Embed Size (px)

Citation preview

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

1

Examenskurs: Gesellschaftsrecht

I. Einführung

Lehrbücher (Auswahl): Grunewald, Gesellschaftsrecht Windbichler, Gesellschaftsrecht Hüffer, Gesellschaftsrecht Kübler, Gesellschaftsrecht

Schäfer, Gesellschaftsrecht K. Schmidt, Gesellschaftsrecht

1. Begriff

Gesellschaft ist jeder vertragliche Zusammenschluss von zwei oder mehr Personen zur Förderung eines vereinbarten gemeinsamen Zwecks (vgl. §705 BGB).

Unterscheiden lassen sich Personengesellschaften und Körperschaften (juristische Person).

Dogmatisch gesehen ist die BGB-Gesellschaft der Grundtypus der Personengesellschaft und

der Verein der Grundtypus der Körperschaft. Die Personengesellschaft ist in ihrer rechtlichen

Ausgestaltung auf die Gesellschafter als Personen bezogen, während sich bei der Körper-

schaft die Gesellschaft als juristische Person verselbstständigt und der einzelne

Gesellschafter in den Hintergrund tritt.

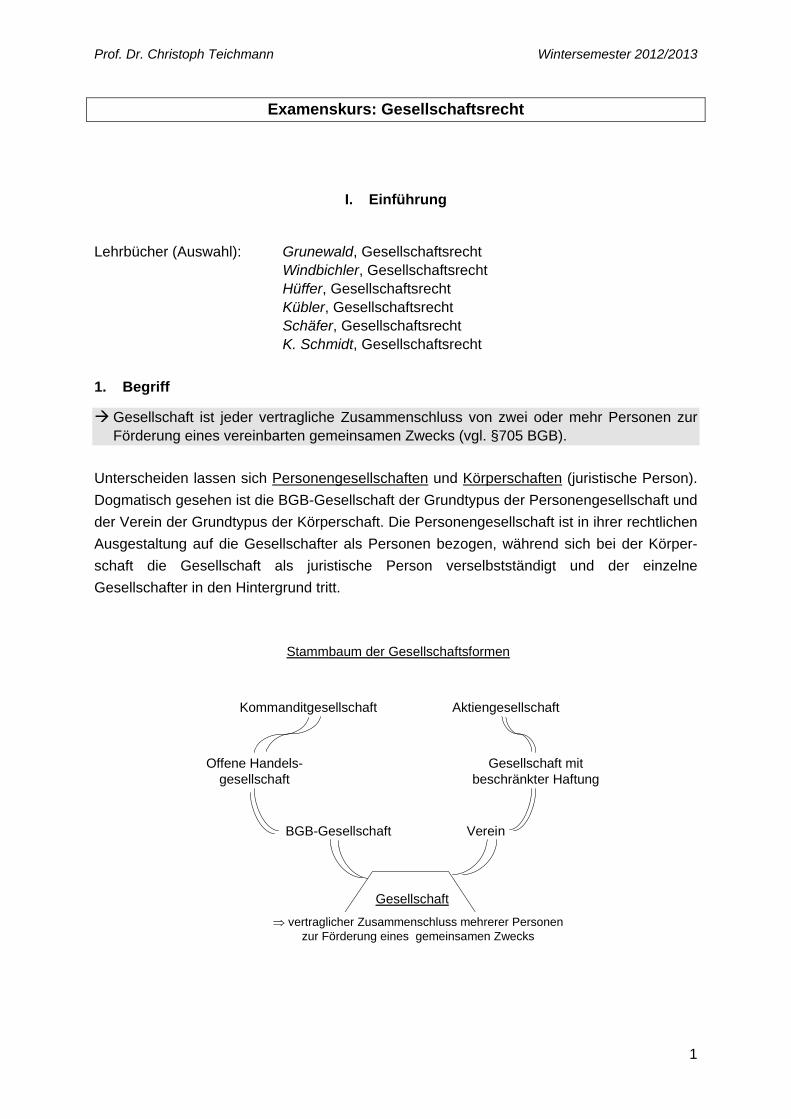

Stammbaum der Gesellschaftsformen

VereinBGB-Gesellschaft

Offene Handels-gesellschaft

Kommanditgesellschaft

Gesellschaft mit beschränkter Haftung

Aktiengesellschaft

Gesellschaft

vertraglicher Zusammenschluss mehrerer Personen zur Förderung eines gemeinsamen Zwecks

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

2

2. Erster Grundtypus: Personengesellschaft

a) Gesetzliches Leitbild

Die BGB-Gesellschaft (oder: „Gesellschaft bürgerlichen Rechts“ kurz „GbR“) der §§ 705 ff. BGB zeichnet sich durch einen besonderen personalen Charakter aus und ist insoweit auch der Grundtypus für die handelsrechtlichen Personengesellschaften (siehe nur: § 105 Abs. 3 HGB). Die gesetzlichen Vorschriften zum Innenverhältnis der Gesellschaft sind zwar dispositiv und werden auch häufig im Gesellschaftsvertrag abgeändert; sie bringen aber immerhin das Leitbild zum Ausdruck, das dem Gesetzgeber für die BGB-Gesellschaft und die übrigen Personengesellschaften vor Augen stand. In jüngerer Zeit hat sich die dogmatische Behandlung der BGB-Gesellschaft allerdings auch in mancherlei Hinsicht an die OHG angenähert, so dass man heute von einem gemeinsamen Grundtypus der Personengesellschaft sprechen muss, dessen Wesen in einer Zusammenschau von BGB und HGB erkennbar wird. Für das systematische Verständnis ist weiterhin das „Baukasten-System“ wichtig, das im Verhältnis der §§ 705 ff. BGB zu § 105 Abs. 3 HGB und § 161 Abs. 2 HGB zum Ausdruck kommt:

„Baukasten-System“ im Recht der Personengesellschaften

BGB-Gesellschaft: § 705 BGB

Grundbegriff der „Gesellschaft“

vertraglicher Zusammenschluss mehrerer Personen zur Förderung eines gemeinsamen Zwecks

OffeneHandelsgesellschaft:

betreibt ein „Handelsgewerbe“

Betrieb eines Handelsgewerbes

§§ 705 ff. BGB

+ §§ 105 ff. HGB

vertraglicher Zusammenschluss mehrerer Personen zur Förderung eines gemeinsamen Zwecks

Kommanditgesellschaft:

Kommanditist haftet nur beschränkt

Betrieb eines Handelsgewerbes

Gesellschafter mit Haftungsbeschränkung

§§ 705 ff. BGB + §§ 105 ff. HGB

+ §§ 161 ff. HGB

vertraglicher Zusammenschluss mehrerer Personen zur Förderung eines gemeinsamen Zwecks

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

3

b) Mitgliederwechsel

Der personale Charakter der BGB-Gesellschaft äußert sich darin, dass der Eintritt eines neuen Gesellschafters nur bei Zustimmung aller Mitglieder möglich ist; genau genommen handelt es sich um eine Änderung des Gesellschaftsvertrags (§ 705 BGB). Der Tod eines Gesellschafters führt zur Auflösung der Gesellschaft (§ 727 BGB); die Mitgliedschaft ist also nicht vererblich.

Beachte: Im Gesellschaftsrecht ist immer zwischen Auflösung und Beendigung zu unterscheiden. Mit der Auflösung ändert sich der Gesellschaftszweck, er ist nun auf die Liquidation der Gesellschaft gerichtet. Aber erst mit Abwicklung sämtlicher Forderungen und Verbindlichkeiten und der Verteilung eines eventuellen Überschusses ist die Gesellschaft tatsächlich beendet. Vgl. OLG München (DB 2011, 2713): Während der Auflösung der Gesellschaft besteht eine zuvor erteilte Prokura weiter.

c) Geschäftsführung und Vertretung

Die Begriffe Geschäftsführung und Vertretung sind im gesamten Gesellschaftsrecht streng zu trennen. Die Geschäftsführung betrifft das Innenverhältnis der Gesellschafter untereinander (insbesondere die Frage, wer für bestimmte Entscheidungen zuständig ist); die Vertretung betrifft das Außenverhältnis zu Dritten (also die wirksame rechtsgeschäftliche Verpflichtung der Gesellschaft).

Beachte für die Fallbearbeitung: Ist zu prüfen, ob ein Vertrag mit einer Gesellschaft wirksam zustande gekommen ist, kommt es einzig und allein auf die Vertretungsbefugnis der handelnden Person an. Es ist unerheblich und an dieser Stelle daher nicht zu prüfen, ob sie intern geschäftsführungsbefugt war.

In der Personengesellschaft gilt der Grundsatz der Selbstorganschaft. Die Gesellschafter und nicht externe Dritte bestimmen die Geschicke der Gesellschaft. Die Geschäftsführung übernehmen alle Gesellschaftern gemeinsam (§ 709 Abs. 1 BGB/§ 114 Abs. 1 HGB). In der BGB-Gesellschaft vertreten im Zweifel auch alle Gesellschafter gemeinsam (§ 714 BGB); während in der OHG jeder einzelne Gesellschafter vertretungsbefugt ist (§ 125 Abs. 1 HGB).

d) Gesamthandsvermögen

Kennzeichnend für die Personengesellschaft ist weiterhin die gesamthänderische Vermögensbindung. Der Begriff „Gesamthand“ beschreibt den Umstand, dass die Gesell-schafter im Rechtsverkehr als Personengruppe auftreten, die über ein Sondervermögen ver-fügt, das vom Privatvermögen der Gesellschafter getrennt wird. Die Beiträge der Gesell-schafter und die Gegenstände, die für die Zweckverfolgung neu erworben werden, sind „gemeinschaftliches Vermögen“ der Gesellschafter (§ 718 BGB). Das heißt, jeder Gegen-stand gehört allen gemeinsam. Da sich die Gesellschafter untereinander zur Verfolgung eines gemeinsamen Zwecks verpflichtet haben, kann der einzelne nicht über seinen Anteil am Gesamtvermögen verfügen (§ 719 Abs. 1 BGB).

e) Rechtliche Verselbständigung der Gesellschaft

Ob die Personengesellschaft eigene Rechtsfähigkeit besitzt, ist dogmatisch höchst umstritten. Eine ausdrückliche Regelung, wie sie sich in § 21 BGB für den Verein findet, fehlt für die BGB-Gesellschaft. Für die Offene Handelsgesellschaft ist die Frage pragmatisch gelöst: § 124 Abs. 1 HGB regelt ausdrücklich, dass sie „unter ihrer Firma“ Rechte und Pflichten erwerben kann. Nach jahrzehntelangem rechtsdogmatischen Streit ist mittlerweile anerkannt, dass diese Regelung für die BGB-Gesellschaft analog heranzuziehen ist, sofern sie als Gesellschaft nach außen auftritt.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

4

Daneben ist die BGB-Gesellschaft aber auch als reine Innengesellschaft denkbar, die allein Rechtsbeziehungen zwischen den Gesellschaftern begründet.

f) Persönliche Haftung

Zum personalen Charakter der Gesellschaft gehört die persönliche Haftung der Gesell-schafter für die im Namen der Gesellschaft eingegangenen Verbindlichkeiten.

Dies wurde früher für die BGB-Gesellschaft mit der sogenannten Doppelverpflichtungslehre begründet, die sich auf § 714 BGB stützte: Im Auftreten für die Gesellschaft wurde zugleich eine Erklä-rung im Namen der übrigen Gesellschafter gesehen, so dass für die Verbindlichkeit nicht nur das gemeinsam aufgebrachte Gesellschaftsvermögen haftete, sondern auch das Privatvermögen der Gesellschafter. Auf dieser dogmatischen Basis konnte man allerdings die persönliche Haftung dadurch vermeiden, dass man abweichend vom gesetzlichen Leitbild eine nur auf das Gesellschaftsvermögen beschränkte Vertretungsmacht erteilte.

Nach heutiger Rechtsauffassung besteht eine gesetzliche akzessorische Haftung der Gesellschafter für die Verbindlichkeiten ihrer Gesellschaft (Akzessorietätslehre). Gesellschaftsschulden sind daher zugleich persönliche Schulden der Gesellschafter. Für die die OHG ist das in § 128 HGB ausdrücklich geregelt. Die Vorschrift wird mittlerweile nach weit überwiegender Auffassung auf die BGB-Gesellschaft analog angewandt.

3. Zweiter Grundtypus: Körperschaft (juristische Person)

Anders als die Personengesellschaft ist der körperschaftlich strukturierte Verband eine juristische Person, die sich von den Personen ihrer Mitglieder emanzipiert hat. Man nennt daher den Gesellschaftsvertrag einer Körperschaft auch Satzung; denn die innere Ver-fassung des Verbandes bleibt unabhängig vom Mitgliederwechsel erhalten. Grundtypus ist der bürgerlichrechtliche Verein. § 25 BGB spricht ausdrücklich davon, die „Verfassung“ des Vereins werde durch die Satzung bestimmt. Tod oder Austritt von Mitgliedern berühren das Bestehen des Vereins nicht (vgl. §§ 38, 39 BGB).

Der Zweck eines Vereins soll nach der gesetzlichen Konzeption der §§ 21, 22 BGB nicht auf einen wirtschaftlichen Geschäftsbetrieb gerichtet sein. Für das Wirtschaftsleben wurden spezifische Körperschaften geschaffen: Die Gesellschaft mit beschränkter Haftung (GmbH) und die Aktiengesellschaft (AG).

Die Satzung der Körperschaft bestimmt, welche Organe sie hat und welche Funktionen diesen zukommen. Der Verein hat zumindest eine Mitgliederversammlung und einen Vorstand. Die Mitgliederversammlung trifft die grundlegenden Entscheidungen und be-schließt mit der Mehrheit der Stimmen (§ 32 BGB). Geschäftsführung und Vertretung sind nicht den Mitgliedern, sondern dem Vorstand übertragen (§ 26 BGB). Zum Vorstand können auch Personen bestellt werden, die nicht Mitglieder des Vereins sind (sog. Fremdorganschaft). Durch die Schaffung der Organe ist das Handeln des Vereins von der Person der Mitglieder unabhängig.

Organe der GmbH sind Gesellschafterversammlung (vgl. § 48 GmbHG) und Geschäftsführer. Die Geschäftsführer vertreten die GmbH gegenüber Dritten (§ 35 Abs. 1 GmbHG). Organe der AG sind die Hauptversammlung der Aktionäre (§ 118 Abs. 1 AktG) und der Vorstand, der die AG nach außen vertritt (§ 78 AktG). Zusätzlich gibt es den Aufsichtsrat, der die Geschäftsführung des Vorstands überwachen soll (§ 111 Abs. 1 AktG).

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

5

Die Körperschaft erlangt ihre Rechtsfähigkeit mit der Registereintragung: Ein Verein wird im Vereinsregister (§ 21 BGB), GmbH und AG werden im Handelsregister eingetragen (§ 11 Abs. 1 GmbHG, § 41 Abs. 1 AktG). Eine juristische Person kann selbst Rechte und Pflichte erwerben. Ihr Vermögen ist nicht den Mitgliedern oder Gesellschaftern, sondern der juristischen Person selbst zugeordnet (es gilt also nicht mehr das oben beschriebene Gesamthandsprinzip). Gemäß dem System der Normativbestimmungen legt das Gesetz fest, welche Voraussetzungen für den Erwerb der Rechtsfähigkeit vorliegen müssen; wenn die Voraussetzungen vorliegen, besteht ein Anspruch auf Eintragung im Register.

Der begriffliche Gegensatz ist das Konzessionssystem, bei dem die Verleihung der Rechtsfähigkeit auf einer Verwaltungsentscheidung beruht. Es galt zu Beginn der historischen Entwicklung der Aktiengesellschaften (Mitte des 19. Jahrhunderts), findet sich heute aber nur noch beim wirtschaftlichen Verein (§ 22 BGB).

4. Vermischung von Gesellschaftstypen

Das Gesetz ist geprägt von einem „Numerus clausus“ der Gesellschaftsformen. Für die Ver-einigung von Personen zur Verfolgung eines gemeinsamen Zwecks sind nur diejenigen Ge-sellschaftsformen zulässig, die der Gesetzgeber zur Verfügung stellt. Dies dient dem Ver-kehrsschutz: Außenstehende sollen erkennen können, mit welcher Art von Vereinigung sie es zu tun haben (z.B. wegen Haftung und Vertretung).

Vgl. BGH ZIP 1999, 1755: Firmenzusatz „GbR mbH“ ist unzulässig. In einer BGB-Gesellschaft gilt persönliche Haftung, diese kann nicht einseitig durch Verwendung eines haftungsbeschränkenden Zusatzes beseitigt werden. Wer Haftungsbeschränkung wünscht, muss die Rechtsformen GmbH oder AG wählen (und sich den hierfür geltenden Normativbestimmungen unterwerfen). Der numerus clausus wurde allerdings in den Jahren 1999-2003 durch die europäische Rechtsentwicklung deutlich erweitert. Der Europäische Gerichtshof interpretiert die Niederlassungsfreiheit des AEUV so, dass ein deutscher Unternehmer eine ausländische Rechtsform wählen darf – selbst wenn er im Ausland keinerlei Geschäftstätigkeit entfaltet. Typischer Anwendungsfall ist die englische Limited, die im Gegensatz zur GmbH ohne Mindestkapital gegründet werden kann.

Innerhalb der Gesellschaftsformen herrscht in vielerlei Fällen Gestaltungsfreiheit. Die Ge-sellschaftsformen können also an die Bedürfnisse des Einzelfalles angepasst werden. Das gilt ganz besonders für die Personengesellschaften; denn dort ist dem Schutze Dritter bereits mit der persönlichen Haftung Genüge getan. Gestaltungsfreiheit herrscht auch im Innen-verhältnis der GmbH (§ 45 Abs. 2 GmbHG); demgegenüber sind Vorschriften, die dem Schutz Außenstehender dienen, zwingend (insb. Gläubigerschutz). In der AG herrscht keine Gestaltungsfreiheit (vgl. § 23 Abs. 5 AktG); denn sie ist für eine Vielzahl von Aktionären vorgesehen, die von der Gestaltungsfreiheit nicht profitieren könnten. Die AG dient auf diese Weise als „standardisierte“ Rechtsform für eine Öffnung gegenüber dem Kapitalmarkt.

Im Rahmen der Gestaltungsfreiheit können in eine bestimmte Gesellschaftsform auch Elemente anderer Gesellschaftsformen integriert werden (z.B. Familien-AG, Publikums-KG). Allerdings setzt die Rechtsprechung hier wegen des Verkehrsschutzes Grenzen und zieht mitunter die Rechtsgedanken desjenigen Typus heran, auf den die Gesellschaft vertraglich zugeschnitten wurde (z.B. Gedanken des Aktienrechts bei einer Publikums-KG).

Eine Vermischung der Gesellschaftsformen kann sich auch daraus ergeben, dass eine Ge-sellschaft Mitglied einer anderen Gesellschaft wird. Beispiele sind die GmbH & Co. KG und die erst in den neunziger Jahren akzeptierte GmbH & Co. KGaA (BGH NJW 1997, 1923).

Praktische Gründe für Wahl der GmbH & Co. KG: Gewinne fallen direkt bei den Kommanditisten an, nicht bei der GmbH (Vermeidung der Körperschaftsteuer); Höhe der Gewinnausschüttung ist in der KG nicht durch die Kapitalziffer beschränkt; Kontrollrecht der Kommanditisten ist weniger umfangreich als dasjenige der GmbH-Gesellschafter. Vertragsänderungen bedürfen nicht der notariellen Form.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

6

II. Personengesellschaften

1. Rechtspersönlichkeit der Personengesellschaft

a) Allgemein

Während der Gesetzgeber den Körperschaften ausdrücklich Rechtsfähigkeit verleiht (§ 21 BGB für den Verein, § 13 Abs. 1 GmbHG für die GmbH, § 1 Abs. 1 S. 1 AktG für die AG), fehlt eine entsprechende Regelung im Recht der Personengesellschaften. Das liegt auch daran, dass das Konzept der Rechtsfähigkeit eng mit der Registrierung der jeweiligen Gesellschaften verbunden ist: GmbH und AG entstehen erst mit ihrer Registrierung im Handelsregister. Das gibt dem Register die Möglichkeit, vor Verleihung der Rechtsfähigkeit zu prüfen, ob die Gründungsvoraussetzungen (z.B. Kapitalaufbringung) erfüllt sind.

b) Offene Handelsgesellschaft

Personengesellschaften entstehen ohne Registrierung (die Anmeldung und Eintragung der OHG nach § 106 HGB setzt voraus, dass die Gesellschaft bereits existiert). Ihre Ent-stehungsgrundlage ist der Vertrag zwischen den Gesellschaftern. Für die Offene Handelsgesellschaft hat der Gesetzgeber die Frage nach der Rechtsfähigkeit salomonisch gelöst, indem er ihr in § 124 Abs. 1 HGB Handlungsfähigkeit im kaufmännischen Verkehr zugesteht, ohne sich eindeutig zu der Frage zu äußern, ob sie juristische Person sei. Die OHG kann unter ihrer Firma Rechte erwerben und Verbindlichkeiten eingehen, Eigentum und andere dingliche Rechte an Grundstücken erwerben, vor Gericht klagen und verklagt werden. Angesichts der gesetzlichen Anordnung erübrigt sich hier jeder Theorienstreit.

c) Gesellschaft bürgerlichen Rechts

Der Gesellschaft bürgerlichen Rechts hat man jedoch lange Zeit keine Rechtsfähigkeit zugestanden. Sie ist keine juristische Person und es fehlt eine ausdrückliche gesetzliche Anordnung, wie sie sich für die OHG in § 124 Abs. 1 BGB findet. § 714 BGB spricht auch nicht von einer Vertretung der Gesellschaft (anders: § 125 Abs. 1 HGB), sondern von einer Vertretung der Gesellschafter. Demnach hat die Gesellschaft offenbar keine eigenständige Rechtspersönlichkeit. Das passt allerdings nicht zum Konzept eines gemeinsamen Gesellschaftsvermögens: § 719 BGB spricht von einem „Gesellschaftsvermögen“. Das Ausscheiden eines Gesellschafters führt automatisch, also ohne Übertragungsakt, dazu, dass die übrigen Gesellschafter Inhaber des Gesellschaftsvermögens werden (§ 738 BGB: die sog. Anwachsung). Das Recht der BGB-Gesellschaft entscheidet sich also nicht eindeutig in der Frage, ob die Gesellschaft als solche ein eigenes Rechtssubjekt ist.

Letztlich setzte sich die Erkenntnis durch, dass die Versagung von Rechtsfähigkeit erhebliche praktische Nachteile hatte: In Rechtsgeschäften oder im Prozess mussten stets alle Gesellschafter namentlich genannt werden. Bei einem Gesellschafterwechsel musste ein Rechtsgeschäft (besonders problematisch bei Dauerschuldverhältnissen) neu abgeschlossen werden. Im Prozess wurden die Gesellschafter als notwendige Streitgenossen angesehen, dies bedeutete aber, dass jeder Gesellschafter im Grunde einen eigenen Prozess führte (vgl. § 63 ZPO).

Nach neuerer Auffassung kann die Gesellschaft bürgerlichen Rechts, wenn sie nach außen in Erscheinung getreten ist, eigene Rechte und Pflichten begründen. Seit der Grundsatz-entscheidung „Weißes Ross“ (BGHZ 146, 341 ff.) ist anerkannt, dass auch die BGB-Gesell-schaft eigene Rechte und Pflichten erwirbt, soweit sie am Rechtsverkehr teilnimmt (Außen-gesellschaft). Soweit es um diese eigenen Rechte und Pflichten geht, ist sie rechtsfähig und prozessfähig. In dieser Rechtsprechung liegt de facto eine Angleichung der BGB-Gesell-schaft an die OHG (vgl. § 124 Abs. 1 HGB). Das widerspricht zwar systematisch der Verweisungstechnik des § 105 Abs. 3 HGB. Andererseits hat der BGB-Gesetzgeber die Probleme der Außengesellschaft nicht vollständig erfasst und eine für diese Fälle adäquate Lösung eben nur im Recht der OHG vorgesehen.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

7

Die Anerkennung der Rechtsfähigkeit der BGB-Gesellschaft hat Konsequenzen (zur Haftung s. unten):

Eine GbR kann als Kommanditistin in eine KG eintreten (BGH NJW 2001, 3121 ff.). Die handels-rechtlich geforderte Publizität des Kommanditisten kann gewahrt werden, indem neben der GbR auch die ihr zum Zeitpunkt ihres Beitritts angehörenden Gesellschafter mit Namen, Geburtstag und Wohnort (§§ 162 Abs. 1 S. 2, 106 Abs. 2 HGB) zur Eintragung in das Handelsregister angemeldet werden; Entsprechendes gilt für jeden späteren Wechsel in der Zusammensetzung der Gesellschafter der GbR. Nach Auffassung der OLG Celle (ZIP 2012, 766) kann eine GbR außerdem Komplementärin einer KG sein.

Bei der Kündigung des Mietvertrages, der mit einer GbR abgeschlossen wurde, stellte sich die Frage, wem die Kündigungserklärung zugehen muss (BGH, 23.11.2011, DB 2012, 109). Die GbR hatte durch Anmietung eines Grundstückes sowie den Bau und die Unterhaltung einer Garagenanlage am allgemeinen Rechtsverkehr teilgenommen. Sie besaß insoweit Rechtsfähigkeit und konnte Partei eines Mietvertrages sein. Die Kündigung musste daher der Gesellschaft gegenüber erklärt werden. Das heißt aber nicht, dass die Kündigungserklärung allen Gesellschaftern zugehen muss, selbst dann nicht, wenn – was nach § 714 BGB der Regelfall ist – alle Gesellschafter gemeinsam vertretungsbefugt sind. Vielmehr gilt allgemein im Gesellschaftsrecht der Grundsatz, dass auch bei Gesamtvertretung durch mehrere Vertretungsberechtigte der Zugang der Willenserklärung bei einer vertretungsberechtigten Person genügt (vgl. § 125 Abs. 2 S. 3 HGB, § 35 Abs. 2 S. 3 GmbHG, § 78 Abs. 2 S. 2 AktG). Die Kündigungserklärung wurde daher mit Zugang bei einem der vertretungsberechtigten Gesellschafter wirksam.

d) Sonderproblem: Die GbR im Grundbuch

Wenn die BGB-Gesellschaft rechtsfähig ist, dass sie auch Eigentümerin eines Grundstücks sein. Streitig war lange Zeit, auf welche Weise die Gesellschaft im Grundbuch einzutragen ist und inwieweit Dritte auf diesen Grundbuchinhalt vertrauen dürfen.

Das BayObLG NJW 2003, 70 ff. lehnte die Eintragung einer GbR als solcher in das Grundbuch ab. Der Grundbuchfähigkeit der GbR stünden die Besonderheiten des Grundbuchrechts und die Eigenart dinglicher Rechtspositionen entgegen. Dem Grundbuchamt müsse nicht nur die Identität des Rechts-inhabers, sondern auch die Verfügungsbefugnis nachgewiesen werden. Ein Nachweis des Bestehens und der Verfügungsbefugnis könne mangels einer Eintragung der GbR in einem öffentlichen Register nicht geführt werden. Das OLG Stuttgart vertrat eine andere Auffassung (ZIP 2007, 419 ff.): Wenn die GbR Eigentümerin sei, müsse sie auch als solche unter ihrem Namen eintragungsfähig sein. Dass die GBO dies nicht vorsehe, liege daran, dass man bei Abfassung der GBO noch nicht von der Rechts-fähigkeit der GbR ausgegangen sei. Der BGH schloss sich der zweiten Auffassung an (BGH, 4.12.2008, NZG 2009, 137 ff.): Die GBO gehe noch von der früheren Rechtslage aus. Sie habe aber als Verfahrensordnung eine dienende Funktion gegenüber dem materiellen Recht. Das Verfahrens-recht dürfe den materiell-rechtlich möglichen Rechtserwerb nicht behindern, sondern müsse an das geänderte Verständnis des Wesens der GbR angepasst werden.

Formelles Grundbuchrecht (GBO): Seit einer Gesetzesänderung im Jahre 2009 sieht § 47 Abs. 2 GBO die GbR selbst als grundbuchfähig an. Gleichzeitig ist dort festgelegt, dass neben der GbR auch die Gesellschafter einzutragen sind. Bei Gesellschafterwechsel ist das Grundbuch zu berichtigen (§ 82 S. 3 GBO). Demnach sollte das Grundbuch immer korrekt Auskunft über den aktuellen Stand der Gesellschafter geben.

In der Folge entstand Streit darüber, auf welche Weise die Gesellschafter nachweisen können, dass es die GbR gibt und dass sie deren Gesellschafter sind. Der BGH lässt es ausreichen, wenn die Gesellschafter in der notariellen Auflassungsurkunde benannt sind und diejenigen, die für die GbR handeln, dort erklären, dass sie die einzigen Gesellschafter sind (BGH, 28.4.2011, ZIP 20112, 1003).

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

8

Materielles Grundbuchrecht: In Anknüpfung an die Novellierung der GBO erstreckt sich nunmehr auch der gute Glaube des Grundbuches darauf, dass die eingetragenen Personen Gesellschafter sind und keine weiteren Gesellschafter vorhanden sind (§§ 899a, 892 BGB). Dahinter verbergen sich mehrere Rechtsprobleme:

(1) Existiert überhaupt eine GbR?

(2) Wer ist berechtigt, die GbR wirksam zu vertreten?

(3) Was geschieht bei einer Übereignung ohne Rechtsgrund (bei einem unwirksamen Verpflichtungsgeschäft)?

Wenn durch Austritt von Gesellschaftern oder aus anderen Gründen eine GbR nicht mehr existiert, soll nach Auffassung der Gesetzesbegründung der gute Glaube über diesen Mangel hinweghelfen. Kritiker wenden ein, der gute Glaube des Grundbuches erstrecke sich nicht auf die Existenz eines dort eingetragenen Rechtsträgers. Dagegen lässt sich sagen, dass § 899a BGB für die GbR eine Sonderregel aufstellt. Daher kann der gute Glaube an die Existenz der GbR jedenfalls dann geschützt sein, wenn die Existenz gerade davon abhängt, ob die im Grundbuch eingetragenen Gesellschafter weiterhin der GbR angehören. Da es für die GbR kein eigenes Register gibt (anders als bei OHG oder GmbH), hat der Gesetzgeber gerade für diesen Ausnahmefall angeordnet, dass die Gesellschafter mit in das Grundbuch aufzunehmen sind. Ein gutgläubiger Erwerber kann also zumindest darauf vertrauen, dass die eingetragenen Gesellschafter der GbR noch angehören. Hingegen sind andere Gründe, die zu einer Unwirksamkeit der GbR führen könnten, vom guten Glauben des Grundbuches nicht erfasst.

Dem Grundbuch lässt sich nur entnehmen, wer Gesellschafter ist, nicht aber wie die Ver-tretungsverhältnisse sind. Wenn alle Gesellschafter gemeinsam auftreten, kann der Erwerber gutgläubig erwerben. Dann sind auf jeden Fall Gesellschafter in vertretungsberechtigter Zahl am Rechtsgeschäft beteiligt. Treten nur einzelne Gesellschafter auf, kommt es auf die materielle Rechtslage an. Gemäß § 714 BGB können auch einzelne Gesellschafter vertre-tungsbefugt sein, wenn der Gesellschaftsvertrag ihnen diese Kompetenz verleiht. Dazu findet sich aber nichts in der Grundbucheintragung (anders wiederum bei der OHG: § 106 Abs. 2 Nr. 4 HGB). Es gibt daher keinen guten Glauben an die Vertretungsmacht einzelner Gesellschafter.

In den Fällen, in denen ein gutgläubiger Eigentumserwerb von einer GbR im Raume steht (z.B. fehlende Vertretungsbefugnis des im Grundbuch stehenden Gesellschafters), ist häufig auch die Wirksamkeit des Kausalgeschäfts (Verpflichtungsgeschäft) betroffen. Ein Teil der Literatur will den guten Glauben des Grundbuchs auch auf das schuldrechtliche Geschäft erstrecken. Dagegen spricht, dass § 899a BGB den guten Glauben nur „in Ansehung des eingetragenen Rechts“ schützt. Wenn man dieser engen Ansicht folgt, droht dem gutgläubigen Erwerber allerdings ein Bereicherungsanspruch des früheren Eigentümers.

Mobilisierung von Grund und Boden: Rechtspolitisch bedenklich ist, dass die Eigentümer-stellung der GbR eine Eigentumsübertragung außerhalb des Grundbuches ermöglicht (vgl. K. Schmidt, Gesellschaftsrecht, S. 1717 ff.). Wird eine GbR als Eigentümerin im Grundbuch eingetragen, kann durch Aus- und Eintritt von Gesellschaftern faktisch eine Grundstückübertragung außerhalb des Grundbuches stattfinden: Es treten neue Gesellschafter in die GbR ein und die bisherigen Gesellschafter treten aus. Formaljuristisch hat kein Eigentumsübergang stattgefunden, weil vorher und nachher die GbR Eigentümerin ist. Faktisch sind aber nun andere Personen Inhaber des Gesamthandsvermögen als vorher. Sie müssen allerdings das Risiko eingehen, dass ihnen die Publizitätswirkung des § 892 BGB nicht hilft (BGH NJW 1997, 860). Ist die eingetragene GbR nicht die wahre Eigentümerin, können sich die neuen Gesellschafter nicht auf das Grundbuch berufen. Denn

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

9

es findet kein rechtsgeschäftlicher Eigentumsübergang i.S.d. § 892 BGB statt. Die Gesellschafter treten lediglich in eine Gesellschaft ein – und die Gesellschaft existiert ja tatsächlich, für die Wirksamkeit des Beitritts kommt es auf guten Glauben nicht an. Die Vorstellung, dass die Gesellschaft Grundstückseigentümerin sei, mag ein Motiv für den Eintritt sein. Die eintretenden Gesellschafter können sich insoweit aber nicht auf den öffentlichen Glauben des Grundbuches stützen.

Fälle 1 und 2

2. Abschluss des Gesellschaftsvertrages

Eine Gesellschaft entsteht durch einen Vertrag, in dem sich mehrere Personen zur Förde-rung eines gemeinsamen Zwecks zusammenschließen. Der Vertragsschluss einer GbR nach § 705 BGB ist formfrei.

Die Offene Handelsgesellschaft (OHG) ist zwar ins Handelsregister einzutragen (§ 106 HGB); die Eintragung ist aber nur deklaratorisch. Die OHG entsteht schon vorher, sobald mehrere Gesellschafter gemeinsam den Betrieb eines Handelsgewerbes aufnehmen (vgl. § 123 HGB). Betreibt die Gesell-schaft nur ein Kleingewerbe (also kein Handelsgewerbe), handelt es sich um eine GbR. Diese kann sich nach §§ 2, 105 Abs. 2 HGB im Handelsregister eintragen lassen. In diesem Fall hat die Eintra-gung konstitutive Wirkung für die Eigenschaft als Handelsgesellschaft (und damit der Anwendung der für Kaufleute geltenden Rechtsregeln: § 6 Abs. 1 HGB), denn erst durch die Eintragung wird aus der GbR eine OHG.

Zur praktischen Bedeutung der Formfreiheit vgl. auch OLG Celle, 29.5.2012 (NZG 2012, 738): Zwei deutsche Unternehmer gründen für ihre deutsche Geschäftstätigkeit eine englische Limited. Diese wird später im englischen Handelsregister gelöscht. Die Inhaber betreiben ihr Geschäft weiter. Da der Vertrag einer Personengesellschaft formfrei zustande kommt, ist der Zusammenschluss nunmehr als Personengesellschaft deutschen Rechts anzusehen.

Die allgemeinen Formvorschriften des Zivilrechts sind jedoch zu beachten. Bringt einer der Gesellschafter ein Grundstück in die Gesellschaft ein, so begründet der Gesellschaftsvertrag die Übereignungsverpflichtung und ist daher notariell zu beurkunden (§ 311b Abs. 1 BGB). Der spätere Beitritt eines weiteren Gesellschafters ist jedoch nicht mehr formbedürftig.

Minderjährige bedürfen zum Beitritt in eine Gesellschaft, die ein Erwerbsgeschäft betreibt, der Zustimmung ihrer gesetzlichen Vertreter; außerdem ist eine Genehmigung durch das Familiengericht erforderlich (§§ 1822 Nr. 3, 1643 Abs. 1 BGB). Ist der gesetzliche Vertreter selbst auch Gesellschafter, steht § 181 BGB einer Stellvertretung entgegen. Eine Vertretung ist außerdem nicht möglich, wenn ein Fall des § 1795 BGB vorliegt (vgl. § 1629 Abs. 2 BGB), also wenn beispielsweise der Ehegatte des gesetzlichen Vertreters der Gesellschaft angehört. In diesen Fällen ist ein Ergänzungspfleger gemäß § 1909 Abs. 1 BGB zu bestellen.

Eine Gesellschaft kann auch zwischen Eheleuten entstehen, wenn sie gemeinsam einen über den Rahmen der Lebensgemeinschaft hinausgehenden gemeinsamen Zweck verfolgen. Die typische Lebens- und Arbeitsgemeinschaft genügt dafür nicht, wohl aber der Aufbau eines gemeinsamen Unternehmens oder eine gemeinsame berufliche Tätigkeit im Rahmen einer sog. „Ehegatteninnengesellschaft“. Noch eher kann eine Gesellschaft zwischen Partnern einer nichtehelichen Lebensgemeinschaft angenommen werden, weil zwischen ihnen keine rechtliche Beziehung wie in der Ehe besteht, die sie zur gegenseitigen Unterstützung anhalten und für entsprechenden Ausgleich sorgen würde.

Zu beachten ist bei Anwendung des Gesellschaftsrechts auf eheliche oder nichteheliche Partnerschaften jedoch zweierlei: Zum einen handelt es sich lediglich um eine Hilfskonstruktion zum Ausgleich der innerhalb der Lebensgemeinschaft angefallenen Vermögensverschiebungen für den Fall einer Trennung. Sie erlaubt die Anwendung der Auseinandersetzungsregeln (§§ 733 Abs. 2, 734 BGB), die für den Fall der Auflösung einer

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

10

Gesellschaft eingreifen (unabhängig davon ist auch Eheleuten oder Lebenspartnern die Gründung einer tatsächlich als Gesellschaft am Markt auftretenden Außen-GbR nach allgemeinen Grundsätzen jederzeit möglich). Zum anderen neigt der BGH in seiner neueren Rechtsprechung eher dazu, den Ausgleich über die Zweckverfehlungskondiktion (§ 812 Abs. 1 S. 2 Alt. 2 BGB) bzw. den Wegfall der Geschäftsgrundlage (§ 313 BGB) herzustellen.

Vgl. weiterhin BGH NJW 2003, 2982: Zustimmungspflicht zur Zusammenveranlagung im Steuerrecht kann unter Eheleuten bereits aus § 1353 BGB folgen, im Falle einer darüber hinausgehenden gesellschaftsrechtlichen Verbindung auch aus der Förderpflicht des § 705 BGB.

Verstirbt ein Einzelkaufmann, der mehrere Erben hinterlässt, so führen die Erben das Handelsgeschäft zunächst als Erbengemeinschaft fort. Mit der Fortführung ist nicht notwendig ein gesellschaftlicher Zusammenschluss verbunden (BGHZ 92, 259). Die gesetzlichen Vertreter eines minderjährigen Erben benötigen für die Fortführung als Erbengemeinschaft nicht der Genehmigung des Familiengerichts (BGH, a.a.O.).

Fälle 3 bis 6

3. Fehlerhafte Gesellschaft

a) Grundgedanken

Der Gesellschaftsvertrag unterliegt grundsätzlich den allgemeinen Regeln des Zivilrechts. Die Willenserklärungen der Gesellschafter können mangelhaft sein, der Vertrag kann gegen gesetzliche Verbote verstoßen oder aus anderen Gründen nichtig oder anfechtbar sein. Die Rechtsfolgen der zivilrechtlichen Unwirksamkeits- und Anfechtungstatbestände passen allerdings nicht. Eine Gesellschaft, die bereits in Vollzug gesetzt worden war, kann nicht als „von Anfang an unwirksam“ angesehen und nach Bereicherungsrecht rückabgewickelt werden. Denn der Gesellschaftsvertrag hat einen Doppelcharakter: Er ist nicht nur Schuldvertrag, sondern auch Organisationsakt. In der Gesellschaft werden Befugnisse verteilt und Beschlüsse gefasst, nach außen tritt sie als Einheit auf und schließt auch als solche Rechtsgeschäfte ab. Es besteht daher Einigkeit darüber, dass eine Gesellschaft, wenn sie in Vollzug gesetzt worden ist, auf Grund eines allgemein zivilrechtlichen Anfechtungs- oder Nichtigkeitstatbestandes nur mit Wirkung für die Zukunft beendet werden kann; für die Vergangenheit genießt sie als sogenannte „fehlerhafte Gesellschaft“ Bestandsschutz.

BGHZ 55, 5, 8 ff.: „Die Nichtigkeits- und Anfechtungsfolgen des Bürgerlichen Rechts passen wegen ihrer Rückwirkung auf den Abschluss des Rechtsgeschäfts im allgemeinen nicht für Gesellschafts-verhältnisse; denn es würde zu unerträglichen Ergebnissen führen und mit dem recht verstandenen Zweck jener Vorschriften nicht mehr vereinbar sein, eine derart auf Dauer angelegte und tatsächlich vollzogene Lebensgemeinschaft, für die die Beteiligten Beiträge erbracht und Werte geschaffen, die Gewinnchancen genutzt und vor allem gemeinschaftlich das Risiko getragen haben, ohne weiteres mit rückwirkender Kraft aus dem Rechtsleben zu streichen und damit so zu behandeln, als ob sie niemals bestanden hätte. Ein solches Rechtsverhältnis, beurteilt an seinen typischen Erscheinungsformen, verdient daher bis zu dem Zeitpunkt, in dem der Anfechtungs- oder Nichtigkeitsgrund geltend gemacht wird, im Interesse der Gesellschafter Bestandsschutz, sofern nicht ausnahmsweise die rechtliche Anerkennung des von den Parteien gewollten und tatsächlich vorhandenen Zustands aus gewichtigen Belangen der Allgemeinheit oder bestimmter besonders schutzwürdiger Personen unvertretbar ist ... Fälle dieser Art bilden der Gesetzesverstoß, eine besonders große Sittenwidrigkeit oder der Umstand, dass sich ein Gesellschafter durch Drohung oder Täuschung einen überaus günstigen Gewinn- und Liquidationsanteil zugestehen lässt und ein deswegen in die Auseinandersetzungsrechnung einzu-stellender Schadensersatzanspruch keinen genügenden Ausgleich ermöglicht. ... Grundsätzlich aber wird der Schutz des betrogenen Gesellschafters dadurch hinreichend gewahrt, dass die arglistige Täuschung für ihn einen wichtigen Grund zur Auflösung der Gesellschaft bildet und sein dadurch etwa entstandener Schadensersatzanspruch bei der Auseinandersetzung zu berücksichtigen ist.“

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

11

Maßgebend ist demnach, dass die Gesellschaft von den Beteiligten gewollt und vollzogen war. Es muss also ein – wenn auch fehlerhafter – Vertrag im Sinne einer tatsächlichen Willenseinigung vorgelegen haben und die Gesellschaft tatsächlich in Vollzug gesetzt worden sein. Entgegenstehende Belange schutzwürdiger Personen sind insbesondere die Schutzinteressen Minderjähriger (oder anderweitig nicht voll geschäftsfähiger Personen). Diese werden in den rechtlichen Vollzug der Gesellschaft nicht einbezogen. Es ist dann Auslegungsfrage, ob die Gesellschaft nach dem Willen der geschäftsfähigen Parteien auch ohne den Minderjährigen hätte gegründet werden sollen (wirksam entstandene Gesellschaft unter den geschäftsfähigen Parteien) oder es den Gesellschaftern auf dessen Mitgliedschaft ankam (dann insgesamt fehlerhafte Gesellschaft).

BGH NJW 2000, 3558 ff.: Die Grundsätze über die fehlerhafte Gesellschaft gelten auch für den fehler-haften Beitritt zu einer Gesellschaft. Danach ist ein fehlerhaft vollzogener Beitritt zu einer Gesellschaft regelmäßig nicht von Anfang an unwirksam, sondern wegen eines Nichtigkeits- oder Anfechtungs-grunds nur mit Wirkung für die Zukunft vernichtbar. Bis zur Geltendmachung des Fehlers ist der voll-zogene Beitritt grundsätzlich voll wirksam. Ein Beitritt ist dann vollzogen, wenn Rechtstatsachen geschaffen worden sind, an denen die Rechtsordnung nicht vorbeigehen kann. Dies ist der Fall, wenn der Beitretende Beiträge geleistet oder gesellschaftsvertragliche Rechte ausgeübt hat.

Beachte: Verstößt der Gesellschaftsvertrag gegen ein gesetzliches Verbot (§ 134 BGB), so ist er nichtig. Der Gesellschaft fehlt die prozessuale Parteifähigkeit gemäß § 50 Abs. 1 ZPO (BGH, 19.7.2011, GWR 2012, 12: Eine KG war gegründet worden zu dem Zweck, fremde Forderungen einzuziehen. Dafür benötigt man eine Erlaubnis nach Art. 1 § 1 Abs. 1 S. 1 Rechtsberatungsgesetz, die nicht vorlag).

b) Haustürwiderrufsgeschäft und fehlerhafte Gesellschaft

Ein Konflikt zwischen Verbraucherschutz und Gesellschaftsrecht entsteht, wenn der Beitritt zu einer Gesellschaft in einer Haustürsituation gem. § 312 Abs. 1 BGB vereinbart wird. In der Praxis ist das vor allem bei der Kapitalanlage in Immobilienfonds häufiger vorgekommen. Geschlossene Immobilienfonds sind in der Regel aus steuerlichen Gründen als Personen-gesellschaften konstruiert, die als „Kapitalsammelbecken“ fungieren und die gebündelten Anlagegelder einer Investition zuführen.

In dem Fall, der dem Europäischen Gerichtshof zur Vorabentscheidung vorgelegt worden war, war ein Anleger – nach dem Hausbesuch eines Vertreters des Fondsinitiators – als Gesellschafter in einen ge-schlossenen Immobilienfonds in der Rechtsform der GbR eingetreten. Nachdem der Anleger seinen Beitritt gem. §§ 312 Abs. 1, 355 BGB widerrufen hatte, fordert die GbR von ihm 16.319,-- € als negatives Auseinandersetzungsguthaben. Dabei handelte es sich um die Differenz zwischen der erbrachten Einlage und dem Anteil des Anlegers an den bis zum Widerruf entstandenen Verlusten der GbR. Dies beruhte auf den Grundsätzen der fehlerhaften Gesellschaft (die GbR wird als existent behandelt, bei Widerruf wird der fehlerhafte Beitritt ex nunc abgewickelt), widerspricht aber der Regelung des BGB, wonach der Widerruf dazu führen müsste, dass der Anleger den eingelegten Betrag zurückerhält (Verweis des § 357 BGB auf Rücktrittsregeln). Der EuGH hatte daher zu prüfen, ob der Beitritt eines Verbrauchers zu einer Personengesellschaft in den Anwendungsbereich der Haustürwiderrufsrichtlinie fällt und ob die richterrechtlich geprägten Grundsätze über die fehlerhafte Gesellschaft mit der Richtlinie vereinbar sind (EuGH, 15.04.2010 – Rs. C 215/08).

Die Haustürwiderrufs-Richtlinie gilt für Verträge, die in einer Haustürsituation zwischen einem Unternehmer, der Waren liefert oder Dienstleistungen erbringt, und einem Verbraucher geschlossenen werden. Hier kann das Angebot zum Erwerb von Gesellschaftsanteilen zur Kapitalanlage materiell als Dienstleistung qualifiziert werden. Fraglich erscheint aber, ob es sich überhaupt um einen Vertrag zwischen einem Verbraucher und einem Unternehmer handelt. Denn die übrigen Vertragspartner (also die Mit-Gesellschafter) sind möglicherweise auch alle Verbraucher. Der EuGH lässt jedoch genügen, dass die Person, die den Beitritt vermittelt hat, Unternehmer ist.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

12

Widerruft der Verbraucher sodann gem. §§ 312 Abs. 1, 355 BGB seine Beitrittserklärung, so finden nach § 357 Abs. 1 S. 1 BGB die Vorschriften über den gesetzlichen Rücktritt (§§ 346 ff. BGB) entsprechende Anwendung – soweit nichts anderes bestimmt ist. Als andere Bestimmung kommt die Lehre von der fehlerhaften Gesellschaft in Betracht. Diese wurde richterrechtlich entwickelt und bezweckt einerseits den Verkehrsschutz und anderer-seits den Bestandsschutz im Interesse der (Mit-)Gesellschafter. Nach den Grundsätzen der fehlerhaften Gesellschaft wird eine Gesellschaft, deren Gesellschaftsvertrag an einem Wirk-samkeitsmangel leidet, aber bereits in Vollzug gesetzt worden ist, für die Vergangenheit als wirksam behandelt. Der fehlerhafte Beitritt wird ebenso behandelt. Einzelne Gesellschafter können daher bei einer fehlerhaften Beitrittserklärung nur ein ex nunc wirkendes Austrittsrecht ausüben.

Für den Verbraucher bedeutet das, dass er zwar sein Widerrufsrecht ausüben kann, dadurch aber nur für die Zukunft von seinen vertraglichen Pflichten befreit wird. Für den Zeitraum zwischen Beitritt und Widerruf bleibt er am Gewinn und am Verlust beteiligt. Anstatt der Rückzahlung hat der Verbraucher lediglich einen Anspruch auf das Auseinandersetzungs-guthaben gem. § 738 Abs. 1 BGB. Das Auseinandersetzungsguthaben kann den Betrag der geleisteten Einlage übersteigen, aber auch unterschreiten. Schlimmstenfalls ergibt sich aufgrund hoher Verluste der Gesellschaft ein negatives Auseinandersetzungsguthaben, sodass der Verbraucher zu einer Nachzahlung an die Gesellschaft verpflichtet wäre.

Nach Auffassung des Europäischen Gerichtshofes steht die Lehre von der fehlerhaften Gesellschaft nicht im Widerspruch zur Richtlinie. Art. 7 RiLi sieht vor, dass sich die Rechts-folgen der Ausübung des Widerrufsrechts nach nationalem Recht richten. Die Mitglied-staaten müssen dabei das nationale Recht nach dem Wortlaut und dem Sinn und Zweck so auslegen, dass das Ergebnis mit dem von der Richtlinie verfolgten Ziel vereinbar ist. Die Richtlinie dient dem Verbraucherschutz und soll die Wiederherstellung der ursprünglichen Situation bewirken. Sie gewährt allerdings keinen absoluten Schutz. Der Verbraucher kann in bestimmten Fällen Verpflichtungen gegenüber dem Gewerbetreibenden haben und muss die Folgen tragen, die sich aus der Ausübung seines Widerrufsrechts ergeben.

Die Lehre von der fehlerhaften Gesellschaft sorgt für einen vernünftigen Ausgleich und eine gerechte Risikoverteilung zwischen den einzelnen Beteiligten. Würde man bei Widerruf die Einlage zurückerstatten, ginge dies letztlich zu Lasten der übrigen Gesellschafter, die später einen Widerruf erklären und dann möglicherweise nur noch eine leere Gesellschaftskasse vorfinden. Verbraucherschutz ginge also zu Lasten anderer Verbraucher. Dies ist nicht die Intention der Richtlinie. Die fehlerhafte Gesellschaft kann hier für einen Interessenausgleich sorgen, wenn das Gesellschaftsvermögen nicht für alle Gesellschafter ausreicht oder gar wegen zwischenzeitlicher Verluste aufgefüllt werden muss. Zudem ist dem Verbraucher zuzumuten, dass er die Risiken trägt, die untrennbar mit einer Kapitalanlage verbunden sind.

Fall 7

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

13

4. Haftung der Gesellschafter

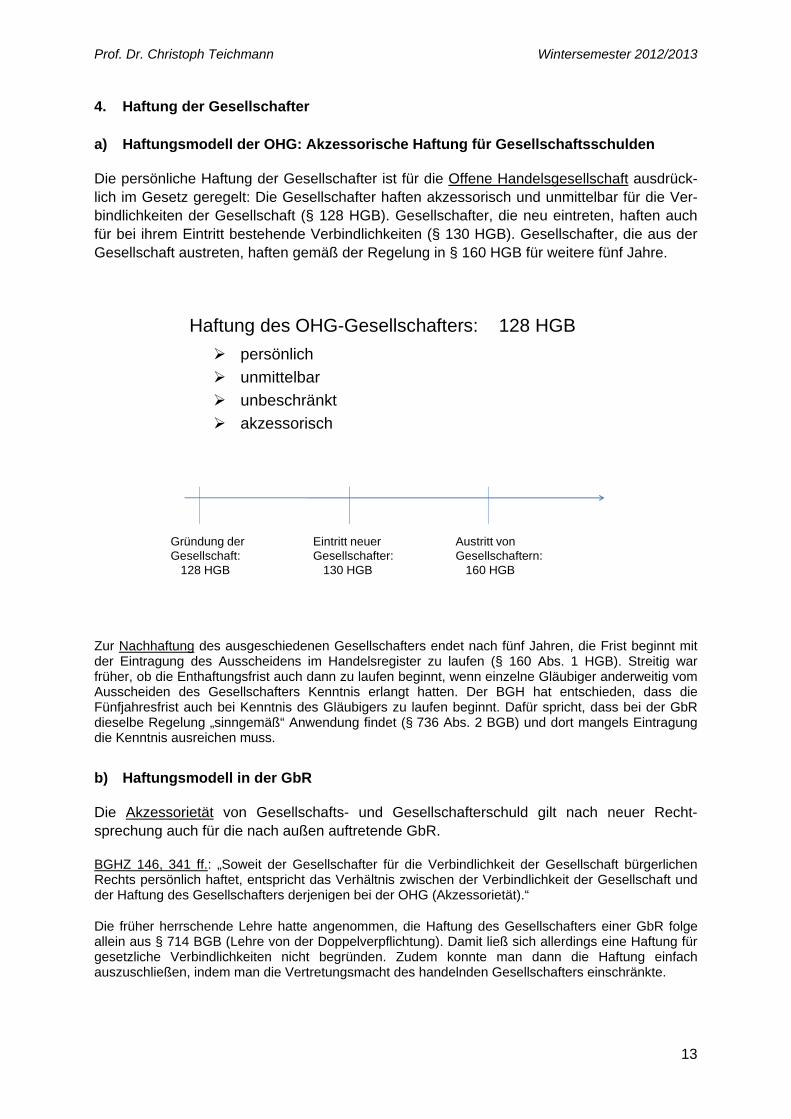

a) Haftungsmodell der OHG: Akzessorische Haftung für Gesellschaftsschulden

Die persönliche Haftung der Gesellschafter ist für die Offene Handelsgesellschaft ausdrück-lich im Gesetz geregelt: Die Gesellschafter haften akzessorisch und unmittelbar für die Ver-bindlichkeiten der Gesellschaft (§ 128 HGB). Gesellschafter, die neu eintreten, haften auch für bei ihrem Eintritt bestehende Verbindlichkeiten (§ 130 HGB). Gesellschafter, die aus der Gesellschaft austreten, haften gemäß der Regelung in § 160 HGB für weitere fünf Jahre.

Haftung des OHG-Gesellschafters: 128 HGB

persönlich

unmittelbar

unbeschränkt

akzessorisch

Gründung der Gesellschaft:

128 HGB

Eintritt neuer Gesellschafter:

130 HGB

Austritt von Gesellschaftern:

160 HGB

Zur Nachhaftung des ausgeschiedenen Gesellschafters endet nach fünf Jahren, die Frist beginnt mit der Eintragung des Ausscheidens im Handelsregister zu laufen (§ 160 Abs. 1 HGB). Streitig war früher, ob die Enthaftungsfrist auch dann zu laufen beginnt, wenn einzelne Gläubiger anderweitig vom Ausscheiden des Gesellschafters Kenntnis erlangt hatten. Der BGH hat entschieden, dass die Fünfjahresfrist auch bei Kenntnis des Gläubigers zu laufen beginnt. Dafür spricht, dass bei der GbR dieselbe Regelung „sinngemäß“ Anwendung findet (§ 736 Abs. 2 BGB) und dort mangels Eintragung die Kenntnis ausreichen muss.

b) Haftungsmodell in der GbR

Die Akzessorietät von Gesellschafts- und Gesellschafterschuld gilt nach neuer Recht-sprechung auch für die nach außen auftretende GbR.

BGHZ 146, 341 ff.: „Soweit der Gesellschafter für die Verbindlichkeit der Gesellschaft bürgerlichen Rechts persönlich haftet, entspricht das Verhältnis zwischen der Verbindlichkeit der Gesellschaft und der Haftung des Gesellschafters derjenigen bei der OHG (Akzessorietät).“

Die früher herrschende Lehre hatte angenommen, die Haftung des Gesellschafters einer GbR folge allein aus § 714 BGB (Lehre von der Doppelverpflichtung). Damit ließ sich allerdings eine Haftung für gesetzliche Verbindlichkeiten nicht begründen. Zudem konnte man dann die Haftung einfach auszuschließen, indem man die Vertretungsmacht des handelnden Gesellschafters einschränkte.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

14

Nach Anerkennung der akzessorischen Haftung gilt das OHG-Modell auch für Gesellschafter, die in eine GbR neu eintreten. In analoger Anwendung des § 130 HGB haftet der neu eintretende GbR-Gesellschafter für die Altschulden der Gesellschaft (BGH NJW 2003, 1803 ff.; in der Lit. umstritten, vgl. die Diskussion der Frage bei Ulmer/Schäfer, Münchener Kommentar, 5. Aufl., § 714 Rn. 72 f.): Für den neu beitretenden Gesellschafter birgt die persönliche Haftung ein erhebliches Risiko. Anders als bei einer OHG kann er sich nicht im Handelsregister und mit Hilfe der Buchführung über die wesentlichen Rahmendaten informieren. Er muss also darauf vertrauen, dass ihm die bisherigen Gesellschafter die nötigen Informationen vollständig liefern (im Innenverhältnis kann er eine Haftungsfreistellung oder Gewährleistung für korrekte Information vereinbaren). Andererseits entspricht die persönliche Haftung aller Gesellschafter in ihrem jeweiligen personellen Bestand dem Wesen der Personengesellschaft, die kein eigenes zu Gunsten der Gläubiger gebundenes Haftkapital besitzt. Die persönliche Haftung ist nicht nur alleinige Grundlage der Kreditwürdigkeit, sondern auch das notwendige Gegenstück zum Fehlen jeglicher Kapitalerhaltungsregeln. Der neu eintretende Gesellschafter hat dieselben Zugriffsmöglichkeiten auf das Gesellschaftsvermögen wie die Altgesellschafter; dies kann angesichts der Komplementarität von Entnahmefreiheit und persönlicher Haftung nur durch Einbeziehung in das Haftungsregime kompensiert werden. Zudem hat der neue Gesellschafter Anteil an dem Vermögen der Gesellschaft, das zumeist Korrelat der früher begründeten Verbindlichkeiten ist.

Soweit die GbR als Außengesellschaft durch Teilnahme am Rechtsverkehr eigene Rechte und Pflichten begründet, ist auch § 31 BGB auf sie entsprechend anwendbar. Ein zum Schadensersatz verpflichtendes Handeln eines geschäftsführenden Gesellschafters muss sie sich daher zurechnen lassen (zuletzt BGH, ZIP 2007, 1460 ff. für eine Anwaltssozietät).

Anwaltssozietäten sind häufig als BGB-Gesellschaften organisiert. Je nach Gestaltung des Einzelfalles wird bei Erteilung des Mandats ein einzelner Anwalt oder aber die gesamte Sozietät Vertragspartner. Kommt der Vertrag mit der Sozietät zustande, haften alle Sozien (sie sind Gesellschafter i.S.d. § 705 BGB). Diese Haftung trifft auch Sozien, die selbst nicht Rechtsanwalt sind (BGH, NZG 2012, 819, 825 für Steuerberater, der einer Anwaltssozietät angehörte). Das war nach der früheren Doppelverpflichtungslehre noch anders (vgl. § 714 BGB), weil man damals annahm, der das Mandat betreuende Rechtsanwalt handele nur im Namen derjenigen Sozien, die auch Anwälte sind.

Fall 8

c) Haftung auf Erfüllung

Die Gesellschafter haften ebenso auf Erfüllung wie die Gesellschaft. Nach dieser Er-füllungstheorie (h.M.) besteht der Zweck der Haftung darin, die Erfüllung der Verbindlichkeit sicherzustellen. Nach der Haftungstheorie (M.M.) richtet sich die Verpflichtung des Gesell-schafters von vornherein nur auf Geldersatz.

BGHZ 73, 217 ff. (Mängelbeseitigungsanspruch: Der Kredit der Personengesellschaft, bei der es sonst keine gläubigersichernden Maßregeln gibt, beruht auf der Person des Gesellschafters und seiner Haftung; der Gesellschafter schuldet daher jedenfalls dann dasselbe wie die Gesellschaft, wenn ihn die Erfüllung in seiner gesellschaftsfreien Privatsphäre nicht wesentlich mehr als eine Geldleistung beeinträchtigt. Dem Gläubiger kann nicht von vornherein ein berechtigtes Interesse daran abgesprochen werden, dem Gesellschafter gegenüber, wenn er sich von dessen Inanspruchnahme etwas verspricht, auf der von der Gesellschaft geschuldeten Leistung zu bestehen. Der Gesellschafter kann einen werkvertraglichen Nachbesserungsanspruch ohne persönlichen Einsatz durch Aufwen-dung von Geld und Beauftragung eines anderen Unternehmens erfüllen. Ihm wird daher nicht mehr zugemutet, als was anderenfalls der Gläubiger tun müsste, um sich selber zu helfen.

Der Gesellschafter kann dem Anspruch eines Dritten erstens persönliche Einwendungen entgegenhalten, zweitens auch solche, die der OHG zustehen (letzteres regelt § 129 HGB).

Daher sind die OHG und ihre Gesellschafter im Prozess über den Anspruch eines Dritten keine notwendigen Streitgenossen (BGHZ 54, 251, 254 f.).

Fall 9

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

15

d) Ersatzansprüche gegen Gesellschaft und Mitgesellschafter

Jeder Gesellschafter kann seine Aufwendungen (= freiwillige Vermögensopfer) oder unmit-telbar durch die Geschäftsführung entstandene Schäden (= unfreiwillige Vermögensopfer) nach den Auftragsregeln von der Gesellschaft ersetzt verlangen (§§ 713, 662 ff. BGB bzw. § 110 HGB für die OHG). Der Anspruch steht jedem Gesellschafter zu, nicht nur einem ge-schäftsführenden Gesellschafter. Der Ausgleichsanspruch auf Aufwendungsersatz unterliegt auch keiner Kürzung. Denn er soll gerade gewährleisten, dass ein Gesellschafter nicht ent-gegen § 707 BGB (wonach kein Gesellschafter zur Erhöhung seines Beitrags gezwungen werden kann) mit einem Sonderopfer belastet wird.

Im Verhältnis zu den Mitgesellschaftern ist zu differenzieren:

Der Aufwendungsanspruch aus § 110 HGB trifft allein die Gesellschaft. Kann diese nicht mehr zahlen, ist ein Rückgriff auf die Mitgesellschafter nicht möglich. § 128 HGB kann für die Aufwandsentschädigungspflicht der Gesellschaft nicht herangezogen werden. Denn einem Gesellschafter kann nicht gestattet werden, seine Mitgesellschafter – entgegen § 707 BGB – zu einem Nachschuss zu zwingen, indem er Aufwendungen tätigt, die aus dem Gesellschaftsvermögen nicht gedeckt werden können.

Bestand die Aufwendung allerdings in der Befriedigung einer Verbindlichkeit, wurden damit die Mitgesellschafter von ihrer im Außenverhältnis bestehenden Haftung befreit. Hier ergibt sich ein Ausgleichsanspruch aus dem Gesamtschuldverhältnis (§ 426 Abs. 1 Satz 1 BGB). Dieser Anspruch richtet sich gegen jeden Mitgesellschafter in Höhe seiner internen Verlustbeteiligung. Er setzt allerdings voraus, dass der Gesellschafter zunächst die Gesellschaft aus § 110 HGB in Anspruch genommen hat und diese nicht in der Lage war, den Anspruch zu erfüllen.

BGH NJW 1980, 339: Ein Gesellschafter, der Gesellschaftsgläubiger befriedigt, hat einen Aus-gleichsanspruch nach § 426 Abs. 1 Satz 1 BGB. Während des Bestehens der Gesellschaft kann er allerdings nur dann gegen seine Mitgesellschafter Rückgriff nehmen, wenn er aus der Ge-sellschaftskasse keinen Ausgleich erlangen kann. Für sonstige Aufwendungen hat der ge-schäftsführende Gesellschafter einen Ersatzanspruch nach §§ 713, 670 BGB. Dieser Anspruch richtet sich nur gegen das Gesellschaftsvermögen. Denn der Geschäftsführer einer Personengesellschaft darf grundsätzlich nur solche Aufwendungen machen, für die das Gesellschaftsvermögen aufkommen kann. Für darüber hinausgehende Aufwendungen brauchen die Gesellschafter nicht einzustehen, weil sie nach § 707 BGB zur Erhöhung ihrer Beiträge nicht verpflichtet sind. Sie gehen bei Abschluss des Gesellschaftsvertrages mit dem Versprechen ihrer Beiträge begrenzte Verpflichtungen ein, die der geschäftsführende Gesellschafter nicht einseitig erweitern kann.

BGH NZG 2002, 232. Einen Aufwendungsanspruch aus § 110 HGB haben nicht nur ge-schäftsführende Gesellschafter, sondern auch andere Gesellschafter (Kommanditisten und stille Gesellschafter). Eine Kürzung des Anspruchs um den eigenen Verlustanteil muss sich der Gesellschafter im Verhältnis zur Gesellschaft nicht gefallen lassen; der Anspruch aus § 110 HGB soll gerade gewährleisten, dass der Gesellschafter nicht entgegen § 707 BGB mit einem Sonderopfer belastet wird. Bei Erfüllung einer Verbindlichkeit besteht ein Ausgleichsanspruch gegen die übrigen Gesellschafter gemäß § 426 Abs. 1 Satz 1 BGB, § 128 HGB. Dies gilt analog für den nicht persönlich haftenden Gesellschafter (Kommanditist), wenn dieser – ohne im Außenverhältnis dazu verpflichtet zu sein – eine Schuld der Gesellschaft begleicht und damit wie ein persönlich haftender Gesellschafter handelt. Hinsichtlich der Verlustanrechnung gilt dann allerdings die Regelung für Kommanditisten; die Verlusttragungspflicht beschränkt sich auf den Kapitalanteil und die eventuell rückständige Kapitaleinlage (§ 167 Abs. 3 HGB).

Fall 10

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

16

5. Innenverhältnis der Gesellschafter

a) Beitragspflicht

Jeder Gesellschafter ist nach Maßgabe des Gesellschaftsvertrags zu einer Beitragsleistung verpflichtet (§ 706 Abs. 1 BGB). Die Art der Beiträge lässt das Gesetz offen, es muss sich lediglich um geldwerte Leistungen handeln; denkbar ist beispielsweise auch die Einbringung von Diensten.

Obwohl der Gesellschaftsvertrag im Abschnitt über die Schuldverhältnisse steht, sind die Vorschriften der §§ 320 ff. BGB nach herrschender Auffassung nicht anwendbar, weil es sich nicht um einen gegenseitigen Vertrag handelt. Das Gesellschaftsrecht hält vielmehr seine eigenen Instrumentarien bereit, um auf mangelnde Bereitschaft zur Beitragsleistung zu rea-gieren (Treuepflicht, ggf. außerordentliches Kündigungsrecht, Ausschluss aus der Gesell-schaft). In Zweipersonengesellschaften gilt allerdings etwas anderes. Hier ist die Interessen-lage einem zweiseitigen Austauschvertrag vergleichbar, so dass § 320 BGB anwendbar ist.

Die Gesellschafter sind zu einem Nachschuss nicht verpflichtet (§ 707 BGB). Einer Erhöhung der Beitragsleistungen muss der betroffene Gesellschafter zustimmen.

BGH NZG 2005, 753: Nachträgliche Beitragserhöhungen bedürfen der Zustimmung aller Gesell-schafter. Dies gilt auch für Publikumsgesellschaften. Die Zustimmung kann antizipiert im Gesell-schaftsvertrag erteilt werden. Die Wirksamkeit einer solchen gesellschaftsvertraglichen Bestimmung hängt aber davon ab, dass sie eindeutig ist und Ausmaß und Umfang der möglichen zusätzlichen Belastung erkennen lässt. Das erfordert bei Beitragserhöhungen die Angabe einer Obergrenze oder sonstige Kriterien, die das Erhöhungsrisiko eingrenzen.

b) Treuepflicht

Jedem Gesellschafter obliegt im Verhältnis zur Gesellschaft und zu seinen Mitgesellschaf-tern eine Treuepflicht (Ableitung aus § 242 BGB oder aus der Rechtsnatur des Gesell-schaftsvertrages). Die Treuepflicht kann Handlungspflichten begründen. So ist etwa ein Ge-sellschafter ausnahmsweise verpflichtet, einer Änderung des Gesellschaftsvertrages zuzu-stimmen, wenn eine Anpassung an geänderte Verhältnisse zur Erreichung des Gesell-schaftszwecks dringend geboten ist.

BGH NZG 2005, 129: An einer OHG sind die Gesellschafter A und B beteiligt. Laut Gesellschafts-vertrag setzt sich die Gesellschaft bei Tod eines Gesellschafters mit dessen Erben fort. A möchte sich aus Altersgründen und wegen eines persönlichen Zerwürfnisses mit B aus dem Unternehmen zurück-ziehen und seinen Sohn S bereits zu Lebzeiten seine Nachfolge antreten lassen. Der BGH bejaht auf Grundlage der gesellschafterlichen Treuepflicht eine Zustimmungspflicht des B zur Übertragung der Mitgliedschaft des A auf S.

Die Treuepflicht kann auch Unterlassungspflichten begründen. Beispielsweise ist ein ge-schäftsführender Gesellschafter verpflichtet, Geschäftschancen der Gesellschaft nicht für seine privaten Zwecke zu nutzen; ein Gesellschafter darf außerdem keine rufschädigenden Äußerungen über die Gesellschaft verbreiten oder Betriebsgeheimnisse preisgeben.

BGH NJW 1989, 2687: Ein Gesellschafter darf keine Geschäfte an sich ziehen, die in den Geschäfts-bereich der Gesellschaft fallen und dieser aufgrund bestimmter konkreter Umstände bereits zugeord-net sind. Dies ist grundsätzlich dann der Fall, wenn die Gesellschaft als erste mit dem Geschäft in Berührung gekommen ist und der Gesellschafter in seiner Gesellschaftereigenschaft davon erfahren hat. Das Verbot, Geschäftschancen der Gesellschaft eigennützig wahrzunehmen, gilt auch für Kommanditisten, selbst wenn diese – wie im Regelfall (§ 165 HGB) – keinem Wettbewerbsverbot unterliegen.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

17

Die Geschäftschancenlehre gilt auch für die Gesellschaft bürgerlichen Rechts (OLG Koblenz, NZG 2010, 1182). Ein sachlicher Grund zwischen den verschiedenen Formen der Personengesellschaft zu differenzieren, ist nicht erkennbar. Der Gesellschafter einer Grundstücks-GbR hatte zunächst im Namen der GbR die notwendigen Erkundigungen über den Erwerb eines Grundstücks eingezogen. Anschließend gründete er mit seiner Ehefrau eine GmbH, die GmbH erwarb das Grundstück.

Aus der Treuepflicht folgt auch ein Wettbewerbsverbot der Gesellschafter. Dies ist für die OHG ausdrücklich in den §§ 112, 113 HGB normiert. Die Gesellschafter dürfen im Handels-zweig der Gesellschaft nicht konkurrierend tätig werden; vom Wettbewerbsverbot können sie durch Einwilligung der anderen Gesellschafter befreit werden.

Das Wettbewerbsverbot steht im Spannungsverhältnis zu § 1 GWB, der gerade dazu dient, den freien Wettbewerb zu eröffnen. Im konkreten Einzelfall muss entschieden werden, welche Norm Vorrang hat. Vgl. BGHZ 89, 162, 169: Wettbewerbsverbot ist kartellrechtsneutral, wenn es allein dem Bestand und der Erhaltung des Gesellschaftsunternehmens dient.

Diese Regelungen sind vertraglich abdingbar. Häufig wird ein nachvertragliches Wettbe-werbsverbot vereinbart, das allerdings räumlich, zeitlich und gegenständlich beschränkt sein muss (ansonsten Verstoß gegen § 138 BGB und § 1 GWB).

BGH NJW 2005, 3061: Nachvertragliche Wettbewerbsverbote sind mit Rücksicht auf die grund-gesetzlich geschützte Berufsausübungsfreiheit nur dann gerechtfertigt und nicht gemäß § 138 BGB sittenwidrig, wenn und soweit sie notwendig sind, um die Partner des ausgeschiedenen Gesellschaf-ters vor einer illoyalen Verwertung der Erfolge der gemeinsamen Arbeit oder vor einem Missbrauch der Ausübung der Berufsfreiheit zu schützen; sie dürfen insbesondere nicht dazu eingesetzt werden, den früheren Mitgesellschafter als Wettbewerber auszuschalten. Ihre Wirksamkeit hängt daher davon ab, dass sie in räumlicher, gegenständlicher und zeitlicher Hinsicht (i.d.R. zwei Jahre) das notwendige Maß nicht überschreiten.

BGH NZG 2005, 129: An einer OHG sind die Gesellschafter A und B beteiligt. Laut Gesell-schaftsvertrag setzt sich die Gesellschaft bei Tod eines Gesellschafters mit dessen Erben fort. A möchte sich aus Altersgründen und wegen eines persönlichen Zerwürfnisses mit B aus dem Unternehmen zurückziehen und seinen Sohn S bereits zu Lebzeiten seine Nachfolge antreten lassen. Der BGH bejaht auf Grundlage der gesellschafterlichen Treuepflicht eine Zustimmungspflicht des B zur Übertragung der Mitgliedschaft des A auf S.

BGH, NJW-RR 2010, 615 (= JuS 2010, 547 m. Anm. Emmerich): Drei Zeitungsverlage gründen eine Gesellschaft in der Rechtsform der GmbH, um gemeinsam Anzeigenblätter herauszugeben. Laut Gesellschaftsvertrag müssen alle wichtigen Entscheidungen einstimmig erfolgen. Sie vereinbaren weiterhin ein umfassendes Wettbewerbsverbot für die Gesellschafter. Einer der Gesellschafter gibt einige Zeit später die Gratiszeitung „Hallo“ heraus. Die beiden anderen Gesellschafter sehen darin einen Grund, ihn aus der Gesellschaft auszuschließen. Dies setzt voraus, dass das Wettbewerbsverbot wirksam war. – Dazu ist zunächst zu prüfen, ob die Gesellschaft einen zulässigen Zweck verfolgt. Hier stellte sich die kartellrechtliche Frage, ob nicht der Zusammenschluss an sich schon unzulässig war. Der BGH ging jedoch kartellrechtlich von einer Zulässigkeit des Zusammenschlusses aus. Wenn der Gesellschaftszweck als solches zulässig ist, kann ein Wettbewerbsverbot vereinbart werden, soweit es nach Art und Umfang für die Aufrechterhaltung der Funktionsfähigkeit unerlässlich ist. Bei Gesellschaftern mit Einfluss auf die Geschäftsführung besteht die Notwendigkeit für ein Wettbewerbsverbot, weil sie andernfalls die Gesellschaft von innen her aushöhlen könnten. Hier hatte der betroffene Gesellschafter maßgeblichen Einfluss auf die Geschäftsführung, weil wichtige Entscheidungen einstimmig getroffen werden mussten. Er hatte also die Möglichkeit, strategische Entscheidungen zu blockieren und die Gesellschaft daran zu hinern, sich veränderten Marktbedingungen anzupassen. Das Wettbewerbsverbot war somit für die Funktionsfähigkeit der Gesellschaft notwendig und daher wirksam.

Fall 11

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

18

c) Sorgfaltsmaßstab

Gesellschafter müssen im Verhältnis zu ihren Mitgesellschaftern nur diejenige Sorgfalt be-achten, die sie in eigenen Angelegenheiten anzuwenden pflegen (§ 708 BGB). Darin kommt die persönliche Verbundenheit der Gesellschafter zum Ausdruck, die sich jeden Mitgesell-schafter ausgesucht haben und daher dessen Persönlichkeit grundsätzlich auch akzeptieren müssen.

BGH, NJW 1997, 314: Die Gesellschafterin einer OHG hatte im Gesellschaftsvertrag die alleinige Geschäftsführungsbefugnis zugewiesen bekommen. Allerdings regelte der Gesellschaftsvertrag, dass für Verträge in Grundstücks- und Bauangelegenheiten bei einem Wertansatz von über 150.000 DM die Zustimmung des anderen Gesellschafters erforderlich sei. Einige Zeit später schloss die geschäftsführende Gesellschafterin einen Kaufvertrag über ein Grundstück, der sich als nachteilhaft erwies. Eine Schadensersatzpflicht weist sie zurück mit dem Hinweis, ihr sei kein Verschulden vorzuwerfen. Sie habe sich vor dem Kauf von einem Sachverständigen beraten lassen, der die Auffassung vertreten hatte, das Grundstück sei den Kaufpreis wert. Der BGH stellt zunächst fest, die Gesellschafterin müsse gemäß § 708 BGB nur für grobe Fahrlässigkeit einstehen. Allerdings liege hier die Pflichtverletzung nicht nur im Abschluss eines nachteiligen Vertrages, sondern auch schon in der vorangegangenen Überschreitung der Geschäftsführungskompetenz. Der Gesellschafterin sei in diesem Punkt möglicherweise grobe Fahrlässigkeit vorzuwerfen (der Fall wurde zur weiteren Tatsachenaufklärung an das Berufungsgericht zurückverwiesen).

Fall 12

d) Gewinn- und Verlustbeteiligung

Die Gewinn- und Verlustbeteiligung richtet sich nach dem Gesellschaftsvertrag. Wurde dort nichts geregelt, findet in der GbR eine Zuweisung nach Köpfen statt (§ 722 Abs. 1 BGB); für die OHG ist die Gewinn- und Verlustverteilung in den §§ 120 ff. HGB geregelt. In der OHG ist eine Bilanz zu erstellen (§§ 238 ff. HGB), auf deren Grundlage Gewinn und Verlust ermittelt werden. In der Bilanz ist für jeden Gesellschafter ein Kapitalanteil vorzusehen. Der feste Kapitalanteil wird üblicherweise in einem eigenen Kapitalkonto vermerkt („Kapitalkonto I“). Für die Zuweisungen von Gewinnen und Verlusten sowie für Entnahmen durch den Gesell-schafter wird ein variables, zweites Kapitalkonto eingerichtet („Kapitalkonto II“).

e) „Abspaltungsverbot“

Die aus dem Gesellschaftsverhältnis fließenden mitgliedschaftlichen Rechte der Gesell-schafter sind nicht auf Dritte übertragbar (§ 717 Satz 1 BGB). Dies dient dem Überfrem-dungsschutz. Dagegen sind bloße Vermögensrechte übertragbar (§ 717 Satz 2 BGB). Auch die Mitgliedschaft als Ganze ist übertragbar, allerdings häufig nur mit Zustimmung der ande-ren Gesellschafter (sog. Vinkulierung).

f) Sozialverbindlichkeiten und -ansprüche

Forderungen der Gesellschafter gegen die Gesellschaft sind sogenannte Sozialverbindlich-keiten, sie richten sich gegen die Gesamthand (z.B. Gewinnanspruch). Die übrigen Gesell-schafter trifft grundsätzlich keine Haftung für Sozialverbindlichkeiten, da dies einer mittelba-ren Nachschusspflicht gleichkäme. Spiegelbildlich sind auch Sozialansprüche denkbar, also Ansprüche der Gesellschaft gegen einen einzelnen Gesellschafter (insb. die Beitragsleis-tung). Die Geltendmachung der Sozialansprüche ist eine Maßnahme der Geschäftsführung, sie obliegt also den geschäftsführenden Gesellschaftern. Wenn diese untätig bleiben, kann auch ein nicht-geschäftsführender Gesellschafter den Anspruch für die Gesellschaft geltend machen – man spricht von der actio pro socio.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

19

Die dogmatische Grundlage der actio pro socio ist streitig. Die Rechtsprechung und früher h.M. gehen davon aus, dass der Anspruch nicht nur der Gesellschaft, sondern immer auch dem einzelnen Gesell-schafter zustehe; der Gesellschafter mache daher ein eigenes Recht geltend. Nach heute h.M. handelt es sich indessen um die Geltendmachung eines fremden Rechts im eigenen Namen, mithin um einen Fall der Prozessstandschaft.

Für die actio pro socio gilt der Grundsatz der Subsidiarität. Ein Gesellschafter muss zunächst von den Rechtsinstrumenten Gebrauch machen, die ihm das Gesetz zur Verfügung stellt. Insbesondere muss er bei Untätigkeit der zuständigen Organe seine Einwirkungsmöglichkeiten ausschöpfen, bevor er selbst zur Klage schreitet (vgl. etwa OLG Koblenz, NZG 2010, 1023).

Individualansprüche sind denkbar zwischen den Gesellschaftern auf Grund individueller Pflichtverletzungen (z.B. Zufügung eines Schadens im Rahmen der Geschäftsführung oder Verletzungen der Treuepflicht) sowie bei solchen Ansprüchen, die nicht auf dem Gesell-schaftsverhältnis beruhen (z.B. Gesellschafter vermietet ein Grundstück an die Gesellschaft, ohne dazu als Beitragsleistung verpflichtet zu sein).

Fall 13

g) Beschlussfassung der Gesellschafter

Gesellschafterbeschlüsse werden grundsätzlich einstimmig gefasst (§ 119 Abs. 1 HGB). Sieht der Gesellschaftsvertrag – wie regelmäßig der Fall – Mehrheitsbeschlüsse vor, gilt grundsätzlich Abstimmung nach Köpfen (§ 119 Abs. 2 HGB). Ein Gesellschafter ist vom Stimmrecht ausgeschlossen bei der Abstimmung über seine eigene Entlastung, seine Be-freiung von einer Verbindlichkeit oder der Einleitung eines Rechtsstreits gegen ihn (Gesamt-analogie: §§ 34 BGB, 47 Abs. 4 GmbHG, 136 Abs. 1 AktG).

Eine Klausel im Gesellschaftsvertrag, die das Mehrheitsprinzip einführt, bedarf der Ausle-gung. Sie erfasst grundsätzlich nur Maßnahmen der Geschäftsführung. Soll das Mehrheits-prinzip auch für Änderungen des Gesellschaftsvertrages gelten, muss dies in der Klausel ausdrücklich gesagt werden; es muss dann auch festgelegt werden, welche Gegenstände dem Mehrheitsprinzip unterfallen sollen (Bestimmtheitsgrundsatz; st. Rspr. beispielsweise BGHZ 85, 350, 355). Dies dient dem Schutz von Minderheitsgesellschaftern, die andernfalls durch Mehrheitsbeschluss in ihren Rechten beeinträchtigt werden könnten.

BGHZ 8, 35 ff. (Beschluss, eine bereits aufgelöste, aber noch nicht abgewickelte Gesellschaft wieder in eine werbende Gesellschaft umzuwandeln): Es widerspricht nicht dem personalistischen Charakter der Handelsgesellschaften, wenn die Abänderung des Gesellschaftsvertrages durch ausdrückliche Bestimmung einem Mehrheitsbeschluss der Gesellschafter übertragen wird. Das folgt aus dem Grundsatz der Vertragsfreiheit, der für die Regelung der Rechtsbeziehungen unter den Gesellschaf-tern gilt. Wenn allerdings der Gesellschaftsvertrag allgemein Abänderungen des Vertrages durch Mehrheitsbeschluss vorsieht, bedeutet dies letztlich eine unbeschränkte Unterwerfung der Minderheit unter den Willen der Mehrheit. Es bedarf dann einer besonders sorgfältigen Prüfung, ob auch wirklich der erklärte Wille der Gesellschafter bei der Vielgestaltigkeit und der weittragenden Bedeutung der in Betracht kommenden Beschlussgegenstände jeden dieser Gegenstände erfasst hat. Die in einem Gesellschaftsvertrag zugelassene Vertragsänderung durch Mehrheitsbeschluss bezieht sich nicht ohne weiteres auf solche Vertragsänderungen, deren Vornahme durch Mehrheitsbeschluss ganz ungewöhnlich ist oder für die eine besondere gesetzliche Vorschrift ausdrücklich Einstimmigkeit ver-langt. Es muss sich also stets aus dem Gesellschaftsvertrag ergeben, dass die Zulässigkeit des Mehrheitsbeschlusses auch gerade für die im jeweiligen Einzelfall in Betracht kommende Maßnahme gelten soll. Eine ausdrückliche Bestimmung über die Zulässigkeit des Mehrheitsbeschlusses für jeden einzelnen Beschlussgegenstand ist nicht erforderlich, es reicht aus, wenn der Vertragswille der Betei-ligten in irgendeiner Weise erkennbar erklärt wurde. Es ist daher notwendig, dass aus den gesamten Umständen, insbesondere aus Sinn und Zweck des Gesellschaftsvertrages der erklärte Wille der Gesellschafter ersichtlich ist, dass sie auch für einen Beschluss der vorliegenden Art die Mehrheits-entscheidung zulassen wollten. – Der Mehrheitsbeschluss wurde im konkreten Fall als zulässig ange-sehen.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

20

BGHZ 85, 350 ff. (Einfügen einer Klausel in den Gesellschaftsvertrag, wonach die KG durch Mehr-heitsbeschluss von 75 % in eine Kapitalgesellschaft umgewandelt werden kann): Selbst dann, wenn der Gesellschaftsvertrag Vertragsänderungen durch Mehrheitsbeschluss zulässt, ist zumindest die Wirksamkeit eines Beschlusses ungewöhnlichen Inhalts davon abhängig, dass sich der Beschluss-gegenstand unzweideutig – und sei es auch nur durch Auslegung – aus dem Gesellschaftsvertrag ergibt. Dieser sogenannte Bestimmtheitsgrundsatz schützt innerhalb der Personengesellschaft die Minderheit, der nicht unterstellt werden kann, sie unterwerfe sich der Mehrheit blindlings unter Inkauf-nahme möglicherweise weittragender Folgen einer gar nicht bedachten Änderung.

Der Bestimmtheitsgrundsatz verhindert zwar unter Umständen Mehrheitsbeschlüsse auch in Fäl-len, in denen eine Entscheidung im Interesse der Gesellschaft dringend geboten ist. Man wird aber bei offenen Handelsgesellschaften und Kommanditgesellschaften, die dem gesetzlichen Leitbild entsprechen, darauf vertrauen können, dass die dem Unternehmen im allgemeinen eng verbundenen Teilhaber bei dringend gebotenen Änderungen des Gesellschaftsvertrages zu einem Vertragskompromiss kommen.

Anders liegen die Dinge möglicherweise bei einer Kommanditgesellschaft, die durch die Größe ihrer Mitgliederzahl und ihre körperschaftliche Verfassung vom gesetzlichen Leitbild der §§ 161 ff. HGB ganz wesentlich abweicht. In dieser Situation sind wegen der Vielzahl der Gesellschafter einver-ständliche Entscheidungen nicht mehr zu erwarten; man wird den Belangen einer solchen Gesellschaft nur dann hinreichend gerecht, wenn die Gesellschafterversammlung nicht auf einen Katalog mit Mehrheit zu beschließender Vertragsänderungen festgelegt wird. Denn im Interesse der Gesellschaft dringend gebotene, beim Abschluss des Gesellschaftsvertrages aber nicht bedachte Än-derungen könnten mit Mehrheit nicht beschlossen werden und müssten, weil der Konsens aller nicht zustande zu bringen ist, ganz unterbleiben, falls die Gesellschafter nicht den langwierigen, mit erheblichem Zeitverlust verbundenen Weg der Zustimmungsklage gegen die widersprechenden Mitgesellschafter gehen wollen.

Wägt man unter diesen Umständen das Selbstbestimmungsrecht der Minderheit einerseits und das Interesse der Gesellschaft an unvorhergesehenen, aber vielleicht dringend nötigen Änderungen des Gesellschaftsvertrages andererseits gegeneinander ab, gebührt hier dem Interesse der Gesellschaft, jedenfalls den einstimmigen Verzicht aller Gesellschafter auf die Anwendung des Bestimmtheitsgrundsatzes als rechtswirksam anzusehen, eindeutig der Vorzug. Auch Beschlussgegenstände von ungewöhnlichem Inhalt sind in einem solchen Fall von einer gesellschaftsvertraglichen Regelung, die die Vertragsänderung durch Mehrheitsbeschluss erlaubt, gedeckt. – Der Mehrheitsbeschluss wurde als zulässig angesehen.

BGH, DB 2012, 622, zu folgender Mehrheitsklausel im Gesellschaftsvertrag einer Publikumsgesellschaft: Sämtliche Beschlüsse werden mit einfacher Mehrheit gefasst, soweit nicht das Gesetz oder der Gesellschaftsvertrag ausdrücklich eine abweichende Mehrheit vorschreibt. Einer Aufzählung der von der Mehrheitsklausel erfassten Beschlussgegenstände bedarf es grundsätzlich nicht, auch nicht, wenn es sich um ein früher sog. „Grundlagengeschäft“ handelt. Der Beschluss über die Auflösungsbilanz konnte daher mit einfacher Mehrheit gefasst werden. Anders wäre es bei einem Beschluss gewesen, der entgegen § 707 BGB eine nachträgliche Erhöhung der Beitragspflichten zum Inhalt gehabt hätte. Dieser bedarf der Zustimmung der einzelnen Gesellschafter oder jedenfalls einer eindeutigen Legitimationsgrundlage im Gesellschaftsvertrag.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

21

6. Geschäftsführung und Vertretung

Geschäftsführung und Vertretung erfolgen in der Personengesellschaft durch die Gesellschafter und nicht durch außenstehende Dritte (Grundsatz der Selbstorganschaft: §§ 709, 714 BGB, §§ 114, 125 HGB).

a) BGB-Gesellschaft

In der GbR werden die Geschäfte grundsätzlich gemeinsam geführt, Geschäftsführungsmaßnahmen bedürfen der Zustimmung aller Gesellschafter (§ 709 BGB). In Einzelfällen kann sich aus der Treuepflicht eine Zustimmungspflicht ergeben; beispielsweise, wenn ein Gesellschafter eine Maßnahme aus sachfremden Erwägungen heraus ablehnen möchte. Soweit eine Maßnahme zur Abwehr einer akuten Gefahr für die Gesellschaft dringen geboten ist, besteht ein Recht zur Notgeschäftsführung (§ 744 Abs. 2 BGB analog). Die Geschäftsführung kann auf einzelne Gesellschafter übertragen werden; es steht dann aber den übrigen Gesellschaftern ein Widerspruchsrecht zu (§ 711 BGB). Die Geschäftsführungsbefugnis kann aus wichtigem Grund entzogen werden (§ 712 Abs. 1 BGB).

Mit der Geschäftsführungsbefugnis geht die entsprechende Vertretungsmacht einher (§ 714 BGB). Ein Widerspruch nach § 711 BGB entfaltet nur Wirkung im Innenverhältnis, nach außen bleibt die Vertretungsmacht des einzelnen Gesellschafters bestehen.

Überschreitet ein Gesellschafter seine Geschäftsführungsbefugnis, kann die Gesellschaft von ihm Schadensersatz verlangen. Str. ist die Anspruchsgrundlage. Teilweise werden die Regeln der Ge-schäftsführung ohne Auftrag herangezogen. Da aber ein Rechtsverhältnis besteht, ist § 280 Abs. 1 BGB wegen Verletzung des Gesellschaftsvertrages vorzugswürdig (BGH NJW 1997, 314).

b) Offene Handelsgesellschaft

In der OHG kann schon nach der Gesetzeslage jeder Gesellschafter alleine handeln, so-lange die anderen nicht widersprechen (§ 115 Abs. 1 HGB). Dies gilt für alle Geschäfte, die der gewöhnliche Betrieb des Handelsgewerbes mit sich bringt (§ 116 Abs. 1 HGB). Für Handlungen, die darüber hinausgehen, ist ein Beschluss sämtlicher Gesellschafter erforder-lich (§ 116 Abs. 2 HGB); dies betrifft Handlungen, die nicht vom Zweck der Gesellschaft ge-deckt sind oder wegen ihrer Bedeutung und der mit ihnen verbundenen Risiken Ausnahme-charakter haben.

Die Vertretung der Gesellschaft übernehmen die Gesellschafter: jeder kann alleine vertreten (§ 125 Abs. 1 HGB: Einzelvertretung). Der Gesellschaftsvertrag kann bestimmen, dass nur mehrere Gesellschafter gemeinsam vertreten können (§ 125 Abs. 2 S. 1 HGB: Gesamtvertretung) oder ein Gesellschafter gemeinsam mit einem Prokuristen (§ 125 Abs. 3 S. 1 HGB: unechte Gesamtvertretung). Allerdings ist wegen des Grundsatzes der Selbstorganschaft sicherzustellen, dass immer eine Vertretung der Gesellschaft durch die Gesellschafter ohne Mitwirkung Dritter möglich bleibt.

Gesellschaftsvertragliche Regelungen zur Vertretungsmacht müssen zur Eintragung im Handelsregister angemeldet werden (§ 125 Abs. 4 HGB). Der Umfang der Vertretungsmacht ist gesetzlich festgelegt (§ 126 Abs. 1 HGB) und kann gegenüber Dritten nicht wirksam eingeschränkt werden (§ 126 Abs. 2 HGB).

Bei einem Prozess der OHG sind die Gesellschafter aus prozessualer Sicht Partei (sie kön-nen also insb. nicht als Zeugen auftreten).

Dies ist str. für Gesellschafter, die keine Vertretungsmacht haben. BGHZ 42, 230: Gesellschafter, die nicht vertretungsberechtigt sind, sind nicht Partei.

Prof. Dr. Christoph Teichmann Wintersemester 2012/2013

22

7. Eintritt und Ausscheiden von Gesellschaftern

a) Zu Lebzeiten

Eintritt und Ausscheiden eines Gesellschafters sind jeweils Änderungen des Gesellschafts-vertrages, bedürfen daher in der Personengesellschaft der Zustimmung aller Gesellschafter, sofern der Vertrag nichts anderes regelt.

Der zwangsweise Ausschluss eines Gesellschafters ist in der OHG durch Gerichtsbeschluss möglich (§ 140 HGB). In der GbR ist ein Ausschluss von den Voraussetzungen des § 737 BGB abhängig: Es muss eine vertragliche Fortsetzungsklausel vereinbart sein, ein wichtiger Grund vorliegen und ein Beschluss aller übrigen Gesellschafter gefasst werden. Anderweitige vertragliche Regelungen sind denkbar. Eine Vertragsklausel, die ein voraussetzungsloses „Hinauskündigen“ erlaubt, wird jedoch von der Rechtsprechung als Verstoß gegen § 138 BGB angesehen.

Der Gesellschafter einer GbR kann gemäß § 723 BGB in zwei Fällen die Gesellschaft kündigen: Wurde für die Gesellschaft keine bestimmte Zeitdauer vereinbart, kann jeder Gesellschafter jederzeit kündigen (§ 723 Abs. 1 S. 1 BGB). Wurde eine Zeitdauer festgelegt (dies kann sich auch konkludent aus dem vereinbarten Zweck ergeben), muss diese grundsätzlich eingehalten werden; eine Kündigung ist dann nur möglich, wenn ein wichtiger Grund vorliegt (§ 723 Abs. 1 S. 2 und S. 3 BGB).

Bei der Offenen Handelsgesellschaft führt die Kündigung – mit Rücksicht auf das von ihr betriebene Handelsgewerbe – nicht zur Auflösung der Gesellschaft, sondern nur zum Ausscheiden des kündigenden Gesellschafters (§ 131 Abs. 3 Nr. 3 HGB). Eine Auflösung der Gesellschaft aus wichtigem Grund ist nur durch Gerichtsurteil möglich (§ 133 HGB).

Ein wichtiger Grund ist gegeben, wenn einem Gesellschafter die Fortsetzung der Gesellschaft bis zum Vertragsende oder zum nächsten ordentlichen Kündigungstermin nicht zugemutet werden kann. Das Recht zur außerordentlichen Kündigung aus wichtigem Grund ist unverzichtbar. Allerdings kann eine verzögerte Ausübung dafür sprechen, dass der Kündigungsgrund nicht so schwer wiegt und dem Kündigenden die Fortsetzung zumutbar ist (vgl. BGH, DB 2012, 1735 ff.: Kündigung einer GbR wegen der Insolvenz eines Mitgesellschafters, die schon fast drei Jahre zurücklag).