Embed Size (px)

Citation preview

1

Examinatorium im SteuerrechtUmsatzsteuer

Dr. Caroline Heber MTax(Sydney)

FALL 1

# 2Caroline Heber

2

Unternehmereigenschaft� 2 UStG

Kleinunternehmerregelung nach � 19 UStG?Neugründung eines Unternehmens: Der voraussichtliche Umsatz ist entscheidend (BFH V R 170/83, BStBl II 1985, 142)

17.500 Euro-Grenze ist entscheidend (BFH V B 164/06, BStBl II 2008, 263)

# 3Caroline Heber

Soll- oder Ist-Besteuerung?� 16 UStG grundsätzlich Soll-Besteuerung � 20 UStG Antrag auf Ist-Besteuerung Konkludenter Antrag ist möglich: (BFH V B 93/10, BFH NV 11, 1406)Neugründung: voraussichtlicher Gesamtumsatz

# 414.02.18Caroline Heber

3

Zu a)Zeitpunkt des Erwerbs: reine private Verwendung àKein Recht auf VStA im Zeitpunkt des Erwerbs

Nachträgliche Berichtigung � 15a UStG nicht möglich:Anwendungsbereich ist nur eröffnet, wenn das Recht auf Vorsteuerabzug dem Grunde nach im Zeitpunkt des Erwerbs entstanden ist (EuGH Lennartz)

Anders: Vorbereitungshandlungen(EuGH Rompelman, INZO, Polski Trawertyn)

# 5Caroline Heber

Zu b)

Echter Schadensersatz:

Kein Leistungsaustausch Nicht steuerbar

# 6Caroline Heber

4

Zu c)

Mitgliedsbeitrag steuerbar?

EuGH Kennemer Golf & Country Club; Le Rayon d'Or SARL BFH 9.8.2007, V R 27/04, BFHE 217, 314; 11.10.2007, V R 69/06, BFHE 219, 287 in Abkehr von seiner früheren Rechtsprechung (BFH 20.12.1984, V R 25/76, BStBl. II 1985, 176)

Susanne wird als Privatperson tätig: kein VStA

# 7Caroline Heber

Zu d)

Schadensersatzzahlung – wegen Sachmangels

àHerabsetzung des Kaufpreises

àÄnderung der Bemessungsgrundlage:� 17 UStG

Die Minderung der Bemessungsgrundlage tritt ein, wenn es

zur tatsächlichen Zahlung kommt – Vereinbarung reicht nicht

aus

USt-Voranmeldung aufzunehmen

U – VStA? � 17 Abs. 1 S. 2 UStG; USt-Voranmeldung

# 8Caroline Heber

5

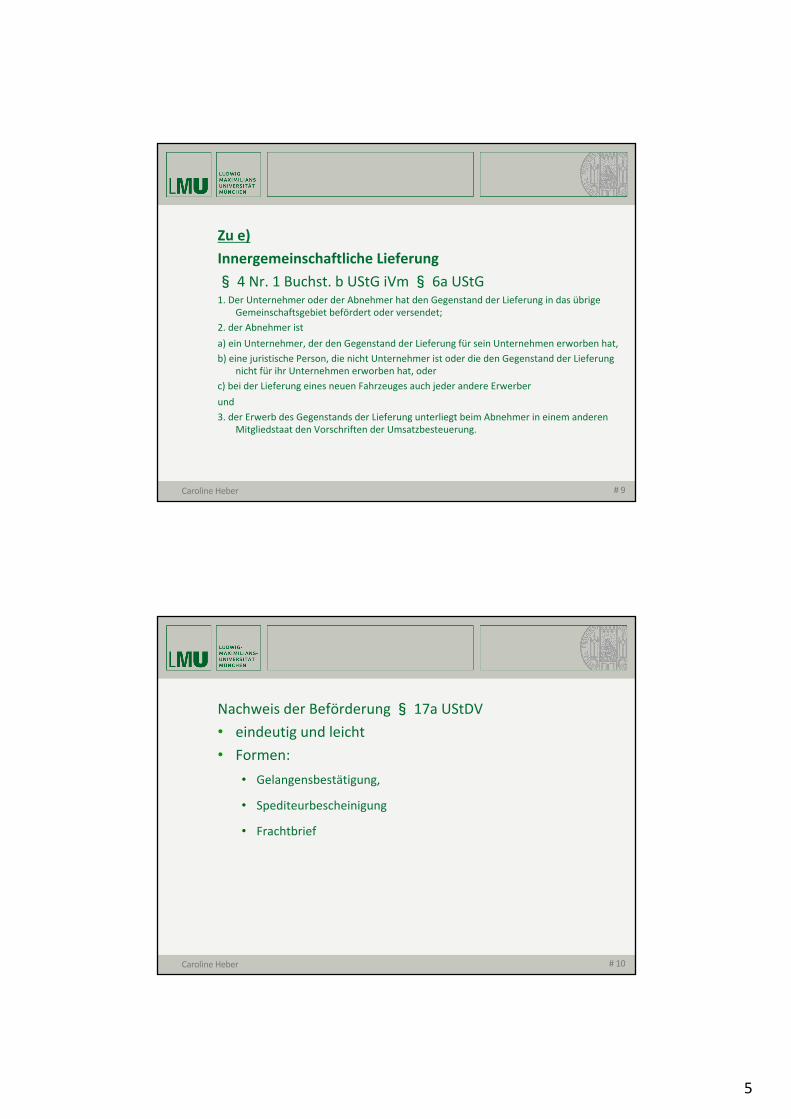

Zu e)Innergemeinschaftliche Lieferung � 4 Nr. 1 Buchst. b UStG iVm � 6a UStG1. Der Unternehmer oder der Abnehmer hat den Gegenstand der Lieferung in das übrige

Gemeinschaftsgebiet befördert oder versendet;2. der Abnehmer ista) ein Unternehmer, der den Gegenstand der Lieferung für sein Unternehmen erworben hat,b) eine juristische Person, die nicht Unternehmer ist oder die den Gegenstand der Lieferung

nicht für ihr Unternehmen erworben hat, oderc) bei der Lieferung eines neuen Fahrzeuges auch jeder andere Erwerberund3. der Erwerb des Gegenstands der Lieferung unterliegt beim Abnehmer in einem anderen

Mitgliedstaat den Vorschriften der Umsatzbesteuerung.

# 9Caroline Heber

Nachweis der Beförderung � 17a UStDV • eindeutig und leicht • Formen:

• Gelangensbestätigung,

• Spediteurbescheinigung

• Frachtbrief

# 10Caroline Heber

6

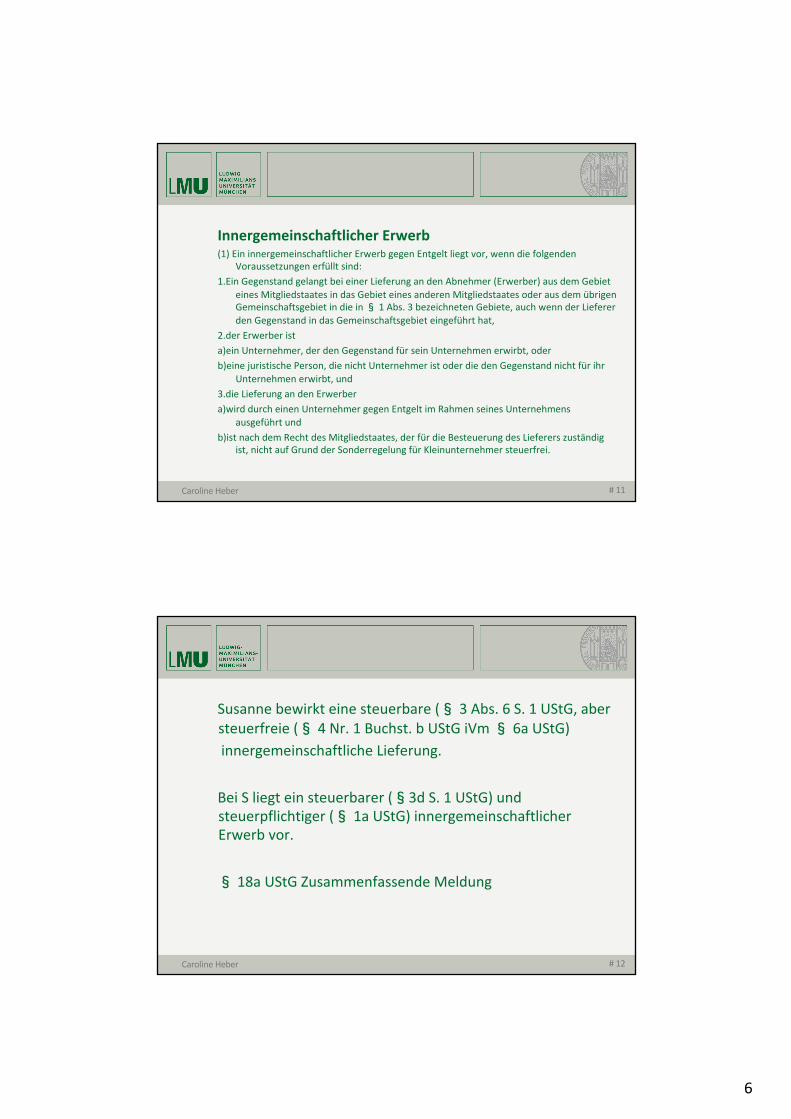

Innergemeinschaftlicher Erwerb (1) Ein innergemeinschaftlicher Erwerb gegen Entgelt liegt vor, wenn die folgenden

Voraussetzungen erfüllt sind:1.Ein Gegenstand gelangt bei einer Lieferung an den Abnehmer (Erwerber) aus dem Gebiet

eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates oder aus dem übrigen Gemeinschaftsgebiet in die in � 1 Abs. 3 bezeichneten Gebiete, auch wenn der Lieferer den Gegenstand in das Gemeinschaftsgebiet eingeführt hat,

2.der Erwerber ista)ein Unternehmer, der den Gegenstand für sein Unternehmen erwirbt, oderb)eine juristische Person, die nicht Unternehmer ist oder die den Gegenstand nicht für ihr

Unternehmen erwirbt, und3.die Lieferung an den Erwerbera)wird durch einen Unternehmer gegen Entgelt im Rahmen seines Unternehmens

ausgeführt undb)ist nach dem Recht des Mitgliedstaates, der für die Besteuerung des Lieferers zuständig

ist, nicht auf Grund der Sonderregelung für Kleinunternehmer steuerfrei.

# 11Caroline Heber

Susanne bewirkt eine steuerbare (� 3 Abs. 6 S. 1 UStG, aber steuerfreie (� 4 Nr. 1 Buchst. b UStG iVm� 6a UStG)innergemeinschaftliche Lieferung.

Bei S liegt ein steuerbarer (�3d S. 1 UStG) und steuerpflichtiger (� 1a UStG) innergemeinschaftlicher Erwerb vor.

� 18a UStG Zusammenfassende Meldung

# 12Caroline Heber

7

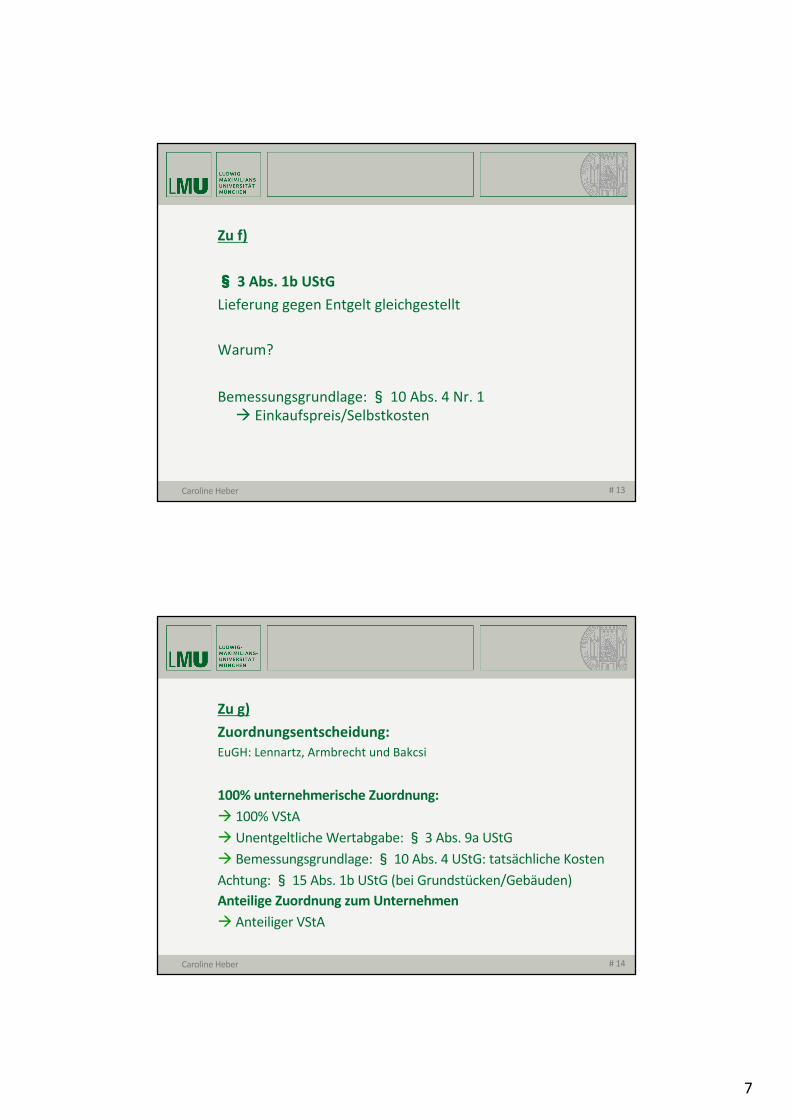

Zu f)

� 3 Abs. 1b UStG Lieferung gegen Entgelt gleichgestellt

Warum?

Bemessungsgrundlage: � 10 Abs. 4 Nr. 1 à Einkaufspreis/Selbstkosten

# 13Caroline Heber

Zu g)Zuordnungsentscheidung: EuGH: Lennartz, Armbrecht und Bakcsi

100% unternehmerische Zuordnung:à 100% VStA

à Unentgeltliche Wertabgabe: � 3 Abs. 9a UStG

à Bemessungsgrundlage: � 10 Abs. 4 UStG: tatsächliche Kosten

Achtung: � 15 Abs. 1b UStG (bei Grundstücken/Gebäuden)Anteilige Zuordnung zum Unternehmenà Anteiliger VStA

# 14Caroline Heber

8

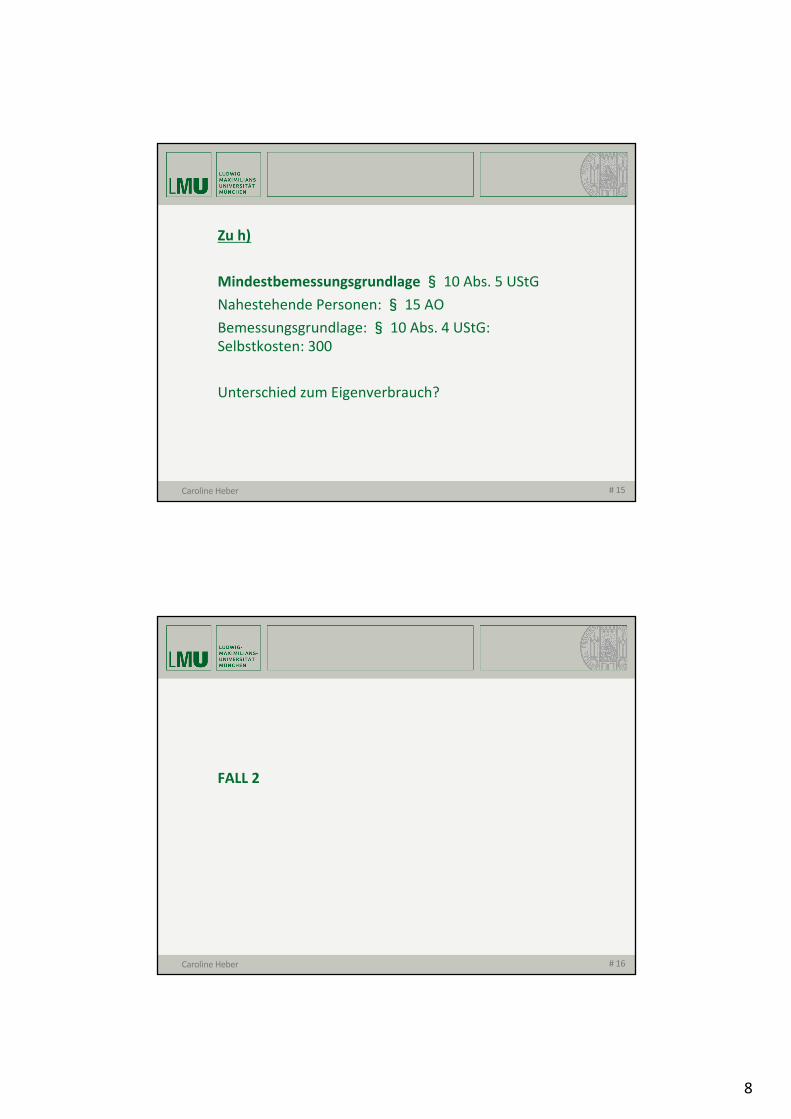

Zu h)

Mindestbemessungsgrundlage� 10 Abs. 5 UStG Nahestehende Personen: � 15 AOBemessungsgrundlage: � 10 Abs. 4 UStG: Selbstkosten: 300

Unterschied zum Eigenverbrauch?

# 15Caroline Heber

FALL 2

# 16Caroline Heber

9

Unternehmereigenschaft � 2 UStG Erwerb, Halten und Veräußern von Gesellschaftsanteilen ist keine wirtschaftliche (unternehmerische) Tätigkeit

EuGH: Rs. Polysar, C-60/90Rs. Floridienne, C-142/99Rs. Cibo Participations, C-16/00

BFH: V R 95/87, BFH/NV 1993, 202V R 76/05, BStBl II 2008, 905XI R 38/12, BStBl II 2014, 428

# 17Caroline Heber

Unternehmereigenschaft Der Erwerb, das Halten und das Veräußern von Gesellschaftsanteilen kann „in den Anwendungsbereich der Mehrwertsteuer fallen, wenn sie im Rahmen des gewerbsmäßigen Wertpapierhandels oder zum Zweck des unmittelbaren oder mittelbaren Eingreifens in die Verwaltung der Gesellschaften erfolgen, an denen die Beteiligung besteht, oder wenn sie eine unmittelbare, dauerhafte und notwendige Erweiterung einer steuerbaren Tätigkeit darstellen“(EuGH Rs. Harnas & Helm C-80/95, Rn. 16 mwN)

# 18Caroline Heber

10

Unternehmereigenschaft Unmittelbarer oder mittelbarer Eingriff in die Verwaltung der Gesellschaft„die Erbringung von Dienstleistungen im Bereich der Verwaltung, Buchführung und Informatik durch die (...) Gesellschaft für ihre Tochtergesellschaften.“(EuGH Rs. Floridienne, Rn 19)

# 19Caroline Heber

Unternehmereigenschaft „Da Dividenden kein Entgelt für irgendeine wirtschaftliche Tätigkeit im Sinne der Sechsten Richtlinie sind, fallen sie nicht in den Anwendungsbereich der Mehrwert-teuer.“(EuGH Rs. Sofitam, Rn 13)

à Bedarf eines gesonderten Entgelts

# 20Caroline Heber

11

Unternehmereigenschaft

Die Holdinggesellschaft hält Beteiligungen an der T3 AG, Ö1 GmbH und der GB Ltd

àNicht-wirtschaftliche (nicht-unternehmerische) Tätigkeit

Die Holdinggesellschaft fungiert als Geschäftsführerin der T2

AG – sie erhält hierfür Dividenden entsprechend ihrem Beteiligungsausmaß

àNicht-wirtschaftliche (nicht-unternehmerische) Tätigkeit

# 21Caroline Heber

Unternehmereigenschaft

Die Holdinggesellschaft erbringt kaufmännische DL an die T1 AG und erhält hierfür ein gesondertes Entgelt

àWirtschaftliche (unternehmerische) Tätigkeit àDie Holdinggesellschaft ist Steuerpflichtige/Unternehmerin

# 22Caroline Heber

12

Vorsteuerabzug

Grundlagen:

� 15 Abs. 1 UStG: „für sein Unternehmen ausgeführt worden sind“

Art. 167 MwStSyst-RL: „für die Zwecke seiner besteuerten Umsätze verwendet werden“

# 23Caroline Heber

Vorsteuerabzug Das Recht auf VStA besteht, wenn ein „direkter und unmittelbarer Zusammenhang zwischen einem bestimmten Eingangsumsatz und einem oder mehreren Ausgangsumsätzen, die das Recht auf Vorsteuerabzug eröffnen (...)“Ein direkter und unmittelbarer Zusammenhang besteht, „wenn die hierfür getätigten Ausgaben zu den Kostenelementen der versteuerten, zum Abzug berechtigenden Ausgangsumsätze gehören“.(EuGH Rs. AB SKF, C-29/08, Rn 5 7, mwN; vgl. auch BFH V R 40/10, BStBl II 2012, 844)

# 24Caroline Heber

13

VorsteuerabzugWelche Tätigkeit berechtigt zum VStA?

àDas Halten der Gesellschaftsanteile an der T1 AG und die DL-Erbringung an diese (EuGH Larentia + Minerva, C-108/14 und C-109/14; BFH-Vorlage)

àVSt-Aufteilung

Aufteilungsschlüssel?àArt. 173ff MwStSyst-RL // � 15 Abs. 4 UStG

# 25Caroline Heber

Vorsteuerabzug „die Sechste Richtlinie [regelt nicht], welche Methoden oder Kriterien die Mitgliedstaaten anwenden müssen, wenn sie Bestimmungen erlassen, die eine Aufteilung der Vorsteuerbeträge danach zulassen, ob sich die entsprechenden Aufwendungen auf wirtschaftliche oder auf nichtwirtschaftliche Tätigkeiten beziehen.“(EuGH Rs. Securenta, Rn. 33)

# 26Caroline Heber

14

BFH: analoge Anwendung von � 15 Abs. 4 UStG(BFH 9.2.2012, V R 40/10, BStBl. II 2012, 844; BFH 3.3.2011, V R 23/10 BStBl. II 2012, 74)

(4) Verwendet der Unternehmer einen für sein Unternehmen gelieferten, eingeführten oder innergemeinschaftlich erworbenen Gegenstand oder eine von ihm in Anspruch genommene sonstige Leistung nur zum Teil zur Ausführung von Umsätzen, die den Vorsteuerabzug ausschließen, so ist der Teil der jeweiligen Vorsteuerbeträge nicht abziehbar, der den zum Ausschluss vom Vorsteuerabzug führenden Umsätzen wirtschaftlich zuzurechnen ist. Der Unternehmer kann die nicht abziehbaren Teilbeträge im Wege einer sachgerechten Schätzung ermitteln. Eine Ermittlung des nicht abziehbaren Teils der Vorsteuerbeträge nach dem Verhältnis der Umsätze, die den Vorsteuerabzug ausschließen, zu den Umsätzen, die zum Vorsteuerabzug berechtigen, ist nur zulässig, wenn keine andere wirtschaftliche Zurechnung möglich ist. In den Fällen des Absatzes 1b gelten die Sätze 1 bis 3 entsprechend.

# 27Caroline Heber

Vorsteuerabzug

Aufteilung nach Zugangslizenzen: 10 Lizenzen für die Abbildung der Dividenden-ausschüttungen à 1/5 ist wirtschaftlich

2 Lizenzen für das Führen der Bücher àWirtschaftlich

à 4 Lizenzen werden wirtschaftlich genutzt und berechtigen zum VStA

# 28Caroline Heber

15

FALL 3

# 29Caroline Heber

Tätigkeiten der Gemeinde:

a) Kommunaler Schulträger b) Bereitstellung der Halle an Nachbargemeinde c) Bereitstellung der Halle an Dritte

# 30Caroline Heber

16

Kommunaler Schulträger

• Öffentliche Schule • Schulaufwand• Gemeinde ist zur Übernahme der Sachkosten des

Schulbetriebs grundsätzlich verpflichtet • Private Grundschule – Art. 7 IV GG

àHoheitliche Tätigkeit?à größere Wettbewerbsverzerrung?

# 31Caroline Heber

Größere WettbewerbsverzerrungMwStSyst-RL sieht keine Definition vor� 2b Abs. 2 UStG à Negativliste: keine Wettbewerbsverzerrung wenn, 1. der erzielte Umsatz voraussichtlich 17.500 Euro nicht

übersteigt. 2. für diese Tätigkeit eine Steuerbefreiung vorgesehen ist,

auf welche nicht verzichtet werden kann.

# 3214.02.18Caroline Heber

17

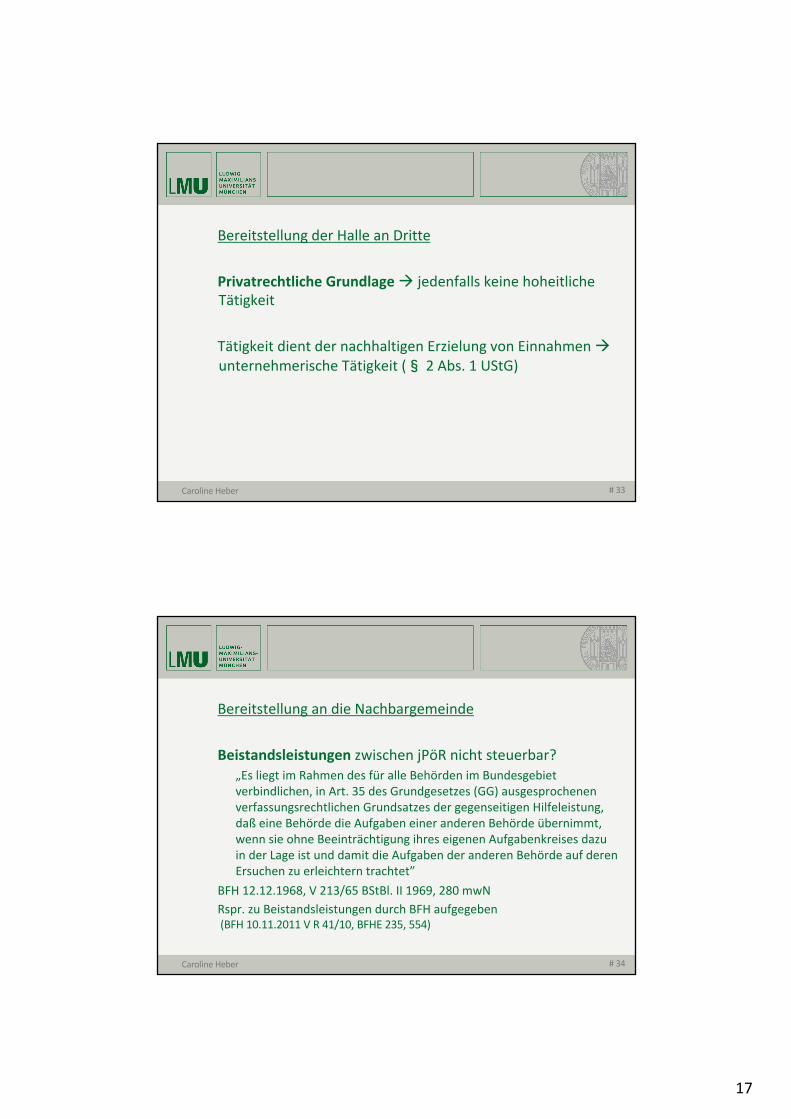

Bereitstellung der Halle an Dritte

Privatrechtliche Grundlage à jedenfalls keine hoheitliche Tätigkeit

Tätigkeit dient der nachhaltigen Erzielung von Einnahmen àunternehmerische Tätigkeit (� 2 Abs. 1 UStG)

# 33Caroline Heber

Bereitstellung an die Nachbargemeinde

Beistandsleistungen zwischen jPöR nicht steuerbar?„Es liegt im Rahmen des für alle Behörden im Bundesgebiet verbindlichen, in Art. 35 des Grundgesetzes (GG) ausgesprochenen verfassungsrechtlichen Grundsatzes der gegenseitigen Hilfeleistung, daß eine Behörde die Aufgaben einer anderen Behörde übernimmt, wenn sie ohne Beeinträchtigung ihres eigenen Aufgabenkreises dazu in der Lage ist und damit die Aufgaben der anderen Behörde auf deren Ersuchen zu erleichtern trachtet”

BFH 12.12.1968, V 213/65 BStBl. II 1969, 280 mwN

Rspr. zu Beistandsleistungen durch BFH aufgegeben(BFH 10.11.2011 V R 41/10, BFHE 235, 554)

# 34Caroline Heber

18

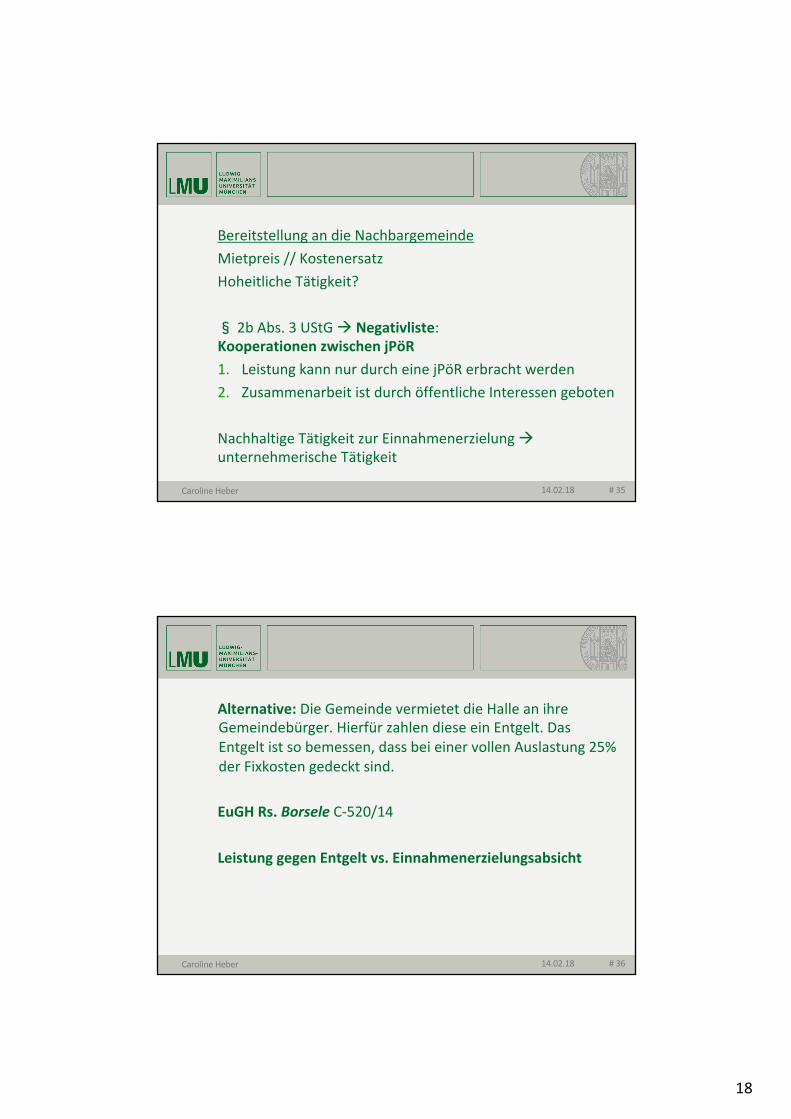

Bereitstellung an die Nachbargemeinde Mietpreis // Kostenersatz Hoheitliche Tätigkeit?

� 2b Abs. 3 UStG à Negativliste: Kooperationen zwischen jPöR1. Leistung kann nur durch eine jPöR erbracht werden2. Zusammenarbeit ist durch öffentliche Interessen geboten

Nachhaltige Tätigkeit zur Einnahmenerzielung àunternehmerische Tätigkeit

# 3514.02.18Caroline Heber

Alternative: Die Gemeinde vermietet die Halle an ihre Gemeindebürger. Hierfür zahlen diese ein Entgelt. Das Entgelt ist so bemessen, dass bei einer vollen Auslastung 25% der Fixkosten gedeckt sind.

EuGH Rs. Borsele C-520/14

Leistung gegen Entgelt vs. Einnahmenerzielungsabsicht

# 3614.02.18Caroline Heber

19

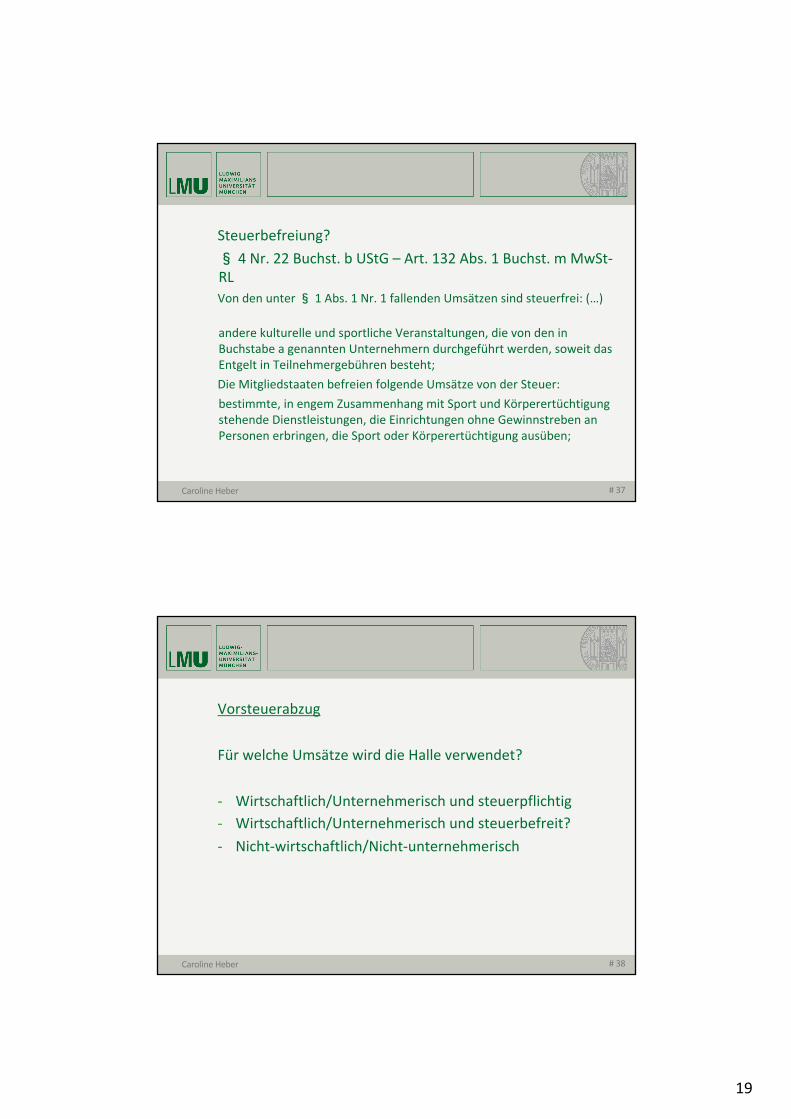

Steuerbefreiung?

� 4 Nr. 22 Buchst. b UStG – Art. 132 Abs. 1 Buchst. m MwSt-

RL

Von den unter � 1 Abs. 1 Nr. 1 fallenden Umsätzen sind steuerfrei: (…)

andere kulturelle und sportliche Veranstaltungen, die von den in

Buchstabe a genannten Unternehmern durchgeführt werden, soweit das

Entgelt in Teilnehmergebühren besteht;

Die Mitgliedstaaten befreien folgende Umsätze von der Steuer:

bestimmte, in engem Zusammenhang mit Sport und Körperertüchtigung

stehende Dienstleistungen, die Einrichtungen ohne Gewinnstreben an

Personen erbringen, die Sport oder Körperertüchtigung ausüben;

# 37Caroline Heber

Vorsteuerabzug

Für welche Umsätze wird die Halle verwendet?

- Wirtschaftlich/Unternehmerisch und steuerpflichtig - Wirtschaftlich/Unternehmerisch und steuerbefreit?- Nicht-wirtschaftlich/Nicht-unternehmerisch

# 38Caroline Heber

20

Wann steht ein VStA zu?

� 15 UStG(1)Der Unternehmer kann die folgenden Vorsteuerbeträge abziehen:die gesetzlich geschuldete Steuer für Lieferungen und sonstige Leistungen, die von einem anderen Unternehmer für sein Unternehmen ausgeführt worden sind.

(2) Vom Vorsteuerabzug ausgeschlossen ist die Steuer für die Lieferungen, die Einfuhr und den innergemeinschaftlichen Erwerb von Gegenständen sowie für die sonstigen Leistungen, die der Unternehmer zur Ausführung folgender Umsätze verwendet:

1. steuerfreie Umsätze;

# 39Caroline Heber

Art. 168 MwSt-RL

Soweit die Gegenstände und Dienstleistungen für die Zwecke seiner besteuerten Umsätze verwendet werden, ist der Steuerpflichtige berechtigt, in dem Mitgliedstaat, in dem er diese Umsätze bewirkt, vom Betrag der von ihm geschuldeten Steuer folgende Beträge abzuziehen

# 40Caroline Heber

21

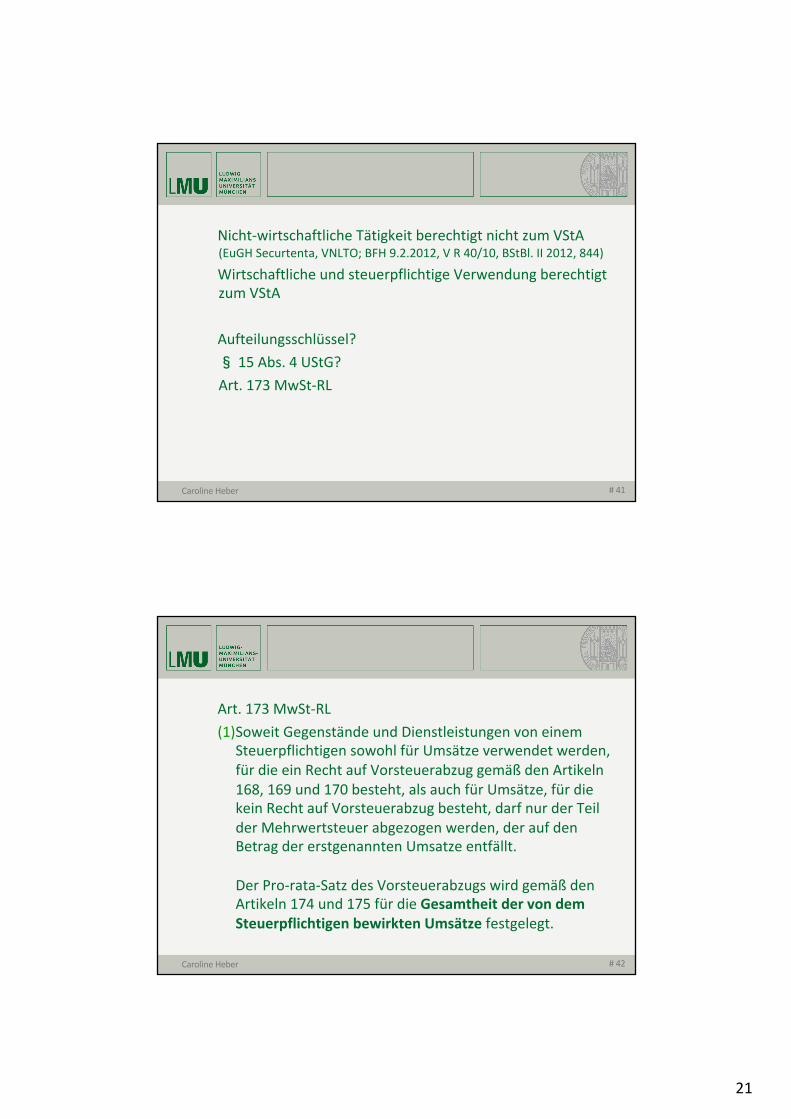

Nicht-wirtschaftliche Tätigkeit berechtigt nicht zum VStA (EuGH Securtenta, VNLTO; BFH 9.2.2012, V R 40/10, BStBl. II 2012, 844)Wirtschaftliche und steuerpflichtige Verwendung berechtigt zum VStA

Aufteilungsschlüssel?� 15 Abs. 4 UStG?Art. 173 MwSt-RL

# 41Caroline Heber

Art. 173 MwSt-RL (1)Soweit Gegenstände und Dienstleistungen von einem

Steuerpflichtigen sowohl für Umsätze verwendet werden, für die ein Recht auf Vorsteuerabzug gemäß den Artikeln 168, 169 und 170 besteht, als auch für Umsätze, für die kein Recht auf Vorsteuerabzug besteht, darf nur der Teil der Mehrwertsteuer abgezogen werden, der auf den Betrag der erstgenannten Umsatze entfällt.

Der Pro-rata-Satz des Vorsteuerabzugs wird gemäß den Artikeln 174 und 175 für die Gesamtheit der von dem Steuerpflichtigen bewirkten Umsätze festgelegt.

# 42Caroline Heber

22

EuGH Rs. Securtenta Rn. 33:

“die Regelungen in Art. 17 Abs. 5 und Art. 19 der Sechsten Richtlinie [betreffen] nämlich ausschließlich die Vorsteuer auf Aufwendungen im Zusammenhang mit wirtschaftlichen Tätigkeiten, wobei sie diese in steuerpflichtige, zum Vorsteuerabzug berechtigende, und steuerfreie, kein solches Recht eröffnende Tätigkeiten unterteilen.”

# 43Caroline Heber

BFH: analoge Anwendung von � 15 Abs. 4 UStG(BFH 9.2.2012, V R 40/10, BStBl. II 2012, 844; BFH 3.3.2011, V R 23/10 BStBl. II 2012, 74)

(4) Verwendet der Unternehmer einen für sein Unternehmen gelieferten, eingeführten oder innergemeinschaftlich erworbenen Gegenstand oder eine von ihm in Anspruch genommene sonstige Leistung nur zum Teil zur Ausführung von Umsätzen, die den Vorsteuerabzug ausschließen, so ist der Teil der jeweiligen Vorsteuerbeträge nicht abziehbar, der den zum Ausschluss vom Vorsteuerabzug führenden Umsätzen wirtschaftlich zuzurechnen ist. Der Unternehmer kann die nicht abziehbaren Teilbeträge im Wege einer sachgerechten Schätzung ermitteln. Eine Ermittlung des nicht abziehbaren Teils der Vorsteuerbeträge nach dem Verhältnis der Umsätze, die den Vorsteuerabzug ausschließen, zu den Umsätzen, die zum Vorsteuerabzug berechtigen, ist nur zulässig, wenn keine andere wirtschaftliche Zurechnung möglich ist. In den Fällen des Absatzes 1b gelten die Sätze 1 bis 3 entsprechend.

# 44Caroline Heber

23

Primär kein Umsatzschlüssel

Gebäude: Flächenschlüssel

Art. 173 Abs. 1 Unterabs. 2 Der Pro-rata-Satz des Vorsteuerabzugs wird gemäß den Artikeln 174 und 175 für die Gesamtheit der von dem Steuerpflichtigen bewirkten Umsätze festgelegt àgrundsätzlich Umsatzschlüssel

# 45Caroline Heber

Unionsrechtskonform?EuGH BLC Baumarkt

Art. 17 Abs. 5 Unterabs. 3 der Sechsten Richtlinie (...) ist dahin auszulegen, dass er es den Mitgliedstaaten erlaubt, zum Zweck der Berechnung des Pro-rata-Satzes für den Abzug der Vorsteuern aus einem bestimmten Umsatz wie der Errichtung eines gemischt genutzten Gebäudes vorrangig einen anderen Aufteilungsschlüssel als den in Art. 19 Abs. 1 dieser Richtlinie vorgesehenen Umsatzschlüssel vorzuschreiben, vorausgesetzt, die herangezogene Methode gewährleistet eine präzisere Bestimmung dieses Pro-rata-Satzes.

# 46Caroline Heber

24

Nur Herstellungskosten EuGH-Vorlage durch BFH: Rey Grundstücks-GbR (C-332/14)Übertragung auch auf Erhaltungsaufwand und laufende Kosten

BFH 5.9.2013 XI R 4/10 Spielhallen-FallUmsatzschlüssel für Mietzins und laufende KostenAnsonsten nicht sachgerecht

# 47Caroline Heber

Halle: Mischfläche

Umsatzschlüssel?

Zeitliche Komponente

# 48Caroline Heber