Embed Size (px)

DESCRIPTION

Fallösungstheorien

Citation preview

Repetitorium Familienrecht Ü 4 J. Ambach/LS Prof. Häuser/Uni Leipzig

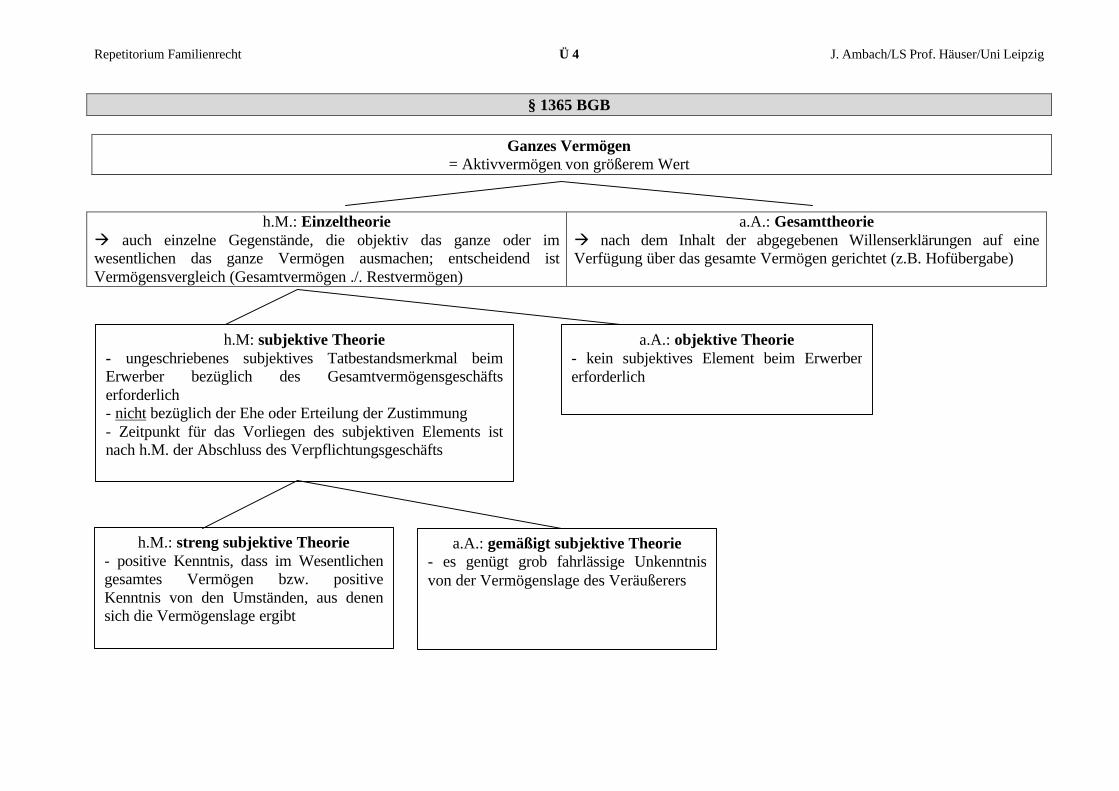

§ 1365 BGB

Ganzes Vermögen = Aktivvermögen von größerem Wert

h.M.: Einzeltheorie à auch einzelne Gegenstände, die objektiv das ganze oder im wesentlichen das ganze Vermögen ausmachen; entscheidend ist Vermögensvergleich (Gesamtvermögen ./. Restvermögen)

a.A.: Gesamttheorie à nach dem Inhalt der abgegebenen Willenserklärungen auf eine Verfügung über das gesamte Vermögen gerichtet (z.B. Hofübergabe)

h.M: subjektive Theorie - ungeschriebenes subjektives Tatbestandsmerkmal beim Erwerber bezüglich des Gesamtvermögensgeschäfts erforderlich - nicht bezüglich der Ehe oder Erteilung der Zustimmung - Zeitpunkt für das Vorliegen des subjektiven Elements ist nach h.M. der Abschluss des Verpflichtungsgeschäfts

a.A.: objektive Theorie - kein subjektives Element beim Erwerber erforderlich

h.M.: streng subjektive Theorie - positive Kenntnis, dass im Wesentlichen gesamtes Vermögen bzw. positive Kenntnis von den Umständen, aus denen sich die Vermögenslage ergibt

a.A.: gemäßigt subjektive Theorie - es genügt grob fahrlässige Unkenntnis von der Vermögenslage des Veräußerers