Embed Size (px)

Citation preview

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj Estados financieros

Al 31 de diciembre de 2016 y 2015, por el año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de

septiembre al 31 de diciembre de 2015 (Con el Informe de los Auditores Independientes)

Informe de los Auditores Independientes Al Comité Técnico y a los Fideicomitentes Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

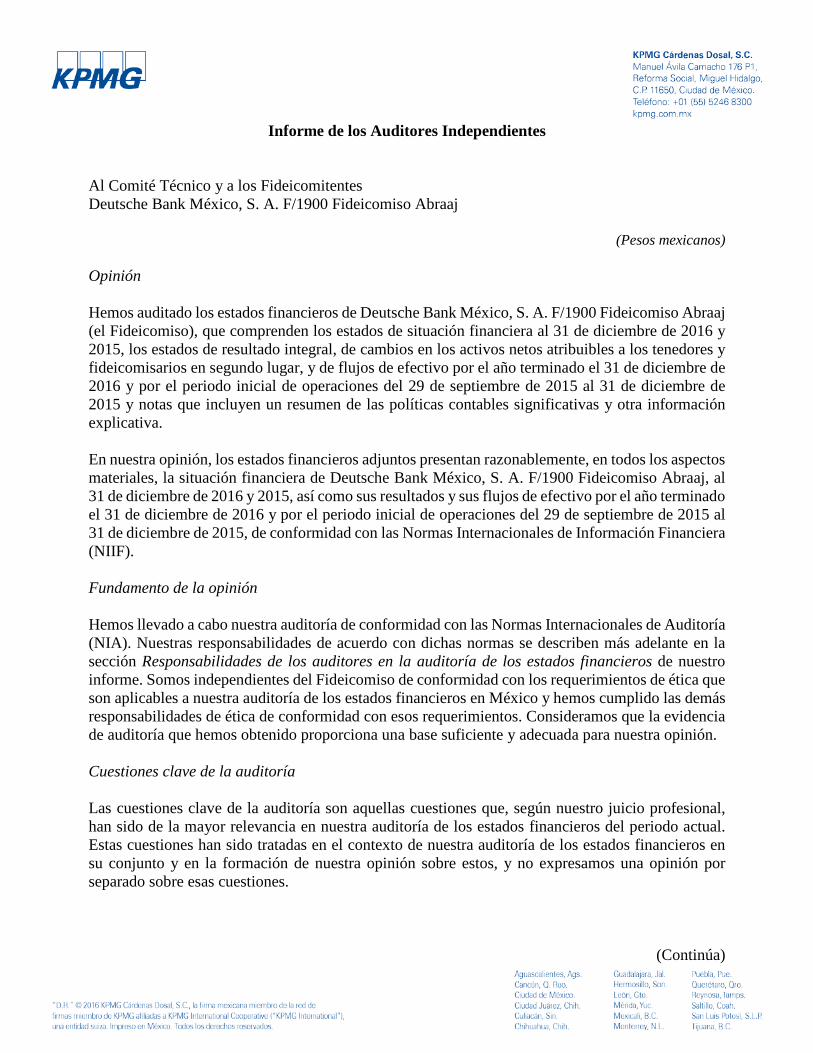

(Pesos mexicanos)

Opinión Hemos auditado los estados financieros de Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj (el Fideicomiso), que comprenden los estados de situación financiera al 31 de diciembre de 2016 y 2015, los estados de resultado integral, de cambios en los activos netos atribuibles a los tenedores y fideicomisarios en segundo lugar, y de flujos de efectivo por el año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de septiembre de 2015 al 31 de diciembre de 2015 y notas que incluyen un resumen de las políticas contables significativas y otra información explicativa. En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos los aspectos materiales, la situación financiera de Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj, al 31 de diciembre de 2016 y 2015, así como sus resultados y sus flujos de efectivo por el año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de septiembre de 2015 al 31 de diciembre de 2015, de conformidad con las Normas Internacionales de Información Financiera (NIIF). Fundamento de la opinión Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en la sección Responsabilidades de los auditores en la auditoría de los estados financieros de nuestro informe. Somos independientes del Fideicomiso de conformidad con los requerimientos de ética que son aplicables a nuestra auditoría de los estados financieros en México y hemos cumplido las demás responsabilidades de ética de conformidad con esos requerimientos. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión. Cuestiones clave de la auditoría Las cuestiones clave de la auditoría son aquellas cuestiones que, según nuestro juicio profesional, han sido de la mayor relevancia en nuestra auditoría de los estados financieros del periodo actual. Estas cuestiones han sido tratadas en el contexto de nuestra auditoría de los estados financieros en su conjunto y en la formación de nuestra opinión sobre estos, y no expresamos una opinión por separado sobre esas cuestiones.

(Continúa)

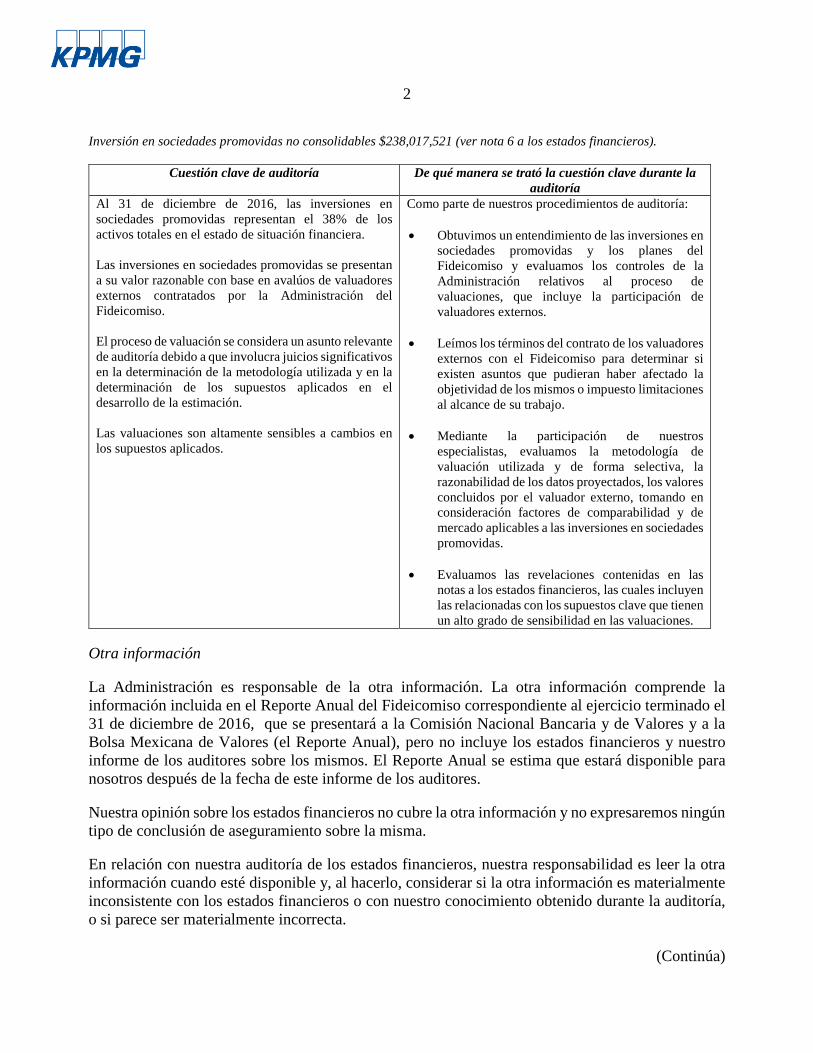

2 Inversión en sociedades promovidas no consolidables $238,017,521 (ver nota 6 a los estados financieros).

Cuestión clave de auditoría De qué manera se trató la cuestión clave durante la auditoría

Al 31 de diciembre de 2016, las inversiones en sociedades promovidas representan el 38% de los activos totales en el estado de situación financiera. Las inversiones en sociedades promovidas se presentan a su valor razonable con base en avalúos de valuadores externos contratados por la Administración del Fideicomiso. El proceso de valuación se considera un asunto relevante de auditoría debido a que involucra juicios significativos en la determinación de la metodología utilizada y en la determinación de los supuestos aplicados en el desarrollo de la estimación. Las valuaciones son altamente sensibles a cambios en los supuestos aplicados.

Como parte de nuestros procedimientos de auditoría: • Obtuvimos un entendimiento de las inversiones en

sociedades promovidas y los planes del Fideicomiso y evaluamos los controles de la Administración relativos al proceso de valuaciones, que incluye la participación de valuadores externos.

• Leímos los términos del contrato de los valuadores externos con el Fideicomiso para determinar si existen asuntos que pudieran haber afectado la objetividad de los mismos o impuesto limitaciones al alcance de su trabajo.

• Mediante la participación de nuestros

especialistas, evaluamos la metodología de valuación utilizada y de forma selectiva, la razonabilidad de los datos proyectados, los valores concluidos por el valuador externo, tomando en consideración factores de comparabilidad y de mercado aplicables a las inversiones en sociedades promovidas.

• Evaluamos las revelaciones contenidas en las

notas a los estados financieros, las cuales incluyen las relacionadas con los supuestos clave que tienen un alto grado de sensibilidad en las valuaciones.

Otra información La Administración es responsable de la otra información. La otra información comprende la información incluida en el Reporte Anual del Fideicomiso correspondiente al ejercicio terminado el 31 de diciembre de 2016, que se presentará a la Comisión Nacional Bancaria y de Valores y a la Bolsa Mexicana de Valores (el Reporte Anual), pero no incluye los estados financieros y nuestro informe de los auditores sobre los mismos. El Reporte Anual se estima que estará disponible para nosotros después de la fecha de este informe de los auditores. Nuestra opinión sobre los estados financieros no cubre la otra información y no expresaremos ningún tipo de conclusión de aseguramiento sobre la misma. En relación con nuestra auditoría de los estados financieros, nuestra responsabilidad es leer la otra información cuando esté disponible y, al hacerlo, considerar si la otra información es materialmente inconsistente con los estados financieros o con nuestro conocimiento obtenido durante la auditoría, o si parece ser materialmente incorrecta.

(Continúa)

3 Cuando leamos el Reporte Anual, si concluimos que existe un error material en esa otra información, estamos requeridos a reportar ese hecho a los responsables del gobierno de la entidad. Responsabilidades de la Administración y de los responsables del gobierno de la entidad en relación con los estados financieros La Administración es responsable de la preparación y presentación razonable de los estados financieros adjuntos de conformidad con las NIIF, y del control interno que la Administración considere necesario para permitir la preparación de estados financieros libres de desviación material debida a fraude o error. En la preparación de los estados financieros, la Administración es responsable de la evaluación de la capacidad del Fideicomiso para continuar como negocio en marcha, revelando, según corresponda, las cuestiones relacionadas con negocio en marcha y utilizando la base contable de negocio en marcha excepto si la Administración tiene intención de liquidar el Fideicomiso o de cesar sus operaciones, o bien no exista otra alternativa realista. Los responsables del gobierno de la entidad son responsables de la supervisión del proceso de información financiera del Fideicomiso. Responsabilidades de los auditores en la auditoría de los estados financieros Nuestros objetivos son obtener una seguridad razonable de si los estados financieros en su conjunto están libres de desviación material, debida a fraude o error, y emitir un informe de auditoría que contenga nuestra opinión. Seguridad razonable es un alto grado de seguridad pero no garantiza que una auditoría realizada de conformidad con las NIA siempre detecte una desviación material cuando existe. Las desviaciones pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros. Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También: • Identificamos y evaluamos los riesgos de desviación material en los estados financieros, debida

a fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgo de no detectar una desviación material debida a fraude es más elevado que en el caso de una desviación material debida a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o la elusión del control interno.

• Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñar

procedimientos de auditoría que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión sobre la eficacia del control interno del Fideicomiso.

(Continúa)

4

• Evaluamos lo adecuado de las políticas contables aplicadas, la razonabilidad de las estimaciones contables y la correspondiente información revelada por la Administración.

• Concluimos sobre lo adecuado de la utilización, por la Administración, de la base contable de

negocio en marcha y, basados en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad del Fideicomiso para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que el Fideicomiso deje de ser un negocio en marcha.

• Evaluamos la presentación global, la estructura y el contenido de los estados financieros, incluida

la información revelada, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logran la presentación razonable.

Nos comunicamos con los responsables del gobierno de la entidad en relación con, entre otras cuestiones, el alcance y el momento de realización de la auditoría planeados y los hallazgos significativos de la auditoría, incluyendo cualquier deficiencia significativa del control interno que identificamos en el transcurso de nuestra auditoría. También proporcionamos a los responsables del gobierno de la entidad una declaración de que hemos cumplido los requerimientos de ética aplicables en relación con la independencia y de que les hemos comunicado todas las relaciones y demás cuestiones de las que se puede esperar razonablemente que pueden afectar a nuestra independencia y, en su caso, las correspondientes salvaguardas. Entre las cuestiones que han sido objeto de comunicación con los responsables del gobierno de la entidad, determinamos las que han sido de la mayor relevancia en la auditoría de los estados financieros del periodo actual y que son, en consecuencia, las cuestiones clave de la auditoría. Describimos esas cuestiones en nuestro informe de auditoría salvo que las disposiciones legales o reglamentarias prohíban revelar públicamente la cuestión o, en circunstancias extremadamente poco frecuentes, determinemos que una cuestión no se debería comunicar en nuestro informe porque cabe razonablemente esperar que las consecuencias adversas de hacerlo superarían los beneficios de interés público de la misma. KPMG CARDENAS DOSAL, S. C. C.P.C. Calos Alejandro Villalobos Romero 21 de abril de 2017

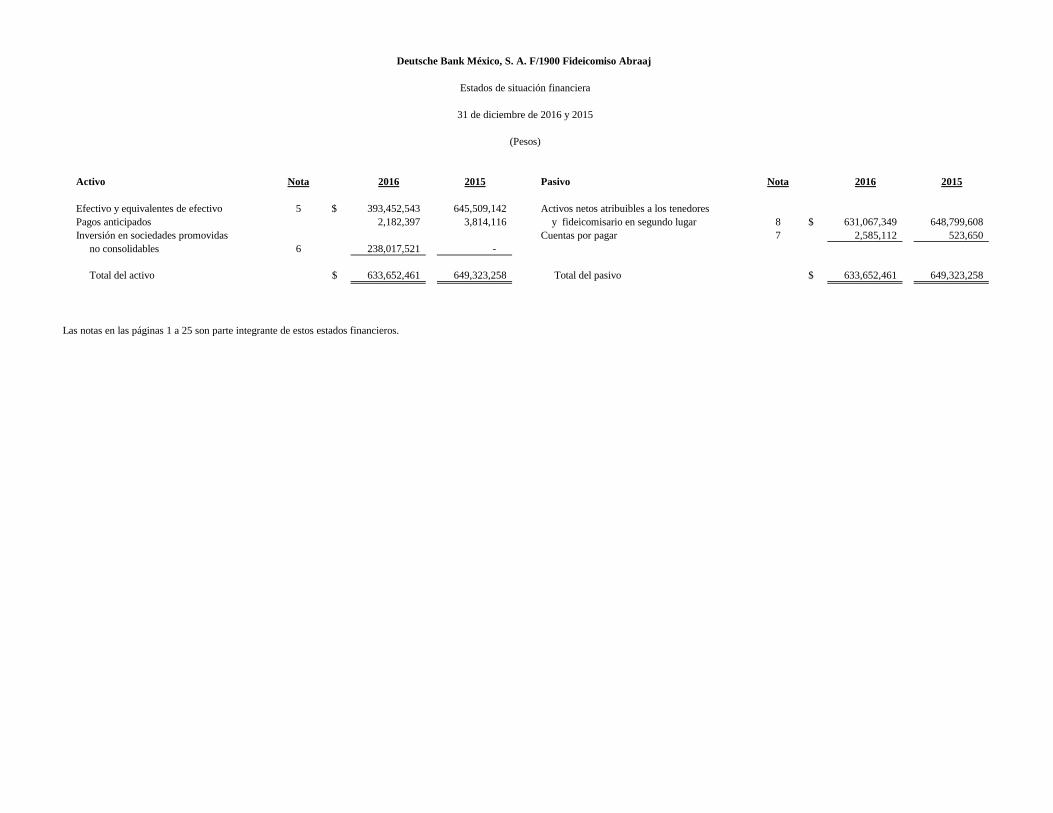

Activo Nota 2016 2015 Pasivo Nota 2016 2015

Efectivo y equivalentes de efectivo 5 $ 393,452,543 645,509,142 Activos netos atribuibles a los tenedores Pagos anticipados 2,182,397 3,814,116 y fideicomisario en segundo lugar 8 $ 631,067,349 648,799,608 Inversión en sociedades promovidas Cuentas por pagar 7 2,585,112 523,650

no consolidables 6 238,017,521 -

Total del activo $ 633,652,461 649,323,258 Total del pasivo $ 633,652,461 649,323,258

-

Las notas en las páginas 1 a 25 son parte integrante de estos estados financieros.

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Estados de situación financiera

31 de diciembre de 2016 y 2015

(Pesos)

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

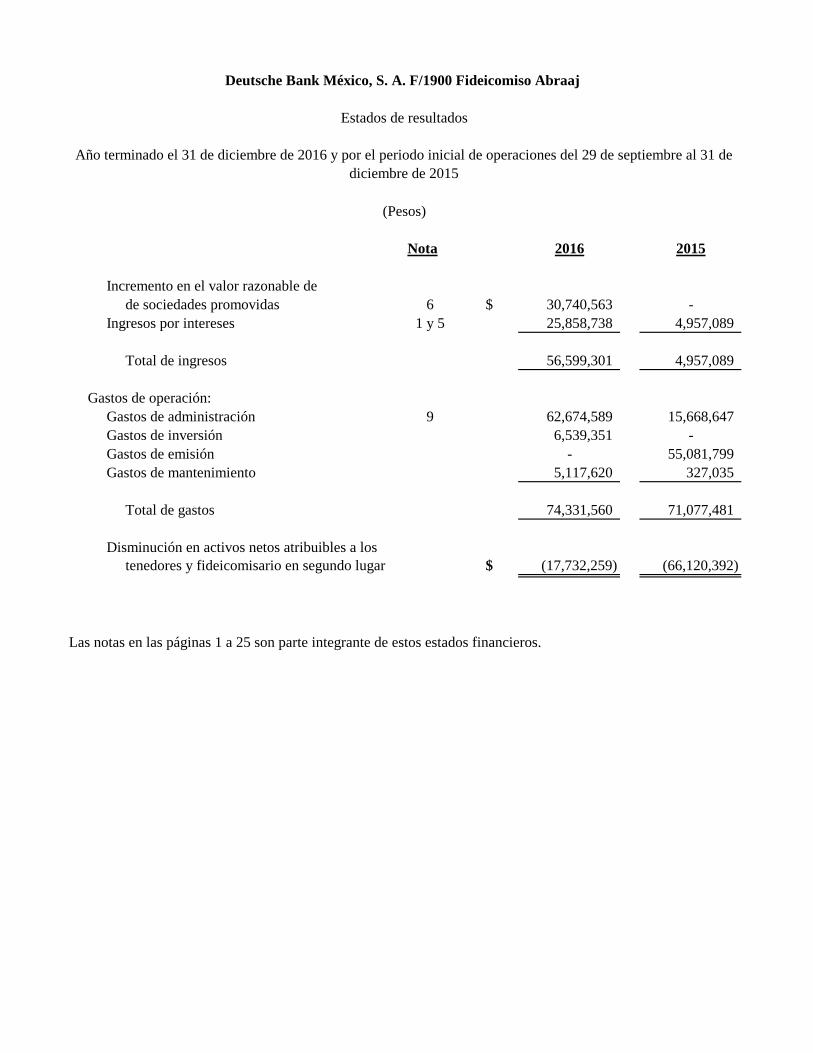

Estados de resultados

(Pesos)

Nota 2016 2015

Incremento en el valor razonable dede sociedades promovidas 6 $ 30,740,563 -

Ingresos por intereses 1 y 5 25,858,738 4,957,089

Total de ingresos 56,599,301 4,957,089

Gastos de operación:Gastos de administración 9 62,674,589 15,668,647 Gastos de inversión 6,539,351 -Gastos de emisión - 55,081,799 Gastos de mantenimiento 5,117,620 327,035

Total de gastos 74,331,560 71,077,481

Disminución en activos netos atribuibles a lostenedores y fideicomisario en segundo lugar $ (17,732,259) (66,120,392)

Las notas en las páginas 1 a 25 son parte integrante de estos estados financieros.

Año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de septiembre al 31 de diciembre de 2015

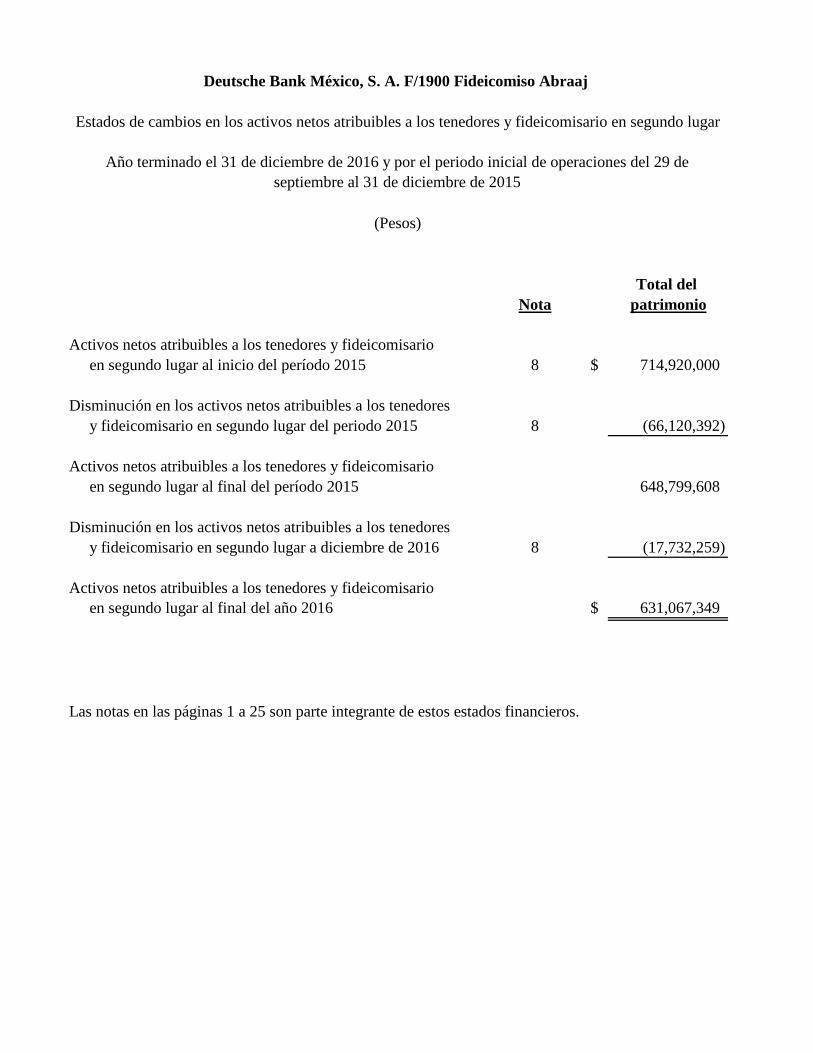

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Estados de cambios en los activos netos atribuibles a los tenedores y fideicomisario en segundo lugar

(Pesos)

Total del Nota patrimonio

Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar al inicio del período 2015 8 $ 714,920,000

Disminución en los activos netos atribuibles a los tenedores y fideicomisario en segundo lugar del periodo 2015 8 (66,120,392)

Activos netos atribuibles a los tenedores y fideicomisarioen segundo lugar al final del período 2015 648,799,608

Disminución en los activos netos atribuibles a los tenedores

y fideicomisario en segundo lugar a diciembre de 2016 8 (17,732,259)

Activos netos atribuibles a los tenedores y fideicomisarioen segundo lugar al final del año 2016 $ 631,067,349

Las notas en las páginas 1 a 25 son parte integrante de estos estados financieros.

Año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de septiembre al 31 de diciembre de 2015

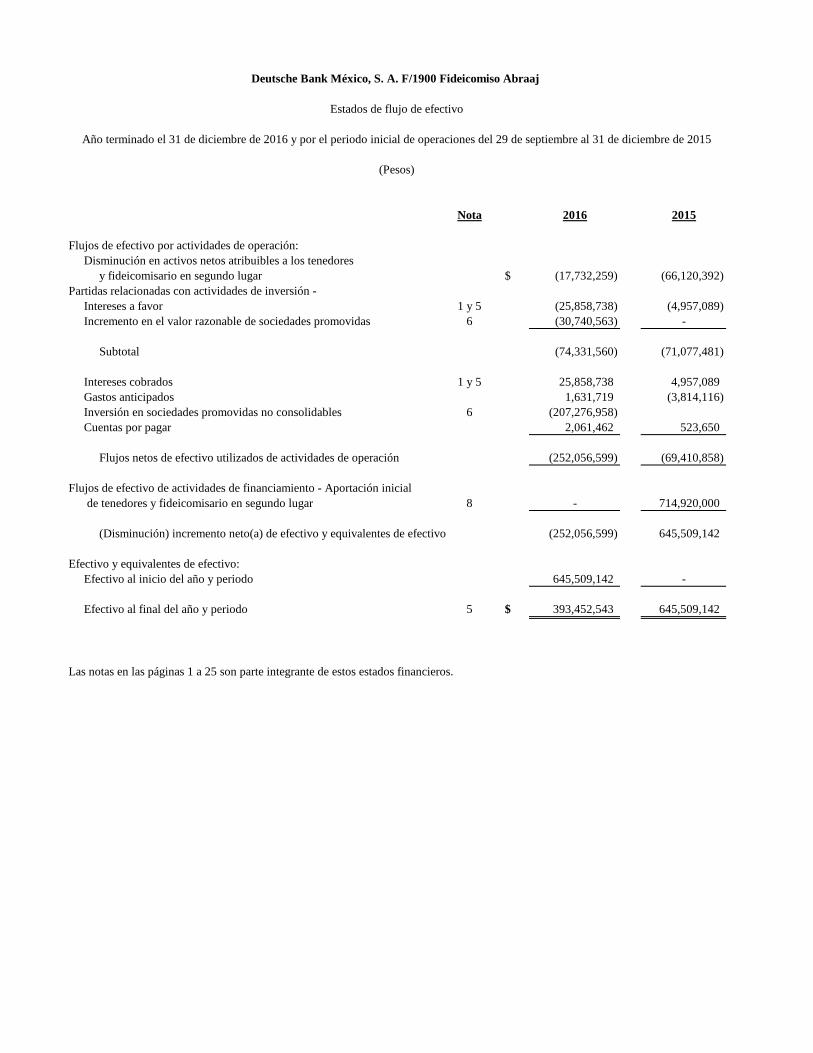

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Estados de flujo de efectivo

(Pesos)

Nota 2016 2015

Flujos de efectivo por actividades de operación:Disminución en activos netos atribuibles a los tenedores

y fideicomisario en segundo lugar $ (17,732,259) (66,120,392) Partidas relacionadas con actividades de inversión -

Intereses a favor 1 y 5 (25,858,738) (4,957,089) Incremento en el valor razonable de sociedades promovidas 6 (30,740,563) -

Subtotal (74,331,560) (71,077,481)

Intereses cobrados 1 y 5 25,858,738 4,957,089Gastos anticipados 1,631,719 (3,814,116) Inversión en sociedades promovidas no consolidables 6 (207,276,958) Cuentas por pagar 2,061,462 523,650

Flujos netos de efectivo utilizados de actividades de operación (252,056,599) (69,410,858)

Flujos de efectivo de actividades de financiamiento - Aportación inicial de tenedores y fideicomisario en segundo lugar 8 - 714,920,000

(Disminución) incremento neto(a) de efectivo y equivalentes de efectivo (252,056,599) 645,509,142

Efectivo y equivalentes de efectivo:Efectivo al inicio del año y periodo 645,509,142 -

Efectivo al final del año y periodo 5 $ 393,452,543 645,509,142

Las notas en las páginas 1 a 25 son parte integrante de estos estados financieros.

Año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de septiembre al 31 de diciembre de 2015

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

Al 31 de diciembre de 2016 y 2015, por el año terminado el 31 de diciembre de 2016 y por el periodo inicial de operaciones del 29 de septiembre al 31 de diciembre de 2015

(Pesos)

(1) Entidad que reporta, actividad y operaciones sobresalientes del Fideicomiso-

Entidad que reporta- Constitución- El 29 de septiembre de 2015, se celebró el contrato de fideicomiso irrevocable denominado “Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj” (el “Fideicomiso”) para la emisión de Certificados Bursátiles fiduciarios de los denominados Certificados de Capital de Desarrollo bajo el mecanismo de llamadas de capital (los “Certificados Bursátiles), con una vigencia de 10 años, en el entendido que dicha fecha podrá ser prorrogada por hasta 2 (dos) periodos adicionales de 1 (un) año cada uno a propuesta del Administrador. Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj es un Fideicomiso constituido bajo las leyes mexicanas con domicilio en Blvd. Manuel Avila Camacho No. 40, Piso 17 Colonia Lomas de Chapultepec III Sección, Delegación Miguel Hidalgo C. P. 11000, de la Ciudad de México. Estructura- Son partes del Fideicomiso los siguientes: Fideicomitente; Abraaj México Advisers, S. C. antes (Abraaj México Advisers, S. A. de C. V.) (“Abraaj”). Fideicomisario como primer lugar: Los Tenedores, respecto de las cantidades que tengan derecho a recibir y demás derechos a su favor establecidos de conformidad con los Certificados Bursátiles, los títulos y el contrato de fideicomiso. Fideicomisario en segundo lugar: ALAF II CKD CIP, L.P. (“ALAF”) en su calidad de tenedor del Certificado Residual. Fiduciario: Deutsche Bank México, S. A., Institución de Banca Múltiple, División Fiduciaria. Administrador- Abraaj México Advisers, S. C. antes (Abraaj México Advisers, S. A. de C. V.) en adelante “el Administrador”.

(Continúa)

2

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

Monto Máximo de la Emisión- El monto máximo de la emisión, considerando las llamadas de capital, es de $3,152,500,000. Llamadas de capital- Únicamente los Certificados Bursátiles Serie B se emiten bajo el mecanismo de llamadas de Capital, por lo que el Fideicomiso podrá realizar emisiones subsecuentes de Certificados Bursátiles Serie B por un monto que sumado al monto de la emisión inicial correspondiente a la serie B, no exceda del monto máximo de la serie B $3,047,000,000. Los Certificados Bursátiles Serie B que se emitieron en la fecha de emisión inicial representarán el 20% (veinte por ciento) del monto máximo de la Serie B. Los tenedores serie B que no acudan a las llamadas de Capital y no suscriban y paguen los Certificados Bursátiles Serie B que se emitan en emisiones subsecuentes, se verán sujetos a diluciones punitivas. Representante Común- Monex Casa de Bolsa, S. A. de C. V., Monex Grupo Financiero. Patrimonio del Fideicomiso- El patrimonio del fideicomiso esta integrado por: a) la aportación inicial;

b) el monto de la emisión inicial y el monto de las emisiones subsecuentes y cada una de

las cantidades depositadas en las cuentas del Fideicomiso;

c) los compromisos restantes de los tenedores Serie B;

d) las inversiones, los flujos y cualesquier otros frutos, recursos y demás activos, bienes o derechos que reciba el Fiduciario como resultado de las inversiones que realice en los términos establecidos en el contrato de Fideicomiso, o como consecuencia de una desinversión, el efectivo del fideicomiso y las inversiones permitidas en que se invierta el efectivo del Fideicomiso y sus rendimientos;

e) todas y cada una de las cantidades que deriven de las emisiones, las llamadas de capital

y las inversiones permitidas; (Continúa)

3

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

f) las demás cantidades, bienes y/o derechos de que, actualmente o en el futuro, sea titular el Fiduciario por cualquier concepto de conformidad con el Contrato de Fideicomiso, y

g) todas y cualesquiera cantidades en efectivo y todos los accesorios, frutos, productos y/o rendimiento derivados de, o relacionados con los bienes descritos en los incisos anteriores, los derechos derivados de, o relacionados con la inversión u operación del Fideicomiso incluyendo, sin limitación, el cobro de multas y penalidades por incumplimiento de contratos y otros derechos similares.

Actividad- El Fideicomiso tiene como finalidad primordial realizar inversiones a través de vehículos de inversión, invertir en el capital o financiar sociedades mexicanas residentes en México cuyas acciones no se encuentren listadas en la Bolsa Mexicana de Valores, S. A. B. de C. V. (“BMV”) (o en otro mercado de valores) al momento de la Inversión y participar en su consejo de administración (u órganos similares) para promover su desarrollo, así como otorgarles financiamiento. En relación con lo anterior, el Fiduciario deberá: (a) En general adquirir, recibir, conservar, administrar, mantener y en su oportunidad

enajenar la propiedad de los bienes y derechos que conforman el Patrimonio del Fideicomiso y distribuir y administrar los recursos que ingresen al mismo, de conformidad con lo establecido en el Contrato de Fideicomiso y las instrucciones por escrito del Administrador;

(b) en términos de la Ley de Mercado de valores (“LMV”) y demás disposiciones aplicables,

previa instrucción por escrito del Administrador, suscribir los documentos y realizar los actos necesarios a fin de llevar a cabo la emisión inicial de los Certificados Bursátiles Serie A y los Certificados Bursátiles Serie B así como cualquier emisión subsecuente de Certificados Bursátiles Serie B y emisión adicional de Certificados Bursátiles Serie A y la colocación de los Certificados Bursátiles y solicitar y obtener de la Comisión Nacional Bancaria y de Valores (“CNBV”), BMV, el Indeval Institución para el Depósito de Valores, S.A. de C.V. (“Indeval”) y cualquier otra Autoridad las autorizaciones, inscripciones, registros y actualizaciones necesarias;

(c) sujeto a los términos del contrato de Fideicomiso previa instrucción por escrito del

Administrador, celebrar con el Intermediario Colocador el contrato de colocación conforme a los términos y condiciones que al efecto le instruya, y cumplir con las obligaciones previstas en el mismo y, asimismo, celebrar con el Representante Común el contrato de prestación de servicios correspondiente;

(Continúa)

4

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(d) sujeto a los términos del contrato de Fideicomiso, realizar la emisión inicial de los Certificados Bursátiles Serie A y los Certificados Bursátiles Serie B así como cualquier Emisión Subsecuente de los Certificados Bursátiles Serie B y emisión adicional de Certificados Bursátiles Serie A, conforme a los términos y condiciones que al efecto le instruya por escrito el Administrador;

(e) emitir el Certificado Residual de conformidad con las instrucciones por escrito del

Comité Técnico y entregarlo al Fideicomisario en Segundo Lugar;

(f) de conformidad con las instrucciones por escrito del Administrador, abrir, administrar y mantener abiertas cuentas bancarias y de valores en una Institución Bancaria autorizada;

(g) de conformidad con las instrucciones por escrito del Administrador, con ese carácter

celebrar el contrato de Administración y el contrato de Licencia; que el Fiduciario celebre los contratos de inversión y los contratos de desinversión y cumpla con los términos y condiciones previstos en los mismos, en uno y otro caso de conformidad con las instrucciones por escrito que reciba del Administrador, sujeto a las facultades indelegables del Comité Técnico, y a las facultades de la Asamblea de Tenedores en términos de lo establecido en el Contrato de Fideicomiso;

(h) por instrucciones del Comité Técnico, otorgar a las personas físicas que designe por

escrito el Administrador, un poder en términos, desinversiones y demás actos en nombre y por cuenta del Fideicomiso, de conformidad con lo establecido en el Contrato de Fideicomiso;

(i) invertir el Efectivo del Fideicomiso depositado en las Cuentas en Inversiones Permitidas

de conformidad con lo establecido en el contrato de Fideicomiso;

(j) Realizar las operaciones cambiarias necesarias, con el banco en donde se encuentren las cuentas del Fideicomiso a fin de que las cantidades que sean recibidas dentro del patrimonio del Fideicomiso como consecuencia de una desinversión en cualquier moneda distinta a pesos, sea(n) convertida(s) a pesos a fin de llevar a cabo las Distribuciones a los Tenedores y las Distribuciones al Fideicomisario en Segundo Lugar en términos del Contrato de Fideicomiso, según le sea instruido por escrito por el Administrador;

(Continúa)

5

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(k) etiquetar o segregar fondos, a través de las cuentas del Fideicomiso, ya sea para las reservas y contingencias conocidas, incluyendo gastos y responsabilidades a cargo del Fideicomiso, así como para el fondeo de inversiones futuras, de tiempo en tiempo, así como que el Fiduciario distribuya en términos del Contrato de Fideicomiso, los activos que constituyan reservas de conformidad con las instrucciones por escrito que reciba de tiempo en tiempo del Administrador;

(l) contratar, con cargo al Patrimonio del Fideicomiso al valuador independiente, asesor

contable, asesor fiscal y al Auditor externo y, en su caso, los substituya, de conformidad con las instrucciones por escrito que al efecto emita el Comité Técnico;

(m) pagar, de conformidad con las instrucciones por escrito que reciba de tiempo en tiempo

del Administrador, con cargo al Patrimonio del Fideicomiso y hasta donde éste baste y alcance, en efectivo, todas las obligaciones a cargo del Fideicomiso de conformidad con lo establecido en el contrato de Fideicomiso, incluyendo de forma enunciativa mas no limitativa, las cantidades que correspondan a los Tenedores, al Fideicomitente, al Fideicomisario en segundo lugar, al Administrador, al Fiduciario, al Representante Común y demás gastos;

(n) en términos de lo establecido, solicite y obtenga préstamos en nombre del Fideicomiso,

de conformidad con las instrucciones por escrito que reciba de tiempo en tiempo del Administrador;

(o) de conformidad con las instrucciones por escrito que reciba de tiempo en tiempo del

Administrador, otorgue todo tipo de garantías (incluyendo, de manera enunciativa, mas no limitativa, prendas, fideicomisos de garantía y fianzas civiles) exclusivamente para garantizar operaciones propias del Fideicomiso o de las Sociedades Promovidas, en el entendido que dichas garantías en ningún caso excederán del monto que sea menor de entre (1) los Compromisos Restantes de los Tenedores Serie B, y (2) el 50% (cincuenta por ciento) del Monto Máximo de la Emisión, lo anterior, sujeto a las aprobaciones que, en su caso, sean necesarias, por parte de la Asamblea de Tenedores o del Comité Técnico, según corresponda, de conformidad con lo previsto en el Contrato de Fideicomiso;

(Continúa)

6

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(p) preparar y proporcionar, con la información y asistencia proporcionada por el Administrador, el asesor contable y el asesor fiscal, toda aquella información relevante relacionada con el contrato de Fideicomiso y el Patrimonio del Fideicomiso, que de conformidad con el contrato de Fideicomiso, la LMV, la Circular Única de Emisoras, el Reglamento Interior de la BMV y las demás disposiciones aplicables deba, en su caso, entregar a las Autoridades, a la BMV, al Indeval, al Administrador, al Fideicomitente, al Fideicomisario en segundo lugar, al Comité Técnico, al Representante Común, a los Tenedores, al Valuador Independiente y proveedores de precios, a través de los medios establecidos para tales efectos y dentro de los plazos previstos en las mismas disposiciones, así como toda la información que le sea solicitada o deba entregar de conformidad con el Contrato de Fideicomiso, sujeto a las obligaciones de confidencialidad aplicables en términos del Contrato de Fideicomiso;

(q) otorgar los poderes generales o especiales que se requieran para la consecución de los

Fines del Fideicomiso y para la defensa del Patrimonio del Fideicomiso de conformidad con lo dispuesto en el Contrato de Fideicomiso las instrucciones por escrito que reciba del Administrador o, en su caso, del Representante Común;

(r) por conducto del Administrador, a quien le otorgará poderes de conformidad con lo

establecido en el Contrato de Fideicomiso, cumpla con las obligaciones fiscales a su cargo, incluyendo, sin limitar, las obligaciones de pago, de emisión de constancias fiscales, retención de cualesquiera contribuciones y cualquier otra obligación que derive de nuevas disposiciones fiscales así como de modificaciones a las mismas;

(s) en caso de que sea necesario, el Fiduciario firme cualesquiera documentos que el

Administrador y, en su caso, el Representante Común le solicite por escrito con el fin de proteger el Patrimonio del Fideicomiso y llevar a cabo los Fines del Fideicomiso, incluyendo sin limitar la celebración del contrato de prestación de servicios con el Representante Común, a fin de formalizar la prestación de servicios de éste con cargo al Patrimonio del Fideicomiso;

(t) una vez concluida la vigencia del Fideicomiso o concluidos sus fines, de conformidad

con las instrucciones por escrito del Comité Técnico, se lleve a cabo la liquidación del Patrimonio del Fideicomiso en términos del Contrato de Fideicomiso, y una vez concluida la liquidación se dé por extinguido el Fideicomiso;

(Continúa)

7

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(u) verificar la información y cantidades proporcionadas por el Administrador y el Representante Común, particularmente en lo relativo a reportes y flujos de recursos como fuente de pago de los Certificados Bursátiles;

(v) contratar con cargo al Patrimonio del Fideicomiso y/o proporcione al Representante

Común, con cargo al Patrimonio del Fideicomiso, los recursos necesarios para realizar las contrataciones de los terceros que asistan al Representante Común en el cumplimiento de sus obligaciones, según le sea instruido por el Representante Común en términos de lo establecido en el Contrato de Fideicomiso,

(w) prestar servicios independientes a las Sociedades Promovidas en cumplimiento con lo

dispuesto en las reglas de la Resolución Miscelánea Fiscal que resulten aplicables, y (x) celebrar la Asamblea Inicial de Tenedores en términos de lo establecido en el Contrato

de Fideicomiso. (y) El Fideicomiso no tiene personal propio, por lo que la administración se realiza a través

de los servicios administrativos recibidos del Fiduciario.

Operaciones sobresalientes El 10 de junio de 2016, de conformidad con el contrato de Fideicomiso, sus propios lineamientos y obteniendo la aprobación del Comité Técnico del Fideicomiso, se autorizó una inversión en la empresa Acritus, S. A. de C. V., conocida como Capa de Ozono (Empresa dedicada al calzado de moda en México), por un importe de hasta US$15,000,000.00 (Quince millones de dólares 00/100). Con fecha 6 de julio de 2016 el Fideicomiso realizó un préstamo a la empresa Acritus, S.A. de C.V., por un importe de $207,276,958 (Doscientos siete millones doscientos setenta y seis mil novecientos cincuenta y ocho pesos 00/100), el cual fue capitalizado el 15 de Diciembre 2016, el interés generado por el préstamo al 15 de diciembre de 2016 fue por $7,600,155, liquidado en esa misma fecha. El 1o. de octubre de 2015, el Fideicomiso realizó la emisión inicial y oferta pública de 7,149,000 Certificados Bursátiles, divididos en 1,055,000 Certificados Bursátiles Serie A denominados ABJCK 15, y 6,094,000 Certificados Bursátiles Serie B denominados ABJCK 15-2, con un precio de colocación de $100.00 pesos por cada certificado bursátil, bajo un esquema de prefondeo representado por la Serie A; y llamadas de capital representado por la serie B.

(Continúa)

8

Deutsche Bank México, S.A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos) Los Certificados Bursátiles serie B estarán sujetos a llamadas de capital, por lo que los tenedores serie B que no suscriban y paguen los Certificados Bursátiles que se emitan en emisiones subsecuentes de Certificados Bursátiles serie B, se verán sujetos a diluciones punitivas.

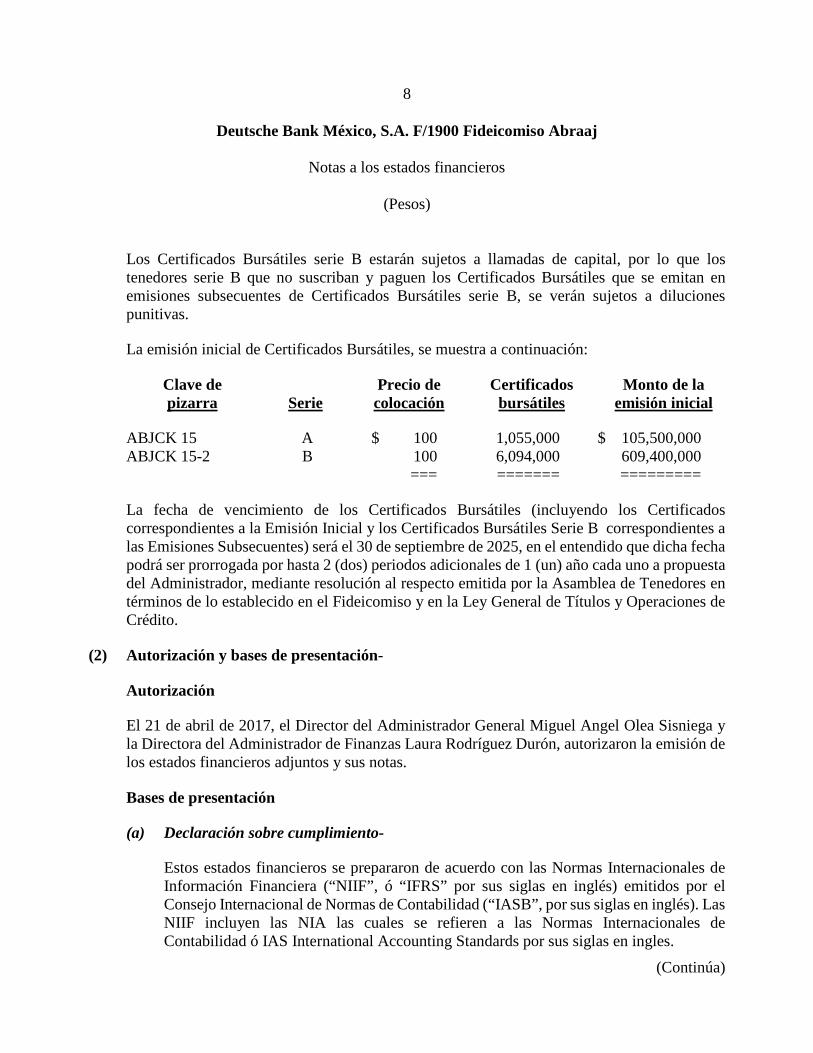

La emisión inicial de Certificados Bursátiles, se muestra a continuación: Clave de Precio de Certificados Monto de la pizarra Serie colocación bursátiles emisión inicial ABJCK 15 A $ 100 1,055,000 $ 105,500,000 ABJCK 15-2 B 100 6,094,000 609,400,000 === ======= ========= La fecha de vencimiento de los Certificados Bursátiles (incluyendo los Certificados correspondientes a la Emisión Inicial y los Certificados Bursátiles Serie B correspondientes a las Emisiones Subsecuentes) será el 30 de septiembre de 2025, en el entendido que dicha fecha podrá ser prorrogada por hasta 2 (dos) periodos adicionales de 1 (un) año cada uno a propuesta del Administrador, mediante resolución al respecto emitida por la Asamblea de Tenedores en términos de lo establecido en el Fideicomiso y en la Ley General de Títulos y Operaciones de Crédito.

(2) Autorización y bases de presentación- Autorización El 21 de abril de 2017, el Director del Administrador General Miguel Angel Olea Sisniega y la Directora del Administrador de Finanzas Laura Rodríguez Durón, autorizaron la emisión de los estados financieros adjuntos y sus notas. Bases de presentación (a) Declaración sobre cumplimiento-

Estos estados financieros se prepararon de acuerdo con las Normas Internacionales de Información Financiera (“NIIF”, ó “IFRS” por sus siglas en inglés) emitidos por el Consejo Internacional de Normas de Contabilidad (“IASB”, por sus siglas en inglés). Las NIIF incluyen las NIA las cuales se refieren a las Normas Internacionales de Contabilidad ó IAS International Accounting Standards por sus siglas en ingles.

(Continúa)

9

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(b) Bases de medición-

Los estados financieros han sido preparados sobre la base del costo histórico, con excepción de la inversión en sociedades promovidas no consolidables, los cuales son registrados y valuados a su valor razonable. El Fideicomiso elaboró su estado de resultados bajo el criterio de clasificación con base en su naturaleza, ya que considera que la información así presentada es más clara.

(c) Empleo de estimaciones y juicios-

La preparación de los estados financieros de conformidad con las NIIF requiere que la Administración efectúe juicios, estimaciones y suposiciones que afectan la aplicación de políticas contables y los importes reportados de activos, pasivos, ingresos y gastos. Los resultados reales pueden diferir de dichas estimaciones. Los rubros de los estados financieros que involucran un mayor grado de juicio o complejidad o los rubros de los estados financieros en las que los supuestos y estimaciones son significativos para los estados financieros se describen más adelante. Las estimaciones y las suposiciones correspondientes se revisan de manera continua. Los cambios derivados de las revisiones a las estimaciones contables se reconocen en el período en el cual se revisan y en períodos futuros que sean afectados. Juicios críticos a aplicar en las políticas contables: Información respecto a juicios críticos realizados por la Administración durante el proceso de aplicación de las políticas contables del Fideicomiso y que tienen un efecto significativo en los estados financieros se incluyen en las siguientes notas:

i Nota 6 – Inversión en sociedades promovidas no consolidables. ii Nota 8 – Activos netos atribuibles a los tenedores y al fideicomisario en segundo

lugar. Fuentes clave de incertidumbre en las estimaciones y suposiciones a aplicar en las políticas contables: A continuación se mencionan los supuestos clave respecto al futuro y otras fuentes clave de incertidumbre en las estimaciones al final del período, que tienen un riesgo significativo de resultar en ajustes importantes en los valores en libros de los activos y pasivos durante el próximo año.

(Continúa)

10

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

i Mediciones de valor razonable-

El Fideicomiso aplica mediciones de valor razonable para ciertos activos y pasivos. “Valor razonable” se define como el precio que sería recibido por vender un activo o pagado para transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

Una medición a valor razonable refleja los supuestos que participantes del mercado utilizarían en asignar un precio a un activo o pasivo basado en la mejor información disponible. Estos supuestos incluyen los riesgos inherentes en una técnica particular de valuación (como el modelo de valuación) y los riesgos inherentes a los datos de entrada del modelo.

Al estimar el valor razonable de un activo o un pasivo, el Fideicomiso utiliza los datos de mercado observables en la medida en que estén disponibles. Cuando los datos de entrada del nivel 1 no están disponibles, el Fideicomiso contrata un valuador calificado independiente para llevar a cabo la valuación. El comité de valuación trabaja de manera conjunta con el valuador calificado independiente para establecer las técnicas de valuación y los datos de entrada apropiados para el modelo.

ii Jerarquía del valor razonable-

Los valores razonables se clasifican en niveles distintos dentro de una jerarquía del valor razonable que se basa en las variables usadas en las técnicas de valuación, como sigue:

Nivel 1: Se consideran precios de cotización (no-ajustados) en un mercado

activo para activos o pasivos idénticos; Nivel 2: Datos diferentes de los precios cotizados incluidos en el Nivel 1, que

sean observables para el activo o pasivo, ya sea directa (es decir precios) o indirectamente (es decir, derivados de los precios);

Nivel 3: Datos para el activo o pasivo que no se basan en datos de mercado

observables (variables no observables).

(Continúa)

11

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

Si las variables usadas para medir el valor razonable de un activo o pasivo pueden clasificarse en niveles distintos de la jerarquía del valor razonable, entonces la medición del valor razonable se clasifica en su totalidad en el mismo nivel de la jerarquía del valor razonable que la variable de nivel más bajo que sea significativa para la medición total. El Fideicomiso reconoce las transferencias entre los niveles de la jerarquía del valor razonable al final del período sobre el que se informa durante el que ocurrió el cambio.

(d) Moneda funcional y de informe- Estos estados financieros se presentan en pesos mexicanos (“$”), moneda nacional de México, que es la moneda funcional del Fideicomiso.

(3) Resumen de las principales políticas contables-

Las políticas contables significativas aplicadas en la preparación de los estados financieros son las siguientes: (a) Consolidación de sociedades promovidas-

El Fideicomiso cumple con la definición de una “Entidad de Inversión” conforme la IFRS 10, Estados Financieros Consolidados, la cual establece que una entidad de inversión es aquella que cumple con las siguientes características: i) obtiene fondos de uno o más inversionistas con el fin de proporcionarles servicios de administración de inversiones, ii) tiene el compromiso hacia su inversionista o inversionistas de que el propósito del negocio es invertir los fondos exclusivamente para retornos de capital, ingresos por inversiones, o ambos, iii) mide y evalúa el desempeño de sustancialmente todas sus inversiones en base al valor razonable. Consecuentemente, las inversiones en sociedades promovidas, no se consolidan. Dichas inversiones son valuadas a su valor razonable con los cambios reconocidos en el estado de resultados.

(Continúa)

12

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos) (b) Activos y pasivos financieros a valor razonable a través de resultados-

i. Clasificación-

El Fideicomiso clasifica sus inversiones en sociedades promovidas como activo financiero y los activos netos atribuibles a los tenedores y fideicomisario, como pasivo financiero, respectivamente, a valor razonable a través de resultados. Inversiones en Sociedades Promovidas no consolidables Las distribuciones que se reciban por las inversiones en sociedades promovidas se reconocerán como una disminución en las inversiones, cuando estos se reciban. Al 31 de diciembre de 2016 el Fideicomiso tiene inversiones en sociedades promovidas de proyecto no consolidables como se detalla en la nota 6. Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar El Fideicomiso tiene dos clases de instrumentos financieros: los Certificados y las Aportaciones de los Fideicomisarios en Segundo Lugar. Tanto para los Tenedores de los Certificados Bursátiles como los Fideicomisarios en Segundo Lugar existe el derecho de cobro al vencimiento sobre los rendimientos de los Fideicomisos; sin embargo, las distribuciones no son prorrata. De acuerdo con lo que indica la IAS 32, una participación proporcional se determina mediante: i) dividir los activos netos de la entidad al momento de la liquidación en unidades del mismo importe; y ii) multiplicar esa cantidad por el número de unidades en posesión del tenedor de los instrumentos financieros, razón por la cual se consideran como pasivo.

ii. Reconocimiento- Los pagos que el Fideicomiso reciba de sus inversiones en sociedades promovidas (activos financieros) se reconocerán como una disminución en la inversión en la fecha en que ejerce el derecho contractual, es decir cuando se entregan a través de constancias. Los ingresos que no se distribuyan se incluyen en los activos netos atribuibles a los tenedores y fideicomisario.

(Continúa)

13

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

iii. Valuación – En el reconocimiento inicial los activos y pasivos se miden a valor razonable. Los costos de transacción de los activos y pasivos a valor razonable se reconocen como gasto cuando se incurren en el estado de resultados.

Posterior al reconocimiento inicial, los activos y pasivos financieros a valor razonable a través de resultados se miden a valor razonable. Las ganancias y pérdidas que surgen de los cambios en su valor razonable se incluyen en el estado de resultados en el periodo en que surgen. El valor razonable se determina como se describe en la nota 2(c).

iv. Bajas-

Los activos financieros se dan de baja cuando los derechos contractuales a los flujos de efectivos de las inversiones expiran o el Fideicomiso transfiere substancialmente todos los riesgos y beneficios que le pertenecen. Los pasivos financieros a valor razonable se dan de baja cuando la obligación especificada en el contrato se cumple, cancela o expira. Las ganancias y pérdidas realizadas en la bajas se incluyen en los resultados cuando se originan.

(c) Instrumentos financieros-

(i) Activos financieros no derivados-

Inicialmente el Fideicomiso reconoce las partidas por cobrar en la fecha en que se originan. Todos los otros activos financieros (incluidos los activos designados al valor razonable con cambios en resultados), se reconoce inicialmente a la fecha de la transacción en la que el Fideicomiso se hace parte de las disposiciones contractuales del instrumento.

(Continúa)

14

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos) El Fideicomiso da de baja un activo financiero cuando los derechos contractuales a los flujos de efectivo derivados del activo expiran, o cuando transfiere los derechos a recibir los flujos de efectivo contractuales del activo financiero en una transacción en la que se transfieren substancialmente todos los riesgos y beneficios relacionados con la propiedad del activo financiero. El Fideicomiso tiene el activo financiero no derivado que se menciona a continuación. Efectivo y equivalentes de efectivo El efectivo y equivalentes de efectivo incluyen depósitos en cuentas bancarias en moneda nacional y otras inversiones de inmediata realización. La inversión se realiza en valores gubernamentales, de acuerdo con las inversiones permitidas conforme al contrato de fideicomiso y sus vencimientos son diarios. Están sujetos a riesgo insignificante de cambios en su valor razonable.

(ii) Pasivos financieros no derivados-

Inicialmente, el Fideicomiso reconoce los pasivos en la fecha en que se originan. Todos los otros pasivos financieros, son reconocidos inicialmente en la fecha de la transacción en la que el Fideicomiso se hace parte de las disposiciones contractuales del instrumento. El Fideicomiso da de baja un pasivo financiero cuando sus obligaciones contractuales se cancelan o expiran. Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar Los Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar incluyen la “Aportación Mínima Inicial” y cualquier aportación subsecuente a través de “Llamadas de Capital” que pudieran realizar los Tenedores y Fideicomisarios, inicialmente se reconocen al valor de la aportación y posteriormente se presenta a su valor razonable considerando la valuación de los Certificados Bursátiles realizada por Valuador Independiente (ver nota 6).

(Continúa)

15

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos) La IFRS 13 “Medición a valor razonable” tiene como objetivo definir el valor razonable y establecer en una solo norma, un marco conceptual para la medición de dicho valor razonable y los requerimientos de revelación acerca de esas mediciones. Esta norma aplica cuando otra IFRS requiere o permite la medición a valor razonable, excepto para transacciones bajo el alcance de IFRS 2 “Pagos Basados en Acciones”, IAS 17 “Arrendamientos”, mediciones que tienen similitudes al valor razonable pero que no se consideran como tal, como el valor neto de realización bajo el alcance de IAS 2 “Inventarios” o el valor en uso en IAS 36 “Deterioro de Activos de Larga Duración”.

(d) Provisiones-

El Fideicomiso reconoce, con base en estimaciones de la Administración, provisiones de pasivo por aquellas obligaciones presentes en las que la transferencia de activos o la prestación de servicios son virtualmente ineludibles y surge como consecuencia de eventos pasados, principalmente de servicios recibidos.

(e) Gastos de emisión- Los gastos de emisión y colocación de los Certificados Bursátiles se presentan en resultados cuando se incurren.

(f) Gastos- Todos los gastos se reconocen en el estado de resultados conforme se devengan. Los gastos relacionados a la administración y mantenimiento del Fideicomiso se reconocen cuando se incurren.

(g) Obligaciones fiscales-

El Fideicomiso estará sujeto al régimen fiscal previsto en los artículos 192 y 193 de la Ley del Impuesto Sobre la Renta (LISR), aplicable a los fideicomisos conocidos como FICAP, debiendo cumplir con los requisitos establecidos en dichas disposiciones, así como en las reglas de la Resolución Miscelánea Fiscal vigente que a esta fecha resulten aplicables (actualmente contenidas en el Capítulo 3.21.4. “De los Fideicomisos de Inversión en Capital de Riesgo”), y pretende calificar como un fideicomiso a través del cual no se realizan actividades empresariales en términos de lo previsto en la fracción II, inciso (e), de la regla 3.1.15.

(Continúa)

16

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

de la Resolución Miscelánea Fiscal vigente en 2016 o aquella que la sustituya, por lo que sujeto al cumplimento de los requisitos correspondientes, calificará como un vehículo transparente para efectos fiscales, a fin de que los Tenedores de los Certificados Bursátiles sean los contribuyentes obligados en relación con los ingresos que les entregue el Fideicomiso provenientes de las acciones y/o los valores que integren el Patrimonio del Fideicomiso, de conformidad con lo dispuesto por los Títulos II, III, IV o V de la LISR, según corresponda.

Para efectos del Impuesto al Valor Agregado (IVA), se acuerda ejercer la opción a que se refiere el artículo 74 del Reglamento de la LIVA, a fin de que el Fiduciario pueda cumplir con todas las obligaciones fiscales en materia de IVA a cargo de los Tenedores, incluyendo la de expedir por cuenta de los Tenedores, los comprobantes fiscales respectivos, trasladando en forma expresa y por separado el impuesto, por la realización de actividades por las que se deba pagar el IVA a través del Fideicomiso.

(h) Reconocimiento de ingresos y valuación de sociedades promovidas-

Los ingresos por valuación de sociedades promovidas se cuantifican al valor razonable de la contraprestación recibida o por recibir. Los ingresos por intereses se reconocen conforme se devengan.

(i) Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar-

La inversión que realizaron los Tenedores y los Fideicomisarios se reconoce como un pasivo, dadas sus características y de conformidad con el IAS 32, ya que el Fideicomiso únicamente estará obligado a entregar efectivo a sus Tenedores y lo hará de tiempo en tiempo conforme al mismo contrato del Fideicomiso, no existiendo obligación de entregar activos diferentes a efectivo.

(j) Estado de Flujos de efectivo-

El Fideicomiso presenta su estado de flujos de efectivo utilizando el método indirecto. Los intereses recibidos se clasifican como flujos de efectivo de operación.

(Continúa)

17

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(k) Contingencias-

Las obligaciones o pérdidas relacionadas con contingencias se reconocen cuando es probable que sus efectos se materialicen y existan elementos razonables para su cuantificación. Si no existen estos elementos razonables, se incluye revelación en forma cualitativa en las notas a los estados financieros. Los ingresos, utilidades o activos contingentes se reconocen hasta el momento en que existe certeza de su realización.

(4) Riesgos relacionados con instrumentos financieros- (a) Políticas contables significativas-

Los detalles de las políticas contables significativas y métodos adoptados (incluyendo los criterios de reconocimiento, bases de valuación y las bases de reconocimiento de ingresos y egresos) para cada clase de activo y pasivo financiero e instrumentos de capital, se revelan en la nota 3.

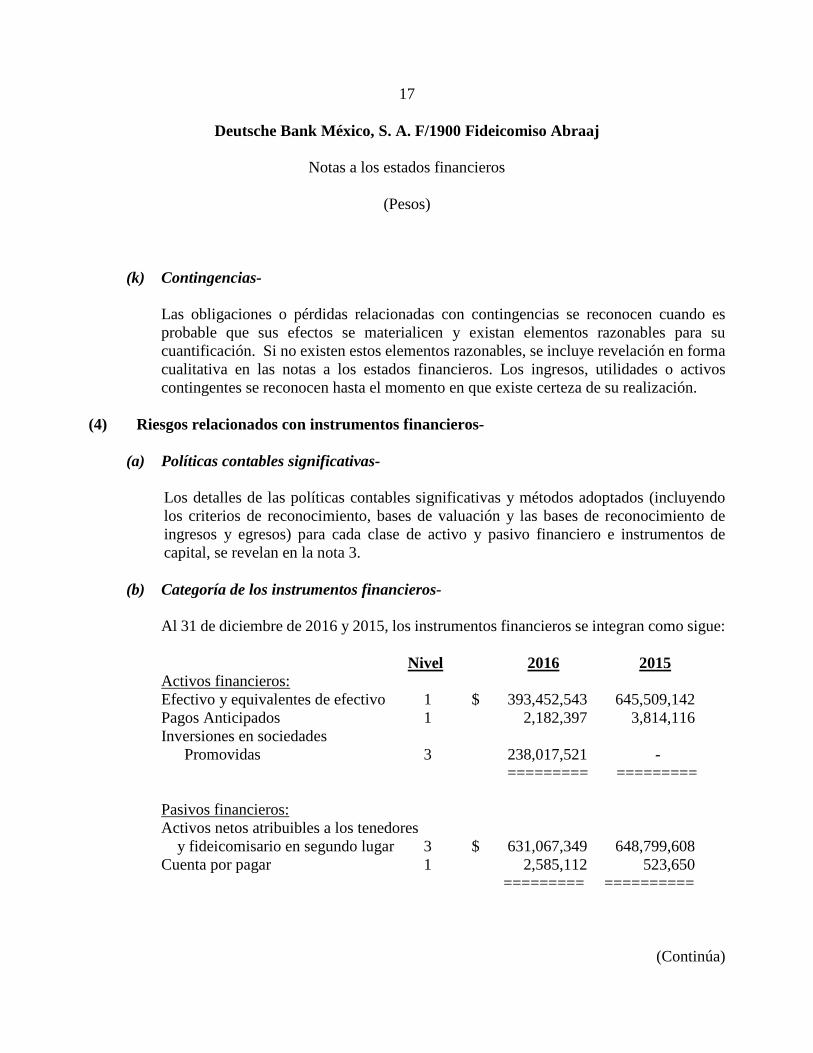

(b) Categoría de los instrumentos financieros-

Al 31 de diciembre de 2016 y 2015, los instrumentos financieros se integran como sigue: Nivel 2016 2015 Activos financieros: Efectivo y equivalentes de efectivo 1 $ 393,452,543 645,509,142 Pagos Anticipados 1 2,182,397 3,814,116 Inversiones en sociedades

Promovidas 3 238,017,521 - ========= =========

Pasivos financieros: Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar 3 $ 631,067,349 648,799,608 Cuenta por pagar 1 2,585,112 523,650

========= ==========

(Continúa)

18

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

(c) Objetivos de la administración de riesgo financiero- La administración de riesgos financieros se rige por las políticas del Fideicomiso aprobadas por el Comité Técnico y de la Asamblea de Tenedores que garantizan por escrito principios sobre el uso y administración de las inversiones y la inversión del exceso de liquidez. El cumplimiento de las políticas y límites de exposición es revisado por el Comité de Técnico sobre una base continua. El Fideicomiso se encuentra expuesto a los siguientes riesgos por el uso de instrumentos financieros:

• Riesgo de crédito • Riesgo de liquidez • Riesgo de mercado Esta nota presenta información sobre la exposición del Fideicomiso a cada uno de los riesgos arriba mencionados, los objetivos, políticas y procesos del Fideicomiso para la medición y administración de riesgos.

(d) Marco de administración de riesgos financieros i) Administración del riesgo de crédito

El riesgo de crédito se refiere al riesgo de que una contraparte incumpla sus obligaciones contractuales que resulten en una pérdida financiera para el Fideicomiso. El Fideicomiso ha adoptado una política de tratar sólo con contrapartes solventes y obteniendo suficientes garantías, en su caso, como una forma de mitigar el riesgo de pérdidas financieras por defecto.

ii) Administración del riesgo de liquidez El riesgo de liquidez representa la posibilidad de que el Fideicomiso tenga dificultades para cumplir con sus obligaciones relacionadas con sus pasivos financieros que se liquidan mediante la entrega de efectivo u otro activo financiero.

(Continúa)

19

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos) El enfoque del Fideicomiso para administrar su liquidez consiste en asegurar, en la medida de lo posible, que contará con la liquidez suficiente para solventar sus pasivos a la fecha de su vencimiento, tanto en situaciones normales como en condiciones extraordinarias, sin incurrir en pérdidas inaceptables o poner en riesgo la reputación del Fideicomiso. Normalmente, el Fideicomiso se asegura de contar con suficiente efectivo disponible para cubrir los gastos de operación previstos para un período de 30 días, que incluye el pago de sus obligaciones financieras; lo anterior excluye el posible impacto de circunstancias extremas que no son razonablemente predecibles, como son los desastres naturales, para los cuales el Fideicomiso, a través de vehículos de inversión, tiene contratadas coberturas de seguros.

iii) Administración del riesgo de mercado El riesgo de mercado es el riesgo de que los cambios en los precios de mercado, tales como tipos de cambio y tasas de interés, puedan afectar los ingresos del Fideicomiso o el valor de sus instrumentos financieros. El objetivo de la administración del Fideicomiso con relación al riesgo de mercado es administrar y controlar las exposiciones a los riesgos de mercado dentro de parámetros aceptables, a la vez que se optimizan los rendimientos. El Fideicomiso administra los riesgos financieros a través de diferentes estrategias, como se describe a continuación: Administración del riesgo de tasa de interés El Fideicomiso mantiene sus inversiones en instrumentos gubernamentales o libres de riesgo con vencimientos cada 4 días. El Fideicomiso no obtuvo préstamo o financiamiento alguno en forma directa.

(Continúa)

20

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

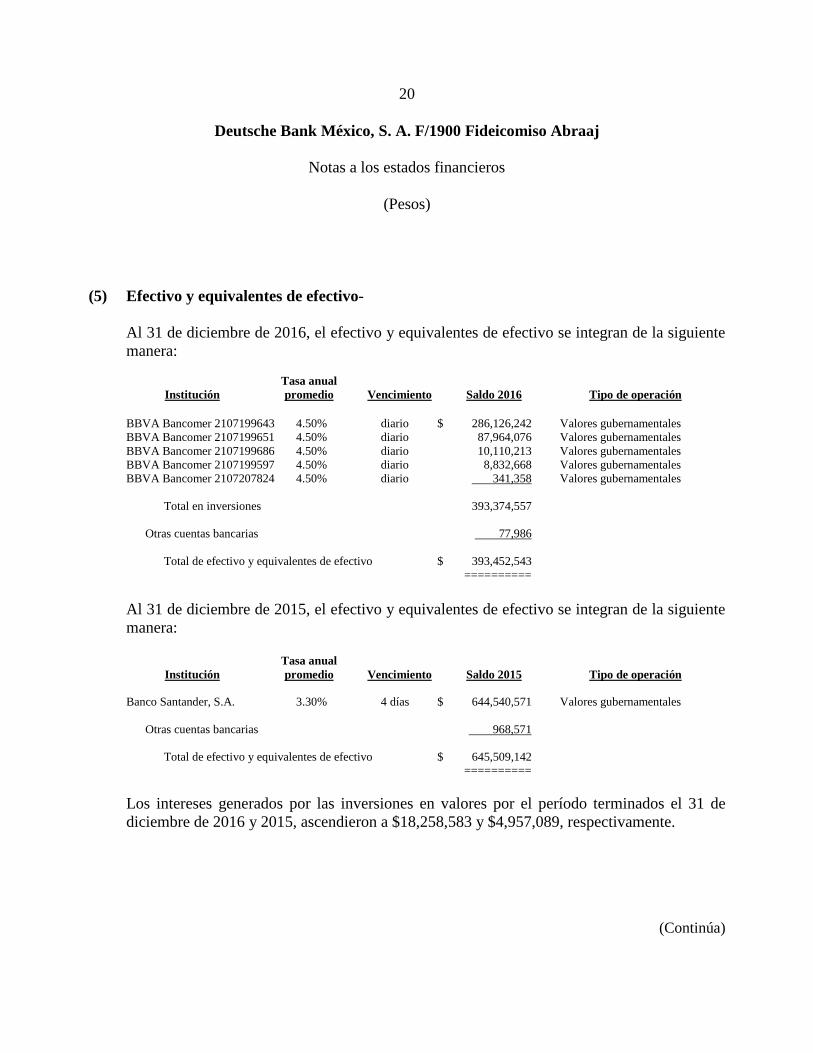

(5) Efectivo y equivalentes de efectivo-

Al 31 de diciembre de 2016, el efectivo y equivalentes de efectivo se integran de la siguiente manera:

Tasa anual Institución promedio Vencimiento Saldo 2016 Tipo de operación BBVA Bancomer 2107199643 4.50% diario $ 286,126,242 Valores gubernamentales BBVA Bancomer 2107199651 4.50% diario 87,964,076 Valores gubernamentales BBVA Bancomer 2107199686 4.50% diario 10,110,213 Valores gubernamentales BBVA Bancomer 2107199597 4.50% diario 8,832,668 Valores gubernamentales BBVA Bancomer 2107207824 4.50% diario 341,358 Valores gubernamentales

Total en inversiones 393,374,557

Otras cuentas bancarias 77,986 Total de efectivo y equivalentes de efectivo $ 393,452,543 ==========

Al 31 de diciembre de 2015, el efectivo y equivalentes de efectivo se integran de la siguiente manera:

Tasa anual

Institución promedio Vencimiento Saldo 2015 Tipo de operación Banco Santander, S.A. 3.30% 4 días $ 644,540,571 Valores gubernamentales

Otras cuentas bancarias 968,571

Total de efectivo y equivalentes de efectivo $ 645,509,142 ==========

Los intereses generados por las inversiones en valores por el período terminados el 31 de diciembre de 2016 y 2015, ascendieron a $18,258,583 y $4,957,089, respectivamente.

(Continúa)

21

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

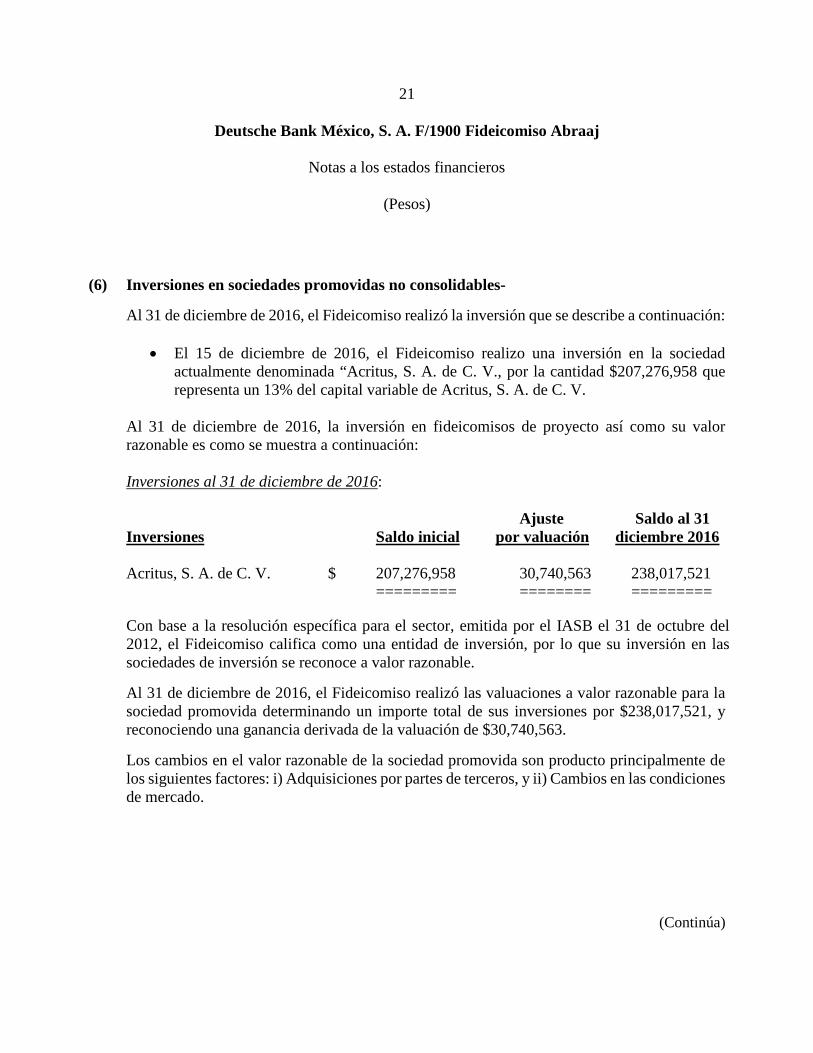

(6) Inversiones en sociedades promovidas no consolidables- Al 31 de diciembre de 2016, el Fideicomiso realizó la inversión que se describe a continuación:

• El 15 de diciembre de 2016, el Fideicomiso realizo una inversión en la sociedad actualmente denominada “Acritus, S. A. de C. V., por la cantidad $207,276,958 que representa un 13% del capital variable de Acritus, S. A. de C. V.

Al 31 de diciembre de 2016, la inversión en fideicomisos de proyecto así como su valor razonable es como se muestra a continuación:

Inversiones al 31 de diciembre de 2016:

Ajuste Saldo al 31

Inversiones Saldo inicial por valuación diciembre 2016

Acritus, S. A. de C. V. $ 207,276,958 30,740,563 238,017,521 ========= ======== ========= Con base a la resolución específica para el sector, emitida por el IASB el 31 de octubre del 2012, el Fideicomiso califica como una entidad de inversión, por lo que su inversión en las sociedades de inversión se reconoce a valor razonable. Al 31 de diciembre de 2016, el Fideicomiso realizó las valuaciones a valor razonable para la sociedad promovida determinando un importe total de sus inversiones por $238,017,521, y reconociendo una ganancia derivada de la valuación de $30,740,563. Los cambios en el valor razonable de la sociedad promovida son producto principalmente de los siguientes factores: i) Adquisiciones por partes de terceros, y ii) Cambios en las condiciones de mercado.

(Continúa)

22

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

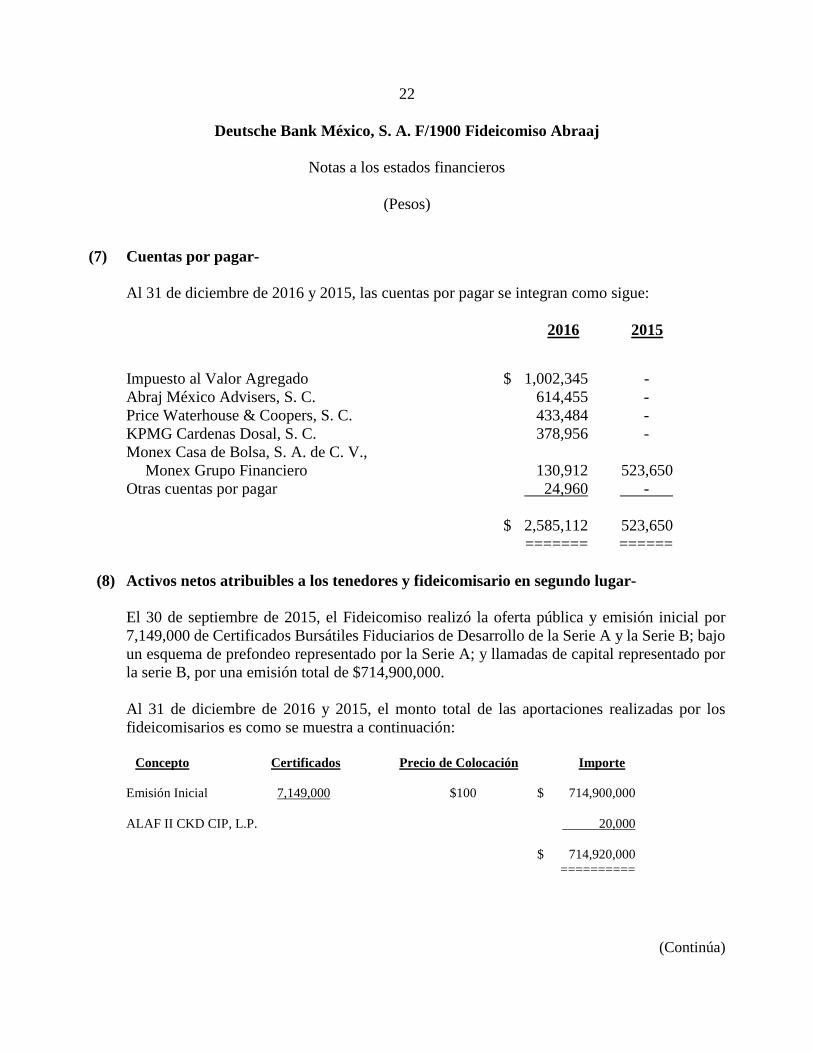

(7) Cuentas por pagar-

Al 31 de diciembre de 2016 y 2015, las cuentas por pagar se integran como sigue: 2016 2015

Impuesto al Valor Agregado $ 1,002,345 - Abraj México Advisers, S. C. 614,455 - Price Waterhouse & Coopers, S. C. 433,484 - KPMG Cardenas Dosal, S. C. 378,956 - Monex Casa de Bolsa, S. A. de C. V.,

Monex Grupo Financiero 130,912 523,650 Otras cuentas por pagar 24,960 - . $ 2,585,112 523,650 ======= ======

(8) Activos netos atribuibles a los tenedores y fideicomisario en segundo lugar-

El 30 de septiembre de 2015, el Fideicomiso realizó la oferta pública y emisión inicial por 7,149,000 de Certificados Bursátiles Fiduciarios de Desarrollo de la Serie A y la Serie B; bajo un esquema de prefondeo representado por la Serie A; y llamadas de capital representado por la serie B, por una emisión total de $714,900,000. Al 31 de diciembre de 2016 y 2015, el monto total de las aportaciones realizadas por los fideicomisarios es como se muestra a continuación:

Concepto Certificados Precio de Colocación Importe

Emisión Inicial 7,149,000 $100 $ 714,900,000 ALAF II CKD CIP, L.P. 20,000 $ 714,920,000 ==========

(Continúa)

23

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos)

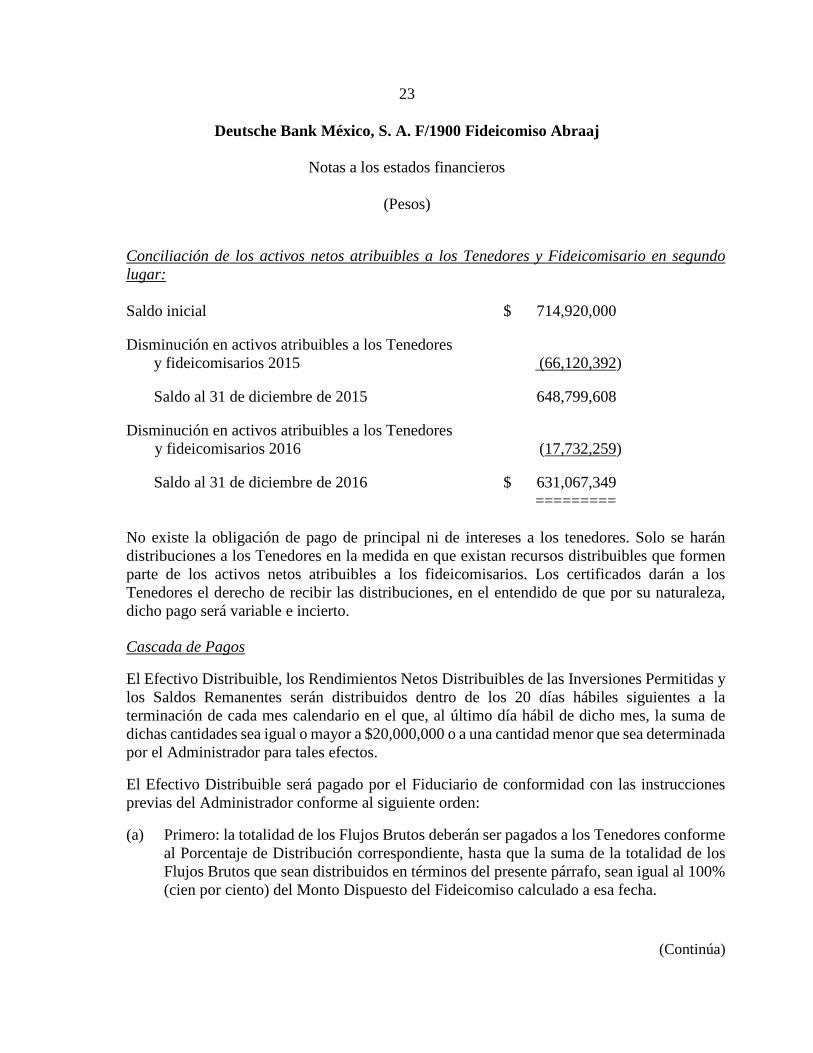

Conciliación de los activos netos atribuibles a los Tenedores y Fideicomisario en segundo lugar: Saldo inicial $ 714,920,000 Disminución en activos atribuibles a los Tenedores

y fideicomisarios 2015 (66,120,392)

Saldo al 31 de diciembre de 2015 648,799,608

Disminución en activos atribuibles a los Tenedores y fideicomisarios 2016 (17,732,259) Saldo al 31 de diciembre de 2016 $ 631,067,349 =========

No existe la obligación de pago de principal ni de intereses a los tenedores. Solo se harán distribuciones a los Tenedores en la medida en que existan recursos distribuibles que formen parte de los activos netos atribuibles a los fideicomisarios. Los certificados darán a los Tenedores el derecho de recibir las distribuciones, en el entendido de que por su naturaleza, dicho pago será variable e incierto.

Cascada de Pagos El Efectivo Distribuible, los Rendimientos Netos Distribuibles de las Inversiones Permitidas y los Saldos Remanentes serán distribuidos dentro de los 20 días hábiles siguientes a la terminación de cada mes calendario en el que, al último día hábil de dicho mes, la suma de dichas cantidades sea igual o mayor a $20,000,000 o a una cantidad menor que sea determinada por el Administrador para tales efectos. El Efectivo Distribuible será pagado por el Fiduciario de conformidad con las instrucciones previas del Administrador conforme al siguiente orden:

(a) Primero: la totalidad de los Flujos Brutos deberán ser pagados a los Tenedores conforme

al Porcentaje de Distribución correspondiente, hasta que la suma de la totalidad de los Flujos Brutos que sean distribuidos en términos del presente párrafo, sean igual al 100% (cien por ciento) del Monto Dispuesto del Fideicomiso calculado a esa fecha.

(Continúa)

24

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

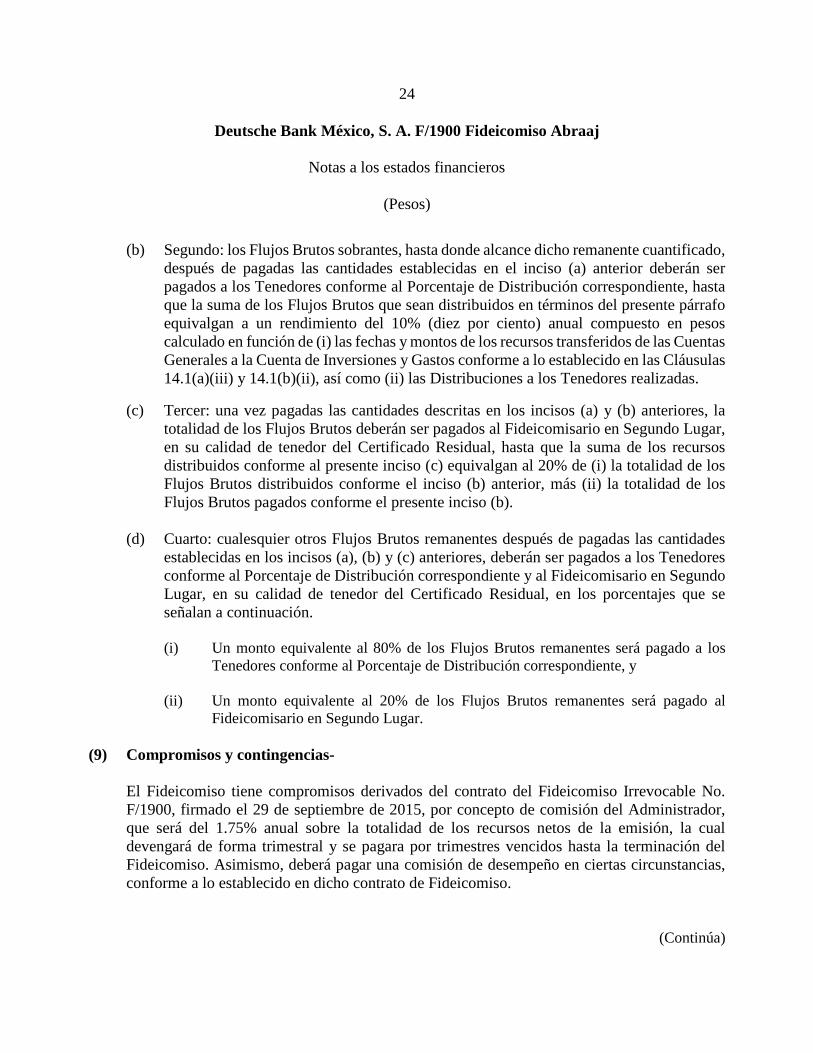

(Pesos) (b) Segundo: los Flujos Brutos sobrantes, hasta donde alcance dicho remanente cuantificado,

después de pagadas las cantidades establecidas en el inciso (a) anterior deberán ser pagados a los Tenedores conforme al Porcentaje de Distribución correspondiente, hasta que la suma de los Flujos Brutos que sean distribuidos en términos del presente párrafo equivalgan a un rendimiento del 10% (diez por ciento) anual compuesto en pesos calculado en función de (i) las fechas y montos de los recursos transferidos de las Cuentas Generales a la Cuenta de Inversiones y Gastos conforme a lo establecido en las Cláusulas 14.1(a)(iii) y 14.1(b)(ii), así como (ii) las Distribuciones a los Tenedores realizadas.

(c) Tercer: una vez pagadas las cantidades descritas en los incisos (a) y (b) anteriores, la

totalidad de los Flujos Brutos deberán ser pagados al Fideicomisario en Segundo Lugar, en su calidad de tenedor del Certificado Residual, hasta que la suma de los recursos distribuidos conforme al presente inciso (c) equivalgan al 20% de (i) la totalidad de los Flujos Brutos distribuidos conforme el inciso (b) anterior, más (ii) la totalidad de los Flujos Brutos pagados conforme el presente inciso (b).

(d) Cuarto: cualesquier otros Flujos Brutos remanentes después de pagadas las cantidades

establecidas en los incisos (a), (b) y (c) anteriores, deberán ser pagados a los Tenedores conforme al Porcentaje de Distribución correspondiente y al Fideicomisario en Segundo Lugar, en su calidad de tenedor del Certificado Residual, en los porcentajes que se señalan a continuación.

(i) Un monto equivalente al 80% de los Flujos Brutos remanentes será pagado a los

Tenedores conforme al Porcentaje de Distribución correspondiente, y (ii) Un monto equivalente al 20% de los Flujos Brutos remanentes será pagado al

Fideicomisario en Segundo Lugar. (9) Compromisos y contingencias-

El Fideicomiso tiene compromisos derivados del contrato del Fideicomiso Irrevocable No. F/1900, firmado el 29 de septiembre de 2015, por concepto de comisión del Administrador, que será del 1.75% anual sobre la totalidad de los recursos netos de la emisión, la cual devengará de forma trimestral y se pagara por trimestres vencidos hasta la terminación del Fideicomiso. Asimismo, deberá pagar una comisión de desempeño en ciertas circunstancias, conforme a lo establecido en dicho contrato de Fideicomiso.

(Continúa)

25

Deutsche Bank México, S. A. F/1900 Fideicomiso Abraaj

Notas a los estados financieros

(Pesos) (10) Pronunciamientos normativos emitidos recientemente-

Las normas y modificaciones que se mencionan a continuación, emitidas recientemente no han sido aplicadas en estos estados financieros separados ya que su aplicación obligatoria es para periodos que comiencen el 1o. de enero de 2017.

NIIF 9 Instrumentos Financieros (NIIF 9) - La NIIF 9, publicada en julio de 2014, reemplaza las guías de la NIC 39 “Instrumentos Financieros: Reconocimiento y Medición”. La NIIF 9 incluye guías revisadas para la clasificación y medición de instrumentos financieros, incluyendo un nuevo modelo de pérdidas crediticias esperadas para calcular el deterioro de los activos financieros, y los nuevos requerimientos generales de coberturas. También mantiene las guías relacionadas con el reconocimiento y la baja de las cuentas de los instrumentos financieros de la NIC 39. La NIIF 9 es efectiva para los periodos sobre los que se informa comenzados el 1o. de enero de 2018 o posteriores. Su adopción anticipada está permitida.

La Administración del Fideicomiso no estima que las modificaciones a entidades de inversión tendrán algún impacto significativo sobre los estados financieros.

NIIF 15 Ingresos de actividades ordinarias procedentes de contratos con clientes La NIIF 15 establece un marco completo para determinar si se reconocen ingresos de actividades ordinarias, cuándo se reconocen y en qué monto. Reemplaza las actuales guías para el reconocimiento de ingresos, incluyendo la NIC 18 “Ingresos de actividades ordinarias”, NIC 11 “Contratos de Construcción” y CINIIF 13 “Programas de Fidelidad de Clientes”. La NIIF 15 es efectiva para los periodos sobre los que se informa anuales comenzados el 1o. de enero de 2017 o posteriores. Su adopción anticipada está permitida. La Administración del Fideicomiso se encuentra evaluando el posible impacto significativo sobre sus estados financieros. No se espera que las siguientes nuevas normas o modificaciones tengan un impacto significativo en los estados financieros del Fideicomiso: • NIIF 14 Cuentas de Diferimientos de Actividades Reguladas.