Embed Size (px)

DESCRIPTION

Studie

Citation preview

Philosophische Fakultät IIDepartment für Medien

und Kommunikation

Filmstandort Mitteldeutschland

Multimediazentrum Halle [Foto: Setzwerk]

Autoren

Roman ahRens ImageJosefIn fReygang WirtschaftLIesa KRügeR ProduktionRIchaRd mInKus festivals und PreisemathIas schönKnecht Kreativ-standort und KinossteffI schüLtzKe drehort und BefragungsaRah WahneLt filmförderung

die studierenden haben einzelne themenfelder recherchiert und nach mehrfachen gruppendiskussionen als verschiedene Kapitel der studie ausgearbeitet. diese texte wurden dann von der herausgeberin inhaltlich und textlich überarbeitet.

Philosophische fakultät IIdepartment für medien und Kommunikation

Filmstandort Mitteldeutschlandhrsg. steffi schültzke

Impressumherausgeber: dr. steffi schültzke

titelbild: marie schultz

Lektorat: claudia Kusebauch

Layout: michael Puschendorf (www.setzwerk.com)

druck: medienwerker halle gbR

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

3

Inhalt

4 Was kennzeichnet den filmstandort mitteldeutschland?

6 Wirtschaftliche situation des filmstandorts mitteldeutschland

19 filmförderung in mitteldeutschland

25 filmproduktion in mitteldeutschland

34 geringe mieten, guter standort?

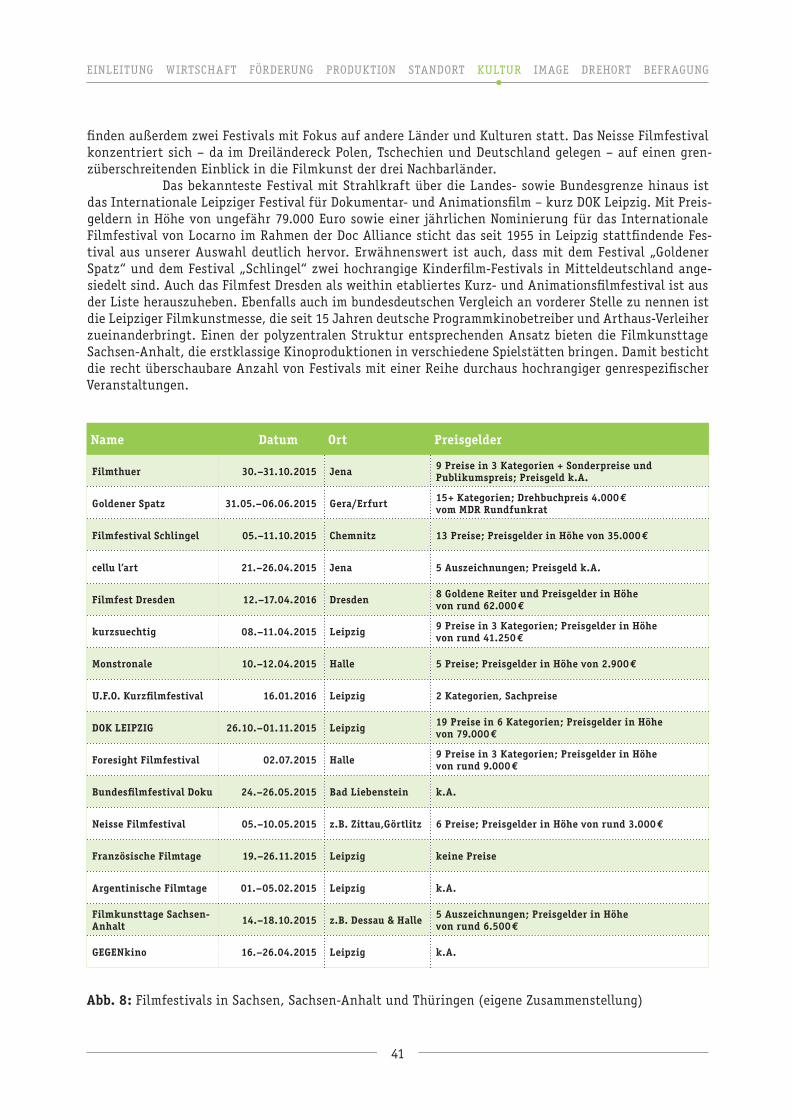

36 filmkultur in mitteldeutschland

43 Image eines gemeinsamen filmstandorts mitteldeutschland?

45 drehort mitteldeutschland

46 Befragung

57 zusammenfassung und ausblick

59 anhang und Literatur

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

4

Was kennzeichnet den Filmstandort Mitteldeutschland?

Diese Frage beantwortet die vorliegende Studie im Rahmen eines abschließenden Praxis-Se-minars im Bachelor-Studiengang „Medien- und Kommunikationswissenschaften“ an der Mar-tin-Luther-Universität Halle-Wittenberg.

Ausgangspunkt dafür waren die folgenden Überlegungen: Mitteldeutschland wird als Region der Bundesländer Sachsen, Sachsen-Anhalt und Thüringen in verschiedenen Institutionen und Initiativen identifiziert und über politische und organisatorische Grenzen hinweg begrifflich ver-wendet. Es gibt den Mitteldeutschen Rundfunk (MDR), die Mitteldeutsche Medienförderung GmbH (MDM), die Initiative „Europäische Metropolregion Mitteldeutschland“ oder auch den Mitteldeut-schen Film- und Fernsehproduzentenverband. Dem gegenüber stehen überwiegend länderbezoge-ne Imagekampagnen und Studien. Nicht alle verhandeln eine länderübergreifende Zusammenar-beit so deutlich wie die Studie zum Medien- und Kreativstandort Leipzig (Bentele 2011). In der öffentlichen Wahrnehmung wiederum scheint es einen solchen Standort Mitteldeutschland zu geben, insbesondere, wenn es um Dreharbeiten in dieser Region geht.

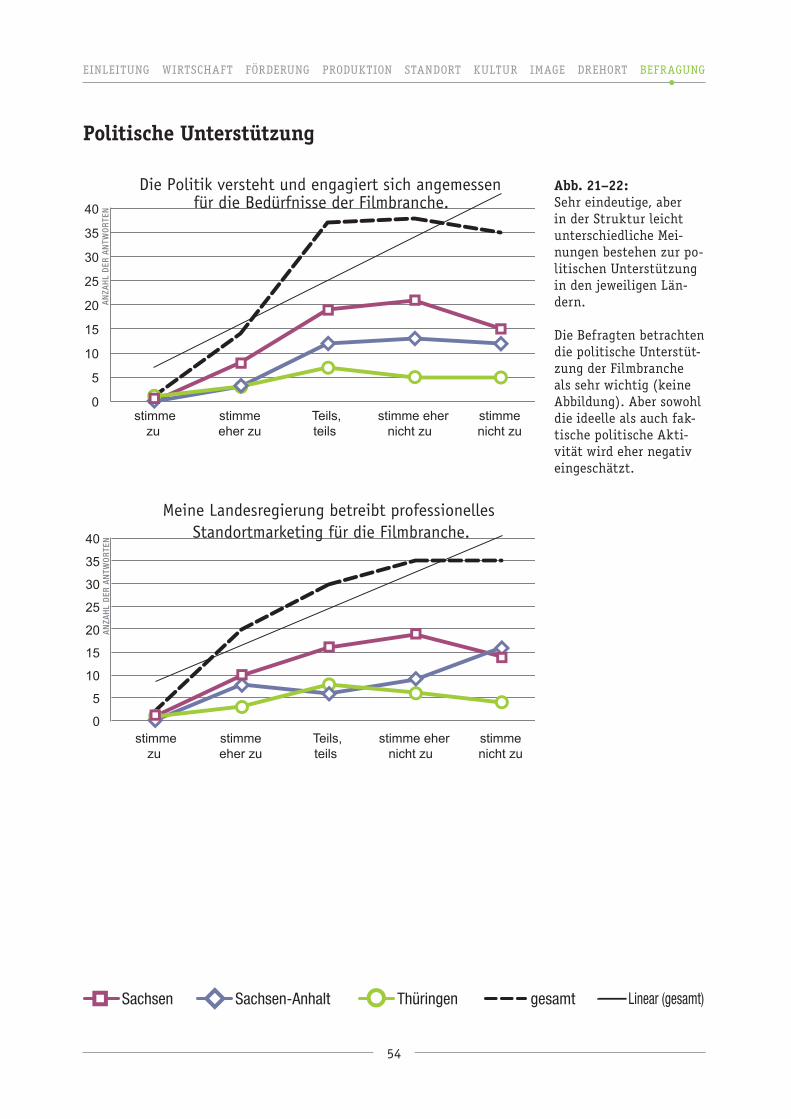

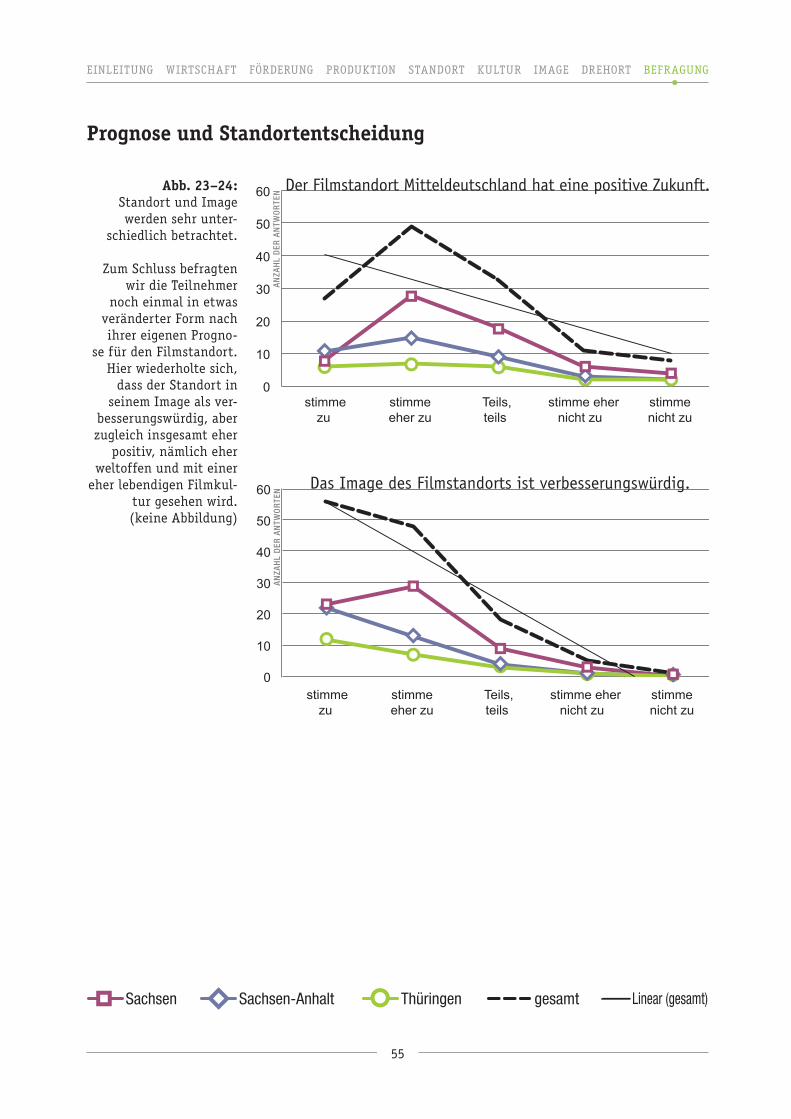

ziel war es somit, den angenommenen filmstandort mitteldeutschland aus verschiedenen Perspektiven zu betrachten und damit einen überblick und zugleich einblicke in verschiedene ansichten zu diesem thema zu geben. diese einblicke können dazu dienen, schwächen und stärken zu benennen und daraus Ideen und möglichkeiten einer weiteren entwicklung zu extrahieren. denn dass es in mitteldeutschland viele engagierte und kreative menschen gibt, die diesen standort leben, in ihm eine zukunft sehen und ihn entwickeln wollen, ist eines der sehr eindeutigen ergebnisse unserer studie, besonders unserer Befragung. unsere ergebnisse lassen sich wie folgt zusammenfassen: grundlegend macht es sinn, den filmstandort aus drei Perspektiven zu betrachten: drehort, filmkultureller standort, filmwirtschaftsstandort. In den beiden ersten Punkten kann man in vielerlei hinsicht von einem gemeinsamen standort sprechen. hin-sichtlich eines drehorts mitteldeutschland ist das Potential groß, länderübergreifend als Region tätig und wahrnehmbar zu werden (s. 45). Besonders die mdm ist in diesem Bereich aktiv, der mdR ist als überragende film- und fernsehproduzierende Institution diesbezüglich wenig sichtbar. filmkulturell hat mitteldeutschland eine sehr engagierte festival- und Programmkinokultur. aber die Kinos sind in ausnut-zung, finanziellem ertrag und förderung im Bundesvergleich eher unterdurchschnittlich situiert (s. 36).

aus filmwirtschaftlicher sicht ergibt sich im hinblick auf mitteldeutschland eine polyzen-trale struktur mit einem möglichen Ballungsraum halle-Leipzig und einem genrespezifischen Produkti-onszentrum erfurt (Kindermedien). sachsen ist wirtschaftlich gesehen in den drei Bundesländern mit abstand der am weitesten entwickelte filmstandort, bei dem sich in Leipzig auch die sogenannten wei-chen standortfaktoren zur ansiedlung einer kreativen Industrie zunehmend verbessern (s. 34). zwar gibt es in mitteldeutschland ausreichend filmbezogene Produktions- und dienstleistungsfirmen, ob die zahl der firmen im sinne einer kreativen dichte jedoch ausreicht, um synergien und Vielfalt, so wie sie in der aktuellen filmbranche notwendig sind, umfänglich abzubilden, stellt sich aus unserer sicht als fraglich dar. Bemerkenswert ist in diesem zusammenhang auch die im Bundesvergleich sehr hohe domi-nanz des mdR als auftraggebende Institution (s. 25).

Im gesamten gebiet gibt es keine universitäre filmspezifische ausbildung, also studiengänge die direkt gewerke und Kreative (z.B. Regisseure, Kameraleute, ausstatter) für die filmbranche ausbilden. filmfachkräfte müssen also zuziehen oder sich, wie auch andernorts üblich, mit einer breiter angelegten grundausbildung fachspezifisch weiterentwickeln (s. 6).

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

5

Während die institutionelle Vernetzung innerhalb der filmbranche sich vielfältig, allerdings vielfach länderbezogen und wenig länderübergreifend, entwickelt, ist die Verbindung zwischen filmwirt-schaft und anderen Branchen als entwicklungsfähig einzuschätzen. die politischen Institutionen sind auch, besonders aus sicht der von uns Befragten, hinsichtlich eines professionellen, stringenten stand-ortmarketings gefordert (s. 46).

für die struktur unserer studie haben wir uns an den von söndermann (söndermann 2009) empfohlenen Parametern orientiert, waren aber der meinung, dass diese quantitativen aussagen nicht ausreichen, um ein aktuelles Bild von dem filmstandort mitteldeutschland zu zeichnen und letztendlich auch die frage zu beantworten, ob es überhaupt und in welchen Perspektiven sinnvoll ist, von einem gemeinsamen standort zu sprechen. themenbezogen haben wir öffentlich verfügbare Quellen des Inter-nets genutzt, um uns über die wirtschaftliche, kulturelle und organisatorische situation des films in mitteldeutschland zu informieren. die hier präsentierten ausarbeitungen entstammen Recherchen, die zwischen Juni und august 2015 unternommen wurden. die studierenden haben sich dabei einen fun-dierten einblick in die regionale und nationale Branchenlandschaft erarbeitet. aus diesem grund bietet die studie dem kenntnisreichen Leser auch schon bekannte fakten. den Wert unserer arbeit sehen wir dennoch in einer vergleichenden zusammenschau bekannter und weniger bekannter Quellen unter einer klaren fragestellung.

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

6

Wirtschaftliche Situation des Filmstandorts Mitteldeutschland

Die wirtschaftliche Situation des Filmstandorts Mitteldeutschland wird im Folgenden in den Be-reichen Bildung, Arbeitsmarkt und Umsatz dargestellt.

Die Region Mitteldeutschland besitzt keine filmspezifische Hochschulausbildung. In den Berei-chen Medienstudium und Weiterbildung können aber sehr vielfältige Angebote herausgearbeitet werden. Der Anteil der Studierenden mit Medienbezug ist jedoch im Bundesvergleich überdurch-schnittlich hoch. Der Bereich der Berufsausbildungen wird hingegen als eher entwicklungsfähig eingeschätzt, auch weil die Nachfrage nach Ausbildungsplätzen derzeit das Angebot übersteigt. Die Anzahl der Umsatzsteuerpflichtigen sowie der steuerbare Umsatz in der Filmwirtschaft ha-ben in den vergangenen Jahren stetig zugenommen, liegen aber insgesamt weit unter dem bun-desdeutschen Durchschnitt. Insgesamt lässt sich feststellen, dass das Land Sachsen im Vergleich zu Thüringen und Sachsen-Anhalt in nahezu allen Bereichen eine Vorreiterrolle übernimmt und damit aus wirtschaftsbezogener Sicht einen überproportional hohen Anteil an der Filmwirtschaft in Mitteldeutschland hat.

Hinführung und Quellen

die wirtschaftliche situation des filmstandortes mitteldeutschland wird im folgenden durch die studi-en-, ausbildungs- und Weiterbildungsmöglichkeiten sowie die arbeitsmarktsituation und die umsatzent-wicklungen in den Ländern sachsen, sachsen-anhalt und thüringen beschrieben. um die wirtschaftli-che Leistungskraft des filmstandortes aufzuzeigen, wurden die neusten, derzeit verfügbaren Berichte der statistischen Ämter des Bundes und der Länder, die statistiken der Bundesagentur für arbeit sowie die umsatzsteuerstatistiken herangezogen. darüber hinaus wurde die öffentliche datenbank von medi-en-studieren.net als datenquelle genutzt. Bei der auswertung wurde der standort mitteldeutschland in Bezug zu ganz deutschland betrachtet, um eine höhere aussagefähigkeit und Vergleichbarkeit der er-gebnisse zu erlangen. für die ermittlung der statistischen datengrundlage und die länderübergreifen-de wirtschaftliche auswertung der daten galt der von michael söndermann entwickelte Leitfaden als grundlage (vgl. söndermann 2009). Beachtet werden muss dabei, dass die statistischen daten zur situa-tion der filmwirtschaft von den Ämtern teilweise in unterschiedlichen zeiträumen erhoben wurden. die Veröffentlichungen und zahlen sind nicht alle jahresaktuell, da die erhebungen durch die Ämter zeitlich verzögert vorgenommen werden. ein Vergleich der wirtschaftlichen standortfaktoren ist dadurch nur mit einschränkungen zu sehen. zudem entwickelt sich der standort mitteldeutschland kontinuierlich weiter, so dass die erhebungen zum teil nicht mit den Veränderungen schritt halten können. Insgesamt lässt sich bei der datenrecherche feststellen, dass studien und statistiken zur filmwirtschaft mehrheitlich daten zur gesamten Bundesrepublik aufweisen und weniger nur eine Betrachtung der einzelnen Bundesländer vorgenommen wird. In anderen regionalen Bereichsstudien und Vergleichen wird die filmwirtschaft als teilmarkt der Kultur- und Kreativwirtschaft behandelt, was eine direkte übernahme zentraler aussagen aus diesen studien erschwert (bspw. Ritschel et.al. 2012 oder Bentele et.al. 2011).

Bildung

die Region mitteldeutschland bietet breitgefächert studien-, ausbildungs- und Weiterbildungsmöglichkei-ten, welche auf den Bereich film anwendbar sind und für eine tätigkeit in diesem Berufsfeld qualifizieren. neben fernsehbezogenen Bildungsmöglichkeiten gibt es in der Region solche, die sich mit audiovisuellen und digitalen medien oder digitaler Wirtschaft im allgemeinen beschäftigen und nur einen indirekten bzw. geringeren Bezug zur thematik film aufweisen. sie alle bringen ein für die filmwirtschaft ausge-

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

7

bildetes Personal hervor. eine spezifische filmschule oder filmhochschule existiert in den drei Bundes-ländern nicht.

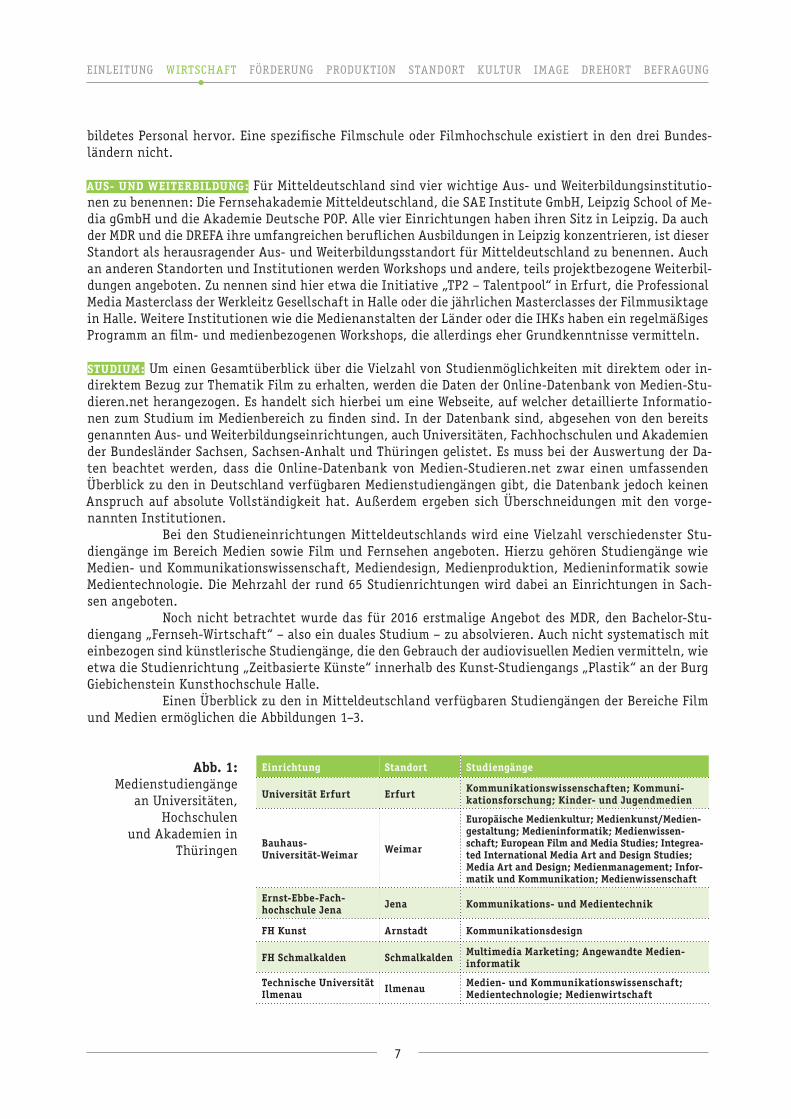

AuS- und WeIterBIldung: für mitteldeutschland sind vier wichtige aus- und Weiterbildungsinstitutio-nen zu benennen: die fernsehakademie mitteldeutschland, die sae Institute gmbh, Leipzig school of me-dia ggmbh und die akademie deutsche PoP. alle vier einrichtungen haben ihren sitz in Leipzig. da auch der mdR und die dRefa ihre umfangreichen beruflichen ausbildungen in Leipzig konzentrieren, ist dieser standort als herausragender aus- und Weiterbildungsstandort für mitteldeutschland zu benennen. auch an anderen standorten und Institutionen werden Workshops und andere, teils projektbezogene Weiterbil-dungen angeboten. zu nennen sind hier etwa die Initiative „tP2 – talentpool“ in erfurt, die Professional media masterclass der Werkleitz gesellschaft in halle oder die jährlichen masterclasses der filmmusiktage in halle. Weitere Institutionen wie die medienanstalten der Länder oder die IhKs haben ein regelmäßiges Programm an film- und medienbezogenen Workshops, die allerdings eher grundkenntnisse vermitteln.

StudIuM: um einen gesamtüberblick über die Vielzahl von studienmöglichkeiten mit direktem oder in-direktem Bezug zur thematik film zu erhalten, werden die daten der online-datenbank von medien-stu-dieren.net herangezogen. es handelt sich hierbei um eine Webseite, auf welcher detaillierte Informatio-nen zum studium im medienbereich zu finden sind. In der datenbank sind, abgesehen von den bereits genannten aus- und Weiterbildungseinrichtungen, auch universitäten, fachhochschulen und akademien der Bundesländer sachsen, sachsen-anhalt und thüringen gelistet. es muss bei der auswertung der da-ten beachtet werden, dass die online-datenbank von medien-studieren.net zwar einen umfassenden überblick zu den in deutschland verfügbaren medienstudiengängen gibt, die datenbank jedoch keinen anspruch auf absolute Vollständigkeit hat. außerdem ergeben sich überschneidungen mit den vorge-nannten Institutionen.

Bei den studieneinrichtungen mitteldeutschlands wird eine Vielzahl verschiedenster stu-diengänge im Bereich medien sowie film und fernsehen angeboten. hierzu gehören studiengänge wie medien- und Kommunikationswissenschaft, mediendesign, medienproduktion, medieninformatik sowie medientechnologie. die mehrzahl der rund 65 studienrichtungen wird dabei an einrichtungen in sach-sen angeboten.

noch nicht betrachtet wurde das für 2016 erstmalige angebot des mdR, den Bachelor-stu-diengang „fernseh-Wirtschaft“ – also ein duales studium – zu absolvieren. auch nicht systematisch mit einbezogen sind künstlerische studiengänge, die den gebrauch der audiovisuellen medien vermitteln, wie etwa die studienrichtung „zeitbasierte Künste“ innerhalb des Kunst-studiengangs „Plastik“ an der Burg giebichenstein Kunsthochschule halle.

einen überblick zu den in mitteldeutschland verfügbaren studiengängen der Bereiche film und medien ermöglichen die abbildungen 1–3.

einrichtung Standort Studiengänge

universität erfurt erfurt Kommunikationswissenschaften; Kommuni-kationsforschung; Kinder- und Jugendmedien

Bauhaus- universität-Weimar Weimar

europäische Medienkultur; Medienkunst/Medien-gestaltung; Medieninformatik; Medienwissen-schaft; european Film and Media Studies; Integrea-ted International Media Art and design Studies; Media Art and design; Medienmanagement; Infor-matik und Kommunikation; Medienwissenschaft

ernst-ebbe-Fach- hochschule Jena Jena Kommunikations- und Medientechnik

FH Kunst Arnstadt Kommunikationsdesign

FH Schmalkalden Schmalkalden Multimedia Marketing; Angewandte Medien-informatik

technische universität Ilmenau Ilmenau Medien- und Kommunikationswissenschaft;

Medientechnologie; Medienwirtschaft

Abb. 1: medienstudiengänge

an universitäten, hochschulen

und akademien in thüringen

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

8

Abb. 2:medienstudiengänge an universitäten, fachhochschulen und akademien in sachsen

Abb. 3: medienstudiengänge an universitäten, fachhochschulen und akademien in sachsen-anhalt

einrichtung Standort Studiengänge

Hochschule Anhalt Köthen Medientechnik

Hochschule Harz Wernigerode Medieninformatik

Hochschule Magdeburg-Stendal Magdeburg Journalistik/Medienmanagement;

Interaction design

Hochschule Merseburg MerseburgAngewandte Kultur- und Medienwissen-schaft; Informationsdesign und Medienma-nagement;

universität Halle Halle Medien- und Kommunikationswissenschaften;Multimedia & Autorschaft

universität Magdeburg Magdeburg Medienbildung - Audiovisuelle Kultur und Kommunikation

Burg giebichenstein Halle Kommunikationsdesign; Multimedia/ Vr-design

durch das breite Bildungsangebot in mitteldeutschland könnten verschiedenste fachberei-che des film- und fernsehgeschäftes mit ausgebildeten nachwuchskräften bedient werden. Vielzahl und Vielfalt der Bildungsmöglichkeiten sagen allerdings noch nichts über die Qualität der angebote aus und deren eignung für die aktuellen herausforderungen der film- und filmnahen Branche. die frage, wie das angebot zu den erfordernissen der filmbranche passt, kann an dieser stelle nicht beantwortet werden. zu verweisen ist zumindest auf die ergebnisse unserer Befragung, die eine partielle unzufriedenheit zeigen.

einrichtung Standort Studiengänge

leipzig School of Media leipzig Corporate Media; Crossmedia Management; new Media Journalism; Mobile Marketing

Fernsehakademie Mitteldeutschland leipzig Fernsehmanagement; Fernsehkamera;

Fernsehjournalismus

SAe Institute leipzigAudio engineering; Cross Media Production & Publishing; digital Film & VFX; game Art & 3d Animation; Webdesign & development

deutsche POP Akademie leipzig

engineering & Komposition; Audiodesign & electronic Sounds; Musik-, event- und Medienmanagement; grafik- und Medien-design

technische Akademie Wuppertal dresden Medienwirtschaft & Medienmanagement;

grafik-design; Journalismus & Pr

Fachhochschule dresden dresden Medieninformatik/ Mediendesign

Hochschule für technik und Wirtschaft dresden dresden Medieninformatik

Hochschule für technik; Wirtschaft und Kultur leipzig

leipzigMedieninformatik; Fernsehproduktion; Medienmanagement; Verlags- und Handels-management

Hochschule Mittweida Mittweida

Medienmanagement; digitale Medien; Media and Acoustical engineering; Medieninformatik; Angewandte Medien; Film und Fernsehen

Konrad Zuse Akademie Hoyerswerda

Hoyerswer-da Angewandte Medien

technische universität Chemnitz Chemnitz Medienkommunikation

technische universität dresden dresden Medienforschung/Medienpraxis; Medien-

informatik; Angewandte Medienforschung

universität leipzig leipzig Kommunikations- und Medienwissenschaft

Kindermedienzentrum erfurt [foto: andreas hultsch]

media city Leipzig

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

10

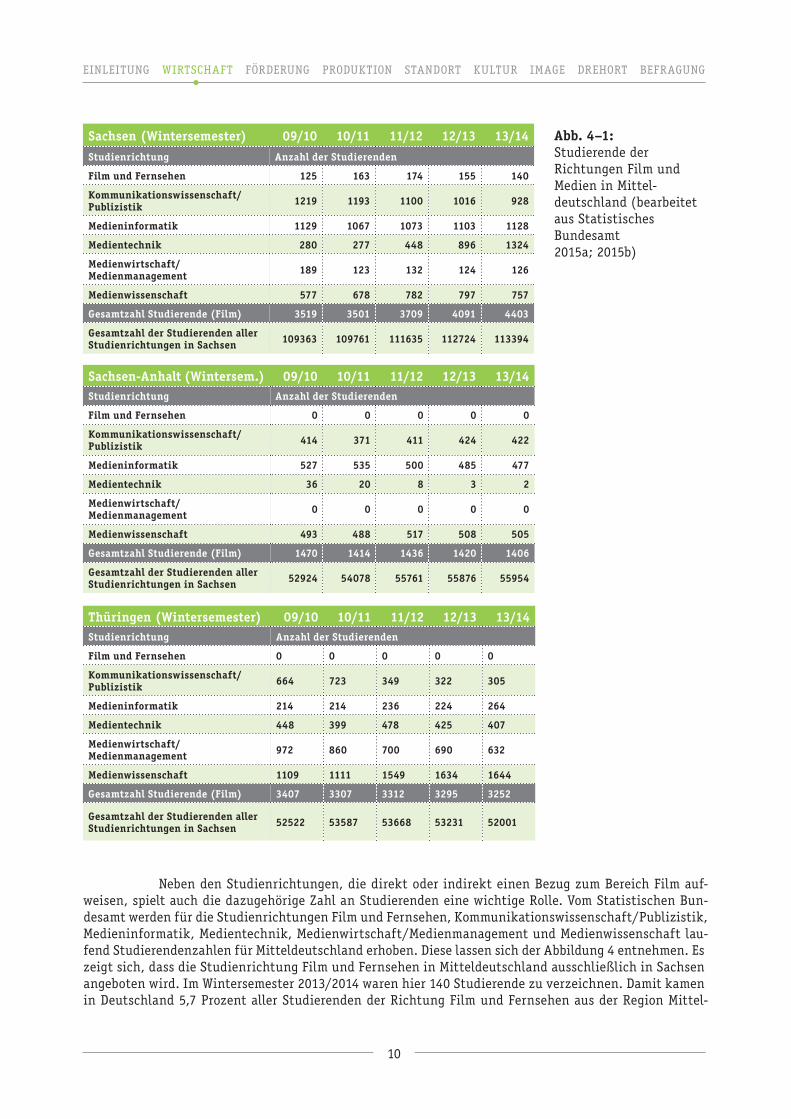

Sachsen (Wintersemester) 09/10 10/11 11/12 12/13 13/14Studienrichtung Anzahl der Studierenden

Film und Fernsehen 125 163 174 155 140

Kommunikationswissenschaft/Publizistik 1219 1193 1100 1016 928

Medieninformatik 1129 1067 1073 1103 1128

Medientechnik 280 277 448 896 1324

Medienwirtschaft/Medienmanagement 189 123 132 124 126

Medienwissenschaft 577 678 782 797 757

gesamtzahl Studierende (Film) 3519 3501 3709 4091 4403

gesamtzahl der Studierenden aller Studienrichtungen in Sachsen 109363 109761 111635 112724 113394

Abb. 4–1: studierende der Richtungen film und medien in mittel-deutschland (bearbeitet aus statistisches Bundesamt 2015a; 2015b)

Sachsen-Anhalt (Wintersem.) 09/10 10/11 11/12 12/13 13/14Studienrichtung Anzahl der Studierenden

Film und Fernsehen 0 0 0 0 0

Kommunikationswissenschaft/ Publizistik 414 371 411 424 422

Medieninformatik 527 535 500 485 477

Medientechnik 36 20 8 3 2

Medienwirtschaft/ Medien management 0 0 0 0 0

Medienwissenschaft 493 488 517 508 505

gesamtzahl Studierende (Film) 1470 1414 1436 1420 1406

gesamtzahl der Studierenden aller Studienrichtungen in Sachsen 52924 54078 55761 55876 55954

neben den studienrichtungen, die direkt oder indirekt einen Bezug zum Bereich film auf-weisen, spielt auch die dazugehörige zahl an studierenden eine wichtige Rolle. Vom statistischen Bun-desamt werden für die studienrichtungen film und fernsehen, Kommunikationswissenschaft/Publizistik, medieninformatik, medientechnik, medienwirtschaft/medienmanagement und medienwissenschaft lau-fend studierendenzahlen für mitteldeutschland erhoben. diese lassen sich der abbildung 4 entnehmen. es zeigt sich, dass die studienrichtung film und fernsehen in mitteldeutschland ausschließlich in sachsen angeboten wird. Im Wintersemester 2013/2014 waren hier 140 studierende zu verzeichnen. damit kamen in deutschland 5,7 Prozent aller studierenden der Richtung film und fernsehen aus der Region mittel-

thüringen (Wintersemester) 09/10 10/11 11/12 12/13 13/14Studienrichtung Anzahl der Studierenden

Film und Fernsehen 0 0 0 0 0

Kommunikationswissenschaft/ Publizistik 664 723 349 322 305

Medieninformatik 214 214 236 224 264

Medientechnik 448 399 478 425 407

Medienwirtschaft/ Medien management 972 860 700 690 632

Medienwissenschaft 1109 1111 1549 1634 1644

gesamtzahl Studierende (Film) 3407 3307 3312 3295 3252

gesamtzahl der Studierenden aller Studienrichtungen in Sachsen 52522 53587 53668 53231 52001

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

11

deutschland. In den Vorjahren lag der anteil zwar geringfügig über diesem Wert, blieb aber insgesamt seit dem Wintersemester 2009/2010 relativ konstant.

allgemein erhöhte sich in mitteldeutschland die zahl der studierenden in allen genannten medien-studienrichtungen stetig seit dem Wintersemester 2009/2010 von 8.396 studierenden auf 9.061 studierende im Wintersemester 2013/2014. In mitteldeutschland absolvieren damit immer mehr studie-rende ein studium, welches sie für eine künftige tätigkeit in der filmwirtschaft qualifiziert. die meisten film- und medienstudierenden hat dabei das Bundesland sachsen zu verzeichnen. diese entwicklungen lassen sich auch auf die umfangreichen und kontinuierlich wachsenden studienangebote zurückführen.

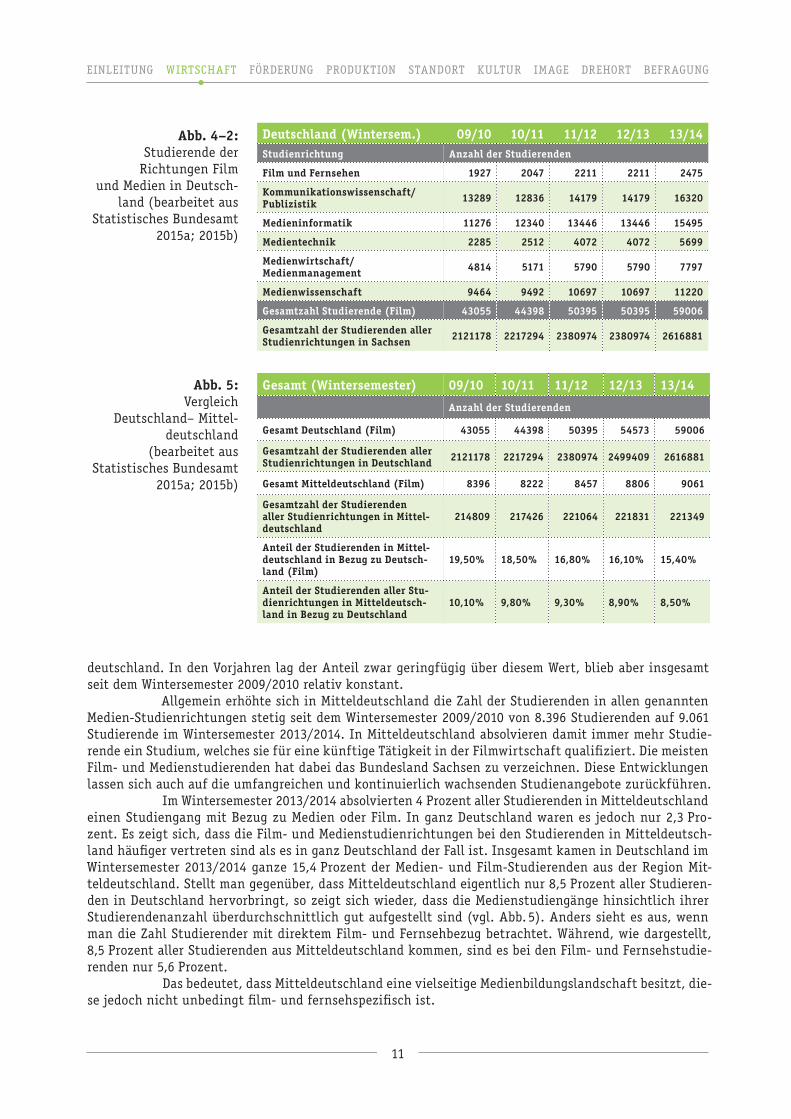

Im Wintersemester 2013/2014 absolvierten 4 Prozent aller studierenden in mitteldeutschland einen studiengang mit Bezug zu medien oder film. In ganz deutschland waren es jedoch nur 2,3 Pro-zent. es zeigt sich, dass die film- und medienstudienrichtungen bei den studierenden in mitteldeutsch-land häufiger vertreten sind als es in ganz deutschland der fall ist. Insgesamt kamen in deutschland im Wintersemester 2013/2014 ganze 15,4 Prozent der medien- und film-studierenden aus der Region mit-teldeutschland. stellt man gegenüber, dass mitteldeutschland eigentlich nur 8,5 Prozent aller studieren-den in deutschland hervorbringt, so zeigt sich wieder, dass die medienstudiengänge hinsichtlich ihrer studierendenanzahl überdurchschnittlich gut aufgestellt sind (vgl. abb. 5). anders sieht es aus, wenn man die zahl studierender mit direktem film- und fernsehbezug betrachtet. Während, wie dargestellt, 8,5 Prozent aller studierenden aus mitteldeutschland kommen, sind es bei den film- und fernsehstudie-renden nur 5,6 Prozent.

das bedeutet, dass mitteldeutschland eine vielseitige medienbildungslandschaft besitzt, die-se jedoch nicht unbedingt film- und fernsehspezifisch ist.

deutschland (Wintersem.) 09/10 10/11 11/12 12/13 13/14Studienrichtung Anzahl der Studierenden

Film und Fernsehen 1927 2047 2211 2211 2475

Kommunikationswissenschaft/ Publizistik 13289 12836 14179 14179 16320

Medieninformatik 11276 12340 13446 13446 15495

Medientechnik 2285 2512 4072 4072 5699

Medienwirtschaft/ Medienmanagement 4814 5171 5790 5790 7797

Medienwissenschaft 9464 9492 10697 10697 11220

gesamtzahl Studierende (Film) 43055 44398 50395 50395 59006

gesamtzahl der Studierenden aller Studienrichtungen in Sachsen 2121178 2217294 2380974 2380974 2616881

Abb. 4–2: studierende der Richtungen film

und medien in deutsch-land (bearbeitet aus

statistisches Bundesamt 2015a; 2015b)

Abb. 5: Vergleich

deutschland– mittel-deutschland

(bearbeitet aus statistisches Bundesamt

2015a; 2015b)

gesamt (Wintersemester) 09/10 10/11 11/12 12/13 13/14

Anzahl der Studierenden

gesamt deutschland (Film) 43055 44398 50395 54573 59006

gesamtzahl der Studierenden aller Studienrichtungen in deutschland 2121178 2217294 2380974 2499409 2616881

gesamt Mitteldeutschland (Film) 8396 8222 8457 8806 9061

gesamtzahl der Studierenden aller Studienrichtungen in Mittel-deutschland

214809 217426 221064 221831 221349

Anteil der Studierenden in Mittel-deutschland in Bezug zu deutsch-land (Film)

19,50% 18,50% 16,80% 16,10% 15,40%

Anteil der Studierenden aller Stu-dienrichtungen in Mitteldeutsch-land in Bezug zu deutschland

10,10% 9,80% 9,30% 8,90% 8,50%

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

12

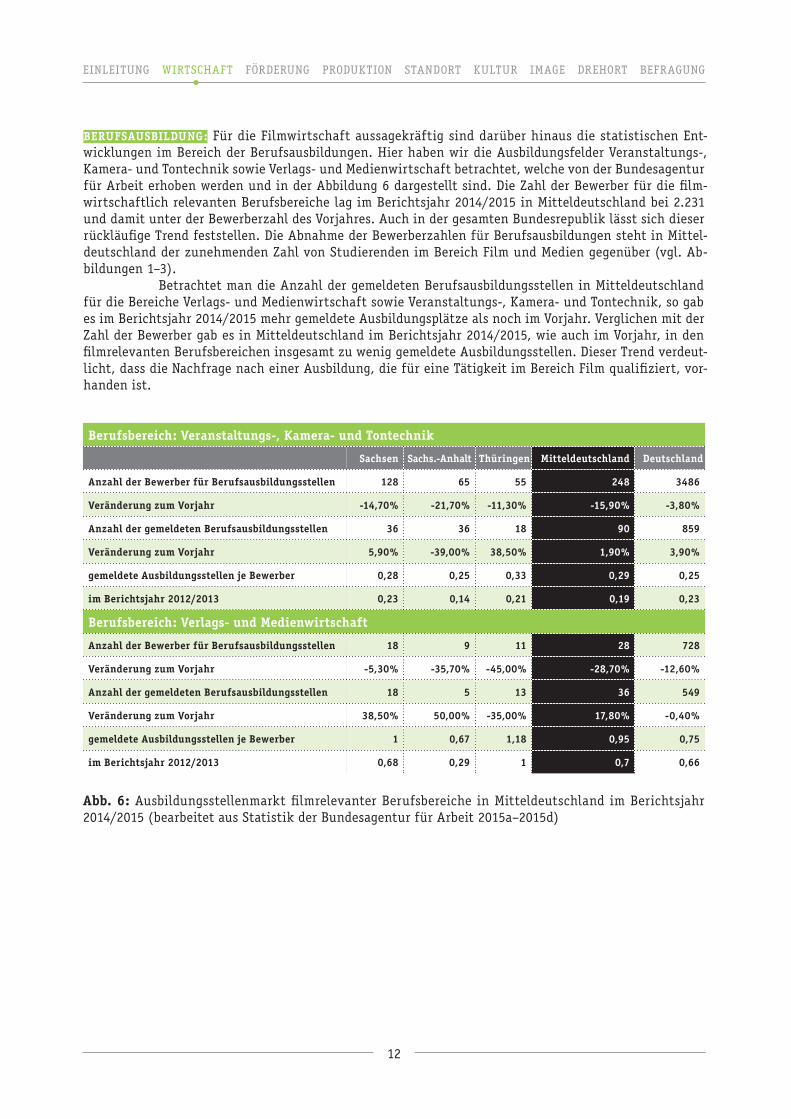

BeruFSAuSBIldung: für die filmwirtschaft aussagekräftig sind darüber hinaus die statistischen ent-wicklungen im Bereich der Berufsausbildungen. hier haben wir die ausbildungsfelder Veranstaltungs-, Kamera- und tontechnik sowie Verlags- und medienwirtschaft betrachtet, welche von der Bundesagentur für arbeit erhoben werden und in der abbildung 6 dargestellt sind. die zahl der Bewerber für die film-wirtschaftlich relevanten Berufsbereiche lag im Berichtsjahr 2014/2015 in mitteldeutschland bei 2.231 und damit unter der Bewerberzahl des Vorjahres. auch in der gesamten Bundesrepublik lässt sich dieser rückläufige trend feststellen. die abnahme der Bewerberzahlen für Berufsausbildungen steht in mittel-deutschland der zunehmenden zahl von studierenden im Bereich film und medien gegenüber (vgl. ab-bildungen 1–3).

Betrachtet man die anzahl der gemeldeten Berufsausbildungsstellen in mitteldeutschland für die Bereiche Verlags- und medienwirtschaft sowie Veranstaltungs-, Kamera- und tontechnik, so gab es im Berichtsjahr 2014/2015 mehr gemeldete ausbildungsplätze als noch im Vorjahr. Verglichen mit der zahl der Bewerber gab es in mitteldeutschland im Berichtsjahr 2014/2015, wie auch im Vorjahr, in den filmrelevanten Berufsbereichen insgesamt zu wenig gemeldete ausbildungsstellen. dieser trend verdeut-licht, dass die nachfrage nach einer ausbildung, die für eine tätigkeit im Bereich film qualifiziert, vor-handen ist.

Berufsbereich: Veranstaltungs-, Kamera- und tontechnik

Sachsen Sachs.-Anhalt thüringen Mitteldeutschland deutschland

Anzahl der Bewerber für Berufsausbildungsstellen 128 65 55 248 3486

Veränderung zum Vorjahr -14,70% -21,70% -11,30% -15,90% -3,80%

Anzahl der gemeldeten Berufsausbildungsstellen 36 36 18 90 859

Veränderung zum Vorjahr 5,90% -39,00% 38,50% 1,90% 3,90%

gemeldete Ausbildungsstellen je Bewerber 0,28 0,25 0,33 0,29 0,25

im Berichtsjahr 2012/2013 0,23 0,14 0,21 0,19 0,23

Berufsbereich: Verlags- und Medienwirtschaft

Anzahl der Bewerber für Berufsausbildungsstellen 18 9 11 28 728

Veränderung zum Vorjahr -5,30% -35,70% -45,00% -28,70% -12,60%

Anzahl der gemeldeten Berufsausbildungsstellen 18 5 13 36 549

Veränderung zum Vorjahr 38,50% 50,00% -35,00% 17,80% -0,40%

gemeldete Ausbildungsstellen je Bewerber 1 0,67 1,18 0,95 0,75

im Berichtsjahr 2012/2013 0,68 0,29 1 0,7 0,66

Abb. 6: ausbildungsstellenmarkt filmrelevanter Berufsbereiche in mitteldeutschland im Berichtsjahr 2014/2015 (bearbeitet aus statistik der Bundesagentur für arbeit 2015a–2015d)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

13

Abb. 7: sozialversicherungspflichtig und geringfügig Beschäftigte im Bereich film und fernsehen in mitteldeutschland zum stichtag 30.09.2014 (bearbeitet aus statistik der Bundesagentur für arbeit 2015e–2015h) (*keine daten vorhanden)

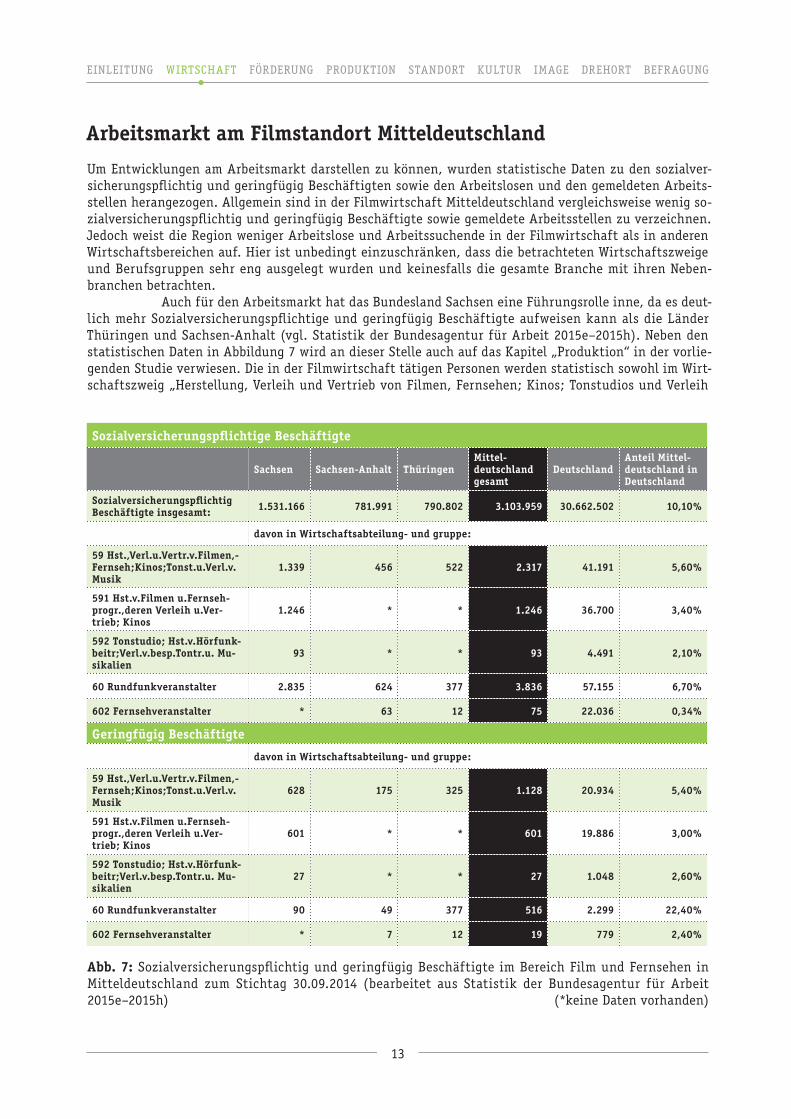

Arbeitsmarkt am Filmstandort Mitteldeutschland

um entwicklungen am arbeitsmarkt darstellen zu können, wurden statistische daten zu den sozialver-sicherungspflichtig und geringfügig Beschäftigten sowie den arbeitslosen und den gemeldeten arbeits-stellen herangezogen. allgemein sind in der filmwirtschaft mitteldeutschland vergleichsweise wenig so-zialversicherungspflichtig und geringfügig Beschäftigte sowie gemeldete arbeitsstellen zu verzeichnen. Jedoch weist die Region weniger arbeitslose und arbeitssuchende in der filmwirtschaft als in anderen Wirtschaftsbereichen auf. hier ist unbedingt einzuschränken, dass die betrachteten Wirtschaftszweige und Berufsgruppen sehr eng ausgelegt wurden und keinesfalls die gesamte Branche mit ihren neben-branchen betrachten.

auch für den arbeitsmarkt hat das Bundesland sachsen eine führungsrolle inne, da es deut-lich mehr sozialversicherungspflichtige und geringfügig Beschäftigte aufweisen kann als die Länder thüringen und sachsen-anhalt (vgl. statistik der Bundesagentur für arbeit 2015e–2015h). neben den statistischen daten in abbildung 7 wird an dieser stelle auch auf das Kapitel „Produktion“ in der vorlie-genden studie verwiesen. die in der filmwirtschaft tätigen Personen werden statistisch sowohl im Wirt-schaftszweig „herstellung, Verleih und Vertrieb von filmen, fernsehen; Kinos; tonstudios und Verleih

Sozialversicherungspflichtige Beschäftigte

Sachsen Sachsen-Anhalt thüringen Mittel-deutschland gesamt

deutschlandAnteil Mittel-deutschland in deutschland

Sozialversicherungspflichtig Beschäftigte insgesamt: 1.531.166 781.991 790.802 3.103.959 30.662.502 10,10%

davon in Wirtschaftsabteilung- und gruppe:

59 Hst.,Verl.u.Vertr.v.Filmen,-Fernseh;Kinos;tonst.u.Verl.v.Musik

1.339 456 522 2.317 41.191 5,60%

591 Hst.v.Filmen u.Fernseh-progr.,deren Verleih u.Ver-trieb; Kinos

1.246 * * 1.246 36.700 3,40%

592 tonstudio; Hst.v.Hörfunk-beitr;Verl.v.besp.tontr.u. Mu-sikalien

93 * * 93 4.491 2,10%

60 rundfunkveranstalter 2.835 624 377 3.836 57.155 6,70%

602 Fernsehveranstalter * 63 12 75 22.036 0,34%

geringfügig Beschäftigte

davon in Wirtschaftsabteilung- und gruppe:

59 Hst.,Verl.u.Vertr.v.Filmen,-Fernseh;Kinos;tonst.u.Verl.v.Musik

628 175 325 1.128 20.934 5,40%

591 Hst.v.Filmen u.Fernseh-progr.,deren Verleih u.Ver-trieb; Kinos

601 * * 601 19.886 3,00%

592 tonstudio; Hst.v.Hörfunk-beitr;Verl.v.besp.tontr.u. Mu-sikalien

27 * * 27 1.048 2,60%

60 rundfunkveranstalter 90 49 377 516 2.299 22,40%

602 Fernsehveranstalter * 7 12 19 779 2,40%

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

14

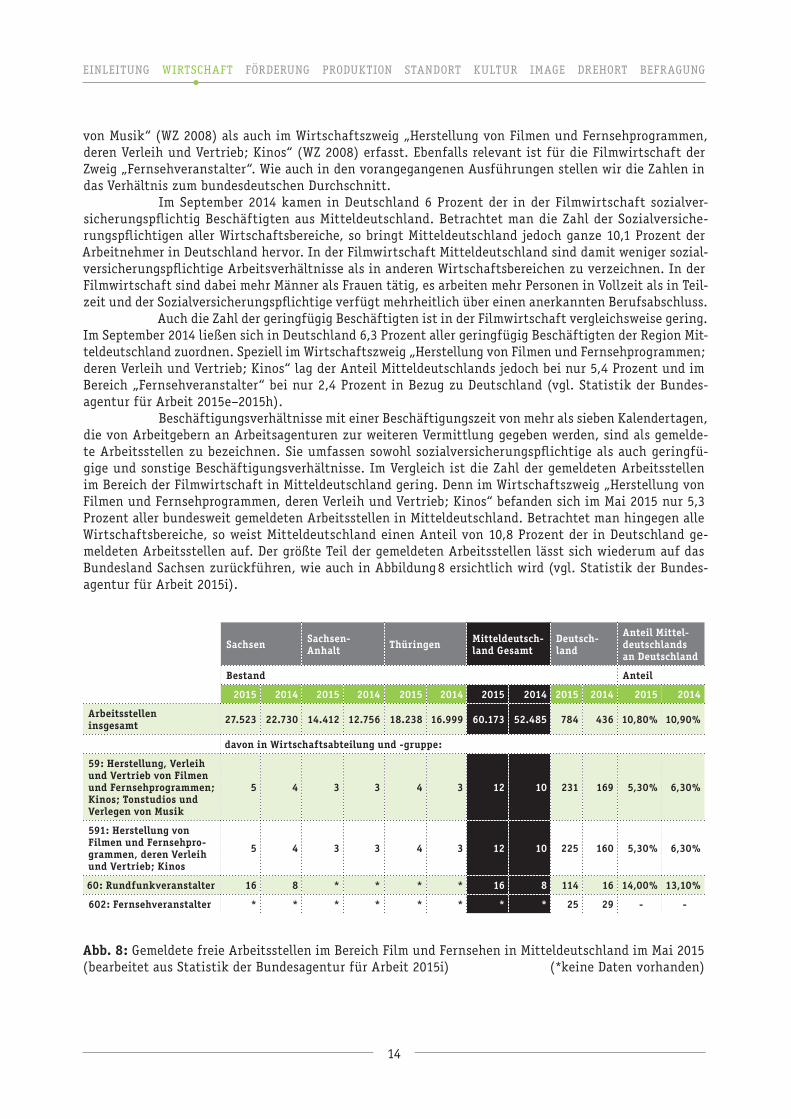

von musik“ (Wz 2008) als auch im Wirtschaftszweig „herstellung von filmen und fernsehprogrammen, deren Verleih und Vertrieb; Kinos“ (Wz 2008) erfasst. ebenfalls relevant ist für die filmwirtschaft der zweig „fernsehveranstalter“. Wie auch in den vorangegangenen ausführungen stellen wir die zahlen in das Verhältnis zum bundesdeutschen durchschnitt.

Im september 2014 kamen in deutschland 6 Prozent der in der filmwirtschaft sozialver-sicherungspflichtig Beschäftigten aus mitteldeutschland. Betrachtet man die zahl der sozialversiche-rungspflichtigen aller Wirtschaftsbereiche, so bringt mitteldeutschland jedoch ganze 10,1 Prozent der arbeitnehmer in deutschland hervor. In der filmwirtschaft mitteldeutschland sind damit weniger sozial-versicherungspflichtige arbeitsverhältnisse als in anderen Wirtschaftsbereichen zu verzeichnen. In der filmwirtschaft sind dabei mehr männer als frauen tätig, es arbeiten mehr Personen in Vollzeit als in teil-zeit und der sozialversicherungspflichtige verfügt mehrheitlich über einen anerkannten Berufsabschluss.

auch die zahl der geringfügig Beschäftigten ist in der filmwirtschaft vergleichsweise gering. Im september 2014 ließen sich in deutschland 6,3 Prozent aller geringfügig Beschäftigten der Region mit-teldeutschland zuordnen. speziell im Wirtschaftszweig „herstellung von filmen und fernsehprogrammen; deren Verleih und Vertrieb; Kinos“ lag der anteil mitteldeutschlands jedoch bei nur 5,4 Prozent und im Bereich „fernsehveranstalter“ bei nur 2,4 Prozent in Bezug zu deutschland (vgl. statistik der Bundes-agentur für arbeit 2015e–2015h).

Beschäftigungsverhältnisse mit einer Beschäftigungszeit von mehr als sieben Kalendertagen, die von arbeitgebern an arbeitsagenturen zur weiteren Vermittlung gegeben werden, sind als gemelde-te arbeitsstellen zu bezeichnen. sie umfassen sowohl sozialversicherungspflichtige als auch geringfü-gige und sonstige Beschäftigungsverhältnisse. Im Vergleich ist die zahl der gemeldeten arbeitsstellen im Bereich der filmwirtschaft in mitteldeutschland gering. denn im Wirtschaftszweig „herstellung von filmen und fernsehprogrammen, deren Verleih und Vertrieb; Kinos“ befanden sich im mai 2015 nur 5,3 Prozent aller bundesweit gemeldeten arbeitsstellen in mitteldeutschland. Betrachtet man hingegen alle Wirtschaftsbereiche, so weist mitteldeutschland einen anteil von 10,8 Prozent der in deutschland ge-meldeten arbeitsstellen auf. der größte teil der gemeldeten arbeitsstellen lässt sich wiederum auf das Bundesland sachsen zurückführen, wie auch in abbildung 8 ersichtlich wird (vgl. statistik der Bundes-agentur für arbeit 2015i).

Sachsen Sachsen- Anhalt thüringen Mitteldeutsch-

land gesamtdeutsch-land

Anteil Mittel-deutschlands an deutschland

Bestand Anteil

2015 2014 2015 2014 2015 2014 2015 2014 2015 2014 2015 2014

Arbeitsstelleninsgesamt 27.523 22.730 14.412 12.756 18.238 16.999 60.173 52.485 784 436 10,80% 10,90%

davon in Wirtschaftsabteilung und -gruppe:

59: Herstellung, Verleih und Vertrieb von Filmen und Fernsehprogrammen; Kinos; tonstudios und Verlegen von Musik

5 4 3 3 4 3 12 10 231 169 5,30% 6,30%

591: Herstellung von Filmen und Fernsehpro-grammen, deren Verleih und Vertrieb; Kinos

5 4 3 3 4 3 12 10 225 160 5,30% 6,30%

60: rundfunkveranstalter 16 8 * * * * 16 8 114 16 14,00% 13,10%

602: Fernsehveranstalter * * * * * * * * 25 29 - -

Abb. 8: gemeldete freie arbeitsstellen im Bereich film und fernsehen in mitteldeutschland im mai 2015 (bearbeitet aus statistik der Bundesagentur für arbeit 2015i) (*keine daten vorhanden)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

15

Abb. 9: arbeitslose und arbeitssuchende im Berufsbereich film in mitteldeutschland (bearbeitet aus sta-tistik der Bundesagentur für arbeit 2015j)

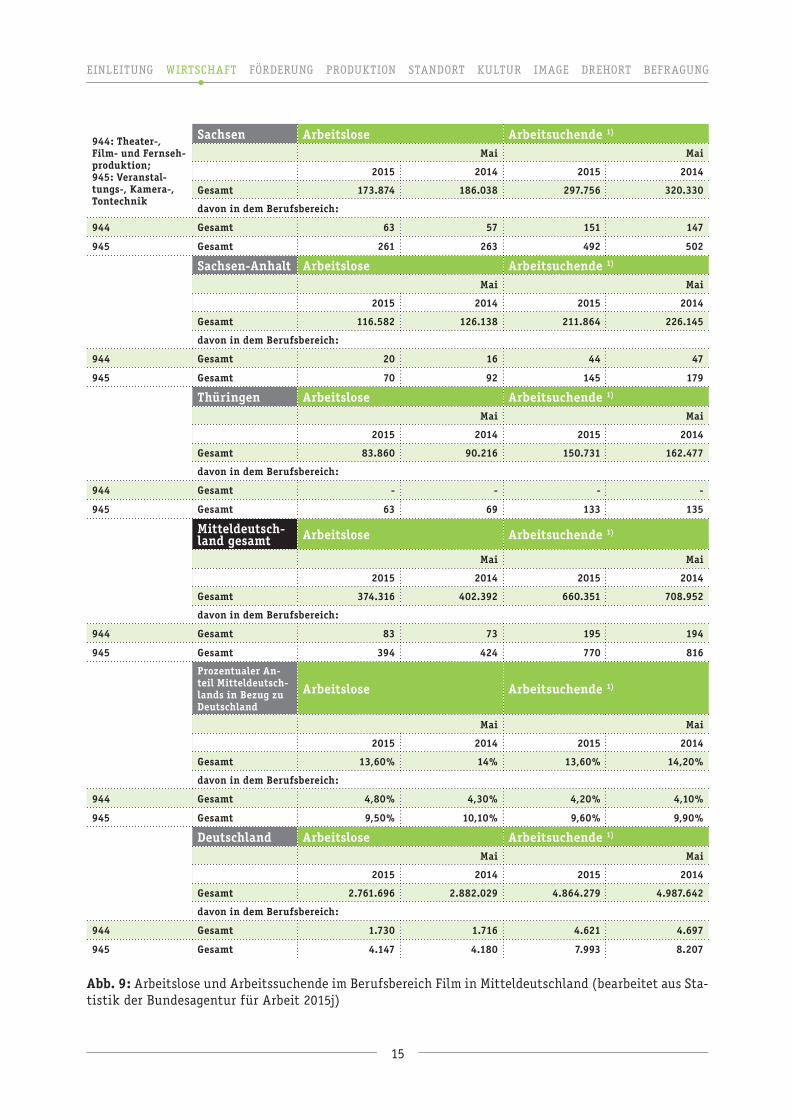

944: theater-, Film- und Fernseh-produktion; 945: Veranstal-tungs-, Kamera-, tontechnik

Sachsen Arbeitslose Arbeitsuchende 1)

Mai Mai

2015 2014 2015 2014

gesamt 173.874 186.038 297.756 320.330

davon in dem Berufsbereich:

944 gesamt 63 57 151 147

945 gesamt 261 263 492 502

Sachsen-Anhalt Arbeitslose Arbeitsuchende 1)

Mai Mai

2015 2014 2015 2014

gesamt 116.582 126.138 211.864 226.145

davon in dem Berufsbereich:

944 gesamt 20 16 44 47

945 gesamt 70 92 145 179

thüringen Arbeitslose Arbeitsuchende 1)

Mai Mai

2015 2014 2015 2014

gesamt 83.860 90.216 150.731 162.477

davon in dem Berufsbereich:

944 gesamt - - - -

945 gesamt 63 69 133 135

Mitteldeutsch-land gesamt Arbeitslose Arbeitsuchende 1)

Mai Mai

2015 2014 2015 2014

gesamt 374.316 402.392 660.351 708.952

davon in dem Berufsbereich:

944 gesamt 83 73 195 194

945 gesamt 394 424 770 816

Prozentualer An-teil Mitteldeutsch-lands in Bezug zu deutschland

Arbeitslose Arbeitsuchende 1)

Mai Mai

2015 2014 2015 2014

gesamt 13,60% 14% 13,60% 14,20%

davon in dem Berufsbereich:

944 gesamt 4,80% 4,30% 4,20% 4,10%

945 gesamt 9,50% 10,10% 9,60% 9,90%

deutschland Arbeitslose Arbeitsuchende 1)

Mai Mai

2015 2014 2015 2014

gesamt 2.761.696 2.882.029 4.864.279 4.987.642

davon in dem Berufsbereich:

944 gesamt 1.730 1.716 4.621 4.697

945 gesamt 4.147 4.180 7.993 8.207

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

16

für die Betrachtung der anzahl an arbeitslosen- und arbeitssuchenden am filmstandort mit-teldeutschland werden die statistischen daten der Berufsgruppen theater-, film- und fernsehprodukti-on (KldB 944) sowie der gruppe Veranstaltungs-, Kamera- und tontechnik (KldB 945) herangezogen und in der abbildung 9 dargestellt. dies ist offensichtlich ein sehr eingeschränkter Blick auf die Beschäfti-gungszahlen der filmbranche, zu denen noch andere gruppen aus dem gleichen und anderen Berufsbe-reichen zugerechnet werden sollten. so werden etwa die kaufmännischen mitarbeiter, Redakteure sowie Bühnengewerke und andere dienstleister nicht mit betrachtet. eine ausführliche zusammenstellung der zur filmwirtschaft gehörenden zahlen hätte jedoch den umfang und die möglichkeiten dieser studie ge-sprengt. die zahl der arbeitslosen und arbeitssuchenden ist im Berufsbereich film in mitteldeutschland vergleichsweise gering. diese niedrige Quote ist für den filmstandort positiv zu bewerten und lässt auf ein ausreichend großes arbeitsplatzangebot innerhalb der filmwirtschaft schließen. Während 2014 in deutschland 13,6 Prozent aller arbeitssuchenden und arbeitslosen auf mitteldeutschland zurückzufüh-ren waren, lag der anteil in der Berufsgruppe theater-, film- und tontechnik bei nur 4,5 Prozent und in der gruppe Veranstaltungs-, Kamera- und tontechnik bei 9,5 Prozent. dies spricht auch für ein positives Beschäftigungsverhältnis in der filmwirtschaft mitteldeutschlands im Vergleich zu anderen Wirtschafts-bereichen in der Region (vgl. statistik der Bundesagentur für arbeit 2015j).

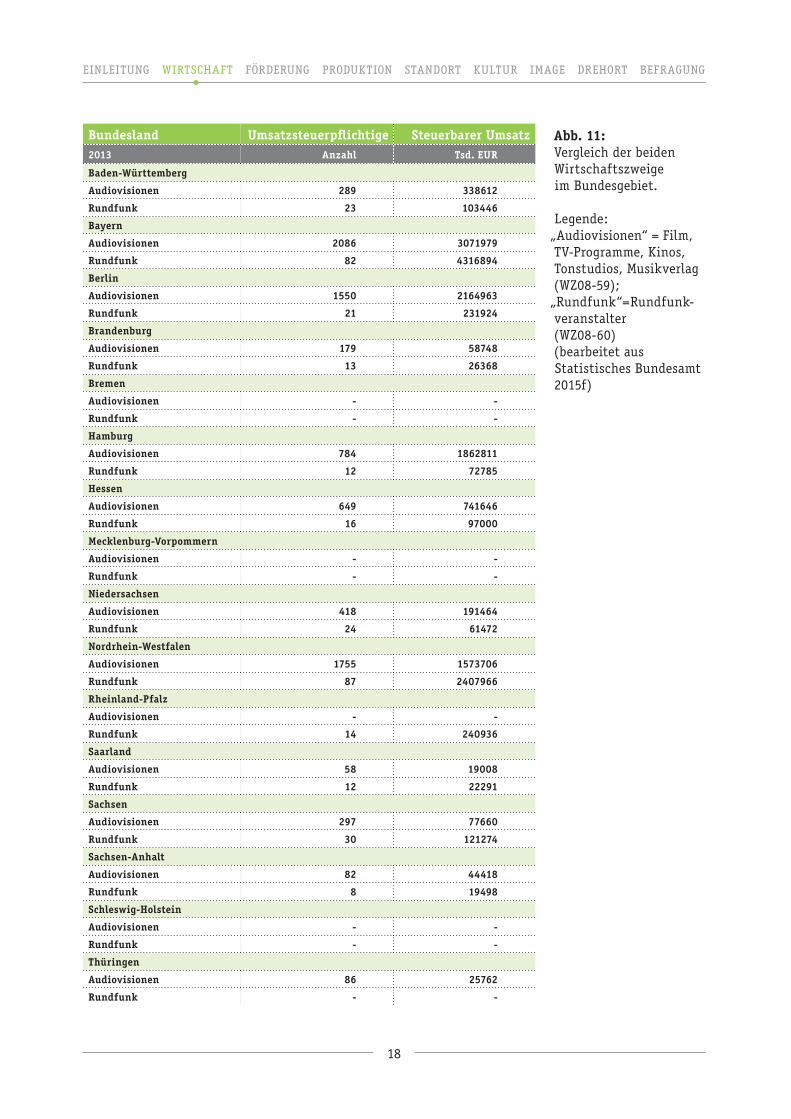

umsatz

unternehmen der filmwirtschaft, die im sinne des umsatzsteuergesetzes eine gewerbliche oder beruf-liche tätigkeit zur erzielung von einnahmen ausüben, verstehen sich als umsatzsteuerpflichtige. nicht beachtet werden hierbei die unternehmer mit einem steuerbaren Jahresumsatz unter 17.500 euro sowie Kleinunternehmer (vgl. statistisches Bundesamt 2015d). In diesem abschnitt werden analog zu den an-deren darstellungen nur unternehmen der Wirtschaftszweige „film, tV-Programme, Kinos, tonstudios, musikverlag“ (Wz08-59) und „Rundfunkveranstalter“ (Wz08-60) betrachtet. daraus ergibt sich auch hier, dass dies ein eingeschränkter Blick auf die Branche ist.

In dem Kapitel „Produktion“ in der vorliegenden studie lassen sich weitere unternehmens-zahlen der filmwirtschaft mitteldeutschland finden. hierbei werden die daten zu unternehmen unter Bezugnahme des mdm Production guides und des filmverbandes sachsen e.V. aufgeführt. Im selben Kapi-tel kommt man ebenfalls zu dem ergebnis, dass sich die mehrzahl der unternehmen in sachsen befindet (vgl. Kapitel „Produktion“).

Verglichen mit den anderen Wirtschaftsbereichen in mitteldeutschland sind in der filmwirt-schaft wenig umsatzsteuerpflichtige unternehmen vorzufinden. Im Jahr 2013 waren 9,6 Prozent aller umsatzsteuerpflichtigen in deutschland aus der Region mitteldeutschland. Im Bereich der filmwirtschaft waren es hingegen nur rund 5,5 Prozent. analog verhält sich dies bei den umsatzzahlen. hier stehen 4 Prozent des gesamten umsatzes in mitteldeutschland 1,6 Prozent des gesamten filmwirtschaftlichen umsatzes gegenüber. Im brancheninternen Vergleich liegt mitteldeutschland unter dem bundesdeutschen durchschnittlichen anteil der filmwirtschaft. allerdings zeigt ein Vergleich der drei Länder, dass auch hier sachsen als Bundesland deutlich vor sachsen-anhalt und thüringen liegt.

Während in der gesamten Republik immer weniger firmen der filmwirtschaft kontinuierlich höhere umsätze erwirtschaften, ist die entwicklung für mitteldeutschland anders. hier stiegen sowohl die zahl der unternehmen als auch die umsätze leicht an.

für sachsen ist in Bezug zum gesamten Bundesgebiet festzustellen, dass der durch Rund-funkveranstalter erwirtschaftete umsatz im Verhältnis zum umsatz der ansässigen unternehmen ausge-sprochen hoch ist (vgl. abb. 11). das lässt auf eine hohe wirtschaftliche Kraft der Rundfunkveranstalter, insbesondere des mdR, schließen. auch die studie der Landesmedienanstalten zur wirtschaftlichen Lage des Rundfunks bestätigt: „der sächsische Rundfunkmarkt ist wirtschaftlich im Wesentlichen durch den öffentlich-rechtlichen mdR geprägt.“ (vgl. Wirtschaftliche Lage 2013)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

17

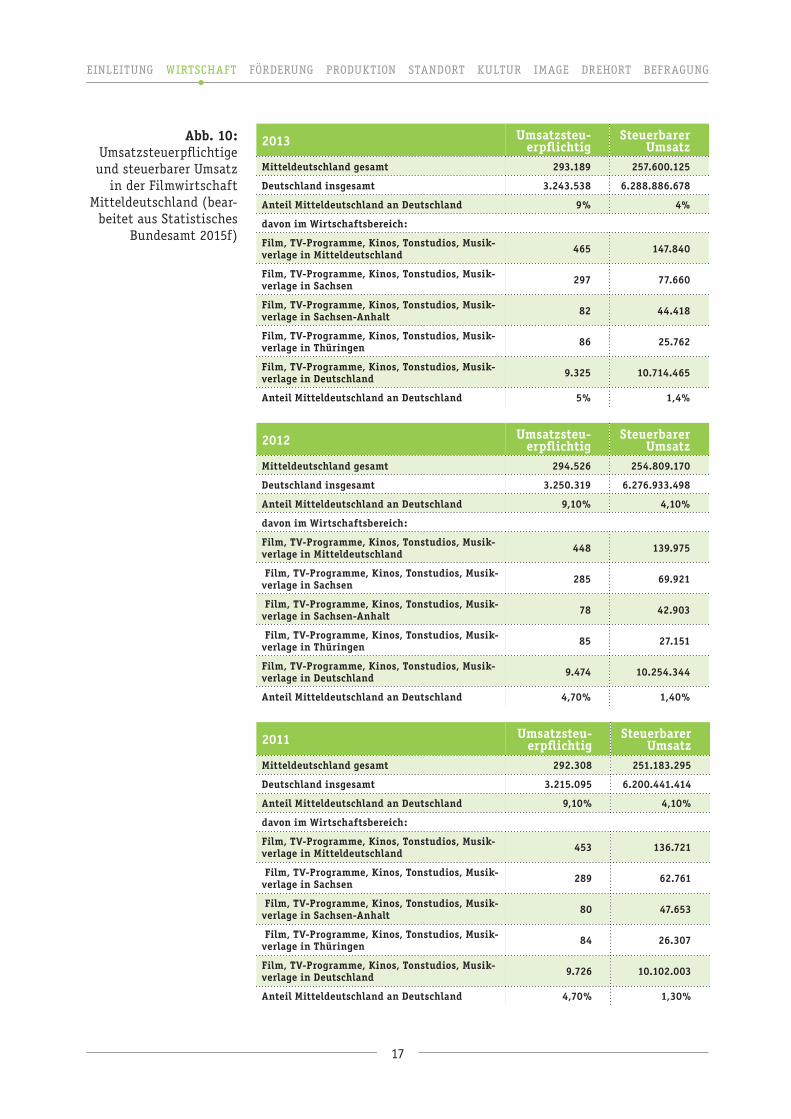

2013 umsatzsteu-erpflichtig

Steuerbarer umsatz

Mitteldeutschland gesamt 293.189 257.600.125

deutschland insgesamt 3.243.538 6.288.886.678

Anteil Mitteldeutschland an deutschland 9% 4%

davon im Wirtschaftsbereich:

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Mitteldeutschland 465 147.840

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Sachsen 297 77.660

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Sachsen-Anhalt 82 44.418

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in thüringen 86 25.762

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in deutschland 9.325 10.714.465

Anteil Mitteldeutschland an deutschland 5% 1,4%

2012 umsatzsteu-erpflichtig

Steuerbarer umsatz

Mitteldeutschland gesamt 294.526 254.809.170

deutschland insgesamt 3.250.319 6.276.933.498

Anteil Mitteldeutschland an deutschland 9,10% 4,10%

davon im Wirtschaftsbereich:

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Mitteldeutschland 448 139.975

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Sachsen 285 69.921

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Sachsen-Anhalt 78 42.903

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in thüringen 85 27.151

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in deutschland 9.474 10.254.344

Anteil Mitteldeutschland an deutschland 4,70% 1,40%

2011 umsatzsteu-erpflichtig

Steuerbarer umsatz

Mitteldeutschland gesamt 292.308 251.183.295

deutschland insgesamt 3.215.095 6.200.441.414

Anteil Mitteldeutschland an deutschland 9,10% 4,10%

davon im Wirtschaftsbereich:

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Mitteldeutschland 453 136.721

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Sachsen 289 62.761

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in Sachsen-Anhalt 80 47.653

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in thüringen 84 26.307

Film, tV-Programme, Kinos, tonstudios, Musik-verlage in deutschland 9.726 10.102.003

Anteil Mitteldeutschland an deutschland 4,70% 1,30%

Abb. 10: umsatzsteuerpflichtige und steuerbarer umsatz

in der filmwirtschaft mitteldeutschland (bear-

beitet aus statistisches Bundesamt 2015f)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

18

Bundesland umsatzsteuerpflichtige Steuerbarer umsatz2013 Anzahl tsd. eur

Baden-Württemberg

Audiovisionen 289 338612

rundfunk 23 103446

Bayern

Audiovisionen 2086 3071979

rundfunk 82 4316894

Berlin

Audiovisionen 1550 2164963

rundfunk 21 231924

Brandenburg

Audiovisionen 179 58748

rundfunk 13 26368

Bremen

Audiovisionen - -

rundfunk - -

Hamburg

Audiovisionen 784 1862811

rundfunk 12 72785

Hessen

Audiovisionen 649 741646

rundfunk 16 97000

Mecklenburg-Vorpommern

Audiovisionen - -

rundfunk - -

niedersachsen

Audiovisionen 418 191464

rundfunk 24 61472

nordrhein-Westfalen

Audiovisionen 1755 1573706

rundfunk 87 2407966

rheinland-Pfalz

Audiovisionen - -

rundfunk 14 240936

Saarland

Audiovisionen 58 19008

rundfunk 12 22291

Sachsen

Audiovisionen 297 77660

rundfunk 30 121274

Sachsen-Anhalt

Audiovisionen 82 44418

rundfunk 8 19498

Schleswig-Holstein

Audiovisionen - -

rundfunk - -

thüringen

Audiovisionen 86 25762

rundfunk - -

Abb. 11:Vergleich der beiden Wirtschaftszweigeim Bundesgebiet.

Legende: „audiovisionen“ = film, tV-Programme, Kinos, tonstudios, musikverlag (Wz08-59); „Rundfunk“=Rundfunk-veranstalter (Wz08-60) (bearbeitet aus statistisches Bundesamt 2015f)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

19

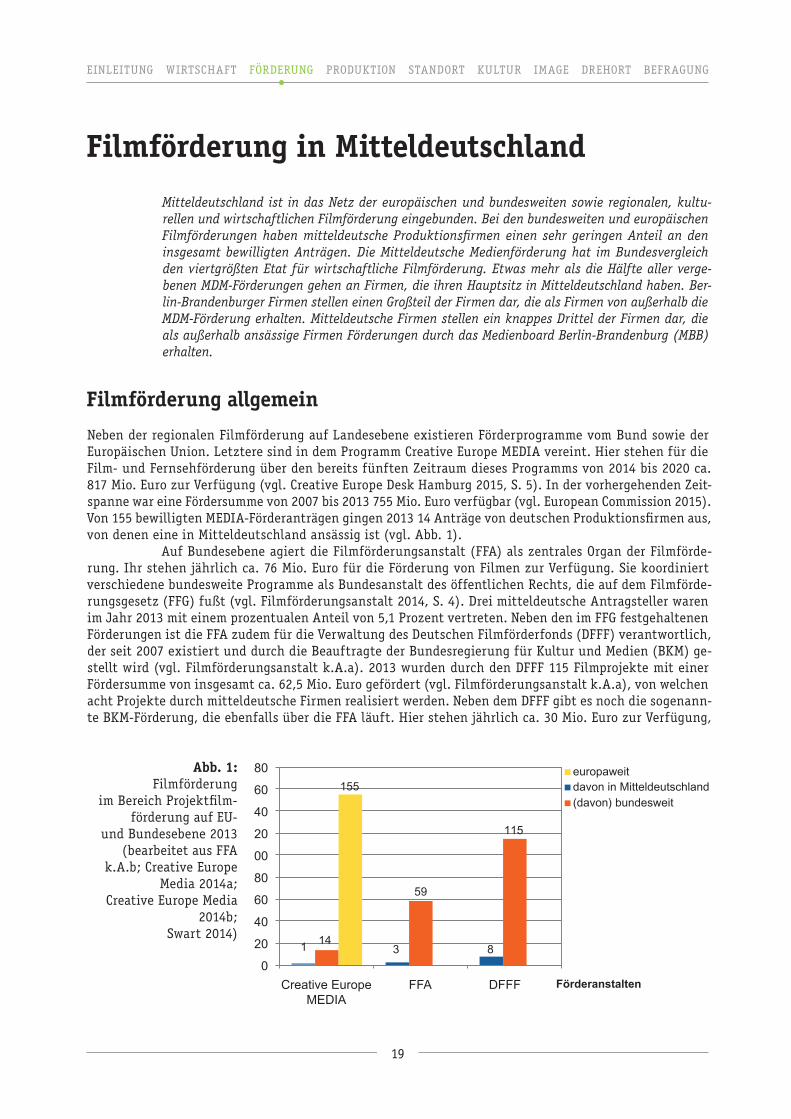

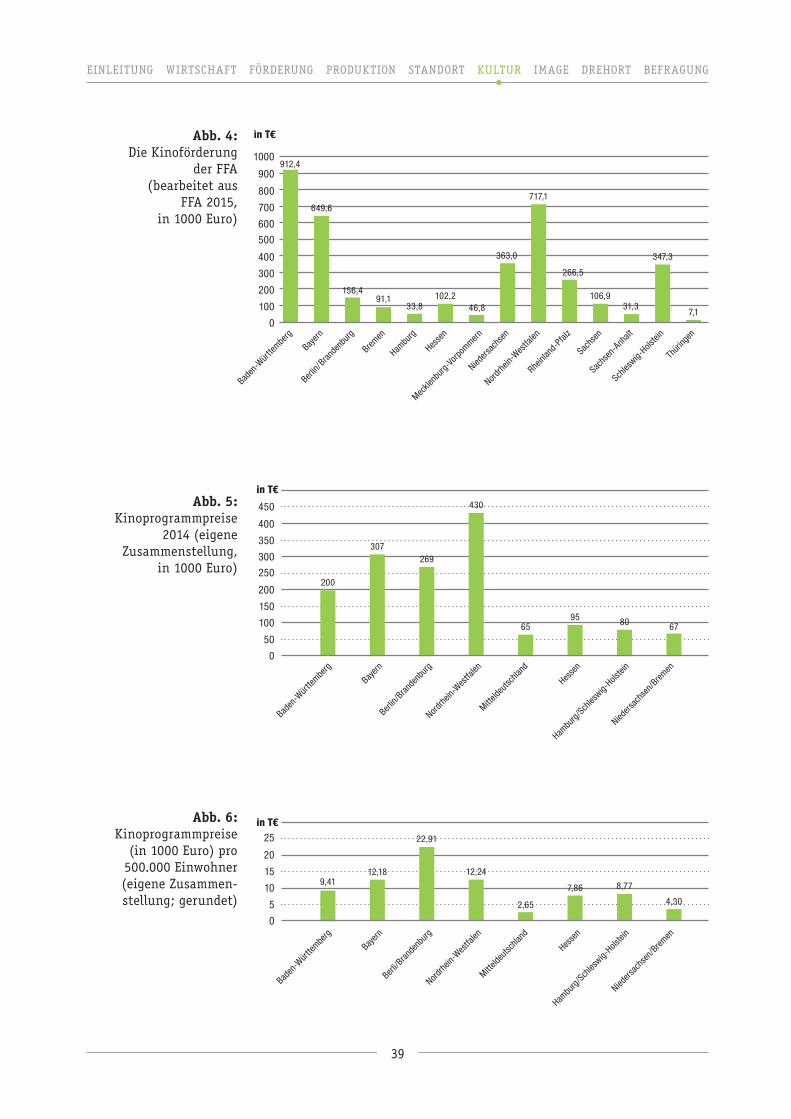

Filmförderung in Mitteldeutschland

Mitteldeutschland ist in das Netz der europäischen und bundesweiten sowie regionalen, kultu-rellen und wirtschaftlichen Filmförderung eingebunden. Bei den bundesweiten und europäischen Filmförderungen haben mitteldeutsche Produktionsfirmen einen sehr geringen Anteil an den insgesamt bewilligten Anträgen. Die Mitteldeutsche Medienförderung hat im Bundesvergleich den viertgrößten Etat für wirtschaftliche Filmförderung. Etwas mehr als die Hälfte aller verge-benen MDM-Förderungen gehen an Firmen, die ihren Hauptsitz in Mitteldeutschland haben. Ber-lin-Brandenburger Firmen stellen einen Großteil der Firmen dar, die als Firmen von außerhalb die MDM-Förderung erhalten. Mitteldeutsche Firmen stellen ein knappes Drittel der Firmen dar, die als außerhalb ansässige Firmen Förderungen durch das Medienboard Berlin-Brandenburg (MBB) erhalten.

Filmförderung allgemein

neben der regionalen filmförderung auf Landesebene existieren förderprogramme vom Bund sowie der europäischen union. Letztere sind in dem Programm creative europe medIa vereint. hier stehen für die film- und fernsehförderung über den bereits fünften zeitraum dieses Programms von 2014 bis 2020 ca. 817 mio. euro zur Verfügung (vgl. creative europe desk hamburg 2015, s. 5). In der vorhergehenden zeit-spanne war eine fördersumme von 2007 bis 2013 755 mio. euro verfügbar (vgl. european commission 2015). Von 155 bewilligten medIa-förderanträgen gingen 2013 14 anträge von deutschen Produktionsfirmen aus, von denen eine in mitteldeutschland ansässig ist (vgl. abb. 1).

auf Bundesebene agiert die filmförderungsanstalt (ffa) als zentrales organ der filmförde-rung. Ihr stehen jährlich ca. 76 mio. euro für die förderung von filmen zur Verfügung. sie koordiniert verschiedene bundesweite Programme als Bundesanstalt des öffentlichen Rechts, die auf dem filmförde-rungsgesetz (ffg) fußt (vgl. filmförderungsanstalt 2014, s. 4). drei mitteldeutsche antragsteller waren im Jahr 2013 mit einem prozentualen anteil von 5,1 Prozent vertreten. neben den im ffg festgehaltenen förderungen ist die ffa zudem für die Verwaltung des deutschen filmförderfonds (dfff) verantwortlich, der seit 2007 existiert und durch die Beauftragte der Bundesregierung für Kultur und medien (BKm) ge-stellt wird (vgl. filmförderungsanstalt k.a.a). 2013 wurden durch den dfff 115 filmprojekte mit einer fördersumme von insgesamt ca. 62,5 mio. euro gefördert (vgl. filmförderungsanstalt k.a.a), von welchen acht Projekte durch mitteldeutsche firmen realisiert werden. neben dem dfff gibt es noch die sogenann-te BKm-förderung, die ebenfalls über die ffa läuft. hier stehen jährlich ca. 30 mio. euro zur Verfügung,

Abb. 1: filmförderung

im Bereich Projektfilm-förderung auf eu-

und Bundesebene 2013 (bearbeitet aus ffa

k.a.b; creative europe media 2014a;

creative europe media 2014b;

swart 2014)

0

20

40

60

80

100

120

140

160

180

Creative Europe MEDIA

FFA DFFF Förderanstalten

davon in Mitteldeutschland (davon) bundesweit

europaweit

114

155

3

59

8

115

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

20

die in verschiedene film- und medienprojekte investiert werden (vgl. Presse- und Informationsamt der Bundesregierung 2015, s. 1). neben den oben genannten Programmen zur filmförderung gibt es noch weitere kulturelle und wissenschaftliche förderungen, die projektbezogen beantragt werden können (Bsp: defa-stiftung).

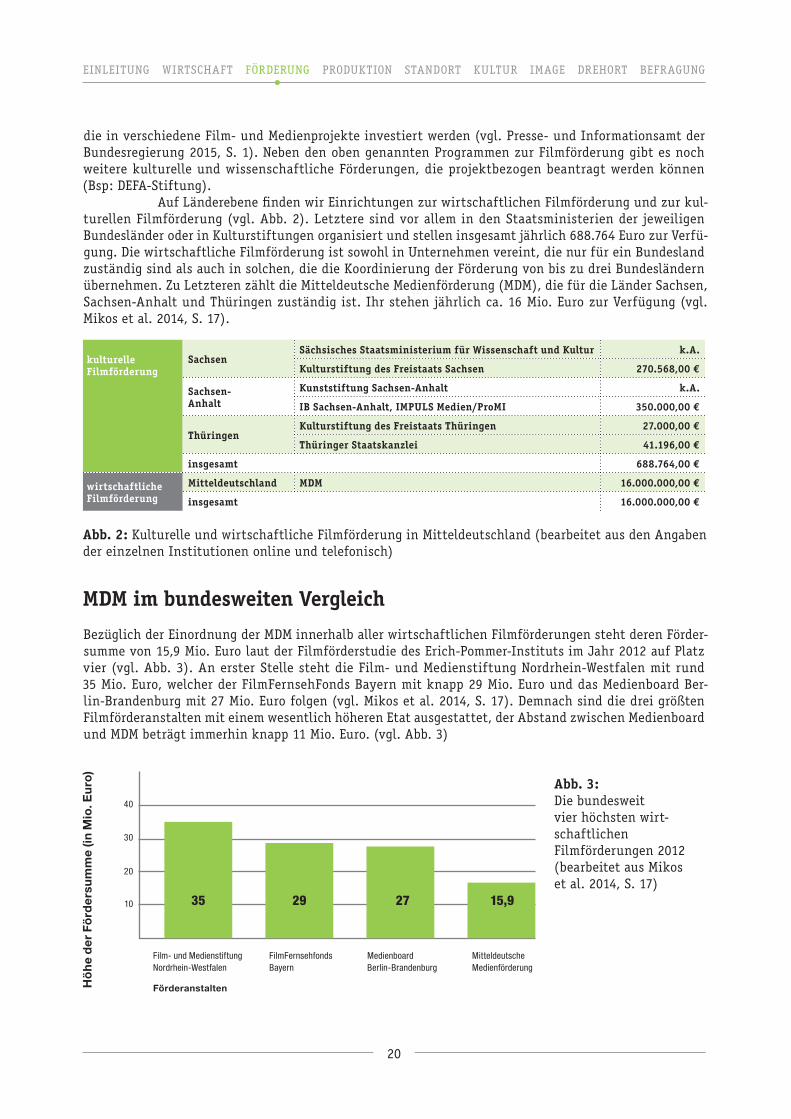

auf Länderebene finden wir einrichtungen zur wirtschaftlichen filmförderung und zur kul-turellen filmförderung (vgl. abb. 2). Letztere sind vor allem in den staatsministerien der jeweiligen Bundesländer oder in Kulturstiftungen organisiert und stellen insgesamt jährlich 688.764 euro zur Verfü-gung. die wirtschaftliche filmförderung ist sowohl in unternehmen vereint, die nur für ein Bundesland zuständig sind als auch in solchen, die die Koordinierung der förderung von bis zu drei Bundesländern übernehmen. zu Letzteren zählt die mitteldeutsche medienförderung (mdm), die für die Länder sachsen, sachsen-anhalt und thüringen zuständig ist. Ihr stehen jährlich ca. 16 mio. euro zur Verfügung (vgl. mikos et al. 2014, s. 17).

kulturelleFilmförderung

SachsenSächsisches Staatsministerium für Wissenschaft und Kultur k.A.

Kulturstiftung des Freistaats Sachsen 270.568,00 €

Sachsen-Anhalt

Kunststiftung Sachsen-Anhalt k.A.

IB Sachsen-Anhalt, IMPulS Medien/ProMI 350.000,00 €

thüringenKulturstiftung des Freistaats thüringen 27.000,00 €

thüringer Staatskanzlei 41.196,00 €

insgesamt 688.764,00 €

wirtschaft licheFilmförderung

Mitteldeutschland MdM 16.000.000,00 €

insgesamt 16.000.000,00 €

Abb. 2: Kulturelle und wirtschaftliche filmförderung in mitteldeutschland (bearbeitet aus den angaben der einzelnen Institutionen online und telefonisch)

MdM im bundesweiten Vergleich

Bezüglich der einordnung der mdm innerhalb aller wirtschaftlichen filmförderungen steht deren förder-summe von 15,9 mio. euro laut der filmförderstudie des erich-Pommer-Instituts im Jahr 2012 auf Platz vier (vgl. abb. 3). an erster stelle steht die film- und medienstiftung nordrhein-Westfalen mit rund 35 mio. euro, welcher der filmfernsehfonds Bayern mit knapp 29 mio. euro und das medienboard Ber-lin-Brandenburg mit 27 mio. euro folgen (vgl. mikos et al. 2014, s. 17). demnach sind die drei größten filmförderanstalten mit einem wesentlich höheren etat ausgestattet, der abstand zwischen medienboard und mdm beträgt immerhin knapp 11 mio. euro. (vgl. abb. 3)

Abb. 3: die bundesweit vier höchsten wirt-schaftlichen filmförderungen 2012 (bearbeitet aus mikos et al. 2014, s. 17)

Hö

he

der

Fö

rder

sum

me

(in M

io. E

uro

)

Film- und MedienstiftungNordrhein-Westfalen

Förderanstalten

10

20

30

40

FilmFernsehfondsBayern

MedienboardBerlin-Brandenburg

MitteldeutscheMedienförderung

35 29 27 15,9

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

21

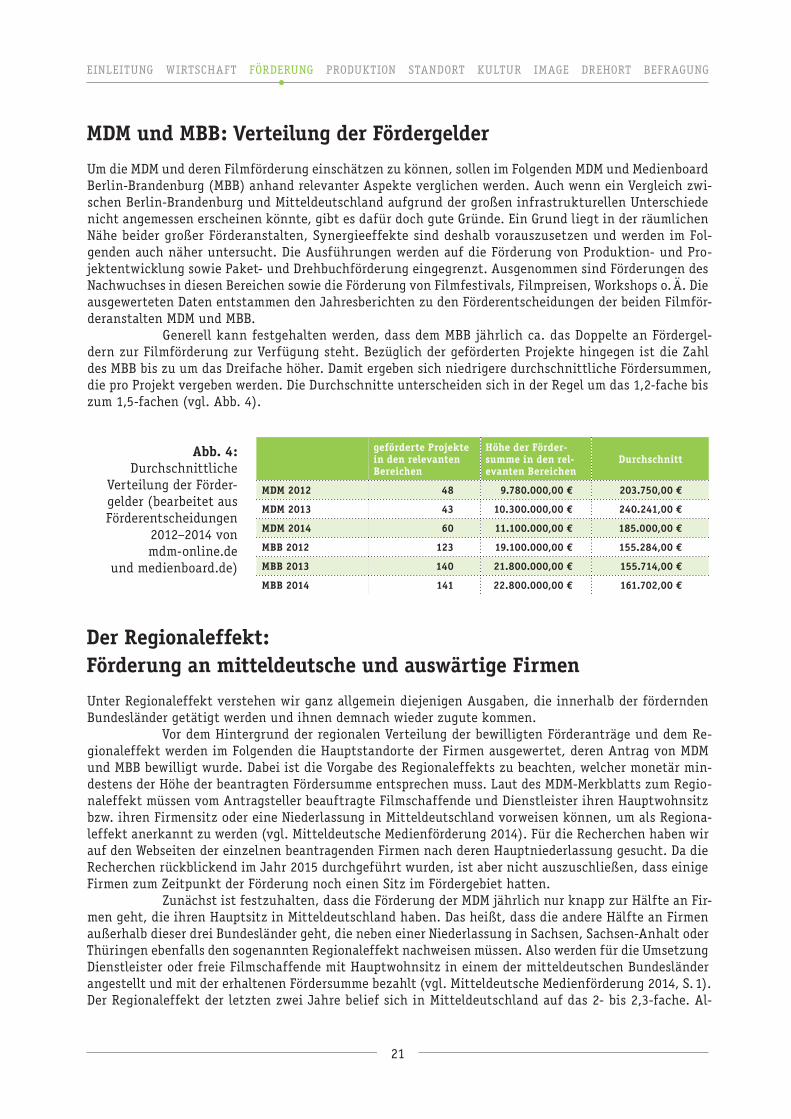

MdM und MBB: Verteilung der Fördergelder

um die mdm und deren filmförderung einschätzen zu können, sollen im folgenden mdm und medienboard Berlin-Brandenburg (mBB) anhand relevanter aspekte verglichen werden. auch wenn ein Vergleich zwi-schen Berlin-Brandenburg und mitteldeutschland aufgrund der großen infrastrukturellen unterschiede nicht angemessen erscheinen könnte, gibt es dafür doch gute gründe. ein grund liegt in der räumlichen nähe beider großer förderanstalten, synergieeffekte sind deshalb vorauszusetzen und werden im fol-genden auch näher untersucht. die ausführungen werden auf die förderung von Produktion- und Pro-jektentwicklung sowie Paket- und drehbuchförderung eingegrenzt. ausgenommen sind förderungen des nachwuchses in diesen Bereichen sowie die förderung von filmfestivals, filmpreisen, Workshops o. Ä. die ausgewerteten daten entstammen den Jahresberichten zu den förderentscheidungen der beiden filmför-deranstalten mdm und mBB.

generell kann festgehalten werden, dass dem mBB jährlich ca. das doppelte an fördergel-dern zur filmförderung zur Verfügung steht. Bezüglich der geförderten Projekte hingegen ist die zahl des mBB bis zu um das dreifache höher. damit ergeben sich niedrigere durchschnittliche fördersummen, die pro Projekt vergeben werden. die durchschnitte unterscheiden sich in der Regel um das 1,2-fache bis zum 1,5-fachen (vgl. abb. 4).

geförderte Projekte in den relevanten Bereichen

Höhe der Förder-summe in den rel-evanten Bereichen

durchschnitt

MdM 2012 48 9.780.000,00 € 203.750,00 €

MdM 2013 43 10.300.000,00 € 240.241,00 €

MdM 2014 60 11.100.000,00 € 185.000,00 €

MBB 2012 123 19.100.000,00 € 155.284,00 €

MBB 2013 140 21.800.000,00 € 155.714,00 €

MBB 2014 141 22.800.000,00 € 161.702,00 €

Abb. 4:durchschnittliche

Verteilung der förder-gelder (bearbeitet aus förderentscheidungen

2012–2014 von mdm-online.de

und medienboard.de)

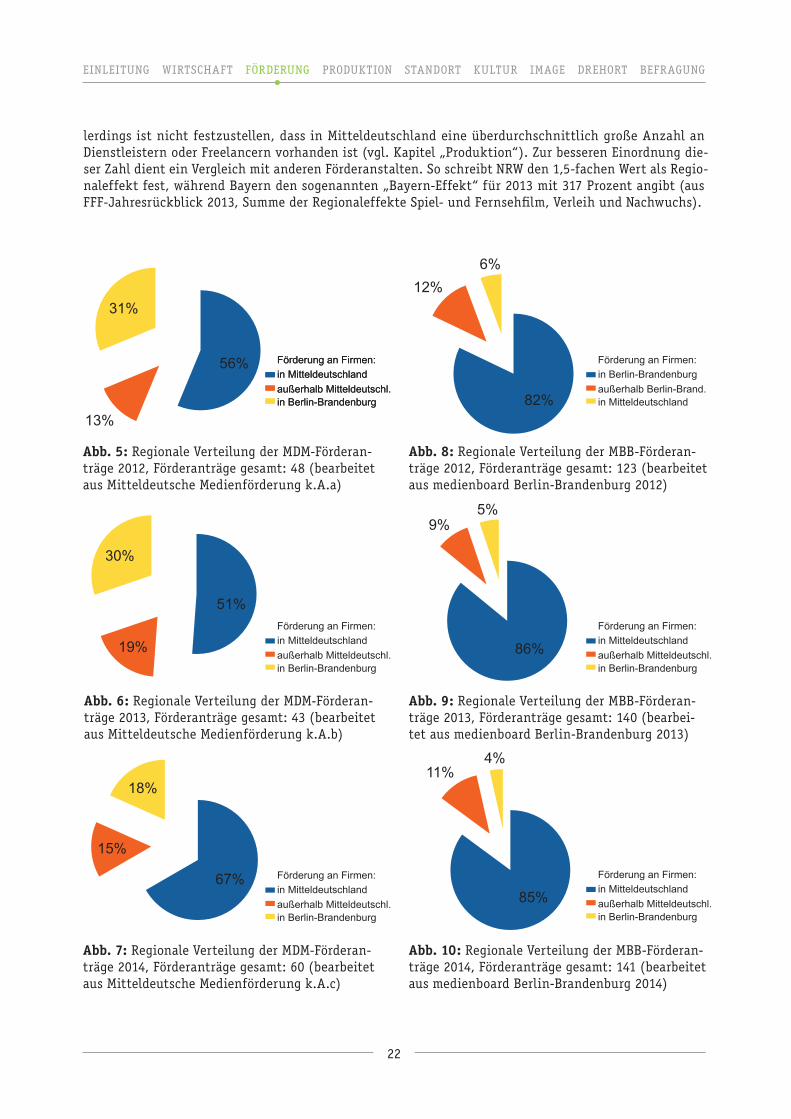

der regionaleffekt: Förderung an mitteldeutsche und auswärtige Firmen

unter Regionaleffekt verstehen wir ganz allgemein diejenigen ausgaben, die innerhalb der fördernden Bundesländer getätigt werden und ihnen demnach wieder zugute kommen.

Vor dem hintergrund der regionalen Verteilung der bewilligten förderanträge und dem Re-gionaleffekt werden im folgenden die hauptstandorte der firmen ausgewertet, deren antrag von mdm und mBB bewilligt wurde. dabei ist die Vorgabe des Regionaleffekts zu beachten, welcher monetär min-destens der höhe der beantragten fördersumme entsprechen muss. Laut des mdm-merkblatts zum Regio-naleffekt müssen vom antragsteller beauftragte filmschaffende und dienstleister ihren hauptwohnsitz bzw. ihren firmensitz oder eine niederlassung in mitteldeutschland vorweisen können, um als Regiona-leffekt anerkannt zu werden (vgl. mitteldeutsche medienförderung 2014). für die Recherchen haben wir auf den Webseiten der einzelnen beantragenden firmen nach deren hauptniederlassung gesucht. da die Recherchen rückblickend im Jahr 2015 durchgeführt wurden, ist aber nicht auszuschließen, dass einige firmen zum zeitpunkt der förderung noch einen sitz im fördergebiet hatten.

zunächst ist festzuhalten, dass die förderung der mdm jährlich nur knapp zur hälfte an fir-men geht, die ihren hauptsitz in mitteldeutschland haben. das heißt, dass die andere hälfte an firmen außerhalb dieser drei Bundesländer geht, die neben einer niederlassung in sachsen, sachsen-anhalt oder thüringen ebenfalls den sogenannten Regionaleffekt nachweisen müssen. also werden für die umsetzung dienstleister oder freie filmschaffende mit hauptwohnsitz in einem der mitteldeutschen Bundesländer angestellt und mit der erhaltenen fördersumme bezahlt (vgl. mitteldeutsche medienförderung 2014, s. 1). der Regionaleffekt der letzten zwei Jahre belief sich in mitteldeutschland auf das 2- bis 2,3-fache. al-

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

22

lerdings ist nicht festzustellen, dass in mitteldeutschland eine überdurchschnittlich große anzahl an dienstleistern oder freelancern vorhanden ist (vgl. Kapitel „Produktion“). zur besseren einordnung die-ser zahl dient ein Vergleich mit anderen förderanstalten. so schreibt nRW den 1,5-fachen Wert als Regio-naleffekt fest, während Bayern den sogenannten „Bayern-effekt“ für 2013 mit 317 Prozent angibt (aus fff-Jahresrückblick 2013, summe der Regionaleffekte spiel- und fernsehfilm, Verleih und nachwuchs).

56%

13%

31%

82%

12%

6%

51%

19%

30%

86%

9% 5%

85%

11% 4%

67%

15%

18%

Abb. 5: Regionale Verteilung der mdm-förderan-träge 2012, förderanträge gesamt: 48 (bearbeitet aus mitteldeutsche medienförderung k.a.a)

Abb. 7: Regionale Verteilung der mdm-förderan-träge 2014, förderanträge gesamt: 60 (bearbeitet aus mitteldeutsche medienförderung k.a.c)

Abb. 8: Regionale Verteilung der mBB-förderan-träge 2012, förderanträge gesamt: 123 (bearbeitet aus medienboard Berlin-Brandenburg 2012)

Abb. 10: Regionale Verteilung der mBB-förderan-träge 2014, förderanträge gesamt: 141 (bearbeitet aus medienboard Berlin-Brandenburg 2014)

Abb. 9: Regionale Verteilung der mBB-förderan-träge 2013, förderanträge gesamt: 140 (bearbei-tet aus medienboard Berlin-Brandenburg 2013)

Abb. 6: Regionale Verteilung der mdm-förderan-träge 2013, förderanträge gesamt: 43 (bearbeitet aus mitteldeutsche medienförderung k.a.b)

in Mitteldeutschland

außerhalb Mitteldeutschl. in Berlin-Brandenburg

Förderung an Firmen:

in Mitteldeutschland

außerhalb Mitteldeutschl. in Berlin-Brandenburg

Förderung an Firmen:

in Berlin-Brandenburg

außerhalb Berlin-Brand.in Mitteldeutschland

Förderung an Firmen:

in Mitteldeutschland

außerhalb Mitteldeutschl. in Berlin-Brandenburg

Förderung an Firmen:

in Mitteldeutschland

außerhalb Mitteldeutschl. in Berlin-Brandenburg

Förderung an Firmen:

in Mitteldeutschland

außerhalb Mitteldeutschl. in Berlin-Brandenburg

Förderung an Firmen:

in Mitteldeutschland

außerhalb Mitteldeutschl. in Berlin-Brandenburg

Förderung an Firmen:

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

23

Betrachtet man, welche firmen von außerhalb mitteldeutschlands die förderungen erhalten, so wird fällt auf, dass der großteil davon nach Berlin-Brandenburg geht – 2012 sogar bis zu 70 Prozent (vgl. abb. 5). die übrigen förderanträge verteilen sich v.a. auf münchen und Köln. auf die gesamte fördersumme be-zogen, wird außerdem deutlich, dass 2012 31,3 Prozent und 2013 30,2 Prozent an firmen aus Berlin oder Potsdam gingen (vgl. abb. 5 und 6). 2014 hingegen fiel der Prozentsatz auf 18,6 Prozent ab (vgl. abb. 7).

In Bezug auf die einzelnen einbezogenen förderkategorien stellt sich heraus, dass die soge-nannte Paketförderung (vgl. mdm) der mdm jährlich zu 100 Prozent an mitteldeutsche firmen geht. die Prozentsätze sind auch bei der Projektentwicklung sehr hoch. Im gegensatz dazu steht jedoch die dreh-buchförderung, bei der die Verteilung sehr durchwachsen ist: 2012 noch erhielt keine mitteldeutsche firma die förderung, 2013 und 2014 hingegen waren es jeweils drei von fünf geförderten Projekten, die von firmen mit sitz in mitteldeutschland beantragt wurden.

die förderung des mBB ist im Vergleich dazu wie folgt verteilt: die fördersummen gehen immer zu mehr als 84 Prozent an Produktionsfirmen aus dem Raum Berlin-Brandenburg, genauer gesagt nach Potsdam und Berlin. die übrigen Projekte stammen häufig aus den filmzentren münchen und Köln. aber auch mitteldeutsche firmen können einen anteil von rund 30 Prozent nachweisen (vgl. abb. 8–10). damit kann mitteldeutschland also mit anderen konkurrenzstarken filmstandorten durchaus mithalten, wenn auch die firmen nicht nur aus einer stadt, aus einem Ballungszentrum stammen, sich also gleich-mäßig auf standorte wie Leipzig, halle, erfurt und dresden verteilen.

Letztlich soll noch darauf hingewiesen werden, dass nicht veröffentlicht wird, wie viele an-träge jährlich gestellt und wie viele davon abgelehnt werden. es können also keine Rückschlüsse gezogen werden, ob mitteldeutschen Produktionsfirmen aufgrund der großen Konkurrenz aus Berlin und Potsdam keine fördergelder erhalten. die förderung der mdm ist nicht darauf ausgerichtet, mitteldeutsche unter-nehmen zu fördern, sondern will allgemein effekte in der Wirtschaft und Kultur erreichen (vgl. mittel-deutsche medienförderung k.a.d).

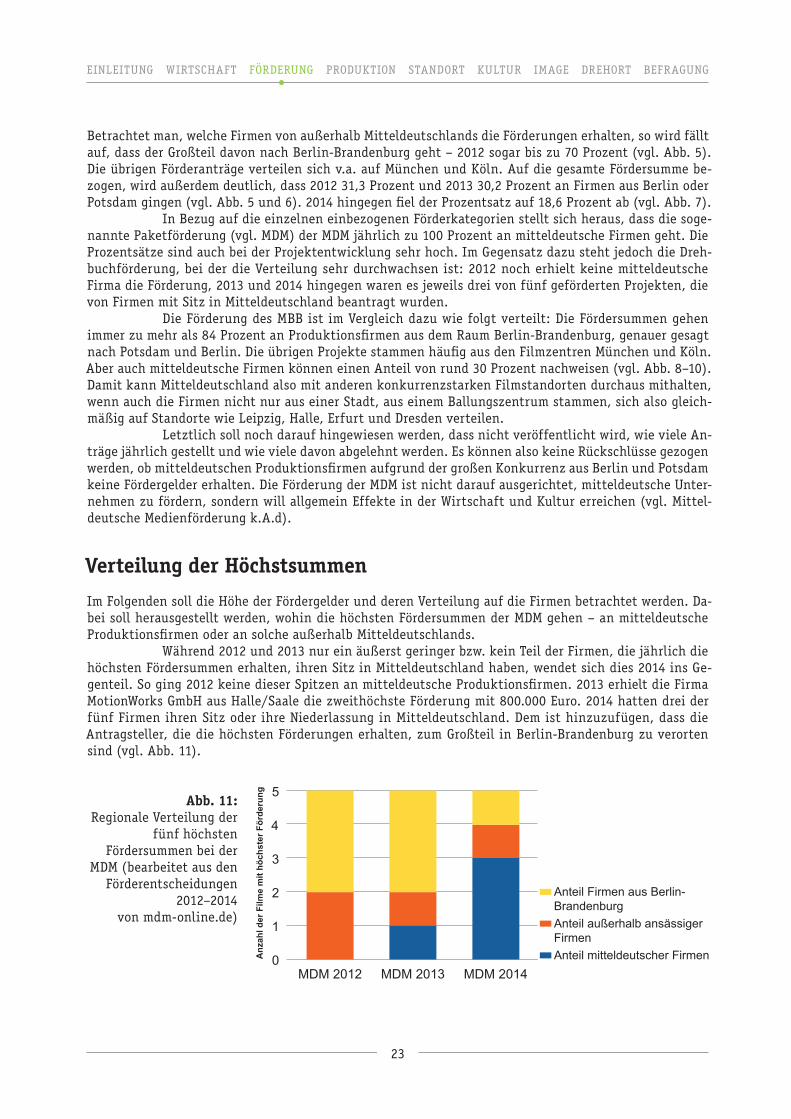

Verteilung der Höchstsummen

Im folgenden soll die höhe der fördergelder und deren Verteilung auf die firmen betrachtet werden. da-bei soll herausgestellt werden, wohin die höchsten fördersummen der mdm gehen – an mitteldeutsche Produktionsfirmen oder an solche außerhalb mitteldeutschlands.

Während 2012 und 2013 nur ein äußerst geringer bzw. kein teil der firmen, die jährlich die höchsten fördersummen erhalten, ihren sitz in mitteldeutschland haben, wendet sich dies 2014 ins ge-genteil. so ging 2012 keine dieser spitzen an mitteldeutsche Produktionsfirmen. 2013 erhielt die firma motionWorks gmbh aus halle/saale die zweithöchste förderung mit 800.000 euro. 2014 hatten drei der fünf firmen ihren sitz oder ihre niederlassung in mitteldeutschland. dem ist hinzuzufügen, dass die antragsteller, die die höchsten förderungen erhalten, zum großteil in Berlin-Brandenburg zu verorten sind (vgl. abb. 11).

0

1

2

3

4

5

MDM 2012 MDM 2013 MDM 2014

Anteil Firmen aus Berlin-Brandenburg

Anteil außerhalb ansässiger Firmen

Anteil mitteldeutscher Firmen An

zah

l der

Film

e m

it h

öch

ster

Fö

rder

un

g

Abb. 11: Regionale Verteilung der

fünf höchsten fördersummen bei der

mdm (bearbeitet aus den förderentscheidungen

2012–2014 von mdm-online.de)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

24

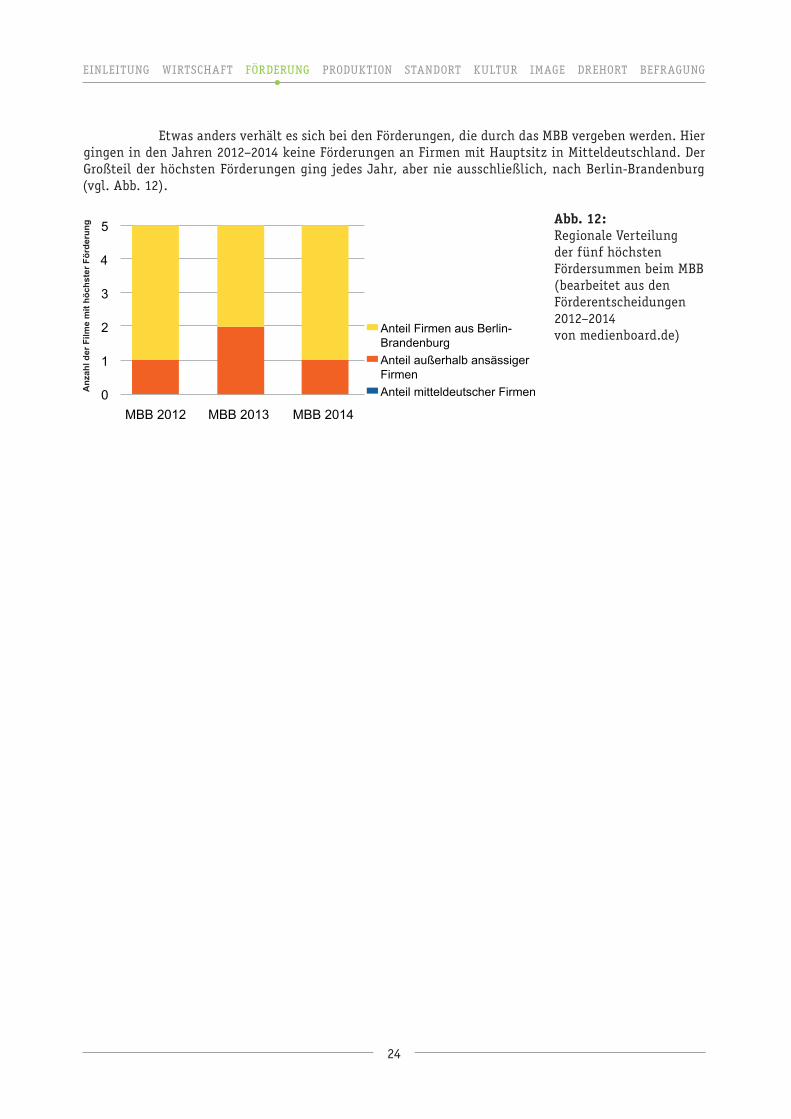

etwas anders verhält es sich bei den förderungen, die durch das mBB vergeben werden. hier gingen in den Jahren 2012–2014 keine förderungen an firmen mit hauptsitz in mitteldeutschland. der großteil der höchsten förderungen ging jedes Jahr, aber nie ausschließlich, nach Berlin-Brandenburg (vgl. abb. 12).

An

zah

l der

Film

e m

it h

öch

ster

Fö

rder

un

g

0

1

2

3

4

5

MBB 2012 MBB 2014 MBB 2013

Anteil Firmen aus Berlin-Brandenburg

Anteil außerhalb ansässiger Firmen

Anteil mitteldeutscher Firmen

Abb. 12: Regionale Verteilung der fünf höchsten förder summen beim mBB (bearbeitet aus den förderentscheidungen 2012–2014 von medienboard.de)

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

25

Filmproduktion in Mitteldeutschland

In der mitteldeutschen Filmproduktionslandschaft hat Sachsen in vielerlei Hinsicht eine Führungs-rolle inne: Das Bundesland kann mehr Unternehmen der Filmbranche aufweisen als Sachsen-An-halt und Thüringen zusammen. Zudem sind knapp Zweidrittel der Selbstständigen in Sachsen tätig. Der MDR als Auftraggeber verausgabte im Jahr 2013 rund 31 Mio. Euro an mitteldeutsche Produktionsfirmen und 18,5 Mio. Euro an Firmen außerhalb Mitteldeutschlands. Der in Erfurt ansässige Kinderkanal (KiKa) investierte einen Großteil seines Budgets in Produktionen außer-halb Mitteldeutschlands.

Bezogen auf Produktionsfirmen und Fernsehanstalten liegt Mitteldeutschland zahlenmäßig weit hinter den führenden Filmstandorten, weist aber eine vielfältige Struktur auf, die sich be-sonders im Gebiet Leipzig wiederfindet. Festzustellen ist eine große wirtschaftliche Bedeutung des MDR.

Hinführung und Quellen

Im nachfolgenden Kapitel werden die Institutionen der mitteldeutschen filmwirtschaft betrachtet. hier-zu zählen unternehmen und selbstständige, die mit der mitteldeutschen filmwirtschaft in Beziehung stehen. dabei reicht das aufgabenspektrum von der stoff- und Projektentwicklung über die Produktion bis hin zum Verleih und zu dienstleistern der filmwirtschaft. des Weiteren werden private und nicht-kommerzielle Rundfunkveranstalter sowie der mitteldeutsche Rundfunk als Produktionsmotor näher be-trachtet. diese sind zwar nicht unmittelbar und vollständig der filmbranche zuzuordnen, allerdings sind die Verflechtungen im Rahmen einer solchen studie nicht sinnfällig aufzulösen.

ziel dieser untersuchung ist es, einen einblick in den mitteldeutschen filmstandort und sei-ne aktuelle situation, unter besonderer Berücksichtigung seiner Institutionen, zu gewinnen. dafür ist es aus unserer sicht unerlässlich, auch die Rundfunkveranstalter mit einzubeziehen. Wir haben für diese übersicht einen möglicherweise ungewöhnlichen zugang gewählt. entgegen der methodik vieler studi-en zur Kreativwirtschaft haben wir unsere zahlen nicht entlang der Wirtschaftszweige-systematik der statistischen Landesämter ermittelt, sondern aus anderen Quellen zusammengestellt. um aussagen zur Quantität der mitteldeutschen Produktionsfirmen treffen zu können, wurden daten aus dem Production guide der mdm film commission sowie Informationen des filmverbandes sachsen e.V. herangezogen. der Production guide ist ein online-Recherche dienst der mdm film commission. außerdem wurde im Internet händisch nach weiteren unternehmen der filmbranche recherchiert, die nicht in den zuvor genannten tools enthalten waren, aber in filmproduktionskontexten erschienen. nach der sorgfältigen, eigenhän-digen Recherche wurden die unternehmen durch einzelfallentscheidungen in die auswahl aufgenommen.

der mdR als großer auftraggeber offeriert auf seiner Internetseite ebenfalls Informationen zur Produktionstätigkeit in mitteldeutschland. mit hilfe verschiedener dokumente wie dem Produzen-tenbericht 2013 (mdR 2013) kann ermittelt werden, wie viel Budget in mitteldeutsche firmen sowie in unternehmen außerhalb mitteldeutschlands investiert wurde. allerdings ist hier einzuschränken, dass dieser Bericht die zahlen von 2013 darlegt und deshalb zeitlich nicht mehr aktuell ist. für die darstellung der privaten und nicht-kommerziellen sender mitteldeutschlands wurden als Quelle die Internetseiten der jeweiligen Landesmedienanstalten genutzt. dabei handelt es sich um die medienanstalt sachsen-anhalt (msa), die sächsische Landesanstalt für privaten Rundfunk und neue medien (sLm) sowie die thüringer Landesmedienanstalt (tLm).

eine weitere wichtige Informationsquelle, vor allem hinsichtlich der selbstständigen in der medienbranche, ist die Internetpräsenz von crew united (crew united 2015). In 23 beruflichen oberka-tegorien wurde gezielt nach freelancern gesucht. diese Kategorien umfassen: ausstattung, Besetzung, drehbuch, filmgeschäftsführung, Kamera, Kamerabühne, Kostüm, Licht, maske, musik, Producer, Pro-duktion, Regie, schnitt, sende-/Veranstaltungstechnik, spezialeffekte, stunts, ton, ton-Postprodukti-on, tV/Web content, Visual effects, Public Relation und Restliche crew. Jede oberkategorie weist weitere

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

26

unterkategorien auf, mit denen eine noch spezifischere suche nach Kooperationspartnern u.Ä. möglich ist. Ähnlich wie der mdm Production guide sind auch die Informationen von crew united zu bewerten: In der datenbank ist zwar eine Vielzahl an freelancern erfasst, dennoch ist ddie Quelle nicht vollständig. um einen einblick in die Quantität und qualität an selbstständigen zu gewinnen, ist die datenbank aber durchaus geeignet. zudem wird sie ähnlich dem Production guide der mdm regelmäßig durch den Betrei-ber selbst aktualisiert, die gefahr von „Karteileichen“ ist deshalb relativ gering.

obwohl die Quellen sorgfältig und möglichst umfassend ausgewertet wurden, kann selbst-verständlich kein anspruch auf Vollständigkeit erhoben werden. zu verweisen ist deshalb in diesem zu-sammenhang auf die zahlenmäßig großen unterschiede, die sich zu den Recherchen in erhebungen der statistischen Bundesämter ergeben (vgl. Kapitel „Wirtschaft“). zusammenfassend ist also zu sagen, dass aus zentralen online-Informationsquellen einzelne unternehmen und freelancer ausgesucht und zuge-ordnet wurden. dies entspricht einer explorativen und zugleich aufwändigen methode.

das Spektrum der unternehmen

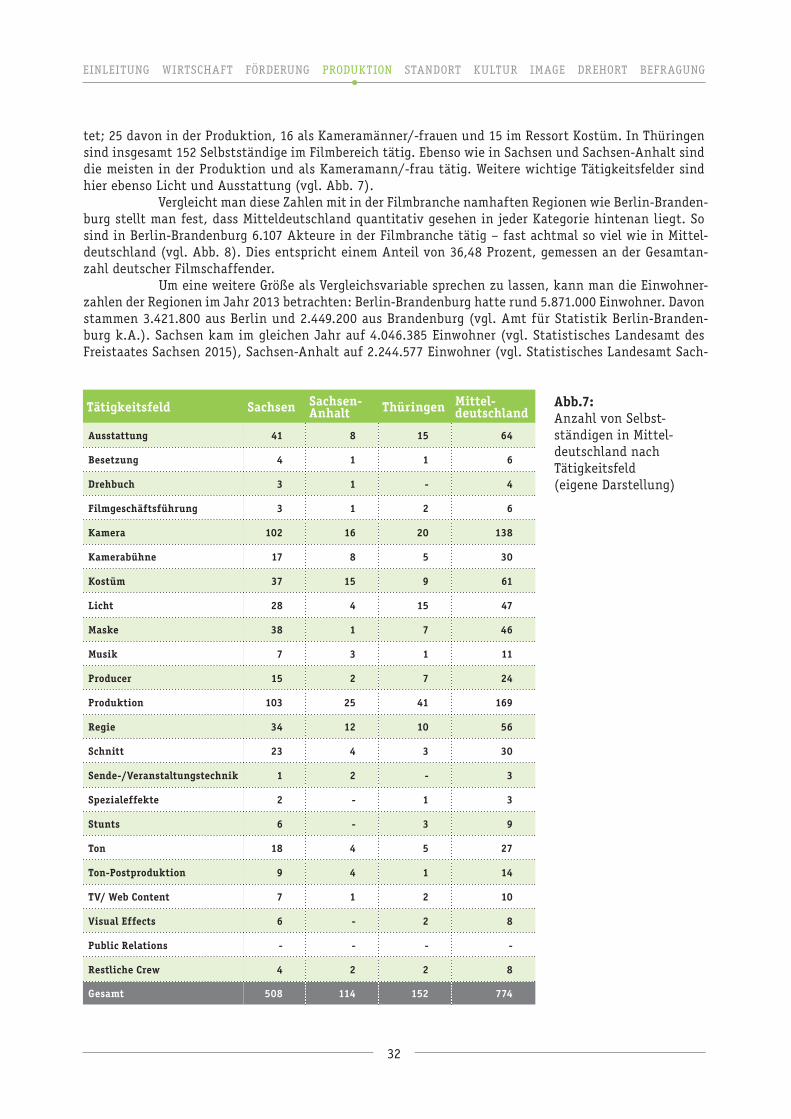

In sachsen zählten wir 127 unternehmen in der filmbranche, wovon 53,54 Prozent – d.h. ungefähr je-des zweite – mit der Produktion befasst ist. etwas weniger unternehmen, nämlich 39,37 Prozent sind im dienstleistungssektor angesiedelt. nur sechs unternehmen sind in der musik-Produktion, d.h. in den Ressorts filmton und -musik sowie sounddesign tätig. Im gegensatz zu sachsen gibt es in sachsen-an-halt nur 38 unternehmen in der filmbranche. davon arbeitet ebenfalls ungefähr die hälfte im Produkti-onsbereich. Im dienstleistungsbereich sind neun, in der musikproduktion sechs unternehmen tätig. mit 44 firmen hat thüringen eine ähnlich große unternehmenslandschaft im filmbereich vorzuweisen wie sachsen-anhalt. davon ist ein großteil, nämlich 61,36 Prozent, im Produktionsbereich tätig. Im tech-nikverleih und in der musik-Produktion sind jeweils drei, im filmbezogenen dienstleistungsgewerbe elf firmen ausfindig zu machen. ungefähr die hälfte der hiesigen unternehmen der filmbranche übt dem-zufolge eine produzierende tätigkeit aus. die nachstehende abbildung beinhaltet die anzahl der firmen nach ihren tätigkeitsfeldern als tabellarischen überblick (vgl. abb. 1).

Produktion Musikproduktion dienstleistungen technikverleih SonstigesSachsen 68 6 50 8 1

Sachsen-Anhalt 21 6 9 1 2

thüringen 27 3 11 3 0

Abb. 1: die tabelle zeigt die anzahl an mitteldeutschen unternehmen in den hauptkategorien der tä-tigkeitsfelder. teilweise wurden unternehmen mehreren tätigkeitsfeldern zugeordnet, aber nur dann, wenn es tatsächlich mehrere hauptgeschäftsfelder gab. Bot eine firma neben ihrem hauptgeschäft noch technikverleih als service an, wurde dies nicht systematisch mitgezählt (eigene darstellung).

auffällig ist, dass ungefähr jedes zweite sächsische unternehmen seinen sitz in Leipzig hat. mit 31 firmen und somit 24,41 Prozent ist dresden ein weiterer beliebter firmensitz innerhalb sachsens. auch in sachsen-anhalt kristallisiert sich ein solches „filmisches oberzentrum“ heraus. über die hälfte der firmen, nämlich 52,63 Prozent, sind am medienstandort halle (saale) ansässig. mit 18,42 Prozent, dem entsprechen sieben unternehmen, ist magdeburg ein weiterer standort. In thüringen zeichnet sich ein ähnliches Bild ab: 52,27 Prozent der unternehmen haben ihren sitz in der Landeshauptstadt erfurt. Weimar ist mit einem anteil von 22,73 Prozent vertreten. die übrigen unternehmen der filmbranche ver-teilen sich innerhalb mitteldeutschlands eher auf einzelne orte. In sachsen gibt es demzufolge insgesamt 25 verschiedene standorte, in sachsen-anhalt elf und in thüringen neun.

somit gibt es in jedem Bundesland mitteldeutschlands ein geografisches zentrum sowie je-weils einen nachgeordneten standort. In sachsen handelt es sich dabei um Leipzig und dresden, in sach-sen-anhalt um halle (saale) und magdeburg sowie in thüringen um erfurt und Weimar. dies entspricht

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

27

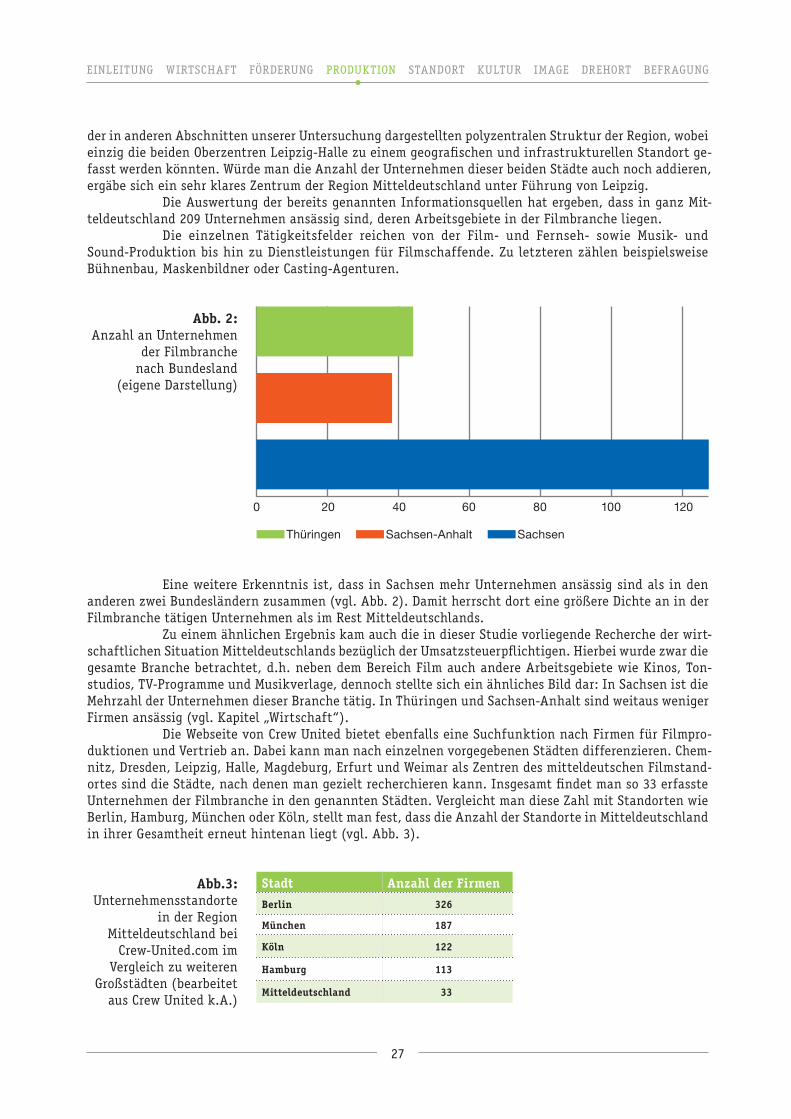

der in anderen abschnitten unserer untersuchung dargestellten polyzentralen struktur der Region, wobei einzig die beiden oberzentren Leipzig-halle zu einem geografischen und infrastrukturellen standort ge-fasst werden könnten. Würde man die anzahl der unternehmen dieser beiden städte auch noch addieren, ergäbe sich ein sehr klares zentrum der Region mitteldeutschland unter führung von Leipzig.

die auswertung der bereits genannten Informationsquellen hat ergeben, dass in ganz mit-teldeutschland 209 unternehmen ansässig sind, deren arbeitsgebiete in der filmbranche liegen.

die einzelnen tätigkeitsfelder reichen von der film- und fernseh- sowie musik- und sound-Produktion bis hin zu dienstleistungen für filmschaffende. zu letzteren zählen beispielsweise Bühnenbau, maskenbildner oder casting-agenturen.

eine weitere erkenntnis ist, dass in sachsen mehr unternehmen ansässig sind als in den anderen zwei Bundesländern zusammen (vgl. abb. 2). damit herrscht dort eine größere dichte an in der filmbranche tätigen unternehmen als im Rest mitteldeutschlands.

zu einem ähnlichen ergebnis kam auch die in dieser studie vorliegende Recherche der wirt-schaftlichen situation mitteldeutschlands bezüglich der umsatzsteuerpflichtigen. hierbei wurde zwar die gesamte Branche betrachtet, d.h. neben dem Bereich film auch andere arbeitsgebiete wie Kinos, ton-studios, tV-Programme und musikverlage, dennoch stellte sich ein ähnliches Bild dar: In sachsen ist die mehrzahl der unternehmen dieser Branche tätig. In thüringen und sachsen-anhalt sind weitaus weniger firmen ansässig (vgl. Kapitel „Wirtschaft“).

die Webseite von crew united bietet ebenfalls eine suchfunktion nach firmen für filmpro-duktionen und Vertrieb an. dabei kann man nach einzelnen vorgegebenen städten differenzieren. chem-nitz, dresden, Leipzig, halle, magdeburg, erfurt und Weimar als zentren des mitteldeutschen filmstand-ortes sind die städte, nach denen man gezielt recherchieren kann. Insgesamt findet man so 33 erfasste unternehmen der filmbranche in den genannten städten. Vergleicht man diese zahl mit standorten wie Berlin, hamburg, münchen oder Köln, stellt man fest, dass die anzahl der standorte in mitteldeutschland in ihrer gesamtheit erneut hintenan liegt (vgl. abb. 3).

Stadt Anzahl der Firmen

Berlin 326

München 187

Köln 122

Hamburg 113

Mitteldeutschland 33

Abb.3: unternehmensstandorte

in der Region mitteldeutschland bei

crew-united.com im Vergleich zu weiteren

großstädten (bearbeitet aus crew united k.a.)

Abb. 2: anzahl an unternehmen

der filmbranche nach Bundesland

(eigene darstellung)

Thüringen Sachsen-Anhalt Sachsen

0 20 40 60 80 100 120

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

28

großstädte und etablierte filmstandorte wie Berlin oder Köln weisen eine weitaus größe-re anzahl und somit auch höhere geografische dichte an unternehmen auf. eine solche dichte kann in vielerlei hinsicht gedeutet werden. zum einen steht eine geringe dichte für nicht gesättigte märkte mit möglichkeiten einer freieren entfaltung und weniger Konkurrenz. zum anderen bietet eine Vielzahl und Vielfalt an filmbezogenen unternehmen auf einem definierten Raum aber auch vielschichtige synergie-effekte, die gerade in der kreativen Branche gesucht und benötigt werden. die these, dass Ballungen für firmen überwiegend Vorteile haben, werden in verschiedenen standorttheorien immer wieder vertreten und begründet (vgl. fahrhauer/Kröll 2014). deshalb stellt es sich für uns als diskussionswürdig dar, ob die anzahl der hier angesiedelten unternehen für diese sogenannte kreative dichte ausreichend ist.

Produktionsstätten

hierzu wurden in mitteldeutschland vorhandene studios ausgezählt. einzige Quelle dafür war die Ver-öffentlichung der mdm-film commission, die zur unterstützung der Produktionsvorbereitung für ausge-wählte mitteldeutsche städte exposés veröffentlicht, in denen adresslisten und Informationen zu den einzelnen Produktionszentren enthalten sind. In 17 handouts findet man hinweise zu insgesamt sechs studios, die sich in erfurt, Weimar, Leipzig und halle befinden (vgl. abb. 4). nicht mitgezählt wurden kleinere studios, die im Rahmen von universitären oder anderen ausbildungen existieren.

Stadt Bundesland Produktionsbüros

erfurt thüringen StudIOPArK KinderMedienZentrumMCS gmbH thüringen

Weimar thüringen nivre Film & Studio gmbH

leipzig Sachsen Media City leipzig / dreFA Immobilien Management gmbH und zugehörig Media City Atelier gmbH (MCA)

Halle Sachsen-Anhalt Mitteldeutsches Multimediazentrum Halle (MMZ)Studio Halle (digital images gmbH)

Abb. 4: ausgewiesene studios der mdm film commission in mitteldeutschland (bearbeitet aus mittel-deutsche medienförde-rung gmbh k.a.(b))

die in abbildung 4 genannten orte, in denen sich die studios befinden, bilden erneut die geografischen zentren für filmschaffende ab, die bereits ausführlich dargestellt wurden. gut vernetzte unternehmen der medienbranche bieten hinsichtlich Kundenakquise, auftragserteilung oder Koopera-tionsmöglichkeiten viele Vorteile. diese können besonders in den genannten medienzentren in vollem maße genutzt werden.

Mitteldeutsche Filmverleiher

filmverleiher sind in mitteldeutschland nur wenige angesiedelt. der Verband der filmverleiher e.V. (Vdf), bestehend aus 28 mitgliedern, und die ag Verleih – arbeitsgemeinschaft der unabhängigen filmverleiher e.V., bestehend aus 33 mitgliedern, weisen nur jeweils einen Verleiher in mitteldeutschland aus: „alpha medienkontor gmbh“ aus Weimar ist mitglied des Vdf (vgl. Verband der filmverleiher e.V. k.a.). „zau-berland filmverleih“ aus dresden ist mitglied der ag Verleih (vgl. ag Verleih – arbeitsgemeinschaft der unabhängigen filmverleiher e.V. k.a.). somit befinden sich in mitteldeutschland nur zwei Verleiher, die in den genannten Vereinen tätig sind. aus sachsen-anhalt ist kein filmverleiher einem der zwei Vereine angeschlossen.

EinlEitung Wirtschaft fördErung Produktion standort kultur imagE drEhort BEfragung

29

Private lokale und bundesweite sowie nicht-kommerzielle rundfunkveranstalter

In sachsen-anhalt gibt es sieben offene (fernseh-)Kanäle, die als sogenannte Bürgermedien mit unter-stützung der medienanstalt sachsen-anhalt (msa) ein vielfältiges Programm darbieten. dabei handelt es sich um die offenen Kanäle dessau, magdeburg, merseburg, salzwedel, stendal, Wettin und Wernigerode (vgl. medienanstalt sachsen-anhalt k.a.). In thüringen kann sich die Bevölkerung bei sendern wie dem geraer Bürgerfernsehen sowie istuff – Ilmenauer studentenfernsehfunk engagieren (vgl. thüringer Lan-desmedienanstalt 2014, s. 52). Weitere offene Kanäle gibt es im hörfunkbereich.

das universitäre lokale fernsehen der hochschule mittweida (vgl. mWdigital k.a.) sowie die sächsischen ausbildungs- und erprobungskanäle (saeK), die sich in Bautzen, chemnitz, Riesa, Leipzig, dresden, görlitz, Plauen, torgau und zwickau befinden (vgl. saeK förderwerk für Rundfunk und neue me-dien ggmbh k.a.), bilden die nicht-kommerziellen sender sachsens. ebenso wie bei den offenen Kanälen können Bürger in den saeK-studios kostenfrei bzw. gegen eine geringe gebühr eigene Beiträge erstellen. Weiträumig über das Bundesland verteilte Bürgermedien wie es in sachsen-anhalt die offenen Kanäle und in sachsen die saeK sind, sichern der Bevölkerung den zugang zur film- und fernsehproduktion. frühe Berührungspunkte mit medien im allgemeinen sowie film und fernsehen im speziellen können insbesondere junge menschen dazu motivieren, selbst in das filmgeschäft einzusteigen und damit den filmstandort mitteldeutschland zu etablieren.

neben den genannten nicht-kommerziellen sendern sind auch private Rundfunkveranstalter in mitteldeutschland lizenziert. In sachsen-anhalt sind gegenwärtig zwölf lokale kommerzielle sender durch die msa zugelassen. In thüringen sind neun lokale Veranstalter tätig (vgl. thüringer Landesmedi-enanstalt (tLm) k.a.). die thüringer Landesmedienanstalt in erfurt lizenzierte zudem noch zwei bundes-weite fernsehveranstalter. dabei handelt es sich um sat.1 goLd sowie itVone. Letzterer ist bisher jedoch noch nicht auf sendung gegangen (vgl. thüringer Landesmedienanstalt 2014, s. 18). der firmensitz von sat.1 goLd befindet sich in unterföhring (Bayern), sodass sich in mitteldeutschland kein Produktionsort des senders befindet. sat.1 goLd ließ sich jedoch in thüringen lizenzieren, sodass die tLm hierfür auch die Programmaufsicht inne hat.