Embed Size (px)

Citation preview

AL JUDr. Stanislava Saria, PhD.

Bereich Versicherungs- und Pensionskassenaufsicht, Abt. II/1

Fit 4 SII

Wien, 5. November 2015

Fit 4 S II: Modul V

Governance, ORSA, Prudent Person Principle,

Supervisory Review Process

Rundschreiben

Mindeststandards

Fit für die Anwendung

in der Praxis?

2

Versicherungsaufsichtsrecht alt (Solvency I) Versicherungsaufsichtsrecht neu (Solvency II)

VAG 1978

FMA-Verordnungen

Rundschreiben

Mindeststandards

VAG 2016

FMA-Verordnungen

Delegierte Rechtsakte

Saria, FMA

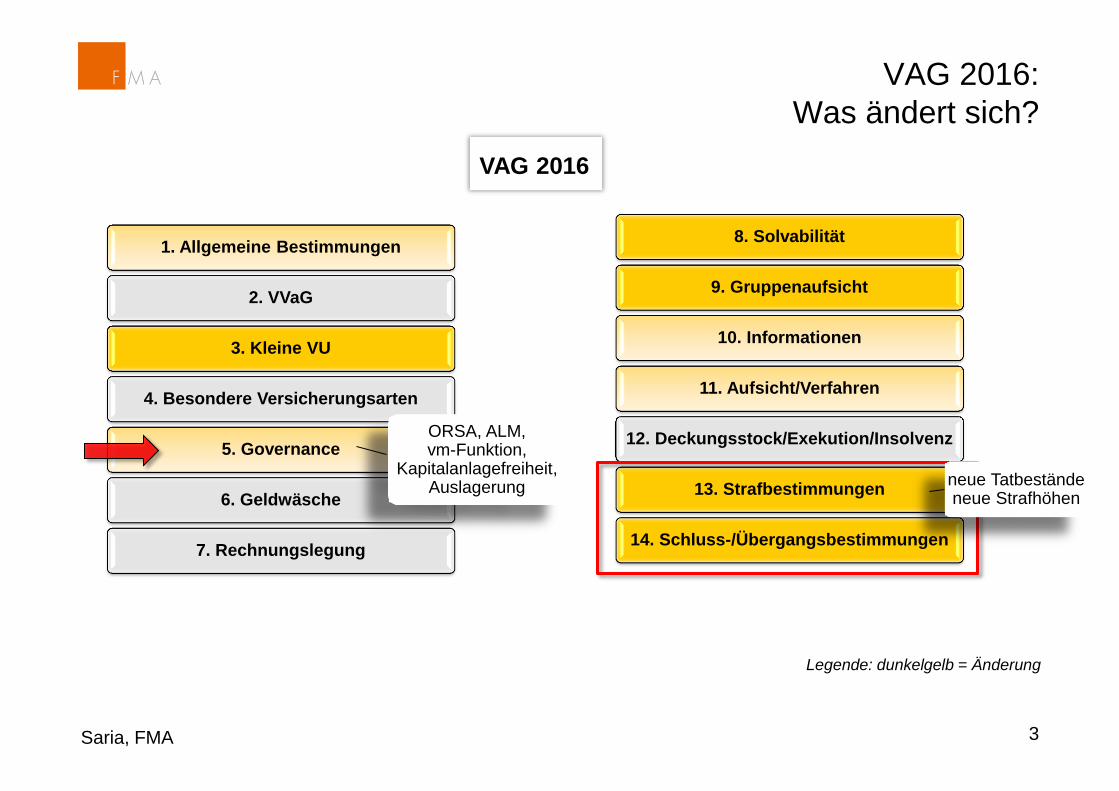

VAG 2016:

Was ändert sich?

3 Saria, FMA

1. Allgemeine Bestimmungen

2. VVaG

3. Kleine VU

4. Besondere Versicherungsarten

5. Governance

6. Geldwäsche

7. Rechnungslegung

8. Solvabilität

9. Gruppenaufsicht

10. Informationen

11. Aufsicht/Verfahren

12. Deckungsstock/Exekution/Insolvenz

13. Strafbestimmungen

14. Schluss-/Übergangsbestimmungen

ORSA, ALM, vm-Funktion,

Kapitalanlagefreiheit, Auslagerung

Legende: dunkelgelb = Änderung

neue Tatbestände neue Strafhöhen

VAG 2016

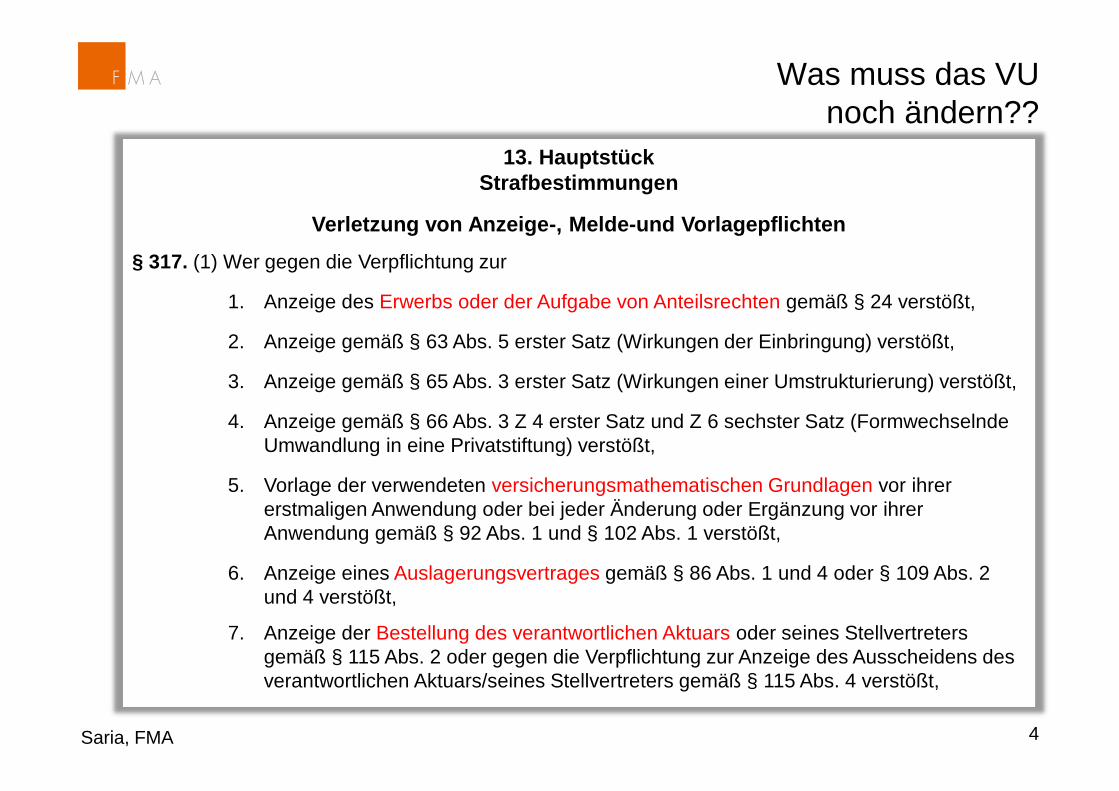

Was muss das VU

noch ändern??

4 Saria, FMA

13. Hauptstück

Strafbestimmungen

Verletzung von Anzeige-, Melde-und Vorlagepflichten

§ 317. (1) Wer gegen die Verpflichtung zur

1. Anzeige des Erwerbs oder der Aufgabe von Anteilsrechten gemäß § 24 verstößt,

2. Anzeige gemäß § 63 Abs. 5 erster Satz (Wirkungen der Einbringung) verstößt,

3. Anzeige gemäß § 65 Abs. 3 erster Satz (Wirkungen einer Umstrukturierung) verstößt,

4. Anzeige gemäß § 66 Abs. 3 Z 4 erster Satz und Z 6 sechster Satz (Formwechselnde

Umwandlung in eine Privatstiftung) verstößt,

5. Vorlage der verwendeten versicherungsmathematischen Grundlagen vor ihrer

erstmaligen Anwendung oder bei jeder Änderung oder Ergänzung vor ihrer

Anwendung gemäß § 92 Abs. 1 und § 102 Abs. 1 verstößt,

6. Anzeige eines Auslagerungsvertrages gemäß § 86 Abs. 1 und 4 oder § 109 Abs. 2

und 4 verstößt,

7. Anzeige der Bestellung des verantwortlichen Aktuars oder seines Stellvertreters

gemäß § 115 Abs. 2 oder gegen die Verpflichtung zur Anzeige des Ausscheidens des

verantwortlichen Aktuars/seines Stellvertreters gemäß § 115 Abs. 4 verstößt,

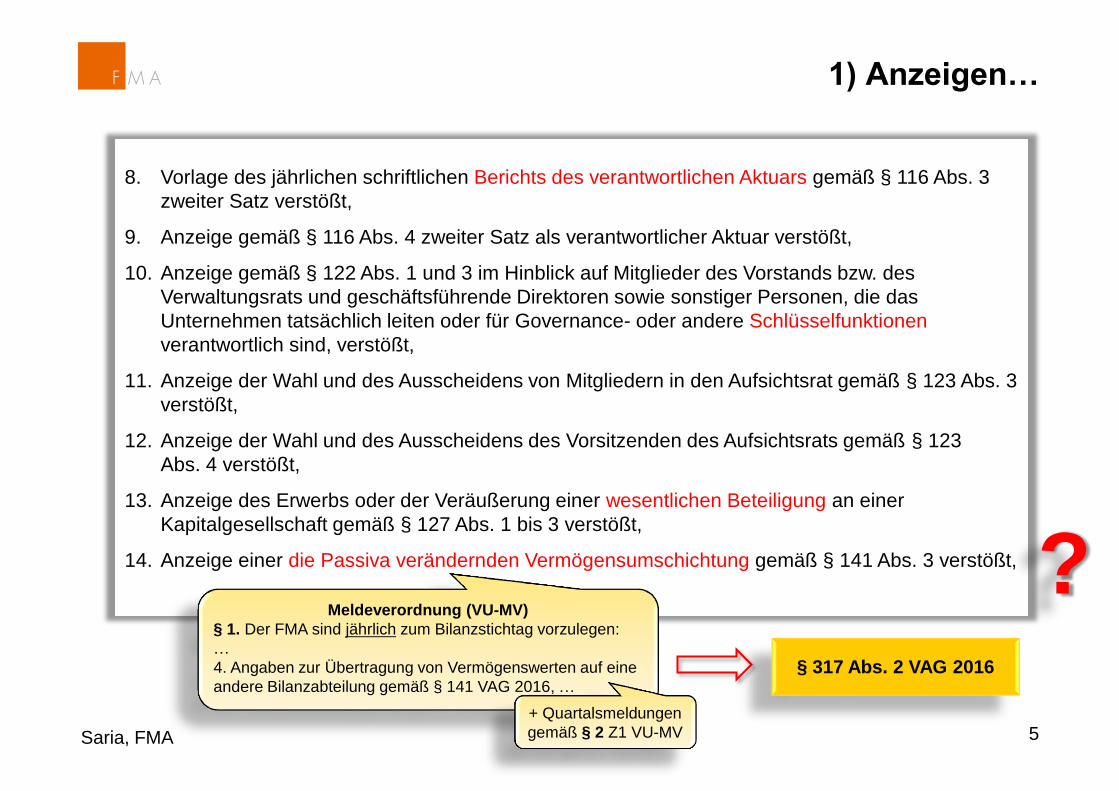

1) Anzeigen…

5 Saria, FMA

8. Vorlage des jährlichen schriftlichen Berichts des verantwortlichen Aktuars gemäß § 116 Abs. 3

zweiter Satz verstößt,

9. Anzeige gemäß § 116 Abs. 4 zweiter Satz als verantwortlicher Aktuar verstößt,

10. Anzeige gemäß § 122 Abs. 1 und 3 im Hinblick auf Mitglieder des Vorstands bzw. des

Verwaltungsrats und geschäftsführende Direktoren sowie sonstiger Personen, die das

Unternehmen tatsächlich leiten oder für Governance- oder andere Schlüsselfunktionen

verantwortlich sind, verstößt,

11. Anzeige der Wahl und des Ausscheidens von Mitgliedern in den Aufsichtsrat gemäß § 123 Abs. 3

verstößt,

12. Anzeige der Wahl und des Ausscheidens des Vorsitzenden des Aufsichtsrats gemäß § 123

Abs. 4 verstößt,

13. Anzeige des Erwerbs oder der Veräußerung einer wesentlichen Beteiligung an einer

Kapitalgesellschaft gemäß § 127 Abs. 1 bis 3 verstößt,

14. Anzeige einer die Passiva verändernden Vermögensumschichtung gemäß § 141 Abs. 3 verstößt,

Meldeverordnung (VU-MV)

§ 1. Der FMA sind jährlich zum Bilanzstichtag vorzulegen:

…

4. Angaben zur Übertragung von Vermögenswerten auf eine

andere Bilanzabteilung gemäß § 141 VAG 2016, …

§ 317 Abs. 2 VAG 2016

?

+ Quartalsmeldungen

gemäß § 2 Z1 VU-MV

… werden zeitnah erstattet

6 Saria, FMA

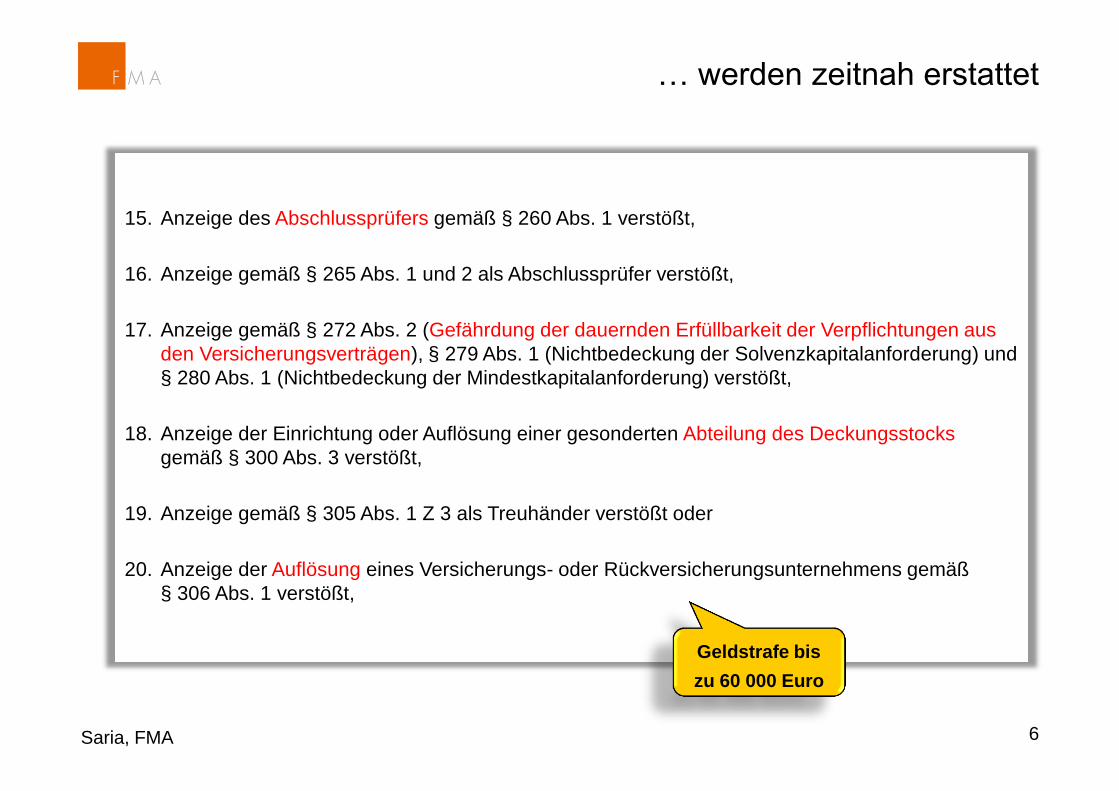

15. Anzeige des Abschlussprüfers gemäß § 260 Abs. 1 verstößt,

16. Anzeige gemäß § 265 Abs. 1 und 2 als Abschlussprüfer verstößt,

17. Anzeige gemäß § 272 Abs. 2 (Gefährdung der dauernden Erfüllbarkeit der Verpflichtungen aus

den Versicherungsverträgen), § 279 Abs. 1 (Nichtbedeckung der Solvenzkapitalanforderung) und

§ 280 Abs. 1 (Nichtbedeckung der Mindestkapitalanforderung) verstößt,

18. Anzeige der Einrichtung oder Auflösung einer gesonderten Abteilung des Deckungsstocks

gemäß § 300 Abs. 3 verstößt,

19. Anzeige gemäß § 305 Abs. 1 Z 3 als Treuhänder verstößt oder

20. Anzeige der Auflösung eines Versicherungs- oder Rückversicherungsunternehmens gemäß

§ 306 Abs. 1 verstößt,

Geldstrafe bis

zu 60 000 Euro

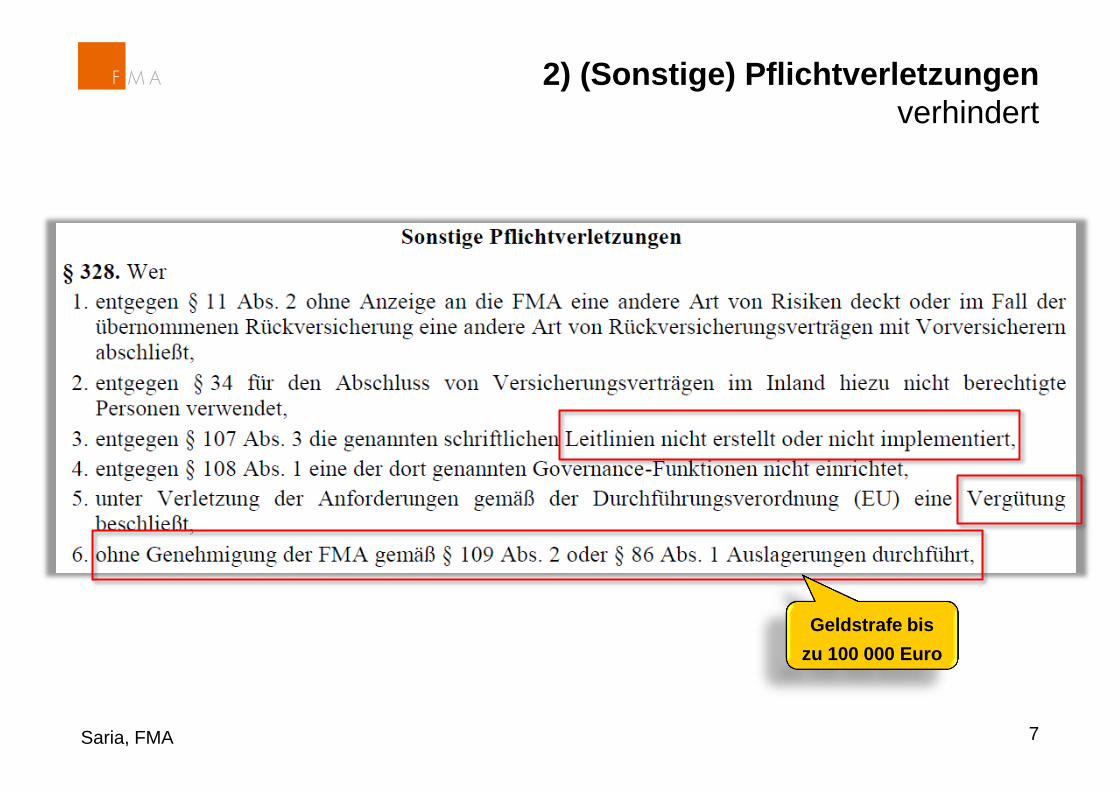

2) (Sonstige) Pflichtverletzungen

verhindert

7 Saria, FMA

Geldstrafe bis

zu 100 000 Euro

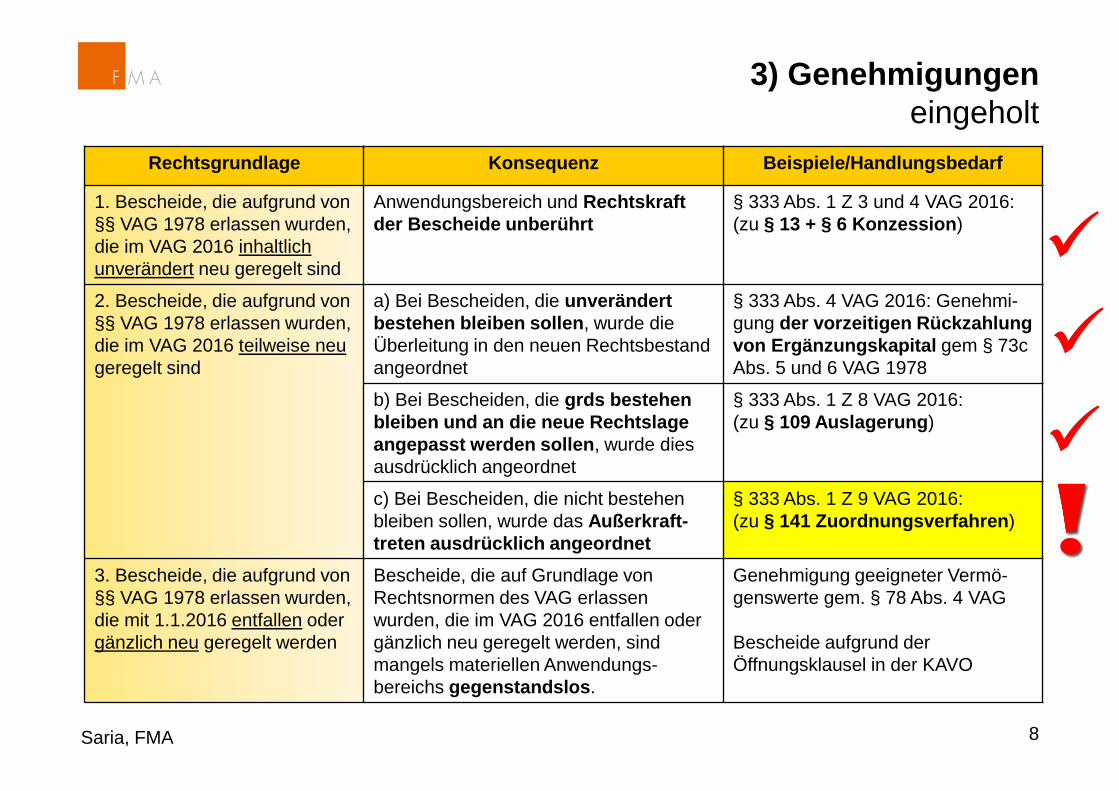

3) Genehmigungen

eingeholt

8 Saria, FMA

Rechtsgrundlage Konsequenz Beispiele/Handlungsbedarf

1. Bescheide, die aufgrund von

§§ VAG 1978 erlassen wurden,

die im VAG 2016 inhaltlich

unverändert neu geregelt sind

Anwendungsbereich und Rechtskraft

der Bescheide unberührt

§ 333 Abs. 1 Z 3 und 4 VAG 2016:

(zu § 13 + § 6 Konzession)

2. Bescheide, die aufgrund von

§§ VAG 1978 erlassen wurden,

die im VAG 2016 teilweise neu

geregelt sind

a) Bei Bescheiden, die unverändert

bestehen bleiben sollen, wurde die

Überleitung in den neuen Rechtsbestand

angeordnet

§ 333 Abs. 4 VAG 2016: Genehmi-

gung der vorzeitigen Rückzahlung

von Ergänzungskapital gem § 73c

Abs. 5 und 6 VAG 1978

b) Bei Bescheiden, die grds bestehen

bleiben und an die neue Rechtslage

angepasst werden sollen, wurde dies

ausdrücklich angeordnet

§ 333 Abs. 1 Z 8 VAG 2016:

(zu § 109 Auslagerung)

c) Bei Bescheiden, die nicht bestehen

bleiben sollen, wurde das Außerkraft-

treten ausdrücklich angeordnet

§ 333 Abs. 1 Z 9 VAG 2016:

(zu § 141 Zuordnungsverfahren)

3. Bescheide, die aufgrund von

§§ VAG 1978 erlassen wurden,

die mit 1.1.2016 entfallen oder

gänzlich neu geregelt werden

Bescheide, die auf Grundlage von

Rechtsnormen des VAG erlassen

wurden, die im VAG 2016 entfallen oder

gänzlich neu geregelt werden, sind

mangels materiellen Anwendungs-

bereichs gegenstandslos.

Genehmigung geeigneter Vermö-

genswerte gem. § 78 Abs. 4 VAG

Bescheide aufgrund der

Öffnungsklausel in der KAVO

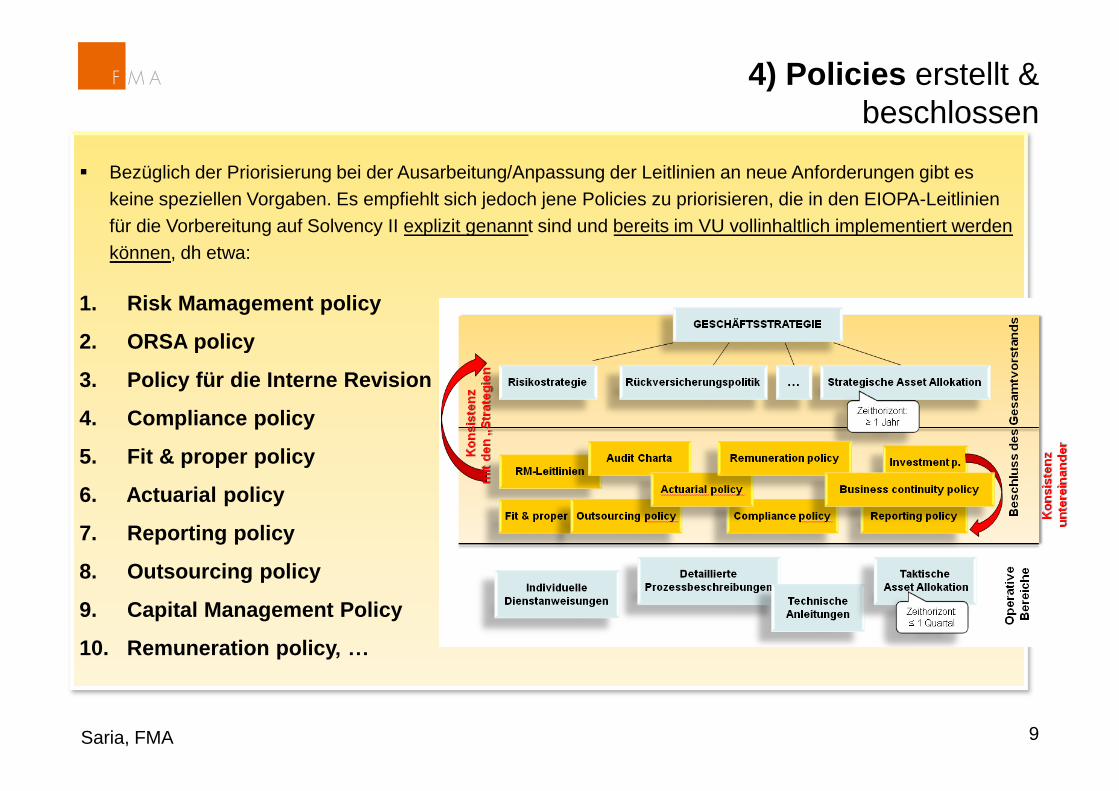

4) Policies erstellt &

beschlossen

9 Saria, FMA

Bezüglich der Priorisierung bei der Ausarbeitung/Anpassung der Leitlinien an neue Anforderungen gibt es

keine speziellen Vorgaben. Es empfiehlt sich jedoch jene Policies zu priorisieren, die in den EIOPA-Leitlinien

für die Vorbereitung auf Solvency II explizit genannt sind und bereits im VU vollinhaltlich implementiert werden

können, dh etwa:

1. Risk Mamagement policy

2. ORSA policy

3. Policy für die Interne Revision

4. Compliance policy

5. Fit & proper policy

6. Actuarial policy

7. Reporting policy

8. Outsourcing policy

9. Capital Management Policy

10. Remuneration policy, …

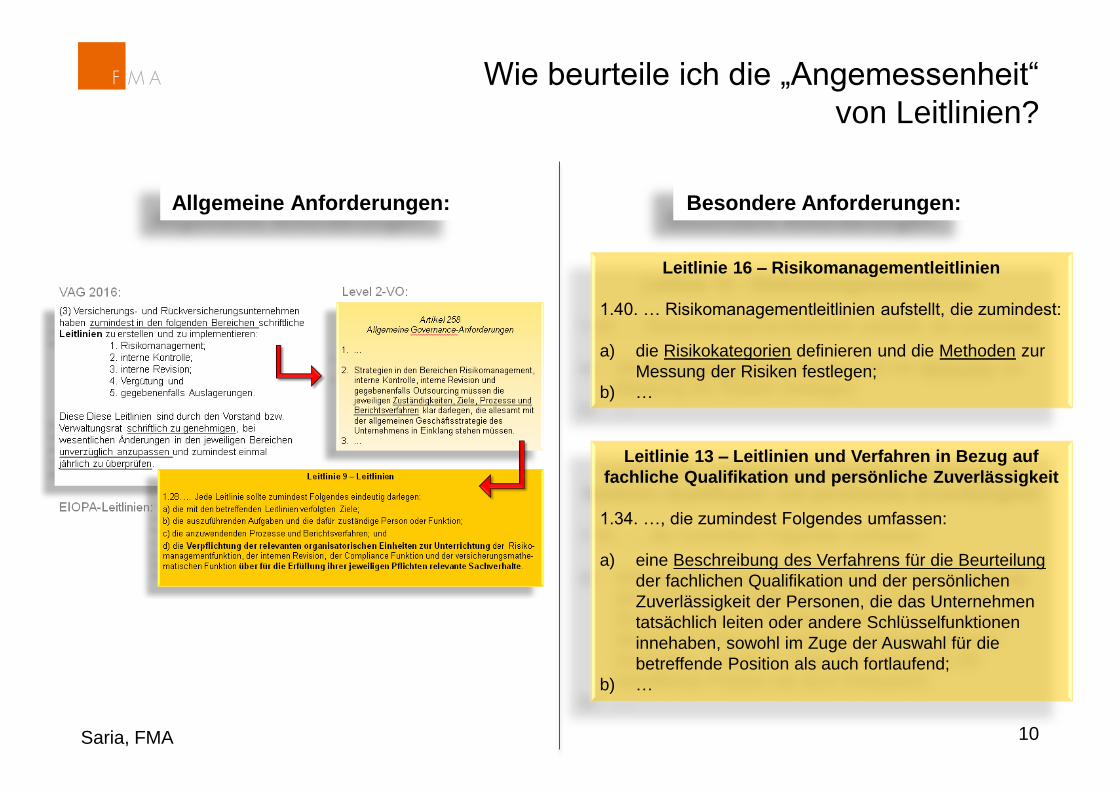

Wie beurteile ich die „Angemessenheit“

von Leitlinien?

10 Saria, FMA

Allgemeine Anforderungen: Besondere Anforderungen:

Leitlinie 16 – Risikomanagementleitlinien

1.40. … Risikomanagementleitlinien aufstellt, die zumindest:

a) die Risikokategorien definieren und die Methoden zur

Messung der Risiken festlegen;

b) …

Leitlinie 13 – Leitlinien und Verfahren in Bezug auf

fachliche Qualifikation und persönliche Zuverlässigkeit

1.34. …, die zumindest Folgendes umfassen:

a) eine Beschreibung des Verfahrens für die Beurteilung

der fachlichen Qualifikation und der persönlichen

Zuverlässigkeit der Personen, die das Unternehmen

tatsächlich leiten oder andere Schlüsselfunktionen

innehaben, sowohl im Zuge der Auswahl für die

betreffende Position als auch fortlaufend;

b) …

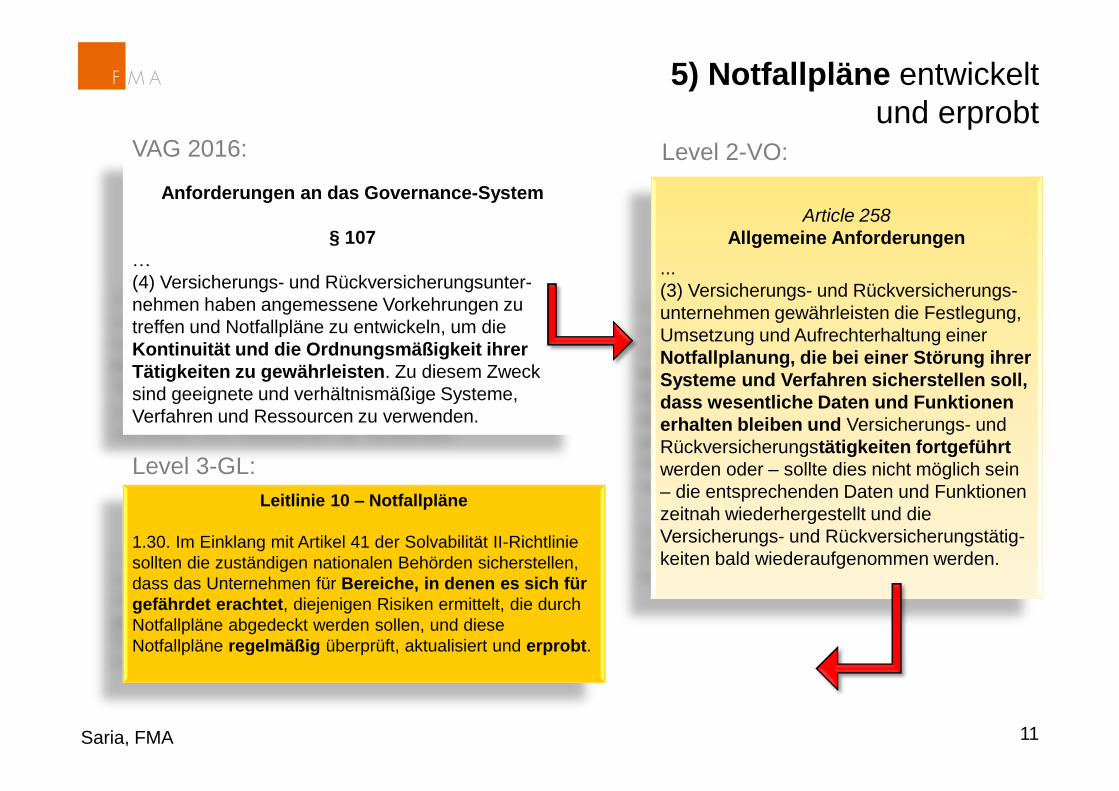

5) Notfallpläne entwickelt

und erprobt

11 Saria, FMA

Anforderungen an das Governance-System

§ 107

…

(4) Versicherungs- und Rückversicherungsunter-

nehmen haben angemessene Vorkehrungen zu

treffen und Notfallpläne zu entwickeln, um die

Kontinuität und die Ordnungsmäßigkeit ihrer

Tätigkeiten zu gewährleisten. Zu diesem Zweck

sind geeignete und verhältnismäßige Systeme,

Verfahren und Ressourcen zu verwenden.

Article 258

Allgemeine Anforderungen

...

(3) Versicherungs- und Rückversicherungs-

unternehmen gewährleisten die Festlegung,

Umsetzung und Aufrechterhaltung einer

Notfallplanung, die bei einer Störung ihrer

Systeme und Verfahren sicherstellen soll,

dass wesentliche Daten und Funktionen

erhalten bleiben und Versicherungs- und

Rückversicherungstätigkeiten fortgeführt

werden oder – sollte dies nicht möglich sein

– die entsprechenden Daten und Funktionen

zeitnah wiederhergestellt und die

Versicherungs- und Rückversicherungstätig-

keiten bald wiederaufgenommen werden.

Leitlinie 10 – Notfallpläne

1.30. Im Einklang mit Artikel 41 der Solvabilität II-Richtlinie

sollten die zuständigen nationalen Behörden sicherstellen,

dass das Unternehmen für Bereiche, in denen es sich für

gefährdet erachtet, diejenigen Risiken ermittelt, die durch

Notfallpläne abgedeckt werden sollen, und diese

Notfallpläne regelmäßig überprüft, aktualisiert und erprobt.

Level 2-VO: VAG 2016:

Level 3-GL:

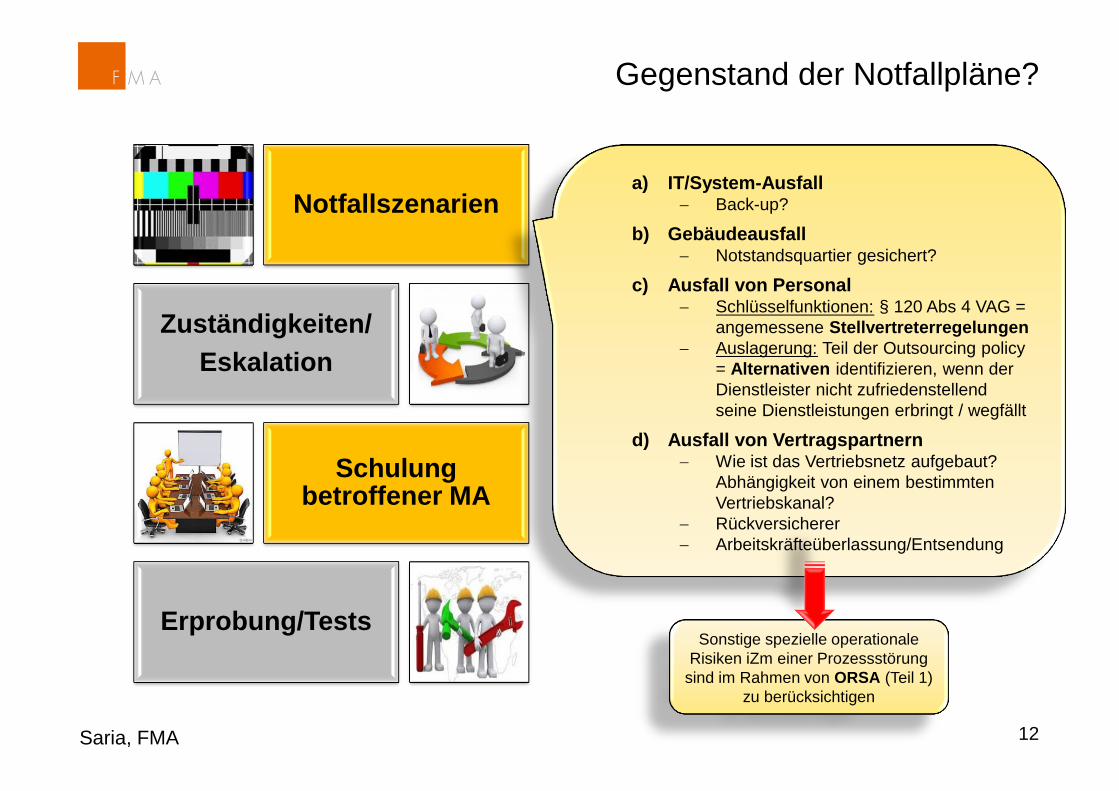

Gegenstand der Notfallpläne?

Saria, FMA

Notfallszenarien

Zuständigkeiten/

Eskalation

Schulung betroffener MA

Erprobung/Tests

a) IT/System-Ausfall Back-up?

b) Gebäudeausfall Notstandsquartier gesichert?

c) Ausfall von Personal Schlüsselfunktionen: § 120 Abs 4 VAG =

angemessene Stellvertreterregelungen

Auslagerung: Teil der Outsourcing policy

= Alternativen identifizieren, wenn der

Dienstleister nicht zufriedenstellend

seine Dienstleistungen erbringt / wegfällt

d) Ausfall von Vertragspartnern Wie ist das Vertriebsnetz aufgebaut?

Abhängigkeit von einem bestimmten

Vertriebskanal?

Rückversicherer

Arbeitskräfteüberlassung/Entsendung

Sonstige spezielle operationale

Risiken iZm einer Prozessstörung

sind im Rahmen von ORSA (Teil 1)

zu berücksichtigen

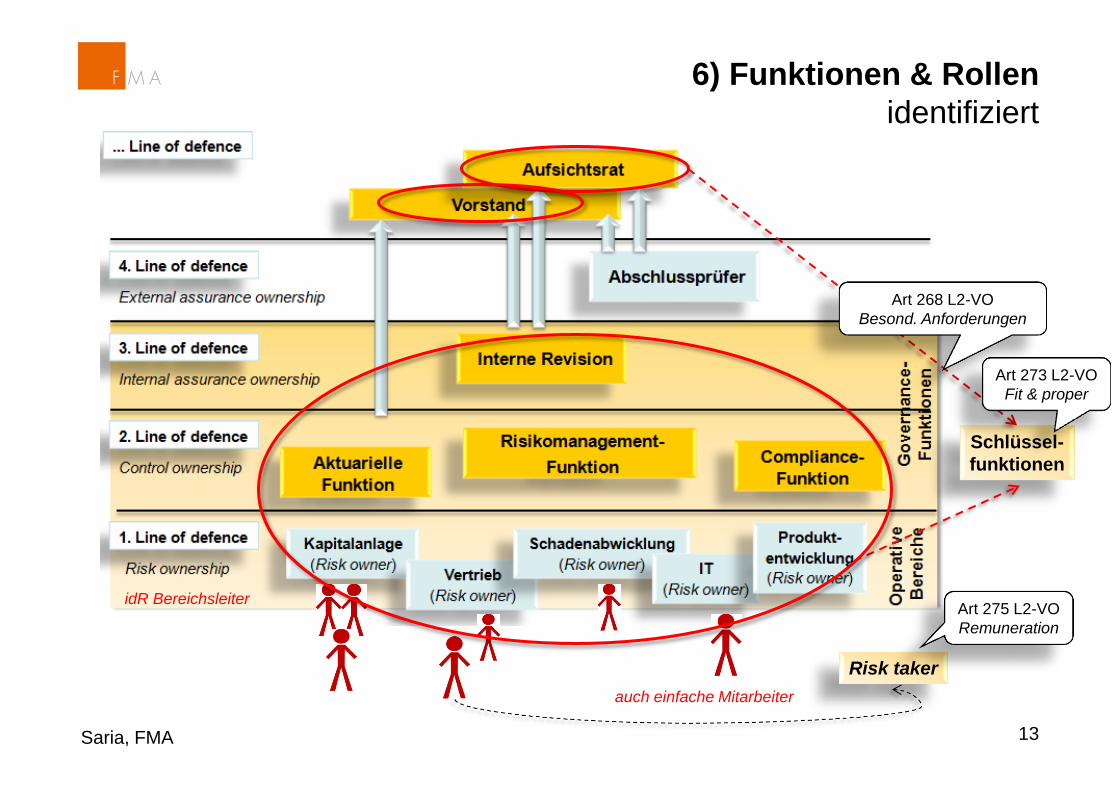

12

13 Saria, FMA

Schlüssel-

funktionen

Risk taker

Art 268 L2-VO

Besond. Anforderungen

Art 273 L2-VO

Fit & proper

Art 275 L2-VO

Remuneration

auch einfache Mitarbeiter

idR Bereichsleiter

6) Funktionen & Rollen

identifiziert

Details der Aufbau- und

Ablauforganisation inkl.

allfälliger fachlicher Vorgaben

zB Budget

Mitarbeitergespräche

(§ 70 AktG iVm § 107 Abs 2

VAG 2016)

7) Garantien für die

„Garanten“ implementiert

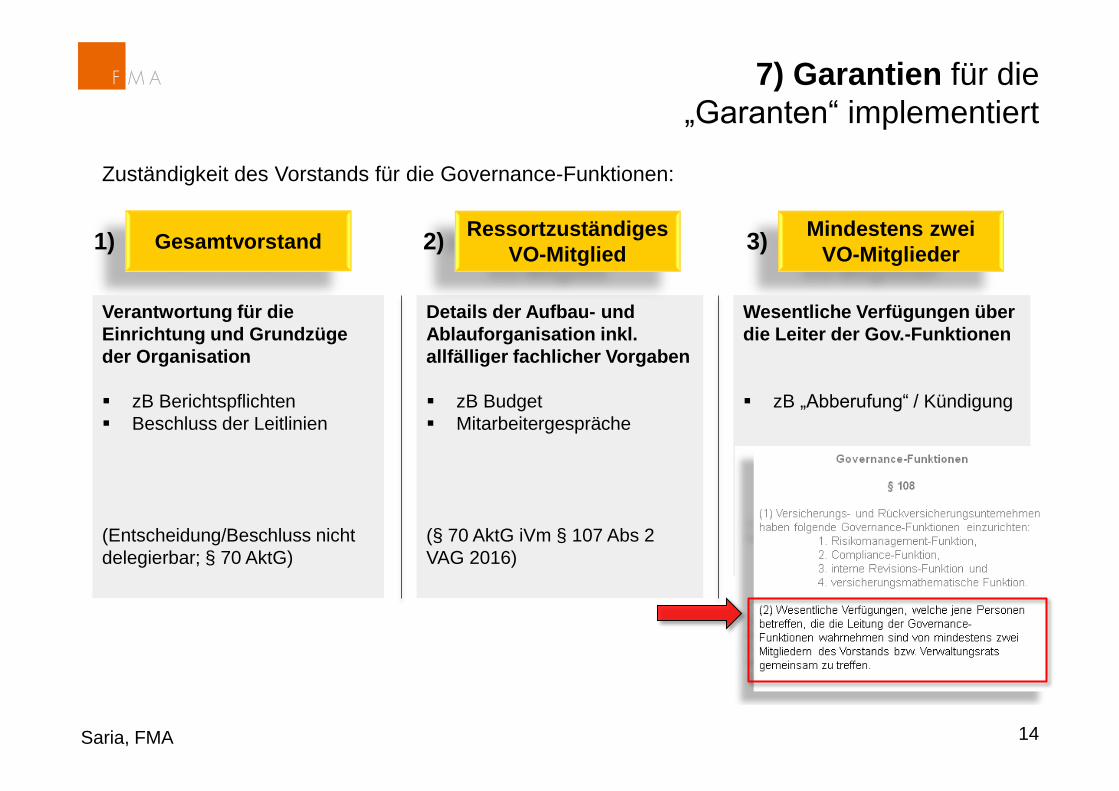

14 Saria, FMA

Gesamtvorstand

Ressortzuständiges

VO-Mitglied

Mindestens zwei

VO-Mitglieder

Verantwortung für die

Einrichtung und Grundzüge

der Organisation

zB Berichtspflichten

Beschluss der Leitlinien

(Entscheidung/Beschluss nicht

delegierbar; § 70 AktG)

Wesentliche Verfügungen über

die Leiter der Gov.-Funktionen

zB „Abberufung“ / Kündigung

Zuständigkeit des Vorstands für die Governance-Funktionen:

1) 2) 3)

8) Vergütungen

angepasst

“There will be

no return to

business as usual!”

“Da die Banken bei Reformen versagt haben,

machen wir jetzt den Job für sie.“

Michel Barnier, EK

Arlene McCarthy, EP

15 Saria, FMA

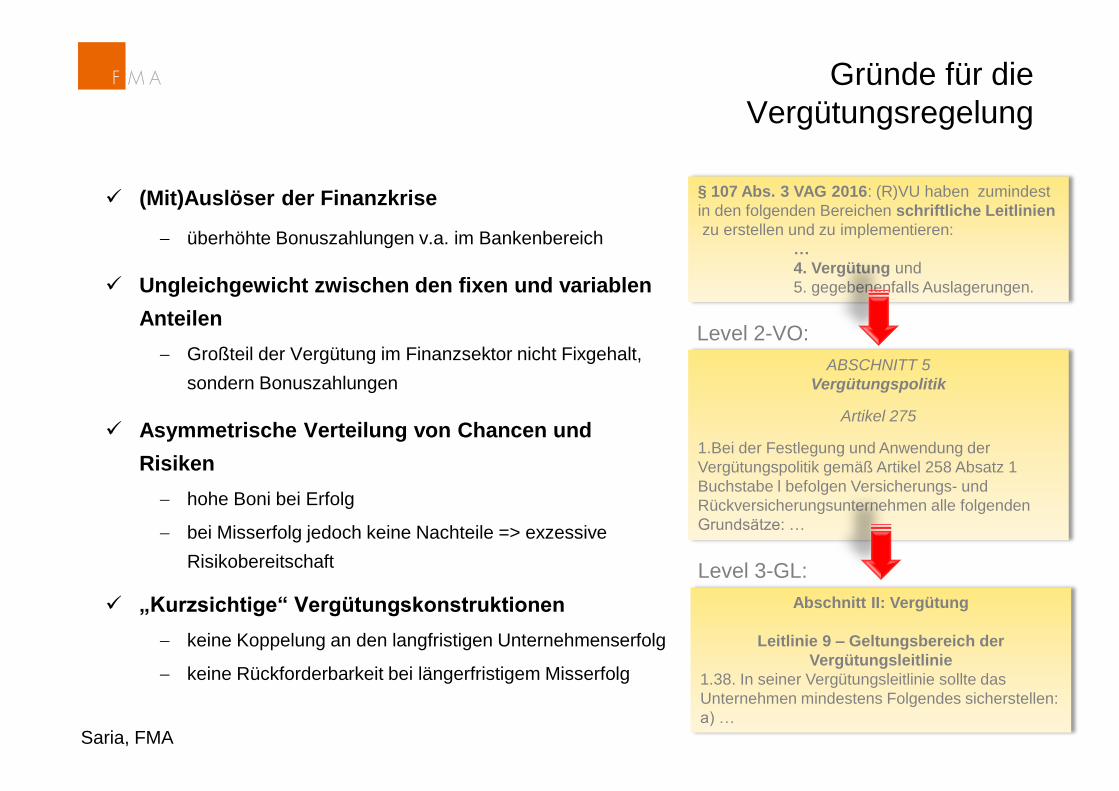

(Mit)Auslöser der Finanzkrise

überhöhte Bonuszahlungen v.a. im Bankenbereich

Ungleichgewicht zwischen den fixen und variablen

Anteilen

Großteil der Vergütung im Finanzsektor nicht Fixgehalt,

sondern Bonuszahlungen

Asymmetrische Verteilung von Chancen und

Risiken

hohe Boni bei Erfolg

bei Misserfolg jedoch keine Nachteile => exzessive

Risikobereitschaft

„Kurzsichtige“ Vergütungskonstruktionen

keine Koppelung an den langfristigen Unternehmenserfolg

keine Rückforderbarkeit bei längerfristigem Misserfolg

Gründe für die

Vergütungsregelung

Saria, FMA

§ 107 Abs. 3 VAG 2016: (R)VU haben zumindest

in den folgenden Bereichen schriftliche Leitlinien

zu erstellen und zu implementieren:

…

4. Vergütung und

5. gegebenenfalls Auslagerungen.

ABSCHNITT 5

Vergütungspolitik

Artikel 275

1.Bei der Festlegung und Anwendung der

Vergütungspolitik gemäß Artikel 258 Absatz 1

Buchstabe l befolgen Versicherungs- und

Rückversicherungsunternehmen alle folgenden

Grundsätze: …

Level 2-VO:

Abschnitt II: Vergütung

Leitlinie 9 – Geltungsbereich der

Vergütungsleitlinie

1.38. In seiner Vergütungsleitlinie sollte das

Unternehmen mindestens Folgendes sicherstellen:

a) …

Level 3-GL:

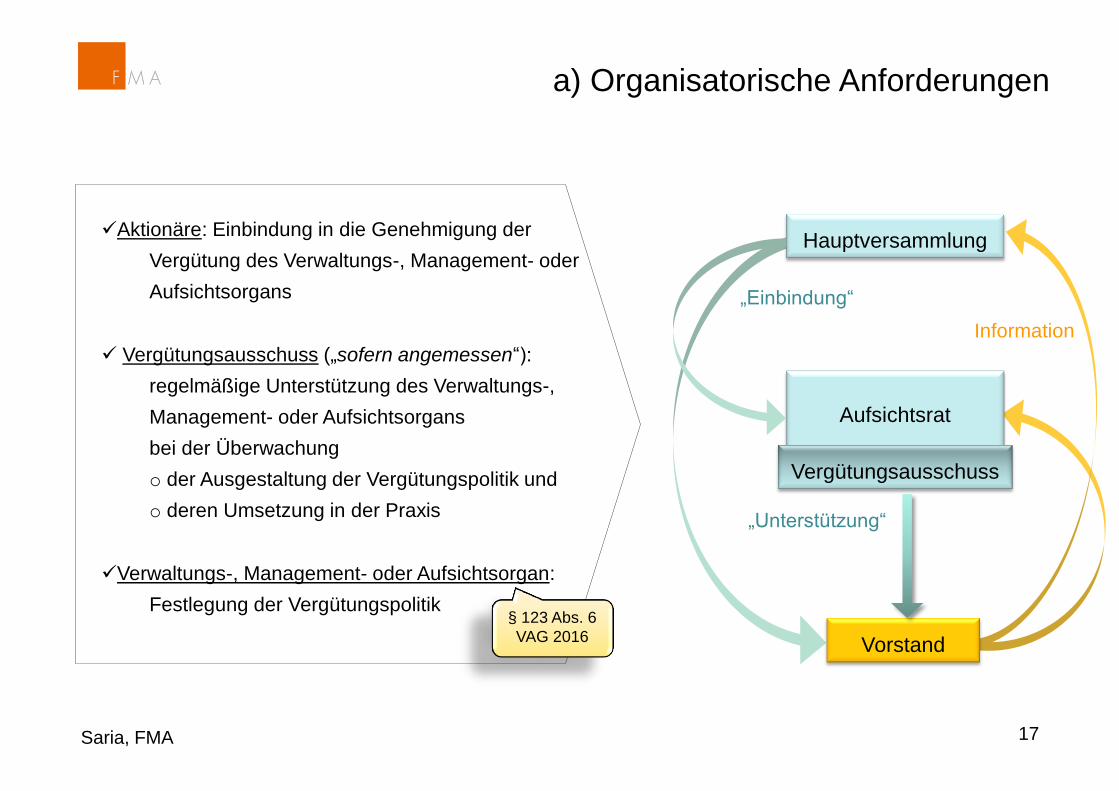

a) Organisatorische Anforderungen

Aktionäre: Einbindung in die Genehmigung der

Vergütung des Verwaltungs-, Management- oder

Aufsichtsorgans

Vergütungsausschuss („sofern angemessen“):

regelmäßige Unterstützung des Verwaltungs-,

Management- oder Aufsichtsorgans

bei der Überwachung

o der Ausgestaltung der Vergütungspolitik und

o deren Umsetzung in der Praxis

Verwaltungs-, Management- oder Aufsichtsorgan:

Festlegung der Vergütungspolitik

Hauptversammlung

Aufsichtsrat

Vorstand

Vergütungsausschuss

Information

„Einbindung“

„Unterstützung“

17 Saria, FMA

§ 123 Abs. 6

VAG 2016

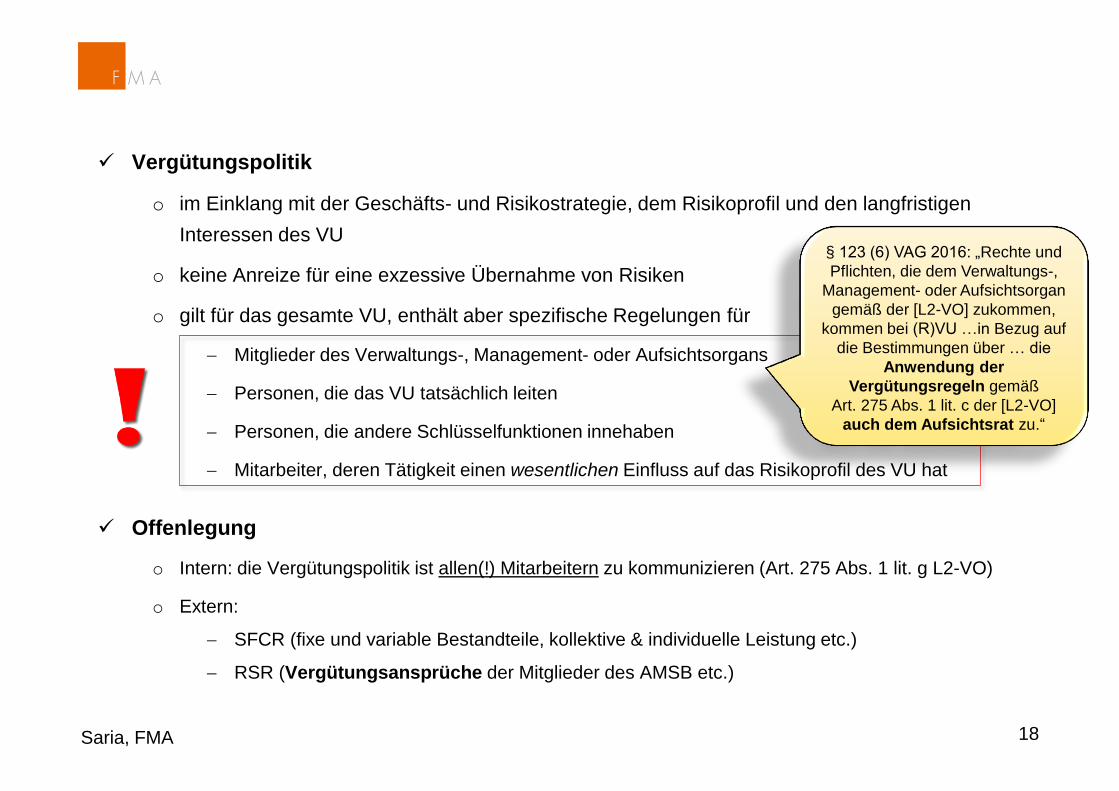

Vergütungspolitik

o im Einklang mit der Geschäfts- und Risikostrategie, dem Risikoprofil und den langfristigen

Interessen des VU

o keine Anreize für eine exzessive Übernahme von Risiken

o gilt für das gesamte VU, enthält aber spezifische Regelungen für

Mitglieder des Verwaltungs-, Management- oder Aufsichtsorgans

Personen, die das VU tatsächlich leiten

Personen, die andere Schlüsselfunktionen innehaben

Mitarbeiter, deren Tätigkeit einen wesentlichen Einfluss auf das Risikoprofil des VU hat

Offenlegung

o Intern: die Vergütungspolitik ist allen(!) Mitarbeitern zu kommunizieren (Art. 275 Abs. 1 lit. g L2-VO)

o Extern:

SFCR (fixe und variable Bestandteile, kollektive & individuelle Leistung etc.)

RSR (Vergütungsansprüche der Mitglieder des AMSB etc.)

18 Saria, FMA

§ 123 (6) VAG 2016: „Rechte und

Pflichten, die dem Verwaltungs-,

Management- oder Aufsichtsorgan

gemäß der [L2-VO] zukommen,

kommen bei (R)VU …in Bezug auf

die Bestimmungen über … die

Anwendung der

Vergütungsregeln gemäß

Art. 275 Abs. 1 lit. c der [L2-VO]

auch dem Aufsichtsrat zu.“

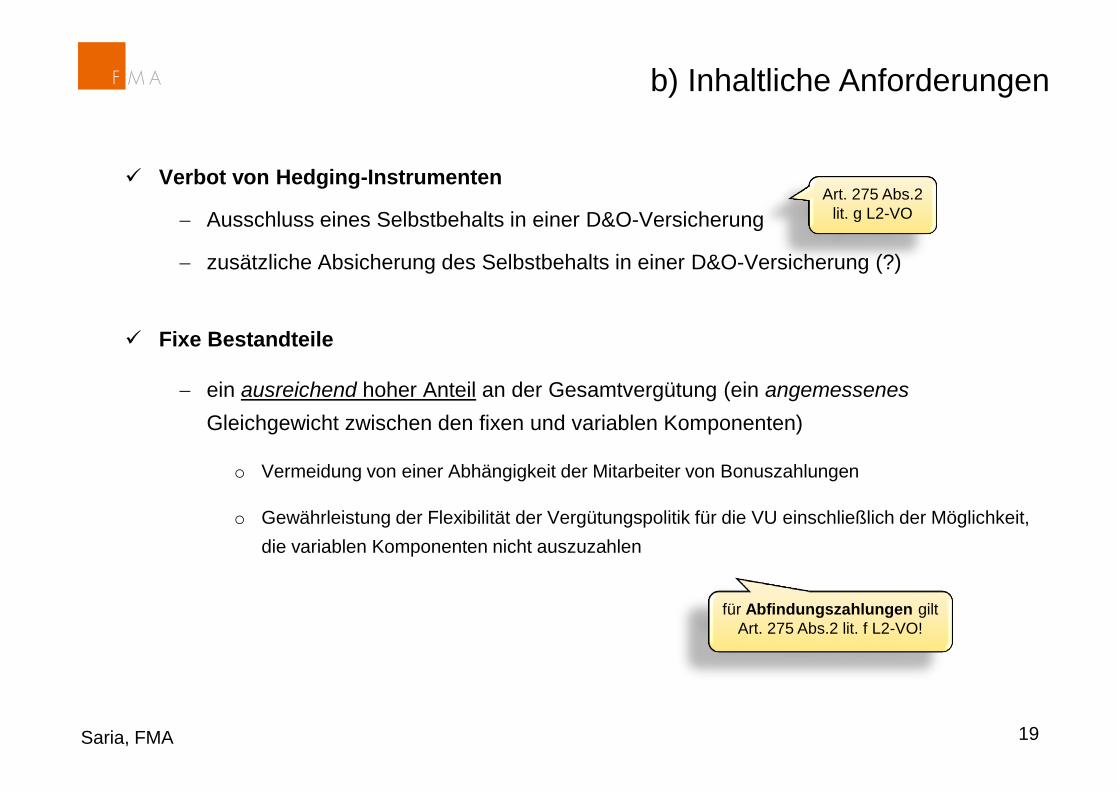

Verbot von Hedging-Instrumenten

Ausschluss eines Selbstbehalts in einer D&O-Versicherung

zusätzliche Absicherung des Selbstbehalts in einer D&O-Versicherung (?)

Fixe Bestandteile

ein ausreichend hoher Anteil an der Gesamtvergütung (ein angemessenes

Gleichgewicht zwischen den fixen und variablen Komponenten)

o Vermeidung von einer Abhängigkeit der Mitarbeiter von Bonuszahlungen

o Gewährleistung der Flexibilität der Vergütungspolitik für die VU einschließlich der Möglichkeit,

die variablen Komponenten nicht auszuzahlen

19

b) Inhaltliche Anforderungen

Saria, FMA

für Abfindungszahlungen gilt

Art. 275 Abs.2 lit. f L2-VO!

Art. 275 Abs.2

lit. g L2-VO

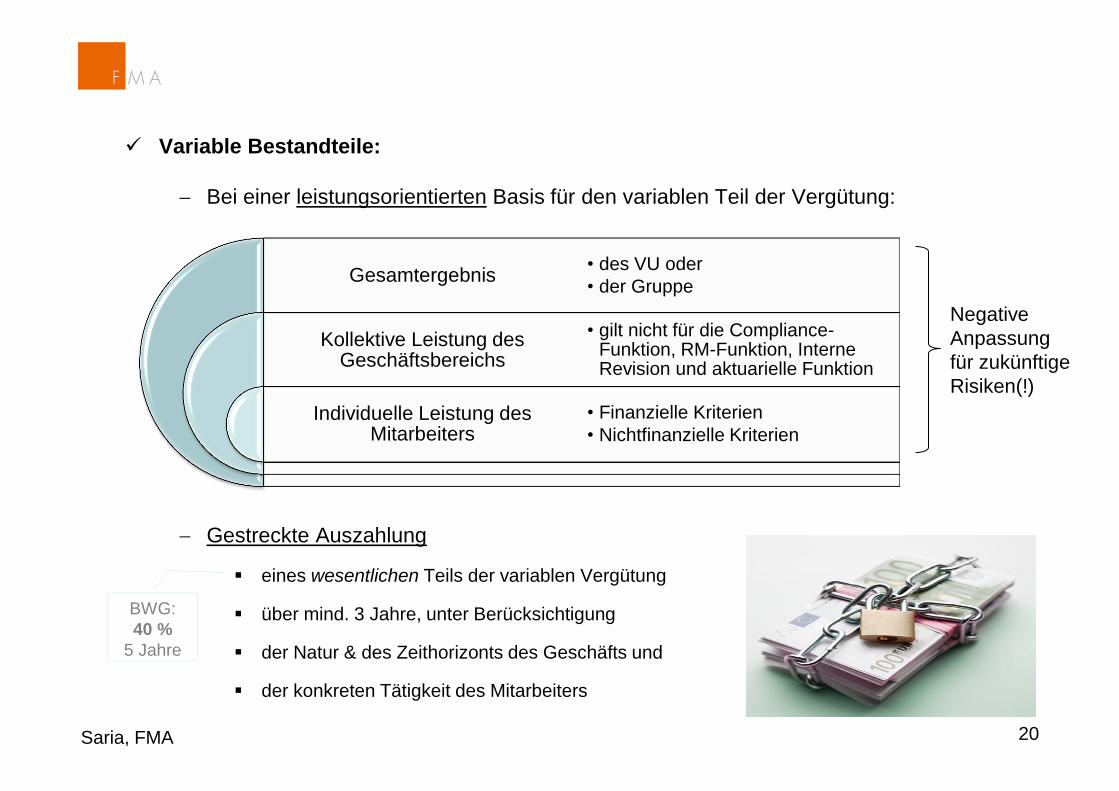

Variable Bestandteile:

Bei einer leistungsorientierten Basis für den variablen Teil der Vergütung:

Gestreckte Auszahlung

eines wesentlichen Teils der variablen Vergütung

über mind. 3 Jahre, unter Berücksichtigung

der Natur & des Zeithorizonts des Geschäfts und

der konkreten Tätigkeit des Mitarbeiters

Gesamtergebnis

Kollektive Leistung des Geschäftsbereichs

Individuelle Leistung des Mitarbeiters

• des VU oder

• der Gruppe

• gilt nicht für die Compliance-Funktion, RM-Funktion, Interne Revision und aktuarielle Funktion

• Finanzielle Kriterien

• Nichtfinanzielle Kriterien

Negative

Anpassung

für zukünftige

Risiken(!)

BWG:

40 %

5 Jahre

20 Saria, FMA

21

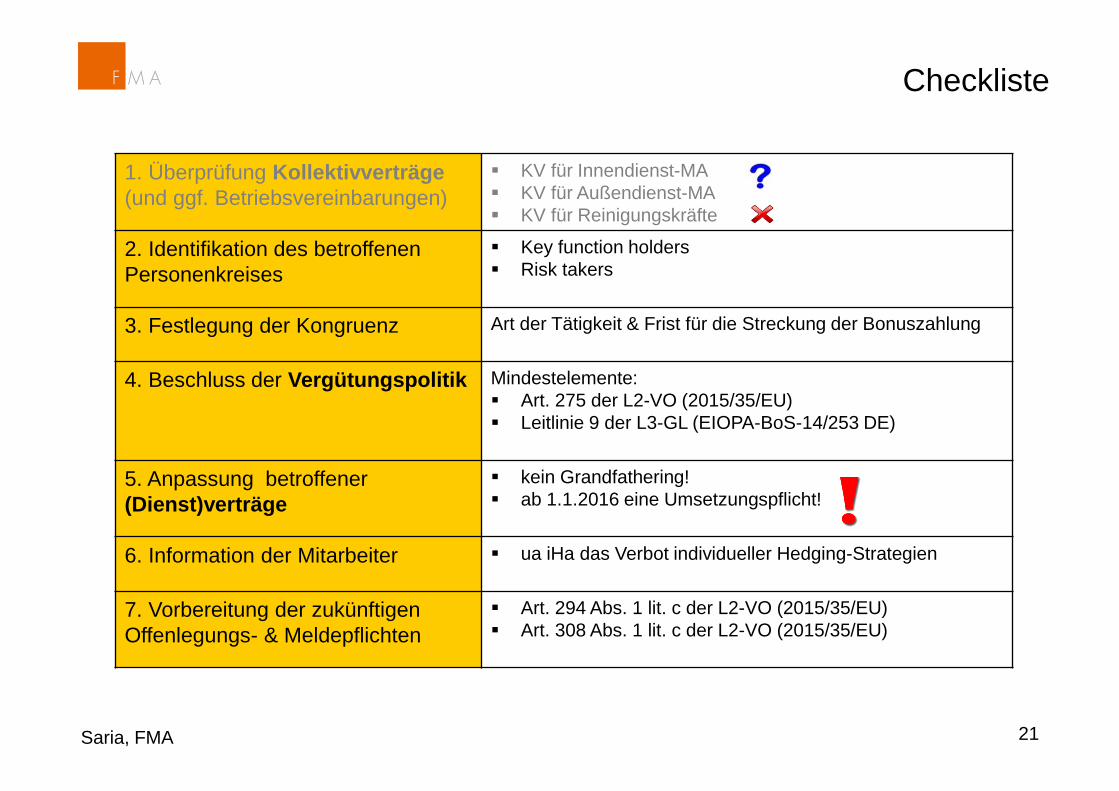

Checkliste

Saria, FMA

1. Überprüfung Kollektivverträge

(und ggf. Betriebsvereinbarungen)

KV für Innendienst-MA

KV für Außendienst-MA

KV für Reinigungskräfte

2. Identifikation des betroffenen

Personenkreises

Key function holders

Risk takers

3. Festlegung der Kongruenz Art der Tätigkeit & Frist für die Streckung der Bonuszahlung

4. Beschluss der Vergütungspolitik Mindestelemente:

Art. 275 der L2-VO (2015/35/EU)

Leitlinie 9 der L3-GL (EIOPA-BoS-14/253 DE)

5. Anpassung betroffener

(Dienst)verträge

kein Grandfathering!

ab 1.1.2016 eine Umsetzungspflicht!

6. Information der Mitarbeiter ua iHa das Verbot individueller Hedging-Strategien

7. Vorbereitung der zukünftigen

Offenlegungs- & Meldepflichten

Art. 294 Abs. 1 lit. c der L2-VO (2015/35/EU)

Art. 308 Abs. 1 lit. c der L2-VO (2015/35/EU)

Outsourcing

Keine Versiche-rungstätigkeit

Einfache Funktion/Tätigkeit

Wichtige Funktion/Tätigkeit

zur Gänze/ nicht bloß geringfügig

bloß Hilfstätigkeit/

bloß kürzere Dauer

Betrieb einer Kantine,

Facility Management,

Lohnverrechnung

Call-center,

Back-up von Daten

zur Gänze oder kritisch per se

bloß Hilfstätigkeit/

bloß kürzere Dauer

§ 109 Abs 1+5

§ 109 Abs 1-5 Aufsichts-

intensität

2./3.

Allg. Anforderungen

Art 41 (Info-Fluss,

BCM)

Allg. Anforderungen

Art 41 (Info-Fluss,

BCM)

Allg. Anforderungen

Art 41 (Info-Fluss,

BCM)

nicht geringfügig, nicht kritisch per se

Interne Revision, IT,

Schadenregulierung

Veranlagung, …

§ 109 Abs 1+5

* Anzeige an die FMA

(Genehmigung, sofern Dstl ≠ EWR-[R]VU)

*

9) Auslagerungen

gescreent

Saria, FMA 22

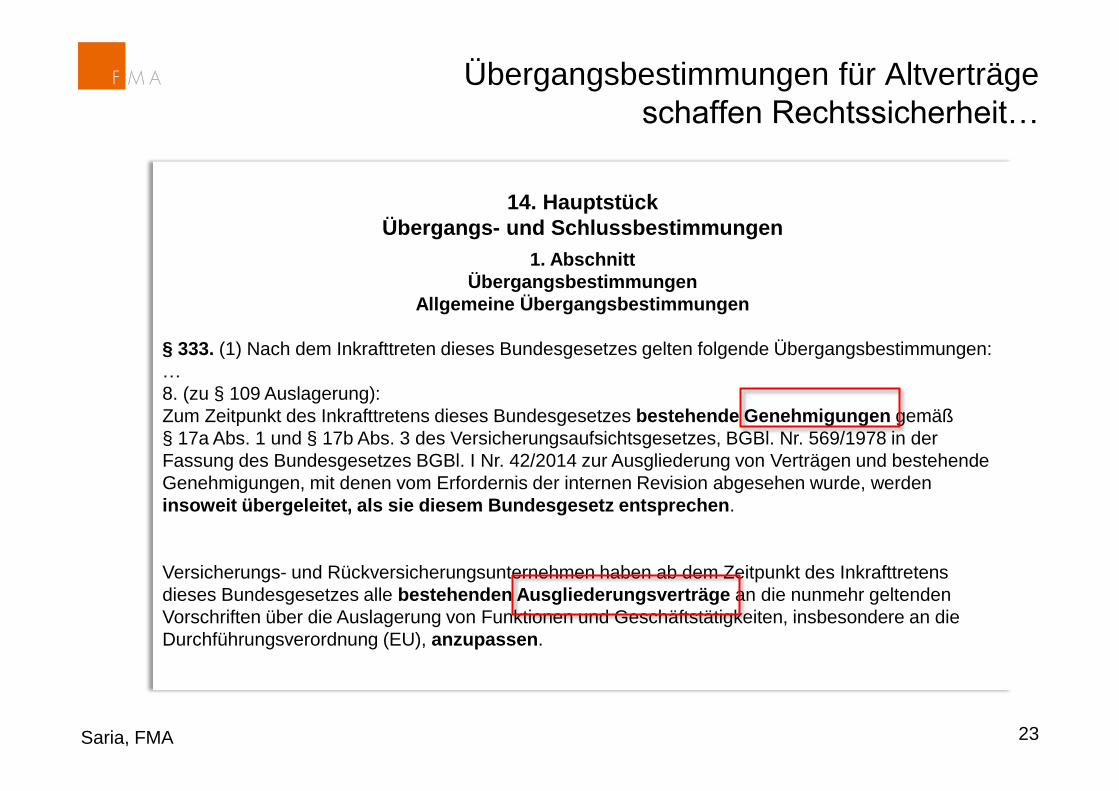

Übergangsbestimmungen für Altverträge

schaffen Rechtssicherheit…

23 Saria, FMA

14. Hauptstück

Übergangs- und Schlussbestimmungen

1. Abschnitt

Übergangsbestimmungen

Allgemeine Übergangsbestimmungen

§ 333. (1) Nach dem Inkrafttreten dieses Bundesgesetzes gelten folgende Übergangsbestimmungen:

…

8. (zu § 109 Auslagerung):

Zum Zeitpunkt des Inkrafttretens dieses Bundesgesetzes bestehende Genehmigungen gemäß

§ 17a Abs. 1 und § 17b Abs. 3 des Versicherungsaufsichtsgesetzes, BGBl. Nr. 569/1978 in der

Fassung des Bundesgesetzes BGBl. I Nr. 42/2014 zur Ausgliederung von Verträgen und bestehende

Genehmigungen, mit denen vom Erfordernis der internen Revision abgesehen wurde, werden

insoweit übergeleitet, als sie diesem Bundesgesetz entsprechen.

Versicherungs- und Rückversicherungsunternehmen haben ab dem Zeitpunkt des Inkrafttretens

dieses Bundesgesetzes alle bestehenden Ausgliederungsverträge an die nunmehr geltenden

Vorschriften über die Auslagerung von Funktionen und Geschäftstätigkeiten, insbesondere an die

Durchführungsverordnung (EU), anzupassen.

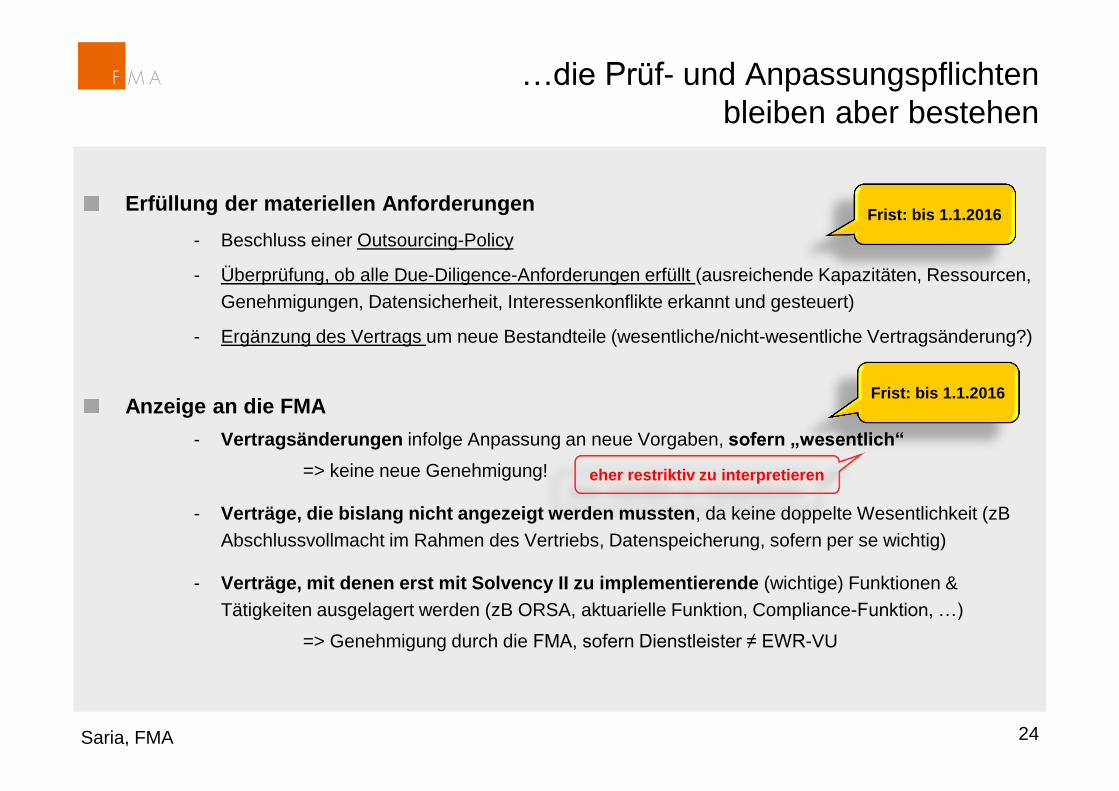

…die Prüf- und Anpassungspflichten

bleiben aber bestehen

24 Saria, FMA

Erfüllung der materiellen Anforderungen

- Beschluss einer Outsourcing-Policy

- Überprüfung, ob alle Due-Diligence-Anforderungen erfüllt (ausreichende Kapazitäten, Ressourcen,

Genehmigungen, Datensicherheit, Interessenkonflikte erkannt und gesteuert)

- Ergänzung des Vertrags um neue Bestandteile (wesentliche/nicht-wesentliche Vertragsänderung?)

Anzeige an die FMA

- Vertragsänderungen infolge Anpassung an neue Vorgaben, sofern „wesentlich“

=> keine neue Genehmigung!

- Verträge, die bislang nicht angezeigt werden mussten, da keine doppelte Wesentlichkeit (zB

Abschlussvollmacht im Rahmen des Vertriebs, Datenspeicherung, sofern per se wichtig)

- Verträge, mit denen erst mit Solvency II zu implementierende (wichtige) Funktionen &

Tätigkeiten ausgelagert werden (zB ORSA, aktuarielle Funktion, Compliance-Funktion, …)

=> Genehmigung durch die FMA, sofern Dienstleister ≠ EWR-VU

eher restriktiv zu interpretieren

Frist: bis 1.1.2016

Frist: bis 1.1.2016

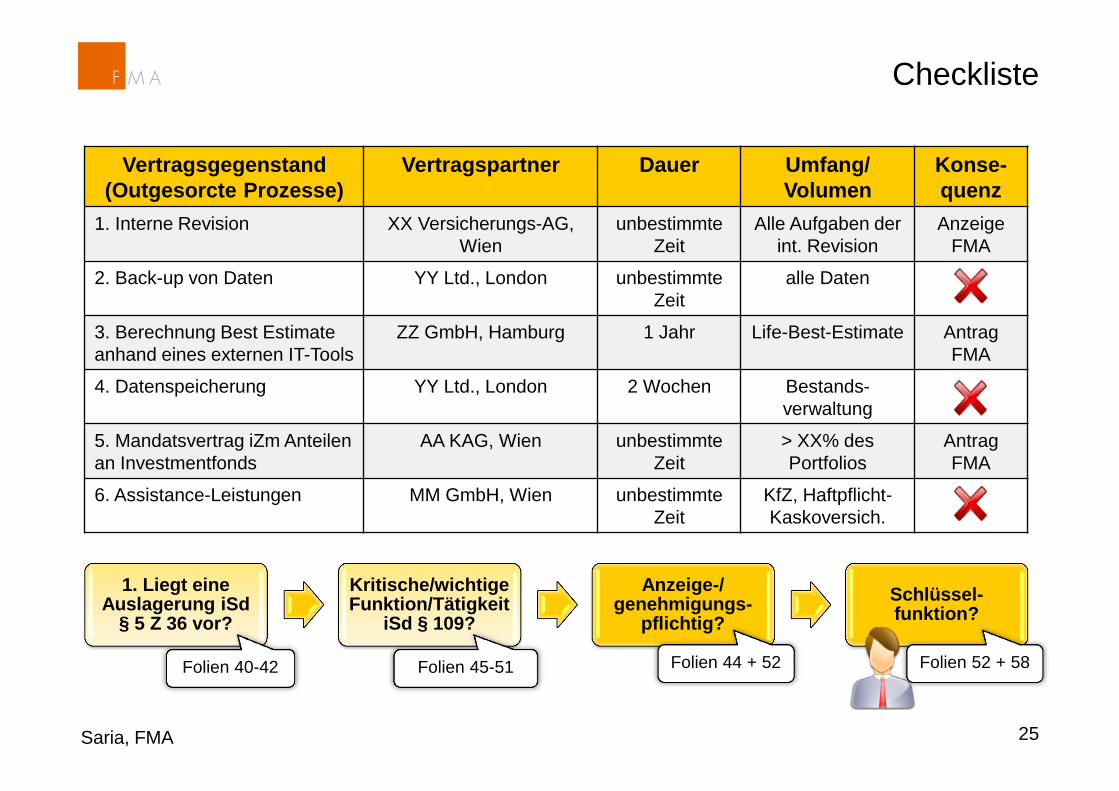

Checkliste

25 Saria, FMA

Vertragsgegenstand

(Outgesorcte Prozesse)

Vertragspartner Dauer Umfang/

Volumen

Konse-

quenz

1. Interne Revision XX Versicherungs-AG,

Wien

unbestimmte

Zeit

Alle Aufgaben der

int. Revision

Anzeige

FMA

2. Back-up von Daten YY Ltd., London unbestimmte

Zeit

alle Daten

3. Berechnung Best Estimate

anhand eines externen IT-Tools

ZZ GmbH, Hamburg 1 Jahr Life-Best-Estimate Antrag

FMA

4. Datenspeicherung YY Ltd., London 2 Wochen Bestands-

verwaltung

5. Mandatsvertrag iZm Anteilen

an Investmentfonds

AA KAG, Wien unbestimmte

Zeit

> XX% des

Portfolios

Antrag

FMA

6. Assistance-Leistungen MM GmbH, Wien unbestimmte

Zeit

KfZ, Haftpflicht-

Kaskoversich.

1. Liegt eine Auslagerung iSd

§ 5 Z 36 vor?

Kritische/wichtige Funktion/Tätigkeit

iSd § 109?

Anzeige-/ genehmigungs-

pflichtig?

Schlüssel-funktion?

Folien 40-42 Folien 45-51 Folien 44 + 52 Folien 52 + 58

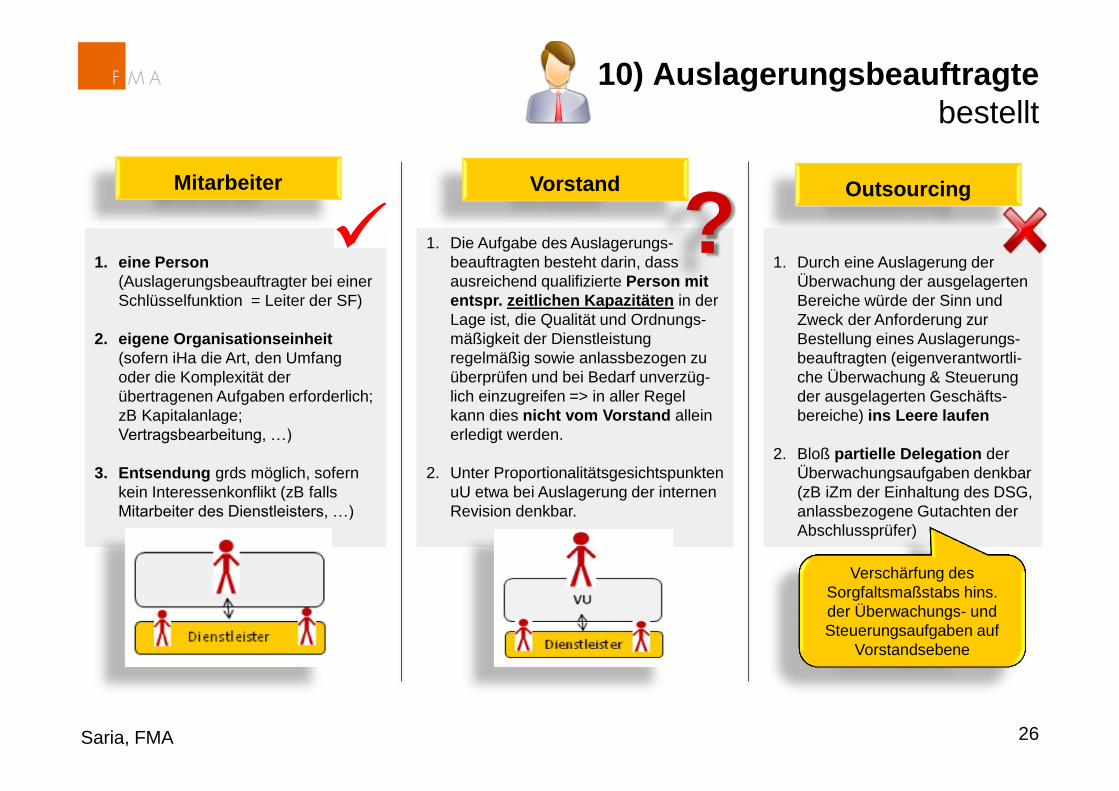

1. Die Aufgabe des Auslagerungs-

beauftragten besteht darin, dass

ausreichend qualifizierte Person mit

entspr. zeitlichen Kapazitäten in der

Lage ist, die Qualität und Ordnungs-

mäßigkeit der Dienstleistung

regelmäßig sowie anlassbezogen zu

überprüfen und bei Bedarf unverzüg-

lich einzugreifen => in aller Regel

kann dies nicht vom Vorstand allein

erledigt werden.

2. Unter Proportionalitätsgesichtspunkten

uU etwa bei Auslagerung der internen

Revision denkbar.

26 Saria, FMA

Vorstand Outsourcing

1. eine Person

(Auslagerungsbeauftragter bei einer

Schlüsselfunktion = Leiter der SF)

2. eigene Organisationseinheit

(sofern iHa die Art, den Umfang

oder die Komplexität der

übertragenen Aufgaben erforderlich;

zB Kapitalanlage;

Vertragsbearbeitung, …)

3. Entsendung grds möglich, sofern

kein Interessenkonflikt (zB falls

Mitarbeiter des Dienstleisters, …)

1. Durch eine Auslagerung der

Überwachung der ausgelagerten

Bereiche würde der Sinn und

Zweck der Anforderung zur

Bestellung eines Auslagerungs-

beauftragten (eigenverantwortli-

che Überwachung & Steuerung

der ausgelagerten Geschäfts-

bereiche) ins Leere laufen

2. Bloß partielle Delegation der

Überwachungsaufgaben denkbar

(zB iZm der Einhaltung des DSG,

anlassbezogene Gutachten der

Abschlussprüfer)

10) Auslagerungsbeauftragte

bestellt

Verschärfung des

Sorgfaltsmaßstabs hins.

der Überwachungs- und

Steuerungsaufgaben auf

Vorstandsebene

Mitarbeiter

?

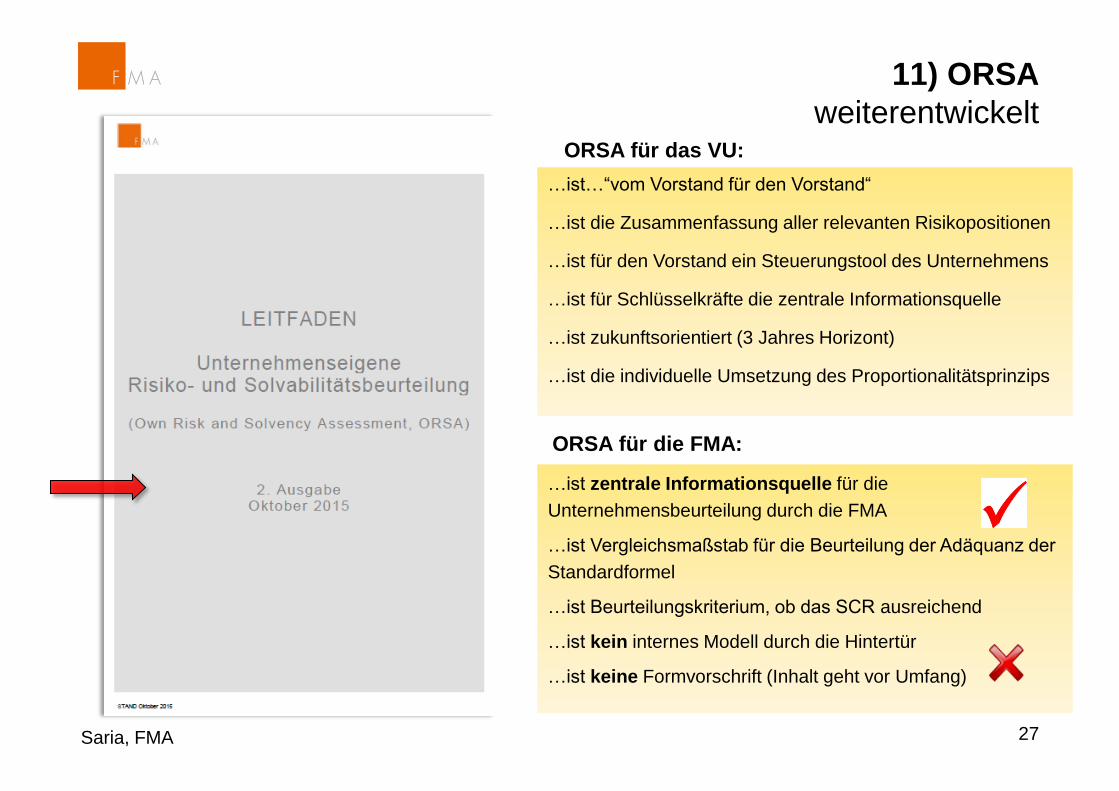

11) ORSA

weiterentwickelt

27 Saria, FMA

…ist…“vom Vorstand für den Vorstand“

…ist die Zusammenfassung aller relevanten Risikopositionen

…ist für den Vorstand ein Steuerungstool des Unternehmens

…ist für Schlüsselkräfte die zentrale Informationsquelle

…ist zukunftsorientiert (3 Jahres Horizont)

…ist die individuelle Umsetzung des Proportionalitätsprinzips

ORSA für das VU:

ORSA für die FMA:

…ist zentrale Informationsquelle für die

Unternehmensbeurteilung durch die FMA

…ist Vergleichsmaßstab für die Beurteilung der Adäquanz der

Standardformel

…ist Beurteilungskriterium, ob das SCR ausreichend

…ist kein internes Modell durch die Hintertür

…ist keine Formvorschrift (Inhalt geht vor Umfang)

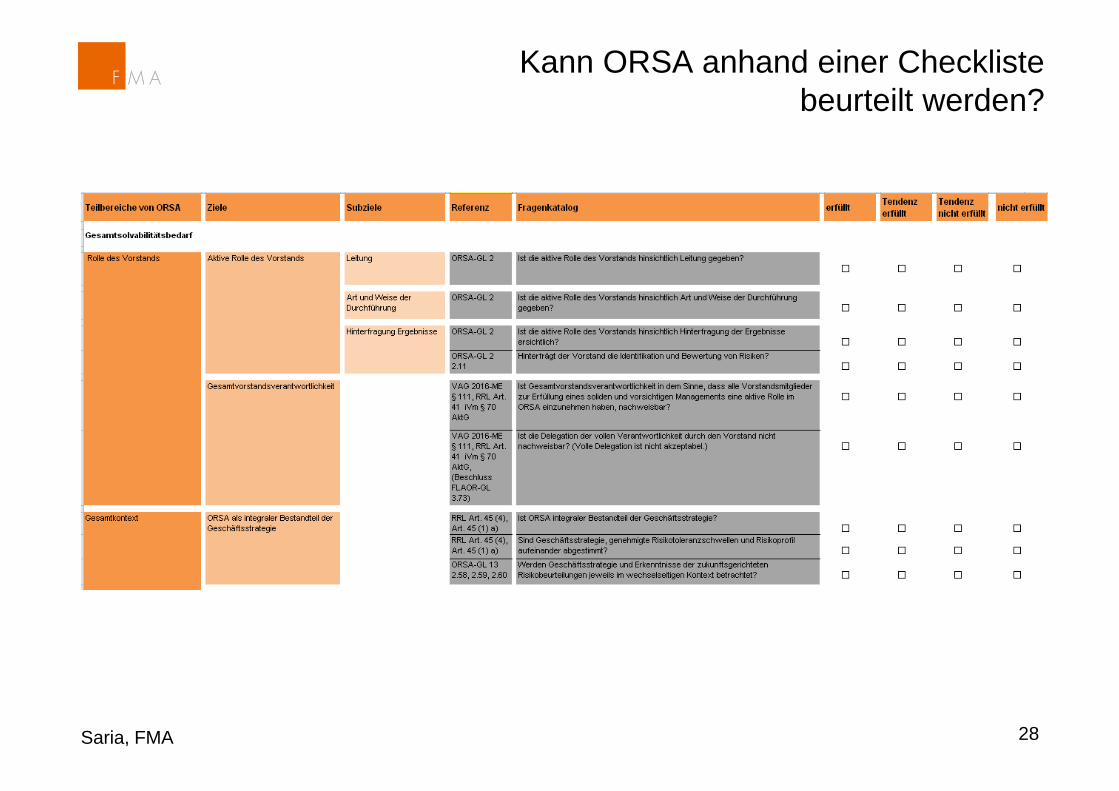

Kann ORSA anhand einer Checkliste

beurteilt werden?

Saria, FMA 28

Vorwurf an Solvency II:

„Unter Solvency II besteht das Risiko, dass

die Manager die Modelle nicht verstehen und

die Mathematiker das Geschäftsmodell nicht verstehen.“

Fragen an die FMA:

Ab welchem Zeitpunkt und in welchem Umfang muss der Vorstand in die

Durchführung des ORSA eingebunden sein?

Wie ist die Rolle des Vorstandes im ORSA Prozess zu dokumentieren?

ORSA als Tool des Vorstands

für den Vorstand

Saria, FMA 29

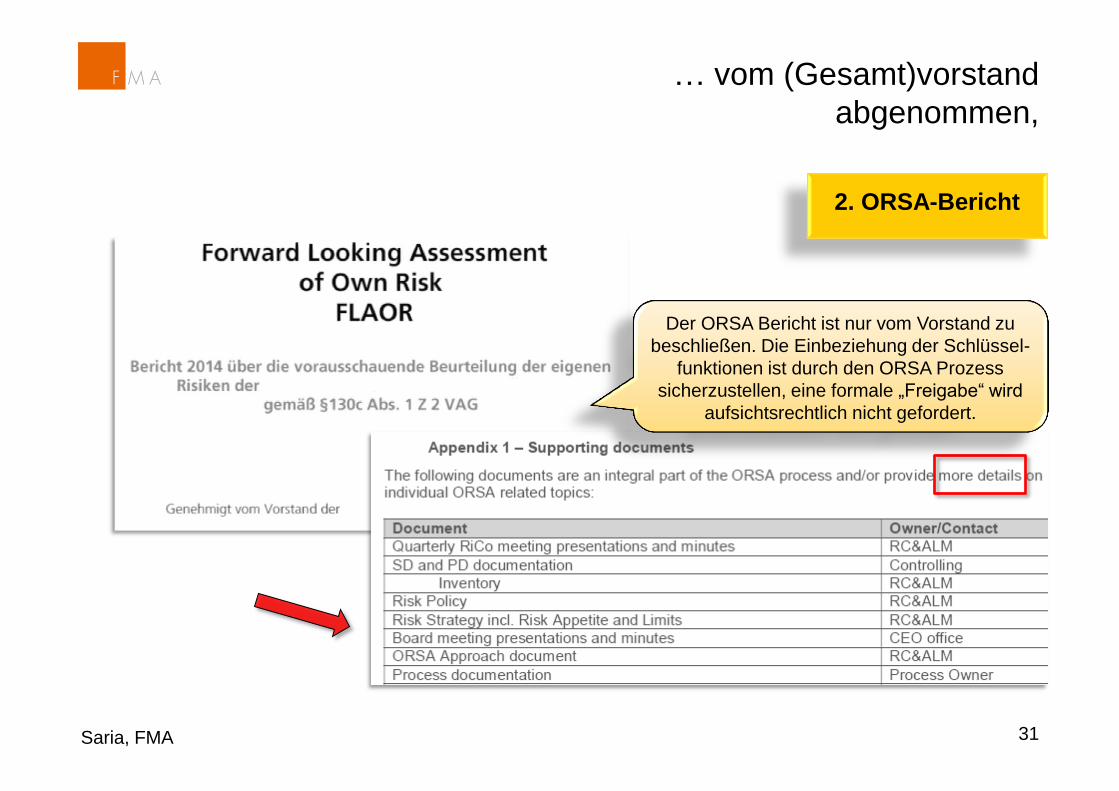

?

Der ORSA Bericht muss wie

jeder Bericht an den Empfän-

ger angepasst sein.

Der Vorstand hat somit gezielte

Vorgaben zu der Form, dem

Umfang und dem Detailie-

rungsgrad zu geben, die

seinen individuellen

Informationsbedürfnissen

entsprechen.

30 Saria, FMA

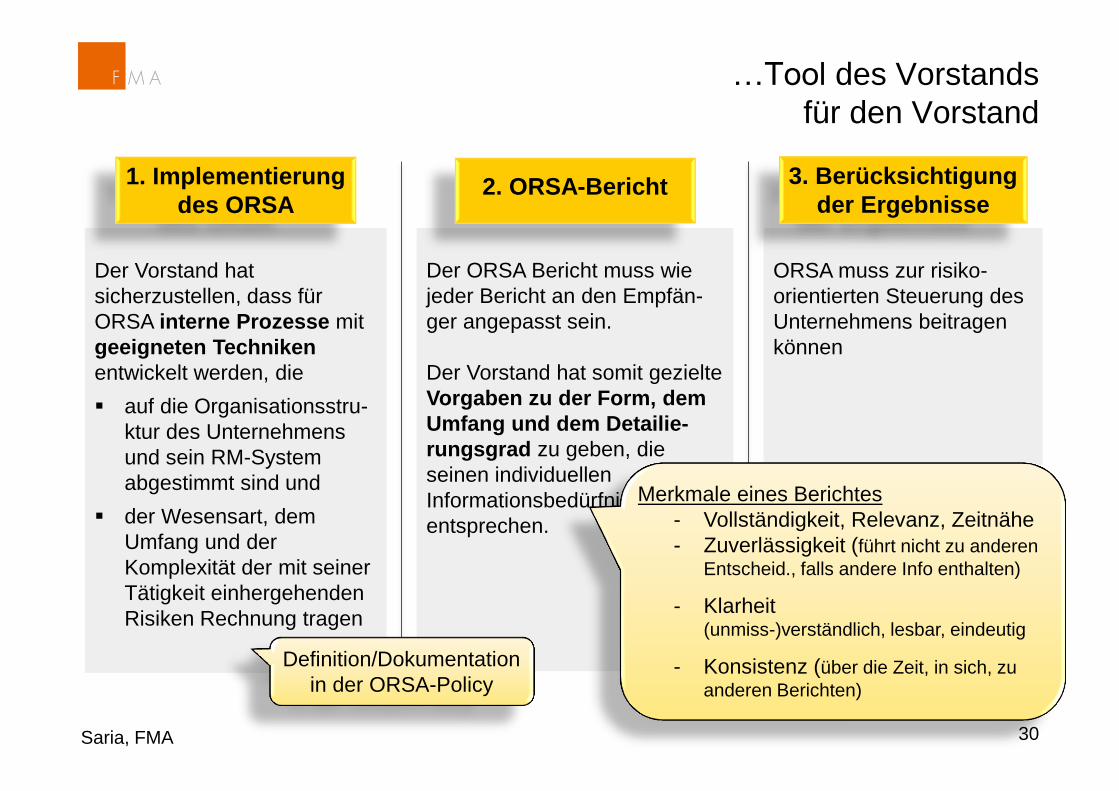

2. ORSA-Bericht

Der Vorstand hat

sicherzustellen, dass für

ORSA interne Prozesse mit

geeigneten Techniken

entwickelt werden, die

auf die Organisationsstru-

ktur des Unternehmens

und sein RM-System

abgestimmt sind und

der Wesensart, dem

Umfang und der

Komplexität der mit seiner

Tätigkeit einhergehenden

Risiken Rechnung tragen

ORSA muss zur risiko-

orientierten Steuerung des

Unternehmens beitragen

können

…Tool des Vorstands

für den Vorstand

1. Implementierung

des ORSA

3. Berücksichtigung

der Ergebnisse

Merkmale eines Berichtes

- Vollständigkeit, Relevanz, Zeitnähe

- Zuverlässigkeit (führt nicht zu anderen

Entscheid., falls andere Info enthalten)

- Klarheit (unmiss-)verständlich, lesbar, eindeutig

- Konsistenz (über die Zeit, in sich, zu

anderen Berichten)

Definition/Dokumentation

in der ORSA-Policy

31 Saria, FMA

… vom (Gesamt)vorstand

abgenommen,

2. ORSA-Bericht

Der ORSA Bericht ist nur vom Vorstand zu

beschließen. Die Einbeziehung der Schlüssel-

funktionen ist durch den ORSA Prozess

sicherzustellen, eine formale „Freigabe“ wird

aufsichtsrechtlich nicht gefordert.

32 Saria, FMA

…um dem (Gesamt)vorstand

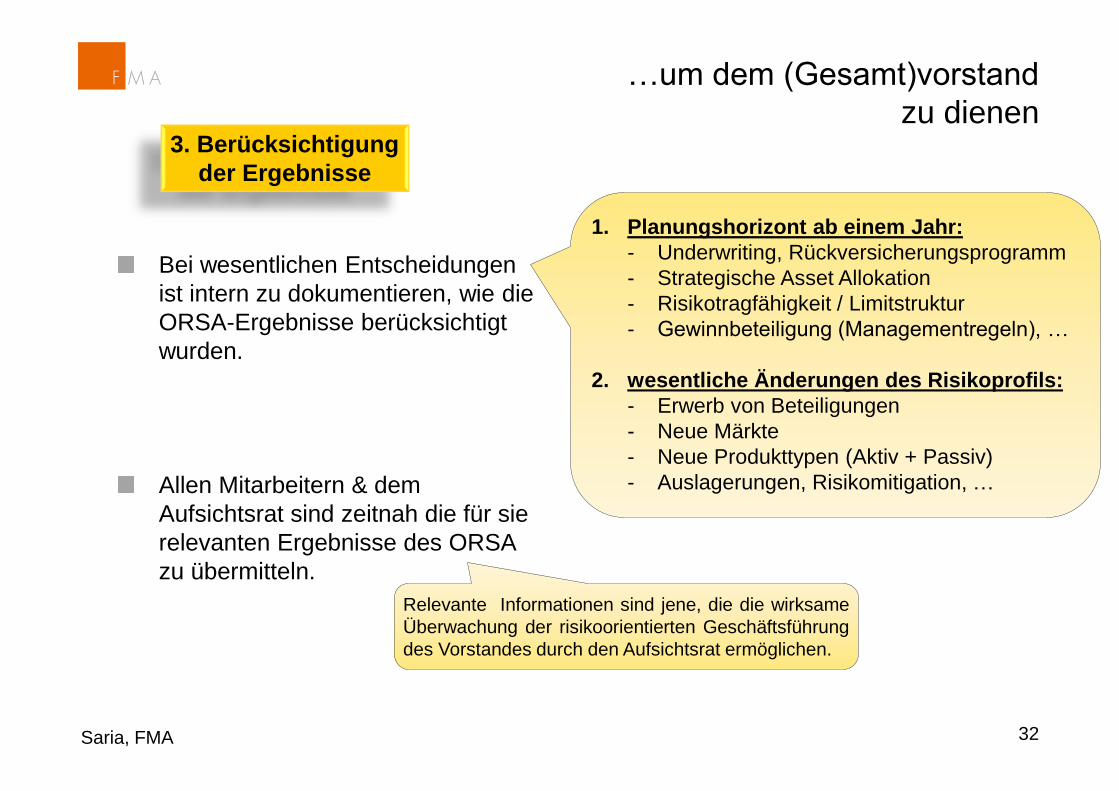

zu dienen 3. Berücksichtigung

der Ergebnisse

Bei wesentlichen Entscheidungen

ist intern zu dokumentieren, wie die

ORSA-Ergebnisse berücksichtigt

wurden.

Allen Mitarbeitern & dem

Aufsichtsrat sind zeitnah die für sie

relevanten Ergebnisse des ORSA

zu übermitteln.

1. Planungshorizont ab einem Jahr:

- Underwriting, Rückversicherungsprogramm

- Strategische Asset Allokation

- Risikotragfähigkeit / Limitstruktur

- Gewinnbeteiligung (Managementregeln), …

2. wesentliche Änderungen des Risikoprofils:

- Erwerb von Beteiligungen

- Neue Märkte

- Neue Produkttypen (Aktiv + Passiv)

- Auslagerungen, Risikomitigation, …

Relevante Informationen sind jene, die die wirksame

Überwachung der risikoorientierten Geschäftsführung

des Vorstandes durch den Aufsichtsrat ermöglichen.

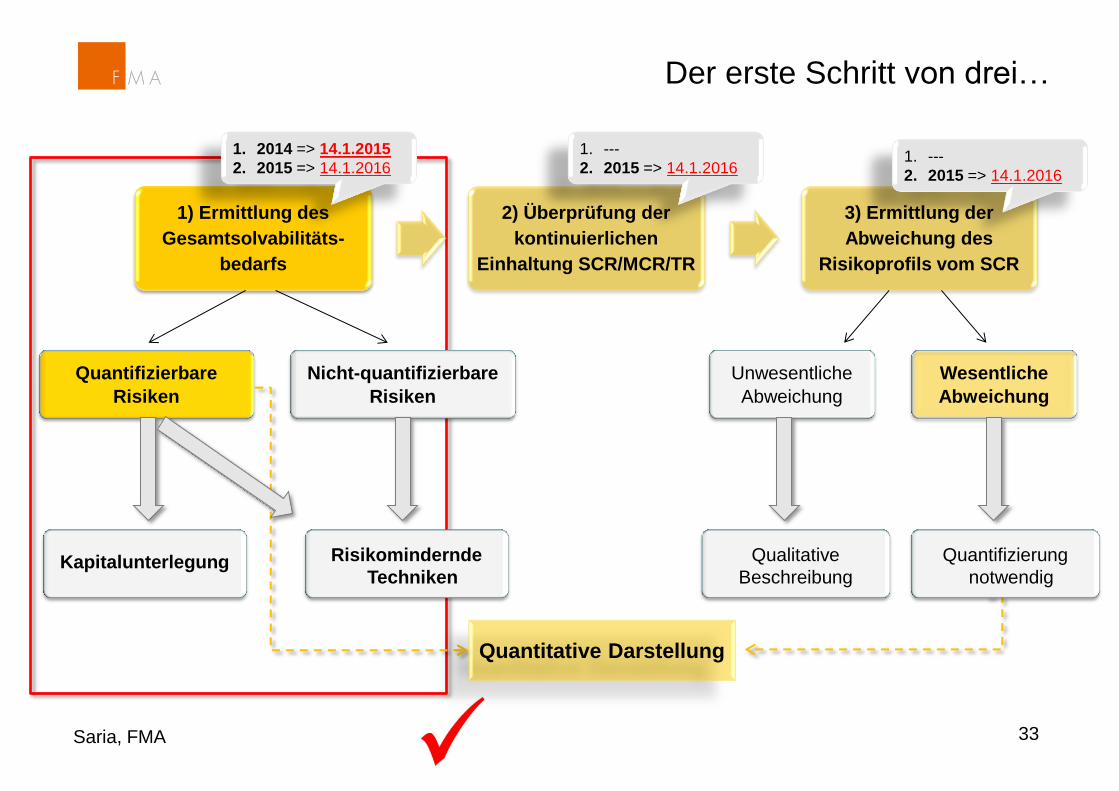

33

1) Ermittlung des

Gesamtsolvabilitäts-

bedarfs

2) Überprüfung der

kontinuierlichen

Einhaltung SCR/MCR/TR

3) Ermittlung der

Abweichung des

Risikoprofils vom SCR

Der erste Schritt von drei…

Nicht-quantifizierbare

Risiken

Quantifizierbare

Risiken

Kapitalunterlegung Risikomindernde

Techniken

Unwesentliche

Abweichung

Wesentliche

Abweichung

Quantifizierung

notwendig

Qualitative

Beschreibung

Quantitative Darstellung

Saria, FMA

1. 2014 => 14.1.2015

2. 2015 => 14.1.2016

1. ---

2. 2015 => 14.1.2016 1. ---

2. 2015 => 14.1.2016

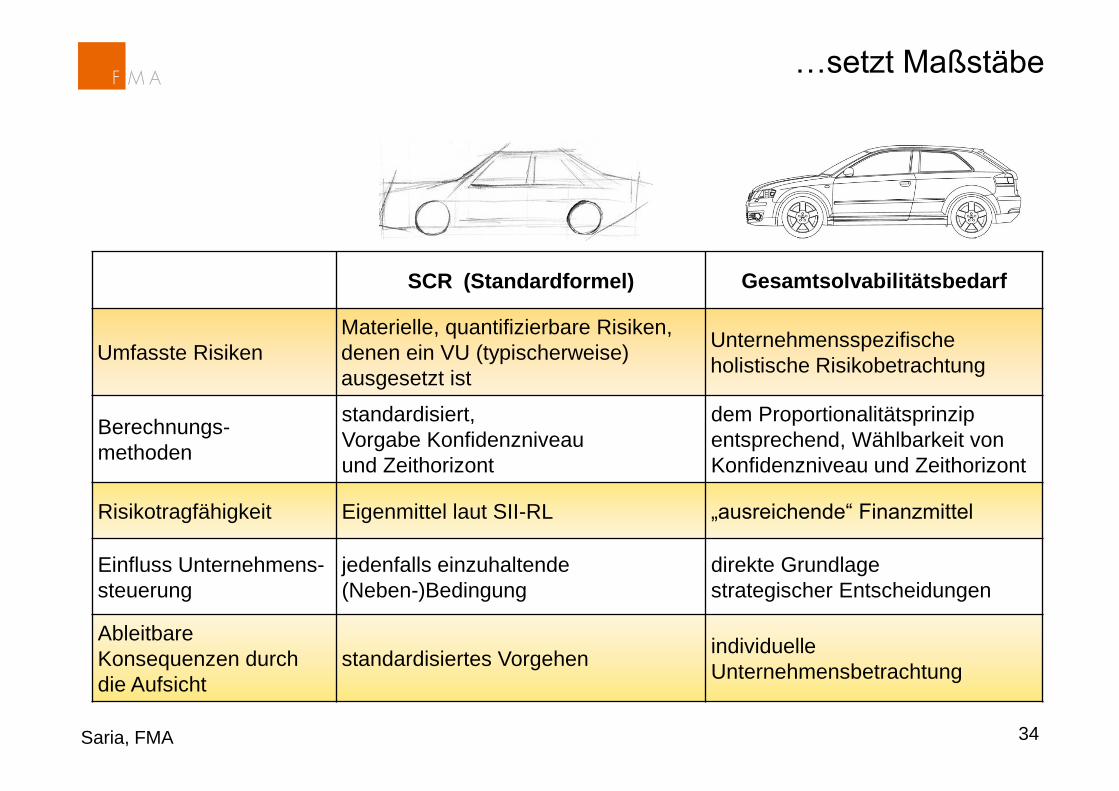

…setzt Maßstäbe

Saria, FMA 34

SCR(Standardformel) Gesamtsolvabilitätsbedarf

Umfasste Risiken

Materielle, quantifizierbare Risiken,

denen ein VU (typischerweise)

ausgesetzt ist

Unternehmensspezifische

holistische Risikobetrachtung

Berechnungs-

methoden

standardisiert,

Vorgabe Konfidenzniveau

und Zeithorizont

dem Proportionalitätsprinzip

entsprechend, Wählbarkeit von

Konfidenzniveau und Zeithorizont

Risikotragfähigkeit Eigenmittel laut SII-RL „ausreichende“ Finanzmittel

Einfluss Unternehmens-

steuerung

jedenfalls einzuhaltende

(Neben-)Bedingung

direkte Grundlage

strategischer Entscheidungen

Ableitbare

Konsequenzen durch

die Aufsicht

standardisiertes Vorgehen individuelle

Unternehmensbetrachtung

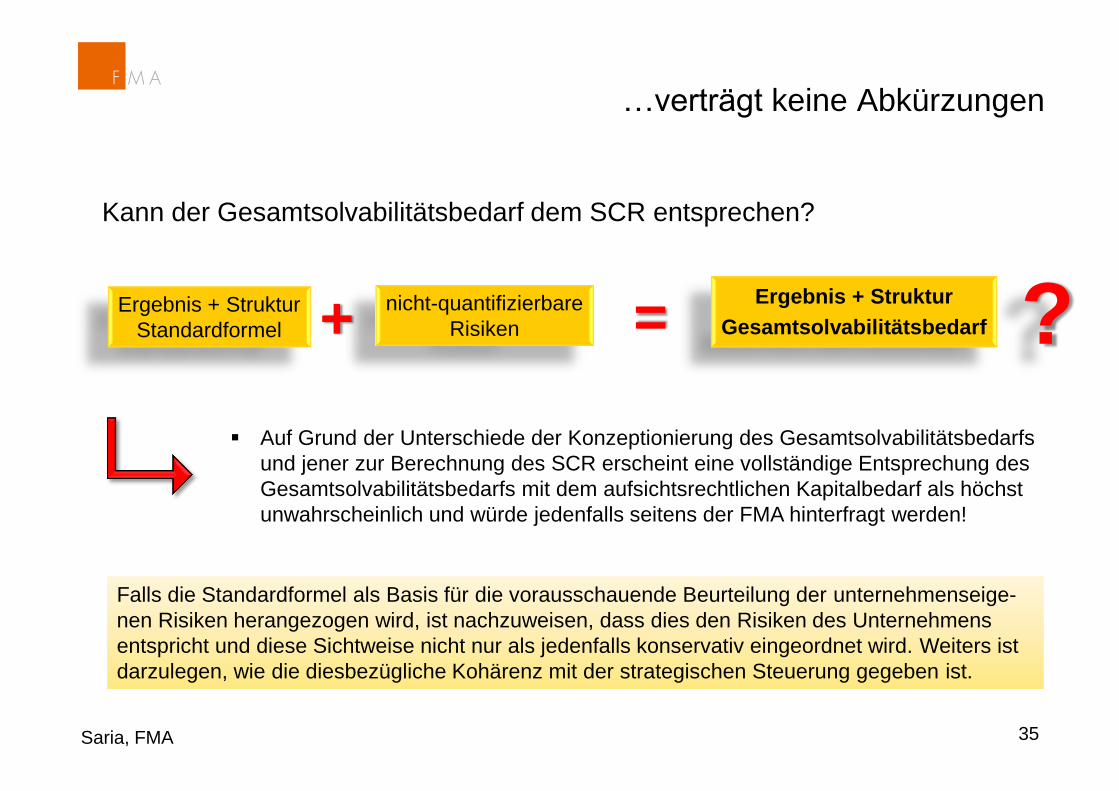

…verträgt keine Abkürzungen

Saria, FMA 35

Kann der Gesamtsolvabilitätsbedarf dem SCR entsprechen?

Auf Grund der Unterschiede der Konzeptionierung des Gesamtsolvabilitätsbedarfs

und jener zur Berechnung des SCR erscheint eine vollständige Entsprechung des

Gesamtsolvabilitätsbedarfs mit dem aufsichtsrechtlichen Kapitalbedarf als höchst

unwahrscheinlich und würde jedenfalls seitens der FMA hinterfragt werden!

Ergebnis + Struktur

Standardformel

nicht-quantifizierbare

Risiken

Ergebnis + Struktur

Gesamtsolvabilitätsbedarf + = ?

Falls die Standardformel als Basis für die vorausschauende Beurteilung der unternehmenseige-

nen Risiken herangezogen wird, ist nachzuweisen, dass dies den Risiken des Unternehmens

entspricht und diese Sichtweise nicht nur als jedenfalls konservativ eingeordnet wird. Weiters ist

darzulegen, wie die diesbezügliche Kohärenz mit der strategischen Steuerung gegeben ist.

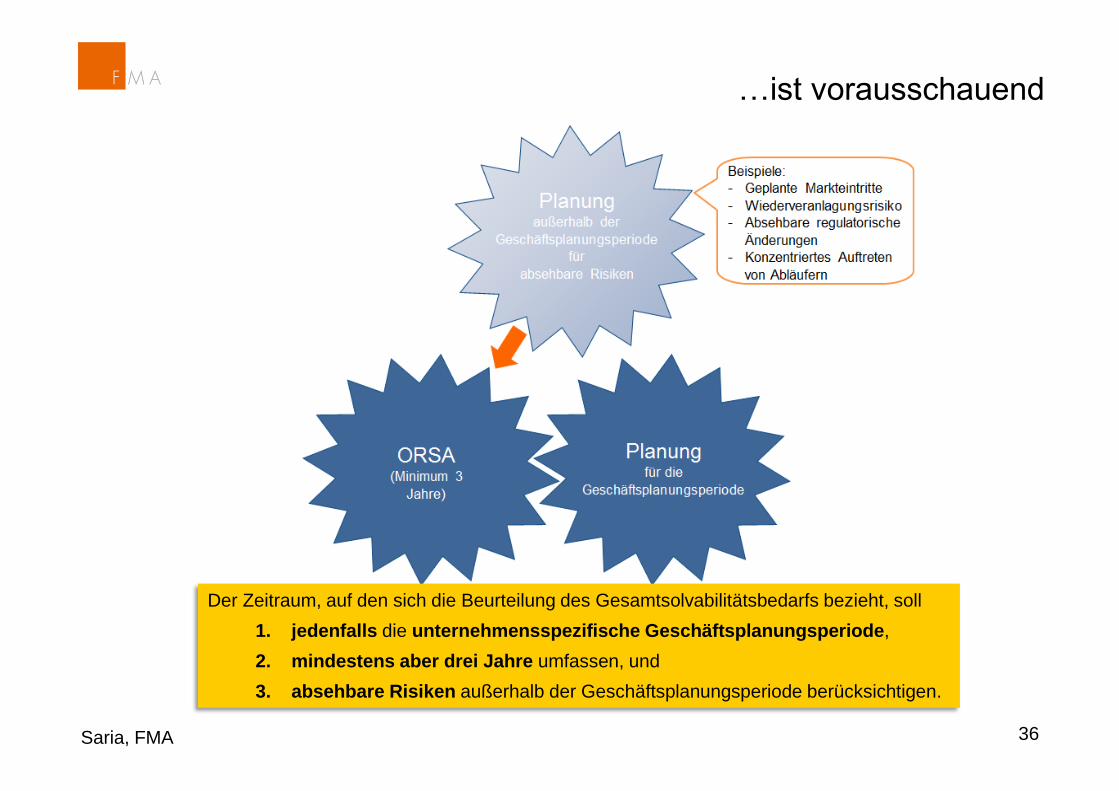

…ist vorausschauend

Saria, FMA 36

Der Zeitraum, auf den sich die Beurteilung des Gesamtsolvabilitätsbedarfs bezieht, soll

1. jedenfalls die unternehmensspezifische Geschäftsplanungsperiode,

2. mindestens aber drei Jahre umfassen, und

3. absehbare Risiken außerhalb der Geschäftsplanungsperiode berücksichtigen.

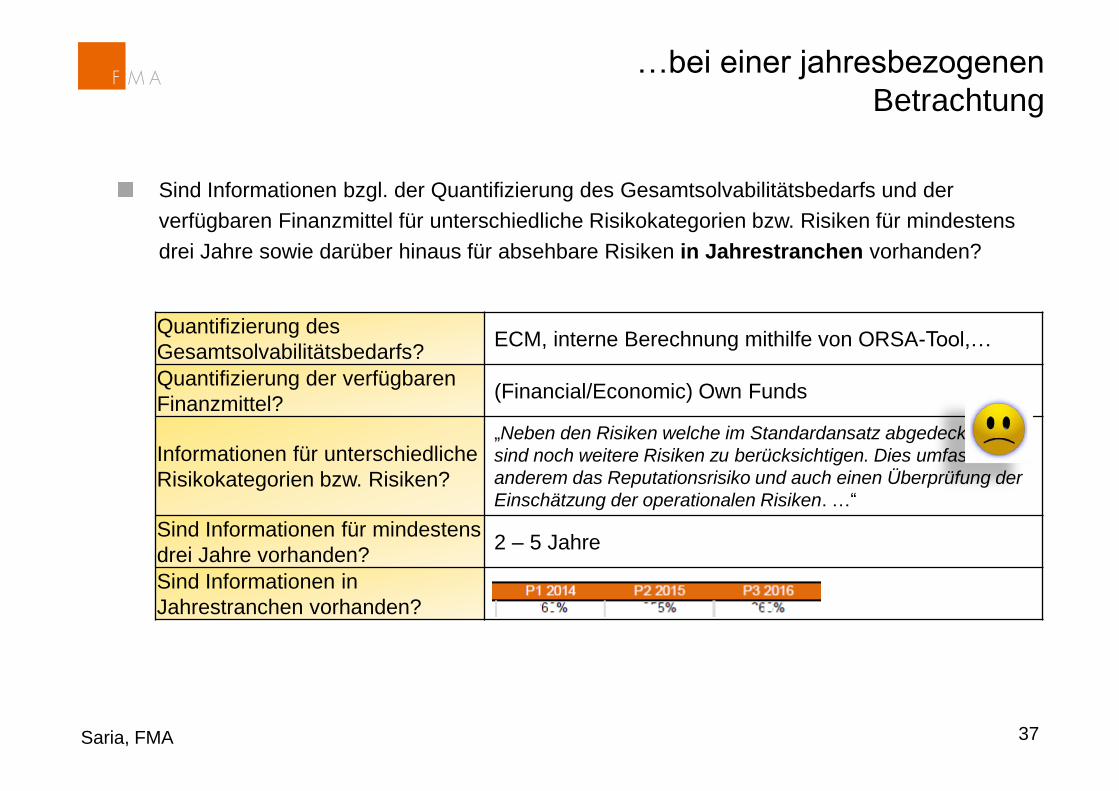

…bei einer jahresbezogenen

Betrachtung

Saria, FMA 37

Sind Informationen bzgl. der Quantifizierung des Gesamtsolvabilitätsbedarfs und der

verfügbaren Finanzmittel für unterschiedliche Risikokategorien bzw. Risiken für mindestens

drei Jahre sowie darüber hinaus für absehbare Risiken in Jahrestranchen vorhanden?

Quantifizierung des

Gesamtsolvabilitätsbedarfs? ECM, interne Berechnung mithilfe von ORSA-Tool,…

Quantifizierung der verfügbaren

Finanzmittel? (Financial/Economic) Own Funds

Informationen für unterschiedliche

Risikokategorien bzw. Risiken?

„Neben den Risiken welche im Standardansatz abgedeckt sind,

sind noch weitere Risiken zu berücksichtigen. Dies umfasst unter

anderem das Reputationsrisiko und auch einen Überprüfung der

Einschätzung der operationalen Risiken. …“

Sind Informationen für mindestens

drei Jahre vorhanden? 2 – 5 Jahre

Sind Informationen in

Jahrestranchen vorhanden?

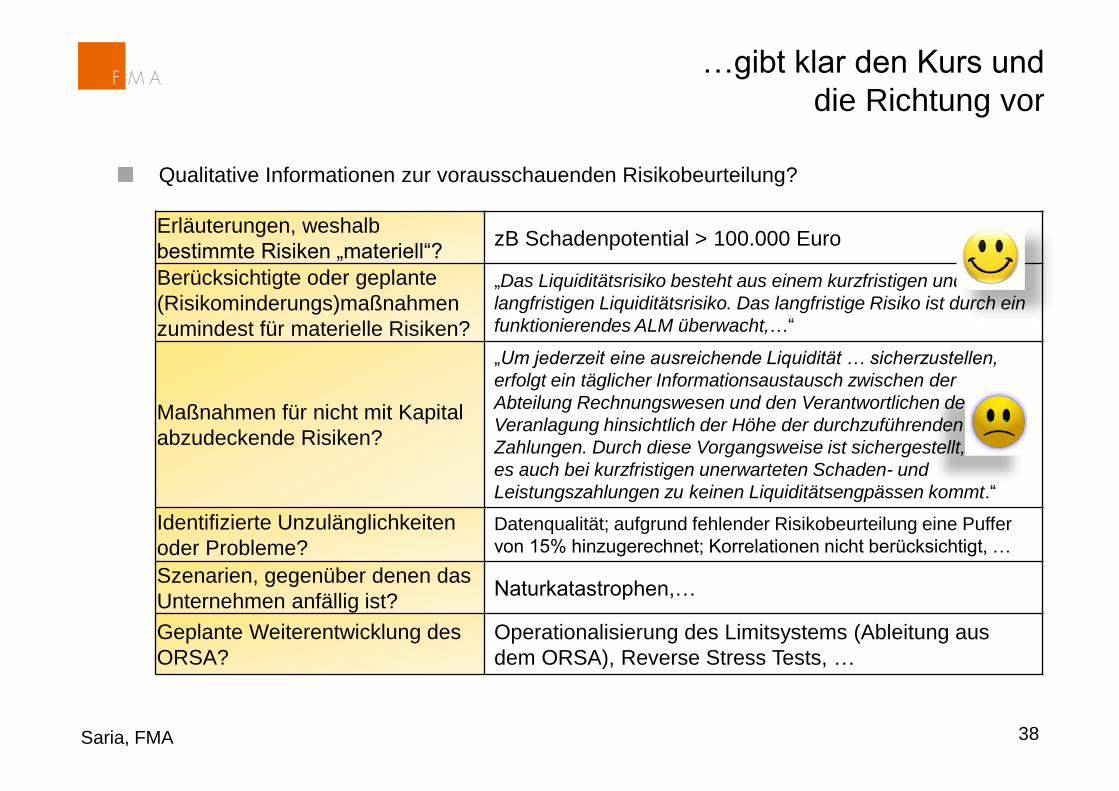

…gibt klar den Kurs und

die Richtung vor

Saria, FMA 38

Qualitative Informationen zur vorausschauenden Risikobeurteilung?

Erläuterungen, weshalb

bestimmte Risiken „materiell“? zB Schadenpotential > 100.000 Euro

Berücksichtigte oder geplante

(Risikominderungs)maßnahmen

zumindest für materielle Risiken?

„Das Liquiditätsrisiko besteht aus einem kurzfristigen und einem

langfristigen Liquiditätsrisiko. Das langfristige Risiko ist durch ein

funktionierendes ALM überwacht,…“

Maßnahmen für nicht mit Kapital

abzudeckende Risiken?

„Um jederzeit eine ausreichende Liquidität … sicherzustellen,

erfolgt ein täglicher Informationsaustausch zwischen der

Abteilung Rechnungswesen und den Verantwortlichen der

Veranlagung hinsichtlich der Höhe der durchzuführenden

Zahlungen. Durch diese Vorgangsweise ist sichergestellt, dass

es auch bei kurzfristigen unerwarteten Schaden- und

Leistungszahlungen zu keinen Liquiditätsengpässen kommt.“

Identifizierte Unzulänglichkeiten

oder Probleme?

Datenqualität; aufgrund fehlender Risikobeurteilung eine Puffer

von 15% hinzugerechnet; Korrelationen nicht berücksichtigt, …

Szenarien, gegenüber denen das

Unternehmen anfällig ist? Naturkatastrophen,…

Geplante Weiterentwicklung des

ORSA?

Operationalisierung des Limitsystems (Ableitung aus

dem ORSA), Reverse Stress Tests, …

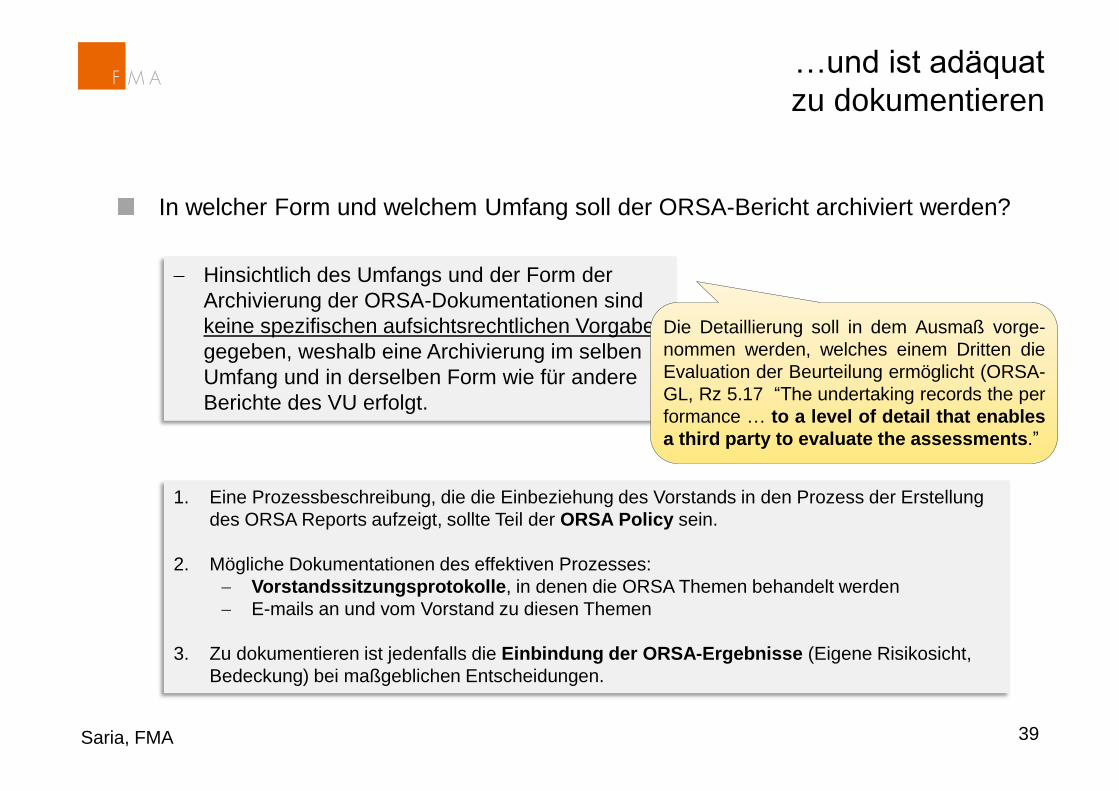

1. Eine Prozessbeschreibung, die die Einbeziehung des Vorstands in den Prozess der Erstellung

des ORSA Reports aufzeigt, sollte Teil der ORSA Policy sein.

2. Mögliche Dokumentationen des effektiven Prozesses:

Vorstandssitzungsprotokolle, in denen die ORSA Themen behandelt werden

E-mails an und vom Vorstand zu diesen Themen

3. Zu dokumentieren ist jedenfalls die Einbindung der ORSA-Ergebnisse (Eigene Risikosicht,

Bedeckung) bei maßgeblichen Entscheidungen.

…und ist adäquat

zu dokumentieren

Saria, FMA 39

In welcher Form und welchem Umfang soll der ORSA-Bericht archiviert werden?

Hinsichtlich des Umfangs und der Form der

Archivierung der ORSA-Dokumentationen sind

keine spezifischen aufsichtsrechtlichen Vorgaben

gegeben, weshalb eine Archivierung im selben

Umfang und in derselben Form wie für andere

Berichte des VU erfolgt.

Die Detaillierung soll in dem Ausmaß vorge-

nommen werden, welches einem Dritten die

Evaluation der Beurteilung ermöglicht (ORSA-

GL, Rz 5.17 “The undertaking records the per

formance … to a level of detail that enables

a third party to evaluate the assessments.”

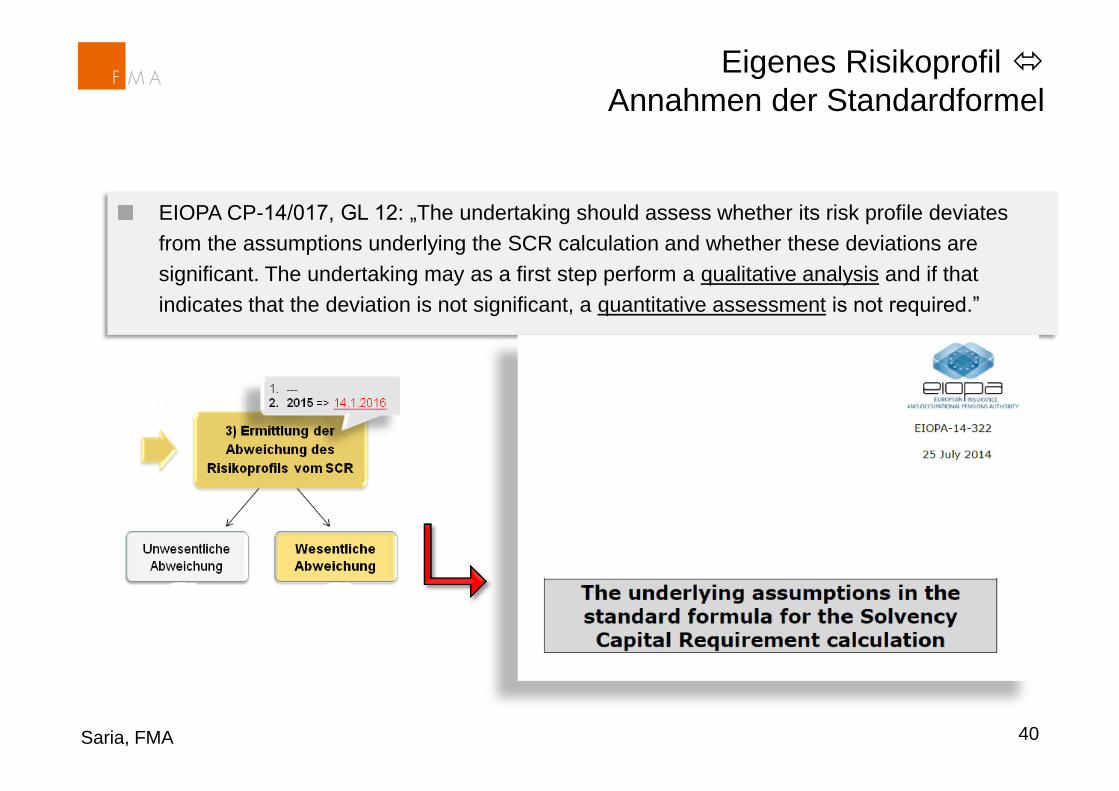

EIOPA CP-14/017, GL 12: „The undertaking should assess whether its risk profile deviates

from the assumptions underlying the SCR calculation and whether these deviations are

significant. The undertaking may as a first step perform a qualitative analysis and if that

indicates that the deviation is not significant, a quantitative assessment is not required.”

Eigenes Risikoprofil

Annahmen der Standardformel

Saria, FMA 40

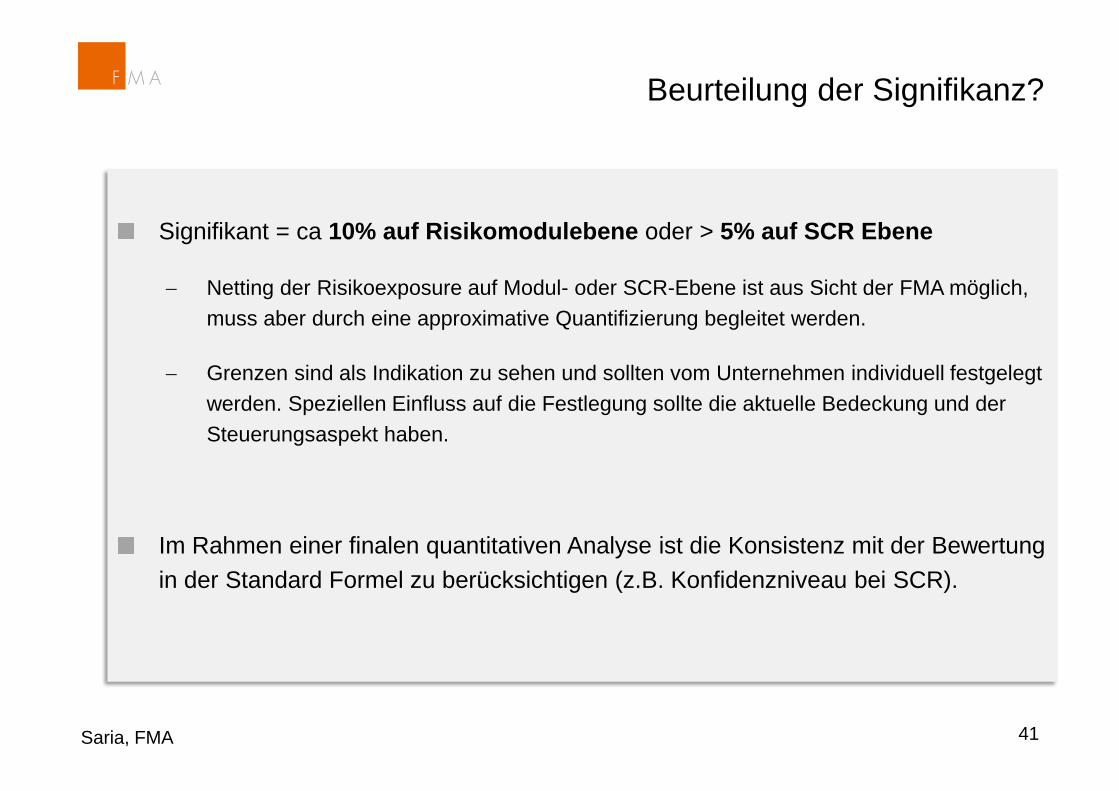

Signifikant = ca 10% auf Risikomodulebene oder > 5% auf SCR Ebene

Netting der Risikoexposure auf Modul- oder SCR-Ebene ist aus Sicht der FMA möglich,

muss aber durch eine approximative Quantifizierung begleitet werden.

Grenzen sind als Indikation zu sehen und sollten vom Unternehmen individuell festgelegt

werden. Speziellen Einfluss auf die Festlegung sollte die aktuelle Bedeckung und der

Steuerungsaspekt haben.

Im Rahmen einer finalen quantitativen Analyse ist die Konsistenz mit der Bewertung

in der Standard Formel zu berücksichtigen (z.B. Konfidenzniveau bei SCR).

Beurteilung der Signifikanz?

Saria, FMA 41

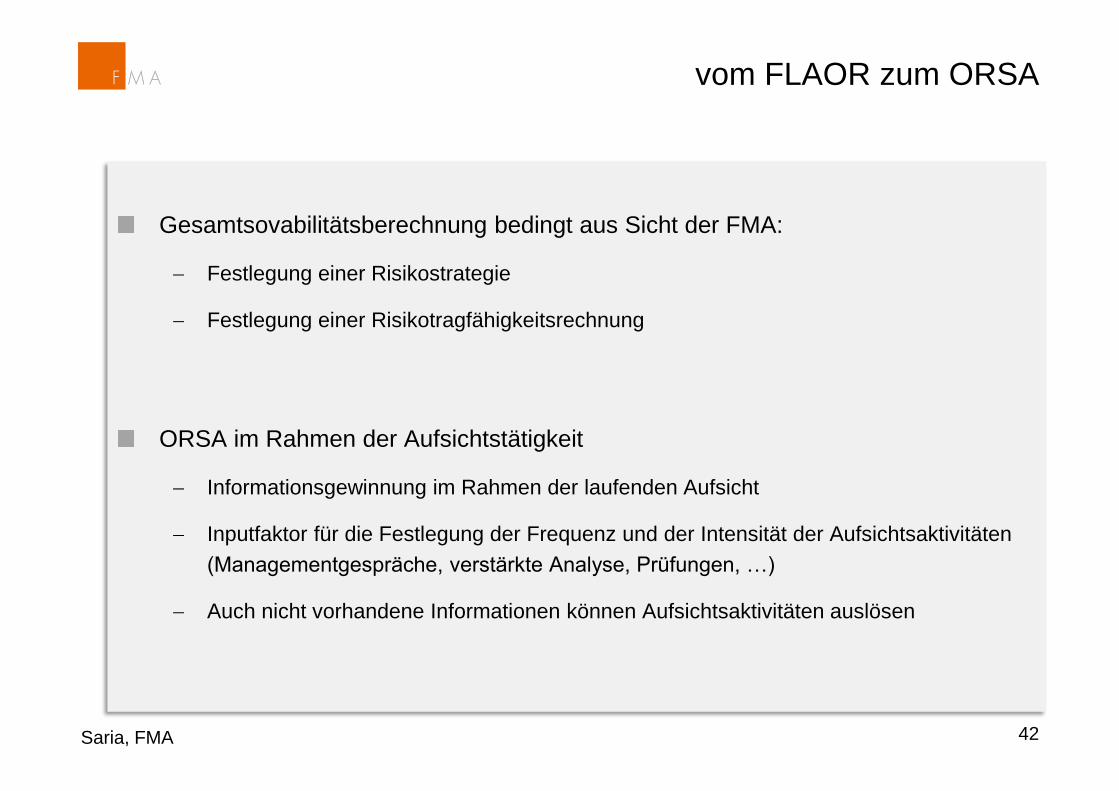

Gesamtsovabilitätsberechnung bedingt aus Sicht der FMA:

Festlegung einer Risikostrategie

Festlegung einer Risikotragfähigkeitsrechnung

ORSA im Rahmen der Aufsichtstätigkeit

Informationsgewinnung im Rahmen der laufenden Aufsicht

Inputfaktor für die Festlegung der Frequenz und der Intensität der Aufsichtsaktivitäten

(Managementgespräche, verstärkte Analyse, Prüfungen, …)

Auch nicht vorhandene Informationen können Aufsichtsaktivitäten auslösen

vom FLAOR zum ORSA

42 Saria, FMA

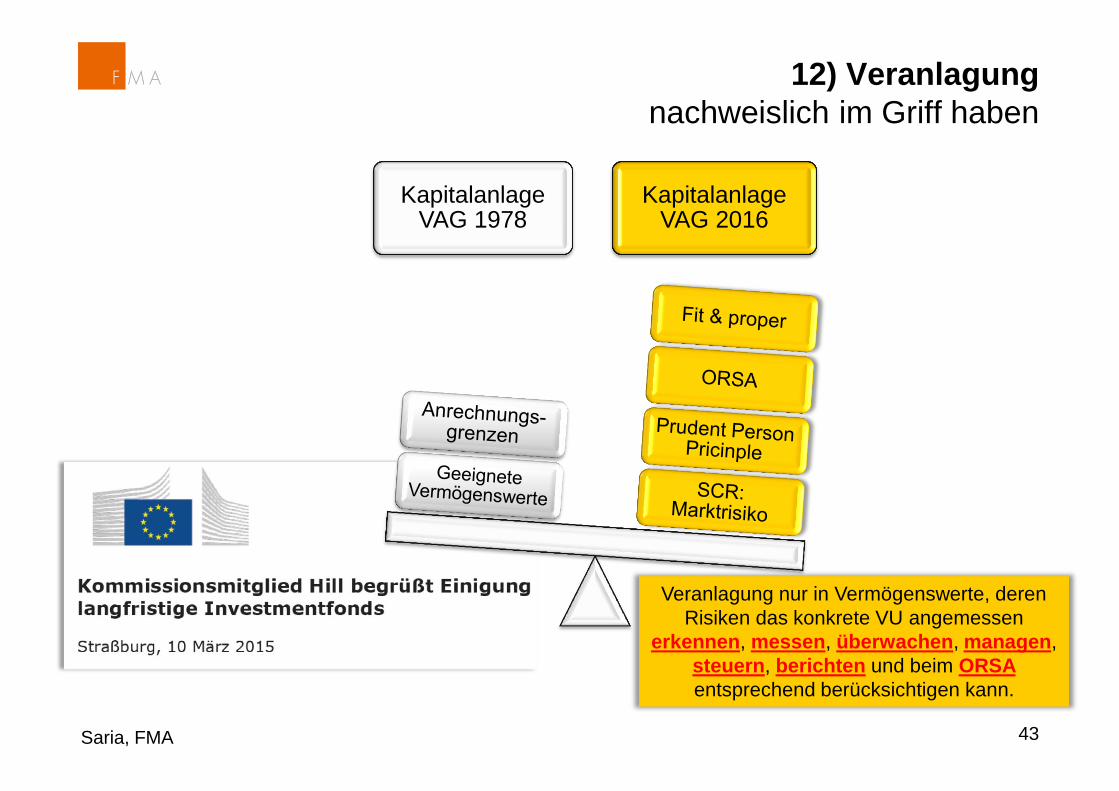

12) Veranlagung

nachweislich im Griff haben

43 Saria, FMA

Veranlagung nur in Vermögenswerte, deren

Risiken das konkrete VU angemessen

erkennen, messen, überwachen, managen,

steuern, berichten und beim ORSA

entsprechend berücksichtigen kann.

Kapitalanlage VAG 1978

Kapitalanlage VAG 2016

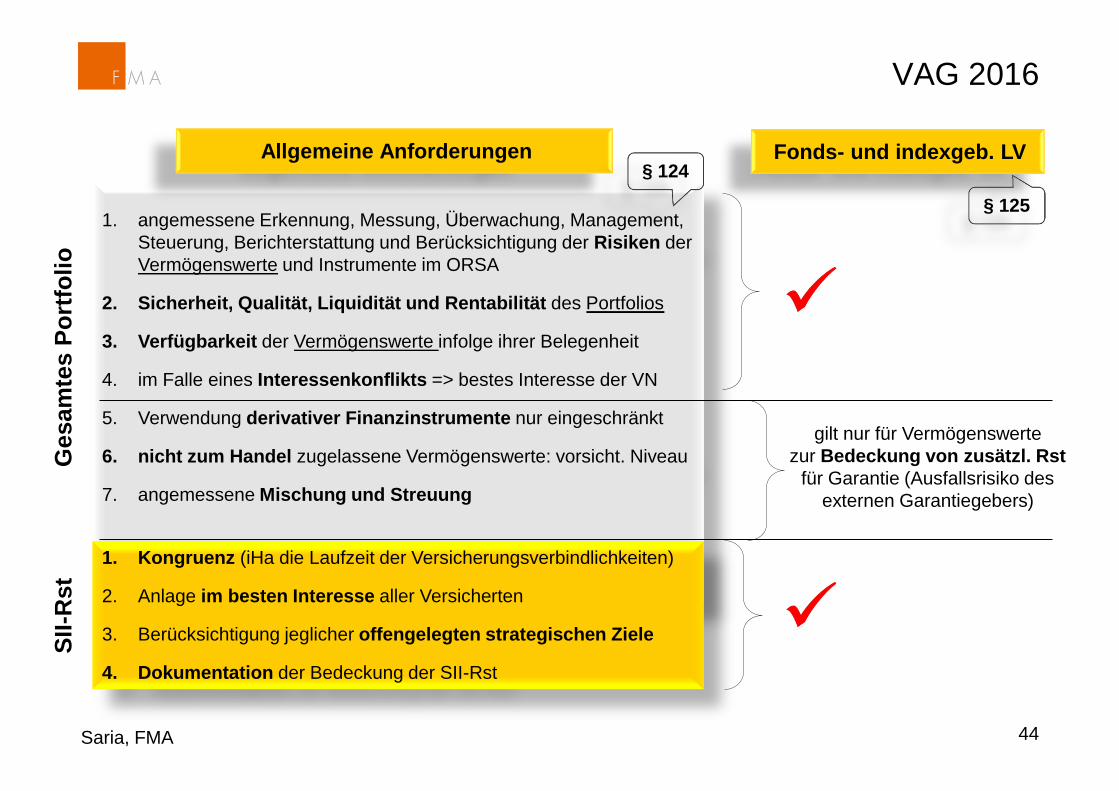

VAG 2016

44 Saria, FMA

1. angemessene Erkennung, Messung, Überwachung, Management,

Steuerung, Berichterstattung und Berücksichtigung der Risiken der

Vermögenswerte und Instrumente im ORSA

2. Sicherheit, Qualität, Liquidität und Rentabilität des Portfolios

3. Verfügbarkeit der Vermögenswerte infolge ihrer Belegenheit

4. im Falle eines Interessenkonflikts => bestes Interesse der VN

5. Verwendung derivativer Finanzinstrumente nur eingeschränkt

6. nicht zum Handel zugelassene Vermögenswerte: vorsicht. Niveau

7. angemessene Mischung und Streuung

1. Kongruenz (iHa die Laufzeit der Versicherungsverbindlichkeiten)

2. Anlage im besten Interesse aller Versicherten

3. Berücksichtigung jeglicher offengelegten strategischen Ziele

4. Dokumentation der Bedeckung der SII-Rst

Allgemeine Anforderungen Fonds- und indexgeb. LV

Gesam

tes P

ort

foli

o

SII

-Rst

gilt nur für Vermögenswerte

zur Bedeckung von zusätzl. Rst

für Garantie (Ausfallsrisiko des

externen Garantiegebers)

§ 124

§ 125

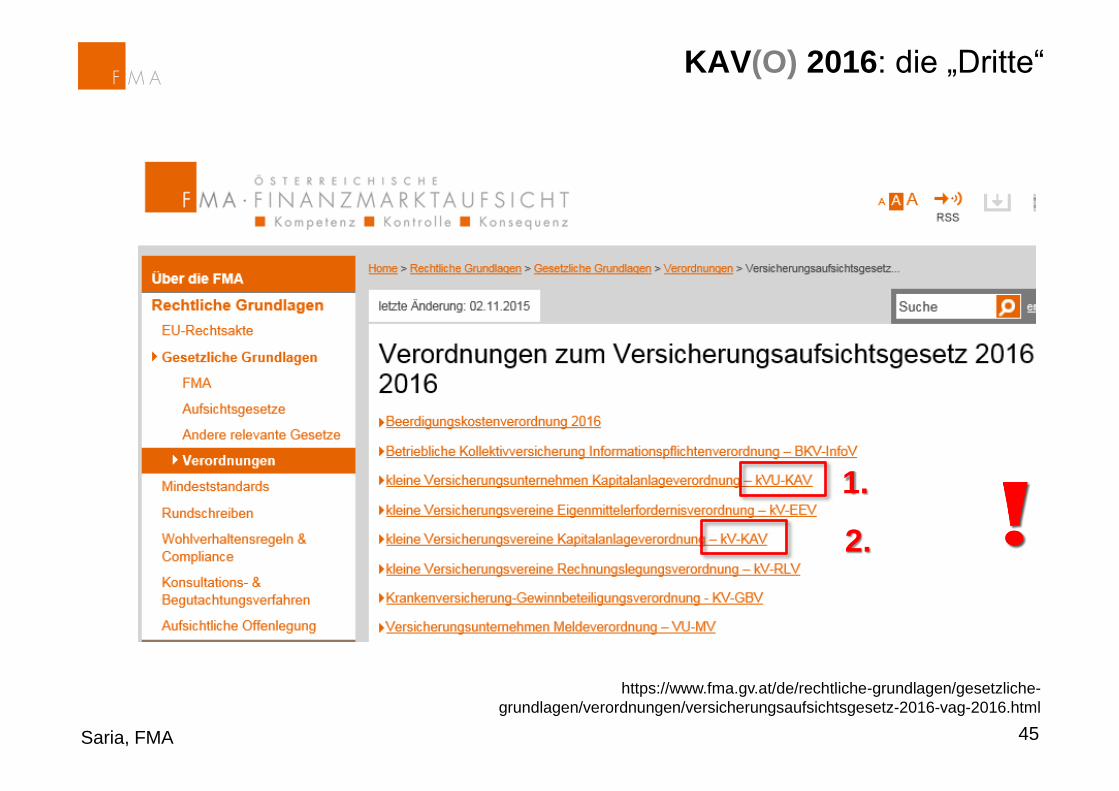

KAV(O) 2016: die „Dritte“

Saria, FMA 45

https://www.fma.gv.at/de/rechtliche-grundlagen/gesetzliche-

grundlagen/verordnungen/versicherungsaufsichtsgesetz-2016-vag-2016.html

1.

2.

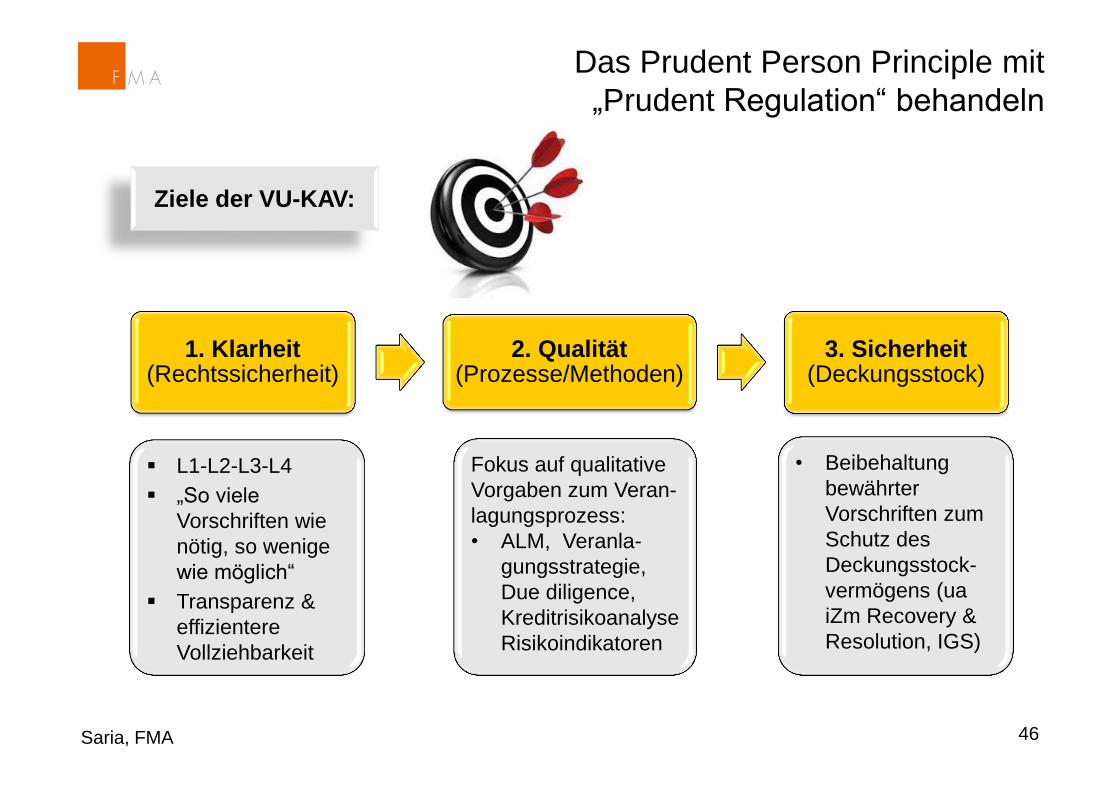

Das Prudent Person Principle mit

„Prudent Regulation“ behandeln

Saria, FMA 46

1. Klarheit (Rechtssicherheit)

2. Qualität (Prozesse/Methoden)

3. Sicherheit (Deckungsstock)

Ziele der VU-KAV:

L1-L2-L3-L4

„So viele

Vorschriften wie

nötig, so wenige

wie möglich“

Transparenz &

effizientere

Vollziehbarkeit

• Beibehaltung

bewährter

Vorschriften zum

Schutz des

Deckungsstock-

vermögens (ua

iZm Recovery &

Resolution, IGS)

Fokus auf qualitative

Vorgaben zum Veran-

lagungsprozess:

• ALM, Veranla-

gungsstrategie,

Due diligence,

Kreditrisikoanalyse

Risikoindikatoren

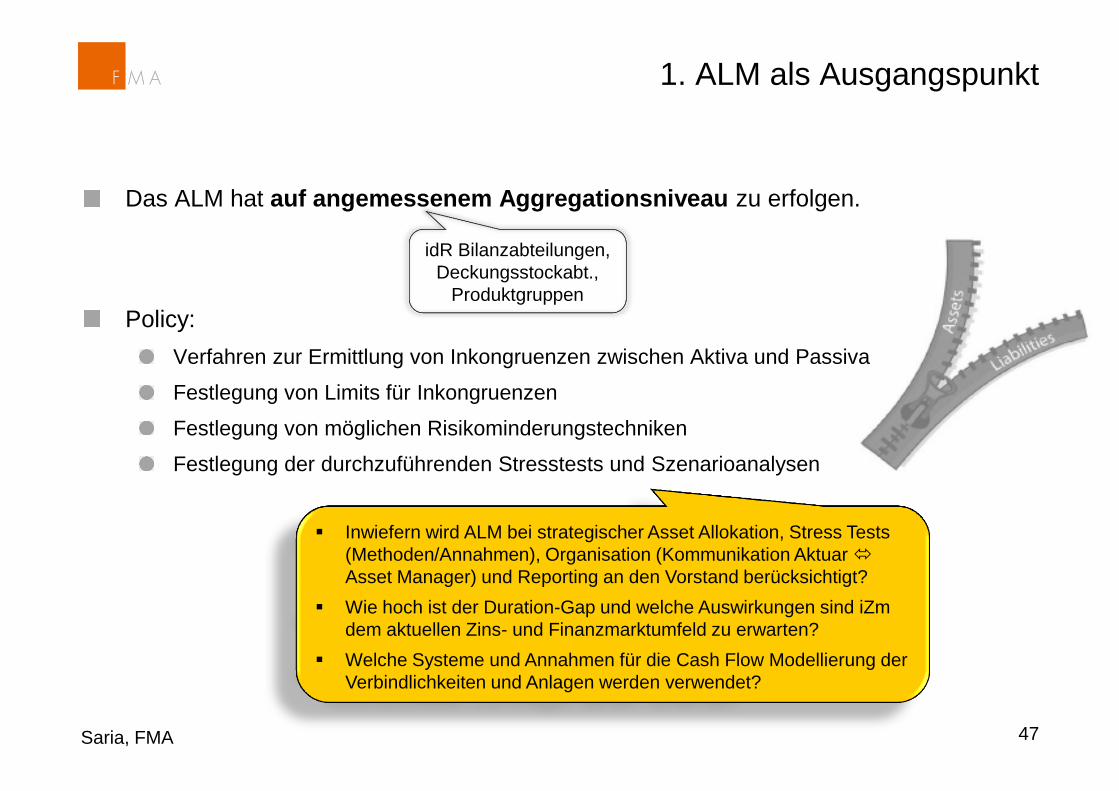

Das ALM hat auf angemessenem Aggregationsniveau zu erfolgen.

Policy:

Verfahren zur Ermittlung von Inkongruenzen zwischen Aktiva und Passiva

Festlegung von Limits für Inkongruenzen

Festlegung von möglichen Risikominderungstechniken

Festlegung der durchzuführenden Stresstests und Szenarioanalysen

1. ALM als Ausgangspunkt

47 Saria, FMA

idR Bilanzabteilungen,

Deckungsstockabt.,

Produktgruppen

Inwiefern wird ALM bei strategischer Asset Allokation, Stress Tests

(Methoden/Annahmen), Organisation (Kommunikation Aktuar

Asset Manager) und Reporting an den Vorstand berücksichtigt?

Wie hoch ist der Duration-Gap und welche Auswirkungen sind iZm

dem aktuellen Zins- und Finanzmarktumfeld zu erwarten?

Welche Systeme und Annahmen für die Cash Flow Modellierung der

Verbindlichkeiten und Anlagen werden verwendet?

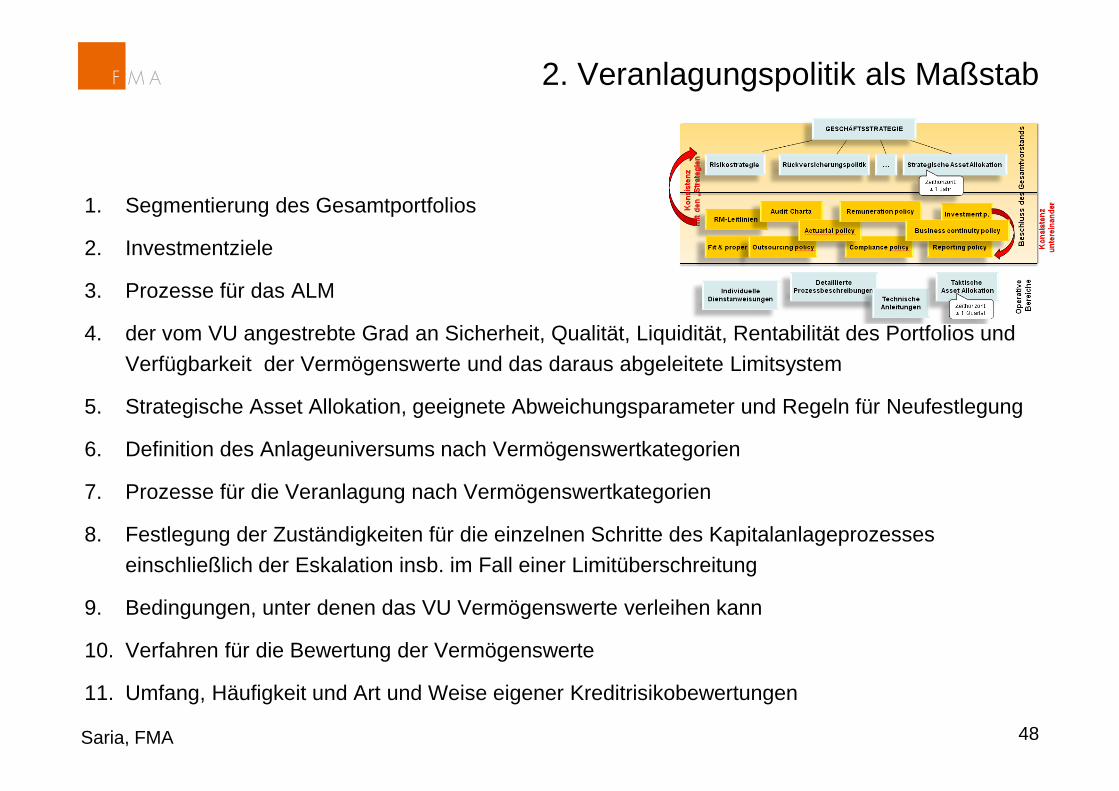

1. Segmentierung des Gesamtportfolios

2. Investmentziele

3. Prozesse für das ALM

4. der vom VU angestrebte Grad an Sicherheit, Qualität, Liquidität, Rentabilität des Portfolios und

Verfügbarkeit der Vermögenswerte und das daraus abgeleitete Limitsystem

5. Strategische Asset Allokation, geeignete Abweichungsparameter und Regeln für Neufestlegung

6. Definition des Anlageuniversums nach Vermögenswertkategorien

7. Prozesse für die Veranlagung nach Vermögenswertkategorien

8. Festlegung der Zuständigkeiten für die einzelnen Schritte des Kapitalanlageprozesses

einschließlich der Eskalation insb. im Fall einer Limitüberschreitung

9. Bedingungen, unter denen das VU Vermögenswerte verleihen kann

10. Verfahren für die Bewertung der Vermögenswerte

11. Umfang, Häufigkeit und Art und Weise eigener Kreditrisikobewertungen

2. Veranlagungspolitik als Maßstab

48 Saria, FMA

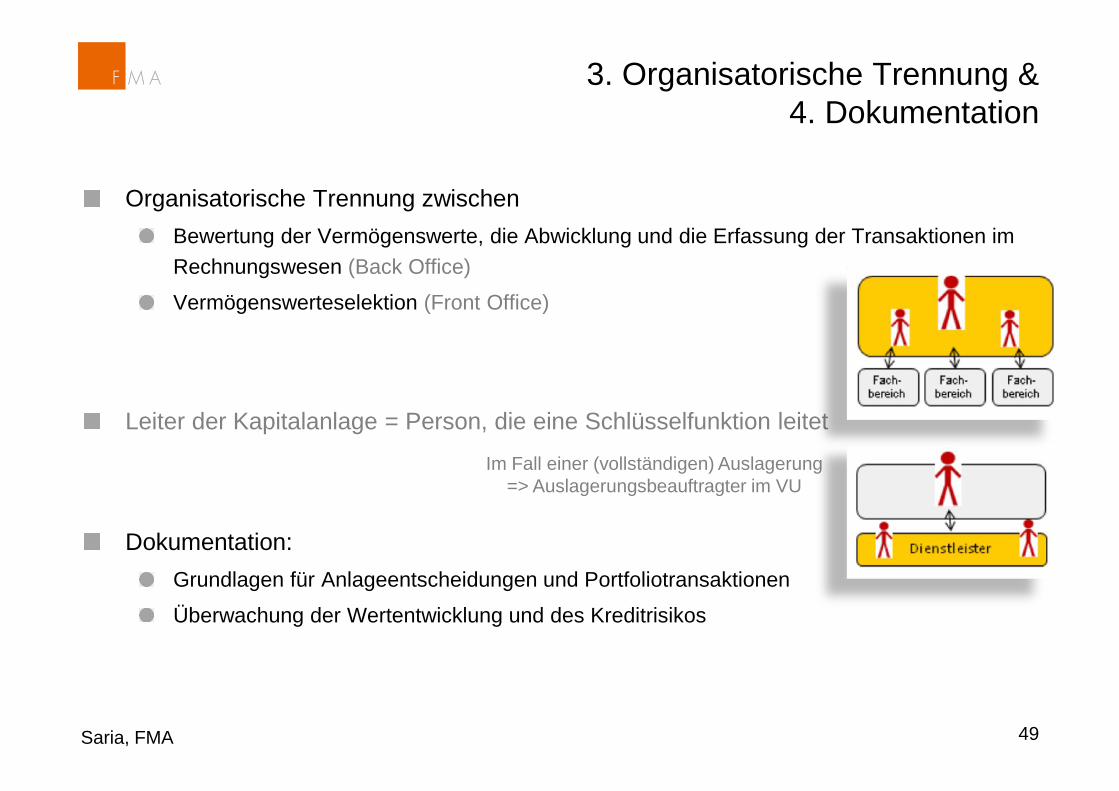

Organisatorische Trennung zwischen

Bewertung der Vermögenswerte, die Abwicklung und die Erfassung der Transaktionen im

Rechnungswesen (Back Office)

Vermögenswerteselektion (Front Office)

Leiter der Kapitalanlage = Person, die eine Schlüsselfunktion leitet

Dokumentation:

Grundlagen für Anlageentscheidungen und Portfoliotransaktionen

Überwachung der Wertentwicklung und des Kreditrisikos

3. Organisatorische Trennung &

4. Dokumentation

49 Saria, FMA

Im Fall einer (vollständigen) Auslagerung

=> Auslagerungsbeauftragter im VU

Saria, FMA

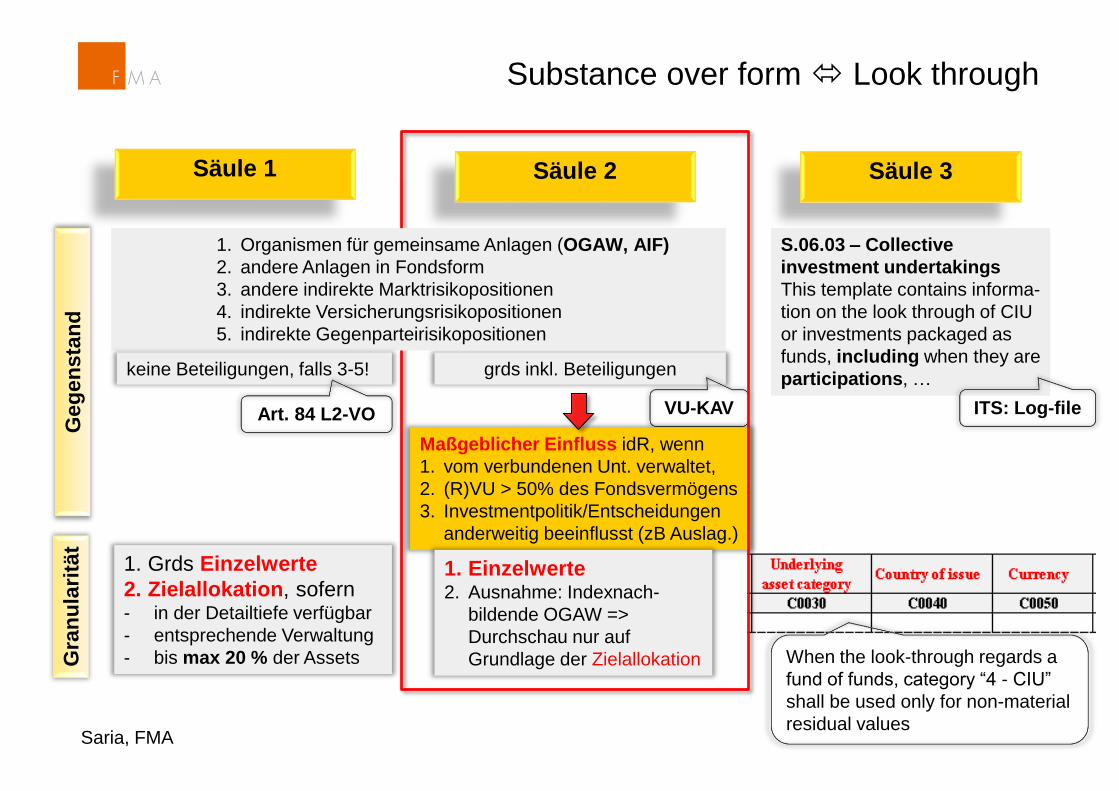

Säule 2

Substance over form Look through

Säule 1

Säule 3

Geg

en

sta

nd

G

ran

ula

ritä

t

S.06.03 – Collective

investment undertakings

This template contains informa-

tion on the look through of CIU

or investments packaged as

funds, including when they are

participations, … grds inkl. Beteiligungen

ITS: Log-file VU-KAV

Maßgeblicher Einfluss idR, wenn

1. vom verbundenen Unt. verwaltet,

2. (R)VU > 50% des Fondsvermögens

3. Investmentpolitik/Entscheidungen

anderweitig beeinflusst (zB Auslag.)

1. Grds Einzelwerte

2. Zielallokation, sofern - in der Detailtiefe verfügbar

- entsprechende Verwaltung

- bis max 20 % der Assets

1. Einzelwerte 2. Ausnahme: Indexnach-

bildende OGAW =>

Durchschau nur auf

Grundlage der Zielallokation When the look-through regards a

fund of funds, category “4 - CIU”

shall be used only for non-material

residual values

1. Organismen für gemeinsame Anlagen (OGAW, AIF)

2. andere Anlagen in Fondsform

3. andere indirekte Marktrisikopositionen

4. indirekte Versicherungsrisikopositionen

5. indirekte Gegenparteirisikopositionen

keine Beteiligungen, falls 3-5!

Art. 84 L2-VO

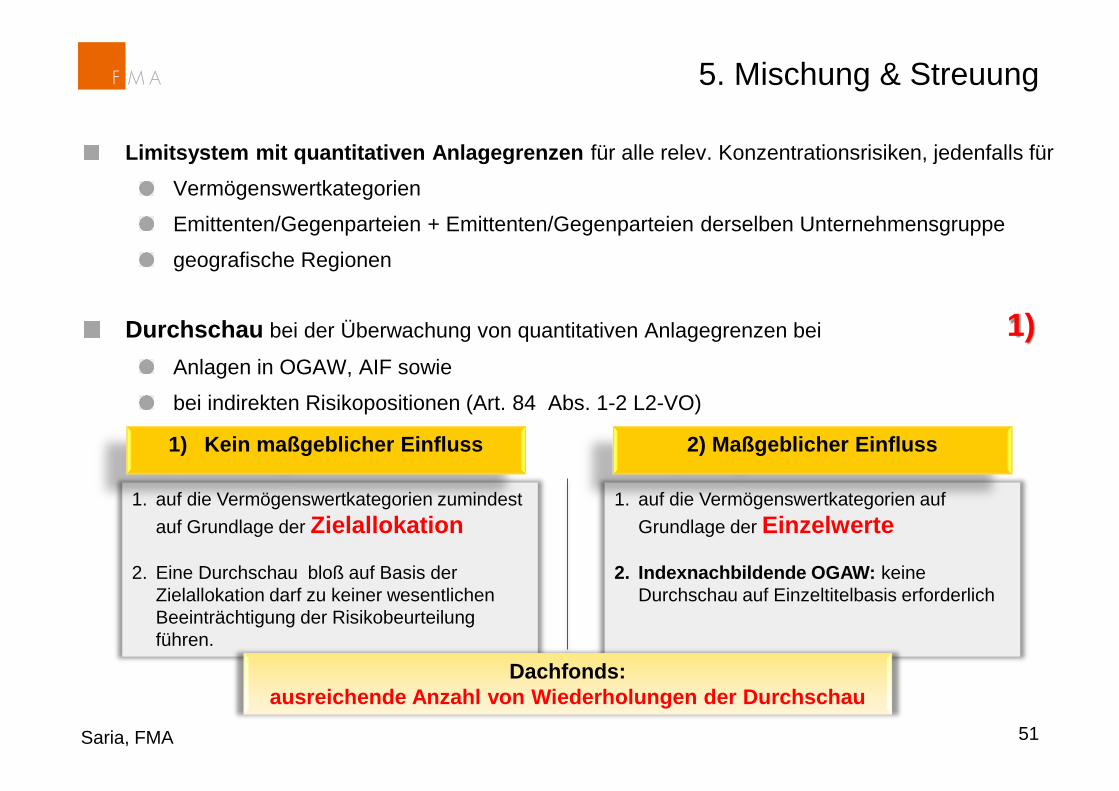

Limitsystem mit quantitativen Anlagegrenzen für alle relev. Konzentrationsrisiken, jedenfalls für

Vermögenswertkategorien

Emittenten/Gegenparteien + Emittenten/Gegenparteien derselben Unternehmensgruppe

geografische Regionen

Durchschau bei der Überwachung von quantitativen Anlagegrenzen bei

Anlagen in OGAW, AIF sowie

bei indirekten Risikopositionen (Art. 84 Abs. 1-2 L2-VO)

1. auf die Vermögenswertkategorien auf

Grundlage der Einzelwerte

2. Indexnachbildende OGAW: keine

Durchschau auf Einzeltitelbasis erforderlich

1. auf die Vermögenswertkategorien zumindest

auf Grundlage der Zielallokation

2. Eine Durchschau bloß auf Basis der

Zielallokation darf zu keiner wesentlichen

Beeinträchtigung der Risikobeurteilung

führen.

5. Mischung & Streuung

51 Saria, FMA

1) Kein maßgeblicher Einfluss

2) Maßgeblicher Einfluss

Dachfonds:

ausreichende Anzahl von Wiederholungen der Durchschau

1)

VU haben eigene Risikoindikatoren der Kapitalanlage zu entwickeln, welche vor

neuen Investments sowie laufend einzusetzen sind

1. Vergleich der Zinssensitivitäten von Vermögenswerten und Verbindlichkeiten

2. Abweichungen von der strategischen bzw. taktischen Asset Allokation in den einzelnen

Vermögenswertkategorien und, sofern relevant, Vermögenswertsubkategorien

3. Abweichungen vom Limitsystem für alle anderen relevanten Konzentrationsrisiken

4. Anteil nicht notierter bzw. nicht regelmäßig gehandelter Vermögenswerte

5. Struktur der Segmente nach Kreditqualität, Laufzeit/Zinssensitivität, Währung und geografischer Region

6. Basiswertäquivalent des dem Derivat zugrundeliegenden Basiswerts sowie Sensitivitätskennzahlen für

Derivate bei materiellem Exposure

7. Anteil des Gesamtportfolios, auf den die Durchschau auf einzelne Vermögenswerte nicht angewandt

wird

6. Risikoindikatoren

52 Saria, FMA

Gegenstand:

komplexere oder materielle (> 1% des Portfolios) Anlagen oder Anlagetätigkeiten, welche

ein Kreditrisiko aufweisen,

Darlehen

Methoden & Quellen:

auf Ebene des Einzel-Emittenten als auch auf Gruppenebene durchzuführen

Berücksichtigung von Maßnahmen, die die Kreditqualität verbessern (zB Garantien, Sicherheiten)

Analyse von makroökonomischen Entwicklungen, laufende Überwachung von Nachrichten, Bilanz- und

Marktkennzahlen, Vertragsdokumentation

verlässliche Quellen, die im Hinblick auf den Umfang und die Aktualität eine ausreichende Anzahl von

Datenpunkten zu berücksichtigen haben, die eine ganzheitliche Betrachtungsweise des Kreditrisikos

über mehrere Zeitperioden ermöglichen

7. Kreditrisikobeurteilung

53 Saria, FMA

1) Kein maßgeblicher Einfluss

2) Maßgeblicher Einfluss

kann idR davon ausgegangen werden, dass

eine eigene Kreditrisikobewertung durch VU

praktisch nicht möglich ist.

VU haben jederzeit in der Lage zu sein,

nachzuweisen, dass der Verwalter dieser

Anlagen angemessene KRB durchführt.

2)

Bei in Form von OGAW verwalteten Vermögen

Um sicherzustellen, dass alle übernommenen Verpflichtungen auch aus Wertpapier- und

Derivategeschäften zum Zeitpunkt der Fälligkeit in vollem Umfang erfüllt werden können, haben

Versicherungs- und Rückversicherungsunternehmen im Einklang mit § 124 Abs. 1 Z 2 und 3

VAG 2016 dafür Sorge zu tragen, dass die Zusammensetzung des Gesamtportfolios die

ständige Verfügbarkeit eines angemessenen Betrags an liquiden Mitteln gewährleistet.

8. Liquidität

54 Saria, FMA

Welcher Liquiditätsbedarf ist in Anbetracht der Verbindlichkeiten erforderlich?

Wie viele Tage dauert es, das Portfolio in Cash umzuwandeln? Gibt es

Minimum-Cash-Buffer?

Sind gelistete Anleihen-Investments tatsächlich liquide?

Wie hoch ist der Anteil relativ illiquider Asset Klassen wie z.B. Immobilien

oder Alternative Investments?

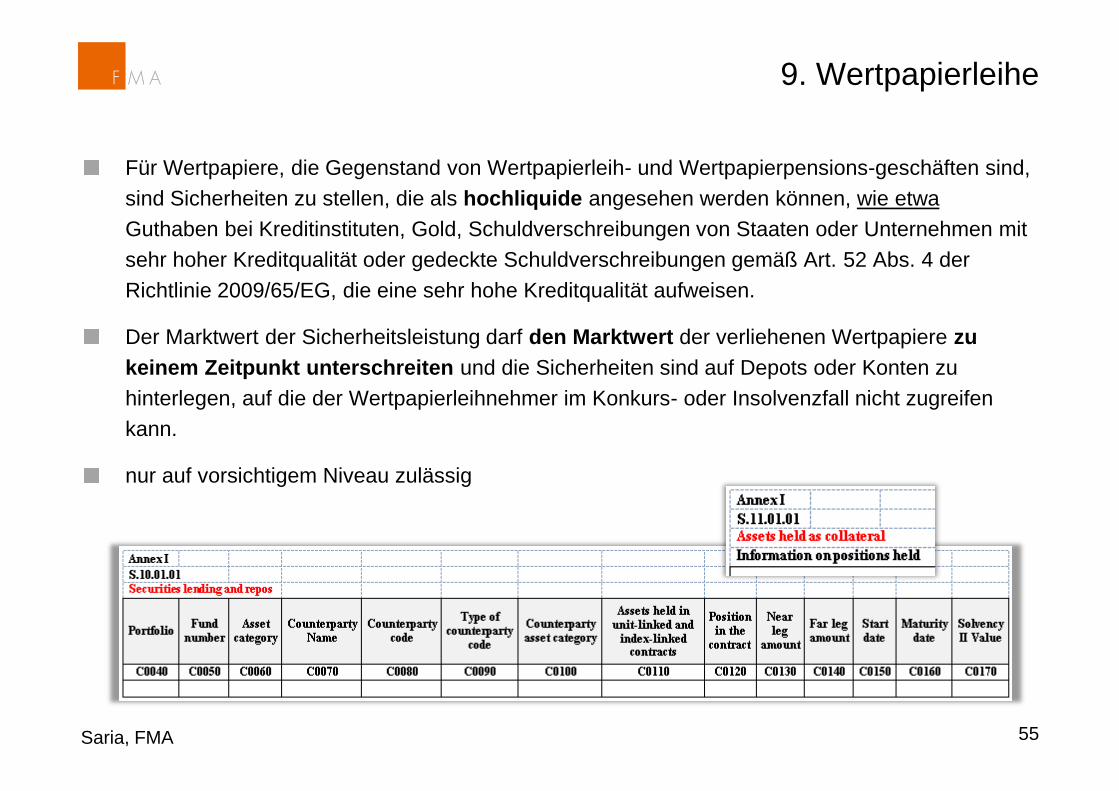

Für Wertpapiere, die Gegenstand von Wertpapierleih- und Wertpapierpensions-geschäften sind,

sind Sicherheiten zu stellen, die als hochliquide angesehen werden können, wie etwa

Guthaben bei Kreditinstituten, Gold, Schuldverschreibungen von Staaten oder Unternehmen mit

sehr hoher Kreditqualität oder gedeckte Schuldverschreibungen gemäß Art. 52 Abs. 4 der

Richtlinie 2009/65/EG, die eine sehr hohe Kreditqualität aufweisen.

Der Marktwert der Sicherheitsleistung darf den Marktwert der verliehenen Wertpapiere zu

keinem Zeitpunkt unterschreiten und die Sicherheiten sind auf Depots oder Konten zu

hinterlegen, auf die der Wertpapierleihnehmer im Konkurs- oder Insolvenzfall nicht zugreifen

kann.

nur auf vorsichtigem Niveau zulässig

9. Wertpapierleihe

55 Saria, FMA

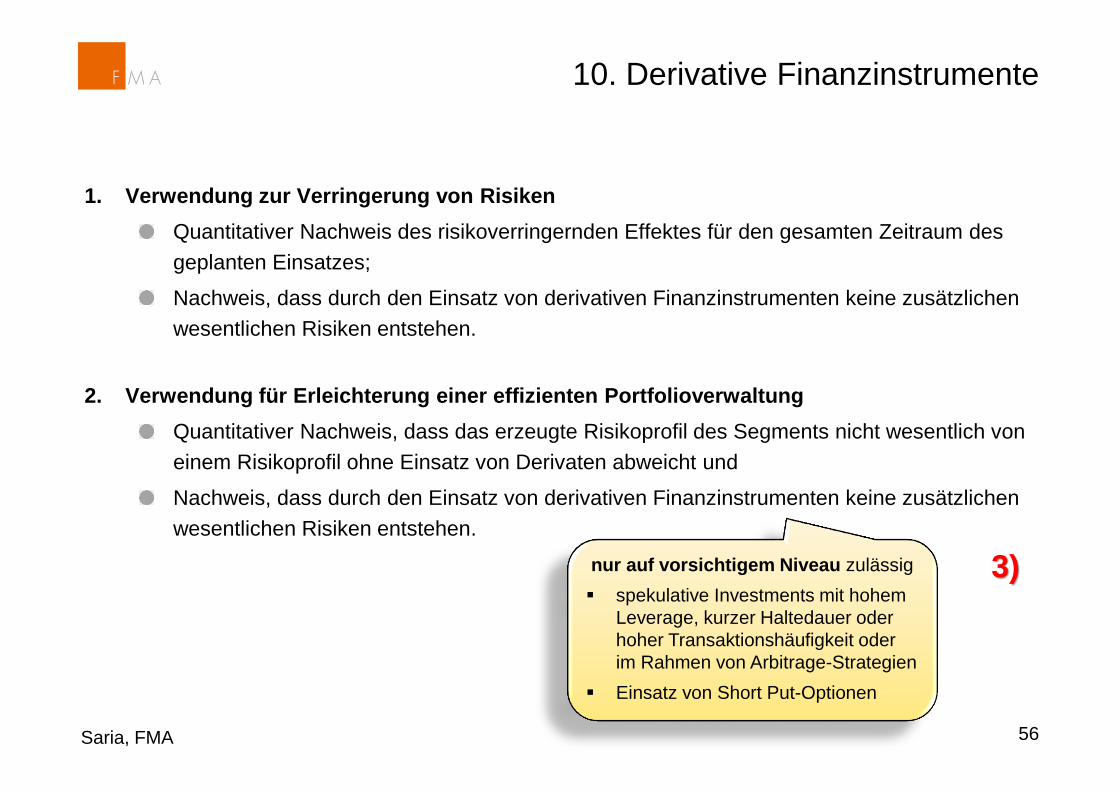

1. Verwendung zur Verringerung von Risiken

Quantitativer Nachweis des risikoverringernden Effektes für den gesamten Zeitraum des

geplanten Einsatzes;

Nachweis, dass durch den Einsatz von derivativen Finanzinstrumenten keine zusätzlichen

wesentlichen Risiken entstehen.

2. Verwendung für Erleichterung einer effizienten Portfolioverwaltung

Quantitativer Nachweis, dass das erzeugte Risikoprofil des Segments nicht wesentlich von

einem Risikoprofil ohne Einsatz von Derivaten abweicht und

Nachweis, dass durch den Einsatz von derivativen Finanzinstrumenten keine zusätzlichen

wesentlichen Risiken entstehen.

10. Derivative Finanzinstrumente

56 Saria, FMA

nur auf vorsichtigem Niveau zulässig

spekulative Investments mit hohem

Leverage, kurzer Haltedauer oder

hoher Transaktionshäufigkeit oder

im Rahmen von Arbitrage-Strategien

Einsatz von Short Put-Optionen

3)

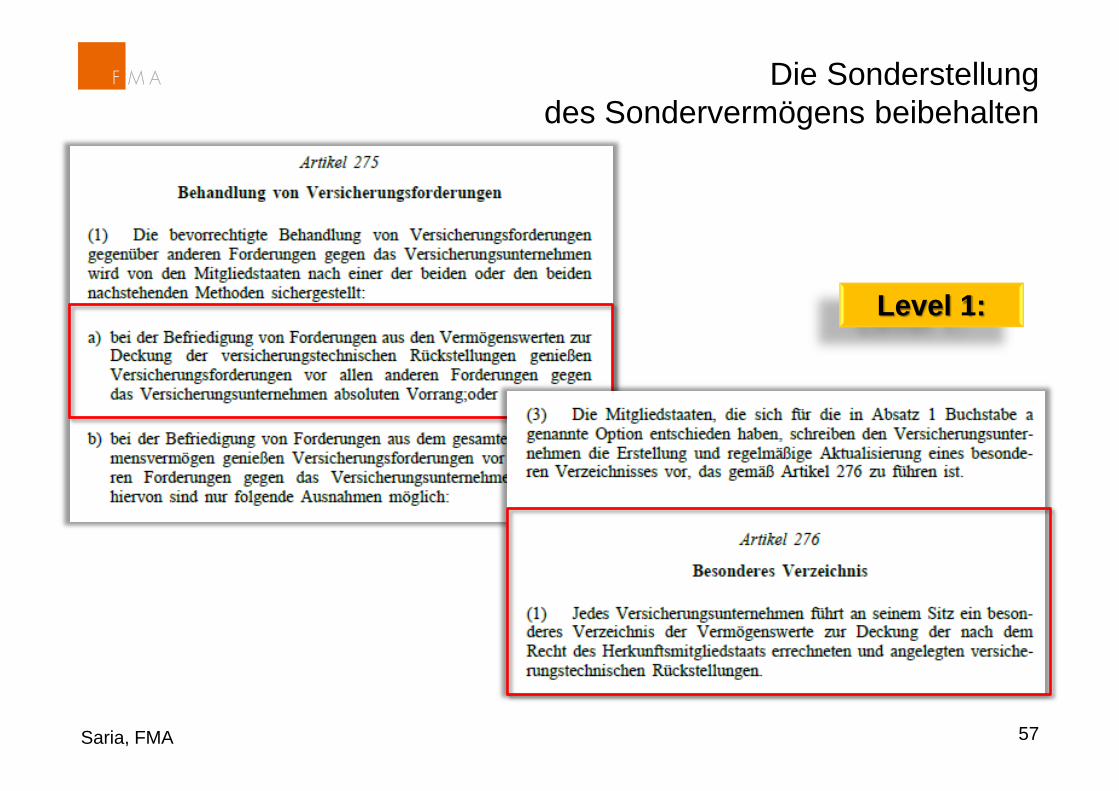

Die Sonderstellung

des Sondervermögens beibehalten

57 Saria, FMA

Level 1:

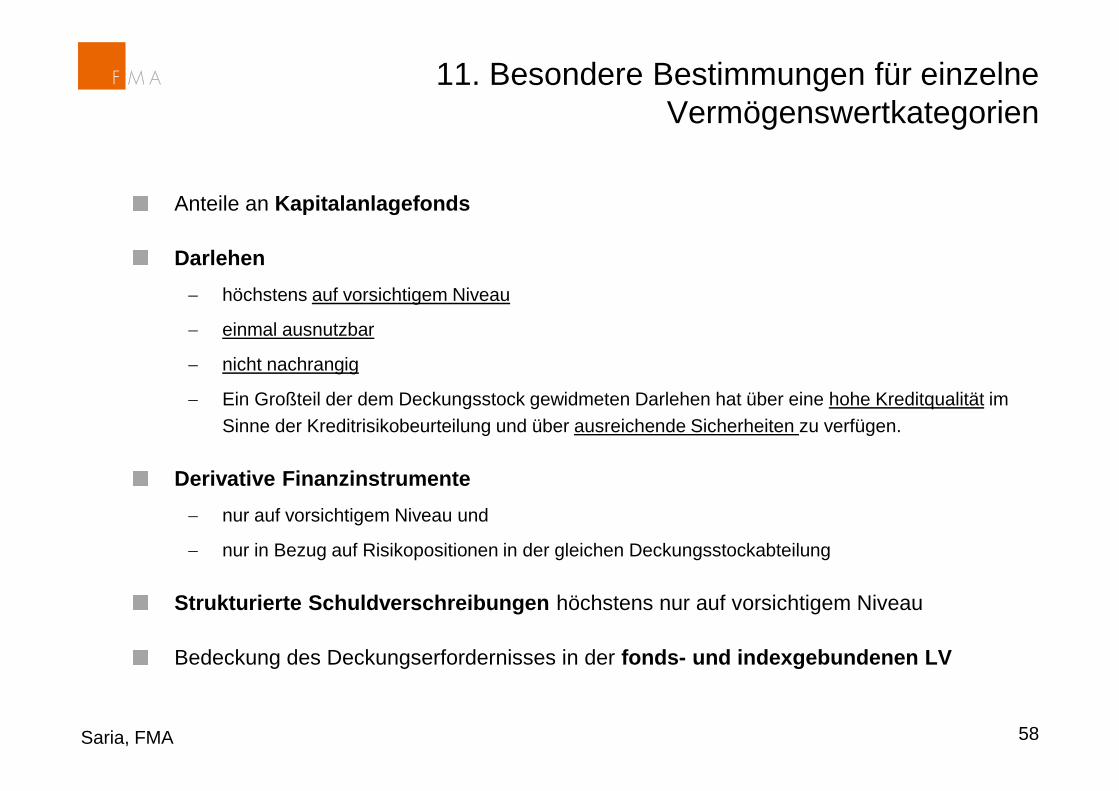

Anteile an Kapitalanlagefonds

Darlehen

höchstens auf vorsichtigem Niveau

einmal ausnutzbar

nicht nachrangig

Ein Großteil der dem Deckungsstock gewidmeten Darlehen hat über eine hohe Kreditqualität im

Sinne der Kreditrisikobeurteilung und über ausreichende Sicherheiten zu verfügen.

Derivative Finanzinstrumente

nur auf vorsichtigem Niveau und

nur in Bezug auf Risikopositionen in der gleichen Deckungsstockabteilung

Strukturierte Schuldverschreibungen höchstens nur auf vorsichtigem Niveau

Bedeckung des Deckungserfordernisses in der fonds- und indexgebundenen LV

11. Besondere Bestimmungen für einzelne

Vermögenswertkategorien

58 Saria, FMA

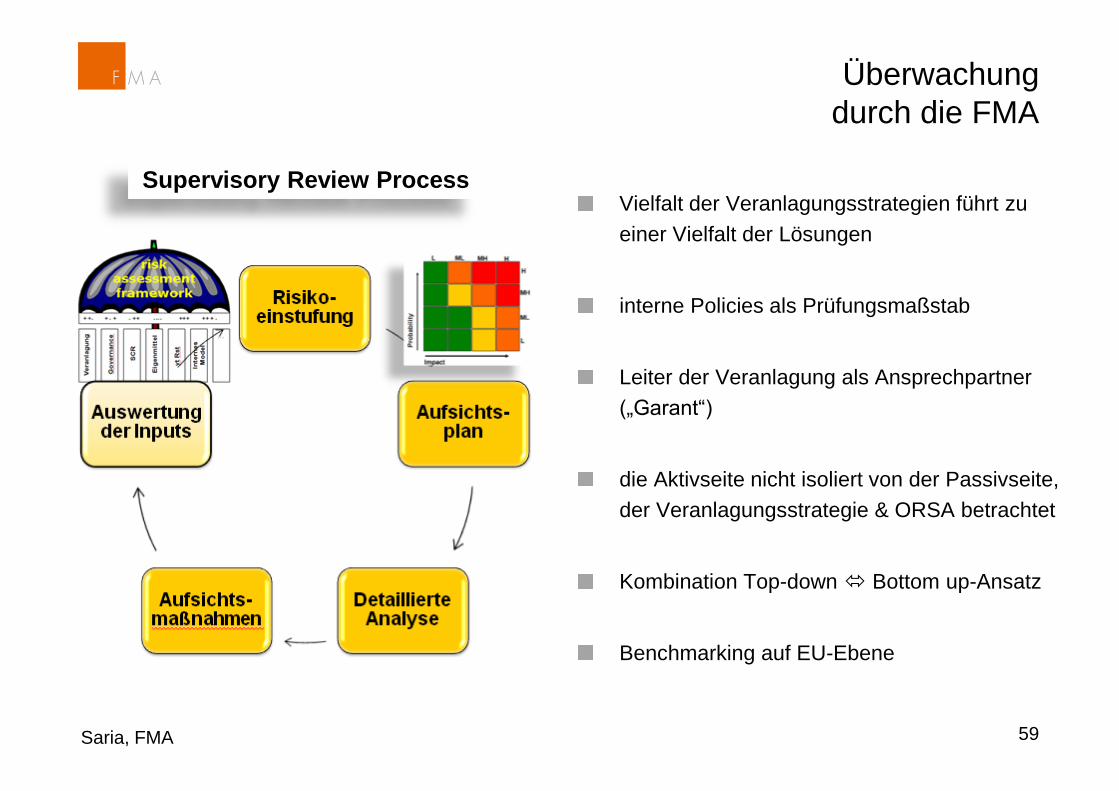

Vielfalt der Veranlagungsstrategien führt zu

einer Vielfalt der Lösungen

interne Policies als Prüfungsmaßstab

Leiter der Veranlagung als Ansprechpartner

(„Garant“)

die Aktivseite nicht isoliert von der Passivseite,

der Veranlagungsstrategie & ORSA betrachtet

Kombination Top-down Bottom up-Ansatz

Benchmarking auf EU-Ebene

Überwachung

durch die FMA

59 Saria, FMA

Supervisory Review Process

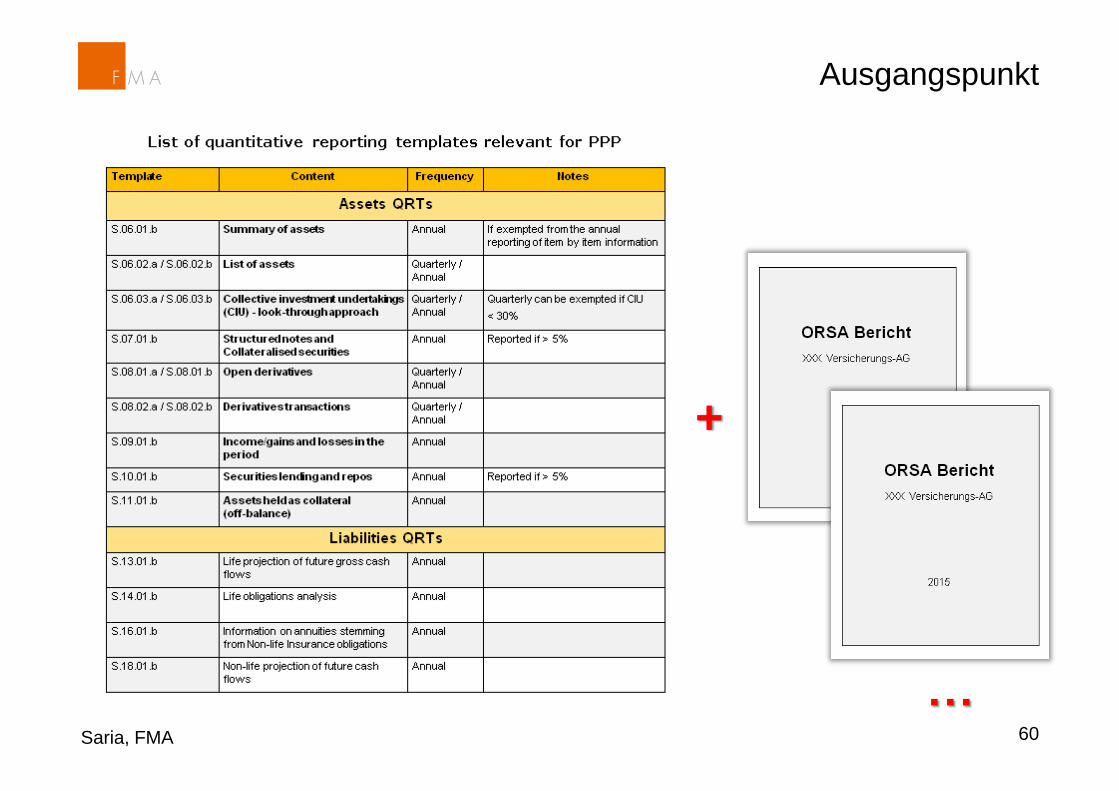

Ausgangspunkt

60 Saria, FMA

+

…

Risikoindikatoren

61 Saria, FMA

% Vermögenswerte mit

sub-Investment Grade Rating

% Brutto-Nominalwert aller Derivat-

Kontrakte% Vermögenswerte ex-Euro

% strukturierter Vermögenswerte% Gewinne oder Verluste aus Derivat-

Kontrakten% gruppeninterner Transaktionen

% nicht gelisteter Vermögenswerte

% Total Return

% Return aus den einzelnen Asset-

Klassen

% Vermögenswerte mit der gleichen

Gegenpartei

% Immobilien und Hypotheken-

Darlehen

% Vermögenswerte mit alternativen

Bewertungsmethoden

% Brutto-Nominal-Volumen von

Derivat-Kontrakten für effizientes

Portfoliomanagement

% Fonds-Vermögenswerten, ohne

zulässige Durchrechnung

% Vermögenswerte von ex-EU und ex-

OECD EmittentenTop 10 Positionen (Emittenten,

Länder,..)

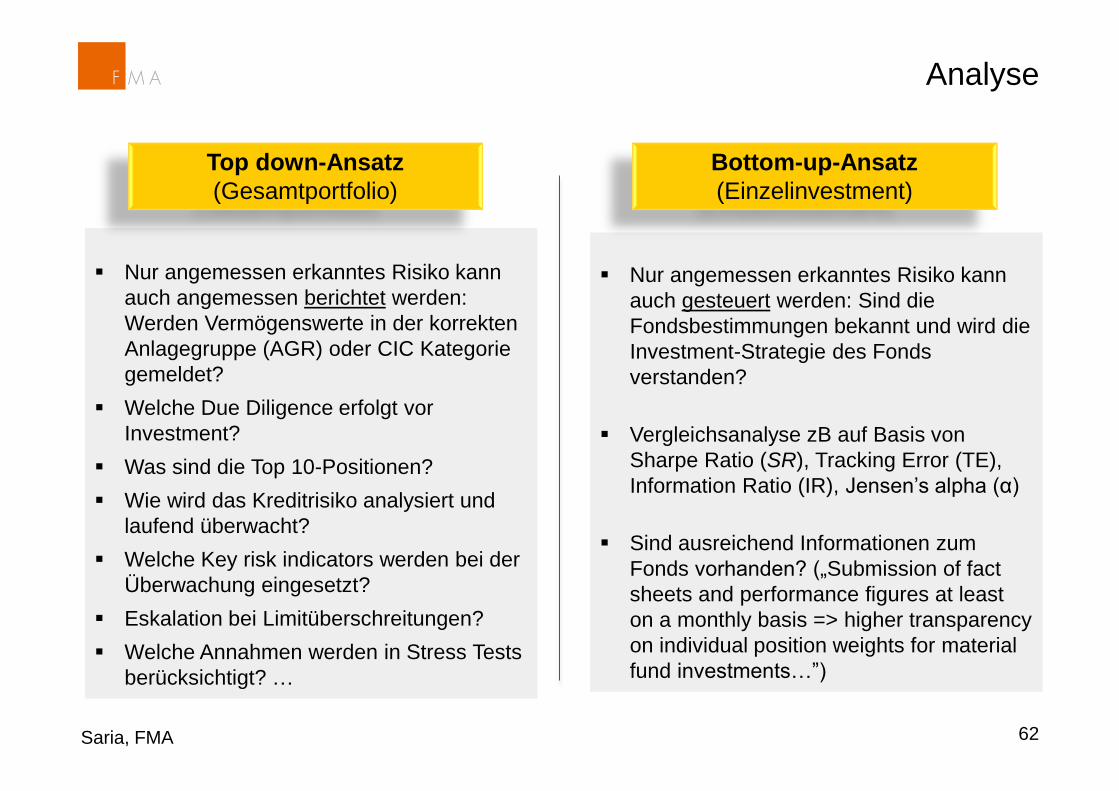

Nur angemessen erkanntes Risiko kann

auch gesteuert werden: Sind die

Fondsbestimmungen bekannt und wird die

Investment-Strategie des Fonds

verstanden?

Vergleichsanalyse zB auf Basis von

Sharpe Ratio (SR), Tracking Error (TE),

Information Ratio (IR), Jensen’s alpha (α)

Sind ausreichend Informationen zum

Fonds vorhanden? („Submission of fact

sheets and performance figures at least

on a monthly basis => higher transparency

on individual position weights for material

fund investments…”)

62 Saria, FMA

Bottom-up-Ansatz

(Einzelinvestment)

Nur angemessen erkanntes Risiko kann

auch angemessen berichtet werden:

Werden Vermögenswerte in der korrekten

Anlagegruppe (AGR) oder CIC Kategorie

gemeldet?

Welche Due Diligence erfolgt vor

Investment?

Was sind die Top 10-Positionen?

Wie wird das Kreditrisiko analysiert und

laufend überwacht?

Welche Key risk indicators werden bei der

Überwachung eingesetzt?

Eskalation bei Limitüberschreitungen?

Welche Annahmen werden in Stress Tests

berücksichtigt? …

Analyse

Top down-Ansatz

(Gesamtportfolio)