Embed Size (px)

Citation preview

FÜR EINE NEUE ZEIT DER ENERGIEVERSORGUNG

GESCHÄFTSBERICHT 2015

INHALT

U2 Konzernkennzahlen

02 Unser Geschäft

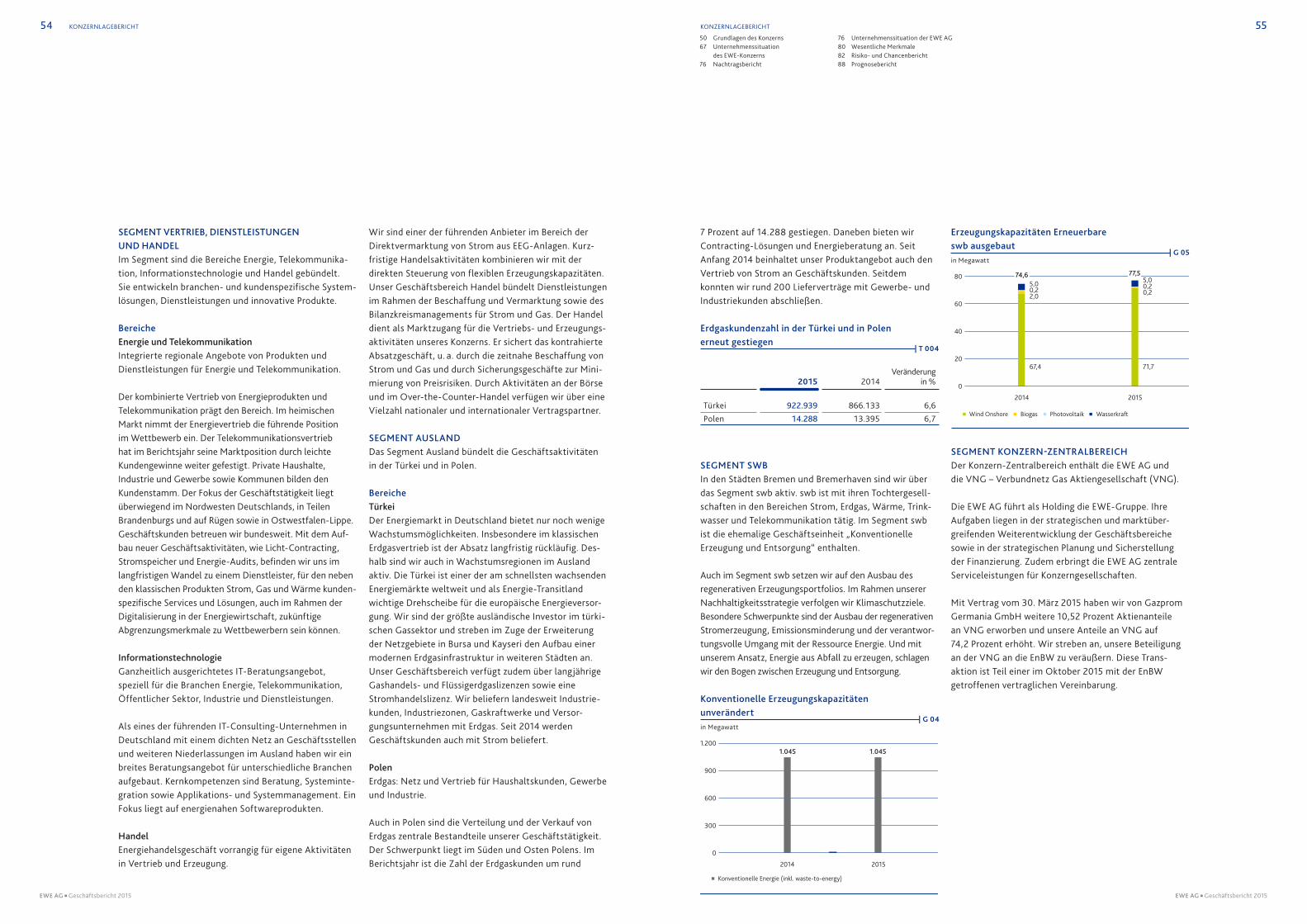

MAGAZIN 2015

08 Interview mit Matthias Brückmann, Vorsitzender des Vorstands der EWE AG

14 Digitale Daten verstehen und nutzen

18 Erneuerbare effizient ausbauen

22 Netze intelligent steuern

26 Energieverbrauch weiter senken

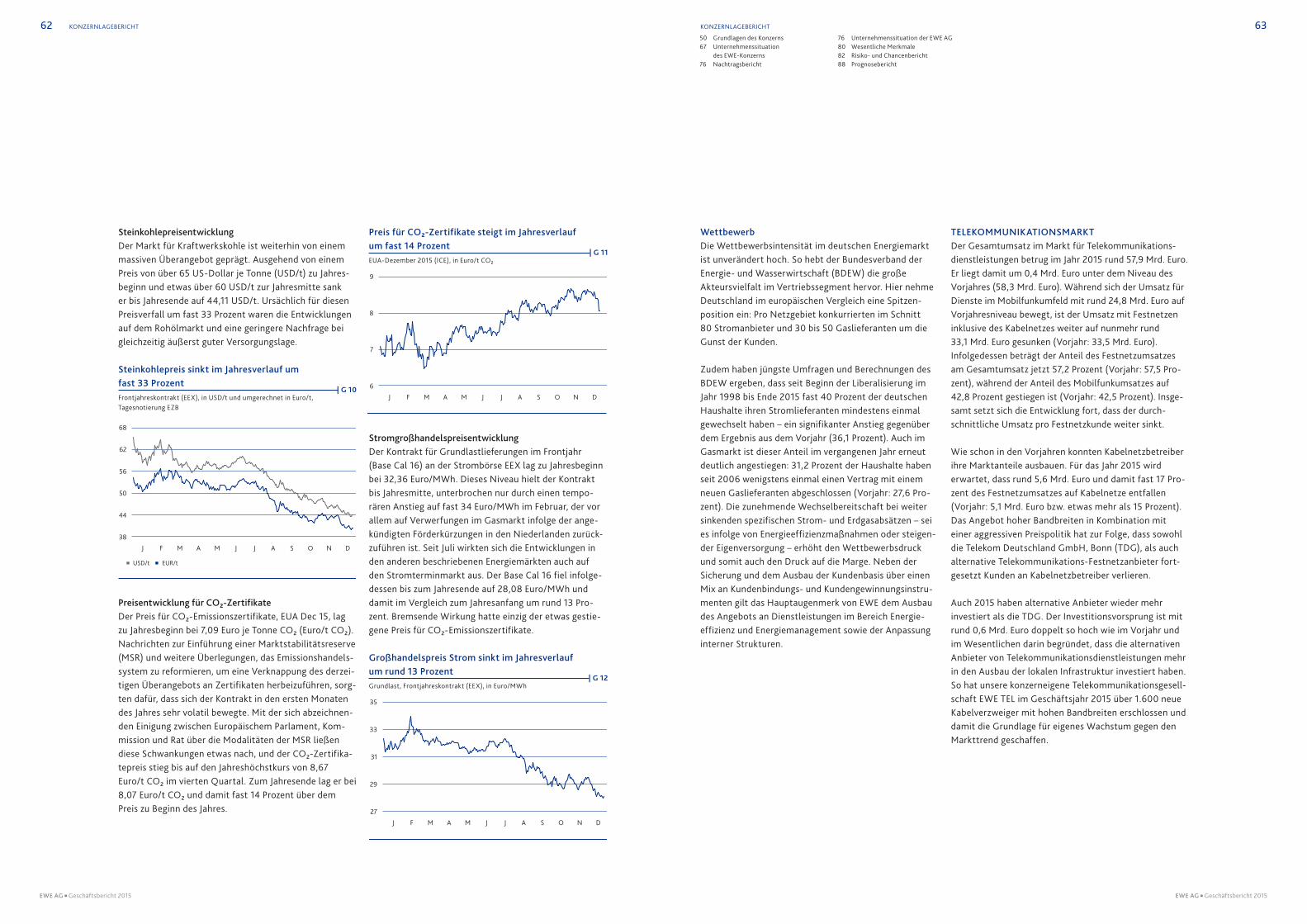

30 Markt im Wandel – Unternehmen im Wandel

38 Vorwort des Vorstandsvorsitzenden

42 Bericht des Aufsichtsrats

44 Investor Relations

46 Nachhaltigkeit

49 Konzernlagebericht

93 Konzernabschluss

191 Jahresabschluss der EWE Aktiengesellschaft 2015

195 Service

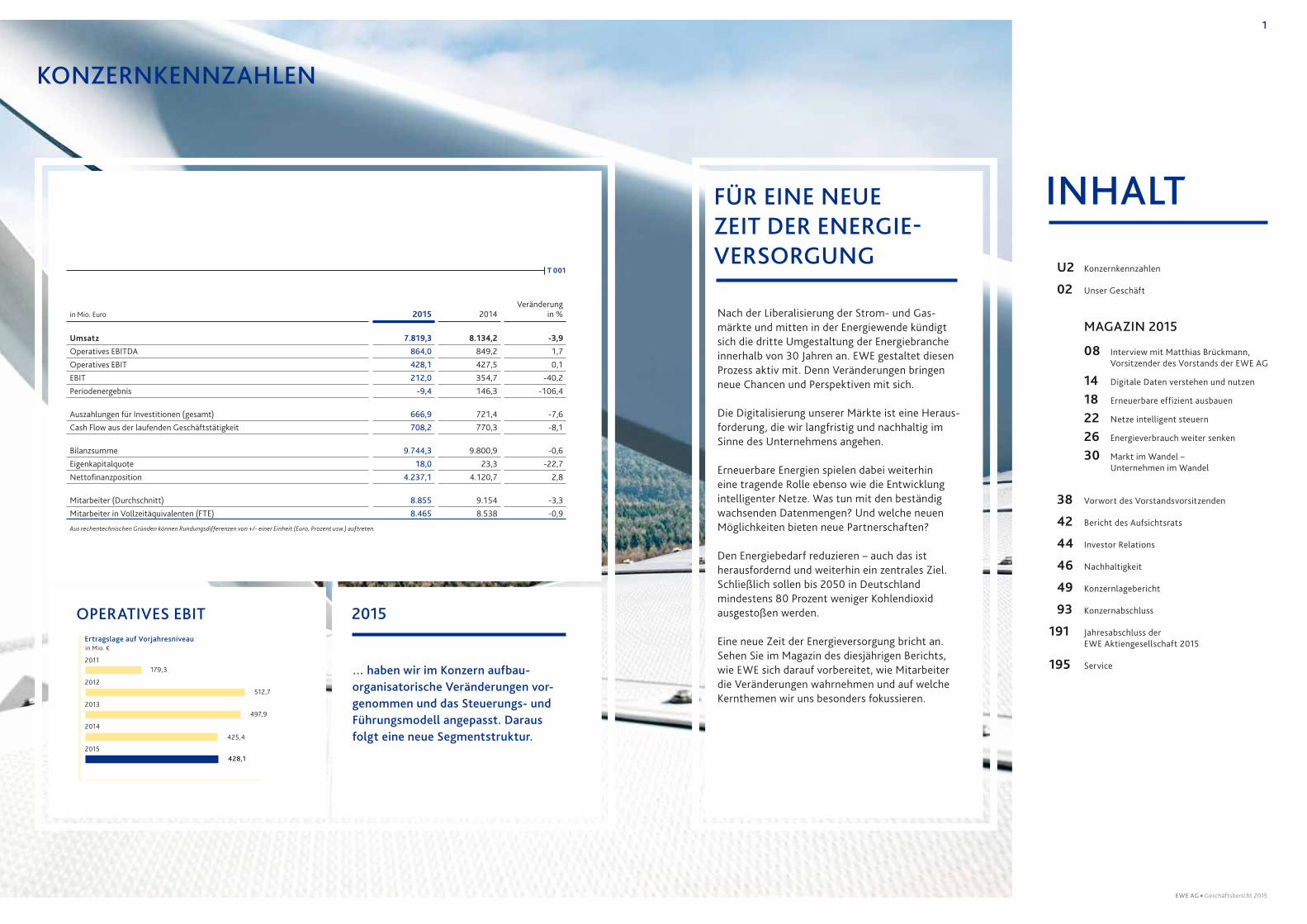

KONZERN KENNZAHLEN

FÜR EINE NEUE ZEIT DER ENERGIE-VERSORGUNG

Nach der Liberalisierung der Strom- und Gas-märkte und mitten in der Energiewende kündigt sich die dritte Umgestaltung der Energiebranche innerhalb von 30 Jahren an. EWE gestaltet diesen Prozess aktiv mit. Denn Veränderungen bringen neue Chancen und Perspektiven mit sich.

Die Digitalisierung unserer Märkte ist eine Heraus-forderung, die wir langfristig und nachhaltig im Sinne des Unternehmens angehen.

Erneuerbare Energien spielen dabei weiterhin eine tragende Rolle ebenso wie die Entwicklung intelligenter Netze. Was tun mit den beständig wachsenden Datenmengen? Und welche neuen Möglichkeiten bieten neue Partnerschaften?

Den Energiebedarf reduzieren – auch das ist herausfordernd und weiterhin ein zentrales Ziel. Schließlich sollen bis 2050 in Deutschland mindestens 80 Prozent weniger Kohlendioxid aus gestoßen werden.

Eine neue Zeit der Energieversorgung bricht an. Sehen Sie im Magazin des diesjährigen Berichts, wie EWE sich darauf vorbereitet, wie Mitarbeiter die Veränderungen wahrnehmen und auf welche Kernthemen wir uns besonders fokussieren.

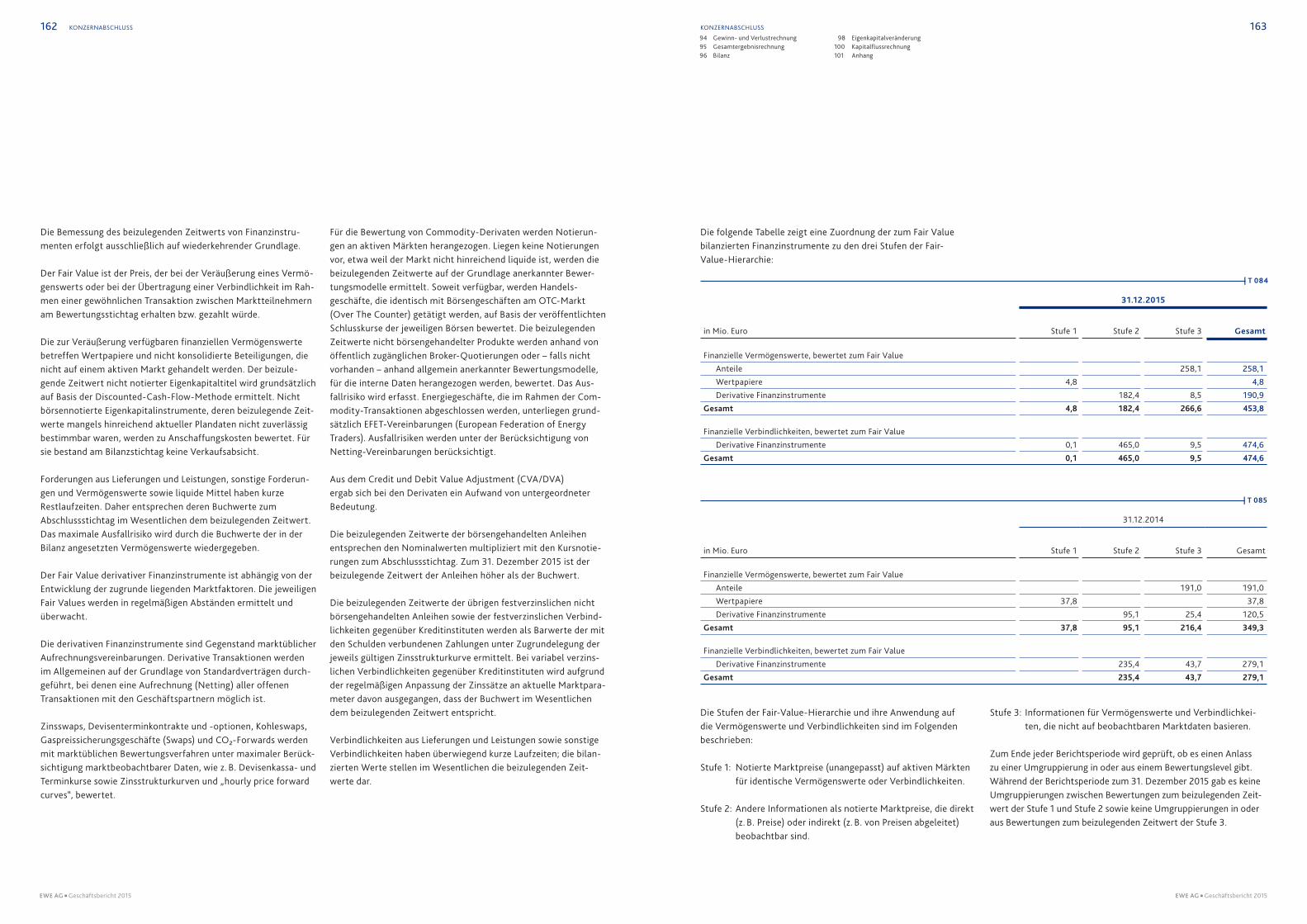

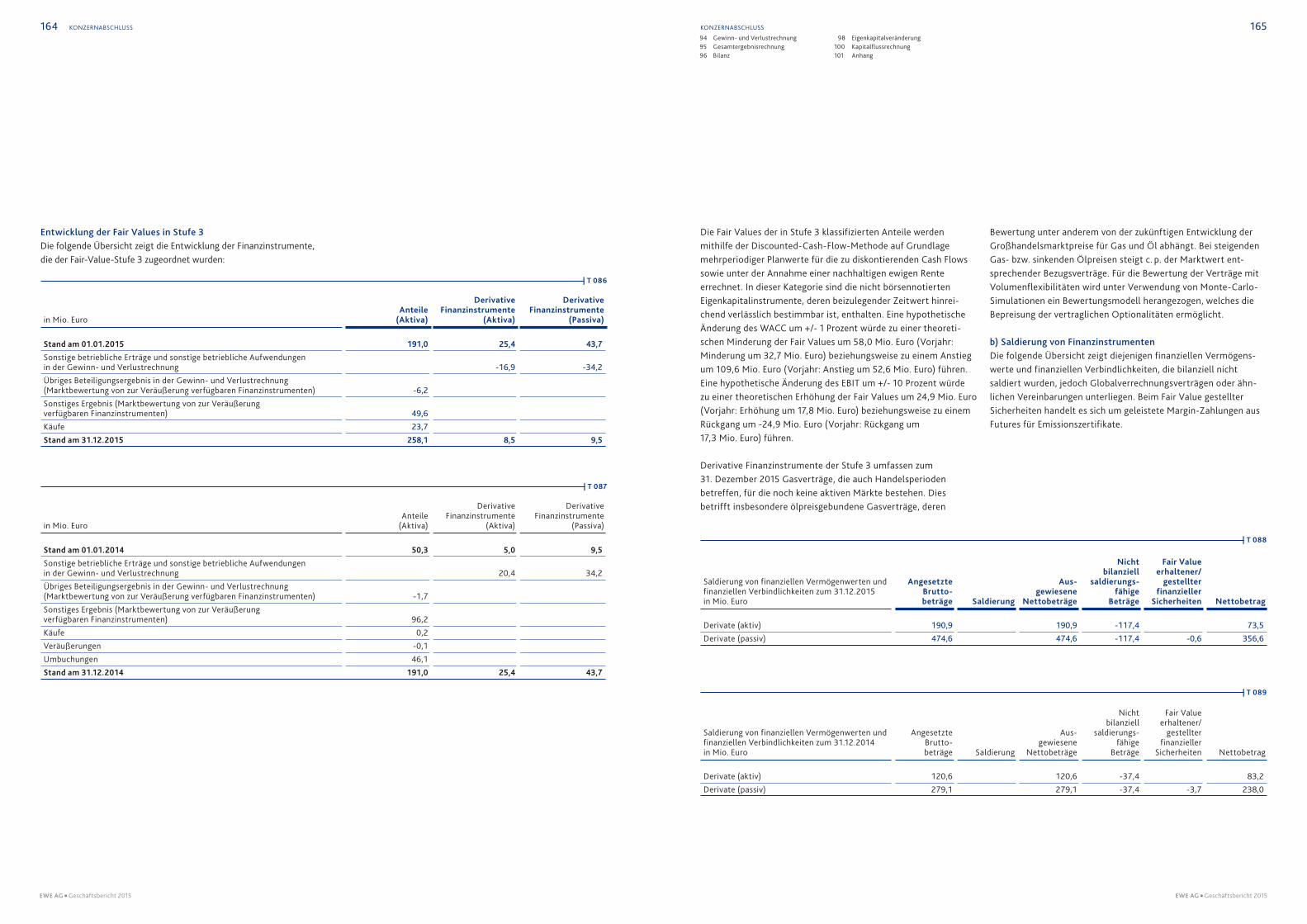

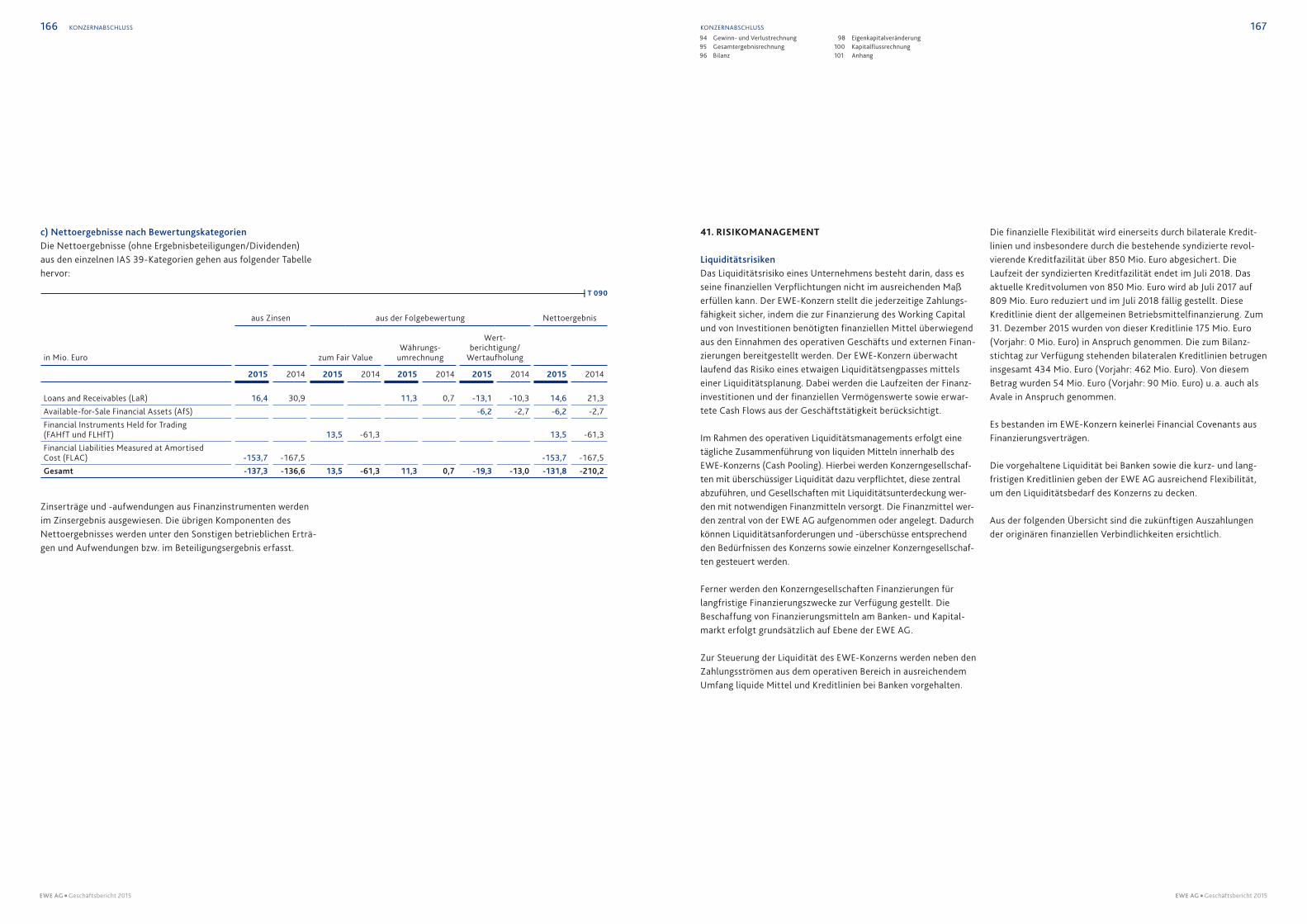

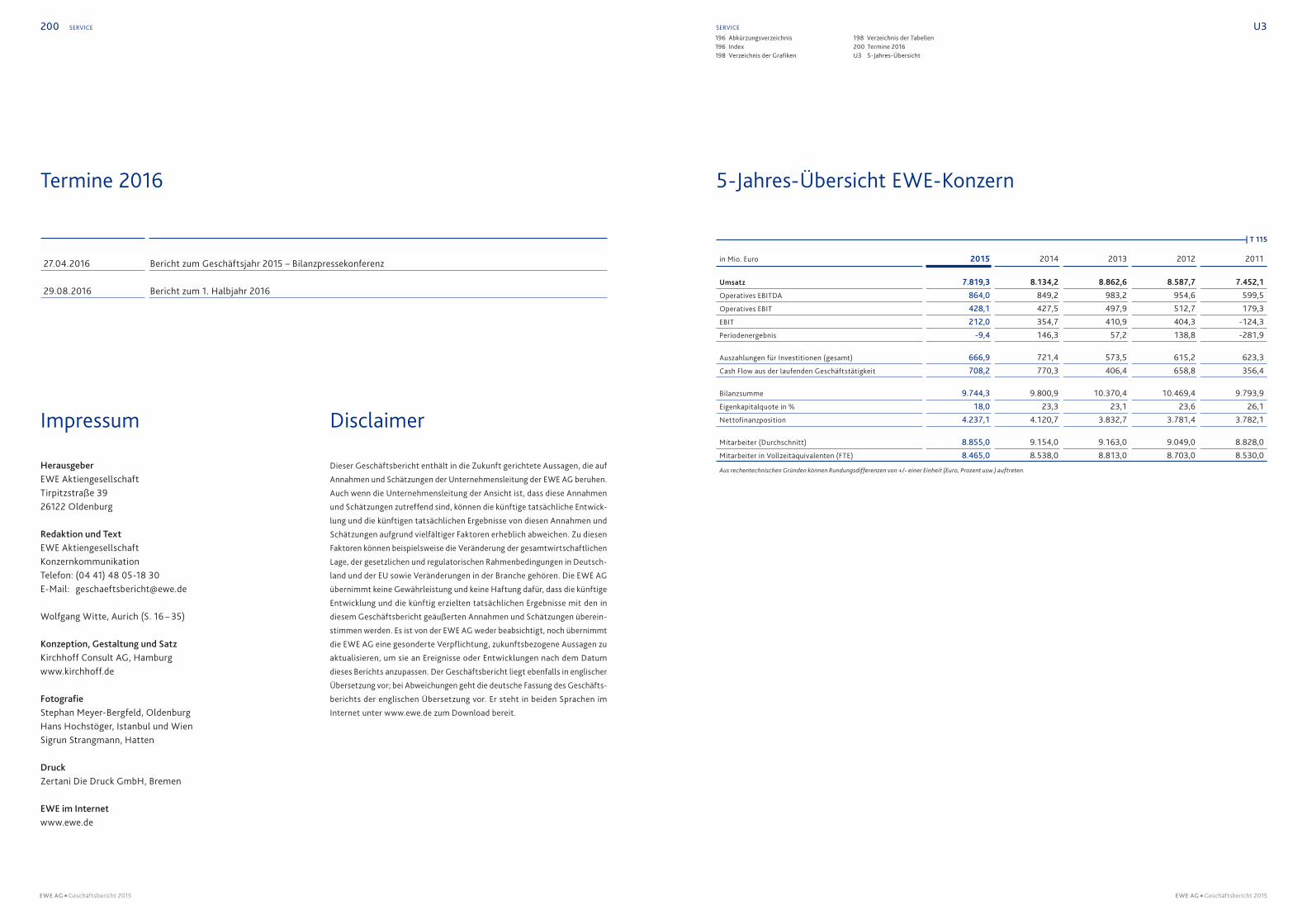

in Mio. Euro 2015 2014Veränderung

in %

Umsatz 7.819,3 8.134,2 -3,9Operatives EBITDA 864,0 849,2 1,7Operatives EBIT 428,1 427,5 0,1EBIT 212,0 354,7 -40,2Periodenergebnis -9,4 146,3 -106,4 Auszahlungen für Investitionen (gesamt) 666,9 721,4 -7,6Cash Flow aus der laufenden Geschäftstätigkeit 708,2 770,3 -8,1 Bilanzsumme 9.744,3 9.800,9 -0,6Eigenkapitalquote 18,0 23,3 -22,7Nettofinanzposition 4.237,1 4.120,7 2,8 Mitarbeiter (Durchschnitt) 8.855 9.154 -3,3Mitarbeiter in Vollzeitäquivalenten (FTE) 8.465 8.538 -0,9

Aus rechentechnischen Gründen können Rundungsdifferenzen von +/- einer Einheit (Euro, Prozent usw.) auftreten.

| T 001

2011

512,7

179,3

425,4

428,1

in Mio. €

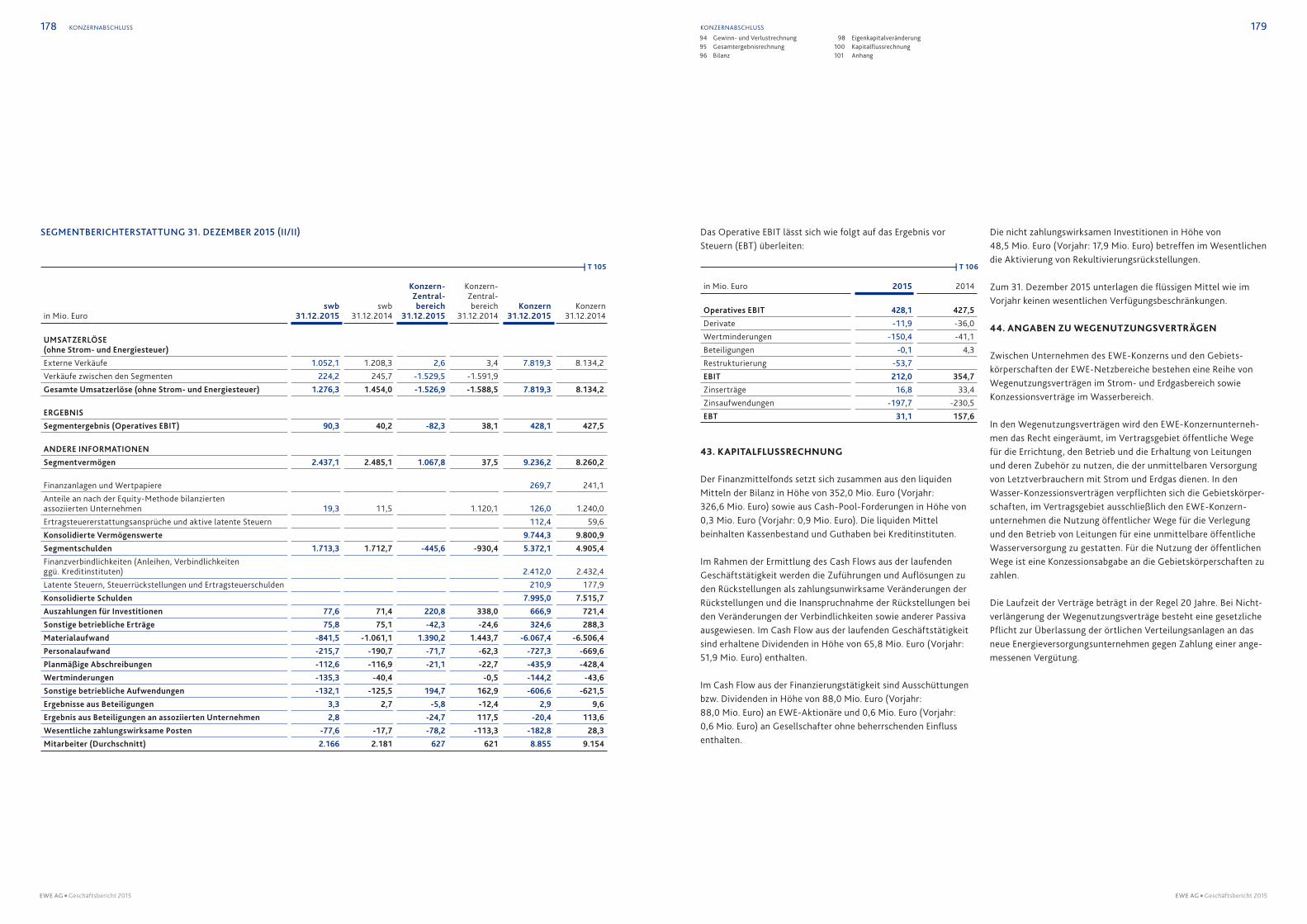

… haben wir im Konzern aufbauorganisatorische Veränderungen vorgenommen und das Steuerungs und Führungsmodell angepasst. Daraus folgt eine neue Segmentstruktur.

2012

2013

2014

2015

Ertragslage auf Vorjahresniveau

OPERATIVES EBIT 2015

497,9

1

EWE AG Geschäftsbericht 2015

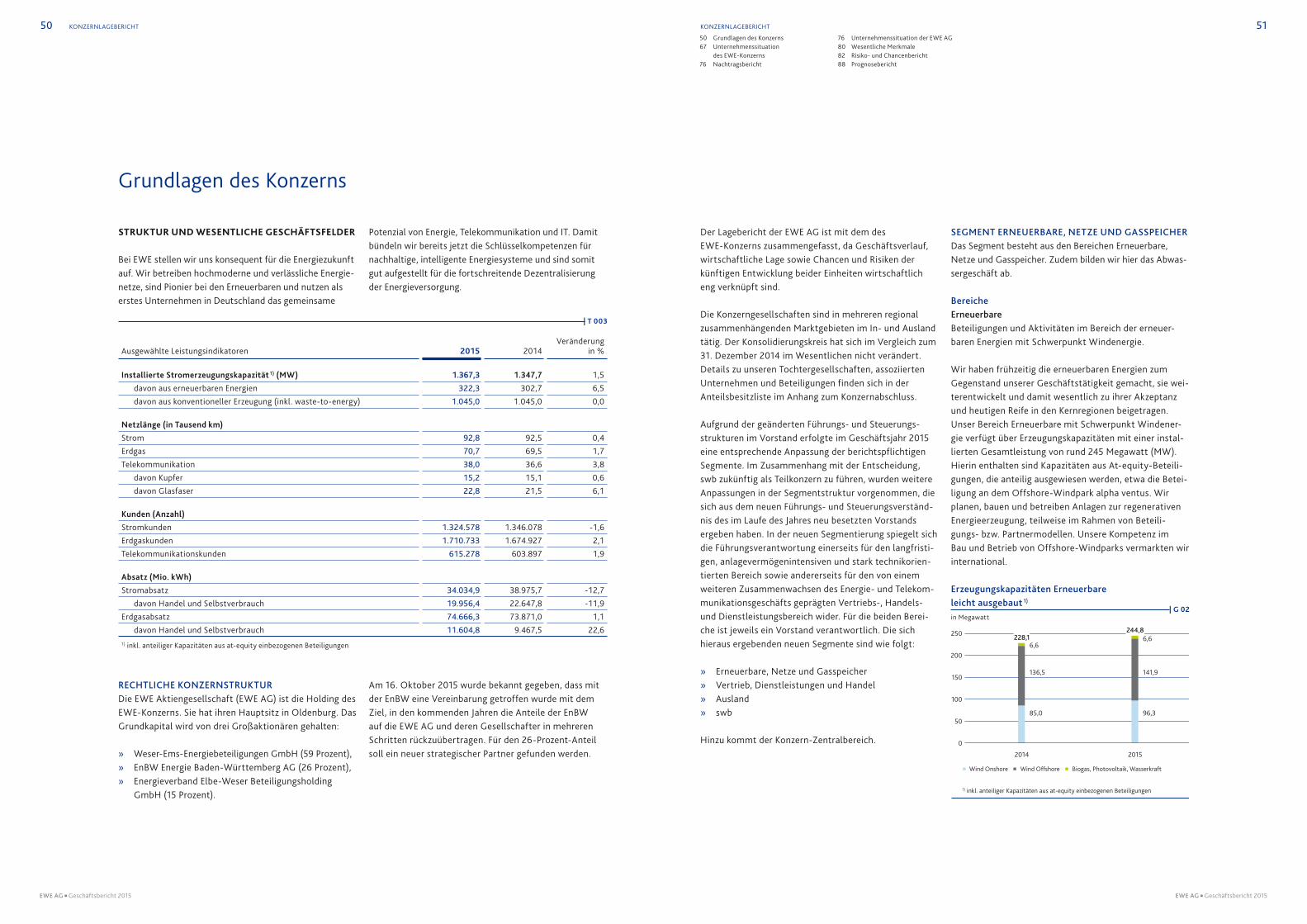

UNSER GESCHÄFT

ENERGIE FÜR MORGEN

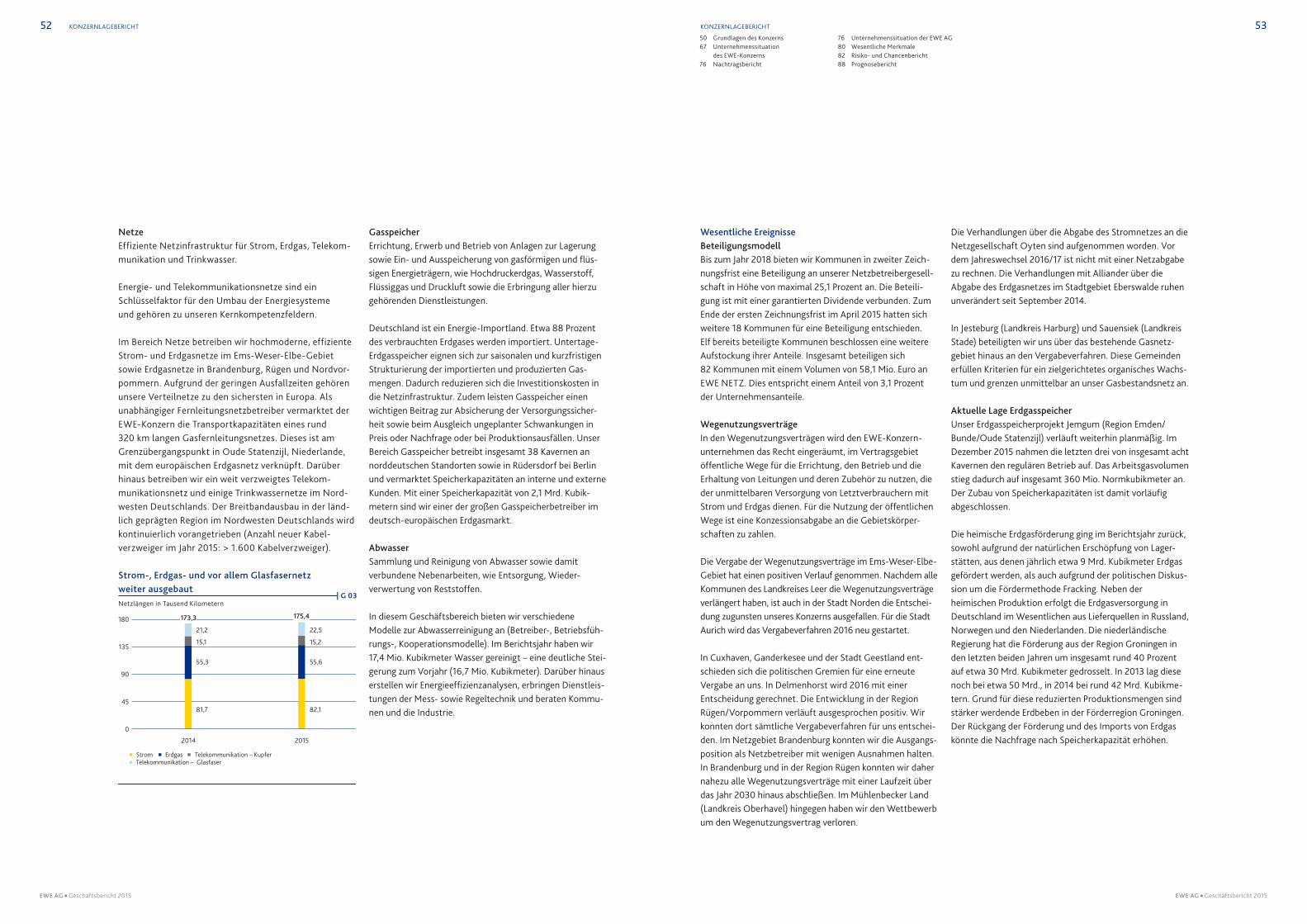

Die Energiewende mit den Menschen vor Ort gestalten – dieses Ziel verfolgt EWE als regional aufgestellter Dienstleister. Wir sind ein kommu naler Konzern, der mit Energie, Telekommunikation und IT das Know-how für intelligente Energie systeme bündelt.

EMS-WESER-ELBE

• Integriertes Angebot von Strom, Erdgas und Telekommunikation

• Leistungsstarke Netze (80.000 km Strom, 55.000 km Gas, 37.000 km Telekommu-nikation)

• Pionier im Bereich Erneuerbare mit Schwer-punkt Windenergie

2015

• Neue Dienstleistungen (E-Mobility, Licht- Contracting, Smart Home)an den Markt gebracht

• Breitbandausbau voran-getrieben: bis Ende 2016 schnelles Internet für über 1 Mio. Haushalte möglich

• Enera-Konsortium erhält Förderzusage als Modell-region „Schaufenster Intelligente Energie“

2015

• Vermarktung des EQOO Hausspeichersystems zur PV-Eigenstromversorgung gestartet

• Smart Meter: 93.000 elektronische Zähler im Versorgungsnetz installiert

• Inbetriebnahme des neuen Gas und Dampfturbinen- Kraftwerks voraussichtlich 2016

2015

• 25-jähriges Firmenjubiläum gefeiert

• Neues Wärmekonzept für Stadtquartiere gestartet

• Kundenbeirat zieht positive Bilanz und geht in neue Runde

2015

• Einstieg in das Telekommu-nikationsgeschäft durch Erwerb des Telefon-anbieters Millenicom (Istanbul)

• Wachstum der Kunden-basis im Ausland auf über 900.000 Kunden

• Erste Erfolge im Strom-geschäft in Polen und der Türkei

BREMEN

• Die swb-Gruppe versorgt im Bundesland mit Energie, Trinkwasser und Telekom-munikation

• Sie zählt bundesweit zu den größten regionalen Energieversorgern mit eigener Strom- und Wärmeproduktion

• gehört seit 2009 zum EWE-Konzern

BRANDENBURG/RÜGEN

• Aufbau einer flächen-deckenden Erdgas-versorgung seit 1990

• rund 14.000 km Erdgas-leitungsnetz mit 180.000 Erdgashausanschlüssen

• Erdgasspeicher mit 2 Kavernen für mehr Versorgungssicherheit

TÜRKEI/POLEN

• Seit 2007 in der Türkei aktiv: Erdgasversorgung in zwei Millionenstädten (Bursa und Kayseri)

• Eigene Handelsgesellschaft für Strom und Gas sowie Dienstleistungsgesellschaft für Energieberatung als Treiber für weiteres Wachstum

• Solider Kundenstamm in Polen: Markteintritt bereits 1999

1

1

2

3

4

5

4

5

6

6

DEUTSCHLAND

POLEN

TÜRKEI

2

2

WO WIR VERTRETEN SIND

3

80 Prozent des örtlichen Strombedarfs deckt der Windpark Spolsen in der niedersächsischen Gemeinde Zetel mit 2 Anlagen. Seit 2013 betreibt EWE den Windpark mit kommunaler Beteiligung.

WAS WIR MACHEN

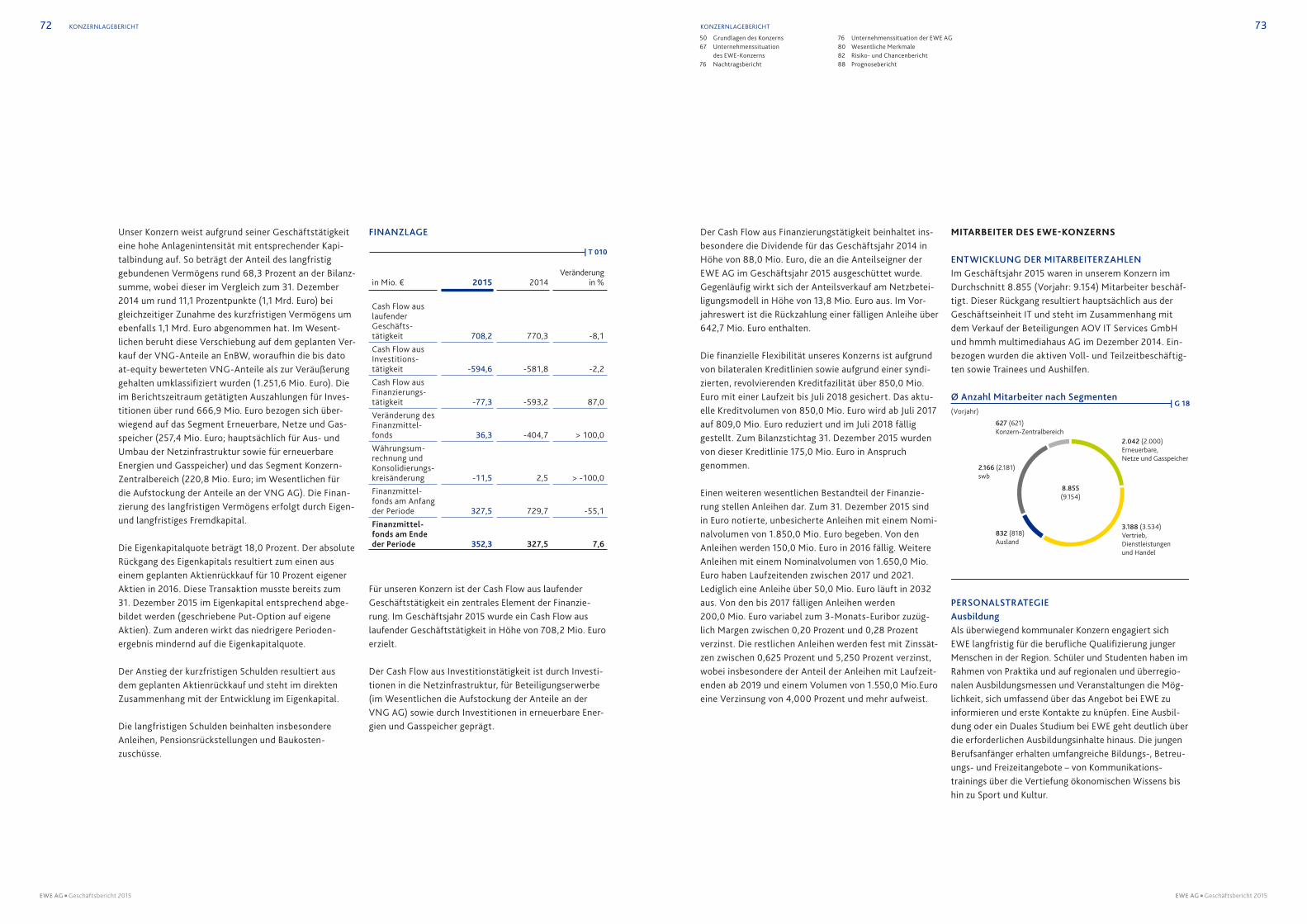

Rund 9.000 Mitarbeiterinnen und Mitarbeiter erwirtschaften bei EWE einen Jahresumsatz von 8 Milliarden Euro – damit zählen wir zu den größten kommunalen Unternehmen in Deutschland. Von innovativen Energieproduk-ten und leistungsfähiger Telekommunikation profitieren unsere Kunden in Nordwestdeutsch-land, Brandenburg und auf Rügen. Als zuverläs-siger Versorger und Impulsgeber für moderne Energiemärkte hat sich EWE auch in Polen und der Türkei einen Namen gemacht. Der Konzern mit Hauptsitz in Oldenburg verfügt über eigene Erzeugungskapazitäten aus erneuerbaren und konventionellen Energiequellen. Zudem betrei-ben die EWE-Unternehmen fortschrittliche, sichere Netze für Strom, Erdgas und Kommuni-kation. Bundesweite IT-Lösungen runden unser Portfolio ab.

GASKUNDEN(2014: 1,7 Mio.)

1,7 Mio.

STROMKUNDEN(2014: 1,3 Mio.)

1,3 Mio.

KUNDEN TELE-KOMMUNIKATION(2014: 604.000)

615.000

MITARBEITER(2014: 9.153)

8.855

EWE-KONZERN(Stand: 20.04.2016)

Energieverband Elbe-Weser

Beteiligungsholding GmbH

Weser-Ems-Energie-beteiligungen GmbH

EnBW Energie Baden- Württemberg AG

64 % 20 % 6 %

EWE-KONZERN (10 % eigene Aktien)

Erneuerbare, Netze und

Gasspeicher

Vertrieb, Dienstleistungen

und Handel

Ausland swb Konzern- Zentralbereich

Segmente mit operativen Geschäftsaktivitäten

Beteiligungen des Ems-Weser-Elbe-Versorgungs- und Entsorgungsverbands (Mitglieder: 17 Landkreise und vier Städte)

DEUTSCHLAND Oldenburg (Hauptsitz)

Region Brandenburg/Rügen

POLEN Poznań (Hauptsitz)

TÜRKEI Istanbul (Hauptsitz) Bursa Kayseri

EWE AG Geschäftsbericht 2015 EWE AG Geschäftsbericht 2015

2 UNSER GESCHÄFT UNSER GESCHÄFT 3

WER WIR SIND UNSER GESCHÄFT

EWE AG Geschäftsbericht 2015

MAGAZIN2015FÜR EINE NEUE ZEIT DER ENERGIEVERSORGUNG

08 VORSTANDSINTERVIEW

Interview mit Matthias Brückmann, Vorsitzender des Vorstands der E W E A G

14 DIGITALE DATEN VERSTEHEN UND NUTZEN

Alles auf Neu: Die Digitalisierung wird die Energiewelt verändern

18 ERNEUERBARE EFFIZIENT AUSBAUEN

Der Energiemarkt – zwischen frischem Wind und Gegenwind

22 NETZE INTELLIGENT STEUERN

Komplexität der Einspeisung und des Stromtransports überwinden

26 ENERGIEVERBRAUCH WEITER SENKEN

Da geht noch was – über den verant-wortungs vollen Umgang mit Energie

30 MARKT IM WANDEL – UNTERNEHMEN IM WANDEL

„Ich werde neue Dinge lernen“ – ein Gespräch über Veränderung und Kommunikation

26 ENERGIEVERBRAUCH WEITER SENKEN

INHALT

08INTERVIEW

22 NETZE INTELLIGENT STEUERN

14DIGITALE DATEN VERSTEHEN UND NUTZEN

18ERNEUERBARE EFFIZIENT AUSBAUEN

30MARKT IM WANDEL – UNTERNEHMEN IM WANDEL

6 7

Herr Brückmann, welche Dienste von EWE nutzen sie privat?Fast alle – Energie, also Strom und Erdgas. Kommunikation mit Receivern auf jedem Stockwerk. Ich glaube alles was wir zu bieten haben.

Und sind sie damit zufrieden?Ja, sehr.

Bleiben wir beim Thema Zufriedenheit und sprechen über das abgelaufene Geschäftsjahr von EWE. Sinkende Umsätze im heimischen Energiemarkt. Wertberichtigungen auf die konventionellen Kraftwerke, unberechenbare Klimabedingungen. Wie zufrieden können sie mit 2015 sein?Zunächst einmal sprechen wir hier von einem Branchentrend. Derzeit wachsen die Bäume nirgends in den Himmel. Es war ein schwieriges Jahr. Ein Jahr voller Verände-rungen, aber da sprechen wir wie gesagt über die gesamte Branche. Ich denke am Ende haben wir ein gutes operatives Ergeb-nis erzielt auf dem Niveau des Jahres zuvor. Insofern bin ich sehr zufrieden. Vor allem mit der Leistung unserer Mitarbeiterinnen und Mitarbeiter, die für dieses Ergebnis extrem hart und viel gearbeitet haben.

EWE behauptet von sich: Wir sind das erste Unternehmen in Deutschland, das die gemeinsamen Potenziale von Energie, Telekommunikation und IT nutzt. Wie hat EWE die drei Geschäftsfelder im vergangenen Jahr verbunden?Sehen Sie, das ist relativ einfach: Überall dort, wo sie SMART bei EWE lesen, ist es ein Indiz dafür, dass Sie sowohl Energie, Kommunikation als auch IT-Leistung im Paket haben. Wir haben unsere Verkaufs-philosophie geändert, auch in den Shops. Und stellen dabei fest, dass durch die Bündelung der verschiedenen Produkte ein höherer Absatz möglich ist. Wir haben

deutliche Absätze erzielt, sodass wir heute schon sagen können: Wir haben attraktive Produkte am Markt, die alle drei Geschäftsfelder beinhalten. Intelligente Service angebote für das smart Home; aber auch für Geschäftskunden.

Ein wichtiges Ereignis im vergangenen Geschäftsjahr war sicherlich der angekündigte Ausstieg ihres Gesellschafters EnBW. Jetzt suchen Sie einen neuen strategischen Partner. Wie soll dieser aussehen und bis wann wollen Sie diesen Partner gefunden haben?Sie haben Recht, aber es geht nicht nur um EWE und EnBW, sondern auch um die VNG. An dem Leipziger Gasunternehmen sind wir seit vielen Jahren beteiligt, zuletzt als Mehrheitsgesellschafter. Durch den Verkauf unserer VNG-Anteile an EnBW und den Rückkauf der EnBW-Aktien durch die EWE AG selbst und den EWE-Verband ist ein Befreiungsschlag gelungen. Das nehme ich so wahr und ich denke unsere Partner auch.

Wir werden ab 2017 einen neuen strate-gischen Partner suchen. Oder auch ein Konsortium aus mehreren Unternehmen, die sich an EWE beteiligen wollen. Dazu las-sen wir uns Zeit bis Ende 2019, so dass wir momentan nicht unter Druck stehen. Durch die Transaktion ist es uns möglich, weiter unsere Schulden zu tilgen und trotzdem in den nächsten Jahren Kapital zur Verfügung zu haben, das wir investieren können. Damit beschäftigen wir uns.

Kurzum: Wir haben drei Jahre Zeit und bis dahin werden wir gemeinsam mit dem Ver-band überlegen, wer zu uns passt und uns in der Zukunft unterstützt und weiterbringt.

Eine andere Entscheidung im Jahr 2015: Sie haben Ihre Segmentstruktur komplett geändert. Bietet das den Kunden und Gesellschaftern von EWE Vorteile?Unser Geschäftsmodell hat sich verändert. Wie Sie wissen haben wir die Zusammen-arbeit mit swb auf neue Füße gestellt. Unser Auslandsgeschäft expandiert außerdem sehr erfreulich, sodass die Umstellung eher eine betriebswirtschaftliche Entscheidung ist, aber keine Entscheidung für den Kunden – oder des Kunden wegen.

Matthias Brückmann, Vorstandsvorsitzender der EWE AG,über das vergangene Geschäftsjahr, die aktuelle Lage und die Zukunft des Unternehmens.

Das ausführliche Interview finden Sie im Internet unter: www.ewe.com/interview_brueckmann

„ Wir werden ab 2017 einen neuen strategischen Partner suchen. Oder auch ein Konsortium aus mehreren Unternehmen, die sich an E W E beteiligen wollen. Dazu lassen wir uns Zeit bis Ende 2019.“

INTERVIEW MIT MATTHIAS BRÜCKMANNVORSITZENDER DES VORSTANDS DER EWE AG

8 9

Beim Ausblick bleibt EWE vage: Sie stellen eine Veränderung des Operativen EBIT auf Konzernebene von 0 bis +15 Prozent in Aussicht. Was bedeutet das: Erwarten Sie Wachstum oder Stillstand?Herr Witte, in Zeiten eines radikalen Umbruchs der Energiewirtschaft rechnen wir konservativ. Ich glaube im Vergleich zu Anderen haben wir im vergangenen Jahr mit einem operativen Ergebnis auf Vorjahresniveau relativ gut abgeschnitten.

Wenn keine großen Sonder- oder Witte-rungseffekte in diesem Jahr dazukommen, gehen wir erneut von einem stabilen Ergebnis aus. Und ich meine, das ist schon ein Erfolg. Wenn es uns gelingt nicht nur unsere Effizienz weiter zu erhöhen, sondern auch neue Geschäftsmodelle anzugehen, die vielleicht schon einen Beitrag zum Gesamtergebnis leisten können, dann ist es möglich, dass wir das operative Geschäfts-ergebnis steigern.

Blicken wir weiter in die Zukunft: Größen mäßig steht der Heimatmarkt für EWE weiterhin an erster Stelle. Hier müssen Sie Ihr Geschäft konsolidieren und die Effizienz steigern. Wie?Wir haben bereits Effizienzsteigerungs-programme gestartet, beispielsweise vor zwei Jahren das Programm zur Einsparung von 150 Millionen Euro, das wir abarbeiten.

Wir verändern zudem die Holding struktur, wollen schlanker werden und dies bis zum Jahresende beendet haben. Wir müssen aber letztlich beidhändig agieren.

Also nicht nur Kosten senken und Betriebs-abläufe optimieren, sondern auch schauen, wo Chancen liegen und neue Geschäfts-möglichkeiten entstehen, die wir momentan noch nicht bedienen. Im vergangenen Jahr haben wir unsere Aktivitäten bei Elektro- Mobilität forciert. Auch Licht- Contracting bietet EWE neuerdings an. Und den Klassiker Energieeffizienzberatung bieten wir jetzt nicht nur in Deutschland, sondern auch in der Türkei an.

Werden die Effizienzbemühungen Auswir kungen auf die Mitarbeiterzahl haben?Ja, aber das ist bekannt. Wie vom Aufsichts-rat beschlossen, werden wir 500 Vollzeit-stellen bis Ende 2017 abbauen. Oder Stellen nicht neu besetzen, sodass wir aus heutiger Sicht etwa 500 Beschäftige weniger haben werden. Auf der anderen Seite darf man nicht vergessen, dass wir neue Dinge tun werden. Dass wir neue Geschäftsfelder auftun müssen – auch wollen – wofür wir neues Personal brauchen, so dass wir also auch wieder neu einstellen werden.

„ Wenn keine großen Sonder- oder Witterungseffekte in diesem Jahr dazukommen, gehen wir erneut von einem stabilen Ergebnis aus.“

10 11

Thema Auslandsgeschäft: Sie steigen gerade in den türkischen Telekommunikationsmarkt ein und haben einen dortigen Anbieter übernommen. Wird EWE weiter im Ausland expandieren?Zunächst einmal glauben wir, dass wir das was wir bei EWE gut können, und da gehört eben auch seit fast 20 Jahren Telekommunikation dazu, auch in andere Märkte transferieren können. Deshalb lag es auf der Hand den Telekommuni-kationsanbieter Millenicom zu kaufen.

Über 100.000 Kunden hat das Unterneh-men im Bestand. Mit 5.000 Neukunden pro Monat entwickelt es sich hervorragend. Und bei dieser Berechnung haben wir noch nicht unsere Kundenbasis in den türkischen Gasversorgungsgebieten, also fast eine Millionen Kunden, berücksichtigt.

Das heißt, wenn ab diesem Sommer die geplante Kampagne läuft, ist es möglich Gas, Strom und Telekommunikation anzu-bieten und unser Kundenpotential deutlich zu erhöhen. Um Ihre Frage zu beantworten: Wenn sich Opportunitäten bieten, sind wir nicht abgeneigt weiter im Ausland zu investieren.

Blicken wir einmal auf den Energiemarkt als Ganzes. Kaum eine Branche erlebt so tiefgreifende Veränderungen. Wie stellt sich die EWE auf diese Veränderungen ein?Wir haben uns früh auf die Veränderungen eingestellt. Wir haben uns entsprechend der Wertschöpfungsstufen Energie, Tele-

kommunikation und IT ausgerichtet. Ich denke, das ist eine ganz wichtige Grund-voraussetzung für die Zukunft. Nämlich wenn wir über eine Zukunft in der Digita-lisierung sprechen. Wir werden ohne die Digitalisierung nicht vorankommen. Bei EWE haben wir die Grundlage dafür bereits geschaffen.

Die Energiewende, das Ziel der Dekarbo-nisierung und der Vormarsch der Erneuer-baren – all das gehört ebenfalls seit Jahren zum Geschäftsprofil von EWE. Wir haben aber auch den Vorteil, dass die Strom-erzeugung aus Kernkraftwerken nicht zum Kerngeschäft der EWE gehört und wir keine Rückbauverpflichtungen haben. Einmal abgesehen von unseren konventionellen Anlagen in Bremen, die aber eine unter-geordnete Rolle spielen, stehen wir also im Branchenvergleich relativ gut da.

An welche neuen Produkte, Wertschöpfungsquellen und Märkte denken Sie?Wir haben wie gesagt heute zwei Mega-trend: die Digitalisierung und die Dekarbo-nisierung. Das heißt, die Energielandschaft verändert sich weiter in großen Schritten, erneuerbare Energien werden weiter auf den Markt kommen, was alle möglichen Veränderungen mit sich bringen wird. Auch wir werden da partizipieren.

Digitalisierung heißt für uns erst einmal haus intern zu gucken, was wir automa-tisieren können, und dann, was können wir digitalisieren, damit es der Kunde am Ende einfacher hat. Wenn uns dies durch

die Digitalisierung gelingt, erhalten unsere Kunden einen besseren Nutzen und wir wer-den als Unternehmen schlanker, schneller und besser. Wenn ich eine Überschrift für Digitalisierung bilden müsste, dann wäre es diese: Wir wollen einfach einfacher werden.

Zum Schluss noch einmal zum Thema Wetter: Haben Sie sich nach Ihrem Zuzug aus Süddeutschland vor drei Jahren eigentlich schon an das Wetter im Norden gewöhnt?“Ganz einfache Antwort. Wenn sie die Tem-peraturen meinen, sind diese im Süden besser – aber dafür ist im Norden das Klima besser.

„ Wir haben uns entsprechend der Wertschöp-fungsstufen Energie, Telekommunikation und I T ausgerichtet. Ich denke, das ist eine ganz wichtige Grund voraussetzung für die Zukunft.“

Das Interview führte Wolfgang Witte

12 13

DIGITALE DATEN VERSTEHEN UND NUTZEN

ALLES AUF NEU: DIE DIGITALISIERUNG WIRD DIE ENERGIEWELT VERÄNDERN

Abzusehen ist, dass sich Privathaushalte und Unternehmen zukünftig

über Smartphone und Internet eine individuelle, an ihren Bedürfnissen

orientierte Energiewelt einrichten. Denn das intelligente Netz bietet alle

Voraussetzungen, um minütlich Daten zu den Rhythmen und Regelmä-

ßigkeiten des eigenen Energieverbrauchs zu liefern. Auch für das Nie-

derspannungsnetz, also auf lokaler Ebene, werden sich Stromangebot

und -nachfrage unmittelbar und exakt einsehen lassen. Die spannende

Frage für alle Energieunternehmen ist: Welche der Dienstleistungen,

die sich aus diesen Daten entwickeln lassen, werden die Kunden lieben?

Und welche Veränderungen wird das für das Angebot der Energieunter-

nehmen mit sich bringen?

AUS DATEN DIGITALE DIENSTLEISTUNGEN MACHENDiese Frage fordert von der Branche ein Umdenken: Weg von ihrem

herkömmlichen, ausschließlichen Geschäftsmodell, Strom und Gas

zu wettbewerbsfähigen Preisen sicher liefern zu können, und hin zum

gezielten Einsatz ihres technischen Know-hows für die Datengewinnung.

Ein leistungsfähiges Telekommunikationsnetz, sichere Rechenzentren

und Datenspeicher – das sind Handlungsfelder, die Energieunternehmen

zukünftig ebenfalls bedienen müssen.

Auch im nächsten Schritt sind Energieunternehmen gefragt: Wie lassen

sich aus den Daten Dienstleistungen für den Verbraucher ableiten? Hier

setzt die Produktentwicklung bei den Bedürfnissen der Menschen an – eine

leicht bedienbare, intuitiv verständliche Oberfläche, über die die Kunden

mit dem Energieunternehmen kommunizieren können. Dabei wird die

bewährte Tradition obsolet, Produkte in einem möglicherweise mehrere

Jahre dauernden Prozess bis zum Ende zu entwickeln. Stattdessen gilt es,

Ideen sofort mit einer kleinen Kundengruppe zu testen und bei Erfolg auf

den Markt zu bringen.

Vieles verändert sich zurzeit für Energieunternehmen, auch der Kreis der

Wettbewerber. So gibt es große Unternehmen, die schon Erfahrung mit

der Digitalisierung haben und ihr Geschäft auf andere Branchen ausweiten.

Im anderen Fall sind es kleine Unternehmen, die innovative Produkte

entwickeln und sich so einzelne Stücke des großen Geschäfts sichern.

Im Hinblick auf beide Szenarien handelt EWE vorausschauend. Nicht nur

implementiert das Unternehmen den aktuellen Status quo an digitalen

Dienstleistungen in das Angebot, sondern sucht die Partnerschaft mit

Start-up-Unternehmen, zum Beispiel einem Online-Shop für Energie-

effizienz-Produkte.

DIE ZUKUNFT: VON SMART HOME BIS SMART FACTORYWelche Energie-Apps werden zukünftig millionenfach genutzt? Geht es

um den Privathaushalt, so ist die Antwort offen. Denn erst am Ende der

Energie wende wird klar sein, welche Rolle Selbstversorgung, Elektro-

mobilität und Strom als Wärmeenergie für Privat- und Firmenkunden

tatsächlich spielen. Smart Home ist eine vielversprechende Möglichkeit,

wird allein aber nicht den digitalen Durchbruch herbeiführen. Smart

Vertrieb im Web: EWE bietet seinen Kunden das attraktive Produktsortiment von Grünspar sowie eigene Dienstleistungen aus dem Bereich Energieeffizienz online an.

Nach der Liberalisierung der Strom- und Gasmärkte und mitten in der Energiewende kündigt sich die dritte Umgestaltung der Energiebranche innerhalb von 30 Jahren durch die Digitalisierung an.

ONLINE-SHOP GRÜNSPAR

EWE ist ein wesentlicher Treiber des Breitbandausbaus im Nordwesten

Deutschlands. Wir sorgen in über 440 Orten dafür, dass möglichst

viele Menschen, Unternehmen und Institutionen Zugang zum schnellen

Internet bekommen. Seit 2013 betreiben wir einen flächendeckenden

eigenwirtschaftlichen VDSL- Ausbau: Inzwischen wurden über

5.800 Kabelverzweiger mit Glasfaser erschlossen. Mehr als die Hälfte

davon sind mit der Zusatztechnologie Vectoring mit Geschwindigkeiten

von bis zu 100 Mbit/s ausgestattet.

EWE setzt den Breitbandausbau schrittweise um: Die Erschließung der

Kabelverzweiger ist ein Zwischenschritt zu Glasfaserhausanschlüssen.

Über 50 Neubaugebiete werden bisher mit Glasfaserhausanschlüssen

versorgt. Insgesamt können so über 1.000.000 Haushalte schnelles

Internet erhalten.

Internet und Digitalisierung ermöglichen

Energie dienstleistern den Aufbau neuer Wert-

schöpfungs ketten; gleichzeitig öffnen sie das

Tor zur indivi duellen Kommunikation mit den

Kunden. EWE entwickelt dafür eigene Produkte,

setzt aber parallel auch auf den Zukauf neuer Ideen, die sich am Markt

schon bewährt haben. So hat EWE jetzt 90 Prozent der „grünspar

GmbH“ erworben, um das eigene Energiespar-Angebot zu komplettie-

ren. Im Grünspar-Online-Shop können die Verbraucher Energiespar-

produkte von der LED-Lampe über den wassersparenden Duschkopf bis

hin zu effizienten Haushalts geräten erwerben. Zudem versorgt

„grünspar.de“ seine Nutzer mit Ratschlägen, Testergebnissen sowie

Informationen über neue Entwicklungen und aktuelle Diskussionen.

BREITBANDAUSBAU BEI EWE

Wer weiß, wann wofür wie viel Strom gebraucht wird, verfügt über wertvolle Daten. Mit der rich tigen Technologie können Energieversorger datengetriebene Geschäfts-modelle entwickeln, um ihren Kunden schnell und effizient persona lisierte Produkte und Dienstleistungen mit einem hohen Nutzerkomfort anzubieten. Für diese digitale und smarte Energiewelt von morgen bedarf es neuer IT-Technologien, die operative und betriebswirtschaft liche Prozessabläufe in Echtzeit verbinden können.

Bernd Leukert, Mitglied des Vorstands, SAP SE, Produkte & Innovation

„Wertvolle Daten“

Factory ist eine weitere attraktive Dienstleistung: Ein Unternehmen kann

seine Kosten senken, wenn es seinen Energieverbrauch genau kennt und

fähig ist, seine Produktion in Zeiten zu intensivieren, in denen der Strom

an der Börse preiswert ist, und zudem die Möglichkeit besitzt, bei seiner

eigenen Stromproduktion auf die Zustände im Stromnetz zu reagieren. Wer

den Rohstoff Daten am intelligentesten nutzt, hat die besten Chancen im

Wettbewerb – das gilt für Anbieter ebenso wie für Verbraucher.

16 17

ERNEUERBARE EFFIZIENT AUSBAUEN

DER ENERGIEMARKT – ZWISCHEN FRISCHEM WIND UND GEGENWIND

Die gesetzlich festgelegte Einspeisevergütung und die gesetzliche Abnah-

megarantie des Stroms aus Wind-, Photovoltaik- und Biogasanlagen haben

die Weiterentwicklung und den Ausbau der Erneuerbaren beflügelt, so

dass heute durchschnittlich annähernd 35 Prozent Ökostrom im Netz

sind. Bis 2050 sollen es mindestens 80 Prozent sein. Darüber hinaus hat

die Investitionssicherheit des EEG Hunderttausende von Einzelpersonen

und Unternehmen bewogen, sich an der Energieerzeugung in Deutschland

zu beteiligen. Die Monopole der großen Energieversorger gehören der

Geschichte an. Die großen Vier stehen heute in scharfer Konkurrenz

zu Genossenschaften, regionalen GmbH & Co. KGs, Ingenieurbüros,

Projektentwicklern, Stromvermarktern oder Kapitalgebern aus anderen

Branchen, die sich länger als die angestammten Energieversorger am

Ausbau der Erneuerbaren beteiligen.

DIE AUSSICHT: WECHSELHAFTDie Zeit der staatlich garantierten Investitionssicherheit geht jedoch zu

Ende. Der Begriff „Einspeisevergütung“ ist aus dem Gesetz verschwun-

den; stattdessen ist vom „anzulegenden Wert“ die Rede, der ab 2017 in

Ausschreibungen ermittelt werden soll: Die Bundesnetzagentur schreibt

dann für Solarparks, Windparks an Land und Offshore-Windparks drei- bis

viermal im Jahr eine bestimmte Leistung aus, um die sich alle bewerben

können, die die Genehmigung für einen Windpark besitzen. Den Zuschlag

bekommen diejenigen, die den geringsten anzulegenden Wert verlangen.

Wer keinen Zuschlag bekommen hat, kann sich bei den nächsten Ausschrei-

bungsrunden mit einem neuen Gebot beteiligen. Das Risiko steigt. Wer zu

teuer geplant oder bei der ersten Ausschreibung zu hoch gepokert hat,

bleibt bis zur nächsten Ausschreibung auf seinen Planungskosten sitzen,

muss seine Kosten drücken und seinen Gewinn beschneiden. Ein zusätz liches

Risiko besteht darin, dass nicht mehr sicher ist, ob der gesamte Strom aus

neuen EEG-Anlagen langfristig vergütet werden wird. Es spricht viel dafür,

dass sich mit dem weiteren Ausbau der Erneuerbaren solche Zeiten mehren,

in denen der Strom nicht abgesetzt werden kann. Und wer annimmt, dass

höheres Risiko eigentlich zu höheren Preisen führen sollte, der hat die

Rechnung ohne den Gesetzgeber gemacht, der einen Höchstbetrag für

den anzulegenden Wert festlegt. Die Ausschreibung wird deshalb zu einer

Kostenoptimierung auf allen Ebenen führen: Die Kosten für Pachten, für

Anlagen, für Projektentwicklung, Geschäftsführung, Finanzierung und

Stromvermarktung kommen unter Druck. Lax gesprochen: Unter dem

Dach des EEG war es schön warm, jetzt muss man sich warm anziehen.

BESTÄNDIGE MARKTCHANCEN FÜR EWE DANK REGIONALER VERANKERUNGDie Erwartung ist, dass die vielen lokalen Investoren, die bislang den

Ausbau der regenerativen Energien bestimmt haben, in dieser neuen

Welt weniger Chancen haben, da es ihnen schwerfallen wird, das Risiko zu

beherrschen und die Kosten auf allen Ebenen zu senken. Die Marktchan-

cen von regionalen Energiedienstleistern werden jedoch vor allem dann

steigen, wenn sie die gesamte Wertschöpfungskette beherrschen: EWE

hat bereits in der Vergangenheit On- und Offshore-Windparks geplant,

errichtet und betreibt sie jetzt auch. Das Unternehmen hat Erfahrung mit

der Finanzierung von Windparks, mit der Direktvermarktung des Stroms

und ist kapitalstark genug, um Risiken stemmen zu können.

FÜR JEDE WETTERLAGE GERÜSTET SEIN – DAS IST DAS ZIEL VON EWENicht zu vernachlässigen ist eine weitere, weiche Fähigkeit: In der langjäh-

rigen Arbeit für und mit den Bürgern haben regionale Energiedienstleister

Modelle der Zusammenarbeit und Strategien zur Konfliktlösung entwickelt.

Ihre Chancen werden die Unternehmen vor allem dann nutzen können,

wenn sie auch bei den Kosten auf allen Ebenen konkurrenzfähig sind. Nur

wenn sich die regionalen Energiedienstleister mit jeder ihrer Fähigkeiten

auf dem Markt gegen spezialisierte Wettbewerber genauso wie gegen

andere Energieversorger behaupten können, bringen sie ihr Know-how

in einer Ausschreibung gewinnbringend zur Geltung.

Mit dem zunehmenden Risiko entwickeln sich auch neue Finanzierungs-

modelle. Zunehmen werden aller Voraussicht nach Finanzierungspartner-

schaften: Regionale Energiedienstleister können zum Beispiel mit Versi-

cherungen und (oder) Bürgern vor Ort als Kapitalgeber kooperieren. Die

Partnerschaft könnte so ausgestaltet werden, dass der Energiedienstleister

einen kleineren Teil der Investition schultert, sich aber die Entwicklung

und den Betrieb des Parks vom Investor vergüten lässt. Darüber hinaus

könnte der Energiedienstleister seinen Finanzierungspartnern aufgrund

seiner Kenntnisse anbieten, gegen eine Prämie das Risiko zu übernehmen.

Unter dem Dach – einige sagen auch Himmel – erst des Energie-Einspeisungsgesetzes und dann des Erneuerbare-Energien-Gesetzes (EEG) hat sich die Energieerzeugung seit 1991 grundlegend verändert.

EWE ist kapitalstark genug, um Risiken zu stemmen.

20 21

Bau und Instandsetzung des Windenergieparks in Spolsen.

GRÜNER STROM GEHT AN DEN MARKTDie Grafik zeigt den Anteil der direktvermarkteten Kapazitäten der Erneuerbaren (Stand: April 2015)

1) Bei der Offshore-Windenergie entsprach in der Vergangenheit die installierte Leistung in der Regel auch der direktvermarkteten Leistung (Anteil 100 %). Die Angaben der Übertragungsnetzbetreiber für die direktvermarktete Leistung betragen 1.976 MW für April 2015.

Quelle: Studie Fraunhofer ISI und IWES, bbh, IKEM (Stand: 05/15)

Quelle: bdew, Energie-Info, Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken, Berlin, Februar 2016

Mrd

. kW

h

0

2005 2015201420132012201120102009200820072006

100

200

300

400

500

600

700623 596 613 628

10 %6 %

12 %

22 %

25 %

11 %6 %

12 %

22 %

24 %

26 %

14 %

6 %

12 %

22 %

24 %

22 %

15 %

5 %

14 %

19 %

24 %

23 %

16 %

5 %

14 %

18 %

24 %

23 %

17 %

6 %

14 %

19 %

23 %

22 %

20 %

5 %

14 %

18 %

25 %

18 %

23 %

5 %

12 %

19 %

26 %

16 %

24 %5 %

11 %

20 %

25 %

15 %

26 %5 %10 %

19 %

25 %

16 %

30 %5 %9 %

18 %

24 %

14 %640 652633 630 639641641

26 %

Erneuerbare Energien Sonstige (Öl. Pumpspeicher etc.) Erdgas Steinkohle Braunkohle Kernenergie

Windenergie (Onshore)

Windenergie (Offshore)1)

Biomasse Photovoltaik

14 %62 %81 %100 %

BRUTTOSTROMERZEUGUNG: ANTEIL ERNEUERBARE SEIT 2005 VERDREIFACHT

Bruttostromerzeugung in Mrd. kWh und Anteile nach Energieträgern in %

NETZE INTELLIGENT STEUERN

In der alten deutschen Energiewelt stand etwa alle 70 Kilometer ein

Kraftwerksblock, von dem aus der Strom durch das Höchstspannungsnetz

und die Verteilnetze in immer „dünner“ werdenden Leitungen nur in

Richtung Verbraucher floss. Auch das war schon eine anspruchsvolle

Aufgabe. Aus heutiger Sicht erscheint die alte Energiewelt jedoch als

Idylle, denn die Ungleichgewichte im Netz haben sich zwischenzeitlich

sprunghaft vermehrt: Regenerativer Strom aus Sonne und Wind nämlich

wird vor allem dort erzeugt, wo wenig Menschen leben und früher das

Netz endete. Die Kabel, die noch in der alten Energiewelt verlegt wurden,

sind deshalb für die Leistungen, die aus Windparks und von Solaranlagen

abgeführt werden müssen, heute zu „dünn“. Außerdem fließt der Strom

nicht mehr nur in eine Richtung, sondern bei viel Wind und Sonne aus

den ländlichen Gebieten heraus, bei wenig nach wie vor in sie hinein. Und

da die Windkraft- und Solaranlagen lokal breit verteilt sind, kommt es

nicht nur zu regionalen, sondern auch zu lokalen Ungleichgewichten im

Netz, die sich zudem oft minütlich ändern können.

Auf diese Herausforderung kann ein Netzbetreiber mit dem Verlegen

zusätzlicher Leitungen reagieren. Doch die hohen Kosten ständen in

keinem Verhältnis zum Nutzen. Fast immer wäre solch ein Netz über-

dimensioniert: Nur wenn der Wind stark weht, die Sonne vom Himmel

brennt und der lokale Verbrauch gering ist – ein in Deutschland höchst

seltenes Phänomen –, wäre es ausgelastet.

DIE LÖSUNG VON EWE: INTELLIGENTE NETZNUTZUNG DANK TECHNISCHEM KNOW-HOWEWE stellt sich seit Jahren dem besonderen Druck, das Netz fit für die

Energiewende zu machen: In Deutschland sind mittlerweile knapp 35 Pro-

zent Ökostrom im Netz, bei EWE NETZ sind es 75 Prozent – fast so viel,

wie es nach dem Willen der Bundesregierung 2050 in ganz Deutschland

sein soll. Das Unternehmen hat auf der Grundlage seiner Erfahrung eine

dezidierte Vorstellung vom Netz der Zukunft entwickelt:

1 Will man die Stromstärke besser beherrschen, ist es sinnvoll,

intelligent mit Einspeisespitzen umzugehen. EWE plädiert des-

halb dafür, die Spitzenleistung regenerativer Kraftwerke um

fünf Prozent kappen zu dürfen. Das wäre nur wenige Stunden im Jahr

notwendig, würde aber gleichzeitig erlauben, doppelt so viele Anlagen

ans Netz anzuschließen wie heute. Die Umsetzung dieser Kosten-Nut-

zen-Optimierung verlangt großes technisches Know-how: Erst wenn

ausreichend viele Daten erhoben und zusammengeführt werden, die

den Zustand des Netzes jederzeit beobachtbar und steuerbar machen,

kann der Netzbetreiber die Spitzen zielgenau der Windenergie- und

Photovoltaikanlagen flexibel reduzieren, die akut das Netz überlasten.

2 Damit das Netz bei größeren Spannungsschwankungen stö-

rungsfrei Strom verteilt, setzt EWE schon heute auf dezentrale

Automatisierungstechnik. Ein Beispiel dafür sind regelbare

Ortsnetztransformatoren. Die meisten Windparks speisen ins Mittelspan-

nungsnetz ein, was in diesen Netzen bei viel Wind zu einer Erhöhung der

Spannung führt. In gewissen Grenzen ist das für das Netz verkraftbar. Da

jedoch die alten Ortsnetztransformatoren diese Spannungserhöhung eins

zu eins an das Niederspannungsnetz übertragen, bekämen auch die End-

verbraucher zu viel Spannung. Die intelligenten Ortsnetztransformatoren

erkennen hingegen höhere Spannungen im Mittelspannungsnetz und

stellen ihren Transformator so darauf ein, dass im Ortsnetz weiterhin

230 Volt anliegen.

3 Ein weiteres Mittel, um die Aufnahmefähigkeit des Netzes zu

erhöhen, ist das sogenannte „Blindleistungsmanagement“.

Moderne Windenergie- und Photovoltaikanlagen liefern auf

Anforderung Blindstrom, der, präzise eingespeist, die Fähigkeit des Netzes

erhöht, Energie zum Verbraucher zu transportieren.

Für alle drei Lösungen gilt die eine Voraussetzung: Der Netzbetreiber

benötigt Daten über die sich oft minütlich und lokal ändernden Zustände

im Netz. Bevor er steuern und regeln kann, muss er messen. EWE hat

deshalb begonnen, sein Netz mit zusätzlichen Sensoren auszurüsten

und Programme zu entwickeln, die diese Datenströme beherrschen. Das

Unternehmen ist darauf vorbereitet, dieses Know-how anderen Netz-

betreibern als Dienstleistung anzubieten.

Intelligente Ortsnetztransformatoren regeln die Spannung im Netz automatisch und verhindern so Überlastungen.

EWE setzt bereits mehr als 200 in seinen Netzregionen ein.

24 25

KOMPLEXITÄT DER EINSPEISUNG UND DES STROMTRANSPORTS ÜBERWINDEN

„Mach es komplexer“ ist üblicherweise kein guter Vorschlag zur Überwindung von Schwierigkeiten. Sollen jedoch die Verteilnetze für die wachsende Einspeisung regenerativer Erzeugungsanlagen weiterentwickelt werden, ist es der Königsweg.

75 Prozent des von EWE NETZ transportierten Stroms stammt bereits heute aus Erneuerbaren.

Der nächste große Schritt der Energiewende wird in Niedersachsen

gemacht: Ein von EWE geführtes Konsortium aus 75 Partnern hat im

Dezember den Zuschlag des Bundeswirtschaftsministeriums über rund

50 Millionen Euro aus dem Förderprogramm „Schaufenster intelligente

Energie“ erhalten. Unter dem Projektnamen „enera“ wollen die Partner

in einer ostfriesischen Modellregion zeigen, wie Energiesysteme durch

den Einsatz intelligenter Technologien zukunftsfähig gestaltet und

effizienter betrieben werden können. Die Ergebnisse sollen deutsch-

landweit übertragbar sein.

Für diesen Praxisgroßtest wird das Energienetz in den Landkreisen

Aurich, Friesland und Wittmund sowie den Städten Emden und Lingen

mit bis zu 40.000 intelligenten Messsystemen ausgestattet. Zudem

werden Speichersysteme gebaut und Windenergieanlagen technisch

aufgerüstet. Bestehende Marktmodelle werden in Zusammenarbeit mit

Stromhandelsplätzen um regionale Produkte erweitert. Zur Projekt-

realisierung bringt das Konsortium 150 Millionen Euro Eigenmittel ein.

PROJEKT „ENERA“ ZEIGT ENERGIEWENDE IN DER PRAXIS

Quelle: magazin.ewe.com

5 %-ANSATZBislang müssen Netzbetreiber 100 % des erzeugten Ökostroms aufnehmen und das Netz entsprechend ausbauen. Sinnvoller wäre es jedoch, wenn sie bis zu 5 % des erzeugten Strombedarfs bei Bedarf drosseln dürften. Mit diesem 5 %-Ansatz könnte man bis zu 70 % der Kosten für den Netzausbau vermeiden und doppelt so viele Ökostromanlagen ans Netz anschließen.

ENERGIEVERBRAUCH WEITER SENKEN

Zwei auf dem Dach installierte 2kW-Windturbinen, liefern schon ab geringen Windstärken Strom.

Leicht verschmutztes Abwasser und Regenwasser werden aufgefangen und wieder verwendet zur Klospülung o. ä.

100m2 der Fassade sind mit halbdurchlässigen Solarzellen bedeckt und bringen eine zusätz liche Leistung von 5 kWp.

Strom wird durch ein Blockheizkraftwerk gewonnen, dessen Abwärme gleichzeitig zur Heizung und Kühlung des Gebäudes genutzt wird und somit den CO2-Aus-stoß um 30 % reduziert.

Auf dem Dach des Gebäudes befindet sich eine Solar-anlage, welche eine Nennleistung von 45kWp hat.

3

4

5

11

2

3

4

5

2

INFORMATIONEN ZU BURSAGAZ

Wie sich Energie in Gebäuden optimal nutzen lässt, zeigen die

türkischen EWE-Tochterunternehmen Bursagaz und Enervis mit ihrer

neuen Firmenzentrale in Bursa: Sie wurde nach den Kriterien des

internationalen Standards für ökologisches Bauen LEED (Leadership

in Energy and Environmental Design) errichtet. Einige technische

Details auf einen Blick:

Die Abwärme eines eigenen Blockheizkraftwerks wird zur

Kühlung und Heizung des Gebäudes genutzt. Das mindert den

CO2-Ausstoß um 30 %.

10 % des eigenen Strombedarfs werden regenerativ erzeugt:

durch halbdurchlässige Solarzellen an der Gebäudefassade, eine

Solaranlage sowie eine 600W-Windturbine auf dem Dach.

Fiberglasleitungen führen Sonnenlicht in Räume ohne Tageslicht

und in den Keller.

Regen und leicht verschmutztes Wasser wird gesammelt,

um es in den Toiletten ein zweites Mal zu verwenden.

EWE-NEUBAU IN BURSA: ENERGIEKONZEPT MIT KÖPFCHEN

Energieeffizienz steckt in der Türkei noch in den Kinderschuhen, hat aber großes

Potenzial: Die türkische Regierung hat sich das durchaus erreichbare Ziel gesetzt, bis

2023 die Energieintensität in der Industrie um 15 und im Gebäudebereich um 27 % zu

senken. Wir haben diese Marktchancen früh erkannt, unser Know-how aus Deutsch-

land genutzt und sind jetzt einer der führenden Anbieter für Beratungsdienstleistungen

hier vor Ort. Entscheidend für den weiteren Markterfolg ist, dass die türkischen Unter-

nehmer beginnen, in Energieeffizienz zu investieren.

Dr. Frank Quante, Geschäftsführer EWE Turkey Holding, Istanbul

28 29

Das Ziel ist bekannt, der Weg ist abgesteckt, doch wie schnell er asphaltiert

wird, steht in den Sternen: Bis 2050 sollen in Deutschland mindestens

80 Prozent, besser aber 95 Prozent weniger Kohlendioxid ausgestoßen

werden. Dieses Ziel wird erreicht, wenn nicht nur Strom, sondern auch

Wärme regenerativ erzeugt wird.

EIN VIERTEL DER GESAMTENERGIE WIRD VERHEIZTUm ihre Wohnungen zu heizen und um Wasser zu erwärmen, benötigen

die Deutschen knapp 25 Prozent aller im Land verbrauchten Energie. Durch

bessere Dämmung der Altbauten kann dieser Bedarf deutlich gesenkt und

die dann noch notwendige Heizenergie weitgehend regenerativ erzeugt

werden. Das Fraunhofer-Institut für Solare Energiesysteme erwartet, dass

in den kommenden 35 Jahren Strom aus Sonnenkollektoren in Verbindung

mit Batteriespeichern zur stärksten Konkurrenz für Erdöl und Erdgas auf

dem Wärmemarkt wird. Verbraucht wird dieser Strom dann entweder

von den Pumpen in Erdwärme- oder aber in Infrarotheizungen. Erwartet

wird ebenfalls, dass auf dem Weg dorthin heute schon teils bewährte,

teils auch neue Heizungssysteme zum Einsatz kommen, die die Energie

fossiler Brennstoffe effizienter nutzen: Brennwertkessel, Blockheizkraft-

werke, Gaswärmepumpen, Brennstoffzellen. 60 Prozent der Heizungen

in Deutschland sind älter als 16 Jahre – das Einsparpotenzial ist enorm.

DA GEHT NOCH WAS – ÜBER DEN VERANT WORTUNGS VOLLEN UMGANG MIT ENERGIE

Die Reduzierung des Energiebedarfs stellt Unternehmen und Verbraucher vor immer neue Herausforderungen. Klare Ziele und eigene Verantwortung beschleunigen die intelligente Nutzung von Strom und Wärme.

Bis 2050 sollen in Deutschland mindestens 80 Prozent, besser aber 95 Prozent weniger Kohlendioxid ausgestoßen werden.

DEN RICHTIGEN ZEITPUNKT NUTZENEWE hat in der türkischen Stadt Bursa mit dem neuen Firmengebäude

gezeigt, dass das Unternehmen die Techniken beherrscht, ohne die es

keine Raumwärme-Energiewende geben wird. Doch die Frage für alle

Energiedienstleister ist: Wann ist der richtige Zeitpunkt gekommen, um

den Investitionen in Forschung und Entwicklung weitere Investitionen

folgen zu lassen, die innovative Techniken zu einem Massengeschäft

machen, in dem auch die Preise für die Kunden interessant werden?

Diese Unsicherheit speist sich aus vier Quellen: Die Mehrzahl der

Immobilienbesitzer betrachtet neue Heizsysteme mit Vorsicht; in ihrer

Haltung spiegelt sich weniger mangelndes Vertrauen in diese Techniken

als vielmehr die Befürchtung wider, angesichts von Entwicklungsfortschrit-

ten und Preissprüngen zu schnell auf einer veralteten Anlage zu sitzen.

Hinzu kommt, dass (zweitens) in Deutschland 50 Prozent der Menschen

in Mietwohnungen leben und es der Mieter ist, der von Dämmung und

neuem Heizsystem profitiert, während der Vermieter die Kosten trägt,

die er nicht unmittelbar auf die Mieter umlegen kann. (Dass rechtliche

Vorschriften den Verkauf von selbst erzeugtem Solarstrom an die Mieter

unwirtschaftlich machen und dadurch diese Kundengruppe diskriminiert

wird, sei nur am Rande erwähnt.) Drittens stehen Investitionen in Ener-

gieeffizienz im Wettbewerb zu Investitionen in Konsumgüter, seien es

Autos, Küchen oder Urlaube. Und viertens schließlich vermindern die stark

schwankenden Preise für Gas und Öl ebenfalls die Investitionsbereitschaft.

LANGFRISTIG PLANEN UND SPARENIn dieser Situation beschleunigen Energiedienstleister die Energiewende

vor allem dadurch, dass sie ihren Kunden beispielsweise beim Erwerb einer

neuen Heizung langfristige Vertragsbeziehungen anbieten, die die Kosten

für einen langen Zeitraum planbar machen und bezahlbar gestalten. Das

erhöht die Bereitschaft der Kunden, innovative und effiziente Anlagen-

technik zu nutzen. EWE unterstützt die Kunden nicht nur bei der Auswahl

der optimalen Heizungsanlagen, sondern ergänzt diese Unterstützung

durch zusätzliche Dienstleistungen zur grundsätzlichen Energieeinsparung:

Infrarotaufnahmen und Dichtigkeitsprüfungen (Blower-Door-Tests) sind

hier zwei Stichworte. Außerdem berät das Unternehmen bei der Auswahl

der richtigen Förderinstrumente.

ENTSCHEIDUNG DER POLITIKEntscheidenden Einfluss auf die erfolgreiche Umsetzung der Raumwär-

me-Energiewende hat jedoch die Politik. Die jedoch steht vor einem

Dilemma: Beschließen die Mitglieder des Deutschen Bundestages, die

Marktchancen neuer Heiztechniken durch eine Anschubförderung zu erhö-

hen, so kostet das auf der einen Seite Geld und führt auf der anderen Seite

zu Steuerausfällen. Für jede Kilowattstunde, die der Kunde Strom oder Gas

aus dem Netz bezieht, bezahlt er Umsatzsteuer, Stromsteuer und Konzessi-

onsabgabe. Beim Strom machen diese Steuern etwa 30 Prozent, beim Erdgas

rund 25 Prozent des Kilowattstundenpreises aus. Für jede Kilowattstunde

hingegen, mit der sich ein Haushalt selber versorgt, fallen diese Einnahmen

nach der bestehenden Gesetzeslage weg. Die Raumwärme-Energiewende

verlangt deshalb auch haushaltspolitische Entscheidungen. Die Energie-

wende in der Stromversorgung wird hingegen fast ganz über die EEG-Umlage

und die Netzentgelte von den Stromkunden bezahlt.

Welches Potenzial hat das Thema Energieeffizienz in der Türkei?

MARKT IM WANDEL – UNTERNEHMEN IM WANDEL

„ ICH WERDE NEUE DINGE LERNEN“EIN GESPRÄCH ÜBER VERÄNDERUNG UND KOMMUNIKATION

Wie sehr sich die Energiewelt verändert hat, weiß jeder aus eigener Erfah-

rung: Bis in die 1990er Jahre hinein war der Bürger Abnehmer. Erst mit

der Auflösung der Versorgungsmonopole wurde er zum Kunden, der sich

im Wettbewerb seinen Versorger selbst wählt. Die Energiewende machte

aus vielen Kunden dann Selbstversorger. Und mit der gerade beginnenden

Digitalisierung der Netze kann der Verbraucher bald auch Energiehändler

werden. Was aber haben diese Veränderungen in den Energieunternehmen

ausgelöst? Wie erleben und gestalten die Mitarbeiterinnen und Mitarbei-

ter von EWE diesen Wandel? Was kann ein Energieunternehmen seinen

Mitarbeitern bieten, damit sie neue Ideen entwickeln und durchsetzen?

Heuberger: Das ist ein ganz wichtiger Punkt. Ich bin zwar noch nicht so

lange bei EWE, aber man erzählt mir, das Unternehmen sei früher viel

hierarchischer organisiert gewesen. Damals mag es gereicht haben, wenn

ein Vorgesetzter sagte: so wird es gemacht. Das funktioniert heute nicht

mehr. Veränderungen benötigen einen erklärenden, partnerschaftlichen

Führungsstil.

Was muss ein Unternehmen tun, um den Veränderungsprozess

mitzugestalten? Wie kommt das Neue zu EWE?

Kodali: Wir rechnen mit dem Wandel, schauen uns an, wie sich der Markt

verändert, was sich die Kunden zukünftig wünschen. Und wir versuchen,

die Risiken nicht aus dem Blickfeld zu verlieren. Und je mehr das über

die Grenzen der einzelnen EWE-Tochterfirmen hinweg geschieht, umso

größer ist der Erfolg.

Ende des sogenannten Silodenkens?

Kodali: Der Ein-Konzern-Gedanke wird noch nicht gelebt.

Szekeres: Doch, wird er schon. Wir zum Beispiel stimmen uns regelmäßig

mit dem Energiehandel ab. Auch arbeiten wir sehr eng mit der Netzge-

sellschaft oder den betroffenen Holdingabteilungen zusammen. Aber das

könnte – nein, nicht nur könnte, sondern müsste noch mehr werden. Das

Potenzial, das wir im Unternehmen haben, ist enorm.

Kodali: Mein Wunsch wäre: Wenn ich eine Produktidee habe, dann

möchte ich direkt mit dem zuständigen Fachverantwortlichen aus dem

jeweiligen Konzernunternehmen

sprechen, ohne dass dieser sich

erst bei seiner Führungskraft

rückversichern muss. Ich meine,

diese Kommunikation brauchen

wir unbedingt, um Agilität zu

schaffen und die Ideen kritisch

gemeinsam zu überprüfen. Wenn

uns das gelingt, dann können

wir auch als Fachabteilungen

schnell agieren und schnell neue

Produkte auf den Markt bringen.

Ray Kodali (32) arbeitet seit sechs Jahren für EWE und seit vier Jahren für die IT-Tochter

BTC. Bei BTC war er zuerst an der Entwicklung von Offshore-Wind-IT-Produkten

beteiligt. Zurzeit ist er für die Unternehmensentwicklung tätig, wo er unter anderem

den Bereich Netzwerk- und Gremienmanagement betreut. Mitverantwortlich ist er bei

BTC außerdem für das Digitalisierungsprojekt enera. In seiner Freizeit engagiert sich

der Mechatronik-Ingenieur in sozialen Projekten, jetzt gerade in der Flüchtlingshilfe.

Außerdem verfolgt er die Entwicklung des europäischen Films und liebt Programm kinos

in Oldenburg.

Szilvia Szekeres (38) arbeitet seit 12 Jahren für EWE. Die

Wirtschaftswissenschaftlerin hat auch slawische Sprachen

studiert und beschäftigt sich bei EWE schon immer mit

den Erneuerbaren. Heute ist sie bei der Tochter EWE

ERNEUERBARE ENERGIEN für die Projektentwicklung von

Onshore-Windparks zuständig, ein Geschäftsfeld, das in

den vergangenen Jahren stark gewachsen ist. In ihrer Freizeit

reitet sie.

Stimmt es, dass sich alles immer schneller verändert?

Was hat sich für Sie verändert?

Szekeres: Der Bereich Erneuerbare Energien ist in den vergangenen

Jahren schnell gewachsen – mit vielen Veränderungen für die Mitarbei-

ter. Jetzt sind wir mitten in einem

weiteren Veränderungsschub, weil

sich äußere Bedingungen ändern:

Ausschreibung für Windparks, Aus-

baubeschränkungen, Akzeptanzpro-

bleme, Auslandsgeschäft. All das

sind neue Herausforderungen, für

die wir zum Beispiel Partnerschafts-

modelle mit anderen Unternehmen

und mit den Bürgern entwickeln.

Rißmüller: Ja, die Tätigkeit des

Einzelnen verändert sich ständig. In

meiner noch relativ kurzen Berufs-

zeit habe ich als Wirtschaftswissen-

schaftler IT-Know-how aufgebaut

und gemeinsam mit IT-Kollegen

neue Produkte entwickelt. Ich habe

daran mitgearbeitet, Fernwirktech-

niken für Biogasanlagen einzuführen; und jetzt gerade rückt das Thema

Optimierung in den Fokus. Womit ich mich in einigen Jahren beschäftige,

kann ich nicht vorhersehen. Sicher ist nur: ich werde dafür neue Dinge

lernen.

Schlörmann: Stetige Veränderungen bedeuten auch, dass ein Unternehmen

und die Führungskräfte mit seinen Mitarbeitern anders umgehen müssen.

Wenn wir Veränderungen wollen, und das wollen wir bei EWE, dann müssen

wir den Kollegen die Notwendigkeit und den Sinn dieser Veränderungen

erklären, darüber mit ihnen diskutieren und Vertrauen schaffen.

32 33

„ Mit Blick auf alle Mit-arbeiter finde ich es gut, dass der Konzern die neuen Medien nutzt, um mit allen zu kommunizieren.“

Ray Kodali

„ Voraussetzung ist natürlich eine vertrauensvolle Beziehung zwi-schen Mitarbei-tern und Füh-rungskräften sowie ein regel-mäßiger Aus-tausch.“

Szilvia Szekeres

„ Immer öfter kooperieren wir mit branchen-fremden und Start-up-Unternehmen, von denen es heißt, dass sie schnell sind.“

Michael Rißmüller

entgegenbringt. Ich muss nicht jeden Tag zum Chef gehen und ihm zeigen,

was ich heute gemacht habe. Es reicht, wenn man sich alle zwei oder drei

Wochen zusammensetzt. Wichtig ist auch, regelmäßig die tägliche Arbeit

beiseitelegen zu können. In meinem Team setzen wir uns einmal in der

Woche zu einem „Technik-Slam“ zusammen, um abseits vom Tagesgeschäft

nach vorne zu denken.

Kodali: Gerade mit Blick auf alle Mitarbeiter finde ich es gut, dass der

Konzern die neuen Medien nutzt, um mit allen zu kommunizieren. Im Chat

mit dem Vorstand werden auch kritische Fragen gestellt. Die Möglichkeit

zum konstruktiven Austausch ist dadurch geschaffen.

Schlörmann: Wir dürfen aber nicht nur auf Akademiker und die Mitarbeiter

schauen, die in Projekten arbeiten, neue Geschäftsfelder entwickeln

und dazu viele Freiheiten bei

der Gestaltung ihres Arbeitsall-

tags benötigen. Wir dürfen das

klassische Geschäft, mit dem

wir unser Geld verdienen,

nicht aus dem Auge verlieren.

Die meisten EWE-ler arbeiten

in operativen Einheiten, z.B. in

Bezirksmeistereien, im Kunden-

service oder im Rechnungs-

wesen. Auch diese Mitarbeiter

sehen sich anspruchsvolleren

Prozessen oder Kundenwün-

schen gegenüber oder müssen eine immer komplexere Technik beherr-

schen. Oft haben sie ein festgelegtes tägliches Arbeitspensum vor sich.

Gerade für diese Mitarbeiter müssen die Rahmenbedingungen so sein,

dass sie gerne zur Arbeit kommen. Sie müssen selbstverständlich Respekt

und Wertschätzung erfahren. Damit ermöglichen wir stabile, effiziente

Prozesse und Organisationen und steigern unsere Fähigkeit, Chancen zu

ergreifen.

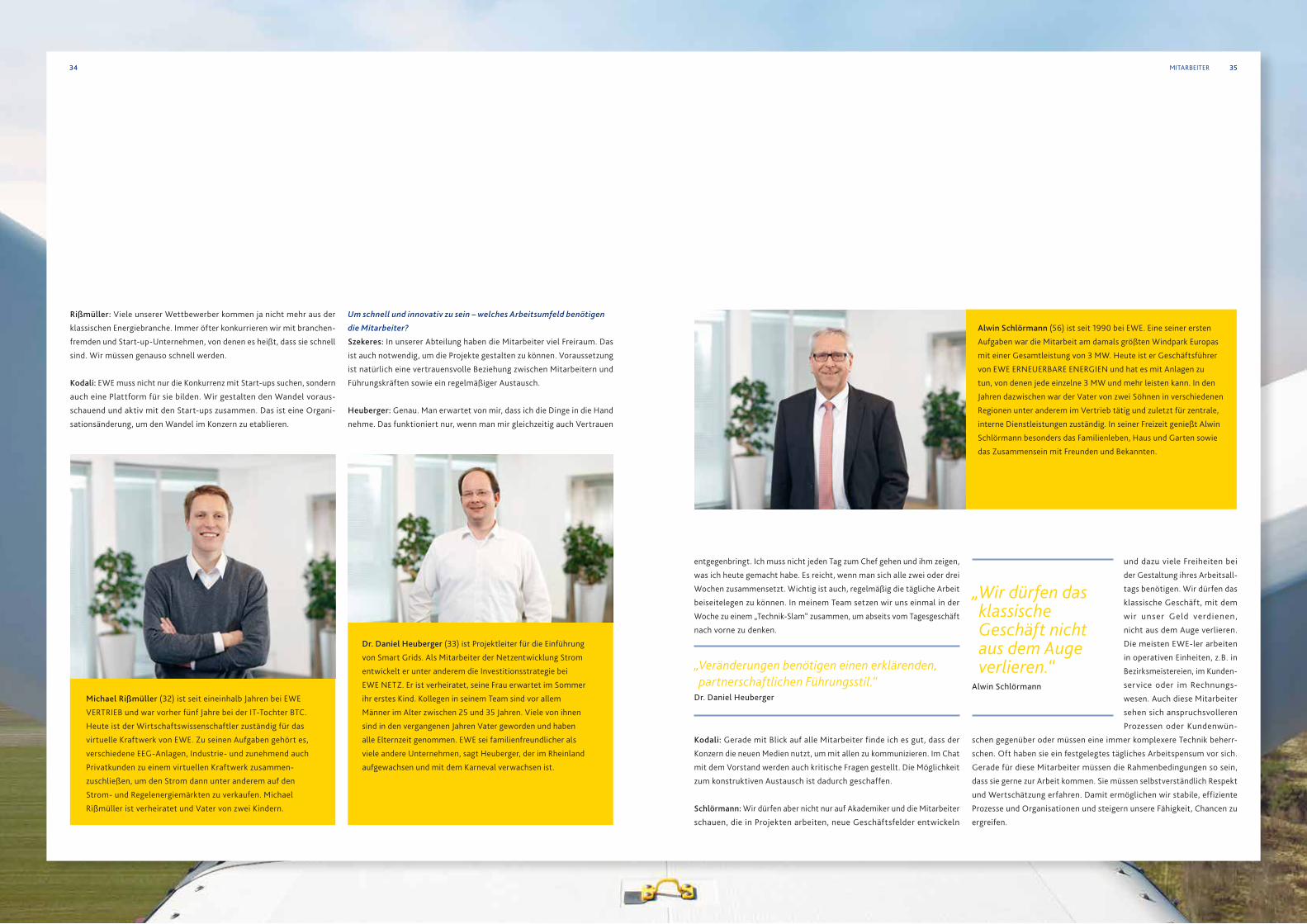

Rißmüller: Viele unserer Wettbewerber kommen ja nicht mehr aus der

klassischen Energiebranche. Immer öfter konkurrieren wir mit branchen-

fremden und Start-up-Unternehmen, von denen es heißt, dass sie schnell

sind. Wir müssen genauso schnell werden.

Kodali: EWE muss nicht nur die Konkurrenz mit Start-ups suchen, sondern

auch eine Plattform für sie bilden. Wir gestalten den Wandel voraus-

schauend und aktiv mit den Start-ups zusammen. Das ist eine Organi-

sationsänderung, um den Wandel im Konzern zu etablieren.

Alwin Schlörmann (56) ist seit 1990 bei EWE. Eine seiner ersten

Aufgaben war die Mitarbeit am damals größten Windpark Europas

mit einer Gesamtleistung von 3 MW. Heute ist er Geschäftsführer

von EWE ERNEUERBARE ENERGIEN und hat es mit Anlagen zu

tun, von denen jede einzelne 3 MW und mehr leisten kann. In den

Jahren dazwischen war der Vater von zwei Söhnen in verschiedenen

Regionen unter anderem im Vertrieb tätig und zuletzt für zentrale,

interne Dienstleistungen zuständig. In seiner Freizeit genießt Alwin

Schlörmann besonders das Familienleben, Haus und Garten sowie

das Zusammensein mit Freunden und Bekannten.

MITARBEITER34 35

„ Wir dürfen das klassische Geschäft nicht aus dem Auge verlieren.“

Alwin Schlörmann

„ Veränderungen benötigen einen erklärenden, partnerschaftlichen Führungsstil.“

Dr. Daniel Heuberger

Dr. Daniel Heuberger (33) ist Projektleiter für die Einführung

von Smart Grids. Als Mitarbeiter der Netzentwicklung Strom

entwickelt er unter anderem die Investitionsstrategie bei

EWE NETZ. Er ist verheiratet, seine Frau erwartet im Sommer

ihr erstes Kind. Kollegen in seinem Team sind vor allem

Männer im Alter zwischen 25 und 35 Jahren. Viele von ihnen

sind in den vergangenen Jahren Vater geworden und haben

alle Elternzeit genommen. EWE sei familienfreundlicher als

viele andere Unternehmen, sagt Heuberger, der im Rheinland

aufgewachsen und mit dem Karneval verwachsen ist.

Michael Rißmüller (32) ist seit eineinhalb Jahren bei EWE

VERTRIEB und war vorher fünf Jahre bei der IT-Tochter BTC.

Heute ist der Wirtschaftswissenschaftler zuständig für das

virtuelle Kraftwerk von EWE. Zu seinen Aufgaben gehört es,

verschiedene EEG-Anlagen, Industrie- und zunehmend auch

Privatkunden zu einem virtuellen Kraftwerk zusammen-

zuschließen, um den Strom dann unter anderem auf den

Strom- und Regelenergiemärkten zu verkaufen. Michael

Rißmüller ist verheiratet und Vater von zwei Kindern.

Um schnell und innovativ zu sein – welches Arbeitsumfeld benötigen

die Mitarbeiter?

Szekeres: In unserer Abteilung haben die Mitarbeiter viel Freiraum. Das

ist auch notwendig, um die Projekte gestalten zu können. Voraussetzung

ist natürlich eine vertrauensvolle Beziehung zwischen Mitarbeitern und

Führungskräften sowie ein regelmäßiger Austausch.

Heuberger: Genau. Man erwartet von mir, dass ich die Dinge in die Hand

nehme. Das funktioniert nur, wenn man mir gleichzeitig auch Vertrauen

EWE AG Geschäftsbericht 2015

VORWORT DES VORSTANDSVORSITZENDEN

2015 war ein schwieriges und zugleich erfolgreiches Geschäftsjahr. Wir haben konsequent an unseren Herausforderungen gearbeitet und konnten in mehreren Bereichen wichtige Weichenstellungen für die Zukunft vornehmen. Wir schließen ein bewegtes Jahr mit einem guten, stabilen operativen Ergebnis ab – keine Selbstverständlichkeit in einer Branche, die sich in einem massiven Umbau befindet, der schnelle Erfolge kaum zulässt, dafür neue Wege ermöglicht. In diesem Bericht können Sie beides verfolgen: wohin sich unsere Märkte und die Energieversorgung im Allgemeinen entwickeln und wie EWE beim Thema Neugestaltung vorankommt.

Schauen wir zunächst auf die wirtschaftlichen Kennzahlen: Wir haben 2015 trotz rückläufiger Umsätze im heimischen Energiemarkt das Operative Ergebnis vor Zinsen und Steuern mit 428,1 Mio. Euro auf dem Niveau des Vorjahrs gehalten. Unser Ziel haben wir somit erreicht. Es war jedoch ein weiteres anspruchsvolles Jahr im sich wandelnden Energiesektor, das Wertberichtigungen auf unsere konventionellen Kraftwerke im Konzern erforderlich machte. Hinzu kamen Kosten aus der Restrukturierung des Unternehmens. Aufgrund dieser Sonder-belastungen fiel das Konzernergebnis mit -9,4 Mio. Euro schwächer aus als in den Jahren zuvor.

Unsere Anstrengungen wurden vom Kapitalmarkt gleichwohl honoriert: Die Anleihen von EWE haben sich 2015 im Vergleich zum marktweiten Durchschnitt überdurchschnittlich gut entwickelt. Wir stehen weiter zu unserer verlässlichen Dividendenpolitik und werden der Hauptversammlung wiederum eine Ausschüttung in der gewohnten Höhe vorschlagen. Somit werden wir 88,0 Mio. Euro an unsere Aktionäre ausschütten.

Zu den Erfolgen des abgelaufenen Geschäftsjahrs zählt sicher der Verkauf unserer VNG- Anteile an die EnBW und der damit verbundene Rückkauf eigener EWE-Anteile von unserem Anteils eigner. Viele Jahre haben wir für die weitere Entwicklung von VNG im Konzern nach dem rich tigen Weg gesucht. Jetzt ist eine Lösung gefunden, die für alle beteiligten Unternehmen und deren Gesellschafter den Blick nach vorn ermöglicht und neue Energien freisetzen wird. Wir sind glücklich und stolz, dass uns dies gelungen ist. Denn die Auflösung der Beteiligungs-verhältnisse befreit uns von geschäftsferneren Risiken und eröffnet EWE neue Perspektiven. Wir werden unsere Verschuldung weiter zurückfahren bei parallelen Neuinvestitionen in aus-gewählte Geschäftsfelder, beispielsweise in erneuerbare Energien.

Auch im Hinblick auf unsere Beteiligung an der Bremer swb-Gruppe haben wir die Weichen neu gestellt. Die Entscheidung aus dem vergangenen Jahr, verstärkt auf eine themenspezi-fische Zusammenarbeit zu setzen, war richtig und hat vor allem unternehmensintern Klarheit geschaffen. Kooperationsfelder, etwa auf dem Gebiet der Erneuerbaren, der Netze und des Vertriebs, bieten Chancen für gemeinsame Projekte und Innovationen. Wir sind auf einem guten Weg, diese Chancen zu nutzen.

DER VORSTAND DER EWE AG(v.l.n.r.)

Ines Kolmsee (Mitglied des Vorstands, Technik)

Matthias Brückmann (Vorstands vorsitzender)

Michael Heidkamp (Mitglied des Vorstands, Vertrieb)

Nikolaus Behr (Mitglied des Vorstands, Personal und IT)

EWE AG Geschäftsbericht 2015

38 39

EWE AG Geschäftsbericht 2015

VORWORT DES VORSTANDSVORSITZENDEN VORWORT DES VORSTANDSVORSITZENDEN

Blicken wir noch kurz auf unsere Auslandsaktivitäten und hier besonders auf unsere Geschäfts-tätigkeit in der Türkei. 2007 ist EWE zu einem frühen Zeitpunkt in das Energiegeschäft einge-stiegen. Heute befinden wir uns dort in einer starken Position. Nachdem wir die Entwicklungen im türkischen Telekommunikationsmarkt sehr aufmerksam verfolgt haben, konnten wir vor wenigen Wochen erfolgreich den Kauf einer Istanbuler Telekommunikationsgesellschaft abschließen. Der Erwerb von Millenicom eröffnet uns die Chance, auch in diesem Markt erfolg-reich zu wachsen. Unseren Kunden in der Türkei können wir zukünftig kombinierte Dienst-leistungen aus Energie und Telekommunikation anbieten – ein Geschäftsmodell, mit dem wir in unserem Heimatmarkt bereits erfolgreich sind.

Was erwarten wir für 2016? Wir gehen davon aus, dass die Situation in unseren Märkten – Energie wie Telekommunikation – angespannt bleibt und weiterhin von einem hohen Wett-bewerbsdruck geprägt sein wird. Wir halten deshalb konsequent an unserem Effizienzansatz fest und werden weiter an unseren innerbetrieblichen Strukturen arbeiten. Dazu gehört eine strenge Kostendisziplin. Außerdem werden wir die Reorganisation des Konzerns weiter vorantreiben. Wir gehen dennoch mit Optimismus in das Jahr 2016. Mit seinem breiten Port folio und der langjährigen Erfahrung, unter anderem im Bereich intelligenter Netze und Windenergie, ist EWE hervorragend aufgestellt, um die neue Zeit der Energieversorgung aktiv mitzugestalten. 2015 haben wir dies unter Beweis gestellt; diesen Kurs wollen wir 2016 fort-setzen. Veränderungen bringen neue Chancen und Perspektiven mit sich. Das spiegelt sich auch in der neuen Zusammensetzung unseres Vorstands wider. Auch im Namen meiner Vor-standskollegen danke ich unseren Mitarbei terinnen und Mitarbeitern ausdrücklich für ihre Leistung und ihr großes Engagement in diesem herausfordernden Jahr. Unseren Kunden, Anteilseignern und Geschäftspartnern danken wir für ihr Vertrauen und ihre Unterstützung. Wir werden auch in Zukunft alles daransetzen, beides zu rechtfertigen.

Mit freundlichen Grüßen

Matthias BrückmannVorsitzender des Vorstands

Chancen erkennen und nutzen: Darum geht es auch im heimischen Energiemarkt. Im Verlauf einer Dekade hat sich der Wärmemarkt im Nordwesten von Deutschland signifikant verändert. Heute liegt der durchschnittliche Erdgasverbrauch eines Privathaushalts bei rund 20.000 Kilo-wattstunden und damit rund ein Drittel niedriger als vor zehn Jahren. Und auch stromseitig führen eine verbesserte Geräteeffizienz und der Trend zu mehr Eigenversorgung seit einiger Zeit zu konstant sinkenden Verkaufsmengen. Für das klassische EWE-Geschäft ergeben sich zwei Konsequenzen. Wir werden einerseits weiter an der Verbesserung unserer Vertriebs-leistung und unserer Kostenstrukturen arbeiten, um im Wettbewerb weiter zu überzeugen. Darüber hinaus setzen wir auf die Entwicklung neuer Produkte und Dienstleistungen, die das Potenzial haben, die Wertschöpfung weiter zu vertiefen. Ein Beispiel dafür sind die ganzheit-lichen Systemlösungen mit innovativen Komponenten, wie Hausspeichersystemen, die wir seit 2015 an Stadtwerke vermarkten. Über eine Ausweitung der bestehenden Vertriebskanäle lassen sich ebenfalls noch Synergien erzielen. Schon heute zahlt sich aus, dass EWE zudem früh auf die Sparte Telekommunikation gesetzt hat. Sei es bei der Entwicklung von Bündel produkten oder als überzeugendes Argument für Kundenbindung.

Einen deutlich positiven Schub erwarten wir auch durch das Projekt „enera“. Ein von EWE geführtes Konsortium aus 75 Partnern hat im Dezember 2015 den Zuschlag des Bundeswirt-schaftsministeriums über rund 50 Mio. Euro Fördergelder erhalten. Mit „enera“ wollen wir in der Modellregion in Ostfriesland zeigen, wie Energiesysteme durch den Einsatz intelligenter Technologien zukunftsfähig gestaltet und effizient betrieben werden können. Die Ergebnisse sollen deutschlandweit übertragbar sein – wir versprechen uns von dem Energiewende- Großprojekt direkt vor unserer Haustür zudem wertvolle neue Erkenntnisse für die Aus ge-staltung zukünftiger Geschäftsmodelle und einen fruchtbaren Zusammenschluss in neuen Partnerschaften.

Ein partnerschaftlicher Ansatz liegt auch dem Beteiligungsmodell unserer Netzgesellschaft zugrunde. Kommunen in Niedersachsen können noch bis zum Jahr 2018 Anteile an EWE NETZ erwerben und auf diesem Weg u.a. Vertreter in die Gremien des Unternehmens entsenden, um dort über wesentliche Weichenstellungen mitzuentscheiden. 82 Kommunen haben sich bisher beteiligt; zusammen halten sie 3,1 Prozent der Anteile an der Netzgesellschaft. Wir halten das für eine sehr gute Quote. Der eigentliche Erfolg liegt in unseren Augen aber in unserer inten-siven, guten Zusammenarbeit mit diesen Städten und Gemeinden. Dieser vertrauensvolle Umgang miteinander wird neben allen erforderlichen technischen Entwicklungen ein weiterer, ganz wesentlicher Grundstein sein für die erfolgreiche Umsetzung der Energiewende hier bei uns im Nordwesten.

EWE AG Geschäftsbericht 2015

40 41

EWE AG Geschäftsbericht 2015

VORWORT DES VORSTANDSVORSITZENDEN VORWORT DES VORSTANDSVORSITZENDEN

BERICHT DES AUFSICHTSRATS

sitzung des Aufsichtsrats teilgenommen, über die wesentlichen Ergebnisse seiner Prüfung berichtet und für Erläuterungen zur Verfügung gestanden. Nach dem abschließenden Ergebnis seiner Prüfung erhebt der Aufsichtsrat gegen den vom Vorstand aufgestellten Jahres- und Konzernabschluss, den Bericht über die Lage der EWE Aktiengesellschaft und des Konzerns sowie den Vorschlag für die Verwendung des Bilanzgewinns keine Einwendungen. Der Aufsichts rat hat am heutigen Tage den Jahresabschluss festgestellt, den Konzernabschluss gebilligt und sich dem Gewinnverwendungsvorschlag des Vorstands angeschlossen.

Der nach § 312 AktG vom Vorstand aufzustellende Bericht über die Beziehungen zu verbundenen Unternehmen gemäß § 313 AktG liegt vor. Er wurde vom Abschlussprüfer geprüft und mit folgendem Bestätigungsvermerk versehen:

„ Nach unserer pflichtmäßigen Prüfung und Beurteilung bestätigen wir, dass 1. die tatsächlichen Angaben des Berichts richtig sind, 2. bei den im Bericht aufgeführten Rechtsgeschäften die Leistung der Gesellschaft nicht

unangemessen hoch war.“

Jahresabschluss und Lagebericht, Konzernabschluss und Konzernlagebericht sowie die Prüfungsberichte des Abschlussprüfers der Gesellschaft haben allen Mitgliedern des Aufsichts-rats vorgelegen. Nach eigener Prüfung stimmt der Aufsichtsrat dem Prüfungsergebnis des Abschlussprüfers zu und erklärt, dass gegen die Erklärung des Vorstands am Schluss des Berichts über die Beziehungen zu verbundenen Unternehmen keine Einwendungen zu erheben sind.

Der Aufsichtsrat spricht dem Vorstand, allen Mitarbeiterinnen und Mitarbeitern sowie den Betriebsräten für die im Geschäftsjahr 2015 geleistete Arbeit seinen Dank und seine Anerkennung aus.

Oldenburg, 20. April 2016

Der Aufsichtsrat

Dr. Stephan-Andreas KaulversVorsitzender

der Aufsichtsrat hat sich während des Geschäftsjahres 2015 vom Vorstand regelmäßig und umfassend über die Lage der Gesellschaft, alle wesentlichen Geschäftsvorfälle und die Entwicklung des Unternehmens mündlich und schriftlich berichten lassen und die Geschäfts-führung laufend überwacht.

Im Aufsichtsrat wurden alle Maßnahmen, die nach Gesetz und Satzung der Zustimmung bedürfen, eingehend erörtert und die notwendigen Entscheidungen getroffen. In insgesamt sechs Sitzungen im Jahr 2015 hat sich der Aufsichtsrat insbesondere mit dem Jahres- und Konzernabschluss, der aktuellen Ertragslage einschließlich des Risikomanagementsystems, den Investitionen und ihrer Finanzierung sowie einzelnen bedeutenden Geschäftsvorgängen befasst. Im Vordergrund standen zudem Beratungen über die strategische Ausrichtung des Unternehmens, der Abschluss von Verträgen von VNG- und EWE-Anteilen zwischen EWE, EnBW und den kommunalen Aktionären, der Einstieg in den türkischen Telekommunikations-markt sowie die Bestellung des Vorstands Vertrieb, des Vorstands Technik und des Vorstands Finanzen. Darüber hinaus hat sich der Aufsichtsrat intensiv über Spenden-, Sponsoring- und Marketingaktivitäten sowie Projektentwicklungen von On- und Offshore-Windparks informieren lassen.

Im Aufsichtsrat der EWE Aktiengesellschaft gab es seit dem 1. Januar 2015 folgende Verän derungen: Mit Ablauf des 31. Dezember 2015 schied Herr Gregor Heller als Arbeitneh-mer vertreter aus dem Aufsichtsrat aus. Bei der Besetzung der Ausschüsse hat es 2015 keine Veränderungen gegeben.

Der Aufsichtsrat dankt Herrn Gregor Heller als ausgeschiedenes Mitglied für seine engagierte, konstruktive Mitarbeit sowie für seinen langjährigen Einsatz zum Wohle des Unternehmens.

Die Ausschüsse des Aufsichtsrats haben mit dem Vorstand die Sitzungen und Beschlüsse des Aufsichtsrats vorbereitet. Insgesamt fanden zehn Sitzungen des Präsidiums sowie zwei Sitzungen des Arbeitsausschusses und zwei Sitzungen des Finanz- und Prüfungsausschusses statt. Der Vermittlungsausschuss gemäß § 27 Abs. 3 Mitbestimmungsgesetz trat zu keiner Sitzung zusammen.

Der vom Vorstand nach den Regeln des HGB aufgestellte Jahresabschluss der EWE und der IFRS-Konzernabschluss sowie der zusammengefasste Lagebericht der EWE und des Konzerns für das Geschäftsjahr 2015 sind von der Ernst & Young GmbH, Wirtschaftsprüfungsgesell-schaft, die auf Beschluss der Hauptversammlung vom 27. April 2015 zum Abschlussprüfer bestellt und vom Aufsichtsrat daraufhin beauftragt wurde, geprüft und mit einem uneinge-schränkten Bestätigungsvermerk versehen worden. Die Berichte des Abschlussprüfers sind dem Aufsichtsrat ausgehändigt worden; sie wurden in die Aussprache und Prüfung des Jahres- und Konzernabschlusses einbezogen und zur Kenntnis genommen. Der Abschlussprüfer hat an der Sitzung des Finanz- und Prüfungsausschusses am 4. April 2016 sowie an der Jahresabschluss-

Sehr geehrte Damen und Herren,

EWE AG Geschäftsbericht 2015

42 43

EWE AG Geschäftsbericht 2015

BERICHT DES AUFSICHTSRATS BERICHT DES AUFSICHTSRATS

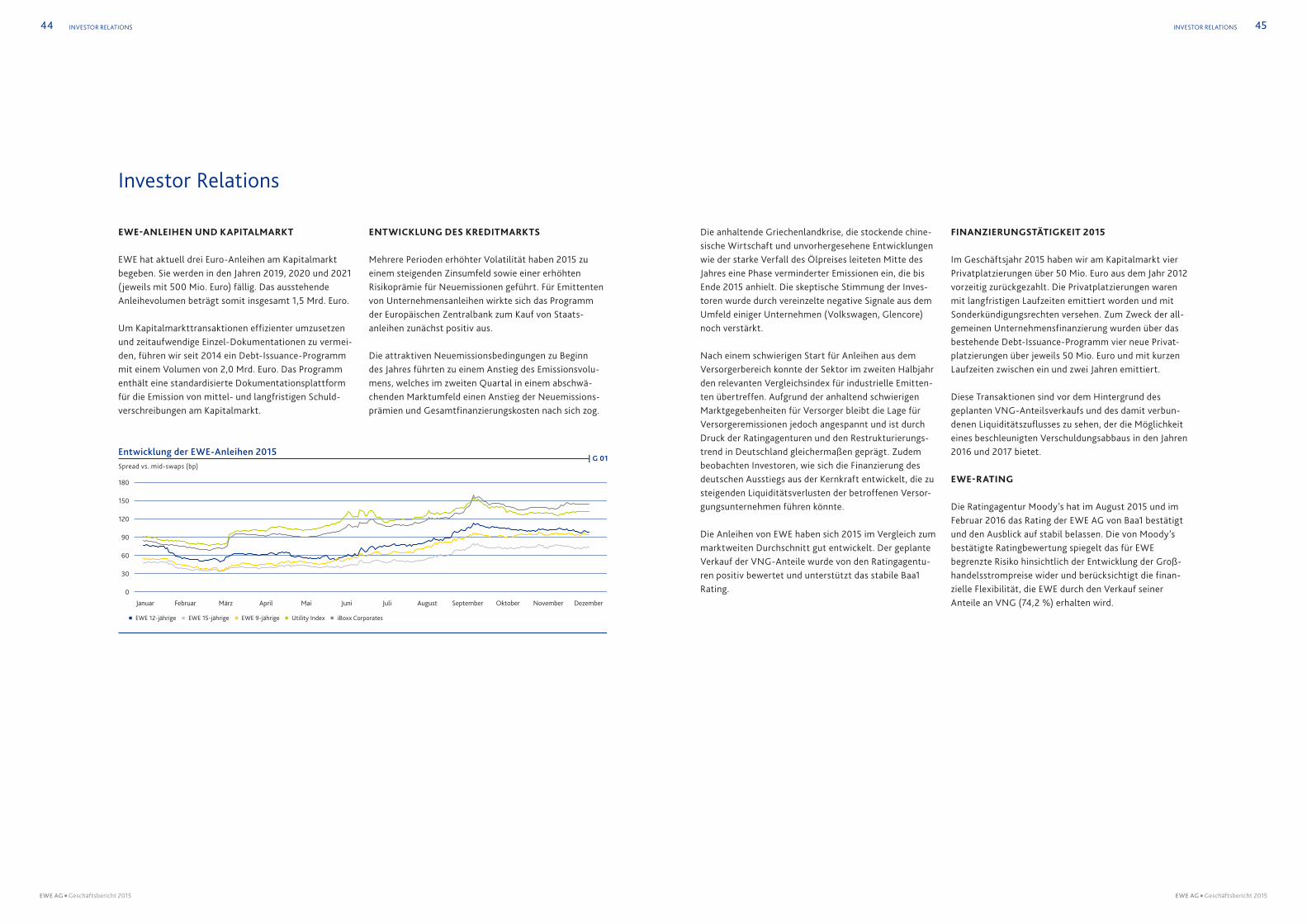

Investor Relations

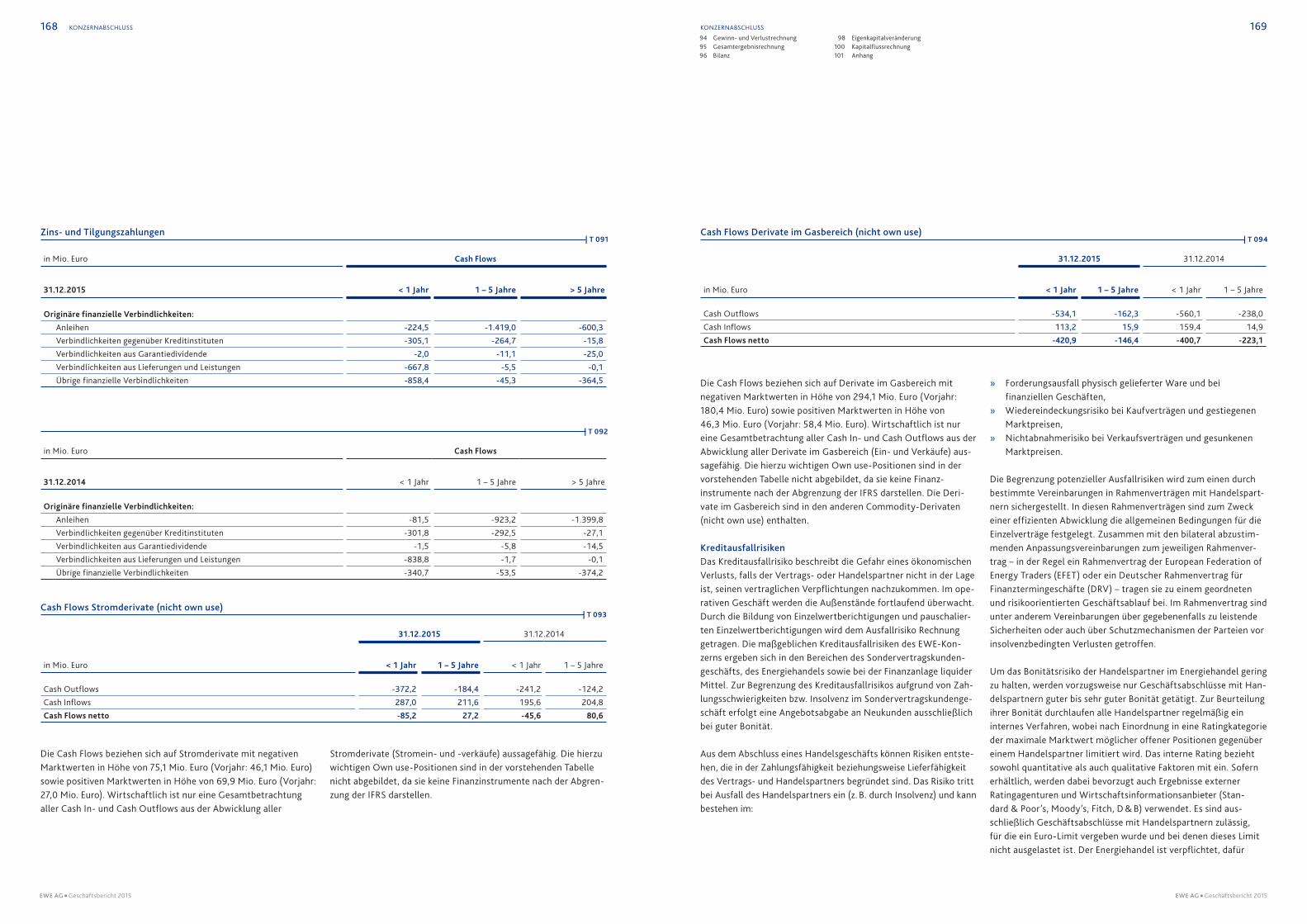

EWE-ANLEIHEN UND KAPITALMARKT

EWE hat aktuell drei Euro-Anleihen am Kapitalmarkt begeben. Sie werden in den Jahren 2019, 2020 und 2021 ( jeweils mit 500 Mio. Euro) fällig. Das ausstehende Anleihevolumen beträgt somit insgesamt 1,5 Mrd. Euro.

Um Kapitalmarkttransaktionen effizienter umzusetzen und zeitaufwendige Einzel-Dokumentationen zu vermei-den, führen wir seit 2014 ein Debt-Issuance-Programm mit einem Volumen von 2,0 Mrd. Euro. Das Programm enthält eine standardisierte Dokumentationsplattform für die Emission von mittel- und langfristigen Schuld-verschreibungen am Kapitalmarkt.

ENTWICKLUNG DES KREDITMARKTS

Mehrere Perioden erhöhter Volatilität haben 2015 zu einem steigenden Zinsumfeld sowie einer erhöhten Risikoprämie für Neuemissionen geführt. Für Emittenten von Unternehmensanleihen wirkte sich das Programm der Europäischen Zentralbank zum Kauf von Staats-anleihen zunächst positiv aus.

Die attraktiven Neuemissionsbedingungen zu Beginn des Jahres führten zu einem Anstieg des Emissionsvolu-mens, welches im zweiten Quartal in einem abschwä-chenden Marktumfeld einen Anstieg der Neuemissions-prämien und Gesamtfinanzierungskosten nach sich zog.

Die anhaltende Griechenlandkrise, die stockende chine-sische Wirtschaft und unvorhergesehene Entwicklungen wie der starke Verfall des Ölpreises leiteten Mitte des Jahres eine Phase verminderter Emissionen ein, die bis Ende 2015 anhielt. Die skeptische Stimmung der Inves-toren wurde durch vereinzelte negative Signale aus dem Umfeld einiger Unternehmen (Volkswagen, Glencore) noch verstärkt.

Nach einem schwierigen Start für Anleihen aus dem Versorgerbereich konnte der Sektor im zweiten Halbjahr den relevanten Vergleichsindex für industrielle Emitten-ten übertreffen. Aufgrund der anhaltend schwierigen Marktgegebenheiten für Versorger bleibt die Lage für Versorgeremissionen jedoch angespannt und ist durch Druck der Ratingagenturen und den Restrukturierungs-trend in Deutschland gleichermaßen geprägt. Zudem beobachten Investoren, wie sich die Finanzierung des deutschen Ausstiegs aus der Kernkraft entwickelt, die zu steigenden Liquiditätsverlusten der betroffenen Versor-gungsunternehmen führen könnte.

Die Anleihen von EWE haben sich 2015 im Vergleich zum marktweiten Durchschnitt gut entwickelt. Der geplante Verkauf der VNG-Anteile wurde von den Ratingagentu-ren positiv bewertet und unterstützt das stabile Baa1 Rating.

FINANZIERUNGSTÄTIGKEIT 2015

Im Geschäftsjahr 2015 haben wir am Kapitalmarkt vier Privatplatzierungen über 50 Mio. Euro aus dem Jahr 2012 vorzeitig zurückgezahlt. Die Privatplatzierungen waren mit langfristigen Laufzeiten emittiert worden und mit Sonderkündigungsrechten versehen. Zum Zweck der all-gemeinen Unternehmensfinanzierung wurden über das bestehende Debt-Issuance-Programm vier neue Privat-platzierungen über jeweils 50 Mio. Euro und mit kurzen Laufzeiten zwischen ein und zwei Jahren emittiert.

Diese Transaktionen sind vor dem Hintergrund des geplanten VNG-Anteilsverkaufs und des damit verbun-denen Liquiditätszuflusses zu sehen, der die Möglichkeit eines beschleunigten Verschuldungsabbaus in den Jahren 2016 und 2017 bietet.

EWE-RATING

Die Ratingagentur Moody’s hat im August 2015 und im Februar 2016 das Rating der EWE AG von Baa1 bestätigt und den Ausblick auf stabil belassen. Die von Moody’s bestätigte Ratingbewertung spiegelt das für EWE begrenzte Risiko hinsichtlich der Entwicklung der Groß-handelsstrompreise wider und berücksichtigt die finan-zielle Flexibilität, die EWE durch den Verkauf seiner Anteile an VNG (74,2 %) erhalten wird.

Entwicklung der EWE-Anleihen 2015Spread vs. mid-swaps (bp)

180

150

120

90

60

0

30

Januar Februar März April Mai Juni Juli August September Oktober November Dezember

EWE 12-jährige EWE 15-jährige EWE 9-jährige Utility Index iBoxx Corporates

| G 01

INVESTOR RELATIONS INVESTOR RELATIONS 45

EWE AG Geschäftsbericht 2015 EWE AG Geschäftsbericht 2015

44

Nachhaltigkeit

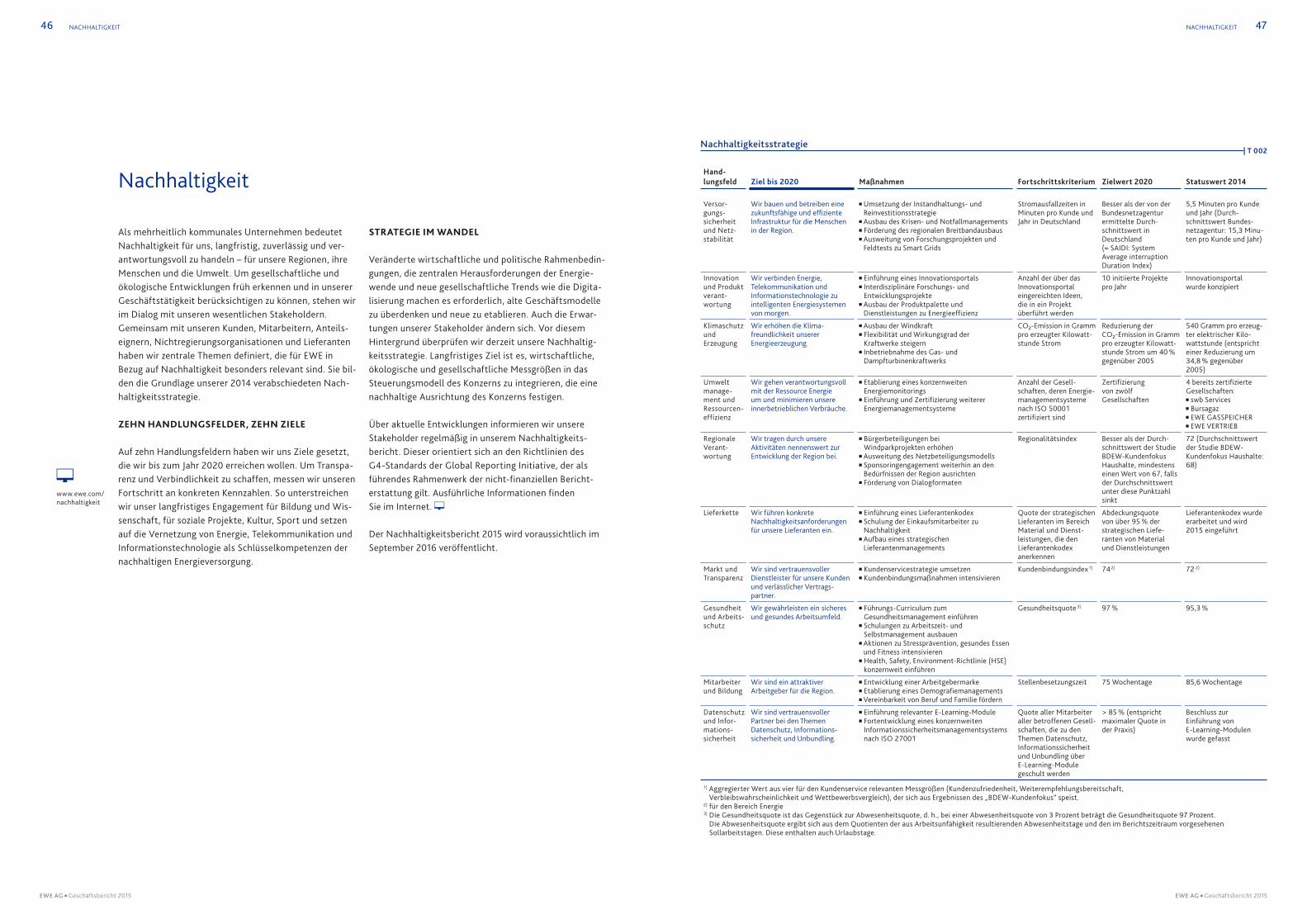

Als mehrheitlich kommunales Unternehmen bedeutet Nachhaltigkeit für uns, langfristig, zuverlässig und ver-antwortungsvoll zu handeln – für unsere Regionen, ihre Menschen und die Umwelt. Um gesellschaftliche und ökologische Entwicklungen früh erkennen und in unserer Geschäftstätigkeit berücksichtigen zu können, stehen wir im Dialog mit unseren wesentlichen Stakeholdern. Gemeinsam mit unseren Kunden, Mitarbeitern, Anteils-eignern, Nichtregierungsorganisationen und Lieferanten haben wir zentrale Themen definiert, die für EWE in Bezug auf Nachhaltigkeit besonders relevant sind. Sie bil-den die Grundlage unserer 2014 verabschiedeten Nach-haltigkeitsstrategie.

ZEHN HANDLUNGSFELDER, ZEHN ZIELE

Auf zehn Handlungsfeldern haben wir uns Ziele gesetzt, die wir bis zum Jahr 2020 erreichen wollen. Um Transpa-renz und Verbindlichkeit zu schaffen, messen wir unseren Fortschritt an konkreten Kennzahlen. So unterstreichen wir unser langfristiges Engagement für Bildung und Wis-senschaft, für soziale Projekte, Kultur, Sport und setzen auf die Vernetzung von Energie, Telekommunikation und Informationstechnologie als Schlüsselkompetenzen der nachhaltigen Energieversorgung.

STRATEGIE IM WANDEL

Veränderte wirtschaftliche und politische Rahmenbedin-gungen, die zentralen Herausforderungen der Energie-wende und neue gesellschaftliche Trends wie die Digita-lisierung machen es erforderlich, alte Geschäftsmodelle zu überdenken und neue zu etablieren. Auch die Erwar-tungen unserer Stakeholder ändern sich. Vor diesem Hintergrund überprüfen wir derzeit unsere Nachhaltig-keitsstrategie. Langfristiges Ziel ist es, wirtschaftliche, ökologische und gesellschaftliche Messgrößen in das Steuerungsmodell des Konzerns zu integrieren, die eine nachhaltige Ausrichtung des Konzerns festigen.

Über aktuelle Entwicklungen informieren wir unsere Stakeholder regelmäßig in unserem Nachhaltigkeits-bericht. Dieser orientiert sich an den Richtlinien des G4-Standards der Global Reporting Initiative, der als führendes Rahmenwerk der nicht-finanziellen Bericht-erstattung gilt. Ausführliche Informationen finden Sie im Internet.

Der Nachhaltigkeitsbericht 2015 wird voraussichtlich im September 2016 veröffentlicht.

Hand-lungsfeld Ziel bis 2020 Maßnahmen Fortschritts kriterium Zielwert 2020 Statuswert 2014

Versor-gungs- sicherheit und Netz-stabilität

Wir bauen und betreiben eine zukunftsfähige und effiziente Infrastruktur für die Menschen in der Region.

Umsetzung der Instandhaltungs- und Reinvestitionsstrategie Ausbau des Krisen- und Notfallmanagements Förderung des regionalen Breitbandausbaus Ausweitung von Forschungsprojekten und Feldtests zu Smart Grids

Stromausfallzeiten in Minuten pro Kunde und Jahr in Deutschland

Besser als der von der Bundesnetzagentur ermittelte Durch-schnittswert in Deutschland (= SAIDI: System Average interruption Duration Index)

5,5 Minuten pro Kunde und Jahr (Durch-schnittswert Bundes-netzagentur: 15,3 Minu-ten pro Kunde und Jahr)

Innovation und Produkt verant-wortung

Wir verbinden Energie, Telekommunikation und Informationstechnologie zu intelligenten Energiesystemen von morgen.

Einführung eines Innovationsportals Interdisziplinäre Forschungs- und Entwicklungsprojekte

Ausbau der Produktpalette und Dienstleistungen zu Energieeffizienz

Anzahl der über das Innovationsportal eingereichten Ideen, die in ein Projekt überführt werden

10 initiierte Projekte pro Jahr

Innovationsportal wurde konzipiert

Klimaschutz und Erzeugung

Wir erhöhen die Klima-freundlichkeit unserer Energieerzeugung.

Ausbau der Windkraft Flexibilität und Wirkungsgrad der Kraftwerke steigern

Inbetriebnahme des Gas- und Dampfturbinenkraftwerks

CO2-Emission in Gramm pro erzeugter Kilowatt-stunde Strom

Reduzierung der CO2-Emission in Gramm pro erzeugter Kilowatt-stunde Strom um 40 % gegenüber 2005

540 Gramm pro erzeug-ter elektrischer Kilo-wattstunde (entspricht einer Reduzierung um 34,8 % gegenüber 2005)

Umwelt manage-ment und Ressourcen-effizienz