Embed Size (px)

Citation preview

Folgerating

Landesschadenhilfe Versicherung VaG

Schaden-/Unfallversicherer

Bad Fallingbostel, Februar 2009

2 Folgerating Landesschadenhilfe Versicherung VaG

GESELLSCHAFT

Landesschadenhilfe Versicherung VaG

Vogteistraße 3

29683 Bad Fallingbostel

Telefon: 05162 404-0

Telefax: 05162 404-26

E-Mail: [email protected]

Internet: http://www.lsh-versicherung.de

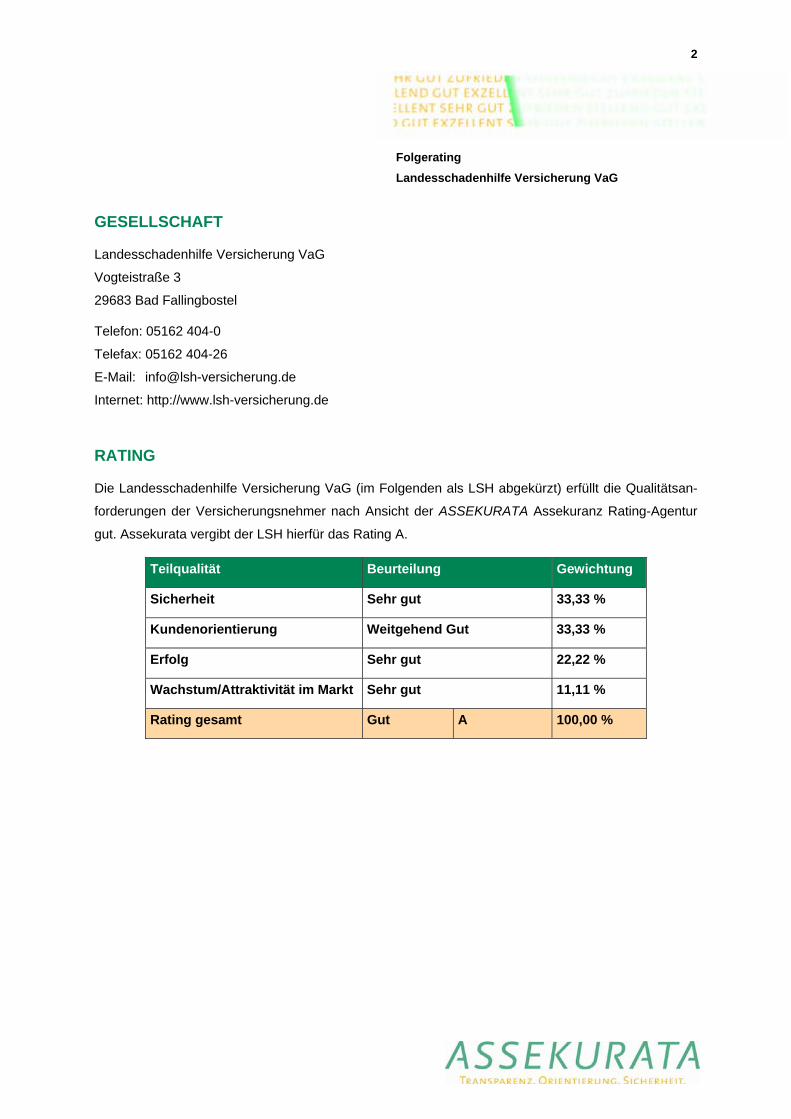

RATING

Die Landesschadenhilfe Versicherung VaG (im Folgenden als LSH abgekürzt) erfüllt die Qualitätsan-

forderungen der Versicherungsnehmer nach Ansicht der ASSEKURATA Assekuranz Rating-Agentur

gut. Assekurata vergibt der LSH hierfür das Rating A.

Teilqualität Beurteilung Gewichtung

Sicherheit Sehr gut 33,33 %

Kundenorientierung Weitgehend Gut 33,33 %

Erfolg Sehr gut 22,22 %

Wachstum/Attraktivität im Markt Sehr gut 11,11 %

Rating gesamt Gut A 100,00 %

3 Folgerating Landesschadenhilfe Versicherung VaG

UNTERNEHMEN

Neben dem Qualitätsurteil ist eine Reihe von Unternehmensmerkmalen entscheidend dafür, ob ein

Versicherungsunternehmen der richtige Ansprechpartner für einen Kunden ist.

Geschäftsgebiet

Das Geschäftsgebiet der LSH erstreckt sich auf das gesamte Bundesgebiet. De facto ist bei der LSH

jedoch eine gezielte regionale Konzentration der Geschäftstätigkeit erkennbar. Diese bezieht sich

insbesondere auf die Bundesländer Niedersachsen, Nordrhein-Westfalen und Schleswig-Holstein.

Das Kerngebiet des LSH-Ausschließlichkeitsvertriebes umfasst im Speziellen die Landkreise Soltau-

Fallingbostel, Diepholz, Nienburg und Rotenburg. Diese vertriebliche Verteilung unterstreicht die regi-

onal ausgerichtete Unternehmensstrategie.

Kundengruppen

Das Produktangebot der LSH richtet sich grundsätzlich an die Gruppen der Privat- und der Gewerbe-

kunden, mit einer hohen Affinität zum landwirtschaftlich geprägten Kundenklientel.

Geschäftsgegenstand

Der Geschäftsgegenstand der LSH ist der Betrieb der Schaden- und Unfallversicherung. Neben der

Kraftfahrtversicherung sind Bestandsschwerpunkte in der verbundenen Wohngebäudeversicherung

sowie der Feuerversicherung festzustellen. Unter anderem zeichnet sich die Gesellschaft in der zu-

letzt genannten Sparte durch Produktinnovationen wie der Risikodeckung von Biogasanlagen sowie

der Agrar-Deckung aus.

Vertrieb

Die LSH vertreibt ihre Produkte zum einen über Ausschließlichkeitsvermittler im Sinne der

§§ 84 ff. HGB sowie zum anderen über ausgewählte Makler und Mehrfachagenten.

4 Folgerating Landesschadenhilfe Versicherung VaG

Unternehmensstruktur

Die LSH firmiert in der Rechtsform als Versicherungsverein auf Gegenseitigkeit. Sie ist die Oberge-

sellschaft der LSH Vermittlungs GmbH. Diese ist verantwortlich für den Vertrieb von nicht selbst be-

triebenen Sparten wie beispielsweise der Personenversicherung. Ein weiteres Tochterunternehmen ist

die LSH Rechtsschutz-Schadenservice GmbH, deren Aufgabenstellung ausschließlich die Leistungs-

bearbeitung im Bereich der von der LSH betriebenen Rechtsschutzversicherung umfasst.

Größe

Mit einem Volumen der gebuchten Bruttoprämien in Höhe von 13,9 Mio. € gehört der Versicherungs-

verein in 2007 zu den renomierten regionalen Schaden-/Unfallversicherungsunternehmen in Deutsch-

land.

Personal

In 2007 beschäftigte die LSH 31 festangestellte Mitarbeiter und zwei Auszubildende. Von den festan-

gestellten Mitarbeitern sind 25 im Innendienst und 4 in der Betreuung des Außendienstes tätig.

Vorstand

Bernd Meyer (Vorsitzender), Bernd Uekötter

Aufsichtsrat

Joachim Fischer (Vorsitzender)

5 Folgerating Landesschadenhilfe Versicherung VaG

SICHERHEIT

Die Sicherheitslage der LSH ist nach Auffassung von Assekurata mit sehr gut zu bewerten.

Eine wesentliche Basis für die Unternehmenssicherheit bildet bei der LSH die exzellente Eigenkapital-

ausstattung. Bei einem anhaltenden Prämienwachstum unterliegt das Eigenkapital im gesamten Beo-

bachtungszeitraum einer sehr positiven Entwicklung. In 2007 führte die LSH aufgrund des positiven

Jahresüberschusses insgesamt 0,8 Mio. € den Verlustrücklagen sowie den anderen Gewinnrücklagen

zu. Im Zuge dessen beträgt die Eigenkapitalquote 125,24 %. In 2008 wird sich das Eigenkapital auf

123,55 % der gebuchten Prämien feR belaufen und damit weiterhin auf einem exzellenten Niveau

bewegen.

Kapitalausstattung 2003 2004 2005 2006 2007

Eigenkapital in Mio. € 5,59 6,31 7,16 7,16 8,01

in % gebuchter Prämien feR 94,92 104,35 118,13 114,82 125,24

Sicherheitskapital in Mio. € 6,77 7,49 8,35 8,36 9,18

in % gebuchter Prämien feR 115,00 123,84 137,84 134,03 143,56

Schadenreservequote feR 60,98 62,73 63,93 74,98 65,99

Neben dem Eigenkapital besteht das Sicherheitskapital der LSH auch aus der Schwankungsrückstel-

lung. Diese befindet sich insgesamt auf einem sehr guten Niveau, fällt in den Geschäftsfeldern Feuer-

und verbundene Wohngebäudeversicherung gleichwohl geringer aus als in den verbleibenden Spar-

ten. Eine weitere Sicherheitsquelle der LSH stellt die sehr gute Schadenreserveausstattung dar.

Gleichzeitig sind insbesondere in der Kraftfahrthaftpflichtversicherung die Möglichkeiten, weitere

Schadenreserven auszubauen, begrenzt. Hier sind aufgrund der niedrigen Schadenhäufigkeit sowie

der geringen Anzahl an Großschäden insgesamt zu wenig längerfristige Schäden vorhanden, als dass

maßgebliche Schadenreserven gebildet werden könnten.

Vor dem Hintergrund der begrenzten Schwankungsrückstellung in den vergleichsweise volatilen Ge-

schäftsfeldern Feuer- und verbundene Wohngebäudeversicherung sowie der begrenzten Schadenre-

serveausstattung in der Kraftfahrthaftpflichtversicherung ist die ausgesprochen hohe Eigenkapitalaus-

stattung der LSH nach Auffassung von Assekurata von besonderer Bedeutung für die Sicherheitslage.

Darüber hinaus verfügt die Gesellschaft insbesondere im Hinblick auf mögliche Spitzen- oder Kumulri-

siken über eine sehr wirkungsvolle Rückversicherungsstruktur.

Für die Sicherheitsbeurteilung sind des Weiteren besonders die Ausfallrisiken in den Kapitalanlagen

bedeutsam. Die LSH legt in diesem Zusammenhang einen großen Wert darauf, Sicherheitsrisiken zu

vermeiden. Dementsprechend verfolgt die Gesellschaft basierend auf detaillierten Kapitalanlagerichtli-

6 Folgerating Landesschadenhilfe Versicherung VaG

nien eine weitestgehend risikoaverse Anlagepolitik. Diese vermeidet Bonitäts-, Kurs- oder Währungs-

risiken im Portefeuille des Unternehmens. Ein sehr hoher Teil des Kapitalanlagevolumens entfällt auf

direkt gehaltene festverzinsliche Wertpapiere, die vollständig in Investmentgrade gerateten Papieren

investiert sind. Insbesondere in der aktuellen Finanzmarktkrise profitiert das Unternehmen von dieser

sehr risikoaversen Anlagestrategie.

Darüber ist die LSH nach Auffassung von Assekurata mit einem sehr umfassenden und für die Größe

des Unternehmens sehr weit entwickelten Risikomanagementprozess bereits heute sowohl im Hin-

blick auf die Anforderungen des KonTraG als auch die zu erwartenden Anforderungen aus Solvency II

sehr gut aufgestellt.

7 Folgerating Landesschadenhilfe Versicherung VaG

ERFOLG

Die Erfolgslage der LSH ist zum gegenwärtigen Zeitpunkt als sehr gut einzustufen. Erfolg ist der

Gradmesser für die Wirtschaftlichkeit eines Unternehmens und drückt dessen Fähigkeit aus, sich auf

den Märkten im Wettbewerb mit anderen Anbietern zu behaupten. Insgesamt konnte die LSH in 2007

ein sehr erfolgreiches Ertragsjahr verzeichnen. In 2008 kann die LSH die sehr gute Erfolgslage erneut

bestätigen.

Versicherungstechnischer Erfolg 2003 2004 2005 2006 2007

vt. Ergebnis feR vor SchwankungsRst in Mio. € 1,04 1,01 0,89 0,18 0,83

in % verdienter Prämien brutto 8,21 7,85 6,82 1,38 6,02

Schadenquote feR 52,86 53,50 53,98 67,20 57,89

Betriebskostenquote feR 27,54 27,36 28,86 27,46 26,55

Im Geschäftsjahr 2007 erwirtschaftete die LSH mit einer versicherungstechnischen Ergebnisquote von

6,02 % ein exzellentes Ergebnis. Dies ist insbesondere vor dem Hintergrund der außerordentlichen

Schadenbelastung im Zusammenhang mit dem Wintersturm Kyrill von besonderer Bedeutung. Hierbei

ist nochmals die hohe Wirksamkeit der Rückversicherung hervorzuheben, die insbesondere zum

Schutz vor Kumul- oder Spitzenrisiken eingerichtet wurde.

Der Vergleich der Geschäftsjahresergebnisse im Beobachtungszeitraum verdeutlicht aber auch die

hohe Bedeutung von einzelnen Großschäden für die Entwicklung der gesamten Ertragslage. In 2006

sah sich die LSH mit einer vergleichsweise hohen Anzahl von Großschäden in den Sparten Feuer-,

verbundene Wohngebäude- sowie allgemeine Haftpflichtversicherung konfrontiert. Ein Großteil der

Brutto-Schadenaufwendungen wurde durch die Rückversicherer getragen, trotzdem resultierte auch

für die LSH ein deutlich erhöhter Nettoschadenaufwand. Insgesamt bestätigt sich die Einschätzung,

dass aufgrund der geringen Unternehmensgröße etwaige Schwankungen in der Schadenbelastung

verstärkt Einfluss auf die versicherungstechnische Ergebnislage ausüben können.

Gesamter Unternehmenserfolg 2003 2004 2005 2006 2007

wirtschaftlicher Erfolg vor Steuern in Mio. € 1,44 1,29 1,47 0,24 1,28

in % verdienter Prämien brutto 11,44 9,96 11,25 1,77 9,26

Bruttoüberschuss vor Steuern in Mio. € 0,34 1,27 1,45 0,23 1,30

Aus dem Kapitalanlageergebnis resultiert bei der LSH ein stabiler Ergebnisbeitrag. Die Nettoverzin-

sung beläuft sich in 2007 auf 4,36 %. Vor dem Hintergrund der weitestgehend risikoaversen Kapital-

anlagestrategie sind diese Ergebnisse aus Sicht von Assekurata als sehr gut zu bewerten.

8 Folgerating Landesschadenhilfe Versicherung VaG

Insgesamt gilt die Einschätzung zur Bedeutung der Schadenentwicklung für die versicherungstechni-

sche Ertragslage auch in den Kennzahlen zum gesamten Unternehmenserfolg. Der volatile Verlauf

der beiden Kennzahlen in den abgelaufenen drei Geschäftsjahren bestätigt die Abhängigkeit der Er-

tragslage von den zu beobachtenden Schwankungen in der Schadenbelastung. Gleichwohl gelingt es

der LSH in 2007 jeweils sehr hohe Erträge aus dem Gesamtgeschäft zu generieren. Beispielsweise

steigt die Bruttoüberschussquote auf 9,41 % und der wirtschaftliche Erfolg beläuft sich auf 1,3 Mio. €

bzw. 9,26 % der verdienten Bruttoprämien.

Positive Erfolgspotenziale zur Stabilisierung und Aufrechterhaltung der Ertragslage erkennt Assekura-

ta bei der LSH aus der langen Geschäftstätigkeit und den darauf aufbauenden Tarifierungskenntnis-

sen. Zusätzlich verfolgt das Unternehmen eine sehr risikobewusste und adäquate Annahmepolitik, die

für das Unternehmen nicht tragbare Großrisiken ausschließt. Darüber hinaus dürfte die zunehmende

regionale Diversifizierung durch den Ausbau der Vertriebstätigkeit über Maklerverbindungen ebenfalls

positive Effekte entfalten.

9 Folgerating Landesschadenhilfe Versicherung VaG

KUNDENORIENTIERUNG

Die LSH erzielt in der Teilqualität Kundenorientierung ein weitgehend gutes Ergebnis.

Die durchgeführte Kundenbefragung der LSH erzielt im Gesamtergebnis eine weitgehend gute Bewer-

tung. Die Beurteilung beruht auf den ermittelten Werten für den Kundenzufriedenheits- und den Kun-

denbindungsindex. Insgesamt 81,1 % der befragten LSH-Kunden sind dabei weitgehend oder voll und

ganz zufrieden mit dem Unternehmen. Gleichzeitig äußern 85,4 % der Befragten die Absicht, das

Unternehmen in Zukunft mit Sicherheit oder wahrscheinlich weiterzuempfehlen.

Die LSH verfügt nach Auffassung von Assekurata über ein umfassendes und am Kundenbedarf aus-

gerichtetes Produktsortiment, das sich im Wesentlichen an den marktweit angebotenen Produkten

orientiert. Im Rahmen der VVG-Reform wurden neben der kundenfreundlicheren Gestaltung der An-

träge und Bedingungen auch sämtliche Produkte überprüft und bei Bedarf überarbeitet. In den meis-

ten Sparten existiert neben einer Standardvariante, die den grundsätzlich notwendigen Versiche-

rungsbedarf abdeckt, ein deutlich umfassenderes Spezialprodukt mit höheren Deckungssummen so-

wie einer Reihe von Erweiterungen im Versicherungsschutz.

Einen bedeutenden Schritt zur Weiterentwicklung der Antrags- und Schadenprozesse erkennt Asse-

kurata bei der LSH in der vorgesehenen Anpassung der Organisationsstruktur. Mit der Bündelung

verschiedener Arbeitsschritte in einem Backoffice schafft das Unternehmen die Voraussetzungen, um

einfache Geschäftsvorfälle schnell und effektiv abzuwickeln. Gleichzeitig können so Spezialwissen

und entsprechende Erfahrung erfordernde Kundenanliegen von darauf spezialisierten Mitarbeitern

bearbeitet werden. Diese Vorgehensweise dürfte sich positiv auf alle Aspekte der Vertragsbeziehung

auswirken, angefangen von der Risikoprüfung und Risikozeichnung über die Antragserfassung und

Policierung bis hin zur Schadenerfassung, Schadenbearbeitung und Schadenregulierung.

Hier verfügt die LSH zudem über eine wirksame EDV-technische Unterstützung. Gleichzeitig hat das

Unternehmen aber auch Weiterentwicklungsbedarf in den Prozessen erkannt und entsprechende

Handlungsoptionen entwickelt. Hervorzuheben ist aus Sicht von Assekurata, dass das Unternehmen

diese Maßnahmen im eigenen Haus eigenständig umsetzt.

Im Innendienst arbeiten derzeit 25 Mitarbeiter sowie zwei Auszubildende. Mit dem erfolgten Personal-

ausbau um drei Mitarbeiter sind die Kapazitäten derzeit sehr ausreichend, um die Anforderungen der

Kunden umfassend und schnellstmöglich zu erfüllen. Zudem unterstützt das Unternehmen die Mitar-

beiter bei einer Vielzahl von Weiterbildungsmöglichkeiten. Ein wesentliches Instrument besteht hier in

der zielgerichteten Ausbildung und speziellen Förderung junger Mitarbeiter.

10 Folgerating Landesschadenhilfe Versicherung VaG

WACHSTUM/ATTRAKTIVITÄT IM MARKT

Nach Ansicht von Assekurata ist das Wachstum bzw. die Attraktivität im Markt bei der LSH mit sehr

gut zu bewerten. Sowohl in 2007 als auch in 2008 kann die LSH eine gegenüber 2005 deutlich ver-

besserte Wachstumslage ausweisen.

Wachstum 2003 2004 2005 2006 2007

Zuwachsrate Bruttoprämien in % 3,97 2,96 0,62 2,41 3,44

Zuwachsrate Verträge in % 2,79 1,37 1,21 2,80 2,44

In 2007 wachsen die gebuchten Bruttoprämien bei der LSH um 0,5 Mio. € auf 13,9 Mio. €. Dieser An-

stieg entspricht einer Zuwachsrate von 3,44 % (Vorjahr 2,41 %). Damit kann das Unternehmen in den

beiden abgelaufenen Geschäftsjahren die Zuwachsraten wieder deutlich verbessern. Bis 2005 zeigte

das Bruttoprämienwachstum eine deutliche Abnahme der Wachstumsdynamik. Die wesentlichen

Prämienzuwächse erzielt die LSH in der allgemeinen Haftpflichtversicherung sowie der Feuerversi-

cherung. Hier generiert das Unternehmen anhaltend hohe Zuwachsraten von 3,85 % (Vorjahr 6,12 %)

in der allgemeinen Haftpflichtversicherung sowie 9,25 % (Vorjahr 3,44 %) in der Feuerversicherung.

Die Tabelle zeigt auch die Entwicklung der Vertragszuwachsraten im Beobachtungszeitraum. Hierbei

bleiben die in der Regel zusammen mit einer Kfz-Haftpflichtversicherung abgeschlossenen sonstigen

Kfz-Versicherungsverträge, das heißt Voll- und Teilkasko, sowie Transport, Gepäck und Beistands-

leistungen unberücksichtigt. Die Entwicklung der Vertragsstückzahlen verläuft nahezu parallel zur

Entwicklung der Bruttoprämien. In 2007 wachsen die Verträge bei der LSH um 1.504 Stück bzw.

2,44 %. Nach dem hohen Anstieg in 2006 kann das Unternehmen damit im Geschäftsjahr 2007 erneut

eine sehr positive Entwicklung bei den Vertragsstückzahlen ausweisen.

Die wesentlichen Potenziale zur Neugeschäftsentwicklung resultieren aus der zunehmenden Bedeu-

tung des Vertriebs über Makler und Mehrfachagenten. Hierbei weitet die LSH die regionale Geschäfts-

tätigkeit zum einen in Richtung Westen und Niederrhein aus. Zum anderen wächst die Gesellschaft

sehr stark in Schleswig Holstein. Diese Geschäftsverbindungen leisten einen Großteil der angegebe-

nen Zuwächse im landwirtschaftlichen Segment. Insgesamt resultiert der Großteil des erzielten

Wachstums aus der landwirtschaftlichen Feuerversicherung über freie Vermittler.

Ein wesentliches Argument für eine weiterhin hohe Kundenbindung bei der LSH erkennt Assekurata in

der regionalen und emotionalen Kundennähe. Diese gewachsene Emotionalität stützt sich auf eine

langjährige Vertragsbeziehung, die in Teilen bereits über mehrere Generationen andauert. Dies gilt

sowohl für den Kreis der Ausschließlichkeit als auch bei den langjährigen Versicherungsnehmern der

Mehrfachagenten.

11 Folgerating Landesschadenhilfe Versicherung VaG

RATINGMETHODIK UND RATINGVERGABE

Methodik

Beim Assekurata-Rating handelt es sich um eine Beurteilung, der sich die Versicherungsunternehmen

freiwillig unterziehen. Die Bewertung basiert in hohem Maße auf vertraulichen Unternehmensinforma-

tionen und nicht nur auf veröffentlichtem Datenmaterial. Das Gesamtrating ergibt sich durch Zusam-

menfassung der Einzelergebnisse von vier bzw. fünf Teilqualitäten, die aus Kundensicht zentrale Qua-

litätsanforderungen an ein Versicherungsunternehmen darstellen. Für Schaden-/Unfallversicherer

handelt es sich dabei im Einzelnen um:

• Unternehmenssicherheit Wie sicher ist die Existenz des Versicherers?

• Kundenorientierung Welchen Service bietet der Versicherer den Kunden?

• Erfolg Wie erfolgreich wirtschaftet der Versicherer mit den Kundengeldern?

• Wachstum/Attraktivität im Markt Wie attraktiv ist der Versicherer aus Sicht der Verbraucher?

Geprüft werden die Teilqualitäten anhand umfangreicher Informationen. Hierzu gehören eine systema-

tische und detaillierte Kennzahlenanalyse auf Basis der internen und externen Rechnungslegung,

ausführliche Interviews mit den Mitgliedern des Vorstands der Gesellschaft und eine empirische Kun-

denbefragung für die Ermittlung der Kundenzufriedenheit und der Kundenbindung. Zu diesem Zweck

wird eine Stichprobe von 800 Kunden gezogen und von einem professionellen Marktforschungsinstitut

telefonisch befragt.

Die Zufriedenheit der Kunden wird in unterschiedlichen Detaillierungsgraden gemessen. Einerseits

befragt Assekurata die Kunden nach ihrer allgemeinen Zufriedenheit mit dem Unternehmen, anderer-

seits erfassen die Rating-Analysten die Zufriedenheit in Bezug auf spezielle Bereiche. Sowohl die

Kundenzufriedenheit als auch die Kundenbindung fließen in Form von Indices in das Gesamturteil der

Kundenbefragung ein.

12 Folgerating Landesschadenhilfe Versicherung VaG

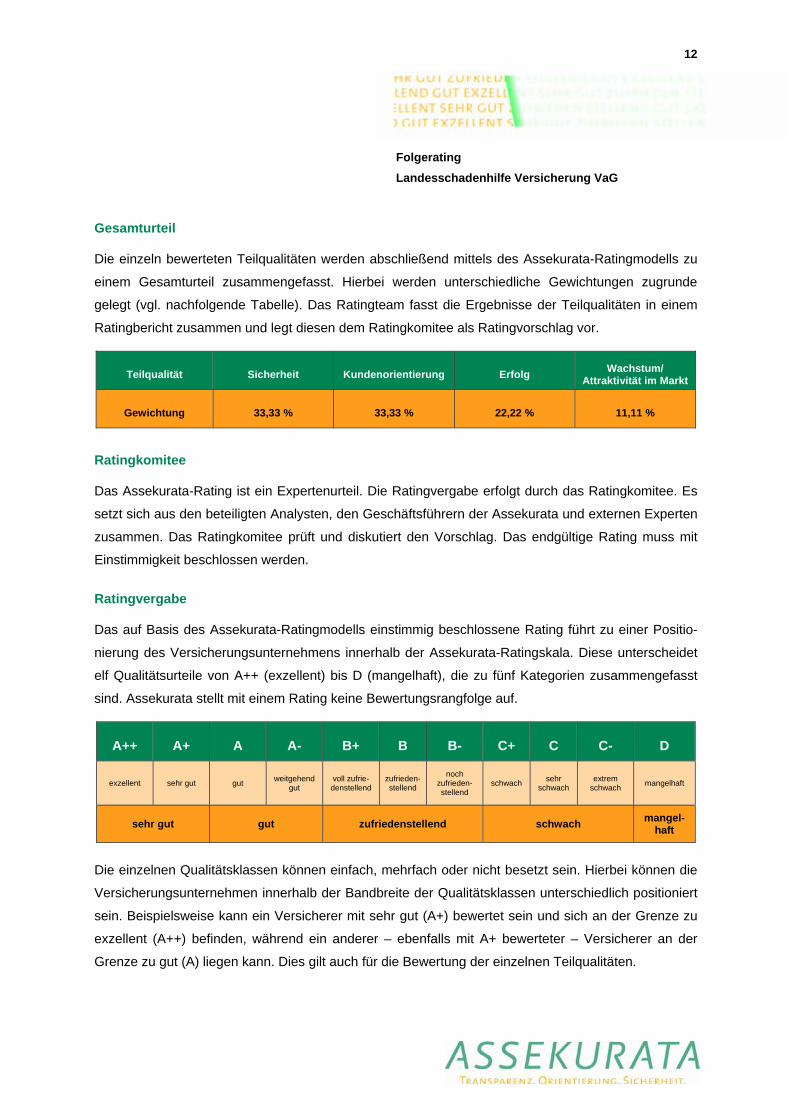

Gesamturteil

Die einzeln bewerteten Teilqualitäten werden abschließend mittels des Assekurata-Ratingmodells zu

einem Gesamturteil zusammengefasst. Hierbei werden unterschiedliche Gewichtungen zugrunde

gelegt (vgl. nachfolgende Tabelle). Das Ratingteam fasst die Ergebnisse der Teilqualitäten in einem

Ratingbericht zusammen und legt diesen dem Ratingkomitee als Ratingvorschlag vor.

Teilqualität Sicherheit Kundenorientierung Erfolg Wachstum/ Attraktivität im Markt

Gewichtung 33,33 % 33,33 % 22,22 % 11,11 %

Ratingkomitee

Das Assekurata-Rating ist ein Expertenurteil. Die Ratingvergabe erfolgt durch das Ratingkomitee. Es

setzt sich aus den beteiligten Analysten, den Geschäftsführern der Assekurata und externen Experten

zusammen. Das Ratingkomitee prüft und diskutiert den Vorschlag. Das endgültige Rating muss mit

Einstimmigkeit beschlossen werden.

Ratingvergabe

Das auf Basis des Assekurata-Ratingmodells einstimmig beschlossene Rating führt zu einer Positio-

nierung des Versicherungsunternehmens innerhalb der Assekurata-Ratingskala. Diese unterscheidet

elf Qualitätsurteile von A++ (exzellent) bis D (mangelhaft), die zu fünf Kategorien zusammengefasst

sind. Assekurata stellt mit einem Rating keine Bewertungsrangfolge auf.

A++ A+ A A- B+ B B- C+ C C- D

exzellent sehr gut gut weitgehend gut

voll zufrie-denstellend

zufrieden-stellend

noch zufrieden-stellend

schwach sehr schwach

extrem schwach mangelhaft

sehr gut gut zufriedenstellend schwach mangel-haft

Die einzelnen Qualitätsklassen können einfach, mehrfach oder nicht besetzt sein. Hierbei können die

Versicherungsunternehmen innerhalb der Bandbreite der Qualitätsklassen unterschiedlich positioniert

sein. Beispielsweise kann ein Versicherer mit sehr gut (A+) bewertet sein und sich an der Grenze zu

exzellent (A++) befinden, während ein anderer – ebenfalls mit A+ bewerteter – Versicherer an der

Grenze zu gut (A) liegen kann. Dies gilt auch für die Bewertung der einzelnen Teilqualitäten.

13 Folgerating Landesschadenhilfe Versicherung VaG

WICHTIGE HINWEISE – HAFTUNGSAUSSCHLUSS

Die ASSEKURATA Assekuranz Rating-Agentur GmbH übernimmt keine Haftung für die hier veröffent-

lichten Informationen.

Sofern Einschätzungen zur zukünftigen Entwicklung abgegeben werden, basieren diese auf unserer

heutigen Beurteilung der aktuellen Unternehmens- und Marktsituation. Diese können sich jederzeit

verändern. Daher ist auch der Ausblick unverbindlich.

Diese Publikation ist weder als Aufforderung, Angebot oder Empfehlung zu einem Vertragsabschluss

mit dem untersuchten Unternehmen noch zu einem Erwerb oder zur Veräußerung von Finanzanlagen

oder zur Vornahme sonstiger Geldgeschäfte im Zusammenhang mit dem untersuchten Unternehmen

zu verstehen.

Das Rating basiert grundsätzlich auf Daten, die der Assekurata Assekuranz Rating-Agentur GmbH

von Dritten zur Verfügung gestellt wurden. Obwohl die von Dritten zur Verfügung gestellten Informati-

onen – sofern dies möglich ist – auf ihre Richtigkeit überprüft werden, übernimmt die Assekurata As-

sekuranz Rating-Agentur GmbH keine Verantwortung für die Richtigkeit, Verlässlichkeit und die Voll-

ständigkeit dieser Angaben.

ASSEKURATA

Assekuranz Rating-Agentur GmbH

Venloer Str. 301-303, 50823 Köln

Telefon 0221 27221-0

Telefax 0221 27221-77

E-Mail: [email protected]

Internet: www.assekurata.de

![Äquator. Vor ca. 600 [Mio. Jahren] Vor ca. 560 [Mio. Jahren]](https://img.pdfslide.org/doc/110x75/570491c81a28ab14218dc3be/aequator-vor-ca-600-mio-jahren-vor-ca-560-mio-jahren.jpg)