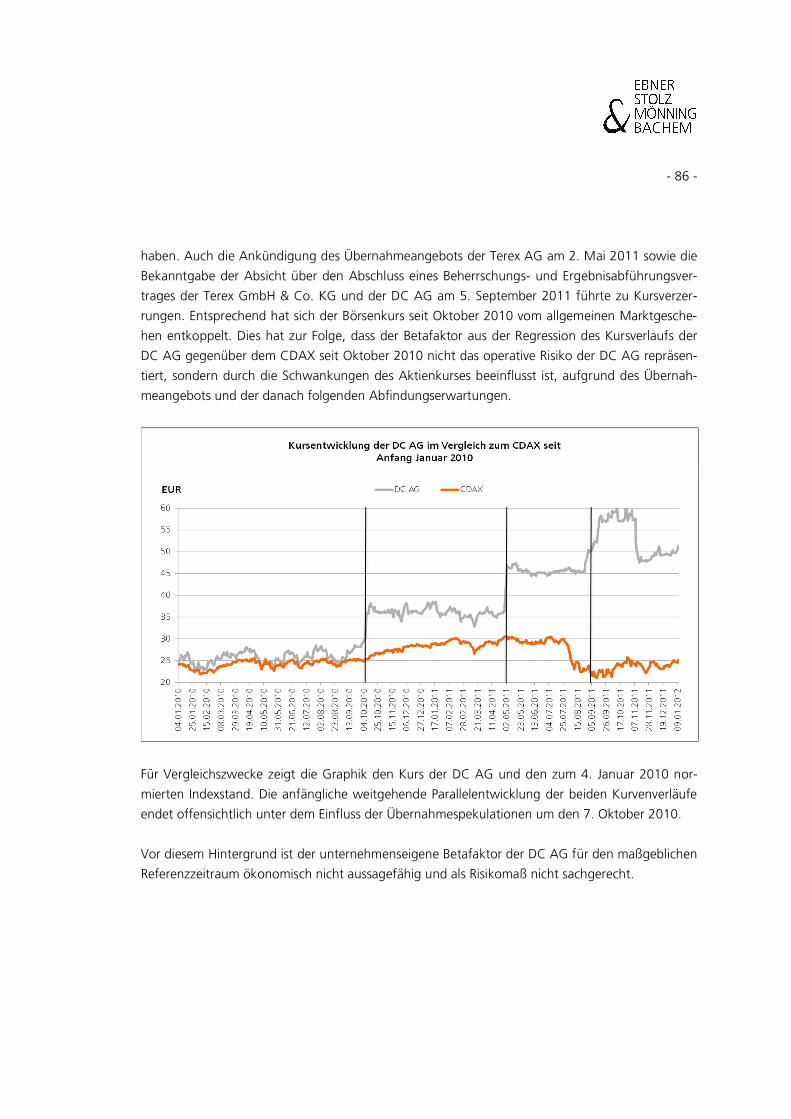

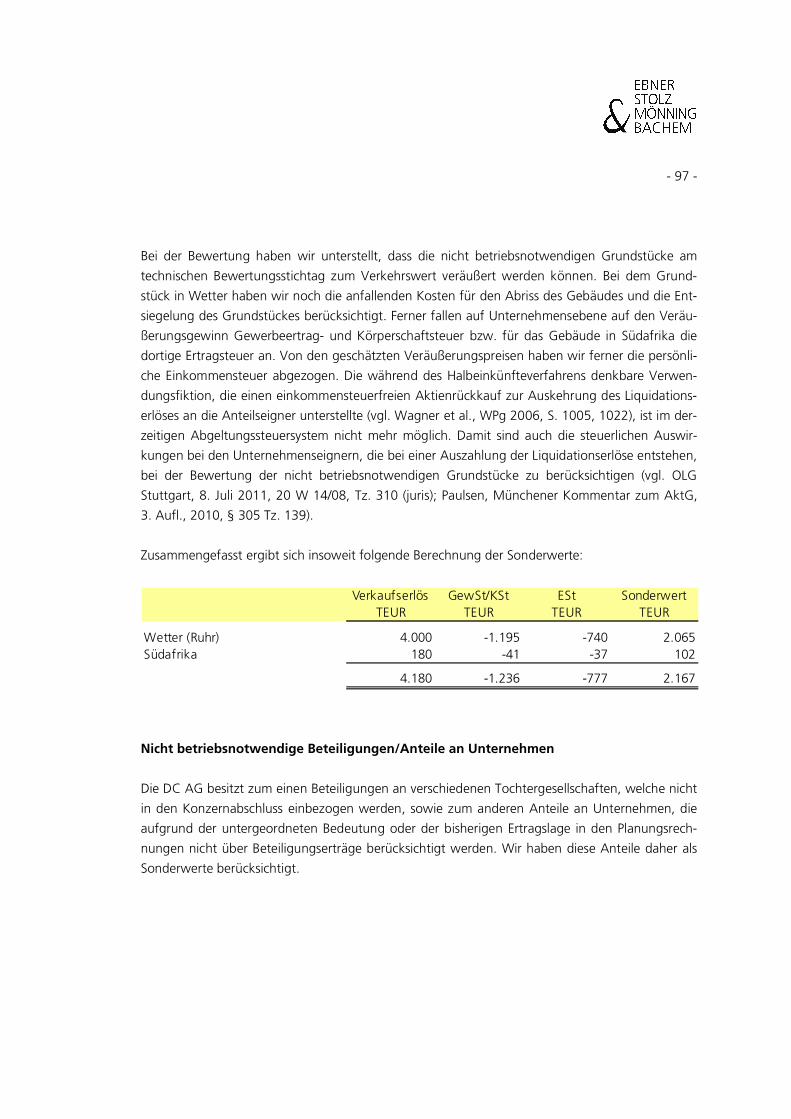

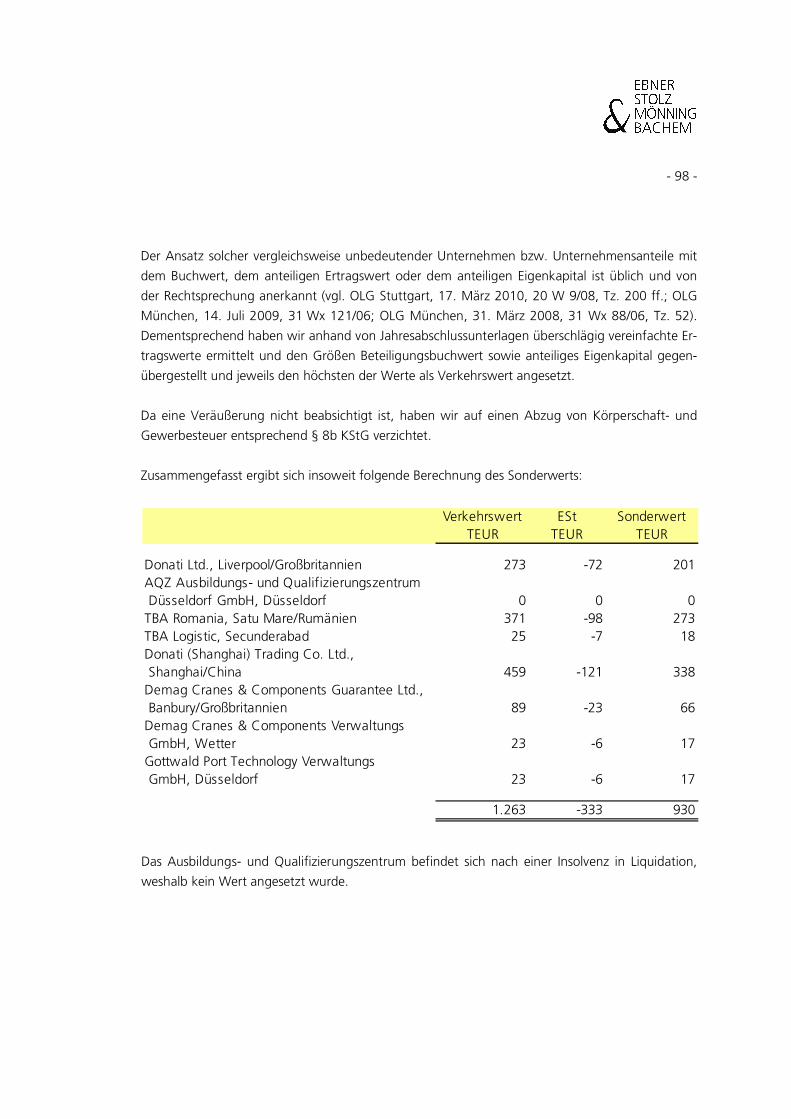

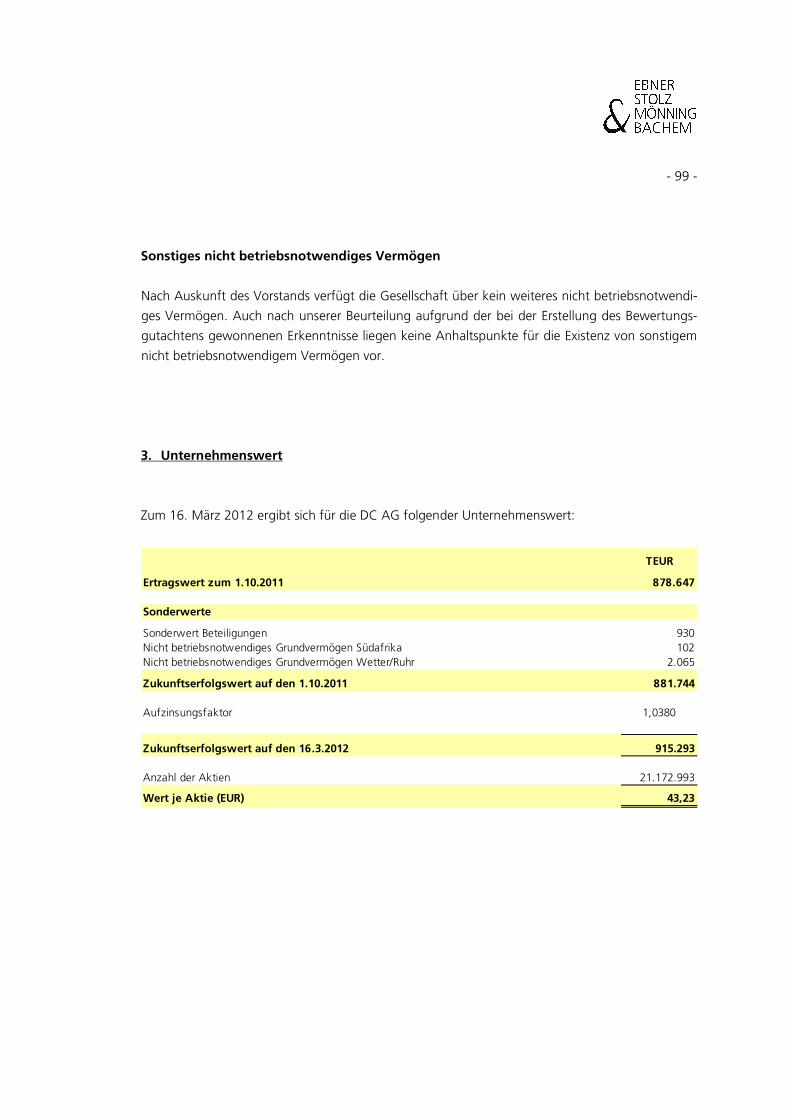

Embed Size (px)

Citation preview

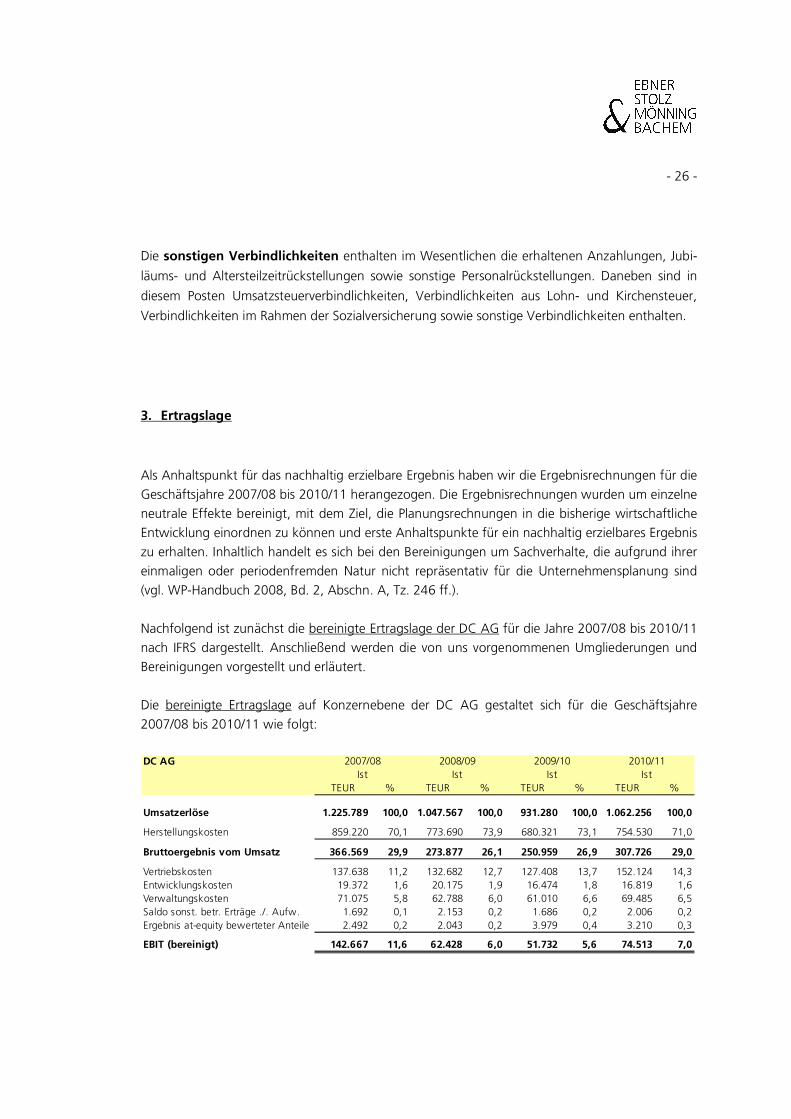

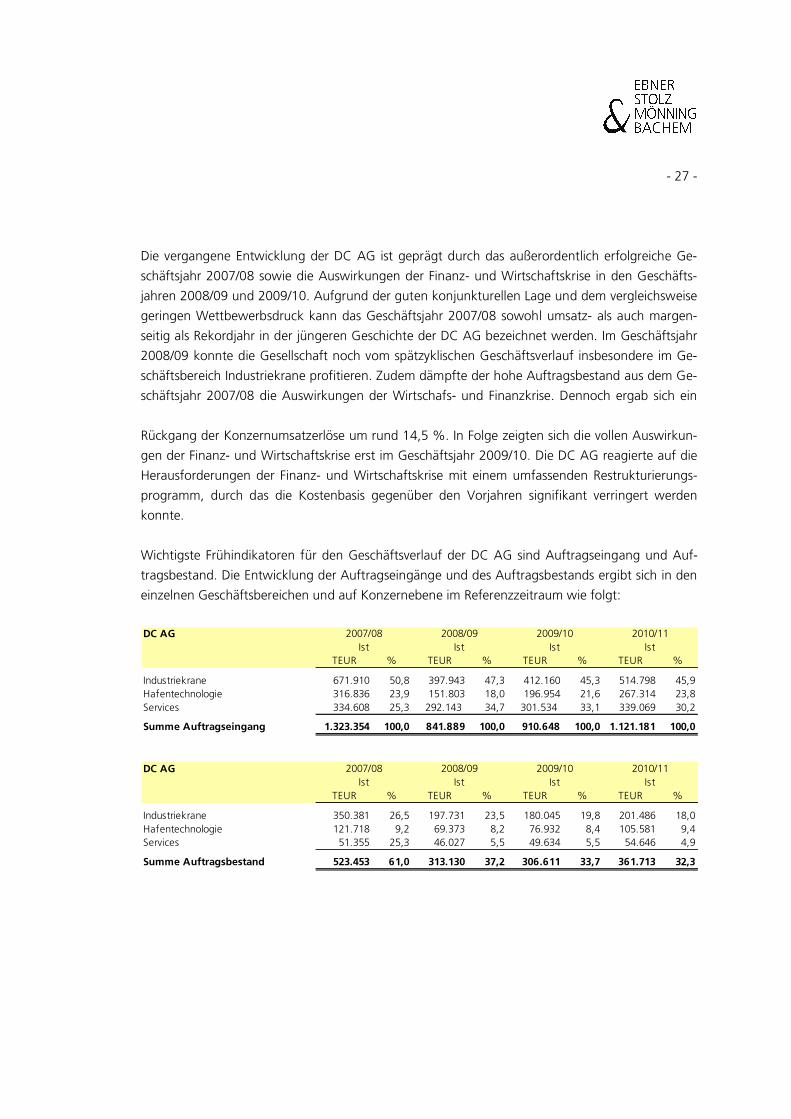

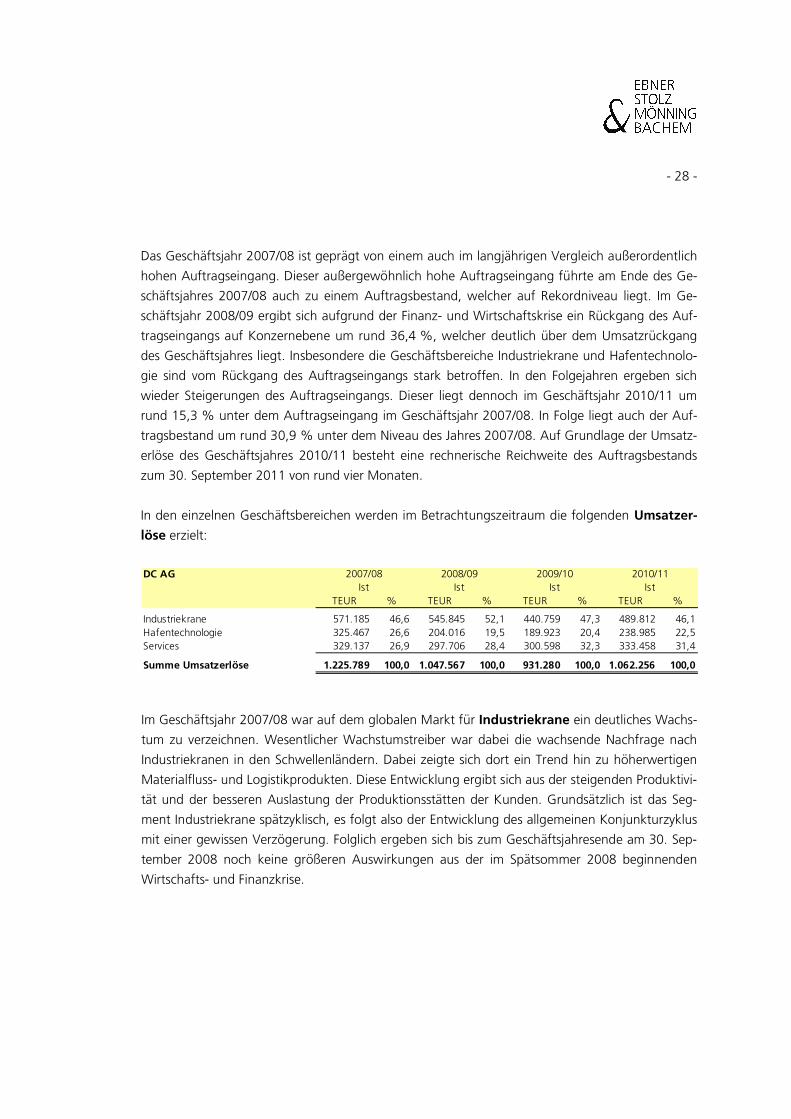

GEMEINSAMER BERICHT

des Vorstands der Demag Cranes AG

und

der Geschäftsführung der Terex Germany GmbH & Co. KG

über den

Beherrschungs- und Gewinnabführungsvertrag

zwischen

der Demag Cranes AG und der Terex Germany GmbH & Co. KG

gemäß § 293a AktG

30. Januar 2012

2

Inhaltsverzeichnis

A. Einleitung ....................................................................................................... 7

B. Darstellung der Vertragsparteien und ihrer Funktion in der Terex Gruppe ............................................................................................................ 8

I. Demag Cranes und die Demag Cranes Gruppe ...........................................8

1. Überblick ............................................................................................8

2. Geschichte und Geschäftsentwicklung ..............................................8

3. Gesellschaftssitz, Geschäftsjahr und Unternehmensgegenstand....11

4. Grundkapital, Aktionäre und Börsenhandel ..................................11

a) Grundkapital, Aktionäre und Börsenhandel ............................11

b) Genehmigtes Kapital ..............................................................13

c) Bedingtes Kapital ...................................................................13

5. Gesellschaftsorgane und Vertretung der Demag Cranes ...............14

6. Struktur der Demag Cranes Gruppe...............................................16

a) Rechtliche Struktur und wesentliche Beteiligungen ................16

b) Führungsstruktur ....................................................................16

7. Geschäftstätigkeit der Demag Cranes Gruppe ...............................18

a) Industriekrane ........................................................................18

b) Hafentechnologie ...................................................................18

c) Services..................................................................................19

8. Geschäftsentwicklung und Ertragslage der Demag Cranes Gruppe; Wesentliche Finanzdaten ..................................................19

a) Wesentliche Finanzkennzahlen für die Geschäftsjahre 2008/2009; 2009/2010; 2010/2011 .........................................19

b) Geschäftsentwicklung und Ertragslage im Geschäftsjahr 2010/2011 ..............................................................................21

c) Ausblick.................................................................................24

3

9. Mitarbeiter und Mitbestimmung.....................................................28

II. Terex und die Terex Gruppe.......................................................................28

1. Überblick ..........................................................................................29

2. Unternehmensgeschichte..................................................................29

3. Geschäftssitz und Geschäftsjahr......................................................31

4. Kapital, Aktien, Aktionäre und Börsenhandel................................31

5. Organe und Vertretung ...................................................................32

6. Struktur der Terex Gruppe .............................................................33

a) Rechtliche Struktur und wesentliche Beteiligungen ................33

b) Managementstruktur...............................................................34

7. Geschäftstätigkeit .............................................................................34

a) Hubarbeitsbühnen ..................................................................35

b) Baumaschinen ........................................................................35

c) Krane .....................................................................................36

d) Maschinen für Materialverarbeitung .......................................36

e) Fördertechnik & Hafenlösungen.............................................37

8. Geschäftliche Entwicklung und Ergebnissituation der Terex Gruppe; Eckdaten............................................................................37

a) Eckdaten für die Geschäftsjahre 2008, 2009 2010 sowie zum 30. September 2011................................................................37

b) Geschäftliche Entwicklung und Ergebnissituation im Geschäftsjahr 2010.................................................................40

c) Geschäftliche Entwicklung im Geschäftsjahr 2011 und Ausblick.................................................................................41

9. Niederlassungen, Kunden und Mitarbeiter.....................................44

III. Terex Germany............................................................................................44

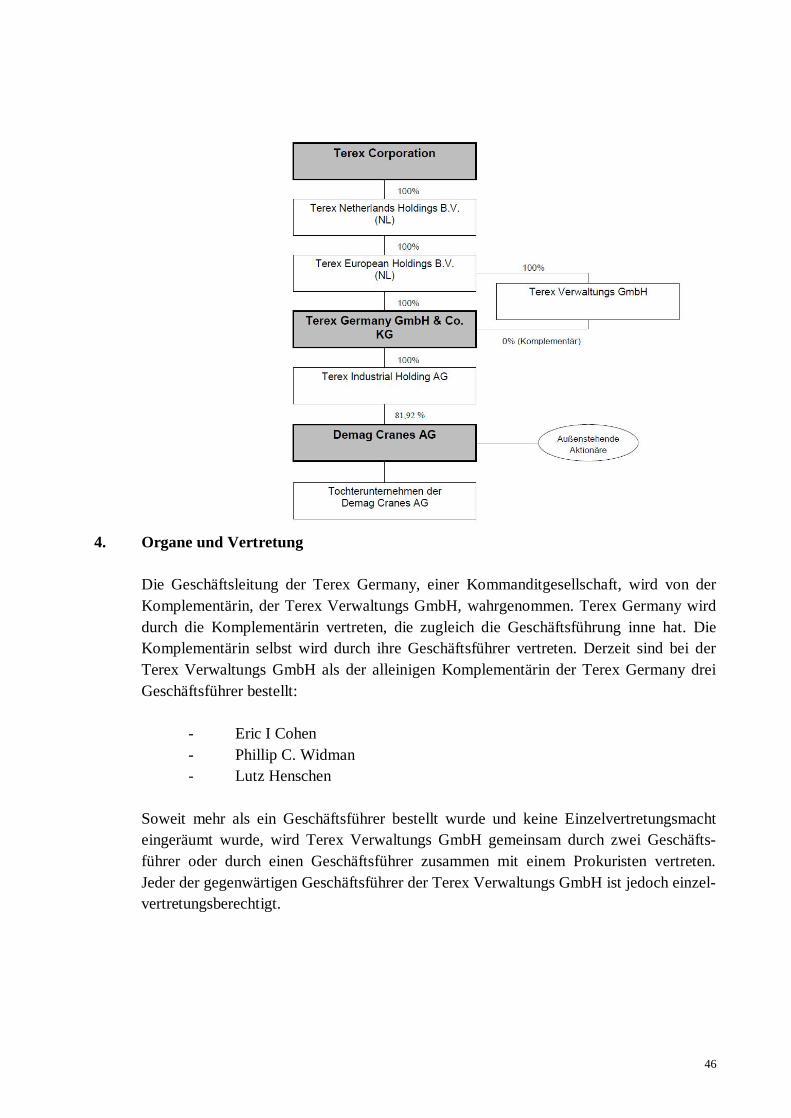

1. Überblick ..........................................................................................44

2. Geschäftssitz, Geschäftsjahr und Unternehmensgegenstand .........45

3. Kommanditeinlage und Komplementäre ........................................45

4

4. Organe und Vertretung ...................................................................46

5. Geschäftstätigkeit und wesentliche Beteiligungen ..........................47

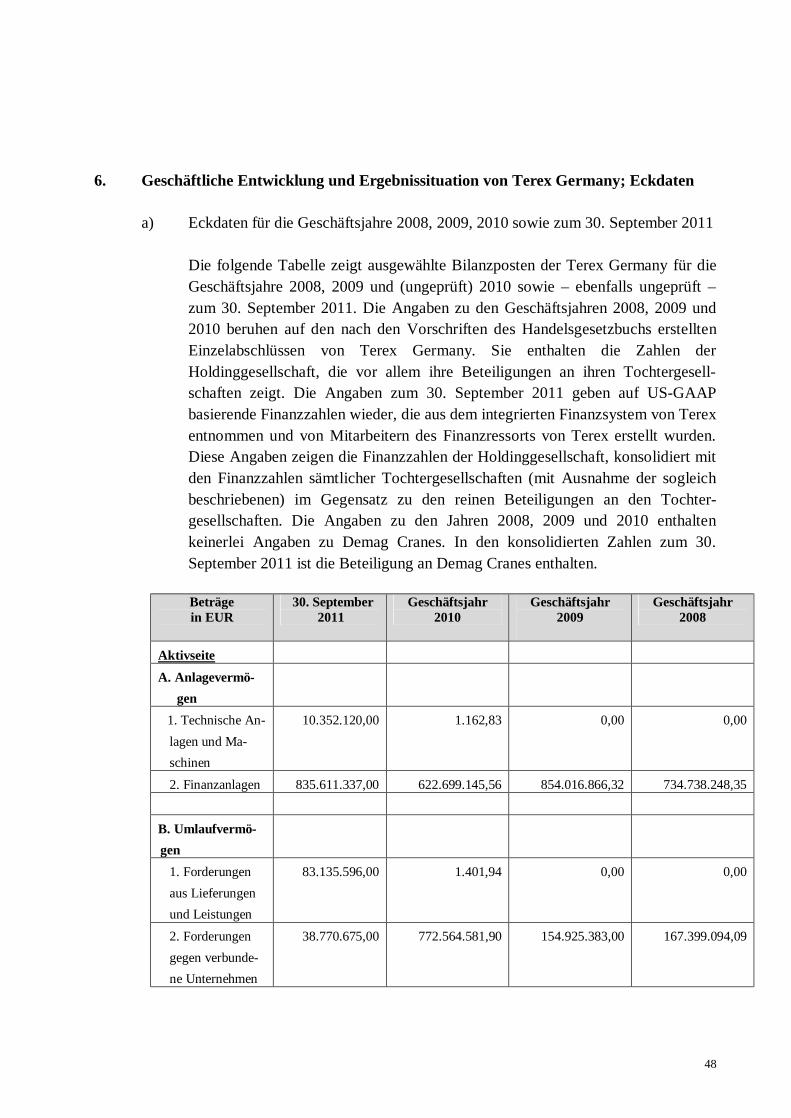

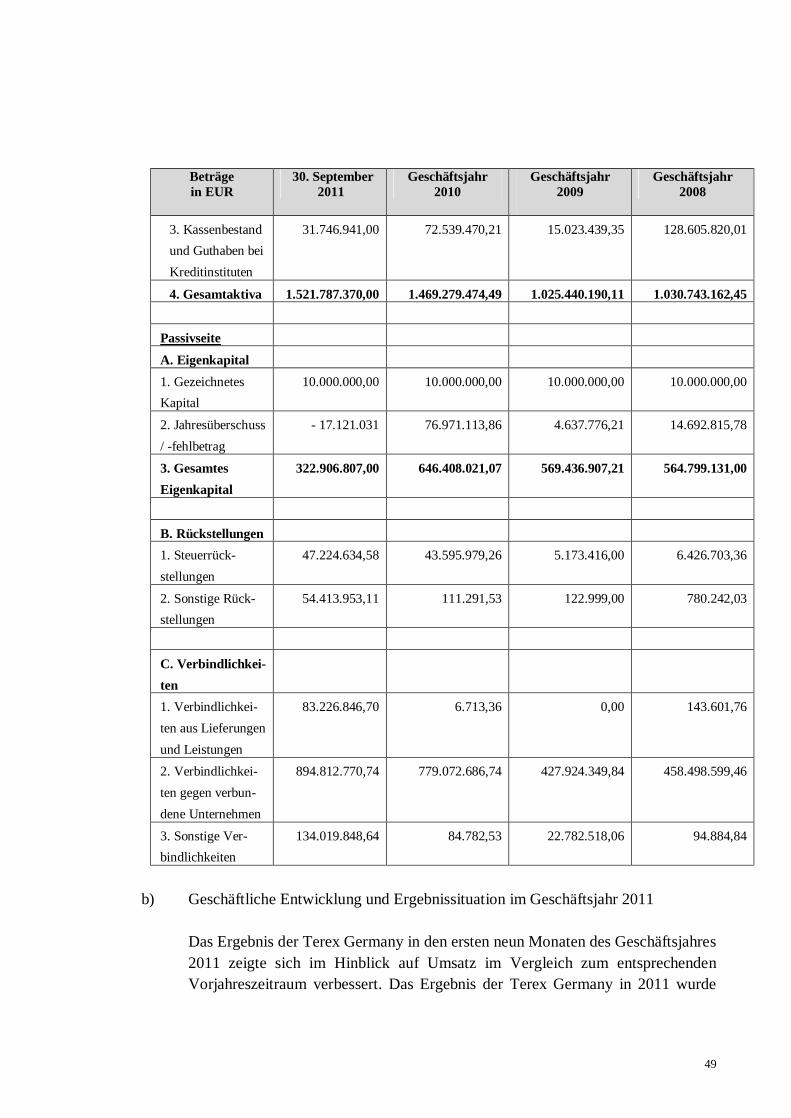

6. Geschäftliche Entwicklung und Ergebnissituation von Terex Germany; Eckdaten .........................................................................48

a) Eckdaten für die Geschäftsjahre 2008, 2009, 2010 sowie zum 30. September 2011................................................................48

b) Geschäftliche Entwicklung und Ergebnissituation im Geschäftsjahr 2011.................................................................49

c) Finanzstärke der Terex Germany ............................................50

C. Gründe für den Abschluss des Beherrschungs- und Gewinnabführungsvertrag ........................................................................... 52

I. Wirtschaftliche, rechtliche und steuerliche Gründe ..................................52

1. Wirtschaftliche und rechtliche Gründe...........................................52

2. Steuerliche Gründe ..........................................................................56

II. Alternativen .................................................................................................56

1. Abschluss eines isolierten Beherrschungsvertrags oder eines isolierten Gewinnabführungsvertrags .............................................57

2. Abschluss eines Beherrschungs- und Gewinnabführungsvertrags mit Terex Industrial .........................................................................57

3. Eingliederung und Ausschluss von Minderheitsaktionären (Squeeze-out) ....................................................................................58

4. Verschmelzung .................................................................................58

5. Formwechsel.....................................................................................60

III. Kosten des Beherrschungs- und Gewinnabführungsvertrags ...................60

D. Der Beherrschungs- und Gewinnabführungsvertrag ................................. 61

I. Erläuterungen des Vertrags ........................................................................61

1. Leitung (§ 1 des Vertrags)................................................................61

2. Gewinnabführung (§ 2 des Vertrags) ..............................................62

5

3. Verlustübernahme (§ 3 des Vertrags) .............................................64

4. Ausgleich (§ 4 des Vertrags) ............................................................64

a) Art der Ausgleichsregelung ....................................................65

b) Bestimmung des Ausgleichs als Bruttozahlung.......................67

c) Sonstige Erläuterungen zu § 4 des Vertrags ............................68

5. Abfindung (§ 5 des Vertrags )..........................................................70

a) Art der Abfindungsleistung ....................................................71

b) Sonstige Erläuterungen zu § 5 des Vertrags ............................73

6. Wirksamwerden und Dauer (§ 6 des Vertrags ) .............................74

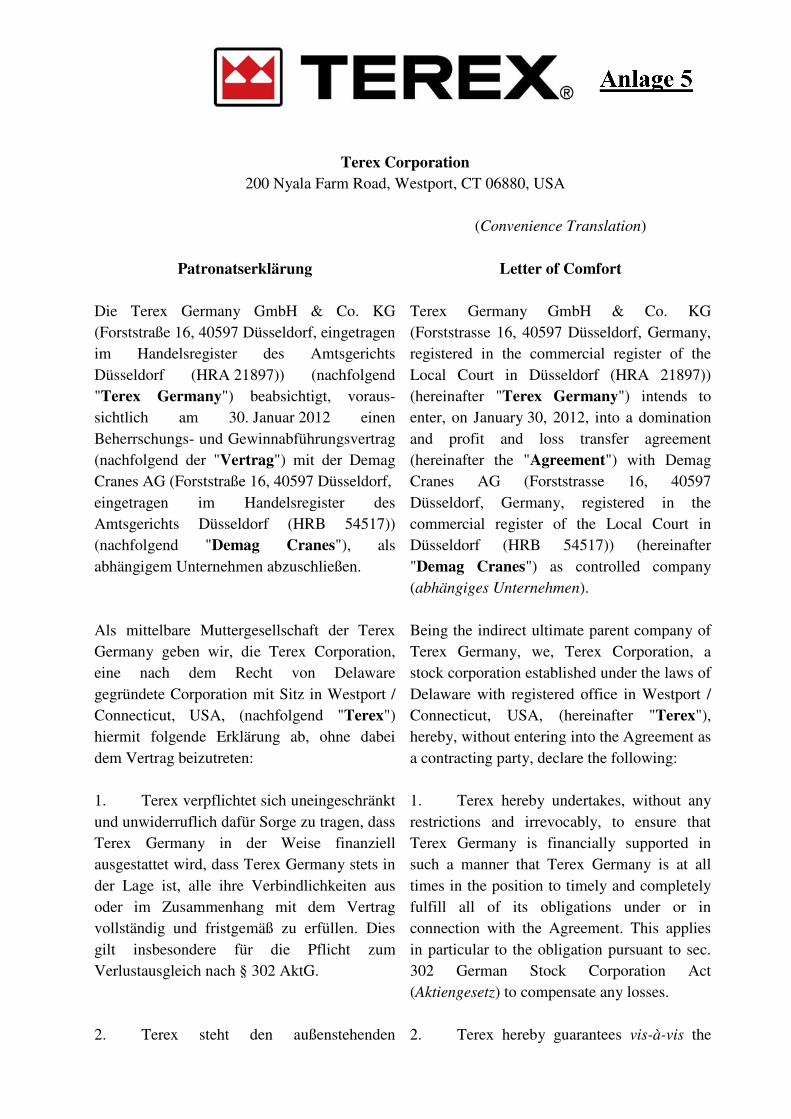

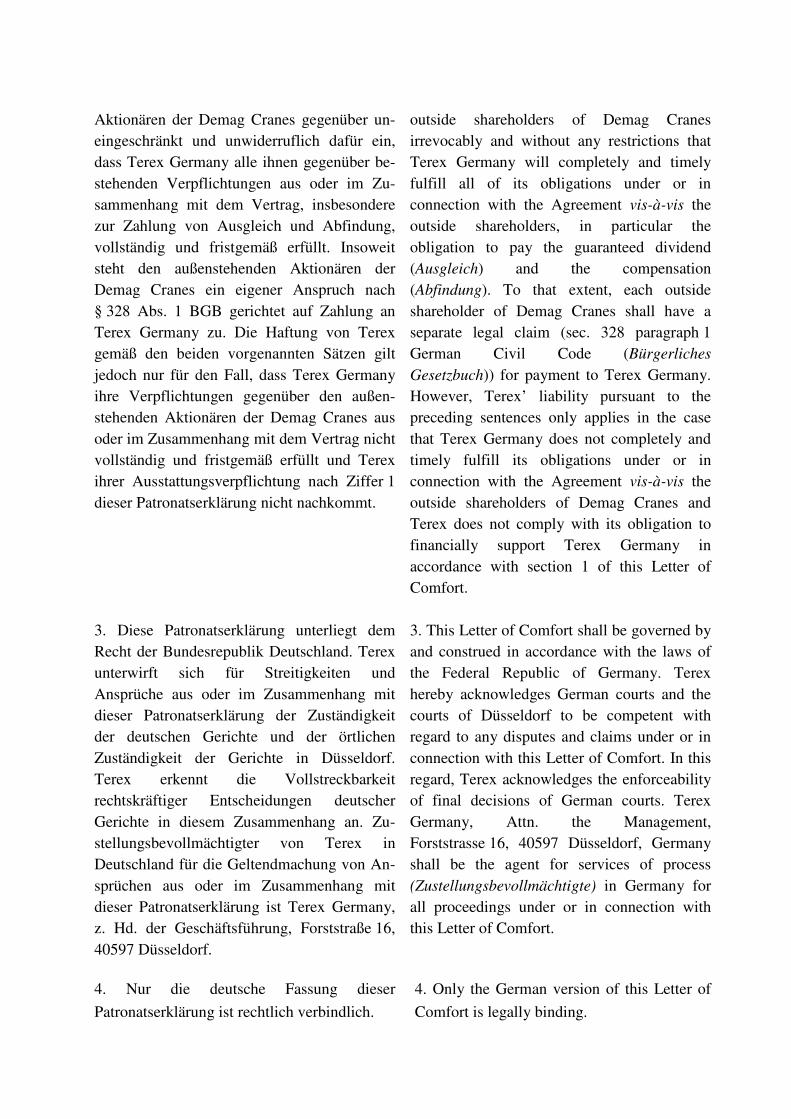

7. Patronatserklärung ( § 7 des Vertrags ) ..........................................76

8. Salvatorische Klausel (§ 8 des Vertrags ) ........................................77

II. Zahlung des Ausgleichs und der Barabfindung (banktechnische Abwicklung).................................................................................................77

III. Rechtliche Auswirkungen für die außenstehenden Aktionäre der Demag Cranes / Wahl zwischen Ausgleich und Abfindung.......................78

IV. Steuerliche Auswirkungen für die außenstehenden Aktionäre der Demag Cranes..............................................................................................79

1. Allgemeines.......................................................................................79

2. Besteuerung von Ausgleichszahlungen bei den Aktionären ...........80

a) Aktien im Privatvermögen......................................................80

b) Aktien im Betriebsvermögen ..................................................81

3. Besteuerung von Abfindungsleistungen bei den Aktionären..........82

a) Aktien im Privatvermögen......................................................83

b) Aktien im Betriebsvermögen ..................................................85

V. Auswirkungen des Vertrags auf Demag Cranes ........................................86

1. Rechtliche Auswirkungen ................................................................86

2. Steuerliche Auswirkungen ...............................................................87

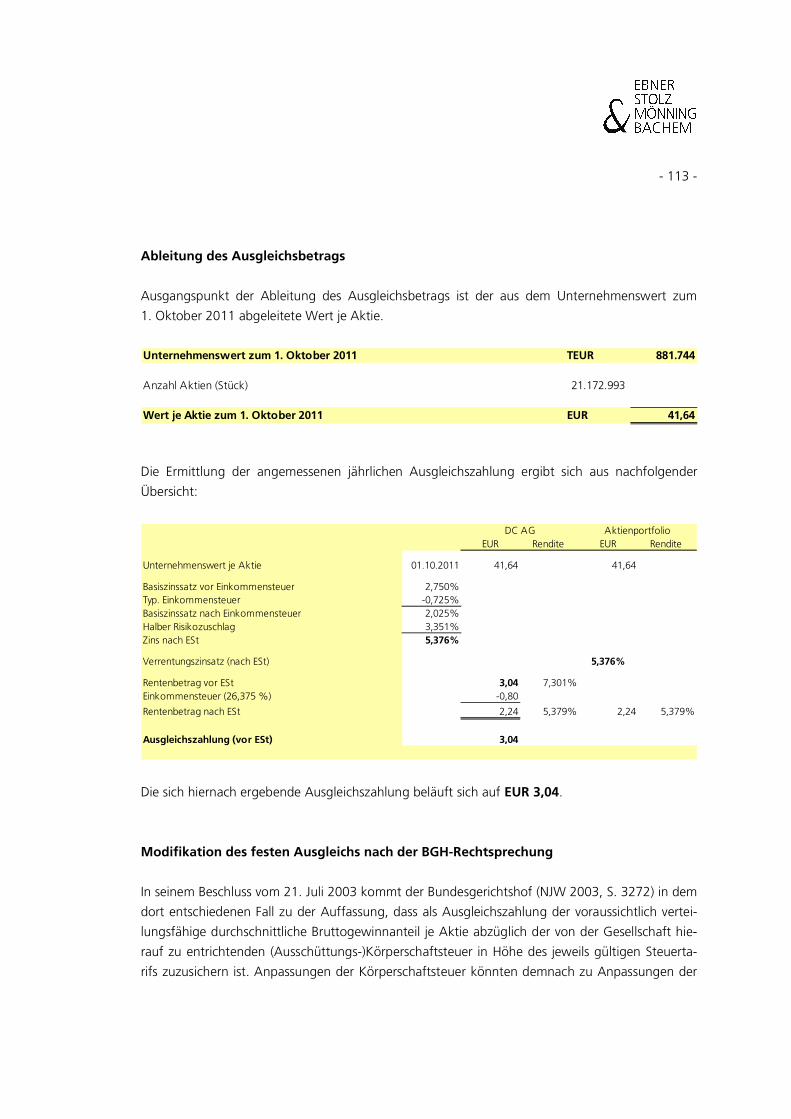

E. Art und Höhe des Ausgleichs und der Abfindung nach §§ 304, 305 AktG 87

6

I. Vorbemerkung.............................................................................................87

II. Ermittlung und Festlegung der Höhe des Ausgleichs nach § 304 AktG....90

III. Ermittlung und Festlegung der Höhe des Abfindungsbetrages nach § 305 AktG ...................................................................................................90

F. Vertragsprüfung ........................................................................................... 92

7

Der Vorstand der Demag Cranes AG (der "Vorstand") und die Geschäftsführung der Terex Germany GmbH & Co. KG (die "Geschäftsführung") erstatten gemäß § 293a Aktiengesetz ("AktG") gemeinsam den folgenden Bericht (der "Bericht") über den Beherrschungs- und Gewinnabführungsvertrag zwischen der Demag Cranes AG ("Demag Cranes", gemeinsam mit von Demag Cranes im Sinne von § 17 AktG abhängigen Unternehmen die "Demag Cranes Gruppe") und der Terex Germany GmbH & Co. KG ("Terex Germany").

A. Einleitung

Die Terex Industrial Holding AG ("Terex Industrial"), eine indirekte Tochtergesellschaft der Terex Corporation, Westport, Connecticut (USA) ("Terex", und Terex gemeinsam mit ihren Tochterunternehmen, aber ohne die Demag Cranes Gruppe, die "Terex Gruppe") hat am 19. Mai 2011 ein freiwilliges öffentliches Übernahmeangebot ("Übernahmeangebot") an alle Aktionäre der Demag Cranes zum Erwerb aller auf den Inhaber lautenden Stückaktien der Demag Cranes abgegeben (einzeln die "Demag Cranes Aktie" und zusammen die "Demag Cranes Aktien"). Am 16. Juni 2011 haben Terex Industrial, Terex und Demag Cranes eine Ver-einbarung über die Zusammenführung von Unternehmen (business combination agreement – "BCA") abgeschlossen. In dem BCA verpflichtete sich Terex, den Angebotspreis von EUR 41,75 auf EUR 45,50 pro Aktie zu erhöhen; daneben wurden Aspekte der Beziehung zwischen Terex und Demag Cranes nach der Übernahme von Demag Cranes durch Terex adressiert. Terex machte zudem bestimmte Zusagen im Hinblick auf Standorte und Beschäfti-gung. Das BCA ist diesem Bericht vollständig als Anlage 1 beigefügt. Am 16. August 2011 wurde das geänderte Übernahmeangebot erfolgreich vollzogen. Zum heutigen Tage hält Terex Industrial 81,92% des Grundkapitals der Demag Cranes. Am 5. September 2011 haben der Vorstand der Demag Cranes und die Geschäftsführung der Terex Germany, einer indirekten Tochtergesellschaft von Terex und einzige Gesellschafterin von Terex Industrial, entschieden, in Verhandlungen über den Abschluss eines Beherrschungs- und Gewinnabführungsvertrags zwischen Terex Germany als herrschendem Unternehmen und Demag Cranes als beherrschtem Unternehmen einzutreten (nachfolgend der "Beherrschungs- und Gewinnabführungsvertrag" oder der "Vertrag"). Der Beherrschungs- und Gewinnabführungsvertrag wurde am 30. Januar 2012 abgeschlossen. Der Vertrag bedarf noch der Zustimmung der Hauptversammlung der Demag Cranes. Gemäß § 294 Abs. 2 AktG wird der Vertrag mit Eintragung in das Handelsregister am Gesellschaftssitz der Demag Cranes wirksam.

8

B. Darstellung der Vertragsparteien und ihrer Funktion in der Terex Gruppe

I. Demag Cranes und die Demag Cranes Gruppe

1. Überblick

Die Demag Cranes Gruppe ist einer der weltweit führenden Anbieter von Industriekranen und Krankomponenten, Hafenkranen und Technologien zur Hafenautomatisierung. Services, insbesondere Instandhaltung und Modernisierung, sind ein weiteres Kern-element des Leistungsspektrums. Der Konzern ist in die Geschäftssegmente Industrie-krane, Hafentechnologie und Services gegliedert und verfügt mit Demag und Gottwald über starke und etablierte Marken. Die Demag Cranes Gruppe sieht ihre Kernkompetenz in der Entwicklung und Konstruktion technisch anspruchsvoller Krane und Hebezeuge sowie von automatisierten Transport- und Logistiksystemen in Häfen, der Erbringung von Serviceleistungen für diese Produkte und der Fertigung hochwertiger Komponenten.

Als globaler Anbieter produziert die Demag Cranes Gruppe in 16 Ländern auf fünf Kon-tinenten und betreibt über Tochtergesellschaften wie die Demag Cranes & Compo-nents GmbH und die Gottwald Port Technology GmbH, sowie über Vertretungen und ein Joint Venture ein weltweites Vertriebs- und Servicenetz mit Präsenz in mehr als 60 Ländern. Im Geschäftsjahr 2010/2011 erwirtschafteten 6.115 Mitarbeiterinnen und Mitarbeiter einen Umsatz von EUR 1.062,3 Mio. Seit Ende Juni 2006 ist Demag Cranes (WKN: DCAG01) im Amtlichen Markt (Prime Standard) an der Frankfurter Wertpapier-börse notiert (siehe hierzu auch Abschnitt B.I.4.). Seit August 2011 gehört Demag Cranes mehrheitlich zur Terex Gruppe.

2. Geschichte und Geschäftsentwicklung

Demag Cranes wurde am 8. August 2002 unter der Firma DCC HoldCo 3 (drei) GmbH in der Rechtsform einer Gesellschaft mit beschränkter Haftung mit Geschäftssitz in Düssel-dorf, Deutschland, und mit einem Stammkapital von EUR 25.000 gegründet und am 26. August 2002 unter HRB 42958 in das Handelsregister des Amtsgerichts Düsseldorf ein-getragen. Aufgrund des Gesellschafterbeschlusses vom 10. Januar 2003 wurde der Sitz der DCC HoldCo 3 (drei) GmbH von Düsseldorf nach Wetter (Ruhr) verlegt und die Gesellschaft am 19. April 2003 unter HRB 1015 in das Handelsregister des Amtsgerichts Wetter (Ruhr) eingetragen. Am 12. Dezember 2003 wurde aufgrund der Fortführung des Handelsregisterblattes auf EDV und gleichzeitiger Änderung der örtlichen Zuständigkeit

9

die DCC HoldCo 3 (drei) GmbH unter HRB 5548 in das Handelsregister des Amts-gerichts Hagen eingetragen. Am 28. April 2006 beschloss die Gesellschaftsversammlung die formwechselnde Umwandlung der DCC HoldCo 3 (drei) GmbH in Demag Cranes. Der Formwechsel wurde am 11. Mai 2006 in das Handelsregister eingetragen. Aufgrund des Beschlusses der Hauptversammlung vom 18. Mai 2006 hat Demag Cranes den Gesellschaftssitz von Wetter (Ruhr) nach Düsseldorf verlegt. Seit dem 11. August 2006 ist Demag Cranes im Handelsregister des Amtsgerichts Düsseldorf unter HRB 54517 eingetragen.

Zwischen 2003 und 2006 wurde das Grundkapital der Demag Cranes in mehreren

Schritten von EUR 25.000 auf das aktuelle Grundkapital von EUR 21.172.993 erhöht.

Die Demag Cranes Gruppe entstand durch die Zusammenführung der Demag Cranes & Components GmbH (in den Segmenten Industriekrane und Services) und der Gottwald Port Technology GmbH (Segment Hafentechnologie). Die Ursprünge dieser Segmente reichen jedoch bis in die Jahre 1819 und 1906 zurück. Die historischen Wurzeln der heutigen Geschäftssegmente Industriekrane und Services liegen in den Mechanischen Werkstätten Harkort & Co. Deren Nachfolgegesellschaft wurde Teil der Deutschen Maschinenfabrik AG (Demag), die seit 1974 Teil des Mannesmann-Konzerns war. Die Wurzeln des heutigen Segments Hafentechnologie gehen auf die Ernst Halbach AG, Düsseldorf, zurück. Diese Gesellschaft wurde 1928 in Leo Gottwald KG umbenannt und produzierte Krane und Hebezeuge für viele Anwendungen. Im Jahr 1988 übernahm die Mannesmann Demag AG die Leo Gottwald KG und integrierte sie in ihren Konzern. Aufgrund einer im Jahre 1992 erfolgten Umstrukturierung wurde die Mannesmann Fördertechnik AG gegründet, der im Jahre 1996 das Geschäftssegment Hafenmobilkrane von der Mannesmann Demag AG, Duisburg übertragen wurde. Die Mannesmann Demag Fördertechnik AG wurde 1997 in die Mannesmann Dematic AG umfirmiert und im Jahr 2000 ein integrierter Bestandteil des Atecs Mannesmann Konzern. Demag Cranes Components GmbH (Wetter) wurde im selben Jahr gegründet, als Vodafone Mannesmann übernahm. Schließlich wurde Atecs Mannesmann AG von der Siemens AG und der Robert Bosch GmbH übernommen, die die Gesellschaft in verschiedene Geschäftssegmente unterteilten. Die Maschinenbausparte der Atecs Mannesmann AG, zu der auch die heutigen Geschäftssegmente der Demag Cranes gehörten, verblieben beim Siemens-Konzern. Im Jahr 2002 wurden Demag Cranes & Components GmbH und Gottwald Port Technology von der Demag Holding S.à r.l. (Luxemburg) erworben; von Kohlberg Kravis Roberts & Co. L.P. beratene Private Equity Investmentfonds hielten 81% der Anteile an der Demag Holding S.à r.l. und die Siemens AG hielt den weiteren Anteil von 19%. Die Zusammenführung der Demag Cranes & Components GmbH und

10

Gottwald Port Technology GmbH unter dem Dach der Demag Cranes wurde im Jahr 2006 mit dem Börsengang am 23. Juni 2006 abgeschlossen.

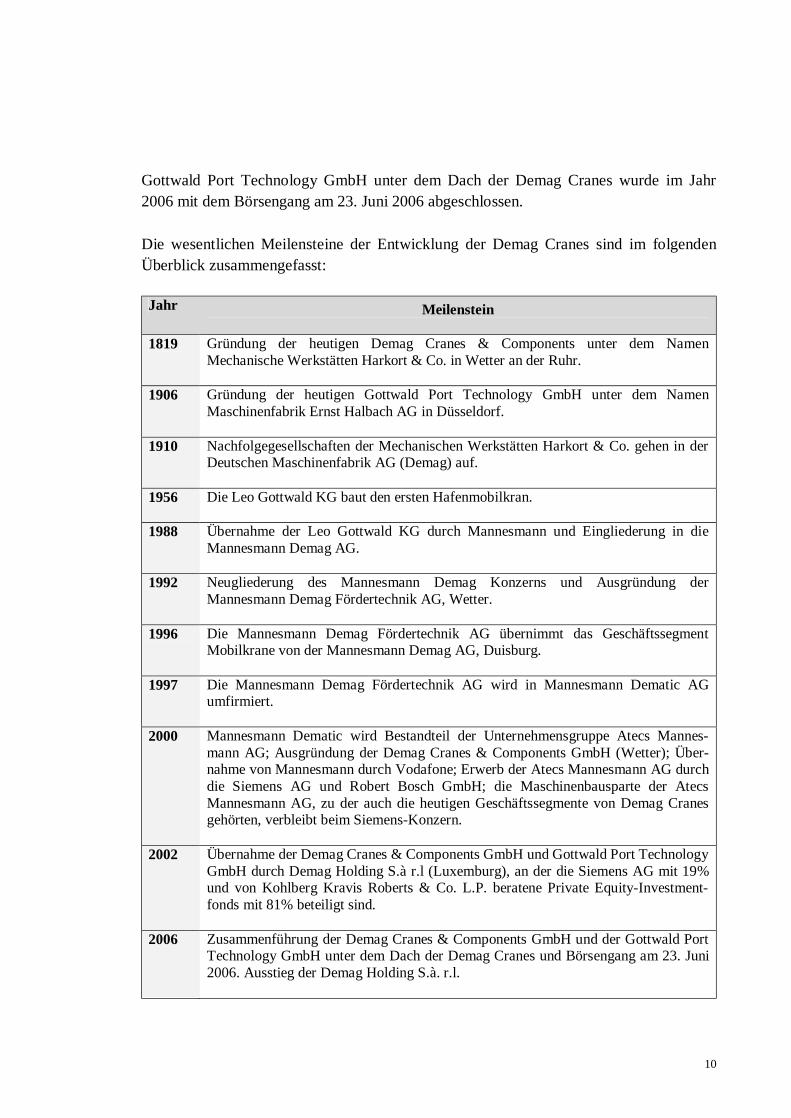

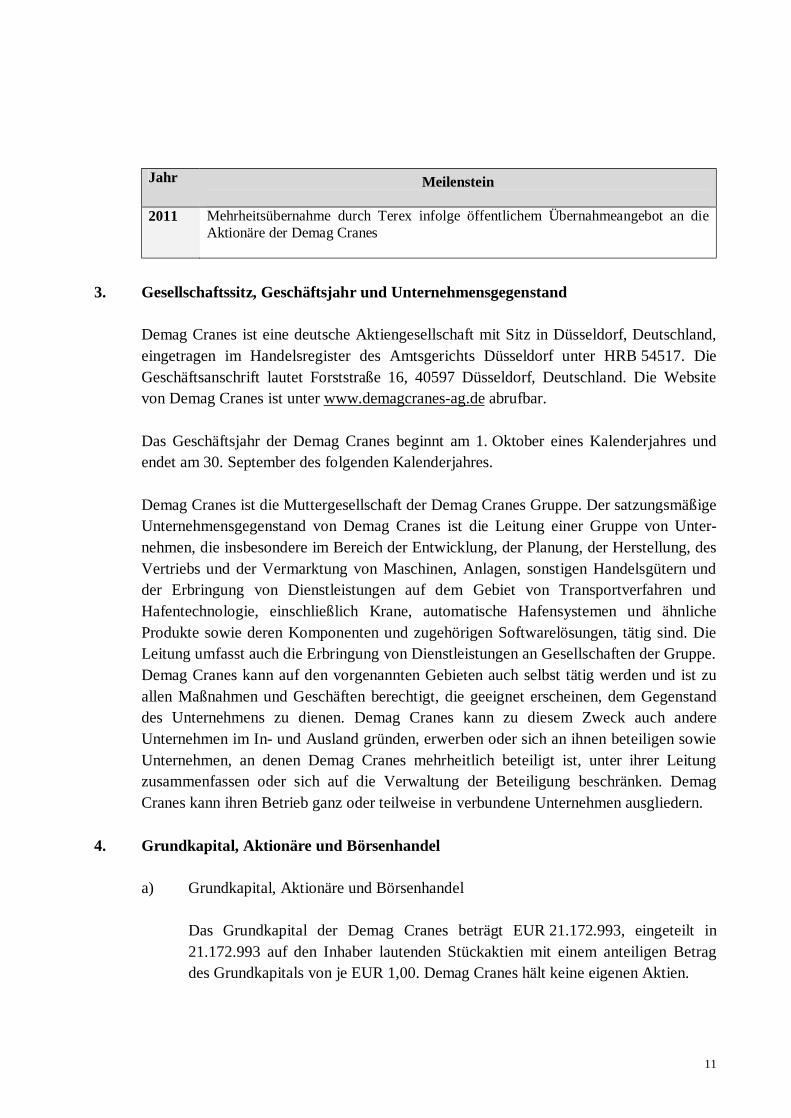

Die wesentlichen Meilensteine der Entwicklung der Demag Cranes sind im folgenden

Überblick zusammengefasst:

Jahr Meilenstein

1819 Gründung der heutigen Demag Cranes & Components unter dem Namen Mechanische Werkstätten Harkort & Co. in Wetter an der Ruhr.

1906 Gründung der heutigen Gottwald Port Technology GmbH unter dem Namen Maschinenfabrik Ernst Halbach AG in Düsseldorf.

1910 Nachfolgegesellschaften der Mechanischen Werkstätten Harkort & Co. gehen in der Deutschen Maschinenfabrik AG (Demag) auf.

1956 Die Leo Gottwald KG baut den ersten Hafenmobilkran.

1988 Übernahme der Leo Gottwald KG durch Mannesmann und Eingliederung in die Mannesmann Demag AG.

1992 Neugliederung des Mannesmann Demag Konzerns und Ausgründung der Mannesmann Demag Fördertechnik AG, Wetter.

1996 Die Mannesmann Demag Fördertechnik AG übernimmt das Geschäftssegment Mobilkrane von der Mannesmann Demag AG, Duisburg.

1997 Die Mannesmann Demag Fördertechnik AG wird in Mannesmann Dematic AG umfirmiert.

2000 Mannesmann Dematic wird Bestandteil der Unternehmensgruppe Atecs Mannes-mann AG; Ausgründung der Demag Cranes & Components GmbH (Wetter); Über-nahme von Mannesmann durch Vodafone; Erwerb der Atecs Mannesmann AG durch die Siemens AG und Robert Bosch GmbH; die Maschinenbausparte der Atecs Mannesmann AG, zu der auch die heutigen Geschäftssegmente von Demag Cranes gehörten, verbleibt beim Siemens-Konzern.

2002 Übernahme der Demag Cranes & Components GmbH und Gottwald Port Technology GmbH durch Demag Holding S.à r.l (Luxemburg), an der die Siemens AG mit 19% und von Kohlberg Kravis Roberts & Co. L.P. beratene Private Equity-Investment-fonds mit 81% beteiligt sind.

2006 Zusammenführung der Demag Cranes & Components GmbH und der Gottwald Port Technology GmbH unter dem Dach der Demag Cranes und Börsengang am 23. Juni 2006. Ausstieg der Demag Holding S.à. r.l.

11

Jahr Meilenstein

2011 Mehrheitsübernahme durch Terex infolge öffentlichem Übernahmeangebot an die Aktionäre der Demag Cranes

3. Gesellschaftssitz, Geschäftsjahr und Unternehmensgegenstand

Demag Cranes ist eine deutsche Aktiengesellschaft mit Sitz in Düsseldorf, Deutschland, eingetragen im Handelsregister des Amtsgerichts Düsseldorf unter HRB 54517. Die Geschäftsanschrift lautet Forststraße 16, 40597 Düsseldorf, Deutschland. Die Website von Demag Cranes ist unter www.demagcranes-ag.de abrufbar.

Das Geschäftsjahr der Demag Cranes beginnt am 1. Oktober eines Kalenderjahres und

endet am 30. September des folgenden Kalenderjahres. Demag Cranes ist die Muttergesellschaft der Demag Cranes Gruppe. Der satzungsmäßige

Unternehmensgegenstand von Demag Cranes ist die Leitung einer Gruppe von Unter-nehmen, die insbesondere im Bereich der Entwicklung, der Planung, der Herstellung, des Vertriebs und der Vermarktung von Maschinen, Anlagen, sonstigen Handelsgütern und der Erbringung von Dienstleistungen auf dem Gebiet von Transportverfahren und Hafentechnologie, einschließlich Krane, automatische Hafensystemen und ähnliche Produkte sowie deren Komponenten und zugehörigen Softwarelösungen, tätig sind. Die Leitung umfasst auch die Erbringung von Dienstleistungen an Gesellschaften der Gruppe. Demag Cranes kann auf den vorgenannten Gebieten auch selbst tätig werden und ist zu allen Maßnahmen und Geschäften berechtigt, die geeignet erscheinen, dem Gegenstand des Unternehmens zu dienen. Demag Cranes kann zu diesem Zweck auch andere Unternehmen im In- und Ausland gründen, erwerben oder sich an ihnen beteiligen sowie Unternehmen, an denen Demag Cranes mehrheitlich beteiligt ist, unter ihrer Leitung zusammenfassen oder sich auf die Verwaltung der Beteiligung beschränken. Demag Cranes kann ihren Betrieb ganz oder teilweise in verbundene Unternehmen ausgliedern.

4. Grundkapital, Aktionäre und Börsenhandel

a) Grundkapital, Aktionäre und Börsenhandel

Das Grundkapital der Demag Cranes beträgt EUR 21.172.993, eingeteilt in 21.172.993 auf den Inhaber lautenden Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00. Demag Cranes hält keine eigenen Aktien.

12

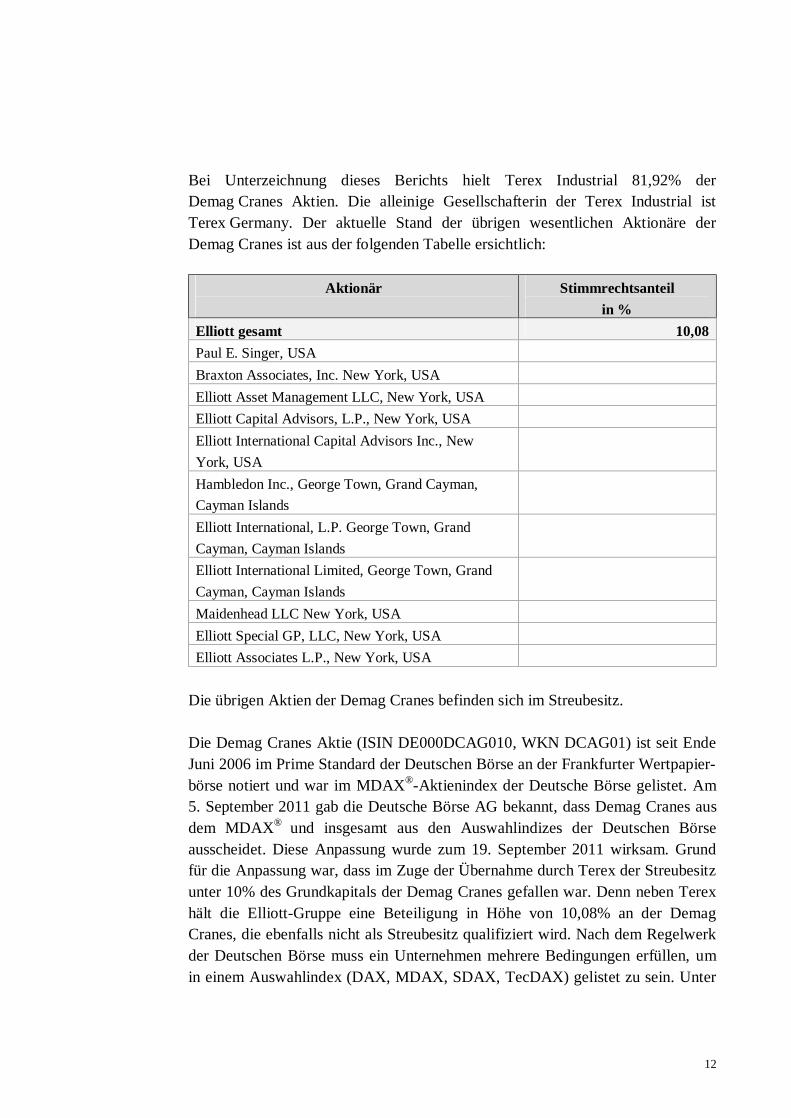

Bei Unterzeichnung dieses Berichts hielt Terex Industrial 81,92% der Demag Cranes Aktien. Die alleinige Gesellschafterin der Terex Industrial ist Terex Germany. Der aktuelle Stand der übrigen wesentlichen Aktionäre der Demag Cranes ist aus der folgenden Tabelle ersichtlich:

Aktionär

Stimmrechtsanteil

in % Elliott gesamt 10,08 Paul E. Singer, USA Braxton Associates, Inc. New York, USA Elliott Asset Management LLC, New York, USA Elliott Capital Advisors, L.P., New York, USA Elliott International Capital Advisors Inc., New York, USA

Hambledon Inc., George Town, Grand Cayman, Cayman Islands

Elliott International, L.P. George Town, Grand Cayman, Cayman Islands

Elliott International Limited, George Town, Grand Cayman, Cayman Islands

Maidenhead LLC New York, USA Elliott Special GP, LLC, New York, USA Elliott Associates L.P., New York, USA

Die übrigen Aktien der Demag Cranes befinden sich im Streubesitz. Die Demag Cranes Aktie (ISIN DE000DCAG010, WKN DCAG01) ist seit Ende

Juni 2006 im Prime Standard der Deutschen Börse an der Frankfurter Wertpapier-börse notiert und war im MDAX®-Aktienindex der Deutsche Börse gelistet. Am 5. September 2011 gab die Deutsche Börse AG bekannt, dass Demag Cranes aus dem MDAX® und insgesamt aus den Auswahlindizes der Deutschen Börse ausscheidet. Diese Anpassung wurde zum 19. September 2011 wirksam. Grund für die Anpassung war, dass im Zuge der Übernahme durch Terex der Streubesitz unter 10% des Grundkapitals der Demag Cranes gefallen war. Denn neben Terex hält die Elliott-Gruppe eine Beteiligung in Höhe von 10,08% an der Demag Cranes, die ebenfalls nicht als Streubesitz qualifiziert wird. Nach dem Regelwerk der Deutschen Börse muss ein Unternehmen mehrere Bedingungen erfüllen, um in einem Auswahlindex (DAX, MDAX, SDAX, TecDAX) gelistet zu sein. Unter

13

anderem ist erforderlich, dass sich mindestens 10% der Aktien im Streubesitz befinden, um ein Mindestmaß an Handel zu gewährleisten. Die Demag Cranes Aktien werden ferner im Freiverkehr der Wertpapierbörsen in München, Berlin, Düsseldorf, Hamburg, Hannover und Stuttgart gehandelt.

b) Genehmigtes Kapital

Der Vorstand der Demag Cranes ist ermächtigt, das Grundkapital in der Zeit bis zum 1. März 2016 mit Zustimmung des Aufsichtsrats der Demag Cranes ("Auf-sichtsrat") durch Ausgabe neuer auf den Inhaber lautender Stückaktien mit anteiligem Betrag des Grundkapitals von je EUR 1,00 gegen Bar- und/oder Sacheinlagen einmalig oder mehrmalig um bis zu EUR 10.586.496 zu erhöhen.

Die neuen Aktien können von einem oder mehreren durch den Vorstand bestimm-

ten Kreditinstituten oder nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über das Kreditwesen tätigen Unternehmen mit der Ver-pflichtung übernommen werden, sie den Aktionären anzubieten (mittelbares Be-zugsrecht).

Der Vorstand ist ferner ermächtigt, mit Zustimmung des Aufsichtsrats, das gesetz-

liche Bezugsrecht der Aktionäre in den in der Satzung bestimmten Fällen auszu-schließen. Mit Beschluss vom 3. Februar 2011 hat sich der Vorstand verpflichtet, von diesen Ermächtigungen zum Ausschluss des Bezugsrechts der Aktionäre während der Laufzeit der Ermächtigungen insoweit keinen Gebrauch zu machen, als dies zur Ausgabe von Aktien der Demag Cranes führen würde, deren anteiliger Betrag am Grundkapital insgesamt 20% des zum Zeitpunkt der Beschlussfassung der Hauptversammlung über das genehmigte Kapital oder, wenn dieser Betrag niedriger ist, des zum Zeitpunkt der Ausnutzung der jeweiligen Ermächtigung bestehenden Grundkapitals übersteigt.

c) Bedingtes Kapital

Das Grundkapital ist um bis zu EUR 4.200.000 durch Ausgabe von bis zu 4.200.000 neuen auf den Inhaber lautenden Stückaktien mit einem anteiligen Be-trag des Grundkapitals von je EUR 1,00 bedingt erhöht. Die bedingte Kapitaler-höhung wird nur insoweit durchgeführt, wie (a) die Inhaber bzw. Gläubiger von Wandlungsrechten oder Optionsscheinen, die gemäß den von Demag Cranes oder von unter der Leitung der Demag Cranes stehenden Konzernunternehmen auf-grund des Ermächtigungsbeschlusses der Hauptversammlung vom 2. März 2010

14

bis zum 1. März 2015 ausgegebenen Wandel- und/oder Optionsschuldverschrei-bungen bestehen bzw. diesen beigefügt sind, von ihren Wandlungs- bzw. Options-rechten Gebrauch machen oder (b) die zur Wandlung verpflichteten Inhaber bzw. Gläubiger der von Demag Cranes oder von unter der Leitung der Demag Cranes stehenden Konzernunternehmen aufgrund des Ermächtigungsbeschlusses der Hauptversammlung vom 2. März 2010 bis zum 1. März 2015 ausgegebenen Wan-delschuldverschreibungen ihre Pflicht zur Wandlung erfüllen, in den Fällen (a) und (b) jeweils soweit das bedingte Kapital nach Maßgabe der Wandel- bzw. Op-tionsanleihebedingungen benötigt wird. Die Ausgabe der neuen Aktien erfolgt zu dem nach Maßgabe des vorstehend bezeichneten Ermächtigungsbeschlusses je-weils zu bestimmenden Options- bzw. Wandlungspreis. Die neuen Aktien nehmen vom Beginn des Geschäftsjahrs an, in dem sie aufgrund der Ausübung von Wandlungs- bzw. Optionsrechten oder der Erfüllung von Wandlungspflichten ausgegeben werden, am Gewinn teil. Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung der bedingten Kapitalerhöhung festzusetzen.

Der Vorstand hat bisher von der Ermächtigung der Hauptversammlung vom

2. März 2010 zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen keinen Gebrauch gemacht.

5. Gesellschaftsorgane und Vertretung der Demag Cranes

Nach der Satzung der Demag Cranes besteht der Vorstand aus mindestens zwei Mitglie-dern. Derzeit gehören dem Vorstand an:

- Aloysius Rauen - Axel Arendt

Das frühere Vorstandsmitglied Rainer Beaujean hat von seinem Sonderkündigungsrecht

aufgrund des am 16. August 2011 vollzogenen Übernahmeangebots der Terex Industrial und des damit eingetretenen Kontrollwechsels mit Wirkung zum 30. November 2011 Gebrauch gemacht. Auch das frühere Vorstandsmitglied Thomas H. Hagen hat von seinem Sonderkündigungsrecht mit Wirkung zum 30. November 2011 Gebrauch gemacht. Er hat sein Vorstandsamt anschließend im Einvernehmen mit dem Aufsichtsrat bereits zum Ablauf des 30. September 2011 niedergelegt. Mit Beschluss vom 5. Dezember 2011 hat der Aufsichtsrat das Aufsichtsratsmitglied Axel Arendt für einen Zeitraum von längstens bis zum 30. November 2012 in den Vorstand bestellt.

15

Der Vorstandsvertrag mit Herrn Aloysius Rauen hat eine Laufzeit bis zum 30. April 2017. Mit Herrn Arendt wurde für die Dauer seiner Bestellung in den Vorstand ein Dienstvertrag geschlossen.

Demag Cranes wird gemäß § 7 Abs. 1 der Satzung durch zwei Vorstandsmitglieder oder

durch ein Vorstandsmitglied gemeinsam mit einem Prokuristen vertreten. Der Aufsichtsrat besteht in Übereinstimmung mit der Satzung und § 7 Abs. 1 Satz 1 Nr. 1

des Mitbestimmungsgesetzes aus zwölf Mitgliedern, von denen sechs Mitglieder die Anteilseigener repräsentieren und sechs Mitglieder von den Arbeitnehmern gewählt werden. Die Anteilseignervertreter sind:

- Dr. Michael W. Ernestus (Vorsitzender) - Axel Arendt (Aufsichtsratsmandat ruht) - Kevin A. Barr - Brian J. Henry - Dr. Michael Leue - Fred Schumacher - Oren G. Shaffer

Bis auf Fred Schumacher wurden sämtliche vorgenannten Anteilseignervertreter am 14. September 2011 durch das Amtsgericht Düsseldorf zu Aufsichtsratmitgliedern be-stellt und zwar für den Zeitraum ab 24. September 2011 bis zur Beendigung der nächsten Hauptversammlung. Infolge der Entsendung von Herrn Axel Arendt in den Vorstand hat das Amtsgericht Düsseldorf mit Beschluss vom 15. Dezember 2011 Herrn Fred Schumacher bis zur Bestellung eines zweiten ordentlichen Vorstandsmitglieds, längstens bis zum Ablauf der nächsten Hauptversammlung gerichtlich zum Mitglied des Aufsichtsrats der Demag Cranes bestellt. Die Arbeitnehmervertreter sind:

- Josef Berger (stellvertretender Vorsitzender) - Gerd-Uwe Boguslawski - Harry Hansen - Reinhard Möller - Hubert Rosenthal - Horst Thelen

16

6. Struktur der Demag Cranes Gruppe

a) Rechtliche Struktur und wesentliche Beteiligungen

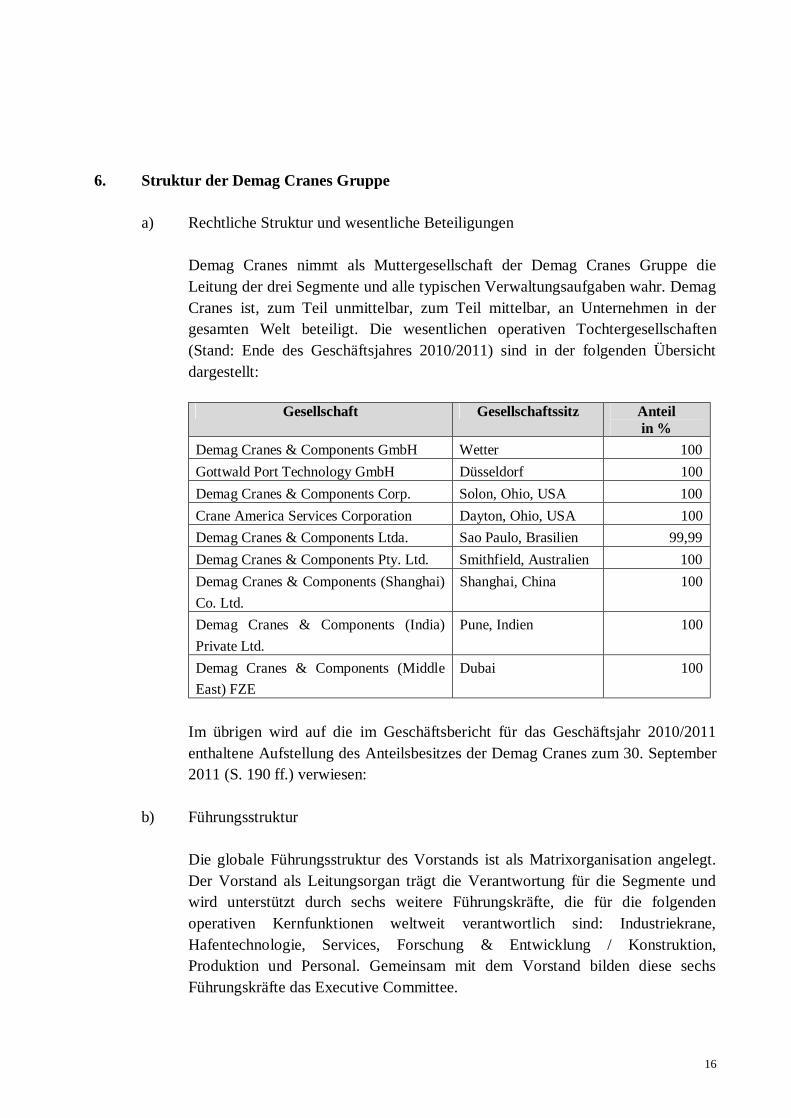

Demag Cranes nimmt als Muttergesellschaft der Demag Cranes Gruppe die Leitung der drei Segmente und alle typischen Verwaltungsaufgaben wahr. Demag Cranes ist, zum Teil unmittelbar, zum Teil mittelbar, an Unternehmen in der gesamten Welt beteiligt. Die wesentlichen operativen Tochtergesellschaften (Stand: Ende des Geschäftsjahres 2010/2011) sind in der folgenden Übersicht dargestellt:

Gesellschaft Gesellschaftssitz Anteil in %

Demag Cranes & Components GmbH Wetter 100 Gottwald Port Technology GmbH Düsseldorf 100 Demag Cranes & Components Corp. Solon, Ohio, USA 100 Crane America Services Corporation Dayton, Ohio, USA 100 Demag Cranes & Components Ltda. Sao Paulo, Brasilien 99,99 Demag Cranes & Components Pty. Ltd. Smithfield, Australien 100 Demag Cranes & Components (Shanghai) Co. Ltd.

Shanghai, China 100

Demag Cranes & Components (India) Private Ltd.

Pune, Indien 100

Demag Cranes & Components (Middle East) FZE

Dubai 100

Im übrigen wird auf die im Geschäftsbericht für das Geschäftsjahr 2010/2011

enthaltene Aufstellung des Anteilsbesitzes der Demag Cranes zum 30. September 2011 (S. 190 ff.) verwiesen:

b) Führungsstruktur

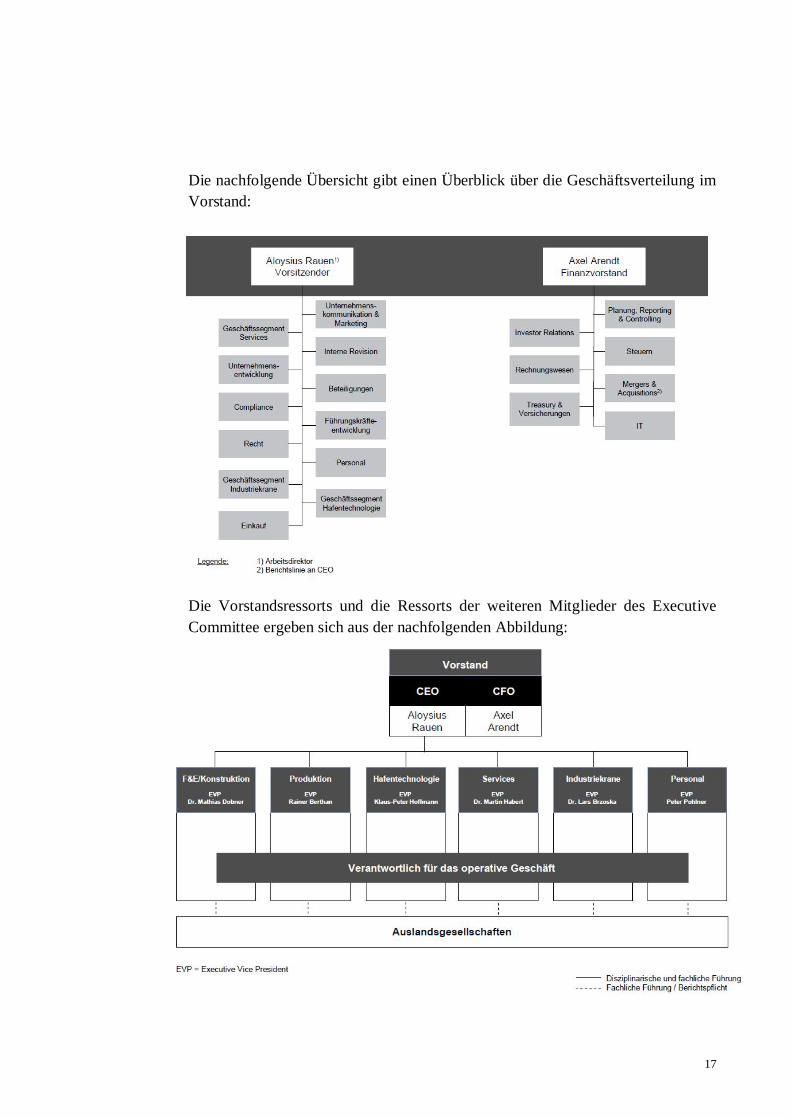

Die globale Führungsstruktur des Vorstands ist als Matrixorganisation angelegt. Der Vorstand als Leitungsorgan trägt die Verantwortung für die Segmente und wird unterstützt durch sechs weitere Führungskräfte, die für die folgenden operativen Kernfunktionen weltweit verantwortlich sind: Industriekrane, Hafentechnologie, Services, Forschung & Entwicklung / Konstruktion, Produktion und Personal. Gemeinsam mit dem Vorstand bilden diese sechs Führungskräfte das Executive Committee.

17

Die nachfolgende Übersicht gibt einen Überblick über die Geschäftsverteilung im Vorstand:

Die Vorstandsressorts und die Ressorts der weiteren Mitglieder des Executive

Committee ergeben sich aus der nachfolgenden Abbildung:

18

7. Geschäftstätigkeit der Demag Cranes Gruppe

Wie in Abschnitt B.I.1. dargestellt, sind die geschäftlichen Aktivitäten der Demag Cranes Gruppe in drei Segmente unterteilt: Industriekrane, Hafentechnologie und Services:

a) Industriekrane

Im Segment Industriekrane entwickelt und fertigt die Demag Cranes Gruppe hochwertige Komponenten wie Seil- und Kettenzüge, Fahrwerke und Antriebe sowie komplette Krane. Hierbei wird zwischen Standard- und Prozesskranen unterschieden: Standardkrane werden aus standardisierten Modulen für in-dustrielle Infrastrukturanwendungen hergestellt. Prozesskrane bestehen zwar ebenfalls aus weitgehend standardisierten Modulen, sind jedoch individuell in den spezifischen Wertschöpfungsprozess des Kunden eingebunden. Das hochflexible Kranbaukastensystem (KBK) wird vor allem in Industrien mit wechselnden Anforderungen an den Produktionsprozess wie z.B. in der Automobilindustrie eingesetzt – im Bereich dieser Kransysteme ist die Demag Cranes Gruppe Weltmarktführer. Im Geschäftsjahr 2010/2011 hat die Demag Cranes Gruppe wichtige Schritte im Rahmen ihrer Mid-Segment-Strategie mit Fokus auf die Emerging Markets vollzogen (im Einzelnen Abschnitt B II.8. b).

b) Hafentechnologie

Im Segment Hafentechnologie sind die Produkte und Dienstleistungen für den Hafen- und Terminalbereich zusammengefasst und werden unter der Marke Gott-wald vertrieben. Das Produktportfolio reicht von konventionellen Güterumschlag-geräten wie z.B. Hafenmobilkranen bis hin zu Automatisierungslösungen für den Containertransport und die Containerlagerung. Darüber hinaus bietet die Demag Cranes Gruppe in diesem Segment Planungs- und Beratungsleistungen für Hafen-betreiber, Softwarelösungen sowie Montage- und Instandhaltungsdienstleistungen an. Im Vordergrund stehen hierbei Lösungen, mit denen die Kunden ihre Prozesse in den Bereichen Materialfluss und Logistik optimieren können. Nach eigenen Marktrecherchen ist die Demag Cranes Gruppe im Bereich der Hafenmobilkrane mit einer installierten Basis von ca. 1400 Hafenkranen an führender Position. Auch in dem zukunftsträchtigen Teilbereich Hafenautomatisierung gehört die Demag Cranes Gruppe zu den Pionieren und international führenden Anbietern. Als einer der wenigen Anbieter in diesem Bereich ist die Demag Cranes Gruppe in der Lage, integrierte Gesamtlösungen inklusive der damit verbundenen Softwarelösung zu entwickeln und anzubieten. Mit der Übernahme des britischen

19

Unternehmens DB Controls im Geschäftsjahr 2010/2011 hat die Demag Cranes Gruppe erfolgreich ihre Strategie untermauert, die Schüttgut-Kompetenz im Segment Hafentechnologie weiter auszubauen. Durch das komplementäre Leistungsspektrum von DB Controls weitet die Demag Cranes Gruppe ihr bislang auf Containerterminals in Hafen und Hinterland zugeschnittenes Software- und Beratungsangebot auf den Schüttgut-Bereich aus. Dadurch erhalten Kunden weltweit ein Komplettangebot aus einer Hand.

c) Services

Im Segment Services bietet die Demag Cranes Gruppe umfassende Dienst-leistungen für die optimale Nutzung, Instandhaltung und Modernisierung von Kranen und Hebezeugen an. Neben Standardleistungen wie Ersatzteilservice, Störungsdienst sowie Wartung und Reparatur werden zunehmend mehr Beratungsleistungen und Trainings zur optimalen Nutzung der Krananlagen durchgeführt. Modernisierungen und Umrüstungen werden sowohl mit Standard-produkten als auch mit komplexen individuellen Lösungen realisiert. Das Angebot von Serviceverträgen reicht von einfachen, wiederkehrenden Prüfungen über vor-beugende Wartung bis hin zur vollständigen Übernahme der Anlageninstand-haltung. Hierbei bezieht die Demag Cranes Gruppe neben eigenen Industriekran-produkten auch Drittprodukte und verwandte Anlagen ein. Mit modernsten techni-schen Hilfsmitteln, wie z.B. Fernwartungslösungen, kann die Demag Cranes Gruppe den Kunden zustandsorientierte und individuell auf den Kunden zuge-schnittene Dienstleistungen anbieten.

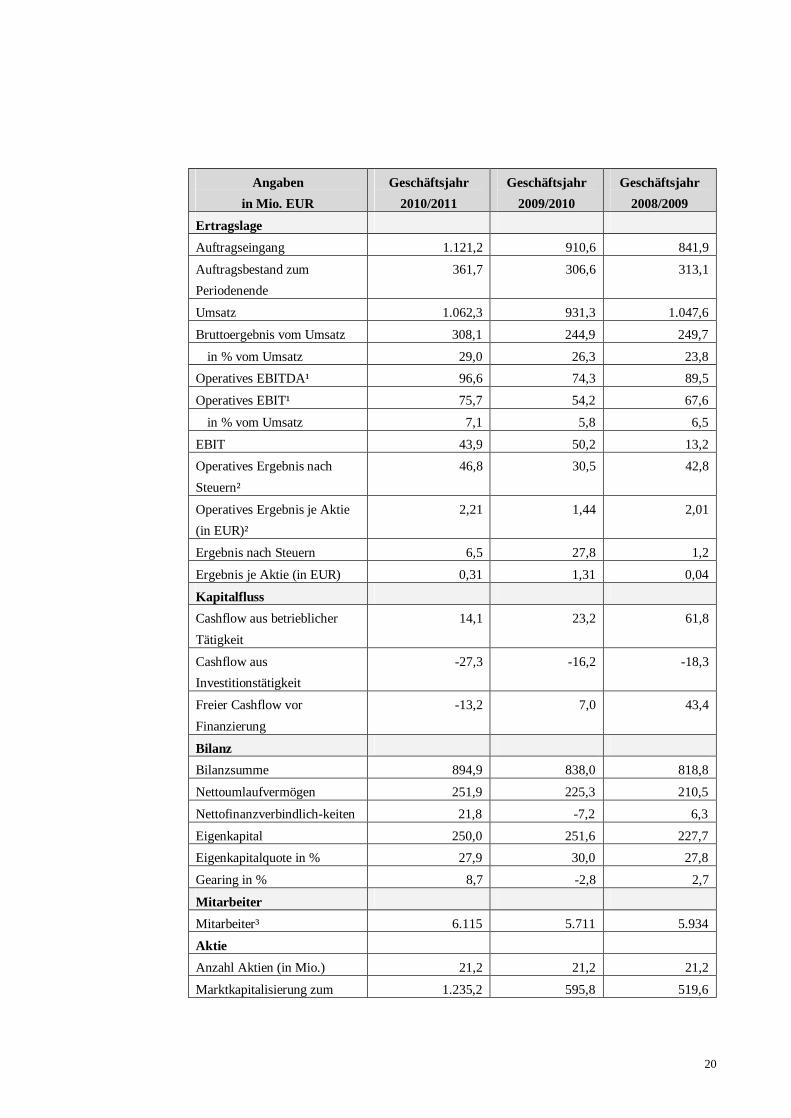

8. Geschäftsentwicklung und Ertragslage der Demag Cranes Gruppe; Wesentliche Finanzdaten

a) Wesentliche Finanzkennzahlen für die Geschäftsjahre 2008/2009; 2009/2010; 2010/2011

Die folgende Tabelle bietet einen Überblick über die wesentlichen Finanzkenn-zahlen der letzten drei Geschäftsjahre der Demag Cranes Gruppe. Die Konzern-abschlüsse der Demag Cranes wurden nach den jeweils am Abschlussstichtag gül-tigen und von der Europäischen Union (EU) anerkannten International Financial Reporting Standards (IFRS) des International Accounting Standards Board (IASB) und den Interpretationen des International Financial Reporting Interpretations Committee (IFRIC) erstellt. Ergänzend sind die nach § 315a Abs. 1 HGB anzuwendenden handelsrechtlichen Vorschriften beachtet worden.

20

Angaben in Mio. EUR

Geschäftsjahr 2010/2011

Geschäftsjahr 2009/2010

Geschäftsjahr 2008/2009

Ertragslage

Auftragseingang 1.121,2 910,6 841,9

Auftragsbestand zum Periodenende

361,7 306,6 313,1

Umsatz 1.062,3 931,3 1.047,6

Bruttoergebnis vom Umsatz 308,1 244,9 249,7

in % vom Umsatz 29,0 26,3 23,8 Operatives EBITDA¹ 96,6 74,3 89,5

Operatives EBIT¹ 75,7 54,2 67,6

in % vom Umsatz 7,1 5,8 6,5

EBIT 43,9 50,2 13,2 Operatives Ergebnis nach Steuern²

46,8 30,5 42,8

Operatives Ergebnis je Aktie (in EUR)²

2,21 1,44 2,01

Ergebnis nach Steuern 6,5 27,8 1,2

Ergebnis je Aktie (in EUR) 0,31 1,31 0,04

Kapitalfluss Cashflow aus betrieblicher Tätigkeit

14,1 23,2 61,8

Cashflow aus Investitionstätigkeit

-27,3 -16,2 -18,3

Freier Cashflow vor Finanzierung

-13,2 7,0 43,4

Bilanz Bilanzsumme 894,9 838,0 818,8

Nettoumlaufvermögen 251,9 225,3 210,5

Nettofinanzverbindlich-keiten 21,8 -7,2 6,3

Eigenkapital 250,0 251,6 227,7 Eigenkapitalquote in % 27,9 30,0 27,8

Gearing in % 8,7 -2,8 2,7

Mitarbeiter

Mitarbeiter³ 6.115 5.711 5.934

Aktie

Anzahl Aktien (in Mio.) 21,2 21,2 21,2

Marktkapitalisierung zum 1.235,2 595,8 519,6

21

Angaben in Mio. EUR

Geschäftsjahr 2010/2011

Geschäftsjahr 2009/2010

Geschäftsjahr 2008/2009

Periodenende (in Mio. EUR) ¹ Bereinigt um operative Anpassungen. ² Bereinigt um operative Anpassungen sowie Steuereffekte. ³ Mitarbeiter zum Periodenende ohne Leiharbeitnehmer, Auszubildende und Praktikanten.

b) Geschäftsentwicklung und Ertragslage im Geschäftsjahr 2010/2011

Die Geschäftsentwicklung der Demag Cranes Gruppe war im Geschäftsjahr 2010/2011 wieder deutlich aufwärts gerichtet.

Beim operativen Geschäft konnte die Demag Cranes Gruppe von der allgemeinen

positiven wirtschaftlichen Entwicklung profitieren. Dank der konjunkturellen Er-holung hat sich die Nachfrage nach den Produkten und Dienstleistungen der Demag Cranes Gruppe spürbar verbessert. Der Konzernauftragseingang stieg im Vergleich zum Geschäftsjahr 2009/2010 um 23,1% auf EUR 1.121,2 Mio. – hierzu haben alle Segmente einen positiven Beitrag geleistet. Auch auf der Umsatzseite konnte gegenüber dem Vorjahr zugelegt werden: Mit EUR 1.062,3 Mio. (Prognose: rund EUR 1.060 Mio.) lag der Konzernumsatz um 14,1% über dem Wert des Vorjahres (Geschäftsjahr 2009/2010: EUR 931,3 Mio.). Das operative Konzern-EBIT betrug EUR 75,7 Mio. und war damit 39,7% höher als der Vorjahreswert. Die operative EBIT-Marge betrug 7,1%, die Prognose hatte bei rund 6,4% gelegen. Damit konnte sich die Demag Cranes Gruppe bei den wichtigen Kennzahlen im Vergleich zum Vorjahr wieder deutlich verbessern und hat die zuletzt im dritten Geschäftsquartal aktualisierte Prognose in jeder Hinsicht erfüllt bzw. beim operativen EBIT sogar übertroffen.

Das Segment Industriekrane erzielte bei einem Umsatz von EUR 489,8 Mio. (im

Vorjahr EUR 440,8 Mio.) ein operatives EBIT von EUR 10,8 Mio. (im Vorjahr EUR 4,8 Mio.). Durch das erfolgreiche Restrukturierungsprogramm im Jahre 2009/2010 wurde die Basis für weitere Profitabilitätsverbesserungen geschaffen.

Insbesondere in den aufstrebenden Märkten baute die Demag Cranes Gruppe im

Geschäftsjahr 2010/2011 ihre Geschäftsaktivitäten weiter aus und festigte ihre Marktposition in diesen Regionen. Der im Januar 2011 gemeldete Großauftrag aus Brasilien von Caterpillar über die Lieferung von 102 Standardkranen unter-streicht die hervorragende Position der Demag Cranes Gruppe in Lateinamerika und insbesondere in Brasilien. Die Region verfügt über großes Potenzial und ist seit Jahren wesentlicher Bestandteil der Wachstumsstrategie in den aufstrebenden

22

Märkten. Auch in China stieg – im Zuge des starken industriellen Wachstums – der Bedarf nach Industriekranen und Krankomponenten stetig. Die Produkte der Demag Cranes Gruppe haben sich zum Beispiel in der Aluminiumindustrie bereits seit vielen Jahren bewährt. Das steigert die Wettbewerbsfähigkeit im strategisch wichtigen chinesischen Markt und stärkt das Komponentengeschäft. Zuletzt hatte die Demag Cranes Gruppe im März 2011 einen Auftrag über 56 Seilzüge für die chinesische Aluminiumindustrie erhalten. Auch die Stellung bei Prozesskranen für die chinesische Müllverbrennung wurde im Geschäftsjahr 2010/2011 weiter ausgebaut. Dies zeigen insbesondere vier Aufträge über die Lieferung von insgesamt zwölf semi- und vollautomatisierten Prozesskranen für den Einsatz in Müllverbrennungsanlagen im Mai 2011. Damit ist die Demag Cranes Gruppe in der Lage, ihre Position als Technologieführer für semi- und vollautomatisierte Krananlagen auch in den wichtigen aufstrebenden Ländern auszubauen und von deren dynamischer Entwicklung zu profitieren.

Im Juli 2011 hat die Demag Cranes Gruppe mit der Einführung des Kettenzuges

DC-Bas in China und Indien einen wichtigen Schritt im Rahmen ihrer Mid-Segment-Strategie mit Fokus auf die aufstrebenden Märkte vollzogen. Basierend auf europäischen Standards, ist der DC-Bas exakt auf die Bedürfnisse der Kunden in diesen Ländern zugeschnitten. Seit Dezember 2011 weitet die Demag Cranes Gruppe mit der Einführung des Seilzugs DR-Bas ihr spezifisches Angebot für den chinesischen und indischen Markt weiter aus. Gleichzeitig bringt die Demag Cranes Gruppe auch Crane-Sets der Bas-Produktfamilie auf den Markt, die neben dem Seilzug DR-Bas auch Antriebstechnologie und die vollständige elektrische Ausrüstung für Krananlagen umfassen. Die Strategie zielt darauf ab, Kunden in allen Branchen und Segmenten maßgeschneiderte Lösungen in der Kran- und Hebetechnik zu bieten. Bereits heute ist die Demag Cranes Gruppe aufgrund von Premium-Produkten wie dem Seilzug DR-Pro oder auch dank des DR-Com weltweit als Technologieführer anerkannt. Mit der Demag Bas Produktfamilie will die Gruppe überproportional im attraktiven mittleren Preis-Leistungssegment wachsen. Ziel ist es, Kunden vor Ort ein ganzheitliches Leistungsangebot zu liefern.

Auch im Segment Hafentechnologie konnte durch die erfolgreiche Umsetzung des

Restrukturierungsprogramms die Kostenbasis deutlich verringert werden. Im Geschäftsjahr 2010/2011 wurde bei einem Umsatz von EUR 239,0 Mio. (Vorjahr: EUR 189,9 Mio.) ein operatives EBIT von EUR 9,2 Mio. (Vorjahr: EUR 0,6 Mio.) erzielt.

23

Der Auftragseingang legte im Verlauf des Geschäftsjahres 2010/2011 konti-nuierlich zu. Insbesondere die Nachfrage nach flexibel einsetzbaren Hafenmobil-kranen blieb ungebrochen. Hafenmobilkrane bieten hohe Umschlagleistungen, eine lange Lebensdauer und niedrige spezifische Investitionskosten. Hinzu kommt Flexibilität im täglichen Umschlaggeschäft, da die Geräte nicht nur Schüttgüter, sondern je nach Bedarf auch jede andere Cargoart umschlagen können. Mit diesen Produktmerkmalen konnten im Geschäftsjahr 2010/2011 sowohl Neu- als auch Bestandskunden überzeugt werden. Infolge der gestiegenen Kapazitäten in den Häfen stieg auch der Bedarf an Servicedienstleistungen.

Im Geschäftsjahr 2010/2011 erhielt die Demag Cranes Gruppe auch wieder einen

Auftrag für ihre automatisierten Containerfahrzeuge (Automated Guided Vehicles, "AGVs"). Der langjährige Kunde Europe Container Terminals (ECT) in Rotterdam bestellte im Juni 2011 22 AGVs vom Typ CT 60. Sie werden die Containerfahrzeuge der ersten Generation ablösen, die seit Anfang der 1990er Jahre innerhalb des Flottenverbunds rund um die Uhr im Einsatz sind. Die neuen AGVs sind mit kraftstoffsparenden diesel-elektrischen Antrieben ausgestattet und erfüllen die seit 2011 gültige europäische Abgasnorm EuroMot IIIB. Ferner wurden mit einigen Hafen- und Terminalbetreibern weitere Gespräche zu den automatisierten Hafengroßprojekten aufgenommen. Die Demag Cranes Gruppe achtet bei der Selektion der Projekte insbesondere auf die Ausgeglichenheit von Chancen und Risiken in Kombination mit der Profitabilität. Die aktuelle Situation an den Finanzmärkten hat die Komplexität von Vertragsabschlüssen für Kunden und Lieferanten insgesamt deutlich erhöht.

Im Segment Services hat sich insbesondere das Ersatzteilgeschäft weiterhin

positiv entwickelt – ein Resultat des erhöhten Nutzungsgrades der Krananlagen bei den Kunden der Demag Cranes Gruppe. Ferner wurden im vierten Quartal des Geschäftsjahres 2010/2011 wieder verstärkt Modernisierungsleistungen an Kunden verkauft. Als Folge wurde ein Umsatz in Höhe von EUR 333,5 Mio. erzielt (Vorjahr: 300,6 Mio. EUR). Das operative EBIT lag bei EUR 66,2 Mio. (Vorjahr: EUR 58,3 Mio.).

Der freie Cashflow vor Finanzierung und Restrukturierungszahlungen des

Konzerns belief sich auf -9,2 Mio. EUR. Im Vergleich zum Geschäftsjahr 2009/2010 sank der Cashflow aus der betrieblichen Tätigkeit im Geschäftsjahr 2010/2011 um EUR 9,1 Mio. auf EUR 14,1 Mio. Dies resultiert im Wesentlichen aus der Erhöhung des Nettoumlaufvermögens und hierbei insbesondere der Vorräte. Weiterhin erhöhte sich der Saldo aus erhaltenen Zinsen und

24

Zinszahlungen um EUR 7,4 Mio. Grund hierfür sind hauptsächlich die gezahlten Upfront-Fees in Höhe von EUR 3,15 Mio. im Rahmen der im November 2010 abgeschlossenen Kreditfazilität sowie die höheren Zinsen. Der Cashflow aus der Investitionstätigkeit veränderte sich im Vergleich zum Geschäftsjahr 2009/2010 von EUR -16,2 Mio. auf EUR -27,3 Mio. Dies ist hauptsächlich auf die Erhöhung der Auszahlungen für Investitionen in immaterielle Vermögenswerte und Sachanlagen zurückzuführen. Hiervon entfällt eine Steigerung von EUR 3,9 Mio. auf aktivierte Entwicklungskosten für das Mittelpreissegment. Die Nettofinanz-verbindlichkeiten lagen bei EUR 21,8 Mio.

c) Ausblick Die Demag Cranes Gruppe verfolgt eine klare und erfolgreiche Strategie, die auf

ein nachhaltiges und profitables Wachstum gerichtet ist. Die Umsetzung dieser Strategie wird maßgeblich von der Entwicklung der gesamtwirtschaftlichen Rahmenbedingungen und der damit verbundenen Nachfrage nach Produkten der Demag Cranes Gruppe beeinflusst. Die Entwicklung der Weltwirtschaft ist in jüngster Zeit mit zunehmenden Risiken behaftet. Die mit der Schuldenkrise in mehreren europäischen Staaten, insbesondere Griechenland, Italien, Irland, Portugal und Spanien, verbundenen Unsicherheiten sorgten dafür, dass sich im Verlauf der zweiten Hälfte des Kalenderjahres 2011 die Weltwirtschaft eintrübte und sich das Wachstum des weltweiten Bruttoinlandprodukts von Quartal zu Quartal abschwächte. Führende Wirtschaftsexperten haben daher ihre Wachstumsprognosen für das laufende Jahr und die Folgejahre nach unten korrigiert. Das künftige Weltwirtschaftswachstum wird zwar nach wie vor insbesondere von den aufstrebenden Märkten (Emerging Markets) getrieben, die aber offenbar im Jahr 2011 ebenfalls etwas von ihrer wirtschaftlichen Widerstandsfähigkeit verloren haben. Es ist inzwischen zu erkennen, dass sich auch in diesen Märkten die zunächst solide Konjunktur im Verlauf des Kalenderjahres 2011 abgeschwächt hat. Daher gehen die Experten von Oxford Economics1 nun auch für die Folgejahre von gedämpften Wachstumsaussichten aus. Für die etablierten Märkte prognostizieren die Experten für 2012 und die Folgejahre ebenfalls nur ein moderates Wachstum des Bruttoinlandsproduktes.

Für das laufende Geschäftsjahr geht der Vorstand trotz der beschriebenen

Unsicherheiten derzeit noch von weiterem Umsatzwachstum aus. Es ist geplant, im Geschäftsjahr 2011/2012 einen Konzernumsatz von rund EUR 1,1 Mrd. zu

1 Oxford Economics Januar 2012.

25

erzielen. Für das Geschäftsjahr 2011/2012 rechnet der Vorstand bei Erreichen der Umsatzziele mit einer operativen EBIT-Marge von rund 9,5%, auch wenn dies vor dem Hintergrund der unsicheren Rahmenbedingungen ambitioniert ist.

Die vorgenannten beschriebenen Unsicherheiten machen eine belastbare länger-

fristige Prognose im Hinblick auf die weitere wirtschaftliche Entwicklung und die damit verbundene Nachfrage nach Produkten der Demag Cranes Gruppe jedoch zunehmend schwieriger.

Durch die fortlaufende Konzernintegration, ihre eigenständige Marktposition und

die kontinuierliche Überprüfung der strategischen Ziele sieht sich die Demag Cranes Gruppe dennoch für die Chancen und Herausforderungen der Zukunft nach wie vor gut aufgestellt, auch wenn sich derzeit abzeichnet, dass es – unter anderem auch in Folge der konjunkturellen Unsicherheiten und dem sich verschärfenden Wettbewerb – mittel- bis langfristig Herausforderungen bei der Umsetzung einzelner strategischer Bausteine geben kann, die sich entsprechend auf die Umsatz- und Ertragsentwicklung auswirken.

Der weitere Ausbau des Geschäfts in den aufstrebenden Märkten (insbesondere in

den BRIC-Staaten, Lateinamerika sowie in der Region Asien/Pazifik) gehört zu den Kernelementen der Strategie der Demag Cranes Gruppe. Zur Umsetzung dieses Ziels stärkt die Demag Cranes Gruppe ihre Wettbewerbsposition in den aufstrebenden Märkten durch individuelle, an die Kundenbedürfnisse und landesspezifischen Anforderungen angepasste Lösungen insbesondere im mittleren Preis-/ Leistungssegment. Bisher war die Demag Cranes Gruppe mit ihren Premiumprodukten in diesen Märkten nur teilweise vertreten. Durch die Einführung der Produkte aus dem mittleren Preis-/Leistungssegment sollen insbesondere Neukunden gewonnen werden. Die Produktion dieser Produkte erfolgt zunächst in China und Indien. Hierzu sind Produktionskapazitäten und Lieferketten aufgebaut worden, die weiter entwickelt werden sollen. Die Erstauslieferung der neuen Ketten- bzw. Seilzüge erfolgte im Juli und Dezember 2011.

Im Segment Hafentechnologie konzipiert die Demag Cranes Gruppe zum Beispiel

sowohl im Bereich Hafenmobilkrane eine neue kleine Kranfamilie, die sich durch eine modulare Plattformstrategie auszeichnet, sowie eine Variante für das mittlere Preissegment. Mit dem weiteren Ausbau dieser Produktpalette kann von der Wachstumsdynamik in diesen Regionen profitiert werden.

26

Die Demag Cranes Gruppe hat sich zum Ziel gesetzt, mit den vorstehend beschriebenen neuen Produkten in den aufstrebenden Märkten mittelfristig einen größeren Umsatzanteil zu erreichen und insbesondere im strategisch wichtigen Markt China ihren Marktanteil zu erhöhen. Allerdings ist darauf hinzuweisen, dass im mittleren Marktsegment mit intensivem Wettbewerb zu rechnen ist und Profitabilität insoweit eine Herausforderung darstellt.

Die Demag Cranes Gruppe plant, ihre mittelfristigen Wachstumsziele vorwiegend

durch organisches Wachstum zu erreichen. Die bisherige Entwicklung der Markteinführung der Produkte für das mittlere

Marktsegment im Industriekranbereich gestaltet sich schwierig. Auch der Aufbau einer lokalen Lieferkette in Ländern wie China und Indien ist komplex. Aus diesen Gründen zeichnen sich gegenwärtig Herausforderungen bei der Markteinführung weiterer Produkte für das mittlere Marktsegment ab.

Mit der globalen Servicepräsenz und der weltweit größten installierten Basis von

über 660.000 elektrischen Kranen und Hebezeugen verfügt die Demag Cranes Gruppe über ein bedeutendes Geschäftspotenzial im profitablen Dienstleistungsbereich. Angestrebt wird wie bisher eine Steigerung der Durchdringung der breiten installierten Basis. Mit ihrer Service-Strategie verfolgt die Demag Cranes Gruppe einen Produkt-Lebenszyklus-Ansatz. Durch die Entwicklung entsprechender Service-Lösungen soll eine optimale Anlagennutzung im gesamten Lebenszyklus des Produktspektrums der Demag Cranes Gruppe ermöglicht und so für die Kunden ein Mehrwert geschaffen werden.

Im Bereich der Service-Dienstleistungen werden vor allem aus den aufstrebenden

Märkten Wachstumsbeiträge erwartet. Eine weitere Säule der Servicestrategie ist der Ausbau und die Verbesserung der Profitabilität des Ersatzteilgeschäfts. Es wird erwartet, dass die kosteneffiziente Produktion von Ersatzteilen in Brasilien für ältere Industriekranprodukte dazu beiträgt. Weitere wichtige strategische Ziele des Segment Services liegen im Ausbau des Servicegeschäfts im Hinblick auf Anschlagmittel und Lastaufnahmemittel sowie des Service an Kranen anderer Hersteller.

Auch im Hinblick auf den mittel- bis langfristig vorgesehenen Ausbau des

Servicegeschäfts kann es aufgrund der hohen Wettbewerbsintensität zu negativen Auswirkungen auf das Geschäft der Demag Cranes Gruppe kommen. Unter

27

Berücksichtigung der zunehmenden konjunkturellen Unsicherheiten ist es möglich, dass das abschöpfbare Marktvolumen aufgrund einer geringeren Auslastung der Produktionskapazitäten der Kunden sich verringert und zu geringerem Wachstum als ursprünglich angenommen führt. Hiervon könnte besonders das profitable Ersatzeilgeschäft betroffen sein, was die Profitabilität des Servicegeschäfts insgesamt schwächen würde.

Als Technologieführer fühlt sich die Demag Cranes Gruppe dazu verpflichtet, zu-

kunftsweisende Lösungsansätze zu entwickeln und die bewährten Produktreihen zu optimieren. Mittels kritischer Prüfung der Herstellungs- und Prozesskosten sowie eines stringenten Komplexitätsmanagements soll ebenfalls eine produkt-übergreifende Modularisierung aller verwendeten Bauteile und Baugruppen erreicht werden. International vernetzte Entwicklerteams mit breit gestreuter Fach- und lokaler Marktexpertise arbeiten heute eng bei der Entwicklung von glo-bal einsetzbaren Produkten zusammen. Das Ziel ist es, weiterhin rund 2% des Umsatzes in die Produktentwicklung zu investieren, um die Technologie-führerschaft der Demag Cranes Gruppe nachhaltig zu behaupten.

Das Investitionsvolumen der Demag Cranes Gruppe wird mittelfristig insgesamt

weiterhin rund 2% vom Umsatz betragen. Die Demag Cranes Gruppe wird insbe-sondere in den aufstrebenden Märkten investieren.

Es wird erwartet, dass sich der Wettbewerb im gesamten Marktumfeld sämtlicher

drei Segmente in der Zukunft verschärfen wird. Im Segment Industriekrane ist zu beobachten, dass insbesondere in Europa

einzelne europäische Wettbewerber begonnen haben, preisaggressiver aufzutreten. Es zeichnet sich ab, dass sich diese Entwicklung mittelfristig weiter fortsetzt oder sogar verstärkt. Ferner gibt es im Segment Industriekrane Endkunden, die in zyklischen Branchen tätig sind, die stark auf Veränderungen der wirtschaftlichen Lage sowie auf globale und regionale Trends reagieren. Das Investitionsverhalten dieser Kundengruppen wird daher durch die Entwicklungen der gesamtwirtschaftlichen Rahmenbedingungen maßgeblich beeinflusst.

Im Segment Hafentechnologie ist angesichts der konjunkturellen Unsicherheiten

schwieriger vorherzusagen, ob sich die erfreuliche Erholung bei den Auftragseingängen für Hafenmobilkrane nach der Wirtschaftskrise 2009 mittelfristig fortsetzen wird. Darüber hinaus ist das Projektgeschäft mit Automatisierungslösungen im Hafenbereich mittelfristig mit zunehmender

28

Unsicherheit belastet, da verschiedene Terminalbetreiber infolge des konjunkturellen Umfelds möglicherweise zurückhaltend agieren. Es ist daher auch möglich, dass Projekte verschoben werden. Insgesamt achtet die Demag Cranes Gruppe bei der Auswahl der zu verfolgenden Projekte auf ein angemessenes Chance-Risiko-Verhältnis mit dem Ziel, die vom Konzern vorgegebenen Profitabilitätskriterien zu erfüllen.

Im Segment Services zeichnet sich ebenfalls eine spürbare Verschärfung des

Marktumfelds ab. In den etablierten Märkten findet ein zunehmender Preiswett-bewerb statt; und die weitere Expansion in den aufstrebenden Märkten hängt maßgeblich von den oben beschriebenen Faktoren ab.

Erst nach Abschluss und Wirksamwerden des Beherrschungs- und Gewinnab-

führungsvertrages könnten durch den Zusammenschluss mit der Terex Gruppe nennenswerte neue Wachstumspotenziale und Synergien (sog. nachvertragliche Synergien) erschlossen werden.

9. Mitarbeiter und Mitbestimmung

Zum 30. September 2011 beschäftigte die Demag Cranes Gruppe 6.115 Mitarbeiterinnen und Mitarbeiter, hiervon 2.820 in Deutschland. In dem Bereich Industriekrane waren 3.358, im Bereich Hafentechnik 684 und im Bereich Services 1.813 Mitarbeiterinnen und Mit¬arbeiter beschäftigt. Bei Demag Cranes waren 260 Mitarbeiterinnen und Mitarbeiter beschäftigt, davon 195 in der Konzernzentrale. Verglichen mit dem 30. September 2010 bedeutet dies ein Zuwachs von insgesamt 404 Mitarbeiterinnen und Mitarbeiter.

Der Aufsichtsrat der Demag Cranes besteht aus zwölf Mitgliedern. Sechs dieser

Mitglieder werden von der Hauptversammlung bestellt und sechs Mitglieder werden von den Arbeitnehmern nach den Bestimmungen des Mitbestimmungsgesetzes gewählt.

II. Terex und die Terex Gruppe Terex Germany, die andere Vertragspartei des Beherrschungs- und Gewinnabführungs-

vertrags, ist eine indirekte 100%-ige Tochtergesellschaft von Terex, der Mutter-gesellschaft der Terex Gruppe. In diesem Abschnitt B.II. werden Terex und die Terex Gruppe vorgestellt. Terex Germany wird im Abschnitt B.III. dargestellt.

29

1. Überblick

Terex ist ein weltweiter Hersteller für ein umfangreiches Maschinenprogramm und hat mehr als 160 Tochterunternehmen (ohne die Demag Cranes Gruppe) bzw. etwa 200 Tochterunternehmen (einschließlich der Demag Cranes Gruppe). In dem am 31. Dezember 2010 abgelaufenen Geschäftsjahr erzielte Terex einen konsolidierten Umsatz in Höhe von ca. USD 4,4 Mrd. (2009: ca. USD 3,9 Mrd.) und ein konsolidiertes Ergebnis (Nettogewinn) in Höhe von USD 0,36 Mrd. (2009: USD minus 0,40 Mrd. (Nettoverlust)). In den neun Monaten des Geschäftsjahres 2011 erzielte Terex einen konsolidierten Umsatz von ca. USD 4,3 Mrd. ohne die Demag Cranes Gruppe (USD 4,5 Mrd. einschließlich der Demag Cranes Gruppe) und ein konsolidiertes Ergebnis von ca. 0,05 Mrd. (Nettogewinn) sowohl mit als auch ohne die Demag Cranes Gruppe.

Die Terex Gruppe ist auf die Zurverfügungstellung verlässlicher, kundenorientierter

Lösungen fokussiert. Sie bedient Kunden im Hinblick auf eine Vielzahl von Anwendun-gen. Die Terex Gruppe bietet ein umfangreiches Maschinenprogramm für Bau- und Infra-strukturbetriebe, für die Gesteinsindustrie, für Abfallentsorgung und Recycling, Bergbau, Transport und Verkehr, für Raffinerien, Versorgerunternehmen und Instandhaltung. Durch Terex Financial Services bietet Terex Finanzprodukte und -dienstleistungen zur Unterstützung des Kaufs von Terex-Produkten an.

2. Unternehmensgeschichte Terex, die Muttergesellschaft der Terex Gruppe, ist eine nach dem Recht von Delaware,

USA, gegründete Aktiengesellschaft. Sie wurde am 30. Oktober 1986 in Delaware, USA errichtet.

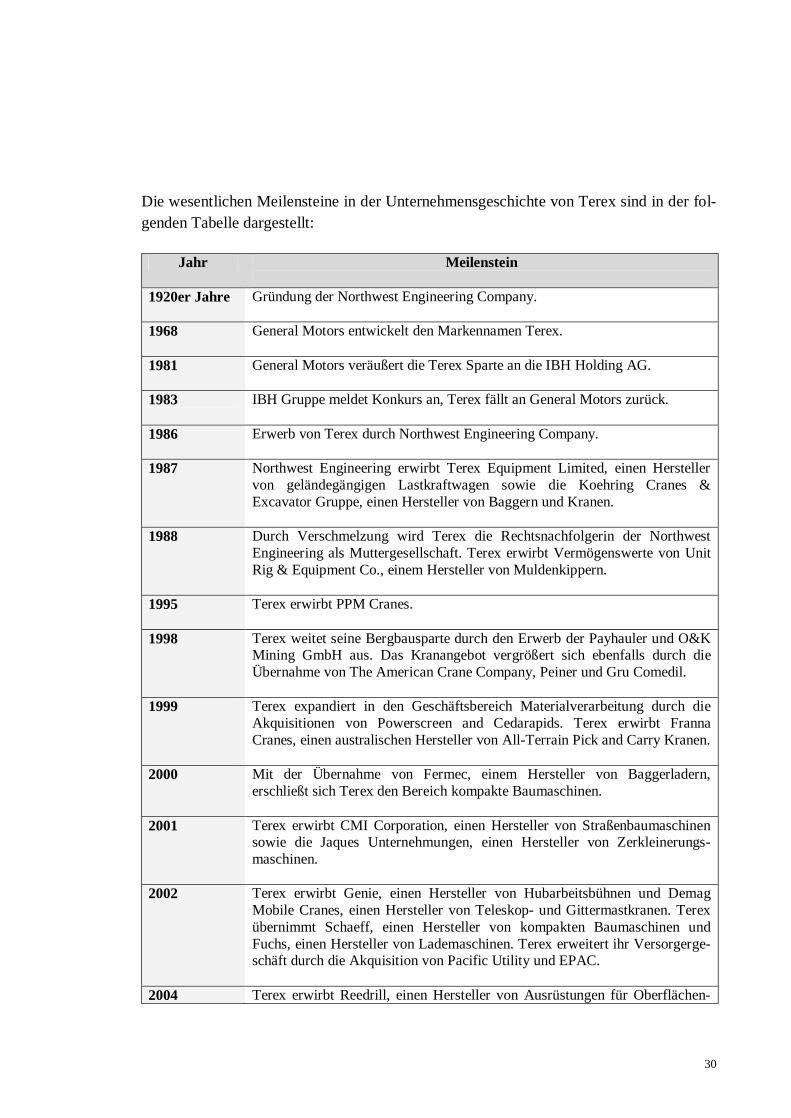

Die Terex Gruppe ist im Laufe der Zeit gewachsen; ihre Wurzeln reichen zurück bis in die 1920er Jahre und der Gründung einer Gesellschaft mit dem Namen Northwest Engineering Company. Der Name Terex hat seinen Ursprung in einer Sparte von General Motors. General Motors bildete den Namen "Terex" im Jahr 1968 aus dem lateinischen Wort "terra" (Erde) und "rex" (König) für ihre Baumaschinen und Trucks. General Motors verkaufte im Jahr 1981 die Terex Sparte an die deutsche IBH Holding AG. Nach-dem die IBH Holding AG im Jahr 1983 Konkurs angemeldet hatte, fiel Terex wieder an General Motors zurück und wurde in Terex Equipment Limited und Terex USA ge-gliedert. Im Jahr 1986 erwarb Northwest Engineering die Terex USA von General Motors. Nach einer in 1988 durchgeführten Verschmelzung wurde Terex zur Mutter-gesellschaft der Gruppe. Die Terex Gruppe hat sich seitdem durch Akquisitionen, Ver-äußerungen und organisches Wachstum signifikant geändert.

30

Die wesentlichen Meilensteine in der Unternehmensgeschichte von Terex sind in der fol-

genden Tabelle dargestellt:

Jahr Meilenstein

1920er Jahre Gründung der Northwest Engineering Company.

1968 General Motors entwickelt den Markennamen Terex.

1981 General Motors veräußert die Terex Sparte an die IBH Holding AG.

1983 IBH Gruppe meldet Konkurs an, Terex fällt an General Motors zurück.

1986 Erwerb von Terex durch Northwest Engineering Company.

1987 Northwest Engineering erwirbt Terex Equipment Limited, einen Hersteller von geländegängigen Lastkraftwagen sowie die Koehring Cranes & Excavator Gruppe, einen Hersteller von Baggern und Kranen.

1988 Durch Verschmelzung wird Terex die Rechtsnachfolgerin der Northwest Engineering als Muttergesellschaft. Terex erwirbt Vermögenswerte von Unit Rig & Equipment Co., einem Hersteller von Muldenkippern.

1995 Terex erwirbt PPM Cranes.

1998 Terex weitet seine Bergbausparte durch den Erwerb der Payhauler und O&K Mining GmbH aus. Das Kranangebot vergrößert sich ebenfalls durch die Übernahme von The American Crane Company, Peiner und Gru Comedil.

1999 Terex expandiert in den Geschäftsbereich Materialverarbeitung durch die Akquisitionen von Powerscreen and Cedarapids. Terex erwirbt Franna Cranes, einen australischen Hersteller von All-Terrain Pick and Carry Kranen.

2000 Mit der Übernahme von Fermec, einem Hersteller von Baggerladern, erschließt sich Terex den Bereich kompakte Baumaschinen.

2001 Terex erwirbt CMI Corporation, einen Hersteller von Straßenbaumaschinen sowie die Jaques Unternehmungen, einen Hersteller von Zerkleinerungs-maschinen.

2002 Terex erwirbt Genie, einen Hersteller von Hubarbeitsbühnen und Demag Mobile Cranes, einen Hersteller von Teleskop- und Gittermastkranen. Terex übernimmt Schaeff, einen Hersteller von kompakten Baumaschinen und Fuchs, einen Hersteller von Lademaschinen. Terex erweitert ihr Versorgerge-schäft durch die Akquisition von Pacific Utility und EPAC.

2004 Terex erwirbt Reedrill, einen Hersteller von Ausrüstungen für Oberflächen-

31

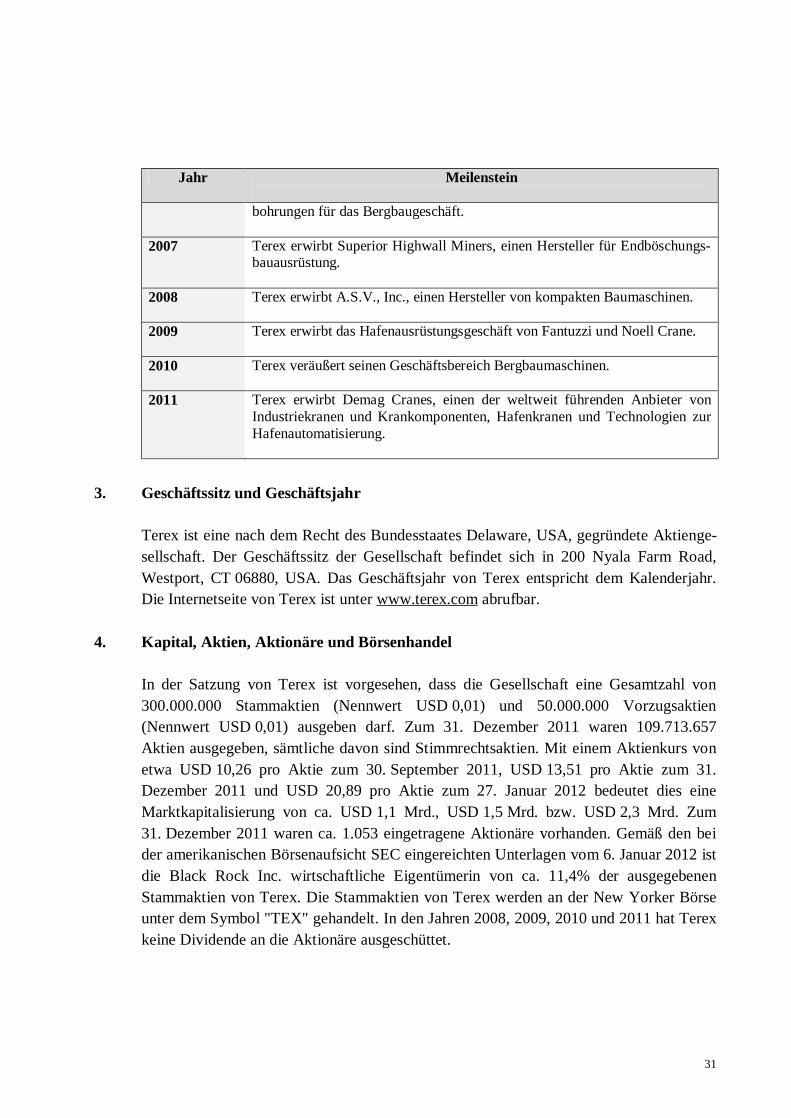

Jahr Meilenstein bohrungen für das Bergbaugeschäft.

2007 Terex erwirbt Superior Highwall Miners, einen Hersteller für Endböschungs-bauausrüstung.

2008 Terex erwirbt A.S.V., Inc., einen Hersteller von kompakten Baumaschinen.

2009 Terex erwirbt das Hafenausrüstungsgeschäft von Fantuzzi und Noell Crane.

2010 Terex veräußert seinen Geschäftsbereich Bergbaumaschinen.

2011 Terex erwirbt Demag Cranes, einen der weltweit führenden Anbieter von Industriekranen und Krankomponenten, Hafenkranen und Technologien zur Hafenautomatisierung.

3. Geschäftssitz und Geschäftsjahr Terex ist eine nach dem Recht des Bundesstaates Delaware, USA, gegründete Aktienge-

sellschaft. Der Geschäftssitz der Gesellschaft befindet sich in 200 Nyala Farm Road, Westport, CT 06880, USA. Das Geschäftsjahr von Terex entspricht dem Kalenderjahr. Die Internetseite von Terex ist unter www.terex.com abrufbar.

4. Kapital, Aktien, Aktionäre und Börsenhandel

In der Satzung von Terex ist vorgesehen, dass die Gesellschaft eine Gesamtzahl von 300.000.000 Stammaktien (Nennwert USD 0,01) und 50.000.000 Vorzugsaktien (Nennwert USD 0,01) ausgeben darf. Zum 31. Dezember 2011 waren 109.713.657 Aktien ausgegeben, sämtliche davon sind Stimmrechtsaktien. Mit einem Aktienkurs von etwa USD 10,26 pro Aktie zum 30. September 2011, USD 13,51 pro Aktie zum 31. Dezember 2011 und USD 20,89 pro Aktie zum 27. Januar 2012 bedeutet dies eine Marktkapitalisierung von ca. USD 1,1 Mrd., USD 1,5 Mrd. bzw. USD 2,3 Mrd. Zum 31. Dezember 2011 waren ca. 1.053 eingetragene Aktionäre vorhanden. Gemäß den bei der amerikanischen Börsenaufsicht SEC eingereichten Unterlagen vom 6. Januar 2012 ist die Black Rock Inc. wirtschaftliche Eigentümerin von ca. 11,4% der ausgegebenen Stammaktien von Terex. Die Stammaktien von Terex werden an der New Yorker Börse unter dem Symbol "TEX" gehandelt. In den Jahren 2008, 2009, 2010 und 2011 hat Terex keine Dividende an die Aktionäre ausgeschüttet.

32

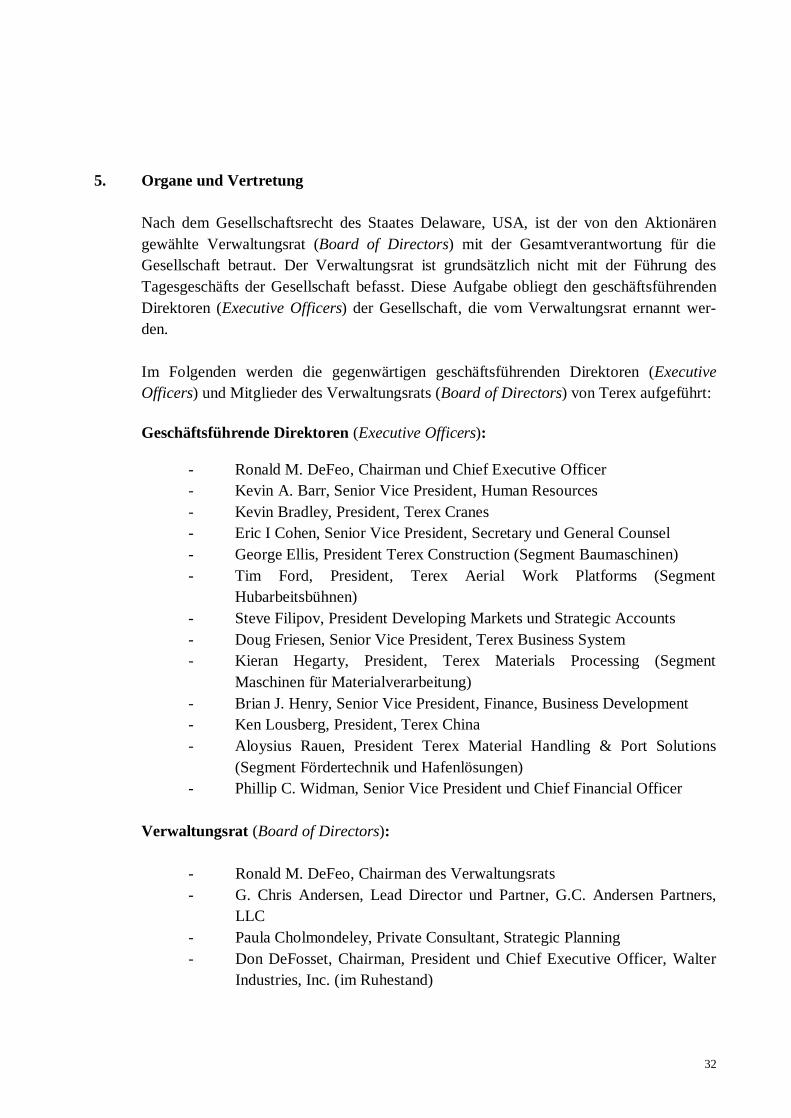

5. Organe und Vertretung

Nach dem Gesellschaftsrecht des Staates Delaware, USA, ist der von den Aktionären gewählte Verwaltungsrat (Board of Directors) mit der Gesamtverantwortung für die Gesellschaft betraut. Der Verwaltungsrat ist grundsätzlich nicht mit der Führung des Tagesgeschäfts der Gesellschaft befasst. Diese Aufgabe obliegt den geschäftsführenden Direktoren (Executive Officers) der Gesellschaft, die vom Verwaltungsrat ernannt wer-den.

Im Folgenden werden die gegenwärtigen geschäftsführenden Direktoren (Executive

Officers) und Mitglieder des Verwaltungsrats (Board of Directors) von Terex aufgeführt: Geschäftsführende Direktoren (Executive Officers):

- Ronald M. DeFeo, Chairman und Chief Executive Officer - Kevin A. Barr, Senior Vice President, Human Resources - Kevin Bradley, President, Terex Cranes - Eric I Cohen, Senior Vice President, Secretary und General Counsel - George Ellis, President Terex Construction (Segment Baumaschinen) - Tim Ford, President, Terex Aerial Work Platforms (Segment

Hubarbeitsbühnen) - Steve Filipov, President Developing Markets und Strategic Accounts - Doug Friesen, Senior Vice President, Terex Business System - Kieran Hegarty, President, Terex Materials Processing (Segment

Maschinen für Materialverarbeitung) - Brian J. Henry, Senior Vice President, Finance, Business Development - Ken Lousberg, President, Terex China - Aloysius Rauen, President Terex Material Handling & Port Solutions

(Segment Fördertechnik und Hafenlösungen) - Phillip C. Widman, Senior Vice President und Chief Financial Officer

Verwaltungsrat (Board of Directors):

- Ronald M. DeFeo, Chairman des Verwaltungsrats - G. Chris Andersen, Lead Director und Partner, G.C. Andersen Partners,

LLC - Paula Cholmondeley, Private Consultant, Strategic Planning - Don DeFosset, Chairman, President und Chief Executive Officer, Walter

Industries, Inc. (im Ruhestand)

33

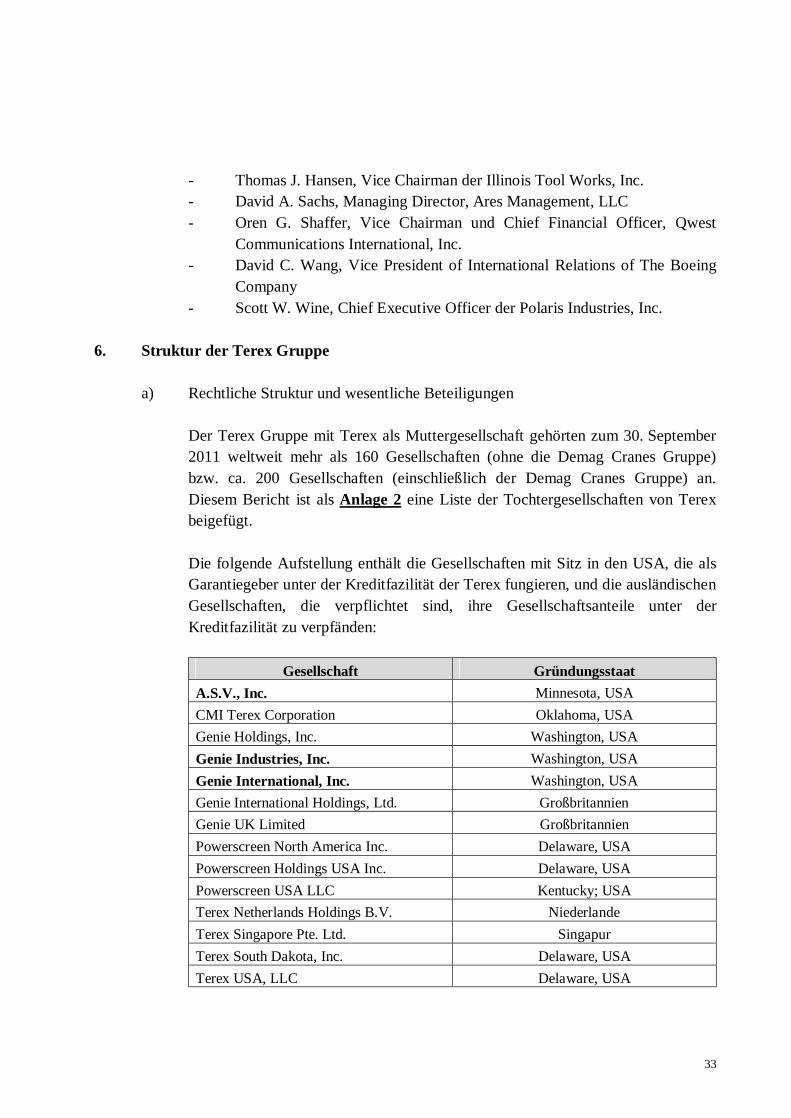

- Thomas J. Hansen, Vice Chairman der Illinois Tool Works, Inc. - David A. Sachs, Managing Director, Ares Management, LLC - Oren G. Shaffer, Vice Chairman und Chief Financial Officer, Qwest

Communications International, Inc. - David C. Wang, Vice President of International Relations of The Boeing

Company - Scott W. Wine, Chief Executive Officer der Polaris Industries, Inc.

6. Struktur der Terex Gruppe

a) Rechtliche Struktur und wesentliche Beteiligungen Der Terex Gruppe mit Terex als Muttergesellschaft gehörten zum 30. September

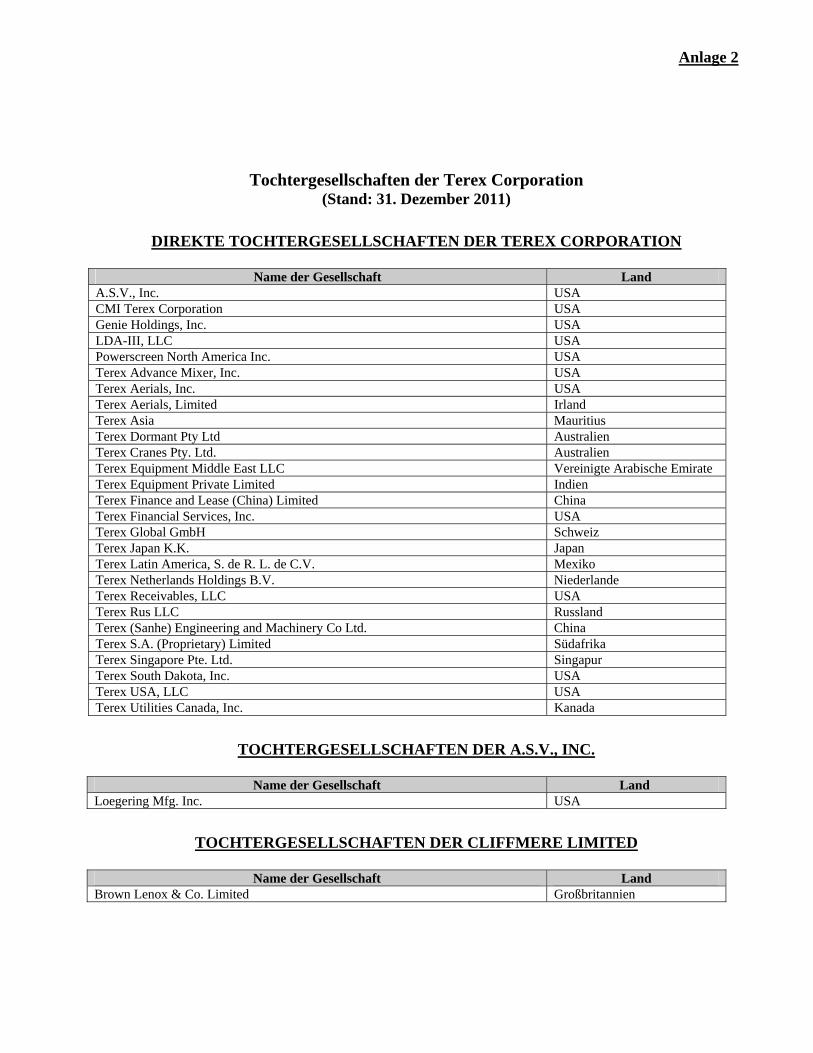

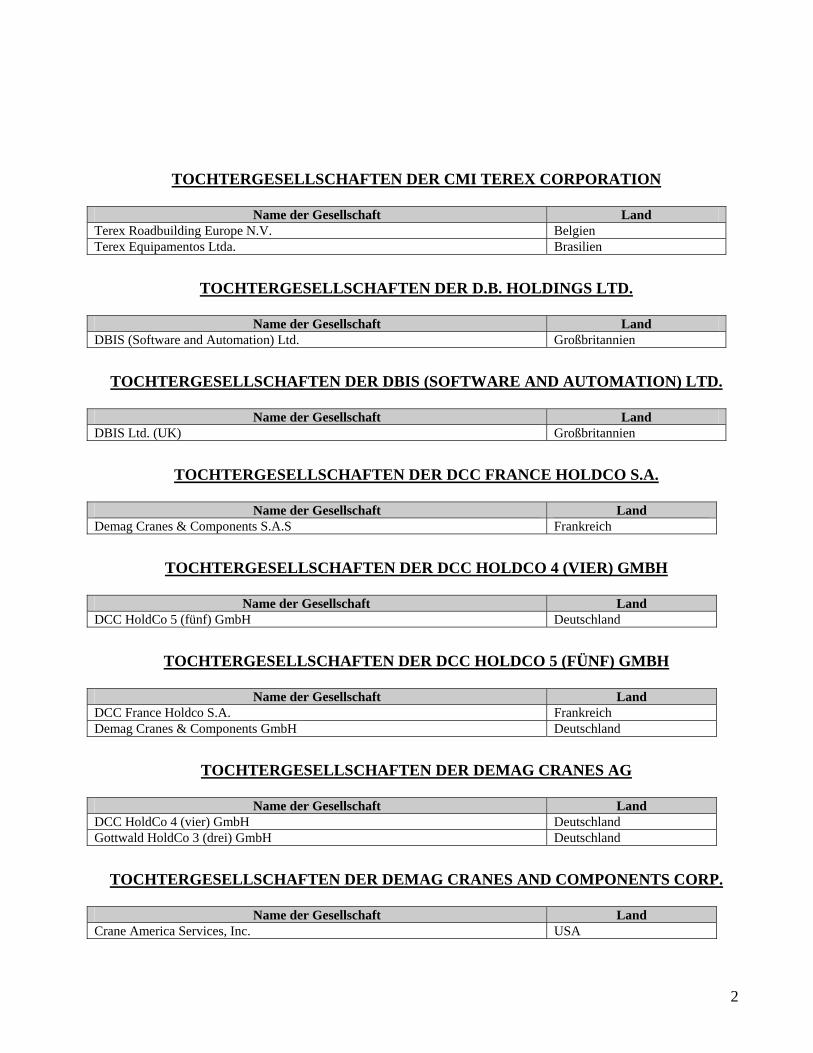

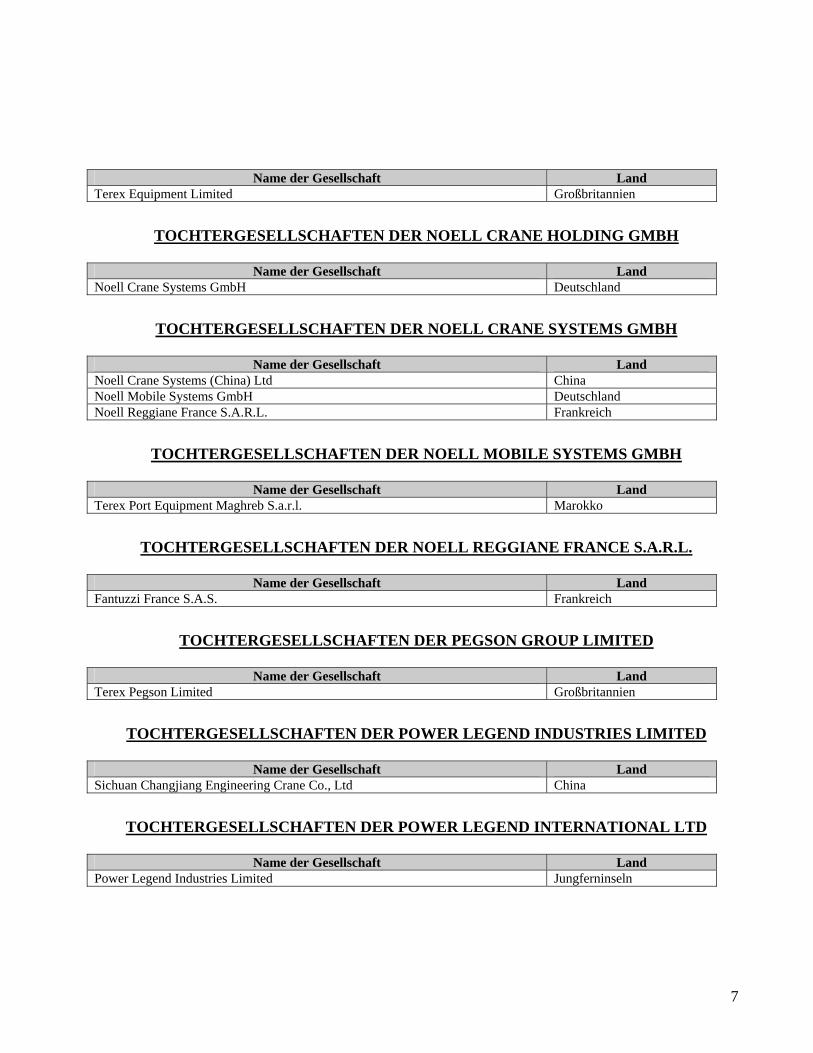

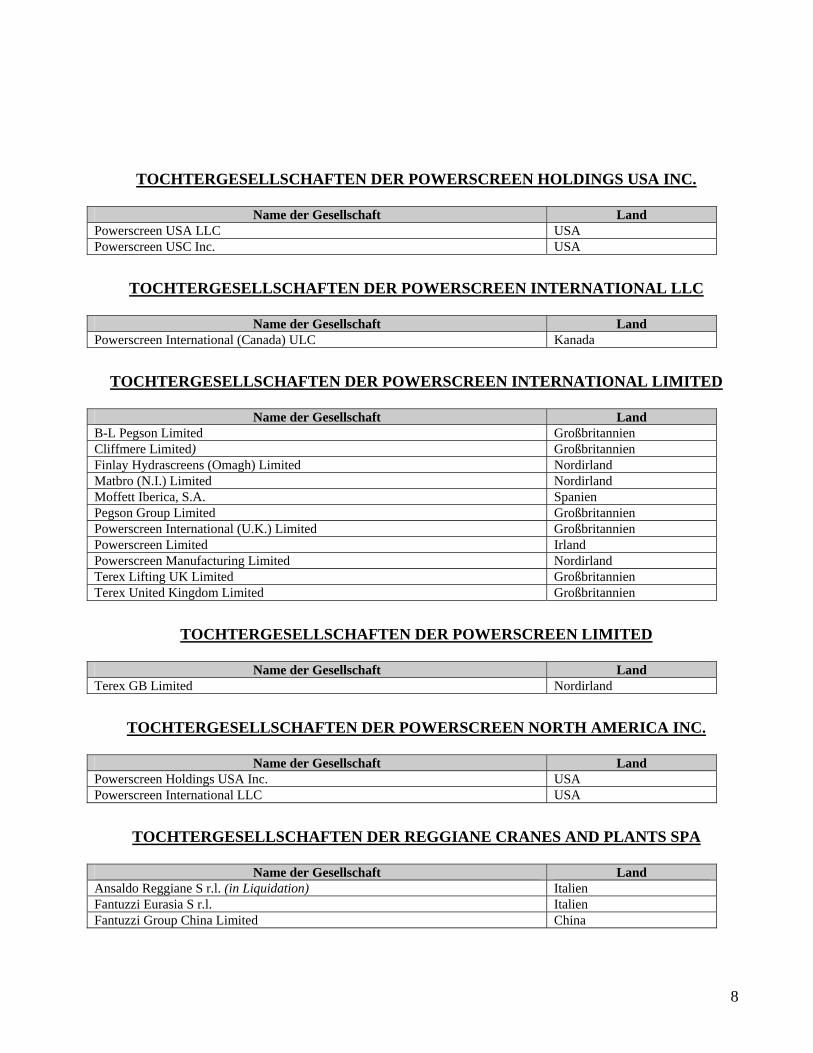

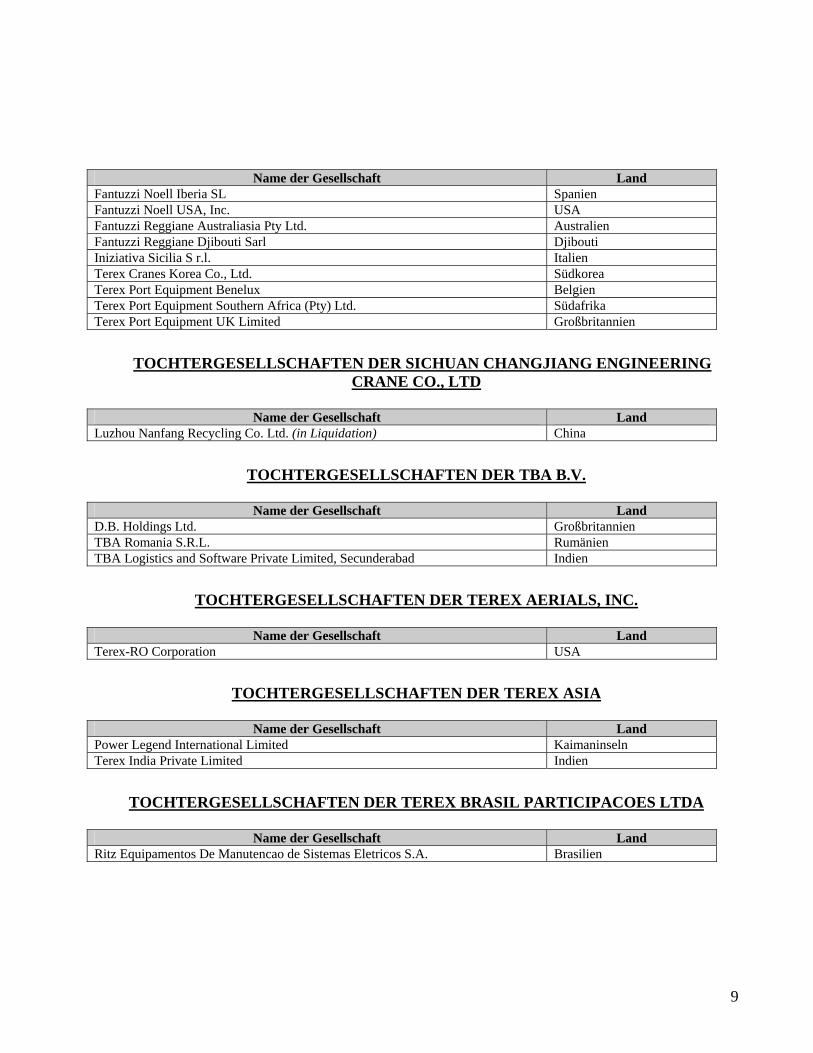

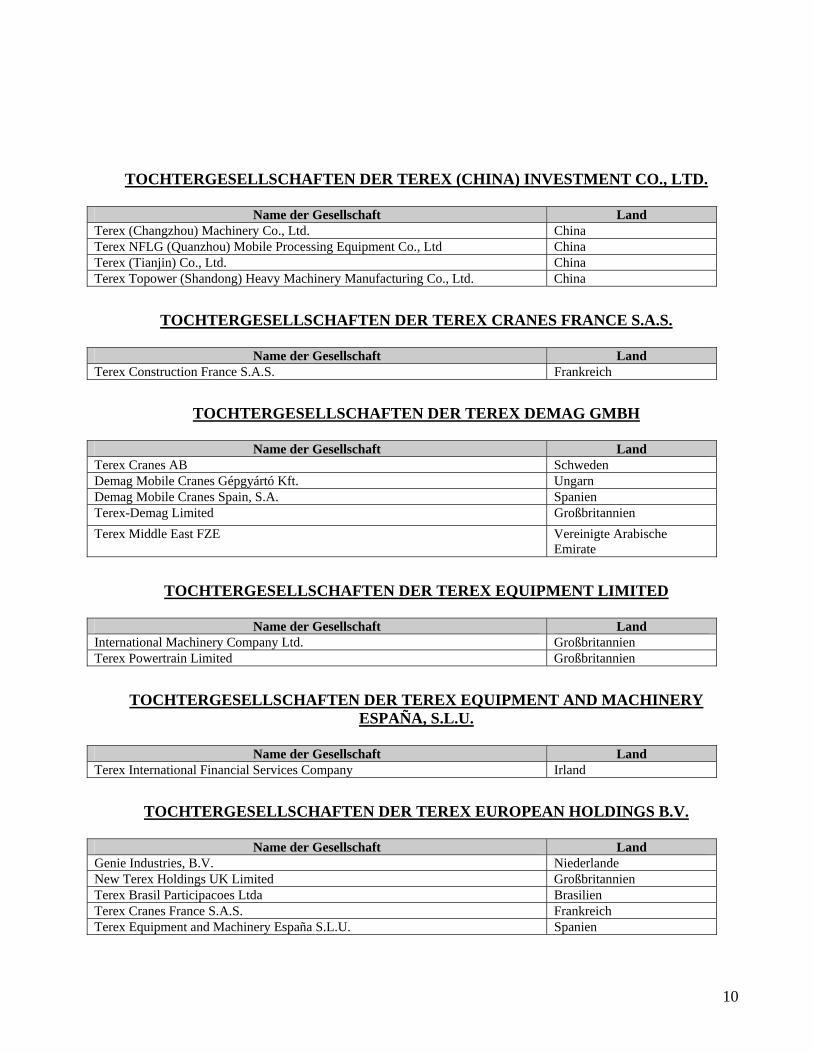

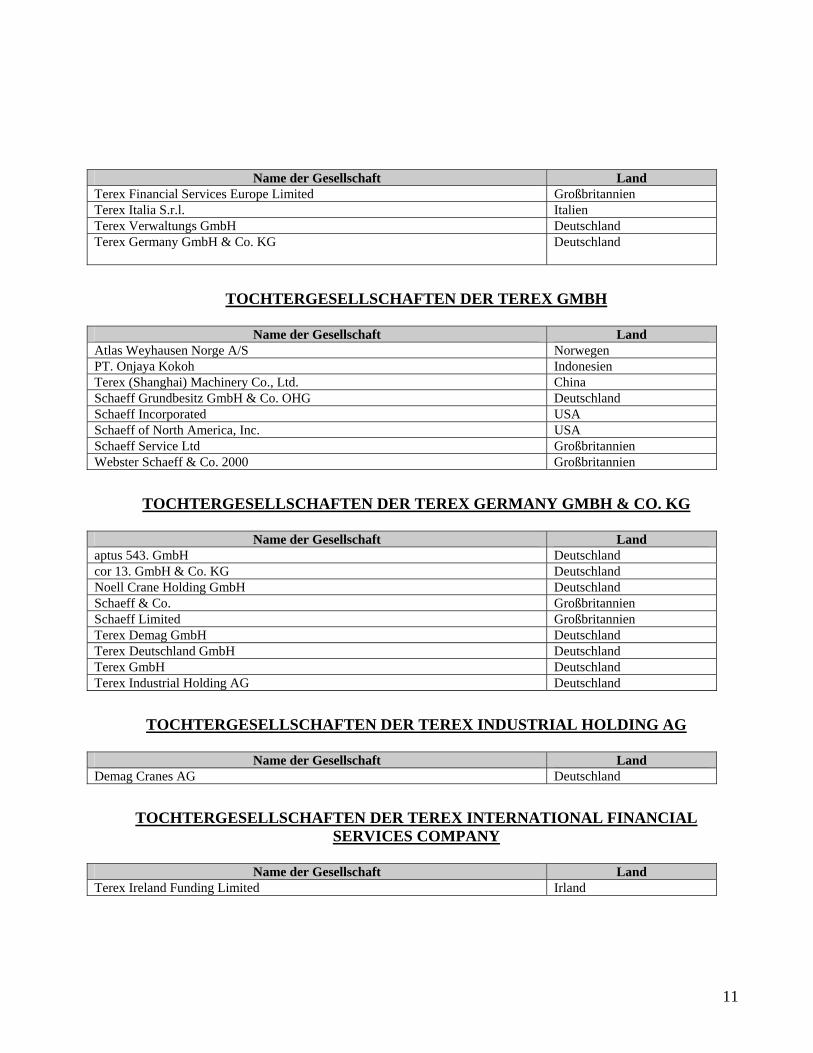

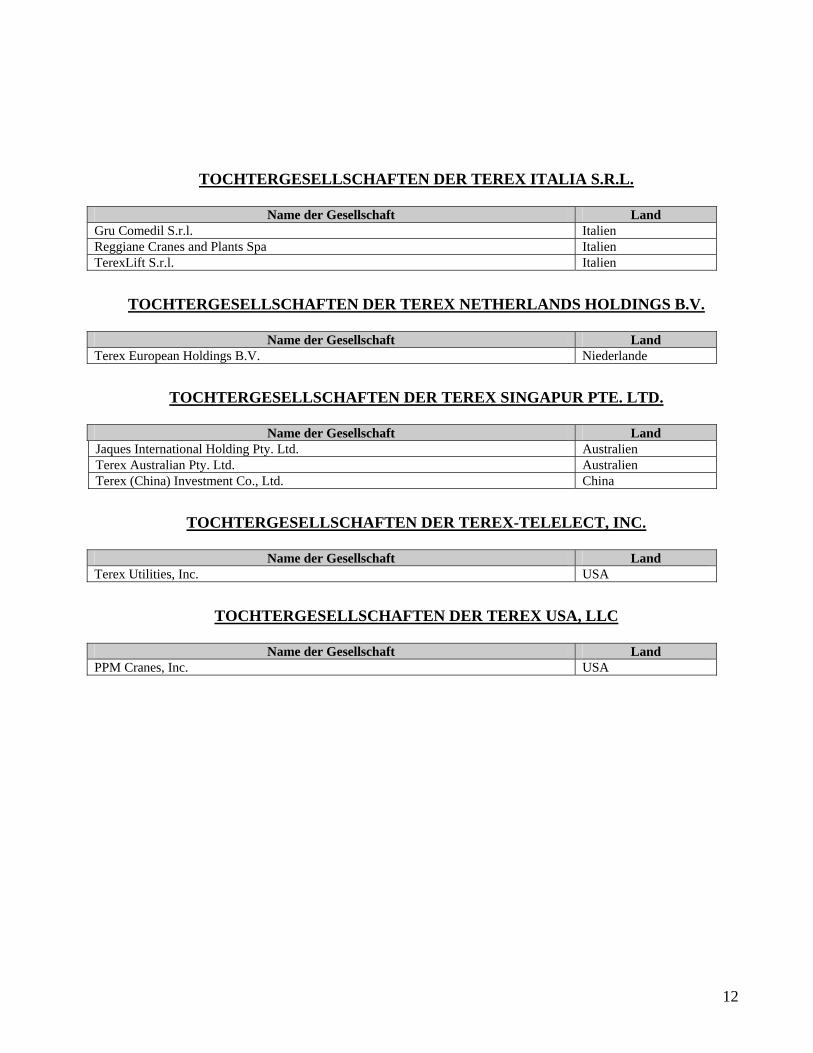

2011 weltweit mehr als 160 Gesellschaften (ohne die Demag Cranes Gruppe) bzw. ca. 200 Gesellschaften (einschließlich der Demag Cranes Gruppe) an. Diesem Bericht ist als Anlage 2 eine Liste der Tochtergesellschaften von Terex beigefügt.

Die folgende Aufstellung enthält die Gesellschaften mit Sitz in den USA, die als

Garantiegeber unter der Kreditfazilität der Terex fungieren, und die ausländischen Gesellschaften, die verpflichtet sind, ihre Gesellschaftsanteile unter der Kreditfazilität zu verpfänden:

Gesellschaft Gründungsstaat

A.S.V., Inc. Minnesota, USA CMI Terex Corporation Oklahoma, USA Genie Holdings, Inc. Washington, USA Genie Industries, Inc. Washington, USA Genie International, Inc. Washington, USA Genie International Holdings, Ltd. Großbritannien Genie UK Limited Großbritannien Powerscreen North America Inc. Delaware, USA Powerscreen Holdings USA Inc. Delaware, USA Powerscreen USA LLC Kentucky; USA Terex Netherlands Holdings B.V. Niederlande Terex Singapore Pte. Ltd. Singapur Terex South Dakota, Inc. Delaware, USA Terex USA, LLC Delaware, USA

34

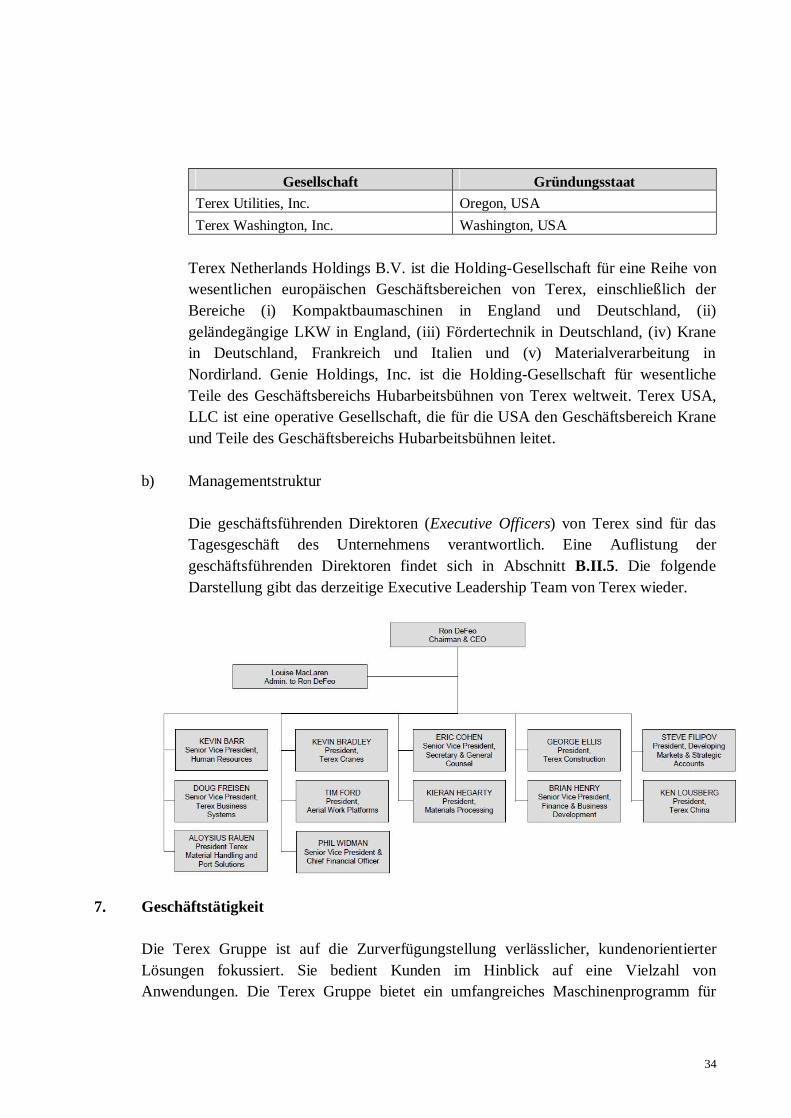

Gesellschaft Gründungsstaat Terex Utilities, Inc. Oregon, USA Terex Washington, Inc. Washington, USA

Terex Netherlands Holdings B.V. ist die Holding-Gesellschaft für eine Reihe von

wesentlichen europäischen Geschäftsbereichen von Terex, einschließlich der Bereiche (i) Kompaktbaumaschinen in England und Deutschland, (ii) geländegängige LKW in England, (iii) Fördertechnik in Deutschland, (iv) Krane in Deutschland, Frankreich und Italien und (v) Materialverarbeitung in Nordirland. Genie Holdings, Inc. ist die Holding-Gesellschaft für wesentliche Teile des Geschäftsbereichs Hubarbeitsbühnen von Terex weltweit. Terex USA, LLC ist eine operative Gesellschaft, die für die USA den Geschäftsbereich Krane und Teile des Geschäftsbereichs Hubarbeitsbühnen leitet.

b) Managementstruktur Die geschäftsführenden Direktoren (Executive Officers) von Terex sind für das

Tagesgeschäft des Unternehmens verantwortlich. Eine Auflistung der geschäftsführenden Direktoren findet sich in Abschnitt B.II.5. Die folgende Darstellung gibt das derzeitige Executive Leadership Team von Terex wieder.

7. Geschäftstätigkeit

Die Terex Gruppe ist auf die Zurverfügungstellung verlässlicher, kundenorientierter Lösungen fokussiert. Sie bedient Kunden im Hinblick auf eine Vielzahl von Anwendungen. Die Terex Gruppe bietet ein umfangreiches Maschinenprogramm für

35

Bau- und Infrastrukturbetriebe, für die Gesteinsindustrie, für Abfallentsorgung und Recycling, Bergbau, Transport und Verkehr, für Raffinerien, Versorgerunternehmen und Instandhaltung. Durch Terex Financial Services bietet Terex Finanzprodukte und -dienstleistungen zur Unterstützung des Kaufs von Terex-Produkten an. Terex ist derzeit in fünf Segmenten tätig: (i) Hubarbeitsbühnen, (ii) Baumaschinen, (iii) Krane, (iv) Maschinen für Materialverarbeitung und (v) Fördertechnik & Hafenlösungen.

a) Hubarbeitsbühnen Das Segment Hubarbeitsbühnen hat eine führende Marktposition in Nordamerika

und Europa inne. In ihm werden Hubarbeitsbühnen, Teleskopstapler, Beleuchtungstürme und Versorgungstechnik entworfen, hergestellt, gewartet und vertrieben. Der Produktumfang umfasst beispielsweise transportable Materialauf-züge, transportable Hubarbeitsbühnen, Anhänger- und Auslegerbühnen, Teleskop-arbeits- und Teleskopgelenkarbeitsbühnen mit Selbstantrieb, Scherenbühnen, Teleskopstapler, anhängermontierte Beleuchtungstürme, Brückeninspektionsan-lagen und Versorgungsgerätschaften (einschließlich LKW mit Bohrturmaufbau, Bohrmaschinen, und Kabelleger) sowie entsprechende Komponenten und Ersatz-teile. Terex vertreibt die Produkte des Segments Hubarbeitsbühnen hauptsächlich unter den Marken Terex® und Genie®. Im Segment Hubarbeitsbühnen wurden in den ersten neun Monaten des Geschäftsjahres 2011 Umsatzerlöse in Höhe von USD 1,31 Mrd. und im Geschäftsjahr 2010 von ca. USD 1,07 Mrd. (Geschäfts-jahr 2009: USD 0,84 Mrd.) erzielt; der bislang höchste Umsatz wurde im Ge-schäftsjahr 2007 mit USD 2,63 Mrd. erzielt. Das Segment Hubarbeitsbühnen hat Produktionsstätten in Nordamerika, Europa und China.

b) Baumaschinen

In dem Segment Baumaschinen werden vor allem drei Kategorien von Bauma-schinen und deren Komponenten und Ersatzteile entworfen, hergestellt und ver-trieben: (i) Schwere Bauschmaschinen, darunter geländegängige LKW, Schürfzüge

und Maschinen für Materialumschlag; (ii) Kompaktbaumaschinen, darunter Baggerlader, Bodenverdichtungs-

maschinen, Mini- und Midi-Bagger, Minidumper, kompakte Raupenlader, Kompaktlader und Radlader; und

36

(iii) Straßenbaumaschinen, darunter Asphalt- und Betonmaschinen (einschließ-lich Asphaltiermaschinen, Spritzeinrichtungen, Mischanlagen, Recyc-lern/Bodenstabilisierern, Betonverteilern und Kaltfräsen) und Müll-verdichter.

Terex vertreibt die Baumaschinen grundsätzlich unter der Marke Terex® und dem

Namen Terex® in Verbindung mit bestimmten historischen Markennamen. Im Segment Baumaschinen wurden in den ersten neun Monaten des Geschäftsjahres 2011 Umsatzerlöse in Höhe von insgesamt USD 1,10 Mrd. und im Geschäftsjahr 2010 von insgesamt USD 1,09 Mrd. (2009: USD 0,84 Mrd.) erzielt, wobei im Geschäftsjahr 2007 mit USD 1,85 Mrd. der bislang höchste Umsatz in diesem Segment erzielt wurde. Das Segment Baumaschinen hat Produktionsstätten in Nordamerika, Europa, Indien und Brasilien.

c) Krane In dem Segment Krane werden mobile Teleskopkrane, Turmdrehkrane, Gitter-mastraupenkrane, Gittermastautokrane, LKW-Aufbaukrane (Auslegerfahrzeuge) und spezialisierte Anlagen für den Hafen- und Bahnumschlag, darunter Portalstapler und Hubwagen, Portalkrane, mobile Hafenkrane, Containerbrücken, Greifstapler, Staplerfahrzeuge und Gabelstapler, sowie entsprechende Kompo-nenten und Ersatzteile entworfen, hergestellt, gewartet und vertrieben.

In dem Segment Krane wurden in den ersten neun Monaten des Geschäftsjahres 2011 Umsatzerlöse in Höhe von insgesamt USD 1,41 Mrd. und im Geschäftsjahr 2010 von insgesamt USD 1,78 Mrd. (2009: USD 1,89 Mrd.) erzielt. Der höchste bislang in diesem Segment erzielte Umsatz fiel mit USD 2,89 Mrd. in das Geschäftsjahr 2008. Das Segment Krane hat Produktionsstätten in Nordamerika, Europa und China. Kranprodukte werden überwiegend unter der Marke Terex® und dem Namen Terex® in Verbindung mit bestimmten historischen Marken-namen vertrieben.

d) Maschinen für Materialverarbeitung In dem Segment Materialverarbeitung werden Maschinen zur Materialverar-beitung, darunter Brecher, Waschsysteme, Sortieranlagen, Plattenbandförder-bänder und entsprechende Komponenten und Ersatzteile entworfen, hergestellt und vertrieben. Terex vertreibt die Produkte des Segments Materialverarbeitung hauptsächlich unter den beiden Marken Terex® und Powerscreen® sowie unter

37

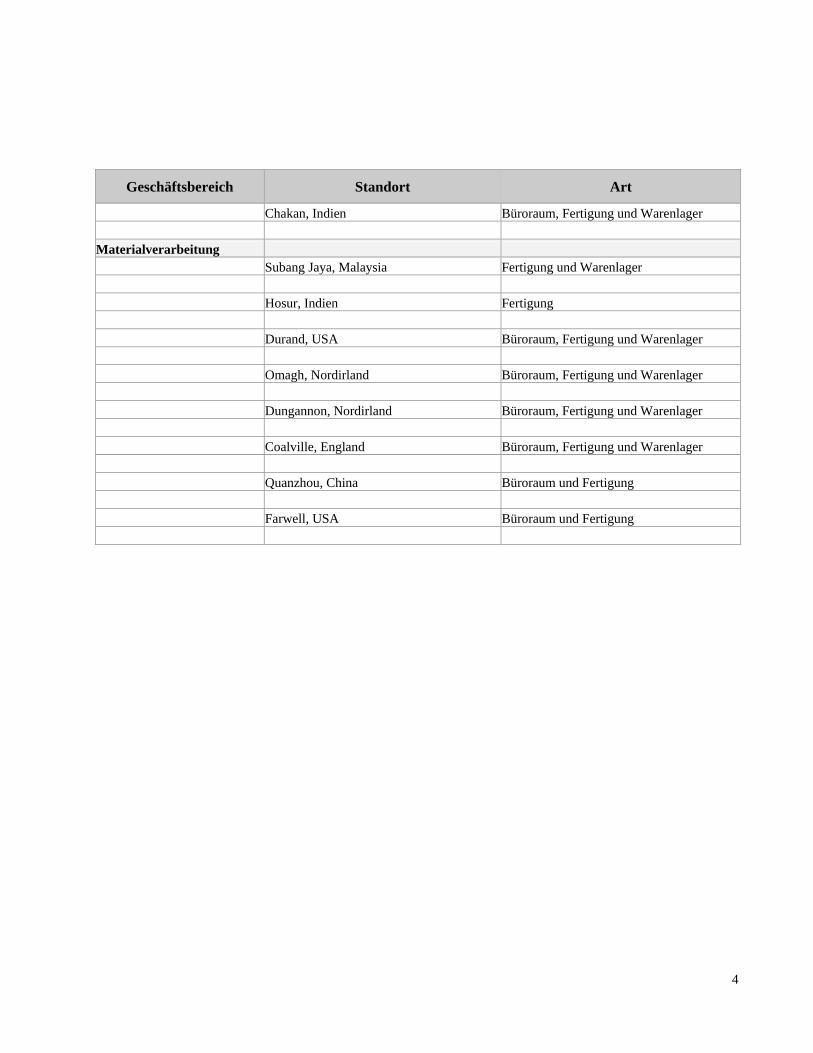

dem Namen Terex® in Verbindung mit bestimmten historischen Markennamen. In dem Segment Materialverarbeitung wurden in den ersten neun Monaten des Geschäftsjahres 2011 Umsatzerlöse in Höhe von insgesamt USD 0,51 Mrd. und im Geschäftsjahr 2010 von insgesamt USD 0,53 Mrd. (2009: USD 0,35 Mrd.) erzielt. Der höchste bislang in diesem Segment erzielte Umsatz fiel mit USD 0,99 Mrd. in das Geschäftsjahr 2008. Das Segment Materialverarbeitung hat Produktionsstätten in Nordamerika, Europa, Malaysia, Indien und China.

e) Fördertechnik & Hafenlösungen

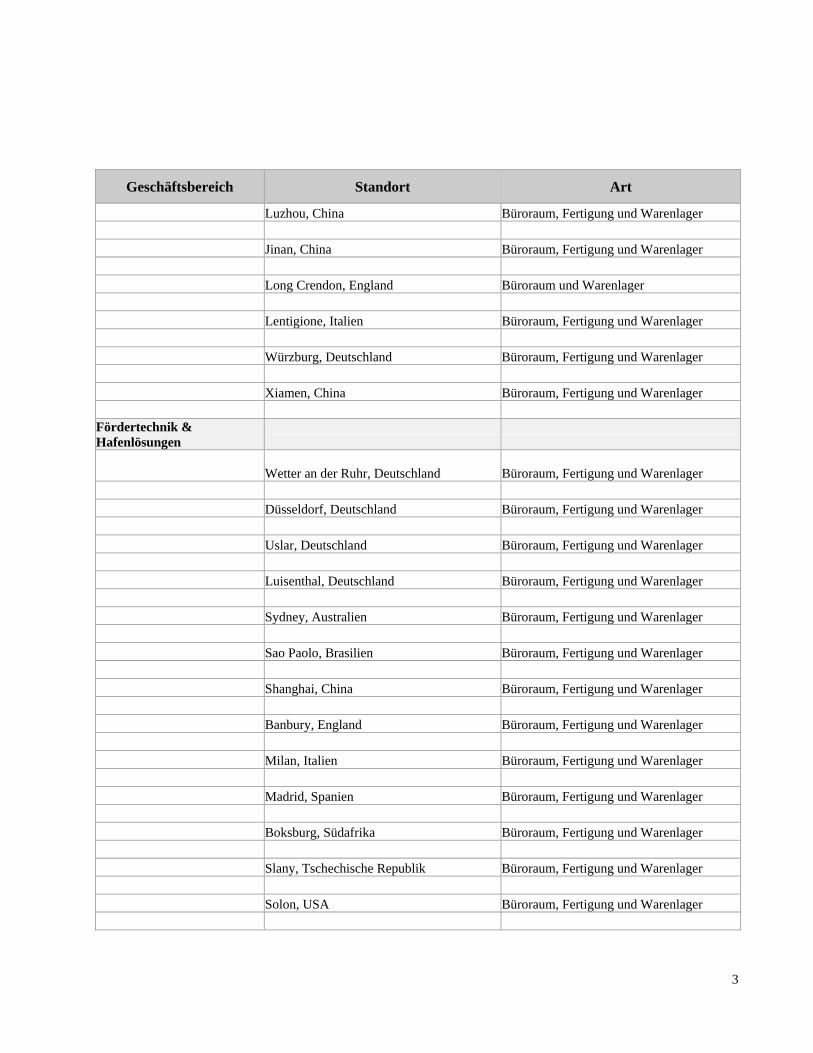

In dem Segment Fördertechnik & Hafenlösungen, das mit dem Erwerb der Mehrheit der Aktien der Demag Cranes am 16. August 2011 gebildet wurde und das Geschäft der Demag Cranes Gruppe abbildet, werden Industriekrane, Kran-komponenten, Hafenkrane und Technologien zur Hafenautomatisierung ent-worfen, hergestellt, gewartet und vertrieben. Das Segment betreibt ein weitver-zweigtes globales Vertriebs- und Service-Netzwerk. Die Produkte werden haupt-sächlich unter den Markennamen Demag Cranes und Gottwald vertrieben. Die Demag Cranes Gruppe erzielte im Geschäftsjahr 2009/2010 Umsätze in Höhe von insgesamt EUR 931,3 Mio. und im Geschäftsjahr 2010/2011 von EUR 1.062,3 Mio. Der höchste bislang von der Demag Cranes Gruppe erzielte Umsatz fiel mit EUR 1.225,8 Mio. in das Geschäftsjahr 2007/2008. Dieses Segment verfügt über Produktionsstätten in 16 Ländern auf fünf Kontinenten und betreibt über Tochter-gesellschaften, Vertretungen und ein Joint Venture ein weltweites Vertriebs- und Servicenetz mit Präsenz in mehr als 60 Ländern. Seit dem 16. August 2011 wird das Ergebnis der Demag Cranes Gruppe dem Segment Fördertechnik & Hafenlösungen von Terex zugeordnet.

8. Geschäftliche Entwicklung und Ergebnissituation der Terex Gruppe; Eckdaten

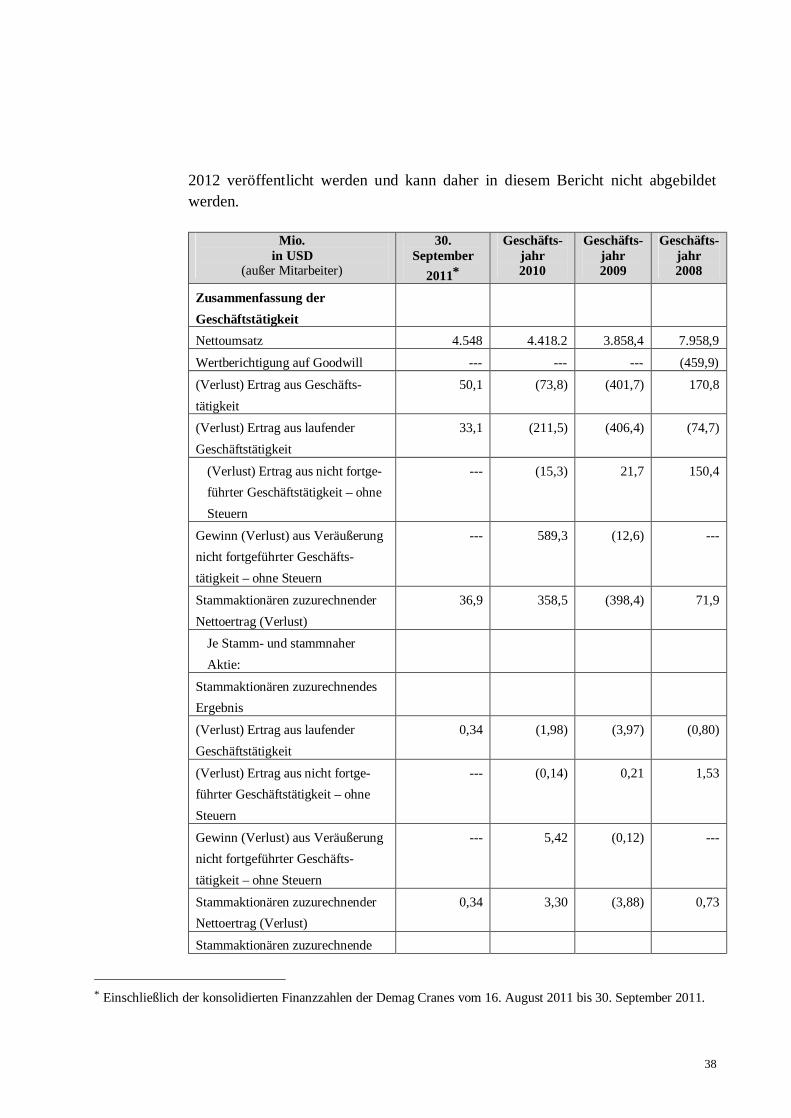

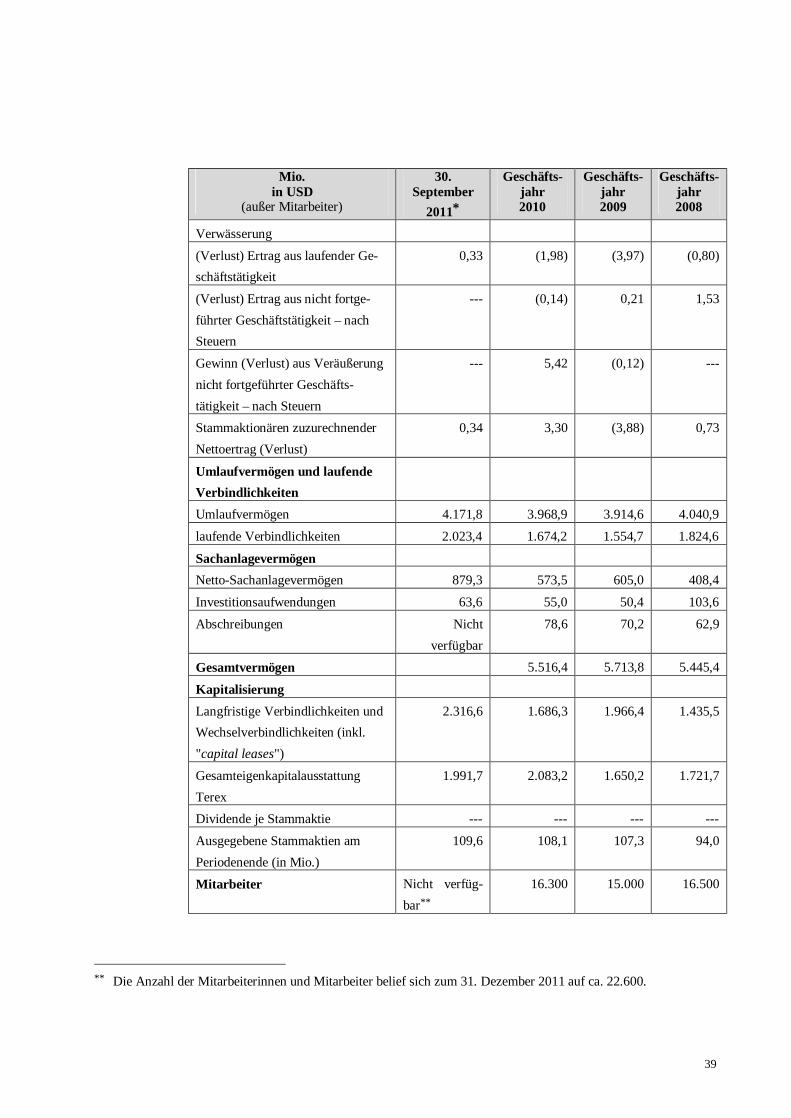

a) Eckdaten für die Geschäftsjahre 2008, 2009 2010 sowie zum 30. September 2011

Die nachfolgende Tabelle gibt einen Überblick über die finanziellen Eckdaten für die Geschäftsjahre 2008, 2009 und 2010 der Terex Gruppe (jeweils ohne die Demag Cranes Gruppe) sowie für die ersten neun Monate des Geschäftsjahres 2011. Die Zahlen basieren auf den entsprechend den US-amerikanischen Rechnungslegungsvorschriften (Generally Accepted Accounting Principles) auf-gestellten konsolidierten Abschlüssen von Terex. Der Konzernabschluss von Terex für das volle Geschäftsjahr 2011 wird voraussichtlich erst Mitte Februar

38

2012 veröffentlicht werden und kann daher in diesem Bericht nicht abgebildet werden.

Mio. in USD

(außer Mitarbeiter)

30. September

2011∗

Geschäfts-jahr 2010

Geschäfts-jahr 2009

Geschäfts-jahr 2008

Zusammenfassung der Geschäftstätigkeit

Nettoumsatz 4.548 4.418.2 3.858,4 7.958,9

Wertberichtigung auf Goodwill --- --- --- (459,9)

(Verlust) Ertrag aus Geschäfts-tätigkeit

50,1 (73,8) (401,7) 170,8

(Verlust) Ertrag aus laufender Geschäftstätigkeit

33,1 (211,5) (406,4) (74,7)

(Verlust) Ertrag aus nicht fortge-führter Geschäftstätigkeit – ohne Steuern

--- (15,3) 21,7 150,4

Gewinn (Verlust) aus Veräußerung nicht fortgeführter Geschäfts-tätigkeit – ohne Steuern

--- 589,3 (12,6) ---

Stammaktionären zuzurechnender Nettoertrag (Verlust)

36,9 358,5 (398,4) 71,9

Je Stamm- und stammnaher Aktie:

Stammaktionären zuzurechnendes Ergebnis

(Verlust) Ertrag aus laufender Geschäftstätigkeit

0,34 (1,98) (3,97) (0,80)

(Verlust) Ertrag aus nicht fortge-führter Geschäftstätigkeit – ohne Steuern

--- (0,14) 0,21 1,53

Gewinn (Verlust) aus Veräußerung nicht fortgeführter Geschäfts-tätigkeit – ohne Steuern

--- 5,42 (0,12) ---

Stammaktionären zuzurechnender Nettoertrag (Verlust)

0,34 3,30 (3,88) 0,73

Stammaktionären zuzurechnende

∗ Einschließlich der konsolidierten Finanzzahlen der Demag Cranes vom 16. August 2011 bis 30. September 2011.

39

Mio. in USD

(außer Mitarbeiter)

30. September

2011∗

Geschäfts-jahr 2010

Geschäfts-jahr 2009

Geschäfts-jahr 2008

Verwässerung

(Verlust) Ertrag aus laufender Ge-schäftstätigkeit

0,33 (1,98) (3,97) (0,80)

(Verlust) Ertrag aus nicht fortge-führter Geschäftstätigkeit – nach Steuern

--- (0,14) 0,21 1,53

Gewinn (Verlust) aus Veräußerung nicht fortgeführter Geschäfts-tätigkeit – nach Steuern

--- 5,42 (0,12) ---

Stammaktionären zuzurechnender Nettoertrag (Verlust)

0,34 3,30 (3,88) 0,73

Umlaufvermögen und laufende Verbindlichkeiten

Umlaufvermögen 4.171,8 3.968,9 3.914,6 4.040,9

laufende Verbindlichkeiten 2.023,4 1.674,2 1.554,7 1.824,6