Embed Size (px)

Citation preview

Aus Gründen der Praktikabilität und besseren Lesbarkeit verzichten wir weitgehend darauf, jeweils männliche und weibliche Personenbezeichnungen zu verwenden.

So können z. B. Mitarbeiter, Teilnehmer, Bewerber, grundsätzlich sowohl männliche als auch weibliche Personen sein.

Geprüfter Bilanzbuchhalter

Geprüfte Bilanzbuchhalterin

Berufsbegleitender Kompakt-Studiengang

mit Online Unterstützung

Die IHK-Akademie Koblenz e.V. ist Kooperationspartner

des Bundesverbands der Bilanzbuchhalter und Controller e.V.

– Landesverband Rheinland-Pfalz –

Lehrgang zur Vorbereitung

auf die IHK-FortbildungsprüfungAnsprechpartnerin

Vicky Hammes

Telefon 0261 30471-15 · Telefax 0261 30471-20

IHK-Akademie Koblenz e.V.

Josef-Görres-Platz 19 · 56068 Koblenz · www.ihk-akademie-koblenz.de

Akademie Koblenz

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 0

Inhaltsverzeichnis

Ziele und Zielgruppen ........................................................................................................................... 1

Studienkonzept ..................................................................................................................................... 1

Prüfung................................................................................................................................................. 1

Zulassungsvoraussetzungen für die IHK-Fortbildungsprüfung ............................................................... 1

Zugangsvoraussetzungen für den Kompakt-Lehrgang........................................................................... 2

Wichtiger Hinweis ................................................................................................................................. 2

Preise ................................................................................................................................................... 3

Zusatzleistungen................................................................................................................................... 3

Finanzielle Förderung ........................................................................................................................... 3

Kursort.................................................................................................................................................. 4

Termine und Dauer ............................................................................................................................... 4

Informationen und Anmeldung .............................................................................................................. 5

Anmeldeformular................................................................................................................................... 6

Erteilung einer Einzugsermächtigung .................................................................................................... 7

Auszug aus dem DIHK-Rahmenstoffplan .............................................................................................. 8

Merkblatt Berufspraxis ........................................................................................................................ 10

Antrag auf Zulassung zur Bilanzbuchhalterprüfung.............................................................................. 11

Teilnahme- und Zahlungsbedingungen................................................................................................ 12

Anhang

Verordnung über die Prüfung zum anerkannten Abschluss GeprüfterBilanzbuchhalter/Geprüfte Bilanzbuchhalterin

Prüfungsordnung für die Durchführung von Fortbildungs- und AEVO-Prüfungen

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 1

Ziele und Zielgruppen

Bilanzbuchhalter sind Spezialisten im betrieblichen Rechnungswesen. Sie lösen anwendungs-orientiert Probleme der Buchhaltung und Finanzierung, der Kosten- und Leistungsrechnungsowie der Finanzwirtschaft. Hierzu besitzen Sie das erforderliche betriebswirtschaftliche,handels- und steuerrechtliche Wissen. Sie sind in der Lage, an wichtigen unternehmens-politischen Entscheidungen mitzuwirken.

Das Studienangebot richtet sich an Mitarbeiter und Mitarbeiterinnen im Rechnungswesen, dieüber eine mehrjährige qualifizierte Berufspraxis verfügen.

Studienkonzept

Der Studiengang ist inhaltlich am DIHK-Rahmenplan „Geprüfter Bilanzbuchhalter / GeprüfteBilanzbuchhalterin ausgerichtet. Der Rahmenplan kann beim DIHK Publikationen Service,Eichelnkampstraße 2, 53340 Meckenheim ([email protected], https://www.dihk-verlag.de/rahmenplaene.html bezogen werden.

Angemeldeten Teilnehmern stellt die IHK-Akademie Koblenz nach Lehrgangsbeginn einExemplar zur Verfügung.

Der Studienerfolg ist in starkem Maße von den in der vorausgegangenen Ausbildung erwor-benen Kenntnissen und Fertigkeiten sowie dem Selbststudium außerhalb des Unterrichtsabhängig.

Prüfung

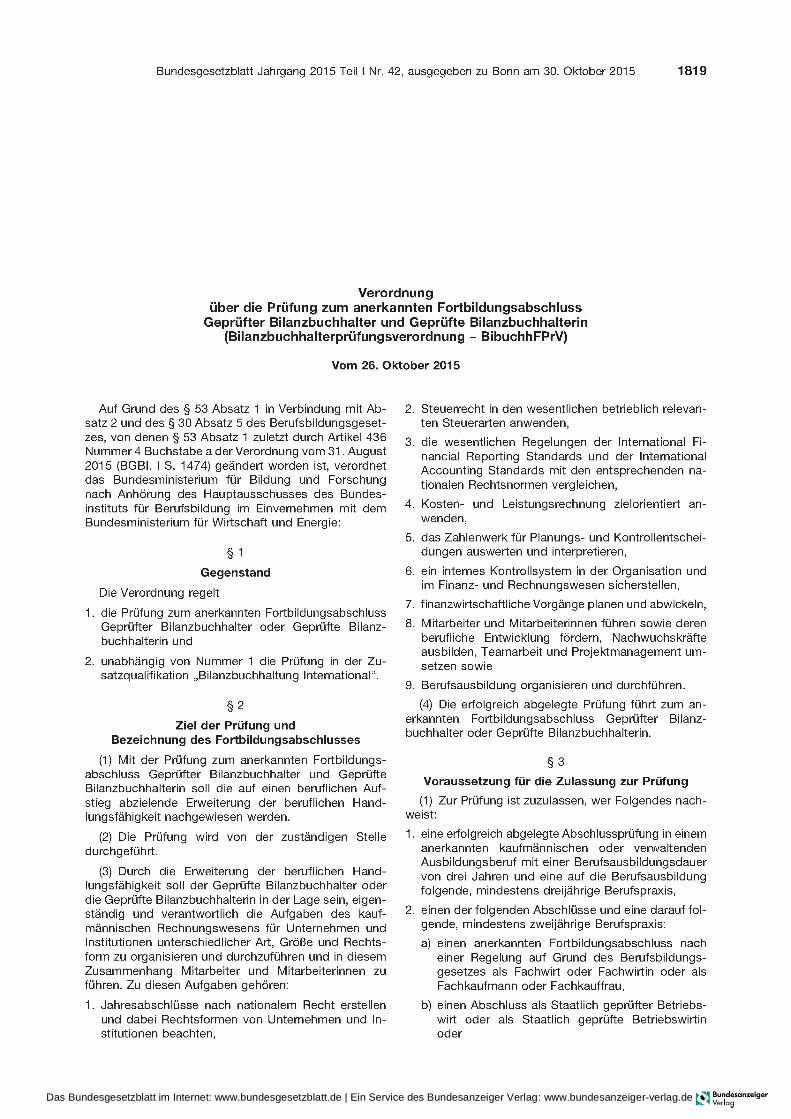

Der anerkannte Abschluss „Bilanzbuchhalter IHK / Bilanzbuchhalterin IHK“ wird durch einePrüfung erlangt, die von der Industrie- und Handelskammer als zuständige Stelle durchgeführtwird. Rechtsgrundlage ist die „Verordnung über die Prüfung zum anerkannten Fortbildungs-abschluss Geprüfter Bilanzbuchhalter und Geprüfte Bilanzbuchhalterin“ vom 26.10.2015. DiePrüfung wird von einem unabhängigen Prüfungsausschuss der Industrie- und Handelskammerabgenommen. Weitere Einzelheiten entnehmen Sie bitte der „Verordnung über die Prüfung zumanerkannten Fortbildungsabschluss „Geprüfter Bilanzbuchhalter / Geprüfte Bilanzbuchhalterin“sowie der Prüfungsordnung für die Durchführung von Fortbildungsprüfungen.

Zulassungsvoraussetzungen für die IHK-Fortbildungsprüfung

Die Zulassungsvoraussetzungen für die IHK-Fortbildungsprüfung sind in § 3 der „Verordnung

über die Prüfung zum anerkannten Abschluss Geprüfter Bilanzbuchhalter / Geprüfte

Bilanzbuchhalterin“ definiert.

Für die Zulassung zur Prüfung muss der Prüfungsbewerber einschlägige Berufspraxis

nachweisen, deren Dauer von der Art seiner Vor-Ausbildung abhängig ist:

Abschluss in einem anerkannten kaufmännischen oder verwaltenden

dreijährigen Ausbildungsberuf

mindestens dreijährige

Berufspraxis

Fortbildungsabschluss nach einer Regelung auf Grund des

Berufsbildungsgesetzes als Fachwirt/ Fachwirtin oder als

Fachkaufmann/ Fachkauffrau

Abschluss als Staatlich geprüfte/r Betriebswirt/in

Abgeschlossenes wirtschaftswissenschaftliches Studium an einer

Hochschule oder betriebswirtschaftlicher Diplom- oder Bachelor-

Abschluss einer staatlichen oder staatlich anerkannten

Berufsakademie oder eines akkreditierten betriebswirtschaftlichen

Ausbildungsganges einer Berufsakademie

mindestens zweijährige

Berufspraxis

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 2

Andere Vorbildung mindestens

sechsjährige

Berufspraxis

Die Berufspraxis muss in kaufmännischen oder verwaltenden Tätigkeiten erworben wordensein, die der beruflichen Fortbildung zum Geprüften Bilanzbuchhalter dienen. Sie muss dabeiüberwiegend aus Tätigkeiten des betrieblichen Finanz- und Rechnungswesen bestandenhaben.

Abweichend davon kann zur Prüfung auch zugelassen werden, wer durch Vorlage vonZeugnissen oder auf andere Weise glaubhaft macht, dass er Fertigkeiten, Kenntnisse undFähigkeiten (berufliche Handlungsfähigkeit) erworben hat, die die Zulassung zur Prüfungrechtfertigen.

Die Prüfung besteht aus einem schriftlichen und einem mündlichen Teil. Zur mündlichenPrüfung wird nur zugelassen, wer die schriftliche Prüfung bestanden hat.

Bitte beachten Sie auch das beigeheftete Merkblatt. Nähere Auskünfte zu den Zulassungs-

bedingungen erteilt die Industrie- und Handelskammer Koblenz, Schlossstraße 2, 56068

Koblenz (Claudia Kandzia, Telefon 0261 106-159, [email protected]).

Zugangsvoraussetzungen für den Kompakt-Lehrgang

Voraussetzung für eine erfolgreiche Teilnahme am Studiengang sind die Beherrschung der

laufenden Geschäftsbuchführung sowie Kenntnisse im kaufmännischen Rechnen.

Für die Teilnahme am Studiengang werden außerdem die Bereitschaft zu eigenverant-

wortlichem, selbständigem Lernen auch außerhalb des Unterrichts und zu aktiver Mitgestaltung

des Studiums vorausgesetzt. Die IHK-Akademie Koblenz e.V. behält sich vor, Bewerber

abzulehnen oder zurückzustellen.

Die Verwaltung des Lehrganges erfolgt über eine Online-Lernplattform. Aus diesem Grunde

müssen die Teilnehmer über einen Internet-Zugang und gängiger Office-Software verfügen.

Wichtiger Hinweis

Der Lehrgang bereitet nicht auf die Zusatzqualifikation „Bilanzbuchhalter International“ nach §13

der Verordnung über die Prüfung zum anerkannten Fortbildungsabschluss „Geprüfter

Bilanzbuchhalter / Geprüfte Bilanzbuchhalterin“ vom 26.10.2015 vor.

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 3

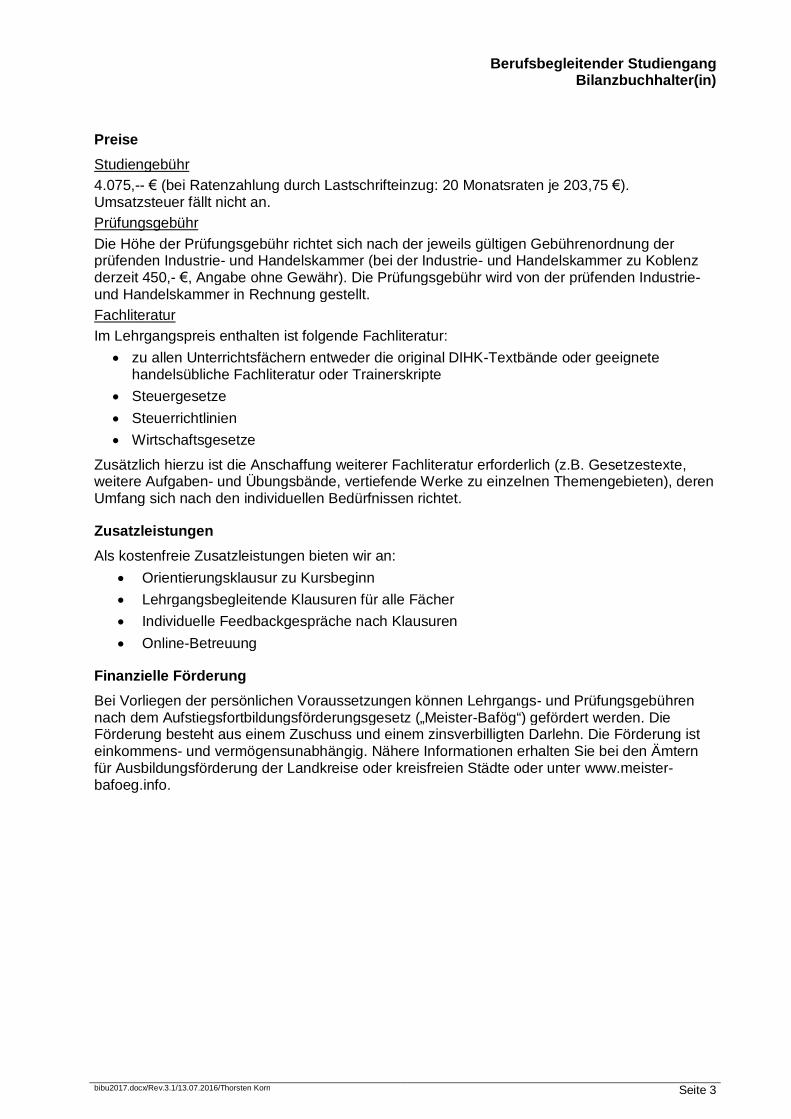

Preise

Studiengebühr

4.075,-- € (bei Ratenzahlung durch Lastschrifteinzug: 20 Monatsraten je 203,75 €).Umsatzsteuer fällt nicht an.

Prüfungsgebühr

Die Höhe der Prüfungsgebühr richtet sich nach der jeweils gültigen Gebührenordnung derprüfenden Industrie- und Handelskammer (bei der Industrie- und Handelskammer zu Koblenzderzeit 450,- €, Angabe ohne Gewähr). Die Prüfungsgebühr wird von der prüfenden Industrie-und Handelskammer in Rechnung gestellt.

Fachliteratur

Im Lehrgangspreis enthalten ist folgende Fachliteratur:

zu allen Unterrichtsfächern entweder die original DIHK-Textbände oder geeignetehandelsübliche Fachliteratur oder Trainerskripte

Steuergesetze

Steuerrichtlinien

Wirtschaftsgesetze

Zusätzlich hierzu ist die Anschaffung weiterer Fachliteratur erforderlich (z.B. Gesetzestexte,weitere Aufgaben- und Übungsbände, vertiefende Werke zu einzelnen Themengebieten), derenUmfang sich nach den individuellen Bedürfnissen richtet.

Zusatzleistungen

Als kostenfreie Zusatzleistungen bieten wir an:

Orientierungsklausur zu Kursbeginn

Lehrgangsbegleitende Klausuren für alle Fächer

Individuelle Feedbackgespräche nach Klausuren

Online-Betreuung

Finanzielle Förderung

Bei Vorliegen der persönlichen Voraussetzungen können Lehrgangs- und Prüfungsgebührennach dem Aufstiegsfortbildungsförderungsgesetz („Meister-Bafög“) gefördert werden. DieFörderung besteht aus einem Zuschuss und einem zinsverbilligten Darlehn. Die Förderung isteinkommens- und vermögensunabhängig. Nähere Informationen erhalten Sie bei den Ämternfür Ausbildungsförderung der Landkreise oder kreisfreien Städte oder unter www.meister-bafoeg.info.

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 4

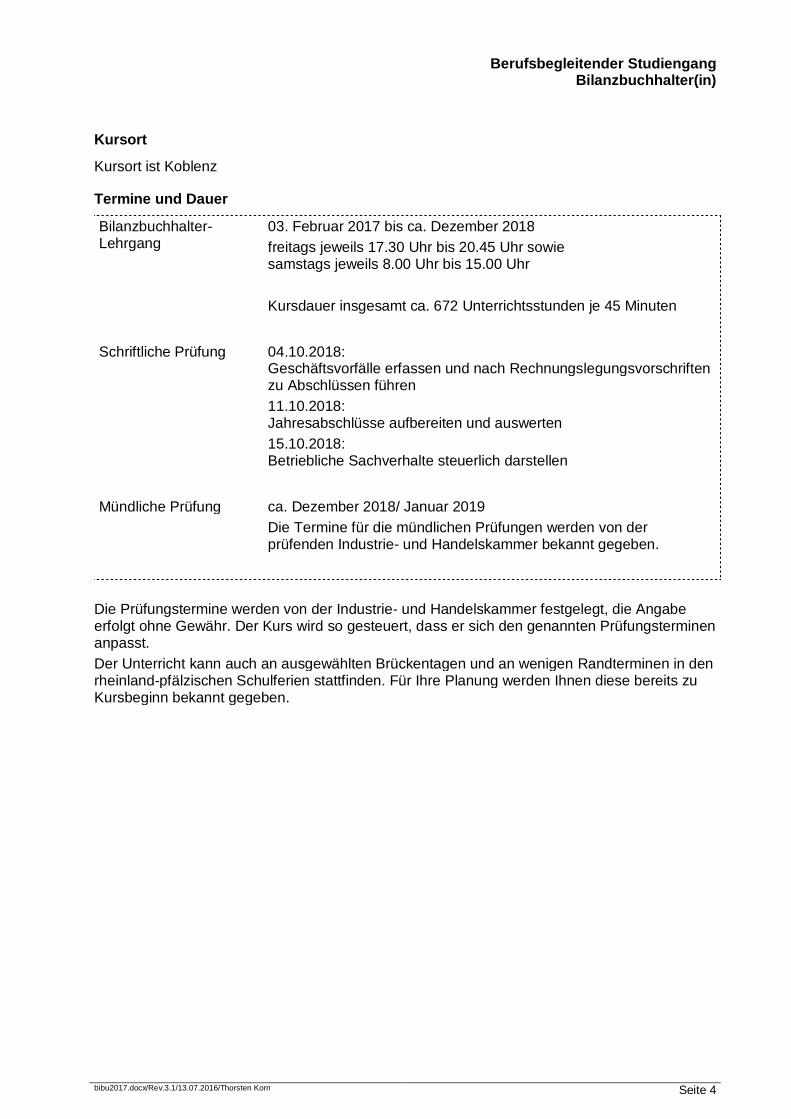

Kursort

Kursort ist Koblenz

Termine und Dauer

Bilanzbuchhalter-Lehrgang

03. Februar 2017 bis ca. Dezember 2018

freitags jeweils 17.30 Uhr bis 20.45 Uhr sowiesamstags jeweils 8.00 Uhr bis 15.00 Uhr

Kursdauer insgesamt ca. 672 Unterrichtsstunden je 45 Minuten

Schriftliche Prüfung 04.10.2018:Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriftenzu Abschlüssen führen

11.10.2018:Jahresabschlüsse aufbereiten und auswerten

15.10.2018:Betriebliche Sachverhalte steuerlich darstellen

Mündliche Prüfung ca. Dezember 2018/ Januar 2019

Die Termine für die mündlichen Prüfungen werden von derprüfenden Industrie- und Handelskammer bekannt gegeben.

Die Prüfungstermine werden von der Industrie- und Handelskammer festgelegt, die Angabeerfolgt ohne Gewähr. Der Kurs wird so gesteuert, dass er sich den genannten Prüfungsterminenanpasst.

Der Unterricht kann auch an ausgewählten Brückentagen und an wenigen Randterminen in denrheinland-pfälzischen Schulferien stattfinden. Für Ihre Planung werden Ihnen diese bereits zuKursbeginn bekannt gegeben.

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 5

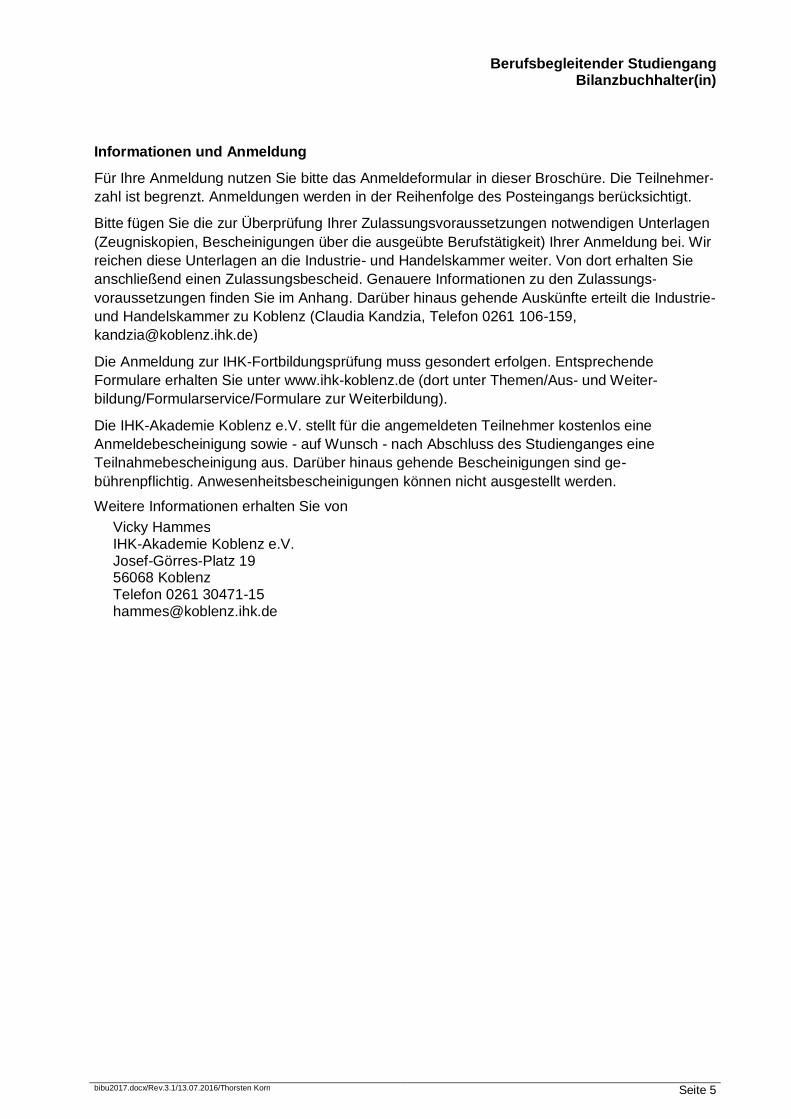

Informationen und Anmeldung

Für Ihre Anmeldung nutzen Sie bitte das Anmeldeformular in dieser Broschüre. Die Teilnehmer-

zahl ist begrenzt. Anmeldungen werden in der Reihenfolge des Posteingangs berücksichtigt.

Bitte fügen Sie die zur Überprüfung Ihrer Zulassungsvoraussetzungen notwendigen Unterlagen

(Zeugniskopien, Bescheinigungen über die ausgeübte Berufstätigkeit) Ihrer Anmeldung bei. Wir

reichen diese Unterlagen an die Industrie- und Handelskammer weiter. Von dort erhalten Sie

anschließend einen Zulassungsbescheid. Genauere Informationen zu den Zulassungs-

voraussetzungen finden Sie im Anhang. Darüber hinaus gehende Auskünfte erteilt die Industrie-

und Handelskammer zu Koblenz (Claudia Kandzia, Telefon 0261 106-159,

Die Anmeldung zur IHK-Fortbildungsprüfung muss gesondert erfolgen. Entsprechende

Formulare erhalten Sie unter www.ihk-koblenz.de (dort unter Themen/Aus- und Weiter-

bildung/Formularservice/Formulare zur Weiterbildung).

Die IHK-Akademie Koblenz e.V. stellt für die angemeldeten Teilnehmer kostenlos eine

Anmeldebescheinigung sowie - auf Wunsch - nach Abschluss des Studienganges eine

Teilnahmebescheinigung aus. Darüber hinaus gehende Bescheinigungen sind ge-

bührenpflichtig. Anwesenheitsbescheinigungen können nicht ausgestellt werden.

Weitere Informationen erhalten Sie von

Vicky HammesIHK-Akademie Koblenz e.V.Josef-Görres-Platz 1956068 KoblenzTelefon 0261 [email protected]

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 6

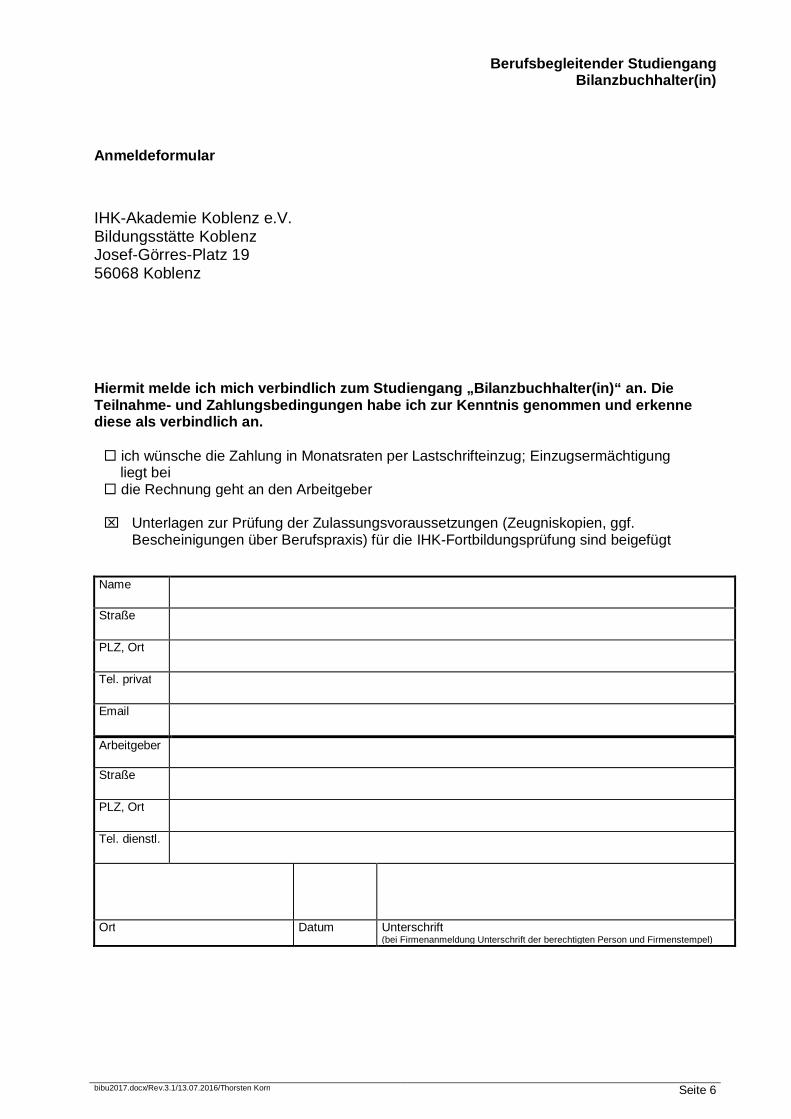

Anmeldeformular

IHK-Akademie Koblenz e.V.Bildungsstätte KoblenzJosef-Görres-Platz 1956068 Koblenz

Hiermit melde ich mich verbindlich zum Studiengang „Bilanzbuchhalter(in)“ an. DieTeilnahme- und Zahlungsbedingungen habe ich zur Kenntnis genommen und erkennediese als verbindlich an.

ich wünsche die Zahlung in Monatsraten per Lastschrifteinzug; Einzugsermächtigungliegt bei

die Rechnung geht an den Arbeitgeber

Unterlagen zur Prüfung der Zulassungsvoraussetzungen (Zeugniskopien, ggf.Bescheinigungen über Berufspraxis) für die IHK-Fortbildungsprüfung sind beigefügt

Name

Straße

PLZ, Ort

Tel. privat

Arbeitgeber

Straße

PLZ, Ort

Tel. dienstl.

Ort Datum Unterschrift(bei Firmenanmeldung Unterschrift der berechtigten Person und Firmenstempel)

Berufsbegleitender StudiengangBilanzbuchhalter(in)

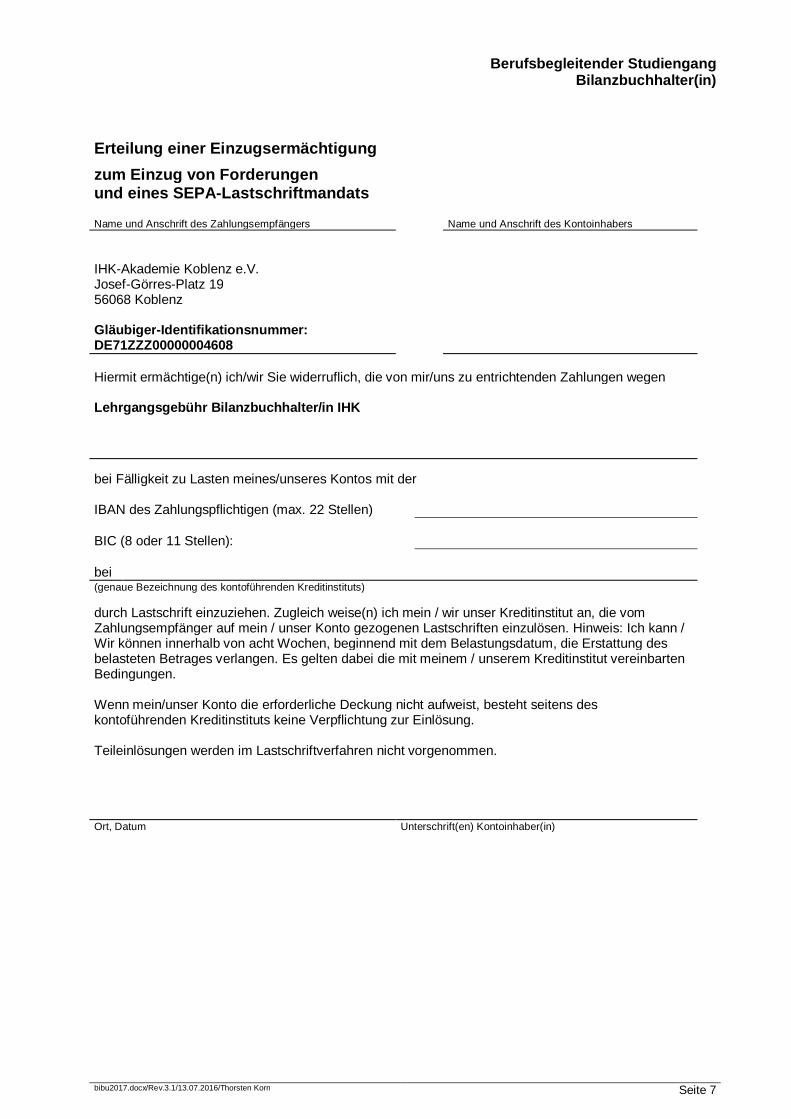

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 7

Erteilung einer Einzugsermächtigung

zum Einzug von Forderungenund eines SEPA-Lastschriftmandats

Name und Anschrift des Zahlungsempfängers Name und Anschrift des Kontoinhabers

IHK-Akademie Koblenz e.V.Josef-Görres-Platz 1956068 Koblenz

Gläubiger-Identifikationsnummer:DE71ZZZ00000004608

Hiermit ermächtige(n) ich/wir Sie widerruflich, die von mir/uns zu entrichtenden Zahlungen wegen

Lehrgangsgebühr Bilanzbuchhalter/in IHK

bei Fälligkeit zu Lasten meines/unseres Kontos mit der

IBAN des Zahlungspflichtigen (max. 22 Stellen)

BIC (8 oder 11 Stellen):

bei(genaue Bezeichnung des kontoführenden Kreditinstituts)

durch Lastschrift einzuziehen. Zugleich weise(n) ich mein / wir unser Kreditinstitut an, die vomZahlungsempfänger auf mein / unser Konto gezogenen Lastschriften einzulösen. Hinweis: Ich kann /Wir können innerhalb von acht Wochen, beginnend mit dem Belastungsdatum, die Erstattung desbelasteten Betrages verlangen. Es gelten dabei die mit meinem / unserem Kreditinstitut vereinbartenBedingungen.

Wenn mein/unser Konto die erforderliche Deckung nicht aufweist, besteht seitens deskontoführenden Kreditinstituts keine Verpflichtung zur Einlösung.

Teileinlösungen werden im Lastschriftverfahren nicht vorgenommen.

Ort, Datum Unterschrift(en) Kontoinhaber(in)

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 8

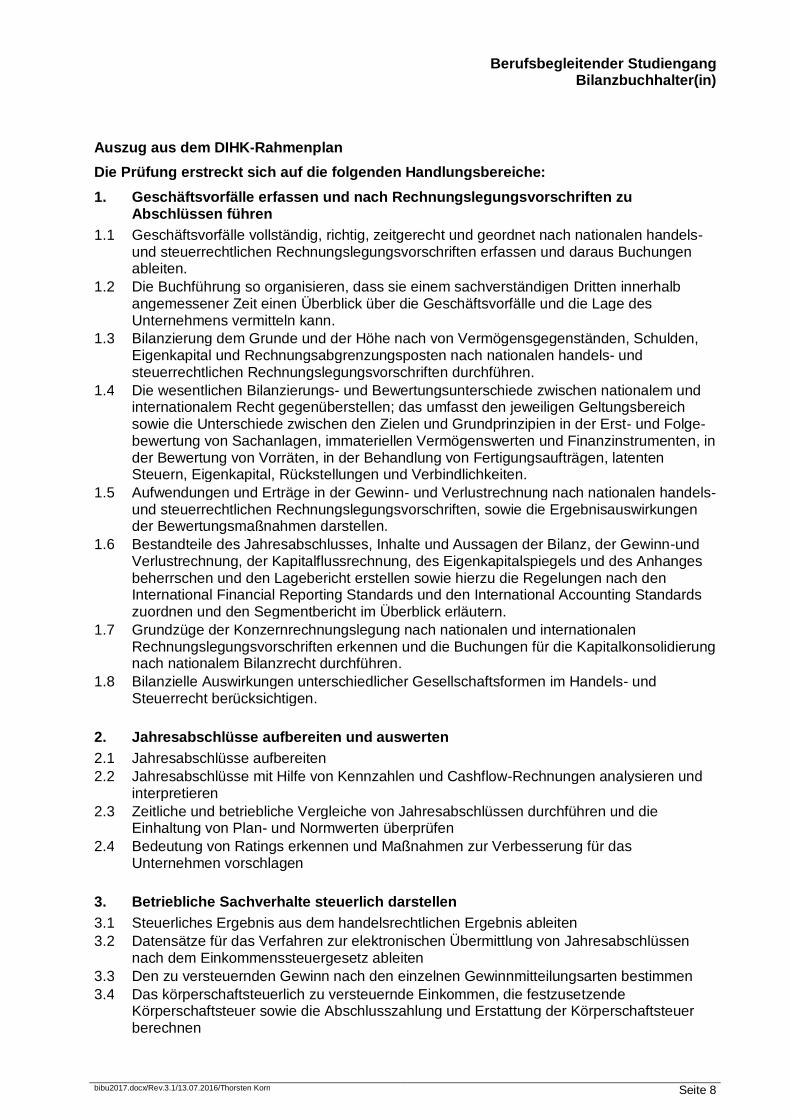

Auszug aus dem DIHK-Rahmenplan

Die Prüfung erstreckt sich auf die folgenden Handlungsbereiche:

1. Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zuAbschlüssen führen

1.1 Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels-und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungenableiten.

1.2 Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalbangemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage desUnternehmens vermitteln kann.

1.3 Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden,Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- undsteuerrechtlichen Rechnungslegungsvorschriften durchführen.

1.4 Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem undinternationalem Recht gegenüberstellen; das umfasst den jeweiligen Geltungsbereichsowie die Unterschiede zwischen den Zielen und Grundprinzipien in der Erst- und Folge-bewertung von Sachanlagen, immateriellen Vermögenswerten und Finanzinstrumenten, inder Bewertung von Vorräten, in der Behandlung von Fertigungsaufträgen, latentenSteuern, Eigenkapital, Rückstellungen und Verbindlichkeiten.

1.5 Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels-und steuerrechtlichen Rechnungslegungsvorschriften, sowie die Ergebnisauswirkungender Bewertungsmaßnahmen darstellen.

1.6 Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-undVerlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhangesbeherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach denInternational Financial Reporting Standards und den International Accounting Standardszuordnen und den Segmentbericht im Überblick erläutern.

1.7 Grundzüge der Konzernrechnungslegung nach nationalen und internationalenRechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierungnach nationalem Bilanzrecht durchführen.

1.8 Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- undSteuerrecht berücksichtigen.

2. Jahresabschlüsse aufbereiten und auswerten

2.1 Jahresabschlüsse aufbereiten2.2 Jahresabschlüsse mit Hilfe von Kennzahlen und Cashflow-Rechnungen analysieren und

interpretieren2.3 Zeitliche und betriebliche Vergleiche von Jahresabschlüssen durchführen und die

Einhaltung von Plan- und Normwerten überprüfen2.4 Bedeutung von Ratings erkennen und Maßnahmen zur Verbesserung für das

Unternehmen vorschlagen

3. Betriebliche Sachverhalte steuerlich darstellen

3.1 Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten3.2 Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen

nach dem Einkommenssteuergesetz ableiten3.3 Den zu versteuernden Gewinn nach den einzelnen Gewinnmitteilungsarten bestimmen3.4 Das körperschaftsteuerlich zu versteuernde Einkommen, die festzusetzende

Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuerberechnen

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 9

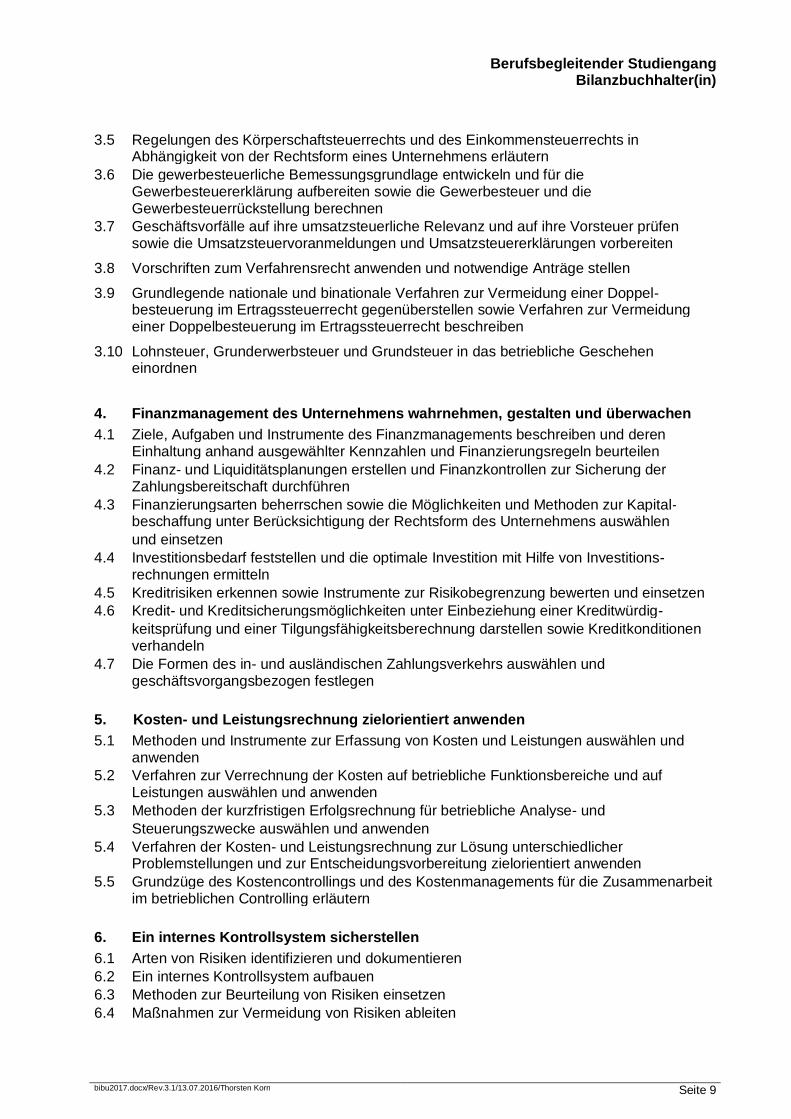

3.5 Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts inAbhängigkeit von der Rechtsform eines Unternehmens erläutern

3.6 Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für dieGewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und dieGewerbesteuerrückstellung berechnen

3.7 Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfensowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten

3.8 Vorschriften zum Verfahrensrecht anwenden und notwendige Anträge stellen

3.9 Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppel-besteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidungeiner Doppelbesteuerung im Ertragssteuerrecht beschreiben

3.10 Lohnsteuer, Grunderwerbsteuer und Grundsteuer in das betriebliche Gescheheneinordnen

4. Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

4.1 Ziele, Aufgaben und Instrumente des Finanzmanagements beschreiben und derenEinhaltung anhand ausgewählter Kennzahlen und Finanzierungsregeln beurteilen

4.2 Finanz- und Liquiditätsplanungen erstellen und Finanzkontrollen zur Sicherung derZahlungsbereitschaft durchführen

4.3 Finanzierungsarten beherrschen sowie die Möglichkeiten und Methoden zur Kapital-beschaffung unter Berücksichtigung der Rechtsform des Unternehmens auswählenund einsetzen

4.4 Investitionsbedarf feststellen und die optimale Investition mit Hilfe von Investitions-rechnungen ermitteln

4.5 Kreditrisiken erkennen sowie Instrumente zur Risikobegrenzung bewerten und einsetzen4.6 Kredit- und Kreditsicherungsmöglichkeiten unter Einbeziehung einer Kreditwürdig-

keitsprüfung und einer Tilgungsfähigkeitsberechnung darstellen sowie Kreditkonditionenverhandeln

4.7 Die Formen des in- und ausländischen Zahlungsverkehrs auswählen undgeschäftsvorgangsbezogen festlegen

5. Kosten- und Leistungsrechnung zielorientiert anwenden

5.1 Methoden und Instrumente zur Erfassung von Kosten und Leistungen auswählen undanwenden

5.2 Verfahren zur Verrechnung der Kosten auf betriebliche Funktionsbereiche und aufLeistungen auswählen und anwenden

5.3 Methoden der kurzfristigen Erfolgsrechnung für betriebliche Analyse- undSteuerungszwecke auswählen und anwenden

5.4 Verfahren der Kosten- und Leistungsrechnung zur Lösung unterschiedlicherProblemstellungen und zur Entscheidungsvorbereitung zielorientiert anwenden

5.5 Grundzüge des Kostencontrollings und des Kostenmanagements für die Zusammenarbeitim betrieblichen Controlling erläutern

6. Ein internes Kontrollsystem sicherstellen

6.1 Arten von Risiken identifizieren und dokumentieren6.2 Ein internes Kontrollsystem aufbauen6.3 Methoden zur Beurteilung von Risiken einsetzen6.4 Maßnahmen zur Vermeidung von Risiken ableiten

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 10

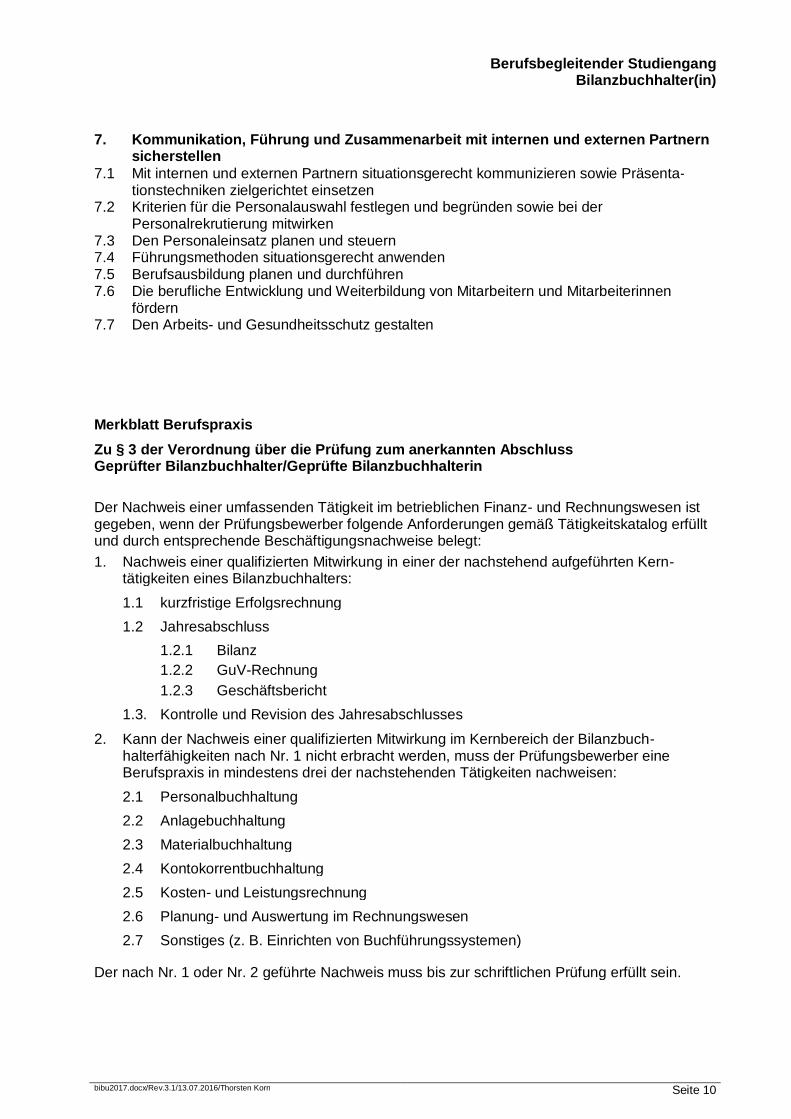

7. Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnernsicherstellen

7.1 Mit internen und externen Partnern situationsgerecht kommunizieren sowie Präsenta-tionstechniken zielgerichtet einsetzen

7.2 Kriterien für die Personalauswahl festlegen und begründen sowie bei derPersonalrekrutierung mitwirken

7.3 Den Personaleinsatz planen und steuern7.4 Führungsmethoden situationsgerecht anwenden7.5 Berufsausbildung planen und durchführen7.6 Die berufliche Entwicklung und Weiterbildung von Mitarbeitern und Mitarbeiterinnen

fördern7.7 Den Arbeits- und Gesundheitsschutz gestalten

Merkblatt Berufspraxis

Zu § 3 der Verordnung über die Prüfung zum anerkannten AbschlussGeprüfter Bilanzbuchhalter/Geprüfte Bilanzbuchhalterin

Der Nachweis einer umfassenden Tätigkeit im betrieblichen Finanz- und Rechnungswesen istgegeben, wenn der Prüfungsbewerber folgende Anforderungen gemäß Tätigkeitskatalog erfülltund durch entsprechende Beschäftigungsnachweise belegt:

1. Nachweis einer qualifizierten Mitwirkung in einer der nachstehend aufgeführten Kern-tätigkeiten eines Bilanzbuchhalters:

1.1 kurzfristige Erfolgsrechnung

1.2 Jahresabschluss

1.2.1 Bilanz

1.2.2 GuV-Rechnung

1.2.3 Geschäftsbericht

1.3. Kontrolle und Revision des Jahresabschlusses

2. Kann der Nachweis einer qualifizierten Mitwirkung im Kernbereich der Bilanzbuch-halterfähigkeiten nach Nr. 1 nicht erbracht werden, muss der Prüfungsbewerber eineBerufspraxis in mindestens drei der nachstehenden Tätigkeiten nachweisen:

2.1 Personalbuchhaltung

2.2 Anlagebuchhaltung

2.3 Materialbuchhaltung

2.4 Kontokorrentbuchhaltung

2.5 Kosten- und Leistungsrechnung

2.6 Planung- und Auswertung im Rechnungswesen

2.7 Sonstiges (z. B. Einrichten von Buchführungssystemen)

Der nach Nr. 1 oder Nr. 2 geführte Nachweis muss bis zur schriftlichen Prüfung erfüllt sein.

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/Rev.3.1/13.07.2016/Thorsten Korn Seite 11

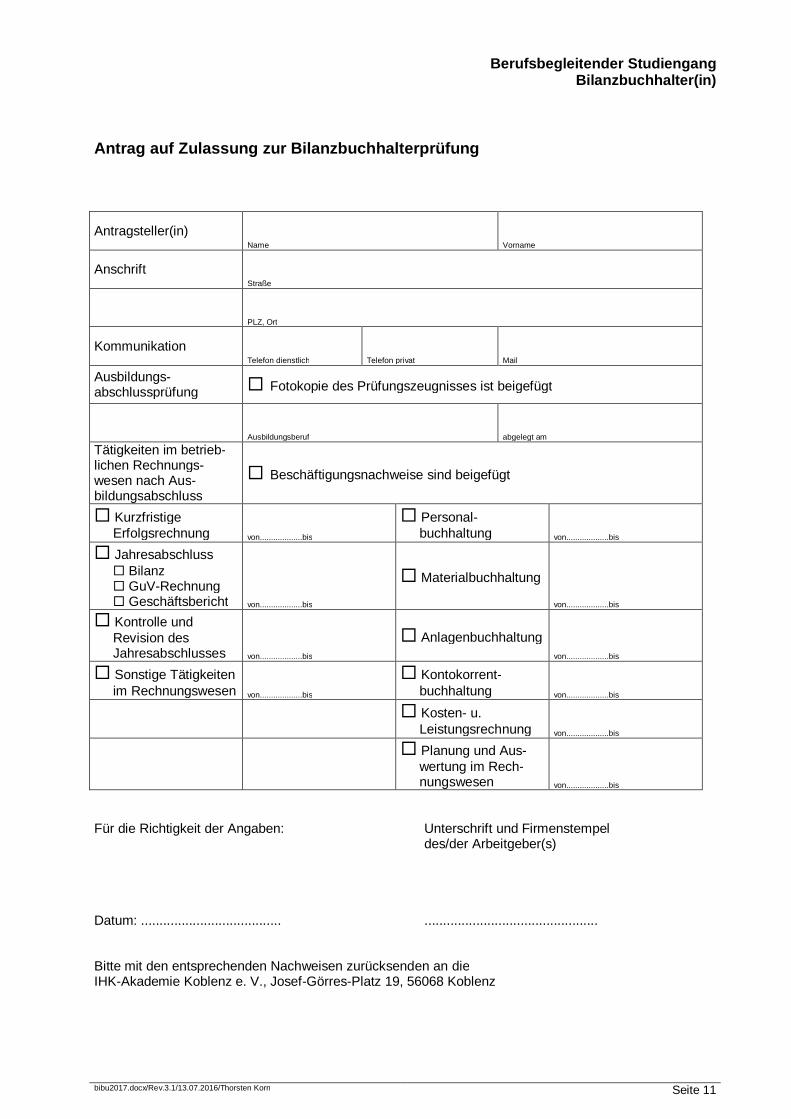

Antrag auf Zulassung zur Bilanzbuchhalterprüfung

Antragsteller(in)Name Vorname

AnschriftStraße

PLZ, Ort

KommunikationTelefon dienstlich Telefon privat Mail

Ausbildungs-abschlussprüfung Fotokopie des Prüfungszeugnisses ist beigefügt

Ausbildungsberuf abgelegt am

Tätigkeiten im betrieb-lichen Rechnungs-wesen nach Aus-bildungsabschluss

Beschäftigungsnachweise sind beigefügt

KurzfristigeErfolgsrechnung von...................bis

Personal-buchhaltung von...................bis

Jahresabschluss Bilanz GuV-Rechnung Geschäftsbericht von...................bis

Materialbuchhaltung

von...................bis

Kontrolle undRevision desJahresabschlusses von...................bis

Anlagenbuchhaltung

von...................bis

Sonstige Tätigkeitenim Rechnungswesen von...................bis

Kontokorrent-buchhaltung von...................bis

Kosten- u.Leistungsrechnung von...................bis

Planung und Aus-wertung im Rech-nungswesen von...................bis

Für die Richtigkeit der Angaben: Unterschrift und Firmenstempeldes/der Arbeitgeber(s)

Datum: ...................................... ...............................................

Bitte mit den entsprechenden Nachweisen zurücksenden an dieIHK-Akademie Koblenz e. V., Josef-Görres-Platz 19, 56068 Koblenz

bibu2017.docx/12/Rev.3.1/13.07.2016/Thorsten Korn

Teilnahme- und Zahlungsbedingungen

1. Geltungsbereich

1.1 Die folgenden Allgemeinen Geschäftsbedingungen (im Folgenden „AGB“) gelten für sämtliche vom Kunden bei IHK-AkademieKoblenz e. V. gebuchten Veranstaltungen und werden Inhalt der mit IHK-Akademie Koblenz e. V. abgeschlossenen Verträge.

1.2 Entgegenstehende oder abweichende Allgemeine Geschäftsbedingungen oder sonstige Einschränkungen des Kunden werdennicht Vertragsbestandteil, es sei denn, IHK-Akademie Koblenz e. V. hat ihnen im Einzelfall vor Vertragsschluss ausdrücklichzugestimmt.

2. Anmeldung und Vertragsschluss

2.1 Der Kunde gibt mit seiner Anmeldung gegenüber der IHK-Akademie Koblenz e. V. ein Angebot auf Abschluss eines Vertrags ab.Ein rechtsverbindlicher Vertrag zwischen dem Kunden und der IHK-Akademie Koblenz e. V. kommt erst dann zustande, wenndie IHK-Akademie Koblenz e. V. nach Prüfung der vorhandenen Kapazität und der Durchführbarkeit der Maßnahme dieDurchführung der Veranstaltung ausdrücklich bestätigt.

2.2 Übersteigt die Anzahl der Anmeldungen die vorhandenen Kapazitäten, so werden diese Anmeldungen nach ihrem zeitlichenEingang auf eine Warteliste gesetzt und rücken beim Freiwerden von Seminarplätzen nach. Kann eine Anmeldung nichtberücksichtigt werden, wird eine entsprechende Benachrichtigung zur Information umgehend versandt.

3. Begriffe

3.1 „Verbraucher“ im Sinne dieser AGB ist der Kunde bei jedem Vertrag, den er mit IHK-Akademie Koblenz e. V. zu einem Zweckschließt, der weder einer gewerblichen noch einer selbständigen beruflichen Tätigkeit des Kunden zugerechnet werden kann.

3.2 „Unternehmer“ im Sinne dieser AGB ist der Kunde bei jedem Vertrag, den er mit IHK-Akademie Koblenz e. V. zu einem Zweckschließt, der einer gewerblichen und/oder einer selbständigen beruflichen Tätigkeit des Kunden zugerechnet werden kann.

3.3 „Kunden“ im Sinne dieser AGB sind sowohl Verbraucher als auch Unternehmer.

WiderrufsbelehrungWiderrufsrechtAls Verbraucher haben Sie das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.Die Widerrufsfrist beträgt vierzehn Tage ab dem Tag des Vertragsabschlusses.Um Ihr Widerrufsrecht auszuüben, müssen Sie uns

IHK-Akademie Koblenz e.V.,Josef-Görres-Platz 19,

56068 KoblenzTelefax: 0261 30471-21

E-Mail: [email protected]: 0261 30471-0

mittels einer eindeutigen Erklärung (z. B. ein mit der Post versandter Brief, Telefax oder E-Mail) über Ihren Entschluss,diesen Vertrag zu widerrufen, informieren. Sie können dafür das beigefügte Muster-Widerrufsformular verwenden, dasjedoch nicht vorgeschrieben ist. Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über dieAusübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Folgen des WiderrufsWenn Sie diesen Vertrag widerrufen, haben wir Ihnen alle Zahlungen, die wir von Ihnen erhalten haben, einschließlichder Lieferkosten (mit Ausnahme der zusätzlichen Kosten, die sich daraus ergeben, dass Sie eine andere Art derLieferung als die von uns angebotene, günstigste Standardlieferung gewählt haben), unverzüglich und spätestensbinnen vierzehn Tagen ab dem Tag zurückzuzahlen, an dem die Mitteilung über Ihren Widerruf dieses Vertrags bei unseingegangen ist. Für diese Rückzahlung verwenden wir dasselbe Zahlungsmittel, das Sie bei der ursprünglichenTransaktion eingesetzt haben, es sei denn, mit Ihnen wurde ausdrücklich etwas anderes vereinbart; in keinem Fallwerden Ihnen wegen dieser Rückzahlung Entgelte berechnet.Haben Sie verlangt, dass die Dienstleistung während der Widerrufsfrist beginnen soll, so haben Sie uns einenangemessenen Betrag zu zahlen, der dem Anteil der bis zu dem Zeitpunkt, zu dem Sie uns von der Ausübung desWiderrufsrechts hinsichtlich dieses Vertrags unterrichten, bereits erbrachten Dienstleistungen im Vergleich zumGesamtumfang der im Vertrag vorgesehenen Dienstleistungen entspricht.

Muster-Widerrufsformular(Wenn Sie den Vertrag widerrufen wollen, dann füllen Sie bitte dieses Formular aus und senden Sie es zurück.)

An:IHK-Akademie Koblenz e.V.,Josef-Görres-Platz 19,56068 KoblenzTelefax: 0261 30471-21E-Mail: [email protected]

Hiermit widerrufe(n) ich/wir (*) den von mir/uns (*) abgeschlossenen Vertrag über die Erbringung der folgendenDienstleistung:

bestellt am:

Name des/der Verbraucher(s):

Anschrift des/der Verbraucher(s):

Unterschrift des/der Verbraucher(s): (nur bei Mitteilung auf Papier)

Datum:(*) Unzutreffendes streichen.

Berufsbegleitender StudiengangBilanzbuchhalter(in)

bibu2017.docx/13/Rev.3.0/28.06.2016/Thorsten Korn

4. Leistungsumfang

Der Leistungsumfang einer Bildungsmaßnahme ist in der Veranstaltungsbeschreibung spezifiziert.

5. Gebühren

Die Teilnahmegebühr ist vom Teilnehmer / Anmelder unabhängig von Leistungen Dritter zu zahlen. Die Teilnahmegebühr istnach Erhalt der entsprechenden Rechnung zu den in der Rechnung genannten Bedingungen und Terminen zu entrichten. Ist dieTeilnahmegebühr in Teilbeträgen zu entrichten, so wird im Falle eines Zahlungsverzugs der Restbetrag in einer Summe fällig.Anfallende Gebühren für Prüfungen und Leistungen Dritter werden gesondert berechnet.

6. Stornierung

Der Teilnehmer kann bis spätestens 14 Tage vor Beginn der Maßnahme vom Vertrag zurücktreten. In diesem Fall wird statt derTeilnahmegebühr eine Verwaltungskostenpauschale in Höhe von € 50,-- berechnet. Bei späteren Stornierungen oderNichterscheinen ist die gesamte Teilnahmegebühr zu zahlen. Der Rücktritt ist schriftlich oder per E-Mail an [email protected] zu erklären. Teilnehmer, die sich nicht frist- und formgerecht abmelden, sind grundsätzlich zur Zahlung der vollenLehrgangsgebühr verpflichtet. Dem Teilnehmer bleibt bezüglich der Verwaltungskostenpauschale bzw. Lehrgangsgebühr derNachweis unbenommen, ein Schaden sei nicht entstanden oder wesentlich niedriger, beispielsweise bei Stellung einesErsatzteilnehmers.

7. Kündigung von Lehrgängen

7.1 Eine Kündigung während der Vertragsdauer ist nur aus wichtigem Grund möglich. Darüber hinaus ist die Kündigung beiLehrgängen mit einer Dauer von mehr als sechs Monaten erstmals nach sechs Monaten mit einer Frist von drei Monaten zumMonatsende möglich. Der IHK-Akademie Koblenz e. V. steht eine fristlose Kündigung aus wichtigem Grund, insbesondere beiZahlungsverzug, Nichterfüllung von lehrgangsbezogenen Leistungen, Störung der Veranstaltung oder des Betriebsablaufs oderübler Nachrede zu.

7.2 Die Kündigung ist schriftlich zu erklären. Im Falle einer Kündigung erfolgt eine anteilige Kostenberechnung bis zum Austritt ausdem Lehrgang.

8. Änderungen und Absagen von Bildungsveranstaltungen

8.1 Die IHK-Akademie Koblenz e. V. behält sich vor, fachliche Inhalte weiterzuentwickeln und die Veranstaltungsdauer geringfügiganzupassen, soweit dies dem Teilnehmer zumutbar ist. In diesem Fall ist die IHK-Akademie Koblenz e. V. bemüht, notwendigeÄnderungen des Programms rechtzeitig mitzuteilen. Ein Wechsel der Dozenten oder eine Änderung des Veranstaltungsortesberechtigen insofern nicht zum Rücktritt vom Vertrag.

8.2 Die IHK-Akademie Koblenz e. V. behält sich vor, Bildungsveranstaltungen oder Unterrichtseinheiten bei höherer Gewaltkurzfristig bis 12 Uhr mittags des Vortages der Veranstaltung abzusagen. Der Teilnehmer wird unverzüglich informiert. Bereitsgezahlte Gebühren werden, sofern die ausgefallenen Einheiten nicht nachgeholt werden, zurückerstattet. Das Gleiche gilt, wenneine Veranstaltung wegen zu geringer Teilnehmerzahl in zumutbarer Weise, also spätestens bis vier Werktage vorVeranstaltungsbeginn abgesagt wird. Ein weitergehender Schadensersatzanspruch ist ausgeschlossen, soweit die IHK-Akademie Koblenz e. V. bzw. deren Angestellten oder Erfüllungsgehilfen weder vorsätzliches noch grob fahrlässiges Verhaltenzur Last fällt.

9. Haftung

9.1 Die IHK-Akademie Koblenz e. V. haftet nicht bei Unfällen und für Beschädigungen, Verlust oder Diebstahl mitgebrachterGegenstände und Kraftfahrzeuge, soweit die IHK-Akademie Koblenz e. V. bzw. deren Angestellten oder Erfüllungsgehilfen nichtvorsätzliches oder grob fahrlässiges Verhalten zur Last fällt.

9.2 Die IHK-Akademie Koblenz e. V. haftet auch nicht für sonstige Schäden oder Folgeschäden, insbesondere, aber nicht aus-schließlich, aufgrund fehlender Unterlagen oder Unterrichtsinhalte. Dieser Haftungsausschluss gilt nicht in Fällen von Vorsatzund grober Fahrlässigkeit. Die Haftungsbegrenzung und der -ausschluss gelten nicht im Falle gesetzlich zwingender Haftung,insbesondere bei Personenschäden. Der Haftungsausschuss gilt weiter nicht bei einfacher Fahrlässigkeit, soweit die IHK-Akademie Koblenz e. V. verpflichtet ist, das Risiko durch eine Haftpflichtversicherung abzudecken.

9.3 Die IHK-Akademie Koblenz e. V. haftet nicht für das Verhalten von Teilnehmern am Online-Lernen. Es besteht insbesonderekeine Verpflichtung, zwischen Teilnehmern ausgetauschte Daten auf ihre Vollständigkeit, Korrektheit und Rechtmäßigkeit hin zuprüfen. Die IHK-Akademie Koblenz e. V. behält sich das Recht vor, strafbare und unerwünschte Inhalte zu jedem Zeitpunkt undohne Rücksprache mit dem Verursacher nach eigenem Ermessen zu entfernen.

10. Urheberrecht

Die Veranstaltungsunterlagen sind urheberrechtlich geschützt und dürfen nicht, auch nicht auszugsweise, ohne Einwilligung derIHK-Akademie Koblenz e. V. vervielfältigt, bearbeitet oder verbreitet werden.

11. Schlussbestimmungen

11.1 Gerichtsstand gegenüber Kaufleuten ist Koblenz.11.2 Im Fall der Unwirksamkeit einzelner Klauseln dieser Bedingungen bleibt die Wirksamkeit der Vereinbarung als Ganzes

unberührt.

Stand: Juli 2015

Das Bundesgesetzblatt im Internet: www.bundesgesetzblatt.de | Ein Service des Bundesanzeiger Verlag: www.bundesanzeiger-verlag.de

Das Bundesgesetzblatt im Internet: www.bundesgesetzblatt.de | Ein Service des Bundesanzeiger Verlag: www.bundesanzeiger-verlag.de

Das Bundesgesetzblatt im Internet: www.bundesgesetzblatt.de | Ein Service des Bundesanzeiger Verlag: www.bundesanzeiger-verlag.de

Das Bundesgesetzblatt im Internet: www.bundesgesetzblatt.de | Ein Service des Bundesanzeiger Verlag: www.bundesanzeiger-verlag.de

Das Bundesgesetzblatt im Internet: www.bundesgesetzblatt.de | Ein Service des Bundesanzeiger Verlag: www.bundesanzeiger-verlag.de

Das Bundesgesetzblatt im Internet: www.bundesgesetzblatt.de | Ein Service des Bundesanzeiger Verlag: www.bundesanzeiger-verlag.de

Se

ite1

von

13

Prü

fun

gs

ord

nu

ng

für

die

Du

rch

füh

run

gvo

nF

ort

bil

du

ng

s-

un

dA

EV

O-P

rüfu

ng

en

Inh

alt

sve

rzeic

hn

is

Ers

ter

Ab

sch

nit

t:P

rüfu

ng

sau

ssch

üsse

§1

Err

ichtu

ng

§2

Zusa

mm

ensetz

ung

un

dB

eru

fung

§3

Aussc

hlu

ss

von

der

Mitw

irkung

§4

Vors

itz,

Besch

luss

fähig

keit,A

bst

imm

ung

§5

Gesch

äftsf

ühru

ng

§6

Vers

chw

iegen

heit

Zw

eit

er

Ab

sch

nit

t:V

orb

ere

itu

ng

der

Fo

rtb

ild

un

gsp

rüfu

ng

§7

Prü

fung

sterm

ine

§8

Zula

ssu

ng

zur

Fort

bild

ung

sprü

fung

§9

Befr

eiu

ng

von

verg

leic

hbare

nP

rüfu

ng

sbest

andte

ilen

§10

Ents

cheid

ung

über

die

Zula

ssung

und

über

Befr

eiu

ngsantr

äg

e

§11

Prü

fung

sgebühr

Die

Industr

ie-

und

Handels

kam

mer

Koble

nz

ändert

aufg

rund

des

Besc

hlu

sses

des

Beru

fs-

bild

un

gsa

ussc

huss

es

vom

27.

Nove

mber

2015

als

zust

ändig

eS

telle

nach

§47

Abs.

1und

2in

Verb

indung

mit

§79

Abs.

4B

eru

fsbild

ungsg

ese

tz(B

BiG

)vo

m23.

März

2005

(BG

Bl.

I,S

eite

931),

zule

tztgeändert

durc

hA

rtik

el15

Absa

tz90

des

Gesetz

es

vom

5.

Febru

ar

2009

(BG

Bl.

I,S

eite

160),

die

am

30.1

1.2

007erlasse

ne

Prü

fungsord

nung

für

die

Durc

hfü

hru

ng

von

Fort

bild

ungs-

und

AE

VO

-P

rüfu

ng

en.

Die

seP

rüfu

ngsord

nung

gilt

für

die

Durc

hfü

hru

ng

von

Prü

fung

en

gem

äß

§56

Abs.

1in

Verb

indung

mit

§47

Beru

fsbild

ung

sgese

tz.

Für

die

Durc

hfü

hru

ng

von

AE

VO

-Prü

fungen

sind

die

aufg

rund

des

§30

Abs.

5B

eru

fsbild

ungsgese

tzerlasse

nen

Rech

tsve

rord

nungen

über

den

Nach

weis

über

den

Er-

werb

beru

fs-

und

arb

eitsp

ädagogis

cher

Fert

igkeite

n,

Kenntn

isse

und

Fähig

keite

nin

der

jew

eils

gül-

tigen

Fass

ung

anzu

wenden.

Se

ite2

von

13

Dri

tter

Ab

sch

nit

t:D

urc

hfü

hru

ng

der

Fo

rtb

ild

un

gsp

rüfu

ng

§12

Prü

fung

sgegenst

and,P

rüfu

ngssp

rache

§13

Glie

deru

ng

der

Prü

fung

§14

Prü

fung

saufg

aben

§15

Nach

teils

ausg

leic

hfü

rbehin

dert

eM

ensc

hen

§16

Nic

htö

ffentli

chkeit

§17

Leitu

ng,A

ufs

ichtund

Nie

ders

chrift

§18

Ausw

eis

pflic

htund

Bele

hru

ng

§19

Täusch

ungsh

andlu

ngen

und

Ord

nung

svers

töß

e

§20

Rück

tritt

,N

ichtteiln

ah

me

Vie

rter

Ab

sch

nit

t:B

ew

ert

un

g,F

ests

tellu

ng

un

dB

eu

rku

nd

un

gd

es

Prü

fun

gserg

eb

nis

ses

§21

Bew

ert

ung

ssch

lüss

el

§22

Bew

ert

ung

sverf

ahre

n,

Fest

stellu

ng

der

Prü

fungserg

ebnis

se

§23

Erg

ebnis

nie

ders

chrift,M

itte

ilung

über

das

Best

ehen

oder

Nic

htb

est

ehen

§24

Prü

fung

szeug

nis

§25

Besch

eid

über

nic

htbest

andene

Prü

fung

Fü

nft

er

Ab

sch

nit

t:W

ied

erh

olu

ng

sp

rüfu

ng

§26

Wie

derh

olu

ngsprü

fung

Sech

ste

rA

bsch

nit

t:S

ch

lussb

esti

mm

un

gen

§27

Rech

tsbehelfs

bele

hru

ng

§28

Prü

fung

sunte

rlag

en

§29

Inkra

fttr

ete

n,G

enehm

igung

Se

ite3

von

13

Ers

ter

Ab

sch

nit

t:

Prü

fun

gsau

ssch

üsse

§1

Err

ich

tun

g

(1)

Für

die

Durc

hfü

hru

ng

von

Prü

fungen

imB

ere

ich

der

beru

flich

en

Fort

bild

ung

err

ich

tetdie

zu-

ständig

eS

telle

Prü

fungsa

ussc

hüss

e(§

56

Abs.

1S

atz

1B

BiG

).

(2)

Sow

eit

die

Fort

bild

ung

sregelu

ng

en

nach

§§

53

un

d54

BB

iGse

lbsts

tändig

eP

rüfu

ng

steile

bein

halte

n,können

zur

Durc

hfü

hru

ng

der

Teilp

rüfu

ngen

eig

ene

Prü

fungsaussc

hüss

egebild

et

werd

en.

(3)

Mehre

rezu

ständig

eS

telle

nkönnen

beie

iner

von

ihnen

gem

ein

sam

eP

rüfu

ng

sauss

chüss

eer-

rich

ten.

§2

Zu

sam

men

setz

un

gu

nd

Beru

fun

g

(1)

Der

Prü

fungsauss

chuss

best

ehtaus

min

de

stens

dre

iMitg

liedern

.D

ieM

itglie

de

rvo

nP

rü-

fung

saussc

hü

ssen

sind

hin

sich

tlic

hder

Beurt

eilu

ng

der

Prü

fungsl

eis

tungen

unabhäng

igund

nic

ht

an

Weis

ungen

gebunden.

Die

Mitg

lieder

müss

en

für

die

Prü

fungsg

ebie

tesach

kundig

und

für

die

Mitw

irkung

imP

rüfu

ngsw

ese

ngeeig

netsein

(§40

Abs.

1B

BiG

).

(2)

Dem

Prü

fung

saussc

huss

müss

en

als

Mitglie

der

Beauft

ragte

der

Arb

eitg

eber

und

der

Arb

eit-

nehm

er

ingle

icher

Zahls

ow

iem

indest

ens

ein

eP

ers

on,d

ieals

Lehrk

raft

imberu

flichen

Schul-

oder

Fort

bild

ungsw

ese

ntä

tigis

t,angehöre

n.M

indeste

ns

zwe

iDrittelder

Gesa

mtz

ahl

der

Mitglie

der

müss

en

Beauftra

gte

der

Arb

eitg

eber

und

de

rA

rbeitn

ehm

er

sein

(§40

Abs.2

Sätz

e1

und

2B

BiG

).

(3)

Die

Mitg

lieder

werd

en

von

der

zust

ändig

en

Ste

llefü

rein

eein

heitlic

he

Periode

,lä

ng

stens

für

fünf

Jahre

beru

fen

(§40

Abs.

3S

atz

1B

BiG

).

(4)

Die

Beauftra

gte

nder

Arb

eitn

eh

mer

werd

en

aufV

ors

chla

gder

imB

ezi

rkder

zust

ändig

en

Ste

llebe

stehenden

Gew

erk

schaft

en

und

selb

stst

ändig

en

Vere

inig

ungen

von

Arb

eitn

ehm

ern

mit

sozi

al-

oder

beru

fspolit

ischer

Zw

ecks

etz

ung

beru

fen

(§4

0A

bs.

3S

atz

2B

BiG

).

(5)

Lehrk

räfte

imberu

flich

en

Schul-

oder

Fort

bild

ungsw

ese

nw

erd

en

imE

invern

ehm

en

mit

der

Schula

ufs

ichts

behörd

eoder

der

von

ihr

best

imm

ten

Ste

lleberu

fen

(§40

Abs.

3S

atz

3B

BiG

).S

ow

eit

es

sich

um

Lehrk

räft

evo

nF

ort

bild

ung

sein

rich

tungen

handelt,

werd

en

sie

von

den

Fort

bild

ungsein

rich

tung

en

benan

nt.

(6)

Werd

en

Mitg

lieder

nic

htoder

nic

htin

ausr

eic

hend

er

Zahlin

nerh

alb

ein

er

von

der

zust

ändi-

gen

Ste

llegesetz

ten

ang

em

esse

nen

Fristvo

rgesc

hla

gen,so

beru

ftdie

zustä

ndig

eS

telle

in-

sow

eit

nach

pflic

htg

em

äß

em

Erm

esse

n(§

40

Abs.3

Satz

4B

BiG

).

(7)

Die

Mitg

lieder

der

Prü

fungsauss

chüss

ekö

nnen

nach

Anh

öru

ng

de

ran

ihre

rB

eru

fung

Bete

i-lig

ten

aus

wic

htig

em

Gru

nde

abberu

fen

werd

en

(§40

Abs.

3S

atz

5B

BiG

).

(8)

Die

Mitg

lieder

haben

Ste

llvert

rete

roder

Ste

llvert

rete

rinne

n(§

40

Abs.

2S

atz

3B

BiG

).D

ieA

bsätz

e3

bis

7gelten

für

sie

ents

pre

chend.

Se

ite4

von

13

(9)

Die

Tätigke

itim

Prü

fungsa

ussc

huss

istehre

nam

tlich

.F

ür

bare

Ausla

gen

und

für

Zeitv

er-

säum

nis

ist,

sow

eit

ein

eE

nts

chädig

ung

nic

htvo

nandere

rS

eite

gew

ährt

wird,ein

eang

e-

mess

ene

Ents

chädig

ung

zuza

hle

n,dere

nH

öhe

von

der

zust

ändig

en

Ste

llem

itG

enehm

i-gung

der

obers

ten

Landesb

ehörd

efe

stg

ese

tztw

ird

(§40

Abs.4

BB

iG).

(10)

Von

den

Absätz

en

2und

8darf

nur

abgew

ichen

werd

en,

wenn

andern

falls

die

erf

ord

erlic

he

Zahlv

on

Mitglie

dern

des

Prü

fungsa

ussc

huss

es

nic

htberu

fen

werd

en

kann

(§40

Ab

s.5

BB

iG).

§3

Au

ss

ch

luss

vo

nd

er

Mit

wir

ku

ng

(1)

Beider

Zula

ssu

ng

un

dP

rüfu

ng

dürf

en

Angehörige

der

Prü

fungsb

ew

erb

erin

nen/P

rüfu

ngs-

bew

erb

er

nic

htm

itw

irke

n.A

ng

ehörige

imS

inne

des

Satz

1sin

d:

1.V

erlo

bte

,

2.E

heg

att

en,

3.ein

getr

ag

ene

Lebenspa

rtner,

4.V

erw

andte

und

Vers

chw

äg

ert

eg

era

der

Lin

ie,

5.G

esch

wis

ter,

6.K

inder

der

Gesc

hw

iste

r,

7.E

heg

att

en

der

Gesc

hw

iste

rund

Gesch

wis

ter

der

Ehegatten,

8.G

esch

wis

ter

der

Elte

rn,

9.P

ers

onen,die

durc

hein

auflä

ngere

Dauer

angele

gte

sP

flegeve

rhältn

ism

ithäuslic

her

Gem

ein

schaft

wie

Eltern

und

Kin

dm

itein

ander

verb

unden

sin

d(P

flegeelte

rnund

Pfleg

e-

kin

de

r).

Ang

ehörige

sin

ddie

imS

atz

2aufg

efü

hrt

en

Pers

onen

auch

dann,

wenn

1.in

de

nF

älle

nder

Num

mern

2,3,4

und

7die

die

Bezi

ehung

begrü

ndende

Ehe

oder

die

Lebenspart

ners

chaft

nic

htm

ehr

best

eht;

2.in

de

nF

älle

nder

Num

mern

4bis

8die

Verw

an

dts

chaft

oder

Sch

wäge

rsch

aft

durc

hA

n-

nahm

eals

Kin

derlosc

hen

ist;

3.im

Falle

der

Num

mer

9die

häu

slic

he

Gem

ein

schaft

nic

htm

ehr

best

eht,

sofe

rndie

Per-

sone

nw

eite

rhin

wie

Elte

rnund

Kin

dm

itein

ander

verb

unden

sind.

(2)

Hält

sic

he

inP

rüfu

ng

sauss

chuss

mitg

lied

nach

Absatz

1fü

rausg

esch

loss

en

oder

beste

hen

Zw

eifel,

ob

die

Vora

usse

tzung

en

des

Absa

tzes

1g

eg

eben

sin

d,is

tdie

sder

zustä

ndig

en

Ste

llem

itzu

teile

n,w

ähre

nd

der

Prü

fung

dem

Prü

fung

sauss

chuss

.D

ieE

nts

che

idung

über

den

Aussc

hlu

ssvo

nder

Mitw

irkung

triff

tdie

zust

ändig

eS

telle

,w

ähre

nd

der

Prü

fung

der

Prü

-fu

ng

saussc

hu

ss.Im

letz

tere

nF

all

darf

das

betr

offene

Mitg

lied

nic

htm

itw

irke

n.A

usg

esc

hlo

s-se

ne

Pers

one

ndürf

en

beider

Bera

tung

und

Besc

hlu

ssfa

ssu

ng

nic

htzu

geg

en

sein

.

(3)

Lie

gtein

Gru

nd

vor,

der

geeig

netis

t,M

isst

raue

ngegen

ein

eunp

art

eiis

che

Ausübung

des

Prü

fung

sam

tes

zure

chtfert

igen,oder

wird

von

ein

er

Prü

fung

ste

ilnehm

erin/e

inem

Prü

fung

s-te

ilnehm

er

das

Vorlie

gen

ein

es

solc

hen

Gru

ndes

behaupte

t,so

hatdie

betr

off

ene

Pers

on

die

sder

zust

ändig

en

Ste

llem

itzu

teile

n,w

ähre

nd

der

Prü

fung

dem

Prü

fungsaus-

schuss

.A

b-

satz

2S

ätz

e2

bis

4gelte

nents

pre

chend.

(4)

Pers

onen,die

gegenüber

der

Prü

fungst

eiln

ehm

erin/d

em

Prü

fungst

eiln

ehm

er

Arb

eitg

eber-

funktionen

innehaben,

solle

n,sow

eit

nic

htbesondere

Um

stä

nde

ein

eM

itw

irkung

zula

ssen

oder

erf

ord

ern

,nic

htm

itwirken.

Se

ite5

von

13

(5)

Wenn

inden

Fälle

nder

Absä

tze

1bis

3ein

eord

nung

sgem

äß

eB

ese

tzung

des

Prü

fung

saus-

schuss

es

nic

htm

öglic

his

t,kann

die

zust

ändig

eS

telle

die

Durc

hfü

hru

ng

der

Prü

fung

ein

em

andere

noder

ein

em

gem

ein

sam

en

Prü

fungsauss

chuss

übert

ragen.E

rford

erlic

henfa

llska

nn

ein

eandere

zust

ändig

eS

telle

ers

ucht

werd

en,die

Prü

fung

durc

hzu

führe

n.D

as

Gle

iche

gilt

,w

enn

ein

eobje

ktiv

eD

urc

hfü

hru

ng

der

Prü

fung

au

sandere

nG

ründen

nic

htgew

ährleis

teter-

schein

t.

§4

Vo

rsit

z,B

esch

lussfä

hig

keit

,A

bsti

mm

un

g

(1)

Der

Prü

fungsauss

chuss

wählt

ein

Mitg

lied,das

den

Vors

itzfü

hrt

,und

ein

weitere

sM

itglie

d,

das

den

Vors

itzst

ellv

ert

rete

nd

übern

imm

t.D

er

Vors

itzund

das

ihn

stellv

ert

rete

nde

Mitg

lied

solle

nnic

htders

elb

en

Mitglie

derg

ruppe

angehöre

n(§

41

Abs.

1B

BiG

).

(2)

Der

Prü

fungsauss

chuss

istb

esc

hlu

ssfä

hig

,w

enn

zweiD

ritt

eld

er

Mitglie

der,

min

dest

ens

dre

i,m

itwirken.E

rbesc

hlie

ßtm

itd

er

Mehrh

eit

der

abgegebenen

Stim

men.B

eiS

tim

men-

gle

ichheit

gib

tdie

Stim

me

des

vors

itzen

den

Mitglie

des

den

Auss

chla

g(§

41

Abs.

2B

BiG

).

§5

Gesch

äft

sfü

hru

ng

(1)

Die

Gesc

häft

sführu

ng

des

Prü

fungsauss

chuss

es

liegtin

Abst

imm

ung

mit

dem

Prü

fungs-

auss

chuss

beid

er

zust

ändig

en

Ste

lle.E

inla

dungen

(Vorb

ere

itung,

Durc

hfü

hru

ng,N

achbere

i-tu

ng

),P

roto

kollf

ühru

ng

und

Durc

hfü

hru

ng

der

Besc

hlü

sse

werd

en

imE

invern

ehm

en

mit

dem

Vors

itz

des

Prü

fung

sauss

chusse

sgere

gelt.

(2)

Zu

den

Sitz

ung

en

des

Prü

fungsauss

chuss

es

sind

die

ord

entli

chen

Mitg

lieder

rechtz

eitig

ein

-zu

laden.S

tellv

ert

rete

nde

Mitg

lieder

werd

en

ingeeig

nete

rW

eis

eu

nte

rric

hte

t.K

ann

ein

Mit-

glie

dan

ein

er

Sitzu

ng

nic

htte

ilnehm

en,so

soll

es

die

sunve

rzüg

lich

der

zustä

ndig

en

Ste

llem

itteile

n.F

ür

ein

verh

indert

es

Mitg

lied

istein

stellv

ert

rete

ndes

Mitglie

dein

zula

den,w

elc

hes

ders

elb

en

Gru

ppe

angehöre

nso

ll.

(3)

Die

Sitz

ung

spro

toko

llesi

nd

von

der

pro

toko

llführe

nden

Pers

on

und

dem

Vors

itzzu

unte

r-ze

ichnen.

§2

3A

bs.

1ble

ibtu

nberü

hrt

.

§6

Vers

ch

wie

gen

heit

Unbesch

adet

best

ehen

der

Info

rmatio

nspfli

chte

n,in

sbeso

nd

ere

geg

enüber

dem

Beru

fsbild

ungs-

auss

chuss,

haben

die

Mitglie

de

rdes

Prü

fungsa

uss

chuss

es

und

sonst

ige

mit

der

Prü

fung

befa

ss-

ten

Pers

onen

über

alle

Prü

fung

svorg

äng

eV

ers

chw

iegenhe

itg

eg

enüber

Dritt

en

zuw

ahre

n.

Se

ite6

von

13

Zw

eit

er

Ab

sch

nit

t:

Vo

rbere

itu

ng

der

Fo

rtb

ild

un

gsp

rüfu

ng

§7

Prü

fun

gste

rmin

e

(1)

Die

zust

ändig

eS

telle

legt

die

Prü

fungst

erm

ine

jenach

Bedarf

fest

.D

ieT

erm

ine

solle

nnach

Möglic

hkeit

mit

den

betr

offenen

Fort

bild

ungse

inrich

tungen

abgest

imm

tw

erd

en.

(2)

Die

zust

ändig

eS

telle

gib

tdie

Prü

fungst

erm

ine

ein

sch

ließ

lich

der

Anm

eld

efr

iste

nin

geeig

ne-

ter

Weis

eöff

entlic

hm

indest

ens

ein

en

Monat

vor

Abla

ufder

Anm

eld

efr

istbeka

nnt.

Wird

die

Anm

eld

efr

istübers

chritten,kann

die

zust

ändig

eS

telle

die

Annahm

edes

Antr

ags

verw

eig

ern

.

(3)

Werd

en

für

sch

riftlic

hd

urc

hzu

führe

nde

Prü

fungsbere

iche

ein

heitl

iche

überr

egio

nale

Aufg

a-

ben

verw

endet,

sin

ddafü

rents

pre

chende

überr

egio

nala

bg

est

imm

teP

rüfu

ngst

ag

eanzu

set-

zen.

§8

Zu

lassu

ng

zu

rF

ort

bild

un

gsp

rüfu

ng

(1)

Der

Antr

ag

aufZ

ula

ssung

zur

Prü

fung

istsch

riftlic

hnach

den

von

der

zust

ändig

en

Ste

llebest

imm

ten

Frist

en

und

Form

ula

ren

zust

elle

n.

Dem

Antr

ag

auf

Zula

ssu

ng

sind

beiz

ufü

gen.

1.A

nga

ben

zur

Pers

on

und

2.A

nga

ben

über

die

inde

nA

bsä

tzen

2bis

4g

enan

nte

nV

ora

uss

etz

ungen.

(2)

Ört

lich

zustä

ndig

für

die

Zula

ssung

zur

Fort

bild

ungsp

rüfu

ng

istdie

zustä

ndig

eS

telle

,in

dere

nB

ezi

rkdie

Prü

fung

sbew

erb

erin

/der

Prü

fungsbew

erb

er

a)

an

ein

er

Maß

nahm

eder

Fort

bild

ung

teilg

enom

men

hat

oder

b)

inein

em

Arb

eits

verh

ältnis

steh

toder

selb

stst

ändig

tätig

istoder

c)se

inen/ih

ren

Wohnsitz

hat.

(3)

Zur

Fort

bild

ungsp

rüfu

ng

istzu

zula

ssen,w

er

die

Zula

ssungsvo

rausse

tzung

en

ein

er

Fort

bil-

dung

sregelu

ng

nach

§53

oder

§54

BB

iGerf

üllt

.

(4)

Sofe

rndie

Fort

bild

ung

sord

nung

(§53

BB

iG)

oder

ein

eR

egelu

ng

der

zust

änd

igen

Ste

lle(§

54

BB

iG)

Zula

ssu

ngsvo

rausse

tzung

en

vors

ieht,

sind

ausl

ändis

che

Bild

ungsabsc

hlü

sse

und

Zeite

nder

Beru

fstä

tigke

itim

Ausla

nd

zuberü

cks

ichtigen

(§5

5B

BiG

).

§9

Befr

eiu

ng

vo

nverg

leic

hb

are

nP

rüfu

ng

sb

esta

nd

teilen

(1)

Die

Prü

fungst

eiln

ehm

erin/der

Prü

fungst

eiln

ehm

er

istaufA

ntr

ag

von

der

Able

gung

ein

zeln

er

Prü

fung

sbest

andte

iledurc

hdie

zustä

ndig

eS

telle

zubefr

eie

n,w

enn

sie/er

ein

eandere

ver-

gle

ichbare

Prü

fung

vor

ein

er

öff

entlic

hen

oder

staatlic

hanerk

an

nte

nB

ildungse

inrichtu

ng

o-

der

vor

ein

em

staatli

chen

Prü

fungsauss

chuss

erf

olg

reic

ha

bg

ele

gt

hatund

die

Anm

eld

ung

zur

Fort

bild

ung

sprü

fung

innerh

alb

von

fünf

Jahre

nnach

Bekanntg

abe

des

Best

ehens

der

andere

nP

rüfu

ng

erf

olg

t(§

56

Abs.

2B

BiG

).

Se

ite7

von

13

(2)

Antr

äg

eauf

Befr

eiu

ng

von

Prü

fungsb

esta

ndte

ilen

sind

zusa

mm

en

mit

dem

Zula

ssungs-

antr

ag

schrift

lich

beid

er

zust

ändig

en

Ste

llezu

stelle

n.D

ieN

ach

weis

eüber

Befr

eiu

ng

s-grü

nd

eim

Sin

ne

von

Abs.

1sin

dbeiz

ufü

gen.

§10

En

tsch

eid

un

gü

ber

die

Zu

lassu

ng

un

dü

ber

Befr

eiu

ng

san

träg

e

(1)

Über

die

Zula

ssu

ng

sow

ieüber

die

Befr

eiu

ng

von

Prü

fung

sbest

andte

ilen

ents

cheid

etdie

zust

ändig

eS

telle

.H

ält

sie

die

Zula

ssu

ngsvo

rausse

tzung

en

oder

die

Befr

eiu

ngsg

ründ

enic

ht

für

geg

eben,so

ents

cheid

etder

Prü

fungsauss

chuss

(§46

Abs.

1B

BiG

).

(2)

Die

Ents

cheid

ung

en

über

die

Zula

ssung

und

die

Befr

eiu

ng

von

Prü

fungsb

esta

ndte

ilen

sin

dder

Prü

fungsbew

erb

erin/d

em

Prü

fungsbew

erb

er

rech

tzeiti

gunte

rA

ngabe

des

Prü

fung

stages

und

-ort

es

ein

sch

ließ

lich

der

erlaubte

nA

rbeits-

und

Hilf

smitt

elm

itzute

ilen.D

ieE

nts

che

idun-

gen

über

die

Nic

htz

ula

ssung

un

düber

die

Able

hnung

der

Befr

eiu

ng

sind

der

Prü

fung

sbew

er-

berin/d

em

Prü

fungsbew

erb

er

schrift

lich

mit

Begrü

ndung

beka

nntzu

geben.

(3)

Die

Zula

ssung

und

die

Befr

eiu

ng

von

Prü

fungsbesta

ndte

ilen

können

von

der

zustä

ndig

en

Ste

llebis

zur

Bekanntg

abe

des

Prü

fung

serg

ebnis

ses

wid

err

ufe

nw

erd

en,w

enn

sie

aufg

rund

gefä

lsch

ter

Unte

rlagen

oder

fals

cher

Ang

aben

ausg

esp

rochen

wurd

e.

§11

Prü

fun

gsg

eb

üh

r

Die

Prü

fungste

ilnehm

erin/d

er

Prü

fungst

eiln

ehm

er

hat

die

Prü

fung

sgebühr

nach

Aufford

eru

ng

an

die

zust

ändig

eS

telle

zu

entr

ich

ten.D

ieH

öhe

de

rP

rüfu

ng

sgebühr

best

imm

tsi

chnach

der

Gebü

h-

renord

nung

de

rzu

stä

ndig

en

Ste

lle.

Dri

tter

Ab

sch

nit

t:

Du

rch

füh

run

gd

er

Fo

rtb

ild

un

gs

prü

fun

g

§12

Prü

fun

gsg

eg

en

sta

nd

,P

rüfu

ng

ss

pra

ch

e

(1)

Sow

eit

kein

eF

ort

bild

ungso

rdnu

ng

en

nach

§53

BB

iGerla

ssen

sind,re

gelt

die

zust

ändig

eS

telle

die

Beze

ichnung

des

Fort

bild

ung

sabsc

hlu

sse

s,Z

iel,

Inhalt

und

Anfo

rderu

ngen

der

Prü

fungen,die

Zula

ssu

ngsvo

rausse

tzungen

sow

iedas

Prü

fung

sverf

ahre

ndurc

hF

ort

bil-

dung

sprü

fung

sregelu

ngen

nach

§54

BB

iG.

(2)

Die

Prü

fungss

pra

che

istD

euts

ch

sow

eit

nic

htdie

Fort

bild

ungsord

nung

oder

die

–prü

fungs-

regelu

ng

der

zust

ändig

en

Ste

lleetw

as

andere

svo

rsie

ht.

Se

ite8

von

13

§13

Glied

eru

ng

der

Prü

fun

g

Die

Glie

deru

ng

der

Prü

fung

erg

ibtsi

chaus

den

Fort

bild

un

gso

rdnu

ng

en

oder

Fort

bild

ungs-

prü

fungsr

eg

elu

ngen

gem

äß

§§

53,54

BB

iG(P

rüfu

ngsa

nfo

rderu

ng

en).

§14

Prü

fun

gsau

fgab

en

(1)

Der

Prü

fungsauss

chuss

besc

hlie

ßtauf

der

Gru

ndla

ge

der

Prü

fung

sanfo

rderu

ngen

die

Prü

-fu

ng

saufg

aben.

(2)

Überr

egio

nalo

der

von

ein

em

Aufg

abeners

tellu

ngsa

ussc

hu

ssbeid

er

zust

ändig

en

Ste

lleer-

stellt

eoder

ausg

ew

ählte

Aufg

aben

sind

vom

Prü

fungsauss

chuss

zuübern

ehm

en,so

fern

die

seA

ufg

aben

von

Gre

mie

ners

tellt

oder

ausg

ew

ählt

und

besch

loss

en

wurd

en,die

ents

pre

-ch

en

d§

2A

bs.

2zu

sam

meng

ese

tztsin

dund

die

zust

ändig

eS

telle

über

die

Übern

ahm

eent-

schie

den

hat.

§15

Nach

teil

sau

sg

leic

hfü

rb

eh

ind

ert

eM

en

sch

en

Beider

Durc

hfü

hru

ng

der

Prü

fung

solle

nd

iebeso

ndere

nV

erh

ältn

isse

behin

dert

er

Mensch

en

berü

cks

ichtig

tw

erd

en

.D

ies

gilt

insb

esondere

für

die

Dau

er

der

Prü

fung,

die

Zula

ssu

ng

von

Hilf

sm

itteln

und

die

Inansp

ruch

nahm

evo

nH

ilfele

istu

ngen

Dritter

wie

Gebärd

enspra

chd

olm

et-

scher

für

hörb

ehin

dert

eM

ensch

en

(§65

Abs.

1B

BiG

).D

ieA

rtder

Behin

deru

ng

istm

itdem

Antr

ag

aufZ

ula

ssung

zur

Prü

fung

(§8

Abs.

1)

nach

zuw

eis

en.

§16

Nic

htö

ffen

tlic

hkeit

Die

Prü

fungen

sind

nic

htöff

entli

ch.V

ert

rete

rund

Vert

rete

rinnen

der

obers

ten

Landesbehörd

en,

der

zustä

ndig

en

Ste

lleso

wie

die

Mitglie

de

rdes

Beru

fsbild

ung

sauss

chuss

es

der

zustä

ndig

en

Ste

llekönnen

anw

esend

sein

.D

er

Prü

fungsaussc

huss

kann

imE

inve

rnehm

en

mit

der

zust

ändi-

gen

Ste

lleandere

Pers

onen

als

Gäste

zula

ssen

.A

nder

Bera

tung

über

das

Prü

fung

s-erg

ebnis

imS

inne

des

§22

Abs.

1S

atz

2dürf

en

nur

die

Mitg

lieder

des

Prü

fung

sauss

chuss

es

bete

iligtsein

.

§17

Leit

un

g,A

ufs

ich

tu

nd

Nie

ders

ch

rift

(1)

Die

Prü

fung

wir

dunte

rLeitu

ng

des

Vors

itzes

vom

gesa

mte

nP

rüfu

ngsaussc

huss

unbesc

ha-

detd

er

Rege

lungen

in§

22

Abs.

3abgenom

men.

(2)