Embed Size (px)

Citation preview

Geschäfts- modelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Einleitung

Vorgehensweise für die Studie

Die Treiber der Veränderungen

Die Folgen für die Energiewirtschaft

04

05

08 10

1 2

Inhalt

Ihre Ansprechpartner

Die Veränderungen auf den Wertschöpfungsstufen

Schlussbemerkung — eine neue Kultur für neue Geschäftsmodelle

58

16 56

3 43.1 Vertrieb: Vom Commodity-Anbieter

zum Lösungspartner18

3.2 Messstellenbetrieb: Aufbau einer Kommunikationsinfrastruktur

24

3.3 Verteilnetzbetreiber werden zu Daten- managern und Plattformbetreibern

28

3.4 Transportnetze am Scheideweg36

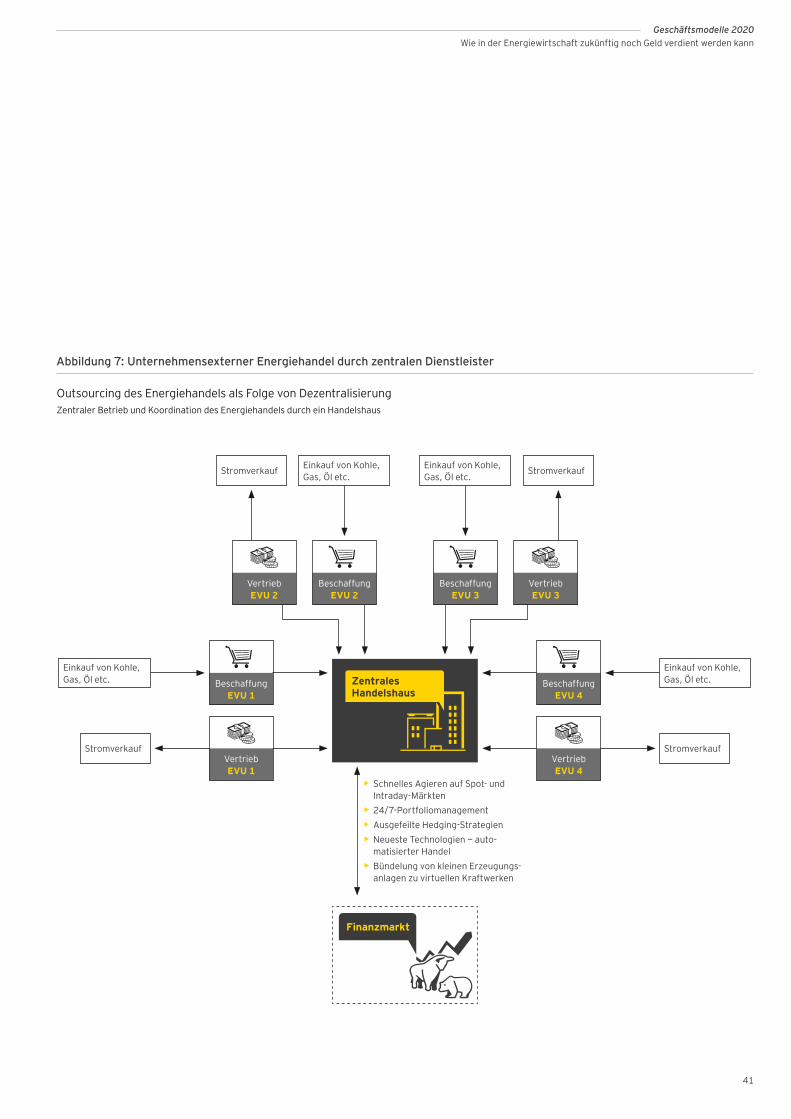

3.5 Energiehandel wird mit einem erweiterten Dienstleistungsportfolio kurzfristiger

38

3.6 Konventionelle Erzeugung wird komplexer und fragmentierter

42

3.7 Integrierte Sichtweise bleibt unabdingbar52

3

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Einleitung

Neue Geschäftsmodelle für die Energiewirtschaft

Die Energiewirtschaft befindet sich in einem fundamentalen Umbau- und Veränderungsprozess, der die etablierten Markt- akteure weiterhin vor große Herausforderungen stellt. Die dezentrale Erzeugung hat in Kombination mit Marktliberalisie-rung und Unbundling viele traditionelle Marktlogiken auf den Kopf gestellt. Die Digitalisierung, die zunehmende Automatisie-rung entlang der Wertschöpfungsstufen, intelligente Steuerung und Messtechnik, bidirektional kommunikationsfähige Netz- komponenten, Analytics und Big Data verändern Geschäfts- modelle und -prozesse nochmals grundlegend. Hierdurch ent- stehen neue Chancen — sowohl für die etablierten Player als auch für neue Wettbewerber.

Stadtwerke und Energieversorgungsunternehmen müssen neue Geschäftsmodelle entwickeln, um auch in Zukunft Geld verdienen zu können.

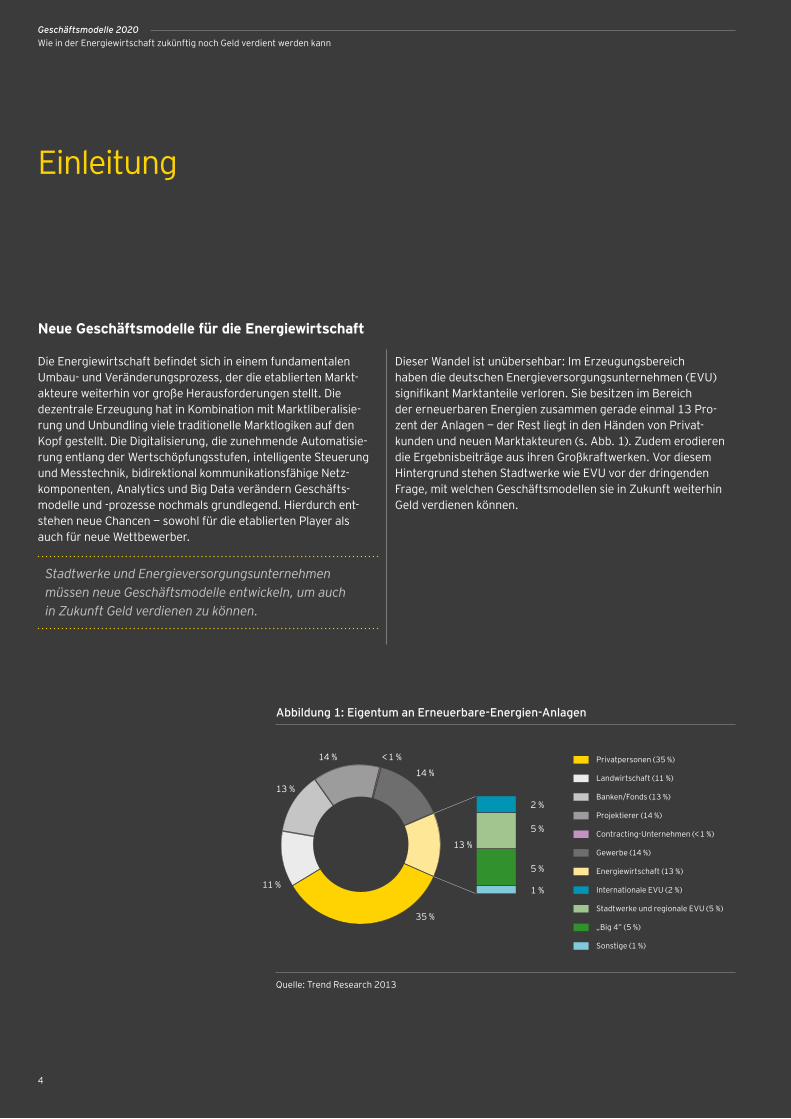

Dieser Wandel ist unübersehbar: Im Erzeugungsbereich haben die deutschen Energieversorgungsunternehmen (EVU) signifikant Marktanteile verloren. Sie besitzen im Bereich der erneuerbaren Energien zusammen gerade einmal 13 Pro-zent der Anlagen — der Rest liegt in den Händen von Privat- kunden und neuen Marktakteuren (s. Abb. 1). Zudem erodieren die Ergebnisbeiträge aus ihren Großkraftwerken. Vor diesem Hintergrund stehen Stadtwerke wie EVU vor der dringenden Frage, mit welchen Geschäftsmodellen sie in Zukunft weiterhin Geld verdienen können.

Privatpersonen (35 %)

Landwirtschaft (11 %)

Banken/Fonds (13 %)

Projektierer (14 %)

Contracting-Unternehmen (< 1 %)

Gewerbe (14 %)

Energiewirtschaft (13 %)

Internationale EVU (2 %)

Stadtwerke und regionale EVU (5 %)

„Big 4” (5 %)

Sonstige (1 %)

Quelle: Trend Research 2013

Abbildung 1: Eigentum an Erneuerbare-Energien-Anlagen

14 %

14 %

2 %

5 %

5 %

1 %

13 %

35 %

13 %

11 %

< 1 %

4

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Vorgehensweise für die Studie

„ Wenn ich die Menschen gefragt hätte, was sie wollen, hätten sie gesagt: schnellere Pferde.“ Henry Ford

Nachhaltige Geschäftsmodelle lassen sich nicht über statistisch repräsentative Befragungen ermitteln. Analytische und be- fragungsbasierte Studien zeigen auf, was die Kunden oder die Mehrheit der anderen Unternehmen tun und denken. Sie ver- ringern Risiken, zeigen aber keine unternehmerischen Chancen auf. Gravierende Veränderungen, Disruptionen und wirklich er-folgreiche Geschäftsmodelle sind zunächst immer nur von sehr wenigen Marktteilnehmern entwickelt und umgesetzt worden.

Entsprechend basiert die vorliegende Studie auf einem verän-derten Ansatz: Wir greifen auf den breiten Erfahrungsschatz einer Vielzahl von Energieexperten zurück und nutzen unsere Kundennähe. Hieraus haben wir eine Einschätzung entwickelt, wie die Energiewirtschaft in fünf bis zehn Jahren aussehen könnte und wie Stadtwerke und EVU in diesem Umfeld erfolg-reich sein können. Gleichwohl muss jedes EVU seine strategi-schen Prioritäten eigenständig definieren und Geschäftsmodelle identifizieren, mit denen es in Zukunft erfolgreich sein kann. Die vorliegende Studie zeigt Wege dazu auf, erläutert Erfolgs- faktoren und beschreibt (erfolgreiche) Beispiele — liefert aber kein Patentrezept.

„ Man muss nicht nur mehr Ideen haben als andere, sondern auch die Fähigkeit besitzen zu entscheiden, welche dieser Ideen gut sind.“ Linus Carl Pauling

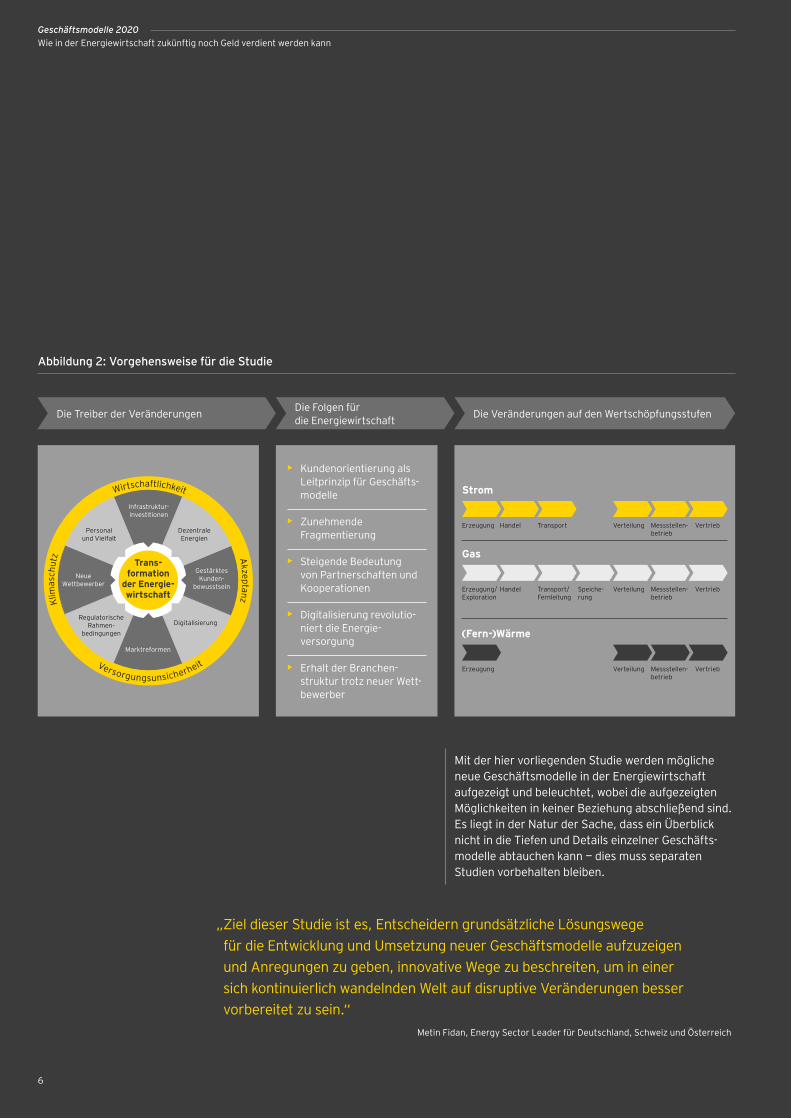

Die Entwicklung und Umsetzung erfolgreicher Geschäftsmodelle erfolgt in mehreren Schritten, die sich in unserer Vorgehens-weise widerspiegeln (s. Abb. 2):

• Verstehen, welche zentralen Treiber das Marktumfeld ver- ändern werden (Kapitel 1: Die Treiber der Veränderungen)

• Daraus die für das Geschäft wesentlichen und grundsätzlichen Auswirkungen in Form von Zukunftstrends oder Szenarien ableiten (Kapitel 2: Die Folgen für die Energiewirtschaft)

• Konkrete Veränderungen, Herausforderungen und mögliche Lösungsansätze für das eigene Unternehmen ableiten (Kapitel 3: Die Veränderungen auf den Wertschöpfungsstufen)

5

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Mit der hier vorliegenden Studie werden mögliche neue Geschäftsmodelle in der Energiewirtschaft aufgezeigt und beleuchtet, wobei die aufgezeigten Möglichkeiten in keiner Beziehung abschließend sind. Es liegt in der Natur der Sache, dass ein Überblick nicht in die Tiefen und Details einzelner Geschäfts- modelle abtauchen kann — dies muss separaten Studien vorbehalten bleiben.

„ Ziel dieser Studie ist es, Entscheidern grundsätzliche Lösungswege für die Entwicklung und Umsetzung neuer Geschäftsmodelle aufzuzeigen und Anregungen zu geben, innovative Wege zu beschreiten, um in einer sich kontinuierlich wandelnden Welt auf disruptive Veränderungen besser vorbereitet zu sein.“

Metin Fidan, Energy Sector Leader für Deutschland, Schweiz und Österreich

Abbildung 2: Vorgehensweise für die Studie

Die Folgen für die Energiewirtschaft Die Veränderungen auf den WertschöpfungsstufenDie Treiber der Veränderungen

Trans- formation

der Energie- wirtschaft

Infrastruktur- investitionen

Marktreformen

Gestärktes Kunden-

bewusstseinNeue

Wettbewerber

Digitalisierung

Personal und Vielfalt

Dezentrale Energien

Regulatorische Rahmen-

bedingungen

Versorgungsunsicherheit

Wirtschaftlichkeit

Klim

asch

utz A

kzeptanz

• Kundenorientierung als Leitprinzip für Geschäfts- modelle

• Zunehmende Fragmentierung

• Steigende Bedeutung von Partnerschaften und Kooperationen

• Digitalisierung revolutio-niert die Energie- versorgung

• Erhalt der Branchen- struktur trotz neuer Wett- bewerber

Strom

Gas

(Fern-)Wärme

Erzeugung

Erzeugung/

Erzeugung

Exploration Fernleitung rung betrieb

Handel

Handel

Transport

Transport/ Speiche-

Verteilung

Verteilung

Verteilung

Vertrieb

VertriebMessstellen-

betriebMessstellen-

betriebMessstellen- Vertrieb

6

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

1Die Treiber der Veränderungen

8

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Die Veränderungen werden durch einige wenige Treiber verursacht und beschleu-nigt, die geografisch unterschiedlich zu gewichten sind und miteinander in Wechselwirkung stehen (s. Abb. 3). In Deutschland spielt der beschleunigte Ausbau der erneuerbaren Energien die größte Rolle. Ein verändertes Kunden- bewusstsein, Marktreformen und not-

wendige Infrastrukturinvestitionen, etwa für den Ausbau der Transport- und Ver-teilnetze sowie deren Ausstattung mit intelligenter Steuerung, hängen eng mit- einander zusammen.

Auf eine genaue Beschreibung der Treiber verzichten wir, da sie hinlänglich bekannt sind und bereits vielfach erörtert wurden.

Entscheidender ist, welche Folgen diese Treiber für das Geschäftsumfeld, in dem man sich bewegt, haben und welche Herausforderungen sich dadurch für das eigene Geschäftsmodell ergeben.

Quelle: EY

Abbildung 3: Treiber der Transformation

Neue digitale Technologien werden eingesetzt, um die Energieversorgung zu optimieren, die Energieeffizienz zu verbessern und die Kundenbindung zu stärken.

Kunden können zunehmend ihre Energie- versorgung sowohl durch dezentrale Erzeugung als auch durch Energie- management selbst bestimmen.

Mächtige und effektive neue Wett- bewerber fordern die traditionellen Geschäftsmodelle mit innovativen Produkten und Services heraus.

Das Energiesystem setzt verstärkt auf saubere, erneuerbare Energien und wird dezentraler.

Erhebliche Investitionen sind erforderlich, um die Infrastruktur im Energiesektor zu modernisieren und flexibel zu gestalten.

Politische Vorgaben treiben die Restrukturierung voran, schaffen An- reize und etablieren neue Regeln.

Eine alternde Belegschaft und die Herausforderungen der neuen digitalen Wirtschaft erfordern einen effektiven Wissenstransfer und neues Denken.

Der regulatorische Rahmen steht unter Druck, sich ändernde Kunden- anforderungen zu berücksichtigen und Innovationen zu fördern.

Transformation der

Energiewirtschaft

Infrastruktur- investitionen

Marktreformen

Gestärktes Kunden-

bewusstsein

Neue Wett-bewerber

Digitalisierung

Personal und Vielfalt

Dezentrale Energien

Regulatorische Rahmenbe- dingungen

9

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

2Die Folgen für die Energie-wirtschaft

10

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Ausgehend von den Treibern sehen wir fünf Trends für die Energiewirtschaft, die die Rahmenbedingungen für die Zukunft bestimmen:

Kundenorientierung als Leitprinzip für Geschäftsmodelle

Energieversorger müssen die Bedürfnisse ihrer Kunden stärker in den Mittelpunkt der Geschäftsmodelle rücken.

Liberalisierung, der daraus resultierende Wettbewerb und die Dezentralisierung der Energieerzeugung haben die Selbst-wahrnehmung und die Beziehung der Kunden zu ihrem Energie-versorger verändert. Dies hat zu einem Perspektivenwechsel geführt: Geschäftsmodelle müssen konsequent vom Kunden her gedacht werden und überzeugend die folgenden Fragen beant-worten: Welche Bedürfnisse haben meine Kunden? Welche Be-dürfnisse kann ich wecken? Welchen Nutzen kann ich meinen Kunden als Unternehmen bieten? Worin unterscheidet sich mein Unternehmen in den Augen des Kunden von meinen Wettbewer-bern, die zunehmend auch aus anderen Branchen kommen?

Das Angebotsportfolio muss auf die individuellen Bedürfnisse der Kunden zugeschnitten werden. Die Mehrzahl der „Prosumer“ kann nur mit Angeboten erreicht werden, die bequem — und für das EVU günstig — über digitale Medien abgewickelt werden kön-nen und ihnen ein möglichst hohes Maß an Selbstbestimmung belassen. Konservativere Kunden dagegen bevorzugen nach wie vor eine persönliche Ansprache und möchten möglichst wenig mit dem EVU zu tun haben.

Zunehmende Fragmentierung der Märkte

Eine Fokussierung und die Bereitstellung der richtigen Kompetenzen sind zwingend erforderlich, um in den ein-zelnen Märkten erfolgreich agieren zu können.

Der Trend der zunehmenden Fragmentierung der Wertschöp-fungskette und der Märkte wird anhalten. Verantwortlich dafür sind zum einen die Vorschriften zum Unbundling, die zu einer weitreichenden Trennung von Wertschöpfungsstufen geführt

haben; zum anderen wird dieser Trend durch die zunehmende Spezialisierung und Komplexität der leitungsgebundenen Energie- versorgung vorangetrieben.

EVU können die neu benötigen Kompetenzen entweder durch die Einstellung weiterer Mitarbeiter sowie durch Aus- und Weiter-bildung selbst langfristig entwickeln oder aber durch die Akquisi-tion von Unternehmen in den entsprechenden Bereichen wie z. B. Start-ups, durch Partnerschaften und Kooperationen geziel-ter und schneller aufbauen.

Zunehmende Bedeutung von Partnerschaften und Kooperationen

Die Tendenz der Branche, alles selbst machen zu wollen, ist komplexeren Antworten gewichen.

EVU müssen sich mit einer Vielzahl von Themen und Fragestel-lungen professionell und wettbewerbsfähig auseinandersetzen und sich zugleich auf die eigenen Kernkompetenzen fokussieren, um Risiken minimieren und wirtschaftlich effizient agieren zu können. Hier gilt es, sachlich und fundiert zu analysieren, woraus die Kernkompetenzen in Zukunft bestehen sollen und welche Unterstützungsprozesse auslagerungsfähig sind.

Dieser Spagat zwischen der Herstellung der Wettbewerbsfähig-keit in vielen Bereichen und der eigenen begrenzten Ressourcen-situation kann auf Dauer nicht im Alleingang gelingen. Im Rah-men von vertikalen und horizontalen Partnerschaften und Kooperationslösungen können vielschichtige Aufgabenteilungen vorgenommen werden, um flexible Strukturen zu schaffen und im Wettbewerb erfolgreich zu bestehen.

11

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Digitalisierung revolutioniert die Energieversorgung

Die Digitalisierung wird die Energiewirtschaft stark verändern, stärker als andere Branchen.

Digitale Technologien wie das Mobile Internet, Social Media, Cloud Solutions und Big Data bestimmen zunehmend auch die Energiewirtschaft. Digitale Ansätze und Lösungen gibt es bereits viele, z. B. die Bündelung dezentraler Erzeugungsanlagen zu virtuellen Kraftwerken und deren Vermarktung an Regelenergie-märkten, die gezieltere Steuerung der Verteilnetze über regel-bare Ortsnetzstationen (RONT) oder die Nutzung neuer digitaler Medien für die Kundenansprache, z. B. Lieferantenwechsel per App mit automatisierter Zählerablesung.

Und dennoch werden die Vorteile der Digitalisierung von den Unternehmen der Energiewirtschaft bei Weitem noch nicht in vollem Umfang genutzt. Die Digitalisierung der Geschäftsabläufe und unternehmensinternen Prozesse sowie die Nutzungsinten- sität digitaler Technologien sind im Branchenvergleich eher durchschnittlich ausgeprägt.1 Ursache ist vor allem fehlendes Know-how.2 Für die kommenden Jahre wird jedoch erwartet, dass die Digitalisierung die Energiewirtschaft im Vergleich zu anderen Branchen mit am stärksten verändern wird.3

Erhalt der Branchenstruktur trotz neuer Wettbewerber

Stadtwerke werden ihre Rolle als Infrastrukturdienst-leister der Region/Kommune beibehalten, insbesondere wenn sie im Querverbund aktiv sind.

Zu dem großen Stadtwerkesterben, das seit Beginn der Libe– ralisierung vorausgesagt wurde, ist es nicht gekommen. Im Gegenteil: Die Zahl der Netzbetreiber ist in den vergangenen Jahren aufgrund der Rekommunalisierung weiter angestiegen.4 Und auch für die kommenden Jahre erwarten wir, dass die Bran-chenstruktur mit einer Vielzahl von Marktteilnehmern erhalten bleiben wird.

Gefestigt wird diese Grundstruktur durch den generellen Trend zur Dezentralisierung. Viele Städte und Gemeinden be-trachten zudem die leitungsgebundene Energieversorgung als Teil der (kommunalen) Daseinsvorsorge, die sie über ihre Stadt-werke sicherstellen. Trotz der Bemühungen der EU um einen gemeinsamen Binnenmarkt für Energie wird der nationale, regionale und kommunale Einfluss groß bleiben — für den natür- lichen Monopolbereich der Netze wie auch für den Klimaschutz. Stadtwerke spielen daher auch in Zukunft eine wichtige, wenn auch veränderte Rolle — trotz des Markteintritts vieler neuer Wettbewerber. Nicht zuletzt hat sich ein Dienstleistungsmarkt entwickelt, der es kleinen Marktakteuren erlaubt, kritisches Know-how einzukaufen (z. B. Strombeschaffung über Trianel, Syneco oder SüdWestStrom).

1 Siehe BMWi, Monitoring-Report Wirtschaft DIGITAL 2015.

2 Vgl. dazu EY/BDEW, Stadtwerkestudie 2016: „Digitale Geschäftsmodelle“.

3 SieheEY,Digitalisierung:Werinvestiertundprofitiert—werverliert?Ergebnisse einer Umfrage unter 1.025 Unternehmen in zwölf Ländern, März 2015 sowie BMWi, Monitoring-Report Wirtschaft DIGITAL 2015.

4 Lt. BNetzA, Monitoringbericht 2015, S. 31: von 855 auf 880 in der Zeit von 2008 bis 2015.

2 Die Folgen für die Energiewirtschaft

12

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Eine Vielzahl innovativer Geschäftsmodelle wirddurchneue,risikofreudigeund/oderfinanzstarke Wettbewerber vorangetrieben.

Die Energiewirtschaft ist für Unternehmen aus anderen Bran-chen interessant geworden. Neue Wettbewerber drängen in die verschiedensten Bereiche und verändern die Branche (s. Beitrag auf Seite 14/15). Dabei übernehmen sie häufig die Funktion des „schöpferischen Unternehmers“: Neue Player sind von Natur aus innovativer und risikofreudiger, da sie nur gewinnen können. Für die etablierten Versorger besteht die Gefahr, Marktanteile zu verlieren und durch den Einstieg in neue Märkte den eigenen Umsatz und Gewinn eingeführter Produkte zu kannibalisieren.

Insofern überrascht es nicht, dass eine Vielzahl neuer Geschäfts-modelle in der Energiewirtschaft durch neue Wettbewerber vorangetrieben wird. Dennoch werden Stadtwerke und EVU weiter eine wichtige Rolle spielen — vorausgesetzt, sie verändern sich schnell und passen sich basierend auf ihren Stärken der regionalen Nähe und hohen Kundenakzeptanz angemessen an die neuen Rahmenbedingungen an. Dies wird ganz neue qualita-tive und quantitative Anforderungen an den Personalbestand auf allen Ebenen stellen.

13

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Die Wettbewerbslandschaft im Energie-sektor verändert sich dramatisch. Wäh-rend sich die zwei großen deutschen Ener-gieversorger E.ON und RWE entschieden haben, sich in kleinere, fokussierte Einhei-ten aufzuspalten, drängen Mittelständler, Start-ups und Großunternehmen aus anderen Branchen in die Energiewirt-schaft und versuchen, mit neuen Ge-schäftsmodellen Wachstumspotenziale zu erschließen. Offensichtlich wird die Attraktivität des Sektors sehr unter-schiedlich wahrgenommen: auf der einen Seite die Rückzugskämpfe der ehemaligen Monopolisten, deren Kraftwerke häufig stillstehen, weil Erneuerbare Vorrang in der Einspeisung haben und mit geringen variablen Kosten produzieren, auf der anderen Seite Unternehmen wie Siemens und Accenture, die sich über die Neugrün-dung Omnetric zusammengetan haben, um die Digitalisierung des Netzes voran-zutreiben. EnerNOC, der US-amerikani-sche Marktführer im Nachfragemanage-ment, übernimmt das Münchner Jung- unternehmen Entelios sowie die irische Activation Energy und etabliert sich damit als europäischer Player, der die Energie-nachfrage in einem Markt mit stark fluktu-ierendem Angebot erneuerbarer Erzeu-gung flexibler gestaltet. Der Hamburger Ökostromanbieter LichtBlick geht der- weilen eine Kooperation mit Tesla zur Vermarktung der Schwarmbatterie ein.

Die großen europäischen Energiever- sorger schauen nicht untätig auf die Marktentwicklungen. Neben Unterneh-

mensreorganisationen werden Innova- tionsabteilungen, Venture-Capital-Fonds und Inkubatoren gegründet, um sich auf die Suche nach dem Geschäftsmodell der Zukunft zu begeben. Iberdrola begann 2008, EDF folgte 2011. E.ON, EnBW und RWE zogen in den letzten drei Jahren nach. Vorrang bei der Suche haben Geschäftsmodelle, die kurzfristig neuen Umsatz generieren oder Kosten senken können. So beteiligte sich E.ON an Sungevity, einem Start-up aus den USA, das es mit spezieller Software Kunden ermöglicht, die Rentabilität von PV-An- lagen zu berechnen.

Doch greift die Suche nicht zu kurz? Sind die Energieversorger bei der Evaluierung neuer Geschäftsmodelle nicht zu sehr durch ihren Anspruch auf Perfektion und Sicherheit, zentrale Energieerzeugung, Großinvestitionen und Netzabhängigkeit beeinflusst? Passen die neuen Geschäfts-modelle zur Organisation und zur Kultur?

Die Zukunft des Sektors, auf die sich die Energieversorger vorbereiten und einstellen müssen, wird geprägt sein durch kostengünstige Innovationen für eine dezentral organisierte Energiever- sorgungslandschaft und eine fundamen-tale Umwälzung von Finanzierung und Eigentum durch neue Transaktionsplatt-formen und die Sharing Economy.

Digitalisierung und das Internet der Dinge eröffnen zahlreiche Möglichkeiten, Dienstleistungen beispielsweise zur

Christoph BurgerSenior Lecturer, Senior Associate Dean of Executive Education, ESMT Berlin

Jens WeinmannProgram Director, ESMT Berlin

Ein Beitrag von Christoph Burger und Jens Weinmann

Neue Wettbewerber verändern die Energiewirtschaft

14

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Erschließung der Effizienzpotenziale be-stehender Gebäude anzubieten. So kam Envio, ein Start-up-Unternehmen aus den USA, im Jahr 2015 nach Deutschland; es bietet den Envio Cube an, mit dem der kommerziell genutzte Gebäudebestand durch Sensorik intelligent gemacht und kostengünstig energieoptimiert werden kann — zu einem Bruchteil der Kosten be-stehender Lösungen. Ein Wettbewerbs-vorteil, etwa im Vergleich zu Nest, dem intelligenten Thermostat für Privathaus-halte, liegt unter anderem darin, dass Envio einen Kohlendioxidsensor einsetzt, der feststellt, ob sich in den Räumlichkei-ten überhaupt Personen befinden, für die geheizt oder gekühlt werden muss. Das Envio-Team schätzt, dass es im nord-amerikanischen und im europäischen Markt mehr als zehn Millionen solcher Einheiten gibt.

Mittelfristig werden sich auch internet- basierte Transaktionsplattformen im Energiesektor etablieren, wie sie im Finanzsektor bereits durch virtuelle Wäh-rungen wie Bitcoin und deren Protokoll, die sogenannte Blockchain, angekommen sind. Der Vorteil dieser Plattformen ist, dass sie dezentral und transparent organi-siert sind. Die an einer Transaktion betei-ligten Parteien sind somit nicht länger auf eine Mittlerinstitution wie etwa ein Ver-sorgungsunternehmen, das die Abrech-nung übernimmt, angewiesen. Das süd- afrikanische Start-up Bankymoon bietet beispielsweise das Aufladen intelligenter Zähler auf der Basis des Blockchain-

Protokolls an, bei dem ein Signal direkt den Zähler aktiviert, sobald ein virtueller Geldbetrag auf dem Blockchain-Konto eingegangen ist.

Die Sharing Economy ist in anderen Be- reichen mit Unternehmen wie Uber und AirBnB bereits im Mainstream angekom-men. Crowdfunding-Plattformen wie Crowdener.gy oder Econeers erlauben selbst privaten Kleinstinvestoren, sich nach eigenen Vorstellungen und Wünschen finanziell zu engagieren. In Berlin gibt es bereits mehr als 120 Mieter-stromprojekte, die die Energiewende in die Stadt tragen. Die neue Generation der „Millennials“ begreift eine partizipa-tive Energieversorgung bereits als Selbst- verständlichkeit.

Das größte Plus der Energieversorger und Stadtwerke ist der direkte Kontakt zu ihrer Kundenbasis mit einem häufig über Jahre und Jahrzehnte gewachsenen Vertrauensverhältnis. Als Unternehmen können sie die Chance nutzen, ihre beste-henden Kundinnen und Kunden aktiv in die neue Welt des Internets der Dinge, der Blockchain und der Sharing Economy zu führen — als Dienstleister auf Haushalts- ebene, die ihren Mehrwert über techni-sches Know-how und maßgeschneiderte Sorglospakete generieren.

15

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

3

16

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Grundvoraussetzung für die Entwicklung erfolgreicher Geschäftsmodelle ist ein klares und realistisches, d. h. nicht vom Wunschdenken getriebenes Bild der Märkte der Zukunft. Um ein solches realistisches Bild zu entwickeln, nehmen wir eine Einschätzung der Energieversorgung im Jahr 2020 im Vergleich zu heute vor. Dazu betrachten wir im Folgenden für jede Wertschöpfungsstufe die zentralen Veränderungen, die daraus resultierenden Herausforde– rungen für etablierte und neue Marktteilnehmer sowie Lösungsansätze und neue Geschäftsmodelle.

Die Veränderungenauf den Wert-schöpfungsstufen3

17

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Treiber der Veränderungen im Vertrieb

• Marktreformen: Die Liberalisie-rung hat den Verbrauchern die Möglichkeit eröffnet, ihre Energiekosten zu senken, indem sie den Wettbewerb unter den Lieferanten ausnutzen können.

• Gestiegenes Kunden- bewusstsein: Der Verbraucher entwickelt sich hin zum Prosumer und erwartet auch in der Energie-versorgung den Servicestandard, den er in anderen Bereichen gewohnt ist.

• Dezentralisierung: Industrie und Gewerbe, aber auch Haus- halte haben zunehmend die Möglichkeit, ihre Energie vor Ort selbst zu erzeugen.

• Digitalisierung: Für den Endkunden muss in Zeiten der Digitalisierung alles jederzeit und überall verfügbar und intuitiv bedienbar sein.

3

3.1

Die Veränderungen auf denWertschöpfungsstufen

Vertrieb: Vom Commodity-Anbieter zum Lösungspartner

Strom ist für die meisten Verbraucher ein Low-Interest-Produkt und „kommt aus der Steckdose“.5 Mit der Liberalisierung haben die etablierten Versorger in neue, schlanke Vertriebsmodelle wie Online- Retailer oder Energie-Großhandelsportale für Industriekunden investiert. Dabei ging es vordergründig um den Vertrieb von Commodities — Strom und Gas — mit weni-gen Möglichkeiten der Differenzierung. Dennoch stiegen die Wechselraten von Jahr zu Jahr kontinuierlich an (s. Abb. 4). Durch den starken Preiswettbewerb haben neue Marktteilnehmer wie Online- portale zum Vergleich und zur Auswahl von Anbietern an Bedeutung gewonnen. Heute wechselt etwa die Hälfte aller Kunden ihren Stromversorger über eines der bekannten Vergleichsportale (Verivox, Check24 etc.).

Mit dem verstärkten Wettbewerb durch neue Marktteilnehmer (z. B. ExtraEnergie, Strogon) und dem Anstieg der Eigen- erzeugung hat sich die Wettbewerbs- situation in der Energiewirtschaft in den letzten Jahren gewandelt. Der Strom-kunde verfügt heute über mehr Wahlmög-lichkeiten und einen wirtschaftlich trag- fähigen Ersatz für den Bezug zentral erzeugter Netzenergie.

Darauf haben die etablierten Energie- versorger mit optimierten und neuen Ge-schäftsmodellen reagiert.

Der erste Ansatzpunkt, auf den verschärf-ten Wettbewerb zu reagieren, besteht in der Optimierung der bestehenden Ge-schäftsmodelle, indem Front- und Back- office-Funktionen möglichst kosten-

2006 2007 2008 2009 2010 2011 2012 2013 2014

5 Mio.

1 Mio.

2 Mio.

3 Mio.

4 Mio.

0

Anzahl Lieferantenwechsel von Haushaltskunden

Jahre

Bereinigung um Insolvenz- Sondereffekt

Wechsel außerhalb von Umzügen

Wechsel bei Einzug

2.110.483 2.187.906

2.710.176

3.575.7593.224.169

4.094.4903.774.325

1.354.040

678.432

1.805.785 1.744.6692.267.206

2.483.904 2.577.773

2.533.134 2.641.397

678.432304.698 443.237 442.970 591.855 646.396

1.061.356 1.132.928

220.219

1.133.821

500.000

500.000

Quelle: Daten der BNetzA, Monitoringberichte

Abbildung 4: Lieferantenwechsel von Haushaltskunden (Strom) in Deutschland

5 Verbraucherzentrale Rheinland-Pfalz 2016, Verständlichkeit von Stromrechnungen, S. 28: Nur etwa 30 Prozent der Verbraucherinnen und Verbraucher in Deutschland kennen ihren Strompreis pro kWh (brutto) genau oder zumindest ungefähr.

18

günstig gestaltet werden. In der Kundenbetreuung und im Ver-trieb sehen Stadtwerke und EVU noch erhebliche Innovations- potenziale.6 Über die Vereinfachung des Geschäfts lassen sich Vertriebs- und Marketingprozesse häufig schnell und effektiv verbessern. Hebel hierzu sind die Reduzierung des Transaktions-volumens, Standardisierung, Automatisierung, das Outsourcing und Outtasking von Teilaufgaben sowie ein konsequent auf den Kundennutzen ausgerichtetes Prozess- und Organisationsdesign.7

Die etablierten Energieversorger entwickeln sich vom Commodity-Anbieter zum Dienstleistungsanbieter und Lösungspartner.

Der zweite Ansatzpunkt besteht in der Erschließung neuer Wertschöpfungspotenziale, indem sich Stadtwerke und EVU im Vertrieb vom Commodity-Anbieter zum Dienstleistungsanbieter und Lösungspartner entwickeln.8

Dazu haben sie unterschiedliche Strategien entwickelt:

1. Erweiterung des Dienstleistungsangebots im Energiebereich

Eine Vielzahl von Geschäftsmodellen hat sich rund um die de- zentrale Energieerzeugung, die Energieeffizienz und den Wärme-bereich etabliert. Viele Geschäftsmodelle rund um den Bau und Betrieb dezentraler Energiesysteme basieren auf der Geschäfts-logik, ein (Mit-)Eigentum an den Assets zu behalten. Dies sichert den EVU einen nachhaltigen Kundenzugang und ermöglicht so die Erbringung zusätzlicher wertschöpfender Tätigkeiten wie Wartungs- und Betriebsdienstleistungen.9

2. Wachstum hinein in benachbarte Geschäftsfelder Mit Strom- und auch Wärmeerzeugung im B2C-Bereich sind nur geringe absolute Renditen je Einheit bzw. Kunde realisierbar. Um diese zu erhöhen, ist eine Ausdehnung des Dienstleistungs-portfolios erforderlich — hier bietet sich die Erschließung benach-barter Geschäftsfelder wie das Management von Liegenschaften und/oder von Mobilität an. Umfassend aktiv im B2B-Bereich ist beispielsweise die Schweizer Alpiq InTec Gruppe. Deren Dienst-leistungsportfolio umfasst Gebäudetechnik, Gebäudemanage-ment, Verkehrstechnik, Energieversorgungstechnik, Prozess- automation, Energieeffizienzberatung und Elektromobilität.

3. Partnering als strategisches Instrument zum Aufbau neuer Vertriebskanäle

Partnering — also das Eingehen von Kooperationen — mit Unter-nehmen außerhalb des Energiesektors hat sich zu einem weit- verbreiteten strategischen Instrument im Vertriebsbereich ent- wickelt. Hierdurch lassen sich neue Vertriebskanäle aufbauen und Kundengruppen erschließen, die weniger affin zum „alten Versorger“ sind. Beispiele hierfür sind die Kooperation zwischen E.ON und IBC Solar im Bereich von Photovoltaikanlagen und EWE mit seiner Beteiligung am Batteriespeicherhersteller E3/DC. Aber auch im traditionellen Commodity-Geschäft der Energie- lieferung ist das Partnering weit verbreitet: So arbeiten die Stadt- werke Pforzheim mit insgesamt elf Vertriebspartnern u. a. aus dem Bereich der Telekommunikation zusammen, um gezielt ein-zelne regionale (Ostdeutschland) oder ethnische (Deutsch- türken) Marktsegmente anzusprechen.

4. Skalierung der eigenen Aktivitäten Der Markt für Energielösungen ist stark segmentiert und er- fordert differenzierte Angebote. Bis zu 800 EVU in Deutschland sind dabei, ihre Chancen im Bereich neuer Geschäftsmodelle auszuloten. Daher ist es notwendig, eigene Angebote im Markt

6 EY/BDEW:Stadtwerkestudie2015.GewohnteWegeverlassen—InnovationinderEnergiewirtschaft,S.26ff.

7 Vgl.ausführlicherdazuEY/BDEW:Stadtwerkestudie2015.GewohnteWegeverlassen—InnovationinderEnergiewirtschaft,S.26ff.

8 Es bestehen vielfältige Wechselwirkungen zwischen Vertrieb/Kunde und den anderen Wertschöpfungsstufen, die es im jeweiligen Geschäftsmodell zu berücksichtigen gilt. Beispielsweise besitzen Vertriebsmodelle der Direktvermarktung oder virtueller Kraftwerke zahlreiche Schnittstellen zur Erzeugung und zur Verteilung, deren professionelles Management im Vertrieb entscheidend für den Erfolg ist.

9 Allerdings steht das im Widerspruch zum Wunsch vieler „Prosumer“-Kunden („Sharing Economy“).

19

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

möglichst schnell zu skalieren, um die wirtschaftliche Größen- ordnung und die Ausgangsposition für Verhandlungen mit poten-ziellen Partnern zu verbessern. Zu den Umsetzungsstrategien zählen u. a. die folgenden:

• White-Label-Modelle: Das EVU erbringt die Leistung für ein anderes Stadtwerkeunternehmen/EVU und koordiniert im Hintergrund die Wertschöpfung. Die Zusammenarbeit erfolgt „hinter dem Vorhang“ und ist aus Endkundenperspektive nicht ersichtlich (z. B. Smart Home von E.ON, EnergieDach von Trianel oder KWK-Pachtmodell von RWE).

• Vermarktung von Dienstleistungen an Dritte: Größere EVU versuchen, Skaleneffekte zu erzielen, indem sie über einen B2B2C-Ansatz Stadtwerken und EVU in vielen Bereichen der Energieversorgung Dienstleistungen anbieten, die sie auch ihren eigenen Endkunden direkt offerieren (z. B. Energie- beschaffung und Portfoliomanagement).

• Erschließung neuer Märkte: Leistungen und Produkte werden außerhalb des eigenen Netzgebiets oder in Auslandsmärkten vertrieben, um so Skaleneffekte zu erzielen. So sind 45 Pro-zent der Stromlieferanten in mehr als zehn Netzgebieten aktiv und etwa sechs Prozent bundesweit, um hierüber die eigenen Fixkosten auf möglichst viele Kunden umlegen zu können.10 Ein Beispiel für ein Auslandsengagement liefert die EWE, die in Polen neben der Gasversorgung und dem Stromhandel auch Energiedienstleistungen wie Energieaudit und Wärme- contracting anbietet.

Die Bereitstellung neuer Produkte und Dienstleistungen im Rah-men eines neuen Geschäftsmodells ist i. d. R. mit der Einführung neuer bzw. der Anpassung vorhandener Geschäftsprozesse sowie der Überprüfung der gesamten Firmenorganisation verknüpft.

Die Einführung neuer Geschäftsprozesse in die eigene Organisa-tion birgt das Risiko zusätzlicher Kosten in sich. Ein Beispiel ist die Einführung einer Lager- und Logistikkette für den Vertrieb physischer Endgeräte für Smart-Home-Applikationen — eine voll-kommen neue Anforderung für einen reinen Energievertrieb. Um dieses Kostenrisiko zu minimieren, ist von Anfang an ein an Lean-Management-Prinzipien orientiertes Prozess- und Organi-sationsdesign erforderlich.

Neben den etablierten Playern sind zunehmend Unter- nehmen aus anderen Branchen und Start-ups im Energie- sektor aktiv und erhöhen den Handlungsdruck auf Stadt-werke und EVU.

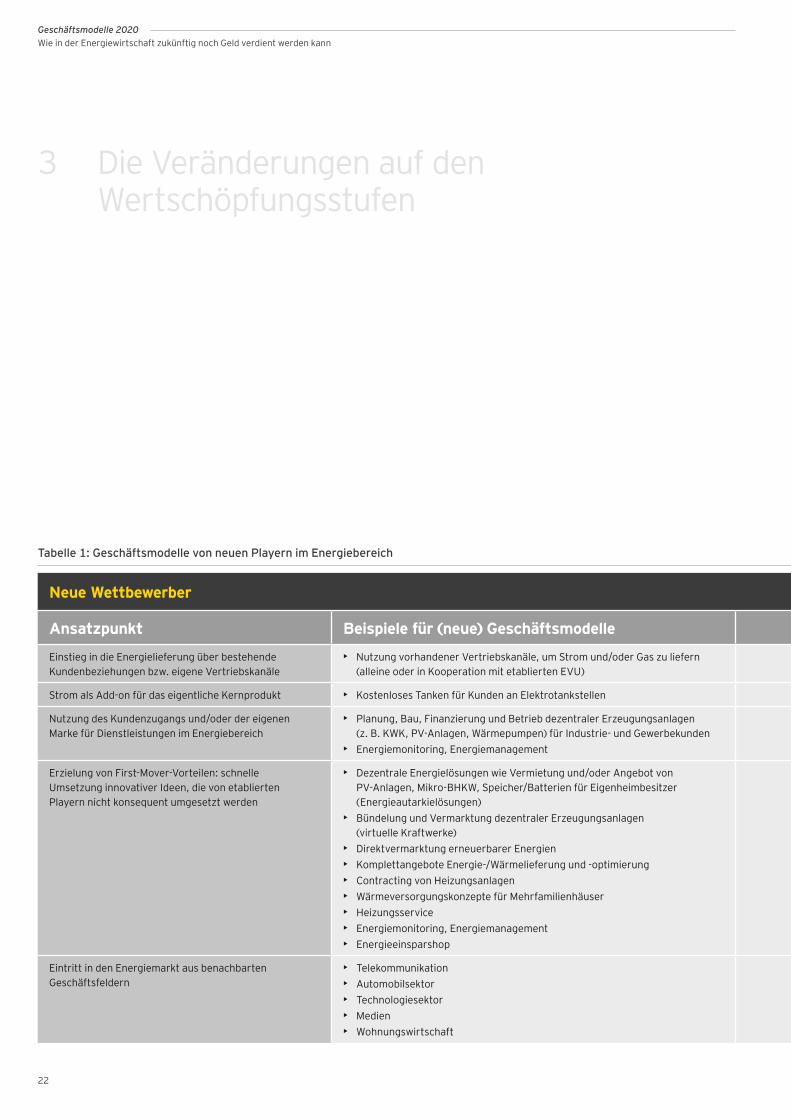

Wie oben beschrieben wird die klassische Wertschöpfungskette in einzelne unabhängige Teilmärkte aufgebrochen. Diese Entwick-lung erleichtert neuen Marktteilnehmern den Zugang (s. Tabelle 1 auf S. 22/23). Insbesondere Unternehmen aus dem Technologie-sektor, der Wohnungswirtschaft, der Telekommunikation, dem Automobilbereich oder dem Einzelhandel engagieren sich zuneh-mend in der Energieversorgung, um ihr Geschäftsmodell zu er-weitern und/oder die eigene Energieversorgung kostengünstiger und/oder nachhaltiger zu gestalten. Daneben haben Start-ups einen besonderen Fokus auf den Energiesektor gelegt: In keinem anderen Sektor werden so viele neue, junge Unternehmen ge-gründet wie in der Energieversorgung.11 Der Schwerpunkt der Aktivitäten liegt bei digitalen Geschäftsmodellen in den Berei-chen der Erzeugung und des Vertriebs, insbesondere hinter dem Zähler („beyond the meter“).

Start-ups im Energiebereich setzen häufig auf die Erzielung von First-Mover-Vorteilen, indem innovative Ideen schnell am Markt realisiert werden. So hat beispielsweise Next Kraftwerke frühzeitig dezentrale Erzeugungsanlagen (Wind/PV/ Biogas- anlagen/KWK-Anlagen/Notstromaggregate) zu virtuellen Kraftwerken gebündelt, für tertiäre und sekundäre Regel- energie präqualifiziert und an der EEX vermarktet. Mit einem Pool von ca. 2.100 MW ist das Unternehmen heute einer der Marktführer in diesem Segment.

3 Die Veränderungen auf denWertschöpfungsstufen

10 Siehe Bundesnetzagentur und Bundeskartellamt, Monitoringbericht 2015, S. 180 ff.

11 Vgl. dazu BMWi, Monitoring-Report Wirtschaft Digital, S. 29 ff.

20

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Im Vertriebsbereich werden sich digitale Komplett- lösungen „beyond the meter“ durchsetzen, die den Kundennutzen in den Mittelpunkt stellen und hoch skalierbar sind.

Ein Blick auf die „leading practices“ in Deutschland und darüber hinaus zeigt vier zentrale Trends für zukünftige Ge-schäftsmodelle im Vertrieb:

1. „Beyond the meter“ Die traditionelle Wertschöpfungskette bietet lediglich bei beste-henden Geschäftsmodellen Optimierungspotenziale. Die schnelle Erzielung von zusätzlichem EBIT ist mit neuen Geschäftsmodel-len, die sich jenseits der traditionellen Wertschöpfungskette der EVU begeben, also hinter den Zähler, erfolgversprechender. Hier können sich EVU gegenüber Wettbewerbern noch differenzieren, dem Kunden zusätzlichen Mehrwert schaffen und damit zusätzli-che Wertschöpfung für das Unternehmen generieren. Beispiele hierfür finden sich vor allem im angelsächsischen Raum (z. B. British Gas). Das Beispiel der Alpiq InTec Gruppe in der Schweiz zeigt, dass auch in anderen Regionen bei konsequenter Umset-zung einer „Beyond-the-meter“-Strategie erhebliches Wert-schöpfungspotenzial gehoben werden kann.

2. Vernetzung Erfolgreiche Geschäftsmodelle zeichnen sich durch hohe Inte- gration und Vernetzung teilweise sehr vieler Einzelkomponenten und -leistungen aus. Darüber wird dem Endkunden eine be-queme und nach seinen Wünschen optimierte Komplettlösung angeboten. Ein Beispiel ist die Thermondo in Deutschland: Das Unternehmen bietet eine Heizungsmodernisierung als Komplett-service bundesweit über das Internet an: die Installation der Heizung (Gas-, Ölheizungen und Solarthermie), die Entsorgung des alten Heizungskessels, Wartung und Notfallservice. Sämt- liche vertrieblichen und kaufmännischen Prozessschritte der Akquise, Planung, Angebotserstellung und des Vertragsab-schlusses erfolgen digital über automatisch im Hintergrund ab-laufende End-to-End-Prozesse.

3. Digitalisierung Die Digitalisierung ermöglicht die wirtschaftliche Erbringung vernetzter Serviceleistungen durch die Industrialisierung kom-plexer Prozesse. Über einen hohen Skalierungsgrad und die Überwindung regionaler Grenzen können kundenindividuelle Lösungen kostengünstig erbracht werden. Beispiele hierzu finden sich insbesondere in den USA, wo die Nutzung digitaler Technologien schneller voranschreitet als in Deutschland.

4. Kundennutzen Der erzielte Kundennutzen steht im Mittelpunkt der Geschäfts-modelle. Erfolgreiche Lösungspartner zeichnen sich dadurch aus, dass sie die Wünsche des Kunden ernst nehmen und dafür individualisierte, wirtschaftlich attraktive Lösungen finden. Ein Beispiel hierzu ist der Powershop in Neuseeland/Australien. Das Unternehmen bietet Endkunden über das Internet den automati-schen Lieferantenwechsel an, wobei der Kunde zwischen zahl- reichen Varianten wählen kann: Energieprodukte, Zahlungsart und Sonderangebote.

21

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

3 Die Veränderungen auf denWertschöpfungsstufen

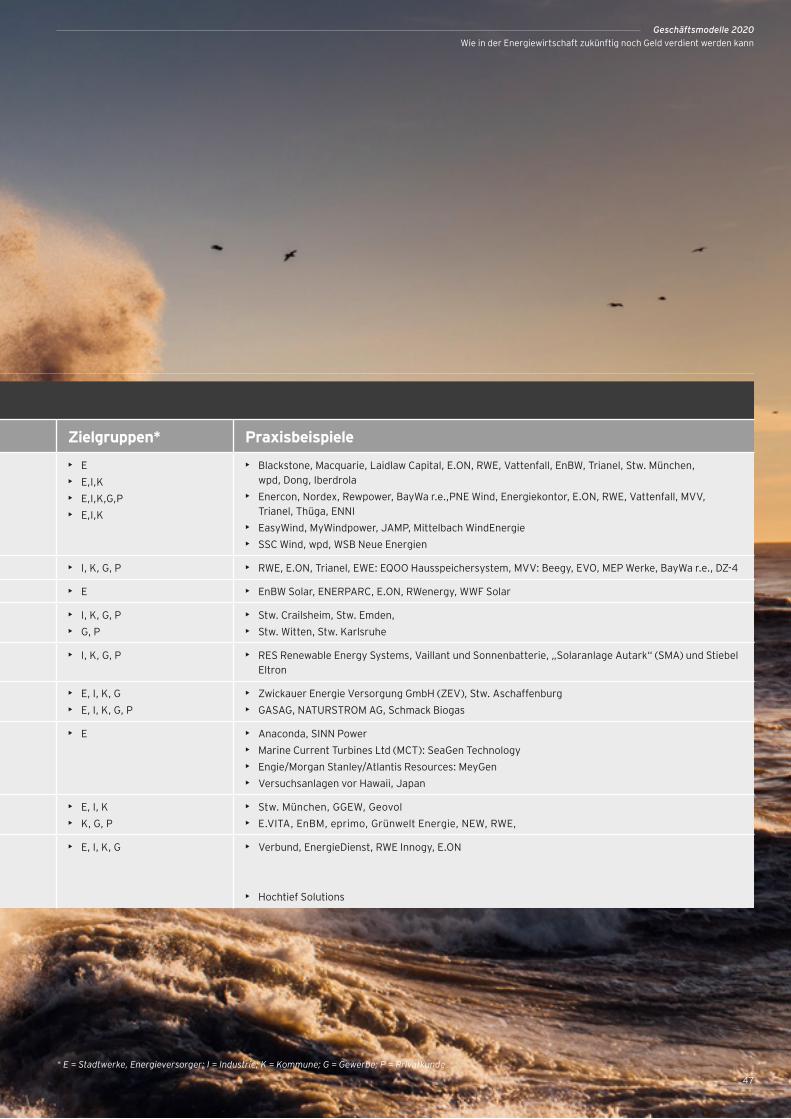

Tabelle 1: Geschäftsmodelle von neuen Playern im Energiebereich

Neue Wettbewerber

Ansatzpunkt Beispiele für (neue) Geschäftsmodelle Zielgruppen Praxisbeispiele

Einstieg in die Energielieferung über bestehende Kundenbeziehungen bzw. eigene Vertriebskanäle

• Nutzung vorhandener Vertriebskanäle, um Strom und/oder Gas zu liefern (alleine oder in Kooperation mit etablierten EVU)

• I, G, P • Dt. Postbank, Tchibo, Westfalen AG

Strom als Add-on für das eigentliche Kernprodukt • Kostenloses Tanken für Kunden an Elektrotankstellen • G, P • IKEA: kostenloses Tanken an Elektrotankstellen in Einrichtungshäusern für Kunden (geplant 50 Häuser)

Nutzung des Kundenzugangs und/oder der eigenen Marke für Dienstleistungen im Energiebereich

• Planung, Bau, Finanzierung und Betrieb dezentraler Erzeugungsanlagen (z. B. KWK, PV-Anlagen, Wärmepumpen) für Industrie- und Gewerbekunden

• Energiemonitoring, Energiemanagement

• I, G, P

• I, K, G

• Digital Energy Solutions (BMW und Vissmann): Analyse und Optimierung von Energiesystemen (Wärme, Strom, Mobilität)d

• GETEC: umfassendes Energiemanagement für Arealnetze

Erzielung von First-Mover-Vorteilen: schnelle Umsetzung innovativer Ideen, die von etablierten Playern nicht konsequent umgesetzt werden

• Dezentrale Energielösungen wie Vermietung und/oder Angebot von PV-Anlagen, Mikro-BHKW, Speicher/Batterien für Eigenheimbesitzer (Energieautarkielösungen)

• Bündelung und Vermarktung dezentraler Erzeugungsanlagen (virtuelle Kraftwerke)

• Direktvermarktung erneuerbarer Energien• Komplettangebote Energie-/Wärmelieferung und -optimierung• Contracting von Heizungsanlagen• Wärmeversorgungskonzepte für Mehrfamilienhäuser• Heizungsservice• Energiemonitoring, Energiemanagement• Energieeinsparshop

• I, K, G, P

• I, K, G

• I, K, G, P• I, K, G• I, K, G, P• K, G• G, P• G, P• G, P

• MEP Werke, BayWa r.e., DZ-4: Vermietung von PV-Anlagen

• Next Kraftwerke: Vermarktung von Windenergie als Regelenergied; Lichtblick: Schwarmstromd; Misurio AG: virtuelle Kraftwerke aus flexiblen Energiesystemen

• Clean Energy Sourcing, Statkraft: Direktvermarktungd

• Deutsche Lichttechnik: Beleuchtungsmanagement• ista, Techem, Urbana: Wärmecontracting• Urbana: App „Energieplaner“d

• Thermondo: bundesweiter Austausch von Heizungen über ein Onlineportald

• Discovergy, Smart-me: Energiemanagement für Privat- und Gewerbekunden auf der Basis von Smart Metersd

• Grünspar: Energieeinsparshopd

Eintritt in den Energiemarkt aus benachbarten Geschäftsfeldern

• Telekommunikation • Automobilsektor• Technologiesektor • Medien• Wohnungswirtschaft

• E, P• E, P• E, P• E, P• I

• Dt. Telekom: Qivicon im Smart-Home-Bereichd

• LichtBlick mit Tesla „Powerwall“; BMW: Batteriespeicherd

• Alphabet (Google) mit Nest: Heizungssteuerungd • RocketHome: schlüsselfertige „Internet-of-Things“- und „Internet-of-Energy“-Produkte für Stadtwerke, EVUd

• Eigenversorgung (VW, Bayer, IKEA, Alphabet [Google] u. v. a. m.)

22

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Tabelle 1: Geschäftsmodelle von neuen Playern im Energiebereich

E = Energieversorger, Stadtwerke; I = Industrie; K = Kommune; G = Gewerbe; P = Privatkunded = digitales Geschäftsmodell; alle anderen Geschäftsmodelle können auch digital ausgestaltet sein, müssen dies aber nicht

Neue Wettbewerber

Ansatzpunkt Beispiele für (neue) Geschäftsmodelle Zielgruppen Praxisbeispiele

Einstieg in die Energielieferung über bestehende Kundenbeziehungen bzw. eigene Vertriebskanäle

• Nutzung vorhandener Vertriebskanäle, um Strom und/oder Gas zu liefern (alleine oder in Kooperation mit etablierten EVU)

• I, G, P • Dt. Postbank, Tchibo, Westfalen AG

Strom als Add-on für das eigentliche Kernprodukt • Kostenloses Tanken für Kunden an Elektrotankstellen • G, P • IKEA: kostenloses Tanken an Elektrotankstellen in Einrichtungshäusern für Kunden (geplant 50 Häuser)

Nutzung des Kundenzugangs und/oder der eigenen Marke für Dienstleistungen im Energiebereich

• Planung, Bau, Finanzierung und Betrieb dezentraler Erzeugungsanlagen (z. B. KWK, PV-Anlagen, Wärmepumpen) für Industrie- und Gewerbekunden

• Energiemonitoring, Energiemanagement

• I, G, P

• I, K, G

• Digital Energy Solutions (BMW und Vissmann): Analyse und Optimierung von Energiesystemen (Wärme, Strom, Mobilität)d

• GETEC: umfassendes Energiemanagement für Arealnetze

Erzielung von First-Mover-Vorteilen: schnelle Umsetzung innovativer Ideen, die von etablierten Playern nicht konsequent umgesetzt werden

• Dezentrale Energielösungen wie Vermietung und/oder Angebot von PV-Anlagen, Mikro-BHKW, Speicher/Batterien für Eigenheimbesitzer (Energieautarkielösungen)

• Bündelung und Vermarktung dezentraler Erzeugungsanlagen (virtuelle Kraftwerke)

• Direktvermarktung erneuerbarer Energien• Komplettangebote Energie-/Wärmelieferung und -optimierung• Contracting von Heizungsanlagen• Wärmeversorgungskonzepte für Mehrfamilienhäuser• Heizungsservice• Energiemonitoring, Energiemanagement• Energieeinsparshop

• I, K, G, P

• I, K, G

• I, K, G, P• I, K, G• I, K, G, P• K, G• G, P• G, P• G, P

• MEP Werke, BayWa r.e., DZ-4: Vermietung von PV-Anlagen

• Next Kraftwerke: Vermarktung von Windenergie als Regelenergied; Lichtblick: Schwarmstromd; Misurio AG: virtuelle Kraftwerke aus flexiblen Energiesystemen

• Clean Energy Sourcing, Statkraft: Direktvermarktungd

• Deutsche Lichttechnik: Beleuchtungsmanagement• ista, Techem, Urbana: Wärmecontracting• Urbana: App „Energieplaner“d

• Thermondo: bundesweiter Austausch von Heizungen über ein Onlineportald

• Discovergy, Smart-me: Energiemanagement für Privat- und Gewerbekunden auf der Basis von Smart Metersd

• Grünspar: Energieeinsparshopd

Eintritt in den Energiemarkt aus benachbarten Geschäftsfeldern

• Telekommunikation • Automobilsektor• Technologiesektor • Medien• Wohnungswirtschaft

• E, P• E, P• E, P• E, P• I

• Dt. Telekom: Qivicon im Smart-Home-Bereichd

• LichtBlick mit Tesla „Powerwall“; BMW: Batteriespeicherd

• Alphabet (Google) mit Nest: Heizungssteuerungd • RocketHome: schlüsselfertige „Internet-of-Things“- und „Internet-of-Energy“-Produkte für Stadtwerke, EVUd

• Eigenversorgung (VW, Bayer, IKEA, Alphabet [Google] u. v. a. m.)

23

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

3

3.2

Die Veränderungen auf denWertschöpfungsstufen

Messstellenbetrieb: Aufbau einer Kommunikationsinfrastruktur

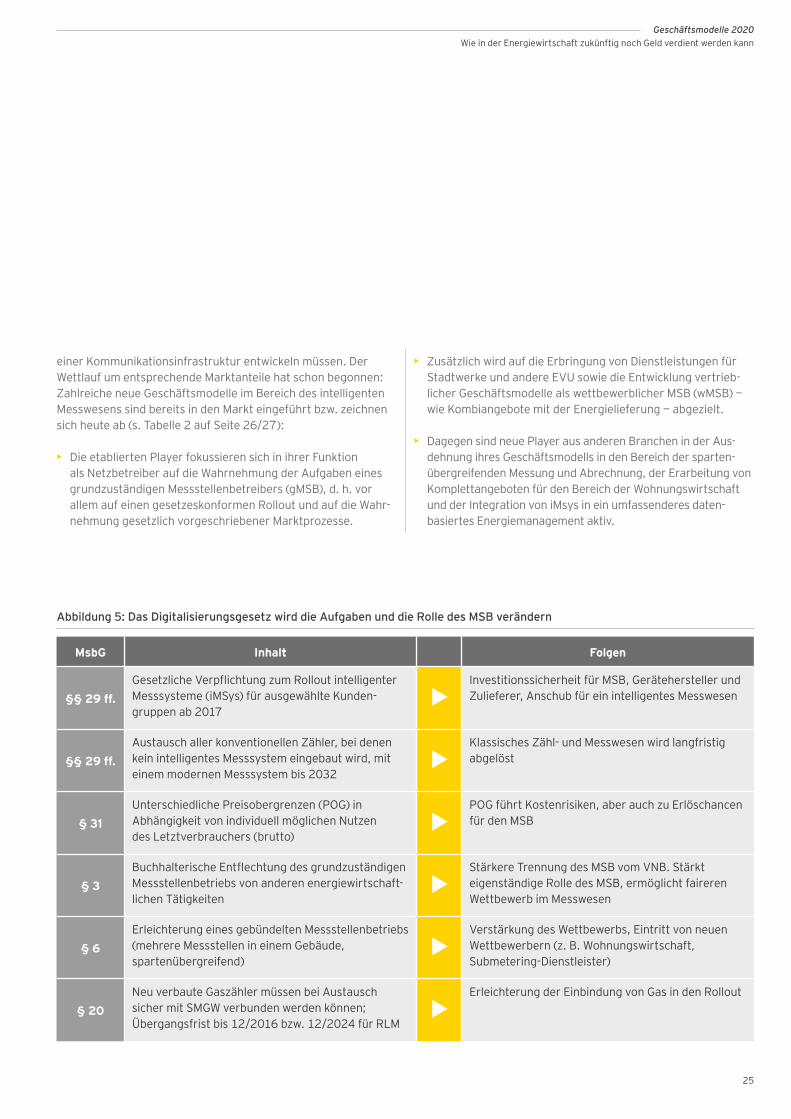

Die Liberalisierung des Messwesens hat sich bislang nicht als Erfolgsmodell erwie-sen: Nicht einmal ein Prozent der End- kunden hat bis heute den Messstellen- betreiber (MSB) gewechselt.12 Lediglich im Gewerbebereich oder bei Ketten- kunden sind Dritte als MSBs in größerem Umfang erfolgreich — häufig da das Ge-schäftsmodell neben der reinen Messung und dem Messstellenbetrieb weiter ge-hende Dienstleistungen wie Energiecont-rolling und -management mit einschließt.

Am 2. September 2016 ist das „Gesetz zur Digitalisierung der Energiewende“ in Kraft getreten.13 Mit der Verpflichtung zur Einhaltung des BSI-Schutzprofils und der entsprechenden technischen Richtlinien wurde ein besonderer Wert auf Daten-schutz, Datensicherheit und Interoperabili-tät gelegt. In diesem Zusammenhang kommt auch der IT-Sicherheit eine zent-rale Bedeutung zu.14

Der frühere MSB muss sich zum zerti- fiziertenBetreibereinerKommuni- kationsinfrastruktur entwickeln.

Mit dem Inkrafttreten des Digitalisierungs-gesetzes sind erhebliche Folgen für das Messwesen verknüpft, die zu einer Viel-zahl von Änderungen in den Aufgaben und der Rolle des MSB führen (s. Abb. 5). Das Digitalisierungsgesetz wird den Trend zur Fragmentierung der Energiewirtschaft beschleunigen. (Einzel-) Leistungen im Messwesen werden immer mehr durch Dienstleister und spezialisierte Marktteil-nehmer erbracht werden. Dies erfordert eine hochgradige Standardisierung und Automatisierung aller Prozesse im Be-reich des intelligenten Messwesens.

Der frühere konventionelle MSB wird sich zum IT-sicherheitszertifizierten Betreiber

12 Nach Angaben der BNetzA werden in den Verteilnetzen „… an 203.703 Zählpunkten dritte Messstellenbetreiber tätig, was einem Anteil von 0,4 Prozent an der Gesamtzahl an Zählpunkten in diesen Netzen entspricht“ (Bundesnetzagentur/Bundeskartellamt: Monitoringbericht 2015, S. 235).

13 http://www.bgbl.de/xaver/bgbl/start.xav?startbk=Bundesanzeiger_BGBl&jumpTo=bgbl116s2034.pdf

14 Siehe dazu IT-Sicherheitskatalog der BNetzA gemäß § 11 Abs. 1a Energiewirtschaftsgesetz vom August 2015 sowie Vorgaben des BSIG.

Treiber der Veränderungen im Messstellenbetrieb

• Marktreformen: Das Gesetz zur Digitalisierung der Energiewende wird das Zähl- und Messwesen grundlegend verändern, das sich als eigenständiges Geschäftsfeld weiter etablieren wird.

• Digitalisierung: Mit der Ein- führung intelligenter Messsys- teme (iMSys) wird eine Kommuni-kationsinfrastruktur aufgebaut, die Grundlage für die Digitalisie-rung der Energieversorgungs- netze ist.

24

einer Kommunikationsinfrastruktur entwickeln müssen. Der Wettlauf um entsprechende Marktanteile hat schon begonnen: Zahlreiche neue Geschäftsmodelle im Bereich des intelligenten Messwesens sind bereits in den Markt eingeführt bzw. zeichnen sich heute ab (s. Tabelle 2 auf Seite 26/27):

• Die etablierten Player fokussieren sich in ihrer Funktion als Netzbetreiber auf die Wahrnehmung der Aufgaben eines grundzuständigen Messstellenbetreibers (gMSB), d. h. vor allem auf einen gesetzeskonformen Rollout und auf die Wahr-nehmung gesetzlich vorgeschriebener Marktprozesse.

• Zusätzlich wird auf die Erbringung von Dienstleistungen für Stadtwerke und andere EVU sowie die Entwicklung vertrieb- licher Geschäftsmodelle als wettbewerblicher MSB (wMSB) — wie Kombiangebote mit der Energielieferung — abgezielt.

• Dagegen sind neue Player aus anderen Branchen in der Aus-dehnung ihres Geschäftsmodells in den Bereich der sparten-übergreifenden Messung und Abrechnung, der Erarbeitung von Komplettangeboten für den Bereich der Wohnungswirtschaft und der Integration von iMsys in ein umfassenderes daten- basiertes Energiemanagement aktiv.

MsbG Inhalt Folgen

§§ 29 ff.Gesetzliche Verpflichtung zum Rollout intelligenter Messsysteme (iMSys) für ausgewählte Kunden- gruppen ab 2017 • Investitionssicherheit für MSB, Gerätehersteller und

Zulieferer, Anschub für ein intelligentes Messwesen

§§ 29 ff.Austausch aller konventionellen Zähler, bei denen kein intelligentes Messsystem eingebaut wird, mit einem modernen Messsystem bis 2032 • Klassisches Zähl- und Messwesen wird langfristig

abgelöst

§ 31Unterschiedliche Preisobergrenzen (POG) in Abhängigkeit von individuell möglichen Nutzen des Letztverbrauchers (brutto) • POG führt Kostenrisiken, aber auch zu Erlöschancen

für den MSB

§ 3Buchhalterische Entflechtung des grundzuständigen Messstellenbetriebs von anderen energiewirtschaft- lichen Tätigkeiten • Stärkere Trennung des MSB vom VNB. Stärkt

eigenständige Rolle des MSB, ermöglicht faireren Wettbewerb im Messwesen

§ 6Erleichterung eines gebündelten Messstellenbetriebs (mehrere Messstellen in einem Gebäude, spartenübergreifend) • Verstärkung des Wettbewerbs, Eintritt von neuen

Wettbewerbern (z. B. Wohnungswirtschaft, Submetering-Dienstleister)

§ 20Neu verbaute Gaszähler müssen bei Austausch sicher mit SMGW verbunden werden können; Übergangsfrist bis 12/2016 bzw. 12/2024 für RLM • Erleichterung der Einbindung von Gas in den Rollout

Abbildung 5: Das Digitalisierungsgesetz wird die Aufgaben und die Rolle des MSB verändern

25

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Der Messstellenbetrieb sollte zwischen wettbewerblichen und Monopolaufgaben trennen.

Ein Ausblick auf zukünftige Geschäftsmodelle im Messwesen zeigt die folgenden kritischen Erfolgsfaktoren:

1. Flexible und kostengünstige Kommunikationslösung Inwieweit es gelingen wird, iMsys als wirtschaftliche Kommunika-tionsschnittstelle im Energieversorgungsnetz bzw. im Gebäude zu etablieren, hängt in starkem Maße von der Kommunikations-lösung ab. Hybride Lösungen bzw. der Einsatz von Brücken- technologien für einen Überbrückungszeitraum sind mögliche Lösungsansätze.

2. iMsys als zentrale Kundenschnittstelle etablieren Der Strom- und/oder Gaszähler stellt nur eine Schnittstelle zum Endkunden dar. Gelingt es nicht, diese kostengünstig und zum Nutzen des Kunden zu gestalten und einzusetzen, so wird sich die Funktion des iMsys auf regulatorisch geschützte

15 https://discovergy.com/home

16 http://smart-me.com/?language=de

17 http://www.getec-metering.de/upload/downloads/allgemeines/02_getec_net_imagebroschuere_web.pdf

Monopolaufgaben wie die Ablesung rechnungsrelevanter Ver-brauchsdaten und einen netzdienlichen Einsatz beschränken. Es gibt eine Vielzahl von Alternativen zum kommunikationstech-nischen Zugang zum Endkunden: So verfügt SMA Solar weltweit über einen Onlinezugang zu über 220.000 Photovoltaikanlagen und damit zu der interessanten Kundengruppe der PV-Anlagen-betreiber. Und Smart-Home-Anbieter wie Qivicon, Loxone, HomeMatic u. v. a. m. bieten dem Endkunden Apps, mit denen sich auch sämtliche Energieverbraucher im Haus über Smart-phone, Tablet oder PC aus der Ferne steuern und regeln lassen.

3. Umsetzung durchgängig digitalisierter End-to-End-Prozesse

iMsys können nur dann einen wirklichen Vorteil für den End- kunden bringen, wenn es gelingt, durchgängig digitalisierte und damit automatisierte End-to-End-Prozesse zu implementieren. Beispiele hierfür liefern bereits heute neue Wettbewerber und Start-ups wie Discovergy, Smart-me, GETEC oder GENEK.

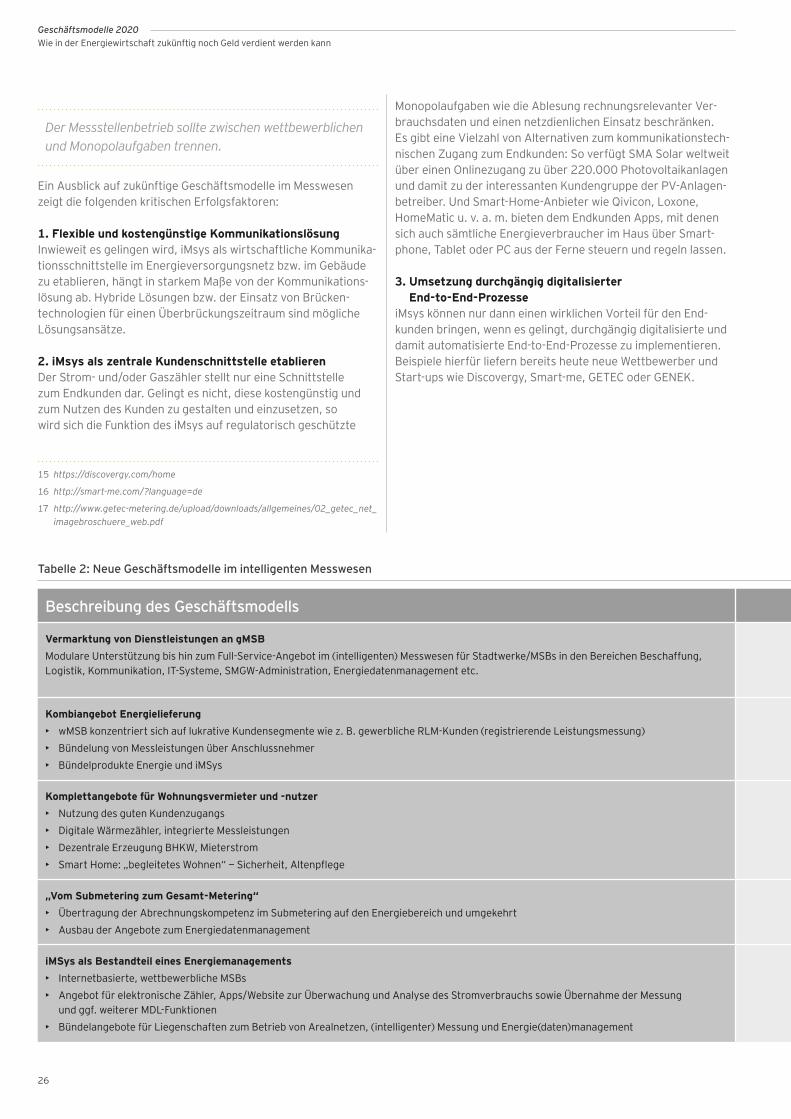

Tabelle 2: Neue Geschäftsmodelle im intelligenten Messwesen

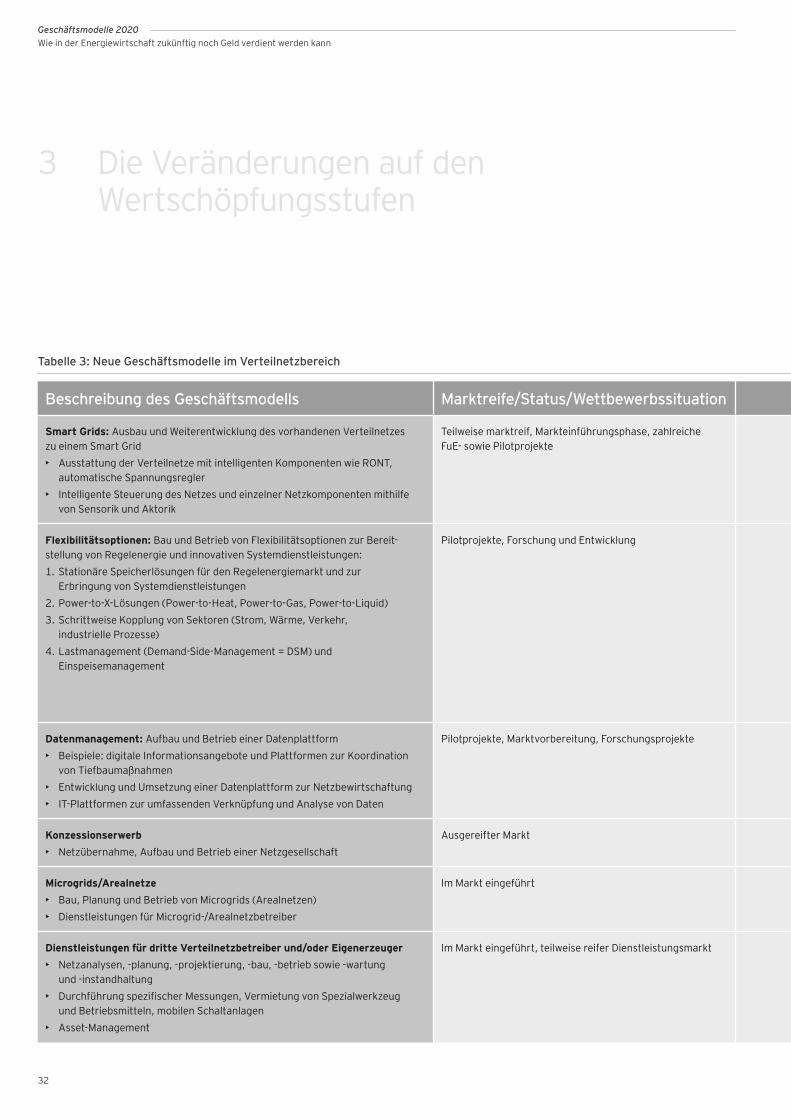

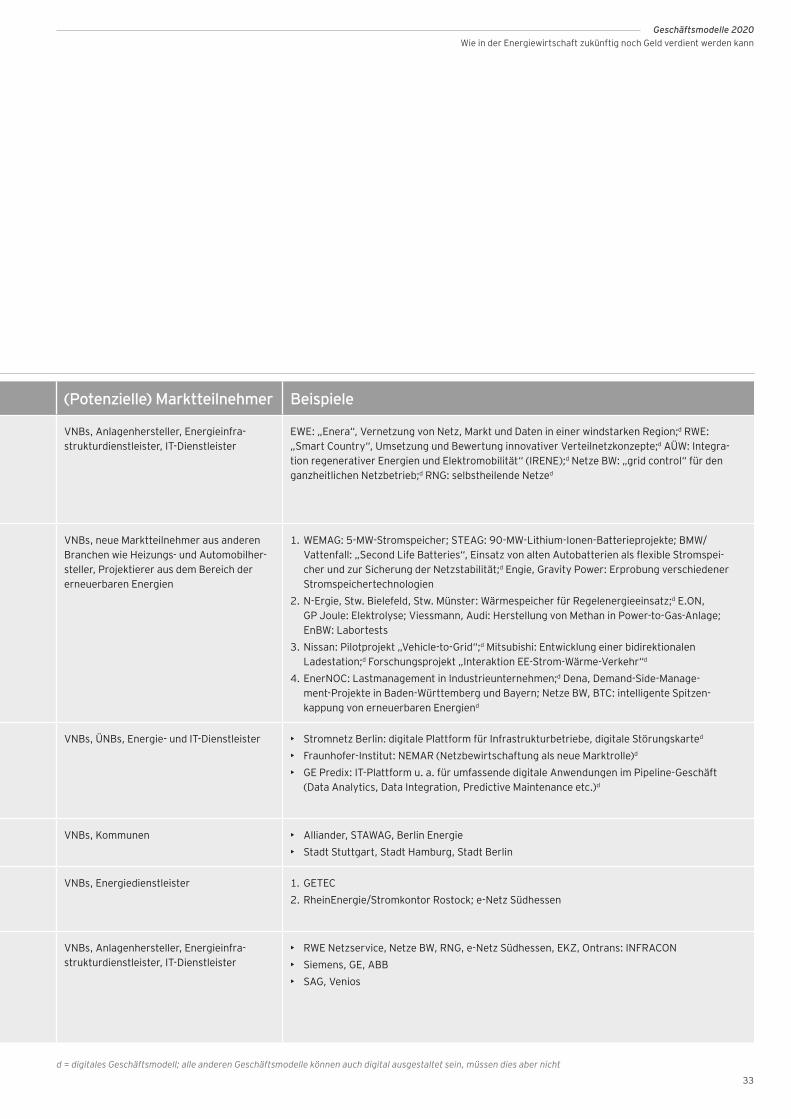

Beschreibung des Geschäftsmodells Marktreife/Status/Wettbewerbssituation (Potenzielle) Marktteilnehmer Beispiele

Vermarktung von Dienstleistungen an gMSBModulare Unterstützung bis hin zum Full-Service-Angebot im (intelligenten) Messwesen für Stadtwerke/MSBs in den Bereichen Beschaffung, Logistik, Kommunikation, IT-Systeme, SMGW-Administration, Energiedatenmanagement etc.

Marktreif, Markteinführungsphase, Markt bildet sich zurzeit heraus, erste Pilotprojekte laufen

Energieversorger, Dienstleister aus dem Telekommunikations- und IT-Bereich

Arvato, BTC, Co.met, Deutsche Telekom, EnBW, E.ON Metering, RWE Metering, Smart Optimo, Soluvia, TMS, Voltaris u. a. m.

Kombiangebot Energielieferung• wMSB konzentriert sich auf lukrative Kundensegmente wie z. B. gewerbliche RLM-Kunden (registrierende Leistungsmessung)• Bündelung von Messleistungen über Anschlussnehmer• Bündelprodukte Energie und iMSys

Prüfung des Markteintritts bzw. in Vorbereitung Energievertriebe k. A.

Komplettangebote für Wohnungsvermieter und -nutzer• Nutzung des guten Kundenzugangs• Digitale Wärmezähler, integrierte Messleistungen• Dezentrale Erzeugung BHKW, Mieterstrom• Smart Home: „begleitetes Wohnen“ — Sicherheit, Altenpflege

Teilangebote wie dezentrale Erzeugung mit BHKW oder Mieterstromprojekte im Markt eingeführt

Wohnungswirtschaft, Energieversorger, neue Marktteilnehmer

Vonovia, RWE/LEG, Stw. Bielefeld, Stw. Kassel, Grünstromwerk

„Vom Submetering zum Gesamt-Metering“• Übertragung der Abrechnungskompetenz im Submetering auf den Energiebereich und umgekehrt• Ausbau der Angebote zum Energiedatenmanagement

Prüfung des Markteintritts bzw. in Vorbereitung, Energieversorger bereits in der Wärmeablesung und Nebenkostenabrechnung tätig

Messdienstleister Wärme, Energieversorger

Brunata, ISTA, Techem etc.; z. B. Stw. Essen, Stw. Crailseim, Stw. Norderstedt

iMSys als Bestandteil eines Energiemanagements• Internetbasierte, wettbewerbliche MSBs• Angebot für elektronische Zähler, Apps/Website zur Überwachung und Analyse des Stromverbrauchs sowie Übernahme der Messung

und ggf. weiterer MDL-Funktionen• Bündelangebote für Liegenschaften zum Betrieb von Arealnetzen, (intelligenter) Messung und Energie(daten)management

Für elektronische Messsysteme im Markt eingeführt, ansonsten marktreif

Wettbewerbliche Messdienstleister, (integrierte) Energiedienstleister

Discovergy15, Smart-me16, GETEC Gruppe17, GENEK

26

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Alle Geschäftsmodelle in diesem Bereich sind naturgemäß digital.

Tabelle 2: Neue Geschäftsmodelle im intelligenten Messwesen

Beschreibung des Geschäftsmodells Marktreife/Status/Wettbewerbssituation (Potenzielle) Marktteilnehmer Beispiele

Vermarktung von Dienstleistungen an gMSBModulare Unterstützung bis hin zum Full-Service-Angebot im (intelligenten) Messwesen für Stadtwerke/MSBs in den Bereichen Beschaffung, Logistik, Kommunikation, IT-Systeme, SMGW-Administration, Energiedatenmanagement etc.

Marktreif, Markteinführungsphase, Markt bildet sich zurzeit heraus, erste Pilotprojekte laufen

Energieversorger, Dienstleister aus dem Telekommunikations- und IT-Bereich

Arvato, BTC, Co.met, Deutsche Telekom, EnBW, E.ON Metering, RWE Metering, Smart Optimo, Soluvia, TMS, Voltaris u. a. m.

Kombiangebot Energielieferung• wMSB konzentriert sich auf lukrative Kundensegmente wie z. B. gewerbliche RLM-Kunden (registrierende Leistungsmessung)• Bündelung von Messleistungen über Anschlussnehmer• Bündelprodukte Energie und iMSys

Prüfung des Markteintritts bzw. in Vorbereitung Energievertriebe k. A.

Komplettangebote für Wohnungsvermieter und -nutzer• Nutzung des guten Kundenzugangs• Digitale Wärmezähler, integrierte Messleistungen• Dezentrale Erzeugung BHKW, Mieterstrom• Smart Home: „begleitetes Wohnen“ — Sicherheit, Altenpflege

Teilangebote wie dezentrale Erzeugung mit BHKW oder Mieterstromprojekte im Markt eingeführt

Wohnungswirtschaft, Energieversorger, neue Marktteilnehmer

Vonovia, RWE/LEG, Stw. Bielefeld, Stw. Kassel, Grünstromwerk

„Vom Submetering zum Gesamt-Metering“• Übertragung der Abrechnungskompetenz im Submetering auf den Energiebereich und umgekehrt• Ausbau der Angebote zum Energiedatenmanagement

Prüfung des Markteintritts bzw. in Vorbereitung, Energieversorger bereits in der Wärmeablesung und Nebenkostenabrechnung tätig

Messdienstleister Wärme, Energieversorger

Brunata, ISTA, Techem etc.; z. B. Stw. Essen, Stw. Crailseim, Stw. Norderstedt

iMSys als Bestandteil eines Energiemanagements• Internetbasierte, wettbewerbliche MSBs• Angebot für elektronische Zähler, Apps/Website zur Überwachung und Analyse des Stromverbrauchs sowie Übernahme der Messung

und ggf. weiterer MDL-Funktionen• Bündelangebote für Liegenschaften zum Betrieb von Arealnetzen, (intelligenter) Messung und Energie(daten)management

Für elektronische Messsysteme im Markt eingeführt, ansonsten marktreif

Wettbewerbliche Messdienstleister, (integrierte) Energiedienstleister

Discovergy15, Smart-me16, GETEC Gruppe17, GENEK

27

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

3

3.3

Die Veränderungen auf denWertschöpfungsstufenVerteilnetzbetreiber werden zu Datenmanagern und Platt- formbetreibern

In den letzten Jahren hat sich der Verteil-netzbereich zu einem eigenständigen und unabhängigen Geschäftsbereich emanzi-piert, dem eine wichtige Rolle bei der Energiewende zukommt: Intelligente Netze („Smart Grids“) sollen die kosten- effiziente Integration der erneuerbaren Energien und die Versorgungssicherheit gewährleisten, indem sie die konventio-nelle Erzeugung, die Energiespeicherung, die Energieinfrastruktur und die Möglich-keiten, die Nachfrage zu flexibilisieren, aufeinander abstimmen. Dazu werden vielfältigste Innovationen im Verteilnetz benötigt.18

Intelligente Netze („Smart Grids“) sind ein zentraler Baustein der Energiewende—daraufmüssensichdie Verteilnetzbetreiber einstellen.

Die Geschwindigkeit, mit der sich die Ver-teilnetzbetreiber (VNBs) anpassen, diffe-riert sehr stark, da sie je nach Ausbau der erneuerbaren Energien im jeweiligen Netzgebiet und Zustand der Verteilnetze in unterschiedlicher Weise von der Not-wendigkeit intelligenter Netze betroffen sind. Unabhängig davon müssen sich alle VNBs auf die veränderten Markt- und Ge-schäftsprozesse einstellen.

Der steigende Flexibilitäts- und DatenbedarfdefiniertdieneueRolleder Verteilnetzbetreiber, die sich zu Datenmanagern und zu Betreibern einer Plattform entwickeln.

In der Folge wird eine (Daten- und Netz-)Plattform entstehen und vom VNB be- trieben werden, auf der die Marktteilneh-mer ihre Flexibilitätsprodukte und -leis-tungen diskriminierungsfrei anbieten und erbringen können. Dies umfasst insbe- sondere sämtliche Speichertechnologien, Power-to-X sowie Last- und Einspeise- management:

1. Speichertechnologien Im Bereich der (Strom-)Speicher werden momentan unterschiedliche Technologien und Geschäftsmodelle erforscht und/oder in Pilotprojekten praktisch getestet. Dies kann primär aus einer Netzperspektive erfolgen, in der beispielsweise die Bereit-stellung von Regelenergie im Vordergrund steht (siehe die Beispiele der WEMAG und der STEAG). Alternativ dominiert eine Vertriebsperspektive, bei der Problem- lösungen für den Endkunden im Fokus stehen — so die Powerwall von Tesla oder die Integration von Hausspeichern in Energieautarkielösungen wie bei Licht-Blick, E.ON, RWE, EWE und vielen ande-ren.20 Deren netzdienlicher Einsatz stellt einen willkommenen Nebeneffekt dar. Durch den Einsatz von Elektromobilen als Stromspeicher (Nissan, Mitsubishi) und

Treiber der Veränderungen im Verteilnetzbereich

• Dezentralisierung: Die Integra- tion der Erneuerbaren und die Zunahme an Microgrids erfordern einen Paradigmenwechsel: flexible Lösungen durch intelli-gente Technologien statt Kupfer, Orientierung der Netzentgelte an Leistungskomponenten statt an Energiemengen.

• Marktreformen: Reformen der Anreizregulierung und des EEG bestimmen maßgeblich das Netzgeschäft.

• Regulierung: Anreizregulierung belohnt heute CAPEX-intensive Investitionen und nicht flexibili-tätserhöhende Lösungen, die langfristig den OPEX senken.

• Infrastrukturinvestitionen: 35 Mrd. Euro Investitionen in Verteilnetze bis 2030.

18 Vgl. hierzu auch die Übersicht des BDEW, 2016: Netzinnovationen in Deutschland. Eine Übersicht zu ausgewählten neuen Geschäftsmodellen im Verteilnetzbereich enthält Tabelle 3 auf S. 32/33.

19 Vgl. dazu auch Kapitel 3.1.

28

die Nutzung ausgedienter Fahrzeugbatterien für den Regel- energieeinsatz (BMW/Vattenfall) werden zudem erste Schritte für eine stärkere Sektorkopplung gegangen.

2. Power-to-X (Power-to-Gas, Power-to-Heat, Power-to-Liquid)

Die Verbindung des Stromsektors mit anderen Sektoren steht auch im Fokus der Power-to-X-Technologien, also der Umwand-lung von Stromüberschüssen in andere, besser speicherbare Energieformen wie Wärme oder Gas. Diese Flexibilitätsoptionen befinden sich vielfach noch in der Forschungs- und Entwicklungs- sowie Erprobungsphase. Am weitesten im Sinne eines Geschäfts-modells gediehen sind Wärmespeicher für den Regelenergie- einsatz (z. B. N-Ergie, Stw. Bielefeld, Stw. Münster).20 Hier werden z. B. Wind- und Solarstromüberschüsse als Wärme gespeichert. Diese kann je nach Preissituation flexibel als Fern-wärme und als Regelenergie eingesetzt werden, um das Strom-netz zu entlasten (siehe dazu auch den Gastbeitrag des EWI auf S. 30).

3. Last- und Einspeisemanagement Die dritte wichtige Kategorie von Flexibilitätsoptionen für das Verteilnetz stellen Maßnahmen im Last- und Einspeise- management dar.

a. Der Schwerpunkt im Lastmanagement (DSM) liegt heute im Industriekundenbereich (z. B. EnerNOC), da nur hier die not- wendigen kritischen Leistungsgrößen für eine Teilnahme an der Verordnung zu abschaltbaren Lasten (50 MW) liegen21 und sich weitere Hürden wie die Präqualifizierung für den Regelenergiemarkt, die Existenz einer leistungsmessenden Messeinrichtung sowie die Abbildung in den Marktprozessen (Lastprofile) leichter umsetzen lassen. Auch wenn das Poten-zial in diesem Bereich groß ist, werden sich DSM-Geschäfts-modelle erst breiter durchsetzen können, wenn die rechtlichen Hemmnisse beseitigt, eine intelligente Messinfrastruktur aufgebaut und auf Lastprofilen basierende Marktprozesse implementiert sind.

b. Im Einspeisemanagement arbeiten flächenversorgende VNBs wie EWE und Netze BW an der intelligenten Steuerung der Einspeisung erneuerbarer Energien. Über eine individuelle Regelung dezentraler Erneuerbare-Energien-Anlagen können im Wege der Spitzenkappung Kapazitätsengpässe im Netz kosteneffizient behandelt und so ein teurer Netzausbau ver-mieden bzw. zeitlich hinausgeschoben werden.

Rekommunalisierung und Mircrogrids eröffnen Markt-chancen für neue und alte Marktteilnehmer.

Neuen Wettbewerbern bieten sich im Verteilnetzbereich Markt-chancen im Rahmen des Konzessionserwerbs, bei dem ein „klas-sischer“ Verteilnetzbetreiber entsteht, und durch den Trend zu lokalen Arealnetzen. Denn die neue Energiewelt für den Verbrau-cher ist eine Energiewelt „en miniature“: Die Erzeugung rückt enger an den Verbraucher heran und lässt eine Vielzahl autarker, lokaler Gemeinschaften entstehen. Lokale Arealnetze und Markt-plätze verbinden dezentrale Erzeugung und Speicher. Damit agieren die meisten „Prosumer“ zwar streng genommen nicht autark, aber die Zahl quasiautarker lokaler Gemeinschaften steigt und ist heute schon vielfach Realität.

Die steigende Anzahl Microgrids (Arealnetze) stellt daher einen weiteren Megatrend im Bereich der (Verteil-)Netze dar: Die Verbreitung dezentraler Erzeugungseinrichtungen wird zu einer Abkopplung von immer mehr Quartieren und kleineren Netzge-bieten führen, die durch Dienstleister oder in Eigenregie betrie-ben werden (z. B. durch GETEC). Dadurch sinkt die Zahl der aus dem allgemeinen Netz versorgten Endkunden. Die spezifischen Netzentgelte steigen. Eigenversorgungslösungen inkl. Microgrids werden attraktiver und weitere Endkunden werden sich aus dem Solidarsystem der netzgebundenen Versorgung verabschieden.

20 Vgl. dazu auch die Kapitel 3.6 und 3.7.

21 Siehe Verordnung über Vereinbarungen zu abschaltbaren Lasten v. 28.12.2012.

29

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Ein Beitrag von Marc Oliver Bettzüge und Helena Schweter

Ausbau der erneuerbaren Energienund der Wettbewerb zwischen leitungs- gebundenen Infrastrukturen

Es stehen verschiedene Flexibilitätsoptio-nen zur Verfügung, um die zunehmend volatilen Erzeugungsprofile auszubalan-cieren. Neben dem Netzausbau, der es ermöglicht, die Profile über eine größere geografische Region zu verteilen, kann zum einen die Flexibilität der konventio-nellen Kraftwerke erhöht und weitere Stromspeicher installiert werden. Zum anderen gibt es nachfrageseitige Flexibili-tätsoptionen, unter anderem Demand- Side-Management, eine zunehmende Elektrifizierung angrenzender Sektoren, vor allem Wärme („Power-to-Heat“) und Elektromobilität, sowie die Umwandlung von Strom in Wasserstoff oder Methan („Power-to-Gas“).

Beim Power-to-Gas-Verfahren wird Strom durch Elektrolyse und Methanisierung zunächst in Wasserstoff und dann in Methan umgewandelt. Sowohl der Wasserstoff (in Grenzen) als auch das Methan können anschließend in die exis-tierende Erdgasinfrastruktur eingespeist und rückverstromt oder im Wärme- und Transportsektor verwendet werden. Auf ähnliche Weise könnten auch flüssige Treibstoffe hergestellt werden („Power- to-Liquid“).

Power-to-Gas und Power-to-Liquid stellen eine innovative Möglichkeit dar, die in be-stimmten Stunden immer größer werden-den Strommengen aus erneuerbaren Energien aufzunehmen. Allerdings ist das Verfahren derzeit auch bei Stromkosten von null noch unwirtschaftlich, zumal wenn die entsprechende Anlage nicht im Bandbetrieb gefahren werden kann, sondern auf das schwankende Erneuer- bare-Energien-Dargebot abgestimmt wird. Weitere Kosten entstehen durch die

Gewinnung des für die Methanisierung be-nötigten Kohlenstoffs, beispielsweise aus Biomasse oder aus der Atmosphäre, wenn das mit Strom aus erneuerbaren Energien hergestellte Gas CO2-neutral sein soll.

Dennoch könnten das Power-to-Gas- und das Power-to-Liquid-Verfahren eine Schlüssellösung für eine dekarbonisierte Energieversorgung sein. Die mit Strom aus erneuerbaren Energien hergestellten Energieträger würden eine saubere Back- up-Stromversorgung für wind- oder son-nenarme Stunden ermöglichen. Und sie könnten auch im Wärme- und Transport-sektor eingesetzt werden, wo eine direkte Nutzung erneuerbarer Energien deutlich schwieriger ist als im Stromsektor.

Langfristig wird der Wettbewerb zwischen den Flexibilitätsoptionen den kostengüns-tigsten Technologiemix determinieren. Je nach Entwicklung ergäben sich dabei völlig unterschiedliche Anforderungen an die leitungsgebundene Infrastruktur. In einem „All-electric“-Szenario würden Wärme und Transport elektrifiziert und Stromnetze umfassend ausgebaut. Im Gegenzug würden Gas- und Wärmenetze schrittweise obsolet. Anders in einem „Power-to-Gas“-Szenario: Hier würde das gesamte Energiesystem auf die Nutzung von sauberem Gas (und flüssigen Treib-stoffen) umgestellt. In Verbindung mit dezentraler Kraft-Wärme-Kopplung würde sich der Druck auf den Ausbau der Strom-netze deutlich verringern, da diese nur noch für die Redundanz, nicht aber für den Ferntransport von Energie verant-wortlich wären. Diese Rolle fiele den Gas-netzen zu, die somit das Rückgrat des gesamten Energiesystems wären.

Prof. Dr. Marc Oliver BettzügeProfessor für Volkswirtschaftslehre, Direktor des Energiewirtschaftlichen Instituts, Universität zu Köln

Helena SchweterResearch Associate, ewi Energy Research & Scenarios gGmbH, Köln

30

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

3 Die Veränderungen auf denWertschöpfungsstufen

Beschreibung des Geschäftsmodells Marktreife/Status/Wettbewerbssituation (Potenzielle) Marktteilnehmer Beispiele

Smart Grids: Ausbau und Weiterentwicklung des vorhandenen Verteilnetzes zu einem Smart Grid • Ausstattung der Verteilnetze mit intelligenten Komponenten wie RONT,

automatische Spannungsregler• Intelligente Steuerung des Netzes und einzelner Netzkomponenten mithilfe

von Sensorik und Aktorik

Teilweise marktreif, Markteinführungsphase, zahlreiche FuE- sowie Pilotprojekte

VNBs, Anlagenhersteller, Energieinfra-strukturdienstleister, IT-Dienstleister

EWE: „Enera“, Vernetzung von Netz, Markt und Daten in einer windstarken Region;d RWE: „Smart Country“, Umsetzung und Bewertung innovativer Verteilnetzkonzepte;d AÜW: Integra-tion regenerativer Energien und Elektromobilität“ (IRENE);d Netze BW: „grid control“ für den ganzheitlichen Netzbetrieb;d RNG: selbstheilende Netzed

Flexibilitätsoptionen: Bau und Betrieb von Flexibilitätsoptionen zur Bereit- stellung von Regelenergie und innovativen Systemdienstleistungen:1. Stationäre Speicherlösungen für den Regelenergiemarkt und zur

Erbringung von Systemdienstleistungen2. Power-to-X-Lösungen (Power-to-Heat, Power-to-Gas, Power-to-Liquid)3. Schrittweise Kopplung von Sektoren (Strom, Wärme, Verkehr,

industrielle Prozesse)4. Lastmanagement (Demand-Side-Management = DSM) und

Einspeisemanagement

Pilotprojekte, Forschung und Entwicklung VNBs, neue Marktteilnehmer aus anderen Branchen wie Heizungs- und Automobilher-steller, Projektierer aus dem Bereich der erneuerbaren Energien

1. WEMAG: 5-MW-Stromspeicher; STEAG: 90-MW-Lithium-Ionen-Batterieprojekte; BMW/Vattenfall: „Second Life Batteries“, Einsatz von alten Autobatterien als flexible Stromspei-cher und zur Sicherung der Netzstabilität;d Engie, Gravity Power: Erprobung verschiedener Stromspeichertechnologien

2. N-Ergie, Stw. Bielefeld, Stw. Münster: Wärmespeicher für Regelenergieeinsatz;d E.ON, GP Joule: Elektrolyse; Viessmann, Audi: Herstellung von Methan in Power-to-Gas-Anlage; EnBW: Labortests

3. Nissan: Pilotprojekt „Vehicle-to-Grid“;d Mitsubishi: Entwicklung einer bidirektionalen Ladestation;d Forschungsprojekt „Interaktion EE-Strom-Wärme-Verkehr“d

4. EnerNOC: Lastmanagement in Industrieunternehmen;d Dena, Demand-Side-Manage-ment-Projekte in Baden-Württemberg und Bayern; Netze BW, BTC: intelligente Spitzen- kappung von erneuerbaren Energiend

Datenmanagement: Aufbau und Betrieb einer Datenplattform• Beispiele: digitale Informationsangebote und Plattformen zur Koordination

von Tiefbaumaßnahmen• Entwicklung und Umsetzung einer Datenplattform zur Netzbewirtschaftung• IT-Plattformen zur umfassenden Verknüpfung und Analyse von Daten

Pilotprojekte, Marktvorbereitung, Forschungsprojekte VNBs, ÜNBs, Energie- und IT-Dienstleister • Stromnetz Berlin: digitale Plattform für Infrastrukturbetriebe, digitale Störungskarted

• Fraunhofer-Institut: NEMAR (Netzbewirtschaftung als neue Marktrolle)d

• GE Predix: IT-Plattform u. a. für umfassende digitale Anwendungen im Pipeline-Geschäft (Data Analytics, Data Integration, Predictive Maintenance etc.)d

Konzessionserwerb• Netzübernahme, Aufbau und Betrieb einer Netzgesellschaft

Ausgereifter Markt VNBs, Kommunen • Alliander, STAWAG, Berlin Energie• Stadt Stuttgart, Stadt Hamburg, Stadt Berlin

Microgrids/Arealnetze• Bau, Planung und Betrieb von Microgrids (Arealnetzen)• Dienstleistungen für Microgrid-/Arealnetzbetreiber

Im Markt eingeführt VNBs, Energiedienstleister 1. GETEC2. RheinEnergie/Stromkontor Rostock; e-Netz Südhessen

Dienstleistungen für dritte Verteilnetzbetreiber und/oder Eigenerzeuger• Netzanalysen, -planung, -projektierung, -bau, -betrieb sowie -wartung

und -instandhaltung• Durchführung spezifischer Messungen, Vermietung von Spezialwerkzeug

und Betriebsmitteln, mobilen Schaltanlagen• Asset-Management

Im Markt eingeführt, teilweise reifer Dienstleistungsmarkt VNBs, Anlagenhersteller, Energieinfra-strukturdienstleister, IT-Dienstleister

• RWE Netzservice, Netze BW, RNG, e-Netz Südhessen, EKZ, Ontrans: INFRACON• Siemens, GE, ABB• SAG, Venios

Tabelle 3: Neue Geschäftsmodelle im Verteilnetzbereich

32

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

d = digitales Geschäftsmodell; alle anderen Geschäftsmodelle können auch digital ausgestaltet sein, müssen dies aber nicht

Beschreibung des Geschäftsmodells Marktreife/Status/Wettbewerbssituation (Potenzielle) Marktteilnehmer Beispiele

Smart Grids: Ausbau und Weiterentwicklung des vorhandenen Verteilnetzes zu einem Smart Grid • Ausstattung der Verteilnetze mit intelligenten Komponenten wie RONT,

automatische Spannungsregler• Intelligente Steuerung des Netzes und einzelner Netzkomponenten mithilfe

von Sensorik und Aktorik

Teilweise marktreif, Markteinführungsphase, zahlreiche FuE- sowie Pilotprojekte

VNBs, Anlagenhersteller, Energieinfra-strukturdienstleister, IT-Dienstleister

EWE: „Enera“, Vernetzung von Netz, Markt und Daten in einer windstarken Region;d RWE: „Smart Country“, Umsetzung und Bewertung innovativer Verteilnetzkonzepte;d AÜW: Integra-tion regenerativer Energien und Elektromobilität“ (IRENE);d Netze BW: „grid control“ für den ganzheitlichen Netzbetrieb;d RNG: selbstheilende Netzed

Flexibilitätsoptionen: Bau und Betrieb von Flexibilitätsoptionen zur Bereit- stellung von Regelenergie und innovativen Systemdienstleistungen:1. Stationäre Speicherlösungen für den Regelenergiemarkt und zur

Erbringung von Systemdienstleistungen2. Power-to-X-Lösungen (Power-to-Heat, Power-to-Gas, Power-to-Liquid)3. Schrittweise Kopplung von Sektoren (Strom, Wärme, Verkehr,

industrielle Prozesse)4. Lastmanagement (Demand-Side-Management = DSM) und

Einspeisemanagement

Pilotprojekte, Forschung und Entwicklung VNBs, neue Marktteilnehmer aus anderen Branchen wie Heizungs- und Automobilher-steller, Projektierer aus dem Bereich der erneuerbaren Energien

1. WEMAG: 5-MW-Stromspeicher; STEAG: 90-MW-Lithium-Ionen-Batterieprojekte; BMW/Vattenfall: „Second Life Batteries“, Einsatz von alten Autobatterien als flexible Stromspei-cher und zur Sicherung der Netzstabilität;d Engie, Gravity Power: Erprobung verschiedener Stromspeichertechnologien

2. N-Ergie, Stw. Bielefeld, Stw. Münster: Wärmespeicher für Regelenergieeinsatz;d E.ON, GP Joule: Elektrolyse; Viessmann, Audi: Herstellung von Methan in Power-to-Gas-Anlage; EnBW: Labortests

3. Nissan: Pilotprojekt „Vehicle-to-Grid“;d Mitsubishi: Entwicklung einer bidirektionalen Ladestation;d Forschungsprojekt „Interaktion EE-Strom-Wärme-Verkehr“d

4. EnerNOC: Lastmanagement in Industrieunternehmen;d Dena, Demand-Side-Manage-ment-Projekte in Baden-Württemberg und Bayern; Netze BW, BTC: intelligente Spitzen- kappung von erneuerbaren Energiend

Datenmanagement: Aufbau und Betrieb einer Datenplattform• Beispiele: digitale Informationsangebote und Plattformen zur Koordination

von Tiefbaumaßnahmen• Entwicklung und Umsetzung einer Datenplattform zur Netzbewirtschaftung• IT-Plattformen zur umfassenden Verknüpfung und Analyse von Daten

Pilotprojekte, Marktvorbereitung, Forschungsprojekte VNBs, ÜNBs, Energie- und IT-Dienstleister • Stromnetz Berlin: digitale Plattform für Infrastrukturbetriebe, digitale Störungskarted

• Fraunhofer-Institut: NEMAR (Netzbewirtschaftung als neue Marktrolle)d

• GE Predix: IT-Plattform u. a. für umfassende digitale Anwendungen im Pipeline-Geschäft (Data Analytics, Data Integration, Predictive Maintenance etc.)d

Konzessionserwerb• Netzübernahme, Aufbau und Betrieb einer Netzgesellschaft

Ausgereifter Markt VNBs, Kommunen • Alliander, STAWAG, Berlin Energie• Stadt Stuttgart, Stadt Hamburg, Stadt Berlin

Microgrids/Arealnetze• Bau, Planung und Betrieb von Microgrids (Arealnetzen)• Dienstleistungen für Microgrid-/Arealnetzbetreiber

Im Markt eingeführt VNBs, Energiedienstleister 1. GETEC2. RheinEnergie/Stromkontor Rostock; e-Netz Südhessen

Dienstleistungen für dritte Verteilnetzbetreiber und/oder Eigenerzeuger• Netzanalysen, -planung, -projektierung, -bau, -betrieb sowie -wartung

und -instandhaltung• Durchführung spezifischer Messungen, Vermietung von Spezialwerkzeug

und Betriebsmitteln, mobilen Schaltanlagen• Asset-Management

Im Markt eingeführt, teilweise reifer Dienstleistungsmarkt VNBs, Anlagenhersteller, Energieinfra-strukturdienstleister, IT-Dienstleister

• RWE Netzservice, Netze BW, RNG, e-Netz Südhessen, EKZ, Ontrans: INFRACON• Siemens, GE, ABB• SAG, Venios

Tabelle 3: Neue Geschäftsmodelle im Verteilnetzbereich

33

Geschäftsmodelle 2020Wie in der Energiewirtschaft zukünftig noch Geld verdient werden kann

Aber auch etablierten Verteilnetzbetreibern eröffnen sich Chancen. Durch Planung, Bau, Betrieb und Unterhalt von Micro- grids können neue Wertschöpfungspotenziale erschlossen werden, wie dies beispielsweise die RheinEnergie in einer Kooperation mit Stromkontor Rostock oder e-Netz Südhessen bereits anbietet. Daneben ist mit der zunehmenden Anzahl kleiner und neuer Verteilnetzbetreiber ein wachsender Dienst-leistungsmarkt im „klassischen Netzgeschäft“ zu beobachten: Größere VNBs wie der RWE Netzservice, Netze BW oder RNG nehmen dienstleistend vielfältige Aufgaben im Bereich Asset- Management, Netzplanung, -projektierung, -bau und -betrieb sowie Netzwartung und -instandhaltung für andere (kleinere) Netzbetreiber wahr.

Der Verteilnetzbetreiber der Zukunft wird sich als unab-hängiger Dienstleister und Unternehmer aufstellen.

Ein Ausblick auf zukünftige Geschäftsmodelle im Verteilnetz- bereich weist aus unserer Sicht auf folgende kritische Erfolgs- faktoren hin: