Embed Size (px)

DESCRIPTION

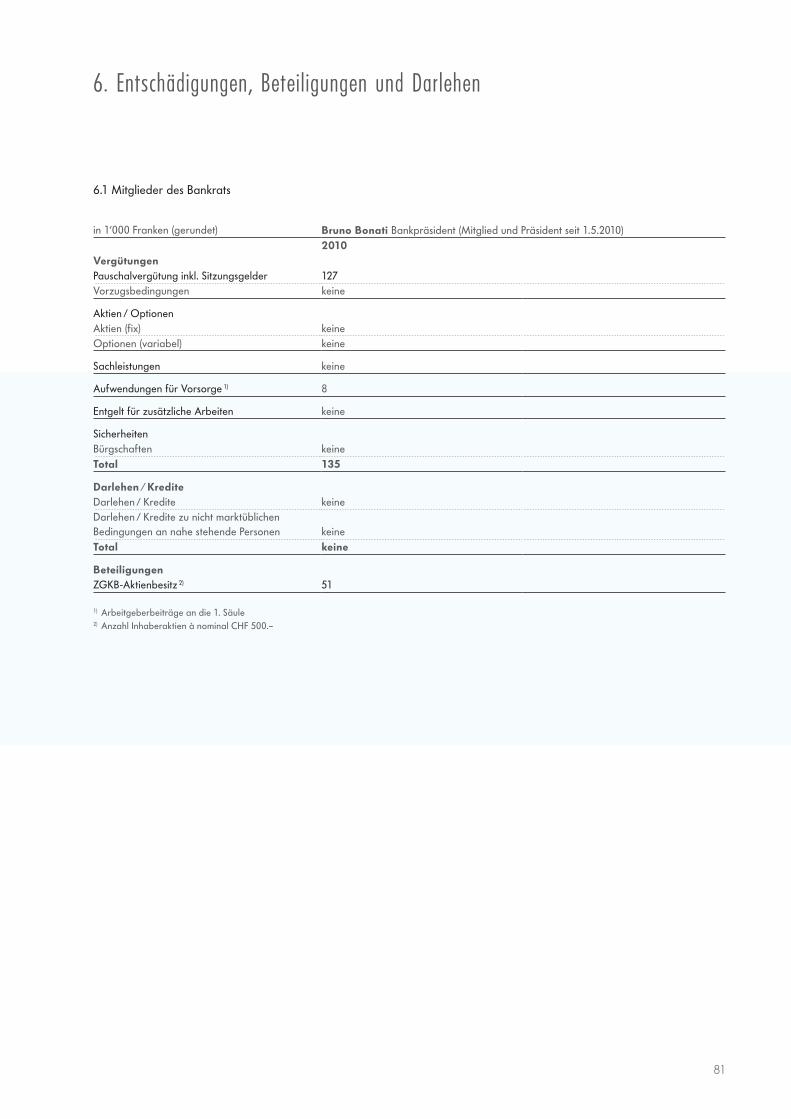

Geschäftsbericht 2010, Zuger Kantonalbank

Citation preview

Geschäftsbericht 2010

Ein spezielles Porträt unseres Kantons. Teil 2.

Im Geschäftsbericht 2009 haben wir Sie zu einem

Streifzug durch unsere Marktregionen Berg und

Lorze eingeladen. Nun folgt der zweite Teil unseres

Kantonsporträts. Die Panoramaaufnahmen des

renommierten Fotografen Guido Baselgia sind mit

sanften Überblendungen zu einem Gesamtbild

zusammengefügt, so dass zwei fliessende «Kamera-

fahrten» durch die Marktregionen Zug und Ennet-

see entstehen.

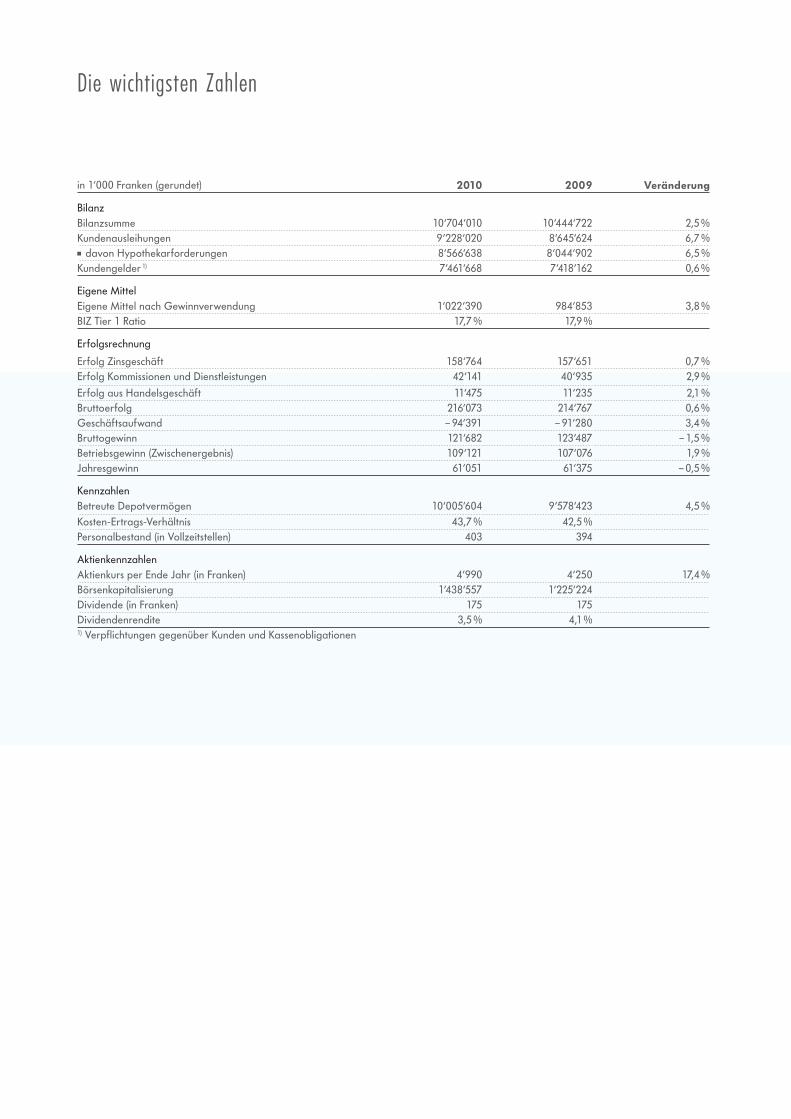

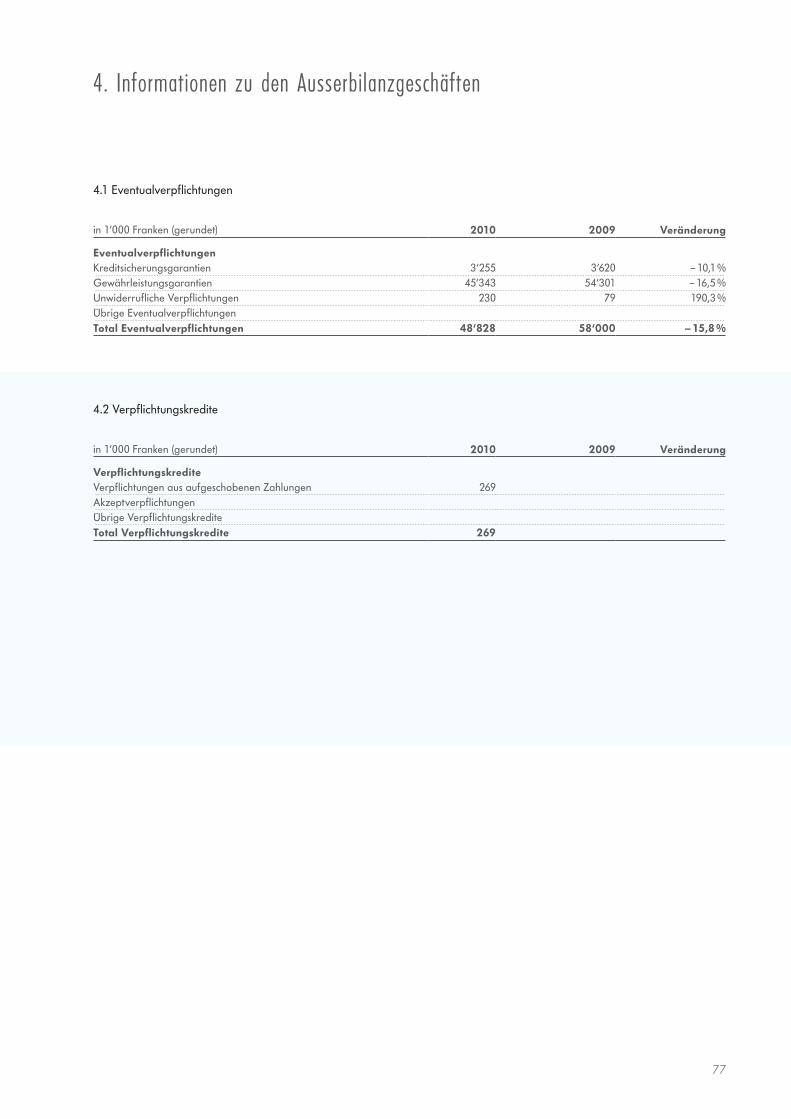

Die wichtigsten Zahlen

in 1‘000 Franken (gerundet) 2010 200 9 Veränderung

BilanzBilanzsumme 10‘704‘010 10‘444‘722 2,5 %Kundenausleihungen 9‘228‘020 8‘645‘624 6,7 % davon Hypothekarforderungen 8‘566‘638 8‘044‘902 6,5 %

Kundengelder 1) 7‘461‘668 7‘418‘162 0,6 %

Eigene MittelEigene Mittel nach Gewinnverwendung 1‘022‘390 984‘853 3,8 %BIZ Tier 1 Ratio 17,7 % 17,9 %

Erfolgsrechnung

Erfolg Zinsgeschäft 158‘764 157‘651 0,7 %Erfolg Kommissionen und Dienstleistungen 42‘141 40‘935 2,9 %

Erfolg aus Handelsgeschäft 11‘475 11‘235 2,1 %Bruttoerfolg 216‘073 214‘767 0,6 %Geschäftsaufwand – 94‘391 – 91‘280 3,4 %Bruttogewinn 121‘682 123‘487 – 1,5 %Betriebsgewinn (Zwischenergebnis) 109‘121 107‘076 1,9 %Jahresgewinn 61‘051 61‘375 – 0,5 %

KennzahlenBetreute Depotvermögen 10‘005‘604 9‘578‘423 4,5 %Kosten-Ertrags-Verhältnis 43,7 % 42,5 %Personalbestand (in Vollzeitstellen) 403 394

AktienkennzahlenAktienkurs per Ende Jahr (in Franken) 4‘990 4‘250 17,4 %Börsenkapitalisierung 1‘438‘557 1‘225‘224 Dividende (in Franken) 175 175 Dividendenrendite 3,5 % 4,1 %1) Verpflichtungen gegenüber Kunden und Kassenobligationen

Inhalt

Vorwort 2

Die Zuger Kantonalbank-Aktie 6

Geschäftsjahr 2010 und Ausblick 8

Ein Panorama der Marktregion Zug 12

Kunden, Märkte und Infrastruktur 24

Mitarbeitende und Gesellschaft 32

Wertschöpfung 36

Engagement 37

Bankbehörden und Führungsstruktur 38

Ein Panorama der Marktregion Ennetsee 40

Jahresrechnung 53

Bilanz 54

Erfolgsrechnung 55

Anhang 58

Bericht der Revisionsstelle 90

Corporate Governance 92

Geschäftsbericht 2010

2

Sehr geehrte Aktionärinnen und Aktionäre

Sehr geehrte Kundinnen und Kunden

Die schweizerische Volkswirtschaft konnte sich erfreulich rasch

von den massiven Auswirkungen der Finanzkrise erholen. Das

Verharren der Zinsen auf tiefem Niveau verhilft der Binnen-

konjunktur und dabei insbesondere dem Bausektor zu anhal-

tend guter Entwicklung. Auch die Exportindustrie konnte trotz

Frankenstärke wieder zulegen. Einzelne Sektoren zeigten sich

erstaunlich unbeeindruckt von Währungsverschiebungen.

Insgesamt können wir feststellen, dass der Wirtschaftsstandort

Schweiz nochmals an Attraktivität gewonnen hat. Dies nicht

zuletzt dank der guten Situation unserer öffentlichen Finanzen.

Auch der schweizerische Bankenmarkt blieb bekanntlich von der

Finanzkrise nicht unberührt. Neben unmittelbaren finanziellen

Auswirkungen, die bei einzelnen Banken sehr gross, für die

Öffentlichkeit im Vergleich zum Ausland aus heutiger Sicht aber

gering sind, wurde insbesondere das grenzüberschreitende

Vermögensverwaltungsgeschäft in einen starken Veränderungs-

prozess gezwungen. Während die Mehrheit der Banken in der

Schweiz mit diesen finanziellen und strukturellen Auswirkungen

beschäftigt ist, kann sich die Zuger Kantonalbank darauf

konzentrieren, die sich aus der Krise ergebenden Chancen

wahrzunehmen und sich auf ihre Kunden zu fokussieren.

Sicherheit, Unabhängigkeit und Weitblick

Pascal Niquille

Präsident der Geschäftsleitung

Bruno Bonati

Bankpräsident

3

Der Krise aktiv begegnen

Die Zuger Kantonalbank hat mit verschiedenen strategischen

Massnahmen das Kundengeschäft gestärkt. Wir haben

auch im vergangenen Jahr weitere Kundinnen und Kunden

gewonnen. Es ist für uns die zentrale Herausforderung,

unsere langjährigen treuen Kunden mit hoher Qualität zu

bedienen. Gleichzeitig bemühen wir uns, unsere Beziehun-

gen mit neuen Kunden so schnell wie möglich zu festigen

und sie zu überzeugten Partnern zu machen. Um diesem

Anspruch gerecht zu werden, haben wir in allen Segmenten

zusätzliche Kundenberater eingestellt.

Wir glauben an die Region Zug und die Zuger Wirtschaft.

Das uns zur Verfügung gestellte Geld investieren wir

vermehrt in Form von Krediten direkt bei unseren Kunden.

Dabei konzentrieren wir uns mit einer unveränderten

Kreditpolitik auf die Wirtschaftsregion Zug und finanzieren

dadurch einen wesentlichen Teil der markanten Bautätigkeit

der letzten Jahre – aber auch das Umlauf- und Anlage-

vermögen von vielen Zuger Unternehmen.

Vorausschauend in Anlagefragen

Obwohl die Wirtschaft wieder wächst, wird die Schuldenlast

verschiedener Länder die Angst im Markt immer wieder

aufflackern lassen. Die Welt hat sich auf kurze Frist Wachstum

erkauft. Der Preis dafür war eine massive Verschlechterung

der Verschuldungssituation des westlichen Finanzsystems, die

noch lange nachwirken wird. Eine grosse Finanzkrise wurde

zwar gemeistert, sie ist aber noch nicht bewältigt. Stabile

Gleichgewichte, die sich über Jahre eingependelt hatten,

wurden praktisch über Nacht verschoben. Die Auswirkungen

dieser Verschiebungen können wir noch nicht endgültig

beurteilen. Fest steht allerdings, dass das Finanzsystem nicht

sicherer, sondern labiler geworden ist. Unter der Oberfläche

rumort es weiter, und die Probleme werden immer wieder

an die Oberfläche kommen. Die Spannungen an den Finanz-

märkten werden daher auch 2011 anhalten.

So wie wir uns als Bank bemühen, die richtigen Anlagemög-

lichkeiten zu finden, stellen sich auch unsere Kunden im heu-

tigen Umfeld die Frage nach dem richtigen Anlageverhalten.

Die Kunden sind verunsichert; wo Risiken sind, gibt es aber

auch Chancen. Unseres Erachtens sind heute drei Dinge für

die erfolgreiche Vermögensverwaltung erforderlich: Sicher-

heit, Unabhängigkeit und Weitblick.

Sicherheit

Wir sind überzeugt, dass die Zuger Kantonalbank dank der

Qualität ihrer Bilanz und der grosszügigen Eigenkapital-

ausstattung auch im heutigen Umfeld grosse Sicherheit bietet.

Es freut uns, dass dies auch die renommierte Wirtschafts-

zeitung «Finanz und Wirtschaft» bestätigt. Sie hat in ihrer

Ausgabe vom 13. Oktober 2010 über uns geschrieben:

«Zuger Kantonalbank . . . Das Institut ist die am stärksten

kapitalisierte kotierte Kantonalbank.»

Unabhängigkeit

Dank unserer Aktionärsstruktur mit dem Kanton Zug als

starkem Hauptaktionär und einer Vielzahl privater Aktionäre

in der Region Zug können wir uns unabhängig bewegen.

Wichtig im Zusammenhang mit Anlagefragen ist jedoch die

Unabhängigkeit von Produkteanbietern. Wir stellen keine

eigenen Anlageprodukte her, sondern arbeiten mit verschiede-

nen Produktelieferanten. Für unsere Kunden wählen wir das

jeweils beste Produkt aus.

VORWORT

4

Weitblick

Wir sind überzeugt, dass wir über strategischen Weitblick

verfügen. Zu diesem Weitblick gehört auch die Fähigkeit

festzustellen, was man nicht selber kann. Es ist eine Lebens-

weisheit: Die Besten gehen Partnerschaften ein, um noch

besser zu werden.

Deshalb ist die Zuger Kantonalbank mit Wellershoff & Partners

Ltd. eine langjährige, strategische Partnerschaft eingegangen.

Als sehr profilierter unabhängiger Anbieter spezialisiert sich

das Unternehmen auf die Analyse der Weltwirtschaft zur

Erzielung besserer Anlageentscheide. Gemeinsam haben wir

in den letzten Monaten eine neue Anlagephilosophie er-

arbeitet. Wellershoff & Partners wird uns nicht nur mit allen

notwendigen Informationen für Anlageentscheide beliefern,

sondern nimmt als Mitglied unseres Anlagekomitees aktiv

an der Umsetzung unserer Anlagephilosophie und an den

Anlageentscheiden der Zuger Kantonalbank teil. So können

wir in einer Zeit erhöhter Unsicherheit unseren Kunden

Sicherheit, Unabhängigkeit und Weitblick auch in Anlage-

fragen bieten.

Strategie bestätigt

Sich verändern und sich gleichzeitig treu bleiben ist unsere

Devise: Der erneuerte Bankrat steht voll und ganz hinter der

Strategie, die auch der «alte» Bankrat vertreten hat. Die

Zuger Kantonalbank baut damit auf den vorhandenen Stär-

ken auf und geht den eingeschlagenen Weg zielgerichtet

weiter. Wir konzentrieren uns auf die attraktive Wirtschafts-

region Zug und nutzen die starke Marktdurchdringung, um

unseren Marktanteil weiter auszubauen.

Als regional verankerte und starke Bank wollen wir auch in

Zukunft unseren Kundinnen und Kunden Leistungen bieten,

die sie stolz machen auf ihre Beziehung zur Zuger Kantonal-

bank, die dazu führen, dass sie positiv über uns sprechen

und dass sie uns weiterempfehlen.

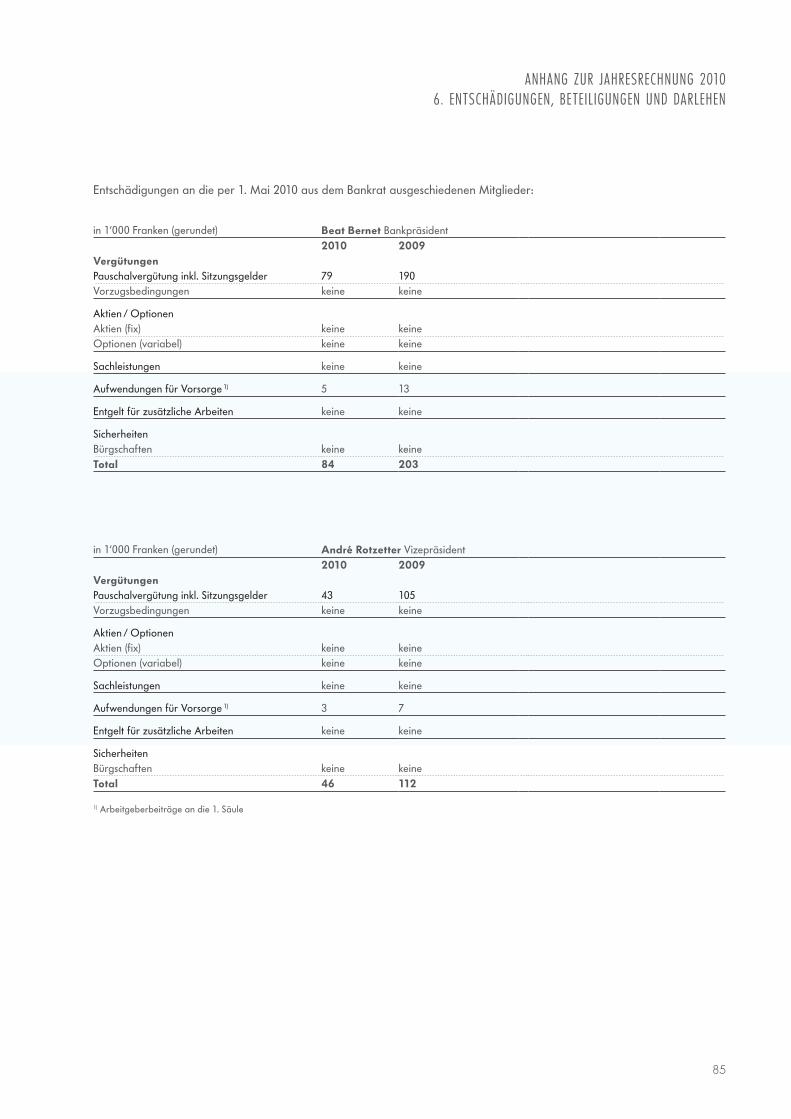

Veränderungen im Bankrat

Mit der Generalversammlung vom 1. Mai 2010 ist Beat Bernet

aus dem Bankrat zurückgetreten. Er gehörte als Vertreter

des Kantons seit 1997 dem Bankrat der Zuger Kantonalbank

an. 2001 wurde er zum Vizepräsidenten und 2005 zum Prä-

sidenten gewählt. Ebenfalls aus dem Bankrat ausgeschieden

sind der Vizepräsident André Rotzetter und das Bankrats-

mitglied Urs E. Kohler. Die Zuger Kantonalbank bedankt sich

bei Beat Bernet für die langjährige, umsichtige und weit-

blickende strategische Führung und bei André Rotzetter und

Urs E. Kohler für ihr grosses Engagement zugunsten unserer

Bank.

Neu in den Bankrat gewählt wurden Carla Tschümperlin und

Bruno Bonati als Vertreter der Privataktionäre sowie Patrik

Wettstein als Vertreter des Kantons. An der konstituierenden

Sitzung des Bankrats im Anschluss an die Generalversamm-

lung wurde der selbstständige Unternehmensberater Bruno

Bonati zum neuen Präsidenten und der langjährige Bankrat

der Schweizerischen Nationalbank (SNB), Armin Jans, zum

neuen Vizepräsidenten ernannt. Er ist seit 2003 Mitglied des

Bankrats der Zuger Kantonalbank.

5

Herzlichen Dank

Wir freuen uns, Ihnen wiederum einen guten Jahresabschluss

vorlegen zu dürfen. Dass wir in diesem anspruchsvollen

Umfeld erfolgreich sein können, hat verschiedene Gründe.

Einer davon ist das Vertrauen, das uns sowohl unsere Aktio-

närinnen und Aktionäre als auch unsere Kundinnen und

Kunden entgegenbringen. Dafür bedanken wir uns herzlich.

Ebenfalls einen herzlichen Dank richten wir an alle Mitarbei-

terinnen und Mitarbeiter. Im Rahmen der Strategieumset-

zung haben viele – zusätzlich zum Tagesgeschäft – mit

Engagement und Begeisterung in Projekten mitgearbeitet,

die für die Weiterentwicklung der Zuger Kantonalbank von

grosser Bedeutung sind. Wir sehen der Zukunft zuversicht-

lich entgegen.

VORWORT

Bruno Bonati Pascal Niquille

Bankpräsident Präsident der Geschäftsleitung

6

Als grösstes und traditionsreichstes Finanzinstitut im Kanton

bietet die Zuger Kantonalbank alles, was eine moderne Bank

ausmacht. Mit einer umfassenden Dienstleistungspalette,

attraktiven Arbeitsplätzen und einer stetigen Rendite trägt sie

den Bedürfnissen von Privat- und Firmenkunden, Mitarbei-

tenden, Investoren, Eigentümern und der öffentlichen Hand

Rechnung.

Die weltweite Finanz- und Wirtschaftskrise hat die letzten

drei Jahre geprägt. Dank umsichtiger Geschäftsführung

konnten wir uns in dieser herausfordernden Zeit nicht nur

vor finanziellen Schäden bewahren, sondern auch unsere

gute Reputation erhalten. Im aktuellen Umfeld werden gut

kapitalisierte Banken von den Investoren bevorzugt. Die

Zuger Kantonalbank ist im Vergleich attraktiv, weil eine hohe

Eigenkapitalausstattung für uns schon lange Priorität hatte

und eine attraktive Ausschüttungspolitik gepflegt wird.

Erfreuliche Kursentwicklung

Der Aktienkurs der Zuger Kantonalbank hat sich im Berichts-

jahr im Vergleich zum schweizerischen Aktienmarkt sehr

positiv entwickelt. Er stieg von 4‘250 Franken auf 4‘990

Franken. Während der Swiss Performance Index (SPI) lediglich

um 2,9 % zugelegt hat, resultierte für unsere Aktionäre

im gleichen Zeitraum eine Gesamtperformance von 21,5 %.

Die Entwicklung liegt damit deutlich über dem schweizerischen

Bankensektor (SPI Banken – 9,8 %). Insgesamt schütten wir

82,6 % des Jahresgewinns an die Aktionäre aus.

Der Generalversammlung vom 30. April 2011 wird eine

unveränderte Dividende von 175 Franken pro Aktie beantragt.

Das ergibt eine auch im Branchenvergleich hohe Dividenden-

rendite von 3,5 %.

Die Zuger Kantonalbank-Aktie

Entwicklung der Ausschüttung und Dividendenrendite

Dividende Dividendenrendite

2,7% 3,9% 4,7% 4,1% 3,5%

0

20

40

60

80

100

120

140

160

180

CHF

2006 2007 2008 2009 2010

Kurs der Zuger Kantonalbank-Aktie im Vergleich zum SP Banken und SMI

Zuger Kantonalbank indexiert

SP Banken indexiert

SMI indexiert

30

50

70

90

110

130

150

2006 2007 2008 2009 2010

7

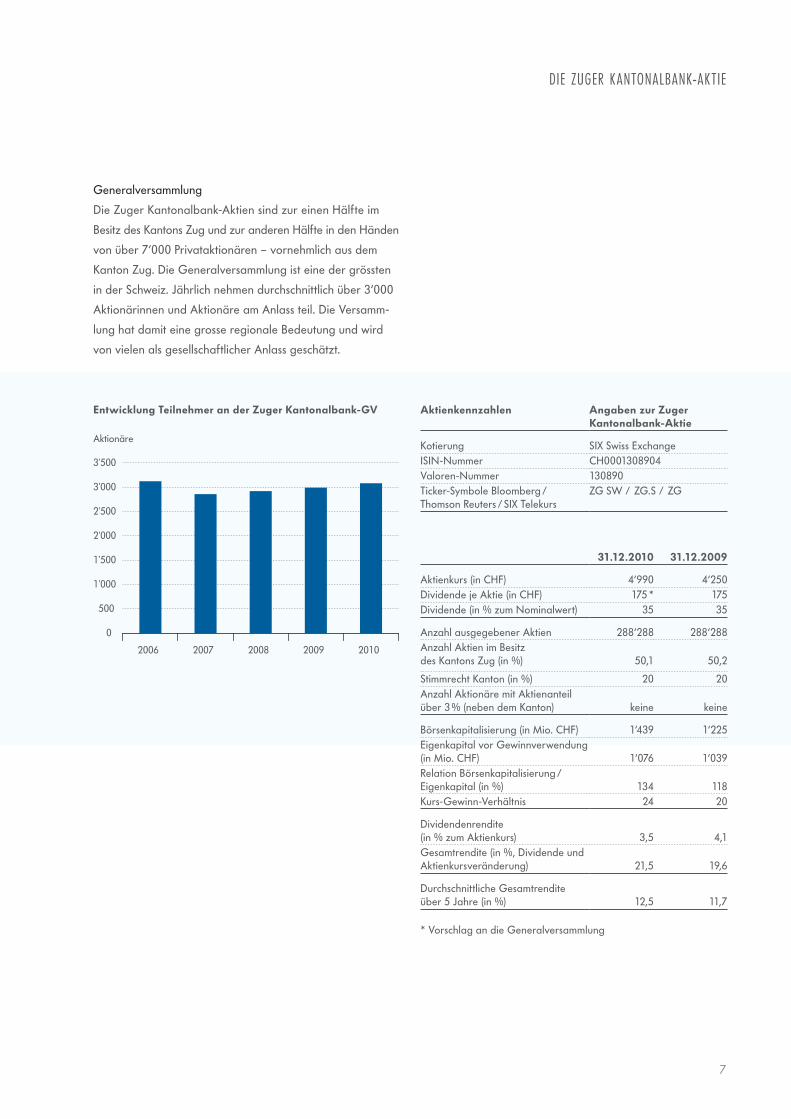

Generalversammlung

Die Zuger Kantonalbank-Aktien sind zur einen Hälfte im

Besitz des Kantons Zug und zur anderen Hälfte in den Händen

von über 7‘000 Privataktionären – vornehmlich aus dem

Kanton Zug. Die Generalversammlung ist eine der grössten

in der Schweiz. Jährlich nehmen durchschnittlich über 3‘000

Aktionärinnen und Aktionäre am Anlass teil. Die Versamm-

lung hat damit eine grosse regionale Bedeutung und wird

von vielen als gesellschaftlicher Anlass geschätzt.

Entwicklung Teilnehmer an der Zuger Kantonalbank-GV

0

500

1'000

1'500

2'000

2'500

3'000

3'500

Aktionäre

2006 2007 2008 2009 2010

Aktienkennzahlen Angaben zur Zuger Kantonalbank-Aktie

Kotierung SIX Swiss ExchangeISIN-Nummer CH0001308904Valoren-Nummer 130890 Ticker-Symbole Bloomberg / Thomson Reuters / SIX Telekurs

ZG SW / ZG.S / ZG

31.12.2010 31.12.2009

Aktienkurs (in CHF) 4‘990 4‘250 Dividende je Aktie (in CHF) 175 * 175 Dividende (in % zum Nominalwert) 35 35

Anzahl ausgegebener Aktien 288‘288 288‘288Anzahl Aktien im Besitz des Kantons Zug (in %) 50,1 50,2

Stimmrecht Kanton (in %) 20 20Anzahl Aktionäre mit Aktienanteil über 3 % (neben dem Kanton) keine keine

Börsenkapitalisierung (in Mio. CHF) 1‘439 1‘225Eigenkapital vor Gewinnverwendung (in Mio. CHF) 1‘076 1‘039 Relation Börsenkapitalisierung / Eigenkapital (in %) 134 118Kurs-Gewinn-Verhältnis 24 20

Dividendenrendite (in % zum Aktienkurs) 3,5 4,1Gesamtrendite (in %, Dividende und Aktienkursveränderung) 21,5 19,6

Durchschnittliche Gesamtrendite über 5 Jahre (in %) 12,5

11,7

* Vorschlag an die Generalversammlung

DIE ZUGER K ANTONALBANK-AK T IE

8

Das Geschäftsjahr 2010 stellte die Zuger Kantonalbank vor

besondere Herausforderungen. Verschiedene makroökono-

mische Rahmenbedingungen haben sich stark auf unser Ge-

schäft ausgewirkt. Trotzdem konnten wir unsere Erwartungen

dank unserem regional verankerten Geschäftsmodell und

unserem aktiven Risikomanagement übertreffen: In einem

anspruchsvollen Umfeld erzielten wir ein sehr erfreuliches

Jahresergebnis, das nur leicht unter dem Vorjahr liegt.

Der Bruttogewinn beträgt 121,7 Mio. Franken (– 1,5 %), der

Reingewinn 61,1 Mio. Franken (– 0,5 %).

Zunahme des Zinserfolgs

Das Zinsengeschäft ist der Hauptertragspfeiler der Zuger

Kantonalbank. Obwohl die anhaltend tiefen Zinsen unsere

Zinsmargen weiter verengt haben, konnte der Ertrag aus

dem Zinsengeschäft um 0,7 % (Vorjahr 2,3 %) auf 158,8 Mio.

Franken gesteigert werden. Der höhere Ertrag ist einerseits

auf die Volumensteigerung um 6,7 % bei den Kundenaus-

leihungen zurückzuführen. Wir konnten unsere Marktposition

weiter festigen. Andererseits wirkte sich das aktive Bilanz-

management positiv aus.

Erholung im Kommissionsgeschäft

Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft

war weiter von den Unsicherheiten an den Finanzmärkten

geprägt. Die ungewisse Entwicklung der US-Wirtschaft und

die Schuldenkrise in Europa haben die Anleger zur Passivität

verleitet. Sie agierten weiterhin vorsichtig, was direkte Aus-

wirkungen auf die Umsätze hatte. Trotzdem konnte die Zuger

Kantonalbank den Erfolg aus dem Wertschriftenkommissions-

geschäft gegenüber dem Vorjahr um 2,9 % auf 42,1 Mio.

Franken steigern. Im Vergleich zu den absoluten Tiefstwerten

von 2009 konnte eine zaghafte Erholung der Börsentrans-

aktionen festgestellt werden.

Neue Stellen geschaffen

Der Geschäftsaufwand nahm um 3,4 % zu. Während der

Sachaufwand nur geringfügig anstieg, erhöhte sich der

Personalaufwand um 4,2 % auf 64,9 Mio. Franken. Wir bau-

ten ein eigenes Investment Center auf und schufen im

Private Banking neue Stellen. Damit wir uns als kompetente,

Erfreuliches Ergebnis in anspruchsvollem Umfeld

ZinsgeschäftHandelsgeschäft

KommissionsgeschäftÜbriger ordentlicher Erfolg

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

220,0

Mio.

2006 2007 2008 2009 2010

Ertragsstruktur der Zuger Kantonalbank

Sachaufwand

Personalaufwand Kosten-Ertrags-Verhältnis (in %)

Mio.

2006 2007 2008 2009 2010

41,7 41,3 41,6 42,5

43,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Kosten-Ertrags-Verhältnis

9

unabhängige und innovative Finanzpartnerin weiter profilieren

können, gingen wir mit Wellershoff & Partners Ltd. eine stra-

tegische Partnerschaft ein und stärkten das Anlagegeschäft.

Auch in unseren Marktregionen wurde die Kundenberatung

mit sechs zusätzlichen Stellen gestärkt. Das Kosten-Ertrags-Ver-

hältnis hat sich im Vergleich zum Vorjahr leicht verschlechtert.

Mit 43,7 % (Vorjahr 42,5 %) weisen wir im Branchenvergleich

jedoch nach wie vor einen ausgezeichneten Wert aus.

Weiter stark gefragte Hypotheken

Die Bautätigkeit im Kanton Zug ist ungebrochen hoch. Obwohl

die Immobilienpreise weiter ansteigen, wird das Angebot

nach wie vor gut absorbiert. Die tiefen Zinsen und die stetige

Zuwanderung halten die Nachfrage hoch. In diesem Umfeld

konnten wir – ohne unsere vorsichtige Kreditpolitik zu ändern

– die Kundenausleihungen um 6,7 % auf 9,2 Mrd. Franken

steigern. Ein wesentlicher Anteil entfiel auf die Hypothekarfor-

derungen. Diese erhöhten sich um 6,5 % auf 8,6 Mrd. Franken.

Depotvermögen erstmals über 10 Milliarden

Der neue Ansatz im Anlagegeschäft, der gemeinsam mit

Wellershoff & Partners Ltd. entwickelt wurde, stiess bei der

Kundschaft auf positive Resonanz. Wir konnten eine bedeu-

tende Anzahl von Mandaten gewinnen. Die betreuten

Depotvermögen erhöhten sich durch Wertgewinne und

Neugeldzuflüsse um 4,5 % und überschritten erstmals die

10-Mrd.-Franken-Grenze. Auch die Kundengelder nahmen

zu: Sie konnten um 0,6 % auf 7,5 Mrd. Franken gesteigert

werden. Dies zeigt, dass unsere Kunden Sicherheit und

Beständigkeit weiterhin schätzen.

Nachhaltige Kreditpolitik

Die Wertberichtigungen, Rückstellungen und Verluste liegen

mit 2,8 Mio. Franken auf einem sehr tiefen Niveau. Das ist

für uns die Bestätigung, dass sich unsere vorsichtige Kredit-

politik bewährt. Wir verfügen über ein qualitativ sehr gutes

Kreditportefeuille. Obwohl der Markt stark umkämpft und

die Zinsen tief sind, halten wir bei der Bonitätsprüfung des

Kreditnehmers an unseren bewährten Kriterien fest.

GESCHÄF TSJAHR 2010 UND AUSBL ICK

2006 2007 2008 2009 2010

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

Mrd.

Betreute DepotvermögenHypothekarkredite

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

Mrd.

2006 2007 2008 2009 2010

Variable HypothekenFesthypotheken

1.14 1.91 2.35 1.52

6.05 5.38 5.19 6.52

1.06

7.51

10

die Zuger Kantonalbank so gut wie kaum eine andere Bank

für die Zukunft gerüstet ist. Gemäss den Vorschlägen der

FINMA müssten wir voraussichtlich einen Deckungsgrad von

140 % erreichen.

Solide Eigenkapitalausstattung

Die Entwicklung im Geschäftsjahr 2010 – insbesondere im

Hypothekargeschäft – führte dazu, dass die risikogewichteten

Aktiven leicht stärker zunahmen als die Eigenmittel. Deshalb

liegt die BIZ Tier 1 Ratio mit 17,7 % um 0,2 Prozentpunkte

tiefer als im Vorjahr. Die BIZ Tier 1 Ratio von 17,7 % besteht

vollständig aus hartem Kernkapital (einbezahltes Eigen-

kapital und zurückbehaltene Gewinne). Auch der Eigenmittel-

deckungsgrad von 221 % (Vorjahr 223 %) illustriert, dass

Unveränderte Dividende

Aufgrund des erfreulichen Geschäftsergebnisses und der

starken Eigenmittelausstattung wird der Generalversammlung

vom 30. April 2011 eine unveränderte Dividende von 175

Franken pro Aktie vorgeschlagen. Damit schüttet die Zuger

Kantonalbank 82,6 % des Jahresgewinns an die Aktionäre aus.

Ausserordentlicher Investitionsbeitrag für den EVZ

Bei dem unter «Übriger ausserordentlicher Aufwand» ausge-

wiesenen Betrag von drei Millionen Franken handelt es sich

um den im August 2008 kommunizierten einmaligen Investi-

tionsbeitrag an den EVZ im Zusammenhang mit dem neuen

Eisstadion in Zug. Als langjährige Partnerin und Generalspon-

sorin haben wir dem EVZ mit diesem Engagement ermöglicht,

verschiedene clubspezifische Investitionen im neuen Stadion

zu tätigen.

Erforderliche eigene Mittel (ohne Kantonalbanken-Rabatt)

Vorhandene eigene Mittel BIZ Tier 1 Ratio (in %)

16,5

17,0

17,8 17,9 17,7

0

100

200

300

400

500

600

700

800

900

1‘000

1‘100

Mio.

2006 2007 2008 2009 2010

Eigene Mittel

2006 2007 2008 2009 2010

4,0

4,4

4,8

5,2

5,6

6,0

6,4

6,8

7,2

7,6

Mrd.

Kundengelder

11

GESCHÄF TSJAHR 2010 UND AUSBL ICK

Ausblick

Die ärgsten Wogen der Finanzkrise haben sich geglättet.

Von einer Normalisierung der Finanzmärkte kann aber nicht

die Rede sein. Die Entwicklungen in der globalen und in

der Schweizer Wirtschaft sind ungewiss: Zu Sorge Anlass

geben die Eurokrise, die enorme Staatsverschuldung in

Europa und die fragile, unter starkem Anpassungsdruck

stehende US-Wirtschaft. Auch das Wirtschaftswachstum in

der Schweiz dürfte sich verlangsamen, und der Export

wird durch den starken Schweizer Franken beeinträchtigt.

Die Entwicklung der Zinsen, die Unsicherheit an den Finanz-

märkten und das verlangsamte Wirtschaftswachstum

werden sich in diesem Jahr auf unser Geschäft auswirken.

Die Zinsen haben sich in den vergangenen Monaten

bereits von ihren rekordtiefen Niveaus gelöst. Dieser Auf-

wärtstrend dürfte sich fortsetzen. Insgesamt sehen wir die

Aussichten für 2011 verhalten gut.

Die Zuger Kantonalbank ist in einem sehr guten Markt tätig.

Die Zuger Wirtschaft ist im regionalen, aber auch interna-

tionalen Vergleich in guter Verfassung. Unser neu positioniertes

Anlagekundengeschäft mit der erwähnten Zusammenarbeit

mit Wellershoff & Partners Ltd. löst viele erfreuliche und

ermutigende Kundenreaktionen aus. Auch die dank zusätz-

lichem Personal noch vermehrte Konzentration auf die

Kundenberatung in unseren Marktregionen zeigt positive

Auswirkungen. Diese solide Ausgangslage lässt uns optimis-

tisch und zuversichtlich in die weitere Zukunft blicken.

12

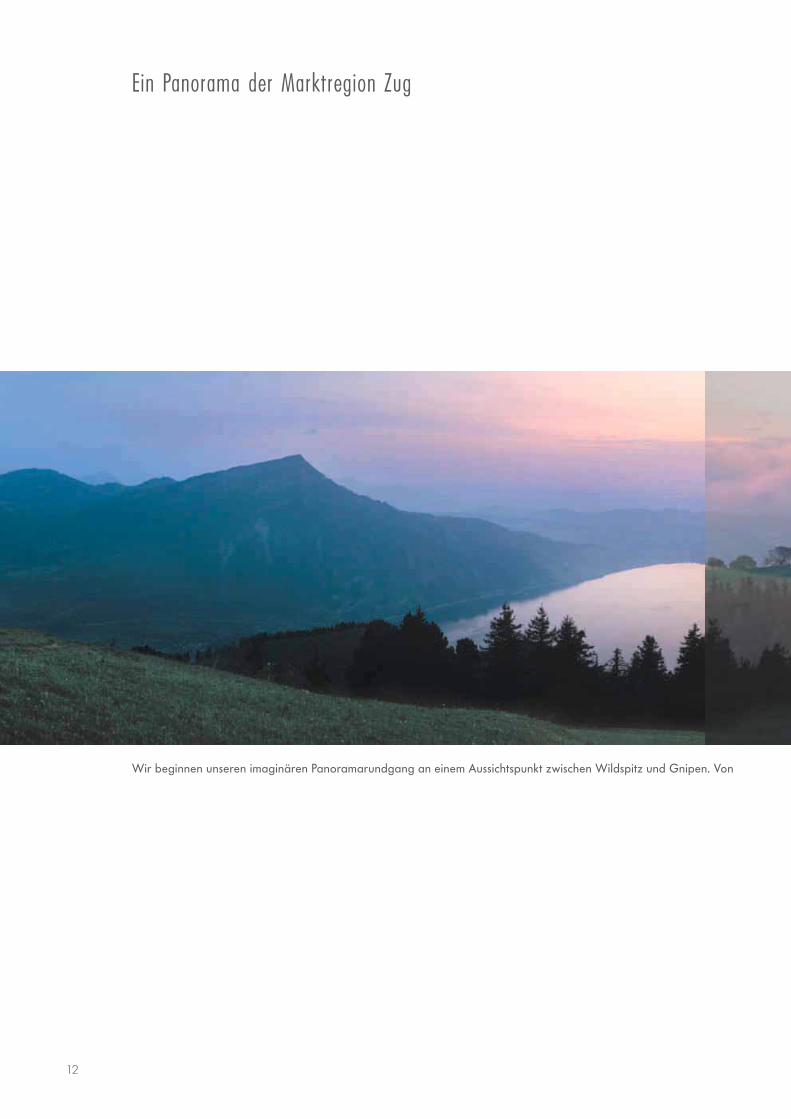

Ein Panorama der Marktregion Zug

Wir beginnen unseren imaginären Panoramarundgang an einem Aussichtspunkt zwischen Wildspitz und Gnipen. Von

13

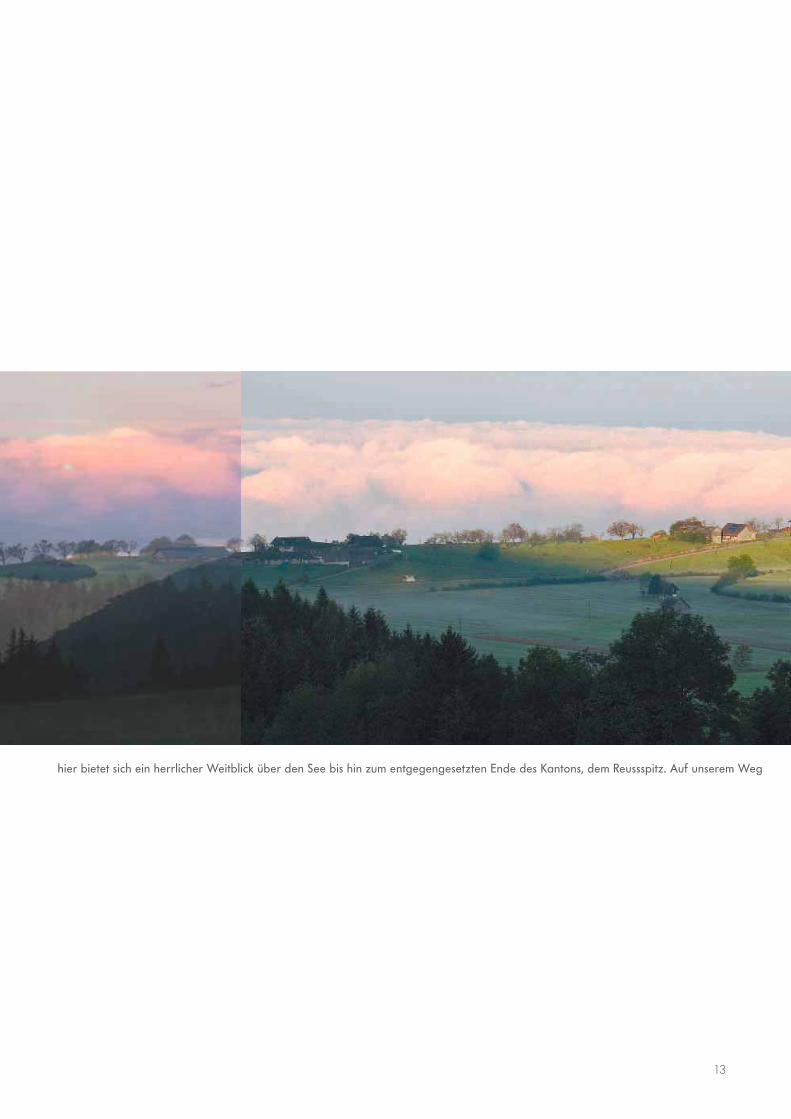

hier bietet sich ein herrlicher Weitblick über den See bis hin zum entgegengesetzten Ende des Kantons, dem Reussspitz. Auf unserem Weg

14

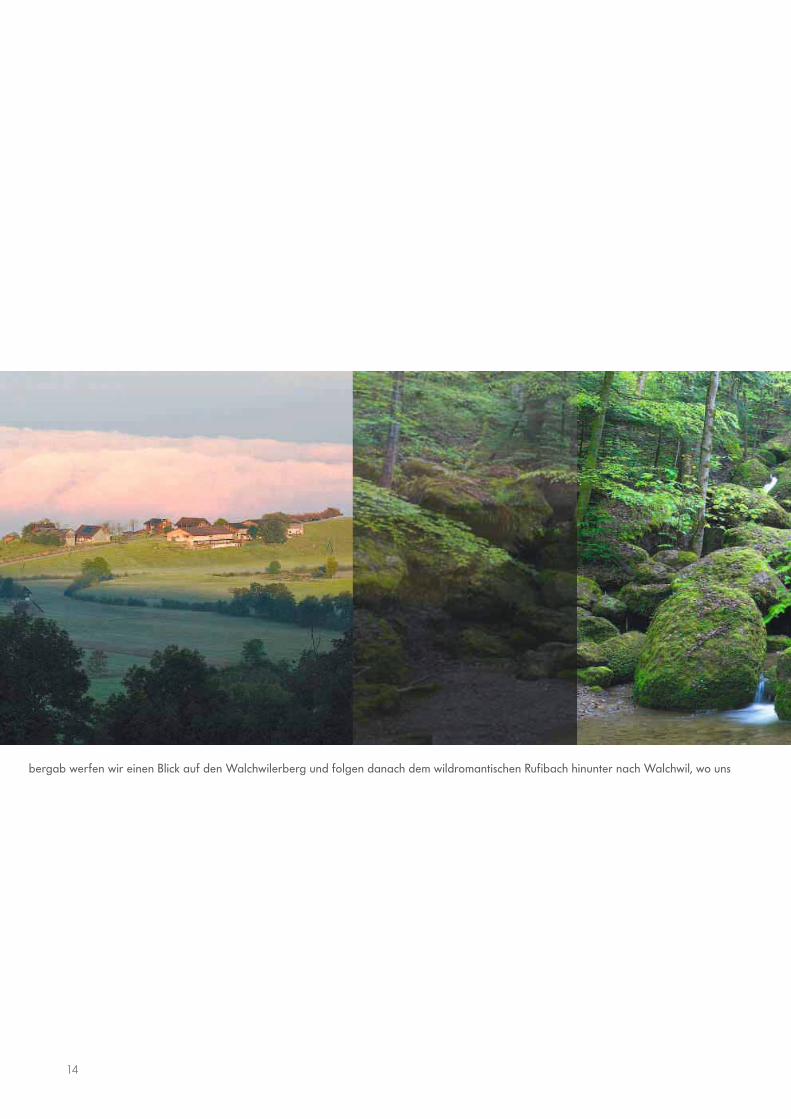

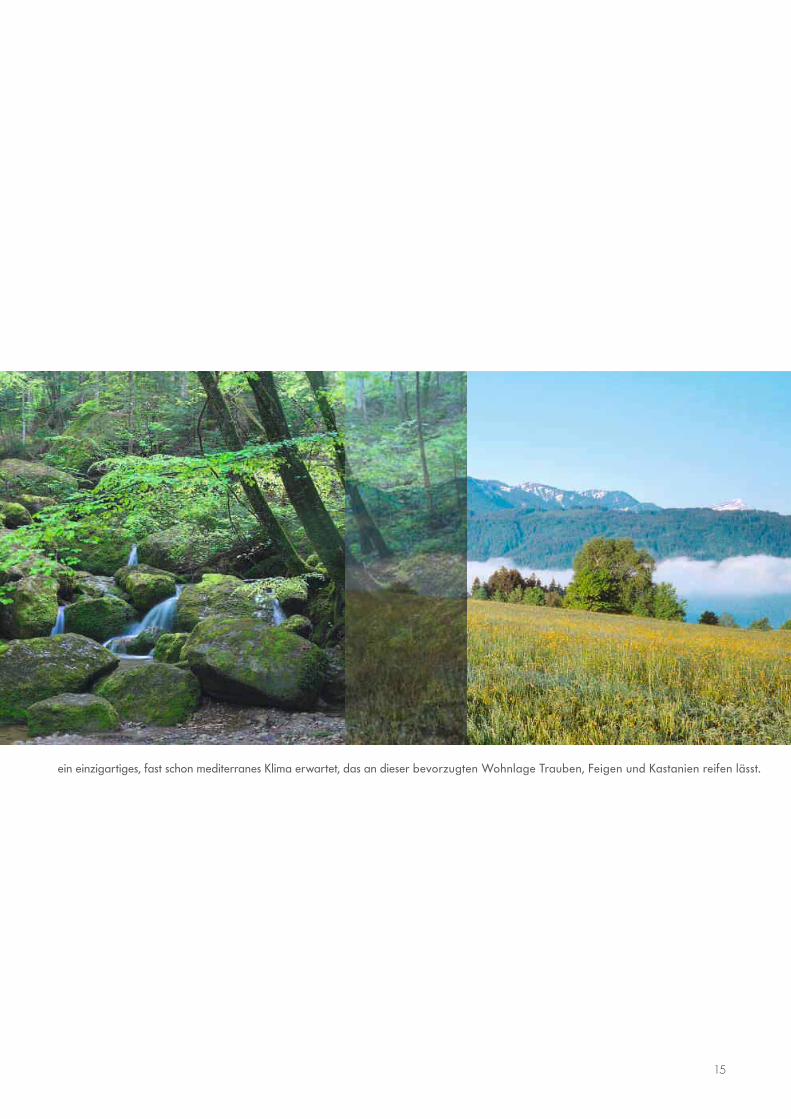

bergab werfen wir einen Blick auf den Walchwilerberg und folgen danach dem wildromantischen Rufibach hinunter nach Walchwil, wo uns

15

ein einzigartiges, fast schon mediterranes Klima erwartet, das an dieser bevorzugten Wohnlage Trauben, Feigen und Kastanien reifen lässt.

16

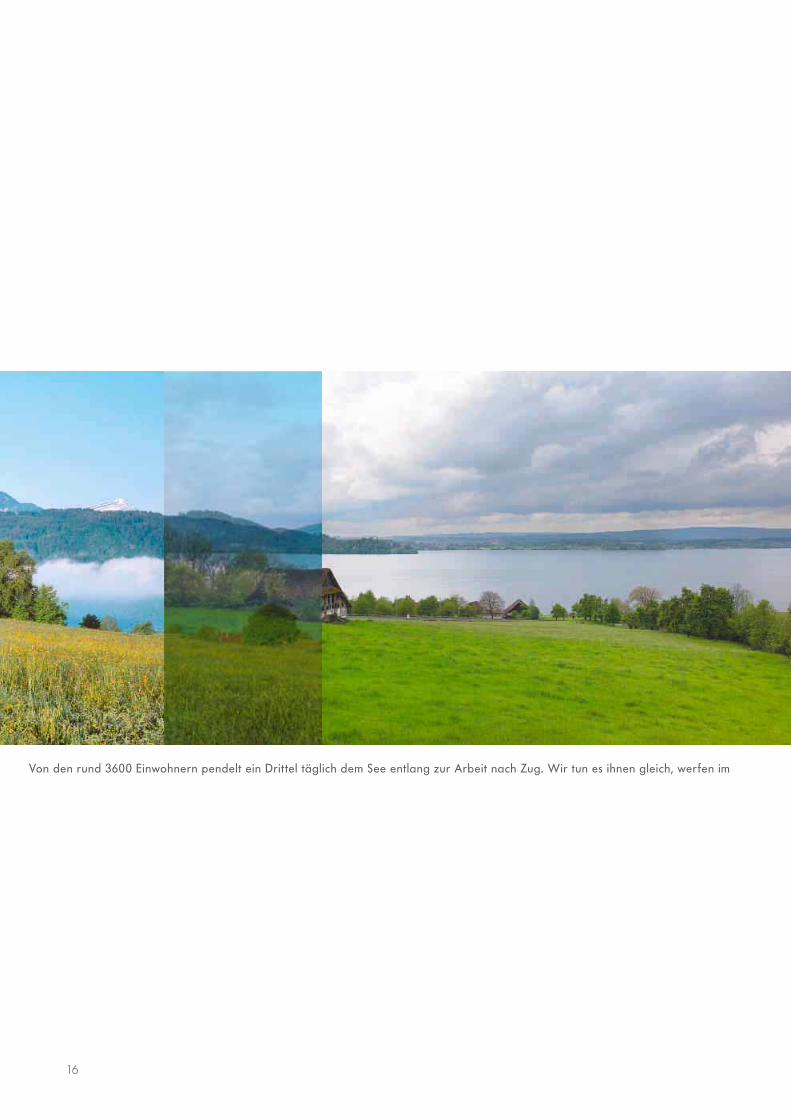

Von den rund 3600 Einwohnern pendelt ein Drit tel täglich dem See entlang zur Arbeit nach Zug. Wir tun es ihnen gleich, werfen im

17

Vorbeifahren einen Blick auf Oberwil und das Fridbach-Quartier und schon sind wir da. Nun machen wir uns an die Arbeit. Denn so

18

kleinräumig der Kanton und seine Hauptstadt wirken, so gross ist die wirtschaftliche Bedeutung. 31 Prozent der Beschäftigten sind in der

19

Industrie tätig – vor allem bei Firmen im Hightech-Bereich, in der Informatik, Pharmazeutik, Medizinal- oder Elektrotechnik, aber auch in der

20

Metallverarbeitung. 67 Prozent der 85‘000 Arbeitsplätze im Kanton gehören dem Dienstleistungsbereich an. Was viele Zuger Firmen

21

auszeichnet, ist ihre Innovationskraft, eine starke internationale Vernetzung und der hohe Bildungsgrad der Mitarbeitenden. Der Aus-

22

bildungsstand im Kanton ist schweizweit der höchste. Es wird hier aber nicht nur erfolgreich gearbeitet und gelernt, man weiss in Zug auch

23

zu feiern. Und selbst wenn jemand eine Schnapsidee hat, ist sie vom Allerfeinsten und als Zuger Kirschtorte in der ganzen Welt bekannt.

24

Durch die intensive Marktdurchdringung und die vielen

Kundenbeziehungen haben bereits zwei von drei Einwohnern

im Kanton Zug eine Verbindung zur Zuger Kantonalbank.

Auf dieser gesunden Basis können wir weitere Beziehungen

entwickeln und die Qualität gezielt ausbauen. Als führende

Bank für die Wirtschaftsregion Zug begleiten wir unsere

Kundinnen und Kunden ein Leben lang.

Stärkung des Anlagegeschäfts

Wir haben im Berichtsjahr die Bereiche Vermögensverwaltung

und Anlageberatung gestärkt. Auf diese Weise können wir uns

als kompetente, unabhängige und innovative Finanzpartnerin

weiter profilieren. Dazu wurden konkrete Massnahmen um-

gesetzt: Wir haben die seit 2004 ausgelagerte Vermögens-

verwaltung wieder bei uns integriert. Dazu haben wir ein

eigenes Investment Center aufgebaut und das Serviceangebot

erweitert. Zudem sind wir mit der international tätigen Unter-

nehmensberatung Wellershoff & Partners Ltd., die sich auf

Beratung im Bereich Makroökonomie und Finanzmärkte spe-

zialisiert hat, eine strategische Partnerschaft eingegangen.

Strategische Partnerschaft mit

Wellershoff & Partners

Drei Gründe gaben für uns den Ausschlag, mit Wellershoff &

Partners eine langfristig angelegte Zusammenarbeit zu

vereinbaren: ihre anerkannte Fachkompetenz, ihre Unabhän-

gigkeit und die Tatsache, dass es in der Schweiz keine Firmen

mit vergleichbarer Expertise gibt. Für Wellershoff & Partners

selber macht die Zusammenarbeit mit uns Sinn, weil wir

dieselben Werte leben, eine hervorragende Reputation haben

sowie gewillt und in der Lage sind, uns zu differenzieren.

Wellershoff & Partners analysiert für uns das markoökonomi-

sche Umfeld sowie die globalen Anlagemärkte und erar-

beitet Vorschläge für die strategische Vermögensallokation.

Zudem haben sie im neu geschaffenen Anlagekomitee

Einsitz genommen. Das Anlagekomitee, das von unserem

Geschäftsleitungsmitglied Othmar Stöckli geleitet wird, ist

sowohl für die strategische als auch für die taktische

Vermögensallokation und das Erarbeiten der eigenständigen

Marktmeinung der Zuger Kantonalbank verantwortlich.

Neue Zeiten brauchen neue Lösungen

Während Jahrzehnten wurde in der Vermögensverwaltung

die strategische mit einer statischen Vermögensallokation

gleichgesetzt. In den Krisenjahren des neuen Jahrtausends

hat sich gezeigt, dass der klassische Ansatz zu kurz greift.

Allokationen zu Aktien und Obligationen wurden beibehal-

ten, unabhängig davon, welches Zinsniveau oder Wirt-

schaftswachstum die Entwicklung beeinflusste. Die eingegan-

genen Risiken waren damit in den letzten Jahren höher als

erwartet. Wir sind überzeugt, dass die Zeit reif ist für eine

Veränderung. Zusammen mit Wellershoff & Partners haben

wir deshalb einen neuen Ansatz erarbeitet. Dieser richtet

sich zuerst nach dem Marktumfeld aus. Weiter ist das Ziel-

risiko des Kunden entscheidend. Der neue Ansatz sorgt für

eine konsequente und risikoadjustierte Vermögensverwaltung.

Die Erhaltung des Vermögens in schwierigen Zeiten ist das

oberste und die Vermehrung des Vermögens in guten Märkten

ein weiteres Ziel. Die Taktik wird mit grossen, asymmetrischen

Bandbreiten umgesetzt. Das heisst, dass wir bei nahenden

Krisen bis zu 100 Prozent in Bargeldanlagen umschichten

können, während andere Vermögensverwalter in Mindest-

allokationen von risikoreicheren Anlagen investiert bleiben

müssen. Mit unserer Lösung stellen wir sicher, dass die

Anlageallokation je nach Marktumfeld bewusst und gewollt

schwanken kann.

Noch eigenständiger und unabhängiger positioniert

25

Einsatz für die Region Zug

Da wir ausschliesslich von unserem Domizil Zug aus agieren

und wir unseren Heimmarkt sehr gut kennen, zählen primär

Privatpersonen zu unserem Kundenkreis, die zu unserer Wirt-

schaftsregion einen Bezug haben. Sei dies als Wohnort,

als Arbeitsplatz, aufgrund ihrer familiären Beziehungen oder

geschäftlicher Tätigkeiten. Im Anlagegeschäft mit Institutio-

nellen Kunden scheint uns wichtig, dass wir als Nischenan-

bieter durch unsere Service- und Dienstleistungsqualität und

unser Produktangebot einen Mehrwert bieten können. Bei

den unabhängigen Vermögensverwaltern konzentrieren wir

uns auf Beziehungen aus der deutschsprachigen Schweiz.

Auch hier liegt unser Mehrwert in der Service- und Dienst-

leistungsorientierung sowie in der fachlichen Beratung.

Gelebte Kundennähe

Es gibt viele Gründe, die Zuger Kantonalbank als Bankpartnerin

zu wählen. Ein ganz wichtiger Faktor ist die Kundennähe.

Wir wollen für die Kunden immer gut erreichbar sein –

insbesondere für die ganzheitliche, bedürfnisorientierte Be-

ratung. Zur weiteren Stärkung haben wir im Berichtsjahr

in den Geschäftsstellen der vier Marktregionen sechs Stellen

aufgebaut und damit auch neue Arbeitsplätze geschaffen.

Unsere 14 Geschäftsstellen sind im ganzen Kanton verteilt

und bleiben für uns zentral. Unabhängig davon, wo unsere

Kunden wohnen – eine unserer Geschäftsstellen ist mit

Sicherheit in der Nähe. Mit unseren Geschäftsstellen vor Ort

verfolgen wir ein wichtiges Ziel: die Nähe zum Kunden und

seinen Bedürfnissen.

Othmar Stöckli, Mitglied der Geschäftsleitung,

Leiter Departement Anlage- und Firmenkunden

«Wir haben im Berichtsjahr die Bereiche

Vermögensverwaltung und Anlageberatung

gestärkt. Auf diese Weise können wir uns

als kompetente, unabhängige und innovative

Finanzpartnerin weiter profilieren.»

Kunden, MärK te und Infr astruK tur

26

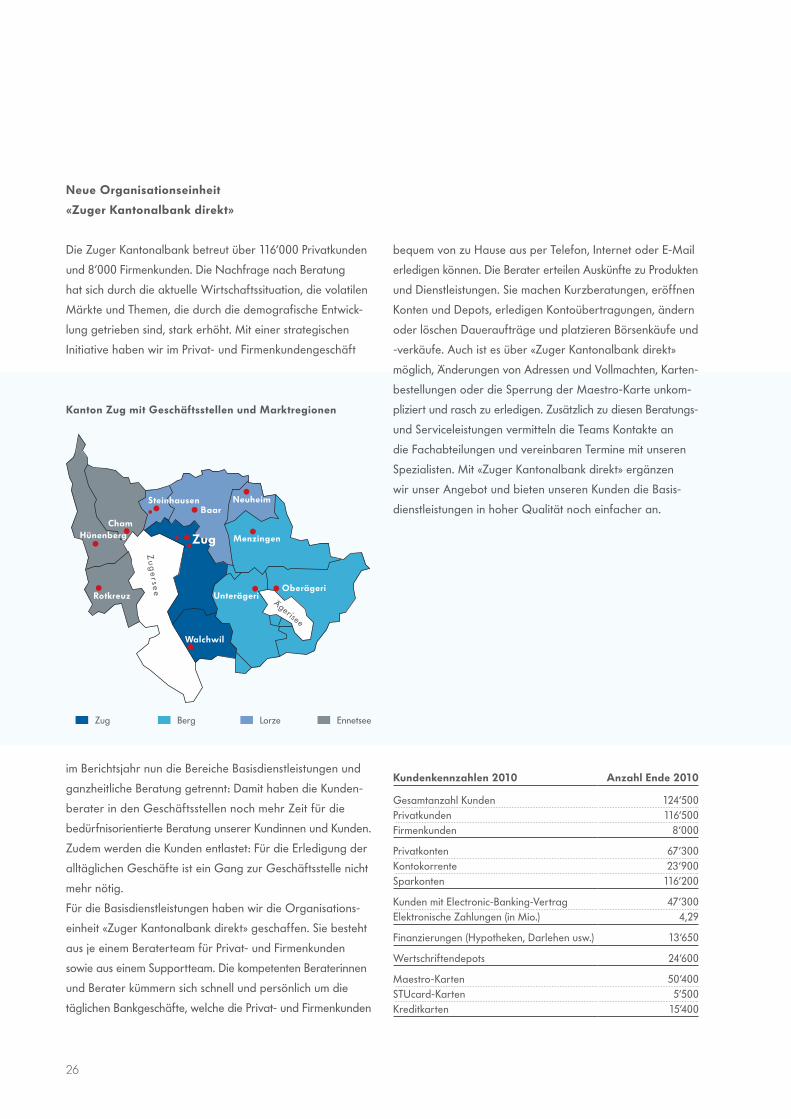

Neue Organisationseinheit

«Zuger Kantonalbank direkt»

Die Zuger Kantonalbank betreut über 116‘000 Privatkunden

und 8‘000 Firmenkunden. Die Nachfrage nach Beratung

hat sich durch die aktuelle Wirtschaftssituation, die volatilen

Märkte und Themen, die durch die demografische Entwick-

lung getrieben sind, stark erhöht. Mit einer strategischen

Initiative haben wir im Privat- und Firmenkundengeschäft

im Berichtsjahr nun die Bereiche Basisdienstleistungen und

ganzheitliche Beratung getrennt: Damit haben die Kunden-

berater in den Geschäftsstellen noch mehr Zeit für die

bedürfnisorientierte Beratung unserer Kundinnen und Kunden.

Zudem werden die Kunden entlastet: Für die Erledigung der

alltäglichen Geschäfte ist ein Gang zur Geschäftsstelle nicht

mehr nötig.

Für die Basisdienstleistungen haben wir die Organisations-

einheit «Zuger Kantonalbank direkt» geschaffen. Sie besteht

aus je einem Beraterteam für Privat- und Firmenkunden

sowie aus einem Supportteam. Die kompetenten Beraterinnen

und Berater kümmern sich schnell und persönlich um die

täglichen Bankgeschäfte, welche die Privat- und Firmenkunden

bequem von zu Hause aus per Telefon, Internet oder E-Mail

erledigen können. Die Berater erteilen Auskünfte zu Produkten

und Dienstleistungen. Sie machen Kurzberatungen, eröffnen

Konten und Depots, erledigen Kontoübertragungen, ändern

oder löschen Daueraufträge und platzieren Börsenkäufe und

-verkäufe. Auch ist es über «Zuger Kantonalbank direkt»

möglich, Änderungen von Adressen und Vollmachten, Karten-

bestellungen oder die Sperrung der Maestro-Karte unkom-

pliziert und rasch zu erledigen. Zusätzlich zu diesen Beratungs-

und Serviceleistungen vermitteln die Teams Kontakte an

die Fachabteilungen und vereinbaren Termine mit unseren

Spezialisten. Mit «Zuger Kantonalbank direkt» ergänzen

wir unser Angebot und bieten unseren Kunden die Basis-

dienstleistungen in hoher Qualität noch einfacher an.

Kundenkennzahlen 2010 Anzahl Ende 2010

Gesamtanzahl Kunden 124‘500 Privatkunden 116‘500 Firmenkunden 8‘000

Privatkonten 67‘300 Kontokorrente 23‘900 Sparkonten 116‘200

Kunden mit Electronic-Banking-Vertrag 47‘300 Elektronische Zahlungen (in Mio.) 4,29

Finanzierungen (Hypotheken, Darlehen usw.) 13‘650

Wertschriftendepots 24‘600

Maestro-Karten 50‘400 STUcard-Karten 5‘500 Kreditkarten 15‘400

Oberägeri

Walchwil

Menzingen

Rotkreuz

Baar

Unterägeri

Steinhausen

ChamHünenberg

Neuheim

Zug

Ägerisee

Zu

ge

r s ee

Zug Berg Lorze Ennetsee

Kanton Zug mit Geschäftsstellen und Marktregionen

27

Kunden, MärK te und Infr astruK tur

Einzigartige Kenntnisse

des Zuger Immobilienmarktes

Die Bautätigkeit im Kanton Zug hat auch im Berichtsjahr weiter

zugenommen. Im Kampf um Marktanteile herrscht bei der

Vergabe von Hypotheken aber starke Konkurrenz. Dies unter-

streicht die Notwendigkeit einer hohen Beratungsqualität

und fundierter Marktkenntnisse. Dank unseren einzigartigen

Kenntnissen des Zuger Immobilienmarktes, schneller und kom-

petenter Beratung und kurzen Entscheidungswegen konnten

wir unsere führende Marktposition bestätigen. Nach wie vor

wird jede zweite Liegenschaft im Kanton von uns finanziert.

Der Trend weg von einer variablen Hypothek zu einer

Hypothek mit fester Laufzeit und festem Zinssatz setzte sich

aufgrund des günstigen Zinsniveaus weiter fort. Am meisten

gesucht waren Festhypotheken mit einer Laufzeit von fünf

Jahren. Ende 2010 betrug der Bestand an variablen Hypo-

theken nur noch 12,4 Prozent. Der Anteil Festhypotheken stieg

auf 87,6 Prozent.

«Mit «Zuger Kantonalbank direkt»

ergänzen wir unser Angebot

und bieten unseren Kunden die

Basisdienstleistungen in

hoher Qualität noch einfacher an.»

Beat Mathys, Mitglied der Geschäftsleitung,

Leiter Departement Marktregionen

28

Nachhaltige Kreditpolitik

Sowohl die Schweizerische Nationalbank als auch die FINMA

warnten im Berichtsjahr vor einer Immobilienblase in der

Schweiz, weil tiefe Zinsen über lange Zeit zu Verzerrungen im

Kreditverhalten und in der Preisentwicklung führen können.

Im Kanton Zug ist daher die Frage nach der Überhitzung ein-

zelner Immobilienmarktsegmente ein häufig diskutiertes Thema.

Mit mittleren Preisen pro Quadratmeter Wohnfläche von

knapp unter 10‘000 Franken zählen die Zuger Wohnimmo-

bilienmärkte verglichen mit dem schweizweiten Referenzwert

von rund 5‘300 Franken gegenwärtig zu den teuersten der

gesamten Schweiz. Von einer generellen Immobilienblase zu

sprechen, ist jedoch nicht angebracht. Einerseits muss man

für die Beurteilung dieser Frage die verschiedenen Segmente

des Immobilienmarktes unterscheiden: Es gibt Industrie- und

Gewerbeliegenschaften sowie Wohneigentum (Einfamilien-

häuser, Eigentumswohnungen, Mietwohnungen). Zudem ist

die Frage der Eigen- oder Fremdnutzung zu berücksichtigen.

Auf der anderen Seite ist es notwendig, die Marktentwick-

lung in den einzelnen Segmenten zu beurteilen. Wie diese

Segmente 2010 eingeschätzt wurden, ist in unserer Publikation

«Immobilienmarkt» beschrieben. Diese Publikation erscheint

jährlich jeweils im November in Zusammenarbeit mit

Wüest & Partner, dem renommierten Beratungsunternehmen

für Immobilien. Die Publikation ist in allen Geschäftsstellen

erhältlich und steht auf www.zugerkb.ch auch zum Download

zur Verfügung. Die Zuger Kantonalbank verfügt weiterhin

über ein Kreditportefeuille von hoher Qualität, weil wir seit

jeher eine vorsichtige Kreditpolitik verfolgen und nachhaltige

Finanzierungen vorziehen. Mit der Bonitätsprüfung beurteilen

wir Kreditwürdigkeit und -fähigkeit des Kreditnehmers nach

einheitlichen Kriterien. Dafür wenden wir ein Ratingmodell

mit zwölf Klassen an, das neben quantitativen Faktoren auch

qualitative Merkmale des Kreditnehmers umfasst. Zudem

berechnen wir die finanzielle Belastung eines Kunden nicht

auf dem aktuell tiefen Zinsniveau, sondern mit einem wesentlich

höheren kalkulatorischen Zinssatz. Schliesslich wird der Wert

jeder Liegenschaft vor der Kreditvergabe durch bankeigene

Immobilienbewerter geprüft.

29

newhome.ch – das neue Immobilienportal

Im September 2010 lancierten wir gemeinsam mit 14 Kanto-

nalbanken das nationale Immobilienportal newhome.ch

sowie die passende iPhone-App dazu. Newhome.ch vereint

die Angebote von 15 kantonalen Immobilienmarktplätzen.

Der gemeinsame Auftritt entspricht der Absicht, auch als

nationaler Anbieter wahrgenommen zu werden. Mit rund

37‘000 Kauf- und Mietobjekten wurde newhome.ch auf

einen Schlag die Nummer drei unter den Schweizer Immobi-

lien-Suchportalen. Im nationalen Vergleich bietet das Portal

eine der besten Auswahlmöglichkeiten an Bauland, Wohnun-

gen, Parkplätzen, Mehrfamilienhäusern und Gewerbeobjekten

an. Aussergewöhnlich an newhome.ch sind die kostenlosen

Inserate. Auch die entsprechende iPhone-App ist gratis. Einzig

gewisse Premium-Services – etwa die prominente Platzie-

rung von Inseraten als Angebot der Woche – sind kosten-

pflichtig. Die Angebote können per Mausklick einfach ins

Netz gestellt werden; die Suche ist rasch und unkompliziert.

Als Partnerin der Unternehmen wachsen

Als grösste und traditionsreichste Finanzdienstleisterin im

Kanton pflegt die Zuger Kantonalbank langfristige und enge

Geschäftsbeziehungen mit vielen Zuger Unternehmen. Für

zahlreiche Familienbetriebe sind wir sogar seit Generationen

die Hausbank. Unser Leitsatz «Wir begleiten Sie im Leben»

gilt auch für unsere Firmenkunden. Eine ganz wichtige Partne-

rin sind wir für Nachfolgeregelungen: Es gilt, den Transfer

zwischen den Generationen zu meistern – sei es durch einen

Erbfall oder die Gestaltung zu Lebzeiten. Die Vermögens-

sicherung über Generationen hinweg ist dabei ein wichtiges

Anliegen, weil vom Familienvermögen nicht nur die nächste,

sondern auch die nachfolgenden Generationen profitieren

sollen. Dazu braucht es eine Bank an der Seite, die auf

Kontinuität und langfristige Zusammenarbeit setzt. Unser Ziel

ist es, jedes Unternehmen ganzheitlich zu verstehen und

individuell zu betreuen. Dabei können wir unsere Kunden in

allen finanziellen Bereichen mit persönlicher Beratung sowie

mit fundiertem Wissen und einem umfassenden Leistungsan-

gebot unterstützen. Bei Bedarf werden zusätzlich Spezialisten

aus unseren Fachabteilungen hinzugezogen. Zudem können

wir auf ein ausgewähltes Netzwerk von Rechtsanwälten, Treu-

händern und Unternehmensberatern zurückgreifen.

Kunden, MärK te und Infr astruK tur

Theodor Keiser, Mitglied der Geschäftsleitung,

Leiter Departement Finanzen/Risiko/Logistik

«Die Zuger Kantonalbank verfügt weiterhin über

ein Kreditportefeuille von hoher Qualität, weil

wir seit jeher eine vorsichtige Kreditpolitik verfolgen

und nachhaltige Finanzierungen vorziehen.»

30

Hohe Beziehungsqualität

«Unsere Kunden sind stolz auf ihre Beziehung zur Zuger

Kantonalbank, sprechen positiv über uns und empfehlen uns

weiter.» Diesen Satz aus unserer Vision wollen wir in die

Tat umsetzen. Damit uns das gelingt, braucht es eine hohe

Beziehungsqualität zu unseren Kunden. Dafür haben unsere

Beraterinnen und Berater im Bereich Firmenkunden im

Berichtsjahr ein Pilotprojekt durchgeführt. Sie untersuchten in

verschiedenen Gesprächen mit Kunden zusätzlich zu den

Basisanforderungen auch mögliche Differenzierungsmerkmale.

Die Erkenntnisse aus diesen wertvollen Dialogen helfen uns,

unsere Fähigkeiten in der Gestaltung und Pflege der Bezie-

hungen zu unseren Kunden weiter zu verbessern. Dazu gehört

auch die Art, wie wir unsere Dienstleistungen erbringen.

Eine Erkenntnis hat uns speziell gefreut: Unsere Kundinnen

und Kunden haben viele Gemeinsamkeiten mit der Zuger

Kantonalbank. Dazu gehören unter anderem die lokale

Verankerung, die Kontinuität, Kultur und Werte sowie der

Umstand, dass die Entscheidungsträger vor Ort sind.

Pascal Niquille,

Präsident der Geschäftsleitung

«Unsere Kunden sind stolz auf ihre Beziehung zur

Zuger Kantonalbank, sprechen positiv über

uns und empfehlen uns weiter. Diesen Satz aus unserer

Vision wollen wir in die Tat umsetzen. Damit uns

das gelingt, braucht es eine hohe Beziehungsqualität

zu unseren Kunden.»

31

Ganzheitlicher Ansatz in der Praxis

Auch bei den Privatkunden ist für die Zuger Kantonalbank

der Leitsatz «Wir begleiten Sie im Leben» mehr als ein

Marketingauftritt. Es ist ein Versprechen, das eine ganzheitliche

Beziehung zu den Kunden umfasst. Die bedürfnisorientierte,

ganzheitliche Beratung steht bei uns in allen Bereichen und

Segmenten im Vordergrund. Es ist nicht unser Ziel, einfach

Produkte zu verkaufen. Wir wollen unsere Kunden in ihrer

ganz individuellen Lebensphase umfassend beraten und ihnen

bedürfnisgerechte Lösungen anbieten.

Für die Umsetzung unseres bereits seit zehn Jahren gelebten

Beratungsansatzes steht den Kundenberatern ein bewährtes

Instrument zur Verfügung: das Lebensphasenblatt. Zu Beginn

jedes Beratungsgesprächs werden die persönliche Lebens-

situation des Kunden, seine Wünsche und Ziele sowie die

Erwartungen an das Gespräch und an die Partnerschaft mit

der Zuger Kantonalbank erfasst. Mit einem strukturierten

Vorgehen wird anschliessend die Ist-Situation vertieft analysiert.

Dabei werden die Themen Altersvorsorge und Absicherung,

Eigenheim und Steuern, Ehe- und Erbrecht sowie die Anlage-

und Vermögensplanung besprochen. Anhand der gesam-

melten Informationen erkennen unsere kompetenten Berater,

wo Handlungsbedarf besteht, und machen Vorschläge zur

Optimierung. Alle relevanten Daten sowie die gemeinsam

gefällten Entscheide werden am Schluss übersichtlich dar-

gestellt und dem Kunden abgegeben.

Zusätzlicher Standort

Die Zuger Kantonalbank hat in der Stadt Zug mit den Sitzen

am Postplatz und am Bahnhof zwei erstklassige Standorte.

Bei beiden Gebäuden sind in den nächsten Jahren umfas-

sende bauliche Massnahmen erforderlich. Damit benötigen wir

während der Übergangsphase einen zusätzlichen Standort.

Im Rahmen unserer Immobilienstrategie haben wir 2007

über den Zustand und die geplante Erneuerung unseres

Gebäudes am Bahnhof informiert: Statt einer Sanierung ist

ein Neubau geplant. Bevor dieser in Angriff genommen

werden kann, muss der bestehende Bebauungsplan in einem

mehrjährigen öffentlich-rechtlichen Verfahren einer Revision

unterzogen werden. Wir planen deshalb, in einem ersten

Schritt das Gebäude am Postplatz zu sanieren. In den

Jahren 1996 / 97 wurde dort die Aussenhülle erneuert. Der

Zustand des Innenausbaus erfordert nun eine Gesamt-

sanierung: Diese umfasst die haustechnischen Anlagen, die in

die Jahre gekommene Eingangshalle und die Beratungs-

zone, die Büroräumlichkeiten sowie massive Investitionen zur

Erfüllung feuerpolizeilicher Auflagen. Die Sanierungsarbeiten

am Postplatz werden voraussichtlich Mitte 2012 beginnen und

rund zwei Jahre dauern. Da nicht alle Mitarbeitenden während

dieser Bauphasen in einem der beiden Gebäude Platz finden,

benötigen wir ab Mitte 2012 einen zusätzlichen Standort

für rund 200 Arbeitsplätze. Mit dem Geschäftshaus «vorZug»

an der Oberneuhofstrasse an der Nordtangente in Baar

haben wir bereits einen ideal erschlossenen zusätzlichen

Standort gefunden und einen entsprechenden Mietvertrag

unterzeichnet.

Den Fünfer und das Weggli

In der Regel gibt es den Fünfer und das Weggli nicht zusam-

men – in der Neustadt-Passage in Zug jedoch schon. Nach

einer fünfmonatigen Umbauphase haben wir in Zusammen-

arbeit mit der Bäckerei Bossard unsere Servicezone wieder

eröffnet. Damit wurden erstmals in Zug eine Bank und eine

Bäckerei nahtlos zusammengeschlossen. Beim Umbau der

Servicezone Neustadt wurde zum ersten Mal auch der neu

erarbeitete Corporate-Architecture-Leitfaden angewendet.

Corporate Architecture ist die Schnittstelle von Architektur,

visueller Kommunikation und Corporate Design und inszeniert

den Marktauftritt eines Unternehmens in der dritten Dimension.

KUNDEN, MÄRK TE UND INFR ASTRUK TUR

32

Über 400 Mitarbeiterinnen und Mitarbeiter setzen sich täg-

lich dafür ein, dass die Zuger Kantonalbank die führende

Bank der Wirtschaftsregion Zug bleibt. Qualifizierte und

motivierte Mitarbeitende sind der wichtigste Erfolgsfaktor

unserer Bank. Wir schenken daher der Entwicklung der

Kompetenzen, Qualitäten und des Erfahrungsschatzes jedes

Einzelnen hohe Beachtung. Wir begleiten nicht nur die

Kunden im Leben, sondern auch unsere Mitarbeitenden.

Jugendlichen guten Berufsstart ermöglichen

Ein gelungener Start ins Berufsleben wird für junge Menschen

immer wichtiger. Die Zuger Kantonalbank ist eine der 540

Firmen im Kanton, die 2010 die «Charta Berufschance Zug»

unterzeichnet haben. Wir haben uns damit verpflichtet,

Jugendliche beim Start in die Berufswelt zu unterstützen. Das

heisst zum Beispiel, dass wir Ausbildungsplätze anbieten,

dass wir die Lernenden nach Lehrabschluss während mindes-

tens neun Monaten weiterbeschäftigen, dass wir Praktikums-

plätze zur Verfügung stellen und Jugendlichen eine

Schnupperlehre ermöglichen. Die Zuger Kantonalbank bietet

jedes Jahr sechs Praktikumsplätze und eine Vielzahl von

zweitägigen Schnupperlehren an. Sie beschäftigt zudem

total 24 Lernende in der kaufmännischen Ausbildung. Die

Lernenden profitieren bei uns von einer breiten Bankausbil-

dung. Zusätzlich zur Tätigkeit am Arbeitsplatz und zum

Unterricht am kaufmännischen Bildungszentrum werden sie

während der drei Lehrjahre an rund 30 Ausbildungstagen in

der Branchenkunde unterrichtet.

Investitionen in die Mitarbeitenden

Fachliches Wissen und persönliche Fähigkeiten ständig zu

erweitern, ist ein zentrales Ziel der Unternehmensführung.

Damit wir unseren hohen Qualitätsansprüchen gerecht wer-

den, sind wir auf gute und aktuell ausgebildete Mitarbeiten-

de angewiesen. Die Zuger Kantonalbank unterstützt ihre

Mitarbeitenden aus diesem Grund in ihrer beruflichen und

persönlichen Entwicklung. Wir begleiten und fördern sie bei

ihrer internen und externen Weiterbildung, indem wir uns

an den Investitionen für Kursangebote und Lehrgänge sowie

an den Absenzen beteiligen. Insgesamt hat die Zuger

Kantonalbank im Berichtsjahr rund eine Million Franken für

die Weiterentwicklung der Fach-, Führungs- und Persönlich-

keitskompetenz unserer Mitarbeitenden eingesetzt.

Fördern und fordern – Mitarbeitende als Erfolgsfaktor

Investitionen in die Mitarbeiterentwicklung

Investitionssumme

Aus- und Weiterbildung 2010 1 Mio. Franken

Investitionsrahmen Aus- und Weiterbildung 2011 1 Mio. Franken

33

Beförderungen

Der Bankrat hat im Berichtsjahr neun Mitarbeiterinnen und

Mitarbeiter befördert:

Zu Mitgliedern der Direktion:

Reto Bisang, Leiter Berufliche Vorsorge, Bernhard Fischer,

Leiter Firmenkunden Marktregion Lorze, Reinhold Schmid,

Firmenkundenberater

Zu Mitgliedern des Kaders:

Priska Auf der Maur, Privatkundenberaterin, Sonja Feer,

Privatkundenberaterin, Raphael Grüter, Sachbearbeiter

Kreditverarbeitung, Thomas Kehrli, Kundenberater Private

Banking, Fabienne Kläy, Privatkundenberaterin, Marco

Meier, Privatkundenberater Zuger Kantonalbank direkt

Die Zuger Kantonalbank gratuliert den beförderten Mitar-

beiterinnen und Mitarbeitern ganz herzlich und wünscht

ihnen weiterhin viel Erfolg und Befriedigung in ihrem Auf-

gabengebiet.

Neues Geschäftsleitungsmitglied

Der Bankrat hat Othmar Stöckli per 1. Juli 2010 in die Ge-

schäftsleitung berufen und ihn zum Leiter des Departements

Anlage- und Firmenkunden ernannt. Othmar Stöckli schloss

an der ETH Zürich mit einem Diplom in Naturwissenschaften

ab und ergänzte seine Ausbildung 2002 berufsbegleitend

mit einem MBA an der Duke University, North Carolina,

USA. Er verfügt über eine langjährige Bank-, Projekt- und

Führungserfahrung im Firmenkunden- und Immobilienfinan-

zierungsbereich. Als gebürtiger Zuger, der nach wie vor in

Zug wohnhaft ist, ist er im Kanton stark verankert und mit

den zugerischen Verhältnissen und Gepflogenheiten bestens

vertraut.

Fortschrittliche Arbeitgeberin

Erfolg dank Weiterempfehlung

Gute Erlebnisse und erfolgreiche Zusammenarbeit hängen

mit Personen zusammen: eine freundliche Bedienung, die

rasche Erledigung einer Anfrage oder ein unbürokratisches

Vorgehen. Gradmesser für die weitsichtige und dienstleis-

tungsorientierte Entwicklung der Zuger Kantonalbank sind

die Zufriedenheit unserer Kunden und die Art, wie sie von

unseren Mitarbeiterinnen und Mitarbeitern betreut werden.

Wir wollen die Erfahrungen und Kompetenzen unserer

Mitarbeitenden im Sinne von «gemeinsam wachsen» partner-

schaftlich für unsere Kunden einsetzen. Dabei ist es uns ein

Anliegen, den Nutzen und das Wohlbefinden für unsere

Kunden zu erhöhen und gleichzeitig die Bindung an unsere

Bank zu stärken. Als eine in Zug verankerte Institution

engagieren wir uns mit all unseren Mitarbeitenden für eine

ausgewogene wirtschaftliche, kulturelle und gesellschaftliche

Entwicklung des Kantons. Als Arbeitgeberin steht die Zuger

Kantonalbank für Kompetenz, Seriosität und Erfolg. Unser

Erfolg wird dann am besten sichtbar, wenn Kunden sich

für die Zuger Kantonalbank entscheiden und uns weiter-

empfehlen. Das wiederum hat direkt mit unseren Mitarbeite-

rinnen und Mitarbeitern zu tun, wenn sie erfolgreich mit

den Kunden zusammenarbeiten.

Langjährige Firmentreue

Unsere Unternehmenskultur basiert auf Anerkennung, Respekt

und Teamgeist. Wir fördern unsere Mitarbeitenden in ihrer

beruflichen Laufbahn, unterstützen sie dabei, Beruf und Privat-

leben in Einklang zu bringen, und bieten vorzügliche Sozial-

leistungen. Die als selbstständige Stiftung organisierte Pensions-

kasse der Zuger Kantonalbank hat die Gleichstellung von

Mann und Frau mit Pensionsalter 63 schon längst verwirklicht.

Die Pensionskasse zeichnet sich sowohl durch eine günstige

Finanzierung für die Versicherten als auch durch überdurch-

schnittliche Leistungen aus. Dass wir eine beliebte Arbeit-

geberin sind, zeigt sich auch in der tiefen Fluktuationsrate

und in der langjährigen Firmentreue unserer Mitarbeitenden.

Im Durchschnitt arbeitet ein Mitarbeitender 9,4 Jahre bei der

Zuger Kantonalbank.

MITARBE ITENDE UND GESELLSCHAF T

34

Familienfreundliche Strukturen

Wir bieten den Mitarbeitenden eine faire Unternehmens-

kultur sowie Gestaltungsspielraum. Als ständiges Anliegen

schenken wir der Verbindung von Beruf und Privatleben

hohe Aufmerksamkeit. Wir bieten mit Teilzeit für Männer

und Frauen, Elternurlaub, Kinderkrippe, Familienzulage und

dem einzigartigen Programm für Wiedereinsteigerinnen

familienfreundliche Strukturen. Wir möchten damit einen

optimalen Einsatz und die Leistungsfähigkeit aller fördern.

Das Prädikat «Familie UND Beruf» ist ein Qualitätssiegel,

welches Organisationen auszeichnet, die Massnahmen zur

Optimierung der Vereinbarkeit von Familie und Beruf

sowie Gleichstellung von Frau und Mann erfolgreich um-

setzen. Aus personalpolitischen Überlegungen hat die Zuger

Kantonalbank 2007 die Projektgruppe Work & Spirit ins

Leben gerufen. Gefolgt von einer Standortbestimmung in

der Zusammenarbeit mit der Fachstelle UND im Jahr 2008,

wurden 2009 im Umsetzungsworkshop Entwicklungsschritte

abgeleitet. Durch die in den letzten Jahren umgesetzten

Massnahmen, vor allem durch die Schaffung von flexiblen

Einsatz- und Arbeitsmodellen, familienfreundlichen Strukturen

und eines aktiven Diversity-Managements, haben wir die

Anforderungen erreicht und wurden nun mit dem Prädikat

«Familie UND Beruf» ausgezeichnet.

35

Demografische Entwicklung als Chance

In vielen Industrienationen vollzieht sich eine stille Entwicklung,

die weitreichende Konsequenzen hat. Die demografische

Veränderung mit immer älter werdenden Menschen hat nicht

nur Auswirkungen auf die Sozialsysteme, sondern auch auf

das Arbeitsumfeld. Das ist ein Wandel, der auch die Zuger

Kantonalbank betrifft. Nachdem wir in den letzten Jahren

den Fokus auf den Aspekt der Chancengleichheit und Familie

gelegt haben, bearbeitet nun eine Projektgruppe im Rahmen

des Diversity-Managements die unterschiedlichen Facetten der

demografischen Veränderung und von deren Auswirkungen

auf das berufliche Umfeld. Die Zuger Kantonalbank beab-

sichtigt, die demografische Entwicklung als Chance zu nutzen,

Führungskräfte und Mitarbeitende zu sensibilisieren, den

Wissensaustausch zwischen den Generationen zu fördern

und die Versorgung mit erfahrenen Fachkräften sicherzustel-

len. Die Generationenvielfalt wird schon heute durch eine

bewusste Altersdurchmischung der einzelnen Teams gelebt.

MITARBE ITENDE UND GESELLSCHAF T

Kombination aus Erfahrung und jungen Talenten

Frauen: Mitarbeiterinnen

Kader

Direktion

Männer: Mitarbeiter

Kader

Direktion

40 30 20 10 0 10 20 30 40

bis 20 Jahre

21 – 25 Jahre

26 – 30 Jahre

31 – 35 Jahre

36 – 40 Jahre

41 – 45 Jahre

46 – 50 Jahre

51 – 55 Jahre

56 – 60 Jahre

61 – 63 Jahre

36

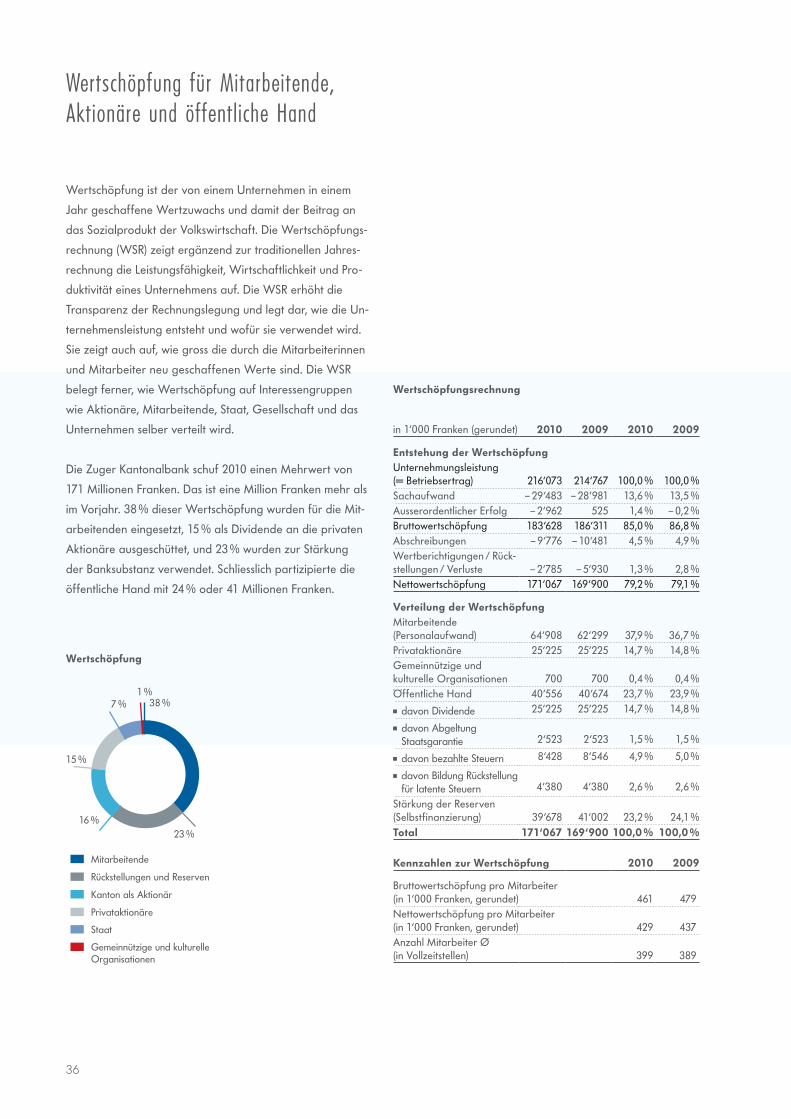

Wertschöpfung ist der von einem Unternehmen in einem

Jahr geschaffene Wertzuwachs und damit der Beitrag an

das Sozialprodukt der Volkswirtschaft. Die Wertschöpfungs-

rechnung (WSR) zeigt ergänzend zur traditionellen Jahres-

rechnung die Leistungsfähigkeit, Wirtschaftlichkeit und Pro-

duktivität eines Unternehmens auf. Die WSR erhöht die

Transparenz der Rechnungslegung und legt dar, wie die Un-

ternehmensleistung entsteht und wofür sie verwendet wird.

Sie zeigt auch auf, wie gross die durch die Mitarbeiterinnen

und Mitarbeiter neu geschaffenen Werte sind. Die WSR

belegt ferner, wie Wertschöpfung auf Interessengruppen

wie Aktionäre, Mitarbeitende, Staat, Gesellschaft und das

Unternehmen selber verteilt wird.

Die Zuger Kantonalbank schuf 2010 einen Mehrwert von

171 Millionen Franken. Das ist eine Million Franken mehr als

im Vorjahr. 38 % dieser Wertschöpfung wurden für die Mit-

arbeitenden eingesetzt, 15 % als Dividende an die privaten

Aktionäre ausgeschüttet, und 23 % wurden zur Stärkung

der Banksubstanz verwendet. Schliesslich partizipierte die

öffentliche Hand mit 24 % oder 41 Millionen Franken.

Wertschöpfung

Wertschöpfungsrechnung

Wertschöpfung für Mitarbeitende, Aktionäre und öffentliche Hand

16 %

1 %7 %

15 %

38 %

23 %

Gemeinnützige und kulturelle Organisationen

Mitarbeitende

Rückstellungen und Reserven

Kanton als Aktionär

Privataktionäre

Staat

in 1‘000 Franken (gerundet) 2010 2009 2010 2009

Entstehung der WertschöpfungUnternehmungsleistung (= Betriebsertrag) 216‘073 214‘767 100,0 % 100,0 %Sachaufwand – 29‘483 – 28‘981 13,6 % 13,5 %Ausserordentlicher Erfolg – 2‘962 525 1,4 % – 0,2 %Bruttowertschöpfung 183‘628 186‘311 85,0 % 86,8 %Abschreibungen – 9‘776 – 10‘481 4,5 % 4,9 %Wertberichtigungen / Rück- stellungen / Verluste – 2‘785 – 5‘930 1,3 % 2,8 %Nettowertschöpfung 171‘067 169‘900 79,2 % 79,1 %

Verteilung der WertschöpfungMitarbeitende (Personalaufwand) 64‘908 62‘299 37,9 % 36,7 %Privataktionäre 25‘225 25‘225 14,7 % 14,8 %Gemeinnützige und kulturelle Organisationen 700 700 0,4 % 0,4 %Öffentliche Hand 40‘556 40‘674 23,7 % 23,9 % davon Dividende 25‘225 25‘225 14,7 % 14,8 %

davon Abgeltung Staatsgarantie 2‘523 2‘523 1,5 % 1,5 %

davon bezahlte Steuern 8‘428 8‘546 4,9 % 5,0 %

davon Bildung Rückstellung für latente Steuern 4‘380 4‘380 2,6 % 2,6 %

Stärkung der Reserven (Selbstfinanzierung) 39‘678 41‘002 23,2 % 24,1 %Total 171‘067 169‘900 100,0 % 100,0 %

Kennzahlen zur Wertschöpfung 2010 2009

Bruttowertschöpfung pro Mitarbeiter (in 1‘000 Franken, gerundet) 461 479 Nettowertschöpfung pro Mitarbeiter (in 1‘000 Franken, gerundet) 429 437 Anzahl Mitarbeiter Ø (in Vollzeitstellen) 399 389

37

Die Zuger Kantonalbank ist mit dem Kanton eng verbunden.

Wir fühlen uns mitverantwortlich für eine lebenswerte

Wohn- und Arbeitsregion und unterstützen deshalb das

kulturelle, soziale und sportliche Leben in Zug.

Im Berichtsjahr haben wir über 600 grössere und kleinere

Institutionen aus den Bereichen Kultur, Sport, Soziales,

Wirtschaft und Tourismus mit Beiträgen von insgesamt

700‘000 Franken unterstützt. Diese Engagements erfolgen

zusätzlich zu unseren langjährigen Hauptsponsoring-

Verpflichtungen zugunsten des EV Zug, der Theater- und

Musikgesellschaft Zug und der Schifffahrtsgesellschaft Zug.

Unsere Sponsoring- und Vergabeaktivitäten konzentrieren

sich ganz auf unsere Wirtschaftsregion. In diesem Zusam-

menhang werden Veranstaltungen unterstützt oder Beiträge

an Zuger Vereine und gemeinnützige Organisationen

gesprochen. Sie alle bringen unsere Verbundenheit mit der

Region nachhaltig zum Ausdruck.

Ausgewählte Engagements 2010

Kultur Stiftung Theater im Burgbachkeller

Theater Unterägeri

Zuger Kunstgesellschaft

Waldstock Open Air Steinhausen

Soziales Pro Senectute Kanton Zug

Gemeinnützige Gesellschaft des Kantons Zug

Stiftung Don Bosco Baar

10 Jahre ConSol Zug

Sport Zugerberg Classic

100 Jahre SC Cham

Kantonaler Jugitag Rotkreuz

Frosch Ägeri

Engagement für Zug

38

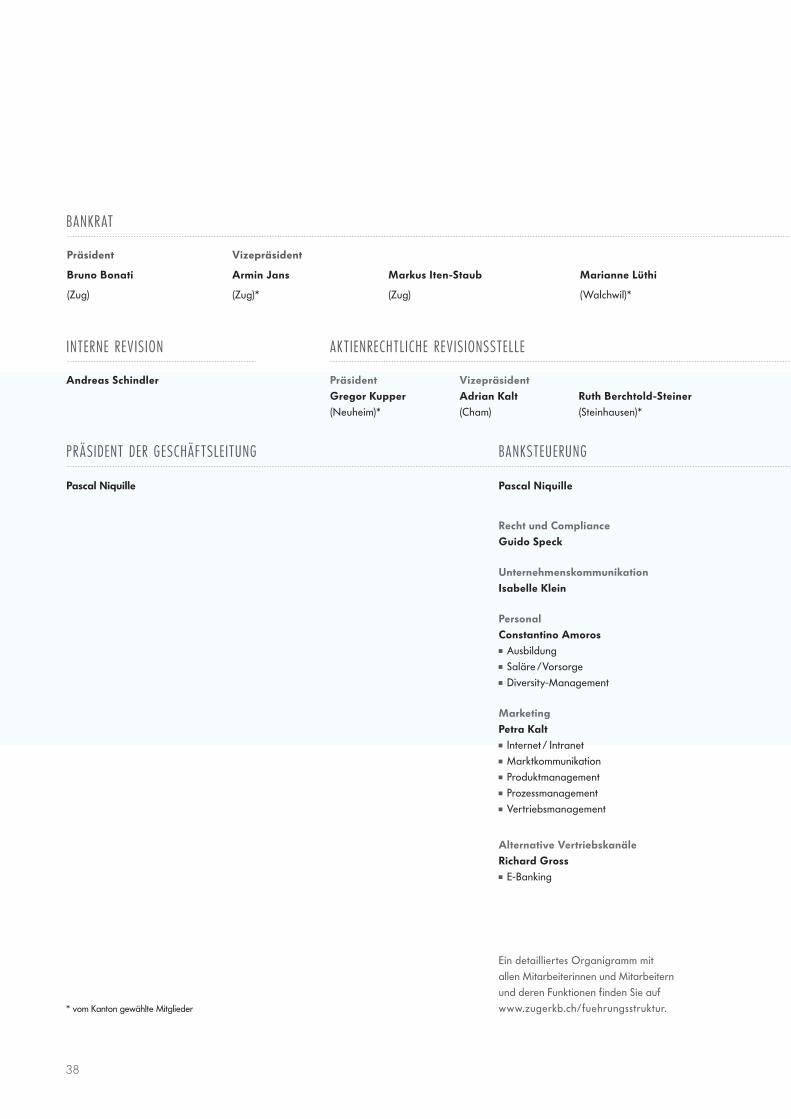

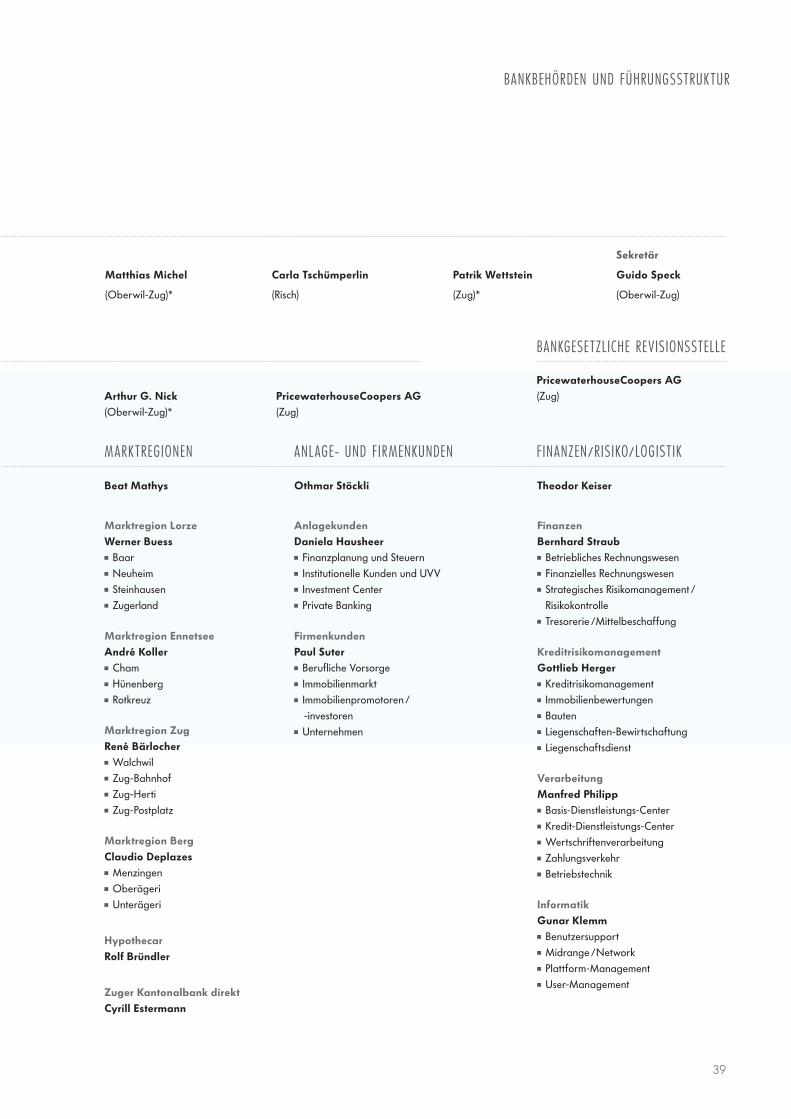

Präsident

Bruno Bonati

(Zug)

Vizepräsident

Armin Jans

(Zug)*

Markus Iten-Staub

(Zug)

Marianne Lüthi

(Walchwil)*

INTERNE REV IS ION

Andreas Schindler Präsident Gregor Kupper (Neuheim)*

Vizepräsident Adrian Kalt (Cham)

Ruth Berchtold-Steiner (Steinhausen)*

* vom Kanton gewählte Mitglieder

AK T IENRECHTL ICHE REV IS IONSSTELLE

Ein detailliertes Organigramm mit

allen Mitarbeiterinnen und Mitarbeitern

und deren Funktionen finden Sie auf

www.zugerkb.ch/fuehrungsstruktur.

BANKR AT

BANKSTEUERUNG

Pascal Niquille

Recht und Compliance Guido Speck

Unternehmenskommunikation Isabelle Klein

Personal Constantino Amoros Ausbildung Saläre /Vorsorge Diversity-Management

Marketing Petra Kalt Internet / Intranet Marktkommunikation Produktmanagement Prozessmanagement Vertriebsmanagement

Alternative Vertriebskanäle Richard Gross E-Banking

Pascal Niquille

PR ÄSIDENT DER GESCHÄF TSLE ITUNG

39

Matthias Michel

(Oberwil-Zug)*

Carla Tschümperlin

(Risch)

Patrik Wettstein

(Zug)*

Sekretär

Guido Speck

(Oberwil-Zug)

Arthur G. Nick(Oberwil-Zug)*

PricewaterhouseCoopers AG (Zug)

PricewaterhouseCoopers AG(Zug)

BANKGESET ZL ICHE REV ISIONSSTELLE

BANKBEHÖRDEN UND FÜHRUNGSSTRUK TUR

MARK TREGIONEN

Othmar Stöckli

Anlagekunden Daniela Hausheer Finanzplanung und Steuern Institutionelle Kunden und UVV Investment Center Private Banking

Firmenkunden Paul Suter Berufliche Vorsorge Immobilienmarkt Immobilienpromotoren /

-investoren Unternehmen

Beat Mathys

Marktregion Lorze Werner Buess Baar Neuheim Steinhausen Zugerland

Marktregion Ennetsee André Koller Cham Hünenberg Rotkreuz

Marktregion Zug René Bärlocher Walchwil Zug-Bahnhof Zug-Herti Zug-Postplatz

Marktregion Berg Claudio Deplazes Menzingen Oberägeri Unterägeri

HypothecarRolf Bründler

Zuger Kantonalbank direktCyrill Estermann

Theodor Keiser

Finanzen Bernhard Straub Betriebliches Rechnungswesen Finanzielles Rechnungswesen Strategisches Risikomanagement /

Risikokontrolle Tresorerie /Mittelbeschaffung

Kreditrisikomanagement Gottlieb Herger Kreditrisikomanagement Immobilienbewertungen Bauten Liegenschaften-Bewirtschaftung Liegenschaftsdienst

Verarbeitung Manfred Philipp Basis-Dienstleistungs-Center Kredit-Dienstleistungs-Center Wertschriftenverarbeitung Zahlungsverkehr Betriebstechnik

Informatik Gunar Klemm Benutzersupport Midrange /Network Plattform-Management User-Management

ANL AGE- UND F IRMENKUNDEN F INANZEN/R IS IKO/LOGIST IK

40

Ein Panorama der Marktregion Ennetsee

Wir kommen nun nach Cham, einer Gemeinde mit interessanter wirtschaftlicher Vergangenheit. Bereits

41

1866 erkannte hier eine Gruppe von Unternehmern die Standortvortei le und gründete die erste Kondensmilchfabrik Europas, die

42

später mit der S. A. Henri Nestlé fusionierte und zur Stammfirma eines Weltkonzerns wurde. Der Wakkerpreis und die Auszeichnung mit dem

43

Goldlabel des European Energy Award beweisen, dass in Cham auch in jüngster Zeit Vorbildliches geleistet wurde. Nach einem kurzen

44

Abstecher zu den saftigen Niederwiler Wiesen werfen wir einen Blick auf das Hünenberger Gewerbegebiet Bösch/Rothus, wo sich

45

zahlreiche namhafte Firmen niedergelassen haben. Danach überqueren wir bei Rotkreuz die Autobahn A4 und gewinnen mit einem

46

wunderbaren Panoramablick hinunter auf Risch etwas Abstand zur Zivi l isation. Denn die aufstrebende Wirtschaftsregion Cham,

47

Hünenberg, Risch / Rotkreuz ist auch landschaftlich von beeindruckender Schönheit. Sei es am See wie hier bei Buonas oder in einer

48

malerischen Waldlichtung unweit des Zisterzienserklosters Frauenthal. Wir nähern uns nun allmählich der Kantonsgrenze und geniessen

49

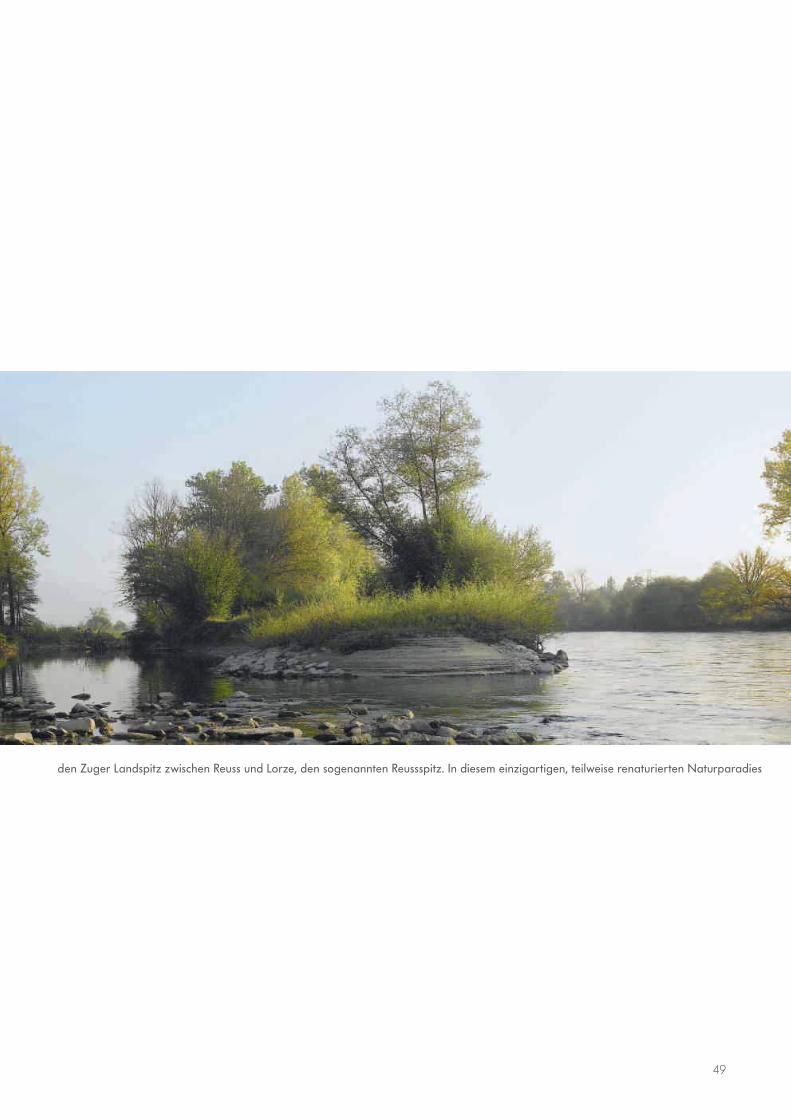

den Zuger Landspitz zwischen Reuss und Lorze, den sogenannten Reussspitz. In diesem einzigartigen, teilweise renaturierten Naturparadies

50

gedeihen neben uralten Weiden zahlreiche vom Aussterben bedrohte Pflanzen und Tiere. Mit etwas Glück lassen sich hier Eisvögel auf der

51

Jagd beobachten. Und wer sich Zeit nimmt, wird vielleicht auch einen Reiher, Brachvogel oder Kiebitz im Schilf und Gestrüpp entdecken.

52

53

Inhalt

Jahresrechnung

Bilanz 54

Erfolgsrechnung 55

Gewinnverwendung 56

Mittelflussrechnung 57

Anhang

Erläuterungen zur Geschäftstätigkeit 58

Bilanzierungs- und Bewertungsgrundsätze 63

Informationen zur Bilanz 66

Informationen zu den Ausserbilanzgeschäften 77

Informationen zur Erfolgsrechnung 79

Entschädigungen, Beteiligungen und Darlehen 81

Bericht der Revisionsstelle 90

Jahresrechnung

54

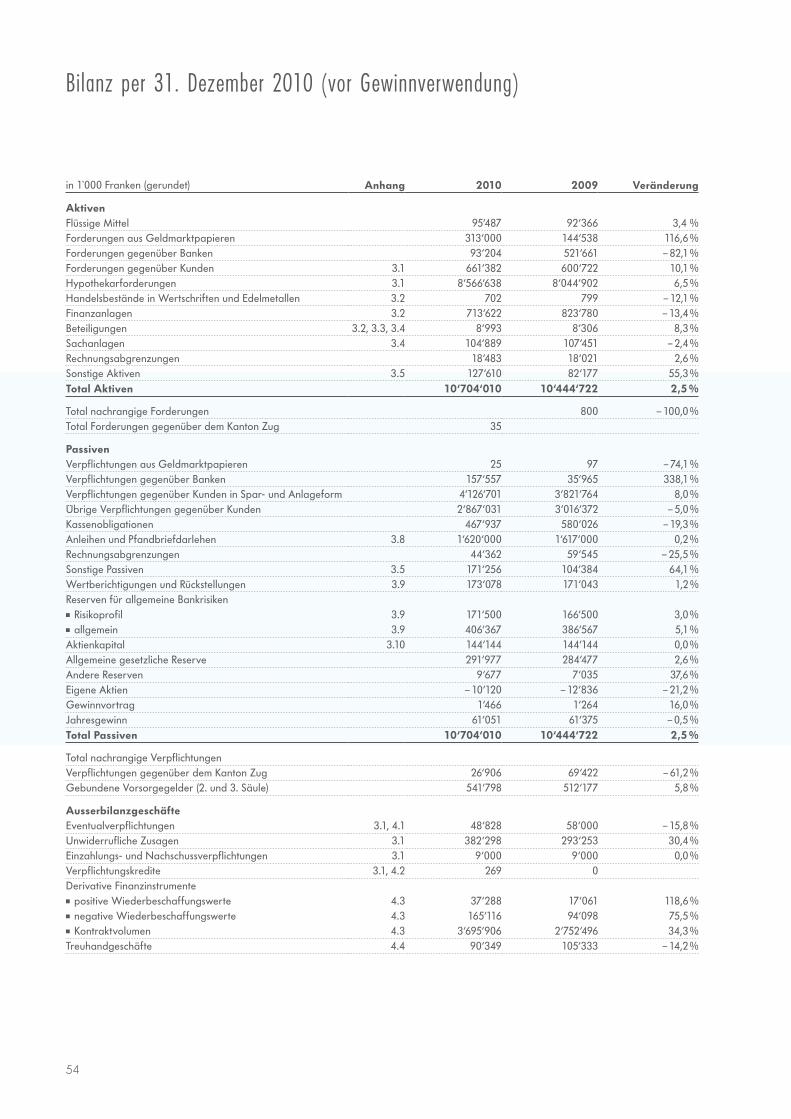

Bilanz per 31. Dezember 2010 (vor Gewinnverwendung)

in 1'000 Franken (gerundet) Anhang 2010 2009 Veränderung

AktivenFlüssige Mittel 95‘487 92‘366 3,4 %Forderungen aus Geldmarktpapieren 313‘000 144‘538 116,6 %Forderungen gegenüber Banken 93‘204 521‘661 – 82,1 %Forderungen gegenüber Kunden 3.1 661‘382 600‘722 10,1 %Hypothekarforderungen 3.1 8‘566‘638 8‘044‘902 6,5 %Handelsbestände in Wertschriften und Edelmetallen 3.2 702 799 – 12,1 %Finanzanlagen 3.2 713‘622 823‘780 – 13,4 %Beteiligungen 3.2, 3.3, 3.4 8‘993 8‘306 8,3 %Sachanlagen 3.4 104‘889 107‘451 – 2,4 %Rechnungsabgrenzungen 18‘483 18‘021 2,6 %Sonstige Aktiven 3.5 127‘610 82‘177 55,3 %Total Aktiven 10‘704‘010 10‘444‘722 2,5 %

Total nachrangige Forderungen 800 – 100,0 %Total Forderungen gegenüber dem Kanton Zug 35

PassivenVerpflichtungen aus Geldmarktpapieren 25 97 – 74,1 %Verpflichtungen gegenüber Banken 157‘557 35‘965 338,1 %Verpflichtungen gegenüber Kunden in Spar- und Anlageform 4‘126‘701 3‘821‘764 8,0 %Übrige Verpflichtungen gegenüber Kunden 2‘867‘031 3‘016‘372 – 5,0 %Kassenobligationen 467‘937 580‘026 – 19,3 %Anleihen und Pfandbriefdarlehen 3.8 1‘620‘000 1‘617‘000 0,2 %Rechnungsabgrenzungen 44‘362 59‘545 – 25,5 %Sonstige Passiven 3.5 171‘256 104‘384 64,1 %Wertberichtigungen und Rückstellungen 3.9 173‘078 171‘043 1,2 %Reserven für allgemeine Bankrisiken Risikoprofil 3.9 171‘500 166‘500 3,0 % allgemein 3.9 406‘367 386‘567 5,1 %

Aktienkapital 3.10 144‘144 144‘144 0,0 %Allgemeine gesetzliche Reserve 291‘977 284‘477 2,6 %Andere Reserven 9‘677 7‘035 37,6 %Eigene Aktien – 10‘120 – 12‘836 – 21,2 %Gewinnvortrag 1‘466 1‘264 16,0 %Jahresgewinn 61‘051 61‘375 – 0,5 %Total Passiven 10‘704‘010 10‘444‘722 2,5 %

Total nachrangige VerpflichtungenVerpflichtungen gegenüber dem Kanton Zug 26‘906 69‘422 – 61,2 %Gebundene Vorsorgegelder (2. und 3. Säule) 541‘798 512‘177 5,8 %

AusserbilanzgeschäfteEventualverpflichtungen 3.1, 4.1 48‘828 58‘000 – 15,8 %Unwiderrufliche Zusagen 3.1 382‘298 293‘253 30,4 %Einzahlungs- und Nachschussverpflichtungen 3.1 9‘000 9‘000 0,0 %Verpflichtungskredite 3.1, 4.2 269 0 Derivative Finanzinstrumente positive Wiederbeschaffungswerte 4.3 37‘288 17‘061 118,6 % negative Wiederbeschaffungswerte 4.3 165‘116 94‘098 75,5 % Kontraktvolumen 4.3 3‘695‘906 2‘752‘496 34,3 %

Treuhandgeschäfte 4.4 90‘349 105‘333 – 14,2 %

55

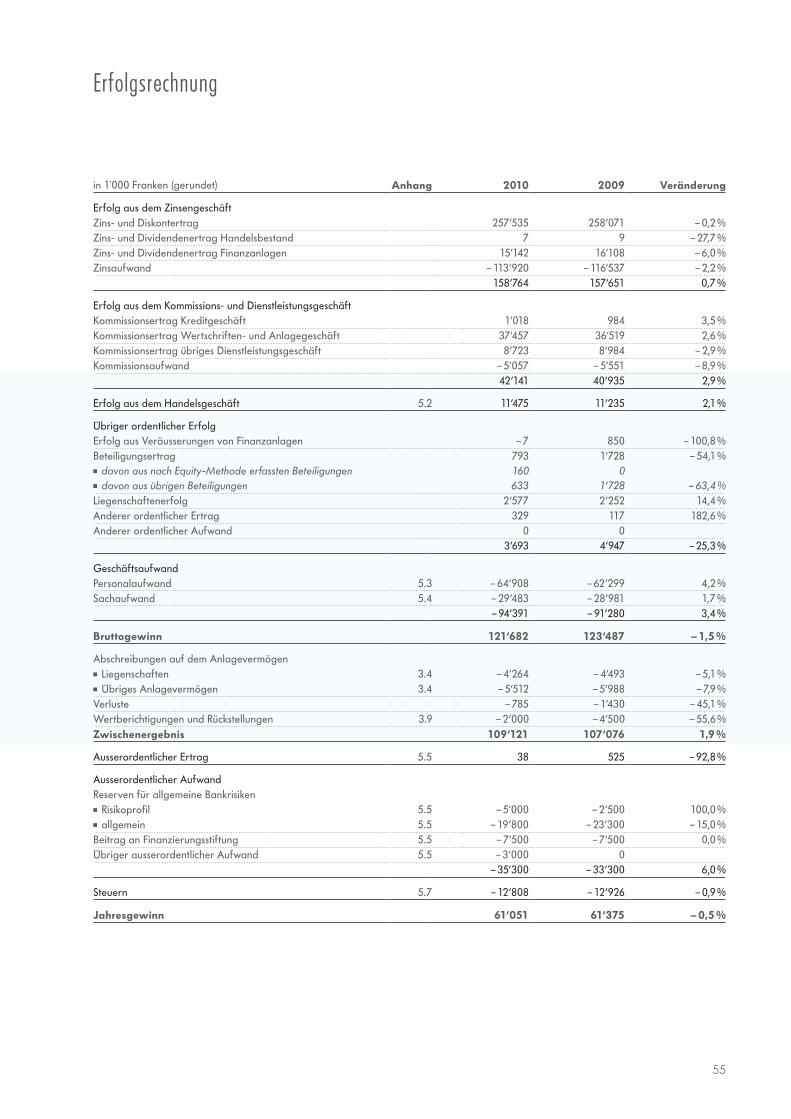

Erfolgsrechnung

in 1'000 Franken (gerundet) Anhang 2010 2009 Veränderung

Erfolg aus dem ZinsengeschäftZins- und Diskontertrag 257‘535 258‘071 – 0,2 %Zins- und Dividendenertrag Handelsbestand 7 9 – 27,7 %Zins- und Dividendenertrag Finanzanlagen 15‘142 16‘108 – 6,0 %Zinsaufwand – 113‘920 – 116‘537 – 2,2 %

158‘764 157‘651 0,7 %

Erfolg aus dem Kommissions- und DienstleistungsgeschäftKommissionsertrag Kreditgeschäft 1‘018 984 3,5 %Kommissionsertrag Wertschriften- und Anlagegeschäft 37‘457 36‘519 2,6 %Kommissionsertrag übriges Dienstleistungsgeschäft 8‘723 8‘984 – 2,9 %Kommissionsaufwand – 5‘057 – 5‘551 – 8,9 %

42‘141 40‘935 2,9 %

Erfolg aus dem Handelsgeschäft 5.2 11‘475 11‘235 2,1 %

Übriger ordentlicher ErfolgErfolg aus Veräusserungen von Finanzanlagen – 7 850 – 100,8 %Beteiligungsertrag 793 1‘728 – 54,1 % davon aus nach Equity-Methode erfassten Beteiligungen 160 0 davon aus übrigen Beteiligungen 633 1‘728 – 63,4 %

Liegenschaftenerfolg 2‘577 2‘252 14,4 %Anderer ordentlicher Ertrag 329 117 182,6 %Anderer ordentlicher Aufwand 0 0

3‘693 4‘947 – 25,3 %

GeschäftsaufwandPersonalaufwand 5.3 – 64‘908 – 62‘299 4,2 %Sachaufwand 5.4 – 29‘483 – 28‘981 1,7 %

– 94‘391 – 91‘280 3,4 %

Bruttogewinn 121‘682 123‘487 – 1,5 %

Abschreibungen auf dem Anlagevermögen Liegenschaften 3.4 – 4‘264 – 4‘493 – 5,1 % Übriges Anlagevermögen 3.4 – 5‘512 – 5‘988 – 7,9 %

Verluste – 785 – 1‘430 – 45,1 %Wertberichtigungen und Rückstellungen 3.9 – 2‘000 – 4‘500 – 55,6 %Zwischenergebnis 109‘121 107‘076 1,9 %

Ausserordentlicher Ertrag 5.5 38 525 – 92,8 %

Ausserordentlicher AufwandReserven für allgemeine Bankrisiken Risikoprofil 5.5 – 5‘000 – 2‘500 100,0 % allgemein 5.5 – 19‘800 – 23‘300 – 15,0 %

Beitrag an Finanzierungsstiftung 5.5 – 7‘500 – 7‘500 0,0 %Übriger ausserordentlicher Aufwand 5.5 – 3‘000 0

– 35‘300 – 33‘300 6,0 %

Steuern 5.7 – 12‘808 – 12‘926 – 0,9 %

Jahresgewinn 61‘051 61‘375 – 0,5 %

56

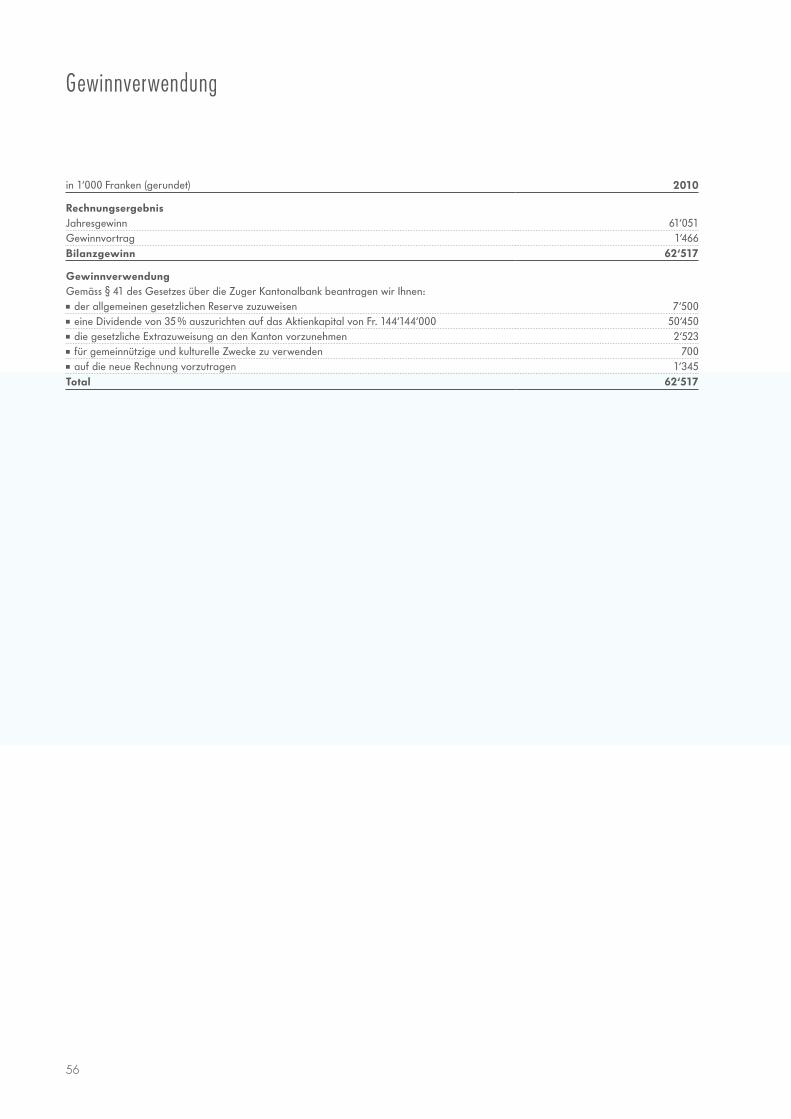

Gewinnverwendung

in 1‘000 Franken (gerundet) 2010

RechnungsergebnisJahresgewinn 61‘051 Gewinnvortrag 1‘466 Bilanzgewinn 62‘517

GewinnverwendungGemäss § 41 des Gesetzes über die Zuger Kantonalbank beantragen wir Ihnen: der allgemeinen gesetzlichen Reserve zuzuweisen 7‘500 eine Dividende von 35 % auszurichten auf das Aktienkapital von Fr. 144‘144‘000 50‘450 die gesetzliche Extrazuweisung an den Kanton vorzunehmen 2‘523 für gemeinnützige und kulturelle Zwecke zu verwenden 700 auf die neue Rechnung vorzutragen 1‘345

Total 62‘517

57

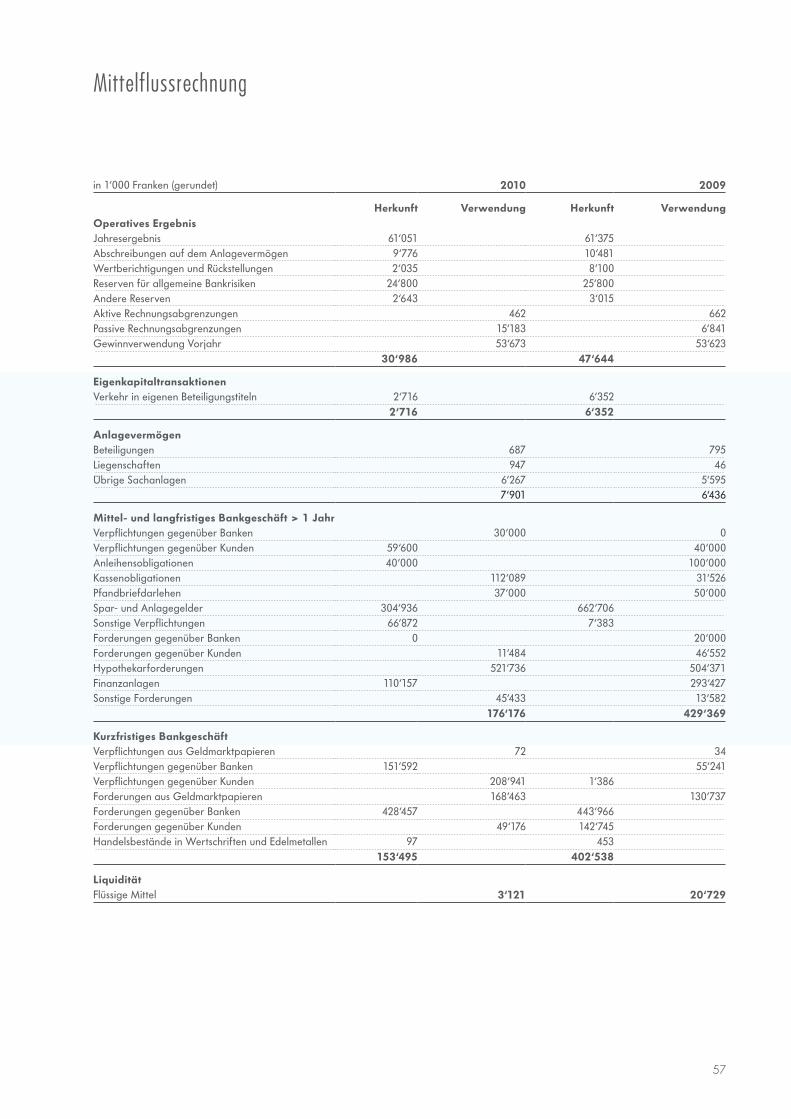

Mittelflussrechnung

in 1‘000 Franken (gerundet) 2010 2009

Herkunft Verwendung Herkunft VerwendungOperatives ErgebnisJahresergebnis 61‘051 61‘375 Abschreibungen auf dem Anlagevermögen 9‘776 10‘481 Wertberichtigungen und Rückstellungen 2‘035 8‘100 Reserven für allgemeine Bankrisiken 24‘800 25‘800 Andere Reserven 2‘643 3‘015 Aktive Rechnungsabgrenzungen 462 662 Passive Rechnungsabgrenzungen 15‘183 6‘841 Gewinnverwendung Vorjahr 53‘673 53‘623

30‘986 47‘644

EigenkapitaltransaktionenVerkehr in eigenen Beteiligungstiteln 2‘716 6‘352

2‘716 6‘352

AnlagevermögenBeteiligungen 687 795 Liegenschaften 947 46 Übrige Sachanlagen 6‘267 5‘595

7‘901 6‘436

Mittel- und langfristiges Bankgeschäft > 1 JahrVerpflichtungen gegenüber Banken 30‘000 0 Verpflichtungen gegenüber Kunden 59‘600 40‘000 Anleihensobligationen 40‘000 100‘000 Kassenobligationen 112‘089 31‘526 Pfandbriefdarlehen 37‘000 50‘000 Spar- und Anlagegelder 304‘936 662‘706 Sonstige Verpflichtungen 66‘872 7‘383 Forderungen gegenüber Banken 0 20‘000 Forderungen gegenüber Kunden 11‘484 46‘552 Hypothekarforderungen 521‘736 504‘371 Finanzanlagen 110‘157 293‘427 Sonstige Forderungen 45‘433 13‘582

176‘176 429‘369

Kurzfristiges BankgeschäftVerpflichtungen aus Geldmarktpapieren 72 34 Verpflichtungen gegenüber Banken 151‘592 55‘241 Verpflichtungen gegenüber Kunden 208‘941 1‘386 Forderungen aus Geldmarktpapieren 168‘463 130‘737 Forderungen gegenüber Banken 428‘457 443‘966 Forderungen gegenüber Kunden 49‘176 142‘745 Handelsbestände in Wertschriften und Edelmetallen 97 453

153‘495 402‘538

LiquiditätFlüssige Mittel 3‘121 20‘729

58

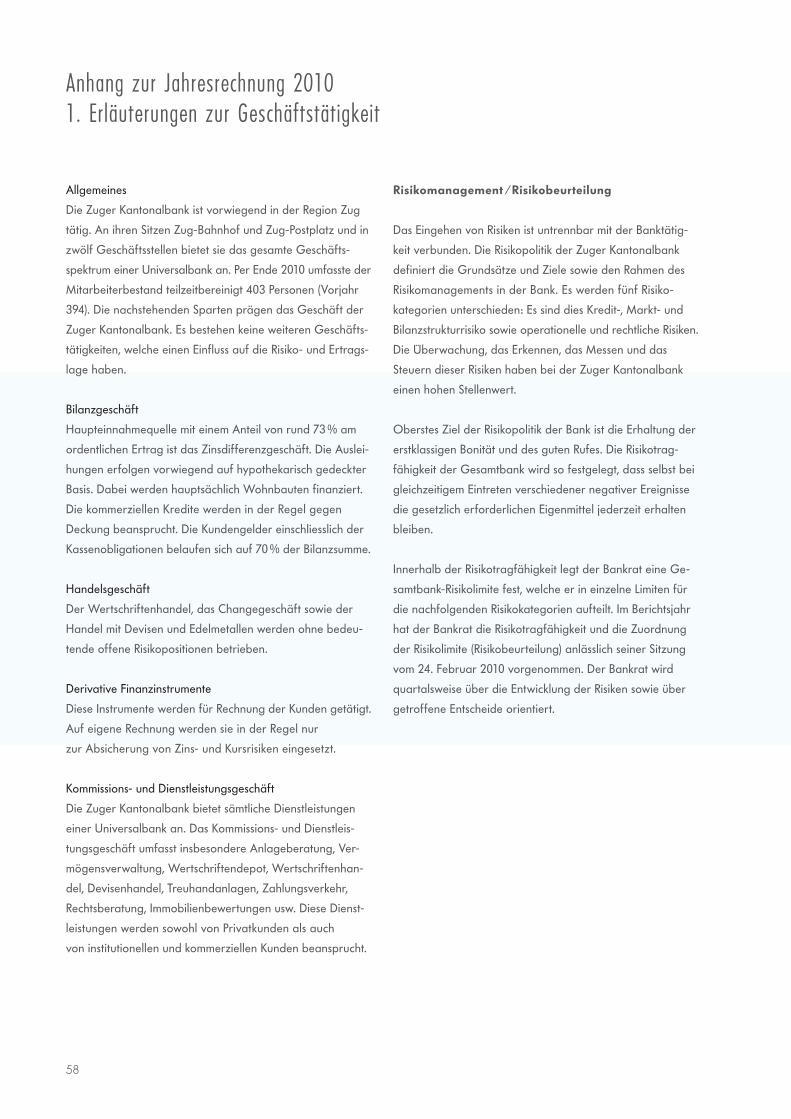

Anhang zur Jahresrechnung 20101. Erläuterungen zur Geschäftstätigkeit

Allgemeines

Die Zuger Kantonalbank ist vorwiegend in der Region Zug

tätig. An ihren Sitzen Zug-Bahnhof und Zug-Postplatz und in

zwölf Geschäftsstellen bietet sie das gesamte Geschäfts-

spektrum einer Universalbank an. Per Ende 2010 umfasste der

Mitarbeiterbestand teilzeitbereinigt 403 Personen (Vorjahr

394). Die nachstehenden Sparten prägen das Geschäft der

Zuger Kantonalbank. Es bestehen keine weiteren Geschäfts-

tätigkeiten, welche einen Einfluss auf die Risiko- und Ertrags-

lage haben.

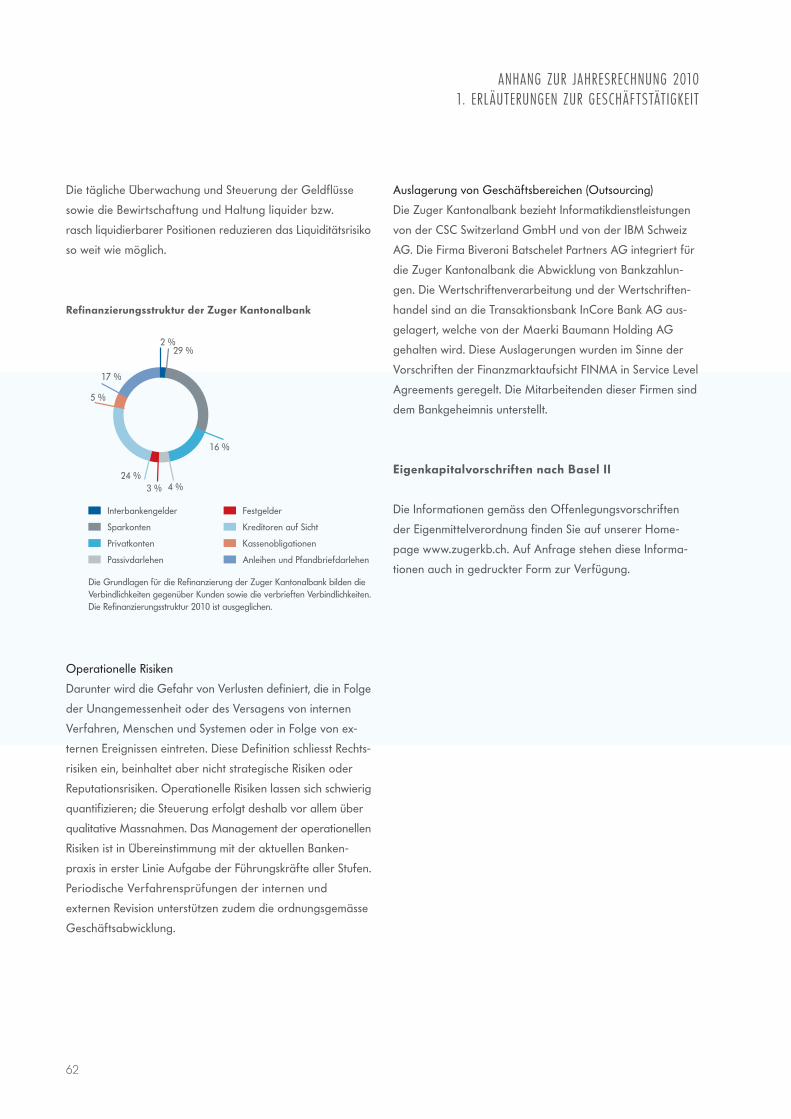

Bilanzgeschäft

Haupteinnahmequelle mit einem Anteil von rund 73 % am

ordentlichen Ertrag ist das Zinsdifferenzgeschäft. Die Auslei-

hungen erfolgen vorwiegend auf hypothekarisch gedeckter

Basis. Dabei werden hauptsächlich Wohnbauten finanziert.

Die kommerziellen Kredite werden in der Regel gegen

Deckung beansprucht. Die Kundengelder einschliesslich der

Kassenobligationen belaufen sich auf 70 % der Bilanzsumme.

Handelsgeschäft

Der Wertschriftenhandel, das Changegeschäft sowie der

Handel mit Devisen und Edelmetallen werden ohne bedeu-

tende offene Risikopositionen betrieben.

Derivative Finanzinstrumente

Diese Instrumente werden für Rechnung der Kunden getätigt.

Auf eigene Rechnung werden sie in der Regel nur

zur Absicherung von Zins- und Kursrisiken eingesetzt.

Kommissions- und Dienstleistungsgeschäft

Die Zuger Kantonalbank bietet sämtliche Dienstleistungen

einer Universalbank an. Das Kommissions- und Dienstleis-

tungsgeschäft umfasst insbesondere Anlageberatung, Ver-

mögensverwaltung, Wertschriftendepot, Wertschriftenhan-

del, Devisenhandel, Treuhandanlagen, Zahlungsverkehr,

Rechtsberatung, Immobilienbewertungen usw. Diese Dienst-

leistungen werden sowohl von Privatkunden als auch

von institutionellen und kommerziellen Kunden beansprucht.

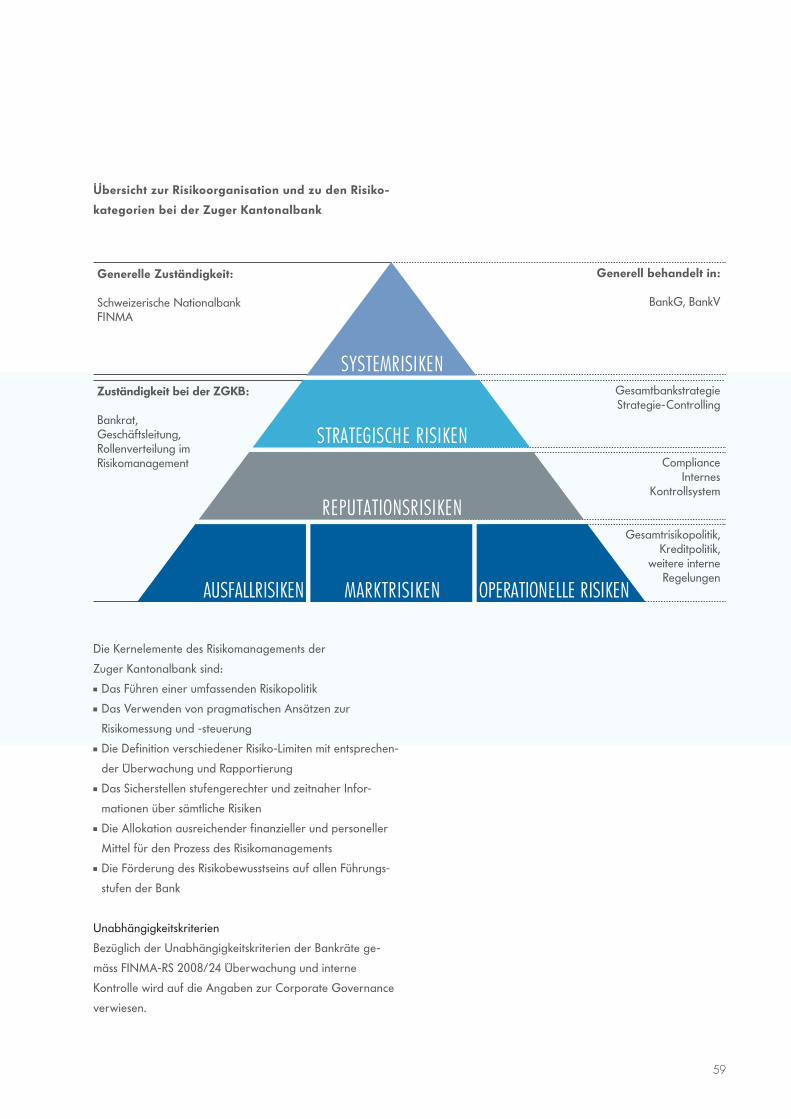

Risikomanagement / Risikobeurteilung

Das Eingehen von Risiken ist untrennbar mit der Banktätig-

keit verbunden. Die Risikopolitik der Zuger Kantonalbank

definiert die Grundsätze und Ziele sowie den Rahmen des

Risikomanagements in der Bank. Es werden fünf Risiko-

kategorien unterschieden: Es sind dies Kredit-, Markt- und

Bilanzstrukturrisiko sowie operationelle und rechtliche Risiken.

Die Überwachung, das Erkennen, das Messen und das

Steuern dieser Risiken haben bei der Zuger Kantonalbank

einen hohen Stellenwert.

Oberstes Ziel der Risikopolitik der Bank ist die Erhaltung der

erstklassigen Bonität und des guten Rufes. Die Risikotrag-

fähigkeit der Gesamtbank wird so festgelegt, dass selbst bei

gleichzeitigem Eintreten verschiedener negativer Ereignisse

die gesetzlich erforderlichen Eigenmittel jederzeit erhalten

bleiben.

Innerhalb der Risikotragfähigkeit legt der Bankrat eine Ge-

samtbank-Risikolimite fest, welche er in einzelne Limiten für

die nachfolgenden Risikokategorien aufteilt. Im Berichtsjahr

hat der Bankrat die Risikotragfähigkeit und die Zuordnung

der Risikolimite (Risikobeurteilung) anlässlich seiner Sitzung

vom 24. Februar 2010 vorgenommen. Der Bankrat wird

quartalsweise über die Entwicklung der Risiken sowie über

getroffene Entscheide orientiert.

59

Übersicht zur Risikoorganisation und zu den Risiko-

kategorien bei der Zuger Kantonalbank

Die Kernelemente des Risikomanagements der

Zuger Kantonalbank sind:

Das Führen einer umfassenden Risikopolitik

Das Verwenden von pragmatischen Ansätzen zur

Risikomessung und -steuerung

Die Definition verschiedener Risiko-Limiten mit entsprechen-

der Überwachung und Rapportierung

Das Sicherstellen stufengerechter und zeitnaher Infor-

mationen über sämtliche Risiken

Die Allokation ausreichender finanzieller und personeller

Mittel für den Prozess des Risikomanagements

Die Förderung des Risikobewusstseins auf allen Führungs-

stufen der Bank

Unabhängigkeitskriterien

Bezüglich der Unabhängigkeitskriterien der Bankräte ge-

mäss FINMA-RS 2008/24 Überwachung und interne

Kontrolle wird auf die Angaben zur Corporate Governance

verwiesen.

OPERATIONELLE RISIKENAUSFALLRISIKEN

SYSTEMR ISIKEN

STRATEGISCHE R ISIKEN

REPUTATIONSR ISIKEN

MARKTR ISIKEN

Gesamtrisikopolitik,Kreditpolitik,

weitere interneRegelungen

ComplianceInternes

Kontrollsystem

GesamtbankstrategieStrategie-Controlling

Generell behandelt in:

BankG, BankV

Generelle Zuständigkeit:

Schweizerische NationalbankFINMA

Zuständigkeit bei der ZGKB:

Bankrat,Geschäftsleitung,Rollenverteilung im Risikomanagement

60

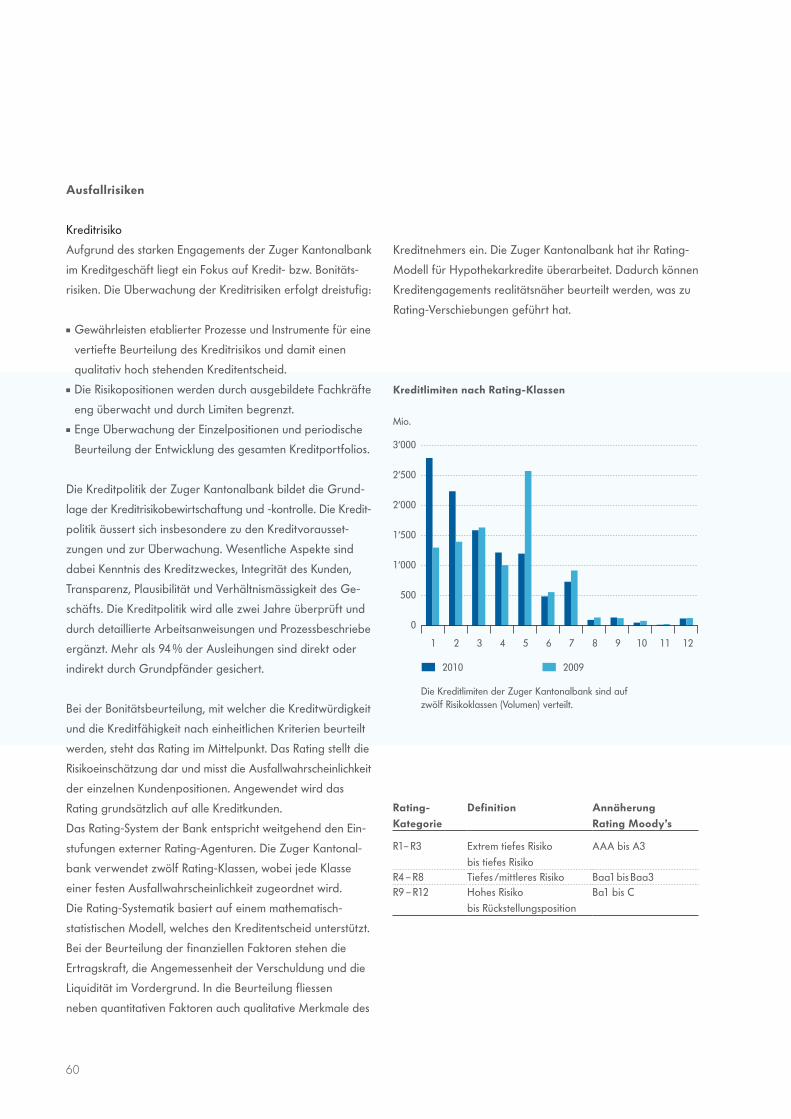

Ausfallrisiken

Kreditrisiko

Aufgrund des starken Engagements der Zuger Kantonalbank

im Kreditgeschäft liegt ein Fokus auf Kredit- bzw. Bonitäts-

risiken. Die Überwachung der Kreditrisiken erfolgt dreistufig:

Gewährleisten etablierter Prozesse und Instrumente für eine

vertiefte Beurteilung des Kreditrisikos und damit einen

qualitativ hoch stehenden Kreditentscheid.

Die Risikopositionen werden durch ausgebildete Fachkräfte

eng überwacht und durch Limiten begrenzt.

Enge Überwachung der Einzelpositionen und periodische