Embed Size (px)

Citation preview

Geschäftsbericht 2018der Sparda-Bank Nürnberg eG

www.sparda-n.de

Geschäftsbericht_2018_Final_40 Seiten.indd 1 14.05.2019 13:48:51

2

Stefan Schindler,Thomas Lang,Markus Lehnemann(von links)

Geschäftsbericht_2018_Final_40 Seiten.indd 2 14.05.2019 13:48:53

3

Grußwort des Vorstands.

das Jahr 2018 stellte uns vor besondere Heraus-forderungen und war sowohl für uns als Bank als auch für unsere Anleger ein schwieriges Jahr. Nach sechs erfolgreichen Börsenjahren in Folge verlor der DAX insgesamt mehr als 18 Prozent. Internationale Handelskonflikte, Konjunktursorgen und ein drohen-der ungeordneter Brexit gingen auch an uns nicht spurlos vorüber. Außerdem setzte sich der harte Wettbewerb um neue Kunden in 2018 ungebremst fort. Neben traditionellen Banken und Direktbanken griffen international agierende Fin-Tec-Unternehmen, die sich nur auf Teile der Wertschöpfungskette kon-zentrieren, intensiv in das Marktgeschehen ein und befeuerten den Verdrängungswettbewerb.

In diesem anspruchsvollen Umfeld erwies sich unser Geschäftsmodell auch im Geschäftsjahr 2018 als zu-verlässig. Als genossenschaftliche Bank begleiten wir unsere Mitglieder als fairer Partner durch alle Phasen ihres finanziellen Lebens. Dies führt zu einer Wertege-meinschaft, die auf den dauerhaften Kundennutzen ausgerichtet ist. Solidarität, Partnerschaftlichkeit, Respekt, Engagement und Verantwortung sind dabei die Wurzeln unseres Denkens und Handelns. Diese Werte transformieren wir in die digitale Welt, wodurch die Genossenschaft zur Community wird, in der sich unsere Kunden untereinander und mit der Bank austauschen können. Das Bindeglied zwischen der digitalen und der Filial-Welt sind unsere „Filialen der Zukunft“, die als Ort der Begegnung ein besonderes Gemeinschaftserlebnis ermöglichen. Unser neuer Filialtyp hat sich bereits in Aschaffenburg und Fürth bewährt und wurde nun auf unseren Standort in Würzburg erweitert, wo wir im März 2019 eine neue, moderne Filiale mit rund 800 Quadratmetern Service- und Beratungsfläche eröffnet haben.

Trotz der schwierigen Rahmenbedingungen konn-ten wir in 2018 unsere Bilanzsumme steigern und erstmals in der Geschichte unserer Bank die 4-Milli-arden-Euro-Marke überspringen.

Diese Entwicklung verdanken wir einem erfreulichen Wachstum in den Kundeneinlagen und vor allem einem kräftigen Anstieg im Baufinanzierungsgeschäft, das wir erneut mit einem Rekordergebnis abschlie-ßen konnten. Im Jahr 2018 eröffneten über 9.000 Kunden ihr neues Girokonto bei der Sparda-Bank. Angesichts des harten Wettbewerbs um Neukunden bewerten wir dieses Ergebnis als Erfolg. Besonders freut uns, dass fast drei von vier Neukunden auf-grund einer Empfehlung von Freunden und Bekann-ten zu uns wechselten.

Gemäß unserem genossenschaftlichen Selbst-verständnis konnten wir auch im vergangenen Geschäftsjahr einen aktiven Beitrag zur Förderung des Gemeinwesens in unserer Region leisten. Wir unterstützten kulturelle Veranstaltungen und vor allem soziale Projekte zur Bildung und Integration von Kindern und Jugendlichen sowie Projekte im Bereich Umweltschutz und Nachhaltigkeit.

Auch das Jahr 2019 wird nach unserer Einschätzung ein herausforderndes Geschäftsjahr werden. Das anhaltende Niedrigzinsumfeld und die damit einher-gehende geringe Zinsspanne wird sich nach wie vor auf unser Geschäftsergebnis auswirken. Wir haben jedoch die strategischen Weichen gestellt, um auch in 2019 unsere Ziele erreichen zu können.

Wir danken allen Kunden, Mitgliedern und Geschäfts-partnern für ihr Vertrauen. Darüber hinaus danken wir den Mitgliedern der Vertreterversammlung, dem Aufsichtsrat, unseren Kooperationspartnern und dem Verband der Sparda-Banken für die Unterstützung und die erfolgreiche Zusammenarbeit. Ein beson-derer Dank gebührt unseren Mitarbeiterinnen und Mitarbeitern, die durch ihr Engagement wesentlich zum Erfolg der Sparda-Bank Nürnberg beigetragen haben.

Sehr geehrte Mitglieder,sehr geehrte Leser,

Der VorstandStefan Schindler Thomas Lang Markus Lehnemann

Grußwort des Vorstands

Geschäftsbericht_2018_Final_40 Seiten.indd 3 14.05.2019 13:48:54

4

Bericht des Aufsichtsrats.Der Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben erfüllt. Er nahm seine Überwachungsfunk-tion wahr und fasste die in seinen Zuständigkeitsbe-reich fallenden Beschlüsse. Dies umfasste auch die Befassung mit der Prüfung nach § 53 GenG.

Der Vorstand informierte den Aufsichtsrat und die Ausschüsse des Aufsichtsrats in regelmäßig stattfin-denden Sitzungen über die Geschäftsentwicklung, die Vermögens-, Finanz- und Ertragslage sowie über besondere Ereignisse. Darüber hinaus stand der Auf-sichtsratsvorsitzende in einem engen Informations- und Gedankenaustausch mit dem Vorstand.

Im Jahr 2018 hat der Aufsichtsrat insgesamt acht Sitzungen abgehalten. Schwerpunkte der Bera-tungen im Aufsichtsrat bildeten die geschäftliche Entwicklung, die strategische Ausrichtung, die Neu-aufstellung der IT und die Providerauswahl sowie die Risikosituation gemäß der MaRisk.

Der Aufsichtsrat hat aus seiner Mitte unverändert einen Prüfungs- und Risikoausschuss, einen Kredit-ausschuss und einen Personalausschuss eingerich-tet. Die Ausschüsse berichten über ihre Tätigkeit re-gelmäßig in den Sitzungen des Gesamtaufsichtsrats.

Der vorliegende Jahresabschluss 2018 mit Lagebe-richt wurde vom Verband der Sparda-Banken e.V., Frankfurt am Main, geprüft. Über das Prüfungsergeb-nis wird in der Vertreterversammlung berichtet.

Den Jahresabschluss, den Lagebericht und den Vorschlag für die Verwendung des Jahresüber-schusses hat der Aufsichtsrat geprüft und in Ord-nung befunden. Der Vorschlag für die Verwendung des Jahresüberschusses – unter Einbeziehung des Gewinnvortrages – entspricht den Vorschriften der Satzung.

Der Aufsichtsrat empfiehlt der Vertreterversammlung, den vom Vorstand vorgelegten Jahresabschluss zum 31.12.2018 festzustellen und die vorgeschlagene Verwendung des Jahresüberschusses zu beschlie-ßen.

In diesem Jahr scheiden turnusmäßig Frau Tauber sowie die Herren Birkmann und Frank aus dem Auf-sichtsrat aus. Die Wiederwahl der ausscheidenden Mitglieder des Aufsichtsrats ist zulässig.

Der Aufsichtsrat dankt den Mitgliedern des Vorstan-des und allen Mitarbeiterinnen und Mitarbeitern der Sparda-Bank Nürnberg eG für die erfolgreiche Arbeit bzw. Zusammenarbeit im abgelaufenen Geschäfts-jahr.

Nürnberg, den 14.05.2019

Franz RacklVorsitzender des Aufsichtsrats

Geschäftsbericht_2018_Final_40 Seiten.indd 4 14.05.2019 13:48:55

5Bericht des Aufsichtsrats

Die Mitglieder des Aufsichtsrats

Hinten, von links:

Susanne TauberIndustriefachwirtin, Betriebsratsvorsitzende

Jürgen PauliRegierungsdirektor a.D.

Matthias Birkmann Geschäftsstellenleiter/Gewerkschaftssekretär der Eisenbahn- und Verkehrsgewerkschaft in Nürnberg (Aufsichtsratsmitglied ab dem 19.06.2018)

Franz RacklAufsichtsratsvorsitzender, Betriebsratsvorsitzender DB Netz Nürnberg, Bundesbahnoberamtsrat

Alois FrankStellvertretender Aufsichtsratsvorsitzender, Betriebsratsvorsitzender DB Cargo AG Nürnberg, Bundesbahnoberamtsrat

Sandra Schäfer Rektorin, Personalratsvorsitzende im Bereich des Staatlichen Schulamts in der Stadt Nürnberg

Thomas SchebBetriebsratsvorsitzender DB JobService Bayern

Vorne, von links:

Rainer NachtigallPolizeidirektor, Vorsitzender des Hauptpersonalrats beim Bayer. Staatsministerium des Innern und für Integration

Silvia NeubauerEisenbahnerin im Betriebsdienst

Nicht im Bild:

Frank Hauenstein Geschäftsstellenleiter der Eisenbahn- und Verkehrsgewerkschaft in Nürnberg (Aufsichtsratsmitglied bis 19.06.2018)

Geschäftsbericht_2018_Final_40 Seiten.indd 5 14.05.2019 13:48:56

6

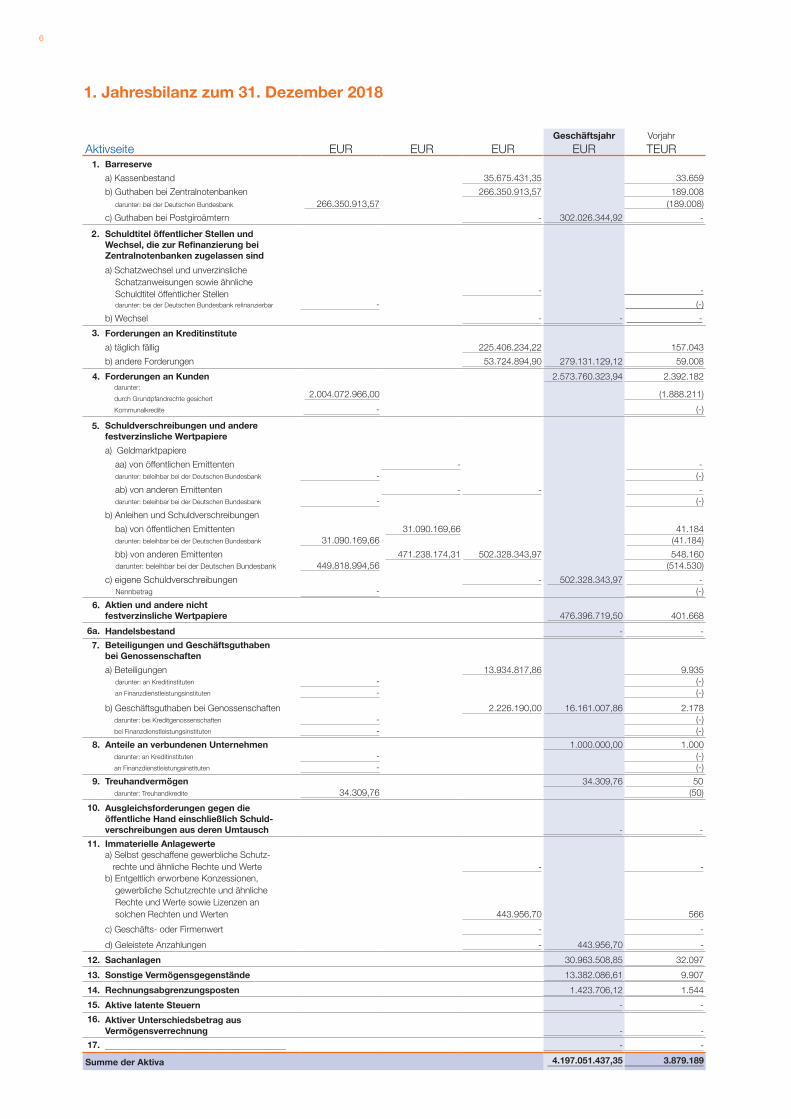

1. Jahresbilanz zum 31. Dezember 2018

Geschäftsjahr Vorjahr

Aktivseite EUR EUR EUR EUR TEUR1. Barreserve

a) Kassenbestand 35.675.431,35 33.659

b) Guthaben bei Zentralnotenbanken 266.350.913,57 189.008 darunter: bei der Deutschen Bundesbank 266.350.913,57 (189.008)

c) Guthaben bei Postgiroämtern - 302.026.344,92 -

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind

a) Schatzwechsel und unverzinsliche Schatzanweisungen sowie ähnliche Schuldtitel öffentlicher Stellen - -

darunter: bei der Deutschen Bundesbank refinanzierbar - (-)

b) Wechsel - - -

3. Forderungen an Kreditinstitute

a) täglich fällig 225.406.234,22 157.043

b) andere Forderungen 53.724.894,90 279.131.129,12 59.008

4. Forderungen an Kunden 2.573.760.323,94 2.392.182 darunter:

durch Grundpfandrechte gesichert 2.004.072.966,00 (1.888.211)

Kommunalkredite - (-)

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere

a) Geldmarktpapiere

aa) von öffentlichen Emittenten - - darunter: beleihbar bei der Deutschen Bundesbank - (-)

ab) von anderen Emittenten - - - darunter: beleihbar bei der Deutschen Bundesbank - (-)

b) Anleihen und Schuldverschreibungen

ba) von öffentlichen Emittenten 31.090.169,66 41.184 darunter: beleihbar bei der Deutschen Bundesbank 31.090.169,66 (41.184)

bb) von anderen Emittenten 471.238.174,31 502.328.343,97 548.160 darunter: beleihbar bei der Deutschen Bundesbank 449.818.994,56 (514.530)

c) eigene Schuldverschreibungen - 502.328.343,97 - Nennbetrag - (-)

6. Aktien und andere nicht festverzinsliche Wertpapiere 476.396.719,50 401.668

6a. Handelsbestand - -

7. Beteiligungen und Geschäftsguthaben bei Genossenschaften

a) Beteiligungen 13.934.817,86 9.935 darunter: an Kreditinstituten - (-) an Finanzdienstleistungsinstituten - (-)

b) Geschäftsguthaben bei Genossenschaften 2.226.190,00 16.161.007,86 2.178 darunter: bei Kreditgenossenschaften - (-) bei Finanzdienstleistungsinstituten - (-)

8. Anteile an verbundenen Unternehmen 1.000.000,00 1.000 darunter: an Kreditinstituten - (-) an Finanzdienstleistungsinstituten - (-)

9. Treuhandvermögen 34.309,76 50 darunter: Treuhandkredite 34.309,76 (50)

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuld-verschreibungen aus deren Umtausch - -

11. Immaterielle Anlagewerte a) Selbst geschaffene gewerbliche Schutz- rechte und ähnliche Rechte und Werte - - b) Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 443.956,70 566

c) Geschäfts- oder Firmenwert - -

d) Geleistete Anzahlungen - 443.956,70 -

12. Sachanlagen 30.963.508,85 32.097

13. Sonstige Vermögensgegenstände 13.382.086,61 9.907

14. Rechnungsabgrenzungsposten 1.423.706,12 1.544

15. Aktive latente Steuern - -

16. Aktiver Unterschiedsbetrag aus Vermögensverrechnung - -

17. ________________________________________ - -

Summe der Aktiva 4.197.051.437,35 3.879.189

Geschäftsbericht_2018_Final_40 Seiten.indd 6 14.05.2019 13:48:56

7

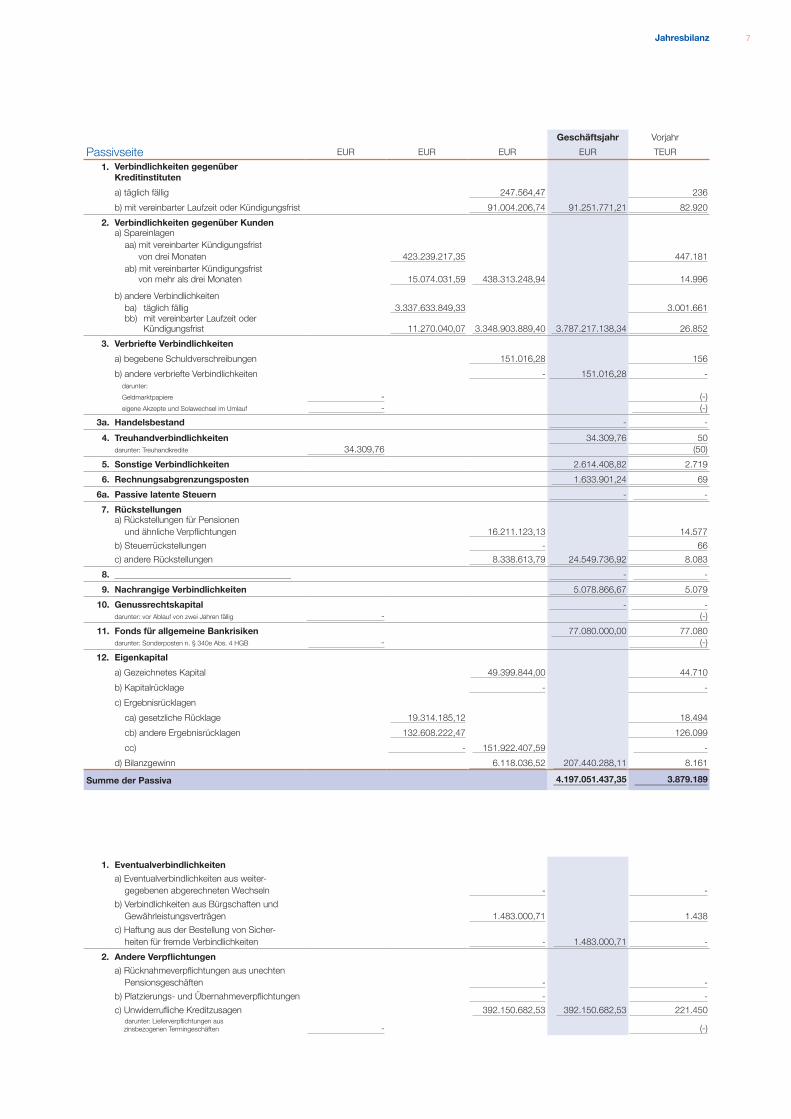

Geschäftsjahr Vorjahr

Passivseite EUR EUR EUR EUR TEUR

1. Verbindlichkeiten gegenüber Kreditinstituten

a) täglich fällig 247.564,47 236

b) mit vereinbarter Laufzeit oder Kündigungsfrist 91.004.206,74 91.251.771,21 82.920

2. Verbindlichkeiten gegenüber Kunden a) Spareinlagen aa) mit vereinbarter Kündigungsfrist von drei Monaten 423.239.217,35 447.181 ab) mit vereinbarter Kündigungsfrist von mehr als drei Monaten 15.074.031,59 438.313.248,94 14.996

b) andere Verbindlichkeiten ba) täglich fällig 3.337.633.849,33 3.001.661 bb) mit vereinbarter Laufzeit oder Kündigungsfrist 11.270.040,07 3.348.903.889,40 3.787.217.138,34 26.852

3. Verbriefte Verbindlichkeiten

a) begebene Schuldverschreibungen 151.016,28 156

b) andere verbriefte Verbindlichkeiten - 151.016,28 - darunter:

Geldmarktpapiere - (-) eigene Akzepte und Solawechsel im Umlauf - (-)

3a. Handelsbestand - -

4. Treuhandverbindlichkeiten 34.309,76 50 darunter: Treuhandkredite 34.309,76 (50)

5. Sonstige Verbindlichkeiten 2.614.408,82 2.719

6. Rechnungsabgrenzungsposten 1.633.901,24 69

6a. Passive latente Steuern - -

7. Rückstellungena) Rückstellungen für Pensionen und ähnliche Verpflichtungen 16.211.123,13 14.577

b) Steuerrückstellungen - 66

c) andere Rückstellungen 8.338.613,79 24.549.736,92 8.083

8. _______________________________________ - -

9. Nachrangige Verbindlichkeiten 5.078.866,67 5.079

10. Genussrechtskapital - - darunter: vor Ablauf von zwei Jahren fällig - (-)

11. Fonds für allgemeine Bankrisiken 77.080.000,00 77.080darunter: Sonderposten n. § 340e Abs. 4 HGB - (-)

12. Eigenkapital

a) Gezeichnetes Kapital 49.399.844,00 44.710

b) Kapitalrücklage - -

c) Ergebnisrücklagen

ca) gesetzliche Rücklage 19.314.185,12 18.494

cb) andere Ergebnisrücklagen 132.608.222,47 126.099

cc) - 151.922.407,59 -

d) Bilanzgewinn 6.118.036,52 207.440.288,11 8.161

Summe der Passiva 4.197.051.437,35 3.879.189

1. Eventualverbindlichkeiten

a) Eventualverbindlichkeiten aus weiter- gegebenen abgerechneten Wechseln - -

b) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 1.483.000,71 1.438

c) Haftung aus der Bestellung von Sicher- heiten für fremde Verbindlichkeiten - 1.483.000,71 -

2. Andere Verpflichtungen

a) Rücknahmeverpflichtungen aus unechten Pensionsgeschäften - -

b) Platzierungs- und Übernahmeverpflichtungen - -

c) Unwiderrufliche Kreditzusagen 392.150.682,53 392.150.682,53 221.450 darunter: Lieferverpflichtungen aus zinsbezogenen Termingeschäften - (-)

Jahresbilanz

Geschäftsbericht_2018_Final_40 Seiten.indd 7 14.05.2019 13:48:56

8

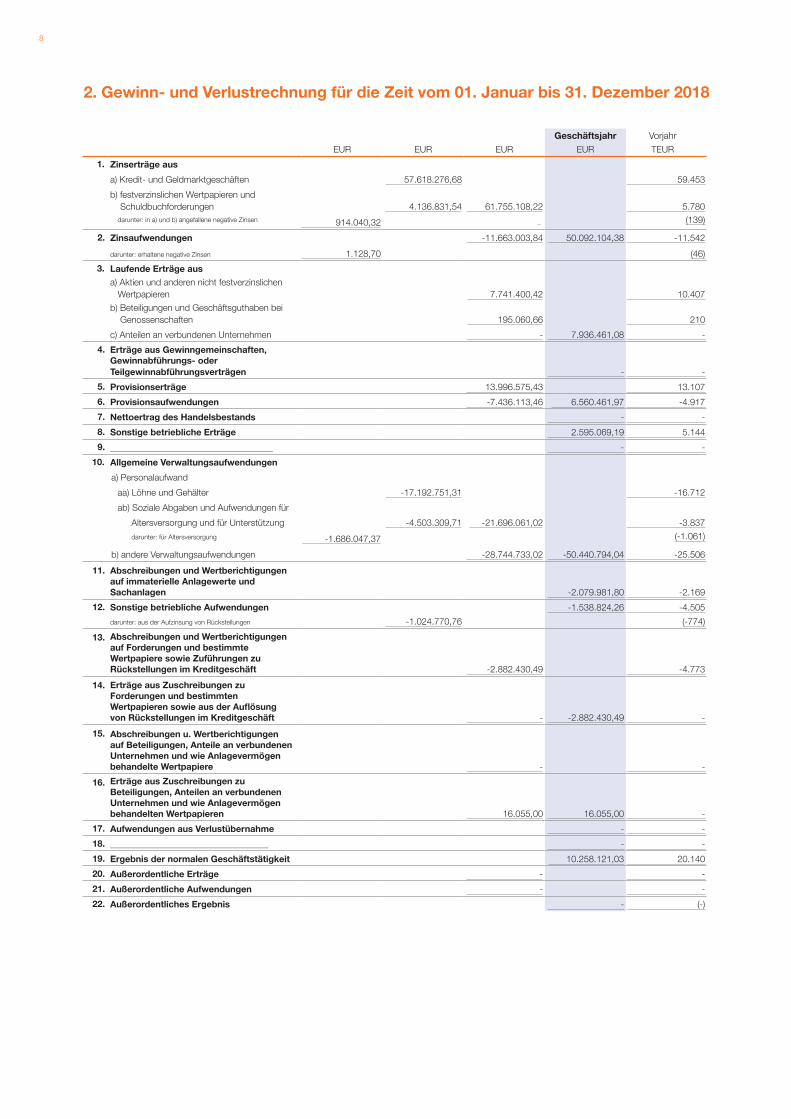

Geschäftsjahr VorjahrEUR EUR EUR EUR TEUR

1. Zinserträge aus

a) Kredit- und Geldmarktgeschäften 57.618.276,68 59.453

b) festverzinslichen Wertpapieren und Schuldbuchforderungen 4.136.831,54 61.755.108,22 5.780 darunter: in a) und b) angefallene negative Zinsen 914.040,32 (139)

2. Zinsaufwendungen -11.663.003,84 50.092.104,38 -11.542

darunter: erhaltene negative Zinsen 1.128,70 (46)

3. Laufende Erträge aus a) Aktien und anderen nicht festverzinslichen Wertpapieren 7.741.400,42 10.407

b) Beteiligungen und Geschäftsguthaben bei Genossenschaften 195.060,66 210

c) Anteilen an verbundenen Unternehmen - 7.936.461,08 -

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs- oderTeilgewinnabführungsverträgen - -

5. Provisionserträge 13.996.575,43 13.107

6. Provisionsaufwendungen -7.436.113,46 6.560.461,97 -4.917

7. Nettoertrag des Handelsbestands - -

8. Sonstige betriebliche Erträge 2.595.069,19 5.144

9. ____________________________________ - -

10. Allgemeine Verwaltungsaufwendungen

a) Personalaufwand

aa) Löhne und Gehälter -17.192.751,31 -16.712

ab) Soziale Abgaben und Aufwendungen für

Altersversorgung und für Unterstützung -4.503.309,71 -21.696.061,02 -3.837

darunter: für Altersversorgung -1.686.047,37 (-1.061)

b) andere Verwaltungsaufwendungen -28.744.733,02 -50.440.794,04 -25.506

11. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen -2.079.981,80 -2.169

12. Sonstige betriebliche Aufwendungen -1.538.824,26 -4.505

darunter: aus der Aufzinsung von Rückstellungen -1.024.770,76 (-774)

13. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft -2.882.430,49 -4.773

14. Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft - -2.882.430,49 -

15. Abschreibungen u. Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere - -

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren 16.055,00 16.055,00 -

17. Aufwendungen aus Verlustübernahme - -

18. ___________________________________ - -

19. Ergebnis der normalen Geschäftstätigkeit 10.258.121,03 20.140

20. Außerordentliche Erträge - -

21. Außerordentliche Aufwendungen - -

22. Außerordentliches Ergebnis - (-)

2. Gewinn- und Verlustrechnung für die Zeit vom 01. Januar bis 31. Dezember 2018

Geschäftsbericht_2018_Final_40 Seiten.indd 8 14.05.2019 13:48:56

9

Geschäftsjahr VorjahrEUR EUR EUR EUR TEUR

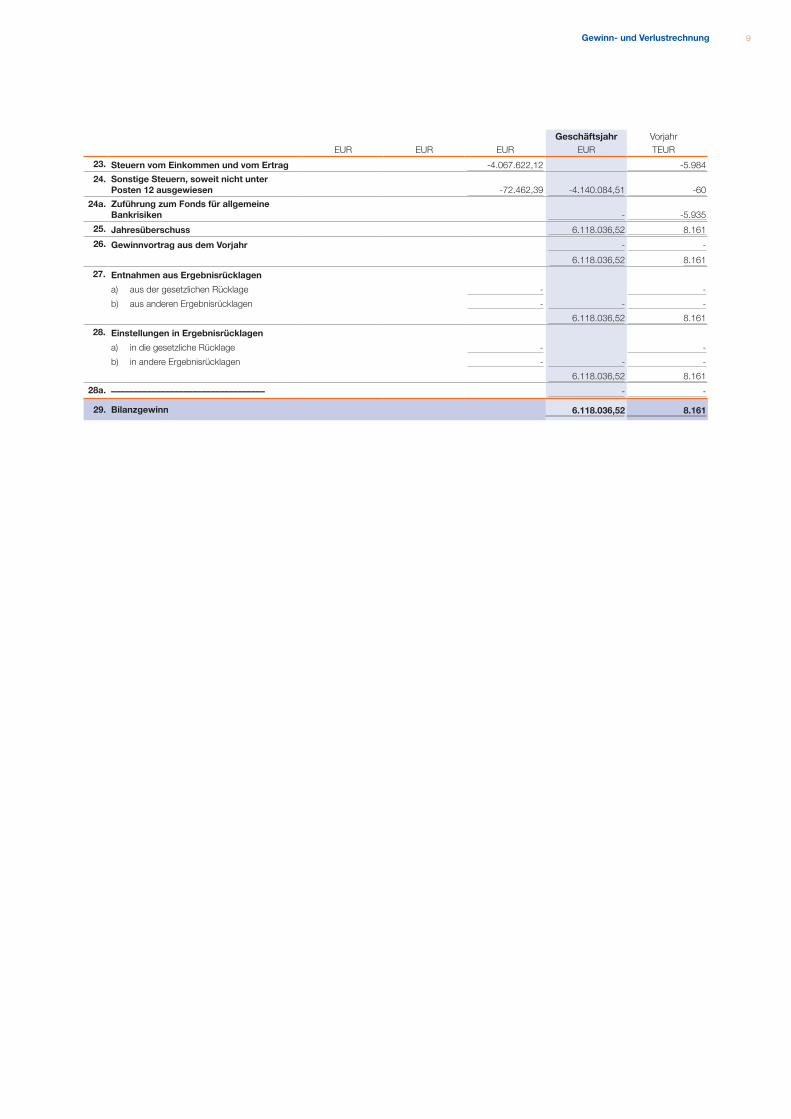

23. Steuern vom Einkommen und vom Ertrag -4.067.622,12 -5.984

24. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen -72.462,39 -4.140.084,51 -60

24a. Zuführung zum Fonds für allgemeine Bankrisiken - -5.935

25. Jahresüberschuss 6.118.036,52 8.161

26. Gewinnvortrag aus dem Vorjahr - -

6.118.036,52 8.161

27. Entnahmen aus Ergebnisrücklagen

a) aus der gesetzlichen Rücklage - -

b) aus anderen Ergebnisrücklagen - - -

6.118.036,52 8.161

28. Einstellungen in Ergebnisrücklagen

a) in die gesetzliche Rücklage - -

b) in andere Ergebnisrücklagen - - -

6.118.036,52 8.161

28a. –––––––––––––––––––––––––––––––––– - -

29. Bilanzgewinn 6.118.036,52 8.161

Gewinn- und Verlustrechnung

Geschäftsbericht_2018_Final_40 Seiten.indd 9 14.05.2019 13:48:56

10

3. Anhang

A. Allgemeine Angaben

⿎ Die Sparda Bank Nürnberg eG, Nürnberg, ist beim Amtsgericht Nürnberg unter der Genossenschaftsregister-Nummer 50 eingetragen.

Der Jahresabschluss wurde nach den für Kreditinstitute geltenden Vorschriften des Handelsgesetzbuches (HGB) und der Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute (RechKredV) aufgestellt. Die Gliederung der Bilanz und der Gewinn- und Verlustrechnung richtet sich nach den vorgeschriebenen Formblättern.

B. Erläuterungen zu den Bilanzierungs-, Bewertungs- und Umrechnungsmethoden

⿎ Die Bewertung der Vermögensgegenstände und Schulden entspricht den allgemeinen Bewertungsvorschriften der §§ 252 ff. HGB unter Berücksichtigung der für Kreditinstitute geltenden Sonderregelungen (§§ 340 ff. HGB).

⿎ Bei der Aufstellung der Bilanz und der Gewinn- und Verlustrechnung wurden im Einzelnen folgende Bilanzierungs-, Bewertungs- und Umrechnungsmethoden angewandt:

Forderungen

Die Forderungen an Kreditinstitute wurden mit dem Nennwert angesetzt, wobei ein eventueller Unterschiedsbetrag zwischen Nennbetrag und Auszahlungsbetrag/Anlagebetrag als Rechnungsabgrenzungsposten eingestellt und zeitanteilig aufgelöst wurde. Die Forderungen an Kunden wurden mit dem Nennwert angesetzt, wobei der Unterschiedsbetrag zwischen dem höheren Nennwert und dem niedrigeren Auszahlungsbetrag im passiven Rechnungsabgrenzungsposten enthalten ist. Der Unterschiedsbetrag wird zinsanteilig aufgelöst.

Die in den Forderungen an Kunden enthaltenen Bonitätsrisiken haben wir durch die Bildung von Einzelwertberichtigungen und unversteuerten Pauschalwertberichtigungen in ausreichender Höhe abgedeckt.

Die Ermittlung der unversteuerten Pauschalwertberichtigungen erfolgte in Anlehnung an den Erlass der Finanzverwaltung auf Grundlage der Ausfallmethode.

Zur Sicherung gegen die besonderen Risiken des Geschäftszweiges haben wir ferner Vorsorgereserven gemäß § 340f HGB im Bestand.

Wertpapiere

Die Bewertung des gesamten Wertpapierbestandes erfolgte nach den Grundsätzen des strengen Niederstwertprinzips. Zur Sicherung gegen die besonderen Risiken des Geschäftszweigs haben wir ferner Vorsorgereserven gemäß § 340f HGB im Bestand.

Die Bewertung der AT-1-Eigenemissionen der DZ BANK AG erfolgte unter Verwendung klassischer am Kapitalmarkt beobachtbarer Parameter (z. B. das aktuelle Zinsniveau) sowie Einflussgrößen, die in der individuellen Situation der Emittentin bzw. der Transaktion begründet sind (Bewertungsspread).

Beteiligungen und Geschäftsguthaben bei Genossenschaften sowie Anteile an verbundenen Unternehmen

Die Beteiligungen und die Geschäftsguthaben bei Genossenschaftsbanken sowie die Anteile an verbundenen Unternehmen wurden zu Anschaffungskosten bilanziert.

Treuhandvermögen

Die Bewertung des Treuhandvermögens erfolgte zu Anschaffungskosten bzw. zum Nennwert.

Immaterielle Anlagewerte und Sachanlagen

Die Bewertung der immateriellen Anlagewerte und Sachanlagen erfolgte zu Anschaffungs- bzw. Herstellungskosten und, soweit abnutzbar, vermindert um planmäßige Abschreibungen. Die Abschreibungen wurden grundsätzlich linear pro rata temporis vorgenommen. Immaterielle Anlagewerte und Sachanlagen, bei denen steuerrechtlich die degressive Abschreibungsmethode aus Altbeständen noch anerkannt wird, werden degressiv abgeschrieben.

Den planmäßigen Abschreibungen liegen die der geschätzten wirtschaftlichen Nutzungsdauer entsprechenden Abschreibungssätze zugrunde, die sich grundsätzlich an den von der Finanzverwaltung veröffentlichten Abschreibungstabellen orientieren.

Geringwertige Wirtschaftsgüter bis 800 EUR (Netto Einzelwert) werden als sofort abziehbare Betriebsausgaben behandelt.

Sonstige Vermögensgegenstände

Sonstige Vermögensgegenstände wurden zum Nennwert oder zu Anschaffungskosten unter Beachtung des strengen Niederstwertprinzips bewertet.

Bestände an physischem Gold wurden unter Berücksichtigung der von der Deutschen Bundesbank zum Jahresende hin veröffentlichten Tageskursen nach dem strengen Niederstwertprinzip bewertet.

Latente Steuern

Zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten und ihren steuerlichen Wertansätzen bestehen zeitliche oder quasi permanente Differenzen, die sich in späteren Geschäftsjahren voraussichtlich abbauen.

Wegen des Aktivüberhangs unserer Steuerlatenzen wurde vom Nichtaktivierungswahlrecht nach § 274 Abs. 1 Satz 2 HGB Gebrauch gemacht. Aktive Steuerlatenzen bestehen insbesondere bei den Kundenforderungen, den Wertpapieren, den sonstigen Vermögensgegenständen sowie den Rückstellungen.

Geschäftsbericht_2018_Final_40 Seiten.indd 10 14.05.2019 13:48:56

11

Verbindlichkeiten

Die Passivierung der Verbindlichkeiten erfolgte zum jeweiligen Erfüllungsbetrag.

Treuhandverbindlichkeiten

Die Bewertung der Treuhandverbindlichkeiten erfolgte zum Erfüllungsbetrag, der mit dem Nennwert der Verpflichtung übereinstimmt.

Rückstellungen

Rückstellungen wurden in Höhe des Erfüllungsbetrages gebildet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist. Sie berücksichtigen alle erkennbaren Risiken und ungewissen Verpflichtungen. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr wurden gemäß § 253 Abs. 2 HGB mit dem Rechnungszins der Rückstellungsabzinsungsverordnung (RückAbzinsV) abgezinst.

Der Belastung aus Einlagen mit steigender Verzinsung und für Zuschläge sowie sonstige, über den Zins hinausgehende Vorteile für Einlagen wurde durch Rückstellungsbildung in angemessenem Umfang Rechnung getragen.

Die Rückstellungen für Pensionen wurden nach dem modifizierten Teilwertverfahren mit statischer Prämie berechnet. Hierbei wurden die „Richttafeln 2018 G“ (Prof. Dr. Klaus Heubeck) zugrunde gelegt. Als Gehaltstrend wurde teilweise 5 % und teilweise 0 % und als Rententrend 2 % angenommen.

Die Abzinsung der Pensionsrückstellungen erfolgte unter Annahme einer Restlaufzeit von 15 Jahren (Vereinfachungsregel) mit dem durchschnittlichen Marktzinssatz der vergangenen zehn Jahre auf Basis des von der Deutschen Bundesbank per Dezember 2018 ermittelten Zinssatzes mit 3,21 %. Im Vergleich zu einer Abzinsung mit einem entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Jahre ergibt sich ein Unterschieds-betrag von 4.126.161 EUR.

Erfolgswirkungen aus einer Änderung des Diskontierungssatzes im Zusammenhang mit den Pensionsrückstellungen werden, abweichend zum Ab-/Aufzinsungseffekt, nicht im sonstigen betrieblichen Ergebnis, sondern im Personalaufwand gezeigt.

Bei Altersversorgungsverpflichtungen und vergleichbaren langfristigen Verpflichtungen, die die Voraussetzungen des § 246 Abs. 2 Satz 2 HGB erfüllen, haben wir die Verpflichtungen mit den ihnen zuzurechnenden Vermögensgegenständen verrechnet. Die historischen Anschaffungskosten bzw. der beizulegende Zeitwert wurden in Höhe von 12.955.907 EUR mit dem Erfüllungsbetrag der Alters-vorsorgeverpflichtung verrechnet.

Erträge aus dem Deckungsvermögen (Wertsteigerungen, Zinsen, Dividenden) entstanden in 2018 keine; somit entfiel eine Verrechnung mit den korrespondierenden Aufzinsungsaufwendungen.

Im Übrigen wurden für ungewisse Verbindlichkeiten Rückstellungen in angemessener Höhe gebildet.

Vom Beibehaltungswahlrecht des Artikels 67 Abs. 1 Satz 2 EGHGB wurde Gebrauch gemacht. Der Betrag der Überdeckung betrug zum 31. Dezember 2018 283.644 EUR.

Verlustfreie Bewertung der zinsbezogenen Geschäfte des Bankbuchs

Die Finanzinstrumente des Zinsbuchs (einschließlich derivativer Steuerungsinstrumente der Aktiv-/Passivsteuerung) werden im Rahmen einer Gesamt-betrachtung aller zinstragenden bilanziellen und außerbilanziellen Positionen des Bankbuchs nach Maßgabe von IDW RS BFA 3 n. F. verlustfrei bewertet. Hierbei werden die zinsinduzierten Barwerte den Buchwerten gegenübergestellt und von dem positiven Überschuss die Risiko- und Bestandsverwaltungskosten abgezogen. Für einen danach eventuell verbleibenden Verlustüberhang wird eine Drohverlustrückstellung gebildet, die unter den anderen Rückstellungen ausgewiesen wird. Nach dem Ergebnis der Berechnungen zum 31.12.2018 war keine Rückstellung zu bilden.

Vermerke unter dem Bilanzstrich

Im Rahmen der üblichen Geschäftstätigkeit übernehmen wir regelmäßig Bürgschaften.

Dabei ist es für uns erforderlich, Zahlungen an den Begünstigten zu leisten, wenn ein anderer seinen Verpflichtungen nicht nachkommt oder Leistungennicht vertragsgemäß erfüllt. Der Umfang der übernommenen Verpflichtungen ist aus den Angaben unter dem Bilanzstrich ersichtlich.

Die dargestellten Beträge zeigen nicht die künftig aus diesen Verträgen zu erwartenden Zahlungsströme, da die Mehrzahl der Eventualverbindlichkeiten ohne Inanspruchnahme auslaufen.

Von den unwiderruflichen Kreditzusagen zum 31. Dezember 2018 in Höhe von 392.150.683 EUR betreffen 392.150.683 EUR Zusagen von Buch-krediten an Nichtbanken.

Im Wesentlichen gewähren wir unwiderrufliche Kreditzusagen, um den Finanzierungsbedürfnissen unserer Kunden zu entsprechen. Daneben werdenunwiderrufliche Kreditzusagen für die Zeichnung von Anteilen im Bereich von Immobilienfondsvermögen gewährt. Unwiderrufliche Kreditzusagen umfassen die nicht in Anspruch genommenen Anteile der gewährten Zusagen, welche nicht durch uns widerrufen werden können.

Die Kreditzusagen werden mit dem Nominalbetrag gezeigt.

Die unwiderruflichen Kreditzusagen werden bei der Überwachung der Kreditrisiken berücksichtigt.

Anhang

Geschäftsbericht_2018_Final_40 Seiten.indd 11 14.05.2019 13:48:56

12

Derivative Finanzinstrumente

Die zur Absicherung des allgemeinen Zinsänderungsrisikos abgeschlossenen derivativen Geschäfte wurden in die Gesamtbetrachtung des Zinsbuchseinbezogen und waren somit nicht gesondert zu bewerten.

Zinserträge/Zinsaufwendungen

Negative Zinsen aus Aktivgeschäften werden im Zinsertrag erfasst (Reduktion des Zinsertrags). Negative Zinsen aus Passivgeschäften werden imZinsaufwand erfasst (Reduktion des Zinsaufwands). Im Falle von Zins-Swaps werden die Zahlungsströme je Swapvertrag verrechnet und der verblei-bende Saldo vorzeichengerecht als Zinsertrag bzw. -aufwand ausgewiesen. Entsteht im Falle negativer Zinsen saldiert bzw. aufsummiert Zinsaufwand,so wird dieser, andernfalls ein Zinsertrag ausgewiesen. Ein gesonderter Ausweis dieser negativen Zinsen wird nicht vorgenommen.

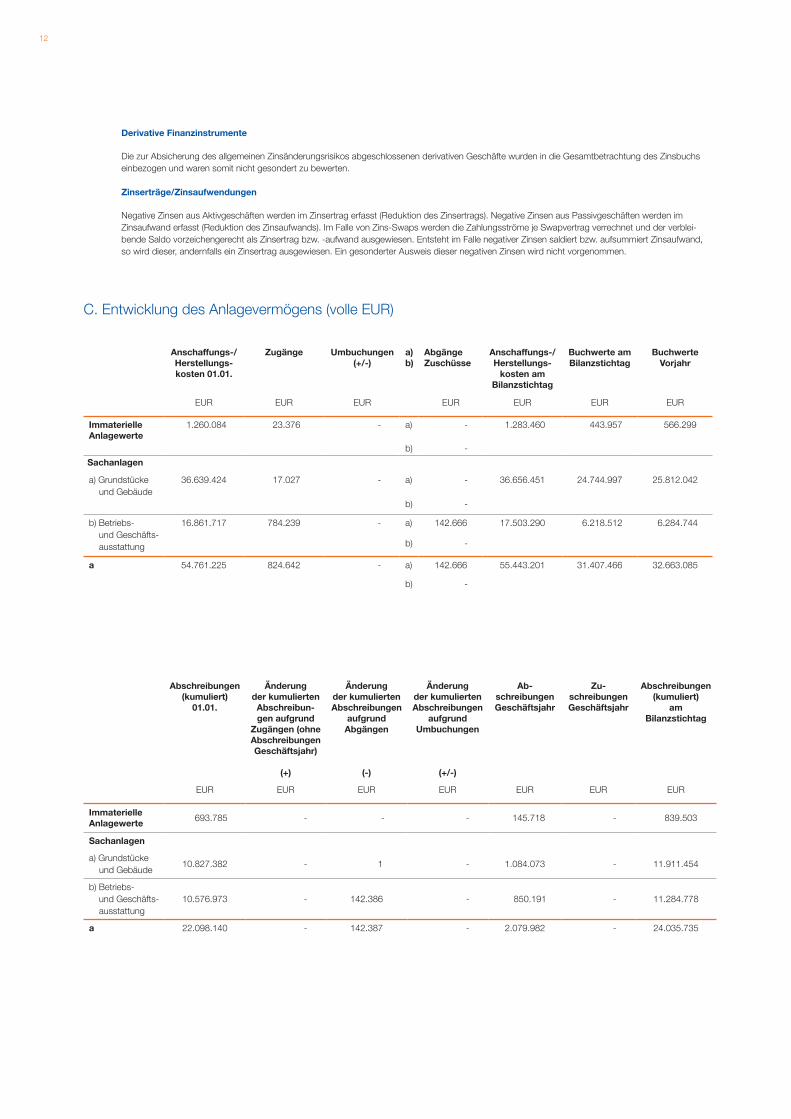

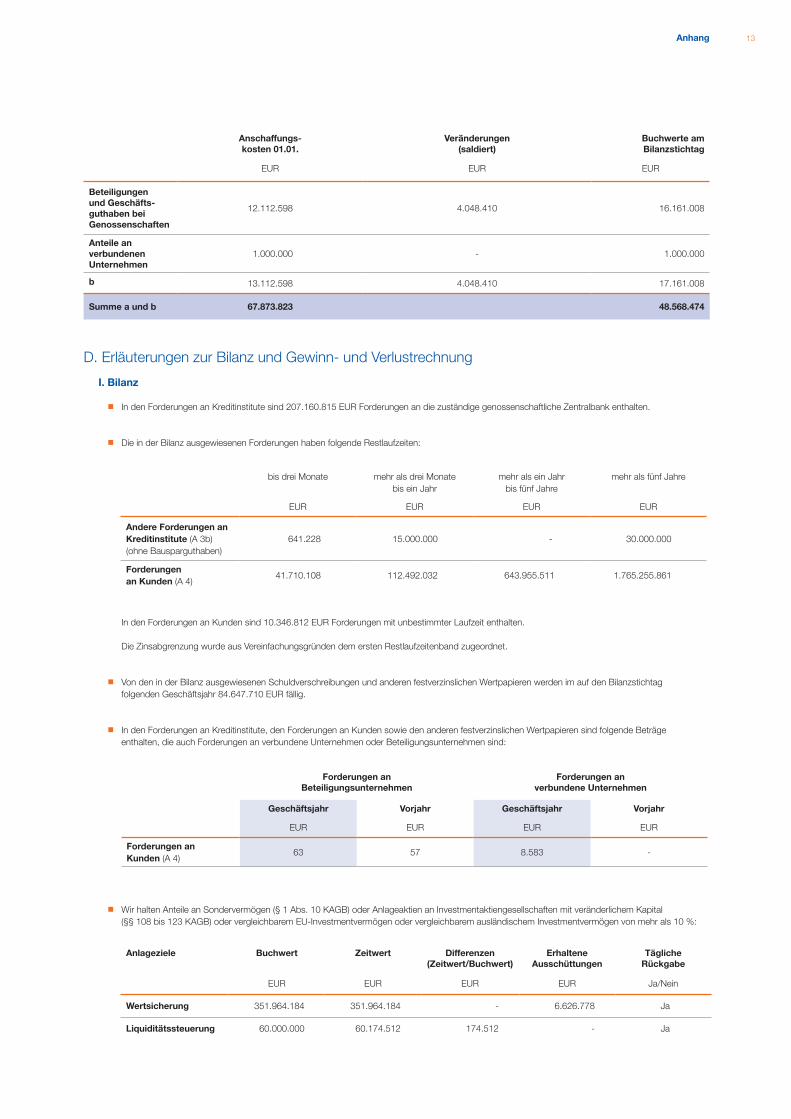

C. Entwicklung des Anlagevermögens (volle EUR)

Anschaffungs-/ Herstellungs- kosten 01.01.

Zugänge Umbuchungen(+/-)

a)b)

AbgängeZuschüsse

Anschaffungs-/Herstellungs-

kosten amBilanzstichtag

Buchwerte amBilanzstichtag

BuchwerteVorjahr

EUR EUR EUR EUR EUR EUR EUR

ImmaterielleAnlagewerte

1.260.084 23.376 - a) - 1.283.460 443.957 566.299

b) -

Sachanlagen

a) Grundstücke und Gebäude

36.639.424 17.027 - a) -

36.656.451 24.744.997 25.812.042

b) -

b) Betriebs- und Geschäfts- ausstattung

16.861.717 784.239 - a) 142.666 17.503.290 6.218.512 6.284.744

b) -

a 54.761.225 824.642 - a) 142.666 55.443.201 31.407.466 32.663.085

b) -

Abschreibungen (kumuliert)

01.01.

Änderung der kumulierten Abschreibun-gen aufgrund

Zugängen (ohne Abschreibungen Geschäftsjahr)

(+)

Änderung der kumulierten Abschreibungen

aufgrund Abgängen

(-)

Änderung der kumulierten Abschreibungen

aufgrund Umbuchungen

(+/-)

Ab-schreibungen Geschäftsjahr

Zu-schreibungen Geschäftsjahr

Abschreibungen (kumuliert)

am Bilanzstichtag

EUR EUR EUR EUR EUR EUR EUR

ImmaterielleAnlagewerte

693.785 - - - 145.718 - 839.503

Sachanlagen

a) Grundstücke und Gebäude

10.827.382 - 1 - 1.084.073 - 11.911.454

b) Betriebs- und Geschäfts- ausstattung

10.576.973 - 142.386 - 850.191 - 11.284.778

a 22.098.140 - 142.387 - 2.079.982 - 24.035.735

Geschäftsbericht_2018_Final_40 Seiten.indd 12 14.05.2019 13:48:57

13

Anschaffungs-kosten 01.01.

Veränderungen (saldiert)

Buchwerte am Bilanzstichtag

EUR EUR EUR

Beteiligungenund Geschäfts-guthaben bei Genossenschaften

12.112.598 4.048.410 16.161.008

Anteile an verbundenenUnternehmen

1.000.000 - 1.000.000

b 13.112.598 4.048.410 17.161.008

Summe a und b 67.873.823 48.568.474

D. Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung

I. Bilanz

⿎ In den Forderungen an Kreditinstitute sind 207.160.815 EUR Forderungen an die zuständige genossenschaftliche Zentralbank enthalten.

⿎ Die in der Bilanz ausgewiesenen Forderungen haben folgende Restlaufzeiten:

In den Forderungen an Kunden sind 10.346.812 EUR Forderungen mit unbestimmter Laufzeit enthalten.

Die Zinsabgrenzung wurde aus Vereinfachungsgründen dem ersten Restlaufzeitenband zugeordnet.

⿎ Von den in der Bilanz ausgewiesenen Schuldverschreibungen und anderen festverzinslichen Wertpapieren werden im auf den Bilanzstichtag folgenden Geschäftsjahr 84.647.710 EUR fällig.

⿎ In den Forderungen an Kreditinstitute, den Forderungen an Kunden sowie den anderen festverzinslichen Wertpapieren sind folgende Beträge enthalten, die auch Forderungen an verbundene Unternehmen oder Beteiligungsunternehmen sind:

⿎ Wir halten Anteile an Sondervermögen (§ 1 Abs. 10 KAGB) oder Anlageaktien an Investmentaktiengesellschaften mit veränderlichem Kapital (§§ 108 bis 123 KAGB) oder vergleichbarem EU-Investmentvermögen oder vergleichbarem ausländischem Investmentvermögen von mehr als 10 %:

bis drei Monate mehr als drei Monate bis ein Jahr

mehr als ein Jahr bis fünf Jahre

mehr als fünf Jahre

EUR EUR EUR EUR

Andere Forderungen an Kreditinstitute (A 3b) (ohne Bausparguthaben)

641.228 15.000.000 - 30.000.000

Forderungen an Kunden (A 4)

41.710.108 112.492.032 643.955.511 1.765.255.861

Forderungen anBeteiligungsunternehmen

Forderungen an verbundene Unternehmen

Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr

EUR EUR EUR EUR

Forderungen an Kunden (A 4)

63 57 8.583 -

Anlageziele Buchwert Zeitwert Differenzen(Zeitwert/Buchwert)

ErhalteneAusschüttungen

Tägliche Rückgabe

EUR EUR EUR EUR Ja/Nein

Wertsicherung 351.964.184 351.964.184 - 6.626.778 Ja

Liquiditätssteuerung 60.000.000 60.174.512 174.512 - Ja

Anhang

Geschäftsbericht_2018_Final_40 Seiten.indd 13 14.05.2019 13:48:57

14

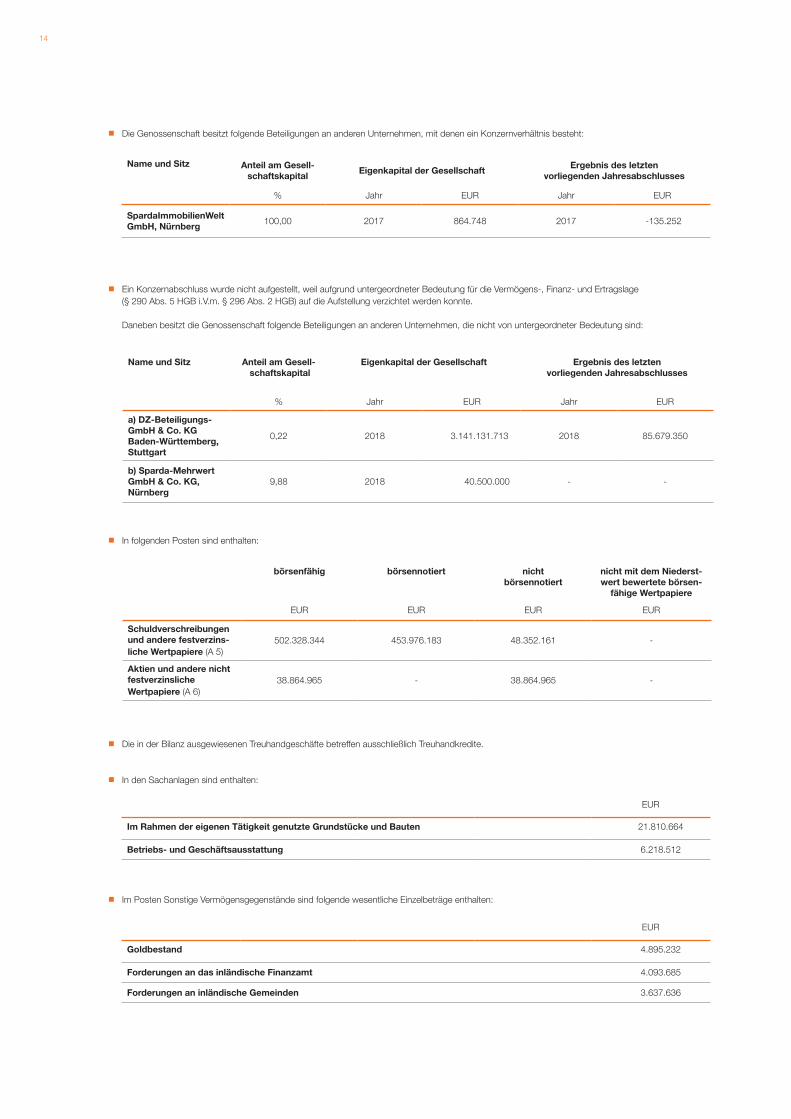

⿎ Die Genossenschaft besitzt folgende Beteiligungen an anderen Unternehmen, mit denen ein Konzernverhältnis besteht:

⿎ Ein Konzernabschluss wurde nicht aufgestellt, weil aufgrund untergeordneter Bedeutung für die Vermögens-, Finanz- und Ertragslage (§ 290 Abs. 5 HGB i.V.m. § 296 Abs. 2 HGB) auf die Aufstellung verzichtet werden konnte.

Daneben besitzt die Genossenschaft folgende Beteiligungen an anderen Unternehmen, die nicht von untergeordneter Bedeutung sind:

⿎ In folgenden Posten sind enthalten:

⿎ Die in der Bilanz ausgewiesenen Treuhandgeschäfte betreffen ausschließlich Treuhandkredite.

⿎ In den Sachanlagen sind enthalten:

⿎ Im Posten Sonstige Vermögensgegenstände sind folgende wesentliche Einzelbeträge enthalten:

Name und Sitz Anteil am Gesell-schaftskapital

Eigenkapital der GesellschaftErgebnis des letzten

vorliegenden Jahresabschlusses

% Jahr EUR Jahr EUR

SpardaImmobilienWelt GmbH, Nürnberg

100,00 2017 864.748 2017 -135.252

Name und Sitz Anteil am Gesell- schaftskapital

Eigenkapital der Gesellschaft Ergebnis des letzten vorliegenden Jahresabschlusses

% Jahr EUR Jahr EUR

a) DZ-Beteiligungs- GmbH & Co. KG Baden-Württemberg, Stuttgart

0,22 2018 3.141.131.713 2018 85.679.350

b) Sparda-Mehrwert GmbH & Co. KG,Nürnberg

9,88 2018 40.500.000 - -

börsenfähig börsennotiert nichtbörsennotiert

nicht mit dem Niederst-wert bewertete börsen-

fähige Wertpapiere

EUR EUR EUR EUR

Schuldverschreibungen und andere festverzins-liche Wertpapiere (A 5)

502.328.344 453.976.183 48.352.161 -

Aktien und andere nicht festverzinsliche Wertpapiere (A 6)

38.864.965 - 38.864.965 -

EUR

Im Rahmen der eigenen Tätigkeit genutzte Grundstücke und Bauten 21.810.664

Betriebs- und Geschäftsausstattung 6.218.512

EUR

Goldbestand 4.895.232

Forderungen an das inländische Finanzamt 4.093.685

Forderungen an inländische Gemeinden 3.637.636

Geschäftsbericht_2018_Final_40 Seiten.indd 14 14.05.2019 13:48:57

15

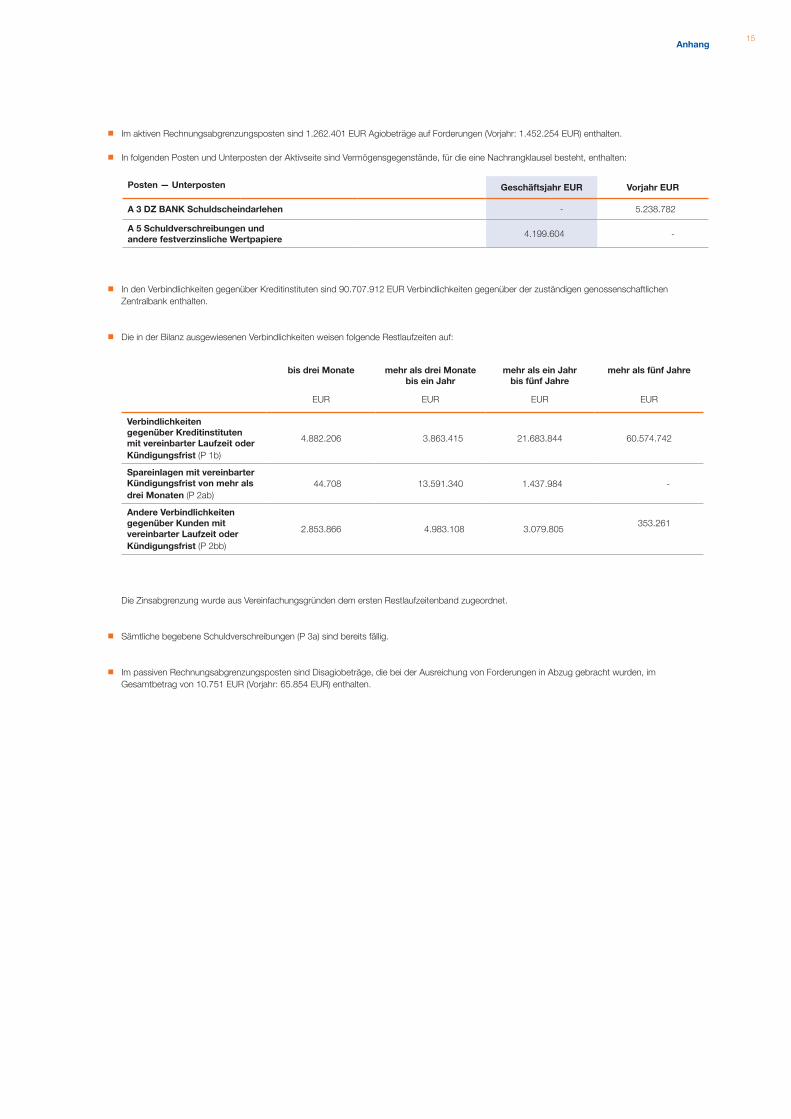

⿎ Im aktiven Rechnungsabgrenzungsposten sind 1.262.401 EUR Agiobeträge auf Forderungen (Vorjahr: 1.452.254 EUR) enthalten.

⿎ In folgenden Posten und Unterposten der Aktivseite sind Vermögensgegenstände, für die eine Nachrangklausel besteht, enthalten:

⿎ In den Verbindlichkeiten gegenüber Kreditinstituten sind 90.707.912 EUR Verbindlichkeiten gegenüber der zuständigen genossenschaftlichenZentralbank enthalten.

⿎ Die in der Bilanz ausgewiesenen Verbindlichkeiten weisen folgende Restlaufzeiten auf:

Die Zinsabgrenzung wurde aus Vereinfachungsgründen dem ersten Restlaufzeitenband zugeordnet.

⿎ Sämtliche begebene Schuldverschreibungen (P 3a) sind bereits fällig.

⿎ Im passiven Rechnungsabgrenzungsposten sind Disagiobeträge, die bei der Ausreichung von Forderungen in Abzug gebracht wurden, im Gesamtbetrag von 10.751 EUR (Vorjahr: 65.854 EUR) enthalten.

Posten — Unterposten Geschäftsjahr EUR Vorjahr EUR

A 3 DZ BANK Schuldscheindarlehen - 5.238.782

A 5 Schuldverschreibungen und andere festverzinsliche Wertpapiere

4.199.604 -

bis drei Monate mehr als drei Monate bis ein Jahr

mehr als ein Jahrbis fünf Jahre

mehr als fünf Jahre

EUR EUR EUR EUR

Verbindlichkeiten gegenüber Kreditinstituten mit vereinbarter Laufzeit oder Kündigungsfrist (P 1b)

4.882.206 3.863.415 21.683.844 60.574.742

Spareinlagen mit vereinbarter Kündigungsfrist von mehr als drei Monaten (P 2ab)

44.708 13.591.340 1.437.984 -

Andere Verbindlichkeiten gegenüber Kunden mit vereinbarter Laufzeit oder Kündigungsfrist (P 2bb)

2.853.866 4.983.108 3.079.805 353.261

Anhang

Geschäftsbericht_2018_Final_40 Seiten.indd 15 14.05.2019 13:48:57

16

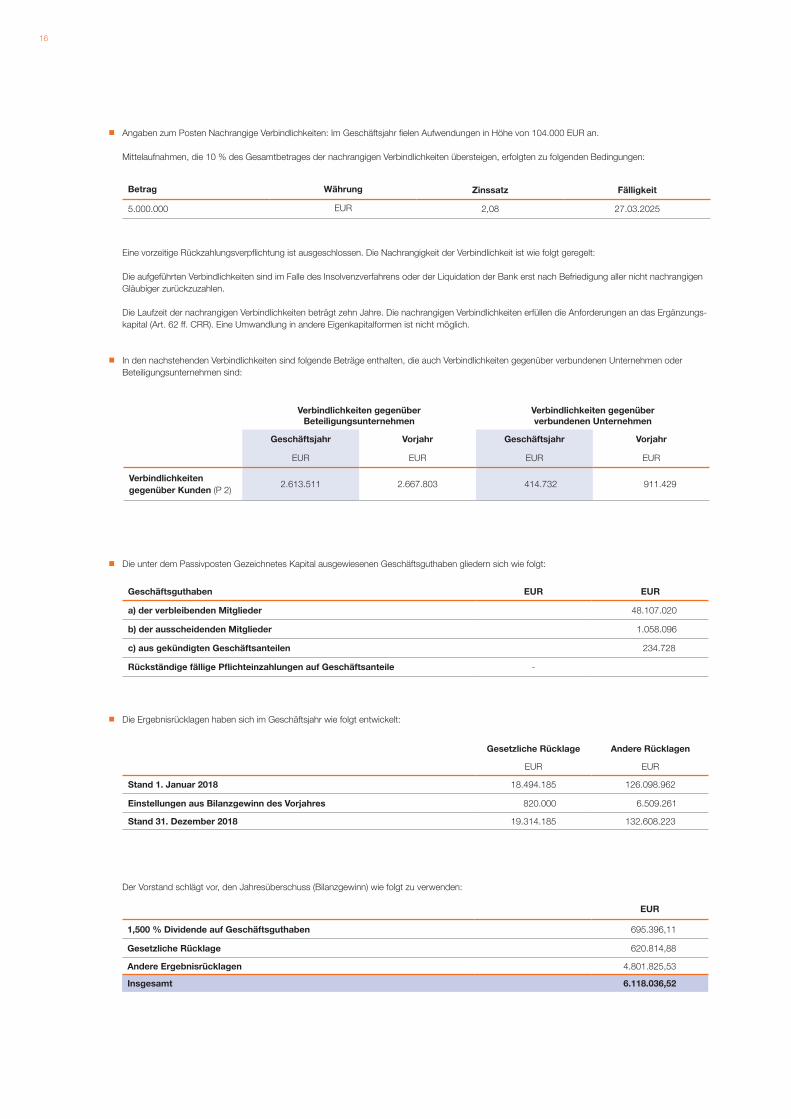

⿎ Angaben zum Posten Nachrangige Verbindlichkeiten: Im Geschäftsjahr fielen Aufwendungen in Höhe von 104.000 EUR an.

Mittelaufnahmen, die 10 % des Gesamtbetrages der nachrangigen Verbindlichkeiten übersteigen, erfolgten zu folgenden Bedingungen:

Eine vorzeitige Rückzahlungsverpflichtung ist ausgeschlossen. Die Nachrangigkeit der Verbindlichkeit ist wie folgt geregelt:

Die aufgeführten Verbindlichkeiten sind im Falle des Insolvenzverfahrens oder der Liquidation der Bank erst nach Befriedigung aller nicht nachrangigenGläubiger zurückzuzahlen.

Die Laufzeit der nachrangigen Verbindlichkeiten beträgt zehn Jahre. Die nachrangigen Verbindlichkeiten erfüllen die Anforderungen an das Ergänzungs-kapital (Art. 62 ff. CRR). Eine Umwandlung in andere Eigenkapitalformen ist nicht möglich.

⿎ In den nachstehenden Verbindlichkeiten sind folgende Beträge enthalten, die auch Verbindlichkeiten gegenüber verbundenen Unternehmen oder Beteiligungsunternehmen sind:

⿎ Die unter dem Passivposten Gezeichnetes Kapital ausgewiesenen Geschäftsguthaben gliedern sich wie folgt:

⿎ Die Ergebnisrücklagen haben sich im Geschäftsjahr wie folgt entwickelt:

Der Vorstand schlägt vor, den Jahresüberschuss (Bilanzgewinn) wie folgt zu verwenden:

Betrag Währung Zinssatz Fälligkeit

5.000.000 EUR 2,08 27.03.2025

Verbindlichkeiten gegenüberBeteiligungsunternehmen

Verbindlichkeiten gegenüberverbundenen Unternehmen

Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr

EUR EUR EUR EUR

Verbindlichkeiten gegenüber Kunden (P 2)

2.613.511 2.667.803 414.732 911.429

Geschäftsguthaben EUR EUR

a) der verbleibenden Mitglieder 48.107.020

b) der ausscheidenden Mitglieder 1.058.096

c) aus gekündigten Geschäftsanteilen 234.728

Rückständige fällige Pflichteinzahlungen auf Geschäftsanteile -

Gesetzliche Rücklage Andere Rücklagen

EUR EUR

Stand 1. Januar 2018 18.494.185 126.098.962

Einstellungen aus Bilanzgewinn des Vorjahres 820.000 6.509.261

Stand 31. Dezember 2018 19.314.185 132.608.223

EUR

1,500 % Dividende auf Geschäftsguthaben 695.396,11

Gesetzliche Rücklage 620.814,88

Andere Ergebnisrücklagen 4.801.825,53

Insgesamt 6.118.036,52

Geschäftsbericht_2018_Final_40 Seiten.indd 16 14.05.2019 13:48:57

17

⿎ Aus der Neuregelung zur Bewertung von Altersversorgungsverpflichtungen nach § 253 Abs. 6 HGB ergeben sich keine ausschüttungsgesperrten Beträge.

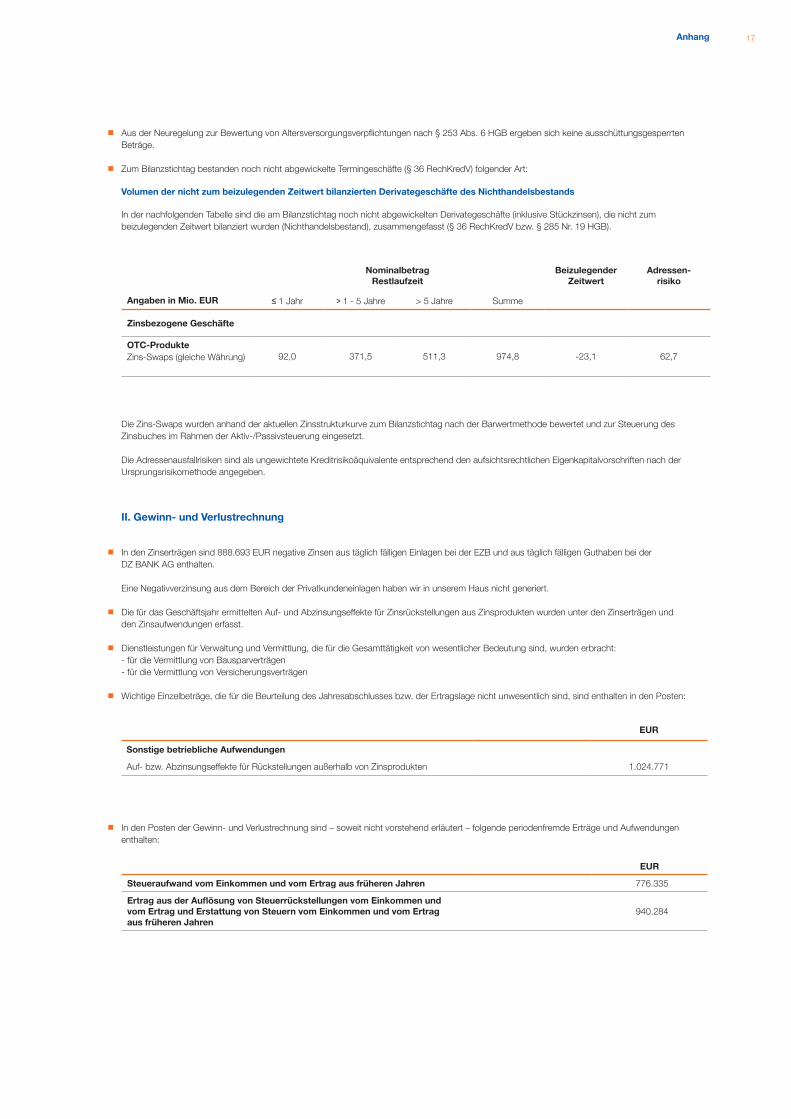

⿎ Zum Bilanzstichtag bestanden noch nicht abgewickelte Termingeschäfte (§ 36 RechKredV) folgender Art:

Volumen der nicht zum beizulegenden Zeitwert bilanzierten Derivategeschäfte des Nichthandelsbestands

In der nachfolgenden Tabelle sind die am Bilanzstichtag noch nicht abgewickelten Derivategeschäfte (inklusive Stückzinsen), die nicht zum beizulegenden Zeitwert bilanziert wurden (Nichthandelsbestand), zusammengefasst (§ 36 RechKredV bzw. § 285 Nr. 19 HGB).

Die Zins-Swaps wurden anhand der aktuellen Zinsstrukturkurve zum Bilanzstichtag nach der Barwertmethode bewertet und zur Steuerung des Zinsbuches im Rahmen der Aktiv-/Passivsteuerung eingesetzt.

Die Adressenausfallrisiken sind als ungewichtete Kreditrisikoäquivalente entsprechend den aufsichtsrechtlichen Eigenkapitalvorschriften nach der Ursprungsrisikomethode angegeben.

II. Gewinn- und Verlustrechnung

⿎ In den Zinserträgen sind 888.693 EUR negative Zinsen aus täglich fälligen Einlagen bei der EZB und aus täglich fälligen Guthaben bei der DZ BANK AG enthalten.

Eine Negativverzinsung aus dem Bereich der Privatkundeneinlagen haben wir in unserem Haus nicht generiert.

⿎ Die für das Geschäftsjahr ermittelten Auf- und Abzinsungseffekte für Zinsrückstellungen aus Zinsprodukten wurden unter den Zinserträgen und den Zinsaufwendungen erfasst.

⿎ Dienstleistungen für Verwaltung und Vermittlung, die für die Gesamttätigkeit von wesentlicher Bedeutung sind, wurden erbracht:- für die Vermittlung von Bausparverträgen- für die Vermittlung von Versicherungsverträgen

⿎ Wichtige Einzelbeträge, die für die Beurteilung des Jahresabschlusses bzw. der Ertragslage nicht unwesentlich sind, sind enthalten in den Posten:

⿎ In den Posten der Gewinn- und Verlustrechnung sind – soweit nicht vorstehend erläutert – folgende periodenfremde Erträge und Aufwendungenenthalten:

NominalbetragRestlaufzeit

Beizulegender Zeitwert

Adressen-risiko

Angaben in Mio. EUR ≤ 1 Jahr > 1 - 5 Jahre > 5 Jahre Summe

Zinsbezogene Geschäfte

OTC-ProdukteZins-Swaps (gleiche Währung) 92,0 371,5 511,3 974,8 -23,1 62,7

EUR

Sonstige betriebliche Aufwendungen

Auf- bzw. Abzinsungseffekte für Rückstellungen außerhalb von Zinsprodukten 1.024.771

EUR

Steueraufwand vom Einkommen und vom Ertrag aus früheren Jahren 776.335

Ertrag aus der Auflösung von Steuerrückstellungen vom Einkommen und vom Ertrag und Erstattung von Steuern vom Einkommen und vom Ertrag aus früheren Jahren

940.284

Anhang

Geschäftsbericht_2018_Final_40 Seiten.indd 17 14.05.2019 13:48:57

18

E. Sonstige Angaben

⿎ Im Geschäftsjahr beliefen sich die Gesamtbezüge des Aufsichtsrats auf 229.912 EUR und der früheren Vorstandsmitglieder und deren Hinterbliebeneauf 731.263 EUR.

⿎ Im Bereich der aktiven Vorstände wurde von der Möglichkeit des § 286 Abs. 4 HGB Gebrauch gemacht.

⿎ Für frühere Mitglieder des Vorstandes und deren Hinterbliebene bestehen zum 31.12.2018 Pensionsrückstellungen in Höhe von 3.020.581 EUR.

⿎ Am Bilanzstichtag betrugen die gewährten Vorschüsse und Kredite sowie die eingegangenen Haftungsverhältnisse für

Geschäfte mit nahestehenden Personen und Unternehmen wurden im Rahmen des üblichen Kredit-, Einlagen- und Girogeschäfts vorgenommen.

⿎ Sonstige finanzielle Verpflichtungen, die nicht in der Bilanz enthalten und nicht als Haftungsverhältnisse angegeben, jedoch für die Beurteilung der Finanzlage von Bedeutung sind, bestehen in Form von Garantieverpflichtungen gegenüber der Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. (Garantieverbund) in Höhe von 4.828 TEUR.

Ferner besteht gemäß § 7 der Beitritts- und Verpflichtungserklärung zum institutsbezogenen Sicherungssystem der BVR Institutssicherung GmbH (BVR-ISG) eine Beitragsgarantie gegenüber der BVR-ISG. Diese betrifft Jahresbeiträge zum Erreichen der Zielausstattung bzw. Zahlungsverpflich-tungen, Sonderbeiträge und Sonderzahlungen, falls die verfügbaren Finanzmittel nicht ausreichen, um die Einleger eines dem institutsbezogenen Sicherungssystem angehörigen CRR-Kreditinstituts im Entschädigungsfall zu entschädigen, sowie Auffüllungspflichten nach Deckungsmaßnahmen.

Gemäß Teil 8 der CRR (Art. 435 bis 455) offenzulegende Inhalte sind zum Teil im Lagebericht enthalten. Wir beabsichtigen die weiteren Angaben in einem separaten Offenlegungsbericht zu machen und auf unserer Homepage zu veröffentlichen.

⿎ Die Zahl der im Jahr 2018 durchschnittlich beschäftigten Arbeitnehmer betrug:

⿎ Außerdem wurden durchschnittlich 38 Auszubildende beschäftigt.

⿎ Mitgliederbewegung

EUR

Mitglieder des Vorstandes 196.824

Mitglieder des Aufsichtsrates 485.898

Vollzeitbeschäftigte Teilzeitbeschäftigte

Kaufmännische Mitarbeiter 216 101

Gewerbliche Mitarbeiter 1 4

217 105

Zahl der Mitglieder

Anzahl der Geschäftsanteile

HaftsummenEUR

Anfang 2018 219.955 839.481 43.653.012

Zugang 2018 9.674 110.516 5.746.832

Abgang 2018 6.703 24.862 1.292.824

Ende 2018 222.926 925.135 48.107.020

EUR

Die Geschäftsguthaben der verbleibenden Mitglieder haben sich im Geschäftsjahr vermehrt um 4.454.008

Die Haftsummen haben sich im Geschäftsjahr vermehrt um 4.454.008

Höhe des Geschäftsanteils 52

Höhe der Haftsumme 52

Geschäftsbericht_2018_Final_40 Seiten.indd 18 14.05.2019 13:48:57

19

⿎ Name und Anschrift des zuständigen Prüfungsverbandes:

Verband der Sparda Banken e.V.Friedrich-Ebert-Anlage 35-3760327 Frankfurt am Main

⿎ Mitglieder des Vorstands:

Stefan Schindler (Vorstandsvorsitzender) Thomas Lang (stellvertretender Vorstandsvorsitzender) Markus Lehnemann (Vorstandsmitglied)

⿎ Mitglieder des Aufsichtsrats:

Franz Rackl Aufsichtsratsvorsitzender, Betriebsratsvorsitzender DB Netz Nürnberg, Bundesbahnoberamtsrat

Alois Frank Stellvertretender Aufsichtsratsvorsitzender, Betriebsratsvorsitzender DB Cargo AG Nürnberg, Bundesbahnoberamtsrat

Matthias Birkmann Geschäftsstellenleiter/Gewerkschaftssekretär der Eisenbahn- und Verkehrsgewerkschaft in Nürnberg (Aufsichtsratsmitglied ab dem 19.06.2018)

Frank Hauenstein Geschäftsstellenleiter der Eisenbahn- und Verkehrsgewerkschaft in Nürnberg (Aufsichtsratsmitglied bis 19.06.2018)

Rainer Nachtigall Polizeidirektor, Vorsitzender des Hauptpersonalrats beim Bayer. Staatsministerium des Innern und für Integration

Silvia Neubauer Eisenbahnerin im Betriebsdienst

Jürgen Pauli Regierungsdirektor a.D.

Sandra Schäfer Rektorin, Personalratsvorsitzende im Bereich des Staatlichen Schulamts in der Stadt Nürnberg

Thomas Scheb Betriebsratsvorsitzender DB JobService Bayern

Susanne Tauber Industriefachwirtin, Betriebsratsvorsitzende

Nürnberg, 23. Januar 2019 Sparda-Bank Nürnberg eG

DER VoRStAND

Stefan Schindler thomas Lang Markus Lehnemann

Anhang

Geschäftsbericht_2018_Final_40 Seiten.indd 19 14.05.2019 13:48:57

20

Geschäftsbericht_2018_Final_40 Seiten.indd 20 14.05.2019 13:48:57

21

Der Lagebericht enthält Teile der nach Teil 8 Art. 435 bis 455 der Verordnung (EU) Nr. 575/2013 (CRR) und nach § 26a KWG offenzulegenden Inhalte.

I. Grundlagen der Bank

Die Sparda-Bank Nürnberg eG ist schwerpunktmäßig eine Bank für Privatkunden wie Angestellte, Beamte, Rentner und sonstige Privatpersonen. Diesen Kundengruppen bieten wir ein attraktives Produkt- und Leistungsangebot an. Als Genossenschaftsbank steht die umfassende Beratung und Betreuung sowie die Förderung unserer Mitglieder im Mittelpunkt. Daneben können auch Kredite an Personengesellschaften sowie juristische Personen des privaten und öffentlichen Rechts vergeben werden, sofern diese Mitglieder der Sparda-Bank Nürnberg eG sind. Dieses Kundensegment wurde im Jahr 2018 vor allem im Bereich der Immobilienfinanzierung von Wohnbaugenossenschaften intensiviert.

Unsere Kunden stammen zum großen Teil aus dem Einzugsbereich der Bank. Das Kerngeschäftsgebiet der Bank erstreckt sich im Wesentlichen auf den nordbayerischen Raum. Die Sparda-Bank Nürnberg eG betreut über digitale Wege auch Mitglieder und Kunden außerhalb dieses Kerngeschäfts-gebietes.

II. Geschäftsverlauf

1. Entwicklung der Gesamtwirtschaft und der Sparda-Banken

Die deutsche Wirtschaft ist im Jahr 2018 zum neunten Mal in Folge gewachsen. Nach den ersten Berechnungen des Statistischen Bundesamtes betrug der Anstieg des preis- und kalenderbereinigten Bruttoinlandsprodukts 1,5 %. In den beiden Vorjahren lagen die Wachstumsraten noch bei über 2 %, so dass der Aufschwung etwas gebremst war. Gemessen am Durchschnittswert der letzten zehn Jahre in Höhe von 1,2 % war das Wachstum immer noch überdurchschnittlich.

Die Außenhandelsbilanz schloss im Jahr 2018 mit einem Überschuss von 227,8 Mrd. EUR ab. Im Jahr 2017 hatte der Saldo in der Außenhandelsbilanz noch 247,9 Mrd. EUR betragen. Auch hier erkennt man, dass die konjunkturelle Lage etwas an Schwung verloren hat. Auch die Leistungsbilanz wies den vorläufigen Berechnungen der Deutschen Bundesbank nach einen Überschuss von 249,1 Mrd. EUR, der unter dem Vorjahreswert von 261,2 Mrd. EUR lag, aus.

Die Zahl der Erwerbstätigen betrug im Jahr 2018 durchschnittlich rund 44,8 Millionen Personen mit Wohnort in Deutschland, 1,3 % mehr als im Vorjahr. Damit setzte sich der seit 13 Jahren anhaltende Anstieg der Erwerbstätigkeit dynamisch fort, so dass im Jahr 2018 die höchste Zahl an Erwerbstätigen seit der Wiedervereinigung im Jahr 1991 erreicht wurde. Nach den vorläufigen Schätzungen des Statistischen Bundesamtes waren im Jahr 2018 durchschnittlich knapp 1,5 Millionen Personen erwerbslos; dies waren 130.000 weniger als ein Jahr zuvor.

Im Jahresdurchschnitt 2018 erhöhten sich die Verbraucherpreise in Deutschland gegenüber 2017 um 1,9 %. Ein Jahr zuvor lag die durchschnittlicheSteigerung noch bei 1,8 %. Die etwas höhere Jahresteuerungsrate 2018 wurde maßgeblich durch die Entwicklung der Energiepreise bestimmt, die sich 2018 um 4,9 % erhöhten. Betrachtet man die Entwicklung ohne Energie- und Lebensmittelpreise (Kerninflation), lag die Preissteigerungsrate demgegenüber im Jahresdurchschnitt 2018 bei 1,5 % und war damit leicht höher als im langjährigen Durchschnitt seit dem Jahr 2000 von 1,2 %.

Das Volkseinkommen, das sich aus dem Arbeitnehmerentgelt und den Unternehmens- und Vermögenseinkommen zusammensetzt, ist 2018 um 3,1 % gestiegen. Ursache war hier der Anstieg des Arbeitnehmerentgelts in Höhe von 4,7 %. Die Unternehmens- und Vermögenseinkommen warenmit -0,3 % rückläufig. Das verfügbare Einkommen der privaten Haushalte erhöhte sich 2018 um 3,2 %. Das Sparverhalten der privaten Haushalte zog im abgelaufenen Geschäftsjahr mit +8,1 % weiter an. Nach den vorläufigen Berechnungen des Statistischen Bundesamtes hat der Staat im Jahr 2018 einen Finanzierungsüberschuss in Höhe von 59,2 Mrd.EUR ausgewiesen. Dies war der fünfte Überschuss in Folge und der höchste, der bisher erreicht wurde. Dabei wiesen sowohl Bund als auch die Länder und Gemeinden sowie die Sozialversicherungen Finanzierungsüberschüsse aus. Bezogen auf das Bruttoinlandsprodukt ergibt sich daraus eineMaastrichtquote von +1,7 %.

Gemäß dem im November 2018 erschienenen Finanzstabilitätsbericht der Deutschen Bundesbank überwiegen aktuell die Abwärtsrisiken für die weiterekonjunkturelle Entwicklung. Die Zunahme geopolitischer Spannungen, der Ausbruch von Handelskonflikten und die Ungewissheit über den Verlass des Vereinigten Königreiches aus der EU sind Faktoren, welche die künftige konjunkturelle Entwicklung beeinflussen können. Ein unerwartet starker Kon-junktureinbruch dürfte mit einer erheblichen Korrektur der Vermögenspreise verbunden sein. Die Deutsche Bundesbank warnt in diesem Zusammen-hang auch mit steigenden Verlusten durch Kreditausfälle. Damit kann es zu einer Minderung der freien Eigenkapitalpuffer kommen. Steigen die Zinsen unerwartet stark, könnte es in einem Konjunkturabschwung auch zu Verlusten bei kleinen und mittelgroßen Banken führen, die ihre Fristentrans-formation in den vergangenen Jahren teils stark ausgeweitet haben.

Auch ein Rückgang der aktuell hohen Bewertungen für Immobilien könnte das deutsche Finanzsystem empfindlich treffen. Allerdings gibt es aktuellkeine Anhaltspunkte, dass sich substanzielle Finanzstabilitätsrisiken aus dem Neugeschäft mit Wohnimmobilienfinanzierungen aufbauen.

In den vergangenen zehn Jahren hat sich die Eigenkapitalausstattung deutscher Banken erheblich verbessert. Hierzu haben neben zahlreichenRegulierungsmaßnahmen sowie Kapitalpuffer auch die gute konjunkturelle Entwicklung und die stark fallende Risikovorsorge beigetragen.

Die Gruppe der Sparda-Banken, die aus nunmehr 11 wirtschaftlich und rechtlich selbstständigen Sparda-Banken in Deutschland besteht, konnte nach den vorläufigen Zahlen im Geschäftsjahr 2018 mit einem Anstieg der Bilanzsumme um 3,3 Mrd. EUR bzw. +4,6 % auf 74,9 Mrd. EUR weiter wachsen. Dabei stiegen die Kundenkredite um 1,1 Mrd. EUR oder 2,6 % auf 43,4 Mrd. EUR sowie die Forderungen an Kreditinstitute um 2,3 Mrd. EUR bzw. +24,6 % auf 11,5 Mrd. EUR an. Die Kundeneinlagen haben stärker zugelegt. Sie erhöhten sich um 3,5 Mrd. EUR oder 5,6 % auf 66,1 Mrd. EUR. Die Einlagenzuwächse waren vor allem im Bereich der Sichteinlagen vorhanden.

Auf Basis der voraussichtlichen Ertragslage der Sparda-Banken zum 31.12.2018 wird das Betriebsergebnis nach Bewertung aufgrund eines weiter rückläufigen Zinsüberschusses sowie höherer Verwaltungsaufwendungen bei gleichzeitig gestiegenem Provisionsüberschuss sowie geringeren Aufwen-dungen aus der Bewertung rückläufig sein.

Die Entwicklung der Sparda-Bank Nürnberg eG, einer Bank der Gruppe der Sparda-Banken, wird nachfolgend dargestellt.

Lagebericht

Geschäftsbericht_2018_Final_40 Seiten.indd 21 14.05.2019 13:48:57

22

2. Entwicklung der Sparda-Bank Nürnberg eG

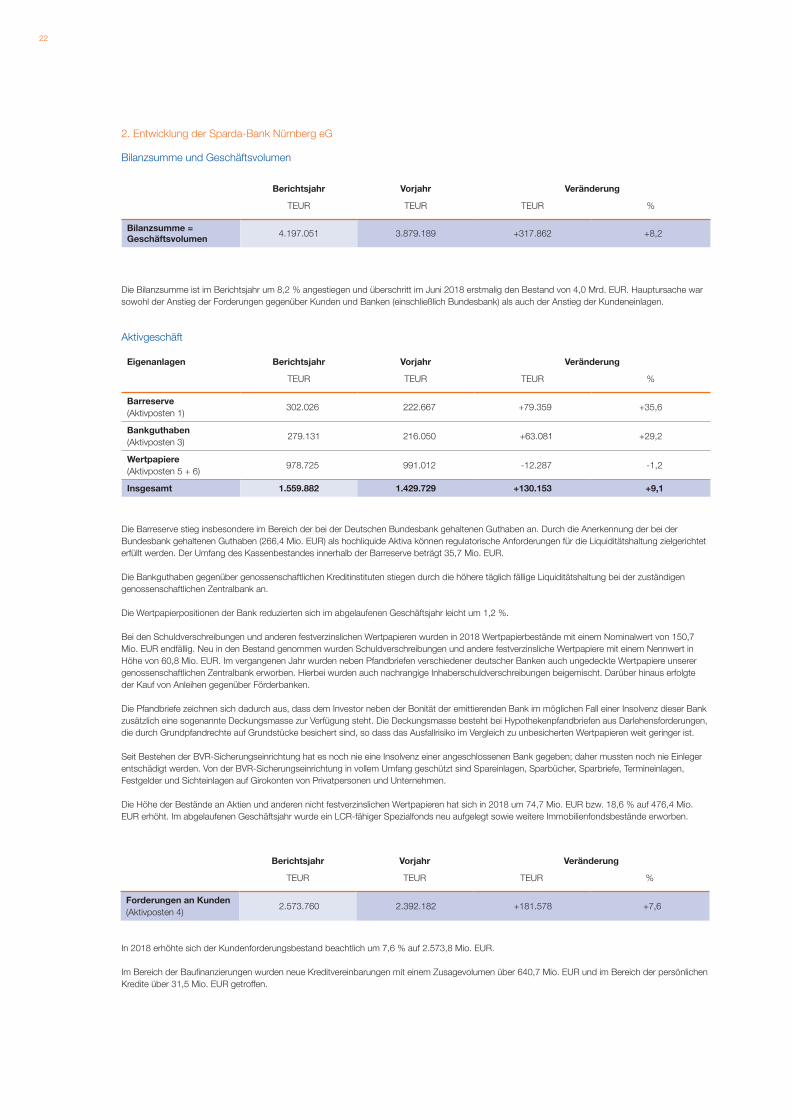

Bilanzsumme und Geschäftsvolumen

Die Bilanzsumme ist im Berichtsjahr um 8,2 % angestiegen und überschritt im Juni 2018 erstmalig den Bestand von 4,0 Mrd. EUR. Hauptursache war sowohl der Anstieg der Forderungen gegenüber Kunden und Banken (einschließlich Bundesbank) als auch der Anstieg der Kundeneinlagen.

Aktivgeschäft

Die Barreserve stieg insbesondere im Bereich der bei der Deutschen Bundesbank gehaltenen Guthaben an. Durch die Anerkennung der bei der Bundesbank gehaltenen Guthaben (266,4 Mio. EUR) als hochliquide Aktiva können regulatorische Anforderungen für die Liquiditätshaltung zielgerichtet erfüllt werden. Der Umfang des Kassenbestandes innerhalb der Barreserve beträgt 35,7 Mio. EUR.

Die Bankguthaben gegenüber genossenschaftlichen Kreditinstituten stiegen durch die höhere täglich fällige Liquiditätshaltung bei der zuständigen genossenschaftlichen Zentralbank an.

Die Wertpapierpositionen der Bank reduzierten sich im abgelaufenen Geschäftsjahr leicht um 1,2 %.

Bei den Schuldverschreibungen und anderen festverzinslichen Wertpapieren wurden in 2018 Wertpapierbestände mit einem Nominalwert von 150,7 Mio. EUR endfällig. Neu in den Bestand genommen wurden Schuldverschreibungen und andere festverzinsliche Wertpapiere mit einem Nennwert in Höhe von 60,8 Mio. EUR. Im vergangenen Jahr wurden neben Pfandbriefen verschiedener deutscher Banken auch ungedeckte Wertpapiere unserer genossenschaftlichen Zentralbank erworben. Hierbei wurden auch nachrangige Inhaberschuldverschreibungen beigemischt. Darüber hinaus erfolgteder Kauf von Anleihen gegenüber Förderbanken.

Die Pfandbriefe zeichnen sich dadurch aus, dass dem Investor neben der Bonität der emittierenden Bank im möglichen Fall einer Insolvenz dieser Bank zusätzlich eine sogenannte Deckungsmasse zur Verfügung steht. Die Deckungsmasse besteht bei Hypothekenpfandbriefen aus Darlehensforderungen, die durch Grundpfandrechte auf Grundstücke besichert sind, so dass das Ausfallrisiko im Vergleich zu unbesicherten Wertpapieren weit geringer ist.

Seit Bestehen der BVR-Sicherungseinrichtung hat es noch nie eine Insolvenz einer angeschlossenen Bank gegeben; daher mussten noch nie Einleger entschädigt werden. Von der BVR-Sicherungseinrichtung in vollem Umfang geschützt sind Spareinlagen, Sparbücher, Sparbriefe, Termineinlagen, Festgelder und Sichteinlagen auf Girokonten von Privatpersonen und Unternehmen.

Die Höhe der Bestände an Aktien und anderen nicht festverzinslichen Wertpapieren hat sich in 2018 um 74,7 Mio. EUR bzw. 18,6 % auf 476,4 Mio. EUR erhöht. Im abgelaufenen Geschäftsjahr wurde ein LCR-fähiger Spezialfonds neu aufgelegt sowie weitere Immobilienfondsbestände erworben.

In 2018 erhöhte sich der Kundenforderungsbestand beachtlich um 7,6 % auf 2.573,8 Mio. EUR.

Im Bereich der Baufinanzierungen wurden neue Kreditvereinbarungen mit einem Zusagevolumen über 640,7 Mio. EUR und im Bereich der persönlichenKredite über 31,5 Mio. EUR getroffen.

Berichtsjahr Vorjahr Veränderung

TEUR TEUR TEUR %

Bilanzsumme = Geschäftsvolumen

4.197.051 3.879.189 +317.862 +8,2

Eigenanlagen Berichtsjahr Vorjahr Veränderung

TEUR TEUR TEUR %

Barreserve(Aktivposten 1)

302.026 222.667 +79.359 +35,6

Bankguthaben(Aktivposten 3)

279.131 216.050 +63.081 +29,2

Wertpapiere(Aktivposten 5 + 6)

978.725 991.012 -12.287 -1,2

Insgesamt 1.559.882 1.429.729 +130.153 +9,1

Berichtsjahr Vorjahr Veränderung

TEUR TEUR TEUR %

Forderungen an Kunden (Aktivposten 4)

2.573.760 2.392.182 +181.578 +7,6

Geschäftsbericht_2018_Final_40 Seiten.indd 22 14.05.2019 13:48:57

23Lagebericht

Dabei wirkten sich auch die Kreditvergaben im Bereich des aufbauenden Kundensegments der Immobilienfinanzierung von Wohnbaugenossenschaften aus. An nichtfinanzielle Kapitalgesellschaften wurden 2018 Kreditvergaben mit mehr als 1 Mio. EUR von insgesamt 80,1 Mio. EUR neu zugesagt.

Die allgemeine Nachfrage nach Immobilien war in 2018 – gemessen an der Anzahl der genehmigten Wohnungen – wieder leicht ansteigend. Wie das Statistische Bundesamt im Januar 2019 mitgeteilt hat, wurden in der Zeit von Januar bis November 2018 0,5 % bzw. 1.600 Wohnungen mehr als im betreffenden Vorjahreszeitraum genehmigt.

Durch die gute Konditionsgestaltung bei den mit den Kunden vereinbarten Baufinanzierungszinssätzen konnte der Baufinanzierungsabsatz (gemessen an den Baufinanzierungszusagen) um 50,8 % beträchtlich gesteigert werden.

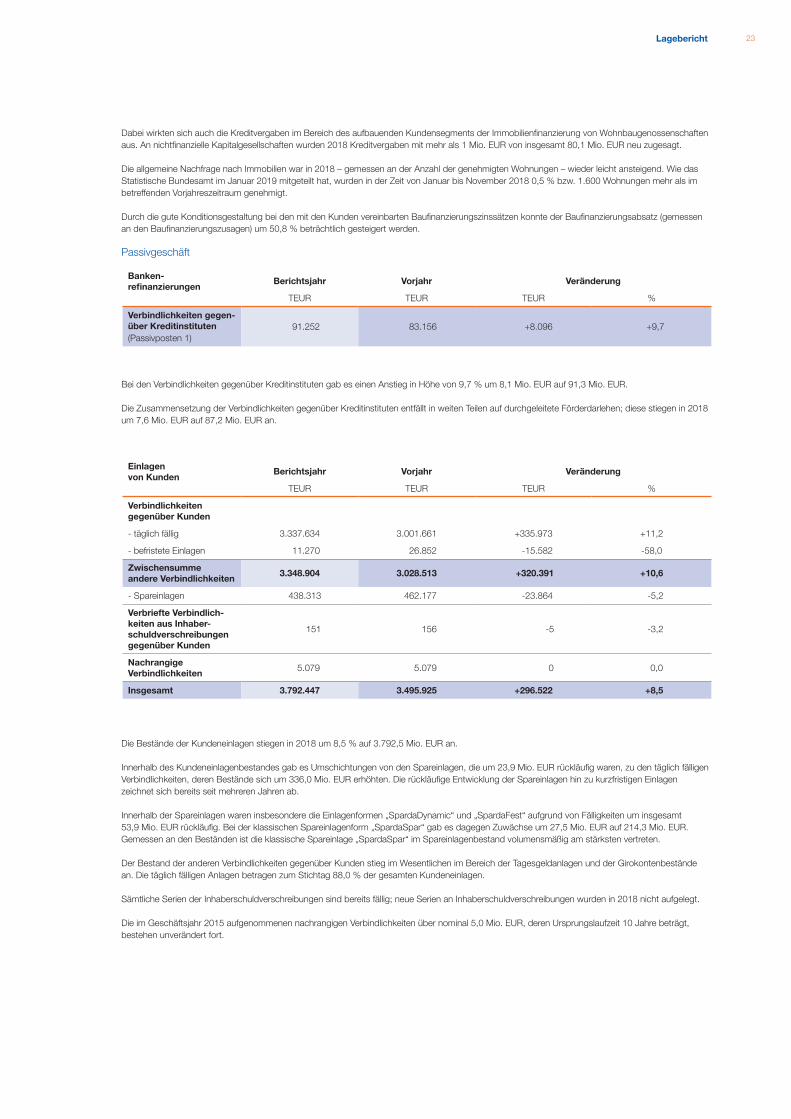

Passivgeschäft

Bei den Verbindlichkeiten gegenüber Kreditinstituten gab es einen Anstieg in Höhe von 9,7 % um 8,1 Mio. EUR auf 91,3 Mio. EUR.

Die Zusammensetzung der Verbindlichkeiten gegenüber Kreditinstituten entfällt in weiten Teilen auf durchgeleitete Förderdarlehen; diese stiegen in 2018um 7,6 Mio. EUR auf 87,2 Mio. EUR an.

Die Bestände der Kundeneinlagen stiegen in 2018 um 8,5 % auf 3.792,5 Mio. EUR an.

Innerhalb des Kundeneinlagenbestandes gab es Umschichtungen von den Spareinlagen, die um 23,9 Mio. EUR rückläufig waren, zu den täglich fälligen Verbindlichkeiten, deren Bestände sich um 336,0 Mio. EUR erhöhten. Die rückläufige Entwicklung der Spareinlagen hin zu kurzfristigen Einlagen zeichnet sich bereits seit mehreren Jahren ab.

Innerhalb der Spareinlagen waren insbesondere die Einlagenformen „SpardaDynamic“ und „SpardaFest“ aufgrund von Fälligkeiten um insgesamt 53,9 Mio. EUR rückläufig. Bei der klassischen Spareinlagenform „SpardaSpar“ gab es dagegen Zuwächse um 27,5 Mio. EUR auf 214,3 Mio. EUR. Gemessen an den Beständen ist die klassische Spareinlage „SpardaSpar“ im Spareinlagenbestand volumensmäßig am stärksten vertreten.

Der Bestand der anderen Verbindlichkeiten gegenüber Kunden stieg im Wesentlichen im Bereich der Tagesgeldanlagen und der Girokontenbestände an. Die täglich fälligen Anlagen betragen zum Stichtag 88,0 % der gesamten Kundeneinlagen.

Sämtliche Serien der Inhaberschuldverschreibungen sind bereits fällig; neue Serien an Inhaberschuldverschreibungen wurden in 2018 nicht aufgelegt.

Die im Geschäftsjahr 2015 aufgenommenen nachrangigen Verbindlichkeiten über nominal 5,0 Mio. EUR, deren Ursprungslaufzeit 10 Jahre beträgt, bestehen unverändert fort.

Banken-refinanzierungen

Berichtsjahr Vorjahr Veränderung

TEUR TEUR TEUR %

Verbindlichkeiten gegen-über Kreditinstituten (Passivposten 1)

91.252 83.156 +8.096 +9,7

Einlagen von Kunden

Berichtsjahr Vorjahr Veränderung

TEUR TEUR TEUR %

Verbindlichkeiten gegenüber Kunden

- täglich fällig 3.337.634 3.001.661 +335.973 +11,2

- befristete Einlagen 11.270 26.852 -15.582 -58,0

Zwischensumme andere Verbindlichkeiten

3.348.904 3.028.513 +320.391 +10,6

- Spareinlagen 438.313 462.177 -23.864 -5,2

Verbriefte Verbindlich-keiten aus Inhaber-schuldverschreibungen gegenüber Kunden

151 156 -5 -3,2

Nachrangige Verbindlichkeiten

5.079 5.079 0 0,0

Insgesamt 3.792.447 3.495.925 +296.522 +8,5

Geschäftsbericht_2018_Final_40 Seiten.indd 23 14.05.2019 13:48:57

24

Investitionen

In den Bereichen der Sachanlagen gab es im vergangenen Geschäftsjahr bedeutende Investitionen für eine neue Filiale in Würzburg, deren Eröffnung im Frühjahr 2019 geplant ist. Hier wurden 2018 bereits Umbaumaßnahmen an einem angemieteten Objekt am Barbarossaplatz 5-7 in Würzburg durchgeführt. Außerdem wurde eine Schließfachanlage für die neue Filiale angeschafft.

Weitere Investitionen wurden im Bereich der EDV-Ausstattung durch die Anschaffung von Hard- und Software getätigt.

Personal- und Sozialbereich

a) Personalbestand und -struktur

Die Bank beschäftigte im Jahresverlauf 2018 durchschnittlich 321 Mitarbeiter und somit zwei Personen weniger als im Vorjahr. Damit hat sich die Mitarbeiteranzahl in etwa stabilisiert.

Demzufolge ging die Fluktuation im Vergleich zum Vorjahr um knapp 3 % zurück.

Nach der Neuausrichtung des Vertriebs im Jahr 2017 wurden im vergangenen Jahr auch die Strukturen in der Produktion auf die Anforderungen aus interner und externer Kundensicht angepasst und Fachkarrierewege eingezogen.

Der Personalaufwand stieg aufgrund tariflicher Gehaltserhöhungen zum 01.02.2018 um 1,8 % sowie der Anpassung von Rückstellungen aus dem Personalbereich auf insgesamt 21,7 Mio. EUR an.

Die Teilzeitquote beträgt unverändert 32 %; d. h. nahezu jeder dritte Beschäftigte der Bank arbeitet in Teilzeit.

Mit der Teilnahme an der Mitarbeiterbefragung „GreatPlaceToWork“ bindet die Bank die Mitarbeiter zudem in die zukünftige Weiterentwicklung hin zum „besten Arbeitgeber“ ein. Im Rahmen der bereichsspezifischen Kulturentwicklung erhalten Mitarbeiter und Führungskräfte eine individuelle Standortbe-stimmung und konkrete Handlungsempfehlungen für die Umsetzung unserer Zielkultur in unseren Prozessen, den täglichen Umgang miteinander und mit unseren Kunden.

Für das Jahr 2019 plant die Bank wieder mit einem leichten Zuwachs im Personalbestand.

b) Aus- und Fortbildung

Die fachliche und persönliche Kompetenz unserer Mitarbeiter bestimmt maßgeblich den Erfolg unseres Kreditinstituts.

Unser Personalentwicklungskonzept beinhaltet daher neben Schulungs- und Weiterbildungsmöglichkeiten auch regelmäßiges Coaching und Training-on-the-job-Maßnahmen für unsere Mitarbeiter. Diese dienen ausschließlich dem Ziel, Mitarbeiter für die jetzt und zukünftig gestellten Anforderungen zu qualifizieren. Wir setzen darüber hinaus weitere Personalentwicklungsinstrumente zielgerichtet und effizient ein.

Unsere Unternehmenskultur ist geprägt vom erfolgreichen Zusammenwirken von Vorstand, Führungskräften und Mitarbeitern. Dabei kommt den Führungskräften als Bindeglied eine besondere Verantwortung zu.

Die Förderung der nebenberuflichen Weiterbildung der Mitarbeiter wurde auch in 2018 von Mitarbeitern genutzt.

Insgesamt nahmen im Jahr 2018 2.852 Teilnehmer an 324 Seminaren teil, davon fanden 41 % der Veranstaltungen als Inhouse-Seminar statt. Die Seminarteilnehmer sind in den verschiedenen Bereichen der Sparda-Bank Nürnberg eG (Vertrieb, Produktion, Stab) eingesetzt. Die Erhöhung sowohl der Teilnehmerzahl als auch der Anzahl der Seminare in 2018 im Vergleich zu den Vorjahren ist insbesondere durch neue regulatorische Weiterbildungsanforderungen begründet.

Die berufliche Qualifikation junger Menschen spielt in der Sparda-Bank Nürnberg eG seit jeher eine zentrale Rolle. Unser erklärtes Ziel ist es, kontinuier-lich Ausbildungsplätze anzubieten und unseren zukünftigen Bedarf an qualifizierten Bankkaufleuten aus eigenen Reihen zu decken. 16 auslernende Auszubildende sowie ein Dualer Student mit Bachelorabschluss wurden im Jahr 2018 übernommen.

13 junge Menschen haben im Jahr 2018 ihre Ausbildung angetreten, sieben mit dem Ausbildungsziel Bankkaufmann/-frau und sechs mit dem Ausbil-dungsziel Kaufmann/-frau für Dialogmarketing. Die Ausbildung für Kaufleute zum Dialogmarketing wurde erstmalig im Jahr 2018 angeboten. Unsere Ausbildungsquote liegt bei über 10 %.

Geschäftsbericht_2018_Final_40 Seiten.indd 24 14.05.2019 13:48:57

25Lagebericht

c) Sozialbereich

Wir verstehen uns als kundenorientierte Bank, die aufgrund des genossenschaftlichen Förderauftrages ihren Mitgliedern in besonderer Weise verpflichtet ist. Wir übernehmen für die Menschen in unserem Geschäftsgebiet Verantwortung, sowohl als Arbeitgeber und Ausbildungsbetrieb als auch durch die Unterstützung von kulturellen, sozialen und dem Gemeinwohl dienenden Aktivitäten.

Im Jahr 2018 unterstützten wir zahlreiche soziale Projekte und veranstalteten zur Weihnachtszeit das 25. Mal in Folge die SpardaWeihnachts-Benefizaktion in Kooperation mit der Aktion „Freude für alle“ der Nürnberger Nachrichten. Wir förderten unter anderem kulturelle Großveranstaltungen, wie die Klassik-Open-Air-Konzerte in Nürnberg, Fürth und Bayreuth, das Hafenfest in Würzburg, das Bardentreffen in Nürnberg, die Erlanger Schloss-gartenkonzerte sowie die Kleinkunst-Events „Umsonst und Draußen“ und „Straßenmusikfestival“ in Würzburg. Außerdem förderten wir in der Region Bamberg das Blues- & Jazzfestival Bamberg und das Event „Bamberg zaubert“.

Gleichzeitig engagieren wir uns in ganz Nordbayern mit großer Leidenschaft für Umweltbildung und Nachhaltigkeit. Ein besonderes Highlight 2018 war unsere Aufforstungsaktion „3.000 Bäume für Nürnberg“: Hier wurde Schülern beim Pflanzen und Pflegen von Setzlingen jahrgangs- und fächerübergrei-fend das Thema Nachhaltigkeit sowie die Bedeutung von ökologischen Zusammenhängen vermittelt.

Sonstige wichtige Vorgänge im Geschäftsjahr

Die 87. Vertreterversammlung fand am 19. Juni 2018 in Nürnberg statt.

In 2018 standen Neuwahlen bei denjenigen Aufsichtsräten an, die bereits drei Jahre als Aufsichtsrat tätig waren.

Aus dem Aufsichtsrat schieden daher satzungsgemäß die Aufsichtsratsmitglieder Frau Sandra Schäfer sowie die Herren Rainer Nachtigall und Thomas Scheb aus.

Im Zuge der Vertreterversammlung wurden alle ausscheidenden Aufsichtsratsmitglieder wiedergewählt.

Vor Ablauf der nach § 24 Abs. 3 der Satzung regulären Amtsdauer ist aus beruflichen Gründen Herr Frank Hauenstein ausgeschieden. In der stattgefundenen Ersatzwahl wurde Herr Matthias Birkmann neu gewählt.

Geschäftsbericht_2018_Final_40 Seiten.indd 25 14.05.2019 13:48:57

26

III. Darstellung der Lage der Bank

1. Ertragslage

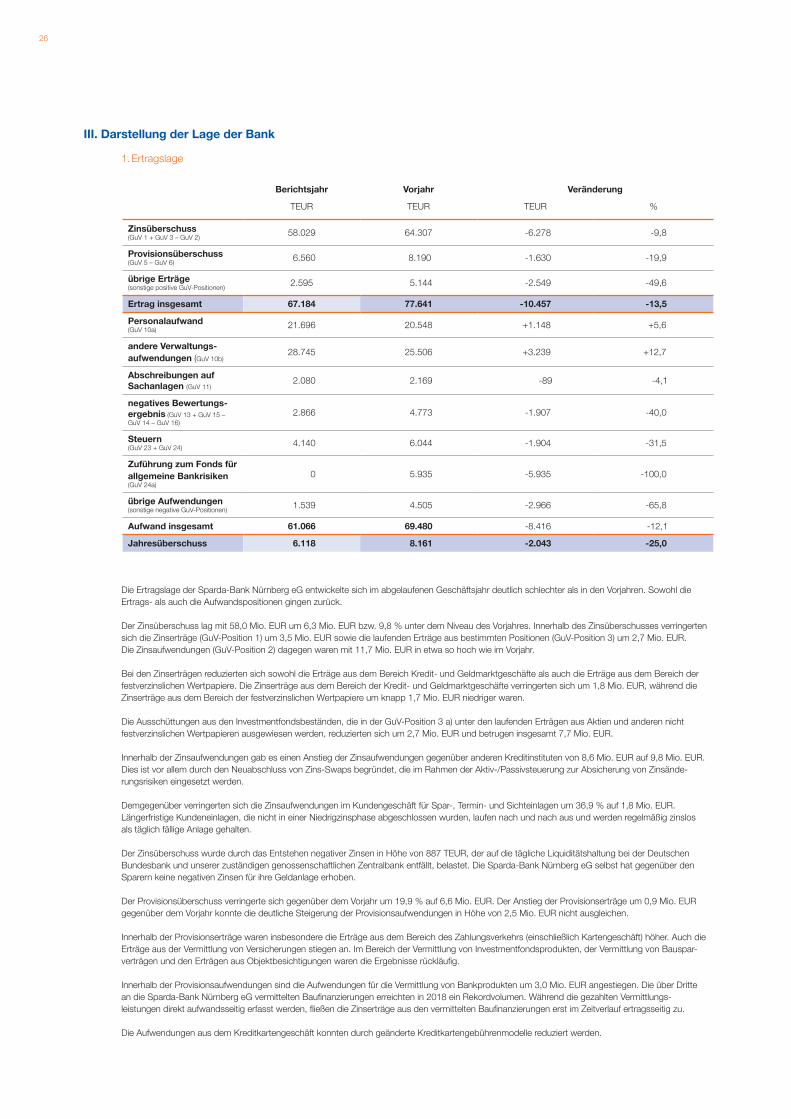

Die Ertragslage der Sparda-Bank Nürnberg eG entwickelte sich im abgelaufenen Geschäftsjahr deutlich schlechter als in den Vorjahren. Sowohl die Ertrags- als auch die Aufwandspositionen gingen zurück.

Der Zinsüberschuss lag mit 58,0 Mio. EUR um 6,3 Mio. EUR bzw. 9,8 % unter dem Niveau des Vorjahres. Innerhalb des Zinsüberschusses verringertensich die Zinserträge (GuV-Position 1) um 3,5 Mio. EUR sowie die laufenden Erträge aus bestimmten Positionen (GuV-Position 3) um 2,7 Mio. EUR. Die Zinsaufwendungen (GuV-Position 2) dagegen waren mit 11,7 Mio. EUR in etwa so hoch wie im Vorjahr.

Bei den Zinserträgen reduzierten sich sowohl die Erträge aus dem Bereich Kredit- und Geldmarktgeschäfte als auch die Erträge aus dem Bereich der festverzinslichen Wertpapiere. Die Zinserträge aus dem Bereich der Kredit- und Geldmarktgeschäfte verringerten sich um 1,8 Mio. EUR, während die Zinserträge aus dem Bereich der festverzinslichen Wertpapiere um knapp 1,7 Mio. EUR niedriger waren.

Die Ausschüttungen aus den Investmentfondsbeständen, die in der GuV-Position 3 a) unter den laufenden Erträgen aus Aktien und anderen nicht festverzinslichen Wertpapieren ausgewiesen werden, reduzierten sich um 2,7 Mio. EUR und betrugen insgesamt 7,7 Mio. EUR.

Innerhalb der Zinsaufwendungen gab es einen Anstieg der Zinsaufwendungen gegenüber anderen Kreditinstituten von 8,6 Mio. EUR auf 9,8 Mio. EUR. Dies ist vor allem durch den Neuabschluss von Zins-Swaps begründet, die im Rahmen der Aktiv-/Passivsteuerung zur Absicherung von Zinsände-rungsrisiken eingesetzt werden.

Demgegenüber verringerten sich die Zinsaufwendungen im Kundengeschäft für Spar-, Termin- und Sichteinlagen um 36,9 % auf 1,8 Mio. EUR. Längerfristige Kundeneinlagen, die nicht in einer Niedrigzinsphase abgeschlossen wurden, laufen nach und nach aus und werden regelmäßig zinslos als täglich fällige Anlage gehalten.

Der Zinsüberschuss wurde durch das Entstehen negativer Zinsen in Höhe von 887 TEUR, der auf die tägliche Liquiditätshaltung bei der Deutschen Bundesbank und unserer zuständigen genossenschaftlichen Zentralbank entfällt, belastet. Die Sparda-Bank Nürnberg eG selbst hat gegenüber den Sparern keine negativen Zinsen für ihre Geldanlage erhoben.

Der Provisionsüberschuss verringerte sich gegenüber dem Vorjahr um 19,9 % auf 6,6 Mio. EUR. Der Anstieg der Provisionserträge um 0,9 Mio. EUR gegenüber dem Vorjahr konnte die deutliche Steigerung der Provisionsaufwendungen in Höhe von 2,5 Mio. EUR nicht ausgleichen.

Innerhalb der Provisionserträge waren insbesondere die Erträge aus dem Bereich des Zahlungsverkehrs (einschließlich Kartengeschäft) höher. Auch die Erträge aus der Vermittlung von Versicherungen stiegen an. Im Bereich der Vermittlung von Investmentfondsprodukten, der Vermittlung von Bauspar-verträgen und den Erträgen aus Objektbesichtigungen waren die Ergebnisse rückläufig.

Innerhalb der Provisionsaufwendungen sind die Aufwendungen für die Vermittlung von Bankprodukten um 3,0 Mio. EUR angestiegen. Die über Dritte an die Sparda-Bank Nürnberg eG vermittelten Baufinanzierungen erreichten in 2018 ein Rekordvolumen. Während die gezahlten Vermittlungs-leistungen direkt aufwandsseitig erfasst werden, fließen die Zinserträge aus den vermittelten Baufinanzierungen erst im Zeitverlauf ertragsseitig zu.

Die Aufwendungen aus dem Kreditkartengeschäft konnten durch geänderte Kreditkartengebührenmodelle reduziert werden.

Berichtsjahr Vorjahr Veränderung

TEUR TEUR TEUR %

Zinsüberschuss (GuV 1 + GuV 3 – GuV 2)

58.029 64.307 -6.278 -9,8

Provisionsüberschuss(GuV 5 – GuV 6)

6.560 8.190 -1.630 -19,9

übrige Erträge (sonstige positive GuV-Positionen)

2.595 5.144 -2.549 -49,6

Ertrag insgesamt 67.184 77.641 -10.457 -13,5

Personalaufwand(GuV 10a)

21.696 20.548 +1.148 +5,6

andere Verwaltungs-aufwendungen (GuV 10b)

28.745 25.506 +3.239 +12,7

Abschreibungen auf Sachanlagen (GuV 11)

2.080 2.169 -89 -4,1

negatives Bewertungs-ergebnis (GuV 13 + GuV 15 – GuV 14 – GuV 16)

2.866 4.773 -1.907 -40,0

Steuern(GuV 23 + GuV 24)

4.140 6.044 -1.904 -31,5

Zuführung zum Fonds für allgemeine Bankrisiken (GuV 24a)

0 5.935 -5.935 -100,0

übrige Aufwendungen(sonstige negative GuV-Positionen)

1.539 4.505 -2.966 -65,8

Aufwand insgesamt 61.066 69.480 -8.416 -12,1

Jahresüberschuss 6.118 8.161 -2.043 -25,0

Geschäftsbericht_2018_Final_40 Seiten.indd 26 14.05.2019 13:48:57

27Lagebericht

Der Personalaufwand stieg um 5,6 % auf 21,7 Mio. EUR an. Die Erhöhung betrifft sowohl den Bereich der in der Gewinn- und Verlustrechnung aus-gewiesenen Löhne und Gehälter sowie den Bereich der sozialen Abgaben und Aufwendungen für die Altersversorgung und für Unterstützung.

Die anderen Verwaltungsaufwendungen (Sachaufwand) stiegen um 3,2 Mio. EUR bzw. 12,7 % auf 28,7 Mio. EUR an. Die Erhöhung betraf mit einem Zuwachs von 3,2 Mio. EUR die Serviceaufwendungen für Datenverarbeitung aufgrund der weiter gestiegenen regulatorischen Aufwendungen.

Auch die Aufwendungen im Bereich der Aufwendungen für die Nutzung eines Callcenters sowie die Aufwendungen für die Objektbesichtigungen und die Versicherungsaufwendungen stiegen an; dagegen gab es einen Rückgang der Aufwendungen im Bereich der Porto- und Telefongebühren und der Mietaufwendungen für Betriebs- und Geschäftsausstattung.

Die Abschreibungen auf das Sachanlagevermögen waren mit 2,1 Mio. EUR um 4,1 % niedriger als im Jahr 2017. Während die Abschreibungen auf immaterielle Anlagewerte anstiegen, gab es einen Rückgang der Aufwendungen für die Abschreibung von Büro- und Geschäftsausstattung. Die Abschreibungen auf Gebäude haben sich kaum verändert.

Im Bereich des Bewertungsergebnisses wurde im abgelaufenen Jahr ein kompensierter Aufwand über 2,9 Mio. EUR ausgewiesen.

Die direkten Risikovorsorgeaufwendungen für die Bewertung unseres Kundenkreditbestandes waren in 2018 weiterhin unbedeutend. Bei Berück-sichtigung aller Ertrags- und Aufwandspositionen in diesem Bereich ergab sich ein saldierter Ertrag über 457 TEUR. Dieser Ertrag entstand maßgeblich aus der Auflösung von unversteuerten Pauschalwertberichtigungen aufgrund der positiven Kreditrisikoentwicklung in den vergangenen Jahren.

Das Bewertungsergebnis im Bereich der Wertpapiere betrug -3,3 Mio. EUR. Hierbei berücksichtigt sind auch Ergebnisse aus der Veränderung von Vorsorgereserven für allgemeine Bankrisiken aus dem Bereich der Schuldverschreibungen und andere festverzinsliche Wertpapiere. Im Bewertungs-ergebnis hat sich vor allem der im 2. Halbjahr 2018 schlagend gewordene Abwärtstrend bei der allgemeinen Börsenmarktentwicklung negativ ausge-wirkt.

Die übrigen Erträge summierten sich auf 2,6 Mio. EUR und halbierten sich damit im Vergleich zum vorangegangenen Geschäftsjahr. Im Vorjahr gab es steuerliche Sondereffekte, die im abgelaufenen Jahr nicht mehr vorhanden waren.

Die übrigen Aufwendungen betrugen 1,5 Mio. EUR und waren damit um 3,0 Mio. EUR niedriger als im Vorjahr. Auch hier waren steuerliche Sonder-effekte im Vorjahr vorhanden, die so nicht mehr angefallen sind.

Der handelsrechtliche Steueraufwand betrug im vergangenen Jahr 4,1 Mio. EUR. Der Steueraufwand entfällt fast vollständig auf den Bereich der Steuern vom Einkommen und vom Ertrag.

Im Jahr 2018 wurde der Sonderposten gemäß § 340g Abs. 1 HGB nicht verändert, so dass keine Aufwendungen aus der Zuführung zum Fonds für allgemeine Bankrisiken entstanden sind.

Die Kapitalrendite gemäß § 26a Abs. 1 Satz 4 KWG (Quotient aus Jahresüberschuss nach Steuern dividiert durch Bilanzsumme) beläuft sich auch für das zurückliegende Geschäftsjahr auf 0,2 %.

Unter Berücksichtigung aller Erträge und Aufwendungen verblieb ein Jahresüberschuss in Höhe von 6.118 TEUR. Dieser liegt um 25,0 % niedriger als im Vorjahr und bildet die Grundlage für die Verwendung des Jahresergebnisses zur Bildung von Rücklagen und zur Ausschüttung an die Mitglieder.

2. Finanz- und Liquiditätslage

Die Sparda-Bank Nürnberg eG hat in 2018 die Angemessenheit der Liquiditätslage über die Liquiditätskennziffer „Liquidity Coverage Ratio“ (LCR) ermittelt und beurteilt. Die daraus berechnete Liquiditätskennzahl übertraf bei weitem die erforderliche Mindestgröße von 100 %. Die Liquiditätslage war jederzeit ausreichend. Zur Liquiditätssteuerung wurde 2018 ein LCR-fähiger Spezialfonds mit einem anfänglichen Volumen von 60,0 Mio. EUR erworben, der ausschließlich in Wertpapiere investiert, die bei der Berechnung der LCR-Kennziffer angerechnet werden können.

Ergänzt wird dieser kurzfristige Mindeststandard durch einen langfristig orientierten Refinanzierungsstandard („Net Stable Funding Ratio“, NSFR), dessen Ziel die Vermeidung längerfristiger struktureller Liquiditätsinkongruenzen ist. Die Positionen der stabilen Refinanzierung werden quartalsweise an die Bankenaufsicht gemeldet. Eine verbindliche strukturelle Liquiditätsquote (NSFR) soll zur Überwindung der übermäßigen Abhängigkeit von kurz-fristigen Refinanzierungen und zur Senkung langfristiger Finanzierungsrisiken frühestens zwei Jahre nach dem Inkrafttreten der „Capital Requirements Regulation (CRR) II“ verpflichtend einzuhalten sein, wodurch eine Einführung vor 2020 nicht zu erwarten ist.

Aufgrund des im Vergleich zur Bilanzsumme hohen Bestandes an festverzinslichen Wertpapieren ist auch in Zukunft mit keiner Beeinträchtigung der Zahlungsbereitschaft zu rechnen. Im Jahr 2019 werden Wertpapierbestände mit einem Nennwert von 82,1 Mio. EUR sowie Termingelder mit einem Nennwert von 15,0 Mio. EUR fällig.

Weitere Refinanzierungsmöglichkeiten bestehen im Wesentlichen bei unserer Zentralbank; dort können Kredite aufgenommen und echte Pensions-geschäfte abgeschlossen werden.

Des Weiteren können Teile der bei der Sparda-Bank Nürnberg eG im Eigenbestand befindlichen Wertpapiere bei der Deutschen Bundesbank als Sicherheit hinterlegt werden. Dadurch können wir auf Refinanzierungsmittel bei der Europäischen Zentralbank in Form der Offenmarktoperationen und der Spitzenrefinanzierungsfazilitäten zurückgreifen, um so eine jederzeitige Zahlungsbereitschaft sicherzustellen.

Geschäftsbericht_2018_Final_40 Seiten.indd 27 14.05.2019 13:48:57

28

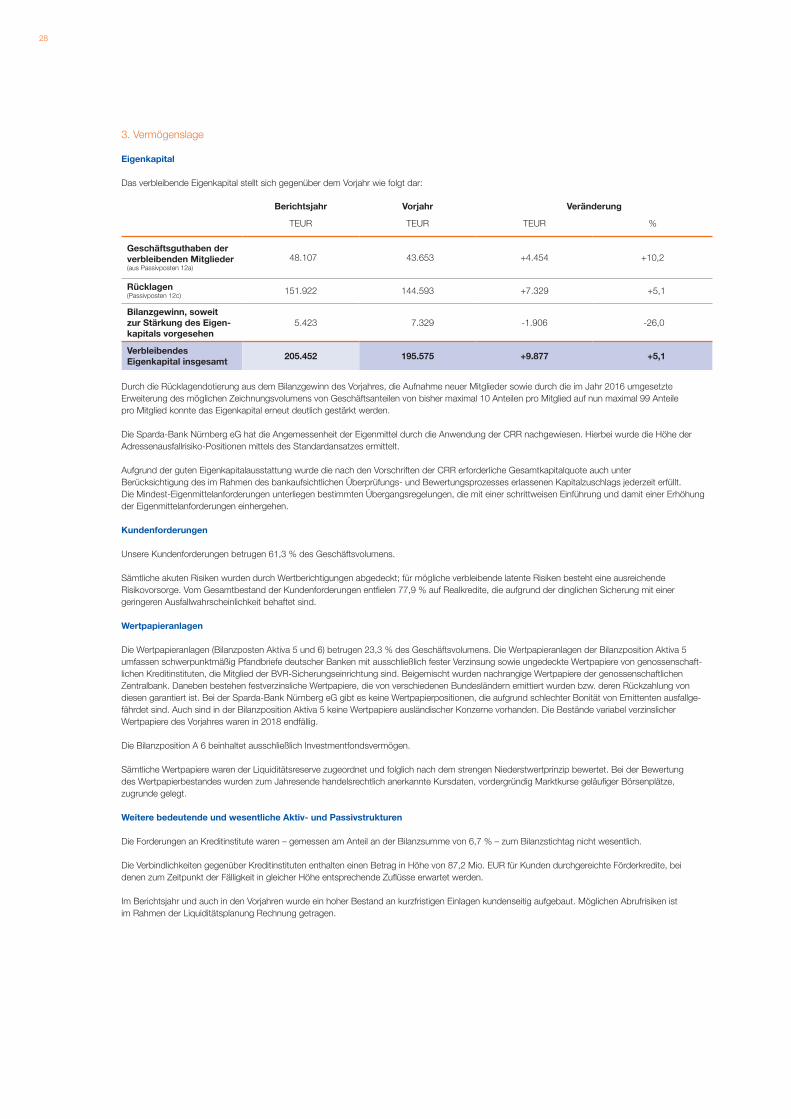

3. Vermögenslage

Eigenkapital

Das verbleibende Eigenkapital stellt sich gegenüber dem Vorjahr wie folgt dar:

Durch die Rücklagendotierung aus dem Bilanzgewinn des Vorjahres, die Aufnahme neuer Mitglieder sowie durch die im Jahr 2016 umgesetzte Erweiterung des möglichen Zeichnungsvolumens von Geschäftsanteilen von bisher maximal 10 Anteilen pro Mitglied auf nun maximal 99 Anteile pro Mitglied konnte das Eigenkapital erneut deutlich gestärkt werden.

Die Sparda-Bank Nürnberg eG hat die Angemessenheit der Eigenmittel durch die Anwendung der CRR nachgewiesen. Hierbei wurde die Höhe der Adressenausfallrisiko-Positionen mittels des Standardansatzes ermittelt.

Aufgrund der guten Eigenkapitalausstattung wurde die nach den Vorschriften der CRR erforderliche Gesamtkapitalquote auch unter Berücksichtigung des im Rahmen des bankaufsichtlichen Überprüfungs- und Bewertungsprozesses erlassenen Kapitalzuschlags jederzeit erfüllt. Die Mindest-Eigenmittelanforderungen unterliegen bestimmten Übergangsregelungen, die mit einer schrittweisen Einführung und damit einer Erhöhung der Eigenmittelanforderungen einhergehen.

Kundenforderungen

Unsere Kundenforderungen betrugen 61,3 % des Geschäftsvolumens.

Sämtliche akuten Risiken wurden durch Wertberichtigungen abgedeckt; für mögliche verbleibende latente Risiken besteht eine ausreichende Risikovorsorge. Vom Gesamtbestand der Kundenforderungen entfielen 77,9 % auf Realkredite, die aufgrund der dinglichen Sicherung mit einer geringeren Ausfallwahrscheinlichkeit behaftet sind.

Wertpapieranlagen

Die Wertpapieranlagen (Bilanzposten Aktiva 5 und 6) betrugen 23,3 % des Geschäftsvolumens. Die Wertpapieranlagen der Bilanzposition Aktiva 5 umfassen schwerpunktmäßig Pfandbriefe deutscher Banken mit ausschließlich fester Verzinsung sowie ungedeckte Wertpapiere von genossenschaft-lichen Kreditinstituten, die Mitglied der BVR-Sicherungseinrichtung sind. Beigemischt wurden nachrangige Wertpapiere der genossenschaftlichen Zentralbank. Daneben bestehen festverzinsliche Wertpapiere, die von verschiedenen Bundesländern emittiert wurden bzw. deren Rückzahlung von diesen garantiert ist. Bei der Sparda-Bank Nürnberg eG gibt es keine Wertpapierpositionen, die aufgrund schlechter Bonität von Emittenten ausfallge-fährdet sind. Auch sind in der Bilanzposition Aktiva 5 keine Wertpapiere ausländischer Konzerne vorhanden. Die Bestände variabel verzinslicher Wertpapiere des Vorjahres waren in 2018 endfällig.

Die Bilanzposition A 6 beinhaltet ausschließlich Investmentfondsvermögen.

Sämtliche Wertpapiere waren der Liquiditätsreserve zugeordnet und folglich nach dem strengen Niederstwertprinzip bewertet. Bei der Bewertung des Wertpapierbestandes wurden zum Jahresende handelsrechtlich anerkannte Kursdaten, vordergründig Marktkurse geläufiger Börsenplätze, zugrunde gelegt.

Weitere bedeutende und wesentliche Aktiv- und Passivstrukturen