Embed Size (px)

Citation preview

Geschäfts-berichte

lesen und verstehenNeu bearbeitete und erweiterte Version

Aufl age 7 / Juli 2014

2 | Geschäftsberichte lesen und verstehen

Geschäftsberichtelesen und verstehen

Tagtäglich bilden Geschäftsberichte und die darin ent-haltenen Finanzinformationen die zentrale Grundlage zur adäquaten Beurteilung der Chancen und Risiken, denen Unternehmen ausgesetzt sind. Welch große Bedeutung Finanzinformationen beigemessen wird, hat auch die jüng-ste Wirtschafts- und Finanzkrise gezeigt: Als Mitaus löser gilt gemeinhin die falsche Einschätzung von (Finanz-)Risi-ken – da sie in den Abschlüssen vieler Unternehmen nicht hinreichend deutlich werden. In der Folge sind die Transpa-renzanforderungen gerade in den hier diskutierten IFRS-Abschlüssen kontinuierlich gestiegen. Ihr durch schnitt-licher Umfang hat sich in den letzten Jahren deut lich erhöht; einige weisen inzwischen bis zu 400 Seiten auf. Damit kann heutigen Geschäftsberichten kaum mehr mangelnde Infor-mationsdichte vorgeworfen werden. Kritiker monieren ins-besondere den sogenannten Information Overload: nahezu endlose Tabellen, Überleitungen und verbale Erläuterun-gen – Transparenz sieht anders aus. Ein Dilemma also, in dem Hilfestellungen bei der Lektüre von Geschäftsberich-ten dringend geboten sind. Genau diesen Zweck verfolgen wir mit der vorliegenden Broschüre.

Dass von den Unternehmen zunehmend mehr Informatio-nen in ihren Abschlüssen verlangt werden, ist letztlich auch ein Spiegelbild der Komplexität heutiger Unternehmensak-tivitäten: Die Erschließung neuer Märkte durch Unterneh-menszusammenschlüsse ist ebenso die Regel geworden wie Verkäufe von Unternehmensteilen zur Konzentration auf das Kerngeschäft. Hinzu kommen komplexe Mitarbei-tervergütungsprogramme, Verträge mit Kunden über unter-schiedliche Leistungen mit interdependenten Entgelten sowie – zur Finanzierung der Aktivitäten – neuartige kom-plexe Finanztransaktionen. In diesem Zusammenhang sorgten in der Finanzkrise vor allem solche Transaktionen für negative Schlagzeilen, die den Ansatz verfolgten, Risi-ken zu „verbriefen“ und sie „bilanzentlastend“ auf meh-rere Parteien zu verteilen: In den Abschlüssen der einzel-nen beteiligten Unternehmen waren diese Risiken vielfach nicht mehr sichtbar.

Um die aktuellen Unternehmensentwicklungen in den Geschäftsberichten adäquat abzubilden, werden von Unter-nehmen heute nicht nur umfangreichere, sondern vor allem aktuellere Informationen gefordert. Anstatt Bilanzposten beispielsweise mit (historischen) Anschaffungs- und Her-stellungskosten zu bewerten, sind heute gerade insbeson-dere nach den IFRS immer mehr Posten zum aktuellen Zeitwert (Fair Value) anzusetzen. Während etwa die histo-rischen Anschaffungskosten anhand der für einen Vermö-gensgegenstand seinerzeit geleisteten Zah lungen sicher erhoben werden können, müssen Zeitwerte zumeist von den bilanzierenden Unternehmen geschätzt werden. Sie sind daher – im Vergleich zu historischen Wertansätzen – mit einem höheren Maß an Unsicherheit behaftet. Zugleich können die Werte durch Ermessensausübung im Rahmen des Schätzverfahrens bilanzpolitisch beeinfl usst sein. Darü-ber hinaus können durch die regelmäßige Aktualisierung des Fair Value zu aufeinanderfolgenden Stichtagen erhebli-che Gewinnvolatilitäten resultieren: Das Ergebnis schwankt nicht mehr mit der Geschäftsentwicklung, sondern mög-licherweise maßgeblich aufgrund der Fair Value-Schwan-kungen von Finanzinstrumenten oder Anlageimmobilien. In der Folge ist die im IFRS-Abschluss ausgewiesene Ergeb-nisgröße heute anders zu interpretieren als noch vor knapp einem Jahrzehnt.

Mit der vorliegenden Broschüre möchte KPMG Lesern der Wirtschaftspresse oder an wirtschaftlichen Zusammenhän-gen Interessierten das Verständnis heutiger, zunehmend komplexerer Finanzinformationen erleichtern und anhand eines Auszugs aus einem fi ktiven Konzernabschluss nach IFRS die wichtigsten Inhalte aktueller Geschäftsberichte verdeutlichen.

Ziel dieser Veröffentlichung ist es, Ihnen das Lesen und Interpretieren von Geschäftsberichten zu erleichtern und Ihnen die Aufgaben des Wirtschaftsprüfers als Abschluss-prüfer näherzubringen. Anhand häufi g auftretender Frage-stellungen und komprimierter Antworten werden relevante Themenkreise erläutert; zur praxisnahen Verdeutlichung dienen zudem Auszüge aus einem exemplarischen Kon-zernabschluss. Einige der Fragen beziehen sich auch auf den Konzernanhang dieses fi ktiven Muster-Konzernab-schlusses. Zusätzlich führen Zahlenverweise am linken Rand der Abschlussbestandteile auf die jeweilige Frage des Abschnitts. Themenkomplexe, die über die Informa-

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 3

tionen zum Muster-Abschluss hinausgehen, sind mit Hinweisen auf Abschlussbestandteile wie etwa den Konzernanhang oder den Kon zern lagebericht versehen, in denen diese Informationen üblicherweise zu fi nden sind.

Zur Vertiefung der Inhalte steht Ihnen darüber hinaus mit unserem IFRS-Muster-Konzernabschluss ein weiteres praxisorientiertes Instrument zur Verfügung. Er ist auf der Homepage von KPMG unter www.kpmg.de kostenfrei als Download erhältlich und stellt am Beispiel eines fi ktiven Weltkonzerns eine mögliche Ausgestaltung eines Konzern-abschlusses dar.

IHRE ANSPRECHPARTNER

Ingmar RegaPartner, Bereichs-vorstand Audit

Jens C. LauePartner, Head of Assurance Services

Dr. Hanne BöckemPartner, Department of Professional Practice

Dr. Oliver BeyhsPartner, Accounting Centre of Excellence

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

4 | Geschäftsberichte lesen und verstehen

Die Verordnung der Europäischen Union zur Anwendung internationaler Rechnungslegungsstandards vom 19. Juli 2002 („EU-IAS-Verordnung“) verpfl ichtet alle kapitalmarkt-orientierten Unternehmen, die nach dem Recht eines der Mitgliedstaaten einen Konzernabschluss erstellen müssen, zur Anwendung der International Financial Reporting Stan-dards (IFRS). Für diese Konzernabschlüsse kapitalmarkt-orientierter Unternehmen gelten damit einheitliche Rech-nungslegungs- und Trans parenz anforderungen.

Als Reaktion auf die EU-IAS-Verordnung hat der deutsche Gesetzgeber auch nicht kapitalmarktorientierten Unterneh-men ein Wahlrecht eingeräumt, ihren Konzernabschluss gemäß IFRS zu erstellen, anstatt nach den grundsätzlich anzuwendenden nationalen Vorschriften des deutschen Handelsgesetzbuches (HGB).

Die Pfl icht beziehungsweise das Wahlrecht zur Anwen-dung der IFRS hat der Gesetzgeber in § 315a HGB mit einem sogenannten dynamischen Verweis auf die inter-nationalen Grundsätze implementiert. Mit diesem Verweis werden die IFRS Teil des deutschen Handelsrechts – obwohl sie keinem für das Handelsrecht üblichen Gesetz-gebungsprozess unterliegen. Die IFRS werden durch das International Accounting Standards Board (IASB) mit Sitz in London erarbeitet. Es besteht aus 16 Mitgliedern, die von der International Financial Reporting Standards Foundation (IFRS Foundation) benannt werden. Während das IASB ausschließlich für die Ausarbeitung und Weiterentwicklung der IFRS zuständig ist, organisiert die IFRS Foundation die Verbreitung der IFRS und stellt die Finanzierung des IASB sicher. Durch diese zweistufi ge Organisation soll eine weitgehende fachliche Unabhängigkeit des IASB gewähr-leistet werden.

Da es bei der Anwendung einiger IFRS zu unterschied-lichen Auslegungen kommen kann, ist in die Gesamtor-ganisation zusätzlich das IFRS Interpretations Committee eingebunden.

Sowohl das IASB als auch das IFRS Interpretations Com-mittee erlassen neue Standards beziehungsweise Inter-pretationen nur im Rahmen eines formellen Standard-Set-ting-Verfahrens (Due Process). Dieses stellt sicher, dass weltweit akzeptierte Rechnungslegungsstandards erst nach Durchlaufen eines mehrstufi gen Verfahrens ihre Gül-tigkeit erhalten. Ziel ist es, der interessierten Öffentlichkeit vorab die Möglichkeit zu geben, bereits zu Diskussions-papieren, in jedem Fall aber zu Entwürfen neuer Standards

und Interpretationen schriftlich Stellung zu nehmen. Erst nach Auswertung und Diskussion der eingegangenen Stellungnahmen darf ein fi naler Standard beziehungs-weise eine fi nale Interpretation verabschiedet werden.

In der EU ist ein neuer Standard oder eine neue Interpre-tation erst anwendbar, wenn er oder sie von der EU-Kom-mission in einem formellen Verfahren (Endorsement) unter Einbeziehung einer fachlichen Beratergruppe, der Mitglied-staaten und des EU-Parlaments übernommen wurde.

Trotz dieses formellen Verfahrens unterliegen die IFRS in Bezug auf Änderungen und Ergänzungen einer höheren Dynamik, als dies bei den deutschen handelsrechtlichen Rechnungslegungsvorschriften der Fall ist. Der in dieser Broschüre in Auszügen dargestellte IFRS-Muster-Konzern-abschluss beruht auf den IFRS, die auf Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen, verpfl ich-tend anzuwenden sind.

Die Deutsche Prüfstelle für Rechnungslegung DPR e.V. (DPR) ist auf nationaler Ebene auf der ersten Stufe für die Überwachung der Rechnungslegung kapitalmarktori-entierter Unternehmen zuständig (sogenanntes Enforce-ment). Betroffen von dieser Überwachung sind Unterneh-men, deren Wertpapiere zum Handel im regulierten Markt an einer inländischen Börse zugelassen sind. Das soge-nannte Enforcement-Verfahren ist in Deutschland zwei-stufi g aufgebaut. Die DPR prüft, ob der zuletzt festgestellte Jahresabschluss nebst Lagebericht oder der zuletzt gebil-ligte Konzernabschluss nebst Konzernlagebericht den gesetzlichen Vorschriften einschließlich der Grundsätze ordnungsmäßi ger Buchführung und den einschlägigen Rech nungs le gungs standards entspricht. Auf der zweiten Stufe greift die Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin) ein, um bei abweichender Auffassung von DPR und Unternehmen etwaige Fehler festzustellen, die Veröffentlichung festgestellter Fehler anzuordnen oder um eine Prüfung mit hoheitlichen Mitteln durchzusetzen, falls beispielsweise ein Unternehmen nicht zur Mitwirkung an der Prüfung durch die DPR bereit ist. Die DPR kündigt jähr-lich die Prüfungsschwerpunkte für die bevorstehenden Prüfungen öffentlich an. Bei ihrer Prüfung konzentriert sie sich auf Rechnungs legungsgebiete, die unter anderem durch ihre Komplexität erfahrungsgemäß ein erhöhtes Fehlerrisiko aufweisen und die branchenübergreifende Relevanz besitzen (zum Beispiel Wertminderungstests).

Wer gibt die Inhalteder Geschäftsberichte vor?

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 5

Inhalt1 Allgemeine Informationen zum Geschäftsbericht 6

2 Die Konzerngesamtergebnisrechnung 11

3 Die Konzernbilanz 21

4 Die Konzernkapitalfl ussrechnung 27

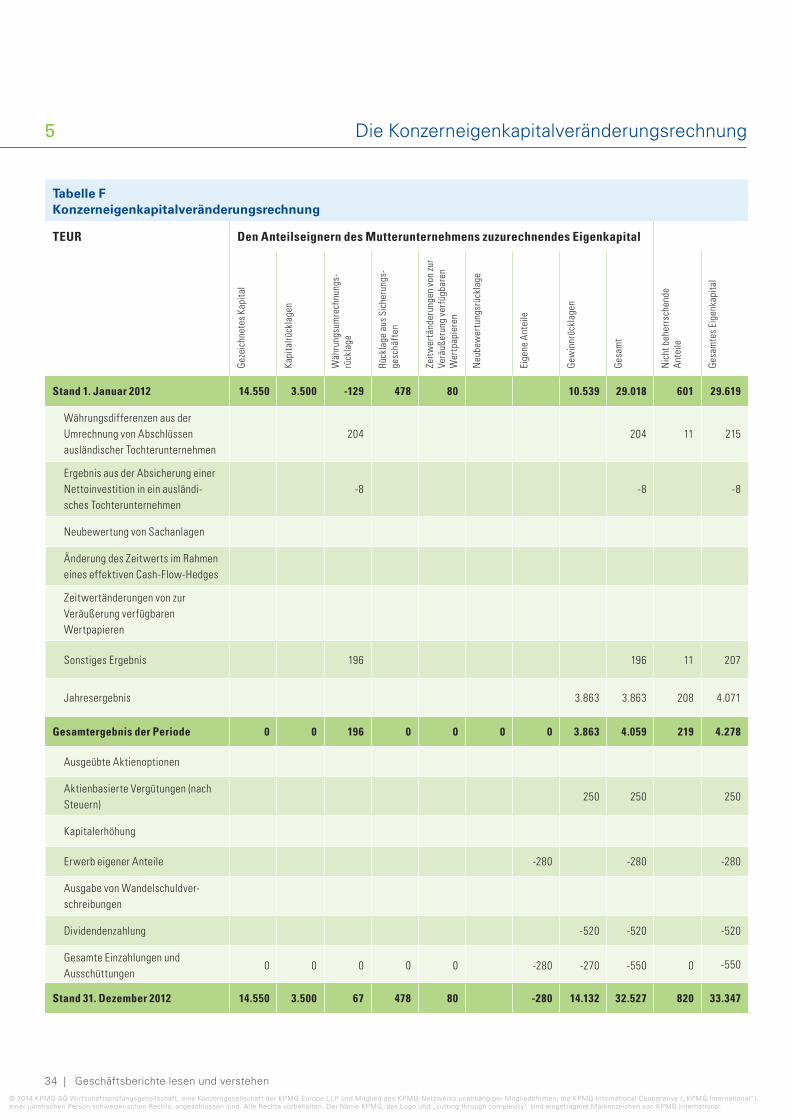

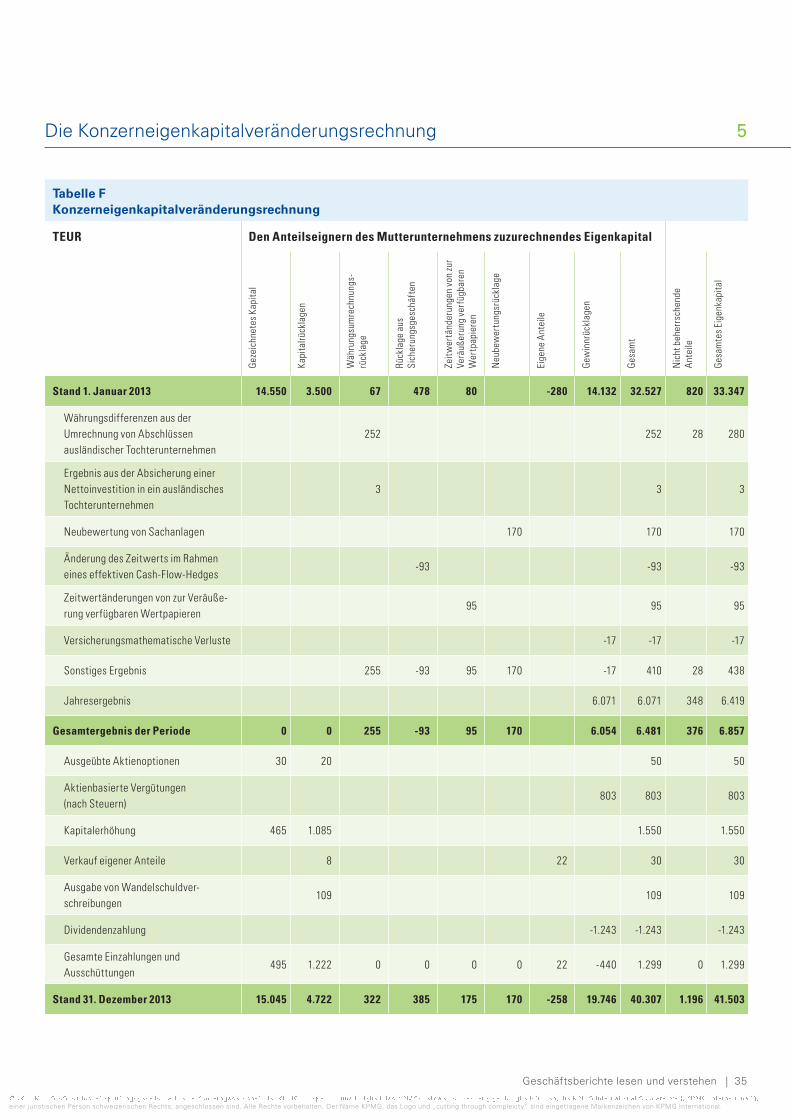

5 Die Konzerneigenkapitalveränderungsrechnung 31

6 Der Konzernanhang 36

7 Der Konzernlagebericht 50

8 Die Rolle des Abschlussprüfers 52

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

6 | Geschäftsberichte lesen und verstehen

Allgemeine Informationen zum Geschäftsbericht

1

Worin unterscheiden sich Jahres- und Konzernabschluss?

Der Konzernabschluss gibt einen umfassenden Einblick in die Vermögens-, Finanz- und Ertragslage sowie die Zahlungsströme eines Konzerns, also einer Unterneh-mensgruppe. Dagegen stellt der Jahresabschluss die wirtschaftliche Lage eines einzelnen Unternehmens dar.

Im Konzernabschluss werden die einzelnen Unternehmen einer Unternehmensgruppe so abgebildet, als seien die unterschiedlichen Konzernunternehmen ein einziges Unter-nehmen. Hierfür werden die Bilanzen und Erfolgs rech nun-gen der Tochterunternehmen und des Mutter unternehmens addiert und die konzerninternen Bezie hungen (wie Kapital-beteiligungen, Forderungen, Ver bind lich keiten, Umsatzer-löse und Zwischengewinne) eliminiert. Im Jahresabschluss des Mutterunternehmens sind dagegen die konzerninter-nen Beziehungen noch enthalten. Hierzu gehören – neben anderen Posten – Anteile an verbundenen Unternehmen sowie die von den Tochterunternehmen gezahlten Divi-denden und Zinserträge.

Nach den Regelungen des Handelsgesetzbuches (HGB) und der EU-IAS-Verordnung müssen kapitalmarktorien-tier te Unternehmen einen Konzernabschluss nach IFRS vorlegen. Darüber hinaus muss jedes Mutter- und Tochter-unternehmen, das den Vorschriften des HGB unterliegt, einen Jahresabschluss entsprechend den deutschen handelsrecht lichen Rechnungslegungsvorschriften auf-stellen. Die auf grund der gesetzlichen Vorschriften erstell-ten Jahres abschlüsse des Mutterunternehmens und der einzelnen Konzerngesellschaften dienen jedoch lediglich zur Bestimmung der jeweiligen Gewinnausschüttung der Tochterunternehmen an die entsprechenden Gesellschaf-ter des Mutterunternehmens sowie zur Veranlagung der Ertragsteuern bei den Einzelgesellschaften.

Was versteht man unter einem Konsolidierungskreis?

Als Konsolidierungskreis bezeichnet man diejenigen Toch-ter unternehmen, die im Wege der Vollkonsolidierung in den Konzernabschluss eines Mutterunternehmens einbezogen werden. Ein Tochterunternehmen ist ein Unternehmen, das von einem anderen Unternehmen (Mutterunternehmen) beherrscht wird.

Ob ein Unternehmen mit Sitz in Deutschland einen Kon-zernabschluss aufzustellen hat, ergibt sich auch für kapi-talmarktorientierte Unternehmen aus dem HGB. Erst im nächsten Schritt wird anhand der Regelungen der IFRS bestimmt, welche Unternehmen in den Konzernabschluss einbezogen werden.

Gemäß HGB besteht Beherrschung stets dann, wenn das Mutterunternehmen bei dem Tochterunternehmen über mehr als 50 Prozent der Stimmrechte verfügt. Darüber hinaus liegt Beherrschung nach HGB auch in den Fällen vor, in denen das Mutterunternehmen das Recht hat, die Mehrheit des Verwaltungs-, Leitungs- oder Aufsichtsor-gans zu bestellen, das die Finanz- und Geschäftspolitik bestimmt, sowie die Finanz- und Geschäftspolitik auf vertraglicher oder satzungsmäßiger Grundlage zu bestim-men. Dieser an gesellschaftsrechtlichen Kriterien orien-

1

2

Im Geschäftsbericht werden der Konzernabschluss und der Konzernlagebericht als zentrale Bestandteile wiedergegeben. Ergänzend ist bei manchen Unternehmen auch der Jahresabschluss des Mutterunternehmens enthalten.

Konzern abschluss

Mutter unternehmen

Tochter A Tochter B Tochter C

Jahres abschluss

© 2014 KPMG, Deutschland

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 7

Allgemeine Informationen zum Geschäftsbericht 1

tierte Beherrschungsbegriff lag lange Zeit auch den IFRS zugrunde. Er wurde jedoch zunehmend kritisiert, da Beherr-schung auch vielfach über andere Gestaltungen erreicht werden kann, die durch den Beherrschungsbegriff nicht erfasst werden.

Aus diesem Grund wurde die Beherrschungsdefi nition der IFRS überarbeitet; sie folgt seit 2013 einer neuen Konzep-tion. Die neuen Regelungen zum Beherrschungsbegriff sind jedoch für Unternehmen in der EU grundsätzlich erst ab 2014 verpfl ichtend: Denn der europäische Gesetzgeber hatte aufgrund der Komplexität der Regelung die Erstan-wendung in der EU gegenüber dem vom IASB vorgesehe-nen Erstanwendungsstichtag verschoben. Eine freiwillige vorzeitige Anwendung dieser Regelungen war jedoch auch für Unternehmen in der EU möglich. Danach wird – abwei-chend gegenüber dem HGB – nicht an festen Schwellen-werten oder genau defi nierten Rechten festgehalten. Viel-mehr ist der wirtschaftliche Gesamtgehalt der Beziehung zu würdigen. So kann eine Beherrschung nach diesen Regelungen auch ohne Stimmrechtsmehrheit vorliegen, da die IFRS davon ausgehen, dass derjenige ein Unterneh-men beherrscht, der über die maßgeblichen Tätigkeiten des Unternehmens verfügen kann und hierdurch einer Risi-kobelastung unterliegt, die er selbst durch seine beherr-schende Stellung bei dem Unternehmen beeinfl ussen kann. Diese Rechte müssen nicht zwangsläufi g aus Stimmrech-ten oder bestimmten anderen Rechten bestehen. Verschie-dene Indikatoren sind in Kombination zu betrachten, um zu ergründen, ob sich im Gesamtbild eine beherrschende Stellung ergibt.

Neben den Tochterunternehmen sind jedoch in den Kon-zernabschluss auch andere Unternehmen einzubeziehen, an denen das Mutterunternehmen beteiligt ist, die es aber nicht beherrscht. Führt das Mutterunternehmen gemein-sam mit einer oder mehreren Parteien ein anderes Unter-nehmen, ist dieses als Gemeinschaftsunternehmen im Konzernabschluss einzubeziehen. Die Einbeziehung sol-cher Unternehmen erfolgt nicht wie bei Tochterunterneh-men im Rahmen der Vollkonsolidierung. Gemeinschafts-unternehmen werden abhängig von bestimmten Kriterien entweder nach der Equity-Methode – das heißt mit einem Anteil am Eigenkapital – abgebildet oder es erfolgt eine anteilige Bilanzierung der Vermögenswerte und Schulden sowie Aufwendungen und Erträge in Höhe der Beteili-gungsquote an dem Gemeinschaftsunternehmen.

Kann das Mutterunternehmen maßgeblichen Einfl uss auf ein Unternehmen ausüben, da es die Möglichkeit hat, an den fi nanz- und geschäftspolitischen Entscheidungen

mitzuwirken, wird dieser maßgebliche Einfl uss im Kon -zernabschluss des Mutterunternehmens ebenfalls durch Anwen dung der Equity-Methode abgebildet. Bei der Equity-Methode werden nicht die einzelnen Ver mö gens -gegenstände und Schulden des Unternehmens in die Konzernbilanz einbezogen. Das Engagement des Mutter-unternehmens in das Unternehmen wird lediglich durch den Anteil am Eigenkapital des Unternehmens dargestellt – das heißt die Abbildung im Konzernabschluss des Mutter-unternehmens erfolgt in einer einzelnen Zeile unter dem Posten „Nach der Equity-Methode bilanzierte Finanzan-lagen“.

Die Abgrenzung des Konsolidierungskreises – das heißt die Entscheidung darüber, welche Unternehmen nach welchen Verfahren in den Konzernabschluss einzubezie-hen sind – ist wesentliche Voraussetzung dafür, dass der Konzern ab schluss die wirtschaftlichen Verhältnisse der Unternehmens gruppe korrekt abbildet.

Weshalb gibt der Jahresabschluss des Mutterunternehmens keine Auskunft über den Geschäftsverlauf sowie die Vermögens- und Finanzlage des Konzerns?

Häufi g ist das Mutterunternehmen des Konzerns nicht selbst am Markt tätig. Die operativen Ergebnisse des Kon-zerns werden dann in den einzelnen Tochterunternehmen erwirtschaftet und möglicherweise erst in späteren Jah-ren an das Mutterunternehmen ausgeschüttet. Aber auch falls das Mutterunternehmen unmittelbar Leistungen am Markt verwertet, werden die Wertschöpfungsprozesse der anderen Konzernunternehmen ebenfalls nicht im Einzel ab-schluss des Mutterunternehmens abgebildet. Die Erfolgs-rechnung des Mutterunternehmens refl ektiert also in der Regel das innerhalb des Konzerns in der Rechnungsperiode erwirtschaftete Ergebnis nicht. Stattdessen muss der Kon-zernerfolg im Wege der Konsolidierung aller Konzernunter-nehmen einschließlich des Mutterunternehmens ermittelt werden. Dazu werden die Ergebnisrechnungen der Kon-zern unternehmen addiert und konzerninterne Transaktio-nen – insbesondere Ausschüttungen, aber auch Umsatz-geschäfte – eliminiert.

Zur Beurteilung der Vermögens- und Finanzlage des Kon-zerns ist ebenfalls in erster Linie nur die konsolidierte Kon-zernbilanz relevant. Der Konzern wird als wirtschaftliche Einheit verstanden. Vielfach ergeben sich innerhalb eines Konzerns umfangreiche Verfl echtungen durch interne

3

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

8 | Geschäftsberichte lesen und verstehen

1 Allgemeine Informationen zum Geschäftsbericht

Finanzierungsvereinbarungen und Leistungsbeziehungen. Erst durch den Konzernabschluss wird durch Eliminierung dieser internen Verfl echtungen deutlich, wie sich die Lage der Unternehmensgruppe tatsächlich darstellt. So kann zum Beispiel bei einem Verkauf von Vorräten von einem Unternehmen innerhalb des Konzerns an ein anderes Unter-nehmen derselben Gruppe eine Marge realisiert werden. In einem Einzelabschluss ist dies nicht erkennbar. Im Konzern-abschluss wird diese Marge jedoch so lange eliminiert, bis die Vorräte tatsächlich an einen Dritten – außerhalb der Unternehmensgruppe – veräußert werden.

Welche Rechnungslegungsstandards liegen den Jahresabschlüssen der einzel-nen Konzerngesellschaften zugrunde?

Grundsätzlich sind Jahres- beziehungsweise Einzelab-schlüsse nach den Vorschriften des HGB aufzustellen. Große Kapitalgesellschaften können jedoch statt eines HGB-Jahresabschlusses einen IFRS-Einzelabschluss im Bundesanzeiger veröffentlichen. Die Verpfl ichtung, einen Jahresabschluss nach HGB aufzustellen, besteht jedoch weiter. Dies liegt darin begründet, dass nur ein solcher Abschluss für die Bemessung der Gewinnausschüttung an die Aktionäre des Mutterunternehmens und als Grund-lage für die steuerliche Gewinnermittlung zulässig ist. Um auch eine begriffl iche Abgrenzung herzustellen, bezeichnet der Gesetzgeber diese zur Veröffentlichung vorgesehenen IFRS-Abschlüsse als „Einzelabschlüsse“, im Gegensatz zu „Jahresabschlüssen“, die nach den HGB-Vorschriften aufgestellt werden müssen.

4

Was ist der Unterschied zwischen „International Accounting Standards (IAS)“ und „International Financial Reporting Standards (IFRS)“?

Alle vom International Accounting Standards Board (IASB) verabschiedeten Rechnungslegungsstandards (IAS 1 bis 41, IFRS 1 bis 15) sowie die vom IFRS Interpre-tations Committee (IFRIC) erarbeiteten Interpretationen der Rechnungslegungsstandards („IFRIC Interpretations“ beziehungsweise „SIC Interpretations“) werden seit der Neuorganisation des IASB im Jahr 2001 unter dem Ober-begriff „IFRS” subsumiert. Seitdem neu veröffentlichte Rechnungslegungsstandards werden mit „IFRS“, neue Interpretationen mit „IFRIC“ bezeichnet. Die bisherigen Standards und Interpretationen behalten ihre Bezeich-nungen „IAS“ beziehungsweise „SIC“ bei. Sie werden nach und nach durch aktualisierte IFRS ersetzt oder in andere bestehende IFRS einbezogen.

Woraus besteht ein IFRS-Konzern abschluss?

Ein IFRS-Konzernabschluss besteht aus einer Gesamter-gebnisrechnung, einer Bilanz, einer Kapitalfl ussrechnung, einer Darstellung der Entwicklung des Konzerneigenkapi-tals (Konzerneigenkapitalveränderungsrechnung) sowie erläuternde Angaben (Konzernanhang).

Obwohl nach IFRS der Lagebericht oder ein ähnliches Berichtsinstrument nicht zu den Pfl ichtbestandteilen eines Konzernabschlusses gehört, bleibt der Konzern-lagebericht durch die Vorschriften des HGB auch für Unter nehmen, die nach der EU-IAS-Verordnung ihren Konzern abschluss nach IFRS aufstellen müssen, ein zwingendes Berichtselement neben dem Konzernab-schluss. Dies liegt darin begründet, dass der deutsche Gesetzgeber die deutschen IFRS-Bilanzierer explizit auch zur Einhaltung der Vorschriften verpfl ichtet hat, die für die Erstellung eines Lageberichts gelten. Das im Jahr 2010 veröffentlichte IFRS Practice Statement „Management Commentary“ läuft insofern in Deutschland leer. Zudem sind in IFRS-Konzernabschlüssen bestimmte zusätzliche Angaben nach den handelsrechtlichen Vorschriften zu ergänzen. Hierunter fallen beispielsweise solche zur Anteils besitzliste (Angaben zu Tochterunternehmen und Beteiligungen), zum Abschlussprüferhonorar sowie zu Mitarbeiterzahlen und Organbezügen.

5

6

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 9

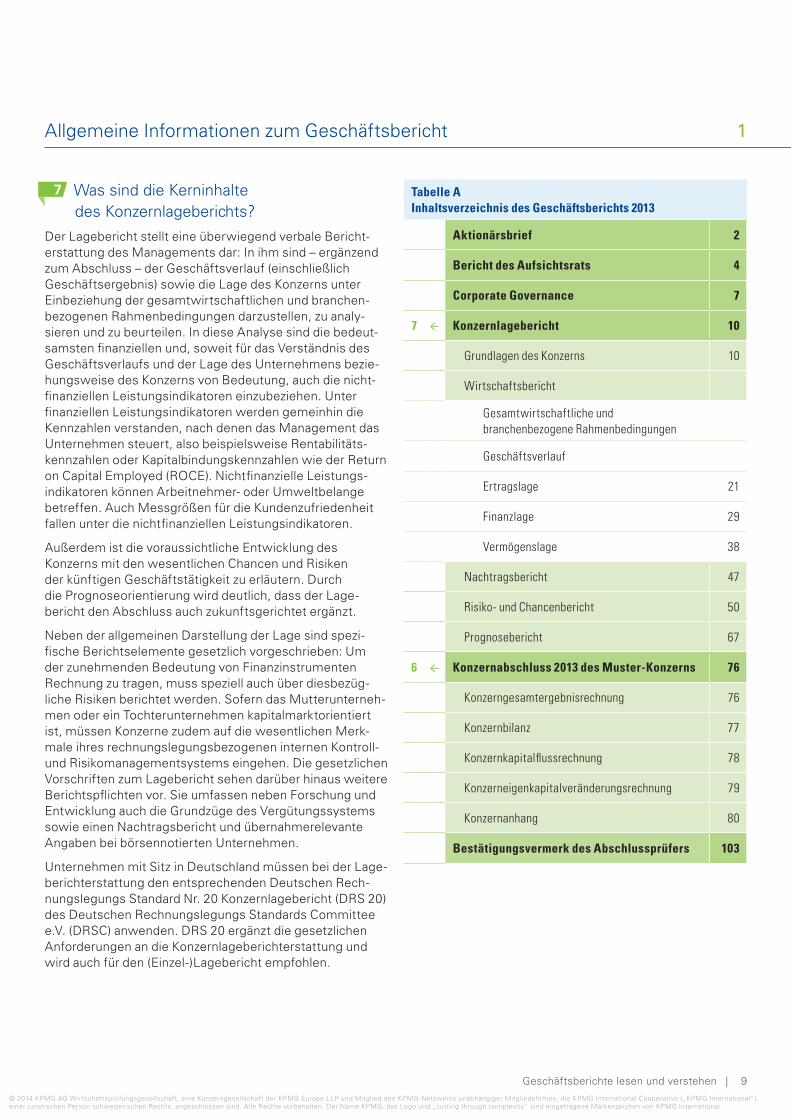

Was sind die Kerninhalte des Konzernlageberichts?

Der Lagebericht stellt eine überwiegend verbale Bericht-erstattung des Managements dar: In ihm sind – ergänzend zum Abschluss – der Geschäftsverlauf (einschließlich Geschäftsergebnis) sowie die Lage des Konzerns unter Einbeziehung der gesamtwirtschaftlichen und branchen-bezogenen Rahmenbedingungen darzustellen, zu analy-sieren und zu beurteilen. In diese Analyse sind die bedeut-samsten fi nanziellen und, soweit für das Verständnis des Geschäftsverlaufs und der Lage des Unternehmens bezie-hungsweise des Konzerns von Bedeutung, auch die nicht-fi nanziellen Leistungsindikatoren einzubeziehen. Unter fi nanziellen Leistungsindikatoren werden gemeinhin die Kennzahlen verstanden, nach denen das Management das Unternehmen steuert, also beispielsweise Rentabilitäts-kennzahlen oder Kapitalbindungskennzahlen wie der Return on Capital Employed (ROCE). Nichtfi nanzielle Leistungs-indikatoren können Arbeitnehmer- oder Umweltbelange betreffen. Auch Messgrößen für die Kundenzufriedenheit fallen unter die nichtfi nanziellen Leistungsindikatoren.

Außerdem ist die voraussichtliche Entwicklung des Konzerns mit den wesentlichen Chancen und Risiken der künftigen Geschäftstätigkeit zu erläutern. Durch die Prognoseorientierung wird deutlich, dass der Lage-bericht den Abschluss auch zukunftsgerichtet ergänzt.

Neben der allgemeinen Darstellung der Lage sind spezi-fi sche Berichtselemente gesetzlich vorgeschrieben: Um der zunehmenden Bedeutung von Finanzinstrumenten Rechnung zu tragen, muss speziell auch über diesbezüg-liche Risiken berichtet werden. Sofern das Mutterunterneh-men oder ein Tochterunternehmen kapitalmarktorientiert ist, müssen Konzerne zudem auf die wesentlichen Merk-male ihres rechnungslegungsbezogenen internen Kontroll- und Risikomanagementsystems eingehen. Die gesetzlichen Vorschriften zum Lagebericht sehen darüber hinaus weitere Berichtspfl ichten vor. Sie umfassen neben Forschung und Entwicklung auch die Grundzüge des Vergütungssystems sowie einen Nachtragsbericht und übernahmerelevante Angaben bei börsennotierten Unternehmen.

Unternehmen mit Sitz in Deutschland müssen bei der Lage-berichterstattung den entsprechenden Deutschen Rech-nungslegungs Standard Nr. 20 Konzernlagebericht (DRS 20) des Deutschen Rechnungslegungs Standards Committee e.V. (DRSC) anwenden. DRS 20 ergänzt die gesetzlichen Anforderungen an die Konzernlagebericht erstattung und wird auch für den (Einzel-)Lagebericht empfohlen.

7

Allgemeine Informationen zum Geschäftsbericht 1

Tabelle AInhaltsverzeichnis des Geschäftsberichts 2013

Aktionärsbrief 2

Bericht des Aufsichtsrats 4

Corporate Governance 7

7 Konzernlagebericht 10

Grundlagen des Konzerns 10

Wirtschaftsbericht

Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Geschäftsverlauf

Ertragslage 21

Finanzlage 29

Vermögenslage 38

Nachtragsbericht 47

Risiko- und Chancenbericht 50

Prognosebericht 67

6 Konzernabschluss 2013 des Muster-Konzerns 76

Konzerngesamtergebnisrechnung 76

Konzernbilanz 77

Konzernkapitalfl ussrechnung 78

Konzerneigenkapitalveränderungsrechnung 79

Konzernanhang 80

Bestätigungsvermerk des Abschlussprüfers 103

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

10 | Geschäftsberichte lesen und verstehen

1 Allgemeine Informationen zum Geschäftsbericht

Was sind Querverweise im IFRS-Konzernabschluss?

Während der Konzernlagebericht ein gesondertes Berichts instrument darstellt, ist der Konzernanhang integraler Bestandteil des Konzernabschlusses. Zweck des Konzernanhangs ist unter anderem, die in der Konzern-bilanz, Konzerngesamtergebnisrechnung, Konzernkapital-fl ussrechnung und Konzerneigenkapitalveränderungsrech-nung ausgewiesenen Beträge weiter aufzugliedern und zu erläutern. Damit der Abschlussleser bei der Analyse einer dieser Abschlussbestandteile zielgerichtet die Erläuterun-gen zu einem Posten im Konzernanhang fi nden kann, muss aus dem Rechenwerk auf die entsprechende Passage im Konzernanhang verwiesen werden. Vielfach ist es im Kon-zernanhang aus sachlichen Gründen geboten, die Erläute-rungen zu einem Thema zusammengefasst darzustellen: In diesen Fällen erfolgt bei mehreren Abschlussposten der Verweis auf die gleiche Stelle im Konzernanhang.

HINWEIS AUF DEN ABSCHLUSS DES MUSTER-KONZERNS

Um die nach IFRS erforderlichen Querverweise an einem Beispiel darzustellen, wird in der Muster-Konzernbilanz in einer Spalte mit der Bezeichnung „Konzernanhang“ auf die entsprechenden dortigen Textziffern verwiesen. Da beispielsweise Finanzverbind-lichkeiten unabhängig von der Fristigkeit zusammengefasst erläutert werden, wird in der Konzernbilanz bei den betreffenden Posten jeweils auf die Textziffer 25 (Finanzverbindlichkeiten) im Konzernanhang verwiesen.

In welchem Verhältnis stehen Geschäftsbericht und (Konzern-)Abschluss?

Mit dem Geschäftsbericht präsentieren sich Unternehmen der interessierten Öffentlichkeit. Umfang und Aufbau des Geschäftsberichts sind grundsätzlich gesetzlich nicht nor-miert. Allerdings enthalten Geschäftsberichte in der Regel den Konzernabschluss sowie den Konzernlagebericht des berichtenden Unternehmens. Für diese Berichtsinstru-mente gelten die IFRS und die handelsrechtlichen Anforde-rungen im Hinblick auf Inhalt, Form und Aufbau. Auch das Testat des Wirtschaftsprüfers wird sich regelmäßig aus-schließlich auf den Konzernabschluss und den Konzernlage-bericht beziehen. Im Geschäftsbericht fi nden sich damit sowohl gesetzlich normierte Berichtselemente als auch Darstel lungen, bei denen die Unternehmensvertreter frei in der Darstellung sind, sowie geprüfte und ungeprüfte Informa tionen. Nachfolgend werden wir uns schwerpunkt-mäßig mit dem Konzernabschluss und dem Konzernlage-bericht beschäftigen.

8 9

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 11

Die Konzerngesamtergebnisrechnung

2

Die Konzerngesamtergebnisrechnung gibt einen Einblick in den Geschäftserfolg des Konzerns zwischen zwei Stichtagen.

Worin besteht der Unterschied zwischen der Konzerngesamtergebnisrechnung nach IFRS und der Gewinn- und Verlustrechnung nach handelsrechtlichen Grundsätzen?

Die IFRS-Erfolgsrechnung ist zweistufi g aufgebaut. Neben dem Gewinn oder Verlust der Periode (profi t or loss) wird das sonstige Ergebnis (other comprehensive income) dargestellt. Beide Komponenten gemeinsam ergeben das Gesamtergebnis (comprehensive income). Dieses Gesamtergebnis enthält damit alle Erträge und Aufwendungen, die der Konzern im Geschäftsjahr erwirt-schaftet hat. Werden zum Gesamtergebnis die Eigenkapi-talveränderungen addiert, die durch die Gesellschafter veranlasst sind (wie zum Beispiel Ausschüttungen oder Kapitalerhöhungen), erhält man die Gesamtveränderun-gen des Eigenkapitals. (Vergleiche hierzu Kapitel 5 „Die Konzerneigenkapitalveränderungsrechnung“.)

Das Gesamtergebnis kann wie im Muster-Konzern als ein Abschlussbestandteil – also in einer Rechnung – abgebildet werden. In diesem Fall ist der Gewinn oder Verlust nur eine Zwischengröße. Nach dem Gewinn oder Verlust wird das sonstige Ergebnis dargestellt, um schließlich die Summe aus beiden Komponenten – das Gesamtergebnis – darzu-stellen. Der Abschlussbestandteil wird Konzerngesamt-ergebnisrechnung genannt.

Alternativ kann das Gesamtergebnis aber auch in zwei Abschlussbestandteilen dargestellt werden. In diesem Fall stellt die erste Rechnung, die Gewinn- und Verlust-rechnung, alle Erträge und Aufwendungen dar, die im Gewinn oder Verlust zu erfassen sind; sie endet daher mit dem Gewinn oder Verlust. Daran anschließend zeigt eine zweite Rechnung die Überleitung vom Gewinn oder Verlust über die Posten des sonstigen Ergebnisses bis hin zum Gesamtergebnis auf. Diese zweite Rechnung wird Konzerngesamtergebnisrechnung genannt.

1 In der Praxis herrschen beide Varianten vor. Die Begriffl ich-keiten für die Abschlussbestandteile und die Bezeichnung der Komponenten können von jedem Unternehmen selbst gewählt werden und unterscheiden sich daher in der Praxis. Für den Gewinn oder Verlust wird häufi g – wie im Muster-Konzern – „Jahresergebnis“ verwendet. Üblich sind auch die Bezeichnungen „Gewinn/Verlust der Periode“, „Jahres-überschuss“ sowie „Periodenergebnis“ – jeweils mit oder ohne Präfi x „Konzern-“.

Die Darstellung des sonstigen Ergebnisses muss wiede-rum in zwei Unterkomponenten erfolgen: Die erste Gruppe bilden Posten, die nie in den Gewinn oder Verlust umzu-gliedern sind. Die zweite Gruppe besteht aus denjenigen Posten, die unter bestimmten Voraussetzungen in den Gewinn oder Verlust umzugliedern sind.

Welche Erträge und welche Aufwendungen in den Gewinn oder Verlust einerseits beziehungsweise im sonstigen Ergebnis andererseits zu erfassen sind, und welche spä-ter in den Gewinn oder Verlust umzugliedern sind, geben die IFRS-Standards vor. (Siehe dazu Frage 2 dieses Kapi-tels.)

Im Vergleich dazu kennt HGB kein „sonstiges Ergebnis“, sondern stattdessen nur einen Wertmaßstab für den Erfolg des Jahres, in dem alle Erträge und Aufwendungen dieses Zeitraums erfasst werden: den Jahresüberschuss bezie-hungsweise den Jahresfehlbetrag.

Worin unterscheiden sich der Gewinn oder Verlust und das sonstige Ergebnis?

Die IFRS-Standards geben vor, welche Erträge und welche Aufwendungen im Gewinn oder Verlust einerseits und wel-che im sonstigen Ergebnis andererseits zu erfassen sind. Das IASB erkennt an, dass die Einteilung in die beiden Kom-ponenten des Gesamterfolgs bislang keinem überzeugen-den Konzept folgt, sondern eher am Einzelfall orientiert ent-schieden wurde. Der Versuch einer Erklärung ist wie folgt:

2

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

12 | Geschäftsberichte lesen und verstehen

2 Die Konzerngesamtergebnisrechnung

Im Gewinn oder Verlust wird im Wesentlichen der Erfolgs-beitrag aus der zentralen Geschäftstätigkeit beziehungs-weise den Tätigkeitsschwerpunkten des Konzerns im abgelaufenen Geschäftsjahr abgebildet. Damit zeigt die-ses Periodenergebnis die Performance des Geschäfts-modells beziehungsweise im Fall diversifi zierter Konzerne der Geschäftsmodelle, mit denen der Konzern am Markt im Wettbewerb steht. Typischerweise sind zur Umsetzung dieser Geschäftsmodelle seitens des Managements vor-wiegend operative, aber auch fi nanzielle Entscheidungen zu treffen. Daher wird das Periodenergebnis häufi g freiwillig in ein operatives sowie in ein fi nanzielles Ergebnis unterteilt.

Das sonstige Ergebnis umfasst dagegen überwiegend Wert änderungen von Vermögenswerten oder Schulden, die aus der Änderung von Marktdaten – beispielsweise Börsen-, Wechselkurse oder andere Marktparameter – resultieren und die das Management nur in geringem Umfang beeinfl ussen kann. Dazu zählen Aufwendungen und Erträge aus der fortlaufenden Zeitwertbewertung von bestimmten Finanzinstrumenten, aus Bewertungsänderun-gen von Pensionsrückstellungen, aus der Umrechnung von Abschlüssen ausländischer Geschäftsbetriebe sowie aus Hedging-Transaktionen oder aus der Neubewertung von Sachanlagen. Kennzeichnend für diese im sonstigen Ergeb-nis erfassten Wertänderungen ist, dass sie zunächst nicht zahlungswirksam sind. Insofern ist nicht absehbar, wann sie im gewöhnlichen Geschäftsverlauf für den Konzern zu Zahlungsmittelzufl üssen oder -abfl üssen führen. So führt beispielsweise ein Anstieg der Pensionsrückstellung aufgrund einer gestiegenen Lebenserwartung zwar zu einem negativen Effekt (Aufwand) im sonstigen Ergebnis. Höhere Auszahlungen werden sich jedoch regelmäßig erst langfristig ergeben – und zwar dann, wenn Pensionszahlun-gen länger geleistet werden müssen als bisher erwartet. Auch kumulierte Währungserfolge, die regelmäßig aus der Umrechnung von Abschlüssen ausländischer Geschäfts-betriebe entstehen, um den Konzernabschluss in einer einheitlichen Währung aufzustellen, werden erst dann liquiditätsmäßig realisiert, wenn eine ausländische Gesell-schaft verkauft wird.

In den zuvor genannten Beispielen sind die Erträge und Aufwendungen aus der Neubewertung von Sachanlagen sowie aus Bewertungsänderungen aus Pensionsrück-stellungen der Gruppe von Posten zuzuordnen, die nie-mals in den Gewinn oder Verlust umgegliedert werden. Alle anderen Beispiele dagegen werden zu einem späte-ren Zeitpunkt in den Gewinn oder Verlust umgegliedert (Recycling). So werden etwa die Währungseffekte aus der

Umrechnung von Abschlüssen ausländischer Geschäftsbe-triebe aus dem sonstigen Ergebnis in den Gewinn oder Verlust umgegliedert, wenn der Geschäfts betrieb veräu-ßert wird. Der Einfl uss auf das Gesamtergebnis ist in diesem Fall gleich null. (Siehe hierzu auch Frage 1 in Kapitel 5 „Die Konzern eigen kapital veränderungs rechnung“.)

Die Steuereffekte (latente Steuern) auf die einzelnen Posten des sonstigen Ergebnisses sind entweder direkt in der Konzerngesamtergebnisrechnung oder alternativ im Konzernanhang anzugeben.

Wie zuverlässig ist das ausgewiesene Gesamtergebnis?

Da die Erfolgsrechnung nach IFRS – wie auch gemäß deut-schem Handelsrecht – nicht auf messbaren Einzahlungen und Auszahlungen basiert, sind für eine Vielzahl von Posten der Ergebnisrechnung Schätzungen erforderlich; entspre-chend ermessensbehaftet sind diese Werte. Das zeigt sich bereits bei der Einstiegsgröße der Ergebnisrechnung: Als Umsatzerlöse werden nicht nur die in Geld zugefl ossenen Erlöse aus dem Verkauf von Waren oder Dienstleistungen ausgewiesen. Wird beispielsweise im Anlagenbau ein Kraft werk im Rahmen eines Fertigungsauftrags über einen längeren Zeitraum erstellt, können während der Fertigstellungsphase bereits Umsatzerlöse nach Maß-gabe des (geschätzten) Fertigstellungsgrades erfasst sein, obwohl die Lieferung und Leistung noch nicht fertiggestellt ist – vielfach bevor der Auftraggeber für die Leistung zahlt. Da bereits während der Fertigungsdauer von Kundenauf-trägen Fertigungsaufwendungen anfallen, soll durch die vorgelagerte Umsatzerfassung ein periodengerechter Erfolg ermittelt werden.

Aber auch zahlreiche andere Aufwendungen und Erträge basieren auf einer Vielzahl von Annahmen über künftige Ereignisse – wie unter anderem folgende Beispiele zeigen: Bei der Forderungsbewertung etwa ist die Bonität der Kun-den einzuschätzen. Bleibt diese hinter den Erwartungen zurück, sind die Forderungen aufwandswirksam abzuschrei-ben. Eine Beteiligungsbewertung wiederum gleicht einer Unternehmensbewertung, die Grundlage für eine Abschrei-bung der Beteiligung und damit für Aufwand sein kann. Die Einschätzung der Risiken und Chancen aus Rechtsstreitig-keiten bestimmt den entsprechenden Rückstellungsansatz – und damit wiederum eine Ergebnisbelastung durch Rück-stellungsbildung. Rückstellungen zählen generell zu den in besonderem Maße ermessensbehafteten Bilanzposten.

3

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 13

Die Konzerngesamtergebnisrechnung 2

Die Ermessensbehaftung der Gewinnermittlung steigt mit der Ermessensbehaftung der vorgeschriebenen Bewer-tungsmaßstäbe: Während die Anschaffungskosten relativ ermessensfrei ermittelt werden können, ist die Ermittlung des Zeitwerts – des Fair Value – schätzwert- und damit ermessensabhängig. Gerade für die Rechnungslegung nach IFRS hat die Bewertung zum Fair Value eine große Bedeutung. Da der Fair Value zum Bilanzstichtag ermittelt wird, erhöht sich zwar die Transparenz über die aktuellen Wertverhältnisse – und damit die Relevanz der Bilanzinfor-mationen im Vergleich zu historischen Bewertungsmaßstä-ben. Doch bei der überwiegenden Zahl der zum Fair Value bewerteten Positionen lässt sich der Fair Value des Vermö-genswerts nicht unmittelbar am Markt „ablesen“. In diesen Fällen wird er durch sogenannte Wertermittlungsverfahren geschätzt. Diese Schätzung kann durch Anpassungen von Marktpreisen vergleichbarer Vermögenswerte oder Schul-den erfolgen. Alternativ muss der Barwert der zu erwarten-den Nettozahlungen aus den zu bewertenden Vermögens-werten und Schulden ermittelt werden. Bar wert er mitt lun-gen sind beispielsweise auch bei Wertminderungstests für das Sachanlagevermögen und damit für die Ermittlung von außerplanmäßigen Abschreibungen oder bei der Bewer-tung von langfristigen Rückstellungen erforderlich.

Woran wird die Zuverlässigkeit der ausgewiesenen Ergebnisse deutlich?

Um es dem Leser zu ermöglichen, den Umfang der Bewer-tungsunsicherheiten einzuschätzen, enthält der Konzern-anhang Informationen über die angewendeten Bewertungs-maßstäbe der einzelnen Vermögenswerte und Schulden sowie weiterführende Angabepfl ichten. Sofern Fair Values als Barwerte geschätzt werden, sind sogar die zugrunde gelegten Bewertungsannahmen anzugeben. Dies gilt ins-besondere für den verwendeten Zinssatz. Auch bezüglich der Risiken aus Finanzinstrumenten bestehen seitens der IFRS umfangreiche Angabepfl ichten.

Unerlässlich ist ein Blick in die Anhangangaben: Anhand dieser Informationen können insbesondere Ergebnisaus-wirkungen aus immer komplexer ausgestalteten Finanz-transaktionen nachvollzogen werden. Dies ist zum Beispiel dann von Bedeutung, wenn Forderungsbestände für Finan-zierungszwecke „verkauft“ werden (sogenanntes Facto-ring), gleichzeitig aber Garantien, Optionen oder andere Sicherheiten gewährt werden – und damit Risiken aus dem eigentlich veräußerten Forderungsportfolio zurück-behalten werden. In diesen Fällen ist fraglich, ob die betref-

fenden Forderungen überhaupt nach den Grundsätzen der IFRS ausgebucht werden dürfen und der vereinbarte Ver-äußerungserlös realisiert werden darf.

Durch sogenannte Sale-and-Lease-Back-Transaktionen, die beispielsweise zum Verkauf und zur gleichzeitigen Miete einer Immobilie führen, können liquide Mittel und zugleich Veräußerungsgewinne generiert werden, ohne dass sich an der Nutzung der Immobilie durch das Unter-nehmen etwas ändert. Zweck solcher Transaktionen kann die Erhöhung des ausgewiesenen Ergebnisses, die Ver-besserung von Bilanzrelationen sowie die Beschaffung von fi nanziellen Mitteln sein. Alle diese Hintergründe werden für den Bilanzleser erst durch die ergänzenden Anhangangaben transparent.

Beinhaltet eine vom Unternehmen vorgenommene Schät-zung ein Risiko, dass innerhalb des nächsten Jahres die Schätzung gegebenenfalls revidiert werden muss und dies eine wesentliche Ergebnisauswirkung haben kann, muss über diese Tatsache und die zugrunde liegenden Annahmen im Konzernanhang berichtet werden. Ebenso sind im Kon-zernanhang die Auswirkungen darzulegen, falls es zu einer solchen Änderung gekommen ist.

4

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

14 | Geschäftsberichte lesen und verstehen

2 Die Konzerngesamtergebnisrechnung

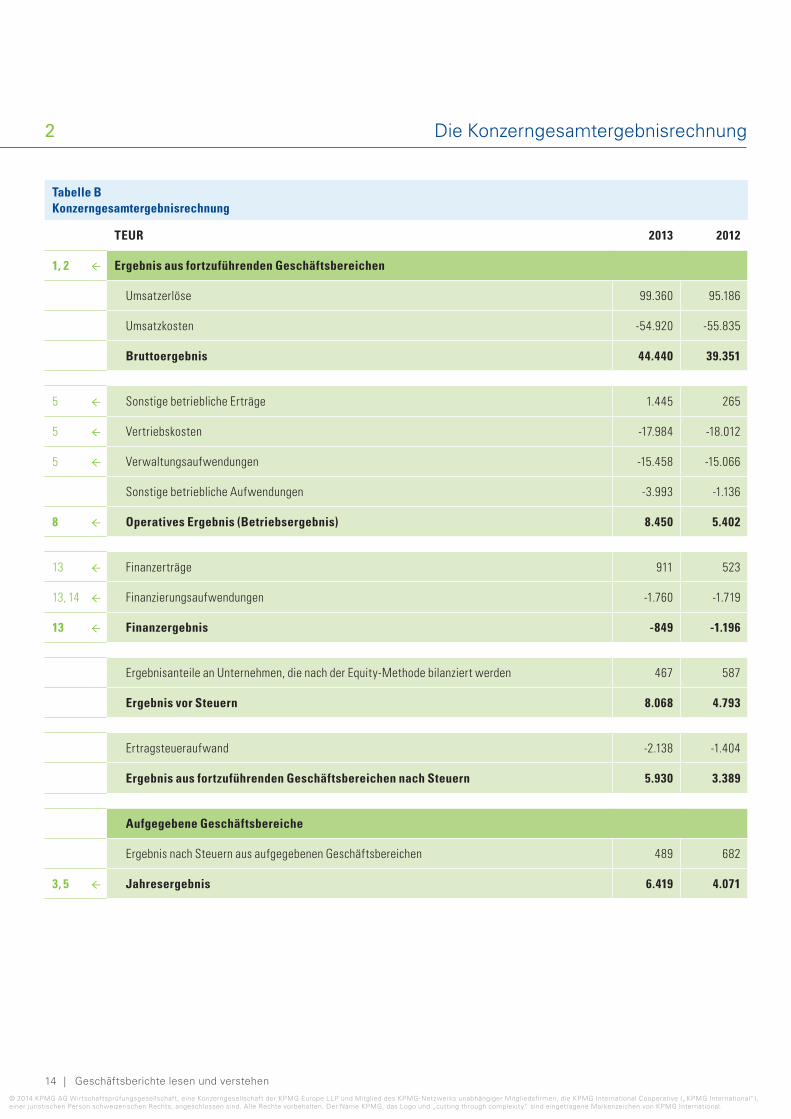

Tabelle BKonzerngesamtergebnisrechnung

TEUR 2013 2012

1, 2 Ergebnis aus fortzuführenden Geschäftsbereichen

Umsatzerlöse 99.360 95.186

Umsatzkosten -54.920 -55.835

Bruttoergebnis 44.440 39.351

5 Sonstige betriebliche Erträge 1.445 265

5 Vertriebskosten -17.984 -18.012

5 Verwaltungsaufwendungen -15.458 -15.066

Sonstige betriebliche Aufwendungen -3.993 -1.136

8 Operatives Ergebnis (Betriebsergebnis) 8.450 5.402

13 Finanzerträge 911 523

13, 14 Finanzierungsaufwendungen -1.760 -1.719

13 Finanzergebnis -849 -1.196

Ergebnisanteile an Unternehmen, die nach der Equity-Methode bilanziert werden 467 587

Ergebnis vor Steuern 8.068 4.793

Ertragsteueraufwand -2.138 -1.404

Ergebnis aus fortzuführenden Geschäftsbereichen nach Steuern 5.930 3.389

Aufgegebene Geschäftsbereiche

Ergebnis nach Steuern aus aufgegebenen Geschäftsbereichen 489 682

3, 5 Jahresergebnis 6.419 4.071

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 15

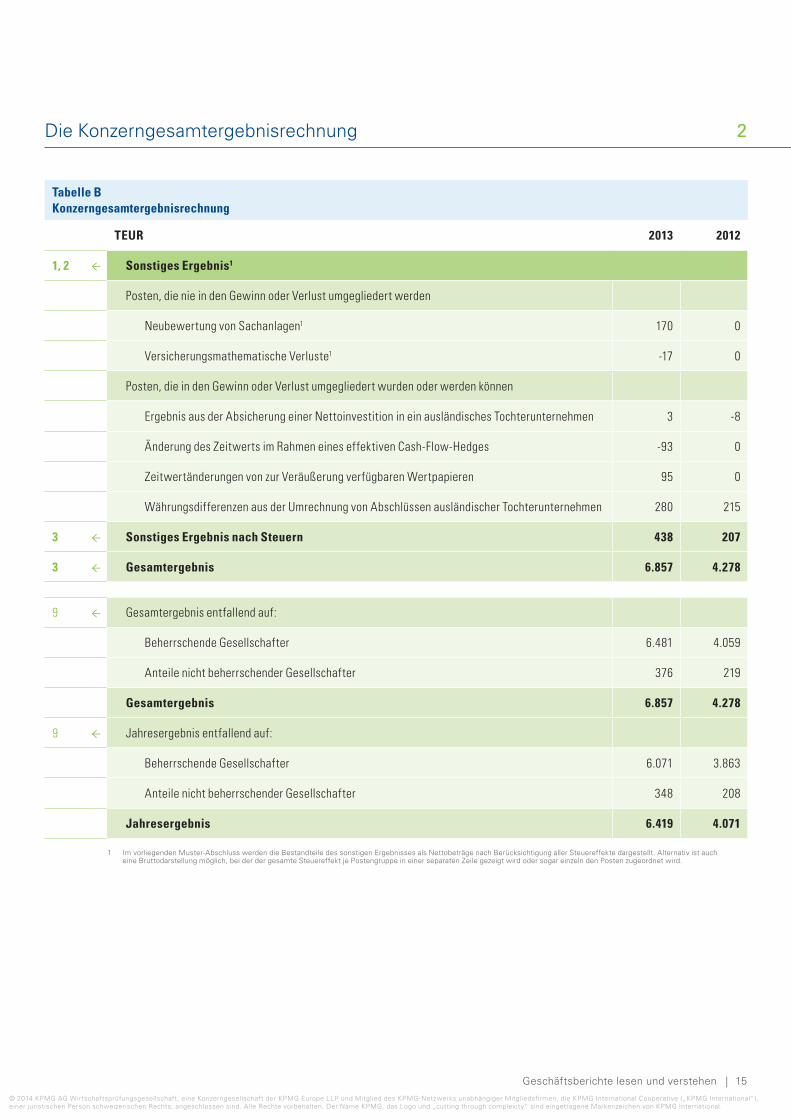

Tabelle BKonzerngesamtergebnisrechnung

TEUR 2013 2012

1, 2 Sonstiges Ergebnis1

Posten, die nie in den Gewinn oder Verlust umgegliedert werden

Neubewertung von Sachanlagen1 170 0

Versicherungsmathematische Verluste1 -17 0

Posten, die in den Gewinn oder Verlust umgegliedert wurden oder werden können

Ergebnis aus der Absicherung einer Nettoinvestition in ein ausländisches Tochterunternehmen 3 -8

Änderung des Zeitwerts im Rahmen eines effektiven Cash-Flow-Hedges -93 0

Zeitwertänderungen von zur Veräußerung verfügbaren Wertpapieren 95 0

Währungsdifferenzen aus der Umrechnung von Abschlüssen ausländischer Tochterunternehmen 280 215

3 Sonstiges Ergebnis nach Steuern 438 207

3 Gesamtergebnis 6.857 4.278

9 Gesamtergebnis entfallend auf:

Beherrschende Gesellschafter 6.481 4.059

Anteile nicht beherrschender Gesellschafter 376 219

Gesamtergebnis 6.857 4.278

9 Jahresergebnis entfallend auf:

Beherrschende Gesellschafter 6.071 3.863

Anteile nicht beherrschender Gesellschafter 348 208

Jahresergebnis 6.419 4.071

1 Im vorliegenden Muster-Abschluss werden die Bestandteile des sonstigen Ergebnisses als Nettobeträge nach Berücksichtigung aller Steuereffekte dargestellt. Alternativ ist auch eine Bruttodarstellung möglich, bei der der gesamte Steuereffekt je Postengruppe in einer separaten Zeile gezeigt wird oder sogar einzeln den Posten zugeordnet wird.

Die Konzerngesamtergebnisrechnung 2

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

16 | Geschäftsberichte lesen und verstehen

Nach welchem Verfahren wird die Gewinn- und Verlustrechnung gegliedert?

Die Gewinn- und Verlustrechnung beziehungsweise der erste Teil der Konzerngesamtergebnisrechnung (siehe Frage 1 dieses Kapitels) kann nach dem Gesamtkosten-verfahren oder nach dem international üblichen Umsatz-kostenverfahren aufgestellt werden. Bei Ersterem wird die Gesamtleistung der Periode dargestellt: Neben den Umsatzerlösen werden auch die in der Periode produzier-ten, nicht abgesetzten Leistungen ausgewiesen – bei-spielsweise als Bestandsveränderungen oder aktivierte Eigenleistungen. Der Gesamtleistung werden die in der Periode angefallenen Aufwendungen gegenübergestellt. Beim Umsatzkostenverfahren werden den Umsatzerlösen die Herstellungskosten der im Geschäftsjahr verkauften Produkte oder erbrachten Leistungen gegenübergestellt und zwar unabhängig davon, in welchem Geschäftsjahr die Herstellungskosten angefallen sind. Unterschiede ergeben sich somit bei den Aufwen dungen für Bestandsverände-rungen – also solchen Gütern, die beispielsweise auf Lager gefertigt werden – sowie bei ande ren aktivierten Eigenleis-tungen, die im Umsatzkostenverfahren nicht ausgewiesen werden. Das Jahresergebnis ist dessen ungeachtet nach beiden Verfahren gleich hoch.

Ein weiterer wesentlicher Unterschied besteht in der Gliederung der ausgewiesenen Aufwendungen. Beim Gesamtkostenverfahren werden sämtliche angefallenen Aufwendungen nach Aufwandsarten wie zum Beispiel Material- und Personalaufwand gegliedert. Dagegen werden beim Umsatzkostenverfahren die Aufwendungen den betrieblichen Funktionsbereichen Herstellung, For-schung und Entwicklung sowie Vertrieb und Verwaltung zugeordnet. Da im Umsatzkostenverfahren den Umsatzer-lösen unmittelbar die Herstellungskosten der abgesetzten Leistungen gegenübergestellt werden, lässt sich aus der Zwischensumme, dem sogenannten Bruttoergebnis, im Verhältnis zu den Umsatzerlösen die Bruttomarge (gross margin) errechnen. Vielfach ergänzen Unternehmen direkt eine entsprechende Zwischensumme, sodass die Brutto-marge unmittelbar aus der Gewinn- und Verlustrechnung abgelesen werden kann.

5 Wie kann sich der Abschlussleser einen schnellen Einblick in den Geschäftsverlauf verschaffen?

Wem die ausführlichen Darstellungen im Lagebericht für die Einschätzung der Geschäftsentwicklung des Konzerns zu komplex sind, der kann für einen ersten Eindruck die Ergebnisentwicklung analysieren. Wie erfolgreich sich der Konzern mit seinem Geschäftsmodell am Markt durch-setzen konnte, lässt sich vor allem anhand der Entwicklung des operativen Ergebnisses gegenüber dem Vorjahr und – einen Schritt weiter – im Vergleich mit den Wettbewerbern des Konzerns analysieren.

Beim Vorjahresvergleich sind Sondereffekte herauszurech-nen; beispielsweise können Veränderungen im Konsoli die-rungskreis gegebenenfalls den Vergleich verzerren. So kann der Kauf eines in den Konzernabschluss einbezoge-nen Unter nehmens im Berichtsjahr zu einer Erhöhung des Umsatzes führen. Gleichzeitig kann jedoch – infolge des damit verbundenen Integrationsaufwands – auch das Konzernergebnis belastet werden. Beim Verkauf eines Tochterunternehmens kann ein Gewinn oder Verlust anfallen, der sich jeweils aus Konzernsicht als Differenz der veräußerten Aktiva und Passiva einerseits sowie aus dem Erlös andererseits ergibt. Für international tätige Kon-zerne kann zudem auch die Entwicklung der Wechselkurse einen wesentlichen Einfl uss auf das Ergebnis und den Vor-jahresvergleich haben. Darüber hinaus können Änderungen in der Rechnungslegungspolitik oder Einführungen neuer Standards den Vorjahresvergleich beeinträchtigen. Aus-kunft hierüber gibt die Darstellung der Rechnungslegungs-grundsätze im Konzernanhang.

Wie nachhaltig ist der Ergebnisausweis?

Im Zusammenhang mit dem Ergebnisausweis ist heute oftmals von „Normalised Profi t“ die Rede: Anhand der Anhangangaben und einer Befragung des Managements versuchen Analysten in der Regel, ein um außerordent-liche, seltene oder einmalige Ereignisse oder Transaktio-nen bereinigtes Jahresergebnis zu ermitteln. Dieses dient als Grundlage für die Unternehmensbewertung beziehungs-weise die Bewertung der Aktie. Bei der Analyse des ausge-wiesenen Betriebsergebnisses ist zu berücksichtigen, dass die IFRS im Gegensatz zum HGB den Ausweis von außeror-dentlichen Aufwendungen und Erträgen nach dem Ergebnis aus fortzuführenden Geschäftsbereichen verbieten.

6

7

2 Die Konzerngesamtergebnisrechnung

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 17

Dies liegt darin begründet, dass letztlich alle Erträge und Auf wen dungen als durch die Geschäftstätigkeit des Unter nehmens verursacht angesehen werden.

Einige Unternehmen kommen den Informationsbedürfnis-sen der Analysten entgegen und weisen in der Erfolgsrech-nung zusätzliche Zwischensummen aus, zum Beispiel das ordentliche Betriebsergebnis vor Sonderaufwendungen wie Restrukturierungskosten, Sonderabschreibungen oder Ver-luste aus der Veräußerung von Tochtergesellschaften. Die Grenzen einer solchen Vorgehensweise liegen in den Vorga-ben zur Gliederung der Ergebnisrechnung begründet. So ist beispielsweise im Umsatzkostenverfahren kein gesonder-ter Ausweis von Restrukturierungsaufwendungen zulässig. Vielmehr sind Letztere den betrieblichen Funktionsberei-chen Herstellung, Forschung und Entwicklung sowie Ver-trieb und Verwaltung zuzuordnen. Allenfalls ein Davon-Ver-merk pro Zeile kommt hier in Betracht. Daher werden Unternehmen derartige Sondereffekte eher im Konzern-anhang darstellen.

Eine Ausnahme bildet das Ergebnis aus aufgegebenen Geschäftsbereichen, das unter internationalen Rechnungs-legungsvorschriften separat vom Ergebnis aus fortzufüh-renden Geschäftsbereichen des Unternehmens ausgewie-sen wird. In der Erfolgsrechnung des Muster-Konzerns ist das Ergebnis aus aufgegebenen Geschäftsbereichen in einer gesonderten Zeile abgebildet. Auf diese Weise wird die Entwicklung der Ertragslage im Vergleich zum Vorjahr übersichtlicher dargestellt. Zudem ermöglicht diese Art der Angabe, die zukünftige Entwicklung der Ertragslage aus der fortgeführten Geschäftstätigkeit besser einzuschätzen. Alternativ zu der ausschließlichen Darstellung des Ergebnis-ses aus aufgegebenen Geschäftsbereichen können die daraus resultierenden Erträge und Aufwendungen auch entsprechend der Gliederung der Gewinn- und Verlust rech-nung in gesonderten Spalten für das Geschäftsjahr und das Vorjahr abgebildet werden. Auf diese Weise erhöht sich der Informationsgehalt der Erfolgsrechnung. Nachteilig ist hierbei jedoch, dass sie komplexer und damit schwerer lesbar werden kann. Wird in der Erfolgsrechnung nur das Ergebnis aus aufgegebenen Geschäftsbereichen in einer gesonderten Zeile ausgewiesen, müssen die Erträge und Aufwendungen, die zu diesem Ergebnis führen, im Kon-zernanhang dargestellt werden.

Was versteht man unter EBIT, EBITA und EBITDA?

Diese Abkürzungen bezeichnen geläufi ge Zwischensal den in der Erfolgsrechnung, um die operative Performance des Konzerns zu beschreiben. EBIT (Earnings before interest and taxes) entspricht dem in der Erfolgsrechnung des Muster-Konzerns ausgewiesenen operativen Ergebnis (Betriebsergebnis) beziehungsweise dem Ergebnis vor Finanzergebnis und Ertragsteuern. EBITA (Earnings before interest, taxes and amortisation) beschreibt das operative Ergebnis vor Abzug der planmäßigen Abschrei-bungen und Wertminderungen immaterieller Vermögens-werte. EBITDA (Earnings before interest, taxes, depre-ciation and amortisation) berücksichtigt zusätzlich die planmäßigen Abschreibungen und Wertminderungen der Sachanlagen. Ziel dieser Kennzahlen ist eine Eliminierung der nicht planbaren und voraussichtlich nicht wiederkeh-renden Wertminderungen einerseits und eine pragmati-sche Annäherung an den operativen Cashfl ow anderer-seits, indem die bedeutsamsten nicht liquiditäts wirk sa-men Aufwendungen zum Betriebsergebnis hinzugezählt werden. Andere liquiditätsunwirksame Aufwendungen und Erträge, wie insbesondere die Bewegungen in den Rück-stellungen, aber auch Umsatzerlöse, die bisher noch nicht zu einem Zahlungsmittelzugang geführt haben, bleiben demgegenüber unberücksichtigt.

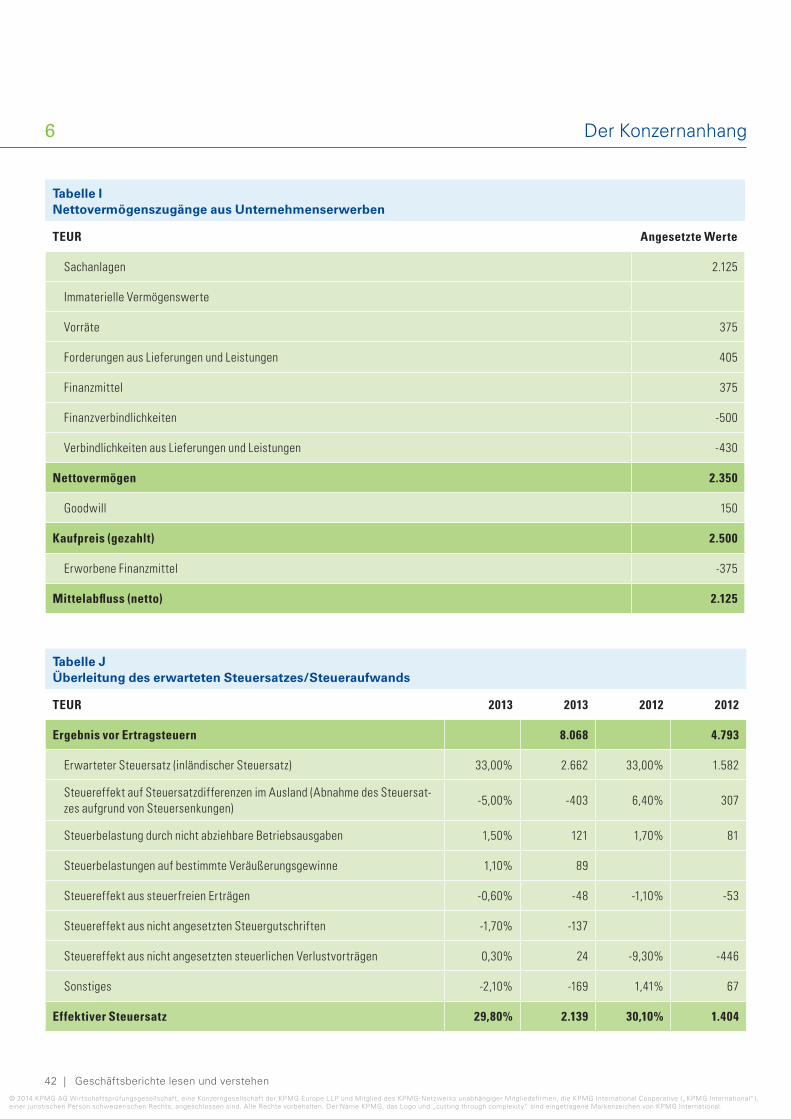

Der EBITDA 2013 im Beispiel des Muster-Konzerns beträgt 14.347 Mio. EUR (Betriebsergebnis 8.450 Mio. EUR, plan-mäßige Abschreibungen auf Sachanlagen 5.001 Mio. EUR und immaterielle Vermögenswerte 780 Mio. EUR sowie Wertminderung (Impairment) des Goodwill 116 Mio. EUR). Dass diese Größe aber noch weit vom Mittelzufl uss der betrieblichen Tätigkeit in Höhe von 5.372 Mio. EUR entfernt ist, geht aus der Konzernkapitalfl ussrechnung hervor.

An dieser Stelle sei deutlich darauf hingewiesen, dass diese Größen keine von den IFRS defi nierten Größen darstellen (non-GAAP measures) und daher von jedem Unternehmen anders verwendet werden können. Verwendet ein Unter-nehmen solche „non-GAAP measures“ – zum Beispiel falls es nach diesen Leistungsindikatoren das Unternehmen steuert – sollte die Defi nition der verwendeten Größe und eine Überleitung zu den Zahlen des Konzern abschlusses für den Abschlussadressaten erkennbar sein.

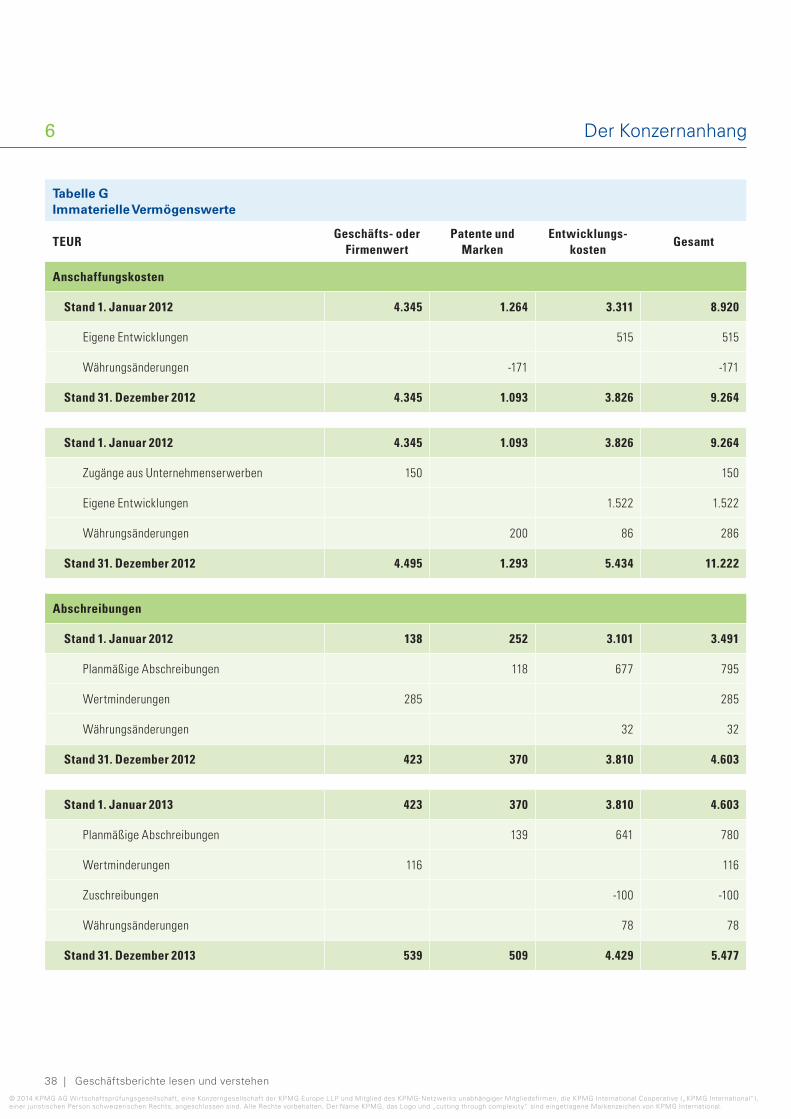

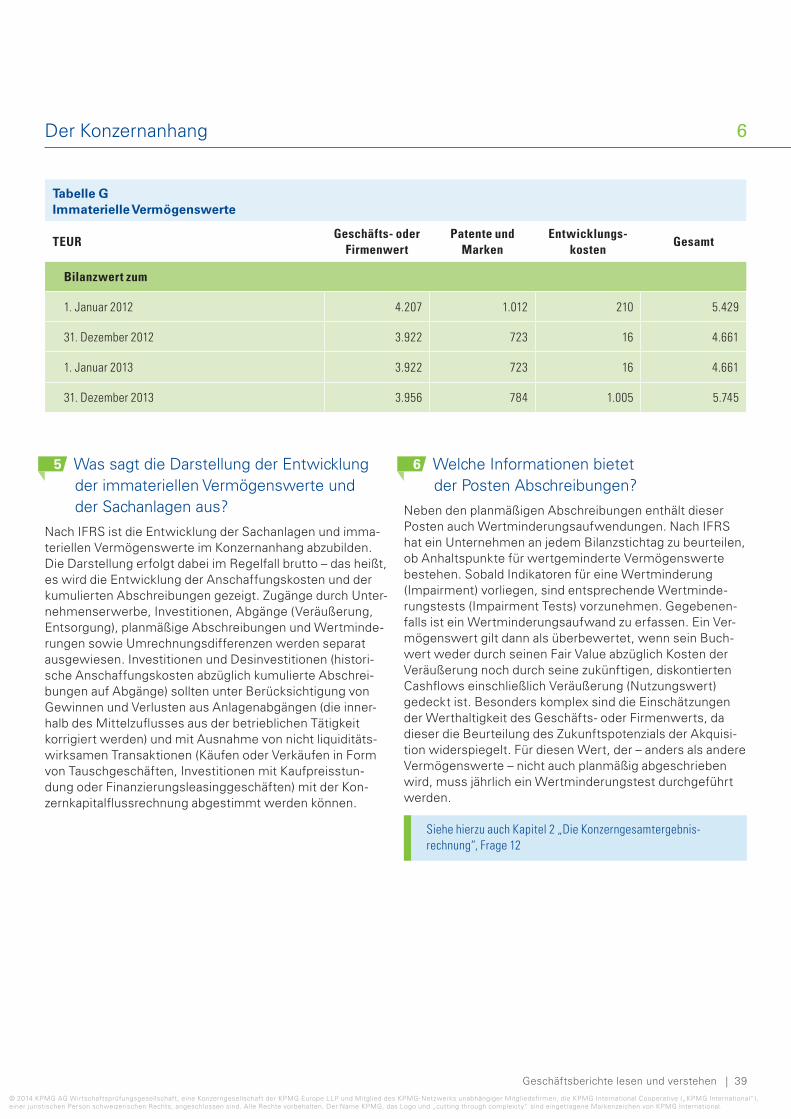

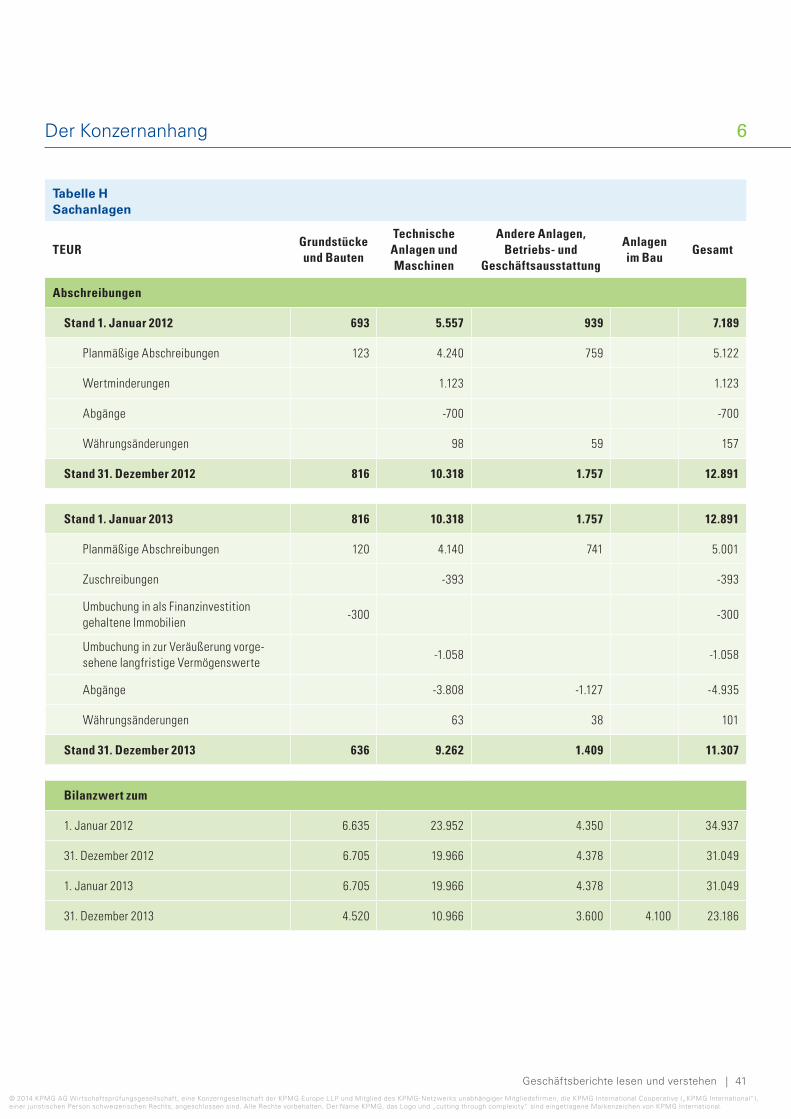

Siehe auch Kapitel 6 „Der Konzernanhang“: Tabelle G „Immaterielle Vermögenswerte“, Tabelle H „Sachanlagen“

8

Die Konzerngesamtergebnisrechnung 2

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

18 | Geschäftsberichte lesen und verstehen

2 Die Konzerngesamtergebnisrechnung

Aus welchem Grund ist das Konzernergeb-nis zum einen auf Anteilseigner des Mutter-unternehmens und zum anderen auf nicht beherrschende Gesellschafter zu verteilen?

Dividendenansprüche von Gesellschaftern beruhen auf dem Ergebnis des Unternehmens, an dem sie beteiligt sind. Im Konzernabschluss werden mehrere Unternehmen zusammengefasst so dargestellt, als seien sie rechtlich ein Unternehmen. Der Konzernabschluss zeigt damit das wirt-schaftliche Ergebnis einer Unternehmensgruppe. Gesell-schafter, die neben dem (beherrschenden) Mutterunter-nehmen an einem konsolidierten Tochterunternehmen beteiligt sind, werden als nicht beherrschende Gesell-schafter bezeichnet. Aus Konzernsicht sind sie jedoch auch Anteilseigner; ihr Anteil am Reinvermögen des Kon-zerns wird im Konzerneigenkapital ausgewiesen. Mit dem differenzierten Ausweis des Konzernergebnisses in der Erfolgsrechnung wird gezeigt, welcher Teil des Konzerner-gebnisses den Gesellschaftern des Mutterunternehmens und welcher Teil den nicht beherrschenden Gesellschaftern der konsolidierten Tochterunternehmen zuzurechnen ist.

Worin besteht der Unterschied zwischen dem unverwässerten und dem ver wässerten Ergebnis pro Aktie?

Das unverwässerte Ergebnis pro Aktie zeigt, wie hoch das Ergebnis des Konzerns aus fortzuführenden Geschäftsbe-reichen bezogen auf jede im Umlauf befi ndliche Stamm-aktie ausfällt. Das verwässerte Ergebnis pro Aktie berück-sichtigt zusätzlich die sogenannten potenziellen Stamm-aktien, die bei (angenommener) Ausübung sämt licher Options- oder Wandelrechte zu einer Verwässerung füh-ren würden. Unter Verwässerung versteht man in diesem Zusammenhang die Verminderung des Ergebnisses pro Aktie durch die angenommene Erhöhung der im Umlauf befi ndlichen Stammaktien. Die Anzahl der im Umlauf befi nd lichen Stammaktien kann zum Beispiel durch eine Kapitalerhöhung oder aber durch Ausübung der Optionen in Zusammenhang mit Wandelschuldverschreibungen resul-tieren. Bei Wandelschuldverschreibungen handelt es sich um Finanzinstrumente, die dem Gläubiger die Möglichkeit geben, seine Forderung aus der Schuldverschreibung in ein Eigenkapitalinstrument – eine Stammaktie – umzuwandeln.

9

10 Welche Sparte leistet den höchsten Gewinnbeitrag, welche den geringsten?

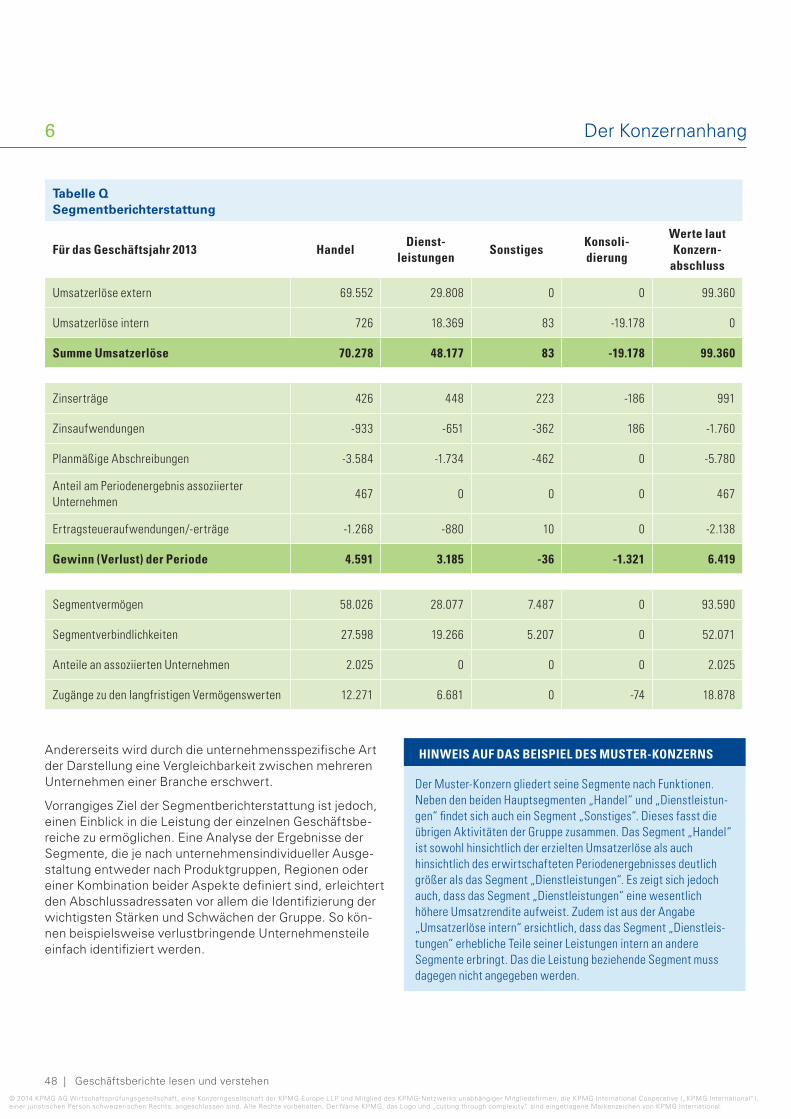

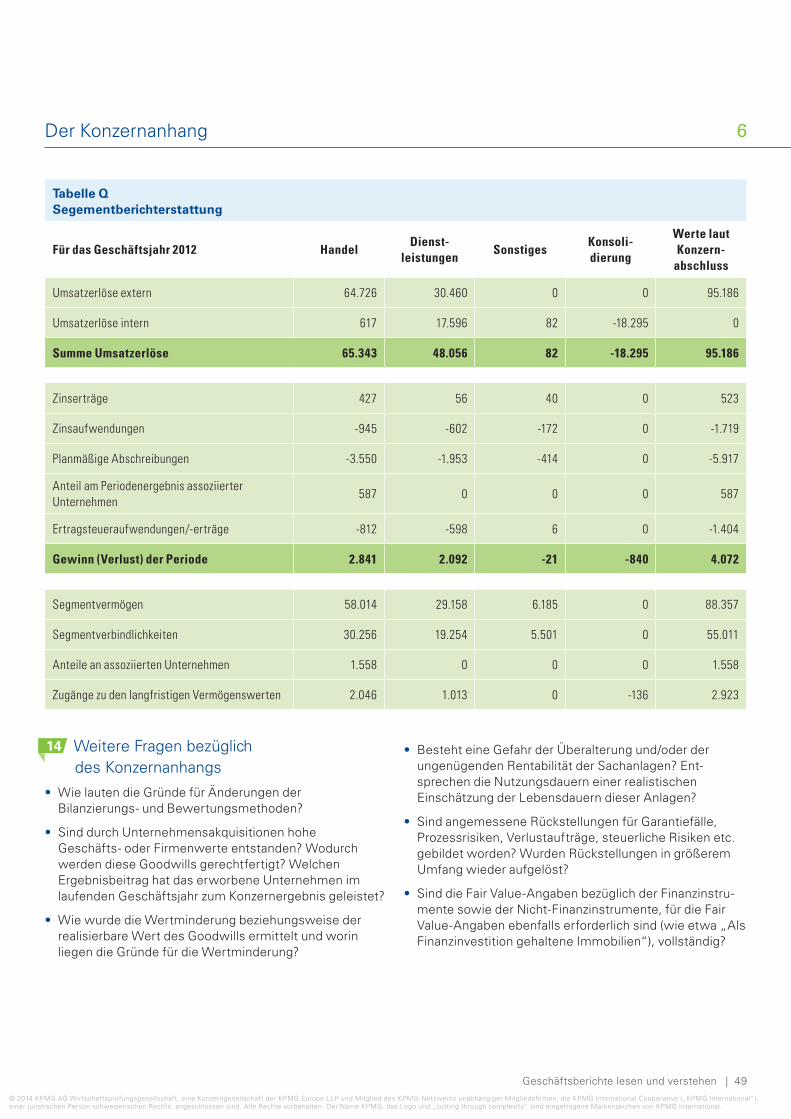

Unternehmen, deren Aktien oder Schuldverschreibungen öffentlich gehandelt werden oder die eine Zulassung dieser Wertpapiere zum Handel an einer Wertpapierbörse bean-tragt haben, sind verpfl ichtet, eine Segmentberichterstat-tung aufzustellen. In der Segmentberichterstattung wird der Konzern in seine wesentlichen Geschäftsbereiche zer-legt. So ist es insbesondere bei diversifi zierten Geschäfts-modellen möglich, den unter Umständen sehr unterschied-lichen Erfolgsbeitrag der einzelnen Geschäftsmodelle – der Segmente – einzusehen.

Nach IFRS wird die Segmentberichterstattung nach dem sogenannten Management Approach aufgestellt. Dies bedeutet, dass die Daten des Unternehmens in einer Form dargestellt werden, wie sie intern zur Steuerung verwendet werden. Das betrifft nicht nur die Einteilung in Segmente, sondern auch die verwendete Rechnungslegungsmethode. Wird beispielsweise intern nach HGB-Zahlen gesteuert, sind diese in der Segmentberichterstattung darzustellen. Hintergrund ist, dass auch der externe Bilanzleser Einblicke in die Informationen, die dem internen Entscheidungsträ-ger für die Steuerung und Ressourcenallokation vorlagen, erlangen soll. So kann der Bilanzleser erkennen, in welchen

11

* Unverwässerte Aktienanzahl: 4.000.000 ** Verwässerte Aktienanzahl: 5.000.000

Tabelle CUnverwässertes / Verwässertes Ergebnis

Ergebnis je Aktie in EUR 2013 2012

10 Ergebnis je Aktie

Unverwässertes Ergebnis je Aktie (in EUR)*

1,52 0,97

Verwässertes Ergebnis je Aktie (in EUR)**

1,21 0,77

10 Ergebnis je Aktie – fortzuführende Geschäftsbereiche

Unverwässertes Ergebnis je Aktie (in EUR)*

1,40 0,80

Verwässertes Ergebnis je Aktie (in EUR)**

1,12 0,64

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 19

Bereichen das Ergebnis mehrheitlich erwirtschaftet wird und welche den Konzern gegebenenfalls eher belasten. Nicht alle Teileinheiten, die die internen Entscheidungsträ-ger gesondert steuern, sind auch in der externen Berichter-stattung offenzulegen. Vielmehr soll die Seg ment be richt-erstattung nur die wesentlichen Teilbereiche darstellen. Nach den IFRS soll dies durch entsprechend hohe Schwel-lenwerte für eine gesonderte Berichtspfl icht erreicht wer-den. Eine Überleitung der Segmentdaten auf die Werte des Konzernabschlusses ist ebenfalls erforderlich, wenn die intern verwendete Rechnungslegungsmethode von den IFRS abweicht.

Neben den Informationen bezüglich der Identifi zierung und Zusammenfassung der operativen Segmente sind im Kon-zernanhang zusätzliche Angaben für das gesamte Unter-nehmen zu machen. Diese unternehmensweiten Daten umfassen beispielsweise die Erlöse mit externen Dritten für jede Gruppe von ähnlichen Produkten und Dienstleistun-gen, die Erlöse nach geografi schen Gebieten und wesentli-che Konzentrationen der Umsätze auf einzelne Kunden.

Siehe auch Kapitel 6 „Der Konzernanhang“: Tabelle Q „Segmentberichterstattung“

Was bedeutet „Impairment“?

Sämtliche langfristigen Vermögenswerte sind nach IFRS regelmäßig dahin gehend zu prüfen, ob Anhaltspunkte dafür vorliegen, dass der Wert des Vermögenswerts nicht mehr größer oder gleich dem Bilanzansatz ist – ob also der Bilanz-posten nicht mehr werthaltig ist. Als überbewertet gilt ein langfristiger Vermögenswert dann, wenn sein Buchwert weder durch seinen Veräußerungspreis (Fair Value abzüg-lich Transaktionskosten) noch durch die mit seiner Nutzung künftig erwarteten, diskontierten Cashfl ows (Nutzwert) gedeckt ist. Sobald Indikatoren (Trigger) einer solchen Wertminderung vorliegen, sind entsprechende Werthaltig-keitsprüfungen (Impairment Tests) und gegebenenfalls außerplanmäßige Abschreibungen (Impairment-Aufwen-dungen) vorzunehmen. Anlass für solche Berechnungen können zum Beispiel technische Überalterung, neue bezie-hungsweise verbesserte eigene Produkte oder Konkurrenz-produkte sowie ungenügende Renditen sein.

Besonders komplex ist die Einschätzung der Werthaltigkeit eines Geschäfts- oder Firmenwerts (Goodwill). Dies liegt darin begründet, dass sich dieser erstens auf ganze Unter-nehmensteile oder Gesellschaften bezieht und zweitens

12

die Einschätzung des Zukunftspotenzials einer Akquisition widerspiegelt. Als Goodwill wird der Betrag aktiviert, um den der Kaufpreis, der für ein Unternehmen gezahlt wird, den Zeitwert des erworbenen Reinvermögens (Vermögens-werte abzüglich Schulden) übersteigt. In diesem Aufschlag kommen die Erwartungen des Erwerbers zum Ausdruck – beispielsweise die zukünftige Realisierung von Synergien durch die Integration des erworbenen Unternehmens. Vielfach erweisen sich diese Erwartungen im Nachgang zu einem Unternehmenserwerb jedoch als vage Hoffnungen – der Goodwill muss auf Wertminderung getestet werden. Die IFRS verlangen einen jährlichen Impairment Test des ansonsten nicht planmäßig abgeschriebenen Goodwills (im Gegensatz zur handelsrechtlichen Rechnungslegung, die eine außerplanmäßige Abschreibung zusätzlich zu den planmäßigen, jährlichen Abschreibungen bei voraussicht-lich dauerhafter Wertminderung vorsieht). Die Komplexität des Wertminderungstests liegt darin begründet, dass der Goodwill nur zusammen mit Teilen des Konzerns werthaltig ist. Dieser Konzernteil, die sogenannte zahlungsmittelge-nerierende Einheit (Cash Generating Unit – CGU), der der Goodwill zugeordnet wurde, ist nun insgesamt zu bewer-ten. Derartige Unternehmensbewertungen zählen zu den komplexesten Bewertungsaufgaben in der internationalen Rechnungslegung. Ein solcher Wertminderungstest erfor-dert zahlreiche Bewertungsannahmen, mit denen ein erheblicher Ermessensspielraum einhergeht. Daher sind im Konzernanhang detaillierte Angaben zu Impairments und zugrunde liegenden Berechnungen geboten.

Siehe auch Kapitel 6 „Der Konzernanhang“: Tabelle G „Immaterielle Vermögenswerte“, Tabelle H „Sachanlagen“

Ist Finanzaufwand gleich-bedeutend mit Zinsaufwand?

Nein, der Zinsaufwand ist ein Bestandteil des Finanzauf-wands. Letzterer enthält neben dem Zinsaufwand häufi g auch realisierte und unrealisierte Fremdwährungsverluste und Wertberichtigungen von nicht konsolidierten Beteili-gungen, Darlehen sowie anderen Finanzinstrumenten.

13

Die Konzerngesamtergebnisrechnung 2

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

20 | Geschäftsberichte lesen und verstehen

2 Die Konzerngesamtergebnisrechnung

Wie wird der Zinsaufwand ermittelt?

Der Zinsaufwand beinhaltet oft mehr als nur die verein-barte Verzinsung des Fremdkapitals. Wird beispielsweise eine 1-Prozent-Anleihe von nominal 100 Mio. EUR zu 90 Mio. EUR (unter pari) auf zehn Jahre ausgegeben, wobei Transaktionskosten von 2 Mio. EUR entstehen, fl ießen der Gesellschaft netto fl üssige Mittel von 88 Mio. EUR zu. Dagegen muss sie nach zehn Jahren insgesamt 100 Mio. EUR zurückzahlen. Der jährliche Zinsaufwand setzt sich in diesem Fall aus einem Prozent auf 100 Mio. EUR und einer Jahresamortisation der Differenz zwischen dem Rückzah-lungs- und dem Ausgabebetrag zusammen. Diese Diffe-renz (100 Mio. EUR – 88 Mio. EUR = 12 Mio. EUR) wird über zehn Jahre verteilt dem Aufwand belastet. Sie erhöht die Anleiheschuld bis auf den geschuldeten Betrag im Zeit-punkt der Rückzahlung. Internationale Normen verlangen die Offenlegung der sogenannten Effektivzinssätze, die ebendiese gesamte Verzinsung widerspiegeln, im Konzern-anhang.

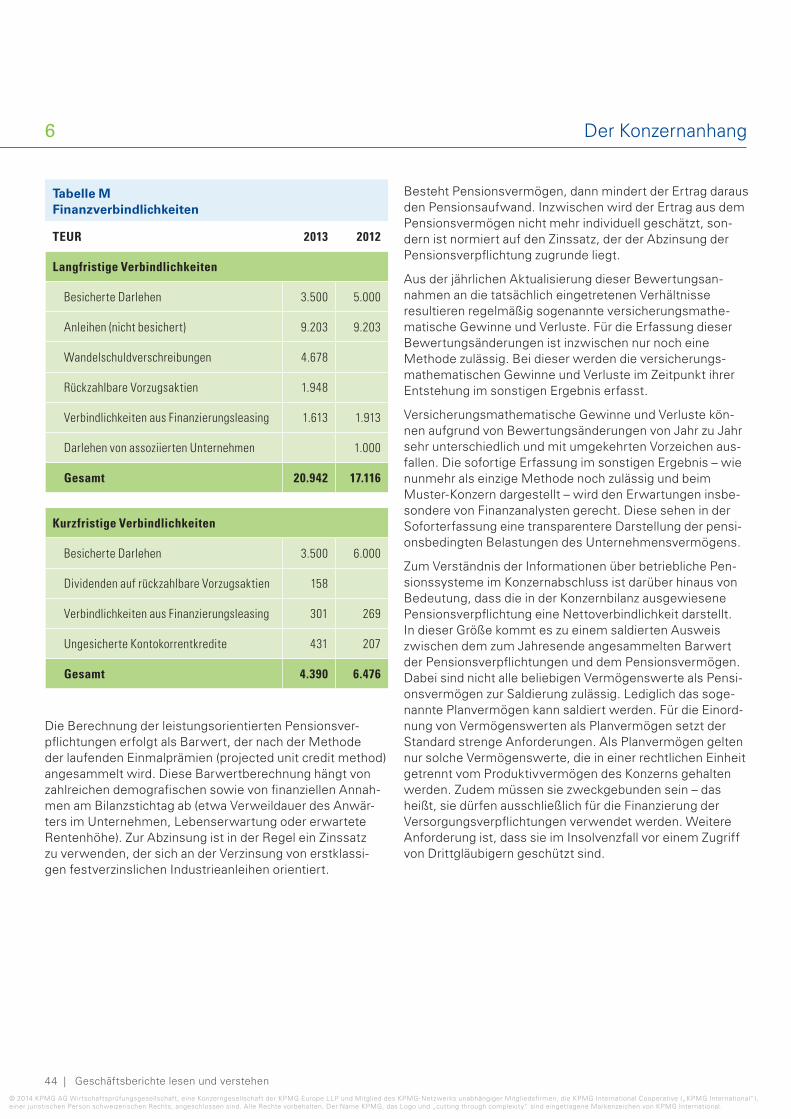

Siehe auch Kapitel 6 „Der Konzernanhang“: Tabelle M „Finanzverbindlichkeiten“

Wie werden aktienbasierte Vergütungen erfasst?

Aktienbasierte Vergütungen sind heute Standardelemente der Vergütungsstrukturen für leitende Angestellte. Ziel-setzung ist es, die Entlohnung an die Wertentwicklung der Aktien zu koppeln, zu der leitende Angestellte (mittel-bar) beitragen. Aktienbasierte Vergütungen können durch sogenannte Aktienoptionen gewährt werden, also dem Bezugsrecht an Aktien (Equity-settled Share-based Pay-ments). Es können aber auch Sonderzahlungen in Aussicht gestellt werden, die in Abhängigkeit der Aktienkursent-wicklung ermittelt werden (Cash-settled Share-based Payments).

Nach den IFRS ist für derartige Vergütungsbestandteile Aufwand über den Zeitraum zu erfassen, in dem der Mit-arbeiter die korrespondierende Leistung erbringt. Der Aufwand wird bei Equity-settled Share-based Payments mit dem Fair Value im Zeitpunkt der Gewährung bemessen und danach nicht neu bewertet. Wird dem Mitarbeiter beispielsweise eine Option gewährt, die nach drei Jahren ausübbar wird, sofern er noch im Unternehmen tätig ist, ist der Aufwand aus der aktienbasierten Vergütung über diese drei Jahre zu verteilen.

14

15

Gleiches gilt grundsätzlich für Cash-settled Share-based Payments – allerdings mit dem Unterschied, dass die Verpfl ichtung zur Geldzahlung fortlaufend bis hin zum Erfüllungszeitpunkt neu bewertet wird.

Zusätzliche Fragen im Zusammenhang mit der Erfolgsrechnung

• Sind wesentliche nicht jährlich wiederkehrende Aufwen-dungen oder Erträge wie Zuführungen zu Restrukturie-rungsrückstellungen, Wertminderungen, Gewinne oder Verluste (zum Beispiel aus dem Verkauf von Tochterun-ternehmen) zu verzeichnen, die den Vorjahresvergleich und die Nachhaltigkeit des ausgewiesenen Ergebnisses relativieren?

• Sind in der Erfolgsrechnung (etwa im Finanzergebnis oder im sonstigen Ergebnis) wesentliche nicht realisierte Erträge oder Aufwendungen enthalten (beispielsweise Erträge oder Aufwendungen aus der Marktbewertung von Finanzinstrumenten, die zu Handelszwecken gehal-ten werden)?

• Haben sich die sonstigen betrieblichen Erträge und Auf-wendungen wesentlich verändert und falls ja, weshalb (zum Beispiel durch Aufl ösungen von Rückstellungen oder durch Gewinne/Verluste aus Anlagenabgängen)?

• Wie verhält sich der ausgewiesene effektive Steuerauf-wand zum erwarteten Steueraufwand des Konzerns? Worauf sind eventuelle wesentliche Veränderungen des Steueraufwands zurückzuführen?

• Bestehen Risiken, die die Nachhaltigkeit des ausgewiese-nen Ergebnisses oder gar die Fortführung des Konzerns gefährden könnten (wie etwa technologische Entwick-lungen, Image- oder Qualitätsprobleme, Schadensfälle usw.)?

16

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Geschäftsberichte lesen und verstehen | 21

3Die Konzernbilanz

Die Konzernbilanz zeigt das Vermögen eines Konzerns zum Abschlussstichtag. Gleichzeitig gewährt sie Einblicke in die Finanzquellen des Konzerns. Bei den meisten Unternehmen fällt dieser Stichtag auf den 31. Dezember.

Auf welcher Bewertungsgrundlage wurden die Konzernbilanz und die Bilanz der Holdinggesellschaft erstellt?

Die Bilanzierung und Bewertung im Konzern- und Einzel-abschluss erfolgt ganz überwiegend unter der Annahme, dass die Geschäftstätigkeit fortgeführt wird (Going Con-cern). Falls die Annahme nicht aufrechterhalten werden kann – etwa weil Insolvenztatbestände vorliegen –, sind diese Umstände sowie die gebotene Änderung der Bewer-tungsgrundlagen anzugeben. Die Liquidationswerte, als Einzelveräußerungs- oder Zerschlagungswerte ermittelt, liegen meist deutlich unter den Fortführungswerten.

Wie werden Fortführungswerte ermittelt?

Unter der Annahme, dass die Geschäftstätigkeit fortgeführt wird, werden sämtliche Vermögenswerte zum Zeitpunkt ihres Erwerbs oder ihrer Herstellung mit den An schaf -fungs- beziehungsweise Herstellungskosten bewertet. In den folgenden Geschäftsjahren richtet sich die Bewer-tung nach unterschiedlichen Maßstäben: Sachanlage-vermögenswerte wie Maschinen und Gebäude werden regelmäßig planmäßig abgeschrieben; Finanzinstrumente werden überwiegend zum Fair Value bewertet. Der Good-will und andere immaterielle Vermögenswerte wie Marken gelten nach IFRS vielfach als nicht abnutzbare Vermögens-werte und werden daher nicht planmäßig abgeschrieben, sondern lediglich periodisch auf eine etwaige Wertminde-rung getestet. Kundenforderungen werden mit dem Betrag angesetzt, der voraussichtlich gezahlt wird. Vorräte werden unter Rückgriff auf Marktpreise auf etwaige Wertminderun-gen getestet.

Worauf sind Veränderungen der Aktiva und Passiva zurückzuführen?

Die Veränderung eines Bilanzpostens kann verschiedene Ursachen haben: Käufe und Verkäufe von Aktiva, Aufnahme und Rückzahlung von Fremd- und Eigenkapital sowie Folge-bewertungen und Bewertungsänderungen von Bilanzpos-ten (Abschreibungen, Zuschreibungen, Änderungen der Rechnungslegungsgrundsätze). Daneben kommen auch Änderungen des Konsolidierungskreises durch Erwerb oder Veräußerung von Tochterunternehmen oder Gemein-schaftsunternehmen als Ursache infrage. Ohne die Analyse der übrigen Bestandteile des Konzernabschlusses – wie zum Beispiel des Konzernanhangs – ist es nicht möglich, die Veränderungen in der Konzernbilanz zu verstehen.

So könnten eine Zunahme von Vorräten und die gleich-zeitige Abnahme der Forderungen aus Lieferungen und Leistungen mit einem Umsatzeinbruch zusammenhängen. Eine Zunahme von Vorräten kann jedoch auch auf die Akqui-sition eines Tochterunternehmens zurückzuführen sein.

Woraus resultiert ein aktivierter Goodwill?

In der Bilanz des Mutterunternehmens wird der Kauf eines Unternehmens zu Anschaffungskosten (das heißt dem Kaufpreis) unter den „Anteilen an verbundenen Unterneh-men“ bilanziert. In der Konzernbilanz werden dagegen nicht die Anteile, sondern die erworbenen Vermögens-werte und Schulden zum Fair Value angesetzt. Als Goodwill wird der Betrag aktiviert, um den der Kaufpreis, der für ein Unternehmen gezahlt wird, den Zeitwert der aus Konzern-sicht erworbenen Vermögenswerte und Schulden über-steigt. In diesem Aufschlag kommen die Erwartungen des Erwerbers zum Ausdruck – etwa die zukünftige Realisie-rung von Synergien durch die Integration des erworbenen Unternehmens.

1

2

3

4

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

22 | Geschäftsberichte lesen und verstehen

3 Die Konzernbilanz

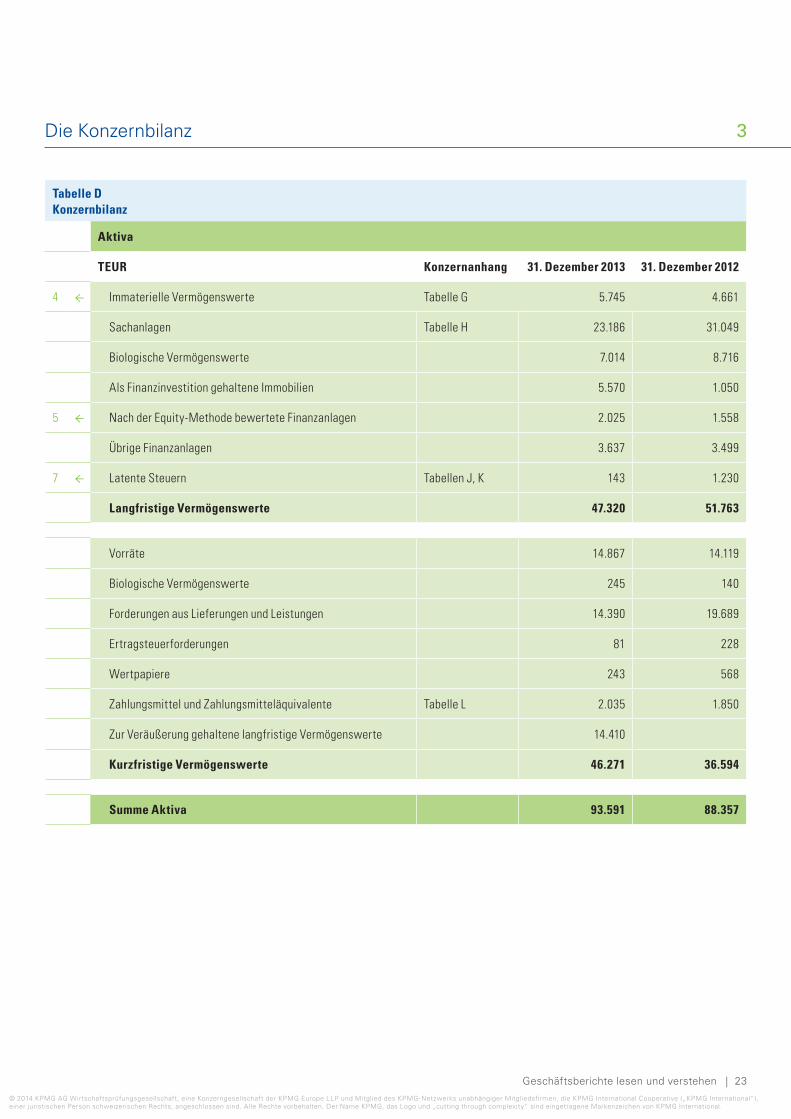

Der Goodwill wird in der Konzernbilanz unter den immate-riellen Vermögenswerten ausgewiesen. Da der Goodwill nach IFRS nicht planmäßig abgeschrieben wird, ist er perio-disch auf ein etwaiges Impairment zu testen.

Siehe auch Kapitel 6 „Der Konzernanhang“: Tabelle G „Immaterielle Vermögenswerte“, Tabelle H „Sachan lagen“, Tabelle I „Nettovermögenszugänge aus Unternehmenserwerben“ und Kapitel 2 „Die Konzerngesamtergebnisrechnung“: Frage 12

Was versteht man unter einem assoziierten Unternehmen und was kennzeichnet ein Gemeinschaftsunternehmen?