Embed Size (px)

DESCRIPTION

Der Gold- & Rohstoff-Report (RR) ist die reichweitenstärkste Online-Publikation zum Thema Rohstoff-Investments im deutsch sprachigen Internet. Er bringt alle zwei Wochen die interessantesten Anlage- und Trading-Ideen für die Anlage - klasse Gold/Edel metalle, Öl/Energie, Rohstoffe sowie Erneuerbare Energien und Nachhaltigkeit.

Citation preview

9. Jahrgang I Ausgabe 21 I 18.10.2012

Inhaltsverzeichnis

Editorial Seite 02

Video-Tipp: Ein Hoffnungsschimmer Seite 03

Silber: Was die MwSt-Anhebung bedeutet Seite 04

US.M0: Ein hohes fundamentales Kursziel für Gold Seite 06

Interview: „Sinnvoll wäre eine Halbierung des Geldwertes“ Seite 10

EW Analyse - GOLD - 18.10.2012 Eine langfristige Verdopplung Seite 13

Rohstoff-Währungen: AUD vor neuer Rally Seite 14

Video & Blogroll Seite 16

Buchbesprechung Seite 17

Basismetalle Seite 18

Soft-Commodities Seite 19

Energie & Indizes Seite 20

Chartcheck Seite 21

Impressum Seite 23

Top-Thema:Silber: Was die MwSt-Anhebung bedeutetSeite 4 oder HIer klicken, um zum Artikel zu gelangen

AusgabeDeutschland

2

das Wort „globale Un-sicherheit“ wird immer mehr zur dominieren-den Phrase in der tägli-

chen Berichterstattung der Wirtschaftsmedien. Das gilt in zunehmendem Maße auch für Asien. Während sich die Staaten Südostasiens auf ihre Binnennachfrage und den regen Fluss privaten Kapitals stützen können und weiter-hin eine dynamische Konjunktur vorweisen können, erlebt der Osten Asiens den stärksten Abschwung in mehr als ei-ner Dekade. China ist drauf und dran in diesem Jahr das schwächste Wachstum seit dem Jahr 1999 auszuweisen. Und dann gibt es da noch die düsteren Zukunftsprognosen zu China, die vor einem Jahr noch selten waren, sich aber immer mehr häufen. So äußerte kürzlich Kenneth Rogoff, Wirtschaftsprofessor an der Harvard University die Be-fürchtung, dass sich das chinesische Wirtschaftswachstum in den kommenden fünf Jahren auf 3% abschwächen könn-te. Eine solche Abschwächung sei kurzfristig kaum vorstell-bar, so Rogoff, würde man aber fünf Jahre in die Zukunft denken, dann sei dies eine „klare Möglichkeit.“ Man muss wohl kaum darauf hinweisen, dass ein solches Szenario für die Börsen, Investoren und einige überhitzte Bereiche der chinesischen Wirtschaft eine Katastrophe darstellen wür-de. Schon heute bereitet einigen Beobachtern der alles an-dere als nahtlose Übergang in der chinesischen Regierung Sorgen. Pekings neue Führung muss sich einem schwieri-gen Umfeld stellen: Die Weltmärkte befinden sich in einem fortgesetzten Abschwung, und China muss sich wohl oder übel so schnell wie möglich auf dieses neue Umfeld einstel-len. „Die Ära zweistelliger Wachstumsraten in Asien ist zu Ende“, sagt der Chefökonom der Asian Development Bank gegenüber dem „Emerging Markets“-Magazin. Doch die Schwellenländer haben ein weiteres Problem: Da die west-lichen Nationen versuchen, mit lockerer Geldpolitik Ver-werfungen an den Kapitalmärkten zu verhindern oder neu-es Wachstum am Arbeitsmarkt zu erzeugen, sorgen sie sich trotz des geringen Wachstums um Inflation. „Wenn wir eine quantitative Lockerung durchführen“, sagt etwa Yu Gang,

Gouverneur bei der chinesischen Zentralbank mit Blick auf das QE3-Programm der Federal Reserve, „und wenn das die Rohstoffpreise beeinflusst, insbesondere Energie und Nahrung, dann haben wir eine höhere Inflation über die Importe.“ Eine Zentralbank, die dies befürchtet, wird eine deutliche Lockerung ihrer Geldpolitik nicht vertreten kön-nen, und das, obwohl sich die Befürchtungen vor einer har-ten Landung der chinesischen Wirtschaft häufen. Yi sagte, dass die People’s Bank of China in allererster Linie auf die Inflation achte, und erst danach auf Wachstum, Beschäfti-gung und den Handel. Wenn man vor diesem Hintergrund im amerikanischen Wahlkampf das Argument beider Kan-didaten hört, sie wollen die verarbeitende Industrie wieder zurück nach Amerika holen, dann gewinnt das alles einen ganz anderen Beigeschmack.

Herzliche Grüße

Ihr Jochen Stanzl

9. JahrgangAusgabe 21

18.10.2012

Editorial

SEHR GEEHRTE LESERINNEN UND LESER,

HoffnungsschimmerWir empfehlen Ihnen dieses Video, das zeigt, dass die Handelsbilanzen der kritischen fünf Eurozone-Staatenjetzt wieder positiv sind! HIER geht es zum Video.

9. JahrgangAusgabe 21

18.10.2012

3

4

Silber: Was die MwSt-Anhebung bedeutetvon Jochen Stanzl

Wer Silberbarren in Deutschland kaufte, der musste ohne-hin schon immer 19% Mehrwertsteuer auf den Nettowert des Barrens bezahlen. Nur die Münzen aus Silber stellten bisher eine Ausnahme dar. Sie wurden lediglich mit sieben Prozent, anstatt mit 19 Prozent Mehrwertsteuer belegt. Das ist eine absolute Ausnahme, erklärt der Pressespre-cher des Münchner Edelmetallhändlers Pro Aurum, Ben-jamin Summa: „Die Österreicher und Slowenen müssen beispielsweise einen Aufpreis von 20 Prozent bei Münzen und Barren aus Silber hinnehmen, in Finnland sind es sogar 22 Prozent.“ Sollte es zu einer Anpassung der Besteuerung auf 19 Prozent kommen, würde sich das sofort bemerkbar machen. Summa hierzu: „Wenn der Nettopreis des Silber-Philharmonikers aus Österreich bei 25 Euro liegt, werden bisher 1,75 Euro für die Mehrwertsteuer fällig. Bei einem Steuersatz von 19 Prozent wären es satte 4,75 Euro.“

Die ersten Reaktionen in einschlägigen Foren im Internet fallen gemischt aus. Während die einen noch schnell Mün-zen kaufen wollen, sehen andere Rückgänge der Nachfrage im kommenden Jahr mit entsprechend negativen preis-lichen Auswirkungen. Dies könnte zu einer vorgezogenen Nachfrage noch in diesem Jahr führen, glauben wiederum andere. Einige Kommentatoren sehen dahinter schlicht „Betrug“. Eines steht fest: Wer hofft, dem Finanzamt ein Schnippchen schlagen zu können, indem er heute Silber-münzen kauft und hofft, sie zu dem erhöhten Mehrwert-steuersatz im nächsten Jahr wieder mit Gewinn verkaufen zu können, ist falsch beraten. Beim Händler wird er nur den Nettopreis erhalten, im privaten Verkauf muss er erst jemanden finden, der wirklich bereit ist, dann einen Auf-schlag von 19% an den Verkäufer zu entrichten. Die Vorstel-lung, netto 12% Differenz aus der höheren Mehrwertsteu-

Die Gerüchte kursieren im Internet schon gut zwei Jahre lang, jetzt sollen sie sich bewahrhei-ten: Das deutsche Privileg, Bullionmünzen aus Silber mit dem ermäßigten Mehrwertsteuersatz von sieben Prozent erwerben zu können, soll gekippt werden. Im Rahmen einer Anpassung an EU-weites Recht soll die Mehrwertsteuer ab dem 1. Januar 2013 von sieben auf 19 Prozent angehoben werden, berichtet die „Welt“ unter Berufung auf Regierungskreise.

9. JahrgangAusgabe 21

18.10.2012

Quelle: Von mactavish39 / Flickr

5

Silber: Was die

MwSt-Anhebung bedeutet

er erlösen zu können, ist also unrealistisch, sagte Thorsten Schulte, auch bekannt als der „Silberjunge“ gegenüber dem Gold- & Rohstoff-Report.

Außerdem muss auch die An- und Verkaufsspanne beach-tet werden. Der Kaufpreis ist zu jedem Zeitpunkt höher, als im Verkauf. Wer allerdings einen steigenden Silberpreis er-wartet, und darauf spekuliert, dass der private Verkauf mit einem Aufschlag von 19% Mehrwertsteuer gelingt, kann die Differenz der MwSt-Erhöhung wohl als Bonmot mit in den avisierten Gewinn einrechnen. Allerdings können wieder-holte private Verkäufe von Silbermünzen, etwa über eBay, für das Finanzamt auch schnell zum Handelsgeschäft wer-den. Wenn eine Wiederholungsabsicht oder wiederholte Umsätze unterstellt werden, muss die Mehrwertsteuer an das Finanzamt abgeführt werden.

Aus jetziger Sicht wird sich für die Käufer von anderen phy-sischen Edelmetallen allerdings nichts verändern. „Gold-münzen und -barren, die die Voraussetzungen für Anla-gegold erfüllen, sind von der Mehrwertsteuer vollständig befreit“, sagt Summa. „Goldmünzen, die diese Vorausset-zung nicht erfüllen, und Silbermünzen sind der Mehrwert-steuer grundsätzlich unterworfen.“ Manch einer mag bei diesen Entwicklungen daran denken, dass einmal auch für Goldmünzen oder Goldbarren 19% Mehrwertsteuer er-hoben werden könnten. Der Satz von 19% gilt bereits für jede Form von Platin und Palladium: Egal ob als Münze oder Barren, Platin und Palladium unterliegen immer dem MwSt-Satz von 19%.

Einen Ausweg gibt es jedoch für Anleger, die die erhöhte MwSt beim physischen Kauf umgehen wollen: Sie können ihre Münzen oder Barren in einem zollfreien Lager zwi-schenlagern, sagt Summa. Solange die Ware in diesem

Lager bleibe, müsse auch die MwSt nicht entrichtet wer-den. Wer also lediglich an der Wertveränderung partizipie-ren möchte, kann auf diesem Wege Eigentümer von Edelmetallen werden, ohne sie zu besitzen. Dadurch kann die MwSt umgangen werden. Wer sich die Ware allerdings zu einem späteren Zeitpunkt lie-fern lässt, muss die Steuer nachträglich entrichten.

Wer keinen physischen Besitz haben möchte, kann auf bör-sennotierte Produkte ausweichen. Sie bieten in der Regel eine geringere Spanne zwischen An- und Verkaufskurs, Kursgewinne müssen aber egal bei welcher Haltedauer versteuert werden. Das ist bei physischem Gold und Silber anders: Wertsteigerungen daraus können nach einer Hal-tedauer, die ein Jahr übersteigt, steuerfrei vereinnahmt werden.

Eine Marke von:

Freitag, den 31. Oktober 2012, 10:00 bis 18:00 Uhr (Check-in ab 9:30 Uhr) Hermann Josef Abs Saal • Junghofstraße 11 • 60311 Frankfurt

• Über 25 Aussteller rund um das Thema Rohstoffe, darunter Gold, Silber und Seltene Erden• Exklusive Fachvorträge und Podiumsdiskussionen zum Thema Rohstoffe• Vorträge u.a. von: Dirk Müller, Herbert Wüstefeld, Mick Knauff, Christoph Brüning, Hermann Kutzer und Robert Halver (Bild oben, v.l.n.r.)

Fordern Sie noch heute Ihre kostenfreie Eintrittskarte an: www.deutsche-rohstoffmesse.de

Anzeige

6

9. JahrgangAusgabe 21

18.10.2012

Der amerikanische Wahlkampf ist in die heiße Phase eingetreten. Die Umfragewerte verän-dern sich täglich, wobei der Herausforderer Obamas, Mitt Romney, deutlich an Boden gut machte. Ein wichtiges Argument Romneys: Er sei ein erfolgreicher Geschäftsmann aus der Privatwirtschaft und werde erfolgreicher als der Präsident etwas gegen die hohe Arbeitslo-sigkeit unternehmen können.

US.M0: Ein hohes fundamentales Kursziel für Gold von Jochen Stanzl

Eine wichtige Ursache für letztere ist der darbende ameri-kanische Wohnhäusermarkt. Wenngleich sich die Hausprei-se in verschiedenen Regionen der USA in den vergangenen Monaten stabilisierten und Anlagen in Wohnimmobilien im zweiten Quartal 2012 das fünfte Quartal in Folge einen positiven Wachstumsbeitrag zum amerikanischen Brutto-inlandsprodukt leisteten, drohte selbiges noch vor kurzem auf eine Wachstumsrate von einem Prozent abzurutschen. Das wäre nicht ausreichend gewesen, um die neu auf den amerikanischen Arbeitsmarkt drängenden Menschen zu absorbieren. Es hätte also wieder zu einer steigenden Ar-beitslosenquote kommen können.

Um das zu vermeiden traf Ben Bernanke, der Chairman des Fed, eine bislang undenkbare Entscheidung. Er stellte das Mandat des Fed zur Kontrolle des Preisniveaus hinter das

andere Mandat, jenes zur Kontrolle des Beschäftigungs-niveaus in den Vereinigten Staaten. Der Ansatzpunkt des dazu unternommenen dritten Programms zur quantitati-ven Lockerung (QE3) ist der Immobilienmarkt. Möglicher-weise hofft Bernanke, den Schwung in diesem Sektor aus den letzten fünf Quartalen mit dem Kauf von Hypotheken-anleihen im Umfang von 40 Milliarden USD pro Monat in die Zukunft verlängern und verstärken zu können.

M0 und das Gold

Das bedeutet übersetzt: Es wird wieder Geld gedruckt. Das Geld, das die Zentralbank in den USA schaffen kann, ist die Geldmenge M0. Andere Begriffe dazu sind die Geldbasis oder das Zentralbankgeld. Dieses wird nun im Zuge von QE3 deutlich ausgeweitet. Geht man davon aus, dass die

Que

lle: v

on tr

avel

ourp

lane

t.com

/ Fl

ickr

7

US.M0:Ein hohes fundamentales

Kursziel für Goldvolle Summe der monatlichen Käufe über eine Verlänge-rung der Zentralbankbilanz und nicht etwa durch Verkaufs-erlöse von anderen, während der Finanzkrise erworbenen Wertpapiere oder über das Programm zur Verlängerung der Laufzeiten (Operation Twist) finanziert wird, dann er-rechnet sich eine Zentralbankbilanz an Silvester des Jahres 2014 in Höhe von 3,75 Billionen USD. Dies entspräche ei-nem Anstieg um 1,16 Billionen USD oder 45% gegenüber dem Stand von Anfang Oktober 2012.

Für Goldanleger interessant ist die Tatsache, dass die Geld-menge M0 in den USA mit einem Korrelationskoeffizienten von 0,94 mit der Goldpreisentwicklung in USD korreliert. Das bedeutet, dass in der Vergangenheit eine sehr hohe Verwandtschaft zwischen der Entwicklung beider Größen bestand. Der Vorteil dieser Erkenntnis ist, dass man nun ein Zeitziel für mögliche weitere Anstiege des Goldpreises benennen kann, denn wüchse die Zentralbankbilanz bis Silvester des Jahres 2014 um 45%, dann könnte man von dieser Warte aus betrachtet einen steigenden Goldpreis bis Silvester 2014 unterstellen.

Der Nachteil dieser Betrachtung ist, dass eine enge Kor-relation uns keine Aussagen darüber liefert, wie stark der Goldpreis ansteigen wird. Sie sagt lediglich aus, dass er mit einer hohen Wahrscheinlichkeit steigen wird, wenn M0 zunimmt (und das auch nur, wenn die Korrelation aus der Vergangenheit auch in der Zukunft gilt). Da der Goldpreis auch von anderen Faktoren abhängt, ist die Ermittlung von Kurszielen über diese Methode alles andere als eine ge-naue Wissenschaft. Nimmt man aber an, dass der Anstieg von M0 im Verhältnis „eins-zu-eins“ vom Goldpreis nach-gebildet wird, so errechnet sich ein Kursziel beim Gold von rund 2500 USD an Silvester des Jahres 2014.

Dies könnte sich aber als übertrieben herausstellen. Wenn man etwa die Entwicklung der Geldmenge M0 in den vier Jahren seit Beginn der Finanzkrise betrachtet, so hat sel-

bige sich seither um 199% er-höht. Der Goldpreis stieg im gleichen Zeitraum „nur“ um 93%, also nur 47% so stark wie die Geldmenge M0. Ent-sprechend könnte der Preis von Gold Ende des Jahres auch nur bei 2100 USD notieren, anstatt bei 2500 USD.

Dazu muss man nun wissen, dass die US-Notenbank ankün-digte, das QE3-Programm auch noch weiter betreiben zu wollen, wenn sich der Arbeitsmarkt schon eine bedeuten-de Zeit lang bereits erholt hat. Es scheint, als würde man innerhalb der US-Notenbank eine Arbeitslosenquote von unter 6% anzupeilen. Aus verschiedenen Reden der Präsi-denten der verschiedenen Fed-Distrikte geht jedoch hervor, dass ein derart niedrige Arbeitslosenquote nicht vor dem Jahr 2015 erreichbar sein wird. Das bedeutet: QE3 könnte auch nach Silvester 2014 noch weiter betrieben und damit ein weitaus größeres Volumen erreichen, als oben berech-net. Das wäre entsprechend positiv für den Goldpreis.

FazitDieser Artikel soll meine grundsätzliche bullische Haltung zum Gold bekräftigen. Kurzfristig stell-te der Widerstand bei 1800 USD einen Wall dar, an dem Gold nicht mehr weiterkam und ich habe im Blog (www.limitup.de) sogar eine kurzfristige Short-Position empfohlen, die in dieser Woche die meisten Ziele bereits erreichte. Nun gilt es, die Korrektur zum einstieg zu nutzen. Denn überge-ordnet ist der Goldmarkt jetzt in der besten aller Welten angelangt. Das dürfte sich in Form weiter steigender Goldpreise auf 2000 USD und darüber bemerkbar machen.

Geldmenge M0 und Gold historisch und mit Prognose

8

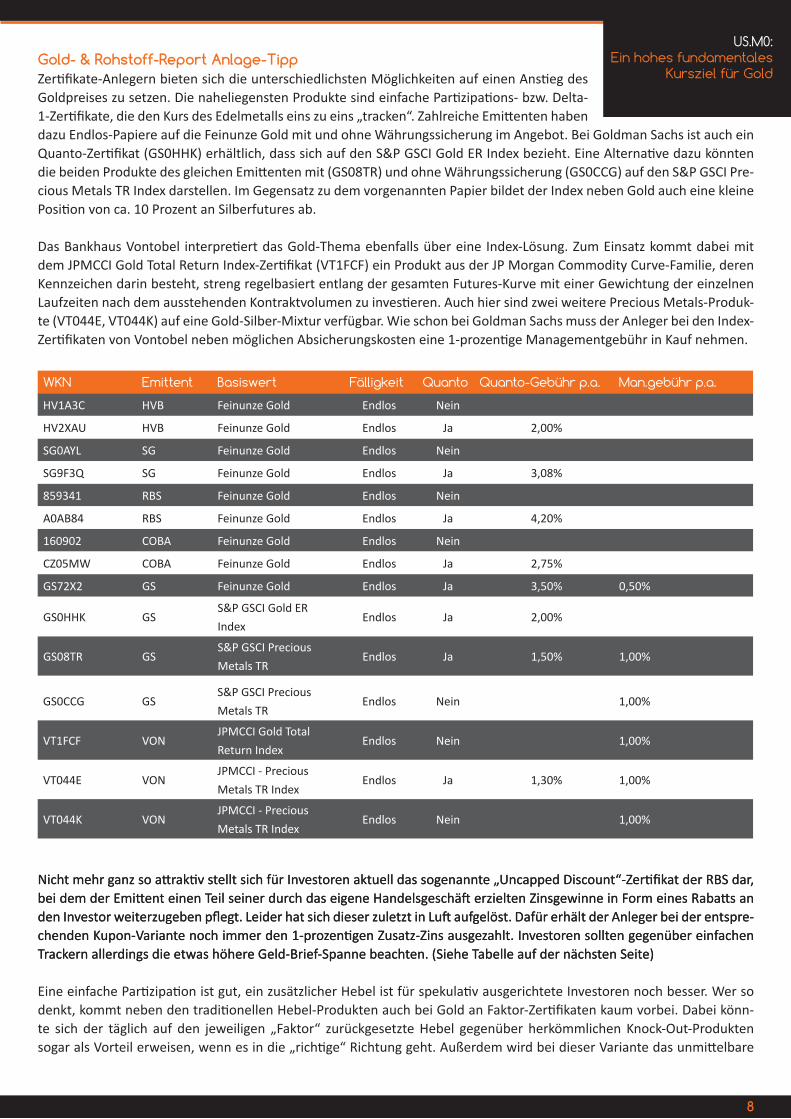

Gold- & rohstoff-report Anlage-TippZertifikate-Anlegern bieten sich die unterschiedlichsten Möglichkeiten auf einen Anstieg des Goldpreises zu setzen. Die naheliegensten Produkte sind einfache Partizipations- bzw. Delta-1-Zertifikate, die den Kurs des Edelmetalls eins zu eins „tracken“. Zahlreiche Emittenten haben dazu Endlos-Papiere auf die Feinunze Gold mit und ohne Währungssicherung im Angebot. Bei Goldman Sachs ist auch ein Quanto-Zertifikat (GS0HHK) erhältlich, dass sich auf den S&P GSCI Gold ER Index bezieht. Eine Alternative dazu könnten die beiden Produkte des gleichen Emittenten mit (GS08TR) und ohne Währungssicherung (GS0CCG) auf den S&P GSCI Pre-cious Metals TR Index darstellen. Im Gegensatz zu dem vorgenannten Papier bildet der Index neben Gold auch eine kleine Position von ca. 10 Prozent an Silberfutures ab.

Das Bankhaus Vontobel interpretiert das Gold-Thema ebenfalls über eine Index-Lösung. Zum Einsatz kommt dabei mit dem JPMCCI Gold Total Return Index-Zertifikat (VT1FCF) ein Produkt aus der JP Morgan Commodity Curve-Familie, deren Kennzeichen darin besteht, streng regelbasiert entlang der gesamten Futures-Kurve mit einer Gewichtung der einzelnen Laufzeiten nach dem ausstehenden Kontraktvolumen zu investieren. Auch hier sind zwei weitere Precious Metals-Produk-te (VT044E, VT044K) auf eine Gold-Silber-Mixtur verfügbar. Wie schon bei Goldman Sachs muss der Anleger bei den Index-Zertifikaten von Vontobel neben möglichen Absicherungskosten eine 1-prozentige Managementgebühr in Kauf nehmen.

Nicht mehr ganz so attraktiv stellt sich für Investoren aktuell das sogenannte „Uncapped Discount“-Zertifikat der RBS dar, bei dem der Emittent einen Teil seiner durch das eigene Handelsgeschäft erzielten Zinsgewinne in Form eines Rabatts an den Investor weiterzugeben pflegt. Leider hat sich dieser zuletzt in Luft aufgelöst. Dafür erhält der Anleger bei der entspre-chenden Kupon-Variante noch immer den 1-prozentigen Zusatz-Zins ausgezahlt. Investoren sollten gegenüber einfachen Trackern allerdings die etwas höhere Geld-Brief-Spanne beachten. (Siehe Tabelle auf der nächsten Seite)

Nicht mehr ganz so attraktiv stellt sich für Investoren aktuell das sogenannte „Uncapped Discount“-Zertifikat der RBS dar, bei dem der Emittent einen Teil seiner durch das eigene Handelsgeschäft erzielten Zinsgewinne in Form eines Rabatts an den Investor weiterzugeben pflegt. Leider hat sich dieser zuletzt in Luft aufgelöst. Dafür erhält der Anleger bei der entspre-chenden Kupon-Variante noch immer den 1-prozentigen Zusatz-Zins ausgezahlt. Investoren sollten gegenüber einfachen Trackern allerdings die etwas höhere Geld-Brief-Spanne beachten. (Siehe Tabelle auf der nächsten Seite)

Eine einfache Partizipation ist gut, ein zusätzlicher Hebel ist für spekulativ ausgerichtete Investoren noch besser. Wer so denkt, kommt neben den traditionellen Hebel-Produkten auch bei Gold an Faktor-Zertifikaten kaum vorbei. Dabei könn-te sich der täglich auf den jeweiligen „Faktor“ zurückgesetzte Hebel gegenüber herkömmlichen Knock-Out-Produkten sogar als Vorteil erweisen, wenn es in die „richtige“ Richtung geht. Außerdem wird bei dieser Variante das unmittelbare

US.M0:Ein hohes fundamentales

Kursziel für Gold

WKN Emittent Basiswert Fälligkeit Quanto Quanto-Gebühr p.a. Man.gebühr p.a.

HV1A3C HVB Feinunze Gold Endlos Nein

HV2XAU HVB Feinunze Gold Endlos Ja 2,00%

SG0AYL SG Feinunze Gold Endlos Nein

SG9F3Q SG Feinunze Gold Endlos Ja 3,08%

859341 RBS Feinunze Gold Endlos Nein

A0AB84 RBS Feinunze Gold Endlos Ja 4,20%

160902 COBA Feinunze Gold Endlos Nein

CZ05MW COBA Feinunze Gold Endlos Ja 2,75%

GS72X2 GS Feinunze Gold Endlos Ja 3,50% 0,50%

GS0HHK GSS&P GSCI Gold ER Index

Endlos Ja 2,00%

GS08TR GSS&P GSCI Precious Metals TR

Endlos Ja 1,50% 1,00%

GS0CCG GSS&P GSCI Precious Metals TR

Endlos Nein 1,00%

VT1FCF VONJPMCCI Gold Total Return Index

Endlos Nein 1,00%

VT044E VONJPMCCI - Precious Metals TR Index

Endlos Ja 1,30% 1,00%

VT044K VONJPMCCI - Precious Metals TR Index

Endlos Nein 1,00%

9

IUS.M0:Ein hohes fundamentales

Kursziel für Gold

WKN Emittent Typ Kupon/Disc. Laufzeit Geld/Brief Quanto

AA3D5A RBS Gold Uncapped-Disc. -0,08% 31.05.16 1,00% Nein

AA3D5C RBS Gold-Kupon-Zertifikat 1% p.a. 31.05.16 1,00% Nein

WKN Emittent Basiswert Typ Faktor Gebühr Laufzeit

CZ33CY COBA Faktor 3x Long Gold Index Long 3 0,75% p.a. Endlos

CZ33CZ COBA Faktor 4x Long Gold Index Long 4 0,75% p.a. Endlos

WKN Emittent Basiswert Typ Start Stopp Rendite max. p.a. Laufzeit Max. Auszahlung

DZ4Z2J DZ Gold Sprint 1.660 USD 1.770 USD 7,87% 28.06.13 188 €

HV5CLQ HVB XETRA-Gold Sprint 32,96 € 39,55 € 3,25% 31.01.13 140 €

Knock-Out-Risiko durch eine mögliche intraday-Anpassung umgangen. Das Verlustrisiko ist deshalb aber nicht geringer, da der Hebel natürlich auch hier nach unten wirkt. Mit den bei-den Commerzbank- Papieren können Spekulanten 3- bzw. 4-fach von einem Goldpreisanstieg profitieren.

Normalerweise lässt sich mit Sprint-Zertifikaten eine eher offensive Ausrichtung jedoch ohne überproportionales Down-side-Risiko umsetzen. Es geht aber auch anders. Die beiden unten aufgeführten Produkte der DZ-Bank und der Hypo-Vereinsbank sind wie viele andere Strukturen auf Gold zwar schon ziemlich ausgereizt, dennoch könnten sie gerade für den seitwärtsorientierten Anleger durchaus interessant sein, da die beiden Basiswerte Gold (Feinunze) und XETRA-Gold bereits nahe an bzw. deutlich über der für die Maximalauszahlung notwendigen Stoppmarke notieren und sich dabei sogar schon ein gewisser Puffer aufgebaut hat. Wer also einen signifikanten Kursrückgang ausschließt, könnte mit den beiden Sprintern auf Sicht von drei (HV5CLQ) bzw. acht Monaten (DZ4Z2J) immerhin Seitwärtsrenditen von 3,25 bzw. 7,87 Prozent realisieren. Als Alternative zu anderen Seitwärts-Produkten sicher keine allzu schlechte Alternative.

Neben Zertifikaten bietet auch der ETC-Markt mittlerwei-le Alternativen. So verbindet die Deutsche Bank mit dem db Physical Gold Euro Hedged ETC (A1EK0G) einen Wäh-rungsschutz mit einer physischen Goldhinterlegung. Dabei sichert der Emittent das Dollarrisiko sogar auf täglicher Ba-sis mittels entsprechender Termingeschäfte ab, deren Preis sich aus der aktuellen Zinsdifferenz ergibt. Je nach Konstel-lation kann sich aus dem ebenso flexiblen wie preiswerten Vorgehen auch eine Zinsgutschrift ergeben. Allerdings be-steht durch das tägliche Handelsgeschäft zur Mittagszeit ein gewisses Intraday-Restrisiko bezüglich der Währung.

10

Herr Risse, Sie haben in ihrem im Dezember des Jahres 2009 erschienenen Buch „Die Inflation kommt“ (ISBN: 3898795047) eine klare Aussage getroffen. Bleiben Sie dabei?

Ja, wenngleich die Gelddruckprozesse alleine produzieren keine Inflation produzieren. Da ist jeder auf der richtigen Seite, der mit dem Beispiel Japan argumentiert. Wir haben natürlich Überkapazitäten in der Welt, sodass es nicht zu Angebotsengpässen kommt. Das spricht, das gebe ich offen zu, gegen Inflation. Allerdings haben wir in einigen Berei-chen, wie bei Rohstoffen, keine Überkapazitäten. Dass wir dennoch die Geldmenge so deutlich ausweiten konnten, ohne höhere Verbraucherpreise zu bekommen, lag vor al-lem an der Globalisierung, aber auch an anderen Faktoren wie der Preistransparenz durch das Internet, die zu un-glaublichem Wettbewerb und Preisdruck führte, oder etwa an der Deregulierung von Märkten – so wurde etwa das Telefonieren viel billiger. Aber der entscheidende Faktor ist die Globalisierung. Unsere Produktion wurde in Billiglohn-länder ausgelagert und die hiesige Produktion weitgehend automatisiert. Das alles führte zu fallenden Preisen. Dieser Prozess dreht sich nun aber um.

Wie das?

Jahrelange wuchs in China die Produktivität schneller als die Löhne, mittlerweile steigen die Löhne aber schneller steigen werden als die Produktivität. Die disinflationären Effekte, die das hohe Geldmengenwachstum und das hohe Verschuldungswachstum ermöglichten, ohne eine Ver-braucherpreisinflation zu erzeugen, drehen sich nun um. Das bedeutet konkret, dass wir es mit steigenden Rohstoff-preisen und mit steigenden Importpreisen im Generellen zu tun haben. Das führt dazu, dass wir trotz der wirtschaft-lich sehr schlechten Lage selbst in den Peripherieländern der Eurozone immer noch Inflationsraten von 2% oder da-rüber haben. Wir erleben eigentlich ein deflationäres Um-feld, aufgrund der beschriebenen Effekte haben wir aber eine Inflation. Das wird vor allem in den Ländern, denen es wirtschaftlich besser geht, die Gewerkschaften dazu bewe-gen, einen Inflationsausgleich zu fordern.

In Sachen Lohnsteigerungsraten haben wir aber auch ei-niges aufzuholen, betrachtet man etwa die stagnierenden Löhne der vergangenen Jahre in Deutschland.

Stefan Risse ist ein alter Hase, was die Börse angeht. Für die meisten Anleger in Deutschland ist er bekannt geworden als Börsenkorrespondent für den Nachrichtensender N-TV. Heute ist Risse als Portfolio Manager bei der HPM Hanseatischen Portfolio Management GmbH in Hamburg tätig und managt den „Risse Inflation Opportunities Fonds UI“ (WKN: A1JUWR). Bei den jüngsten geldpolitischen Entscheidungen kommt man nicht umhin, um die Stabilität des Geldes zu bangen und wir sprachen daher mit Stefan Risse, der mit seinem Buch „Die Inflation kommt“ schon inmitten der Finanzkrise vor drei Jahren eine klare Aussage diesbezüglich traf.

9. JahrgangAusgabe 21

18.10.2012

Interview mit Stefan Risse:

„Sinnvoll wäre eine Halbierung des Geldwertes“ Das Interview führte Jochen Stanzl

11

Interview:„Sinnvoll wäre eine

Halbierung des Geldwertes“

Absolut richtig, es gibt viele Statistiken, die zeigen, dass der Mittelstand in seinem Lebensstandard seit vielen Jahren stagniert, während nur diejenigen Geld verdient haben, die Vermögen hatten, da die Vermögenspreisinflation so unglaubliche Reichtumseffekte produziert hat. Das Pro-duktivkapital war an dieser Entwicklung kaum beteiligt. Das spricht dafür, dass es zu Lohnerhöhungen auf breiter Ebene kommen wird. In einer normalen Welt wäre eine In-flation von zwei oder drei Prozent unproblematisch. In der Welt, in der wir aber leben, in dieser hochverschuldeten Welt, wird das aber dazu führen, dass die Notenbanken auch höhere Inflationsraten tolerieren werden. In Großbri-tannien hatten wir etwa bereits Inflationsraten von über fünf Prozent, und nichtsdestotrotz ist der Leitzins bei 0,5% geblieben. Ich brauche aber einen positiven Realzins, der über der Inflationsrate liegt, wenn ich die Inflation wir-kungsvoll bekämpfen will. Das ist momentan überhaupt nicht vorstellbar. Wenn die Notenbanken jetzt den Leitzins auf drei Prozent anheben würden, dann wäre die gesam-te Bankenwelt von einem auf den nächsten Tag mehr oder minder pleite. Die Banken sind stark investiert in Staatsan-leihen, die weniger als drei Prozent bringen und müssten diese dann teurer refinanzieren. Das bedeutet: Die Noten-banken sitzen in einer Zinsfalle. Eine aufkommende Inflati-on können sie nicht bekämpfen. Wenn sie nicht bekämpft wird, dann wird sie durchaus durch eine Lohn-Preis-Spirale weiter nach oben gedreht werden. Wenn die Menschen dann irgendwann merken, dass sie für ihr Geld nichts mehr bekommen, wenn sie es anlegen, dann werden sicherlich viele auf die Idee kommen, das Geld lieber auszugeben, bevor es immer weniger wert wird. Somit werden wir eine Erhöhung der Umlaufgeschwindigkeit des Geldes bekom-men. Bisher haben wir eine hohe Geldmenge, die sogar noch gestiegen ist, aber parallel dazu ist auch die Umlauf-geschwindigkeit des Geldes gefallen. Deswegen haben wir keine Inflation. Wenn aber die Umlaufgeschwindigkeit des Geldes zunimmt, und man dann das Geld nicht mehr ein-sammeln kann, weil man die Zinsen tief lassen muss, um die Konjunktur nicht abzuwürgen, dann sind wir in einer Situation, wo sich mehr Inflation entwickeln kann.

Wie stark kann diese Inflation werden?

Ich glaube nicht, dass es zu einer Hyperinflation kommen wird. Ich glaube auch nicht, dass das in einer Währungsre-form enden wird. Aber ich kann mir durchaus eine Situati-on wie in den 70er Jahren vorstellen, wo es in den Indus-trieländern zu Inflationsraten von fünf oder zehn Prozent kommen wird und das wäre dann auch die Lösung des Verschuldungsproblems, denn dadurch wird nicht nur das Geld entwertet, sondern auch die Schulden.

Herr Risse, Sie sind in Ham-burg, wir in München, in beiden Ballungsgebieten erleben wir einen Immobili-enboom. Sind das erste An-zeichen dafür, dass die Menschen wegen den mickrigen Zinsen auf dem Sparbuch ihr Geld umschichten?

Absolut. Der Immobilienboom, den wir hier in Hamburg haben, und den ihr auch in München erlebt, ist ein klares Zeugnis dafür, dass die Menschen in Betongold anlegen wollen, und versuchen, ihr Bargeld unterzubringen. Das hat schon vor Jahren angefangen. Makler oder Küchenherstel-ler sind sehr zufrieden mit ihrem Geschäft. Wenn eine neue Wohnung gebaut wird, dann soll auch eine schöne Küche rein. Die Leute wollen hochwertige Dinge und in Sachwer-ten anlegen. Allerdings muss man hier auch vorsichtig sein. Wir sind eine schrumpfende Bevölkerung. Ein Backstein, den man anfassen kann, ist keine Garantie, dass der Wert in der Inflation auch steigt. Es gibt durchaus viele Gebiete in Ost- wie in Westdeutschland, wo es keine Arbeitsplätze mehr gibt, wo die Leute wegziehen, und da werden Immo-bilienpreise trotz höherer Inflation trotzdem nicht steigen. Ich bin zwar kein Immobilienexperte, aber ich halte Immo-bilien im Speckgürtel von Ballungsgebieten für attraktiv. Weniger attraktiv sind mittlerweile die Mietrenditen in den Stadtzentren, weil die Mieten natürlich nicht adäquat mit den Kaufpreisen steigen, weil die Mieter sich das gar nicht leisten können.

Die EZB hat die Outright-Geschäfte an die Bedingung ge-knüpft, dass das Geld, das über diesen Weg in den Markt gelangt, an anderer Stelle wieder abgeschöpft wird. Wird das gelingen?

Das geht nur bis zu einem gewissen Niveau. Ab einem ge-wissen Level ist das nicht mehr möglich. Wenn die Anlei-hekäufe, die ja unlimitiert sein sollen, so hoch gehen, dass man sie irgendwann nicht mehr mit den Banken tauschen kann, dann wird das nicht mehr gehen. Die andere Frage ist, ob man das wirklich will. Die Amerikaner und Briten setzen ja bewusst darauf, das Sterilisieren zu vermeiden, denn sie wollen, dass die Geldmenge steigt, um die Wirt-schaft anzukurbeln und ich glaube, dass auch Draghis An-kündigung, die Käufe neutralisieren zu wollen, nur eine Be-ruhigungspille für uns Deutsche ist, weil wir Stabilität nach alter Bundesbank-Manier einfordern.

Wie kann man als Anleger in einem solchen Umfeld sinn-voll investieren?

12

Interview:„Sinnvoll wäre eine

Halbierung des Geldwertes“

Sachwerte sind Trumpf. Festverzinsliche Anlagen bieten nicht mal mehr den Inflationsausgleich. In anderen Wor-ten bedeutet das, die Anleger werden gewisse Risiken in Form von Kursschwankungen eingehen müssen, wenn er in den nächsten Jahren noch Renditen erwirtschaften will. Das ist unvermeidbar. Ich bin zwar kein Gold-Fetischist, ich glaube nicht, dass Gold das einzige von Wert ist und dass alles andere zusammenbrechen wird, und ich erwarte auch nicht, dass es zu Hyperinflation oder Währungsreformen kommen wird, aber in Zeiten höherer Inflation ist Gold, da es fungibel und gut aufzubewahren ist, der Inflations-schutz Nummer Eins. Gold ist nicht unendlich vermehrbar. Die Vorkommen sind zunächst einmal begrenzt. Nun ha-ben wir auch Produktionsausfälle in Südafrika. All das ist eher positiv für den Goldpreis. Aber vergesst mir die Aktie nicht! Aktien ermöglichen auch eine Anlage in Sachwerten, die Substanz der Unternehmen, die Gebäude, Maschinen aber auch ein Markenname gewinnt in einer Inflation an Wert. Aktien sind daher ein guter Inflationsausgleich. Dass Aktien in manchen Inflationsphasen auch schlecht gelau-fen sind lag nie an der Inflation selbst, sondern an dem, was die Notenbanken dagegen gemacht haben. Denn sie haben in der Vergangenheit die Zinsen erhöht. Das sehe ich aber erst mal überhaupt nicht. Ich glaube die Notenbanken werden den Realzins immer negativ halten. Solange das so ist, ist das nicht schädlich für Aktien. Erst wenn die Zinsen wieder steigen, weil die Notenbanken sehen, dass die Ent-schuldungssituation verbessert werden konnte, könnten sie wie in den 80er Jahren unter Paul Volcker die Inflation mit steigenden Zinsen bekämpfen. Dann wäre der Punkt gekommen, wo die Party generell an den Finanzmärkten zu Ende wäre. Dann ist das billige Geld weg. In dieser Phase sollte man auch nicht mehr in Aktien drin sein.

Wie lange liegt dieser Zeitpunkt entfernt?

Dieser Zeitpunkt liegt Jahre in der Zukunft. Sinnvoll wäre eine Halbierung des Geldwertes. Eine Inflation von 100%. Das werden wir nicht in einem Jahr sehen, sondern das wird sich über viele Jahre strecken. Dabei ist wichtig: Die In-flationsrate aus Anlegersicht hat eigentlich wenig damit zu tun, wie hoch die Inflationsrate selbst ist, sondern damit, wie hoch der risikolose Zins liegt, den ich bekommen kann. Dieser risikolose Zins ist real negativ. Derzeit liegt er im ne-gativen Bereich mit eins bis eineinhalb Prozent, zukünftig, je nach Fristigkeit, die man wählt, wird er aber eher bei mi-nus drei bis minus fünf Prozent, manchmal vielleicht sogar tiefer liegen. Diese Situation wird ein paar Jahre anhalten, sodass eine Entschuldung über die Inflation stattfindet.

Zusammenfassend gesagt heißt das: Die Situation wird nicht besser, aber man kann als Anleger sehr wohl darauf reagieren.

Richtig, man kann als Anleger darauf reagieren. Allerdings wird sich am Ende wieder das zeigen, was wir immer wie-der gesehen haben: In der Zeit der Technologieaktien haben selbst die Deutschen, die eigentlich Aktien-Muffel sind, dann doch noch im letzten Moment investiert, um dann die Talfahrt voll mitzuma-chen. Jetzt, nach einer Umfrage von Forsa im Auftrag der Union Investments, ist es so, dass Anleger mehr denn je, nämlich 60%, die Sicherheit als den wichtigsten Aspekt der Geldanlage erachten. Anders ausgedrückt: Die Leute wol-len nach zwei historischen Aktien-Crashs unbedingt wieder zurück, was sie eingezahlt haben. Sie schielen dabei aber nur auf die nominale Kapitalsicherheit, nicht auf die reale. Und ich befürchte, die Leute werden am Ende wieder real große Vermögensverluste hinnehmen. Bisher sind nur zwei oder drei Prozent der Vermögen in Gold investiert. Das ist ein verschwinden geringer Anteil. Der Großteil ist in Fest-geld investiert, und das ist in hohem Maße gefährdet.

Wird sich daran dann überhaupt noch etwas maßgeblich ändern?

Ich glaube, wir brauchen Inflationsraten in Richtung fünf Prozent. Dann werden die Menschen beginnen zu merken, dass sie real große Mengen Geld pro Jahr verlieren. Alles wird immer teurer, und ich bekomme nur 0,5% auf dem Sparbuch, oder dem Fest- oder Termingeld. Dann fängt das breitere Umdenken auch an. Und es muss uns auch nicht Bange machen, dass das Gold es schon auf die Titelseiten der Bildzeitung geschafft hat. Es ist ja meine Herangehens-weise über Sentiment zu arbeiten. Beim Neuen Markt war es so, dass es am Ende Musterdepots für Technologieak-tien in der Bildzeitung gab. Wenn es soweit kommt, also täglich irgendwelche Musterdepots für Goldminenaktien, oder Goldmünzen irgendwo erscheinen, dann wird es erst gefährlich.

Herr Risse, vielen Dank für das Gespräch.

Stefan Risse ist als Portfolio-Manager bei der HPM Hansea-tischen Portfolio Management GmbH in Hamburg tätig und ma-nagt den „Risse Inflation Opportu-nities Fonds UI“ (WKN: A1JUWR).

13

Aus der Sicht der klassischen Charttechnik, der trendtech-nischen Analyse, wie auch der Elliott Wellen Analyseme-thode kann und darf man weiter steigende Kurse favo-risieren. Erst bei einem Kursrutsch unter 1522,00 Punkte müssen Alternativen analysiert werden.

Trading:Einstieg: 1657,50 $ (31.08.2012)Stopp: 1582,00 $Ziel: Stopp auf Einstand

Fazit: Oberhalb der 1522,00er Marke wird GOLD bullisch bewertet. Eine Kursverdopplung ist möglich.

Sollte den Bären alternativ ein Kursrutsch unter 1522,00 $ gelingen, dann werden die Korrekturziele auf der Untersei-te neu berechnet.

Ich wünsche Ihnen bei Ihren Entscheidungen ein gutes Gelingen und geraten Sie nicht in Schieflage, dass führt zwangsläufig zu Fehlentscheidungen.

Viele Grüße und viel Erfolg!André Tiedje - Elliott Wellen ExperteTechnischer Analyst und Trader bei GodmodeTrader.de

Hier geht es zum: Elliott Wellen SimplifiedHier geht es zu: JFD Brokers

Kursverlauf im Monatschart von September 1999 - Oktober 2012 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Monat)

elliott Wellen Anakyse: GOLDGOLD befindet sich seit über einem Jahrzehnt in einem stabilden Aufwärtstrend. Der Trend kann als extrem stark bezeichnet werden, weil die Bullen bisher nicht einmal den Test der Unterkante zulassen und sogar noch eine Trend- beschleunigung initiieren. Diese Trenddynamik bleibt bei Kursen ober- halb der 1522,00er Marke erhalten. Langfristig ist demzufolge eine wei- tere Kursverdopplung möglich. In den Unterwel-len 3 und 5 ist dabei be- reits jetzt ein Kursziel bei 3589,00 $ abzuleiten. Ein Ausdehnungspotenzial ist bei den Rohstoffen gerade in der Welle 5 dann möglich, welche weitere, unglaubliche Kursziele vermittelt.

9. JahrgangAusgabe 21

18.10.2012EW Analyse - GOLD -

Eine langfristige Verdopplung von André Tiedje

14

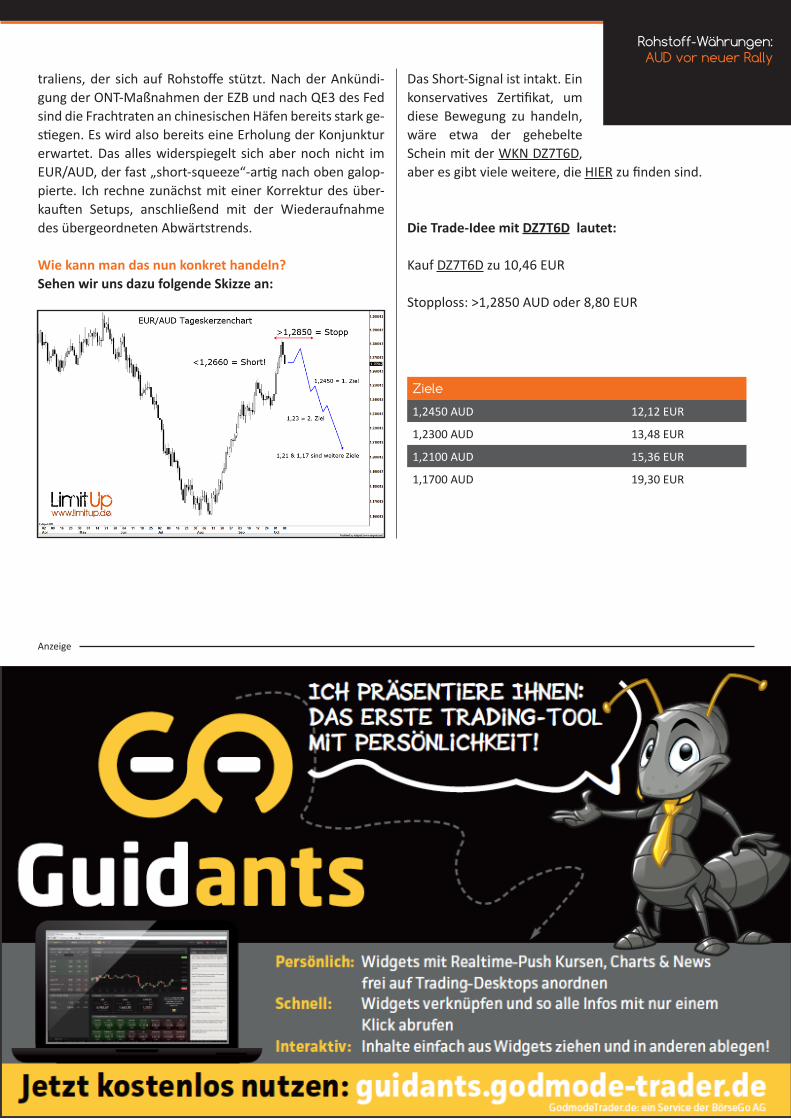

Die Aufwertung um fast neun Prozent in sechs Wochen ist so signifikant, dass sie selbst im längerfristigen Tages-Ker-zen-Chart seit Ende des Jahres 2008 einfach zu erkennen ist: Man sieht aber auch deutlich den massiven Abwärts-

trend des EUR gegenüber dem AUD. In anderen Worten: Der australische Dollar befindet sich seit Jahren in einem starken Aufwärtstrend gegenüber dem EUR. Die linke Sei-te im Chart (Oktober 2008) markiert den Startpunkt dieser Aufwertungsphase. Nun wurde durch die jüngste Gegen-

Das Währungspaar EUR/AUD ist in den vergangenen 45 Handelstagen um 8,9% angestiegen. Es gibt zwei Ursachen dafür. Einerseits hat die Ankündigung des ONT-Programms durch die Europäische Zentralbank das Liquiditätsrisiko innerhalb der Eurozone verringert, wodurch eine entsprechende Risikoprämie verringert wurde. Das stärkte den EUR. Auf der anderen Seite wird der AUD niedriger bewertet, da die Konjunktur in China und im gesamtasiatischen Raum sich immer weiter abkühlt. Wegen der Exportabhängigkeit der australischen Volkswirt-schaft flohen Investoren aus dem AUD, was diesen belastete.

9. JahrgangAusgabe 21

18.10.2012

Rohstoff-Währungen:

AUD vor neuer Rallyvon Jochen Stanzl

bewegung, wenngleich sie signifikant ist, der Abwärtstrend nicht verletzt. Das sieht man daran, dass die rote Linie bei 1,3030 AUD nicht überschritten wurde. Vielmehr ist der EUR nun drauf und dran, ein großes Short-Signal gegen-über dem AUD auszubilden.

Aber wie könnte eine Phase der AUD-Stärke fundamen-tal gerechtfertigt werden? Die Wirtschaft in Asien und die Nachfrage nach Rohstoffen sind doch nicht gerade ermuti-gend?

Ich denke, wir sind nahe eines konjunkturellen Tals in der Weltwirtschaft. Das Wachstum wird nicht extrem steigen. Aber die Konjunktur bewegt sich in Zyklen, und die Lager-bestände der Industrie etwa in China dürften mittlerweile auf einem sehr niedrigen Niveau angelangt sein. Das be-deutet, dass die Unternehmen bald wieder mehr produzie-ren müssen, um die Nachfrage zu befriedigen. Das spricht für eine wieder steigende Industrieproduktion. Wenn der Aufschwung kommt, wird er durch eine sehr hohe Liqui-ditätsversorgung der Zentralbanken unterstützt werden. Das spricht wiederum für höhere Rohstoffpreise. Die Gold-preise nehmen dies bereits vorweg, weitere Rohstoffe wie Kupfer dürften folgen. Das ist förderlich für den Export Aus-

Rohstoff-Währungen: AUD vor neuer Rally

15

traliens, der sich auf Rohstoffe stützt. Nach der Ankündi-gung der ONT-Maßnahmen der EZB und nach QE3 des Fed sind die Frachtraten an chinesischen Häfen bereits stark ge-stiegen. Es wird also bereits eine Erholung der Konjunktur erwartet. Das alles widerspiegelt sich aber noch nicht im EUR/AUD, der fast „short-squeeze“-artig nach oben galop-pierte. Ich rechne zunächst mit einer Korrektur des über-kauften Setups, anschließend mit der Wiederaufnahme des übergeordneten Abwärtstrends.

Wie kann man das nun konkret handeln?Sehen wir uns dazu folgende Skizze an:

Das Short-Signal ist intakt. Ein konservatives Zertifikat, um diese Bewegung zu handeln, wäre etwa der gehebelte Schein mit der WKN DZ7T6D, aber es gibt viele weitere, die HIER zu finden sind.

Die Trade-Idee mit DZ7T6D lautet:

Kauf DZ7T6D zu 10,46 EUR

Stopploss: >1,2850 AUD oder 8,80 EUR

Ziele

1,2450 AUD 12,12 EUR

1,2300 AUD 13,48 EUR

1,2100 AUD 15,36 EUR

1,1700 AUD 19,30 EUR

Anzeige

9. JahrgangAusgabe 21

18.10.2012Videos & Blogroll

Euro-Krisenstaaten: Handelsbilanz wieder positiv

Bitte HIer klicken.

Wie viel Ware, wie viel Währung steckt im Gold?

Bitte HIer klicken.

INFLATION kommt: Bilderberger in der EZB?

Bitte HIer klicken.

17

Das erste Geld, das in der Bibel erwähnt wird, war aus Silber. Tatsächlich ist in den meisten romanischen Spra-chen das Wort für Silber und das Wort für Geld gleich-bedeutend. Diese Tatsache ist jedoch in Nordamerika und Europa mittlerweile in Vergessenheit geraten. Dass Silber aber kein an-tiquierter Rohstoff ist und am Markt im Gegensatz zu Gold noch immer zu Unrecht stiefmütterlich behandelt wird, zeigt Da-

vid Morgan sehr anschaulich in seinem Buch „Insiderwissen: Silber – simplified“ aus dem

FinanzBuch Verlag.

Aus all den Metallen, die wir für das tägliche Leben brau-chen, sticht Silber am stärksten hervor. Jahr für Jahr werden für Silber mehr Anwendungsmöglichkeiten entdeckt als für alle anderen Metalle zusammen: nicht nur Schmuck und Kunstgegenstände bestehen aus Silber, das Element wird auch für Elektrik, Elektronik und Optik verwendet. Doch das ist noch lange nicht alles: Morgan hält Silber zudem für die beste Anlage der Welt und seiner Meinung nach sollte jeder, der je daran gedacht hat, sein Geld an der Börse zu verdienen, dieses Buch lesen. Denn obwohl „eine Zunge aus Silber haben“ ein Synonym für den Besitz von Weisheit und Intelligenz ist, scheinen Morgan zufolge nicht viele An-leger über diese zwei Attribute zu verfügen, wenn es um Silber geht. David Morgan erläutert dem Leser einige neue Anwendungsgebiete für Silber und untersucht, wie sie die Nachfrage beeinflussen und wie die Nachfrage wiederum den Preis beeinflusst. Außerdem erklärt er Edelmetall-Lea-sing und dessen Einfluss auf den Preis.

Nach der grundlegenden Theorie kommt auch die Praxis nicht zu kurz: Er zeigt auf, welche Möglichkeiten es gibt, in den Silbermarkt zu investieren. Hier führt David Morgan Barren, Münzen, Aktien von Bergbau- und Explorationsge-

sellschaften und Hebelprodukte wie Futures und Optionen an und erläutert die jeweiligen Vor- und Nachteile. Dem Autor zufolge weiß die Mehrheit der Anleger noch nahe-zu nichts über die Edelmetallmärkte, und darin liegt seiner Meinung nach der Wert dieses Buches. Denn die Märkte sind so klein, dass jede Investitionsnachfrage den Markt er-heblich nach oben treiben wird.

Das Werk kann als kurze Einführung in die Qualitäten und Investitionsmöglichkeiten eines Elements dienen, das im Alltag des digitalen Zeitalters so unerlässlich geworden ist, dass man es als lebenswichtig einstufen kann. Der Leser soll dazu ermutigt werden, seine eigenen Nachforschun-gen zum Thema zu betreiben. Leider wird die Frage nicht beantwortet, wie die Nachfrage nach Silber gestillt wird. Dieses Thema ist jedoch so umfassend, dass es durchaus Thema eines weiteren Buchs sein könnte.

FazitAm Ende dieses Buches sollte der Leser eine präzise Vor-stellung davon haben, wie er sich weitere Informationen zu dem Thema beschaffen kann und wie er das Gelernte anwenden kann. Wenn Sie also Ihr Geld an der Börse ver-dienen und dem Gros der Anleger, die das ganze Potenzial von Silber-Investments immer noch nicht erkannt haben, einen Schritt voraus sein möchten, müssen Sie genau die-ses Buch lesen.

Bibliographie David Morgan Insiderwissen: Silber - simplified 122 SeitenPreis: 12,90 Euro ISBN 978-3-89879-356-8 FinanzBuch Verlag, München 2007

9. JahrgangAusgabe 20

04.10.2012Buchbesprechung

Insiderwissen: Silber - simplified - Investieren in die Zukunft von David Morgan

Das Buch bestellen können Sie HIER.

18

9. JahrgangAusgabe 21

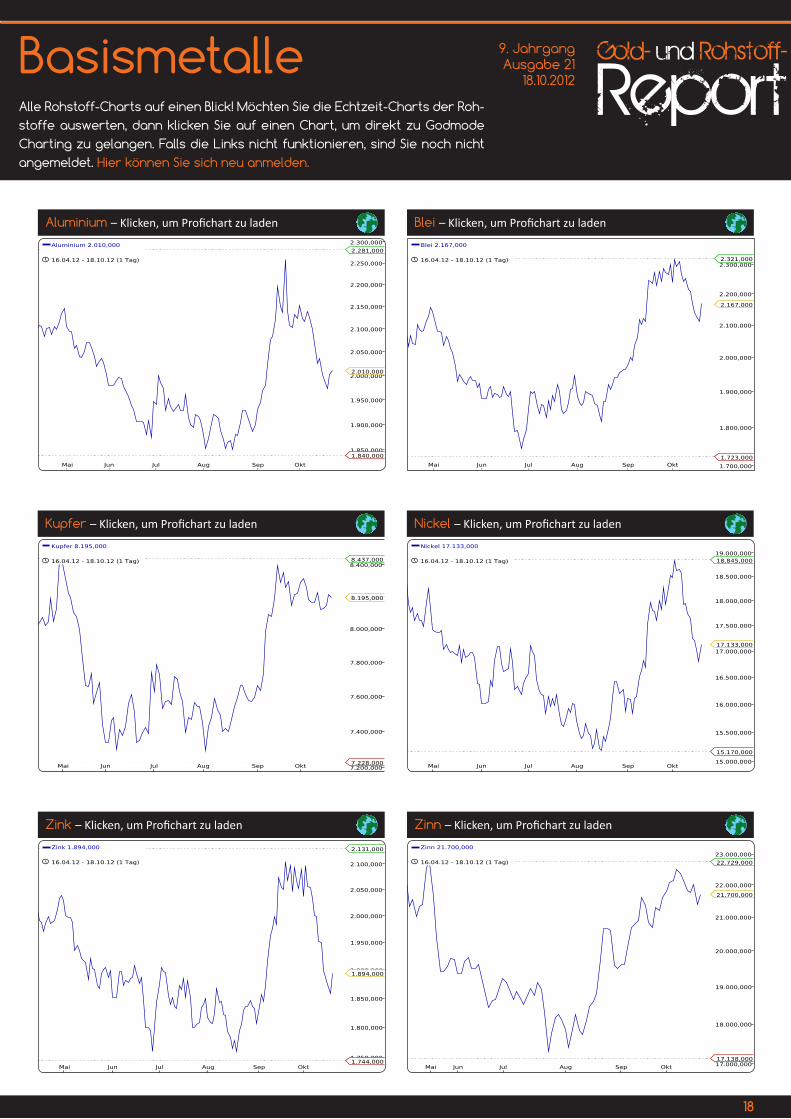

18.10.2012BasismetalleAlle Rohstoff-Charts auf einen Blick! Möchten Sie die Echtzeit-Charts der Roh-stoffe auswerten, dann klicken Sie auf einen Chart, um direkt zu Godmode Charting zu gelangen. Falls die Links nicht funktionieren, sind Sie noch nicht angemeldet. Hier können Sie sich neu anmelden.

Aluminium – Klicken, um Profichart zu laden Blei – Klicken, um Profichart zu laden

Kupfer – Klicken, um Profichart zu laden Nickel – Klicken, um Profichart zu laden

Zink – Klicken, um Profichart zu laden Zinn – Klicken, um Profichart zu laden

19

9. JahrgangAusgabe 21

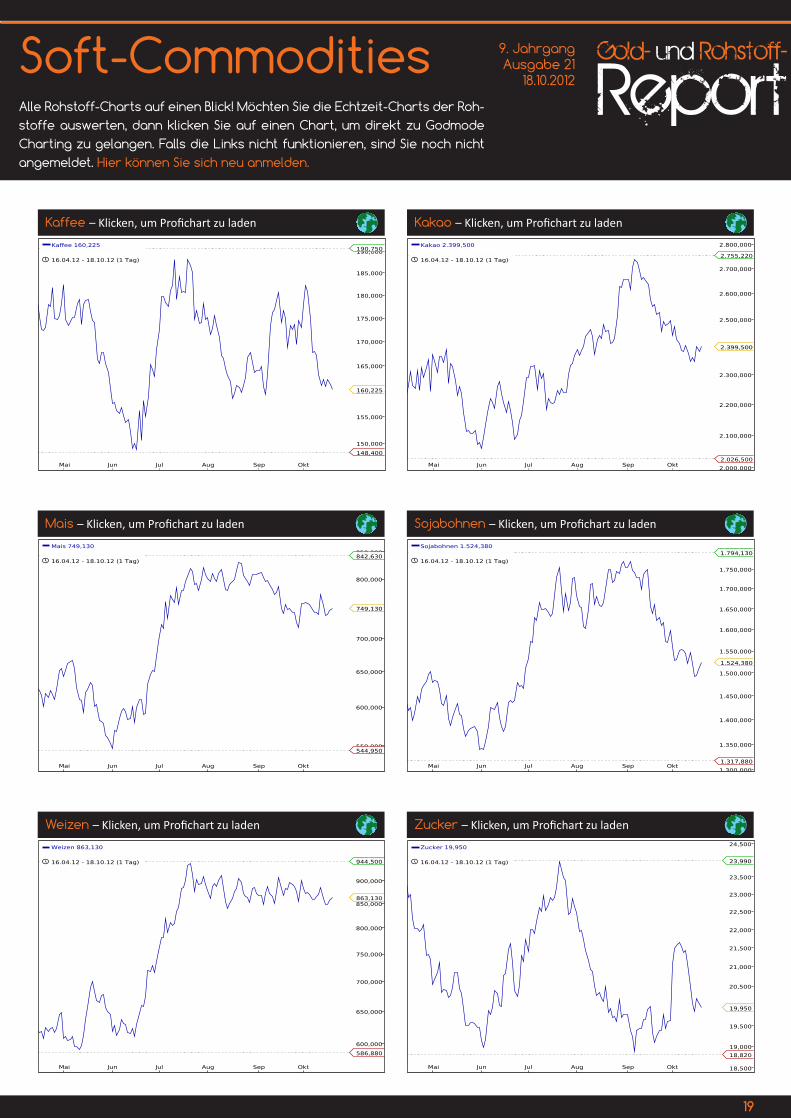

18.10.2012Soft-CommoditiesAlle Rohstoff-Charts auf einen Blick! Möchten Sie die Echtzeit-Charts der Roh-stoffe auswerten, dann klicken Sie auf einen Chart, um direkt zu Godmode Charting zu gelangen. Falls die Links nicht funktionieren, sind Sie noch nicht angemeldet. Hier können Sie sich neu anmelden.

Kaffee – Klicken, um Profichart zu laden Kakao – Klicken, um Profichart zu laden

Mais – Klicken, um Profichart zu laden Sojabohnen – Klicken, um Profichart zu laden

Weizen – Klicken, um Profichart zu laden Zucker – Klicken, um Profichart zu laden

20

9. JahrgangAusgabe 21

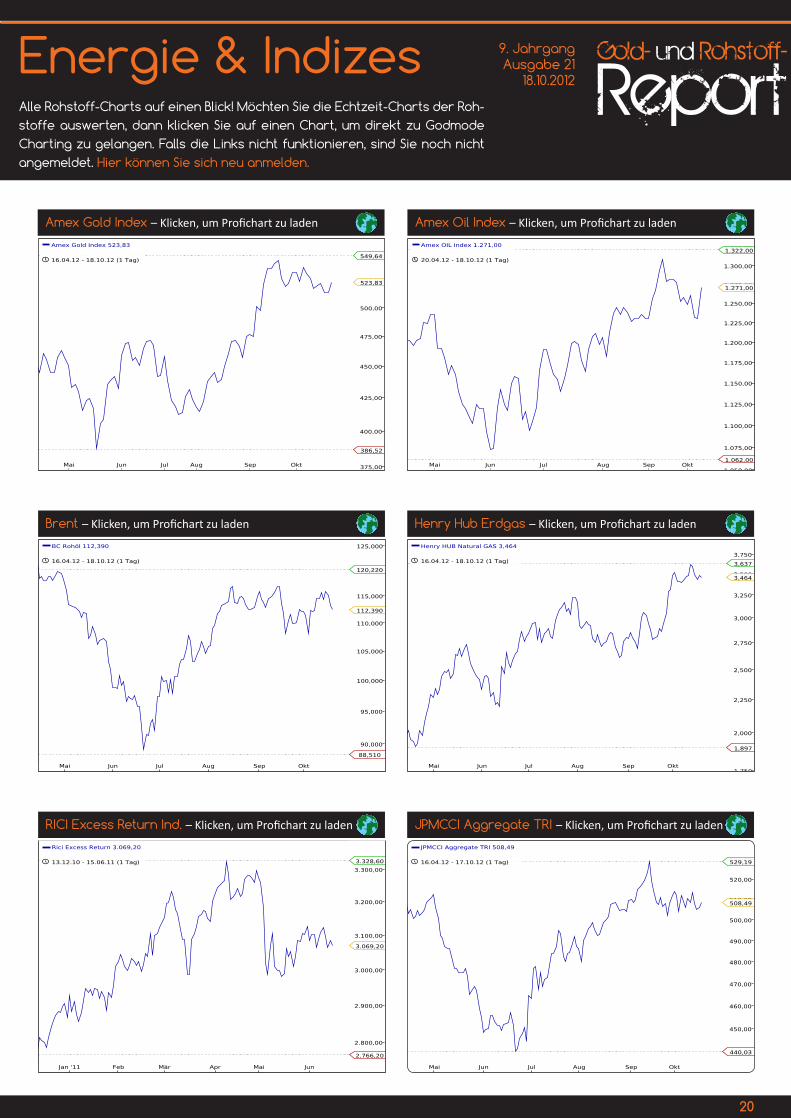

18.10.2012Energie & IndizesAlle Rohstoff-Charts auf einen Blick! Möchten Sie die Echtzeit-Charts der Roh-stoffe auswerten, dann klicken Sie auf einen Chart, um direkt zu Godmode Charting zu gelangen. Falls die Links nicht funktionieren, sind Sie noch nicht angemeldet. Hier können Sie sich neu anmelden.

Amex Gold Index – Klicken, um Profichart zu laden Amex Oil Index – Klicken, um Profichart zu laden

Brent – Klicken, um Profichart zu laden Henry Hub Erdgas – Klicken, um Profichart zu laden

RICI Excess Return Ind. – Klicken, um Profichart zu laden JPMCCI Aggregate TRI – Klicken, um Profichart zu laden

21

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.

9. JahrgangAusgabe 21

18.10.2012

Mastrind –

Bullen greifen an von André Rain

Future auf Mastrinder im EndloskontraktKürzel: FCBörse: CME in US-Cent/poundKursstand: 146,10 US-Cent/pound

Der Future auf Mastrinder pendelt sich seit Wochen seit-wärts ein unterhalb des Widerstands bei 146,05 US-Cent. In dieser Woche kommt Kaufdruck auf, die jüngsten Hochs werden attackiert. Es ist vorsichtiger Druckaufbau zu er-kennen, weshalb die Vorteile leicht auf Seiten der Bullen liegen.

Erst eine nachhaltige Rückkehr über 147,20 US-Cent würde neue Kaufsignale bringen, dann kann ein Anstieg bis 151,50 - 153,00 und zu den Hochs bei 159,25 - 161,50 US-Cent fol-gen. Oberhalb davon ist Platz bis 170,00 US-Cent. Unter-halb von 141,00 US-Cent können moderate Korrekturen folgen. Erst ein nachhaltiges Abrutschen unter 138,00 US-Cent generiert kleine Verkaufsignale, dann kann ein Test des Unterstützungsbereichs bei 131,00 - 132,70 US-Cent folgen.

Kursverlauf vom 01.03.2012 bis 17.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Kursverlauf vom 24.04.2012 bis 17.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

rWe – Neue Kaufwelle bei

Ausbruch über ... von Alexander Paulus

RWE - WKN: 703712 - ISIN: DE0007037129Börse: Xetra in Euro / Kursstand: 35,81 Euro

Seit dem Hoch bei 36,46 Euro vom 13. September 2012 be-findet sich die Aktie von RWE in einer bullischen Flagge. Dabei fiel der Wert auf die Unterstützung bei 34,36 Euro zurück. Dort drehte er wieder nach oben. Aktuell notiert er an der Oberkante der Flagge, die bei 35,90 Euro verläuft. Durchbricht die Aktie diese Oberkante, dann wäre eine weitere Rally in Richtung 37,11 und 42,25 Euro zu erwar-ten. Sollte der Wert allerdings unter 34,36 Euro abfallen, dann wären die Bullen in eine Falle gelockt worden und müssten ihre Positionen wohl wieder schließen.

Chartgalerie

Mastrind RWE

22

9. JahrgangAusgabe 21

18.10.2012

KWS Saatgut -

Weitere 10% Platz nach oben von André Rain

KWS Saatgut - WKN: 707400 - ISIN: DE0007074007Börse: Xetra in Euro / Kursstand: 228,20 Euro

ie KWS Saatgut Aktie beschleunigt nach dem Ausbruch aus der mehrwöchigen Seitwärtsrange die Rally und erreicht neue Allzeithochs. Weiter steigende Kurse bis 252,00 - 258,00 Euro sollten nun folgen.

Rücksetzer sollten möglichst oberhalb von 217,00 - 220,00 Euro ablaufen und maximal bis 213,00 - 215,00 gehen. Ein Rückfall per Tagesschluss unter 212,00 Euro würde ein klei-nes Verkaufsignal liefern und Abgaben bis 195,00 - 200,00 Euro einleiten.

Kursverlauf vom 01.03.2012 bis 17.10.2012 (log. Ker-zendarstellung / 1 Kerze = 1 Tag)

Kursverlauf vom 27.09.2012 bis 16.10.2012 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Stunde)

Palladium –

Mit Schwung gen Süden!?von Thomas May

Palladium - ISIN: XC0009665529 - Kursstand $633Tendenz: Seitwärts / AufwärtsIntraday Widerstände: 647 + 656 + 684 + 705 + 725 + 755Intraday Unterstützungen: 623 + 610 + 595 + 571

Rückblick: Palladium droht im Rahmen seines mehrwöchi-gen Aufwärtstrends eine bärische SKS-Formation auszubil-den und scheiterte zuletzt Anfang Oktober am Widerstand bei $684. Der anschließende Abverkauf führte bis $623. Ein Bruch der Marke würde die SKS-Formation aktivieren. Entsprechend umkämpft ist der Kursbereich in den vergan-genen Tagen. Charttechnischer Ausblick: Kann sich Palladium nicht um-gehend über $647 zurückarbeiten, droht der Einbruch un-ter $623. In der Folge dieses Verkaufssignals dürften Ver-luste bis $595 belasten. Damit wäre auch die Kaufwelle des Septembers neutralisiert. Unterhalb von $595 droht bereits der Rückfall auf $571. Ein Wiederanstieg über $647 hätte dagegen eine Erholung bis $676 und $684 zur Folge. Darüber konnte das Rallyhoch bei $705 angesteuert werden.

Chartgalerie

KWS Palladium

23

Impressum, Urheberrechtshinweis & Disclaimer

Herausgeber: BörseGo AG, Balanstrasse 73, Haus 11 / 3.OG, D-81541 MünchenTelefon: +49 89 767369-0, Fax: +49 89 767369-290, E-Mail [email protected], Internet www.boerse-go.ag

Aktiengesellschaft mit Sitz in München - Registergericht: Amtsgericht München - Register-Nr: HRB 169607 - Umsatzsteueridentifikationsnummer gemäss § 27a UStG: DE207240211

Chefredakteur: Jochen Stanzl ([email protected])

Redaktion:Armin Geier ([email protected])Helge Rehbein ([email protected])

Grafik:BörseGo AG

Vorstand: Robert Abend, Christian Ehmig, Thomas Waibel, Harald Weygand

Aufsichtsratsvorsitzender: Theodor Petersen

Erscheinungsweise: 14-täglich

Bezug: kostenfreies Abonnement (Anmeldung unter:http://www.godmode-trader.de/service/newsletter/b2c)

Der Gold & Rohstoff-Report ist eine kostenlose Internetpublikation und erscheint im PDF-Format.

Sämtliche Inhalte dieser Website sowie alle unter dem Brandname „Gold & Rohstoff-

Report“ herausgegebenen Publikationen sind urheberrechtlich geschützt und nicht

zur weiteren Vervielfältigung bzw. Verbreitung frei. Ohne vorherige schriftliche Einwil-

ligung der Herausgeber nicht zulässig ist ferner die nachträgliche Veränderung bzw.

Bearbeitung der Dokumente oder deren kommerzielle Weiterverwertung. Bei Zitaten

ist in angemessenem Umfang auf die jeweilige Quelle zu verweisen. Sämtliche unter

dem Brandname „Gold & Rohstoff-Report“ herausgegebenen Publikationen werden

nach bestem Wissen und Gewissen recherchiert und formuliert. Dennoch kann seitens

der Herausgeber bzw. der Redaktion keine Gewähr für die Richtigkeit dieser Informa-

tionen gegeben werden. Die Ausführungen im Rahmen der unter dem Brandname

„Gold & Rohstoff-Report“ herausgegebenen Publikationen sowie sämtliche Inhalte der

Website stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Eine

Haftung für eventuelle Vermögensschäden, die durch Anwendung von Hinweisen und

Empfehlungen im Rahmen der unter dem Brandname „Gold & Rohstoff-Report“ her-

ausgegebenen Publikationen oder der Website aufgetreten sind, wird sowohl seitens

der Herausgeber bzw. der Redaktion kategorisch ausgeschlossen. Verlinkungen: Mit

Urteil vom 12. Mai 1998 (Az. 312 O 85/98) hat das Landgericht Hamburg entschieden,

dass die Erstellung eines Links zu einer externen Website unter Umständen eine Mit-

verantwortlichkeit für die Inhalte der gelinkten Website zur Folge hat. Dies kann, so das

Gericht, nur durch eine eindeutige Distanzierung von den verlinkten Inhalten ausge-

schlossen werden. Vor diesem Hintergrund distanzieren wir uns ausdrücklich von den

Inhalten sämtlicher externer Websites, auf die im Rahmen der unter dem Brandname

„Gold & Rohstoff-Report“ herausgegebenen Publikationen oder der Website verwie-

sen wird. Jegliche Haftung für Inhalte extern verlinkter Websites ist somit kategorisch

ausgeschlossen.

Das Dokument mit Abbildungen ist urheberrechtlich geschützt. Die dadurch begrün-

deten Rechte, insbesondere des Nachdrucks, der Speicherung in Datenverarbeitungs-

anlagen sowie das Darstellen auf einer Website liegen, auch nur bei auszugsweiser

Verwertung, bei der BörseGo AG. Alle Rechte vorbehalten.

www.boerse-go.ag © BörseGo AG