Embed Size (px)

Citation preview

09 0 009./10.12.2016; Seite 0

Grundlagen der Erstellung von Finanzmodellen

Eine Einführung am Beispiel des öffentlichen Hochbaus in Deutschland

Seminar Bauhaus-Universität Weimar

Professur Betriebswirtschaftslehre im Bauwesen

WS 2016/2017

Dr. Ansgar Bendiek

HOCHTIEF PPP Solutions GmbH

109./10.12.2016; Seite 1

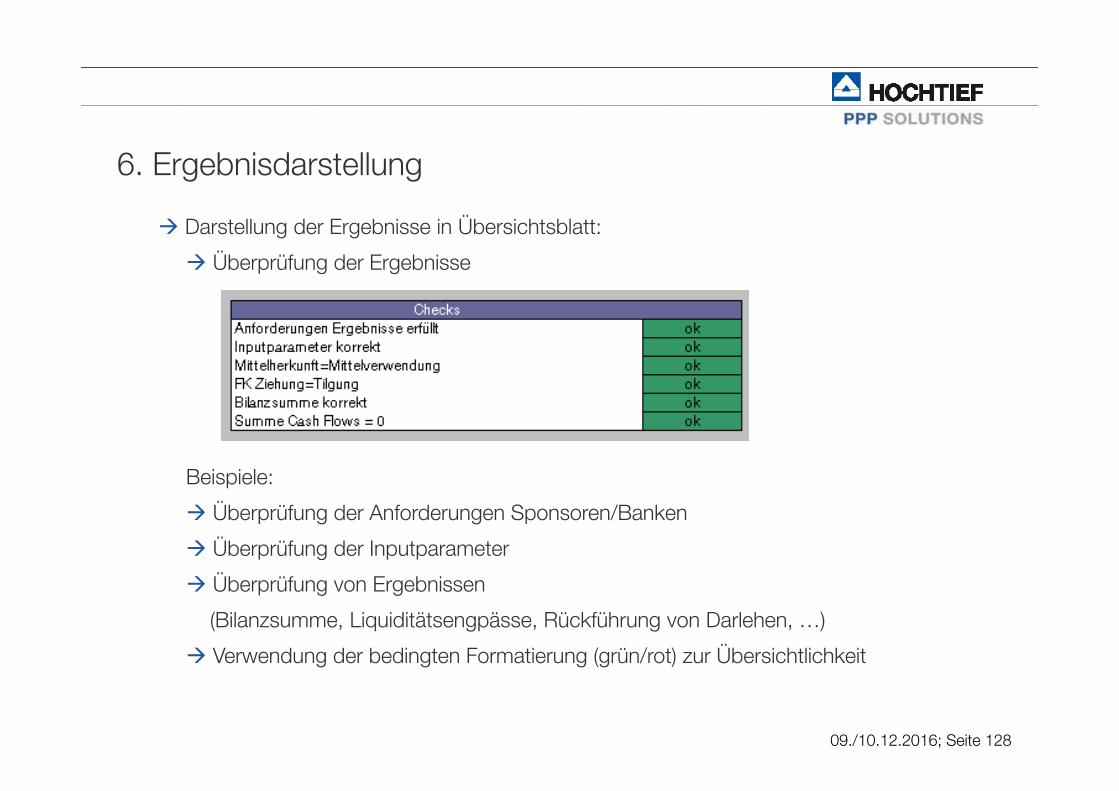

Übersicht

Modul 1: Grundlagen der Erstellung eines Finanzmodells

Modul 2: Aufbau eines Finanzmodells

Modul 3: Fallstudie/Übung: Eingabe-/Annahmenblätter und Szenarien

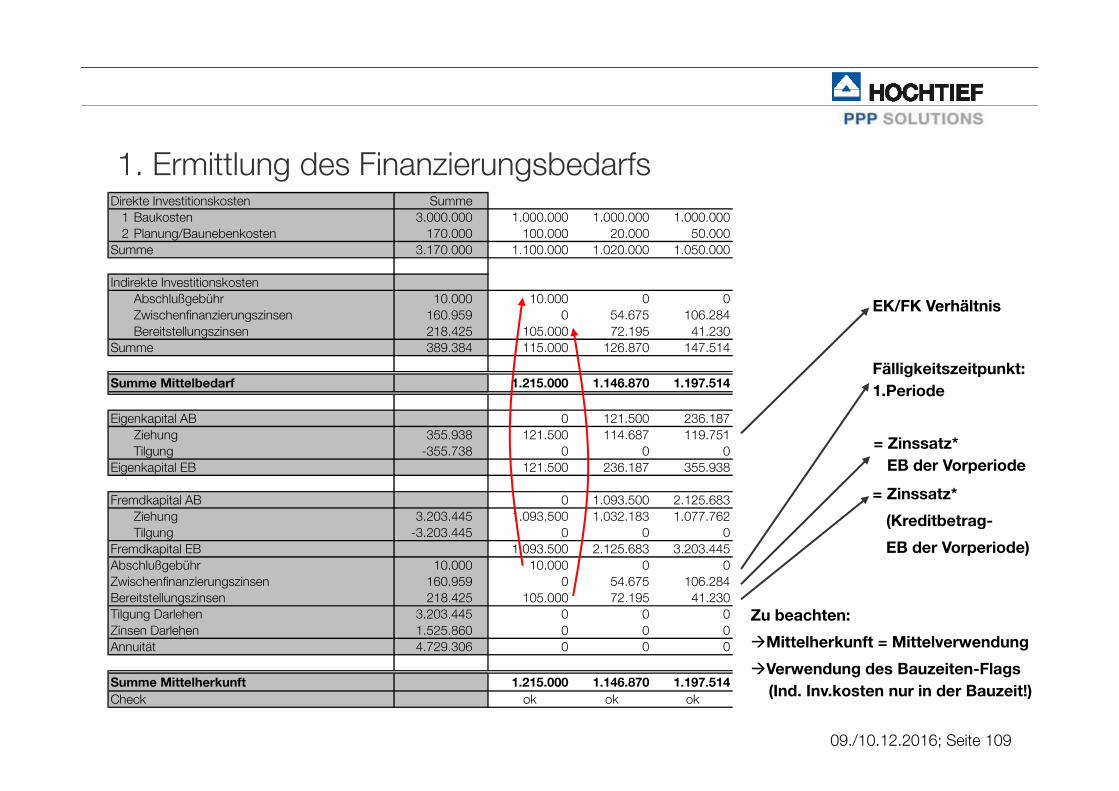

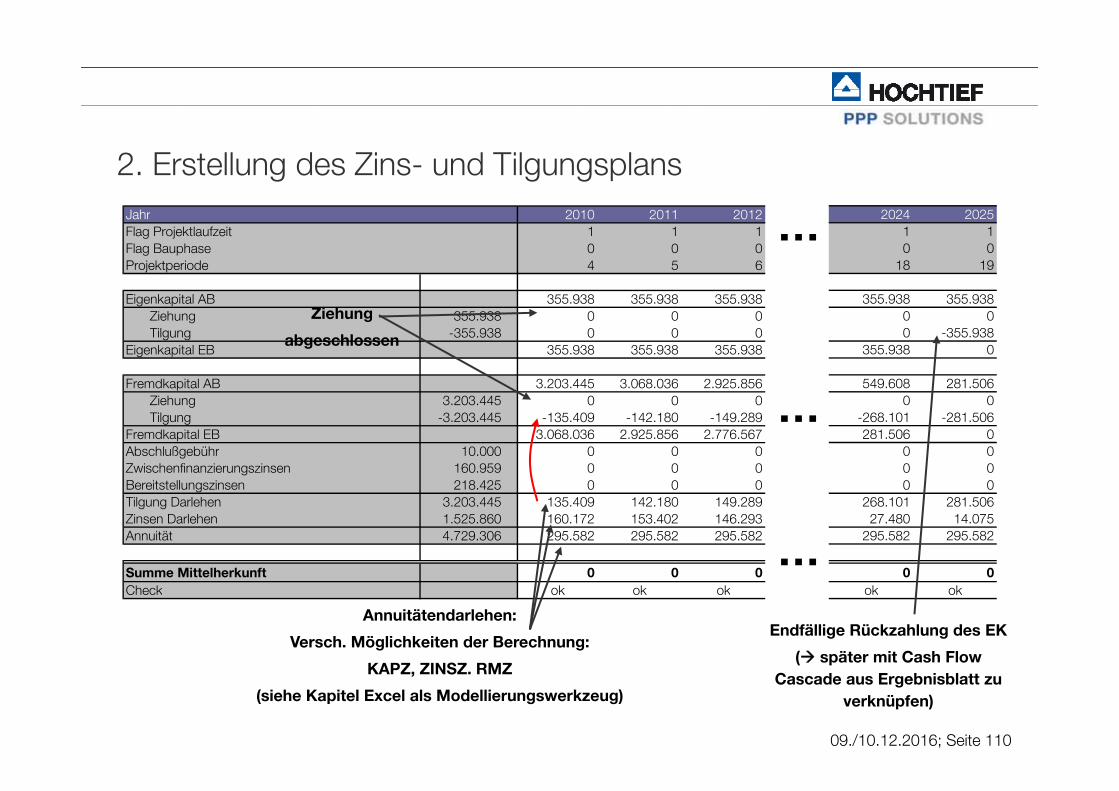

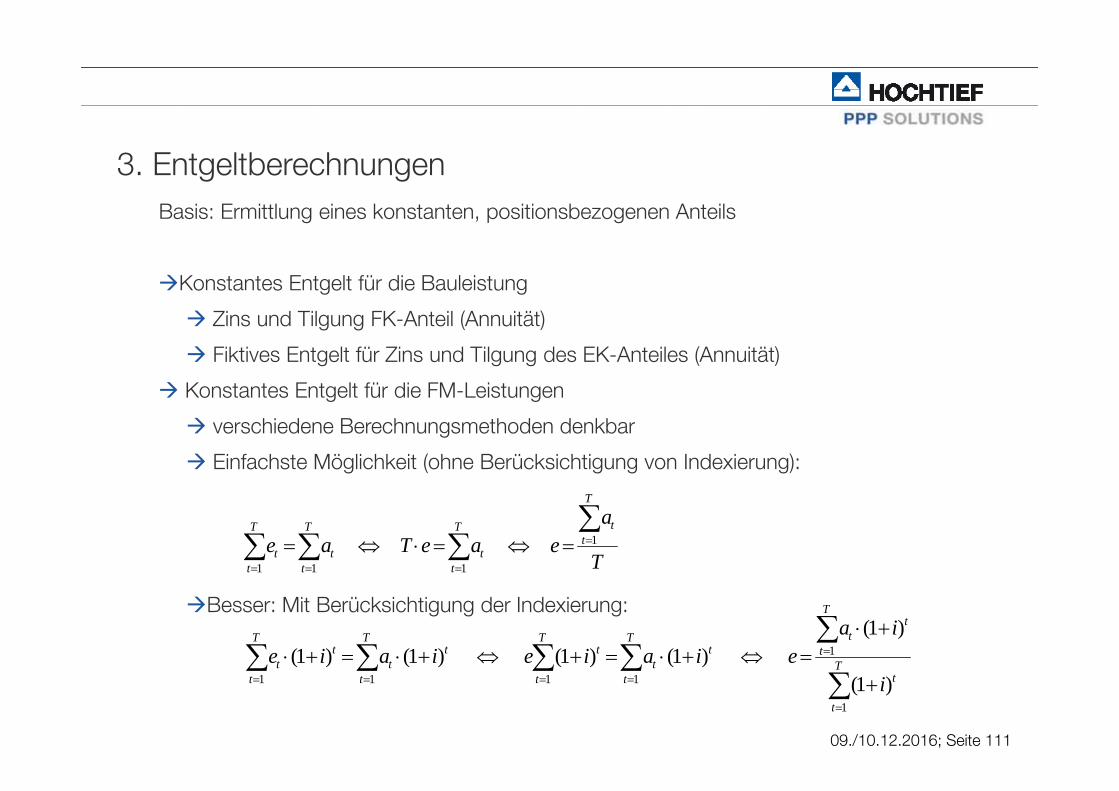

Modul 4: Fallstudie/Übung: Berechnungsblätter

Modul 5: Fallstudie/Übung: Ergebnisblätter

Modul 6: Monte Carlo-Simulation

09./10.12.2016, Seite 1

09./10.12.2016; Seite 2

Modul 1: Grundlagen der Erstellung eines Finanzmodells

I Theoretische Grundlagen

• Rechnungskreise der Betriebswirtschaftslehre

• Investitions-/Entscheidungstheorie

• Finanzierung von PPP-Projekten

• Bilanzierung von PPP-Projekten

II Technische Grundlagen

• Grundsätze des Modellierens

• Phasen des Modellierens

• Excel als Modellierungswerkzeug

09./10.12.2016; Seite 3

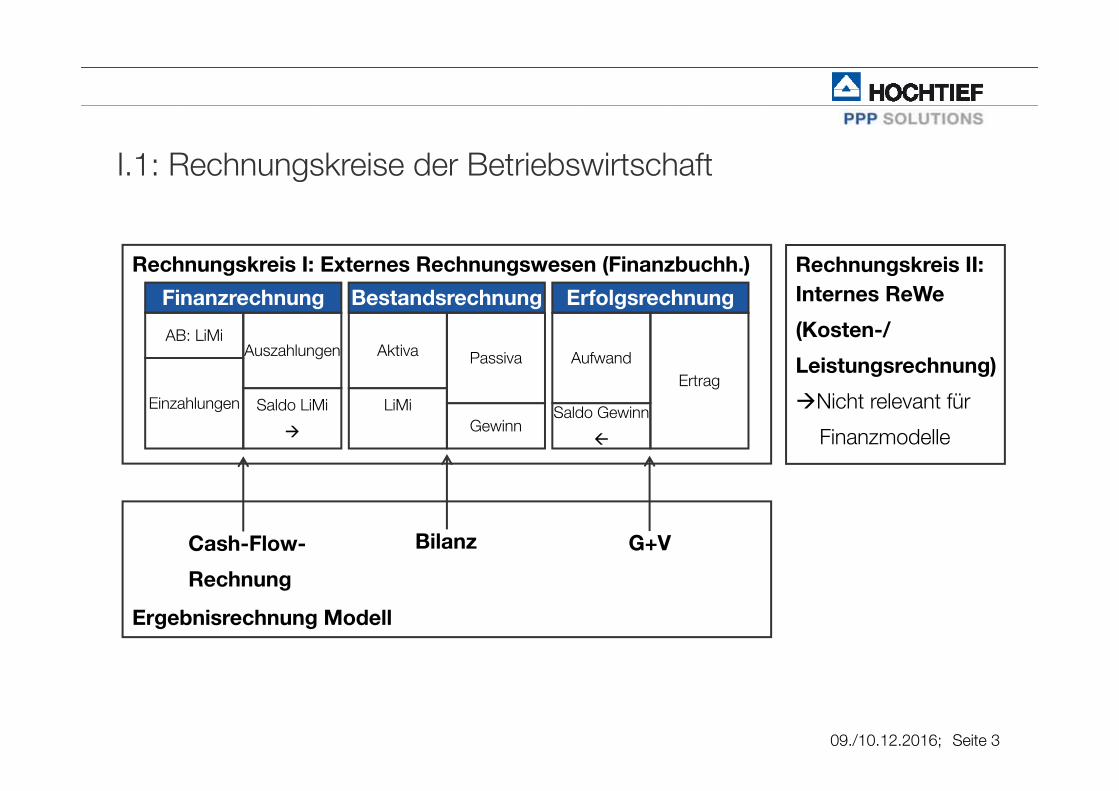

I.1: Rechnungskreise der Betriebswirtschaft

BestandsrechnungFinanzrechnung Erfolgsrechnung

AB: LiMi

Einzahlungen

Auszahlungen

Saldo LiMi

LiMi

Aktiva Passiva

GewinnSaldo Gewinn

AufwandErtrag

Rechnungskreis I: Externes Rechnungswesen (Finanzbuchh.)

Cash-Flow-

Rechnung

Bilanz G+V

Ergebnisrechnung Modell

Rechnungskreis II:Internes ReWe

(Kosten-/

Leistungsrechnung)

Nicht relevant für

Finanzmodelle

09./10.12.2016; Seite 4

I.1: Rechnungskreise der Betriebswirtschaft

Aufgaben des Externen Rechnungswesens:

• Ermittlung eines periodengerechten Jahreserfolgs

• Ermittlung der Vermögens- und Schuldbestände

Verwendungszweck

Vergleichs-/Kontrollinstrument für externe Betrachter

Grundlage für Steuerberechnungen

Resultat:

Kontrollrechnung

ungeeignet als Entscheidungsrechnung

09./10.12.2016; Seite 5

I.2: Investitions-/Entscheidungstheorie

1. Einführung

2. Methoden der Investitionstheorie unter Sicherheit

3. Einfache Methoden der Investitionstheorie unter Unsicherheit

09./10.12.2016; Seite 6

I.2.1: Einführung

Komponenten des Entscheidungsfeldes:

• Aktionen/HandlungenWelche Handlungsmöglichkeiten gibt es?

• Umweltzustände (deterministischer Fall = 1 Zustand)Ausprägung der Größen/Faktoren, die nicht durch den Entscheider beeinflussbar sind

• Zustandswahrscheinlichkeiten (bei mehreren Zuständen)

• Handlungskonsequenzen = ErgebnisfunktionAuswirkungen auf Ergebnisgrößen des Entscheiders

• ZielfunktionZiele des Entscheiders

Investitionsrechnungen als Entscheidungssystemzur Beurteilung von Investitionsalternativen

09./10.12.2016; Seite 7

I.2.1: Einführung

Komponenten einer Investitionsentscheidung:

• Aktionen/HandlungenInvestition in Alternative A, Investition in Alternative B, keine Investition,…

• Umweltzustände (deterministischer Fall = 1 Zustand)Inflation, Finanzierungskonditionen, Marktpreise,…

• Zustandswahrscheinlichkeiten (bei mehreren Zuständen)

• Handlungskonsequenzen = ErgebnisfunktionEin-/Auszahlungen (=Zahlungsstrom) über die gesamte Dauer der Investition

• ZielfunktionKostenminimierung, Gewinnmaximierung, Entnahmemaximierung, Endwertmaximierung

09./10.12.2016; Seite 8

I.2.1: Einführung

Aufgaben der Investitionsrechnung

• Beurteilung, ob eine Investition unter bestimmten Voraussetzungen vorteilhaft ist

absolute Vorteilhaftigkeit

• Auswahl des unter Kosten,- Gewinn-, Risiko- und Rentabilitätsaspekten vorteilhaftesten Projekts unter zwei oder mehr sich gegenseitig ausschließenden Investitionsalternativen

relative Vorteilhaftigkeit

09./10.12.2016; Seite 9

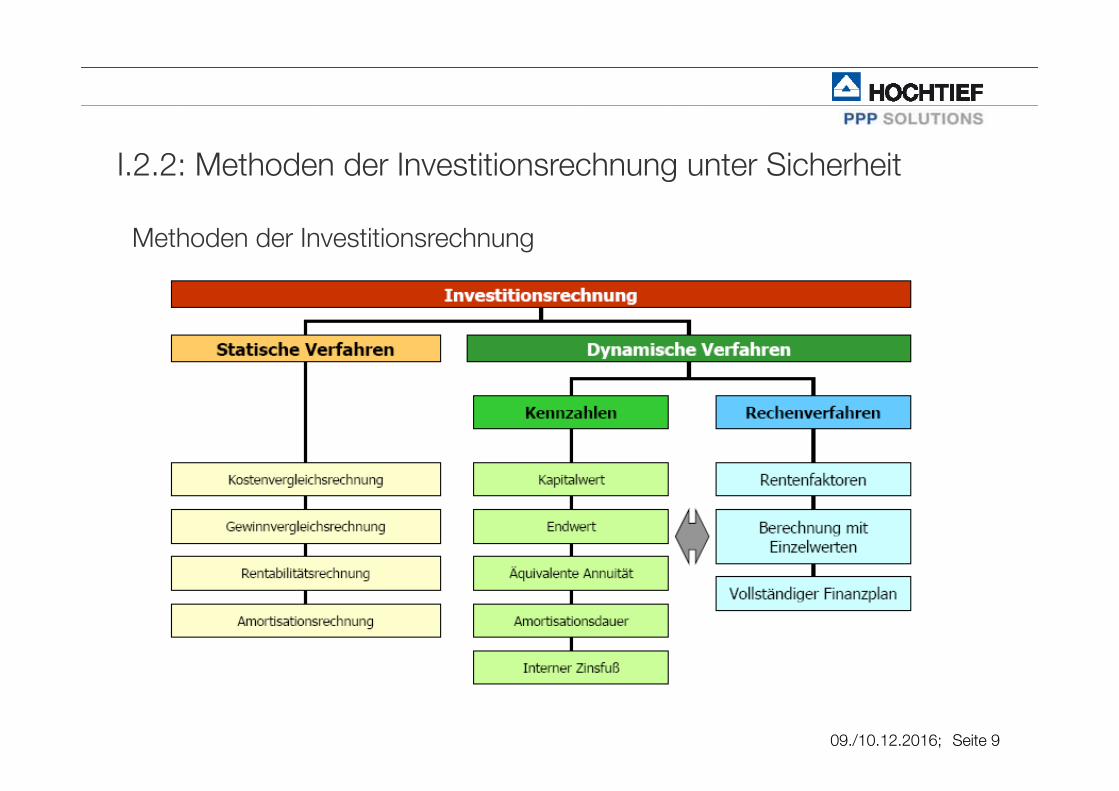

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Methoden der Investitionsrechnung

09./10.12.2016; Seite 10

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Dynamische Verfahren

Grundlage: Zeitliche Bewertung aller Cash Flows während der Projektlaufzeit

Berücksichtigung von Zahlungshöhe und Zahlungszeitpunkt

Kalkulationszinsfuß als Vergleichsmaßstab (interpretierbar als Finanzierungskosten)

Wesentliche Annahme:

Zwischenzeitliche Überschüsse/Fehlbeträge können zum Kalkulationszinsfuß angelegt/aufgenommen werden (implizite Wiederanlageprämisse)

09./10.12.2016; Seite 11

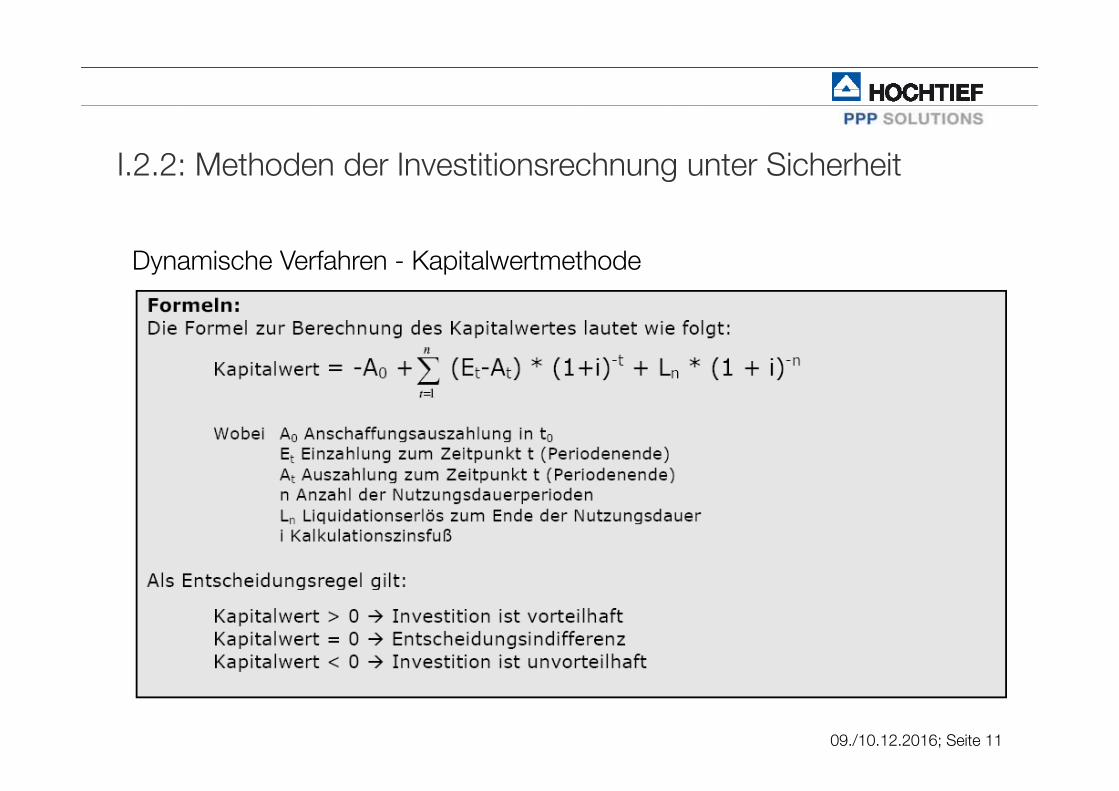

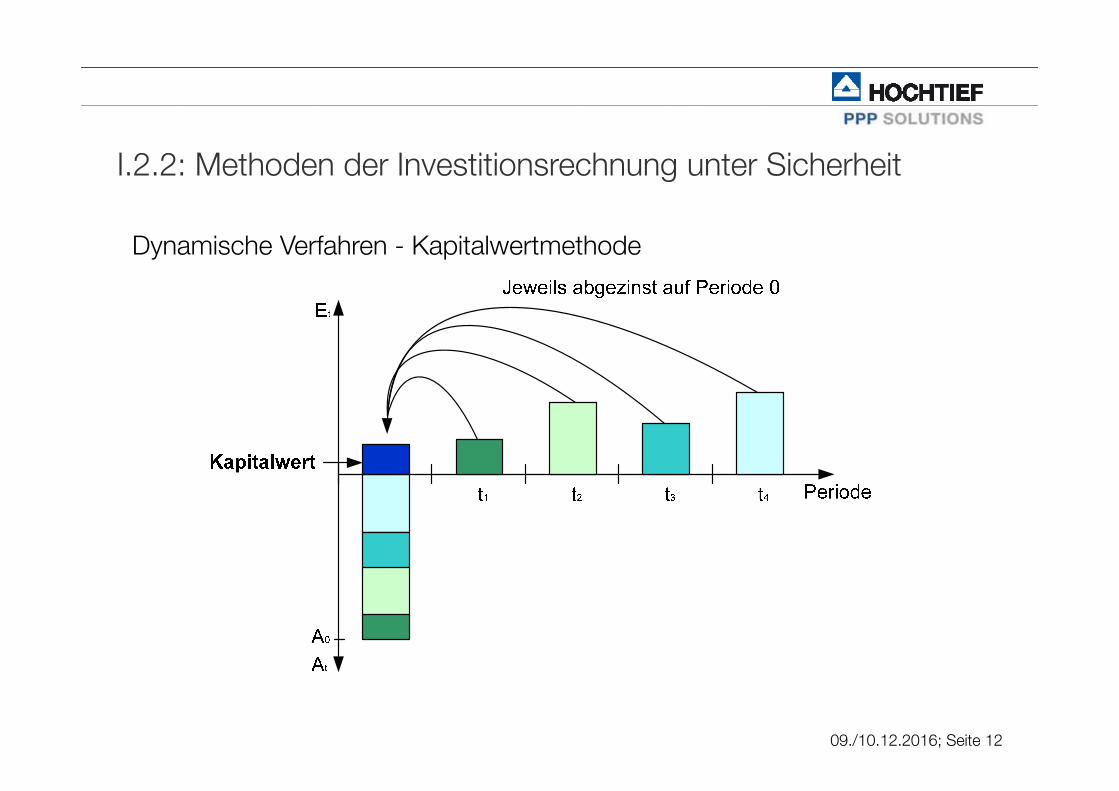

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Dynamische Verfahren - Kapitalwertmethode

09./10.12.2016; Seite 12

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Dynamische Verfahren - Kapitalwertmethode

09./10.12.2016; Seite 13

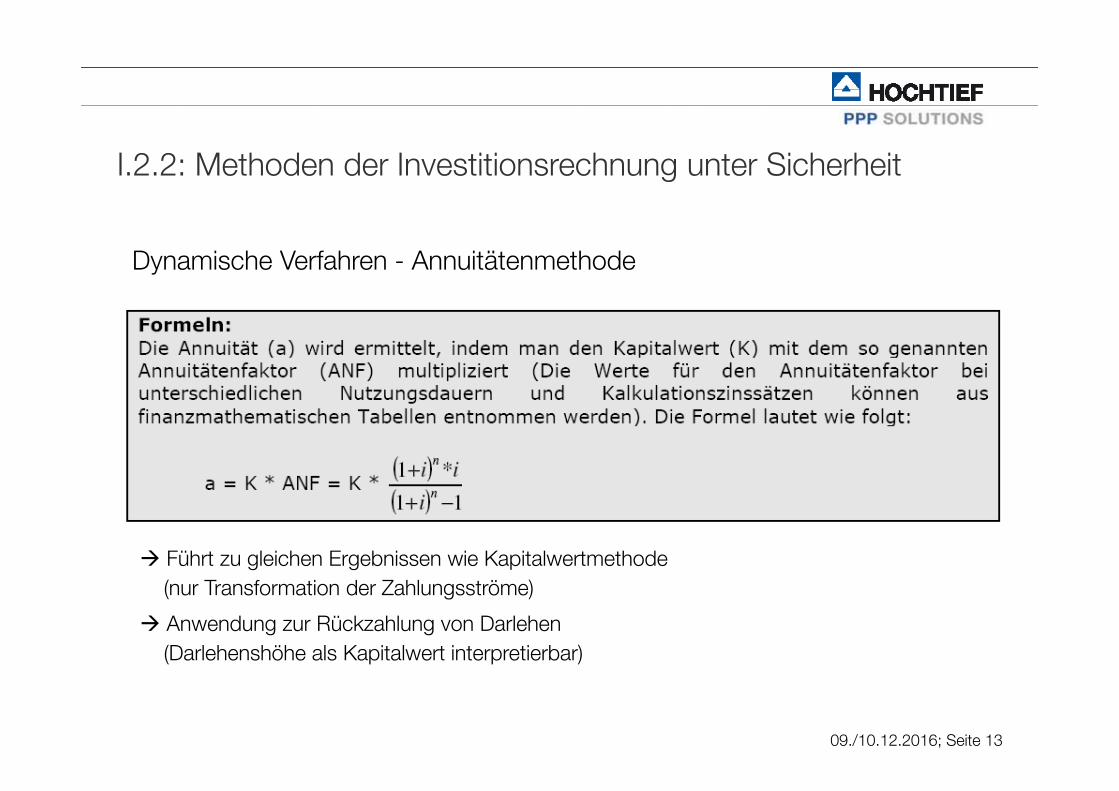

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

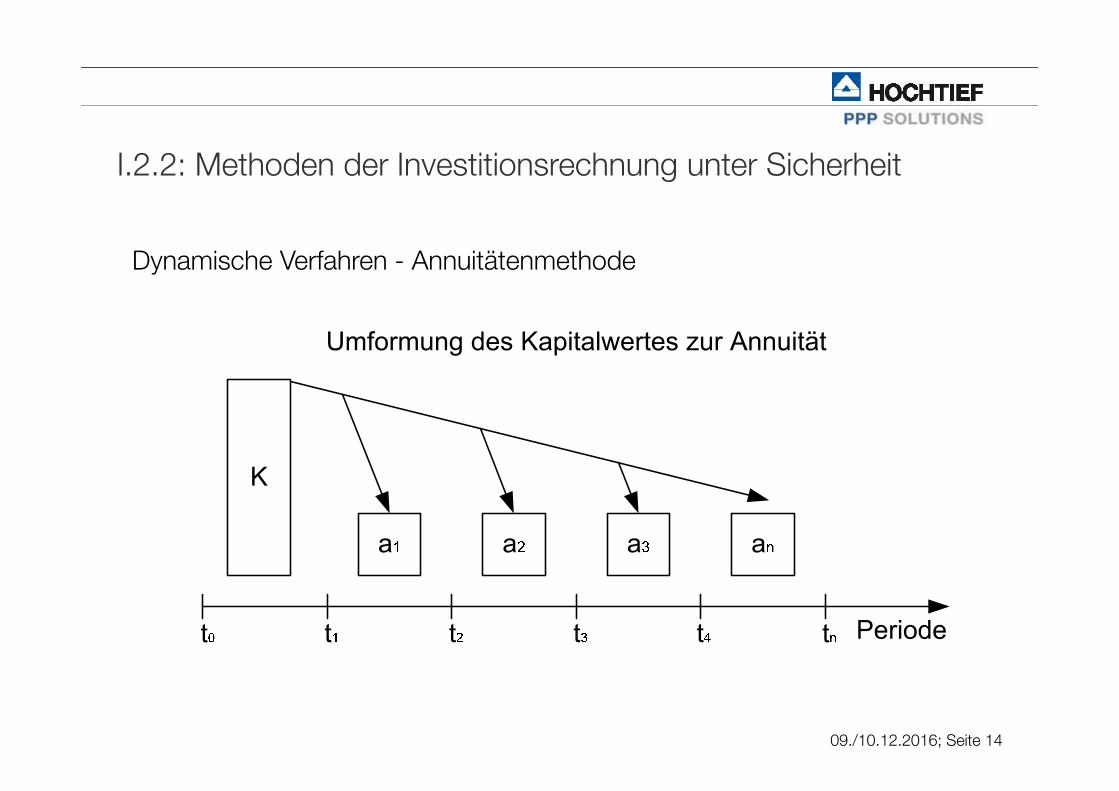

Dynamische Verfahren - Annuitätenmethode

Führt zu gleichen Ergebnissen wie Kapitalwertmethode(nur Transformation der Zahlungsströme)

Anwendung zur Rückzahlung von Darlehen(Darlehenshöhe als Kapitalwert interpretierbar)

09./10.12.2016; Seite 14

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Dynamische Verfahren - Annuitätenmethode

09./10.12.2016; Seite 15

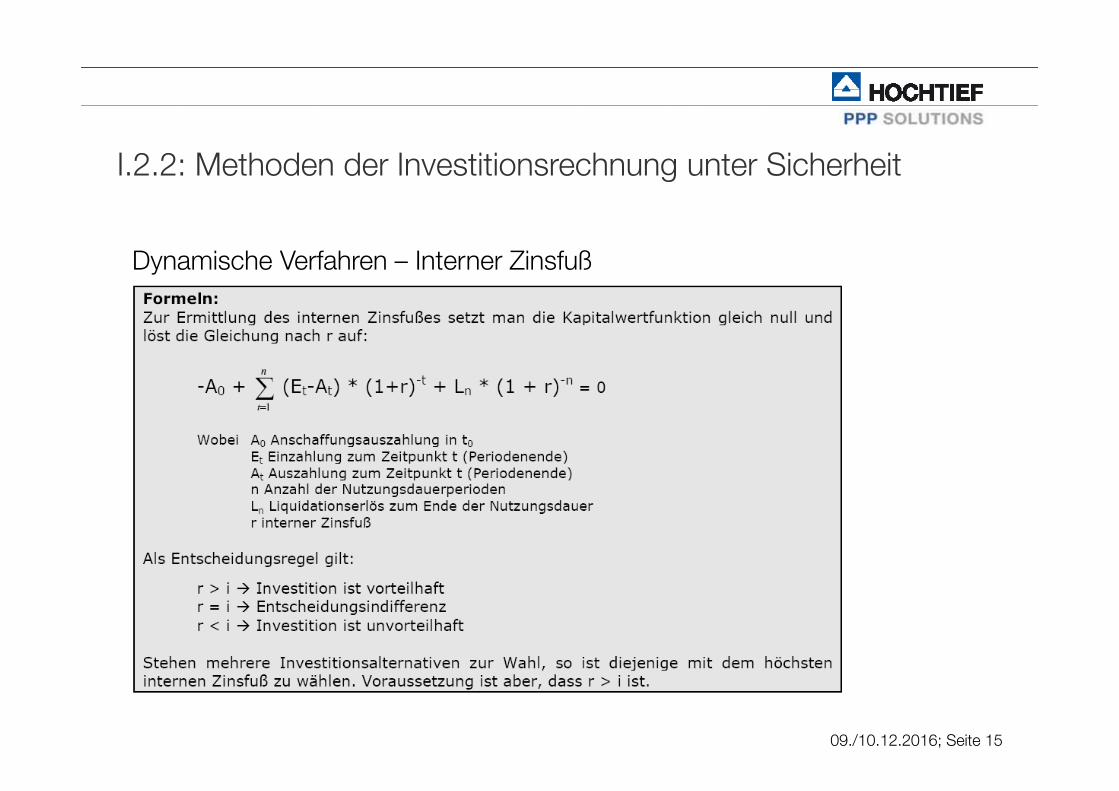

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

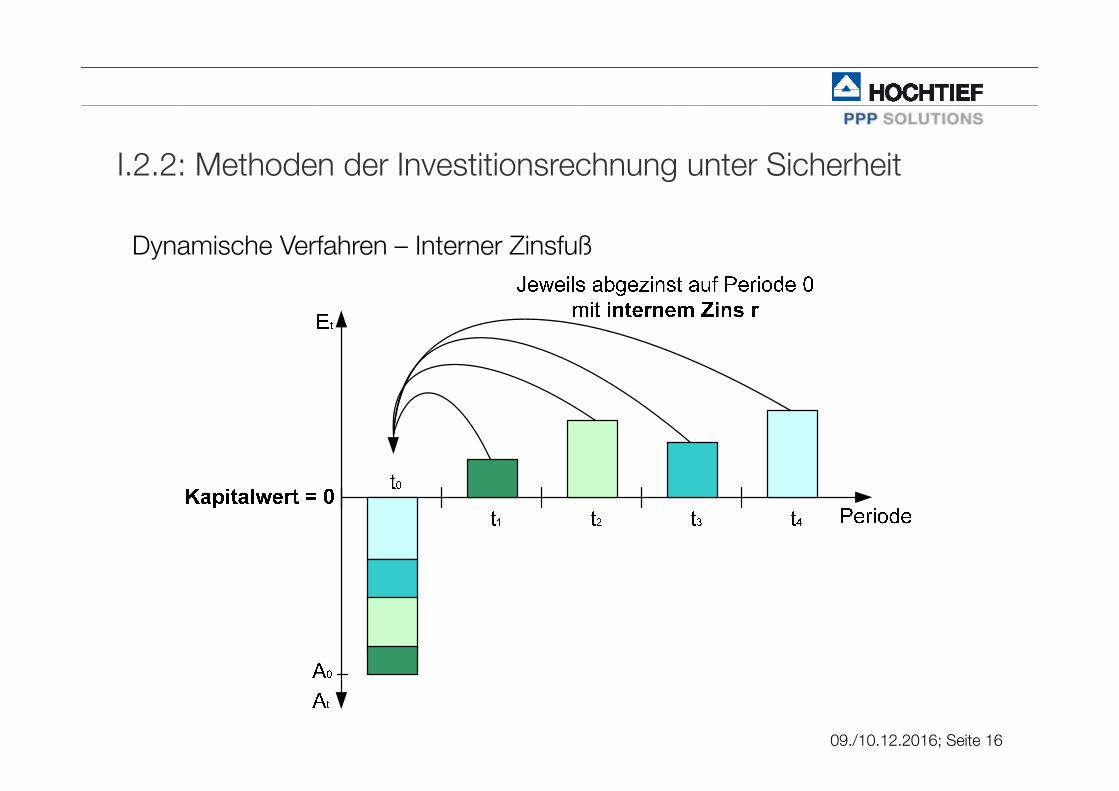

Dynamische Verfahren – Interner Zinsfuß

09./10.12.2016; Seite 16

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Dynamische Verfahren – Interner Zinsfuß

09./10.12.2016; Seite 17

I.2.2: Methoden der Investitionsrechnung unter Sicherheit

Dynamische Verfahren – Schwächen des internen Zinsfuß

Kann zu verschiedenen Ergebnissen gegenüber der Kapitalwertmethode führen

Nicht anwendbar zum relativen Vergleich bei Investitionen mit

unterschiedlicher Höhe der Investitionsausgabe

unterschiedlicher Projektlaufzeit

Mehrere Lösungen bei Zahlungsreihen mit mehrfachem Vorzeichenwechsel möglich

Aufwendigere Berechnung ohne Hilfsmittel(Nullstellenbestimmung bei einem Polynom n-ten Grades)

09./10.12.2016; Seite 18

I.2.3: Einfache Methoden der Investitionsrechnung unter Unsicherheit

Überblick: Im Finanzmodell angewendete Methoden (siehe auch Modul 7)

Sensitivitätsanalyse

Wie reagieren die Ergebnisgrößen auf Veränderungen einzelnerAnnahmen/Inputparameter?

RisikoanalyseWie reagieren die Ergebnisgrößen auf Veränderungen einer Vielzahl vonAnnahmen/Inputparameter?

Szenarioanalyse

Input: Pro Szenario Auswahl eines Tupels möglicher Inputparameter

Simulation (z.B. Monte Carlo Simulation)

Input: Stochastische Inputparameter

09./10.12.2016; Seite 19

I.2.3: Einfache Methoden der Investitionsrechnung unter Unsicherheit

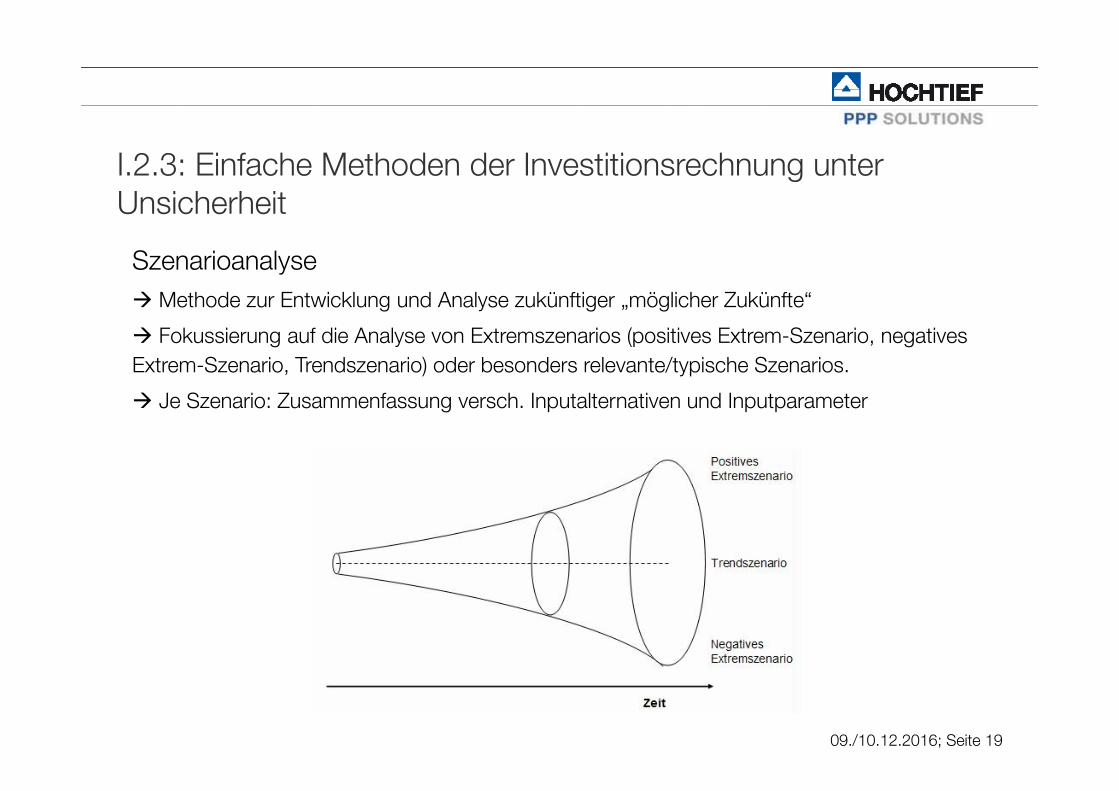

Szenarioanalyse Methode zur Entwicklung und Analyse zukünftiger „möglicher Zukünfte“

Fokussierung auf die Analyse von Extremszenarios (positives Extrem-Szenario, negatives Extrem-Szenario, Trendszenario) oder besonders relevante/typische Szenarios.

Je Szenario: Zusammenfassung versch. Inputalternativen und Inputparameter

09./10.12.2016; Seite 20

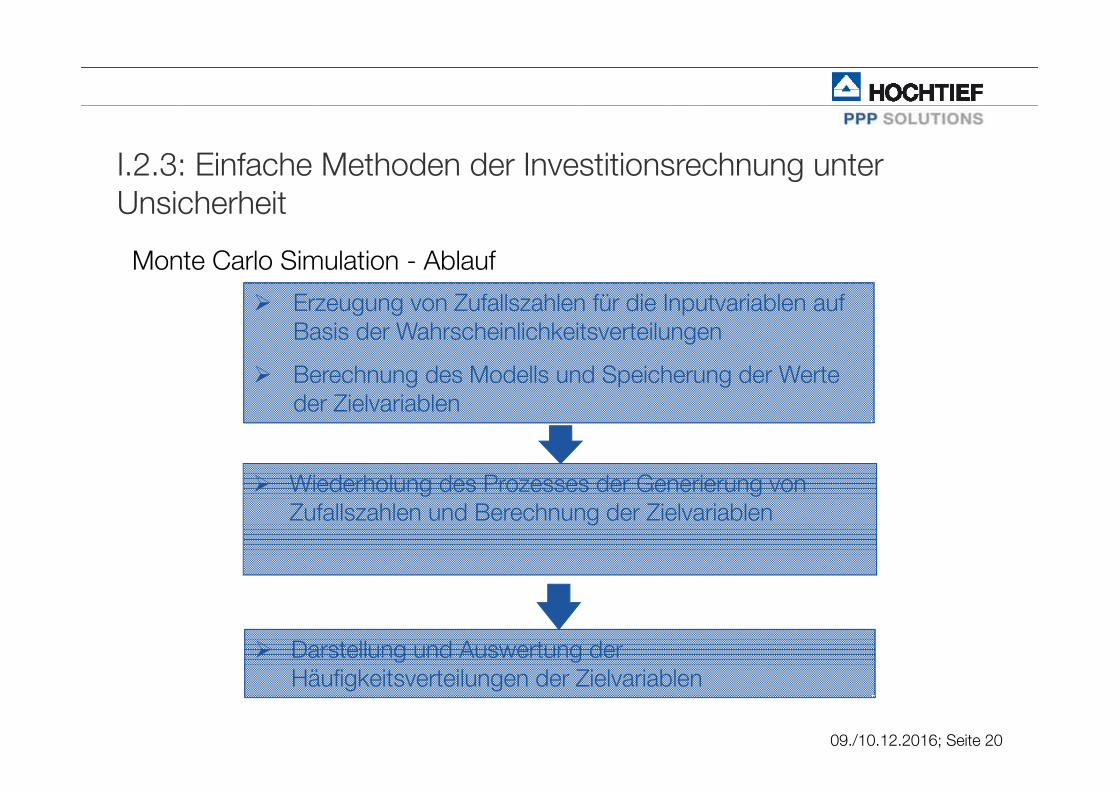

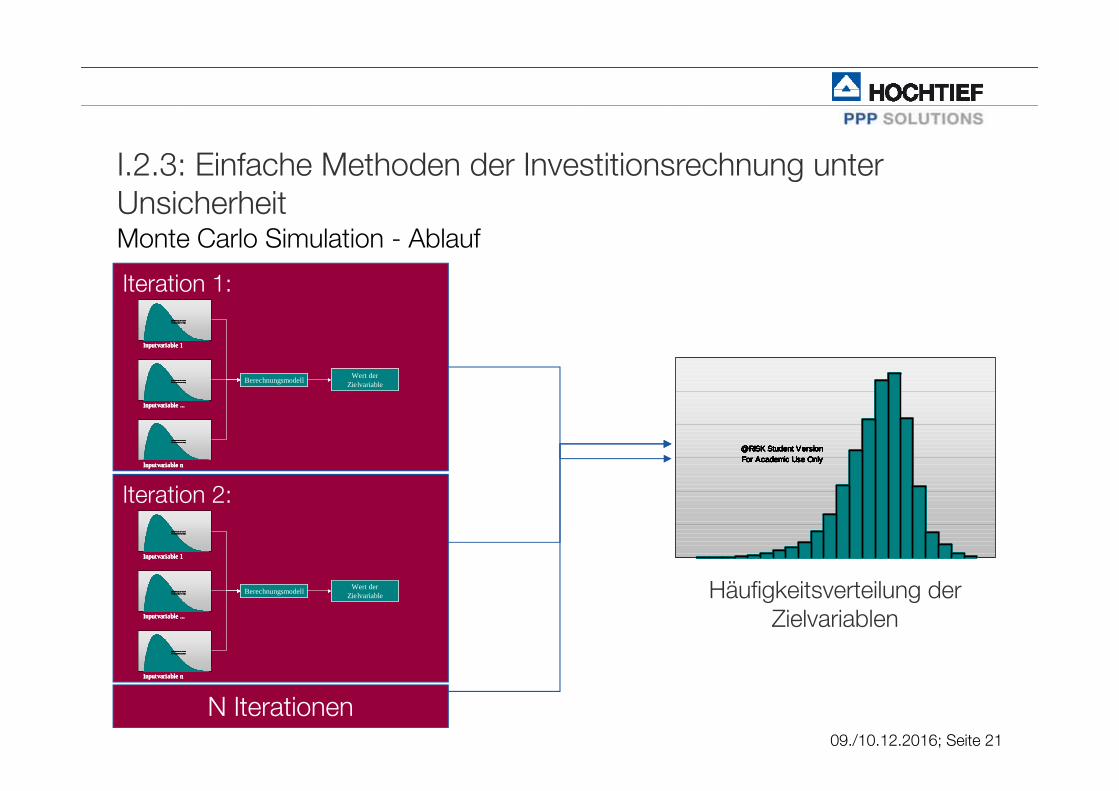

I.2.3: Einfache Methoden der Investitionsrechnung unter Unsicherheit

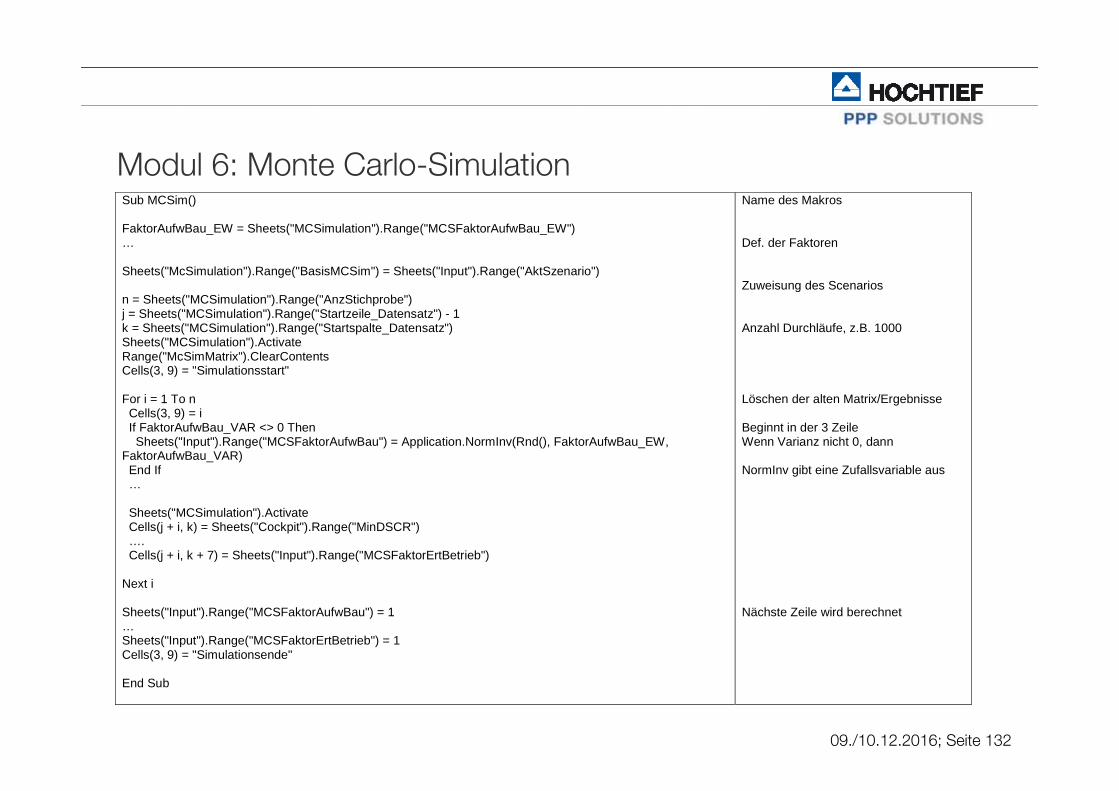

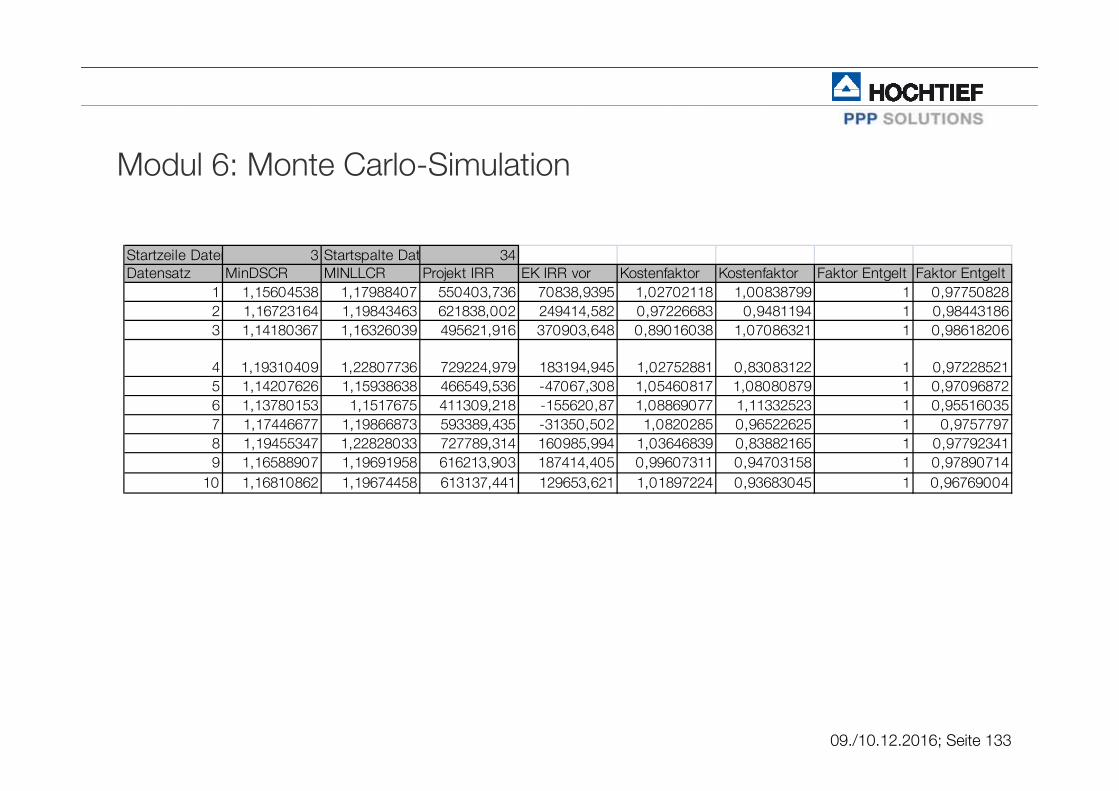

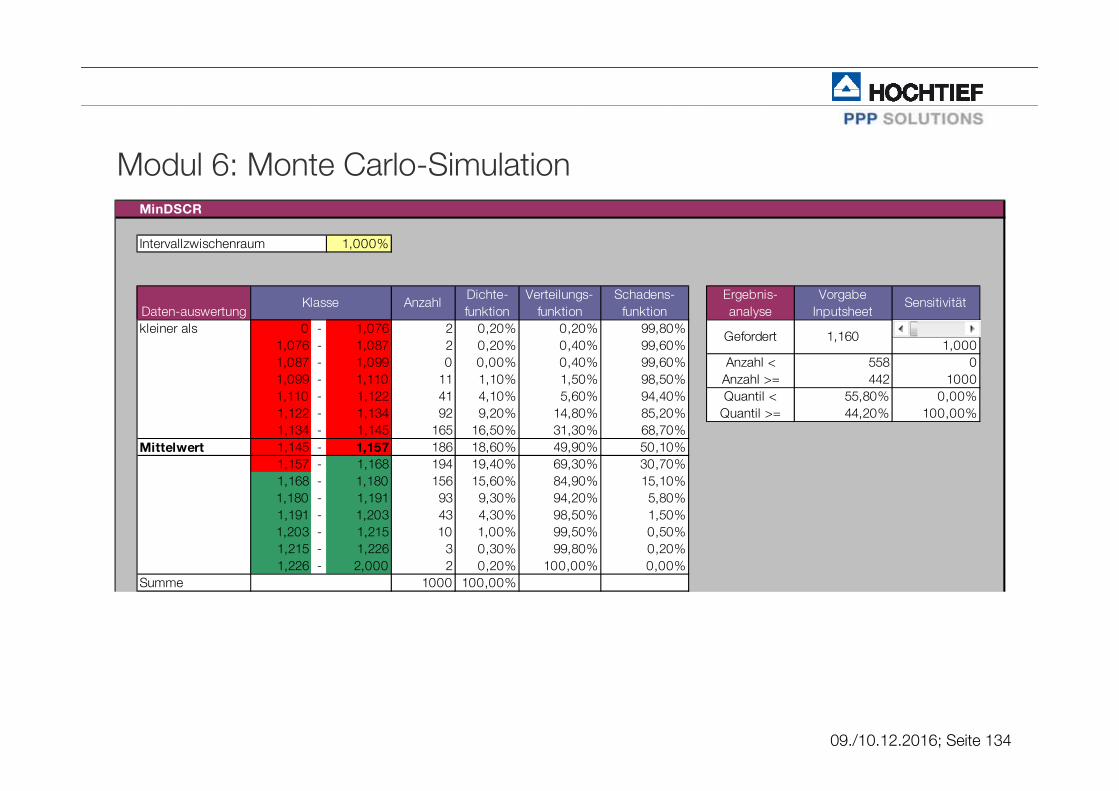

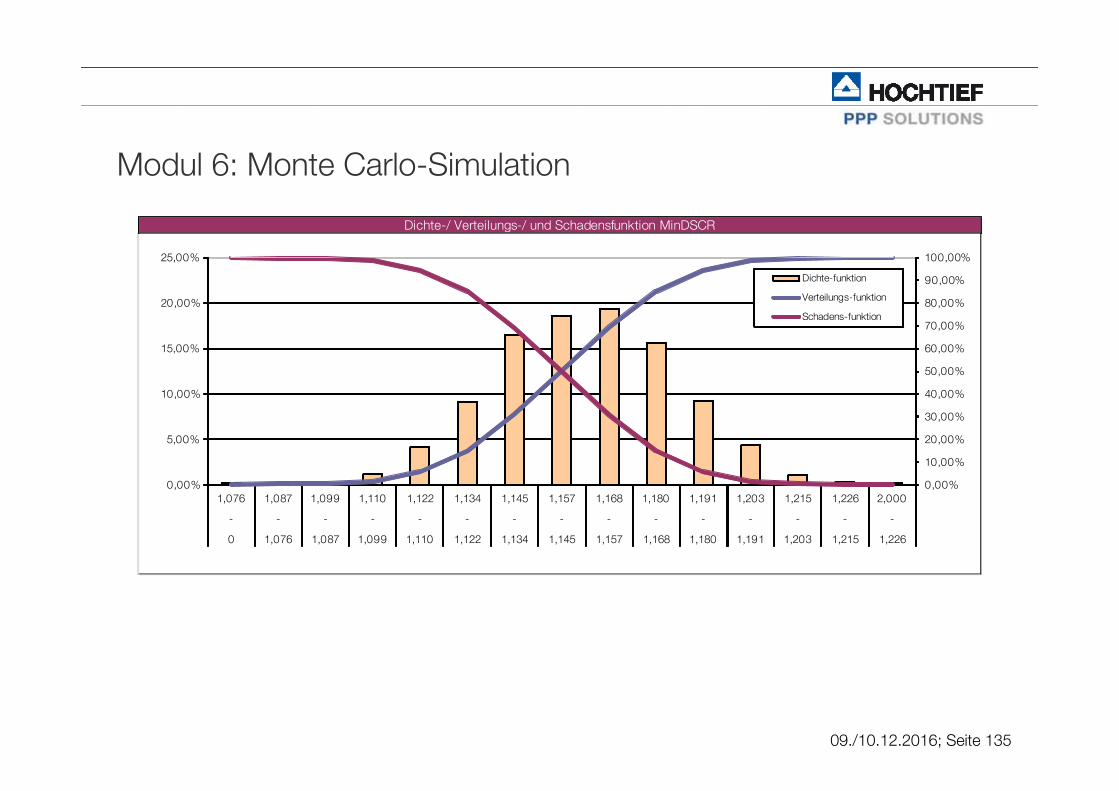

Monte Carlo Simulation - Ablauf

Erzeugung von Zufallszahlen für die Inputvariablen auf Basis der Wahrscheinlichkeitsverteilungen

Berechnung des Modells und Speicherung der Werte der Zielvariablen

Wiederholung des Prozesses der Generierung von Zufallszahlen und Berechnung der Zielvariablen

Darstellung und Auswertung der Häufigkeitsverteilungen der Zielvariablen

09./10.12.2016; Seite 21

I.2.3: Einfache Methoden der Investitionsrechnung unter UnsicherheitMonte Carlo Simulation - Ablauf

N Iterationen

@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only@RISK Student VersionFor Academic Use Only

Häufigkeitsverteilung der Zielvariablen

Iteration 1:@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

Berechnungsmodell Wert der Zielvariable

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

Berechnungsmodell Wert der Zielvariable

Iteration 2:@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

Berechnungsmodell Wert der Zielvariable

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable 1

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable ...

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only@RIS K S t ude nt Ve rsionFor Aca de mic Use Only

Inputvariable n

Berechnungsmodell Wert der Zielvariable

09./10.12.2016; Seite 22

I.3: Finanzierung von PPP-Projekten

1. Übersicht

2. Projektfinanzierung

3. Finanzierung mit Einredeverzicht

4. Beispielhafte Vertragsbedingungen von PPP-Finanzierungen (Term Sheet)

09./10.12.2016; Seite 23

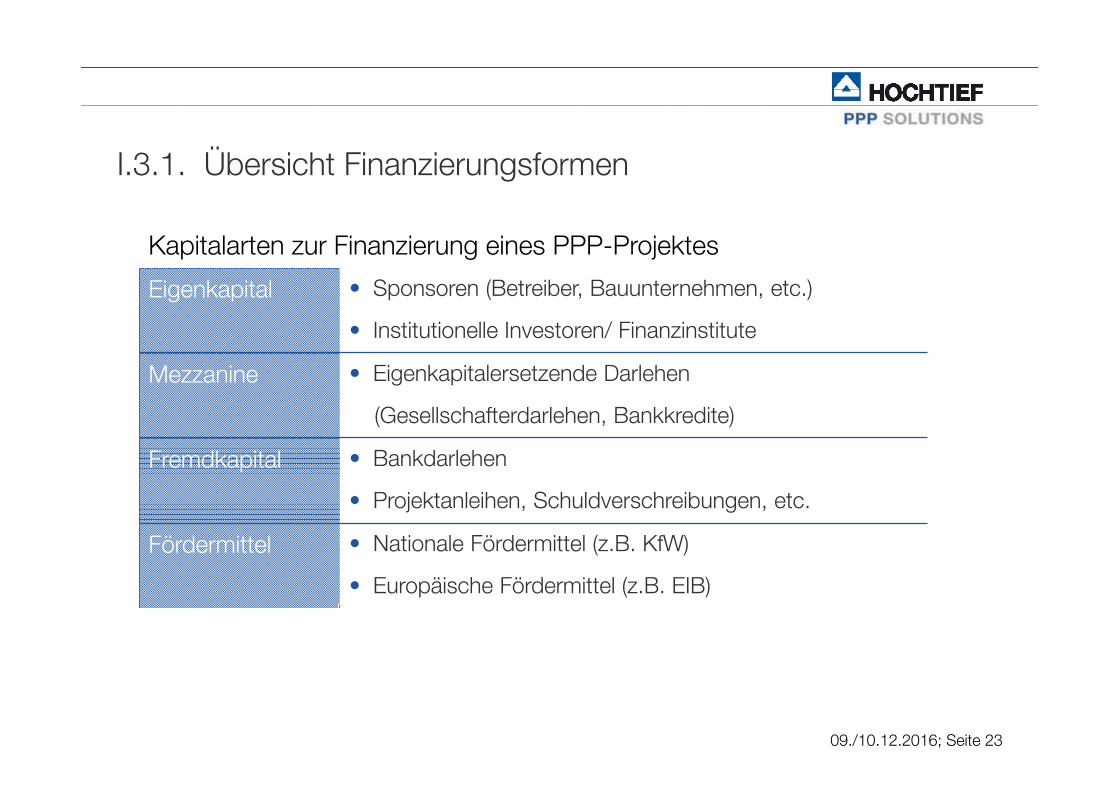

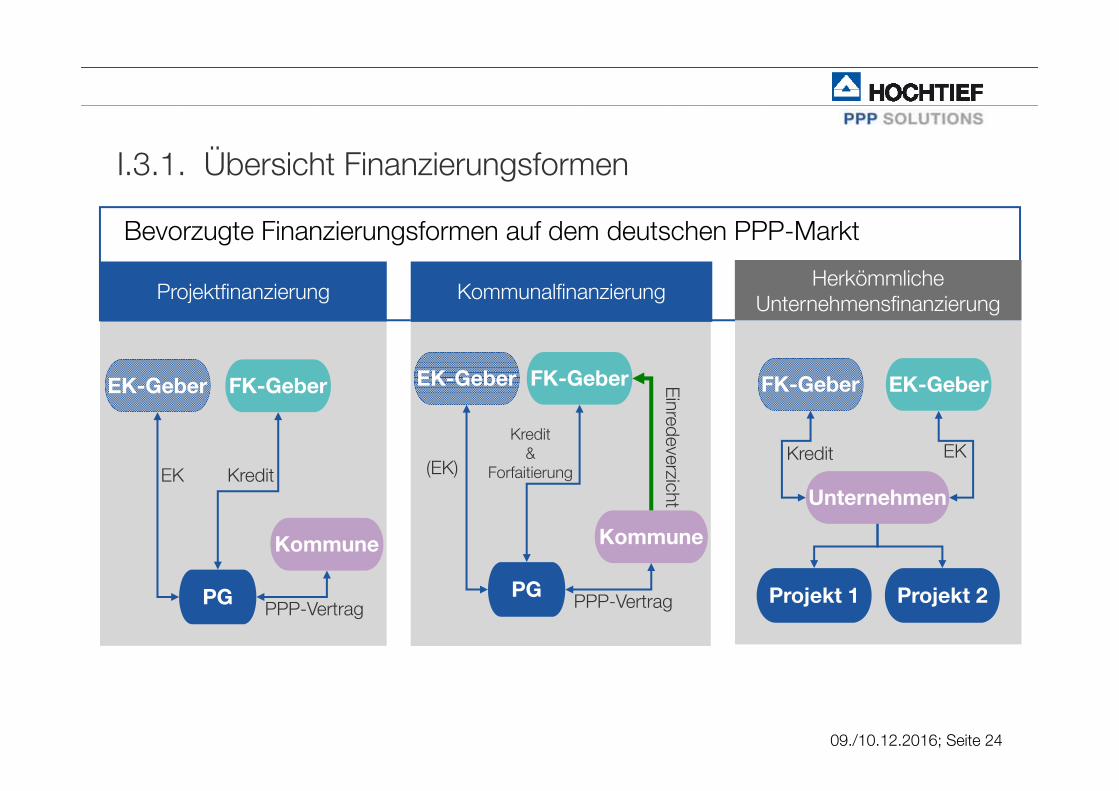

I.3.1. Übersicht Finanzierungsformen

Eigenkapital • Sponsoren (Betreiber, Bauunternehmen, etc.)

• Institutionelle Investoren/ Finanzinstitute

Mezzanine • Eigenkapitalersetzende Darlehen

(Gesellschafterdarlehen, Bankkredite)

Fremdkapital • Bankdarlehen

• Projektanleihen, Schuldverschreibungen, etc.

Fördermittel • Nationale Fördermittel (z.B. KfW)

• Europäische Fördermittel (z.B. EIB)

Kapitalarten zur Finanzierung eines PPP-Projektes

09./10.12.2016; Seite 24

I.3.1. Übersicht Finanzierungsformen

Bevorzugte Finanzierungsformen auf dem deutschen PPP-Markt

Projektfinanzierung

FK-GeberEK-Geber

Kommune

PGPPP-Vertrag

KreditEK

HerkömmlicheUnternehmensfinanzierung

Kredit

Projekt 2Projekt 1

Unternehmen

EK-Geber

EK

FK-GeberFK-GeberEK-Geber

Kommune

PGPPP-Vertrag

(EK)E

inredeverzicht

Kommunalfinanzierung

Kredit&

Forfaitierung

09./10.12.2016; Seite 25

I.3.2. Projektfinanzierung

Definition Projektfinanzierung

Unter einer Projektfinanzierung versteht man die Finanzierung eines unternehmerischen Vorhabens, bei der nicht ein Unternehmen mit verschiedenen Aktivitäten die Rückführung der Finanzierungsmittel sicherstellen muss, sondern nur ein spezielles Projekt (Investitionsvorhaben) beziehungsweise die in dem Projekt generierten Zahlungsströme.

Hauptsicherheit der Finanzierung: Cash Flows

Projektgesellschaft notwendig

09./10.12.2016; Seite 26

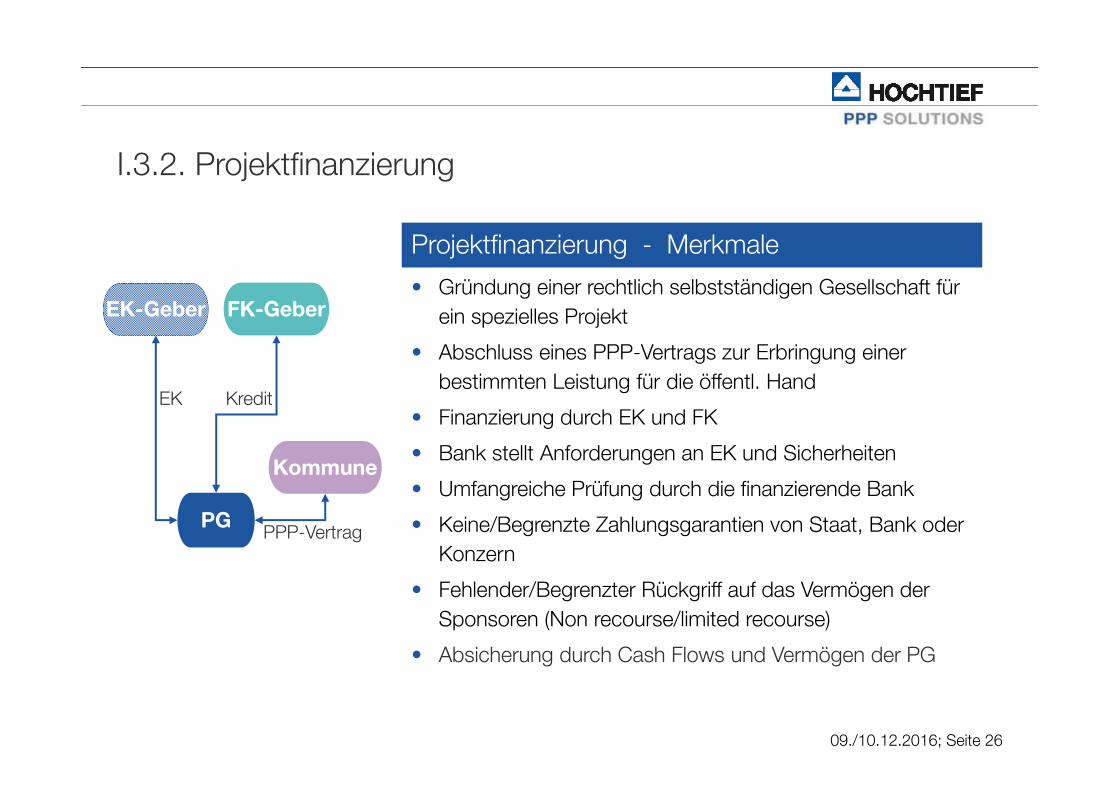

I.3.2. Projektfinanzierung

Projektfinanzierung - Merkmale

• Gründung einer rechtlich selbstständigen Gesellschaft für ein spezielles Projekt

• Abschluss eines PPP-Vertrags zur Erbringung einer bestimmten Leistung für die öffentl. Hand

• Finanzierung durch EK und FK

• Bank stellt Anforderungen an EK und Sicherheiten

• Umfangreiche Prüfung durch die finanzierende Bank

• Keine/Begrenzte Zahlungsgarantien von Staat, Bank oder Konzern

• Fehlender/Begrenzter Rückgriff auf das Vermögen der Sponsoren (Non recourse/limited recourse)

• Absicherung durch Cash Flows und Vermögen der PG

FK-GeberEK-Geber

Kommune

PGPPP-Vertrag

KreditEK

09./10.12.2016; Seite 27

I.3.2. Projektfinanzierung

Einsatz von Sicherheitsinstrumenten (I)

• Ursache: Direkte Auswirkungen von Risiken auf Cash Flowsund damit auch Darlehenstilgung (non oder limited recourse)

• Basis: Risikoanalyse des Projektes

• Auswirkung der Risikoanalyse:

Darlehenskonditionen:

Zinsmargen, Finanzierungsnebenkosten

Verhaltenspflichten (Covenants)/Zusätzliche Sicherheiten

09./10.12.2016; Seite 28

I.3.2. Projektfinanzierung

Einsatz von Sicherheitsinstrumenten (II)Allgemeine Sicherheitsinstrumente:

• Einrichtung von Reservekonten für Schuldendienst, Instandhaltung, Steuern

• Auszahlungsbeschränkungen für Dividenden durch Finanz/Sicherheitskennzahlen (siehe auch Modul 3: Aufbau eines Finanzmodells)

• Abtretung von Rechten und Ansprüchen der PG aus weiteren Projektverträgen und Versicherungen

• Verpfändung von Konten und Gesellschaftsanteilen

• Grundschuld (nur bei Grundstücksübergang möglich)

• Bürgschaften/Garantieerklärungen von Sponsoren oder Bank mit Regress auf Sponsoren

09./10.12.2016; Seite 29

I.3.2. Projektfinanzierung

Einsatz von Sicherheitsinstrumenten (II)Sicherung des Zinsänderungsrisikos:

Grund:

• Lange Laufzeit der Bauphase bis zur Endfinanzierung

• Lange Laufzeit der Betriebsphase

Möglicher Lösungsansatz:

Einsatz von Zinssicherungsinstrumenten, Basis:

• Zinsswaps: Austausch von Zinsverpflichtungen

• Forward-Swap: Austausch von Zinsverpflichtungen in der Zukunft

Einsatz weiterer Derivate für spezifischere Bedürfnisse möglich

09./10.12.2016; Seite 30

I.3.2. Projektfinanzierung

Vorteile der Projektfinanzierung

• Möglichkeit zur Beteiligung anderer Unternehmen

• Bessere Strukturierung und Adressierung der Risiken

• Risikominderung durch optimale Risikoverteilung

• Unabhängigkeit von der Bonität der EK-Geber

• Interesse am Erfolg durch EK-Einsatz der Sponsoren

• Exit-Möglichkeit für die Sponsoren ( Sekundärmarkt)

Nachteile der Projektfinanzierung

• Hohe Transaktionskosten durch intensive Prüfungen der Banken

• Gewerbliche Finanzierungskonditionen

• Geforderte Eigenkapitaleinlage

• Hohe Komplexität, hoher Zeitaufwand

09./10.12.2016; Seite 31

I.3.3. Finanzierung mit Einredeverzicht

Definition

Unter einer Finanzierung mit Einredeverzicht versteht man die Finanzierung eines unternehmerischen Vorhabens, bei der der Auftraggeber des Projektes (öffentliche Hand bei PPPs) gegenüber der Bank auf jegliche Einreden und Einwendungen des Grundgeschäftes verzichtet. Mit einem solchen Verzicht erklärt sich der Auftraggeber bereit, seinen Zahlungsverpflichtungen auch bei Minderungs- oder Gewährleistungsansprüchen nachzukommen. Hierdurch können kommunalkreditähnliche Konditionen erzielt werden.

Diese Finanzierung wird häufig in Verbindung mit einem Forderungsverkauf/Forfaitierung des Fremdfinanzierungsanteils an den Darlehensgeber eingesetzt. Daher wird diese Finanzierungsform auch oft als „Forfaitierung mit Einredeverzicht“ bezeichnet.

Hauptsicherheit der Finanzierung: Bonität der Kommune,ermöglicht durch deren Einredeverzicht

mit oder ohne Forderungsverkauf möglich

09./10.12.2016; Seite 32

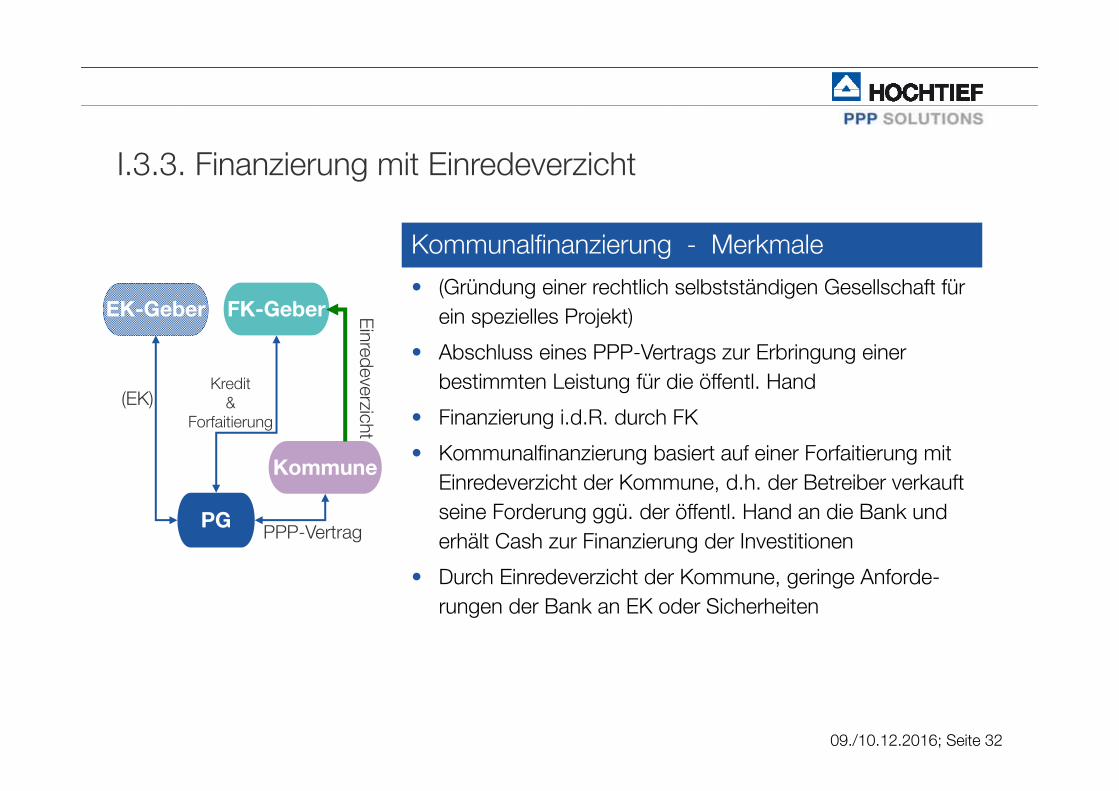

I.3.3. Finanzierung mit Einredeverzicht

Kommunalfinanzierung - Merkmale

• (Gründung einer rechtlich selbstständigen Gesellschaft für ein spezielles Projekt)

• Abschluss eines PPP-Vertrags zur Erbringung einer bestimmten Leistung für die öffentl. Hand

• Finanzierung i.d.R. durch FK

• Kommunalfinanzierung basiert auf einer Forfaitierung mit Einredeverzicht der Kommune, d.h. der Betreiber verkauft seine Forderung ggü. der öffentl. Hand an die Bank und erhält Cash zur Finanzierung der Investitionen

• Durch Einredeverzicht der Kommune, geringe Anforde-rungen der Bank an EK oder Sicherheiten

FK-GeberEK-Geber

Kommune

PGPPP-Vertrag

Kredit&

Forfaitierung(EK)

Einredeverzicht

09./10.12.2016; Seite 33

I.3.3. Finanzierung mit Einredeverzicht

Vorteile der Finanzierung mit Einredeverzicht

• Bank stellt auf die Bonität der öffentlichen Hand ab

Geringerer Prüfungsaufwand durch die Banken

Bessere Zinskonditionen

Geringere Transaktionskosten

Geringerer Eigenkapitaleinsatz

Nachteile der Finanzierung mit Einredeverzicht • Kein Druckmittel der öffentl. Hand gegen den Betreiber bei Schlechtleistung der PG

• Mögliche mangelnde Motivation des Betreibers durch geringen EK-Einsatz

• Risikoverteilung zwischen Parteien nicht optimal

09./10.12.2016; Seite 34

I.3.4. Beispielhafte Vertragsbedingungen von PPP-Projekten

Beispiele:

Excel-Datei

Tilgungsmöglichkeiten:

• Konstante Tilgungsraten

• Annuitäten

• Strukturierte Rückzahlung (ungleiche Raten)

09./10.12.2016; Seite 35

I.4: Bilanzierung von PPP-Projekten

1. Einführung/Bilanzierungsansätze

2. Aufbau der Cash Flow Rechnung

3. Aufbau der Gewinn- und Verlustrechnung

4. Aufbau der Bilanz

09./10.12.2016; Seite 36

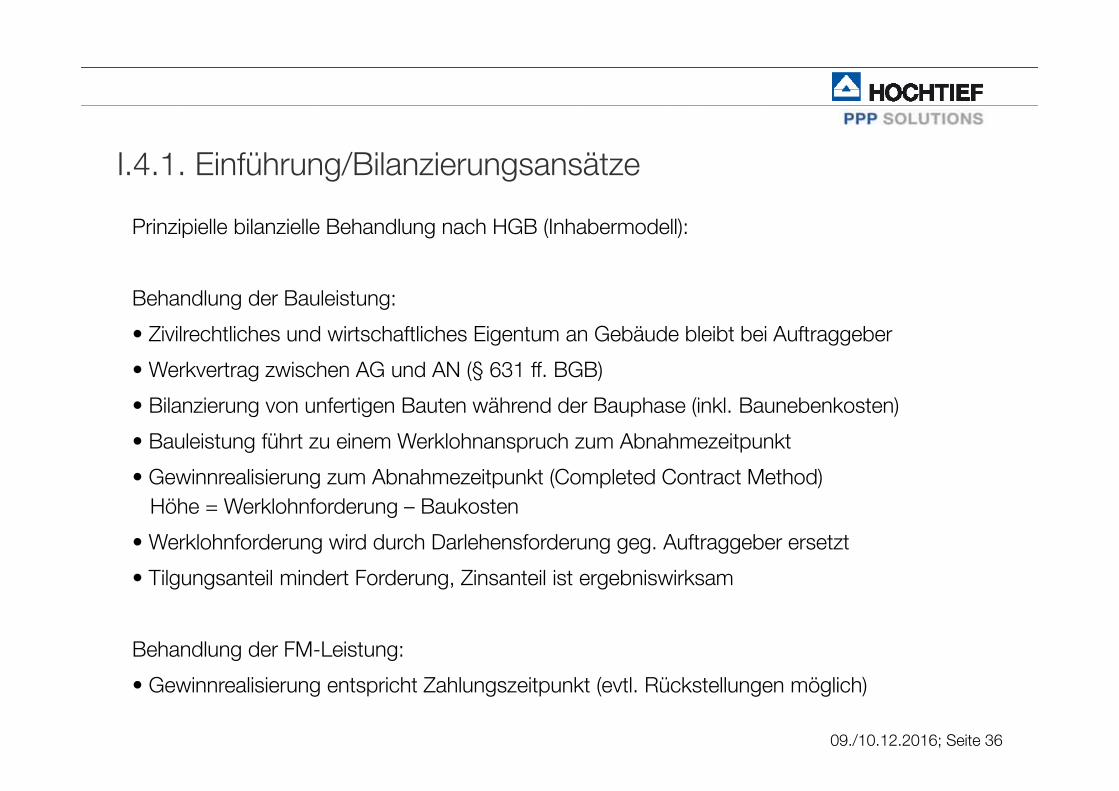

I.4.1. Einführung/Bilanzierungsansätze

Prinzipielle bilanzielle Behandlung nach HGB (Inhabermodell):

Behandlung der Bauleistung:

• Zivilrechtliches und wirtschaftliches Eigentum an Gebäude bleibt bei Auftraggeber

• Werkvertrag zwischen AG und AN (§ 631 ff. BGB)

• Bilanzierung von unfertigen Bauten während der Bauphase (inkl. Baunebenkosten)

• Bauleistung führt zu einem Werklohnanspruch zum Abnahmezeitpunkt

• Gewinnrealisierung zum Abnahmezeitpunkt (Completed Contract Method)Höhe = Werklohnforderung – Baukosten

• Werklohnforderung wird durch Darlehensforderung geg. Auftraggeber ersetzt

• Tilgungsanteil mindert Forderung, Zinsanteil ist ergebniswirksam

Behandlung der FM-Leistung:

• Gewinnrealisierung entspricht Zahlungszeitpunkt (evtl. Rückstellungen möglich)

09./10.12.2016; Seite 37

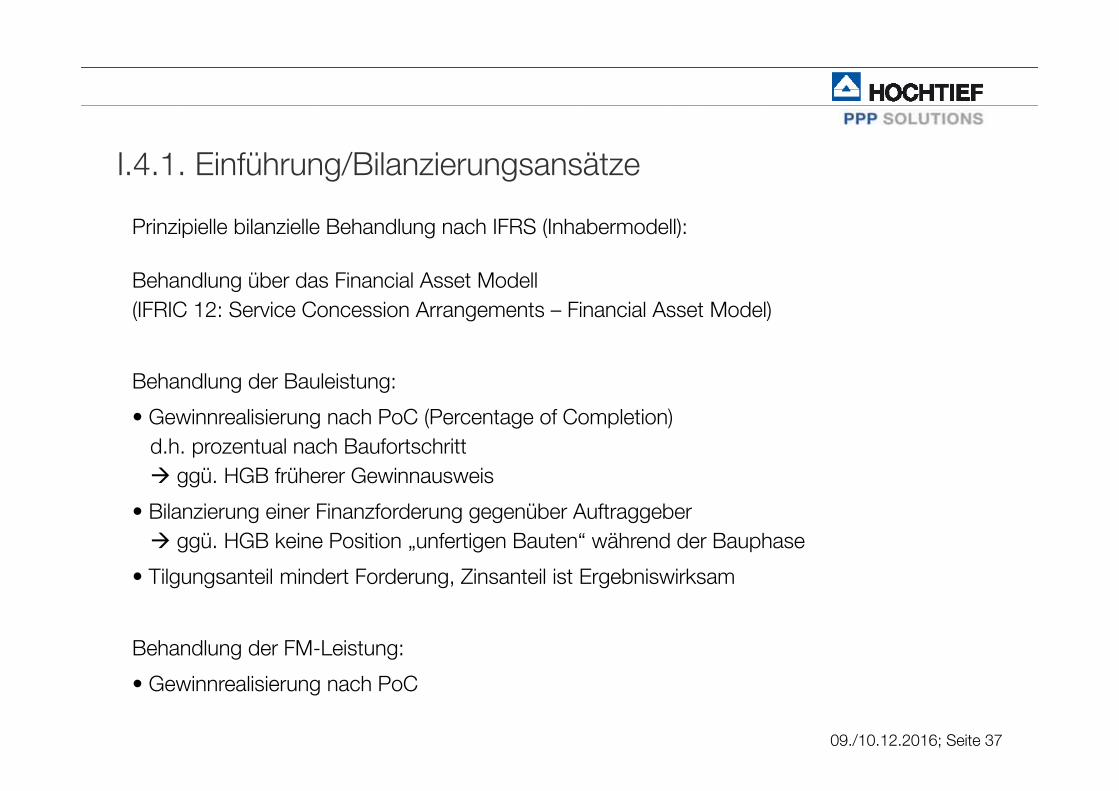

I.4.1. Einführung/Bilanzierungsansätze

Prinzipielle bilanzielle Behandlung nach IFRS (Inhabermodell):

Behandlung über das Financial Asset Modell(IFRIC 12: Service Concession Arrangements – Financial Asset Model)

Behandlung der Bauleistung:

• Gewinnrealisierung nach PoC (Percentage of Completion)d.h. prozentual nach Baufortschritt ggü. HGB früherer Gewinnausweis

• Bilanzierung einer Finanzforderung gegenüber Auftraggeber ggü. HGB keine Position „unfertigen Bauten“ während der Bauphase

• Tilgungsanteil mindert Forderung, Zinsanteil ist Ergebniswirksam

Behandlung der FM-Leistung:

• Gewinnrealisierung nach PoC

09./10.12.2016; Seite 38

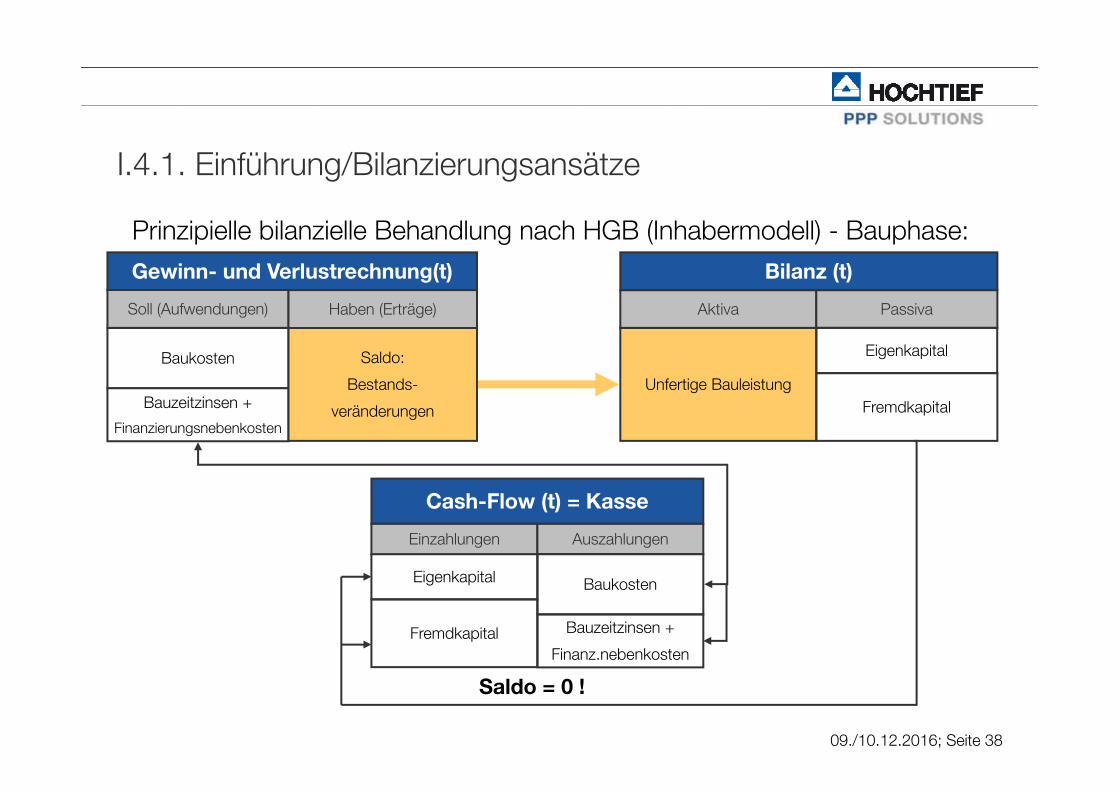

I.4.1. Einführung/Bilanzierungsansätze

Prinzipielle bilanzielle Behandlung nach HGB (Inhabermodell) - Bauphase:Gewinn- und Verlustrechnung(t)

Baukosten

Bauzeitzinsen +

Finanzierungsnebenkosten

Saldo:

Bestands-

veränderungen

Soll (Aufwendungen) Haben (Erträge)

Bilanz (t)

Unfertige Bauleistung

Aktiva Passiva

Cash-Flow (t) = Kasse

Eigenkapital

Fremdkapital

Einzahlungen Auszahlungen

Baukosten

Bauzeitzinsen +

Finanz.nebenkosten

Eigenkapital

Fremdkapital

Saldo = 0 !

09./10.12.2016; Seite 39

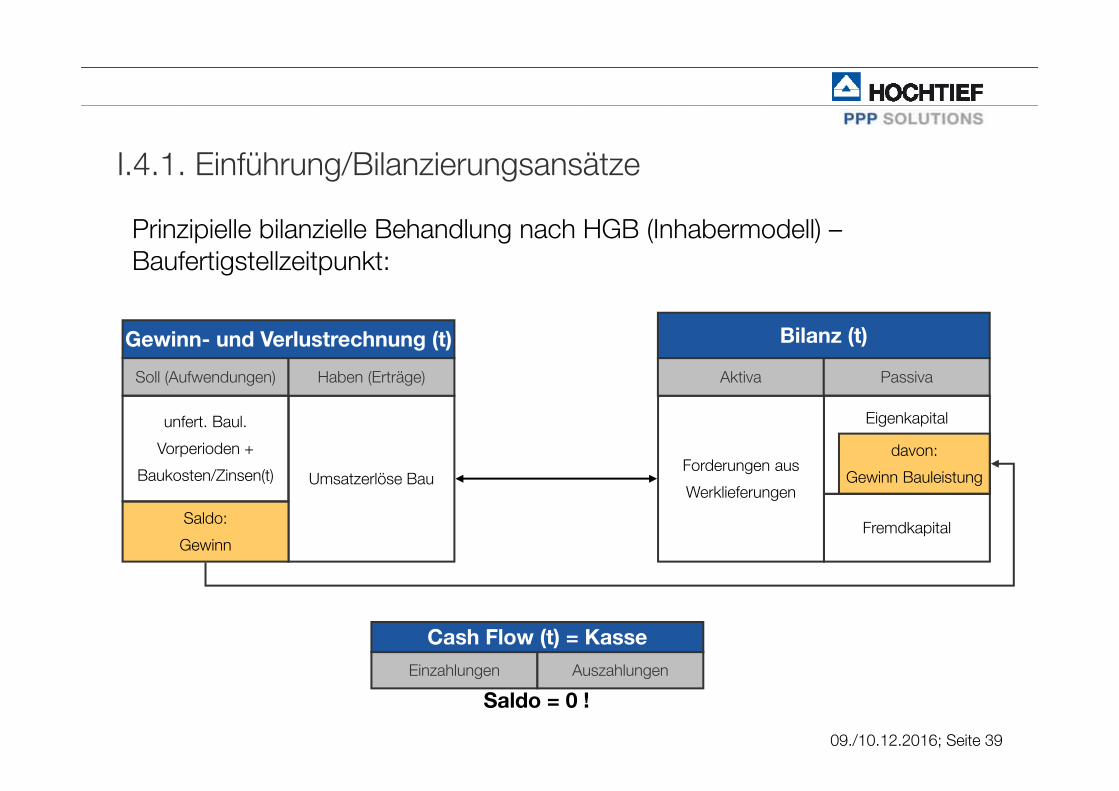

I.4.1. Einführung/Bilanzierungsansätze

Prinzipielle bilanzielle Behandlung nach HGB (Inhabermodell) –Baufertigstellzeitpunkt:

Gewinn- und Verlustrechnung (t)

Umsatzerlöse Bau

Soll (Aufwendungen) Haben (Erträge)

Bilanz (t)

Forderungen aus

Werklieferungen

Aktiva Passiva

Cash Flow (t) = KasseEinzahlungen Auszahlungen

Saldo = 0 !

Saldo:

Gewinn

unfert. Baul.

Vorperioden +

Baukosten/Zinsen(t)

davon:

Gewinn Bauleistung

Eigenkapital

Fremdkapital

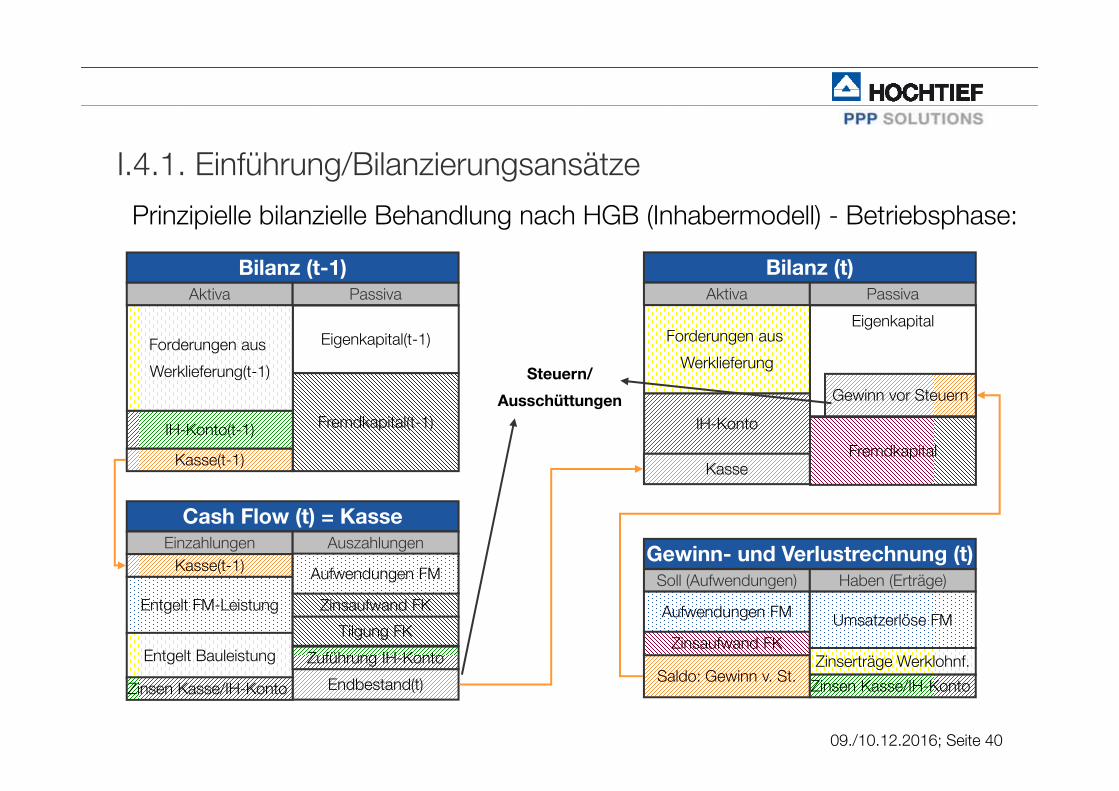

09./10.12.2016; Seite 40

I.4.1. Einführung/Bilanzierungsansätze

Prinzipielle bilanzielle Behandlung nach HGB (Inhabermodell) - Betriebsphase:

Gewinn- und Verlustrechnung (t)Soll (Aufwendungen) Haben (Erträge)

Bilanz (t-1)Aktiva Passiva

Cash Flow (t) = Kasse

Entgelt FM-Leistung

Einzahlungen Auszahlungen

Zinsaufwand FK

Endbestand(t)

Eigenkapital(t-1)

Fremdkapital(t-1)

Saldo: Gewinn v. St.Entgelt Bauleistung

Zinsen Kasse/IH-Konto

Steuern/

Ausschüttungen

Forderungen aus

Werklieferung(t-1)

Kasse(t-1)

IH-Konto(t-1)

Kasse(t-1)

Tilgung FK

Bilanz (t)Aktiva Passiva

Eigenkapital

Fremdkapital

Forderungen aus

Werklieferung

IH-Konto

Zuführung IH-Konto

Aufwendungen FM

Zinsaufwand FK

Aufwendungen FM Umsatzerlöse FM

Zinserträge Werklohnf.

Zinsen Kasse/IH-Konto

Gewinn vor Steuern

Kasse

09./10.12.2016; Seite 41

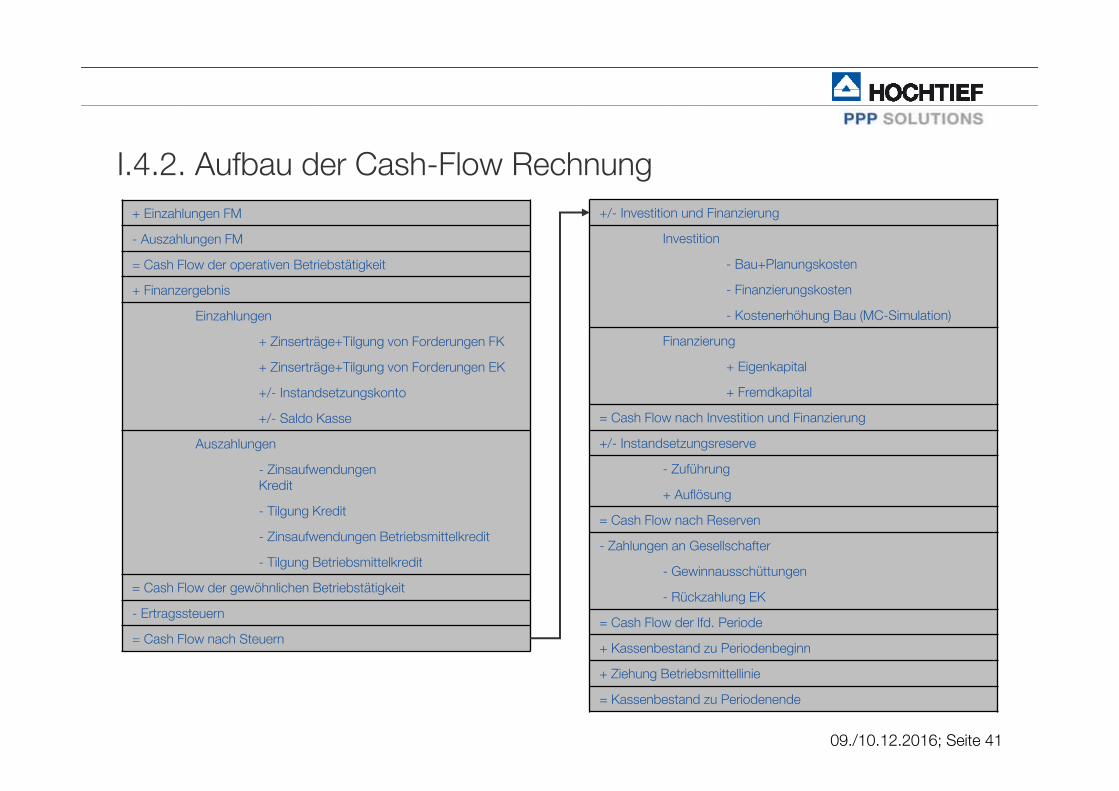

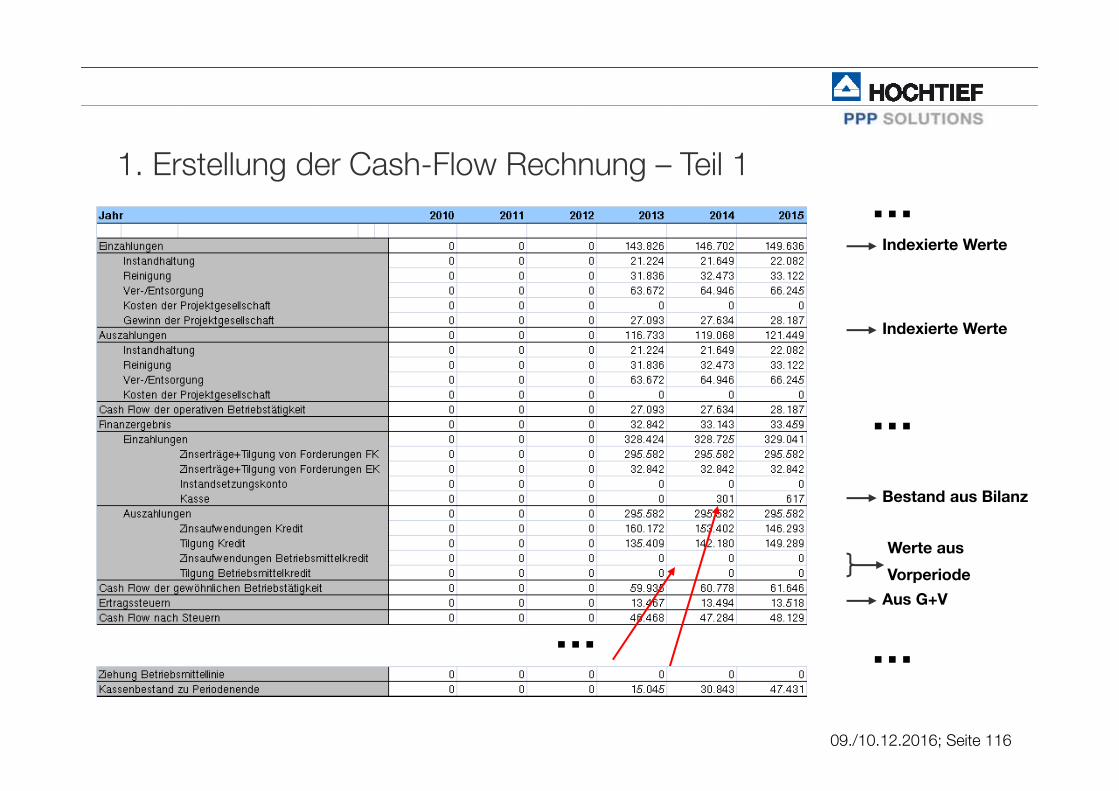

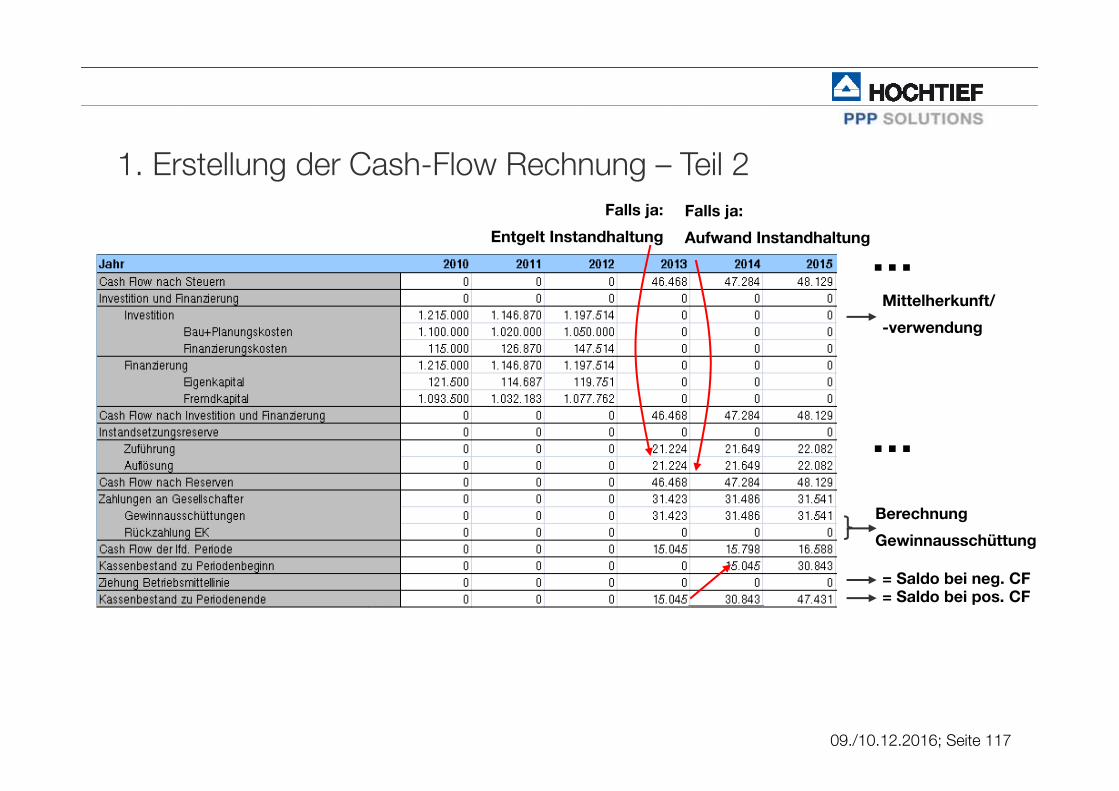

I.4.2. Aufbau der Cash-Flow Rechnung+ Einzahlungen FM

- Auszahlungen FM

= Cash Flow der operativen Betriebstätigkeit

+ Finanzergebnis

Einzahlungen

+ Zinserträge+Tilgung von Forderungen FK

+ Zinserträge+Tilgung von Forderungen EK

+/- Instandsetzungskonto

+/- Saldo Kasse

Auszahlungen

- Zinsaufwendungen Kredit

- Tilgung Kredit

- Zinsaufwendungen Betriebsmittelkredit

- Tilgung Betriebsmittelkredit

= Cash Flow der gewöhnlichen Betriebstätigkeit

- Ertragssteuern

= Cash Flow nach Steuern

+/- Investition und Finanzierung

Investition

- Bau+Planungskosten

- Finanzierungskosten

- Kostenerhöhung Bau (MC-Simulation)

Finanzierung

+ Eigenkapital

+ Fremdkapital

= Cash Flow nach Investition und Finanzierung

+/- Instandsetzungsreserve

- Zuführung

+ Auflösung

= Cash Flow nach Reserven

- Zahlungen an Gesellschafter

- Gewinnausschüttungen

- Rückzahlung EK

= Cash Flow der lfd. Periode

+ Kassenbestand zu Periodenbeginn

+ Ziehung Betriebsmittellinie

= Kassenbestand zu Periodenende

09./10.12.2016; Seite 42

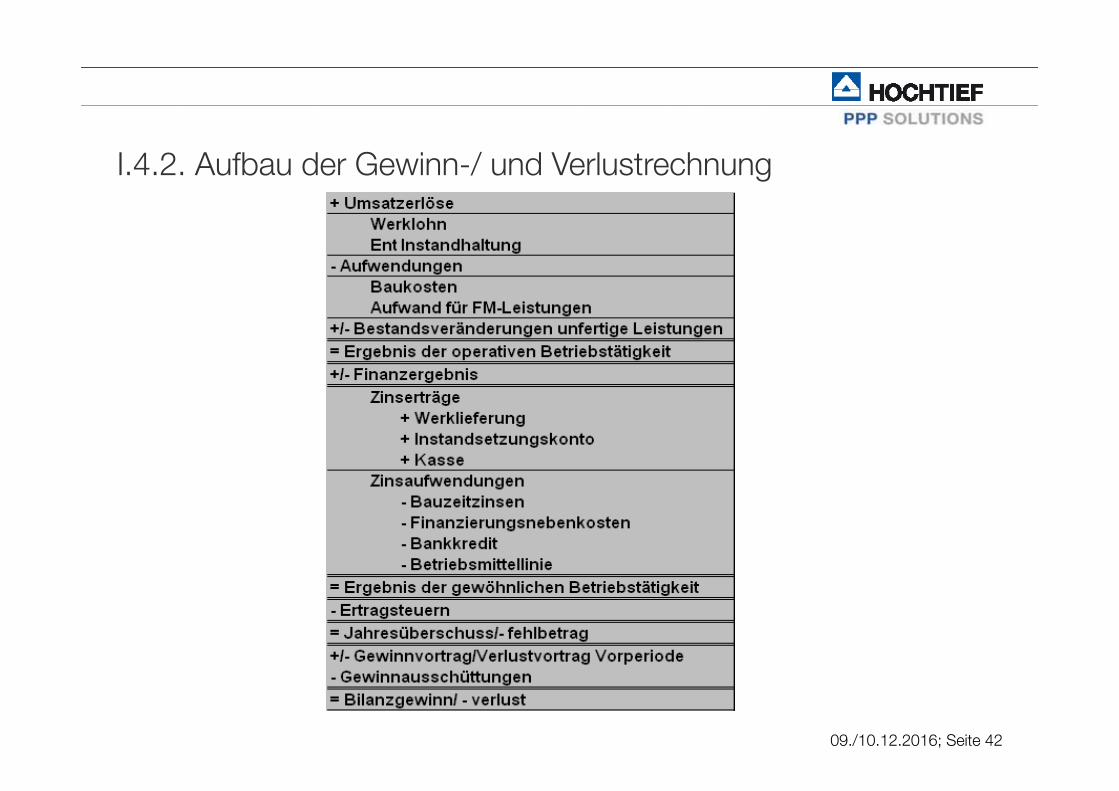

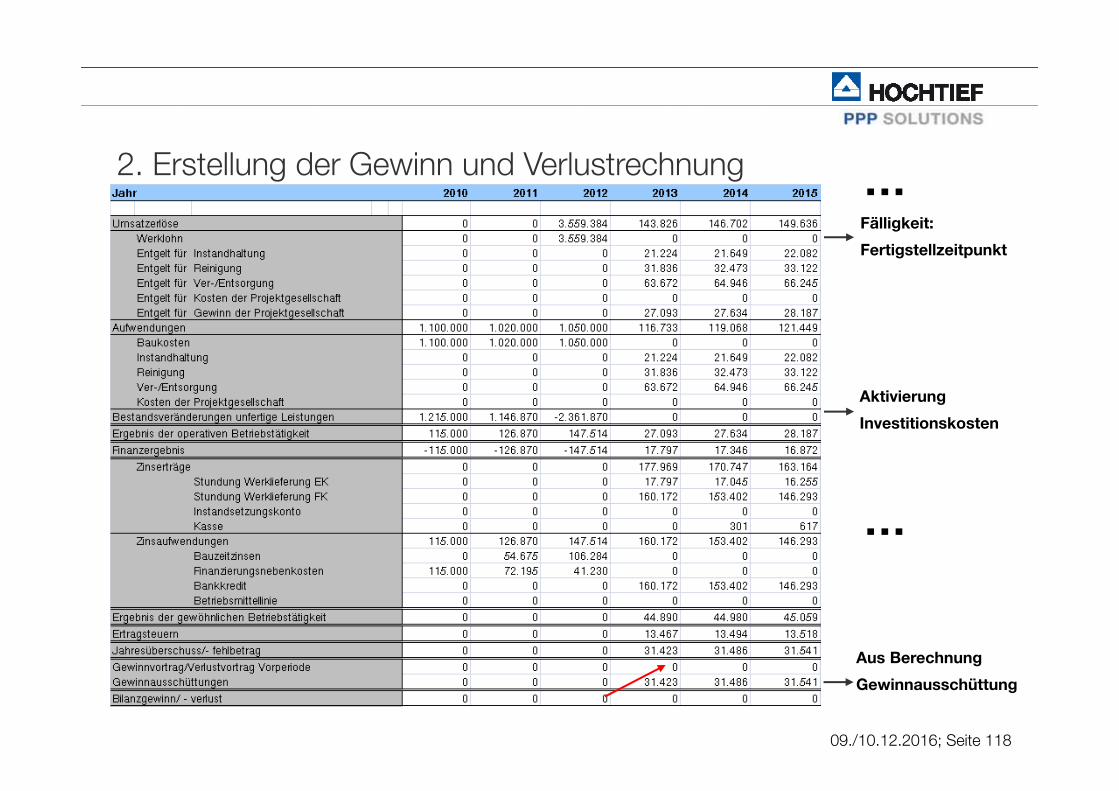

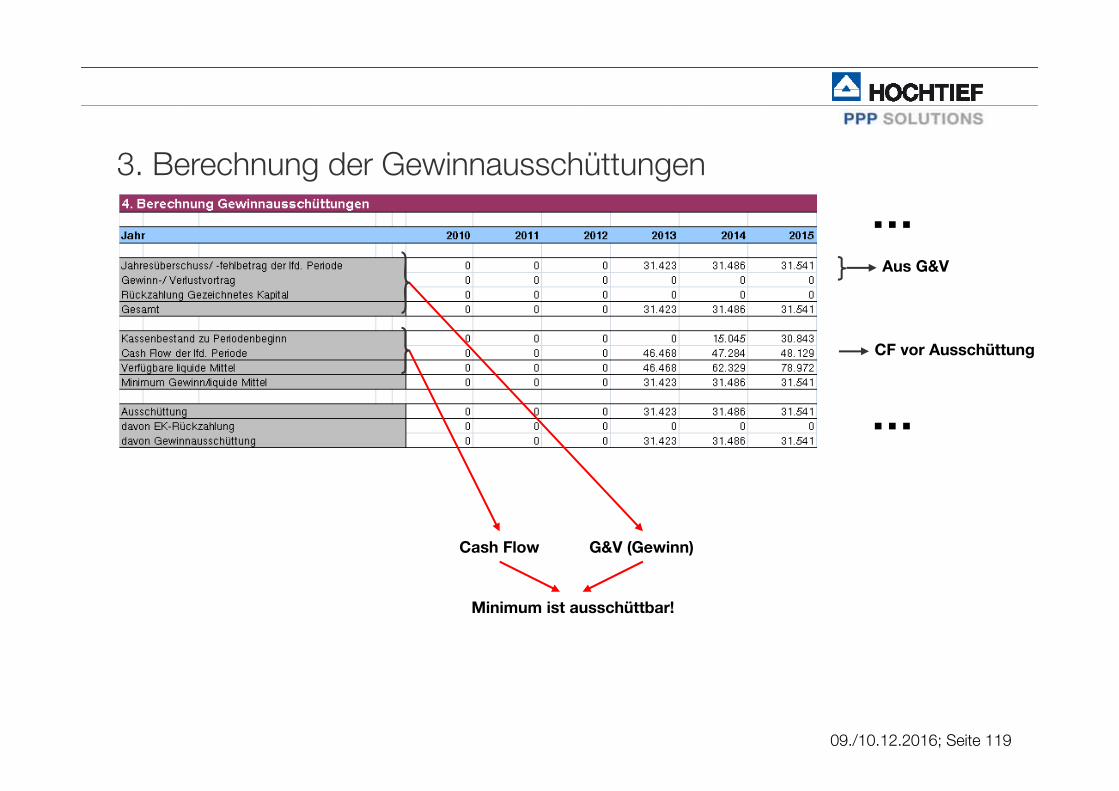

I.4.2. Aufbau der Gewinn-/ und Verlustrechnung

09./10.12.2016; Seite 43

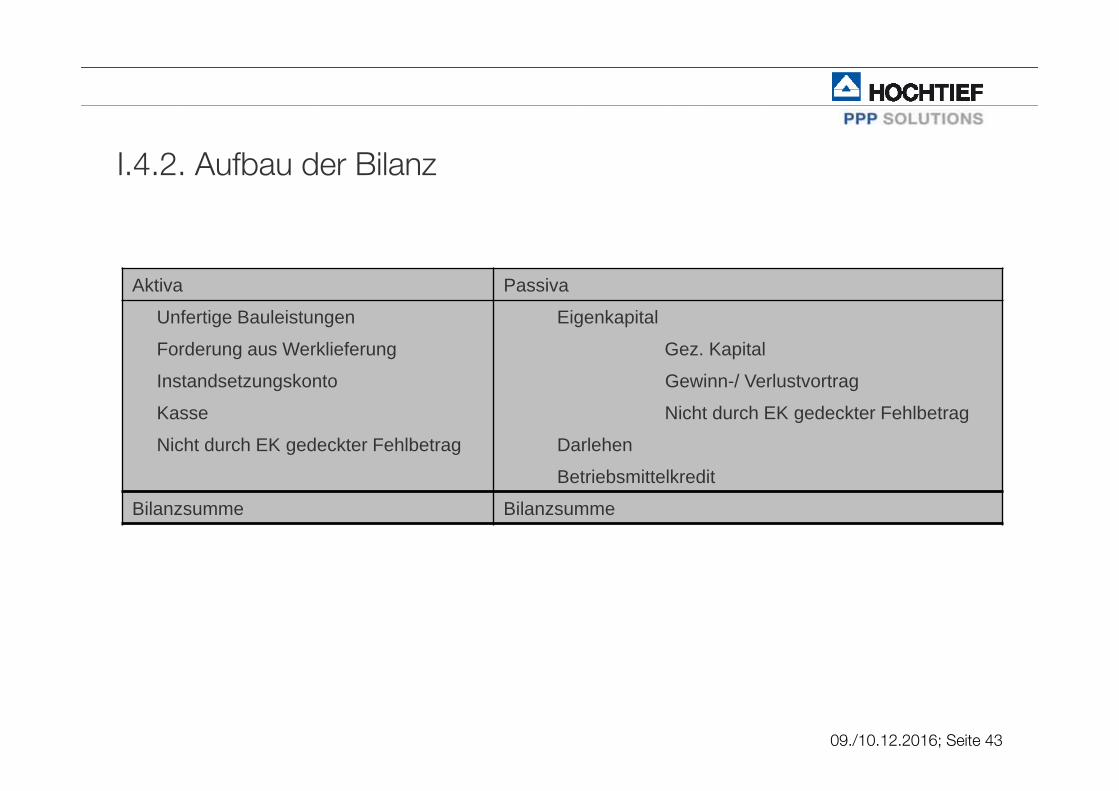

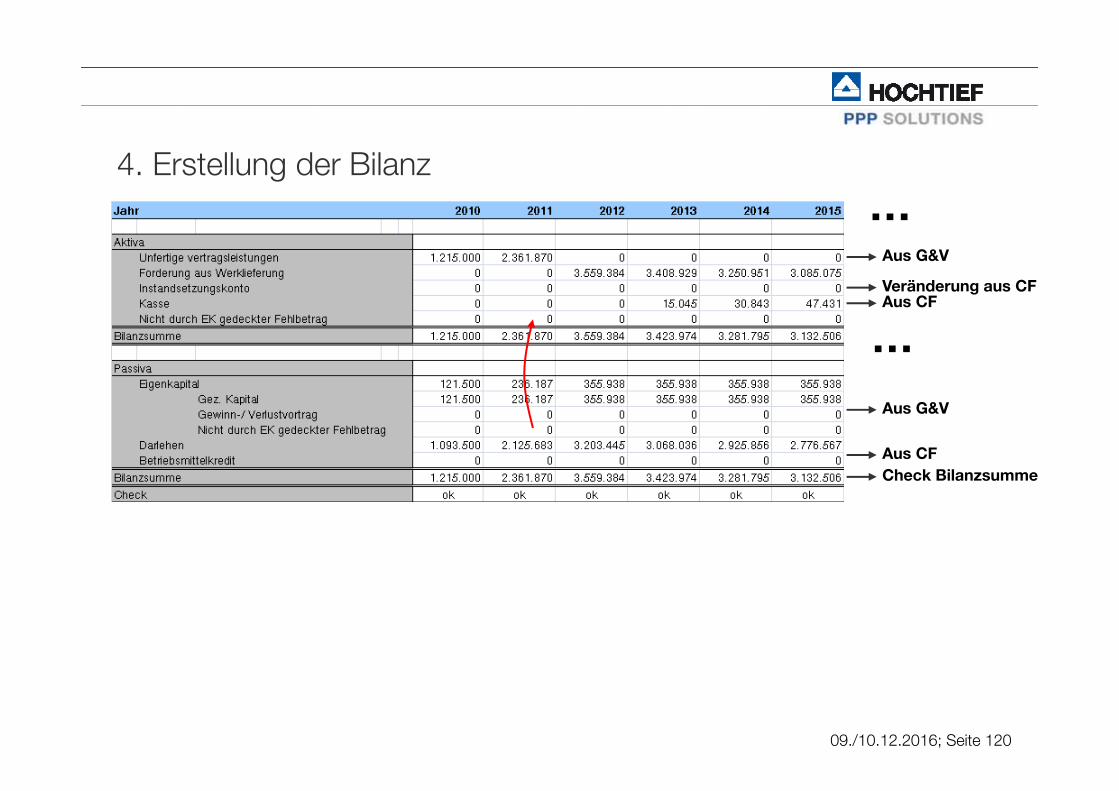

I.4.2. Aufbau der Bilanz

Aktiva Passiva

Unfertige Bauleistungen Eigenkapital

Forderung aus Werklieferung Gez. Kapital

Instandsetzungskonto Gewinn-/ Verlustvortrag

Kasse Nicht durch EK gedeckter Fehlbetrag

Nicht durch EK gedeckter Fehlbetrag Darlehen

Betriebsmittelkredit

Bilanzsumme Bilanzsumme

09./10.12.2016; Seite 44

Modul 1: Grundlagen der Erstellung eines Finanzmodells

II Technische Grundlagen

• Grundsätze des Modellierens

• Phasen des Modellierens

• Excel als Modellierungswerkzeug

09./10.12.2016; Seite 45

II.1 Grundsätze des Modellierens: Qualitätskriterien

• Fehlerfreiheit

• Zuverlässigkeit

• Sicherheit

• Robustheit

• Flexibilität/ Anpassungsfähigkeit

• Anwenderfreundlichkeit durch

• Dokumentation

• Hyperlinks

• Steuerelemente

• Makros

09./10.12.2016; Seite 46

II.1 Grundsätze des Modellierens: Die 5 goldenen Regeln

Ein Modell pro Projekt

Wichtige Eingaben in einem AnnahmenblattNur harte Eingaben

Eine Formel pro Zeile

Möglichst keine Zirkelbezüge

Konsistente Zeitachse

09./10.12.2016; Seite 47

II.1 Grundsätze des Modellierens:Grundregel für Berechnungen (Formeln)

K I S S

Keep It Smart and Simple !

• Übersichtliche Formeln verwenden

• Komplexe Berechnungen in mehreren Schritten

• Formel-Logik in Kommentaren dokumentieren

• Namen vergeben:=F31*Zinssatz besser als =F31*Annahmen!$B$5

09./10.12.2016; Seite 48

II.1 Grundsätze des Modellierens:Anwenderfreundlichkeit

• Menüsteuerung über Hyperlinks

• Dateneingabe limitieren

• Makros erstellen (z.B. Drucken)

• Kommentare einfügen

• Modell in gesondertem Arbeitsblatt beschreiben

• Datenfluss grafisch darstellen

09./10.12.2016; Seite 49

II.2: Phasen des Modellierens

1. Planung von Struktur/Aufbau„Hier liegt der Schlüssel zur Effektivität“

2. Programmierung des ModellsStandards/Regeln beachten

3. Testen und Prüfen

09./10.12.2016; Seite 50

II.2.1: Phasen des Modellierens:Planung von Struktur/Aufbau

Daten sammeln und aufbereiten

Zweck des Modells definieren

Komplexe Aufgabenstellung in kleine, überschaubare Probleme teilen

Detaillierungsgrad festlegen

Modellaufbau auf Papier skizzieren

Arbeitsblätter definieren

09./10.12.2016; Seite 51

II.2.1: Phasen des Modellierens: Modellgliederung

• Standardgliederung des Modells:

• Beschreibung (Zweck, Autor, Makro-Funktionsweisen, Entwicklung des Modells, sonstige Benutzerhinweise)

• Datenflussdiagramm

• Menü/Inhaltsverzeichnis (evtl. Hyperlinks)

• Annahmen, Berechnungen, Ergebnisse, Grafiken

• Makro-Dokumentation

• Arbeitsblätter „von links nach rechts“ sortieren(Ausnahme: Summary kann vorne stehen)

09./10.12.2016; Seite 52

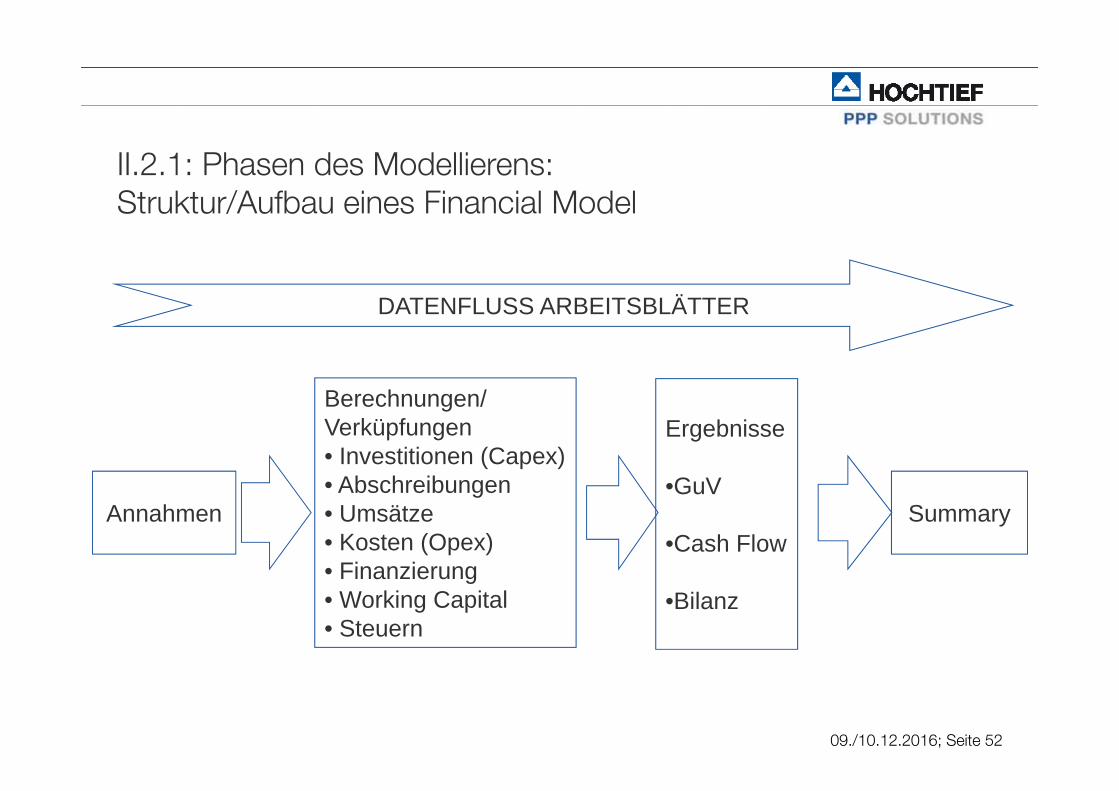

II.2.1: Phasen des Modellierens:Struktur/Aufbau eines Financial Model

DATENFLUSS ARBEITSBLÄTTER

Berechnungen/ Verküpfungen• Investitionen (Capex)• Abschreibungen• Umsätze• Kosten (Opex)• Finanzierung• Working Capital• Steuern

Ergebnisse

•GuV

•Cash Flow

•Bilanz

Annahmen Summary

09./10.12.2016; Seite 53

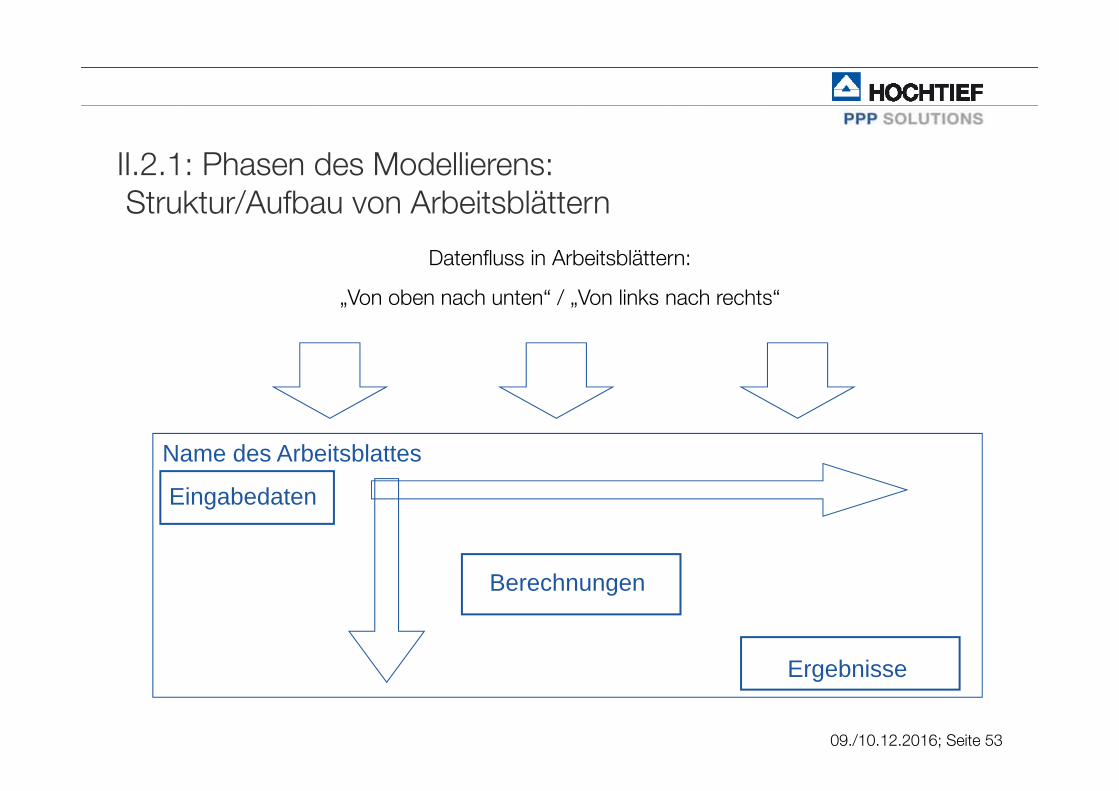

Name des Arbeitsblattes

Eingabedaten

Berechnungen

Ergebnisse

II.2.1: Phasen des Modellierens:Struktur/Aufbau von Arbeitsblättern

Datenfluss in Arbeitsblättern:

„Von oben nach unten“ / „Von links nach rechts“

09./10.12.2016; Seite 54

II.2.2: Phasen des Modellierens:Programmierung des Modells

Arbeitsschritte:

Ergebnisblätter

Annahmenblatt

Verknüpfungen herstellen

Risikoanalysen einbauen

Makros und Hyperlinks (Anwenderfreundlichkeit)

Prüfung und Test des Modells

Evtl. Schutz des Modells

09./10.12.2016; Seite 55

II.2.2: Phasen des Modellierens:Programmierung des Modells

Das Annahmenblatt:

• Hardkey-Eingaben grundsätzlich nur hierNicht im Modell vergraben!

• Hardkey-Eingabezellen durch gesondertes Layout von Formelzellen unterscheiden

• Annahmen thematisch gruppieren

• Änderung struktureller Annahmen integrieren

Erhöht Flexibilität, Anpassungsfähigkeit und Übersichtlichkeit

09./10.12.2016; Seite 56

II.2.3: Phasen des Modellierens:Testen und Prüfen des Modells

• Überprüfung der Eingaben

• Überprüfung der Rechnungen

• Test des Modells und Plausibelisierung der Ergebnisse

09./10.12.2016; Seite 57

II.2.3: Phasen des Modellierens:Testen und Prüfen des Modells - Überprüfung der Eingaben

Überprüfung auf…

• Richtigkeit

• auch der Verknüpfungen

• auch der Formeln

• Plausibilität

• Vollständigkeit

09./10.12.2016; Seite 58

II.2.3: Phasen des Modellierens:Testen und Prüfen des Modells - Überprüfung der Rechnungen

• ZeilenunterschiedeExcel-Unterstützung:1. Zeile bzw. Tabelle markieren2. Start / Bearbeiten / Suchen und Auswählen / Gehe zu / Inhalte / Zeilenunterschiede

• Formeln anzeigen lassenExcel-Unterstützung:Formeln / Formelüberwachung / Formeln anzeigen

• DetektivExcel-Unterstützung:Formeln / Spuren Vorgänger/Nachfolger

• Überprüfung der Ergebnisse (z.B. Aktiva = Passiva)Excel-Unterstützung:Start / Formatvorlagen / Bedingte Formatierung

09./10.12.2016; Seite 59

II.2.3: Phasen des Modellierens:Testen und Prüfen des Modells –Modelltest/ Plausibilisierung der Ergebnisse

• Prüfung durch Dritten

• Grafische DarstellungExcel-Unterstützung:

Schnelldarstellung: Reihe(n) markieren, Alt + F1 drücken

• Ergebnisse mit „historischen“ Daten vergleichen (Benchmarking)

• Referenzmodell hinzuziehen

• Sensitivitäten-Tabelle erstellen und Ergebnis grafisch darstellen

09./10.12.2016; Seite 60

II.3: Excel als Modellierungswerkzeug

1. Allgemeine Tipps

2. Unterstützung der Dateneingabe

1. Limitierung von Inputdaten (Gültigkeitsbeschränkung)

2. Vergabe von Namen

3. Entwicklung von Szenarien

4. Verwendung von Bildlaufleisten

3. Unterstützung der Berechnungen durch Funktionen

1. Finanzmathematische Funktionen

2. Matrixfunktionen

3. Logikfunktionen

4. Unterstützung der Ergebnisdarstellung

1. Bedingte Formatierung

2. Sensitivitätstabelle

09./10.12.2016; Seite 61

II.3.1: Allgemeine Tipps

• Iterationen ausschalten (nur beim Modellaufbau) Excel-Optionen / Formeln / Iterative Berechnung aktivieren

• Bestimmte Analysefunktionen aktivierenExcel-Optionen / Add-Ins / Verwalten / Gehe zu

• Makroaktivierung zulassenExcel-Optionen / Vertrauensstellungscenter / Einstellung für das Vertrauensstellungscenter

• Absolute Zellbezüge in Formeln erzeugen$-Zeichen setzen durch Drücken von F4

• Formeln kopieren: statt Maus ziehen auch mit Cursortastenz.B. normales Kopieren: Strg+C/Zielbereich markieren/Strg+V oder nach rechts Kopieren: Bereich markieren/Strg+Shift+R

09./10.12.2016; Seite 62

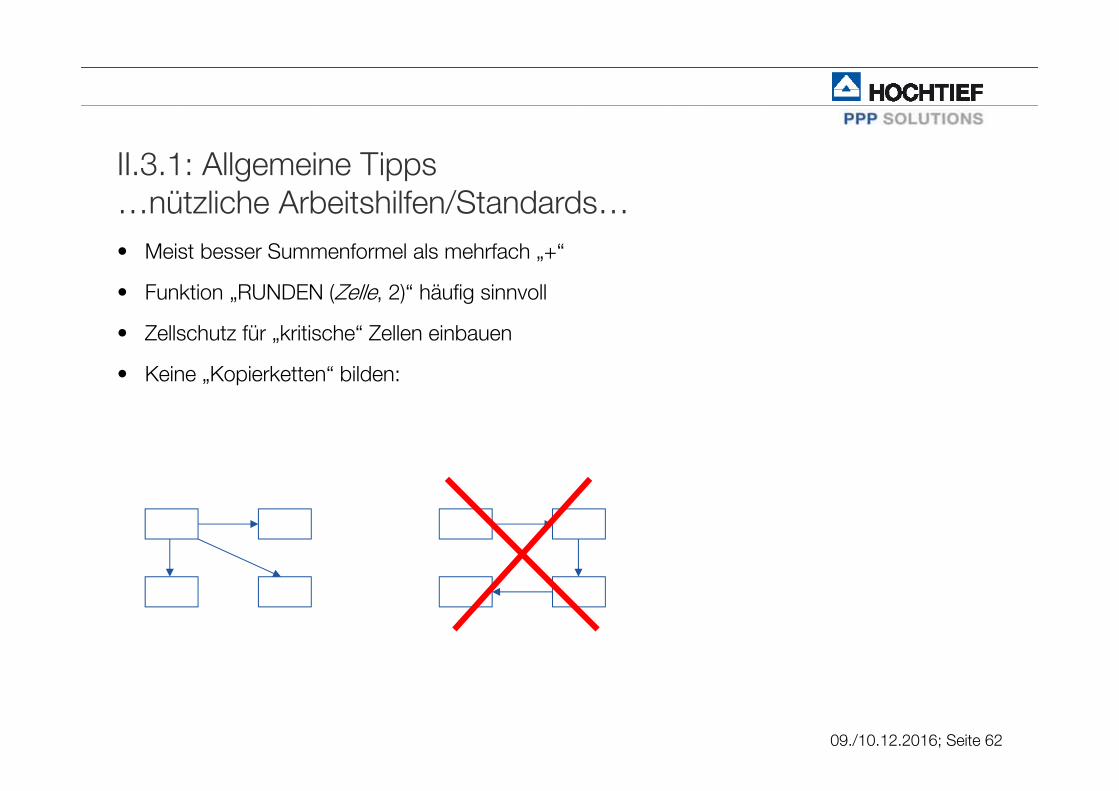

II.3.1: Allgemeine Tipps …nützliche Arbeitshilfen/Standards…• Meist besser Summenformel als mehrfach „+“

• Funktion „RUNDEN (Zelle, 2)“ häufig sinnvoll

• Zellschutz für „kritische“ Zellen einbauen

• Keine „Kopierketten“ bilden:

09./10.12.2016; Seite 63

II.3.1: Allgemeine Tipps …noch mehr nützliche Arbeitshilfen/Standards

• Kontrollfunktionen einbauenz.B. „Wenn“-Funktion oder logische Funktionen

• wenn Ergebnisse in einem bestimmten Bereich liegen sollen (z.B. Schuldendienst)

• wenn Ergebnisse nur geringfügig variieren sollen

• Plausibilitätscheck integrieren, auch bei Zwischenergebnissen (z.B. Bilanzsumme)

• Besser Zahlen mit negativen Werten als Minus in Formeln

• Annahme verknüpfen auf neues Arbeitsblatt, wenn dort viel genutzt

09./10.12.2016; Seite 64

II.3.1: Allgemeine Tipps …und noch mehr nützliche Arbeitshilfen/Standards

• Mit systematischen Formatierungen arbeiten

• Kästen, Farben, Fettdruck

• Besser mit „Rahmen, Unterstreichungen, Hintergrund“ arbeiten als mit „Gitternetzlinien“

• Klare Hinweise und Kommentare geben

• Häufig vorkommende Aktivitäten wie „Drucken“ durch Makros automatisieren

• Übliche Shortcuts (z.B. „Strg+P“) nicht umdefinieren!

09./10.12.2016; Seite 65

II.3.2: Limitierung von Inputdaten (Gültigkeitsbeschr.)

Ziel/Einsatz:

• Beschränkung von Eingabemöglichkeiten

• Verwendung von Listen als Inputwerte

• Vermeidung von Eingabefehlern

Umsetzung:

Menüpunkt: Daten Gültigkeit oder Daten / Datentools / Datenüberprüfung / Zulassen / Liste

Eingabe von Gültigkeitskriterien (Art und Wert)

Eingabe von Eingabe-/ und Fehlermeldung möglich

Beispiele:

• Schalter ja/nein

• Prozentuale Verteilung von Baukosten (Wertebereich zwischen 0-100%)Beispiele:

Excel-Datei

09./10.12.2016; Seite 66

II.3.2: Vergabe von Namen

Ziel/Einsatz:

• Verständlichkeit von Formeln

• Nutzung der Vorteile eines absoluten Zellbezugs

• Erleichterung bei Prüfung und Fehlersuche

Umsetzung:

Menüpunkt: Formeln / definierte Namen / Namensmanager

Eingabe von Namen und Zellbezug

Beispiele:

• Inputfeld mit Höhe des Kreditbetrages wird mit „Kreditbetrag“ bezeichnet.

Beispiele:

Excel-Datei

09./10.12.2016; Seite 67

II.3.2: Entwicklung von Szenarien

Ziel/Einsatz:

• Beurteilung versch. Inputparameter auf Ergebnisse (Risikoanalyse)

• Einfache Verwaltung verschiedener Inputalternativen

• Sinnvolle Gruppierung verschiedener Inputparameter

Umsetzung:

Verwendung der Funktionen WVERWEIS/SVERWEIS oder INDEX/VERGLEICH

( siehe Kapitel Funktionen)

Verwendung von Gültigkeitsbeschränkungen für mögliche Input-Kombinationen

Beispiele:

• Alternative Finanzierungsformen

• Alternative Bau- und Betriebskosten

09./10.12.2016; Seite 68

II.3.2: Verwendung von Bildlaufleisten

Ziel/Einsatz:

• Einfaches und schnelles variieren von Inputparametern

• Elegantes leicht verständliches Steuerungstool für Benutzer

• Einfaches Instrument einer Sensitivitätsanalyse

Umsetzung:

1. Menüpunkt: Entwicklertools (bitte in Excel Optionen / häufig verwendet aktivieren) / Steuerelemente / Einfügen / Formularsteuerelemente

2. Positionierung der Bildlaufleiste

3. Eingabe der Steuerungsparameter

(rechte Maustaste Steuerelement formatieren Reiter Steuerung)

Beispiele:

Erstellung einer Bildlaufleiste für den Zinssatz ausBeispiel 1: Darlehenstilgung

Beispiele:

Excel-Datei

09./10.12.2016; Seite 69

II.3.3: Finanzmathematische Funktionen

Wichtigste Funktionen für das Modellieren von Finanzmodellen:

Berechnung von Ergebnisanforderungen

• NBW zur Berechnung des Barwertes

• IKV zur Berechnung des internen Zinsfußes

Berechnung von Zins- und Tilgungsplänen

• RMZ zur Berechnung einer Annuität

• KAPZ zur Berechnung des Tilgungsanteiles einer Annuität

• ZINSZ zur Berechnung der Zinszahlung einer bestimmten Periode einer Annuität

09./10.12.2016; Seite 70

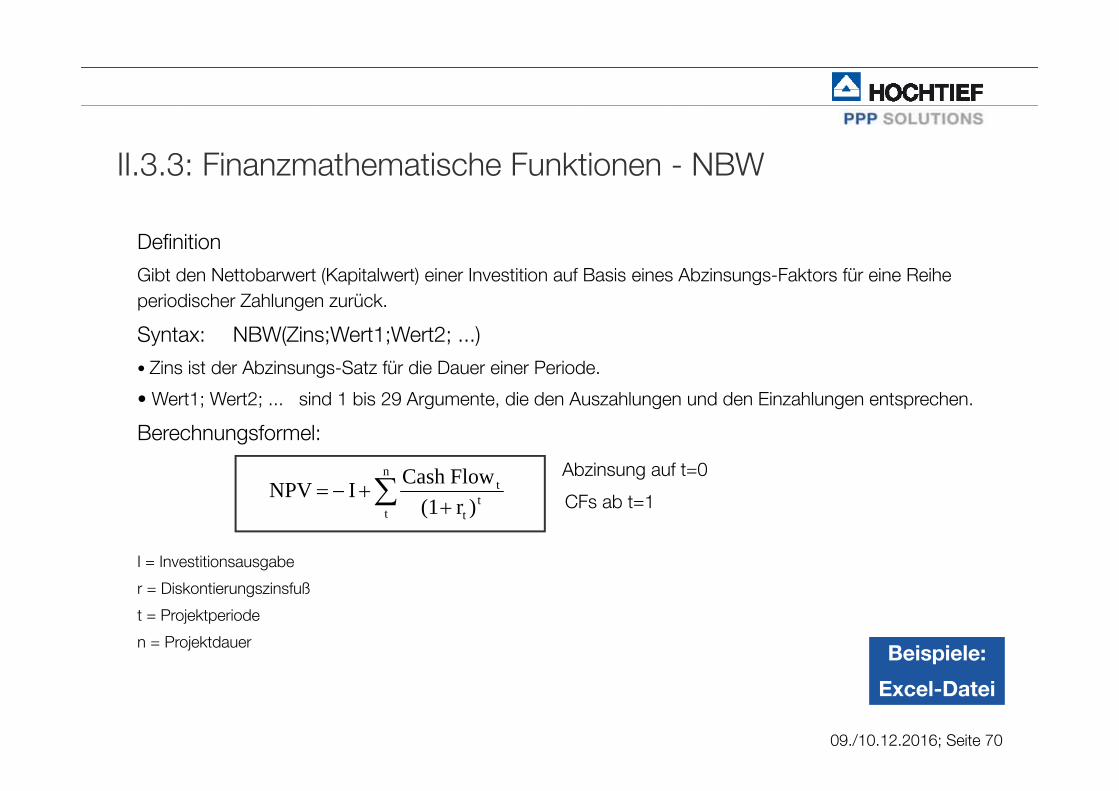

II.3.3: Finanzmathematische Funktionen - NBW

Definition

Gibt den Nettobarwert (Kapitalwert) einer Investition auf Basis eines Abzinsungs-Faktors für eine Reihe periodischer Zahlungen zurück.

Syntax: NBW(Zins;Wert1;Wert2; ...)

• Zins ist der Abzinsungs-Satz für die Dauer einer Periode.

• Wert1; Wert2; ... sind 1 bis 29 Argumente, die den Auszahlungen und den Einzahlungen entsprechen.

Berechnungsformel:

Abzinsung auf t=0

CFs ab t=1

I = Investitionsausgabe

r = Diskontierungszinsfuß

t = Projektperiode

n = Projektdauer

n

tt

t

t

)r(1FlowCash I NPV

Beispiele:

Excel-Datei

09./10.12.2016; Seite 71

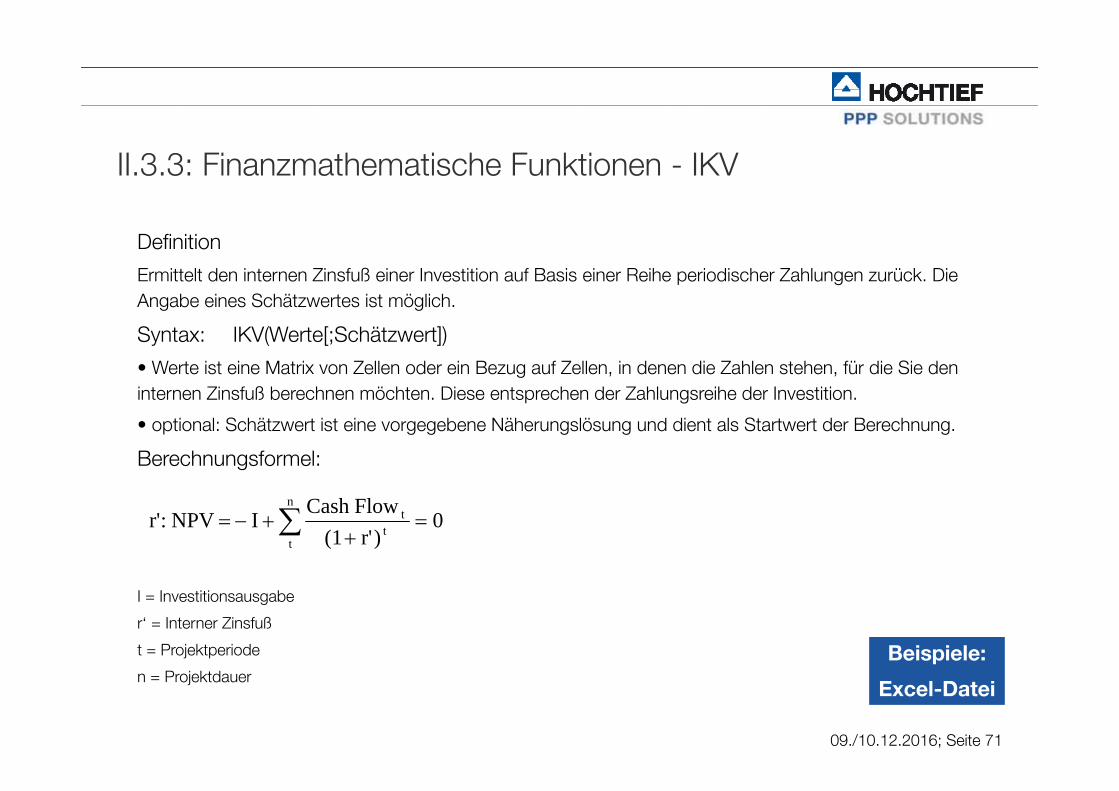

II.3.3: Finanzmathematische Funktionen - IKV

Definition

Ermittelt den internen Zinsfuß einer Investition auf Basis einer Reihe periodischer Zahlungen zurück. Die Angabe eines Schätzwertes ist möglich.

Syntax: IKV(Werte[;Schätzwert])

• Werte ist eine Matrix von Zellen oder ein Bezug auf Zellen, in denen die Zahlen stehen, für die Sie den internen Zinsfuß berechnen möchten. Diese entsprechen der Zahlungsreihe der Investition.

• optional: Schätzwert ist eine vorgegebene Näherungslösung und dient als Startwert der Berechnung.

Berechnungsformel:

I = Investitionsausgabe

r‘ = Interner Zinsfuß

t = Projektperiode

n = Projektdauer

n

tt

t 0)r'(1

FlowCash I NPV:r'

Beispiele:

Excel-Datei

09./10.12.2016; Seite 72

II.3.3: Finanzmathematische Funktionen - RMZ

Definition

Gibt die konstante Zahlung einer Annuität pro Periode zurück, wobei konstante Zahlungen und ein konstanter Zinssatz vorausgesetzt werden. (RMZ = Regelmäßige Zahlung)

Syntax: RMZ(Zins;Zzr;Bw[;Zw;F])

• Zins ist der Zinssatz pro Periode (Zahlungszeitraum).

• Zzr gibt an, über wie viele Perioden die jeweilige Annuität (Rente) gezahlt wird. (Zzr = Anzahl der Zahlungszeiträume)

• Bw ist der Barwert

• optional: Zw ist der zukünftige Wert (Endwert) oder der Kassenbestand, den Sie nach der letzten Zahlung erreicht haben möchten. Fehlt das Argument Zw, wird der Wert 0 (Null) angenommen, d. h. der Endwerteines Kredits ist gleich 0. (Zw = Zukünftiger Wert)

• optional: F kann den Wert 0 oder 1 annehmen und gibt an, wann Zahlungen fällig sind. (F = Fälligkeit, 0 oder nicht angegeben=Periodenende; 1=Periodenbeginn)

Berechnungsformel: A = Annuität

r = Zinsfuß

t = Projektperiode

n = Projektdauer

NPV = Barwert

1r)(1rr)(1 NPVA n

n

Beispiele:

Excel-Datei

09./10.12.2016; Seite 73

II.3.3: Finanzmathematische Funktionen - KAPZ

Definition

Gibt die Kapitalrückzahlung einer Investition für die angegebene Periode zurück. Es werden konstante periodische Zahlungen und ein konstanter Zinssatz vorausgesetzt. (KAPZ = Kapitalrückzahlung)

Syntax: KAPZ(Zins;Zr;Zzr;Bw[;Zw;F])

• Zins ist der Zinssatz pro Periode (Zahlungszeitraum)

• Zr gibt die Periode an und muss zwischen 1 und Zzr liegen. (Zr = Zahlungszeitraum)

• Zzr gibt an, über wie viele Perioden die jeweilige Annuität (Rente) gezahlt wird. (Zzr = Anzahl der Zahlungszeiträume)

• Bw ist der Barwert

• optional: Zw ist der zukünftige Wert (Endwert) oder der Kassenbestand, den Sie nach der letzten Zahlung erreicht haben möchten. Fehlt das Argument Zw, wird der Wert 0 (Null) angenommen, d. h. der Endwerteines Kredits ist gleich 0. (Zw = Zukünftiger Wert)

• optional: F kann den Wert 0 oder 1 annehmen und gibt an, wann Zahlungen fällig sind. (F = Fälligkeit,0 oder nicht angegeben=Periodenende;1=Periodenbeginn) Beispiele:

Excel-Datei

09./10.12.2016; Seite 74

II.3.3: Finanzmathematische Funktionen - ZINSZ

DefinitionGibt die Zinszahlung einer Investition für die angegebene Periode, ausgehend von regelmäßigen, konstanten Zahlungen und einem konstanten Zinssatz zurück.

Syntax: ZINSZ(Zins;Zr;Zzr;Bw[;Zw;F]) Zins ist der Zinssatz pro Periode (Zahlungszeitraum)

• Zr gibt die Periode an und muss zwischen 1 und Zzr liegen. (Zr = Zahlungszeitraum)

• Zzr gibt an, über wie viele Perioden die jeweilige Annuität (Rente) gezahlt wird. (Zzr = Anzahl der Zahlungszeiträume)

• Bw ist der Barwert

• optional: Zw ist der zukünftige Wert (Endwert) oder der Kassenbestand, den Sie nach der letzten Zahlung erreicht haben möchten. Fehlt das Argument Zw, wird der Wert 0 (Null) angenommen, d. h. der Endwert eines Kredits ist gleich 0. (Zw = Zukünftiger Wert)

• optional: F kann den Wert 0 oder 1 annehmen und gibt an, wann Zahlungen fällig sind. (F = Fälligkeit,0 oder nicht angegeben=Periodenende;1=Periodenbeginn)

Wichtig bei den Funktionen RMZ, KAPZ,ZINSZ: Verwendung identischer Zeiteinheiten für Zins und Zzr.

Beispiele:

Excel-Datei

09./10.12.2016; Seite 75

II.3.3: Matrixfunktionen

Dienen als Such- oder Bezugsfunktionen zur Auswahl von Werten aus einer Matrix

Beispiel einer Matrix:

Baukosten, FM-Kosten mit ihren Unterpositionen (Zeile=Kostenart; Spalte=Zahlungszeitpunkt)

Einsatzmöglichkeiten

• Entwicklung von Szenarien

• Effektives und effizientes Erstellen der Berechnungsblätter

Einfaches Vervielfältigen von Formeln

Gleichartige Formeln für verschiedene Positionen

Geringere Fehleranfälligkeit bei Modellmodifizierungen

Einfachere/schnellere Modellerweiterung bei Änderungen der Matrixgröße

09./10.12.2016; Seite 76

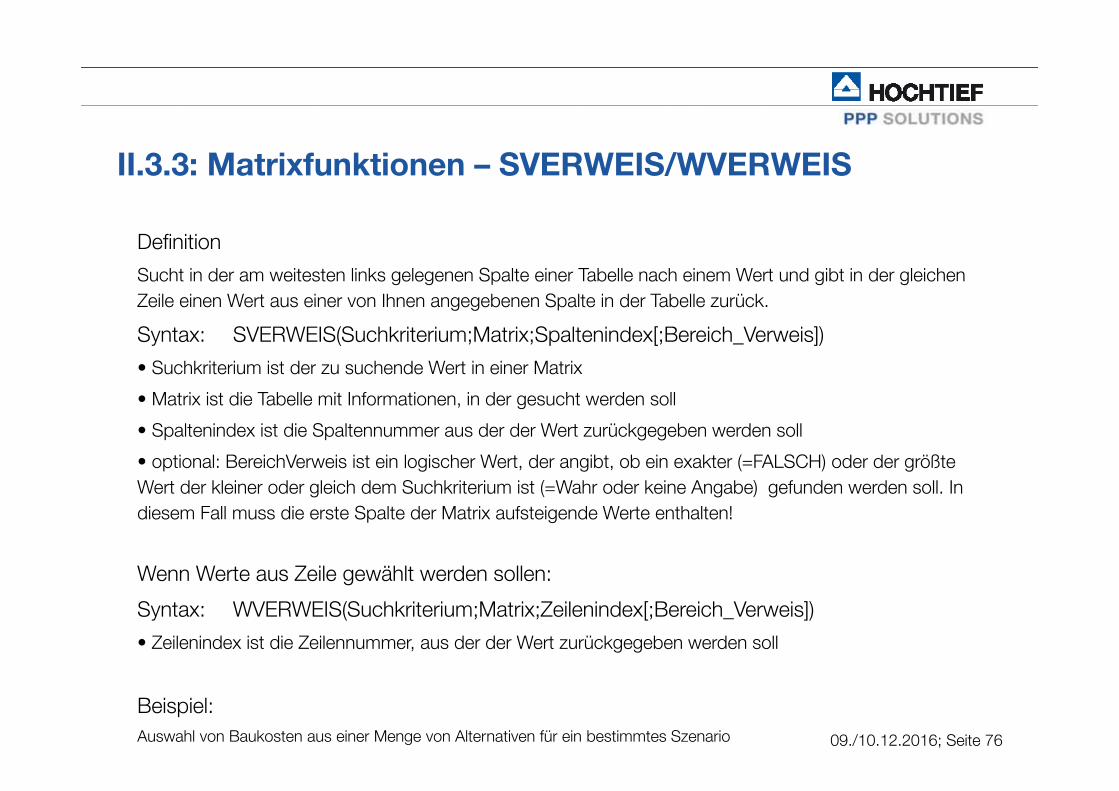

II.3.3: Matrixfunktionen – SVERWEIS/WVERWEIS

Definition

Sucht in der am weitesten links gelegenen Spalte einer Tabelle nach einem Wert und gibt in der gleichen Zeile einen Wert aus einer von Ihnen angegebenen Spalte in der Tabelle zurück.

Syntax: SVERWEIS(Suchkriterium;Matrix;Spaltenindex[;Bereich_Verweis])

• Suchkriterium ist der zu suchende Wert in einer Matrix

• Matrix ist die Tabelle mit Informationen, in der gesucht werden soll

• Spaltenindex ist die Spaltennummer aus der der Wert zurückgegeben werden soll

• optional: BereichVerweis ist ein logischer Wert, der angibt, ob ein exakter (=FALSCH) oder der größte Wert der kleiner oder gleich dem Suchkriterium ist (=Wahr oder keine Angabe) gefunden werden soll. In diesem Fall muss die erste Spalte der Matrix aufsteigende Werte enthalten!

Wenn Werte aus Zeile gewählt werden sollen:

Syntax: WVERWEIS(Suchkriterium;Matrix;Zeilenindex[;Bereich_Verweis])

• Zeilenindex ist die Zeilennummer, aus der der Wert zurückgegeben werden soll

Beispiel:Auswahl von Baukosten aus einer Menge von Alternativen für ein bestimmtes Szenario

09./10.12.2016; Seite 77

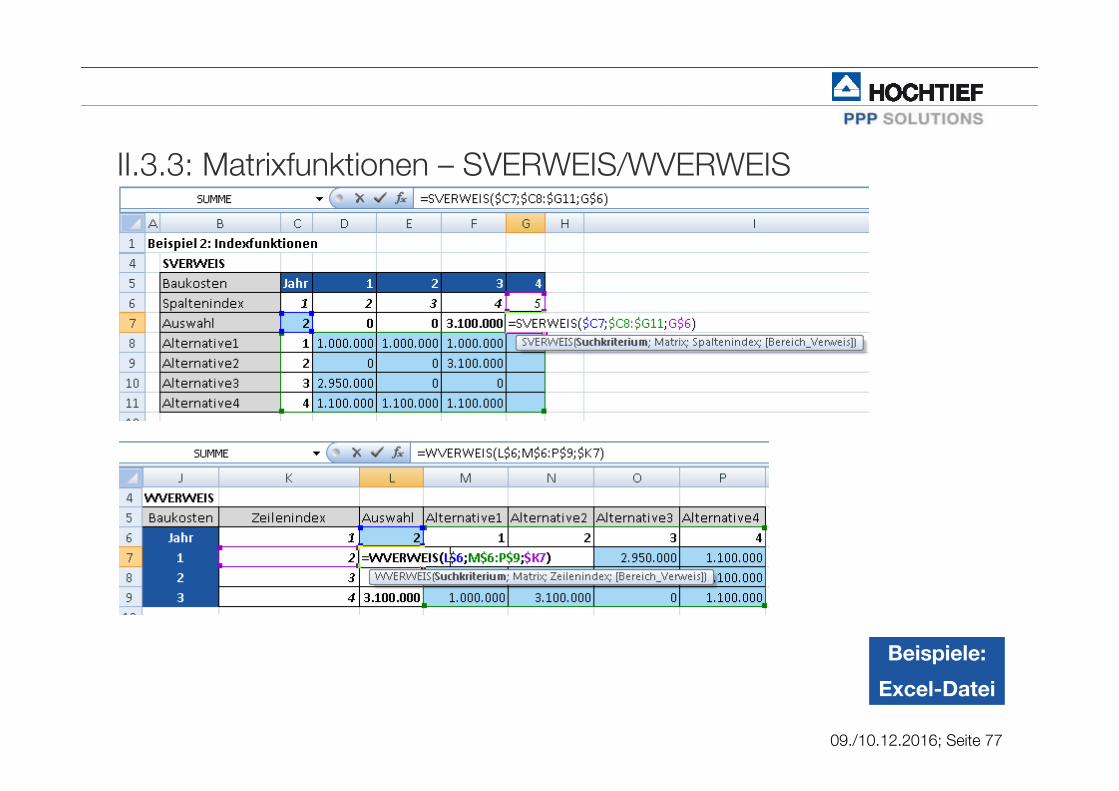

II.3.3: Matrixfunktionen – SVERWEIS/WVERWEIS

Beispiele:

Excel-Datei

09./10.12.2016; Seite 78

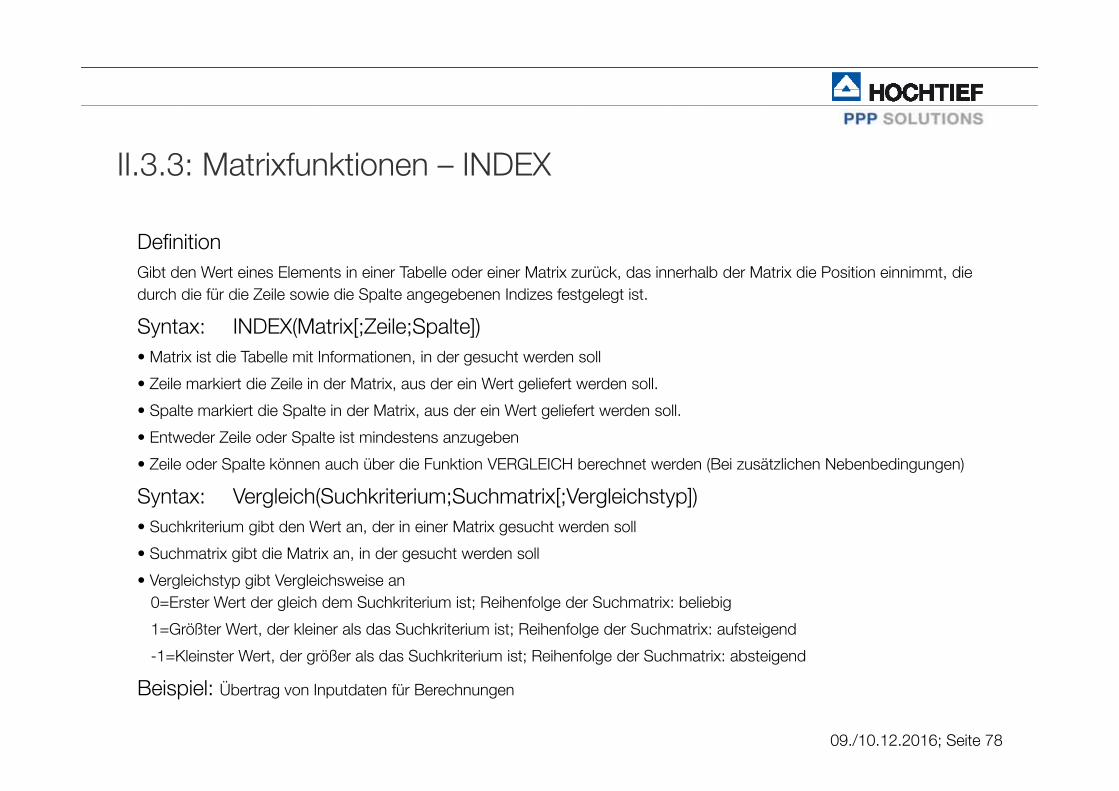

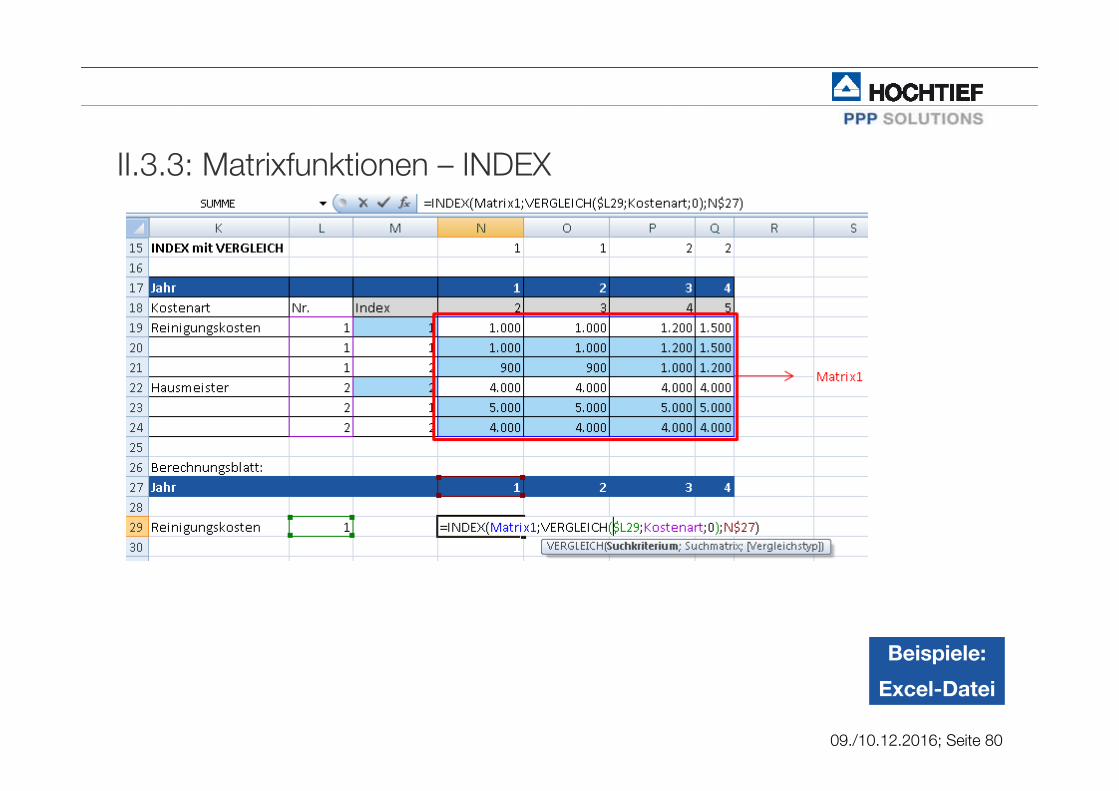

II.3.3: Matrixfunktionen – INDEX

DefinitionGibt den Wert eines Elements in einer Tabelle oder einer Matrix zurück, das innerhalb der Matrix die Position einnimmt, die durch die für die Zeile sowie die Spalte angegebenen Indizes festgelegt ist.

Syntax: INDEX(Matrix[;Zeile;Spalte]) • Matrix ist die Tabelle mit Informationen, in der gesucht werden soll

• Zeile markiert die Zeile in der Matrix, aus der ein Wert geliefert werden soll.

• Spalte markiert die Spalte in der Matrix, aus der ein Wert geliefert werden soll.

• Entweder Zeile oder Spalte ist mindestens anzugeben

• Zeile oder Spalte können auch über die Funktion VERGLEICH berechnet werden (Bei zusätzlichen Nebenbedingungen)

Syntax: Vergleich(Suchkriterium;Suchmatrix[;Vergleichstyp]) • Suchkriterium gibt den Wert an, der in einer Matrix gesucht werden soll

• Suchmatrix gibt die Matrix an, in der gesucht werden soll

• Vergleichstyp gibt Vergleichsweise an 0=Erster Wert der gleich dem Suchkriterium ist; Reihenfolge der Suchmatrix: beliebig

1=Größter Wert, der kleiner als das Suchkriterium ist; Reihenfolge der Suchmatrix: aufsteigend

-1=Kleinster Wert, der größer als das Suchkriterium ist; Reihenfolge der Suchmatrix: absteigend

Beispiel: Übertrag von Inputdaten für Berechnungen

09./10.12.2016; Seite 79

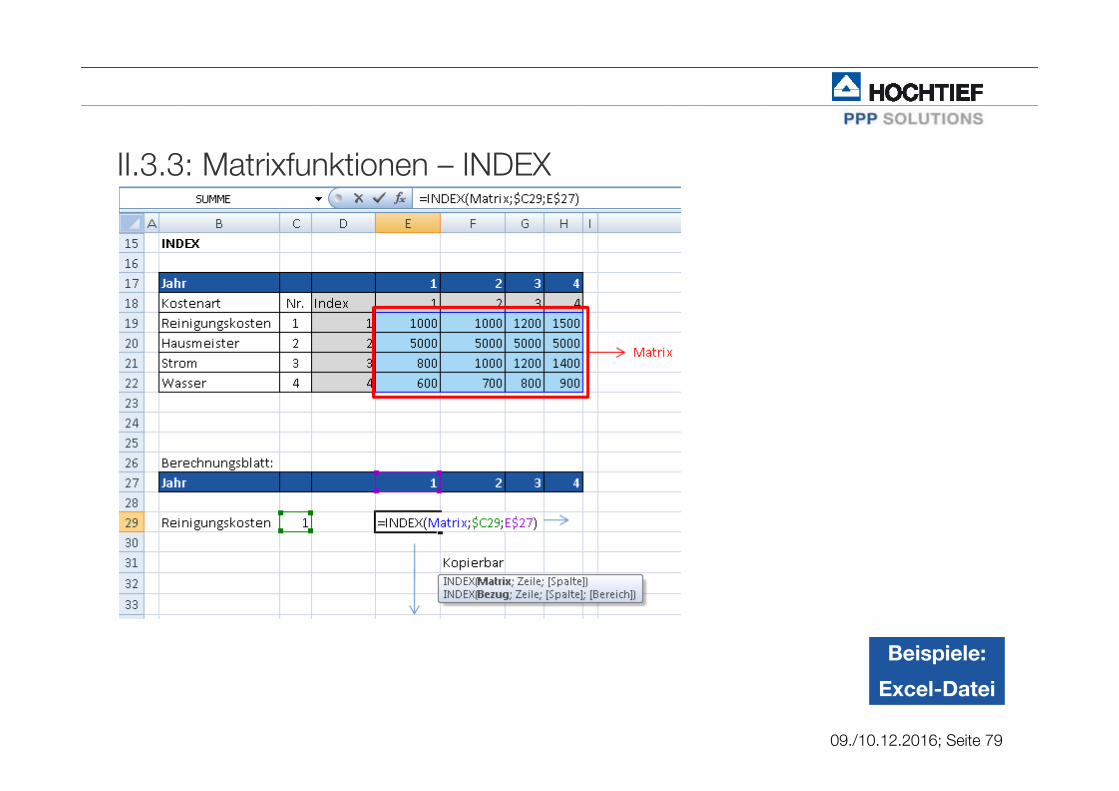

II.3.3: Matrixfunktionen – INDEX

Beispiele:

Excel-Datei

09./10.12.2016; Seite 80

II.3.3: Matrixfunktionen – INDEX

Beispiele:

Excel-Datei

09./10.12.2016; Seite 81

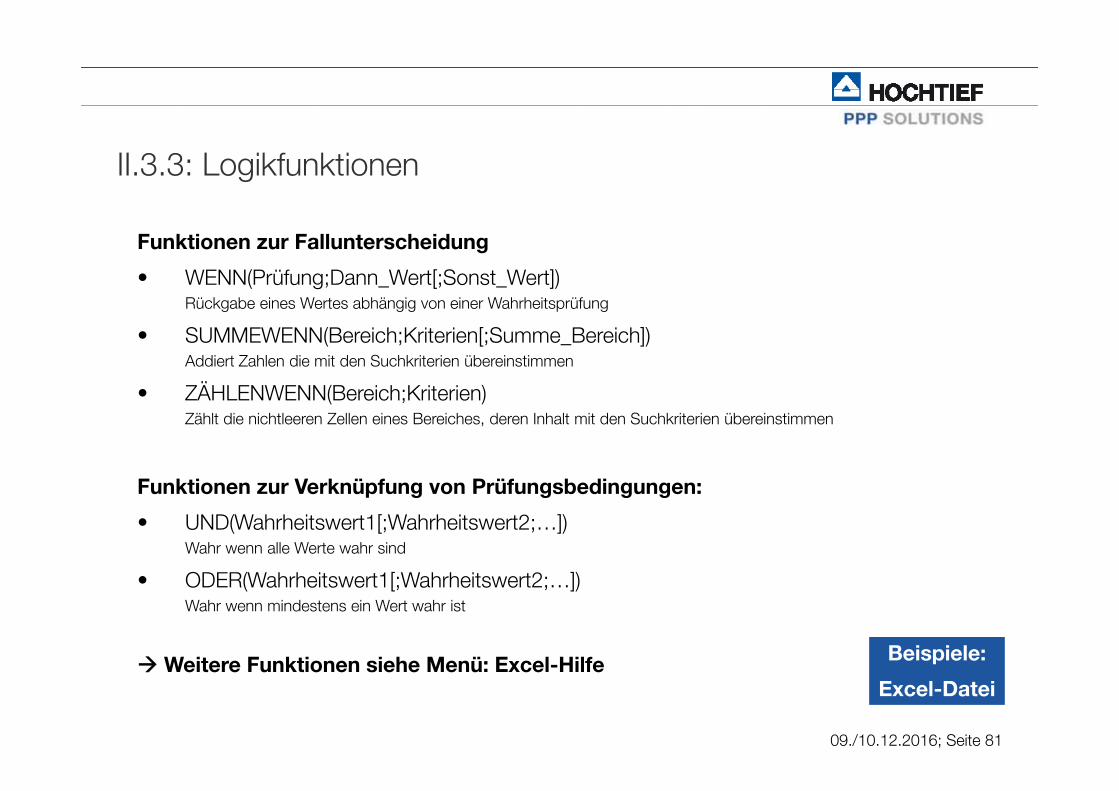

II.3.3: Logikfunktionen

Funktionen zur Fallunterscheidung

• WENN(Prüfung;Dann_Wert[;Sonst_Wert])Rückgabe eines Wertes abhängig von einer Wahrheitsprüfung

• SUMMEWENN(Bereich;Kriterien[;Summe_Bereich])Addiert Zahlen die mit den Suchkriterien übereinstimmen

• ZÄHLENWENN(Bereich;Kriterien)Zählt die nichtleeren Zellen eines Bereiches, deren Inhalt mit den Suchkriterien übereinstimmen

Funktionen zur Verknüpfung von Prüfungsbedingungen:

• UND(Wahrheitswert1[;Wahrheitswert2;…])Wahr wenn alle Werte wahr sind

• ODER(Wahrheitswert1[;Wahrheitswert2;…])Wahr wenn mindestens ein Wert wahr ist

Weitere Funktionen siehe Menü: Excel-Hilfe Beispiele:

Excel-Datei

09./10.12.2016; Seite 82

II.3.4: Bedingte Formatierung

Ziel/Einsatz:

• Verbesserung der Übersichtlichkeit und Kontrolle von Ergebnis- und Kontrollgrößen

Umsetzung:

1. Auswahl der zu formatierenden Zellen

2. Menüpunkt: Start / Formatierung / Bedingte Formatierung

3. Auswählen einer oder mehrerer Bedingungen für die Formatierung

4. Wahl der dazugehörigen Formatierung

Beispiele:

Erfüllung der Zielkriterien eines Finanzmodells

Beispiele:

Excel-Datei

09./10.12.2016; Seite 83

II.3.4: Sensitivitätstabelle

Ziel/Einsatz:

• Überprüfung der Zielgrößen hinsichtlich Änderung von Inputparametern

Umsetzung:

1. Erstellen eines Gerüsts mit Sensitivitätsparameter

- Auswahl von Inputparameter (Spalten-/Zeilenüberschrift der Matrix)

- Verknüpfung mit Zielgröße (linke obere Ecke der Tabelle)

2. Erstellen der Sensitivitätstabelle

- Menüpunkt: Daten / Datentools / Was-wäre-wenn-Analyse

- Verknüpfung der Inputparameter

Resultat: Mehrfachoperation (Matrixfunktion)

Beispiel:

Ermittlung eines KapitalwertesBeispiele:

Excel-Datei

09./10.12.2016; Seite 84

Modul 2: Aufbau eines Finanzmodells

1. Das Finanzmodell als „Herzstück“ der Angebotserstellung

2. Ermittlung von Finanzkennzahlen der Sponsoren

3. Ermittlung von Finanzkennzahlen der Darlehensgeber

4. Das Finanzmodell öffentlicher Hochbau Deutschland

09./10.12.2016; Seite 85

1. Das Finanzmodell als „Herzstück“ der Angebotserstellung

Aufgaben des Finanzmodells:

Quantitative Darstellung, Analyse und Optimierung des Projektes aus Sicht der Projektgesellschaft

• Darstellung Inputparameter und Annahmen

• Ermittlung des Kundenentgeltes

• Ermittlung/Darstellung von Mittelherkunft/Mittelverwendung

• Darstellung der Finanzierung (Zins-/Tilgungsplan)

• Darstellung der versch. Rechenkreise (Bilanz/G+V, Cash Flow)

09./10.12.2016; Seite 86

1. Das Finanzmodell als „Herzstück“ der Angebotserstellung

Aufgaben des Finanzmodells:

Quantitative Darstellung, Analyse und Optimierung des Projektes aus Sicht der Projektgesellschaft

• Darstellung der Auswirkungen auf Anforderungen der Kapitalgeber Finanzkennzahlen von

Sponsoren (Renditeanforderungen)

Darlehensgeber (Sicherheitsanforderungen)

• Risiko-/ Sensitivitätsanalysen

• Optimierung von InputparameternBeispiel: Minimierung des Kundenentgeltes unter Einhaltung

der Banken und Sponsorenanforderungen

09./10.12.2016; Seite 87

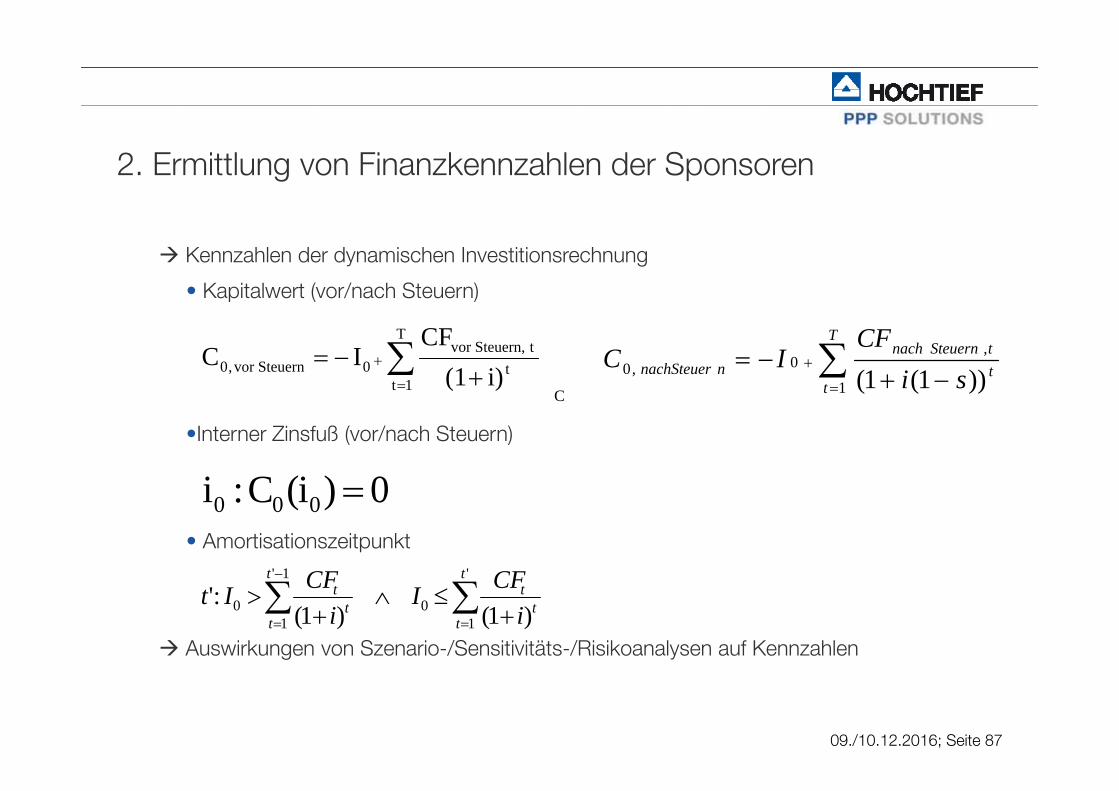

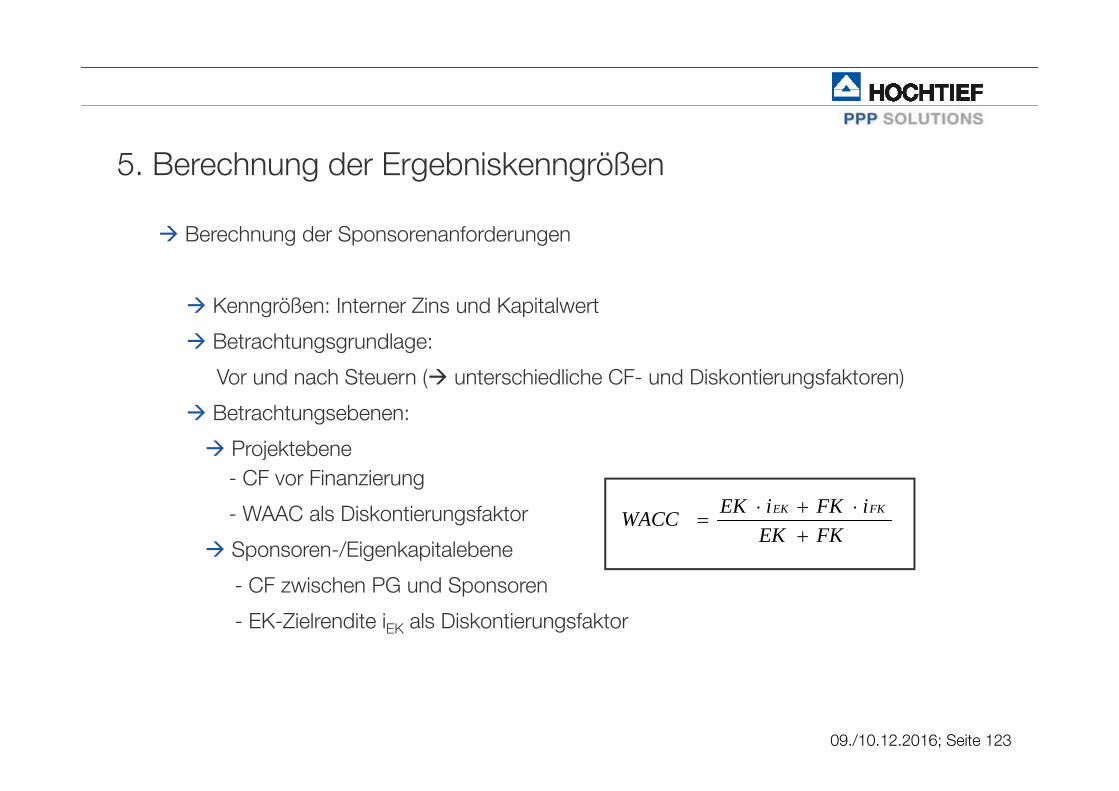

2. Ermittlung von Finanzkennzahlen der Sponsoren

Kennzahlen der dynamischen Investitionsrechnung

• Kapitalwert (vor/nach Steuern)

•Interner Zinsfuß (vor/nach Steuern)

• Amortisationszeitpunkt

Auswirkungen von Szenario-/Sensitivitäts-/Risikoanalysen auf Kennzahlen

T

tttSteuernnach

nnachSteuer siCF

IC1

,0,0 ))1(1(

'

10

1'

10 )1(

)1(

:'t

tt

tt

tt

t

iCFI

iCFIt

0)i(C:i 000

T

1tt

tSteuern,vor0Steuernvor,0 i)(1

CFIC

C

09./10.12.2016; Seite 88

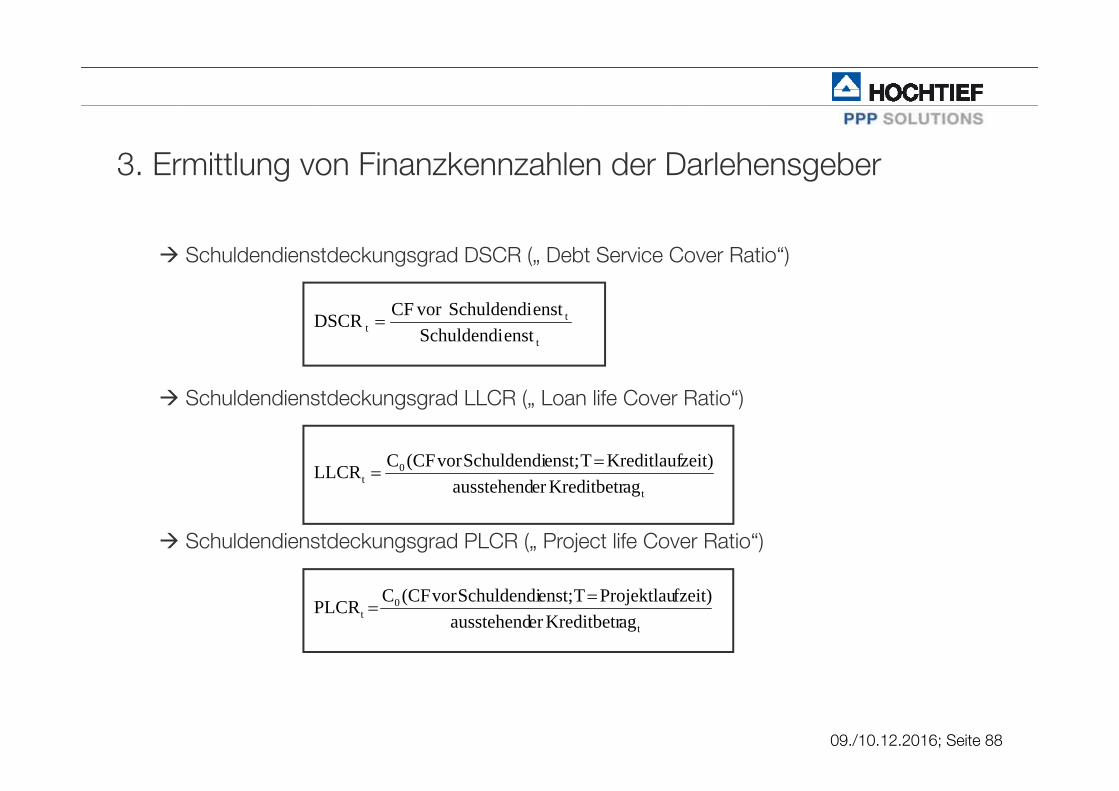

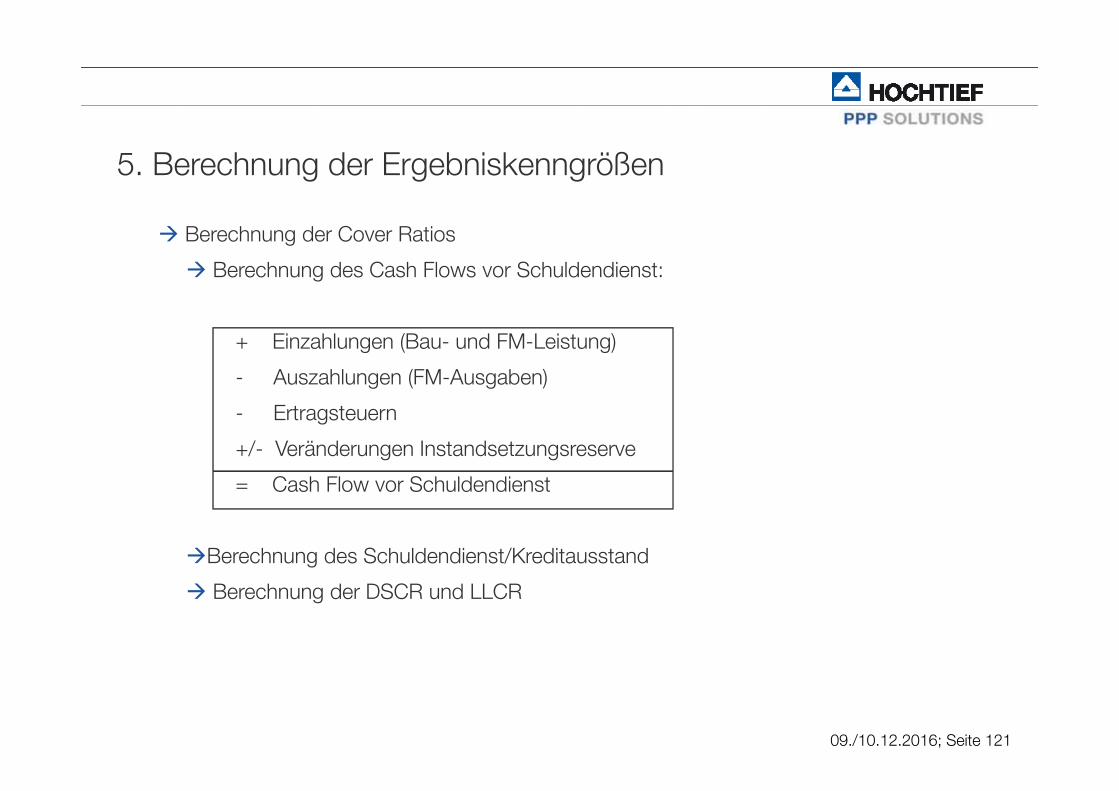

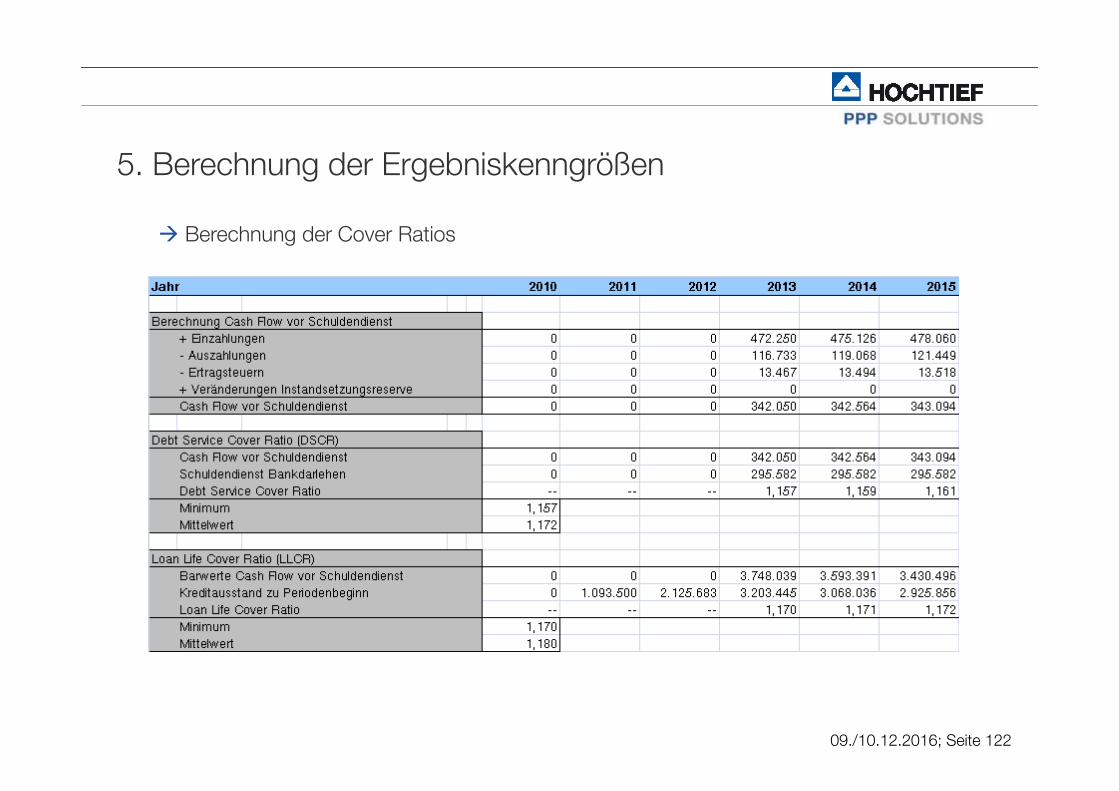

3. Ermittlung von Finanzkennzahlen der Darlehensgeber

Schuldendienstdeckungsgrad DSCR („ Debt Service Cover Ratio“)

Schuldendienstdeckungsgrad LLCR („ Loan life Cover Ratio“)

Schuldendienstdeckungsgrad PLCR („ Project life Cover Ratio“)

t

tt enstSchuldendi

enstSchuldendi vorCFDSCR

t

0t agKreditbetrerausstehend

zeit)KreditlaufTenst;Schuldendivor(CFCLLCR

t

0t agKreditbetrerausstehend

fzeit)ProjektlauTenst;Schuldendivor(CFCPLCR

09./10.12.2016; Seite 89

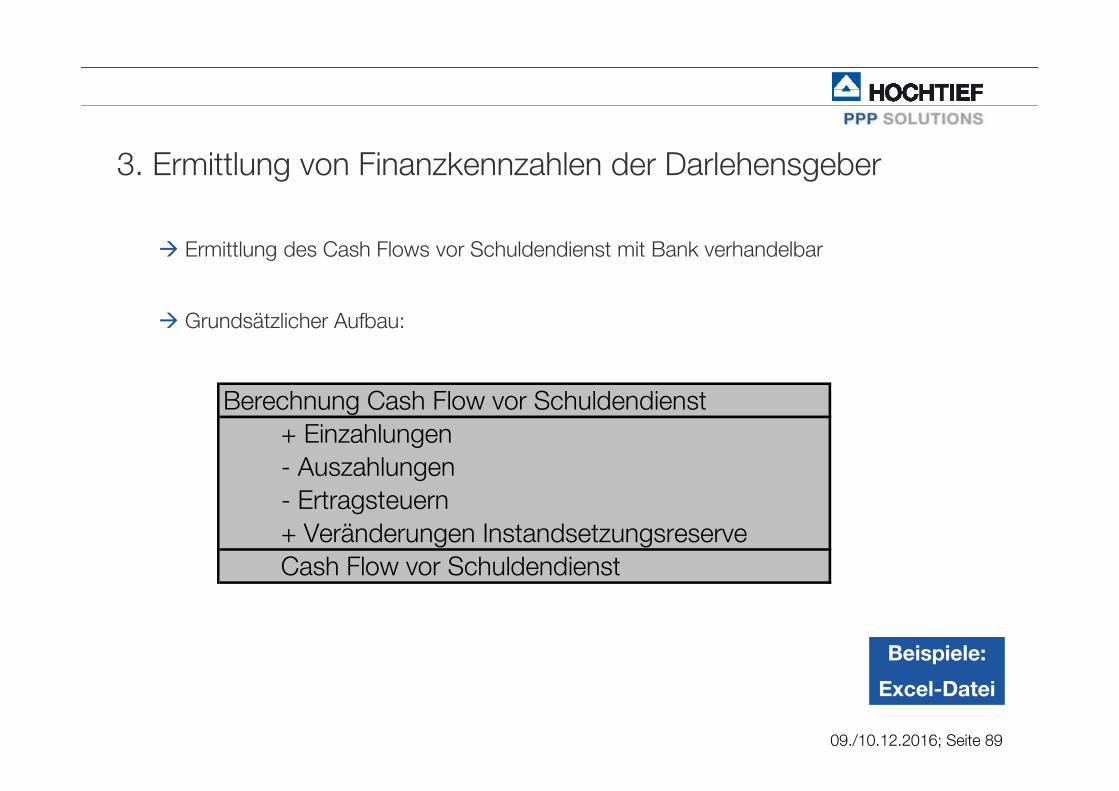

3. Ermittlung von Finanzkennzahlen der Darlehensgeber

Berechnung Cash Flow vor Schuldendienst+ Einzahlungen- Auszahlungen- Ertragsteuern+ Veränderungen InstandsetzungsreserveCash Flow vor Schuldendienst

Ermittlung des Cash Flows vor Schuldendienst mit Bank verhandelbar

Grundsätzlicher Aufbau:

Beispiele:

Excel-Datei

09./10.12.2016; Seite 90

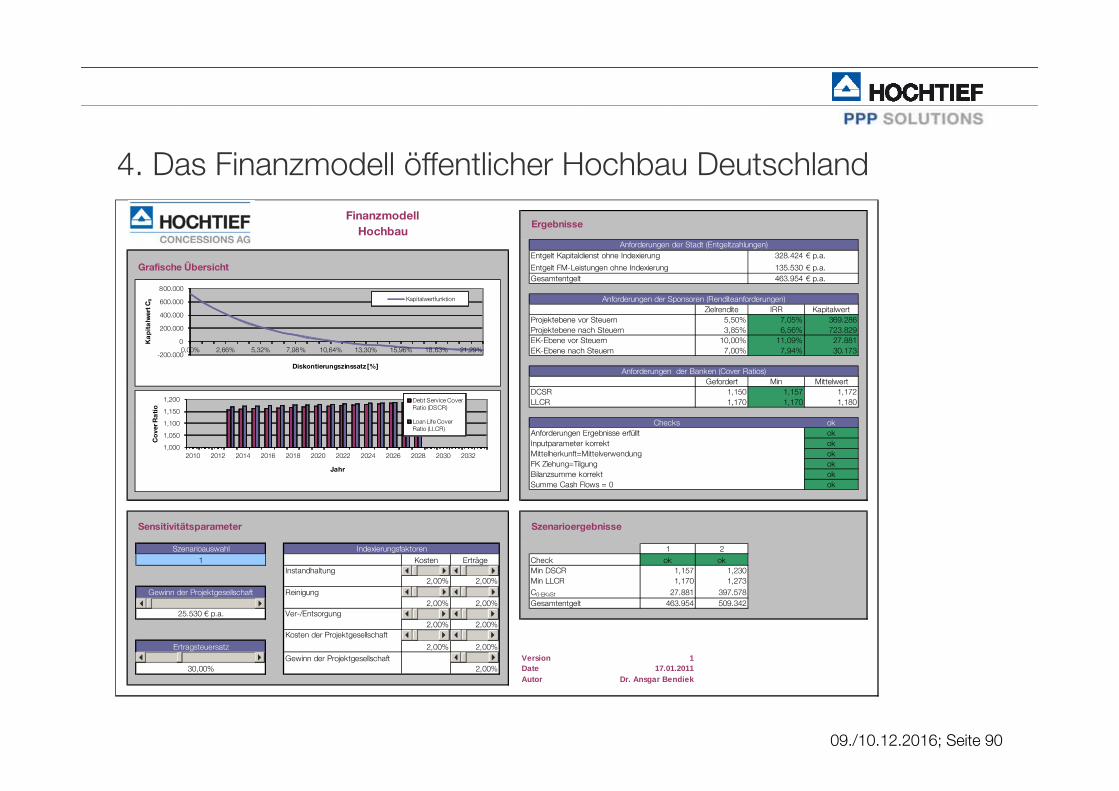

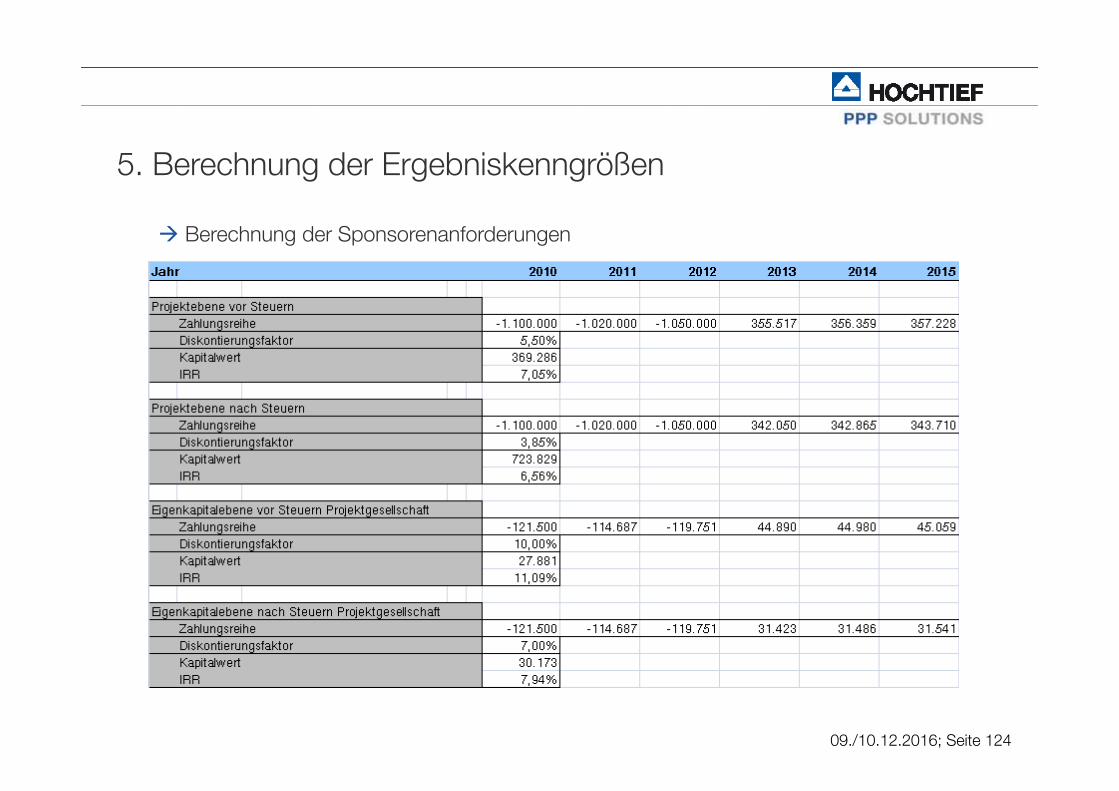

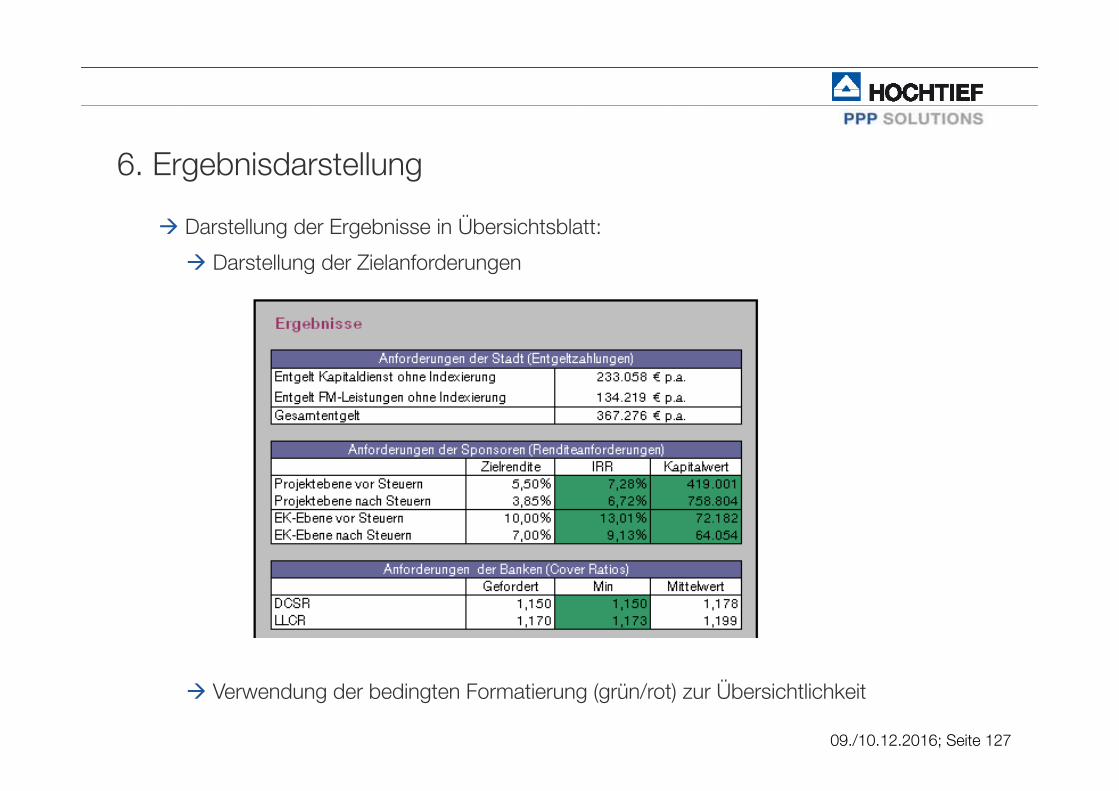

4. Das Finanzmodell öffentlicher Hochbau Deutschland

Ergebnisse

Entgelt Kapitaldienst ohne Indexierung 328.424 € p.a.

Grafische Übersicht Entgelt FM-Leistungen ohne Indexierung 135.530 € p.a.Gesamtentgelt 463.954 € p.a.

Zielrendite IRR KapitalwertProjektebene vor Steuern 5,50% 7,05% 369.286Projektebene nach Steuern 3,85% 6,56% 723.829EK-Ebene vor Steuern 10,00% 11,09% 27.881EK-Ebene nach Steuern 7,00% 7,94% 30.173

Gefordert Min MittelwertDCSR 1,150 1,157 1,172LLCR 1,170 1,170 1,180

okAnforderungen Ergebnisse erfüllt okInputparameter korrekt okMittelherkunft=Mittelverwendung okFK Ziehung=Tilgung okBilanzsumme korrekt okSumme Cash Flows = 0 ok

Sensitivitätsparameter Szenarioergebnisse

1 2Kosten Erträge Check ok ok ok

Instandhaltung Min DSCR 1,157209286 1,157 1,2302,00% 2,00% Min LLCR 1,170002514 1,170 1,273

Reinigung C0-EKvSt 27881,44774 27.881 397.5782,00% 2,00% Gesamtentgelt 463.954 463.954 509.342

Ver-/Entsorgung2,00% 2,00%

Kosten der Projektgesellschaft

2,00% 2,00%Gewinn der Projektgesellschaft Version 1

2,00% Date 17.01.2011Autor Dr. Ansgar Bendiek

1

25.530 € p.a.

Gewinn der Projektgesellschaft

30,00%

Ertragsteuersatz

Szenarioauswahl

Checks

Finanzmodell Hochbau

Anforderungen der Stadt (Entgeltzahlungen)

Anforderungen der Sponsoren (Renditeanforderungen)

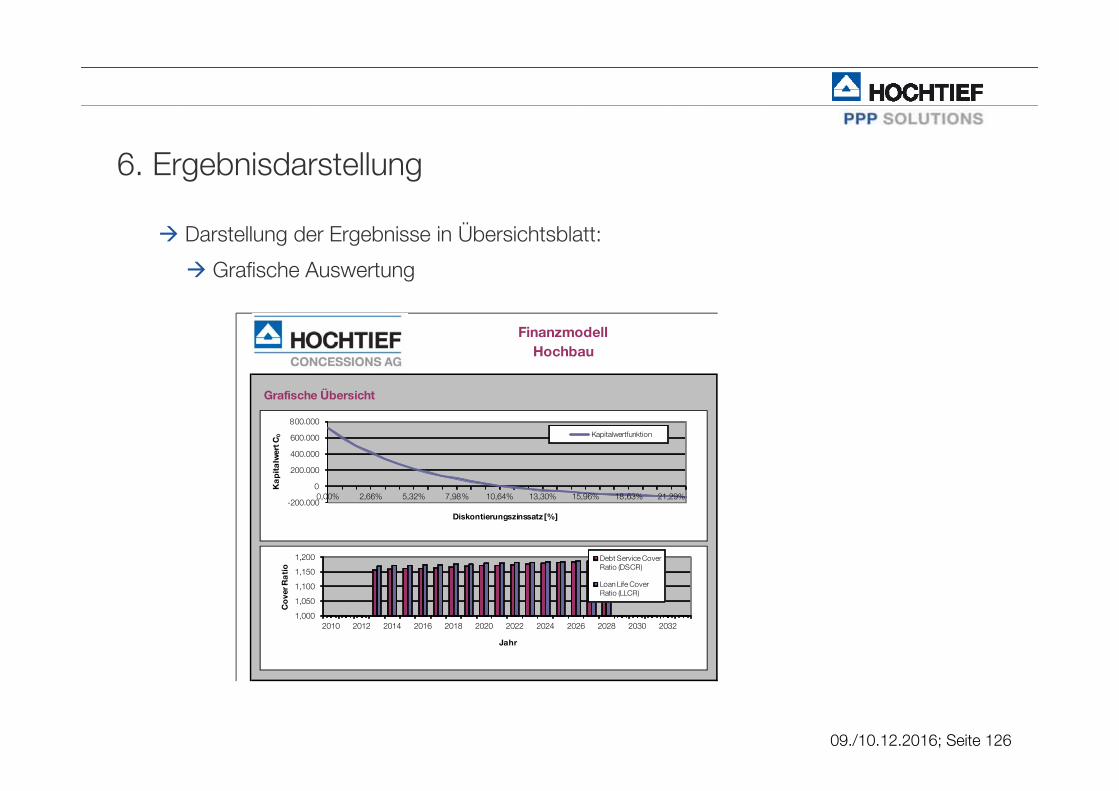

Anforderungen der Banken (Cover Ratios)

Indexierungsfaktoren

-200.000

0

200.000

400.000

600.000

800.000

0,00% 2,66% 5,32% 7,98% 10,64% 13,30% 15,96% 18,63% 21,29%

Ka

pit

alw

ert C

0

Diskontierungszinssatz [%]

Kapitalwertfunktion

1,000

1,050

1,100

1,150

1,200

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030 2032

Co

ver R

ati

o

Jahr

Debt Service Cover Ratio (DSCR)

Loan Life Cover Ratio (LLCR)

09./10.12.2016; Seite 91

Modul 3: Fallstudie/Übung: Eingabe-/Annahmenblätter und Szenarien

1. Der Projektvertrag

2. Term Sheets Nachunternehmer

3. Term Sheets Banken

4. Erstellung der Inputsheets/Projektszenarien

09./10.12.2016; Seite 92

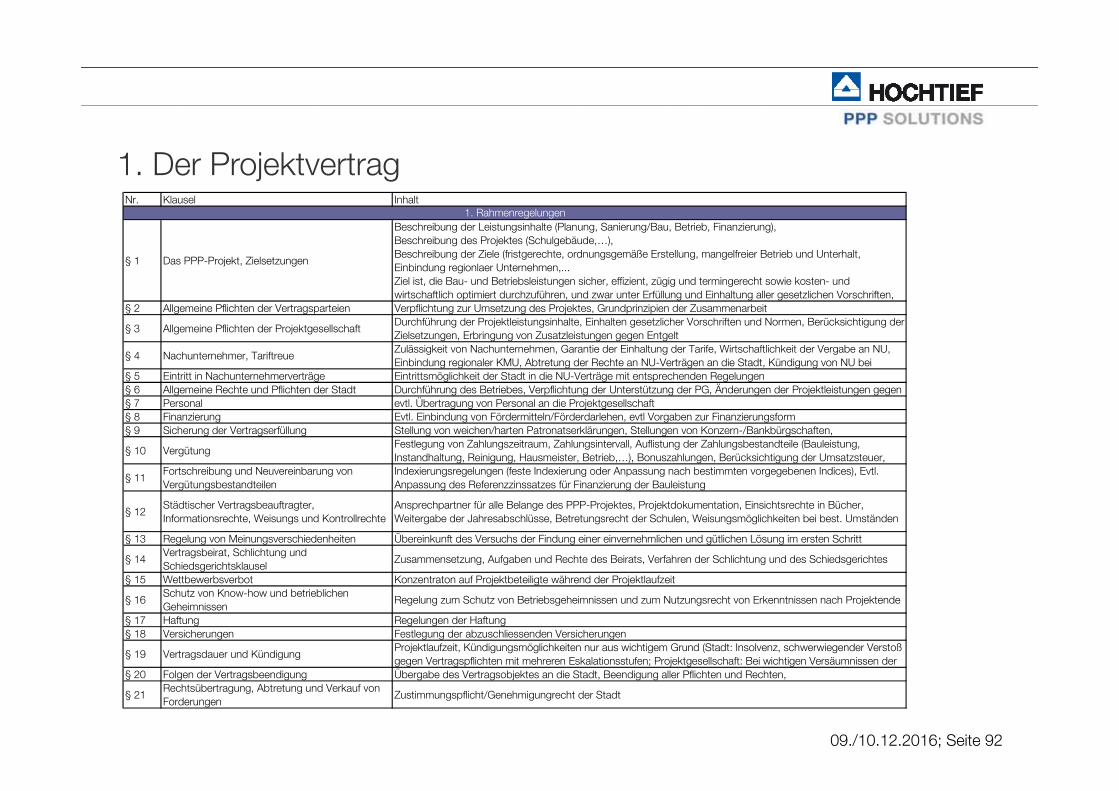

1. Der ProjektvertragNr. Klausel Inhalt

§ 1 Das PPP-Projekt, Zielsetzungen

Beschreibung der Leistungsinhalte (Planung, Sanierung/Bau, Betrieb, Finanzierung),Beschreibung des Projektes (Schulgebäude,…),Beschreibung der Ziele (fristgerechte, ordnungsgemäße Erstellung, mangelfreier Betrieb und Unterhalt, Einbindung regionlaer Unternehmen,...Ziel ist, die Bau- und Betriebsleistungen sicher, effizient, zügig und termingerecht sowie kosten- und wirtschaftlich optimiert durchzuführen, und zwar unter Erfüllung und Einhaltung aller gesetzlichen Vorschriften,

§ 2 Allgemeine Pflichten der Vertragsparteien Verpflichtung zur Umsetzung des Projektes, Grundprinzipien der Zusammenarbeit

§ 3 Allgemeine Pflichten der ProjektgesellschaftDurchführung der Projektleistungsinhalte, Einhalten gesetzlicher Vorschriften und Normen, Berücksichtigung der Zielsetzungen, Erbringung von Zusatzleistungen gegen Entgelt

§ 4 Nachunternehmer, TariftreueZulässigkeit von Nachunternehmen, Garantie der Einhaltung der Tarife, Wirtschaftlichkeit der Vergabe an NU, Einbindung regionaler KMU, Abtretung der Rechte an NU-Verträgen an die Stadt, Kündigung von NU bei

§ 5 Eintritt in Nachunternehmerverträge Eintrittsmöglichkeit der Stadt in die NU-Verträge mit entsprechenden Regelungen§ 6 Allgemeine Rechte und Pflichten der Stadt Durchführung des Betriebes, Verpflichtung der Unterstützung der PG, Änderungen der Projektleistungen gegen § 7 Personal evtl. Übertragung von Personal an die Projektgesellschaft§ 8 Finanzierung Evtl. Einbindung von Fördermitteln/Förderdarlehen, evtl Vorgaben zur Finanzierungsform § 9 Sicherung der Vertragserfüllung Stellung von weichen/harten Patronatserklärungen, Stellungen von Konzern-/Bankbürgschaften,

§ 10 VergütungFestlegung von Zahlungszeitraum, Zahlungsintervall, Auflistung der Zahlungsbestandteile (Bauleistung, Instandhaltung, Reinigung, Hausmeister, Betrieb,…), Bonuszahlungen, Berücksichtigung der Umsatzsteuer,

§ 11Fortschreibung und Neuvereinbarung von Vergütungsbestandteilen

Indexierungsregelungen (feste Indexierung oder Anpassung nach bestimmten vorgegebenen Indices), Evtl. Anpassung des Referenzzinssatzes für Finanzierung der Bauleistung

§ 12Städtischer Vertragsbeauftragter, Informationsrechte, Weisungs und Kontrollrechte

Ansprechpartner für alle Belange des PPP-Projektes, Projektdokumentation, Einsichtsrechte in Bücher, Weitergabe der Jahresabschlüsse, Betretungsrecht der Schulen, Weisungsmöglichkeiten bei best. Umständen

§ 13 Regelung von Meinungsverschiedenheiten Übereinkunft des Versuchs der Findung einer einvernehmlichen und gütlichen Lösung im ersten Schritt

§ 14Vertragsbeirat, Schlichtung und Schiedsgerichtsklausel

Zusammensetzung, Aufgaben und Rechte des Beirats, Verfahren der Schlichtung und des Schiedsgerichtes

§ 15 Wettbewerbsverbot Konzentraton auf Projektbeteiligte während der Projektlaufzeit

§ 16Schutz von Know-how und betrieblichen Geheimnissen

Regelung zum Schutz von Betriebsgeheimnissen und zum Nutzungsrecht von Erkenntnissen nach Projektende

§ 17 Haftung Regelungen der Haftung§ 18 Versicherungen Festlegung der abzuschliessenden Versicherungen

§ 19 Vertragsdauer und KündigungProjektlaufzeit, Kündigungsmöglichkeiten nur aus wichtigem Grund (Stadt: Insolvenz, schwerwiegender Verstoß gegen Vertragspflichten mit mehreren Eskalationsstufen; Projektgesellschaft: Bei wichtigen Versäumnissen der

§ 20 Folgen der Vertragsbeendigung Übergabe des Vertragsobjektes an die Stadt, Beendigung aller Pflichten und Rechten,

§ 21Rechtsübertragung, Abtretung und Verkauf von Forderungen

Zustimmungspflicht/Genehmigungrecht der Stadt

1. Rahmenregelungen

09./10.12.2016; Seite 93

1. Der Projektvertrag

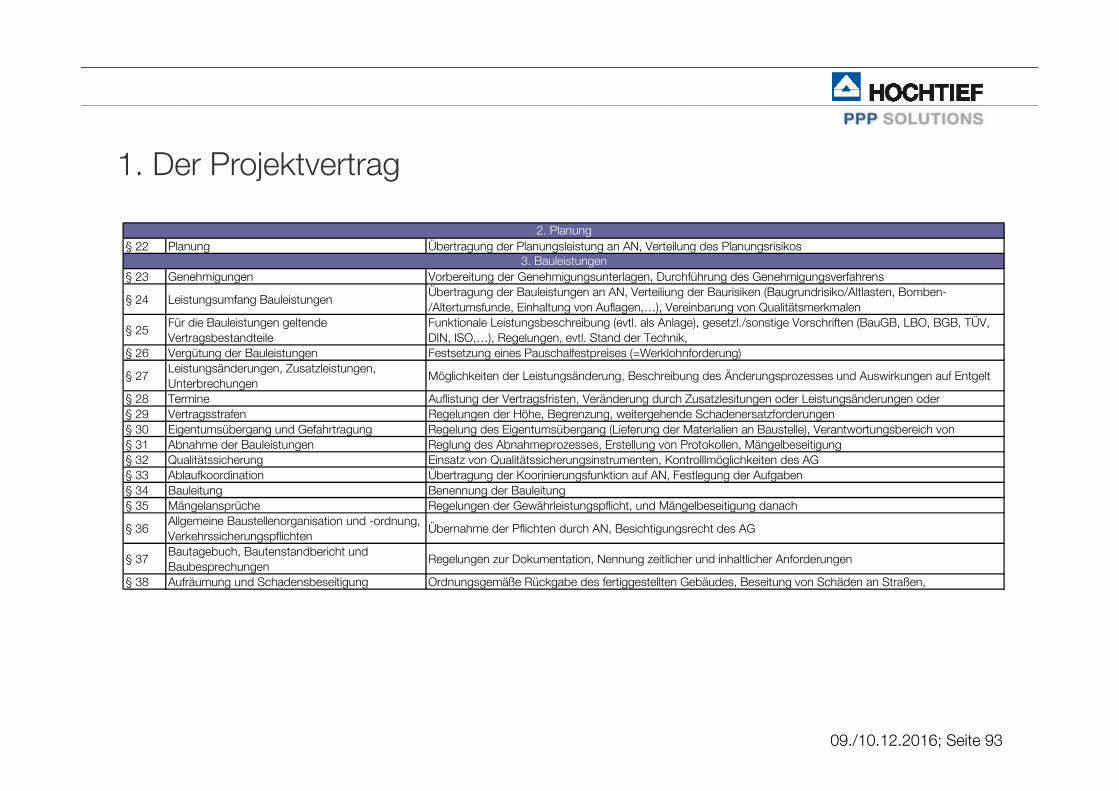

§ 22 Planung Übertragung der Planungsleistung an AN, Verteilung des Planungsrisikos

§ 23 Genehmigungen Vorbereitung der Genehmigungsunterlagen, Durchführung des Genehmigungsverfahrens

§ 24 Leistungsumfang BauleistungenÜbertragung der Bauleistungen an AN, Verteiliung der Baurisiken (Baugrundrisiko/Altlasten, Bomben-/Altertumsfunde, Einhaltung von Auflagen,…), Vereinbarung von Qualitätsmerkmalen

§ 25Für die Bauleistungen geltende Vertragsbestandteile

Funktionale Leistungsbeschreibung (evtl. als Anlage), gesetzl./sonstige Vorschriften (BauGB, LBO, BGB, TÜV, DIN, ISO,…), Regelungen, evtl. Stand der Technik,

§ 26 Vergütung der Bauleistungen Festsetzung eines Pauschalfestpreises (=Werklohnforderung)

§ 27Leistungsänderungen, Zusatzleistungen, Unterbrechungen

Möglichkeiten der Leistungsänderung, Beschreibung des Änderungsprozesses und Auswirkungen auf Entgelt

§ 28 Termine Auflistung der Vertragsfristen, Veränderung durch Zusatzlesitungen oder Leistungsänderungen oder § 29 Vertragsstrafen Regelungen der Höhe, Begrenzung, weitergehende Schadenersatzforderungen§ 30 Eigentumsübergang und Gefahrtragung Regelung des Eigentumsübergang (Lieferung der Materialien an Baustelle), Verantwortungsbereich von § 31 Abnahme der Bauleistungen Reglung des Abnahmeprozesses, Erstellung von Protokollen, Mängelbeseitigung§ 32 Qualitätssicherung Einsatz von Qualitätssicherungsinstrumenten, Kontrolllmöglichkeiten des AG§ 33 Ablaufkoordination Übertragung der Koorinierungsfunktion auf AN, Festlegung der Aufgaben§ 34 Bauleitung Benennung der Bauleitung§ 35 Mängelansprüche Regelungen der Gewährleistungspflicht, und Mängelbeseitigung danach

§ 36Allgemeine Baustellenorganisation und -ordnung, Verkehrssicherungspflichten

Übernahme der Pflichten durch AN, Besichtigungsrecht des AG

§ 37Bautagebuch, Bautenstandbericht und Baubesprechungen

Regelungen zur Dokumentation, Nennung zeitlicher und inhaltlicher Anforderungen

§ 38 Aufräumung und Schadensbeseitigung Ordnungsgemäße Rückgabe des fertiggestellten Gebäudes, Beseitung von Schäden an Straßen,

2. Planung

3. Bauleistungen

09./10.12.2016; Seite 94

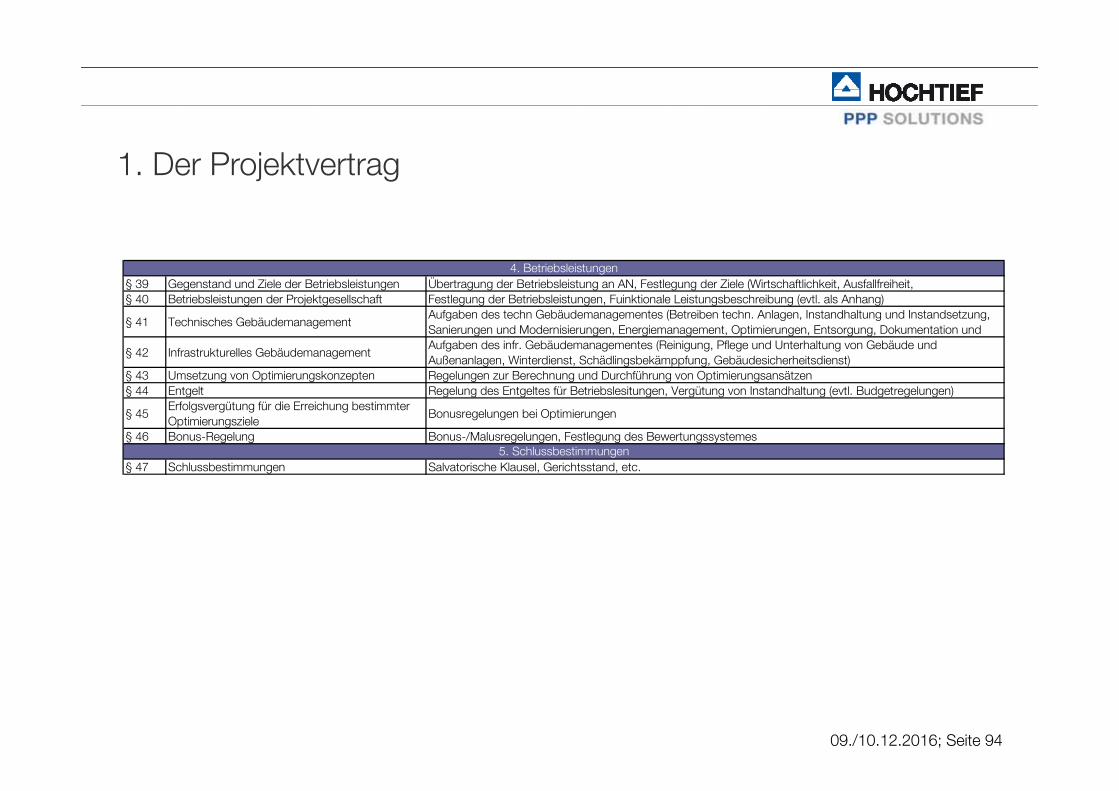

1. Der Projektvertrag

§ 39 Gegenstand und Ziele der Betriebsleistungen Übertragung der Betriebsleistung an AN, Festlegung der Ziele (Wirtschaftlichkeit, Ausfallfreiheit, § 40 Betriebsleistungen der Projektgesellschaft Festlegung der Betriebsleistungen, Fuinktionale Leistungsbeschreibung (evtl. als Anhang)

§ 41 Technisches GebäudemanagementAufgaben des techn Gebäudemanagementes (Betreiben techn. Anlagen, Instandhaltung und Instandsetzung, Sanierungen und Modernisierungen, Energiemanagement, Optimierungen, Entsorgung, Dokumentation und

§ 42 Infrastrukturelles GebäudemanagementAufgaben des infr. Gebäudemanagementes (Reinigung, Pflege und Unterhaltung von Gebäude und Außenanlagen, Winterdienst, Schädlingsbekämppfung, Gebäudesicherheitsdienst)

§ 43 Umsetzung von Optimierungskonzepten Regelungen zur Berechnung und Durchführung von Optimierungsansätzen§ 44 Entgelt Regelung des Entgeltes für Betriebslesitungen, Vergütung von Instandhaltung (evtl. Budgetregelungen)

§ 45Erfolgsvergütung für die Erreichung bestimmter Optimierungsziele

Bonusregelungen bei Optimierungen

§ 46 Bonus-Regelung Bonus-/Malusregelungen, Festlegung des Bewertungssystemes

§ 47 Schlussbestimmungen Salvatorische Klausel, Gerichtsstand, etc.5. Schlussbestimmungen

4. Betriebsleistungen

09./10.12.2016; Seite 95

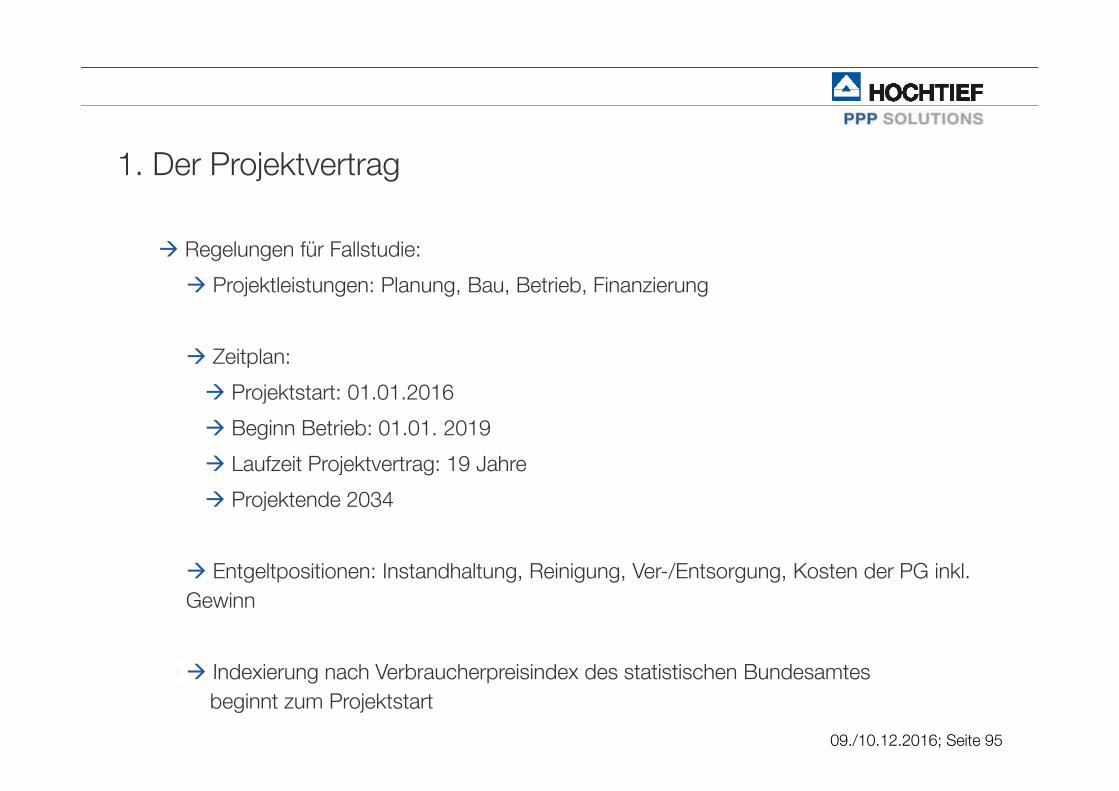

1. Der Projektvertrag

Regelungen für Fallstudie:

Projektleistungen: Planung, Bau, Betrieb, Finanzierung

Zeitplan:

Projektstart: 01.01.2016

Beginn Betrieb: 01.01. 2019

Laufzeit Projektvertrag: 19 Jahre

Projektende 2034

Entgeltpositionen: Instandhaltung, Reinigung, Ver-/Entsorgung, Kosten der PG inkl. Gewinn

Indexierung nach Verbraucherpreisindex des statistischen Bundesamtesbeginnt zum Projektstart

09./10.12.2016; Seite 96

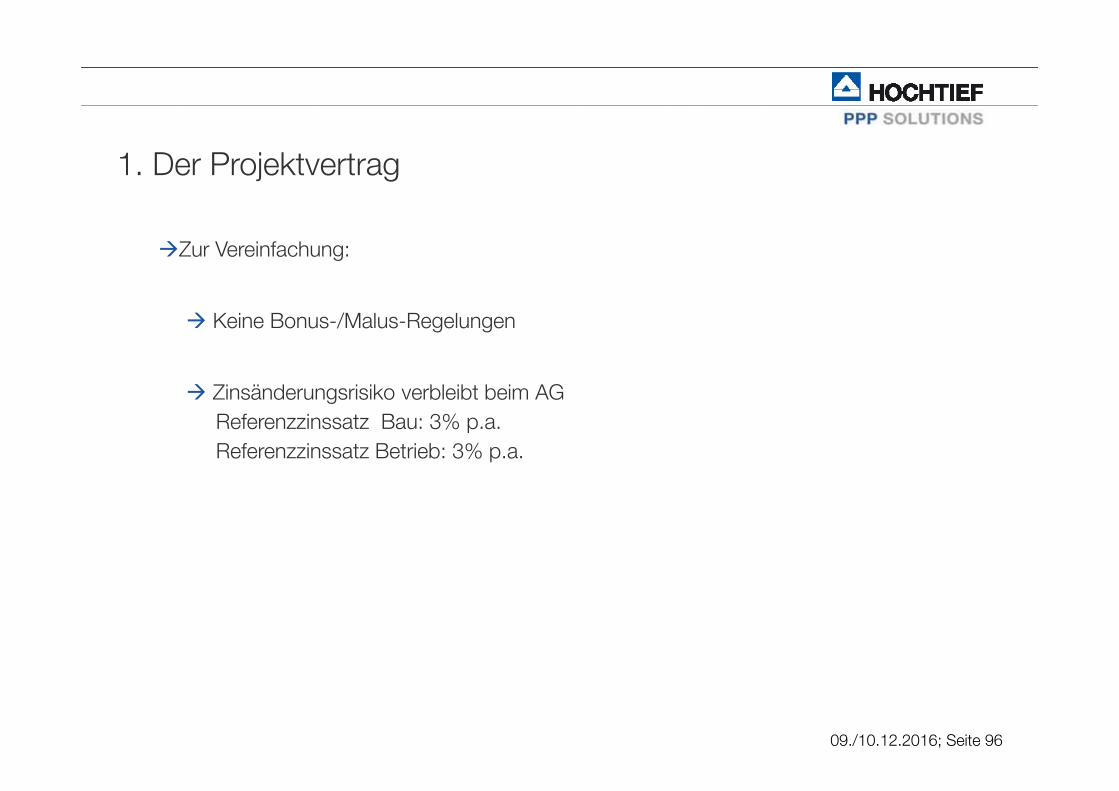

1. Der Projektvertrag

Zur Vereinfachung:

Keine Bonus-/Malus-Regelungen

Zinsänderungsrisiko verbleibt beim AG Referenzzinssatz Bau: 3% p.a.Referenzzinssatz Betrieb: 3% p.a.

09./10.12.2016; Seite 97

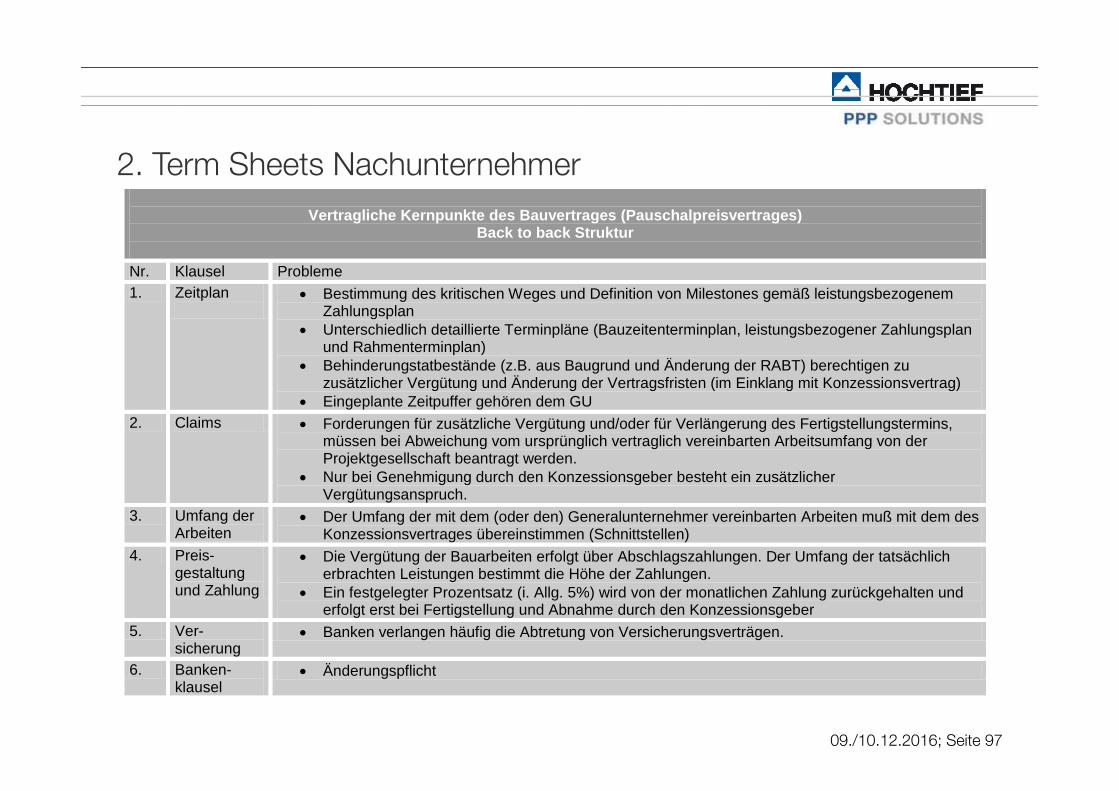

Vertragliche Kernpunkte des Bauvertrages (Pauschalpreisvertrages)

Back to back Struktur

Nr. Klausel Probleme 1. Zeitplan

Bestimmung des kritischen Weges und Definition von Milestones gemäß leistungsbezogenem

Zahlungsplan Unterschiedlich detaillierte Terminpläne (Bauzeitenterminplan, leistungsbezogener Zahlungsplan

und Rahmenterminplan) Behinderungstatbestände (z.B. aus Baugrund und Änderung der RABT) berechtigen zu

zusätzlicher Vergütung und Änderung der Vertragsfristen (im Einklang mit Konzessionsvertrag) Eingeplante Zeitpuffer gehören dem GU

2. Claims Forderungen für zusätzliche Vergütung und/oder für Verlängerung des Fertigstellungstermins, müssen bei Abweichung vom ursprünglich vertraglich vereinbarten Arbeitsumfang von der Projektgesellschaft beantragt werden.

Nur bei Genehmigung durch den Konzessionsgeber besteht ein zusätzlicher Vergütungsanspruch.

3. Umfang der Arbeiten

Der Umfang der mit dem (oder den) Generalunternehmer vereinbarten Arbeiten muß mit dem des Konzessionsvertrages übereinstimmen (Schnittstellen)

4. Preis-gestaltung und Zahlung

Die Vergütung der Bauarbeiten erfolgt über Abschlagszahlungen. Der Umfang der tatsächlich erbrachten Leistungen bestimmt die Höhe der Zahlungen.

Ein festgelegter Prozentsatz (i. Allg. 5%) wird von der monatlichen Zahlung zurückgehalten und erfolgt erst bei Fertigstellung und Abnahme durch den Konzessionsgeber

5. Ver-sicherung

Banken verlangen häufig die Abtretung von Versicherungsverträgen.

6. Banken-klausel

Änderungspflicht

2. Term Sheets Nachunternehmer

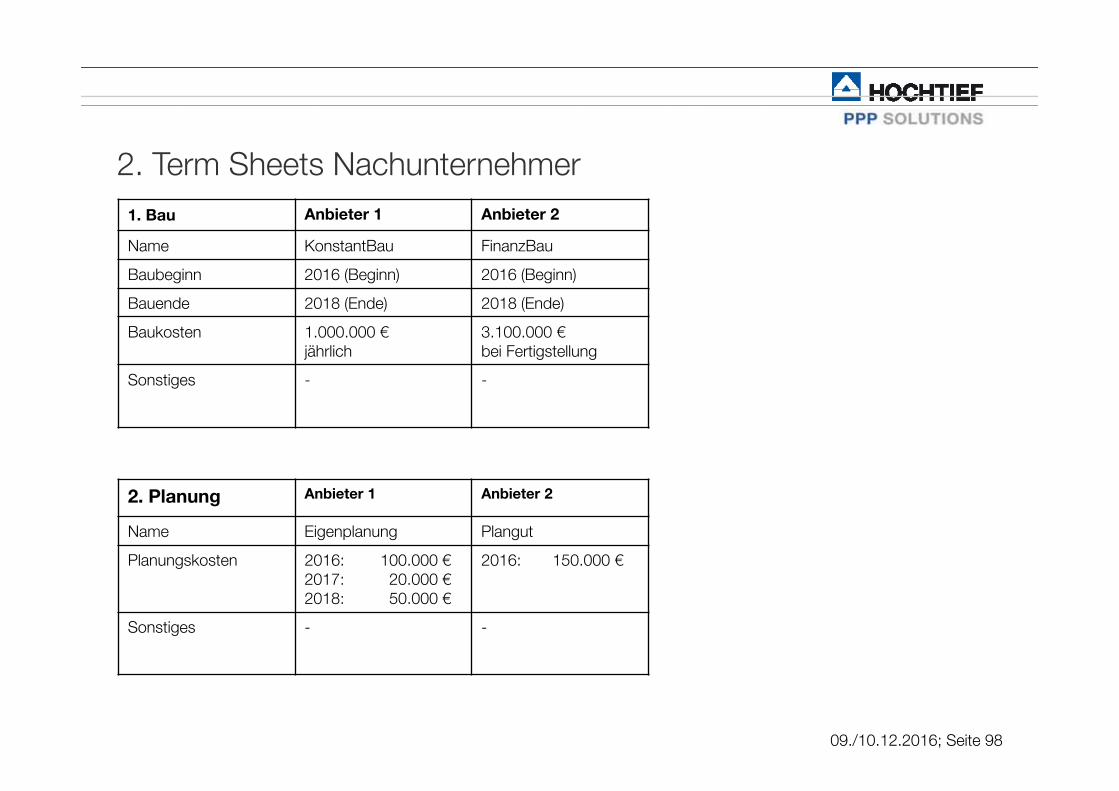

09./10.12.2016; Seite 98

2. Term Sheets Nachunternehmer1. Bau Anbieter 1 Anbieter 2

Name KonstantBau FinanzBau

Baubeginn 2016 (Beginn) 2016 (Beginn)

Bauende 2018 (Ende) 2018 (Ende)

Baukosten 1.000.000 €jährlich

3.100.000 €bei Fertigstellung

Sonstiges - -

2. Planung Anbieter 1 Anbieter 2

Name Eigenplanung Plangut

Planungskosten 2016: 100.000 €2017: 20.000 €2018: 50.000 €

2016: 150.000 €

Sonstiges - -

09./10.12.2016; Seite 99

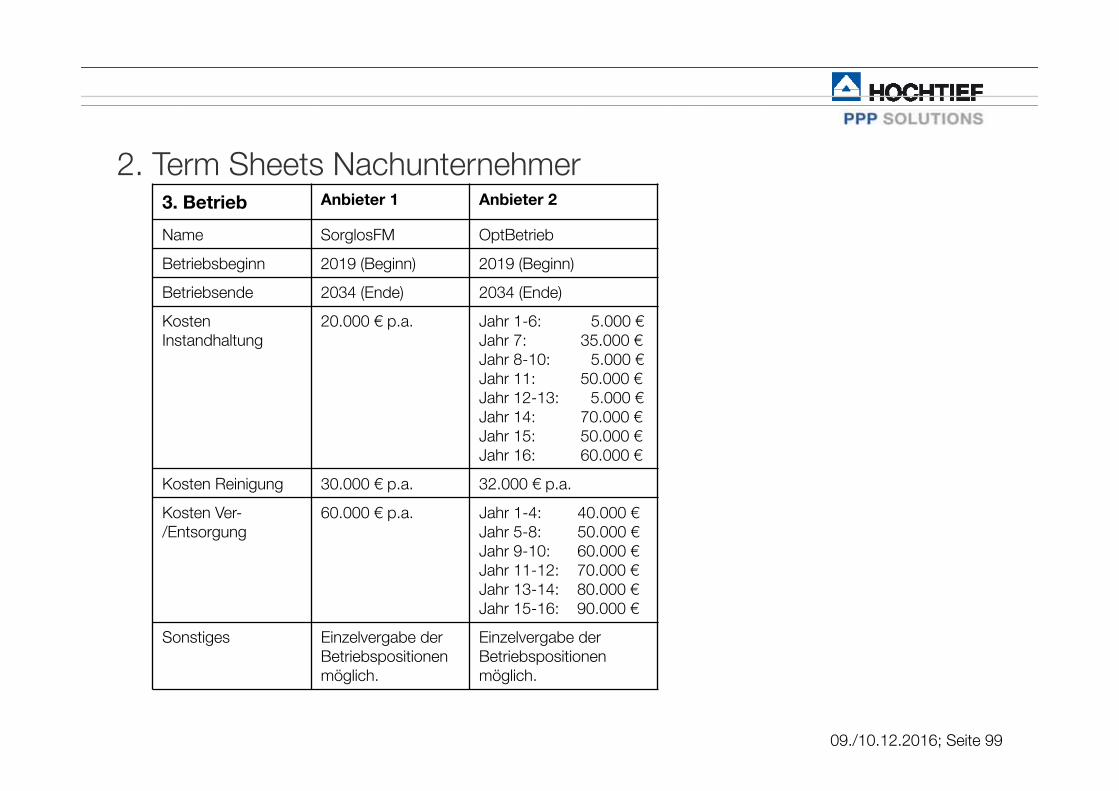

2. Term Sheets Nachunternehmer3. Betrieb Anbieter 1 Anbieter 2

Name SorglosFM OptBetrieb

Betriebsbeginn 2019 (Beginn) 2019 (Beginn)

Betriebsende 2034 (Ende) 2034 (Ende)

Kosten Instandhaltung

20.000 € p.a. Jahr 1-6: 5.000 €Jahr 7: 35.000 €Jahr 8-10: 5.000 €Jahr 11: 50.000 €Jahr 12-13: 5.000 €Jahr 14: 70.000 €Jahr 15: 50.000 €Jahr 16: 60.000 €

Kosten Reinigung 30.000 € p.a. 32.000 € p.a.

Kosten Ver-/Entsorgung

60.000 € p.a. Jahr 1-4: 40.000 €Jahr 5-8: 50.000 €Jahr 9-10: 60.000 €Jahr 11-12: 70.000 €Jahr 13-14: 80.000 €Jahr 15-16: 90.000 €

Sonstiges Einzelvergabe der Betriebspositionen möglich.

Einzelvergabe derBetriebspositionenmöglich.

09./10.12.2016; Seite 100

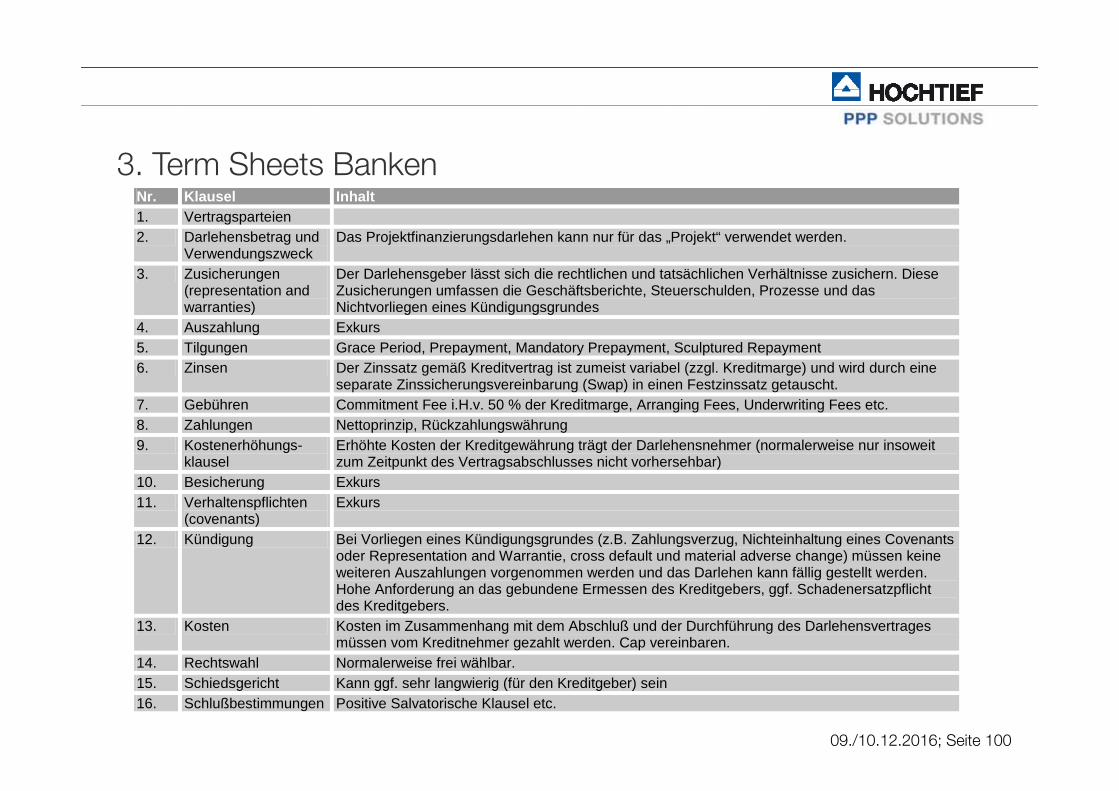

Nr. Klausel Inhalt 1. Vertragsparteien 2. Darlehensbetrag und

Verwendungszweck Das Projektfinanzierungsdarlehen kann nur für das „Projekt“ verwendet werden.

3. Zusicherungen (representation and warranties)

Der Darlehensgeber lässt sich die rechtlichen und tatsächlichen Verhältnisse zusichern. Diese Zusicherungen umfassen die Geschäftsberichte, Steuerschulden, Prozesse und das Nichtvorliegen eines Kündigungsgrundes

4. Auszahlung Exkurs 5. Tilgungen Grace Period, Prepayment, Mandatory Prepayment, Sculptured Repayment 6. Zinsen Der Zinssatz gemäß Kreditvertrag ist zumeist variabel (zzgl. Kreditmarge) und wird durch eine

separate Zinssicherungsvereinbarung (Swap) in einen Festzinssatz getauscht. 7. Gebühren Commitment Fee i.H.v. 50 % der Kreditmarge, Arranging Fees, Underwriting Fees etc. 8. Zahlungen Nettoprinzip, Rückzahlungswährung 9. Kostenerhöhungs-

klausel Erhöhte Kosten der Kreditgewährung trägt der Darlehensnehmer (normalerweise nur insoweit zum Zeitpunkt des Vertragsabschlusses nicht vorhersehbar)

10. Besicherung Exkurs 11. Verhaltenspflichten

(covenants) Exkurs

12. Kündigung Bei Vorliegen eines Kündigungsgrundes (z.B. Zahlungsverzug, Nichteinhaltung eines Covenants oder Representation and Warrantie, cross default und material adverse change) müssen keine weiteren Auszahlungen vorgenommen werden und das Darlehen kann fällig gestellt werden. Hohe Anforderung an das gebundene Ermessen des Kreditgebers, ggf. Schadenersatzpflicht des Kreditgebers.

13. Kosten Kosten im Zusammenhang mit dem Abschluß und der Durchführung des Darlehensvertrages müssen vom Kreditnehmer gezahlt werden. Cap vereinbaren.

14. Rechtswahl Normalerweise frei wählbar. 15. Schiedsgericht Kann ggf. sehr langwierig (für den Kreditgeber) sein 16. Schlußbestimmungen Positive Salvatorische Klausel etc.

3. Term Sheets Banken

09./10.12.2016; Seite 101

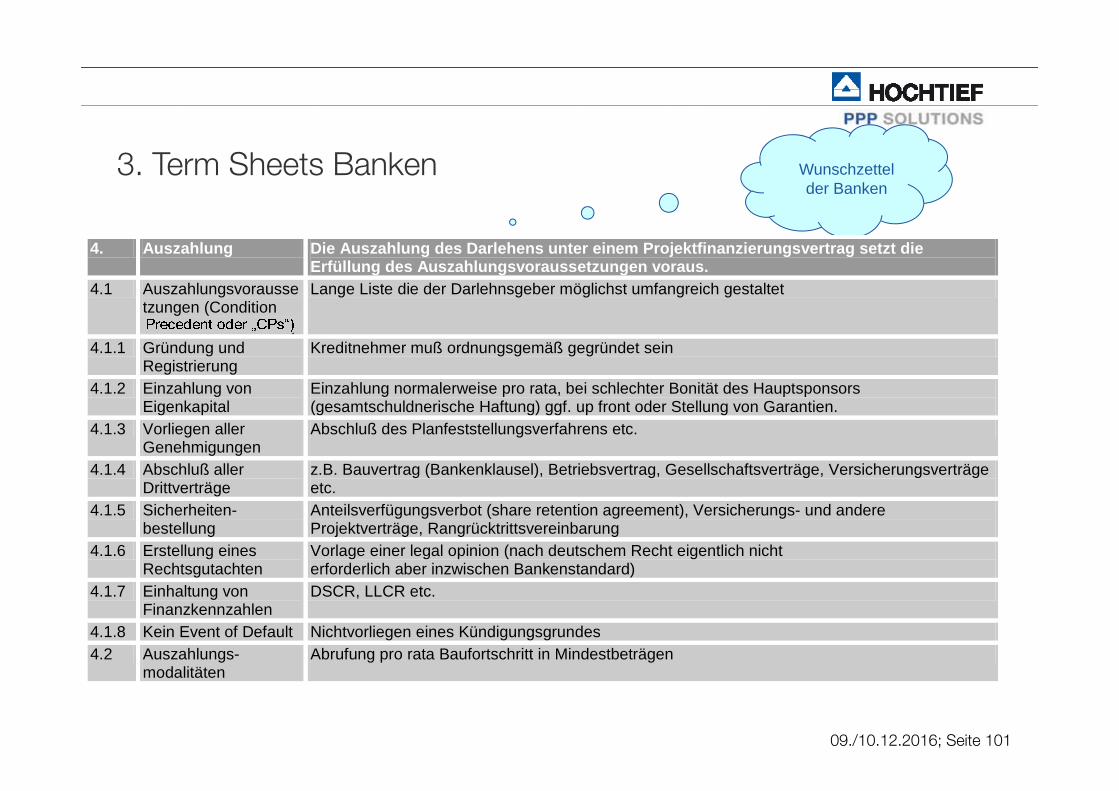

Wunschzettel der Banken

3. Term Sheets Banken

4. Auszahlung Die Auszahlung des Darlehens unter einem Projektfinanzierungsvertrag setzt die Erfüllung des Auszahlungsvoraussetzungen voraus.

4.1 Auszahlungsvoraussetzungen (Condition President oder „CPs“)

Lange Liste die der Darlehnsgeber möglichst umfangreich gestaltet

4.1.1 Gründung und Registrierung

Kreditnehmer muß ordnungsgemäß gegründet sein

4.1.2 Einzahlung von Eigenkapital

Einzahlung normalerweise pro rata, bei schlechter Bonität des Hauptsponsors (gesamtschuldnerische Haftung) ggf. up front oder Stellung von Garantien.

4.1.3 Vorliegen aller Genehmigungen

Abschluß des Planfeststellungsverfahrens etc.

4.1.4 Abschluß aller Drittverträge

z.B. Bauvertrag (Bankenklausel), Betriebsvertrag, Gesellschaftsverträge, Versicherungsverträge etc.

4.1.5 Sicherheiten-bestellung

Anteilsverfügungsverbot (share retention agreement), Versicherungs- und andere Projektverträge, Rangrücktrittsvereinbarung

4.1.6 Erstellung eines Rechtsgutachten

Vorlage einer legal opinion (nach deutschem Recht eigentlich nicht erforderlich aber inzwischen Bankenstandard)

4.1.7 Einhaltung von Finanzkennzahlen

DSCR, LLCR etc.

4.1.8 Kein Event of Default Nichtvorliegen eines Kündigungsgrundes 4.2 Auszahlungs-

modalitäten Abrufung pro rata Baufortschritt in Mindestbeträgen

09./10.12.2016; Seite 102

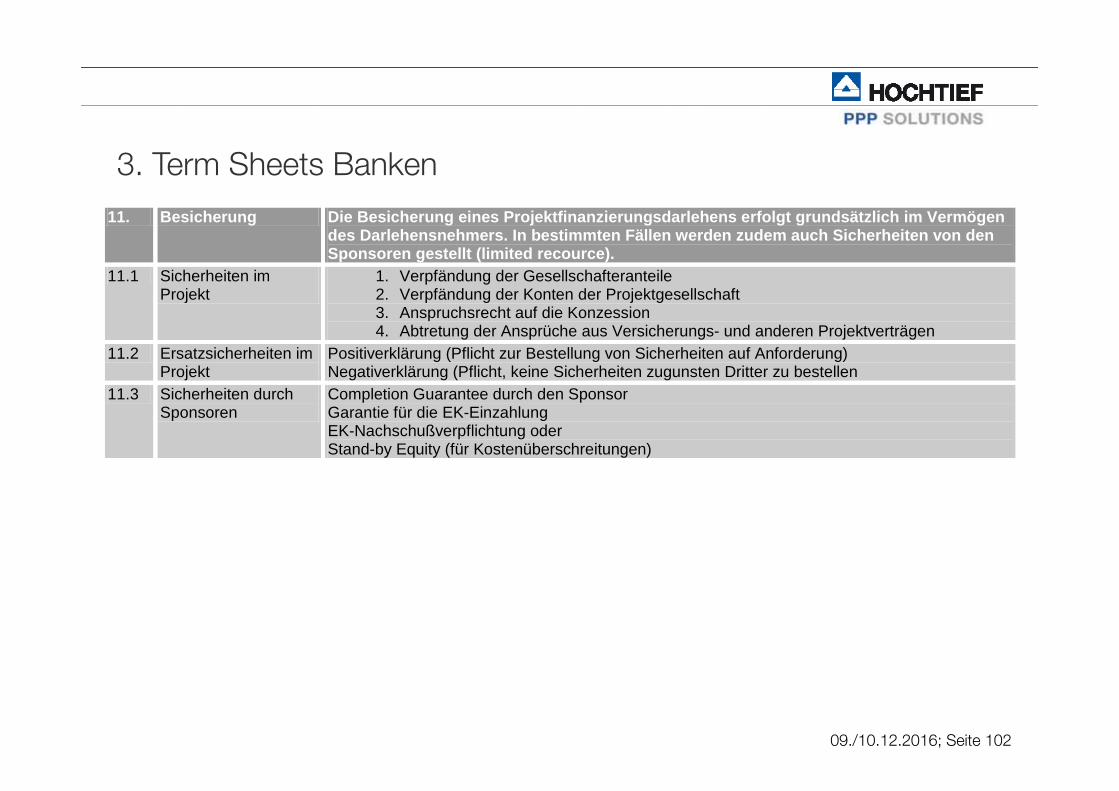

11. Besicherung Die Besicherung eines Projektfinanzierungsdarlehens erfolgt grundsätzlich im Vermögen des Darlehensnehmers. In bestimmten Fällen werden zudem auch Sicherheiten von den Sponsoren gestellt (limited recource).

11.1 Sicherheiten im Projekt

1. Verpfändung der Gesellschafteranteile 2. Verpfändung der Konten der Projektgesellschaft 3. Anspruchsrecht auf die Konzession 4. Abtretung der Ansprüche aus Versicherungs- und anderen Projektverträgen

11.2 Ersatzsicherheiten im Projekt

Positiverklärung (Pflicht zur Bestellung von Sicherheiten auf Anforderung) Negativerklärung (Pflicht, keine Sicherheiten zugunsten Dritter zu bestellen

11.3 Sicherheiten durch Sponsoren

Completion Guarantee durch den Sponsor Garantie für die EK-Einzahlung EK-Nachschußverpflichtung oder Stand-by Equity (für Kostenüberschreitungen)

3. Term Sheets Banken

09./10.12.2016; Seite 103

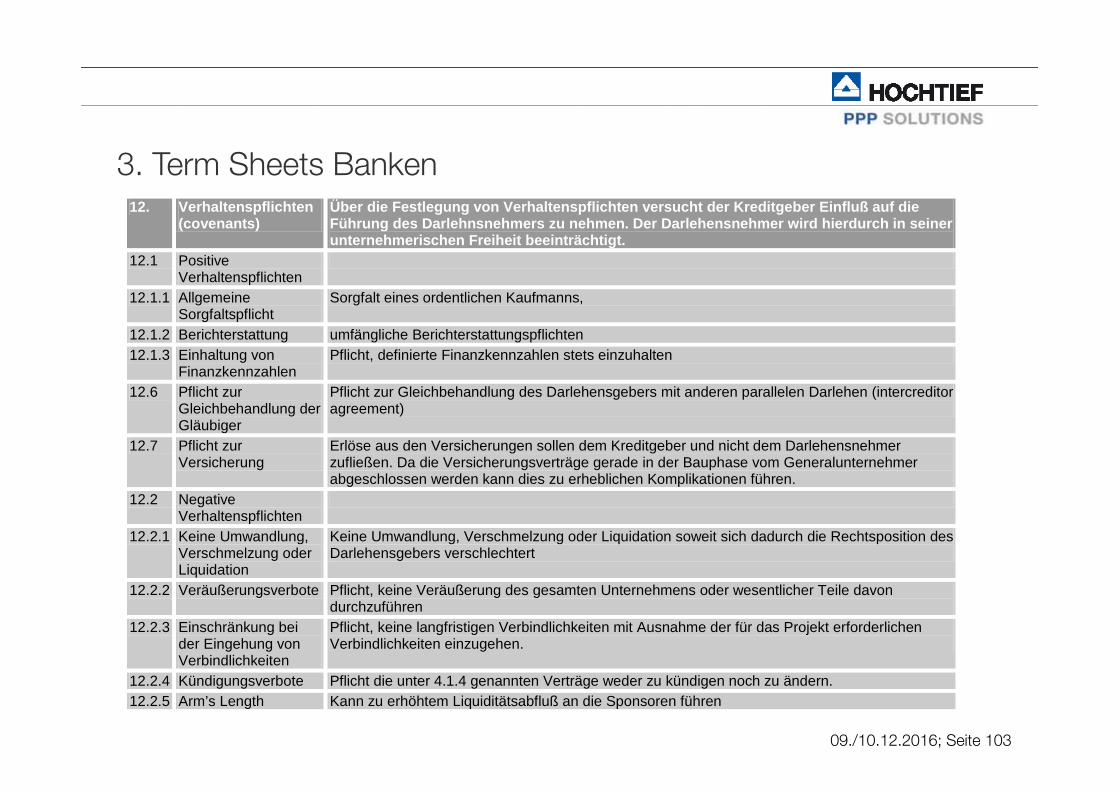

12. Verhaltenspflichten (covenants)

Über die Festlegung von Verhaltenspflichten versucht der Kreditgeber Einfluß auf die Führung des Darlehnsnehmers zu nehmen. Der Darlehensnehmer wird hierdurch in seiner unternehmerischen Freiheit beeinträchtigt.

12.1 Positive Verhaltenspflichten

12.1.1 Allgemeine Sorgfaltspflicht

Sorgfalt eines ordentlichen Kaufmanns,

12.1.2 Berichterstattung umfängliche Berichterstattungspflichten 12.1.3 Einhaltung von

Finanzkennzahlen Pflicht, definierte Finanzkennzahlen stets einzuhalten

12.6 Pflicht zur Gleichbehandlung der Gläubiger

Pflicht zur Gleichbehandlung des Darlehensgebers mit anderen parallelen Darlehen (intercreditor agreement)

12.7 Pflicht zur Versicherung

Erlöse aus den Versicherungen sollen dem Kreditgeber und nicht dem Darlehensnehmer zufließen. Da die Versicherungsverträge gerade in der Bauphase vom Generalunternehmer abgeschlossen werden kann dies zu erheblichen Komplikationen führen.

12.2 Negative Verhaltenspflichten

12.2.1 Keine Umwandlung, Verschmelzung oder Liquidation

Keine Umwandlung, Verschmelzung oder Liquidation soweit sich dadurch die Rechtsposition des Darlehensgebers verschlechtert

12.2.2 Veräußerungsverbote Pflicht, keine Veräußerung des gesamten Unternehmens oder wesentlicher Teile davon durchzuführen

12.2.3 Einschränkung bei der Eingehung von Verbindlichkeiten

Pflicht, keine langfristigen Verbindlichkeiten mit Ausnahme der für das Projekt erforderlichen Verbindlichkeiten einzugehen.

12.2.4 Kündigungsverbote Pflicht die unter 4.1.4 genannten Verträge weder zu kündigen noch zu ändern. 12.2.5 Arm’s Length Kann zu erhöhtem Liquiditätsabfluß an die Sponsoren führen

3. Term Sheets Banken

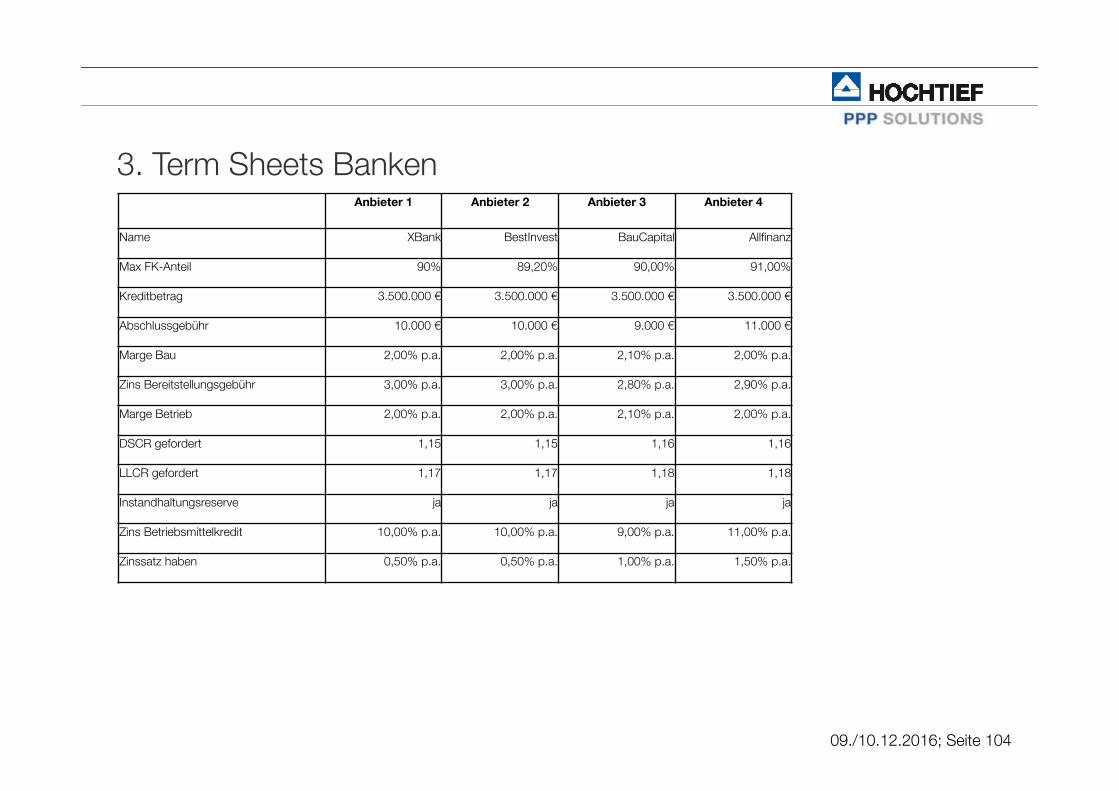

09./10.12.2016; Seite 104

3. Term Sheets BankenAnbieter 1 Anbieter 2 Anbieter 3 Anbieter 4

Name XBank BestInvest BauCapital Allfinanz

Max FK-Anteil 90% 89,20% 90,00% 91,00%

Kreditbetrag 3.500.000 € 3.500.000 € 3.500.000 € 3.500.000 €

Abschlussgebühr 10.000 € 10.000 € 9.000 € 11.000 €

Marge Bau 2,00% p.a. 2,00% p.a. 2,10% p.a. 2,00% p.a.

Zins Bereitstellungsgebühr 3,00% p.a. 3,00% p.a. 2,80% p.a. 2,90% p.a.

Marge Betrieb 2,00% p.a. 2,00% p.a. 2,10% p.a. 2,00% p.a.

DSCR gefordert 1,15 1,15 1,16 1,16

LLCR gefordert 1,17 1,17 1,18 1,18

Instandhaltungsreserve ja ja ja ja

Zins Betriebsmittelkredit 10,00% p.a. 10,00% p.a. 9,00% p.a. 11,00% p.a.

Zinssatz haben 0,50% p.a. 0,50% p.a. 1,00% p.a. 1,50% p.a.

09./10.12.2016; Seite 105

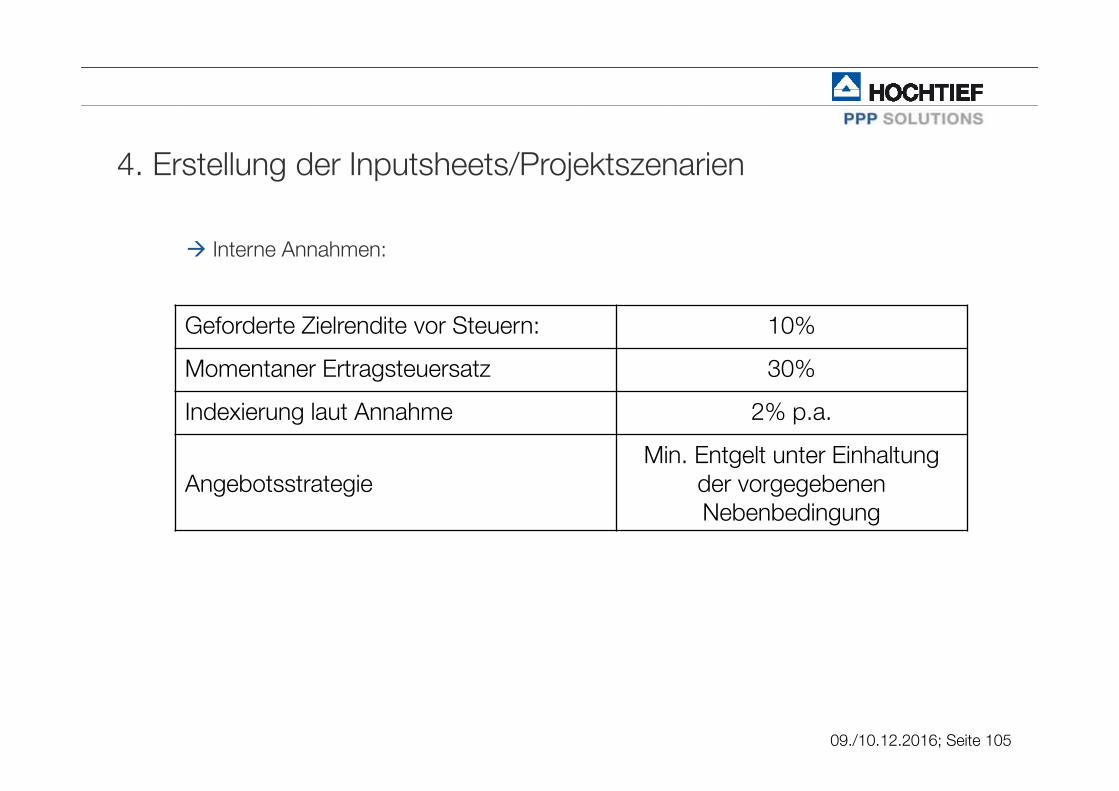

4. Erstellung der Inputsheets/Projektszenarien

Interne Annahmen:

Geforderte Zielrendite vor Steuern: 10%

Momentaner Ertragsteuersatz 30%

Indexierung laut Annahme 2% p.a.

AngebotsstrategieMin. Entgelt unter Einhaltung

der vorgegebenen Nebenbedingung

09./10.12.2016; Seite 106

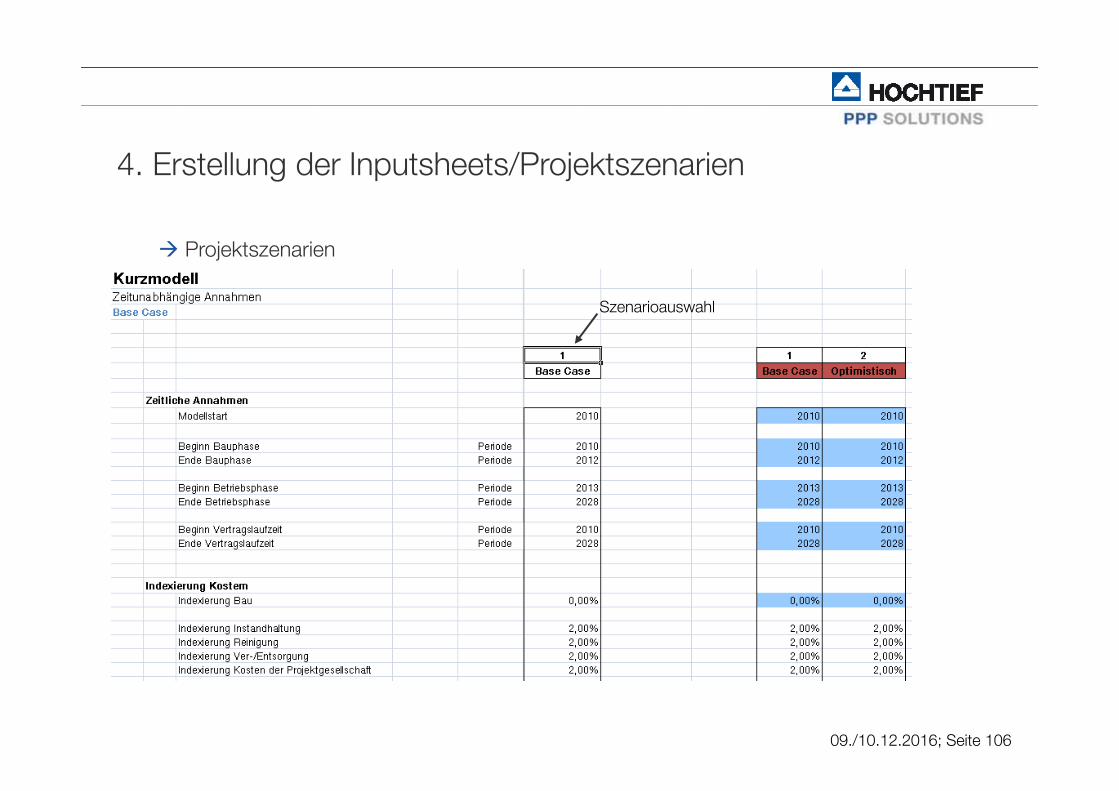

4. Erstellung der Inputsheets/Projektszenarien

Projektszenarien

Szenarioauswahl

09./10.12.2016; Seite 107

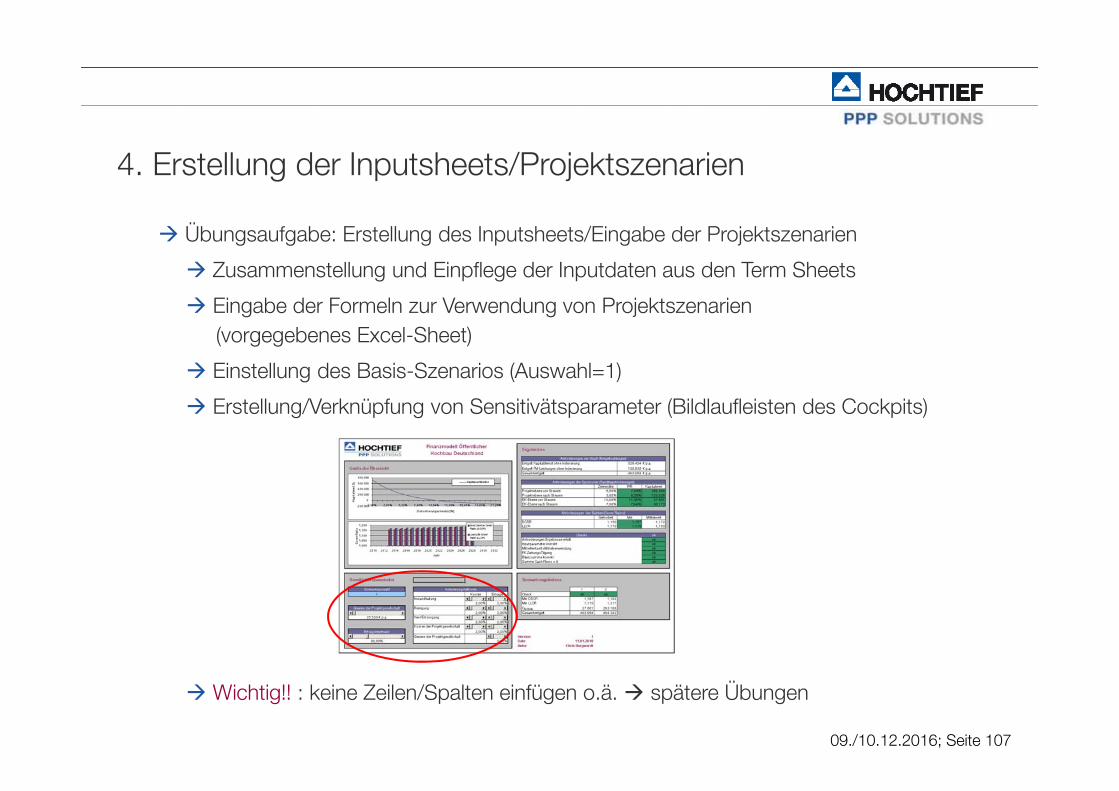

4. Erstellung der Inputsheets/Projektszenarien

Übungsaufgabe: Erstellung des Inputsheets/Eingabe der Projektszenarien

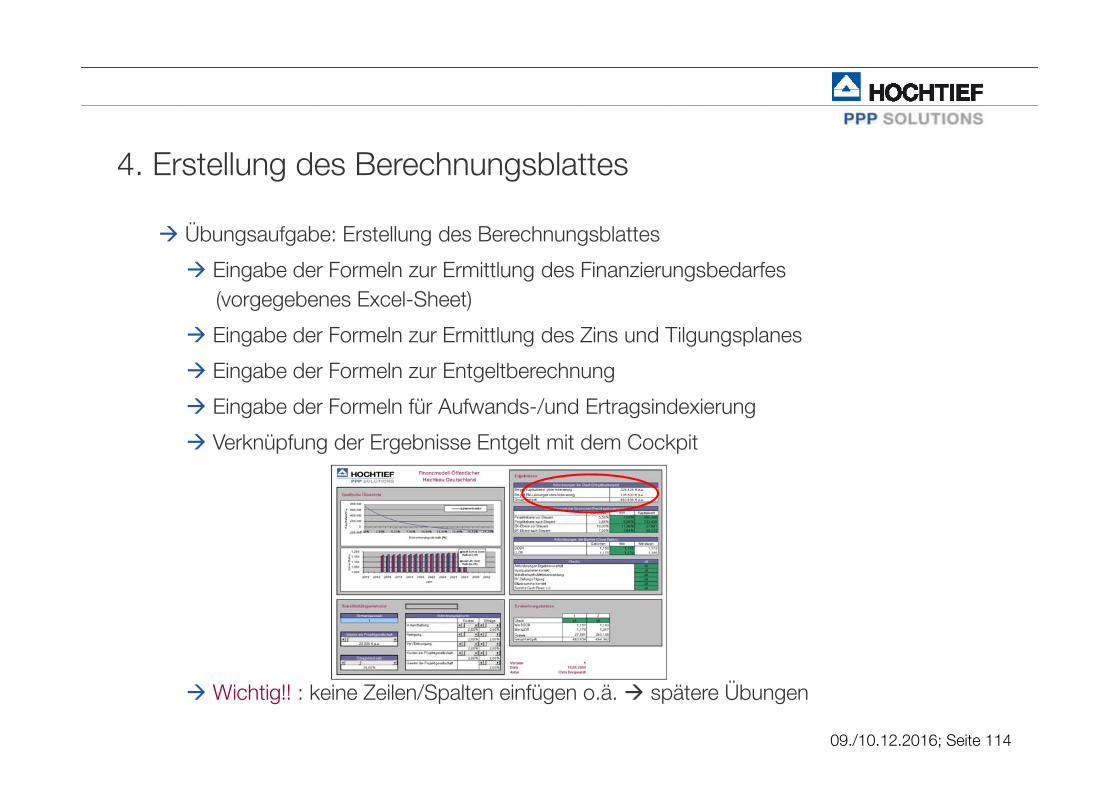

Zusammenstellung und Einpflege der Inputdaten aus den Term Sheets

Eingabe der Formeln zur Verwendung von Projektszenarien(vorgegebenes Excel-Sheet)

Einstellung des Basis-Szenarios (Auswahl=1)