Embed Size (px)

Citation preview

6 Februar 2013 GESELLSCHAFTRECHTLICHE MÖGLICHKEITEN IN DEUTSCHLAND

Handelsrechtliche Bilanzierung im Rahmen der Verschmelzung

Nach dem Handelsgesetzbuch (HGB)

Herausgeber:

MRM AG Corporate Finance & Private Equtiy

Verfasser

Dipl.-Ing. Ulrich Höhberger, MBA

2012

II

Inhaltsverzeichnis Inhaltsverzeichnis...................................................................................................................... II Literaturverzeichnis.................................................................................................................. 32 A Allgemeine Vorschriften bei der Verschmelzung nach dem Umwandlungsgesetz (UmwG) 1

1. Einleitung ........................................................................................................................... 1 2. Verschmelzung nach dem Umwandlungsgesetz (UmwG)............................................. 2

2.1. Motive einer Verschmelzung .................................................................................. 2 2.2. Verschmelzung durch Übernahme .......................................................................... 3 2.3. Verschmelzung durch Neugründung....................................................................... 3

3. Rechnungslegungspflicht nach dem Umwandlungsgesetz ............................................ 6 4. Die Schlussbilanz ........................................................................................................... 7

4.1. Die Funktion der Schlussbilanz............................................................................... 7 4.2. Der Stichtag der Schlussbilanz................................................................................ 9 4.3. Arten der Schlussbilanz......................................................................................... 10

4.3.1. Letzte ordentliche Jahresbilanz als Schlussbilanz.......................................... 10 4.3.2. Besondere Schlussbilanz ................................................................................ 10

5. Die Zwischenbilanz...................................................................................................... 11 5.1. Zweck der Zwischenbilanz.................................................................................... 11 5.2. Erforderlichkeit der Aufstellung ........................................................................... 12 5.3. Aufstellung der Zwischenbilanz............................................................................ 14

B Bilanzielle Vorschriften bei der Verschmelzung.................................................................. 15 6. Verschmelzung und Rechnungslegung ............................................................................ 15

6.1 Bewertung der Vermögensgegenstände ..................................................................... 15 6.1.1 Zulässige Bestandsbewertung ............................................................................. 16

6.1.1.1 Buchwertfortführung.................................................................................... 16 6.1.1.1.1 Bewertung beim positiven Differenzbetrag .......................................... 18 6.1.1.1.2 Bewertung beim negativen Differenzbetrag ......................................... 19

6.1.1.2. Bewertung mit den tatsächlichen Anschaffungskosten............................... 20 6.2 Behandlung der Bilanzen der beteiligten Rechtsträger .............................................. 21

6.2.1 Eintragung der Verschmelzung bis zum Stichtag des nächsten Jahresabschlusses...................................................................................................................................... 22

6.2.1.1 Verschmelzung durch Aufnahme................................................................. 22 6.2.1.2 Verschmelzung durch Neugründung............................................................ 23

6.2.2 Eintragung zu einem späteren Zeitpunkt............................................................. 24 6.2.2.1 Eintragung der Verschmelzung bis zur Aufstellung des Jahresabschlusses des übernehmenden Rechtsträgers ........................................................................... 24

6.2.2.1.1 Behandlung im Jahresabschluss des übernehmenden Rechtsträgers .... 24 6.2.2.1.2 Die Bilanzwahrheit und die Behandlung im Jahresabschluss des übertragenden Rechtsträgers ................................................................................ 25 6.2.2.1.3. Zusammenfassung................................................................................ 26

6.2.2.2 Bilanzierung der Vermögensgegenstände und der Verbindlichkeiten des übertragenden Rechtsträger bereits vor der Eintragung der Verschmelzung beim übernehmenden Rechtsträger ................................................................................... 27

6.2.2.2.1 Wirtschaftliche Aspekte im Bilanzrecht ............................................... 27 6.2.2.2.2 Auswirkungen auf die Bilanzierung durch die wirtschaftlichen Aspekte.............................................................................................................................. 30

7. Schlussbetrachtung............................................................................................................... 31

1

A Allgemeine Vorschriften bei der Verschmelzung nach dem Umwandlungsgesetz (UmwG)

1. Einleitung

In dieser Ausarbeitung, wird die handelsrechtliche Bilanzierung im Rahmen der

Verschmelzung vorgenommen.

Die Ausarbeitung besteht aus zwei zusammenhängenden Bereichen.

Im ersten Bereich werden die allgemeingültigen Begriffe erläutert. Ferner wird der

Ablauf der handelsrechtlichen Bilanzierung im Rahmen der Verschmelzung näher

betrachtet und im Anschluss daran werden auch die Zusammenhänge näher gebracht.

So wird im ersten Teil erläutert,

• was eine Verschmelzung ist,

• welche Arten es gibt,

• was bei der Verschmelzung passiert,

• wozu die Verschmelzung dient und was damit erreicht werden möchte und

• welche Schritte vor und nach der Verschmelzung zu tätigen sind.

Im zweiten Teil werden die Problematiken bei der Bilanzierung zur handgenommen

und Anhand von Beispielen, wird somit auch der Ablauf dargestellt.

So ist es Fakt, dass für Unternehmen und ihre Berater bei einer Verschmelzung die

handelsrechtliche Rechnungslegung von großer Bedeutung ist. Das

Umwandlungsgesetz hingegen aber bietet nur wenige Vorschriften an. Deshalb

bleiben in der Praxis zahlreiche Fragen zu Bilanzierung offen. Um diese Fragen

beantworten zu können, werden folgende Fragen in dieser Ausarbeitung beantwortet:

• Welche Bilanzen sind aufzustellen?

• Welches Stichtage sind maßgeblich?

• Wie sind die Vermögensgegenstände zu bewerten?

• Warum und wann müssen sie in den Bilanzen des übernehmenden und

übertragenden Rechtsträgers erscheinen?

2

2. Verschmelzung nach dem Umwandlungsgesetz (UmwG)

In der Betriebswirtschaftslehre verstehen wir unter der Verschmelzung, die

Fusionierung zweier oder mehrer Unternehmen zu einem einzigen. Nach der

Verschmelzung (Fusion) besteht nur noch ein rechtlich selbständiges Unternehmen.

Das Umwandlungsgesetz aber richtet sich nicht nur an Unternehmen sondern an alle

rechtsträger.1 Der begriff „Rechtsträger“ ist als Sammelbegriff für natürliche und

juristische Personen sowie gesamt Gemeinschaften zu verstehen.

2.1. Motive einer Verschmelzung

In erster Linie sind die Motive einer Verschmelzung der wirtschaftlichen Art. Die

Motive ändern sich auch mit der Art der Verschmelzung.

Bei der Verschmelzung durch Übernahme ist ein Motiv dabei, die Konkurrenz durch

die Übernahme unschädlich zu machen und somit die Marktanteile zu sichern und

weiter auszubauen.

Bei der Verschmelzung durch Neugründung hingegen ist es so, dass mindestens zwei

wirtschaftlich gleich starke Unternehmen sich zu einem Unternehmen sich

zusammen schließen, um die Marktpräsens zu stärken. Somit auch gegen die starke

Konkurrenz eine weitere Bestehungschance auf dem Markt zu haben.

Für beide Formen der Verschmelzung, gilt als Motiv die Stärkung der Stellung im

Absatz- und Beschaffungsmarkt. Im Rahmen der Globalisierung, ist eine

Verschmelzung unumgänglich, wenn man gegen die internationale Konkurrenz eine

Bestehungsmöglichkeit haben möchte.2

• Rationalisierung

• Zentralisierung

• Kostensenkung

1 Vgl. Naraschewski, S. 1 2 Vgl. Kahling S. 7 ff.

3

Ferner möchte man durch diese Maßnahme die Kosten senken. Denn durch die

Zentralisierung uns Umstrukturierung der Unternehmen kann man überflüssige

Abteilungen und Standorte zusammenfügen und somit die Reduktion der Fixkosten

erreichen. Somit kann man auf den neu erschlossenen Gebieten von den

Synergieeffekten profitieren.3

Man unterscheidet hierbei zwischen zwei Arten der Verschmelzung. Einmal durch

Übernahme und zum zweiten durch Neugründung. Die Vermögensübertragung bei

der ersten Form, erfolgt auf einen bestehenden Rechtsträger. Bei der zweiten Form,

werden die Vermögensbestände dem neugegründeten Rechtsträger zu getragen.4

2.2. Verschmelzung durch Übernahme

Das Vermögen des übertragenden Rechtsträgers, wird als Ganzes auf das

übernehmende Rechtsträger gegen Gewährung von Anteilen oder Mitgliedschaften

dieses Rechtsträgers an die Anteilseigner (Gesellschafter, Aktionäre, Genossen oder

Mitglieder) des übertragenden Rechtsträgers übertragen.

2.3. Verschmelzung durch Neugründung

Das Vermögen zweier oder mehrerer Unternehmen (übertragende Rechtsträger) wird

jeweils als ganzes auf ein neues, von ihnen dadurch gegründetes Rechtsträger gegen

Gewährung von Anteilen oder Mitgliedschaften des neuen Rechtsträgers an die

neuen Anteilseigner übertragen.

3 Vgl. Olfert/Ditkens/Langenbeck S. 413 4 Vgl. Naraschewski, S. 16

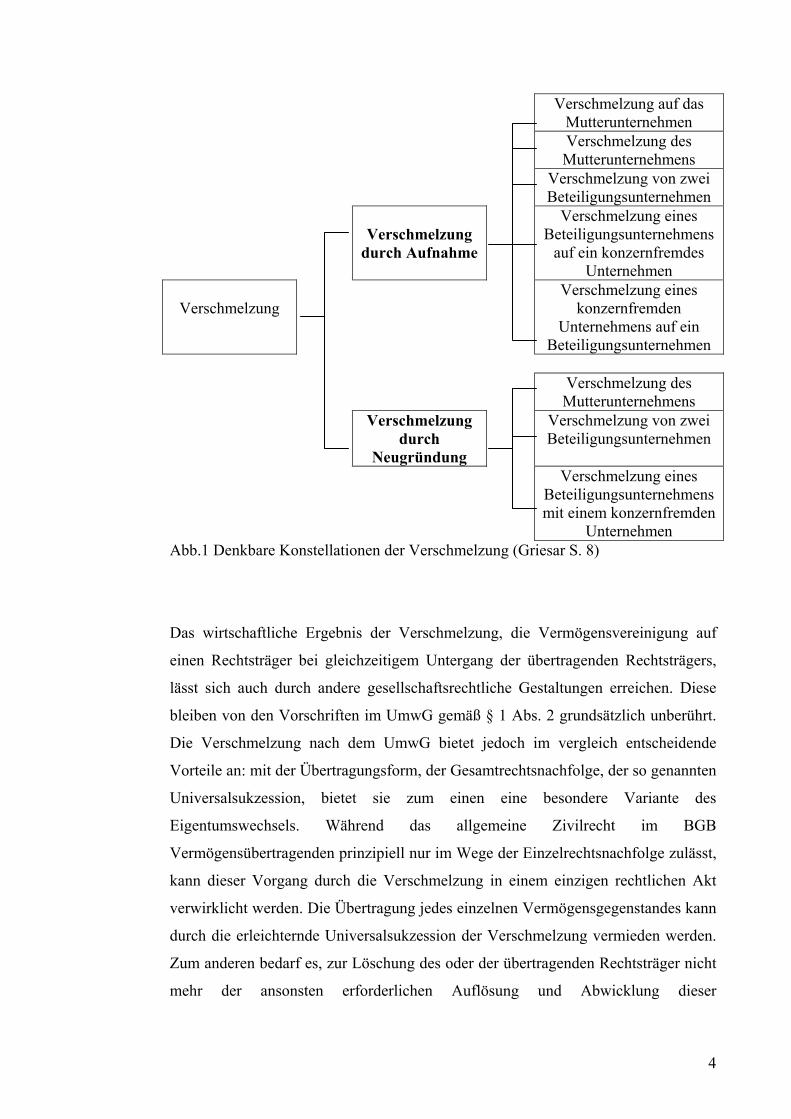

4

Verschmelzung auf das Mutterunternehmen

Verschmelzung des Mutterunternehmens

Verschmelzung von zwei Beteiligungsunternehmen

Verschmelzung

durch Aufnahme

Verschmelzung eines Beteiligungsunternehmens

auf ein konzernfremdes Unternehmen

Verschmelzung

Verschmelzung eines konzernfremden

Unternehmens auf ein Beteiligungsunternehmen

Verschmelzung des

Mutterunternehmens Verschmelzung

durch Neugründung

Verschmelzung von zwei Beteiligungsunternehmen

Verschmelzung eines Beteiligungsunternehmens mit einem konzernfremden

Unternehmen Abb.1 Denkbare Konstellationen der Verschmelzung (Griesar S. 8)

Das wirtschaftliche Ergebnis der Verschmelzung, die Vermögensvereinigung auf

einen Rechtsträger bei gleichzeitigem Untergang der übertragenden Rechtsträgers,

lässt sich auch durch andere gesellschaftsrechtliche Gestaltungen erreichen. Diese

bleiben von den Vorschriften im UmwG gemäß § 1 Abs. 2 grundsätzlich unberührt.

Die Verschmelzung nach dem UmwG bietet jedoch im vergleich entscheidende

Vorteile an: mit der Übertragungsform, der Gesamtrechtsnachfolge, der so genannten

Universalsukzession, bietet sie zum einen eine besondere Variante des

Eigentumswechsels. Während das allgemeine Zivilrecht im BGB

Vermögensübertragenden prinzipiell nur im Wege der Einzelrechtsnachfolge zulässt,

kann dieser Vorgang durch die Verschmelzung in einem einzigen rechtlichen Akt

verwirklicht werden. Die Übertragung jedes einzelnen Vermögensgegenstandes kann

durch die erleichternde Universalsukzession der Verschmelzung vermieden werden.

Zum anderen bedarf es, zur Löschung des oder der übertragenden Rechtsträger nicht

mehr der ansonsten erforderlichen Auflösung und Abwicklung dieser

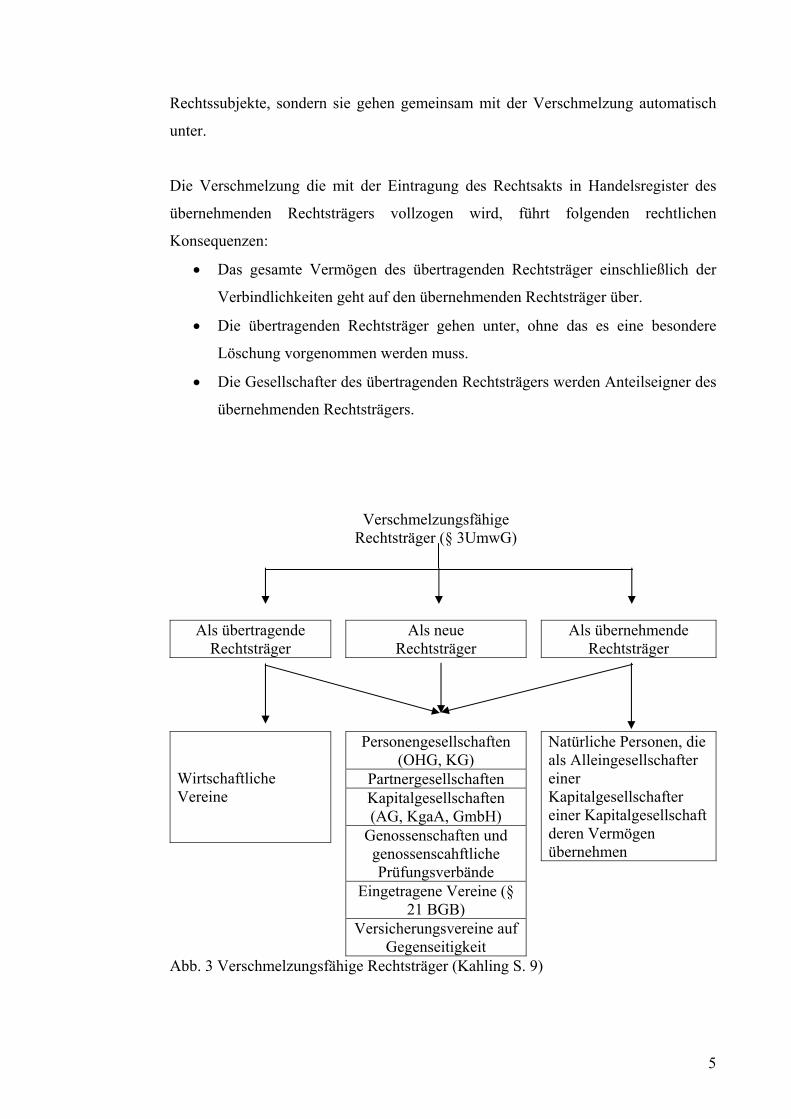

5

Rechtssubjekte, sondern sie gehen gemeinsam mit der Verschmelzung automatisch

unter.

Die Verschmelzung die mit der Eintragung des Rechtsakts in Handelsregister des

übernehmenden Rechtsträgers vollzogen wird, führt folgenden rechtlichen

Konsequenzen:

• Das gesamte Vermögen des übertragenden Rechtsträger einschließlich der

Verbindlichkeiten geht auf den übernehmenden Rechtsträger über.

• Die übertragenden Rechtsträger gehen unter, ohne das es eine besondere

Löschung vorgenommen werden muss.

• Die Gesellschafter des übertragenden Rechtsträgers werden Anteilseigner des

übernehmenden Rechtsträgers.

Verschmelzungsfähige Rechtsträger (§ 3UmwG)

Als übertragende Rechtsträger

Als neue Rechtsträger

Als übernehmende Rechtsträger

Wirtschaftliche Vereine

Personengesellschaften (OHG, KG)

Partnergesellschaften Kapitalgesellschaften (AG, KgaA, GmbH)

Genossenschaften und genossenscahftliche Prüfungsverbände

Eingetragene Vereine (§ 21 BGB)

Versicherungsvereine auf Gegenseitigkeit

Natürliche Personen, die als Alleingesellschafter einer Kapitalgesellschafter einer Kapitalgesellschaft deren Vermögen übernehmen

Abb. 3 Verschmelzungsfähige Rechtsträger (Kahling S. 9)

6

Die Anwendung der Vorschriften des UmwG zur Verschmelzung ist jedoch auf

einen bestimmten Kreis von verschmelzungsfähigen Rechtsträgern begrenzt und

erfordert die Einhaltung der im Gesetz Vorgesehenen Schritte während der

Vorbereitung des Rechtsaktes. Als übertragender, übernehmender oder neuer

Rechtsträger kommen nach § 3 Abs. 1 UmwG Personenhandelsgesellschaften,

Kapitalgesellschaften, eingetragene Genossenschaften, eingetragene Vereine,

Genossenschaftliche Prüfungsverbände sowie Versicherungsvereine auf

Gegenseitigkeit in Betracht. Hierbei sind alle denkbaren Konstellationen rechtlich

zulässig. Außerdem können wirtschaftliche Vereine als aufnehmende Rechtsträger

auftreten. Für natürliche Personen besteht die Möglichkeit der

Vermögensübertragung durch Verschmelzung, wenn sie als Alleingesellschafter

einer Kapitalgesellschaft deren gesamtes Vermögen übernehmen.

3. Rechnungslegungspflicht nach dem Umwandlungsgesetz

Gemäß § 238 Abs. 1 S. 1 HGB sind Unternehmen (Rechtsträger)

rechnungslegungspflichtig. Rechnungslegung bei Verschmelzung sind sowohl im

Einzelabschluss des übertragenden als auch des übernehmenden

Konzernunternehmens von Bedeutung.5 Die Rechnungslegungspflicht endet für den

übertragenden Rechtsträger erst mit der Eintragung der Verschmelzung in das

Handelsregister, da der Übertragende zu diesem Zeitpunkt liquidationslos erlischt.

Solange die Eintragung nicht erfolgt ist, müssen sowohl der Übertragende als auch

der Übernehmende ihre Rechnungslegungspflichten ganz nach den Vorschriften

gemäß § 238 Abs. 1 S. 1 HGB nachgehen. Erst nachdem die Verschmelzung und die

Eintragung vonstatten gegangen ist, die Verbindlichkeiten und

Vermögensgegenstände auf den Übernehmenden Rechtsträger übergegangen sind, ist

dieser für die Rechnungslegungspflicht verantwortlich.6

5 Vgl. Kahling 1999 S. 47 6 VGl. Naraschewski S. 7 f.

7

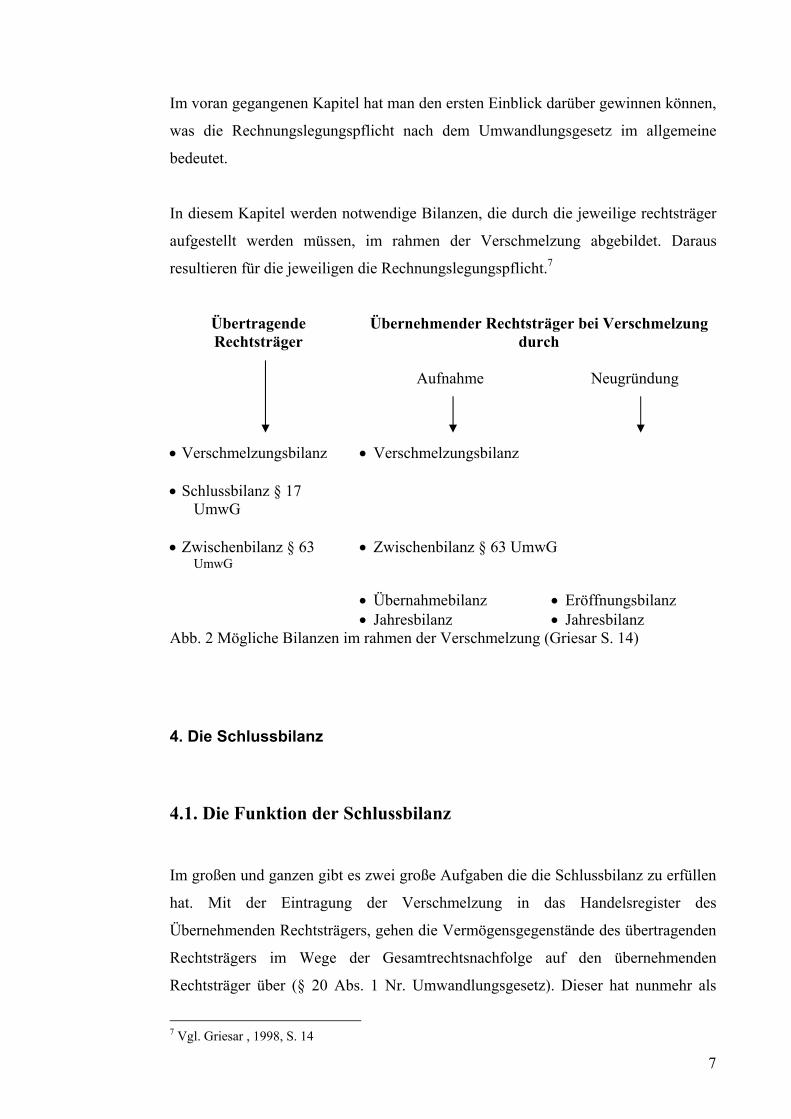

Im voran gegangenen Kapitel hat man den ersten Einblick darüber gewinnen können,

was die Rechnungslegungspflicht nach dem Umwandlungsgesetz im allgemeine

bedeutet.

In diesem Kapitel werden notwendige Bilanzen, die durch die jeweilige rechtsträger

aufgestellt werden müssen, im rahmen der Verschmelzung abgebildet. Daraus

resultieren für die jeweiligen die Rechnungslegungspflicht.7

Übertragende Rechtsträger

Übernehmender Rechtsträger bei Verschmelzung durch

Aufnahme

Neugründung

• Verschmelzungsbilanz

• Verschmelzungsbilanz

• Schlussbilanz § 17 UmwG

• Zwischenbilanz § 63 UmwG

• Zwischenbilanz § 63 UmwG

• Übernahmebilanz • Eröffnungsbilanz • Jahresbilanz • Jahresbilanz

Abb. 2 Mögliche Bilanzen im rahmen der Verschmelzung (Griesar S. 14)

4. Die Schlussbilanz

4.1. Die Funktion der Schlussbilanz

Im großen und ganzen gibt es zwei große Aufgaben die die Schlussbilanz zu erfüllen

hat. Mit der Eintragung der Verschmelzung in das Handelsregister des

Übernehmenden Rechtsträgers, gehen die Vermögensgegenstände des übertragenden

Rechtsträgers im Wege der Gesamtrechtsnachfolge auf den übernehmenden

Rechtsträger über (§ 20 Abs. 1 Nr. Umwandlungsgesetz). Dieser hat nunmehr als

7 Vgl. Griesar , 1998, S. 14

8

Eigentümer bzw. Inhaber die Vermögensgegenstände zu Bilanzieren (§ 246 Abs. 1 S.

1 HGB) hinsichtlich der Wertansätze der übergegangenen Vermögensgegenstände

eröffnet § 24 UmwG diesem ein Wahlrecht. Hiernach können als

Anschaffungskosten im Sinne des § 253 Abs. 1 HGB die in der Schlussbilanz

ausgesetzten Werte übernommen werden. Für ihn besteht damit die Möglichkeit der

Buchwertfortführung . Die in der Schlussbilanz ausgesetzten werte können daher für

die Wertansätze beim Übernehmenden Rechtsträger maßgeblich sein.8

Die erste Aufgabe der Schlussbilanz besteht darin, als Kontrolle über den Wert des

übertragenden Vermögens nach § 69 Abs. 1 UmwG.

Die zweite Aufgabe der Schlussbilanz besteht darin, die Bilanzkontinuität § 252 Abs.

1 Nr. 1 HGB zu wahren, wenn der Übernehmer gemäß § 24 UmwG die Buchwerte

der Schlussbilanz des Übertrages fortführt. In diesem Fall stellt die Schlussbilanz die

Grundlage für die Einbuchung des übertragenden Vermögens in die Buchführung des

Übernehmers dar. Die Schlussbilanz dient dann dazu, eine Wertverknüpfung

zwischen dem Überträger und dem Übernehmer herzustellen, sodass die

Übertragenen Vermögensgegenstände und Schulden beim Übernehmer ebenso

bewertet werden wie in der Bilanz des Überträgers.9

Der Übertragende Rechtsträger hat der Anmeldung der Verschmelzung zum

Handelsregister eine Schlussbilanz beizufügen (§ 17 Abs. 2 S. 1

Umwandlungsgesetz). Ihr Stichtag darf nicht länger als acht Monate zurückliegen (§

17 Abs. 2 S. 4 Umwandlungsgesetz). Für die Aufstellung gelten die Vorschriften

über die Jahresbilanz und deren Prüfung entsprechend (§ 17 Abs. 2 S. 2

Umwandlungsgesetz).10

Aus der Anwendung dieser Vorschriften folgt, dass es sich bei der Schlussbilanz wie

bei der Jahresbilanz um eine Ertrags bzw. Erfolgsbilanz handelt. Der Begriff

„Ertragsbilanz“ bedeutet, dass es sich um eine Bilanz mit fortgeschriebenen Werten

handelt. Im Unterschied zur Jahresbilanz aber nicht der Gewinnermittlung sondern

8 Vgl. Narascheski S. 14 9 Vgl. Kahling S. 48 ff. 10 Vgl. Sagasser/Bula/Brünger S. 310 ff.

9

anderen Zwecken, die im Zusammenhang mit der Durchführung der Verschmelzung

stehen.11

4.2. Der Stichtag der Schlussbilanz

Der Stichtag der Schlussbilanz ist entscheidend für die Einhaltung der Frist des § 17

Abs. 2 S. 4 UmwG der Stichtag ist außerdem zwingend mit dem

Verschmelzungsstichtag, also den Übergang der Rechnungslegung identisch. Die

zwingende Übereinstimmung von Stichtag der Schlussbilanz und

Verschmelzungsstichtag ergibt sich aus der möglichen Bedeutung der Schlussbilanz

für Übernahmebilanz des übernehmenden Rechtsträger. Die Buchwerte aus der

Schlussbilanz können nur dann als Anschaffungskosten in die Übernahmebilanz

übernommen werden, wenn die Wertänderungen vor dem Stichtag der Schlussbilanz

bei dem übertragenden Rechtsträger und die Wertänderungen nach dem Stichtag bei

dem übernehmenden Rechtsträger erfasst werden. Würde die Rechnungslegung nicht

mit dem Stichtag der Schlussbilanz übergehen, würden die Wertänderungen bei dem

übertragenden Rechtsträger erfasst, blieben aber ohne Einfluss auf die Schlussbilanz

und damit auf die Wertansätze bei dem übernehmenden Rechtsträger.

Nach § 17 Abs. 2 S. 2 UmwG gelten die Vorschriften über die Aufstellung der

Jahresbilanz sinngemäß. § 264 Abs. 1 S. 2 HGB findet dennoch auf die Aufstellung

der Schlussbilanz keine Anwendung. Für die Schlussbilanz enthält § 17 Abs. 2 S. 4

UmwG eine spezielle Fristbestimmung. Die Einhaltung dieser Frist reicht aus. Für

eine zeitnahe Aufstellung der Schlussbilanz zum Abschluss des Geschäftsjahres, wie

sie § 264 Abs. 1 S. 2 HGB bezweckt, fehlt ein sachliches Bedürfnis. Eine

Schlussbilanz kann daher auf ein Stichtag aufgestellt werden. Der mehr als drei

Monate zurück liegt.

11 Vgl. Narescheski S. 13 f.

10

4.3. Arten der Schlussbilanz

4.3.1. Letzte ordentliche Jahresbilanz als Schlussbilanz

Der Anmeldung zum Handelsregister kann nach § 17 Abs. 2 UmwG als

Schlussbilanz die letzte ordentliche Jahresbilanz beigelegt werden, wenn die

Jahresbilanz auf einen Stichtag, der höchstens acht Monate vor der Anmeldung liegt,

aufgestellt wurde. Die Schlussbilanz und die letzte ordentliche Jahresbilanz des

übertragenden Rechtsträgers können also identisch sein.

Die Frist von acht Monaten ist auch die Frist für die Abhaltung einer ordentlichen

Hauptversammlung einer Aktiengesellschaft nach § 175 Abs. 1 S. 2 AktG. Es bedarf

damit keiner Vorverlegung der ordentlichen Hauptversammlung, um die Frist nach §

17 Abs. 2 S. 4 UmwG einzuhalten. In der ordentlichen Hauptversammlung kann über

die Verschmelzung beschlossen werden. Das will die Frist des § 17 Abs. 2 S. 4

UmwG bezwecken. Für die Abhaltung einer Gesellschafterversammlung bei einer

Gesellschaft mit beschränkter Haftung gibt es keine vergleichbare gesetzliche

Fristbestimmung.

Kommt der zwischen der Anmeldung und der Eintragung der Verschmelzung zu

Verzögerung, so führt dies nicht zu einer Fristüberschreitung, eine neue

Schlussbilanz muss nach dem Wortlaut des § 17 Abs. 2 UmwG nicht aufgestellt und

der Anmeldung nachgeschoben werden. Allerdings wird das Ziel einer der

Verschmelzung zeitnahen Aufstellung der Vermögensgegenstände nicht mehr

erreicht.

4.3.2. Besondere Schlussbilanz

Liegt der Stichtag der letzten ordentlichen Jahresbilanz länger als acht Monate vor

der Anmeldung zum Handelsregister, wobei eine kleine Fristüberschreitung

ausreicht, so muss eine besondere Schlussbilanz nach § 17 Abs. 2 S. 4 UmwG

aufgestellt werden. Die Schlussbilanz muss nach § 17 Abs. 2 S. 2 UmwG geprüft

11

werden, aber braucht nicht nach § 17 Abs. 2 S. 3 UmwG bekannt gemacht zu

werden.

Auch wenn durch die Beilegung der letzten ordentlichen Jahresbilanz bei der

Anmeldung eigentlich die Frist des § 17 Abs. 2 S. 4 UmwG eingehalten werden

könnte, darf der übernehmende Rechtsträger daneben eine besondere Schlussbilanz

aufstellen. Der Wortlaut des § 17 Abs. 2 UmwG spricht von einer Bilanz, die

beigelegt werden soll, nicht von der letzten ordentlichen Jahresbilanz. Die

Anordnung einer Prüfung in S. 2 wäre für alle Fälle der Fristwahrung überflüssig,

weil die letzte ordentliche Jahresbilanz ohnehin zu prüfen ist. Aus der Frist in § 17

Abs. 2 S. 4 UmwG folgt nicht das Gebot, bei Einhaltung der Frist zwingend die

letzte ordentliche Jahresbilanz der Anmeldung beizulegen. Die Frist von acht

Monaten soll die Beilage der letzten ordentlichen Jahresbilanz ermöglichen, aber

nicht gebieten.

Der Grund für die Aufstellung einer besonderen Schlussbilanz neben der

ordentlichen Jahresbilanz kann darin liegen, dass die Aufstellung der ordentlichen

Jahresbilanz und die Gewinnermittlung nach den bisherigen Bewertungsmethoden

erfolgen soll. Im Hinblick auf die nach § 24 UmwG mögliche Bewertung mit den

Buchwerten aus der Schlussbilanz sollen aber bestimmte Buchwerte erreicht werden,

die nur bei der Aufstellung einer besonderen Schlussbilanz und Abweichungen bei

der Bewertung möglich sind.

5. Die Zwischenbilanz

5.1. Zweck der Zwischenbilanz

Die Zwischenbilanz dient der Information der Aktionäre. Sie sollen durch diese

relativ aktuell über den Vermögensstand der Gesellschaft unterrichtet werden. Damit

ergänzt sie die anderen den Aktionären zugänglichen Informationsquellen, wie den

Verschmelzungsbericht, die ausgelegten Jahresabschlüsse und die Prüfungs- und

Verschmelzungsberichte nach § 63 Abs. 1 UmwG. Sie kann für diese von

12

besonderem Interesse sein, wenn sich in der Zwischenzeit seit dem letzten

Jahresabschluss erhebliche Veränderungen beim Unternehmensvermögen ergäben

haben oder der Verschmelzungsstichtag längere Zeit vor der Versammlung liegt, die

über die Verschmelzung beschließen soll. Eine weitergehende Funktion kommt ihr

nicht zu. Insbesondere kann auf ihrer Grundlage kein Gewinnverwendungsbeschluss

gefasst werden. Mitunter kann sie aber als Wertnachweis gegenüber dem

Registergericht verwendet werden, falls die Schlussbilanz hierzu nicht ausreichend

sein sollte. Es könnte aber auch sein, dass die Zwischenbilanz als Schlussbilanz

verwendet wird, um etwa die Frist des § 17 Abs. 2 S. 4 UmwG einzuhalten. Dies

setzt nach § 17 Abs. 2 S. 2 UmwG die Prüfung der Zwischenbilanz voraus.

5.2. Erforderlichkeit der Aufstellung

Die Aufstellung einer Schlussbilanz ist immer dann erforderlich, wenn das

Geschäftsjahr, auf das sich der letzte Jahresabschluss bezieht, mehr als sechs Monate

vor dem Abschluss des Verschmelzungsvertrags bzw. der Aufstellung des Entwurfs

liegt, über den die Hauptversammlung entscheiden soll. Hier ist eine Zwischenbilanz

aufzustellen, deren nicht vordem ersten Tag des dritten Monats liegt, der den

Abschluss des Vertrags bzw. der Aufstellung des Entwurfs nach § 63 Abs. 1 Nr. 3

UmwG voraus geht.

Beispiel: Zwei Aktiengesellschaften, deren Geschäftsjahr das Kalender Jahr

ist, schließen am 01.08.2003 einen Verschmelzungsvertrag ab. Hier ist die

Aufstellung einer Zwischenbilanz erforderlich, deren Stichtag frühestens der

01.05.2003 sein darf. Soll die Aufstellung einer Zwischenbilanz vermieden werden,

so muss der Verschmelzungsvertrag spätestens am 30.06.2003 abgeschlossen bzw.

sein Entwurf aufgestell worden sein.

Als entscheidenden Zeitpunkt stellt § 63 Abs. 1 Nr. 3 UmwG auf den Tag des

Abschlusses des Verschmelzungsvertrags ab. Bzw. auf den Tag, an dem dessen

Entwurf aufgestellt wurde. Der Tag des Vertragsabschlusses richtet sich nach dem

Zeitpunkt der notariellen Beurkundung. Als Tag der Aufstellung des Entwurfs ist der

13

Zeitpunkt anzusehen, an dem die Vertragsorgane den Entwurf durch Unterschrift

oder vorläufige Einigung als Grundlage für die Verschmelzung festgestellt haben,

spätestens aber der Zeitpunkt, zu dem der Entwurf gemäß § 61 S. 1 UmwG zum

Handelsregister eingereicht wird.

In diesem Zusammenhang könnte man der Auffassung sein, dass bei der Anwendung

des § 63 Abs. 1 Nr. 3 UmwG bereits immer auf dem Tag der Aufstellung des

Entwurfs abzustellen sei, da dieser regelmäßig vor dem Zeitpunkt es Abschlusses des

Verschmelzungsvertrags liegen dürfte. Aber der § 63 Abs. 1 Nr. 3 UmwG kann nicht

in diesem Sinne verstanden werden. Oft werden die beteiligten Rechtsträger zwar

einen Entwurf des Verschmelzungsvertrages aufstellen, der dann Grundlage für

weitere Verhandlungen sein oder als Absichtserklärung bis zur Notariellen

Beurkundung gelten soll.

Ob eine Zwischenbilanz aufgestellt werden muss, liegt weitgehend in der Hand der

Vertretungsorgane, da sie durch den Abschluss des Verschmelzungsvertrags bzw. die

Aufstellung des Entwurfs den Maßgeblichen Zeitpunkt bestimmen können. Dieser

Anknüpfung an den Abschluss bzw. Aufstellungstag kann im Hinblick auf die mit

der Zwischenbilanz bezweckte Information der Aktionäre bedenklich sein. Etwa

kann der Vertragsentwurf bereits längere Zeit vor der Hauptversammlung aufgestellt

worden und in die zwischen Zeit noch ein Stichtag für einen Jahresabschluss gefallen

sein.

Beispiel: Das Geschäftsjahr ist das Kalenderjahr. Der Vertragsentwurf

wurde am 01.05.2002 aufgestellt. Am 15.07.2003 soll die ordentliche

Hauptversammlung den Verschmelzungsbeschluss fassen.

Die Problematik liegt darin begründet, dass sich § 63 Abs. 1 Nr. UmwG nur auf den

Jahresabschluss bezieht, der vor Abschluss des Verschmelzungsvertrags bzw. vor der

Aufstellung des Entwurfs liegt. Dem Wortlaut nach müsste im obigen Fall keine

gesonderte Zwischenbilanz aufgestellt werden, da nach dem Abschluss- bzw.

Aufstellungstag noch ein Jahresabschluss aufgestellt worden ist: Hier nimmt die

ordentliche Hauptversammlung den Jahresabschluss zum 31.12.2002 entgegen.

14

5.3. Aufstellung der Zwischenbilanz

Die Zwischenbilanz ist nach den Vorschriften aufzustellen, die auf die letzte

Jahresbilanz der Gesellschaft angewendet worden sind. Dementsprechend sind die §§

242 – 256 HGB und zusätzlich bei Kapitalgesellschaften die §§ 264 – 274; 279 – 283

HGB anzuwenden. Das bedeutet, dass die Ansatz- und Bewertungsmethoden

fortzuführen und die Wahlrechte so auszuüben sind, wie dies im vorangegangenen

Jahresabschluss geschehen ist. Eine Inventur nach § 240 HGB ist nicht notwendig.

Weiterhin können die Wertansätze des letzten Jahresabschlusses nach § 63 Abs. 2 S.

3 UmwG übernommen werden. Dabei sind nach § 63 Abs. 2 S. 4 UmwG

Abschreibungen, Wertberichtigungen und Rückstellungen sowie wesentliche, aus

den Büchern nicht ersichtliche Veränderungen der wirklichen Werte von

Vermögensgegenständen bis zum Stichtag zu berücksichtigen. Das Bedeutet im

einzelnen, dass mitunter die Rückstellungen zu bilde bzw. nach § 249 HGB

aufzulösen sind. In der Zwischenbilanz sind nach § 253 Abs. 2 S. 1 HGB planmäßige

Abschreibungen für den Zeitraum zwischen dem letzten Jahresabschluss und dem

Stichtag der Zwischenbilanz vorzunehmen. Gleiches gilt für eingetretenen

Wertminderungen, die eine Außerplanmäßige Abschreibung nach § 253 Abs. 2 S. 3

und Abs. 3. S. 1 HGB erforderlich machen. Eine Prüfung der Zwischenbilanz ist

gesetzlich nicht vorgeschrieben.

15

B Bilanzielle Vorschriften bei der Verschmelzung

6. Verschmelzung und Rechnungslegung

Nachdem die Eintragung in das Handelsregister durch den übernehmenden

Rechtsträger erfolgt ist, wird die Verschmelzung rechtswirksam.

Nach § 20 Abs. 1 Nr. 1 UmwG gehen ab dann alle Vermögensgegenstände und

Verbindlichkeiten auf den übernehmenden Rechtsträger nach dem Prinzip der

Gesamtrechtsnachfolge über, wonach keine Einzelübertragungen erforderlich sind.

Bei dieser Rechnungslegung werden alle Aktiva und Passiva erfasst. Hier werden die

Veränderungen und Auswirkungen dieser Vermögensübergänge gezeigt. Zum einen

ist es interessant, wie die Verschmelzung buchungstechnisch zu vollziehen ist, zum

anderen mit welchem Wert die Vermögensgegenstände übernommen werden.12

6.1 Bewertung der Vermögensgegenstände

Bei dieser Übertragung gibt es nur eine spezifische Vorschrift beim UmwG und zwar

§ 24, worin gesagt wird, dass die Anschaffungskosten im Sinne des § 253 Abs. 1 des

Handelsgesetzbuches von der Schlussbilanz des übertragenden Rechtsträgers über-

nommen werden kann. Der Gesetzgeber setzt die Vermögensübertragung mit einem

Anschaffungsvorgang gleich.13 Somit kann der übernehmende Rechtsträger die Bu-

chungswerte der Schlussbilanz übernehmen, was Buchwertfortführung genannt wird.

Wenn der übernehmende Rechtsträger diese Methode benutzt, dann braucht der über-

nehmende Rechtträger die im Vermögen enthaltenen stillen Reserven vom

übertragenden Rechtsträger nicht aufzulösen. Auch wenn die Buchwertfortführung

durchgeführt wird, handelt es sich um einen Anschaffungsvorgang, wodurch der

übernehmende Rechtsträger eine neue Nutzungsdauer festlegen muss. Durch eine

solche außerplanmäßige Vermögensanschaffung ist bei zukünftigen Abschreibungen

12 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 113 13 Vgl. Griesar, Patrick (1998); a.a.O., S. 21

16

nach § 253 Abs. 2 S. 3 HGB das Zuschreibungspotential auf diese fortgeführten

Anschaffungskosten beschränkt.14

Bei dem § 24 UmwG handelt es sich um ein Wahlrecht, weil durch die Formulierung

„…können… angesetzt werden.“ deutlich wird, dass die Buchwertfortführung kein

muss ist. Wenn die Buchwertfortführung nicht angewendet wird, dann muss das

übergehende Vermögen neu bewertet werden. Das Wahlrecht im § 24 UmwG wurde

1994 eingeführt. Davor mussten die Buchwerte ohne Veränderung übernommen

werden. Somit sollte die willkürliche Neubewertung verhindert werden. Aber durch

die Buchwertfortführung sind Verschmelzungsverluste entstanden, woraufhin das

Gesetz geändert werden musste.15

6.1.1 Zulässige Bestandsbewertung

6.1.1.1 Buchwertfortführung

Nach § 24 UmwG kann der übernehmende Rechtsträger, die in der Schlussbilanz des

übertragenden Rechtsträgers angesetzten Werte einfach übernehmen, was Buch-

wertfortführung genannt wird.16 Aber durch die unerwünschten Verschmelzungs-

gewinne und Verschmelzungsverluste in der Praxis wurde diese Buchwert-

fortführung zu einem Wahlrecht umgeändert, weil eigentlich Anschaffungsvorgänge

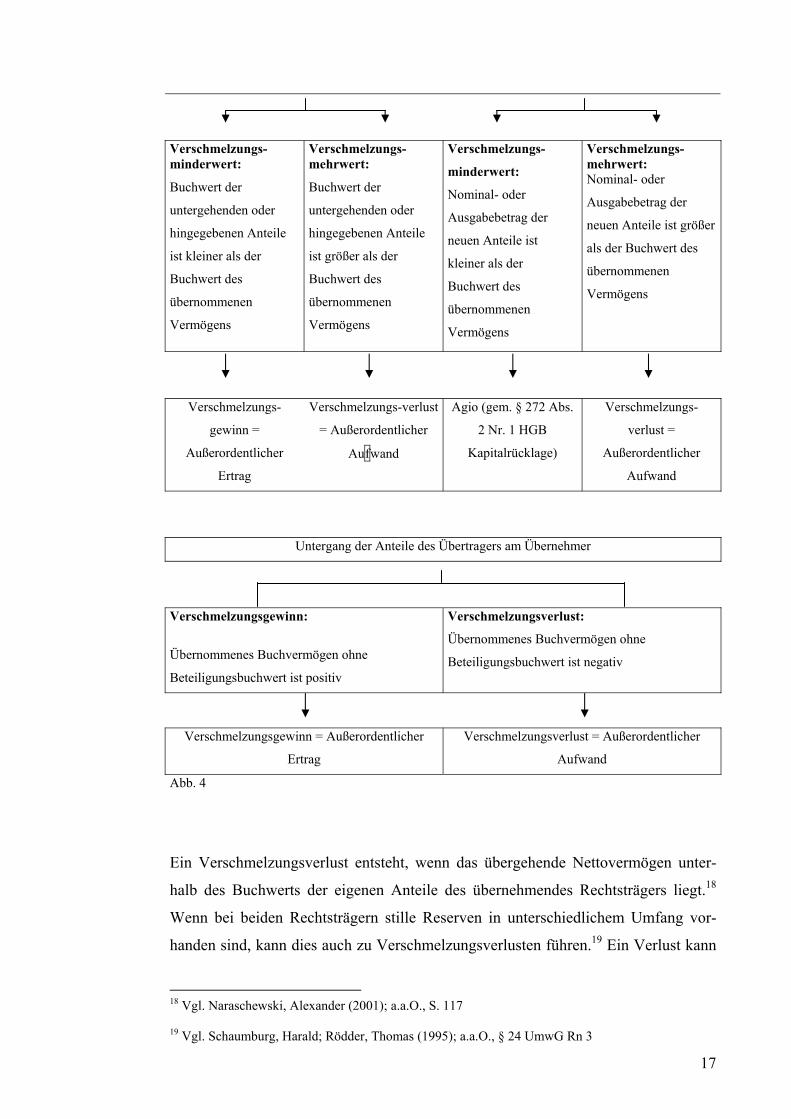

bei der Verschmelzung erfolgsneutral sein sollen.17 Bilanzierung von Verschmelzungsdifferenzen bzw. Verschmelzungsgewinnen und –verlusten beim

Buchwertansatz

(1) Untergang der Beteiligung am Übertrager

(2) Hingabe eigener Anteile

Ausgabe von durch eine Kapitalerhöhung

neugeschaffenen Anteilen

14 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 114 15 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 114 f. 16 Vgl. Schaumburg, Harald; Rödder, Thomas (1995): Umwandlungsgesetz/Umwandlungssteuergesetz. Köln: Otto Schmidt, § 24 UmwG 17 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 117

17

Verschmelzungs-minderwert:

Buchwert der

untergehenden oder

hingegebenen Anteile

ist kleiner als der

Buchwert des

übernommenen

Vermögens

Verschmelzungs-mehrwert:

Buchwert der

untergehenden oder

hingegebenen Anteile

ist größer als der

Buchwert des

übernommenen

Vermögens

Verschmelzungs-

minderwert:

Nominal- oder

Ausgabebetrag der

neuen Anteile ist

kleiner als der

Buchwert des

übernommenen

Vermögens

Verschmelzungs- mehrwert: Nominal- oder

Ausgabebetrag der

neuen Anteile ist größer

als der Buchwert des

übernommenen

Vermögens

Verschmelzungs-

gewinn =

Außerordentlicher

Ertrag

Verschmelzungs-verlust

= Außerordentlicher

Aufwand

Agio (gem. § 272 Abs.

2 Nr. 1 HGB

Kapitalrücklage)

Verschmelzungs-

verlust =

Außerordentlicher

Aufwand

Untergang der Anteile des Übertragers am Übernehmer

Verschmelzungsgewinn:

Übernommenes Buchvermögen ohne

Beteiligungsbuchwert ist positiv

Verschmelzungsverlust:

Übernommenes Buchvermögen ohne

Beteiligungsbuchwert ist negativ

Verschmelzungsgewinn = Außerordentlicher

Ertrag

Verschmelzungsverlust = Außerordentlicher

Aufwand

Abb. 4

Ein Verschmelzungsverlust entsteht, wenn das übergehende Nettovermögen unter-

halb des Buchwerts der eigenen Anteile des übernehmendes Rechtsträgers liegt.18

Wenn bei beiden Rechtsträgern stille Reserven in unterschiedlichem Umfang vor-

handen sind, kann dies auch zu Verschmelzungsverlusten führen.19 Ein Verlust kann

18 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 117 19 Vgl. Schaumburg, Harald; Rödder, Thomas (1995); a.a.O., § 24 UmwG Rn 3

18

aber auch entstehen, wenn der übernehmende Rechtsträger an dem übertragenden

Rechtsträger beteiligt ist.20

Dagegen entsteht ein Verschmelzungsgewinn, wenn das übergehende Netto-

vermögen den Nennwert der an die Anteilsinhaber des übertragenden Rechtsträgers

gewährten Anteile übersteigt. Solche Differenzen können entstehen, wenn der

übernehmende Rechtsträger erhebliche stille Reserven hat, die sich entsprechend auf

das Umtauschverhältnis auswirken.21

In der Literatur wird die Buchwertfortführung zum größten Teil abgelehnt, weil sie

zu nicht sachgerechten Ergebnissen führt. Die entstehenden Verschmelzungsgewinne

und – verluste haben in den meisten Fällen nur buchmäßigen Charakter und sind

wirtschaftlich nicht gerechtfertigt.22

6.1.1.1.1 Bewertung beim positiven Differenzbetrag

Der positive Differenzbetrag würde dem Eigenkapital des Überträgers in der

Übernahmebilanz entsprechen, wenn der Übernehmende keine Gegenleistung ge-

währen würde. Dieser Betrag wird verringert durch den Übernehmer um den

Buchwert der Gegenleistung. Dazu kommt der Saldo des Überträgers aus den Aktiva

und Passiva, der durch die Verschmelzung wegfällt. Sind die Aktiva größer als die

Passiva, ist der Saldo ein Teil des positiven Differenzbetrages aus Sicht des

Übertragenden.23

Aus Sicht des Übernehmenden kann ein positiver Differenzbetrag darauf zurück

zuführen sein, dass die durch die Gesamtrechtsnachfolge einige Bilanzposten ent-

fallen. Wenn die weggefallenen Passiva größer sind als die Aktiva, dann führt dies zu

einem positiven Differenzbetrag. Außerdem kann die Ursache für einen positiven

Differenzbetrag beim negativen Geschäftswert vom Übertragenden liegen.24Wenn

20 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 117 21 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 118 22 Vgl. hrsg. Goutier, Klaus; bearb. Bermel, Arno (1996); a.a.O., § 24 UmwG Rn 19 23 Vgl. Pohl, Herbert (1995); a.a.O., S. 102 24 Vgl. Pohl, Herbert (1995); a.a.O., S. 104

19

der Differenzbetrag darauf zurück zuführen ist, dass der wahre Wert der neuen

Anteile aus einer Kapitalerhöhung über dem Nennwert liegt und daher eine Differenz

zwischen dem Buchwert des übernommenen Vermögens und dem Nennbetrag

entsteht. Dann ist der Differenzbetrag nach § 272 Abs. 2 Nr. 1 HGB mit herrschender

Meinung in die Kapitalrücklage einzustellen. Somit wird die Bilanz verlängert und

die Eigenkapitalstruktur des Übernehmenden verändert. Wenn der Übernehmende

am Übertragenden beteiligt ist, kann der Differenzbetrag zum Teil auf den stillen

Reserven im Buchwert der Anteile beruhen. Durch die Verschmelzung werden die

stillen Reserven aufgedeckt und sind dadurch als außerordentlicher Teil des

Jahresergebnisses sie können nach § 348 AktG in die Gewinnrücklage eingestellt

oder ausgeschüttet werden.25

Aber wegen der Erwartung von Verlusten sollte der Differenzbetrag in die Gewinn-

rücklage eingestellt werden, damit die zukünftigen Verluste durch Auflösung der

Gewinnrücklage kompensiert werden.26

6.1.1.1.2 Bewertung beim negativen Differenzbetrag

Ein negativer Differenzbetrag entsteht, wenn der Buchwert des übernommenen Ver-

mögens niedriger ist als die Gegenleistung.27 Nach §§ 348 Abs. 2 AktG, 27 Abs. 2

KapErhG könnte der negative Differenzbetrag aktiviert und in der Folgeperiode

abgeschrieben werden. Nach der Reform des § 24 UmwG besteht dieses Aktivie-

rungswahlrecht nicht mehr.28 Dies liegt daran, dass der Gesetzgeber, durch die

neugeschaffene Möglichkeit mit den tatsächlichen Anschaffungskosten zu bilan-

zieren, einen negativen Differenzbetrag vermeiden will.29

Nach § 253 Abs. 2 Satz 3 Halbsatz 2 HGB kann eine wirkliche und nicht bloß

buchmäßige Wertminderung des Vermögens vom Übertragenden zu einer

Abschreibung auf den Beteiligungswert führen. Durch den daraus entstehenden

25 Vgl. Pohl, Herbert (1995); a.a.O., S. 107 ff. 26 Vgl. Pohl, Herbert (1995); a.a.O., S. 115 27 Vgl. Pohl, Herbert (1995); a.a.O., S. 116 28 Vgl. Pohl, Herbert (1995); a.a.O., S. 116 29 Vgl. Pohl, Herbert (1995); a.a.O., S. 118

20

Unterschied zwischen dem Beteiligungswert und dem Buchwert des Übertragenden

kann negativer Differenzbetrag entstehen. Der zu hoch bewertete Beteiligungswert

kann durch die Buchwerte aus der Schlussbilanz als nachträglicher Aufwand auf-

gedeckt werden. Der negative Differenzbetrag kann zum Teil auch auf einem

positiven Geschäftswert des Übertragenden beruhen.30

Wenn der negative Differenzbetrag auf den stillen Reserven des übernommenen

Vermögens basieren, sollte der Übernehmende diese Differenz als außerordentlicher

Aufwand ausweisen. Wenn dies nicht der Fall ist, kann der negative Differenzbetrag

als Verlust erfasst werden. Somit wäre die Bilanzierung als Verlust ein Verzicht auf

die Aktivierung eines Geschäftswerts nach § 255 Abs. 4 HGB.31

6.1.1.2. Bewertung mit den tatsächlichen Anschaffungskosten

Wenn die Buchwerte nicht fortgeführt werden, müssen die übergehenden

Vermögensgegenstände nach den allgemeinen Grundsätzen für Anschaffungs-

geschäfte in den §§ 253 Abs. 1, 255 Abs. 1, HGB bewertet werden, die von der

Durchführung der Verschmelzung abhängig sind. Die Verschmelzung ist eigentlich

eine Art Sacheinlage, deswegen sollten dabei die Bewertungsregeln für Sacheinlagen

angewendet werden.32

Bei der Bewertung mit den tatsächlichen Anschaffungskosten ist es nicht wichtig, ob

ein Anschaffungsvorgang vorliegt. Der Zweck im neuen Wahlrecht liegt daran, dass

das Anschaffungswertprinzip angewendet wird, unabhängig davon, ob ein Anschaf-

fungsvorgang vorliegt.33 Dabei bezieht sich das Anschaffungswertprinzip auf § 253

Abs. 1 HGB und bestimmt somit die Höchstwerte einer Bewertung.34

Durch die Neuregelung im § 24 UmwG soll auch das Anschaffungskostenprinzip im

Sinne des § 255 Abs. 1 HGB zur Anwendung kommen. Das Anschaf-

30 Vgl. Pohl, Herbert (1995); a.a.O., S. 118 f. 31 Vgl. Pohl, Herbert (1995); a.a.O., S. 119 f. 32 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 119 33 Vgl. Pohl, Herbert (1995); a.a.O., S. 80 34 Vgl. Pohl, Herbert (1995); a.a.O., S. 82

21

fungskostenprinzip soll einen erfolgsneutralen Anschaffungsvorgang gewährleisten,

dadurch wird der Anschaffungsvorgang zu einer reinen Vermögensumschichtung.

Ein positiver oder negativer Erfolgsbeitrag soll erste dann entstehen, wenn auf dem

Markt ein Erfolg realisiert wurde. Damit diese Erfolgsneutralität zustande kommt,

werden die Anschaffungskosten nach dem Prinzip der Maßgeblichkeit der Gegen-

leistung bestimmt. Wenn die Gegenleistung überschritten wird, dann würde das

Realisationsprinzip in § 252 Abs. 1 Nr. 4 Halbsatz 2 HGB nicht eingehalten werden.

Durch die Maßgeblichkeit der Gegenleistung soll ein veränderter Bilanzposten bei

der Anschaffung durch die Veränderung eines anderen Postens ausgeglichen

werden.35

Wenn bei einer Verschmelzung auch eine Kapitalerhöhung geplant ist, dann muss

das vereinbarte Agio nach § 272 Abs. 2 Nr. 1 in die Kapitalrücklage eingestellt

werden.36

Es gibt auch die Möglichkeit die übernommenen Vermögensgegenstände grund-

sätzlich mit einem Zeitwert zu bewerten, der sich aus dem Beschaffungsmarkt

herleitet. Er gibt den Wert an, der bei einem Einzelerwerb eines Vermögens-

gegenstandes gezahlt werden müsste. Durch den Ansatz mit dem Zeitwert werden

die stillen Reserven in den übertragenen Vermögensgegenständen aufgedeckt.37

6.2 Behandlung der Bilanzen der beteiligten Rechtsträger

In diesem Kapitel wird die rein technische Behandlung der Verschmelzung in den

Jahresabschlüssen der beteiligten Rechtsträger analysiert. Dabei ist hier die

Unterscheidung zwischen der Verschmelzung durch Aufnahme und der Ver-

schmelzung durch Neugründung wichtig. Bei der Rechnungslegung liegt ein

besonderes Problem vor, weil der Eintragungstag der Verschmelzung in das Han-

delsregister nicht vorhersehbar ist. Bis zur Eintragung ist sie im Schwebezustand.

Die Rechnungslegungspflicht des Übertragenden endet erst dann, wenn die Ver-

schmelzung in das Handelsregister eingetragen wurde. Deswegen sollte, wenn bis 35 Vgl. Pohl, Herbert (1995); a.a.O., S. 83 f. 36 Vgl. Hrsg. Goutier, Klaus ... ; bearb. Bermel, Arno...(1996): Kommentar zum Umwandlungsrecht: Umwandlungsgesetz, Umwandlungssteuergesetz. Heidelberg: Verl. Recht und Wirtschaft, § 24 Rn 29 37 Vgl. Pohl, Herbert (1995); a.a.O., S. 63

22

zur Eintragung ein Geschäftsjahr vergeht, der übertragende Rechtsträger unter

Einhaltung der entsprechenden Vorschriften noch einen Jahresabschluss aufstellen.

Solche schwebende Verschmelzungen können für beide Rechtsträger außer-

planmäßige Folgen beinhalten , die negative Auswirkungen mit sich bringen.

Deswegen ist hier die Unterscheidung zwischen der Eintragung der Verschmelzung

bis zum Jahresende oder eine spätere Eintragung notwendig.38

6.2.1 Eintragung der Verschmelzung bis zum Stichtag des nächsten

Jahresabschlusses

6.2.1.1 Verschmelzung durch Aufnahme

Für die übernehmenden Rechtsträger stellen die übergangenen Aktiva und Passiva

einen laufenden Geschäftsvorfall dar. Die Buchwerte nimmt er dabei aus der

Schlussbilanz des übertragenden Rechtsträgers. Er kann einfach am Stichtag der

Rechtsbilanz die einzelnen Positionen als Zugang zu den entsprechenden Bestands-

kosten buchen. Dabei kann eine Übernahme- bzw. Einbringungsbilanz sinnvoll sein,

aber sie muss nicht zwingend aufgestellt werden.39

Die Geschäftsvorfälle des übertragenden Rechtsträgers , die zwischen dem Stichtag

der Schlussbilanz und den Tag der Eintragung in das Handelsregister ereignen, sind

bei dem Übergang der einzelnen Bilanzposten zu berücksichtigen, diese zwischen-

zeitlich angefallenen Geschäftsvorfälle sind auf den Bestands-, Ertrags- und Auf-

wandskosten zu erfassen, weil auf dem Tag der Eintragung keine Bilanz mehr

aufgestellt wird. Wenn diese zwischenzeitlich angefallenen Geschäftsvorfälle nicht

berücksichtigt würden, dann wäre eine lückenlose Überleitung der Rechnungslegung

nicht möglich. Der übernehmende Rechnungsträger muss diese Geschäftsvorfälle

nachbuchen und dabei wie seine eigenen behandeln, weil der übertragende Rechts-

träger ab dem Verschmelzungsstichtag für den übernehmenden Rechtsträger

gehandelt hat.40

38 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 137 39 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 138 40 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 138 f.

23

6.2.1.2 Verschmelzung durch Neugründung

Nach § 36 UmwG sind auf die Verschmelzung durch Neugründung die Vorschriften

wie bei der Verschmelzung durch Aufnahme mit Ausnahme des § 16 Abs. 1 UmwG

und des § 27 UmwG anzuwenden. Dabei gilt jeder beteiligte Rechtsträger als über-

tragender Rechtsträger, wobei an die Stelle des übernehmenden Rechtsträgers der

neu zu gründende Rechtsträger tritt. 41

Bei der Verschmelzung durch Neugründung entsteht ein neuer Rechtträger, somit ist

er nach § 238 Abs. 1 S. 1 HGB dazu verpflichtet eine Eröffnungsbilanz aufzustellen.

Dabei muss nach § 242 Abs. 1 S. 2 HGB die Eröffnungsbilanz, die für den

Jahresabschluss geltenden Vorschriften entsprechen. Die neugegründete Gesellschaft

entsteht selbst nach § 11 Abs. 1 GmbHG und § 41 Abs. 1 S 1 AktG erst mit der

Eintragung in das Handelsregister. Deswegen könnte man denken, dass die

Eröffnungsbilanz mit der Eintragung aufgestellt werden müsse. Aber von der

Errichtung bis zur Eintragung gilt die Gesellschaft als Vorgesellschaft und wird

grundsätzlich wie fertige Gesellschaft behandelt. Deswegen beginnt die Rechnungs-

legungspflicht nicht erst mit der Eintragung der Gesellschaft in das Handelsregister,

sondern bereits mit den ersten Geschäftsvorfall nach Errichtung der Gesellschaft.42

Zu diesen Vorschriften und Grundsätzen gibt es Ausnahmefälle, die in dieser kleinen

Arbeit nicht weiter berücksichtigt werden können.

Erst durch die Eintragung der Verschmelzung in das Handelsregister endet nach § 20

Abs.1 Nr.2 UmwG die Rechnungslegungspflicht des übertragenden Rechtsträgers.

Wenn der neue Rechtsträger bis zur Eintragung keine Geschäfte macht, dann fängt

seine Rechnungslegungspflicht erst mit der Eintragung an. Nach der Eintragung führt

er somit die Rechnungslegung des übertragenden Rechtsträger fort.43

41 Vgl. Hrsg. Lutter , Marcus; bearb. Bayer, Walter ...(1996): Umwandlungsgesetz: Kommentar. Köln: Otto Schmidt, § 36 Rn3 42 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 139 f. 43 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 142

24

6.2.2 Eintragung zu einem späteren Zeitpunkt

Wenn die Eintragung der Verschmelzung in das Handelsregister bis zum Ende des

Geschäftsjahres noch nicht vollzogen ist, dann fragt man sich, welche Auswirkungen

die schwebende Verschmelzung auf die Jahresabschlüsse der beteiligten Rechtsträger

hat. Deswegen muss der übertragende Rechtsträger, weil er bis zur Eintragung in das

Handelsregister noch rechnungslegungspflichtig ist, eventuell noch einen Jahres-

abschluss aufstellen.44 Nach §19 Abs.1 S.2 ist die Eintragung in das Handelsregister

am Sitz des Überträgers nur eine Ankündigung, weil die Verschmelzung erst mit der

Eintragung in das Register des Sitzes des Übernehmers rechtswirksam wird.45 Somit

darf der übernehmende Rechtsträger die Verschmelzung noch nicht in seinem

Jahresabschluss berücksichtigen.46

Dies liegt daran, dass der übernehmende Rechtsträger die Verschmelzung als

schwebendes Geschäft behandeln muss, soweit die Eintragung nicht erfolgt ist. Und

schwebende Geschäfte sind grundsätzlich im Jahresabschluss nach dem Realisa-

tionsprinzip im § 252 Abs. 1 Nr. 4 HGB nicht auszuweisen. Aber hier gibt es ein

Problem, weil nach § 249 Abs. 1 S. 1 HGB Rückstellungen zu bilden sind, wenn aus

schwebenden Geschäften Verluste erwartet werden. Hier soll kurz dargestellt

werden, wie diese Grundsätze bei schwebenden Verschmelzungen Anwendungen

finden.47

6.2.2.1 Eintragung der Verschmelzung bis zur Aufstellung des

Jahresabschlusses des übernehmenden Rechtsträgers

6.2.2.1.1 Behandlung im Jahresabschluss des übernehmenden Rechtsträgers

Hier ist wichtig zu wissen, ob in dem Jahresabschluss die Verschmelzung

berücksichtigt werden soll, wenn die Verschmelzung vor Feststellung des Jahres-

44 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 147 45 Vgl. Hrsg. Goutier, Klaus ... ; bearb. Bermel, Arno...(1996); a.a.O., § 19 Rn 7 46 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 147 47 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 147

25

abschlusses des übernehmenden Rechtsträgers eingetragen wurde. Aber dies müsste

ausgeschlossen sein, weil sie am Bilanzstichtag noch nicht wirksam war. Danach

müsste der übernehmende Rechtsträger die Verschmelzung nicht im Jahresabschluss

berücksichtigen. Aber nach dem Wortlaut des § 252 Abs. 1 Nr. 4 HGB wird eine

Berücksichtigung des Ansatzgrundes im Rahmen der Wertaufhellung nicht

ausgeschlossen. Wenn die Verschmelzung am Abschlussstichtag schon so weit

vorangeschritten war, dass nur noch die Eintragung in das Handelsregister fehlte,

sollte der übernehmende Rechtsträger die Verschmelzung in seinem Jahresabschluss

berücksichtigen. Hierbei muss der Verschmelzungsstichtag vor dem Stichtag des

Jahresabschlusses liegen. Unter diesen Aspekten kommt eine Wertaufhellung nur bei

Verzögerungen während des Eintragungsverfahrens in Betracht, aber nicht dann,

wenn der Verschmelzungsvertrag oder die Anmeldung in das Handelsregister erst

nach dem Stichtag des Jahresabschlusses abgeschlossen würden.48

6.2.2.1.2 Die Bilanzwahrheit und die Behandlung im Jahresabschluss des

übertragenden Rechtsträgers

Für eine Bilanzierung der Verschmelzung beim übernehmenden Rechtsträger

sprechen unter dem Gesichtspunkt der Wertaufhellung dagegen, dass das Vermögen

des übertragenden Rechtsträgers sowohl bei sich selbst, als auch bei dem

übernehmenden Rechtsträger ausgewiesen würde, was gegen den Grundsatz der

Bilanzwahrheit verstoßen würde. Ein Verstoß gegen den Grundsatz der

Bilanzwahrheit liegt aber nicht vor, wenn die Verschmelzung vor der Feststellung

des Jahresabschlusses des übertragenden Rechtsträgers eingetragen wurde, wodurch

dieser keinen Jahresabschluss mehr aufzustellen braucht. Dadurch kann es zu keinem

doppelten Ausweis der Vermögensgegenstände kommen. Für den Verzicht auf die

Erstellung des Jahresabschlusses des Übertragenden ist entscheidend, dass dem

Jahresabschluss nach der Verschmelzung keine Funktion mehr zukommt. Der Jahres-

abschluss ist zur Rechenschaftslegung gegenüber den Anteilsinhabern und für den

Gläubigerschutz erforderlich. Aber als Informationsquelle für die Gläubiger ist der

Jahresabschluss nicht mehr erforderlich, da sich ihre Forderungen inzwischen gegen

den übernehmenden Rechtsträger widmen. Dadurch wären sie über einen nicht mehr

48 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 148 f.

26

bestehenden Rechtsträger informiert.49 Der übernehmende Rechtsträger kann in

diesem Zusammenhang auch nachträglich die Bilanz des übertragenden Rechts-

trägers verändern. Der übertragen Rechtsträger sollte bei der Aufstellung des

Jahresabschlusses darauf achten, dass er ab dem Verschmelzungsstichtag für den

übernehmenden Rechtsträger handelt. Dabei darf der entstandene Gewinn nicht

ausgeschüttet werden, sondern durch eine entsprechende Rückstellung neutralisiert

werden. Bei einem Verlust dagegen darf ein Anspruch auf Ausgleich gegen den

übernehmenden Rechtsträger wegen des § 252 Abs.1 Nr. 4 HGB nicht ausgewiesen

werden, da die Handlung für die Rechnung des Übernehmenden erst mit der Ein-

tragung der Verschmelzung in das Handelsregister wirksam wird. 50

6.2.2.1.3. Zusammenfassung

Zusammenfassend kann gesagt werden, dass der Übergang des Vermögens und der

Verbindlichkeiten unter dem Gesichtspunkt der Wertaufhellung nach dem § 252 Abs.

1 Nr. 4 HGB schon im Jahresabschluss des übernehmenden Rechtsträgers aus-

gewiesen werden kann, wenn die Verschmelzung bis zum Zeitpunkt der Feststellung

des Jahresabschlusses in das Handelsregister eingetragen worden ist. Bis zur

Eintragung der Verschmelzung bleibt der übertragende Rechtsträger rechnungs-

legungspflichtig. Und dadurch dazu verpflichtet gegebenenfalls einen Jahres-

abschluss aufzustellen.51

49 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 150 f. 50 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 151 f. 51 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 152

27

6.2.2.2 Bilanzierung der Vermögensgegenstände und der

Verbindlichkeiten des übertragenden Rechtsträger bereits vor der

Eintragung der Verschmelzung beim übernehmenden Rechtsträger

6.2.2.2.1 Wirtschaftliche Aspekte im Bilanzrecht

Der Jahresabschluss muss nach § 246 Abs. 1 S.1 HGB sämtlich

Vermögensgegenstände, Verbindlichkeiten, Rechnungsabgrenzungsposten, Aufwen-

dungen und Erträge enthalten, solang im Gesetz nichts anderes vorgeschrieben ist.

Welche Vermögensgegenstände auszuweisen sind, wird nach dem Grundsätzen der

rechtlichen Eigentumsverhältnissen bestimmt. Forderungen und Rechte sind beim

Inhaber zu aktivieren und Verbindlichkeiten beim Schuldner zu passivieren. Von

diesen Grundsätzen wird eine Ausnahme gemacht, wenn die Vermögensgegenstände

nach wirtschaftlichen Gesichtspunkten einem anderem zuzuschreiben sind. Die

Vermögensgegenstände müssen, und sei es nur aufgrund schuldrechtlicher

Vereinbarungen, vollständig und auf Dauer den bilanzierenden Kaufmann und nicht

den bürgerlich rechtlichen Eigentümer zuzuordnen sein. 52

Die Güterzuordnung geht in der Rechnungslegung über die zivilrechtliche

Zuordnung hinaus, was auf die wirtschaftliche Zugehörigkeit schließen lässt.53 Das

bedeutet nicht, dass die Zuordnung nur allein nach wirtschaftlichen Gesichtspunkten

durchgeführt wird. Sondern hier geht es darum, dass bei der Auslegung bilanz-

rechtlicher Normen deren wirtschaftliche Bedeutung berücksichtlich werden soll.54

Dabei wird nur dann zugerechnet, wenn derjenige eine rechtlich abgesicherte

Position hat, die anhand von getroffenen zivilrechtlichen Vereinbarungen zu bestim-

men ist.55 Deswegen ist für die Zurechnung von Vermögensgegenständen aufgrund

einer wirtschaftlichen Betrachtungsweise weniger wirtschaftliche, sondern rechtliche

Kriterien entscheidend. Eine nur auf wirtschaftliche Gesichtspunkte eingeschränkte

und auf rechtliche Kriterien verzichtende Betrachtung könnten zu einer Irreführenden

Vermögenslage führen. Die Bilanzierung von Vermögensgegenständen, die einem

52 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 153 53 Vgl. Adler, Düring, Schmaltz: § 246 HGB Rn 263 54 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 154 55 Vgl. Adler, Düring, Schmaltz: § 246 HGB Rn 263

28

anderen Rechtsträger zustehen, nach der wirtschaftlichen Betrachtungsweise muss

vielmehr als Ausnahmezustand angesehen werden. Diese wirtschaftliche Betrach-

tungsweise ist gesetzlich im § 246 Abs. 1 S. 2 HGB verankert.56

Es wird angenommen das auch bei der Verschmelzung die Bilanzierung nach der

wirtschaftlichen Betrachtungsweise erfolgen solle. Zwischen dem Grundstückskauf,

der noch nicht im Grundbuch verzogen sei, und der schwebenden Verschmelzung

bestehe eine Parallele. Bei beiden Vorgängen ist der Übergang des Eigentums erst

mit der Eintragung in das entsprechende Register möglich.57

Damit das wirtschaftliche Eigentum bei der Verschmelzung übergehen kann, müssen

vier Vorraussetzungen gegeben sein58:

• Der Verschmelzungsvertrag muss vor dem Stichtag des Jahresabschlusses

formwirksam abgeschlossen worden sein. Außerdem müssen nach § 13 Abs.

1 UmwG die beteiligten Rechtsträger mit Zustimmung ihrer Anteilsinhaber

der Verschmelzung einwilligen.

• Der Verschmelzungsstichtag muss vor dem Abschlussstichtag liegen oder mit

diesem zusammenfallen.

• Die Verschmelzung muss bis zur Beendigung der Aufstellung des

Jahresabschlusses des Übernehmenden Rechtsträger eingetragen sein oder die

Eintragung muss mit Sicherheit erwartet werden können. Dabei dürfen bei

den Bilanzaufstellung keine Gründe bekannt sein, die die Eintragung der

Verschmelzung vermeiden könnten.

• Es musst sichergestellt sein, dass der übertragende Rechtsträger nur im

Rahmen eines ordnungsmäßigen Geschäftsgangs oder mit Einverständnis des

übernehmenden Rechtsträgers über seine Vermögensgegenstände verfügen

kann.

Wenn diese Vorraussetzungen gegeben sein sollten, ist es immer noch fraglich, ob

dem übernehmenden Rechtsträger die Vermögensgegenstände und Verbindlichkeiten

des übertragenden Rechtsträgers aufgrund der wirtschaftlichen Betrachtungsweise

56 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 154 57 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 155 f. 58 Vgl. Adler, Düring, Schmaltz: § 246 HGB Rn. 304

29

bereits vor der Eintragung zuzurechnen sind. Der Grund dafür liegt darin, dass die

Geschäftsvorfälle zwischen dem Verschmelzungsstichtag und dem Tag der

Eintragung dem übernehmenden Rechtsträger rückwirkend zugerechnet werden.

Somit gehen Aufwendungen und Erträge nicht vor der Eintragung auf dem über-

nehmenden Rechtsträger über. Hier zeigt sich ein Unterschied zu Grundstücks-

käufen, weil bei Grundstückskäufen Verbindlichkeiten und Erträge mit dem

Abschluss des notariellen Kaufvertrags wirksam werden und dabei die Eintragung in

das Grundbuch unwichtig ist.59

Eine Zuordnung unter wirtschaftlichen Gesichtspunkten ist nur zulässig, wenn der

übernehmende Rechtsträger eine abgesicherte Position hat. Er wäre nicht abge-

sichert, wenn die Verschmelzung zu einem rückwirkenden Zeitpunkt durchgeführt

würde. Zum Beispiel: Der Verschmelzungsvertrag wird am 01.02.2000 abge-

schlossen und als Verschmelzungsstichtag wird der 01.01.2000 festgelegt. Bevor der

Jahresabschluss des übernehmenden Rechtsträgers zum 31.12.1999 festgestellt wird,

kommt es zur Eintragung der Verschmelzung. Bei diesem Beispiel liegen zum

Bilanzstichtag die Vorraussetzungen für die Eintragung nicht vor, die dem über-

nehmenden Rechtsträger eine gesicherte Position geben würden. Hier kommt die

wirtschaftliche Betrachtungsweise nicht zum Zuge. Somit scheidet die Bilanzierung

der Vermögensgegenstände des übertragenden beim übernehmenden Rechtsträger

vor der Eintragung aus. Die wirtschaftliche Betrachtungsweise kommt, wie im Falle

der Wertaufhellung, nur bei Verzögerungen während des Eintragungsverfahrens in

Betracht.60

Abschließend kann hierzu gesagt werden, dass nur eine Zurechnung dann in

Betracht kommt, wenn keine rechtlichen, sondern nur noch technische, also mit dem

Ablauf der Verschmelzung verbundene Hindernisse für die Eintragung bestehen.

Wenn somit die Eintragung unmittelbar bevorsteht, kann von einer gesicherten

Position des übernehmenden Rechtsträgers gesprochen werden. Dadurch wären die

Voraussetzungen erfüllt, die für den Übergang des wirtschaftlichen Eigentums gefor-

dert werden.61

59 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 157 60 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 160 f. 61 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 162

30

6.2.2.2.2 Auswirkungen auf die Bilanzierung durch die wirtschaftlichen Aspekte

Der übertragende Rechtsträger bleibt bis zur Eintragung rechnungslegungspflichtig

und dadurch verpflichtet einen Jahresabschluss aufzustellen. Daran ändert auch eine

Zurechnung der Vermögensgegenstände zum Vermögen des übernehmenden

Rechtsträgers nichts. Nur wenn der Jahresabschluss bis zur Eintragung der

Verschmelzung noch nicht aufgestellt worden ist, entfällt die Verpflichtung. Dabei

ergeben sich aber Besonderheiten, bei dem Bilanzausweis.62

Wenn die Voraussetzungen für eine Zurechnung vorliegen, hat der Übertragende

Rechtsträger seine Vermögensgegenstände nicht mehr zu aktivieren, weil diese beim

übernehmenden Rechtsträger auszuweisen sind. Das Stamm kapital muss er

weiterhin ausweisen und dazu einen aktiven Ausgleichsposten in gleicher Höhe

einstellen. Die Verbindlichkeiten müssen hierbei nicht ausgewiesen werden, wenn

der übernehmende Rechtsträger die Verbindlichkeiten vor der Eintragung

übernommen hat. Die einzelnen Geschäftsvorfälle sind nicht in der Gewinn- und

Verlustrechnung des Übertragenden, sondern beim übernehmenden Rechtsträger

auszuweisen. 63

Der übertragende Rechtsträger kann aus Praktikabilitätsgründen

Vermögensgegenstände, Verbindlichkeiten und Geschäftsvorfälle unabhängig von

der Bilanzierung beim übernehmenden Rechtsträger weiterhin wie seine eigenen

erfassen. Dabei muss er im Anhang erläutern, dass er diese Geschäfte ab dem

Verschmelzungsstichtag für den übernehmenden Rechtsträger vorgenommen hat.64

Wenn dem übernehmenden Rechtsträger aufgrund der wirtschaftlichen

Betrachtungsweise Vermögensgegenstände zurechenbar sind, dann muss er sie im

Jahresabschluss ausweisen. Hierbei kann er nach § 24 UmwG die Buchwerte

fortführen oder nach § 255 Abs. 1 S. 1 HGB die zum Erwerb der Vermögens-

gegenstände anfallenden Aufwendungen ansetzen. Dazu muss er auch die Verbind-

lichkeiten des übertragenden Rechtsträgers ausweisen. Außerdem muss er nach § 266

62 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 162 63 Vgl. Adler, Düring, Schmaltz: § 246 HGB Rn. 304 64 Vgl. Adler, Düring, Schmaltz: § 246 HGB Rn. 305

31

Abs. 3 A HGB eine Kapitalerhöhung bei der Verschmelzung im Posten Eigenkapital

in gleicher Höhe ausweisen.65

7. Schlussbetrachtung

Diese Arbeit hat uns gezeigt, dass die Verschmelzung nicht zu komplex aber

komplex genug ist, dass bei der Verschmelzung Experten herangezogen werden

müssen, was sehr viele Kosten mit sich bringt. Also sollten nur jene Unternehmen

eine Verschmelzung planen, die diese Kosten tragen können.

Diese Arbeit soll nur generelle Vorschriften für die Verschmelzung darstellen. Bei

der Anwendung sind für die jeweiligen Unternehmensformen Sonderregeln

einzuhalten. Es wurde versucht, die Verschmelzung und ihre verschiedenen Formen

darzustellen. Dabei wurde auf den Ablauf von Verschmelzungen eingegangen. Die

Stichtage haben dabei im Rahmen des Handelsrechts eine besondere Rolle.

In der Praxis hat sich gezeigt, dass Großfusionen weniger erfolgreich sind als

Kleinfusionen.

65 Vgl. Naraschewski, Alexander (2001); a.a.O., S. 166

32

Literaturverzeichnis Adler, Hans; Düring, Walter; Schmaltz, Kurt: Rechnungslegung und Prüfung von Unternehmen, 6. Auflage, Teilband 1 (§§ 252- 263 HGB), Stuttgart 1995; Teilband 5 (§§ 264-274 HGB), Stuttgart 1997; Teilband 6 (§§ 238-251 HGB), Stuttgart 1998. Goutier, Klaus... (hrsg); bearb. Von Bermel, Arno...(1996): Kommentar zum Umwandlungsrecht: Umwandlungsgesetz, Umwandlungssteuergesetz. Heidelberg: Verlag Recht und Wirtschaft. Griesar, Patrick (1997): Verschmelzung von Konzernabschluss. Düssseldorf: IDW- Verlag. Kahling, Dieter (1999): Bilanzierung bei konzerninternen Verschmelzungen. Düsseldorf: IDW-Verlag. Lutter, Markus (hrsg); bearb. Von Bayer, Walter... (1996): Umwandlungsgesetz / Kommentar. Köln: Otto Schmidt. Naraschewski, Alexander (2001): Stichtage und Bilanzen bei der Verschmelzung. Köln: Otto Schmidt. Pohl, Herbert (1995): Handelsbilanzen bei der Verschmelzung von Kapitalgesellschaften. Düsseldorf: IDW-Verlag. Schaumburg, Harald; Rödder, Thomas (1995): Umwandlungsgesetz / Umwand- lungssteuergesetz. Köln: Otto Schmidt. Wöhe, Günter (2000): Einführung in die Allgemeine Betriebswirtschaftslehre. München: Vehlan verlag

![Wellen. Wellengleichung y(x,t)=A sin[ (t – x/c)] y: Elongation t: Zeit A: Amplitude : Kreisfrequenz x: Ort c: Wellengeschwindigkeit Wellen sind sich ausbreitende](https://img.pdfslide.org/doc/110x75/55204d7249795902118c5ca3/wellen-wellengleichung-yxta-sin-t-xc-y-elongation-t-zeit-a-amplitude-kreisfrequenz-x-ort-c-wellengeschwindigkeit-wellen-sind-sich-ausbreitende.jpg)

![MathTool manual - DE - Sergei Kovalenkosergei-kovalenko.de/wp-content/uploads/2016/07/MathTool-manual-v… · í x î v o Ç ] x x x x x x x x x x x x x x x x x x x x x x x x x x](https://img.pdfslide.org/doc/110x75/5f4ae3631ed97844592ec87e/mathtool-manual-de-sergei-kovalenkosergei-x-v-o-x-x-x-x-x-x-x-x.jpg)

![Gebäudetechnik Handbuch Vorwort 2020 .docx) · 2020. 7. 24. · / v z o À Ì ] z v ] z À ] o o p u ] v x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x](https://img.pdfslide.org/doc/110x75/61288f9c918bba786e1a988b/gebudetechnik-handbuch-vorwort-2020-docx-2020-7-24-v-z-o-oe-z-v.jpg)