Embed Size (px)

Citation preview

H E R A E U SEDELMETALL PROGNOSE2020

Heraeus Edelmetall Prognose 2020 2

Das Wachstum der US-Volkswirtschaft hat sich offensichtlich stärker verlangsamt als das der Eurozone, was der US-Notenbank Fed einen größeren Spielraum für eine Lockerung der Geldpolitik gibt. Obwohl die Fed erklärte, keine weitere Zinsänderung in diesem Jahr anzustreben, erwarten die Märkte angesichts der schwächeren wirtschaftlichen Lage mindestens eine Zinssenkung. Dies dürfte den US-Dollar gegenüber dem Euro schwächen.

Die Liquidierung des iranischen Generals Soleimani durch die USA hat-te zu Jahresbeginn einen Anstieg der Nachfrage nach sicheren Anlagen ausgelöst, wovon Gold und Silber profitierten. Da reflexartige Reaktionen auf geopolitische Ereignisse in der Regel von kurzer Dauer sind, könnte diese Rally schnell beendet sein. Die Nachfrage nach sicheren Anlagen könnte in diesem Jahr von den Spannungen im Nahen und Mittleren Osten, den US-Präsidentschaftswahlen und den Handelsgesprächen ge-trieben werden – das Umfeld bleibt damit für Gold und Silber attraktiv.

Platin weist unter den Platingruppenmetallen (PGM) die schwächste Preisentwicklung auf. Der erhebliche Abschlag, von Platin gegenüber Gold und Palladium stützte trotz schwacher Fundamentaldaten den Preis, obwohl das zweite Jahr mit hohen Überschüssen (exklusive Investmentnachfrage) bevorsteht. Weiteres Aufwärtspotenzial ist daher unwahrscheinlich.

Palladium und Rhodium starteten ins Jahr 2020, wie sie 2019 been-det hatten – mit starken Kursanstiegen. Die Volatilität dürfte auch in diesem Jahr ein stetiger Begleiter der Preisentwicklung bleiben. Erst nachdem die Preise im Januar bereits stark angestiegen waren, zogen die Leiheraten nach, was auf eine nicht ausreichende Liquidität deutet. An den Märkten herrscht eine zunehmende Knappheit, die Endverbrau-cher müssen immer mehr für die beiden Metalle bezahlen. Die Preise von Palladium und Rhodium korrelieren stark mit der Entwicklung der Automobilindustrie, wodurch bei einem Ausbleiben wirtschaftlicher Erholung und im Falle eines andauernden Rückgangs des Fahrzeug-

absatzes eine rasche Trendumkehr einsetzen könnte. Unterbrechungen in der südafrikanischen Produktion sind möglich – diese würden sich jedoch relativ stärker auf die Förderung der „kleinen“ PGM auswirken als auf das Angebot von Platin oder Palladium.

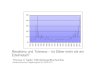

AUSBLICK AUF 2020Höhere Volatilität zu erwarten

75

125

175

225

275

325

375

Jan19

Feb19

Mär19

Apr19

Mai19

Jun19

Jul19

Aug19

Sep19

Okt19

Nov19

Dez19

Jan20

Auf 100 indexierte Preise 1. Jan 2019

Rh

Pd

Au

Pt

Ag

Ir

RuQuelle: Heraeus

Heraeus Edelmetall Prognose 2020 3

Der Euro könnte in diesem Jahr mehr Stärke zeigen. Die Unterschiede zwischen den BIP-Wachstumsraten waren in den vergangenen Jahren ein besserer Indikator für die Entwicklung des Wechselkurses als die Zinspolitik der Zentralbanken. Auch in diesem Jahr dürfte dies der Fall sein. Der nachlassende Effekt des von der US-Regierung gesetz-ten fiskalen Stimulus führt dazu, dass das Wachstum der US-Volks-wirtschaft stärker nachlässt als das der Eurozone. Die OECD prog-nostiziert für 2020 ein Nachlassen des Wirtschaftswachstums in den USA von 0,3% auf 2,0%, während das Wachstum in der Eurozone um lediglich 0,1% auf 1,1% sinken wird.

Die Volatilität des Euro dürfte in diesem Jahr zunehmen. Im vergange-nen Jahr wies der Euro eine sehr geringe Volatilität auf und handelte in einer engen Spanne. Mit 1,15 $/€ erreichte der Euro im Januar 2019 sein Jahreshoch, im weiteren Jahresverlauf gab er nach und erreichte Ende September bei 1,09 $/€ sein Jahrestief. Im Folgenden setzte jedoch eine Aufwärtsbewegung ein, sodass sich die Gemein-schaftswährung bis Jahresende erholte und das Jahr bei 1,12 $/€ beendete. Im Mai 2019 verzeichnete die 21-Tages-Volatilität das zweitniedrigste Niveau aller Zeiten, die durchschnittliche Gesamt-jahresvolatilität war die niedrigste aller Zeiten. In der Vergangenheit folgte auf Jahre mit einer besonders niedrigen Volatilität im folgenden Jahr stets eine mehr als doppelt so hohe Volatilität.

Das nachlassende Wirtschaftswachstum führt zu einer expansiveren Geldpolitik. Zwar hat die Fed im Vergleich zur Europäischen Zentral-bank eine aggressivere Lockerung ihrer Geldpolitik vorgenommen, ihr verbleibt allerdings dennoch ein größerer Spielraum für weitere Maß-nahmen. Die EZB hat die Einlagenfazilität auf -0,5% gesenkt und

ihr Anleihekaufprogramm wieder aufgenommen, das jedoch bald an seine bislang geltende Grenze stoßen wird. Die Fed hat 2019 drei Zinssenkungen vorgenommen und ihre Bilanz erweitert, der vorgese-hene Zinskorridor liegt jedoch bei 150 bis 175 Basispunkten. Sollte sich die Geldpolitik auf den Wechselkurs auswirken, dürfte der Euro stärker werden.

Die Weltwirtschaft könnte durch negative politische Entwicklungen beeinflusst werden. Nach langen Verhandlungen über ihre Handels-beziehungen erzielten die USA und China ein erstes, vorerst wenig konkretes Abkommen. Der Fokus der US-Administration könnte sich nun auf die Verhandlungen mit der EU verschieben, wobei die

Handelsbilanz der USA mit der EU einiges Konfliktpotenzial birgt. Sollten die USA eine harte Linie verfolgen, könnte dies den Dollar stärken. Trotz erfolgter harter Äußerungen seitens der USA zu mögli-chen Einfuhr zöllen auf EU-Waren ist eine Einigung denkbar, wenn die EU sich zu einigen Zugeständnissen durchringen kann. Eine schnelle Vereinbarung noch vor den Präsidentschaftswahlen in den USA läge zudem auch im Interesse von Präsident Trump. Die Brexit-Verhand-lungen neigen sich unweigerlich einem Abschluss entgegen – ein Aus-trittsabkommen erscheint wahrscheinlich, die Klärung von Details der künftigen Beziehungen zwischen der EU und Großbritannien steht al-lerdings noch aus. Dennoch besteht angesichts der vielen Meinungs-verschiedenheiten vor dem endgültigen Austritt weiterhin das Risiko eines ungeregelten, „harten“ Brexits.

Insgesamt erwarten wir, dass der Euro gegenüber dem US-Dollar auf-wertet und sich in einer Spanne zwischen 1,21 $/€ und 1,08 $/€ bewegen wird. Voraussichtlich wird in der US-Volkswirtschaft 2020, verglichen mit der Eurozone, die Wachstumsrate stärker zurückge-hen. Sollte sich dieses Bild manifestieren, würde eine weitere geld-politische Lockerung durch die US-Notenbank Fed wahrscheinlicher. Die Wechselkursvolatilität dürfte zunehmen - insbesondere vor dem Hintergrund der anstehenden Handelsgespräche mit den USA und des noch immer nicht endgültig geregelten Austritts Großbritanniens aus der EU.

PROGNOSE EUR/USD2019 Durchschnitt: 1,12 Tief: 1,09 Hoch: 1,15 Preisveränderung: -3%

€/$2020 Prognose Tief: 1,08 Hoch: 1,21

Der Euro dürfte zum US-Dollar aufwerten

Quelle: SFA (Oxford), Bloomberg0,80

1,00

1,20

1,40

1,60

2013 2014 2015 2016 2017 2018 2019 2020

USD:EUR Wechselkurs$/€

2020F range1,21

1,08

Heraeus Edelmetall Prognose 2020 4

EDELMETALLPROGNOSE – GOLD

Risiken, die das globale Wirtschaftswachstum beeinträchtigen kön-nen, bleiben hoch. Die geopolitische und wirtschaftliche Unsicher-heit dürfte die Nachfrage nach Gold als sichere Anlage unterstützen. Die bevorstehende US-Präsidentschaftswahl, die Handelsgespräche sowie die Spannungen zwischen dem Iran und den USA dürften die Nachfrage nach sicheren Anlagen weiter unterstützen. Das im De-zember von den USA und China erzielte erste Teilabkommen über den bilateralen Handel ist nur als kleiner Schritt in Richtung eines umfassenden Abkommens zu werten, da kontroversere Themenberei-che für spätere Diskussionen ausgespart wurden. Diese werden ohne Zweifel weiterhin für Spannungen sorgen und somit den Goldpreis beeinflussen.

Der Goldpreis dürfte von den Zinssenkungen der Fed und den sin-kenden Anleiherenditen profitieren. Die Fed nahm 2019 drei Zins-senkungen vor, nun liegt der Zinskorridor zwischen 1,5% und 1,75%. Fed-Präsident Jerome Powell bestätigte, dass die Zentralbank weitere Zinssenkungen vorerst nicht beabsichtige, womit ein den Goldpreis potenziell unterstützender Faktor kurzfristig wegfällt. Der Zinsfutu-res-Markt hingegen antizipiert im weiteren Jahresverlauf erneute Zinsschritte. Auch am Anleihemarkt bringt der wirtschaftliche Aus-blick fallende Renditen mit sich, was die Opportunitätskosten für Goldinvestoren senkt. Sollte die Inflation stabil bleiben, steigt die Wahrscheinlichkeit, dass der Realzins in den negativen Bereich fällt – wovon der Goldpreis langfristig profitieren würde. Die EZB hat ihre Einlagenfazilität weiter gesenkt und ihr Anleihekaufprogramm wie-der aufgenommen, verfügt jedoch über einen geringeren Spielraum für expansive Maßnahmen als die Fed. Wenn die Fed eine stärkere

Lockerung ihrer Geldpolitik vornimmt als die EZB, würde der Dollar an Stärke einbüßen und der Goldpreis infolgedessen profitieren.

Ein hoher Goldpreis und ein schwaches Wirtschaftswachstum dürften die Nachfrage aus der Schmuckindustrie dämpfen. Die Schmuck-märkte Indiens und Chinas, auf die zusammen nahezu 40% der welt-weiten Nachfrage entfallen, wurden im vergangenen Jahr besonders hart getroffen: Der Goldpreis legte deutlich zu, hinzu kamen Beden-ken über die Verlangsamung des Wirtschaftswachstums und eine An-hebung des Zollsatzes für Goldeinfuhren in Indien. Die Netto-Gold-käufe der Zentralbanken fielen mit 526 Tonnen in den ersten drei

Quartalen stark aus. Sie dürften auch in diesem Jahr stabil bleiben, da Länder wie China und Russland weiterhin ihre Devisenreserven diversifizieren, um eine größere Unabhängigkeit vom US-Dollar zu er-langen.

Auf der Angebotsseite dürfte 2020 ein leichtes Wachstum zu ver-zeichnen sein. Der hohe Goldpreis wird weiterhin einen Anreiz zur Erweiterung von Minen liefern, da die operativen Margen der Produ-zenten ansteigen. Das Recycling wird vor allem von den hohen lokalen Goldpreisen auf wichtigen Absatzmärkten wie Indien, China und der Türkei getrieben.

Trotz schwächerer Verbrauchernachfrage dürfte Gold Unterstützung erfahren. Der für den Goldpreis typische saisonale Anstieg setzte Ende Dezember ein; die sich parallel dazu verschärfenden Span-nungen im Nahen Osten führten zu einem reflexartigen Anstieg der Nachfrage nach sicheren Anlagen, was Gold Anfang Januar weiteren Auftrieb verlieh. Das Sentiment ist stark „bullish“, Marktteilnehmer rechnen mit steigenden Kursen: Die Netto-Long-Positionen an der Warenterminbörse NYMEX liegen auf einem Rekordniveau, damit ist der Goldpreis so überkauft wie seit 2010 nicht mehr. Die politischen Unsicherheiten sind größtenteils eingepreist – sollte sich die Situa-tion entspannen, dürfte der Goldpreis nachgeben. Wir erwarten für Gold eine Handelsspanne von 1.400 $/oz bis 1.700 $/oz.

2019 Durchschnitt: $1.392/oz Tief: $1.185/oz Hoch: $1.549/oz Preisveränderung: 18%Au

2020 Prognose Tief: $1.400/oz Hoch: $1.700/oz

Globale Risiken stützen weiter den Goldpreis

79

600

800

1.000

1.200

1.400

1.600

1.800

2013 2014 2015 2016 2017 2018 2019 2020

$/ozGoldpreis

2020F range$1.700/oz

$1.400/oz

Quelle: Heraeus

Heraeus Edelmetall Prognose 2020 5

EDELMETALLPROGNOSE – SILBER

Silber wird weiterhin von der Nachfrage der Investoren nach sicheren Anlagen profitieren, sein stark industriell geprägtes Nachfrageprofil sorgt allerdings für mehr Gegenwind als dies für Gold der Fall ist. Vor dem Hintergrund eines im Vergleich zum Vorjahr bloß geringfügig hö-heren Wirtschaftswachstums bleibt das Marktumfeld für Silber 2020 anspruchsvoll. Die Wachstumsschwäche der verarbeitenden Industrie und die komplizierten Verhandlungen zwischen den USA und China über ein weiterführendes Handelsabkommen stellen für das weltweite Wachstum Risiken dar. Gold wird wahrscheinlich von der geopoliti-schen und wirtschaftlichen Situation Rückenwind erhalten, da die In-vestoren weiterhin in sichere Anlagen investieren, wovon auch Silber profitieren dürfte.

Für die auf die Photovoltaikindustrie entfallende Silbernachfrage wird für dieses Jahr ein Anstieg erwartet. Die Photovoltaikindustrie be-ginnt, sich langsam vom schwachen Wachstum des vergangenen Jah-res, das in mehreren Schlüsselmärkten (u.a. in den USA und China) verzeichnet wurde, zu erholen. In China wird die Umsetzung von Pro-jekten angegangen, die wegen der Unsicherheit über die Subventions-politik im letzten Jahr aufgeschoben wurden, was zu einer robusten Nachfrage führen dürfte. In anderen Regionen, insbesondere in der EU, wird die Nachfrage nach Solaranlagen von der Netzparität und den Zielen für Ökostrom abhängen. Die EU hat ein für ihre Mitglieds-staaten bindendes Ziel für den Anteil erneuerbarer Energien gesetzt, das in diesem Jahr erreicht werden muss. Die installierten Solarka-pazitäten in Europa werden Schätzungen zufolge in diesem Jahr um 25% wachsen. Der Silberverbrauch in dieser Anwendung dürfte trotz Einsparungen dennoch zulegen.

Die Nachfrage nach Silber für elektrische und elektronische An-wendungen wird durch den großflächigen Ausbau des 5G-Netzes in diesem Jahr wachsen. Wie umfangreich dieses Wachstum ausfallen wird, wird auch davon abhängen, wie sehr der Smartphone-Absatz, nach einer Schwächephase in 2019, vom Ausbau der neuen Techno-

logie profitiert. Für den Halbleiterabsatz wird in diesem Jahr mit einer Zunahme gerechnet, die vor allem vom Bedarf an 5G-kompatiblen Geräten und Infrastruktur getrieben ist.

Das Silberangebot sollte 2020 leicht steigen. Es ist anzunehmen, dass auf Grund eines geringeren Silbergehalts im geförderten Erz und wegen Verzögerungen beim Ausbau bestehender Minen die primäre Silberförderung 2019 zurückgegangen ist. Diese Faktoren könnten auch in der ersten Jahreshälfte 2020 anhalten. Dennoch sollte sich die Situation verbessern, zudem wird wegen eines weltweiten An-stiegs der Fördermengen von Zink-, Blei- und Kupferminen die Silber-produktion als Beiprodukt zunehmen.

Wir erwarten, dass der Silberpreis erneut leicht hinter dem Goldpreis zurückbleiben wird. Silber dürfte sich in einer Spanne von 16,25 $/oz und 21,00 $/oz bewegen. Während die Entwicklung des Silberpreises in der ersten Jahreshälfte dauerhaft hinter der des Goldpreises zu-rückblieb, was das Gold/Silber-Ratio im Juli auf ein 28-Jahres-Hoch von 93 steigen ließ, holte Silber in der zweiten Jahreshälfte gegenüber Gold auf. Dennoch stieg das Gold/Silber-Ratio über den Gesamtjah-reszeitraum von 83 auf 84. Während die industrielle Nachfrage – ins-besondere die der Photovoltaikindustrie – robust sein dürfte, wird die Investmentnachfrage nach Silber möglicherweise nicht ausreichen, um mit der Entwicklung des Goldpreises mithalten zu können. Als Gold im Januar von der Nachfrage nach sicheren Anlagen profitierte, hielt sich das Ratio stabil um den Wert von 85. In der Vergangenheit entwickelte sich der Silberpreis besser als der Goldpreis, wenn die Inflation zunahm. Angesichts eines weiterhin schwachen Wirtschafts-wachstums ist ein Anstieg der Inflation allerdings unwahrscheinlich.

2019 Durchschnitt: $16,20/oz Tief: $14,35/oz Hoch: $19,45/oz Preisveränderung: 17%Ag

2020 Prognose Tief: $16,25/oz Hoch: $21,00/oz

Industrielle Nachfrage nach Silber leicht verbessert

47

Quelle: Heraeus0

5

10

15

20

25

30

35

2013 2014 2015 2016 2017 2018 2019 2020

$/ozSilberpreis

2020F range$21,00/oz

$16,25/oz

Heraeus Edelmetall Prognose 2020 6

EDELMETALLPROGNOSE – PLATIN

Mit über 1 Mio. Unzen (31,1 t; ohne Investmentnachfrage) wird der Platin-markt in diesem Jahr weiterhin einen Überschuss verzeichnen. Wegen der rückläufigen Fahrzeugnachfrage in Westeuropa und der sinkenden Schmucknachfrage in China erwarten wir, dass der Bedarf in diesem Jahr um etwa 160.000 Unzen (ca. 5 t) geringer ausfallen wird. Der zunehmende Einsatz von Platin in industriellen Anwendungen, wie z.B. Brennstoffzellen, wird nicht ausreichen, um die schwächere Nachfrage der anderen Segmente zu kompensieren. Wir erwarten außerdem, dass die primäre Produktion von Platin 2020 um 150.000 Unzen (4,7 t) niedriger ausfallen wird, dies sich aber durch ein zunehmendes Angebot aus Recycling von Abgaskatalysatoren kompensiert.

Die Minenproduktion wird 2020 bei ca. 6 Mio. Unzen (186,6 t) liegen. Die hohen Preise für Palladium und Rhodium liefern einen Anreiz, auch bereits lange in Betrieb befindliche Minen weiter zu betreiben, was den Marktüber-schuss vergrößern und den Preisdruck aufrecht erhält. Das größte Risiko für die PGM-Förderung in Südafrika sind mögliche Lastenreduzierungen durch den südafrikanischen Stromversorger Eskom, die zu Versorgungsstörungen führen können. 60% der weltweiten Platinförderung stammen aus Südaf-rika. Im Dezember kam es erstmals zu Stromausfällen der „Stufe 6“, als im nationalen Versorgungsnetz eine Leistung von 6.000 MW Elektrizität vom Netz genommen wurden. Zum ersten Mal seit 2008 kam im Zuge des-sen der Betrieb der Minen für einen Tag zum Erliegen. Länger andauernde Strom ausfälle von dieser oder höherer Intensität könnten in diesem Jahr ernsthafte Folgen für die PGM-Produktion haben.

Es ist vorerst unwahrscheinlich, dass die Platinnachfrage durch Substitu-tion in Abgaskatalysatoren profitiert. Wir erwarten, dass die Platinnachfrage der Automobilindustrie 2020 um 75.000 Unzen (2,3 t) zurückgehen wird. Grund dafür ist vor allem der weiter sinkende Marktanteil von Dieselfahr-

zeugen in Westeuropa. Vor dem Hintergrund eines weiterhin stark anstei-genden Palladiumpreises wäre die Substitution von Palladium in Abgaska-talysatoren durch preisgünstigeres Platin eine attraktive Option. Es scheint allerdings unwahrscheinlich, dass die Zulieferunternehmen in diesem Jahr in der Lage sind, die Zusammensetzung der Katalysatoren zu verändern. Zudem würde auch dann eine merkliche Änderung der Platinnachfrage erst um einige Jahre zeitversetzt eintreten. Infolge der Verlangsamung des welt-weiten Wirtschaftswachstums dürfte auch der Absatz von Nutzfahrzeugen auf wichtigen Märkten wie China, Japan, Europa und Nordamerika sinken.

Die Schmucknachfrage dürfte in diesem Jahr um weitere 100.000 Unzen (3,1 t) zurückgehen. Während der weltweit größte Markt für Platinschmuck China weiter schrumpft, reicht das Wachstum kleinerer Märkte wie Indien und Japan nicht aus, um die Nachfrageeinbußen zu kompensieren.

Die Nachfrage nach Platinschmuck in China ist, nachdem sie 2013 einen Spitzenwert von 2 Mio. Unzen (62,2 t) erreichte, um mehr als die Hälfte eingebrochen.

Das Sekundärangebot dürfte mit etwa 2 Mio. Unzen (62,2 t) weiterhin stabil bleiben. Das Recycling von Schmuck folgt einem ähnlichen Trend wie die Schmucknachfrage und wird in diesem Jahr wegen der schlechten Verbraucherstimmung in China und Japan wahrscheinlich geringfügig sin-ken. Das Recycling von Abgaskatalysatoren wird durch die Erweiterung von Recyclingkapazitäten, vor allem in Westeuropa, leicht zunehmen. Be-grenzt wird dieses Wachstum allerdings durch schwierig zu verarbeitende Diesel-Partikelfilter auf Siliciumcarbid-Basis.

Ein Lichtblick für die Platinnachfrage sind andere industriellen Anwendun-gen, deren Bedarf (insbesondere für die Chemie- und die Erdölindustrie) 2020 um etwa 2% wachsen dürfte.

Investmentnachfrage erforderlich, um den Marktüberschuss zu absorbieren. Der Marktüberschuss (exkl. Investment) beträgt über 1 Mio. Unzen (31,1 t). Die Investmentnachfrage nach Platin lag 2019 deutlich über 1 Mio. Unzen (31,1t): Die Bestände der Platin-ETFs wuchsen um 960.000 Unzen (29,9 t), die Käufe von Münzen und Barren beliefen sich auf mehr als 200.000 Unzen (6,2 t). Es ist zwar unwahrscheinlich, dass sich ein derartiger Bestandszuwachs durch ETF-Käufe wiederholt. Da Platin weiterhin einen enormen Abschlag zu Gold und Palladium aufweist, könnte das Interesse von Investoren weiter bestehen bleiben.

Der fundamentale Ausblick für Platin bleibt schwach. Deshalb erwarten wir, dass der Preis in einer Spanne zwischen 800 $/oz und 1.050 $/oz handeln wird und maßgeblich vom Interesse der Anleger profitiert.

2019 Durchschnitt: $864/oz Tief: $790/oz Hoch: $993/oz Preisveränderung: 18%Pt

2020 Prognose Tief: $800/oz Hoch: $1.050/oz

Platin trotz Marktüberschuss aufgrund der bisher schwachen Entwicklung wieder attraktiv für Anleger

78

Quelle: Heraeus400

600

800

1.000

1.200

1.400

1.600

1.800

2013 2014 2015 2016 2017 2018 2019 2020

$/ozPlatinpreis

2020F range$1.050/oz

$800/oz

Heraeus Edelmetall Prognose 2020 7

EDELMETALLPROGNOSE – PALLADIUM

Der Palladiummarkt wird voraussichtlich auch in diesem Jahr ein De-fizit von mehr als 500.000 Unzen (15,6 t) aufweisen. Trotz eines er-warteten Rückgangs des PKW-Absatzes in wichtigen Märkten werden höhere Edelmetallbeladungen der Abgaskatalysatoren die Absatzrück-gänge kompensieren und die Nachfrage auf ihrem aktuellen Niveau halten. Das Primärangebot dürfte stabil bleiben, während das Recyc-ling von Abgaskatalysatoren auf Grund von Kapazitätseng pässen nur schwach wachsen wird.

Die Palladiumnachfrage der Automobilindustrie wird von der Ein-führung strengerer Abgasnormen beeinflusst. Neue, strenge-re Emissionsrichtlinien wie Euro-6d in der EU oder China-6a in China erfordern höhere Palladiumbeladungen. Die China Association of Auto mobile Manufacturers erwartet, dass der Absatz im größten Markt für Benzinfahrzeuge 2020 um 2% auf 25,3 Mio. Fahrzeuge sinken wird (2019: 26 Mio.). Trotzdem dürfte die Palladiumnachfrage der Industrie wegen der zuvor genannten Gründe stabil bleiben – das Marktdefizit hält an und stützt somit den Preis.

Für die sonstige industrielle Palladiumnachfrage wird verglichen mit dem Vorjahr ein Rückgang um fast 5% prognostiziert, da der hohe Preis zur Substitution von Palladium bei Zahnlegierungen, elektrische Komponenten und chemischen Katalysatoren führt. Der Ersatz des teuren Palladiums durch günstige Alternativen, die keine PGM ent-halten, wird den zahnmedizinischen Bedarf von Palladium deutlich senken.

Die weltweite primäre Produktion dürfte in diesem Jahr konstant blei-ben. Die geringere Förderung in Russland und Südafrika wird durch eine höhere Förderung in Nordamerika ausgeglichen. Diese resultiert aus einer höheren Produktion von Stillwater und North American Palladium. Auf Grund der höheren geografischen Diversifikation der Vorkommen ist der Palladiummarkt weniger anfällig für Probleme des Stromversorgers Eskom. Dennoch würden sich Produktionsunter-brechungen in Südafrika auf die Palladiumverfügbarkeit auswirken. Die Ofenwartung im Nadezhda-Werk von Nornickel wird die russische Produktion in diesem Jahr vorübergehend um 50.000 Unzen (1,6 t) reduzieren.

Das Recycling von Palladium dürfte in diesem Jahr zunehmen. Die verfügbaren Recyclingmengen aus Abgaskatalysatoren, Schmuck, Elektronikschrott (WEEE) steigen, das Produktionswachstum könnte aber durch Kapazitätsengpässe in einigen Scheideanstalten begrenzt sein. Das zunehmende Recycling von Abgaskatalysatoren spiegelt die wegen strengerer Abgasnormen steigenden Katalysatorbeladungen wi-der. Fahrzeuge, die nach Euro-5-Norm von 2009 produziert wurden, erreichen derzeit vermehrt ihr Lebensende.

Wir erwarten, dass sich der Palladiumpreis in einer Spanne zwi-schen 1.800 $/oz und 2.800 $/oz bewegen wird, was vor allem dem strukturellen Markdefizit geschuldet ist. Der Preisanstieg hat sich im Januar nochmal beschleunigt und Werte von mehr als $ 2.500 er-reicht, ausgelöst durch geringe Verfügbarkeit und einen Anstieg der Leihe sätze auf zweistellige Werte für sofort verfügbares Material. Jede Unterbrechung, wie z. B. durch Einschränkungen in der Stromver-sorgung in Südafrika, kann zu einer erneuten Eskalation der Preis-volatilität führen. Der Palladiumpreis ist 2019 um 50% gestiegen, hat sich innerhalb von nur zwei Jahren verdoppelt und notiert jetzt mehr als doppelt so hoch wie auf seinem 2001 erreichten vormaligen Rekordstand. Zu beachten ist jedoch, dass auf derart ausgeprägte Preisanstiege bei einer Änderung des Marktumfeldes ebenso hohe Preisrückgänge folgen können. Das größte Abwärtsrisiko für Palla-dium wäre eine Verschlechterung des gesamtwirtschaftlichen Aus-blicks, der zu einem Rückgang des PKW-Absatzes führen würde.

2019 Durchschnitt: $1.538/oz Tief: $1.270/oz Hoch: $1.991/oz Preisveränderung: 49%Pd

2020 Prognose Tief: $1.800/oz Hoch: $2.800/oz

Verfügbarkeitsengpässe führen zu weiterem Preisanstieg, Palladium steht vor einem volatilen Jahr

46

Quelle: Heraeus0

500

1.000

1.500

2.000

2.500

3.000

2013 2014 2015 2016 2017 2018 2019 2020

$/ozPalladiumpreis

2020F range$2.800/oz

$1.800/oz

Heraeus Edelmetall Prognose 2020 8

EDELMETALLPROGNOSE – RHODIUM

Höhere Katalysatorbeladungen werden den niedrigeren PKW-Absatz kompensieren. Über 80% der Nachfrage nach Rhodium entfallen auf Abgaskatalysatoren – mit zunehmendem Anteil. Das Inkrafttre-ten neuer, restriktiverer Abgasnormen in mehreren großen Regionen (insbesondere in China, dem größten Markt für Benzinfahrzeuge) ver-leihen der Nachfrage nach Rhodium und Palladium Rückenwind. Die höheren Beladungen werden den Einfluss des stagnierenden PKW-Ab-satzes auf die Nachfrage kompensieren. Begrenzt wird das Aufwärts-potenzial der Rhodiumnachfrage durch die verbleibenden industriel-len Anwendungen, deren Bedarf wahrscheinlich leicht zurückgeht.

Der hohe Rhodiumpreis schafft Substitutionsanreize. Die Nachfrage nach Rhodium für industrielle Anwendungen wird Schätzungen zufol-ge 2020 um fast 10% sinken, was zum Teil auf die Substitution von Rhodium bei der Glasherstellung zurückzuführen ist. Für gewöhnlich wird für die Glasfaserherstellung auf eine Legierung mit höherem Pla-tin- und damit geringeren Rhodiumgehalt zurückgegriffen, wenn das Verhältnis von Rhodium zu Platin 4:1 überschreitet. Derzeit liegt das Verhältnis bei mehr als 6:1 und liegt damit seit Juli 2019 ober halb der Substitutionsschwelle. Unterbrechungen der Stromversorgung durch Eskom stellen ein ho-hes Risiko für die Rhodiumproduktion dar, die sich auf Südafrika konzentriert. Für dieses Jahr wird ein Rückgang des Primärangebots von Rhodium in Höhe von etwa 4% erwartet. Der hohe Rhodium-preis trieb viele südafrikanische Minenbetreiber zur Verlängerung der Betriebsdauer von Minen mit rhodiumreichen Erzbeständen, deren Schließung zuvor vorgesehen war. Auf Grund von Minenschließungen

sowie der Erschöpfung von Erzbeständen wird für dieses Jahr den-noch ein Rückgang der Förderung erwartet. Da etwa 80% des welt-weit geförderten Rhodiums aus Südafrika stammen, würden mögliche Unterbrechungen der Stromversorgung durch Eskom in diesem Jahr den Markt besonders treffen. Das Sekundärangebot wird wachsen, was vor allem einer Zunahme des Recyclings von Abgaskatalysatoren in 2020 geschuldet ist.

Der zunehmende Rhodiumbedarf der Autoindustrie führt im zweiten Jahr in Folge zu einem Marktdefizit. Rhodium konnte 2019 mit einem Preisanstieg um 3.810 $/oz bzw. 151% die mit Abstand beste Preis-entwicklung unter den PGM vorweisen. Die Nachfragestruktur ähnelt derjenigen von Palladium, folglich stellt ein schrumpfender Automo-bilabsatz die größte Gefahr für den Rhodiumpreis dar – jede Störung der Förderung würde entsprechend den Aufwärtsdruck auf den Preis erhöhen. Auf dem Markt herrscht Knappheit und die Preisvolatilität könnte weiter zunehmen, sodass für Rhodium in diesem Jahr eine Handelsspanne zwischen 5.000 $/oz und 12.000 $/oz zu erwarten ist.

2019 Durchschnitt: $3.906/oz Tief: $2.440/oz Hoch: $6.250/oz Preisveränderung: 151%Rh

2020 Prognose Tief: $5.000/oz Hoch: $12.000/oz

Strengere Abgasnormen lassen Nachfrage ansteigen

45

Quelle: Heraeus0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2013 2014 2015 2016 2017 2018 2019 2020

$/ozRhodiumpreis

2020F range$12.000/oz

$5.000/oz

Heraeus Edelmetall Prognose 2020 9

EDELMETALLPROGNOSE – RUTHENIUM

In diesem Jahr wird ein Rückgang des Primärangebots von Ruthenium erwartet. Dies wäre das zweite Jahr in Folge mit einem Rückgang des Angebots, das auf unter 1 Mio. Unzen (31,1 t) fallen dürfte. Geringfügige Einschränkungen der Produktion in Südafrika, die durch Probleme der Stromversorgung verursacht wurden, wirkten sich 2019 bisher nicht auf den Rutheniumpreis aus. Sollten jedoch in diesem Jahr weitere Störungen wie beispielsweise längere Stromausfälle auf-treten, wäre Ruthenium das am meisten betroffene Edelmetall, da 90% des weltweit geförderten Rutheniums aus Südafrika stammen.

Die Rutheniumnachfrage der Elektroindustrie unterliegt Unsicher-heiten. Den Herstellern von Hard-Disk-Drive-Festplatten (HDDs) ver-folgen unterschiedliche Ansätze, von denen einige keine Verwendung von Ruthenium mehr vorsehen. Seagate, einer der führenden Herstel-ler, gab 2019 die Entwicklung der hitzeunterstützten magnetischen Aufzeichnung (HAMR) Technologie bekannt. Diese Technologie funk-tioniert ohne jegliche mit Ruthenium beschichteten Komponenten. Western Digital hingegen setzte seine Pionierarbeit mit der Mikrowel-len-unterstützten magnetischen Aufzeichnung (MAMR) fort, die wei-terhin den Einsatz von Ruthenium erfordert. Die Hersteller Western Digital und Seagate haben nach Toshiba die größten Marktanteile der HDD-Produktion.

Nachdem der Rutheniumpreis bis Ende 2019 über sechs Monate konstant geblieben war, zeigte er in diesem Jahr bereits Zeichen von Leben. Ruthenium dürfte diesem Jahr voraussichtlich in einer Spanne zwischen 200 $/oz und 300 $/oz handeln.

2019 Durchschnitt: $258/oz Tief: $250/oz Hoch: $280/oz Preisveränderung: -11%Ru

2020 Prognose Tief: $200/oz Hoch: $300/oz

Konstante Nachfrage bei sinkendem Angebot deutet auf einen Preisanstieg hin

44

Quelle: Heraeus0

50

100

150

200

250

300

350

2013 2014 2015 2016 2017 2018 2019 2020

$/ozRutheniumpreis

2020F range$300/oz

$200/oz

Heraeus Edelmetall Prognose 2020 10

EDELMETALLPROGNOSE – IRIDIUM

Weil 2019 der Absatz von Smartphones stagnierte, war die Nach-frage nach Iridium-Tiegeln für die Produktion von Lithium Tantalat für die Verwendung in Akustischen-Oberflächenwellen-Filtern (AOW) schwach. AOW-Filter finden ein breites Einsatzspektrum in der Elekt-ronik, wovon ein großer Marktanteil auf Smartphones entfällt. In die-sem Jahr wird die Nachfrage vermutlich wegen des großflächigen Aus-baus des 5G-Netzes anziehen. Es wird jedoch angenommen, dass die Wachstumsrate nicht so stark ausfällt wie beim Ausbau des 4G-Net-zes. Das auf Informationstechnologie spezialisierte Marktforschungs-unternehmen International Data Corporation schätzt, dass die Anzahl ausgelieferter Smartphones 2020 um 1,6% zulegen wird, was sich positiv auf die Iridiumnachfrage auswirkt. Die Nachfrage nach Saphir-Substraten für LEDs dürfte dynamisch bleiben.

Die elektrochemischen Anwendungen von Iridium werden 2020 ein treibendes Segment für die Nachfrage sein. Ein wichtiges Verfahren zur Wasseraufbereitung ist die Elektrochlorierung, bei der mit Iridium- und Rutheniumoxid beschichtete Elektroden als Katalysator zur Er-zeugung von Chlor verwendet werden, das der Abwasser-Desinfektion dient. Die neueste Norm zur Behandlung von Ballastwasser trat im vergangenen Oktober in Kraft, bis 2024 müssen alle Schiffe weltweit ihre Ballastwasser-Behandlung gesetzeskonform gestalten. Auf Grund dieser neuen gesetzlichen Vorschriften werden Schiffsbauer sowohl beim Neubau als auch der Umrüstung von Schiffen in diesem Jahr eine vermehrte Iridiumnachfrage generieren.

Die Förderung von Iridium, die 2019 einen Höchststand erreichte, wird in diesem Jahr sinken. Die südafrikanische Iridiumförderung, die einen Anteil von über 80% am globalen Primärangebot hat, wird voraussichtlich um etwa 7% zurückgehen. Da die Förderung im vergangenen Jahr ein Rekordniveau erreicht hatte, stellt dies einen Rückgang auf ein eher normales Niveau dar. Die Wieder-inbetriebnahme von Minen wie der Eland-Mine und die verzögerte Stilllegung von Schächten wird auf das gesamte Marktangebot lediglich einen marginalen Effekt ausüben.

Das stetige Nachfragewachstum einerseits sowie die sinkende Angebotsmenge der großen Minenunternehmen andererseits wer-den zu einer angespannteren Marktlage führen. Dennoch wird ein geringer Marktüberschuss erwartet. Da der Preis sich bereits auf einem Rekordniveau befindet, erwarten wir für 2020 eine enge Preisbandbreite zwischen 1.450 $/oz und 1.600 $/oz.

2019 Durchschnitt: $1.472/oz Tief: $1.470/oz Hoch: $1.500/oz Preisveränderung: 2%Ir

2020 Prognose Tief: $1.450/oz Hoch: $1.600/oz

Hoher Iridiumpreis erfährt Unterstützung durch gestiegene Nachfrage

77

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2013 2014 2015 2016 2017 2018 2019 2020

$/ozIridiumpreis

2020F range$1.600/oz

$1.450/oz

Quelle: Heraeus

Heraeus Edelmetall Prognose 2020 11

Informieren Sie sich über alle wichtigen Entwicklungen auf den Edelmetallmärkten in unserem wöchentlich erscheinenden Heraeus Edelmetall Bulletin. Anmeldung unter: www.herae.us/trading-market-report.

ÜBER HERAEUS

Der Technologiekonzern Heraeus mit Sitz in Hanau ist ein weltweit führendes Portfoliounternehmen in Familienbesitz. Die Wurzeln des 1851 gegründeten Unternehmens reichen zurück auf eine seit 1660 von der Familie betriebene Apotheke. Heraeus bündelt heute eine Vielzahl von Geschäften in den Feldern Umwelt, Energie, Elektronik, Gesundheit, Mobilität und industrielle Anwendungen.Heraeus Precious Metals – eine Global Business Unit des Heraeus Konzerns – gehört weltweit zu den führenden Anbietern von Edelmetallservices und -produkten. Wir vereinen alle Tätigkeiten, die sich aus der umfassenden Kompetenz von Heraeus im Edelmetallkreislauf ergeben – vom Handel, über Edelmetallprodukte bis hin zum Recycling. Heraeus Precious Metals ist einer der weltgrößten Refiner von Platingruppenmetallen (PGM) und gehört zu den führenden Adressen im industriellen Edelmetallhandel.

DISCLAIMERDieses Dokument ist ausschließlich für den Empfänger bestimmt. Hierbei wird davon ausgegangen, dass es sich bei dem Empfänger um einen professionellen Marktteilnehmer des Edelmetallmarktes handelt. Das Dokument richtet sich ausschließlich an Unternehmer und ist ausdrücklich nicht zur Verwendung durch Verbraucher bestimmt.

Die Inhalte dieses Dokuments berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder den besonderen Bedarf eines bestimmten Empfängers oder einer bestimmten Organisation. Dieses Dokument wird nicht im Rahmen einer Vertragsbeziehung zur Verfügung gestellt. Es ist weder ein Verkaufsangebot noch eine Aufforderung zur Abgabe eines Kaufangebots oder zur Zeichnung einer Investition noch eine Beratung über die Vorzüge einer Anlage.

Diesem Dokument liegen Informationen aus Quellen zugrunde, die Heraeus und SFA (Oxford) Ltd ("SFA") für vertrauenswürdig erachten, die sie jedoch nicht selbständig verifiziert haben. Darüber hinaus stellen die in diesem Dokument wiedergegebenen Analysen und Einschätzungen, einschließlich aller zukunftsgerichteter Aussagen, eine Beurteilung zum Zeitpunkt der Erstellung dieses Dokuments dar und können ohne Vorankündigung geändert werden. Es gibt keine Gewähr, dass zukunftsgerichtete Aussagen eintreten werden. SFA und Heraeus übernehmen daher keine Haftung für die Richtigkeit und Vollständigkeit der in diesem Dokument enthaltenen Daten und Analysen.

Heraeus und SFA übernehmen keine Haftung für Schäden oder Verluste jedweder Art und jedweder Ursache, die durch die Verwendung oder das Vertrauen auf die in diesem Dokument enthaltenen Informationen entstehen. Soweit jedoch ein Haftungsanspruch nach deutschem Recht besteht, haften Heraeus und SFA unbegrenzt für vorsätzliche oder grob fahrlässige Pflichtverletzungen.

Soweit nicht ausdrücklich gesetzlich erlaubt, dürfen die Inhalte dieses Dokuments ohne schriftliche Genehmigung von Heraeus weder vervielfältigt noch an Dritte weitergegeben werden. Heraeus untersagt insbesondere die Verbreitung und Weitergabe dieses Dokuments über das Internet oder in anderer Weise an nicht-professionelle oder private Anleger. Heraeus und SFA übernehmen keinerlei Haftung für Handlungen Dritter, die im Vertrauen auf dieses Dokuments vorgenommen werden.

Die Heraeus Edelmetallprognose wurde erstellt in Zusammen-arbeit mit:

SFA (Oxford) Ltd United KingdomPhone: +44 1865 784366www.sfa-oxford.comThe Oxford Science Park, Oxford, United Kingdom, OX4 4GA

consulting analysts in tomorrow’s commodities and technologies

Heraeus Precious MetalsEuropa, Mittlerer Osten, Afrika & andere Regionen Telefon: +49 6181 35 2750 [email protected]

Südostasien Telefon: +852 2773 1733 [email protected]

USA Telefon: +1 212 752 2180 [email protected]

China Telefon: +86 21 3357 5658 [email protected]