Embed Size (px)

Citation preview

Hinweis zur interaktiven Steuerung dieser Präsentation:

Nach jedem Chart (Folie) ist die Leertaste oder Mausklick erforderlich, um damit das nachfolgende Chart aufzurufen.

Die Charts selbst sind teilweise animiert, um damit einen (zeitlichen) Ablauf hervorzuheben (Der Automatismus während einer laufenden Animation kann per Mausklick beendet werden). Mit der „Esc“-Taste können Sie die Präsentation insgesamt beenden.

Die gesamte Präsentation enthält knapp 50 Folien und dauert ca. 10 Minuten.

© ProCreda GmbH

Sehr geehrte Kunde und interessierter Leser,

Ich möchte Ihnen mit der folgenden Präsentation einen kurzen, Homepage ergänzenden Überblick über die Aspekte unserer Dienstleistungen anbieten. Sie dienen auch als Grundlage für persönliche Gespräche.

Ich freue mich, Ihnen weitere Fragen beantworten zu können und hoffe, mit Ihnen als neuem Kunden zusammenarbeiten zu können.

Joachim Neusser(Geschäftsführer der ProCreda GmbH)

Forderungs-finanzierung

Avale

Unsere Betreuung

Vermögensversicherung

Kreditversicherung

OutlookOutlook: Unsere : Unsere Dienstleistungen für Dienstleistungen für Ihr UnternehmenIhr Unternehmen

z.B.:Persönliche Betreuung

der Verträge, kompetente Hilfebei Verhandlungen, Schulungen,

Support bei Sanierungen und diffizilen Schadenfällen, Hilfe bei der

Vertrags-, Klausel- und AGB-Exegese, Umsetzung von

Aktualisierungen und Innovationen, Unterstützung bei der Durchsetzung

diffiziler Kreditlimite aufgrund restriktiver Kreditpolitik,

Angebotsübersichten, Vermittlung von Forderungsfinanzierungen und

Avalkrediten, Vertragsübersichten

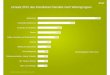

Unternehmensinsolvenzen

1991 – 2010(p.a)

Unternehmensinsolvenzen 20.000

Gegenstand der Versicherung

Die Kreditversicherung sichert den Verkäufer gegen die Gefahren des Delkredere ab:

Absicherung von Forderungen aus Lieferungen und Leistungen gegen nachgewiesene Zahlungsunfähigkeit

und gegen Zahlungsverzug (Protracted Default)

Kreditversicherung

Dienstleistungen des Versicherers

Bezahlung oder Zahlungsschwierigkeiten / Zahlungsausfall

Versicherungsnehmer

(Lieferant) Kunde

Warenlieferung/Dienstleistung

Versichererprüft,

überwacht,warnt und entschädigt

?

Lösung:

Bezahlung oder Zahlungsschwierigkeiten / Zahlungsausfall

Inkassounternehmen

Banken Auskunfteien

Selbstauskunfts-gespräche

Handelsregister

Branchen-Informationen

Wirtschafts-presse

Bilanzen

Gläubigerlisten

Erfahrungen vonVersicherungs-

nehmern

Der Info-Pool:

Kreditprüfung durch den Versicherer

Das Frühwarnsystem: Schadenverhütung durch Prüfen und Überwachen

der Bonität

Kreditentscheidung

AnfrageLieferant Versicherer:

Bonitätsprüfungund

-überwachungKunde

Ablehnung Teilzeichnung Vollzeichnung

Versicherungsfälle

Versicherungsfall längerer Zahlungsverzug (Protracted Default)

Eröffnung eines gerichtlichen Insolvenzverfahrens oder Ablehnungder Eröffnung mangels Masse

Abschluß eines außergerichtlichen Liquidations- bzw. Quotenvergleichsmit allen Gläubigern

Annahme eines Schuldenbereinigungsplanes

fruchtlose Zwangsvollstreckung

Tatbestand im Ausland, der nach dem Rechtssystem des jeweiligen Landeseinem der vorgenannten Tatbestände entspricht

Nicht versichert (bzw. nicht versicherbar)

im Rahmen der Kreditversicherung

Forderungen an verbundene Unternehmen An öffentlich - rechtliche Abnehmer Barumsätze Unwiderrufliche Akkreditive (L/C) Sonstige Steuern Zölle Zinsen Vertragsstrafen Schadenersatzforderungen Kursverluste Krieg, kriegerische Ereignisse, innere Unruhen, Naturkatastrophen

Vertragskonstruktion / Kundenstruktur

Kleinrisiken

i.d.R. hohe Kundenanzahl / geringe Einzelsalden

mittlere Risiken

A n b i e t u n g s g r e n z e

Groß-risiken

5-50 T€

Debitorenanalyse(offene Posten per Ultimo)

Vertragskonstruktion / Anbietungsgrenze

Alternativ:2 x Waren- o. Dienstleistungsbezug(binnen der letzten 12 Monate mitgeordneter Zahlweise)

Versicherungssumme Kreditprüfung durch Versicherer

Altkunde Neukunde

Alternativ:Bank- oder Büroauskunft(nicht älter als 12 Monate)

Kreditprüfung online

A n b i e t u n g s g r e n z e

ben

ann

tu

nb

enan

nt

Fabrikationsrisiko (Produktion von Spezialanfertigungen)

Lieferung- und Rechnungsdatum

Fabrikationsrisiko (vor Faktura)

Anlagenbau: Einzelanfertigung nach PlanTextil: Kollektionen

Papier: Spezialpapiere Druck: Kundenkataloge

Lebensmittel: Handelwareetc.

Absicherung der Selbstkosten, beispielsweise von Planungsarbeiten, dem Einkauf von Vorprodukten,

Material sowie Werkzeugrüstkosten,nicht jedoch einem entgangenem Gewinn

Delkredererisiko (nach Faktura)

Sämtliche unbestrittenen Forderungen

Konditionen / Bedingungen, Beispiele

Mantelverträge mit Anbietungspflicht

Ausnahmen je nach Größenordnung und Branche möglich

Selbstbehalt 10% - 40% (50%)

zusätzliche Franchisen ab € 500

Versicherung mit oder ohne MwSt.

Höchstentschädigung 20-40-fache der Jahresnettoprämie ohne VSt.

Mit oder ohne ‚Protracted default‘ (PD; Zahlungsunwilligkeit)

Mit oder ohne unbenannte Versicherung

Festlegung der Anbietungsgrenze

Entschädigungsvorrisiko

Meldewesen

Kredit- und Krediterhöhungsanträge

Meldung negativer Informationen Scheckrückgaben Wechselproteste Nachträgliche Wechselprolongationen Rücklastschriften Einleitung gerichtlicher Mahn- / Klageverfahren Einleitung Inkassoverfahren Drohende oder eingetretene Zahlungsunfähigkeit

Überfälligkeitsmeldungen / Kreditzielüberschreitungsmeldungen Nichtzahlungsmeldungen (bei Protracted Default) Inkassoauftragserteilung (bei Protracted Default)

Saldenmeldungen / Umsatzmeldungen

Überfälligkeitsmeldung (Prinzip)

N.B.: Die Überfälligkeitsfrist wird i.d.R. ab ursprünglicher Fälligkeit der Rechnung gerechnet!Eine Meldungsfreigrenze besteht z.B. bis € 2.500 € pro Rechnung

Entsch

ädig

ungslei

stung

Liefe

rung

Faktu

rieru

ng

Fällig

keit

Überfä

lligke

itsm

eldung

Versi

cher

ungsfal

l

Protra

cted

def

ault

1.6. 1.7.(30 Tage)

1.8.(60 Tage)

Aussch

luss

frist

: Neu

liefe

rungen

sind n

icht m

ehr v

ersi

cher

t

Abgabe

zum

Inka

sso

1.9.(90 Tage)

180 Tage19.5.

Kreditzielüberschreitungsmeldung (Prinzip)

Entsch

ädig

ungslei

stung

Liefe

rung

Faktu

rieru

ng

Fällig

keit

Kreditz

ielü

bersc

hreitu

ngsmel

dung

Versi

cher

ungsfal

l

1.6. 1.7.(30 Tage)

4 Monate normal 1.10.7 Monate Wechsel 1.1.9 Monate Valuta 1.3.bzw. bei Erkennbarkeit der Überschreitung früher!

Kreditversicherungskosten

Versicherungsprämie:

(Methoden: Salden, Umsatz, Fest, Limit, Matrix, …)

Kreditprüfungsgebühr:

(Schuldner: Inland, Ausland, Pauschal, Online, …)

Kreditversicherungsvarianten I

Investitionsgüter- Kreditversicherung

Absicherung von Forderungen aus dem Verkauf von Investitionsgütern(idR mit längerfristigen Zahlungszielen und/oder Zahlungsplänen).

Excess-loss Kreditversicherung

i.d.R. keine Bonitätsprüfung

Festlegung einer maximalen Höchstentschädigung und eines maximalgedeckten Einzellimits

Einhaltung eines definierten Debitorenmanagements

hohes Entschädigungsvorrisko

Internationale Kreditversicherungsprogramme

Konzerngesteuerte Globalpolicen unter Berücksichtigung lokaler, landesspezifischer Besonderheiten mit weltweiter Betreuung vor Ort.

Kreditversicherungsvarianten II

Mitversicherung des politischen Risikos

Transferbeschränkungen Krieg Vertragsaufhebung Exportbeschränkungen Importbeschränkungen

Das politische Risiko beschreibt - ‚umgangssprachlich‘ ausgedrückt – Forderungsausfälle i.w.S., die von der Politik bestimmt werden.

Bestimmt - beispielsweise - eine neue Regierung eines Abnehmerlandes, dass Produkte aus Deutschland nicht mehr importiert werden dürfen, obwohl diese vertraglich bereits geordert und produziert wurden, so würde, im Falle entsprechender Policierung, dieser Forderungsausfall zwar nicht wegen Konkurses des Abnehmers (der ja weiter Geschäfte mit Dritten tätig, bzw. tätigen kann), wohl aber aufgrund des sog. politischen Risikos abgesichert sein.

Insgesamt umfasst das politische Risiko also neben den üblicherweise primär genannten ZM- und KT-Risiken (also finanziellen Risiken) auch weitere Felder, die man als „Zahlungsausfälle, die nicht durch wirtschaftliche Ursachen des Käufers verursacht sind“ umfassen kann.

Voraussetzungen für Angebot

Basis: Vordeklaration Kreditversicherung(als Download auf der Homepage: www.ProCreda.com)

Ggf. Kundenliste mit gewünschten Limiten

Ggf. OP-/Saldenliste

Ggf. AGB

Ggf. Liefervertragsmuster

Factoring ist der Kauf von Forderungen

Als Kaufgeschäft ist Factoring damit keinKredit- oder Versicherungsgeschäft.

Die gesetzlichen Grundlagen liefern das KWG(§§ 18, 19) sowie das BGB (§§ 433 ff).

Factoring

Factoring

3 Funktionen

Finanzierung

Finanzierung der Forderungen sofort bis

zu 90 % des Rechnungsbetrages

Service

Führung der Debitorenbuchhaltung und Übernahme des Mahn- und Inkasso-

wesen.

Delkredereschutz

Überprüfung der Bonität der Abnehmer und Übernahme

das Ausfallrisikos im Rahmen von

Abnehmerlimiten

Der Factoringkreislau

f

Lieferant/Forderungsverkäufer

Kunde

Factor

RechnungserstellungWarenlieferung/Dienstleistung

Bonitätsprüfung(Individuell)

Verkauf der Forderungen(Rahmenzession)

Auszahlung im Rahmen des Ankauflimits bis zu 90%,Absicherung der Forderung

zu 100%Zahlung

gemäß Zielvereinbarung

Factoringkosten

Kosten

Factoring-Gebühr Kontokorrent-Zinsen Limit-Gebühren

Einsparung Skonti und Boni Bankzinsen Forderungsausfälle / Kosten für WKV Gewerbesteuer Kosten für Debitorenbuchhaltung,

Mahn- und Inkassowesen

Factoringvarianten

Factoringvariante Factoringfunktion

Finanzierung Delkredere Dienstleistung

Fullservice-Factoring ja ja ja

Inhouse-Factoring ja ja eingeschränkt

Regreß-Factoring ja nein ja

Finanzierungs-Factoring ja nein nein

Fälligkeits-Factoring nein ja ja

Brancheneignung der Produkte unseres Beratungsspektrums

Wachstumsorientierte mittelständische Unternehmen mit absatzdynamischem Finanzierungsbedarf

Hersteller, Distributeure und Dienstleister

Industrie, inkl. der Investitionsgüter-Industrie

Unternehmen, die nicht jünger als 2 Jahre sind mit Umsätzen von i.d.R. min. 1 Mio €

Lieferung an gewerbliche Kunden mit offenem Zahlungsziel bis zu i.d.R. 90 Tagen, aber auch langfristigen Zahlungsplänen bis zu 8 Jahren

Keine Montage- oder Abschlagsrechnungen (VOB) für Finanzierung

Bauunternehmen mit Bürgschaftsbedarf

Unternehmen, denen Kreditsubstitute eine flexiblere Finanzsteuerung ermöglichen

Voraussetzungen für Angebot

Vordeklaration Factoring / Kreditversicherung

Prüfung nach banküblichen Kriterien

Die 2 letzten testierten Jahresabschlüsse

Aktueller Bericht über Geschäftslage (BWA)

Branchenanteile im Factoring

Leder, Textil, Bekleidung 17,1%

Elektrotechnik, Feinmechanik 15,0%

Möbelindustrie und -handel 14,3%

Baustoffindustrie und -handel 14,2%

Metallindustrie und -handel 10,0%

Holz, Papier, Druckgewerbe 9,9%

Nahrungsmittelgewerbe 9,5%

sonst. Industrie und Handel 5,7%

Kunststofferzeugung und -handel 4,3%

Sonderformen

ABS, ABL und ABF

Asset Backed / Based Securities / Lending / Financing

Verkauf eines möglichst gleichartigen, größeren Forderungsportfolios an eine Zweckgesellschaft, die diese Forderungen auf eigenes Risiko verwertet.

Refinanzierung durch Sekuritisation oder Geldmarkt.

Voraussetzungen: Forderungsvolumen von mindestens 5 Mio. € Erstklassige Bonität des verkaufenden Unternehmens Hohe Anforderungen an das Debitorenmanagement

Kautionsversicherung

Der Avalkredit oder die Kautionsversicherung bezeichnet die Übernahme von Bürgschaften, Garantien und Bonds im Auftrag des Versicherungsnehmers zugunsten der Gläubiger zur Sicherung vertraglicher oder gesetzlicher Verpflichtungen eines Versicherungsinstituts oder anderen Bürgens.

Avalkredit

Vertrags- und Haftungsverhältnis

Bürgschafts-Empfänger

Versicherer

Bürge

Kunde

Versicherungsnehmer= Schuldner

Lieferungs-, Leistungsvertrag

(Möglicher) Regreß

Bürgschaft / Kaution

Kautionsversicherungsvertrag

Bürgschaften für Baulieferverträge

Lieferungs- und Leistungsavale zur Absicherung der vom Auftragsnehmer übernommenen Verpflichtungen zur Erbringung von Lieferungen und Leistungen bis zum Zeitpunkt der Übernahme bzw. Abnahme.

Vertragserfüllungsbürgschaften (5%-20% v. Auftragswert), 1-2 J. Laufzeit

Mängelgewährleistungsbürgschaften (2%-5%), 2-5 J. Laufzeit

Anzahlungsbürgschaften

Bietungsbürgschaften (1%-5%), Ausschreibungsdauer 3-6 Monate

Bürgschaften für Arbeitsgemeinschaften

Kosten

Die Bürgschaftskosten sind abhängig von:

der Höhe des Bürgschaftsrahmens der Inanspruchnahme des Rahmens bei kleineren Rahmen bis TEUR 1.000 werden i.d.R.

Standardverträge mit fixen Prämien abgeschlossen. den Bürgschaftsarten den Sicherheiten der Bonität des Versicherungsnehmers

Voraussetzungen für Angebot

Vordeklaration Bürgschaften

Prüfung nach banküblichen Kriterien

2 letzten testierten Jahresabschlüsse

Aktueller Bericht über Geschäftslage (BWA)

Anbieter

Die führende Gruppe der Bürgschaftsgeber sind die Banken, bei deren Bürgschaftsverträgen der Makler nicht aktiv werden kann.

Die führenden Anbieter aus der Gruppe der Versicherer sind:

EulerHermes Kreditversicherungs-AG Zürich Agrippina Versicherung AG DBV Winterthur Garantie R + V Allgemeine Versicherung AG

(Ökonomische) Rahmenbedingungen

Das Insolvenzniveau ist anhaltend hoch:Kreditversicherungslimite an bestehende Kunde, Neue Limite schwer zugänglich.Sanierungen, Einschränkungen im Delkredereschutz

Zunehmende Globalisierung mit internationale .Kreditversicherungsprogramme(Der Trend flacht aber seit einigen Jahren wieder deutlich ab)

KonTraG, Bilanzschutz: Excess-loss-Kreditversicherungen

Basel II, restriktive Kreditvergabe der Banken: Hinwendung zu Factoring, Bürgschaften und anderen Alternativen.

Aufgrund der hohen Schadenquoten erhöhen die Kreditversicherer die Prämienund heben die Prüfgebühren an.Ein Kreditversicherer (Gothaer Credit) stellte sogar die Geschäftstätigkeit zum 31.12.2002 ein, da hinreichende Ertragsaussichten seitens der Investoren in Zweifel gestellt wurden.

Unternehmen I

Welche Unternehmen eignen sich für welche Produkte des Spektrums der ProCreda GmbH?

Kreditversicherung:

Alle Unternehmen, die ihre Produkte oder Dienstleistungen an andere Unternehmenvertreiben (überwiegend gewerbliche Abnehmerstruktur)

und dafür nicht im Voraus oder bei Lieferung bezahlt werden (Delkredererisiko)

Voraussetzung für Angebot: Vordeklaration Kreditversicherung/Factoring

Unternehmen II

Factoring:

Unternehmen mit Absicherungsinteresse des Forderungsbestandes (Delkrederefunktion)

wachstumsstarke Unternehmen (Finanzierungsfunktion)

Unternehmen, die von bürokratischen Erfordernissen des Forderungseinzug entlastet werden möchten (Dienstleistungsfunktion)

Voraussetzung für Angebot: Vordeklaration Factoring und positive, bankähnliche Bonitätsprüfung auf der Grundlage der letzten zwei Jahresabschlüsse und Selbstauskunft über aktuelle wirtschaftliche Lage.

Unternehmen III

Kautionsversicherung/Bürgschaften:

Unternehmen, die im Rahmen ihres üblichen Geschäftes Sicherheiten stellen müssen: Anzahlungsbürgschaften Vertragserfüllungsbürgschaften Mängelgewährleistungsbürgschaften Sonderavale wie Zoll- und Brandwein-, BLE- Bürgschaften

Voraussetzung für Angebot: bankähnliche Bonitätsprüfung auf der Grundlage der letzten zwei Jahresabschlüsse und Selbstauskunft / Lagebericht / BWA

Service I

Risikoanalyse Wir analysieren die spezifischen Risiken der Unternehmen und erstellen eine Konzeption zu deren Abdeckung und - bei Bedarf- Finanzierung.

Vertragsanalyse Wir analysieren bestehende Verträge und prüfen deren Konditionen, Spezifikationen sowie den Umfang des Deckungsschutzes

Vertragsgestaltung Wir erarbeiten spezielle auf die Anforderungen der Kunden zugeschnittene Konzepte für die Gestaltung der Verträge.

Service II

Auswahl des Versicherers Wir holen Angebote bei geeigneten nationalen und internationalen Anbietern ein und präsentieren den Angebotsvergleich

Vertragsabschluss In Absprache mit den Kunden platzieren wir die Verträge und setzen das Absicherungskonzept um

Policenprüfung Wir prüfen die Policen und passen das Wording an.

Service III

Organisatorische Einbindung der Verträge Wir unterstützen die Kunden bei der organisatorischen Einbindung der Verträge in das Debitorenmanagement.

Durchführung von Schulungen Wir schulen die Mitarbeiter hinsichtlich der Bedienung der Verträge und der Erfüllung vertraglicher Obliegenheiten.

Laufende Vertragsbetreuung Wir unterstützen unsere Kunden bei Limitproblemen und bei der Abwicklung von Schadenfällen.

Service IV

Jahresdurchsprachen

Bei Veränderungen des Versicherungsmarktes oder des Risikos setzen wir uns, unter Berücksichtigung des Vertragsverlaufes, für angemessene Konditions- und Klauseländerungen ein.

In den revolvierenden Jahresdurchsprachen stimmen wir die Strategie der folgenden Vertragslaufzeit ab.

Wir diskutieren alternative Konzepte und stellen Entwicklungen vor, damit Sie durch uns „up-to-date“ sind.

Danke für Ihre AufmerksamkeitDanke für Ihre Aufmerksamkeit

Post:Post: ProCreda GmbH, Am Hessendenkmal 3, 55126 MainzProCreda GmbH, Am Hessendenkmal 3, 55126 Mainz

Telefon: Telefon: 0700 / ProCreda0700 / ProCreda (alias: 0700 / 776 27332)(alias: 0700 / 776 27332)

Büro Fax:Büro Fax: 06131 – 1435 20206131 – 1435 202Büro Telefon:Büro Telefon: 06131 – 1435 20006131 – 1435 200Mobil Telefon: Mobil Telefon: 0176 – 2208 75780176 – 2208 7578

E-Mail:E-Mail: [email protected]@procreda.com

Anfahrt:Anfahrt: Einen individuellen Anfahrtsweg können Sie auf unsere Einen individuellen Anfahrtsweg können Sie auf unsere Homepageseite Homepageseite unter www.ProCreda.comunter www.ProCreda.com / Kontakte / Anfahrtsweg erstellen./ Kontakte / Anfahrtsweg erstellen.

Informationen:Informationen: Texte zu fachlichen Themen finden Sie unter der Themen-Texte zu fachlichen Themen finden Sie unter der Themen-Homepage Homepage www.delkredere.comwww.delkredere.com

GeschäftsführungGeschäftsführung Joachim NeusserJoachim Neusser MAMA, , Dipl. BetriebswirtDipl. Betriebswirt