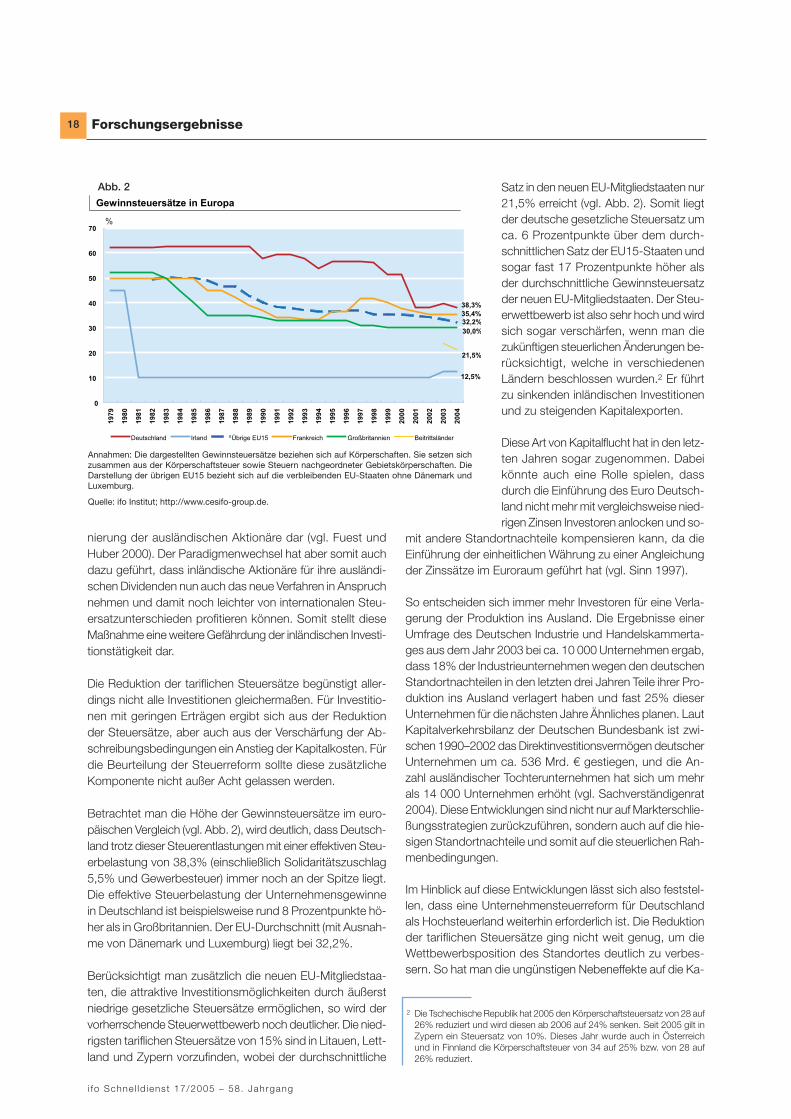

Embed Size (px)

Citation preview

2005

Institut fürWirtschaftsforschungan der Universität München

Zur Diskussion gestelltRoland BergerQ Nachtrag: Flucht aus Deutschland? Unternehmen

zwischen wirtschaftlicher Logik und sozialer Verantwortung

ForschungsergebnisseLudger WößmannQ Kleinere Klassen = bessere Leistungen?

Doina Maria RadulescuQ Deutschland braucht eine Reform der (Kapital-)Ein-

kommensbesteuerung

Daten und PrognosenJoachim Gürtler und Arno StädtlerQ Dynamisches Wachstum in der Leasingbranche

Annette WeichselbergerQ Westdeutsche Industrie: 2005 Investitionsanstieg

von 4% geplant

Im BlickpunktAndré KunkelQ Kreditmarkt: besseres Angebot für das verarbeitende

Gewerbe

Matthias BalzQ Branchen im Blickpunkt: Weltbiermarkt

ifo Schnelldienst58. Jg., 36.–37. KW, 16. September 2005

17

ISSN 0018-974 X

Herausgeber: ifo Institut für Wirtschaftsforschung e.V., Poschingerstraße 5, 81679 München, Postfach 86 04 60, 81631 München,Telefon (089) 92 24-0, Telefax (089) 98 53 69, E-Mail: [email protected]: Dr. Marga Jennewein.Redaktionskomitee: Prof. Dr. Dr. h.c. Hans-Werner Sinn, Prof. Dr. Gebhard Flaig, Dr. Gernot Nerb, Dr. Wolfgang Ochel, Dr. Heidemarie C. Sherman, Dr. Martin Werding.Vertrieb: ifo Institut für Wirtschaftsforschung e.V.Erscheinungsweise: zweimal monatlich.Bezugspreis jährlich:Institutionen EUR 225,– Einzelpersonen EUR 96,–Studenten EUR 48,–Preis des Einzelheftes: EUR 10,–jeweils zuzüglich Versandkosten. Layout: Pro Design.Satz: ifo Institut für Wirtschaftsforschung.Druck: Fritz Kriechbaumer, Taufkirchen.Nachdruck und sonstige Verbreitung (auch auszugsweise): nur mit Quellenangabe und gegen Einsendung eines Belegexemplars.

ifo Schnelldienst

Nachtrag: Flucht aus Deutschland? Unternehmen zwischen wirtschaftlicher Logik und sozialer Verantwortung

Vom 27. bis 29. Mai 2005 veranstaltete die Akademie für politische Bildung Tut-zing eine Konferenz zu dem Thema »Outsourcing«. Ergänzend zu den drei Beiträ-gen im Schnelldienst Nr. 13/2005, ist hier der Vortrag von Prof. Dr. h.c. RolandBerger, Roland Berger Strategy Consultants, dokumentiert. Er weist darauf in,dass Offshoring den Firmen dabei hilft, im globalen Wettbewerb zu bestehen:»Offshoring ist ein Symptom der Tatsache, dass sich die internationale Arbeitstei-lung geändert hat und dass Hochlohnländer innovativer werden müssen, um ihrenWohlstand zu halten.«

Kleinere Klassen = bessere Leistungen?Ludger Wößmann

Welche Reformen sollten im deutschen Schulsystem umgesetzt werden? In die-ser und den kommenden drei Ausgaben des ifo Schnelldienstes berichtet die Ar-tikelserie »Ökonomische Beiträge zur Schuldebatte« über die Befunde zahlreicherForschungsarbeiten der Abteilung Humankapital und Strukturwandel des ifo Insti-tuts zu vier bildungspolitisch zentralen Themenbereichen. Dazu wird mit Hilfe um-fangreicher empirischer Untersuchungsmethoden ermittelt, was man aus den in-ternationalen Schülerleistungsvergleichen wie PISA, IGLU und TIMSS für die deut-sche Schulpolitik lernen kann. Der vorliegende Artikel beschäftigt sich mit der Fra-ge, inwieweit durch kleinere Schulklassengrößen die Leistungen der Schüler ver-bessert werden können. Die durchgeführten mikroökonometrische Studien kom-men zu dem Ergebnis, dass eine Verkleinerung der Klassen zu keinen größerenLerneffekten führt.

Deutschland braucht eine Reform der (Kapital-)Einkommens-besteuerungDoina Maria Radulescu

In letzter Zeit mehren sich die Stimmen, die für eine Reform der Einkommensbe-steuerung in Deutschland plädieren. Die Reformvorschläge reichen von der vonKirchhof vorgeschlagenen Einfachsteuer bis zur Einführung einer dualen Einkom-mensteuer, die vom Sachverständigenrat und von Sinn bevorzugt wird. Einigkeitbesteht darin, dass eine umfassende Steuerreform das Wirtschaftswachstumfördern, eine erhöhte Effizienz und Neutralität gewährleisten und angemesseneStaatseinnahmen sichern soll. Vor diesem Hintergrund analysiert dieser Artikeldie Steuerpolitik der Regierungskoalition während den beiden letzten Legislatur-perioden, um festzustellen, ob und inwieweit die seit 1998 bereits durchgeführtenMaßnahmen diesen Zielen entsprechen.

Dynamisches Wachstum in der Leasingbranche – die Anzeichen für eine Belebung der Investitionstätigkeit mehren sichJoachim Gürtler und Arno Städtler

Nach den jüngsten Ergebnissen des ifo Konjunkturtests Leasing sind die Leasing-gesellschaften mit ihrer aktuellen Geschäftslage sehr zufrieden. Und zur Mitte des

ifo Schnelldienst 17/2005

Zur Diskussion gestellt

3

Forschungsergebnisse

Daten und Prognosen

6

16

21

Jahres 2005 mehren sich auch die Anzeichen, die auf eine leichte Verbesserungdes Investitionsklimas hoffen lassen. Die Unternehmen schätzten im zweitenQuartal des laufenden Jahres nicht nur die aktuelle Geschäftslage sehr viel güns-tiger ein als zuvor, sondern auch in ihren Erwartungen äußerten sich die Testteil-nehmer zuversichtlicher: Per saldo 28% hoffen auf bessere Geschäfte im zweitenHalbjahr 2005 (Vorquartal: 24%). Auch der geglättete Stimmungsindikator, der inder zweiten Jahreshälfte 2004 mehr oder weniger auf der Stelle trat, setzte seinenAufwärtstrend fort. Der auf den Zukunftseinschätzungen der Leasinggesellschaf-ten basierende Investitionsindex, der zusammen vom ifo Institut und dem Bun-desverband Deutscher Leasing-Unternehmen (BDL) ermittelt wird und ein aussa-gefähiger Indikator für die Prognose der Ausrüstungsinvestitionen ist, lässt auf hö-here Ausrüstungsinvestitionen im Jahr 2005 gegenüber dem Vorjahr schließen.Nach dem derzeitigen Berechnungsstand dürften die nominalen gesamtwirt-schaftlichen Investitionen in Ausrüstungsgüter und sonstige Anlagen in diesemJahr in einer Größenordnung von rund 3% zulegen.

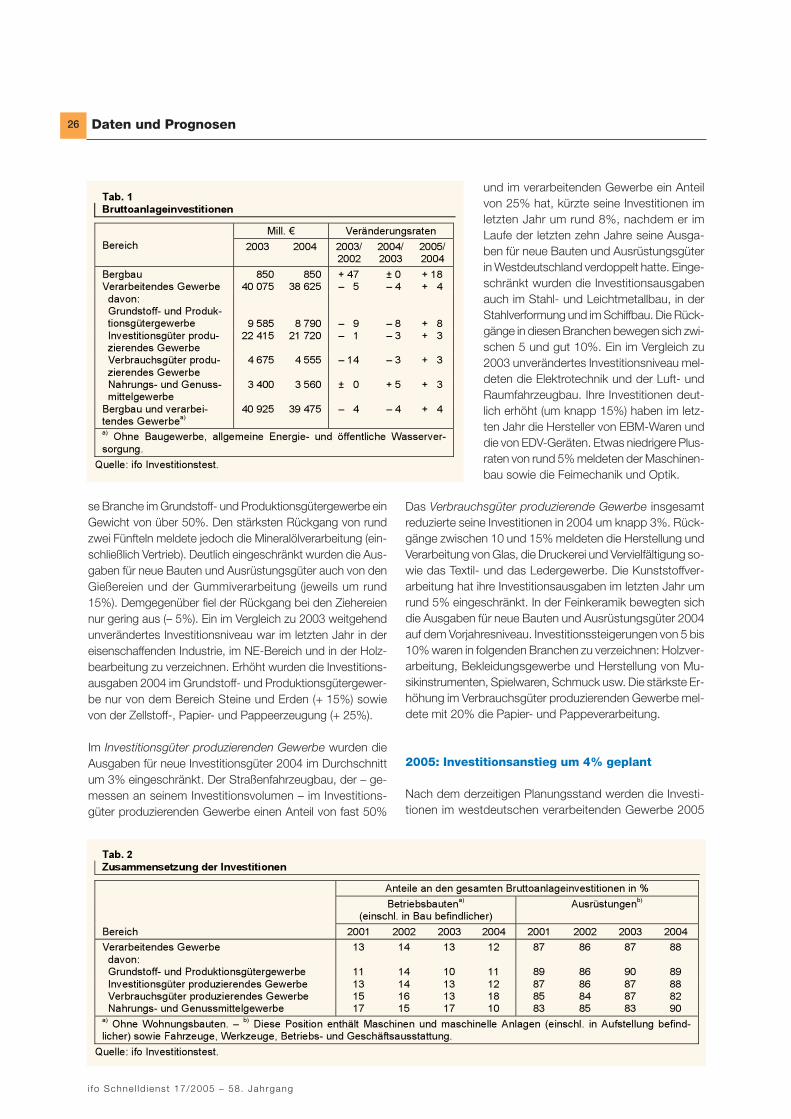

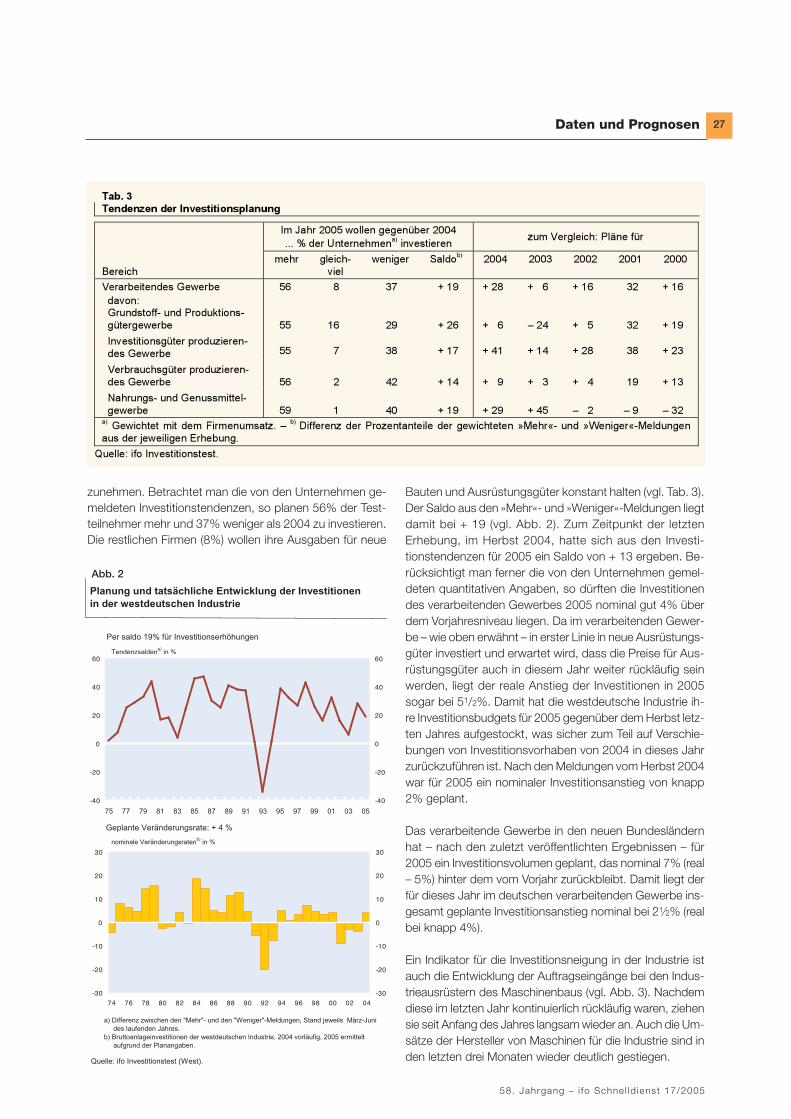

Westdeutsche Industrie plant nach drei Jahren rückläufiger Investitionen für 2005 einen Anstieg von 4%Annette Weichselberger

Nach den Ergebnissen des aktuellen ifo Investitionstests hat das westdeutscheverarbeitende Gewerbe zwar seine Investitionen in 2004 – entgegen den ur-sprünglichen Absichten – nochmals gekürzt. Für 2005 ist aber ein Anstieg von 4%geplant. Vorrangiges Investitionsmotiv ist in diesem Jahr die Erweiterung, dabeiaber weniger die klassische Erweiterung, d.h. der Ausbau der Kapazitäten beste-hender Produktionsprogramme, als vielmehr die Erweiterung bzw. Änderung derProduktpalette. Von den 62% der Unternehmen, die für 2005 Erweiterungsinves-titionen planen, wollen fast zwei Drittel in derartige Umstrukturierungsmaßnahmeninvestieren.

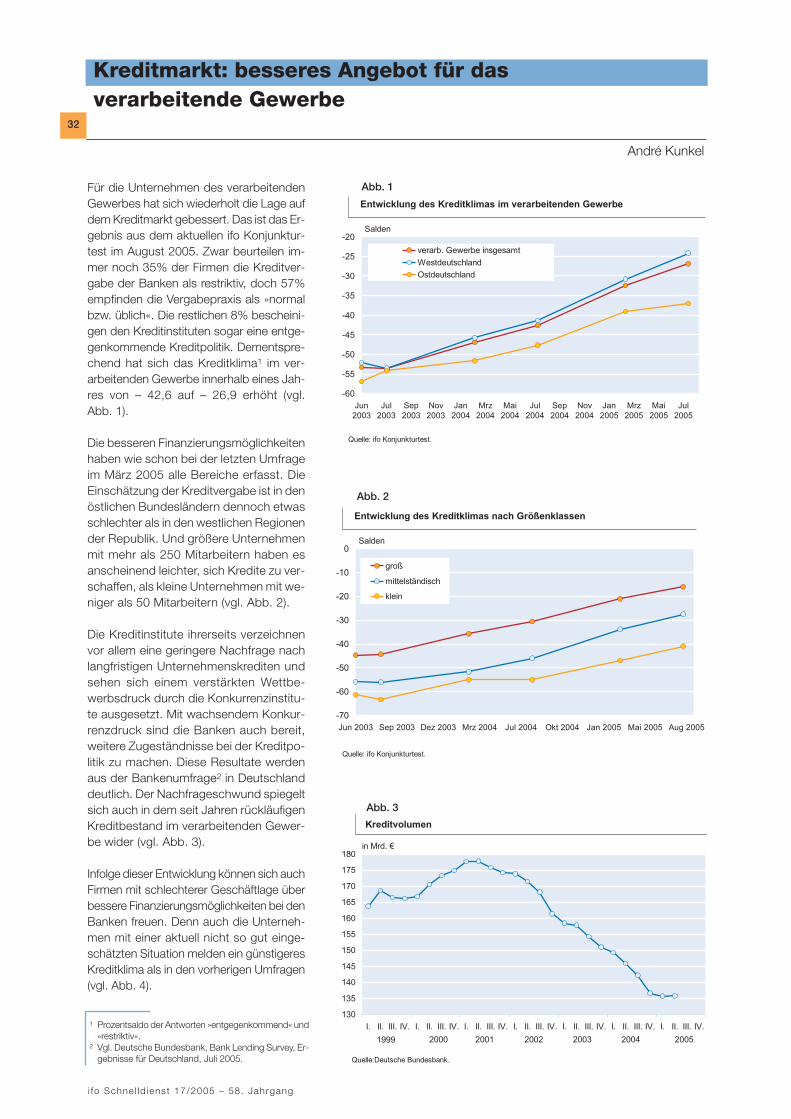

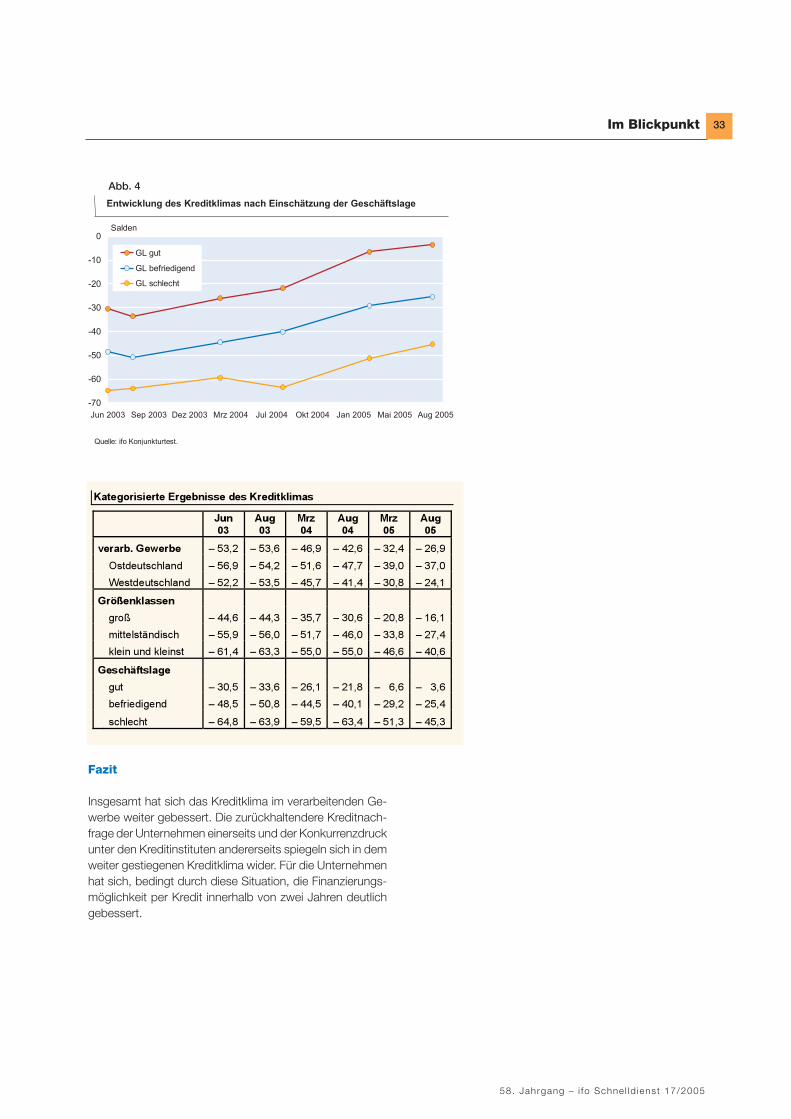

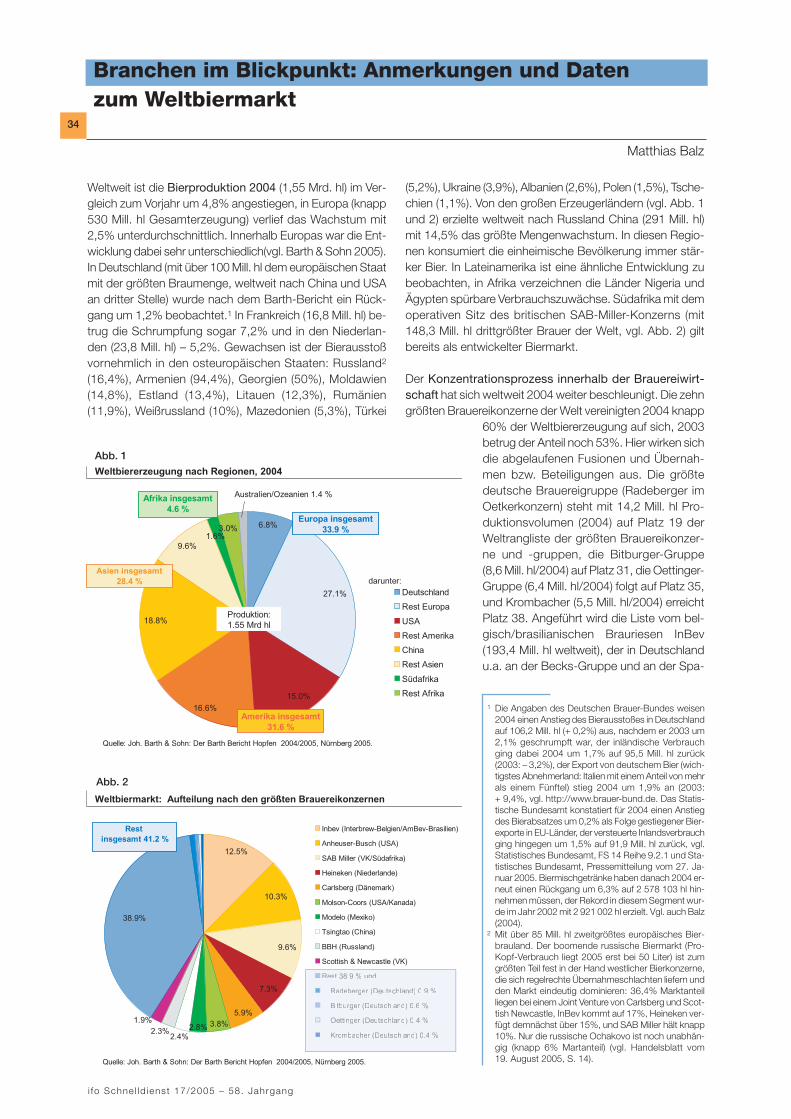

Kreditmarkt: besseres Angebot für das verarbeitende GewerbeAndré Kunkel

Für die Unternehmen aus dem verarbeitenden Gewerbe hat sich wiederholt dieLage auf dem Kreditmarkt gebessert. Das ist das Ergebnis aus dem aktuellen ifoKonjunkturtest im August 2005. Zwar beurteilen immer noch 35% der Firmendie Kreditvergabe der Banken als restriktiv, doch 57% empfinden die Vergabe-praxis als »normal bzw. üblich«. Die restlichen 8% bescheinigen den Kredit-instituten sogar eine entgegenkommende Kreditpolitik. Dementsprechend hatsich das Kreditklima im verarbeitenden Gewerbe innerhalb eines Jahres von– 42,6 auf – 26,9 erhöht.

Branchen im Blickpunkt: Anmerkungen und Daten zum WeltbiermarktMatthias Balz

Im Jahr 1004 ist die Bierproduktion weltweit im Vergleich zum Vorjahr um 4,8%angestiegen, in Europa verlief das Wachstum mit 2,5% unterdurchschnittlich, undin Deutschland wurde ein Rückgang um 1,2% beobachtet. Gewachsen ist derBierausstoß vornehmlich in den osteuropäischen Staaten.

Im Blickpunkt

25

32

34

58. Jahrgang – i fo Schne l ld ienst 17/2005

3

Outsourcing, Offshoringund unternehmerischeWettbewerbsfähigkeit

Die Verlagerung von Arbeitsplätzen in dasAusland, und hier vor allem in Niedriglohn-länder, ist zu einem bestimmenden The-ma der wirtschaftspolitischen Debatte ge-worden. Die Furcht vor Arbeitsplatzverla-gerungen ruft bei Arbeitnehmern Ängstehervor, was auf politischer Ebene nichtselten populistisch ausgenutzt wird. Eswerden dabei allerdings oft ganz verschie-dene Prozesse miteinander vermischt.Während Outsourcing allgemein das Aus-lagern von Unternehmensprozessen anexterne Unternehmen meint, bezeichnetOffshoring die Verlagerung von Produkti-onsprozessen oder Dienstleistungen inandere Länder. Dies kann unternehmens-intern oder -extern geschehen. Es sind al-so die Offshoring-Aktivitäten von Unter-nehmen, die im Zentrum der Diskussionstehen.

Es gibt aktuell viele Beispiele von Unter-nehmen, die Aktivitäten vor allem nachOsteuropa verlagern. Was treibt diesenOffshoring-Trend? Zwei Gründe sind ent-scheidend. Erstens sind die Arbeitskos-ten und die Steuerbelastung in Osteuro-pa wesentlich niedriger. Während die ef-fektive Steuerbelastung deutscher Unter-nehmen bei 36,1% liegt, beträgt sie bei-spielsweise in Ungarn die Hälfte, 18,1%.Die Unterschiede in den Arbeitskostensind noch höher, ungarische Arbeiter ver-dienen nur ein Siebtel des Lohns ihrerdeutschen Kollegen. Diese Kostendiffe-renzen und die aus der EU-Erweiterungresultierende Rechtssicherheit macht Ost-europa als Standort höchst attraktiv; be-dingt durch die geographische Nähe istbesonders für deutsche Firmen der Ko-ordinierungsaufwand bei Auslagerungenvergleichsweise gering. Zweitens wach-sen die meisten ausländischen Märktewesentlich schneller als der deutsche. Imletzten Jahr ist das verfügbare Einkom-men in Deutschland sogar um 0,1% zu-rückgegangen, während es in China um11% und in der Tschechischen Republikum fast 15% gestiegen ist. Unternehmen,die wachsen wollen, müssen dies vorran-gig auf ausländischen Märkten tun.

Offshoring ermöglicht Firmen deshalb,zwei Ziele gleichzeitig zu verfolgen. Zumeinen können durch Produktion vor Ortneue Märkte erschlossen werden. Ande-rerseits können die Kosten gesenkt wer-den, indem Produktionsprozesse in ein-zelne Stufen zerlegt werden und am je-weils kostengünstigsten Standort produ-ziert wird. Deshalb ist Offshoring für Fir-men vor allem eine Möglichkeit, die Vor-teile der internationalen Arbeitsteilung zunutzen und so Wettbewerbsfähigkeit,Wachstum und Rendite zu steigern.

Deutschland in der internationalenArbeitsteilung

Kaum ein Land profitiert so sehr von frei-em Handel, offenen Märkten und der in-ternationalen Arbeitsteilung wie Deutsch-land. 2004 exportierten wir Waren im Wertvon 733 Mrd. €, während sich die Impor-te auf 577 Mrd. € beliefen. Unsere Export-quote beträgt 39,1% des Bruttoinlandpro-dukts und liegt damit um ca. 50% höherals die Frankreichs oder Großbritanniens.

In den letzten 20 Jahren haben deutscheUnternehmen ihren Bestand an auslän-dischen Direktinvestitionen von 33 auf623 Mrd. € gesteigert und die Zahl ihrerausländischen Beschäftigten von 1,7 auf4,2 Millionen erhöht. 800 000 Arbeitsplät-ze davon entstanden seit 1993 allein inMittel- und Osteuropa.

Dennoch ist das deutsche Engagementim Ausland bisher alles andere als über-durchschnittlich hoch. Im Verhältnis zumBIP betragen die deutschen Direktinves-titionsbestände knapp 26%, der Durch-schnitt aller Industrieländer liegt knapp hö-her, und Großbritannien erreicht einenWert von 63%. Die meisten Direktinves-titionen deutscher Firmen sind dabeimarkterschließend und generieren zusätz-liche Wertschöpfung und Beschäftigungim Ausland. Fast 70% der deutschen Aus-landsinvestitionen werden im Dienstleis-tungssektor getätigt, in dem Markter-schließung das dominante Motiv ist.

Unternehmen zwischen wirtschaftlicher Logik und sozialer Verantwortung

Nachtrag: Flucht aus Deutschland?

Prof. Dr. h.c. Roland Berger*

* Prof. Dr. h.c. Roland Berger, Chairman der RolandBerger Strategy Consultants GmbH, München.

Zur Diskussion gestellt

Ursächlich für das gestiegene Auslandsengagement ist nichtzuletzt, dass zumindest für die großen deutschen Firmendas Ausland inzwischen wichtiger ist als der Heimatmarkt.Die Dax-Firmen erzielen im Durchschnitt 66% ihrer Umsätzeim Ausland, dieser Anteil liegt bei Firmen wie Daimler-Chrys-ler, Bayer oder Schering bereits bei über 85%. Diese Umsatz-verteilung macht eine globalere Verteilung der Wertschöpfungunausweichlich, globale Märkte erfordern globale Wertschöp-fung und damit Offshoring. Eine Studie von Roland BergerStrategy Consultants und der Unctad ergab, dass 40% derdeutschen und 44% der europäischen Unternehmen in nächs-ter Zeit beabsichtigen, Dienstleistungsjobs ins Ausland zu ver-lagern. Vor allem deshalb, weil sie sich davon geringere Ar-beitskosten erwarten. Die Einsparungen von bisher erfolg-ten Offshoring-Aktivitäten betragen zwischen 20 und 40%,und 61% der befragten Firmen bewerten ihre bisherigen Ser-vice-Offshoring-Aktivitäten als sehr erfolgreich. Der Trend zumOffshoring ist also keine vorübergehende Erscheinung. Er wirdweitergehen, und er muss weitergehen, wenn sich deutscheFirmen ihre Wettbewerbsfähigkeit bewahren wollen.

Offshoring und Arbeitsplätze

Welche Effekte Offshoring auf einheimische Arbeitsplätzehat, lässt sich nicht abschließend beurteilen. Es gibt zweigegenläufige Effekte. Der erste Effekt sind Arbeitsplatzver-luste durch Verlagerung ins Ausland. Dem steht allerdingsgegenüber, dass durch diese Verlagerungen die Firmen wett-bewerbsfähiger werden und dann eventuell auch wieder Be-schäftigte im Inland einstellen.

Offensichtlich ist aber, dass arbeitsintensive Produktion inDeutschland kaum noch konkurrenzfähig ist. Im Standort-wettbewerb ist vor allem die Produktion standardisierbarerGüter von Verlagerung betroffen. Deswegen importiertDeutschland auch beispielsweise 98% seines Bedarfs anSchuhen aus Niedriglohnländern. Güter, die nur geringeKnow-how-Anforderungen haben, werden zwangsläufig ent-weder von heimischen Firmen im Ausland produziert oderdirekt von dort importiert.

Es werden aber nicht nur zunehmend fertige Produkte im-portiert, sondern auch immer mehr Vorleistungen. Die ge-stiegenen ausländischen Vorleistungen sind auch einer derHauptgründe dafür, dass in der Industrie trotz eines um 19%gestiegenen Produktionswertes zwischen 1995 und 2003die Beschäftigung um 8% – oder 690 000 Beschäftigte –gesunken ist. Ebenso tragen Vorleistungsimporte zu dendeutschen Exporterfolgen bei. Der Anteil der inländischenWirtschaftsleistung an den Exporten ist von 73% 1991 auf61% 2002 gesunken. In der deutschen Vorzeige-Branche,der Automobilindustrie, ist der Anteil der Vorleistungsimpor-te aus Ländern mit niedrigem Lohnniveau von 9,4% 1980auf fast 41% 2002 gestiegen.

Die Öffnung der osteuropäischen Volkswirtschaften und ih-re niedrigen Lohnkosten führten zu einer Verlagerungswel-le von deutschen Firmen. Schätzungen zufolge wurden bis2001 aus Kostengründen 91 000 Arbeitsplätze verlagert –bei einer Gesamtzahl von 460 000 in Osteuropa von deut-schen Großfirmen geschaffenen Arbeitsplätzen. Bis 2007sind weitere 360 000 Jobs in der Produktion durch Verla-gerung bedroht. Offshoring betrifft ebenso Dienstleistungen,auch wenn kulturelle Barrieren wie Sprache das Potentialvon Dienstleistungs-Offshoring begrenzen. Bisher haben vorallem die Finanz- und Technologiebranchen Dienstleistun-gen im großen Stil ausgelagert. Auch dieser Trend wird wei-tergehen. Bis 2009 könnten laut der Deutschen Bank imDienstleistungsbereich weitere 500 000 Jobs verloren ge-hen. Wenn man die Gesamtzahl von 24 Mill. Beschäftigtenim gesamten Dienstleistungsbereich in Deutschland bedenkt,ist zwar nur ein kleiner Teil der Arbeitsplätze bedroht, aberbei der schwierigen Arbeitsmarktlage in Deutschland ist dieGrößenordnung doch signifikant.

Verlagerungen haben aber nicht nur direkte, sondern auchindirekte Effekte auf Arbeitsplätze und den Arbeitsmarkt. Daeinfache Arbeiten in Niedriglohnländern billiger ausgeführtwerden können, geraten – außer bei lokalen Dienstleistun-gen – die Löhne geringqualifizierter Arbeitsnehmer inDeutschland unter Druck. Das DIW schätzt, dass Offsho-ring die Löhne Niedrigqualifizierter um bis 1,8% senkt, wäh-rend die Löhne Hochqualifizierter wegen ihrer spezialisier-ten Fähigkeiten um bis zu 3,3% steigen.

Andererseits, und das ist der gegenläufige Effekt, muss Off-shoring nicht zwangsläufig zu Arbeitsplatzverlusten führen.Der Deutsche Industrie- und Handelskammertag hat in ei-ner Umfrage herausgefunden, dass Auslandsinvestitionennur in 21% der Fälle weniger Beschäftigung im Inland nachsich zogen, während in 60% der Fälle die Auslandsinvesti-tionen entweder zur Sicherung der inländischen Arbeitsplät-ze oder sogar zu einem Aufbau führten. Ein Aufbau von Ar-beitsplätzen im Ausland ist deswegen nicht gleichbedeu-tend mit einem Abbau im Inland. Die meisten der ausländi-schen Arbeitsplätze deutscher Firmen wären im Inland ver-mutlich gar nicht entstanden.

Für Unternehmen ist Offshoring deshalb in erster Linie einMittel zur Kostensenkung, erhöhter Wettbewerbsfähigkeitund Expansion in neue Märkte ohne notwendigerweise im-mer zu Beschäftigungsverlusten zu führen. Studien der Bun-desbank und der Europäischen Investitionsbank kommenzu dem Schluss, dass die Osterweiterung per saldo keineAuswirkungen auf Beschäftigung in Deutschland hatte be-ziehungsweise dass es keinen signifikanten Zusammenhangzwischen Auslandsinvestitionen und inländischer Beschäf-tigung gibt. Offshoring ist jedoch ein Ausdruck davon, dassDeutschland im Bereich einfacher Produkte und Dienstleis-tungen, die mit geringqualifizierten Arbeitskräften hergestellt

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

4

Zur Diskussion gestellt

werden, nicht mehr wettbewerbsfähig ist. Angesichts desLohngefälles zwischen Deutschland und Osteuropa, aberauch China, ist dies offensichtlich. Deshalb hat Offshoringvolkswirtschaftlich eine segensreiche Wirkung, nämlich dennotwendigen Strukturwandel zu beschleunigen.

Ein Hochlohnland wie Deutschland kann seinen Wohlstandnur durch Innovation erhalten. Angesichts des deutschenLohnniveaus können wir nicht über Kosten konkurrieren, diedeutsche Wirtschaft ist vielmehr gezwungen, Produkte her-zustellen, die andere Volkswirtschaften noch nicht herstellenkönnen und die sie deshalb teuer bezahlen. Leistungsdiffe-renzierung ist hier das Schlüsselwort. Durch überlegene Leis-tungen und Produkte kann Deutschland eine Innovationsren-te erzielen, die Wohlstand und Arbeitsplätze sichert.

Deswegen zwingt Offshoring und die damit einhergehendeneue internationale Arbeitsteilung Deutschland zu höherwer-tiger Wertschöpfung. Offshoring von einfachen Tätigkeitenist ein nicht aufzuhaltender Prozess. Dies muss akzeptiert wer-den, und Ressourcen müssen in innovative Branchen umge-lenkt werden, nämlich in wissensintensive Branchen, in de-nen das Humankapital hoch produktiv eingesetzt werden kannund deren Output von Niedriglohnländern kaum reproduziertwerden kann. Mit anderen Worten, ein schneller Wandel vonder Industrie- zur Wissensgesellschaft ist unabdingbar.

Wirtschaftspolitische Implikationen

Um aber den Wandel in Richtung Wissensgesellschaft er-folgreich bewältigen zu können, ist wirtschaftspolitischesUmsteuern auf vielen Gebieten erforderlich. Wir brauchenmehr Ressourcen für die Zukunft; die Bereiche Bildung, For-schung und Entwicklung, Familienpolitik sind Beispiele da-für. Momentan geben wir zu viel Geld für Subventionen oderden Wohlfahrtsstaat aus.

In vielen Bereichen, die für die Wissensgesellschaft und fürdie künftige wirtschaftliche Leistungsfähigkeit von heraus-ragender Bedeutung sind, hinkt Deutschland hinterher. DerAkademiker-Anteil in Deutschland liegt um 17 Prozentpunk-te niedriger als der in den USA und Finnland. Pro 1 000 Ein-wohner weist Deutschland nur 8,4 Hochschulabschlüssein Natur- und Ingenieurwissenschaften auf, während es inFinnland 17,4% sind. Die Bildungsausgaben in Deutschlandbetragen 5,3% des BIP, während Länder wie die USA oderDänemark mehr als 7% des BIP für Bildung ausgeben. Si-cher ein Hauptgrund dafür, dass Deutschland bei derPISA-Studie unter ferner liefen rangiert. Ebenso wird lebens-langes Lernen und berufliche Weiterbildung in Deutschlandvernachlässigt, einer der Kernbereiche für die Wissensge-sellschaft. Während sich in Deutschland 6% der Beschäf-tigten an Aus- und Weiterbildungsmaßnahmen teilnehmen,sind es in Schweden fast 35% und in der Schweiz 25%.

Ganz ähnlich verhält es sich mit dem Input für Innovation.Deutschland ist weit vom Lissabon-Ziel entfernt, das besagt,dass bis 2010 3% des BIP für Forschung und Entwicklungausgegeben werden sollen. Momentan liegen wir bei 2,5%und wenden damit – relativ betrachtet – nur 60% der schwe-dischen F&E-Ausgaben auf. Um bis 2010 das Lissabon-Zielzu erreichen, bräuchten wir jährlich nominale Ausgabenstei-gerungen von 8 bis 10%, ein Ziel, das nicht in Sicht ist. Eben-so ist die Verfügbarkeit von Venture Capital, der Vorbedin-gung für die Gründung von High-Tech-Unternehmen, inDeutschland niedrig. Venture-Capital-Investitionen in Groß-britannien sind – im Verhältnis zum BIP – doppelt so hochund in den USA sogar viermal so hoch.

Innovationspolitik ist allerdings nicht das einzige Handlungs-feld, auf dem etwas passieren muss. Da die Nachfrage nachniedrigqualifizierter Arbeit in Deutschland ohne gegenläufigepolitische Maßnahmen zurückgeht, muss sowohl das Arbeits-angebot, beispielsweise durch die »aktivierende Sozialhilfe«des ifo Instituts, wie auch die Nachfrage nach geringqualifi-zierter Arbeit erhöht werden, beispielsweise durch steuerli-che Entlastung einfacher Tätigkeiten. Die Beschäftigungspro-bleme Niedrigqualifizierter, die die Hauptgruppe der Arbeits-losen darstellen, verschärfen sich sonst dramatisch.

Ein weiteres wichtiges Feld für eine bessere wirtschaftlichePerformance Deutschlands betrifft die Regulierung. Die Ran-kings des World Economic Forums und des IMD dokumen-tieren immer wieder, dass in kaum einem Land die Büro-kratie so ausufernd und der Arbeitsmarkt so reguliert ist. Bei-des sind Wettbewerbsnachteile vor allem für potentielle Grün-der und damit für den Aufbau neuer Arbeitsplätze. Aber nurdurch neue Unternehmen kann die deutsche Volkswirtschaftin die schnell wachsenden High-Tech-Branchen eindringen.Deswegen ist auch gesellschaftlicher Wandel in Richtung ei-ner höheren Wertschätzung von Unternehmertum eine wich-tige Voraussetzung für den benötigten Strukturwandel.

Die Beschleunigung des Strukturwandels ist unabdingbareVoraussetzung dafür, dass sich die wirtschaftliche Perfor-mance Deutschlands langfristig verbessert. Offshoring ist da-bei nicht das Problem und sollte auch politisch nicht zum Pro-blem gemacht werden. Firmen müssen ihre Wettbewerbsfä-higkeit erhalten, um im globalen Wettbewerb zu bestehen,und Offshoring kann ihnen dabei helfen. Offshoring ist einSymptom der Tatsache, dass sich die internationale Arbeits-teilung geändert hat und dass Hochlohnländer innovativerwerden müssen, um ihren Wohlstand zu halten. Genau die-se Herausforderung muss Deutschland annehmen.

58. Jahrgang – i fo Schne l ld ienst 17/2005

5

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

6

Aus volkswirtschaftlicher Sicht sind kog-nitive Basiskompetenzen, wie sie etwa inder PISA-Studie getestet wurden, vonhöchster Relevanz. Anhand von PISA-Vorgängerstudien, die zwischen Mitte der1960er und Anfang der 1990er Jahreschulische Leistungen im internationalenVergleich testeten, konnte gezeigt wer-den, dass Basiskompetenzen in Mathe-matik und Naturwissenschaften einenstarken Einfluss auf das spätere Wachs-tum der Volkswirtschaften und das er-reichte wirtschaftliche Entwicklungsniveauhaben.1 Diese empirische Evidenz belegtdie reale Bedeutung neuerer Wachstums-theorien, die die Bedeutung des Human-kapitals der Bevölkerung für die langfris-tige Entwicklung von Volkswirtschaftenhervorheben (vgl. etwa Jones 2002). Dasses neben dem ökonomischen auch im all-gemeinen öffentlichen Interesse liegt, wiegut unsere Schulen abschneiden, zeigen

die regelmäßig mit den Veröffentlichungender neuesten PISA-Ergebnisse ausbre-chenden Debatten über die wichtigstenPrioritäten der Bildungspolitik.

Mit der Erkenntnis der makroökonomi-schen Relevanz der Schülerleistungen fürdie Gesamtwirtschaft wurde verständli-cherweise auch das mikroökonomischeInteresse an deren individuellen Bestim-mungsfaktoren geweckt. So beschäftigtsich die mikroökonomische Forschungzunehmend damit, wie schulische Bildungam effizientesten zur Verfügung gestelltwerden kann. Mit der Frage nach der ins-titutionellen Gestaltung des Schulsys-tems, die die Bildungsbereitstellung ambesten gewährleistet, werden sich die letz-ten beiden Beiträge der im ifo Schnell-dienst veröffentlichten »ÖkonomischenBeiträge zur Schuldebatte« beschäftigen.

In diesem und im nächsten Heft soll esaber zunächst darum gehen, inwiefern ei-ne Ausweitung der Bildungsbudgets zueiner Steigerung der erlernten Basiskom-petenzen der Schüler beitragen kann. Der

Ludger Wößmann

Kleinere Klassen = bessere Leistungen?

Wie jedes Jahr machen sich Eltern zu Beginn des neuen Schuljahres Gedanken darüber, worauf

sie achten müssen, damit ihre Kinder eine qualitativ hochwertige Schulbildung erhalten. Sollten

sie dafür plädieren, dass zusätzliche Lehrer eingestellt werden? Oder muss zu Hause dringend

ein Computer mit der neuesten Lernsoftware angeschafft werden? Brauchen wir bundeseinheitli-

che Standards? Oder muss schon viel eher, im frühkindlichen Bereich, mit spielendem Lernen an-

gesetzt werden? Was muss an Reformen im deutschen Schulsystem geschehen? Aus ökonomischer

Sicht sind dies äußerst berechtigte Fragen über gebotene Prioritäten bildungspolitischen Han-

delns, denn die bildungsökonomische Forschung hat gezeigt, dass Bildungsleistungen für die Zu-

kunftschancen von Individuen und Volkswirtschaften von entscheidender Bedeutung sind. Und

die bildungsökonomische Forschung hat auch einige interessante Antworten auf die gerade ge-

stellten Fragen parat, die zum Teil recht unerwartet sein dürften.

In dieser und den kommenden drei Ausgaben des ifo Schnelldienstes berichtet die Artikelserie

»Ökonomische Beiträge zur Schuldebatte« über die Befunde zahlreicher Forschungsarbeiten der

Abteilung Humankapital und Strukturwandel des ifo Instituts zu vier bildungspolitisch zentralen

Themenbereichen: Effekte der Klassengröße, Computereinsatz beim Lernen, institutionelle Re-

formen zur Effizienzsteigerung im Schulsystem und Bestimmungsgründe der Chancengleichheit

in der Bildung. Dazu wird mit Hilfe umfangreicher empirischer Untersuchungsmethoden ermittelt,

was man aus den internationalen Schülerleistungsvergleichen wie PISA, IGLU und TIMSS für die

deutsche Schulpolitik lernen kann. Der vorliegende Artikel beginnt mit dem wohl meistdiskutier-

ten Reformvorschlag: Sollen die Landesregierungen zusätzliche Lehrer einstellen, um damit die

Klassengrößen in den Schulen zu verkleinern? Aufwändige mikroökonometrische Studien deuten

darauf hin, dass die schulischen Leistungen dadurch kaum verbessert werden können.

1 Vgl. dazu Hanushek und Kimko (2000); Barro(2001); Wößmann (2003a) und Gundlach und Wöß-mann (2004). Für einen generellen aktuellen Über-blick bildungsökonomischer Forschung vgl. Ha-nushek und Welch (2006).

Forschungsergebnisse

58. Jahrgang – i fo Schne l ld ienst 17/2005

7

vorliegende Beitrag befasst sich mit der wohlam meisten vorgebrachten Forderung: Soll-ten wir nicht mehr Geld einsetzen, um dieKlassengrößen zu verkleinern, in denen dieSchülerinnen und Schüler unterrichtet wer-den? In ökonomischer Betrachtungsweisemüsste der Nutzen, den eine Verkleinerungder Klassen – zum Beispiel von durchschnitt-lich 25 auf 19 Schüler – möglicherweise her-vorruft, ihren Kosten gegenübergestellt wer-den. Diese Kosten sind durchaus nicht ver-nachlässigbar: In diesem Beispiel entsprä-chen sie einem Anstieg von rund einem Vier-tel des gesamten Bildungsbudgets! Nurwenn Verkleinerungen der Klassengrößenkosteneffizient wären, wenn ihr Nutzen alsodiese Kosten überstiege, wäre es wirklichsinnvoll, die Klassen zu verkleinern. In Anbe-tracht der fundamentalen Bedeutung die-ser Fragestellung ist es erstaunlich, dass wirin Deutschland bisher über die Effekte von Klassengrößenauf die Leistungen der Schüler eigentlich so gut wie nichtswissen. Nach einer aggregierten Betrachtung möglicher Ef-fekte zusätzlicher Bildungsausgaben werden im Folgendenkonventionelle Schätzungen von Klassengrößeneffekten inDeutschland und deren methodische Probleme sowie zweiquasi-experimentelle Methoden zur Identifikation kausalerKlassengrößeneffekte vorgestellt – die eine anhand natürli-cher Kohortenschwankungen, die andere anhand regelin-duzierter Diskontinuitäten –, bevor der Beitrag mit einer kur-zen Analyse des Zusammenhangs zwischen Lehrerqualitätund Klassengrößeneffekten sowie einer Zusammenfassungmit Ausblick schließt.

Das aggregierte Bild: Ausgabenvergleiche zwischen Ländern und über die Zeit

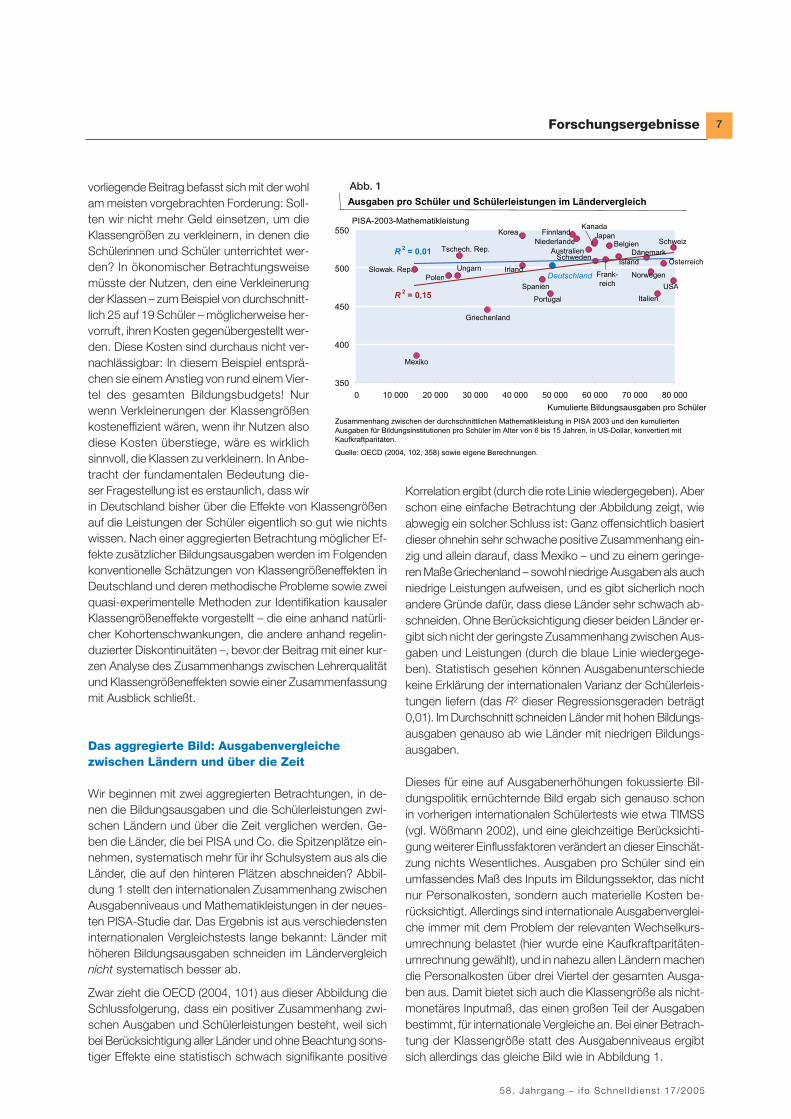

Wir beginnen mit zwei aggregierten Betrachtungen, in de-nen die Bildungsausgaben und die Schülerleistungen zwi-schen Ländern und über die Zeit verglichen werden. Ge-ben die Länder, die bei PISA und Co. die Spitzenplätze ein-nehmen, systematisch mehr für ihr Schulsystem aus als dieLänder, die auf den hinteren Plätzen abschneiden? Abbil-dung 1 stellt den internationalen Zusammenhang zwischenAusgabenniveaus und Mathematikleistungen in der neues-ten PISA-Studie dar. Das Ergebnis ist aus verschiedensteninternationalen Vergleichstests lange bekannt: Länder mithöheren Bildungsausgaben schneiden im Ländervergleichnicht systematisch besser ab.

Zwar zieht die OECD (2004, 101) aus dieser Abbildung dieSchlussfolgerung, dass ein positiver Zusammenhang zwi-schen Ausgaben und Schülerleistungen besteht, weil sichbei Berücksichtigung aller Länder und ohne Beachtung sons-tiger Effekte eine statistisch schwach signifikante positive

Korrelation ergibt (durch die rote Linie wiedergegeben). Aberschon eine einfache Betrachtung der Abbildung zeigt, wieabwegig ein solcher Schluss ist: Ganz offensichtlich basiertdieser ohnehin sehr schwache positive Zusammenhang ein-zig und allein darauf, dass Mexiko – und zu einem geringe-ren Maße Griechenland – sowohl niedrige Ausgaben als auchniedrige Leistungen aufweisen, und es gibt sicherlich nochandere Gründe dafür, dass diese Länder sehr schwach ab-schneiden. Ohne Berücksichtigung dieser beiden Länder er-gibt sich nicht der geringste Zusammenhang zwischen Aus-gaben und Leistungen (durch die blaue Linie wiedergege-ben). Statistisch gesehen können Ausgabenunterschiedekeine Erklärung der internationalen Varianz der Schülerleis-tungen liefern (das R2 dieser Regressionsgeraden beträgt0,01). Im Durchschnitt schneiden Länder mit hohen Bildungs-ausgaben genauso ab wie Länder mit niedrigen Bildungs-ausgaben.

Dieses für eine auf Ausgabenerhöhungen fokussierte Bil-dungspolitik ernüchternde Bild ergab sich genauso schonin vorherigen internationalen Schülertests wie etwa TIMSS(vgl. Wößmann 2002), und eine gleichzeitige Berücksichti-gung weiterer Einflussfaktoren verändert an dieser Einschät-zung nichts Wesentliches. Ausgaben pro Schüler sind einumfassendes Maß des Inputs im Bildungssektor, das nichtnur Personalkosten, sondern auch materielle Kosten be-rücksichtigt. Allerdings sind internationale Ausgabenverglei-che immer mit dem Problem der relevanten Wechselkurs-umrechnung belastet (hier wurde eine Kaufkraftparitäten-umrechnung gewählt), und in nahezu allen Ländern machendie Personalkosten über drei Viertel der gesamten Ausga-ben aus. Damit bietet sich auch die Klassengröße als nicht-monetäres Inputmaß, das einen großen Teil der Ausgabenbestimmt, für internationale Vergleiche an. Bei einer Betrach-tung der Klassengröße statt des Ausgabenniveaus ergibtsich allerdings das gleiche Bild wie in Abbildung 1.

350

400

450

500

550

0 10 000 20 000 30 000 40 000 50 000 60 000 70 000 80 000

Kumulierte Bildungsausgaben pro Schüler

PISA-2003-Mathematikleistung

Quelle: OECD (2004, 102, 358) sowie eigene Berechnungen.

Island

DeutschlandIrland

Österreich

BelgienNiederlande

Frank-reich

Italien

Finnland

R 2 = 0,15

Spanien

Zusammenhang zwischen der durchschnittlichen Mathematikleistung in PISA 2003 und den kumulierten Ausgaben für Bildungsinstitutionen pro Schüler im Alter von 6 bis 15 Jahren, in US-Dollar, konvertiert mit Kaufkraftparitäten.

Ausgaben pro Schüler und Schülerleistungen im Ländervergleich

R 2 = 0,01

Mexiko

Griechenland

Slowak. Rep.

Tschech. Rep.

Ungarn

Schweiz

USA

Korea

Polen

Portugal

Norwegen

Dänemark

JapanKanada

AustralienSchweden

Abb. 1

Forschungsergebnisse

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

8

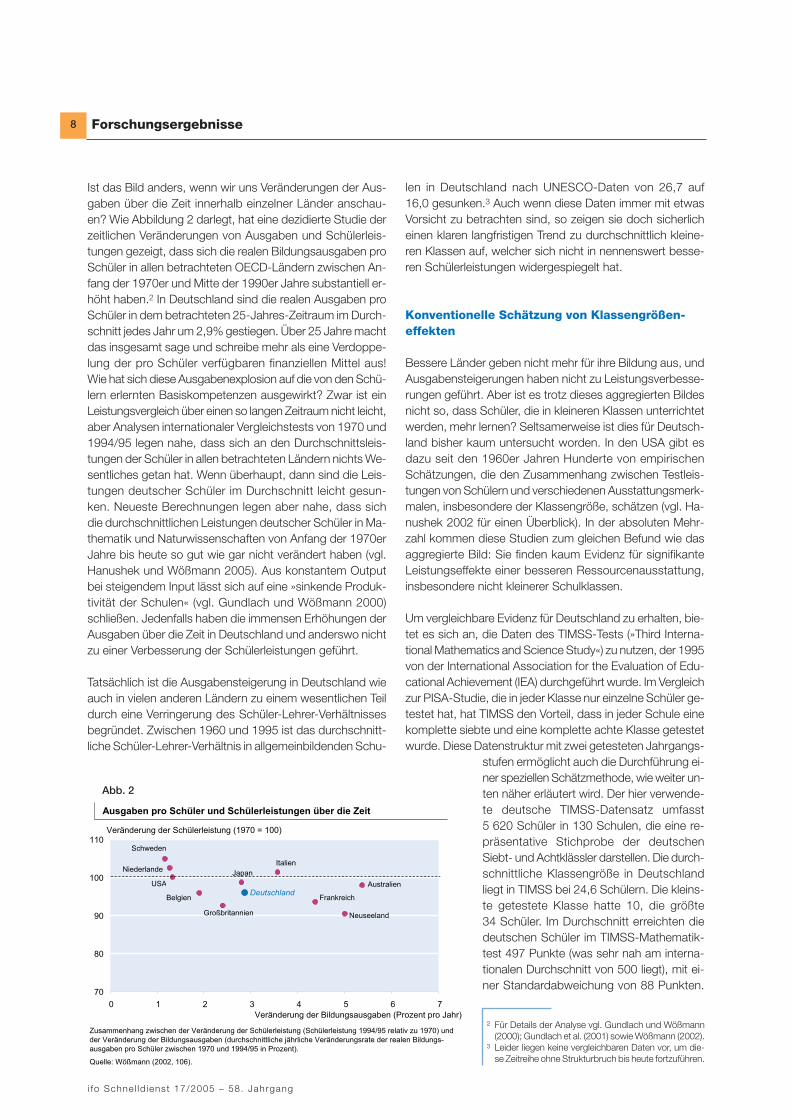

Ist das Bild anders, wenn wir uns Veränderungen der Aus-gaben über die Zeit innerhalb einzelner Länder anschau-en? Wie Abbildung 2 darlegt, hat eine dezidierte Studie derzeitlichen Veränderungen von Ausgaben und Schülerleis-tungen gezeigt, dass sich die realen Bildungsausgaben proSchüler in allen betrachteten OECD-Ländern zwischen An-fang der 1970er und Mitte der 1990er Jahre substantiell er-höht haben.2 In Deutschland sind die realen Ausgaben proSchüler in dem betrachteten 25-Jahres-Zeitraum im Durch-schnitt jedes Jahr um 2,9% gestiegen. Über 25 Jahre machtdas insgesamt sage und schreibe mehr als eine Verdoppe-lung der pro Schüler verfügbaren finanziellen Mittel aus!Wie hat sich diese Ausgabenexplosion auf die von den Schü-lern erlernten Basiskompetenzen ausgewirkt? Zwar ist einLeistungsvergleich über einen so langen Zeitraum nicht leicht,aber Analysen internationaler Vergleichstests von 1970 und1994/95 legen nahe, dass sich an den Durchschnittsleis-tungen der Schüler in allen betrachteten Ländern nichts We-sentliches getan hat. Wenn überhaupt, dann sind die Leis-tungen deutscher Schüler im Durchschnitt leicht gesun-ken. Neueste Berechnungen legen aber nahe, dass sichdie durchschnittlichen Leistungen deutscher Schüler in Ma-thematik und Naturwissenschaften von Anfang der 1970erJahre bis heute so gut wie gar nicht verändert haben (vgl.Hanushek und Wößmann 2005). Aus konstantem Outputbei steigendem Input lässt sich auf eine »sinkende Produk-tivität der Schulen« (vgl. Gundlach und Wößmann 2000)schließen. Jedenfalls haben die immensen Erhöhungen derAusgaben über die Zeit in Deutschland und anderswo nichtzu einer Verbesserung der Schülerleistungen geführt.

Tatsächlich ist die Ausgabensteigerung in Deutschland wieauch in vielen anderen Ländern zu einem wesentlichen Teildurch eine Verringerung des Schüler-Lehrer-Verhältnissesbegründet. Zwischen 1960 und 1995 ist das durchschnitt-liche Schüler-Lehrer-Verhältnis in allgemeinbildenden Schu-

len in Deutschland nach UNESCO-Daten von 26,7 auf16,0 gesunken.3 Auch wenn diese Daten immer mit etwasVorsicht zu betrachten sind, so zeigen sie doch sicherlicheinen klaren langfristigen Trend zu durchschnittlich kleine-ren Klassen auf, welcher sich nicht in nennenswert besse-ren Schülerleistungen widergespiegelt hat.

Konventionelle Schätzung von Klassengrößen-effekten

Bessere Länder geben nicht mehr für ihre Bildung aus, undAusgabensteigerungen haben nicht zu Leistungsverbesse-rungen geführt. Aber ist es trotz dieses aggregierten Bildesnicht so, dass Schüler, die in kleineren Klassen unterrichtetwerden, mehr lernen? Seltsamerweise ist dies für Deutsch-land bisher kaum untersucht worden. In den USA gibt esdazu seit den 1960er Jahren Hunderte von empirischenSchätzungen, die den Zusammenhang zwischen Testleis-tungen von Schülern und verschiedenen Ausstattungsmerk-malen, insbesondere der Klassengröße, schätzen (vgl. Ha-nushek 2002 für einen Überblick). In der absoluten Mehr-zahl kommen diese Studien zum gleichen Befund wie dasaggregierte Bild: Sie finden kaum Evidenz für signifikanteLeistungseffekte einer besseren Ressourcenausstattung,insbesondere nicht kleinerer Schulklassen.

Um vergleichbare Evidenz für Deutschland zu erhalten, bie-tet es sich an, die Daten des TIMSS-Tests (»Third Interna-tional Mathematics and Science Study«) zu nutzen, der 1995von der International Association for the Evaluation of Edu-cational Achievement (IEA) durchgeführt wurde. Im Vergleichzur PISA-Studie, die in jeder Klasse nur einzelne Schüler ge-testet hat, hat TIMSS den Vorteil, dass in jeder Schule einekomplette siebte und eine komplette achte Klasse getestetwurde. Diese Datenstruktur mit zwei getesteten Jahrgangs-

stufen ermöglicht auch die Durchführung ei-ner speziellen Schätzmethode, wie weiter un-ten näher erläutert wird. Der hier verwende-te deutsche TIMSS-Datensatz umfasst5 620 Schüler in 130 Schulen, die eine re-präsentative Stichprobe der deutschenSiebt- und Achtklässler darstellen. Die durch-schnittliche Klassengröße in Deutschlandliegt in TIMSS bei 24,6 Schülern. Die kleins-te getestete Klasse hatte 10, die größte34 Schüler. Im Durchschnitt erreichten diedeutschen Schüler im TIMSS-Mathematik-test 497 Punkte (was sehr nah am interna-tionalen Durchschnitt von 500 liegt), mit ei-ner Standardabweichung von 88 Punkten.

70

80

90

100

110

0 1 2 3 4 5 6 7Veränderung der Bildungsausgaben (Prozent pro Jahr)

Veränderung der Schülerleistung (1970 = 100)

Quelle: Wößmann (2002, 106).

DeutschlandBelgien

Niederlande

Frankreich

Italien

Zusammenhang zwischen der Veränderung der Schülerleistung (Schülerleistung 1994/95 relativ zu 1970) und der Veränderung der Bildungsausgaben (durchschnittliche jährliche Veränderungsrate der realen Bildungs- ausgaben pro Schüler zwischen 1970 und 1994/95 in Prozent).

Ausgaben pro Schüler und Schülerleistungen über die Zeit

Großbritannien

USA

Neuseeland

Japan

Australien

Schweden

Abb. 2

2 Für Details der Analyse vgl. Gundlach und Wößmann(2000); Gundlach et al. (2001) sowie Wößmann (2002).

3 Leider liegen keine vergleichbaren Daten vor, um die-se Zeitreihe ohne Strukturbruch bis heute fortzuführen.

Forschungsergebnisse

58. Jahrgang – i fo Schne l ld ienst 17/2005

9

Für eine Abschätzung der Größe der geschätzten Effektebietet es sich an, diese mit dem durchschnittlichen Leis-tungsunterschied zwischen der siebten und achten Klassezu vergleichen, welcher in Deutschland 25 Punkte beträgt.Dieses »Jahrgangsstufenäquivalent« gibt an, wie viel dieSchüler im Durchschnitt in einem Schuljahr lernen.

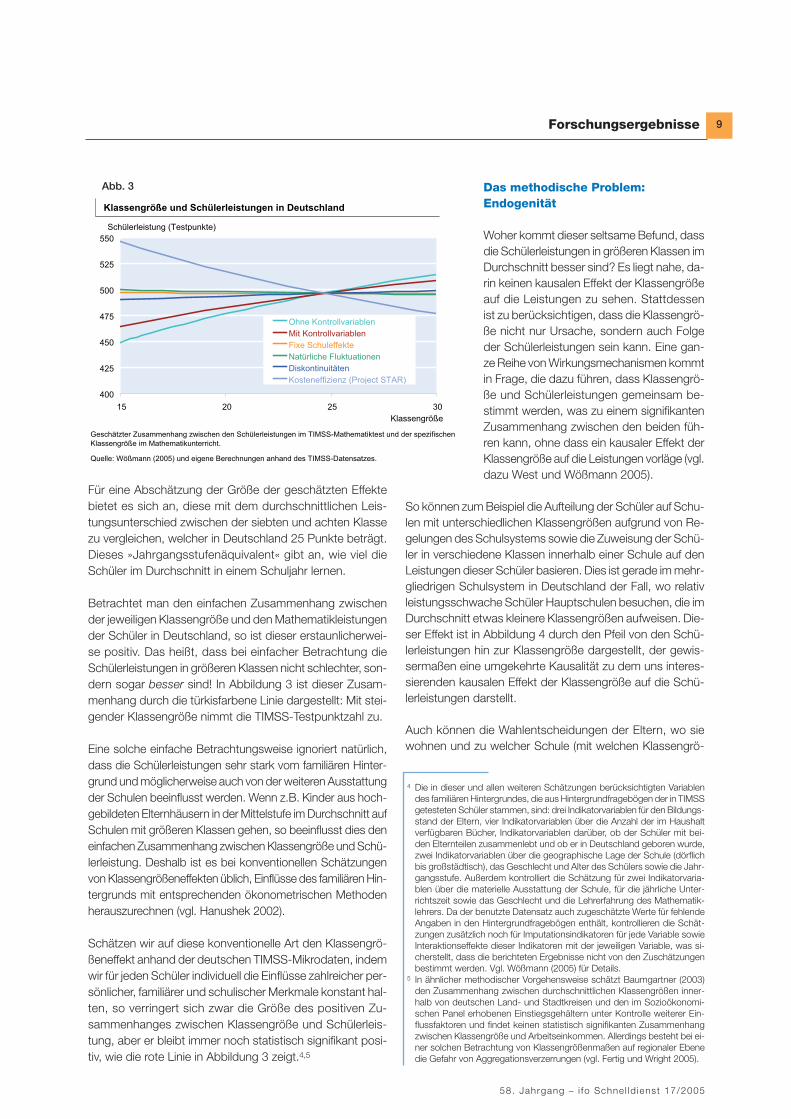

Betrachtet man den einfachen Zusammenhang zwischender jeweiligen Klassengröße und den Mathematikleistungender Schüler in Deutschland, so ist dieser erstaunlicherwei-se positiv. Das heißt, dass bei einfacher Betrachtung dieSchülerleistungen in größeren Klassen nicht schlechter, son-dern sogar besser sind! In Abbildung 3 ist dieser Zusam-menhang durch die türkisfarbene Linie dargestellt: Mit stei-gender Klassengröße nimmt die TIMSS-Testpunktzahl zu.

Eine solche einfache Betrachtungsweise ignoriert natürlich,dass die Schülerleistungen sehr stark vom familiären Hinter-grund und möglicherweise auch von der weiteren Ausstattungder Schulen beeinflusst werden. Wenn z.B. Kinder aus hoch-gebildeten Elternhäusern in der Mittelstufe im Durchschnitt aufSchulen mit größeren Klassen gehen, so beeinflusst dies deneinfachen Zusammenhang zwischen Klassengröße und Schü-lerleistung. Deshalb ist es bei konventionellen Schätzungenvon Klassengrößeneffekten üblich, Einflüsse des familiären Hin-tergrunds mit entsprechenden ökonometrischen Methodenherauszurechnen (vgl. Hanushek 2002).

Schätzen wir auf diese konventionelle Art den Klassengrö-ßeneffekt anhand der deutschen TIMSS-Mikrodaten, indemwir für jeden Schüler individuell die Einflüsse zahlreicher per-sönlicher, familiärer und schulischer Merkmale konstant hal-ten, so verringert sich zwar die Größe des positiven Zu-sammenhanges zwischen Klassengröße und Schülerleis-tung, aber er bleibt immer noch statistisch signifikant posi-tiv, wie die rote Linie in Abbildung 3 zeigt.4,5

Das methodische Problem: Endogenität

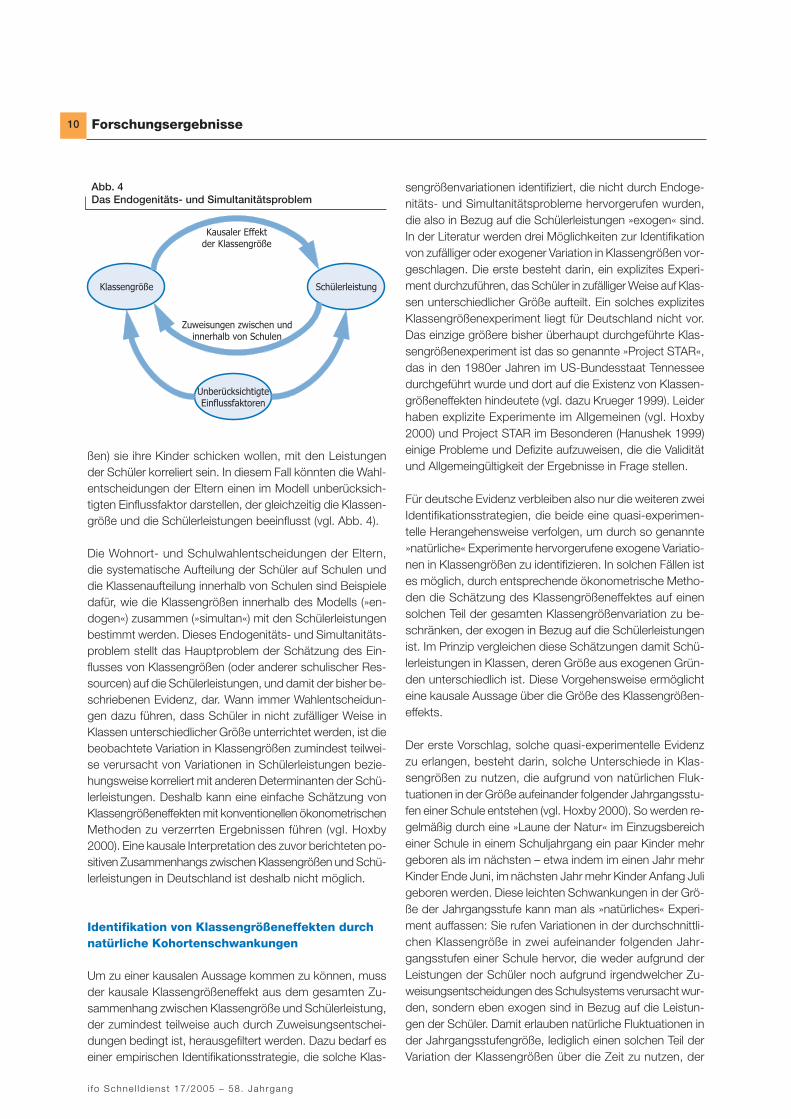

Woher kommt dieser seltsame Befund, dassdie Schülerleistungen in größeren Klassen imDurchschnitt besser sind? Es liegt nahe, da-rin keinen kausalen Effekt der Klassengrößeauf die Leistungen zu sehen. Stattdessenist zu berücksichtigen, dass die Klassengrö-ße nicht nur Ursache, sondern auch Folgeder Schülerleistungen sein kann. Eine gan-ze Reihe von Wirkungsmechanismen kommtin Frage, die dazu führen, dass Klassengrö-ße und Schülerleistungen gemeinsam be-stimmt werden, was zu einem signifikantenZusammenhang zwischen den beiden füh-ren kann, ohne dass ein kausaler Effekt derKlassengröße auf die Leistungen vorläge (vgl.dazu West und Wößmann 2005).

So können zum Beispiel die Aufteilung der Schüler auf Schu-len mit unterschiedlichen Klassengrößen aufgrund von Re-gelungen des Schulsystems sowie die Zuweisung der Schü-ler in verschiedene Klassen innerhalb einer Schule auf denLeistungen dieser Schüler basieren. Dies ist gerade im mehr-gliedrigen Schulsystem in Deutschland der Fall, wo relativleistungsschwache Schüler Hauptschulen besuchen, die imDurchschnitt etwas kleinere Klassengrößen aufweisen. Die-ser Effekt ist in Abbildung 4 durch den Pfeil von den Schü-lerleistungen hin zur Klassengröße dargestellt, der gewis-sermaßen eine umgekehrte Kausalität zu dem uns interes-sierenden kausalen Effekt der Klassengröße auf die Schü-lerleistungen darstellt.

Auch können die Wahlentscheidungen der Eltern, wo siewohnen und zu welcher Schule (mit welchen Klassengrö-

400

425

450

475

500

525

550

15 20 25 30

Ohne Kontrollvariablen

Mit Kontrollvariablen

Fixe Schuleffekte

Natürliche Fluktuationen

Diskontinuitäten

Kosteneffizienz (Project STAR)

Klassengröße

Schülerleistung (Testpunkte)

Quelle: Wößmann (2005) und eigene Berechnungen anhand des TIMSS-Datensatzes.

Geschätzter Zusammenhang zwischen den Schülerleistungen im TIMSS-Mathematiktest und der spezifischen Klassengröße im Mathematikunterricht.

Klassengröße und Schülerleistungen in Deutschland

Abb. 3

4 Die in dieser und allen weiteren Schätzungen berücksichtigten Variablendes familiären Hintergrundes, die aus Hintergrundfragebögen der in TIMSSgetesteten Schüler stammen, sind: drei Indikatorvariablen für den Bildungs-stand der Eltern, vier Indikatorvariablen über die Anzahl der im Haushaltverfügbaren Bücher, Indikatorvariablen darüber, ob der Schüler mit bei-den Elternteilen zusammenlebt und ob er in Deutschland geboren wurde,zwei Indikatorvariablen über die geographische Lage der Schule (dörflichbis großstädtisch), das Geschlecht und Alter des Schülers sowie die Jahr-gangsstufe. Außerdem kontrolliert die Schätzung für zwei Indikatorvaria-blen über die materielle Ausstattung der Schule, für die jährliche Unter-richtszeit sowie das Geschlecht und die Lehrerfahrung des Mathematik-lehrers. Da der benutzte Datensatz auch zugeschätzte Werte für fehlendeAngaben in den Hintergrundfragebögen enthält, kontrollieren die Schät-zungen zusätzlich noch für Imputationsindikatoren für jede Variable sowieInteraktionseffekte dieser Indikatoren mit der jeweiligen Variable, was si-cherstellt, dass die berichteten Ergebnisse nicht von den Zuschätzungenbestimmt werden. Vgl. Wößmann (2005) für Details.

5 In ähnlicher methodischer Vorgehensweise schätzt Baumgartner (2003)den Zusammenhang zwischen durchschnittlichen Klassengrößen inner-halb von deutschen Land- und Stadtkreisen und den im Sozioökonomi-schen Panel erhobenen Einstiegsgehältern unter Kontrolle weiterer Ein-flussfaktoren und findet keinen statistisch signifikanten Zusammenhangzwischen Klassengröße und Arbeitseinkommen. Allerdings besteht bei ei-ner solchen Betrachtung von Klassengrößenmaßen auf regionaler Ebenedie Gefahr von Aggregationsverzerrungen (vgl. Fertig und Wright 2005).

Forschungsergebnisse

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

10

ßen) sie ihre Kinder schicken wollen, mit den Leistungender Schüler korreliert sein. In diesem Fall könnten die Wahl-entscheidungen der Eltern einen im Modell unberücksich-tigten Einflussfaktor darstellen, der gleichzeitig die Klassen-größe und die Schülerleistungen beeinflusst (vgl. Abb. 4).

Die Wohnort- und Schulwahlentscheidungen der Eltern,die systematische Aufteilung der Schüler auf Schulen unddie Klassenaufteilung innerhalb von Schulen sind Beispieledafür, wie die Klassengrößen innerhalb des Modells (»en-dogen«) zusammen (»simultan«) mit den Schülerleistungenbestimmt werden. Dieses Endogenitäts- und Simultanitäts-problem stellt das Hauptproblem der Schätzung des Ein-flusses von Klassengrößen (oder anderer schulischer Res-sourcen) auf die Schülerleistungen, und damit der bisher be-schriebenen Evidenz, dar. Wann immer Wahlentscheidun-gen dazu führen, dass Schüler in nicht zufälliger Weise inKlassen unterschiedlicher Größe unterrichtet werden, ist diebeobachtete Variation in Klassengrößen zumindest teilwei-se verursacht von Variationen in Schülerleistungen bezie-hungsweise korreliert mit anderen Determinanten der Schü-lerleistungen. Deshalb kann eine einfache Schätzung vonKlassengrößeneffekten mit konventionellen ökonometrischenMethoden zu verzerrten Ergebnissen führen (vgl. Hoxby2000). Eine kausale Interpretation des zuvor berichteten po-sitiven Zusammenhangs zwischen Klassengrößen und Schü-lerleistungen in Deutschland ist deshalb nicht möglich.

Identifikation von Klassengrößeneffekten durchnatürliche Kohortenschwankungen

Um zu einer kausalen Aussage kommen zu können, mussder kausale Klassengrößeneffekt aus dem gesamten Zu-sammenhang zwischen Klassengröße und Schülerleistung,der zumindest teilweise auch durch Zuweisungsentschei-dungen bedingt ist, herausgefiltert werden. Dazu bedarf eseiner empirischen Identifikationsstrategie, die solche Klas-

sengrößenvariationen identifiziert, die nicht durch Endoge-nitäts- und Simultanitätsprobleme hervorgerufen wurden,die also in Bezug auf die Schülerleistungen »exogen« sind.In der Literatur werden drei Möglichkeiten zur Identifikationvon zufälliger oder exogener Variation in Klassengrößen vor-geschlagen. Die erste besteht darin, ein explizites Experi-ment durchzuführen, das Schüler in zufälliger Weise auf Klas-sen unterschiedlicher Größe aufteilt. Ein solches explizitesKlassengrößenexperiment liegt für Deutschland nicht vor.Das einzige größere bisher überhaupt durchgeführte Klas-sengrößenexperiment ist das so genannte »Project STAR«,das in den 1980er Jahren im US-Bundesstaat Tennesseedurchgeführt wurde und dort auf die Existenz von Klassen-größeneffekten hindeutete (vgl. dazu Krueger 1999). Leiderhaben explizite Experimente im Allgemeinen (vgl. Hoxby2000) und Project STAR im Besonderen (Hanushek 1999)einige Probleme und Defizite aufzuweisen, die die Validitätund Allgemeingültigkeit der Ergebnisse in Frage stellen.

Für deutsche Evidenz verbleiben also nur die weiteren zweiIdentifikationsstrategien, die beide eine quasi-experimen-telle Herangehensweise verfolgen, um durch so genannte»natürliche« Experimente hervorgerufene exogene Variatio-nen in Klassengrößen zu identifizieren. In solchen Fällen istes möglich, durch entsprechende ökonometrische Metho-den die Schätzung des Klassengrößeneffektes auf einensolchen Teil der gesamten Klassengrößenvariation zu be-schränken, der exogen in Bezug auf die Schülerleistungenist. Im Prinzip vergleichen diese Schätzungen damit Schü-lerleistungen in Klassen, deren Größe aus exogenen Grün-den unterschiedlich ist. Diese Vorgehensweise ermöglichteine kausale Aussage über die Größe des Klassengrößen-effekts.

Der erste Vorschlag, solche quasi-experimentelle Evidenzzu erlangen, besteht darin, solche Unterschiede in Klas-sengrößen zu nutzen, die aufgrund von natürlichen Fluk-tuationen in der Größe aufeinander folgender Jahrgangsstu-fen einer Schule entstehen (vgl. Hoxby 2000). So werden re-gelmäßig durch eine »Laune der Natur« im Einzugsbereicheiner Schule in einem Schuljahrgang ein paar Kinder mehrgeboren als im nächsten – etwa indem im einen Jahr mehrKinder Ende Juni, im nächsten Jahr mehr Kinder Anfang Juligeboren werden. Diese leichten Schwankungen in der Grö-ße der Jahrgangsstufe kann man als »natürliches« Experi-ment auffassen: Sie rufen Variationen in der durchschnittli-chen Klassengröße in zwei aufeinander folgenden Jahr-gangsstufen einer Schule hervor, die weder aufgrund derLeistungen der Schüler noch aufgrund irgendwelcher Zu-weisungsentscheidungen des Schulsystems verursacht wur-den, sondern eben exogen sind in Bezug auf die Leistun-gen der Schüler. Damit erlauben natürliche Fluktuationen inder Jahrgangsstufengröße, lediglich einen solchen Teil derVariation der Klassengrößen über die Zeit zu nutzen, der

Zuweisungen zwischen und

innerhalb von Schulen

Kausaler Effekt

der Klassengröße

SchülerleistungKlassengröße

Unberücksichtigte

Einflussfaktoren

Abb. 4Das Endogenitäts- und Simultanitätsproblem

Forschungsergebnisse

58. Jahrgang – i fo Schne l ld ienst 17/2005

11

durch kleine Schwankungen in der Kohortengröße der Ge-burtenjahrgänge hervorgerufen wurde.

Wößmann und West (2005) haben eine Variante dieser Iden-tifikationsstrategie entwickelt, die spezifische Merkmale desTIMSS-Datensatzes ausnutzt. Die Intuition dieses Ansatzesist wie folgt. Da zahlreiche Wahlentscheidungen die Allo-kation von Schülern auf verschiedene Schulen in nicht-zu-fälliger Weise bestimmen, wird für die Schätzung von Klas-sengrößeneffekten in einem ersten Schritt die gesamte Va-riation, die zwischen Schulen besteht, durch die Berück-sichtigung eines kompletten Satzes fixer Schuleffekte her-ausgerechnet. Damit basiert die Schätzung ausschließ-lich auf Variationen, die innerhalb einzelner Schulen beste-hen. Da die Zuweisung auf verschiedene Klassen inner-halb eines Jahrgangs aber auch innerhalb der Schulen innicht-zufälliger Weise vonstatten gehen kann, werden ineinem zweiten Schritt Klassengrößenvariationen innerhalbeinzelner Schulen nur insoweit berücksichtigt, als sie durchVariationen in der durchschnittlichen Klassengröße zwischender siebten und achten Jahrgangsstufe der Schule verur-sacht werden. Solche Variationen sind nicht durch Zuwei-sungsentscheidungen beeinflusst, sondern spiegeln in ers-ter Linie eben die zufälligen Unterschiede in der Größe derGeburtenjahrgänge wider, die zu Schwankungen in derdurchschnittlichen Klassengröße zwischen zwei Jahrgän-gen führen.6

Gibt es nun systematische Unterschiede in den Leistungenvon Schülern in verschiedenen Klassen, die aufgrund derexogenen Variation unterschiedlich groß sind, so lassen sichdiese Leistungsunterschiede als kausale Folge der Klassen-größenunterschiede interpretieren. Kurz gefasst identifiziertdiese Identifikationsstrategie also kausale Klassengrößen-effekte, indem sie die relativen Leistungen der Schüler zwei-er Jahrgangsstufen innerhalb einzelner Schulen dem Teil derKlassengrößenunterschiede gegenüberstellt, der Unterschie-de in der durchschnittlichen Klassengröße zwischen denJahrgangsstufen widerspiegelt.

Wie aus der Beschreibung der Identifikationsstrategie deut-lich wird, benötigt man für ihre Umsetzung einen recht spe-zifischen Datensatz. Man benötigt nicht nur Daten für meh-rere Klassen innerhalb einzelner Schulen zur Berücksich-tigung fixer Schuleffekte, sondern auch Daten für Klassenaus mehreren Jahrgangsstufen innerhalb der Schulen, daansonsten durch die Benutzung der durchschnittlichenKlassengröße der Jahrgangsstufe keine Klassengrößen-variation mehr für die Schätzung übrig bliebe. Darüber hi-naus muss der Datensatz auch noch Informationen so-wohl über die tatsächlichen Klassengrößen als auch überdie durchschnittlichen Klassengrößen der Jahrgangsstu-

fen beinhalten. All diese Merkmale treffen auf den TIMSS-Datensatz zu.

Die orangefarbene Linie in Abbildung 3 gibt zunächst die Er-gebnisse einer Schätzung der Klassengrößeneffekte wieder,die zusätzlich zur konventionellen Schätzmethode nur fixeSchuleffekte berücksichtigt, die also sämtliche Variationenzwischen Schulen unberücksichtigt lässt und nur Variatio-nen innerhalb der Schulen einbezieht (vgl. Wößmann 2005für Details zu diesen Ergebnissen für Deutschland). Der sogeschätzte Klassengrößeneffekt ist nicht von Zuweisungs-entscheidungen zwischen Schulen beeinflusst, kann abernoch durch Zuweisungsentscheidungen innerhalb der Schu-len verzerrt sein. Wie die orangefarbene Linie zeigt, ver-schwindet in dieser Betrachtungsweise der positive Zusam-menhang zwischen Klassengröße und Schülerleistungen,und es findet sich überhaupt kein nennenswerter Zusam-menhang mehr. Dies deutet darauf hin, dass die zuvor be-obachtete positive Korrelation vor allem aufgrund von Zu-weisungsentscheidungen zwischen Schulen verursacht war.

Um auch noch Verzerrungen durch Zuweisungen innerhalbvon Schulen auszuschließen, berichtet die grüne Linie in Ab-bildung 3 die komplette quasi-experimentelle Identifikations-strategie, die zusätzlich nur solche Unterschiede zwischender siebten und achten Klasse einer jeden Schule berück-sichtigt, die aufgrund von Unterschieden in der durchschnitt-lichen Klassengröße zwischen diesen beiden Jahrgangsstu-fen und damit aufgrund der natürlichen Fluktuationen inden Jahrgangsstufenstärken hervorgerufen wurden. Es er-gibt sich ein minimaler, statistisch nicht von null zu unter-scheidender negativer Zusammenhang zwischen Klassen-größe und Schülerleistungen. Weitere Spezifikationstestsuntermauern die Interpretation, dass die Annahmen dieserIdentifikationsstrategie zutreffen, dass sich diese Schätzungalso als kausaler Effekt der Klassengröße interpretieren lässt(vgl. Wößmann und West 2005 sowie Wößmann 2005).7

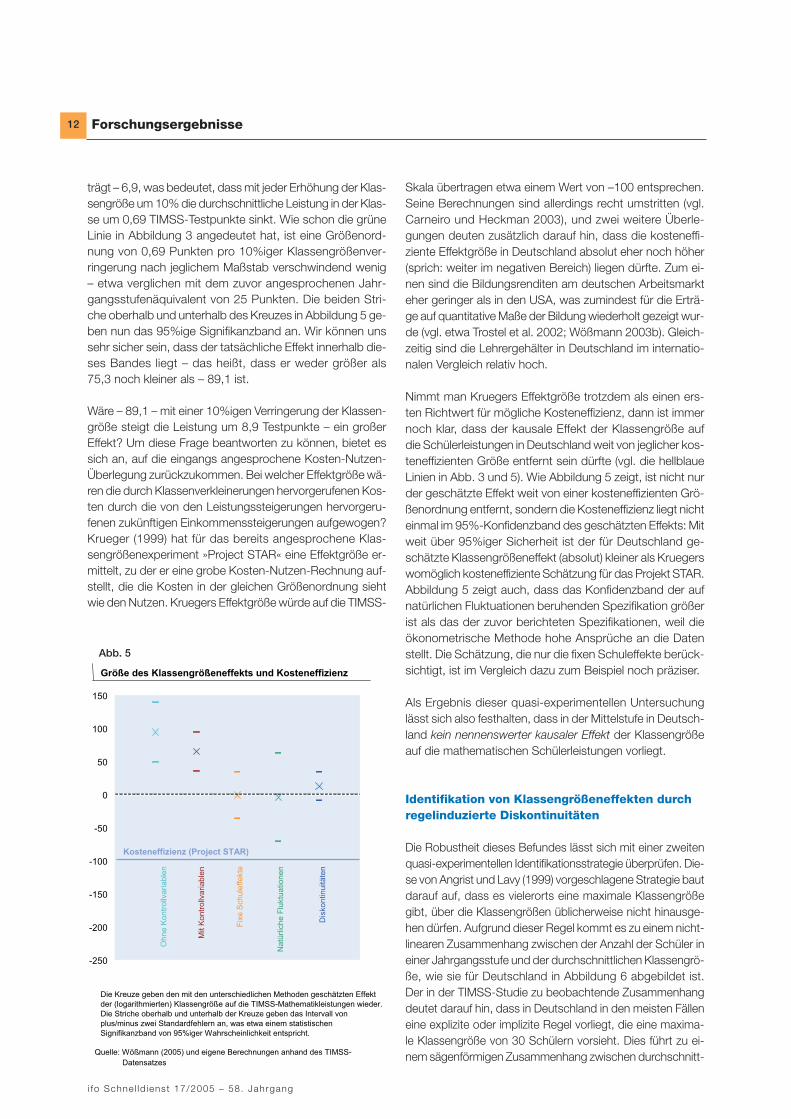

Heißt die Tatsache, dass der geschätzte Effekt sich statis-tisch nicht signifikant von null unterscheidet, dass der Ef-fekt tatsächlich sehr klein ist, oder könnte das Ergebnis auchaufgrund einer wenig präzisen Schätzung zustande kom-men? Um die statistische Präzision des geschätzten Ef-fektes wiederzugeben, bildet Abbildung 5 nicht nur den ge-schätzten Effekt, sondern auch ein Signifikanzband ab. Mit95%iger Wahrscheinlichkeit liegt der tatsächliche Effekt in-nerhalb dieses Signifikanzbandes, was üblicherweise derDefinition für statistische Signifikanz entspricht. Das grüneSignifikanzband gibt wiederum das Ergebnis der Identifi-kationsstrategie durch natürliche Fluktuationen wieder. Dergeschätzte Effekt – durch das Kreuz wiedergegeben – be-

6 Für eine detaillierte Diskussion der Validität der Identifikationsstrategiesiehe Wößmann und West (2005).

7 Die in den Abbildungen 3 und 5 wiedergegebenen Ergebnisse der auf na-türlichen Fluktuationen und Diskontinuitäten beruhenden Spezifikationenberücksichtigen auch mögliche Effekte der Leistungen der Mitschüler aufdie Leistungen der einzelnen Schüler; vgl. Wößmann (2005) für Details.

Forschungsergebnisse

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

12

trägt – 6,9, was bedeutet, dass mit jeder Erhöhung der Klas-sengröße um 10% die durchschnittliche Leistung in der Klas-se um 0,69 TIMSS-Testpunkte sinkt. Wie schon die grüneLinie in Abbildung 3 angedeutet hat, ist eine Größenord-nung von 0,69 Punkten pro 10%iger Klassengrößenver-ringerung nach jeglichem Maßstab verschwindend wenig– etwa verglichen mit dem zuvor angesprochenen Jahr-gangsstufenäquivalent von 25 Punkten. Die beiden Stri-che oberhalb und unterhalb des Kreuzes in Abbildung 5 ge-ben nun das 95%ige Signifikanzband an. Wir können unssehr sicher sein, dass der tatsächliche Effekt innerhalb die-ses Bandes liegt – das heißt, dass er weder größer als75,3 noch kleiner als – 89,1 ist.

Wäre – 89,1 – mit einer 10%igen Verringerung der Klassen-größe steigt die Leistung um 8,9 Testpunkte – ein großerEffekt? Um diese Frage beantworten zu können, bietet essich an, auf die eingangs angesprochene Kosten-Nutzen-Überlegung zurückzukommen. Bei welcher Effektgröße wä-ren die durch Klassenverkleinerungen hervorgerufenen Kos-ten durch die von den Leistungssteigerungen hervorgeru-fenen zukünftigen Einkommenssteigerungen aufgewogen?Krueger (1999) hat für das bereits angesprochene Klas-sengrößenexperiment »Project STAR« eine Effektgröße er-mittelt, zu der er eine grobe Kosten-Nutzen-Rechnung auf-stellt, die die Kosten in der gleichen Größenordnung siehtwie den Nutzen. Kruegers Effektgröße würde auf die TIMSS-

Skala übertragen etwa einem Wert von –100 entsprechen.Seine Berechnungen sind allerdings recht umstritten (vgl.Carneiro und Heckman 2003), und zwei weitere Überle-gungen deuten zusätzlich darauf hin, dass die kosteneffi-ziente Effektgröße in Deutschland absolut eher noch höher(sprich: weiter im negativen Bereich) liegen dürfte. Zum ei-nen sind die Bildungsrenditen am deutschen Arbeitsmarkteher geringer als in den USA, was zumindest für die Erträ-ge auf quantitative Maße der Bildung wiederholt gezeigt wur-de (vgl. etwa Trostel et al. 2002; Wößmann 2003b). Gleich-zeitig sind die Lehrergehälter in Deutschland im internatio-nalen Vergleich relativ hoch.

Nimmt man Kruegers Effektgröße trotzdem als einen ers-ten Richtwert für mögliche Kosteneffizienz, dann ist immernoch klar, dass der kausale Effekt der Klassengröße aufdie Schülerleistungen in Deutschland weit von jeglicher kos-teneffizienten Größe entfernt sein dürfte (vgl. die hellblaueLinien in Abb. 3 und 5). Wie Abbildung 5 zeigt, ist nicht nurder geschätzte Effekt weit von einer kosteneffizienten Grö-ßenordnung entfernt, sondern die Kosteneffizienz liegt nichteinmal im 95%-Konfidenzband des geschätzten Effekts: Mitweit über 95%iger Sicherheit ist der für Deutschland ge-schätzte Klassengrößeneffekt (absolut) kleiner als Kruegerswomöglich kosteneffiziente Schätzung für das Projekt STAR.Abbildung 5 zeigt auch, dass das Konfidenzband der aufnatürlichen Fluktuationen beruhenden Spezifikation größerist als das der zuvor berichteten Spezifikationen, weil dieökonometrische Methode hohe Ansprüche an die Datenstellt. Die Schätzung, die nur die fixen Schuleffekte berück-sichtigt, ist im Vergleich dazu zum Beispiel noch präziser.

Als Ergebnis dieser quasi-experimentellen Untersuchunglässt sich also festhalten, dass in der Mittelstufe in Deutsch-land kein nennenswerter kausaler Effekt der Klassengrößeauf die mathematischen Schülerleistungen vorliegt.

Identifikation von Klassengrößeneffekten durchregelinduzierte Diskontinuitäten

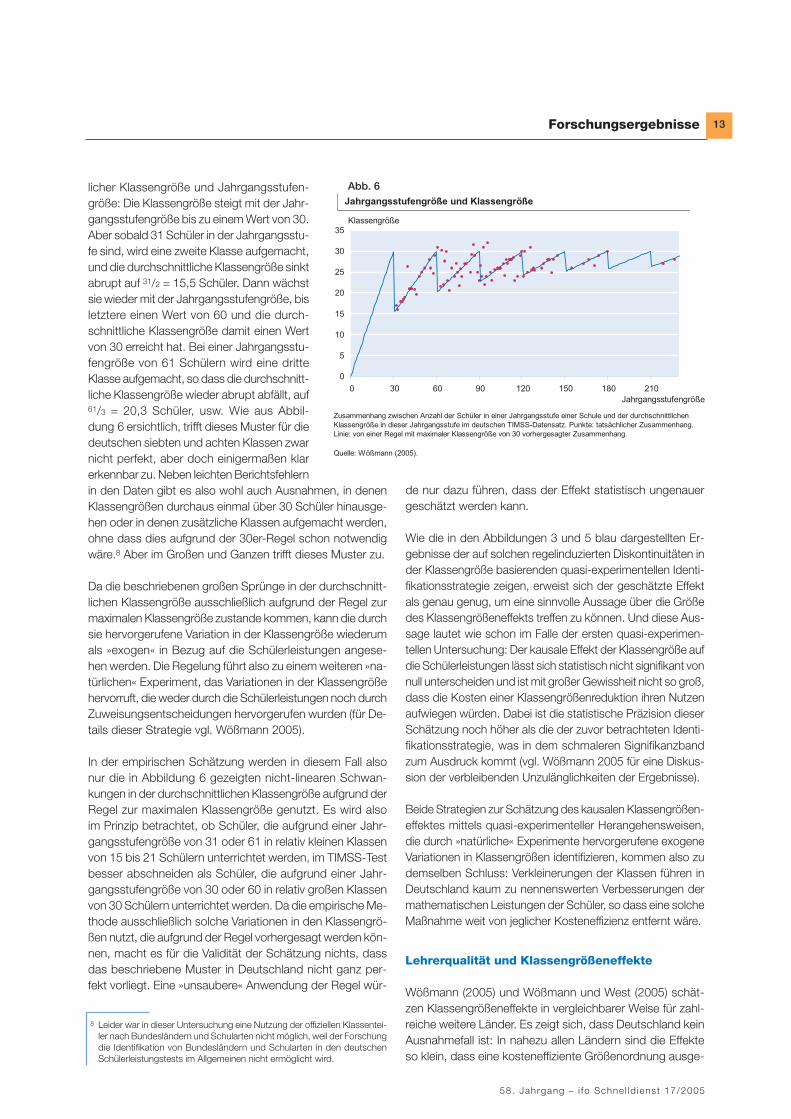

Die Robustheit dieses Befundes lässt sich mit einer zweitenquasi-experimentellen Identifikationsstrategie überprüfen. Die-se von Angrist und Lavy (1999) vorgeschlagene Strategie bautdarauf auf, dass es vielerorts eine maximale Klassengrößegibt, über die Klassengrößen üblicherweise nicht hinausge-hen dürfen. Aufgrund dieser Regel kommt es zu einem nicht-linearen Zusammenhang zwischen der Anzahl der Schüler ineiner Jahrgangsstufe und der durchschnittlichen Klassengrö-ße, wie sie für Deutschland in Abbildung 6 abgebildet ist.Der in der TIMSS-Studie zu beobachtende Zusammenhangdeutet darauf hin, dass in Deutschland in den meisten Fälleneine explizite oder implizite Regel vorliegt, die eine maxima-le Klassengröße von 30 Schülern vorsieht. Dies führt zu ei-nem sägenförmigen Zusammenhang zwischen durchschnitt-

-250

-200

-150

-100

-50

0

50

100

150

Quelle: Wößmann (2005) und eigene Berechnungen anhand des TIMSS-

Die Kreuze geben den mit den unterschiedlichen Methoden geschätzten Effekt der (logarithmierten) Klassengröße auf die TIMSS-Mathematikleistungen wieder. Die Striche oberhalb und unterhalb der Kreuze geben das Intervall von plus/minus zwei Standardfehlern an, was etwa einem statistischen Signifikanzband von 95%iger Wahrscheinlichkeit entspricht.

Größe des Klassengrößeneffekts und Kosteneffizienz

Kosteneffizienz (Project STAR)

Oh

ne

Ko

ntr

ollv

aria

ble

n

Mit

Ko

ntr

ollv

aria

ble

n

Fix

e S

chule

ffekt

e

Na

türlic

he

Flu

ktu

atio

ne

n

Dis

kon

tinu

itäte

n

Datensatzes

Abb. 5

Forschungsergebnisse

58. Jahrgang – i fo Schne l ld ienst 17/2005

13

licher Klassengröße und Jahrgangsstufen-größe: Die Klassengröße steigt mit der Jahr-gangsstufengröße bis zu einem Wert von 30.Aber sobald 31 Schüler in der Jahrgangsstu-fe sind, wird eine zweite Klasse aufgemacht,und die durchschnittliche Klassengröße sinktabrupt auf 31/2 = 15,5 Schüler. Dann wächstsie wieder mit der Jahrgangsstufengröße, bisletztere einen Wert von 60 und die durch-schnittliche Klassengröße damit einen Wertvon 30 erreicht hat. Bei einer Jahrgangsstu-fengröße von 61 Schülern wird eine dritteKlasse aufgemacht, so dass die durchschnitt-liche Klassengröße wieder abrupt abfällt, auf61/3 = 20,3 Schüler, usw. Wie aus Abbil-dung 6 ersichtlich, trifft dieses Muster für diedeutschen siebten und achten Klassen zwarnicht perfekt, aber doch einigermaßen klarerkennbar zu. Neben leichten Berichtsfehlernin den Daten gibt es also wohl auch Ausnahmen, in denenKlassengrößen durchaus einmal über 30 Schüler hinausge-hen oder in denen zusätzliche Klassen aufgemacht werden,ohne dass dies aufgrund der 30er-Regel schon notwendigwäre.8 Aber im Großen und Ganzen trifft dieses Muster zu.

Da die beschriebenen großen Sprünge in der durchschnitt-lichen Klassengröße ausschließlich aufgrund der Regel zurmaximalen Klassengröße zustande kommen, kann die durchsie hervorgerufene Variation in der Klassengröße wiederumals »exogen« in Bezug auf die Schülerleistungen angese-hen werden. Die Regelung führt also zu einem weiteren »na-türlichen« Experiment, das Variationen in der Klassengrößehervorruft, die weder durch die Schülerleistungen noch durchZuweisungsentscheidungen hervorgerufen wurden (für De-tails dieser Strategie vgl. Wößmann 2005).

In der empirischen Schätzung werden in diesem Fall alsonur die in Abbildung 6 gezeigten nicht-linearen Schwan-kungen in der durchschnittlichen Klassengröße aufgrund derRegel zur maximalen Klassengröße genutzt. Es wird alsoim Prinzip betrachtet, ob Schüler, die aufgrund einer Jahr-gangsstufengröße von 31 oder 61 in relativ kleinen Klassenvon 15 bis 21 Schülern unterrichtet werden, im TIMSS-Testbesser abschneiden als Schüler, die aufgrund einer Jahr-gangsstufengröße von 30 oder 60 in relativ großen Klassenvon 30 Schülern unterrichtet werden. Da die empirische Me-thode ausschließlich solche Variationen in den Klassengrö-ßen nutzt, die aufgrund der Regel vorhergesagt werden kön-nen, macht es für die Validität der Schätzung nichts, dassdas beschriebene Muster in Deutschland nicht ganz per-fekt vorliegt. Eine »unsaubere« Anwendung der Regel wür-

de nur dazu führen, dass der Effekt statistisch ungenauergeschätzt werden kann.

Wie die in den Abbildungen 3 und 5 blau dargestellten Er-gebnisse der auf solchen regelinduzierten Diskontinuitäten inder Klassengröße basierenden quasi-experimentellen Identi-fikationsstrategie zeigen, erweist sich der geschätzte Effektals genau genug, um eine sinnvolle Aussage über die Größedes Klassengrößeneffekts treffen zu können. Und diese Aus-sage lautet wie schon im Falle der ersten quasi-experimen-tellen Untersuchung: Der kausale Effekt der Klassengröße aufdie Schülerleistungen lässt sich statistisch nicht signifikant vonnull unterscheiden und ist mit großer Gewissheit nicht so groß,dass die Kosten einer Klassengrößenreduktion ihren Nutzenaufwiegen würden. Dabei ist die statistische Präzision dieserSchätzung noch höher als die der zuvor betrachteten Identi-fikationsstrategie, was in dem schmaleren Signifikanzbandzum Ausdruck kommt (vgl. Wößmann 2005 für eine Diskus-sion der verbleibenden Unzulänglichkeiten der Ergebnisse).

Beide Strategien zur Schätzung des kausalen Klassengrößen-effektes mittels quasi-experimenteller Herangehensweisen,die durch »natürliche« Experimente hervorgerufene exogeneVariationen in Klassengrößen identifizieren, kommen also zudemselben Schluss: Verkleinerungen der Klassen führen inDeutschland kaum zu nennenswerten Verbesserungen dermathematischen Leistungen der Schüler, so dass eine solcheMaßnahme weit von jeglicher Kosteneffizienz entfernt wäre.

Lehrerqualität und Klassengrößeneffekte

Wößmann (2005) und Wößmann und West (2005) schät-zen Klassengrößeneffekte in vergleichbarer Weise für zahl-reiche weitere Länder. Es zeigt sich, dass Deutschland keinAusnahmefall ist: In nahezu allen Ländern sind die Effekteso klein, dass eine kosteneffiziente Größenordnung ausge-

8 Leider war in dieser Untersuchung eine Nutzung der offiziellen Klassentei-ler nach Bundesländern und Schularten nicht möglich, weil der Forschungdie Identifikation von Bundesländern und Schularten in den deutschenSchülerleistungstests im Allgemeinen nicht ermöglicht wird.

Abb. 6

Forschungsergebnisse

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

14

schlossen werden kann. Ausnahmen stellen lediglich Island,und zu einem geringeren Maße Griechenland, dar. Damitstellt sich die Frage, warum einige Länder Klassengrößen-effekte aufweisen und andere nicht. Die angesprochenenStudien gehen dieser Frage nach, indem sie testen, ob diegeschätzte Effektgröße systematisch mit anderen Merk-malen der Länder variiert. Sie finden systematische Unter-schiede weder für Kinder mit verschiedenem familiären Hin-tergrund, noch für Länder mit Unterschieden in der Durch-schnittsleistung, dem wirtschaftlichen Entwicklungsstand,der durchschnittlichen Klassengröße oder dem Ausgaben-niveau im Schulsystem.

Demgegenüber scheint das Auftreten von Klassengrößen-effekten aber mit dem Gehaltsniveau und Bildungsstand derLehrer zusammenzuhängen: Klassengrößeneffekte tretennur in Ländern mit einem relativ niedrigen Gehaltsniveau undrelativ geringer Ausbildung der Lehrer auf, während Ländermit relativ hohen Lehrergehältern und langer Lehrerausbil-dung keine Klassengrößeneffekte aufweisen. Ebenso ist dergeschätzte Klassengrößeneffekt innerhalb von Ländern, indenen der Ausbildungsstand der Lehrer variiert, in solchenKlassen größer, die von Lehrern mit geringerer Ausbildungunterrichtet werden.

Sieht man das durchschnittliche Gehalts- und Ausbildungs-niveau der Lehrer als Maße für das allgemeine Fähigkeits-niveau der Lehrerschaft an, so legen diese Befunde die In-terpretation nahe, dass relativ fähige Lehrer mit dem Unter-richt in großen Klassen genauso gut zurechtkommen wie inkleinen Klassen. Darum ergibt sich bei ihnen kein Effekt derKlassengröße auf die Schülerleistungen. Demgegenüberscheinen weniger fähige Lehrer mit dem Unterricht in gro-ßen Klassen überfordert, während sie in kleinen Klassen ei-nigermaßen zurechtkommen. Damit ergibt sich bei ihnen einKlassengrößeneffekt. Die Ergebnisse legen also nahe, dassKlassengrößeneffekte nur bei einer relativ niedrigen Qualitätder Lehrerschaft auftreten. Kleinere Klassen führen also nurin den wenigsten Fällen zu besseren Schülerleistungen – undvor allem nur in Ländern mit niedrigen Lehrergehältern undkurzer Ausbildung der Lehrer, zu denen Deutschland nichtgehört.

Zusammenfassung und Ausblick

Die berichteten aggregierten und individuellen Ergebnissezum Einfluss von Ausgaben und Klassengrößen auf die Leis-tungen der Schüler liefern keinerlei Evidenz, dass höhereAusgaben oder kleinere Klassen automatisch zu einem bes-seren schulischen Lernen führen würden. Aus ökonomischerSicht scheint klar: Eine Kosteneffizienz von pauschalen Ver-kleinerungen der Klassengrößen ist in Deutschland zumin-dest in den weiterführenden Schulen nicht gegeben. Voneiner Größenordnung, die eine ökonomische Rechtfertigung

sicherstellen könnte, sind die in der Realität beobachtbarenEffekte kleinerer Klassen auf das Erlernte der Schüler weitentfernt. Dies sagt nichts darüber aus, ob die Einstellung zu-sätzlicher Lehrer mit dem Ziel, Unterrichtsausfall zu verrin-gern, nicht vielleicht ein sinnvolles bildungspolitisches Instru-ment sein könnte (worüber wir wiederum wenig wissen).Aber die Einstellung zusätzlicher Lehrer zur Verkleinerungder Klassen kann mit einer möglichen Steigerung der erlern-ten Basiskompetenzen der Schüler nicht begründet werden.Allerdings mag es andere Interessen geben, die für Verklei-nerungen der Klassen sprechen. Es ist leicht vorstellbar, dasses etwa durchaus im Interesse der Lehrer sein kann, in klei-neren Klassen zu unterrichten: Als Lehrer an der Universi-tät kann ich aus eigener Erfahrung sagen, dass es in klei-neren Klassen oftmals leichter ist, die Ordnung aufrecht zuerhalten, ganz zu schweigen davon, dass man unvergleich-lich weniger Korrekturaufwand bei Tests und Klausuren hat,wenn man 5 statt 500 Studenten unterrichtet! Aber ob die-ses Interesse von Lehrern die immensen Kosten kleinererKlassen rechtfertigen kann, sei hier dahingestellt …

Bedeuten die hier berichteten eher dürftigen Befunde zu denLerneffekten kleinerer Klassen und höherer Bildungsaus-gaben, dass Lehrer und Schulen für den Bildungserfolg nichtrelevant sind? Weit gefehlt! So können etwa Rivkin et al.(2005) einen außergewöhnlich umfangreichen Datensatzüber die jährliche Entwicklung der schulischen Leistungenaller texanischen Schüler über viele Jahre nutzen, um de-ren Leistungen als »Value added« von einem zum nächstenJahr zu messen. Anhand solch umfangreicher Daten kön-nen sie zeigen, dass unterschiedliche Schulen, und unter-schiedliche Lehrer innerhalb derselben Schule, denselbenSchülern ganz unterschiedlich viel zusätzliches Wissen bei-bringen. Es gibt also durchaus große Unterschiede im Bil-dungserfolg verschiedener Schulen und Lehrer. Nur lässtsich diese Variation in der Qualität der Lehre so gut wienicht auf messbare Eigenschaften der Lehrerschaft, wie et-wa deren Bildungsstand und Lehrerfahrung, zurückführen.9

Der Befund deutet darauf hin, dass es einerseits sehr fähi-ges Lehrpersonal gibt, das den Schülern viel beibringt, undandererseits auch Lehrpersonal, bei dem die Schüler sehrwenig lernen. Das ist natürlich eine Binsenweisheit, die al-len Eltern aus eigener Erfahrung bekannt ist. Nur mindertdieser Befund die Möglichkeit der Schulpolitik, die Bildungs-chancen der Schüler anhand von Maßnahmen, die an leichtbeobachtbaren Merkmalen der Lehrer ansetzen, zu verbes-sern. Schulen und Lehrer sind zwar sehr relevant – aber lei-der lässt sich diese Relevanz nicht an leicht zu messendenMerkmalen festmachen.

Von einer solch ergiebigen, weil erkenntnisgewinnenden Da-tenlage, die neues Wissen darüber entstehen lässt, was für

9 Die einzige Ausnahme besteht darin, dass ganz neue Lehrer in ihrem ers-ten Jahr den Schülern weniger Wissen vermitteln.

Forschungsergebnisse

58. Jahrgang – i fo Schne l ld ienst 17/2005

15

das schulische Wohl unserer Kinder wichtig ist und was nicht,sind wir in Deutschland derzeit noch weit entfernt. Hierzu-lande können wir leider nur davon träumen, solch für die Ent-wicklung der Basiskompetenzen der Schüler fundamenta-les Wissen zu sammeln: Berechtigte Datenschutzbedenkenwerden hierzulande dazu verwendet, jeglichen nutzbringen-den Zugang von Forschern zu relevanten Leistungs- undHintergrunddaten deutscher Schülerinnen und Schüler zuverhindern. Auch in dieser Hinsicht muss sich in unseremLande statt »mehr desselben« einiges Grundlegendes ver-ändern, bevor wir zu wirklichen Verbesserungen der Bil-dungschancen unserer Kinder kommen.

Literatur

Angrist, J.D. und V. Lavy (1999), »Using Maimonides’ Rule to Estimate theEffect of Class Size on Scholastic Achievement«, Quarterly Journal of Eco-nomics 114(2), 533–575.Barro, R.J. (2001), »Human Capital and Growth«, American Economic Re-view 91(2), 12–17.Baumgartner, H.J. (2003), »Kleinere Schulklassen: Wirklich nützlich? Für West-deutschland zeigt sich kein Einfluss auf Einstiegsgehälter«, DIW Wochenbe-richt (42), 638–640.Carneiro, P. und J.J. Heckman (2003), »Human Capital Policy. Rejoinder«,in: J.J. Heckman und A.B. Krueger (Hrsg.), Inequality in America: WhatRole for Human Capital Policies?, MIT Press, Cambridge Mass.Fertig, M. und R.E. Wright (2005), »School Quality, Educational Attainmentand Aggregation Bias«, Economics Letters 88(1), 109–114.Gundlach, E. und L. Wößmann (2000), »Die sinkende Produktivität der Schu-len in OECD-Ländern«, in: M. Weiß und H. Weishaupt (Hrsg.), Bildungsöko-nomie und Neue Steuerung, Beiträge zur Bildungsplanung und Bildungsöko-nomie, Vol. 9, Lang, Frankfurt, 31–52.Gundlach, E. und L. Wößmann (2004), »Bildungsressourcen, Bildungsinsti-tutionen und Bildungsqualität: Makroökonomische Relevanz und mikroöko-nomische Evidenz«, in: U. Backes-Gellner und P. Moog (Hrsg.), Ökonomieder Evaluation von Schulen und Hochschulen. Schriften des Vereins für So-cialpolitik, N.F. Band 302, Duncker & Humblot, Berlin, 15–52.Gundlach, E., L. Wößmann und J. Gmelin (2001), »The Decline of SchoolingProductivity in OECD Countries«, Economic Journal 111(471), C135–C147.Hanushek, E.A. (1999), »Some Findings from an Independent Investigationof the Tennessee STAR Experiment and from Other Investigations of ClassSize Effects«, Educational Evaluation and Policy Analysis 21(2), 143–163.Hanushek, E.A. (2002), »Publicly Provided Education«, in: A.J. Auerbach undM. Feldstein (Hrsg.), Handbook of Public Economics, Vol. 4, North Holland,Amsterdam, 2045–2141.Hanushek, E.A. und D.D. Kimko (2000), »Schooling, Labor-Force Quality, andthe Growth of Nations«, American Economic Review 90(5), 1184–1208.Hanushek, E.A. und F. Welch, Hrsg. (2006), Handbook of the Economics ofEducation, erscheint bei: North Holland, Amsterdam.Hanushek, E.A. und L. Wößmann (2005), »The Cross-Country and Time-Se-ries Pattern of International Educational Performance«, mimeo, Stanford Uni-versity und ifo Institut für Wirtschaftsforschung an der Universität München. Hoxby, C.M. (2000), »The Effects of Class Size on Student Achievement: NewEvidence from Population Variation«, Quarterly Journal of Economics 115(4),1239–1285.Jones, Ch.I. (2002), Introduction to Economic Growth, Second Edition, W.W. Norton & Company, New York, N.Y.Krueger, A.B. (1999), »Experimental Estimates of Education Production Functi-ons«, Quarterly Journal of Economics 114(2), 497–532.Organisation for Economic Co-operation and Development, OECD (2004),Learning for Tomorrow’s World: First Results from PISA 2003, OECD, Paris.Rivkin, St.G., E.A. Hanushek und J.F. Kain (2005),»Teachers, Schools, andAcademic Achievement«, Econometrica 73(2), 417–458.West, M.R. und L. Wößmann (2005), »Which School Systems Sort WeakerStudents into Smaller Classes? International Evidence«, erscheint in: Euro-pean Journal of Political Economy (Working-Paper-Version verfügbar alsCESifo Working Paper 1054 unter www.cesifo.de).Wößmann, L. (2002), Schooling and the Quality of Human Capital, Springer,Berlin.

Wößmann, L. (2003a), »Specifying Human Capital«, Journal of Economic Sur-veys 17(3), 239–270.Wößmann, L. (2003b), »Returns to Education in Europe (Book ReviewEssay)«, Review of World Economics/Weltwirtschaftliches Archiv 139(2),348–376.Wößmann, L. (2005), »Educational Production in Europe«, Economic Policy20(43), 445–504.Wößmann, L. und M.R. West (2005), »Class-Size Effects in School SystemsAround the World: Evidence from Between-Grade Variation in TIMSS«, er-scheint in: European Economic Review.

i fo Schne l ld ienst 17/2005 – 58. Jahrgang

16

Vor der Steuerreform ist nach der Steu-erreform. Diese Aussage trifft vor allem aufdie derzeitige Diskussion in Deutschlandzu. Obwohl die letzte Stufe der von derKoalition verabschiedeten Steuerreform2000 erst mit Beginn dieses Jahres inKraft getreten ist, werden bereits wiederneue Steuerreformvorschläge sowohl vonder Bundesregierung als auch von derOpposition ausgearbeitet. Sie reichen vonder von Kirchhof vorgeschlagenen Ein-fachsteuer, der Konsumsteuer (vgl. Rose2003) bis zur Einführung einer dualen Ein-kommensteuer, die vom Sachverständi-genrat und Sinn bevorzugt wird.

Alle sind sich darin einig, dass in der Steu-erpolitik etwas unternommen werdenmuss, um den abgeschlagenen Spitzen-reiter der EU, Deutschland, wieder auf denrichtigen Weg zu bringen.

Bei allen Unterschieden in den vorge-schlagenen Konzepten besteht aber Ei-nigkeit hinsichtlich des Ziels einer umfas-senden Steuerreform: Es gilt, das Wirt-schaftswachstum zu fördern und das Be-stehen im internationalen Steuerwettbe-werb zu erleichtern. Des Weiteren soll ei-ne derartige Reform zu einer Erhöhungder Effizienz beitragen, die Neutralität desSteuersystems gewährleisten und nichtzuletzt angemessene Staatseinnahmensichern.

Nun hat schon die Regierungskoalitionwährend den letzten beiden Legislaturpe-rioden bereits umfangreiche Maßnahmenin der Steuerpolitik inklusive massiverSteuerentlastungen ergriffen. Bevor wei-tere Reformschritte unternommen wer-den, ist es notwendig, sich ein Bild zu ma-chen, ob man den genannten Zielen nicht

schon näher gekommen ist. Im Folgen-den werden dementsprechend die vonder Bundesregierung verabschiedetenMaßnahmen vor dem Hintergrund dieserZiele dargestellt und analysiert.

Deutschlands sinkendes Wirtschaftswachstum und der erhöhte Steuerwettbewerb in der Europäischen Union

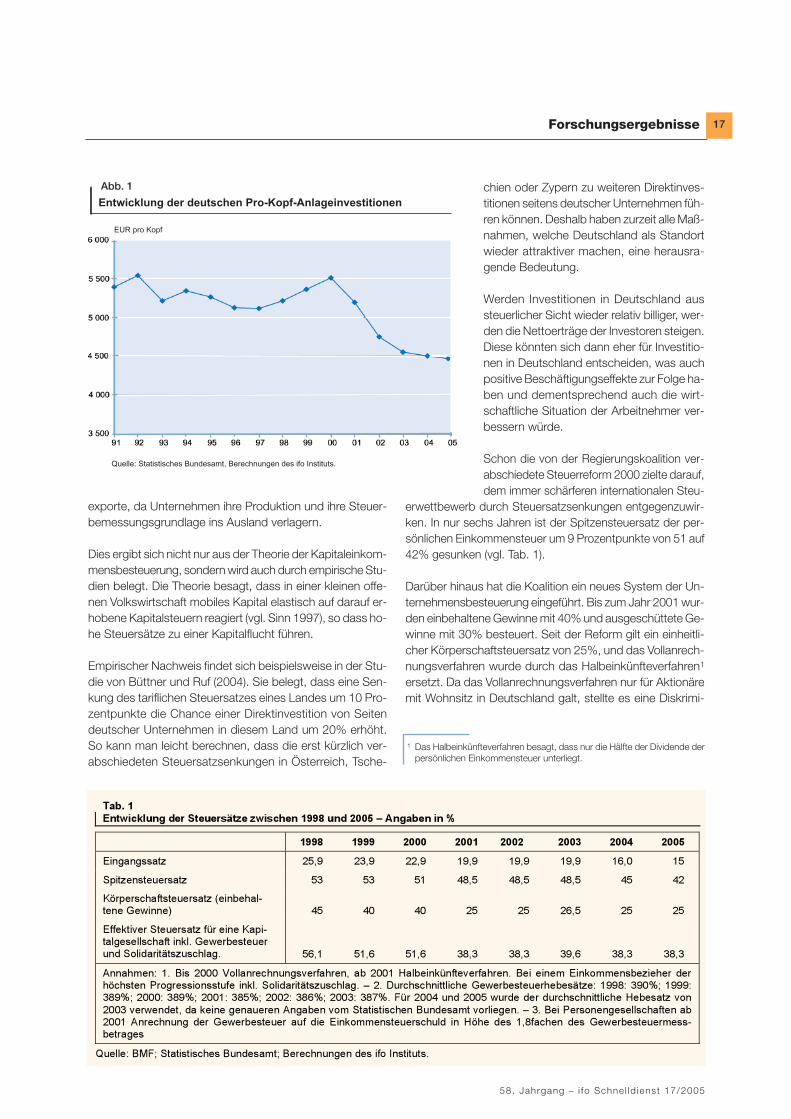

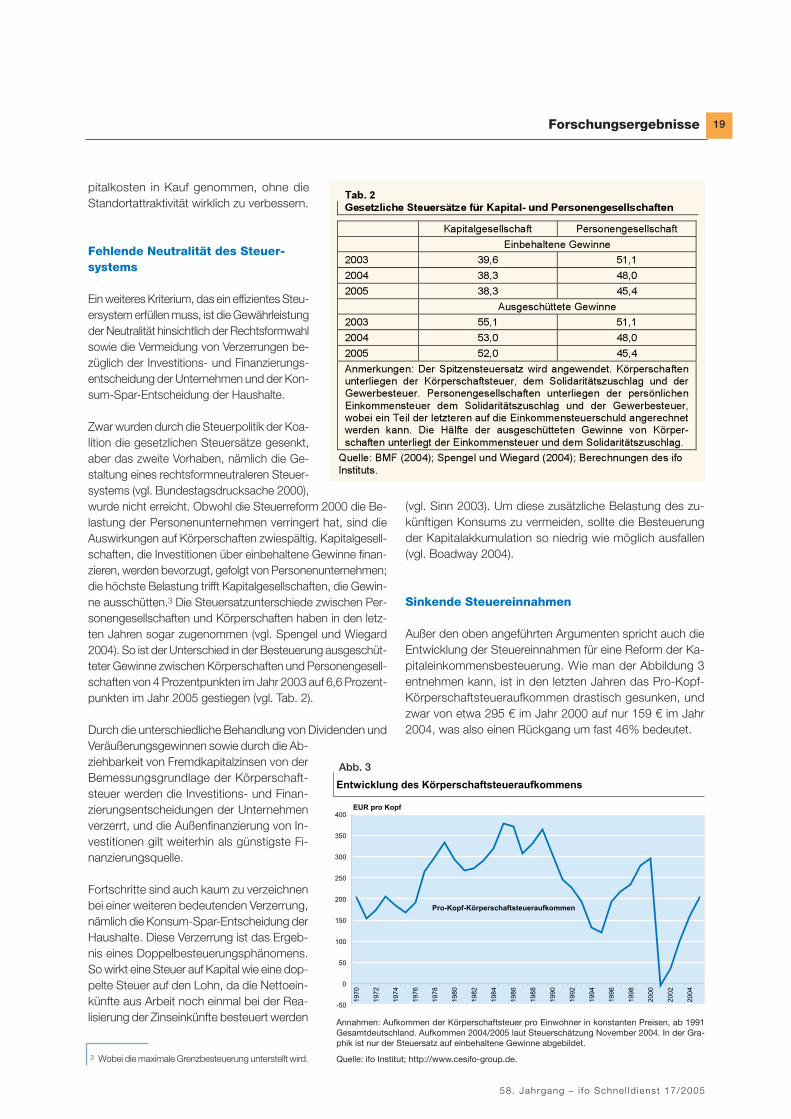

Einer der wichtigsten Gründe, die für ei-ne Reform des deutschen Steuersystemssprechen, ist das sinkende Wirtschafts-wachstum. Deutschland, früher das Landdes Wirtschaftswunders und Vorreiter inEuropa, bildet jetzt das Schlusslicht in derwirtschaftlichen Dynamik: Die neuen EU-Mitgliedstaaten weisen demgegenüber re-kordverdächtige Wachstumsraten von et-wa 4% in Tschechien oder rund 6% in denbaltischen Ländern auf. Das voraussicht-liche durchschnittliche Wachstum von4,5% für diese Länder in 2005 ist weit grö-ßer als die Wachstumsraten Frankreichs(2,2%) oder Großbritanniens (2,8%). Miteinem erwarteten Wachstum von 1,7% imJahr 2005 schneidet Deutschland amschlechtesten ab. Diese schwache öko-nomische Entwicklung ist unter anderemauf die sinkenden Investitionen zurückzu-führen. Wie aus Abbildung 1 ersichtlichsind die Pro-Kopf-Investitionen zwischen2000 und 2005 um etwa 20% von 5 540 €auf 4 474 € gesunken.

Die rückläufigen Investitionen, die nega-tive Auswirkungen auf das Wachstum unddie Beschäftigung haben, sind unter an-derem ein Ergebnis des erhöhten interna-tionalen Steuerwettbewerbs: Hohe deut-sche Steuersätze verursachen Kapital-

(Kapital-)Einkommensbesteuerung

Doina Maria Radulescu

Deutschland braucht eine Reform der

In letzter Zeit mehren sich die Stimmen, die für eine Reform der Einkommensbesteuerung in Deutsch-

land plädieren. Die Steuerreformvorschläge reichen von der von Kirchhof vorgeschlagenen Einfach-

steuer bis zur Einführung einer dualen Einkommensteuer, die vom Sachverständigenrat und von Sinn

bevorzugt wird. Dabei sind sich alle Kritiker einig, dass eine umfassende Steuerreform das Wirtschafts-

wachstum fördern, eine erhöhte Effizienz und Neutralität des Steuersystems gewährleisten und ange-

messene Staatseinnahmen sichern soll. Vor diesem Hintergrund analysiert dieser Artikel die Steuerpo-

litik der Regierungskoalition während den beiden letzten Legislaturperioden, um festzustellen, ob und

inwieweit die bereits durchgeführten Maßnahmen seit 1998 diesen Zielen entsprechen.

Forschungsergebnisse

58. Jahrgang – i fo Schne l ld ienst 17/2005

17

exporte, da Unternehmen ihre Produktion und ihre Steuer-bemessungsgrundlage ins Ausland verlagern.