Embed Size (px)

Citation preview

IFRS 9 – Financial Instruments„Der Weg zu einer erfolgreichen Implementierung der neuen Anforderungen“

Bereits seit den ersten Diskussionen im Jahr 2008, aber spätestens seit der Veröffentlichung des „IFRS 9 – Financial Instruments“ durch das IASB im Juli 2014 steht fest – die neuen Bilanzierungs- und Bewertungsregelungen für finanzielle Vermögenswerte stellen einen Umbruch in der Bankenlandschaft dar. Die Umsetzung der Anforderungen bis zum 01.01.2018 stellt die Mehrheit der europäischen Banken und Finanzdienstleister vor große Herausforderungen.

Diese Herausforderungen erstrecken sich auf fachliche, prozessuale, technische, organisatorische und strategische Aspekte. Sie bedürfen Zeit, Ressourcen mit fachlichem und technischem Know- how, einer robusten Transformations- planung sowie einem erprobten Vorgehen, um alle Dimensionen bei der Umsetzung abzudecken.

Im Nachfolgenden wird auf die fachlichen Anforderungen, insbesondere auf die

strategischen, organisatorischen, prozes- sualen als auch technischen Herausforde- rungen durch die IFRS 9 Vorgaben eingegangen - wobei hier die Bereiche Kategorisierung, Bewertung und Impairment im Vordergrund stehen. Der Fokus liegt auf unserem erprobten IFRS Transformationsansatz sowie den kriti- schen Erfolgsfaktoren, die wesentlich für eine erfolgreiche Umsetzung der IFRS 9 Anforderungen sind.

Einleitung

IFRS 9 – Financial Instruments2

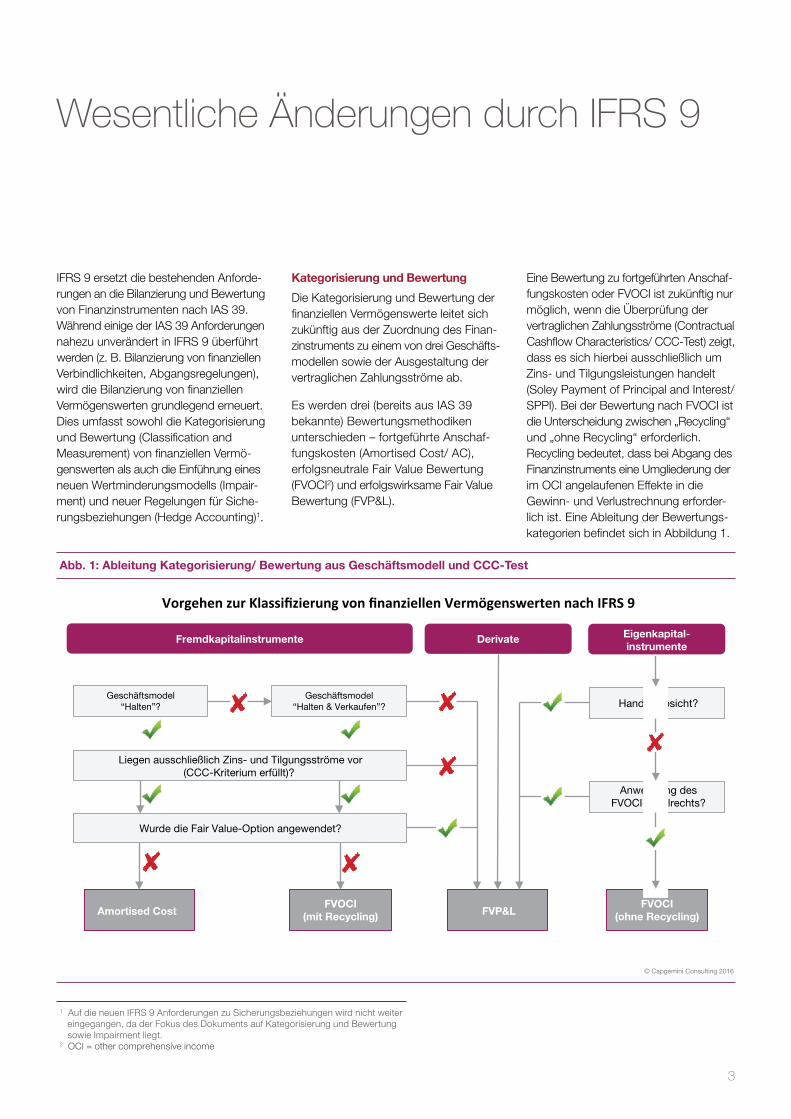

Abb. 1: Ableitung Kategorisierung/ Bewertung aus Geschäftsmodell und CCC-Test

© Capgemini Consulting 2016

Fremdkapitalinstrumente Derivate

Geschäftsmodel“Halten”?

Geschäftsmodel“Halten & Verkaufen”?

Liegen ausschließlich Zins- und Tilgungsströme vor(CCC-Kriterium erfüllt)?

Wurde die Fair Value-Option angewendet?

Amortised CostFVOCI

(mit Recycling) FVP&L

Handelsabsicht?

Anwendung desFVOCI-Wahlrechts?

FVOCI(ohne Recycling)

Vorgehen zur Klassifizierung von finanziellen Vermögenswerten nach IFRS 9

Eigenkapital-instrumente

IFRS 9 ersetzt die bestehenden Anforde- rungen an die Bilanzierung und Bewertung von Finanzinstrumenten nach IAS 39. Während einige der IAS 39 Anforderungen nahezu unverändert in IFRS 9 überführt werden (z. B. Bilanzierung von finanziellen Verbindlichkeiten, Abgangsregelungen), wird die Bilanzierung von finanziellen Vermögenswerten grundlegend erneuert. Dies umfasst sowohl die Kategorisierung und Bewertung (Classification and Measurement) von finanziellen Vermö- genswerten als auch die Einführung eines neuen Wertminderungsmodells (Impair- ment) und neuer Regelungen für Siche- rungsbeziehungen (Hedge Accounting)1.

Kategorisierung und Bewertung

Die Kategorisierung und Bewertung der finanziellen Vermögenswerte leitet sich zukünftig aus der Zuordnung des Finan- zinstruments zu einem von drei Geschäfts- modellen sowie der Ausgestaltung der vertraglichen Zahlungsströme ab.

Es werden drei (bereits aus IAS 39 bekannte) Bewertungsmethodiken unterschieden – fortgeführte Anschaf- fungskosten (Amortised Cost/ AC), erfolgsneutrale Fair Value Bewertung (FVOCI2) und erfolgswirksame Fair Value Bewertung (FVP&L).

Eine Bewertung zu fortgeführten Anschaf- fungskosten oder FVOCI ist zukünftig nur möglich, wenn die Überprüfung der vertraglichen Zahlungsströme (Contractual Cashflow Characteristics/ CCC-Test) zeigt, dass es sich hierbei ausschließlich um Zins- und Tilgungsleistungen handelt (Soley Payment of Principal and Interest/ SPPI). Bei der Bewertung nach FVOCI ist die Unterscheidung zwischen „Recycling“ und „ohne Recycling“ erforderlich. Recycling bedeutet, dass bei Abgang des Finanzinstruments eine Umgliederung der im OCI angelaufenen Effekte in die Gewinn- und Verlustrechnung erforder- lich ist. Eine Ableitung der Bewertungs- kategorien befindet sich in Abbildung 1.

Wesentliche Änderungen durch IFRS 9

1 Auf die neuen IFRS 9 Anforderungen zu Sicherungsbeziehungen wird nicht weiter eingegangen, da der Fokus des Dokuments auf Kategorisierung und Bewertung sowie Impairment liegt.2 OCI = other comprehensive income

3

Impairment

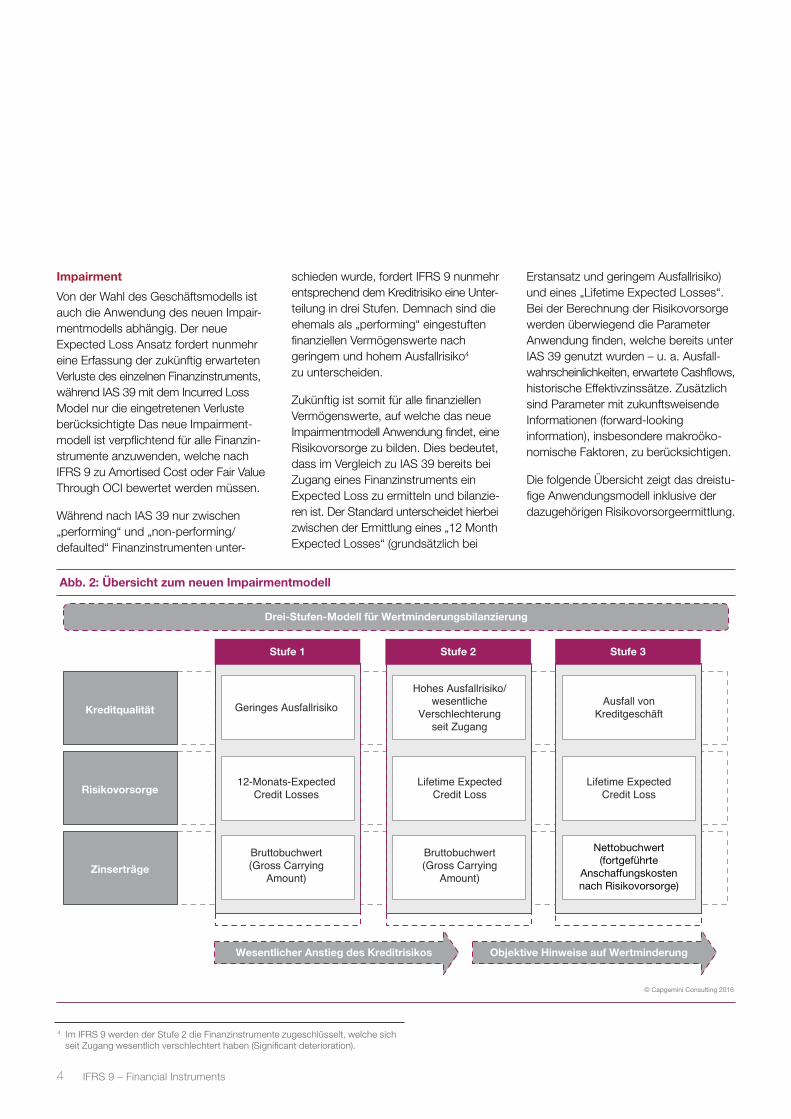

Von der Wahl des Geschäftsmodells ist auch die Anwendung des neuen Impair- mentmodells abhängig. Der neue Expected Loss Ansatz fordert nunmehr eine Erfassung der zukünftig erwarteten Verluste des einzelnen Finanzinstruments, während IAS 39 mit dem Incurred Loss Model nur die eingetretenen Verluste berücksichtigte Das neue Impairment- modell ist verpflichtend für alle Finanzin- strumente anzuwenden, welche nach IFRS 9 zu Amortised Cost oder Fair Value Through OCI bewertet werden müssen.

Während nach IAS 39 nur zwischen „performing“ und „non-performing/ defaulted“ Finanzinstrumenten unter-

schieden wurde, fordert IFRS 9 nunmehr entsprechend dem Kreditrisiko eine Unter- teilung in drei Stufen. Demnach sind die ehemals als „performing“ eingestuften finanziellen Vermögenswerte nach geringem und hohem Ausfallrisiko4 zu unterscheiden.

Zukünftig ist somit für alle finanziellen Vermögenswerte, auf welche das neue Impairmentmodell Anwendung findet, eine Risikovorsorge zu bilden. Dies bedeutet, dass im Vergleich zu IAS 39 bereits bei Zugang eines Finanzinstruments ein Expected Loss zu ermitteln und bilanzie- ren ist. Der Standard unterscheidet hierbei zwischen der Ermittlung eines „12 Month Expected Losses“ (grundsätzlich bei

Erstansatz und geringem Ausfallrisiko) und eines „Lifetime Expected Losses“. Bei der Berechnung der Risikovorsorge werden überwiegend die Parameter Anwendung finden, welche bereits unter IAS 39 genutzt wurden – u. a. Ausfall-wahrscheinlichkeiten, erwartete Cashflows, historische Effektivzinssätze. Zusätzlich sind Parameter mit zukunftsweisende Informationen (forward-looking information), insbesondere makroöko- nomische Faktoren, zu berücksichtigen.

Die folgende Übersicht zeigt das dreistu- fige Anwendungsmodell inklusive der dazugehörigen Risikovorsorgeermittlung.

Abb. 2: Übersicht zum neuen Impairmentmodell

© Capgemini Consulting 2016

Kreditqualität

Risikovorsorge

Zinserträge

Bruttobuchwert(Gross Carrying

Amount)

Bruttobuchwert(Gross Carrying

Amount)

Nettobuchwert(fortgeführte

Anschaffungskostennach Risikovorsorge)

Geringes Ausfallrisiko

Hohes Ausfallrisiko/wesentliche

Verschlechterungseit Zugang

Ausfall vonKreditgeschäft

12-Monats-ExpectedCredit Losses

Lifetime ExpectedCredit Loss

Lifetime ExpectedCredit Loss

Stufe 1 Stufe 2 Stufe 3

Drei-Stufen-Modell für Wertminderungsbilanzierung

Wesentlicher Anstieg des Kreditrisikos Objektive Hinweise auf Wertminderung

4 Im IFRS 9 werden der Stufe 2 die Finanzinstrumente zugeschlüsselt, welche sich seit Zugang wesentlich verschlechtert haben (Significant deterioration).

IFRS 9 – Financial Instruments4

5

Strategie

Geschäftsmodell

Entsprechend der Regularien nach IFRS 9 ist es erforderlich, die finanziellen Vermö- genswerte einem von drei Geschäfts- modellen zuzuordnen. Abhängig vom zugeordneten Geschäftsmodell ergibt sich eine andere Erst- und Folgebewertung des jeweiligen Finanzinstruments, welche sich unterschiedlich in der Bilanz und insbesondere in der GuV niederschlägt. Daher ist es zwingend erforderlich, die Konsequenzen der Zuordnung der einzelnen Produktgruppen zu den drei Geschäftsmodellen vor der Einführung von IFRS 9 zu analysieren, da eine spätere Änderung der Zuordnung nur in begrün- deten Ausnahmefällen möglich sein wird. Vor einer Zuordnung der Produktgruppen zu den Geschäftsmodellen sind insbeson- dere folgende Fragen zu beantworten:

• Steht die Zuordnung der Produktgrup- pen im Einklang mit den geplanten Geschäftsstrategien? Sind Anpassun- gen diesbezüglich erforderlich?

• Bei welchen Produktgruppen kann man sich an der Klassifizierung nach IAS 39 (Held to Maturity, Held for Sale, Available for Sale, Loans and Receivables) orientieren? Für welche Produktgruppen ist eine neue Klassifizierung und somit eine andere Bewertungsmethodik erforderlich?

• Welche Auswirkungen hat die Geschäftsmodellzuordnung auf die Geschäftsplanung (kurz-, mittel- und langfristig)? Wie entwickelt sich die Vermögens-, Finanz- und Ertragslage?

• Welche Auswirkungen hat IFRS 9 auf die Steuerungskennzahlen (insbeson- dere Risikosteuerung)? Sind die aktuellen Bilanz- und GuV-Steuerungs- mechanismen des Unternehmens noch zukunftsfähig?

Impairmentmodell

Der neue Expected Loss Ansatz für die Ermittlung von Wertminderungen wird signifikante Auswirkungen auf die Steue- rungsgrößen haben, d. h. Finanzinstitute bzw. Unternehmen sollten frühzeitig indikative Szenario- und Simulationsbe- rechnungen durchführen, um die Konse- quenzen auf die Steuerungskennzahlen (inkl. Planzahlen) realistisch abschätzen und planen zu können. Eine fundierte Methodik für die Definition und den Umgang bzgl. der drei unterschiedlichen Einordungsstufen ist essentiell. Dabei ist es vor allem wichtig, die Modelle auf einheitlichen Datenbeständen aufzubauen. Bei der Definition geeigneter Impairment- modelle ergeben sich u. a. folgende zentrale Fragestellungen:

• Wie werden die IFRS 9 Kriterien für die Einstufung für Stufe 2 „signifikant verschlechtert“ und Stufe 3 „Ausfall“ in Übereinstimmung mit anderen Regularien (EBA, Forbearance, CRR) für das Unternehmen definiert?

• Können die derzeit bestehenden Impairmentmodelle (individuelle Betrachtung, Portfoliowertberichti- gungen) entsprechend der IFRS 9 Anforderungen weiterhin genutzt bzw. adjustiert werden? Ist eine neue Impairment-Engine zu etablieren?

• Wie sind zukunftsorientierte Daten (makroökonomische Faktoren) in den Impairmentmodellen zu berück- sichtigen? Wie soll der regelmäßige Validierungsprozess erfolgen?

• Welche makroökonomischen Faktoren haben Einfluss auf die Geschäftsseg- mente? Wer stellt verlässliche Forecastzahlen für ausgewählte Faktoren zur Verfügung?

• Wie ist die Datenverfügbarkeit und Qualität hinsichtlich der neuen Impairmentmodelle sichergestellt?

Organisation

Strategische Änderungen erfordern übli- cherweise auch organisatorische Anpas- sungen. Demnach ist es zielführend bei der Umsetzung von IFRS 9 auch die Aufbauorganisation kritisch zu analysieren.

• Ist die aktuelle Organisationsstruktur weiterhin geeignet? Sind Anpassungen erforderlich?

• Welche Bereiche/ Abteilungen/ Teams sind von IFRS 9 betroffen? Werden diese ausreichend über die Veränderungen und Konsequenzen informiert bzw. adäquat in das Umsetzungsprojekt eingebunden?

• Wie gestalten sich zukünftig Rollen und Verantwortlichkeiten im Linienbe- trieb? Ist entsprechendes Know-how vorhanden? Wo existiert Schulungsbedarf?

• Wie wird die konzernweite Umsetzung von IFRS 9 in Niederlassungen und Tochtergesellschaften unter Einhaltung von Konzernbilanzierungsrichtlinien sichergestellt? Wie erfolgt die Zusam- menarbeit mit diesen Gesellschaften?

Insbesondere die angemessene Zusam- menarbeit zwischen Großprojekten und Linienorganisation stellt die Institute und Unternehmen in der Praxis vor große Herausforderungen, da die Linienorga- nisation meist begrenzte Ressourcen besitzt, jedoch den maßgeblichen fachli- chen Input liefern muss. Daher ist es wichtig, die Linienorganisation frühzeitig zu informieren und deren Unterstützung/ Verpflichtung bereits zu Projektbeginn sicherzustellen. Eine spezielle Herausfor- derung kann die notwendige Kooperation von Risiko- und Finanzbereich im IFRS 9 Projekt sein, da diese Bereiche üblicher- weise unterschiedlichen Fokus, getrennte Prozessabläufe sowie unterschiedliche Herangehensweisen besitzen. Kulturelle Unterschiede in den Bereichen sind dabei besonders zu erwähnen.

Herausforderungen

IFRS 9 – Financial Instruments6

Prozesse und Architektur

Die Einführung von IFRS 9 stellt nicht nur die Aufbauorganisation, sondern auch die Ablauforganisation vor erhebliche Herausforderungen. Die neuen Anforde- rungen an die Bilanzierung sowie an die Impairmentmodelle müssen sowohl systemseitig als auch prozessual abgebildet und umgesetzt werden.

Dafür gilt es in erster Linie zu bewerten, ob die neuen fachlichen Anforderungen mit der bestehenden technischen Infrastruktur umgesetzt werden können bzw. ob die bestehende Software erweitert oder durch eine neue Software ersetzt werden muss (durch SAP-BA-AFI). In Bezug auf die bestehenden IT-Systeme und Prozesse stellen sich dabei folgende Fragen:

• An welcher Stelle im Prozess soll eine Klassifizierung der Finanzinstrumente erfolgen (z. B. Front Office)?

• Können die Systeme angepasst werden, so dass eine Klassifizie- rungsentscheidung möglich ist? Ist eine sorgfältige, nachvollziehbare Dokumentation (Begründung der Klassifizierungsentscheidung) gewährleistet?

• Wie erfolgt eine Überprüfung/ Validierung dieser Klassifizierungsent- scheidungen (Etablierung von fixen automatisierten Validierungsregeln)?

• Kann die bestehende Bewertungs- architektur den 3-Stufen Ansatz für Expected Loss Modelle leisten? Ist ein neues Modell/ System einzuführen (Impairment-Engine)?

• Sind neue Prozesse zu definieren und zu etablieren (Zuordnung der Finan-zinstrumente zu den einzelnen Stufen im Expected Loss Modell)? Erfolgen diese automatisiert oder manuell?

Datenverfügbarkeit und Qualität

Die Datenverfügbarkeit und -qualität ist im Rahmen der Umsetzung von IFRS 9 von zentraler Bedeutung, insbesondere bei der Ermittlung der Impairmentstufen für die Geschäfte. Denn, um die Verän- derung der Kreditqualität zu beurteilen und die Wertberichtigung zu berechnen, ist es erforderlich, dass Daten zum Geschäftsabschluss nachgehalten und archiviert werden. Dadurch muss für die Erstanwendung sichergestellt sein, dass ein 12 Monats Expected Loss auf den historischen Daten ermittelt werden kann. Zusätzlich werden die neuen Expected Loss Modelle neue Attribute und Merkmale (makroökonomische Faktoren) benötigen, die von Systemen generiert bzw. zur Verfügung gestellt werden müssen. Dabei ist eine wesent- liche Herausforderung, dass bestehende Quellsysteme oftmals nur mit sehr großem Aufwand erweitert werden können bzw. neue Systeme sehr teuer sind. In der Praxis zeigt sich, dass oftmals aufwendige Datenabstimmungen manuell vorgenom- men werden müssen, um die erforderliche Qualität und somit Aussagekraft der Modelle sicherzustellen.

Um der Datenverfügbarkeit und Daten- qualität im Projekt adäquat zu begegnen, sind ausreichende Simulationen und Qualitätsstufen (Quality Gates) zu instal- lieren. Somit müssen Datenlieferungen ein Mindestmaß an Qualität sicherstellen, um den unterschiedlichen Anforderungen wie Testdatenqualität oder auch Analysen auf Bilanz und GuV zu erfüllen. Sind z. B. die Kriterien zur Zuordnung eines Geschäfts zur Impairment-Stufe 1 unvollständig, so muss dieses der Stufe 2 zugeordnet werden – das heißt, durch

mangelnde Datenqualität entstehen nachweislich erhöhte Kosten für Wertberichtigungen.

Im Bezug auf Dirty Data Aspekte sind in der Regel umfangreiche Analysen (vor allem Daten in Quellsystemen) erforderlich, um die Probleme identifzieren und beheben zu können.

Interne und Externe Berichtserstattung

Die Offenlegungsanforderungen nach IFRS 9 für das interne und externe Reporting sind vielfältig. Um die Anforde- rungen zu erfüllen und die benötigten Informationen für das Reporting zur Verfügung zu stellen, müssen die beste- henden Systeme, Prozesse und Schnitt- stellen für das interne und externe Reporting (Fokus: Disclosures) angepasst werden. Nicht verfügbare Daten wie z. B. zu Veränderungseffekten aufgrund von Parameteränderungen, Restrukturierun- gen/ signifikanten Vertragsanpassungen sowie Wanderungen zwischen Impairment-Stufen, sind zu erheben, was nicht immer einfach sein wird. Auch hier sollten sich die Unternehmen über die Herausforderungen im Klaren sein:

Externes Reporting

• Welche Informationen sind in der Finanzberichterstattung zwingend anzugeben? Welche Informationen sind im Unternehmen bereits verfügbar?

• Wie ist mit nicht verfügbaren Daten umzugehen? Können diese ohne größeren Aufwand erhoben werden? Was sind die Konsequenzen bei fehlendem Ausweis der Daten?

7

• Wie erfolgt die Darstellung der IFRS 9 Anforderungen und der Erstanwen- dungseffekte in den Notes?

• Wann sind die Daten zeitlich verfügbar? Ist eventuell der Abschlussplan bzw. die Veröffentlichung gefährdet?5

Internes Reporting

• Welche Informationen benötigt das Top Management für seine Entscheidungs- findung?

• Ist das interne Reporting nach ggf. erfolgter Überarbeitung der Geschäftsmodelle für IFRS 9 noch im Einklang mit der strategischen Ausrichtung des Unternehmens?

• Wie viele interne Reports sind von den Änderungen/ Neuerungen betroffen? Wer ist für die Anpassungen verantwortlich?

Zur Sicherstellung der ordnungsgemäßen Bilanzierung und Bewertung finanzieller Vermögenswerte nach IFRS 9 sind zusätzlich noch folgende Aufgaben zu bewältigen:

• Auswirkungen auf den Kontenplan: durch IFRS 9 muss eine inhaltliche Neuzuordnung der Finanzinstrumente zu Konten und Kategorien vorgenom- men werden – gleiches gilt für die Abbildung von Impairments. Dafür müssen neue Konten eröffnet und/ oder bestehende Konten umgeschlüs- selt werden. Eine besondere Herausfor- derung ist dabei das Spannungsfeld zwischen einer zentralen Lösung und lokalen Kontenplänen.

• Anpassung der Buchungslogiken: Es sind neue Buchungslogiken für die Bilanzierung der Wertminderungen sowie für neu zu kategorisierende Finanzinstrumente zu erstellen.

• Erweiterung der internen Richtlinien: die neuen Vorschriften zur Bilanzierung und Bewertung von Finanzinstru- menten nach IFRS 9 müssen Eingang in konzernweite Richtlinien (Behandlung von Non Performing Loans (Stufe 3) und Konzernbilanzie- rungsrichtlinien) finden.

5 Datenverfügbarkeit ist insbesondere auch eine prozessuale Herausforderung

IFRS 9 – Financial Instruments8

9

10

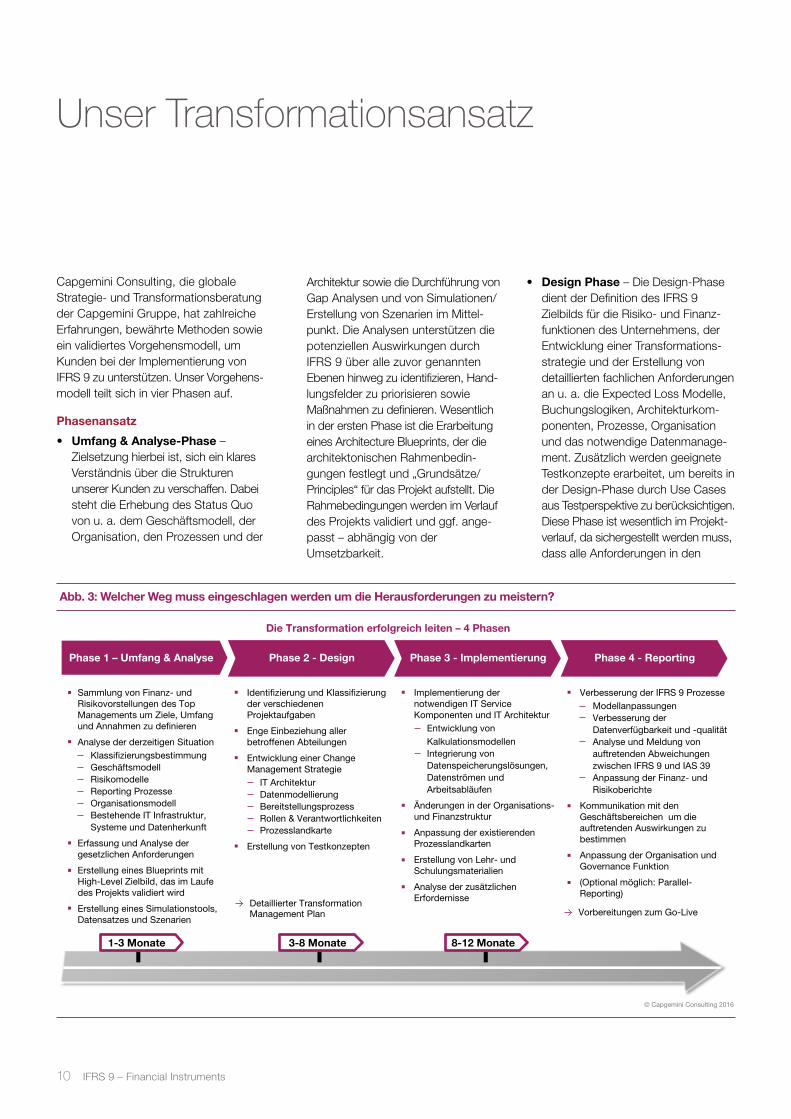

Capgemini Consulting, die globale Strategie- und Transformationsberatung der Capgemini Gruppe, hat zahlreiche Erfahrungen, bewährte Methoden sowie ein validiertes Vorgehensmodell, um Kunden bei der Implementierung von IFRS 9 zu unterstützen. Unser Vorgehens- modell teilt sich in vier Phasen auf.

Phasenansatz

• Umfang & Analyse-Phase –Zielsetzung hierbei ist, sich ein klares Verständnis über die Strukturen unserer Kunden zu verschaffen. Dabei steht die Erhebung des Status Quo von u. a. dem Geschäftsmodell, der Organisation, den Prozessen und der

Architektur sowie die Durchführung von Gap Analysen und von Simulationen/ Erstellung von Szenarien im Mittel- punkt. Die Analysen unterstützen die potenziellen Auswirkungen durch IFRS 9 über alle zuvor genannten Ebenen hinweg zu identifizieren, Hand- lungsfelder zu priorisieren sowie Maßnahmen zu definieren. Wesentlich in der ersten Phase ist die Erarbeitung eines Architecture Blueprints, der die architektonischen Rahmenbedin- gungen festlegt und „Grundsätze/ Principles“ für das Projekt aufstellt. Die Rahmebedingungen werden im Verlauf des Projekts validiert und ggf. ange- passt – abhängig von der Umsetzbarkeit.

• Design Phase – Die Design-Phase dient der Definition des IFRS 9 Zielbilds für die Risiko- und Finanz- funktionen des Unternehmens, der Entwicklung einer Transformations- strategie und der Erstellung von detaillierten fachlichen Anforderungen an u. a. die Expected Loss Modelle, Buchungslogiken, Architekturkom- ponenten, Prozesse, Organisation und das notwendige Datenmanage- ment. Zusätzlich werden geeignete Testkonzepte erarbeitet, um bereits in der Design-Phase durch Use Cases aus Testperspektive zu berücksichtigen. Diese Phase ist wesentlich im Projekt- verlauf, da sichergestellt werden muss, dass alle Anforderungen in den

Unser Transformationsansatz

Abb. 3: Welcher Weg muss eingeschlagen werden um die Herausforderungen zu meistern?

© Capgemini Consulting 2016

Phase 1 – Umfang & Analyse Phase 2 - Design Phase 3 - Implementierung Phase 4 - Reporting

Die Transformation erfolgreich leiten – 4 Phasen

Sammlung von Finanz- undRisikovorstellungen des TopManagements um Ziele, Umfangund Annahmen zu de�nieren

Analyse der derzeitigen Situation Klassi�zierungsbestimmung Geschäftsmodell Risikomodelle Reporting Prozesse Organisationsmodell Bestehende IT Infrastruktur, Systeme und Datenherkunft

Erfassung und Analyse dergesetzlichen Anforderungen

Erstellung eines Blueprints mitHigh-Level Zielbild, das im Laufedes Projekts validiert wird

Erstellung eines Simulationstools,Datensatzes und Szenarien

Identi�zierung und Klassi�zierungder verschiedenenProjektaufgaben

Enge Einbeziehung allerbetroffenen Abteilungen

Entwicklung einer ChangeManagement Strategie IT Architektur Datenmodellierung Bereitstellungsprozess Rollen & Verantwortlichkeiten Prozesslandkarte

Erstellung von Testkonzepten

Detaillierter TransformationManagement Plan

Implementierung dernotwendigen IT ServiceKomponenten und IT Architektur Entwicklung von Kalkulationsmodellen Integrierung von Datenspeicherungslösungen, Datenströmen und Arbeitsabläufen

Änderungen in der Organisations-und Finanzstruktur

Anpassung der existierendenProzesslandkarten

Erstellung von Lehr- undSchulungsmaterialien

Analyse der zusätzlichenErfordernisse

Verbesserung der IFRS 9 Prozesse Modellanpassungen Verbesserung der Datenverfügbarkeit und -qualität Analyse und Meldung von auftretenden Abweichungen zwischen IFRS 9 und IAS 39 Anpassung der Finanz- und Risikoberichte

Kommunikation mit denGeschäftsbereichen um dieauftretenden Auswirkungen zubestimmen

Anpassung der Organisation undGovernance Funktion

(Optional möglich: Parallel-Reporting)

1-3 Monate 3-8 Monate 8-12 Monate

Vorbereitungen zum Go-Live

IFRS 9 – Financial Instruments

11

Fachkonzepten Eingang finden und vollständig durchdacht werden bevor die Umsetzungsphase gestartet wird. Schwerpunkt der Phase liegt unter anderem in der Einbindung der Fachabteilungen, um die spezifischen Anforderungen zu verstehen und die Validierung des Designs mit den Linienorganisationen zu gewährleisten. Im Rahmen der Design-Phase wird auch die Datenqualität explizit betrachtet, um häufige, manuelle Abstimmungen zu vermeiden und eine Lösung zu erarbeiten, die stabile Prozesse ermöglicht.

• Implementierungsphase – Fokus der Implementierungsphase ist die Implementierung des Zielbilds, beste- hend aus Architektur-Komponenten und Applikationen wie IFRS 9 Kalkulations-Engines inkl. neuer Buchungslogiken, Anpassungen der Datenmodelle oder Reports, aber auch von Prozessen (wie neue Abstim- mungsprozesse zur Sicherstellung der erforderlichen Datenqualität) und die Begleitung von erforderlichen Änderungen in der Organisations- und Finanzstruktur. Dies beinhaltet u. a. die Einbindung von Linienverantwortlichen in die Implementierungsphase, um den Praxistest frühzeitig zu durchführen zu können. Die gemeinsame Testphase mit den Fachabteilungen ist ein weiterer wesentlicher Bestandteil, um die Anwenderfreundlichkeit der IT-Entwicklungen sowie die Korrektheit der Implementierung sicherzustellen.

• Reporting-Phase – Um den Go Live optimal vorzubereiten, werden in der letzten Phase, der Reporting Phase, Optimierungsansätze erarbeitet, d. h. es werden etwaige Methodenanpass-

ungen vorgenommen oder auch Analysen durchgeführt, um mögliche Abweichungen zu erläutern bzw. zu validieren. Darüber hinaus werden notwendige Anpassungen an der Organisations- und Governance- Funktionen vorgenommen, sofern erforderlich.

Optional bietet Capgemini Consulting auch eine Post Go Live Betreuung an, welche mögliche im Rahmen des Go Lives aufgekommene Problemfelder oder niedrig priorisierte Handlungsfelder aufgreift und die kontinuierliche Verbesserung über alle Ebenen hinweg anstrebt.

Parallelphase als Option für 2017

Ein optionaler Ansatz für die Umsetzung ist der sogenannte „Parallel Run“. Hier unterstützen wir bei der der Umsetzung der Prozesse und Abstimmung der Ange- messenheit der entwickelten Modelle. Wesentlich dabei ist eine effiziente Umsetzung der zusätzlichen Aufgaben wie die Validierung der IFRS 9 Ergebnisse sowie die Stabilisierung der neuen Prozesse. Da die Regulatoren einen „Parallel Run“ nicht zwingend fordern, kann dies als optionaler Baustein in der Umsetzungsplanung betrachtet werden. Jedoch müssen sich Institute und Unternehmen, die sich zu einem Parallel Run entschließen, bewusst sein, dass die IFRS 9 Lösung bis Anfang 2017 einsatzbereit sein muss.

Kritische Erfolgsfaktoren für ein IFRS 9 Projekt

Ganzheitlicher und bedarfsgerechter Projektansatz

Dem gewählten Projektansatz kommt eine zentrale Rolle zu, da ein ganzheitlicher

Ansatz für die Umsetzung erforderlich ist, welcher die individuellen Bedürfnisse und Anforderungen der Kunden abdeckt. Hierfür ist eine vollumfängliche Analyse von Organisation, System-Architektur und Prozessen erforderlich, um die einzelnen erforderlichen Handlungsfelder ableiten und priorisieren zu können. Hierzu empfiehlt es sich, zu Anfang einen Blue- print zu erstellen, der grob die betroffenen Prozesse und Architekturkomponenten analysiert, die durch IFRS 9 betroffen sind. Auf Basis der zuvor genannten Analyseergebnisse wird eine geeignete Projekt-Governance mit entsprechenden Projektworkstreams definiert, um allen organisatorischen, fachlichen und techni- schen Anforderungen gerecht zu werden. Die klare Definition von Organisations- strukturen, Rollen und Verantwortlichkei- ten sind hierfür erforderlich. Tochtergesell- schaften und Niederlassungen, die eben- falls die Anforderungen nach IFRS 9 lokal etablieren müssen und dabei Unterstüt- zung der Muttergesellschaft benötigen, sind hierbei ebenfalls einzubinden.

Harmonisierung von Finance und Risk

Für die Umsetzung von IFRS 9 ist es wesentlich, dass die Finanz- und Risiko- funktion gemeinschaftlich an einem gemeinsamen Zielbild arbeiten. Fokus der Harmonisierung sollte dabei auf

• der gemeinsamen Nutzung von Daten für die Kalkulation des „Expected Loss“ sowie für die dazuge- hörigen Impairment-Buchungen,

• der Vereinheitlichung von Zeitplänen für die Erstellung von Risk und Financial Reports,

• der Darstellung von Prozessabhängig- keiten zwischen Finance und Risk sowie Vereinheitlichung von Prozessen,

• einem effizienten organisatorischem Set-up, das den harmonisierten Prozessen gerecht wird, liegen.

Effizientes Projekt und Change Management

Um eine erfolgreiche Projektdurchführung zu gewährleisten, ist die Etablierung eines effizienten Projekt Management Office (PMO) erforderlich, welches für die Definition und Umsetzung von übergrei- fenden, einheitlichen Reporting- und Projektprozessen (Standard Reporting, Meetingframework, Staffingprozess, Risikoregister, Dokumentenabnahme) verantwortlich ist.

Ein zentrales Change Management unterstützt und koordiniert die Projektkom- munikation im Gesamtunternehmen und stellt ein adäquates Stakeholder Manage- ment insbesondere auch auf Top Manage- ment Ebene sicher, um die durchgehende Unterstützung und Zufriedenheit auf allen Hierarchieebenen zu gewährleisten. Eine strukturierte Kommunikation, Abgrenzung und Einbindung ggf. konkurrierender Projekte (z. B. BCBS 239, Anacredit) kann zusätzliche Synergieeffekte generieren.

Daneben liegt die Hauptaufgabe des Change Managements auch darin, eine effiziente und transparente Übergabe der Projekttätigkeiten auf die Linienorganisa- tion sicherzustellen. Hierzu empfehlen sich regelmäßige Veranstaltungsrunden (z. B. Brown Bag Sessions, Kommunika- tionsforen, Newsletter), in welchen sich

die Mitarbeiter außerhalb des Projektes frühzeitig über Projektthemen und Status informieren können. Mittels eines auf die Linienorganisation angepassten Schu- lungskonzeptes werden fachliche, prozes- suale und technische Änderungen in die Unternehmensorganisation transferiert.

Robuste Systemarchitektur

Für das jeweilige Institut muss eine effizi- ente Systemarchitektur für die IFRS 9 Lösung definiert werden, welche sich bestmöglich der bestehenden Infrastruktur anpasst. Bei der Auswahl von Systemen und Software sind wichtige Entschei- dungen hinsichtlich Kompatibilität,

Anpassungsmöglichkeiten und lokaler bzw. zentrale Implementierung zu treffen. Dabei sollte IFRS 9 ein weiterer Baustein zu einer integrierten Finanz- und Risikoarchitektur sein. Eine integrierte Finanz- und Risikoarchitektur ermöglicht die Zentralisierung von wesentlichen Funktionen.

Fundierte Business Impact Analyse

Eine fundierte und frühzeitige Erhebung der quantitativen Auswirkungen von IFRS 9 auf die Steuerungskennzahlen eines Unternehmens ist essentiell, um frühzeitig strategische Maßnahmen (z. B. Unternehmensausrichtung,

Abb. 4: Beispielhafte Darstellung einer zentralen IFRS Lösung inkl. Funktionsübersicht

© Capgemini Consulting 2016

LokalesNebenbuch

Zentrale IFRS 9 Lösung

LokalesHauptbuch

Operativsystem

StageBestimmung

Expected LossKalkulation

Kunde/Markt

LokalesNebenbuch

LokalesHauptbuch

Kunde/Markt

Abstimmungund Kontrolle

Impairment Buchung

Konsolidierung Gruppe

Deutschland Italien

DataWarehouse

Operativsystem

IFRS 9 – Financial Instruments12

Produktsortiment) ergreifen zu können und die Unternehmensplanung nachhaltig entsprechend auszurichten. Eine Business Impact Analyse sollte neben den langfristig erwartenden Veränderungen insbesondere auch die Erhebung der Erstanwendungseffekte beinhalten, welche dezidiert in der externen Berichterstattung offengelegt und erläutert werden müssen.

Frühzeitige Einbindung der Lokationen

Bei globalen Instituten oder Unternehmen ist eine frühzeitige Einbindung der Loka- tionen wichtig, um landespezifische Anforderungen zu erheben und in die Lösungsfindung mit einzubeziehen - dies gilt vor allem, wenn eine zentrale Lösung für IFRS 9 angedacht ist. Um der dadurch entstehenden Komplexität Rechnung zu tragen, muss genügend Zeit für die Abstimmung mit den Lokationen in der Design- und Implementierungsphase eingeplant werden.

Angemessenes Datenmanagement, Datengovernance und Data Quality

Es sollte ein geeignetes Datenmanagement mit einheitlicher Funktionssprache, geeigneter Datenqualität und Datengovernance aufgebaut werden. Hier empfiehlt es sich einen Quality Gate Keeper zu installieren, der sich ausschließlich um die Erfüllung der Datenstandards und die Datenqualität kümmert. Der Quality Gate Keeper sollte zusätzlich die einheitliche Behandlung

unterschiedlicher Datenstandards sicherstellen. Bei Finanzinstituten ist es nicht unüblich, dass Finanz- und Risikofunktionen mit unterschiedlichen Datenstandards arbeiten.

Zusätzlich muss der Quality Gate Keeper sicherstellen, dass der Aspekt Daten- qualität bei der IFRS 9 Lösungs- definition vollumfänglich berücksichtigt wird, d. h. er hat darauf zu achten, dass die Validierung von Daten entlang des gesamten Prozesses technisch unter- stützt wird und somit die Aussagekraft der Daten verbessert und aufwendige manuelle Abstimmungen obsolet werden. Die Fehleranfälligkeit und manuelle Arbeitsschritte können dadurch signifikant reduziert werden.

Fundiertes Testmanagement

Die frühzeitige Definition eines effizienten Testmanagements ist aufgrund der Vielzahl von erforderlichen systemseitigen Anpassungen anzustreben, um eine reibungslose Durchführung der Testphase zu gewährleisten. Hierzu gehören u. a. die Erstellung von Testplänen, Definition von Testgrundsätzen, Auswahl geeigneter Testdokumentationstools, Definition von Testumgebungen, Erstellung von Testrah- menkonzepten und Testfällen sowie die eigentliche Testdurchführung etc. Bereits in der Design-Phase ein Testmanagement adäquat aufgesetzt und eingebunden werden.

Transformationsmanager

In großen Unternehmen empfiehlt sich die Etablierung von sogenannten „Trans- formation Managern“, welche das Binde- glied zwischen Projekt und Fachbereich darstellen. Diese Rolle übernehmen üblicherweise Vertreter aus den Fachbe- reichen, die in dieser Funktion an regelmäßigen Gesprächsrunden teilnehmen, den Informationsfluss in beide Richtungen aufrechterhalten, Anforderungen an das Projekt übermitteln und die spätere Umsetzung in der Linie sicherstellen.

Frühzeitige Einbindung des Wirtschaftsprüfers

Eine frühzeitige und fortlaufende Einbin- dung des Wirtschaftsprüfers ist anzu- streben, um mögliche Konsequenzen bei Nichterfüllung/ Abweichungen von IFRS 9 Anforderungen zu diskutiren und vorzubeugen. Somit wird sichergestellt, dass die erstellten Konzeptionen und Umsetzungen zu keinen schwerwie- genden Moniten im Rahmen der Jahresabschlussprüfung führen.

13

Warum Capgemini Consulting?

Gemeinsam mit unseren Kunden entwickeln wir einen individuellen und effizienten Projektansatz,

der den Bedürfnissen und Besonderheiten unserer Kunden Rechnung trägt. Hierbei greifen wir auf

unsere langjährige Expertise, internationalen Erfahrungen, neueste Trends und Best Practises aus

dem Banken- und Industriesektor zurück.

Mit Unterstützung unserer Kollegen von Capgemini Application Services und unserer

Tochtergesellschaft Sogeti können wir Ihnen ein umfassendes Projektteam – bestehend aus Fach-,

Prozess-, Projektmanagementexperten vereint mit IT-Implementierungs- und Testingspezialisten

zur Verfügung stellen. Somit bieten wir Ihnen einen ganzheitlichen Transformationsansatz aus einer

Hand, der vom Projektsetup bis zur Go Live Betreuung alle Phasen eines Projektes abdeckt.

IFRS 9 – Financial Instruments14

Autoren

Capgemini Consulting Contacts

Joachim von PuttkamerVice President – Corporate Excellence &

Transformation

Dr. Ulrich WindheuserPrincipal – Corporate Excellence &

Transformation

Patricia SagertManager – Corporate Excellence &

Transformation

Daniel Biechele Manager – Corporate Excellence &

Transformation

Dr. André SchultzSenior Consultant – Corporate Excellence &

Transformation

GlobalJean [email protected]

NorwayJon [email protected]

United StatesScott [email protected]

FranceStanislas de [email protected]

Germany/Austria/SwitzerlandChristian [email protected]

Belgium/LuxembourgRobert van der [email protected]

SpainChristophe [email protected]

United KingdomKeith [email protected]

IndiaNatarajan [email protected]

AsiaFrederic [email protected]

NetherlandsFreek [email protected]

15

Die in diesem Dokument enthaltenen Informationen sind geschützt.Copyright ©2015 Capgemini. Alle Rechte vorbehalten.

Über Capgemini ConsultingCapgemini Consulting ist die globale Strategie- und Transformationsberatung der Capgemini-Gruppe. Mehr als 3.600 Consultants beraten und unterstützen Organisationen in ihren nachhaltigen Veränderungsprozessen. Die Leistungen reichen von der Konzeption innovativer Strategien bis zu deren Umsetzung, immer mit einer klaren Ergebnisorientierung. Im Zuge der umfangreichen Veränderungen von Wirtschaft und Gesellschaft durch die Digitalisierung begleitet Capgemini Consulting führende Unternehmen und öffentliche Institutionen bei ihrer individuellen Digital Transformation. Das Fundament hierfür bilden eine tiefgreifende Expertise rund um die digitale Wirtschaft sowie eine führende Rolle bei Unternehmenstransformationen und organisatorischem Wandel.

Erfahren Sie mehr unter

www.de.capgemini-consulting.com

Über CapgeminiMit mehr als 180.000 Mitarbeitern in über 40 Ländern ist Capgemini einer der weltweit führenden Anbieter von Management- und IT-Beratung, Technologie-Services sowie Outsourcing-Dienstleistungen. Im Jahr 2015 betrug der Umsatz der Capgemini-Gruppe 11,9 Milliarden Euro. Gemeinsam mit seinen Kunden entwickelt Capgemini Geschäfts-, Technologie- sowie Digitallösungen, die auf die individuellen Kundenanforderungen zugeschnitten sind. Damit sollen Innovationen ermöglicht sowie die Wettbewerbsfähigkeit gestärkt werden. Als multinationale Organisation und mit seinem weltweiten Liefermodell Rightshore® zeichnet sich Capgemini durch seine besondere Art der Zusammenarbeit aus – die Collaborative Business ExperienceTM.

Erfahren Sie mehr unter

www.de.capgemini.com

Über Capgemini und SogetiDie Sogeti Deutschland GmbH ist führend im Bereich „Testen und Qualitätssicherung von Software“ und Teil der internationalen Capgemini Gruppe. Sogeti hat sich die Optimierung der Qualität von Softwareprojekten zum Ziel gesetzt. Zu unserem Kundenkreis zählen insbesondere Banken, Versicherungen, Telekommunikationsunternehmen, Handel, Industrie und Behörden. Unser Expertenwissen drückt sich in den durch Sogeti entwickelten QS-Methoden TMap® und TPI® aus, die praxisorientiert und im Markt international anerkannt sind. Hierzu wird von Sogeti Fachliteratur veröffentlicht.

Erfahren Sie mehr unter

www.sogeti.de

![SUMMARY OF FINANCIAL STATEMENTS [IFRS] (CONSOLIDATED ... · Underlying revenue growth* increased by 2.8% compared to the previous year. * Underlying revenue growth: Constant currency](https://img.pdfslide.org/doc/110x75/5f07da127e708231d41f129c/summary-of-financial-statements-ifrs-consolidated-underlying-revenue-growth.jpg)