Embed Size (px)

Citation preview

Im Fokus: Bilanzierung von Krypto- vermögens- werten Oktober 2018

EY Scout International Accounting

Inhalt 1 Einführung 4

2ÜberblicküberdieKlassifizierungvonKryptovermögenswerten 6

3KlassifizierungundBewertung 10

3.1 Zahlungsmittel und Zahlungsmitteläquivalente 12

3.2 Finanzinstrumente 14

3.3 Vorräte 19

3.4 Vorauszahlungen 21

3.5 Immaterielle Vermögenswerte 22

3.6 Anwendung einer eigenen Rechnungslegungsmethode 26

4 Darstellung und Angaben 28

4.1 Zahlungsmittel und Zahlungsmitteläquivalente 30

4.2 Finanzinstrumente 30

4.3 Vorräte 30

4.4 Vorauszahlungen 30

4.5 Immaterielle Vermögenswerte 30

4.6 Zusätzliche allgemeine Angaben 31

5 Ansätze verschiedener Standardsetzer 32

6ÜberlegungenzurBilanzierungnachHGB 36

Ihre Ansprechpartner in Deutschland, Österreich und der Schweiz 39

Wichtige Fakten im Überblick• ►KryptovermögenswerteweisenvielfältigevertraglicheGestaltungenauf.UnternehmenhaltenKryptovermögenswerteoftzuunterschiedlichenZwecken,diesichselbstinnerhalbeinesUnternehmensfürverschiedeneGeschäftsmodelleunterscheidenkönnen.DaherhängtdiebilanzielleBehandlungvondenjeweiligenTatsachenundUmständenabundeineentsprechendeAnalysekannimEinzelfallsehrkomplexsein.

• ►UmKryptovermögenswertealsflüssigeMitteleinstufenzukönnen,müsstensieallgemeinalsstaatlichanerkanntesTauschmittelakzeptiertwerden,dasindenjeweiligenRechtskreisenalsgesetzlichesZahlungsmittelgilt. FernermüsstenKryptovermögenswerteindiesemSinnealssachgerechteBasisfürdenAnsatzunddieBewertungsämtlicherTransaktionenimAbschlusseinesUnternehmensfungierenkönnen.

• ►EinigevertraglicheKryptovermögenswertekönntendieDefinitioneinesfinanziellenVermögenswertserfüllen,wennsiedenInhaberzumErhaltvonflüssigenMittelnoderanderenFinanzinstrumentenberechtigenoderihmdasRechteinräumen,FinanzinstrumenteuntervorteilhaftenBedingungenzuhandeln,oderwennessichumelektronischeAktienzertifikatehandelt,dieeinenAnspruchaufdieNettovermögenswerteeinesbestimmtenUnternehmensbegründen.

• ►EinigeVerträgeüberdenHandelmitKryptovermögenswertenwerden,sofernbestimmteKriterienerfülltsind,alsDerivatebilanziert,wenneineErfüllungaufNettobasismöglichistoderderzugrundeliegendeKryptovermögenswertjederzeitinliquideMittelumgewandeltwerdenkann,auchwennderKryptovermögenswertselbstkeinFinanzinstrumentdarstellt.

• ►VieleKryptovermögenswertekönntenunterdieeherweitgefassteDefinitioneinesimmateriellenVermögenswertsfallen.NichtalleKryptovermögenswerte,diedieDefinitioneinesimmateriellenVermögenswertserfüllen,fallenindesindenAnwendungsbereichvonIAS38Immaterielle Vermögenswerte,dadieserStandardeindeutignichtanwendbarist,wenneinandererStandardfürdieBilanzierungdesPostensanwendbarist.SokönnteeinUnternehmenbeispielsweiseKryptovermögenswertezumVerkaufimnormalenGeschäftsganghalten.DiesewärendannalsVorrätezubilanzieren.Warenmaklerbzw.händler,dieKryptovermögenswertehauptsächlichmitderAbsichtkaufenundverkaufen,einenGewinnausPreisschwankungenoderüberdieMaklerbzw.Händlermargezuerzielen,könnenihrenBestandanKryptovermögenswertenauchzumbeizulegendenZeitwertabzüglichVeräußerungskostenbewerten.

• ►InhabervonKryptovermögenswertensolltendarüberhinausdieallgemeinenAngabepflichtengemäßIAS1Darstel-lung des Abschlussesberücksichtigen,wenndieErfüllungderspezifischenAnforderungenindenanwendbarenIFRSnichtausreicht,umdieAbschlussadressatenindieLagezuversetzen,dieAuswirkungenderKryptovermögenswerteaufdieVermögens,FinanzundErtragslagedesUnternehmenszuverstehen.

• ►DieEntwicklungderKryptovermögenswerteundihreBedeutungfürdieIFRSBerichterstattungwerdenzunehmendvonStandardsetzernthematisiert.AuchwenndasIASBKryptovermögenswertenochnichtaufseineAgendagesetzthat,hatesimJahr2018dasInterpretationsCommitteebeauftragt,sichdiesesThemasanzunehmen.Esbleibtabzuwarten,wannundinwelchemUmfangsichdasIASBselbstmitKryptovermögenswertenauseinandersetzen wird.

• ►AuchnachHGBistnachderzeitigemStandeineBilanzierungvonKryptowährungenalsZahlungsmittelnichtzulässig.EineBilanzierungalsimmaterielleVermögensgegenständescheinthingegengeboten,soferndieKryptowährungselbstständigbewertbarundverkehrsfähigist.

Einführung

1

5EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

GelderleichtertschonseitJahrhundertendenHandelmitWarenundDienstleistungen.IndenunterschiedlichenKulturengibtesverschiedeneErscheinungsformenvonGeld.GrundsätzlichlässtsichGeldjedochindreiFormeneinteilen:Warengeld,RepräsentativgeldundFiatgeld.WarengeldhateineninnerenNutzwert(intrinsischenWert)undeinenTauschwert(z.B.MünzenausEdelmetallen,Salz,Tabak,KaffeeundWeizen).RepräsentativgeldhatkeinenodernureinensehrgeringeninnerenWert,stelltabereinenAnspruchaufeinenrealenzugrundeliegendenGegenwertdar(z.B.GoldzertifikateundHinterlegungsscheine,diegegeneinenbestimmtenBetraganGoldoderSilbereingetauschtwerdenkönnen).FiatgeldwirdvoneinerRegierungzuGelderklärtundbegründetseinenWertdadurch,dassesdasgesetzlicheZahlungsmitteleinesLandesist.1

InderjüngerenVergangenheitwurdeBitcoinalsKryptowährungaufdenMarktgebracht.DanachwurdenzahlreicheweitereKryptowährungen,KryptoCoinsundKryptoTokenzuverschiedenenZweckenundaufunterschiedlicheWeiseinUmlaufgebracht.DieEuropäischeZentralbank(EZB)definiertvirtuelleWährungenalsdigitaleAbbildungvonWerten,dienichtvoneinerZentralbank,einemKreditinstitutodereinemEGeldInstitutherausgegebenwerdenundunterbestimmtenUmständenalsAlternativezuGeldgenutztwerdenkönnen.2

DasichKryptovermögenswerteständigweiterentwickeln,sprechenwirindieserPublikationvereinfachendvonKryptovermögenswerten,wennwirunsaufdieverschiedenenAusprägungenvonKryptowährungen,KryptoCoinsundKryptoTokenbeziehen. InunsererEYPublikationIFRS (#). Accounting for crypto-assets habenwirKryptovermögenswerteundihreverschiedenenEigenschaften,MerkmaleundAusprägungendetailliertbeschrieben.3

DievorliegendeBroschüresolleineHilfestellungundAnleitungzurIFRSBilanzierung4vonKryptovermögenswertendurchdiejeweiligenInhabergeben,gehtjedochnichtaufdieBilanzierungvonKryptovermögenswertenbeimursprünglichenEmittentenein.SonderthemenwiedasBitcoinMining,Kryptobörsenund InitialCoinOfferings(ICOs)sindebenfallsnichtGegenstanddieserPublikation.

1 Was ist Geld?,WebsitederEuropäischenZentralbank,www.ecb.europa.eu/explainers/tellmemore/html/what_is_money.de.html,Stand2.Oktober2018.2 Virtual currency schemes – a further analysis,WebsitederEuropäischenZentralbank,www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemesen.pdf, Stand2.Oktober2018.

3 IFRS (#). Accounting for crypto-assets,verfügbarunterhttps://www.ey.com/Publication/vwLUAssets/EYIFRSAccountingforcryptoassets/$File/ EYIFRSAccountingforcryptoassets.pdf.

4DievorliegendeBroschürebefasstsichausschließlichmitderBilanzierunggemäßIFRSundberücksichtigtkeineanderenRechnungslegungssysteme(z.B.USGAAP).

Überblick über die Klassifizierung von Kryptovermögenswerten

2

7EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

ZumZeitpunktderErstellungdieserBroschürewarenüber1.700unterschiedlicheKryptowährungen,KryptoCoinsundKryptoTokenimUmlaufbzw.andenverschiedenenKrypto börsen notiert.5

DieKonditionenundAnwendungsfälledieserKryptovermögenswerteunterscheidensichstarkundkönnensichimZeitablaufändern.Daheristeswichtig,dieBilanzierungvordemHintergrunddieserÄnderungenregelmäßigzuüberprüfen.

EinigeKryptovermögenswertebegründenfürdenInhabereinenAnspruchaufeinezugrundeliegendeWareoderDienstleistungvoneineridentifizierbarenGegenpartei.ZumBeispielkanneinKryptovermögenswerteinenAnspruchdesInhabersaufeinfestesGewichtanGoldgegenübereinerDepotbankbegründen.IndiesenFällenkannderInhabereinenwirtschaftlichenNutzenausderEinlösungdesKryptovermögenswertsgegendenzugrundeliegendenVermögenswertziehen.ObgleichsiekeineZahlungsmittelsind,weisensolcheKryptovermögenswertevieleMerkmalevonRepräsentativgeldauf.

AndereKryptovermögenswerte(z.B.Bitcoin)begründenfürdenInhaberkeinenAnspruchaufeinezugrundeliegendeWareoderDienstleistungundhabenkeineidentifizierbareGegenpartei.UmeinenwirtschaftlichenNutzenausseinemKryptovermögenswertziehenzukönnen,mussderInhabereinessolchenKryptovermögenswertseinenvertragswilligenKäuferfinden,derseinenKryptovermögenswertalsGegenleistungfürflüssigeMittel,WarenoderDienstleistungenakzeptiert.

EinUnternehmenkannseineKryptovermögenswerteinseinereigenendigitalenGeldbörseoderWallet,jedochauchzusam menmitdenKryptovermögenswertenandererParteienineinergemeinsamenWalletaufbewahren.WenndasUnternehmen denKryptovermögenswertinseinereigenenWalletaufbewahrt,hatesauchdasrechtlicheEigentumandiesemKryptovermögenswert.

SoferneinVermittler(z.B.einBrokervonKryptovermögenswerten)dieKryptovermögenswerteeinesUnternehmenshältodervoneinerKryptobörseverschiedeneKryptovermögenswerte in einer oder mehreren gemeinsamen Wallets gehalten werden,kanndasrechtlicheEigentumbeieineranderenParteiliegen.IndiesemFallhättederInhaberkeinalleinigesAnrechtaufdieKryptovermögenswerte,unddieBilanzierunghinge vondenRechtenundPflichtenab,diesichausderArtundWeiseergeben,inderdieKryptovermögenswertegehaltenwerden.BeispielsweisekanneinUnternehmen,dasdaswirtschaftlicheEigentumanKryptovermögenswertenineinergemeinsamenWalleteinerKryptobörsehält,dieseKryptovermögenswertemittelbarübereinenAnspruchgegenüberderBörsehalten.Indiesem Fall unterliegt der Inhaber nicht nur der zugrunde liegenden VolatilitätderKryptovermögenswerte,sondernistaucheinemNichterfüllungsrisikodesVertragspartnersausgesetzt(d.h.derMöglichkeit,dassdieBörsenichtinausreichendemMaßeüberKryptovermögenswerteverfügt,umdieAnsprücheallerKunden

5 Marktkapitalisierung von Kryptowährungen,WebsitevonCoinMarketCap,www.coinmarketcap.com,Stand2.Oktober2018.

8 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

2ÜberblicküberdieKlassifizierungvonKryptovermögenswerten

zubefriedigen).FernerkönnteneinigeBörsendieFähigkeitdesInhaberseinschränken,dieKryptovermögenswerteaufeineandereBörseoderineineeigeneWalletzuübertragen.DerartigeEinschränkungenkönntendieRechtedesInhabersverändern,dasiedieVerfügungsgewaltdesInhabersüberdiezugrundeliegendenKryptovermögenswerteundihrPotenzial,wirtschaftlichenNutzenzugenerieren,beschränkenkönnten.DerInhabermüssteineinemsolchenFallseinenAnspruchgegenüberderKryptobörsesorgfältiganalysieren,umdieArtdergehaltenenVermögenswerteundeineangemessenebilanzielleBehandlungzu bestimmen.

IndervorliegendenBroschüregehtesumKryptovermögenswerte,dieunmittelbargehaltenwerden.VieledererörtertenAspekte,insbesondereimZusammenhangmitFinanzinstrumenten(Abschnitt3.2),Vorauszahlungen(Abschnitt3.4)undimmateriellenVermögenswerten(Abschnitt3.5)sindjedochauchfürmittelbargehalteneKryptovermögenswerterelevant.

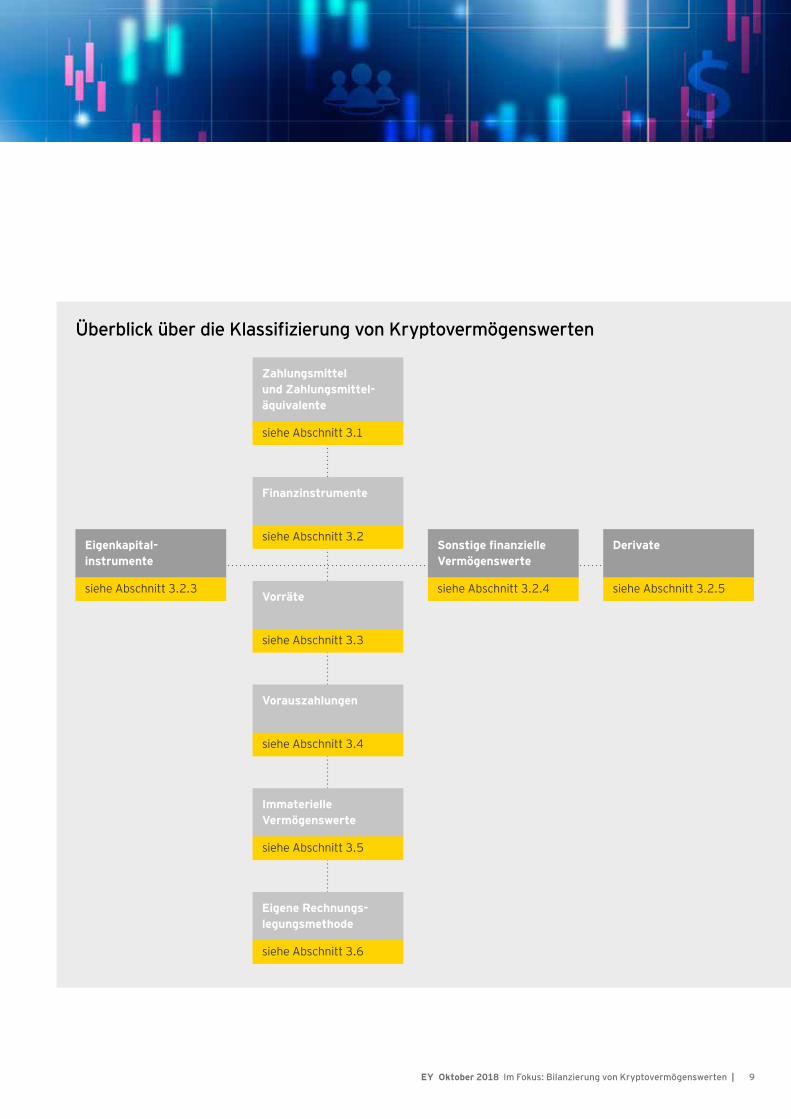

DasnachstehendeDiagrammgibteinenÜberblicküberdiemöglichenKlassifizierungengemäßdenderzeitgeltendenIFRS,dieeinInhabervonKryptovermögenswertenfürdieBilanzierungberücksichtigensollte.JedeimDiagrammdargestellteKlassifizierungwirdmiteinerdetailliertenAnalysederrelevantenIFRSVorschriftenundderDarstellungweitererÜberlegungenzurBilanzierungineinemseparatenAbschnittinderBroschüreerläutert.

Unsere SichtweiseKryptovermögenswerteweisenhäufigsehrunterschiedlicherechtlicheAusgestaltungenauf.DerInhabermussdiemit denVermögenswertenverbundenenRechteundPflichtenfürjedenEinzelfallsorgfältiganalysieren,umzuentscheiden,welcherInternationalFinancialReportingStandard(IFRS)fürdieBilanzierunganwendbarist.JenachanwendbaremStandardmussderInhaberbeiderWahldersachgerechtenbilanziellenBehandlungauchseinGeschäftsmodellberücksichtigen.

ZusätzlicheHerausforderungenkönnensichbeiderFeststellungdesEigentumsaneinemKryptovermögenswertergeben, wennderKryptovermögenswertübereinenVermittleroder aneinerBörsegehaltenwird.AuchdieskannsichaufdieBilanzierungauswirken.

9EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

ÜberblicküberdieKlassifizierungvonKryptovermögenswerten

Überblick über die Klassifizierung von Kryptovermögenswerten

Zahlungsmittel und Zahlungsmittel-äquivalente

siehe Abschnitt 3.1

Finanzinstrumente

siehe Abschnitt 3.2

Vorräte

siehe Abschnitt 3.3

Vorauszahlungen

siehe Abschnitt 3.4

Immaterielle Vermögenswerte

siehe Abschnitt 3.5

Eigene Rechnungs- legungsmethode

siehe Abschnitt 3.6

Eigenkapital- instrumente

siehe Abschnitt 3.2.3

SonstigefinanzielleVermögenswerte

siehe Abschnitt 3.2.4

Derivate

siehe Abschnitt 3.2.5

Klassifizierung und Bewertung

3

11EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KryptovermögenswerteweisenunterschiedlicheRechteundPflichtenauf,undUnternehmenhaltensiezuunterschiedlichenZwecken.DahermüssenInhabervonKryptovermögenswerten dieTatsachenundUmständebezogenaufdiejeweiligenKryptovermögenswerteanalysieren,umzubestimmen,welchebilanzielleKlassifizierungundBewertunggemäßdenderzeitgeltendenIFRSanzuwendenist.JenachStandardistauchdieBerücksichtigungdeseigenenGeschäftsmodellsfürdieBestimmungdergeeignetenKlassifizierungundBewertungerforderlich.

IndenfolgendenAbschnittenwirderläutert,welcheDefinitionenundsonstigenAnforderungengemäßdenunterschiedlichenStandardsimHinblickaufKryptovermögenswerteAnwendungfindenkönnenundwelcheBewertungsanforderungensichdaraus ergeben.

EininhärentesMerkmalvonKryptovermögenswertenist,dasssiealsdigitaleAbbildungvonWertengeltenunddaherperseimmateriellerNatursind.DiefolgendenStandardsbeziehensichausschließlichaufSachanlagenundsinddahernichtaufKryptovermögenswerteanwendbar:

• ►IAS16SachanlagenistaufmaterielleVermögenswerteanwendbar.6

• ►IAS40Als Finanzinvestition gehaltene ImmobilienistaufGrundstückeoderGebäude(oderTeilevonGebäuden)oderbeides anwendbar.7

• ►IAS41LandwirtschaftistaufbiologischeVermögenswerte (d.h.lebendeTiereoderPflanzen)anwendbar.8

6SieheIAS16.6–Definitionen.7SieheIAS40.5–Definitionen.8SieheIAS41.5–Definitionen.9SieheIFRS6–AnhangA:Definitionen.

IFRS6Exploration und Evaluierung von Bodenschätzen bezieht sichdarüberhinausaufdieAusgaben,dieeinemUnternehmenwährendderSucheimZusammenhangmitderExplorationundEvaluierungvonBodenschätzen(Mineralien,Öl,Erdgasundähnliche nichtregenerative Ressourcen) entstehen.9ObgleicheinigeKryptovermögenswerteineinemals„Mining“bezeichne tenProzessentstehen,findetIFRS6ausschließlichaufdieAusgabenfürExplorationundEvaluierungimZusammenhangmit derSuchenachBodenschätzenvorderPhaseihrerGewinnungAnwendung.AusdiesemGrundistIFRS6aufdieBilanzierungvonKryptovermögenswertennichtanwendbar.

DamitverbleibenfürKryptovermögenswertediefolgenden Standardsbzw.Bilanzierungsmöglichkeiten:

• ►ZahlungsmittelundZahlungsmitteläquivalente (siehe Abschnitt 3.1)

►• IFRS9Finanzinstrumente (siehe Abschnitt 3.2) ►• IAS2Vorräte (siehe Abschnitt 3.3) ►• Vorauszahlungen (siehe Abschnitt 3.4) ►• IAS38Immaterielle Vermögenswerte (siehe Abschnitt 3.5) ►• EntwicklungeinereigenenRechnungslegungsmethode gemäßIAS8Rechnungslegungsmethoden, Änderungen von rechnungslegungsbezogenen Schätzungen und Fehler (siehe Abschnitt 3.6)

Wirglauben,dassderÜberblickinKapitel2UnternehmeneineguteHilfestellungbeiderEinschätzungderKlassifizierungs,Bewertungs,DarstellungsundAngabevorschrifteninBezugaufihreKryptovermögenswertebietet.

12 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

3.1 Zahlungsmittel und Zahlungsmitteläquivalente

3.1.1 Zahlungsmittel GemäßIAS7Kapitalflussrechnungen sind Zahlungsmittel als BarmittelundSichteinlagendefiniert,jedochwerdendieseBegriffeindenIFRSnichtweitergehenddefiniert.

DieEZB,derInternationaleWährungsfondsunddieUSNotenbankFederalReserveweisendaraufhin,dassGelddiefolgendendreiFunktionenhabenkann:

• ►Tauschmittel• ►Recheneinheit• ►Wertspeicher10

IAS32Finanzinstrumente: DarstellungverwendetdieBegriffe„flüssigeMittel“und„Zahlungsmittel“nebeneinander.Inder PraxiswirdderBegriff„Zahlungsmittel“synonymzudemdes(virtuellenoderechten)Geldesverwendet,dasineinembestimmtenLandimUmlaufist.IAS32führtweiterhinaus,dass„flüssigeMittel“einenfinanziellenVermögenswertdarstellen, weilsieeinTauschmediumunddeshalbdieGrundlagesind,aufderalleGeschäftsvorfälleimAbschlussbewertetunderfasstwerden.11SichteinlagensindinderRegeljederzeitohneKündigungsfristoderVorfälligkeitsentschädigungkündbar.

EinKryptovermögenswertkannvonbestimmtenUnternehmenineinemLandalsZahlungsformakzeptiertwerden,ohnedasserindiesemLandautomatisch als gesetzliches Zahlungsmittel gilt.

BeiZahlungsmitteln,wiesiederzeitinAbschlüssenausgewiesenwerden,handeltessichmeistumtatsächlicheBeständeoderSichteinlageninFiatwährungen,dievonstaatlicherSeiteinden

unterschiedlichenLändernherausgegebenoderunterstütztwerden.Fiatwährungenhabenkeinenodernureinensehr geringeninnerenWert,werdenaberallgemeinineinemLandalsTauschmittelakzeptiert,weilsievonstaatlicherSeite unterstütztundalsgesetzlichesZahlungsmittelindemLandanerkanntwerden.

EinZahlungsmittelwirdperGesetzzumgesetzlichenZahlungsmitteleinesLandes.DieserStatusistinderRegelBanknoten undMünzenvorbehalten,diedurcheineZentralbankodervoneinerdurchdieRegierungbeauftragtenBehördeausgegebenwerden.DieDefinitioneinesgesetzlichenZahlungsmittelsderderDeutschenBundesbanklautetwiefolgt:„AlsgesetzlichesZahlungsmittelbezeichnetmandasZahlungsmittel,dasniemandzurErfüllungeinerGeldforderungablehnenkann,ohnerechtlicheNachteilezuerleiden.“12DarüberhinaushängtdieDefinitionvongesetzlichenZahlungsmittelnmeistvonderGesetzgebung imjeweiligenLandab.DaherkanneinKryptovermögenswertvonbestimmtenUnternehmenineinemLandalsZahlungsformakzeptiertwerden,ohnedasserindiesemLandautomatischalsgesetzliches Zahlungsmittel gilt.

GemäßIAS32sindflüssigeMitteldieGrundlage,aufderalleGeschäftsvorfälleimAbschlussbewertetunderfasstwerden.Gegenwärtigistnichtdavonauszugehen,dasseinKryptovermögenswerteinegeeigneteGrundlagefürdieBewertungundErfassungvonPostenimAbschlusseinesUnternehmensdarstellt.

Unsere SichtweiseBevoreinKryptovermögenswertalsZahlungsmittelgeltenkönnte,müssteerzunächstalsgesetzlichesZahlungsmittelakzeptiertsein.Diesalleinmagabernochnichtreichen.EinInhabermussweitereFaktorenberücksichtigen,zumBeispielobderKryptovermögenswerteinTauschmitteldarstelltundaufwelcherGrundlagederInhaberalleGeschäftsvorfälleinseinemAbschlusserfasstundbewertet.

10 The International Use of Currencies: The U.S. Dollar and the Euro, WebsitedesInternationalenWährungsfonds, www.imf.org/external/pubs/ft/fandd/1998/06/tavlas.htm,Stand2.Oktober2018.The Location of U.S. Currency: How Much Is Abroad?, WebsitedesFederalReserveSystem,www.federalreserve.gov/pubs/bulletin/1996/1096lead.pdf,Stand2.Oktober2018.

11SieheIAS32.A3.12WebsitederDeutschenBundesbank,https://www.bundesbank.de/action/de/723820/bbksearch?state=H4sIAAAAAAAAAG1QPWvDQAz9K0Vj8ZAOXW4sxFAorSGZuinnV_

tAuXN08mBC_ntkaEJbuul96PGkM51m6EKBHqmhOHLOkNeeQp5FGupL3C8TbnDiAe_zkcKmoSOsErhfPE5iUG_gZVhELSr_LJ8TJZKvu2PyWoH7TyGwtPz5hezM0158CYu0Jqp1d5gHuzcpzMs08gHmJtT5jV3m_kg8LamM_4zdIoKQbQ_zp4NrZbj_U7H_IT7YpomyD3V9Si5kUsmeCBa6TLFaEVwmc8AQAA&firstLetter=G, Stand2.Oktober2018.

13EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

ObgleichesvoneinigenRegierungenheißt,siebeabsichtigtendieAusgabeeigenerKryptovermögenswerteoderdieUnterstützungvondurchandereParteienausgegebenenKryptovermögenswerten,istzumgegenwärtigenZeitpunktvölligunklar,obdieseKryptovermögenswertedenStatuseinesgesetzlichenZahlungsmittelshätten(obsiealsoalsZahlungsmittelzurgesetzlichenTilgungeinerbestehendenSchuldanerkanntwerdenmüssten).

PrivateEmittentenvonKryptovermögenswertenkönnendiesennichtdenStatuseinesgesetzlichenZahlungsmittelsverleihen.SelbstwenndieseKryptovermögenswertealsFormderBezahlungverwendetoderakzeptiertwerden,geltensiegemäßIFRSnichtalsZahlungsmittel.IngewisserWeiseähnelnsolcheKryptovermögenswerteprivatausgegebenenGutscheinkarten,diezwarvonvielenHändlernakzeptiertwerden,abertrotzdemnichtals Zahlungsmittel gelten.

3.1.2 Zahlungsmitteläquivalente IAS7definiertZahlungsmitteläquivalentealskurzfristige,hochliquideFinanzinvestitionen,diejederzeitinfestgelegteZahlungsmittelbeträgeumgewandeltwerdenkönnenundnurunwesentlichenWertschwankungsrisikenunterliegen.WeiterhinführtIAS7aus,dassZahlungsmitteläquivalentedazudienen,kurzfristigenZahlungsverpflichtungennachkommenzukönnen,gewöhnlichnichtzuInvestitionsoderanderenZweckengehaltenwerdenundeineFinanzinvestitionimRegelfallnurdannzudenZahlungsmitteläquivalentengehört,wennsie–gerechnetvomErwerbszeitpunkt–eineRestlaufzeitvonnichtmehralsetwadrei Monatenhat.

ZahlungsmitteläquivalentesindeineDarstellungskategorieohneEinflussaufdenAnsatzoderdieBewertungdesVermögenswerts.DahermüssteeinKryptovermögenswertzunächstgemäßdemanwendbarenStandarderfasstundbewertetwerden,bevorerzuDarstellungszweckenalsZahlungsmitteläquivalenteingestuftwerdenkann.DasIFRSInterpretationsCommittee(vormalsInternationalFinancialReportingInterpretationsCommittee)hat200913bestätigt,dassderZahlungsmittelbetrag,dererhaltenwird,zumZeitpunktdererstmaligenInvestitionbekanntseinmuss,damiteinInstrumentalsZahlungsmitteläquivalenteingestuftwerdenkann.

13 IFRIC Update July 2009,WebsitedesIASB,http://archive.ifrs.org/Updates/IFRICUpdates/2009/Documents/IFRIC0905.pdf,Stand2.Oktober2018.

14 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

KryptovermögenswertekönntenalsonuralsZahlungsmitteläquivalenteeingestuftwerden,wennsiezurErfüllungkurzfristigerZahlungsverpflichtungengehaltenwerden,einekurzeLaufzeithaben,nurunwesentlichenWertschwankungsrisikenunterliegenundderZahlungsmittelbetrag,derbeiFälligkeiterhal tenwird,schonbeimursprünglichenErwerbdesKryptovermögenswertsbekanntist.

Unsere SichtweiseKryptovermögenswerteerfüllengegenwärtignichtdie DefinitionvonZahlungsmitteläquivalenten,weilsieu.a.inderRegelwederinfestgelegteZahlungsmittelbeträge umgewandeltwerdenkönnennochnurunwesentlichenWertschwankungsrisikenunterliegen.

14SieheIAS32.13.

3.2 Finanzinstrumente

IAS32definierteinFinanzinstrumentalseinenVertrag,dergleichzeitigbeidemeinenUnternehmenzueinemfinanziellenVermögenswertundbeidemanderenzueinerfinanziellenVerbindlichkeitodereinemEigenkapitalinstrumentführt.

3.2.1 Vertragliches Recht DerersteTeilderDefinitioneinesFinanzinstrumentserfordertdasVorliegeneinesVertragsodervertraglicherBeziehungenzwischenVertragsparteien.UnterstrichenwirddiesindenLeitlinienzurAnwendungvonIAS32.Dortwirdausgeführt,dassVermögenswerteoderVerbindlichkeiten,dieaufgrundgesetzlicherVorschriftenentstehen(z.B.Ertragsteuern),nichtalsFinanzinstrumentegelten.EinvergleichbaresBeispielsindGoldbarren,die–obgleichhochliquide–keinvertraglichesRechtaufErhalt vonflüssigenMittelnoderanderenfinanziellenVermögenswerten beinhalten und daher nicht als Finanzinstrumente gelten.

GemäßIAS32istderBegriff„Vertrag“alseineVereinbarungzwischenzweiodermehrVertragsparteiendefiniert,dienormalerweiseaufgrundihrerrechtlichenDurchsetzbarkeitklare,fürdieeinzelnenVertragsparteienkaumodergarnichtvermeidbarewirtschaftlicheFolgenhat.14VerträgekönnendieverschiedenstenFormenannehmenundmüssennichtinSchriftformabgefasstsein.

Kryptovermögenswerte,dieselbstnichtdie Definitionvon„vertraglich“erfüllen,könnendennochGegenstandeinesVertragssein,dendieVertragsparteienz.B.außerhalbderBlockchain(off-chain) geschlossen haben.

DieNutzungeinerDistributedLedgerTechnologie(z.B.Blockchain)führtnichtautomatischzueinervertraglichenBeziehungzwischendenParteien.EinerseitskönntenKryptovermögenswerte,dieeinenAnspruchdesInhabersaufzugrundeliegende

15EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

Waren,DienstleistungenoderFinanzinstrumentegegeneine identifizierbareGegenparteibegründen,dieDefinitioneinesVertragserfüllen.AndererseitserfüllenKryptovermögenswerte,diekeinenAnspruchdesInhabersaufzugrundeliegendeWaren,DienstleistungenoderFinanzinstrumentebegründenundbeideneneskeineidentifizierbareGegenparteigibt,nichtdieDefinitioneinesVertrags.ZumBeispielbestehenzwischendeneinzelnenParteien,dieaneinerBitcoinBlockchainbeteiligtsind,undallenanderenTeilnehmernanderBitcoinBlockchainkeinevertraglichenBeziehungen.NurweilderInhaberBitcoinbesitzt,hatersomitnochkeineneinklagbarenAnspruchgegenBitcoinMiners,Börsen,InhaberoderandereParteien.DieseInhabermüssenzunächsteinenvertragswilligenKäuferfinden,umausdemBesitzihrerBitcoineinenwirtschaftlichenNutzenziehenzukönnen.

AuchwennKryptovermögenswerteselbstnichtdieDefinitionvon„vertraglich“erfüllen,könnensieGegenstandeinesVertragssein.BeispielsweisewäreeineverbindlicheVereinbarungzumKaufvonBitcoinsvoneinerbestimmtenGegenparteieinVertrag,auchwenndieBitcoinsselbstkeinevertraglicheBeziehungdarstellen.DaherkönntenVereinbarungenüberdenKaufoderVerkaufvonKryptovermögenswertenaußerhalbderBlockchain (off-chain)dieobengenannteDefinitioneinesVertragserfüllen.

Unsere SichtweiseInhabervonKryptovermögenswertenmüssensorgfältigabwägen,obdierechtlicheAusgestaltungihrerKryptovermögenswerteeinenVertragbegründet.WennkeinVertragvorliegt,istderKryptovermögenswertkeinFinanzinstrument.

3.2.2 Finanzieller Vermögenswert oder Vorauszahlung? GemäßdemzweitenTeilderDefinitioneinesFinanzinstrumentsisteserforderlich,dassdasFinanzinstrumentgleichzeitigbeidemeinenUnternehmenzueinemfinanziellenVermögenswertundbeidemanderenzueinerfinanziellenVerbindlichkeitodereinemEigenkapitalinstrumentführt.UmalsoalsFinanzinstrumentzugelten,mussderKryptovermögenswertfürdenInhabereinenfinanziellenVermögenswertdarstellen.

GemäßIAS32umfassenfinanzielleVermögenswerte

• ►flüssigeMittel,

• ►einEigenkapitalinstrumenteinesanderenUnternehmens,

• ►einvertraglichesRechtdarauf,• flüssigeMitteloderanderefinanzielleVermögenswertevoneinemanderenUnternehmenzuerhalten,oder

• finanzielleVermögenswerteoderfinanzielleVerbindlichkeitenmiteinemanderenUnternehmenzupotenziellvorteilhaftenBedingungenauszutauschen,oder

• einenVertrag,derineigenenEigenkapitalinstrumentendesUnternehmenserfülltwirdodererfülltwerdenkannundbeidembestimmteandereKriterienerfülltsind.15

ImRahmenvonKryptovermögenswertenkanneinfinanziellerVermögenswertFolgendessein:einZahlungsmittelbzw.flüssigesMittel(sieheAbschnitt3.1),einEigenkapitalinstrumenteinesanderenUnternehmens,einvertraglichesRechtaufflüssigeMitteloderanderefinanzielleVermögenswerteoderein vertraglichesRechtaufdenHandelmitFinanzinstrumentenzupotenziellvorteilhaftenBedingungen(z.B.einDerivat).

IndenfolgendenAbschnittenanalysierenwir,obeinKryptovermögenswertdieDefinitioneinesfinanziellenVermögenswerts(mitAusnahmevonZahlungsmittelnbzw.flüssigenMitteln)erfüllenkann,indemwirjedederinIAS32.11genanntenMöglichkeitenbeleuchten.

Kryptovermögenswerte,dieeinenAnspruchdesInhabersaufWarenoderDienstleistungengegeneineidentifizierbareGegenparteibegründen,basierenzwaraufeinemVertrag,erfüllenjedochnichtdieDefinitioneinesfinanziellenVermögenswerts,daderkünftigewirtschaftlicheNutzenimEmpfangvonWarenundDienstleistungenundnichtimRechtaufErhaltvonflüssigenMittelnoderanderenfinanziellenVermögenswertenbesteht.16 WennbeispielsweiseeinKryptovermögenswertseinenInhaberzurNutzungvonCloudComputingDienstenberechtigt,gälte ertrotzeinerEinstufungalsVertragnichtalsfinanziellerVermögenswert,weilderkünftigeNutzenausdemEmpfangeinerDienstleistungresultiertundnichtausdemRechtaufErhalteinesfinanziellenVermögenswerts.

15SieheIAS32.11(d)fürEinzelheiten.16SieheIAS32.A11.

16 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

InhabersolcherKryptovermögenswertesolltendiegeeignetebilanzielleBehandlungaufderGrundlagerelevanterIFRS Standardsermitteln.AuchunsereAusführungenzuVorauszahlungen (Abschnitt 3.4) und immateriellen Vermögenswerten (Abschnitt3.5)könnenindiesemZusammenhangrelevantsein.

ObeinvertraglichesRechtdesInhaberseinesKryptovermögenswertsaufdenEmpfangvonWarenundDienstleistungenbesteht,erforderteinesorgfältigeAnalysederspezifischenGegebenheitenundUmständeundderDurchsetzbarkeitderAnsprüchedesInhabersausdemKryptovermögenswert.

3.2.3 Eigenkapitalinstrumente

SelbstwennderWerteinesKryptovermögenswertsandiePopularitätderzugrundeliegendenPlattformgekoppeltist,überdieergenutztwird,begründetdieserBezugalleinkeinvertraglichesRechtaufeinenResidualanspruchhinsichtlichderNettovermögenswertederPlattform.

DieIFRSdefiniereneinEigenkapitalinstrumentalseinenVertrag,dereinenResidualanspruchhinsichtlichderVermögenswerteeinesUnternehmensnachAbzugallerdazugehörigenSchuldenbegründet.SomitentsprächeeinKryptovermögenswert,dereinensolchenAnspruchbegründet,defactoeinemelektronischenAnteilsbzw.AktienzertifikatundwäredementsprechendeinfinanziellerVermögenswert.

SelbstwenneinKryptovermögenswertzuvariablenZahlungsströmenführte,würdeernichtautomatischdieDefinitioneinesEigenkapitalinstrumentserfüllen.EinKryptovermögenswert,dereinenAnspruchdesInhabersaufeinenTeilderkünftigenBruttolizenzzahlungenauseinemimmateriellenVermögenswert(z.B.einemOnlineSpiel)enthält,wärebeispielsweisekeinEigenkapitalinstrument.WeiterhinwürdeeinefaktischeVerpflichtungseitensdesEmittentendesKryptovermögenswertskeinvertraglichesRechtaufeinenResidualanspruchbegründen,derfürden

InhabereinEigenkapitalinstrumentdarstellenwürde.UndselbstwennderWertdesKryptovermögenswertsandiePopularitätderzugrundeliegendenPlattformgekoppeltist,überdieergenutztwird,begründetdieserBezugalleinkeinvertraglichesRechtaufeinenResidualanspruchhinsichtlichderNettovermögenswertederzugrundeliegendenPlattform(d.h.,eristkeinEigenkapital instrument).

Unsere SichtweiseEinKryptovermögenswertistgemäßIFRSnurdanneinEigenkapitalinstrument,wennereinvertraglichesRechtaufeinenResidualanspruchhinsichtlichderNettovermögenswerteeines bestimmtenUnternehmensbegründet.

EigenkapitalinstrumentewerdenbeimerstmaligenAnsatzzumbeizulegendenZeitwertohneBerücksichtigungvonTransaktionsgebührenerfasstunddanachgemäßIFRS9erfolgswirksamzumbeizulegendenZeitwertbewertet.InhabervonEigenkapitalinstrumenten,dieauchausSichtdesEmittentenderDefinitionvonEigenkapitalentsprechen,abernichtzuHandelszweckengehaltenwerden,könnenjedochbeimerstmaligenAnsatzeinunwiderruflichesWahlrechtausüben,FolgeänderungendesbeizulegendenZeitwertserfolgsneutralohnespätereUmgliederungzuerfassen.In diesem Fall wird der beizulegende Zeitwert beim erstmaligen AnsatzumdiedazugehörigenTransaktionsgebührenbereinigt.17

3.2.4VertraglichesRechtaufflüssigeMitteloderandere finanzielleVermögenswerteEinKryptovermögenswert,derwedereinEigenkapitalinstrument(sieheAbschnitt3.2.3)nocheinDerivat(sieheAbschnitt3.2.5)ist,kanndennochderDefinitioneinesfinanziellenVermögenswertsentsprechen,wenneraufeinemVertragbasiertundgleichzeitigeinenAnspruchaufErhaltvonflüssigenMittelnoderanderenfinanziellenVermögenswertenbegründet.EinKryptovermögenswert,derseinenInhaberzumErhalteinerBarzahlungodereinerLieferungvonAktienoderAnleihenberechtigt, entsprächebeispielsweisederDefinitioneinesfinanziellen Vermögens werts.

17DiesesWahlrechterstrecktsichnichtaufbedingteGegenleistungen,dievonErwerbernimRahmenvonUnternehmenszusammenschlüssen gemäßIFRS3Unternehmenszusammenschlüsseerfasstwerden.

17EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

InsolchenFällenwärederKryptovermögenswertmiteinem digitalenDepotscheinvergleichbar,derdenInhabereinemwirtschaftlichenRisikoinBezugaufdenzugrundeliegendenfinanziellenVermögenswertundeinemKontrahentenrisikoaussetzt.

EinsolcherKryptovermögenswertfieleunterdieKlassifizierungsundBewertungsvorschriftenvonIFRS9.AllefinanziellenVermögenswerte werden beim erstmaligen Ansatz zum beizulegendenZeitwertzuzüglichderdirektzurechenbarenTransaktionskostenbewertet.AusgenommenhiervonsindfinanzielleVermögenswerte,dieinderFolgebewertungerfolgswirksamzum beizulegenden Zeitwert bewertet werden. In diesen Fällen werdendieTransaktionskostensofortaufwandswirksamerfasst.

DieFolgebewertunghängtvondenCashflowEigenschaften desVermögenswertsunddemGeschäftsmodellzuseinerSteuerungab.FinanzielleVermögenswerte–mitAusnahmederinAbschnitt3.2.3erörtertenEigenkapitalinstrumente–,diedieKriteriendesSPPITests(vertraglicheCashflowsumfassenausschließlichTilgungsundZinszahlungen)nichterfüllen,undsolche,diezuHandelszweckengehaltenwerden,werdenerfolgswirksamzumbeizulegendenZeitwertbewertet.BeifinanziellenVermögenswerten,diedieKriteriendesSPPITestserfüllen,hängtdieBewertungdavonab,unterwelchemGeschäftsmodellsiegehaltenwerden.WennsieimRahmeneinesGeschäftsmodellsgehaltenwerden,dasaufdieVereinnahmungvertraglicherCashflowsabzielt(held to collect),werdensiezufortgeführtenAnschaffungskostengemäßIFRS9bewertet.Werden diefinanziellenVermögenswertehingegenimRahmeneinesGeschäftsmodellsgehalten,dasaufdieVereinnahmungvertraglicherCashflowsunddenVerkauffinanziellerVermögenswerteabzielt (held to collect and sell),werdensieerfolgsneutralzumbeizulegenden Zeitwert bewertet und zum AusbuchungszeitpunktindieGewinnundVerlustrechnungumgegliedert.AllerdingskanneinfinanziellerVermögenswertgemäßIFRS9beimerstmaligenAnsatzalserfolgswirksamzumbeizulegendenZeitwertzubewertendesigniertwerden,obwohlerdieCashflow EigenschaftendesSPPITestserfüllt,wenndadurcheineInkongruenz in der Rechnungslegung bzw. eine Rechnungslegungsanomalie vermieden oder verringert wird.

3.2.5 Derivate NachderDefinitioninIFRS9isteinDerivateinFinanzinstrumentodereinandererVertragimAnwendungsbereichvonIFRS9,deralledreifolgendenMerkmaleaufweist:

• ►SeineWertentwicklungistaneinenbestimmtenZinssatz,denPreiseinesFinanzinstruments,einenRohstoffpreis,Wechselkurs,PreisoderKursindex,BonitätsratingoderindexodereineandereVariablegekoppelt,sofernbeieinernichtfinanziellenVariablendiesenichtspezifischfüreinederVertragsparteienist(auch„Basis“genannt).

• ►EsistkeineAnfangsauszahlungerforderlichodereine,dieimVergleichzuanderenVertragsformen,vondenenzuerwar tenist,dasssieinähnlicherWeiseaufÄnderungenderMarktbedingungenreagieren,geringerist.

• DieErfüllungerfolgtzueinemspäterenZeitpunkt.

DaherkanneinDerivatentwederauseinemFinanzinstrumentoderauseinemanderenVertragresultieren,vorausgesetzt, dassdieserVertragindenAnwendungsbereichvonIFRS9fällt.DieseanderenVerträgewerdenimFolgendennähererläutert.

EinigevertraglicheRechteüberdenKaufoderVerkaufeinesnichtfinanziellenPostens,diedurchNettoausgleichinbarerfülltwerdenkönnenoderbeidenendernichtfinanziellePostenjederzeitinZahlungsmittelumgewandeltwerdenkann,werdenwieFinanzinstrumente(d.h.wieDerivate)bilanziert.DiesgiltnichtfürEigenverbrauchsverträge,18soferndiesenichtbeimerstmaligenAnsatzgemäßIFRS9.2.5alserfolgswirksamzumbeizulegendenZeitwertzubewertendesigniertwerden.DerInhabereinessolchenRechtssolltegenauprüfen,oballedreiderobengenanntenMerkmaleeinesDerivatserfülltsind.SolltediesderFallsein,istdasRechtalsDerivatzuerfassen.

EinvertraglichesRechtüberdenKaufoderVerkaufeinesKryptovermögenswerts(z.B.einBitcoinTerminkontraktmiteiner Investmentbank)kanneinDerivatsein,selbstwennderKryptovermögenswertselbstkeinFinanzinstrumentist,sofernder KryptovermögenswertjederzeitinZahlungsmittelumgewandeltoderderVertragdurchNettoausgleichinbarerfülltwerdenkann.

18Verträge,dieinÜbereinstimmungmitIFRS9.2.4gemäßdemerwartetenEinkaufs,VerkaufsoderNutzungsbedarfdesUnternehmenszumEmpfangoder zurLieferungeinesnichtfinanziellenPostensgeschlossenwurdenundindiesemSinneweitergehaltenwerden.

18 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

DiesistvergleichbarmitderBilanzierungeinesRohstoffkontrakts,derimRahmeneineshandelsorientiertenGeschäftsmodellsgehaltenwird(z.B.könnenTerminkontraktefür ÖlindenAnwendungsbereichvonIFRS9fallen,obgleichÖlalssolcheskeinFinanzinstrumentdarstellt).

Bewertung DerivatewerdenbeimerstmaligenAnsatzzumbeizulegendenZeitwert und in der Folgebewertung ohne Abzug von VeräußerungskostenerfolgswirksamzumbeizulegendenZeitwertbewertet.SollteeinDerivatjedochalsSicherungsinstrumentzur Absicherung von Zahlungsströmen (cash flow hedge) designiert sein,sowerdendieÄnderungendesbeizulegendenZeitwertsausdemwirksamenTeildesSicherungsgeschäftsimsonstigenErgebniserfasst,bisdasgesicherteGrundgeschäftergebniswirksamwird.

Unsere SichtweiseUnternehmenmüssenvertraglicheRechteüberdenKaufoderVerkaufvonKryptovermögenswerten,diedurcheinenNettoausgleicherfülltwerdenkönnenoderbeidenenderzugrundeliegendeKryptovermögenswertjederzeitinZahlungsmittelumgewandeltwerdenkann,dahingehendüberprüfen,obsieindenAnwendungsbereichvonIFRS9fallenundsomitalsDerivatezubilanzierensind.

EinaufBruttobasiszuerfüllenderVertragüberdenKaufoderVerkaufeinesnichtfinanziellenKryptovermögenswerts,dernichtaneinemaktivenMarktgehandeltwird,fälltallerdingsnichtindenAnwendungsbereichvonIFRS9,daderKryptovermögenswertnichtjederzeitinZahlungsmittelumgewandelt werdenkann.

19EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

3.3 Vorräte

EntgegenweitverbreitetenAnnahmenenthältIAS2keineVorschrift,wonachVorräteausmateriellenVermögenswertenbestehenmüssen.DerStandarddefiniertVorrätealsVermögens werte,►• diezumVerkaufimnormalenGeschäftsganggehaltenwerden,►• diesichinderHerstellungfüreinensolchenVerkaufbefinden

oder ►• diealsRoh,HilfsundBetriebsstoffedazubestimmtsind, beiderHerstellungoderderErbringungvonDienstleistungenverbraucht zu werden.

KryptovermögenswertekönntenzumVerkaufimnormalenGeschäftsganggehaltenwerden,z.B.voneinemWarenmaklerbzw.händler.DieswärevondenspezifischenGegebenheitenundUmständenbeimInhaberderbetreffendenVermögenswerteabhängig.InderPraxiswerdenKryptovermögenswertegrundsätzlichnichtzurHerstellungvonVorrätenverwendetundwürdensomitnichtalsRoh,HilfsundBetriebsstoffebetrachtetwer den,diedazubestimmtsind,beiderHerstellungverbrauchtzuwerden.

IAS2istnichtaufFinanzinstrumenteanwendbar(sieheAbschnitt3.2).InfolgedessenisteinKryptovermögenswert, derdieDefinitioneinesFinanzinstrumentserfüllt,auchgemäßIFRS9zubilanzierenundfälltnichtindenAnwendungsbereichvonIAS2.

IAS2schreibtfürdenRegelfalldieBewertungvonVermögenswerten des Vorratsvermögens mit dem niedrigeren Wert aus AnschaffungsoderHerstellungskostenundNettoveräußerungswertvor.Warenmaklerbzw.händler,dieKryptovermögenswertehauptsächlichmitderAbsichtkaufenundverkaufen,einenGewinnausPreisschwankungenoderüberdieMaklerbzw.Händlermargezuerzielen,könnenihrenBestandanKryptovermögenswertenjedochauchzumbeizulegendenZeitwertabzüglichVeräußerungskostenbewerten.

3.3.1NiedrigererWertausAnschaffungs-oderHerstellungs-kosten und Nettoveräußerungswert DieAnschaffungskostenfürerworbeneBeständeanKryptovermögenswertenumfasseninderRegeldenKaufpreis,nichterstattungsfähigeSteuernsowiesonstigedemErwerbderBeständedirektzurechenbareKosten(z.B.GebührenfürdieBlockchainVerarbeitung).SonstigeKostenwerdennurinsoweit indieAnschaffungsoderHerstellungskostenderVorräteeinbezogen,alssieangefallensind,umdieBeständeanKryptovermögenswertenanihrenderzeitigenOrtundinihrenderzeitigenZustandzuversetzen.DieerwartetenVeräußerungskostenunddieLagerkosten(z.B.dieKostenfürdasFühreneinerWalletodereinesanderenKryptokontos)werdennichtindieAnschaffungsoderHerstellungskostenvonVorräteneinbezogen,esseidenn,derHerstellungsprozesserfordertes,dassdieVorrätezwischendeneinzelnenProduktionsstufengelagertwerden.DiesdürftebeiKryptovermögenswertenjedochkaumderFallsein.

IAS2definiertdenNettoveräußerungswertalsdengeschätzten,imnormalenGeschäftsgangerzielbarenVerkaufserlösabzüglichdergeschätztenKostenbiszurFertigstellungunddergeschätztennotwendigenVertriebskosten.

DieAnschaffungskostenvonKryptovermögenswerten,diealsVorräteerfasstwurden,sindmöglicherweisenichterzielbar,wenndieseKryptovermögenswerte(aufgrundeinesnachlassendenInteressesandemKryptovermögenswertoderandessenVerwendung) ganz oder teilweise veraltet sind oder wenn ihr Ver kaufspreisgefallenist.Ebensokannessein,dassdieAnschaffungskostenvonBeständenanKryptovermögenswertennichtinvollerHöheerzieltwerdenkönnen,wennsichdiegeschätztenKostenfürihrenVerkauferhöhthaben.

Unternehmen,dieBeständeanKryptovermögenswertenhalten,werdenderenNettoveräußerungswertinjederBerichtsperiodeschätzenmüssen.SolltedieserdieAnschaffungskostenunterschreiten,sinddieBeständeaufihrenNettoveräußerungswertabzuschreibenundderAbschreibungsbetragistinderGewinnundVerlustrechnungzuerfassen.FürAbschreibungenaufVorräteinfrüherenPeriodenisteineWertaufholungzuerfassen,wenneineVerbesserungderUmständeeingetretenist.

20 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

WenneinMaklerbzw.HändlerseineVorrätezumbeizulegendenZeitwertabzüglichVeräußerungskostenbewertet,sindetwaigeÄnderungendeserfasstenBetragsimPeriodenergebniszuerfassen.19EinMaklerbzw.Händler,dereinenKryptovermögenswerthält,mussdieKostenfürdessenVeräußerung zujedemAbschlussstichtagschätzen.DabeihaterdieTransaktionskostenderjeweiligenBlockchainsowiesonstigeGebühren,diebeiderUmwandlungdesKryptovermögenswertsin Zahlungsmittelanfallen,zuberücksichtigen.DieseGebührenkönnenvonPeriodezuPeriodeerheblichschwanken,jenachdem,wiegroßdieaktuelleNachfragefürdieNutzungderjeweiligenBlockchainist.

DieDigitalXLimitederläutertinihremKonzernabschlusszum30.Juni2017,warumsiealsMaklerbzw.HändlervonBitcoinsbetrachtetwird,diesiezumbeizulegendenZeitwertabzüglichVeräußerungskostenbewertet.

19SieheIAS2.3(b).20VergleichedieWebsitederDigitalXLimitedunterhttps://www.digitalx.com/news/2017annualreport20171001,Seite45fürdenOriginaltextinenglischerSprache.

AuszugausdemKonzernabschluss2017 der DigitalX Limited20

Anhang zum Konzernabschluss [Auszug]

2. Zusammenfassung wesentlicher Rechnungs-legungsmethoden (Auszug)

2.13 Bitcoin-Bestände (Auszug) BitcoinisteinOnlineBezahlsystemaufOpenSourceSoftware Basis,beidemZahlungenineinemöffentlichenHauptbuch(public ledger) unter Verwendung einer eigenen Recheneinheit,demBitcoin,verwaltetwerden.UnserKonzernisteinMaklerbzw.HändlervonBitcoins,dawirdiesehauptsächlichmitderAbsichterwerben,siekurzfristigwiederzuverkaufenundeinenGewinnausdenPreisschwankungenoderderMakler bzw.Händlermargezuerzielen.DerKonzernbewertetdieBitcoin BeständezuderenbeizulegendemZeitwertabzüglichVeräußerungskosten.ÄnderungendiesesBetragswerdeninderBerichtsperiode,indersieeintreten,imPeriodenergebniserfasst.DieBitcoinswerdenausgebucht,sobaldderKonzern imWesentlichenallemitdemEigentumverbundenenRisikenundChancenübertragenhat.

AllerdingsistdieWertaufholungdabeiaufdenzuvorabgeschriebenenBetragbegrenzt,sodassderBuchwertniemalsdiehistorischenAnschaffungskostendesVermögenswertsübersteigt.

Unsere SichtweiseDieSchätzungderVeräußerungskostenvonKryptovermögenswerten,diealsVorräteklassifiziertsind,kannfürderenInhaberschwierigsein,dasieinAbhängigkeitvonderaktuellenNachfragefürdieNutzungderbetreffendenBlockchainerheblichschwankenkönnen.

DiesverdeutlichtdieBitcoinBlockchain,beiderdiedurchschnittlicheTransaktionsgebührimDezember2017mehr als55USDollarbetrug,zumZeitpunktderErstellung dieserBroschüreimSeptember2018jedochnurweniger als1USDollar.

3.3.2 Beizulegender Zeitwert abzüglich Veräußerungskosten

EinMaklerbzw.Händler,derseineVorrätezumbeizulegendenZeitwertabzüglichVeräußerungskostenbewertet,mussdieausWertschwankungenresultierendenÄnderungenimPeriodenergebniserfassen.

Wieobenbeschrieben,könnenWarenmaklerbzw.händlerihreWarenbeständeauchmitdembeizulegendenZeitwertabzüglichderVeräußerungskostenbewerten.Maklerbzw.Händlerkaufenbzw.verkaufenWarenfürandereoderaufeigeneRechnung.WenndieseWarenhauptsächlichmitderAbsichterworbenwerden,siekurzfristigzuverkaufenundeinenGewinnausdenPreisschwankungenoderderMaklerbzw.Händlermargezuerzielen,könnensiealszumbeizulegendenZeitwertabzüglichVeräußerungskostenzubewertendeWarenbeständeklassifiziertwerden.

21EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

3.4 Vorauszahlungen

EineVorauszahlungisteinVermögenswert,dererfasstwird,wenndasUnternehmenWarenoderDienstleistungenbezahlthat,bevordiesegeliefertbzw.erbrachtwurden.21DaVorauszahlungendenAnsprucheinesUnternehmensaufdenErhaltvonWarenoderDienstleistungenzueinemZeitpunktinderZukunftundnichteinenAnspruchaufdenErhaltvonZahlungsmittelnoderfinanziellenVermögenswertenodereinRechtaufdenHandelmitFinanzinstrumentenzuvorteilhaftenBedingungenbegründen,stellensiekeinefinanziellenVermögenswertedar.WenneinKryptovermögenswertseinenInhaberjedochdazuberechtigt,einenzugrundeliegendenVermögenswert,derjederzeitinZahlungsmittelumgewandeltwerdenkann,zukaufenoderzuverkaufen,könntendieRegelungenfürDerivate(sieheAbschnitt3.2.5)zurAnwendungkommen.

EinKryptovermögenswert,derdemInhabereinenAnspruchaufdiekünftigeLieferungeinerWareeinräumt,istehermiteinemelektronischenGutscheinvergleichbar.FürdieBestimmungderkorrektenBilanzierungsmethodefüreinensolchen„Gutschein“wärendieAbsichtenunddasGeschäftsmodelldesUnternehmensvonBedeutung.PlantdasUnternehmennicht,denKryptovermögenswertimHinblickaufdieLieferungderzugrundeliegendenWareweiterzuhalten,wäreeineBilanzierungalsVorauszahlunggenerellnichtangemessenunddasUnternehmenkönntedieRege lungenfürimmaterielleVermögenswerte(sieheAbschnitt3.5)heranziehen.

Bewertung DieIFRSenthaltennursehrwenigeVorschrifteninBezugaufdieBilanzierungvonVorauszahlungen.InderPraxiswerdenVorauszahlungenhäufigzuihrenAnschaffungskostenangesetztundmüsseneinerWertminderungsprüfunggemäßIAS36Wertmin-derung von Vermögenswerten unterzogen werden.

AngesichtsderfehlendenRegelungenindenIFRSmüssenUnternehmeneineeigeneRechnungslegungsmethodeentwickelnunddiesestetiginallenBerichtsperiodenaufalleähnlichePostenanwenden (siehe Abschnitt 3.6).

Unsere SichtweiseWenndieeinzigeMöglichkeit,denwirtschaftlichenNutzenauseinemKryptovermögenswertzuziehen,darinbesteht, dieanschließendeLieferungoderErbringungderzugrundeliegendenWarenbzw.Dienstleistungenzuakzeptieren,könntederVermögenswertvonseinemInhaberalsVorauszahlungerfasstwerden.WennderInhaberdesKryptovermögenswertsdenwirtschaftlichenNutzenjedochaucherzielenkönnte,indemermitdembetreffendenVermögenswerthandelt,sollteerseinGeschäftsmodellbeurteilen.SolltedasUnternehmenmitdemKryptovermögenswertHandeltreibenwollen,wäreesgrundsätzlichnichtangemessen,denVermögenswert als Vorauszahlung zu bilanzieren.

AuszugausdemKonzernabschluss2017 der DigitalX Limited20

Anhang zum Konzernabschluss [Auszug]

2. Zusammenfassung wesentlicher Rechnungs-legungsmethoden (Auszug)

2.13 Bitcoin-Bestände (Auszug) BitcoinisteinOnlineBezahlsystemaufOpenSourceSoftware Basis,beidemZahlungenineinemöffentlichenHauptbuch(public ledger) unter Verwendung einer eigenen Recheneinheit,demBitcoin,verwaltetwerden.UnserKonzernisteinMaklerbzw.HändlervonBitcoins,dawirdiesehauptsächlichmitderAbsichterwerben,siekurzfristigwiederzuverkaufenundeinenGewinnausdenPreisschwankungenoderderMakler bzw.Händlermargezuerzielen.DerKonzernbewertetdieBitcoin BeständezuderenbeizulegendemZeitwertabzüglichVeräußerungskosten.ÄnderungendiesesBetragswerdeninderBerichtsperiode,indersieeintreten,imPeriodenergebniserfasst.DieBitcoinswerdenausgebucht,sobaldderKonzern imWesentlichenallemitdemEigentumverbundenenRisikenundChancenübertragenhat.

21SieheIAS38.70.

22 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

3.5 Immaterielle Vermögenswerte

GemäßderinIAS38enthaltenenDefinitionisteinVermögenswert„eineRessource,dieaufgrundvonEreignissenderVergangenheitvoneinemUnternehmenbeherrschtwirdundvondererwartetwird,dassdemUnternehmendurchsiekünftigerwirtschaftlicherNutzenzufließt“.ImmaterielleVermögenswerte stelleneinenBestandteildieserGruppedarundwerdendesWeiterenals„einidentifizierbarer,nichtmonetärerVermögenswertohnephysischeSubstanz“definiert.22

MonetäreVermögenswertesindentwederimBestandbefindlicheGeldmitteloderVermögenswerte,fürdiedasUnternehmeneinenfestenoderbestimmbarenGeldbetragerhält.EinKryptovermögenswert,dernichtdieDefinitioneinesZahlungsmittelsodereinesFinanzinstrumentserfüllt,wirdimAllgemeinenalsnichtmonetärer Vermögenswert betrachtet.

22SieheIAS38.8–Definitionen.23SieheIAS38.BC5.24SieheIAS38.16.

3.5.1DefinitioneinesimmateriellenVermögenswertsNachAnsichtdesIASBweisenimmaterielleVermögenswertediefolgendenwesentlichenMerkmaleauf:►• SiewerdenvondemUnternehmenbeherrscht.►• DemUnternehmenwirddurchsieeinkünftigerwirtschaftlicherNutzenzufließen.

►• SiehabenkeinephysischeSubstanz.►• Siesindidentifizierbar.

EinPosten,derdieseMerkmaleaufweist,wirdinjedemFallalsimmateriellerVermögenswertklassifiziert,unabhängigdavon,warumdasUnternehmendenVermögenswerthält.23

Beherrschung: „Beherrschung“bezeichnetdieFähigkeiteinesUnternehmens,sichdenkünftigenwirtschaftlichenNutzenausderzugrundeliegendenRessourcezuverschaffenundgleichzeitigdenZugriffDritteraufdiesenNutzenzubeschränken.DieBeherrschungberuhtinderRegelaufRechtsansprüchen.UnabhängigdavonliegtjedochlautIAS38eineBeherrschungeindeutigauchdannvor,wenndasUnternehmendieVerfügungsgewaltüberdenZugriffaufdenwirtschaftlichenNutzenaufandereWeiseausübenkann.ExistierenkeinederartigenRechtsansprüche,könnennachIAS38TauschtransaktionenfürähnlichenichtvertragsgebundenePostenalsNachweisdafürdienen,dassdasUnternehmendennochinderLageist,dieVerfügungsgewaltüberdenerwartetenkünftigenwirtschaftlichenNutzenaus zuüben.24

Künftiger wirtschaftlicher Nutzen:ZahlreicheKryptovermögenswertesehenkeinenvertraglichenAnspruchaufeinenwirtschaftlichenNutzenvor.DieserdürftevielmehrdurchdenzukünftigenVerkaufderKryptovermögenswerteaneinenvertragswilligenKäuferoderdurchTauschdesKryptovermögenswertsgegenWarenoderDienstleistungenerzieltwerden.

23EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

Keine physische Substanz:DaessichbeiKryptovermögenswertenumeinedigitaleAbbildungvonWertenhandelt,habensienaturgemäßkeinephysischeSubstanz.

Identifizierbar:UmdasKriteriumderIdentifizierbarkeitzuerfüllen,musseinimmateriellerVermögenswertseparierbarsein (d.h.,seinInhabermussihngetrenntverkaufenoderübertragenkönnen)oderausvertraglichenoderanderengesetzlichenRechtenentstehen.DadiemeistenKryptovermögenswerte freianeinenvertragswilligenKäuferübertragenwerdenkönnen,würdensieimAllgemeinenalsseparierbareingestuftwerden.DiesgiltgleichermaßenfürKryptovermögenswerte,dieausvertraglichen Rechten entstehen.

Unsere SichtweiseKryptovermögenswerteerfüllengenerelldierelativweitgefassteDefinitioneinesimmateriellenVermögenswerts,dasieidentifizierbarsind,keinephysischeSubstanzhaben, vomInhaberbeherrschtwerdenunddiesemderkünftigewirtschaftlicheNutzenzufließt.

3.5.2 Anwendungsbereich von IAS 38

Immaterielle Vermögenswerte sind in ÜbereinstimmungmitIAS38zubilanzieren,essei denn,siefallenindenAnwendungsbereicheinesanderenStandards.

ImmaterielleVermögenswertesindnachIAS38zubilanzieren, esseidenn,siefallenindenAnwendungsbereicheinesanderenStandards(z.B.z.B.Kryptovermögenswerte,diederDefinitioneinesfinanziellenVermögenswertsgemäßIAS32entsprechen,oderKryptovermögenswerte,diegemäßIAS2imRahmender

gewöhnlichenGeschäftstätigkeitzumVerkaufgehaltenwerden).FürdieBilanzierungvonKryptovermögenswerten,dienichtindenAnwendungsbereichvonIAS38fallen,verweisenwiraufdieAbschnitte3.1bis3.4.

NachIAS38kanneinAusschlussausdemAnwendungsbereichdesStandardsvorliegen,wennbestimmteAktivitätenoderGeschäftsvorfällesospeziellsind,dasssiezuRechnungslegungsfragenführen,diegegebenenfallsaufeineandereArtundWeisezubehandelnsind.LautdemStandardgiltseinAnwendungsbereichnichtimHinblickaufdieBilanzierungderAusgabenfürdieErschließungoderdieFörderungunddenAbbauvonErdöl,ErdgasundBodenschätzeninderrohstoffgewinnendenIndustrieundaufdieBilanzierungvonVersicherungsverträgen.

InderRegelisteinsolcherAusschlussjedochaufdieFörde rungvonRohstoffenundVersicherungsverträgebeschränkt.InErmangelungweitererdiesbezüglicherRegelungenderStandardsetzersolltenInhabervonKryptovermögenswertendahernichtautomatischdavonausgehen,dasssichdiesespeziellenAusschlussregelungenauchaufKryptovermögenswertebeziehen.

3.5.3 Ansatzkriterien ImmaterielleVermögenswertewerdennurdannerfasst,wennhinreichendwahrscheinlichist,dassdemUnternehmeneinkünftigerwirtschaftlicherNutzenerwächstunddieKostenverlässlichbestimmtwerdenkönnen.GesonderterworbeneimmaterielleVermögenswertewerdennormalerweiseerfasst,dadieZahlungdesAnschaffungspreiseslautIAS38dieErwartungwiderspiegelt,dassdemUnternehmeneinkünftigerwirtschaftlicherNutzenzufließenwird.FolglichrechneteinUnternehmenimmermiteinemkünftigenwirtschaftlichenNutzenausdiesenimmateriellenVermögenswerten,selbstwenneshinsichtlichdessenZeitpunktoderHöheunsicherist.

3.5.4 Erstmalige Bewertung Immaterielle Vermögenswerte werden bei ihrem Zugang mit ihrenAnschaffungsoderHerstellungskostenbewertet.

24 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

DieAnschaffungskostenvonKryptovermögenswertenumfassenüblicherweisedenErwerbspreis(ggf.nachAbzugvonRabatten,BoniundSkonti)unddiedazugehörigenTransaktionskosten,dieGebührenfürdieBlockchainVerarbeitungeinschließenkönnen.WirdeinimmateriellerVermögenswertimTauschgegeneinenanderennichtmonetärenVermögenswerterworben,werdendieAnschaffungskostenzumbeizulegendenZeitwertbewertet,esseidenn,demTauschgeschäftfehltesanwirtschaftlicherSubstanz oder weder der beizulegende Zeitwert des erworbenen Vermögenswerts noch der des hingegebenen Vermögenswerts istverlässlichbewertbar.InsolchenFällensinddieAnschaffungskostendesimmateriellenVermögenswertszumBuchwertdes hingegebenen Vermögenswerts zu bewerten.

3.5.5 Vorschriften für die Folgebewertung IAS38siehtfürdieFolgebewertungdiebeidennachstehendgenanntenBilanzierungsmethodenvor,dievomUnternehmenwahlweiseaufjedeGruppevonimmateriellenVermögenswertenangewendetwerdenkönnen:►• Anschaffungskostenmodell►• Neubewertungsmodell(vorbehaltlichderErfüllungderinAbschnitt3.5.5.2genanntenKriterien)

EinUnternehmen,dasunterschiedlicheArtenvonKryptovermögenswertenhält,mussbeurteilen,obdieseverschiedeneGruppenimmateriellerVermögenswertedarstellen,dadieRechteundderwirtschaftlicheGehaltunterschiedlicherKryptovermögenswertestarkvoneinanderabweichenkönnen.

3.5.5.1 Anschaffungskostenmodell GemäßderinIAS38beschriebenenAnschaffungskostenmethodehatdieFolgebewertungzuAnschaffungskostenabzüglichAbschreibungenundWertminderungsaufwendungenzuerfolgen.

Nutzungsdauer und Abschreibungen ZahlreicheKryptovermögenswertewieBitcoinshabenkeinAblaufdatumundesscheintkeinevorhersehbareBegrenzungderPeriodezugeben,indersiemiteinervertragswilligenGegenparteigegenZahlungsmitteloderandereWarenoderDienstleistungengetauschtwerdenkönnen.

IhreInhaberwerdendaherprüfenmüssen,obeseinevorhersehbareBegrenzungderPeriodegibt,inwelcherderbetreffendeKryptovermögenswertvoraussichtlichNettoCashflowsfürdasUnternehmenerzeugenwird.Gibteskeinesolchevorherseh bareBegrenzung,könntedavonausgegangenwerden,dassderKryptovermögenswerteineunbegrenzte25Nutzungsdauerhat. IndiesemFallmüsstekeineAbschreibungvorgenommenwerden.ImmaterielleVermögenswertemitunbegrenzterNutzungsdauermüssenjedochmindestenseinmaljährlichundwannimmereseinenAnhaltspunktdafürgibt,dassderimmaterielleVermögenswertwertgemindertseinkönnte,aufeineWertminderunghinüberprüftwerden.

WenneinevorhersehbareBegrenzungderPeriode,inwelcherderKryptovermögenswertvoraussichtlichNettoCashflowsfürdenInhabererzeugenwird,existiert,istdieNutzungsdauerzuschätzenunddieAnschaffungskostenfürdenKryptovermögenswertabzüglichdesRestwertssindplanmäßigüberdieseNutzungsdauerabzuschreiben.DesWeiterenfindendieVorschriftenvonIAS36Anwendung,wonacheinWerthaltigkeitstestdurchzuführenist,wennentsprechendeAnhaltspunktefüreineWertminderung vorliegen.

GemäßIAS38istesnichtzulässig,denbeizulegenden Zeitwert eines immateriellen VermögenswertsaufindirekteWeisezubemessen.SofernkeinPreisderStufe1verfügbarist,mussderInhaberdieAnschaffungskostenmethodeaufdievonihmgehaltenenKryptovermögenswerteanwenden.

25NichtzuverwechselnmitdemBegriff„endlos“(infinite;IAS38.91).

25EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

Wertminderung und Wertaufholungen WenndieÜberprüfungergibt,dasseinimmateriellerVermögenswertinseinemWertgemindertist,mussseinInhaberdenBuchwertaufdenerzielbarenBetragabschreibenunddenAbschreibungsbetragimPeriodenergebniserfassen.

IndenFolgeperiodenmussderInhaberdannbeurteilen,obAnhaltspunktedafürvorliegen,dassdieWertminderungnichtlängerbesteht(oderderWertminderungsaufwandsichverrin gerthat).IstdiesderFall,istdererzielbareBetragzuermitteln.NachIAS36istesdemInhabergestattet,eineWertaufholung zuerfassen,sofernderaktualisierteBuchwertnichtdiehistorischenAnschaffungskostendesVermögenswertsabzüglichderAbschreibungen,dieerfasstwordenwären,wennzuvorkeinWertminderungsaufwanderfasstwordenwäre,übersteigt.

3.5.5.2 Neubewertungsmodell EinUnternehmenkanndasNeubewertungsmodellnurdannanwenden,wennderbeizulegendeZeitwertunterBezugnahmeaufeinenaktivenMarktermitteltwerdenkann.IFRS13Bemes-sung des beizulegenden ZeitwertsdefiniertdiesenalseinenMarkt,aufdemGeschäftsvorfällemitdemVermögenswertoderderSchuldmitausreichenderHäufigkeitundausreichendemVolumenauftreten,sodassfortwährendPreisinformationenzurVerfügungstehen.

IAS38enthältkeineRegelung,dieesgestattet,denbeizule gendenZeitwerteinesimmateriellenVermögenswertsindirektzubestimmen,26z.B.anhandvonBewertungsverfahrenundFinanzmodellen,wiesiezurSchätzungdesbeizulegendenZeitwertsvonimRahmeneinesUnternehmenszusammenschlusseserworbenen immateriellen Vermögenswerten verwendet werden.DaherwirdderInhaberdieAnschaffungskostenmethodeaufdiegehaltenenKryptovermögenswerteanwendenmüssen,wennkeinbeobachtbarerPreis(d.h.einPreisderStufe1gemäßIFRS13)aufeinemaktivenMarktfüridentischeVermögenswerteexistiert.

26SieheIAS38.75undIAS38.81–82.

Unsere SichtweiseBeiderBeurteilung,obeinaktiverMarktfüreinenKryptovermögenswertexistiert,mussdessenInhaberprüfen,obdiebeobachtbarenTransaktioneneinenwirtschaftlichenGehaltaufweisen.BeizahlreichenanKryptobörsenabgeschlossenen GeschäftenhandeltessichumnichtzahlungswirksameTransaktionen,beidenenlediglichKryptovermögenswertegegeneinander getauscht werden und der Inhaber möglicherweise Problemehat,seinenKryptovermögenswertinZahlungsmittel umzuwandeln.

26 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

3KlassifizierungundBewertung

NachdemNeubewertungsmodellsindimmaterielleVermögenswertezuihremzumNeubewertungszeitpunktfestgestellten beizulegendenZeitwertabzüglichspätererAbschreibungenundWertminderungsaufwendungenzubewerten.

DerNettoanstiegdesbeizulegendenZeitwertsüberdieerstmaligenAnschaffungsoderHerstellungskostendesimmateriellenVermögenswertswirdüberdassonstigeErgebnisinderNeubewertungsrücklageerfasst.EineNettoverringerungunterdieAnschaffungsoderHerstellungskostenwirdinderGewinnundVerlustrechnungerfasst.ZwarkanndiekumulativeNeubewertungsrücklagebeiAusbuchungdirektindieGewinnrücklagenumgegliedertwerden(beiNutzungdesVermögenswertsmöglicherweisedurchUmgliederungderzusätzlichenAbschreibungaufdenneubewertetenBetragindieGewinnrücklagen),laut IAS38.87istesjedochnichtgestattet,dieNeubewertungsrücklageüberdieGewinnundVerlustrechnungumzugliedern.

3.6 Anwendung einer eigenen Rechnungslegungsmethode

WennsicheinStandardexplizitaufeinenGeschäftsvorfalloderaufsonstigeEreignisseoderBedingungenbezieht,soistgemäßIAS8dieRechnungslegungsmethodefürdenentsprechendenPostenzuermitteln,indemdieserStandardunterBerücksichtigungallerrelevantenAnwendungsleitliniendesIASBangewandtwird.27WurdeeinKryptovermögenswertbeispielsweiseinÜbereinstimmungmitIAS38alsimmateriellerVermögenswerteingestuft,mussseinInhaberihnauchgemäßIAS38bilanzieren.InsolchenFällenwäreesgenerellnichtzulässig,aufeinenanderenStandardwiez.B.IAS40oderdieRegelungenfürFinanzinstrumenteinIFRS9zurückzugreifen.

InErmangelungeinesStandards,dersichexplizitaufeinenGeschäftsvorfall,einEreignisoderbestimmteBedingungenbezieht,kanndasUnternehmenanhandderinIAS8vorgegebenenHierarchieentscheiden,welcheRechnungslegungsmethodezuentwickelnist,umInformationenzuerhalten,die

• ►fürdieBedürfnissederwirtschaftlichenEntscheidungsfindungderAdressatenvonBedeutungsindund

• ►zuverlässigsind,indemSinne,dassderAbschluss• dieVermögens,FinanzundErtragslagesowiedieCashflowsdesUnternehmensdentatsächlichenVerhältnissenentsprechenddarstellt,

• denwirtschaftlichenGehaltvonGeschäftsvorfällenundsonstigenEreignissenundBedingungenwiderspiegeltundnichtnurderenrechtlicheForm,

• neutral,dasheißtfreivonverzerrendenEinflüssen,ist,• vorsichtig ist und • inallenwesentlichenGesichtspunktenvollständigist.28

BeiseinerEntscheidungsfindunghatdasManagementfolgendeQuellen–inabsteigenderReihenfolge–zuberücksichtigen:►

27SieheIAS8.7.28SieheIAS8.10.

27EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

KlassifizierungundBewertung

• dieVorschriftenundLeitlinienderIFRS,dieähnlicheundverwandte Fragen behandeln

►• dieimIFRSRahmenkonzeptfürdieFinanzberichterstattungenthaltenenDefinitionen,ErfassungskriterienundBewertungskonzeptefürVermögenswerte,Schulden,ErträgeundAufwendungen29

DasManagementkannaußerdemdiejüngstenVerlautbarungenandererStandardsetzer,dieeinähnlichesRahmenkonzeptzurEntwicklungvonRechnungslegungsmethodeneinsetzen,sowiesonstigeRechnungslegungsverlautbarungenundanerkannteBranchenpraktikenberücksichtigen,sofernsienichtmitdenobengenanntenQuelleninKonfliktstehen.30

29SieheIAS8.11.30SieheIAS8.12.

Unsere SichtweiseSofernkeinandererStandardeinschlägigbzw.anwendbaristundeinUnternehmenfürKryptovermögenswerteseineeigeneRechnungslegungsmethodegemäßderIAS8Hierarchieentwickelt,mussesprüfen,obdieIFRSLeitlinienfürähnlicheundverwandteSachverhalteunddiedazugehörigenDefinitionenundErfassungskriterienimRahmenkonzeptdazuführenwürden,dassdiebetreffendenKryptovermögenswertenichtalsVermögenswerteerfasstwerdenkönnen.IndiesemFallsinddieAnschaffungskostenfürdenKryptovermögenswertzuihremEntstehungszeitpunktaufwandswirksamzuerfassen.

Darstellung und Angaben

4

29EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

FürdievondenInhabernvonKryptovermögenswertenoffenzulegendenInformationengelten dieAngabevorschriftenderIFRS,dieauchbeiderBilanzierungdieserVermögenswertezurAnwendungkommen.

FürdievondenInhabernvonKryptovermögenswertenoffenzulegendenInformationengeltendieAngabevorschriftenderIFRS,dieauchbeiderBilanzierungdieserVermögenswertezurAnwendungkommen.IndenfolgendenAbschnittenwerdenbestimmteAngabevorschriftenzurKlassifizierungundBewertungsowiedieallgemeinenVorschriftenvonIAS1,diefürdieInhabervonKryptovermögenswertenvonRelevanzseinkönnten,näherbeschrieben.Unsere„InternationalGAAP®“IFRSChecklistefürangabepflichtigeInformationenbietetUnterstützungbeiderAufstellungvonZwischenundJahresabschlüssennachIFRS.EineumfassendeAufzählungderDarstellungsundAngabepflichtennachIFRSfindetsichinderaktuellenAusgabedieserCheckliste,dieaufderInternetseitemitdenIFRSPublikationenvonEYabgerufenwerdenkann.31

DieInhabervonKryptovermögenswertenmüssenbeiderBestimmung,welchefürihrUnternehmenspezifischenAngabenzumachensindundwannBeträgeimAbschlussundimAnhanginaggregierterFormdarzustellensind,nachdemGrundsatzderWesentlichkeitvorgehen.EinUnternehmendarfwichtigeInformationennichtdurchunwichtigeInformationenverschleiernoderwesentlichePostenunterschiedlicherArtoderFunktion zusammenfassen,dadiesdieNachvollziehbarkeitseines Abschlusses beeinträchtigt.32

31DieIFRSAnhangchecklistevonEYistunterhttps://www.ey.com/de/de/issues/ifrs/issues_gl_ifrs_nav_publicationsdeabrufbar.32SieheIAS1.30A.

30 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

4DarstellungundAngaben

4.1 Zahlungsmittel und Zahlungsmitteläquivalente

SollteeinKryptovermögenswertinderZukunftdieDefinitionvonZahlungsmittelnoderZahlungsmitteläquivalentenerfüllen(sieheAbschnitt3.1),müssteseinInhaberdieDarstellungsundAngabevorschriftenvonIAS7beachtenunddieVeränderungen inderKapitalflussrechnungerfassen.

VeränderungenzwischenPosten,dieZahlungsmittelundZahlungsmitteläquivalentedarstellen,werdennichtinderKapitalflussrechnungerfasst,daessichhierbeiumBestandteiledesLiquiditätsmanagementseinesUnternehmenshandelt,dienichtsmitdessenbetrieblicherTätigkeit,InvestitionsoderFinanzierungstätigkeitzutunhaben.DementsprechendsindVeränderungen zwischen den sonstigen Zahlungsmittelbeständen und dem KryptovermögenswertnichtindenCashflowszuerfassen,wennderKryptovermögenswertalsBestandteilderZahlungsmitteloder Zahlungsmitteläquivalente betrachtet wird.33

ZahlungswirksameTransaktionenimZusammenhangmitKryptovermögenswerten,dienichtalsZahlungsmitteloderZahlungsmitteläquivalenteeingestuftwerden,sindinderKapitalflussrechnungjenachihrerArtjedochalsCashflowsausderbetrieblichenTätigkeit,derInvestitionsoderderFinanzierungstätigkeitdarzustellen.

DerInhabermüsstezudemwesentlichenichtzahlungswirksameTransaktionenoffenlegen,wennerKryptovermögenswerte fürdieBezahlungvonsonstigenWarenoderDienstleistungeneinsetzt.34

4.2 Finanzinstrumente

InhabervonKryptovermögenswerten,welchedieKriterienfüreineEinstufungalsFinanzinstrumenteerfüllen(z.B.finanzielleVermögenswerte,EigenkapitalinstrumenteoderDerivate),werdendieVorschriftenvonIFRS7Finanzinstrumente: Angaben einschließlichderrelevantenAngabevorschriftenzumbeizulegendenZeitwertundzumRisikobeachtenmüssen.

4.3 Vorräte

Unternehmen,dieKryptovermögenswertealsVorräteklassifizieren,müsstenFolgendesangeben:denBuchwertnachKlasse, dieRechnungslegungsmethodedesUnternehmensfürdieBewertungvonVorräten,denwährendderBerichtsperiodealsAufwanderfasstenBetragderVorräte,alleinderGewinnundVerlustrechnungerfasstenWertberichtigungenundWertaufholungenaufdenNettoveräußerungswertsowiedenGrundfür dieWertaufholung.35Warenmaklerbzw.händler,dieKryptovermögenswertealszumbeizulegendenZeitwertabzüglichVeräußerungskostenbewerteteVorrätehalten,müssenzusätz lichzudenallgemeinengemäßIAS2gefordertenInformationenauchdenBuchwertdieserVorräteangeben.Überdiesfindendie inIFRS13enthaltenenAngabevorschriftenfürwiederkehrendeBemessungenzumbeizulegendenZeitwertAnwendung.

4.4 Vorauszahlungen

DerzeitgibtesindenIFRSkeinespeziellenAngabevorschriften fürVorauszahlungen.DieInhabervonKryptovermögenswerten,diealsVorauszahlungenklassifiziertsind,müssendieallgemeinenLeitlinieninIAS1heranziehen,umdenUmfangderAngabenzubestimmen,derunterdenjeweiligenUmständenangemessenist.

4.5 Immaterielle Vermögenswerte

DieInhabervonKryptovermögenswerten,diegemäßIAS38alsimmaterielleVermögenswerteklassifiziertsind,müssenfürjedeGruppefolgendeAngabenmachen:eineÜberleitungsrechnungvomAnfangsaufdenEndbuchwert,dieInformation,obdieVermögenswerteeineunbegrenzteNutzungsdauerhabenund,wennja,warumsiealsunbegrenzteingestuftwurden,sowieeineBeschreibungdereinzelnbetrachtetwesentlichenBeständeanKryptovermögenswerten.36

Unternehmen,dieimmaterielleVermögenswertenachdemNeubewertungsmodellbilanzieren,müssendarüberhinausfolgendeAngaben,untergliedertnachGruppen,machen:denStichtagderNeubewertung,eineÜberleitungsrechnungvomEröffnungsauf

33SieheIAS7.9.34SieheIAS7.43.

35SieheIAS2.3639.36SieheIAS38.118–123.

31EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

DarstellungundAngaben

37SieheIAS38.124–125.38SieheIFRS13.9199.39SieheIAS1.55,IAS1.85undIAS1.97.

40SieheIAS1.117–122.41SieheIAS1.18.

denSchlusssaldoderentsprechendenNeubewertungsrücklageunddenBuchwert,derbeiAnwendungdesAnschaffungskostenmodellserfasstwordenwäre.37DadasNeubewertungsmodelleinewiederkehrendeBemessungzumbeizulegendenZeitwerterfordert,kommenauchdierelevantenAngabevorschriftenvonIFRS13zurAnwendung.38

4.6 Zusätzliche allgemeine Angaben

NebendenAngabepflichtendesbeiderKlassifizierungundBewertungangewandtenStandardshabendieInhabervonKrypto vermögenswertenauchdieallgemeinenVorschriftenvonIAS1zuberücksichtigen.SomüssendiejeweiligenInhaberzusätzlicheAngabenmachen,wenndiegemäßdenrelevantenIFRSgefordertenspezifischenInformationenfürAbschlussadressatennichtausreichendsind,umdieAuswirkungenderKryptovermögenswerteaufdieVermögens,FinanzundErtragslagedesUnternehmens zu verstehen.39

NachIAS1.29sindwesentlicheSaldenvonKryptovermögenswertenbeispielsweisegetrenntinderBilanzundwesentlicheGewinneoderVerlusteausTransaktionenmitdiesenVermögenswertenoderNeubewertungensolcherVermögenswertegetrenntinderGesamtergebnisrechnungdarzustellen.

AufgrunddereinzigartigenMerkmaleundEigenschaftenvonKryptovermögenswertenmussihrInhaberdiebeiderBilanzierungderunterschiedlichenGruppenvonKryptovermögenswer tenangewandtenRechnungslegungsmethodenundgetroffenenwesentlichenErmessensentscheidungenangeben.40

AndereAngaben,diefürdieBeurteilungderAuswirkungen vonKryptovermögenswertenaufdieVermögens,FinanzundErtragslageeinesUnternehmenshilfreichseinkönnten,umfas seneineBeschreibungunddieMengederverschiedenengehaltenenKryptovermögenswerte,derenhistorischeVolatilität sowiedenGrund,warumdasUnternehmendieseKryptovermögenswerteinseinemBestandhält.

WichtigistindiesemZusammenhang,dasseinUnternehmendieAnwendung unangemessener Rechnungslegungsmethoden nicht

durchentsprechendeAngabenausgleichenkann.EinUnternehmenkönntedieerfolgswirksameBewertungeinesimmateriellenVermögenswertszumbeizulegendenZeitwertbeispielsweisenichtdadurchrechtfertigen,dassesangibt,dassessichdabeiumdievonihmangewandteRechnungslegungsmethodehandelt,unddiesdurchzusätzlicheAngabenundErläuterungenunter mauert.41

Unsere SichtweiseDieInhabervonKryptovermögenswertenmüssenbeiderOffenlegunghinreichenddetaillierterquantitativerund qualitativerAngabenErmessenausüben,umAbschlussadressatenindieLagezuversetzen,dieAuswirkungendiesergehaltenenVermögenswerteaufihreVermögens,FinanzundErtragslageundaufihreCashflowszuverstehen.

Ansätze verschiedener Standardsetzer

5

33EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

VerschiedeneStandardsetzerbeobachtendieEntwicklungvonKryptovermögenswertenunddiediesbezüglichvonihrenInhabern angewandten Rechnungslegungsmethoden. Während einige vonihnennochdamitbefasstsind,RecherchenzurBilanzie rungvonKryptovermögenswertendurchzuführen,habenanderebereitsihrenStandpunktdazudargelegt,welcheIFRSRechnungslegungsmethodenihrerAnsichtnachangemessensind.SohatdasStandardsetzungsgremiuminJapanbeispielsweiseverbindlicheLeitlinienfürdieBilanzierungvonKryptovermögenswertennachjapanischenRechnungslegungsstandardsveröffentlicht.ImfolgendenAbschnittsollendieAktivitäteneinigerdieserStandardsetzernäherbeschriebenwerden.

International Accounting Standards Board (IASB oder „das Board“)

DasBoardhatbeschlossen,dieEntwicklung einesStandardszuInvestitionenzumaktuellenZeitpunktnochnichtaufseineArbeitsagenda zu nehmen.

DasAccountingStandardsAdvisoryForum(ASAF)desIASB berietimDezember2016überdasThema„Digitalwährungen“.GrundlagehierfürwareinvomAustralianAccountingStandardsBoard(AASB)erstelltesDiskussionspapier.DiesesunterstreichtdieNotwendigkeitderEntwicklungvonStandards,diedenEinsatzvondigitalenWährungenregeln.InseinemPapiermachtdasAASBdeutlich,dassdieKlassifizierungsmöglichkeitenfürdigitaleWährungenderzeitaufVorräteundimmaterielleVermögenswertebeschränktsind.AußerdemdürftenDigitalwährungen gemäßdengeltendenIFRSBestimmungennichterfolgswirksamzum beizulegenden Zeitwert bewertet werden (ausgenommen hiervonsinddieWarenbeständevonWarenmaklernbzw.händlern).DieseMethodewürdeausSichtdesAASBjedochdierelevantestenundverlässlichstenInformationenliefern.42EinigeMitarbeiterdesASAFsprachensichdafüraus,dasProblemdererfolgswirksamenBewertungbestimmterimmaterieller

42 Digital currency – A case for standard setting activity,WebsitedesAustralianAccountingStandardsBoard, https://www.aasb.gov.au/admin/file/content102/c3/AASB_ASAF_DigitalCurrency.pdf,Stand2.Oktober2018.

43 Summary note of the Accounting Standards Advisory Forum meeting,Dezember2016,WebsitederIFRSFoundation, www.ifrs.org//media/feature/meetings/2016/december/asaf/asafsummarydec2016.pdf,Stand2.Oktober2018.

44 Summary note of the Accounting Standards Advisory Forum meeting,April2018,WebsitederIFRSFoundation, www.ifrs.org//media/feature/meetings/2018/april/asaf/asafsummaryapril2018.pdf,Stand2.Oktober2018.

45 IASB Update,Juli2018,WebsitederIFRSFoundation,www.ifrs.org/newsandevents/updates/iasbupdates/july2018,Stand2.Oktober2018.46 Staff Paper IFRS® Interpretations Committee meeting September 2018, Agenda ref 4A,WebsitederIFRSFoundation,

https://www.ifrs.org//media/feature/meetings/2018/september/ifric/ap04a.pdf,Stand30.09.2018.

Vermögenswerte zum beizulegenden Zeitwert im Rahmen eines breiterangelegtenProjektszubehandeln.Eswurdeallerdingsvorgeschlagen,dassdasIASBzunächstdieweitereEntwicklungdigitalerWährungenbeobachtensoll,bevorderSachverhaltaufdieDiskussionsagendagenommenwird.43

AufseinerSitzungimJanuar2018erörtertedasIASBeinigeTransaktionen,diebestimmteArtenvonWaren,digitaleWährungenundEmissionszertifikateumfassten,dieesmöglicherweise in seine Recherchen einbeziehen wird. Insbesondere wurde zur Sprachegebracht,dassdieseTransaktioneninderRegelPostenenthalten,diefürAnlagezweckegehaltenoderähnlichwieZahlungsmittelverwendetwerden.DasBoardwirdzueinemspäterenZeitpunktentscheiden,obfüreinigeoderalledieserTransaktioneneineigenesForschungsprojektaufgesetztwerdensoll.

ImApril2018berietdasASAFunteranderemüberdiezunehmendeVerwendungdigitalerWährungenindenimASAF vertretenenLändernundunterbreitetedemIASBVorschläge zumöglichenStandardsetzungsprojekten.44

ImJuli2018batdasBoarddasIFRSInterpretationsCommittee(IFRICIC)zuprüfen,wieUnternehmen,dieihrenAbschlussnachIFRSerstellen,diebestehendenIFRSVorschriftenaufdieBilanzierungvonICOsundBeständevonKryptowährungen anwendenkönnten.45DarüberhinausbeschlossdasBoard,dieEntwicklungeinesStandardszuInvestitionenzumaktuellen ZeitpunktnochnichtaufseineArbeitsagendazunehmen.ImSeptember2018hatdasIFRSICsowohldieBilanzierungvonKryptowährungenalsauchmöglicheAnsätzefürStandardsetzungsaktivitätendiskutiert.

DerMitarbeiterstabdesIFRSICvertratindemzurDiskussion gestelltenAgendaPaper46dieMeinung,dasseinUnternehmenBeständeanKryptowährungennichtalsZahlungsmitteloder einenanderenfinanziellenVermögenswertbilanziert,daKryptowährungenderzeitwederdieMerkmalevonZahlungsmittelnaufweisennochdieDefinitioneinesfinanziellenVermögenswertsdesIAS32erfüllen.

34 | EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten

5AnsätzeverschiedenerStandardsetzer

47Staff Paper IFRS® Interpretations Committee meeting September 2018, Agenda ref 4B,Tz.37,WebsitederIFRSFoundation, https://www.ifrs.org//media/feature/meetings/2018/september/ifric/ap04b.pdf,Stand30.09.2018.

48AudioAufzeichnungdesIFRS®InterpretationsCommitteemeetingSeptember2018,WebsitederIFRsFoundation, https://www.ifrs.org/newsandevents/calendar/2018/september/ifrsinterpretationscommittee/,Stand30.09.2018.

49 Report of the FASB Chairman October 1, 2017 through December 31, 2017,WebsitedesFinancialAccountingStandardsBoard, www.fasb.org/cs/ContentServer?c=Document_C&cid=1176170111727&d=&pagename=FASB%2FDocument_C%2FDocumentPage,Stand2.Oktober2018.

50 Report of the FASB Chairman January 1, 2018 through March 31, 2018,WebsitedesFinancialAccountingStandardsBoard, www.fasb.org/cs/ContentServer?c=Document_C&cid=1176170639783&d=&pagename=FASB%2FDocument_C%2FDocumentPage,Stand2Oktober2018.

51 Cryptocurrencies,WebsitevonFinancialReporting&AssuranceStandardsCanada, http://www.frascanada.ca/internationalfinancialreportingstandards/ifrsdiscussiongroup/searchpastmeetingtopics/item85451.pdf,Stand2Oktober2018.

52 About the Practical Solution on the Accounting for Virtual Currencies under the Payment Services Act,WebsitedesAccountingStandardsBoardofJapan, https://www.asb.or.jp/en/wpcontent/uploads/20180315_2_e.pdf,Stand2Oktober2018.

WenneinUnternehmenKryptowährungenzumVerkaufimRahmendergewöhnlichenGeschäftstätigkeithält,gehtderMitarbeiterstabdavonaus,dassdiesederDefinitionvonVorrätenentsprechenundsomitIAS2anzuwendenist.DesWeiterenvertratderMitarbeiterstabdieAnsicht,dassKryptowährungender DefinitioneinesimmateriellenVermögenswertesentsprechenundeinUnternehmenIAS38anwendet,umdieseKryptowährungenzubilanzieren,fallsesnichtIAS2anwendet.

EineAnalysederderzeitigenBilanzierungspraxisfürKryptowährungen,diederMitarbeiterstabinErgänzungzuderobendargestelltentechnischenAnalyseebenfallsdurchgeführthatte,zeigtjedoch,dassdieMehrheitderUnternehmeninderStichprobeihreBeständeanKryptowährungenergebniswirksamzumbeizulegenden Zeitwert bilanziert.47EinTeilderUnternehmenhält dabeiIAS39oderIFRS9füranwendbar,einandererTeilwendetdieinIAS8vorgegebeneHierarchiezurEntwicklungeinereigenenRechnungslegungsmethodeanundnimmtdabeiBezugaufIAS39oderIFRS9.

DievomMitarbeiterstabpräsentierteAnalysezurbilanziellenEinordnungvonKryptowährungenwurdevomIFRSICkontroversdiskutiert,wobeiinsbesondereaufdieFolgebewertungbeieinerKlassifizierungalsimmateriellerVermögenswerteingegangenwurde.AlsmöglicheLösungwurdeeineÄnderungvonIAS38zurDiskussiongestellt,beiderKryptowährungenausdrücklichvomAnwendungsbereichdesIAS38ausgenommenwerdenkönnten,umsiedannindenAnwendungsbereicheinesanderenStandards,z.B.IFRS9oderIAS40,aufzunehmen.48

Esbleibtabzuwarten,wannundwiedasIASBaufdieDiskussionsergebnissedesIFRSICreagiert.

Financial Accounting Standards Board (FASB) ImviertenQuartal201749undimerstenQuartal201850führtederMitarbeiterstabdesUSamerikanischenFASBRecherchenzurBlockchainTechnologieundzuKryptowährungendurch.

Accounting Standards Board (AcSB) ImJanuar2018erörtertedieIFRSDiskussionsgruppedeskanadischenAcSBdieAnwendbarkeitverschiedenerBilanzierungsmodellefürKryptowährungen.51DieMitgliederderGruppekamenüberein,dasseineKryptowährungeinenVermögenswertgemäßderimRahmenkonzeptvorgegebenenDefinitiondarstellenkann.SievertretendieAuffassung,dasseinUnternehmenzuerstdieBedingungendervonihmgehaltenenKryptowährungprüfensollte,umzubestimmen,obsieindenAnwendungsbereicheinesgeltendenIFRSfällt,bevoresdieHierarchiezuRechnungslegungsmethodeninIAS8anwendet.

NachAnsichteinigerMitgliederderGruppescheintIAS38dabeiamehestengeeignet,daderStandarddieBilanzierungvonVermögenswertenohnephysischeSubstanzregelt.AllerdingskritisierteneinigeMitglieder,dassdasdurchdieAnwendungder NeubewertungsmethodefürimmaterielleVermögenswerteerzielteRechnungslegungsergebniskeinenützlichenInformationenfürAbschlussadressatenliefere,wieesbeieinererfolgswirksamenBewertungzumbeizulegendenZeitwertderFallsei.DesWeite renwurdeangemerkt,dassinFällen,indenenessichbeidemUnternehmenumeinenWarenmaklerbzw.händlervonKryptowährungenhandle,dieVorgehensweisenachIAS2praktikabelseinkönnte,dadieseeineBewertungzumbeizulegendenZeitwertabzüglichVeräußerungskostengestatte.

35EY Oktober 2018 Im Fokus: Bilanzierung von Kryptovermögenswerten |

AnsätzeverschiedenerStandardsetzer

Accounting Standards Board of Japan (ASBJ) ImMärz2018hatdasASBJeineneigenenRechnungslegungsstandardfürvirtuelleWährungenveröffentlicht.52DerStandardregeltdieBilanzierungvirtuellerWährungen,dieunterdieDefinitiondesPaymentServicesActfallen.AusgenommendavonsindWährungen,diedasUnternehmen(einschließlichdessenMutterundTochtergesellschaftensowiedessenverbundenerUnternehmen) selbst erstellt hat.

DanachsindvirtuelleWährungenaneinemaktivenMarkt,dievoneinemUnternehmenineigenemNamengehaltenwerden,zumMarktwertzubewertenundÄnderungeninderGewinnundVerlustrechnungzuerfassen.SofernkeinaktiverMarktverfüg barist,sinddievirtuellenWährungenzumniedrigerenWertausAnschaffungskostenundgeschätztemVeräußerungswertanzusetzen.WertberichtigungenaufdengeschätztenVeräußerungswertsinderfolgswirksamzuerfassen,eineanschließendeWertaufholungistjedochnichtmöglich.