Embed Size (px)

DESCRIPTION

1. September 2011, Dietlikon Hp. Fässler / B. Fellmann / A. Henniger Halbjahresabschluss 2011 Bau- und Immobilienmarkt Schweiz © Implenia | Corporate Center | September 2011 | Seite 2 Eigentumsprämie Quelle: Schweizerische Nationalbank, Datastream Quelle: Credit Suisse Economic Research Quotient < 1: Der jährliche Nettoaufwand für eine Eigentumswohnung (EWG) liegt tiefer als die Miete einer vergleichbaren Mietwohnung © Implenia | Corporate Center | September 2011 | Seite 3 in Prozent

Citation preview

Medien- und

Finanzanalystenkonferenz

1. September 2011, Dietlikon

Hp. Fässler / B. Fellmann / A. Henniger

© Implenia | Corporate Center | September 2011 | Seite 2

Halbjahresabschluss 2011

Bau- und Immobilienmarkt Schweiz

© Implenia | Corporate Center | September 2011 | Seite 3

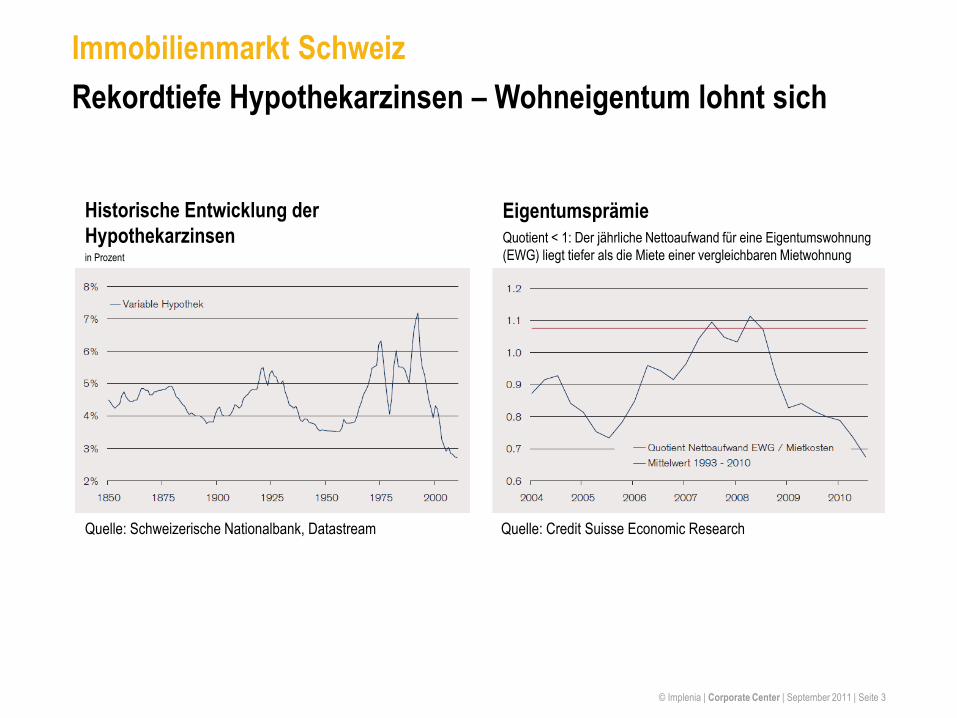

Immobilienmarkt Schweiz

Rekordtiefe Hypothekarzinsen – Wohneigentum lohnt sich

Historische Entwicklung der

Hypothekarzinsen

Eigentumsprämie

in Prozent

Quotient < 1: Der jährliche Nettoaufwand für eine Eigentumswohnung

(EWG) liegt tiefer als die Miete einer vergleichbaren Mietwohnung

Quelle: Schweizerische Nationalbank, Datastream Quelle: Credit Suisse Economic Research

© Implenia | Corporate Center | September 2011 | Seite 4

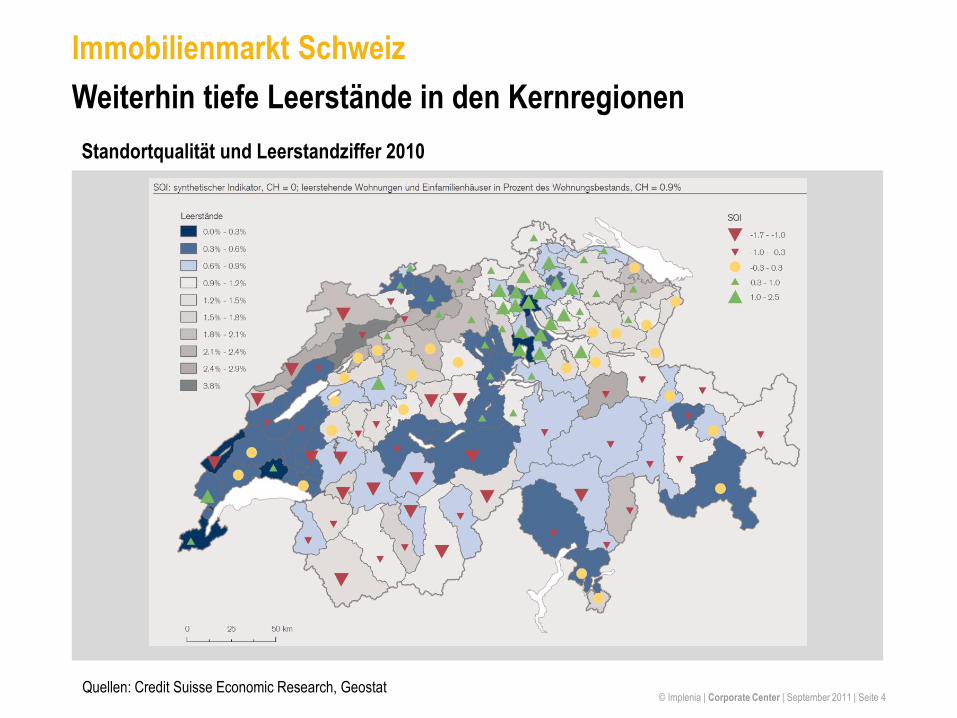

Immobilienmarkt Schweiz

Weiterhin tiefe Leerstände in den Kernregionen

Standortqualität und Leerstandziffer 2010

Quellen: Credit Suisse Economic Research, Geostat

© Implenia | Corporate Center | September 2011 | Seite 5

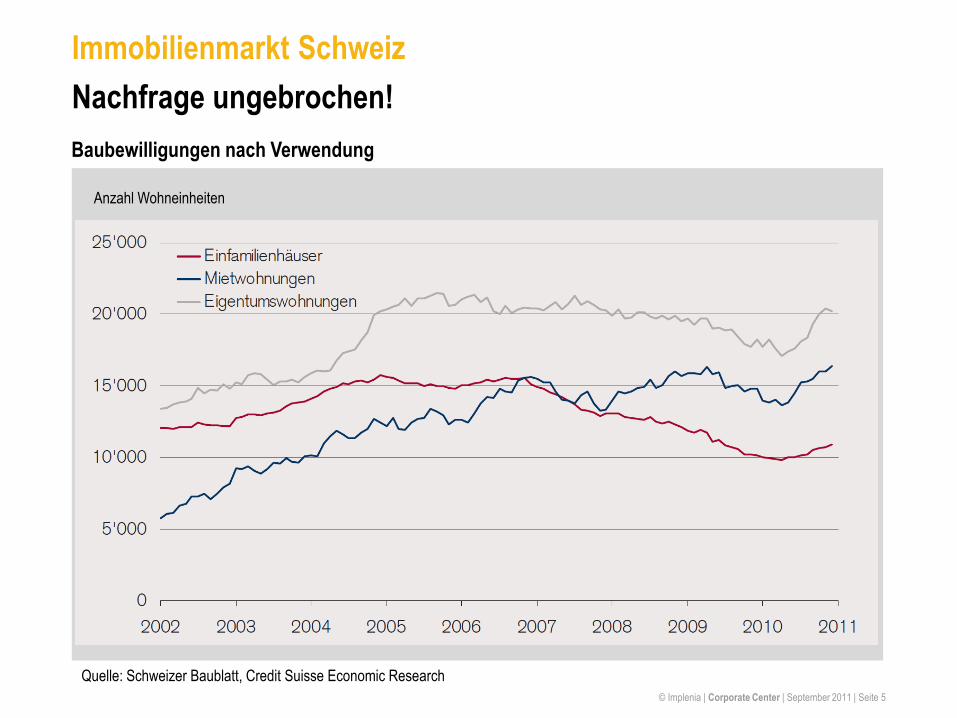

Immobilienmarkt Schweiz

Nachfrage ungebrochen!

Baubewilligungen nach Verwendung

Quelle: Schweizer Baublatt, Credit Suisse Economic Research

Anzahl Wohneinheiten

© Implenia | Corporate Center | September 2011 | Seite 6

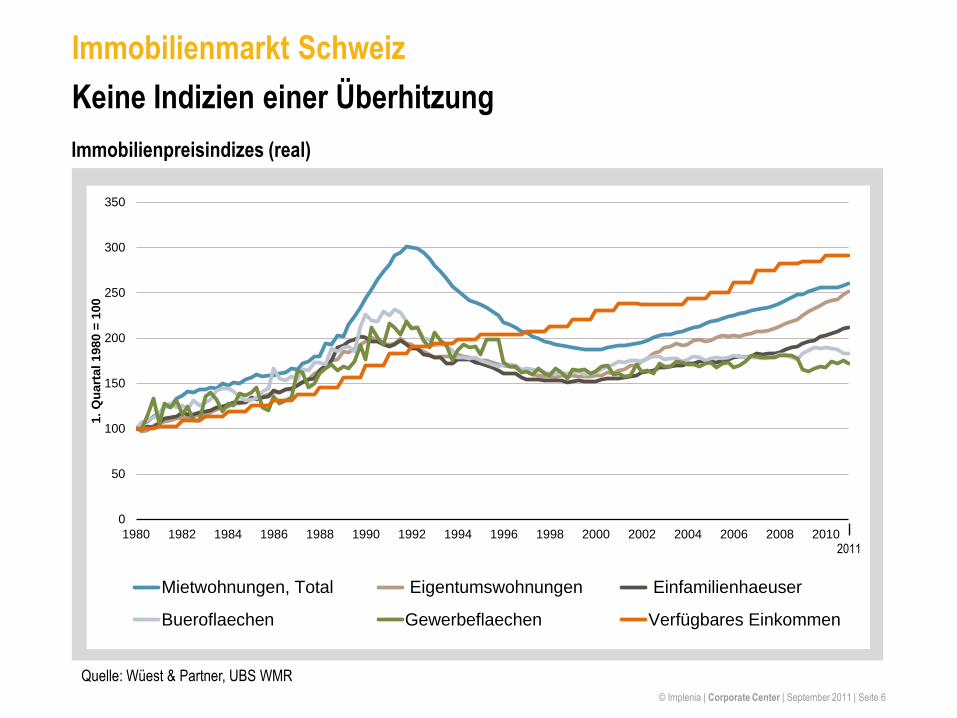

Immobilienmarkt Schweiz

Keine Indizien einer Überhitzung

Quelle: Wüest & Partner, UBS WMR

0

50

100

150

200

250

300

350

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

1.

Qu

art

al

1980 =

100

Mietwohnungen, Total Eigentumswohnungen Einfamilienhaeuser

Bueroflaechen Gewerbeflaechen Verfügbares Einkommen

2011

Immobilienpreisindizes (real)

© Implenia | Corporate Center | September 2011 | Seite 7

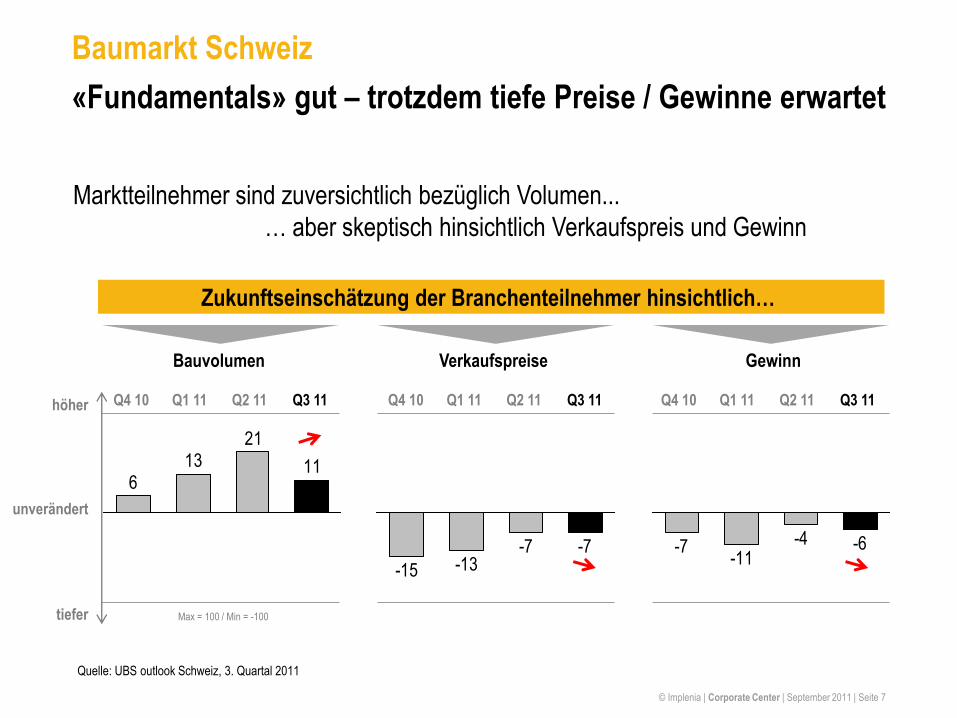

Baumarkt Schweiz

«Fundamentals» gut – trotzdem tiefe Preise / Gewinne erwartet

Marktteilnehmer sind zuversichtlich bezüglich Volumen...

… aber skeptisch hinsichtlich Verkaufspreis und Gewinn

höher

unverändert

tiefer

Quelle: UBS outlook Schweiz, 3. Quartal 2011

Zukunftseinschätzung der Branchenteilnehmer hinsichtlich…

Bauvolumen Verkaufspreise Gewinn

Max = 100 / Min = -100

Q4 10 Q1 11 Q2 11 Q3 11 Q4 10 Q1 11 Q2 11 Q3 11 Q4 10 Q1 11 Q2 11 Q3 11

11

2113

6

-7-7-13-15

-6-4-11

-7

© Implenia | Corporate Center | September 2011 | Seite 8

Baumarkt Schweiz

Keine Trendumkehr zu erwarten

Tiefbau

▪ stetige Investitionstätigkeit der öffentlichen Hand

▪ Erneuerung der Infrastruktur

▪ Upside-Potential bei Investitionen im Energiesektor (Wasserkraftwerke, etc.)

Hochbau

▪ «Fundamentals» weiterhin intakt

▪ tiefe Zinsen

▪ sehr tiefer Leerstand

▪ hohe Nachfrage

▪ Regionale Unterschiede hinsichtlich Preis- bzw. Margenkampf

© Implenia | Corporate Center | September 2011 | Seite 9

Halbjahresabschluss 2011

Highlights und Schlüsselzahlen

© Implenia | Corporate Center | September 2011 | Seite 10

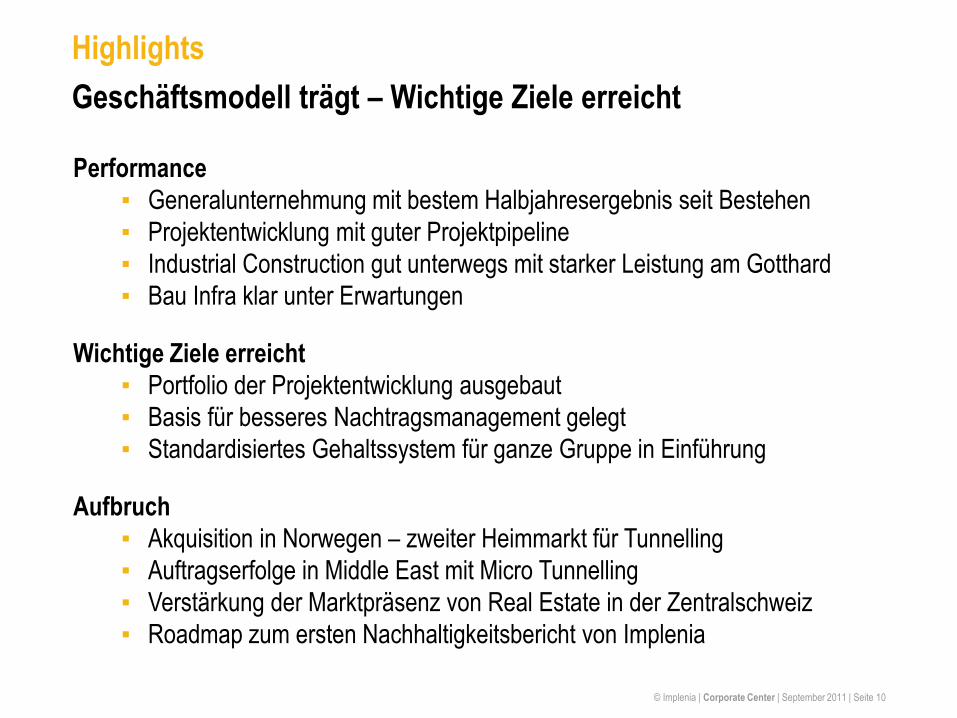

Highlights

Geschäftsmodell trägt – Wichtige Ziele erreicht

Performance

▪ Generalunternehmung mit bestem Halbjahresergebnis seit Bestehen

▪ Projektentwicklung mit guter Projektpipeline

▪ Industrial Construction gut unterwegs mit starker Leistung am Gotthard

▪ Bau Infra klar unter Erwartungen

Wichtige Ziele erreicht

▪ Portfolio der Projektentwicklung ausgebaut

▪ Basis für besseres Nachtragsmanagement gelegt

▪ Standardisiertes Gehaltssystem für ganze Gruppe in Einführung

Aufbruch

▪ Akquisition in Norwegen – zweiter Heimmarkt für Tunnelling

▪ Auftragserfolge in Middle East mit Micro Tunnelling

▪ Verstärkung der Marktpräsenz von Real Estate in der Zentralschweiz

▪ Roadmap zum ersten Nachhaltigkeitsbericht von Implenia

© Implenia | Corporate Center | September 2011 | Seite 11

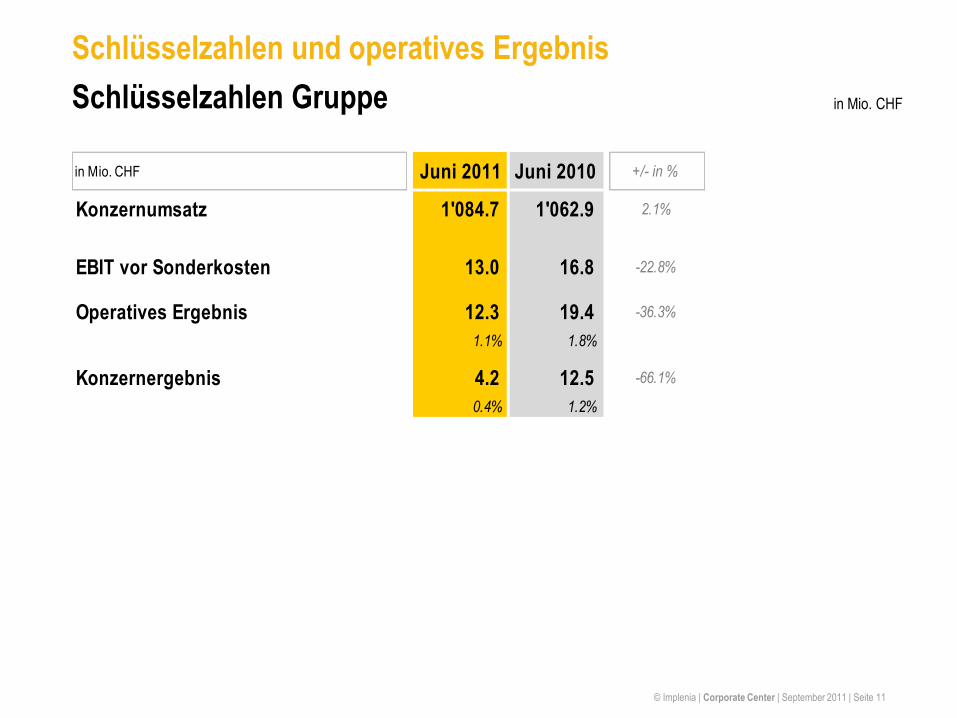

Schlüsselzahlen und operatives Ergebnis

Schlüsselzahlen Gruppe

in Mio. CHF Juni 2011 Juni 2010 +/- in %

Konzernumsatz 1'084.7 1'062.9 2.1%

EBIT vor Sonderkosten 13.0 16.8 -22.8%

Operatives Ergebnis 12.3 19.4 -36.3%

1.1% 1.8%

Konzernergebnis 4.2 12.5 -66.1%

0.4% 1.2%

in Mio. CHF

© Implenia | Corporate Center | September 2011 | Seite 12

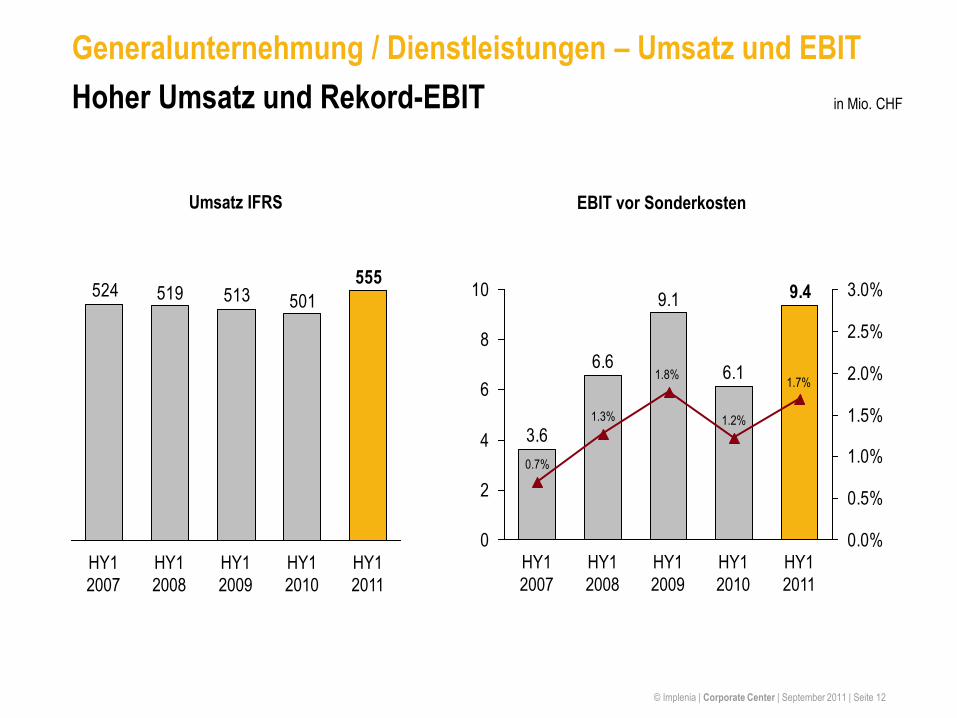

Generalunternehmung / Dienstleistungen – Umsatz und EBIT

Hoher Umsatz und Rekord-EBIT

501513519524555

HY1

2010

HY1

2011

HY1

2007

HY1

2008

HY1

2009

Umsatz IFRS

6.1

9.1

6.6

3.6

9.4

1.7%

1.2%

1.8%

1.3%

0.7%

0

2

4

6

8

10

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

HY1

2011

HY1

2010

HY1

2009

HY1

2008

HY1

2007

EBIT vor Sonderkosten

in Mio. CHF

© Implenia | Corporate Center | September 2011 | Seite 13

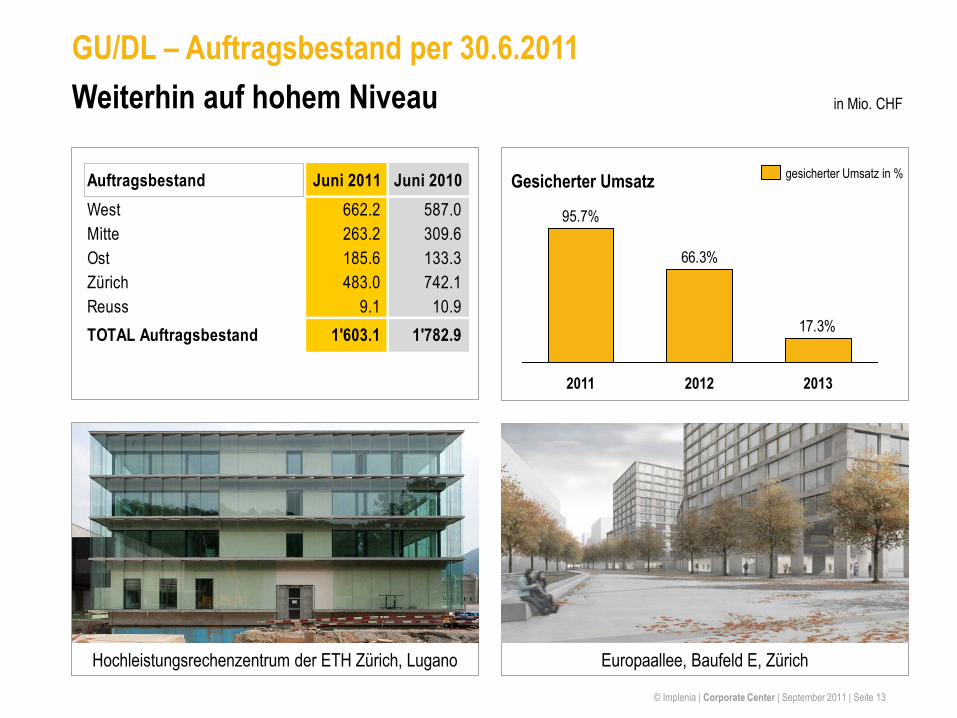

GU/DL – Auftragsbestand per 30.6.2011

Weiterhin auf hohem Niveau

Europaallee, Baufeld E, Zürich Hochleistungsrechenzentrum der ETH Zürich, Lugano

Gesicherter Umsatz

in Mio. CHF

17.3%

66.3%

2012 2013 2011

95.7%

gesicherter Umsatz in % Auftragsbestand Juni 2011 Juni 2010

West 662.2 587.0

Mitte 263.2 309.6

Ost 185.6 133.3

Zürich 483.0 742.1

Reuss 9.1 10.9

TOTAL Auftragsbestand 1'603.1 1'782.9

© Implenia | Corporate Center | September 2011 | Seite 14

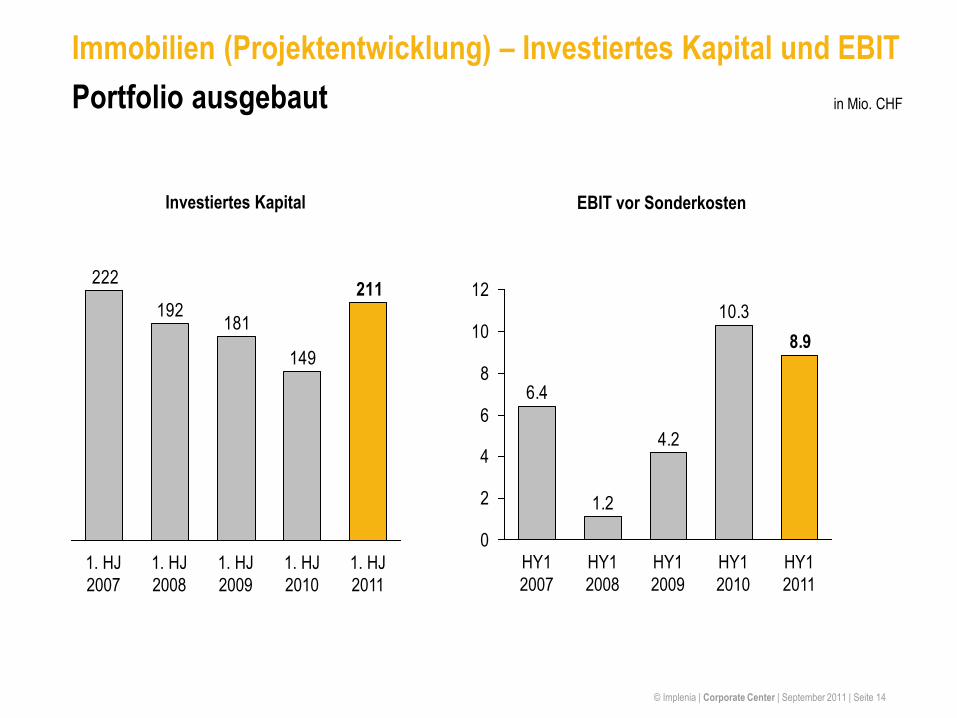

Immobilien (Projektentwicklung) – Investiertes Kapital und EBIT

Portfolio ausgebaut

149

181192

222211

1. HJ

2011

1. HJ

2010

1. HJ

2009

1. HJ

2008

1. HJ

2007

Investiertes Kapital

10.3

4.2

1.2

6.4

8.9

0

2

4

6

8

10

12

HY1

2010

HY1

2009

HY1

2008

HY1

2007

HY1

2011

EBIT vor Sonderkosten

in Mio. CHF

© Implenia | Corporate Center | September 2011 | Seite 15

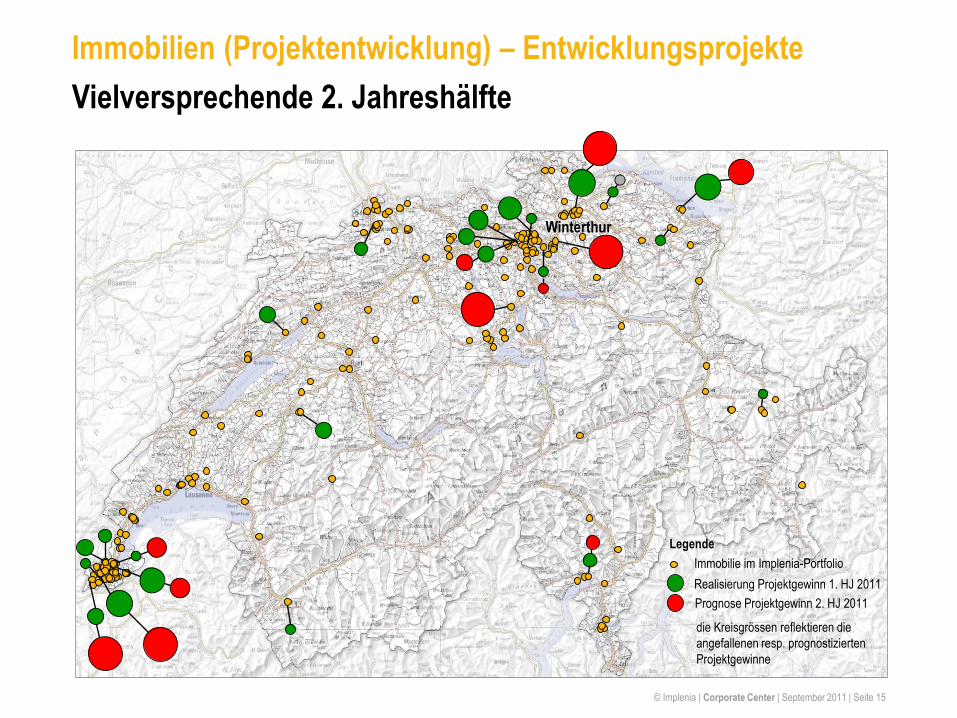

Immobilien (Projektentwicklung) – Entwicklungsprojekte

Vielversprechende 2. Jahreshälfte

Realisierung Projektgewinn 1. HJ 2011

Prognose Projektgewinn 2. HJ 2011

Immobilie im Implenia-Portfolio

Legende

Winterthur

die Kreisgrössen reflektieren die

angefallenen resp. prognostizierten

Projektgewinne

© Implenia | Corporate Center | September 2011 | Seite 16

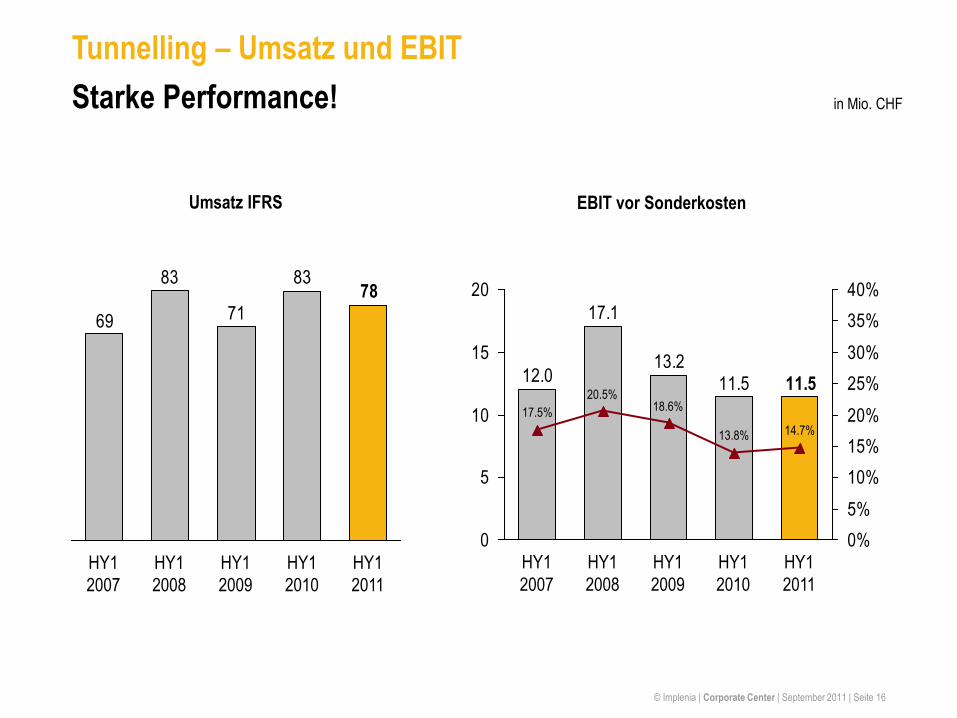

Tunnelling – Umsatz und EBIT

Starke Performance!

83

71

83

69

78

HY1

2011

HY1

2010

HY1

2009

HY1

2008

HY1

2007

Umsatz IFRS

11.513.2

17.1

12.0 11.5

14.7%13.8%

18.6%20.5%

17.5%

0

5

10

15

20

0%

5%

10%

15%

20%

25%

30%

35%

40%

HY1

2010

HY1

2009

HY1

2008

HY1

2007

HY1

2011

EBIT vor Sonderkosten

in Mio. CHF

© Implenia | Corporate Center | September 2011 | Seite 17

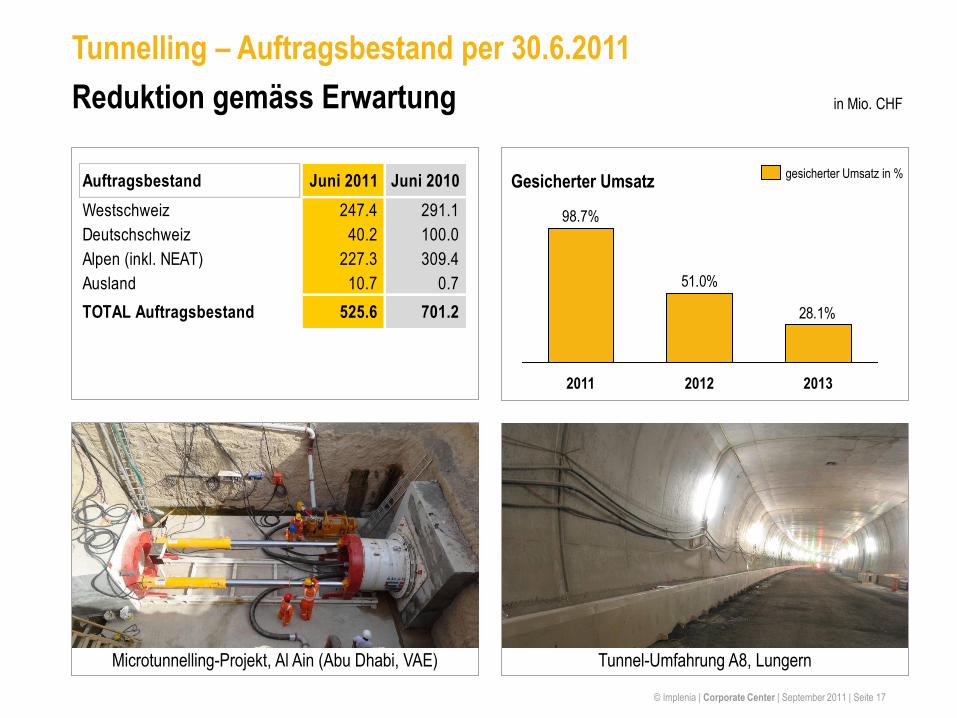

Tunnelling – Auftragsbestand per 30.6.2011

Reduktion gemäss Erwartung

Tunnel-Umfahrung A8, Lungern Microtunnelling-Projekt, Al Ain (Abu Dhabi, VAE)

Gesicherter Umsatz

in Mio. CHF

28.1%

51.0%

2012 2013 2011

98.7%

gesicherter Umsatz in % Auftragsbestand Juni 2011 Juni 2010

Westschweiz 247.4 291.1

Deutschschweiz 40.2 100.0

Alpen (inkl. NEAT) 227.3 309.4

Ausland 10.7 0.7

TOTAL Auftragsbestand 525.6 701.2

© Implenia | Corporate Center | September 2011 | Seite 18

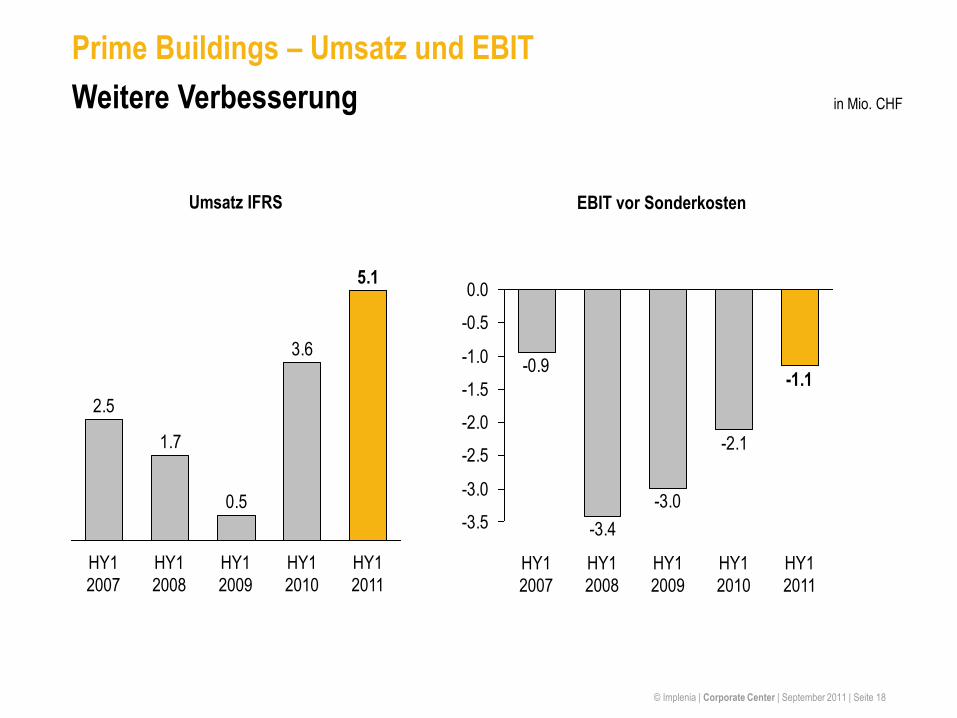

Prime Buildings – Umsatz und EBIT

Weitere Verbesserung

3.6

0.5

1.7

2.5

5.1

HY1

2011

HY1

2010

HY1

2009

HY1

2008

HY1

2007

Umsatz IFRS

-2.1

-3.0

-3.4

-0.9-1.1

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

HY1

2011

HY1

2010

HY1

2009

HY1

2008

HY1

2007

EBIT vor Sonderkosten

in Mio. CHF

© Implenia | Corporate Center | September 2011 | Seite 19

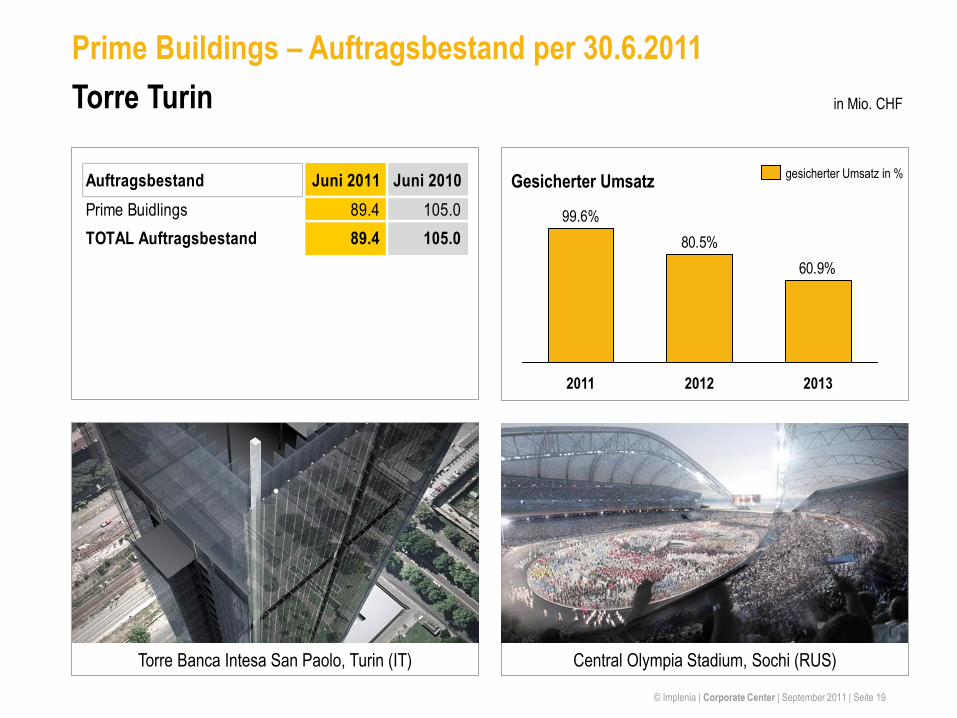

Prime Buildings – Auftragsbestand per 30.6.2011

Torre Turin

Central Olympia Stadium, Sochi (RUS) Torre Banca Intesa San Paolo, Turin (IT)

Gesicherter Umsatz

in Mio. CHF

60.9%

80.5%

2012 2013 2011

99.6%

gesicherter Umsatz in % Auftragsbestand Juni 2011 Juni 2010

Prime Buidlings 89.4 105.0

TOTAL Auftragsbestand 89.4 105.0

© Implenia | Corporate Center | September 2011 | Seite 20

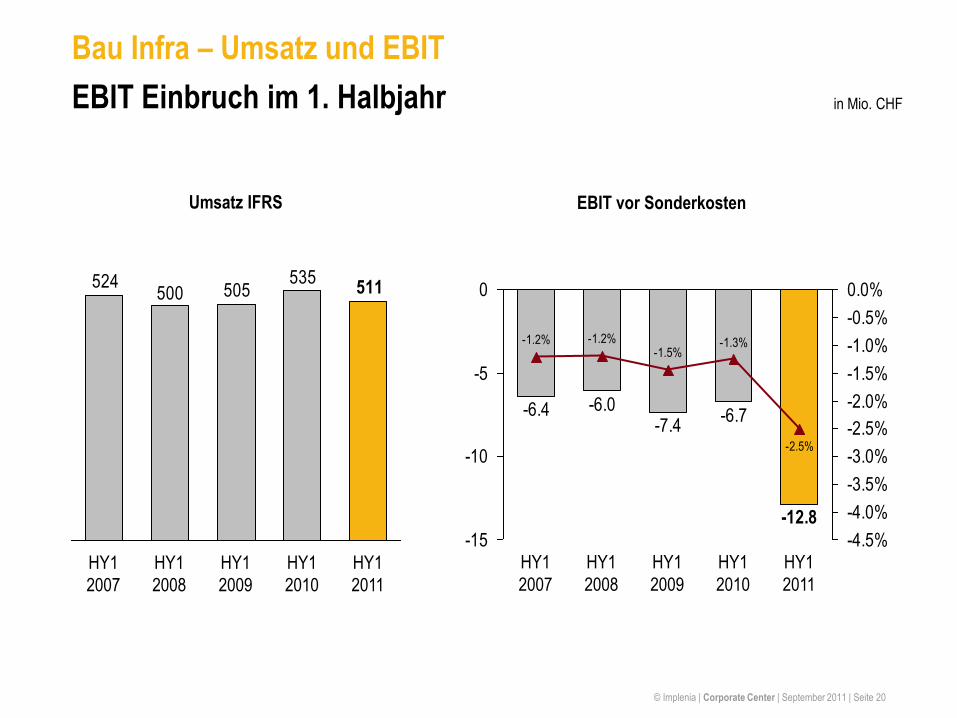

Bau Infra – Umsatz und EBIT

EBIT Einbruch im 1. Halbjahr

535505500

524 511

HY1

2011

HY1

2010

HY1

2009

HY1

2008

HY1

2007

Umsatz IFRS

-6.7-7.4

-6.0-6.4

-12.8

-2.5%

-1.3%-1.5%

-1.2%-1.2%

-15

-10

-5

0

-4.5%

-4.0%

-3.5%

-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

HY1

2011

HY1

2010

HY1

2009

HY1

2008

HY1

2007

EBIT vor Sonderkosten

in Mio. CHF

© Implenia | Corporate Center | September 2011 | Seite 21

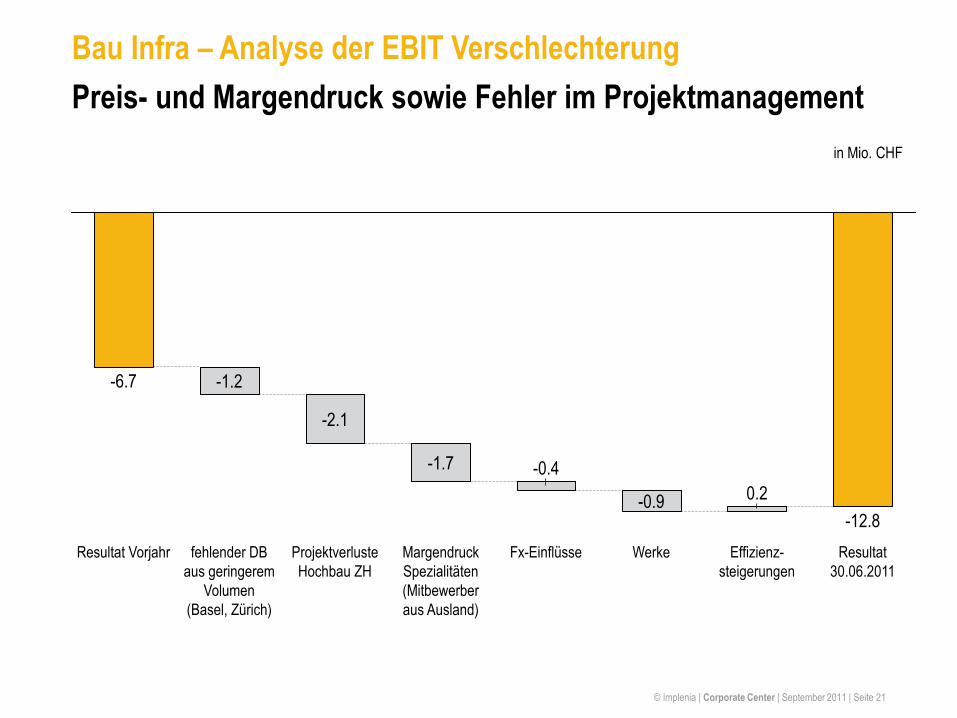

Bau Infra – Analyse der EBIT Verschlechterung

Preis- und Margendruck sowie Fehler im Projektmanagement

in Mio. CHF

Effizienz-

steigerungen

Resultat

30.06.2011

-12.8

0.2

Werke

-0.9

Fx-Einflüsse

-0.4

Margendruck

Spezialitäten

(Mitbewerber

aus Ausland)

-1.7

Projektverluste

Hochbau ZH

-2.1

fehlender DB

aus geringerem

Volumen

(Basel, Zürich)

-1.2

Resultat Vorjahr

-6.7

© Implenia | Corporate Center | September 2011 | Seite 22

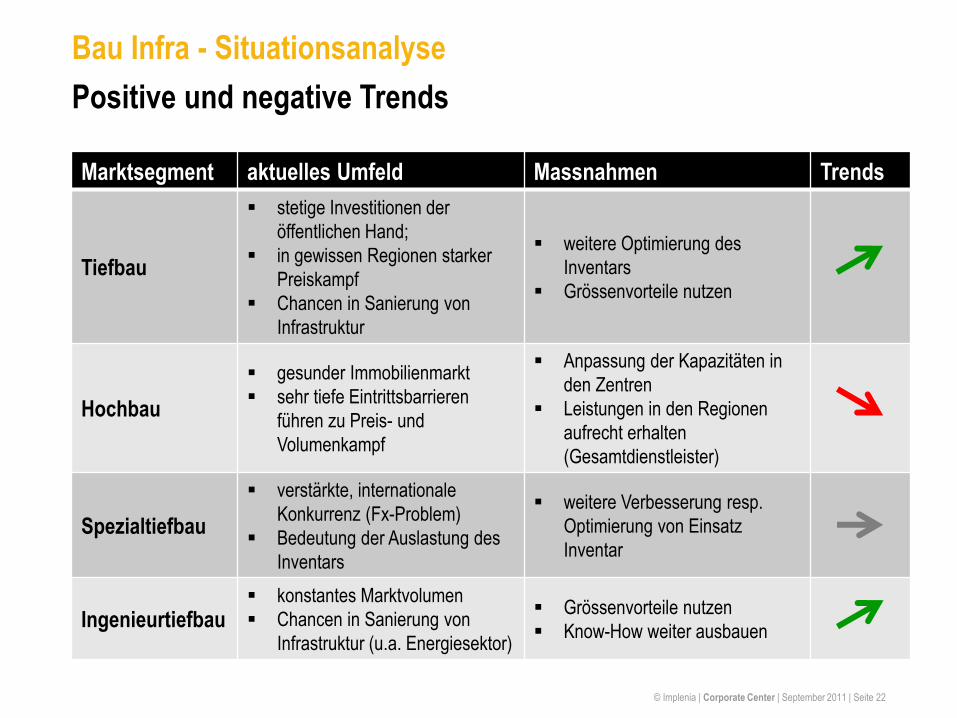

Bau Infra - Situationsanalyse

Positive und negative Trends

Marktsegment aktuelles Umfeld Massnahmen Trends

Tiefbau

stetige Investitionen der

öffentlichen Hand;

in gewissen Regionen starker

Preiskampf

Chancen in Sanierung von

Infrastruktur

weitere Optimierung des

Inventars

Grössenvorteile nutzen

Hochbau

gesunder Immobilienmarkt

sehr tiefe Eintrittsbarrieren

führen zu Preis- und

Volumenkampf

Anpassung der Kapazitäten in

den Zentren

Leistungen in den Regionen

aufrecht erhalten

(Gesamtdienstleister)

Spezialtiefbau

verstärkte, internationale

Konkurrenz (Fx-Problem)

Bedeutung der Auslastung des

Inventars

weitere Verbesserung resp.

Optimierung von Einsatz

Inventar

Ingenieurtiefbau konstantes Marktvolumen

Chancen in Sanierung von

Infrastruktur (u.a. Energiesektor)

Grössenvorteile nutzen

Know-How weiter ausbauen

© Implenia | Corporate Center | September 2011 | Seite 23

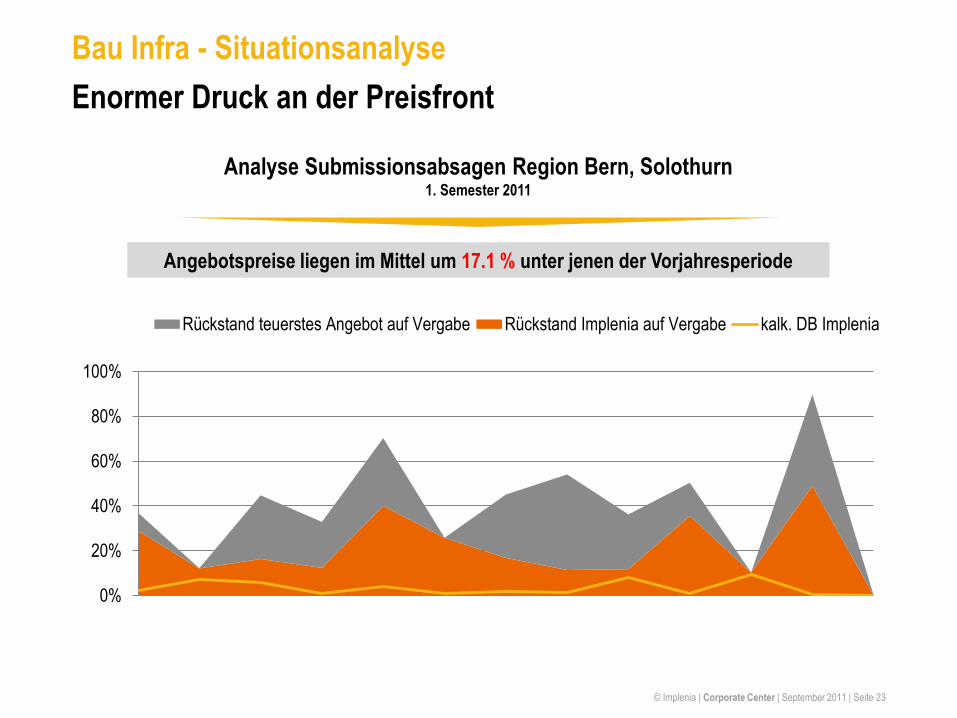

Bau Infra - Situationsanalyse

Enormer Druck an der Preisfront

0%

20%

40%

60%

80%

100%

Rückstand teuerstes Angebot auf Vergabe Rückstand Implenia auf Vergabe kalk. DB Implenia

Analyse Submissionsabsagen Region Bern, Solothurn 1. Semester 2011

Angebotspreise liegen im Mittel um 17.1 % unter jenen der Vorjahresperiode

© Implenia | Corporate Center | September 2011 | Seite 24

Bau Infra - Massnahmenkatalog

Vieles ist eingeleitet!

Eingeleitete Massnahmen:

Verlagerung von Kapazitäten

Strukturbereinigung

Personalanpassung in nach-

haltig unrentablen Märkten

Flexibilisierung der

Fixkosten (Inventar)

Optimierung

Einkauf

Ausland

Verlagerung des

Produktemix

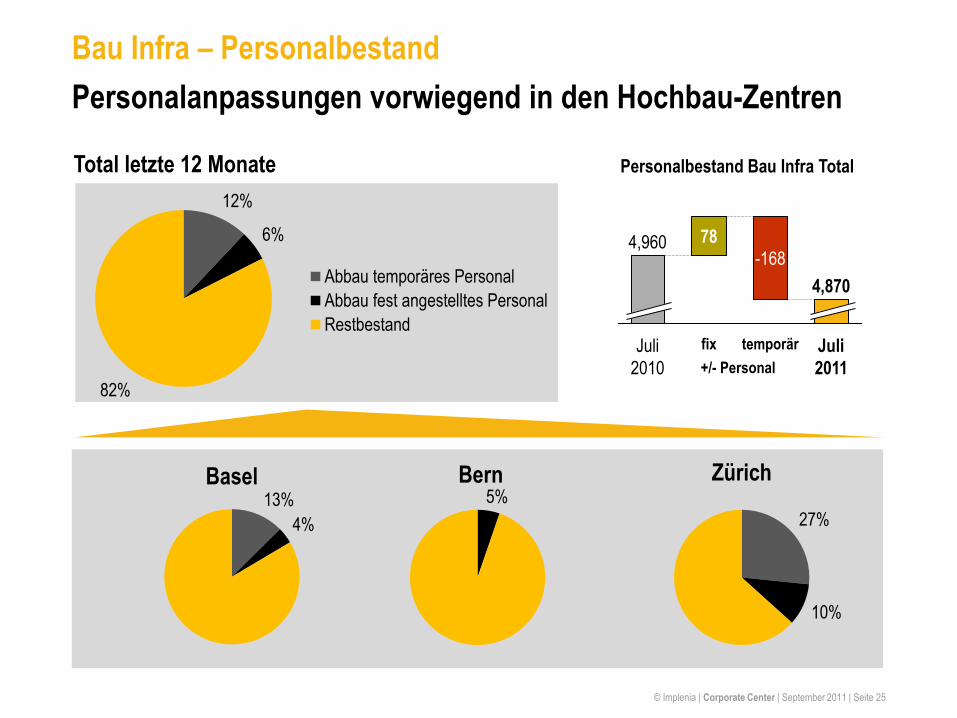

© Implenia | Corporate Center | September 2011 | Seite 25

12%

6%

82%

Abbau temporäres Personal

Abbau fest angestelltes Personal

Restbestand

Bau Infra – Personalbestand

Personalanpassungen vorwiegend in den Hochbau-Zentren

Total letzte 12 Monate

Basel Bern Zürich 13%

4%

5%

27%

10%

Personalbestand Bau Infra Total

Juli

2011

4,870

temporär

-168

fix

78

Juli

2010

4,960

+/- Personal

© Implenia | Corporate Center | September 2011 | Seite 26

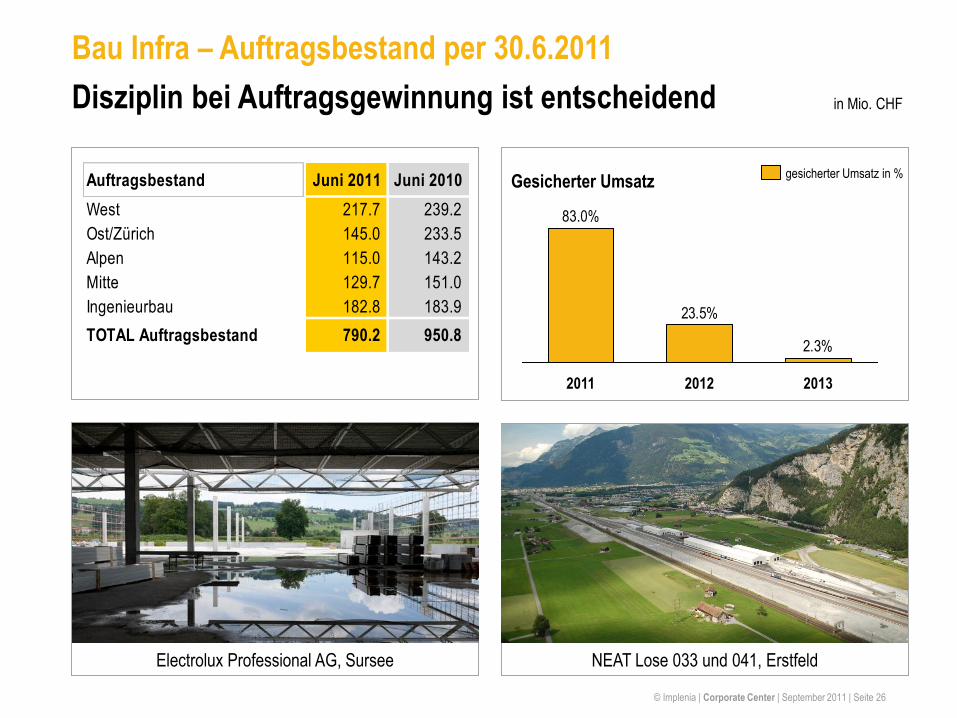

Bau Infra – Auftragsbestand per 30.6.2011

Disziplin bei Auftragsgewinnung ist entscheidend

NEAT Lose 033 und 041, Erstfeld Electrolux Professional AG, Sursee

Gesicherter Umsatz

in Mio. CHF

2.3%

23.5%

2012 2013 2011

83.0%

gesicherter Umsatz in % Auftragsbestand Juni 2011 Juni 2010

West 217.7 239.2

Ost/Zürich 145.0 233.5

Alpen 115.0 143.2

Mitte 129.7 151.0

Ingenieurbau 182.8 183.9

TOTAL Auftragsbestand 790.2 950.8

© Implenia | Corporate Center | September 2011 | Seite 27

Halbjahresabschluss 2011

IFRS-Berichterstattung

© Implenia | Corporate Center | September 2011 | Seite 28

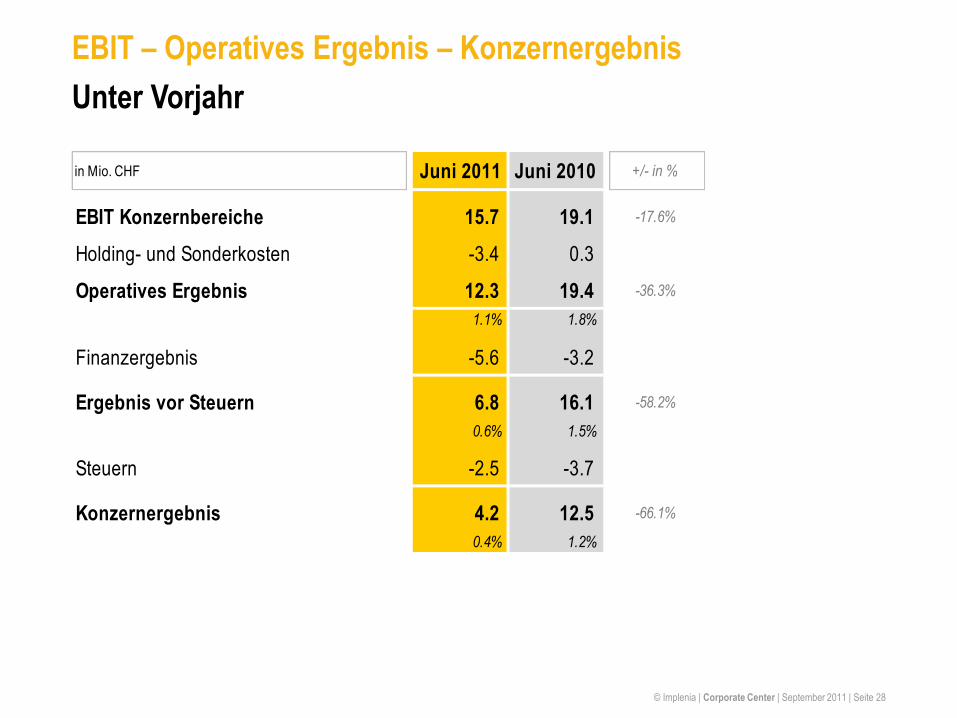

EBIT – Operatives Ergebnis – Konzernergebnis

Unter Vorjahr

in Mio. CHF Juni 2011 Juni 2010 +/- in %

EBIT Konzernbereiche 15.7 19.1 -17.6%

Holding- und Sonderkosten -3.4 0.3

Operatives Ergebnis 12.3 19.4 -36.3%

1.1% 1.8%

Finanzergebnis -5.6 -3.2

Ergebnis vor Steuern 6.8 16.1 -58.2%

0.6% 1.5%

Steuern -2.5 -3.7

Konzernergebnis 4.2 12.5 -66.1%

0.4% 1.2%

© Implenia | Corporate Center | September 2011 | Seite 29

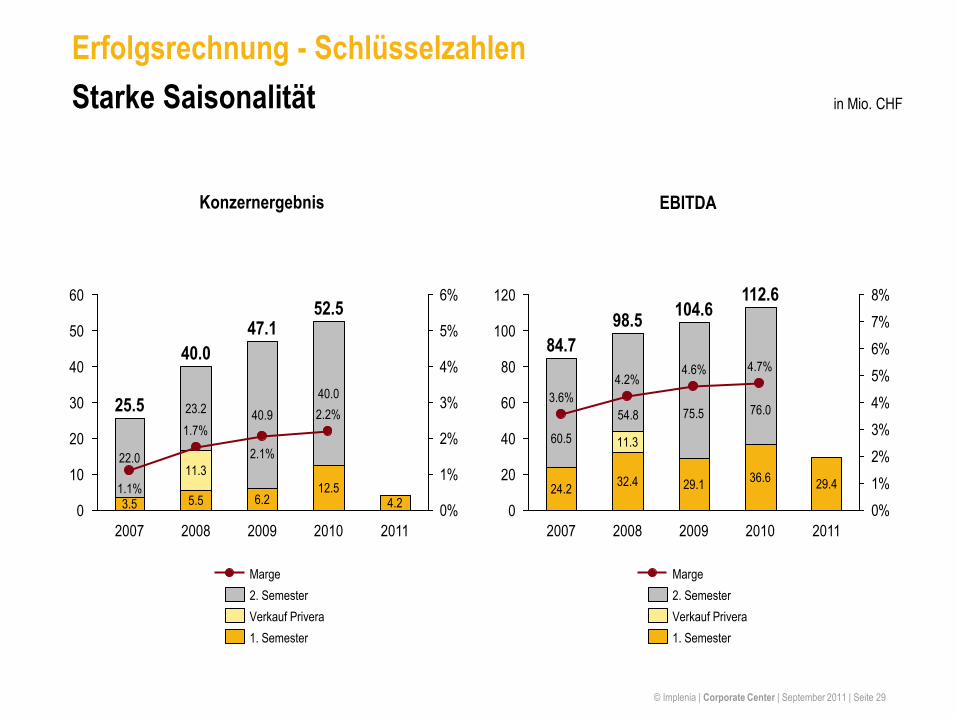

Erfolgsrechnung - Schlüsselzahlen

Starke Saisonalität

0%

1%

2%

3%

4%

5%

6%60

50

40

30

20

10

0

2011

4.2

2010

52.5

12.5

40.0

2.2%

2009

47.1

6.2

40.9

2.1%

2008

40.0

5.5

11.3

23.2

1.7%

2007

25.5

3.5

22.0

1.1%

1. Semester

Verkauf Privera

2. Semester

Marge

0%

1%

2%

3%

4%

5%

6%

7%

8%120

100

80

60

40

20

0

2011

29.4

2010

112.6

36.6

4.7%

2009

4.6%

2008

98.5

32.4

11.3

4.2%

2007

84.7

24.2

3.6%

104.6

29.1

1. Semester

Verkauf Privera

2. Semester

Marge

Konzernergebnis EBITDA

in Mio. CHF

60.5

75.5 76.0 54.8

© Implenia | Corporate Center | September 2011 | Seite 30

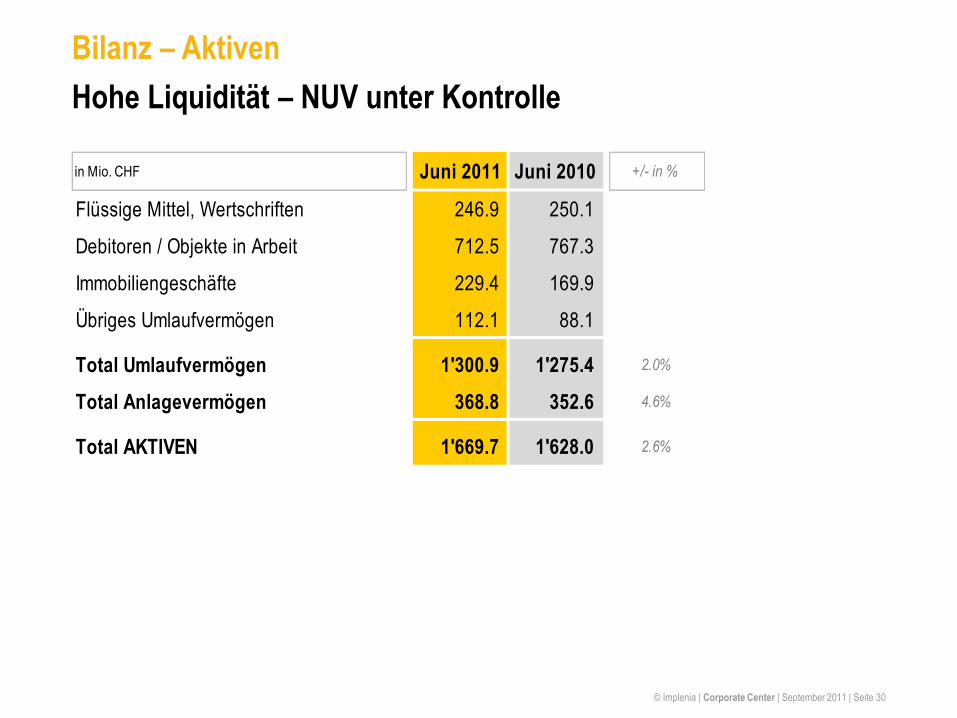

Bilanz – Aktiven

Hohe Liquidität – NUV unter Kontrolle

in Mio. CHF Juni 2011 Juni 2010 +/- in %

Flüssige Mittel, Wertschriften 246.9 250.1

Debitoren / Objekte in Arbeit 712.5 767.3

Immobiliengeschäfte 229.4 169.9

Übriges Umlaufvermögen 112.1 88.1

Total Umlaufvermögen 1'300.9 1'275.4 2.0%

Total Anlagevermögen 368.8 352.6 4.6%

Total AKTIVEN 1'669.7 1'628.0 2.6%

© Implenia | Corporate Center | September 2011 | Seite 31

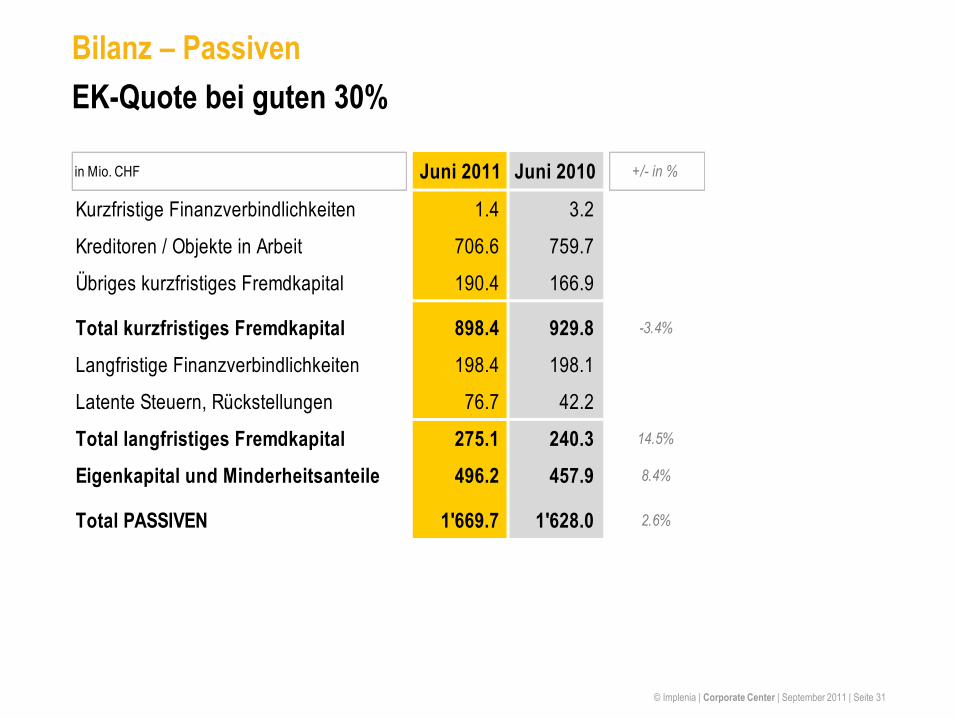

Bilanz – Passiven

EK-Quote bei guten 30%

in Mio. CHF Juni 2011 Juni 2010 +/- in %

Kurzfristige Finanzverbindlichkeiten 1.4 3.2

Kreditoren / Objekte in Arbeit 706.6 759.7

Übriges kurzfristiges Fremdkapital 190.4 166.9

Total kurzfristiges Fremdkapital 898.4 929.8 -3.4%

Langfristige Finanzverbindlichkeiten 198.4 198.1

Latente Steuern, Rückstellungen 76.7 42.2

Total langfristiges Fremdkapital 275.1 240.3 14.5%

Eigenkapital und Minderheitsanteile 496.2 457.9 8.4%

Total PASSIVEN 1'669.7 1'628.0 2.6%

© Implenia | Corporate Center | September 2011 | Seite 32

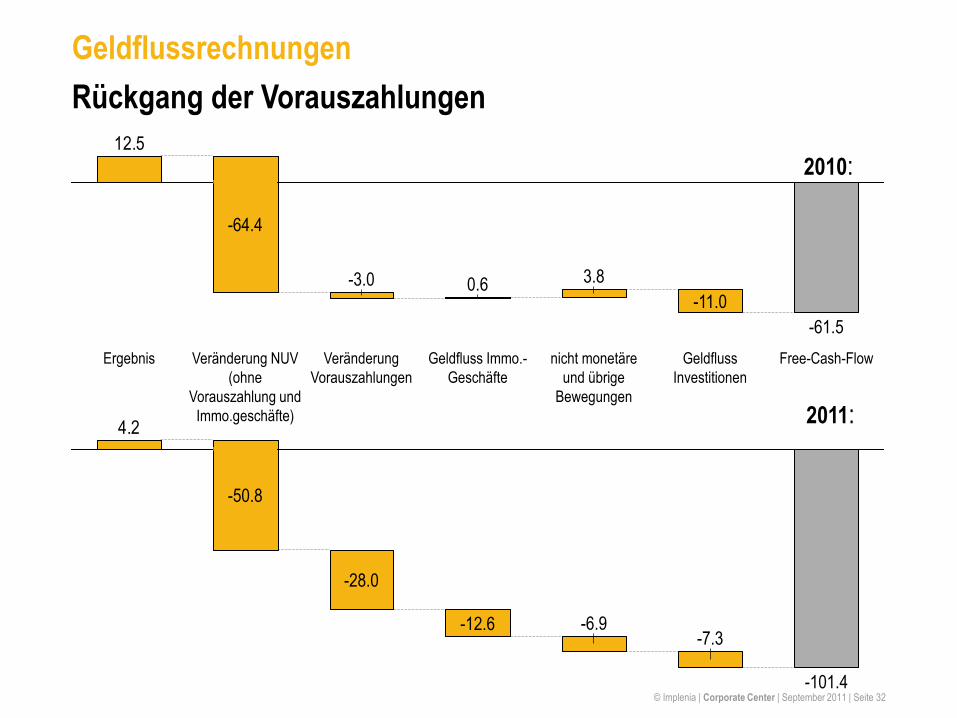

Geldflussrechnungen

Rückgang der Vorauszahlungen

12.5

Free-Cash-Flow

-61.5

Geldfluss

Investitionen

-11.0

nicht monetäre

und übrige

Bewegungen

3.8

Geldfluss Immo.-

Geschäfte

0.6

Veränderung

Vorauszahlungen

-3.0

Veränderung NUV

(ohne

Vorauszahlung und

Immo.geschäfte)

-64.4

Ergebnis

2010:

4.2

-101.4

-7.3 -6.9 -12.6

-28.0

-50.8

2011:

© Implenia | Corporate Center | September 2011 | Seite 33

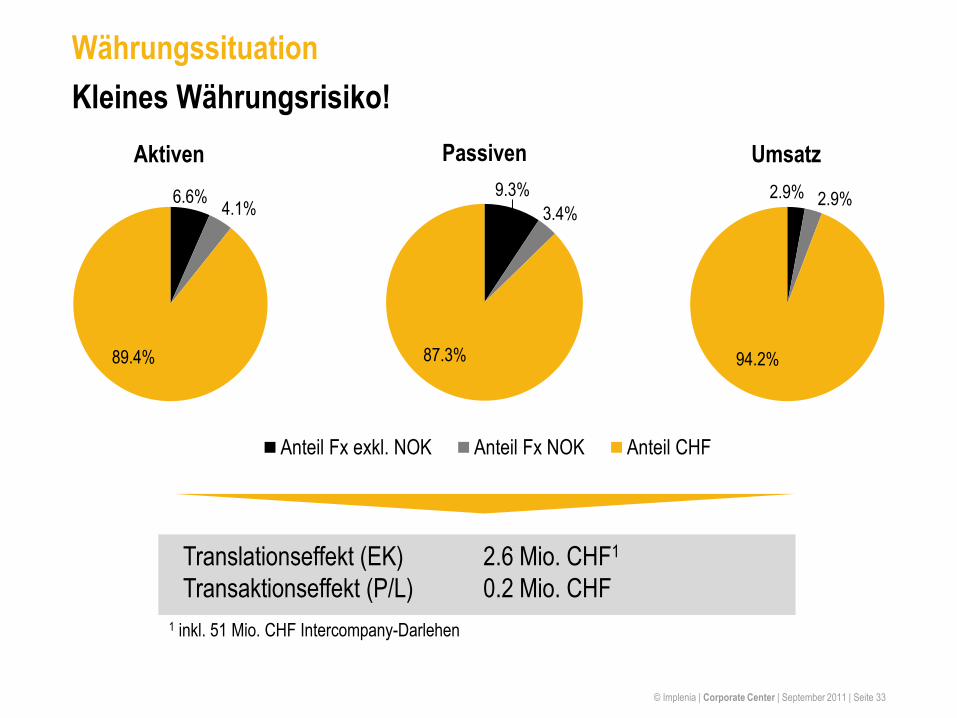

Währungssituation

Kleines Währungsrisiko!

6.6% 4.1%

89.4%

Aktiven

Translationseffekt (EK) 2.6 Mio. CHF1

Transaktionseffekt (P/L) 0.2 Mio. CHF

1 inkl. 51 Mio. CHF Intercompany-Darlehen

9.3%

3.4%

87.3%

Anteil Fx exkl. NOK Anteil Fx NOK Anteil CHF

Passiven

2.9% 2.9%

94.2%

Umsatz

© Implenia | Corporate Center | September 2011 | Seite 34

Halbjahresabschluss 2011

Akquisition Betonmast Anlegg AS

© Implenia | Corporate Center | September 2011 | Seite 35

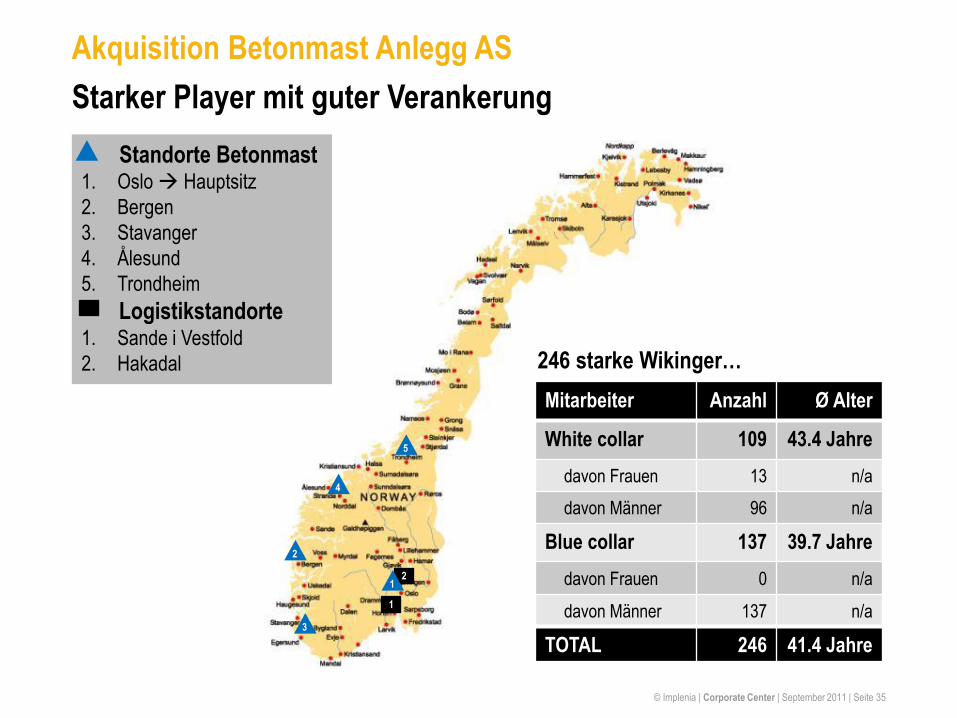

Starker Player mit guter Verankerung

Akquisition Betonmast Anlegg AS

Standorte Betonmast 1. Oslo Hauptsitz

2. Bergen

3. Stavanger

4. Ålesund

5. Trondheim

Logistikstandorte 1. Sande i Vestfold

2. Hakadal 246 starke Wikinger…

2

3

5

2

1

1

Mitarbeiter Anzahl Ø Alter

White collar 109 43.4 Jahre

davon Frauen 13 n/a

davon Männer 96 n/a

Blue collar 137 39.7 Jahre

davon Frauen 0 n/a

davon Männer 137 n/a

TOTAL 246 41.4 Jahre

4

© Implenia | Corporate Center | September 2011 | Seite 36

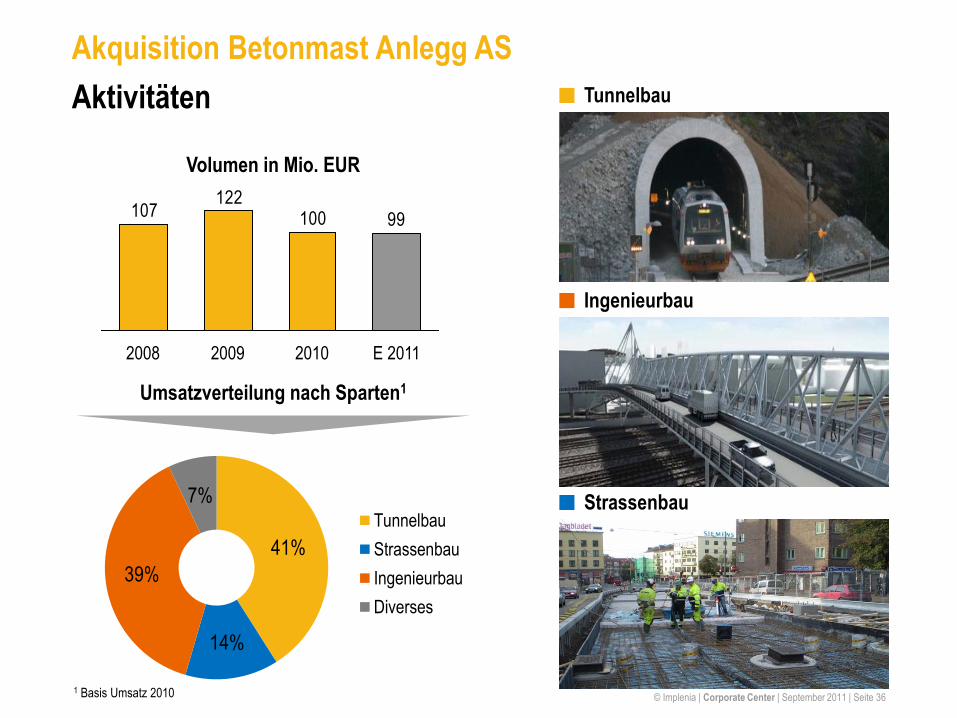

Aktivitäten

Akquisition Betonmast Anlegg AS

41%

14%

39%

7% Tunnelbau

Strassenbau

Ingenieurbau

Diverses

Umsatzverteilung nach Sparten1

Tunnelbau

Strassenbau

Ingenieurbau

1 Basis Umsatz 2010

Volumen in Mio. EUR

100122

10799

E 2011 2010 2009 2008

© Implenia | Corporate Center | September 2011 | Seite 37

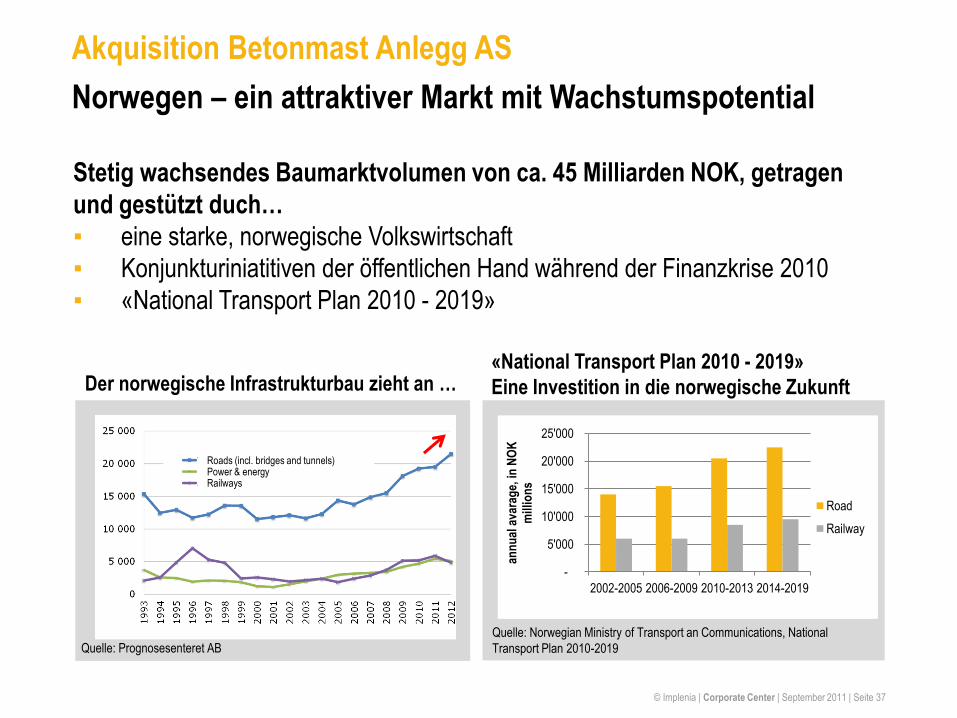

Norwegen – ein attraktiver Markt mit Wachstumspotential

Akquisition Betonmast Anlegg AS

Stetig wachsendes Baumarktvolumen von ca. 45 Milliarden NOK, getragen

und gestützt duch…

▪ eine starke, norwegische Volkswirtschaft

▪ Konjunkturiniatitiven der öffentlichen Hand während der Finanzkrise 2010

▪ «National Transport Plan 2010 - 2019»

Der norwegische Infrastrukturbau zieht an … «National Transport Plan 2010 - 2019»

Eine Investition in die norwegische Zukunft

Quelle: Prognosesenteret AB

Quelle: Norwegian Ministry of Transport an Communications, National

Transport Plan 2010-2019

-

5'000

10'000

15'000

20'000

25'000

2002-2005 2006-2009 2010-2013 2014-2019

ann

ual

ava

rag

e, in

NO

K

mill

ion

s

Road

Railway

Roads (incl. bridges and tunnels) Power & energy Railways

© Implenia | Corporate Center | September 2011 | Seite 38

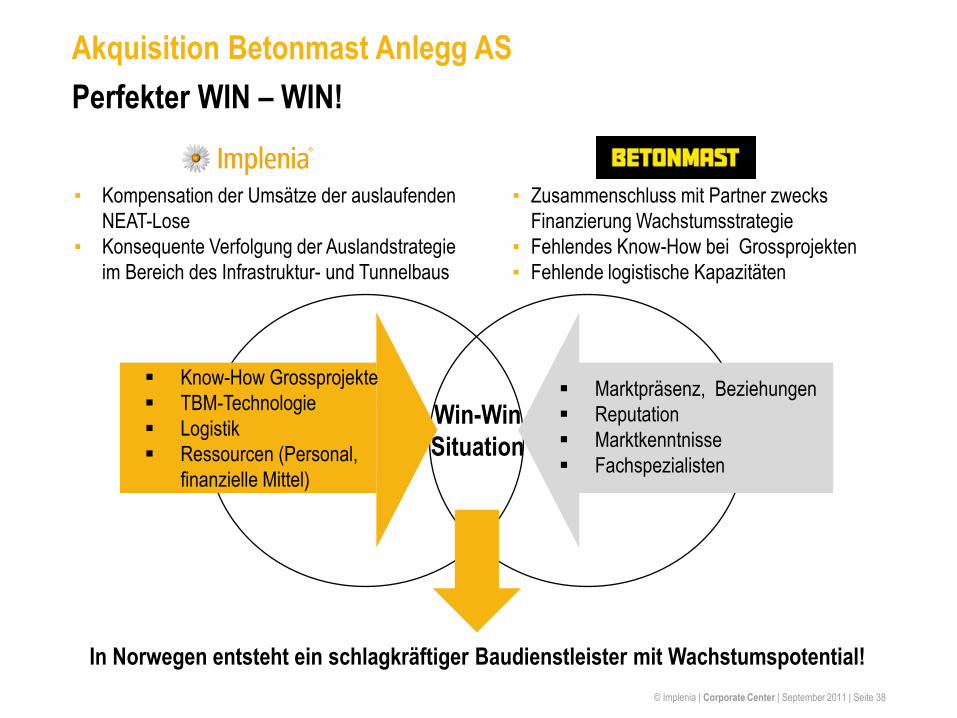

Perfekter WIN – WIN!

Akquisition Betonmast Anlegg AS

▪ Zusammenschluss mit Partner zwecks

Finanzierung Wachstumsstrategie

▪ Fehlendes Know-How bei Grossprojekten

▪ Fehlende logistische Kapazitäten

▪ Kompensation der Umsätze der auslaufenden

NEAT-Lose

▪ Konsequente Verfolgung der Auslandstrategie

im Bereich des Infrastruktur- und Tunnelbaus

Know-How Grossprojekte

TBM-Technologie

Logistik

Ressourcen (Personal,

finanzielle Mittel)

Marktpräsenz, Beziehungen

Reputation

Marktkenntnisse

Fachspezialisten

In Norwegen entsteht ein schlagkräftiger Baudienstleister mit Wachstumspotential!

Win-Win

Situation

© Implenia | Corporate Center | September 2011 | Seite 39

Halbjahresabschluss 2011

Ausblick

© Implenia | Corporate Center | September 2011 | Seite 40

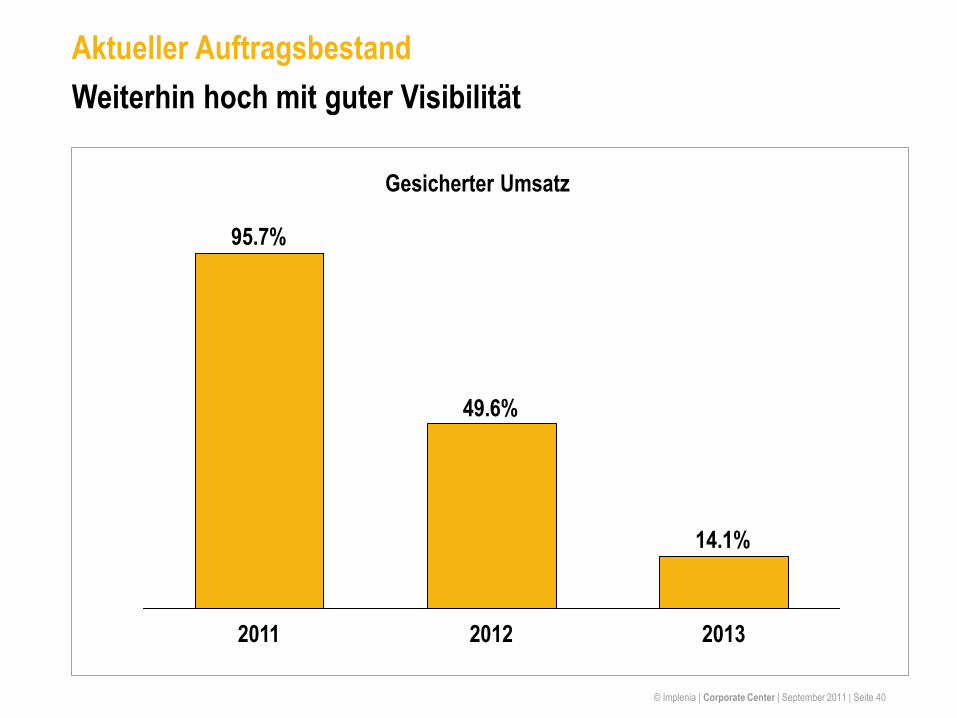

Aktueller Auftragsbestand

Weiterhin hoch mit guter Visibilität

Gesicherter Umsatz

14.1%

49.6%

95.7%

2013 2011 2012

© Implenia | Corporate Center | September 2011 | Seite 41

Ausblick

Gute Gründe für Zuversicht

Markt 2011

▪ Kampf um Volumen bei der Hochbauproduktion

▪ Infrastrukturbau auf unverändert hohem Niveau

▪ Nachfrage nach Renditeliegenschaften ungebrochen, Lage entscheidend

▪ Regionale Unterschiede verstärken sich

Ausblick Geschäftsgang 2011

▪ Hoher Auftragsbestand sichert Beschäftigung

▪ Generalunternehmung auf Rekordpfad

▪ Projektentwicklung mit gutem, ausgebauten Portfolio

▪ Tunnel Schweiz geprägt durch erkennbare Verbesserungen am Gotthard

▪ Auslandgeschäft gewinnt an Fahrt, Erstkonsolidierung Norwegen

▪ Bau Infra trotz «rauhem» Wind mit ansprechendem HY2 2011 Ergebnis

© Implenia | Corporate Center | September 2011 | Seite 42

Disclaimer

THESE MATERIALS DO NOT CONSTITUTE OR FORM PART OF ANY OFFER TO SELL OR ISSUE, OR ANY

SOLICITATION OR INVITATION OF ANY OFFER TO PURCHASE OR SUBSCRIBE FOR, ANY SECURITIES,

NOR SHALL PART, OR ALL, OF THESE MATERIALS OR THEIR DISTRIBUTION FORM THE BASIS OF, OR BE

RELIED ON IN CONNECTION WITH, ANY CONTRACT OR INVESTMENT DECISION IN RELATION TO ANY

SECURITIES.

THE MATERIALS MIGHT CONTAIN FORWARD-LOOKING STATEMENTS BASED ON THE CURRENTLY HELD

BELIEFS AND ASSUMPTIONS OF THE MANAGEMENT OF IMPLENIA AG (THE "COMPANY", AND

TOGETHER WITH ITS SUBSIDIARIES, THE "GROUP"), WHICH ARE EXPRESSED IN GOOD FAITH AND, IN

THE MANAGEMENT’S OWN OPINION, REASONABLE. FORWARD-LOOKING STATEMENTS INVOLVE

KNOWN AND UNKNOWN RISKS, UNCERTAINTIES AND OTHER FACTORS, WHICH MAY CAUSE THE

ACTUAL RESULTS, FINANCIAL CONDITION, PERFORMANCE, OR ACHIEVEMENTS OF THE GROUP, OR

INDUSTRY RESULTS, TO DIFFER MATERIALLY FROM THE RESULTS, FINANCIAL CONDITION,

PERFORMANCE OR ACHIEVEMENTS EXPRESSED OR IMPLIED BY SUCH FORWARD-LOOKING

STATEMENTS. GIVEN THESE RISKS, UNCERTAINTIES AND OTHER FACTORS, RECIPIENTS OF THIS

DOCUMENT ARE CAUTIONED NOT TO PLACE UNDUE RELIANCE ON THESE FORWARD-LOOKING

STATEMENTS. THE GROUP DISCLAIMS ANY OBLIGATION TO UPDATE THESE FORWARD-LOOKING

STATEMENTS TO REFLECT FUTURE EVENTS OR DEVELOPMENTS. OPINIONS AND FORWARD-LOOKING

INFORMATION PRESENTED HEREIN ARE BASED ON GENERAL INFORMATION GATHERED AT THE TIME

OF WRITING.

![Was ist PRES? - medicalforum.ch · Die fundoskopi-sche Untersuchung zeigt keinen pathologischen Befund. Epileptische Anfälle sind nicht selten die Erstmanifes-tation eines PRES [12]](https://img.pdfslide.org/doc/110x75/5d34810288c993b7748c6fbd/was-ist-pres-die-fundoskopi-sche-untersuchung-zeigt-keinen-pathologischen.jpg)