Embed Size (px)

Citation preview

’07 ’08 ’09 ’10 ’11 ’12 ’13 ’14 ’15 ’16 ’17

-2

-1

0

1

-2

0,5

0,5

-1,5

-2,5

1,5

2,5

100

90

110

80

70

60

50

40

30

4

Dez. ’15 4. Jan. ’16 11. Jan. ’16 Nov. ’16 März ’17

’

ÖlbilanzMio. Barrel/Tag

WTI ÖlPreisveränd.

ÖlpreisUSD/Barrel

MSCI WorldPreisveränd.

-3,4 %

-9,1 %

-6,1 %

-9,5 %

-2,6 %

-11,3 %

-1,8 %

-10,5 %

-0,2 %

-10,9 %

Z

’07 ’08 ’09 ’10 ’11 ’12 ’13 ’14 ’15 ’16 ’17

100

80

60

120

140

160

180

200

220

1

Bloomberg Commodity Index

E

4

2

0

6

8

10

12

14

16

4

’08’07 ’09 ’10 ’11 ’12 ’13 ’14 ’15 ’16

Zinsen

Aktienindizes

AktienWährungenEdelmetalleIndustriemetalleEnergie

Soft Comm.AndereMrd. Kontrakte

34 No. 2/2017 | www.institutional-money.com

TH EOR I E UND P R A X I S : EMERGING MARKETS

Investments in Rohstoffe waren in denvergangenen zehn Jahren eine – euphe-mistisch formuliert – unbefriedigende

Angelegenheit. Konjunkturelle Probleme ha-ben die Preise von Energieträgern wie Rohölmassiv gedrückt, Soft Commodities wie Wei-zen oder Kakao sind höchst volatil und kön-nen mitunter von physischen Spekulanten, dieganze Ernten aufkaufen und horten, preislichverzerrt werden. Dennoch besteht aufgrundvon Diversifika tions vorgaben oft ein gewisser

Zwang, in den Rohstoffbereich zu investieren– und sei es nur zu Absicherungszwecken. Vordiesem Hintergrund haben wir uns den Roh-stoffmarkt näher angesehen, die Analystenpro-gnosen für 2018 gefiltert, sind dem einen oderanderen Verdacht auf potenzielle Megatrendsnachgegangen und dabei auch über Mythengestolpert, die sich als falsch, aber hartnäckigerwiesen haben.Angesichts der eingetretenen weltwirtschaft-

lichen Erholung haben viele Analysten generell

Erdöl auf dem Radar, besonders optimistischzeigt sich die Community jedoch bei Uran.Den erwähnten potenziellen Megatrend ha-

ben wir bei Kaffee geortet. Hier werden in dennächs ten 20 bis 30 Jahren die Anbauflächendramatisch zurückgehen, was für einen Rück-gang des Angebots sorgen sollte. Vorausgesetzt,das Konsumverhalten ändert sich in dieser Zeitnicht, könnte man daran denken, ein oder zweigroße Säcke Kaffeebohnen möglichst trockenim Keller einzulagern. HANS WEITMAYR

In den vergangenen zehn Jahren hatten Investoren und Anleger am Rohstoffmarkt wenig zu lachen.Vereinzelt orten Marktbeobachter aber Potenzial.

Rohstoffe – wo die Chance lebt

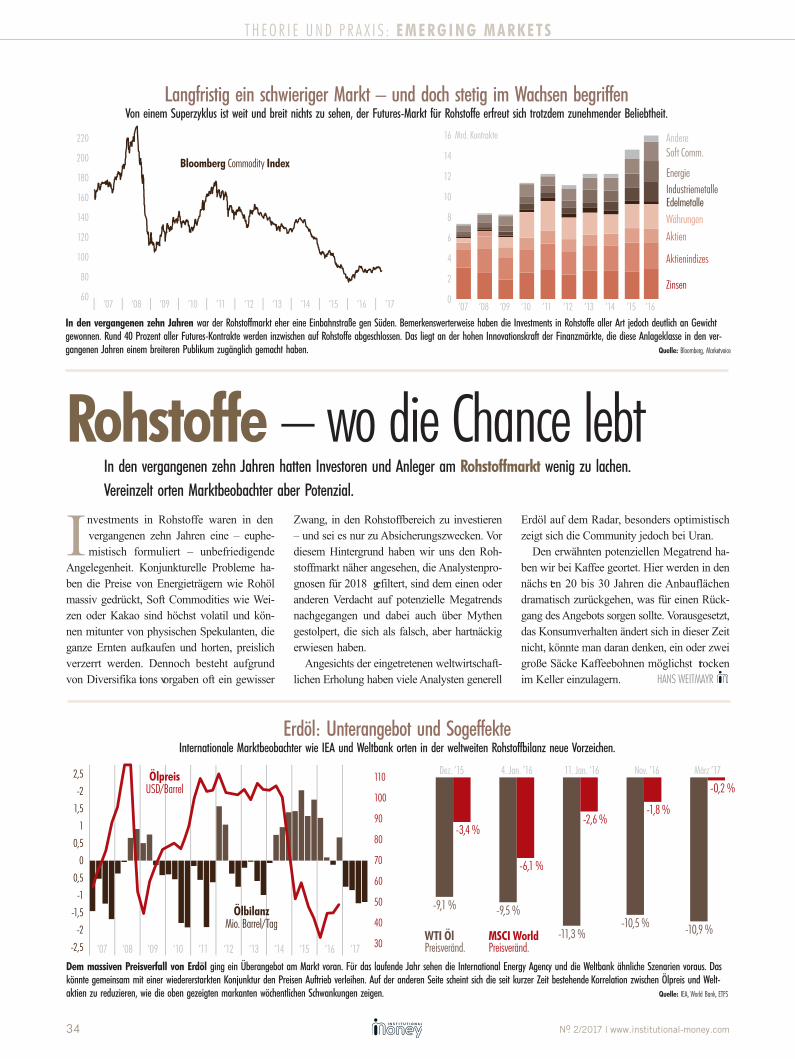

Erdöl: Unterangebot und SogeffekteInternationale Marktbeobachter wie IEA und Weltbank orten in der weltweiten Rohstoffbilanz neue Vorzeichen.

Dem massiven Preisverfall von Erdöl ging ein Überangebot am Markt voran. Für das laufende Jahr sehen die International Energy Agency und die Weltbank ähnliche Szenarien voraus. Daskönnte gemeinsam mit einer wiedererstarkten Konjunktur den Preisen Auftrieb verleihen. Auf der anderen Seite scheint sich die seit kurzer Zeit bestehende Korrelation zwischen Ölpreis und Welt-aktien zu reduzieren, wie die oben gezeigten markanten wöchentlichen Schwankungen zeigen. Quelle: IEA, World Bank, ETFS

In den vergangenen zehn Jahren war der Rohstoffmarkt eher eine Einbahnstraße gen Süden. Bemerkenswerterweise haben die Investments in Rohstoffe aller Art jedoch deutlich an Gewichtgewonnen. Rund 40 Prozent aller Futures-Kontrakte werden inzwischen auf Rohstoffe abgeschlossen. Das liegt an der hohen Innovationskraft der Finanzmärkte, die diese Anlageklasse in den ver-gangenen Jahren einem breiteren Publikum zugänglich gemacht haben. Quelle: Bloomberg, Marketvoice

Langfristig ein schwieriger Markt – und doch stetig im Wachsen begriffen Von einem Superzyklus ist weit und breit nichts zu sehen, der Futures-Markt für Rohstoffe erfreut sich trotzdem zunehmender Beliebtheit.

IM_2_2017_Grafik-Doppelseite_Rohstoffe_XXX_g 17.05.2017 18:54 Seite 34

Jan. Feb. März April Mai Juni

2016 2017

Juli Aug. Sept. Okt. Nov. Dez. Jan. Feb. März

Uran 2018: +62 %

Weizen 2018: +12 % Erdöl 2018: +25 %

Kaffee Arabica 2018: +5 %

Gold 2018: +2,5 %

0 % 5 % 10 % 15 % 20 % 25 % 30 %Guatemala

MexikoUganda

HondurasIndien

ÄthiopienIndonesienKolumbien

VietnamBrasilien

U

30,16 %19,18 %

9,42 %7,67 %

4,46 %4,07 %4,01 %

3,32 %2,72 %

2,37 % %

1975 1980 1985 1990 1995 2000 2005 2010 2015

3,0

2,75

2,5

3,25

3,5

4,0Mrd. Tonnen3,75

’

10 % 15 % 20 % 25 % 30 % 35 % 40 % 45 %

0 %

-5 %

-10 %

-15 %

Gewinn (annual.)

Volatilität (annual.)

10 %

5 %

•Weizen•Nutztiere•Weizen

•Kaffee•Baumwolle•Aluminium•Yen•Euro•USD

•Gold •Paladium

•Nickel

•WTI Crude•Zucker•Zink•Soja•Platin •Kupfer

•Brent Crude•Silber

B

Erdölproduktion weltweit

Ö

No. 2/2017 | www.institutional-money.com 35

TH EOR I E UND P R A X I S : EMERGING MARKETS

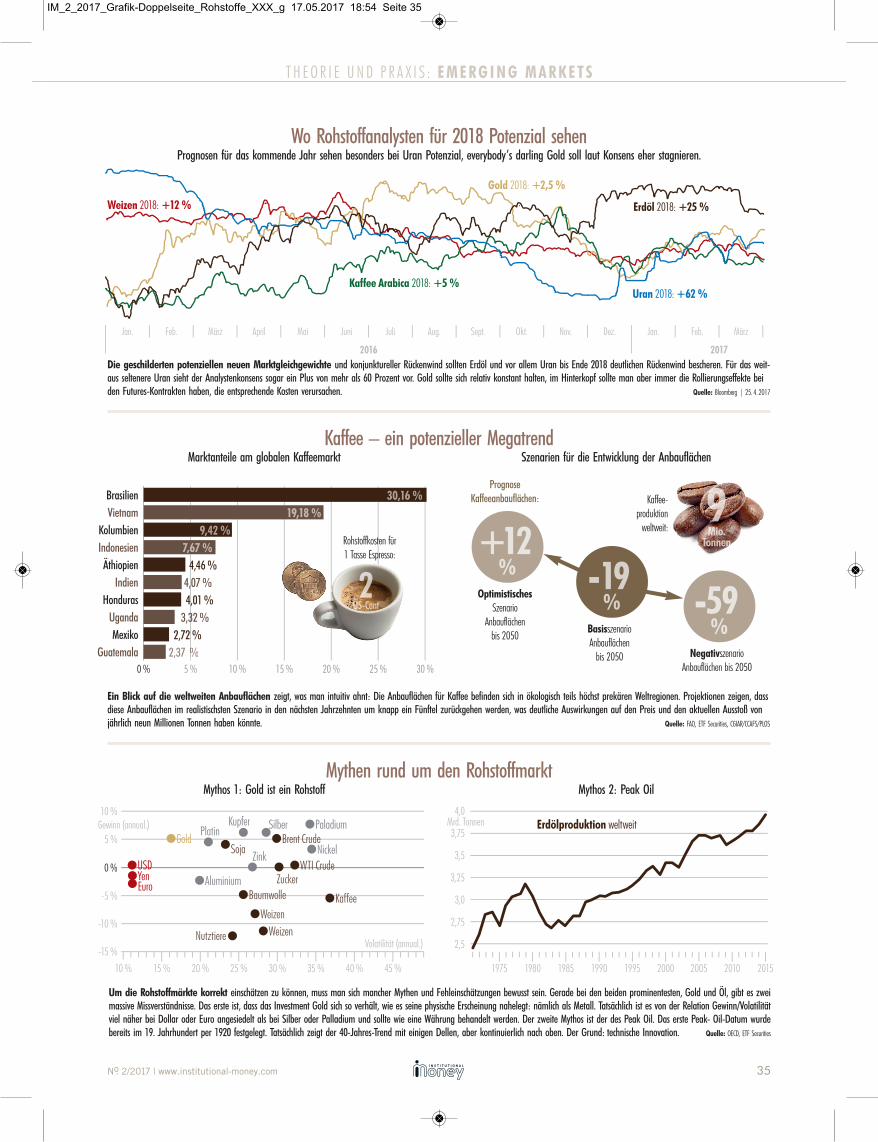

Kaffee – ein potenzieller Megatrend Marktanteile am globalen Kaffeemarkt Szenarien für die Entwicklung der Anbauflächen

Mythen rund um den Rohstoffmarkt Mythos 1: Gold ist ein Rohstoff Mythos 2: Peak Oil

Um die Rohstoffmärkte korrekt einschätzen zu können, muss man sich mancher Mythen und Fehleinschätzungen bewusst sein. Gerade bei den beiden prominentesten, Gold und Öl, gibt es zweimassive Missverständnisse. Das erste ist, dass das Investment Gold sich so verhält, wie es seine physische Erscheinung nahelegt: nämlich als Metall. Tatsächlich ist es von der Relation Gewinn/Volatilitätviel näher bei Dollar oder Euro angesiedelt als bei Silber oder Palladium und sollte wie eine Währung behandelt werden. Der zweite Mythos ist der des Peak Oil. Das erste Peak- Oil-Datum wurdebereits im 19. Jahrhundert per 1920 festgelegt. Tatsächlich zeigt der 40-Jahres-Trend mit einigen Dellen, aber kontinuierlich nach oben. Der Grund: technische Innovation. Quelle: OECD, ETF Securities

Wo Rohstoffanalysten für 2018 Potenzial sehenPrognosen für das kommende Jahr sehen besonders bei Uran Potenzial, everybody’s darling Gold soll laut Konsens eher stagnieren.

Ein Blick auf die weltweiten Anbauflächen zeigt, was man intuitiv ahnt: Die Anbauflächen für Kaffee befinden sich in ökologisch teils höchst prekären Weltregionen. Projektionen zeigen, dassdiese Anbauflächen im realistischsten Szenario in den nächsten Jahrzehnten um knapp ein Fünftel zurückgehen werden, was deutliche Auswirkungen auf den Preis und den aktuellen Ausstoß vonjährlich neun Millionen Tonnen haben könnte. Quelle: FAO, ETF Securities, CGIAR/CCAFS/PLOS

Die geschilderten potenziellen neuen Marktgleichgewichte und konjunktureller Rückenwind sollten Erdöl und vor allem Uran bis Ende 2018 deutlichen Rückenwind bescheren. Für das weit-aus seltenere Uran sieht der Analystenkonsens sogar ein Plus von mehr als 60 Prozent vor. Gold sollte sich relativ konstant halten, im Hinterkopf sollte man aber immer die Rollierungseffekte beiden Futures-Kontrakten haben, die entsprechende Kosten verursachen. Quelle: Bloomberg | 25.4. 2017

Optimistisches Szenario

Anbauflächen bis 2050

PrognoseKaffeeanbauflächen:

+12%

NegativszenarioAnbauflächen bis 2050

-59%

Rohstoffkosten für1 Tasse Espresso:

2US-Cent

Kaffee-produktionweltweit:

9Mio.

Tonnen

BasisszenarioAnbauflächen bis 2050

-19%

IM_2_2017_Grafik-Doppelseite_Rohstoffe_XXX_g 17.05.2017 18:54 Seite 35