Embed Size (px)

Citation preview

www.germany.travel

Arabische Golfstaaten Australien BelgienBosnien und Herzegowina Brasilien Bulgarien China Dänemark EstlandFinnland Frankreich Indien IrlandIsrael Italien Japan Kanada Kroatien Lettland Litauen Malaysia MontenegroNiederlande Norwegen Österreich Polen Portugal Rumänien Russland SchwedenSchweiz Serbien Singapur SlowakeiSlowenien Spanien Südkorea Taiwan Thailand Tschechien Türkei UkraineUngarn USA Vereinigtes Königreich

MarktinformationIncoming-Tourismus Deutschland 2014

Japan

MarktinformationIncoming-Tourismus Deutschland 2017

2 www.germany.travel

Marktinformation Japan 2017

Inhalt

1. Landesprofil 31.1 Land und Leute 31.2 Politik 31.3 Wirtschaft 41.4 Besonderheiten 5

2. Auslandsreisen 62.1 Reisevolumen und -zweck 62.2 Auslandsreiseintensität 82.3 Auslandsreiseziele 82.4 Aufenthaltsdauer 82.5 Reiseausgaben 92.6 Prognose für das Auslandsreisevolumen 92.7 Besonderheiten des Marktes 9

3. Europa- und Deutschlandreisen 103.1 Reisevolumen und seine Entwicklung 103.2 Langfristige Entwicklung der Deutschlandreisen 113.3 Zielgebiete 133.4 Aufenthaltsdauer 153.5 Buchungsverhalten und Reiseorganisation 153.6 Unterkunftsarten 153.7 Reiseausgaben 163.8 Urlaubsreisen 163.9 Soziodemografische Merkmale 163.10 Reiseveranstalte-/Reisebürostruktur 173.11 Mentalität und Geschäftsgebaren 20

4. Image, Marktbewertung und Potenzial 224.1 Image von Deutschland 224.2 Zufriedenheit 244.3 Prognose 25

5. DZT-Auslandsvertretung 265.1 Sitz 265.2 Mitarbeiter 265.3 DZT-Zentrale 26

Quellenverzeichnis (alphabetisch) 27

Stand November 2016

3

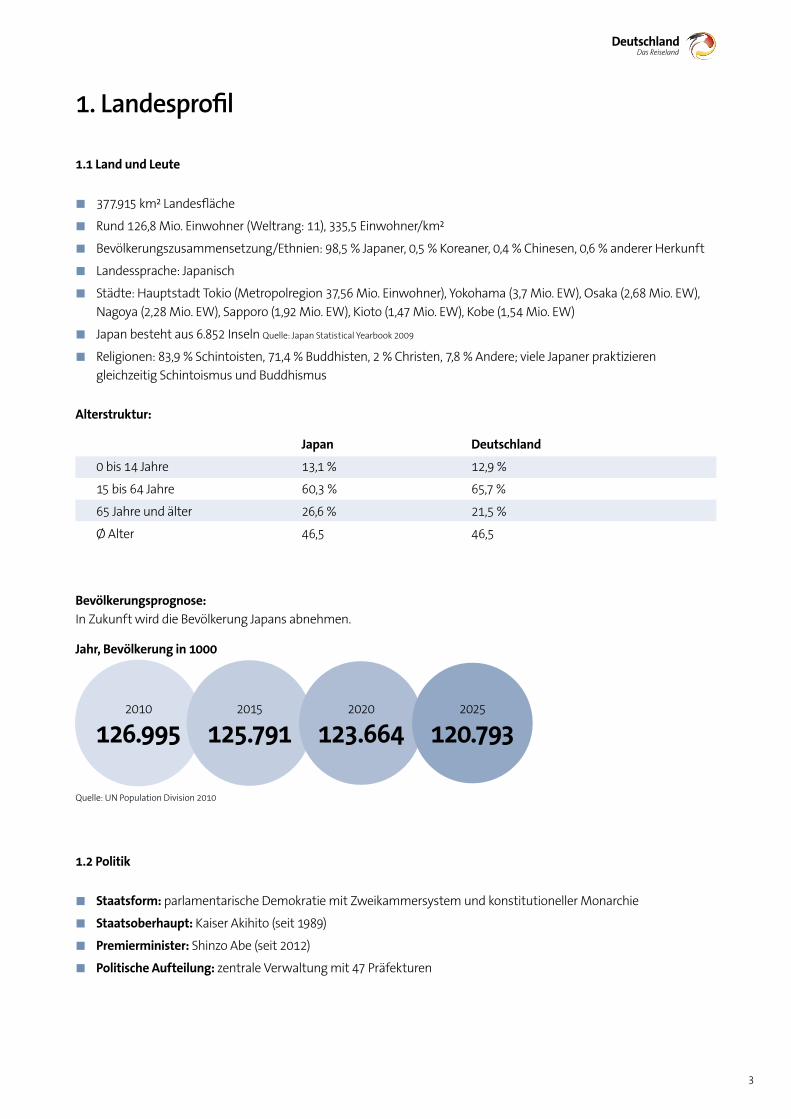

1. Landesprofil

1.1 Land und Leute

■ 377.915 km² Landesfläche

■ Rund 126,8 Mio. Einwohner (Weltrang: 11), 335,5 Einwohner/km²

■ Bevölkerungszusammensetzung/Ethnien: 98,5 % Japaner, 0,5 % Koreaner, 0,4 % Chinesen, 0,6 % anderer Herkunft

■ Landessprache: Japanisch

■ Städte: Hauptstadt Tokio (Metropolregion 37,56 Mio. Einwohner), Yokohama (3,7 Mio. EW), Osaka (2,68 Mio. EW), Nagoya (2,28 Mio. EW), Sapporo (1,92 Mio. EW), Kioto (1,47 Mio. EW), Kobe (1,54 Mio. EW)

■ Japan besteht aus 6.852 Inseln Quelle: Japan Statistical Yearbook 2009

■ Religionen: 83,9 % Schintoisten, 71,4 % Buddhisten, 2 % Christen, 7,8 % Andere; viele Japaner praktizieren gleichzeitig Schintoismus und Buddhismus

Alterstruktur:

Bevölkerungsprognose:In Zukunft wird die Bevölkerung Japans abnehmen.

1.2 Politik

■ Staatsform: parlamentarische Demokratie mit Zweikammersystem und konstitutioneller Monarchie

■ Staatsoberhaupt: Kaiser Akihito (seit 1989)

■ Premierminister: Shinzo Abe (seit 2012)

■ Politische Aufteilung: zentrale Verwaltung mit 47 Präfekturen

Japan

13,1 %

60,3 %

26,6 %

46,5

0 bis 14 Jahre

15 bis 64 Jahre

65 Jahre und älter

Ø Alter

Deutschland

12,9 %

65,7 %

21,5 %

46,5

Jahr, Bevölkerung in 1000

2010

126.9952015

125.7912020

123.6642025

120.793

Quelle: UN Population Division 2010

4 www.germany.travel

Marktinformation Japan 2017

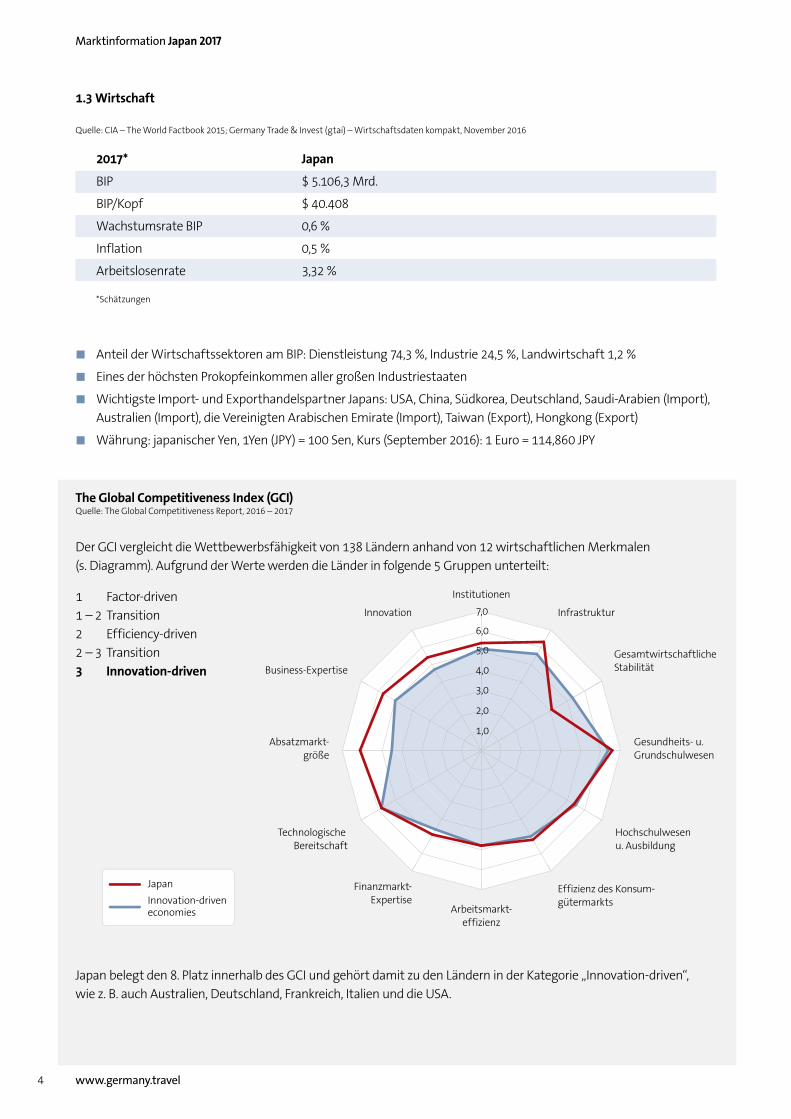

1.3 Wirtschaft

Quelle: CIA – The World Factbook 2015; Germany Trade & Invest (gtai) – Wirtschaftsdaten kompakt, November 2016

■ Anteil der Wirtschaftssektoren am BIP: Dienstleistung 74,3 %, Industrie 24,5 %, Landwirtschaft 1,2 %

■ Eines der höchsten Prokopfeinkommen aller großen Industriestaaten

■ Wichtigste Import- und Exporthandelspartner Japans: USA, China, Südkorea, Deutschland, Saudi-Arabien (Import), Australien (Import), die Vereinigten Arabischen Emirate (Import), Taiwan (Export), Hongkong (Export)

■ Währung: japanischer Yen, 1Yen (JPY) = 100 Sen, Kurs (September 2016): 1 Euro = 114,860 JPY

The Global Competitiveness Index (GCI)Quelle: The Global Competitiveness Report, 2016 – 2017

Der GCI vergleicht die Wettbewerbsfähigkeit von 138 Ländern anhand von 12 wirtschaftlichen Merkmalen (s. Diagramm). Aufgrund der Werte werden die Länder in folgende 5 Gruppen unterteilt:

Japan belegt den 8. Platz innerhalb des GCI und gehört damit zu den Ländern in der Kategorie „Innovation-driven“,wie z. B. auch Australien, Deutschland, Frankreich, Italien und die USA.

Japan$ 5.106,3 Mrd.$ 40.4080,6 %0,5 %3,32 %

2017*BIPBIP/KopfWachstumsrate BIPInflationArbeitslosenrate

*Schätzungen

Institutionen

Arbeitsmarkt-

effizienz

Finanzmarkt-

Expertise

Innovation Infrastruktur

Effizienz des Konsum-

gütermarkts

Gesamtwirtschaftliche

Stabilität

Gesundheits- u.

Grundschulwesen

Absatzmarkt-

größe

Hochschulwesen

u. Ausbildung

Business-Expertise

Technologische

Bereitschaft

Factor-driven

Transition

Efficiency-driven

Transition

Innovation-driven

Japan

Innovation-driveneconomies

1

1 – 2

2

2 – 3

3

7,0

6,0

5,0

4,0

3,0

2,0

1,0

5

Ergebnisse Japans im Vergleich zum Durchschnittswert der Gruppe „Innovation-driven“: ■ Viertgrößter Absatzmarkt weltweit

■ Auf Platz 2 im Bereich Business-Expertise und auf Platz 5 bei Gesundheit und Grundschulwesen.

■ In den meisten Bereichen überdurchschnittlich oder durchschnittlich, nur im Bereich gesamtwirtschaftliche Stabilität stark unterdurchschnittlich (Rang 104)

1.4 Besonderheiten

Die japanische Wirtschaft befindet sich in den letzten beiden Quartalen von 2014 in einer Rezession. Der Zinssatz hat ein historisch niedriges Niveau erreicht, während die Staatsschulden 250 % des Brutto Sozialproduktes betragen. Die Energiekosten sind seit der Stilllegung der Atomreaktoren aufgrund der Fukushima Katastrophe in 2011 rasant gestiegen. Darüber hinaus setzt die in 2014 erfolgte Mehrwertsteuererhöhung den Japanern stärker zu als ursprüng-lich vermutet. Eine weitere Erhöhung der Mehrwertsteuer wurde aus konjunkturellen Gründen vorerst auf 2017 verschoben. Die Verschiebung soll sich positiv auf den Wechselkurs der japanischen Yen zum US Dollar und zum Euro auswirken.

All diese Faktoren bewirken zwar derzeit ein eher zurückhaltendes Käuferverhalten. Dennoch ist nicht die japanische Bevölkerung, sondern der japanische Staat verschuldet; die Kaufkraft ist bei der Bevölkerung weiterhin vorhanden.

Der japanische Tourismusmarkt verzeichnet in der derzeitigen wirtschaftlichen Situation Rückgänge sowohl im Outgoing Reiseverkehr allgemein als auch in leichter Form bei den Reisen nach Deutschland. Die Abwertung des japanischen Yen macht Reisen ins Ausland teurer. Dennoch besteht für den Reiseverkehr nach Deutschland mittel-fristig verhaltener Optimismus. Deutschland hat sowohl als Land wie auch als Urlaubs- und Geschäftsreiseziel bei der japanischen Reisebranche und bei den Konsumenten ein hervorragendes Image, welches sich nicht schnell ändern wird und eine wichtige Basis für eine künftige positive Entwicklung darstellt. Dem guten Preis-Leistungsverhältnis des deutschen touristischen Angebotes soll deshalb auch weiter eine zentrale Rolle in der Kommunikation beigemessen werden. Darüber hinaus sollen im Rahmen des Themenmarketings der DZT neben den Standard Reisezielen auch neue, sich an der Nachfragestruktur orientierende Destinationen in den Markt gebracht werden. Die Marketingaktivitäten der DZT Japan werden deshalb gleichermaßen intensiv auf die Bereiche B2C, B2B und in der Zusammenarbeit mit japanischen Medien verteilt werden. Ziel ist es, den Mark zunächst zu stabilisieren und anschließend wieder leichte Zuwachsraten zu erzielen.

MedienzugangInternational Telecommunication Union, The ICT Development Index 2015

In Japan gibt es pro 100 Einwohner 30,49 Breitbandanschlüsse und 125,05 Mobiltelefone. Im asiatischen Vergleich liegt Japan damit in der oberen Hälfte.

Internetnutzung im Verhältnis zur BevölkerungQuelle: Internet World Stats, www.internetworldstats.com, Stand September 2016

Internetnutzung

Japan

Deutschland

91,0 %

88,4 %

6 www.germany.travel

Marktinformation Japan 2017

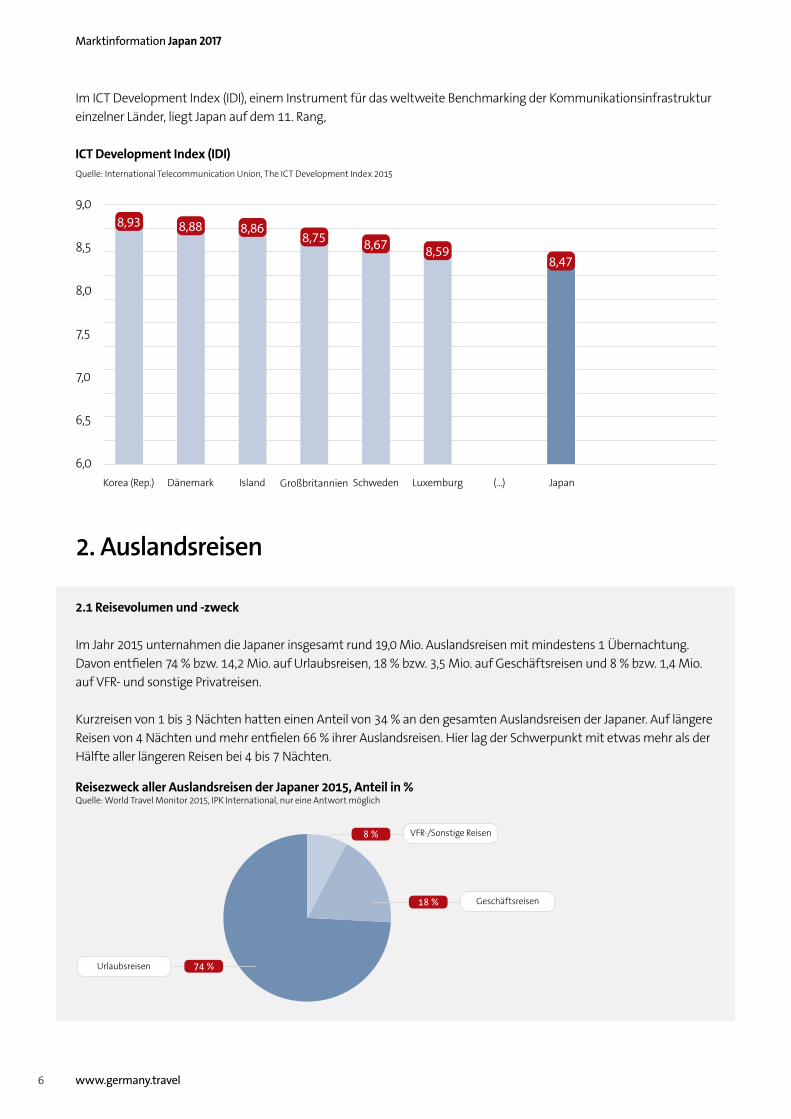

Im ICT Development Index (IDI), einem Instrument für das weltweite Benchmarking der Kommunikationsinfrastruktur einzelner Länder, liegt Japan auf dem 11. Rang,

ICT Development Index (IDI)Quelle: International Telecommunication Union, The ICT Development Index 2015

2. Auslandsreisen

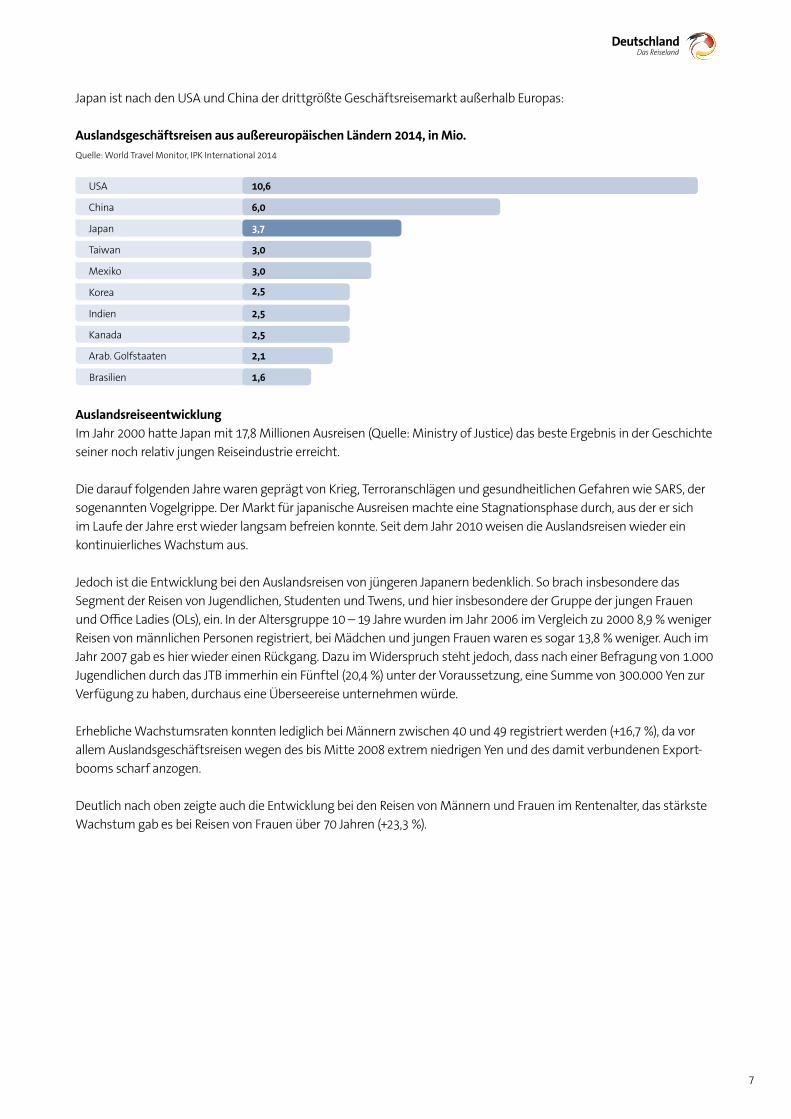

2.1 Reisevolumen und -zweck

Im Jahr 2015 unternahmen die Japaner insgesamt rund 19,0 Mio. Auslandsreisen mit mindestens 1 Übernachtung. Davon entfielen 74 % bzw. 14,2 Mio. auf Urlaubsreisen, 18 % bzw. 3,5 Mio. auf Geschäftsreisen und 8 % bzw. 1,4 Mio. auf VFR- und sonstige Privatreisen.

Kurzreisen von 1 bis 3 Nächten hatten einen Anteil von 34 % an den gesamten Auslandsreisen der Japaner. Auf längere Reisen von 4 Nächten und mehr entfielen 66 % ihrer Auslandsreisen. Hier lag der Schwerpunkt mit etwas mehr als der Hälfte aller längeren Reisen bei 4 bis 7 Nächten.

Reisezweck aller Auslandsreisen der Japaner 2015, Anteil in %Quelle: World Travel Monitor 2015, IPK International, nur eine Antwort möglich

8,93 8,88 8,868,75 8,67 8,59

8,47

Korea (Rep.) Dänemark GroßbritannienIsland Schweden Luxemburg (...) Japan

9,0

6,0

6,5

7,0

7,5

8,0

8,5

Urlaubsreisen

VFR-/Sonstige Reisen8 %

Geschäftsreisen18 %

74 %

7

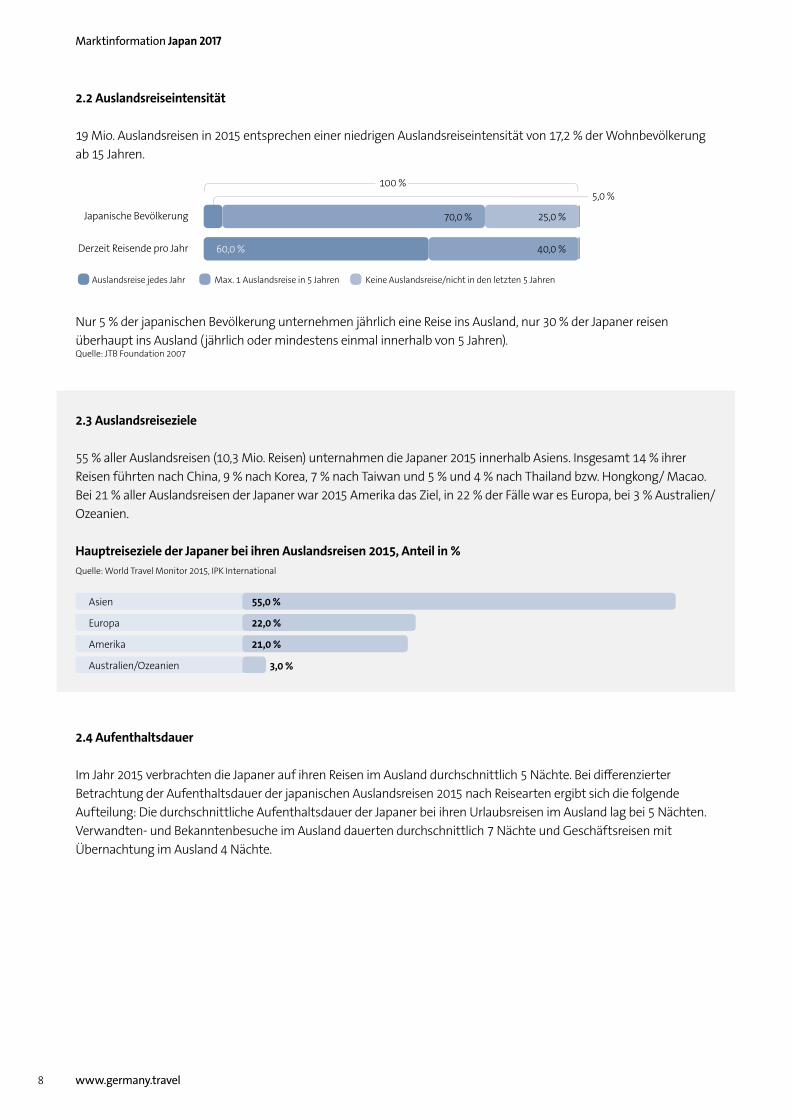

Japan ist nach den USA und China der drittgrößte Geschäftsreisemarkt außerhalb Europas:

Auslandsgeschäftsreisen aus außereuropäischen Ländern 2014, in Mio.Quelle: World Travel Monitor, IPK International 2014

AuslandsreiseentwicklungIm Jahr 2000 hatte Japan mit 17,8 Millionen Ausreisen (Quelle: Ministry of Justice) das beste Ergebnis in der Geschichte seiner noch relativ jungen Reiseindustrie erreicht.

Die darauf folgenden Jahre waren geprägt von Krieg, Terroranschlägen und gesundheitlichen Gefahren wie SARS, der sogenannten Vogelgrippe. Der Markt für japanische Ausreisen machte eine Stagnationsphase durch, aus der er sich im Laufe der Jahre erst wieder langsam befreien konnte. Seit dem Jahr 2010 weisen die Auslandsreisen wieder ein kontinuierliches Wachstum aus.

Jedoch ist die Entwicklung bei den Auslandsreisen von jüngeren Japanern bedenklich. So brach insbesondere das Segment der Reisen von Jugendlichen, Studenten und Twens, und hier insbesondere der Gruppe der jungen Frauen und Office Ladies (OLs), ein. In der Altersgruppe 10 – 19 Jahre wurden im Jahr 2006 im Vergleich zu 2000 8,9 % weniger Reisen von männlichen Personen registriert, bei Mädchen und jungen Frauen waren es sogar 13,8 % weniger. Auch im Jahr 2007 gab es hier wieder einen Rückgang. Dazu im Widerspruch steht jedoch, dass nach einer Befragung von 1.000 Jugendlichen durch das JTB immerhin ein Fünftel (20,4 %) unter der Voraussetzung, eine Summe von 300.000 Yen zur Verfügung zu haben, durchaus eine Überseereise unternehmen würde.

Erhebliche Wachstumsraten konnten lediglich bei Männern zwischen 40 und 49 registriert werden (+16,7 %), da vor allem Auslandsgeschäftsreisen wegen des bis Mitte 2008 extrem niedrigen Yen und des damit verbundenen Export-booms scharf anzogen.

Deutlich nach oben zeigte auch die Entwicklung bei den Reisen von Männern und Frauen im Rentenalter, das stärkste Wachstum gab es bei Reisen von Frauen über 70 Jahren (+23,3 %).

4,0%

USA

China

Japan

Taiwan

Mexiko

Korea

Indien

Kanada

Brasilien

Arab. Golfstaaten

10,6

6,0

3,7

3,0

3,0

2,5

2,5

2,5

2,1

1,6

8 www.germany.travel

Marktinformation Japan 2017

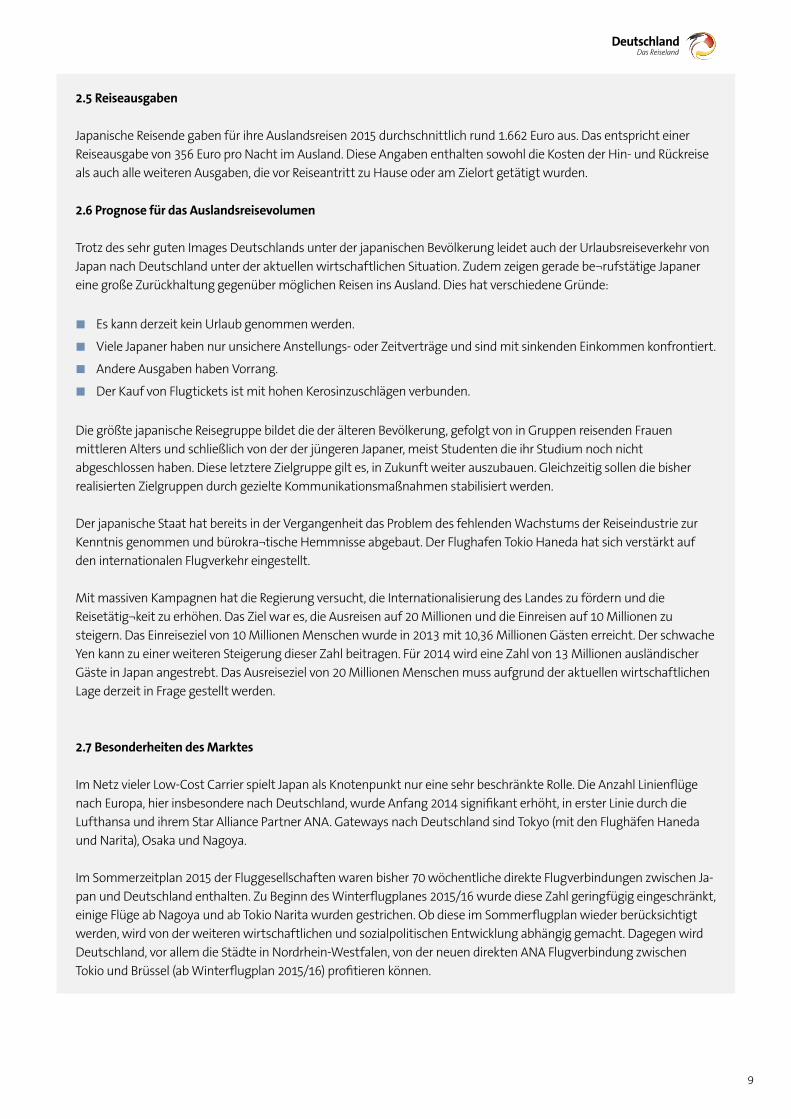

2.2 Auslandsreiseintensität

19 Mio. Auslandsreisen in 2015 entsprechen einer niedrigen Auslandsreiseintensität von 17,2 % der Wohnbevölkerung ab 15 Jahren.

Nur 5 % der japanischen Bevölkerung unternehmen jährlich eine Reise ins Ausland, nur 30 % der Japaner reisen überhaupt ins Ausland (jährlich oder mindestens einmal innerhalb von 5 Jahren).Quelle: JTB Foundation 2007

2.3 Auslandsreiseziele

55 % aller Auslandsreisen (10,3 Mio. Reisen) unternahmen die Japaner 2015 innerhalb Asiens. Insgesamt 14 % ihrer Reisen führten nach China, 9 % nach Korea, 7 % nach Taiwan und 5 % und 4 % nach Thailand bzw. Hongkong/ Macao. Bei 21 % aller Auslandsreisen der Japaner war 2015 Amerika das Ziel, in 22 % der Fälle war es Europa, bei 3 % Australien/Ozeanien.

Hauptreiseziele der Japaner bei ihren Auslandsreisen 2015, Anteil in %Quelle: World Travel Monitor 2015, IPK International

2.4 Aufenthaltsdauer

Im Jahr 2015 verbrachten die Japaner auf ihren Reisen im Ausland durchschnittlich 5 Nächte. Bei differenzierter Betrachtung der Aufenthaltsdauer der japanischen Auslandsreisen 2015 nach Reisearten ergibt sich die folgende Aufteilung: Die durchschnittliche Aufenthaltsdauer der Japaner bei ihren Urlaubsreisen im Ausland lag bei 5 Nächten. Verwandten- und Bekanntenbesuche im Ausland dauerten durchschnittlich 7 Nächte und Geschäftsreisen mit Übernachtung im Ausland 4 Nächte.

Japanische Bevölkerung

100 %

Derzeit Reisende pro Jahr

25,0 %

60,0 %

70,0 %

40,0 %

Auslandsreise jedes Jahr Max. 1 Auslandsreise in 5 Jahren Keine Auslandsreise/nicht in den letzten 5 Jahren

5,0 %

Asien

Europa

Amerika

Australien/Ozeanien

55,0 %

22,0 %

21,0 %

3,0 %

9

2.5 Reiseausgaben

Japanische Reisende gaben für ihre Auslandsreisen 2015 durchschnittlich rund 1.662 Euro aus. Das entspricht einer Reiseausgabe von 356 Euro pro Nacht im Ausland. Diese Angaben enthalten sowohl die Kosten der Hin- und Rückreise als auch alle weiteren Ausgaben, die vor Reiseantritt zu Hause oder am Zielort getätigt wurden.

2.6 Prognose für das Auslandsreisevolumen

Trotz des sehr guten Images Deutschlands unter der japanischen Bevölkerung leidet auch der Urlaubsreiseverkehr von Japan nach Deutschland unter der aktuellen wirtschaftlichen Situation. Zudem zeigen gerade be¬rufstätige Japaner eine große Zurückhaltung gegenüber möglichen Reisen ins Ausland. Dies hat verschiedene Gründe:

■ Es kann derzeit kein Urlaub genommen werden.

■ Viele Japaner haben nur unsichere Anstellungs- oder Zeitverträge und sind mit sinkenden Einkommen konfrontiert.

■ Andere Ausgaben haben Vorrang.

■ Der Kauf von Flugtickets ist mit hohen Kerosinzuschlägen verbunden.

Die größte japanische Reisegruppe bildet die der älteren Bevölkerung, gefolgt von in Gruppen reisenden Frauen mittleren Alters und schließlich von der der jüngeren Japaner, meist Studenten die ihr Studium noch nicht abgeschlossen haben. Diese letztere Zielgruppe gilt es, in Zukunft weiter auszubauen. Gleichzeitig sollen die bisher realisierten Zielgruppen durch gezielte Kommunikationsmaßnahmen stabilisiert werden.

Der japanische Staat hat bereits in der Vergangenheit das Problem des fehlenden Wachstums der Reiseindustrie zur Kenntnis genommen und bürokra¬tische Hemmnisse abgebaut. Der Flughafen Tokio Haneda hat sich verstärkt auf den internationalen Flugverkehr eingestellt.

Mit massiven Kampagnen hat die Regierung versucht, die Internationalisierung des Landes zu fördern und die Reisetätig¬keit zu erhöhen. Das Ziel war es, die Ausreisen auf 20 Millionen und die Einreisen auf 10 Millionen zu steigern. Das Einreiseziel von 10 Millionen Menschen wurde in 2013 mit 10,36 Millionen Gästen erreicht. Der schwache Yen kann zu einer weiteren Steigerung dieser Zahl beitragen. Für 2014 wird eine Zahl von 13 Millionen ausländischer Gäste in Japan angestrebt. Das Ausreiseziel von 20 Millionen Menschen muss aufgrund der aktuellen wirtschaftlichen Lage derzeit in Frage gestellt werden.

2.7 Besonderheiten des Marktes

Im Netz vieler Low-Cost Carrier spielt Japan als Knotenpunkt nur eine sehr beschränkte Rolle. Die Anzahl Linienflüge nach Europa, hier insbesondere nach Deutschland, wurde Anfang 2014 signifikant erhöht, in erster Linie durch die Lufthansa und ihrem Star Alliance Partner ANA. Gateways nach Deutschland sind Tokyo (mit den Flughäfen Haneda und Narita), Osaka und Nagoya.

Im Sommerzeitplan 2015 der Fluggesellschaften waren bisher 70 wöchentliche direkte Flugverbindungen zwischen Ja-pan und Deutschland enthalten. Zu Beginn des Winterflugplanes 2015/16 wurde diese Zahl geringfügig eingeschränkt, einige Flüge ab Nagoya und ab Tokio Narita wurden gestrichen. Ob diese im Sommerflugplan wieder berücksichtigt werden, wird von der weiteren wirtschaftlichen und sozialpolitischen Entwicklung abhängig gemacht. Dagegen wird Deutschland, vor allem die Städte in Nordrhein-Westfalen, von der neuen direkten ANA Flugverbindung zwischen Tokio und Brüssel (ab Winterflugplan 2015/16) profitieren können.

10 www.germany.travel

Marktinformation Japan 2017

3. Europa- und Deutschlandreisen

3.1 Reisevolumen und seine Entwicklung

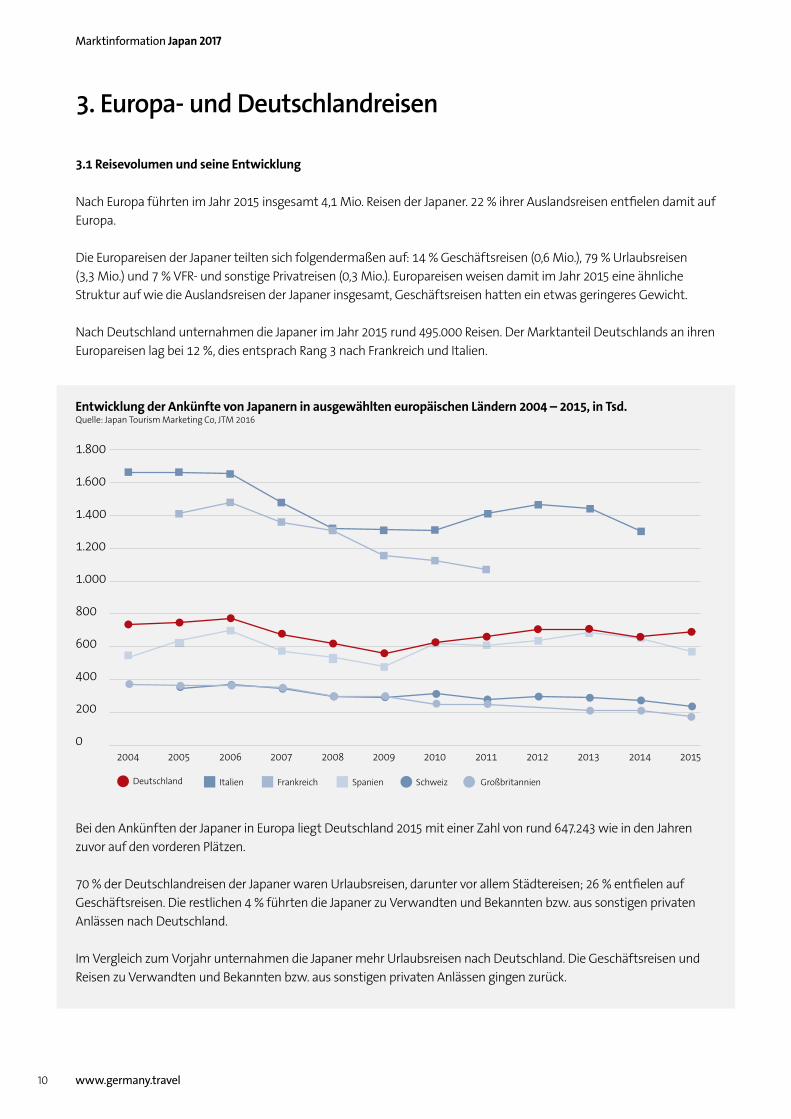

Nach Europa führten im Jahr 2015 insgesamt 4,1 Mio. Reisen der Japaner. 22 % ihrer Auslandsreisen entfielen damit auf Europa.

Die Europareisen der Japaner teilten sich folgendermaßen auf: 14 % Geschäftsreisen (0,6 Mio.), 79 % Urlaubsreisen (3,3 Mio.) und 7 % VFR- und sonstige Privatreisen (0,3 Mio.). Europareisen weisen damit im Jahr 2015 eine ähnliche Struktur auf wie die Auslandsreisen der Japaner insgesamt, Geschäftsreisen hatten ein etwas geringeres Gewicht.

Nach Deutschland unternahmen die Japaner im Jahr 2015 rund 495.000 Reisen. Der Marktanteil Deutschlands an ihren Europareisen lag bei 12 %, dies entsprach Rang 3 nach Frankreich und Italien.

Entwicklung der Ankünfte von Japanern in ausgewählten europäischen Ländern 2004 – 2015, in Tsd.Quelle: Japan Tourism Marketing Co, JTM 2016

Bei den Ankünften der Japaner in Europa liegt Deutschland 2015 mit einer Zahl von rund 647.243 wie in den Jahren zuvor auf den vorderen Plätzen.

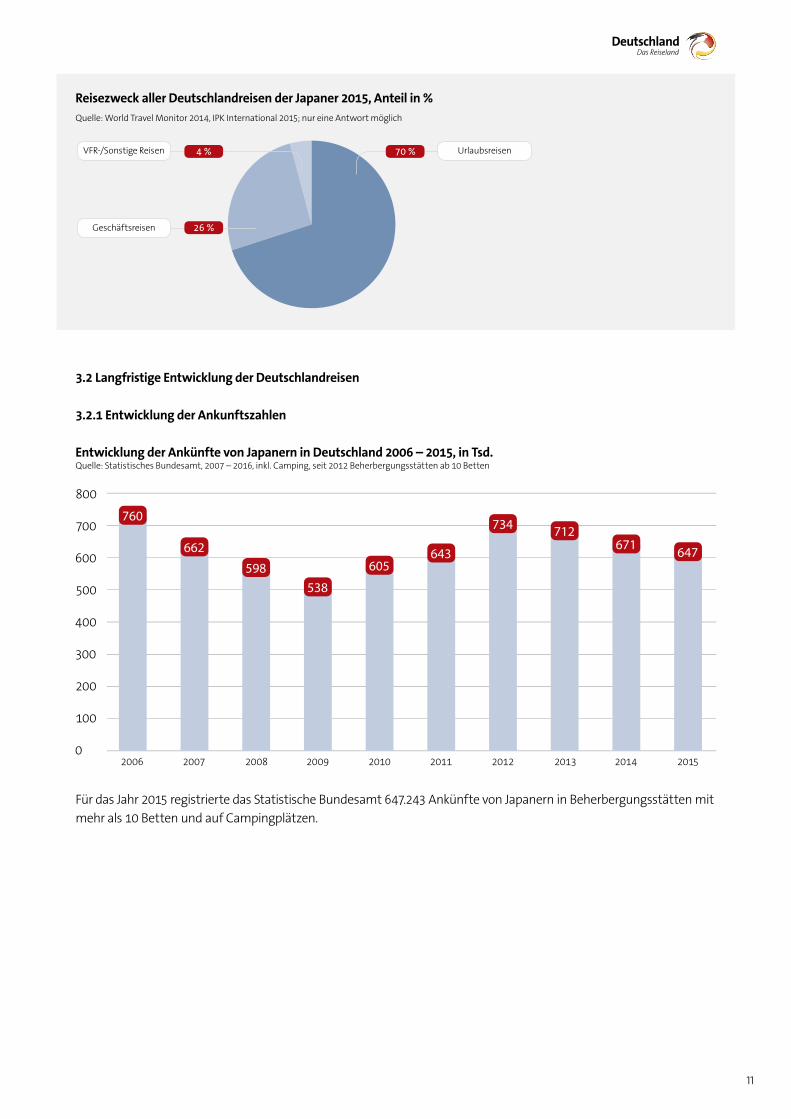

70 % der Deutschlandreisen der Japaner waren Urlaubsreisen, darunter vor allem Städtereisen; 26 % entfielen auf Geschäftsreisen. Die restlichen 4 % führten die Japaner zu Verwandten und Bekannten bzw. aus sonstigen privaten Anlässen nach Deutschland.

Im Vergleich zum Vorjahr unternahmen die Japaner mehr Urlaubsreisen nach Deutschland. Die Geschäftsreisen und Reisen zu Verwandten und Bekannten bzw. aus sonstigen privaten Anlässen gingen zurück.

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1.800

0

200

400

600

800

1.000

1.200

1.400

1.600

Italien Frankreich Spanien SchweizDeutschland Großbritannien

20152014

11

Reisezweck aller Deutschlandreisen der Japaner 2015, Anteil in %Quelle: World Travel Monitor 2014, IPK International 2015; nur eine Antwort möglich

3.2 Langfristige Entwicklung der Deutschlandreisen

3.2.1 Entwicklung der Ankunftszahlen

Entwicklung der Ankünfte von Japanern in Deutschland 2006 – 2015, in Tsd.Quelle: Statistisches Bundesamt, 2007 – 2016, inkl. Camping, seit 2012 Beherbergungsstätten ab 10 Betten

Für das Jahr 2015 registrierte das Statistische Bundesamt 647.243 Ankünfte von Japanern in Beherbergungsstätten mit mehr als 10 Betten und auf Campingplätzen.

Geschäftsreisen

VFR-/Sonstige Reisen 4 %

26 %

Urlaubsreisen70 %

760

662

598538

605643

734 712671 647

2006 2007 2008 2009 2010 2011 2012 2013 2014 20150

300

100

200

400

500

600

700

800

12 www.germany.travel

Marktinformation Japan 2017

3.2.2 Entwicklung der Übernachtungszahlen

Entwicklung der Übernachtungszahlen von Japanern in Deutschland 2006 – 2015, in Mio.Quelle: Statistisches Bundesamt, 2007 – 2016, inkl. Camping, seit 2012 Beherbergungsstätten ab 10 Betten

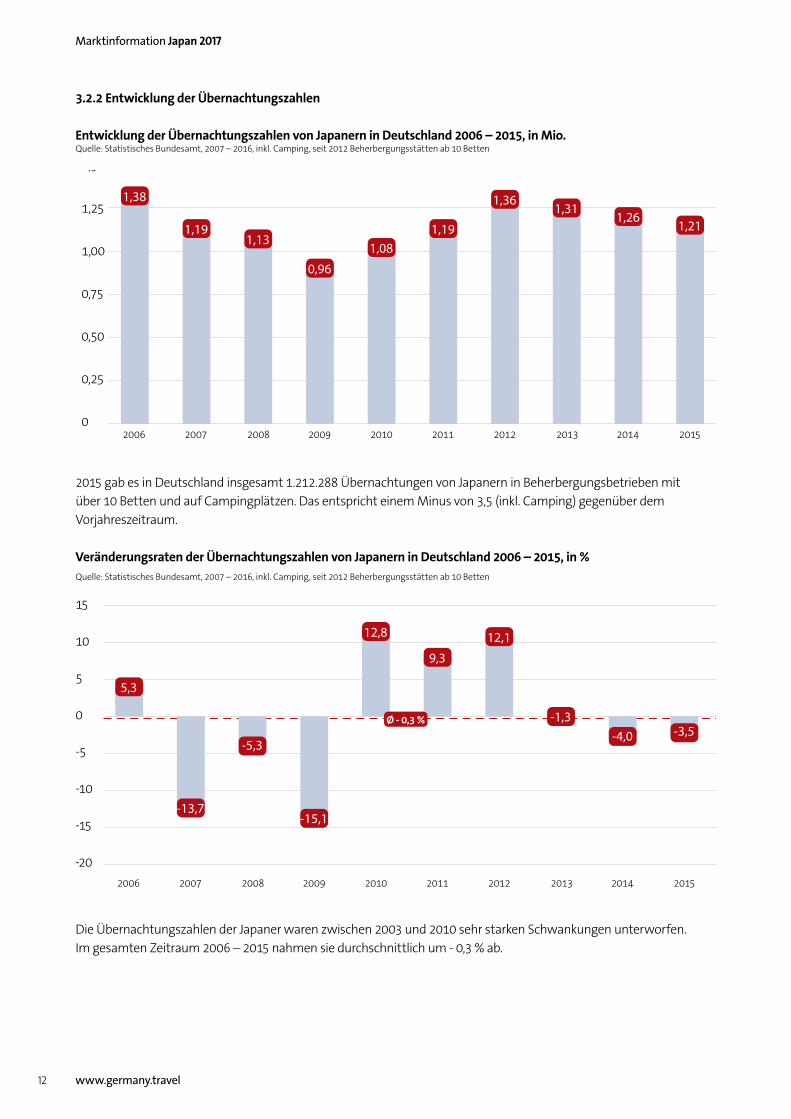

2015 gab es in Deutschland insgesamt 1.212.288 Übernachtungen von Japanern in Beherbergungsbetrieben mit über 10 Betten und auf Campingplätzen. Das entspricht einem Minus von 3,5 (inkl. Camping) gegenüber dem Vorjahreszeitraum.

Veränderungsraten der Übernachtungszahlen von Japanern in Deutschland 2006 – 2015, in %Quelle: Statistisches Bundesamt, 2007 – 2016, inkl. Camping, seit 2012 Beherbergungsstätten ab 10 Betten

Die Übernachtungszahlen der Japaner waren zwischen 2003 und 2010 sehr starken Schwankungen unterworfen. Im gesamten Zeitraum 2006 – 2015 nahmen sie durchschnittlich um - 0,3 % ab.

1,38

1,191,13

0,96

1,081,19

1,361,31

1,261,21

1,50

0,25

0,50

1,25

1,00

0,75

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

5,3

-13,7

-5,3

-15,1

12,8

9,3

12,1

-1,3-4,0 -3,5

Ø - 0,3 %

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

15

-5

-20

-15

-10

0

5

10

13

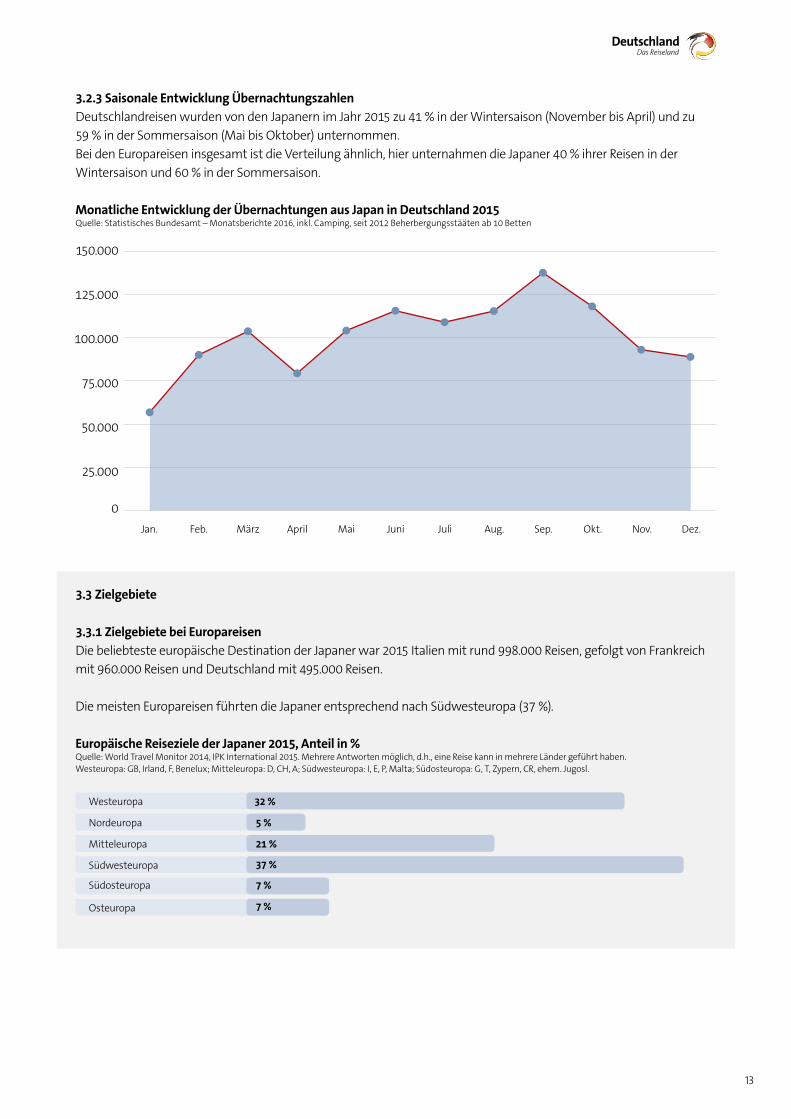

3.2.3 Saisonale Entwicklung ÜbernachtungszahlenDeutschlandreisen wurden von den Japanern im Jahr 2015 zu 41 % in der Wintersaison (November bis April) und zu 59 % in der Sommersaison (Mai bis Oktober) unternommen.Bei den Europareisen insgesamt ist die Verteilung ähnlich, hier unternahmen die Japaner 40 % ihrer Reisen in der Wintersaison und 60 % in der Sommersaison.

Monatliche Entwicklung der Übernachtungen aus Japan in Deutschland 2015Quelle: Statistisches Bundesamt – Monatsberichte 2016, inkl. Camping, seit 2012 Beherbergungsstääten ab 10 Betten

3.3 Zielgebiete

3.3.1 Zielgebiete bei EuropareisenDie beliebteste europäische Destination der Japaner war 2015 Italien mit rund 998.000 Reisen, gefolgt von Frankreich mit 960.000 Reisen und Deutschland mit 495.000 Reisen.

Die meisten Europareisen führten die Japaner entsprechend nach Südwesteuropa (37 %).

Europäische Reiseziele der Japaner 2015, Anteil in %Quelle: World Travel Monitor 2014, IPK International 2015. Mehrere Antworten möglich, d.h., eine Reise kann in mehrere Länder geführt haben. Westeuropa: GB, Irland, F, Benelux; Mitteleuropa: D, CH, A; Südwesteuropa: I, E, P, Malta; Südosteuropa: G, T, Zypern, CR, ehem. Jugosl.

0

150150.000

50.000

75.000

100.000

125.000

Jan. Feb. März April Mai Juni Juli Aug. Sep. Okt. Nov. Dez.

25.000

0

5,0 %Westeuropa

Nordeuropa

Mitteleuropa

Südwesteuropa

Südosteuropa

Osteuropa

59,0 %

21,0 %

19,0 %

3,0 %

32 %

5 %

21 %

37 %

7 %

7 %

14 www.germany.travel

Marktinformation Japan 2017

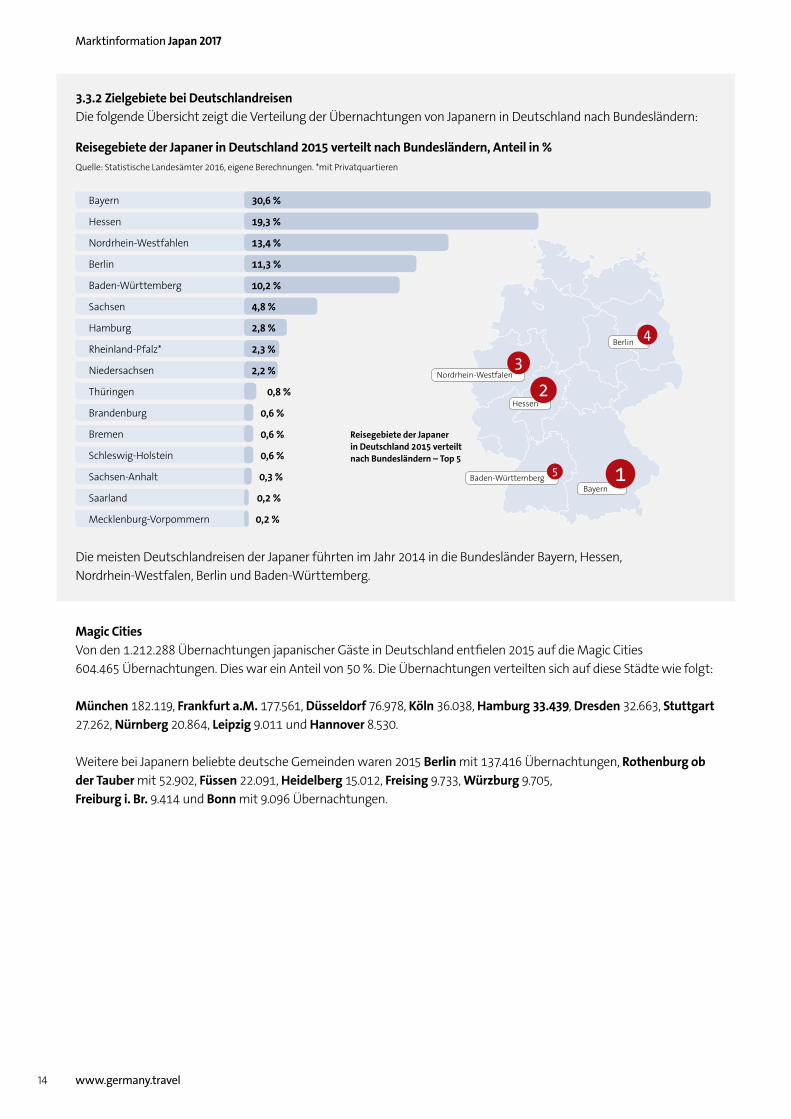

3.3.2 Zielgebiete bei DeutschlandreisenDie folgende Übersicht zeigt die Verteilung der Übernachtungen von Japanern in Deutschland nach Bundesländern:

Reisegebiete der Japaner in Deutschland 2015 verteilt nach Bundesländern, Anteil in %Quelle: Statistische Landesämter 2016, eigene Berechnungen. *mit Privatquartieren

Die meisten Deutschlandreisen der Japaner führten im Jahr 2014 in die Bundesländer Bayern, Hessen, Nordrhein-Westfalen, Berlin und Baden-Württemberg.

Magic CitiesVon den 1.212.288 Übernachtungen japanischer Gäste in Deutschland entfielen 2015 auf die Magic Cities 604.465 Übernachtungen. Dies war ein Anteil von 50 %. Die Übernachtungen verteilten sich auf diese Städte wie folgt:

München 182.119, Frankfurt a.M. 177.561, Düsseldorf 76.978, Köln 36.038, Hamburg 33.439, Dresden 32.663, Stuttgart 27.262, Nürnberg 20.864, Leipzig 9.011 und Hannover 8.530.

Weitere bei Japanern beliebte deutsche Gemeinden waren 2015 Berlin mit 137.416 Übernachtungen, Rothenburg ob der Tauber mit 52.902, Füssen 22.091, Heidelberg 15.012, Freising 9.733, Würzburg 9.705, Freiburg i. Br. 9.414 und Bonn mit 9.096 Übernachtungen.

Bayern1

2

3

5

4

Bayern

Hessen

Nordrhein-Westfahlen

Berlin

Baden-Württemberg

Sachsen

Hamburg

Rheinland-Pfalz*

Niedersachsen

Thüringen

Brandenburg

Bremen

Schleswig-Holstein

Sachsen-Anhalt

Saarland

Mecklenburg-Vorpommern

30,6 %

19,3 %

13,4 %

11,3 %

10,2 %

4,8 %

2,8 %

2,3 %

2,2 %

0,8 %

0,6 %

0,6 %

0,6 %

0,3 %

0,2 %

0,2 %

Reisegebiete der Japanerin Deutschland 2015 verteilt nach Bundesländern – Top 5

Berlin

Baden-Württemberg

Hessen

Nordrhein-Westfalen

15

3.4 Aufenthaltsdauer

Bei insgesamt rund 25 Mio. Übernachtungen lag die durchschnittliche Aufenthaltsdauer bei den Europareisen der Japaner 2015 bei 6 Nächten. 23 % ihrer Europareisen waren Kurzreisen (1 – 3 Nächte), 77 % hingegen längere Reisen (4 Nächte und mehr). 50 % der Reisen dauerten zwischen 4 und 7 Nächten, 23 % zwischen 8 und 15 Nächten.

Differenziert nach dem Reisezweck ergibt sich Folgendes: Urlaubsreisen dauerten im Durchschnitt 6 Nächte, Geschäftsreisen 5 Nächte und VFR- und sonstige Privatreisen 10 Nächte.

Im Vergleich zu allen Auslandsreisen wiesen die Europareisen der Japaner im Durchschnitt eine längere Dauer auf.

82 % der Deutschlandreisen dauerten 4 Nächte und mehr. Der Hauptteil entfiel dabei auf eine Dauer von 4 bis 7 Nächten (57 %). VFR- und sonstige Privatreisen nach Deutschland dauerten durchschnittlich 8 Nächte, Geschäfts-reisen 5 und Urlaubsreisen 6 Nächte.

3.5 Buchungsverhalten und Reiseorganisation

Bei 95 % ihrer Europareisen buchten die Japaner im Voraus. 33 % ihrer Europareisen buchten sie 2015 im Reisebüro, 20 % waren Direktbuchungen; in ca. 72 % der Fälle buchten Japaner ihre Europareise über das Internet.

Der Nutzungsgrad des Internets in Verbindung mit Europareisen lag im Jahr 2015 bei 84 %. Genutzt wurde das Internet von den Japanern zu 13 % nur zur reinen Informationsbeschaffung, in 71 % der Fälle buchten sie ihre Reise auch online. Bei Reisen nach Europa wird das Internet von Japanern etwas häufiger genutzt als bei den Auslandsreisen insgesamt.

Für Reisen nach Deutschland wurde zu 95 % im Voraus eine (Teil-)Leistung gebucht, davon zu 38 % im Reisebüro, zu 30 % direkt beim Leistungsträger und zu 73 % über das Internet. Der Internetnutzungsgrad bei Deutschlandreisen lag 2015 bei 84 %. 13 % der japanischen Deutschlandreisenden nutzten das Internet zur reinen Informationsbeschaffung, 71 % auch als Mittel für die Buchung.

3.6 Unterkunftsarten

Auf ihren Europareisen übernachteten die Japaner im Jahr 2015 zu 85 % in Hotels. Hier waren First-Class-Hotels (4- bis 5-Sterne-Kategorie) und Mittelklassehotels die bevorzugte Unterkunftsart mit 42 bzw. 33 %, gefolgt von sogenannten Budgethotels mit insgesamt 10 % aller Übernachtungen. Bei 4 % ihrer Europareisen übernachteten die Japaner privat. Auch bei ihren Deutschlandreisen übernachteten die Japaner hauptsächlich in Hotels (86 %). Gefragt waren dabei hauptsächlich Mittelklassehotels (44 %). Auf First-Class-Hotels entfielen 30 % und auf Budgethotels 12 % der Übernachtungen.

16 www.germany.travel

Marktinformation Japan 2017

3.7 Reiseausgaben

Bei Europareisen gaben die Japaner im Jahr 2015 im Durchschnitt 2.534 Euro pro Reise bzw. 402 Euro pro Nacht aus. Diese Angaben enthalten sowohl die Kosten der Hin- und Rückreise als auch alle weiteren Ausgaben, die vor Reise-antritt zu Hause oder am Zielort getätigt wurden.

Die durchschnittlichen Ausgaben pro Nacht (434 Euro) waren bei den Deutschlandreisen der Japaner etwas höher als bei ihren Europareisen. Ihre Gesamtausgaben pro Deutschlandreise lagen mit durchschnittlich 2.603 Euro ebenfalls über dem Niveau aller Europareisen.

Für eine Geschäftsreise nach Deutschland wurden von Japanern durchschnittlich 2.800 Euro (513 Euro pro Nacht) ausgegeben, für eine VFR- oder sonstige Privatreise 1.954 Euro (251 Euro pro Nacht) und für eine Urlaubsreise 2.616 Euro (429 Euro pro Nacht).

3.8 Urlaubsreisen

3.8.1 UrlaubsartDie beliebteste Urlaubsreiseart der Japaner war sowohl auf Auslandsreisen insgesamt als auch auf Europareisen die Städtereise mit Anteilen von 47 % bzw. 48 %. Bei Europareisen waren Rundreisen mit einem Anteil von 22 % beliebter wie bei Auslandsreisen insgesamt (15 %). Mit 7 % war der Badeurlaub (Urlaub am Wasser) in Europa deutlich weniger beliebt als bei allen Auslandsreisen insgesamt (17 %)

Auch bei den Deutschlandreisen ist die Städtereise für Japaner die beliebteste Urlaubsform (47 %). Es folgen Rundreisen (24 %) und sonstige Urlaubsarten (25 %). Die Verteilung der beliebtesten Urlaubsformen bei Reisen nach Deutschland weist demnach eine ähnliche Struktur auf wie bei den Europaurlaubsreisen der Japaner.

3.8.2 UrlaubsinhalteBei Rundreisen in Europa stehen für Japaner im Prinzip die gleichen Aspekte im Vordergrund wie bei allen Auslandsrundreisen:

■ Der Besuch von Museen, Ausstellungen

■ Gutes Essen und Trinken

■ Das Kennenlernen der Landschaft

■ Die Besichtigung von Sehenswürdigkeiten und Städten

Eine geringe Bedeutung im Rahmen einer Europarundreise hat dagegen der Aspekt ■ Abenteuer erleben sowie Schwimmen und Sonnenbaden

3.9 Soziodemografische Merkmale

Japaner, die 2015 eine Europareise unternahmen, können kurz wie folgt charakterisiert werden: ■ Mehr Männern als Frauen (53 %)

■ Alle Altersgruppen vertreten, jedoch die Gruppe von 35 – 64 Jahren etwas überdurchschnittlich

■ Das Durchschnittsalter lag bei 46 Jahren und war etwas höher als bei den Japanern in der Kategorie alle Auslandsreisenden

■ Primär aus Schichten mit höherer Bildung und höherem Einkommen

Das Profil der japanischen Deutschlandreisenden gleicht in etwa dem der Europareisenden, jedoch mit einem deutlich niedrigerem Durchschnittsalter von 44 Jahren aufgrund der starken Altersklasse der 25 bis 34jährigen mit einem Anteil von 23 %.

17

3.10 Reiseveranstalte-/Reisebürostruktur

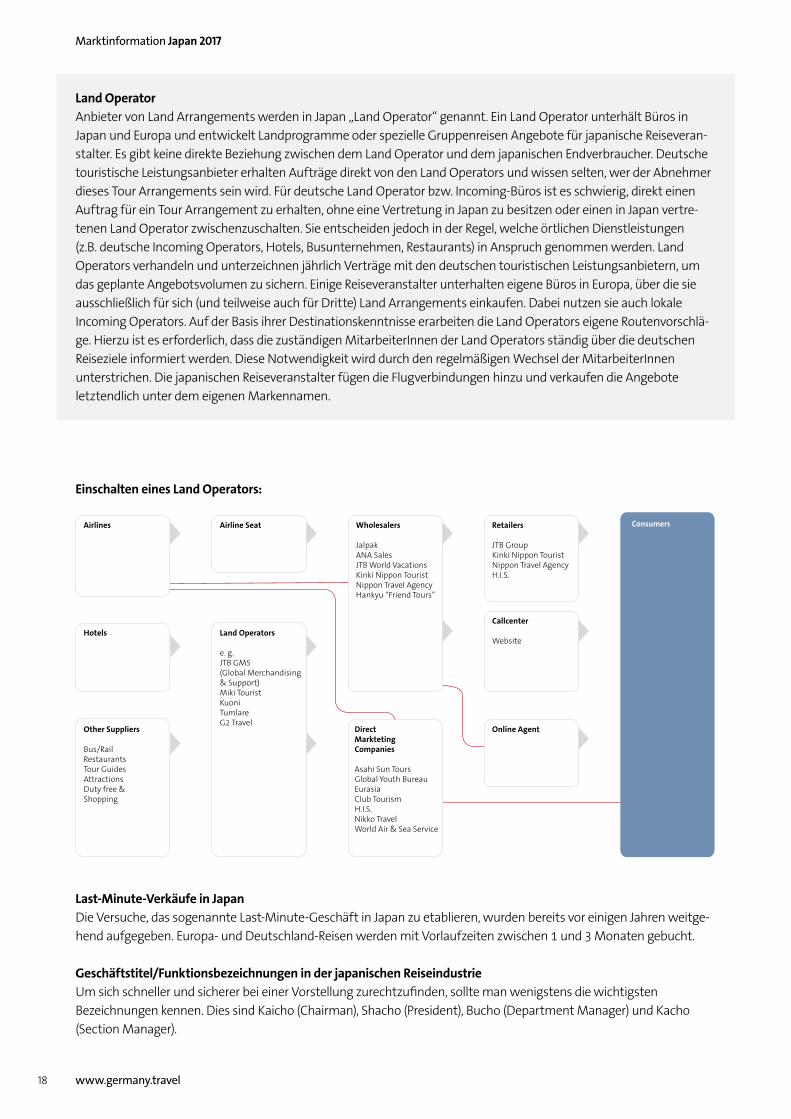

Japan besitzt eine entwickelte Reiseindustrie, die sich in den letzten Jahren immer mehr den europäischen und ame-rikanischen Gepflogenheiten und Strukturen angeglichen hat. Im Folgenden werden Grundprinzipien des japanischen Veranstaltermarkts erklärt und Begriffe erläutert, die in Japan zum Teil eine andere Bedeutung haben als in Europa.

Travel Agencies Nach dem japanischen Reisegesetz werden Travel Agencies in folgende vier Kategorien unterteilt. Mit dieser Untertei-lung wird zugunsten des Konsumenten eine klare Trennlinie zwischen Reiseveranstaltern und Reisemittlern gezogen.

Die Travel Agencies der Kategorie I (ca. 700 Unternehmen) bieten Pauschalreisen, Reisearrangements und Retail an.

Travel Agencies der Kategorie II (ca. 2.900 Unternehmen) dürfen Reisen verkaufen, auf Anfrage Angebote für Gruppen-reisen machen, aber keine eigenen Katalogreisen ins Ausland auflegen. Retail ist für sie erlaubt.

Agenturen der Kategorie III (ca. 5.700 Unternehmen) dürfen keine internationalen oder nationalen Katalogreisen auflegen.

Zur Kategorie IV (ca. 800 Vertretungen der Kategorien I – III) zählen reine Agenturen, die keine eigenen Produkte entwickeln (Stand 2013).

Die großen Reiseveranstalter Der Marktanteil der 5 größten Tour Operators Japans (JTB-Gruppe, HIS, Hankyu, Kinki Nippon Tourist und Nippon Travel Agency) liegt bei 50 % des Auslandreisegeschäfts, er hat sich eher verringert. Siehe hierzu bitte auch die nachfol-gende schematische Übersicht zur „Einschaltung eines Land Operators“.

WholesalerReine Wholesaler sind Jalpak, ANA Sales, JTB Worls Vacations, Kinki Nippon Tourist, Nippon Travel Agency und Hankyu „Friend Tours“. Ihre Produkte werden ausschließlich von Retailern angeboten, es gibt keinen Direktvertrieb bzw. eigene Agenturen. JALPAK ist ein 100%-iges Tochterunternehmen von Japan Airlines, ANA Sales gehört ANA All Nippon Airways. Alle anderen bedeutenden Wholesaler sind gleichzeitig Tochterfirmen oder Wholesale Departments der bedeutenden Retail Travel Agencies.

Markenname (Brand Name) Pauschalreiseangebote für den Konsumenten erscheinen unter Markennamen. Die Europakataloge der bedeutenden Wholesaler mit Pauschalarrangements erscheinen zweimal im Jahr: für die Sommersaison (April bis September) oder für das ganze Jahr (April bis März) sowie für die Wintersaison (Oktober bis März), und zwar auch dann, wenn bereits ein Katalog für das ganze Jahr vorgelegt wurde. Die Angebote der Wholesaler werden nicht nur von ihren eigenen Agenturen vermarktet, sondern auch von Retailern, mit denen Agenturverträge abgeschlossen wurden. Ihre eigenen Agenturen haben jedoch auch die Produkte fremder Wholesaler im Angebot.

Direct Marketing CompaniesDie Angebote der Direct Marketing Companies werden grundsätzlich nur über deren eigene Vertriebskanäle, z.B. über Direct Mailings, und eigene Zeitschriften verkauft.

Media Sales CompaniesMedia Sales Companies bilden eine Unterkategorie der Direct Marketing Companies. Über Zeitungsartikel werden die Buchungen der Reiseteilnehmer generiert (mehr als 50% der Buchungen entstehen durch die Schaltung von Zeitungsartikeln).

18 www.germany.travel

Marktinformation Japan 2017

Land Operator Anbieter von Land Arrangements werden in Japan „Land Operator“ genannt. Ein Land Operator unterhält Büros in Japan und Europa und entwickelt Landprogramme oder spezielle Gruppenreisen Angebote für japanische Reiseveran-stalter. Es gibt keine direkte Beziehung zwischen dem Land Operator und dem japanischen Endverbraucher. Deutsche touristische Leistungsanbieter erhalten Aufträge direkt von den Land Operators und wissen selten, wer der Abnehmer dieses Tour Arrangements sein wird. Für deutsche Land Operator bzw. Incoming-Büros ist es schwierig, direkt einen Auftrag für ein Tour Arrangement zu erhalten, ohne eine Vertretung in Japan zu besitzen oder einen in Japan vertre-tenen Land Operator zwischenzuschalten. Sie entscheiden jedoch in der Regel, welche örtlichen Dienstleistungen (z.B. deutsche Incoming Operators, Hotels, Busunternehmen, Restaurants) in Anspruch genommen werden. Land Operators verhandeln und unterzeichnen jährlich Verträge mit den deutschen touristischen Leistungsanbietern, um das geplante Angebotsvolumen zu sichern. Einige Reiseveranstalter unterhalten eigene Büros in Europa, über die sie ausschließlich für sich (und teilweise auch für Dritte) Land Arrangements einkaufen. Dabei nutzen sie auch lokale Incoming Operators. Auf der Basis ihrer Destinationskenntnisse erarbeiten die Land Operators eigene Routenvorschlä-ge. Hierzu ist es erforderlich, dass die zuständigen MitarbeiterInnen der Land Operators ständig über die deutschen Reiseziele informiert werden. Diese Notwendigkeit wird durch den regelmäßigen Wechsel der MitarbeiterInnen unterstrichen. Die japanischen Reiseveranstalter fügen die Flugverbindungen hinzu und verkaufen die Angebote letztendlich unter dem eigenen Markennamen.

Einschalten eines Land Operators:

Last-Minute-Verkäufe in JapanDie Versuche, das sogenannte Last-Minute-Geschäft in Japan zu etablieren, wurden bereits vor einigen Jahren weitge-hend aufgegeben. Europa- und Deutschland-Reisen werden mit Vorlaufzeiten zwischen 1 und 3 Monaten gebucht.

Geschäftstitel/Funktionsbezeichnungen in der japanischen ReiseindustrieUm sich schneller und sicherer bei einer Vorstellung zurechtzufinden, sollte man wenigstens die wichtigsten Bezeichnungen kennen. Dies sind Kaicho (Chairman), Shacho (President), Bucho (Department Manager) und Kacho (Section Manager).

Airlines

Hotels

Other Suppliers

Bus/RailRestaurantsTour GuidesAttractionsDuty free &Shopping

Land Operators

e. g.JTB GMS (Global Merchandising & Support)Miki TouristKuoniTumlareG2 Travel

DirectMarktetingCompanies

Asahi Sun ToursGlobal Youth BureauEurasiaClub TourismH.I.S.Nikko TravelWorld Air & Sea Service

Online Agent

Callcenter

Website

Airline Seat Wholesalers

JalpakANA SalesJTB World VacationsKinki Nippon TouristNippon Travel AgencyHankyu “Friend Tours”

Retailers

JTB GroupKinki Nippon TouristNippon Travel AgencyH.I.S.

Consumers

19

Für den japanischen Markt empfohlene „Besuchszeiten“Die Vorausbuchungen der Kapazitäten, die für die Sommersaison (April bis September) und die Jahreskataloge (April bis März) benötigt werden, finden von Sommer bis Oktober statt. Die Vorausbuchungen für die Wintersaison (Oktober bis März) werden von Februar bis April vorgenommen. Die besten Zeiten für einen Besuch bei den Planungs- und Purchasing Departments sind die 2. Hälfte des Januars, der Februar und März, die 1. Hälfte des April und der Septem-ber und Oktober. Darüber hinaus ist zu berücksichtigen, dass Besuche eine Woche vor und während der folgenden Ferienzeiten nicht willkommen sind:

Neujahrsurlaub: 1. Januar bis 10. JanuarGolden Week: letzte Aprilwoche bis erste MaiwocheObon (buddhistisches Allerseelenfest): 10. August bis 20. AugustSilver Week: eine Woche rundum den 23. SeptemberJahresendurlaub: 21. Dezember bis 31. Dezember

20 www.germany.travel

Marktinformation Japan 2017

3.11 Mentalität und Geschäftsgebaren

1. Gute Beziehungen aufbauenFreundschaftliche Kontakte zwischen der japanischen Reisebranche und deutschen touristischen Leistungsanbietern sind sehr wichtig im japanischen Geschäftsleben. Sie durch wiederholte Verkaufsanrufe zu stärken, führt langfristig zu guten Geschäftsbeziehungen. Darüber hinaus empfiehlt es sich, dem Geschäftspartner zumindest einmal im Jahr einen Besuch abzustatten, um die alten Freundschaftsbande zu festigen und zu erneuern.

2. Projektplanung und Entscheidungsfindung im mittleren Management Projektplanung und Entscheidungsfindung sind im Allgemeinen auf der mittleren Managementebene angesiedelt. Hier werden auch alle Vorschläge für neue Projekte eingehend geprüft, bevor sie dem höheren Management dann lediglich zur erneuten Prüfung und Zustimmung vorgelegt werden. Die japanische Methode der Entscheidungsfindung mag Ausländer manchmal irritieren, da sie sehr aufwendig ist. Wenn jedoch einmal eine Entscheidung getroffen wurde, kann sie im Allgemeinen schnell und effizient umgesetzt werden, da alle Beteiligten voll dahinterstehen.

3. Geduld siegt Das bedeutet für den deutschen Anbieter: viel Geduld füreinander entwickeln, Entscheidungsprozesse abwarten und einer langfristigen Marketingstrategie folgen.

4. Werbematerial auf Japanisch Eingesetzte Werbemittel mögen noch so gut sein, wenn sie nicht auf Japanisch vorgelegt werden, ist ihr Effekt gering. Wenn dennoch die Vorlage einer japanischen Version nicht möglich ist, sollte wenigstens eine englische Übersetzung präsentiert werden, dies ist besser als nichts.

5. Eine moderate Verkaufsstrategie Verkaufsbemühungen insgesamt sind nur erfolgreich, wenn man sich bereits vor dem ersten Besuch durch Tele-fongespräche in gewisser Weise mit dem Geschäftspartner vertraut gemacht hat. Für die Präsentation des eigenen Angebots sollte ein moderat gehaltener Vortrag gewählt werden. Japaner mögen keine „Hard Selling“-Methoden. Außerdem sollte das Angebot so ausgelegt sein, dass es flexibel an eine veränderte Nachfrage angepasst werden kann. Ein europäischer Anbieter mag z. B. für einen bestimmten Abschnitt einer Reise durch ein Land eine Woche vorschla-gen. Japanische Touristen halten sich jedoch in der Regel 1 bis 2 Tage an einem Ort auf. Der Anbieter sollte also bereit sein, das geplante Reiseprogramm entsprechend zu kürzen.

6. Präsentation des eigenen Unternehmens Ihr japanischer Partner erwartet beim ersten Besuch eine detaillierte Beschreibung des geschäftlichen Hintergrunds und der Organisation der anbietenden Firma.

7. Das irreführende japanische Wort „Hai“ Mit dem Wort „Hai“ antworten Japaner sehr oft auf Fragen. Auf Deutsch bedeutet es „Ja“, im japanischen Sinne meint dies aber nicht unbedingt Zustimmung. „Hai“ kann auch lediglich heißen, dass ein Sachverhalt schlicht zur Kenntnis genommen wurde, also etwa „Ich habe verstanden/gehört, was Sie gesagt haben“. Im Übrigen hat „Yes“ für Japaner die gleiche Bedeutung wie „Hai“. Diese unterschiedliche Bedeutung von „Hai“ und „Ja“ führt bei Geschäftsverhand-lungen in vielen Fällen zu Missverständnissen auf der ausländischen Seite. Japaner finden eine direkte Ablehnung undiplomatisch und unhöflich. Sie mögen es nicht, wenn man ihnen einfach mit „Nein“ antwortet, und tun dies deshalb auch nicht oder nur selten anderen gegenüber. Falls ihre Antwort negativ ist, sagen Japaner eher „Wir denken darüber nach“ oder „Wir wollen einmal sehen, was wir damit anfangen können“.

21

8. Englisch mag zwar gesprochen werden, aber … Viele Japaner in der Reiseindustrie sprechen oder verstehen Englisch. Ihre Sprachkenntnisse sind jedoch nicht immer so gut, dass man schnell komplizierte Zusammenhänge mündlich erörtern könnte. Die meisten Angestellten in japa-nischen Unternehmen haben jedoch in der Regel gute Englischkenntnisse im schriftlichen Bereich. Wenn Gespräche auf Englisch geführt werden, muss man deshalb immer daran denken, langsam und deutlich zu sprechen und, falls erforderlich, wichtige Punkte zu wiederholen. Man sollte dabei einfache Worte und Sätze wählen. Auch wenn er zuvor erklärt hat, er spreche Englisch, kann es ratsam sein, zur Vorsicht zu einem ersten Treffen mit einem neuen japanischen Geschäftspartner einen Dolmetscher mitzunehmen.

9. Konservative Kleidung ist vorzuziehen Da sich Japaner immer als Mitglied einer Gruppe fühlen, tragen sie selten Dinge, die sich wesentlich von denen unterscheiden, die andere tragen. Konventionelle Geschäftskleidung ist üblich. Besonders im Hochsommer wird unter dem Motto „Cool Bizz“ aber auch gelegentlich von dieser Gewohnheit abgewichen. Smart Casual kann dann ohne Weiteres angemessen sein.

10. Geschäftliche Verabredungen Es ist immer ratsam, einen Besuch im Voraus zu vereinbaren und keine Änderungen an den verabredeten Gegeben-heiten vorzunehmen. Eine gute Einführung bei einer wichtigen Person kann bewirken, dass die eigene Angelegenheit problemloser voranschreitet. Für das Treffen sollte der deutsche Geschäftspartner immer ein kleines Geschenk für sein Gegenüber bereithalten. Sehr zu empfehlen sind hier Spezialitäten „Made in Germany“. Die Geschenke sollten hübsch verpackt sein. Wenn es sich dabei um Bücher oder Bildbände handelt, sollten sie zumindest auch Texte auf Englisch enthalten.

11. „Tatemae“ und „Honne“ Die bisher aufgeführten 10 Punkte sind für den Geschäftserfolg entscheidend. Darüber hinaus kann es hilfreich sein, die Bedeutung der japanischen Worte „Tatemae“ und „Honne“ zu kennen. Tatemae bedeutet eine Art von formaler Meinung. Mit Honne bezeichnet man das, was jemand tatsächlich denkt. Wenn man mit den japanischen Geschäftspartnern so vertraut wird, dass man Honne zu hören bekommt oder als würdig für Gespräche unter vier Augen erachtet wird, werden sich die Geschäftsbeziehungen in aller Regel als langfristig und erfolgreich erweisen.

22 www.germany.travel

Marktinformation Japan 2017

4. Image, Marktbewertung und Potenzial

4.1 Image von Deutschland

Quelle: Anholt-GfK Roper Nation Brands Index 2016 Report, Oktober 2016

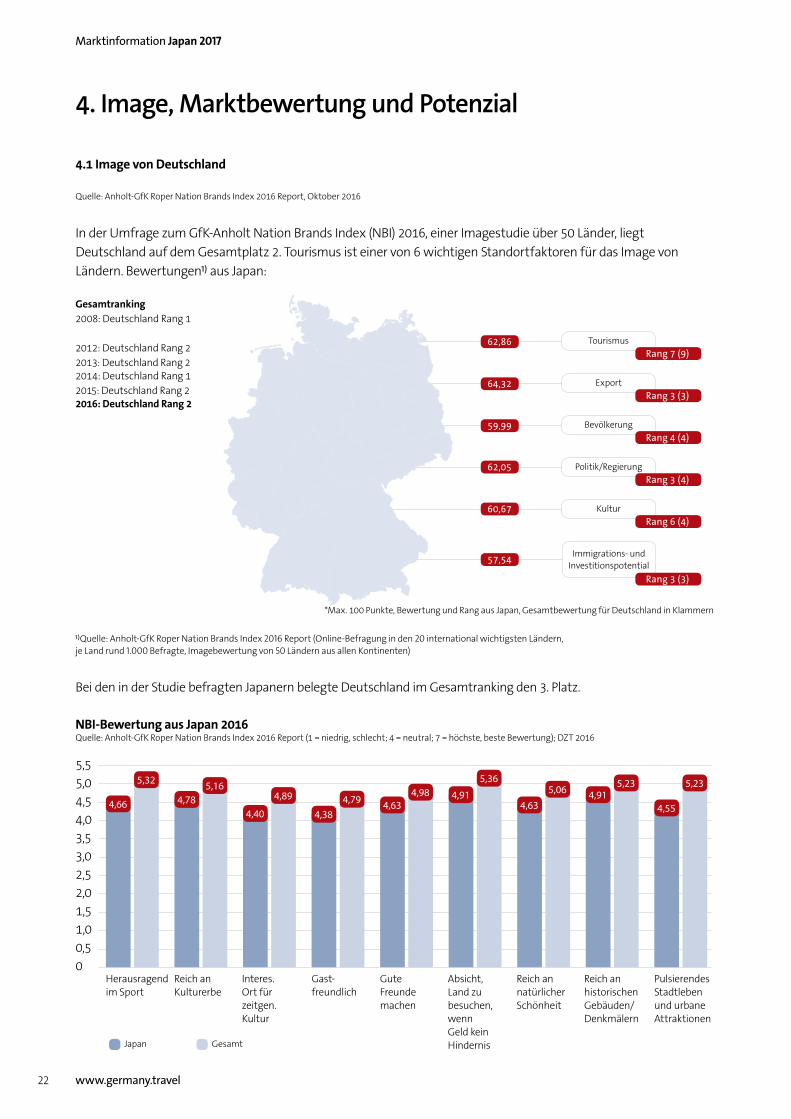

In der Umfrage zum GfK-Anholt Nation Brands Index (NBI) 2016, einer Imagestudie über 50 Länder, liegt Deutschland auf dem Gesamtplatz 2. Tourismus ist einer von 6 wichtigen Standortfaktoren für das Image von Ländern. Bewertungen¹⁾ aus Japan:

¹⁾Quelle: Anholt-GfK Roper Nation Brands Index 2016 Report (Online-Befragung in den 20 international wichtigsten Ländern,je Land rund 1.000 Befragte, Imagebewertung von 50 Ländern aus allen Kontinenten)

Bei den in der Studie befragten Japanern belegte Deutschland im Gesamtranking den 3. Platz.

NBI-Bewertung aus Japan 2016Quelle: Anholt-GfK Roper Nation Brands Index 2016 Report (1 = niedrig, schlecht; 4 = neutral; 7 = höchste, beste Bewertung); DZT 2016

TourismusRang 7 (9)

62,86

64,32

59,99

62,05

60,67

57,54

ExportRang 3 (3)

BevölkerungRang 4 (4)

Politik/RegierungRang 3 (4)

KulturRang 6 (4)

Immigrations- undInvestitionspotential

Rang 3 (3)

Gesamtranking2008: Deutschland Rang 1

2012: Deutschland Rang 22013: Deutschland Rang 22014: Deutschland Rang 12015: Deutschland Rang 22016: Deutschland Rang 2

*Max. 100 Punkte, Bewertung und Rang aus Japan, Gesamtbewertung für Deutschland in Klammern

4,66 4,784,40 4,38

4,634,91

4,634,91

4,55

5,32 5,164,89 4,79

4,985,36

5,06 5,23 5,23

Herausragendim Sport

Reich anKulturerbe

Interes.Ort fürzeitgen.Kultur

Gast-freundlich

GuteFreundemachen

Absicht,Land zubesuchen,wennGeld keinHindernis

Reich annatürlicherSchönheit

Reich anhistorischenGebäuden/Denkmälern

PulsierendesStadtlebenund urbaneAttraktionen

5,0

5,5

3,0

4,0

1,0

1,5

2,5

3,5

4,5

0,5

0

2,0

Japan Gesamt

23

Insgesamt waren die Bewertungen der Japaner in den relevanten Kategorien niedriger als im Durchschnitt. Deutschland belegt aber überdurchschnittlich gute Plätze im Ranking der Japaner. Durchaus erwähnenswert ist der 5. Platz in der Kategorie „Absicht, Land zu besuchen, wenn Geld keine Rolle spielt“ (Gesamtplatz der Bundes republik: 9). In der Kategorie Tourismus nimmt Deutschland bei den befragten Japanern den 7. Platz ein (Gesamt: 9), in der Kategorie „Bevölkerung“ Rang 4 (Gesamt: Rang 4) und bei Kultur Rang 6 (Gesamt: Rang 4).

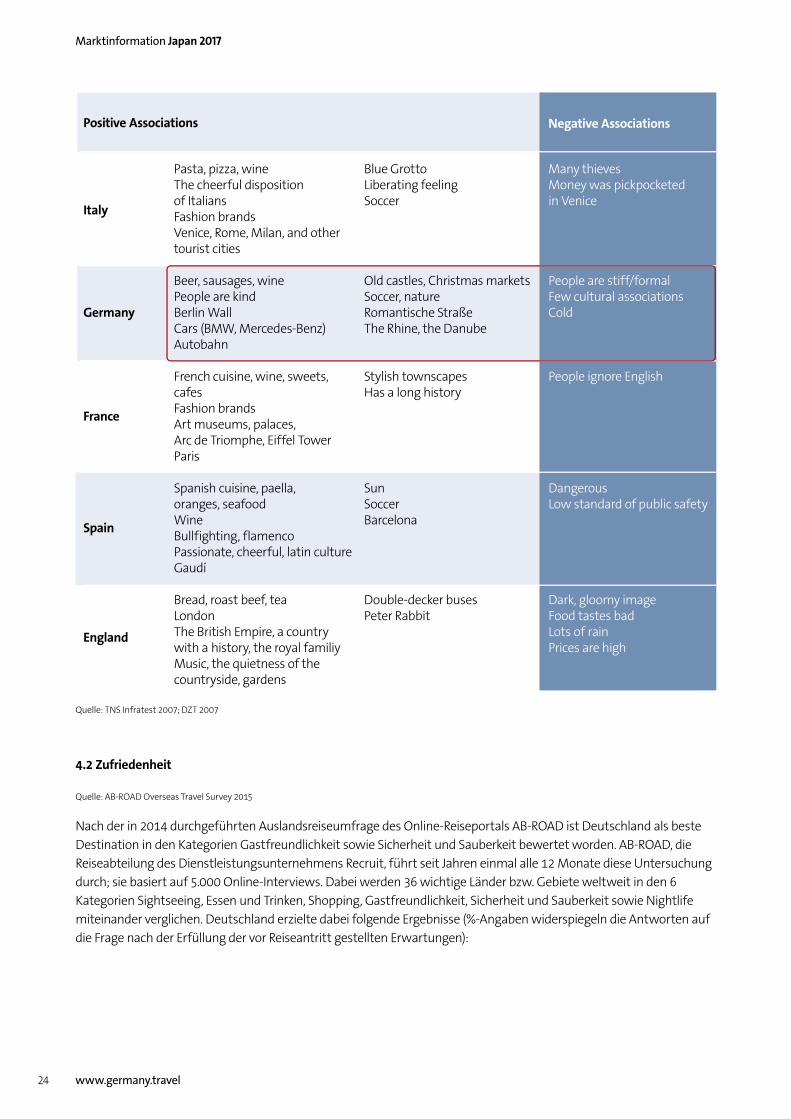

Das Image Deutschlands in JapanDeutschland ist ein mit Japan traditionell freundschaftlich verbundenes Land. Es gilt bei Japanern als kulturell hoch-stehend, zuverlässig und weit entwickelt. Die deutsche Landschaft und die Sorgfalt, die in Deutschland auf ihre Pflege und auch auf die Erhaltung der Städtebilder verwandt wird, üben nach wie vor eine große Anziehung auf Japaner aus. Insbesondere die in Süddeutschland und am Rhein stattfindenden Bier- und Weinfeste sind vielen Japanern ein Begriff. München und das Schloss Neuschwanstein sind für sie die Primärdestinationen in Deutschland. Viele Japaner pflegen auch ein von der Romantik geprägtes Deutschlandbild, mit Burgen und Schlössern, historischen Städten, klassischer Musik und Opernveranstaltungen als wichtigste Inhalte. Das beliebteste klassische Musikwerk ist bei ihnen die 9. Sinfonie von Ludwig van Beethoven. Vor allem aus Unkenntnis heraus werden Servicebereitschaft, Shopping-möglichkeiten, Qualität des Essens und deutsches Design weniger gut bewertet. Insgesamt ist das Image Deutschlands aber (z. B. im Vergleich zu Italien) eher von „harten“ Faktoren bestimmt. Stärkste Imageträger sind die deutschen Automobilmarken, insbesondere Mercedes-Benz, BMW und Porsche. Deutsche Fahrzeuge gelten als Prestigeobjekte, am Autoimport nach Japan haben sie einen Anteil von ca. 60 %.

Grundsätzlich verbinden eher die Vertreter der älteren Generation mit dem in Japan vorherrschenden Deutschlandbild positive Aspekte. Bei ihnen handelt es sich oft noch um Personen, die in ihrer Ausbildung in Japan mit den „deutschen Tugenden“ (deutsche Philosophie, Kunst, insbesondere klassische Lyrik, deutsche Zuverlässigkeit und deutscher Fleiß) vertraut gemacht worden sind. Auf Menschen der jüngeren Generation übt das übliche Deutschlandbild allerdings keine starke Anziehungskraft aus. Es wird deshalb seit Jahren versucht, Deutschland ein „leichteres“ Image zu geben und dabei „jugendliche“ Themen wie Technomusik, den gesamten Komplex „dynamisches Berlin“, Ökologie, Shopping in Deutschland oder Konsumgüterland Deutschland in den Vordergrund zu stellen.

Die in die TNS-Infratest-Imagestudie „Travel behaviour in Japan (Group discussions with Japanese travellers)“ 2007 einbezogenen Japaner verbinden mit Deutschland positive Assoziationen. Aus ihrer Sicht lassen sich die zentralen Stärken von Deutschland folgendermaßen zusammenfassen:

■ Abwechslungsreiche Landschaft und schöne Natur (Rhein, Donau)

■ Interessante historische Sehenswürdigkeiten (Romantische Straße, Berliner Mauer, Burgen und Schlösser)

■ Weihnachtsmärkte

■ Technik (Pkw-Hersteller, Autobahn, Industrie)

■ Kulinarik (Bier, Wurst, Wein)

Negative Assoziationen, z. B. Deutsche seien steif und formell, wandeln sich bei Japanern nach einem Deutschland-besuch häufig, und sie bezeichnen ihre ehemaligen Gastgeber nun als freundlich und liebenswürdig.

24 www.germany.travel

Marktinformation Japan 2017

Quelle: TNS Infratest 2007; DZT 2007

4.2 Zufriedenheit

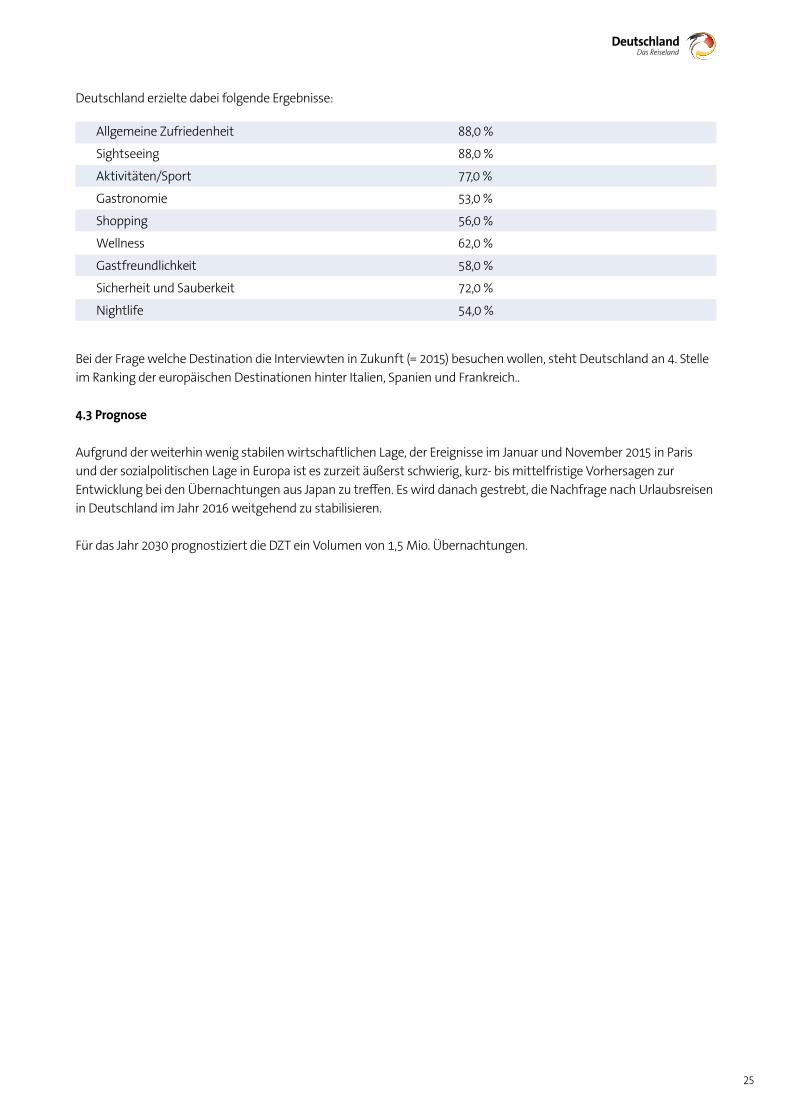

Quelle: AB-ROAD Overseas Travel Survey 2015

Nach der in 2014 durchgeführten Auslandsreiseumfrage des Online-Reiseportals AB-ROAD ist Deutschland als beste Destination in den Kategorien Gastfreundlichkeit sowie Sicherheit und Sauberkeit bewertet worden. AB-ROAD, die Reiseabteilung des Dienstleistungsunternehmens Recruit, führt seit Jahren einmal alle 12 Monate diese Untersuchung durch; sie basiert auf 5.000 Online-Interviews. Dabei werden 36 wichtige Länder bzw. Gebiete weltweit in den 6 Kategorien Sightseeing, Essen und Trinken, Shopping, Gastfreundlichkeit, Sicherheit und Sauberkeit sowie Nightlife miteinander verglichen. Deutschland erzielte dabei folgende Ergebnisse (%-Angaben widerspiegeln die Antworten auf die Frage nach der Erfüllung der vor Reiseantritt gestellten Erwartungen):

Italy

Positive Associations

Germany

France

England

Spain

Pasta, pizza, wineThe cheerful dispositionof ItaliansFashion brandsVenice, Rome, Milan, and othertourist cities

Beer, sausages, winePeople are kindBerlin WallCars (BMW, Mercedes-Benz)Autobahn

French cuisine, wine, sweets,cafesFashion brandsArt museums, palaces,Arc de Triomphe, Eiffel TowerParis

Spanish cuisine, paella,oranges, seafoodWineBullfighting, flamencoPassionate, cheerful, latin cultureGaudí

Bread, roast beef, teaLondonThe British Empire, a countrywith a history, the royal familiyMusic, the quietness of thecountryside, gardens

Blue GrottoLiberating feelingSoccer

Old castles, Christmas marketsSoccer, natureRomantische StraßeThe Rhine, the Danube

Stylish townscapesHas a long history

SunSoccerBarcelona

Double-decker busesPeter Rabbit

Many thievesMoney was pickpocketed in Venice

People are stiff/formalFew cultural associationsCold

People ignore English

DangerousLow standard of public safety

Dark, gloomy imageFood tastes badLots of rainPrices are high

Negative Associations

25

Deutschland erzielte dabei folgende Ergebnisse:

Bei der Frage welche Destination die Interviewten in Zukunft (= 2015) besuchen wollen, steht Deutschland an 4. Stelle im Ranking der europäischen Destinationen hinter Italien, Spanien und Frankreich..

4.3 Prognose

Aufgrund der weiterhin wenig stabilen wirtschaftlichen Lage, der Ereignisse im Januar und November 2015 in Paris und der sozialpolitischen Lage in Europa ist es zurzeit äußerst schwierig, kurz- bis mittelfristige Vorhersagen zur Entwicklung bei den Übernachtungen aus Japan zu treffen. Es wird danach gestrebt, die Nachfrage nach Urlaubsreisen in Deutschland im Jahr 2016 weitgehend zu stabilisieren.

Für das Jahr 2030 prognostiziert die DZT ein Volumen von 1,5 Mio. Übernachtungen.

Allgemeine ZufriedenheitSightseeingAktivitäten/SportGastronomieShoppingWellnessGastfreundlichkeitSicherheit und SauberkeitNightlife

88,0 %88,0 %77,0 %53,0 %56,0 %62,0 %58,0 %72,0 %54,0 %

26 www.germany.travel

Marktinformation Japan 2017

5. DZT-Auslandsvertretung

5.1 Sitz

German National Tourist Office7-5-56 Akasaka, Minato-KuTokio 107-0052, JapanTel.: +81 3 35 86 03 80Fax: +81 3 35 86 50 [email protected] oder

www.germany.travel

5.2 Mitarbeiter

Leiter der AV JapanRijkert [email protected]

Director MarketingAkira [email protected]

Sales PromotionShizuyo [email protected]

E-Marketing und VeranstaltungsplanungSatoru [email protected]

AdministrationMasumi [email protected]

5.3 DZT-Zentrale

Deutsche Zentrale für Tourismus e. V. Joachim Scholz Leiter Marktforschung Beethovenstraße 69 60325 Frankfurt am Main Deutschland Tel.: +49 69 97464-0 Fax: +49 69 751903 [email protected]

27

Quellenverzeichnis (alphabetisch)

■ AB-ROAD Research Center, Recruit Co., Ltd., Overseas Travel Survey 2014

■ Amt für Statistik Berlin-Brandenburg, Statistischer Bericht, G IV 1, 2016

■ Anholt-GfK Roper Nation Brands Index 2016 Report, DZT 2016

■ Bayerisches Landesamt für Statistik und Datenverarbeitung, Tourismus in Bayern G IV 1, 2016

■ CIA – The World Factbook 2016

■ Deutsche Zentrale für Tourismus (DZT), World Travel Monitor (WTM) 2015, IPK International, 2016

■ DZT, Forecast Study, IPK International, 2003

■ EU-Kommission, Flash Eurobarometer, 2016

■ Germany Trade & Invest (gtai) – Wirtschaftsdaten kompakt, 2016

■ Hessisches Statistisches Landesamt, Statistische Berichte G IV 1, 2016

■ Information und Technik Nordrhein-Westfalen, Geschäftsbereich Statistik, Statistische Berichte G IV, 2016

■ International Telecommunication Union (ITU), The ICT Development Index 2014

■ Internet World Stats, www.internetworldstats.com, 2015

■ Japan National Tourism Organization (JNTO) 2009

■ Japan Tourism Marketing Co, JTM 2015

■ JTB Foundation 2007

■ JTB Research 2016

■ Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen, Statistische Berichte G IV 1, 2016

■ Statistisches Amt für Hamburg und Schleswig-Holstein, Beherbergung im Reiseverkehr G IV 1, 2016

■ Statistisches Amt Mecklenburg-Vorpommern, Tourismus in M-V G IV, 2016

■ Statistisches Amt Saarland, Statistische Berichte G IV 1, 2016

■ Statistisches Bundesamt, Fachserie 6, Reihe 7.1, Binnenhandel, Gastgewerbe, Tourismus, Ergebnisse der Monatserhebung im Tourismus, 2007 – 2016

■ Statistisches Bundesamt, Tourismus in Zahlen, 2014 – 2015

■ Statistisches Landesamt Baden-Württemberg, Beherbergung im Reiseverkehr G IV 1, 2016

■ Statistisches Landesamt Bremen, Statistische Berichte G IV 1, 2016

■ Statistisches Landesamt des Freistaates Sachsen, Statistische Berichte G IV 1, 2016

■ Statistisches Landesamt Rheinland-Pfalz, Statistische Berichte G IV, 2016

■ Statistisches Landesamt Sachsen-Anhalt, Statistische Berichte G IV, 2016

■ Thüringer Landesamt für Statistik, Statistischer Bericht G IV, 2016

■ TNS Infratest 2007; DZT 2007

■ United Nations Development Programme (UNDP), UN Population Division, 2010

■ World Economic Forum, The Global Competitiveness Report (GCI), 2015– 2016

Baye

rn ©

Pas

sau_

Thin

ksto

ck 4

6336

3763

© d

pa -

Repo

rt_visionär

Erleben Sie 500 Jahre Reformation! Sprach da nicht Martin Luther von der Kanzel? Hörte man dort nicht die Hammerschläge seiner 95 Thesen an der Schlosskirche zu Wittenberg? In den Lutherstätten können Sie den Geist des großen Reformators förmlich spüren. Folgen Sie den Spuren Martin Luthers quer durch Deutschland: www.germany.travel/luther

visionär