Embed Size (px)

Citation preview

INNOVATION UND DIGITALER WANDEL

Das Meinungsbild der österreichischen Unternehmer

J U L I U S R A A B S T I F T U N G

2 Allgemeines Stimmungsbild / Grundstimmung

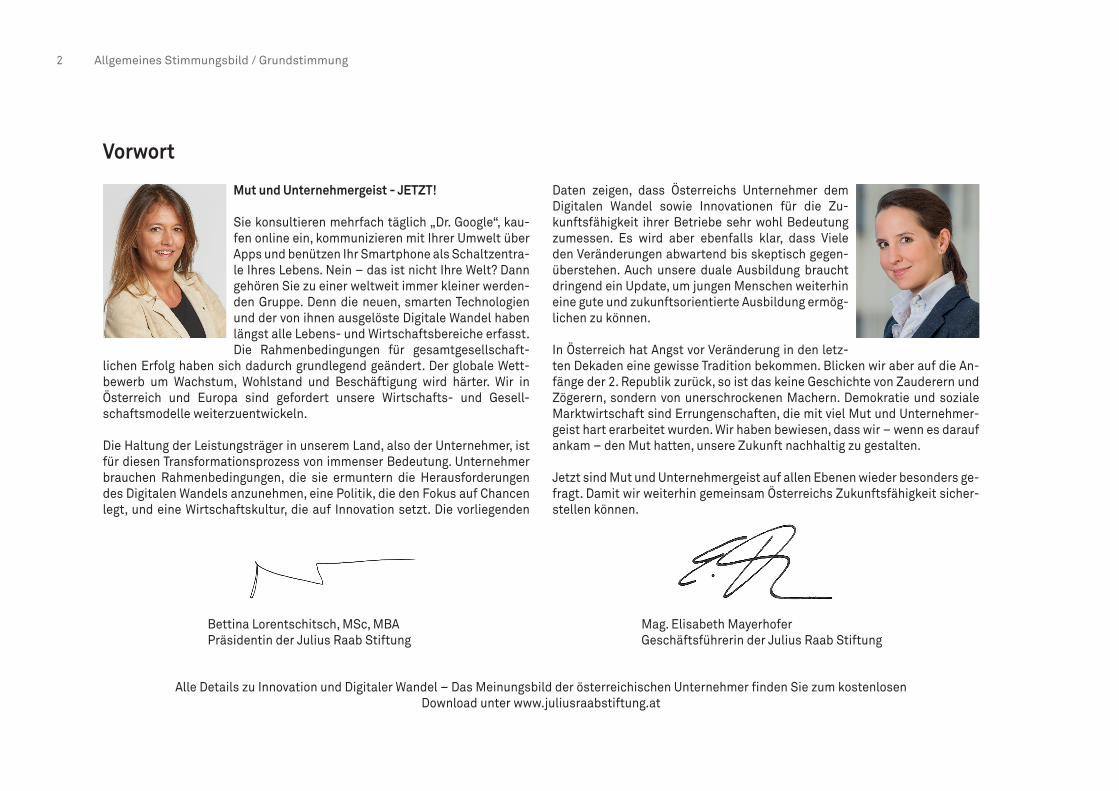

Mut und Unternehmergeist - JETZT!

Sie konsultieren mehrfach täglich „Dr. Google“, kau-fen online ein, kommunizieren mit Ihrer Umwelt über Apps und benützen Ihr Smartphone als Schaltzentra-le Ihres Lebens. Nein – das ist nicht Ihre Welt? Dann gehören Sie zu einer weltweit immer kleiner werden-den Gruppe. Denn die neuen, smarten Technologien und der von ihnen ausgelöste Digitale Wandel haben längst alle Lebens- und Wirtschaftsbereiche erfasst.Die Rahmenbedingungen für gesamtgesellschaft-

lichen Erfolg haben sich dadurch grundlegend geändert. Der globale Wett-bewerb um Wachstum, Wohlstand und Beschäftigung wird härter. Wir in Österreich und Europa sind gefordert unsere Wirtschafts- und Gesell-schaftsmodelle weiterzuentwickeln.

Die Haltung der Leistungsträger in unserem Land, also der Unternehmer, ist für diesen Transformationsprozess von immenser Bedeutung. Unternehmer brauchen Rahmenbedingungen, die sie ermuntern die Herausforderungen des Digitalen Wandels anzunehmen, eine Politik, die den Fokus auf Chancen legt, und eine Wirtschaftskultur, die auf Innovation setzt. Die vorliegenden

Daten zeigen, dass Österreichs Unternehmer dem Digitalen Wandel sowie Innovationen für die Zu-kunftsfähigkeit ihrer Betriebe sehr wohl Bedeutung zumessen. Es wird aber ebenfalls klar, dass Viele den Veränderungen abwartend bis skeptisch gegen-überstehen. Auch unsere duale Ausbildung braucht dringend ein Update, um jungen Menschen weiterhin eine gute und zukunftsorientierte Ausbildung ermög-lichen zu können.

In Österreich hat Angst vor Veränderung in den letz-ten Dekaden eine gewisse Tradition bekommen. Blicken wir aber auf die An-fänge der 2. Republik zurück, so ist das keine Geschichte von Zauderern und Zögerern, sondern von unerschrockenen Machern. Demokratie und soziale Marktwirtschaft sind Errungenschaften, die mit viel Mut und Unternehmer-geist hart erarbeitet wurden. Wir haben bewiesen, dass wir – wenn es darauf ankam – den Mut hatten, unsere Zukunft nachhaltig zu gestalten.

Jetzt sind Mut und Unternehmergeist auf allen Ebenen wieder besonders ge-fragt. Damit wir weiterhin gemeinsam Österreichs Zukunftsfähigkeit sicher-stellen können.

Alle Details zu Innovation und Digitaler Wandel – Das Meinungsbild der österreichischen Unternehmer finden Sie zum kostenlosen Download unter www.juliusraabstiftung.at

Bettina Lorentschitsch, MSc, MBAPräsidentin der Julius Raab Stiftung

Mag. Elisabeth MayerhoferGeschäftsführerin der Julius Raab Stiftung

Vorwort

3

Digitalisierung des Standorts Österreich - Wenn der virtuelle Raum für den österreichischen Unterneh-mergeist noch geschlossen bleibt

Die Medienszene ist dramatisch in Bewegung ge-raten, die digitale Revolution hat die Kommunika-tions- und Informationskanäle verändert. Der Trend ist eindeutig: Die Zahl der täglich in der virtuellen Welt Aktiven hat sich in den letzten 15 Jahren mehr als verdreifacht. Knapp die Hälfte aller Österreicher gab dem IMAS in der ÖVA (Österreichischen Verbrau-

cheranalyse) 2015 zu Protokoll, das Internet nahezu täglich zu nutzen. Der Anteil der Internet-Asketen, also der Menschen, die das Internet kaum oder gar nicht nutzen, hat sich seit dem Jahr 2000 um 39 Prozentpunkte vermin-dert. Auch die Zahl der Social-Media-Nutzer erhöhte sich rapide: Seit 2008 ist der Anteil der intensiven Nutzer von Web-2.0-Applikationen von drei Pro-zent auf 22 Prozent angestiegen, im erweiterten Kreis der Ab-und-zu-Nutzer von neun Prozent auf 41 Prozent. Social Media durchdringen nun die Gesell-schaft, schaffen aber auch unter den Internetnutzern unterschiedliche An-wendungsbereiche, ein verändertes Nutzungsverhalten und unterschiedli-che Nutzungsgeschwindigkeiten.

Doch die Flutwelle der Digitalisierung erreicht nicht nur den privaten Haus-halt, sondern revolutioniert auch den Wirtschaftsstandort und die Unterneh-mersituation. Industrie 4.0, Cloud Computing, neues Konsumverhalten und

Touchpoint-Systeme sind die Schlagwörter dieser neuen, modernen Zeit. Neue (digitale) Mitbewerber haben den Markt betreten, eine globale Konkur-renzsituation tritt für die meisten Unternehmen ein, klassische Geschäfts-felder brechen plötzlich weg und eine neue Arbeitswelt rutscht im Eiltempo auf die österreichische Unternehmerschaft zu. Berechnungen weisen bei-spielsweise darauf hin, dass in Europa mindestens jeder zweite Arbeitsplatz von der Digitalisierung direkt betroffen ist. Die Geschwindigkeiten des Ge-schäftslebens werden somit für die Unternehmer schneller, unberechenba-rer und vor allem internationaler.

Der Wandel ist sichtbar, wir erleben eine digitale Revolution in unterschied-lichsten Dimensionen der Wirtschaft. Für den Wirtschaftsstandort stellen sich viele, auch kritische Fragen, beispielsweise die Frage der Wettbewerbs-nachteile durch uneinheitliche Gesetzgebungen im Bereich des Arbeitneh-merschutzes, die Frage nach der Steuerpflicht der globalen Online-Player, oder die Frage, woher eigentlich die vielen Fachleute und IT-Spezialisten kommen sollen, um die vielgefragte Software zu programmieren. Eines ist si-cherlich klar: Wenn der Wirtschaftsstandort und die Unternehmen die Verän-derungen durch Web 1.0 + 2.0 nicht erkennen und darauf reagieren, wird die nächste Stufe in Richtung Web 3.0 bald unerreichbar sein. Denn das Internet entwickelt sich weiter, mit oder ohne österreichische Unternehmer. Diese Studie soll einen Einblick in den aktuellen Digitalisierungsgrad der Unter-nehmer verschaffen und anhand einer Typologie die Unternehmerschaft in unterschiedliche Segmente nach Einstellungen und Umsetzungen im eige-nen Betrieb rund um das Thema Digitalisierung einteilen.

DDr. Paul Christian EiselsbergSenior Research Director / Prokurist

Vorwort

WENN DER WIND DER VERÄNDERUNG WEHT, BAUEN DIE EINEN MAUERN. DIE ANDEREN BAUEN WINDMÜHLEN.

(chinesisches Sprichwort)

5

WER STECKT DAHINTER?Wer sind eigentlich die Menschen, die bei vollem (unternehmerischen) Risiko und persönlicher Ge-staltungsfreiheit den Digitalen Wandel stemmen werden? Wie denken Sie über Innovationen, Digita-lisierung und die Auswirkungen des Digitalen Wan-dels? Diesen Fragen wollen wir mit einer Unterneh-mertypologie einen Schritt näher kommen.

VORGEHENSWEISE1. Die Kernfragen. In der Analyse der Ergebnisse wurden die folgenden Kernfragen identifiziert, um das Meinungsbild der österreichischen Unternehmer hinsichtlich Innova-tion und Digitalisierung sowie die aktuelle betriebli-che Vorgehensweise abzubilden:

• Bedeutung von Innovation für das eigene Un-ternehmen

• Auseinandersetzung mit Innovation im Unter-nehmen

• Umgang mit Innovation im Unternehmen• Ressourceneinsatz für Innovation im Unter-

nehmen

• Bedeutung der Auseinandersetzung mit dem Digitalen Wandel

• Bedeutung des Digitalen Wandels für den wirt-schaftlichen Erfolg

• Auseinandersetzung mit dem Digitalen Wandel im Unternehmen

2. Die Typen. Auf Basis dieser Kernfragen wurden die Unterneh-mer in fünf Typen eingeteilt, die sich hinsichtlich ih-rer Innovationsfähigkeit und ihres Digitalisierungs-grades unterscheiden:

• Digitaler Innovator• Adaptiver Übernehmer• Defensiver Anwender• Passiv Ausharrender• Digitaler Asket

3. Das Punktesystem.Für die Antworten der einzelnen Fragen wurden Punkte von 0 bis 100 vergeben, wobei 0 jeweils ein minimales Ausmaß an Innovationsfreudigkeit bzw. Digitalisierung impliziert und 100 ein maximales Ausmaß.

4. Die Zuordnung.Anschließend wurde jeder Befragte, abhängig von der durchschnittlichen Anzahl an Punkten, einem dieser fünf Typen zugeordnet. Dabei wurde folgen-des Bewertungsschema angewandt:

0-19 Punkte: Digitaler Asket 20-39 Punkte: Passiv Ausharrender 40-59 Punkte: Defensiver Anwender 60-79 Punkte: Adaptiver Übernehmer 80-100 Punkte: Digitaler Innovator

VON DIGITALEN INNOVATOREN BIS ZU DIGITALEN ASKETEN

UNTERNEHMERTYPEN IM DIGITALEN WANDEL

Maximale Innovations-

freudigkeit bzw. Digitalisierung

Minimale Innovations-freudigkeit bzw. Digitalisierung

0 Punkte 100 Punkte

6 Typologie

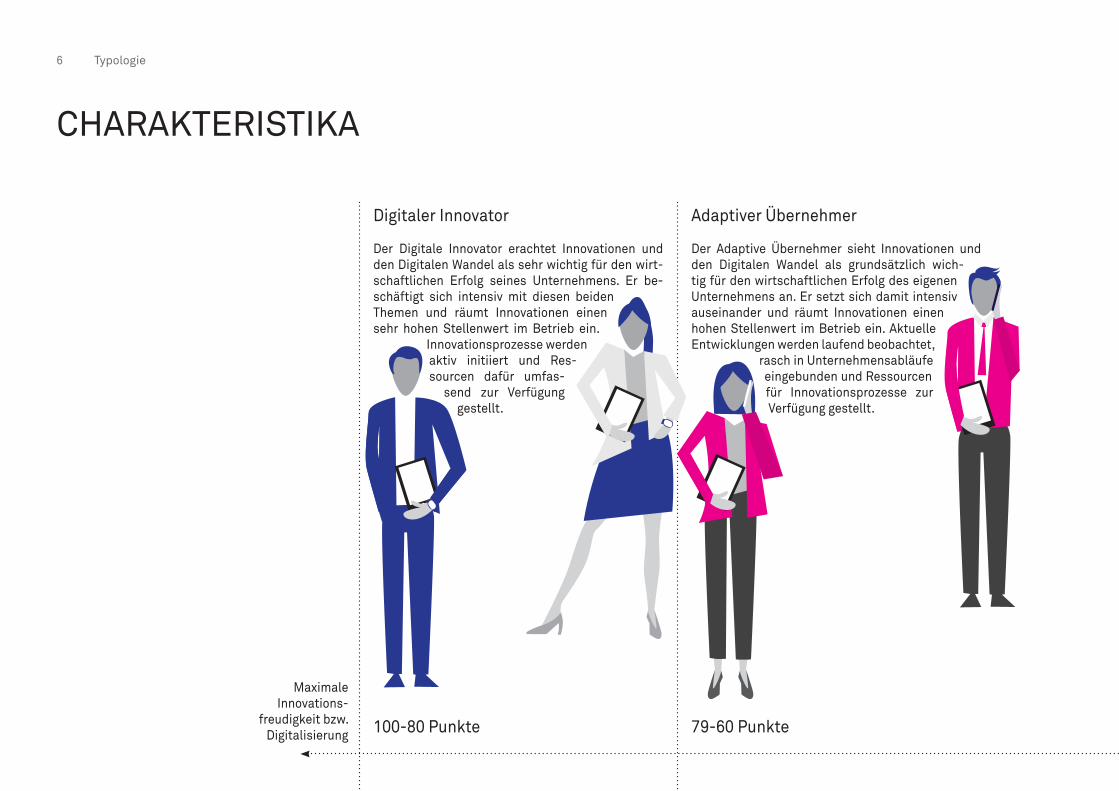

CHARAKTERISTIKA

Maximale Innovations-

freudigkeit bzw. Digitalisierung

Digitaler Innovator

Der Digitale Innovator erachtet Innovationen und den Digitalen Wandel als sehr wichtig für den wirt-schaftlichen Erfolg seines Unternehmens. Er be-schäftigt sich intensiv mit diesen beiden Themen und räumt Innovationen einen sehr hohen Stellenwert im Betrieb ein.

Innovationsprozesse werden aktiv initiiert und Res-sourcen dafür umfas-

send zur Verfügung gestellt.

100-80 Punkte 79-60 Punkte

Adaptiver Übernehmer

Der Adaptive Übernehmer sieht Innovationen und den Digitalen Wandel als grundsätzlich wich-tig für den wirtschaftlichen Erfolg des eigenen Unternehmens an. Er setzt sich damit intensiv auseinander und räumt Innovationen einen hohen Stellenwert im Betrieb ein. Aktuelle Entwicklungen werden laufend beobachtet,

rasch in Unternehmensabläufe eingebunden und Ressourcen für Innovationsprozesse zur Verfügung gestellt.

7

Minimale Innovations-

freudigkeit bzw. Digitalisierung

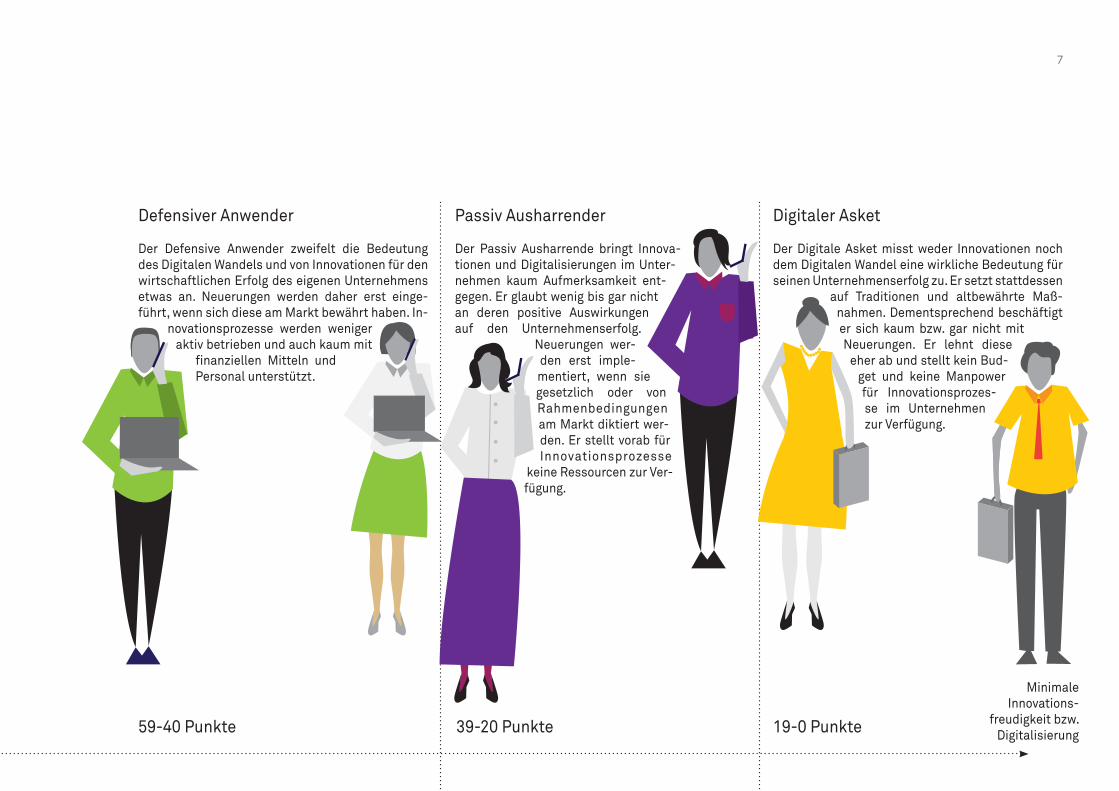

Defensiver Anwender

Der Defensive Anwender zweifelt die Bedeutung des Digitalen Wandels und von Innovationen für den wirtschaftlichen Erfolg des eigenen Unternehmens etwas an. Neuerungen werden daher erst einge-führt, wenn sich diese am Markt bewährt haben. In-

novationsprozesse werden weniger aktiv betrieben und auch kaum mit

finanziellen Mitteln und Personal unterstützt.

59-40 Punkte 39-20 Punkte 19-0 Punkte

Passiv Ausharrender

Der Passiv Ausharrende bringt Innova-tionen und Digitalisierungen im Unter-nehmen kaum Aufmerksamkeit ent-gegen. Er glaubt wenig bis gar nicht an deren positive Auswirkungen auf den Unternehmenserfolg.

Neuerungen wer-den erst imple-mentiert, wenn sie gesetzlich oder von Rahmenbedingungen am Markt diktiert wer-den. Er stellt vorab für Innovationsprozesse

keine Ressourcen zur Ver-fügung.

Digitaler Asket

Der Digitale Asket misst weder Innovationen noch dem Digitalen Wandel eine wirkliche Bedeutung für seinen Unternehmenserfolg zu. Er setzt stattdessen

auf Traditionen und altbewährte Maß-nahmen. Dementsprechend beschäftigt er sich kaum bzw. gar nicht mit Neuerungen. Er lehnt diese

eher ab und stellt kein Bud-get und keine Manpower für Innovationsprozes-se im Unternehmen zur Verfügung.

8 Typologie

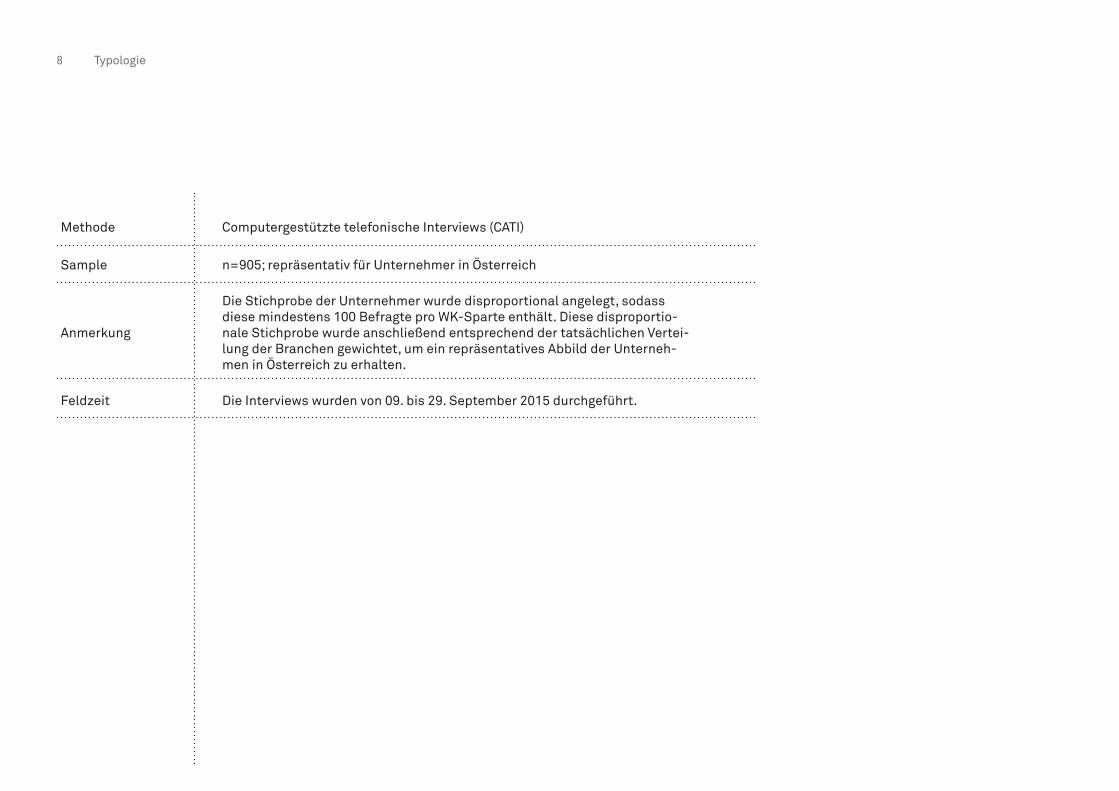

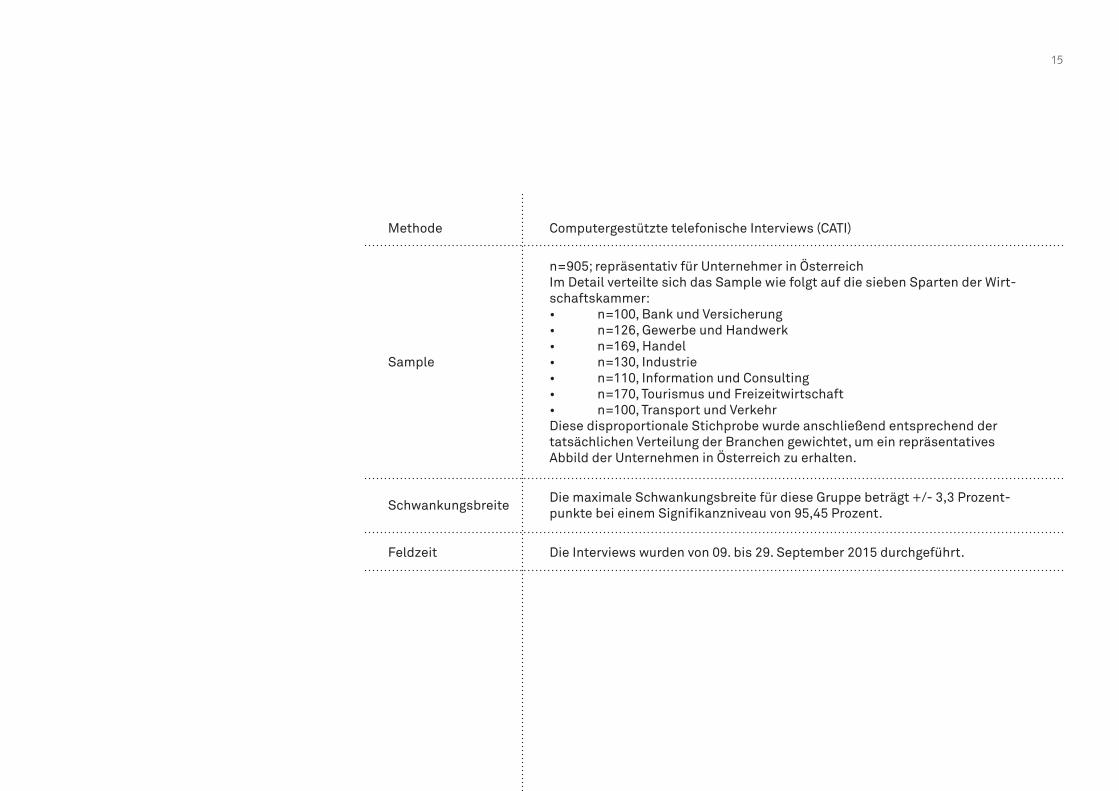

Methode Computergestützte telefonische Interviews (CATI)

Sample n=905; repräsentativ für Unternehmer in Österreich

Anmerkung

Die Stichprobe der Unternehmer wurde disproportional angelegt, sodass diese mindestens 100 Befragte pro WK-Sparte enthält. Diese disproportio-nale Stichprobe wurde anschließend entsprechend der tatsächlichen Vertei-lung der Branchen gewichtet, um ein repräsentatives Abbild der Unterneh-men in Österreich zu erhalten.

Feldzeit Die Interviews wurden von 09. bis 29. September 2015 durchgeführt.

9

ZUSAMMENSETZUNG DER FÜNF TYPEN bei österreichischen Unternehmern

7% Digitaler Innovator

1% Digitaler Asket

36% Adaptiver Übernehmer

40% Defensiver Anwender

15% Passiv Ausharrender

10 Typologie

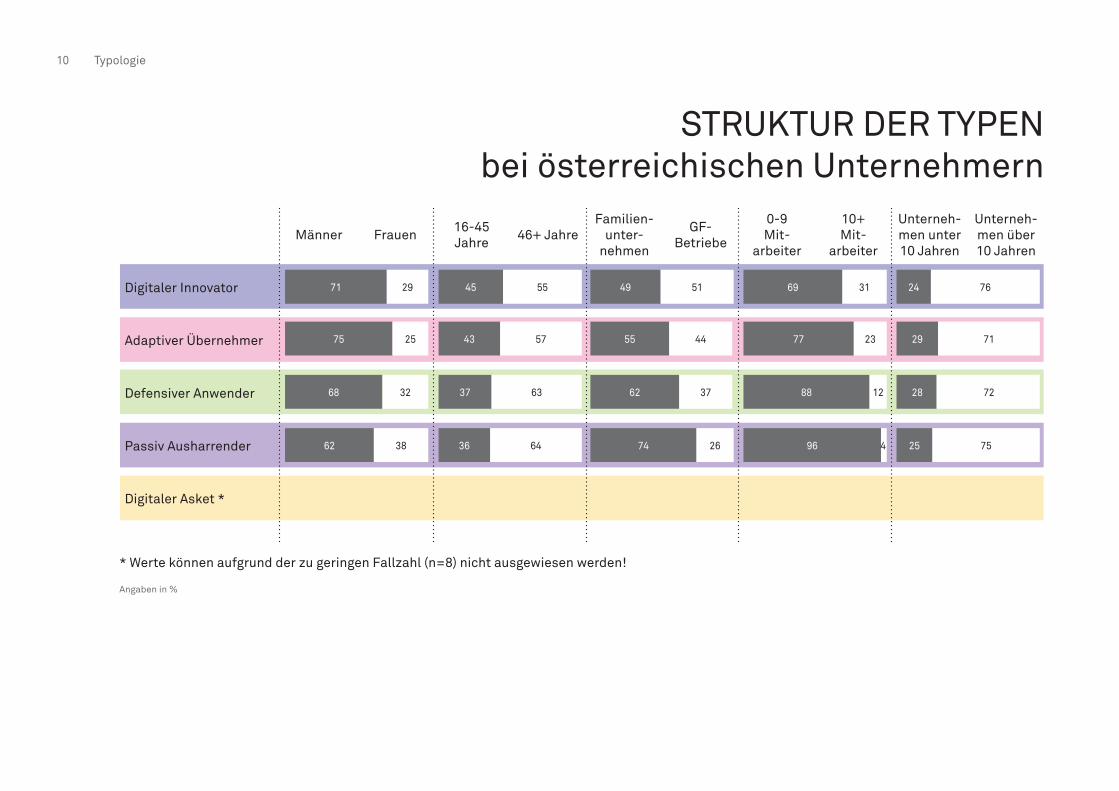

STRUKTUR DER TYPEN bei österreichischen Unternehmern

Männer Frauen 16-45 Jahre 46+ Jahre

Familien-unter-

nehmen

GF-Betriebe

0-9 Mit-

arbeiter

10+ Mit-

arbeiter

Unterneh-men unter 10 Jahren

Unterneh-men über 10 Jahren

Digitaler Innovator

Adaptiver Übernehmer

Defensiver Anwender

Passiv Ausharrender

Digitaler Asket *

* Werte können aufgrund der zu geringen Fallzahl (n=8) nicht ausgewiesen werden!

71

75

68

62 38

25

29

32

96 4

69 31

1288

2377

74 26

49 51

62 37

4455

25 75

24

29

28

76

71

72

36 64

45

6337

5743

55

Angaben in %

11

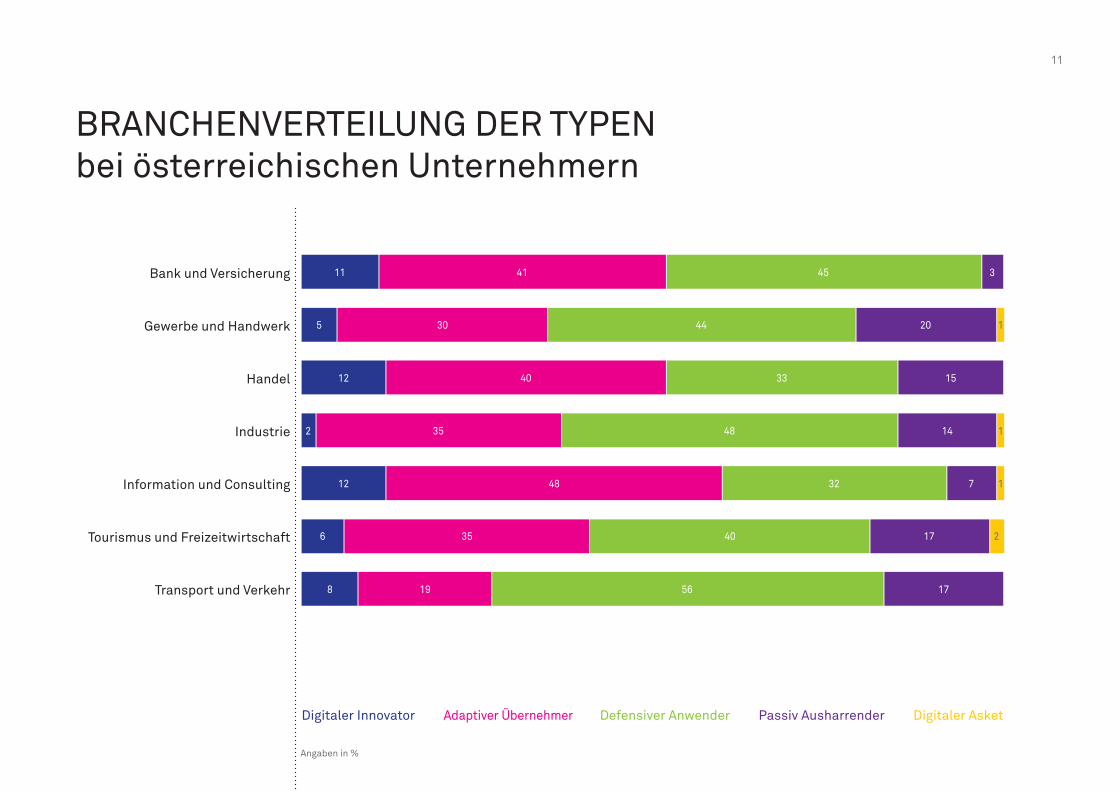

BRANCHENVERTEILUNG DER TYPEN bei österreichischen Unternehmern

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

6 35 40 17 2

11 41 45 3

8 19 56 17

12 48 32 7 1

5 30 44 20 1

2 35 48 14 1

12 40 33 15

Digitaler Innovator Adaptiver Übernehmer Defensiver Anwender Passiv Ausharrender Digitaler Asket

Angaben in %

12

ZUSAMMENFASSUNG

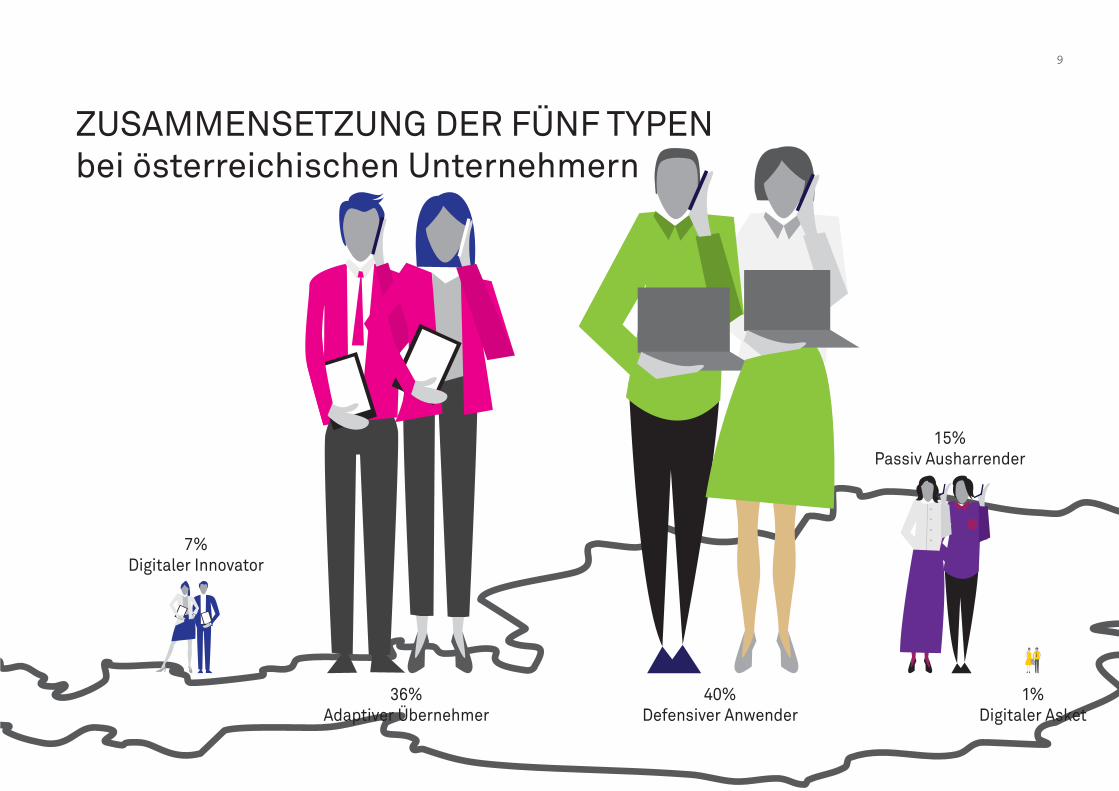

Von den fünf abgeleiteten Typen fallen österrei-chische Wirtschaftstreibende vor allem in die Ka-tegorie der „Adaptiven Übernehmer“ (36%), die Innovationen laufend beobachten und rasch umset-zen, und in die Gruppe der „Defensiven Anwender“ (40%), die Neuerungen erst umsetzen, sobald sich diese am Markt durchgesetzt und bewährt haben.

Nur 7 Prozent der Unternehmer sind sogenann-te „Digitale Innovatoren“ und zeichnen sich durch enorm hohe Innovationsbereitschaft und Digitali-sierung im Betrieb aus.

Im Gegensatz dazu sind 15 Prozent nach wie vor „Passiv Ausharrende“. Sie setzen Innovationen tendenziell erst um, wenn diese gesetzlich vorge-schrieben werden.

Nur eine absolute Minderheit von 1 Prozent der Un-ternehmer stellt sich als „Digitaler Asket“ heraus, die digitalen Neuerungen völlige Ablehnung entge-genbringt.

DIVERGIERENDES BRANCHEN-BILD.Männer, jüngere Unternehmer, Familienbetriebe und kleinere Unternehmen zeigen sich insgesamt tendenziell innovationsfreudiger. In den Branchen ergeben sich klare Unterschiede: Besonders stark vertreten sind die „Digitalen Innovatoren“ und „Adaptiven Übernehmer“ in der IT- bzw. Consul-ting-Branche, gefolgt von der Banken- bzw. Versi-cherungsbranche und dem Handel. Ein gegentei-liges Bild zeigt sich im Bereich des Transports und Verkehrs; hier ist die absolute Mehrheit „Defensiver Anwender“.

INNOVATION UND DIGITALER WANDEL – JA SCHON, ABER…Innovation und Digitalisierung sind im Bewusstsein der Unternehmer und in den Unternehmensabläu-fen zwar verankert, allerdings nur bis zu einem ge-wissen Grad. Die Mehrheit der Wirtschaftstreiben-den bringt Innovationen und Digitalisierung nach wie vor Skepsis entgegen und sieht diese eher als Notwendigkeit, denn als Chance an. Somit gibt es im wirtschaftlichen Digitalisierungsprozess weiterhin Luft nach oben.

DER DIGITALE WANDEL IN DEN AUGEN DER

ÖSTERREICHISCHEN UNTERNEHMER

14 Allgemeines Stimmungsbild / Grundstimmung

WILLKOMMEN IN DER ZEIT DER ÜBERGÄNGE!

Wie heißt es so schön: „Wer Gutes bewahren will, muss manches verändern.“ Das gilt besonders für den Digitalen Wandel, der nicht nur zahlreiche neue Geschäftsmodelle hervorbringt und unsere alten Systeme damit knallhart auf den Prüfstand stellt. Der Digitale Wandel ändert auch die Art und Weise wie wir (zusammen)arbeiten. Er hat größten Ein-fluss auf unser Privatleben. Die zahlreichen neuen Technologien bringen Legionen neuer Kooperations-möglichkeiten, von denen smarte Maschinen nur ein kleiner Ausschnitt sind.

ÖSTERREICHS UNTERNEHMER – VERANTWORTUNGSTRÄGER FÜR DIE ZUKUNFT.Österreichs Unternehmer sind der Leistungsmotor unseres Landes. Sie erfüllen die ihnen zugedachte Rolle in der Sozialen Marktwirtschaft. Sie schaffen die Grundlagen für eine erfolgreiche Wirtschaft und für Wachstum – auch in fordernden Zeiten.

Wie sehen nun die heimischen Leistungs- und Ver-antwortungsträger die Auswirkungen des Digitalen Wandels auf ihre Unternehmen, den heimischen Wirt-schaftsstandort und die EU? Wie innovationsfreudig sind sie? Und welche Herausforderungen sehen sie für ihre unternehmerische Zukunft sowie den heimi-schen Standort in Zeiten großer Veränderungen?

DER DIGITALE WANDEL IN DEN AUGEN DER ÖSTERREICHISCHEN UNTERNEHMERAntworten auf diese Fragen finden Sie auf den nächsten Seiten. Wir haben mittels einer demosko-pischen Untersuchung das Meinungsbild der Öster-

reichischen Unternehmer zu den Themen Innovation und Digitaler Wandel erhoben. Die Ergebnisse glie-dern sich in drei Teile:

Teil 1: Allgemeines Stimmungsbild und Grundstimmung (Seite 17)

Zukunftserwartungen in Bezug auf folgende Ebenen• das eigene Unternehmen• die eigene Branche• den Wirtschaftsstandort Österreich• den Wirtschaftsstandort EU

Teil 2: Innovationsfreudigkeit und Ressourceneinsatz (Seite 23)

Beurteilung • der Innovationsfreudigkeit• der Bedeutung von Innovation• der Auseinandersetzung und des Umgangs mit

Innovationen• des Ressourceneinsatzes für Innovationen

Teil 3: Der Digitale Wandel: Bedeutung und Umgang (Seite 45)

Einschätzung bezüglich • der Bedeutung des Digitalen Wandels• der Bedeutung von Schlüsseltechnologien• der Auswirkungen und des Nutzens des Digitalen Wandels• der Zukunftstauglichkeit der Lehrlingsprogramme

15

Methode Computergestützte telefonische Interviews (CATI)

Sample

n=905; repräsentativ für Unternehmer in ÖsterreichIm Detail verteilte sich das Sample wie folgt auf die sieben Sparten der Wirt-schaftskammer:• n=100, Bank und Versicherung • n=126, Gewerbe und Handwerk• n=169, Handel• n=130, Industrie• n=110, Information und Consulting• n=170, Tourismus und Freizeitwirtschaft• n=100, Transport und VerkehrDiese disproportionale Stichprobe wurde anschließend entsprechend der tatsächlichen Verteilung der Branchen gewichtet, um ein repräsentatives Abbild der Unternehmen in Österreich zu erhalten.

Schwankungsbreite Die maximale Schwankungsbreite für diese Gruppe beträgt +/- 3,3 Prozent-punkte bei einem Signifikanzniveau von 95,45 Prozent.

Feldzeit Die Interviews wurden von 09. bis 29. September 2015 durchgeführt.

ALLGEMEINES STIMMUNGSBILD UND GRUNDSTIMMUNG

Allgemeines Stimmungsbild / Grundstimmung

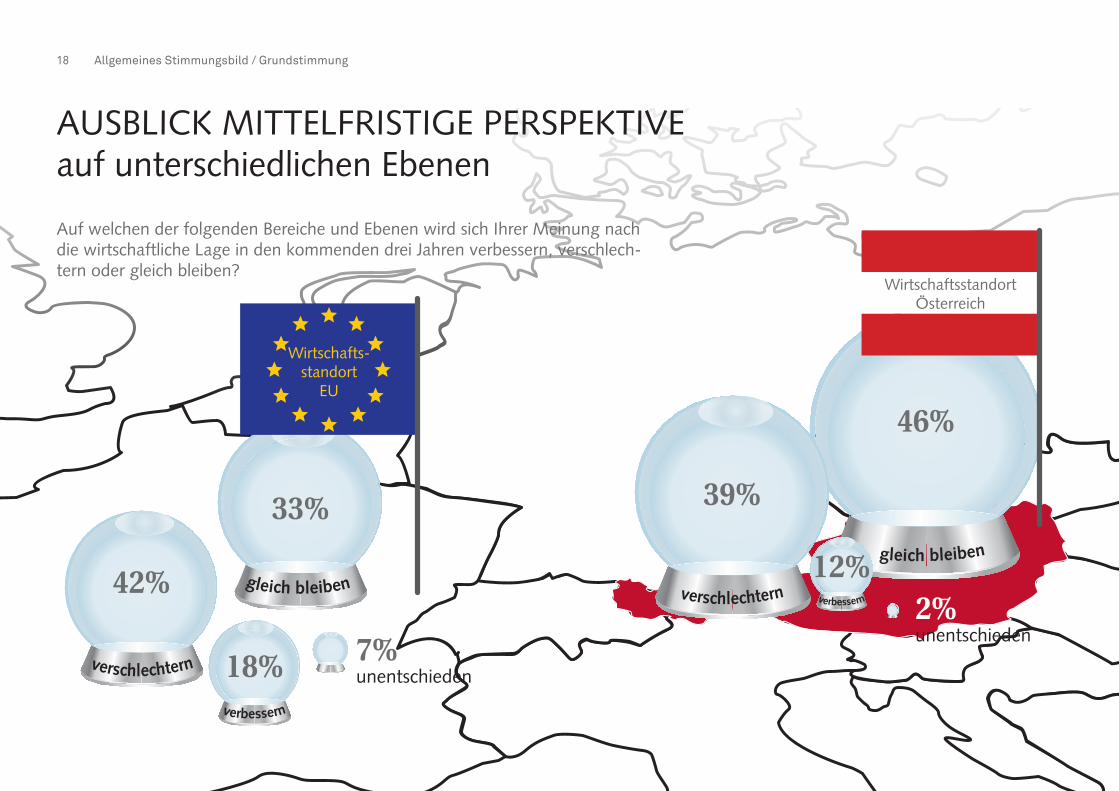

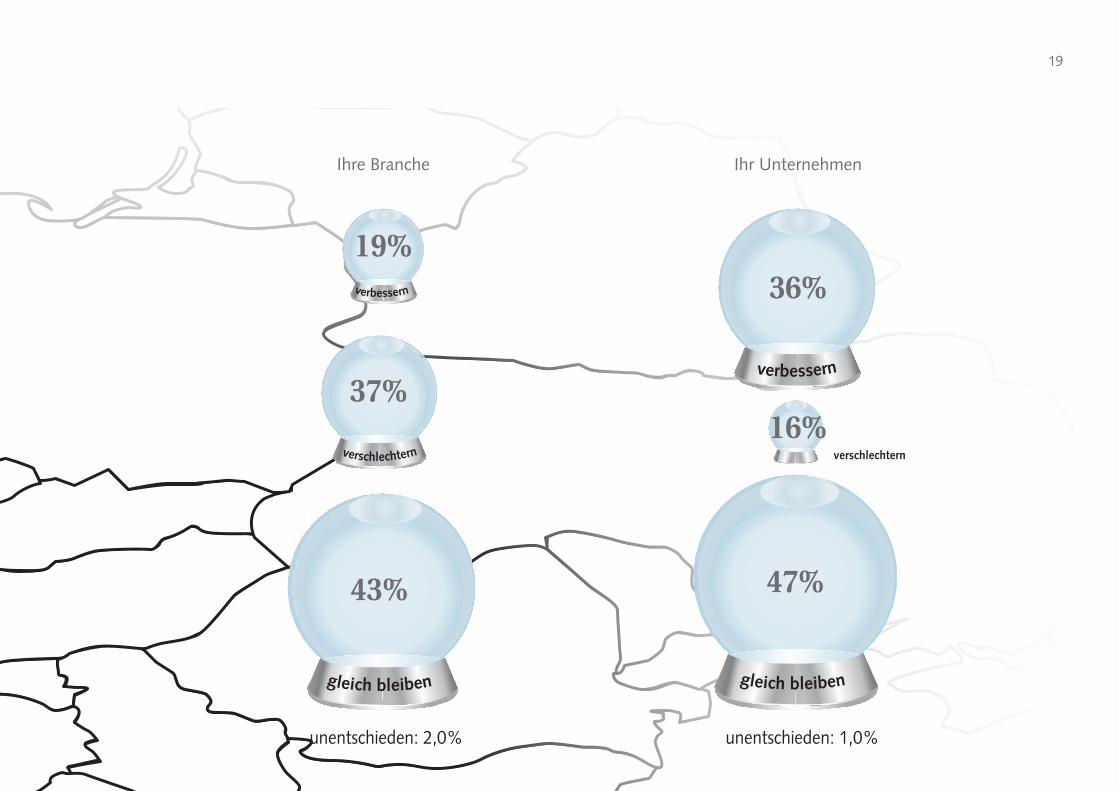

Auf welchen der folgenden Bereiche und Ebenen wird sich Ihrer Meinung nach die wirtschaftliche Lage in den kommenden drei Jahren verbessern, verschlech-tern oder gleich bleiben?

AUSBLICK MITTELFRISTIGE PERSPEKTIVE auf unterschiedlichen Ebenen

7% unentschieden

18 Allgemeines Stimmungsbild / Grundstimmung

gleich bleiben

gleich bleibenverbessern

verbessern

Wirtschafts-standort

EU

verschlechtern

verschlechtern

Wirtschaftsstandort Österreich

2% unentschieden

33% 39%

46%

42%

18%

12%

19

verschlechtern

gleich bleiben

verbessern

verbessern

Ihre Branche Ihr Unternehmen

unentschieden: 2,0% unentschieden: 1,0%

gleich bleiben

36%

16%

47%43%

37%

19%

verschlechtern

20 Allgemeines Stimmungsbild / Grundstimmung

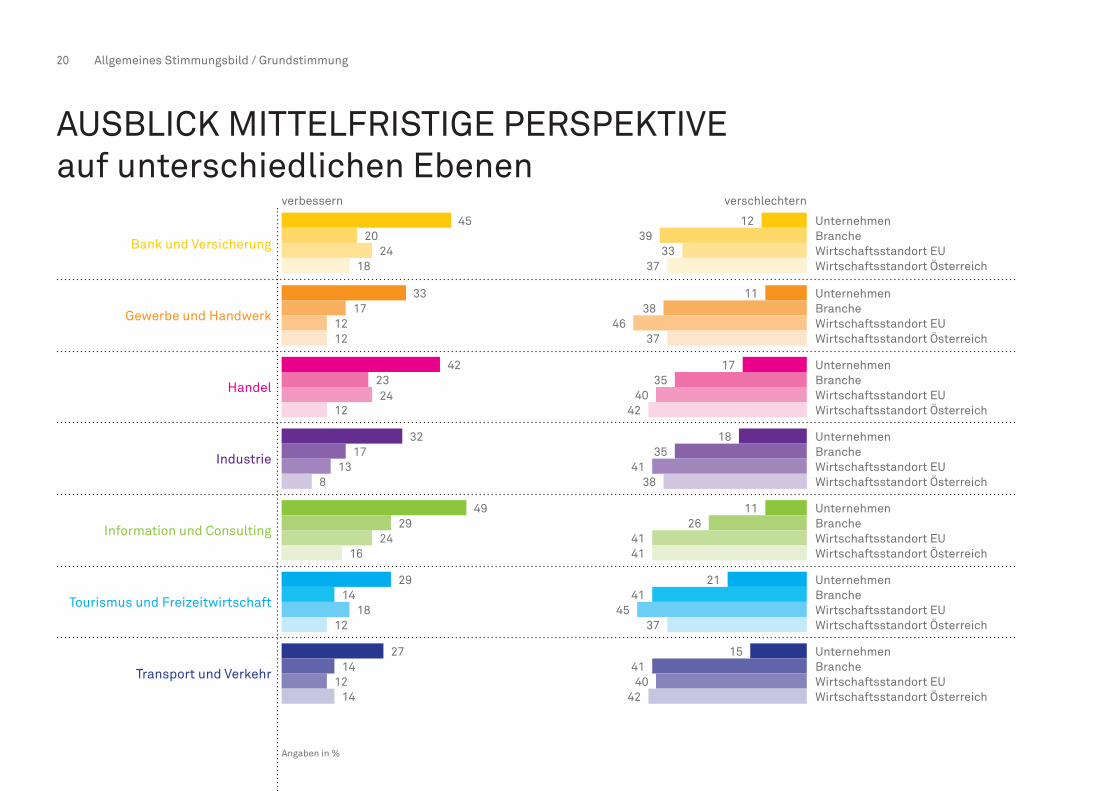

AUSBLICK MITTELFRISTIGE PERSPEKTIVE auf unterschiedlichen Ebenen

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

Unternehmen

verbessern

45 1239

3337

1138

4637

1735

4042

1835

4138

1126

4141

2141

4537

154140

42

2024

18

3317

1212

422324

12

3217

138

4929

2416

2914

12

2714

1214

18

verschlechtern

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Branche

Branche

Branche

Branche

Branche

Branche

Branche

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Angaben in %

21

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Unternehmen

verbessern

36 1637

4239

1637

4040

1736

4536

1335

3936

1937

4441

1840

4440

13

17

11

9

19

31

36

39

24

41

39

42

40

37

44

38

40

37

36

40

1918

12

3819

2112

3117

1311

4522

1914

291718

11

3117

11

43

34

46

46

31

21

19

18

23

17

21

19

16

19

18

14

12

10

14

11

17

verschlechtern

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Unternehmen

Branche

Branche

Branche

Branche

Branche

Branche

Branche

Branche

Branche

Branche

Branche

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort EU

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Wirtschaftsstandort Österreich

Angaben in %

22 Allgemeines Stimmungsbild / Grundstimmung

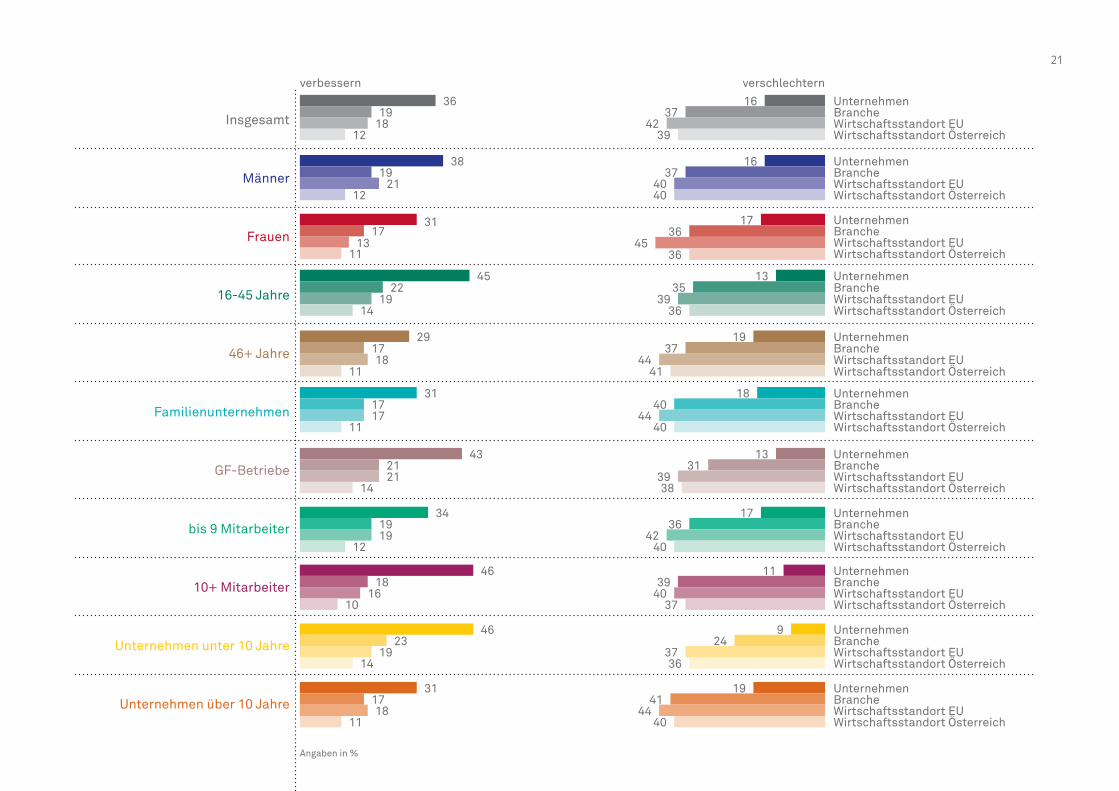

ZUSAMMENFASSUNG ALLGEMEINES STIMMUNGSBILD UND GRUNDSTIMMUNGDer Blick der Wirtschaftstreibenden auf die kom-menden drei Jahre spiegelt verschiedene Erwar-tungshaltungen wider: Die Unternehmer gehen im Hinblick auf ihren eigenen Betrieb vorrangig von einer weiteren Fortsetzung des aktuellen Status Quo bzw. einem wirtschaftlichen Aufschwung aus. In Bezug auf die Branche, den Wirtschaftsstandort Österreich und den Wirtschaftsstandort EU zeigt sich eine deutlich pessimistischere Zukunftserwar-tung. Vor allem in Sachen Wirtschaftslage der EU rechnet die relative Mehrheit mit einer künftigen Verschlechterung.

SPIEGLEIN, SPIEGLEIN AN DER WAND…Eine Analyse der einzelnen soziodemografischen Untergruppen zeigt klar: Jüngere Unternehmer zeichnen sich durch überdurchschnittlich hohen Optimismus aus. Besonders groß ist die Zuversicht was die wirtschaftliche Entwicklung des eigenen Unternehmens betrifft. Ein ähnliches Bild erhält man von Nicht-Eigentümer-Geführten-Betrieben („GF-Betrieben“), größeren sowie jüngeren Unter-nehmen.

Es zeigen sich auch Branchenunterschiede: Im Be-reich der Banken und Versicherungen, im Handel und in der Informationstechnologie bzw. im Consulting ist der Glaube an einen Aufschwung in den unter-schiedlichen Ebenen außergewöhnlich stark ausge-prägt. Im Gewerbe und Handwerk herrscht hingegen überdurchschnittlich stark die Befürchtung einer negativen Entwicklung für den europäischen Wirt-schaftsstandort vor. In der Sparte Transport und Verkehr besteht Angst vor einer Verschlechterung in der eigenen Branche.

Einen besonders pessimistischen Blick in die Zu-kunft haben Unternehmen im Tourismus bzw. der Freizeitwirtschaft. Die Befürchtung einer Ver-schlechterung sowohl in Bezug auf die EU als auch im Hinblick auf die eigene Branche und das eigene Unternehmen ist in dieser Sparte überdurchschnitt-lich stark ausgeprägt.

INNOVATIONSFREUDIGKEIT UND RESSOURCENEINSATZ

24 Innovationsfreudigkeit und Ressourceneinsatz

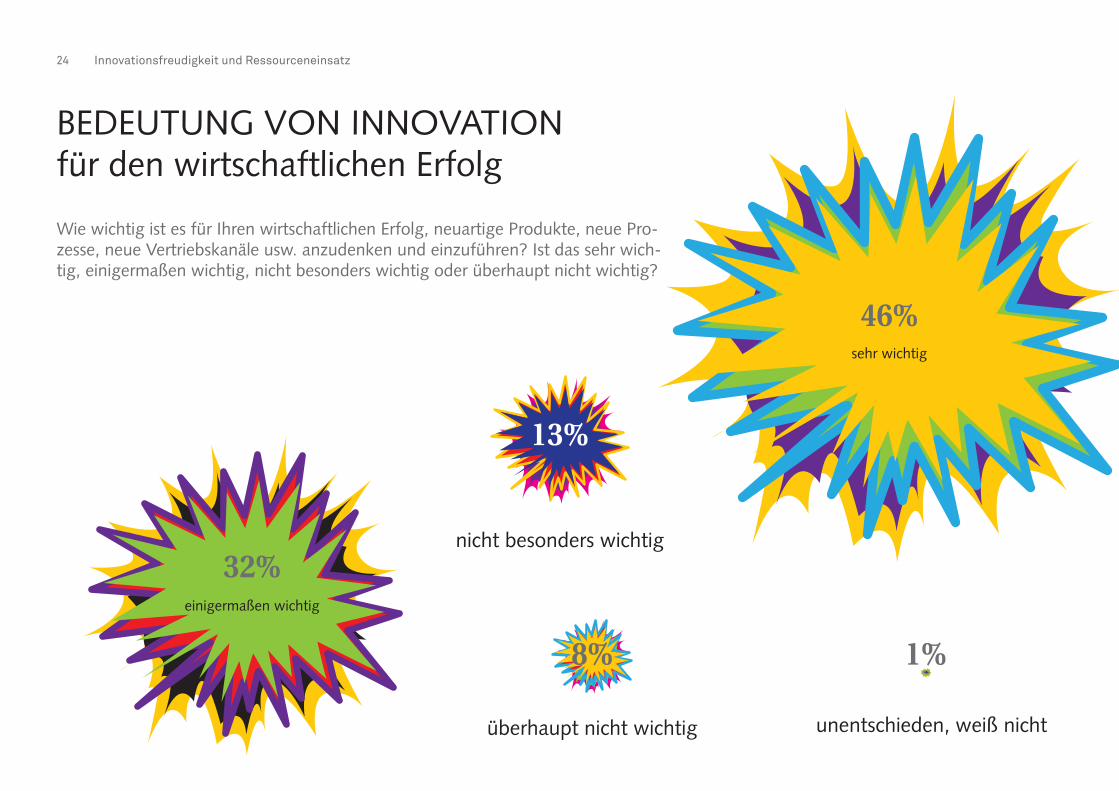

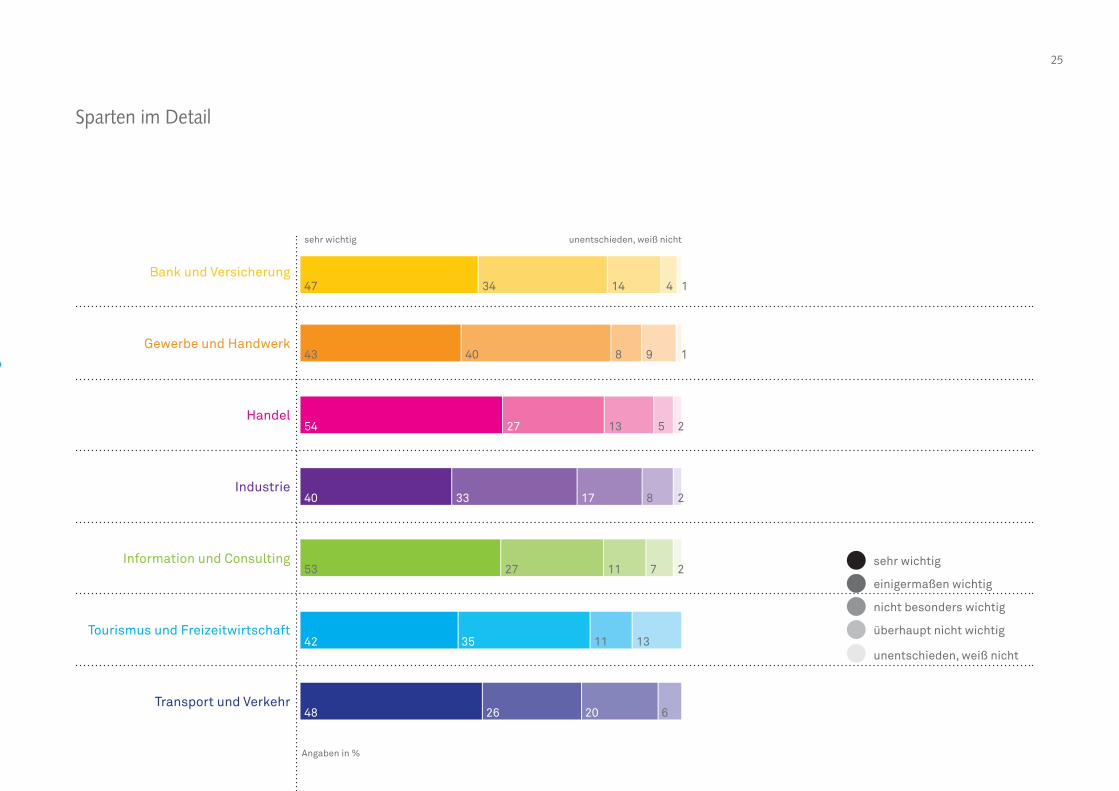

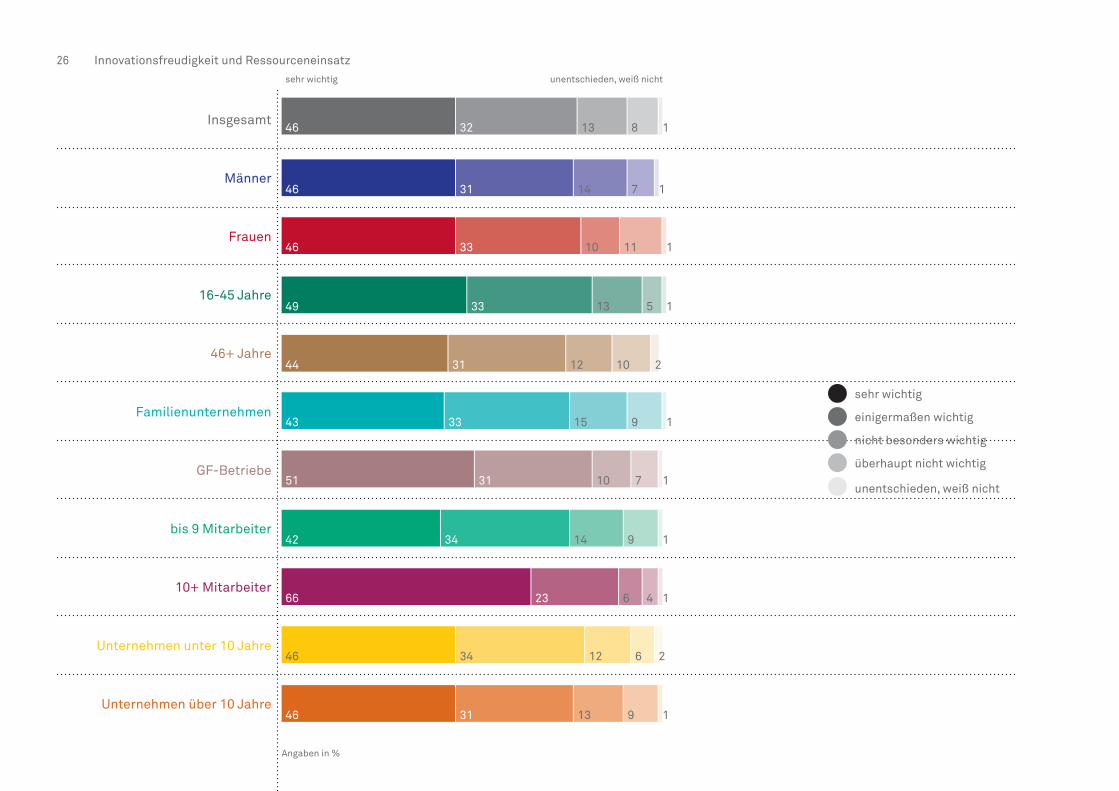

Wie wichtig ist es für Ihren wirtschaftlichen Erfolg, neuartige Produkte, neue Pro-zesse, neue Vertriebskanäle usw. anzudenken und einzuführen? Ist das sehr wich-tig, einigermaßen wichtig, nicht besonders wichtig oder überhaupt nicht wichtig?

BEDEUTUNG VON INNOVATION für den wirtschaftlichen Erfolg

unentschieden, weiß nichtüberhaupt nicht wichtig

nicht besonders wichtig

einigermaßen wichtig

sehr wichtig

32%

8% 1%

13%

46%

25

Sparten im Detail

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

47

43

54

40

53

42

48

34

40

27

33

27

35

26

14

8

13

17

11

11

20

4

9

5

8

7

13

6

1

1

2

2

2sehr wichtig

einigermaßen wichtig

nicht besonders wichtig

überhaupt nicht wichtig

unentschieden, weiß nicht

sehr wichtig unentschieden, weiß nicht

Angaben in %

26 Innovationsfreudigkeit und Ressourceneinsatz

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

32

31

33

31

33

31

34

23

34

31

33

46

46

49

44

43

51

42

66

46

46

46

13

14

13

12

15

10

14

6

12

13

10

8

7

5

10

9

7

9

4

6

9

11

1

1

1

2

1

1

1

1

2

1

1

sehr wichtig

einigermaßen wichtig

nicht besonders wichtig

überhaupt nicht wichtig

unentschieden, weiß nicht

sehr wichtig unentschieden, weiß nicht

27

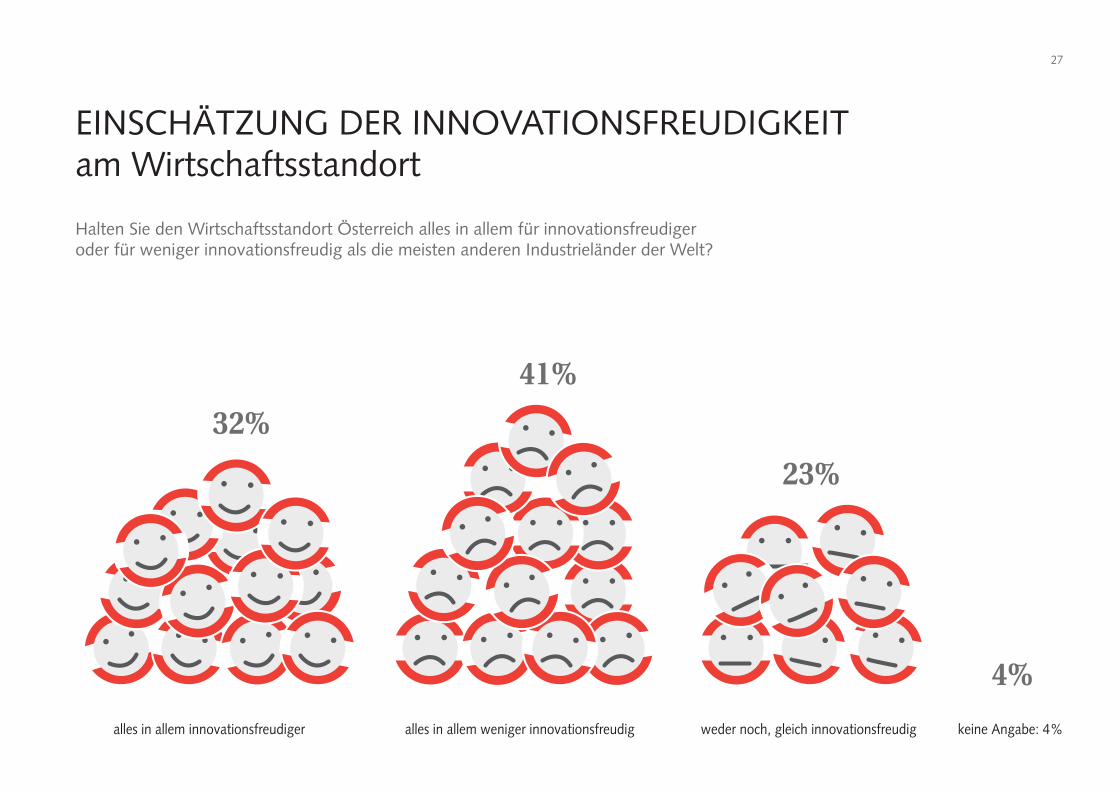

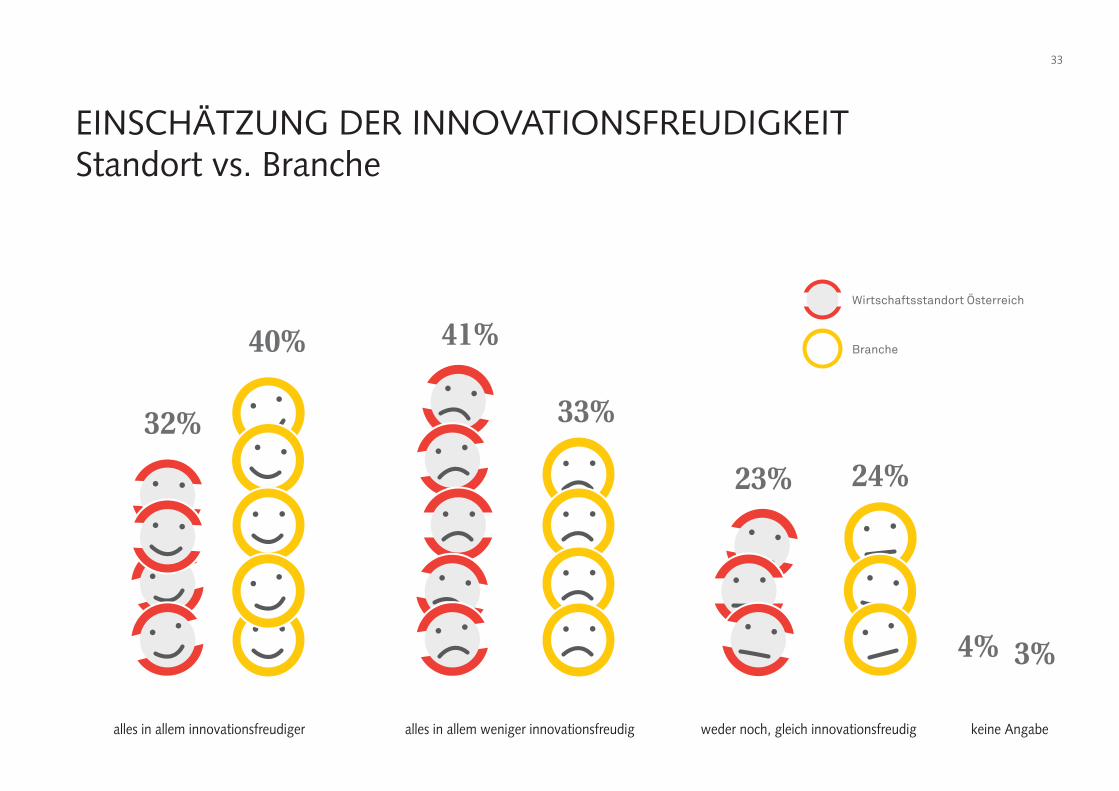

Halten Sie den Wirtschaftsstandort Österreich alles in allem für innovationsfreudiger oder für weniger innovationsfreudig als die meisten anderen Industrieländer der Welt?

EINSCHÄTZUNG DER INNOVATIONSFREUDIGKEIT am Wirtschaftsstandort

keine Angabe: 4%

32%

41%

23%

alles in allem innovationsfreudiger alles in allem weniger innovationsfreudig weder noch, gleich innovationsfreudig

4%

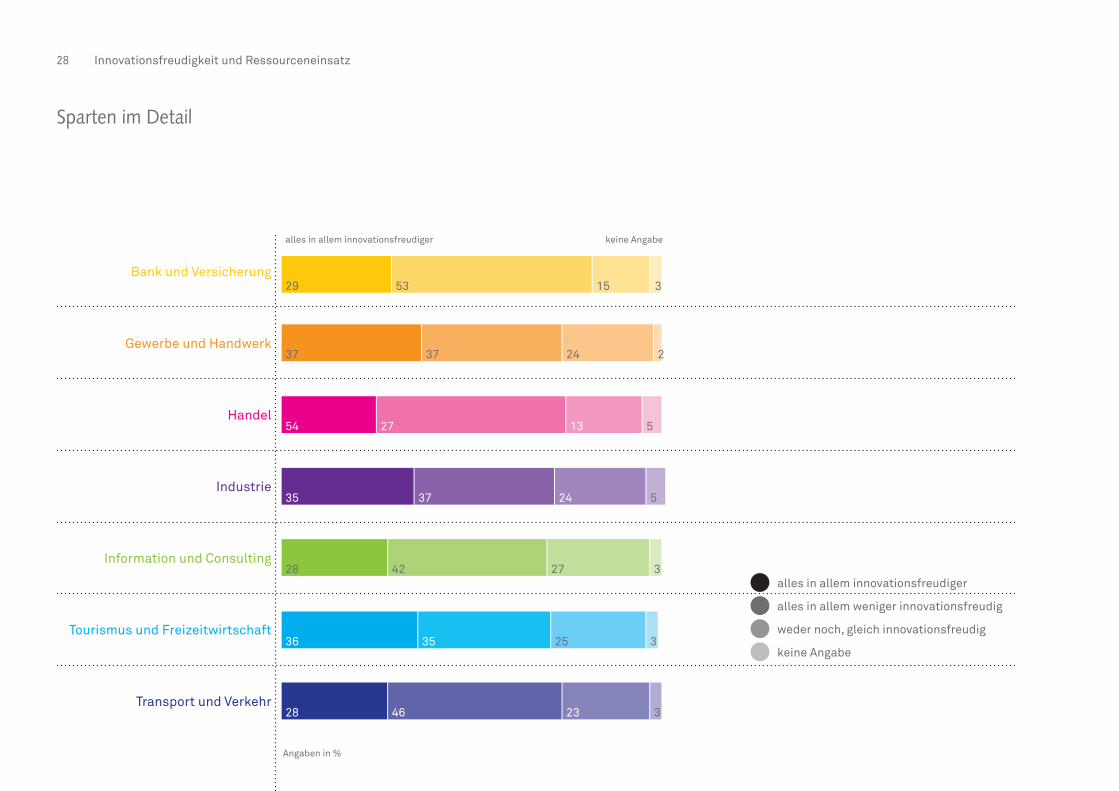

28 Innovationsfreudigkeit und Ressourceneinsatz

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

29

37

54

35

28

36

28

53

37

27

37

42

35

46

15

24

13

24

27

25

23

3

2

5

5

3

3

3

alles in allem innovationsfreudiger

alles in allem weniger innovationsfreudig

weder noch, gleich innovationsfreudig

keine Angabe

Sparten im Detail

alles in allem innovationsfreudiger keine Angabe

Angaben in %

29

alles in allem innovationsfreudiger

alles in allem weniger innovationsfreudig

weder noch, gleich innovationsfreudig

keine Angabe

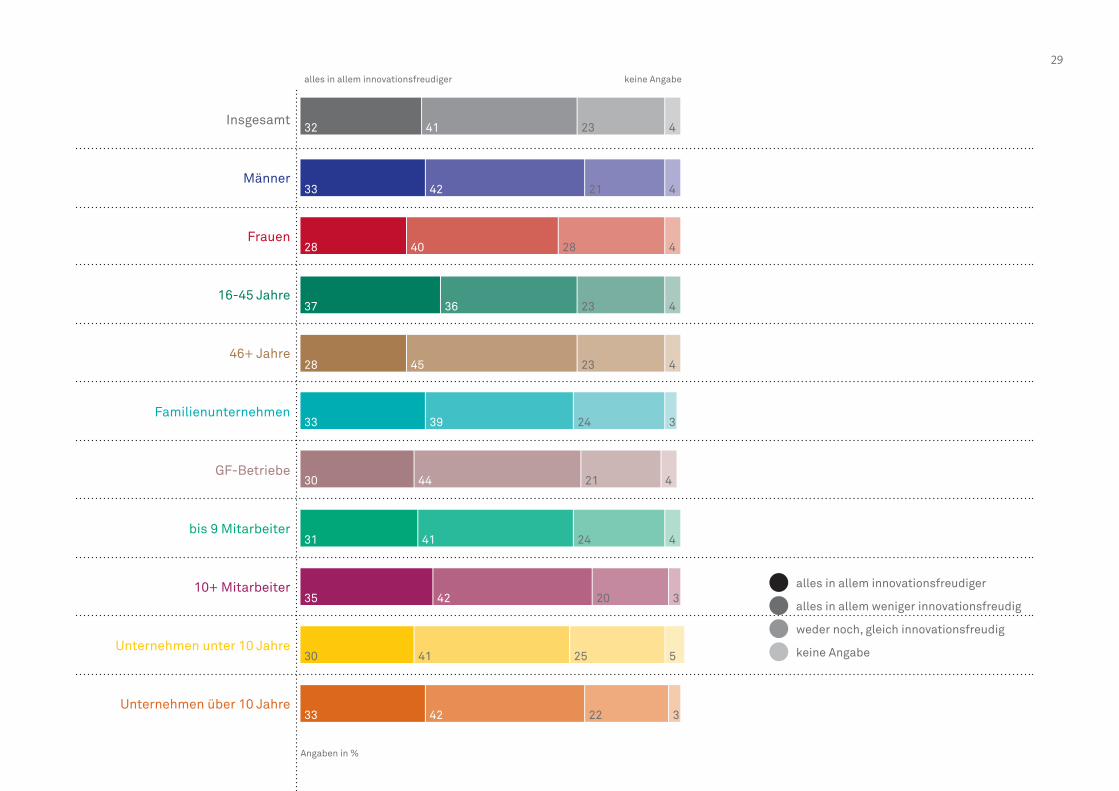

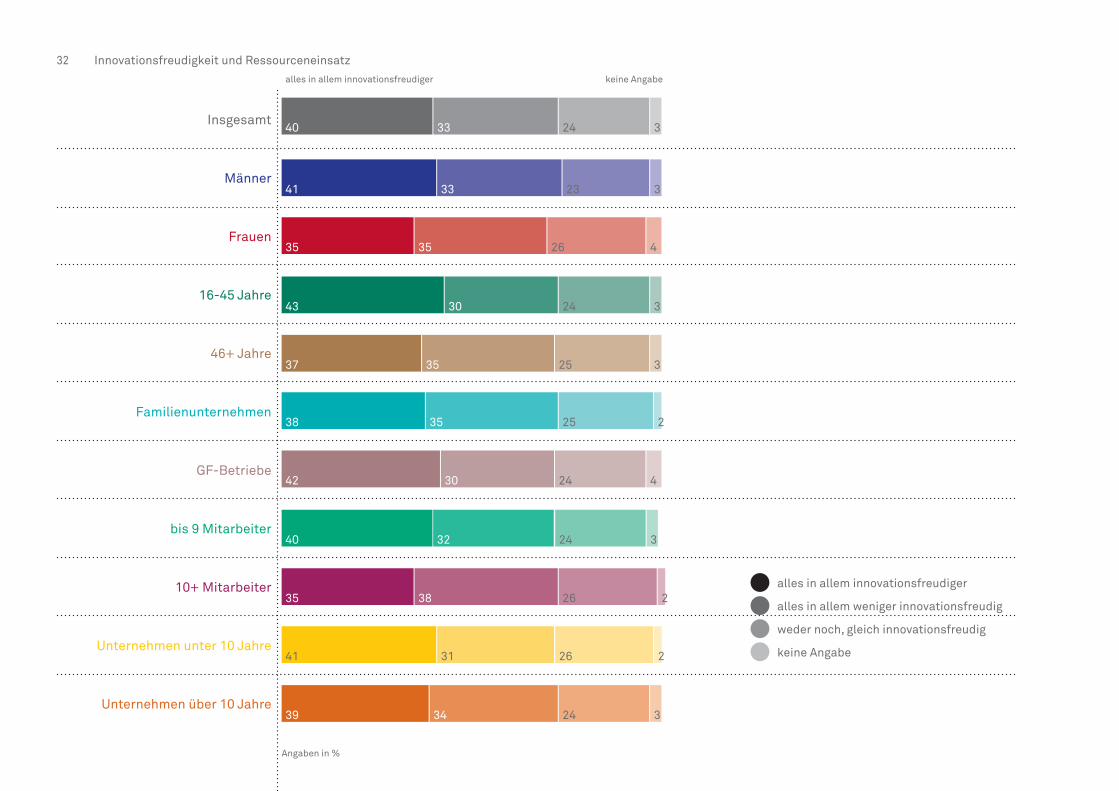

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

41

42

36

45

39

44

41

42

41

42

40

32

33

37

28

33

30

31

35

30

33

28

23

21

23

23

24

21

24

20

25

22

28

4

4

4

4

3

4

4

3

5

3

4

alles in allem innovationsfreudiger keine Angabe

30 Innovationsfreudigkeit und Ressourceneinsatz

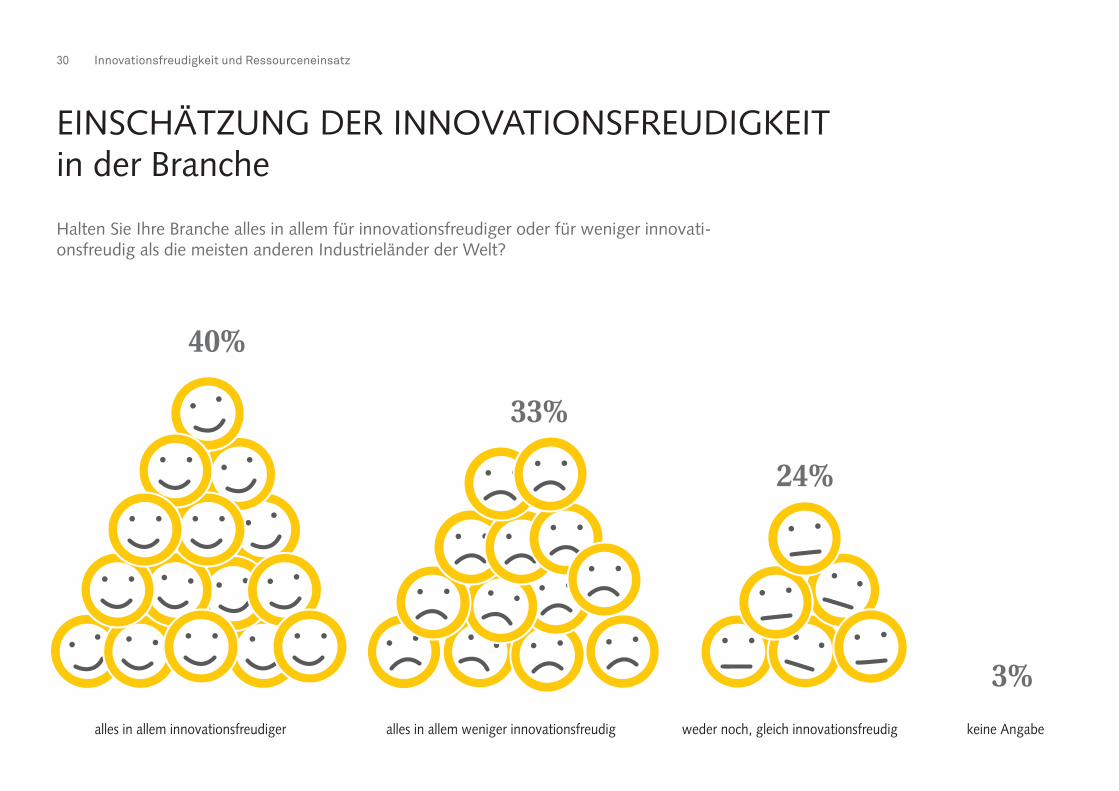

Halten Sie Ihre Branche alles in allem für innovationsfreudiger oder für weniger innovati-onsfreudig als die meisten anderen Industrieländer der Welt?

EINSCHÄTZUNG DER INNOVATIONSFREUDIGKEIT in der Branche

keine Angabealles in allem innovationsfreudiger alles in allem weniger innovationsfreudig weder noch, gleich innovationsfreudig

40%

33%

24%

3%

31

3%

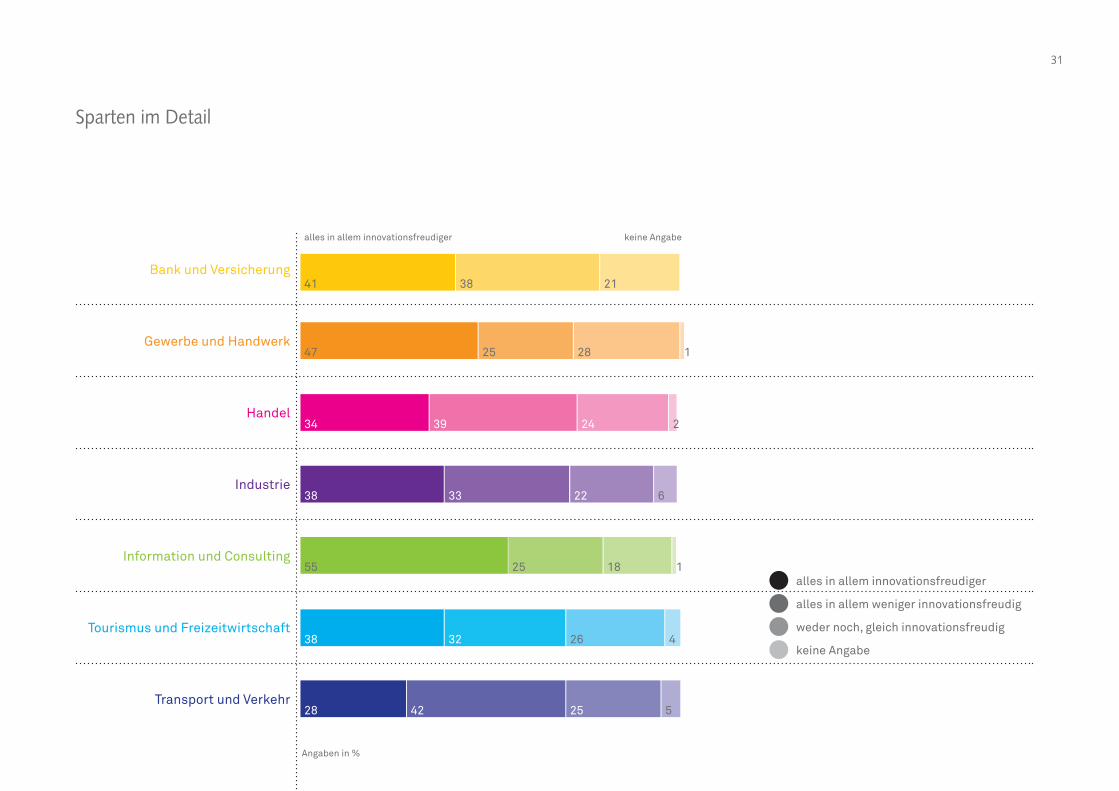

Sparten im Detail

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

41

47

34

38

55

38

28

38

25

39

33

25

32

42

21

28

24

22

18

26

25

1

2

6

1

4

5

alles in allem innovationsfreudiger

alles in allem weniger innovationsfreudig

weder noch, gleich innovationsfreudig

keine Angabe

alles in allem innovationsfreudiger keine Angabe

Angaben in %

32 Innovationsfreudigkeit und Ressourceneinsatz

alles in allem innovationsfreudiger

alles in allem weniger innovationsfreudig

weder noch, gleich innovationsfreudig

keine Angabe

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

33

33

30

35

35

30

32

38

31

34

35

40

41

43

37

38

42

40

35

41

39

35

24

23

24

25

25

24

24

26

26

24

26

3

3

3

3

2

4

3

2

2

3

4

alles in allem innovationsfreudiger keine Angabe

33

EINSCHÄTZUNG DER INNOVATIONSFREUDIGKEITStandort vs. Branche

keine Angabealles in allem innovationsfreudiger alles in allem weniger innovationsfreudig weder noch, gleich innovationsfreudig

40%

32% 33%

41%

24%

3%

23%

4%

Branche

Wirtschaftsstandort Österreich

34 Innovationsfreudigkeit und Ressourceneinsatz

1sehr intensiv

7überhaupt nicht

65432

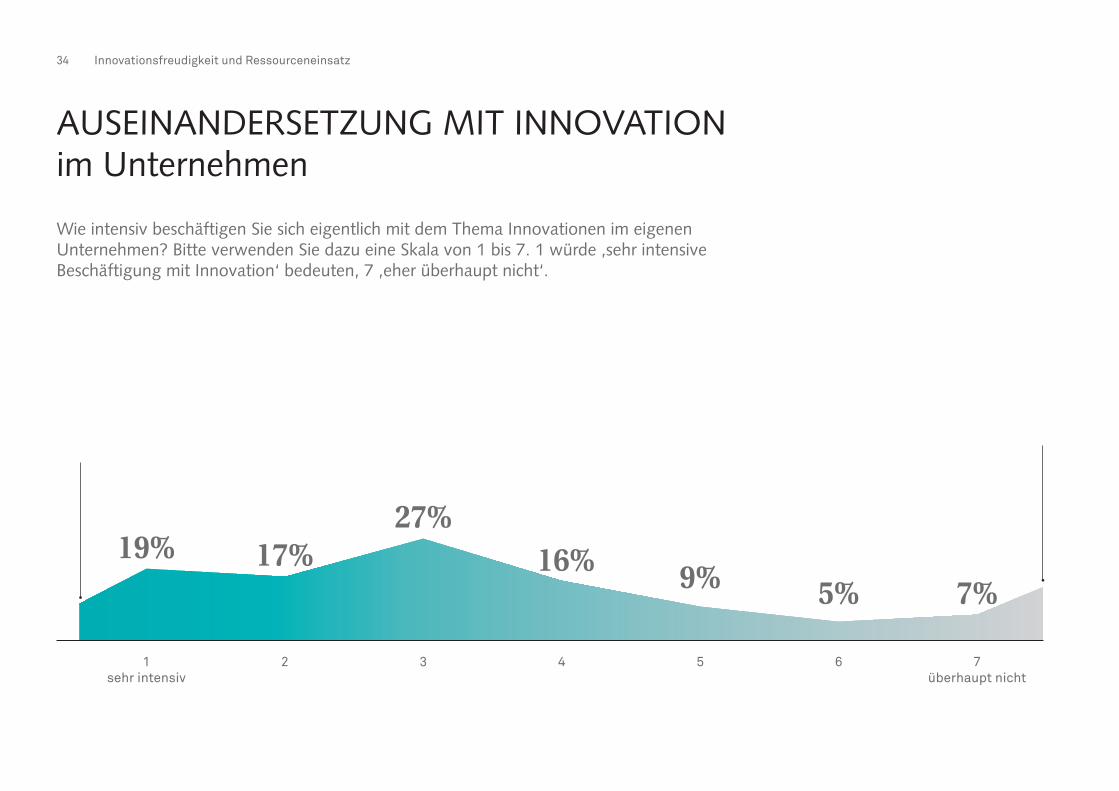

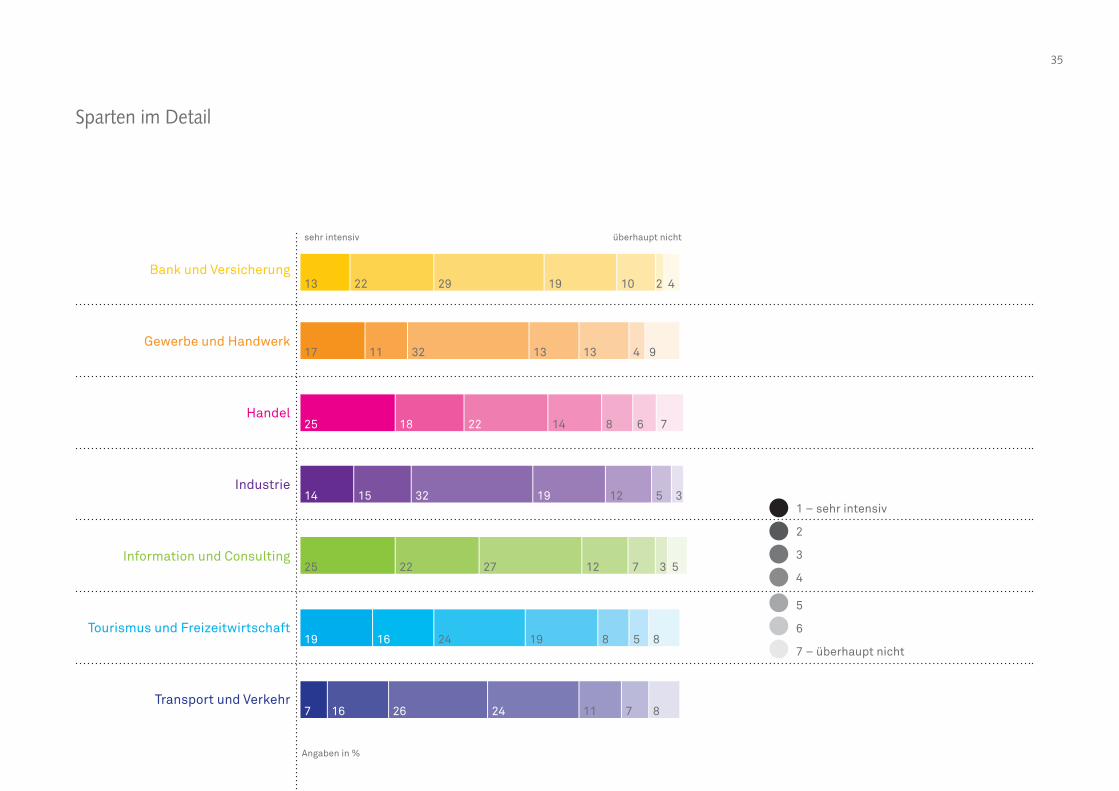

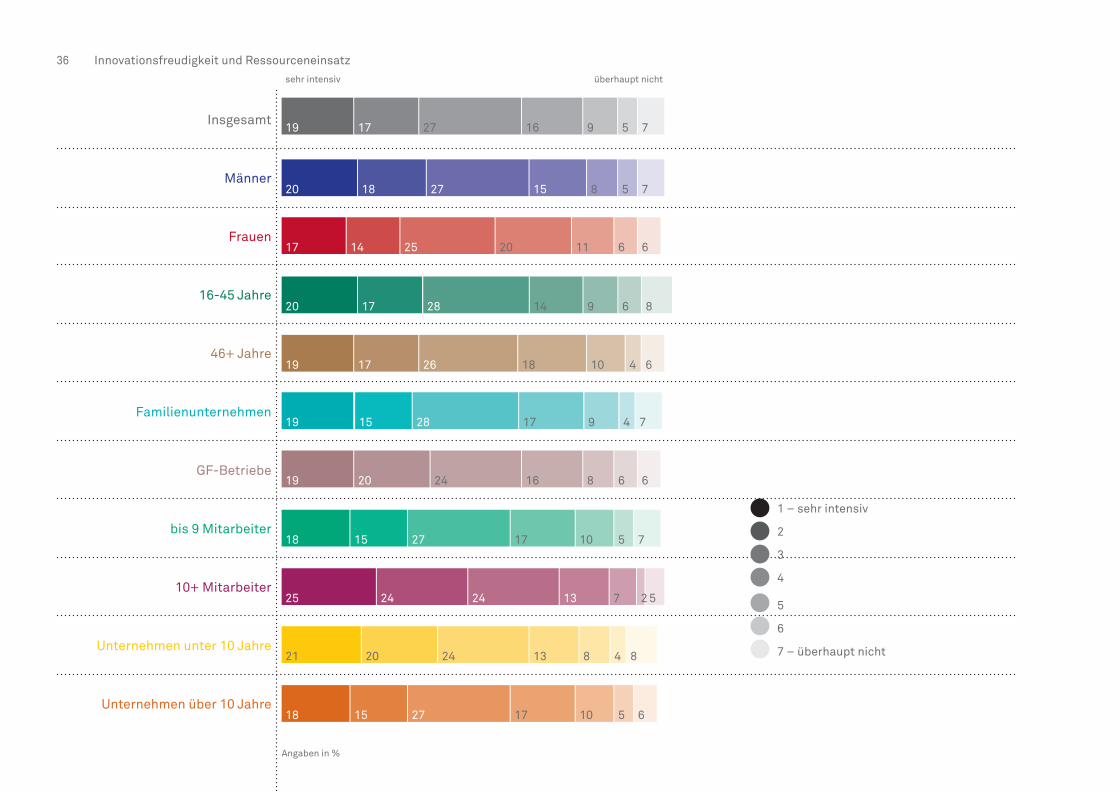

Wie intensiv beschäftigen Sie sich eigentlich mit dem Thema Innovationen im eigenen Unternehmen? Bitte verwenden Sie dazu eine Skala von 1 bis 7. 1 würde ‚sehr intensive Beschäftigung mit Innovation‘ bedeuten, 7 ‚eher überhaupt nicht‘.

AUSEINANDERSETZUNG MIT INNOVATION im Unternehmen

19% 17%27%

16% 9% 5% 7%

35

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

13 22 29 19 10 2 4

17 11 32 13 13 4 9

25 18 22 14 8 6 7

14 15 32 19 12 5 3

25 22 27 12 7 3 5

19 16 24 19 8 5 8

7 16 26 24 11 7 8

1 – sehr intensiv

2

3

4

5

6

7 – überhaupt nicht

sehr intensiv überhaupt nicht

Angaben in %

Sparten im Detail

36 Innovationsfreudigkeit und Ressourceneinsatz

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

17

18

17

17

15

20

15

24

20

15

14

19

20

20

19

19

19

18

25

21

18

17

27

27

28

26

28

24

27

24

24

27

25

16

15

14

18

17

16

17

13

13

17

20

9 5 7

8 5 7

9 6 8

10 4 6

9 4 7

8 6 6

10 5 7

7 2 5

8 4 8

10 5 6

11 6 6

sehr intensiv überhaupt nicht

1 – sehr intensiv

2

3

4

5

6

7 – überhaupt nicht

37

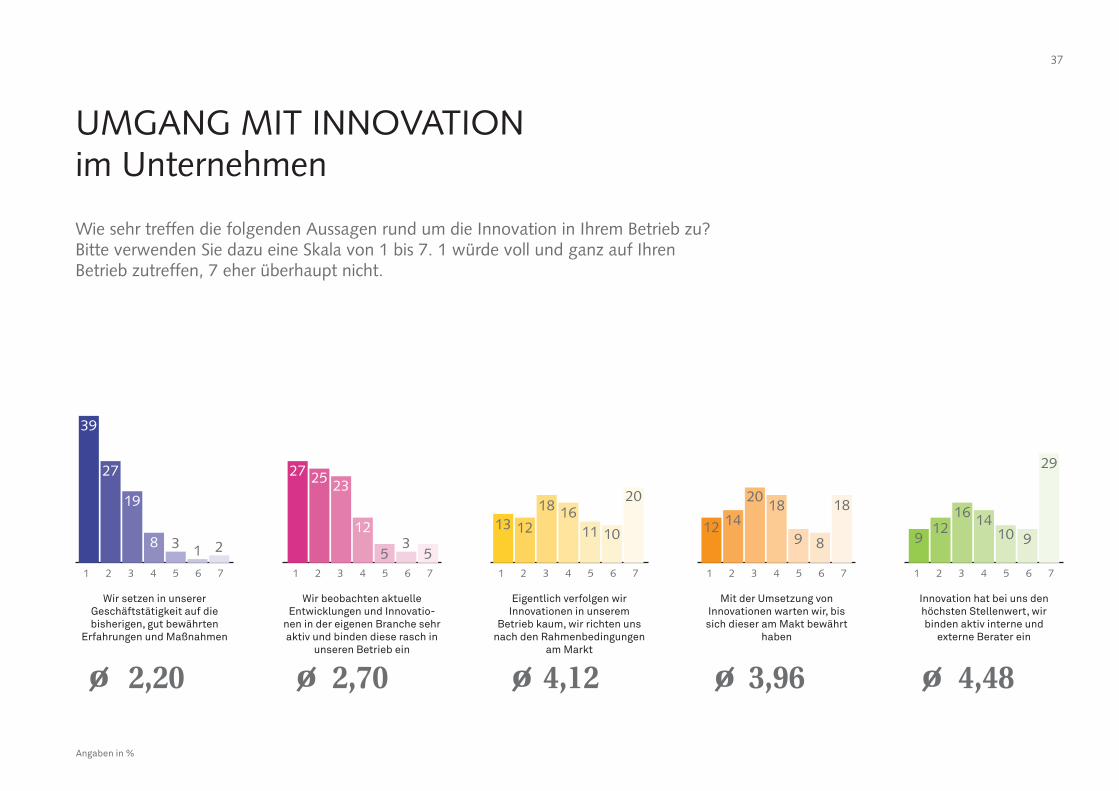

Wie sehr treffen die folgenden Aussagen rund um die Innovation in Ihrem Betrieb zu? Bitte verwenden Sie dazu eine Skala von 1 bis 7. 1 würde voll und ganz auf Ihren Betrieb zutreffen, 7 eher überhaupt nicht.

UMGANG MIT INNOVATION im Unternehmen

Wir setzen in unserer Geschäftstätigkeit auf die bisherigen, gut bewährten

Erfahrungen und Maßnahmen

Wir beobachten aktuelle Entwicklungen und Innovatio-

nen in der eigenen Branche sehr aktiv und binden diese rasch in

unseren Betrieb ein

Eigentlich verfolgen wir Innovationen in unserem

Betrieb kaum, wir richten uns nach den Rahmenbedingungen

am Markt

Mit der Umsetzung von Innovationen warten wir, bis

sich dieser am Makt bewährt haben

Innovation hat bei uns den höchsten Stellenwert, wir binden aktiv interne und

externe Berater ein

39

27

13 129

27 25

12 14 12

1923

1820

16

812

16 1814

35

11 9 101 3

108 92

1 2 3 4 5 6 7 1 2 3 4 5 6 7 1 2 3 4 5 6 7 1 2 3 4 5 6 7 1 2 3 4 5 6 7

5

2018

29

2,20 2,70 4,12 3,96 4,48

Angaben in %

38 Innovationsfreudigkeit und Ressourceneinsatz

Wir setzen in unserer Geschäftstätigkeit auf die bisherigen, gut be-währten Erfahrungen und Maßnahmen

Wir beobachten aktuelle Entwicklungen und Innovati-onen in der eigenen Branche sehr aktiv und binden diese rasch in unseren Betrieb ein

Eigentlich verfolgen wir Innovationen in unserem Betrieb kaum, wir richten uns nach den Rahmen-bedingungen am Markt

Mit der Umsetzung von Innovationen warten wir, bis sich dieser am Makt bewährt haben

Innovation hat bei uns den höchsten Stellen-wert, wir binden aktiv interne und externe Berater ein

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

39 1131 8 11

8

11

8

5

8

12

14

12

12

9

11

12

11

14

17

8

12

12

23

34

26

28

22

24

44

41

38

37

38

29

Angaben in %

Sparten im Detail

39

Wir setzen in unserer Geschäftstätigkeit auf die bisherigen, gut be-währten Erfahrungen und Maßnahmen

Wir beobachten aktuelle Entwicklungen und Innovati-onen in der eigenen Branche sehr aktiv und binden diese rasch in unseren Betrieb ein

Eigentlich verfolgen wir Innovationen in unserem Betrieb kaum, wir richten uns nach den Rahmen-bedingungen am Markt

Mit der Umsetzung von Innovationen warten wir, bis sich dieser am Makt bewährt haben

Innovation hat bei uns den höchsten Stellen-wert, wir binden aktiv interne und externe Berater ein

Insgesamt

Familienunternehmen

GF-Betriebe

39 1327 12 9

8

10

12

11

14

11

27

29

41

36

Angaben in %

40 Innovationsfreudigkeit und Ressourceneinsatz

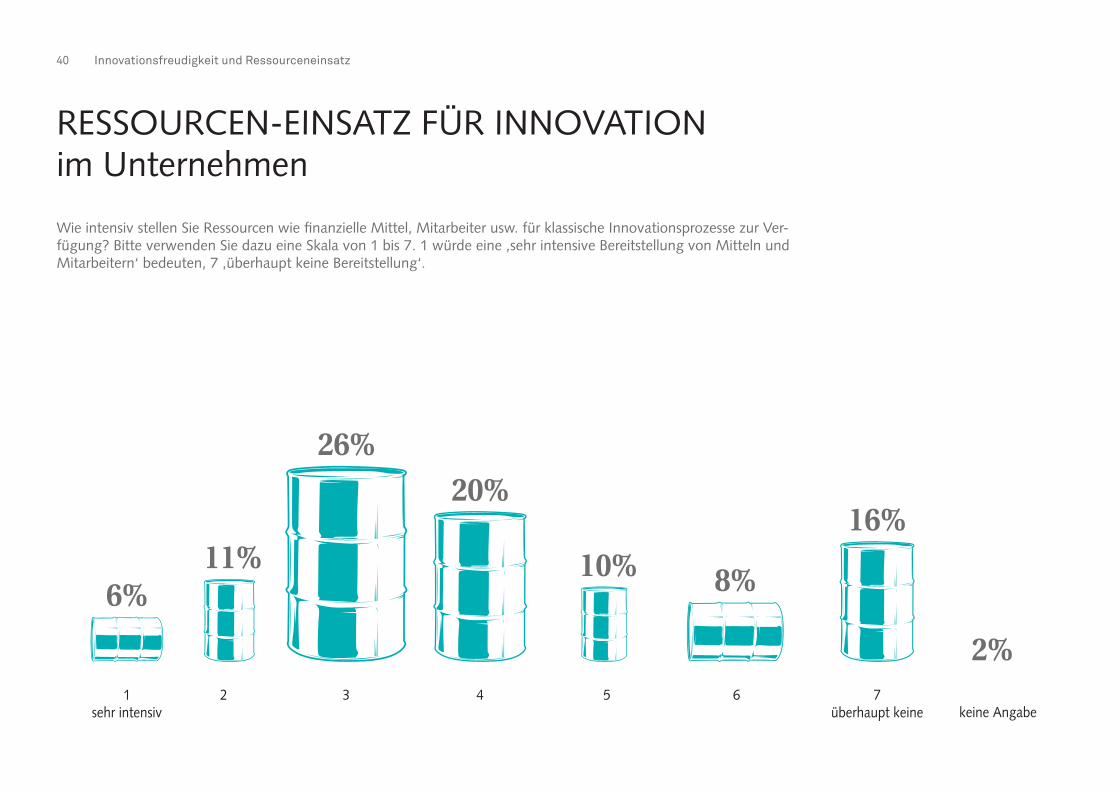

Wie intensiv stellen Sie Ressourcen wie finanzielle Mittel, Mitarbeiter usw. für klassische Innovationsprozesse zur Ver-fügung? Bitte verwenden Sie dazu eine Skala von 1 bis 7. 1 würde eine ‚sehr intensive Bereitstellung von Mitteln und Mitarbeitern‘ bedeuten, 7 ‚überhaupt keine Bereitstellung‘.

RESSOURCEN-EINSATZ FÜR INNOVATION im Unternehmen

26%20%

10% 8%

16%

2%

11%6%

keine Angabe7

überhaupt keine1

sehr intensiv2 3 4 5 6

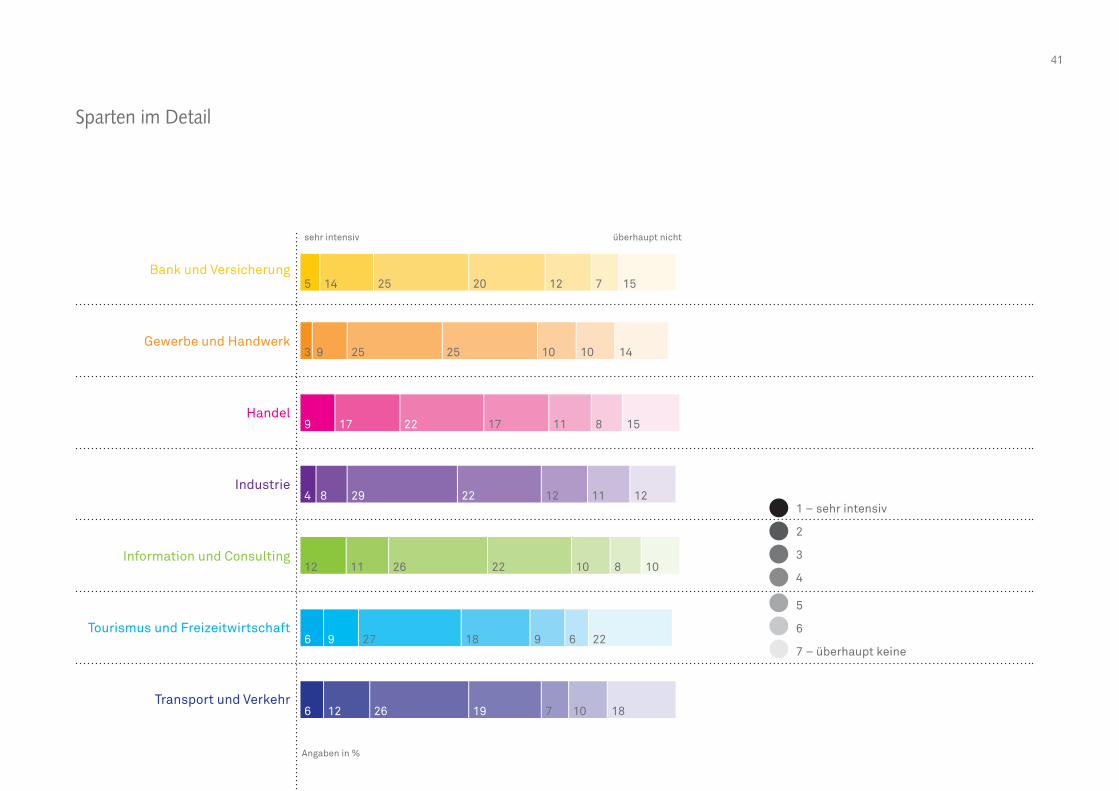

41

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

5 14 25 20 12 7 15

3 9 25 25 10 10 14

9 17 22 17 11 8 15

4 8 29 22 12 11 12

12 11 26 22 10 8 10

6 9 27 18 9 6 22

6 12 26 19 7 10 18

1 – sehr intensiv

2

3

4

5

6

7 – überhaupt keine

sehr intensiv überhaupt nicht

Angaben in %

Sparten im Detail

42 Innovationsfreudigkeit und Ressourceneinsatz

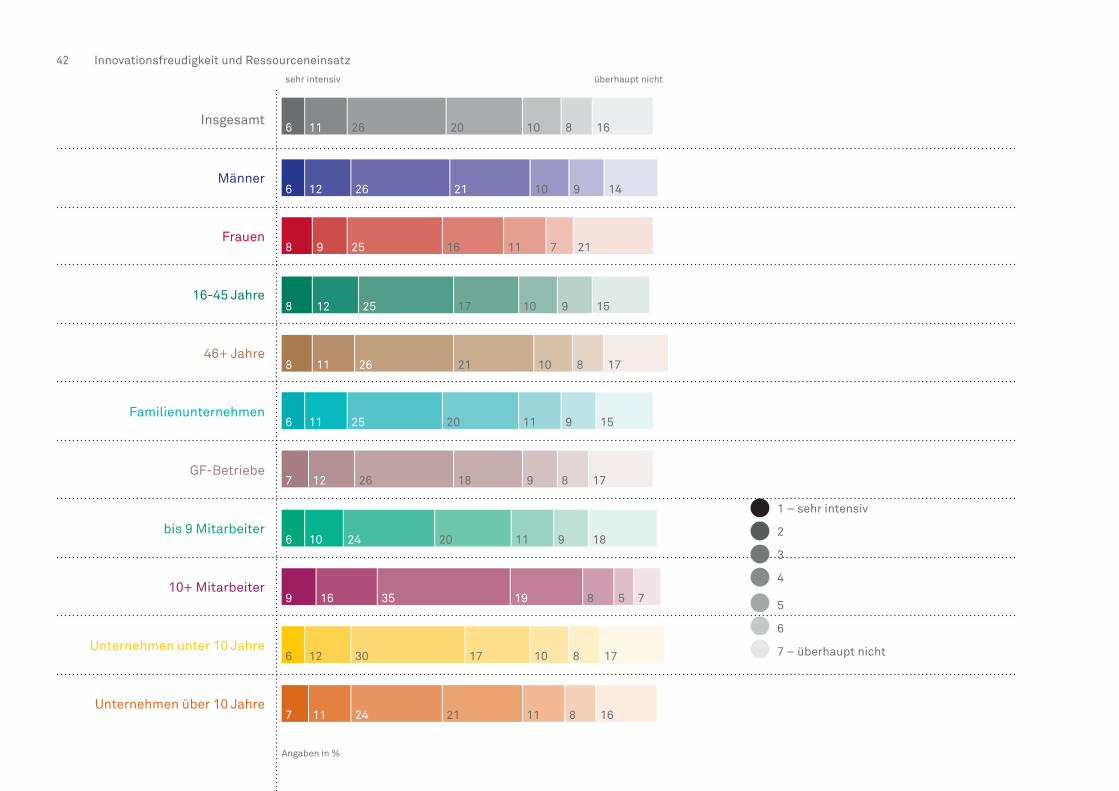

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

11

12

12

11

11

12

10

16

12

11

9

6

6

8

8

6

7

6

9

6

7

8

26

26

25

26

25

26

24

35

30

24

25

20

21

17

21

20

18

20

19

17

21

16

10 8 16

10 9 14

10 9 15

10 8 17

11 9 15

9 8 17

11 9 18

8 5 7

10 8 17

11 8 16

11 7 21

sehr intensiv überhaupt nicht

1 – sehr intensiv

2

3

4

5

6

7 – überhaupt nicht

43

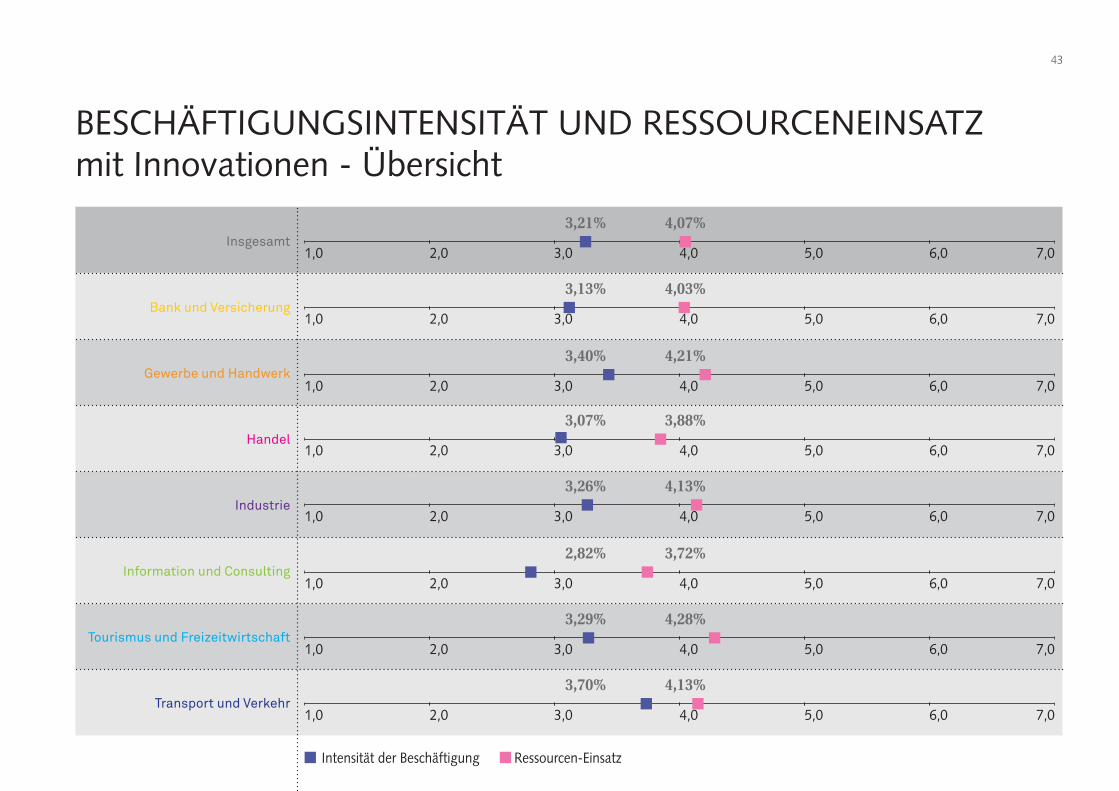

BESCHÄFTIGUNGSINTENSITÄT UND RESSOURCENEINSATZ mit Innovationen - Übersicht

Insgesamt

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

2,0

2,0

2,0

2,0

2,0

2,0

2,0

2,0

3,0

3,0

3,0

3,0

3,0

3,0

3,0

3,0

4,0

4,0

4,0

4,0

4,0

4,0

4,0

4,0

5,0

Intensität der Beschäftigung Ressourcen-Einsatz

5,0

5,0

5,0

5,0

5,0

5,0

5,0

6,0

6,0

6,0

6,0

6,0

6,0

6,0

6,0

7,0

7,0

7,0

7,0

7,0

7,0

7,0

7,0

3,21%

3,13%

3,40%

3,07%

3,26%

2,82%

3,29%

3,70%

4,07%

4,03%

4,21%

3,88%

4,13%

3,72%

4,28%

4,13%

44 Innovationsfreudigkeit und Ressourceneinsatz

ZUSAMMENFASSUNG INNOVATIONSFREUDIGKEIT Innovation wird für den Unternehmenserfolg grund-sätzlich als bedeutsam angesehen: Knapp jeder zweite Wirtschaftstreibende (46%) erachtet es als sehr wichtig und ein weiteres Drittel (32%) als ei-nigermaßen wichtig für den wirtschaftlichen Erfolg des eigenen Betriebs, neuartige Produkte, Prozesse und Vertriebskanäle anzudenken und einzuführen. Ein Fünftel der Befragten (21%) ist jedoch gegentei-liger Ansicht.

Besonders hohen Stellenwert nehmen Neuerungen bei größeren Firmen mit mehr als 10 Mitarbeitern, im Handel sowie im IT-Bereich ein.

Bei der Einschätzung der Innovationsfreudigkeit wird klar zwischen dem Wirtschaftsstandort Ös-terreich und der eigenen Branche unterschieden. Die Innovationsfreudigkeit am Wirtschaftsstandort Österreich wird im Vergleich zu anderen Industrie-ländern geringer eingeschätzt. Bei der Frage nach der eigenen Branche im Vergleich zu anderen öster-reichischen Branchen zeigt sich jedoch genau das gegenteilige Bild.

Insbesondere im IT-Bereich, aber auch in der Sparte Gewerbe und Handwerk, schätzen sich die Unter-nehmen als überdurchschnittlich innovationsfreu-dig ein.

INNOVATION: MEISTENS NICHT DIE HÖCHSTE PRIORITÄTInnovation scheint in den Unternehmen bereits eine Rolle zu spielen, jedoch in begrenztem Ausmaß. Auf

einer Skala von 1 bis 7 wird ein Durchschnittswert von 3,21 vergeben. Es besteht also ein gewisses In-teresse und Neugier für Innovationen seitens der Unternehmer, allerdings noch mit Luft nach oben. Vergleichsweise intensiv haben sich bereits der Handel sowie IT- bzw. Consulting-Firmen mit dem Thema Innovation auseinandergesetzt.

Dementsprechend zeichnet sich auch im Umgang mit Innovationen eine Kombination aus Tradition und Innovation ab. Am stärksten stimmen die Un-ternehmer der Aussage zu, in der Geschäftstätigkeit auf die bisherigen, alt-bewährten Methoden zu-rückzugreifen. Es wird aber ebenfalls festgestellt, dass aktuelle Entwicklungen und Innovationen in der eigenen Branche sehr aktiv mitverfolgt und in die Unternehmensabläufe eingebunden werden. Dennoch wird auch: Bei kaum einem Unternehmer nimmt Innovation den höchsten Stellenwert ein.

RESSOURCENEINSATZ IN MASSENEs werden zwar Ressourcen, wie Mitarbeiter oder finanzielle Mittel, für Innovationsförderung zur Ver-fügung gestellt, jedoch scheint sich der Einsatz in Grenzen zu halten. Tendenziell stellen Unternehmen jener beiden Branchen, die sich bislang am ver-gleichsweise intensivsten mit dem Thema Innovati-on auseinandergesetzt haben (Handel und IT), auch überdurchschnittlich viele Ressourcen für Innovati-onsprozesse zur Verfügung.

DIGITALER WANDEL: BEDEUTUNG UND UMGANG

46 Digitaler Wandel: Bedeutung und Umgang

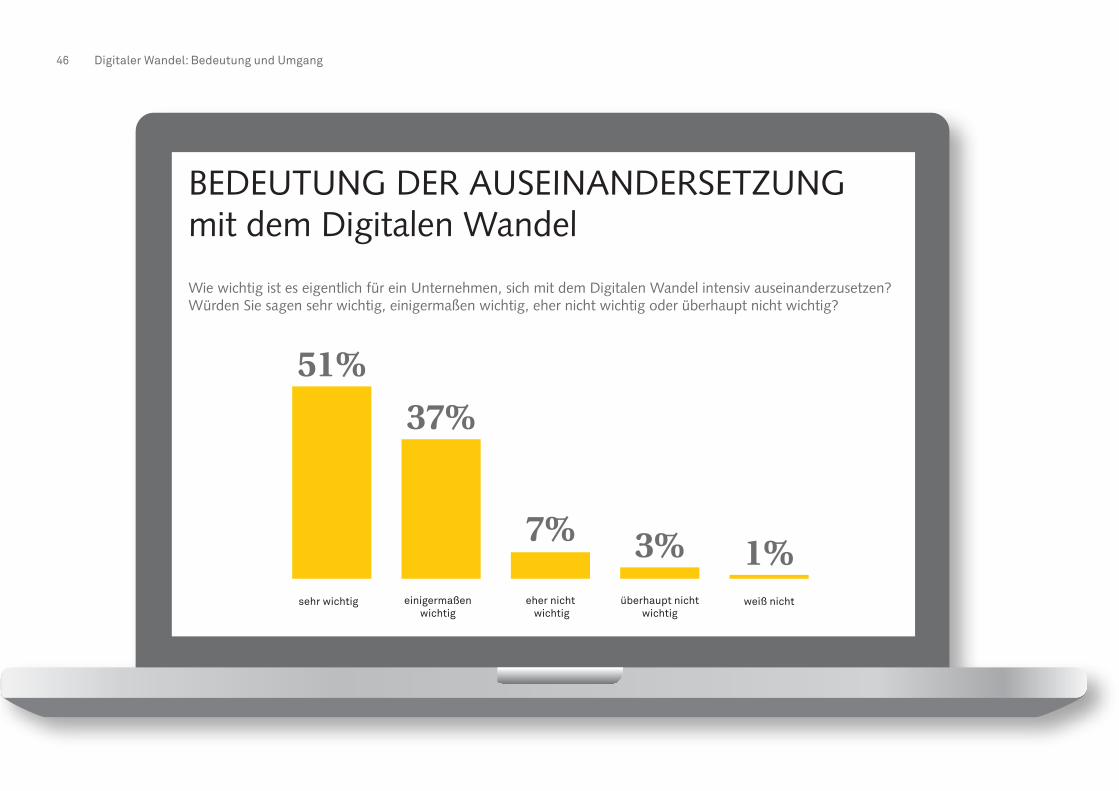

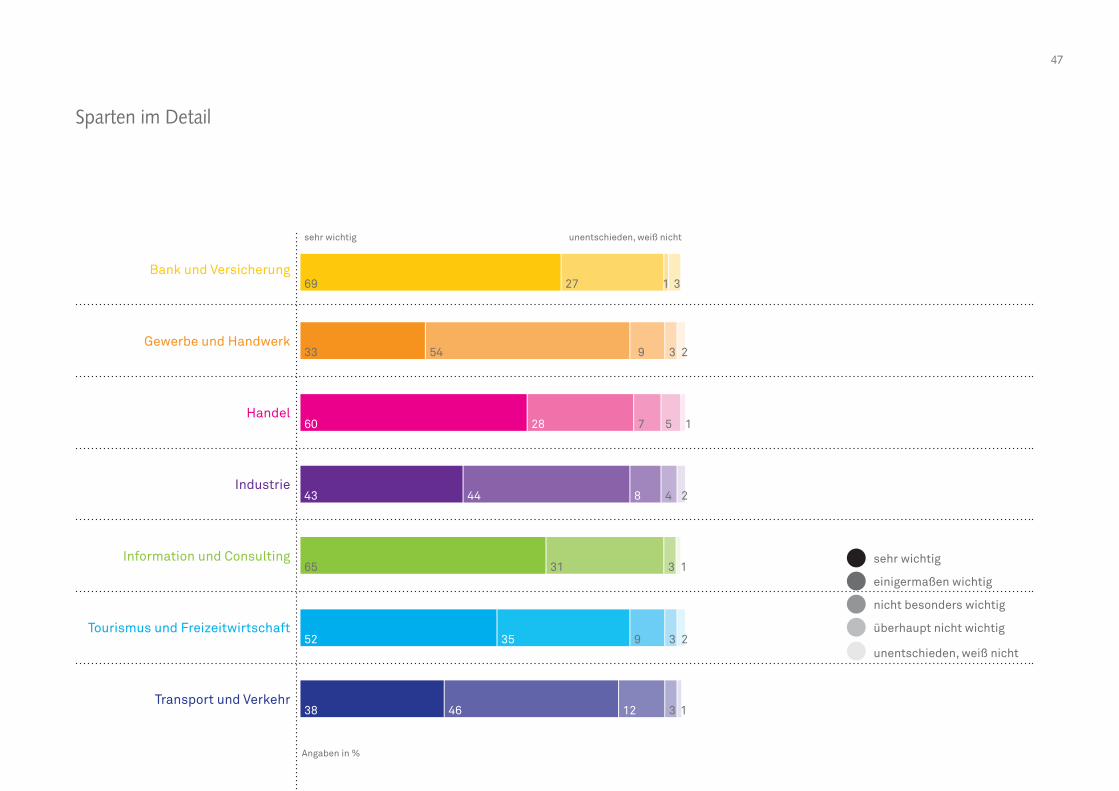

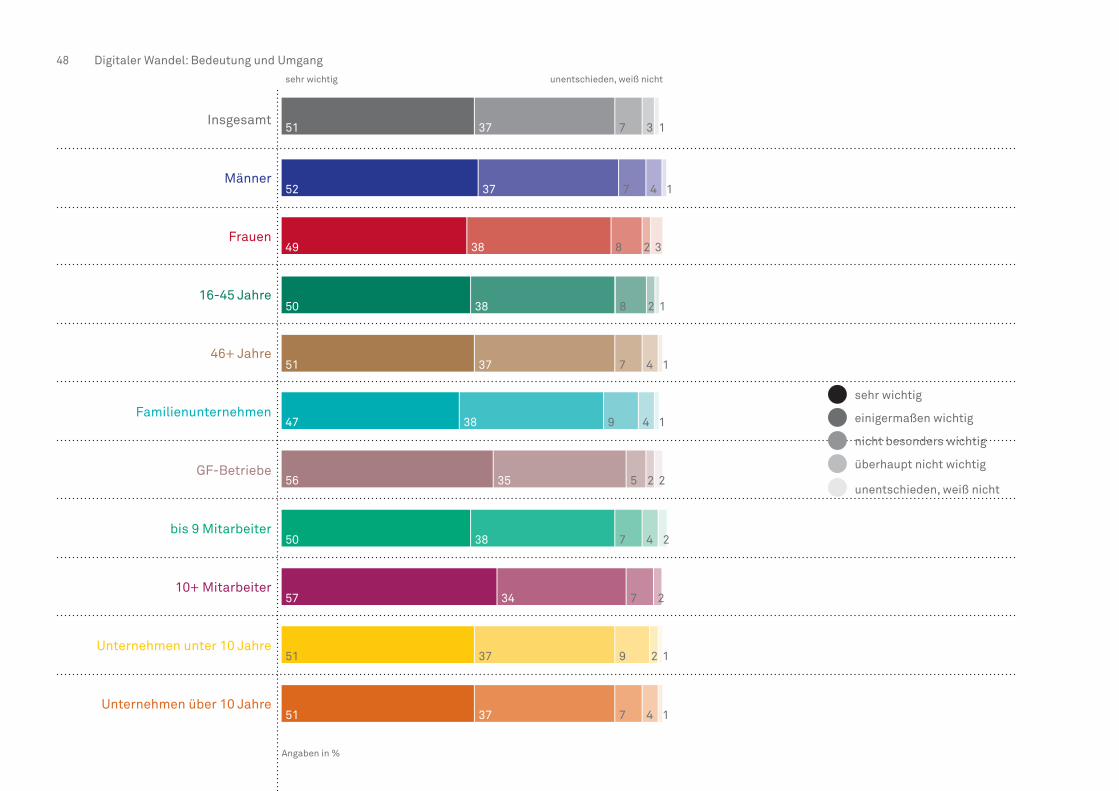

Wie wichtig ist es eigentlich für ein Unternehmen, sich mit dem Digitalen Wandel intensiv auseinanderzusetzen? Würden Sie sagen sehr wichtig, einigermaßen wichtig, eher nicht wichtig oder überhaupt nicht wichtig?

BEDEUTUNG DER AUSEINANDERSETZUNG mit dem Digitalen Wandel

51%

37%

7% 3% 1%sehr wichtig einigermaßen

wichtigeher nicht

wichtigüberhaupt nicht

wichtigweiß nicht

47

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

69

33

60

43

65

52

38

27

54

28

44

31

35

46

1

9

7

8

3

9

12

3

3

5

4

3 2

3 1

2

1

2

1sehr wichtig

einigermaßen wichtig

nicht besonders wichtig

überhaupt nicht wichtig

unentschieden, weiß nicht

sehr wichtig unentschieden, weiß nicht

Angaben in %

Sparten im Detail

48 Digitaler Wandel: Bedeutung und Umgang

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

37

37

38

37

38

35

38

34

37

37

38

51

52

50

51

47

56

50

57

51

51

49

7

7

8

7

9

5

7

7

9

7

8

3

4

2

4

4

2

4

2

2

4

2

1

1

1

1

1

2

2

1

1

3

sehr wichtig

einigermaßen wichtig

nicht besonders wichtig

überhaupt nicht wichtig

unentschieden, weiß nicht

sehr wichtig unentschieden, weiß nicht

49

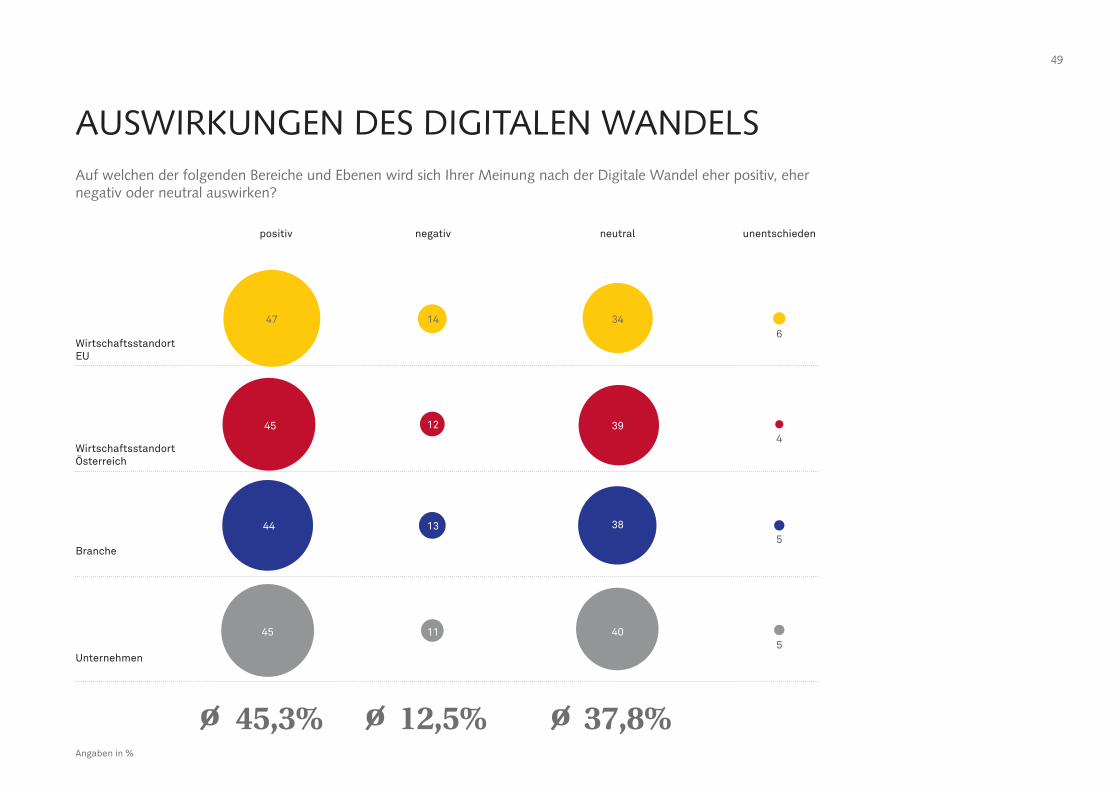

positiv negativ neutral unentschieden

12,5% 37,8%

Wirtschaftsstandort EU

Wirtschaftsstandort Österreich

Auf welchen der folgenden Bereiche und Ebenen wird sich Ihrer Meinung nach der Digitale Wandel eher positiv, eher negativ oder neutral auswirken?

AUSWIRKUNGEN DES DIGITALEN WANDELS

45,3%

47 14 346

4391245

Unternehmen5

401145

Branche5

381344

Angaben in %

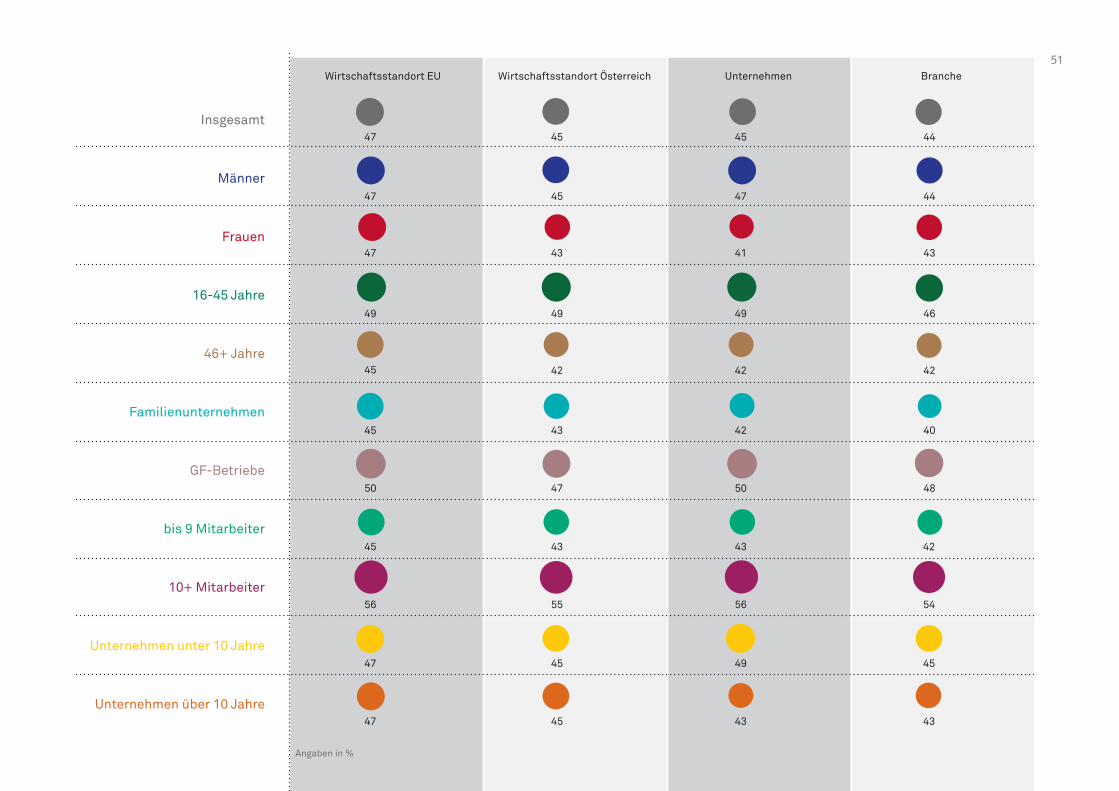

50 Digitaler Wandel: Bedeutung und Umgang

Wirtschaftsstandort EU Wirtschaftsstandort Österreich Unternehmen Branche

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

60

39

50

40

49

60

45

48

38

46

56 56

44

58

46

35

37

74

39

39

37

52

43

38

33

69

42

38

Angaben in %

Sparten im Detail

51Wirtschaftsstandort EU Wirtschaftsstandort Österreich Unternehmen Branche

47

47

49

41

49

45

43

49

43

46

47 44

45

45

50

45

56

47

47

47

42

42

50

43

56

49

43

45

42

43

47

43

55

45

45

45

42

40

48

42

54

45

43

44

Angaben in %

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

52 Digitaler Wandel: Bedeutung und Umgang

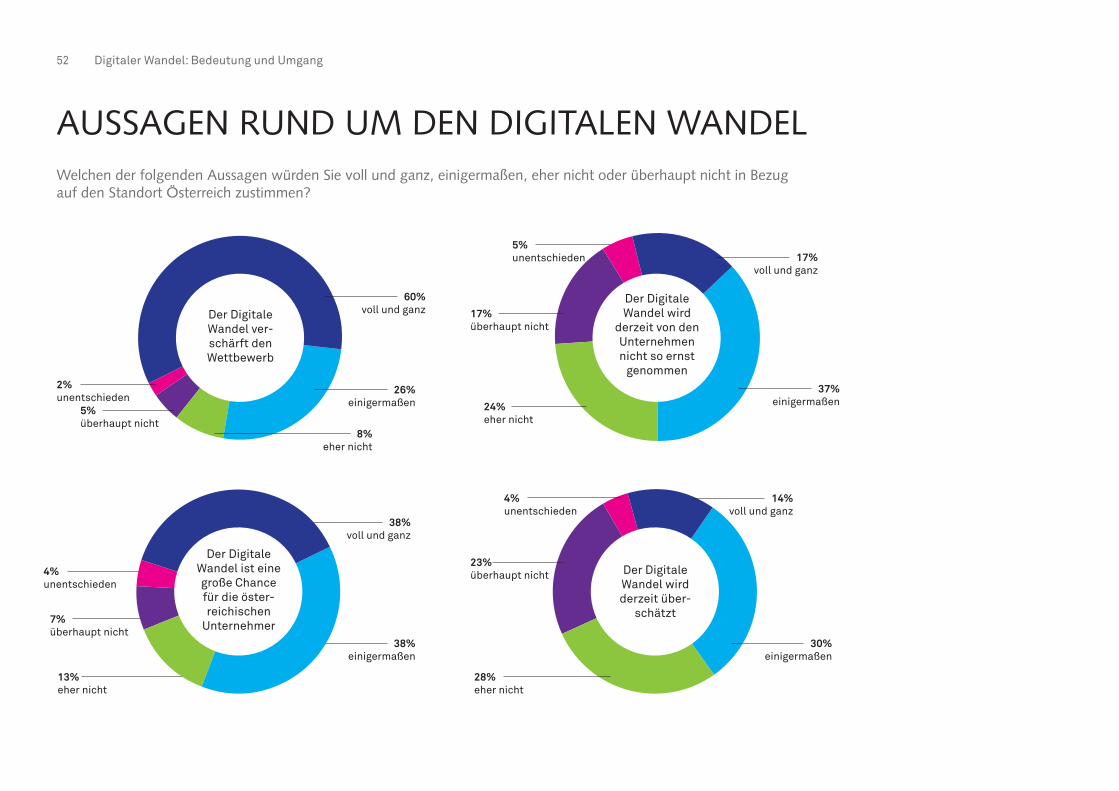

Welchen der folgenden Aussagen würden Sie voll und ganz, einigermaßen, eher nicht oder überhaupt nicht in Bezug auf den Standort Österreich zustimmen?

AUSSAGEN RUND UM DEN DIGITALEN WANDEL

60%voll und ganz

17%voll und ganz

38%voll und ganz

14%voll und ganz

26%einigermaßen

37%einigermaßen

38%einigermaßen

30%einigermaßen

8%eher nicht

24%eher nicht

13%eher nicht

28%eher nicht

5%überhaupt nicht

17%überhaupt nicht

7%überhaupt nicht

23%überhaupt nicht

2%unentschieden

5%unentschieden

4%unentschieden

4%unentschieden

Der Digitale Wandel ver-schärft den Wettbewerb

Der Digitale Wandel wird

derzeit von den Unternehmen nicht so ernst

genommen

Der Digitale Wandel ist eine große Chance für die öster-reichischen

Unternehmer

Der Digitale Wandel wird derzeit über-

schätzt

53

Der Digitale Wandel verschärft den Wettbewerb

Der Digitale Wandel ist eine große Chance für die österreichi-schen Unternehmer

Der Digitale Wandel wird derzeit von den Unternehmen nicht so ernst genommen

Der Digitale Wandel wird derzeit überschätzt

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

66

63

66

11

22

50

23

46

11

13

17 7

52

52

58

58

15

24

13

19

29

48

38

33

20

13

14

23

Angaben in %

Sparten im Detail

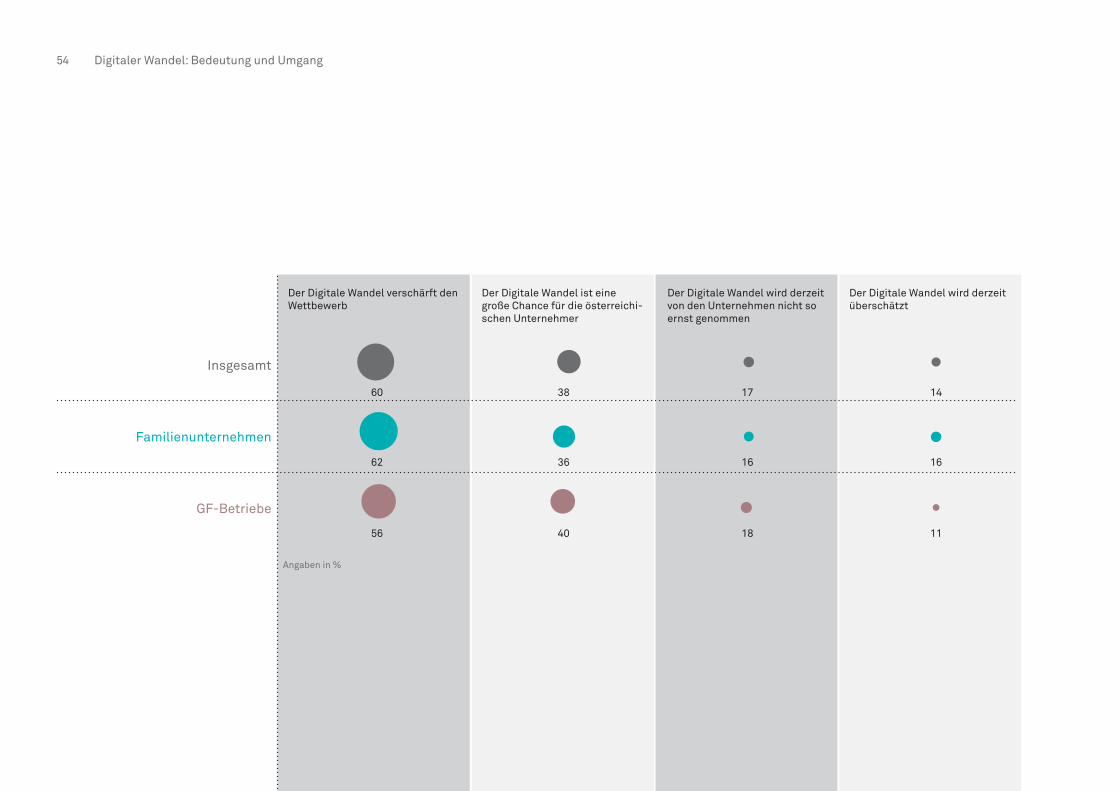

54 Digitaler Wandel: Bedeutung und Umgang

Der Digitale Wandel verschärft den Wettbewerb

Der Digitale Wandel ist eine große Chance für die österreichi-schen Unternehmer

Der Digitale Wandel wird derzeit von den Unternehmen nicht so ernst genommen

Der Digitale Wandel wird derzeit überschätzt

Insgesamt

Familienunternehmen

GF-Betriebe

60

62

56

16

18

38

36

40

16

11

17 14

Angaben in %

55

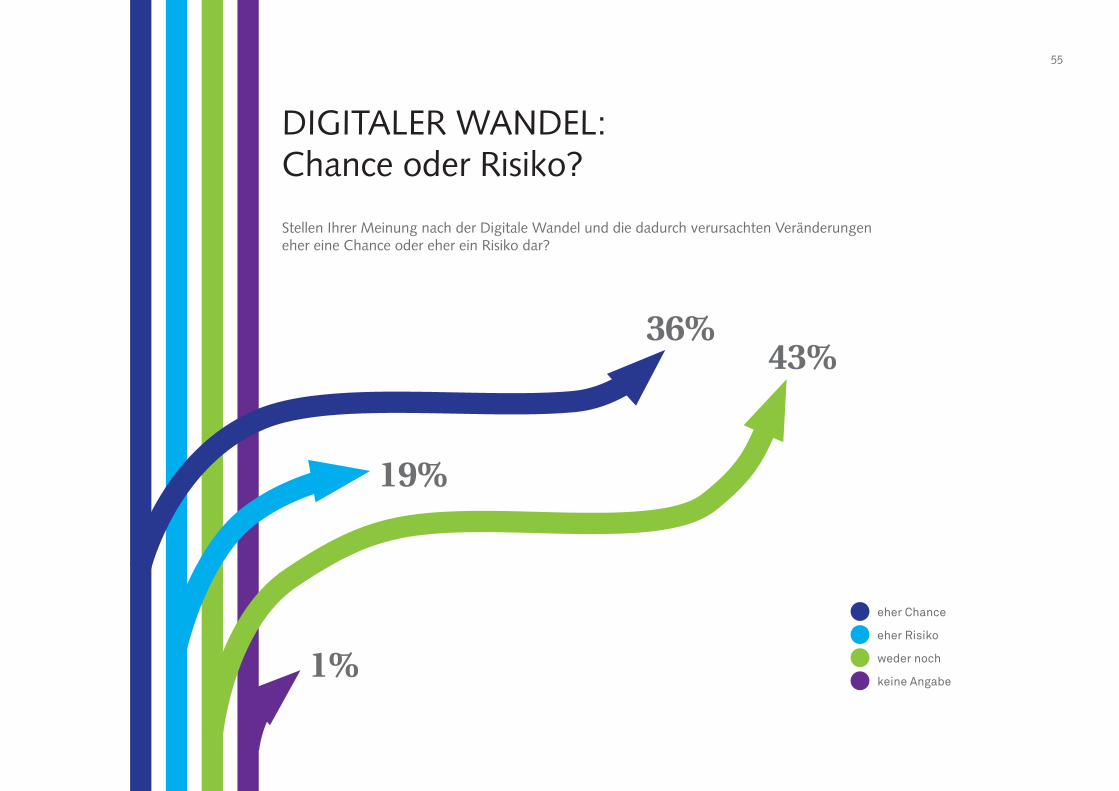

Stellen Ihrer Meinung nach der Digitale Wandel und die dadurch verursachten Veränderungen eher eine Chance oder eher ein Risiko dar?

DIGITALER WANDEL:Chance oder Risiko?

36%43%

19%

1%

eher Chance

eher Risiko

weder noch

keine Angabe

56 Digitaler Wandel: Bedeutung und Umgang

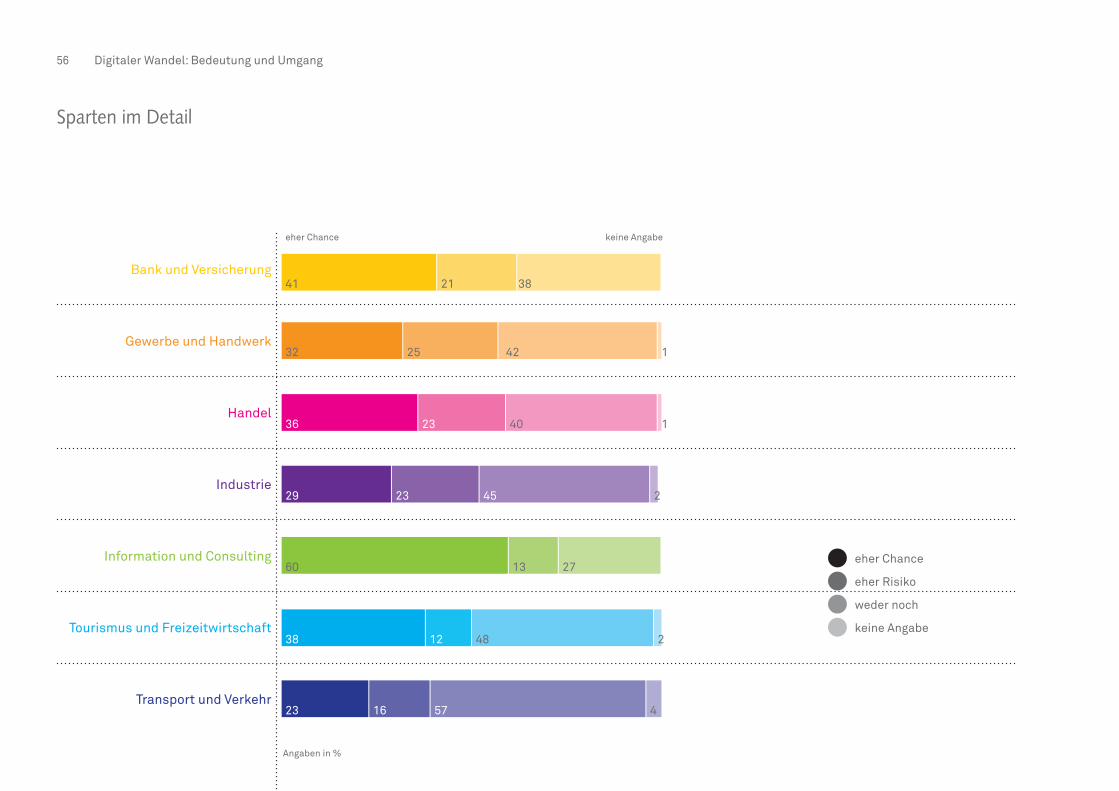

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

41

32

36

29

60

38

23

21

25

23

23

13

12

16

38

42

40

45

27

48

57

1

1

2

2

4

eher Chance

eher Risiko

weder noch

keine Angabe

eher Chance keine Angabe

Angaben in %

Sparten im Detail

57

eher Chance

eher Risiko

weder noch

Keine Angabe

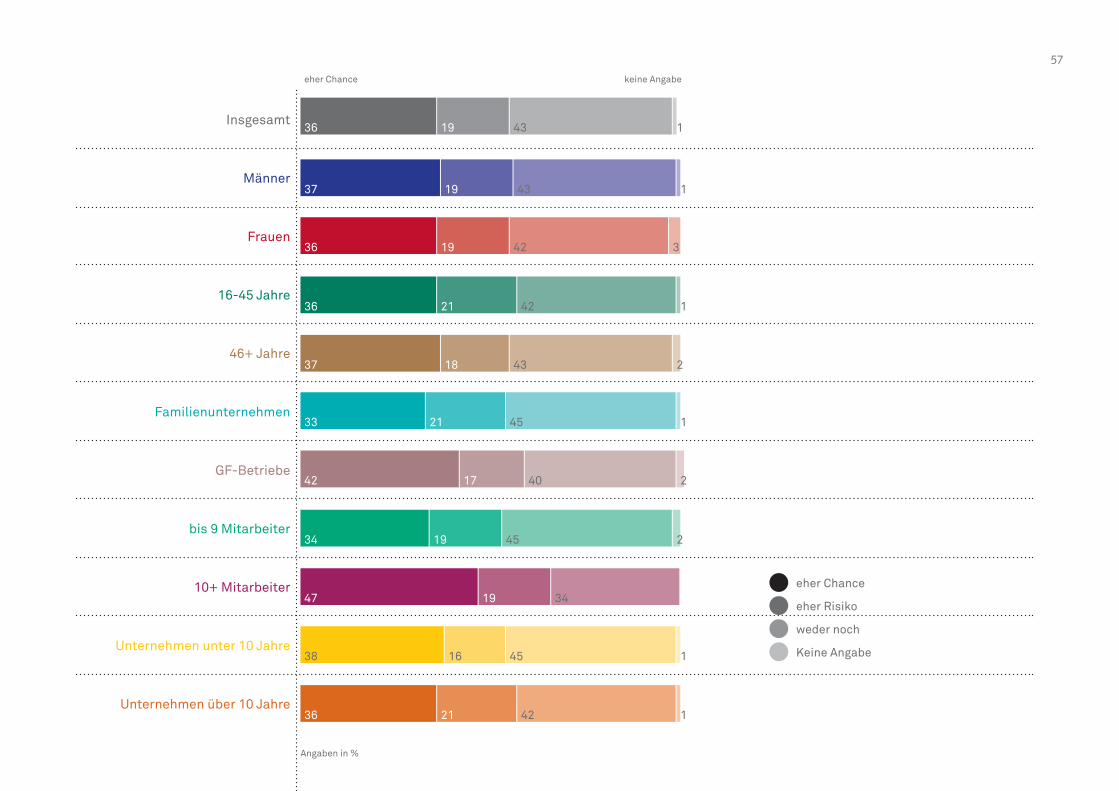

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

19

19

21

18

21

17

19

19

16

21

19

36

37

36

37

33

42

34

47

38

36

36

43

43

42

43

45

40

45

34

45

42

42

1

1

1

2

1

2

2

1

1

3

eher Chance keine Angabe

58 Digitaler Wandel: Bedeutung und Umgang

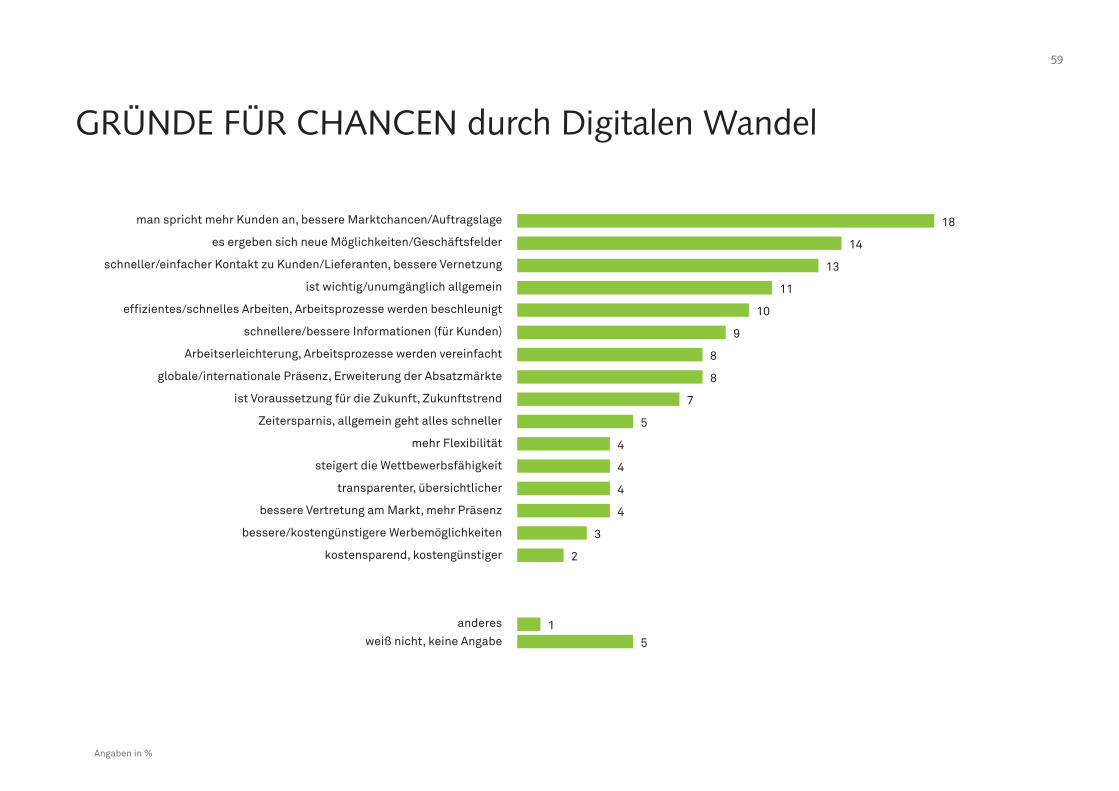

Sie haben gerade gesagt, dass es durch den Digitalen Wandel eher mehr Chancen gibt. Bitte geben Sie an, warum?

bessere Marktchancen

neue Möglichkeiten

neue Geschäftsfelder

Arbeitserleichterung

ZukunftstrendWettbewerbsfähigkeit Kostenersparnis

bessere Vernetzungeffizientes Arbeiten

internationale Präsenz

Zeitersparnis

TransparenzPräsenz

wichtig

schnellere Information

Erweiterung der Absatzmärkte

Flexibilität

Werbemöglichkeiten

bessere Auftragslage

GRÜNDE FÜR CHANCEN durch Digitalen Wandel

Chance

59

GRÜNDE FÜR CHANCEN durch Digitalen Wandel

man spricht mehr Kunden an, bessere Marktchancen/Auftragslage 18

3bessere/kostengünstigere Werbemöglichkeiten

1anderes

14es ergeben sich neue Möglichkeiten/Geschäftsfelder

2kostensparend, kostengünstiger

5weiß nicht, keine Angabe

4bessere Vertretung am Markt, mehr Präsenz

4transparenter, übersichtlicher

4steigert die Wettbewerbsfähigkeit

4mehr Flexibilität

5Zeitersparnis, allgemein geht alles schneller

7ist Voraussetzung für die Zukunft, Zukunftstrend

8globale/internationale Präsenz, Erweiterung der Absatzmärkte

8Arbeitserleichterung, Arbeitsprozesse werden vereinfacht

9schnellere/bessere Informationen (für Kunden)

10effizientes/schnelles Arbeiten, Arbeitsprozesse werden beschleunigt

11ist wichtig/unumgänglich allgemein

13schneller/einfacher Kontakt zu Kunden/Lieferanten, bessere Vernetzung

Angaben in %

60 Digitaler Wandel: Bedeutung und Umgang

Sie haben gerade gesagt, dass es durch den Digitalen Wandel eher mehr Risiken gibt. Bitte geben Sie an, warum?

Konkurrenz

schlechterer Kundenkontakt

mehr Mitbewerber

Internetverkauf

zu strenge gesetzliche Auflagen

keine (Fach-)Beratung weniger Arbeitsplätze

zu transparent

Onlinehandel

zeit- und kostenintensiv

DatensicherheitPreisdumping

Preisverfall

hoher Aufwand

Cyberkriminalität

Schlechterstellung

GRÜNDE FÜR RISIKEN durch Digitalen Wandel

Risiko

61

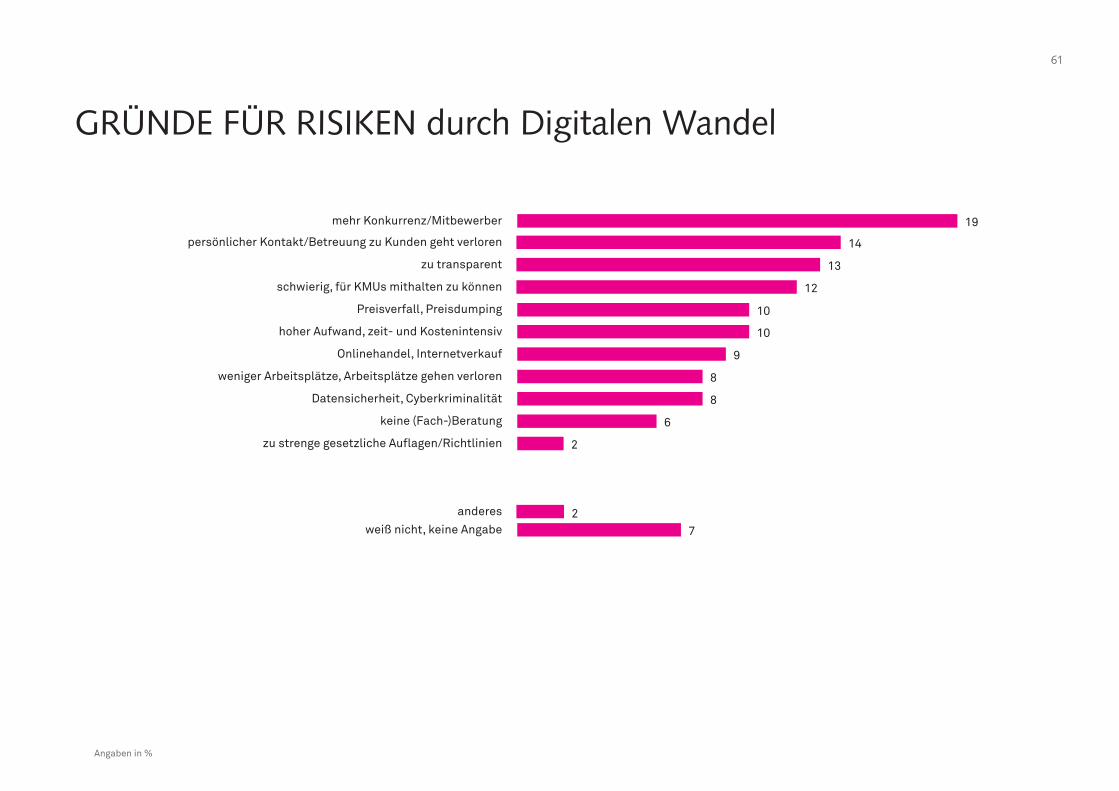

GRÜNDE FÜR RISIKEN durch Digitalen Wandel

6keine (Fach-)Beratung

2anderes

2zu strenge gesetzliche Auflagen/Richtlinien

7weiß nicht, keine Angabe

Onlinehandel, Internetverkauf

hoher Aufwand, zeit- und Kostenintensiv

10

10

9

Preisverfall, Preisdumping

schwierig, für KMUs mithalten zu können

zu transparent

Datensicherheit, Cyberkriminalität 8

persönlicher Kontakt/Betreuung zu Kunden geht verloren

mehr Konkurrenz/Mitbewerber

weniger Arbeitsplätze, Arbeitsplätze gehen verloren 8

14

13

12

19

Angaben in %

62 Digitaler Wandel: Bedeutung und Umgang

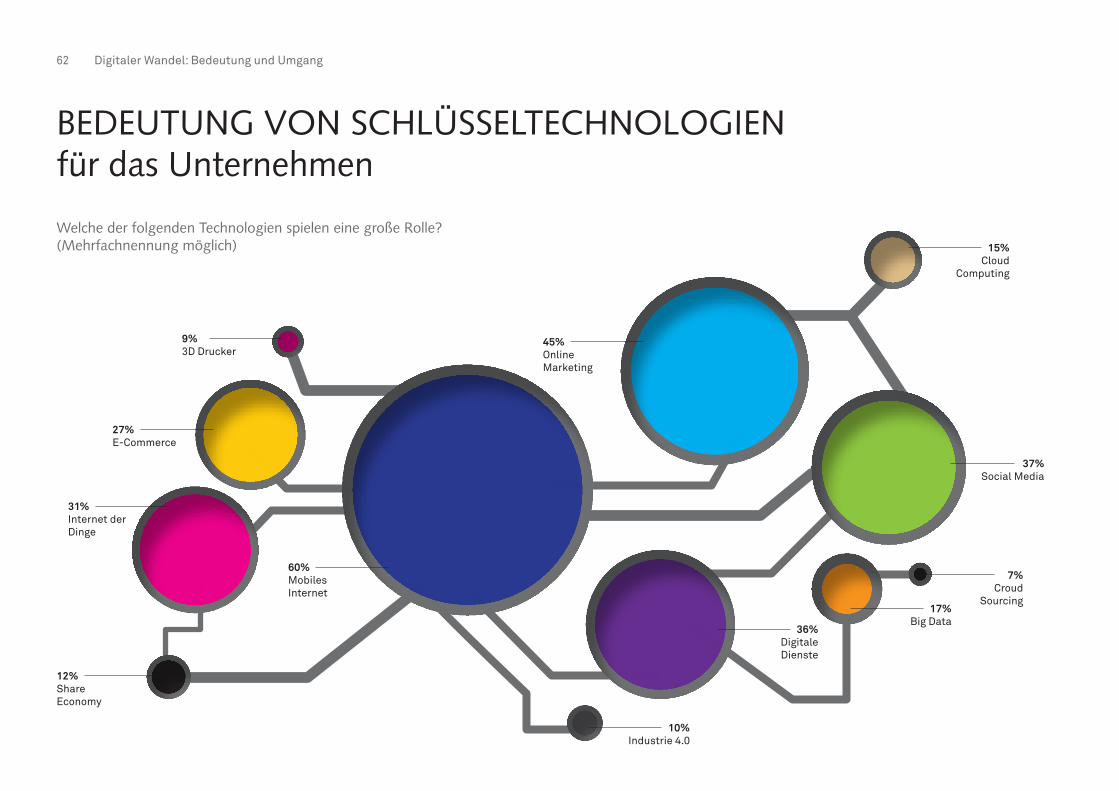

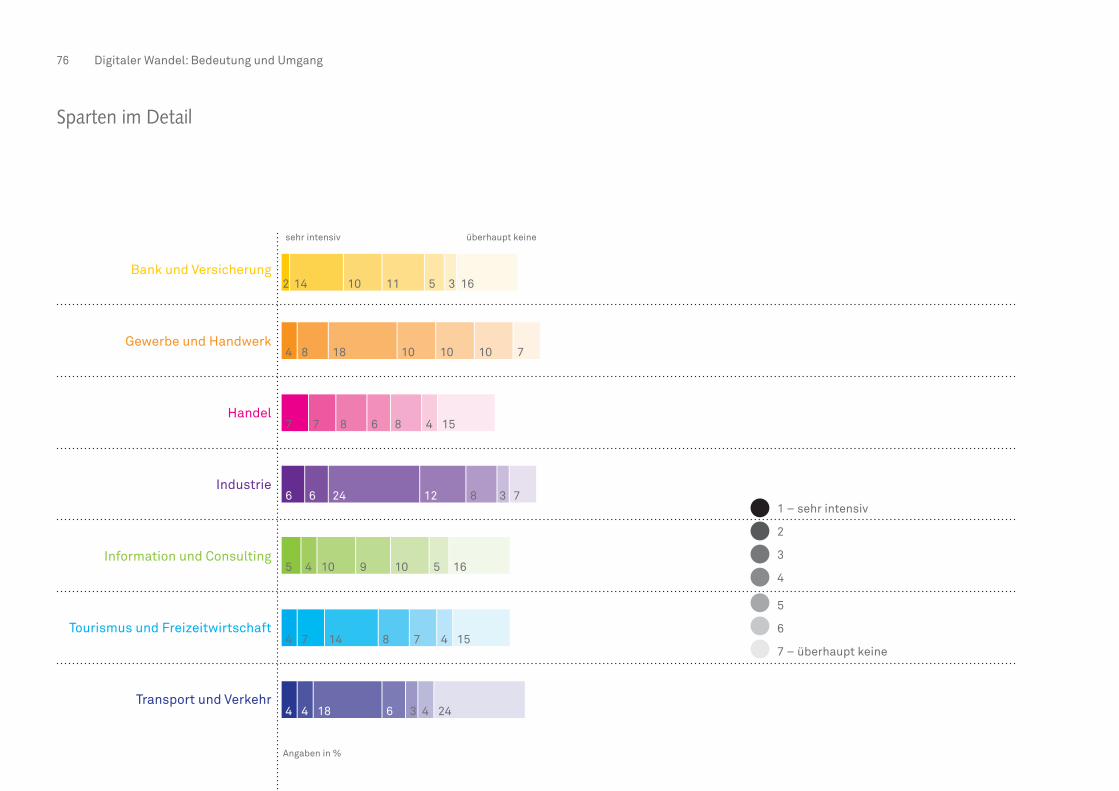

Welche der folgenden Technologien spielen eine große Rolle? (Mehrfachnennung möglich)

BEDEUTUNG VON SCHLÜSSELTECHNOLOGIEN für das Unternehmen

15%Cloud

Computing

37%Social Media

7%Croud

Sourcing17%

Big Data36%

Digitale Dienste

10%Industrie 4.0

45%Online Marketing

9%3D Drucker

27%E-Commerce

31%Internet der Dinge

60%Mobiles Internet

12%Share Economy

63

Mobiles Internet

Online Marketing

Social Media

Digitale Dienste

Internet der Dinge

Share Economy

Big Data 3D DruckerE-Commerce Industrie 4.0Cloud Computing

Croud Sourcing

32

66

30

34

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

80 59

48

37

28

62

54

51

37

40

24

24

46

49

58

61

33

27

53

33

41

25

25

42

26

79

64

38

32

20

20

52

24

35

23

10

8

37

11

30

16

10

12

42

10 10

12

24

3

17

15

7

7

26

9

12

10

3

10

6

15

22

4

3

6

19

3025 2250 20 10 11 87 4 9

5

16

8

Angaben in %

Sparten im Detail

64 Digitaler Wandel: Bedeutung und Umgang

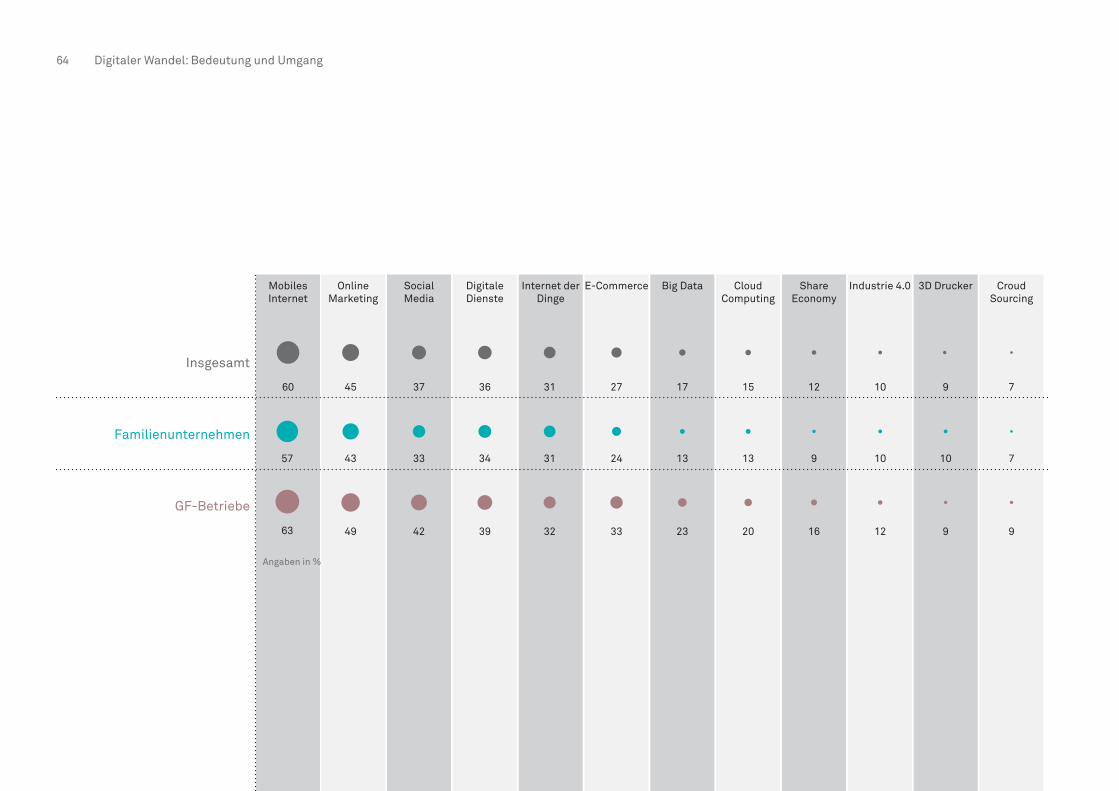

Mobiles Internet

Online Marketing

Social Media

Digitale Dienste

Internet der Dinge

Share Economy

Big Data 3D DruckerE-Commerce Industrie 4.0Cloud Computing

Croud Sourcing

Insgesamt

Familienunternehmen

GF-Betriebe

60 45

49

4357

37

42

33

63

36

39

34

31

32

31

27

33

24

17

23

13

15

20

13

12

16

9

10

12

10

9

9

10 7

7

9

Angaben in %

65

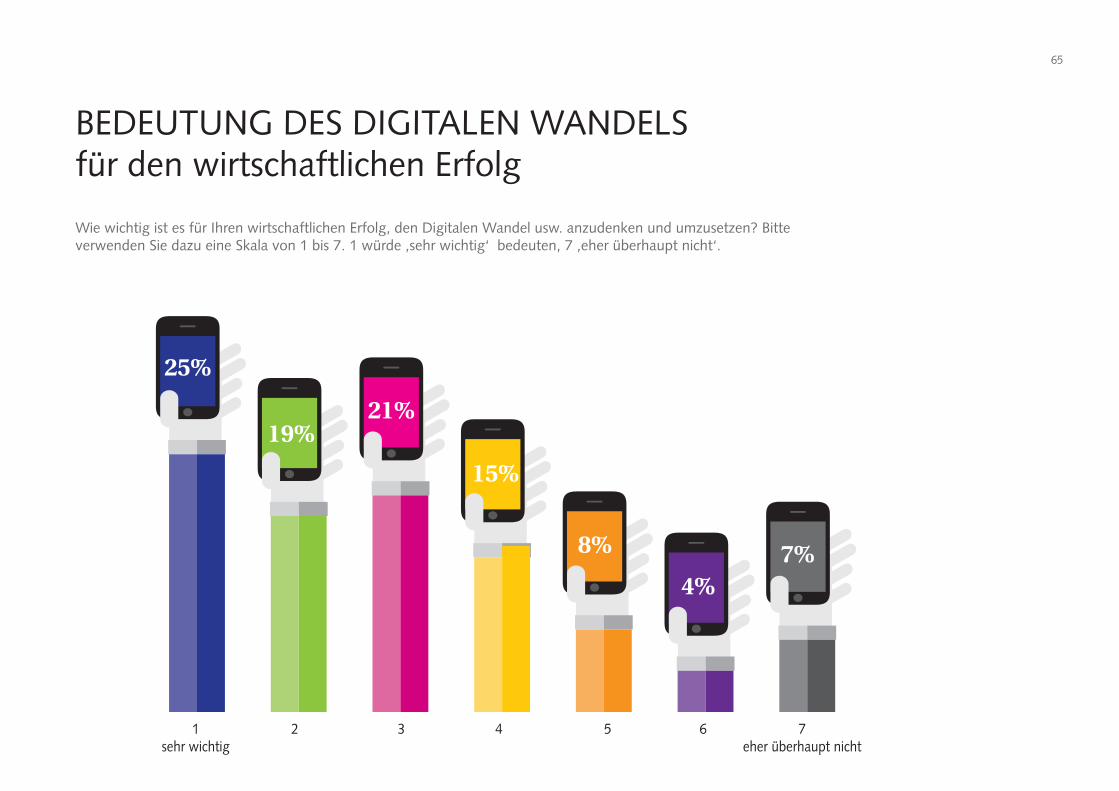

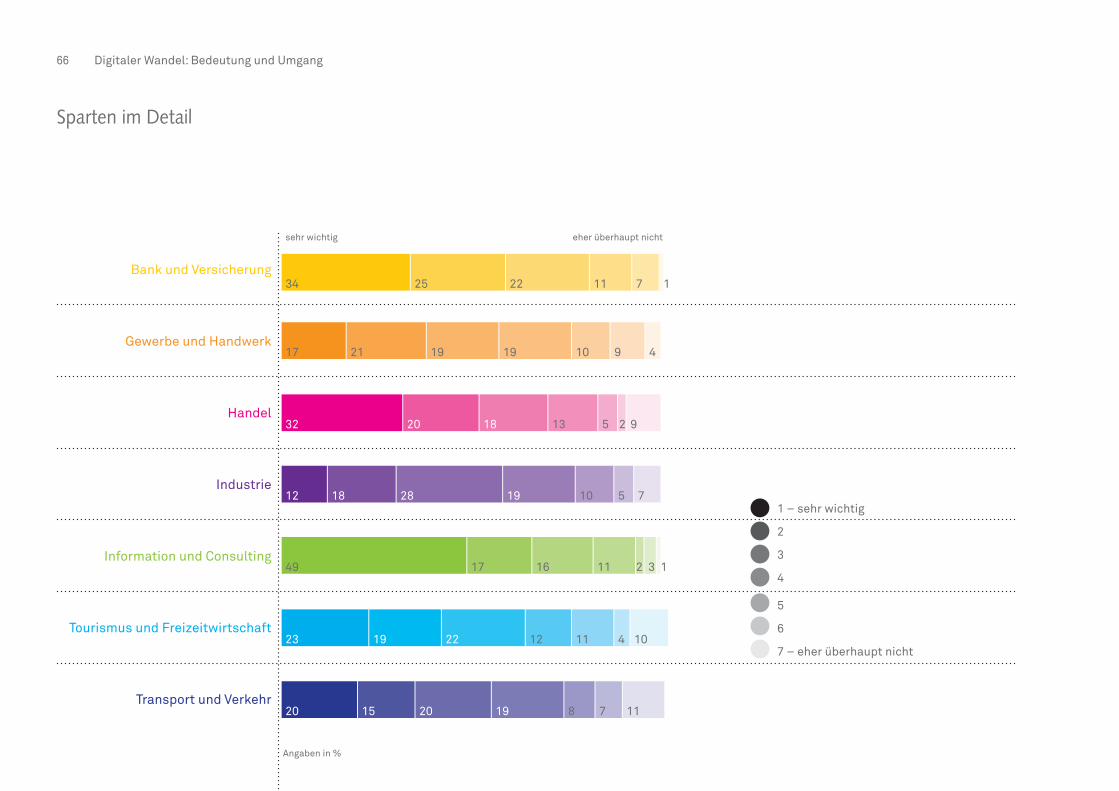

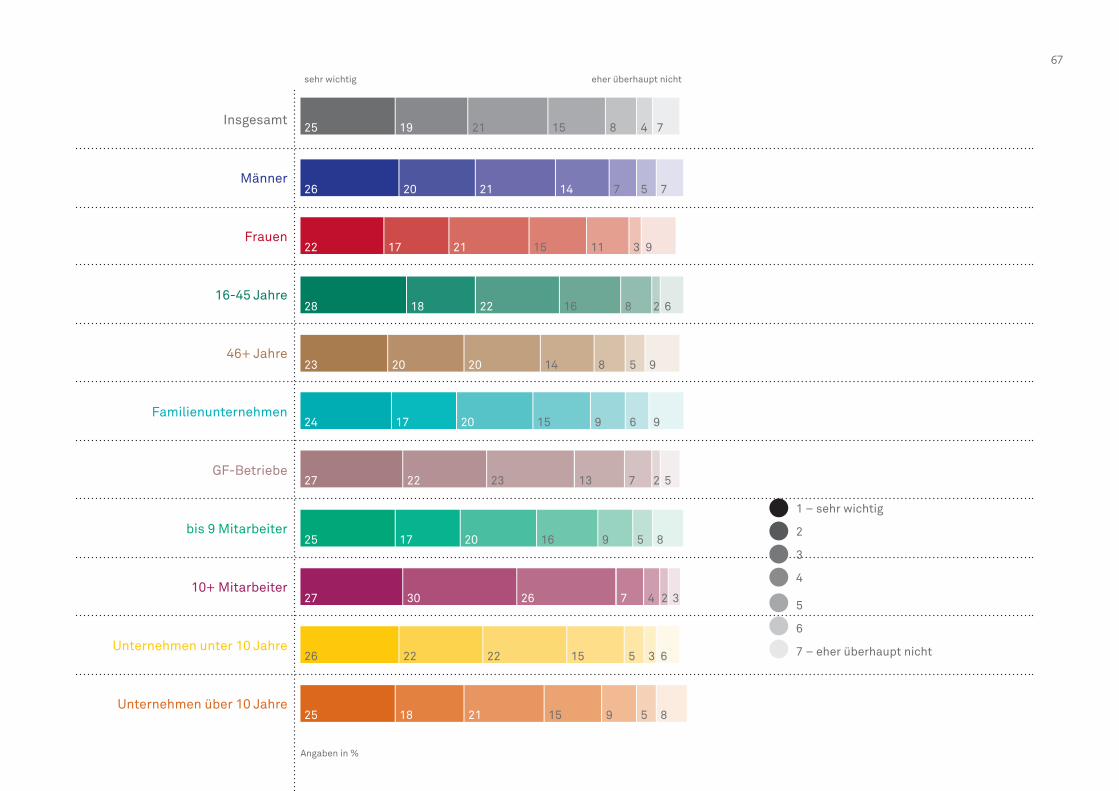

Wie wichtig ist es für Ihren wirtschaftlichen Erfolg, den Digitalen Wandel usw. anzudenken und umzusetzen? Bitte verwenden Sie dazu eine Skala von 1 bis 7. 1 würde ‚sehr wichtig‘ bedeuten, 7 ‚eher überhaupt nicht‘.

BEDEUTUNG DES DIGITALEN WANDELS für den wirtschaftlichen Erfolg

25%

19%21%

15%

8%

4%7%

7eher überhaupt nicht

1sehr wichtig

2 3 4 5 6

66 Digitaler Wandel: Bedeutung und Umgang

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

34 25 22 11 7 1

17 21 19 19 10 9 4

32 20 18 13 5 2 9

12 18 28 19 10 5 7

49 17 16 11 2 3 1

23 19 22 12 11 4 10

20 15 20 19 8 7 11

1 – sehr wichtig

2

3

4

5

6

7 – eher überhaupt nicht

sehr wichtig eher überhaupt nicht

Angaben in %

Sparten im Detail

67

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

19

20

18

20

17

22

17

30

22

18

17

25

26

28

23

24

27

25

27

26

25

22

21

21

22

20

20

23

20

26

22

21

21

15

14

16

14

15

13

16

7

15

15

15

8 4 7

7 5 7

8 2 6

8 5 9

9 6 9

7 2 5

9 5 8

4 2 3

5 3 6

9 5 8

11 3 9

sehr wichtig eher überhaupt nicht

1 – sehr wichtig

2

3

4

5

6

7 – eher überhaupt nicht

68 Digitaler Wandel: Bedeutung und Umgang

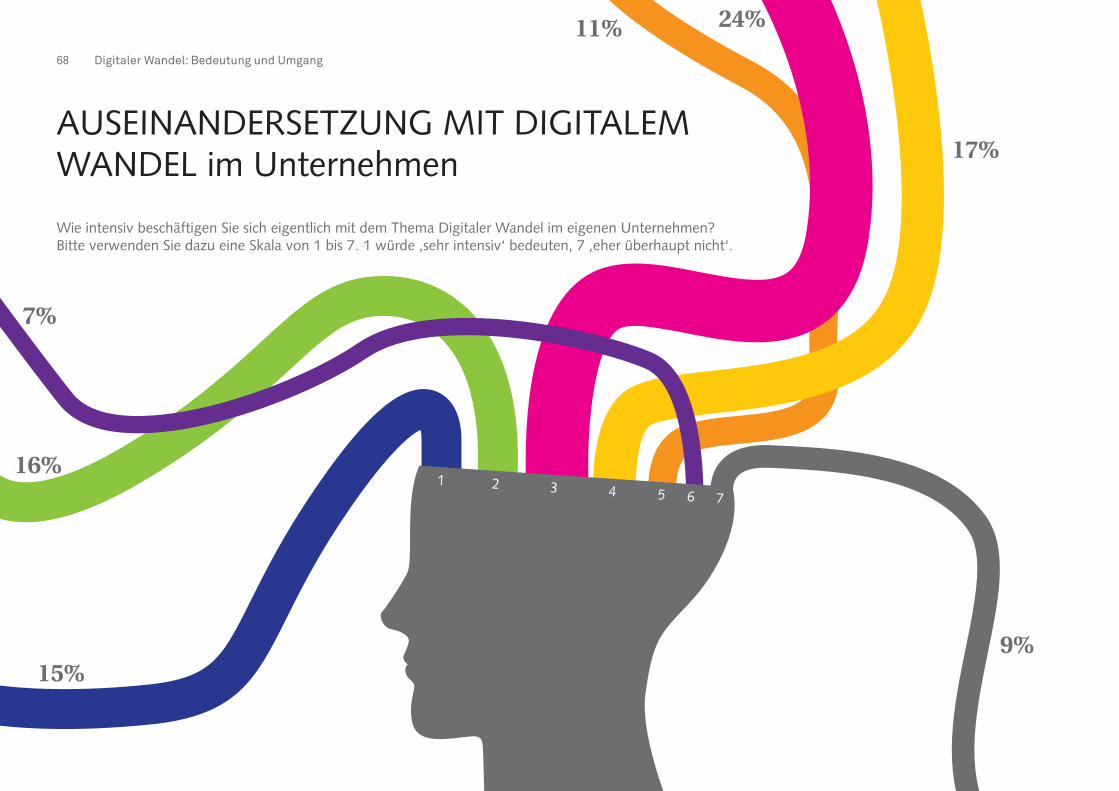

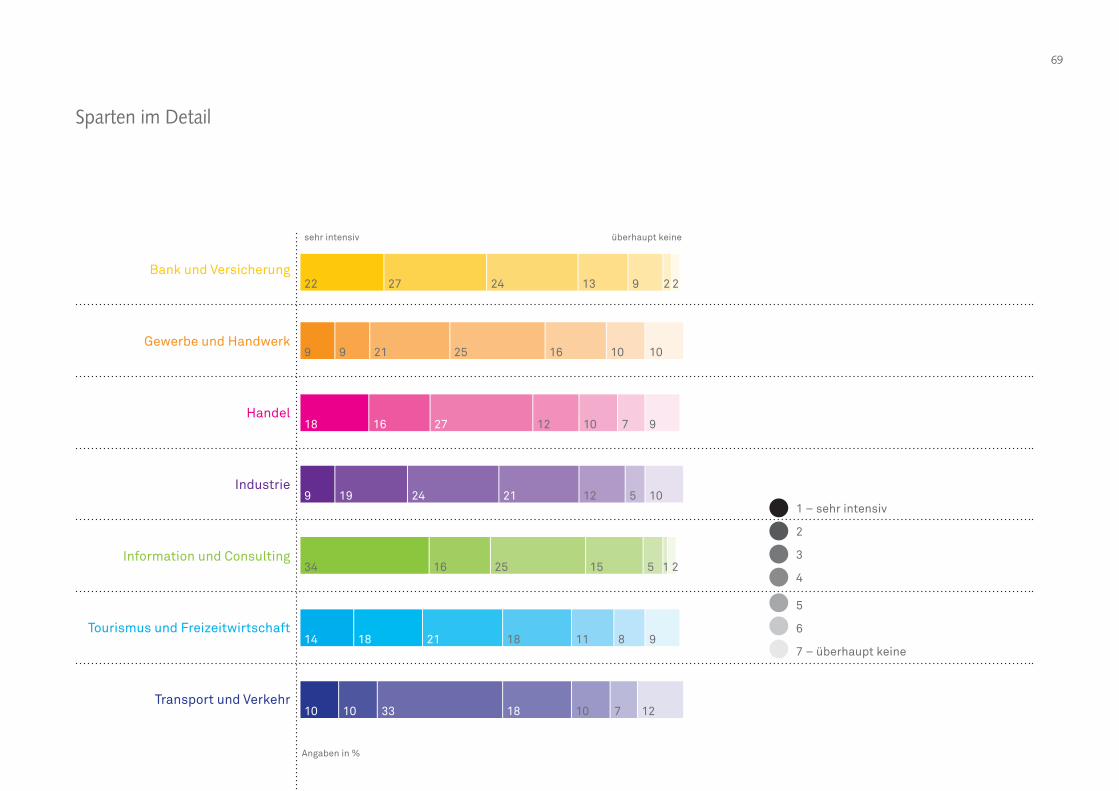

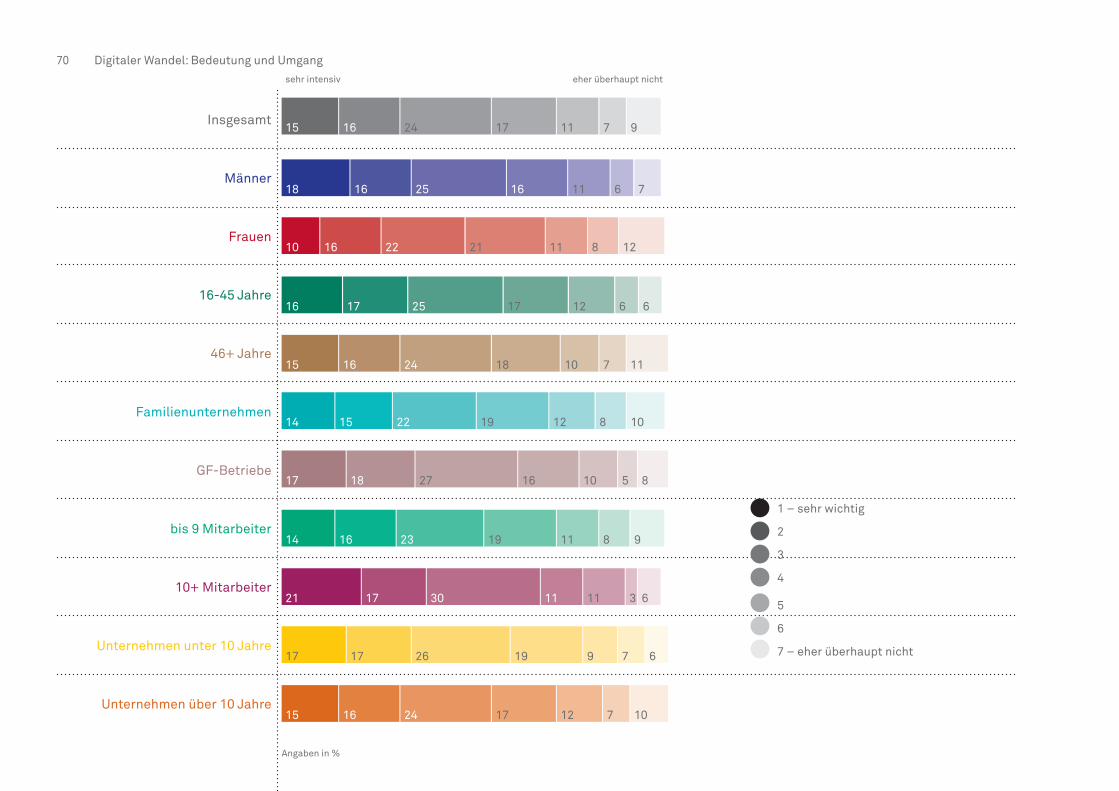

Wie intensiv beschäftigen Sie sich eigentlich mit dem Thema Digitaler Wandel im eigenen Unternehmen? Bitte verwenden Sie dazu eine Skala von 1 bis 7. 1 würde ‚sehr intensiv‘ bedeuten, 7 ‚eher überhaupt nicht‘.

AUSEINANDERSETZUNG MIT DIGITALEM WANDEL im Unternehmen

1 2 3 4 5 6 7

15%

16%

17%

11%

9%

7%

24%

69

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

22 27 24 13 9 2 2

9 9 21 25 16 10 10

18 16 27 12 10 7 9

9 19 24 21 12 5 10

34 16 25 15 5 1 2

14 18 21 18 11 8 9

10 10 33 18 10 7 12

1 – sehr intensiv

2

3

4

5

6

7 – überhaupt keine

sehr intensiv überhaupt keine

Angaben in %

Sparten im Detail

70 Digitaler Wandel: Bedeutung und Umgang

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

16

16

17

16

15

18

16

17

17

16

16

15

18

16

15

14

17

14

21

17

15

10

24

25

25

24

22

27

23

30

26

24

22

17

16

17

18

19

16

19

11

19

17

21

11 7 9

11 6 7

12 6 6

10 7 11

12 8 10

10 5 8

11 8 9

11 3 6

9 7 6

12 7 10

11 8 12

sehr intensiv eher überhaupt nicht

1 – sehr wichtig

2

3

4

5

6

7 – eher überhaupt nicht

71

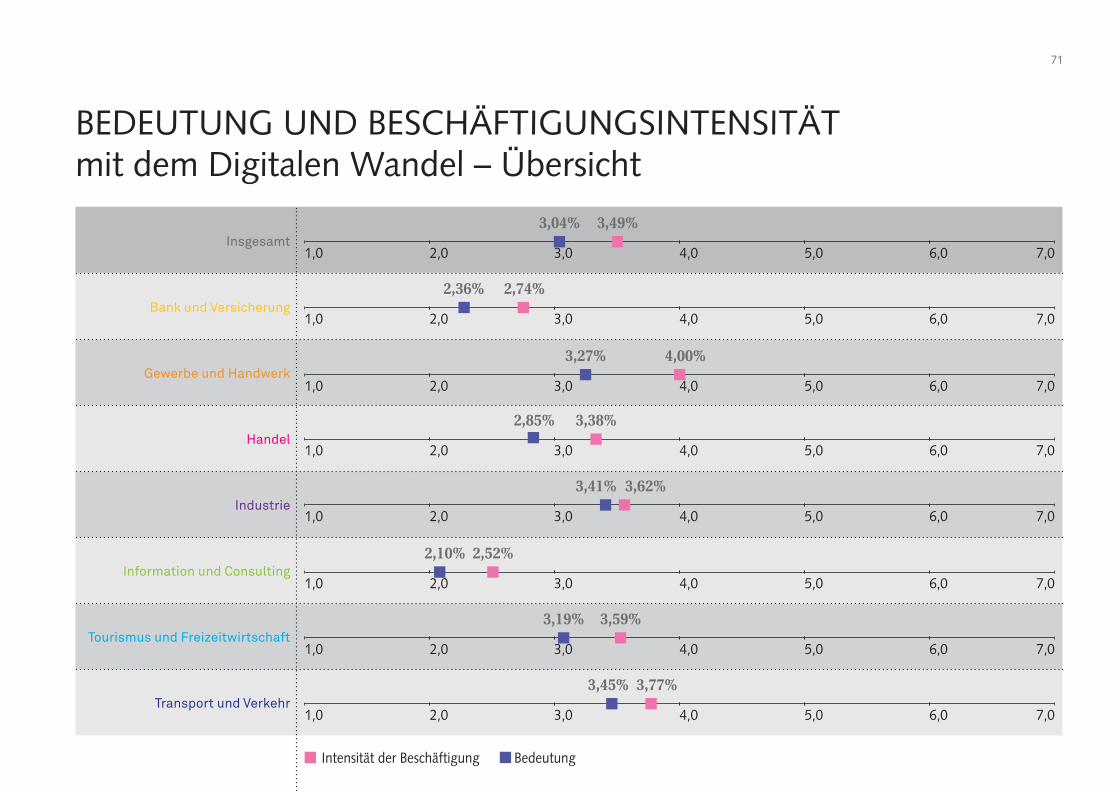

BEDEUTUNG UND BESCHÄFTIGUNGSINTENSITÄT mit dem Digitalen Wandel – Übersicht

Insgesamt

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

2,0

2,0

2,0

2,0

2,0

2,0

2,0

2,0

3,0

3,0

3,0

3,0

3,0

3,0

3,0

3,0

4,0

4,0

4,0

4,0

4,0

4,0

4,0

4,0

5,0

5,0

5,0

5,0

5,0

5,0

5,0

5,0

6,0

6,0

6,0

6,0

6,0

6,0

6,0

6,0

7,0

7,0

7,0

7,0

7,0

7,0

7,0

7,0

3,04%

2,36%

3,27%

2,85%

3,41%

2,10%

3,19%

3,45%

3,49%

2,74%

4,00%

3,38%

3,62%

2,52%

3,59%

3,77%

Intensität der Beschäftigung Bedeutung

72 Digitaler Wandel: Bedeutung und Umgang

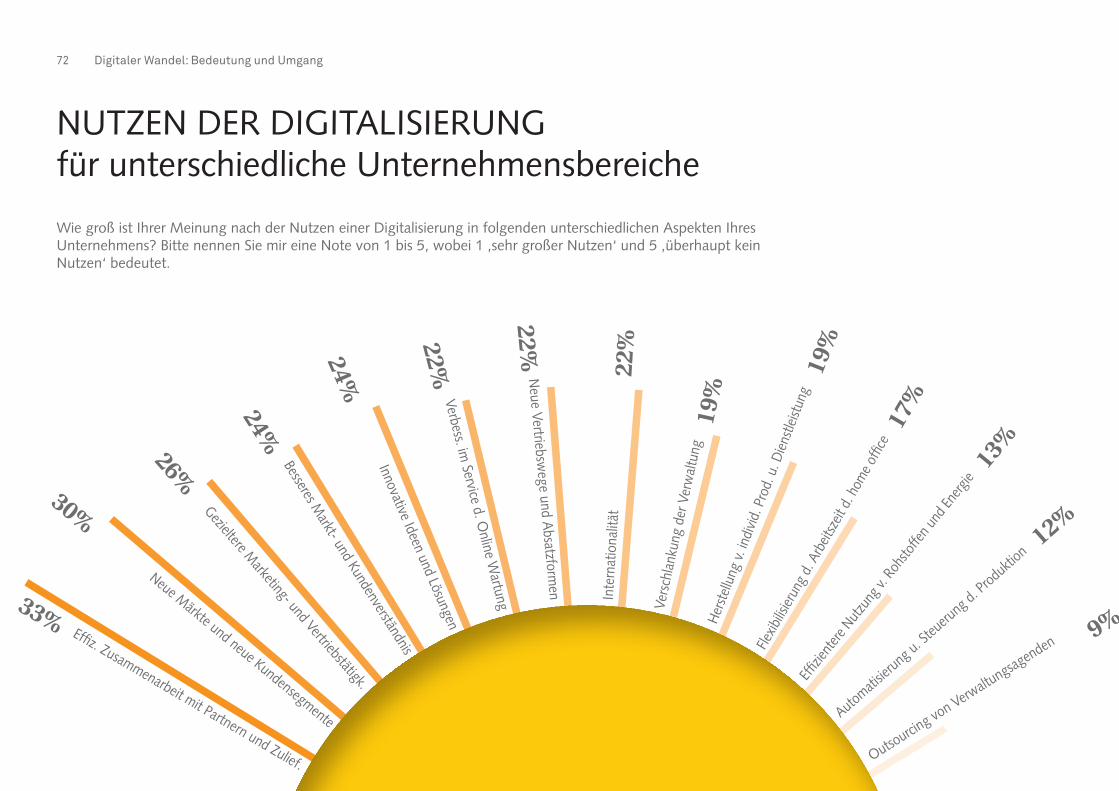

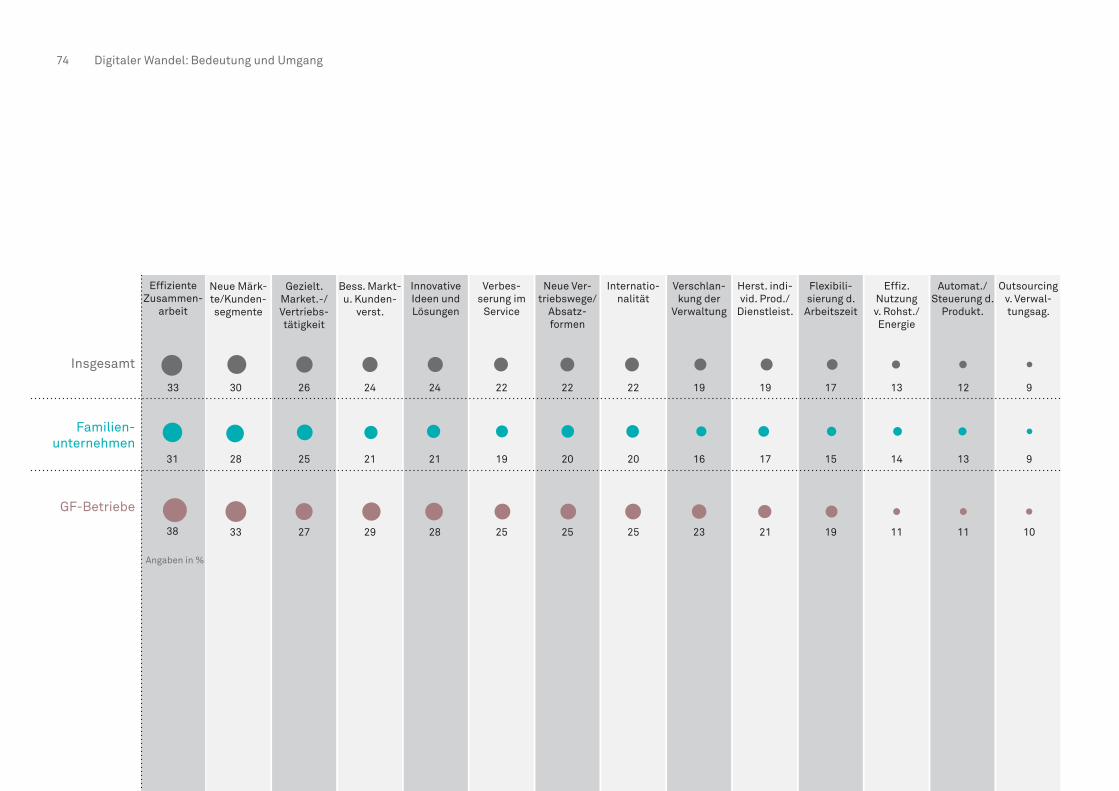

Wie groß ist Ihrer Meinung nach der Nutzen einer Digitalisierung in folgenden unterschiedlichen Aspekten Ihres Unternehmens? Bitte nennen Sie mir eine Note von 1 bis 5, wobei 1 ‚sehr großer Nutzen‘ und 5 ‚überhaupt kein Nutzen‘ bedeutet.

NUTZEN DER DIGITALISIERUNG für unterschiedliche Unternehmensbereiche

Besseres Markt- und Kundenverständnis

Verbess. im Service d. O

nline Wartung

Flexib

ilisier

ung

d. A

rbeit

szeit

d. h

ome

offic

e

Inte

rnat

iona

lität

Innovative Ideen und Lösungen Her

stel

lung

v. in

divi

d. P

rod.

u. D

iens

tleist

ung

Neue Vertriebsw

ege und Absatzform

en

Effizie

ntere

Nut

zung

v. R

ohsto

ffen u

nd En

ergie

Vers

chla

nkun

g de

r Ver

wal

tung

Outsourcin

g von Verwaltungsagenden

26%

24%

24%

22%

22%22

%

19%

19%

17%

13%

30%

33%Effiz. Zusammenarbeit mit Partnern und Zulief.

Neue Märkte und neue Kundensegmente

Gezieltere Marketing- und Vertriebstätigk.

9%

Automati

sierun

g u. S

teueru

ng d.

Prod

uktio

n12%

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

73

9%

18

29

12

22

Effiziente Zusammen-

arbeit

Neue Märk-te/Kunden-segmente

Gezielt. Market.-/Vertriebs-tätigkeit

Bess. Markt- u. Kunden-

verst.

Innovative Ideen und Lösungen

Verschlan-kung der

Verwaltung

Neue Ver-triebswege/

Absatz-formen

Flexibili-sierung d.

Arbeitszeit

Automat./Steuerung d.

Produkt.

Verbes-serung im

Service

Herst. indi-vid. Prod./

Dienstleist.

Internatio-nalität

Effiz. Nutzung v. Rohst./Energie

Outsourcing v. Verwal-tungsag.

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

35 39

37

18

23

40

29

29

41

31

13

18

38

28

41

36

29

18

27

26

27

21

22

35

21

51

28

33

31

10

16

38

15

32

31

15

17

32

16

21

28

9

17

33

24 15

16

30

15

31

27

14

14

21

21

21

21

26 13

17 18

10 10

13 10

34 20

15 7

13 5

18 10

11 15

2324 1525 14 13 14 69 16 78 9

10 7

7 18

14 11

Angaben in %

Sparten im Detail

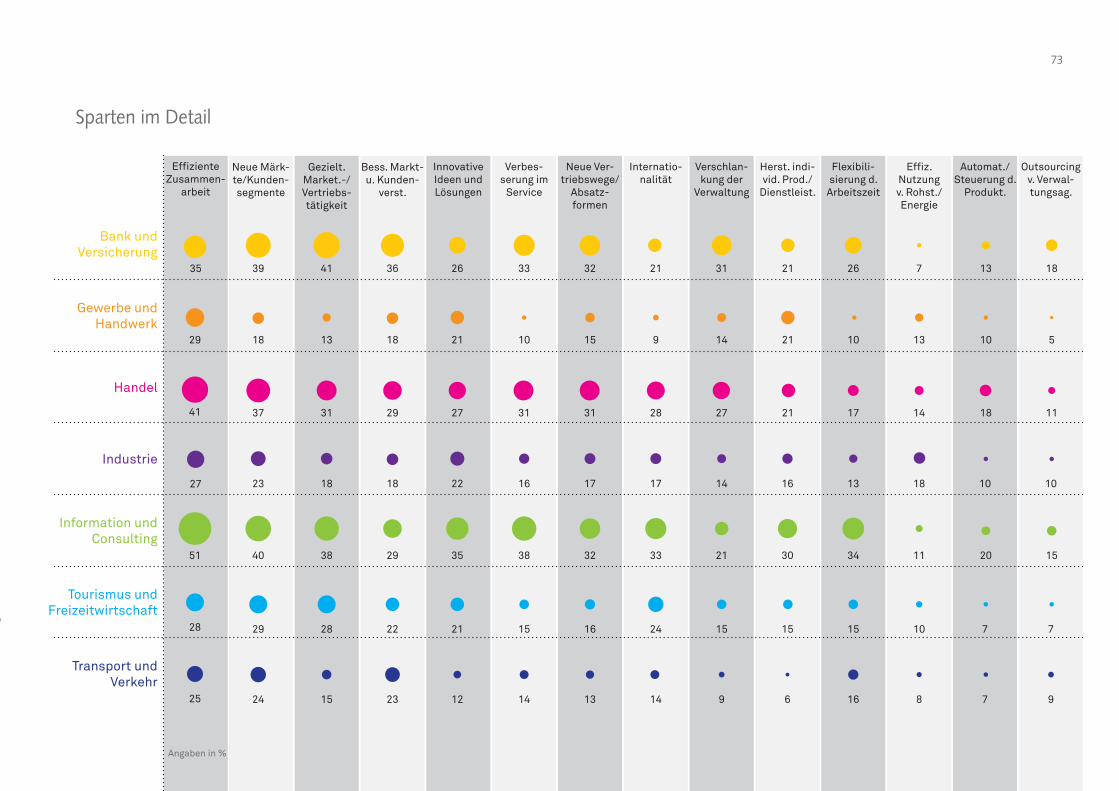

74 Digitaler Wandel: Bedeutung und Umgang

Effiziente Zusammen-

arbeit

Neue Märk-te/Kunden-segmente

Gezielt. Market.-/Vertriebs-tätigkeit

Bess. Markt- u. Kunden-

verst.

Innovative Ideen und Lösungen

Verschlan-kung der

Verwaltung

Neue Ver-triebswege/

Absatz-formen

Flexibili-sierung d.

Arbeitszeit

Automat./Steuerung d.

Produkt.

Verbes-serung im

Service

Herst. indi-vid. Prod./

Dienstleist.

Internatio-nalität

Effiz. Nutzung v. Rohst./Energie

Outsourcing v. Verwal-tungsag.

Insgesamt

Familien-unternehmen

GF-Betriebe

33 30

33

2831

26

27

25

38

24

29

21

24

28

21

22

25

19

22

25

20

22

25

20

19

23

16

19

21

17

17 12

19 11

15 1314 9

13 9

11 10

Angaben in %

75

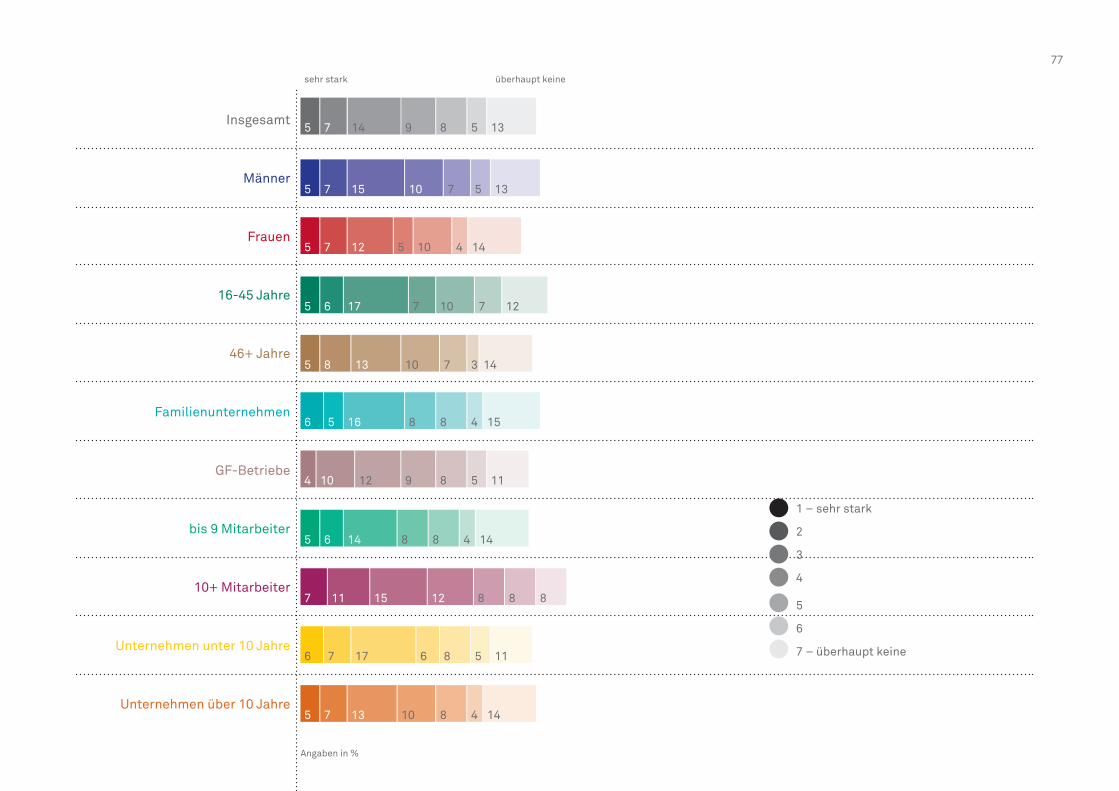

Wie sehr bereiten die aktuellen Lehrlingsprogramme auf die ‚Digitale Zukunft‘ vor? Bitte verwenden Sie für die Bewertung wiederum eine Skala von 1 bis 7. 1 würde eine ‚sehr starke Vorbereitung‘ bedeuten, 7 ‚überhaupt keine‘.

ZUKUNFSTFÄHIGKEIT unserer Lehrlingsprogramme?

40%

5%5%7%

9% 8%14%

13%

1 24 5 6 7 weiß nicht, keine Angabe

3

76 Digitaler Wandel: Bedeutung und Umgang

Bank und Versicherung

Gewerbe und Handwerk

Handel

Industrie

Information und Consulting

Tourismus und Freizeitwirtschaft

Transport und Verkehr

2 14 10 11 5 3 16

4 8 18 10 10 10 7

7 7 8 6 8 4 15

6 6 24 12 8 3 7

5 4 10 9 10 5 16

4 7 14 8 7 4 15

4 4 18 6 3 4 24

1 – sehr intensiv

2

3

4

5

6

7 – überhaupt keine

sehr intensiv überhaupt keine

Angaben in %

Sparten im Detail

77

Insgesamt

Männer

Frauen

16-45 Jahre

46+ Jahre

Familienunternehmen

GF-Betriebe

bis 9 Mitarbeiter

10+ Mitarbeiter

Unternehmen unter 10 Jahre

Unternehmen über 10 Jahre

Angaben in %

7

7

6

8

5

10

6

11

7

7

7

5

5

5

5

6

4

5

7

6

5

5

14

15

17

13

16

12

14

15

17

13

12

9

10

7

10

8

9

8

12

6

10

5

8 5 13

7 5 13

10 7 12

7 3 14

8 4 15

8 5 11

8 4 14

8 8 8

8 5 11

8 4 14

10 4 14

sehr stark überhaupt keine

1 – sehr stark

2

3

4

5

6

7 – überhaupt keine

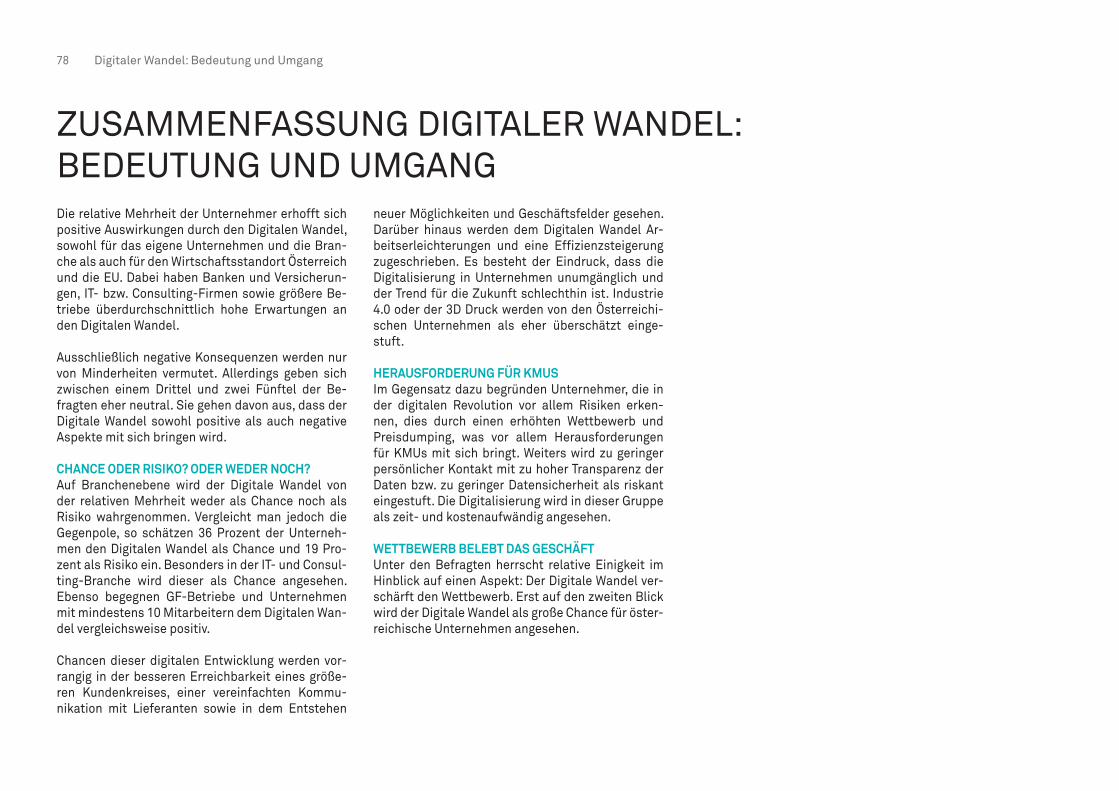

78 Digitaler Wandel: Bedeutung und Umgang

ZUSAMMENFASSUNG DIGITALER WANDEL: BEDEUTUNG UND UMGANGDie relative Mehrheit der Unternehmer erhofft sich positive Auswirkungen durch den Digitalen Wandel, sowohl für das eigene Unternehmen und die Bran-che als auch für den Wirtschaftsstandort Österreich und die EU. Dabei haben Banken und Versicherun-gen, IT- bzw. Consulting-Firmen sowie größere Be-triebe überdurchschnittlich hohe Erwartungen an den Digitalen Wandel.

Ausschließlich negative Konsequenzen werden nur von Minderheiten vermutet. Allerdings geben sich zwischen einem Drittel und zwei Fünftel der Be-fragten eher neutral. Sie gehen davon aus, dass der Digitale Wandel sowohl positive als auch negative Aspekte mit sich bringen wird.

CHANCE ODER RISIKO? ODER WEDER NOCH?Auf Branchenebene wird der Digitale Wandel von der relativen Mehrheit weder als Chance noch als Risiko wahrgenommen. Vergleicht man jedoch die Gegenpole, so schätzen 36 Prozent der Unterneh-men den Digitalen Wandel als Chance und 19 Pro-zent als Risiko ein. Besonders in der IT- und Consul-ting-Branche wird dieser als Chance angesehen. Ebenso begegnen GF-Betriebe und Unternehmen mit mindestens 10 Mitarbeitern dem Digitalen Wan-del vergleichsweise positiv.

Chancen dieser digitalen Entwicklung werden vor-rangig in der besseren Erreichbarkeit eines größe-ren Kundenkreises, einer vereinfachten Kommu-nikation mit Lieferanten sowie in dem Entstehen

neuer Möglichkeiten und Geschäftsfelder gesehen. Darüber hinaus werden dem Digitalen Wandel Ar-beitserleichterungen und eine Effizienzsteigerung zugeschrieben. Es besteht der Eindruck, dass die Digitalisierung in Unternehmen unumgänglich und der Trend für die Zukunft schlechthin ist. Industrie 4.0 oder der 3D Druck werden von den Österreichi-schen Unternehmen als eher überschätzt einge-stuft.

HERAUSFORDERUNG FÜR KMUSIm Gegensatz dazu begründen Unternehmer, die in der digitalen Revolution vor allem Risiken erken-nen, dies durch einen erhöhten Wettbewerb und Preisdumping, was vor allem Herausforderungen für KMUs mit sich bringt. Weiters wird zu geringer persönlicher Kontakt mit zu hoher Transparenz der Daten bzw. zu geringer Datensicherheit als riskant eingestuft. Die Digitalisierung wird in dieser Gruppe als zeit- und kostenaufwändig angesehen.

WETTBEWERB BELEBT DAS GESCHÄFTUnter den Befragten herrscht relative Einigkeit im Hinblick auf einen Aspekt: Der Digitale Wandel ver-schärft den Wettbewerb. Erst auf den zweiten Blick wird der Digitale Wandel als große Chance für öster-reichische Unternehmen angesehen.

79

Impressum

GenderhinweisIm Sinne der leichteren Lesbarkeit wird auf die geschlechtsspezifische Differenzierung, wie z. B. Unternehmer/innen oder UnternehmerInnen verzichtet. Entsprechnede Begriffe gelten im Sinne

der Gleichbehandlung für beide Geschlechter.

Trotz sorgfältiger Prüfung sämtlicher Inhalte sind Fehler nicht auszuschließen und die Haftung des Herausgebers oder der Autoren ausgeschlossen.

Dieses Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verlages unzulässig und straf-

bar. Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeiche-rung und Verarbeitung in elektronischen Systemen.

HerausgeberJulius Raab Stiftung

Mozartgasse 4, A-1041 WienPräsident: Bettina Lorentschitsch, MSc, MBA

Geschäftsführung: Mag. Elisabeth Mayerhofer

DatenerhebungIMAS International - Institut für Markt- und Sozialanalysen Ges.m.b.H.

RedaktionsleitungMag. Carina Dirtl

Grafik Doris Grussmann

Lektorat Christine Rechberger, MA

FotocreditsBettina Lorentschitsch, MSC MBA: Helge Kirchberger

Mag. Eilsabeth Mayerhofer: Bill LorenzDDr. Paul Eiselsberg: Walkolbinger

ISBN: 978-3-9503812-8-3