Embed Size (px)

Citation preview

HMD 273 57

Christopher Chard, Ken Knoll, Dirk Schiereck

Innovationen durch Crowdsourcing in der Finanzindustrie

Die im internationalen Vergleich schwache Inno-vationskraft stellt eine große Herausforderungfür die deutsche Bankwirtschaft dar. Mit Crowd-sourcing, das die Auslagerung einer Unterneh-mensaufgabe an ein großes, unbestimmtesNetzwerk beschreibt, findet ein neues, internet-basiertes Instrument inzwischen auch erste An-wendungen bei Finanzdienstleistern. DennCrowdsourcing bietet neue Lösungspotenzialezur Stärkung der Innovationskraft. Die Analysefindet allerdings nur eine begrenzte Zahl an An-wendungen zum Crowdsourcing im Finanzsek-tor. Ein Großteil der Banken hat offenbar nochVorbehalte, nur wenige haben in VorreiterrollenCrowdsourcing erfolgreich implementiert. Bei-spiele wie das Crowd Funding, das auf die Investi-tionsbereitschaft der Crowd abzielt, oder ver-schiedene Plattformen, bei denen das Talent derCrowd zur Filterung der Besten aus den Vielenausgenutzt wird, zeigen aber, dass Crowd-sourcing in vielen Bereichen des Finanzmarktsnicht nur möglich ist, sondern auch sehr erfolg-reich genutzt werden kann.

Inhaltsübersicht1 Definition und allgemeine Formen von

Crowdsourcing1.1 Crowdsourcing als internetbasiertes

Innovationsinstrument1.2 Grundstruktur des Crowdsourcing

2 Crowdsourcing-Lösungen in der Finanzindustrie2.1 Traditionelle Innovationsschwäche in

der Bankwirtschaft2.2 Bewusstseinswandel in der

Bankwirtschaft2.3 Anwendungen von Crowdsourcing in der

Finanzindustrie

3 Hürden und Zukunftsperspektiven4 Literatur

1 Definition und allgemeine Formen von Crowdsourcing

1.1 Crowdsourcing als internetbasiertes Innovationsinstrument

Der Begriff Crowdsourcing wurde im Juni 2006von »Wired«-Redakteur Jeff Howe geprägt. DieWortkreation setzt sich zusammen aus »Crowd«und »Outsourcing« und beschreibt die Auslage-rung von Aufgaben, die gewöhnlich von Mitar-beitern innerhalb eines Unternehmens bearbei-tet werden, an eine undefinierte, große Gruppevon Menschen außerhalb des Unternehmens.Diese Gruppe wird in der Regel über Ausschrei-bungen, die im Internet veröffentlicht werden,angesprochen (vgl. [Howe 2006]). Eine schon ofterprobte Anwendung von Crowdsourcing istbeispielsweise die Auslagerung der Entwicklungeines neuen Produktdesigns an eine Gruppe vonunternehmensexternen Designern: Indem einUnternehmen einen offenen Designwettbe-werb im Internet ausruft und Teilnehmer auffor-dert, Vorschläge einzusenden, wendet es schonCrowdsourcing an. Wenn das meistgeschätzteDesign dann auch noch von potenziellen zu-künftigen Konsumenten ebenfalls über das In-ternet per Abstimmung ermittelt wird, liegt eineweitere Ausprägung von Crowdsourcing vor.

Crowdsourcing ist bei Designabstimmun-gen und der Kreation neuer Produkte in vielenkonsumnahen Bereichen heute recht populärund trägt dort für die ausrufenden Unterneh-men nicht nur zur Innovationsstärkung bei,sondern erhöht auch die Kundenbindung. In derFinanzindustrie hingegen sind die Einsatz-beispiele bislang sehr überschaubar und das

Crowdsourcing in der Finanzindustrie

58 HMD 273

Instrument ist eher unbekannt. Diese Beobach-tung muss vor dem Hintergrund der Innovati-onsschwäche, die vor allem Bankkunden imMassengeschäft beklagen, erstaunen. Die nach-folgende Analyse widmet sich deshalb den ver-schiedenen Einsatzmöglichkeiten von Crowd-sourcing in der Finanzindustrie.

1.2 Grundstruktur des CrowdsourcingIn Abgrenzung zum Outsourcing, bei dem Un-ternehmensaufgaben an eine definierte Orga-nisation oder einzelne externe Fachleute ausge-lagert werden, geht Crowdsourcing vorder-gründig eher unfokussiert vor. Während imOutsourcing das auslagernde Unternehmengroße Sorgfalt bei der Auswahl eines bestimm-ten geeigneten Leistungsanbieters walten lässt(vgl. [Fine & Whitney 1996, S. 10]), läuft dieserAuswahlprozess im Crowdsourcing anonymer,aber quasi multipliziert ab. Der Gedanke dahin-ter ist einfach: Wenn nur hinreichend viele Leis-tungsanbieter eine Lösung der ausgelagertenAufgabe offerieren, wird unter den vielen Ange-boten eine Auswahl von sehr guten Ergebnis-sen zu finden sein. Man kann diese Idee alsUmdeutung des stochastischen Prinzips dergroßen Zahlen erklären.

Daneben sichert der Mechanismus derSchwarmintelligenz die Qualität der Ergebnis-se: Gegenseitiges Korrigieren, Aufgreifen undWeiterentwickeln von Lösungsvorschlägen unddie Durchsetzung der besten Beiträge durchevolutionäre statt hierarchischer Auswahlpro-zesse innerhalb der entwickelnden Gruppe si-chern, dem Gedanken des Crowdsourcing fol-gend, gute Resultate (vgl. [Howe 2009, S. 134]).Als prominentes Crowdsourcing-Beispiel gilthier Wikipedia, wo die Aufgabe der Wissens-akkumulation an eine große, undefinierteGruppe ausgelagert wird, die Einträge zu The-men liefert, sich gegenseitig korrigiert und soeine hohe Qualität der Ergebnisse erzielt. Crowd-sourcing ist die Anwendung des Wikipedia-Prinzips auf neue Themen- und Aufgabengebie-te (vgl. [Howe 2009, S. 134]).

Howe differenziert den Einsatz der Crowd invier Kategorien [Howe 2009, S. 280 f.]:

1. Crowd Voting: Die Benutzer werden aufge-fordert, ihre Meinung kundzutun, indemüber Fragen abgestimmt wird.

2. Crowd Creation: Die Kreativität der Crowdwird zur Erschaffung neuer Produkte wieDesigns, Logos oder Slogans verwendet.

3. Crowd Wisdom: Im Vordergrund steht diekollektive Intelligenz zur Findung von Pro-blemlösungen, Verbesserungsideen oderauch Vorhersagen.

4. Crowd Funding: Finanzierungsmodelle, beidenen Benutzer die Möglichkeit haben, sichmit geringen Beträgen an einer Investitionzu beteiligen.

Crowdsourcing ist von der »Open Innovation«zu differenzieren. Während Crowdsourcing aus-schließlich im Internet stattfindet und sichnicht notwendigerweise auf Innovationen be-zieht, ist Open Innovation zwar von der Art derDurchführung her weiter gefasst, fokussiertsich aber in jedem Fall auf die Innovation vonProdukten, Dienstleistungen, Prozessen oderGeschäftsmodellen unter Einbeziehung unter-nehmensexternen Wissens (vgl. [Reichwald &Piller 2009, S. 154]).

2 Crowdsourcing-Lösungen in der Finanzindustrie

2.1 Traditionelle Innovationsschwäche in der Bankwirtschaft

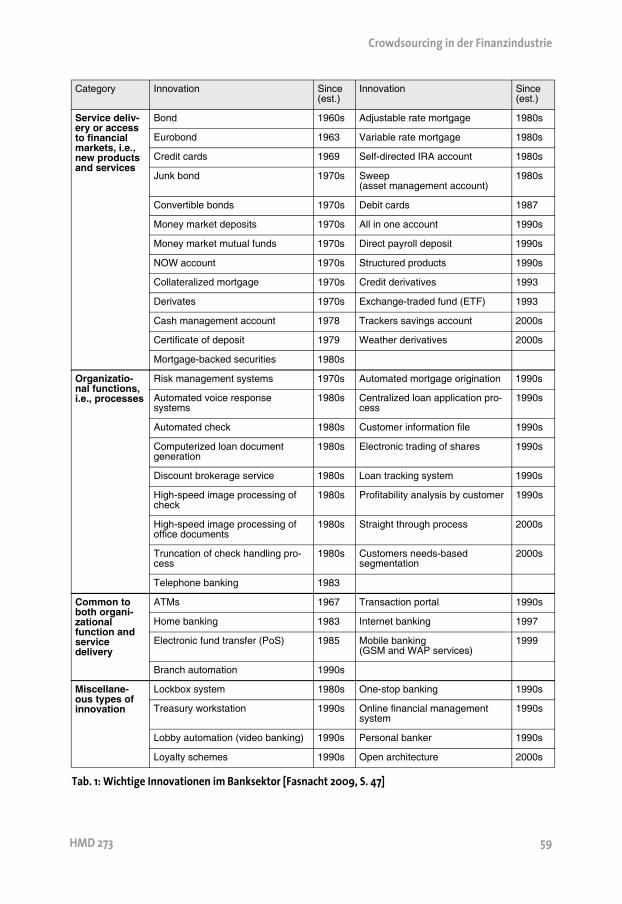

Finanzinnovationen bezeichnen den Entwurf,die Entwicklung und die Vermarktung jeglicherneuer Finanzprodukte und -dienstleistungen.Grundsätzlich sind drei Kategorien von Finanz-innovationen unterscheidbar: Produkt- undDienstleistungsinnovationen, Prozessinnova-tionen und organisatorische Innovationen. Ta-belle 1 gibt eine Übersicht über die wichtigstenInnovationen im Bankgeschäft seit den 1960er-Jahren. Im Gegensatz zur hohen Innovations-dichte der produzierenden Industrie erscheint

Crowdsourcing in der Finanzindustrie

HMD 273 59

Category Innovation Since (est.)

Innovation Since (est.)

Service deliv-ery or access to financial markets, i.e., new products and services

Bond 1960s Adjustable rate mortgage 1980s

Eurobond 1963 Variable rate mortgage 1980s

Credit cards 1969 Self-directed IRA account 1980s

Junk bond 1970s Sweep (asset management account)

1980s

Convertible bonds 1970s Debit cards 1987

Money market deposits 1970s All in one account 1990s

Money market mutual funds 1970s Direct payroll deposit 1990s

NOW account 1970s Structured products 1990s

Collateralized mortgage 1970s Credit derivatives 1993

Derivates 1970s Exchange-traded fund (ETF) 1993

Cash management account 1978 Trackers savings account 2000s

Certificate of deposit 1979 Weather derivatives 2000s

Mortgage-backed securities 1980s

Organizatio-nal functions, i.e., processes

Risk management systems 1970s Automated mortgage origination 1990s

Automated voice response systems

1980s Centralized loan application pro-cess

1990s

Automated check 1980s Customer information file 1990s

Computerized loan document generation

1980s Electronic trading of shares 1990s

Discount brokerage service 1980s Loan tracking system 1990s

High-speed image processing of check

1980s Profitability analysis by customer 1990s

High-speed image processing of office documents

1980s Straight through process 2000s

Truncation of check handling pro-cess

1980s Customers needs-based segmentation

2000s

Telephone banking 1983

Common to both organi-zational function and service delivery

ATMs 1967 Transaction portal 1990s

Home banking 1983 Internet banking 1997

Electronic fund transfer (PoS) 1985 Mobile banking (GSM and WAP services)

1999

Branch automation 1990s

Miscellane-ous types of innovation

Lockbox system 1980s One-stop banking 1990s

Treasury workstation 1990s Online financial management system

1990s

Lobby automation (video banking) 1990s Personal banker 1990s

Loyalty schemes 1990s Open architecture 2000s

Tab. 1: Wichtige Innovationen im Banksektor [Fasnacht 2009, S. 47]

Crowdsourcing in der Finanzindustrie

60 HMD 273

diese Liste eher kurz. Da Dienstleistungen vorder Markteinführung nicht getestet undtendenziell weniger als physische Güter durchden technologischen Fortschritt beeinflusstwerden, zeichnet sich die Bankenbranche wieandere Dienstleistungsbranchen durch relativlange Innovationszyklen mit eher inkrementel-len statt bahnbrechender Innovationen aus(vgl. [Fasnacht 2009, S. 45-49]).

Diese eher geringe Innovationstätigkeit hatBankexperten zufolge zwei vornehmliche Grün-de: Zum einen konnten Banken ihren Erfolg lan-ge Zeit vor allem durch Übernahme- undFusionsaktivitäten generieren (vgl. für den Spar-kassensektor [Auerbach & Schiereck 2009]), wo-durch Innovationen nicht zwingend als Wachs-tums- und Erlössteigerungsinstrument not-wendig waren. Zum anderen ist ein Kopierschutzneu entwickelter Finanzprodukte kaum mög-lich. Damit ist die Generierung von Innovations-renten nur dann möglich, wenn die Innova-tionen auch zur Kundenbindung beitragen unddie Kosten der Neuprodukteinführung das Er-gebnis nicht übermäßig belasten.

[Hippel & Oliveira 2009] beleuchten einenerstaunlichen Aspekt der Finanzinnovationen.Sie untersuchen 47 wichtige Dienstleistungs-innovationen im Bankenbereich zwischen 1975und 2008 unter der Hypothese, dass derartigeInnovationen regelmäßig zunächst von Nutzerngeschaffen und dann erst von Banken als eige-ne Dienstleistungen adaptiert werden. Ein Bei-spiel ist die gängige Praxis von Kunden, flexibeleinen Teil ihres Einkommens zu sparen, um Zins-erträge zu generieren und die Ausgabennei-gung zu bremsen, indem sie Beträge von ihrenSichtguthaben in regelmäßigen Abständen aufhöherverzinsliche Anlagen transferieren. AlsReaktion darauf kommerzialisierten Bankendiese Handlungsweise zur Dienstleistung, dievon Kunden bis dahin eigeninitiativ geleistetwurde, unter dem Begriff des »sweeping« alsFinanzdienstleistungsinnovation. Insgesamt kön-nen [Hippel & Oliveira 2009] 85 Prozent dergesamten Dienstleistungsinnovationen des

Retail- und Geschäftsbankensektors auf der-artige Adaptionen zurückführen. Dabei wurdeninformationsbasierte Dienstleistungen, dieauch ohne spezielle Banktechnologien umsetz-bar sind, sogar zu 100 Prozent erst von Kundeninnoviert und dann von Banken übernommen.Da es für diese Nutzerinnovationen bislang anformellen Kanälen mangelt, fordert die Studiedie aktive Einbeziehung des Kunden in den In-novationsprozess für Finanzdienstleistungen.

2.2 Bewusstseinswandel in der Bankwirtschaft

Das traditionelle Bankgeschäft ist vor allemdurch fixe Grenzen, markante Wettbewerbersowie klare Geschäftsmodelle und Industrie-strukturen charakterisiert. Erst in den letzten 20Jahren lösten sich diese klaren Strukturen undGrenzen der Finanzindustrie unter dem Einflussvon zahlreichen Markteinsteigern, neuen Fi-nanzintermediären sowie offenen Geschäfts-modellen allmählich auf. Anziehender Wettbe-werb, regulatorische Veränderungen, zahlrei-che technologische Innovationen sowie einesich stark wandelnde Nachfrage zwingen dieBanken dazu, ihre Geschäftsmodelle anzupas-sen (vgl. [Fasnacht 2009, S. 8 f.]).

In den nächsten Jahren werden diese Ver-änderungen vor allem durch einen Wechselzum Open-Innovation-Paradigma, also zur Ein-beziehung unternehmensexternen Wissens indie Innovation, geprägt sein, auch wennBanken bisher größtenteils lediglich Open-Architecture-Modelle eingeführt haben (vgl.[Fasnacht 2009, S. 8 f.]). Der kollaborative Cha-rakter von Open Innovation, der eine Unterneh-mensgrenzen überschreitende Zusammenar-beit mit Wettbewerbern erfordern kann,verlangt Banken einen grundlegenden kultu-rellen Wandel hin zu Innovation und Offenheitab. Für eine Branche, die sich über Jahrzehnteals stabil und traditionell dargestellt hat, isteine solch radikale Änderung von Organisationund Kultur eine beträchtliche Herausforderung(vgl. [Fasnacht 2009, S. 90]).

Crowdsourcing in der Finanzindustrie

HMD 273 61

Im Rahmen des Open-Innovation-Paradig-mas stellt Crowdsourcing eine Möglichkeit fürdie Finanzindustrie dar, sich neuen Innovations-quellen zu öffnen. Ob ein solches Vorgehengrundsätzlich Erfolg verspricht, wird aktuelleher kontrovers diskutiert. Während optimisti-sche Stimmen dem Crowdsourcing im Ideenfin-dungswettbewerb der Banken einiges Potenzialbeimessen und Fragen nach einer attraktiverenGestaltung von Kreditangeboten oder Zusatz-leistungen in Verbindung mit dem Girokontoausprobieren möchten [Malakian 2008], gibt esauch viel Skepsis. Insbesondere die Motivationder einzelnen Kunden, ihren Kreditinstitutenbei der Produktentwicklung aktiv zu helfen,wird hinterfragt. Lediglich im Private Banking,wo das Bankinteresse an der Anpassung desLeistungsangebots an Kundenanforderungengroß ist und die Kunden hohe Erwartungen anihre Bank und den Wunsch nach einer langfris-tigen Beziehung haben, sollten Kunden ein of-fenkundiges Eigeninteresse zeigen, dass Ser-vices auf ihre Bedürfnisse abgestellt werden.

2.3 Anwendungen von Crowdsourcing in der Finanzindustrie

Bei der folgenden Aufstellung der Anwendun-gen von Crowdsourcing in der Finanzindustrieist anzumerken, dass ein leicht positiv verzerr-ter Eindruck der Erfolgsaussichten entstehenkann, da vor allem erfolgreiche Anwendungenpubliziert werden.

Crowd Voting Crowd Voting wird bislang nur wenig im Retail-bzw. Private-Banking-Sektor verwendet. Ameri-can Express ist eines der wenigen Unterneh-men, das auf seiner Internetplattform CrowdVoting verwendet: In der Rubrik »American Ex-press Labs« stellt das Unternehmen den an-gemeldeten Usern Projekte vor, die sich noch imEntwicklungsstadium befinden. Die User habendie Möglichkeit, Kommentare und Ideen abzu-geben, um so dem Unternehmen eine Rückmel-dung über den möglichen Erfolg des Projekts zu

bieten. Die Rubrik ist Teil des gesamten Portals,sodass Benutzer mit denselben Benutzerkon-ten, die sie zum Verwalten ihrer Kreditkartenverwenden, direkt darauf zugreifen können[American Express 2009].

Einen anderen Verlauf hingegen nahmenfrühere Crowdsourcing-Bemühungen der Bankof America. Die Bank wendete sich im Jahr 2000mit ihrer neugegründeten »Innovation & Deve-lopment«-Abteilung der Erforschung desDienstleistungsinnovationsprozesses zu. ImRahmen einer groß angelegten Feldstudie soll-ten unter Einsatz speziell eingerichteter Filialensowohl interne Ideen als auch Ideen aus exter-nen Quellen über die Kunden1 zu neuen Dienst-leistungen systematisch untersucht werden.Die Feldstudie führte insgesamt zur Einfüh-rung von 20 Dienstleistungsinnovationen (vgl.[Thomke 2003], [Fasnacht 2009, S. 52 f.]). Ob-gleich bei diesen Untersuchungen externeIdeen einbezogen wurden, lag der Fokus nichtauf dem Open-Innovation- bzw. Crowd-sourcing-Charakter des Prozesses. In ihrem In-ternetauftritt stellt die Bank of America sogarheraus, dass nicht angeforderte Ideen nicht ak-zeptiert würden. Diese Restriktion erfolgte vordem Hintergrund etwaiger Ansprüche, die ausÄhnlichkeiten von Kundenideen zu eigenen Pro-dukten entstehen könnten [Bank of America2009]. Die Restriktion weist auf das Problemder Informationskontamination hin, nach derrechtliche Konflikte auftreten, »wenn durchKunden zugeführtes Wissen bereits im Unter-nehmen vorhanden war und daraufhin Streitum geistiges Eigentum entsteht« [Gassmann etal. 2005, S. 11].

1. In der Beschreibung der Feldstudie wird nichtausdrücklich erklärt, aus welchen Quellen die ex-ternen Ideen stammten. Daher handelt es sichunter Umständen beim beschriebenen Fall nichtum Crowdsourcing (das die Verwendung des In-ternets als Medium voraussetzt), sondern umOpen Innovation.

Crowdsourcing in der Finanzindustrie

62 HMD 273

Crowd Creation Bei der dänischen Bank Nykredit werden Kundennicht nur im Rahmen von Meinungsabfrageneinbezogen, sondern auch bei der Gestaltungvon Produkten und Dienstleistungen. Auf der In-ternetplattform hatten Kunden beispielsweisedie Möglichkeit, ihre Kreditkarten selbst grafischzu gestalten. Noch weiter ging die Bank mit ei-nem Vorschlagsinstrument, das Kunden nutzenkonnten, um eigene Produktinnovationen oder-verbesserungen vorzuschlagen (vgl. [Fasnacht2009, S. 138], [Nykredit 2009]).

Die Royal Bank of Canada (RBC) veranstaltetseit 2006 jährliche Innovationswettbewerbe,bei denen kanadische Universitätsstudentenaufgefordert sind, sich im Rahmen des »NextGreat Innovator«-Programms vorgegebenerFragestellungen anzunehmen. Im Wettbewerbvon 2008 etwa lautete die Aufgabe, innovativeKonzepte, Produkte oder Prozesse aus anderenTeilen der Welt oder anderen Industrien vorzu-schlagen, die kanadische Finanzdienstleisterübernehmen sollten. Bei den Innovationswett-bewerben2 von RBC konkurrieren jährlich rund1.000 Studenten um Preisgelder von bis zu20.000 kanadischen Dollar. Die Lösungsansätzewerden im »RBC Applied Innovation Lab« internweiterentwickelt. Zur tatsächlichen Umsetzungkam es beim Internetportal »RBC Better Stu-dent Life«, das Studenten Informationen zumeffizienten Umgang mit finanziellen Mittelnbietet (vgl. [Royal Bank of Canada 2009],[Staggs 2008]).

Crowd Wisdom Eine Beteiligung der Nutzer an der Sammlungvon Informationen wird von der Internetplatt-form continuity.net umgesetzt: Das Angebotrichtet sich an kleinere Banken in den USA, diealle der gleichen gesetzlichen Regulierung un-terliegen. Trotz enger Budgets investieren dieseBanken jeweils große Summen in Prozesse undMethoden zur Einhaltung von Regulierungs-bestimmungen (Compliance). Durch den Aus-tausch von Ideen und Erfahrungen der einzel-nen kleinen Banken im Bereich der Compliancesollen Kosten für alle Beteiligten eingespartwerden (vgl. [Continuity 2009], [Greenawalt2009]).

Während continuity.net sich vor allem aufden Business-to-Business-Bereich der Informa-tionssammlung konzentriert, existieren nochweitere Ansätze, die kollektive Intelligenz im Fi-nanzmarkt durch Crowdsourcing auszunutzen,wie etwa Marketocracy. Das Unternehmenstellt eine Plattform für über 85.000 Investorendar, die insgesamt über 100.000 virtuelleModellportfolios verwalten, um ihre Invest-mentfähigkeiten zu beweisen. Das Ziel derWebsite ist es, die Top-100-Investoren zu fin-den, deren Investitionen die besten Renditen er-wirtschaften (vgl. [Marketocracy 2009a]). DasUnternehmen legt über verschiedene Drittan-bieter reale Investmentfonds auf. Dabei stelltder Fonds Marketocracy Masters 100, kurz»MOFQX«, den von den Top-100-Usern gesteu-erten Fonds dar. Weitere zehn Fonds werdenvon anderen, besonders hervorstechenden Top-mitgliedern der Plattform verwaltet (vgl. [Mar-ketocracy 2009b]). Der Top-100-Fonds zeigteseit seiner Auflegung, etwa gegenüber demS&P-500-Index als Vergleichswert, eine über-durchschnittliche Entwicklung. Der MOFQX-Fonds ist jedoch 2008 stark eingebrochen undliegt im 5-Jahres-Durchschnitt mit -1,02 ProzentEnde 2009 im Minus. Eine Kritik am Prinzip derErmittlung der besten Investoren liegt darin,

2. Auch bei diesem Beispiel findet unter strengerBetrachtung eher Open Innovation als Crowd-sourcing statt, da die Wettbewerbe nicht im In-ternet durchgeführt werden. Diese Unterschei-dung wird an dieser Stelle vernachlässigt, da mitder Einbeziehung externer Wissensquellen dieGrundprinzipien von Open Innovation undCrowdsourcing dieselben sind.

Crowdsourcing in der Finanzindustrie

HMD 273 63

dass die Risikobereitschaft der virtuellen Investo-ren auf Marketocracy durch die Verwendung vonrein virtuellem Geld gegenüber realen Investitio-nen stark erhöht ist. Das führt zu riskanten Ent-scheidungen, die im Glücksfall extrem hohe Ren-diten ermöglichen, aber ebenso schnell Verlusteerzeugen können. Darüber hinaus sei der Fondsaufgrund der häufigen Zu- und Verkäufe der ent-haltenen Aktien für die Anleger nicht steuer-effizient und verlange zudem eine relativ hoheVerwaltungsgebühr (vgl. [Howard 2009]).

Crowd FundingWährend sich die anderen Formen des Crowd-sourcing vor allem ungenutzte Zeit oder Talenteder Crowd zunutze machen, geht es im CrowdFunding um kleine Geldbeträge, die die Crowdbereit ist, in verschiedene Projekte zu in-vestieren. Ein Beispiel ist das UnternehmenSellaBand, das aufstrebenden Musikgruppenermöglicht, Fans nicht nur über ihre Band zu in-formieren, sondern diese um eine Investitionvon 10 US-Dollar zu bitten. Sobald eine Banddurch ihre Fans bzw. Investoren mehr als50.000 US-Dollar gesammelt hat, wird einePlatte durch SellaBand produziert, an derenGewinn die Investoren beteiligt werden (vgl.[Howe 2009, S. 256 ff.]). Im Zusammenhang mitCrowd Funding gibt es auch Beispiele aus demBereich der Micro Finance:

Humanitäres Crowd Funding: Die aktuell wohlbekannteste Crowd-Funding-Plattform hier istkiva.org, über die vornehmlich Nutzer aus derentwickelten westlichen Welt kleine Kredite di-rekt an Kreditnehmer aus Entwicklungsländernvergeben können (vgl. [Howe 2009, S. 247 ff.]).Kiva betreibt damit Micro Finance als Versor-gung von Armen mit Krediten, Sparanlagen undsonstigen einfachen Finanzdienstleistungen[Kiva 2009a]. Im Vordergrund stehen die klei-nen Beträge, die Micro Finance von dem forma-len Bankgeschäft abgrenzen. Diese Abgrenzungfolgt einer pragmatischen Einschätzung der po-tenziellen Kreditgeber: Auch Geringverdiener

sind in der Lage, Kredite über kleine Beträge zuvergeben (vgl. [Kiva 2009a]). Das Konzept vonKiva ist erfolgreich: Von Oktober 2005 bis Okto-ber 2009 wurden über die Plattform Kredite imGesamtvolumen von knapp 96 Mio. US-Dollardurch fast 600.000 einzelne Nutzer vergeben.Im Durchschnitt stellen die Darlehensgeber 168US-Dollar als Kredit bereit, die in 98,42 Prozentaller Fälle vollständig zurückgezahlt werden(vgl. [Kiva 2009b]).

Die Neuerung, die Kiva gegenüber demursprünglichen Micro-Finance-Konzept vonMuhammad Yunus, Gründer der Grameen-Bankund Friedensnobelpreisträger, bietet, ist die di-gitale Vernetzung von Kreditnehmer und Kre-ditgeber durch eine Internetplattform, die ei-nen schnellen und effizienten Informations-austausch und dadurch gegenüber eineranonymen Spende eine große Direktheit der In-vestition trotz großer räumlicher Distanz er-möglicht. Obgleich Kiva als nicht kommerziellesUnternehmen keine Habenzinsen an die Kredit-geber auszahlt, verlangt es zur KostendeckungSollzinsen von den Kreditnehmern. Diese sindzwar oft niedriger als die der lokal ansässigenBanken (vgl. [Howe 2009, S. 250]), variieren abermit der Höhe des Kredits. Kiva erklärt dazuauf der Unternehmenswebsite, dass die Zinseneine variable Komponente haben, die sich ausKreditausfallkosten und variablen Beschaffungs-kosten zusammensetzt. Die fixe Komponentedeckt die Transaktionskosten, die bei jedem Kre-dit in gleicher Höhe anfallen (vgl. [Kiva 2009a]).

Profitorientiertes Crowd Funding: Eine andereInterpretation des humanitär orientiertenMicro-Finance-Konzepts wird von Anbieternwie prosper.com, zopa.com oder myc4.com um-gesetzt. Im Gegensatz zu Kiva sind diese Unter-nehmen profitorientiert und bieten den Kredit-gebern Renditen für deren Investitionen. In die-sen Ansätzen wird die Kreditnehmerschaftnational auf alle Einkommensschichten erwei-tert, und die Kreditvergabe erfolgt als profit-orientierte Investition. So können beispielsweise

Crowdsourcing in der Finanzindustrie

64 HMD 273

Renditen für Anleger zwischen 7 Prozent und13 Prozent erzielt werden (vgl. [Prosper 2009]).Dies geschieht im Auktionsverfahren: Kredit-nehmer stellen ihr Kreditgesuch auf die Platt-form, Kreditgeber unterbieten sich in Kreditan-geboten, der »Gewinner« überweist das Geld,das in festen Raten zum fest vereinbarten Zinszurückzuzahlen ist. Dabei erhält der Kredit-geber vertraglich zugesicherte feste Zahlungs-ströme, muss aber auch das Risiko der Nicht-rückzahlung selbst tragen. Deshalb stellt diePlattform Bewertungsmechanismen für Kredit-nehmer und -geber zur Verfügung und bietetweiterhin eine diversifizierte Portfoliostrategiefür Anleger an, bei der ein gegebener Betrag aufviele Empfänger aufgeteilt wird, um so das Aus-fallrisiko zu minimieren.

3 Hürden und ZukunftsperspektivenDie begrenzte Zahl an Anwendungen vonCrowdsourcing im Finanzsektor deutet bereitsan, dass ein Großteil der Banken noch Vorbehal-te hat. Bei der Entwicklung von Finanzproduk-ten scheint für viele Banken der unterneh-mensexternen Perspektive nur wenig Be-deutung zuzukommen. Somit bleibt abermöglicherweise ein hohes Kundenbindungs-potenzial ungenutzt (vgl. [Fröhlich et al. 2008,S. 159]). Dabei scheint die allgemein relativ kon-servative Haltung der Finanzindustrie bei derProduktentwicklung gerade in Bezug auf dieAnwendung von innovativen Methoden wieCrowdsourcing kein idealer Nährboden zu sein.Dennoch zeigen Beispiele wie das Crowd Fun-ding oder Plattformen wie Marketocracy, dassCrowdsourcing an Finanzmärkten durchaus er-folgreich angewendet werden kann.

Die durch Crowdsourcing unterstützte Pro-duktentwicklung setzt im Wesentlichen auf dieInnovationskraft und die unternehmensexternePerspektive der Crowd als Ressourcen. Um alsoCrowdsourcing überhaupt in Erwägung zu zie-hen, müssen diese Ressourcen als besonderswertvoll erachtet werden. Dies scheint in der

Finanzindustrie aber bisher nicht der Fall zusein. Darüber hinaus sind die Motivationsme-chanismen einer ausschließlich aus Bankkun-den bestehenden Crowd derzeit noch weitge-hend unerforscht. Erst die praktische Anwen-dung wird zeigen, ob und inwiefern diese bereitsind, sich aktiv einbeziehen zu lassen. Zudemsind der Komplexität der durch Crowdsourcingbehandelbaren Aufgaben Grenzen gesetzt: DieEntwicklung komplexer Finanzprodukte kannnur durch das Zerlegen von Gesamtproblemenin handhabbare Teilaspekte gelingen. Auch dieAuswahl geeigneter Crowdsourcing-Instru-mente wird in diesem Kontext eine entschei-dende Rolle spielen.

4 Literatur[American Express 2009] https://www213.american

express.com/PowerLabsWeb/un/landingpage.htm;Zugriff am 09.02.2010.

[Auerbach & Schiereck 2009] Auerbach, C.; Schier-eck, D.: Relativ hohe Konsolidierungsdynamik –Studie bestätigt den Erfolg von Sparkassenfusi-onen. Betriebswirtschaftliche Blätter 58 (2009),10, S. 589-590.

[Bank of America 2009] www.bankofamerica.com/contact/data/general.cfm; Zugriff am 09.02.2010.

[Continuity 2009] www.continuity.net; Zugriff am09.02.2010.

[Fasnacht 2009] Fasnacht, D.: Open Innovation inthe Financial Services. Springer-Verlag, Berlin,Heidelberg, 2009.

[Fine & Whitney 1996] Fine, C.; Whitney, D.: Is TheMake-Buy Decision Process A Core Compe-tence. WP #140-96, Massachussets Institute ofTechnology, Cambridge, 1996.

[Fröhlich et al. 2008] Fröhlich, S.; Wasner, G.; Im-menschuh, A.: Web 2.0 bei Banken: Der Trendverstärkt sich. In: Spath, D.; Bauer, W.; Engstler,M. (Hrsg.): Innovationen und Konzepte für dieBank der Zukunft. Gabler Verlag, Wiesbaden,2008, S. 153-159.

[Gassmann et al. 2005] Gassmann, O.; Kausch, C.;Enkel, E.: Einbeziehung des Kunden in einerfrühen Phase des Innovationsprozesses. NewMarketing – New Business 22 (2005), 2, S. 9-12.

Crowdsourcing in der Finanzindustrie

HMD 273 65

[Greenawalt 2009] Greenawalt, A.: Continuity EngineIntroduces Crowdsourcing for Banking, www.reuters.com/article/pressRelease/idUS104681+07-Apr-2009+PRN20090407; Zugriff am 09.02.2010.

[Hippel & Oliveira 2009] Hippel, E. von; Oliveira, P.:Users as Service Innovators: The Case of Ban-king Services. Working Paper 4748-09, 2009.

[Howard 2009] Howard, A.: Marketocracy Masters100 – Is the World Going Crazy? www.buyupside.com/articles_other/marketocracymasters100.htm; Zugriff am 09.02.2010.

[Howe 2006] Howe, J.: The Rise of Crowdsourcing.Wired 14 (2006), 6, www.wired.com/wired/archive/14.06/crowds.html; Zugriff am 09.02.2010.

[Howe 2009] Howe, J.: Crowdsourcing – Why thePower of the Crowd is Driving the Future ofBusiness. Three Rivers Press, New York, 2009.

[Kiva 2009a] www.kiva.org/about/microfinance/;Zugriff am 09.02.2010.

[Kiva 2009b] www.kiva.org/about/facts; Zugriff am09.02.2010.

[Malakian 2008] Malakian, A.: Harnessing the Po-wer of the Crowd. Bank Technology News 21(2008), 12, www.americanbanker.com/btn_issues/21_12/-368221-1.html; Zugriff am 09.02.2010.

[Marketocracy 2009a] www.marketocracy.com/Analysts/runafund.html; Zugriff am 09.02.2010.

[Marketocracy 2009b] advisor.marketocracy.com/mFOLIO; Zugriff am 09.02.2010.

[Nykredit 2009] www.nykredit.dk; Zugriff am09.02.2010.

[Reichwald & Piller 2009] Reichwald, R.; Piller, F.: In-teraktive Wertschöpfung – Open Innovation, In-dividualisierung und neue Formen der Arbeits-teilung. Gabler Verlag, Wiesbaden, 2009.

[Prosper 2009] www.prosper.com; Zugriff am09.02.2010.

[Royal Bank of Canada 2009] www.rbc.com/innovator/; Zugriff am 09.02.2010.

[Staggs 2008] Staggs, S.: Royal Bank's InnovationChallenge, www.ideaconnection.com/interviews/00066-Royal-Bank%27s-Innovation-Challenge.html; Zugriff am 09.02.2010.

[Thomke 2003] Thomke, S.: R&D Comes to Services– Bank of America's Pathbreaking Experiments.Harvard Business Review 81 (2003), 4, p. 70-79.

Christopher ChardKen KnollProf. Dr. Dirk SchiereckTechnische Universität DarmstadtRechts- und WirtschaftswissenschaftenFachgebiet für UnternehmensfinanzierungHochschulstr. 164289 Darmstadt{c.chard, ken.knoll}@stud.tu-darmstadt.deschiereck@bwl.tu-darmstadt.dewww.wi.tu-darmstadt.de