Embed Size (px)

Citation preview

Integration der unternehmerischen Nachhaltigkeit in die Portfolioselektion

Benjamin Tobias Peylo Centre for Sustainability Management (CSM) Leuphana Universität Lüneburg Scharnhorststr. 1 D-21335 Lüneburg Fax: +49-4131-677-2186 [email protected] www.leuphana.de/csm/ Dezember 2010

© Benjamin Tobias Peylo 2010. All rights reserved. No part of this publication may be reproduced, stored in a retrieval system or transmitted in any form or by any means: electronic, electrostatic magnetic tapes, photocopying, recording or otherwise, without the permission in writing from the copyright holders. Centre for Sustainability Management (CSM) Leuphana University of Lueneburg Scharnhorststr. 1 D-21335 Lueneburg Centrum für Nachhaltigkeitsmanagement (CNM) Leuphana Universität Lüneburg Scharnhorststr. 1 D-21335 Lüneburg Tel. +49-4131-677-2181 Fax. +49-4131-677-2186 E-mail: [email protected] www.leuphana.de/csm ISBN 978-3-935630-96-2

INHALTSVERZEICHNIS III

INHALTSVERZEICHNIS

Inhaltsverzeichnis III Symbol- und Abkürzungsverzeichnis IV

Abbildungsverzeichnis VI Tabellenverzeichnis VI Zusammenfassung 7 Abstract 7 1. Einleitung 8 2. Forschungsfrage und Vorgehensweise 11 3. Konzeptionelle Erweiterung der Portfoliotheorie 12

3.1 Konzeption und Prämissen 12

3.2 Rendite und Risiko im Portfolio 14

3.3 Effizienter Rand und Portfolioauswahl 16

3.4 Weiterentwicklung zum Marktportfolio 18

3.5 Kritische Würdigung der zweidimensionalen Portfoliotheorie 19

3.6 Erweiterung zur mehrdimensionalen Portfolioselektion 20

4. Methodische Synthese von Portfoliotheorie und nachhaltigem Investment 23 4.1 Status Quo der Methoden des nachhaltigen Investments 23

4.2 Drei Ansätze für eine Synthese 24

4.3 Dreidimensionale Optimierung 25

5. Empirische Analyse 29 5.1 Datenbasis und Modellierungsvorgaben 29

5.2 Konzeption der Optimierung und Auswertung 31

6. Diskussion der Ergebnisse 36 7. Fazit 42 Anhang 43

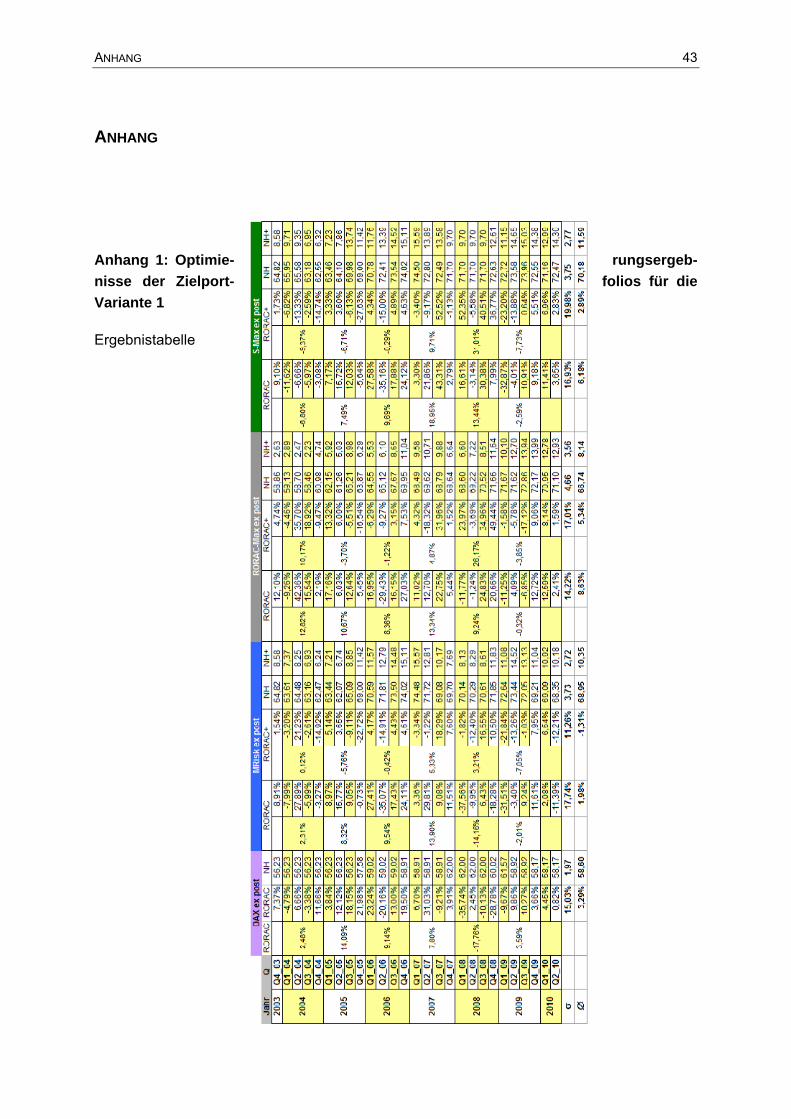

Anhang 1: Optimierungsergebnisse der Zielportfolios für die Variante 1 43

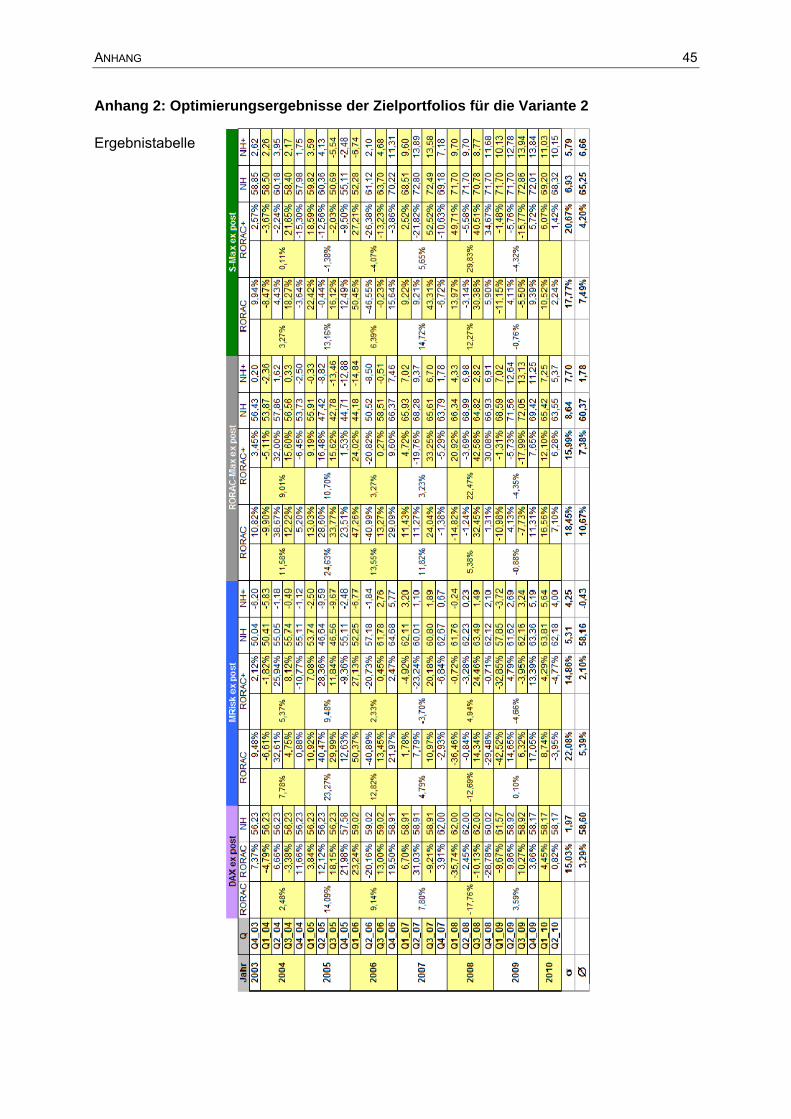

Anhang 2: Optimierungsergebnisse der Zielportfolios für die Variante 2 45

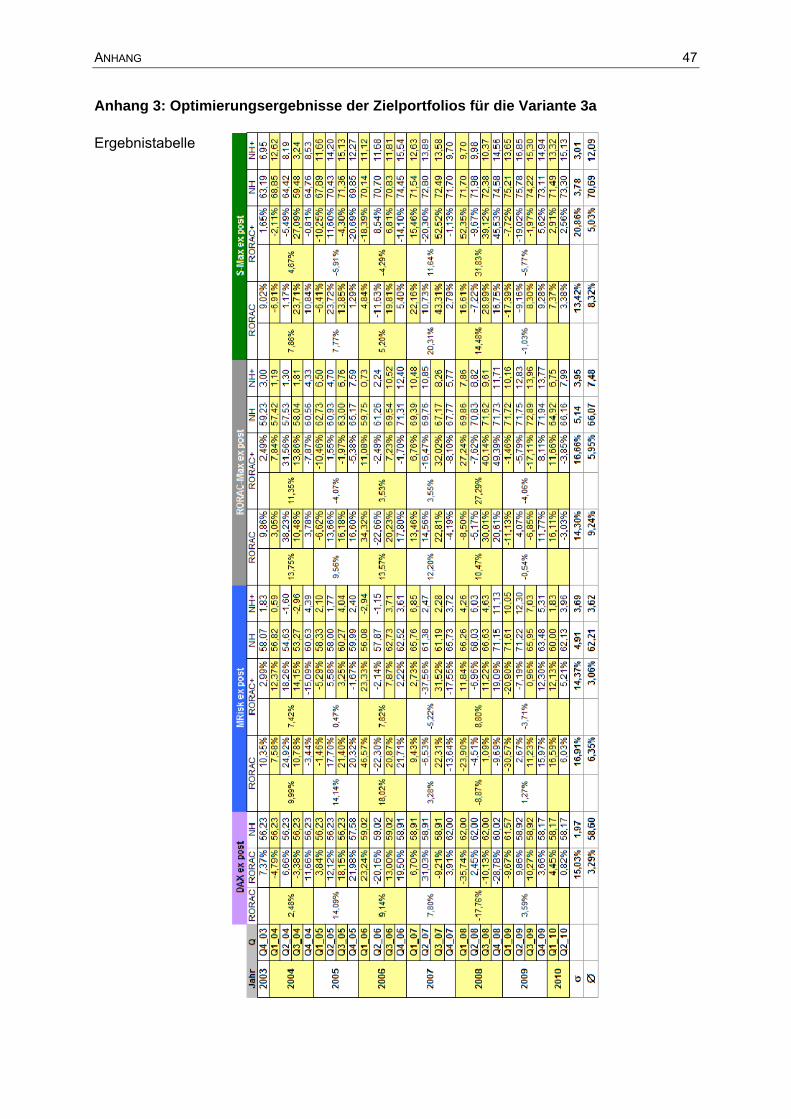

Anhang 3: Optimierungsergebnisse der Zielportfolios für die Variante 3a 47

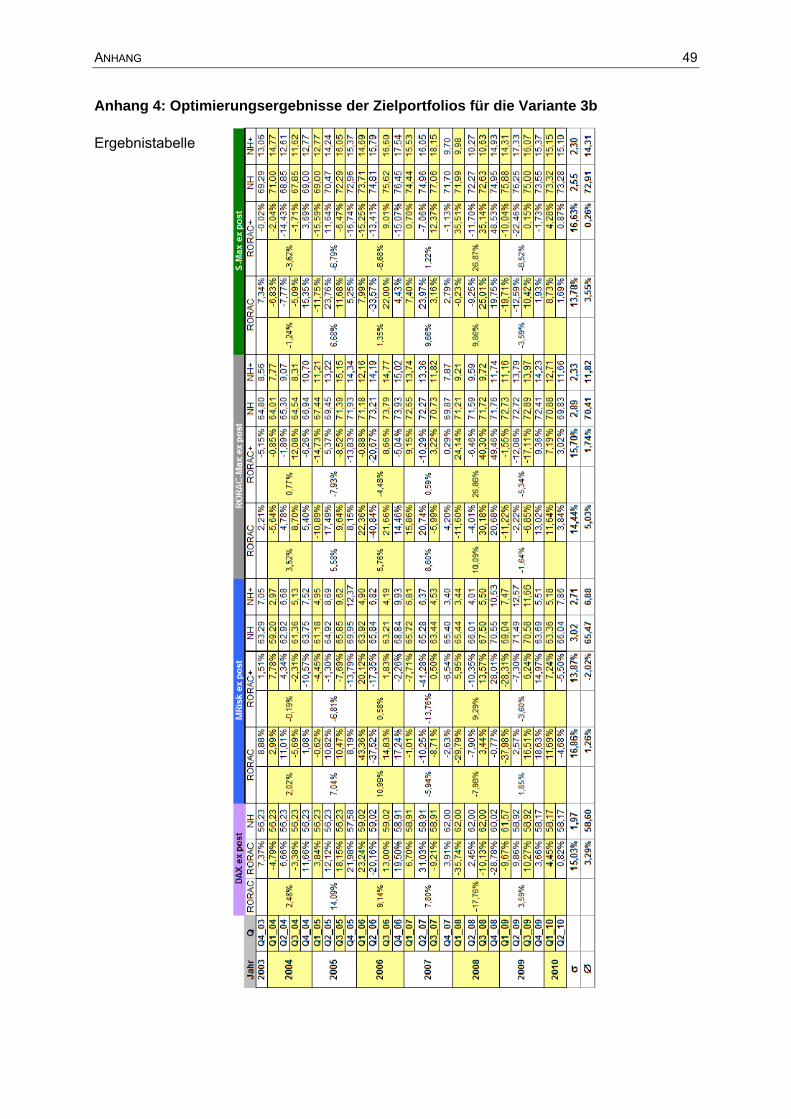

Anhang 4: Optimierungsergebnisse der Zielportfolios für die Variante 3b 49

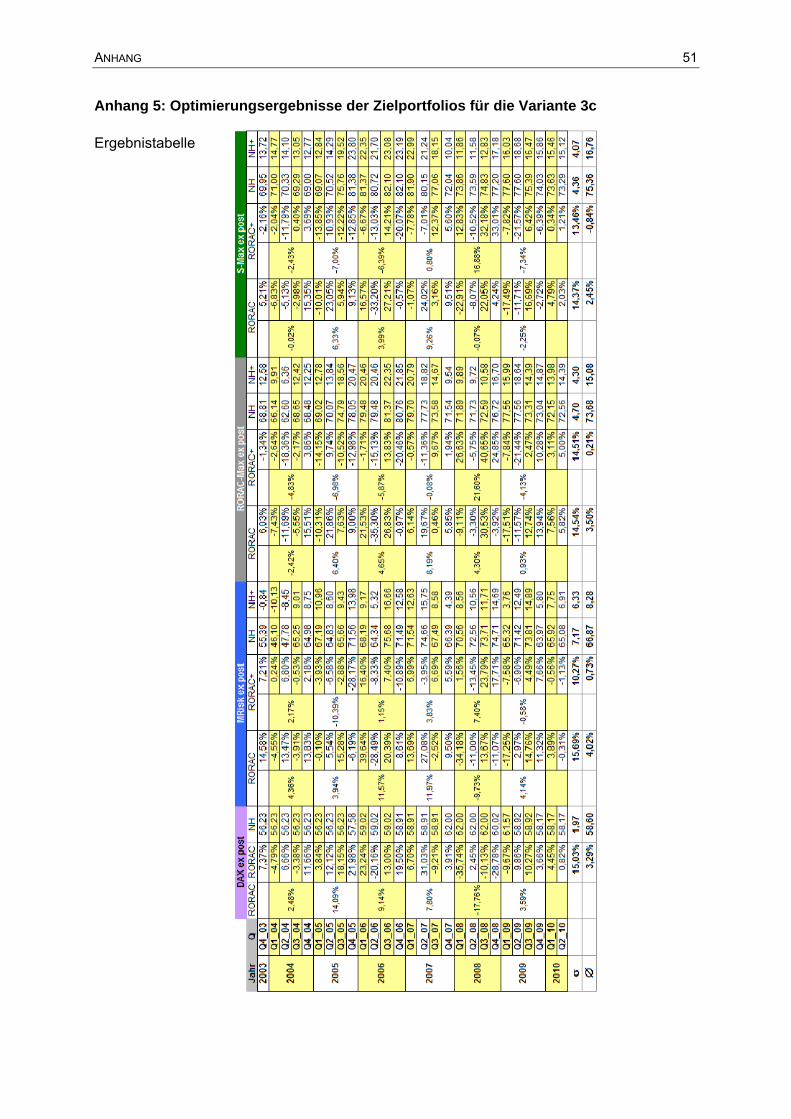

Anhang 5: Optimierungsergebnisse der Zielportfolios für die Variante 3c 51

Literaturverzeichnis 53

IV SYMBOL- UND ABKÜRZUNGSVERZEICHNIS

SYMBOL- UND ABKÜRZUNGSVERZEICHNIS

Abkürzung Bedeutung

ai Anteil des Wertpapiers i am Portfolio

a.a.O. am angegebenen Ort

BaFin Bundesamt für Finanzdienstleistungsaufsicht

bzw. beziehungsweise

ca. circa (ungefähr)

CAPM Capital Asset Pricing Model

CFA Chartered Financial Analyst

Co. Company

CSM Centre for Sustainability Management

CSR Corporate Social Responsibility

DAX Deutscher Aktienindex

d.h. das heißt

DVFA Deutsche Vereinigung für Finanzanalyse und Asset Managament

E Effizienz

ESG Environmental, Social and Governance

etc. et cetera (und weitere)

et al. et alii (und andere)

ff. fortfolgende

FNG Forum Nachhaltige Geldanlagen

ggf. gegebenenfalls

Hrsg. Herausgeber

h.u.i.F. hierzu und im Folgenden

i erste Durchlaufvariable für Aktien

i.d.R. in der Regel

i.S. im Sinne von

IMUG Institut für Markt - Umwelt - Gesellschaft

inkl. inklusive

j zweite Durchlaufvariable für Aktien

Jg. Jahrgang

KAGG Gesetz über Kapitalanlagegesellschaften

kij Korrelation des Wertpapierpaars i und j

M Multiplikator für die Berechnung des VaR

max! Optimierungsmaßgabe der Maximierung

MCDM Multicriteria Decision Making

SYMBOL- UND ABKÜRZUNGSVERZEICHNIS V

MOCO Multiobjective Combinatorial Optimization

min! Optimierungsmaßgabe der Minimierung

MVaRP Zielportfolio mit dem geringsten Risiko (Minimum-VaR-Portfolio)

n Laufindex für Portfolios

N Gesamtzahl der Portfolios

Nr. Nummer

OPE Ordnungszahl für die Rendite-/Risikoeffizienz eines Portfolios

OPS Ordnungszahl für die Nachhaltigkeit eines Portfolios

Pn Effizientes bzw. undominiertes Portfolio

ri Rendite des Wertpapiers i

RORAC Return on Risk Adjusted Capital (Performance-Maß)

RORAC-Max

Zielportfolio mit dem höchsten RORAC

S Nachhaltigkeit (Sustainability) eines Wertpapiers oder Portfolios

S-Max Zielportfolio mit dem höchsten gewichteten Nachhaltigkeitsrating

S. Seite

t Optimierungszeitpunkt

v.a. vor allem

VaR Value-at-Risk

VBA Visual Basic for Applications (Programmiersprache für Microsoft Excel)

Vol. Volume (Band/Jahrgang)

x Laufindex für die möglichen Umschichtungsalternativen im Optimierungsprozess

X Gesamtzahl der möglichen Umschichtungsalternativen im Optimierungsprozess

ZP Portfolio-Optimierungskriterium

z.B. zum Beispiel

ZEW Zentrum für Europäische Wirtschaftsforschung (Mannheim)

μ Rendite-Erwartungswert eines Wertpapiers oder Portfolios

Σ Summe

σ2 Varianz eines Wertpapiers oder Portfolios

σ Standardabweichung eines Wertpapiers oder Portfolios

σij Kovarianz des Wertpapierpaars i und j

λ Nachhaltigkeits-Präferenz bzw. -Gewichtung

VI ABBILDUNGS- UND TABELLENVERZEICHNIS

ABBILDUNGSVERZEICHNIS

Abbildung 1: Entstehung von Investmentportfolios aus Asset Selection und Asset Allocation 12

Abbildung 2: Der Effiziente Rand im μ-/VaR-Raum 16

Abbildung 3: Der Effiziente Rand der DAX-Aktien am 30.06.2010 mit Hyperbel-Segmentierung 17

Abbildung 4: Portfoliogröße und Marktportfolio 18

Abbildung 5: Konzeptionelle Darstellung der undominierten Fläche für eine dreidimensionale Optimierung mit Flächen-Segmentierung 21

Abbildung 6: Alternativen einer Synthese von Portfoliotheorie und nachhaltigem Investment 25

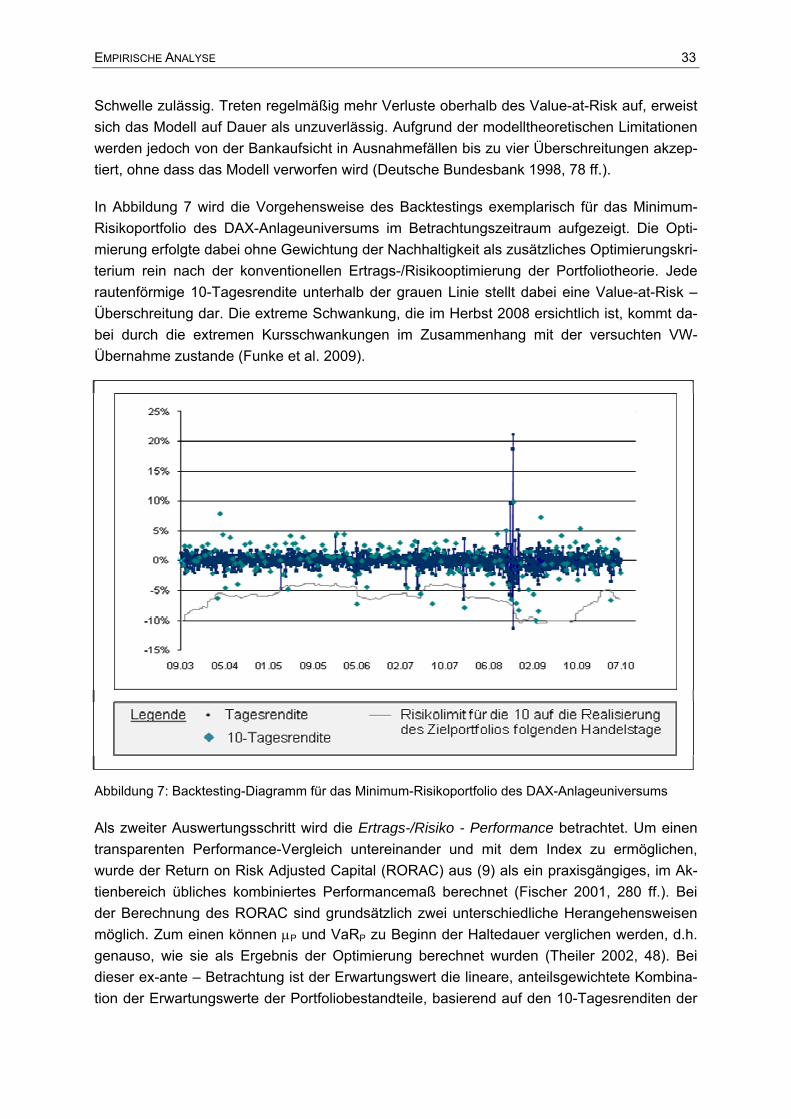

Abbildung 7: Backtesting-Diagramm für das Minimum-Risikoportfolio des DAX-Anlageuniversums 33

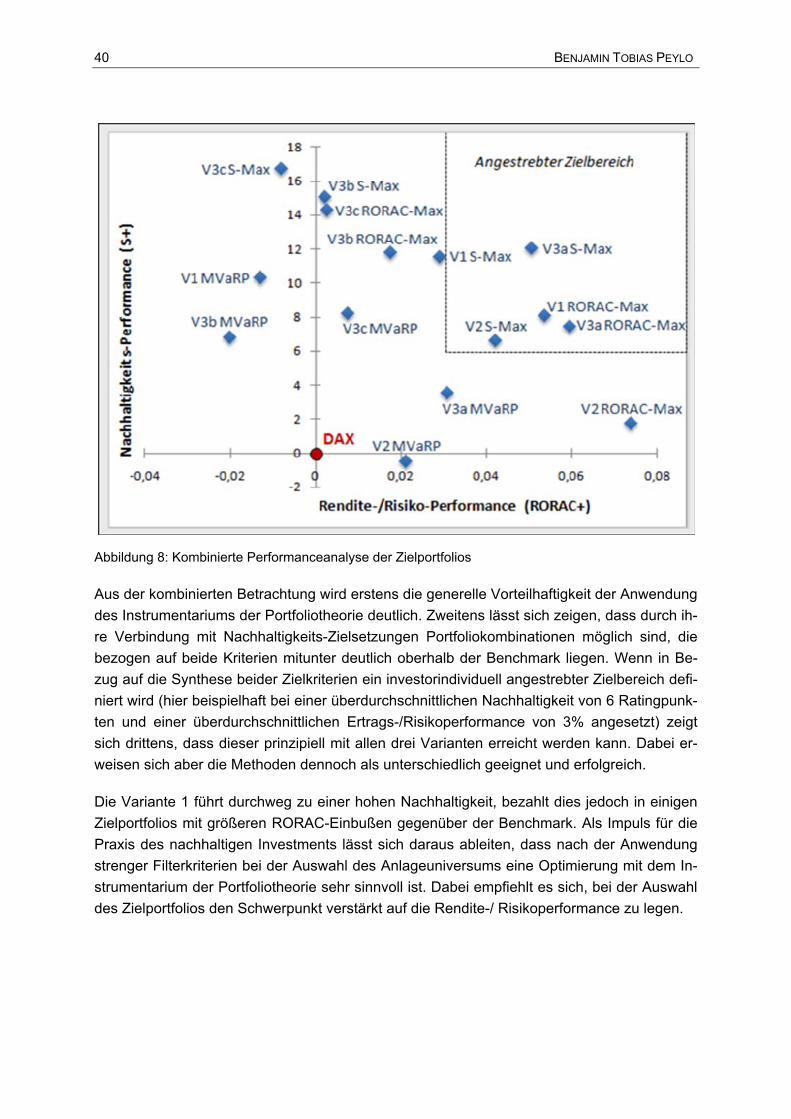

Abbildung 8: Kombinierte Performanceanalyse der Zielportfolios 40

TABELLENVERZEICHNIS

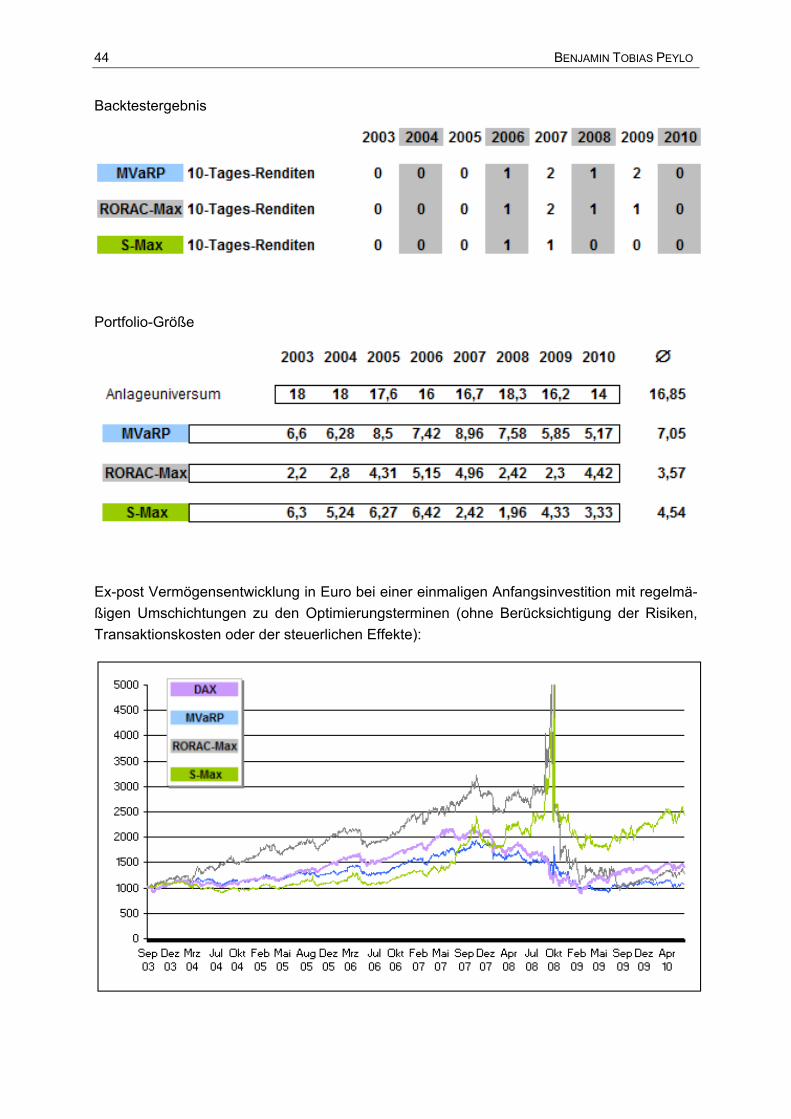

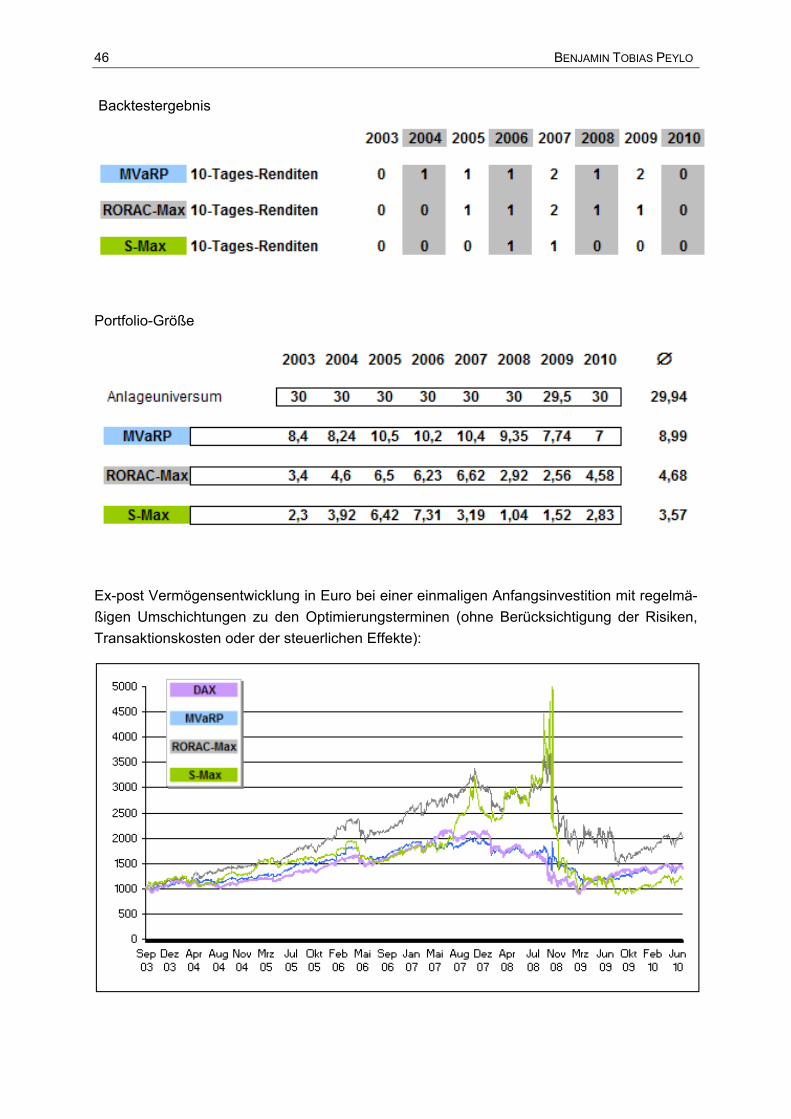

Tabelle 1: Backtesting-Ergebnisse 366

Tabelle 2: Ergebnisparameter der Zielportfolios aller Optimierungsvarianten 377

ZUSAMMENFASSUNG 7

ZUSAMMENFASSUNG

In diesem Beitrag wird eine Methode für die Optimierung von Aktienportfolios vorgeschlagen, die unternehmerische Nachhaltigkeit als eigene, vom Investor individuell zu gewichtende Dimension in den Prozess der investitionstheoretischen Portfolioselektion integriert. Die Me-thode wird auf das Anlageuniversum des DAX 30 angewendet und über einen Zeitraum von knapp sieben Jahren im Zeitraum 2003-2010 empirisch analysiert. Die dabei beobachteten Effekte werden sowohl hinsichtlich der erzielten Rendite-/ Risikoperformance als auch hin-sichtlich des Grades an Nachhaltigkeit der investierten Aktien anderen Möglichkeiten der Be-rücksichtigung unternehmerischer Nachhaltigkeit gegenübergestellt und mit dem DAX als Benchmark verglichen.

Das Ergebnis zeigt erstens, dass die Synthese von Portfoliotheorie und nachhaltigem In-vestment hinsichtlich Rendite und Nachhaltigkeit zu Erfolgen führen kann, die deutlich ober-halb des Benchmarks liegen. Zweitens erweist sich die vorgeschlagene Methodik auf Basis der dreidimensionalen Optimierung als besonders geeignet.

ABSTRACT

In this paper, an optimization method is proposed that integrates entrepreneurial Sustainabili-ty into Portfolio Selection Theory. It allows the investor to define the dominance of Sustaina-bility as an additional criteria for the optimization of stock portfolios. This method is applied to the investment universe of the DAX 30 and analyzed empirically over a horizon of almost seven years during the period 2003-2010. The observed effects are compared both in terms of achieved return/risk - performance as well as to the degree of Sustainability of the in-vested portfolios. On this, the method will be compared to other possibilities for the integra-tion of corporate Sustainability and to the DAX as a benchmark.

The results show, that the synthesis of portfolio theory and sustainable investment can lead to achievements that are significantly above the benchmark with respect to both return and sustainability. They prove the proposed methodology based on the three-dimensional optimi-zation to be a useful concept.

8 BENJAMIN TOBIAS PEYLO

1. EINLEITUNG

Angesichts einer wachsenden Weltbevölkerung, einer Verknappung der Ressourcen und ei-ner drohenden Veränderung des Klimas sieht sich die moderne Welt mit zahlreichen ökolo-gischen und sozialen Problemen konfrontiert. In Politik, Wissenschaft und Gesellschaft wird deshalb verstärkt das Leitbild einer nachhaltigen Entwicklung als tragfähigeres Zukunftskon-zept diskutiert (Grunwald & Kopfmüller 2006, 7). Auch auf den Finanzmärkten ist ein zuneh-mendes Interesse der Investoren an den nachhaltigkeitsbezogenen Zielen und Aktivitäten der hinter den Wertpapieren stehenden Unternehmen zu verzeichnen (Peylo & Schaltegger 2009a). Neben ideellen Motiven ist dafür die Erkenntnis maßgeblich, dass der Grad der Be-rücksichtigung von Nachhaltigkeits-Zielen im Kontext der globalen Probleme enge Bezüge zu außergewöhnlichen unternehmerischen Chancen und Risiken aufweisen kann (Uhlmann 2009). Die Portfoliotheorie als grundlegendes wissenschaftliches Instrumentarium für die Steuerung der Investition in Wertpapiere trägt diesen Zusammenhängen jedoch bislang noch keine Rechnung und schließt nicht-monetäre Einflussfaktoren pauschal von der Betrachtung aus (Spremann 2006, 30). Dies führt zu einem Auseinanderdriften von konventionellem und nachhaltigem Investment, das mit vielen Problemen verbunden ist. Daher besteht ein hoher Bedarf an einer homogenen Synthese beider Konzepte (Schäfer 2001, 743).

Der Begriff der Nachhaltigkeit wurde ursprünglich im Zusammenhang mit einer an den Re-generationsfähigkeiten des Waldes orientierten Forstwirtschaft gebraucht und wird nach De-finition des Brundtland-Berichts heute als Zielzustand einer Entwicklung definiert, „die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre ei-genen Bedürfnisse nicht befriedigen können“ (Hauff 1987). Das Ziel der Nachhaltigkeit ist damit die langfristige Optimierung der Wohlfahrt durch die Erhaltung der Öko- und Sozialsys-teme und zugleich dauerhaften wirtschaftlichen Erfolg. In Anbetracht des Stellenwerts der Wirtschaft in der globalisierten Gesellschaft ist es offensichtlich, dass die Erfolgsaussichten aller Nachhaltigkeits-Zielsetzungen maßgeblich von der unternehmerischen Nachhaltigkeit bestimmt werden und damit von ihrem Einfluss auf die Gestaltung der Produkte, Produkti-onsprozesse und Außenwirkungen des Unternehmens (Schaltegger et al. 2003).

Für die Berücksichtigung von Nachhaltigkeits-Zielen besteht auch aus Unternehmenssicht ein starker Business-Case. Neben Kosteneinsparungen durch Ressourceneffizienz eröffnen die konsequente Berücksichtigung von Nachhaltigkeitsaspekten und die glaubwürdige Kom-munikation der erzielten Erfolge neue Chancen zur Erzielung von Wettbewerbsvorteilen (Schaltegger & Wagner 2006). Das steigende Problembewusstsein der Bevölkerung (BMU 2008) und Änderungen des Verbraucherverhaltens (National Geographic & Globescan 2010) legen nahe, dass sich dieses Potential weiter erhöhen wird. Als extrinsische Motivation wirkt der Handlungsdruck auf die Regierungen und die resultierenden Subventionen und Regle-mentierungen (Amram & Kulatilaka 2009), von denen insbesondere nachhaltigkeitsorientierte Unternehmen profitieren. Setzen sich diese Entwicklungen fort, werden sich nicht-nachhaltige Unternehmen zunehmend mit Reputationsrisiken sowie verschlechterten Absatz- und Finanzierungsbedingungen konfrontiert sehen (Peylo & Schaltegger 2010).

EINLEITUNG 9

Diese Chancen und Risiken erklären, warum nachhaltiges Investment im Sinne der Berück-sichtigung unternehmerischer Nachhaltigkeit im Investitionsprozess (häufig synonym als „ethisches Investment“ bezeichnet) unabhängig von persönlichen Wertvorstellungen an Be-deutung gewinnt. Nach der von Beal et al. (2005) vorgeschlagenen Systematik können dabei drei interessierte Investorenkategorien unterschieden werden:

• „Rational Investors“ im Sinne der klassischen Investitionstheorie berücksichtigen Nachhaltigkeits-Kriterien bei der Investitionsentscheidung, weil sie diese als aussa-gekräftige Indikatoren für Chancen- oder Risikopotentiale erachten. Die Zugehörigkeit zu dieser Kategorie kann bei den meisten professionellen und institutionellen Investo-ren unterstellt werden, die Nachhaltigkeit auf Empfehlung des Chartered Financial Analyst (CFA) Institutes, dem weltweit größten Berufsverband für Finanzanalysten und Investment-Experten, berücksichtigen (Uhlmann 2009; CFA 2008). Als Beurtei-lungskriterien kommen dabei ESG (Environmental, Social and Governance) – Fakto-ren zum Einsatz. Ein Beleg für den Umfang, in dem diese Faktoren inzwischen Be-achtung finden, ist die Tatsache, dass bereits rund zwei Drittel der deutschen Groß-unternehmen in ihren Investor Relations explizit darauf Bezug nehmen (DVFA 2009).

• Der zweite Investorentyp, der im Retail-Segment am häufigsten vertreten ist, sind die „Consumption Investors“: Sie sehen Nachhaltigkeit vorrangig als Bestandteil eines modernen „Lifestyle“. Da im Licht der jahrzehntelangen, intensiven Forschung ein Performanceverzicht von nachhaltigem Investment gegenüber konventionellem In-vestment weitgehend ausgeschlossen werden konnte (Kurtz 2005), ist Nachhaltigkeit für sie ein persönlich und gesellschaftlich attraktiver Zusatznutzen.

• Investoren der dritten Kategorie haben die längste Tradition im Bereich des nachhal-tigen Investment. Sie sind die aus Überzeugung handelnden „Ethical Investors“ bzw. „Investing Investors“ und haben vor allem den Verwendungszweck der Investition und damit die Bedeutung von Kapital als zentralem volkswirtschaftlichem Produktions-faktor im Blick. Sie wollen eine Kapitalsteuerung erreichen, die konsequent die Errei-chung von Nachhaltigkeits-Zielen unterstützt (Peylo & Schaltegger 2009a).

Getrieben von allen drei Investorentypen erzielt der Marktanteil nachhaltigen Investments international sehr hohe Wachstumsraten. In Deutschland stieg das Volumen nachhaltiger Geldanlagen im Jahr 2009 um 68% (FNG 2010). Das Gesamtvolumen des nachhaltigen In-vestments liegt dabei zwar noch bei etwa 1% des investierten Vermögens. In Amerika lag diese Quote bereits im Jahr 2006 bei über 11%, wobei mit Bezug auf die nicht öffentlich transparenten Investitions-Mandate von einer noch höheren „Dunkelziffer“ ausgegangen werden kann (Minor 2007). Eine aktuelle Untersuchung geht davon aus, dass dort bereits 2015 ein Anteil von 15-20% erreicht sein und nachhaltiges Investment dann kein Nischen-Segment mehr sein wird (Robeco & Booz&Co. 2010). Dabei ist zu berücksichtigen, dass die-se Zahlen zwar eine wichtige Trendindikation darstellen, jedoch in Abhängigkeit von der Strenge der Definition und Abgrenzung nachhaltiger Investments stark schwanken können.

10 BENJAMIN TOBIAS PEYLO

Durch das Interesse an nachhaltigen Geldanlagen entsteht eine zunehmende Diskrepanz zwischen der Motivation und dem beobachtbaren Handeln der Investoren einerseits und dem wissenschaftlichen, insbesondere durch die moderne Portfoliotheorie geprägten Fundament der Investitionstheorie andererseits. Denn die Berücksichtigung von Nachhaltigkeitskriterien bei der Investition erfolgt noch nicht integriert in die relevanten Entscheidungs-, Bewertungs- und Optimierungsprozesse (Schäfer 2001). Stattdessen erfolgt sie als vorgelagerter Aus-wahlprozess, bei dem Nachhaltigkeitskriterien optionale Negativ- oder Positivfilter darstellen, danach aber keinen Einfluss mehr auf die konkrete Zusammenstellung des Portfolios mehr haben (Troutman 2001, 52). Diese Vorgehensweise ist nicht konform zur investitionstheore-tischen Methodik, bei der Bewertungskriterien niemals isoliert, sondern aufgrund der spezifi-schen Portfolioeffekte stets im Zusammenwirken mit anderen Investments betrachtet werden müssen (Spremann 2005, 104).

Aus diesem Widerspruch zur konventionellen finanzwirtschaftlichen Konzeption entstehen zwei zentrale Probleme: Erstens sieht sich das nachhaltige Investment mit einem ständigen Rechtfertigungsdruck konfrontiert (Plinke 2008) und wird von vielen Vertretern des konven-tionellen Investments pauschal abgelehnt. Zweitens werden durch die mangelnde Synthese auch die Möglichkeiten der nachhaltigen Geldanlage eingeschränkt, weil sich in der Praxis nachhaltigkeitsorientierte Investoren oft auf den von Nachhaltigkeitskriterien geprägten Aus-wahlprozess konzentrieren und das nachgelagerte, konventionelle Instrumentarium mangels nachhaltiger Bezüge nur eingeschränkt berücksichtigen (Peylo und Schaltegger 2009b). Tat-sächlich konnte bei fondsbasierten nachhaltigen Geldanlagen in einigen Fällen ein messba-rer Zusammenhang zwischen einer mangelnden Performance und methodischen Mängeln des Fondsmanagements bei der Portfoliozusammenstellung hergestellt werden (Adler & Kritzman 2008; Adler & Kobal 2009). Eine optimierte, ertrags-/ risikoeffiziente Portfolio-zusammenstellung ist dagegen das zentrale Ergebnis der Anwendung der Portfoliotheorie als zentralem Teil der konventionellen Methodik. Ihre Erfolgswirksamkeit wurde wiederholt empirisch belegt (beispielhaft Kleeberg 1993 und 1996, Bamberg & Neuhierl 2008 sowie Jasič 2009). Die stimmige und organische Integration von Nachhaltigkeitskriterien in das In-strumentarium der Portfoliotheorie könnte folglich nicht nur einen zentralen Kritikpunkt des nachhaltigen Investments heilen, sondern auch seine Performance verbessern.

Eine solche organische Integration erfordert jedoch zunächst, dass die Portfoliotheorie me-thodisch erweitert wird. Bislang ist sie alleine auf die Berücksichtigung der zwei Kriterien Rendite und Risiko limitiert. Da es nicht nur in Bezug auf Nachhaltigkeitskriterien wün-schenswert erscheint, diese eingeschränkt zweidimensionale Sichtweise um weitere Ent-scheidungskriterien zu erweitern, wurden in den letzten Jahren neue, mehrdimensionale An-sätze diskutiert, die auf der entscheidungstheoretischen Methodik des Multicriteria Decision Making (MCDM) bzw. der Multiobjective Combinatorial Optimization (MOCO) basieren (für einen Überblick siehe Wallenius et al. 2008 und Köksalan 2009). In diesem Kontext wurde von Steuer et al. (2006, 2007 und 2008) auch bereits die Integration der Nachhaltigkeit als zusätzliche Optimierungsdimension vorgeschlagen. Es wurde jedoch noch keine konkrete, praxistaugliche Methodik vorgelegt oder empirisch umgesetzt und analysiert.

FORSCHUNGSFRAGE UND VORGEHENSWEISE 11

2. FORSCHUNGSFRAGE UND VORGEHENSWEISE

Der vorliegende Beitrag setzt an der methodischen Trennung von konventionellem und nachhaltigem Investment an. Er widmet sich insbesondere der Problematik, dass bislang keine formalen Optimierungsmethoden für Wertpapierportfolios vorliegen, die sowohl die konventionelle Ertrags-/ Risikoperspektive als auch die unternehmerische Nachhaltigkeit be-rücksichtigen. Auf dieser Basis wird die folgende Forschungsfrage gestellt und untersucht:

„Wie können nachhaltigkeitsbezogene Investitionsziele stimmig als dritte Dimension in das Portfoliomanagement von Aktienportfolios integriert werden und welche Auswirkungen erge-ben sich daraus?“

Die Frage nach den Auswirkungen betrifft dabei sowohl die Möglichkeiten und Alternativen der Formulierung und Umsetzung von Investitionsstrategien als auch ihr Resultat bezogen auf Portfoliorendite, -risiko und -nachhaltigkeit sowie schließlich auch die möglichen Folgen für das nachhaltigkeitsorientierte Portfoliomanagement.

Das konzeptionelle Ziel des Beitrags ist es, eine geeignete Methodik für die Integration der Nachhaltigkeit in das Portfoliomanagement zu entwickeln und zu diskutieren. Dabei werden im vorliegenden Beitrag ausschließlich Aktienportfolios betrachtet. Die Methodik ließe sich prinzipiell auch auf Portfolios mit festverzinslichen Wertpapieren oder anderen Anlagegütern anwenden. Die dazu erforderlichen Modifikationen werden jedoch an dieser Stelle nicht be-rücksichtigt. Das empirische Ziel der Arbeit besteht darin, diese mehrdimensionale Sicht exemplarisch auf den deutschen Aktienmarkt (stellvertretend repräsentiert durch den Deut-schen Aktienindex DAX) anzuwenden und die Auswirkung unterschiedlicher Optimierungsal-ternativen und Investitionsstrategien auf die Ausprägung der rendite-, risiko- und nachhaltig-keitsbezogenen Erfolgsgrößen zu analysieren.

Um diese Ziele zu erreichen und die Forschungsfrage zu beantworten, wird in Kapitel 3 zu-nächst der Status Quo der konventionellen, zweidimensionalen Portfoliotheorie vorgestellt und anschließend zu einer Konzeption der mehrdimensionalen Portfoliooptimierung erwei-tert. Kapitel 4 diskutiert die derzeitige Methodik des nachhaltigen Investments und entwickelt in Kombination mit den Überlegungen zur mehrdimensionalen Portfoliotheorie drei zentrale Alternativen einer Synthese von nachhaltigem und konventionellem Investment. Für alle drei alternativen Vorgehensweisen werden in Kapitel 5 im Rahmen einer empirischen Untersu-chung revolvierende Portfoliooptimierungen für das Anlageuniversum des Deutschen Aktien-index (DAX) im Zeitraum 09/2003 bis 06/2010 durchgeführt. Die Ergebnisse werden sowohl hinsichtlich ihrer Rendite-/Risikoperformance als auch hinsichtlich des im Portfolio realisier-ten Grades an unternehmerischer Nachhaltigkeit miteinander und mit dem DAX als Bench-mark verglichen. In Kapitel 6 werden die Ergebnisse vorgestellt sowie hinsichtlich ihrer Impli-kationen für die Praxis des nachhaltigen Investments diskutiert und bewertet. Kapitel 7 schließt den Beitrag mit einem Fazit ab.

12 BENJAMIN TOBIAS PEYLO

3. KONZEPTIONELLE ERWEITERUNG DER PORTFOLIOTHEORIE

3.1 Konzeption und Prämissen

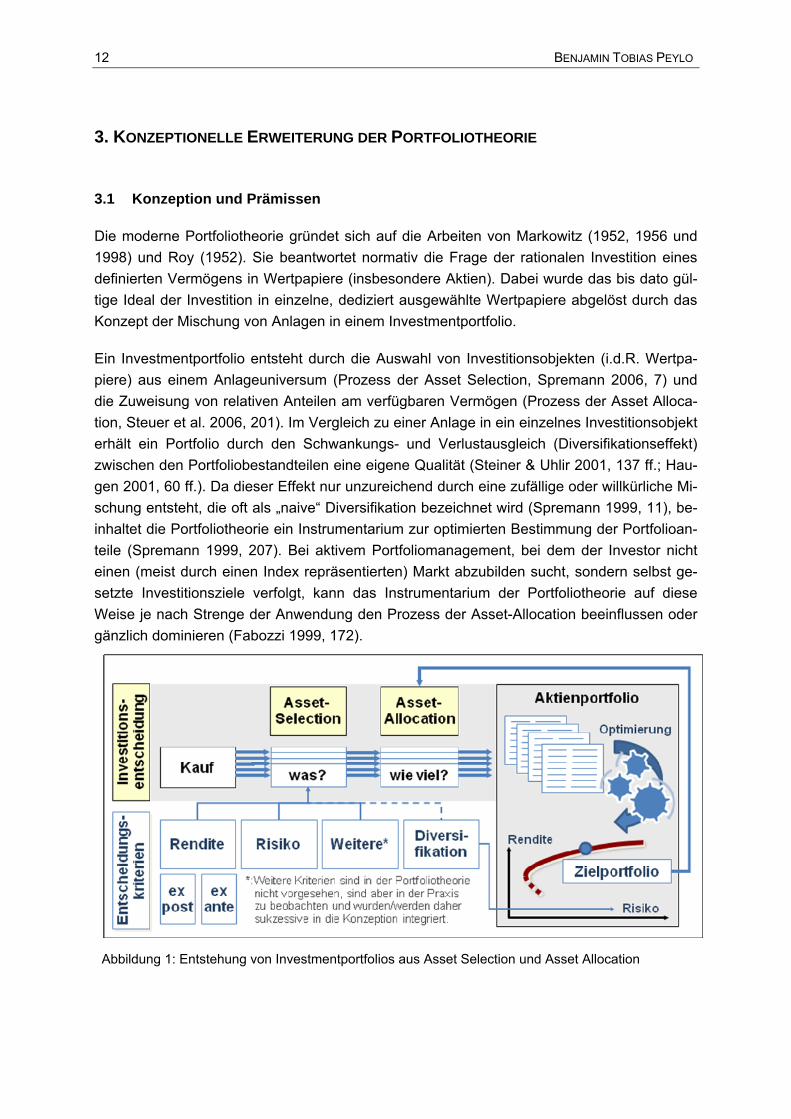

Die moderne Portfoliotheorie gründet sich auf die Arbeiten von Markowitz (1952, 1956 und 1998) und Roy (1952). Sie beantwortet normativ die Frage der rationalen Investition eines definierten Vermögens in Wertpapiere (insbesondere Aktien). Dabei wurde das bis dato gül-tige Ideal der Investition in einzelne, dediziert ausgewählte Wertpapiere abgelöst durch das Konzept der Mischung von Anlagen in einem Investmentportfolio.

Ein Investmentportfolio entsteht durch die Auswahl von Investitionsobjekten (i.d.R. Wertpa-piere) aus einem Anlageuniversum (Prozess der Asset Selection, Spremann 2006, 7) und die Zuweisung von relativen Anteilen am verfügbaren Vermögen (Prozess der Asset Alloca-tion, Steuer et al. 2006, 201). Im Vergleich zu einer Anlage in ein einzelnes Investitionsobjekt erhält ein Portfolio durch den Schwankungs- und Verlustausgleich (Diversifikationseffekt) zwischen den Portfoliobestandteilen eine eigene Qualität (Steiner & Uhlir 2001, 137 ff.; Hau-gen 2001, 60 ff.). Da dieser Effekt nur unzureichend durch eine zufällige oder willkürliche Mi-schung entsteht, die oft als „naive“ Diversifikation bezeichnet wird (Spremann 1999, 11), be-inhaltet die Portfoliotheorie ein Instrumentarium zur optimierten Bestimmung der Portfolioan-teile (Spremann 1999, 207). Bei aktivem Portfoliomanagement, bei dem der Investor nicht einen (meist durch einen Index repräsentierten) Markt abzubilden sucht, sondern selbst ge-setzte Investitionsziele verfolgt, kann das Instrumentarium der Portfoliotheorie auf diese Weise je nach Strenge der Anwendung den Prozess der Asset-Allocation beeinflussen oder gänzlich dominieren (Fabozzi 1999, 172).

Abbildung 1: Entstehung von Investmentportfolios aus Asset Selection und Asset Allocation

KONZEPTIONELLE ERWEITERUNG DER PORTFOLIOTHEORIE 13

Der Portfoliotheorie liegen zahlreiche restriktive Prämissen und Annahmen hinsichtlich der Rahmenbedingungen des Marktumfelds und der Investoren zugrunde (Spremann 2006, 53 und 177; Bruns & Bullerdiek 2000, 68; Fabozzi 1999, 39):

• Investoren haben nur die Zielsetzung, ihr Vermögen bezogen auf einen Investitions-zeitraum (Haltedauer) zu maximieren. Nicht-monetäre Kriterien spielen bei der Inves-titionsentscheidung keine Rolle.

• Investoren sind risikoscheu (risikoavers) und treffen ihre Entscheidungen rational ausschließlich nach den Kriterien Rendite und Risiko, für die durch μ und σ für alle Investoren einheitliche Schätzgrößen vorliegen.

• Für eingegangene Risiken werden angemessene Renditen erwartet: Bei gegebener Rendite wird das geringste Risiko, bei gegebenem Risiko die höchste Rendite an-gestrebt (Effizienzprinzip); höheres Risiko wird nur im Gegenzug zu höheren Rendi-ten akzeptiert.

• Tägliche Wertpapierrenditen sind stetige, normalverteilte Zufallsvariablen.

• Wertpapiermärkte sind informationseffizient, d.h. die dort generierten Preise reflektie-ren alle fundamentalen Informationen und repräsentieren so den wahren Wert der Aktien. Nach Fama (1970) wird Markteffizienz differenziert in eine strenge, halbstren-ge und schwache Form. Hier muss mindestens die halbstrenge Form gegeben sein, bei der die Kurse die meisten Informationen beinhalten, Insiderwissen und Unterbe-wertungen in Grenzen jedoch weiter möglich sind (Spremann 2005, 238).

• Es ist ein uneingeschränkter, restriktionsloser Handel aller Papiere möglich, Papiere sind unendlich teilbar und bei Kauf und Verkauf fallen keine Transaktionskosten an.

• Zinseszinseffekte und Wiederanlage werden vernachlässigt, da die Investition als Ein-Periodenmodell nur an zwei „Punkten“ (t0 = Zeitpunkt der Investitionsentscheidung und t1 = Ende der Haltedauer) betrachtet wird.

Es wird deutlich, dass einige dieser Annahmen stark vereinfachend und in der Realität so nicht beobachtbar sind. Die Kritik daran und die Möglichkeiten zur Modifikation werden in Kapitel 3.2.1 diskutiert. An dieser Stelle ist zunächst hervorzuheben, dass die unternehmeri-sche Nachhaltigkeit von der konventionellen Portfoliotheorie nicht berücksichtigt und ge-meinsam mit jeglichen anderen nicht-monetären Zielsetzungen des Investments (strategi-sche Beteiligung, Merger o.ä.) pauschal von der Betrachtung ausgeschlossen wird (Spre-mann 2006, 30). Diesen Ausschluss gilt es entsprechend der Zielsetzung des vorliegenden Beitrags zu beheben. Damit jedoch die Integration von Nachhaltigkeits-Kriterien stimmig und organisch gelingt und die Funktionsweise der Methodik gewahrt bleibt, müssen die richtigen Ansatzpunkte dafür ermittelt werden. Die nachfolgenden Erläuterungen weisen daher explizit keine Bezüge zur Nachhaltigkeit auf und widmen sich allein dem Status Quo der konventio-nellen Methodik. Sie sind aber eine wichtige Voraussetzung für die spätere Synthese.

14 BENJAMIN TOBIAS PEYLO

3.2 Rendite und Risiko im Portfolio

Entsprechend dem konventionellen Status Quo ist es die alleinentscheidende Zielsetzung der Investoren, die Portfoliorendite rP zum Ende des Investitionszeitraums zu maximieren (Bruns & Bullerdiek 2000, 68). Die Schwierigkeit besteht nun darin, dass die Zusammenstel-lung des Portfolios durch Festlegung der Anteile ai der Wertpapiere i zu Beginn des Investiti-onszeitraums erfolgt, die Renditen der Papiere ri aber erst ex-post zu seinem Ende bekannt sind. Da Renditen jedoch gemäß der genannten Prämissen als normalverteilte Zufallsvariab-len definiert sind, kann ihr Trend durch den Erwartungswert μi als deterministische Rendite-komponente aus Vergangenheitsdaten bestimmt und als Schätzer der ex-ante Rendite für die kurzfristige Zukunft fortgeschrieben werden (Spremann 2006, 61 ff.).

Die primäre Maßgabe der Portfoliooptimierung ist so:

(1) { }Pμmax! mit

(2) ∑=

=I

iiiP a

1

*μμ und

(3) 0≥ia , ∑=

=I

iia

1

1

Als Risiko der Investition wird die Gefahr angesehen, dass dieser Trend durch die stochasti-sche Renditekomponente, die Schwankung der tatsächlichen Renditeausprägungen um den Erwartungswert, verfehlt wird. Als Maß für das Risiko werden traditionell die Varianz σ2 oder deren Wurzel, die Standardabweichung σ verwendet (Steiner & Uhlir 2001, 130). Da Investo-ren grundsätzlich als risikoavers definiert werden, gilt es als weitere Maßgabe, dieses Risiko zu minimieren (Bruns & Bullerdiek 2000, 68):

(4) { }Pσmin!

Im Portfolio treten dabei Diversifikationseffekte auf, die bewirken, dass das Portfoliorisiko in der Regel kleiner ist als die Summe der Risiken seiner einzelnen Bestandteile. Wenn sich nämlich die Schwankungen um den Erwartungswert bei verschiedenen Aktien in Ausmaß und Richtung unterscheiden, führt dies zu einem teilweisen Schwankungsausgleich und folg-lich einer Stabilisierung der Renditeentwicklung um seinen Trend (h.u.i.F. Spremann 2006, 96). Als Maß für den Schwankungsausgleich fungiert die Korrelation kij jedes Wertpapier-paars i und j. Sie ist zwischen -1 (vollkommener Ausgleich) und 1 (Gleichlauf, kein Schwan-kungsausglich) normiert und lässt sich nur paarweise bestimmen. Die Formel zur Ermittlung des Portfoliorisikos trägt dieser Tatsache Rechnung, indem sie jedes Wertpapier in Kombina-tion mit jedem anderen betrachtet (Steiner & Uhlir 2001, 138):

(5)

∑ ∑ ∑= = +=

+=I

i

I

i

J

ijijjijiiiP kaaa

1 1 1

22 *****2* σσσσ

KONZEPTIONELLE ERWEITERUNG DER PORTFOLIOTHEORIE 15

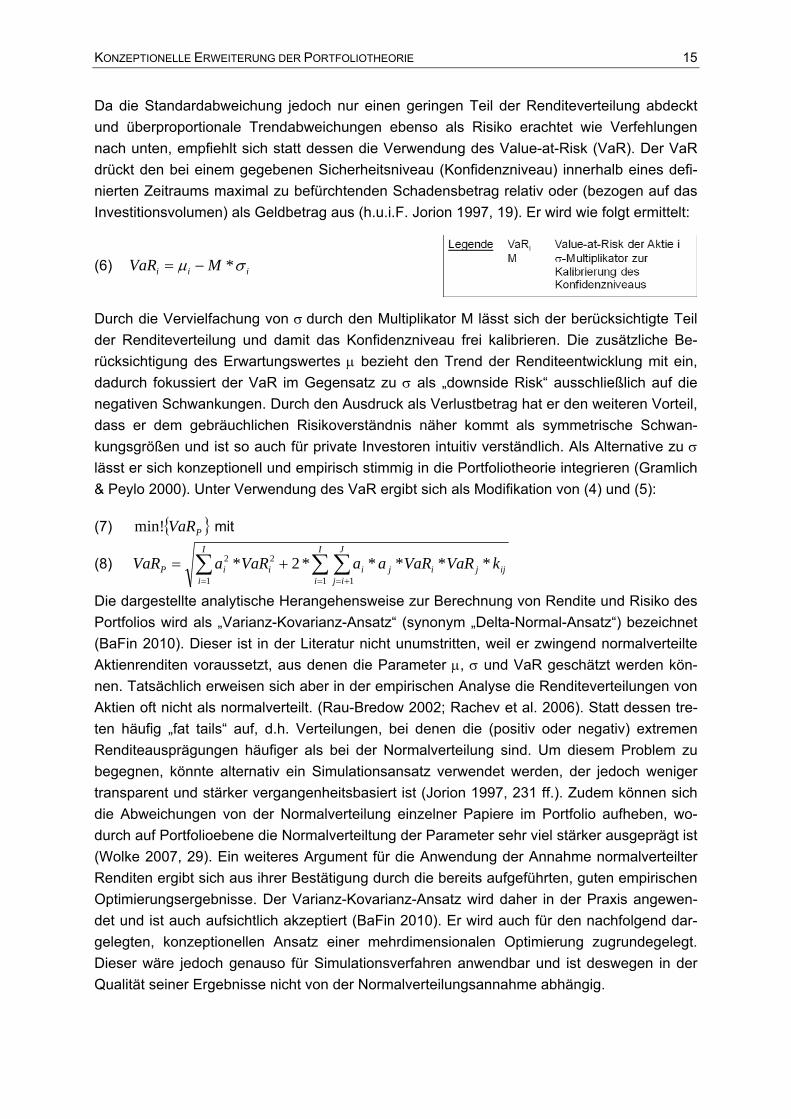

Da die Standardabweichung jedoch nur einen geringen Teil der Renditeverteilung abdeckt und überproportionale Trendabweichungen ebenso als Risiko erachtet wie Verfehlungen nach unten, empfiehlt sich statt dessen die Verwendung des Value-at-Risk (VaR). Der VaR drückt den bei einem gegebenen Sicherheitsniveau (Konfidenzniveau) innerhalb eines defi-nierten Zeitraums maximal zu befürchtenden Schadensbetrag relativ oder (bezogen auf das Investitionsvolumen) als Geldbetrag aus (h.u.i.F. Jorion 1997, 19). Er wird wie folgt ermittelt:

(6) iii MVaR σμ *−=

Durch die Vervielfachung von σ durch den Multiplikator M lässt sich der berücksichtigte Teil der Renditeverteilung und damit das Konfidenzniveau frei kalibrieren. Die zusätzliche Be-rücksichtigung des Erwartungswertes μ bezieht den Trend der Renditeentwicklung mit ein, dadurch fokussiert der VaR im Gegensatz zu σ als „downside Risk“ ausschließlich auf die negativen Schwankungen. Durch den Ausdruck als Verlustbetrag hat er den weiteren Vorteil, dass er dem gebräuchlichen Risikoverständnis näher kommt als symmetrische Schwan-kungsgrößen und ist so auch für private Investoren intuitiv verständlich. Als Alternative zu σ lässt er sich konzeptionell und empirisch stimmig in die Portfoliotheorie integrieren (Gramlich & Peylo 2000). Unter Verwendung des VaR ergibt sich als Modifikation von (4) und (5):

(7) { }PVaRmin! mit

(8) ∑ ∑ ∑= = +=

+=I

i

I

i

J

ijijjijiiiP kVaRVaRaaVaRaVaR

1 1 1

22 *****2*

Die dargestellte analytische Herangehensweise zur Berechnung von Rendite und Risiko des Portfolios wird als „Varianz-Kovarianz-Ansatz“ (synonym „Delta-Normal-Ansatz“) bezeichnet (BaFin 2010). Dieser ist in der Literatur nicht unumstritten, weil er zwingend normalverteilte Aktienrenditen voraussetzt, aus denen die Parameter μ, σ und VaR geschätzt werden kön-nen. Tatsächlich erweisen sich aber in der empirischen Analyse die Renditeverteilungen von Aktien oft nicht als normalverteilt. (Rau-Bredow 2002; Rachev et al. 2006). Statt dessen tre-ten häufig „fat tails“ auf, d.h. Verteilungen, bei denen die (positiv oder negativ) extremen Renditeausprägungen häufiger als bei der Normalverteilung sind. Um diesem Problem zu begegnen, könnte alternativ ein Simulationsansatz verwendet werden, der jedoch weniger transparent und stärker vergangenheitsbasiert ist (Jorion 1997, 231 ff.). Zudem können sich die Abweichungen von der Normalverteilung einzelner Papiere im Portfolio aufheben, wo-durch auf Portfolioebene die Normalverteiltung der Parameter sehr viel stärker ausgeprägt ist (Wolke 2007, 29). Ein weiteres Argument für die Anwendung der Annahme normalverteilter Renditen ergibt sich aus ihrer Bestätigung durch die bereits aufgeführten, guten empirischen Optimierungsergebnisse. Der Varianz-Kovarianz-Ansatz wird daher in der Praxis angewen-det und ist auch aufsichtlich akzeptiert (BaFin 2010). Er wird auch für den nachfolgend dar-gelegten, konzeptionellen Ansatz einer mehrdimensionalen Optimierung zugrundegelegt. Dieser wäre jedoch genauso für Simulationsverfahren anwendbar und ist deswegen in der Qualität seiner Ergebnisse nicht von der Normalverteilungsannahme abhängig.

16 BENJAMIN TOBIAS PEYLO

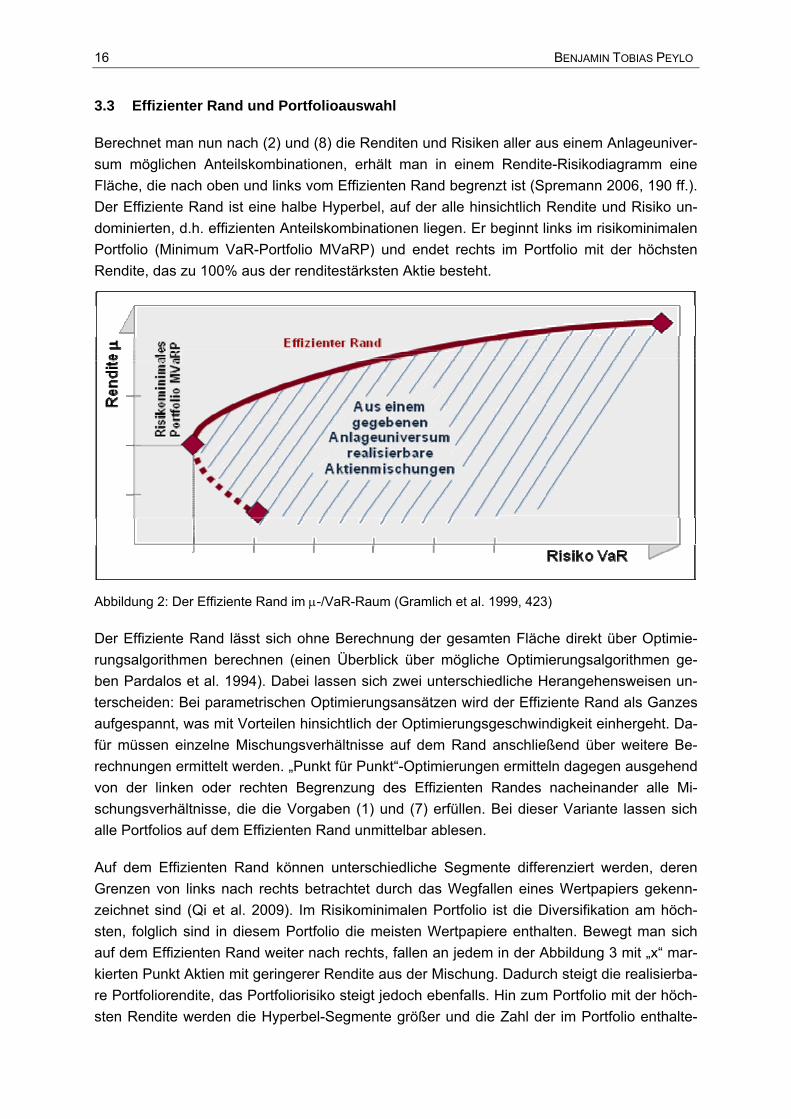

3.3 Effizienter Rand und Portfolioauswahl

Berechnet man nun nach (2) und (8) die Renditen und Risiken aller aus einem Anlageuniver-sum möglichen Anteilskombinationen, erhält man in einem Rendite-Risikodiagramm eine Fläche, die nach oben und links vom Effizienten Rand begrenzt ist (Spremann 2006, 190 ff.). Der Effiziente Rand ist eine halbe Hyperbel, auf der alle hinsichtlich Rendite und Risiko un-dominierten, d.h. effizienten Anteilskombinationen liegen. Er beginnt links im risikominimalen Portfolio (Minimum VaR-Portfolio MVaRP) und endet rechts im Portfolio mit der höchsten Rendite, das zu 100% aus der renditestärksten Aktie besteht.

Abbildung 2: Der Effiziente Rand im μ-/VaR-Raum (Gramlich et al. 1999, 423)

Der Effiziente Rand lässt sich ohne Berechnung der gesamten Fläche direkt über Optimie-rungsalgorithmen berechnen (einen Überblick über mögliche Optimierungsalgorithmen ge-ben Pardalos et al. 1994). Dabei lassen sich zwei unterschiedliche Herangehensweisen un-terscheiden: Bei parametrischen Optimierungsansätzen wird der Effiziente Rand als Ganzes aufgespannt, was mit Vorteilen hinsichtlich der Optimierungsgeschwindigkeit einhergeht. Da-für müssen einzelne Mischungsverhältnisse auf dem Rand anschließend über weitere Be-rechnungen ermittelt werden. „Punkt für Punkt“-Optimierungen ermitteln dagegen ausgehend von der linken oder rechten Begrenzung des Effizienten Randes nacheinander alle Mi-schungsverhältnisse, die die Vorgaben (1) und (7) erfüllen. Bei dieser Variante lassen sich alle Portfolios auf dem Effizienten Rand unmittelbar ablesen.

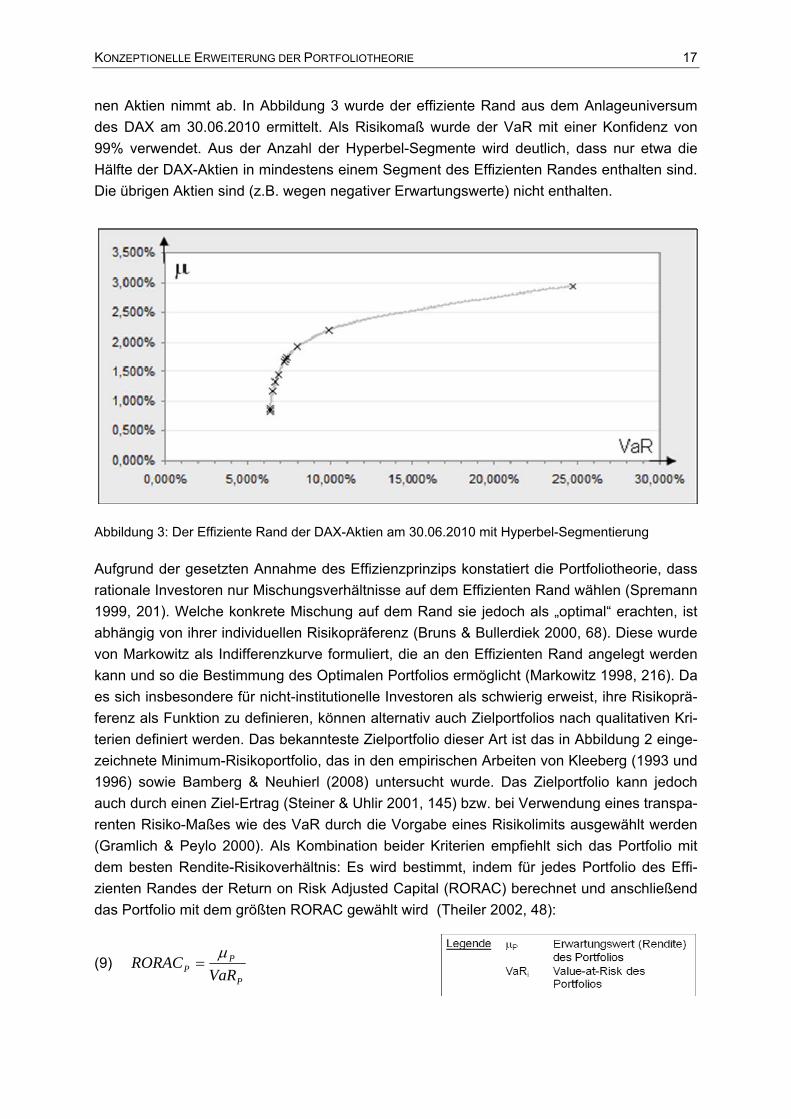

Auf dem Effizienten Rand können unterschiedliche Segmente differenziert werden, deren Grenzen von links nach rechts betrachtet durch das Wegfallen eines Wertpapiers gekenn-zeichnet sind (Qi et al. 2009). Im Risikominimalen Portfolio ist die Diversifikation am höch-sten, folglich sind in diesem Portfolio die meisten Wertpapiere enthalten. Bewegt man sich auf dem Effizienten Rand weiter nach rechts, fallen an jedem in der Abbildung 3 mit „x“ mar-kierten Punkt Aktien mit geringerer Rendite aus der Mischung. Dadurch steigt die realisierba-re Portfoliorendite, das Portfoliorisiko steigt jedoch ebenfalls. Hin zum Portfolio mit der höch-sten Rendite werden die Hyperbel-Segmente größer und die Zahl der im Portfolio enthalte-

KONZEPTIONELLE ERWEITERUNG DER PORTFOLIOTHEORIE 17

nen Aktien nimmt ab. In Abbildung 3 wurde der effiziente Rand aus dem Anlageuniversum des DAX am 30.06.2010 ermittelt. Als Risikomaß wurde der VaR mit einer Konfidenz von 99% verwendet. Aus der Anzahl der Hyperbel-Segmente wird deutlich, dass nur etwa die Hälfte der DAX-Aktien in mindestens einem Segment des Effizienten Randes enthalten sind. Die übrigen Aktien sind (z.B. wegen negativer Erwartungswerte) nicht enthalten.

Abbildung 3: Der Effiziente Rand der DAX-Aktien am 30.06.2010 mit Hyperbel-Segmentierung

Aufgrund der gesetzten Annahme des Effizienzprinzips konstatiert die Portfoliotheorie, dass rationale Investoren nur Mischungsverhältnisse auf dem Effizienten Rand wählen (Spremann 1999, 201). Welche konkrete Mischung auf dem Rand sie jedoch als „optimal“ erachten, ist abhängig von ihrer individuellen Risikopräferenz (Bruns & Bullerdiek 2000, 68). Diese wurde von Markowitz als Indifferenzkurve formuliert, die an den Effizienten Rand angelegt werden kann und so die Bestimmung des Optimalen Portfolios ermöglicht (Markowitz 1998, 216). Da es sich insbesondere für nicht-institutionelle Investoren als schwierig erweist, ihre Risikoprä-ferenz als Funktion zu definieren, können alternativ auch Zielportfolios nach qualitativen Kri-terien definiert werden. Das bekannteste Zielportfolio dieser Art ist das in Abbildung 2 einge-zeichnete Minimum-Risikoportfolio, das in den empirischen Arbeiten von Kleeberg (1993 und 1996) sowie Bamberg & Neuhierl (2008) untersucht wurde. Das Zielportfolio kann jedoch auch durch einen Ziel-Ertrag (Steiner & Uhlir 2001, 145) bzw. bei Verwendung eines transpa-renten Risiko-Maßes wie des VaR durch die Vorgabe eines Risikolimits ausgewählt werden (Gramlich & Peylo 2000). Als Kombination beider Kriterien empfiehlt sich das Portfolio mit dem besten Rendite-Risikoverhältnis: Es wird bestimmt, indem für jedes Portfolio des Effi-zienten Randes der Return on Risk Adjusted Capital (RORAC) berechnet und anschließend das Portfolio mit dem größten RORAC gewählt wird (Theiler 2002, 48):

(9) P

PP VaR

RORAC μ=

18 BENJAMIN TOBIAS PEYLO

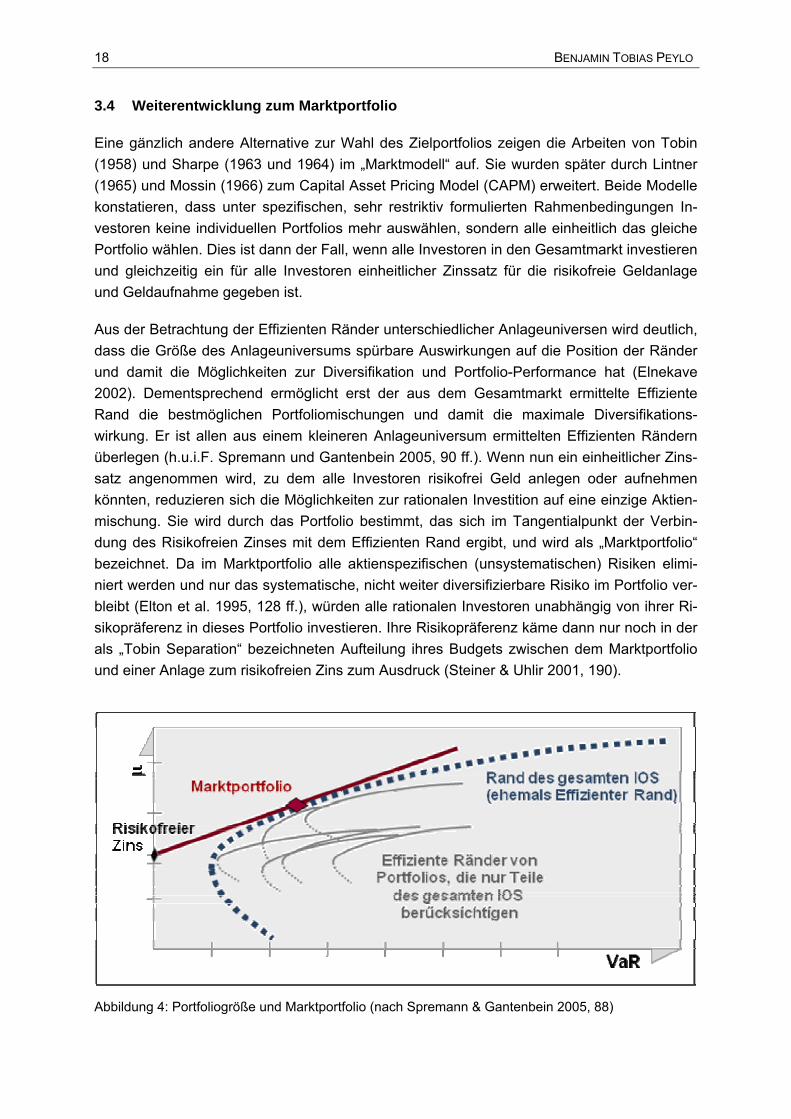

3.4 Weiterentwicklung zum Marktportfolio

Eine gänzlich andere Alternative zur Wahl des Zielportfolios zeigen die Arbeiten von Tobin (1958) und Sharpe (1963 und 1964) im „Marktmodell“ auf. Sie wurden später durch Lintner (1965) und Mossin (1966) zum Capital Asset Pricing Model (CAPM) erweitert. Beide Modelle konstatieren, dass unter spezifischen, sehr restriktiv formulierten Rahmenbedingungen In-vestoren keine individuellen Portfolios mehr auswählen, sondern alle einheitlich das gleiche Portfolio wählen. Dies ist dann der Fall, wenn alle Investoren in den Gesamtmarkt investieren und gleichzeitig ein für alle Investoren einheitlicher Zinssatz für die risikofreie Geldanlage und Geldaufnahme gegeben ist.

Aus der Betrachtung der Effizienten Ränder unterschiedlicher Anlageuniversen wird deutlich, dass die Größe des Anlageuniversums spürbare Auswirkungen auf die Position der Ränder und damit die Möglichkeiten zur Diversifikation und Portfolio-Performance hat (Elnekave 2002). Dementsprechend ermöglicht erst der aus dem Gesamtmarkt ermittelte Effiziente Rand die bestmöglichen Portfoliomischungen und damit die maximale Diversifikations-wirkung. Er ist allen aus einem kleineren Anlageuniversum ermittelten Effizienten Rändern überlegen (h.u.i.F. Spremann und Gantenbein 2005, 90 ff.). Wenn nun ein einheitlicher Zins-satz angenommen wird, zu dem alle Investoren risikofrei Geld anlegen oder aufnehmen könnten, reduzieren sich die Möglichkeiten zur rationalen Investition auf eine einzige Aktien-mischung. Sie wird durch das Portfolio bestimmt, das sich im Tangentialpunkt der Verbin-dung des Risikofreien Zinses mit dem Effizienten Rand ergibt, und wird als „Marktportfolio“ bezeichnet. Da im Marktportfolio alle aktienspezifischen (unsystematischen) Risiken elimi-niert werden und nur das systematische, nicht weiter diversifizierbare Risiko im Portfolio ver-bleibt (Elton et al. 1995, 128 ff.), würden alle rationalen Investoren unabhängig von ihrer Ri-sikopräferenz in dieses Portfolio investieren. Ihre Risikopräferenz käme dann nur noch in der als „Tobin Separation“ bezeichneten Aufteilung ihres Budgets zwischen dem Marktportfolio und einer Anlage zum risikofreien Zins zum Ausdruck (Steiner & Uhlir 2001, 190).

Abbildung 4: Portfoliogröße und Marktportfolio (nach Spremann & Gantenbein 2005, 88)

KONZEPTIONELLE ERWEITERUNG DER PORTFOLIOTHEORIE 19

3.5 Kritische Würdigung der zweidimensionalen Portfoliotheorie

Das Instrumentarium der Portfoliotheorie ermöglicht die Quantifizierung des Portfoliorisikos unter Berücksichtigung von Diversifikationseffekten. Durch Optimierungsalgorithmen und die Ermittlung des Effizienten Randes gelingt es ihr darüber hinaus, dieses Risiko für ein gege-benes Renditeniveau zu minimieren und dadurch effiziente Portfoliokombinationen zu ermit-teln, die den unterschiedlichen Zielsetzungen rationaler Investoren genügen. Sie können bei der Asset Allocation in Form einer adäquaten Gewichtung der Portfoliobestandteile umge-setzt werden und gemäß den zitierten empirischen Untersuchungen die Performance einer willkürlichen Mischung erheblich übertreffen. Dennoch basieren die Portfoliotheorie und be-sonders die darauf aufsetzenden Konzeptionen von Marktmodell und CAPM auf einer restrik-tiven, schwer zu verteidigenden Basis aus teilweise sehr praxisfernen Prämissen.

Zwei ihrer zentralen Annahmen wurden in der Literatur mit so fundierten Argumenten kriti-siert, dass sie inzwischen als widerlegt betrachtet werden können: Die im vorigen Kapitel diskutierte Investition in ein einheitliches Marktportfolio und die Beschränkung auf Rendite und Renditeschwankung als einzige zulässige Entscheidungskriterien einer rationalen Inves-titionsentscheidung (Spremann 2006, 30).

Da die Annahme eines für alle Investoren einheitlichen Marktportfolios keine individuellen Zielportfolios erlauben würde und den gesamten Effizienten Rand obsolet werden ließe, zeigte Markowitz (2005) selbst auf, dass die Annahme der Markteffizienz lediglich ein theore-tisches „Gedankenspiel“ ohne praktische Relevanz ist. Er bestätigt dabei explizit, dass die Konsequenz eines einheitlichen Investitionsportfolios nicht haltbar ist und Investoren stets nur in ein Subset des Gesamtmarktes und damit in kleine, nicht perfekt diversifizierte Portfo-lios investieren. Diese Widerlegung einer zentralen Annahme durch den Gründer der moder-nen Portfoliotheorie birgt eine wichtige Implikation für das nachhaltige Investment. Ein wich-tiger Einwand gegen die Berücksichtigung von Nachhaltigkeitskriterien besteht nämlich in der Tatsache, dass diese ggf. zu Ausschlüssen im Anlageuniversum führen können und somit Diversifikationspotentiale verloren gehen (Schäfer & Lindenmayer 2007). Da jedoch jede In-vestition in ein kleineres Anlageuniversum Diversifikationspotentiale vergibt (Sharpe 1963 und 1964) und kein Investor in das gesamte Anlageuniversum investiert (Markowitz 2005), gilt dieser Vorwurf in gleichem Ausmaß auch für jedes konventionelle Investment. Tatsäch-lich stehen dem nachhaltigen Investment auch bei streng angewendeten Filterkriterien noch hinreichend große Anlageuniversen zur Verfügung, um systematische Nachteile hinsichtlich des Diversifikationspotentials ausschließen zu können (Plinke 2008, 7 ff.).

Die zweite kritische Annahme betrifft das Primat von Rendite und Risko als Entscheidungs-kriterien. Ihr wird widersprochen durch Erkenntnisse der Behavioral Finance, nach denen die Investitionsentscheidung in der Realität zusätzlich zu den bewussten Überlegungen von ei-ner Vielzahl emotionaler und marktsituativer Faktoren beeinflusst wird (beispielhaft Thaler 1993; Peterson 2002). Auch bezüglich der bewussten Entscheidungskriterien ist empirisch eine große Bandbreite zu beobachten, wobei der Typus des rein nach Rendite und Risiko entscheidenden Investors in der Realität nahezu gar nicht zu finden ist (Statman 2005).

20 BENJAMIN TOBIAS PEYLO

Die Anwendung eines breiteren Ziel- und Kriterienbündels bei der Portfoliozusammen-stellung erscheint auch im eigentlichen Sinne des Wortes rational und vernünftig. Denn ei-nerseits ist die Finanzwelt generell sehr viel komplexer geworden, als sie es zum Zeitpunkt der Entstehung der Portfoliotheorie war (Bogle 2008), und nur die Berücksichtigung weiterer Entscheidungskriterien vermag dieser gestiegenen Komplexität Rechnung zu tragen (Steuer et al. 2008). Andererseits hat sich seither speziell die Aussagekraft der traditionellen Rendi-tekennzahlen deutlich reduziert, weil die Mechanismen der Kursbildung anders als in den 60er Jahren zunehmend von kurzfristigen Motiven bestimmt werden und langfristige unter-nehmerische Chancen und Risiken daher immer weniger in den Kursen enthalten sind (Rap-paport 2005). Sie sind deswegen weniger als früher geeignet, um als alleinige Kriterien der Investitionsentscheidungen zu fungieren (Peylo & Schaltegger 2009a).

3.6 Erweiterung zur mehrdimensionalen Portfolioselektion

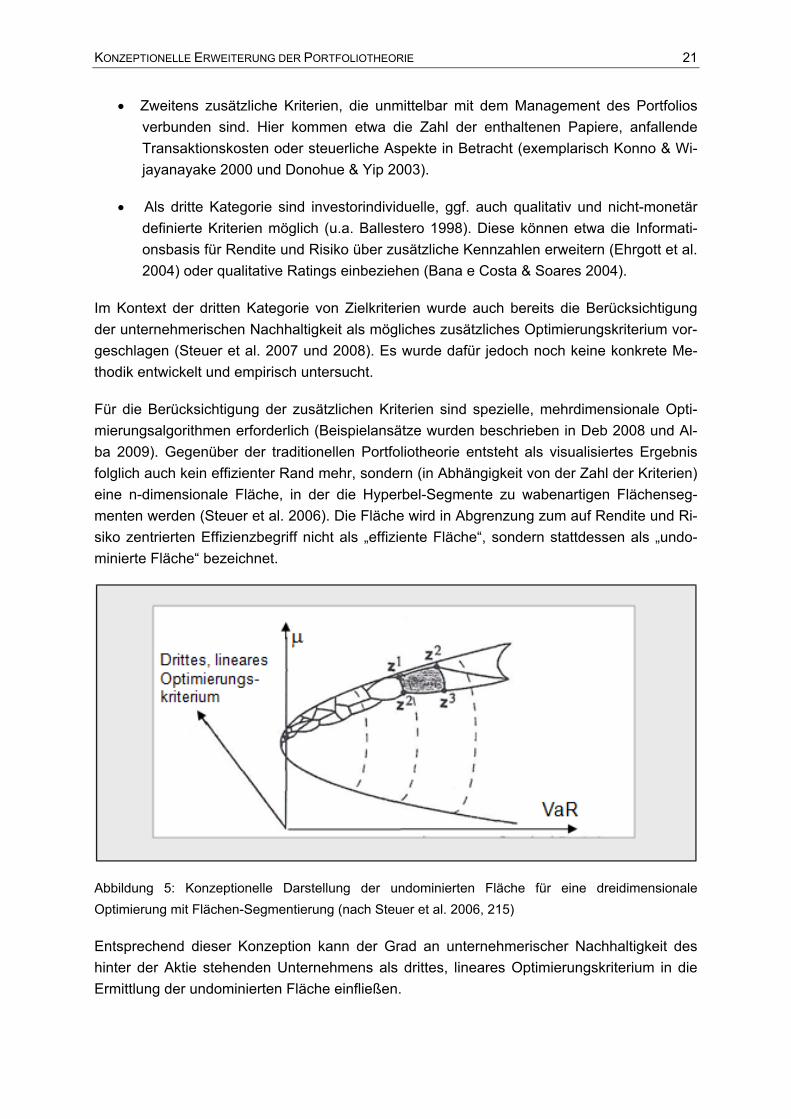

In Folge dieser zentralen Kritikpunkte an einem ansonsten praxistauglichen und empirisch bestätigten Instrumentarium setzen sich insbesondere im Themenumfeld des Multicriteria Decision Making (MCDM) in der neueren Literatur zwei Modifikationen der Portfoliotheorie durch. Sie bewahren die zentralen Aspekte ihrer Methodik und damit ihre Bedeutung für die Investmentpraxis, lassen dabei aber ihre konzeptionelle Basis realitätsnäher werden (Steuer 2007, 310 ff.):

• Investoren können mit ihrer Investition parallel mehrere, ggf. auch nicht-monetäre Entscheidungskriterien verfolgen.

• Das Investment Opportunity Set der meisten Investoren beschränkt sich i.d.R. auf ein Subset des gesamten Anlageuniversums von nur wenigen hundert Wertpapieren.

Mit den modifizierten Prämissen wird es möglich, die Portfoliotheorie mittels des Instrumen-tariums des MCDM zu erweitern. Für die Zusammenstellung der Portfolios wird dadurch ein Set zusätzlicher Optimierungskriterien ZP zugelassen, die im Zuge der Portfoliozusammen-stellung zusätzlich zu (1) und (7) entweder zu maximieren oder zu minimieren sind (Haller-bach & Spronk 2002 sowie Steuer et al. 2007, 309 ff.):

(10)

{ }{ }

{ }nP

P

P

Z

ZZ

min!/max!...

min!/max!min!/max!

2

1

Bei den Kriterien ZP können in der Literatur drei Kategorien unterschieden werden:

• Erstens Kriterien, die analog μ und VaR auf den Wertpapierrenditen basieren, aber daraus z.B. über höhere Verteilungsmomente wie v.a. die Schiefe zusätzliche Infor-mationen auswerten und in die Optimierung einbringen (beispielhaft Prakash et al. 2003 und Jondeau & Rockinger 2006).

KONZEPTIONELLE ERWEITERUNG DER PORTFOLIOTHEORIE 21

• Zweitens zusätzliche Kriterien, die unmittelbar mit dem Management des Portfolios verbunden sind. Hier kommen etwa die Zahl der enthaltenen Papiere, anfallende Transaktionskosten oder steuerliche Aspekte in Betracht (exemplarisch Konno & Wi-jayanayake 2000 und Donohue & Yip 2003).

• Als dritte Kategorie sind investorindividuelle, ggf. auch qualitativ und nicht-monetär definierte Kriterien möglich (u.a. Ballestero 1998). Diese können etwa die Informati-onsbasis für Rendite und Risiko über zusätzliche Kennzahlen erweitern (Ehrgott et al. 2004) oder qualitative Ratings einbeziehen (Bana e Costa & Soares 2004).

Im Kontext der dritten Kategorie von Zielkriterien wurde auch bereits die Berücksichtigung der unternehmerischen Nachhaltigkeit als mögliches zusätzliches Optimierungskriterium vor-geschlagen (Steuer et al. 2007 und 2008). Es wurde dafür jedoch noch keine konkrete Me-thodik entwickelt und empirisch untersucht.

Für die Berücksichtigung der zusätzlichen Kriterien sind spezielle, mehrdimensionale Opti-mierungsalgorithmen erforderlich (Beispielansätze wurden beschrieben in Deb 2008 und Al-ba 2009). Gegenüber der traditionellen Portfoliotheorie entsteht als visualisiertes Ergebnis folglich auch kein effizienter Rand mehr, sondern (in Abhängigkeit von der Zahl der Kriterien) eine n-dimensionale Fläche, in der die Hyperbel-Segmente zu wabenartigen Flächenseg-menten werden (Steuer et al. 2006). Die Fläche wird in Abgrenzung zum auf Rendite und Ri-siko zentrierten Effizienzbegriff nicht als „effiziente Fläche“, sondern stattdessen als „undo-minierte Fläche“ bezeichnet.

Abbildung 5: Konzeptionelle Darstellung der undominierten Fläche für eine dreidimensionale Optimierung mit Flächen-Segmentierung (nach Steuer et al. 2006, 215)

Entsprechend dieser Konzeption kann der Grad an unternehmerischer Nachhaltigkeit des hinter der Aktie stehenden Unternehmens als drittes, lineares Optimierungskriterium in die Ermittlung der undominierten Fläche einfließen.

22 BENJAMIN TOBIAS PEYLO

Neben der schwierigen optischen Darstellbarkeit einer n-dimensionalen, undominierten Flä-che ergibt sich gegenüber dem Effizienten Rand eine hohe Komplexität bei der Auswahl des Zielportfolios. So führt z.B. alleine die Formulierung der Risikopräferenz, die beim Effizienten Rand ein konkretes Zielportfolio liefert, nun zu einem Portfolio-Vektor und nicht mehr zu ei-nem eindeutigen Ergebnis. Daher müssen Investoren nun eine Reihe von Präferenzen in ei-ner individuellen Gewichtungsfunktion definieren. Bei ihrer Anwendung auf die undominierte Fläche wird das gefundene Zielportfolio auch nicht mehr als investorindividuell „optimales“, sondern als im Rahmen der Maßgaben „geeignetes Portfolio“ bezeichnet (Steuer et al. 2007). Dem muss die vorzulegende Konzeption einer Synthese mit dem nachhaltigen In-vestment Rechnung tragen, da es insbesondere Privatinvestoren nicht möglich sein wird, ei-ne solchermaßen differenzierte Funktion aufzustellen. Ein Lösungsansatz ist auch hier der Ersatz der Entscheidungsfunktion durch qualitativ determinierte Zielportfolios.

METHODISCHE SYNTHESE VON PORTFOLIOTHEORIE UND NACHHALTIGEM INVESTMENT 23

4. METHODISCHE SYNTHESE VON PORTFOLIOTHEORIE UND NACHHALTIGEM INVESTMENT

4.1 Status Quo der Methoden des nachhaltigen Investments

Alle Methoden der Berücksichtigung der unternehmerischen Nachhaltigkeit im Rahmen des nachhaltigen Investments setzen derzeit im Bereich der Asset Selektion und damit der Aus-wahl der Investments an, die dem eigentlichen Prozess der Portfoliozusammenstellung im Rahmen der Asset Allokation vorgelagert ist. Dabei haben sich derzeit drei Methoden durch-gesetzt (Peylo & Schaltegger 2009a): Die zusätzliche Berücksichtigung von ESG-Kriterien, die Anwendung von Filtern (negativ oder positiv screening) und relative Bewertung (best in class-Ansatz sowie best of class-Ansatz). Alle drei sind qualitativer Natur und auf die Aus-wahl der Wertpapiere aus einem Anlageuniversum gerichtet. Sie haben daher keinen direk-ten Bezug zur quantitativen Portfoliozusammenstellung und setzen im Investitionsprozess zeitlich vor dem Instrumentarium der Portfoliotheorie an.

Die von der Mehrzahl institutioneller Investoren umgesetzte Berücksichtigung der ESG-Kriterien ist die am wenigsten strenge Form des nachhaltigen Investments: Hier wird die Auswahl des Anlageuniversums um ausgewählte Faktoren angereichert, die Rückschlüsse auf die unternehmerische Nachhaltigkeit sowie insbesondere die sich daraus ergebenden Chancen und Risiken zulassen (Uhlmann 2009). Die Konsequenz aus dieser Analyse und die Gewichtung, die ein Analyst den Faktoren beimisst, bleibt unbestimmt.

Bei der zweiten Variante werden positive oder negative Filter über das Anlageuniversum ge-legt, die gezielt bei der Wertpapierauswahl helfen sollen (Stone 2000). Je nach Strenge des nachhaltigen Investments wird insbesondere im Bereich der Negativ-Kriterien sehr restriktiv gearbeitet. Wie in Kapitel 3.5 diskutiert ist es vor allem diese Methodik, die von Kritikern des nachhaltigen Investments wegen der Einschränkung des Diversifikationspotentials als be-sondere Schwäche gesehen wird. Es wurde jedoch bereits belegt, dass kein systemischer Unterschied zwischen nachhaltigem und konventionellem Investment in Hinblick auf das Di-versifikationspotential besteht. In Bezug auf die Frage, wie das Potential genutzt und welcher Grad an Diversifikation tatsächlich erreicht wird, ist ebenfalls kein Unterschied zu erwarten: Internationale Untersuchungen belegen, dass im konventionellen Investment in der Regel nicht mit den verfügbaren Instrumenten des Portfoliomanagements gearbeitet wird (Michaud 1998, Deutsche Bundesbank 2001, Troutman 2001), es ist also kein Bestreben zur Maximie-rung des Diversifikationseffekts zu beobachten. Vor diesem Hintergrund spricht vieles dafür, dass sich die Anwendung von Negativ-Filtern statt als Nachteil sogar als systemischer Vorteil von nachhaltigem Investment erweisen kann. Denn viele der dort betrachteten Kriterien ste-hen in enger Verbindung mit Reputations- und CSR-Risiken und vermögen diese im Portfolio zu reduzieren (Peylo & Schaltegger 2010). Beide Risikoarten zählen nach dem aktuellen Bu-siness Risk Report zu den zehn derzeit wichtigsten Risikokategorien (Ernst & Young 2009) und können sich unmittelbar als Investmentrisiken auswirken.

24 BENJAMIN TOBIAS PEYLO

Die dritte, sehr verbreitete Methodik des nachhaltigen Investments ist die relative Beurteilung der unternehmerischen Nachhaltigkeit über Nachhaltigkeitsratings (Schäfer et al. 2006), für die inzwischen eine große Methoden- und Anbietervielfalt verfügbar ist, und die anschlie-ßende differenzierte Auswahl (Best-in-Class bzw. Best-of-Class Ansätze). Hier finden keine a-priori Ausschlüsse von Branchen oder Produktsparten statt. Stattdessen werden mit kalib-rierbarer Strenge die jeweils nachhaltigsten Unternehmen eines solchen Bereichs ausge-wählt (Pinner 2003). Zusätzliche Orientierung bietet auch die Zugehörigkeit von Unterneh-men zu Nachhaltigkeitsindizes (Gabriel 2005).

Alle drei Methoden sind mit dem Problem konfrontiert, dass unternehmerische Nachhaltigkeit unternehmensextern nur schwer zu bewerten und nahezu nicht zu quantifizieren ist. In der Regel sind die Filter-Methoden daher anhand von anerkannten Indikatoren, wie sie etwa der Frankfurt-Hohenheim-Leitfaden definiert (Balz et al. 2009), auf eine nominale Messung im Sinne einer Klassifizierung in „nachhaltig“ und „nicht-nachhaltig“ ausgerichtet. Rating-Methoden gehen darüber hinaus und gewährleisten eine ordinale Messung. Dabei bleiben die oftmals mangelnde Transparenz der Methodik (imug 2007) und die mangelnde Möglich-keit eines qualitativen Backtestings bislang ungelöste Problemstellungen.

Obwohl es durch die Anwendung der existierenden Stile des nachhaltigen Investments mög-lich ist, unternehmerische Nachhaltigkeit bei der Auswahl der zu investierenden Wertpapiere zu berücksichtigen, bieten sie keine Unterstützung für die anschließende Zusammenstellung und Gewichtung des Portfolios. Es existieren auch nur wenige Ansätze für die differenzierte Messung oder gar Steuerung, welchen Grad an Nachhaltigkeit ein investiertes Portfolio be-sitzt (Köllner & Weber 2005). Dies gilt es bei der nachfolgenden Synthese zu leisten.

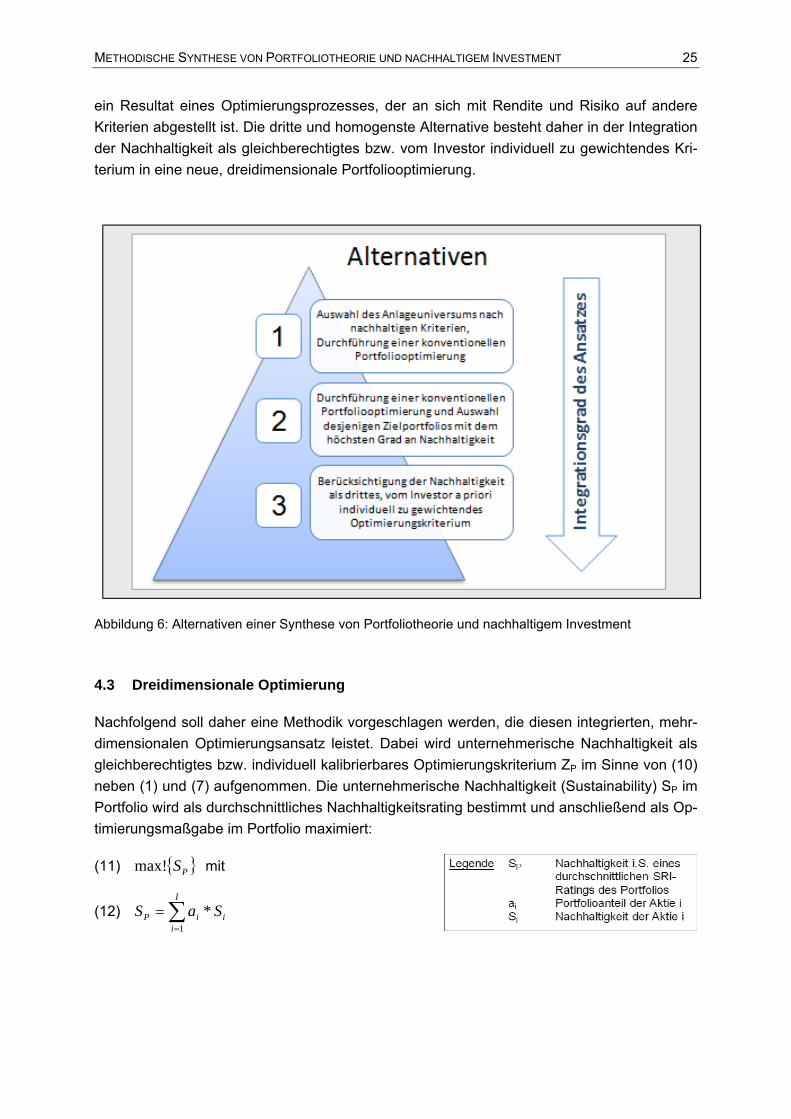

4.2 Drei Ansätze für eine Synthese

Aus Perspektive der Portfoliotheorie wären die Ansätze des nachhaltigen Investments im Status Quo dann als unkritisch einzustufen, wenn nach Nachhaltigkeits-Kriterien ein hinrei-chend großes Anlageuniversum eingegrenzt würde, auf das anschließend ein konventionel-les portfoliotheoretisches Optimierungsverfahren angewendet wird. Davon kann jedoch nicht ausgegangen werden. Analog der Situation im konventionellen Investment kommen die port-foliotheoretischen Instrumente in der Praxis des nachhaltigen Investments kaum zur Anwen-dung (Peylo & Schaltegger 2009b). Dennoch wäre die Auswahl der Wertpapiere nach Nach-haltigkeitskriterien und die nachfolgende Zusammenstellung des Portfolios nach einer kon-ventionellen, zweidimensionalen Portfoliooptimierung als sinnvolle Variante für die Synthese von nachhaltigem Investment und Portfoliotheorie zu diskutieren, und sie wird in der nachfol-genden Betrachtung als erste Alternative berücksichtigt.In Umkehrung dieser Methodik be-steht eine zweite denkbare Möglichkeit darin, ein gegebenes, nicht nach Nachhaltigkeits-Kriterien ausgewähltes Anlageuniversum zunächst konventionell zu optimieren. Aus dem so ermittelten Effizienten Rand könnte anschließend das Portfolio mit dem besten durchschnitt-lichen Nachhaltigkeitsrating als Zielportfolio ausgewählt werden. Diese Alternative weist ei-nen höheren Integrationsgrad auf, weil Nachhaltigkeit nicht separiert von Rendite und Risiko, sondern im Portfolio kombiniert betrachtet wird. Dennoch ist der Grad an Nachhaltigkeit nur

METHODISCHE SYNTHESE VON PORTFOLIOTHEORIE UND NACHHALTIGEM INVESTMENT 25

ein Resultat eines Optimierungsprozesses, der an sich mit Rendite und Risiko auf andere Kriterien abgestellt ist. Die dritte und homogenste Alternative besteht daher in der Integration der Nachhaltigkeit als gleichberechtigtes bzw. vom Investor individuell zu gewichtendes Kri-terium in eine neue, dreidimensionale Portfoliooptimierung.

Abbildung 6: Alternativen einer Synthese von Portfoliotheorie und nachhaltigem Investment

4.3 Dreidimensionale Optimierung

Nachfolgend soll daher eine Methodik vorgeschlagen werden, die diesen integrierten, mehr-dimensionalen Optimierungsansatz leistet. Dabei wird unternehmerische Nachhaltigkeit als gleichberechtigtes bzw. individuell kalibrierbares Optimierungskriterium ZP im Sinne von (10) neben (1) und (7) aufgenommen. Die unternehmerische Nachhaltigkeit (Sustainability) SP im Portfolio wird als durchschnittliches Nachhaltigkeitsrating bestimmt und anschließend als Op-timierungsmaßgabe im Portfolio maximiert:

(11) { }PSmax! mit

(12) ∑=

=I

iiiP SaS

1

*

26 BENJAMIN TOBIAS PEYLO

Bei der Umsetzung sind die zwei verbleibenden Problemstellungen der mehrdimensionalen Optimierung zu berücksichtigen:

• An der traditionellen Portfoliotheorie wird kritisiert, dass die Aufstellung einer inves-torspezifischen Nutzenfunktion zur Identifikation des optimalen Portfolios in der Reali-tät nur von wenigen Investoren geleistet werden kann. Dieses Problem verschärft sich, wenn zur Auswahl eines geeigneten Portfolios eine komplexe Gewichtungsfunk-tion aufgestellt werden muss.

• Während die Renditeparameter in kardinaler Form vorliegen, können als einzige un-ternehmensextern vorliegende Information über unternehmerische Nachhaltigkeit nur ordinale Nachhaltigkeits-Ratings herangezogen werden. Dies muss bei der Optimie-rung berücksichtigt werden.

Der hier vorgeschlagene Ansatz adressiert beide Probleme. Er basiert auf einem Optimie-rungsalgorithmus vom „Punkt-für-Punkt“ – Typus. Zur Ermittlung des jeweils nächsten Port-folios auf dem Effizienten Rand kombiniert er die Maßgaben (1) und (7) über die Steigung. Konkret wird zur Ermittlung des jeweils nächsten effizienten Portfolios Pn,x aus den X mögli-chen Umschichtungsalternativen jeweils diejenige Variante x gewählt, bei der gegenüber dem vorhergehenden Portfolio Pn-1 der Renditeverlust möglichst gering und die Risikoredu-zierung möglichst groß ist:

(13) ⎭⎬⎫

⎩⎨⎧

−−

−

−

xPnPn

xPnPn

VaRVaR ,1

,1min!μμ

Dabei können die durch Umschichtung erreichbaren Portfoliokombinationen auch entspre-chend ihrer Attraktivität mit einer Effizienz-Ordnungszahl OPE versehen und so in eine ordina-le Rangfolge gebracht werden:

(14) ⎭⎬⎫

⎩⎨⎧

−−

==−

−

xPnPn

xPnPnPE VaRVaR

O,1

,11 min1

μμ

…

⎭⎬⎫

⎩⎨⎧

−−

==−

−

xPnPn

xPnPnPEX VaRVaR

XO,1

,1maxμμ

Das Ergebnis von (13) bleibt unverändert, wenn die Optimierung auf die Auswahl der Um-schichtungsalternative mit der kleinsten Effizienz-Ordnungszahl ausgerichtet ist:

(15) { }PExOmin!

Damit ist das Optimierungsproblem in eine ordinale Form überführt und wird auf diese Weise vergleichbar mit einem ebenfalls ordinalen Portfolio-Nachhaltigkeitsrating.

METHODISCHE SYNTHESE VON PORTFOLIOTHEORIE UND NACHHALTIGEM INVESTMENT 27

Um dieses Abwägen zu ermöglichen, wird nun zunächst nach der gleichen Systematik eine Ordnungszahl für das Portfolio-Nachhaltigkeitsrating OPS ermittelt. Für jede mögliche Um-schichtungsalternative x wird das Portfolio-Nachhaltigkeitsrating (11) berechnet und an-schließen analog (13) nach Attraktivität sortiert. Dabei ist diejenige Umschichtung x, die zum Portfolio mit dem höchsten Portfolio-Nachhaltigkeitsrating SP,x führt, die attraktivste Variante und erhält die niedrigste Ordnungszahl OPS = 1.

(16) { }xPPS SO ,1 max1 ==

…

{ }xPPSX SXO ,min==

Um nicht von der ggf. angreifbaren Systematik eines spezifischen Rating-Anbieters abhängig zu sein, könnten statt einem einzigen, proprietären Rating auch die Nachhaltigkeitsratings von unterschiedlichen Ratinganbietern kombiniert werden. Dies könnte die Aussagekraft durch eine Objektivierung der Nachhaltigkeits-Beurteilung steigern, sofern die Ratings mit ei-ner souveränen Methodik durchgeführt und voneinander unabhängig sind. Da Nachhaltig-keitsratings aber nicht standardisiert sind und auf unterschiedliche, teils numerische und teils alphanumerische Skalen kalibriert sind, kann keine unmittelbare Durchschnittsbildung der Ratings erfolgen. Stattdessen müsste analog (14) jedes Rating zunächst innerhalb seiner spezifischen, proprietären Systematik in eine Ordnungszahl überführt werden, die dann wie-derum über verschiedene Ratingsysteme hinweg gemittelt werden könnte. Dieser zusätzli-che Schritt, der sich je nach Aussagekraft und Vergleichbarkeit der Nachhaltigkeitsratings mehr oder weniger stark auf die Ergebnisse auswirken könnte, wird im vorliegenden Beitrag zunächst ausgeklammert und ggf. in vertiefenden Arbeiten untersucht.

Auf Basis von (14) und (16) kann nun über die anfängliche Vorgabe einer Nachhaltigkeits-präferenz λ bereits im Zuge der Optimierung definiert werden, welche individuelle Gewich-tung der Investor den einzelnen Optimierungsmaßgaben einräumt. Bei der Ermittlung des nächsten Portfolios wird dann vom Optimierungsalgorithmus diejenige Variante gewählt, die die kleinste gewichtete Ordnungszahl aufweist. Damit lautet die kombinierte und finale Maß-gabe der Optimierung:

(17) { }PSPE OO **)1(min! λλ +−

Entsprechend wird als Ausgangspunkt der Optimierung auch nicht mehr das Portfolio mit der höchsten Rendite gewählt, sondern das Portfolio mit der höchsten gewichteten Kombination aus Rendite und Nachhaltigkeit.

28 BENJAMIN TOBIAS PEYLO

Durch die a-priori Gewichtung der Nachhaltigkeit wird im Optimierungsprozess bei der Punkt-für-Punkt - Ermittlung undominierter Portfoliokombinationen nicht mehr die gesamte undomi-nierte Fläche berechnet. Stattdessen wird direkt diejenige Linie darauf beschritten, die diese spezifisch gewählte Gewichtung repräsentiert.

Da man davon ausgehen kann, dass ein Investor leicht eine einmalige Gewichtung der Ziel-kriterien vornehmen kann, befreit ihn diese Methodik von der Formulierung einer komplexen Zielfunktion. Auf der zwar dreidimensionalen, aber dennoch für jedes Kriterienniveau eindeu-tigen, undominierten Linie kann nun nach den gleichen Kriterien ein Zielportfolio ausgewählt werden, wie sie beim Effizienten Rand zum Einsatz kommen würden. Dabei bieten sich auch hier das risikominimale Portfolio, das Portfolio mit dem höchsten Rendite-Risikoverhältnis und zusätzlich das Portfolio mit dem höchsten durchschnittlichen Nachhaltigkeitsrating an.

EMPIRISCHE ANALYSE 29

5. EMPIRISCHE ANALYSE

5.1 Datenbasis und Modellierungsvorgaben

Die drei vorgeschlagenen Varianten der Synthese zwischen Portfoliotheorie und nachhalti-gem Investment werden nun empirisch analysiert. Dazu werden Portfoliooptimierungen für den DAX als Anlageuniversum im Zeitraum 09/2003-06/2010 durchgeführt und ausgewertet. Konkret beinhaltet dies:

• Beschaffung der Basisdaten und Ermittlung geeigneter statistischer Ertrags-, Risiko-, Korrelations- und Nachhaltigkeitskennzahlen für alle während des Betrachtungszeit-raums im Anlageuniversum enthaltenen Aktien.

• Basierend darauf Durchführung von zweidimensionalen Portfoliooptimierungen für die Varianten 1 und 2 sowie von dreidimensionalen Portfoliooptimierungen für die Varian-te 3 zur Bestimmung der effizienten bzw. undominierten Portfolios.

• Ermittlung von drei einheitlich definierten Ergebnisportfolios für die Varianten.

• Vergleich der Ergebnisportfolios hinsichtlich Performance- und Nachhaltigkeits-informationen miteinander und mit dem DAX als Benchmark.

Der DAX wird seit 1987 von der Deutschen Börse AG als Index aufgelegt und enthält die 30 deutschen Aktien mit der größten Marktkapitalisierung (Deutsche Börse Group 2008). Er wurde als Anlageuniversum gewählt, weil er den deutschen Aktienmarkt repräsentiert und in seiner Konzeption weder Diversifikationseffekte noch unternehmerische Nachhaltigkeit be-rücksichtigt. Dadurch können in dieser Hinsicht beobachtbare Effekte auf das angewendete Instrumentarium zurückgeführt werden.

Der Zeitraum für die Untersuchung wurde durch die Verfügbarkeit öffentlich zugänglicher Nachhaltigkeitsratings für die DAX-Unternehmen determiniert. Da die Rating-Agenturen das Nachhaltigkeitsrating als Ergebnis ihrer Research-Tätigkeit kostenpflichtig anbieten, werden Ratings für das gesamte DAX-Anlageuniversum in der Regel nur selten und vor allem nur unregelmäßig frei veröffentlicht (so z.B. durch oekom research bei Rees et al. 2009). Eine Ausnahme bilden die DAX-30 – Studien der Rating-Agentur Systainalytics (ehemals Scoris), die seit Dezember 2003 im zweijährigen Rhythmus veröffentlicht werden (Mauritz & Wilhelm 2003, 2005; Wilhelm 2007; Sustainalytics 2010). Sie werden deshalb in der Untersuchung als Schätzer für die unternehmerische Nachhaltigkeit verwendet.

Als Basisdaten der Optimierung dienen zunächst die Schlusskurse aller während des Be-trachtungszeitraums im Anlageuniversum enthaltenen Aktien. Der DAX enthält konstant 30 Aktien, wurde aber während des Betrachtungszeitraums zehnmal in seiner Zusammenset-zung verändert (Deutsche Börse Group 2010). Dadurch waren insgesamt 42 Aktien zumin-

30 BENJAMIN TOBIAS PEYLO

dest zeitweilig im Index enthalten. Für zwei davon (Hannover Rück und HeidelbergCement) liegen keine Nachhaltigkeitsratings vor, weil sie zwischen den Rating-Veröffentlichungs-intervallen den DAX betreten und bereits wieder verlassen hatten. Sie wurden daher von der Betrachtung ausgeschlossen. Für die übrigen 40 Unternehmen wurden die täglichen Schlusskurse der Frankfurter Börse aus der Karlsruher Kapitalmarktdatenbank (Universität Karlsruhe 2010) erworben, aufbereitet und als Basis für die Berechnung der Parameter ver-wendet.

Bei der Ermittlung der Rendite- und Risikoparameter für die Optimierung spielen drei Model-lierungsvorgaben eine zentrale Rolle (BaFin 2002):

• Die Datenvorlaufzeit bzw. Referenzperiode legt die Länge der für jede Optimierung verwendeten Zeitreihen fest. Hier ist die statistische Signifikanz einer langen Refe-renzperiode mit der Aktualität einer kurzen abzuwägen.

• Die Wahl der Haltedauer bestimmt die Renditebasis, die Häufigkeit der Portfolioopti-mierungen und die Gültigkeit ihrer Ergebnisse. Bei einer Haltedauer von einem Tag würden alle Parameter auf Basis von Tagesrenditen berechnet und für tägliche Opti-mierungen verwendet, deren Ergebnisse auch nur für einen Tag gültig wären. Da In-vestoren in der Regel einen längeren Zeitraum brauchen, um ihr Portfolio umzu-schichten und auf die aus der Optimierung resultierenden Impulse zu reagieren, wird oft mit längeren Haltedauern gerechnet. Bei der Berechnung von 5- oder 10-Tagesrenditen kommen Intervall-Techniken zum Einsatz, um aus einer gegebenen Datenbasis eine möglichst große Zahl von Renditen zu ermitteln (analog Peylo 2008, 93).

• Da wie beschrieben der VaR als Risikoparameter zum Einsatz kommt, ist zusätzlich das Konfidenzniveau und damit die Höhe des Multiplikators M für Formel (7) festzu-legen. Bei einem Konfidenzniveau von 99% erfasst der VaR symmetrisch 99% der Verteilung. Wenn er als Risikomaß gültig und valide sein soll, darf die von ihm defi-nierte Verlustschwelle folglich nur einmalig in 200 Tagen unterschritten werden.

Für die vorliegende Untersuchung wird in allen Punkten den Vorgaben der Bankaufsicht Rechnung getragen, die diese an interne Risikomodelle einer Bank stellt. Dadurch ist ausge-schlossen, dass die bei der Untersuchung beobachteten Effekte von praxisfernen Rahmen-bedingungen bestimmt werden. Seitens der BaFin wird eine Datenvorlaufzeit von einem Jahr (d.h. 250 Börsentagen), eine Haltedauer von 10 Tagen (d.h. es werden 10-Tagesrenditen für die Parameterberechnung verwendet) und ein VaR-Konfidenzniveau von mindestens 99% (d.h. M=2,33) vorgeschrieben (BaFin 2002). Um auch der ökonomischen Dimension der Nachhaltigkeit Rechnung zu tragen, die eine hohe Anforderung an ein verantwortliches Risi-komanagement impliziert, wird im vorliegenden Modell mit einer besonders hohen Sicher-heitsanforderung gearbeitet. Der Multiplikator wird daher auf M=3 erhöht, dies entspricht ei-nem Konfidenzniveau von 99,865%.

Um Verzerrungen durch individuelle Konditionen zu vermeiden, werden bei den Portfolio-Umschichtungen weder Transaktionskosten noch Steuern berücksichtigt.

EMPIRISCHE ANALYSE 31

Als Basisdaten für das Nachhaltigkeitsrating werden die von Scoris/ Sustainalytics veröffent-lichten Informationen herangezogen (Mauritz & Wilhelm 2003, 2005; Wilhelm 2007; Sustai-nalytics 2010). Dabei sind mehrere statistische Unschärfen zu berücksichtigen: Erstens hat sich sowohl die Methodik als auch die Skalierung der Ratings im Verlauf des Betrachtungs-zeitraums geändert. Zweitens werden die Ratings zwar auf fortlaufender Basis ermittelt, je-doch nur punktuell veröffentlicht. Die tatsächlich erfolgten Ratingveränderungen zwischen den Veröffentlichungszeitpunkten gehen dadurch verloren. Drittens wird in den zitierten Ver-öffentlichungen von Scoris/ Sustainalytics zwar für die Bestandteile des DAX ein Rating ver-öffentlicht, nicht jedoch für den DAX selbst.

Diesen Rahmenbedingungen wurde wie folgt Rechnung getragen: Die im Jahr 2003 auf 10, ab 2005 auf 100 Punkte kalibrierte Ratingskalierung wurde durch Multiplikation der früheren Ratings mit dem Faktor 10 vereinheitlicht. Methodische Änderungen konnten nicht bereinigt werden. Als Gültigkeitsbeginn der Ratings wurde mangels Angabe jeweils der 01. September des Veröffentlichungsjahres unterstellt und anschließend eine Konstanz bis zum nächsten Veröffentlichungstermin angenommen. In Ermangelung eines DAX-Nachhaltigkeitsratings wird der gleichgewichtete Durchschnitt der Ratings aller im DAX enthaltenen Titel als Benchmark verwendet.

Auf eine anteilsgewichtete Berechnung anhand von DAX-Gewichtungsdaten wurde verzich-tet: Die Gewichtung der einzelnen Titel im DAX schwankt börsentäglich durch die Änderun-gen der Handelsvolumina (Deutsche Börse Group 2010). Da keine vergleichbaren Rating-Änderungshistorien vorliegen, hätte die (sehr aufwändige) Berechnung jeweils nur zu den Veröffentlichungsstichtagen Gültigkeit. Die Vereinfachung erweist sich aber als praxisnah, weil die Gewichte einzelner Titel im Index eng begrenzt sind (Deutsche Börse Group 2008) und somit für viele Titel die Gleichgewichtung von 3,33% eine realistische Approximation der Index-Gewichtung darstellt.

5.2 Konzeption der Optimierung und Auswertung

Die Optimierung erfolgt nach den erläuterten Prinzipien und Konfigurationen mit Hilfe eines in der Microsoft-Programmiersprache Visual Basic for Applications (VBA) entwickelten Algo-rithmus. Für die Alternativen 1 und 2 wird durch die Optimierung zunächst der Effiziente Rand ermittelt, aus dem sich unterschiedliche ertrags-/risikoeffiziente Portfolios ergeben. Für Alternative 1 wurde als Approximation einer nachhaltigkeitsorientierten Auswahlmethodik zu-vor das Investment Opportunity Set um diejenigen Titel des Anlageuniversums bereinigt, de-ren Nachhaltigkeitsrating zum Optimierungszeitpunkt unter dem gleichgewichteten, durch-schnittlichen Nachhaltigkeitsrating des DAX-Anlageuniversums lag.

Die Variante 3 erfolgt entsprechend der dargelegten Methodik als dreidimensionale Opti-mierung. Da diese Variante die Möglichkeit beinhaltet, über λ das Maß der angestrebten Portfolio-Nachhaltigkeit individuell zu kalibrieren, erscheint es sinnvoll, hier unterschiedliche Ausprägungen zu testen. Die Variante wird daher in drei Untervarianten a-c unterschieden,

32 BENJAMIN TOBIAS PEYLO

für die λ jeweils eine Gewichtung von 25%, 50% und 75% der unternehmerischen Nachhal-tigkeit als Zielkriterium erhält. Anders als für die Varianten 1 und 2 ergibt sich für 3 kein Effi-zienter Rand, sondern eine Linie im dreidimensionalen Raum, die auf der undominierten Flä-che liegt und genau die gewählte Gewichtung der Zielkriterien repräsentiert.

Aufgrund der vorgegebenen Haltedauer erfolgt die Optimierung revolvierend alle zehn Han-delstage. Abweichend von diesem Rhythmus erfolgt eine Optimierung, wenn der DAX umge-schichtet wurde oder neue Ratings bereitgestellt wurden. Auf diese Weise basiert die Opti-mierung auf den jeweils aktuellsten Parametern. Diese Vorgehensweise führte im Betrach-tungszeitraum vom 01.09.2003 bis zum 31.06.2010 zu insgesamt jeweils 178 Portfolio-optimierungen für jede Variante.

Bei jeder einzelnen Optimierung wurde ein Effizienter Rand (Varianten 1 und 2) bzw. eine undominierte Linie (Variante 3) ermittelt. Daraus wurden nach einheitlichen Vorgaben für je-de Optimierungsvariante jeweils drei Zielportfolios ausgewählt und betrachtet, die jeweils ei-ne unterschiedliche Zielsetzung verfolgen:

• Das risikominimale Portfolio – hier Minimum-Value-at-Risk - Portfolio (im Folgenden MVaRP) – ist ein in der Literatur häufig untersuchtes Portfolio (z.B. Kleeberg 1993 und 1996 sowie Bamberg & Neuhierl 2008) und hat als maximal diversifiziertes Port-folio des Effizienten Randes eine hohe Aussagekraft hinsichtlich des Ver-besserungspotenzials des Ertrags-/Risikoprofils durch Portfoliooptimierung.

• Umgekehrt maximiert das Portfolio mit dem höchsten Rendite-Risikoverhältnis, also dem höchsten Return on Risk Adjusted Capital (im Folgenden RORAC-Max – Port-folio) theoretisch die Performance, da es die Mischung mit der höchsten Risiko-verzinsung darstellt.

• Als drittes Zielportfolio wurde das Portfolio mit dem höchsten anteilsgewichteten Nachhaltigkeitsrating (im folgenden S-Max - Portfolio) gewählt.

Nach erfolgter Optimierung wurden für alle Zielportfolios erstens die Ertrags- und Risikopa-rameter aufgenommen sowie zweitens für alle im Portfolio enthaltenen Papiere die Tages-renditen der 10 auf die Optimierung folgenden Handelstage erfasst.

Der erste Schritt der Auswertung besteht nun darin, die Validität des Portfoliomodells ent-sprechend der bankaufsichtlichen Anforderungen der „Mindestanforderungen an das Risiko-management“ (MaRisk, BaFin 2009) zu belegen. Zunächst wird dazu nach jeder Optimierung für jedes der drei Zielportfolios diejenige 10-Tagesrendite berechnet, die der Investor wäh-rend der Haltedauer erzielt hätte, wenn er sein Portfolio exakt nach den Optimierungs-ergebnissen umgeschichtet hätte (Backtestrendite). Anschließend wird die Güte der Risiko-prognose analysiert, indem gezählt wird, wie oft diese Backtestrenditen unterhalb der vom VaR gesetzten Risikoschwelle zu liegen kamen. Ein Multiplikator von M=3 in Formel (6) führt zu einer symmetrischen Value-at-Risk - Konfidenz von 99,865%. Dies entspricht einer Downside-Wahrscheinlichkeit von 0,0675%. Da keine Bruchteils-Überschreitung möglich ist, wäre damit bezogen auf den Zeitraum von 250 Tagen eine Überschreitung der VaR-

EMPIRISCHE ANALYSE 33

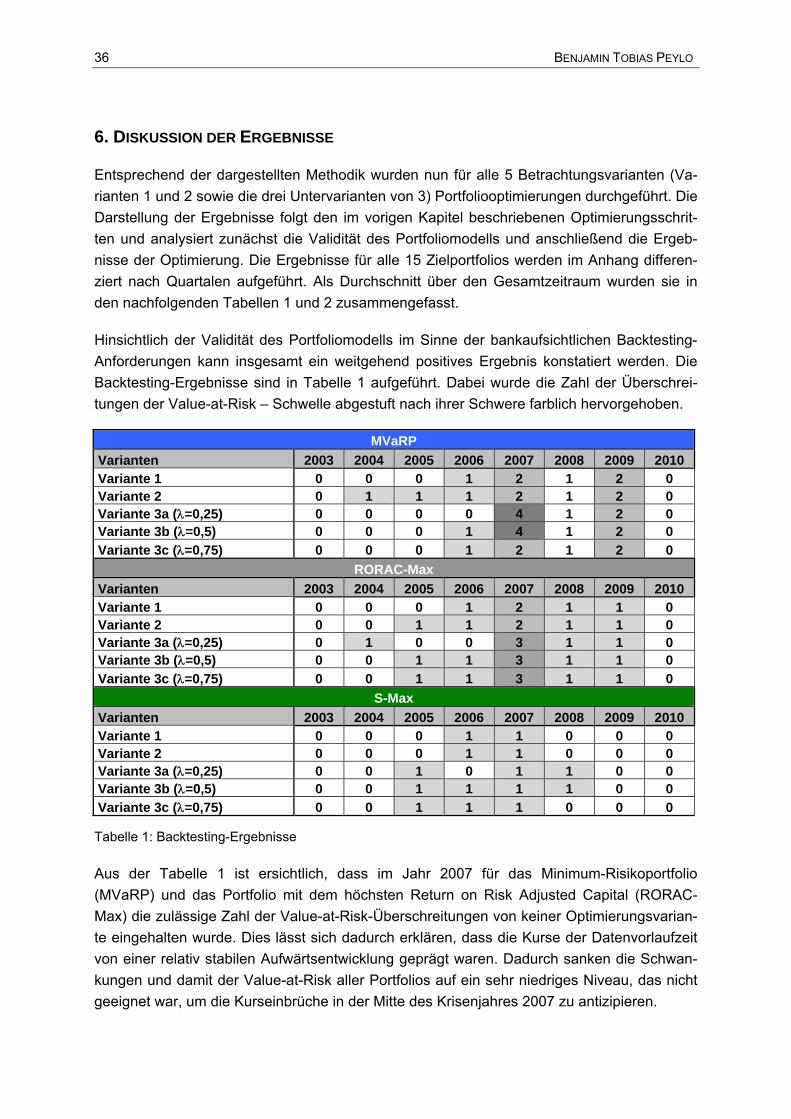

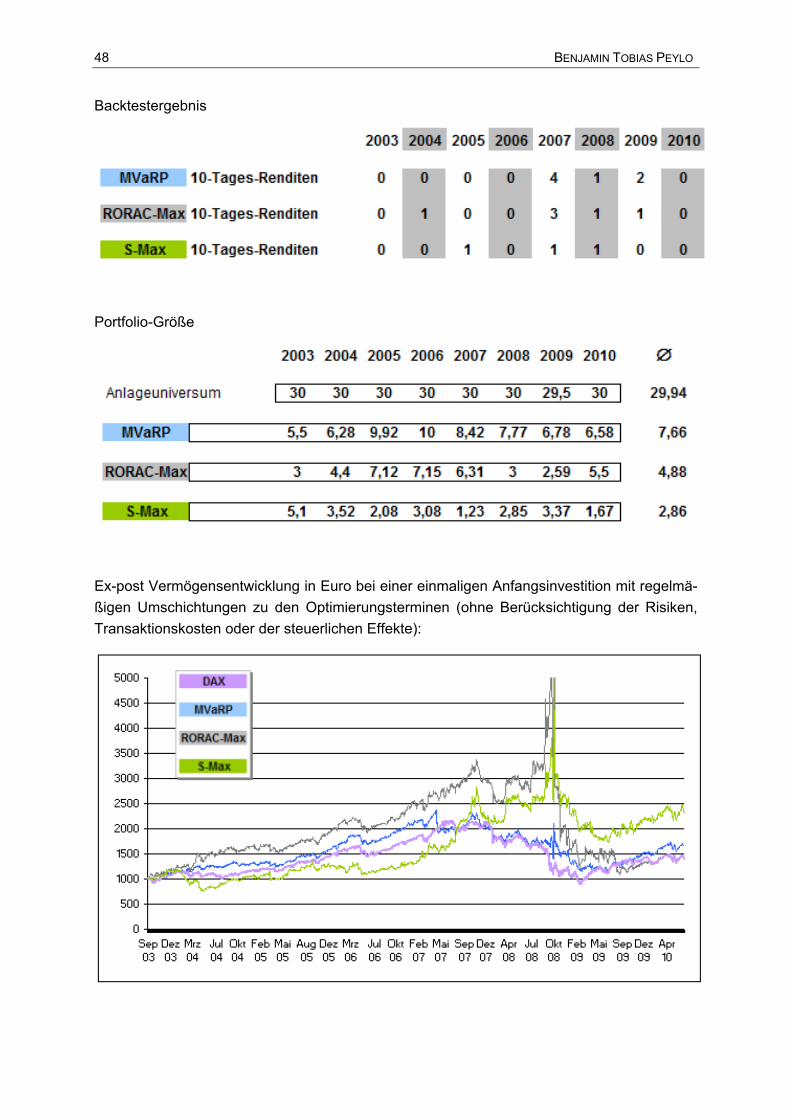

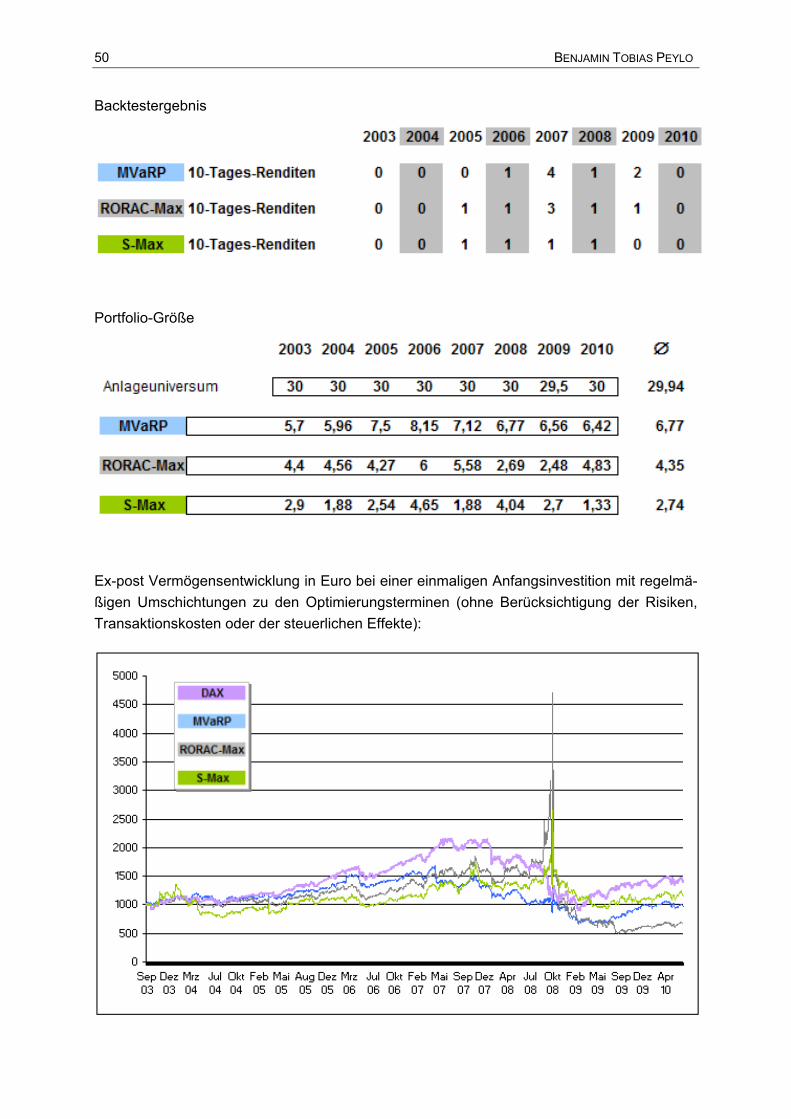

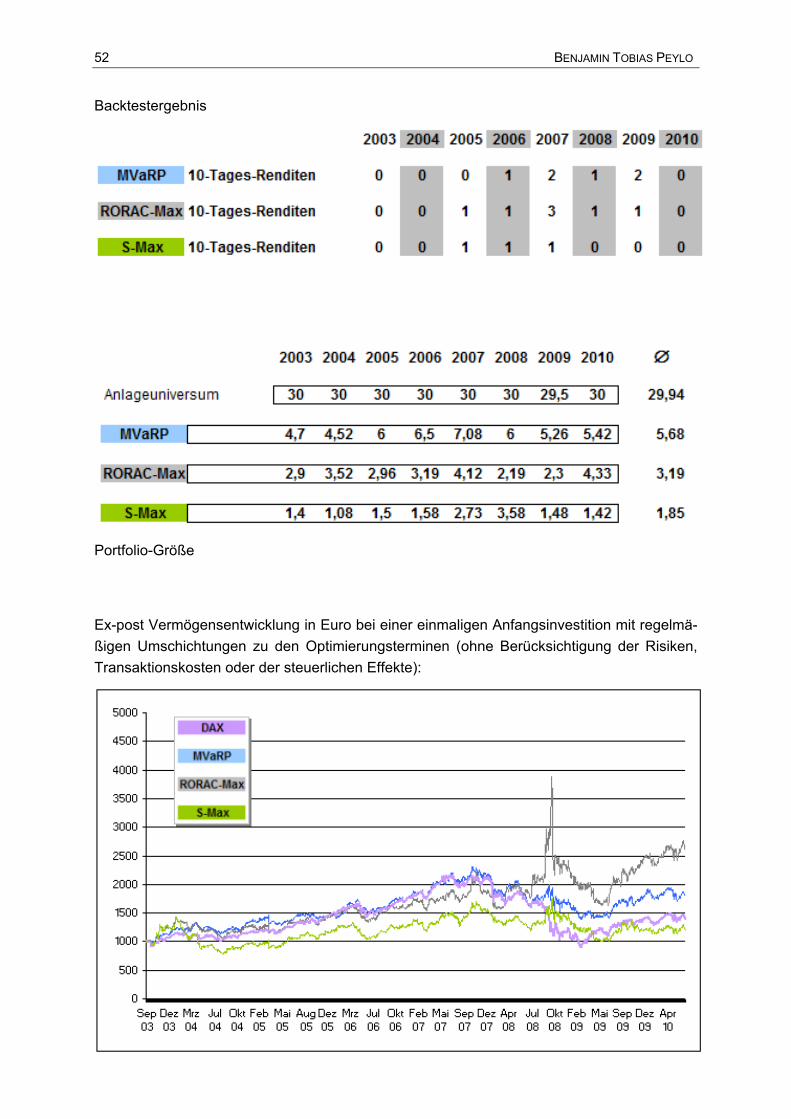

Schwelle zulässig. Treten regelmäßig mehr Verluste oberhalb des Value-at-Risk auf, erweist sich das Modell auf Dauer als unzuverlässig. Aufgrund der modelltheoretischen Limitationen werden jedoch von der Bankaufsicht in Ausnahmefällen bis zu vier Überschreitungen akzep-tiert, ohne dass das Modell verworfen wird (Deutsche Bundesbank 1998, 78 ff.).

In Abbildung 7 wird die Vorgehensweise des Backtestings exemplarisch für das Minimum-Risikoportfolio des DAX-Anlageuniversums im Betrachtungszeitraum aufgezeigt. Die Opti-mierung erfolgte dabei ohne Gewichtung der Nachhaltigkeit als zusätzliches Optimierungskri-terium rein nach der konventionellen Ertrags-/Risikooptimierung der Portfoliotheorie. Jede rautenförmige 10-Tagesrendite unterhalb der grauen Linie stellt dabei eine Value-at-Risk – Überschreitung dar. Die extreme Schwankung, die im Herbst 2008 ersichtlich ist, kommt da-bei durch die extremen Kursschwankungen im Zusammenhang mit der versuchten VW-Übernahme zustande (Funke et al. 2009).

Abbildung 7: Backtesting-Diagramm für das Minimum-Risikoportfolio des DAX-Anlageuniversums

Als zweiter Auswertungsschritt wird die Ertrags-/Risiko - Performance betrachtet. Um einen transparenten Performance-Vergleich untereinander und mit dem Index zu ermöglichen, wurde der Return on Risk Adjusted Capital (RORAC) aus (9) als ein praxisgängiges, im Ak-tienbereich übliches kombiniertes Performancemaß berechnet (Fischer 2001, 280 ff.). Bei der Berechnung des RORAC sind grundsätzlich zwei unterschiedliche Herangehensweisen möglich. Zum einen können μP und VaRP zu Beginn der Haltedauer verglichen werden, d.h. genauso, wie sie als Ergebnis der Optimierung berechnet wurden (Theiler 2002, 48). Bei dieser ex-ante – Betrachtung ist der Erwartungswert die lineare, anteilsgewichtete Kombina-tion der Erwartungswerte der Portfoliobestandteile, basierend auf den 10-Tagesrenditen der

34 BENJAMIN TOBIAS PEYLO

Datenvorlaufzeit. Er repräsentiert so den Vergangenheitstrend, der für die nahe Zukunft als Orientierung dienen kann.

(18) P

Panteex VaR

RORAC μ=−

In der Realität können die tatsächlich realisierten Renditen während der Haltedauer jedoch erheb-lich von den auf Basis von Vergangenheitsdaten ermittelten und als Schätzer für die nahe Zukunft verwendeten μP abweichen und damit real eine deutlich abweichende Performance erzielen (h.u.i.F. Fischer 2001, 14 ff.). Alternativ sollten daher statt dem statistischen μP auch die 10-Tages Backtestrenditen betrachtet und für die Gegenüberstellung verwendet werden. Das Ergebnis repräsentiert dann die Performance, die ein Investor nach 10 Tagen tatsäch-lich erzielt hätte, wenn er das jeweilige Zielportfolio realisiert hätte:

(19) P

tPpostex VaR

rRORAC 10, +

− =

Durch die Verwendung der tatsächlichen anstatt der prognostizierten Rendite erhält man ein zuverlässigeres Maß für die tatsächlich durch das Portfolio erzielte Performance. Nachfol-gend wird dieser ex-post-RORAC verwendet.

Bei der Performance-Betrachtung gilt die Besonderheit, dass diese nicht isoliert betrachtet werden sollte, sondern stets im Kontext der durch die Benchmark repräsentierten Marktent-wicklung zu bewerten ist (Fischer 2001, 73). Auch eine niedrige Performance muss als posi-tiv bewertet werden, wenn sich die Benchmark im gleichen Zeitraum schlechter entwickelt hat. Um diese Relativierung von vornherein in die Betrachtung zu integrieren, wurde nachfol-gend die DAX-Performance von der Zielportfolio-Performance subtrahiert. Aus der resultie-renden, als „RORAC+“ bezeichneten Kennzahl ist unmittelbar die Über- bzw. Unterperfor-mance des jeweiligen Zielportfolios ersichtlich:

(20) DAXlioZielportfo RORACRORACRORAC −=+

Als dritter Auswertungsschritt wird analog dem RORAC+ auch für die unternehmerische Nachhaltigkeit eine Differenz der Ausprägungen in Zielportfolio und Benchmark ermittelt. Diese Über- bzw. Unter-Nachhaltigkeitsperformance wird als „S+“ bezeichnet. Entsprechend der Ratingkalibrierung drückt S+ die Ratingpunktzahl aus, die das Portfolio über- bzw. unter dem Nachhaltigkeitsrating der Benchmark liegt.

(21) DAXlioZielportfo SSS −=+

EMPIRISCHE ANALYSE 35

Die Kombination der Performance-Maße (20) und (21) im vierten und letzten Auswertungs-schritt erlaubt nun Aussagen über den Erfolg der Zielportfolios hinsichtlich Ertrags-/ Risiko-performance und Nachhaltigkeitsprofil im gegenseitigen Vergleich und im Verhältnis zur Benchmark.