Embed Size (px)

Citation preview

1 Einfuhrung

Der vorliegende Beitrag greift das aus Sichtdes Managements der Informationsver-arbeitung (IV) derzeit am kontroversestendiskutierte Thema auf: Das „Sourcing“ (Ei-generstellung oder Fremdbezug) von IV-Funktionen1. Gerade im angloamerikani-schen Sprachraum hat in den letzten zehnJahren eine reichhaltige Auseinanderset-zung mit diesem Thema stattgefunden[DGHJ03]. Hirschheim geht sogar so weit,dass er der Wirtschaftsinformatik eine Vor-reiterrolle in der wissenschaftlichen undpraktischen Auseinandersetzung mit demPhanomen der Auslagerung von Leis-tungsfunktionen in der Betriebswirt-schaftslehre beimisst [Hirs03].

In einem �bersichtsbeitrag, der die bisheri-gen Forschungsarbeiten einer strukturier-ten Analyse unterzieht, fassen [DGHJ03]das Grundproblem des IV-Outsourcings infunf zentralen Untersuchungsfragen zu-sammen: (1) Warum soll ausgelagert wer-den? (2) Welche Aufgaben sollen in wel-chem Umfang ausgelagert werden? (3) Wiesoll die Auswahl vollzogen werden? (4) Wiesoll die Outsourcingbeziehung konkret ge-staltet und gepflegt werden? (5) Welchessind die Erfolgsfaktoren einer Outsour-cingbeziehung? Aus den Antworten auf dieerste Frage lassen sich die maßgeblichenEntscheidungskriterien des IV-Sourcingsableiten, Antworten auf die zweite Fragekonkretisieren die Auswahlsituation, Ant-worten auf die dritte Frage liefern Hand-lungsempfehlungen fur den Prozess derEntscheidungsfindung, Antworten auf dievierte Frage beleuchten die Auswahl(krite-

rien) des Dienstleisters, die Vertragsgestal-tung und Instrumente des Managementsder Sourcingbeziehung, wahrend Antwor-ten auf die funfte Frage Aufschluss uber diemaßgeblichen Bewertungskriterien derSourcingbeziehung geben sowie daruber,wie die entsprechenden Erfolgsgroßen be-einflusst werden konnen.

Unternehmen werden mit diesen funf zen-tralen Problemfeldern des IV-Outsour-cings in einem fortwahrenden Kreislaufkonfrontiert. So sind die Grenzen zwi-schen der Phase der Bewertung der mo-mentanen Sourcingsituation und einer neu-en Sourcingentscheidung fließend undkaum voneinander zu unterscheiden. Vordiesem Hintergrund sind in den vergange-nen Jahren einige interessante Entwicklun-gen zu beobachten.

Empirische Befunde zeigen auf, dass sichUnternehmen in der Vergangenheit vor al-lem in der Hoffnung auf Kostenersparnissefur ein Outsourcing bestimmter Teilaufga-ben ihrer IV entschieden haben [AnSt98;ASHS97; LaWi98; McMB95]. Im Vorder-grund standen hierbei stets die direkten(Produktions-)Kostenunterschiede, die sichaus einem Vergleich des Angebots desDienstleisters mit den internen Kosten er-geben. Die tatsachlichen Hintergrunde furdie wahrgenommenen Kostenunterschiedezwischen den internen und den externenVerrichtungen von Aufgaben der IV wur-den bisher nur unzureichend untersucht.Das vielgenannte Argument der Skalen-effekte greift oftmals zu kurz, wenn es umIV-Dienstleistungen geht, die nur be-schrankt skalierbar sind, wie z. B. die Ge-staltung von Anwendungssoftware. Ande-

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

Die Autoren

Jens DibbernArmin HeinzlSilvia Leibbrandt

Dipl.-Kfm. Jens Dibbern,Prof. Dr. Armin Heinzl,Dipl.-Kffr. Silvia Leibbrandt,Lehrstuhl fur Wirtschaftsinformatik I,Universitat Mannheim,Schloss, S 220,68131 Mannheim,E-Mail: {dibbernjheinzljleibbrandt}@uni-mannheim.de

Interpretation des Sourcingsder InformationsverarbeitungHintergrunde und Grenzenokonomischer Einflussgroßen

WI – Schwerpunktaufsatz

rerseits zeigt sich, dass die Transaktions-kosten im Sinne von „hidden costs“ oft-mals erst nach der Outsourcingentschei-dung von Unternehmen wahrgenommenwerden [Bart01; PoLa02]. Sowohl das feh-lende Bewusstsein fur die „Kostentreiber“als auch die Vernachlassigung der Trans-aktionskosten fuhren in der Praxis teilwei-se dazu, dass erhoffte Kostensenkungennicht erreicht werden. Zudem gibt es An-zeichen dafur, dass die alleinige Fokussie-rung auf Kostenaspekte dazu fuhrt, dassmogliche Ressourcen- und Leistungsunter-schiede zwischen internen und externenDienstleistern unberucksichtigt bleiben.Insbesondere Hirschheim und Lacity ha-ben festgestellt, dass zwischen Kostensen-kung und Leistungssteigerung ein Trade-off besteht, der von vielen Unternehmenerst wahrend der Sourcingbeziehung wahr-genommen wird [HiLa00]. Selbst aufwan-dige Maßnahmen des Beziehungsmanage-ments konnen bei einer derartigenDiskrepanz zwischen den Erwartungenund den tatsachlich erzielten Erfolgswir-kungen der Sourcingentscheidung nichtmehr ausreichend entgegenwirken. Dieskann dann zu kostspieligen Anpassungendes Sourcingarrangements fuhren, wie z. B.„backsourcing“ [HiLa00].

Die aufgezeigten Implikationen der Sour-cingentscheidung spiegeln zwei zentraleProblemfelder des Managements der IVwider. Erstens bestehen ungenugende Er-kenntnisse uber die Produktions- undKostenfunktionen, die den verschiedenenIV-Dienstleistungen zugrunde liegen.Zweitens liegt bis dato keine befriedigendeLosung des Produktivitatsparadoxons[Bryn93] vor, welches unweigerlich mit derSchwierigkeit der Messung und Bewertungvon IV-Leistungen bzw. der IV-Produkti-vitat in Zusammenhang steht [WiLe00].

Der vorliegende Beitrag liefert keine Lo-sung fur diese grundsatzlichen Probleme.Vielmehr werden Erkenntnisgewinne aufzwei verschiedenen Ebenen angestrebt:Erstens soll der Beitrag zu einem besserenVerstandnis der Hintergrunde fur Kosten-unterschiede zwischen der Eigenerstellungund dem Fremdbezug von IV-Leistungenbeitragen. Zweitens soll untersucht wer-den, inwieweit Erfolgswirkungen und Res-sourcenunterschiede die Sourcingentschei-dung beeinflussen.

Aus theoretischer Sicht wird somit einer-seits eine starkere okonomische Fundie-rung der Sourcingentscheidung angestrebt.

Von entscheidender Bedeutung ist hierbeidie Anwendung der Transaktionskosten-theorie (TKT), die Hinweise auf die Ursa-chen der Unterschiede in den Produktions-und Transaktionskosten alternativer Orga-nisationsdesigns liefert. Andererseits sollendie Grenzen einer rein auf dem Effizienz-kriterium basierenden Entscheidungsfin-dung aufgezeigt werden. Hierbei wird derressourcenorientierte Ansatz (ROA) auf-gegriffen.

Beide theoretischen Ansatze wurden in derkonzeptionellen Arbeit von Dibbern et al.[DiGH01] in einem theoretischen Bezugs-rahmen integriert und in [DiHe01] unterHinzunahme machtpolitischer �berlegun-gen der IV-Outsourcingentscheidung einerersten empirischen �berprufung im Mittel-stand unterzogen. Der vorliegende Beitragknupft an diese beiden Vorarbeiten an.

Mithilfe komplementarer Fallstudien in elfUnternehmen wird die in [DiHe01] ge-wahlte Makroperspektive um eine Mikro-perspektive erganzt. Die Vorgehensweiseweist also einerseits konfirmatorisch-posi-tivistische Elemente auf, indem sie sichstark an den theoretisch hergeleitetenKonstrukten aus [DiGH01] und [DiHe01]orientiert. Andererseits erlaubt sie durchdas gewahlte Untersuchungsdesign eine ex-plorativ-interpretativistische Herangehens-weise und ermoglicht somit eine Reflexionund Erweiterung des theoretischen Grund-modells.

Die Gliederung dieses Beitrags orientiertsich an dieser Vorgehensweise. Nach derEinleitung erfolgt die Beschreibung dergewahlten Untersuchungsmethodik. An-schließend werden die empirischen Befun-de dargelegt und interpretiert. Der Beitragschließt mit einem kurzen Fazit und einemAusblick.

2 Untersuchungsmethodik

Die in der Einleitung beschriebene Verfol-gung einer Mikroperspektive lasst als Un-tersuchungsdesign multiple Fallstudien alszweckmaßig erscheinen. Um eine Ver-gleichbarkeit zu den Aussagen in [DiHe01]herzustellen, liegt der Fokus der Unter-suchung ebenfalls auf der Branche Glas,Keramik, Bausteine und Erden. Insgesamtwurden 22 Unternehmen angeschrieben.Von ihnen nahmen elf an der Studie teil.Bei den angeschriebenen Firmen handelte

es sich teilweise um eine bewusste Aus-wahl, um unterschiedliche Unternehmens-großen abdecken zu konnen (vgl. zur be-wussten Auswahl auch [Eisen89], 537).

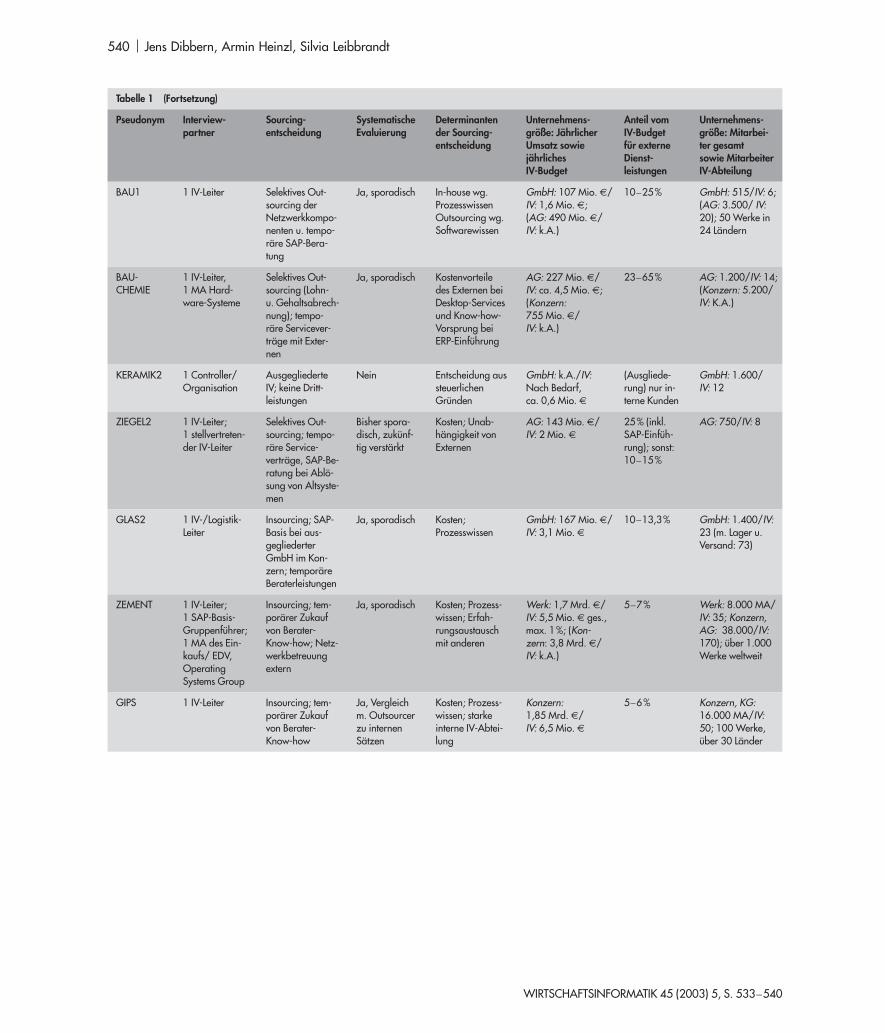

Die Datenerhebung erfolgte im Zeitraumvom November 2000 bis Januar 2001. Siebasierte auf semi-strukturierten Interviewsund gesammelten Sekundardaten (insbes.Geschaftsberichte, Vertrage und Organi-gramme). Als Interviewpartner standenMitglieder der Geschaftsleitung und/oderIV-Fuhrungskrafte, zumeist die IV-Leiter,zur Verfugung. In Tabelle 1 (Anhang) wirddas Profil der Unternehmen und An-sprechpartner dargelegt.

Die Gesprache wurden auf der Grundlageeines funfseitigen Leitfadens gefuhrt. AufBasis des Leitfadens wurden in den jeweili-gen Unternehmen Daten erhoben uber (1)die Charakteristika der bestehenden IV(Aufgabensegmentierung, Personaleigen-schaften, technologisches Umfeld), (2) diemomentane Sourcingsituation und ihreEntstehung (Beschreibung der externali-sierten bzw. internalisierten IV-Funktio-nen, Grunde fur die Eigenerstellung bzw.den Fremdbezug dieser Funktionen, Be-schreibung des Entscheidungsprozesses),(3) die Vertragsgestaltung im Fall des Out-sourcings einzelner IV-Funktionen (Rechteund Pflichten der Vertragspartner, Bezie-hungsmanagement, Erorterung von Star-ken und Schwachen der Vertragsgestal-tung), (4) die Beziehung zwischen demIV-Dienstleister (intern oder extern) undden Fachabteilungen sowie (5) das Ergeb-nis der Sourcingentscheidung (Erfullungder Erwartungen, Zufriedenheit, Erfahrun-gen und Anpassungsbedarf).

Der Leitfaden wurde vor Beginn der Inter-views einem „Pretest“ unterzogen und ge-ringfugig angepasst. Die Interviewdauerbetrug im Durchschnitt zwei Stunden. DieGesprache wurden aufgenommen, trans-kribiert und zunachst in einem Dokumentvon insgesamt 325 einzeiligen Textseitenzusammengefasst. Auf der Basis diesesHauptdokuments konnte unter Zuhilfe-nahme der Software NVivo (vgl. [Rich99])der Text nach relevanten Hauptkategorienkodiert werden. Als Anhaltspunkte dientenhierfur zunachst die Konstrukte und Vari-ablen aus [DiHe01]. Diese wurden im Lau-fe der Analyse der qualitativen Daten er-weitert und verandert. Hieraus wurdenAnhaltspunkte uber die Bedeutung der be-handelten Kategorien ermittelt.

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

534 Jens Dibbern, Armin Heinzl, Silvia Leibbrandt

Damit wird deutlich, dass die praktizierteForschungsmethodik qualitativer und in-terpretativer Natur ist (vgl. auch [KlMy99])und den konfirmatorischen Ansatz in[DiHe01] erweitert (s. hierzu auch [Sieb73]).Aufgrund des gewahlten Untersuchungs-designs beruht die Validierung der im Fol-genden getatigten Aussagen ausschließlichauf einer Selbstvalidierung der zu Tage ge-forderten Ergebnisse, die dem Leser mog-lichst klar und vollstandig dargeboten wer-den [Daft83].

3 Darstellung undInterpretationder empirischen Befunde

3.1 Sourcingentscheidung

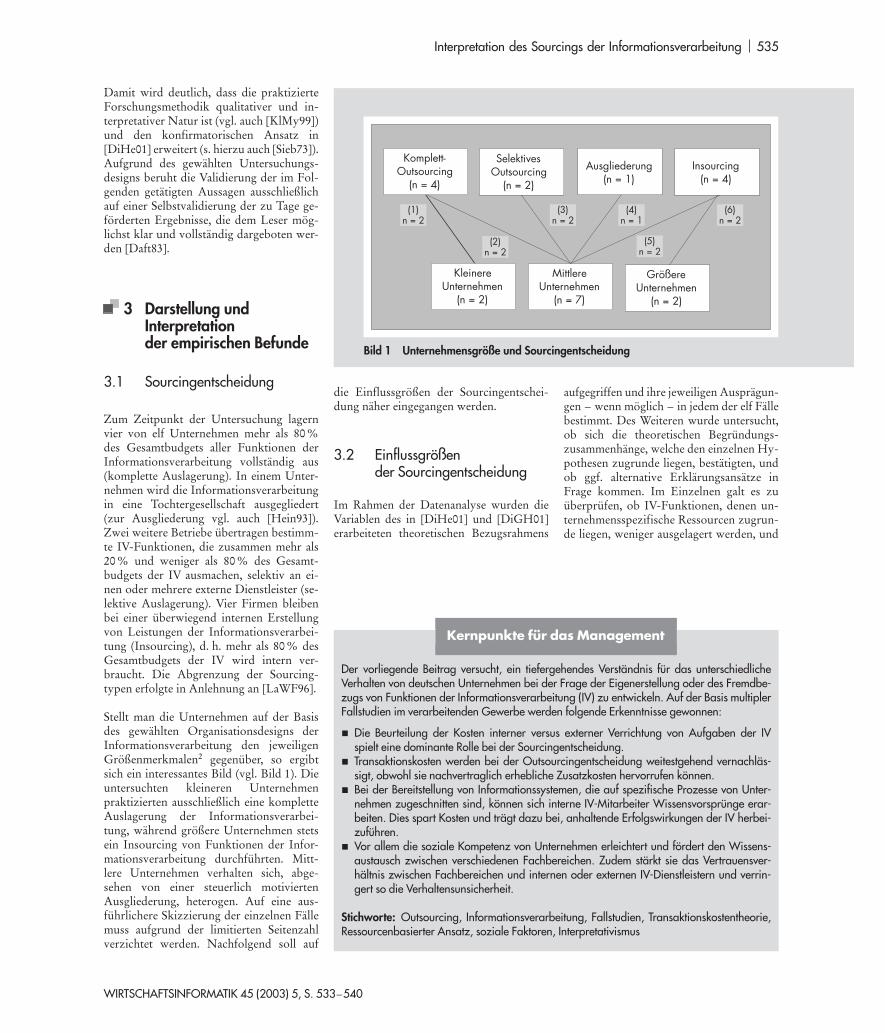

Zum Zeitpunkt der Untersuchung lagernvier von elf Unternehmen mehr als 80%des Gesamtbudgets aller Funktionen derInformationsverarbeitung vollstandig aus(komplette Auslagerung). In einem Unter-nehmen wird die Informationsverarbeitungin eine Tochtergesellschaft ausgegliedert(zur Ausgliederung vgl. auch [Hein93]).Zwei weitere Betriebe ubertragen bestimm-te IV-Funktionen, die zusammen mehr als20% und weniger als 80% des Gesamt-budgets der IV ausmachen, selektiv an ei-nen oder mehrere externe Dienstleister (se-lektive Auslagerung). Vier Firmen bleibenbei einer uberwiegend internen Erstellungvon Leistungen der Informationsverarbei-tung (Insourcing), d. h. mehr als 80% desGesamtbudgets der IV wird intern ver-braucht. Die Abgrenzung der Sourcing-typen erfolgte in Anlehnung an [LaWF96].

Stellt man die Unternehmen auf der Basisdes gewahlten Organisationsdesigns derInformationsverarbeitung den jeweiligenGroßenmerkmalen2 gegenuber, so ergibtsich ein interessantes Bild (vgl. Bild 1). Dieuntersuchten kleineren Unternehmenpraktizierten ausschließlich eine kompletteAuslagerung der Informationsverarbei-tung, wahrend großere Unternehmen stetsein Insourcing von Funktionen der Infor-mationsverarbeitung durchfuhrten. Mitt-lere Unternehmen verhalten sich, abge-sehen von einer steuerlich motiviertenAusgliederung, heterogen. Auf eine aus-fuhrlichere Skizzierung der einzelnen Fallemuss aufgrund der limitierten Seitenzahlverzichtet werden. Nachfolgend soll auf

die Einflussgroßen der Sourcingentschei-dung naher eingegangen werden.

3.2 Einflussgroßender Sourcingentscheidung

Im Rahmen der Datenanalyse wurden dieVariablen des in [DiHe01] und [DiGH01]erarbeiteten theoretischen Bezugsrahmens

aufgegriffen und ihre jeweiligen Auspragun-gen – wenn moglich – in jedem der elf Fallebestimmt. Des Weiteren wurde untersucht,ob sich die theoretischen Begrundungs-zusammenhange, welche den einzelnen Hy-pothesen zugrunde liegen, bestatigten, undob ggf. alternative Erklarungsansatze inFrage kommen. Im Einzelnen galt es zuuberprufen, ob IV-Funktionen, denen un-ternehmensspezifische Ressourcen zugrun-de liegen, weniger ausgelagert werden, und

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

Kernpunkte fur das Management

Der vorliegende Beitrag versucht, ein tiefergehendes Verstandnis fur das unterschiedlicheVerhalten von deutschen Unternehmen bei der Frage der Eigenerstellung oder des Fremdbe-zugs von Funktionen der Informationsverarbeitung (IV) zu entwickeln. Auf der Basis multiplerFallstudien im verarbeitenden Gewerbe werden folgende Erkenntnisse gewonnen:

& Die Beurteilung der Kosten interner versus externer Verrichtung von Aufgaben der IVspielt eine dominante Rolle bei der Sourcingentscheidung.

& Transaktionskosten werden bei der Outsourcingentscheidung weitestgehend vernachlas-sigt, obwohl sie nachvertraglich erhebliche Zusatzkosten hervorrufen konnen.

& Bei der Bereitstellung von Informationssystemen, die auf spezifische Prozesse von Unter-nehmen zugeschnitten sind, konnen sich interne IV-Mitarbeiter Wissensvorsprunge erar-beiten. Dies spart Kosten und tragt dazu bei, anhaltende Erfolgswirkungen der IV herbei-zufuhren.

& Vor allem die soziale Kompetenz von Unternehmen erleichtert und fordert den Wissens-austausch zwischen verschiedenen Fachbereichen. Zudem starkt sie das Vertrauensver-haltnis zwischen Fachbereichen und internen oder externen IV-Dienstleistern und verrin-gert so die Verhaltensunsicherheit.

Stichworte: Outsourcing, Informationsverarbeitung, Fallstudien, Transaktionskostentheorie,Ressourcenbasierter Ansatz, soziale Faktoren, Interpretativismus

Bild 1 Unternehmensgroße und Sourcingentscheidung

Komplett-Outsourcing

(n = 4)

SelektivesOutsourcing

(n = 2)

Ausgliederung(n = 1)

Insourcing(n = 4)

KleinereUnternehmen

(n = 2)

MittlereUnternehmen

(n = 7)

GrößereUnternehmen

(n = 2)

(3)n = 2

(1)n = 2

(2)n = 2

(4)n = 1

(5)n = 2

(6)n = 2

Interpretation des Sourcings der Informationsverarbeitung 535

ob dies auf interne Transaktions- und Pro-duktionskostenvorteile (TKT) oder auf in-terne Vorteile bei der Entwicklung strategi-scher Erfolgswirkungen der IV (ROA) zu-ruckzufuhren ist. Des Weiteren galt es zuuntersuchen, inwiefern die Messbarkeit vonIV-Leistungen sowie Verhaltensunsicher-heiten [DiGH01] (TKT) und die Wahrneh-mung eigener Ressourcendefizite (ROA)gegenuber dem Dienstleister mit der Aus-lagerung von IV-Funktionen in Verbin-dung stehen. Die Wahrnehmung von Um-weltunsicherheiten und machtpolitischenFaktoren wurden zwar ebenfalls analysiert,uber ihre Auspragungen konnten aller-dings nicht in allen Fallen eindeutige An-haltspunkte gefunden werden. Sie werdendaher im Folgenden von der naheren Be-trachtung ausgeklammert. Dagegen wurdemit dem Konstrukt der Spezifitat vonStandorten [Will81] eine bislang vernach-lassigte Große mit in die Betrachtung auf-genommen, und der Aspekt der Humanka-pitalspezifitat wurde mithilfe der Kons-trukte der Sozialkompetenz [KleHo00;GoJo96; Nona94] und der Aufgabeninter-dependenz [Thom67] naher beleuchtet.

3.2.1 Direkter Einflussvon Kostenunterschieden

Die durchgefuhrten Fallstudien belegenzunachst, dass in allen untersuchten Unter-nehmen Transaktionskosten (TK) bei derOutsourcingentscheidung stark vernach-lassigt werden, wobei TK als Kosten derVorbereitung, Durchfuhrung, �ber-wachung und Anpassung von Markthand-lungen einerseits sowie Organisations-handlungen andererseits definiert werden[PiMa92]. Diese Befunde verstarken dievon [Burr03] geforderte und von [Alba88]bereits in Angriff genommene kostenrech-nerische Erfassung von Transaktionskos-ten.

Dagegen stellt das Kriterium der Produk-tionskosten (PK) eine zentrale Entschei-dungsgroße dar. Sie umfassen die Kostenfur alle Inputfaktoren (z. B. Hardware,Software, Personal, Arbeitsplatz), die beider eigentlichen Verrichtung der jeweiligenIV-Aufgaben anfallen [Alba81]. Insgesamtzeigt sich, dass das Kriterium der IV-Kos-ten am haufigsten bei der Bewertung derOptionen Eigenerstellung versus Fremdbe-zug herangezogen wurde (s. Tabelle 1, An-hang). Der Befund, dass vor allem großereUnternehmen die innerbetriebliche Erstel-lung von IV-Leistungen als effizientes Or-ganisationsdesign wahlen, lasst sich vorder-

grundig auf die Erzielung von Skaleneffek-ten zuruckfuhren. In �bereinstimmungmit [Dear87], [LaHi93] und [HiLa02] be-sitzen großere Unternehmen ausreichendPotenziale, um Skaleneffekte zu realisierenund so die Kosteneinsparungsstrategien ex-terner Dienstleister intern zu verwirklichen.Die Interviews liefern jedoch konkrete An-haltspunkte, dass die beobachtbaren Pro-duktionskostenunterschiede zwischen derinternen und externen Verrichtung von IV-Aufgaben weiteren transaktionskosten-theoretischen Einflussgroßen unterliegen.

3.2.2 Erklarungvon Kostenunterschiedendurch Kontextvariablen

Spezifisches Prozesswissen: Mit der Fragekonfrontiert, warum einzelne IV-Leistun-gen intern kostengunstiger sind, wurde beiden Insourcern und den selektiven Out-sourcern auf das spezifische Prozesswissenihrer Mitarbeiter verwiesen. Wenn die Ver-richtung einzelner IV-Funktionen Wissenuber unternehmensspezifische Prozesseverlangt, bedarf es eines intensiven Wis-sensaustauschs mit den Fachabteilungen.Fur externe Anbieter stellt diese Wissens-aufnahme eine erhebliche spezifische In-vestition im Sinne von zusatzlichen Rust-kosten dar, die alternativ kaum verwertbarsind. Dieses Phanomen ist insofern interes-sant, da Williamson zwar einen Einflussder Humankapitalspezifitat auf die Hoheder Produktionskosten unterstellt, aller-dings selbst bei hoher Spezifitat davon aus-geht, dass externe Anbieter noch immer ge-ringe Produktionskostenvorteile erzielenkonnen [Will81]. Der Tatbestand, dass abeiner bestimmten Hohe der Spezifitat desHumankapitals Produktionskostennachtei-le fur den Dienstleister entstehen konnen,wird nicht berucksichtigt.

Reziproke Interdependenzen: InteressanteErgebnisse lieferte auch die Frage, wie dasspezifische Prozesswissen entsteht und wa-rum es fur externe Anbieter so schwierigist, dieses zu adaptieren. Hierbei zeigt sichzunachst, dass Arbeiten im Team und zwi-schenmenschliche Beziehungen eine maß-gebliche Rolle fur den effizienten Aus-tausch von Wissen spielen. Insbesonderebei der Gestaltung und Wartung der An-wendungssoftware ist ein intensiver Aus-tausch zwischen den ausgebildeten IV-Fachleuten und den Anwendern in denFachabteilungen notig. Zudem wurde ange-fuhrt, dass im Rahmen der technischenUm-setzung auch zwischen verschiedenen IV-

Funktionsbereichen ein Wissensaustauschstattfindet, z. B. zwischen den Anwen-dungsentwicklern und den Gestaltern desunternehmensweiten Kommunikations-netzwerks. Es bestehen demnach vielfachereziproke Interdependenzen [Thom67], dieals Indikator einer hohen Humankapital-spezifitat aufgefasst werden konnen.

Sozialkompetenz: Eine wichtige Rolle furden effizienten Wissensaustausch scheinenin �bereinstimmung mit [Nona94] die so-zialen Beziehungen der am Arbeitsprozessbeteiligten Akteure zu sein. In Unterneh-men mit niedrigem Auslagerungsanteilkonnte ein gutes Betriebsklima und eineausgepragte Sozialkompetenz der IV-Mit-arbeiter vernommen werden. In den mitt-leren Unternehmen mit hohem Outsour-cinganteil hingegen haftete der ehemalsinternen IV-Abteilung ein Individualisten-image an. Dort bildeten sich kleine Grup-pen an Mitarbeitern, die untereinander undmit den Fachabteilungen wenig kommuni-zierten. Bemerkenswert ist zudem, dass beiden beiden kleineren auslagernden Unter-nehmen sehr enge personliche Beziehun-gen zu einzelnen Personen des regional an-sassigen Dienstleisters bestanden. Dieseengen Schnittstellen wurden allerdingsnicht unkritisch gesehen, da sie die Abhan-gigkeit vom Dienstleister verstarken. Da-her werden bei den eher standarisiertenLeistungen periodisch Kostenvergleichemit Alternativanbietern durchgefuhrt, umHandlungsfahigkeit gegenuber dem Exter-nen zu signalisieren. Das UnternehmenZIEGEL2, in dem sogar Abhangigkeitenzu einzelnen Mitarbeitern verschiedenerDienstleiter bestanden, die uber das alleini-ge Know-how verfugten, wie die uber Jah-re entstandenen heterogenen Anwen-dungssystemkomponenten anzupassenund zu warten sind, entschloss sich daherfur die Ablosung der heterogenen System-landschaft durch ein ERP-Produkt, derensystematische Auswahl und Einfuhrungmit Hilfe eigener Mitarbeiter und untertemporarer Zuhilfenahme zweier renom-mierter Dienstleister erfolgte.

Auf die Bedeutung kultureller Faktorenwie der Sozialkompetenz („sociability“)haben bereits [KleHo00] im Hinblick aufdie Nutzung und Adaption neuer Informa-tionstechnologien (IT) hingewiesen. DieBasis einer ausgepragten Sozialkompetenzist ein freundschaftliches Miteinander zwi-schen den Mitgliedern einer Organisation[GoJo96]. Dadurch konnen gemeinsameIdeen, Haltungen, Interessen und Werte

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

536 Jens Dibbern, Armin Heinzl, Silvia Leibbrandt

entstehen. Ein Wesensmerkmal von sozia-ler Kompetenz ist Reziprozitat. Individuentun sich gegenseitig Gefallen, ohne dafureine bestimmte Gegenleistung zu verlan-gen. Organisationen (hier: IV-Abteilungen)mit hoher Sozialkompetenz werden alsNetzwerke oder Gemeinschaften angese-hen. Solche mit niedriger Sozialkompetenzgelten als fragmentiert oder gewinnsuchtig.Durch die ausgepragten personlichen Be-ziehungen innerhalb des IV-Bereichs undzu den Fachbereichen sinken die Interak-tionskosten zwischen den am Arbeitspro-zess beteiligten Akteuren. Dies fuhrt zu ei-ner Zeitersparnis und einem effektiverenAustausch von Wissen, was zu sinkendenProduktionskosten beitragt.

Vertrauen: Zudem konnte ein Bezug zwi-schen dem Sozial- und Gruppenverhaltender an der Bereitstellung von IV-Funktio-nen beteiligten Mitarbeiter und deren Ver-trauenswurdigkeit festgestellt werden. Ver-trauen hilft, Verhaltensunsicherheitengegenuber internen oder externen Dienst-leistern abzubauen. Verhaltensunsicherheitspiegelt das Ausmaß der Gefahr wider, dasssich die Aufgabentrager opportunistischverhalten [Will81]. Derartige Verhaltens-weisen sind insbesondere dann nicht aus-zuschließen, wenn die Leistungsverrich-tung in einer IV-Funktion sehr speziellesWissen verlangt und schwer zu messen ist.Insbesondere bei Arbeiten, die sehr unter-nehmensspezifisches oder hochspezialisier-tes IT-Wissen verlangen, sahen sich IV-Manager außer Stande, die Arbeitsverrich-tung zu kontrollieren. Bei Unternehmen,die sich fur Insourcing entschieden haben,wurde den Mitarbeitern ein hoher Vertrau-ensvorschuss entgegengebracht, der aller-dings durch die periodische Bewertung er-gebnisorientierter Kennzahlen abgesichertwurde. Hingegen sah sich ein Komplett-Outsourcer [KERAMIK3], dessen Verhalt-nis zum Dienstleister durch gegenseitigesMisstrauen gepragt war, dazu veranlasst,sukzessive wieder ein internes Projektma-nagement-Team aufzubauen, um in der La-ge zu sein, die zweckmaßige Gestaltungder Anwendungssoftware [SAP R/3] zukontrollieren und zu begleiten. Die fur die-se Tatigkeiten anfallenden Zusatzkostenkonnen als Transaktionskosten gewertetwerden. Dieses Beispiel zeigt, dass Trans-aktionskosten in der betrieblichen Praxisoftmals unterschatzt werden.

Spezifitat von Standorten: Der Sachverhalt,dass die vier „Insourcer“ in landlichen Ge-bieten angesiedelt sind und die Gehalter

qualifizierter IV-Fachkrafte dort bis zu50% niedriger liegen als in Ballungsgebie-ten, kann als raumliche Abhangigkeit derzur Erfullung von IV-Aufgaben benotigtenimmateriellen Wirtschaftsleistungen auf-gefasst werden. Dieser Argumentation fol-gend handelt es sich um eine Auspragungs-form der Spezifitat von Standorten, diedurch die Heimatverbundenheit der Fach-krafte hervorgerufen wird. Die untersuch-ten kleineren Unternehmen wiesen eben-falls niedrigere Gehaltsstrukturen auf. Beiihnen tritt allerdings das Phanomen auf,dass eigenes Personal uber das Jahr garnicht ausgelastet und daher unrentabel wa-re.

3.2.3 Strategische Einflussgroßender Sourcingentscheidung

Strategische Bedeutung: Neben der reinenFokussierung auf Kosten bestatigen die In-terviews, dass die Erfolgswirkungen der IVvor allem bei mittleren und großeren Un-ternehmen bei der SourcingentscheidungBerucksichtigung finden. Bei den „Insour-cern“ und den „selektiven Outsourcern“erfahrt die IV durchgehend eine positiveWahrnehmung. Dort wird sie als „Innova-tionsfaktor“ und die Ressource „Informa-tion“ als Moglichkeit zur Ausnutzung vonChancen und Vermeidung von Risiken an-gesehen. Allerdings wird die IV-Leitung inden seltensten Fallen in strategische Ent-scheidungen auf der Geschaftleitungsebeneeinbezogen. Auch ergaben genauere Nach-fragen, dass keine Messgroßen existieren,die den Beitrag der IV zum Erfolg des Un-ternehmens quantifizieren. Es wurde alleindarauf verwiesen, dass man das Prozess-Know-how der internen IV-Fachkraftenicht aus der Hand geben wolle. Hingegenmessen die auslagernden Unternehmen ih-rer IV eine niedrige strategische Bedeutungbei. Sie bezeichnen sie sogar als „notwendi-ges �bel“ oder als „Klotz am Bein“. Auf-grund des hohen Wettbewerbsdrucks undder erforderlichen Ressourcen sind kleine-re Unternehmen offensichtlich nicht in derLage, die Wettbewerbspotenziale der IVauszuschopfen [Krcm92].

Ressourcenunterschiede: In �bereinstim-mung mit den Ergebnissen von [DiHe01]spielt die Bewertung der Starken undSchwachen der eigenen IV-Ressourcen ge-genuber denjenigen externer Dienstleistereine wesentliche Rolle bei der Sourcingent-scheidung. Die Externalisierung von IV-Funktionen wird nicht nur aufgrund der(In-)Effizienz von Markten oder Hierar-

chien vorgenommen, sondern insbesonde-re dann, wenn Unternehmen nicht imstan-de sind, die betreffenden Funktionen selbstzu erfullen.

Großere Unternehmen konstatieren weni-ge, allenfalls temporare Defizite in der IV.Temporare Defizite versucht man durchden Einkauf von Beratungsleistungen zuuberwinden, was nach Auskunft der Inter-viewpartner auch gelingt. Dabei legen dieUnternehmen großen Wert darauf, dasWissen der externen Berater intern zuadoptieren. Kleinere und einige mittlereUnternehmen berichten dagegen von be-achtlichen Wissens-, Personal- und Leis-tungsdefiziten, die maßgeblich die Auslage-rungsentscheidung bestimmen. Bei ihnenuberlagern interne Defizite als dominanteVariable andere Kontextfaktoren der Out-sourcingentscheidung im Sinne einer „over-riding contingency“ (vgl. [SaZmu99]). Inte-ressant ist auch der Tatbestand, dasskleinere Unternehmen sehr selten eine un-ternehmenseigene IV-Kompetenz auf-gebaut haben. Insofern konnen die teilweisemarkanten Aussagen zur strategischen Be-deutung (s. o.) kaum verwundern.

4 Fazit und Ausblick

Die vorliegende Arbeit bestatigt zunachstdie in der Literatur vorherrschende Mei-nung, dass die Frage der Eigenerstellungoder des Fremdbezugs von Leistungen derInformationsverarbeitung vorwiegend vordem Hintergrund eines Kostenvergleichsbeurteilt wird. Die Tatsache, dass sich dasIV-Management bisweilen stark auf einKostenmanagement reduziert, ist nichtsNeues. Die IV-Kosten steigen stetig undsind in der Bilanz des Unternehmens di-rekt ablesbar. Im Gegensatz dazu sind dieErfolgswirkungen der IV schwer zu beur-teilen und nachzuweisen. Insofern erhohtsich der Kostendruck stetig und wirddurch den in den wenigsten Fallen erbrach-ten Nachweis des Beitrags zum Unterneh-mensgewinn noch verstarkt. Bei der Pro-duktion physischer Guter in derindustriellen Supply-Chain (z. B. Auto-mobilindustrie) haben ahnliche Konstella-tionen zu einer drastischen Verringerungder Fertigungstiefe gefuhrt. Die Befundedieser Studie zeigen allerdings auf, dass diezwischenbetriebliche Arbeitsteilung beider Bereitstellung betrieblicher Informa-tionssysteme anders zu beurteilen ist.

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

Interpretation des Sourcings der Informationsverarbeitung 537

Unternehmen, die sich fur ein Insourcingoder ein selektives Outsourcing entschie-den haben, stehen dem Outsourcing sehrskeptisch gegenuber. Sie haben großtenteilsAngebote externer Dienstleister gepruftund sind zu dem Schluss gekommen, dasssie intern kostengunstiger sind, obwohlTransaktionskosten nicht explizit beruck-sichtigt wurden. Die Ursachen fur diesesuberraschende Ergebnis liegen vor allem inzwei Tatsachen begrundet. Erstens bildendie genannten Unternehmen mit ihren In-formationssystemen zum Teil sehr spezi-fische Geschaftprozesse ab. Diese erfor-dern von den IV-Fachleuten tiefgreifendeKenntnisse uber individuelle betrieblicheArbeits- und Geschaftsablaufe. InterneMitarbeiter weisen bei der Adoption diesesWissens Erfahrungsvorteile auf, die von ex-ternen Anbietern nur unter erheblichemZusatzaufwand aufgeholt werden konnen.Zudem begunstigt das soziale Gefuge in-nerhalb eines Unternehmens den Wissens-austausch und hilft dabei interpersonaleSprach- und Kulturbarrieren abzubauen.Zweitens weisen die beobachteten Unter-nehmen durch Standortvorteile begunstigteGehaltsgefuge auf.

Fur externe Anbieter bedeutet dies, dass siekonkurrenzfahige Angebote nur dann ab-geben konnen, wenn sie entweder bereitsuber sehr spezifische Branchenkenntnisseverfugen oder in ihrem Angebot die Vor-teilhaftigkeit einer Standardisierung derGeschaftprozesse akzentuieren. GeradeLetzteres wird von den beobachteten Un-ternehmen allerdings durchaus kritisch ge-sehen. Sie mochten ihr Wissen uber die un-ternehmensspezifischen Geschaftsprozesseauf keinen Fall außer Haus geben. Interes-sant ist dabei, dass bei weitem nicht alle IV-Leistungen von den Unternehmen als hochunternehmensspezifisch eingestuft werden.Sehr spezifisches Wissen erfordern vor al-lem die Aufgaben, die mit der Gestaltungund Wartung der betrieblichen Anwen-dungssoftware in Zusammenhang stehen.Offensichtlich findet aber eine nutzbrin-gende Wissensdiffusion zwischen den ein-zelnen IV-Funktionen statt, die als gewinn-bringend fur die Gestaltung, den Betriebund die Wartung des Gesamtsystems gese-hen wird. Diese systemorientierte Sicht-weise spricht gegen das Auslagern einzel-ner unspezifischer Komponenten. Diesbedeutet, dass externe Anbieter sowohl beieinem Komplett- als auch bei einem Teil-outsourcing stets das Gesamtsystem imAuge haben mussen. Zudem mussen sie ih-re soziale Kompetenz unter Beweis stellen

und diese wahrend der Outsourcingbezie-hung intensiv pflegen.

Anmerkungen

1 Großer Dank gebuhrt der DeutschenForschungsgemeinschaft fur die Forderungdieser Forschungsarbeit im Rahmen desProjekts IKOS (Interkulturelle Studie desOutsourcings der Informationsverarbei-tung).

2 Kleinere Unternehmen besitzen bis zu500 Mitarbeiter und einen Umsatz von biszu 50 Mio. a. Mittlere Unternehmen be-schaftigen zwischen 500 und 3000 Mit-arbeiter und erzielen einen Umsatz zwi-schen 50 Mio. und 500 Mio. a. GroßereUnternehmen beschaftigen mehr als 3000Mitarbeiter und setzen mehr als 500Mio. a um.

Literatur

[Alba81] Albach, Horst: The Nature of the Firm –A Production-Theoretical Viewpoint. In: Zeit-schrift fur die gesamte Staatswissenschaft – Jour-nal of Institutional and Theoretical Economics137 (1981), S. 717–722.

[Alba88] Albach, Horst: Kosten, Transaktionenund externe Effekte im betrieblichen Rech-nungswesen. In: Zeitschrift fur Betriebswirt-schaft 58 (1988), S. 1143–1170.

[AnSt98] Ang, Soon; Straub, Detmar W.: Produc-tion and Transaction Economies and IS Out-sourcing: A Study of the U.S. Banking Industry.In: MIS Quarterly 22 (1998) 4, S. 535–552.

[ASHS97] Apte, Uday M.; Sobol, Marion G.; Ha-naoka, Sho; Shimada, Tatsumi; Saarinen, Timo;Salmela, Timo; Vepsalainen, Ari P. J.: IS Out-sourcing Practices in the USA, Japan and Fin-land: A Comparative Study. In: Journal of Infor-mation Technology 12 (1997), S. 289–304.

[Bart01] Barthelemy, Jerome: The Hidden Costs ofIT Outsourcing. In: Sloan Management Review,Spring (2001), S. 60–69.

[Bryn93] Brynjolfsson, Erik: The ProductivityParadox of Information Technology. In: Com-munications of the ACM 36 (1993) 12, S. 67–77.

[Burr03] Burr, Wolfgang: Fundierung von Leis-tungstiefenentscheidungen auf der Basis modifi-zierter Transaktionskostenansatze. In: Zeitschriftfur betriebswirtschaftliche Forschung 55 (2003)Marz, S. 112–135.

[Daft83] Daft, Richard L.: Learning the craft of or-ganizational research. In: Academy of Manage-ment Review 8 (1983) 4, S. 539–546.

[Dear87] Dearden, John: The Withering Away ofthe IS Organization. In: Sloan Management Re-view 28 (1987) 4, S. 87–91.

[DHGJ03] Dibbern, Jens; Goles, Tim; Hirschheim,Rudy A.; Jayatilaka, Bandula: Multiple Perspec-

tives on IS Outsourcing: An Integrative Modelfor Reviewing the Literature. In: The DATABASE for Advances in Information Systems,forthcoming (2003).

[DiGH01] Dibbern, Jens; Guttler, Wolfgang;Heinzl, Armin: Die Theorie der Unternehmungals Erklarungsansatz fur das selektive Outsour-cing der Informationsverarbeitung. In: Zeit-schrift fur Betriebswirtschaft 71 (2001) 6, S.675–699.

[DiHe01] Dibbern, Jens; Heinzl, Armin: Outsour-cing der Informationsverarbeitung im Mittel-stand: Test eines multitheoretischen Kausalmo-dells. In: WIRTSCHAFTSINFORMATIK 43(2001) 4, S. 339–350.

[Eisen89] Eisenhardt, Kathleen M.: Building The-ories from Case Study Research. In: Academy ofManagement Review 14 (1989) 4, S. 532–550.

[GoJo96] Goffee, Rob; Jones, Gareth: What Holdsthe Modern Company Together? In: HarvardBusiness Review, November–December (1996),S. 133–148.

[Hein93] Heinzl, Armin: Die Ausgliederung derbetrieblichen Datenverarbeitung: eine empirischeAnalyse der Motive, Formen und Wirkungen.2. Aufl., Poeschel, Stuttgart 1993.

[Hirs03] Hirschheim, Rudy A.: Perspectives onInformation Systems Outsourcing. In:WIRTSCHAFTSINFORMTIK 45 (2003) 2, S.111–114.

[HiLa02] Hirschheim, Rudy A.; Lacity, Mary C.:Four Stories of Informations Systems Insour-cing. In: Hirschheim, Rudy A.; Heinzl, Armin;Dibbern, Jens (Hrsg.): Information SystemsOutsourcing: Enduring Themes, Emergent Pat-terns and Future Directions. Springer-Verlag,Berlin et al. 2002, S. 348–392.

[HiLa00] Hirschheim, Rudy A.; Lacity, Mary Ce-celia: The Myths and Realities of InformationTechnology Insourcing. In: Communications ofthe ACM 43 (2000) 2, S. 99–107.

[KlMy99] Klein, Heinz K.; Myers, Michael D.: ASet of Principles for Conducting and EvaluatingInterpretive Field Studies in Information Sys-tems. In: MIS Quarterly 23 (1999) 1, S. 67–93.

[KleHo00] Klepper, Robert; Hoffmann, Norton:Assimilation of New Information Technoloyand Organized Culture: A Case Study. In:WIRTSCHAFTSINFORMATIK 42 (2000) 4, S.339–346.

[Krcm92] Krcmar, Helmut: Leise Tone im Infor-mation Management des Mittelstands. In: Infor-mation Management 7 (1992) 4, S. 79–83.

[LaHi93] Lacity, Mary Cecelia; Hirschheim, Ru-dy A.: Information Systems Outsourcing:Myths, Metaphors, and Realities. Wiley, Chiche-ster, New York 1993.

[LaWi98] Lacity, Mary Cecelia; Willcocks, LeslieP.: An empirical investigation of informationtechnology sourcing practices: Lessons from ex-perience. In: MIS Quarterly 22 (1998) 3, S.363–408.

[LaWF96] Lacity, Mary Cecelia; Willcocks, Leslie P.;Feeny, David F.: The Value of Selective IT Sour-cing. In: Sloan Management Review 37 (1996) 3,S. 13–25.

[McMB95] McLellan, Kerry L.; Marcolin, Barba-ra L.; Beamish, Paul W.: Financial and StrategicMotivations Behind IS Outsourcing. In: Journalof Information Technology 10 (1995), S. 299–321.

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

538 Jens Dibbern, Armin Heinzl, Silvia Leibbrandt

[Nona94] Nonaka, Ikujiro.: Dynamic Theory ofOrganizational Knowledge Creation. In: Orga-nization Science 5 (1994) 1, S. 14–37.

[PiMa92] Picot, Arnold; Maier, Matthias: Analyse-und Gestaltungskonzepte fur das Outsourcing.In: Information Management 4 (1992), S.14–27.

[PoLa02] Poppo, Laura; Lacity, Mary Cecelia: TheNormative Value of Transaction Cost Econom-ics: What Managers Have Learned About TCEPrinciples in the IT Context. In: Hirschheim,Rudy A.; Heinzl, Armin; Dibbern, Jens (Hrsg.):Information Systems Outsourcing: EmergentThemes, Enduring Patterns and Future Direc-tions. Springer-Verlag, Berlin et al. 2002, S. 253–276.

[Rich99] Richards, Lyn: Using NVivo in Qualitati-ve Research. 2nd ed., Qualitative Solutions andResearch Pty. Ltd., Victoria, Australia 1999.

[SaZmu99] Sambamurthy, V.; Zmud, Robert W.:Arrangements for IT Governance: a Theory ofMultiple Contingencies. In: MIS Quarterly 23(1999) 3, S. 261–290.

[Sieb73] Sieber, Sam D.: The Integration of Field-work and Survey Methods. In: American Journalof Sociology 78 (1973) 6, S. 1335–1359.

[Thom67] Thompson, James D.: Organizations inAction. McGraw-Hill, New York 1967.

[WiLe00] Willcocks, Leslie P.; Lester, S.: Informa-tion Technology and Organizational Perform-ance: Beyond the IT Productivity Paradox. In:Galliers, Robert D.; Leidner, Dorothy E.; Baker,Bernadette S. H. (Hrsg.): Strategic InformationSystems: Challenges and Strategies in Managing

Information Systems. Butterworth-Heinemann,Oxford et al. 2000, S. 551–572.

[Will81] Williamson, Oliver E.: The Economics ofOrganization: The Transaction Cost Approach.In: American Journal of Sociology 87 (1981) 3,S. 548–577.

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

Abstract

Interpreting the IS sourcing decision: the hidden impetus and limitation of economic forces

This article aims to develop a more profound understanding of the heterogeneous behaviourin the field of Information Systems (IS) Outsourcing in German organizations. Based on mul-tiple case studies in the German Manufacturing Industry, it demonstrates that resource defi-cits serve as an overriding contingency for the outsourcing decision. However, specific know-ledge on internal business processes may lead to production cost advantages for the firmand, thus, inhibits the outsourcing of IS functions. Furthermore, cultural variables like distrustand sociability serve as additional contingencies for explaining heterogeneous outsourcingpatterns.

Keywords: outsourcing, Information Systems, case studies, theory of the firm, social factors,interpretivism

Anhang

Tabelle 1 Unternehmensprofile

Pseudonym Interview-partner

Sourcing-entscheidung

SystematischeEvaluierung

Determinantender Sourcing-entscheidung

Unternehmens-große: JahrlicherUmsatz sowiejahrlichesIV-Budget

Anteil vomIV-Budgetfur externeDienst-leistungen

Unternehmens-große: Mitarbei-ter gesamtsowie MitarbeiterIV-Abteilung

KERAMIK1 1 Betriebsleiter(technischeLeitung)

Komplett-Out-sourcing; externePC-Betreuung,Beratung

Ja, sporadisch Kosten; klassi-scher Outsourcerzu unflexibel u.teuer

Werk: 49 Mio. a/IV: k.A. (Konzern:GmbH & Co KG:75 Mio. a/IV:k.A.)

k.A. Werk: 370 / IV: 0(Konzern: GmbH &Co KG: 1.400/IV:0; 12 Werke,8 Lander

ZIEGEL1 1 Geschaftsfuh-rer; 1 Leiterdes Rechnungs-wesen

Komplett-Out-sourcing; externePC-Betreuung,Beratung; Jahres-vertrage

Nein, immerschon aus-gelagert

Kosten; keineNotwendigkeiteiner eigenen IVgesehen

GmbH: 13 Mio. a/IV: 32.000 a

80% GmbH: 90/IV: 0

KERAMIK3 1 IV-/Org-Lei-ter1 Leiter des ex-ternen Dienst-leisters vor Ort

Komplett-Out-sourcing 1998;10-Jahresvertrag;IV-Planung und-Managementintern

Ja, Ersparnis-garantie desOutsourcers

Kosten; Ablosungdes heterogenenAltsystems

AG: 228 Mio. a/IV: k.A. (Festpreism. Outsourcer)

ca. 90% AG: 2.500/IV:5 intern,30 Outsourcer

BAU2 2 MA dererweitertenGeschaftsfuh-rung; 1 MA derOrganisations-beratung

Komplett-Out-sourcing in 2001(kein Mitarbeiter-ubergang); nurIV-Planung intern

Ja, Eroffnungs-studie 1999;ERP-System-auswahl; Aus-wahl Outsour-cer

Ablosen der altenheterogenen Sys-tem-Landschaft;Kosten; Sicher-heit; Wissens-defizite um neuesERP-System

GmbH: 255Mio.a/IV: 1,6Mio.a(m. SAP-Projekt:4,1 Mio.a)

ca. 90%geplant

GmbH: 1.100/IV: 14

Interpretation des Sourcings der Informationsverarbeitung 539

WIRTSCHAFTSINFORMATIK 45 (2003) 5, S. 533–540

Tabelle 1 (Fortsetzung)

Pseudonym Interview-partner

Sourcing-entscheidung

SystematischeEvaluierung

Determinantender Sourcing-entscheidung

Unternehmens-große: JahrlicherUmsatz sowiejahrlichesIV-Budget

Anteil vomIV-Budgetfur externeDienst-leistungen

Unternehmens-große: Mitarbei-ter gesamtsowie MitarbeiterIV-Abteilung

BAU1 1 IV-Leiter Selektives Out-sourcing derNetzwerkkompo-nenten u. tempo-rare SAP-Bera-tung

Ja, sporadisch In-house wg.ProzesswissenOutsourcing wg.Softwarewissen

GmbH: 107 Mio. a/IV: 1,6 Mio. a;(AG: 490 Mio. a/IV: k.A.)

10–25% GmbH: 515/IV: 6;(AG: 3.500/ IV:20); 50 Werke in24 Landern

BAU-CHEMIE

1 IV-Leiter,1 MA Hard-ware-Systeme

Selektives Out-sourcing (Lohn-u. Gehaltsabrech-nung); tempo-rare Servicever-trage mit Exter-nen

Ja, sporadisch Kostenvorteiledes Externen beiDesktop-Servicesund Know-how-Vorsprung beiERP-Einfuhrung

AG: 227 Mio. a/IV: ca. 4,5 Mio. a;(Konzern:755 Mio. a/IV: k.A.)

23–65% AG: 1.200/IV: 14;(Konzern: 5.200/IV: K.A.)

KERAMIK2 1 Controller/Organisation

AusgegliederteIV; keine Dritt-leistungen

Nein Entscheidung aussteuerlichenGrunden

GmbH: k.A./IV:Nach Bedarf,ca. 0,6 Mio. a

(Ausgliede-rung) nur in-terne Kunden

GmbH: 1.600/IV: 12

ZIEGEL2 1 IV-Leiter;1 stellvertreten-der IV-Leiter

Selektives Out-sourcing; tempo-rare Service-vertrage, SAP-Be-ratung bei Ablo-sung von Altsyste-men

Bisher spora-disch, zukunf-tig verstarkt

Kosten; Unab-hangigkeit vonExternen

AG: 143 Mio. a/IV: 2 Mio. a

25% (inkl.SAP-Einfuh-rung); sonst:10–15%

AG: 750/IV: 8

GLAS2 1 IV-/Logistik-Leiter

Insourcing; SAP-Basis bei aus-gegliederterGmbH im Kon-zern; temporareBeraterleistungen

Ja, sporadisch Kosten;Prozesswissen

GmbH: 167 Mio. a/IV: 3,1 Mio. a

10–13,3% GmbH: 1.400/IV:23 (m. Lager u.Versand: 73)

ZEMENT 1 IV-Leiter;1 SAP-Basis-Gruppenfuhrer;1 MA des Ein-kaufs/ EDV,OperatingSystems Group

Insourcing; tem-porarer Zukaufvon Berater-Know-how; Netz-werkbetreuungextern

Ja, sporadisch Kosten; Prozess-wissen; Erfah-rungsaustauschmit anderen

Werk: 1,7 Mrd. a/IV: 5,5 Mio. a ges.,max. 1%; (Kon-zern: 3,8 Mrd. a/IV: k.A.)

5–7% Werk: 8.000 MA/IV: 35; Konzern,AG: 38.000/IV:170); uber 1.000Werke weltweit

GIPS 1 IV-Leiter Insourcing; tem-porarer Zukaufvon Berater-Know-how

Ja, Vergleichm. Outsourcerzu internenSatzen

Kosten; Prozess-wissen; starkeinterne IV-Abtei-lung

Konzern:1,85 Mrd. a/IV: 6,5 Mio. a

5–6% Konzern, KG:16.000 MA/IV:50; 100 Werke,uber 30 Lander

540 Jens Dibbern, Armin Heinzl, Silvia Leibbrandt