Embed Size (px)

Citation preview

IPTVFernsehen der Zukunft?

Oktober 2007

Herzlichen Dank an Felix Dohna, Jan Frowein, Birgit Gelsdorf, Patrick Jung, Manuela Nikui und Armin Raffalski für ihre Unterstützung.

Vorwort

Frank EwerdwalbeslohManaging Director

Marcus WorbsManager

Vorwort_�

Susanne KindlerSenior Consultant

Kathrin KochAssociate Consultant

Sehr geehrte Leserin, sehr geehrter Leser,

abends gemütlich auf der Couch sieht man sich den Film an, der eigentlich schon vor einer halben Stunde angefangen hat. Bei dieser Gelegenheit kann man sich gleich noch über das Auto näher informieren, das der Hauptdarsteller fährt – und es sich bei ausreichendem Budget auch gleich be-stellen. Dies alles ohne Medienbruch, mit nur einer Fernbedienung. Mit IPTV ist das kein Problem – man kann fernsehen, was man wann möchte.

Dieses Szenario ist mehr als nur eine Vision. IPTV hat bereits Einfluss auf den Fernsehmarkt ge-nommen und viele neue Teilnehmer wie Arcor, Alice und maxdome auf den Plan gerufen. Im Ver-gleich zu anderen europäischen Ländern wie Frankreich ist IPTV in Deutschland jedoch noch in den Anfängen seiner Entwicklung.

IPTV wird wachsen – wir schätzen, dass es in 2010 zwischen 6,1 und 10 Millionen IPTV-fähige Haus-halte geben wird, wenn wesentliche Faktoren erfüllt sein werden: – Den Konsumenten werden attraktive Inhalte und Zusatznutzen wie interaktive oder individuali-

sierbare Programme angeboten. – Die Breitbandpenetration der Haushalte wird weiter zunehmen.– Die für IPTV notwendigen Empfangsgeräte sind einfach zu installieren und zu bedienen. – Für die Werbung treibende Wirtschaft werden standardisierte Werbeformate geschaffen, die es

ihr ermöglichen, eine möglichst große Zielgruppe mit speziell zugeschnittenen Angeboten zu erreichen.

– Geeignete Marketing- und Vertriebsmodelle sorgen dafür, dass in der Zielgruppe der Fernsehzu-schauer die Bereitschaft erzeugt wird, für die attraktiven Angebote und Zusatznutzen des IPTV zu bezahlen.

– Die medienrechtlichen Rahmenbedingungen werden eindeutig definiert.

Für alle Marktteilnehmer, ob Content Provider, Vermarkter, Infrastrukturanbieter, Zuschauer etc., bieten sich durch IPTV viele attraktive neue Chancen und Geschäftsmodelle, die in vorliegender Studie beschrieben werden.

Wir wünschen Ihnen eine interessante und informative Lektüre.

Inhalt

1. Prolog 61.1. IPTV: Status Quo und Entwicklung 61.2. IPTV: Erfolgsfaktoren 81.3. Aufbau der Studie 9

2. WiedieKonvergenzderMediendenFernsehmarktverändert 102.1. Einleitung 102.2. Was war und ist Fernsehen? 102.3. Konvergenz – Was ist das? 132.4. Auswirkungen der Konvergenz auf den TV-Markt 16

3. IPTV-Infrastruktur:TechnischeRahmenbedingungenundMöglichkeiten 263.1. Technische Definition von IPTV 263.2. Prozess der IPTV-Übertragung 293.3. Technische Anforderungen an IPTV 30

4. IPTV:RechtlicheRahmenbedingungen 364.1. Runkfunkrechtliche Zulassung für die Veranstaltung von IPTV 364.2. Plattformregulierung 384.3. Werbung im IPTV 39

5. IPTV:VeränderungdesKonsumentenverhaltens 405.1. Medienkonsum im Wandel 405.2. Neue Anforderungen an das TV von Morgen 455.3. IPTV: Möglichkeiten und Formate 465.4. Veränderung der TV-Landschaft durch IPTV 55

6. ChancenundGeschäftsmodelleimIPTV-Markt 566.1. Veränderung der klassischen TV-Wertkette 566.2. Die wichtigsten IPTV-Geschäftsmodelle 566.3. Darstellung und Bewertung der wichtigsten IPTV-Geschäftsmodelle 606.4. Chancen und Normstrategien für Player im IPTV 75

7. Fazit 82

Inhalt_�

�_IPTV

1.PROLOG

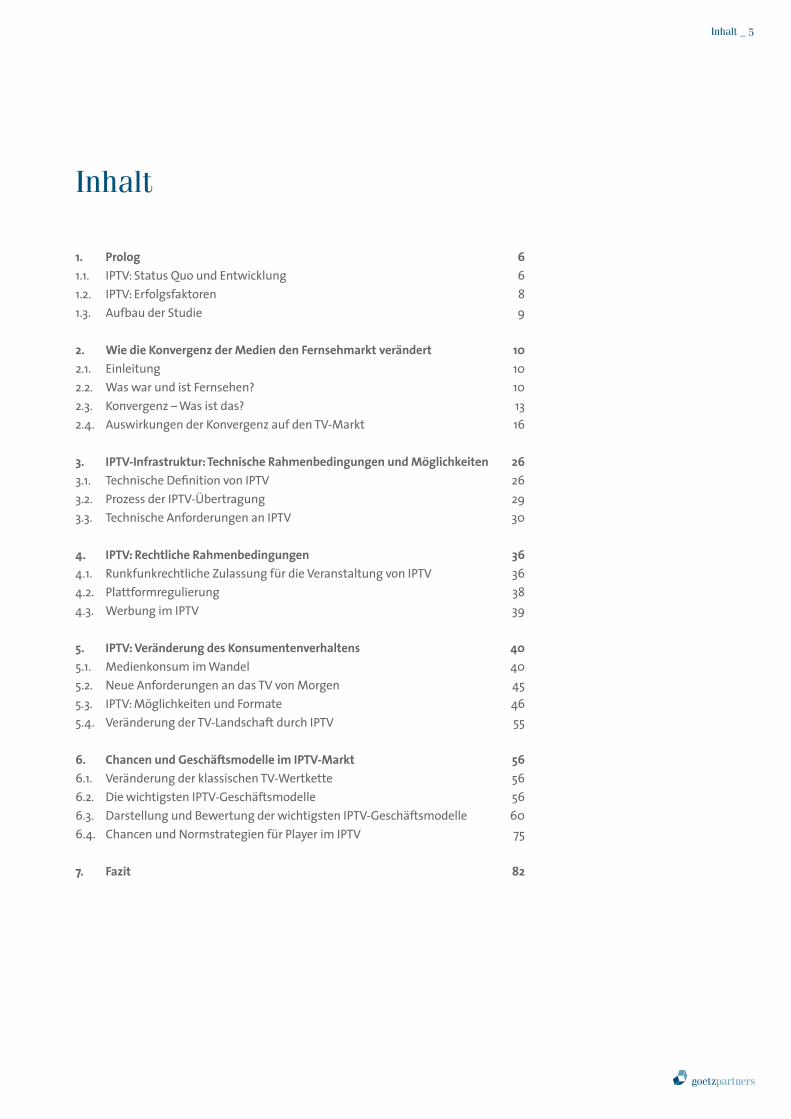

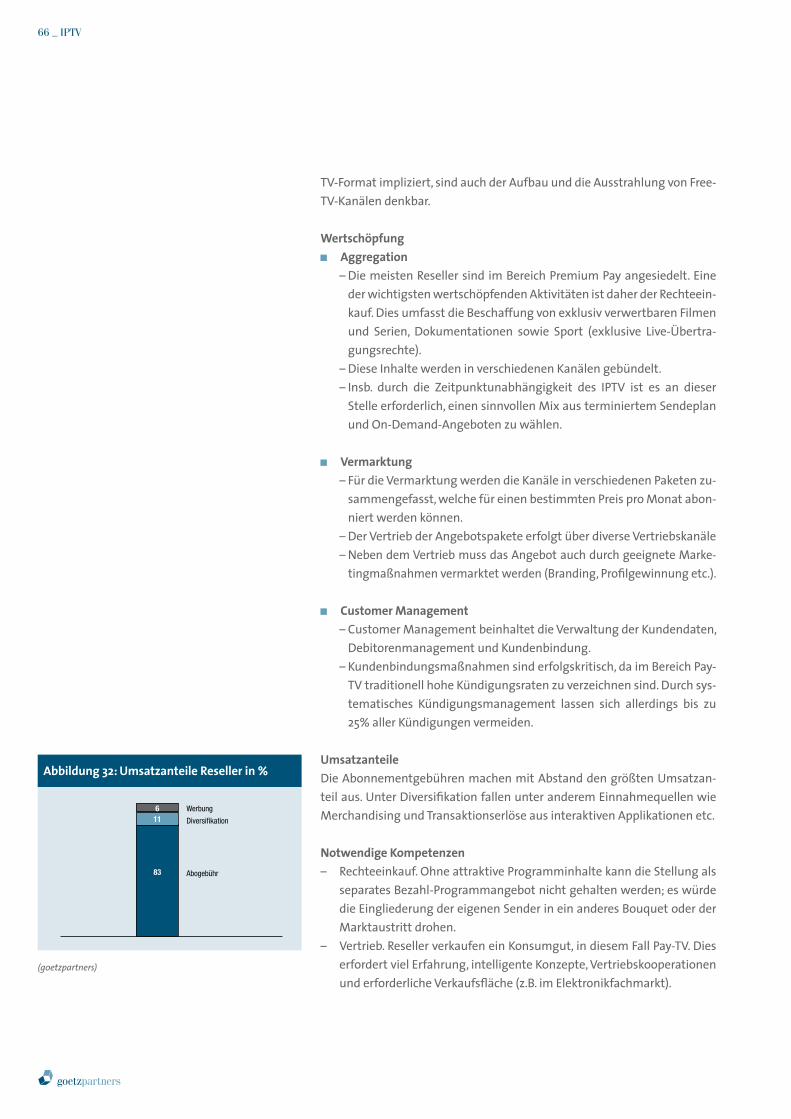

IPTV ist der Trendbegriff für das Fernsehen der Zukunft und sorgt schon heute für viele Schlagzeilen. IPTV ist definiert als die Übertragung von (in-teraktiven) Bewegtbildern über das Internetprotokoll. Diese können als Live-Stream oder On-Demand über geschlossene oder offene Plattformen gesendet werden. Dabei ist es unerheblich, welche Übertragungsinfra-struktur genutzt wird und auf welchem Endgerät die Inhalte dargestellt werden. Dominantes Nutzungsmedium wird der Fernseher sein. Diese IPTV-Definition umfasst somit vielfältige Geschäftsmodelle, wie z.B. klas-sische IPTV-Provider, VoD-Anbieter bis hin zu Video - User Generated Con-tent-Plattformanbieter. (Abb. 1: Entwicklungsstatus von IPTV in ausgewähl-ten Märkten)

IPTV hat bereits zu einigen Veränderungen und erhöhter Dynamik im Fern-sehmarkt geführt. Neben der Deutschen Telekom sind viele neue Marktteil-nehmer in den IPTV-Markt eingestiegen, wie z. B. Arcor und Alice sowie die Video-on-Demand-Plattform maxdome. In Italien ist mit mediashopping.it ein neues Format als Kombination aus Soap und Teleshopping entstanden. Darüber hinaus bedienen unzählige Spartensender (z.B. Pferdefernsehen.tv oder Literatur-TV.com) Zielgruppen mit speziell auf sie zugeschnittenen In-halten. Auf Portalen wie YouTube oder MyVideo werden Zuschauer gleicher- maßen zu Produzenten und stellen ihre „User Generated Video Contents“ ein. Jugendliche verbringen bei solchen Diensten teilweise mehr Zeit als vor dem klassischen Broadcast-TV.

IPTV kann die TV-Landschaft und die Mediennutzung genauso revolutio-nieren wie Google das Internet und Skype die Telefonie. Die Adaptionsdau-er wird kürzer als beim Internet oder Mobilfunk sein, da viele Nutzungswei-sen denen des Internetsurfens entsprechen. Diese Studie untersucht die Richtigkeit dieser Thesen und stellt darüber hinaus Handlungsstrategien für bestehende und potenzielle Marktteilnehmer entlang der gesamten Fernsehwertkette dar.

1.1.IPTV:StatusQuoundEntwicklungIPTV steckt vor allem in Deutschland mit einer Penetration der TV-Haushalte von unter 1% noch in den Kinderschuhen (siehe Abbildung 1). Nach eigenen Angaben konnte beispielsweise die Deutsche Telekom bis Ende 2006 erst 25.000 Abonnenten für ihr IPTV-Angebot T-Home gewinnen. In Frankreich hingegen, dem am weitesten entwickelten europäischen IPTV-Land, haben sich bereits über eine halbe Million Kunden für ein IPTV-Angebot entschie-den, das sind knapp 2,5% der TV-Haushalte. Bei diesen Kundenzahlen sind lediglich die Abonnenten eines geschlossenen IPTV-Dienstes erfasst. Nicht

(goetzpartners)

Abbildung1:EntwicklungsstatusvonIPTVinausgewähltenMärkten

60% -

2% -

1% -

Marktdurchdringung

DGB

USASG

JAP

KO ESP

IF

HK

Innovation Wachstum Sättigung

berücksichtigt sind die Nutzer von frei zugänglichen IPTV-Angeboten im In-ternet. Allein in Deutschland gibt es davon nach Angaben der Bayerischen Landeszentrale für Neue Medien derzeit bereits 498 – mit stark steigender Tendenz. Laut Bundesverband Informationswirtschaft Telekommunikation und neue Medien (Bitkom) wird ein Wachstum auf bis zu 3.000 Angebote beziehungsweise Sender in den nächsten drei Jahren erwartet. Hongkong, ein Markt mit rund 80% Breitbandpenetration (technische Voraussetzung für IPTV), zeigt auf, wohin sich der Markt entwickeln kann. Hier beziehen 60% der TV-Haushalte bereits ein IPTV-Angebot.

Auch wenn viele Studien weit auseinander liegende Prognosen abgeben, haben sie einen gemeinsamen Nenner: IPTV wird wachsen. Ein Hauptgrund dafür ist die medienbruchfreie Interaktivität, die IPTV grundlegend vom herkömmlichen TV unterscheidet und dem Kunden wichtigen Mehrwert bietet: Er kann bequem Zusatzinformationen abrufen oder beworbene Produkte sofort einkaufen. Daneben sprechen die Individualisierbarkeit und der Wegfall der Senderkapazitätsbeschränkung des Fernsehsignals in der Satelliten- und Kabeldistribution für ein Prosperieren des IPTV. Jedoch müssen wichtige Voraussetzungen erfüllt sein.

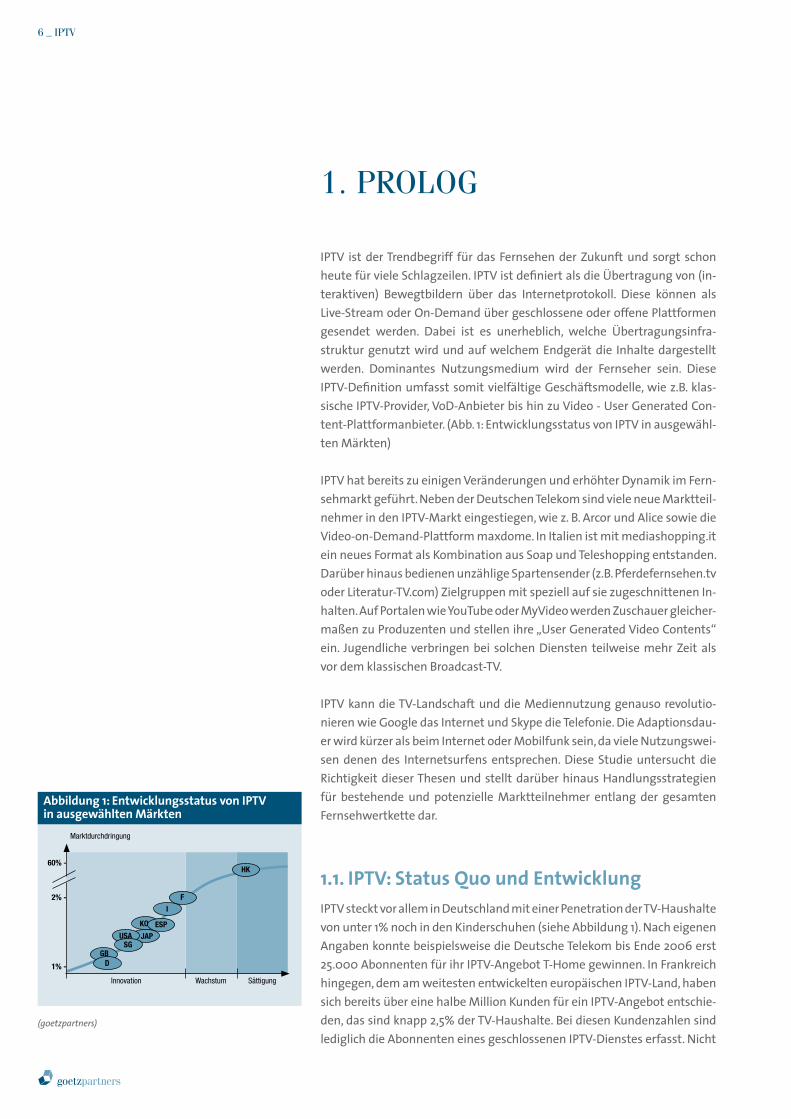

Eine wesentliche Bedingung für das Wachstum von IPTV ist die Breitband-penetration. Im Jahr 2007 haben etwa 18 Millionen Haushalte in Deutsch-land einen Breitbandanschluss, davon 30% mit einer Bandbreite von mehr als 1 MBit/s. Das entspricht etwa 5,5 Millionen Haushalten und damit 14%.1 Allerdings sind für den Empfang von IPTV in DVD-Qualität Bandbreiten mit mindestens 6 MBit/s notwendig. Für das Jahr 2010 werden in Deutschland 8,4 Mio. Haushalte (d.h. 40% aller Breitband-Haushalte) mit einem solchen Anschluss prognostiziert (siehe Abbildung 2), insgesamt werden knapp 14 Mio. Haushalte die Mindestanforderung zum Empfang von IPTV in VHS-Qualität von 1,2 MBit/s erfüllen. Die Anzahl der Breitbandanschlüsse wird neben dem Zugangsweg DSL durch den Ausbau des alten Kabelnetzes zur Multimedia-Leitung mit Rückkanal erhöht. Zusätzlich werden ländliche Gebiete mit Satelliten-Internet (z.B. Astra-2-connect) versorgt.

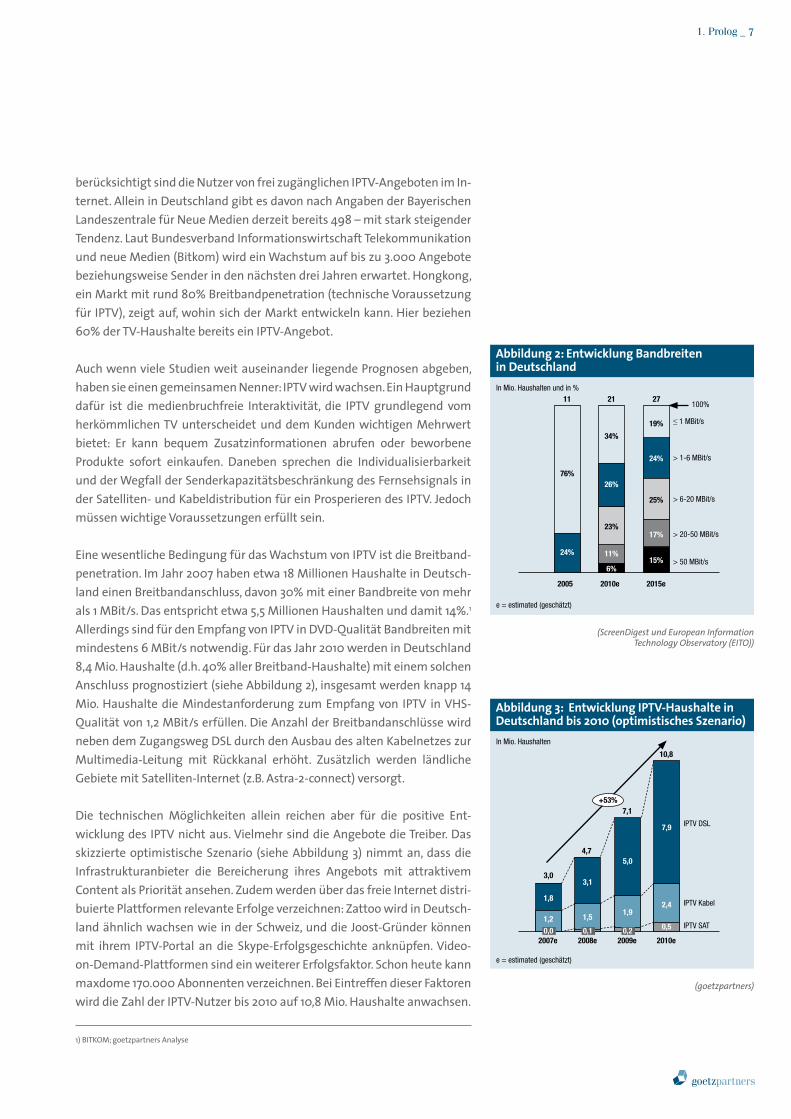

Die technischen Möglichkeiten allein reichen aber für die positive Ent-wicklung des IPTV nicht aus. Vielmehr sind die Angebote die Treiber. Das skizzierte optimistische Szenario (siehe Abbildung 3) nimmt an, dass die Infrastrukturanbieter die Bereicherung ihres Angebots mit attraktivem Content als Priorität ansehen. Zudem werden über das freie Internet distri-buierte Plattformen relevante Erfolge verzeichnen: Zattoo wird in Deutsch-land ähnlich wachsen wie in der Schweiz, und die Joost-Gründer können mit ihrem IPTV-Portal an die Skype-Erfolgsgeschichte anknüpfen. Video-on-Demand-Plattformen sind ein weiterer Erfolgsfaktor. Schon heute kann maxdome 170.000 Abonnenten verzeichnen. Bei Eintreffen dieser Faktoren wird die Zahl der IPTV-Nutzer bis 2010 auf 10,8 Mio. Haushalte anwachsen.

1) BITKOM; goetzpartners Analyse

1.Prolog_�

(ScreenDigest und European Information Technology Observatory (EITO))

Abbildung2:EntwicklungBandbreiteninDeutschland

(goetzpartners)

Abbildung3:EntwicklungIPTV-HaushalteinDeutschlandbis2010(optimistischesSzenario)

2005

In Mio. Haushalten und in %

2010e 2015e

11 21 27100%

> 1-6 MBit/s

> 6-20 MBit/s

≤ 1 MBit/s

> 20-50 MBit/s

> 50 MBit/s24%

76%

34%

26%

23%

11%

6%

19%

24%

25%

17%

15%

In Mio. Haushalten

2007e 2008e 2009e 2010e

IPTV DSL

IPTV Kabel

IPTV SAT

3,0

4,7

7,1

10,8

1,8

1,2

3,1

1,5

0,0 0,1 0,2

5,0

1,9

7,9

2,4

0,5

+53%

e = estimated (geschätzt)

e = estimated (geschätzt)

�_IPTV

Bei konservativer Betrachtung (siehe Abbildung 4) des Marktes sagt goetz-partners 6,1 Mio. IPTV-Haushalte in 2010 voraus.

In diesem Szenario konzentrieren sich Infrastruktur- und Inhalteanbieter vornehmlich auf den Ausbau des Internetangebots, da dies in Bezug auf die Contentproduktion günstiger als die Erstellung von Bewegtbildern ist. Da-durch wird der Bedarf bei den Kunden in geringerem Maße geweckt als im optimistischen Szenario. Insbesondere bei den Kabelkunden wird sich dies negativ auswirken. Auch die DSL-Haushalte werden über das Internet an-gebotene Dienste wie Zattoo und Joost weniger nutzen. Im konservativen Szenario wird angenommen, dass Zattoo Funktionalitäten wie Mitschnitt- und Timeshift-Möglichkeiten nicht anbieten und die Teilnehmerentwicklung bei Joost wie in der Testphase verlaufen wird, in der von 500.000 registrierten Teilnehmern nur 40.000 das Produkt aktiv nutzten.

1.2.IPTV:ErfolgsfaktorenDie große Frage des IPTV ist daher nicht, ob, sondern wann IPTV den Massen- markt erobern wird. Die Frage des Zeitpunkts ist abhängig von mehreren Faktoren:

1.HoheverfügbareBandbreitenmitQualityofServiceDie Höhe der Bandbreite entscheidet über die Qualität der Darstellung (bspw. sind 19 MBit/s für die Darstellung eines HDTV-Kanals nötig). Beein-flussende Faktoren sind jedoch nicht nur die theoretisch verfügbare Band-breite, sondern die Anzahl der parallel geschalteten Anschlüsse an einer Vermittlungs- oder Aufschaltstelle (DSLAM)2 und die Entfernung des Haus-halts vom DSLAM. Nur wenn genügend Haushalten permanent gesicherte Bandbreiten jenseits von 6 MBit/s für den Empfang von IPTV (egal über welche Infrastruktur) und für den Rückkanal zur Verfügung stehen, kann sich IPTV auch als Massenphänomen durchsetzen.

2.AttraktiveInhalteIPTV ist stark von einem Technologie-Push der Telekommunikationsanbie-ter geprägt, die ihr stagnierendes und rückläufiges Kerngeschäft ausglei-chen wollen. Um die kritische Masse zur Nutzung von IPTV zu bewegen, müssen die Angebote einen Zusatznutzen zum herkömmlichen TV bieten. Neben den Individualisierungsmöglichkeiten (wie zum Beispiel das Zusam-menstellen eigener Sender oder On-Demand-Abrufe) werden interaktive Angebote die wesentlichen Wachstumsmotoren des IPTV sein, da sie einen konkreten Mehrwert zum klassischen TV darstellen.

2) DSLAM = Digital Subscriber Line Access Multiplexer

(goetzpartners)

Abbildung4:EntwicklungIPTV-HaushalteinDeutschlandbis2010(konservativesSzenario)In Mio. Haushalten

2007e 2008e 2009e 2010e

IPTV DSL

IPTV KabelIPTV SAT

1,8

2,5

3,8

6,1

1,2

0,6

1,8

0,70,0 0,0 0,1

2,8

0,9

4,9

1,1

+50%

0,1

e = estimated (geschätzt)

3.MarketingundVertriebIn vielen Fällen werden die Inhalte, sei es als Abonnement oder als On-De-mand-Produkt, gegen eine Gebühr an die Konsumenten vertrieben. Ent-scheidend für die Entwicklung von IPTV ist daher, dass die entsprechenden Anbieter Marketing und Vertrieb als Kernkompetenz erfassen und ausfül-len. Hier können sie aus den Fehlern der Vergangenheit lernen. So gab es beispielsweise technische Startschwierigkeiten von T-Home, große Absatz-probleme von arena und kostspielige Erfahrungen bei Premiere durch das Angebot der proprietären D-Box.

4.VerfügbarkeitundPlug&PlayderSet-Top-BoxenEs bedarf eines umfangreichen Angebots an Empfangsgeräten (Set-Top-Box, Router, integrierter Fernseher etc.), die das Fernsehen über IPTV im Wohnzimmer ermöglichen. Die Empfangsgeräte müssen einfach zu instal-lieren und zu bedienen sein. Zusätzlich ist es langfristig erforderlich, dass Set-Top-Boxen durch Standardisierungen unterschiedliche Inhalte und An-bieter empfangen können.

5.StandardisierungvonWerbeformatenPrivates Fernsehen wird hauptsächlich aus Werbeeinnahmen finanziert. Auch wenn IPTV viele Möglichkeiten für kostenpflichtige Angebote schafft (siehe 3.), müssen IPTV-Beteiber ein standardisiertes Format für interaktive und nicht-interaktive Werbung anbieten, damit die Industrie weiterhin mit einer Werbeproduktion eine möglichst große Menge der gewünschten Zielgruppe ansprechen kann.

1.3.AufbauderStudieDas zweite Kapitel der Studie erläutert, in welchen Stufen sich der Fern-sehmarkt verändert und welche Rolle IPTV dabei spielt. Anschließend wer-den technische und juristische Rahmenbedingungen in den Kapiteln drei und vier beleuchtet.

Das fünfte Kapitel beschäftigt sich mit der Änderung des Nutzerverhaltens in Bezug auf den TV-Konsum in den nächsten Jahren und beschreibt, wel-che Anforderungen sich für TV-Inhalte ergeben. Vor diesem Hintergrund bewerten die Autoren der Studie bereits vorhandene IPTV-Angebote.

Im sechsten Kapitel geht die Studie abschließend auf die wichtigsten Ge-schäftsmodelle des IPTV ein, evaluiert Marktchancen und stellt Normstra-tegien für eine erfolgreiche Nutzung der IPTV-Entwicklung vor.

1.Prolog_�

10_IPTV

2.1.EinleitungDer deutsche Medienmarkt befindet sich im Wandel. Rückläufige Pro-Kopf-Umsätze bei Festnetztelefonie und Breitband-Internet-Zugängen, die zunehmende Konkurrenz durch Kabelnetzbetreiber sowie alternative Telekommunikationsanbieter zwingen alteingesessene Telekommunika-tionsunternehmen zum Handeln. Hinzu kommen die stärkere Transparenz des Marktes für Verbindungsentgelte, die Wechselbereitschaft der Kunden zum günstigsten Anbieter sowie der Verlust von Gesprächsminuten an den Mobilfunk. Einen Ausweg aus dieser Situation stellt das sogenannte Triple Play dar – das gebündelte Anbieten der Dienste Telefonie, Internet und TV beziehungsweise Video-on-Demand (VoD). Nachdem Telekommu-nikationsanbieter bereits über die für Triple Play notwendige Infrastruk-tur (DSL-Netze) verfügen, können sie durch die Bündelung der genannten Dienste Synergieeffekte erzielen und die vorhandenen Netze besser aus-lasten. Dies ermöglicht ihnen, Kunden attraktive Pakete anzubieten und sie durch TV-Inhalte stärker an sich zu binden, als dies mit dem homogenen und leicht ersetzbaren Produkt der Verbindungsminuten für Sprach- und Datendienste möglich war.

Um konkurrenzfähig zu bleiben, suchen auch TV-Sender nach neuen Dis-tributions- und transaktionsorientierten Geschäftsmodellen. Ein Grund für diese Bewegung sind stagnierende beziehungsweise sich verlagernde Werbeumsätze auf Grund des Webbooms.

Im deutschen Telekommunikations-, Medien-, TV- und Unterhaltungselek-tronik-Markt hat demnach ein Umdenken eingesetzt. Diese Entwicklung ist unter dem Begriff „Konvergenz der Medien“ bekannt und beschreibt das Verschmelzen bisher getrennter Branchen. Dieser Prozess wird dank neuer Techniken zur digitalen Übertragung von Daten, Bild- und Toninhalten und der modernen, leistungsfähigen digitalen Netzstruktur möglich gemacht.

2.2.WaswarundistFernsehen?2.2.1.InhalteundÜbertragungDie deutsche Fernsehlandschaft kann grob in öffentlich-rechtliches, über-wiegend durch Rundfunkgebühren finanziertes Fernsehen und privates, durch Werbung und/oder Abonnementgebühr finanziertes Fernsehen un-terteilt werden.

2.WiedieKonvergenzderMediendenFernsehmarktverändert

Das öffentlich-rechtliche Fernsehen umfasst nur Free-TV, welches sich analog zum Free-TV des privaten Fernsehens in Vollprogramm, Sparten-programm und Lokalprogramm unterteilen lässt.

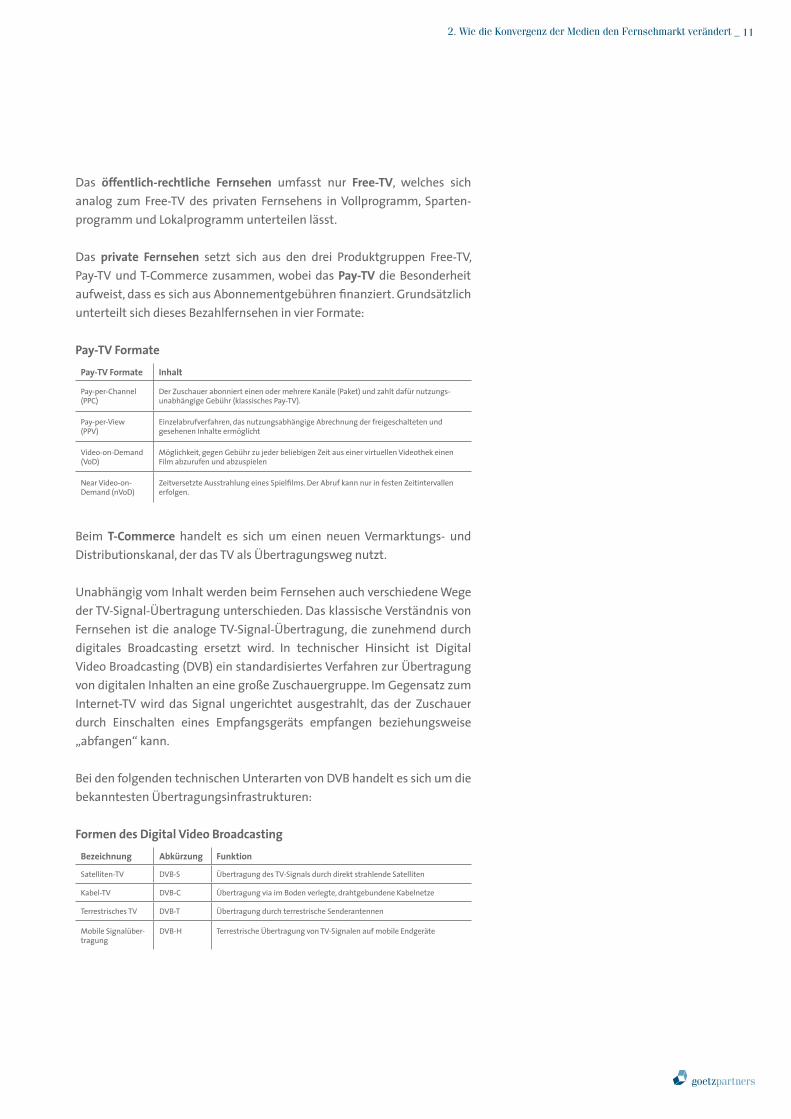

Das private Fernsehen setzt sich aus den drei Produktgruppen Free-TV, Pay-TV und T-Commerce zusammen, wobei das Pay-TV die Besonderheit aufweist, dass es sich aus Abonnementgebühren finanziert. Grundsätzlich unterteilt sich dieses Bezahlfernsehen in vier Formate:

Pay-TVFormatePay-TVFormate Inhalt

Pay-per-Channel (PPC)

Der Zuschauer abonniert einen oder mehrere Kanäle (Paket) und zahlt dafür nutzungs-unabhängige Gebühr (klassisches Pay-TV).

Pay-per-View (PPV)

Einzelabrufverfahren, das nutzungsabhängige Abrechnung der freigeschalteten und gesehenen Inhalte ermöglicht

Video-on-Demand (VoD)

Möglichkeit, gegen Gebühr zu jeder beliebigen Zeit aus einer virtuellen Videothek einen Film abzurufen und abzuspielen

Near Video-on-Demand (nVoD)

Zeitversetzte Ausstrahlung eines Spielfilms. Der Abruf kann nur in festen Zeitintervallen erfolgen.

Beim T-Commerce handelt es sich um einen neuen Vermarktungs- und Distributionskanal, der das TV als Übertragungsweg nutzt.

Unabhängig vom Inhalt werden beim Fernsehen auch verschiedene Wege der TV-Signal-Übertragung unterschieden. Das klassische Verständnis von Fernsehen ist die analoge TV-Signal-Übertragung, die zunehmend durch digitales Broadcasting ersetzt wird. In technischer Hinsicht ist Digital Video Broadcasting (DVB) ein standardisiertes Verfahren zur Übertragung von digitalen Inhalten an eine große Zuschauergruppe. Im Gegensatz zum Internet-TV wird das Signal ungerichtet ausgestrahlt, das der Zuschauer durch Einschalten eines Empfangsgeräts empfangen beziehungsweise „abfangen“ kann.

Bei den folgenden technischen Unterarten von DVB handelt es sich um die bekanntesten Übertragungsinfrastrukturen:

FormendesDigitalVideoBroadcastingBezeichnung Abkürzung Funktion

Satelliten-TV DVB-S Übertragung des TV-Signals durch direkt strahlende Satelliten

Kabel-TV DVB-C Übertragung via im Boden verlegte, drahtgebundene Kabelnetze

Terrestrisches TV DVB-T Übertragung durch terrestrische Senderantennen

Mobile Signalüber-tragung

DVB-H Terrestrische Übertragung von TV-Signalen auf mobile Endgeräte

2.WiedieKonvergenzderMediendenFernsehmarktverändert_11

12_IPTV

Das bisherige Verständnis des Begriffs Fernsehen wandelt sich durch die neue Übertragungstechnologie IP schlagartig und muss um Kom-ponenten erweitert werden, die im weiteren Verlauf dieser Studie er-läutert werden.

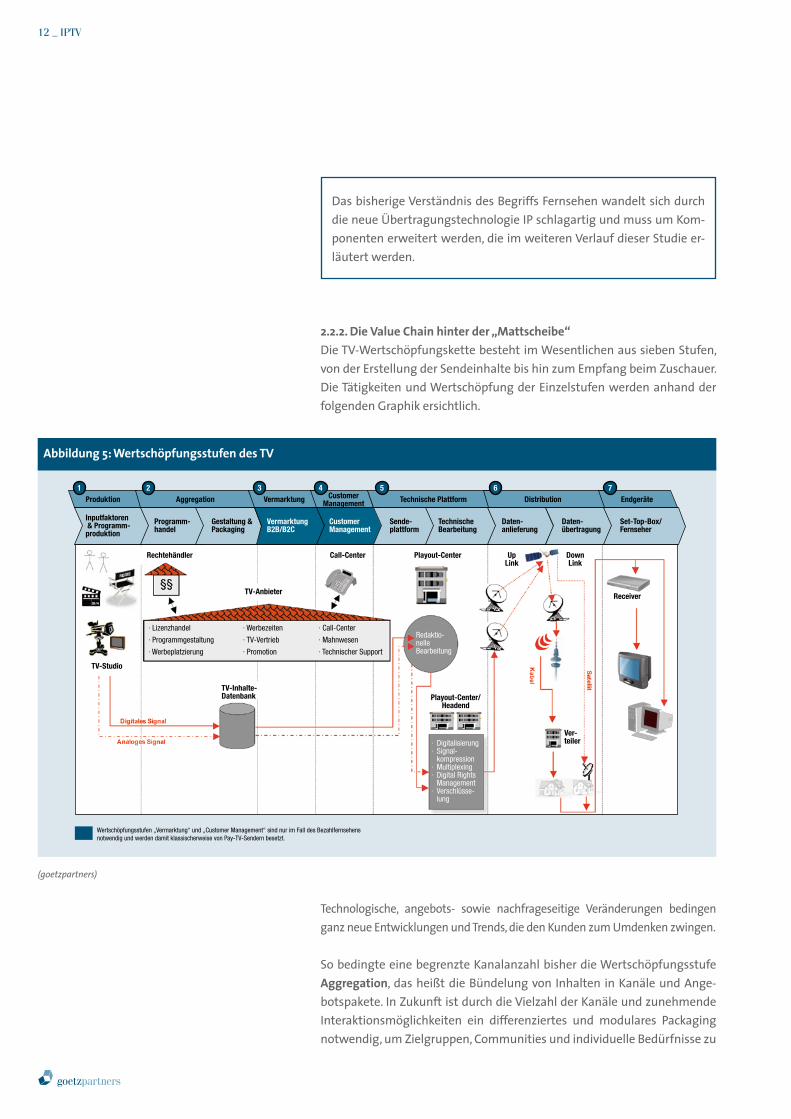

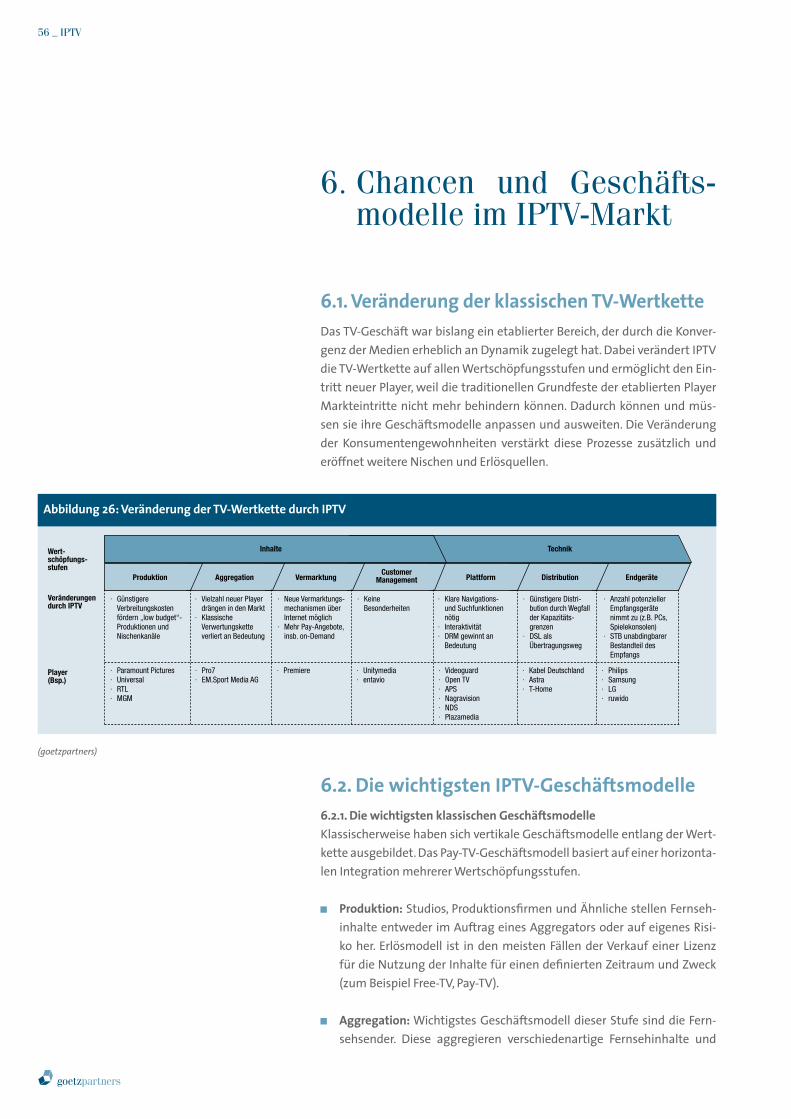

2.2.2.DieValueChainhinterder„Mattscheibe“Die TV-Wertschöpfungskette besteht im Wesentlichen aus sieben Stufen, von der Erstellung der Sendeinhalte bis hin zum Empfang beim Zuschauer. Die Tätigkeiten und Wertschöpfung der Einzelstufen werden anhand der folgenden Graphik ersichtlich.

Technologische, angebots- sowie nachfrageseitige Veränderungen bedingen ganz neue Entwicklungen und Trends, die den Kunden zum Umdenken zwingen.

So bedingte eine begrenzte Kanalanzahl bisher die Wertschöpfungsstufe Aggregation, das heißt die Bündelung von Inhalten in Kanäle und Ange-botspakete. In Zukunft ist durch die Vielzahl der Kanäle und zunehmende Interaktionsmöglichkeiten ein differenziertes und modulares Packaging notwendig, um Zielgruppen, Communities und individuelle Bedürfnisse zu

(goetzpartners)

Abbildung5:WertschöpfungsstufendesTV

Produktion Aggregation Vermarktung CustomerManagement Technische Plattform Distribution Endgeräte

Inputfaktoren & Programm-produktion

Programm-handel

Gestaltung &Packaging

VermarktungB2B/B2C

CustomerManagement

Sende-plattform

TechnischeBearbeitung

Daten-übertragung

Set-Top-Box/Fernseher

Daten-anlieferung

1 2 3 4 5 6 7

Rechtehändler

TV-Studio

TV-Inhalte-Datenbank Playout-Center/

Headend

Call-Center Playout-Center UpLink

DownLink

Receiver

Ver-teiler

TV-Anbieter

· Lizenzhandel

· Programmgestaltung

· Werbeplatzierung

· Werbezeiten

· TV-Vertrieb

· Promotion

· Call-Center

· Mahnwesen

· Technischer Support

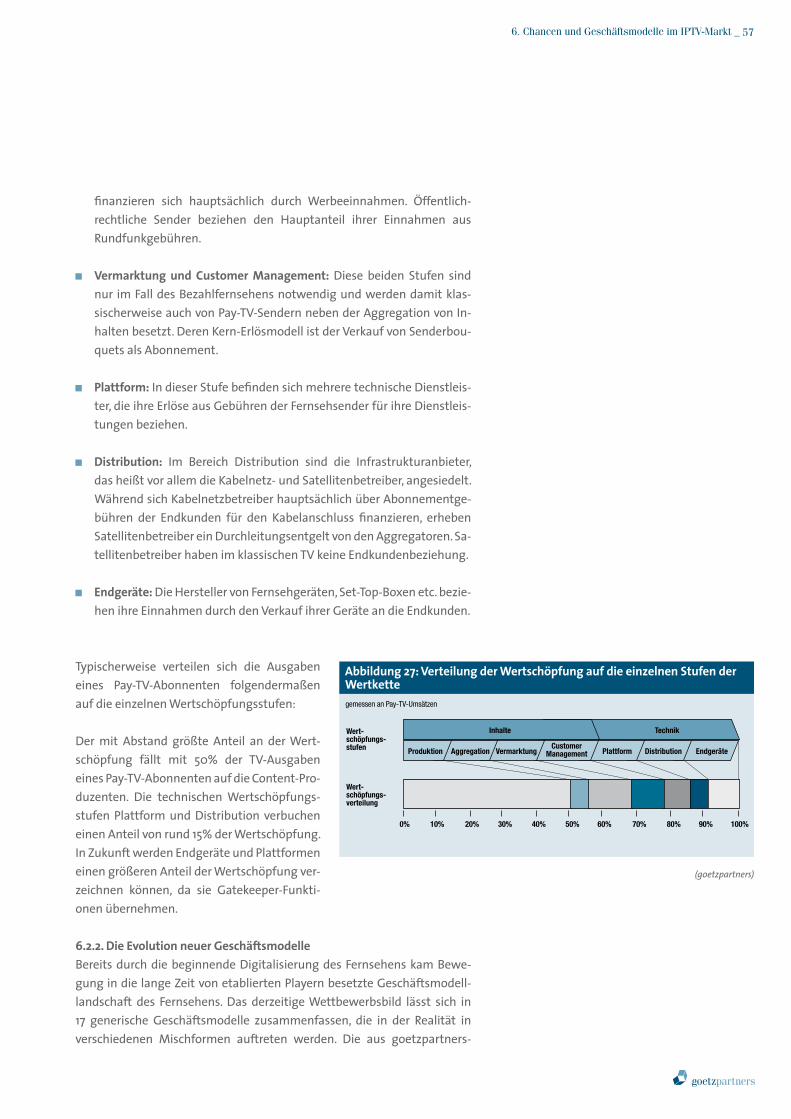

Wertschöpfungsstufen „Vermarktung“ und „Customer Management“ sind nur im Fall des Bezahlfernsehens notwendig und werden damit klassischerweise von Pay-TV-Sendern besetzt.

Redaktio-nelleBearbeitung

· Digitalisierung· Signal- kompression· Multiplexing· Digital Rights Management· Verschlüsse- lung

adressieren. Damit geht die Entwicklung von der Angebotsorientierung hin zu einer hohen Nachfrageorientierung.

Bei Endgeräten besteht eine stärkere Differenzierung und Plattformabhän-gigkeit. Bisher musste der Kunde nur auf Design und Kompatibilität der Endgeräte achten. In Zukunft muss er beim Kauf berücksichtigen, welche Empfangssysteme, Verschlüsselungen und Sendeformate (HD) „verarbeitet“ werden können. Auch die Zukunftsfähigkeit im Sinne der Verarbeitung in-teraktiver Inhalte durch Rückkanal, entsprechende Software und passende Fernbedienung ist in der Kaufentscheidung zu berücksichtigen.

Die TV-Wertschöpfungskette wird sich durch die neuen, technologisch getriebenen Entwicklungen von der Angebotsorientierung hin zur Nachfrageorientierung bewegen.

2.3.Konvergenz–wasistdas?2.3.1.DefinitionundStatusQuoDie Medienindustrie definierte sich bislang über die Art ihrer Trägermedien wie Papier, Rundfunk, Film und Fernsehen, die Computerindustrie über di-gitale Datenträger und schließlich die Telekommunikationsindustrie via Übertragungs- und Vermittlungstechnik. Nunmehr verschmelzen ehemals getrennte Bereiche. Unter „Konvergenz“ wird sowohl das Zusammenwach-sen verschiedener Industrien verstanden, die bisher weitgehend getrennt voneinander tätig waren, als auch die Verzahnung entlang der Wertschöp-fungskette und die Aggregation verschiedener Dienste auf der Anwen-dungsseite. Technologisch wird Konvergenz durch die durchgängige Digi-talisierung aller Wertschöpfungsstufen elektronischer Dienstleistungen getrieben, also der Präsentation, Übermittlung, Speicherung, Verarbeitung und Erzeugung von Information. Hervorzuheben ist, dass Konvergenz an-gebotsgetrieben ist. Treibende Faktoren sind der technologische Fortschritt und der Wettbewerb der Distributionsplattformen um weiteres Wachstum. Hieraus resultiert die Möglichkeit, verschiedene Medien zusammenzufüh-ren. Kundenseitig besteht bisher keine explizite Nachfrage, die einen Pull-Effekt auslöst. Konsumenten werden den Trend aber schnell aufnehmen, da sich durch die vermehrte Nutzung des Internets bereits Verhaltensmus-ter ändern, die die Nachfrage nach IPTV-Produkten verstärken werden.

Auf Grund der sich momentan vollziehenden Konvergenz der Medien und Wertschöpfungsstufen hat die Neuaufteilung des Marktes bereits einge-setzt. Player, die sich jetzt positionieren, können zukünftig signifikante An-teile an dem neu zu verteilenden „Kuchen“ erlangen. Ein Zögern wird der dynamische Markt jedoch bestrafen.

2.WiedieKonvergenzderMediendenFernsehmarktverändert_1�

14_IPTV

Microsoft:Das IT-Unternehmen kommt mit Softwarelösungen klassisch aus dem Bereich „Anwendungen“, die auch für das Internet entwickelt wurden, welches somit das Ausgangssegment für die Ausweitung der Leistungen darstellt. Mittlerweile hat Microsoft weitere Segmente wie die Festnetzkommunikation (durch Übernahme des VoIP-Anbieters Te-leo), die Mobilkommunikation (durch Kooperation mit CoreMedia zum Musikdownload auf Handys) und den TV-Sektor (Middleware-Lösungen für IP-Set-Top-Boxen) besetzt. Zudem ist Microsoft in das Spielesegment vorgestoßen und hat dort eine horizontale Integration verschiedener Wertschöpfungsstufen vorgenommen, von der Hardware (X-Box) über Anwendungen (Spielesoftware) bis hin zum Content (Kauf von Massive Inc., einem Anbieter von Werbung in Videospielen).

UnitedInternet:Im Jahr 2006 stieg der klassisch aus dem Zugangsge-schäft kommende Internetinfrastrukturanbieter United Internet durch eine Kooperation mit ProSiebenSat.1 ins Inhalte-Business ein. Ziel des IPTV-Angebots „maxdome“ ist die Generierung eines Zusatznutzens für den Kunden, wodurch die Vermarktung des Zugangsgeschäfts an-getrieben werden soll.

Handelsunternehmen:Auch Unternehmen, die bisher nicht in der klas-sischen Technik- oder TV-Wertschöpfungskette Anteile hatten, drängen in den IPTV-Markt. Um sich zu positionieren, steigen beispielsweise die Retailunternehmen KarstadtQuelle und QVC ins Internet-TV-Geschäft ein. Neben der Aneignung von Know-how wollen sie sich als „First Mover“ in der medienbruchfreien Interaktion beim Homeshopping Marktanteile sichern. So ist beispielsweise der Handelskonzern KarstadtQuelle seit 2007 wieder Hauptinhaber des Shoppingsenders Home Shopping Euro-pe (HSE24), nachdem sich die Quelle Schickedanz AG als Gesellschafter vor ein paar Jahren zurückgezogen hatte. Des Weiteren hat der Konzern seine Kooperation mit Hansenet vertieft, um den Kunden zusätzlich zum klassischen Sortiment Internetzugänge und IPTV an deren Point of Sales zu offerieren. Ein weiteres Beispiel ist QVC. Der Sender bietet zum bishe-rigen TV-Produktangebot dieselben Inhalte live im Internet an. Ziel der Verschmelzung von interaktiven Zusatzinformationen (detaillierte Pro-duktinformationen, Verfügbarkeitscheck, medienbruchfreie Bestellmög-lichkeit etc.) und Fernsehen über das Internet sind höhere Bestellraten.

Sowohl die „Alteingesessenen“ als auch die Innovatoren in den einzel-nen Branchen beschäftigen sich bereits seit längerem mit dem Thema IPTV. Insgesamt sind allein in Deutschland etwa 150 Unternehmen im IPTV-Umfeld aktiv.

2.3.2.ErfolgsfaktorenundEntwicklungsaussichtenWesentlicher Treiber der Medienkonvergenz in technologischer Hinsicht ist die Digitalisierung. Diese birgt im Gegensatz zur analogen Übertragungs-technologie eine Reihe von Vorteilen, wie beispielsweise die effiziente Nutzung von Frequenzen, die Senkung der Programmübermittlungskos-ten und die Möglichkeit des zentralisierten Billing und Customer Service aus einer Hand. Des Weiteren bieten sich neue, qualitätssteigernde Mög-lichkeiten der Programmgestaltung, beispielsweise durch Programmbün-delung und den Abruf von Zusatzinformationen. Zudem ermöglicht die Digitalisierung die Entwicklung neuer, multimedialer, medienbruchfreier Dienste durch den Rückkanal.

Der Rückkanal ist also ein weiterer Erfolgsfaktor der Konvergenz, der die medienbruchfreie Interaktion erst Realität werden lässt. Auf Anbietersei-te ist der entscheidende Vorteil, dass – im Gegensatz zum Broadcast-Ver-fahren – eine direkte Verbindung zum Kunden besteht. Der Kunde ist dem Anbieter bekannt, ebenso die Dienste, die er abruft. Dadurch ist er jederzeit spezifisch adressierbar und somit zum Beispiel für neue, personalisierte Werbeformen (interaktive Werbung) interessant. Die Vorteile auf Nachfra-gerseite liegen in der medienbruchfreien Interaktion bei Gewinnspielen, Votings, interaktiver Werbung, Teleshopping etc. Für den Kunden bietet die Nutzung der Fernbedienung als nunmehr einziges technisches Hilfsmittel zur Interaktion eine hohe Convenience. Diese wird dadurch verstärkt, dass durch Auslesen von Smartcard-Informationen die Kundendaten nicht jedes Mal neu eingegeben werden müssen.

Technologische Voraussetzung und Treiber für die Konvergenz ist zudem die Breitband-Technologie, da Video- und Audiodaten selbst bei hoher Kompression hohe Bandbreiten benötigen. Ergänzend begünstigen bei-spielsweise die Zeitpunktunabhängigkeit der Sendungen, die günstigere Distribution im Vergleich zum klassischen Fernsehen sowie neue Erlös-modelle für IPTV die Entwicklung der Konver-genz. Dies bedingt allerdings Investitionen in breitbandige sowie rückkanalfähige Technik, so dass momentan infrastrukturelle Voraus-setzungen geschaffen werden.

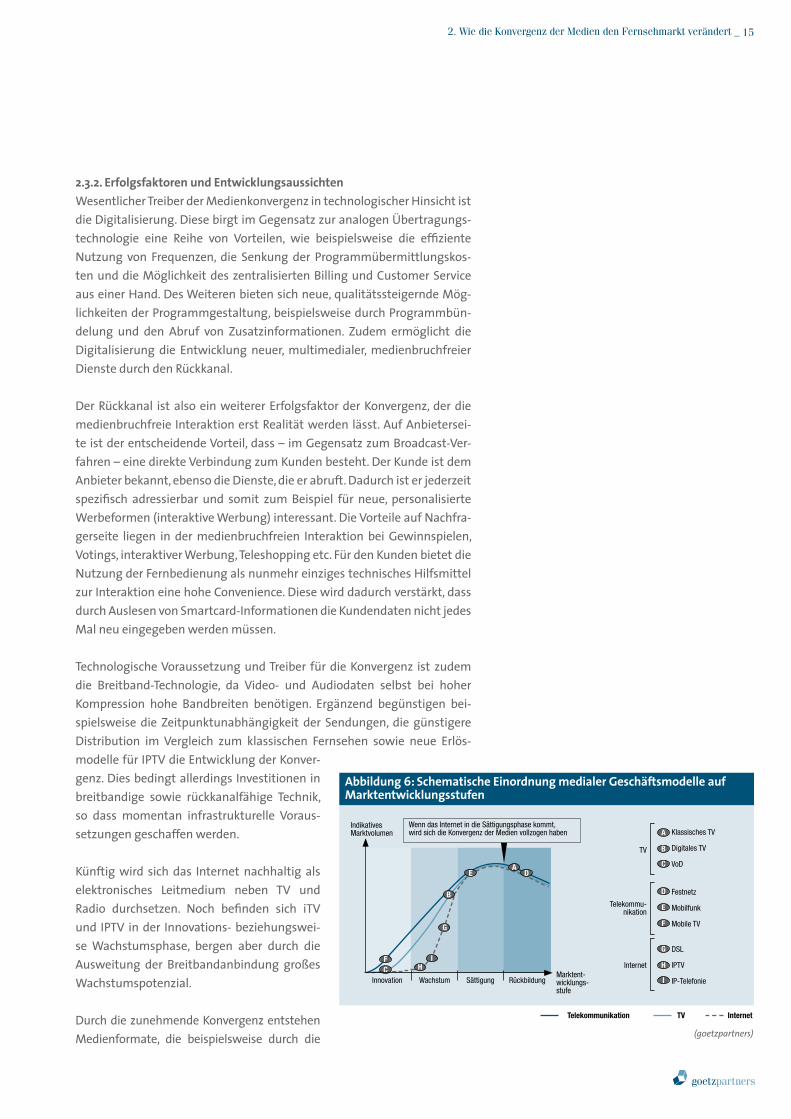

Künftig wird sich das Internet nachhaltig als elektronisches Leitmedium neben TV und Radio durchsetzen. Noch befinden sich iTV und IPTV in der Innovations- beziehungswei-se Wachstumsphase, bergen aber durch die Ausweitung der Breitbandanbindung großes Wachstumspotenzial.

Durch die zunehmende Konvergenz entstehen Medienformate, die beispielsweise durch die

2.WiedieKonvergenzderMediendenFernsehmarktverändert_1�

Abbildung6:SchematischeEinordnungmedialerGeschäftsmodelleaufMarktentwicklungsstufen

IndikativesMarktvolumen

Wenn das Internet in die Sättigungsphase kommt,wird sich die Konvergenz der Medien vollzogen haben

Innovation Wachstum Sättigung RückbildungMarktent-wicklungs-stufe

CF

HI

G

B

EA

D

Klassisches TV

Digitales TV

VoD

Festnetz

Mobilfunk

Mobile TV

DSL

IPTV

IP-Telefonie

A

B

C

D

E

F

G

H

I

TV

Telekommu-nikation

Internet

(goetzpartners)

Telekommunikation TV Internet

1�_IPTV

Integration von Online- und TV-Angeboten die Merkmale bisher getrennter Mediengattungen vereinen. Zudem schafft die Konvergenz der Medien neue Geschäftsmodelle, die zu einer Veränderung und Ausweitung der Mediennut-zung führen. Die wesentliche Herausforderung für Unternehmen besteht im intensiveren Wettbewerb mit neuen, meist branchenfremden Konkurrenten.

Inzwischen greift die bereits vor Jahren angekündigte Konvergenz, da technologische Hürden genommen sind, Technologiesprünge die notwendigen Investitionsvolumina in Plattform, Technik und Distribu-tion reduziert haben und der Wettbewerb der Unternehmen die Ent-wicklung entsprechender Services zur Marktreife treibt. Nicht zuletzt beweisen Pilotprojekte, dass einerseits die Akzeptanz beim Konsu-menten vorhanden ist und andererseits die notwendige Kooperation zwischen Telekommunikationsunternehmen und Medien-/Produkt-unternehmen branchenübergreifend funktioniert.

2.4.AuswirkungenderKonvergenzaufdenTV-Markt

Die Konvergenz von bisher voneinander unabhängigen Branchen eröffnet neue Marktchancen für alle Marktakteure. Im Folgenden werden die we-sentlichen Trends und Phasen erläutert, die den konvertierten Markt be-einflussen werden. Kapitel 6 dieser Studie erläutert die Veränderungen der Geschäftsmodelle sowie Implikationen und Handlungsempfehlungen für die etablierten Marktteilnehmer ausführlich.

Die im Weiteren beschriebenen Stadien folgen keiner strikten zeitlichen Abfolge, sondern überlappen sich teils gegenseitig, da parallele, vor allem angebotsseitige Entwicklungen im Markt stattfinden.

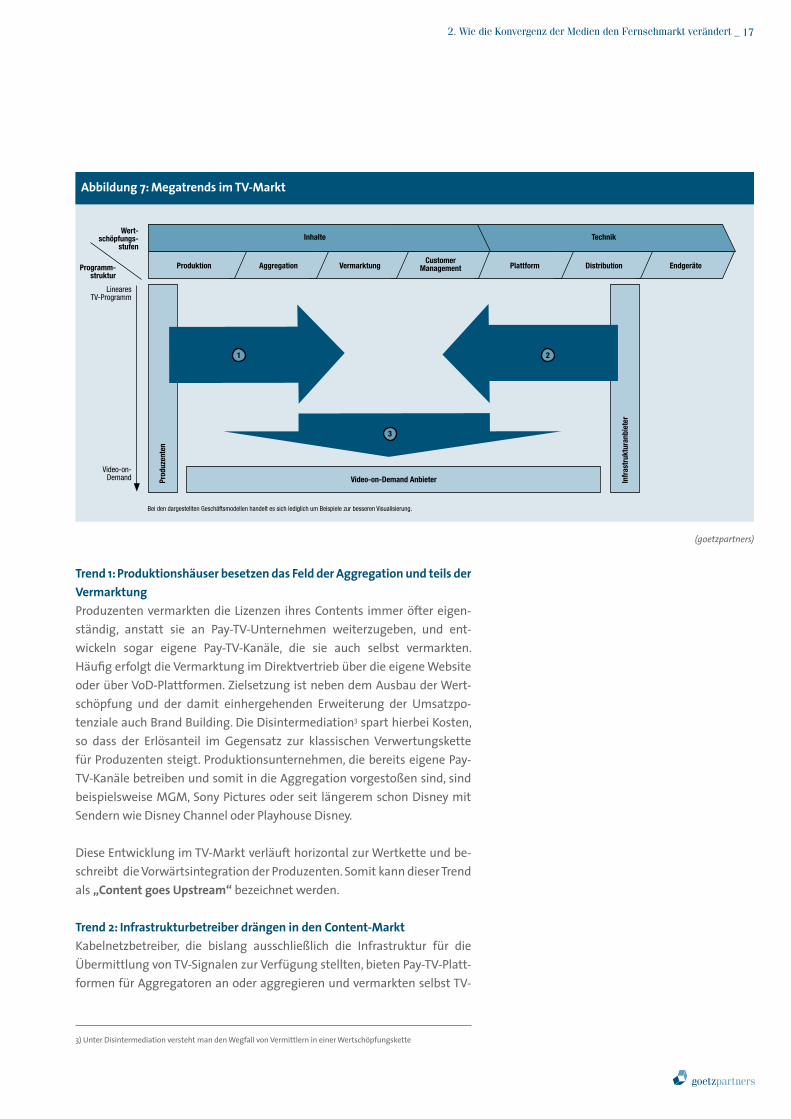

2.4.1.ErsteStufederKonvergenz:„ContentgoesUpstream“und„InfrastructuregoesContent“Wie die bereits beschriebene Veränderung der Märkte ist auch die Wert-schöpfungskette des TVs hinsichtlich der pro Stufe involvierten Player und Geschäftsmodelle teils erheblichen Veränderungen unterworfen.

Abbildung 7 zeigt, dass sich im Rahmen der Konvergenz in Deutschland dreiwesentlicheEntwicklungstrends besonders herausgebildet haben.

Trend1:ProduktionshäuserbesetzendasFeldderAggregationundteilsderVermarktungProduzenten vermarkten die Lizenzen ihres Contents immer öfter eigen-ständig, anstatt sie an Pay-TV-Unternehmen weiterzugeben, und ent- wickeln sogar eigene Pay-TV-Kanäle, die sie auch selbst vermarkten. Häufig erfolgt die Vermarktung im Direktvertrieb über die eigene Website oder über VoD-Plattformen. Zielsetzung ist neben dem Ausbau der Wert-schöpfung und der damit einhergehenden Erweiterung der Umsatzpo-tenziale auch Brand Building. Die Disintermediation3 spart hierbei Kosten, so dass der Erlösanteil im Gegensatz zur klassischen Verwertungskette für Produzenten steigt. Produktionsunternehmen, die bereits eigene Pay-TV-Kanäle betreiben und somit in die Aggregation vorgestoßen sind, sind beispielsweise MGM, Sony Pictures oder seit längerem schon Disney mit Sendern wie Disney Channel oder Playhouse Disney.

Diese Entwicklung im TV-Markt verläuft horizontal zur Wertkette und be-schreibt die Vorwärtsintegration der Produzenten. Somit kann dieser Trend als „ContentgoesUpstream“ bezeichnet werden.

Trend2:InfrastrukturbetreiberdrängenindenContent-MarktKabelnetzbetreiber, die bislang ausschließlich die Infrastruktur für die Übermittlung von TV-Signalen zur Verfügung stellten, bieten Pay-TV-Platt-formen für Aggregatoren an oder aggregieren und vermarkten selbst TV-

3) Unter Disintermediation versteht man den Wegfall von Vermittlern in einer Wertschöpfungskette

2.WiedieKonvergenzderMediendenFernsehmarktverändert_1�

(goetzpartners)

Abbildung7:MegatrendsimTV-Markt

Wert-schöpfungs-

stufenInhalte Technik

Produktion Aggregation VermarktungCustomer

Management Plattform Distribution EndgeräteProgramm-struktur

Video-on-Demand

LinearesTV-Programm

Prod

uzen

ten

Infr

astr

uktu

ranb

iete

r

Video-on-Demand Anbieter

1 2

3

Bei den dargestellten Geschäftsmodellen handelt es sich lediglich um Beispiele zur besseren Visualisierung.

1�_IPTV

Inhalte und nehmen somit eine Rückwärtsintegration vor. Wesentliche Zielsetzung ist neben der Generierung zusätzlicher Umsatzerlöse unter anderem die direkte Endkundenbeziehung, die auf Grund der Netzebenen-systematik in Deutschland für Netzebene-3-Betreiber – wie Kabel Deutsch-land (KDG), Kabel BW oder Unity Media (ish und iesy) – nicht in allen Fällen gegeben ist. Die angebotenen Inhalte sind in der Regel Basic-Pay-Angebote, also Inhalte, die gegen eine Abonnement- oder Abrufgebühr empfangbar sind. Jedoch unterscheiden sie sich in Exklusivität und Verwertung (meist Verwertung der Inhalte, nachdem sie bereits im Free-TV zu sehen waren) von Premium-Pay-Content.

entavio ist ein aktuelles Beispiel für die Fortsetzung dieses Trends. Der Sa-tellitenplattform-Betreiber Astra wird im dritten Quartal 2007 ebenfalls in das Content-Geschäft einsteigen und mit entavio eine verschlüsselte Satelliten-Plattform aufbauen. Dies kommt einer sehr kontrovers disku-tierten Grundverschlüsselung gleich, wodurch nicht nur für den Kabel-TV-Empfang, sondern künftig auch für den Satelliten-Empfang eine Gebühr zu entrichten sein wird. Hierzu ist jedoch erforderlich, ein attraktives Inhal-teangebot zur Verfügung zu stellen beziehungsweise die TV-Sender dazu zu bewegen, ihre Inhalte künftig ausschließlich verschlüsselt über Satellit anzubieten – denn immer noch gilt: „Content is King“.

Diese Entwicklung im TV-Markt verläuft ebenfalls horizontal zur Wertkette, allerdings beschreibt sie die Rückwärtsintegration der Distributoren. Somit kann dieser Trend als „InfrastructuregoesContent“ bezeichnet werden.

Trend3:ZeitlichindividuelleTV-FormategewinnenanBedeutungDer dritte zu beobachtende Trend zeichnet sich durch eine zunehmende Bedeutung von On-Demand-Diensten aus. Diese werden durch die Digita-lisierung und die zunehmende IP-Fähigkeit der Übertragungsmedien for-ciert. Player auf allen Stufen werden diese Entwicklung unterstützen.

Player auf der Wertschöpfungsstufe Aggregation sind von den drei beschriebenen Trends negativ betroffen. Ebenso müssen Premium- Pay-TV-Anbieter ihre Geschäftsmodelle den neuesten Entwicklungen anpassen, um nicht zu Gunsten innovativerer Modelle aus dem Markt gedrängt zu werden.

2.WiedieKonvergenzderMediendenFernsehmarktverändert_1�

2.4.2.ZweiteStufederKonvergenz: IPTVaufgeschlossenenundoffenenPlattformenWie eingangs beschrieben sind die Digitalisierung und Interaktionsmög-lichkeiten wesentliche Treiber der Konvergenz. Hierfür ist die Übertragung der Daten mittels IP entscheidend. Vor allem Telekommunikationsunter-nehmen erhalten hierdurch die Möglichkeit, am Content-Markt zu partizi-pieren. Da es sich damit um eine Fortentwicklung des bisherigen Marktes handelt, wird IPTV auf geschlossenen und offenen Plattformen als zweite Phase in der Konvergenz-Entwicklung bezeichnet.

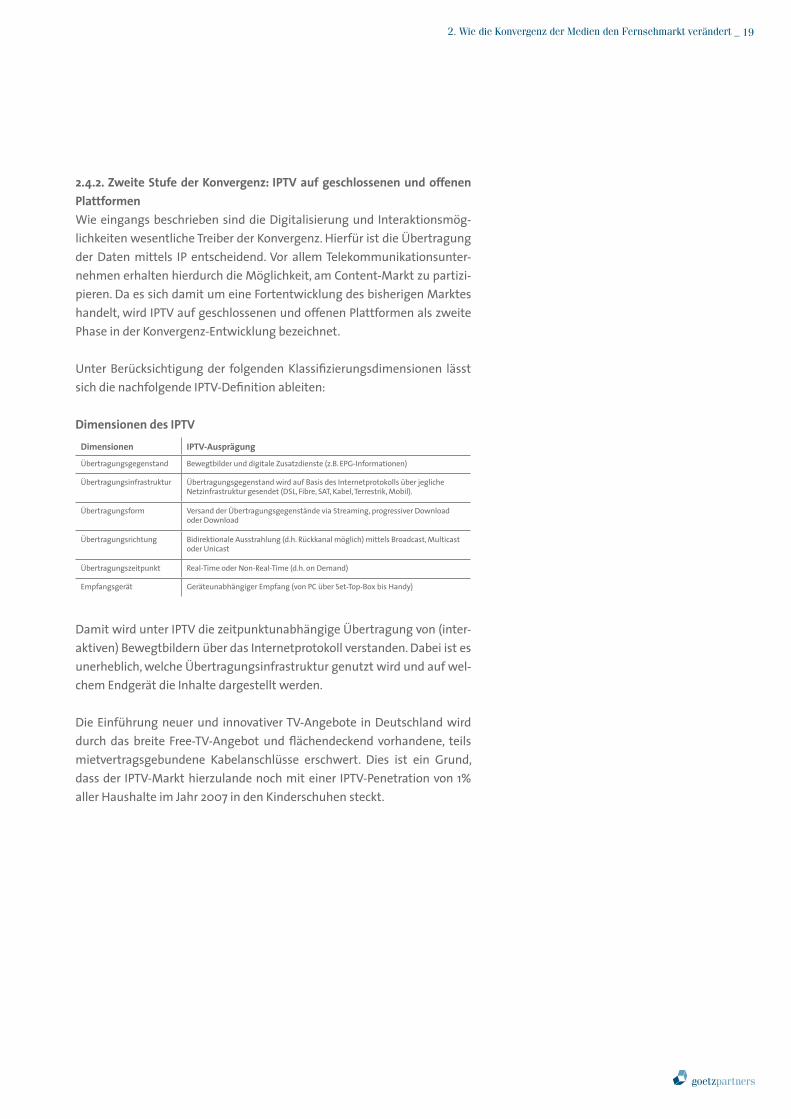

Unter Berücksichtigung der folgenden Klassifizierungsdimensionen lässt sich die nachfolgende IPTV-Definition ableiten:

DimensionendesIPTVDimensionen IPTV-Ausprägung

Übertragungsgegenstand Bewegtbilder und digitale Zusatzdienste (z.B. EPG-Informationen)

Übertragungsinfrastruktur Übertragungsgegenstand wird auf Basis des Internetprotokolls über jegliche Netzinfrastruktur gesendet (DSL, Fibre, SAT, Kabel, Terrestrik, Mobil).

Übertragungsform Versand der Übertragungsgegenstände via Streaming, progressiver Download oder Download

Übertragungsrichtung Bidirektionale Ausstrahlung (d.h. Rückkanal möglich) mittels Broadcast, Multicast oder Unicast

Übertragungszeitpunkt Real-Time oder Non-Real-Time (d.h. on Demand)

Empfangsgerät Geräteunabhängiger Empfang (von PC über Set-Top-Box bis Handy)

Damit wird unter IPTV die zeitpunktunabhängige Übertragung von (inter-aktiven) Bewegtbildern über das Internetprotokoll verstanden. Dabei ist es unerheblich, welche Übertragungsinfrastruktur genutzt wird und auf wel-chem Endgerät die Inhalte dargestellt werden.

Die Einführung neuer und innovativer TV-Angebote in Deutschland wird durch das breite Free-TV-Angebot und flächendeckend vorhandene, teils mietvertragsgebundene Kabelanschlüsse erschwert. Dies ist ein Grund, dass der IPTV-Markt hierzulande noch mit einer IPTV-Penetration von 1% aller Haushalte im Jahr 2007 in den Kinderschuhen steckt.

20_IPTV

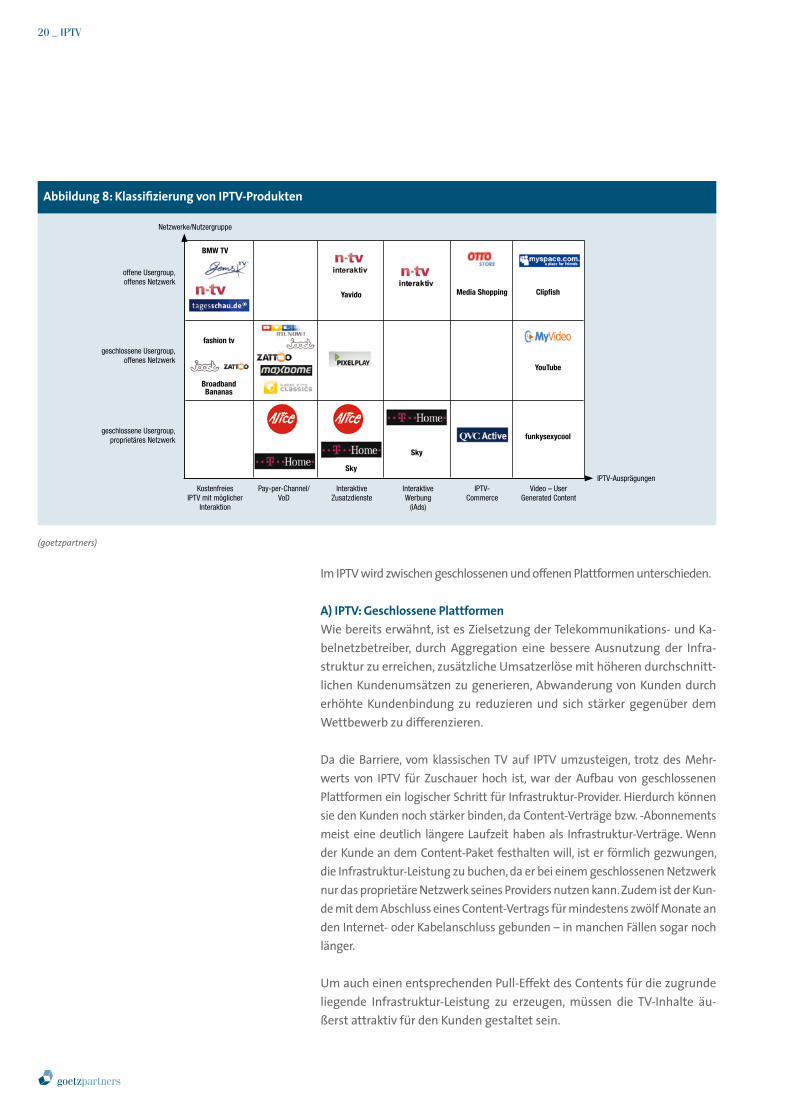

Im IPTV wird zwischen geschlossenen und offenen Plattformen unterschieden.

A)IPTV:GeschlossenePlattformenWie bereits erwähnt, ist es Zielsetzung der Telekommunikations- und Ka-belnetzbetreiber, durch Aggregation eine bessere Ausnutzung der Infra-struktur zu erreichen, zusätzliche Umsatzerlöse mit höheren durchschnitt-lichen Kundenumsätzen zu generieren, Abwanderung von Kunden durch erhöhte Kundenbindung zu reduzieren und sich stärker gegenüber dem Wettbewerb zu differenzieren.

Da die Barriere, vom klassischen TV auf IPTV umzusteigen, trotz des Mehr-werts von IPTV für Zuschauer hoch ist, war der Aufbau von geschlossenen Plattformen ein logischer Schritt für Infrastruktur-Provider. Hierdurch können sie den Kunden noch stärker binden, da Content-Verträge bzw. -Abonnements meist eine deutlich längere Laufzeit haben als Infrastruktur-Verträge. Wenn der Kunde an dem Content-Paket festhalten will, ist er förmlich gezwungen, die Infrastruktur-Leistung zu buchen, da er bei einem geschlossenen Netzwerk nur das proprietäre Netzwerk seines Providers nutzen kann. Zudem ist der Kun-de mit dem Abschluss eines Content-Vertrags für mindestens zwölf Monate an den Internet- oder Kabelanschluss gebunden – in manchen Fällen sogar noch länger.

Um auch einen entsprechenden Pull-Effekt des Contents für die zugrunde liegende Infrastruktur-Leistung zu erzeugen, müssen die TV-Inhalte äu-ßerst attraktiv für den Kunden gestaltet sein.

(goetzpartners)

Abbildung8:KlassifizierungvonIPTV-Produkten

offene Usergroup,offenes Netzwerk

Netzwerke/Nutzergruppe

IPTV-Ausprägungen

geschlossene Usergroup,offenes Netzwerk

geschlossene Usergroup,proprietäres Netzwerk

KostenfreiesIPTV mit möglicher

Interaktion

Pay-per-Channel/VoD

InteraktiveZusatzdienste

InteraktiveWerbung

(iAds)

IPTV-Commerce

Video – UserGenerated Content

BMW TV

fashion tv

Broadband Bananas

Yavido

Sky

Sky

Media Shopping Clipfish

YouTube

funkysexycool

Neben hervorragender technischer Qualität zählen inhaltliche Attraktivität (z. B. interaktive Angebote und die Abdeckung aller üblichen Fernsehpro-gramme) und Exklusivität zu den Schlüsselfaktoren für IPTV.

Um Exklusivität im Inhaltebereich zu erlangen, erwarb T-Online 2005 die Bundesliga-IP-Rechte. Unter anderem damit wurde die geschlossene Tri-ple Play-Plattform T-Home als Nachfolgeprodukt von T-Vision beim Launch im Oktober 2006 beworben. T-Online vermarktet T-Home gemeinsam mit einem VDSL- beziehungsweise ADSL2+-Anschluss, da auf Grund der hohen erforderlichen Bandbreite besonders für die in HD-Qualität übermittelten In-halte keine anderen verfügbaren Netze verwendet werden können. T-Home ist im IPTV- und VoD-Markt momentan der einzige Player, der mit von Pre-miere produzierter Live-Bundesliga und Premiere-Paketen Premium-Pay-TV-Content anbietet. Allerdings bildet T-Home auch das klassische Free-TV na-hezu lückenlos ab, so dass ein separater Fernsehanschluss überflüssig wird. Zudem weist das Produkt nahezu alle oben genannten Merkmale auf, die als Erfolgsfaktor einen Pull-Effekt erzielen können. Eine spezielle IP-Set-Top-Box ermöglicht den Empfang auf einem TV-Gerät und bietet damit gegenüber Internetangeboten einen erhöhten Convenience-Faktor.

Weitere Beispiele für geschlossene IPTV-Plattformen sind Alice Home TV, Sky, Disney und CNN. Bei den Letzteren handelt es sich also um TV-Sender oder Produzenten, die sich über die Wertschöpfungskette vorwärts integrieren.

Um Kunden von den klassischen TV-Plattformen abwerben zu können, müssen IPTV-Provider durch exklusive Inhalte und Services einen klaren Wettbewerbsvorteil definieren und kommunizieren („Content is King“). Allerdings wird die Amortisierung der Lizenzkosten zu einer großen Herausforderung. Somit wird es nur wenigen Playern gelingen, sich mit einer geschlossenen Plattform zu behaupten, vor allem, wenn intern erst Kompetenz im Bereich des Content-Einkaufs aufgebaut werden muss. Denn einerseits ist der Filmrechtehandel per se ein komplexes Ge-schäft, andererseits muss eine Verhandlungsmacht gegenüber den Pro-duzenten gebildet werden, um attraktiven Content zu refinanzierbaren Kosten zu erhalten.

2.WiedieKonvergenzderMediendenFernsehmarktverändert_21

22_IPTV

B)IPTV:OffenePlattformenWie bereits erwähnt, entwickelten und vermarkteten Telekommunikations-unternehmen die ersten IPTV-Plattformen, indem sie Content auf ihre eigene Infrastruktur aufsetzten. Bei offenen Plattformen handelt es sich um Ange-bote, die jedem User zur Verfügung stehen, der über einen Internetanschluss und einen PC verfügt. Der Nutzer benötigt weder eine proprietäre Soft- oder Hardware noch besondere Infrastrukturen, um Inhalte abzurufen.

Bei der VoD-Plattform maxdome handelt es sich um ein offenes Netzwerk mit einer geschlossenen Benutzergruppe, da sich der Kunde registrieren lassen muss, um die gewünschten Inhalte per Einzelabruf oder Abonne-ment im Streaming-Verfahren herunterladen zu können.

Gelauncht wurde maxdome im Jahr 2006 durch die Kooperation aus einem TV-Sender (ProSiebenSat.1-Konzern) mit Content-Kompetenz und einem Internet-Infrastruktur-Unternehmen (1&1 Internet AG), das sowohl das technische Know-how als auch den Breitbandanschluss mitbringt und mit der Plattform den Vertrieb des Infrastruktur-Geschäfts forcieren will.

Momentan hat maxdome rund 5.000 Titel im Portfolio. Auf Grund der Zu-gehörigkeit zum ProSiebenSat.1-Konzern enthält es einen großen Anteil an Serien (Hausmeister Krause, Desperate Housewives etc.), Comedy (Strom-berg, Kalkofes Mattscheibe etc.) und Eigenproduktionen (Verliebt in Berlin, Edel & Stark etc.), die die beiden Sender auch im linearen Fernsehen aus-strahlen. Ebenfalls hoch ist der Anteil an Erotik-Filmen, da dieses Geschäft via Internet weiterhin boomt.

Zusätzlich zur Internet-Plattform hat maxdome eine Set-Top-Box im Ange-bot, die den Empfang der Inhalte auf dem Fernseher ermöglicht.

Zu den offenen Plattformen mit offener User Group gehören in Deutsch-land die ZDFmediathekundn-tvinteraktiv. Erstere bietet bisher rund 20% bis 25% des TV-Programms als Live- und aufgezeichnete Streams sowie einige wenige Downloads an. Bis Herbst 2007 soll der Großteil der ZDF-Inhalte online verfügbar sein. n-tv-interaktiv bietet in Kooperation mit Microsoft Vista ein IPTV-Angebot, bei dem speziell Interaktivität im Vorder-grund steht. Zu interaktiven Funktionen zählen vertiefende Infos wie wei-terführende Beiträge und Videoclips, Hintergrundartikel und -daten oder interaktive Umfragen.

Alle offenen Plattformen zielen darauf ab, eine möglichst breite Kun-denbasis anzusprechen. Sie bieten Inhalte oft kostenlos zum Download oder Streaming an. Seit etwa einem Jahr treten sie ihren Siegeszug in Deutschland an und dominieren geschlossene Plattformen, die sich durch die ausschließliche Nutzung der eigenen Infrastruktur selbst li-mitieren. Entscheidender Erfolgsfaktor neben hochwertigem Content ist eine Technik, die es ermöglicht, die Filme auf dem Fernsehgerät und nicht nur auf dem PC zu empfangen.

2.4.3.DritteStufederKonvergenz:„TheNewTV“–VerschmelzenvonTVundInternetMomentan zeichnet sich das Konvergenzfeld durch zwei Pole aus – die On-line-Welt und die TV-Welt. Die Empfangsgeräte sind nicht vollständig in ihren Anwendungsfeldern verschmolzen, so dass im Wohnzimmer Unter-haltungs- und Computerindustrie miteinander konkurrieren. Dabei hat das TV durch neue Formate und Technologien in den letzten Jahren deutlich an Dynamik gewonnen. Das Internet hat in kürzester Zeit einen globalen Siegeszug angetreten.

Mittelfristig wird IPTV eine vollständige Konvergenz zwischen TV und In-ternet bewirken. In diesem Stadium ersetzen neue, interaktive Formate, die zeitpunktunabhängig abgerufen werden können, das lineare Fernsehen. Der Content wird dann hauptsächlich auf On-Demand-Basis verfügbar sein. Dies gilt für Free-TV, Pay-TV und für interaktives TV. Lineare Fernseh-programme werden zwar weiter für „passive“ Zuschauer existieren, jedoch in Zukunft entscheidend an Bedeutung verlieren.

Die rasant fortschreitende Breitband-Entwicklung mit einer prognosti-zierten Penetration von 27 Mio. Haushalten in Deutschland im Jahr 2015 (dies entspricht 70% aller Haushalte) wird es ermöglichen, dass TV-Inhalte in vollem Umfang über das Internet und einen Computer zu empfangen sind.

Die Konvergenz der Hardware ist ebenfalls entscheidend. Dabei ist ein wei-teres Zukunftsszenario das sogenannte Hybrid-TV: Dabei ermöglicht eine Set-Top-Box sowohl den Empfang von DVB-Signalen via Kabel, Satellit und Terrestrik als auch von Signalen via Internet. Die Box führt die Signale auf dem Fernseher so zusammen, dass sich die Komponenten kombinieren lassen. Der Zuschauer kann beispielsweise eine Sport-Live-Übertragung über Kabel oder Satellit anschauen und sich parallel dazu ein zweites Fens-ter mit dem Angebot eines Wettanbieters anzeigen lassen, der sein An-gebot auf das Live-Event ausgerichtet hat. Die Fernbedienung, die mittels Rückkanal das Gebot überträgt, ermöglicht ein direktes, medienbruchfreies Wetten. Da diese technologische Entwicklung eine Entkopplung von Con-

2.WiedieKonvergenzderMediendenFernsehmarktverändert_2�

24_IPTV

tent und Zusatzdiensten zulässt, geraten die Geschäftsmodelle etablierter Fernsehsender immer weiter unter Druck. Solche Zukunftstechnologien sind keineswegs noch in weiter Ferne. Eine entsprechende Technologie wurde bereits von einer kleinen Firma im Schwarzwald (TeleGent) entwi-ckelt und auf der Cebit 2007 vorgestellt.

Zukünftig werden aber auch Fernseher selbst in der Lage sein, sowohl IP- als auch DVB-Signale zu empfangen. Zudem wird die grundsätzlich unter-schiedliche Navigation von TV und Internet durch Zusatz-Hardware aufge-hoben. So kann ein Keyboard, das das Eingeben von Text auf Internetseiten erleichtert, optional mit einem TV-Gerät gekoppelt werden. Z. B. hat Sharp kürzlich angekündigt, 2008 ein erstes internetfähiges TV-Gerät auf den Markt zu bringen, das mit einem eigenen Prozessor die Rechenleistung aufbringt, die für das Anzeigen von Webseiten erforderlich ist.

Die Benutzeroberflächen (User Interfaces) werden sich ebenfalls den Ent-wicklungen anpassen. So sind Avatare im zukünftigen IPTV denkbar. Sie könnten die Aufgabe des bekannten EPG (Electronic Program Guide) über-nehmen und – durch eine intelligente Lernfähigkeit ausgestattet – dem Zuschauer die Sendungsarten empfehlen, für die er sich bereits in der Vergangenheit entschieden hat. Ähnliche Funktionalitäten bietet in den USA schon heute „TiVo“, ein Festplatten-Receiver, der selbstständig Filme aufzeichnet, die in das Sehschema und zum Geschmack seines „Besitzers“ passen.

Weitere interaktive Applikationen (T-Commerce) wie die Bestellung der Sonnenbrille des Actionstars oder der Krawatte des Nachrichtensprechers per Klick auf der Fernbedienung aus dem laufenden Programm heraus treiben die Entwicklung dynamisch voran. Somit lässt sich klassischer TV-Content mit T-Commerce zu neuartigen interaktiven Werbeformen ver-knüpfen. Der Zuschauer kann völlig impulsgesteuert genau dann Produkte bestellen, wenn er durch die Handlung emotionalisiert und somit kaufbe-reiter ist, als wenn er nach Ende des Films im Internet die Ware suchen und bestellen muss. Der viel zitierte Pizzaservice, der über die Fernbedienung direkt beauftragt werden kann, ist zwar auf Grund der Regionalität eher ein Geschäftsmodell mit begrenztem Umsatzpotenzial, weist jedoch aus Kundensicht einen sehr hohen Zufriedenheitsfaktor auf und ist technisch schon realisierbar.

2.WiedieKonvergenzderMediendenFernsehmarktverändert_2�

Das neue Zeitalter des TV („The New TV“) ist bereits sehr nahe. Das Konsum- und Fernsehverhalten der Zuschauer wird sich maßgeblich verändern und dazu führen, dass etablierte Geschäftsmodelle aus den Angeln gehoben werden. Zudem machen sich TV-Inhalte unabhängig von Geräten und sind somit immer und überall erreichbar. Im Wohn-zimmer lassen sich zukünftig vor allem On-Demand-Services abrufen, der Zuschauer stellt sich zeitpunkt- und TV-Programm-unabhängig Sendungen zusammen. Gleichzeitig kann er auf demselben Emp-fangsgerät – inspiriert von der soeben gesehenen Reisesendung – den nächsten Urlaub im Internet buchen und natürlich parallel zum Live-Sport eine Wette online platzieren.

2�_IPTV

�.IPTV-Infrastruktur:Tech-nischeRahmenbedingun-genundMöglichkeiten

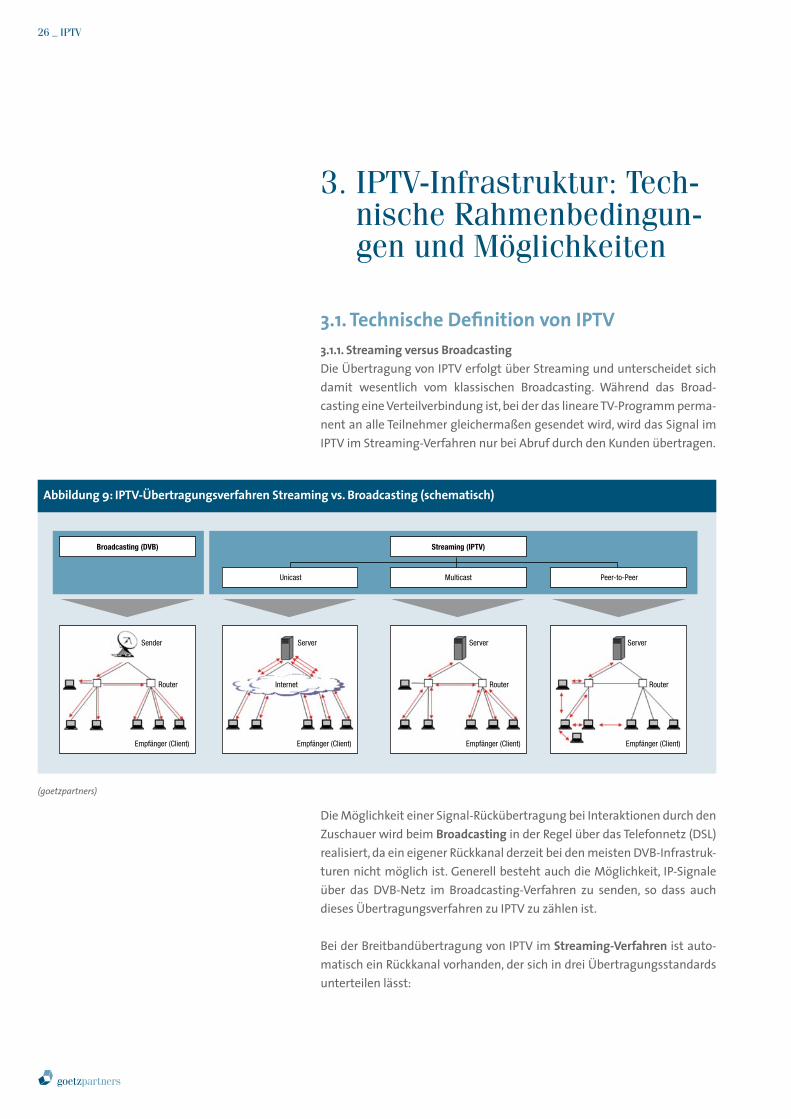

3.1.TechnischeDefinitionvonIPTV3.1.1.StreamingversusBroadcastingDie Übertragung von IPTV erfolgt über Streaming und unterscheidet sich damit wesentlich vom klassischen Broadcasting. Während das Broad- casting eine Verteilverbindung ist, bei der das lineare TV-Programm perma-nent an alle Teilnehmer gleichermaßen gesendet wird, wird das Signal im IPTV im Streaming-Verfahren nur bei Abruf durch den Kunden übertragen.

Die Möglichkeit einer Signal-Rückübertragung bei Interaktionen durch den Zuschauer wird beim Broadcasting in der Regel über das Telefonnetz (DSL) realisiert, da ein eigener Rückkanal derzeit bei den meisten DVB-Infrastruk-turen nicht möglich ist. Generell besteht auch die Möglichkeit, IP-Signale über das DVB-Netz im Broadcasting-Verfahren zu senden, so dass auch dieses Übertragungsverfahren zu IPTV zu zählen ist.

Bei der Breitbandübertragung von IPTV im Streaming-Verfahren ist auto-matisch ein Rückkanal vorhanden, der sich in drei Übertragungsstandards unterteilen lässt:

(goetzpartners)

Abbildung9:IPTV-ÜbertragungsverfahrenStreamingvs.Broadcasting(schematisch)

Broadcasting (DVB)

Unicast

Streaming (IPTV)

Multicast Peer-to-Peer

Sender

Router

Empfänger (Client) Empfänger (Client) Empfänger (Client) Empfänger (Client)

Server Server Server

Router RouterInternet

Bei IP-Verbindungen per Unicast handelt es sich um Punkt-zu-Punkt-Verbindungen. Jeder Zuschauer verbindet sich mit dem Server und for-dert einen eigenen Datenstrom an, was zu einem hohen Datenaufkom-men führt. Aus diesem Grund kommt die Unicast-Verbindung nur bei VoD-Inhalten zum Einsatz und nicht bei der Übertragung von linearem Live-TV, das eine entsprechend hohe Anzahl an Zuschauern sieht.

Lineares Live-TV wird im IPTV per Multicast übertragen. Multicast be-zeichnet eine Signalübertragung von einem Punkt zu einer Gruppe (Mehr-punktverbindung). Datenströme werden an mehrere virtuelle Adressen ins Netz übertragen. Der Nutzer wählt sich in diese ein und gehört somit zu einer Multicast-Gruppe. Vorteil des Verfahrens ist, dass gleichzeitig Nachrichten an mehrere Teilnehmer oder an eine geschlossene Teilneh-mergruppe übertragen werden können. Der Sender braucht beim Mul-ticasting nur die gleiche Bandbreite wie ein einzelner Empfänger, da er die Inhalte nicht an jeden einzelnen Empfänger, sondern nur an Multi-cast-Gruppen übertragen muss. Im Gegensatz zum Unicast können also Inhalte mit hohen Bandbreiten ausgespielt werden, ohne dass der Server diese nur einem einzelnen Empfänger zur Verfügung stellen muss.

Ein weiterer IPTV-Verbreitungsweg sind Peer-to-Peer- (P2P) Verbin-dungen, wobei jeder Empfänger gleichzeitig auch zum Sender wird. Über eine spezielle Software werden Inhalte unter den Nutzern verteilt. Bekannt ist diese Technik durch Internet-Tauschbörsen. Wie beim Mul-ticast konzentriert sich die Datenlast nicht auf einen einzigen Sender. Nachteil ist, dass die Kontrolle über die Verbreitung und den Nutzer der Inhalte verloren geht. In Deutschland hat dieser Übertragungsstandard bisher wenig Relevanz.

3.1.2.DigitalesBroadcasting-TVversusIPTVIPTV und digitales Broadcasting-TV (DVB) unterscheiden sich insbesonde-re durch die Merkmale Interaktivität/Rückkanalfähigkeit und Sichtbarkeit des Kunden. Generell gilt, dass nur IPTV eine medienbruchfreie Interaktivi-tät/Rückkanalfähigkeit und damit auch eine vollständige Adressierbarkeit und Sichtbarkeit des Kunden in Form einer direkten 1:1-Beziehung realisie-ren kann.

Beim DVB unterscheidet man zwischen dem klassischen und dem hybri-den Ansatz der Rückkanalintegration. Bei Ersterem kann der Betreiber den Rückkanal im gleichen Netz abbilden. Dabei ist Interaktivität grundsätz-lich vollumfänglich möglich und der Nutzer ist im Rahmen von Interak-tion sichtbar. Beim Hybridansatz wird neben dem bestehenden Netz ein zweites Netz (zum Beispiel DSL) als Rückkanal genutzt, welches die Interak-tivität nur eingeschränkt ermöglicht. So ist zwar auf Grund der fehlenden 1:1-Beziehung VoD nicht realisierbar, Near VoD jedoch schon.

�.IPTV-Infrastruktur:TechnischeRahmenbedingungenundMöglichkeiten_2�

2�_IPTV

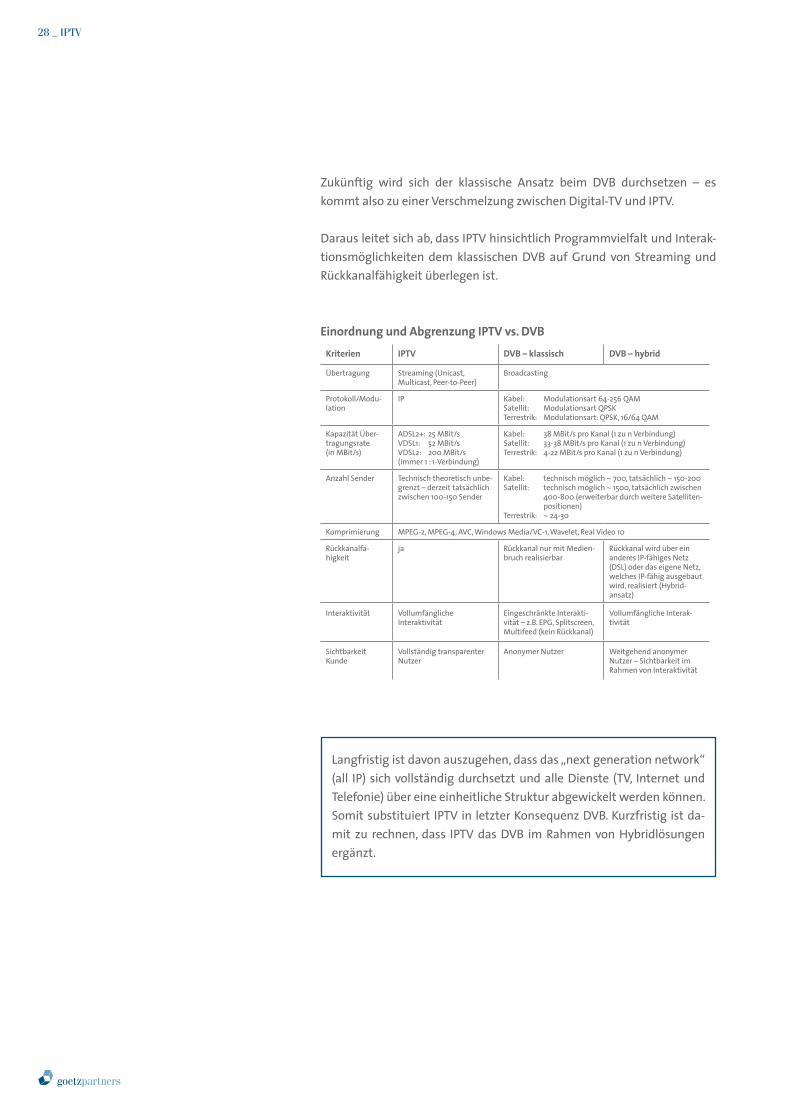

Zukünftig wird sich der klassische Ansatz beim DVB durchsetzen – es kommt also zu einer Verschmelzung zwischen Digital-TV und IPTV.

Daraus leitet sich ab, dass IPTV hinsichtlich Programmvielfalt und Interak-tionsmöglichkeiten dem klassischen DVB auf Grund von Streaming und Rückkanalfähigkeit überlegen ist.

EinordnungundAbgrenzungIPTVvs.DVBKriterien IPTV DVB–klassisch DVB–hybrid

Übertragung Streaming (Unicast, Multicast, Peer-to-Peer)

Broadcasting

Protokoll/Modu-lation

IP Kabel: Modulationsart 64-256 QAMSatellit: Modulationsart QPSKTerrestrik: Modulationsart: QPSK, 16/64 QAM

Kapazität Über-tragungsrate (in MBit/s)

ADSL2+: 25 MBit/s VDSL1: 52 MBit/sVDSL2: 200 MBit/s(immer 1 : 1-Verbindung)

Kabel: 38 MBit/s pro Kanal (1 zu n Verbindung)Satellit: 33-38 MBit/s pro Kanal (1 zu n Verbindung)Terrestrik: 4-22 MBit/s pro Kanal (1 zu n Verbindung)

Anzahl Sender Technisch theoretisch unbe-grenzt – derzeit tatsächlich zwischen 100-150 Sender

Kabel: technisch möglich ~ 700, tatsächlich ~ 150-200Satellit: technisch möglich ~ 1500, tatsächlich zwischen

400-800 (erweiterbar durch weitere Satelliten-positionen)

Terrestrik: ~ 24-30

Komprimierung MPEG-2, MPEG-4, AVC, Windows Media/VC-1, Wavelet, Real Video 10

Rückkanalfä-higkeit

ja Rückkanal nur mit Medien-bruch realisierbar

Rückkanal wird über ein anderes IP-fähiges Netz (DSL) oder das eigene Netz, welches IP-fähig ausgebaut wird, realisiert (Hybrid-ansatz)

Interaktivität Vollumfängliche Interaktivität

Eingeschränkte Interakti-vität – z.B. EPG, Splitscreen, Multifeed (kein Rückkanal)

Vollumfängliche Interak-tivität

Sichtbarkeit Kunde

Vollständig transparenter Nutzer

Anonymer Nutzer Weitgehend anonymer Nutzer – Sichtbarkeit im Rahmen von Interaktivität

Langfristig ist davon auszugehen, dass das „next generation network“ (all IP) sich vollständig durchsetzt und alle Dienste (TV, Internet und Telefonie) über eine einheitliche Struktur abgewickelt werden können. Somit substituiert IPTV in letzter Konsequenz DVB. Kurzfristig ist da-mit zu rechnen, dass IPTV das DVB im Rahmen von Hybridlösungen ergänzt.

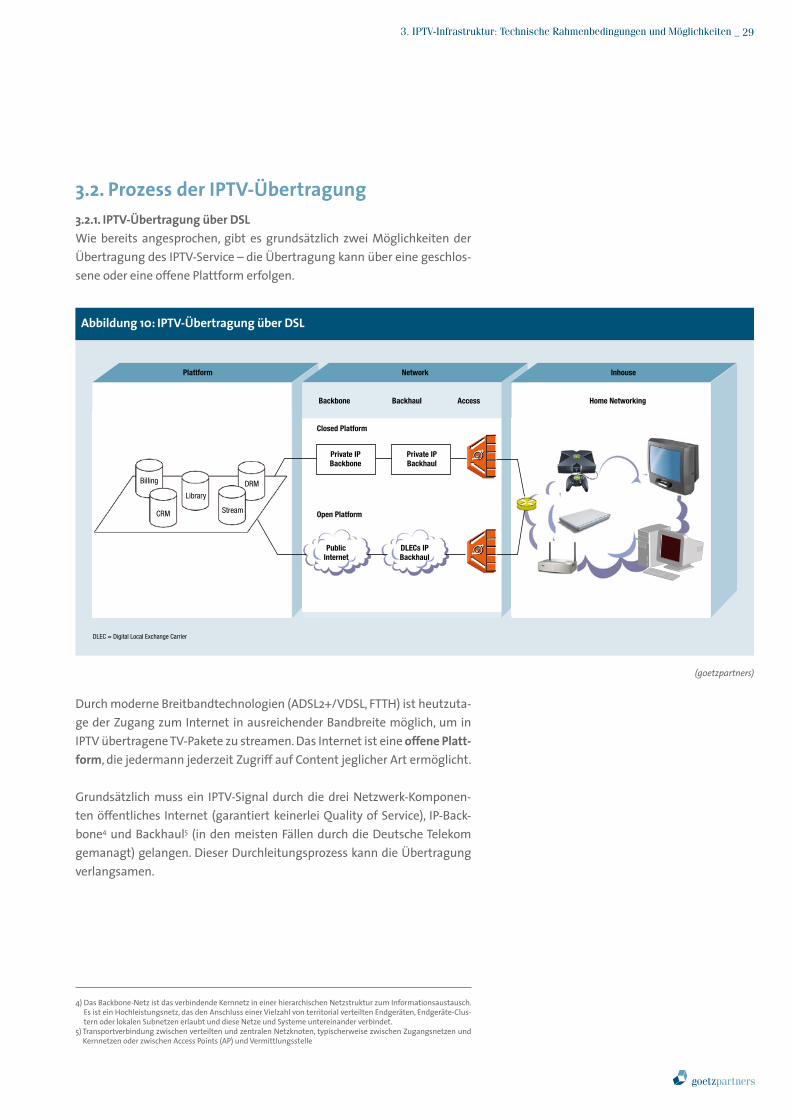

3.2.ProzessderIPTV-Übertragung3.2.1.IPTV-ÜbertragungüberDSLWie bereits angesprochen, gibt es grundsätzlich zwei Möglichkeiten der Übertragung des IPTV-Service – die Übertragung kann über eine geschlos-sene oder eine offene Plattform erfolgen.

Durch moderne Breitbandtechnologien (ADSL2+/VDSL, FTTH) ist heutzuta-ge der Zugang zum Internet in ausreichender Bandbreite möglich, um in IPTV übertragene TV-Pakete zu streamen. Das Internet ist eine offenePlatt-form, die jedermann jederzeit Zugriff auf Content jeglicher Art ermöglicht.

Grundsätzlich muss ein IPTV-Signal durch die drei Netzwerk-Komponen-ten öffentliches Internet (garantiert keinerlei Quality of Service), IP-Back-bone4 und Backhaul5 (in den meisten Fällen durch die Deutsche Telekom gemanagt) gelangen. Dieser Durchleitungsprozess kann die Übertragung verlangsamen.

�.IPTV-Infrastruktur:TechnischeRahmenbedingungenundMöglichkeiten_2�

(goetzpartners)

Abbildung10:IPTV-ÜbertragungüberDSL

Plattform Network Inhouse

CRM

Library

Stream

DRM

Backbone Backhaul Access

Closed Platform

Open Platform

Billing

Home Networking

PublicInternet

DLECs IPBackhaul

Private IPBackbone

Private IPBackhaul

DLEC = Digital Local Exchange Carrier

4) Das Backbone-Netz ist das verbindende Kernnetz in einer hierarchischen Netzstruktur zum Informationsaustausch. Es ist ein Hochleistungsnetz, das den Anschluss einer Vielzahl von territorial verteilten Endgeräten, Endgeräte-Clus-tern oder lokalen Subnetzen erlaubt und diese Netze und Systeme untereinander verbindet.

5) Transportverbindung zwischen verteilten und zentralen Netzknoten, typischerweise zwischen Zugangsnetzen und Kernnetzen oder zwischen Access Points (AP) und Vermittlungsstelle

�0_IPTV

Auf Grund der Engpässe und mangelnder Priorisierungsmechanismen in einem offenen Netzwerk kann es zu schlechter Übertragungsqualität kom-men oder sogar dazu, dass Datenpakete völlig verloren gehen, so dass diese erneut versendet werden müssen. Das Layer-Modell des Internetprotokolls stellt die Vollständigkeit der übertragenen Daten sicher, indem es über ei-nen eigenen Layer (Layer 4: Transport) verfügt, der speziell die Aufgabe hat, korrupte oder verlorene Daten wiederherzustellen.

Man spricht von einer geschlossenen IPTV-Plattform, wenn der Anbieter die angebotenen IPTV-Services ausschließlich über seine Private Back- bones und Backhauls an die eigene Kundenbasis als Empfänger überträgt. In diesem Fall werden Signale ausschließlich über das eigene Netzwerk gesendet und nicht über das öffentliche Internet (zum Beispiel T-Home). Der Backhaul muss dem Provider gehören oder dieser muss Kapazitäten anmieten.

Der entscheidende Vorteil dieses Systems liegt in der Priorisierung, da IP-Pakete, die zu einem Kommunikationsvorgang gehören, gekennzeich-net werden können.6 Die Übertragung der einzelnen Pakete erfolgt zwar immer noch getrennt voneinander, doch werden jetzt alle Pakete gleich behandelt, so dass diese „gleichzeitig eintreffen“. Dies ist sinnvoll, wenn Router im eigenen Netzwerk Ressourcen für einen bestimmten Vorgang reservieren können.

3.2.2.WeitereIPTV-ÜbertragungsinfrastrukturenIP-Signale können nicht nur über Internetleitungen, sondern ebenfalls über Kabel- und Satellitennetzinfrastruktur gesendet werden. Entschei-dendes Charakteristikum von IPTV ist jedoch in jedem Fall die Rückkanal- fähigkeit, die gewährleistet sein muss. Wird Kabel oder Satellit genutzt, handelt es sich um eine Hybridtechnologie, wenn der Rückkanal dann über eine Internetverbindung (Telefon- oder DSL-Kabel) zustande kommt. Mit Astra2Connect haben die Betreiber erstmals eine Technologie entwickelt, die einen kostengünstigen Rückkanal über den Satelliten ermöglicht.7

3.3.TechnischeAnforderungenanIPTV3.3.1.BandbreiteDas für IPTV erforderliche Datenformat wird durch Digitalisierung analoger Datenströme erreicht. Digitale Daten benötigen sehr hohe Bandbreiten, da sie mit einer Rate von 216 MBit/s übertragen werden: Eine Stunde digita-

6) Dies wird durch das Internet Protocol Version 6 (IPv6) ermöglicht. Im Gegensatz dazu kann im offenen Internet nur das Internet Protocol Version 4 verwendet werden, das keine Priorisierung ermöglicht.

7) Prominentes Beispiel der IP-Übertragung über Kabel und Satellit war der Pay-TV-Sender Premiere 2006, als er gegen die Deutsche Fußball Liga (DFL) mit der Idee scheiterte, eine Kooperation mit T-Online zu schließen, die die IP-Rechte an der Übertragung der Bundesliga erworben hatten. Nachdem Premiere gegen Unity Media (arena) die Broad- casting-Rechte verloren hatte, wollte der Sender alle Abonnenten mit dem IP-Signal über Kabel oder Satellit mit der Bundesliga versorgen.

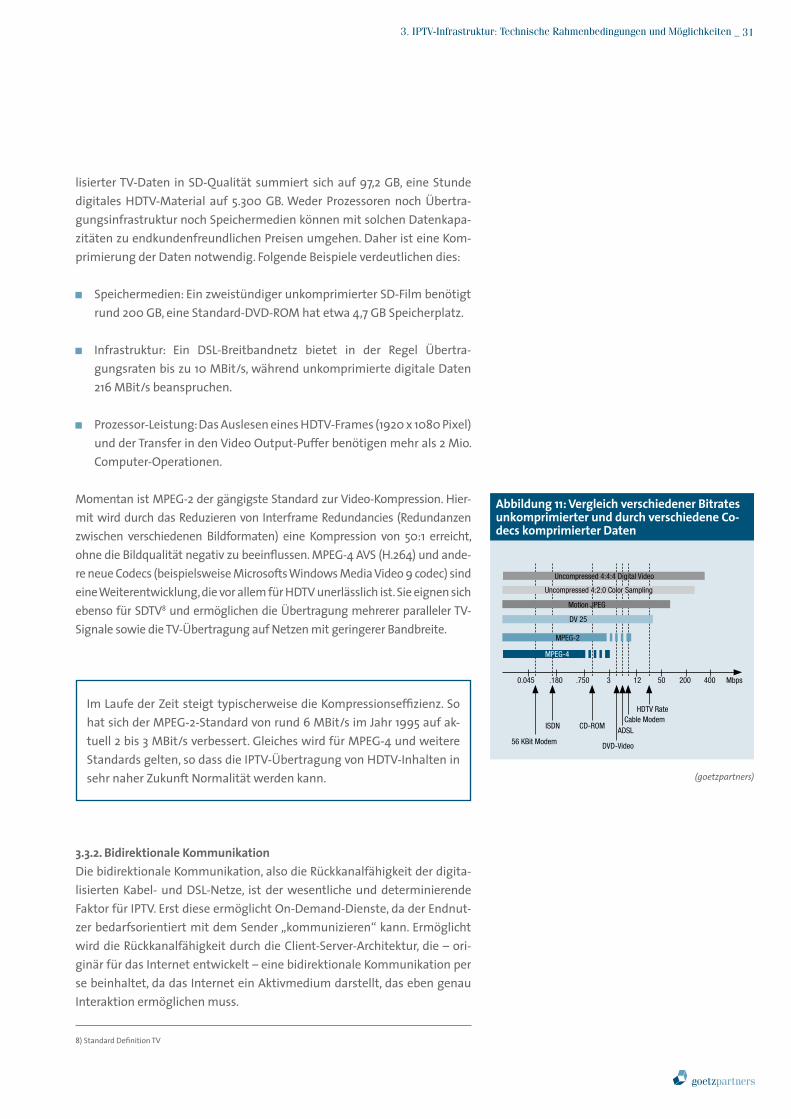

lisierter TV-Daten in SD-Qualität summiert sich auf 97,2 GB, eine Stunde digitales HDTV-Material auf 5.300 GB. Weder Prozessoren noch Übertra-gungsinfrastruktur noch Speichermedien können mit solchen Datenkapa-zitäten zu endkundenfreundlichen Preisen umgehen. Daher ist eine Kom-primierung der Daten notwendig. Folgende Beispiele verdeutlichen dies:

Speichermedien: Ein zweistündiger unkomprimierter SD-Film benötigt rund 200 GB, eine Standard-DVD-ROM hat etwa 4,7 GB Speicherplatz.

Infrastruktur: Ein DSL-Breitbandnetz bietet in der Regel Übertra-gungsraten bis zu 10 MBit/s, während unkomprimierte digitale Daten 216 MBit/s beanspruchen.

Prozessor-Leistung: Das Auslesen eines HDTV-Frames (1920 x 1080 Pixel) und der Transfer in den Video Output-Puffer benötigen mehr als 2 Mio. Computer-Operationen.

Momentan ist MPEG-2 der gängigste Standard zur Video-Kompression. Hier-mit wird durch das Reduzieren von Interframe Redundancies (Redundanzen zwischen verschiedenen Bildformaten) eine Kompression von 50:1 erreicht, ohne die Bildqualität negativ zu beeinflussen. MPEG-4 AVS (H.264) und ande-re neue Codecs (beispielsweise Microsofts Windows Media Video 9 codec) sind eine Weiterentwicklung, die vor allem für HDTV unerlässlich ist. Sie eignen sich ebenso für SDTV8 und ermöglichen die Übertragung mehrerer paralleler TV- Signale sowie die TV-Übertragung auf Netzen mit geringerer Bandbreite.

Im Laufe der Zeit steigt typischerweise die Kompressionseffizienz. So hat sich der MPEG-2-Standard von rund 6 MBit/s im Jahr 1995 auf ak-tuell 2 bis 3 MBit/s verbessert. Gleiches wird für MPEG-4 und weitere Standards gelten, so dass die IPTV-Übertragung von HDTV-Inhalten in sehr naher Zukunft Normalität werden kann.

3.3.2.BidirektionaleKommunikationDie bidirektionale Kommunikation, also die Rückkanalfähigkeit der digita-lisierten Kabel- und DSL-Netze, ist der wesentliche und determinierende Faktor für IPTV. Erst diese ermöglicht On-Demand-Dienste, da der Endnut-zer bedarfsorientiert mit dem Sender „kommunizieren“ kann. Ermöglicht wird die Rückkanalfähigkeit durch die Client-Server-Architektur, die – ori-ginär für das Internet entwickelt – eine bidirektionale Kommunikation per se beinhaltet, da das Internet ein Aktivmedium darstellt, das eben genau Interaktion ermöglichen muss.

�.IPTV-Infrastruktur:TechnischeRahmenbedingungenundMöglichkeiten_�1

(goetzpartners)

Abbildung11:VergleichverschiedenerBitratesunkomprimierterunddurchverschiedeneCo-decskomprimierterDaten

Uncompressed 4:4:4 Digital Video

Uncompressed 4:2:0 Color Sampling

Motion JPEG

DV 25

MPEG-2

MPEG-4

0.045 .180 .750 3 12 50 200 400 Mbps

56 KBit Modem

ISDN CD-ROM

DVD-Video

ADSLCable Modem

HDTV Rate

8) Standard Definition TV

�2_IPTV

Zudem bietet die Bidirektionalität des Internet-Protokolls weitere Vorteile wie ein gegen Hacker sichereres Verschlüsselungssystem (siehe auch „Da-tensicherheit“).

3.3.3.QualityofServiceBei der Übertragung von IPTV-Paketen müssen verschiedene kritische Eng-pässe (peerings) überwunden werden, die zu einer Verlangsamung der Übertragung, zu einer veränderten Ordnung der übertragenen IPTV-Pakete und somit auch zu einer Verringerung der Qualität führen können. Im Ver-gleich zum geschlossenen Netz können Betreiber im öffentlichen Internet die Dienstequalität (Quality of Service, QoS) nicht garantieren, da das Inter-net keine Priorisierung ermöglicht. Um die genannten Qualitätsdefizite zu überwinden, ist eine Pufferfunktion beim Endgerät sehr wichtig. Der Puffer sorgt durch das Halten längerer Frequenzen für ein gleichmäßiges Streaming und somit für ein qualitativ hochwertiges IPTV-Erlebnis.

Proprietäre Plattformen sind auf Grund der garantierten Quality of Service derzeit noch vorherrschend. Betreiber können die benötigte Qualität für IPTV bei geschlossenen Plattformen durch eigenes Netzwerkmanagement der aktiven Komponenten sicherstellen, indem sie zum Beispiel Datenströ-me priorisieren, Bandbreiten reservieren und Pufferkapazitäten einbauen.

3.3.4.DatensicherheitUm die IPTV-Inhalte zu schützen, sind mehrere Schritte notwendig (Ver-schlüsselung, Zugriffskontrolle, Authentifizierung sowie das Rights Ma-nagement im Sinne der Kopier- und Nutzungsrechte-Kontrolle). Da oftmals der PC als Endgerät im IPTV-Modell fungiert, von dem Daten leicht her-untergeladen, kopiert oder verändert werden können, ist ein Conditional Access und Rights Management System von enormer Bedeutung. Klassi-scherweise finden solche Systeme Anwendung. Im Gegensatz zum PC las-sen „normale“ Set-Top-Boxen nur selten das Speichern und Herunterladen der Inhalte zu, es sei denn, der Receiver enthält eine Festplatte.

A)VerschlüsselungUnter Verschlüsselung versteht man den Prozess, die Reihenfolge der di-gitalen Bits zu ändern, so dass sie willkürlich zusammengesetzt ohne passenden Decodierschlüssel kein brauchbares Bild ergeben. Sie wird ver-wendet, wenn das IPTV-Geschäftsmodell eine Pay-Komponente beinhaltet und deshalb nur ausgewählten Nutzern auf PPV- oder Abonnement-Basis zugänglich sein darf. Auf Empfängerseite setzt ein passender Schlüssel die Daten wieder in der richtigen Reihenfolge zusammen.

Der Vorteil eines bidirektionalen Systems wie IPTV liegt im Zurücksen-den von Signalen, das eine Punkt-zu-Punkt-Authentifizierung eines jeden einzelnen Endgeräts ermöglicht. Ist der Code gehackt, betrifft dies nicht das gesamte System, sondern lediglich einen Empfänger, da der Betrei-ber keinen globalen Code für alle Nutzer verwenden muss. Im Gegensatz

dazu liegt das Hacker-Risiko in klassischen Broadcasting-Netzwerken sehr viel höher, da auf Grund fehlender Rückkanalfähigkeit alle Endgeräte den Decodierschlüssel bereits enthalten müssen. Da das gesamte System mit demselben Code funktioniert, sind unberechtigte Personen in der Lage, In-halte illegal ohne Bezahlung anzusehen. Betreiber können diesem Risiko vor allem durch häufigen Schlüsselwechsel vorbeugen.

Betreiber müssen die Kompatibilität der Kombinationen von Verschlüsse-lungssystem und Set-Top-Box der verschiedenen Anbieter genauestens be-denken, da sie auf Kundenseite leicht zu Verwirrungen führen. Ein Beispiel hierfür war die Ankündigung von arena zum Markteintritt, ein anderes Verschlüsselungssystem als Premiere zu wählen, wodurch erhebliche Un-sicherheit bei den Anwendern entstand, ob und in welchen Fällen sie eine zusätzliche Set-Top-Box benötigen. Auf Grund dessen warben Receiver-Hersteller zum Teil bewusst damit, beide Systeme entschlüsseln zu können. Auch wenn die Wahl für oder gegen ein bereits im Markt bestehendes Sys-tem durch die Anbieter durchaus auf nachvollziehbaren technischen wie auch kommerziellen Beweggründen beruht, ist für Kunden mitentschei-dend, dass sich im Wohnzimmer aus ästhetischen und finanziellen Grün-den nicht mehrere Receiver stapeln.

B) DigitalRightsManagement(DRM)Nachdem das Signal decodiert wurde, ist es ferner notwendig, durch ein Rights Management zu definieren, welche Nutzungsrechte gelten. Die Rechte können vom reinen Abspielen des Contents (unbeschränkt oder zeitlich begrenzt), über die Kopierberechtigung (nur auf zugelassene, weil ebenfalls lizenzierte Geräte oder auf jegliche Endgeräte) bis hin zur Mög-lichkeit reichen, die Inhalte zu verändern.

Im Rahmen von IPTV werden neue DRM-Softwarelösungen entwickelt, die sich flexibel hinsichtlich der zu vergebenden Rechte gestalten lassen und somit jederzeit an unterschiedliche Geschäftsmodelle und damit IPTV-For-mate anpassbar sind. Damit entspricht das DRM der zugrunde liegenden Idee von IPTV: völlige Flexibilität in diesem Fall nicht nur für den Endnutzer, der Zeitpunktunabhängigkeit und weitere Vorteile genießt, sondern auch für den IPTV-Anbieter.

�.IPTV-Infrastruktur:TechnischeRahmenbedingungenundMöglichkeiten_��

�4_IPTV

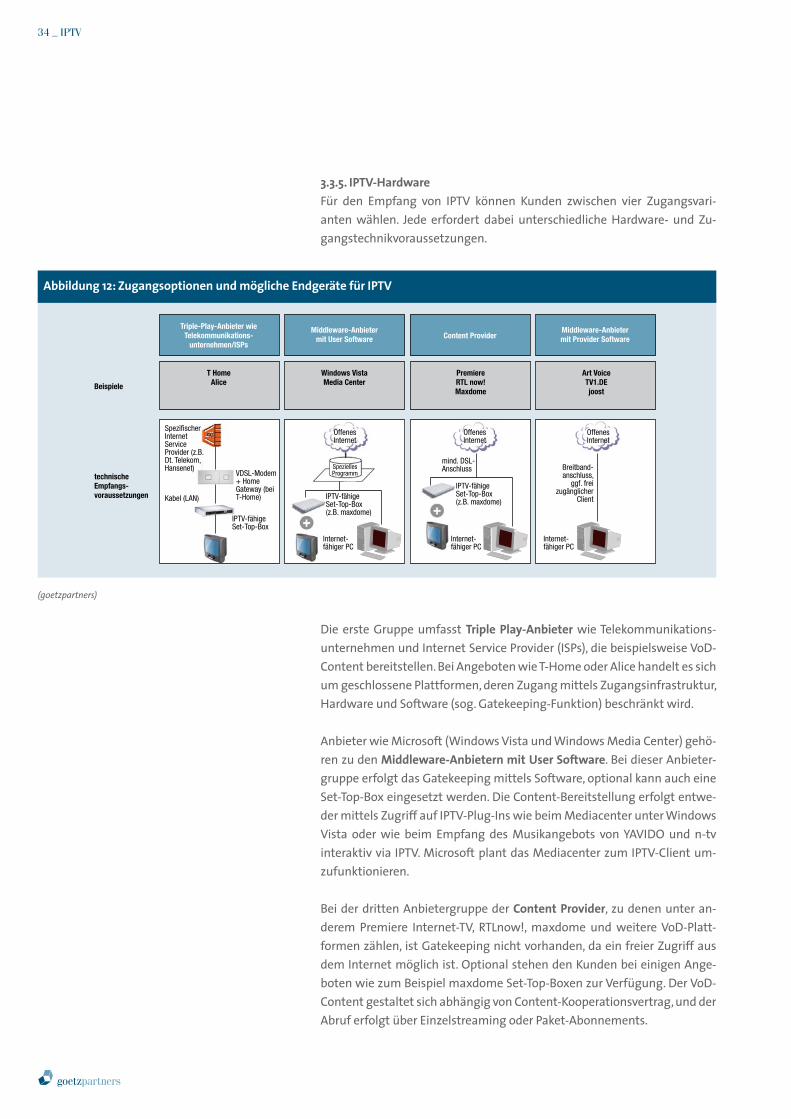

3.3.5.IPTV-HardwareFür den Empfang von IPTV können Kunden zwischen vier Zugangsvari-anten wählen. Jede erfordert dabei unterschiedliche Hardware- und Zu-gangstechnikvoraussetzungen.

Die erste Gruppe umfasst Triple Play-Anbieter wie Telekommunikations-unternehmen und Internet Service Provider (ISPs), die beispielsweise VoD-Content bereitstellen. Bei Angeboten wie T-Home oder Alice handelt es sich um geschlossene Plattformen, deren Zugang mittels Zugangsinfrastruktur, Hardware und Software (sog. Gatekeeping-Funktion) beschränkt wird.

Anbieter wie Microsoft (Windows Vista und Windows Media Center) gehö-ren zu den Middleware-AnbieternmitUserSoftware. Bei dieser Anbieter-gruppe erfolgt das Gatekeeping mittels Software, optional kann auch eine Set-Top-Box eingesetzt werden. Die Content-Bereitstellung erfolgt entwe-der mittels Zugriff auf IPTV-Plug-Ins wie beim Mediacenter unter Windows Vista oder wie beim Empfang des Musikangebots von YAVIDO und n-tv interaktiv via IPTV. Microsoft plant das Mediacenter zum IPTV-Client um-zufunktionieren.

Bei der dritten Anbietergruppe der ContentProvider, zu denen unter an-derem Premiere Internet-TV, RTLnow!, maxdome und weitere VoD-Platt-formen zählen, ist Gatekeeping nicht vorhanden, da ein freier Zugriff aus dem Internet möglich ist. Optional stehen den Kunden bei einigen Ange-boten wie zum Beispiel maxdome Set-Top-Boxen zur Verfügung. Der VoD-Content gestaltet sich abhängig von Content-Kooperationsvertrag, und der Abruf erfolgt über Einzelstreaming oder Paket-Abonnements.

(goetzpartners)

Abbildung12:ZugangsoptionenundmöglicheEndgerätefürIPTV

Triple-Play-Anbieter wie Telekommunikations-

unternehmen/ISPs

Beispiele

technischeEmpfangs-voraussetzungen

Middleware-Anbieter mit User Software Content Provider

Middleware-Anbieter mit Provider Software

T HomeAlice

Windows VistaMedia Center

PremiereRTL now!Maxdome

Art VoiceTV1.DEjoost

SpezifischerInternet ServiceProvider (z.B.Dt. Telekom, Hansenet)

VDSL-Modem+ HomeGateway (beiT-Home)Kabel (LAN)

IPTV-fähigeSet-Top-Box

OffenesInternet

SpeziellesProgramm

IPTV-fähigeSet-Top-Box(z.B. maxdome)

Internet-fähiger PC

OffenesInternet

mind. DSL-Anschluss

IPTV-fähigeSet-Top-Box(z.B. maxdome)

Internet-fähiger PC

Breitband-anschluss,

ggf. frei zugänglicher

Client

Internet-fähiger PC

OffenesInternet

�.IPTV-Infrastruktur:TechnischeRahmenbedingungenundMöglichkeiten_��

Zum vierten Anbieterkreis gehören mit Diensten wie ArtVoice, TV1.de und Joost Middleware-Anbieter mit Provider-Software. Bei diesen offenen Plattformen erfolgt kein Gatekeeping, so dass jeder Kunde aus dem Inter-net freien Zugang zum Content hat. Der über derartige Anbieter angebo-tene Content reicht von TV-Sendungen über weitere (Musik- oder selbst er-stellte) Videos bis hin zu On-Demand-Lösungen und Event-Broadcasting.

Diese Unterteilung in verschiedene Endgeräte wird langfristig keine Rolle mehr spielen, da Kunden einen möglichst einfachen Zugang zu IPTV bevorzugen und die Endgeräte, wie bereits im Rahmen des Kon-vergenzkapitels erwähnt, verschmelzen werden.

��_IPTV

4.IPTV:RechtlicheRahmenbedingungen

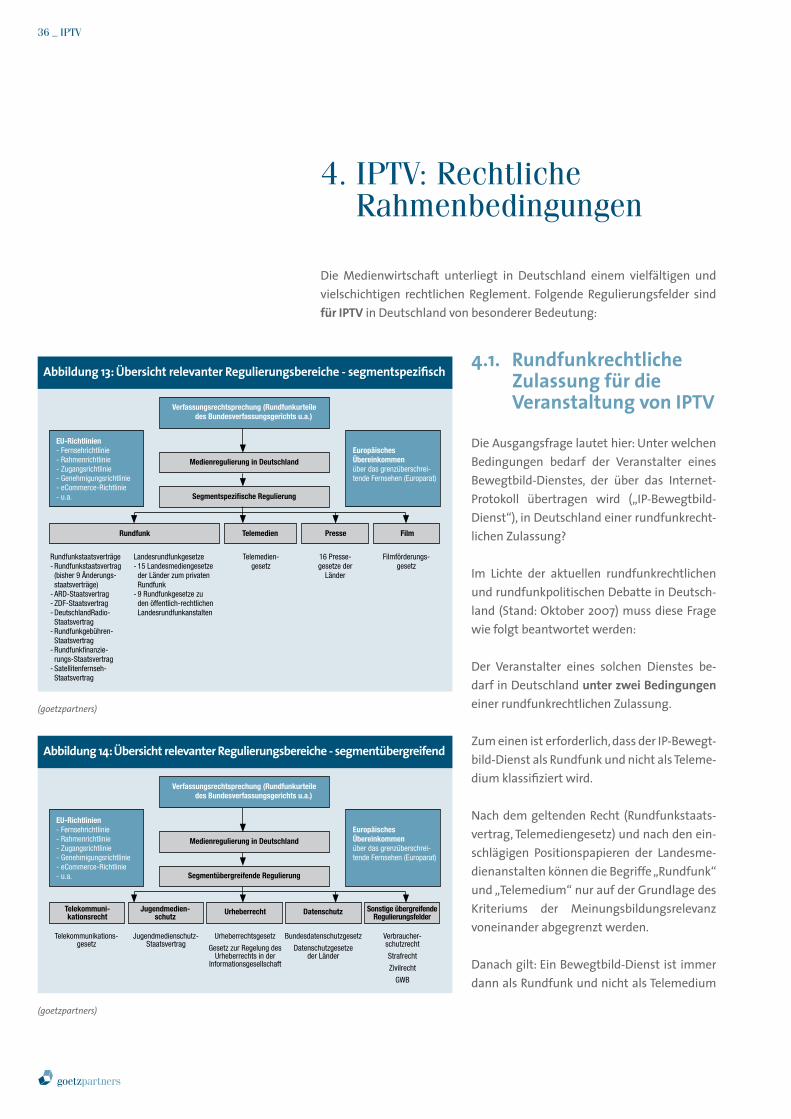

Die Medienwirtschaft unterliegt in Deutschland einem vielfältigen und vielschichtigen rechtlichen Reglement. Folgende Regulierungsfelder sind fürIPTV in Deutschland von besonderer Bedeutung:

4.1. Rundfunkrechtliche Zulassungfürdie VeranstaltungvonIPTV

Die Ausgangsfrage lautet hier: Unter welchen Bedingungen bedarf der Veranstalter eines Bewegtbild-Dienstes, der über das Internet-Protokoll übertragen wird („IP-Bewegtbild-Dienst“), in Deutschland einer rundfunkrecht-lichen Zulassung?

Im Lichte der aktuellen rundfunkrechtlichen und rundfunkpolitischen Debatte in Deutsch-land (Stand: Oktober 2007) muss diese Frage wie folgt beantwortet werden:

Der Veranstalter eines solchen Dienstes be-darf in Deutschland unterzweiBedingungen einer rundfunkrechtlichen Zulassung.

Zum einen ist erforderlich, dass der IP-Bewegt-bild-Dienst als Rundfunk und nicht als Teleme-dium klassifiziert wird.

Nach dem geltenden Recht (Rundfunkstaats-vertrag, Telemediengesetz) und nach den ein-schlägigen Positionspapieren der Landesme-dienanstalten können die Begriffe „Rundfunk“ und „Telemedium“ nur auf der Grundlage des Kriteriums der Meinungsbildungsrelevanz voneinander abgegrenzt werden.

Danach gilt: Ein Bewegtbild-Dienst ist immer dann als Rundfunk und nicht als Telemedium

(goetzpartners)

Abbildung13:ÜbersichtrelevanterRegulierungsbereiche-segmentspezifisch

Verfassungsrechtsprechung (Rundfunkurteile des Bundesverfassungsgerichts u.a.)

EU-Richtlinien- Fernsehrichtlinie- Rahmenrichtlinie- Zugangsrichtlinie- Genehmigungsrichtlinie- eCommerce-Richtlinie- u.a.

Europäisches Übereinkommen über das grenzüberschrei-tende Fernsehen (Europarat)

Medienregulierung in Deutschland

Segmentspezifische Regulierung

Rundfunk Telemedien FilmPresse

Rundfunkstaatsverträge- Rundfunkstaatsvertrag (bisher 9 Änderungs- staatsverträge)- ARD-Staatsvertrag- ZDF-Staatsvertrag- DeutschlandRadio- Staatsvertrag- Rundfunkgebühren- Staatsvertrag- Rundfunkfinanzie- rungs-Staatsvertrag- Satellitenfernseh- Staatsvertrag

Landesrundfunkgesetze- 15 Landesmediengesetze der Länder zum privaten Rundfunk- 9 Rundfunkgesetze zu den öffentlich-rechtlichen Landesrundfunkanstalten

Telemedien-gesetz

16 Presse-gesetze der

Länder

Filmförderungs-gesetz

(goetzpartners)

Abbildung14:ÜbersichtrelevanterRegulierungsbereiche-segmentübergreifend

Verfassungsrechtsprechung (Rundfunkurteile des Bundesverfassungsgerichts u.a.)

EU-Richtlinien- Fernsehrichtlinie- Rahmenrichtlinie- Zugangsrichtlinie- Genehmigungsrichtlinie- eCommerce-Richtlinie- u.a.

Europäisches Übereinkommen über das grenzüberschrei-tende Fernsehen (Europarat)

Medienregulierung in Deutschland

Segmentübergreifende Regulierung

Telekommuni-kationsrecht

Jugendmedien-schutz

Urheberrecht Datenschutz Sonstige übergreifendeRegulierungsfelder

Telekommunikations-gesetz

Jugendmedienschutz-Staatsvertrag

Urheberrechtsgesetz

Gesetz zur Regelung des Urheberrechts in der

Informationsgesellschaft

Bundesdatenschutzgesetz

Datenschutzgesetzeder Länder

Verbraucher-schutzrecht

Strafrecht

Zivilrecht

GWB

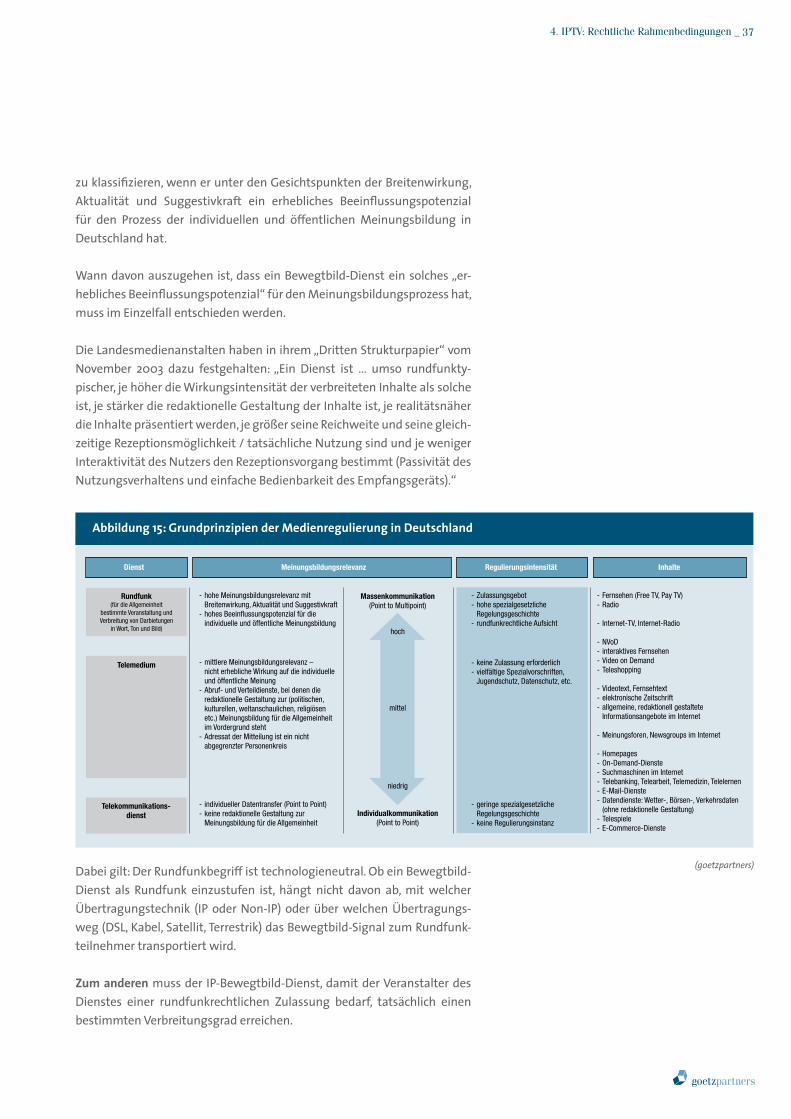

zu klassifizieren, wenn er unter den Gesichtspunkten der Breitenwirkung, Aktualität und Suggestivkraft ein erhebliches Beeinflussungspotenzial für den Prozess der individuellen und öffentlichen Meinungsbildung in Deutschland hat.

Wann davon auszugehen ist, dass ein Bewegtbild-Dienst ein solches „er-hebliches Beeinflussungspotenzial“ für den Meinungsbildungsprozess hat, muss im Einzelfall entschieden werden.

Die Landesmedienanstalten haben in ihrem „Dritten Strukturpapier“ vom November 2003 dazu festgehalten: „Ein Dienst ist … umso rundfunkty-pischer, je höher die Wirkungsintensität der verbreiteten Inhalte als solche ist, je stärker die redaktionelle Gestaltung der Inhalte ist, je realitätsnäher die Inhalte präsentiert werden, je größer seine Reichweite und seine gleich-zeitige Rezeptionsmöglichkeit / tatsächliche Nutzung sind und je weniger Interaktivität des Nutzers den Rezeptionsvorgang bestimmt (Passivität des Nutzungsverhaltens und einfache Bedienbarkeit des Empfangsgeräts).“

Dabei gilt: Der Rundfunkbegriff ist technologieneutral. Ob ein Bewegtbild-Dienst als Rundfunk einzustufen ist, hängt nicht davon ab, mit welcher Übertragungstechnik (IP oder Non-IP) oder über welchen Übertragungs-weg (DSL, Kabel, Satellit, Terrestrik) das Bewegtbild-Signal zum Rundfunk-teilnehmer transportiert wird.

Zumanderen muss der IP-Bewegtbild-Dienst, damit der Veranstalter des Dienstes einer rundfunkrechtlichen Zulassung bedarf, tatsächlich einen bestimmten Verbreitungsgrad erreichen.

4.IPTV:RechtlicheRahmenbedingungen_��

(goetzpartners)

Abbildung15:GrundprinzipienderMedienregulierunginDeutschland

Dienst Meinungsbildungsrelevanz Regulierungsintensität Inhalte

- hohe Meinungsbildungsrelevanz mit Breitenwirkung, Aktualität und Suggestivkraft- hohes Beeinflussungspotenzial für die

individuelle und öffentliche Meinungsbildung

- mittlere Meinungsbildungsrelevanz – nicht erhebliche Wirkung auf die individuelle und öffentliche Meinung

- Abruf- und Verteildienste, bei denen die redaktionelle Gestaltung zur (politischen, kulturellen, weltanschaulichen, religiösen etc.) Meinungsbildung für die Allgemeinheit im Vordergrund steht

- Adressat der Mitteilung ist ein nicht abgegrenzter Personenkreis

- individueller Datentransfer (Point to Point)- keine redaktionelle Gestaltung zur

Meinungsbildung für die Allgemeinheit

Telekommunikations-dienst

Massenkommunikation(Point to Multipoint)

Individualkommunikation(Point to Point)

hoch

mittel

niedrig

- Zulassungsgebot- hohe spezialgesetzliche Regelungsgeschichte- rundfunkrechtliche Aufsicht

- keine Zulassung erforderlich- vielfältige Spezialvorschriften, Jugendschutz, Datenschutz, etc.