Embed Size (px)

Citation preview

Folie 13-1© 2006 Pearson Studium

Kapitel 1Einführung

Kapitel 14:Wechselkurse und Devisenmarkt:ein Vermögensmarkt-Ansatz

Folie 13-2© 2006 Pearson Studium

Einführung

Wechselkurse und internationale Transaktionen

Der Devisenmarkt

Die Nachfrage nach Fremdwährungsvermögenswerten

Der Devisenmarkt im Gleichgewicht

Zinssätze, Erwartungen und Gleichgewicht

Zusammenfassung

14. Wechselkurse und Devisenmarkt:ein Vermögensmarkt-Ansatz

Folie 13-3© 2006 Pearson Studium

Wechselkurse undinternationale Transaktionen

Der Wechselkurs kann auf zweierlei Arten angegeben werden:• Direkte oder Preisnotierung

– Der Preis der Fremdwährung in einheimischer Währung

– Z.B. 1 britisches Pfund kostet 1,25 Euro

• Indirekte oder Mengennotierung– Der Preis der einheimischen Währung in Fremdwährung

– Z.B. 1 Euro kostet 0,8 britische Pfund

Folie 13-4© 2006 Pearson Studium

• Zweierlei Veränderungen von Wechselkursen:– Abwertung der einheimischen Währung

– Der Preis der Fremdwährung in einheimischer Währung steigt.

– Einheimische Güter werden für Ausländer billiger, und ausländische Güter werden für Bürger des eigenen Landes teurer.

– Aufwertung der einheimischen Währung– Der Preis der Fremdwährung in einheimischer Währung sinkt.

– Einheimische Güter werden für Ausländer teurer, und ausländische Güter werden für Bürger des eigenen Landes billiger.

Wechselkurse undinternationale Transaktionen

Folie 13-5© 2006 Pearson Studium

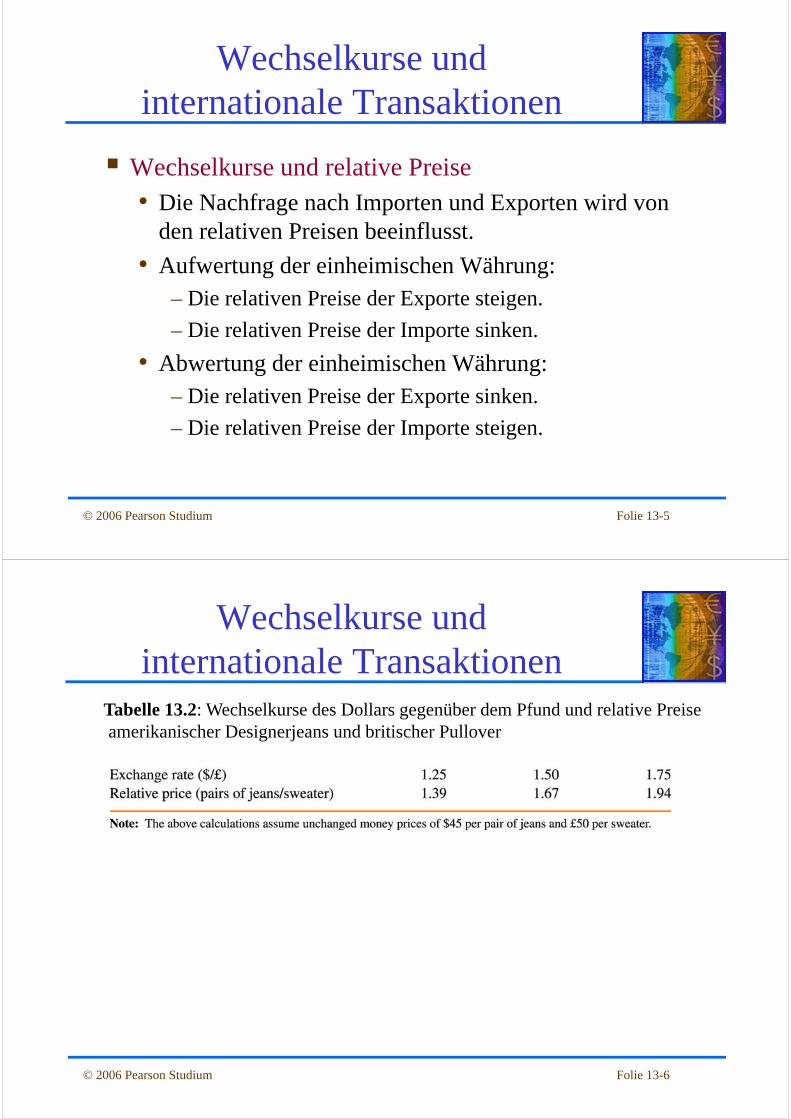

Wechselkurse und relative Preise• Die Nachfrage nach Importen und Exporten wird von

den relativen Preisen beeinflusst.

• Aufwertung der einheimischen Währung:– Die relativen Preise der Exporte steigen.

– Die relativen Preise der Importe sinken.

• Abwertung der einheimischen Währung:– Die relativen Preise der Exporte sinken.

– Die relativen Preise der Importe steigen.

Wechselkurse undinternationale Transaktionen

Folie 13-6© 2006 Pearson Studium

Wechselkurse undinternationale Transaktionen

Tabelle 13.2: Wechselkurse des Dollars gegenüber dem Pfund und relative Preise amerikanischer Designerjeans und britischer Pullover

Folie 13-7© 2006 Pearson Studium

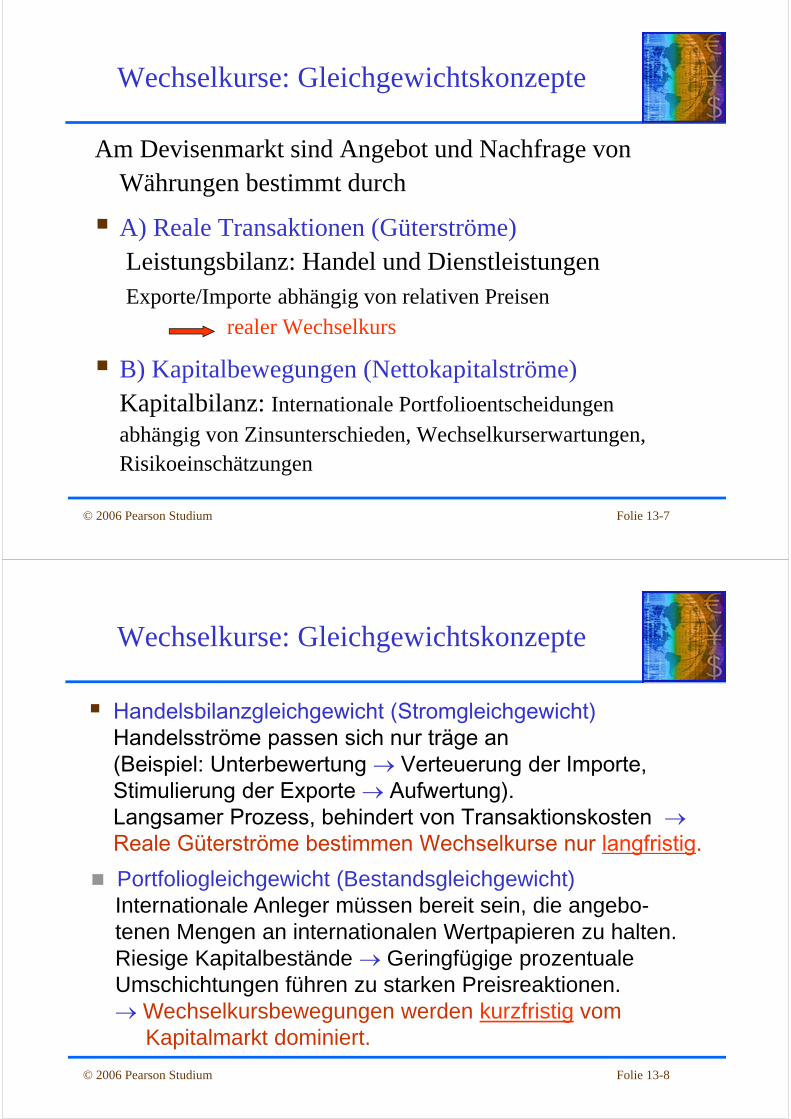

Wechselkurse: Gleichgewichtskonzepte

Am Devisenmarkt sind Angebot und Nachfrage von Währungen bestimmt durch

A) Reale Transaktionen (Güterströme)Leistungsbilanz: Handel und DienstleistungenExporte/Importe abhängig von relativen Preisen

realer Wechselkurs

B) Kapitalbewegungen (Nettokapitalströme)Kapitalbilanz: Internationale Portfolioentscheidungen abhängig von Zinsunterschieden, Wechselkurserwartungen, Risikoeinschätzungen

Folie 13-8© 2006 Pearson Studium

Wechselkurse: Gleichgewichtskonzepte

Handelsbilanzgleichgewicht (Stromgleichgewicht)Handelsströme passen sich nur träge an (Beispiel: Unterbewertung Verteuerung der Importe, Stimulierung der Exporte Aufwertung).Langsamer Prozess, behindert von Transaktionskosten Reale Güterströme bestimmen Wechselkurse nur langfristig.

Portfoliogleichgewicht (Bestandsgleichgewicht)Internationale Anleger müssen bereit sein, die angebo-tenen Mengen an internationalen Wertpapieren zu halten.Riesige Kapitalbestände Geringfügige prozentuale Umschichtungen führen zu starken Preisreaktionen. Wechselkursbewegungen werden kurzfristig vom

Kapitalmarkt dominiert.

Folie 13-9© 2006 Pearson Studium

Der Devisenmarkt

Wechselkurse bilden sich auf dem Devisenmarkt.• Auf diesem Markt findet der Handel mit Fremdwährungen statt.

Die Akteure• Die wichtigsten Devisenmarktteilnehmer sind:

– Geschäftsbanken– Internationale Unternehmen– Bankfremde Finanzdienstleister– Zentralbanken

• Interbankenhandel– Devisenmarkttransaktionen unter Banken– Er macht den größten Anteil aller

Devisenmarkttransaktionen aus.

Folie 13-10© 2006 Pearson Studium

Charakteristische Merkmale des Devisenmarktes• Das Volumen des weltweiten Devisenhandels beträgt ein

Vielfaches dessen, was zur Abwicklung des Außenhandels nötig wäre.

• Die wichtigsten Devisenhandelszentren (London, New York, Tokio, Frankfurt und Singapur) sind durch neue Technologien, wie z. B. das Internet, miteinander verbunden.

• Die Integration der Finanzzentren verhindert größere Gewinne durch Arbitrage.

– der Vorgang, eine Währung billig zu kaufen und teuer zu verkaufen.

Der Devisenmarkt

Folie 13-11© 2006 Pearson Studium

• Vehikelwährung– Eine Vehikelwährung wird in großem Umfang zum

Abschluss internationaler Geschäfte herangezogen, deren Parteien nicht im Ursprungsland dieser Währung ansässig sind.

– Beispiel: Im Jahr 2001 wurden etwa in 90% aller Transaktionen zwischen Banken Fremdwährungen gegen US-Dollars eingetauscht.

Der Devisenmarkt

Folie 13-12© 2006 Pearson Studium

Devisenkassakurs und Devisenterminkurs• Devisenkassakurs

– Gilt für den Devisenhandel „an Ort und Stelle“

• Devisenterminkurs– Der vorab vereinbarte Wechselkurs eines

Devisenhandels zu einem zukünftigen Zeitpunkt

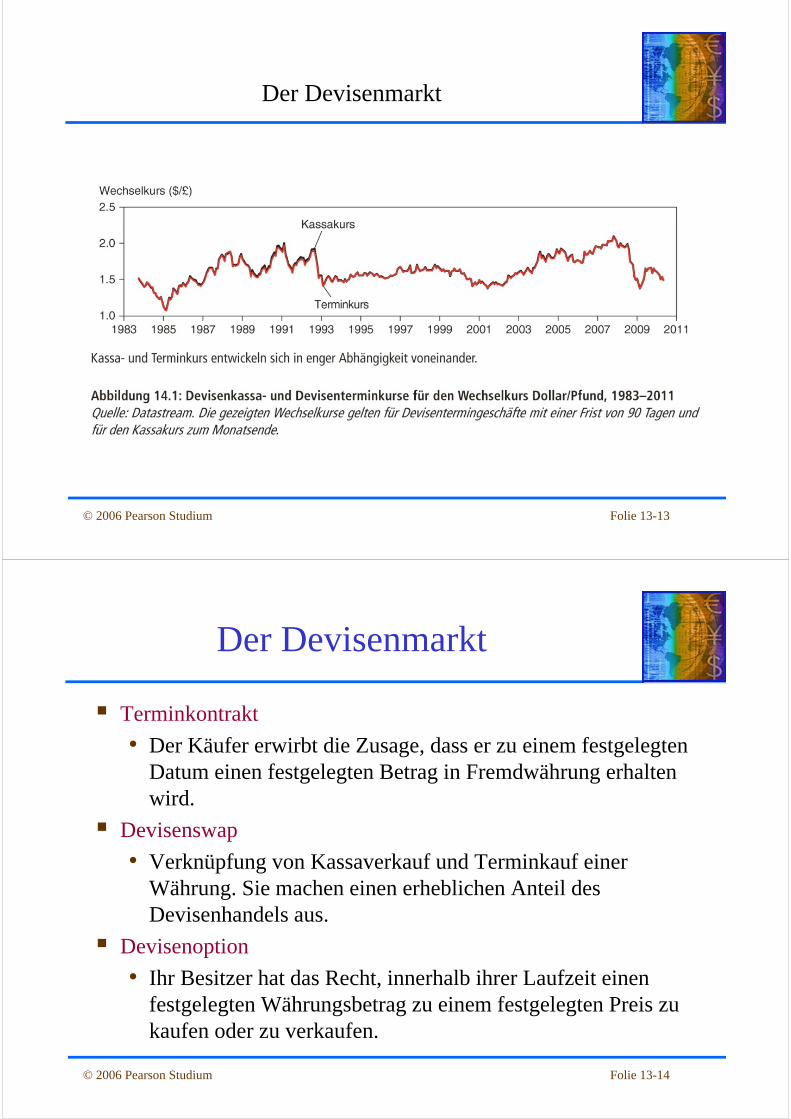

• Termin- und Kassakurse sind nicht unbedingt gleich, doch ihre Entwicklung verläuft in hohem Maße parallel.

Der Devisenmarkt

Folie 13-13© 2006 Pearson Studium

Der Devisenmarkt

Folie 13-14© 2006 Pearson Studium

Terminkontrakt

• Der Käufer erwirbt die Zusage, dass er zu einem festgelegten Datum einen festgelegten Betrag in Fremdwährung erhalten wird.

Devisenswap

• Verknüpfung von Kassaverkauf und Terminkauf einer Währung. Sie machen einen erheblichen Anteil des Devisenhandels aus.

Devisenoption

• Ihr Besitzer hat das Recht, innerhalb ihrer Laufzeit einen festgelegten Währungsbetrag zu einem festgelegten Preis zu kaufen oder zu verkaufen.

Der Devisenmarkt

Folie 13-15© 2006 Pearson Studium

Die Nachfrage nach Fremdwährungseinlagen wird von denselben Überlegungen beeinflusst wie die Nachfrage nach jedem anderen Vermögenswert auch.

Vermögenswerte und ihre Renditen• Definition der Rendite aus Vermögenswerten

– Die prozentuale Wertsteigerung eines Vermögenswerts über einen bestimmten Zeitraum hinweg.

• Die reale Rendite– Sie wird im breiteren Rahmen eines für die Sparer

repräsentativen Warenkorbs berechnet.

Die Nachfrage nach Fremdwährungsvermögenswerten

Folie 13-16© 2006 Pearson Studium

Die Nachfrage nach Fremdwährungseinlagen wird von denselben Überlegungen beeinflusst wie die Nachfrage nach jedem anderen Vermögenswert auch.

Rendite, Risiko und Liquidität• Neben der Rendite achten Sparer auf die beiden weiteren

wichtigsten Qualitäten eines Vermögenswerts:– Risiko

– Unsicherheits- und Zufallsfaktoren, die das Vermögen eines Sparers beeinflussen

– Liquidität– Die Leichtigkeit, mit der der Vermögenswert verkauft oder gegen

Güter eingetauscht werden kann

Die Nachfrage nach Fremdwährungsvermögenswerten

Folie 13-17© 2006 Pearson Studium

Zinssätze• Um die Renditen verschiedener Einlagen zu

vergleichen, benötigen die Marktteilnehmer zwei Informationen:

– Die Entwicklung des Marktwerts der Einlagen– Die Entwicklung der Wechselkurse

• Der Zinssatz einer Währung ist der Betrag, den ein Individuum verdienen kann, indem es eine Währungseinheit für ein Jahr verleiht.

– Beispiel: Bei einem Dollarzinssatz von 10% jährlich erhält derjenige, der $1 verleiht, zum Jahresende $1,10 zurück.

Die Nachfrage nach Fremdwährungsvermögenswerten

Folie 13-18© 2006 Pearson Studium

Die Nachfrage nach Fremdwährungsvermögenswerten

Folie 13-19© 2006 Pearson Studium

Yen / US-Dollar

Folie 13-20© 2006 Pearson Studium

Wechselkurse und Renditen auf Vermögenswerte• Die Rendite auf Vermögenswerte, die auf dem

Devisenmarkt gehandelt werden, hängt von den Zinssätzen und der Entwicklung des Wechselkurses ab.

• Um sich zwischen einer Dollar- und einer Euroeinlage zu entscheiden, muss man die Dollarverzinsung einer Euroeinlage berechnen.

Die Nachfrage nach Fremdwährungsvermögenswerten

Folie 13-21© 2006 Pearson Studium

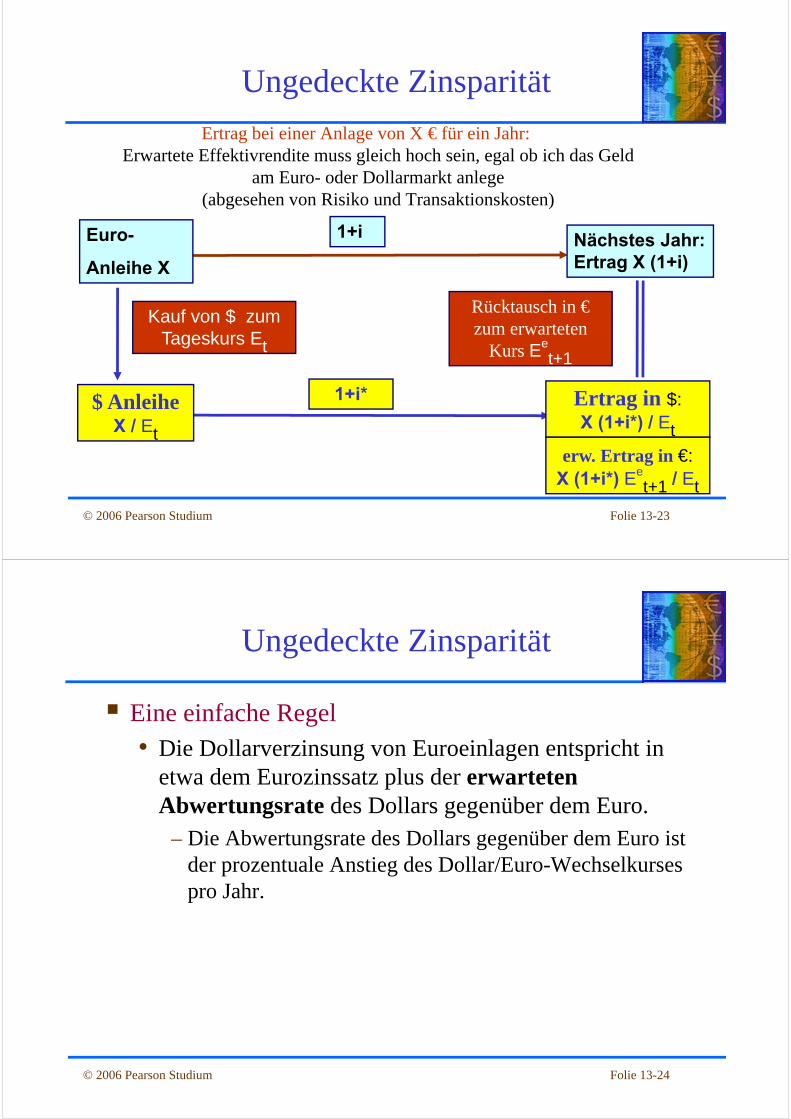

Abbildung 13.3: Zinssätze für Einlagen in Dollar und Yen, 1980-2004

Die Nachfrage nach Fremdwährungsvermögenswerten

Yen / US-Dollar

Folie 13-22© 2006 Pearson Studium

Zinsparität

Internationale Kapitalströme werden bestimmt durch Portfolioentscheidungen der Anleger

Rendite im Inland: = inländischer Zins

Rendite im Ausland = ausländischer Zins + Veränderung des Wechselkurses

Wenn erwartete Renditen im In- und Ausland voneinander abweichen, dann kommt es zu Umschichtungen.

=> kein GleichgewichtFolge: Gewaltige Kapitalströme, da Anleger versuchen ihre Bestände an unrentablen Wertpapieren aufzulösen und statt dessen rentable Wertpapiere zu erwerben.

Folie 13-23© 2006 Pearson Studium

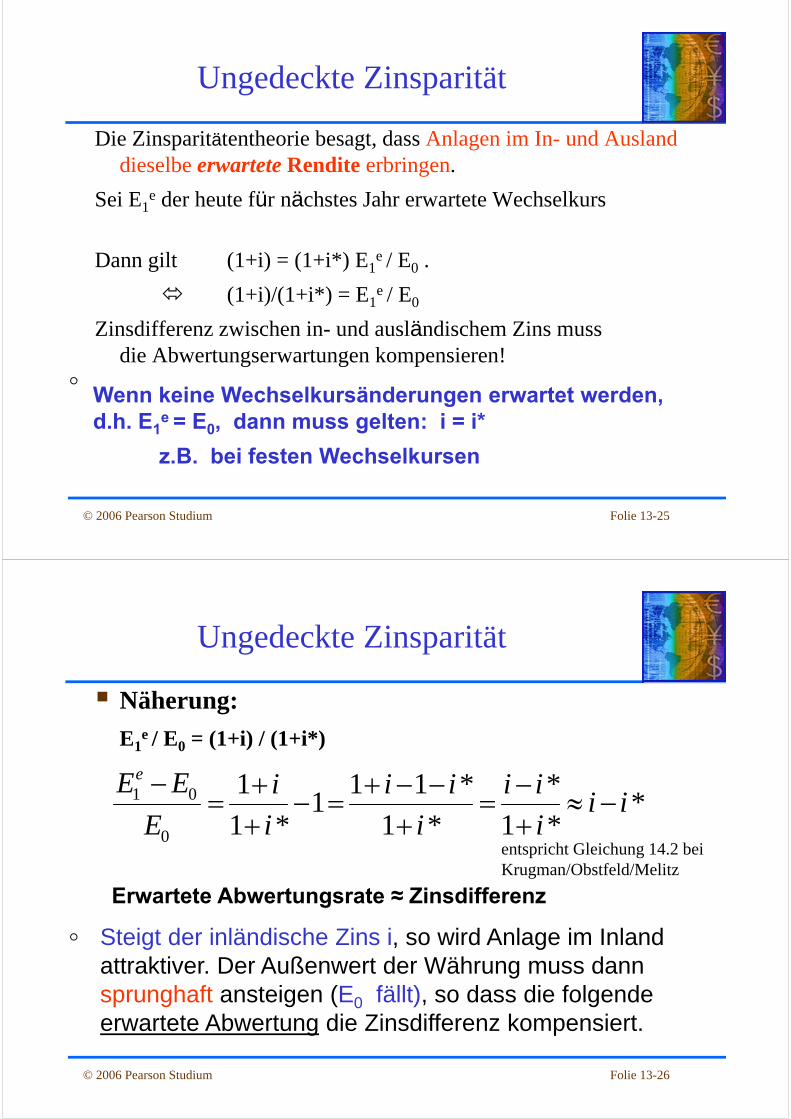

Ungedeckte Zinsparität

Ertrag bei einer Anlage von X € für ein Jahr:Erwartete Effektivrendite muss gleich hoch sein, egal ob ich das Geld

am Euro- oder Dollarmarkt anlege(abgesehen von Risiko und Transaktionskosten)

Euro-

Anleihe X

$ AnleiheX / Et

Kauf von $ zumTageskurs Et

1+i*

Nächstes Jahr: Ertrag X (1+i)

1+i

Rücktausch in €zum erwarteten

Kurs Eet+1

Ertrag in $:X (1+i*) / Et

erw. Ertrag in €:X (1+i*) Ee

t+1 / Et

Folie 13-24© 2006 Pearson Studium

Eine einfache Regel• Die Dollarverzinsung von Euroeinlagen entspricht in

etwa dem Eurozinssatz plus der erwartetenAbwertungsrate des Dollars gegenüber dem Euro.

– Die Abwertungsrate des Dollars gegenüber dem Euro ist der prozentuale Anstieg des Dollar/Euro-Wechselkurses pro Jahr.

Ungedeckte Zinsparität

Folie 13-25© 2006 Pearson Studium

Ungedeckte Zinsparität

Die Zinsparitätentheorie besagt, dass Anlagen im In- und Ausland dieselbe erwartete Rendite erbringen.

Sei E1e der heute für nächstes Jahr erwartete Wechselkurs

Dann gilt (1+i) = (1+i*) E1e / E0 .

(1+i)/(1+i*) = E1e / E0

Zinsdifferenz zwischen in- und ausländischem Zins muss die Abwertungserwartungen kompensieren!

Wenn keine Wechselkursänderungen erwartet werden, d.h. E1

e = E0, dann muss gelten: i = i*

z.B. bei festen Wechselkursen

Folie 13-26© 2006 Pearson Studium

Ungedeckte Zinsparität

Näherung:

E1e / E0 = (1+i) / (1+i*)

**1

*

*1

*111

*1

1

0

01 iii

ii

i

ii

i

i

E

EEe

Erwartete Abwertungsrate ≈ Zinsdifferenz

Steigt der inländische Zins i, so wird Anlage im Inland attraktiver. Der Außenwert der Währung muss dann sprunghaft ansteigen (E0 fällt), so dass die folgende erwartete Abwertung die Zinsdifferenz kompensiert.

entspricht Gleichung 14.2 bei Krugman/Obstfeld/Melitz

Folie 13-27© 2006 Pearson Studium

Wechselkursänderungen und erwartete Renditen• Eine heutige Abwertung der Inlandswährung senkt

(bei unveränderten Erwartungen über den langfristigen Wechselkurs) die erwartete Rendite aus einer Fremdwährungseinlage.

• Eine heutige Aufwertung der Inlandswährung steigert (bei unveränderten Erwartungen über den langfristigen Wechselkurs) die erwartete Rendite aus Fremdwährungseinlagen.

Der Devisenmarkt im Gleichgewicht

Folie 13-28© 2006 Pearson Studium

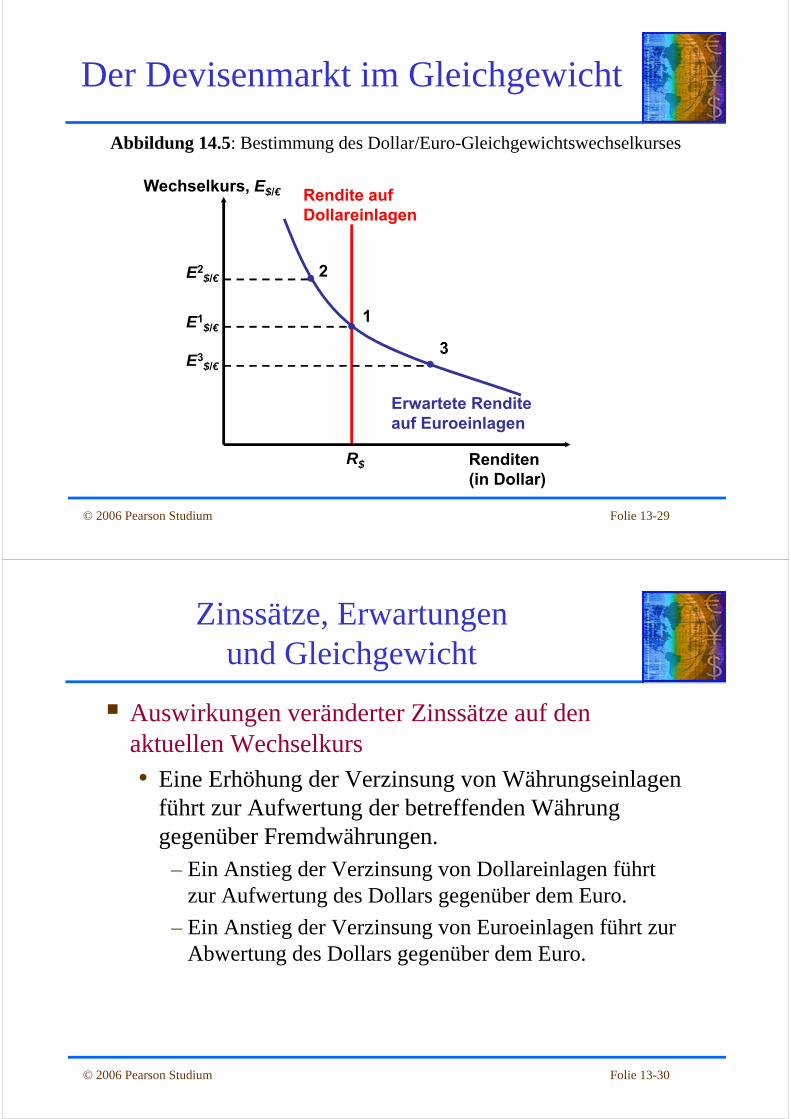

Der Gleichgewichtswechselkurs• Die Anpassung der Wechselkurse dient stets der

Wahrung der Zinsparität.

• Wir setzen den Dollarzinssatz R$, den Eurozinssatz R€, und den erwarteten zukünftigen Dollar/Euro-Wechselkurs Ee

$/€ als gegeben voraus.

Der Devisenmarkt im Gleichgewicht

Folie 13-29© 2006 Pearson Studium

R$

Rendite aufDollareinlagen

Abbildung 14.5: Bestimmung des Dollar/Euro-Gleichgewichtswechselkurses

Renditen(in Dollar)

Wechselkurs, E$/€

E2$/€ 2

1E1$/€

E3$/€

3

Erwartete Renditeauf Euroeinlagen

Der Devisenmarkt im Gleichgewicht

Folie 13-30© 2006 Pearson Studium

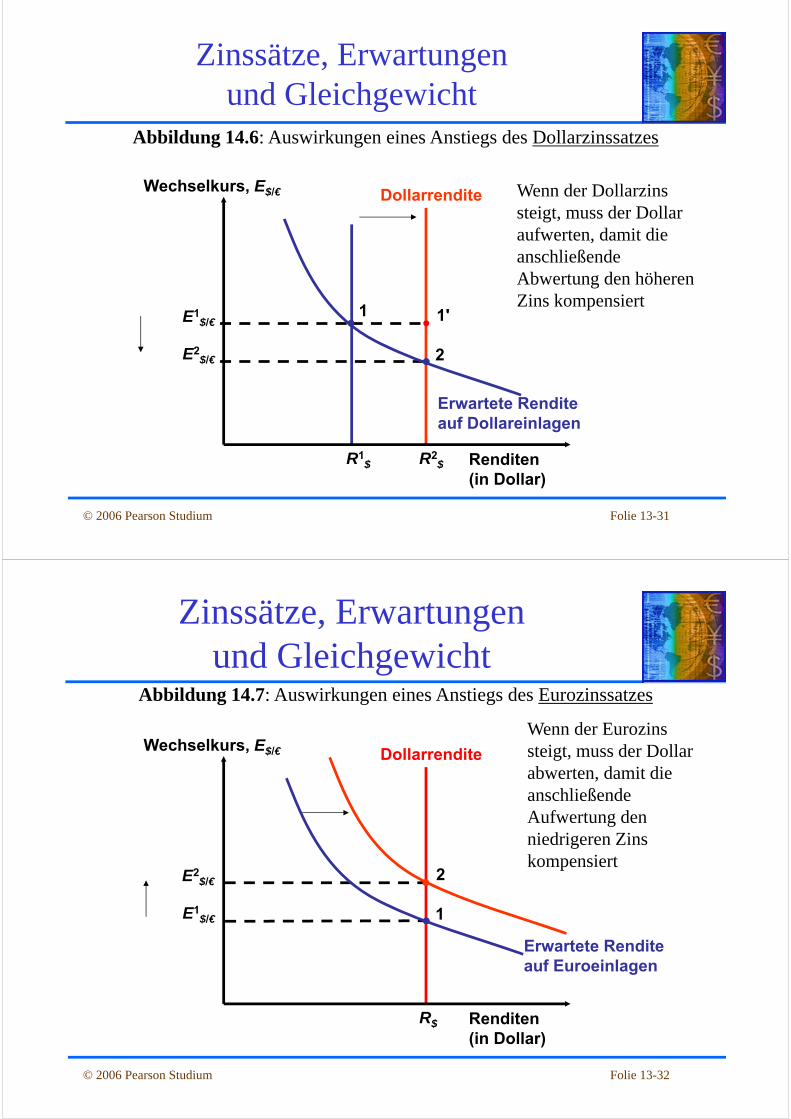

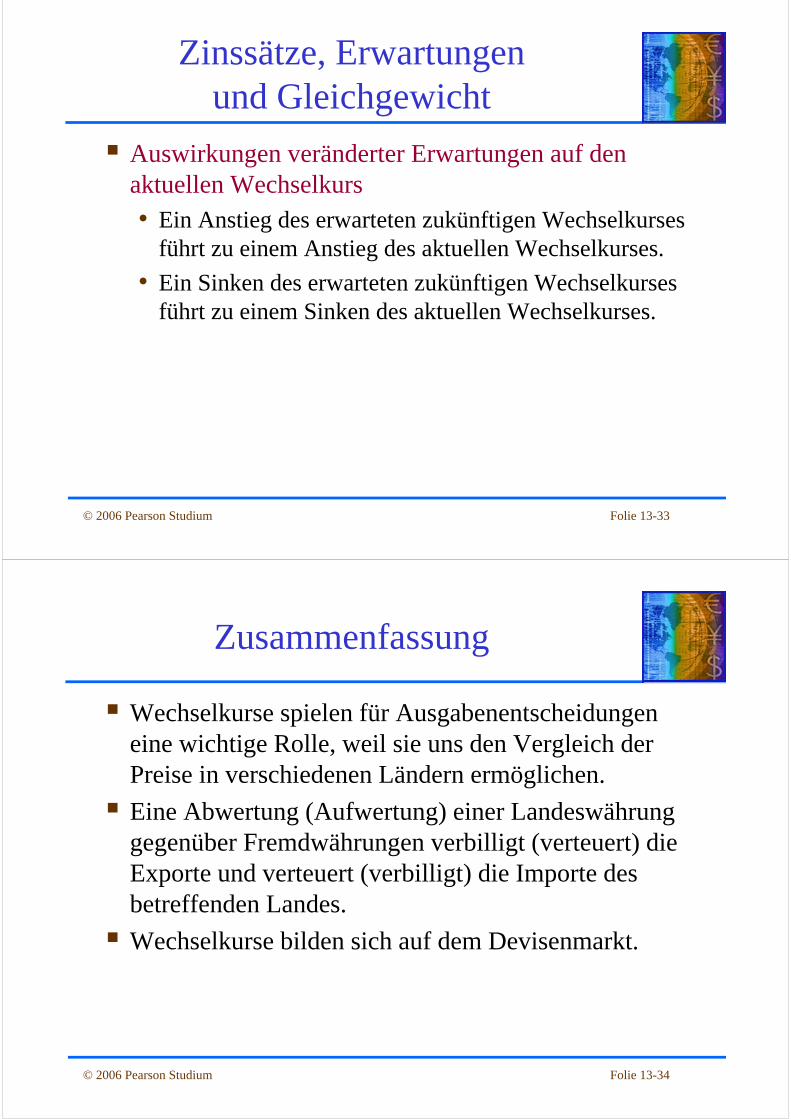

Auswirkungen veränderter Zinssätze auf den aktuellen Wechselkurs• Eine Erhöhung der Verzinsung von Währungseinlagen

führt zur Aufwertung der betreffenden Währung gegenüber Fremdwährungen.

– Ein Anstieg der Verzinsung von Dollareinlagen führt zur Aufwertung des Dollars gegenüber dem Euro.

– Ein Anstieg der Verzinsung von Euroeinlagen führt zur Abwertung des Dollars gegenüber dem Euro.

Zinssätze, Erwartungenund Gleichgewicht

Folie 13-31© 2006 Pearson Studium

Dollarrendite

R2$R1

$

Abbildung 14.6: Auswirkungen eines Anstiegs des Dollarzinssatzes

Renditen(in Dollar)

Wechselkurs, E$/€

2E2$/€

1'1E1$/€

Erwartete Renditeauf Dollareinlagen

Zinssätze, Erwartungenund Gleichgewicht

Wenn der Dollarzins steigt, muss der Dollar aufwerten, damit die anschließende Abwertung den höheren Zins kompensiert

Folie 13-32© 2006 Pearson Studium

Dollarrendite

R$

Abbildung 14.7: Auswirkungen eines Anstiegs des Eurozinssatzes

Renditen(in Dollar)

Wechselkurs, E$/€

1E1$/€

2E2$/€

Erwartete Renditeauf Euroeinlagen

Zinssätze, Erwartungenund Gleichgewicht

Wenn der Eurozins steigt, muss der Dollar abwerten, damit die anschließende Aufwertung den niedrigeren Zins kompensiert

Folie 13-33© 2006 Pearson Studium

Auswirkungen veränderter Erwartungen auf den aktuellen Wechselkurs• Ein Anstieg des erwarteten zukünftigen Wechselkurses

führt zu einem Anstieg des aktuellen Wechselkurses.

• Ein Sinken des erwarteten zukünftigen Wechselkurses führt zu einem Sinken des aktuellen Wechselkurses.

Zinssätze, Erwartungenund Gleichgewicht

Folie 13-34© 2006 Pearson Studium

Zusammenfassung

Wechselkurse spielen für Ausgabenentscheidungen eine wichtige Rolle, weil sie uns den Vergleich der Preise in verschiedenen Ländern ermöglichen.

Eine Abwertung (Aufwertung) einer Landeswährung gegenüber Fremdwährungen verbilligt (verteuert) die Exporte und verteuert (verbilligt) die Importe des betreffenden Landes.

Wechselkurse bilden sich auf dem Devisenmarkt.

Folie 13-35© 2006 Pearson Studium

Zusammenfassung

Eine wichtige Kategorie des Devisenhandels ist der Terminhandel.

Den Wechselkurs fasst man am besten als Preis eines Vermögenswerts auf.

Die Renditen auf Einlagen, die am Devisenmarkt gehandelt werden, hängen von den Zinssätzen und den erwarteten Wechselkursänderungen ab.

Folie 13-36© 2006 Pearson Studium

Zusammenfassung

Das Devisenmarktgleichgewicht setzt Zinsparität voraus.• Bei festen Zinssätzen und einer festen Erwartung des

zukünftigen Wechselkurses ist mit der Zinsparität auch der Gleichgewichtswechselkurs gegeben.

Ein Anstieg der Verzinsung des Dollars (Euros) löst eine Aufwertung (Abwertung) des Dollars gegenüber dem Euro aus.

Der aktuelle Wechselkurs wird von Erwartungsänderungen hinsichtlich seiner zukünftigen Entwicklung beeinflusst.