Embed Size (px)

Citation preview

1 © GfK 23.Juni 2016 | Trier

Kaufverhaltensforschung mit Verbraucherpanels

Dr. Wolfgang Adlwarth – GfK SE Trier, 23. Juni 2016

2 © GfK 23.Juni 2016 | Trier

Agenda

Verbraucherpanelforschung in der GfK

FMCG- Shopping in Deutschland

Vertriebswegeentwicklung und Handelstrends

Markencheck und Marketing-Ansatzpunkte

3 © GfK 23.Juni 2016 | Trier

Das Unternehmen GfK

4 © GfK 23.Juni 2016 | Trier

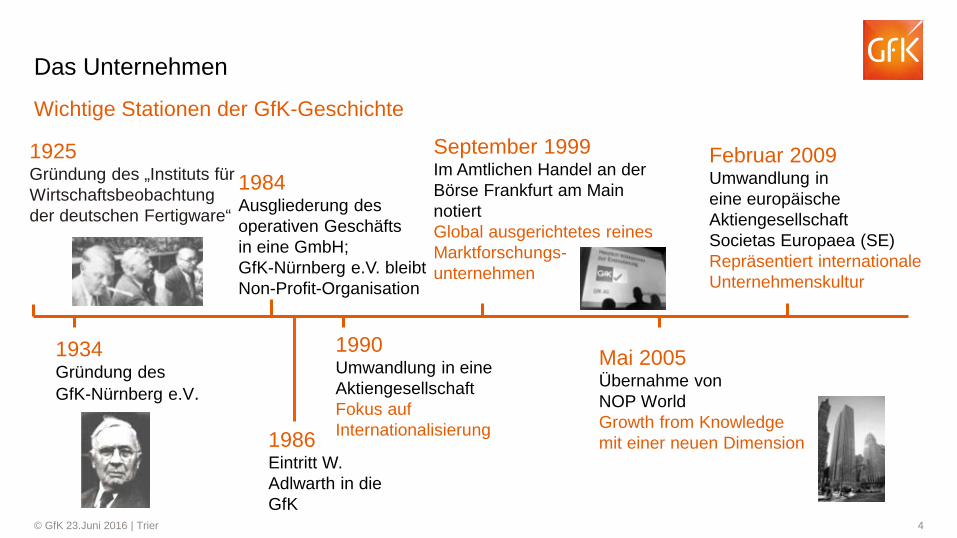

Das Unternehmen

Wichtige Stationen der GfK-Geschichte

1925 Gründung des „Instituts für Wirtschaftsbeobachtung der deutschen Fertigware“

1934 Gründung des GfK-Nürnberg e.V.

1984 Ausgliederung des operativen Geschäfts in eine GmbH; GfK-Nürnberg e.V. bleibt Non-Profit-Organisation

1986 Eintritt W. Adlwarth in die GfK

1990 Umwandlung in eine Aktiengesellschaft Fokus auf Internationalisierung

September 1999 Im Amtlichen Handel an der Börse Frankfurt am Main notiert Global ausgerichtetes reines Marktforschungs- unternehmen

Februar 2009 Umwandlung in eine europäische Aktiengesellschaft Societas Europaea (SE) Repräsentiert internationale Unternehmenskultur

Mai 2005 Übernahme von NOP World Growth from Knowledge mit einer neuen Dimension

5 © GfK 23.Juni 2016 | Trier

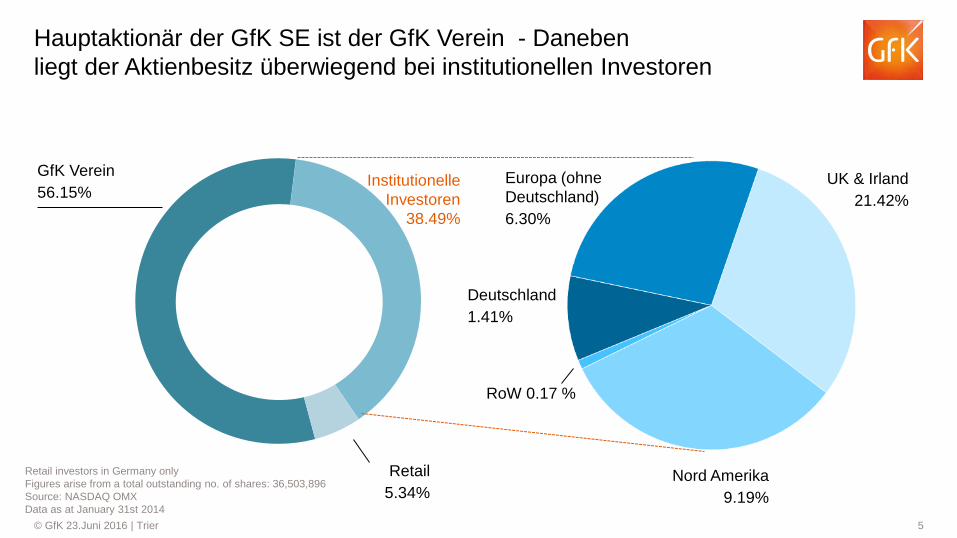

Hauptaktionär der GfK SE ist der GfK Verein - Daneben liegt der Aktienbesitz überwiegend bei institutionellen Investoren

GfK Verein 56.15%

Europa (ohne Deutschland) 6.30%

Deutschland 1.41%

Retail

5.34%

UK & Irland 21.42%

Nord Amerika 9.19%

Institutionelle Investoren

38.49%

RoW 0.17 %

Retail investors in Germany only Figures arise from a total outstanding no. of shares: 36,503,896 Source: NASDAQ OMX Data as at January 31st 2014

6 © GfK 23.Juni 2016 | Trier

Wir liefern neue Erkenntnisse in über 100 Ländern

Ägypten Albanien Algerien Argentinien Aserbaidschan Australien Bahrein Bangladesch Belgien Bolivien Bosnien-Herzegowina Botswana Brasilien Bulgarien Chile China Dänemark Deutschland

Ecuador Elfenbeinküste Estland Finnland Frankreich Georgien Griechenland Großbritannien Guatemala Hongkong Indien Indonesien Irak Iran Irland Israel Italien Japan

Mazedonien Mexiko Montenegro Mosambik Neuseeland Niederlande Nigeria Norwegen Oman Österreich Pakistan Panama Paraguay Peru Philippinen Polen Portugal Rumänien

Russland Saudi-Arabien Schweden Schweiz Senegal Serbien Singapur Slowakei Slowenien Spanien Südafrika Sudan Syrien Tadschikistan Taiwan Tansania Thailand Tschechische Republik

Tunesien Türkei Turkmenistan Uganda Ukraine Ungarn Uruguay USA Usbekistan Venezuela Vereinigte Arabische Emirate Vietnam Weißrussland Zypern

Jemen Jordanien Kambodscha Kanada Kasachstan Katar Kenia Kirgistan Kolumbien Korea Kroatien Kuwait Lettland Libanon Libyen Litauen Malaysia Marokko

7 © GfK 23.Juni 2016 | Trier

Panels: Basisinstrumente der Markt- beobachtung und -analyse

8 © GfK 23.Juni 2016 | Trier

Ein Verbraucherpanel ist eine repräsentative Stichprobe von Konsumenten, deren (Einkaufs-) Verhalten über einen längeren Zeitraum regelmäßig registriert wird.

9 © GfK 23.Juni 2016 | Trier

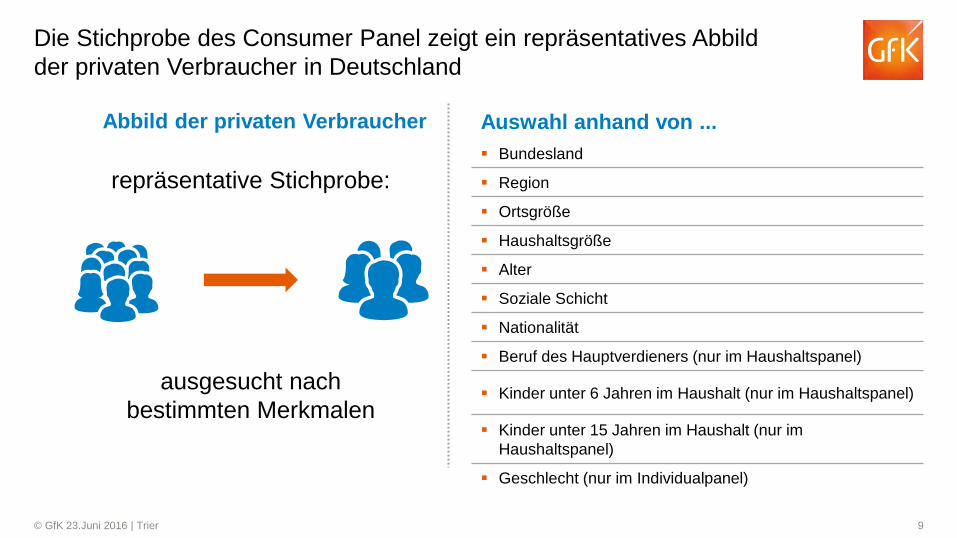

Die Stichprobe des Consumer Panel zeigt ein repräsentatives Abbild der privaten Verbraucher in Deutschland

repräsentative Stichprobe:

ausgesucht nach bestimmten Merkmalen

Auswahl anhand von ... Bundesland

Region

Ortsgröße

Haushaltsgröße

Alter

Soziale Schicht

Nationalität

Beruf des Hauptverdieners (nur im Haushaltspanel)

Kinder unter 6 Jahren im Haushalt (nur im Haushaltspanel)

Kinder unter 15 Jahren im Haushalt (nur im Haushaltspanel)

Geschlecht (nur im Individualpanel)

Abbild der privaten Verbraucher

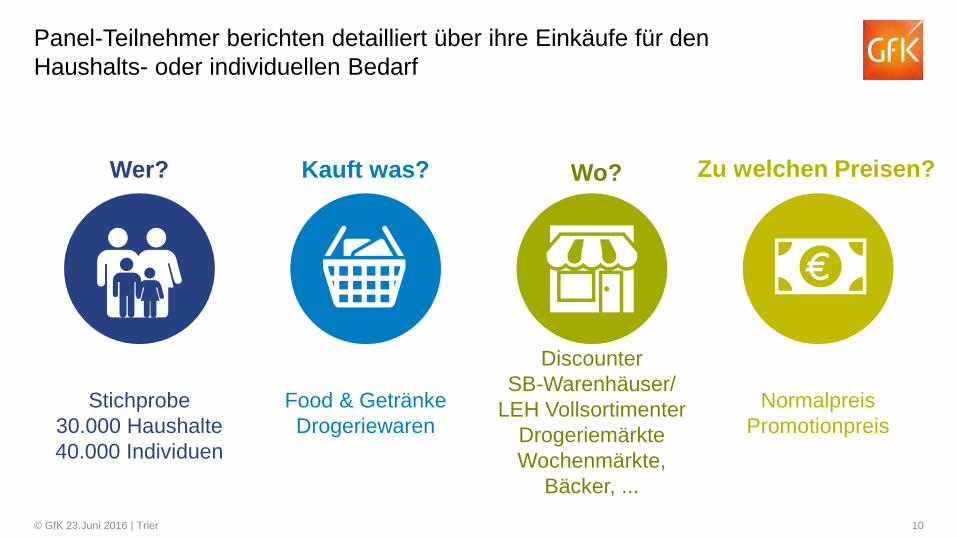

10 © GfK 23.Juni 2016 | Trier

Panel-Teilnehmer berichten detailliert über ihre Einkäufe für den Haushalts- oder individuellen Bedarf

Stichprobe 30.000 Haushalte 40.000 Individuen

Food & Getränke Drogeriewaren

Discounter SB-Warenhäuser/

LEH Vollsortimenter Drogeriemärkte Wochenmärkte,

Bäcker, ...

Normalpreis Promotionpreis

Wer? Kauft was? Wo? Zu welchen Preisen?

11 © GfK 23.Juni 2016 | Trier

Abhängig von der Art des Bedarfes werden Konsumgüter dem Haushalts- oder Individualpanel zugeordnet

Haushaltspanel Individualpanel

30.000 HH mind. 16 Jahre alt

40.000 Personen mind. 18 Jahre alt

Produkte für den gesamten Haushalt

Produkte für individuellen Verbrauch

Zum Beispiel: Wasch- und Reinigungsmittel, Grundnahrungsmittel, Getränke

Zum Beispiel: Kosmetika, Damenhygiene, Gesichtspflege, Deodorants, Süßwaren

12 © GfK 23.Juni 2016 | Trier

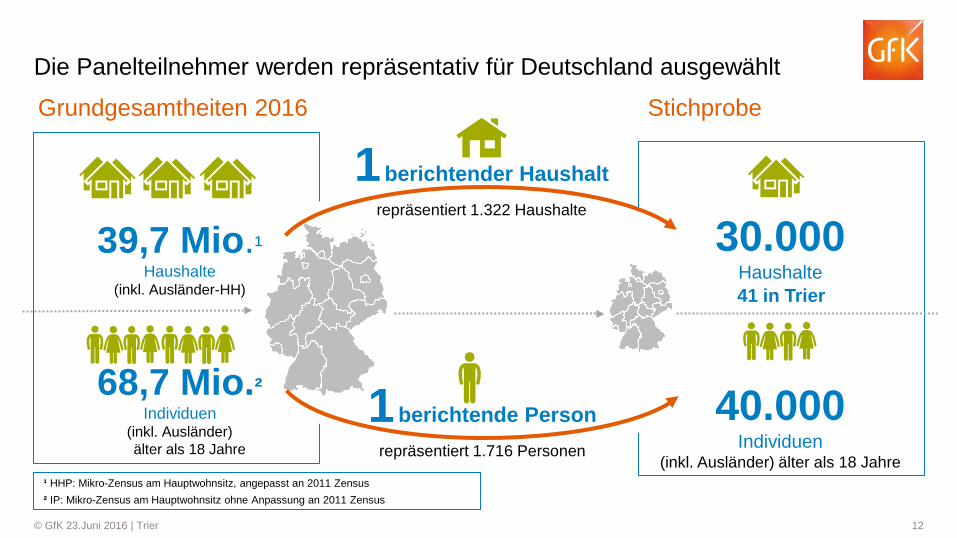

Die Panelteilnehmer werden repräsentativ für Deutschland ausgewählt

39,7 Mio.¹

Haushalte (inkl. Ausländer-HH)

68,7 Mio.² Individuen

(inkl. Ausländer) älter als 18 Jahre

1 berichtender Haushalt repräsentiert 1.322 Haushalte

1 berichtende Person repräsentiert 1.716 Personen

30.000 Haushalte

40.000 Individuen

(inkl. Ausländer) älter als 18 Jahre

Grundgesamtheiten 2016 Stichprobe

¹ HHP: Mikro-Zensus am Hauptwohnsitz, angepasst an 2011 Zensus ² IP: Mikro-Zensus am Hauptwohnsitz ohne Anpassung an 2011 Zensus

41 in Trier

13 © GfK 23.Juni 2016 | Trier

Arten der Anwerbung: 1. Online-Anwerbung 2. Mailings 3. Schneeballanwerbung

innerhalb des Panels (einmal jährlich)

4. Andere Verfahren

Panelführung: Anwerbung von Haushalten und Personen für das Panel

Wer wird angeworben:

Private Haushalte/Personen, die in privaten Haushalten leben

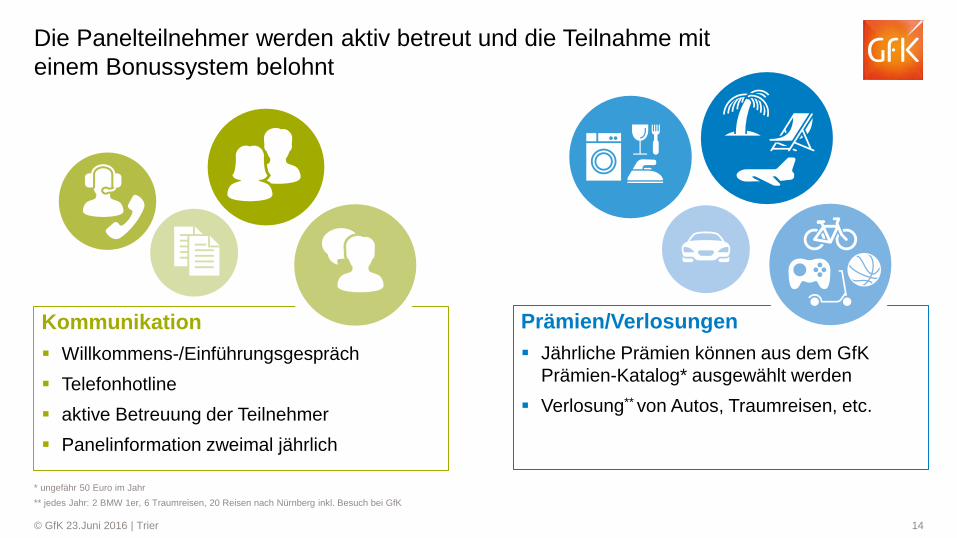

14 © GfK 23.Juni 2016 | Trier

Kommunikation Willkommens-/Einführungsgespräch Telefonhotline aktive Betreuung der Teilnehmer Panelinformation zweimal jährlich

Prämien/Verlosungen Jährliche Prämien können aus dem GfK

Prämien-Katalog* ausgewählt werden Verlosung** von Autos, Traumreisen, etc.

Die Panelteilnehmer werden aktiv betreut und die Teilnahme mit einem Bonussystem belohnt

* ungefähr 50 Euro im Jahr ** jedes Jahr: 2 BMW 1er, 6 Traumreisen, 20 Reisen nach Nürnberg inkl. Besuch bei GfK

15 © GfK 23.Juni 2016 | Trier

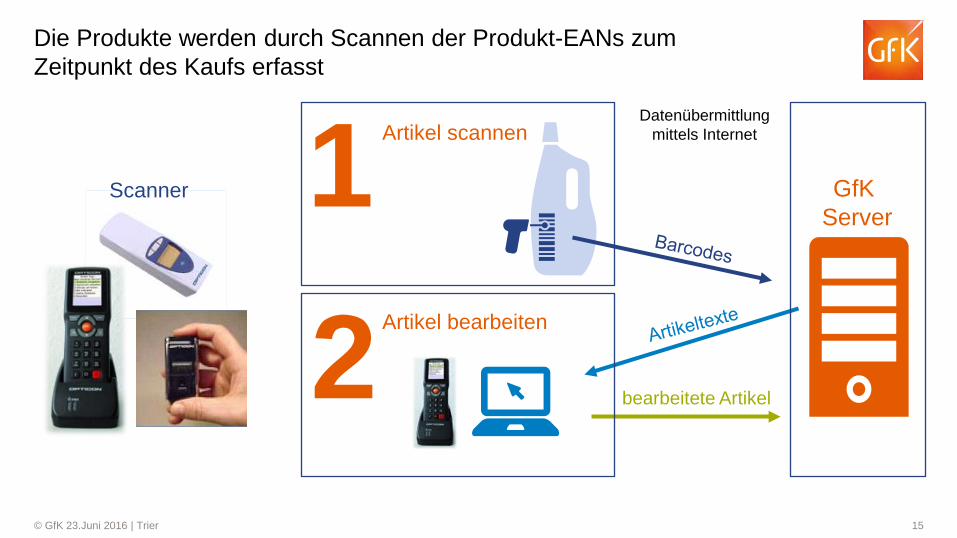

Die Produkte werden durch Scannen der Produkt-EANs zum Zeitpunkt des Kaufs erfasst

bearbeitete Artikel

Datenübermittlung mittels Internet

Scanner 1 2

GfK Server

Artikel bearbeiten

Artikel scannen

16 © GfK 23.Juni 2016 | Trier

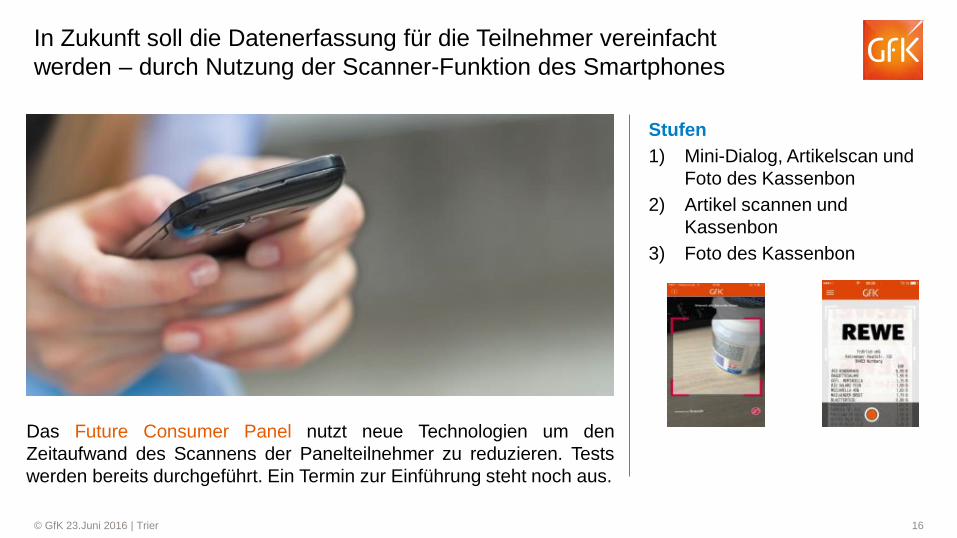

In Zukunft soll die Datenerfassung für die Teilnehmer vereinfacht werden – durch Nutzung der Scanner-Funktion des Smartphones

Stufen 1) Mini-Dialog, Artikelscan und

Foto des Kassenbon 2) Artikel scannen und

Kassenbon 3) Foto des Kassenbon

Das Future Consumer Panel nutzt neue Technologien um den Zeitaufwand des Scannens der Panelteilnehmer zu reduzieren. Tests werden bereits durchgeführt. Ein Termin zur Einführung steht noch aus.

17 © GfK 23.Juni 2016 | Trier

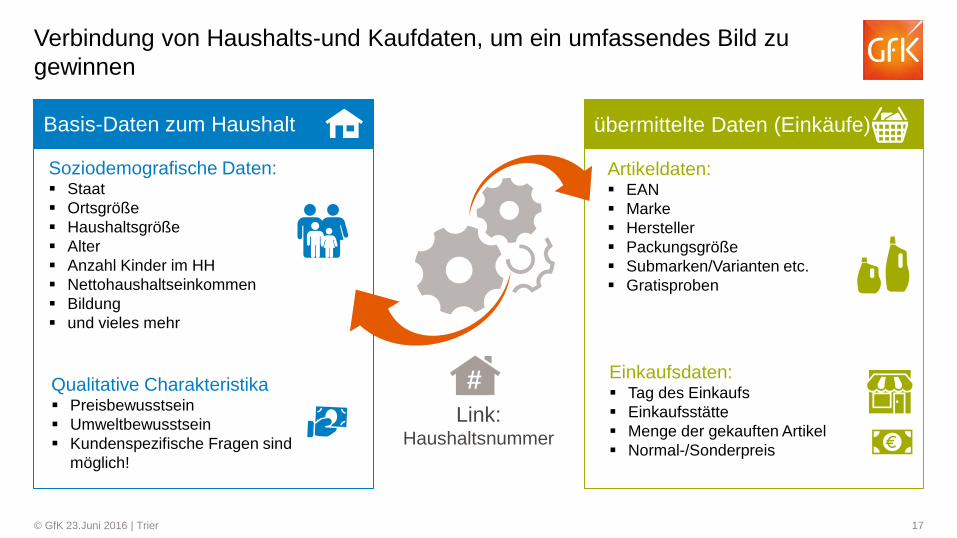

übermittelte Daten (Einkäufe) Basis-Daten zum Haushalt

Verbindung von Haushalts-und Kaufdaten, um ein umfassendes Bild zu gewinnen

Soziodemografische Daten: Staat Ortsgröße Haushaltsgröße Alter Anzahl Kinder im HH Nettohaushaltseinkommen Bildung und vieles mehr

Qualitative Charakteristika Preisbewusstsein Umweltbewusstsein Kundenspezifische Fragen sind

möglich!

Artikeldaten: EAN Marke Hersteller Packungsgröße Submarken/Varianten etc. Gratisproben

Einkaufsdaten: Tag des Einkaufs Einkaufsstätte Menge der gekauften Artikel Normal-/Sonderpreis

Link: Haushaltsnummer

#

18 © GfK 23.Juni 2016 | Trier

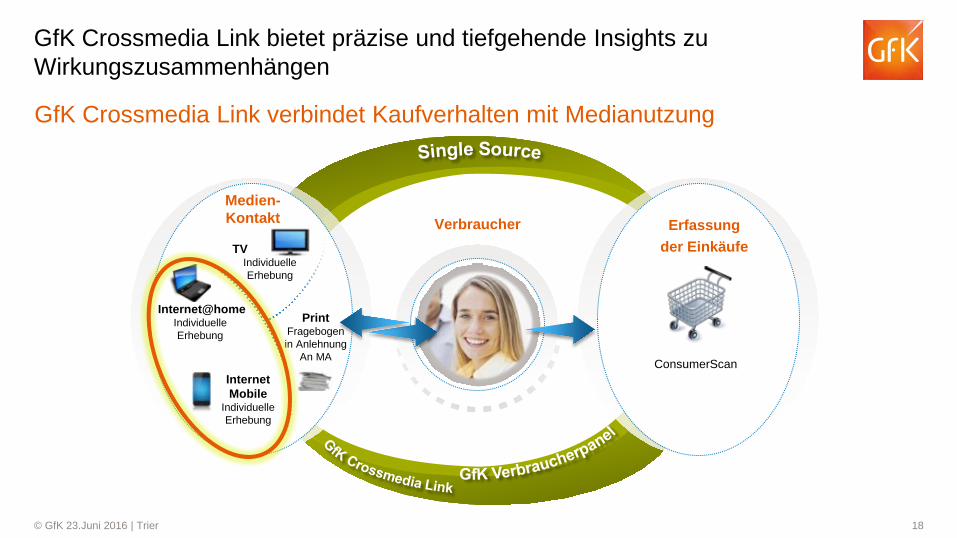

GfK Crossmedia Link bietet präzise und tiefgehende Insights zu Wirkungszusammenhängen

Erfassung der Einkäufe

ConsumerScan

Medien- Kontakt

Internet@home Individuelle Erhebung

Internet Mobile

Individuelle Erhebung

TV Individuelle Erhebung

Print Fragebogen in Anlehnung

An MA

Verbraucher

GfK Crossmedia Link verbindet Kaufverhalten mit Medianutzung

19 © GfK 23.Juni 2016 | Trier

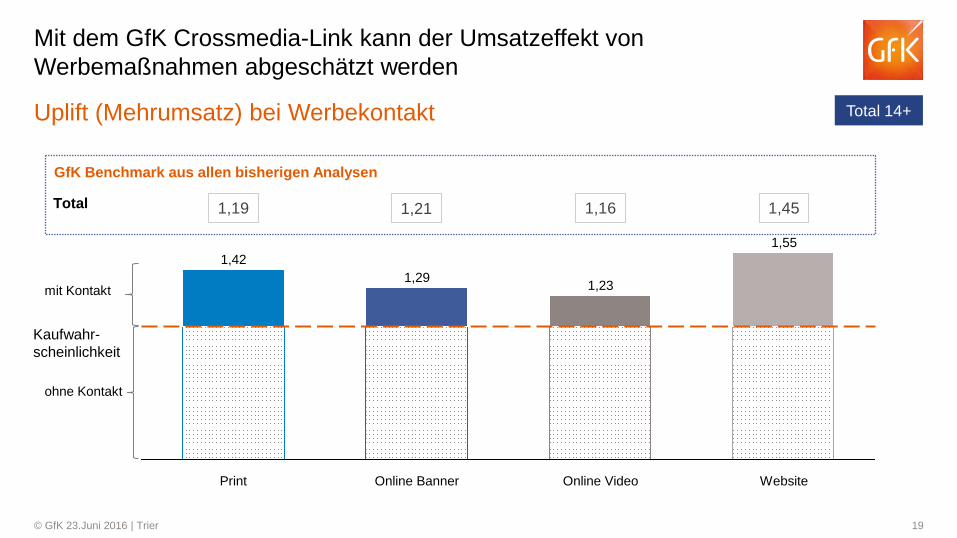

Uplift (Mehrumsatz) bei Werbekontakt

Mit dem GfK Crossmedia-Link kann der Umsatzeffekt von Werbemaßnahmen abgeschätzt werden

GfK Benchmark aus allen bisherigen Analysen

Total

1,55 1,42

1,23

Website

1,29

Online Video Online Banner Print

mit Kontakt

ohne Kontakt

1,19 1,21 1,16 1,45

Total 14+

Kaufwahr-scheinlichkeit

20 © GfK 23.Juni 2016 | Trier

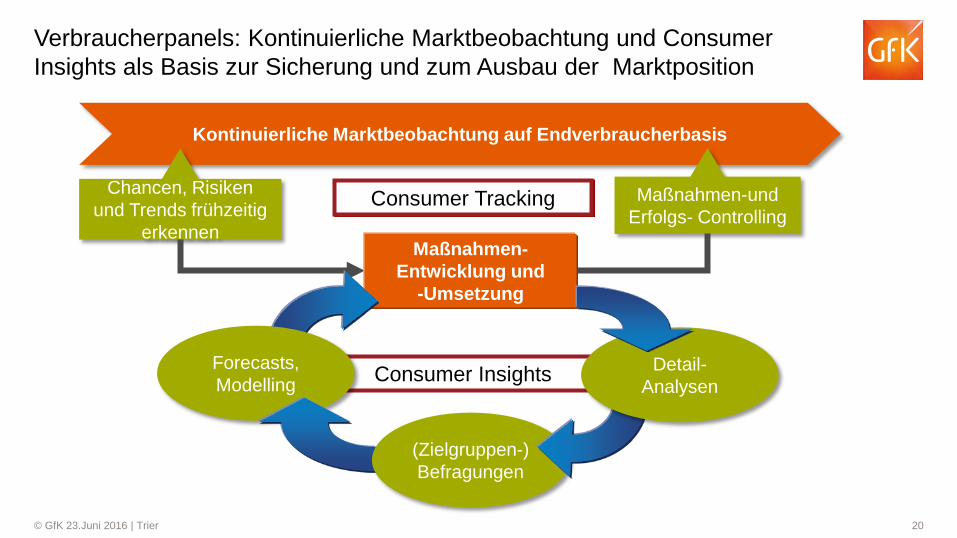

Verbraucherpanels: Kontinuierliche Marktbeobachtung und Consumer Insights als Basis zur Sicherung und zum Ausbau der Marktposition

Consumer Tracking

Consumer Insights

Kontinuierliche Marktbeobachtung auf Endverbraucherbasis

Chancen, Risiken und Trends frühzeitig

erkennen

Maßnahmen-und Erfolgs- Controlling

Maßnahmen- Entwicklung und

-Umsetzung

Forecasts, Modelling

(Zielgruppen-) Befragungen

Detail- Analysen

21 © GfK 23.Juni 2016 | Trier

Agenda

Verbraucherpanelforschung in der GfK

FMCG- Shopping in Deutschland

Vertriebswegeentwicklung und Handelstrends

Markencheck und Marketing-Ansatzpunkte

22 © GfK 23.Juni 2016 | Trier

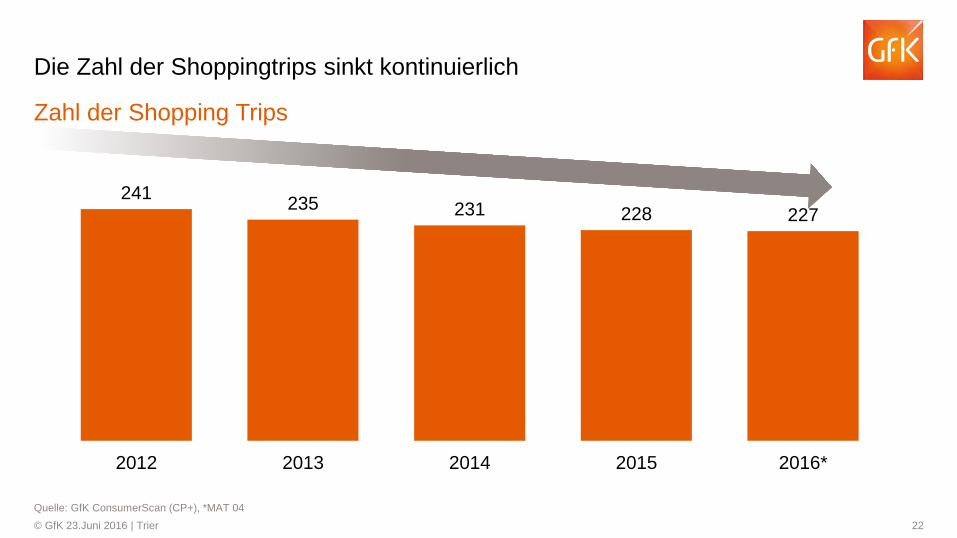

Zahl der Shopping Trips

Quelle: GfK ConsumerScan (CP+), *MAT 04

Die Zahl der Shoppingtrips sinkt kontinuierlich

241 235 231 228 227

2012 2013 2014 2015 2016*

23 © GfK 23.Juni 2016 | Trier

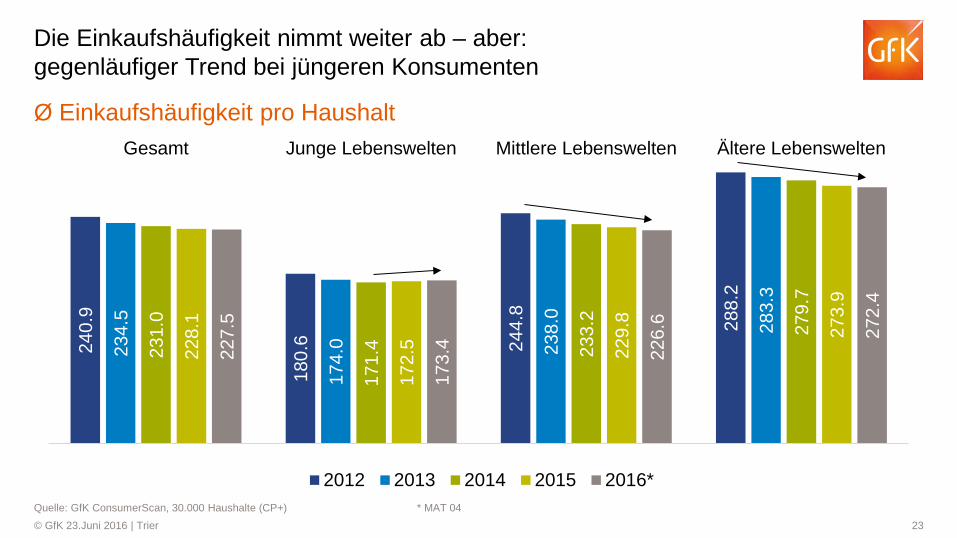

Ø Einkaufshäufigkeit pro Haushalt

Quelle: GfK ConsumerScan, 30.000 Haushalte (CP+) * MAT 04

Die Einkaufshäufigkeit nimmt weiter ab – aber: gegenläufiger Trend bei jüngeren Konsumenten

240.

9

180.

6 244.

8

288.

2

234.

5

174.

0 238.

0

283.

3

231.

0

171.

4 233.

2

279.

7

228.

1

172.

5 229.

8

273.

9

227.

5

173.

4 226.

6

272.

4

Gesamt Junge Lebenswelten Mittlere Lebenswelten Ältere Lebenswelten

2012 2013 2014 2015 2016*

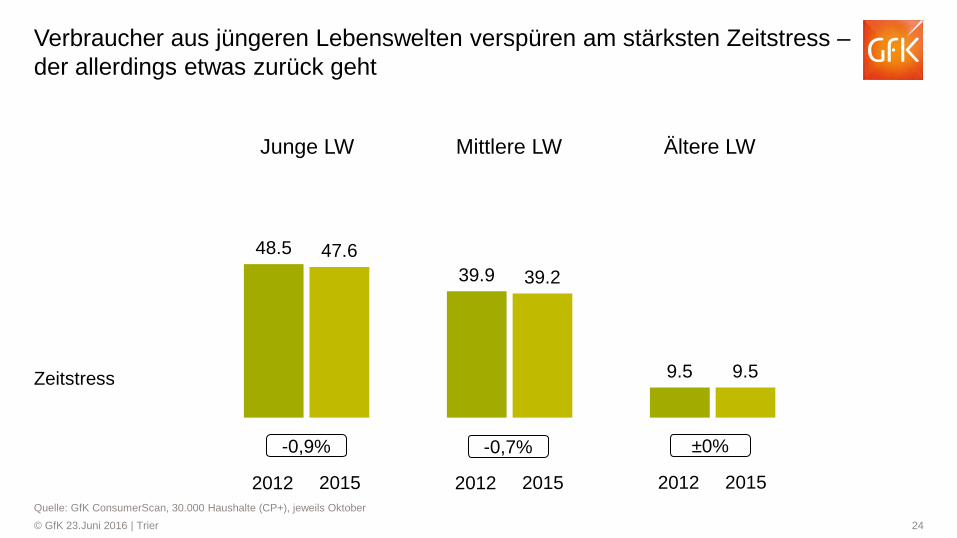

24 © GfK 23.Juni 2016 | Trier Quelle: GfK ConsumerScan, 30.000 Haushalte (CP+), jeweils Oktober

Verbraucher aus jüngeren Lebenswelten verspüren am stärksten Zeitstress – der allerdings etwas zurück geht

Zeitstress

48.5 39.9

9.5

47.6 39.2

9.5

Junge LW Mittlere LW Ältere LW

2012 2015 2012 2015 2012 2015

-0,9% -0,7% ±0%

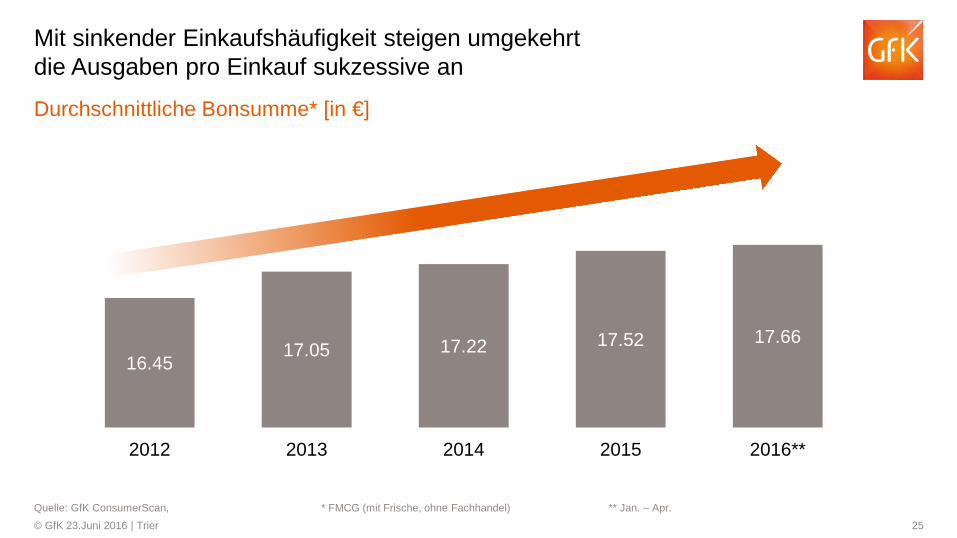

25 © GfK 23.Juni 2016 | Trier Quelle: GfK ConsumerScan, * FMCG (mit Frische, ohne Fachhandel) ** Jan. – Apr.

16.45 17.05 17.22 17.52 17.66

2012 2013 2014 2015 2016**

Mit sinkender Einkaufshäufigkeit steigen umgekehrt die Ausgaben pro Einkauf sukzessive an

Durchschnittliche Bonsumme* [in €]

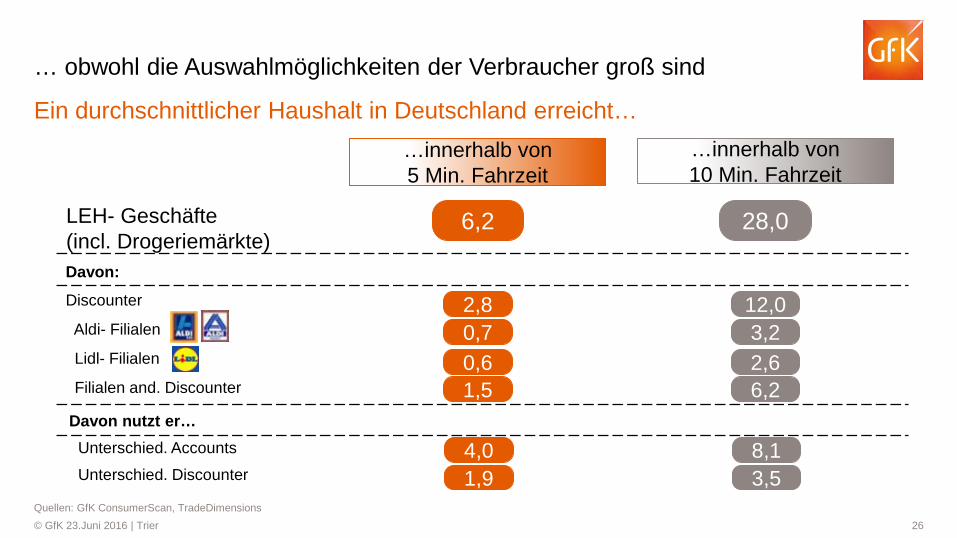

26 © GfK 23.Juni 2016 | Trier Quellen: GfK ConsumerScan, TradeDimensions

…innerhalb von 10 Min. Fahrzeit

…innerhalb von 5 Min. Fahrzeit

LEH- Geschäfte (incl. Drogeriemärkte)

6,2 28,0

Davon:

Discounter

Aldi- Filialen

Lidl- Filialen

Filialen and. Discounter

0,7 3,2 2,8 12,0

0,6 2,6 1,5 6,2

Davon nutzt er… Unterschied. Accounts

Unterschied. Discounter 1,9 3,5 4,0 8,1

… obwohl die Auswahlmöglichkeiten der Verbraucher groß sind

Ein durchschnittlicher Haushalt in Deutschland erreicht…

27 © GfK 23.Juni 2016 | Trier Quelle: GfK ConsumerScan, LEH (ohne Drogeriemärkte) Entfernung in Fahrminuten, ab 2012 CP+

Einkäufe werden in den Nahbereich verlagert

Umsatzanteile nach Entfernung der Einkaufsstätte [in %] Umsatz gesamt

20,6 22,4

25,1

21,3 22,5

2012

über 10 min

2007

5-10 min

3-5 min

31,8

25,1

31,2

bis 3 min

-1,5

+0,3

+2,4

VÄ in %-Punkten

2012

25,1

21,3

22,4

2007

3-5 min

bis 3 min

31,2

über 10 min

5-10 min

-2,7

+0,3 Das wiederum hat Auswirkungen auf die Vertriebsschienen-Struktur

19,7

31,5

23,2

25,6

2016

28 © GfK 23.Juni 2016 | Trier

Agenda

Verbraucherpanelforschung in der GfK

FMCG- Shopping in Deutschland

Vertriebswegeentwicklung und Handelstrends

Markencheck und Marketing-Ansatzpunkte

29 © GfK 23.Juni 2016 | Trier

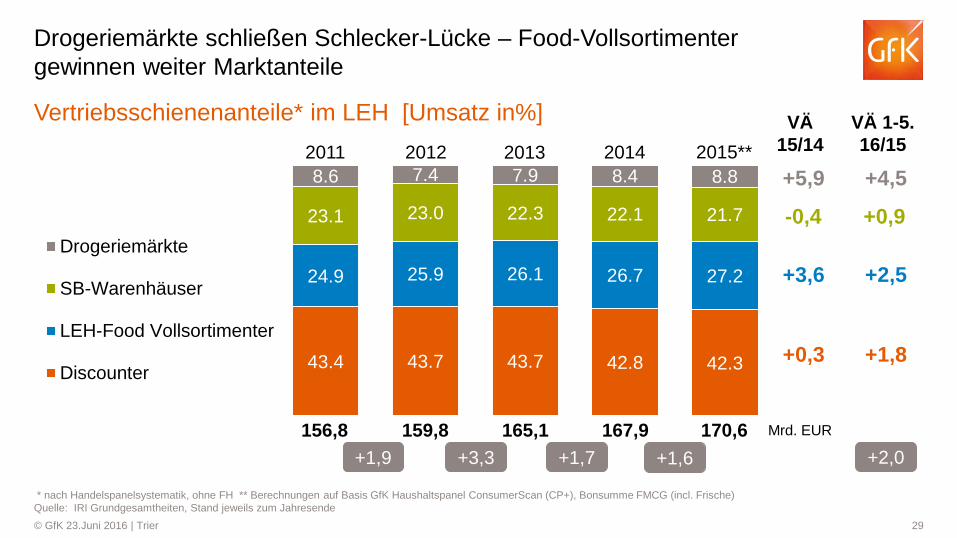

Drogeriemärkte schließen Schlecker-Lücke – Food-Vollsortimenter gewinnen weiter Marktanteile

* nach Handelspanelsystematik, ohne FH ** Berechnungen auf Basis GfK Haushaltspanel ConsumerScan (CP+), Bonsumme FMCG (incl. Frische) Quelle: IRI Grundgesamtheiten, Stand jeweils zum Jahresende

Vertriebsschienenanteile* im LEH [Umsatz in%]

43.4 43.7 43.7 42.8 42.3

24.9 25.9 26.1 26.7 27.2

23.1 23.0 22.3 22.1 21.7

8.6 7.4 7.9 8.4 8.8

Drogeriemärkte

SB-Warenhäuser

LEH-Food Vollsortimenter

Discounter

2011 2012 2013 2014

156,8 159,8 165,1 167,9 Mrd. EUR

+1,9 +3,3 +1,7

2015**

+1,6 170,6

+5,9

-0,4

+3,6

+0,3

VÄ 15/14

+4,5

+0,9

+2,5

+1,8

VÄ 1-5. 16/15

+2,0

30 © GfK 23.Juni 2016 | Trier

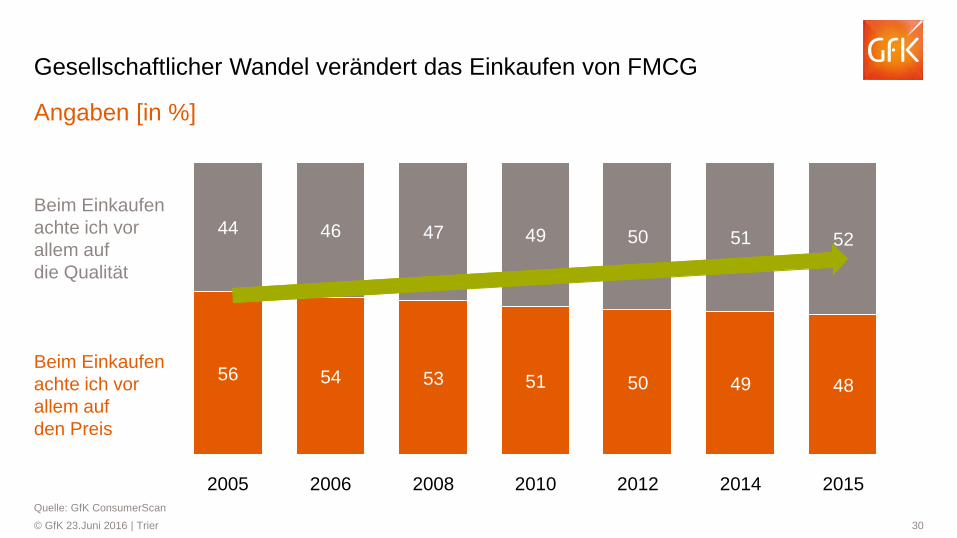

Angaben [in %]

Quelle: GfK ConsumerScan

Gesellschaftlicher Wandel verändert das Einkaufen von FMCG

Beim Einkaufen achte ich vor allem auf die Qualität

Beim Einkaufen achte ich vor allem auf den Preis

49

2014

51

2012

50

50

2010

51

49

2008

53

47

2006

54

46

2005

56

44

48

2015

52

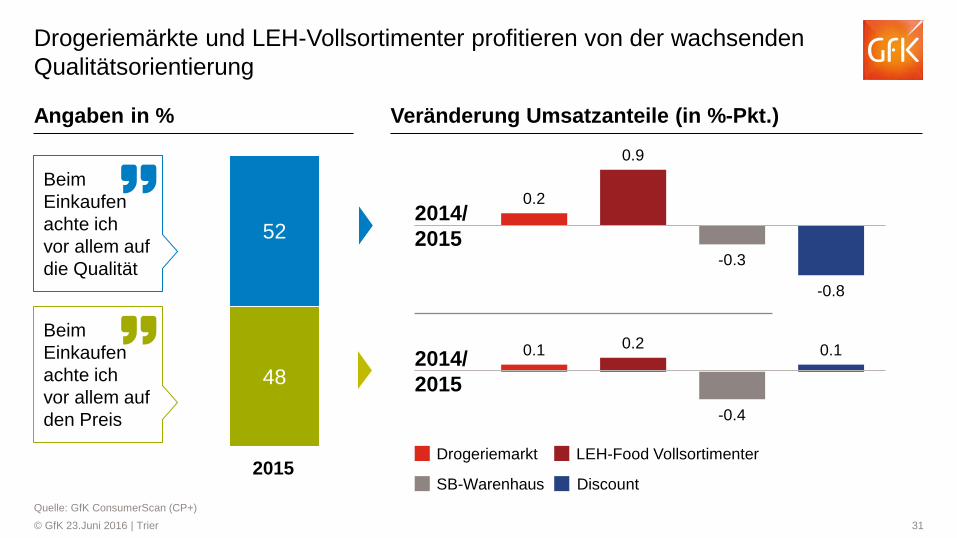

31 © GfK 23.Juni 2016 | Trier Quelle: GfK ConsumerScan (CP+)

Drogeriemärkte und LEH-Vollsortimenter profitieren von der wachsenden Qualitätsorientierung

Beim Einkaufen achte ich vor allem auf den Preis

Beim Einkaufen achte ich vor allem auf die Qualität

0.2

0.9

-0.3

-0.8

0.1 0.2

-0.4

0.1

2014/2015

2014/2015

Drogeriemarkt

SB-Warenhaus

LEH-Food Vollsortimenter

Discount

48

52

2015

Angaben in % Veränderung Umsatzanteile (in %-Pkt.)

32 © GfK 23.Juni 2016 | Trier

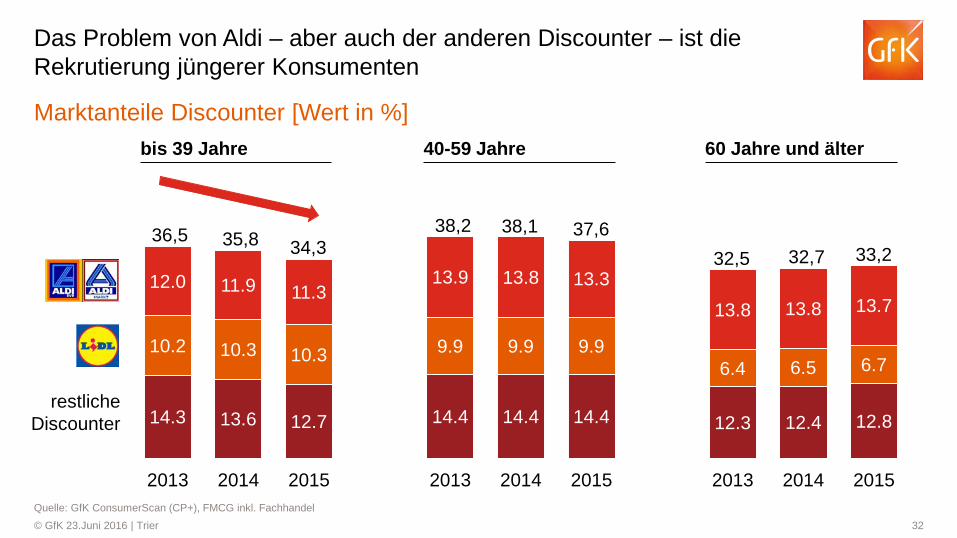

Das Problem von Aldi – aber auch der anderen Discounter – ist die Rekrutierung jüngerer Konsumenten

Quelle: GfK ConsumerScan (CP+), FMCG inkl. Fachhandel

Marktanteile Discounter [Wert in %]

14.3 13.6 12.7 14.4 14.4 14.4 12.3 12.4 12.8

10.2 10.3 10.3 9.9 9.9 9.9 6.4 6.5 6.7

12.0 11.9 11.3 13.9 13.8 13.3

13.8 13.8 13.7

2013 2014 2015 2013 2014 2015 2013 2014 2015

36,5 34,3

38,2 37,6 32,5 33,2

35,8 38,1

32,7

bis 39 Jahre 40-59 Jahre 60 Jahre und älter

restliche Discounter

33 © GfK 23.Juni 2016 | Trier

Zahlreiche Aldi-Aktivitäten zielen auf höhere Attraktivität für junge Shopper

34 © GfK 23.Juni 2016 | Trier

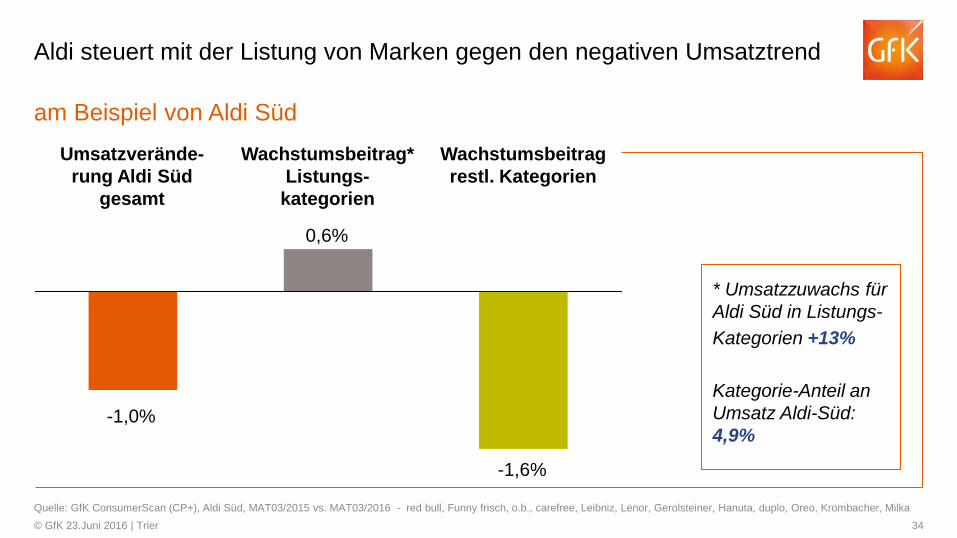

Aldi steuert mit der Listung von Marken gegen den negativen Umsatztrend

Quelle: GfK ConsumerScan (CP+), Aldi Süd, MAT03/2015 vs. MAT03/2016 - red bull, Funny frisch, o.b., carefree, Leibniz, Lenor, Gerolsteiner, Hanuta, duplo, Oreo, Krombacher, Milka

0,6%

-1,0%

-1,6%

Umsatzverände-rung Aldi Süd

gesamt

Wachstumsbeitrag* Listungs-

kategorien

Wachstumsbeitrag restl. Kategorien

* Umsatzzuwachs für Aldi Süd in Listungs- Kategorien +13% Kategorie-Anteil an Umsatz Aldi-Süd: 4,9%

am Beispiel von Aldi Süd

35 © GfK 23.Juni 2016 | Trier

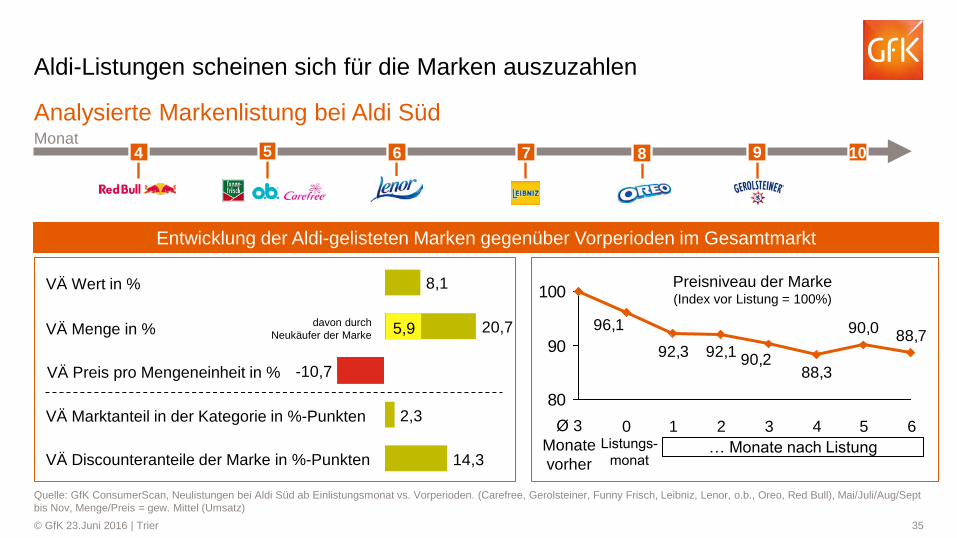

Aldi-Listungen scheinen sich für die Marken auszuzahlen

Quelle: GfK ConsumerScan, Neulistungen bei Aldi Süd ab Einlistungsmonat vs. Vorperioden. (Carefree, Gerolsteiner, Funny Frisch, Leibniz, Lenor, o.b., Oreo, Red Bull), Mai/Juli/Aug/Sept bis Nov, Menge/Preis = gew. Mittel (Umsatz)

VÄ Wert in %

VÄ Menge in %

VÄ Preis pro Mengeneinheit in %

VÄ Marktanteil in der Kategorie in %-Punkten

VÄ Discounteranteile der Marke in %-Punkten 14,3

2,3

-10,7

20,7

8,1

4 Monat

5 6 7 8 9 10

Entwicklung der Aldi-gelisteten Marken gegenüber Vorperioden im Gesamtmarkt

88,790,0

88,390,292,192,3

96,1

80

90

100

5 6 4 3 2 1 0 Ø 3 Monate vorher

davon durch Neukäufer der Marke

Listungs-monat

… Monate nach Listung

Preisniveau der Marke (Index vor Listung = 100%)

5,9

Analysierte Markenlistung bei Aldi Süd

36 © GfK 23.Juni 2016 | Trier

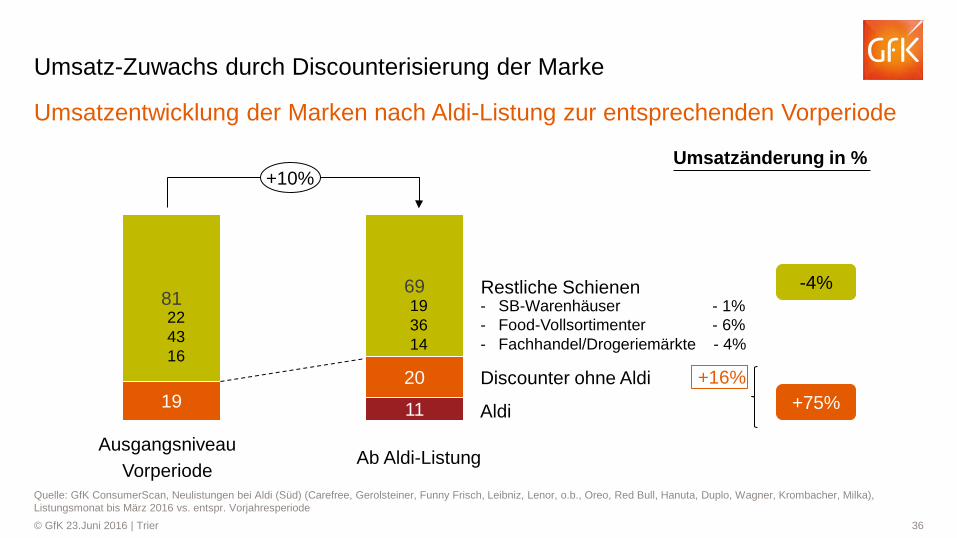

Umsatzentwicklung der Marken nach Aldi-Listung zur entsprechenden Vorperiode

Quelle: GfK ConsumerScan, Neulistungen bei Aldi (Süd) (Carefree, Gerolsteiner, Funny Frisch, Leibniz, Lenor, o.b., Oreo, Red Bull, Hanuta, Duplo, Wagner, Krombacher, Milka), Listungsmonat bis März 2016 vs. entspr. Vorjahresperiode

Umsatz-Zuwachs durch Discounterisierung der Marke

11 19 20

81 69

+10%

22 43 16

19 36 14

- SB-Warenhäuser - 1% - Food-Vollsortimenter - 6% - Fachhandel/Drogeriemärkte - 4%

Ausgangsniveau Vorperiode

Ab Aldi-Listung

Discounter ohne Aldi

Aldi

Umsatzänderung in %

-4%

+75% +16%

Restliche Schienen

37 © GfK 23.Juni 2016 | Trier

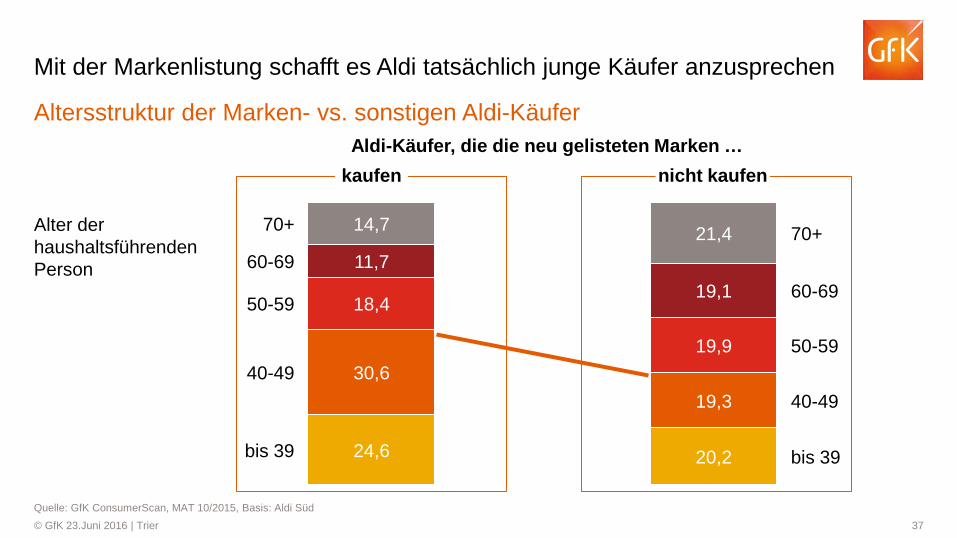

Mit der Markenlistung schafft es Aldi tatsächlich junge Käufer anzusprechen

Quelle: GfK ConsumerScan, MAT 10/2015, Basis: Aldi Süd

Altersstruktur der Marken- vs. sonstigen Aldi-Käufer

30,6

bis 39

40-49

24,6

18,4

11,7

14,7

60-69

50-59

70+

60-69

70+

bis 39

19,1

20,2

19,9

19,3

50-59

40-49

21,4 Alter der haushaltsführenden Person

Aldi-Käufer, die die neu gelisteten Marken … kaufen nicht kaufen

38 © GfK 23.Juni 2016 | Trier

Handelsmarken

39 © GfK 23.Juni 2016 | Trier

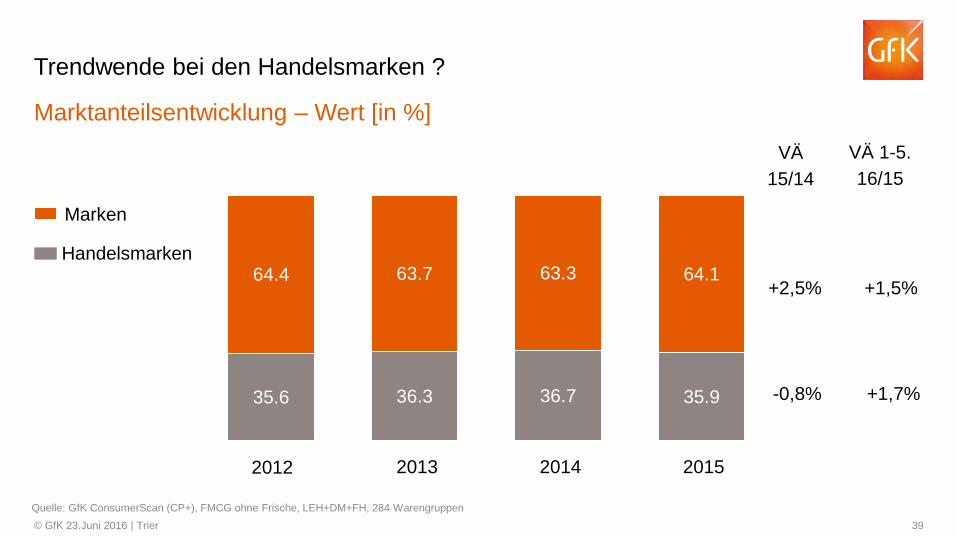

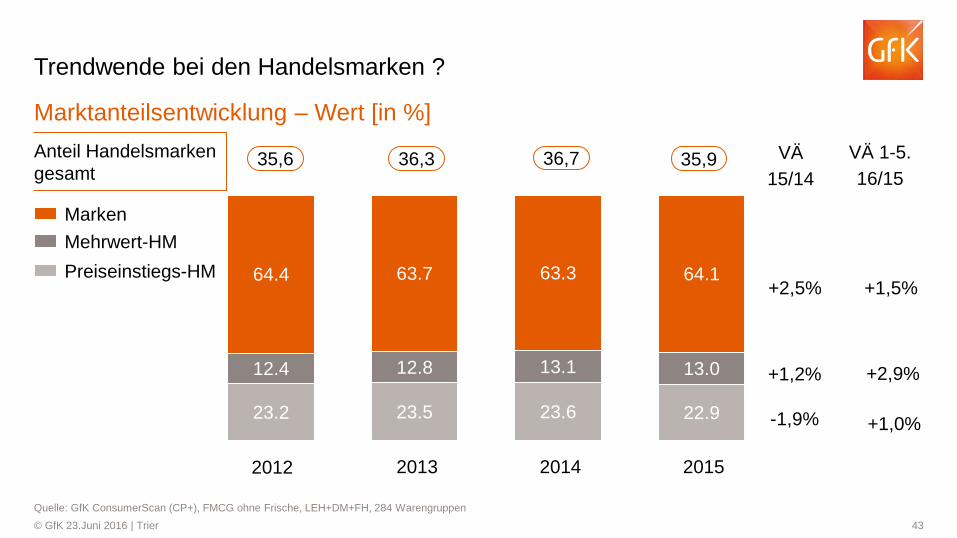

35.6 36.3 36.7 35.9

64.4 63.7 63.3 64.1 Handelsmarken

Trendwende bei den Handelsmarken ?

Marktanteilsentwicklung – Wert [in %]

Quelle: GfK ConsumerScan (CP+), FMCG ohne Frische, LEH+DM+FH, 284 Warengruppen

2013 2012 2015 2014

Marken

VÄ 15/14

VÄ 1-5. 16/15

+2,5% +1,5%

-0,8% +1,7%

40 © GfK 23.Juni 2016 | Trier

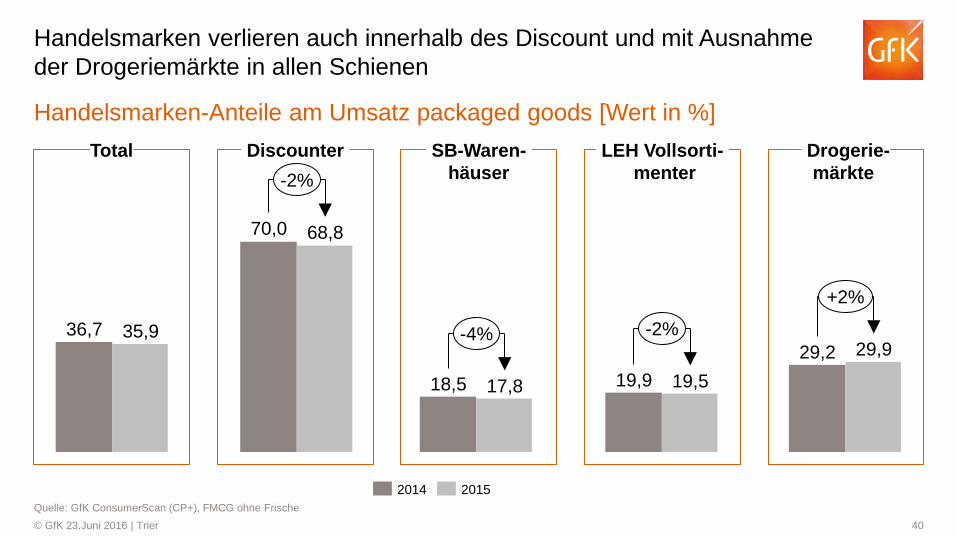

-4%

17,8 18,5

Handelsmarken verlieren auch innerhalb des Discount und mit Ausnahme der Drogeriemärkte in allen Schienen

Quelle: GfK ConsumerScan (CP+), FMCG ohne Frische

Handelsmarken-Anteile am Umsatz packaged goods [Wert in %] Total Discounter SB-Waren-

häuser LEH Vollsorti-

menter Drogerie-

märkte

70,0 68,8

-2%

2015 2014

-2%

19,5 19,9 29,2

+2%

29,9 35,9 36,7

41 © GfK 23.Juni 2016 | Trier

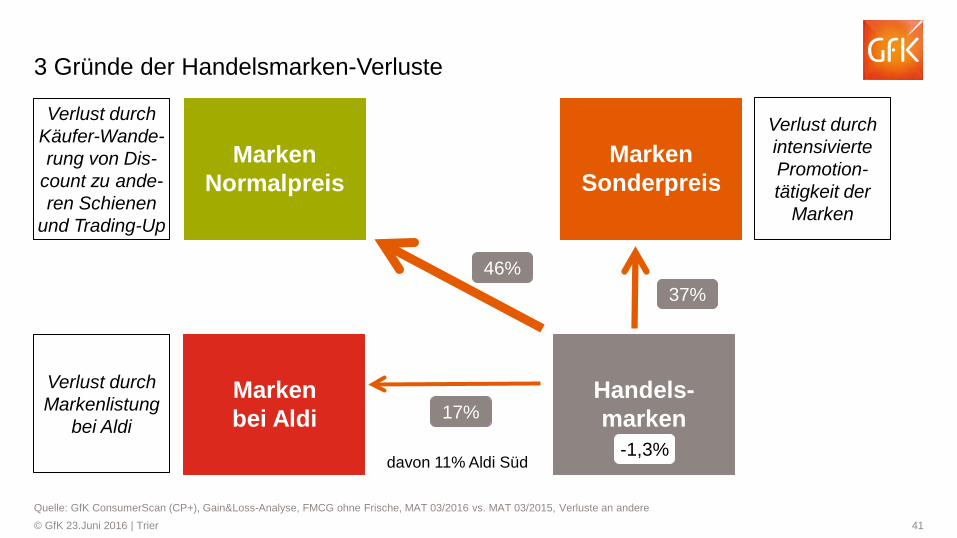

3 Gründe der Handelsmarken-Verluste

Quelle: GfK ConsumerScan (CP+), Gain&Loss-Analyse, FMCG ohne Frische, MAT 03/2016 vs. MAT 03/2015, Verluste an andere

Marken Normalpreis

Marken bei Aldi

Handels- marken

Marken Sonderpreis

Verlust durch Käufer-Wande-rung von Dis-

count zu ande-ren Schienen

und Trading-Up

Verlust durch Markenlistung

bei Aldi

Verlust durch intensivierte Promotion-tätigkeit der

Marken

davon 11% Aldi Süd

46% 37%

17%

-1,3%

42 © GfK 23.Juni 2016 | Trier

Ausdifferenzierung der Eigenmarken – Dreistufiger Aufbau ergänzt durch Mehrwertdimensionen

PREISLAGEN-AUFBAU

HANDELSMARKEN-HIERACHIE

MEHRWERT- DIMENSIONEN

Top-Preisniveau (Premium-Level)

Preismitte (Konsum-Level)

Preiseinstieg (Discount-Level)

Premium- Handelsmarken

Mitte- Handelsmarken

Preiseinstiegs-Handelsmarken

Bio/Öko-/Natur

Herkunft/Regionalität Länder/Kultur

Gesundheit

+

Mehrwert-Handelsmarken

43 © GfK 23.Juni 2016 | Trier

Trendwende bei den Handelsmarken ?

Marktanteilsentwicklung – Wert [in %]

Quelle: GfK ConsumerScan (CP+), FMCG ohne Frische, LEH+DM+FH, 284 Warengruppen

2013 2012 2015 2014

23.2 23.5 23.6 22.9

12.4 12.8 13.1 13.0

64.4 63.7 63.3 64.1

Marken Mehrwert-HM Preiseinstiegs-HM

35,6 36,3 36,7 35,9 Anteil Handelsmarken gesamt

VÄ 15/14

VÄ 1-5. 16/15

+2,5% +1,5%

+1,2%

-1,9%

+2,9%

+1,0%

44 © GfK 23.Juni 2016 | Trier

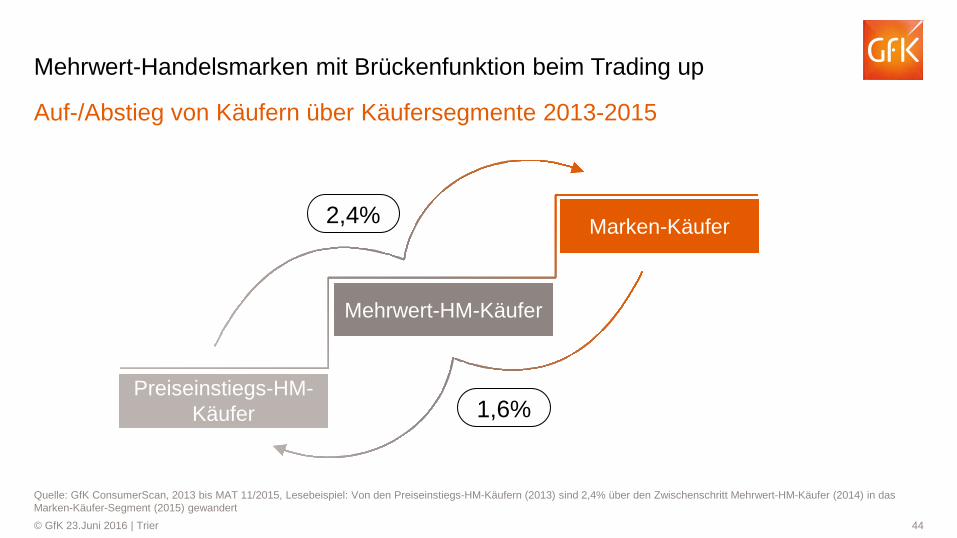

Mehrwert-Handelsmarken mit Brückenfunktion beim Trading up

Auf-/Abstieg von Käufern über Käufersegmente 2013-2015

Quelle: GfK ConsumerScan, 2013 bis MAT 11/2015, Lesebeispiel: Von den Preiseinstiegs-HM-Käufern (2013) sind 2,4% über den Zwischenschritt Mehrwert-HM-Käufer (2014) in das Marken-Käufer-Segment (2015) gewandert

Preiseinstiegs-HM-Käufer

Mehrwert-HM-Käufer

Marken-Käufer 2,4%

1,6%

45 © GfK 23.Juni 2016 | Trier

Agenda

Verbraucherpanelforschung in der GfK

FMCG- Shopping in Deutschland

Vertriebswegeentwicklung und Handelstrends

Markencheck und Marketing-Ansatzpunkte

46 © GfK 23.Juni 2016 | Trier

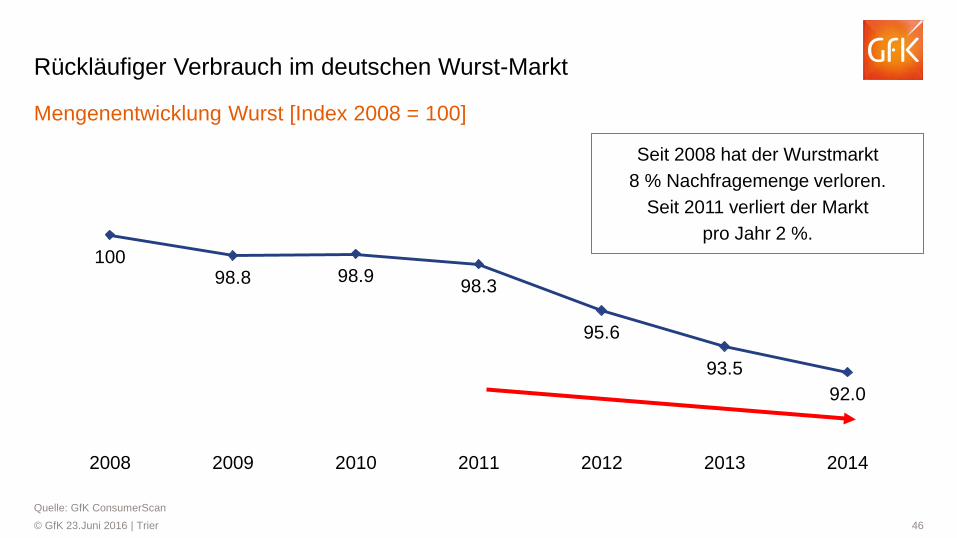

Mengenentwicklung Wurst [Index 2008 = 100]

Quelle: GfK ConsumerScan

Rückläufiger Verbrauch im deutschen Wurst-Markt

100 98.8 98.9 98.3

95.6

93.5 92.0

2008 2009 2010 2011 2012 2013 2014

Seit 2008 hat der Wurstmarkt 8 % Nachfragemenge verloren.

Seit 2011 verliert der Markt pro Jahr 2 %.

47 © GfK 23.Juni 2016 | Trier

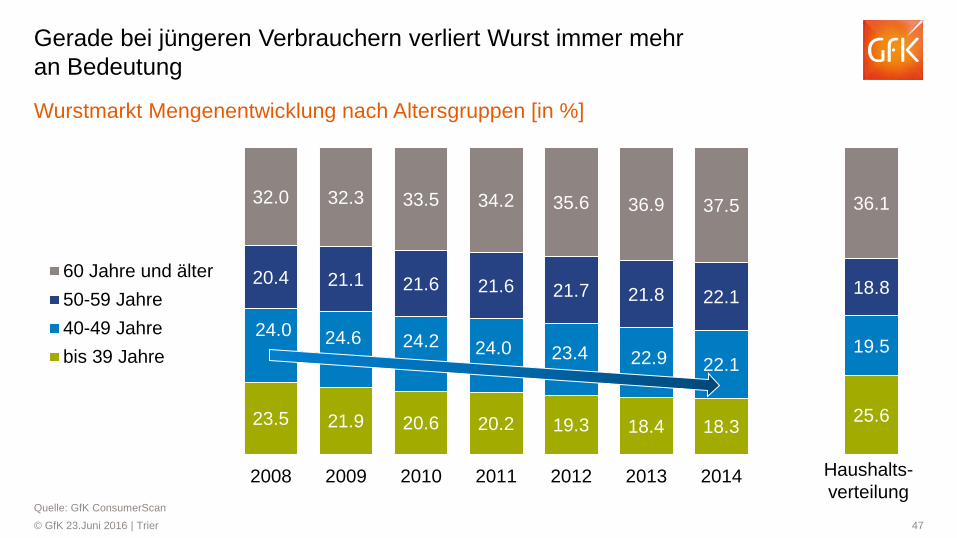

23.5 21.9 20.6 20.2 19.3 18.4 18.3 25.6

24.0 24.6 24.2 24.0 23.4 22.9 22.1 19.5

20.4 21.1 21.6 21.6 21.7 21.8 22.1 18.8

32.0 32.3 33.5 34.2 35.6 36.9 37.5 36.1

2008 2009 2010 2011 2012 2013 2014

60 Jahre und älter50-59 Jahre40-49 Jahrebis 39 Jahre

Gerade bei jüngeren Verbrauchern verliert Wurst immer mehr an Bedeutung

Wurstmarkt Mengenentwicklung nach Altersgruppen [in %]

Quelle: GfK ConsumerScan

Haushalts-verteilung

48 © GfK 23.Juni 2016 | Trier

Mengenentwicklung [Index 2008 = 100]

Quelle: GfK ConsumerScan

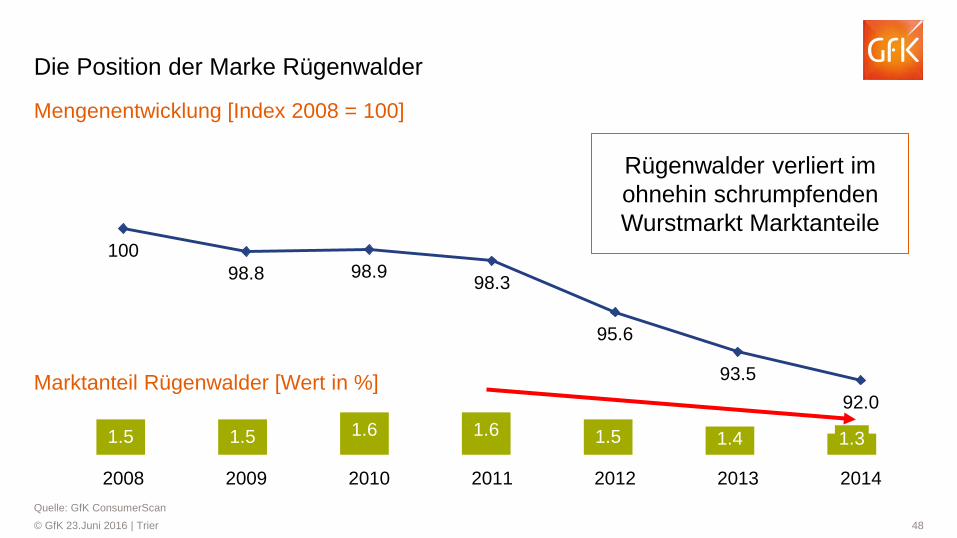

Die Position der Marke Rügenwalder

100 98.8 98.9 98.3

95.6

93.5 92.0

2008 2009 2010 2011 2012 2013 2014

Rügenwalder verliert im ohnehin schrumpfenden Wurstmarkt Marktanteile

1.5 1.5 1.6 1.6 1.5 1.4 1.3

Marktanteil Rügenwalder [Wert in %]

49 © GfK 23.Juni 2016 | Trier

Mengenentwicklung [Index 2008 = 100]

Quelle: GfK ConsumerScan *Fleischersatzprodukte, pflanzliche Brotaufstriche

Der aktuelle Trend: Pflanzenkost statt Wurst

98.8 98.9

98.3 95.6 93.5 92.0

100

93.3 93.9

101.8

108.8

123.9

139.4

2008 2009 2010 2011 2012 2013 2014

WurstVegetarisch*

50 © GfK 23.Juni 2016 | Trier

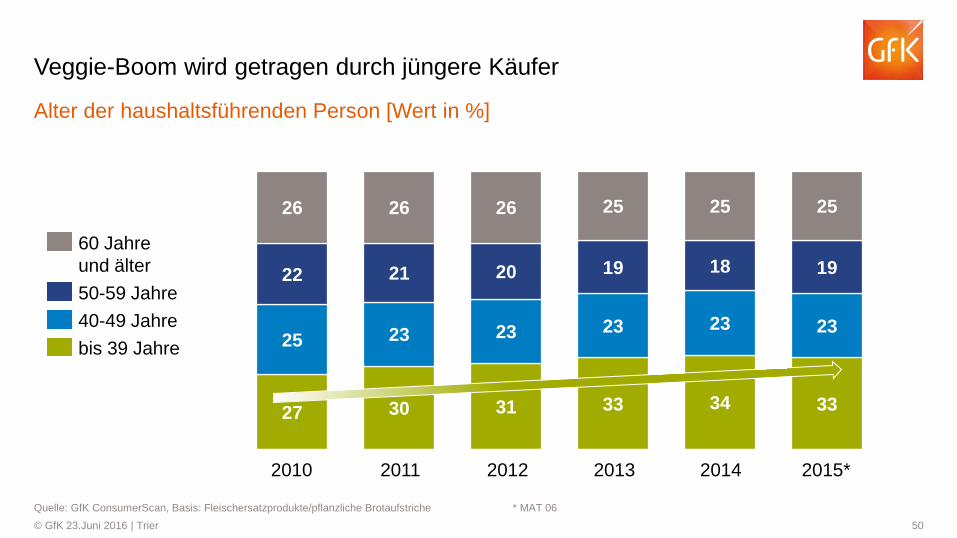

Alter der haushaltsführenden Person [Wert in %]

Quelle: GfK ConsumerScan, Basis: Fleischersatzprodukte/pflanzliche Brotaufstriche * MAT 06

Veggie-Boom wird getragen durch jüngere Käufer

27 30 31 33 34 33

25 23 23 23 23 23

22 21 20 19 18 19

26 26 26 25 25 25

2010 2011 2014 2013 2012

60 Jahre und älter

40-49 Jahre 50-59 Jahre

bis 39 Jahre

2015*

51 © GfK 23.Juni 2016 | Trier Quelle: W&V März 2015

Innovation und Eintritt in einen neuen Markt

52 © GfK 23.Juni 2016 | Trier

Einführung „Vegetarischer Schinkenspicker“ im Dezember 2014

53 © GfK 23.Juni 2016 | Trier

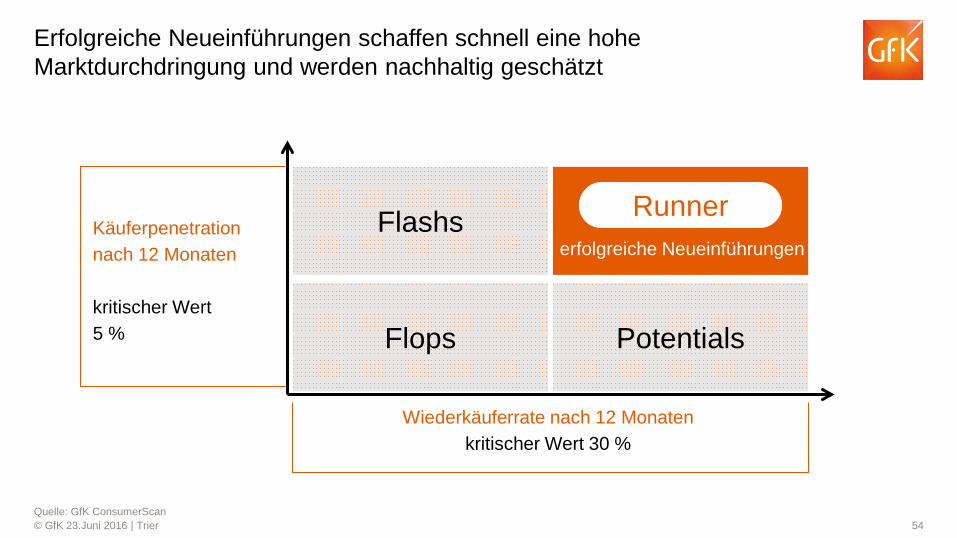

Hohe Käuferpenetration Hohe Wiederkaufrate

Umsetzung Konzept

Hohe Attraktivität beim Verbraucher

Schnelle Marktdurchdringung

Positive Produkterfahrung des Verbrauchers

Nachhaltige Akzeptanz

Wann ist eine Neueinführung aus Marktsicht erfolgreich?

54 © GfK 23.Juni 2016 | Trier Quelle: GfK ConsumerScan

Potentials Flops

Runner Flashs Käuferpenetration nach 12 Monaten kritischer Wert 5 %

Wiederkäuferrate nach 12 Monaten kritischer Wert 30 %

erfolgreiche Neueinführungen

Erfolgreiche Neueinführungen schaffen schnell eine hohe Marktdurchdringung und werden nachhaltig geschätzt

55 © GfK 23.Juni 2016 | Trier

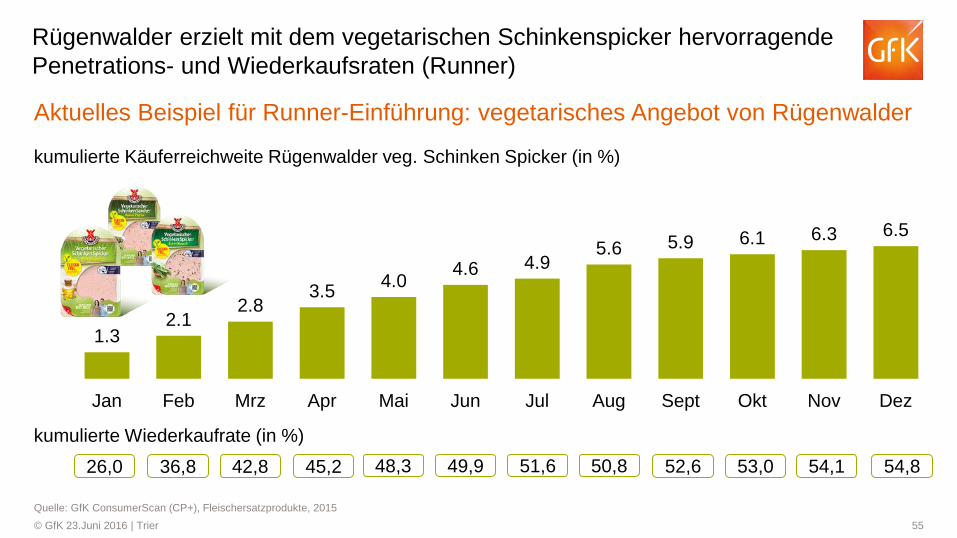

Aktuelles Beispiel für Runner-Einführung: vegetarisches Angebot von Rügenwalder

Quelle: GfK ConsumerScan (CP+), Fleischersatzprodukte, 2015

Rügenwalder erzielt mit dem vegetarischen Schinkenspicker hervorragende Penetrations- und Wiederkaufsraten (Runner)

1.3 2.1

2.8 3.5 4.0 4.6 4.9

5.6 5.9 6.1 6.3 6.5

Jan Feb Mrz Apr Mai Jun Jul Aug Sept Okt Nov Dez

kumulierte Käuferreichweite Rügenwalder veg. Schinken Spicker (in %)

kumulierte Wiederkaufrate (in %) 26,0 36,8 42,8 45,2 48,3 49,9 51,6 50,8 52,6 53,0 54,1 54,8

56 © GfK 23.Juni 2016 | Trier

Schneller Launch weiterer vegatarischer Fleisch- und Wurstangebote

57 © GfK 23.Juni 2016 | Trier

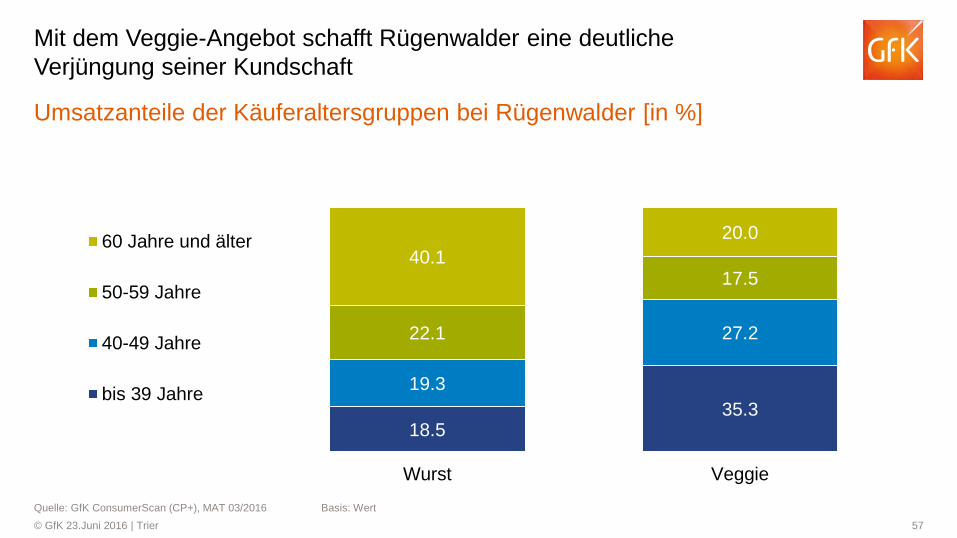

Umsatzanteile der Käuferaltersgruppen bei Rügenwalder [in %]

Quelle: GfK ConsumerScan (CP+), MAT 03/2016 Basis: Wert

Mit dem Veggie-Angebot schafft Rügenwalder eine deutliche Verjüngung seiner Kundschaft

18.5 35.3

19.3

27.2 22.1

17.5 40.1

20.0

Wurst Veggie

60 Jahre und älter

50-59 Jahre

40-49 Jahre

bis 39 Jahre

58 © GfK 23.Juni 2016 | Trier

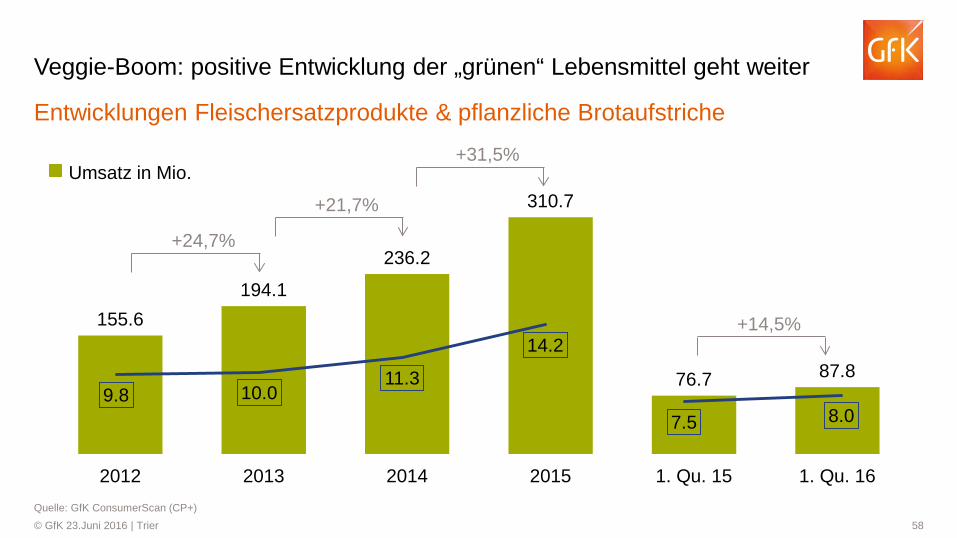

155.6 194.1

236.2

310.7

76.7 87.8

2012 2013 2014 2015 1. Qu. 15 1. Qu. 16

9.8 10.0 11.3

14.2

Entwicklungen Fleischersatzprodukte & pflanzliche Brotaufstriche

Quelle: GfK ConsumerScan (CP+)

Veggie-Boom: positive Entwicklung der „grünen“ Lebensmittel geht weiter

Umsatz in Mio. Käufer in Mio.

+24,7%

+21,7%

+31,5%

+14,5%

7.5 8.0

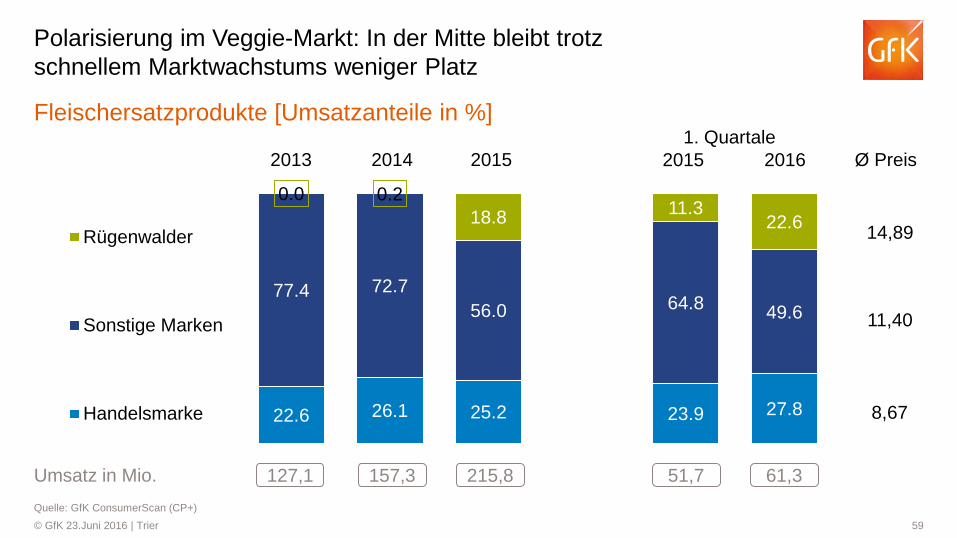

59 © GfK 23.Juni 2016 | Trier

Fleischersatzprodukte [Umsatzanteile in %]

Quelle: GfK ConsumerScan (CP+)

Polarisierung im Veggie-Markt: In der Mitte bleibt trotz schnellem Marktwachstums weniger Platz

22.6 26.1 25.2 23.9 27.8

77.4 72.7 56.0 64.8 49.6

0.0 0.2 18.8 11.3

22.6 Rügenwalder

Sonstige Marken

Handelsmarke

2013 2014 2015 2015 2016 1. Quartale

Umsatz in Mio. 127,1 157,3 215,8 51,7 61,3

Ø Preis

14,89

11,40

8,67

60 © GfK 23.Juni 2016 | Trier

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT

Kaufverhaltensforschung mit Verbraucherpanels, 23. Juni 2016

Dr. Wolfgang Adlwarth Manager Strategic Customer Development [email protected]