Embed Size (px)

Citation preview

Herausgeber:

Hauptverband der Deutschen Bauindustrie e. V.

Zentralverband Deutsches Baugewerbe e. V.

KLR Bau

Standards für die Kosten-, Leistungs- und Er-

gebnisrechnung in Bauunternehmen

8., vollständig neu überarbeitete Auflage 2016

Bearbeitet durch:

BWI-Bau GmbH - Institut der Bauwirtschaft

2

Geleitwort der Herausgeber

3

Vorwort der Autoren

Wie schon ihre Vorgängerversion beschreibt die achte, vollständig neu überarbeitete Auflage

der KLR Bau - Standards für die Kosten-, Leistungs- und Ergebnisrechnung in Bauun-

ternehmen das Zusammenspiel von Bauauftragsrechnung (Kalkulation) und Baubetriebs-

rechnung. Sie bilden die Säulen in einem integrierten System der baubetrieblichen Kosten-

und Leistungsrechnung - oder besser: der Kosten-, Leistungs- und Ergebnisrechnung, wobei

die Ergebnisrechnung bisher nicht Bestandteil des Buchtitels war. Mit dem Ziel, die KLR Bau

den heutigen Informationserfordernissen gut organisierter Bauunternehmen anzupassen, er-

folgte eine grundlegende Überarbeitung der bisherigen Fassungen. Nicht nur das Erschei-

nungsbild, sondern auch der Aufbau, die Inhalte und die Gliederung der KLR Bau wurden

vollständig erneuert.

Die KLR Bau wendet sich an vier Zielgruppen:

- Den Bauunternehmen dient sie als Organisationsleitfaden für den Aufbau einer aussage-

kräftigen Kosten-, Leistungs- und Ergebnisrechnung.

- Der baubetrieblichen und baubetriebswirtschaftlichen Aus- und Weiterbildung dient sie als

fachspezifisches Lehrbuch.

- Den Bausoftwareunternehmen dient sie als Orientierungshilfe für den Aufbau von IT-Lö-

sungen für bauausführende Unternehmen.

- Der Kreditwirtschaft dient sie als Nachschlagewerk zur Gewinnung eines besseren Ver-

ständnisses für die betriebswirtschaftlichen Prozesse der Bauunternehmen.

Die KLR Bau beschreibt als praxisbezogenes Grundlagenwerk auf der Basis fundierter be-

triebswirtschaftlicher Erkenntnisse den Aufbau, die Struktur und die Funktionen von Bauauf-

trags- und Baubetriebsrechnung. Um dem Leser nicht nur verbale Erläuterungen zu geben,

werden alle Phasen der Bauauftragsrechnung anhand eines Projektbeispiels „Bau einer

Stahlbeton-Stützwand“ durchgespielt. Das Beispiel-Projekt ist bewusst einfach gehalten, um

ein manuelles Nachvollziehen der Berechnungsbeispiele zu ermöglichen. Anschließend wird

dieses Beispiel-Projekt in der Baubetriebsrechnung weitergeführt. Für die Simulation der

Baubetriebsrechnung wird ein einfaches Unternehmensmodell erstellt. So kann die zahlen-

mäßige Abbildung eines Bauprojektes in der Kosten-, Leistungs- und Ergebnisrechnung

Schritt für Schritt nachvollzogen und nachgerechnet werden.

Die KLR Bau gliedert sich in drei Hauptkapitel:

- In Kapitel 1 wird ein Überblick über die baubetriebliche Kosten-, Leistungs- und Ergebnis-

rechnung gegeben, um zunächst den Gesamtzusammenhang darzustellen.

4

- In Kapitel 2 wird die Bauauftragsrechnung (Kalkulation) differenziert nach ihren Kalkulati-

onsstufen und Kalkulationsarten im Zeitablauf der Bauprojektrealisation erläutert.

- In Kapitel 3 wird die Baubetriebsrechnung (Betriebsbuchhaltung) als zahlenmäßige (buch-

halterische) Abbildung eines Bauunternehmens und seiner Teilbereiche erklärt.

Um den Gesamtüberblick zu wahren, sind abrundende Detailinformationen in einen Anhang

ausgegliedert.

Die Neuauflage der KLR Bau wurde in den Monaten Januar 2014 bis März 2016 erarbeitet

und fußt auf dem über viele Jahre gewachsenen Erfahrungswissen des BWI-Bau - Institut

der Bauwirtschaft im Dreiklang von Beratung, Weiterbildung und Information. Unterstützt

wurden wir von den Mitgliedern des Bundesarbeitskreises KLR Bau, wofür wir uns herzlich

bedanken.

Wir wünschen den Lesern der KLR Bau einen hohen Erkenntnisgewinn. Gleichzeitig hoffen

wir, den Bauunternehmen, in denen die KLR Bau Anwendung findet, neue Impulse geben zu

können, um die Kosten-, Leistungs- und Ergebnisrechnung auf diesem Wege weiter zu ver-

bessern.

Düsseldorf, im März 2016

Das Autorenteam der BWI-Bau GmbH

Institut der Bauwirtschaft, Düsseldorf

5

Mitglieder des Bundesarbeitskreises KLR Bau

Für den Hauptverband der Deutschen Bauindustrie e. V.:

Bernhard Krammer, Bauer Spezialtiefbau GmbH, Schrobenhausen

Dipl.-Ing., Dipl.-Kfm. Jürgen Litsch, STRABAG AG, Köln

Dipl.-Betriebsw. (FH) Peter Littauer, Dreßler Bau GmbH, Aschaffenburg

Dipl.-Volksw. Friedhelm Heuser, Hauptverband der Deutschen Bauindustrie e. V., Berlin

Für den Zentralverband Deutsches Baugewerbe e. V.:

Dipl.-Wirtsch.-Ing. Peter Pickl, OCHS Rohrleitungsbau GmbH, Nürnberg

Dipl.-Betriebsw. Ingo Reifgerste, Schleiff Bauflächentechnik GmbH & Co. KG, Erkelenz

Dr. Andreas Geyer, Zentralverband Deutsches Baugewerbe e. V., Berlin

Dipl.-Kffr. Regine Maruska, Zentralverband Deutsches Baugewerbe e. V., Berlin

Für die Hochschulen:

Prof. Dr.-Ing. Fritz Berner, Universität Stuttgart

Prof. Dr.-Ing. Heiko Meinen, Hochschule Osnabrück

Autoren der KLR Bau

BWI-Bau GmbH - Institut der Bauwirtschaft, Düsseldorf

Dipl.-Kfm. Prof. Dr. Ralf-Peter Oepen (Schriftleitung)

Dipl.-Kfm. Dr. Christian Keidel

Dr.-Ing. Ingo Frank Meyer

Dipl.-Ing. Dipl.-Wirtsch.-Ing. Petra Vaut

5

Inhaltsverzeichnis

1. Kosten-, Leistungs- und Ergebnisrechnung im Überblick 13

1.1 Baubetriebliches Rechnungswesen ............................................................................................ 13

1.1.1 Teilbereiche des Baubetrieblichen Rechnungswesens .............................................................. 13

1.1.2 Das externe Rechnungswesen ................................................................................................... 14

1.1.3 Das interne Rechnungswesen .................................................................................................... 14

1.2 Aufgaben des baubetrieblichen Rechnungswesens ................................................................... 15

1.2.1 Merkmale des baubetrieblichen Rechnungswesens ................................................................... 16

1.2.2 Grundbegriffe des baubetrieblichen Rechnungswesens ............................................................ 17

1.2.3 Grundbegriffe der Kosten-, Leistungs- und Ergebnisrechnung .................................................. 20

1.2.4 Weitere Kostenbegriffe ................................................................................................................ 22

1.2.5 Grundbegriffe der Bauauftragsrechnung ..................................................................................... 23

1.3 Die Bauunternehmensrechnung ................................................................................................. 24

1.3.1 Finanzbuchhaltung ...................................................................................................................... 25

1.3.1.1 Prinzip der Doppelten Buchführung .................................................................................... 26

1.3.1.2 Kontenrahmen zur Organisation der Doppelten Buchführung ............................................ 27

1.3.2 Jahresabschluss .......................................................................................................................... 28

1.4 Die Kosten-, Leistungs- und Ergebnisrechnung ......................................................................... 32

1.4.1 Bereiche der Kosten-, Leistungs- und Ergebnisrechnung .......................................................... 33

1.4.2 Systeme der Kosten-, Leistungs- und Ergebnisrechnung .......................................................... 35

1.4.2.1 Vollkostenrechnung ............................................................................................................. 35

1.4.2.2 Teilkostenrechnung ............................................................................................................. 35

1.4.2.3 Deckungsbeitragsrechnung ................................................................................................. 36

1.4.3 Unterschiedliche Sichtweisen von Bauauftrags- und Baubetriebsrechnung .............................. 37

1.4.4 Notwendiges Zusammenspiel von Betriebswirtschaft und Technik ............................................ 38

1.4.5 Der Baukontenrahmen als überbetriebliches Organisationsschema für das Rechnungswesen 39

1.4.5.1 Das Kontenschema des Baukontenrahmens ...................................................................... 39

1.4.5.2 Die Verbindung von Baukontenrahmen und KLR-Bau ........................................................ 42

1.4.5.3 Die Kostenartengliederung im System des BKR ................................................................. 45

1.4.5.4 Die kontenmäßige Verbindung von Bauunternehmens- und Baubetriebsrechnung ........... 50

1.4.5.5 Die Ergebnisanalyse im System des BKR .......................................................................... 53

2. Bauauftragsrechnung (Kalkulation) 56

2.1 Aufgaben und Aufbau der Bauauftragsrechnung ........................................................................ 56

2.2 Vertragstypen .............................................................................................................................. 58

2.2.1 Einheitspreisvertrag ..................................................................................................................... 58

2.2.2 Pauschalvertrag .......................................................................................................................... 59

2.3 Kalkulationsstufen ....................................................................................................................... 60

2.3.1 Angebotskalkulation .................................................................................................................... 60

2.3.2 Vertragskalkulation ...................................................................................................................... 61

2.3.3 Arbeitskalkulation ........................................................................................................................ 62

6

2.3.4 Nachtragskalkulation ................................................................................................................... 64

2.3.5 Nachkalkulation ........................................................................................................................... 66

2.4 Bestandteile der Bauauftragsrechnung (Kalkulation) .................................................................. 67

2.4.1 Kostenbestandteile ...................................................................................................................... 67

2.4.2 Preisbestandteile ......................................................................................................................... 70

2.4.3 Mengenbestandteile .................................................................................................................... 72

2.5 Kalkulationsverfahren .................................................................................................................. 74

2.5.1 Kalkulation mit vorbestimmten Zuschlagssätzen ........................................................................ 75

2.5.1.1 Zuschlagsermittlung mit einstufiger Gemeinkostenverteilung (Variante 1) ......................... 77

2.5.1.2 Zuschlagsermittlung mit mehrstufiger Gemeinkostenverteilung (Variante 2) ..................... 80

2.5.1.3 Zuschlagskalkulation anhand des Beispiel-Projektes "Stützwand" ..................................... 83

2.5.2 Kalkulation über die Endsumme ................................................................................................. 87

2.5.2.1 Umlagekalkulation anhand des Beispiel-Projektes "Stützwand" ......................................... 90

2.5.2.2 Vergleich der beiden Kalkulationsverfahren anhand des Beispiel-Projektes "Stützwand" . 94

2.6 Sachgerechter Umgang mit Kostenbestandteilen ....................................................................... 96

2.6.1 Sachgerechter Umgang mit Baustellengemeinkosten ................................................................ 96

2.6.2 Sachgerechter Umgang mit Allgemeinen Geschäftskosten ........................................................ 99

2.6.3 Sachgerechter Umgang mit Finanzierungskosten .................................................................... 100

2.6.4 Sachgerechter Umgang mit Risikokosten ................................................................................. 103

2.6.4.1 Risikoidentifikation ............................................................................................................. 104

2.6.4.2 Risikobewertung ................................................................................................................ 106

2.6.4.3 Ermittlung der Risikokosten im Beispiel-Projekt "Stützwand" ........................................... 108

2.7 Berücksichtigung von Sonderpositionen ................................................................................... 111

2.7.1 Auftraggeberseitige Sonderpositionen ...................................................................................... 111

2.7.1.1 Grund- und Alternativpositionen ........................................................................................ 112

2.7.1.2 Bedarfspositionen .............................................................................................................. 114

2.7.1.3 Zulagepositionen ............................................................................................................... 115

2.7.2 Auftragnehmerseitige Kalkulationspositionen ........................................................................... 116

2.7.2.1 Interne Positionen .............................................................................................................. 116

2.7.2.2 Unterpositionen ................................................................................................................. 117

2.8 Überführung der Angebots- über die Vertrags- in die Arbeitskalkulation .................................. 117

2.8.1 Überführung der Angebots- in die Vertragskalkulation ............................................................. 117

2.8.2 Überführung der Vertrags- in die Arbeitskalkulation ................................................................. 120

2.8.3 Fortschreibung der Arbeitskalkulation ....................................................................................... 123

2.8.4 Berücksichtigung von Nachträgen in der Vertrags- und Arbeitskalkulation .............................. 127

2.8.5 Eingliedrige versus zweigliedrige Fortschreibung der Arbeits- und Prognosekalkulation ........ 131

3. Baubetriebsrechnung 137

3.1 Aufgaben der Baubetriebsrechnung 137

3.2 Organisation der Baubetriebsrechnung 138

3.2.1 Kostenrechnung 139

3.2.1.1 Kostenartenrechnung 139

7

3.2.1.2 Kostenstellenrechnung 141

3.2.1.3 Kostenträgerrechnung 145

3.2.2 Leistungsrechnung 154

3.2.2.1 Ermittlung der externen Leistung bei fertigen Bauprojekten 154

3.2.2.2 Ermittlung der externen Leistung bei unfertigen Bauprojekten 155

3.2.3 Ergebnisrechnung 158

3.2.4 Leistungsmeldung als notwendiges Organisationselement 159

3.2.4.1 Leistungsermittlung 161

3.2.4.2 Leistungsabgrenzung 162

3.2.4.3 Kostenabgrenzung 163

3.2.5 Periodengerechte Betrachtung 164

3.2.6 Baubetriebsrechnung als Informationslieferant für die Unternehmensrechnung 164

3.3 Durchführung der Baubetriebsrechnung am Unternehmensbeispiel 165

3.3.1 Organisation und Ausgangslage der Musterbau GmbH 165

3.3.2 Ermittlung Primär- und Einzelkosten der Musterbau GmbH 167

3.3.3 Ermittlung der externen Leistung der Musterbau GmbH 170

3.3.4 Innerbetriebliche Leistungsverrechnung der Musterbau GmbH 173

3.3.5 Kostenstellen- und Kostenträgerauswertungen der Musterbau GmbH 178

3.3.6 Ergebnisermittlung der Musterbau GmbH 181

3.3.7 Ermittlung neuer Plan-Umlagen / Plan-Verrechnungssätze der Musterbau GmbH 184

3.3.8 Überleitung zur Unternehmensrechnung der Musterbau GmbH 184

3.4 Soll/Ist-Vergleichsrechnungen 186

3.4.1 Aufgabe der Soll/Ist-Vergleichsrechnungen 186

3.4.2 Arten von Soll/Ist-Vergleichsrechnungen 187

3.4.3 Kosten-Soll/Ist-Vergleich 187

3.5 Kosten-Soll/Ist-Vergleich des Beispiel-Projektes "Stützwand" 188

Analyse des Ist-Ergebnisses des Beispiel-Projektes "Stützwand" 189

Modifizierte Leistungsbewertung des Beispiel-Projektes "Stützwand" 190

Soll/Ist-Vergleich des Beispiel-Projektes "Stützwand" 192

Kostenarten-Soll/Ist-Vergleich des Beispiel-Projektes "Stützwand" 194

Anhang 195

A.1 Anhang zur Ermittlung besonderer Kostenartenelemente in der Bauauftragsrechnung .......... 195

8

1. Ermittlung des Mittellohns 195

2. Ermittlung der Personalzusatzkosten 200

2.1 Ermittlung der Lohnzusatzkosten für gewerbliche Arbeitnehmer ............................................. 200

2.1.1 Ermittlung der tatsächlichen Arbeitstage ................................................................................... 201

2.1.2 Erläuterungen zur Berechnung des Zuschlagsatzes für Lohnzusatzkosten ............................. 204

2.2 Ermittlung der Gehaltszusatzkosten für kaufmännische und technische Angestellte sowie Poliere ....................................................................................................................................... 208

2.2.1 Ermittlung der tatsächlichen bzw. aufsichtsführenden Arbeitstage .......................................... 209

2.2.2 Berechnung des Zuschlags für Gehaltszusatzkosten ............................................................... 210

2.2.3 Erläuterungen zur Berechnung des Zuschlagssatzes für Gehaltszusatzkosten....................... 211

3. Ermittlung der Gerätekosten 214

3.1 Gerätekostenermittlung über die Vorhaltezeit 218

3.2 Gerätekostenermittlung über die Einsatz- und Betriebszeit 221

3.3 Gerätekostenermittlung auf der Grundlage von Leistungseinheiten (Mengen) 223

A.2 Anhang zur Gliederung der Baustellengemeinkosten für die Bauauftragsrechnung ................ 224

1. Baustellengemeinkosten-Katalog 224

2. Erläuterungen zu den einzelnen Teilleistungen des Baustellengemeinkosten-Katalogs 227

2.1 Kosten für das Einrichten und Räumen der Baustelle .............................................................. 227

2.2 Vorhaltekosten .......................................................................................................................... 229

2.3 Betriebs- und Bedienungskosten .............................................................................................. 232

2.4 Kosten der örtlichen Bauleitung ................................................................................................ 232

2.5 Kosten der Technischen Bearbeitung, Konstruktion und Kontrolle........................................... 233

2.6 Sonstige Kosten ........................................................................................................................ 234

2.7 Sonderkosten ............................................................................................................................ 236

A.3 Anhang zur Kostenerfassung und -verteilung der Baubetriebsrechnung ................................. 238

1. Weiterverteilung von Umlagekostenstellen 238

2. Weiterverteilung von Verrechnungskostenstellen 241

9

Abbildungsverzeichnis

Abb. 1.1 Rechnungswesen der Bauunternehmen im Überblick ............................................15

Abb. 1.2 Differenzierungsmerkmale von externem und internem Rechnungswesen .............17

Abb. 1.3 Abgrenzung von Rechengrößen des Rechnungswesens .......................................18

Abb. 1.4 Überleitung von Aufwand / Ertrag in Kosten / Leistung ...........................................19

Abb. 1.5 Zur Definition von Einzel- und Gemeinkosten .........................................................24

Abb. 1.6 Überblick über die Kontenarten der doppelten Buchführung ...................................27

Abb. 1.7 Nummerische Klassifikation eines Bestandskontos ................................................28

Abb. 1.8 HGB-Bestandteile der HGB-Einzel-Rechnungslegung ...........................................29

Abb. 1.9 Bilanzgliederung gem. § 266 Abs. 1 Satz 3 HGB ...................................................30

Abb. 1.10 GuV-Gliederung nach dem Gesamtkostenverfahren gem. § 275 Abs. 2 HGB ......31

Abb. 1.11 Bereiche der baubetrieblichen Kosten-, Leistungs- und Ergebnisrechnung ..........34

Abb. 1.12 Zukunftsgerichtete Sichtweise der Bauauftrags- versus vergangenheitsgerichtete Sichtweise der Baubetriebsrechnung ...................................................................................38

Abb. 1.13 Grundkonzeption Baukontenrahmen ....................................................................41

Abb. 1.14 Kontenklassen und -gruppen des BKR 2016 ........................................................42

Abb. 1.15 Ausgestaltung der Kontenklasse 9 im System des BKR .......................................43

Abb. 1.16 Zusammenhang des internen und externen Rechnungskreises (ohne Kontenklasse 8) ....................................................................................................................44

Abb. 1.17 Kostenartengruppen des BKR 2016 .....................................................................45

Abb. 1.18 Die Datenintegration des baubetrieblichen Rechnungswesens nach den Kostenartengruppen der Bauauftragsrechnung ....................................................................47

Abb. 1.19 Die Gliederung der Kontenklasse 6 nach Kostenartengruppen im System des BKR 2016 - Teil I ..........................................................................................................................48

Abb. 1.20 Die Gliederung der Kontenklasse 6 nach Kostenartengruppen im System des BKR 2016 - Teil II .........................................................................................................................49

Abb. 1.21 Buchung in der Bauunternehmensrechnung.........................................................50

Abb. 1.22 Buchung in der Baubetriebsrechnung...................................................................51

Abb. 1.23 Zusammensetzung des Unternehmenserfolges und Ableitung des Betriebsergebnisses im System des BKR .............................................................................55

Abb. 2.1 Kalkulationsstufen im Bauablauf.............................................................................56

Abb. 2.2 Deckungsbeitrag und Ergebnis ..............................................................................63

Abb. 2.3 Verbindung von Arbeitskalkulation und Baubetriebsrechnung ................................64

Abb. 2.4 Kostenartengruppen - Mindestgliederung ...............................................................70

Abb. 2.5 Verwendung von Mengen beim Einheits- und beim Pauschalvertrag .....................73

Abb. 2.6 Preisbildung bei Anwendung der Zuschlagskalkulation ..........................................76

Abb. 2.7 Beispielhafte Kombinationen der einstufigen Gemeinkosten-Verteilung .................77

Abb. 2.8 Aufteilung der Gesamtkosten eines Geschäftsjahres .............................................78

Abb. 2.9 Zuschlagsermittlung – Variante 1 ...........................................................................78

Abb. 2.10 EFB-Blatt 221 des VHB ........................................................................................80

Abb. 2.11 Zuschlagsermittlung für Zuschlagskalkulation - Variante 2 ...................................82

Abb. 2.12 Leistungsverzeichnis des Beispiel-Projektes "Stützwand" ....................................84

Abb. 2.13 Kostenermittlung des Beispiel-Projektes "Stützwand" ..........................................86

Abb. 2.14 Preisermittlung des Beispiel-Projektes "Stützwand" .............................................87

Abb. 2.15 Umrechnung des AGK-Zuschlages "von oben" auf "von unten" ...........................88

Abb. 2.16 Preisbildung bei Anwendung der Umlagekalkulation ............................................89

Abb. 2.17 Ermittlung der Baustellengemeinkosten des Beispiel-Projektes "Stützwand" ........92

Abb. 2.18 Ermittlung der Angebotssumme des Beispiel-Projektes "Stützwand" ....................93

Abb. 2.19 Ermittlung der Einheits- und Gesamtpreise des Beispiel-Projektes "Stützwand"...93

Abb. 2.20 Vergleich der beiden Kalkulationsverfahren anhand des Beispiel-Projektes "Stützwand" ..........................................................................................................................94

Abb. 2.21 Zur unterschiedlichen Berücksichtigung von Baustellengemeinkosten .................99

Abb. 2.22 Bauprojekttypische Finanzierungskosten ........................................................... 102

Abb. 2.23 Bandbreite der Risikokosten ............................................................................... 103

Abb. 2.24 Risikocheckliste .................................................................................................. 105

10

Abb. 2.25 Risikobewertung im Beispiel-Projekt "Stützwand" ............................................... 109

Abb. 2.26 Ermittlung der Angebotssumme unter Berücksichtigung der Risikokosten ......... 110

Abb. 2.27 Risikoorientierte Angebotskalkulation des Beispiel-Projektes "Stützwand" ......... 111

Abb. 2.28 Grund- und Alternativposition ............................................................................. 113

Abb. 2.29 Einheitspreisberechnung der Grund- und Alternativposition ............................... 113

Abb. 2.30 Berücksichtigung des Umlagebetrags bei der Einheitspreisberechnung der Grund- und Alternativposition ......................................................................................................... 114

Abb. 2.31 Beispiel für eine Zulageposition - Leistungsverzeichnis ...................................... 115

Abb. 2.32 Einheitspreisberechnung der Zulageposition ...................................................... 116

Abb. 2.33 Überführung der Angebotskalkulation in eine Vertragskalkulation ...................... 118

Abb. 2.34 Vertragskalkulation [VK(0)] des Beispiel-Projektes "Stützwand" ......................... 119

Abb. 2.35 Überführung der der Vertrags- in die Arbeitskalkulation ..................................... 120

Abb. 2.36 Arbeitskalkulation [AK(0)] des Beispiel-Projektes "Stützwand" ........................... 122

Abb. 2.37 BAS-Struktur des Beispiel-Projektes "Stützwand" .............................................. 124

Abb. 2.38 Arbeitskalkulation [AK(1)] des Beispiel-Projektes "Stützwand" ........................... 126

Abb. 2.39 Vertragskalkulation [VK(1)] des Beispiel-Projektes "Stützwand" ......................... 128

Abb. 2.40 Arbeitskalkulation [AK(2)] des Beispiel-Projektes "Stützwand" ........................... 130

Abb. 2.41 Entwicklung der Kalkulationsstufen mit zweigliedriger Fortschreibung................ 132

Abb. 2.42 Prognosekalkulation [PK(2)] bei zweigliedriger Fortschreibung der Arbeitskalkulation des Beispiel-Projektes "Stützwand" ...................................................... 133

Abb. 2.43 Arbeitskalkulation [AK(2)] bei zweigliedriger Fortschreibung der Arbeitskalkulation des Beispiel-Projektes "Stützwand" .................................................................................... 135

Abb. 3.1 Organisation der baubetrieblichen Kosten-, Leistungs- und Ergebnisrechnung .... 138

Abb. 3.2 Verknüpfungsregelungen für die Harmonisierung nach Kostenartengruppen ....... 140

Abb. 3.3 Kostenstellen-/Kostenträgerrechnung - Modell 1 .................................................. 147

Abb. 3.4 Zuordnung von Einzel und Gemeinkosten im Modell 1 ......................................... 148

Abb. 3.5 Kostenstellen-/Kostenträgerrechnung - Modell 2 .................................................. 150

Abb. 3.6 Entscheidungsmatrix zur Auswahl von Model 1 und Model 2 ............................... 153

Abb. 3.7 Klassische Methode der Leistungsbewertung ....................................................... 156

Abb. 3.8 Modifizierte Methode der Leistungsbewertung ..................................................... 157

Abb. 3.9 Abweichung von tatsächlich angefallenen und bewerteten Baustellengemeinkosten bei Anwendung der klassischen Methode der Leistungsbewertung .................................... 158

Abb. 3.10 Gestufte Ergebnisrechnung - vom Gesamt-Bauprojekt- zum Betriebsergebnis .. 159

Abb. 3.11 Leistungsmeldung .............................................................................................. 160

Abb. 3.12 Leistungsabgrenzung zum Stichtag .................................................................... 162

Abb. 3.13 Kostenabgrenzung zum Stichtag ........................................................................ 163

Abb. 3.14 Organigramm der Musterbau GmbH .................................................................. 165

Abb. 3.15 Primärkosten der Musterbau GmbH ................................................................... 167

Abb. 3.16 Primärkosten zum Stichtag nach Umlagekostenstellen der Musterbau GmbH ... 168

Abb. 3.17 Primärkosten zum Stichtag nach Verrechnungskostenstellen der Musterbau GmbH ........................................................................................................................................... 169

Abb. 3.18 Einzelkosten zum Stichtag nach Kostenträgern der Musterbau GmbH ............... 169

Abb. 3.19 Leistungsmeldung der Musterbau GmbH zum Stichtag des Beispiel-Projektes "Stützwand" ........................................................................................................................ 171

Abb. 3.20 Leistungsbewertung zum Stichtag des Beispiel-Projektes "Stützwand" .............. 172

Abb. 3.21 Plan-Umlagen/Plan-Verrechnungssätze der Musterbau GmbH .......................... 173

Abb. 3.22 Mengendaten der Verrechnungskostenstellen der Musterbau GmbH ................. 174

Abb. 3.23 Be- und Entlastungen zum Stichtag nach Umlagekostenstellen der Musterbau GmbH ................................................................................................................................. 175

Abb. 3.24 Be- und Entlastungen zum Stichtag nach Verrechnungskostenstellen der Musterbau GmbH ............................................................................................................... 176

Abb. 3.25 Be- und Entlastungen zum Stichtag nach Kostenträger der Musterbau GmbH ... 177

Abb. 3.26 Stichtagsergebnis der Umlagekostenstellen der Musterbau GmbH .................... 179

Abb. 3.27 Stichtagsergebnis der Verrechnungskostenstellen der Musterbau GmbH .......... 180

Abb. 3.28 Stichtagsergebnis der Kostenträger der Musterbau GmbH ................................. 180

Abb. 3.29 Gestufte Ergebnisrechnung der Musterbau GmbH zum Stichtag ........................ 181

11

Abb. 3.30 Betriebsabrechnungsbogen der Musterbau GmbH zum Stichtag ....................... 183

Abb. 3.31 Überleitungsrechnung der Musterbau GmbH zum Stichtag ................................ 185

Abb. 3.32 Arten von Soll/Ist-Vergleichsrechnung ................................................................ 187

Abb. 3.33 Ist-Ergebnis des Beispiel-Projektes "Stützwand" zum Stichtag ........................... 189

Abb. 3.34 Modifizierte Leistungsbewertung des Beispiel-Projektes "Stützwand" zum Stichtag ........................................................................................................................................... 191

Abb. 3.35 Vergleich der Ist-Ergebnisse des Beispiel-Projektes "Stützwand" bei unterschiedlicher Anwendung der Leistungsbewertung ...................................................... 192

Abb. 3.36 Soll/Ist-Vergleich des Beispiel-Projektes "Stützwand"......................................... 193

Abb. 3.37 Gegenüberstellung von Soll- und Ist-Ergebnis sowie Soll- und Ist-Deckungsbeitrag ........................................................................................................................................... 193

Abb. 3.38 Kostenarten-Soll/Ist-Vergleich des Beispiel-Projektes "Stützwand" .................... 194

12

Abbildungsverzeichnung Anhang

Abb. A 1.1 Übersicht der Mittellohnarten ............................................................................ 197

Abb. A 1.2 Abhängigkeit des Mittellohns von der Anzahl der gewerblichen Arbeiter über die Bauzeit ............................................................................................................................... 198

Abb. A 1.3 Mittellohn ohne anteilige Aufsichtskosten .......................................................... 199

Abb. A 1.4 Mittellohn mit anteiligen Aufsichtskosten ........................................................... 200

Abb. A 1.5 Schematische Darstellung der Lohnbestandteile............................................... 201

Abb. A 1.6 Ermittlung der tatsächlichen Arbeitstage ........................................................... 202

Abb. A 1.7 Berechnung des Zuschlags für Lohnzusatzkosten ............................................ 203

Abb. A 1.8 Ermittlung der tatsächlichen bzw. aufsichtsführenden Arbeitstage .................... 209

Abb. A 1.9 Muster für die Berechnung des Zuschlagssatzes für Gehaltszusatzkosten ....... 210

Abb. A 1.10 Beispiel zur Ermittlung der Gerätekosten für die Bauzeit ................................. 219

Abb. A 1.11 Beispiel zur Ermittlung der Betriebsstoffkosten je Betriebsstunde ................... 219

Abb. A 1.12 Beispiel zur Ermittlung der Gerätekosten je Vorhaltestunde ............................ 220

Abb. A 1.13 Beispiel zur Ermittlung der Gerätekosten für 21 Kalendertage mit Stillliegezeit ........................................................................................................................................... 220

Abb. A 1.14 Beispiel zur Ermittlung der Gerätekosten je Einsatzstunde ............................. 221

Abb. A 1.15 Beispiel zur Ermittlung der Gerätekosten je Betriebsstunde ............................ 222

Abb. A 1.16 Beispiel zur Ermittlung der Kosten einer Gerätegruppe für den Einbau einer Tonne bituminöser Tragschicht .......................................................................................... 223

Abb. A 2.1 Beispiel eines Baustellengemeinkosten-Katalogs ............................................. 227

Abb. A 2.2 Beispiel Gerätetransport ................................................................................... 229

Abb. A 2.3 Beispiel einer Baustelleneinrichtung für ein kleineres Hochbauprojekt .............. 230

Abb. A 3.1 Kostenstelle Sozialkosten ................................................................................. 239

Abb. A 3.2 Kostenstelle Kleingeräte und Werkzeuge .......................................................... 239

Abb. A 3.3 Kostenstelle Kleinbusse / Baustellen-PKW ....................................................... 240

Abb. A 3.4 Kostenstelle Verwaltung .................................................................................... 240

Abb. A 3.5 Verrechnungskostenstelle ................................................................................. 242

16

Kapitel 1

1. Kosten-, Leistungs- und Ergebnisrechnung im Überblick

Jede Form unternehmerischer Tätigkeit - egal ob es sich um die Erstellung von Sachgütern

oder das Erbringen von Dienstleistungen handelt (Absatzprozess) - bringt es mit sich, dass

Materialien und Leistungen am Markt beschafft (Beschaffungsprozess) und im Unternehmen

weiterverarbeitet werden (Produktionsprozess). Hierdurch verändert sich die Vermögens-

und Kapitalstruktur eines Unternehmens permanent. An dieser Stelle kommt das Rech-

nungswesen ins Spiel, weil es diese Veränderungen zahlenmäßig (in Mengen und in Wer-

ten) abbildet. Zum Rechnungswesen als solches gehört als Teilsystem auch die Kosten-,

Leistungs- und Ergebnisrechnung.

1.1 Baubetriebliches Rechnungswesen

Das baubetriebliche Rechnungswesen ist das zahlen- und wertmäßige Spiegelbild dessen,

was im Bauunternehmen konkret vorgeht. Hieraus leitet sich als erste Kernaufgabe die Kon-

trollfunktion des Rechnungswesens ab. Aufgezeigt werden soll, ob das Unternehmen renta-

bel arbeitet, die Betriebsabläufe wirtschaftlich gestaltet sind, die Kapazitäten produktiv ge-

nutzt wurden und die Liquidität im Unternehmen gesichert ist. Das Rechnungswesen hat

aber als zweite Kernaufgabe auch eine Planungs- und Steuerungsfunktion. Demnach ver-

harrt es eben nicht in der Kontrolle von Geschehnissen der Vergangenheit, sondern es ist

entscheidungs- und handlungsorientiert angelegt und damit auch auf die Zukunft ausgerich-

tet.

1.1.1 Teilbereiche des Baubetrieblichen Rechnungswesens

Das Rechnungswesen gliedert sich in zwei große Bereiche. Dies sind:

- das Externe Rechnungswesen (auch als Unternehmensrechnung bezeichnet) und

- das Interne Rechnungswesen (auch als Kosten-, Leistungs- und Ergebnisrechnung be-

zeichnet).

Beide Bereiche sind miteinander verzahnt, unterscheiden sich aber in ihrem Aufbau, in ihrem

Detaillierungsgrad und in ihrer Organisationsstruktur deutlich voneinander.

17

1.1.2 Das externe Rechnungswesen

Das externe Rechnungswesen ist primär auf unternehmensexterne Adressaten (z. B. Gesell-

schafter, Fremdkapitalgeber, Finanzbehörden) ausgerichtet und daher von gesetzlich vorge-

schriebenen Rechnungslegungsnormen bestimmt. Da diese Rechnungslegungsnormen ge-

nerell branchenübergreifend vorgegeben sind, unterscheidet sich das externe Rechnungs-

wesen eines Bauunternehmens im Großen und Ganzen nicht von dem anderer Branchen;

bei einzelnen Bewertungsvorschriften sind lediglich bauspezifische Aspekte im Rahmen der

Regelwerke zu berücksichtigen. Auf diese Weise soll auch dem Umstand Rechnung getra-

gen werden, dass das externe Rechnungswesen vorrangig unternehmensexterne Aufgaben

erfüllen und damit auch ohne Branchenkenntnisse zu verstehen und zu interpretieren sein

muss.

1.1.3 Das interne Rechnungswesen

Das interne Rechnungswesen ist primär auf unternehmensinterne Adressaten (Geschäfts-

führung, Führungskräfte) ausgerichtet und wird daher ganz überwiegend von der individuel-

len Aufbau- und Ablauforganisation eines Unternehmens bestimmt. Es ist freiwillig und kann

demnach unternehmensindividuell gestaltet werden. Dabei sind die generellen Besonderhei-

ten der Bauproduktion - wie insbesondere ortsungebundene Produktion, Einzelfertigung,

Baustellenproduktion, unmittelbare Kundenorientierung und Langfristfertigung - beim Aufbau

ebenso zu berücksichtigen wie individuelle Anforderungen des einzelnen Bauunternehmens.

Der Aufbau, die Struktur, das Zahlenmaterial, der Detaillierungsgrad oder die Qualität des

internen Rechnungswesens kann daher von Bauunternehmen zu Bauunternehmen stark va-

riieren.

Darüber hinaus setzt sich das interne Rechnungswesen wiederum aus zwei zwar miteinan-

der korrespondierenden, aber dennoch sehr unterschiedlichen Teilbereichen zusammen:

- Die Bauauftragsrechnung ("Kalkulation") beschäftigt sich mit einem einzelnen Baupro-

jekt und ist überwiegend zukunftsorientiert: Sie schaut von Projektbeginn bzw. vom Stich-

tag zum Projektende voraus.

- Die Baubetriebsrechnung beschäftigt sich im Wesentlichen mit dem Baubetrieb als Gan-

zes, erlaubt aber je nach Detaillierungsgrad durchaus auch dezidierte Rückschlüsse auf

das einzelne Bauprojekt. Sie ist primär vergangenheitsorientiert und blickt vom Stichtag

auf den Periodenbeginn zurück.

Die Baubetriebsrechnung legt somit klar den Schwerpunkt auf die Kontrolle des Betriebes,

während die Bauauftragsrechnung ihren Fokus viel stärker auf die Planung und Steuerung

18

einzelner Bauaufträge legt. Zur Steuerung von Bauprojekten ist die Bauauftragsrechnung /

Kalkulation aber genauso unerlässlich wie die Baubetriebsrechnung / "Betriebsbuchhaltung".

Damit gehört die Bauauftragsrechnung betriebswirtschaftlich zum internen Rechnungswesen

eines Bauunternehmens. In der baubetrieblichen Praxis wird die Bauauftragsrechnung aller-

dings dem technisch / baubetrieblichen Organisationsbereich zugeordnet, da insbesondere

für die Kostenermittlung tiefgreifende Kenntnisse der Bauproduktion im Hinblick auf die bau-

technischen Abläufe, Normen, Verfahren, Zusammenhänge usw. notwendig sind.

Hinweis: Betriebswirtschaftlich zählt die Bauauftragsrechnung eindeutig zum internen Rech-

nungswesen. In dieser Veröffentlichung sprechen wir jedoch von der baubetrieblichen Kos-

ten-, Leistungs- und Ergebnisrechnung und ihren Teilbereichen, der Bauauftragsrechnung

einerseits und der Baubetriebsrechnung andererseits, um damit insbesondere der techni-

schen Prägung der Bauauftragsrechnung in den Unternehmen gerecht zu werden.

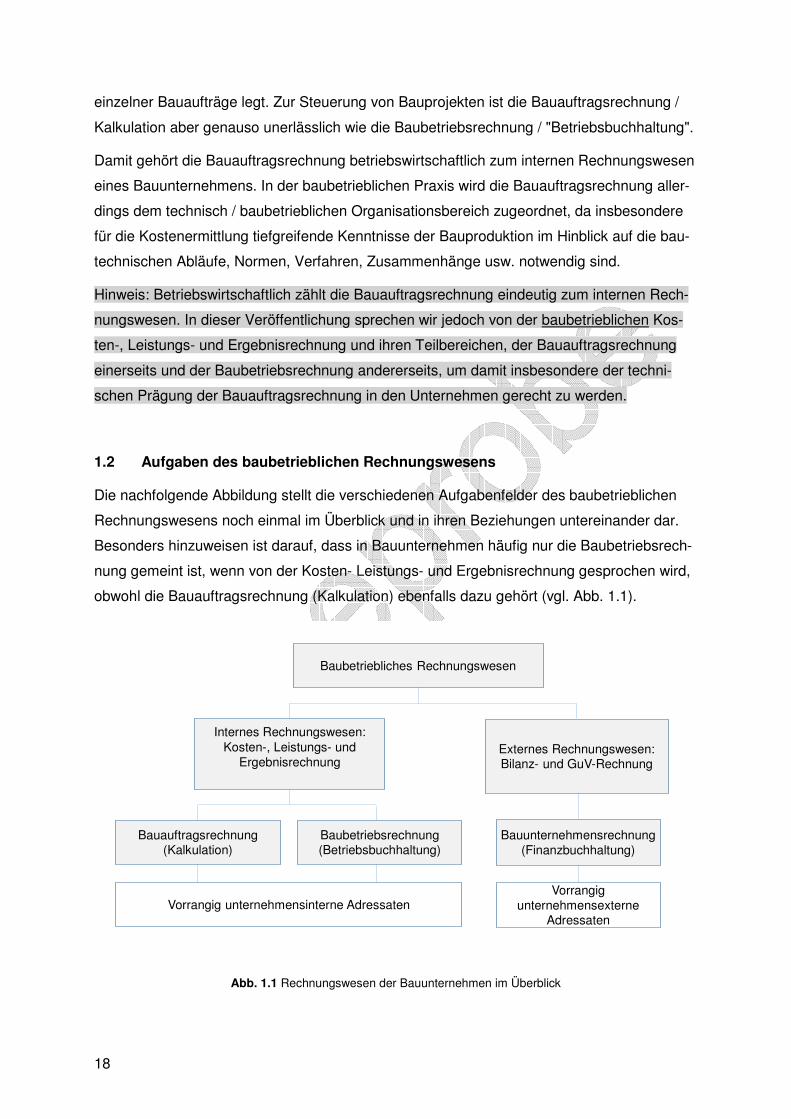

1.2 Aufgaben des baubetrieblichen Rechnungswesens

Die nachfolgende Abbildung stellt die verschiedenen Aufgabenfelder des baubetrieblichen

Rechnungswesens noch einmal im Überblick und in ihren Beziehungen untereinander dar.

Besonders hinzuweisen ist darauf, dass in Bauunternehmen häufig nur die Baubetriebsrech-

nung gemeint ist, wenn von der Kosten- Leistungs- und Ergebnisrechnung gesprochen wird,

obwohl die Bauauftragsrechnung (Kalkulation) ebenfalls dazu gehört (vgl. Abb. 1.1).

Abb. 1.1 Rechnungswesen der Bauunternehmen im Überblick

Baubetriebliches Rechnungswesen

Vorrangig unternehmensinterne Adressaten

Internes Rechnungswesen: Kosten-, Leistungs- und

Ergebnisrechnung

Bauauftragsrechnung(Kalkulation)

Baubetriebsrechnung(Betriebsbuchhaltung)

Bauunternehmensrechnung(Finanzbuchhaltung)

Vorrangig unternehmensexterne

Adressaten

Externes Rechnungswesen:Bilanz- und GuV-Rechnung

19

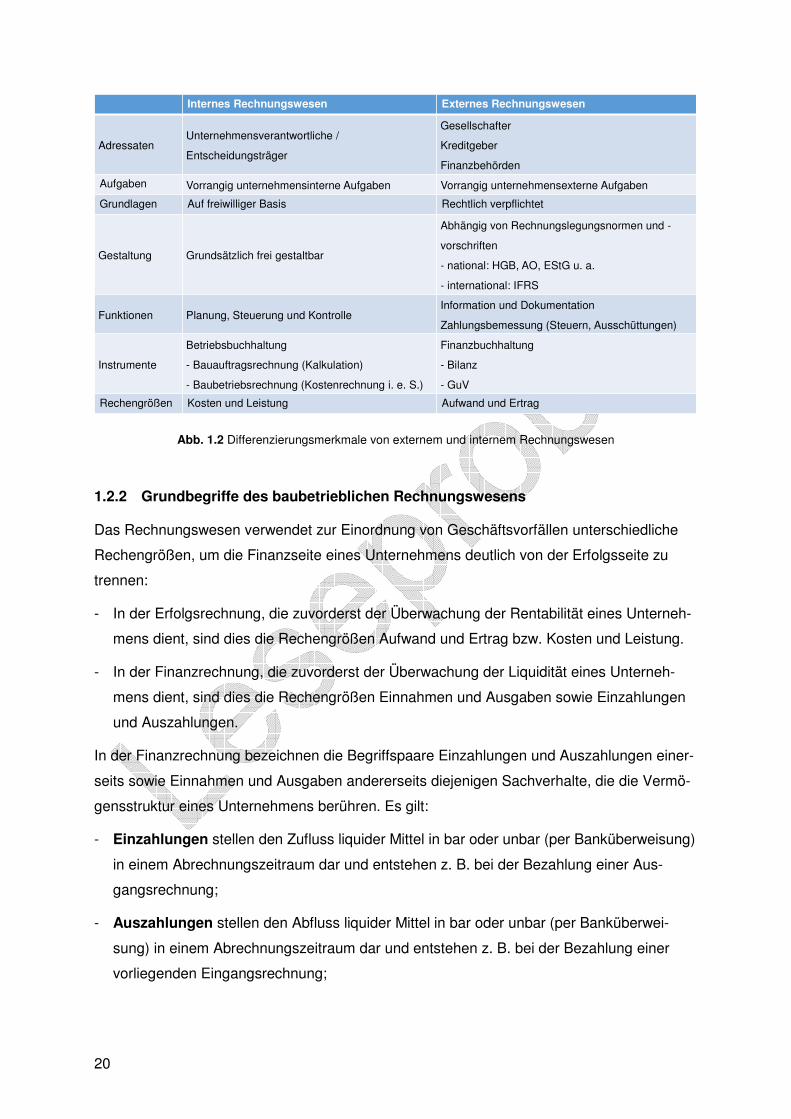

Aus der unterschiedlichen Adressierung leitet sich für die Bauunternehmensrechnung der

Terminus "Externes Rechnungswesen" bzw. für die Kosten-, Leistungs- und Ergebnisrech-

nung der Terminus "Internes Rechnungswesen" ab.

Für die Steuerung eines Bauunternehmens nach innen liefert ganz wesentlich die Kosten-,

Leistungs- und Ergebnisrechnung das benötigte Zahlenwerk. Betrachtet man die Grundsys-

tematik des externen Rechnungswesens (Details hierzu siehe Pkt. 1.3 Die Bauunterneh-

mensrechnung), so ist erkennbar, dass dieses in der Verdichtung des Zahlenmaterials immer

das gesamte Bauunternehmen betrachtet und damit keine detaillierten Rückschlüsse auf ein-

zelne Baustellen / Bauprojekte oder andere Einzelbereiche eines Bauunternehmens zulässt.

Anders die Kosten-, Leistungs- und Ergebnisrechnung (Details hierzu siehe Pkt. 1.4 Die Kos-

ten-, Leistungs- und Ergebnisrechnung): Sie stellt den eigentlichen Unternehmenszweck,

das Bauen, in den Fokus ihrer Gliederung und erlaubt - in Abhängigkeit von ihrer Gliede-

rungstiefe - detaillierte Rückschlüsse auf alle Einzelbereiche eines Bauunternehmens.

1.2.1 Merkmale des baubetrieblichen Rechnungswesens

Grundsätzlich gilt: Jedes Bauunternehmen gestaltet das interne und externe Rechnungswe-

sen im Rahmen der für das externe Rechnungswesen geltenden Normen nach seinen indivi-

duellen Belangen. Dabei folgen die einzelnen Teilbereiche zwar unterschiedlichen Gestaltun-

gen, Aufgaben, Adressaten, Inhalten und Funktionen, müssen sich aber gegenseitig ergän-

zen und aufeinander abgestimmt sein (integriertes Rechnungswesen). Das ist schon deswe-

gen wichtig, weil für verschiedene Rechnungswesen-Aufgaben weitgehend das gleiche Zah-

lenmaterial verarbeitet wird.

Im Überblick lassen sich die Merkmale des internen und des externen Rechnungswesens

wie folgt differenzieren (vgl. Abb. 1.2).

20

Abb. 1.2 Differenzierungsmerkmale von externem und internem Rechnungswesen

1.2.2 Grundbegriffe des baubetrieblichen Rechnungswesens

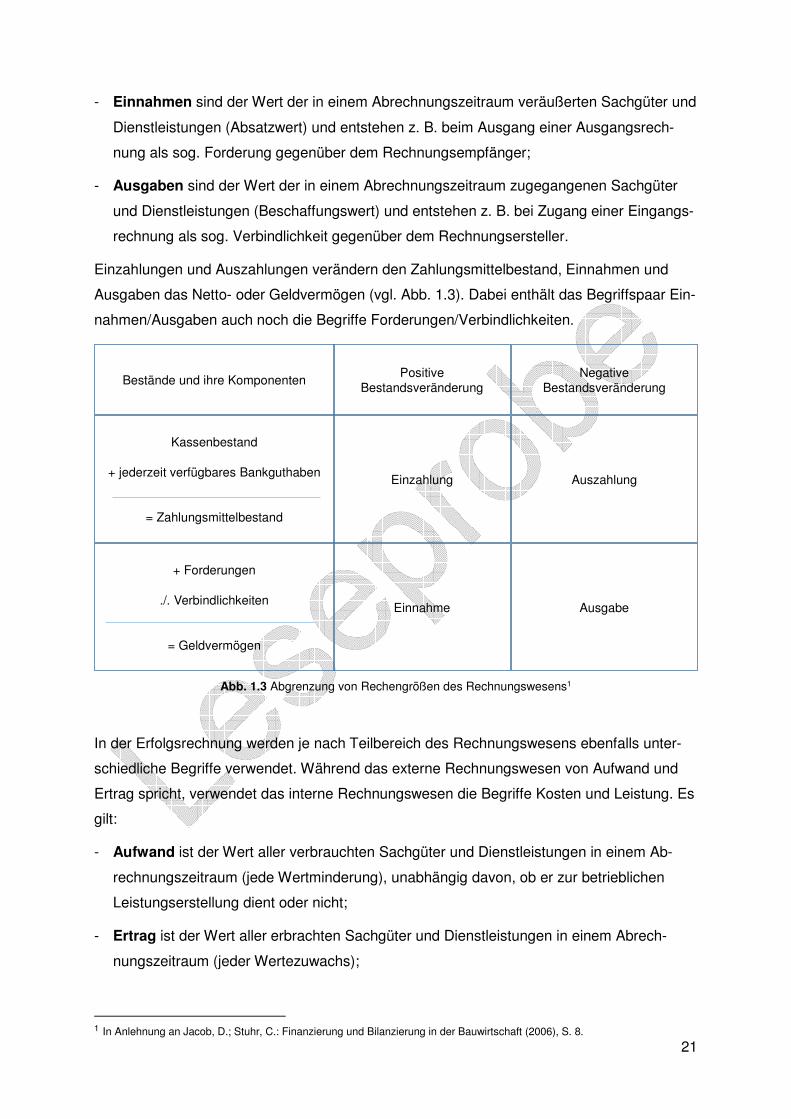

Das Rechnungswesen verwendet zur Einordnung von Geschäftsvorfällen unterschiedliche

Rechengrößen, um die Finanzseite eines Unternehmens deutlich von der Erfolgsseite zu

trennen:

- In der Erfolgsrechnung, die zuvorderst der Überwachung der Rentabilität eines Unterneh-

mens dient, sind dies die Rechengrößen Aufwand und Ertrag bzw. Kosten und Leistung.

- In der Finanzrechnung, die zuvorderst der Überwachung der Liquidität eines Unterneh-

mens dient, sind dies die Rechengrößen Einnahmen und Ausgaben sowie Einzahlungen

und Auszahlungen.

In der Finanzrechnung bezeichnen die Begriffspaare Einzahlungen und Auszahlungen einer-

seits sowie Einnahmen und Ausgaben andererseits diejenigen Sachverhalte, die die Vermö-

gensstruktur eines Unternehmens berühren. Es gilt:

- Einzahlungen stellen den Zufluss liquider Mittel in bar oder unbar (per Banküberweisung)

in einem Abrechnungszeitraum dar und entstehen z. B. bei der Bezahlung einer Aus-

gangsrechnung;

- Auszahlungen stellen den Abfluss liquider Mittel in bar oder unbar (per Banküberwei-

sung) in einem Abrechnungszeitraum dar und entstehen z. B. bei der Bezahlung einer

vorliegenden Eingangsrechnung;

Internes Rechnungswesen Externes Rechnungswesen

AdressatenUnternehmensverantwortliche /

Entscheidungsträger

Gesellschafter

Kreditgeber

Finanzbehörden

Aufgaben Vorrangig unternehmensinterne Aufgaben Vorrangig unternehmensexterne Aufgaben

Grundlagen Auf freiwilliger Basis Rechtlich verpflichtet

Gestaltung Grundsätzlich frei gestaltbar

Abhängig von Rechnungslegungsnormen und -

vorschriften

- national: HGB, AO, EStG u. a.

- international: IFRS

Funktionen Planung, Steuerung und KontrolleInformation und Dokumentation

Zahlungsbemessung (Steuern, Ausschüttungen)

Instrumente

Betriebsbuchhaltung

- Bauauftragsrechnung (Kalkulation)

- Baubetriebsrechnung (Kostenrechnung i. e. S.)

Finanzbuchhaltung

- Bilanz

- GuV

Rechengrößen Kosten und Leistung Aufwand und Ertrag

21

- Einnahmen sind der Wert der in einem Abrechnungszeitraum veräußerten Sachgüter und

Dienstleistungen (Absatzwert) und entstehen z. B. beim Ausgang einer Ausgangsrech-

nung als sog. Forderung gegenüber dem Rechnungsempfänger;

- Ausgaben sind der Wert der in einem Abrechnungszeitraum zugegangenen Sachgüter

und Dienstleistungen (Beschaffungswert) und entstehen z. B. bei Zugang einer Eingangs-

rechnung als sog. Verbindlichkeit gegenüber dem Rechnungsersteller.

Einzahlungen und Auszahlungen verändern den Zahlungsmittelbestand, Einnahmen und

Ausgaben das Netto- oder Geldvermögen (vgl. Abb. 1.3). Dabei enthält das Begriffspaar Ein-

nahmen/Ausgaben auch noch die Begriffe Forderungen/Verbindlichkeiten.

Abb. 1.3 Abgrenzung von Rechengrößen des Rechnungswesens1

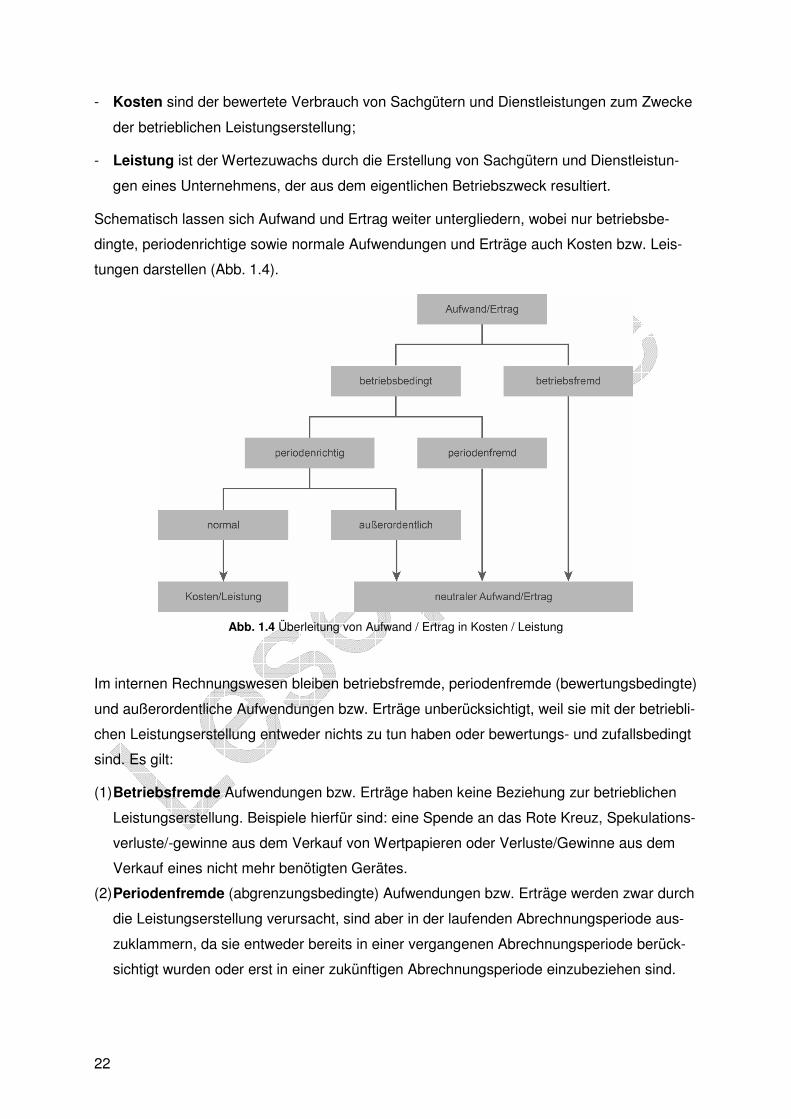

In der Erfolgsrechnung werden je nach Teilbereich des Rechnungswesens ebenfalls unter-

schiedliche Begriffe verwendet. Während das externe Rechnungswesen von Aufwand und

Ertrag spricht, verwendet das interne Rechnungswesen die Begriffe Kosten und Leistung. Es

gilt:

- Aufwand ist der Wert aller verbrauchten Sachgüter und Dienstleistungen in einem Ab-

rechnungszeitraum (jede Wertminderung), unabhängig davon, ob er zur betrieblichen

Leistungserstellung dient oder nicht;

- Ertrag ist der Wert aller erbrachten Sachgüter und Dienstleistungen in einem Abrech-

nungszeitraum (jeder Wertezuwachs);

1 In Anlehnung an Jacob, D.; Stuhr, C.: Finanzierung und Bilanzierung in der Bauwirtschaft (2006), S. 8.

Bestände und ihre KomponentenPositive

BestandsveränderungNegative

Bestandsveränderung

Kassenbestand

+ jederzeit verfügbares Bankguthaben

= Zahlungsmittelbestand

Einzahlung Auszahlung

+ Forderungen

./. Verbindlichkeiten

= Geldvermögen

Einnahme Ausgabe

22

- Kosten sind der bewertete Verbrauch von Sachgütern und Dienstleistungen zum Zwecke

der betrieblichen Leistungserstellung;

- Leistung ist der Wertezuwachs durch die Erstellung von Sachgütern und Dienstleistun-

gen eines Unternehmens, der aus dem eigentlichen Betriebszweck resultiert.

Schematisch lassen sich Aufwand und Ertrag weiter untergliedern, wobei nur betriebsbe-

dingte, periodenrichtige sowie normale Aufwendungen und Erträge auch Kosten bzw. Leis-

tungen darstellen (Abb. 1.4).

Abb. 1.4 Überleitung von Aufwand / Ertrag in Kosten / Leistung

Im internen Rechnungswesen bleiben betriebsfremde, periodenfremde (bewertungsbedingte)

und außerordentliche Aufwendungen bzw. Erträge unberücksichtigt, weil sie mit der betriebli-

chen Leistungserstellung entweder nichts zu tun haben oder bewertungs- und zufallsbedingt

sind. Es gilt:

(1) Betriebsfremde Aufwendungen bzw. Erträge haben keine Beziehung zur betrieblichen

Leistungserstellung. Beispiele hierfür sind: eine Spende an das Rote Kreuz, Spekulations-

verluste/-gewinne aus dem Verkauf von Wertpapieren oder Verluste/Gewinne aus dem

Verkauf eines nicht mehr benötigten Gerätes.

(2) Periodenfremde (abgrenzungsbedingte) Aufwendungen bzw. Erträge werden zwar durch

die Leistungserstellung verursacht, sind aber in der laufenden Abrechnungsperiode aus-

zuklammern, da sie entweder bereits in einer vergangenen Abrechnungsperiode berück-

sichtigt wurden oder erst in einer zukünftigen Abrechnungsperiode einzubeziehen sind.

23

Beispiele hierfür sind Beitragsnachzahlungen bzw. Beitragsvorauszahlungen für eine be-

reits vergangene bzw. für eine zukünftige Abrechnungsperiode (Berufsgenossenschaft,

Handwerkskammer, Industrie- und Handelskammer).

(3) Außerordentliche Aufwendungen bzw. Erträge liegen dann vor, wenn sie zwar durch die

Erstellung der Betriebsleistung verursacht wurden, aber so außergewöhnlich sind, dass

sie als "Zufallsgröße" nicht in die betroffene Abrechnungsperiode eingerechnet werden

sollen. Beispiele sind Feuer- und Sturmschäden, Verluste aus der Bildung von Rückstel-

lungen für außergewöhnliche Sachverhalte sowie Gewinne aus der Auflösung von Rück-

stellungen.

1.2.3 Grundbegriffe der Kosten-, Leistungs- und Ergebnisrechnung

In der baubetrieblichen Kosten-, Leistungs- und Ergebnisrechnung wird der Kostenbegriff

weiter untergliedert. So wird z. B. bei der Entstehung von Kosten zwischen Primär- und Se-

kundärkosten unterschieden:

(1) Primärkosten (Primäre Kosten) sind Kosten für Produktionsfaktoren, die ein Unterneh-

men nicht selbst herstellt (Löhne und Gehälter, Roh-, Hilfs- und Betriebsstoffe, Kosten für

bezogene Leistungen, Fremdgeräte). Sie werden i. d. R. in der Finanzbuchhaltung (exter-

nes Rechnungswesen) gebucht, dann mittels der Betriebsbuchhaltung direkt in die Kos-

tenrechnung übernommen und entweder einer Kostenstelle oder einem Kostenträger zu-

geordnet. Sie spiegeln die Summe aller im Unternehmen angefallenen Kosten wider, je-

weils klassifiziert nach Kostenarten.

(2) Sekundärkosten (Sekundäre Kosten) entstehen durch die innerbetriebliche Leistungsver-

rechnung, indem die Kosten von einer abgebenden Kostenstelle auf eine empfangende

Kostenstelle (oder Kostenträger) weiterverteilt werden. Dies kann auf der Basis von Ver-

rechnungssätzen (€ pro Mengeneinheit, z. B. bei eigenen Geräten) oder mittels prozentu-

aler Umlagen bzw. Zuschläge (in % von … bzw. in % auf …, z. B. bei Verwaltungskosten)

erfolgen. Dabei wird versucht, das Weiterverteilen der Sekundärkosten möglichst verursa-

chungsgerecht zu organisieren. Für die Weiterverteilung sind in der Betriebsbuchhaltung

interne Verbuchungen (sog. Be- und Entlastungsbuchungen) notwendig, die in der Fi-

nanzbuchhaltung unberücksichtigt bleiben. Da Sekundärkosten aus der Weiterverrech-

nung von Primärkosten resultieren, führen sie nicht zu einem weiteren Kostenanfall.

______________________________________________

24

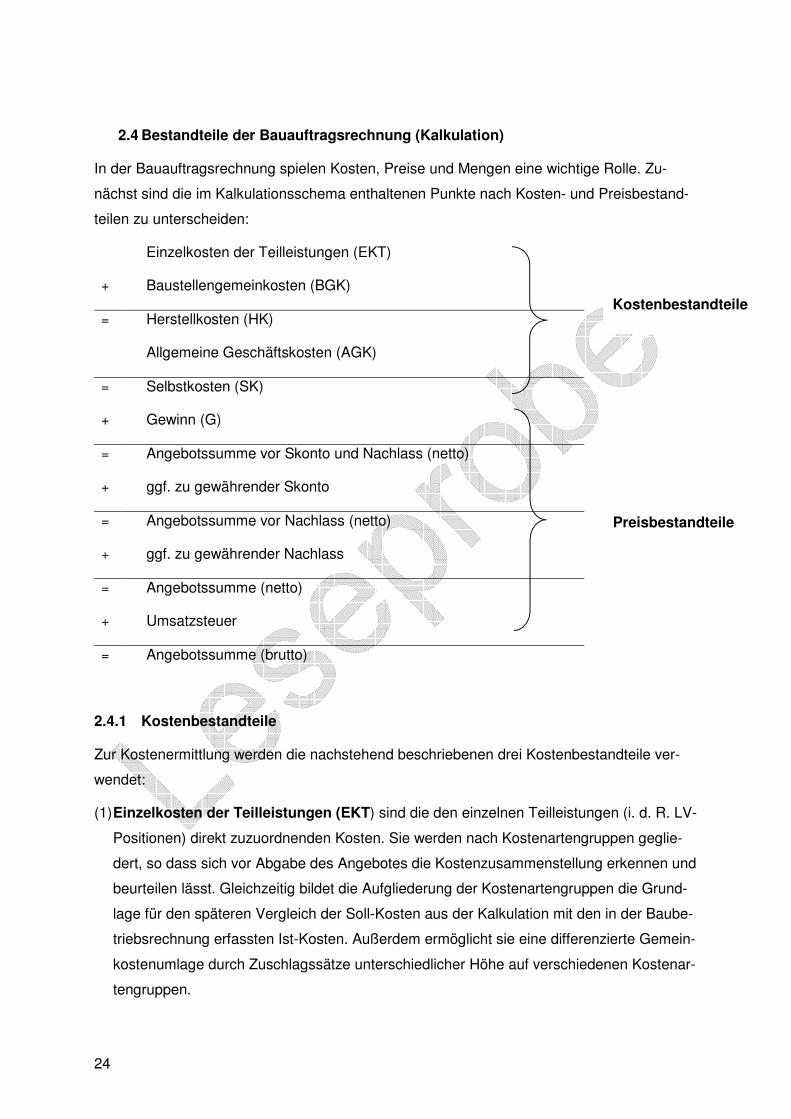

2.4 Bestandteile der Bauauftragsrechnung (Kalkulation)

In der Bauauftragsrechnung spielen Kosten, Preise und Mengen eine wichtige Rolle. Zu-

nächst sind die im Kalkulationsschema enthaltenen Punkte nach Kosten- und Preisbestand-

teilen zu unterscheiden:

Einzelkosten der Teilleistungen (EKT)

+ Baustellengemeinkosten (BGK)

= Herstellkosten (HK)

Allgemeine Geschäftskosten (AGK)

= Selbstkosten (SK)

+ Gewinn (G)

= Angebotssumme vor Skonto und Nachlass (netto)

+ ggf. zu gewährender Skonto

= Angebotssumme vor Nachlass (netto)

+ ggf. zu gewährender Nachlass

= Angebotssumme (netto)

+ Umsatzsteuer

= Angebotssumme (brutto)

2.4.1 Kostenbestandteile

Zur Kostenermittlung werden die nachstehend beschriebenen drei Kostenbestandteile ver-

wendet:

(1) Einzelkosten der Teilleistungen (EKT) sind die den einzelnen Teilleistungen (i. d. R. LV-

Positionen) direkt zuzuordnenden Kosten. Sie werden nach Kostenartengruppen geglie-

dert, so dass sich vor Abgabe des Angebotes die Kostenzusammenstellung erkennen und

beurteilen lässt. Gleichzeitig bildet die Aufgliederung der Kostenartengruppen die Grund-

lage für den späteren Vergleich der Soll-Kosten aus der Kalkulation mit den in der Baube-

triebsrechnung erfassten Ist-Kosten. Außerdem ermöglicht sie eine differenzierte Gemein-

kostenumlage durch Zuschlagssätze unterschiedlicher Höhe auf verschiedenen Kostenar-

tengruppen.

Preisbestandteile

Kostenbestandteile

25

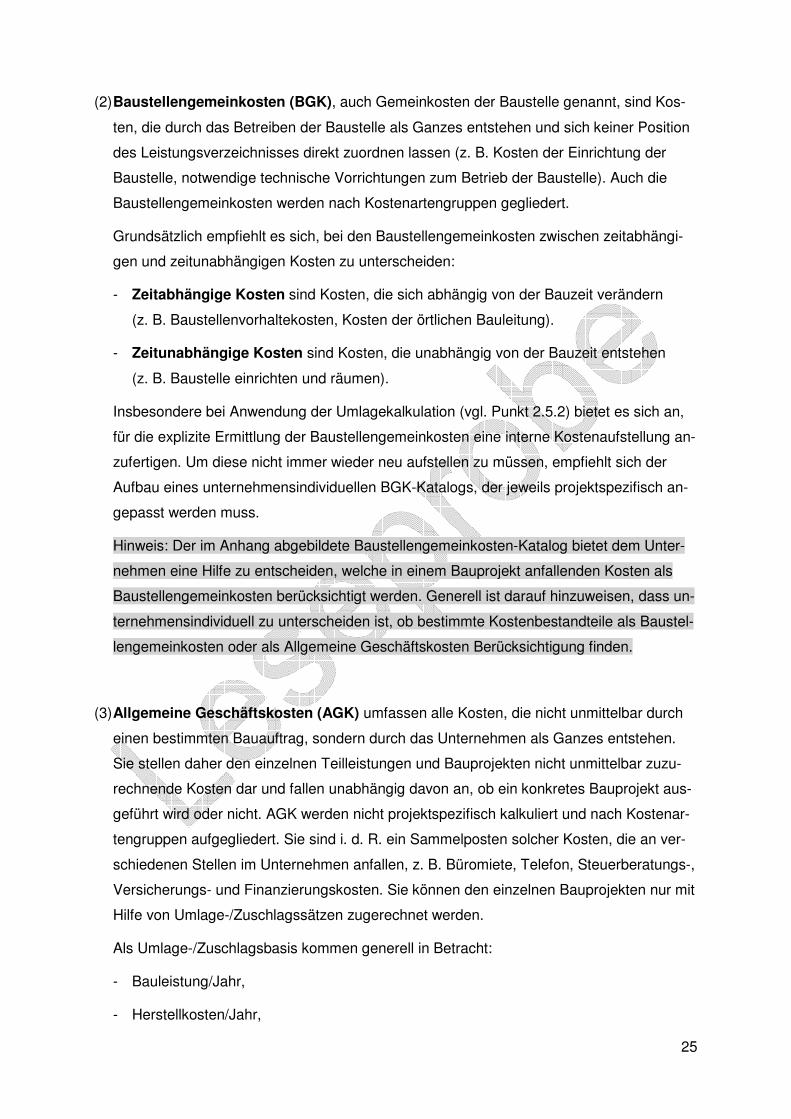

(2) Baustellengemeinkosten (BGK), auch Gemeinkosten der Baustelle genannt, sind Kos-

ten, die durch das Betreiben der Baustelle als Ganzes entstehen und sich keiner Position

des Leistungsverzeichnisses direkt zuordnen lassen (z. B. Kosten der Einrichtung der

Baustelle, notwendige technische Vorrichtungen zum Betrieb der Baustelle). Auch die

Baustellengemeinkosten werden nach Kostenartengruppen gegliedert.

Grundsätzlich empfiehlt es sich, bei den Baustellengemeinkosten zwischen zeitabhängi-

gen und zeitunabhängigen Kosten zu unterscheiden:

- Zeitabhängige Kosten sind Kosten, die sich abhängig von der Bauzeit verändern

(z. B. Baustellenvorhaltekosten, Kosten der örtlichen Bauleitung).

- Zeitunabhängige Kosten sind Kosten, die unabhängig von der Bauzeit entstehen

(z. B. Baustelle einrichten und räumen).

Insbesondere bei Anwendung der Umlagekalkulation (vgl. Punkt 2.5.2) bietet es sich an,

für die explizite Ermittlung der Baustellengemeinkosten eine interne Kostenaufstellung an-

zufertigen. Um diese nicht immer wieder neu aufstellen zu müssen, empfiehlt sich der

Aufbau eines unternehmensindividuellen BGK-Katalogs, der jeweils projektspezifisch an-

gepasst werden muss.

Hinweis: Der im Anhang abgebildete Baustellengemeinkosten-Katalog bietet dem Unter-

nehmen eine Hilfe zu entscheiden, welche in einem Bauprojekt anfallenden Kosten als

Baustellengemeinkosten berücksichtigt werden. Generell ist darauf hinzuweisen, dass un-

ternehmensindividuell zu unterscheiden ist, ob bestimmte Kostenbestandteile als Baustel-

lengemeinkosten oder als Allgemeine Geschäftskosten Berücksichtigung finden.

(3) Allgemeine Geschäftskosten (AGK) umfassen alle Kosten, die nicht unmittelbar durch

einen bestimmten Bauauftrag, sondern durch das Unternehmen als Ganzes entstehen.

Sie stellen daher den einzelnen Teilleistungen und Bauprojekten nicht unmittelbar zuzu-

rechnende Kosten dar und fallen unabhängig davon an, ob ein konkretes Bauprojekt aus-

geführt wird oder nicht. AGK werden nicht projektspezifisch kalkuliert und nach Kostenar-

tengruppen aufgegliedert. Sie sind i. d. R. ein Sammelposten solcher Kosten, die an ver-

schiedenen Stellen im Unternehmen anfallen, z. B. Büromiete, Telefon, Steuerberatungs-,

Versicherungs- und Finanzierungskosten. Sie können den einzelnen Bauprojekten nur mit

Hilfe von Umlage-/Zuschlagssätzen zugerechnet werden.

Als Umlage-/Zuschlagsbasis kommen generell in Betracht:

- Bauleistung/Jahr,

- Herstellkosten/Jahr,

26

- Lohn- und Gehaltskosten/Jahr.

Dabei können ein einziger Umlage-/Zuschlagssatz für das gesamte Unternehmen oder

mehrere Umlage-/Zuschlagssätze, z. B. nach Sparten differenziert, gebildet werden. Viele

Unternehmen setzen ihre geplanten AGK ins Verhältnis zur geplanten Jahres-Bauleistung

und wissen so, welchen prozentualen Zuschlag zur Deckung der AGK sie auf die kalku-

lierten Herstellkosten eines Bauprojektes aufschlagen müssen.

Hinweis: Auf die Ermittlung der Umlage-/Zuschlagssätze wird in Punkt 2.5 eingegangen.

In der Bauwirtschaft ist es üblich, die Summe von Einzelkosten der Teilleistungen und Bau-

stellengemeinkosten als Herstellkosten (HK) zu bezeichnen. Diese beschreiben demnach

die Kosten, die unmittelbar aus dem Produktionsprozess in Abhängigkeit von der Leistungs-

erstellung entstehen.

Weiterhin ist es üblich, die Summe von Herstellkosten und anteiligen Allgemeinen Ge-

schäftskosten als Selbstkosten (SK) zu bezeichnen. Diese beschreiben demnach die Kos-

ten, die mittelbar aus dem Produktionsprozess in Abhängigkeit von der Leistungserstellung

entstehen.

Hinweis: Der baubetriebliche Begriff der Herstellkosten ist nicht zu verwechseln mit dem fi-

nanzwirtschaftlichen Begriff der Herstellungskosten. Hierunter versteht man die Ansatzgröße

für die bilanzielle Bewertung von Vorratsvermögen. Die zum Ende einer Rechnungsperiode

als unfertig zu deklarierenden Bauprojekte werden in der Bilanz eines Bauunternehmens im

Umlaufvermögen und dort unter den Vorräten ausgewiesen. Unfertige Bauprojekte, die vo-

raussichtlich mit einem positiven Projektergebnis enden, sind in Höhe ihrer Herstellungskos-

ten zu bilanzieren. Aufgrund geltender bilanzieller Pflicht-, Wahl- und Verbotsbestandteile der

Herstellungskosten sind diese i. d. R. höher als die Herstellkosten, aber geringer als die

Selbstkosten.

Da Einzelkosten der Teilleistungen und Baustellengemeinkosten - anders als die Allgemei-

nen Geschäftskosten - projektspezifisch kalkuliert werden, ist ihre Unterteilung nach den un-

ter Pkt. 1.4.5.3 erläuterten Kostenartengruppen zu empfehlen. Obwohl dort elf Kostenarten-

gruppen vorgeschlagen werden, werden in der baubetrieblichen Praxis nicht zwingend alle

Kostenartengruppen verwendet. Zu empfehlen ist aber immer folgende fünfstufige Mindest-

gliederung der Kostenartengruppen, die in den nachfolgenden Ausführungen zur Bauauf-

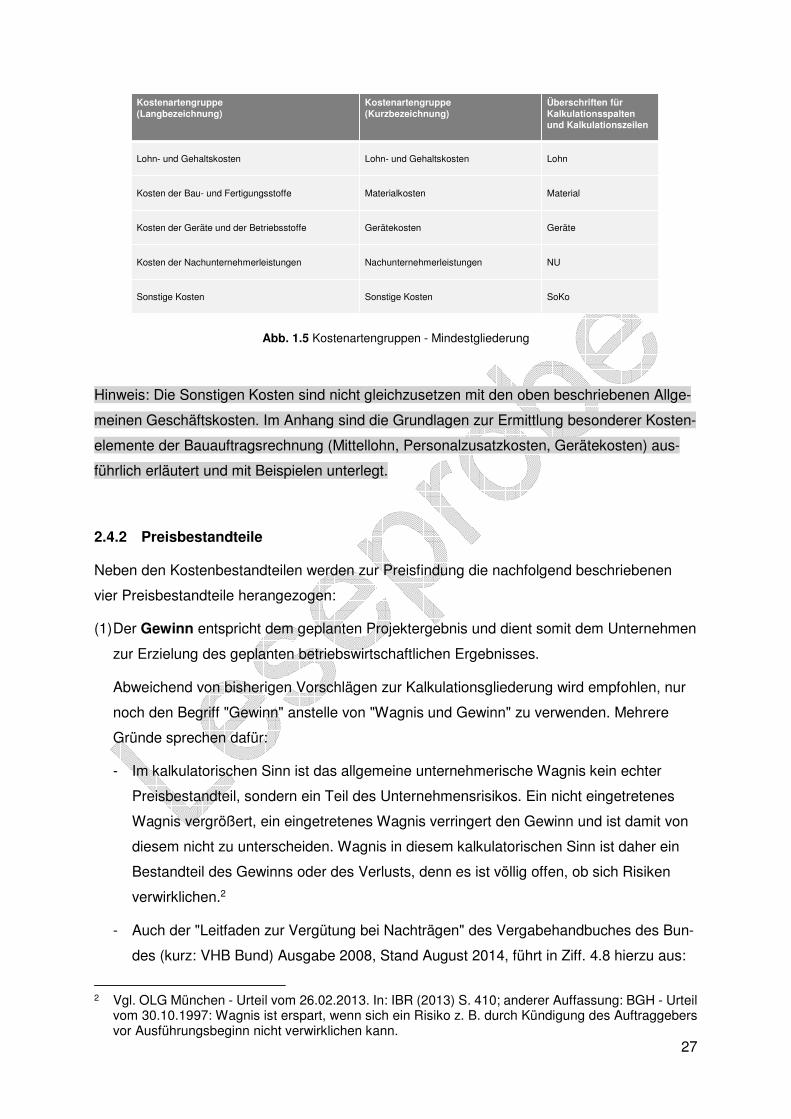

tragsrechnung verwendet werden (vgl. Abb. 1.5):

27

Abb. 1.5 Kostenartengruppen - Mindestgliederung

Hinweis: Die Sonstigen Kosten sind nicht gleichzusetzen mit den oben beschriebenen Allge-

meinen Geschäftskosten. Im Anhang sind die Grundlagen zur Ermittlung besonderer Kosten-

elemente der Bauauftragsrechnung (Mittellohn, Personalzusatzkosten, Gerätekosten) aus-

führlich erläutert und mit Beispielen unterlegt.

2.4.2 Preisbestandteile

Neben den Kostenbestandteilen werden zur Preisfindung die nachfolgend beschriebenen

vier Preisbestandteile herangezogen:

(1) Der Gewinn entspricht dem geplanten Projektergebnis und dient somit dem Unternehmen

zur Erzielung des geplanten betriebswirtschaftlichen Ergebnisses.

Abweichend von bisherigen Vorschlägen zur Kalkulationsgliederung wird empfohlen, nur

noch den Begriff "Gewinn" anstelle von "Wagnis und Gewinn" zu verwenden. Mehrere

Gründe sprechen dafür:

- Im kalkulatorischen Sinn ist das allgemeine unternehmerische Wagnis kein echter

Preisbestandteil, sondern ein Teil des Unternehmensrisikos. Ein nicht eingetretenes

Wagnis vergrößert, ein eingetretenes Wagnis verringert den Gewinn und ist damit von

diesem nicht zu unterscheiden. Wagnis in diesem kalkulatorischen Sinn ist daher ein

Bestandteil des Gewinns oder des Verlusts, denn es ist völlig offen, ob sich Risiken

verwirklichen.2

- Auch der "Leitfaden zur Vergütung bei Nachträgen" des Vergabehandbuches des Bun-

des (kurz: VHB Bund) Ausgabe 2008, Stand August 2014, führt in Ziff. 4.8 hierzu aus:

2 Vgl. OLG München - Urteil vom 26.02.2013. In: IBR (2013) S. 410; anderer Auffassung: BGH - Urteil

vom 30.10.1997: Wagnis ist erspart, wenn sich ein Risiko z. B. durch Kündigung des Auftraggebers vor Ausführungsbeginn nicht verwirklichen kann.

Kostenartengruppe(Langbezeichnung)

Kostenartengruppe(Kurzbezeichnung)

Überschriften für Kalkulationsspalten und Kalkulationszeilen

Lohn- und Gehaltskosten Lohn- und Gehaltskosten Lohn

Kosten der Bau- und Fertigungsstoffe Materialkosten Material

Kosten der Geräte und der Betriebsstoffe Gerätekosten Geräte

Kosten der Nachunternehmerleistungen Nachunternehmerleistungen NU

Sonstige Kosten Sonstige Kosten SoKo

28

"Wagnis und Gewinn sind keine zwei selbständigen, voneinander unabhängigen Be-

griffe; richtigerweise müsste es Gewinn mit Wagnisanteil heißen. Denn es handelt sich

kalkulatorisch um den Gewinn und Wagnis umfassenden Gewinnzuschlag, in dem ein

Anteil dieses Zuschlags durch das darin enthaltene und dadurch abgedeckte Wagnis

'bedingt' ist."3

- Zudem ist zu beachten, dass projektspezifische Risiken nicht durch den Wagnisanteil

abgedeckt sind, sondern Bestandteile der Einzelkosten der Teilleistung bzw. der Bau-

stellengemeinkosten sind. Die Berücksichtigung von projektspezifischen Risiken wird

im Zusammenhang mit der Risikoorientierten Kalkulation im Kapitel 2.6.4 näher erläu-

tert.

- In kleineren Bauunternehmen ist es üblich, dass die Zuschläge für Gewinn und Allge-

meine Geschäftskosten als gemeinsamer Zuschlag auf die Herstellkosten berechnet

werden. Dabei darf aber eben nicht vergessen werden, dass das allgemeine Unterneh-

menswagnis ein Bestandteil des Gewinns ist und als solches in die Preisfindung einge-

hen muss.

Aufgrund dieser Überlegungen wird im Folgenden nur der Begriff Gewinn verwendet, um

zum Ausdruck zu bringen, dass das Wagnis ein Bestandteil des Gewinns ist.

(2) Der Skonto ist der teilweise Erlass einer Forderung, der an Zahlungsbedingungen gekop-

pelt ist und bei Zahlung binnen einer bestimmten Frist (sofortige oder vorfristige Zahlung)

als prozentualer Abzug vom Rechnungsbetrag gewährt wird. Dem Auftraggeber soll so

ein Anreiz zur raschen (sofortigen oder vorfristigen) Zahlung gegeben werden.

Mit der Gewährung von Skonto verbindet der Auftragnehmer (als Rechnungssteller) eine

schnelle und vorfällige sowie vollständige Bezahlung der Rechnung, die ihm auf diese

Weise einen frühzeitigeren Liquiditätszufluss verschafft.

(3) Der Nachlass ist eine bei Vertragsabschluss gewährte Preisreduktion, die sich erlös-

schmälernd auswirkt. Dieser Nachlass kann sowohl prozentual als auch als absoluter

Wert ausgestaltet sein. Er wird - im Gegensatz zum Skonto - unabhängig von Zahlungs-

eingängen eingeräumt.

3 VHB Bund - Ausgabe 2008 - Stand August 2014

29

Hinweis: Ob Skonto und/oder Nachlass als eigene Preisbestandteile kalkuliert werden o-

der nicht, obliegt der unternehmerischen Freiheit. Sollten beide Preisbestandteile nicht se-

parat kalkuliert werden, schmälert ein gezogener Skonto und/oder ein gewährter Nachlass

den kalkulierten Gewinn oder der Vertragspreis rutscht sogar unter die kalkulierten Selbst-

kosten. Insofern sind die beiden Preisbestandteile in der Angebots- und Vertragskalkula-

tion fakultativ zu berücksichtigen. Auf alle Fälle sind jedoch ein gewährter Nachlass und/o-

der eine gewährter Skonto in der Arbeitskalkulation zu berücksichtigen.

(4) Die Umsatzsteuer nimmt im Rahmen der betrieblichen Kostenrechnung eine Sonderstel-

lung ein. Sie bedeutet nur für den umsatzsteuerlichen Endverbraucher eine Kostenbelas-

tung. Hierzu zählen insbesondere alle Privatpersonen, die öffentliche Hand (Bund, Län-

der, Gemeinden), die Kreditwirtschaft und der Wohnungsbau.

Für alle vorsteuerabzugsberechtigten Unternehmen stellt die Umsatzsteuer dagegen ei-

nen kostenneutralen Durchlaufposten dar: Die dem Auftraggeber in Rechnung gestellte

Umsatzsteuer (Mehrwertsteuer) wird nach Abzug der an die Lieferanten, Nachunterneh-

mer usw. bezahlten Umsatzsteuer (Vorsteuer) an das Finanzamt abgeführt.

Dies hat zur Konsequenz, dass im Unternehmen - sowohl in der Kalkulation als auch im

Rechnungswesen - alle Einzelposten ohne Umsatzsteuer (netto) dargestellt werden. Erst

bei der Ermittlung der Brutto-Angebotssumme wird auf die Angebotssumme (netto) die

Umsatzsteuer mit zurzeit 19 % aufgeschlagen.

Im Rahmen des Vertragsabschlusses ist bei der Angabe der Vergütung sorgfältig zu un-

terscheiden, ob der Auftraggeber vorsteuerabzugsberechtigt ist oder nicht und ob der ge-

nannte Vertragspreis die Umsatzsteuer bereits enthält oder nicht und diese noch geson-

dert ausgewiesen werden muss.

Hinweis: Weitere Einzelheiten zur Umsatzsteuer in der Bauwirtschaft (z. B. § 13 b UStG)

würden den Rahmen der KLR Bau überschreiten und sollten bei Bedarf der einschlägigen

Fachliteratur entnommen werden.

_____________________________________________________

30

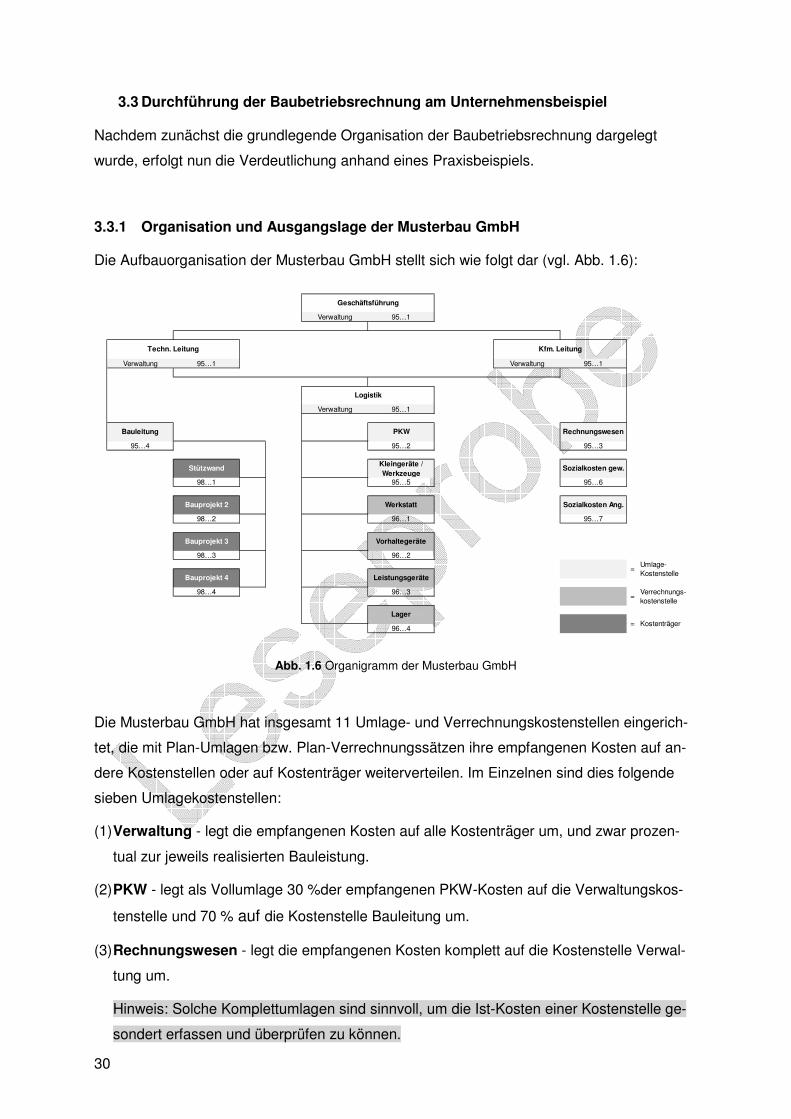

3.3 Durchführung der Baubetriebsrechnung am Unternehmensbeispiel

Nachdem zunächst die grundlegende Organisation der Baubetriebsrechnung dargelegt

wurde, erfolgt nun die Verdeutlichung anhand eines Praxisbeispiels.

3.3.1 Organisation und Ausgangslage der Musterbau GmbH

Die Aufbauorganisation der Musterbau GmbH stellt sich wie folgt dar (vgl. Abb. 1.6):

Abb. 1.6 Organigramm der Musterbau GmbH

Die Musterbau GmbH hat insgesamt 11 Umlage- und Verrechnungskostenstellen eingerich-

tet, die mit Plan-Umlagen bzw. Plan-Verrechnungssätzen ihre empfangenen Kosten auf an-

dere Kostenstellen oder auf Kostenträger weiterverteilen. Im Einzelnen sind dies folgende

sieben Umlagekostenstellen:

(1) Verwaltung - legt die empfangenen Kosten auf alle Kostenträger um, und zwar prozen-

tual zur jeweils realisierten Bauleistung.

(2) PKW - legt als Vollumlage 30 %der empfangenen PKW-Kosten auf die Verwaltungskos-

tenstelle und 70 % auf die Kostenstelle Bauleitung um.

(3) Rechnungswesen - legt die empfangenen Kosten komplett auf die Kostenstelle Verwal-

tung um.

Hinweis: Solche Komplettumlagen sind sinnvoll, um die Ist-Kosten einer Kostenstelle ge-

sondert erfassen und überprüfen zu können.

Verwaltung 95…1

Verwaltung 95…1 Verwaltung 95…1

Verwaltung 95…1

95…4 95…2 95…3

98…1 95…5 95…6

98…2 96…1 95…7

98…3 96…2

98…4 96…3

96…4

Sozialkosten gew.

Sozialkosten Ang.

=

=

=

Umlage-Kostenstelle

Verrechnungs-kostenstelle

Kostenträger

Werkstatt

Vorhaltegeräte

Lager

Kleingeräte / Werkzeuge

Stützwand

Bauprojekt 2

Bauprojekt 3

Bauprojekt 4 Leistungsgeräte

Geschäftsführung

Techn. Leitung Kfm. Leitung

Logistik

Bauleitung RechnungswesenPKW

31

(4) Bauleitung - legt 10 % der empfangenen Bauleitungskosten als Vorabumlage auf die

Kostenstelle Verwaltung (allgemeine Bauleitungstätigkeiten, z. B. Meetings, Organisation,

QM) und die restlichen 90 % anschließend auf die einzelnen Kostenträger prozentual

nach ihrer Bauleistung um.

(5) Kleingeräte / Werkzeuge - legt die empfangenen Kosten prozentual zu den auf den Kos-

tenträgern angefallenen Lohnkosten um.

(6) Sozialkostenstelle gewerbliche Mitarbeiter - legt die empfangenen Kosten prozentual

zu den auf den übrigen Kostenstellen und Kostenträgern angefallenen Lohnkosten um.

(7) Sozialkostenstelle Angestellte - legt die empfangenen Kosten prozentual zu den auf

den übrigen Kostenstellen angefallenen Gehaltskosten um.

Hinweis: Die Entscheidung über die Organisation der Kostenstellen als Umlage- oder Ver-

rechnungskostenstellen ist unternehmensindividuell zu treffen. So wäre es grundsätzlich

auch möglich, z. B. die Bauleitung als Verrechnungskostenstelle zu organisieren. In diesem

Fall würden dann z. B. Stunden-Verrechnungssätze für Projektleiter ermittelt, die auf die

Kostenträger je nach geleisteten Stunden belastet würden.

In der Musterbau GmbH kommen noch vier Verrechnungskostenstellen hinzu:

(8) Werkstatt - verrechnet die empfangenen Kosten nach geleisteten Stunden mittels eines

Stundenverrechnungssatzes auf die Kostenstellen Leistungsgeräte und Vorhaltegeräte

und auf Kostenträger (Baustellen).

(9) Vorhaltegeräte - verrechnet die empfangenen Kosten nach geleisteten Tagen mittels

Tagesverrechnungssätzen auf Kostenträger.

(10) Leistungsgeräte - verrechnet die empfangenen Kosten nach geleisteten Stunden mit-

tels eines Stundenverrechnungssatzes auf Kostenträger.

(11) Lager - verrechnet die empfangenen Kosten für einzelne Materiallieferungen auf Kos-

tenträger (dokumentiert über Lieferscheine).

Die Musterbau GmbH organisiert zudem ihre Baustellen als Kostenträger. Eine der zum Be-

wertungsstichtag insgesamt vier relevanten Baustellen ist das Beispiel-Projekt "Stützwand",

das in Kapitel 2 bereits kalkuliert wurde und das zum Bewertungsstichtag ein unfertiges Bau-

projekt darstellt.

32

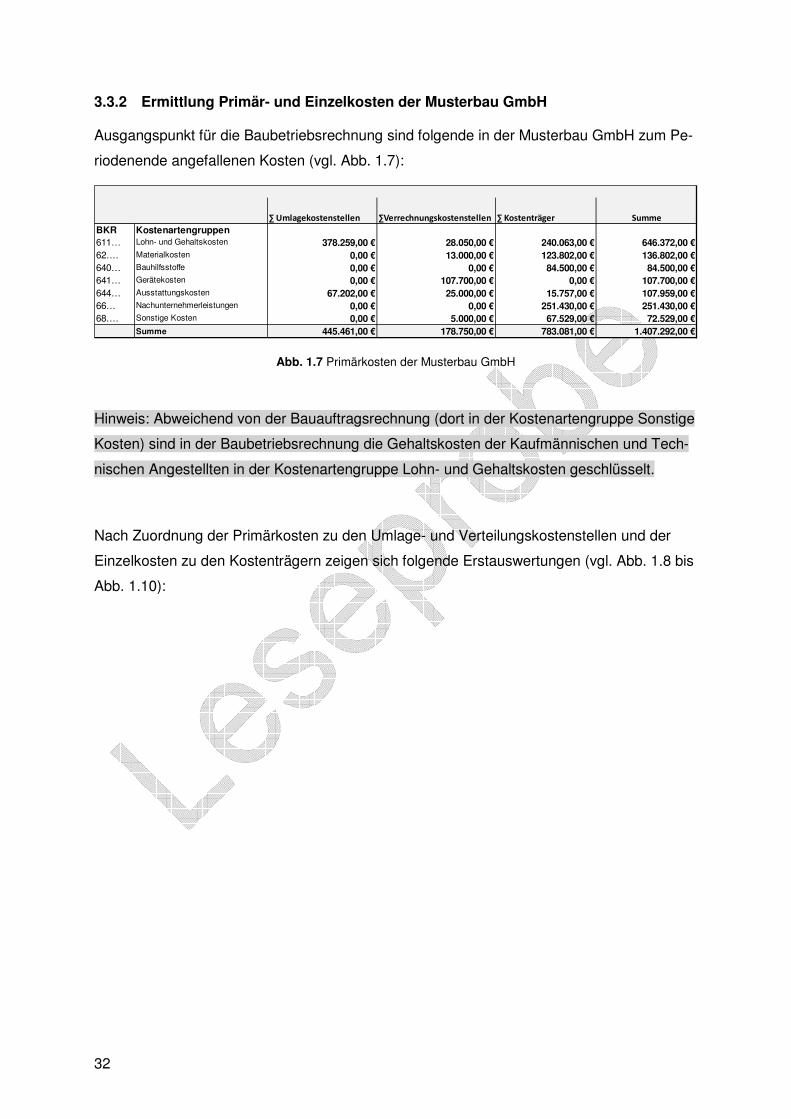

3.3.2 Ermittlung Primär- und Einzelkosten der Musterbau GmbH

Ausgangspunkt für die Baubetriebsrechnung sind folgende in der Musterbau GmbH zum Pe-

riodenende angefallenen Kosten (vgl. Abb. 1.7):

Abb. 1.7 Primärkosten der Musterbau GmbH

Hinweis: Abweichend von der Bauauftragsrechnung (dort in der Kostenartengruppe Sonstige

Kosten) sind in der Baubetriebsrechnung die Gehaltskosten der Kaufmännischen und Tech-

nischen Angestellten in der Kostenartengruppe Lohn- und Gehaltskosten geschlüsselt.

Nach Zuordnung der Primärkosten zu den Umlage- und Verteilungskostenstellen und der

Einzelkosten zu den Kostenträgern zeigen sich folgende Erstauswertungen (vgl. Abb. 1.8 bis

Abb. 1.10):

∑ Umlagekostenstellen ∑Verrechnungskostenstellen ∑ Kostenträger Summe

BKR Kostenartengruppen611… Lohn- und Gehaltskosten 378.259,00 € 28.050,00 € 240.063,00 € 646.372,00 €62…. Materialkosten 0,00 € 13.000,00 € 123.802,00 € 136.802,00 €640… Bauhilfsstoffe 0,00 € 0,00 € 84.500,00 € 84.500,00 €641… Gerätekosten 0,00 € 107.700,00 € 0,00 € 107.700,00 €644… Ausstattungskosten 67.202,00 € 25.000,00 € 15.757,00 € 107.959,00 €66… Nachunternehmerleistungen 0,00 € 0,00 € 251.430,00 € 251.430,00 €68…. Sonstige Kosten 0,00 € 5.000,00 € 67.529,00 € 72.529,00 €

Summe 445.461,00 € 178.750,00 € 783.081,00 € 1.407.292,00 €

33

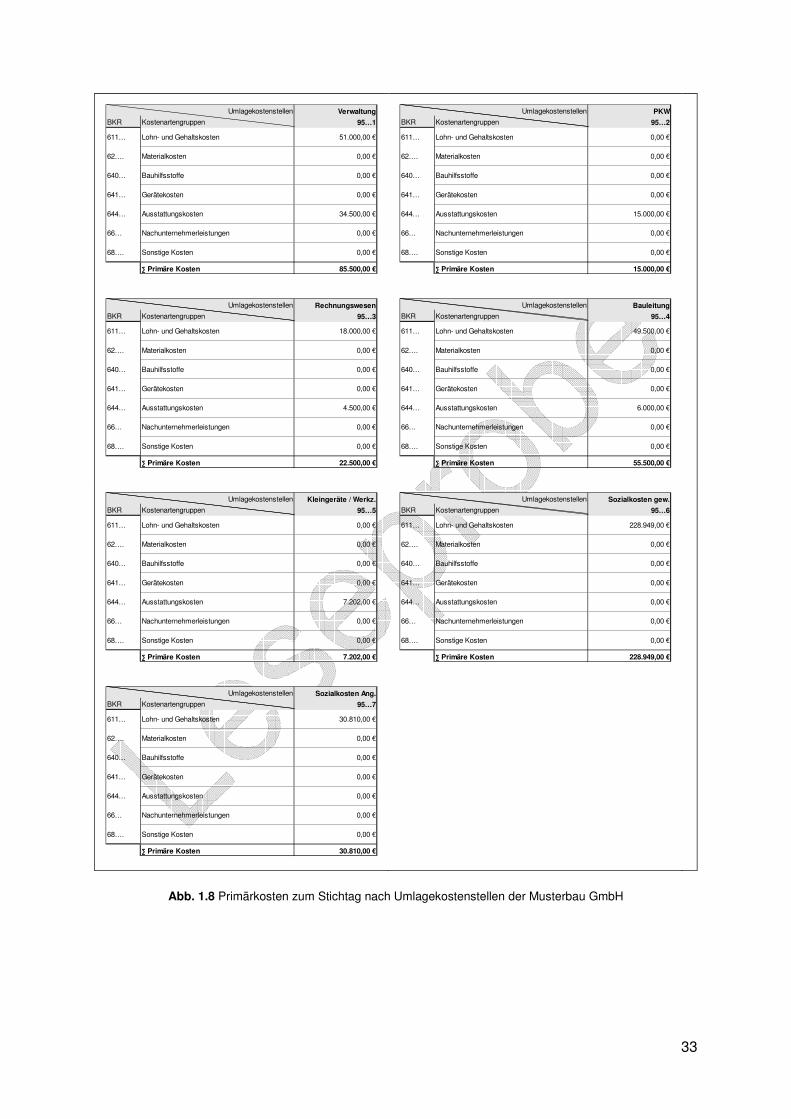

Abb. 1.8 Primärkosten zum Stichtag nach Umlagekostenstellen der Musterbau GmbH

Umlagekostenstellen Verwaltung

BKR Kostenartengruppen 95…1

611… Lohn- und Gehaltskosten 51.000,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 34.500,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 85.500,00 €

Umlagekostenstellen PKW

BKR Kostenartengruppen 95…2

611… Lohn- und Gehaltskosten 0,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 15.000,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 15.000,00 €

Umlagekostenstellen Rechnungswesen

BKR Kostenartengruppen 95…3

611… Lohn- und Gehaltskosten 18.000,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 4.500,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 22.500,00 €

Umlagekostenstellen Bauleitung

BKR Kostenartengruppen 95…4

611… Lohn- und Gehaltskosten 49.500,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 6.000,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 55.500,00 €

Umlagekostenstellen Kleingeräte / Werkz.

BKR Kostenartengruppen 95…5

611… Lohn- und Gehaltskosten 0,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 7.202,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 7.202,00 €

Umlagekostenstellen Sozialkosten gew.

BKR Kostenartengruppen 95…6

611… Lohn- und Gehaltskosten 228.949,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 0,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 228.949,00 €

Umlagekostenstellen Sozialkosten Ang.

BKR Kostenartengruppen 95…7

611… Lohn- und Gehaltskosten 30.810,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 0,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 30.810,00 €

34

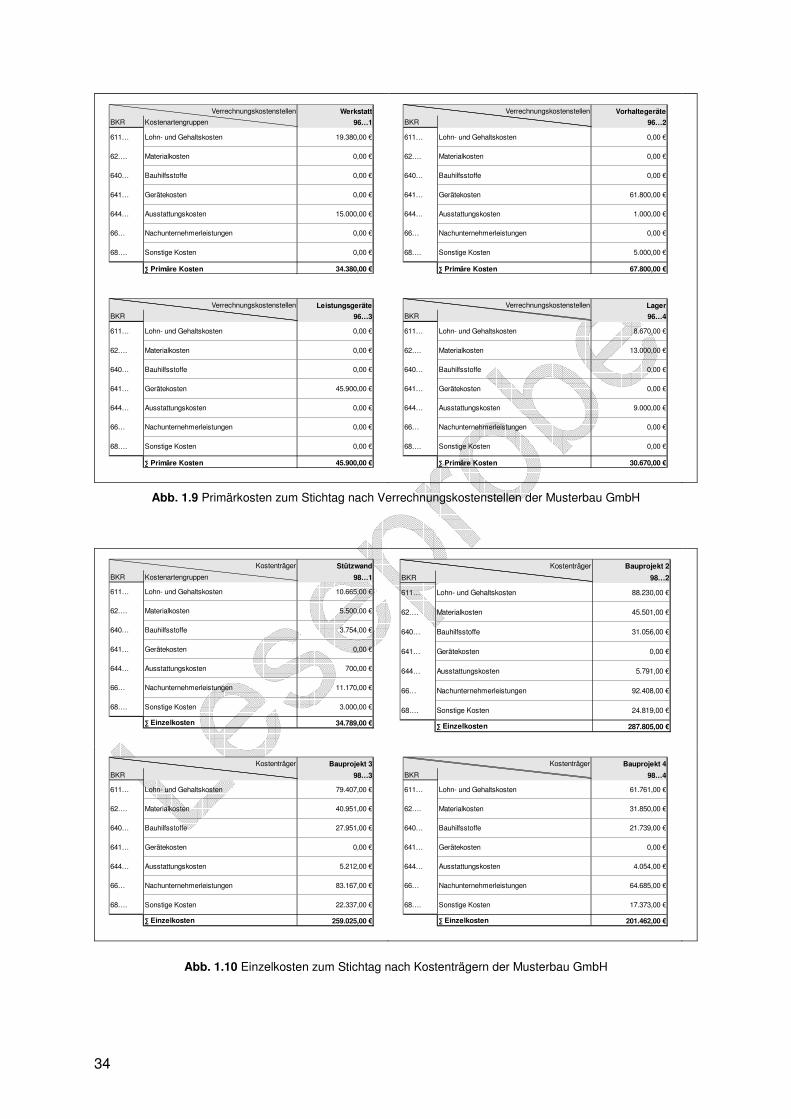

Abb. 1.9 Primärkosten zum Stichtag nach Verrechnungskostenstellen der Musterbau GmbH

Abb. 1.10 Einzelkosten zum Stichtag nach Kostenträgern der Musterbau GmbH

Verrechnungskostenstellen Werkstatt

BKR Kostenartengruppen 96…1

611… Lohn- und Gehaltskosten 19.380,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 15.000,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 34.380,00 €

Verrechnungskostenstellen Vorhaltegeräte

BKR 96…2

611… Lohn- und Gehaltskosten 0,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 61.800,00 €

644… Ausstattungskosten 1.000,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 5.000,00 €

∑ Primäre Kosten 67.800,00 €

Verrechnungskostenstellen Leistungsgeräte

BKR 96…3

611… Lohn- und Gehaltskosten 0,00 €

62…. Materialkosten 0,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 45.900,00 €

644… Ausstattungskosten 0,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 45.900,00 €

Verrechnungskostenstellen Lager

BKR 96…4

611… Lohn- und Gehaltskosten 8.670,00 €

62…. Materialkosten 13.000,00 €

640… Bauhilfsstoffe 0,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 9.000,00 €

66… Nachunternehmerleistungen 0,00 €

68…. Sonstige Kosten 0,00 €

∑ Primäre Kosten 30.670,00 €

Kostenträger Stützwand

BKR Kostenartengruppen 98…1

611… Lohn- und Gehaltskosten 10.665,00 €

62…. Materialkosten 5.500,00 €

640… Bauhilfsstoffe 3.754,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 700,00 €

66… Nachunternehmerleistungen 11.170,00 €

68…. Sonstige Kosten 3.000,00 €

∑ Einzelkosten 34.789,00 €

Kostenträger Bauprojekt 2

BKR 98…2

611… Lohn- und Gehaltskosten 88.230,00 €

62…. Materialkosten 45.501,00 €

640… Bauhilfsstoffe 31.056,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 5.791,00 €

66… Nachunternehmerleistungen 92.408,00 €

68…. Sonstige Kosten 24.819,00 €

∑ Einzelkosten 287.805,00 €

Kostenträger Bauprojekt 3

BKR 98…3

611… Lohn- und Gehaltskosten 79.407,00 €

62…. Materialkosten 40.951,00 €

640… Bauhilfsstoffe 27.951,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 5.212,00 €

66… Nachunternehmerleistungen 83.167,00 €

68…. Sonstige Kosten 22.337,00 €

∑ Einzelkosten 259.025,00 €

Kostenträger Bauprojekt 4

BKR 98…4

611… Lohn- und Gehaltskosten 61.761,00 €

62…. Materialkosten 31.850,00 €

640… Bauhilfsstoffe 21.739,00 €

641… Gerätekosten 0,00 €

644… Ausstattungskosten 4.054,00 €

66… Nachunternehmerleistungen 64.685,00 €

68…. Sonstige Kosten 17.373,00 €

∑ Einzelkosten 201.462,00 €