Embed Size (px)

Citation preview

www.realogis.de

Adriano Borgia Bockenheimer Landstr. 39 I 60325 FrankfurtTel.: +49 (0)69 - 8 700 401-50Kranstraße 8 I 70499 StuttgartTel.: +49 (0)711 - 8 38 89 59-0

Investment in den Bundesländern: Baden-Württemberg, Hessen

Bülent AlemdagHansaallee 247b I 40549 DüsseldorfTel.: +49 (0)211 - 52 28 45-0

Investment in den Bundesländern: Saarland, Rheinland-Pfalz, Nordrhein-Westfalen, Niedersachsen, Bremen, Hamburg, Schleswig Holstein und Mecklenburg Vorpommern

Oliver RaigelBockenheimer Landstr. 39 I 60325 FrankfurtTel.: +49 (0)69 - 8 700 401-50Rundfunkplatz 4 I 80335 MünchenTel.: +49 (0)89 - 51 55 69-0

Investment in den Bundesländern: Hessen, Bayern, Thüringen, Sachsen, Sachsen-Anhalt, Brandenburg und Berlin

Oliver StenzelKranstraße 8 I 70499 StuttgartTel.: +49 (0)711 - 8 38 89 59-0

Investment im Bundesland: Baden-Württemberg

Clemens F. KerscherRundfunkplatz 4 I 80335 München,Telefon: +49(0)89 - 51 55 69-0

Investment in den Bundesländern:Hessen, Bayern, Thüringen, Sachsen, Sachsen-Anhalt, Brandenburg und Berlin

Jörg Lojewski Gotenstraße 21 I 20097 HamburgTel.: +49 (0)40 - 5 48 08 57-0

Investment in den Bundesländern: Saarland, Rheinland-Pfalz, Nordrhein-Westfalen, Niedersachsen, Bremen, Hamburg, Schleswig Holstein und Mecklenburg

Kompetenz: regional - bundesweit - europaweit

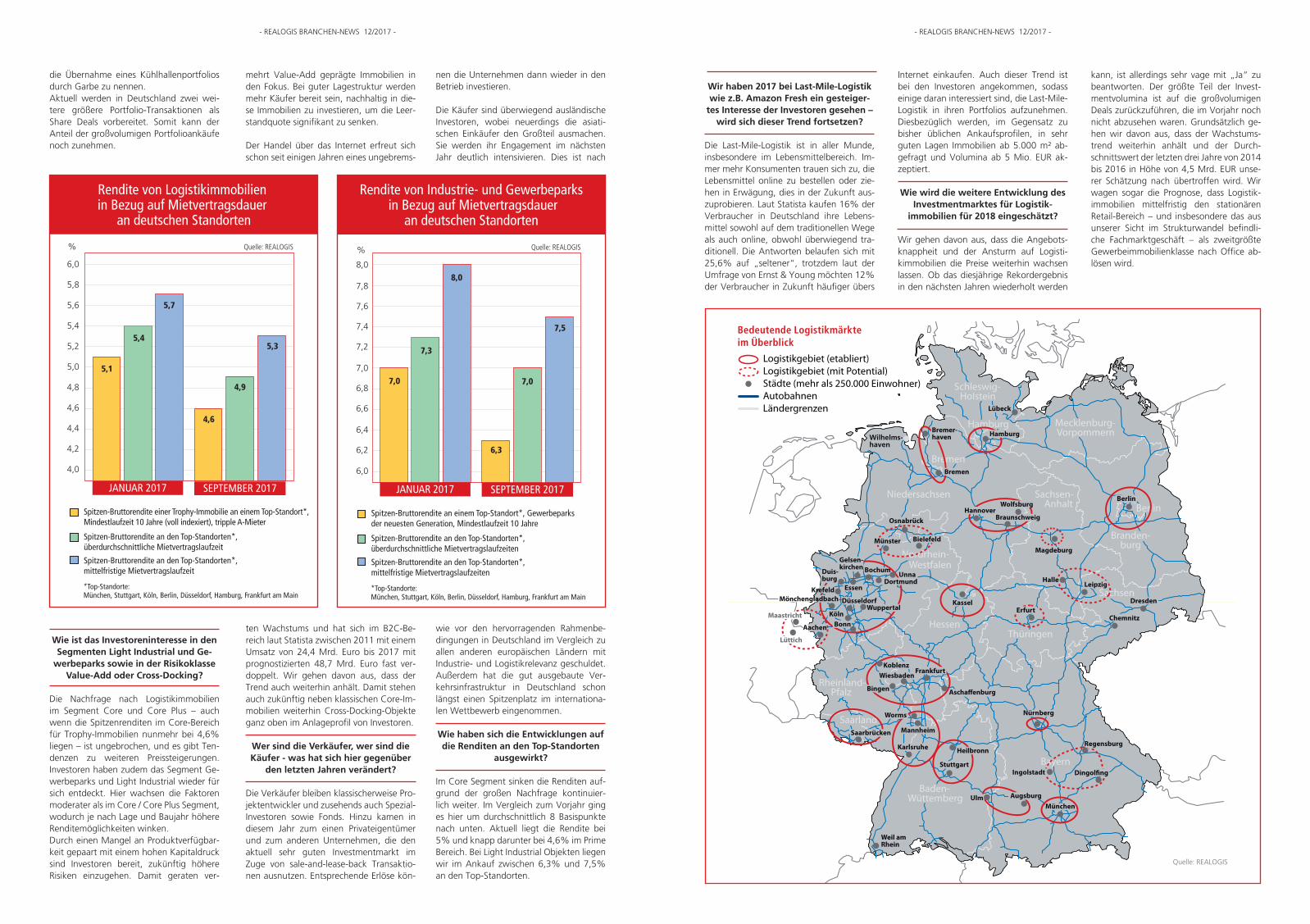

ne Logistikimmobilien in A- und B-Lagen im Fokus der Anleger. Auch das Segment Gewerbe-/Industrieparks erfreut sich nicht nur bei Gemeinden, Projektentwicklern und Mietern zunehmender Beliebtheit, sondern auch bei vielen Investoren mit ho-hem Anlagedruck.

Nehmen größere Portfolio-Ankäufe á la Blackstone zu?

Während 2016 Portfoliotransaktionen mit unter 30% zum Ergebnis beitrugen, hat sich das Verhältnis 2017 mit 65% eindeu-tig zugunsten der Paketverkäufe verscho-ben. Davon entfielen – auch aufgrund von Restriktionen vieler Investoren in ihren Her-kunftsländern hinsichtlich eines direkten Immobilienerwerbs – rund 25% auf Share Deals.Bei den Portfoliotransaktionen sind u.a. der Verkauf von Logicor an China Investment Corporation, die Übernahme von Geneba Properties durch Frasers Centrepoint, der Verkauf des deutschen Hansteen-Portfolios an Blackstone und M7 Real Estate sowie

Oliver Raigel, Clemens Kerscher und Bülent Alemdag aus dem Realogis Invest-ment Team kommentieren die derzeitige Situation auf dem Investmentmarkt für Lo-gistikimmobilien im Jahr 2017 und geben ihre Prognose für das Jahr 2018.

Wie hoch ist das bis jetzt umgesetzte Transaktionsvolumen im laufenden

Jahr und welche Entwicklung gegen-über 2016 ist daraus zu erkennen?

Das Jahr 2017 bricht alle Rekorde. Bis An-fang Dezember 2017 haben wir rund 7 Mrd. EUR in Logistikimmobilien-Transaktio-nen verzeichnet. Da das Jahresendgeschäft noch nicht eingerechnet ist, beläuft sich unsere Prognose für das Jahr 2017 auf bis zu 8 Mrd. EUR. Entscheidend zum neuen Rekordergebnis beigetragen haben groß-volumige Portfoliotransaktionen.

Welche Immobilien haben in 2017 den Besitzer gewechselt?

Hauptsächlich standen Neubau- und moder-

Das Investitionsvolumen auf dem deutschen Logistik-immobilienmarkt erreicht einen neuen Rekord

Der deutsche Logistikimmobilienmarkt er-reicht in diesem Jahr einen neuen Rekord. Vor dem Hintergrund, dass das Closing für diverse Deals noch in diesem Monat erwar-tet wird, schätzt das Investment Team von Realogis das endgültige Investitionsvolu-men für dieses Jahr auf bis zu 8 Mrd. EUR. Der Anstieg um 77,7 Prozent gegenüber dem Vorjahr ist nicht nur auf stabile Mieten und – im Vergleich zu anderen Assetklas-sen – nach wie vor überdurchschnittliche Renditen bei Logistikimmobilien zurückzu-führen. Ein dritter entscheidender Faktor ist die Lage: Deutschland gilt sowohl geogra-phisch-strategisch wie auch infrastrukturell als bester Standort innerhalb Europas für Logistikimmobilien. Das lockt ausländische Käufer immens an. Gute Beispiele sind die in diesem Jahr durchgeführten großvolumi-gen Übernahmen: Logicor durch China In-vestment Corporation (ca. 2 Mrd. EUR) und der Hansteen-Verkauf an Blackstone und M7 Real Estate (1 Mrd. EUR).Der nachhaltige Trend zu einer Institutiona-lisierung des Produkts Logistikimmobilien ist seit Jahren in Gang gesetzt.

I N D U S T R I E - & L O G I S T I K I M M O B I L I E N

DEZ 2017

BRANCHEN-NEWSIhr PLUS als Investor

• Immobilienbewertung mit unserem REALOGIS Nutzwert- verfahren®: exakte, aktuelle Zeitwertermittlung für Industrie- und Logistikimmobilien

• langjährigen, detaillierten Marktkenntnisse aus erster Hand

• Prüfung der Drittverwendungsfähigkeit der Immobilie

• Strategieberatung zur Minimierung von Leerstands- und Ausfallrisiken

Ihr PLUS als Verkäufer

• Immobilienbewertung mit unserem REALOGIS Nutzwert- verfahren®: exakte, aktuelle Zeitwertermittlung für Industrie- und Logistikimmobilien; zuverlässig seit 10 Jahren

• detaillierte Datenaufbereitung (Dataroom)

• gezielte Selektion aus unserem Investorenpool von mehr als 300 nationalen sowie internationalen Investoren

• professionelle Vermarktung inklusive persönlicher Ansprache der Entscheidungsträger

• Kaufpreisoptimierung durch strukturierten Bieterprozess

nen die Unternehmen dann wieder in den Betrieb investieren.

Die Käufer sind überwiegend ausländische Investoren, wobei neuerdings die asiati-schen Einkäufer den Großteil ausmachen. Sie werden ihr Engagement im nächsten Jahr deutlich intensivieren. Dies ist nach

wie vor den hervorragenden Rahmenbe-dingungen in Deutschland im Vergleich zu allen anderen europäischen Ländern mit Industrie- und Logistikrelevanz geschuldet. Außerdem hat die gut ausgebaute Ver-kehrsinfrastruktur in Deutschland schon längst einen Spitzenplatz im internationa-len Wettbewerb eingenommen.

Wie haben sich die Entwicklungen auf die Renditen an den Top-Standorten

ausgewirkt?

Im Core Segment sinken die Renditen auf-grund der großen Nachfrage kontinuier-lich weiter. Im Vergleich zum Vorjahr ging es hier um durchschnittlich 8 Basispunkte nach unten. Aktuell liegt die Rendite bei 5% und knapp darunter bei 4,6% im Prime Bereich. Bei Light Industrial Objekten liegen wir im Ankauf zwischen 6,3% und 7,5% an den Top-Standorten.

mehrt Value-Add geprägte Immobilien in den Fokus. Bei guter Lagestruktur werden mehr Käufer bereit sein, nachhaltig in die-se Immobilien zu investieren, um die Leer-standquote signifikant zu senken.

Der Handel über das Internet erfreut sich schon seit einigen Jahren eines ungebrems-

ten Wachstums und hat sich im B2C-Be-reich laut Statista zwischen 2011 mit einem Umsatz von 24,4 Mrd. Euro bis 2017 mit prognostizierten 48,7 Mrd. Euro fast ver-doppelt. Wir gehen davon aus, dass der Trend auch weiterhin anhält. Damit stehen auch zukünftig neben klassischen Core-Im-mobilien weiterhin Cross-Docking-Objekte ganz oben im Anlageprofil von Investoren.

Wer sind die Verkäufer, wer sind die Käufer - was hat sich hier gegenüber

den letzten Jahren verändert?

Die Verkäufer bleiben klassischerweise Pro-jektentwickler und zusehends auch Spezial-Investoren sowie Fonds. Hinzu kamen in diesem Jahr zum einen Privateigentümer und zum anderen Unternehmen, die den aktuell sehr guten Investmentmarkt im Zuge von sale-and-lease-back Transaktio-nen ausnutzen. Entsprechende Erlöse kön-

7,0

7,2

7,4

7,6

7,8

Spitzen-Bruttorendite an den Top-Standorten*, überdurchschnittliche Mietvertragslaufzeiten

Spitzen-Bruttorendite an den Top-Standorten*, mittelfristige Mietvertragslaufzeiten

Rendite von Industrie- und Gewerbeparks in Bezug auf Mietvertragsdauer

an deutschen Standorten

%

Spitzen-Bruttorendite an einem Top-Standort*, Gewerbeparks der neuesten Generation, Mindestlaufzeit 10 Jahre

Quelle: REALOGIS

8,0

7,07,0

6,3

7,3

7,5

6,8

8,0

6,0

6,2

6,4

6,6

JANUAR 2017 SEPTEMBER 2017

*Top-Standorte: München, Stuttgart, Köln, Berlin, Düsseldorf, Hamburg, Frankfurt am Main

- REALOGIS BRANCHEN-NEWS 12/2017 -

die Übernahme eines Kühlhallenportfolios durch Garbe zu nennen.Aktuell werden in Deutschland zwei wei-tere größere Portfolio-Transaktionen als Share Deals vorbereitet. Somit kann der Anteil der großvolumigen Portfolioankäufe noch zunehmen.

Wie ist das Investoreninteresse in den Segmenten Light Industrial und Ge-

werbeparks sowie in der Risikoklasse Value-Add oder Cross-Docking?

Die Nachfrage nach Logistikimmobilien im Segment Core und Core Plus – auch wenn die Spitzenrenditen im Core-Bereich für Trophy-Immobilien nunmehr bei 4,6% liegen – ist ungebrochen, und es gibt Ten-denzen zu weiteren Preissteigerungen. Investoren haben zudem das Segment Ge-werbeparks und Light Industrial wieder für sich entdeckt. Hier wachsen die Faktoren moderater als im Core / Core Plus Segment, wodurch je nach Lage und Baujahr höhere Renditemöglichkeiten winken.Durch einen Mangel an Produktverfügbar-keit gepaart mit einem hohen Kapitaldruck sind Investoren bereit, zukünftig höhere Risiken einzugehen. Damit geraten ver-

Spitzen-Bruttorendite an den Top-Standorten*, überdurchschnittliche Mietvertragslaufzeit

Spitzen-Bruttorendite an den Top-Standorten*, mittelfristige Mietvertragslaufzeit

Rendite von Logistikimmobilien in Bezug auf Mietvertragsdauer

an deutschen Standorten

Spitzen-Bruttorendite einer Trophy-Immobilie an einem Top-Standort*, Mindestlaufzeit 10 Jahre (voll indexiert), tripple A-Mieter

Quelle: REALOGIS

5,7

4,9

5,1

4,6

5,45,3

JANUAR 2017 SEPTEMBER 2017

*Top-Standorte: München, Stuttgart, Köln, Berlin, Düsseldorf, Hamburg, Frankfurt am Main

4,0

4,2

4,4

4,6

4,8

5,0

5,2

5,4

5,6

5,8

6,0

%

Wir haben 2017 bei Last-Mile-Logistik wie z.B. Amazon Fresh ein gesteiger-

tes Interesse der Investoren gesehen – wird sich dieser Trend fortsetzen?

Die Last-Mile-Logistik ist in aller Munde, insbesondere im Lebensmittelbereich. Im-mer mehr Konsumenten trauen sich zu, die Lebensmittel online zu bestellen oder zie-hen in Erwägung, dies in der Zukunft aus-zuprobieren. Laut Statista kaufen 16% der Verbraucher in Deutschland ihre Lebens-mittel sowohl auf dem traditionellen Wege als auch online, obwohl überwiegend tra-ditionell. Die Antworten belaufen sich mit 25,6% auf „seltener“, trotzdem laut der Umfrage von Ernst & Young möchten 12% der Verbraucher in Zukunft häufiger übers

Internet einkaufen. Auch dieser Trend ist bei den Investoren angekommen, sodass einige daran interessiert sind, die Last-Mile-Logistik in ihren Portfolios aufzunehmen. Diesbezüglich werden, im Gegensatz zu bisher üblichen Ankaufsprofilen, in sehr guten Lagen Immobilien ab 5.000 m² ab-gefragt und Volumina ab 5 Mio. EUR ak-zeptiert.

Wie wird die weitere Entwicklung des Investmentmarktes für Logistik-

immobilien für 2018 eingeschätzt?

Wir gehen davon aus, dass die Angebots-knappheit und der Ansturm auf Logisti-kimmobilien die Preise weiterhin wachsen lassen. Ob das diesjährige Rekordergebnis in den nächsten Jahren wiederholt werden

kann, ist allerdings sehr vage mit „Ja“ zu beantworten. Der größte Teil der Invest-mentvolumina ist auf die großvolumigen Deals zurückzuführen, die im Vorjahr noch nicht abzusehen waren. Grundsätzlich ge-hen wir davon aus, dass der Wachstums-trend weiterhin anhält und der Durch-schnittswert der letzten drei Jahre von 2014 bis 2016 in Höhe von 4,5 Mrd. EUR unse-rer Schätzung nach übertroffen wird. Wir wagen sogar die Prognose, dass Logistik-immobilien mittelfristig den stationären Retail-Bereich – und insbesondere das aus unserer Sicht im Strukturwandel befindli-che Fachmarktgeschäft – als zweitgrößte Gewerbeimmobilienklasse nach Office ab-lösen wird.

- REALOGIS BRANCHEN-NEWS 12/2017 -

Wuppertal

Quelle: REALOGIS

Bedeutende Logistikmärkte im Überblick