Embed Size (px)

Citation preview

KPMG Japan Tax Newsletter

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017 年度税制改正大綱 I. 法人課税

1. 役員給与・役員退職給与……….……………………………..……………………. 2

2. 譲渡制限付株式又は新株予約権を対価とする費用の帰属事業年度の特例……. 4

3. 確定申告書の提出期限の延長の特例…………………………………………….. 5

4. 組織再編税制-スピンオフ………………………………..…………..…………….6

5. 組織再編税制・連結納税制度関連事項……………………………..…………….. 7

6. 試験研究費の税額控除…………………………….……………..………………... 9

7. 地域中核企業向け設備投資促進税制……………….……………..……………..12

8. 所得拡大促進税制………………………………………………………………….13

9. 中小企業向け設備投資促進税制の拡充.……….……………..………………… 15

10. 中小企業者の範囲……...…………………….…………….……………………...17

11. 主な租税特別措置の適用期限の延長及び見直し….……………..…………….. 18

12. 投資法人(J-REIT)・特定目的会社(TMK).…………..…………………………....19

II. 国際課税(レポ取引に係る非課税措置の範囲)…………………………………….. 20

III. 個人所得課税

1. 配偶者控除・配偶者特別控除…………………………………………………….. .21

2. 非永住者の課税範囲の見直し……………………………………………………...22

IV. 相続税・贈与税

1. 国外財産に係る納税義務の範囲の見直し………………………………………...24

2. 財産評価の適正化…………………………………………………………………. 25

V. その他の改正

1. 仮想通貨に係る消費税の取扱い…………………………………………………. 27

2. 固定資産税……………………………………………………………..………….. 28

3. 国税犯則調査手続………………………………………………………………….30

2016 年 12 月 8 日、政府与党(自民党・公明党)は「2017 年度税制改正大綱」を決

定しました。このニュースレターでは、税制改正大綱に示された主な改正項目の概要

をお知らせいたします。

税制改正大綱は改正案の概要を示すものであり、改正の詳細は、改正法案の公表

並びに法律及び政省令の公布を待たなければなりません。また、今後の国会審議等

によりその内容に変更が生じる可能性がありますので、ご留意くださいますようお願

いいたします。

税制改正大綱にはタックスヘイブン対策税制の改正案も示されていますが、その内容につ

きましては、2016 年 12 月 12 日に発行した下記のニュースレターでご覧いただけます。

KPMG ジャパンウェブサイト 「2017 年度税制改正 タックスヘイブン対策税制」

14 December 2016

KPMG Japan tax newsletter/December 2016 2

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

I. 法人課税

1. 役員給与・役員退職給与

(1)損金算入される役員給与の範囲の見直し

損金算入される役員給与には、以下の A、B 及び C がありますが、業績に連動した

報酬等の柔軟な活用を可能とするため、以下の見直しが提案されています。

A. 定期同額給与

(支給時期が 1 ヵ月以下の一定の期間ごとである給与で、その事業年度の各支給時

期における支給額が同額であるもの等)

【対象の拡充】

税及び社会保険料の源泉徴収等の後の金額が同額である定期給与が、定期同額

給与の対象とされます。

(これは、企業内転勤等により日本に派遣された外国人の経済的利益についてグロ

スアップ計算をする場合に配慮した改正であると考えられます。)

B. 事前確定届出給与

(所定の時期に確定額を支給する旨の定めに基づいて支給する給与(A 及び C に該

当するものは除く。)で、事前に税務署に届け出ているもの)

【対象の見直し】

• 所定の時期に確定した数の株式(*)又は新株予約権(*)を交付する給与が、事前

確定届出給与の対象とされます。

ただし、一定の新株予約権による給与については、事前確定の届出が不要とさ

れます。

(新株予約権による給与で、事前確定届出給与又は利益連動給与の損金算入

要件を満たさないものは、その全額が損金不算入とされます。)

• 譲渡制限付株式による給与は、原則として、事前確定届出給与に位置付けられ

ていますが、このうち、利益その他の指標を基礎として譲渡制限が解除される数

が算定されるものは、事前確定届出給与の範囲から除外されることになります。

(*) 市場価格のある株式又は市場価格のある株式の取得の基因となるもので、役務

の提供を受ける法人又はその法人の発行済株式の 50%超を直接・間接に保有

する法人が発行したものに限られます。

C. 利益連動給与

(「その事業年度」の「利益の状況を示す指標」を基礎として算定される給与で、一定

の要件を満たすもの)

KPMG Japan tax newsletter/December 2016 3

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

【算定指標の見直し】

• 現行法において「利益の状況を示す指標」とされている利益連動給与の算定指

標に、以下の指標が追加されることになります。(「利益の状況を示す指標」と下

記(a)及び(b)の指標を合わせて、「業績連動指標」といいます。)

(a)株式の市場価格の状況を示す指標

(b)売上高の状況を示す指標(利益の状況を示す指標又は(a)の指標と同時に

用いられるものに限ります。)

• 現行法では、「その事業年度」の指標を算定の基礎とすることとされていますが、

改正により、「その事業年度後の事業年度」又は「将来の所定の時点若しくは期

間」の指標を用いることができることとされます。

• 上記の改正に伴い、損金経理要件について所要の見直しが行われます。

【対象の見直し】

• 以下の給与が利益連動給与の対象とされます。

(a)業績連動指標を基礎として算定される数の市場価格のある株式又は新株予

約権(*)を交付する給与で、確定した数を限度とするもの

(b)業績連動指標を基礎として行使できる数が算定される新株予約権(*)による給

与

(c)同族会社のうち非同族法人との間に完全支配関係がある法人の支給する給

与(手続に関する要件が別途定められます。)

(*) 新株予約権は、その行使により市場価格のある株式が交付されるものに限り

ます。

(新株予約権による給与のうち利益連動給与又は事前確定届出給与の損金算

入要件を満たさないものは、その全額が損金不算入とされます。)

***

改正により、これまで役員給与として損金に算入することができないと考えられてい

た株式交付信託による株式報酬等に損金算入の機会が与えられるとともに、利益連

動給与の制度設計の幅が広げられることになります。

一方、これまで非適格のストックオプションは、不相当に高額である部分を除き、役

員給与として損金算入することにつき特段の制限を受けていませんでしたが、今後

は上記による改正後の損金算入要件に該当しない限り、損金不算入とされることと

なります。

なお、上記の改正に伴う所要の措置が講じられる予定です。

KPMG Japan tax newsletter/December 2016 4

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

(2)役員退職給与

従来、役員に対する退職給与は、不相当に高額である部分を除き損金算入が認め

られていましたが、改正により、退職給与で利益その他の指標(勤務期間及びすでに

支給した給与を除きます。)を基礎として算定されるもののうち、上記(1)C の利益連

動給与の損金算入要件を満たさないものについては、その全額が損金不算入とされ

る予定です。

(3)適用時期

(1)及び(2)の改正は、以下のものについて適用されます。

【退職給与、譲渡制限付株式及び新株予約権に係る改正】

2017 年 10 月 1 日以後に支給又は交付に係る決議(その決議がない場合には、そ

の支給又は交付)をする給与

【上記以外】

2017 年 4 月 1 日以後に支給又は交付に係る決議(その決議がない場合には、その

支給又は交付)をする給与

2. 譲渡制限付株式又は新株予約権を対価とする費用の帰属事業年度の特例

法人が、個人から受ける役務の提供の対価として一定の譲渡制限付株式又は新株

予約権を交付又は発行した場合には、一定の事由(給与等課税事由)が生じた日に

役務の提供を受けたものとして、役務の提供に係る費用の額を損金算入することとさ

れています。

この取扱いについて、以下の見直しが提案されています。

• 役務の提供を受けた法人以外の法人が交付するものが、この特例の対象に加え

られます。

• 非居住者に対して交付された場合には、その者が居住者であったとした場合に

給与所得等が生ずることが確定した日において役務の提供を受けたこととされま

す。

• 現行法においては、譲渡制限付株式を対価とする費用については、その譲渡制

限が解除された日において給与等課税事由が生じたものとして、役務の提供に

係る費用の額が損金算入されていますが、その損金算入のタイミングが、原則と

して、譲渡制限が解除されることが確定した日とされます。

この改正は、譲渡制限付株式又は新株予約権につき、2017 年 10 月 1 日以後にそ

の交付に係る決議(その決議がない場合には、その交付)をする給与について適用

されます。

KPMG Japan tax newsletter/December 2016 5

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

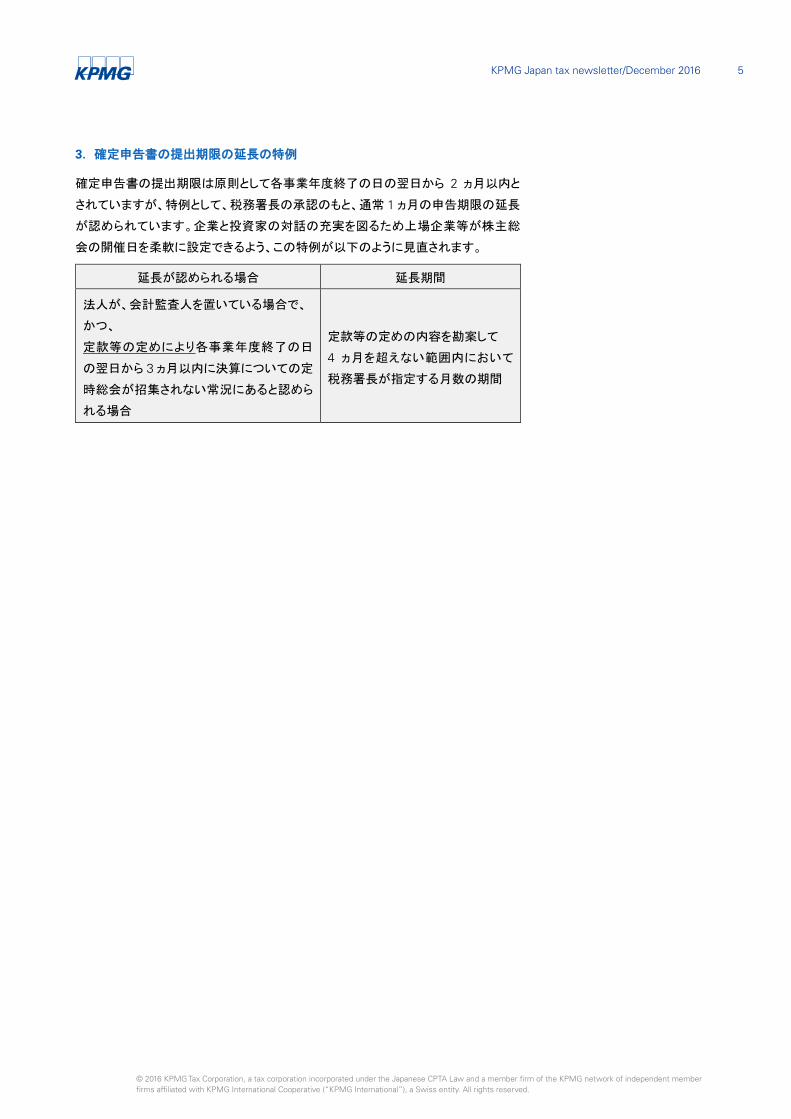

3. 確定申告書の提出期限の延長の特例

確定申告書の提出期限は原則として各事業年度終了の日の翌日から 2 ヵ月以内と

されていますが、特例として、税務署長の承認のもと、通常 1 ヵ月の申告期限の延長

が認められています。企業と投資家の対話の充実を図るため上場企業等が株主総

会の開催日を柔軟に設定できるよう、この特例が以下のように見直されます。

延長が認められる場合 延長期間

法人が、会計監査人を置いている場合で、

かつ、

定款等の定めにより各事業年度終了の日

の翌日から 3 ヵ月以内に決算についての定

時総会が招集されない常況にあると認めら

れる場合

定款等の定めの内容を勘案して

4 ヵ月を超えない範囲内において

税務署長が指定する月数の期間

KPMG Japan tax newsletter/December 2016 6

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

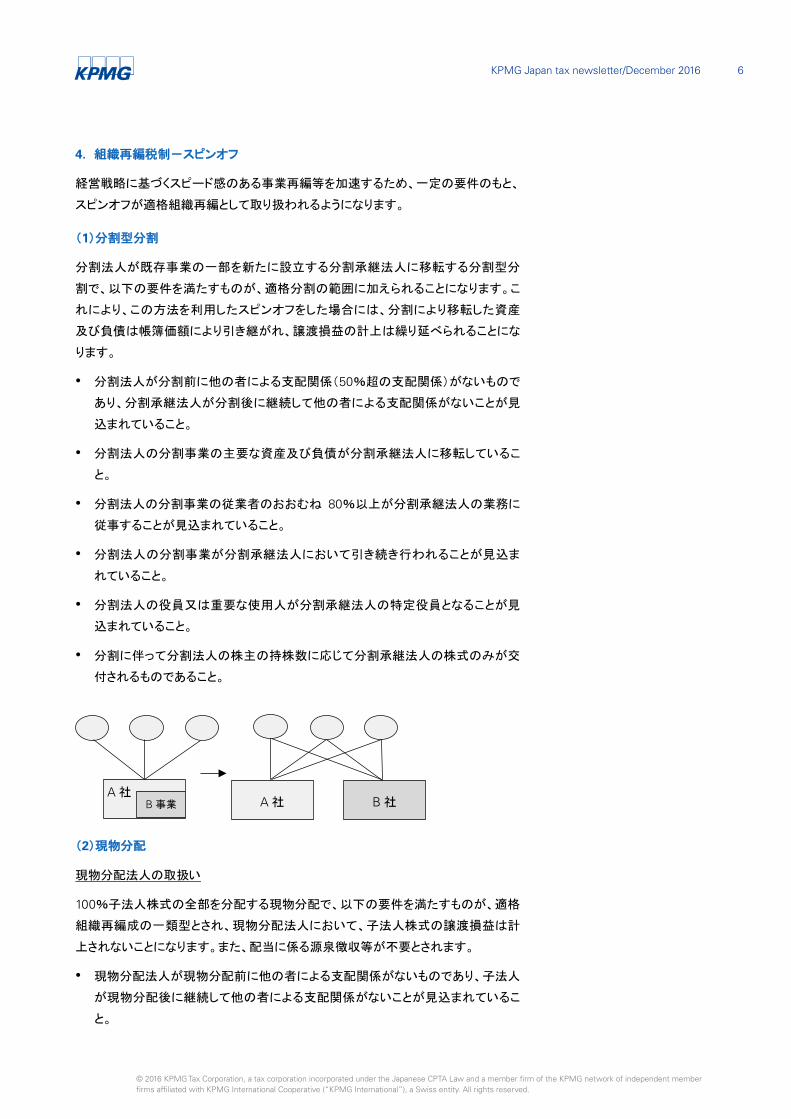

4. 組織再編税制-スピンオフ

経営戦略に基づくスピード感のある事業再編等を加速するため、一定の要件のもと、

スピンオフが適格組織再編として取り扱われるようになります。

(1)分割型分割

分割法人が既存事業の一部を新たに設立する分割承継法人に移転する分割型分

割で、以下の要件を満たすものが、適格分割の範囲に加えられることになります。こ

れにより、この方法を利用したスピンオフをした場合には、分割により移転した資産

及び負債は帳簿価額により引き継がれ、譲渡損益の計上は繰り延べられることにな

ります。

• 分割法人が分割前に他の者による支配関係(50%超の支配関係)がないもので

あり、分割承継法人が分割後に継続して他の者による支配関係がないことが見

込まれていること。

• 分割法人の分割事業の主要な資産及び負債が分割承継法人に移転しているこ

と。

• 分割法人の分割事業の従業者のおおむね 80%以上が分割承継法人の業務に

従事することが見込まれていること。

• 分割法人の分割事業が分割承継法人において引き続き行われることが見込ま

れていること。

• 分割法人の役員又は重要な使用人が分割承継法人の特定役員となることが見

込まれていること。

• 分割に伴って分割法人の株主の持株数に応じて分割承継法人の株式のみが交

付されるものであること。

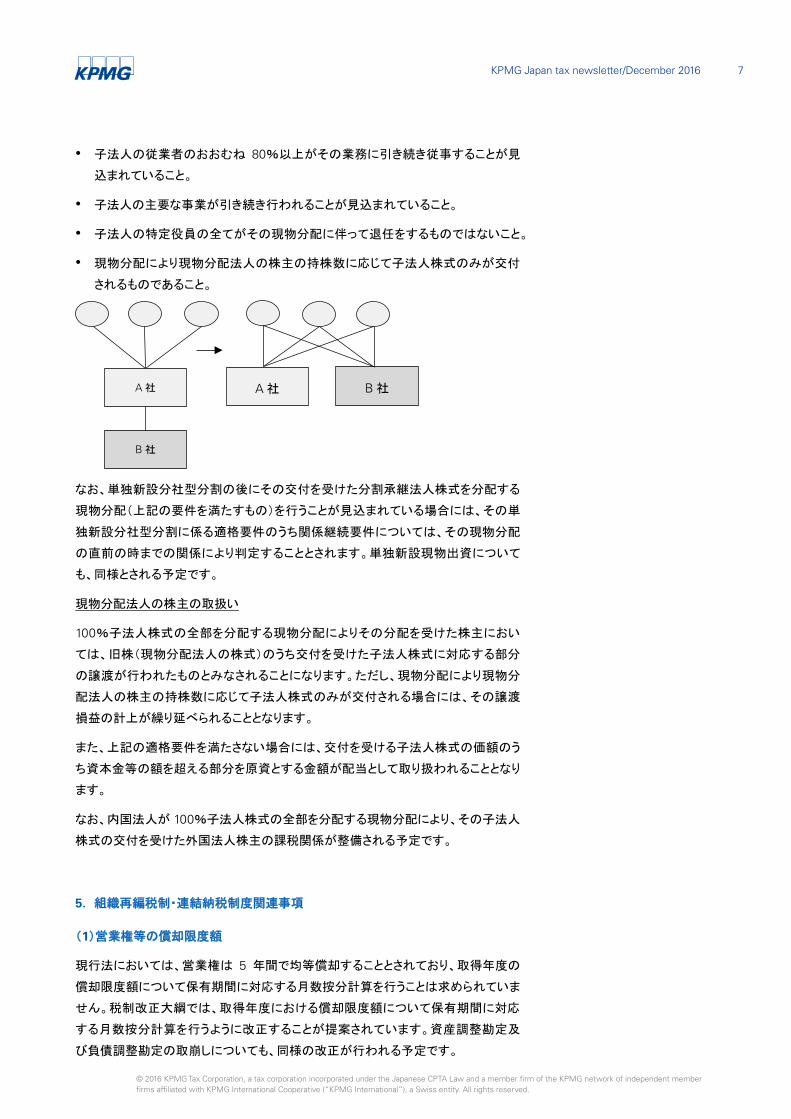

(2)現物分配

現物分配法人の取扱い

100%子法人株式の全部を分配する現物分配で、以下の要件を満たすものが、適格

組織再編成の一類型とされ、現物分配法人において、子法人株式の譲渡損益は計

上されないことになります。また、配当に係る源泉徴収等が不要とされます。

• 現物分配法人が現物分配前に他の者による支配関係がないものであり、子法人

が現物分配後に継続して他の者による支配関係がないことが見込まれているこ

と。

A 社 B 社 A 社

B 事業

KPMG Japan tax newsletter/December 2016 7

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

• 子法人の従業者のおおむね 80%以上がその業務に引き続き従事することが見

込まれていること。

• 子法人の主要な事業が引き続き行われることが見込まれていること。

• 子法人の特定役員の全てがその現物分配に伴って退任をするものではないこと。

• 現物分配により現物分配法人の株主の持株数に応じて子法人株式のみが交付

されるものであること。

なお、単独新設分社型分割の後にその交付を受けた分割承継法人株式を分配する

現物分配(上記の要件を満たすもの)を行うことが見込まれている場合には、その単

独新設分社型分割に係る適格要件のうち関係継続要件については、その現物分配

の直前の時までの関係により判定することとされます。単独新設現物出資について

も、同様とされる予定です。

現物分配法人の株主の取扱い

100%子法人株式の全部を分配する現物分配によりその分配を受けた株主におい

ては、旧株(現物分配法人の株式)のうち交付を受けた子法人株式に対応する部分

の譲渡が行われたものとみなされることになります。ただし、現物分配により現物分

配法人の株主の持株数に応じて子法人株式のみが交付される場合には、その譲渡

損益の計上が繰り延べられることとなります。

また、上記の適格要件を満たさない場合には、交付を受ける子法人株式の価額のう

ち資本金等の額を超える部分を原資とする金額が配当として取り扱われることとなり

ます。

なお、内国法人が 100%子法人株式の全部を分配する現物分配により、その子法人

株式の交付を受けた外国法人株主の課税関係が整備される予定です。

5. 組織再編税制・連結納税制度関連事項

(1)営業権等の償却限度額

現行法においては、営業権は 5 年間で均等償却することとされており、取得年度の

償却限度額について保有期間に対応する月数按分計算を行うことは求められていま

せん。税制改正大綱では、取得年度における償却限度額について保有期間に対応

する月数按分計算を行うように改正することが提案されています。資産調整勘定及

び負債調整勘定の取崩しについても、同様の改正が行われる予定です。

A 社

B 社

A 社 B 社

KPMG Japan tax newsletter/December 2016 8

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

(2)時価評価制度の対象資産

以下の時価評価制度の対象となる資産から、帳簿価額が 1,000 万円未満のものが

除外されることとなります。

• 非適格株式交換等に係る完全子法人等の有する資産の時価評価制度

• 連結納税制度の開始・連結納税グループへの加入に伴う資産の時価評価制度

これにより、自己創設営業権が時価評価の対象から除外されることになるものと考え

られます。

(3)現金等交付組織再編成

組織再編成の適格要件の一つとして、金銭等不交付要件(組織再編に伴い株主に

交付されるものが株式に限られること。)がありますが、以下の対価を除外して金銭

等不交付要件の判定を行うことが提案されています。

• 合併-合併法人が被合併法人の発行済株式の2/3以上を有する場合における、

その他の株主に対して交付する対価

• 株式交換-株式交換完全親法人が株式交換完全子法人の発行済株式の2/3以

上を有する場合における、その他の株主に対して交付する対価

これは、(4)で述べる手法を用いたスクイーズアウトの課税関係と平仄を合わせるた

めの改正であると考えられます。

(4)スクイーズアウト

全部取得条項付種類株式の端数処理、株式併合の端数処理及び株式売渡請求に

よる完全子法人化(スクイーズアウト)が、株式交換と同様に、組織再編税制の一環

として位置付けられ、以下の措置が講じられる予定です。

• 企業グループ内の株式交換と同様の適格要件を満たさない場合

その完全子法人となった法人を、非適格株式交換に係る完全子法人の有する資産

の時価評価制度等の対象に加える。

• 企業グループ内の株式交換と同様の適格要件を満たす場合

その完全子法人となった法人を連結納税の開始又は連結グループへの加入に伴う

資産の時価評価制度の対象から除外し、その完全子法人となった法人の連結納税

の開始等の前に生じた欠損金をその個別所得金額を限度として、連結納税制度のも

とでの繰越控除の対象に加える。

***

上記の(2)から(4)の改正は、2017 年 10 月 1 日以後に行われる組織再編成につい

て適用されます。

なお、組織再編税制につきましては、上記のほか、適格要件の見直しや欠損金の制

限措置及び特定資産に係る譲渡等損失額の損金不算入制度等の改正も予定され

ています。

KPMG Japan tax newsletter/December 2016 9

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

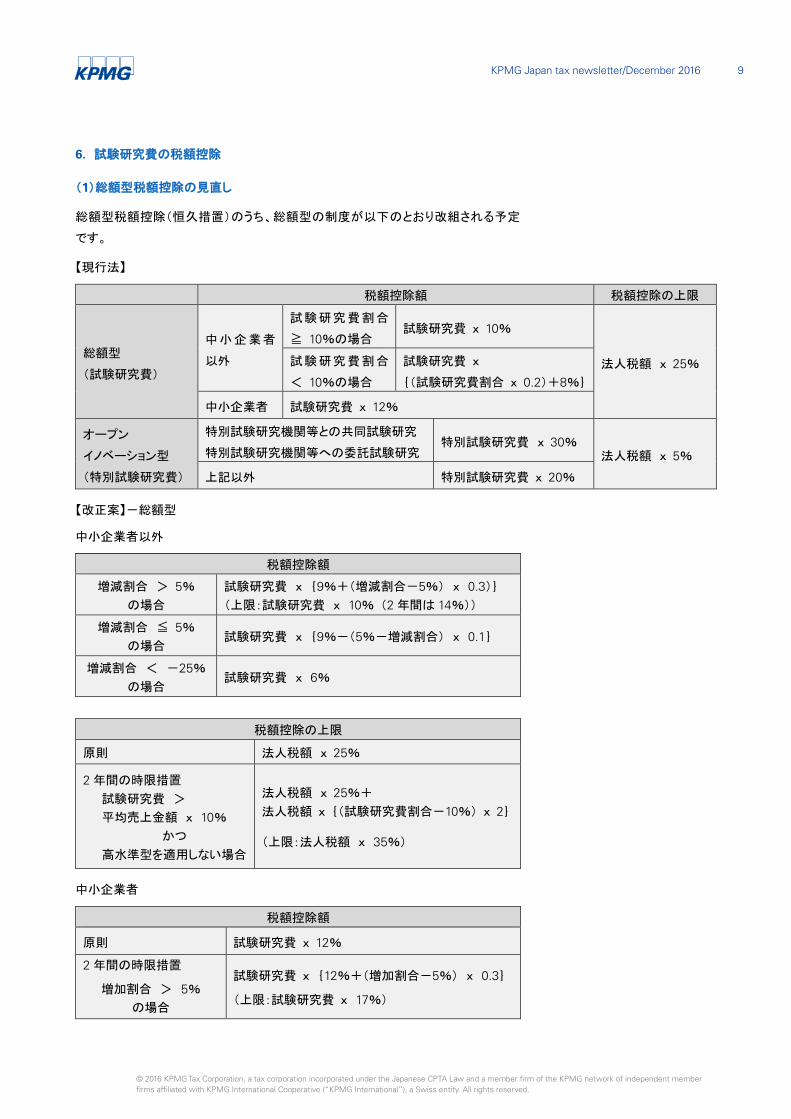

6. 試験研究費の税額控除

(1)総額型税額控除の見直し

総額型税額控除(恒久措置)のうち、総額型の制度が以下のとおり改組される予定

です。

【現行法】

税額控除額 税額控除の上限

総額型

(試験研究費)

中小企業者

以外

試験研究費割合

≧ 10%の場合 試験研究費 x 10%

法人税額 x 25% 試験研究費割合

< 10%の場合

試験研究費 x

{(試験研究費割合 x 0.2)+8%}

中小企業者 試験研究費 x 12%

オープン

イノベーション型

(特別試験研究費)

特別試験研究機関等との共同試験研究

特別試験研究機関等への委託試験研究 特別試験研究費 x 30%

法人税額 x 5%

上記以外 特別試験研究費 x 20%

【改正案】-総額型

中小企業者以外

税額控除額

増減割合 > 5% の場合

試験研究費 x {9%+(増減割合-5%) x 0.3)} (上限:試験研究費 x 10% (2 年間は 14%))

増減割合 ≦ 5% の場合

試験研究費 x {9%-(5%-増減割合) x 0.1}

増減割合 < -25% の場合

試験研究費 x 6%

税額控除の上限

原則 法人税額 x 25%

2 年間の時限措置 試験研究費 > 平均売上金額 x 10%

かつ 高水準型を適用しない場合

法人税額 x 25%+ 法人税額 x {(試験研究費割合-10%) x 2}

(上限:法人税額 x 35%)

中小企業者

税額控除額

原則 試験研究費 x 12%

2 年間の時限措置

増加割合 > 5% の場合

試験研究費 x {12%+(増加割合-5%) x 0.3}

(上限:試験研究費 x 17%)

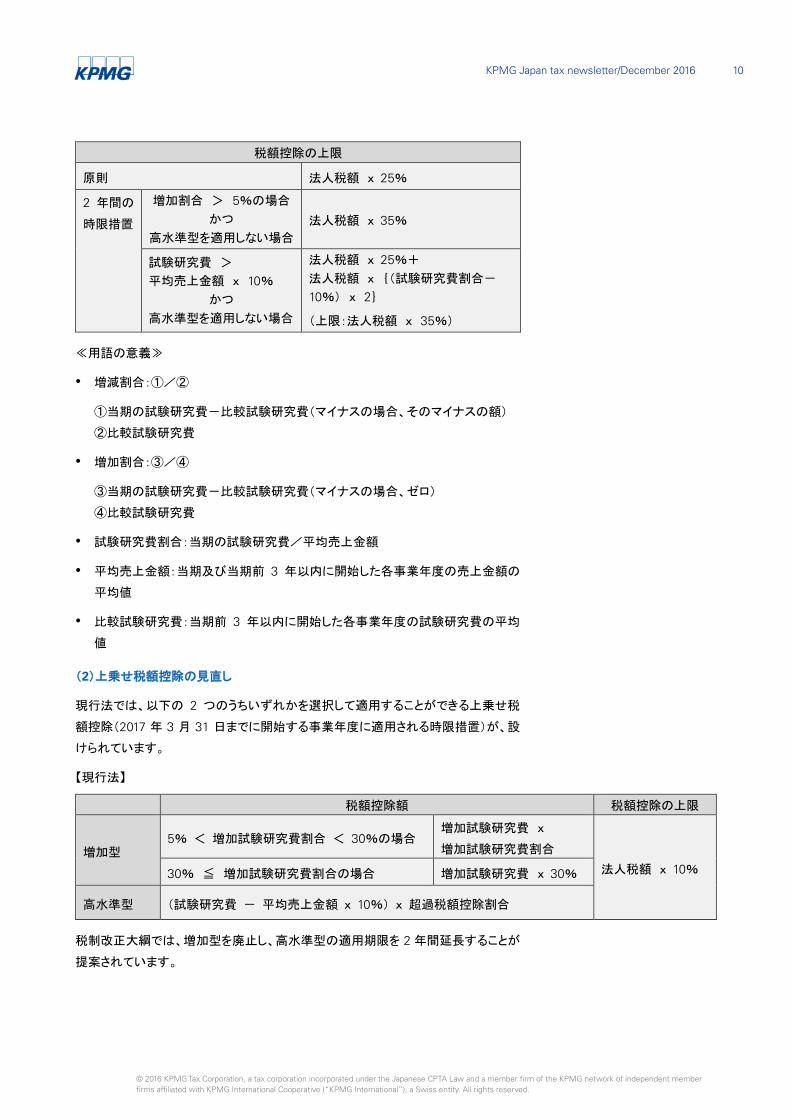

KPMG Japan tax newsletter/December 2016 10

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

税額控除の上限

原則 法人税額 x 25%

2 年間の

時限措置

増加割合 > 5%の場合 かつ

高水準型を適用しない場合 法人税額 x 35%

試験研究費 > 平均売上金額 x 10%

かつ 高水準型を適用しない場合

法人税額 x 25%+ 法人税額 x {(試験研究費割合-

10%) x 2}

(上限:法人税額 x 35%)

≪用語の意義≫

• 増減割合:①/②

①当期の試験研究費-比較試験研究費(マイナスの場合、そのマイナスの額)

②比較試験研究費

• 増加割合:③/④

③当期の試験研究費-比較試験研究費(マイナスの場合、ゼロ)

④比較試験研究費

• 試験研究費割合:当期の試験研究費/平均売上金額

• 平均売上金額:当期及び当期前 3 年以内に開始した各事業年度の売上金額の

平均値

• 比較試験研究費:当期前 3 年以内に開始した各事業年度の試験研究費の平均

値

(2)上乗せ税額控除の見直し

現行法では、以下の 2 つのうちいずれかを選択して適用することができる上乗せ税

額控除(2017 年 3 月 31 日までに開始する事業年度に適用される時限措置)が、設

けられています。

【現行法】

税額控除額 税額控除の上限

増加型 5% < 増加試験研究費割合 < 30%の場合

増加試験研究費 x

増加試験研究費割合 法人税額 x 10% 30% ≦ 増加試験研究費割合の場合 増加試験研究費 x 30%

高水準型 (試験研究費 - 平均売上金額 x 10%) x 超過税額控除割合

税制改正大綱では、増加型を廃止し、高水準型の適用期限を 2 年間延長することが

提案されています。

KPMG Japan tax newsletter/December 2016 11

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

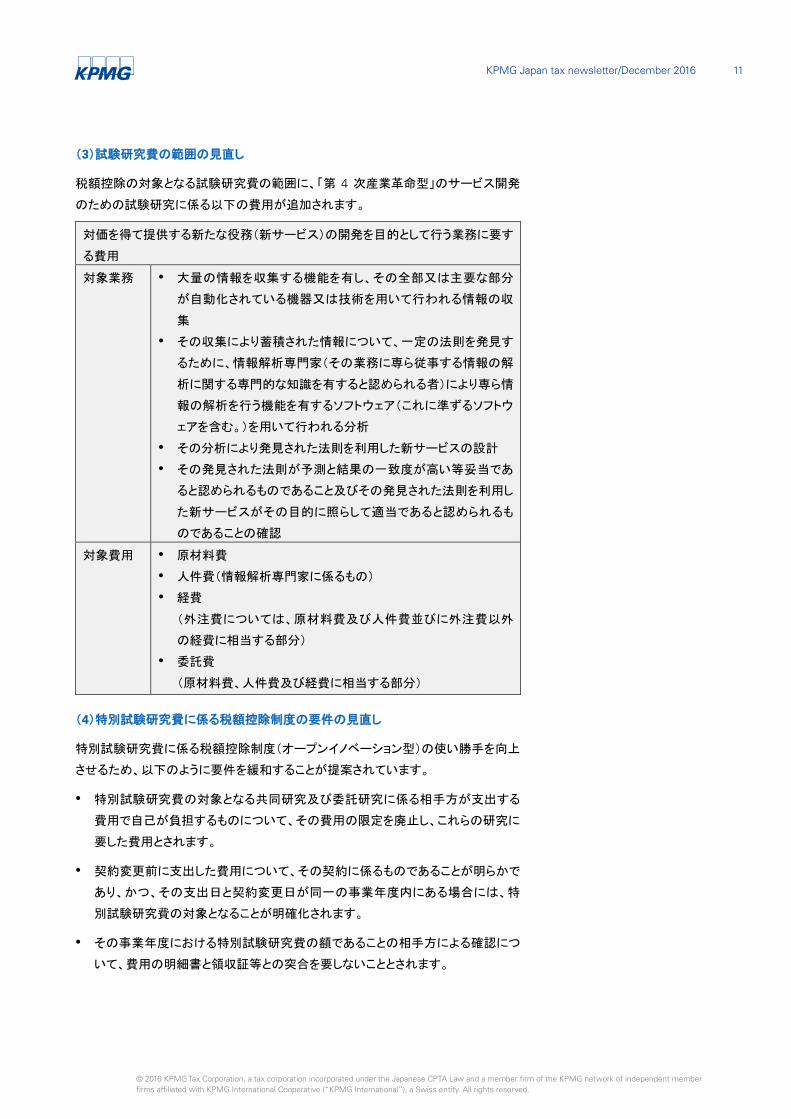

(3)試験研究費の範囲の見直し

税額控除の対象となる試験研究費の範囲に、「第 4 次産業革命型」のサービス開発

のための試験研究に係る以下の費用が追加されます。

対価を得て提供する新たな役務(新サービス)の開発を目的として行う業務に要す

る費用

対象業務 • 大量の情報を収集する機能を有し、その全部又は主要な部分

が自動化されている機器又は技術を用いて行われる情報の収

集

• その収集により蓄積された情報について、一定の法則を発見す

るために、情報解析専門家(その業務に専ら従事する情報の解

析に関する専門的な知識を有すると認められる者)により専ら情

報の解析を行う機能を有するソフトウェア(これに準ずるソフトウ

ェアを含む。)を用いて行われる分析

• その分析により発見された法則を利用した新サービスの設計

• その発見された法則が予測と結果の一致度が高い等妥当であ

ると認められるものであること及びその発見された法則を利用し

た新サービスがその目的に照らして適当であると認められるも

のであることの確認

対象費用 • 原材料費

• 人件費(情報解析専門家に係るもの)

• 経費

(外注費については、原材料費及び人件費並びに外注費以外

の経費に相当する部分)

• 委託費

(原材料費、人件費及び経費に相当する部分)

(4)特別試験研究費に係る税額控除制度の要件の見直し

特別試験研究費に係る税額控除制度(オープンイノベーション型)の使い勝手を向上

させるため、以下のように要件を緩和することが提案されています。

• 特別試験研究費の対象となる共同研究及び委託研究に係る相手方が支出する

費用で自己が負担するものについて、その費用の限定を廃止し、これらの研究に

要した費用とされます。

• 契約変更前に支出した費用について、その契約に係るものであることが明らかで

あり、かつ、その支出日と契約変更日が同一の事業年度内にある場合には、特

別試験研究費の対象となることが明確化されます。

• その事業年度における特別試験研究費の額であることの相手方による確認につ

いて、費用の明細書と領収証等との突合を要しないこととされます。

KPMG Japan tax newsletter/December 2016 12

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

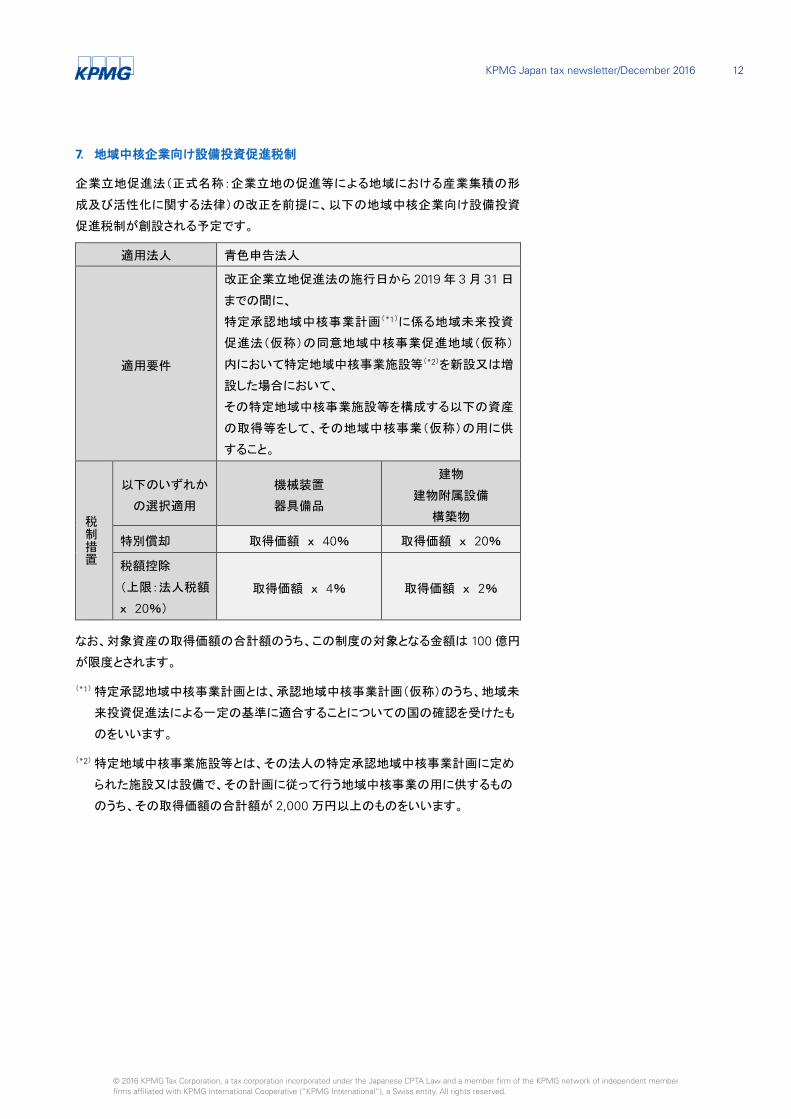

7. 地域中核企業向け設備投資促進税制

企業立地促進法(正式名称:企業立地の促進等による地域における産業集積の形

成及び活性化に関する法律)の改正を前提に、以下の地域中核企業向け設備投資

促進税制が創設される予定です。

適用法人 青色申告法人

適用要件

改正企業立地促進法の施行日から 2019 年 3 月 31 日

までの間に、

特定承認地域中核事業計画(*1)に係る地域未来投資

促進法(仮称)の同意地域中核事業促進地域(仮称)

内において特定地域中核事業施設等(*2)を新設又は増

設した場合において、

その特定地域中核事業施設等を構成する以下の資産

の取得等をして、その地域中核事業(仮称)の用に供

すること。

税制措置

以下のいずれか

の選択適用

機械装置

器具備品

建物

建物附属設備

構築物

特別償却 取得価額 x 40% 取得価額 x 20%

税額控除

(上限:法人税額

x 20%)

取得価額 x 4% 取得価額 x 2%

なお、対象資産の取得価額の合計額のうち、この制度の対象となる金額は 100 億円

が限度とされます。

(*1) 特定承認地域中核事業計画とは、承認地域中核事業計画(仮称)のうち、地域未

来投資促進法による一定の基準に適合することについての国の確認を受けたも

のをいいます。

(*2) 特定地域中核事業施設等とは、その法人の特定承認地域中核事業計画に定め

られた施設又は設備で、その計画に従って行う地域中核事業の用に供するもの

のうち、その取得価額の合計額が 2,000 万円以上のものをいいます。

KPMG Japan tax newsletter/December 2016 13

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

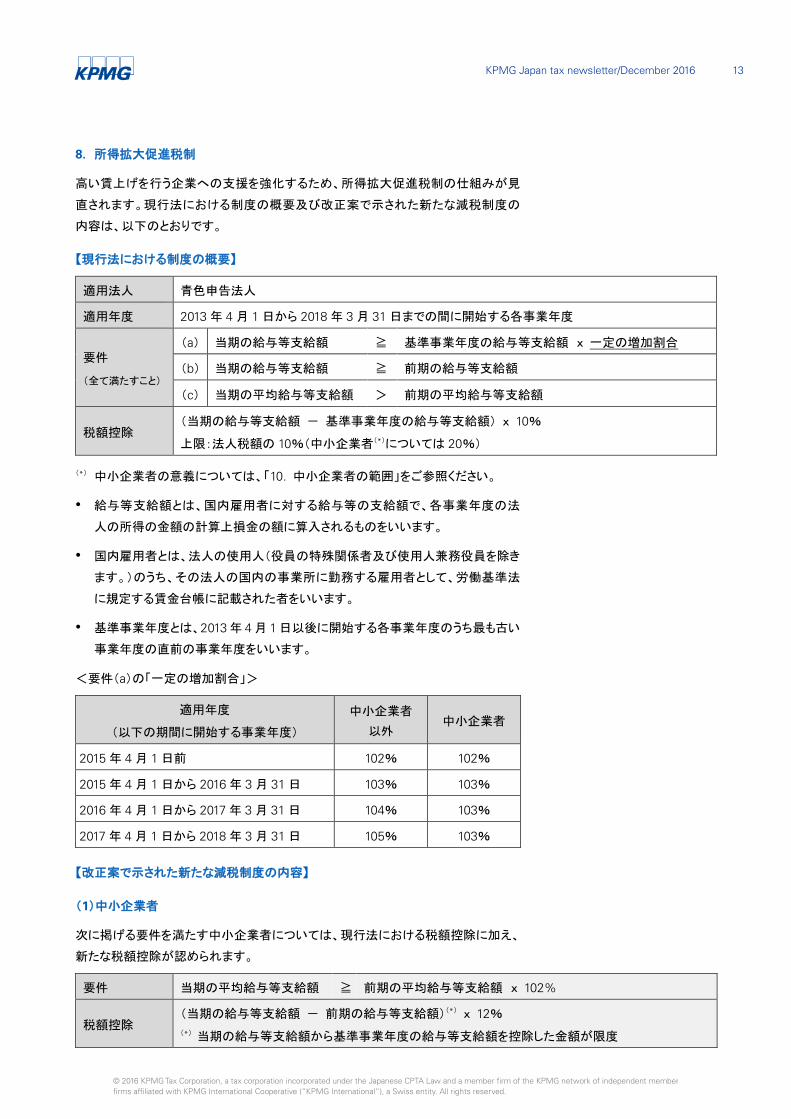

8. 所得拡大促進税制

高い賃上げを行う企業への支援を強化するため、所得拡大促進税制の仕組みが見

直されます。現行法における制度の概要及び改正案で示された新たな減税制度の

内容は、以下のとおりです。

【現行法における制度の概要】

適用法人 青色申告法人

適用年度 2013 年 4 月 1 日から 2018 年 3 月 31 日までの間に開始する各事業年度

要件

(全て満たすこと)

(a) 当期の給与等支給額 ≧ 基準事業年度の給与等支給額 x 一定の増加割合

(b) 当期の給与等支給額 ≧ 前期の給与等支給額

(c) 当期の平均給与等支給額 > 前期の平均給与等支給額

税額控除 (当期の給与等支給額 - 基準事業年度の給与等支給額) x 10%

上限:法人税額の 10%(中小企業者(*)については 20%)

(*) 中小企業者の意義については、「10. 中小企業者の範囲」をご参照ください。

• 給与等支給額とは、国内雇用者に対する給与等の支給額で、各事業年度の法

人の所得の金額の計算上損金の額に算入されるものをいいます。

• 国内雇用者とは、法人の使用人(役員の特殊関係者及び使用人兼務役員を除き

ます。)のうち、その法人の国内の事業所に勤務する雇用者として、労働基準法

に規定する賃金台帳に記載された者をいいます。

• 基準事業年度とは、2013 年 4 月 1 日以後に開始する各事業年度のうち最も古い

事業年度の直前の事業年度をいいます。

<要件(a)の「一定の増加割合」>

適用年度

(以下の期間に開始する事業年度)

中小企業者

以外 中小企業者

2015 年 4 月 1 日前 102% 102%

2015 年 4 月 1 日から 2016 年 3 月 31 日 103% 103%

2016 年 4 月 1 日から 2017 年 3 月 31 日 104% 103%

2017 年 4 月 1 日から 2018 年 3 月 31 日 105% 103%

【改正案で示された新たな減税制度の内容】

(1)中小企業者

次に掲げる要件を満たす中小企業者については、現行法における税額控除に加え、

新たな税額控除が認められます。

要件 当期の平均給与等支給額 ≧ 前期の平均給与等支給額 x 102%

税額控除 (当期の給与等支給額 - 前期の給与等支給額)(*) x 12% (*) 当期の給与等支給額から基準事業年度の給与等支給額を控除した金額が限度

KPMG Japan tax newsletter/December 2016 14

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

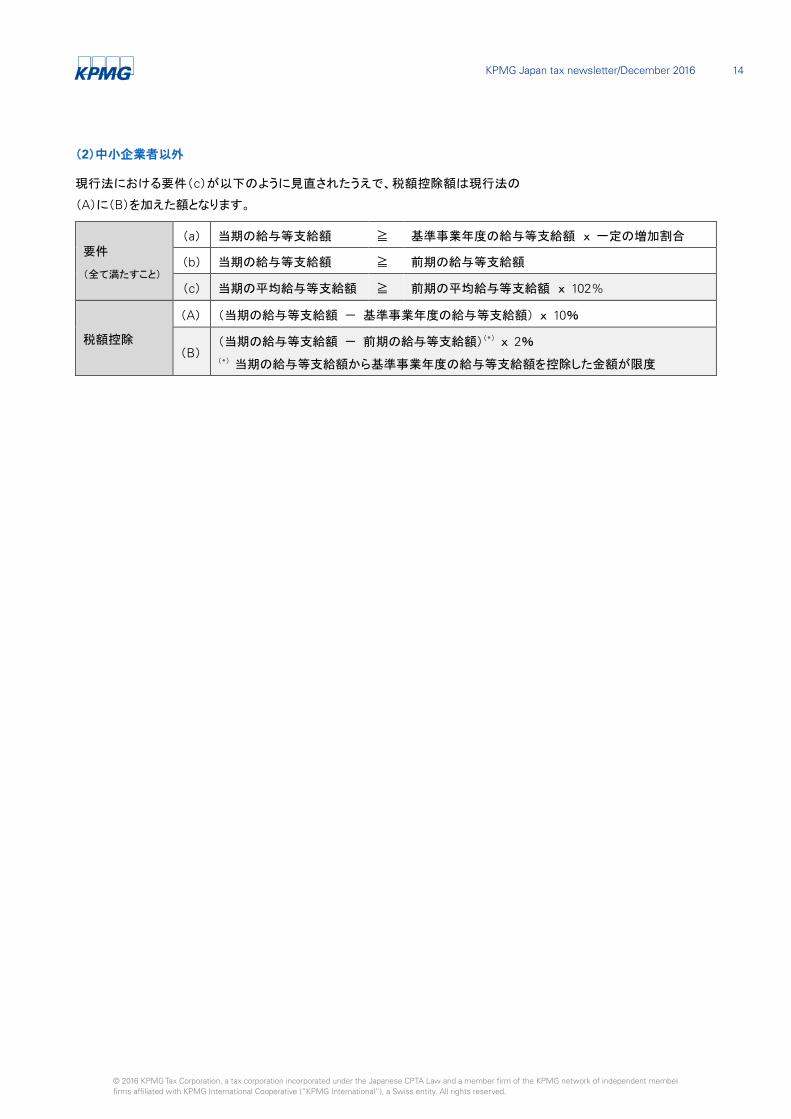

(2)中小企業者以外

現行法における要件(c)が以下のように見直されたうえで、税額控除額は現行法の

(A)に(B)を加えた額となります。

要件

(全て満たすこと)

(a) 当期の給与等支給額 ≧ 基準事業年度の給与等支給額 x 一定の増加割合

(b) 当期の給与等支給額 ≧ 前期の給与等支給額

(c) 当期の平均給与等支給額 ≧ 前期の平均給与等支給額 x 102%

税額控除

(A) (当期の給与等支給額 - 基準事業年度の給与等支給額) x 10%

(B) (当期の給与等支給額 - 前期の給与等支給額)(*) x 2% (*) 当期の給与等支給額から基準事業年度の給与等支給額を控除した金額が限度

KPMG Japan tax newsletter/December 2016 15

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

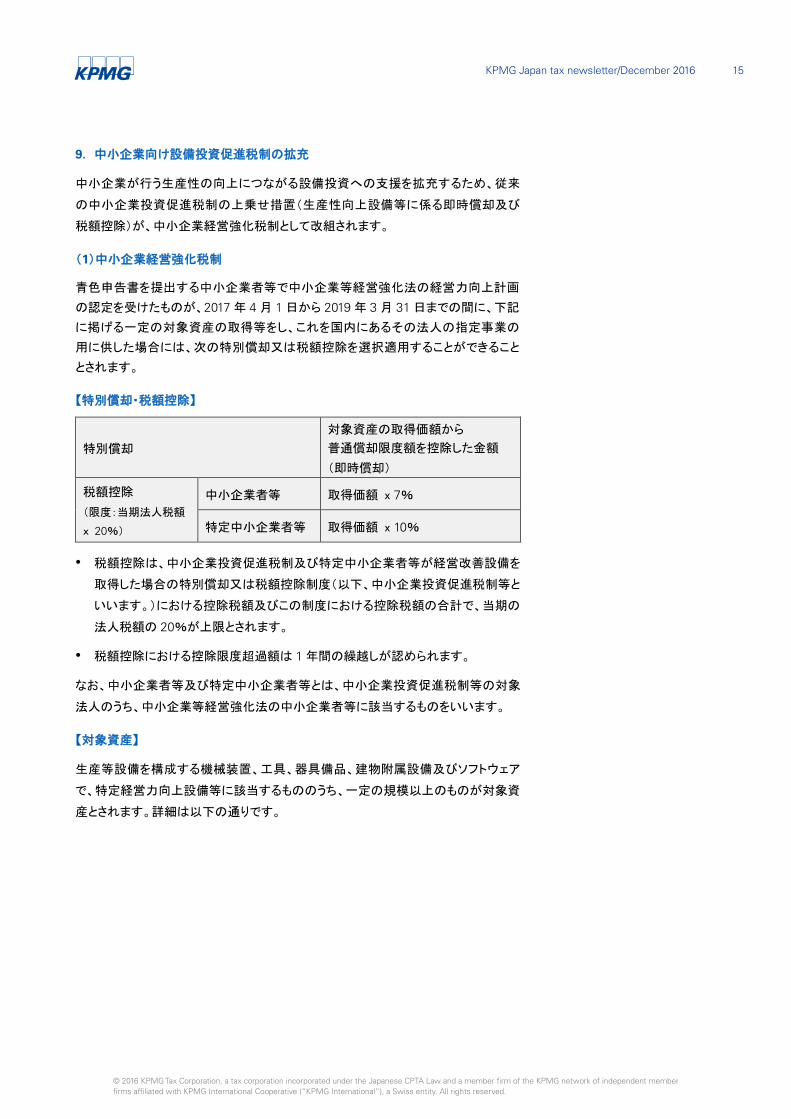

9. 中小企業向け設備投資促進税制の拡充

中小企業が行う生産性の向上につながる設備投資への支援を拡充するため、従来

の中小企業投資促進税制の上乗せ措置(生産性向上設備等に係る即時償却及び

税額控除)が、中小企業経営強化税制として改組されます。

(1)中小企業経営強化税制

青色申告書を提出する中小企業者等で中小企業等経営強化法の経営力向上計画

の認定を受けたものが、2017 年 4 月 1 日から 2019 年 3 月 31 日までの間に、下記

に掲げる一定の対象資産の取得等をし、これを国内にあるその法人の指定事業の

用に供した場合には、次の特別償却又は税額控除を選択適用することができること

とされます。

【特別償却・税額控除】

特別償却

対象資産の取得価額から 普通償却限度額を控除した金額

(即時償却)

税額控除

(限度:当期法人税額

x 20%)

中小企業者等 取得価額 x 7%

特定中小企業者等 取得価額 x 10%

• 税額控除は、中小企業投資促進税制及び特定中小企業者等が経営改善設備を

取得した場合の特別償却又は税額控除制度(以下、中小企業投資促進税制等と

いいます。)における控除税額及びこの制度における控除税額の合計で、当期の

法人税額の 20%が上限とされます。

• 税額控除における控除限度超過額は 1 年間の繰越しが認められます。

なお、中小企業者等及び特定中小企業者等とは、中小企業投資促進税制等の対象

法人のうち、中小企業等経営強化法の中小企業者等に該当するものをいいます。

【対象資産】

生産等設備を構成する機械装置、工具、器具備品、建物附属設備及びソフトウェア

で、特定経営力向上設備等に該当するもののうち、一定の規模以上のものが対象資

産とされます。詳細は以下の通りです。

KPMG Japan tax newsletter/December 2016 16

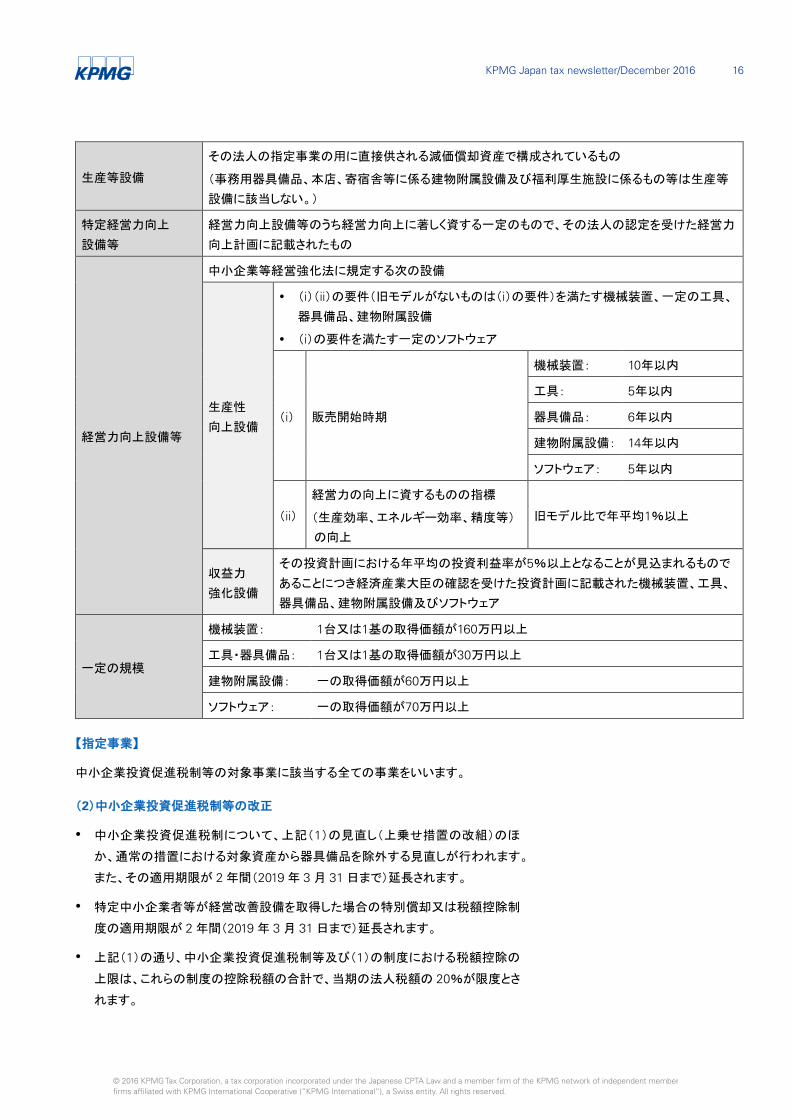

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

生産等設備

その法人の指定事業の用に直接供される減価償却資産で構成されているもの

(事務用器具備品、本店、寄宿舎等に係る建物附属設備及び福利厚生施設に係るもの等は生産等

設備に該当しない。)

特定経営力向上

設備等

経営力向上設備等のうち経営力向上に著しく資する一定のもので、その法人の認定を受けた経営力

向上計画に記載されたもの

経営力向上設備等

中小企業等経営強化法に規定する次の設備

生産性

向上設備

(i)(ii)の要件(旧モデルがないものは(i)の要件)を満たす機械装置、一定の工具、

器具備品、建物附属設備

(i)の要件を満たす一定のソフトウェア

(i) 販売開始時期

機械装置: 10年以内

工具: 5年以内

器具備品: 6年以内

建物附属設備: 14年以内

ソフトウェア: 5年以内

(ii)

経営力の向上に資するものの指標

(生産効率、エネルギー効率、精度等)

の向上

旧モデル比で年平均1%以上

収益力

強化設備

その投資計画における年平均の投資利益率が5%以上となることが見込まれるもので

あることにつき経済産業大臣の確認を受けた投資計画に記載された機械装置、工具、

器具備品、建物附属設備及びソフトウェア

一定の規模

機械装置: 1台又は1基の取得価額が160万円以上

工具・器具備品: 1台又は1基の取得価額が30万円以上

建物附属設備: 一の取得価額が60万円以上

ソフトウェア: 一の取得価額が70万円以上

【指定事業】

中小企業投資促進税制等の対象事業に該当する全ての事業をいいます。

(2)中小企業投資促進税制等の改正

• 中小企業投資促進税制について、上記(1)の見直し(上乗せ措置の改組)のほ

か、通常の措置における対象資産から器具備品を除外する見直しが行われます。

また、その適用期限が 2 年間(2019 年 3 月 31 日まで)延長されます。

• 特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制

度の適用期限が 2 年間(2019 年 3 月 31 日まで)延長されます。

• 上記(1)の通り、中小企業投資促進税制等及び(1)の制度における税額控除の

上限は、これらの制度の控除税額の合計で、当期の法人税額の 20%が限度とさ

れます。

KPMG Japan tax newsletter/December 2016 17

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

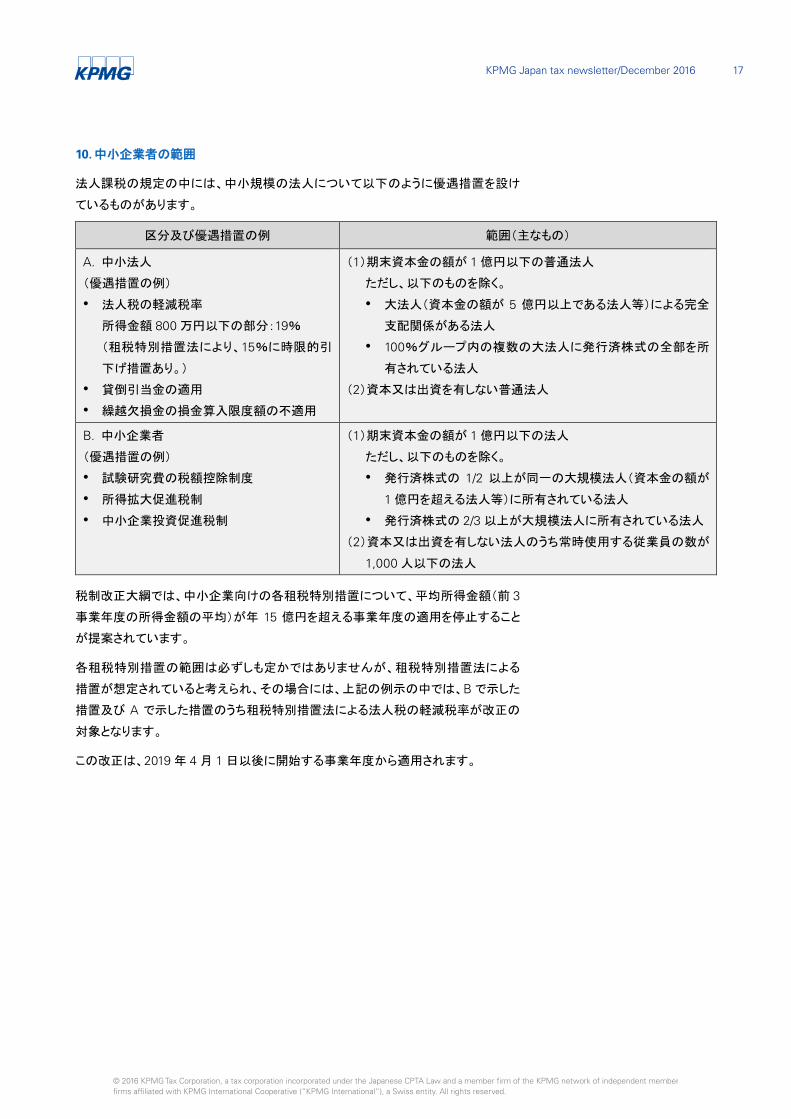

10. 中小企業者の範囲

法人課税の規定の中には、中小規模の法人について以下のように優遇措置を設け

ているものがあります。

区分及び優遇措置の例 範囲(主なもの)

A. 中小法人

(優遇措置の例)

• 法人税の軽減税率

所得金額 800 万円以下の部分:19%

(租税特別措置法により、15%に時限的引

下げ措置あり。)

• 貸倒引当金の適用

• 繰越欠損金の損金算入限度額の不適用

(1)期末資本金の額が 1 億円以下の普通法人

ただし、以下のものを除く。

• 大法人(資本金の額が 5 億円以上である法人等)による完全

支配関係がある法人

• 100%グループ内の複数の大法人に発行済株式の全部を所

有されている法人

(2)資本又は出資を有しない普通法人

B. 中小企業者

(優遇措置の例)

• 試験研究費の税額控除制度

• 所得拡大促進税制

• 中小企業投資促進税制

(1)期末資本金の額が 1 億円以下の法人

ただし、以下のものを除く。

• 発行済株式の 1/2 以上が同一の大規模法人(資本金の額が

1 億円を超える法人等)に所有されている法人

• 発行済株式の 2/3 以上が大規模法人に所有されている法人

(2)資本又は出資を有しない法人のうち常時使用する従業員の数が

1,000 人以下の法人

税制改正大綱では、中小企業向けの各租税特別措置について、平均所得金額(前 3

事業年度の所得金額の平均)が年 15 億円を超える事業年度の適用を停止すること

が提案されています。

各租税特別措置の範囲は必ずしも定かではありませんが、租税特別措置法による

措置が想定されていると考えられ、その場合には、上記の例示の中では、B で示した

措置及び A で示した措置のうち租税特別措置法による法人税の軽減税率が改正の

対象となります。

この改正は、2019 年 4 月 1 日以後に開始する事業年度から適用されます。

KPMG Japan tax newsletter/December 2016 18

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

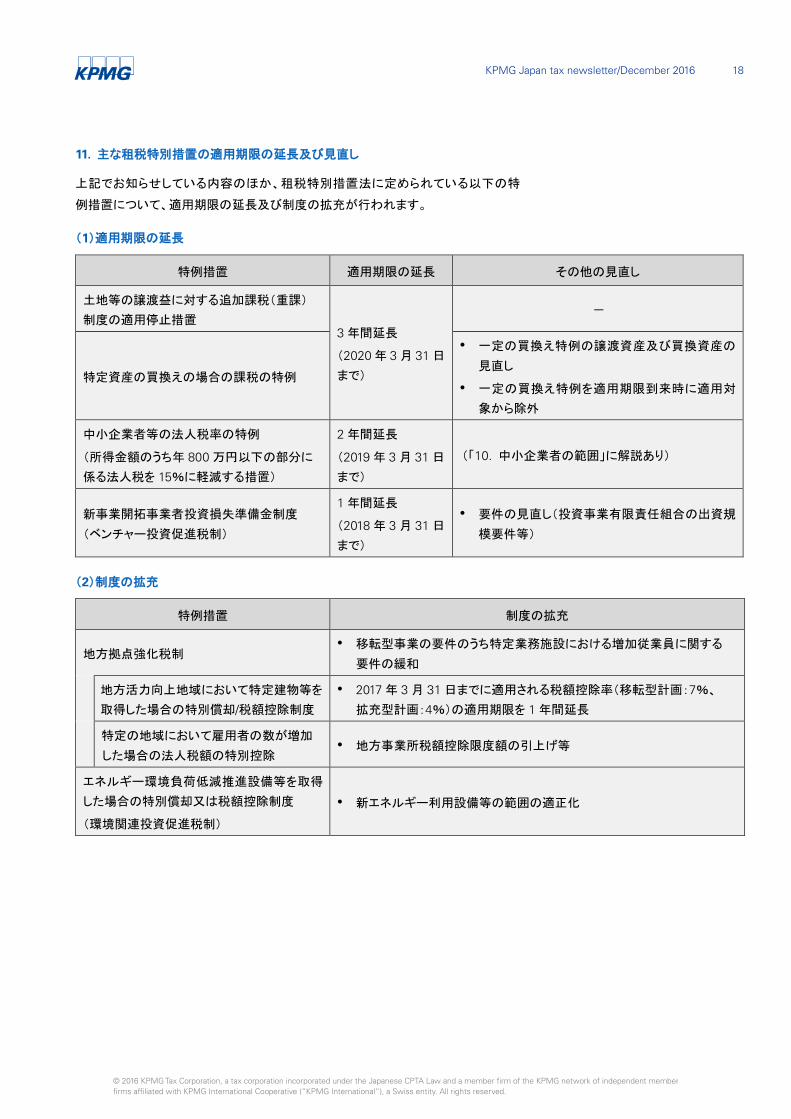

11. 主な租税特別措置の適用期限の延長及び見直し

上記でお知らせしている内容のほか、租税特別措置法に定められている以下の特

例措置について、適用期限の延長及び制度の拡充が行われます。

(1)適用期限の延長

(2)制度の拡充

特例措置 適用期限の延長 その他の見直し

土地等の譲渡益に対する追加課税(重課)

制度の適用停止措置 3 年間延長

(2020 年 3 月 31 日

まで)

-

特定資産の買換えの場合の課税の特例

• 一定の買換え特例の譲渡資産及び買換資産の

見直し

• 一定の買換え特例を適用期限到来時に適用対

象から除外

中小企業者等の法人税率の特例

(所得金額のうち年 800 万円以下の部分に

係る法人税を 15%に軽減する措置)

2 年間延長

(2019 年 3 月 31 日

まで)

(「10. 中小企業者の範囲」に解説あり)

新事業開拓事業者投資損失準備金制度

(ベンチャー投資促進税制)

1 年間延長

(2018 年 3 月 31 日

まで)

• 要件の見直し(投資事業有限責任組合の出資規

模要件等)

特例措置 制度の拡充

地方拠点強化税制 • 移転型事業の要件のうち特定業務施設における増加従業員に関する

要件の緩和

地方活力向上地域において特定建物等を

取得した場合の特別償却/税額控除制度

• 2017 年 3 月 31 日までに適用される税額控除率(移転型計画:7%、

拡充型計画:4%)の適用期限を 1 年間延長

特定の地域において雇用者の数が増加

した場合の法人税額の特別控除 • 地方事業所税額控除限度額の引上げ等

エネルギー環境負荷低減推進設備等を取得

した場合の特別償却又は税額控除制度

(環境関連投資促進税制)

• 新エネルギー利用設備等の範囲の適正化

KPMG Japan tax newsletter/December 2016 19

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

12. 投資法人(J-REIT)・特定目的会社(TMK)

(1)再生可能エネルギー発電設備の特例

投資法人が支払う利益の配当の額は、一定の導管性要件を満たす場合には、投資

法人の所得の金額の計算上、所得金額を限度として損金の額に算入されることとさ

れています。

この導管性要件の一つである「資産割合要件」(期末の所有資産のうち有価証券、不

動産等の一定の特定資産(再生可能エネルギー発電設備及び公共施設等運営権等

を除く。)の占める割合が 50%を超えること)の判定において、2017 年 3 月 31 日ま

でに再生可能エネルギー発電設備を取得した場合には、一定の要件のもと、再生可

能エネルギー発電設備を、20 年間にわたり、上述の一定の特定資産に含めることと

する特例が設けられています。

この特例における再生可能エネルギー発電設備の取得期限が、3 年間延長されるこ

とになります。

(2)登録免許税・不動産取得税

• 登録免許税

投資法人及び特定目的会社が 2017 年 3 月 31 日までに取得する不動産に係る登

録免許税の特例措置(税率を 1.3%に軽減)は、適用期限が 2 年間延長されます。

• 不動産取得税

投資法人及び特定目的会社が 2017 年 3 月 31 日までに取得する不動産に係る不

動産取得税の特例措置(課税標準額を 2/5 に軽減)は、適用期限が 2 年間延長され

ます。投資法人については、適用対象となる不動産の範囲にヘルスケア施設が加え

られます。

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 20

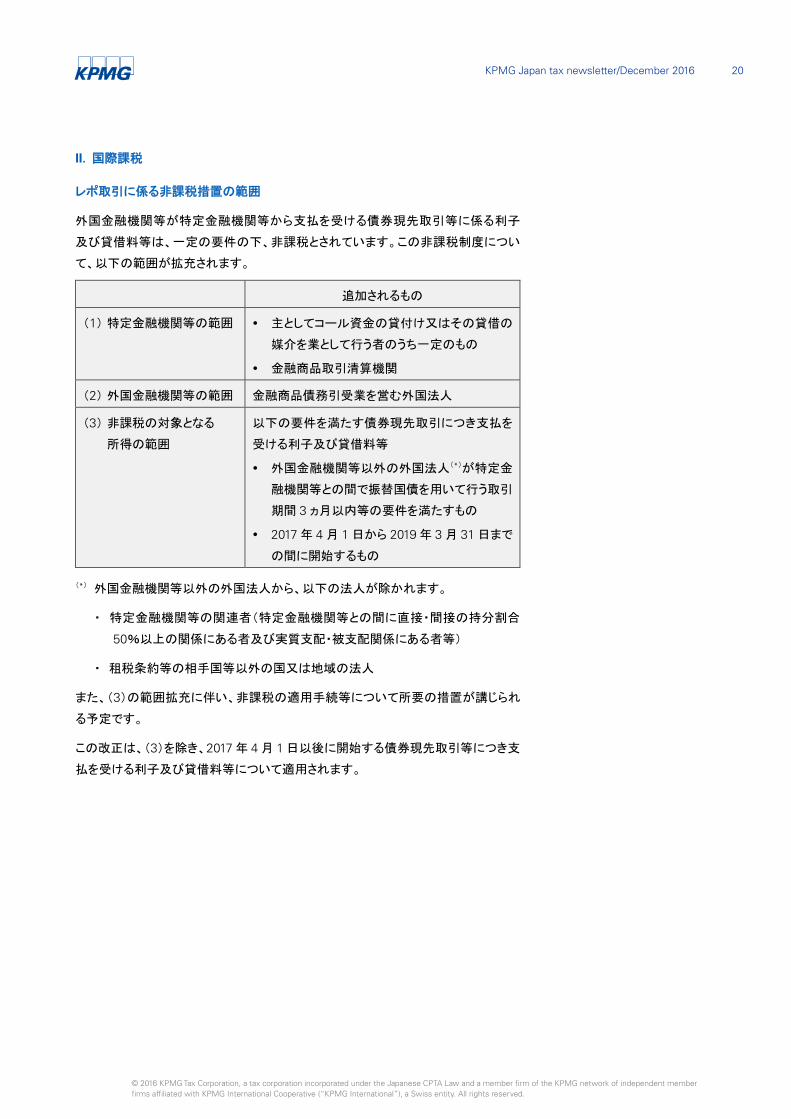

II. 国際課税

レポ取引に係る非課税措置の範囲

外国金融機関等が特定金融機関等から支払を受ける債券現先取引等に係る利子

及び貸借料等は、一定の要件の下、非課税とされています。この非課税制度につい

て、以下の範囲が拡充されます。

追加されるもの

(1) 特定金融機関等の範囲 主としてコール資金の貸付け又はその貸借の

媒介を業として行う者のうち一定のもの

金融商品取引清算機関

(2) 外国金融機関等の範囲 金融商品債務引受業を営む外国法人

(3) 非課税の対象となる

所得の範囲

以下の要件を満たす債券現先取引につき支払を

受ける利子及び貸借料等

外国金融機関等以外の外国法人(*)が特定金

融機関等との間で振替国債を用いて行う取引

期間 3 ヵ月以内等の要件を満たすもの

2017 年 4 月 1 日から 2019 年 3 月 31 日まで

の間に開始するもの

(*) 外国金融機関等以外の外国法人から、以下の法人が除かれます。

・ 特定金融機関等の関連者(特定金融機関等との間に直接・間接の持分割合

50%以上の関係にある者及び実質支配・被支配関係にある者等)

・ 租税条約等の相手国等以外の国又は地域の法人

また、(3)の範囲拡充に伴い、非課税の適用手続等について所要の措置が講じられ

る予定です。

この改正は、(3)を除き、2017 年 4 月 1 日以後に開始する債券現先取引等につき支

払を受ける利子及び貸借料等について適用されます。

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 21

III. 個人所得課税

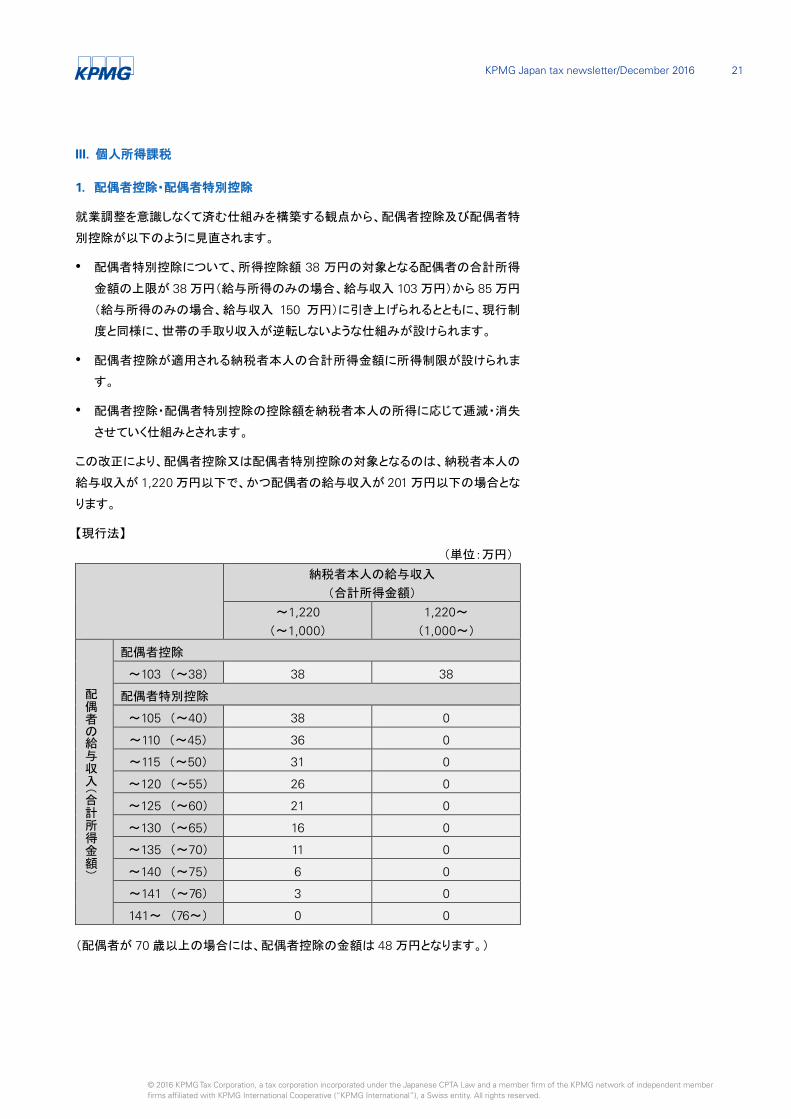

1. 配偶者控除・配偶者特別控除

就業調整を意識しなくて済む仕組みを構築する観点から、配偶者控除及び配偶者特

別控除が以下のように見直されます。

• 配偶者特別控除について、所得控除額 38 万円の対象となる配偶者の合計所得

金額の上限が 38 万円(給与所得のみの場合、給与収入 103 万円)から 85 万円

(給与所得のみの場合、給与収入 150 万円)に引き上げられるとともに、現行制

度と同様に、世帯の手取り収入が逆転しないような仕組みが設けられます。

• 配偶者控除が適用される納税者本人の合計所得金額に所得制限が設けられま

す。

• 配偶者控除・配偶者特別控除の控除額を納税者本人の所得に応じて逓減・消失

させていく仕組みとされます。

この改正により、配偶者控除又は配偶者特別控除の対象となるのは、納税者本人の

給与収入が 1,220 万円以下で、かつ配偶者の給与収入が 201 万円以下の場合とな

ります。

【現行法】

(単位:万円)

納税者本人の給与収入 (合計所得金額)

~1,220 (~1,000)

1,220~ (1,000~)

配偶者の給与収入(合計所得金額)

配偶者控除

~103 (~38) 38 38

配偶者特別控除

~105 (~40) 38 0

~110 (~45) 36 0

~115 (~50) 31 0

~120 (~55) 26 0

~125 (~60) 21 0

~130 (~65) 16 0

~135 (~70) 11 0

~140 (~75) 6 0

~141 (~76) 3 0

141~ (76~) 0 0

(配偶者が 70 歳以上の場合には、配偶者控除の金額は 48 万円となります。)

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 22

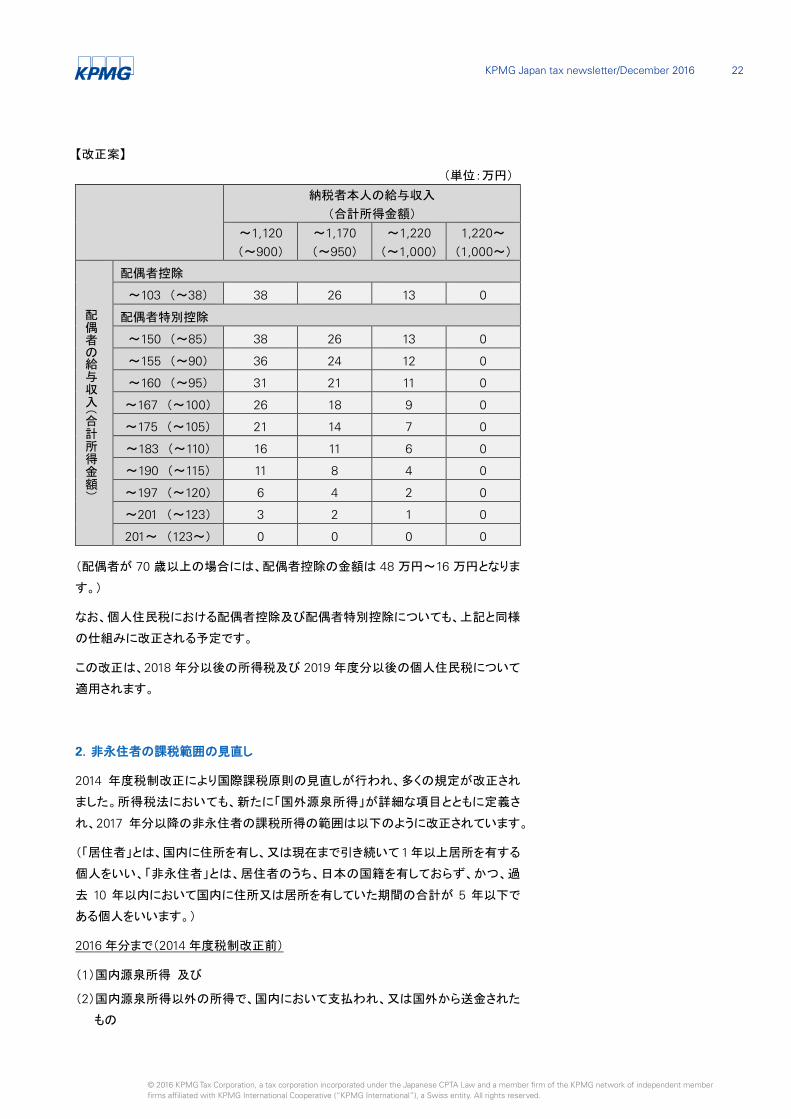

【改正案】

(単位:万円)

納税者本人の給与収入 (合計所得金額)

~1,120 (~900)

~1,170 (~950)

~1,220 (~1,000)

1,220~ (1,000~)

配偶者の給与収入(合計所得金額)

配偶者控除

~103 (~38) 38 26 13 0

配偶者特別控除

~150 (~85) 38 26 13 0

~155 (~90) 36 24 12 0

~160 (~95) 31 21 11 0

~167 (~100) 26 18 9 0

~175 (~105) 21 14 7 0

~183 (~110) 16 11 6 0

~190 (~115) 11 8 4 0

~197 (~120) 6 4 2 0

~201 (~123) 3 2 1 0

201~ (123~) 0 0 0 0

(配偶者が 70 歳以上の場合には、配偶者控除の金額は 48 万円~16 万円となりま

す。)

なお、個人住民税における配偶者控除及び配偶者特別控除についても、上記と同様

の仕組みに改正される予定です。

この改正は、2018 年分以後の所得税及び 2019 年度分以後の個人住民税について

適用されます。

2.非永住者の課税範囲の見直し

2014 年度税制改正により国際課税原則の見直しが行われ、多くの規定が改正され

ました。所得税法においても、新たに「国外源泉所得」が詳細な項目とともに定義さ

れ、2017 年分以降の非永住者の課税所得の範囲は以下のように改正されています。

(「居住者」とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する

個人をいい、「非永住者」とは、居住者のうち、日本の国籍を有しておらず、かつ、過

去 10 年以内において国内に住所又は居所を有していた期間の合計が 5 年以下で

ある個人をいいます。)

2016 年分まで(2014 年度税制改正前)

(1)国内源泉所得 及び

(2)国内源泉所得以外の所得で、国内において支払われ、又は国外から送金された

もの

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 23

2017 年分から(2014 年度税制改正後)

(1)国外源泉所得以外の所得 及び

(2)国外源泉所得で、国内において支払われ、又は国外から送金されたもの

(1)(国内払い・国内送金の有無にかかわらず日本で課税対象とされる所得)を比較

した場合、2016 年分までは「国内源泉所得」であったところ、2017 年分からは「国外

源泉所得以外の所得」と改正されています。この「国外源泉所得以外の所得」には、

「国内源泉所得」だけでなく、「国内源泉所得」及び「国外源泉所得」のいずれにも区

分されない所得が含まれるため、たとえば、外国金融商品取引所で譲渡した有価証

券の譲渡所得が、原則として新たに課税所得に含まれることになり、外国人が日本

において勤務することの阻害要因になりうるという懸念が生じていました。

2017 年度税制改正では、この阻害要因を排除するため、以下の見直しが提案され

ています。

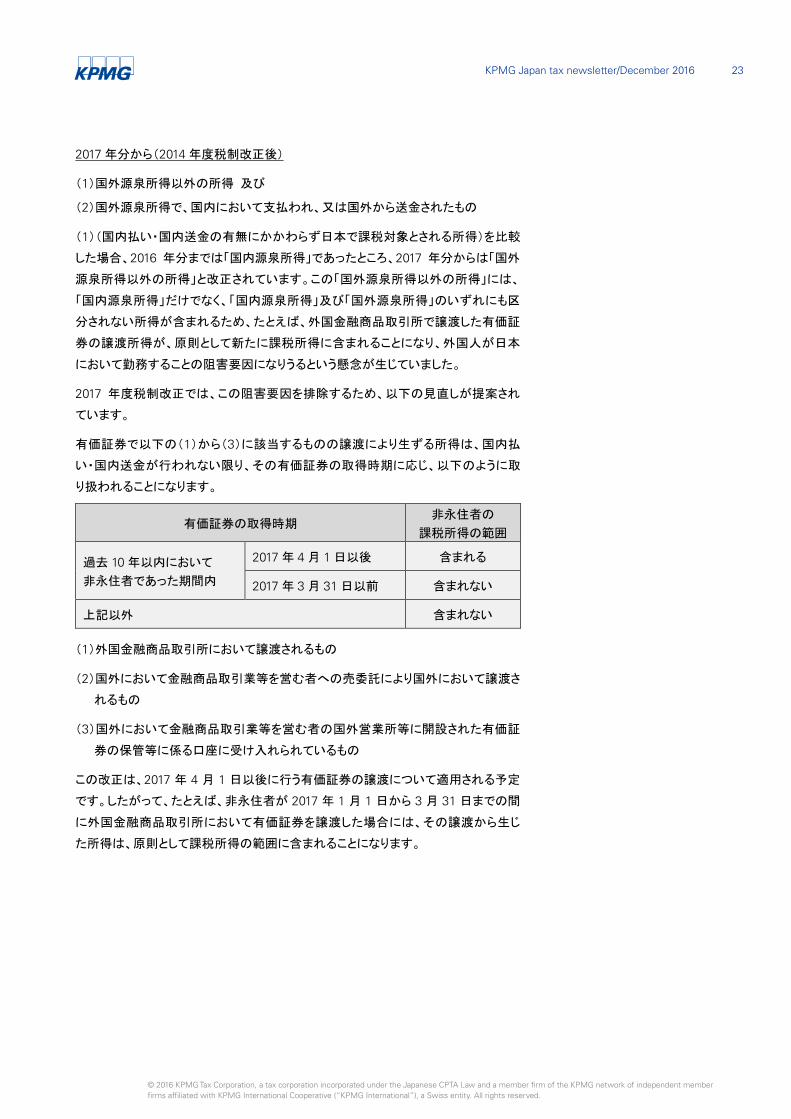

有価証券で以下の(1)から(3)に該当するものの譲渡により生ずる所得は、国内払

い・国内送金が行われない限り、その有価証券の取得時期に応じ、以下のように取

り扱われることになります。

有価証券の取得時期 非永住者の

課税所得の範囲

過去 10 年以内において 非永住者であった期間内

2017 年 4 月 1 日以後 含まれる

2017 年 3 月 31 日以前 含まれない

上記以外 含まれない

(1)外国金融商品取引所において譲渡されるもの

(2)国外において金融商品取引業等を営む者への売委託により国外において譲渡さ

れるもの

(3)国外において金融商品取引業等を営む者の国外営業所等に開設された有価証

券の保管等に係る口座に受け入れられているもの

この改正は、2017 年 4 月 1 日以後に行う有価証券の譲渡について適用される予定

です。したがって、たとえば、非永住者が 2017 年 1 月 1 日から 3 月 31 日までの間

に外国金融商品取引所において有価証券を譲渡した場合には、その譲渡から生じ

た所得は、原則として課税所得の範囲に含まれることになります。

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 24

IV. 相続税・贈与税

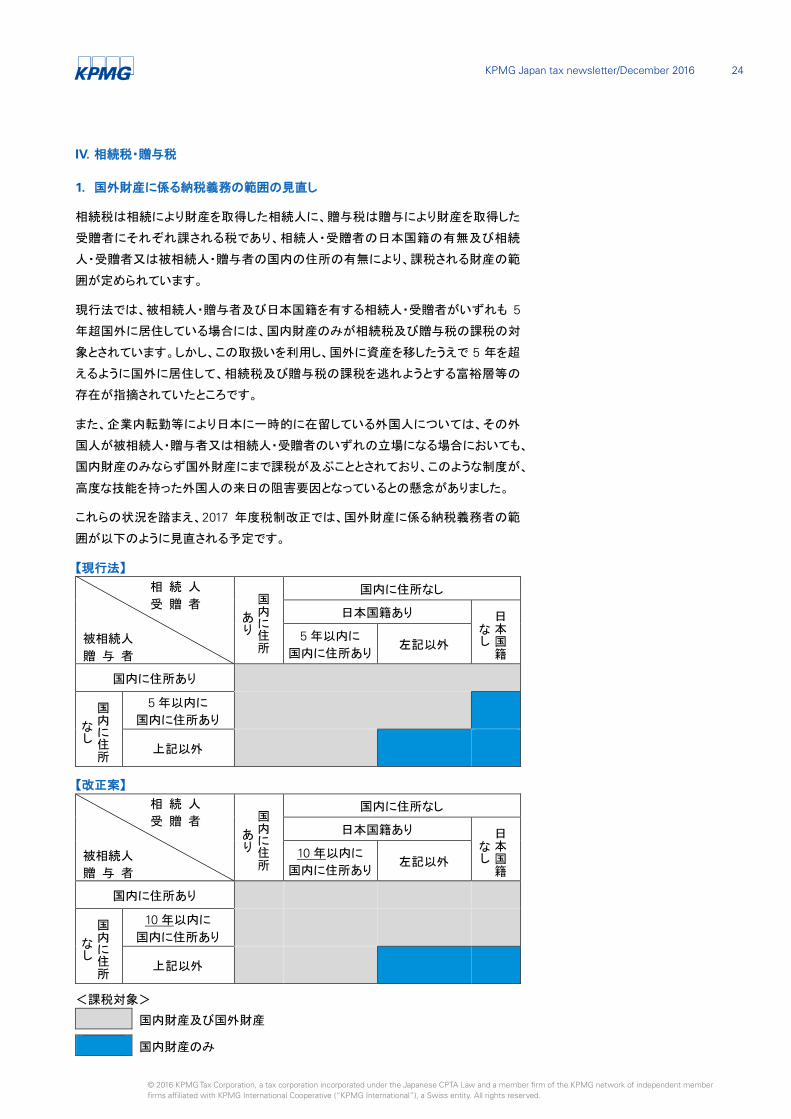

1. 国外財産に係る納税義務の範囲の見直し

相続税は相続により財産を取得した相続人に、贈与税は贈与により財産を取得した

受贈者にそれぞれ課される税であり、相続人・受贈者の日本国籍の有無及び相続

人・受贈者又は被相続人・贈与者の国内の住所の有無により、課税される財産の範

囲が定められています。

現行法では、被相続人・贈与者及び日本国籍を有する相続人・受贈者がいずれも 5

年超国外に居住している場合には、国内財産のみが相続税及び贈与税の課税の対

象とされています。しかし、この取扱いを利用し、国外に資産を移したうえで 5 年を超

えるように国外に居住して、相続税及び贈与税の課税を逃れようとする富裕層等の

存在が指摘されていたところです。

また、企業内転勤等により日本に一時的に在留している外国人については、その外

国人が被相続人・贈与者又は相続人・受贈者のいずれの立場になる場合においても、

国内財産のみならず国外財産にまで課税が及ぶこととされており、このような制度が、

高度な技能を持った外国人の来日の阻害要因となっているとの懸念がありました。

これらの状況を踏まえ、2017 年度税制改正では、国外財産に係る納税義務者の範

囲が以下のように見直される予定です。

【現行法】

相 続 人 受 贈 者 被相続人 贈 与 者

国内に住所

あり

国内に住所なし

日本国籍あり 日本国籍

なし 5 年以内に

国内に住所あり 左記以外

国内に住所あり

国内に住所

なし

5 年以内に 国内に住所あり

上記以外

【改正案】

相 続 人 受 贈 者 被相続人 贈 与 者

国内に住所

あり

国内に住所なし

日本国籍あり 日本国籍

なし 10 年以内に

国内に住所あり 左記以外

国内に住所あり

国内に住所

なし

10 年以内に 国内に住所あり

上記以外

<課税対象>

国内財産及び国外財産

国内財産のみ

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 25

• 国内に住所を有しない者であって日本国籍を有する相続人・受贈者の納税義務

について、国外財産が相続税・贈与税の課税の対象外とされる要件を、被相続

人・贈与者及び相続人・受贈者が相続・贈与開始前 10 年以内のいずれの時にお

いても国内に住所を有したことがないこととされます。

• 被相続人・贈与者及び相続人・受贈者が出入国管理及び難民認定法別表第 1

の在留資格(*1)をもって一時的滞在(*2)をしている場合等には、国内財産のみが

課税の対象とされます。

• 国内の住所及び日本国籍を有しない相続人・受贈者が、国内に住所を有しない

者であって相続・贈与開始前 10 年以内に国内に住所を有していた被相続人・贈

与者(日本国籍を有しない者であって一時的滞在をしていたものを除きます。)か

ら取得した国外財産が、課税の対象に加えられます。

(*1) 出入国管理及び難民認定法別表第 1 の在留資格には、いわゆる就業ビザが含

まれるため、一時的に日本に滞在する外国人駐在員等の多くはこの規定の適用

対象者となります。

(*2) 一時的滞在とは、国内に住所を有している期間が、相続・贈与開始前 15 年以内

で合計 10 年以下である滞在をいいます。

この改正は 2017 年 4 月 1 日以後に相続又は贈与により取得する財産に係る相続

税又は贈与税から適用されます。

2. 財産評価の適正化

取引相場のない株式について、相続税法の時価主義のもと、より実態に即した評価

の見直しが行われます。

(1)評価会社の規模区分

取引相場のない株式は、原則として、評価会社の規模区分(大会社、中会社及び小

会社)に応じ、評価方法(類似業種比準方式又は純資産価額方式)が決定されます。

そして評価会社の規模区分は、総資産価額、従業員数及び直前期末以前 1 年間に

おける取引金額により判定することとされていますが、この規模区分の金額等の基

準が見直され、大会社及び中会社の適用範囲が総じて拡大される予定です。

(2)類似業種比準方式

類似業種比準方式とは、上場会社の事業内容をもとに定められている比準価額計

算上の業種から、評価会社の事業内容と類似するものを選び、その類似業種の株

価をもとに、評価会社の一株あたりの配当金額、利益金額及び簿価純資産価額の 3

つで比準して評価する方法です。

この類似業種比準方式について、以下の見直しが提案されています。

• 類似業種の上場会社の株価について、現行の選択肢(課税時期の属する月以

前 3ヵ月間の株価のうち最も低いもの又は前年平均株価)に、課税時期の属する

月以前 2 年間の平均株価が追加されます。

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 26

• 類似業種の上場会社の配当金額、利益金額及び簿価純資産価額は、連結決算

を反映したものとされます。

• 配当金額、利益金額及び簿価純資産価額の比重が 1:1:1(現行は 1:3:1)とされ

ます。

(1)及び(2)の改正は、2017 年 1 月 1 日以後の相続等により取得した財産の評価に

ついて適用されます。

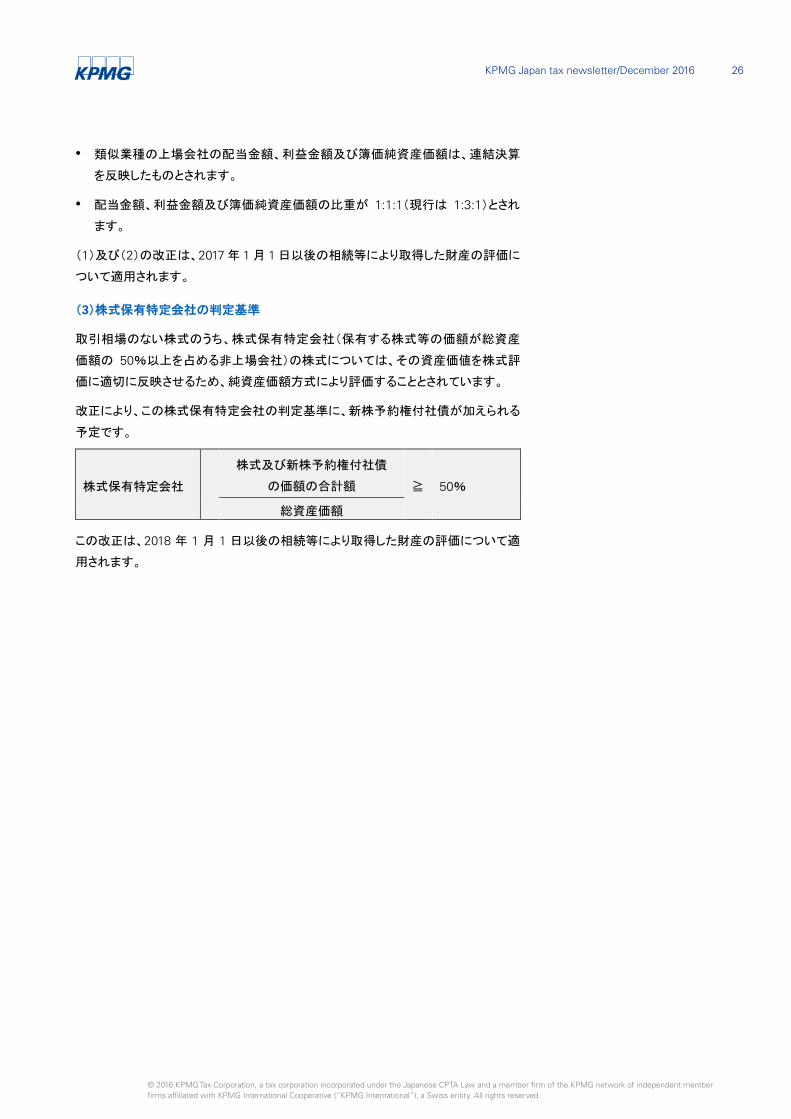

(3)株式保有特定会社の判定基準

取引相場のない株式のうち、株式保有特定会社(保有する株式等の価額が総資産

価額の 50%以上を占める非上場会社)の株式については、その資産価値を株式評

価に適切に反映させるため、純資産価額方式により評価することとされています。

改正により、この株式保有特定会社の判定基準に、新株予約権付社債が加えられる

予定です。

株式保有特定会社

株式及び新株予約権付社債

の価額の合計額 ≧ 50%

総資産価額

この改正は、2018 年 1 月 1 日以後の相続等により取得した財産の評価について適

用されます。

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 27

V. その他の改正

1. 仮想通貨に係る消費税の取扱い

現行の消費税法においては、仮想通貨は「支払手段」及び「物品切手等」のいずれ

にも該当せず、仮想通貨の譲渡はその他の非課税とされる取引にも該当しないため、

仮想通貨を譲渡した場合には、消費税の課税対象とされています。

しかし、今年 5月に成立した資金決済に関する法律の改正により、これまで法的な規

定がなかった仮想通貨が支払の手段として位置づけられたこと等を踏まえ、仮想通

貨の譲渡について消費税を非課税とすることが提案されています。

この改正は、2017 年 7 月 1 日以後に国内において事業者が行う資産の譲渡等及び

課税仕入れについて適用されます。

また、以下の経過措置が設けられる予定です。

• 個別対応方式により仕入税額控除額を計算する場合、2017 年 7 月 1 日前に譲

り受けた仮想通貨は、「課税資産の譲渡等にのみ要する課税仕入れ」に該当す

ることとされます。

• 事業者が、2017 年 6 月 30 日に税抜き 100 万円以上の仮想通貨(国内において

譲り受けたもの)を保有する場合において、以下の(a)が(b)を超える場合には、

その超える部分の課税仕入れに係る消費税については、仕入税額控除が認めら

れないこととされます。

(a)2017 年 6 月 30 日の仮想通貨の保有数量

(b)2017 年 6 月 1 日から 30 日までの間の各日の仮想通貨の保有数量の平均

保有数量

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 28

2. 固定資産税

(1)居住用超高層建築物に係る課税の見直し

一般に、高層マンションは高層階の部屋になるほど市場価額が高騰しますが、固定

資産税は、マンション一棟の固定資産税額を各戸の所有者の専有床面積に応じて

按分することとされているため、高層階も低層階も、床面積が同じであれば固定資産

税額は同額となります。

かねてより、このような取扱いは不公平であるという指摘がなされていたことから、実

際の取引価格を踏まえた課税を行うため、居住用超高層建築物(高さが 60m を超え

る建築物のうち、複数の階に住戸が所在しているもの)に係る固定資産税の計算方

法が以下のように見直されます。

【現行法】

各住戸の 固定資産税額

= 一棟全体の 固定資産税額

× 各住戸の専有床面積

専有床面積の合計

【改正案】

各住戸の 固定資産税額

= 一棟全体の 固定資産税額

× 各住戸の 専有床面積

× 階層別専有

床面積補正率(*)

専有床面積(補正後)の合計

(*) N 階の階層別専有床面積補正率=100+10/39×(N-1)

• 上記に加え、天井の高さや附帯設備の程度等について著しい差違がある場合に

は、その差違に応じた補正が行われます。

• 上記にかかわらず、居住用超高層建築物の区分所有者全員による申出があっ

た場合には、その申し出た割合により、固定資産税額を按分することも可能とさ

れます。

この改正は、2018 年度から新たに課税されることとなる居住用超高層建築物(2017

年 4 月 1 日前に売買契約が締結された住戸を含むものを除きます。)について適用

されます。

なお、都市計画税及び不動産取得税についても同様の見直しが行われます。

(2)中小企業の固定資産税の軽減制度における対象資産の拡充

一定の要件を満たす中小企業者が新品の対象資産を取得した場合には、固定資産

税の課税標準が、最初の 3 年間、2 分の 1 に軽減される措置が設けられています。

改正案では、中小企業の設備投資を促進するため、以下のとおり、地域・業種を限

定したうえで対象資産を拡大することが提案されています。

© 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

KPMG Japan tax newsletter/December 2016 29

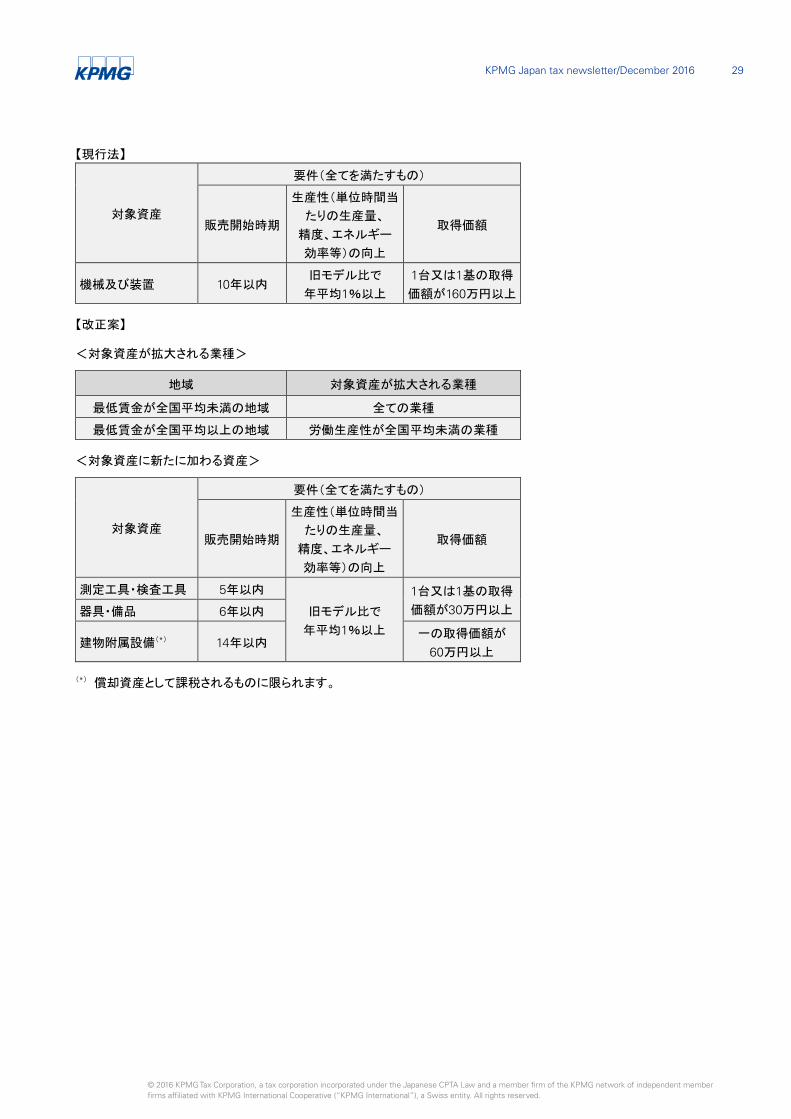

【現行法】

対象資産

要件(全てを満たすもの)

販売開始時期

生産性(単位時間当

たりの生産量、 精度、エネルギー 効率等)の向上

取得価額

機械及び装置 10年以内 旧モデル比で 年平均1%以上

1台又は1基の取得

価額が160万円以上

【改正案】

<対象資産が拡大される業種>

地域 対象資産が拡大される業種

最低賃金が全国平均未満の地域 全ての業種

最低賃金が全国平均以上の地域 労働生産性が全国平均未満の業種

<対象資産に新たに加わる資産>

対象資産

要件(全てを満たすもの)

販売開始時期

生産性(単位時間当

たりの生産量、 精度、エネルギー 効率等)の向上

取得価額

測定工具・検査工具 5年以内

旧モデル比で 年平均1%以上

1台又は1基の取得

価額が30万円以上 器具・備品 6年以内

建物附属設備(*) 14年以内 一の取得価額が

60万円以上

(*) 償却資産として課税されるものに限られます。

KPMG 税理士法人

〒106-6012

東京都港区六本木1-6-1 泉ガーデンタワー

TEL: 03-6229-8000 FAX: 03-5575-0766

〒530-0005

大阪府大阪市北区中之島2-2-2

大阪中之島ビル15F

TEL: 06-4708-5150 FAX: 06-4706-3881

〒450-6426

愛知県名古屋市中村区名駅3-28-12

大名古屋ビルヂング26F

TEL: 052-569-5420 FAX: 052-551-0580

www.kpmg.com/jp/tax [email protected]

ここに記載されている情報はあくまで一般的なものであり、特定の個人や組織が置かれている状況に対応するものではありません。私たちは、的確な情報をタイムリーに提供するよう努めておりますが、情報を受け取られた時点及びそれ以降においての正確さは保証の限りではありません。何らかの行動を取られる場合は、ここにある情報のみを根拠とせず、プロフェッショナルが特定の状況を綿密に調査した上で提案する適切なアドバイスをもとにご判断ください。 © 2016 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. The KPMG name and logo are registered trademarks or trademarks of KPMG International.

KPMG Japan tax newsletter/December 2016 30

3. 国税犯則調査手続

国税犯則調査とは、国税についての犯則(脱税等)が疑われる場合に、通常の税務調査とは

異なる権限に基づき行われる調査です。この国税犯則調査の手続に関し、以下の改正が提

案されています。

• 電磁的記録に係る証拠収集手続の整備

経済活動の ICT化の進展等を踏まえ、適時・的確な証拠収集を可能とする観点から、電磁的

記録に係る証拠収集手続が整備されます。

これにより、たとえば、外部サーバ等に保管されている一定の電磁的記録を、差押え対象の

パソコンに複写したうえで、パソコンを差し押さえることが可能とされます。

• 関税法に定める犯則調査手続等を踏まえた国税犯則調査手続の整備

関税法に定める犯則調査手続とのバランスをとる観点から、国税犯則調査においても強制

調査の夜間執行を可能とすること等の見直しが行われます。

***

国税犯則調査手続は現在、国税犯則取締法において規定されていますが、改正後は国税

通則法へ編入(国税犯則取締法は廃止)される予定です。