Embed Size (px)

DESCRIPTION

Â

Citation preview

L-Bank-IAW-WohnungsmonitorBaden-Württemberg

03/03

Wohnungsmarktbeobachtung Baden-Württemberg.

Benötigen Sie noch mehr detaillierte Informationenzur Wohnungswirtschaft, als Ihnen die Printausgabedes L-Bank-IAW-Wohnungsmonitors bieten kann?Brauchen Sie weiter zurückreichende Zeitreihenoder nach wohnungswirtschaftlichen Inhaltengegliederte Angaben zu einzelnen Regionen oderStadt- und Landkreisen? Dann besuchen Sie unserenInternetauftritt:

www.l-bank.de unter der Rubrik: „Presse & Studien“www.uni-tuebingen.de/iaw/womo

Oder mailen Sie uns Ihr Anliegen:

[email protected]@iaw.edu A

Inh

alt

A

03

@ Wohnungsbau in Baden-Württemberg im ersten Quartal 2003

04 / Entwicklung der Wohnungsbaunachfrage bis zum 1. Quartal 2003

@ Wohnungsbestand in Baden-Württemberg 2002/2003

07 / Wohnungen und Gebäude

09 / Wohnungen und Räume

09 / Wohnungen und Flächen

@ Wirtschaftliche Dynamik 2002/2003

13 / Wirtschaftskraft und Wirtschaftswachstum

13 / Einkommensentwicklung

15 / Beschäftigung und Arbeitslosigkeit

17 / Zinsentwicklung

17 / Lebenshaltungskosten

@ Regionale Eigenpotenziale der Wohnungsnachfrage

19 / Haushaltskaufkraft und Sozialindikator

21 / Haushaltskaufkraft in Baden-Württemberg 2003

23 / Entwicklung des Sozialindikators in Baden-Württemberg bis 2002

27 / Regionale Eigenpotenziale der Wohnungsversorgung

@ Quellen / Erscheinungsfolge

30 / Quellen

31 / Erscheinungsfolge

0

2.000

4.000

0

1.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

0

2.000

4.000

6.000

8.000

10.000

Wohnungen in Zweifamilienhäusern

Wohnungen in Einfamilienhäusern

Eigentumswohnungen

„Miet“-Wohnungen in Mehrfamilienhäusern

Wohnungen in neuerrichteten Nichtwohngebäuden

1999 2000 2001 2002 20031996 1997 1998

Wohnungen, dieim Rahmen von Umbau- und Aus-baumaßnahmen im Wohnungs-bestand entstehen

Wohnungen in neuen Wohngebäuden

III III III III III III III IIII IV III IV III IV III IV III IV III IV III IV

III III III III III III IIIIII IV III IV III IV III IV III IV III IV III IV I

III III III III III III IIIIII IV III IV III IV III IV III IV III IV III IV I

III III III III III III IIIIII IV III IV III IV III IV III IV III IV III IV I

III III III III III III IIIIII IV III IV III IV III IV III IV III IV III IV I

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

Genehmigte Wohnungen je Quartal

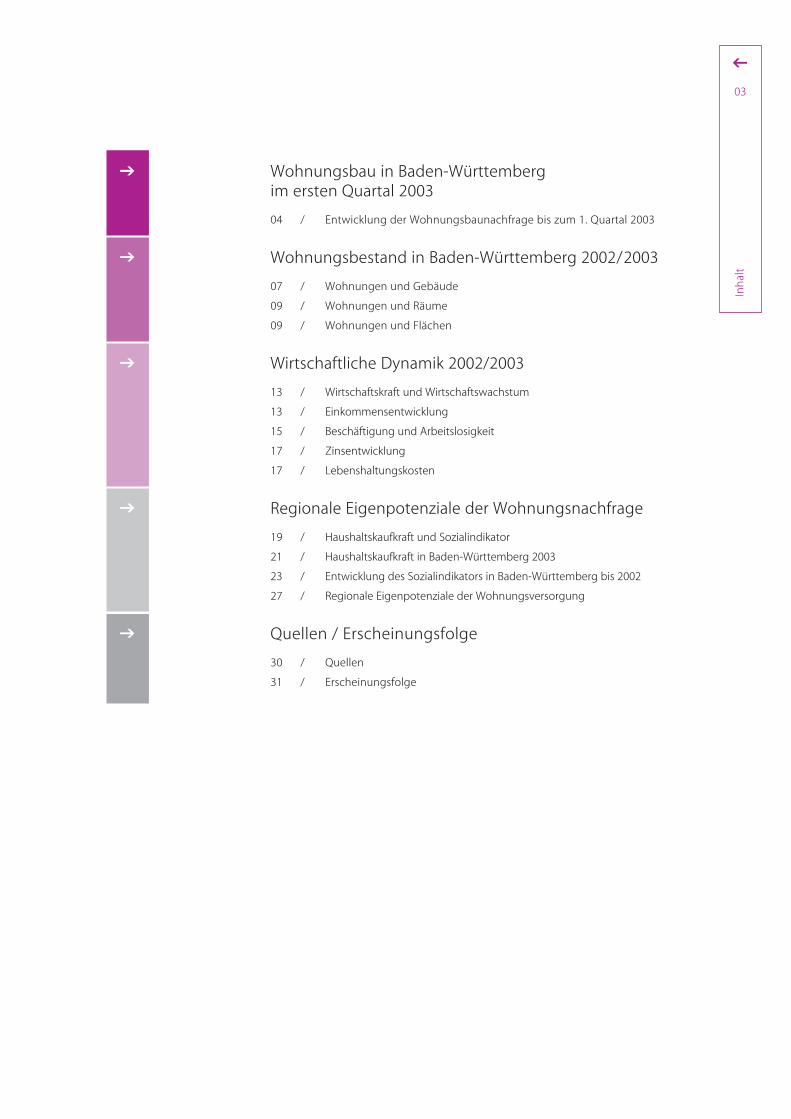

@ Entwicklung der Wohnungsbaunachfrage in Baden-Württemberg bis zum 1. Quartal 2003

Woh

nung

sbau

in B

aden

-Wür

ttem

ber

g

im e

rste

n Q

uar

tal 2

003

A

04 l 05

Wohnungsbau in Baden-Württemberg im ersten Quartal 2003

In den ersten drei Monaten des Jahres 2003wurden in Baden-Württemberg 11.794 Wohnungenzum Bau freigegeben. Das entspricht einemerstaunlichen Zuwachs von 46 Prozent gegenüberdem Vergleichszeitraum des Vorjahres. Diese Entwicklung ist vor allem auf die überaus starkeZunahme der Baugenehmigungen für Ein- undZweifamilienhäuser zurückzuführen. Einfamilien-häuser wiesen ein Plus von mehr als 60 Prozent,Zweifamilienhäuser gar einen Zuwachs von 67,5 Prozent auf. Insgesamt zeigte das Segmentder Eigenheime eine Zunahme an Baufreigabenvon 62 Prozent.

In absoluten Zahlen wurden im ersten Quartaldes laufenden Jahres 5.607 Wohnungen in Ein-familienhäusern und 2.194 Wohnungen in Zwei-familienhäusern genehmigt. Wesentlich schwächerals bei den Eigenheimen fiel die Zuwachsrate

beim Bau von Mehrfamilienhäusern aus. Hierwurden immerhin fast 15 Prozent mehr Wohnun-gen zum Bau freigegeben als in den ersten drei Monaten des Vorjahres. Insgesamt wurden im ersten Quartal 2.844 Neubauwohnungen inMehrfamilienhäusern genehmigt.

Diese positive Entwicklung sollte jedoch nichtals Trendwende in der Wohnungsbaunachfrageinterpretiert werden. Es handelt sich hierbei mit Sicherheit um Vorzieheffekte als Folge derursprünglich geplanten Stichtagsregelung fürEinschränkungen bei der Eigenheimzulage.Diese vorgezogene Nachfrage wird dann im weite-ren Jahresverlauf fehlen. Erste noch vorläufigeZahlen für die Monate April bis Juni 2003 deutendiese Entwicklung bereits an. Hier ist mit einem –wenn auch nur moderaten – Rückgang gegenüberdem zweiten Quartal 2002 zu rechnen.

92

1.076

935

1.753

3.856

19881987 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

93

1.088

943

1.767

95

1.104

954

1.787

96

1.115

962

1.813

98

1.127

973

1.852

100

1.138

984

1.906

102

1.148

998

1.971

104

1.160

1.013

2.040

106

1.168

1.027

2.102

108

1.177

1.038

2.154

109

1.189

1.049

2.194

111

1.204

1.060

2.227

112

1.222

1.069

2.2542.276 2.292

3.8913.940

3.9864.050

4.128

4.219

4.317

4.403

4.4774.541

4.6024.657

Bestand in 1.000 Wohnungen

Wohnungen in

Einfamilienhäusern

Wohnungen in

Zweifamilien-

häusern

Eigenheime

Mehrfamilienhäuser

Wohnungen in

Nichtwohngebäuden

Alle Wohnungen

2000 2001

113 113

1.240 1.254

1.078 1.085

4.7074.745

2.306

2002

114

1.267

1.092

4.779

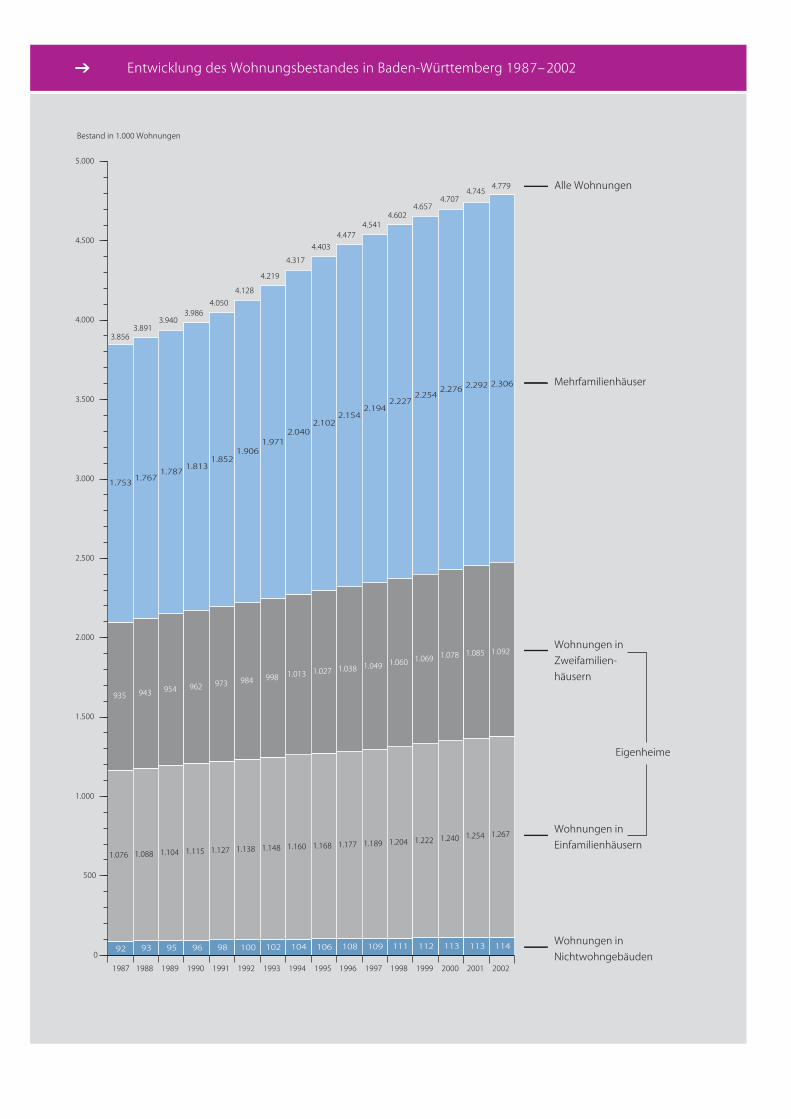

@ Entwicklung des Wohnungsbestandes in Baden-Württemberg 1987– 2002

Wo

hn

un

gsb

esta

nd

in

Bad

en-W

ürt

tem

ber

g 2

002

/200

3

06 l 07

A

1 Die durchschnittliche Größe eines Haushalts in Baden-Württemberg ging seit 1987 von 2,4 Personen auf 2,2 Personen im Jahr 2002 zurück.

Für den Jahreswechsel 2002/2003 wurde fürBaden-Württemberg von Seiten der AmtlichenStatistik ein Wohnungsbestand von 4,78 Mio.Wohnungen ausgewiesen. 4,66 Mio. dieser Woh-nungen befinden sich in einem der 2,20 Mio.Wohngebäude, der verbleibende Rest von114.000 Wohnungen entfällt auf sonstige Gebäu-de, die nicht überwiegend Wohnzwecken dienen.

Ein Bestand von 4,78 Mio. Wohnungen bedeuteteine Zunahme von etwa 924.000 Einheitengegenüber dem Stichtag der letzten Gebäude-und Wohnungszählung im Jahr 1987. Diesemmassiven Bestandszuwachs von 24 Prozent in denletzten 15 Jahren steht ein Bevölkerungszuwachs von14,5 Prozent im gleichen Zeitraum gegenüber.Als Nachfrager auf dem Wohnungsmarkt tretenjedoch weniger Einzelpersonen als vielmehr dieprivaten Haushalte auf. Deren Zahl hat sich durchden anhaltenden Trend zu kleineren Haushalten1

deutlich stärker erhöht, als die reinen Bevölke-rungszahlen vermuten lassen. Aus den 3,90 Mio.Privathaushalten im Jahr 1987 wurden mittler-weile 4,83 Mio. Dieser Zuwachs entspricht mit24,1 Prozent in etwa dem Bestandszuwachs anWohnungen. Somit hat sich in den letzten 15 Jah-ren zwar die Relation zwischen der Zahl derWohnungen und der Bevölkerungszahl deutlichverbessert, das Verhältnis zwischen Wohnungenund Privathaushalten blieb jedoch in etwa gleich.

Wohnungen und Gebäude

Da die jährlichen Fertigstellungsraten bei ledig-lich ein bis zwei Prozent des Bestands liegen,ändert sich die Gebäudestruktur des Wohnungs-bestandes nur sehr langsam. Kaum anders als in den Vorjahren entfallen 48,2 Prozent der Woh-nungen im Bestand auf Mehrfamilienhäuser, 49,4 Prozent auf Eigenheime. Die Eigenheimquotein Baden-Württemberg ist damit fast identischmit dem Wert für Westdeutschland. Etwas mehrals die Hälfte der 2,36 Mio. Eigenheimwohnun-gen liegt in Einfamilienhäusern (1,27 Mio.), wei-tere 1,09 Mio. entfallen auf Zweifamilienhäuser. Die durchschnittliche Zahl der Wohnungen inMehrfamilienhäusern liegt fast unverändert beirund sechs Wohnungen.

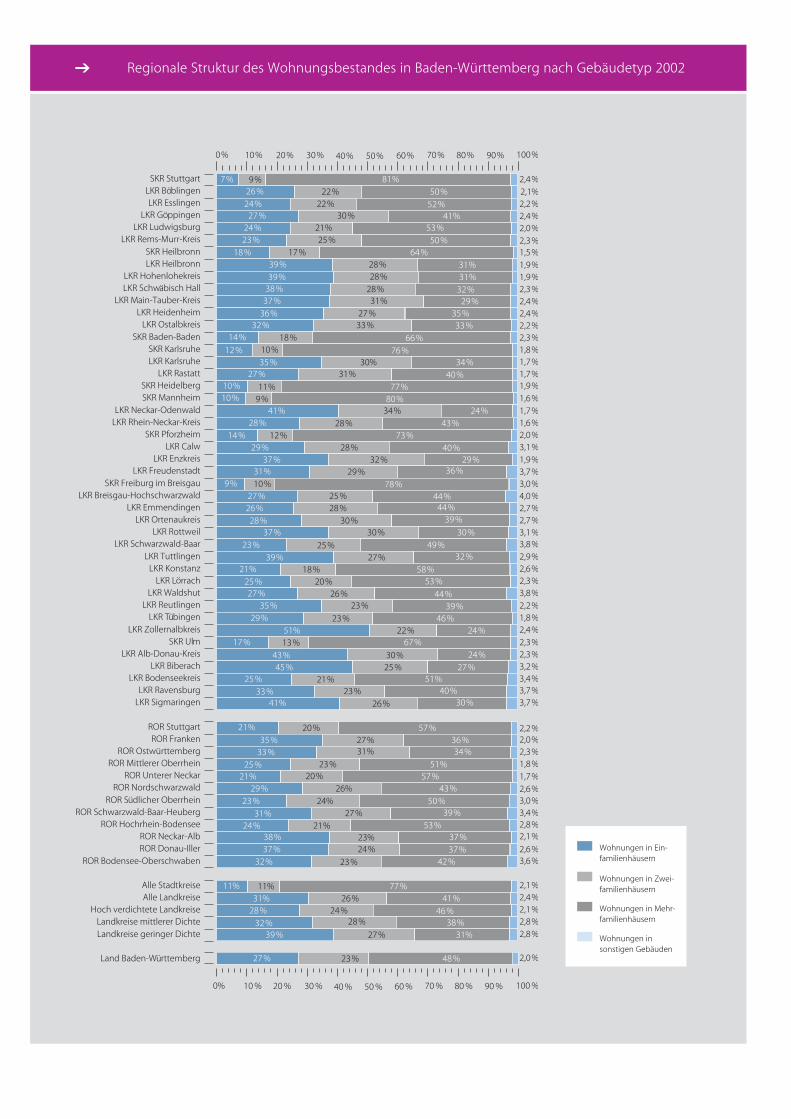

Ein Blick auf die Übersicht auf Seite 10 zeigtdie deutlichen regionalen Unterschiede in derBestandsstruktur. Die Eigenheimquote reichtvon 16,4 Prozent im Stadtkreis Stuttgart bis zu74,4 Prozent im Landkreis Neckar-Odenwald.Die Stadtkreise weisen insgesamt einen Anteil anWohnungen in Ein- und Zweifamilienhäusern von21 Prozent auf. Der entsprechende Wert für dieLandkreise liegt bei 56,5 Prozent. Mit zunehmen-der Verdichtung – und entsprechend ansteigendenBaulandpreisen – nimmt die Eigenheimquote inden Landkreisen merklich ab. Die Anteile reichenhier von 39,5 Prozent in Konstanz bis zu den besag-ten 74,4 Prozent im Landkreis Neckar-Odenwald.

Wohnungsbestand in Baden-Württemberg 2002/2003

1968

1987

2002

1,4

1,8

2,0

1968

1987

2002

167 581 999 537 444

280 658 1.153 835 928

383 845 1.370 1.004 1.177

1968

1987

2002

26,0 m2

36,9 m2

40,7 m2

1968

1987

2002

70,2 m2

88,4 m2

90,6 m2

1968

1987

2002

3,2

2,4

2,2

1968

1987

2002

697 815 1.120 96

2.728

1.076 935 1.753 92

3.856

1.267 1.092 2.306 114

4.779

2.728

3.856

4.779

Wohnungsbestand nach Art des Gebäudesin 1.000 Wohnungen

Wohnungsbestand nach der Zahl der Räumein 1.000 Wohnungen

Zahl der Räume, die jedemEinwohner durchschnittlichzur Verfügung stehen

Wohnfläche, die jedemEinwohner durchschnittlichzur Verfügung steht

Mittlere Wohnflächeje Wohnung

Zahl der Einwohner, die auf eine Wohnung des Bestandes entfällt

Wohnungen in

Einfamilienhäusern

Wohnungen in

Zweifamilienhäusern

Wohnungen in

Mehrfamilienhäusern

Wohnungen in sonstigen

Gebäuden mit Wohnraum

Wohnungen

mit 1– 2 Räumen

… mit 3 Räumen

… mit 4 Räumen

… mit 5 Räumen

… mit 6 oder

mehr Räumen

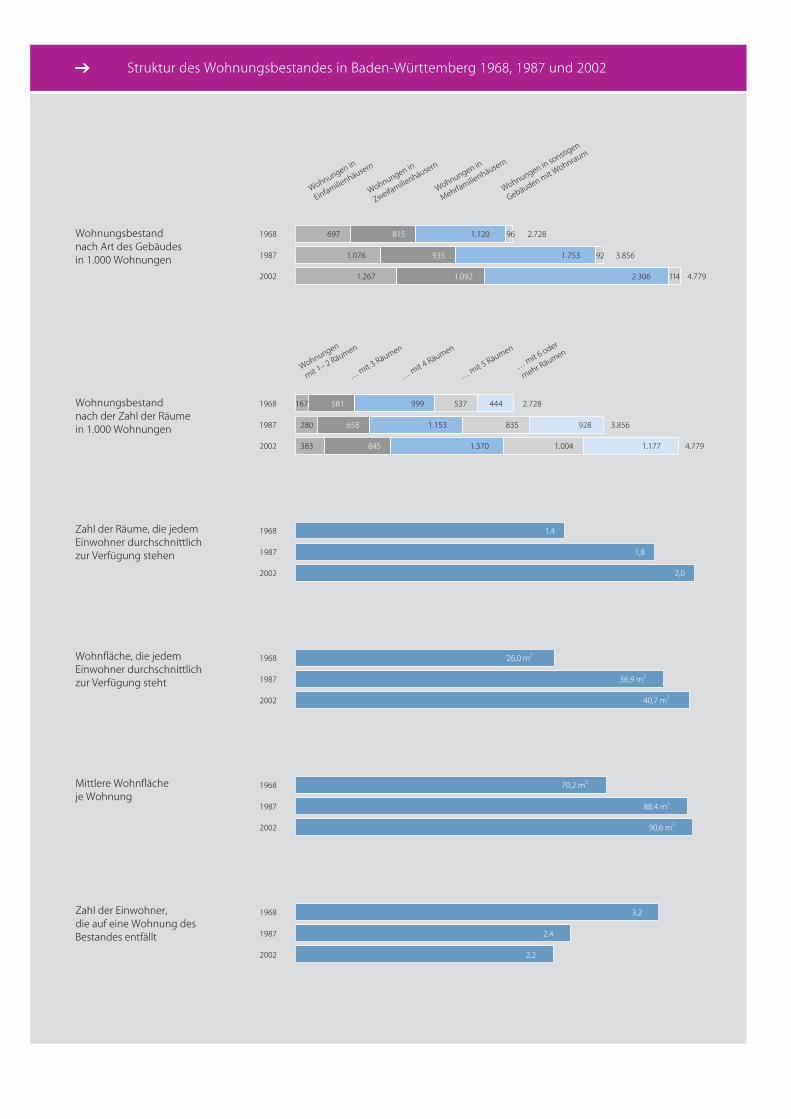

@ Struktur des Wohnungsbestandes in Baden-Württemberg 1968, 1987 und 2002

Wohnungen und Räume

Seit 1987 zeigt sich einerseits ein langfristigerTrend in Richtung kleinere Wohnungen. So habenWohnungen mit ein oder zwei Räumen überpro-portional zugenommen (+37,0% bzw. +28,4%).Andererseits hatten auch sehr große Wohnungeneine überdurchschnittliche Zunahme zu verzeich-nen (+26,7%). Mittelgroße Wohnungen mit dreioder vier Räumen blieben dagegen mit Zuwächsenvon +18,8 bzw. +20,2% deutlich hinter der Gesamt-entwicklung (+24,0%) zurück.

Die Ein- bis Zwei-Zimmer-Wohnungen machenmomentan acht Prozent des Gesamtbestands aus – mit deutlich steigender Tendenz. 17,7 Prozentder Wohnungen weisen drei, 28,7 Prozent vierund 21 Prozent fünf Räume auf. Der Anteil derVier- bis Fünf-Zimmer-Wohnungen am Gesamt-bestand sank in den letzten 15 Jahren kontinuier-lich. Zugenommen haben hingegen die Anteileder sehr großen Wohnungen mit sechs und mehrRäumen. Bedingt durch den Eigenheimboom derletzten Jahre, hat inzwischen fast jede vierteWohnung einen derart großzügigen Zuschnitt.

Momentan stehen jedem Einwohner inBaden-Württemberg durchschnittlich etwa zweiRäume zur Verfügung. 1987 waren es noch 1,8und 1968 gar nur 1,4 Räume.

Wohnungen und Flächen

Die durchschnittliche Wohnfläche einer Woh-nung vergrößerte sich in den letzten Jahren stetig.Zum Jahreswechsel 2002/2003 lag sie bei 90,6Quadratmeter. Die Tendenz hin zu größerenWohnungen betrifft nur die Eigenheime. DerenDurchschnittsfläche nahm in den letzten 15 Jahrenum 4,5 Prozent zu. Sie liegt bei den Wohnungen in Einfamilienhäusern momentan bei 123,1 Qua-dratmeter, in Zweifamilienhäusern bei 91,5 Qua-dratmeter. Fast konstant blieb hingegen die Flächeder Wohnungen in Mehrfamilienhäusern. Siebeträgt zurzeit 72,3 Quadratmeter, nur 0,4 Quadrat-meter mehr als 1987.

Auf jeden Einwohner Baden-Württembergs entfallen rein rechnerisch 40,7 Quadratmeter.Immerhin fast zehn Prozent mehr als noch 1987.Trotz des erreichten Niveaus sind beim Flächen-verbrauch bei weitem noch keine Sättigungsgren-zen erkennbar. So liegt z. B. in der Schweiz diePro-Kopf-Wohnfläche bei weit über 50 Quadrat-meter, in den USA sogar bei über 60 Quadratmeter.

Wo

hn

un

gsb

esta

nd

in

Bad

en-W

ürt

tem

ber

g 2

002/

2003

A

08 l 09

Landkreise geringer DichteLandkreise mittlerer Dichte

Hoch verdichtete LandkreiseAlle LandkreiseAlle Stadtkreise

ROR Bodensee-OberschwabenROR Donau-IllerROR Neckar-Alb

ROR Hochrhein-BodenseeROR Schwarzwald-Baar-Heuberg

ROR NordschwarzwaldROR Unterer Neckar

ROR Mittlerer Oberrhein

ROR FrankenROR Stuttgart

LKR SigmaringenLKR Ravensburg

LKR BodenseekreisLKR Biberach

LKR Alb-Donau-KreisSKR Ulm

LKR Zollernalbkreis

LKR ReutlingenLKR Waldshut

LKR KonstanzLKR Tuttlingen

LKR Schwarzwald-BaarLKR Rottweil

LKR OrtenaukreisLKR Emmendingen

LKR Breisgau-HochschwarzwaldSKR Freiburg im Breisgau

LKR FreudenstadtLKR Enzkreis

LKR CalwSKR Pforzheim

LKR Rhein-Neckar-KreisLKR Neckar-Odenwald

SKR MannheimSKR Heidelberg

LKR RastattLKR KarlsruheSKR Karlsruhe

SKR Baden-BadenLKR Ostalbkreis

LKR HeidenheimLKR Main-Tauber-Kreis

LKR HohenlohekreisLKR HeilbronnSKR Heilbronn

LKR Rems-Murr-KreisLKR Ludwigsburg

LKR GöppingenLKR Esslingen

LKR BöblingenSKR Stuttgart 7% 9% 81% 2,4%

26% 22% 50% 2,1%24% 22% 52% 2,2%27% 30% 41% 2,4%

24% 21% 53% 2,0%23% 25% 50% 2,3%

18% 17% 64% 1,5%39% 28% 31% 1,9%39% 28% 31% 1,9%

38% 28% 32% 2,3%37% 31% 29% 2,4%

36% 27% 35% 2,4%32% 33% 33% 2,2%

14% 18% 66% 2,3%12% 10% 76% 1,8%

35% 30% 34% 1,7%27% 31% 40% 1,7%

10% 11% 77% 1,9%10% 9% 80% 1,6%

41% 34% 24% 1,7%28% 28% 43% 1,6%

14% 12% 73% 2,0%29% 28% 40% 3,1%

37% 32% 29% 1,9%31% 29% 36% 3,7%

9% 10% 78% 3,0%27% 25% 44% 4,0%26% 28% 44% 2,7%28% 30% 39% 2,7%

37% 30% 30% 3,1%23% 25% 49% 3,8%

39% 27% 32% 2,9%21% 18% 58% 2,6%

25% 20% 53% 2,3%27% 26% 44% 3,8%

35% 23% 39% 2,2%29% 23% 46% 1,8%

51% 22% 24% 2,4%17% 13% 67% 2,3%

43% 30% 24% 2,3%

45% 25% 27% 3,2%25% 21% 51% 3,4%

33% 23% 40% 3,7%41% 26% 30% 3,7%

21% 20% 57% 2,2%35% 27% 36% 2,0%

33% 31% 34% 2,3%

25% 23% 51% 1,8%21% 20% 57% 1,7%

29% 26% 43% 2,6%23% 24% 50% 3,0%

31% 27% 39% 3,4%

24% 21% 53% 2,8%38% 23% 37% 2,1%

37% 24% 37% 2,6%32% 23% 42% 3,6%

11% 11% 77% 2,1%

31% 26% 41% 2,4%

28% 24% 46% 2,1%

32% 28% 38% 2,8%

39% 27% 31% 2,8%

27% 23% 48% 2,0%Land Baden-W rttembergü

ROR S dlicher Oberrheinü

ROR Ostw rttembergü

LKR T bingenü

LKR L rrachö

LKR Schw bisch Hallä

0% 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

@ Regionale Struktur des Wohnungsbestandes in Baden-Württemberg nach Gebäudetyp 2002

Wohnungen in Ein-familienhäusern

Wohnungen in Zwei-familienhäusern

Wohnungen in Mehr-familienhäusern

Wohnungen in sonstigen Gebäuden

A

XX l XX

Wo

hn

un

gsb

esta

nd

in

Bad

en-W

ürt

tem

ber

g 2

002/

2003

A

10 l 11

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

–4,0 %

–5,0 %

–3,0 %

–2,0 %

–1,0 %

0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

2,22,1

–1,1

2,31,5

1,7 2,0

1,01,4

2,0 3,0 2,0 2,5 2,9 3,3

0,60,9

0,20,1

1,6

0,8

–4,7

Relative Veränderung des realenBIP in Prozent

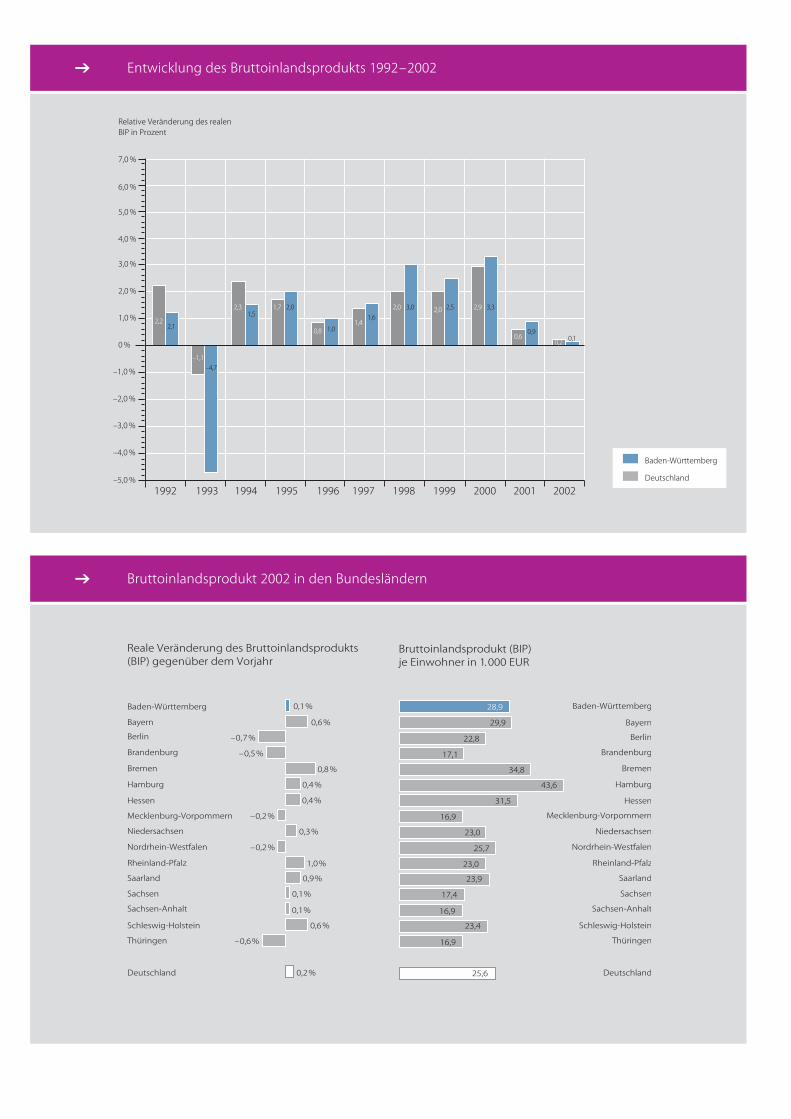

@ Entwicklung des Bruttoinlandsprodukts 1992–2002

Deutschland

Thüringen

Schleswig-Holstein

Sachsen-Anhalt

Sachsen

Saarland

Rheinland-Pfalz

Nordrhein-Westfalen

Niedersachsen

Mecklenburg-Vorpommern

Hessen

Hamburg

Bremen

Brandenburg

Berlin

Bayern

Baden-Württemberg

Deutschland

Thüringen

Schleswig-Holstein

Sachsen-Anhalt

Sachsen

Saarland

Rheinland-Pfalz

Nordrhein-Westfalen

Niedersachsen

Mecklenburg-Vorpommern

Hessen

Hamburg

Bremen

Brandenburg

Berlin

Bayern

Baden-Württemberg

Reale Veränderung des Bruttoinlandsprodukts (BIP) gegenüber dem Vorjahr

Bruttoinlandsprodukt (BIP) je Einwohner in 1.000 EUR

0,1%

0,6%

–0,5%

–0,7%

0,8%

–0,2%

0,4%

0,4%

0,3%

1,0%

0,1%

0,1%

0,6%

0,9%

–0,6%

0,2%

28,9

29,9

22,8

17,1

34,8

43,6

31,5

16,9

23,0

25,7

23,0

23,9

17,4

16,9

23,4

16,9

25,6

–0,2%

@ Bruttoinlandsprodukt 2002 in den Bundesländern

Baden-Württemberg

Deutschland

Wirtschaftskraft und Wirtschaftswachstum

Im vergangenen Jahr 2002 war für Baden-Würt-temberg praktisch kein Wirtschaftswachstumfeststellbar. Das Bruttoinlandsprodukt2 blieb mit307 Mrd. EUR fast unverändert auf dem Niveaudes Vorjahres – der Zuwachs betrug real ledig-lich 0,1 Prozent. Dies ist das schwächste Jahre-sergebnis im Südwesten seit der Rezession imJahr 1993. Auch bundesweit war die Entwicklungnur unwesentlich besser. Hier betrug das Wirt-schaftswachstum 0,2 Prozent, wobei der Osteneine schwach rückläufige Tendenz zeigte (–0,3%),Westdeutschland hingegen ein leichtes Plus(+0,3%). Ein spürbares Wachstum nahe der Ein-Prozent-Marke wiesen nur Rheinland-Pfalzund das Saarland auf. Im Vergleich der 16 Bundes-länder nahm Baden-Württemberg den neuntenRang ein.

Erste vorläufige Zahlen des Arbeitskreises„Volkswirtschaftliche Gesamtrechnung der Länder“lassen auch für 2003 keine Belebung der Kon-junktur erkennen. Für das erste Halbjahr 2003 ist für Baden-Württemberg wiederum ein „Null-Wachstum“ in Höhe von 0,1 Prozent zu erwarten.Bei der gesamtdeutschen Entwicklung ist sogar

von einer roten Null (–0,1%) auszugehen. Damitbleiben Baden-Württemberg und Deutschlanddeutlich hinter der Entwicklung der 15 EU-Mit-gliedstaaten zurück, für die sich im Durchschnittein Wirtschaftswachstum von 0,9 Prozent ergab.

Einkommensentwicklung 2002/2003

Verteilt man das in den einzelnen Bundeslän-dern erwirtschaftete Bruttoinlandsprodukt auf dieBevölkerung, ergibt sich für Baden-Württembergim Jahr 2002 ein Wert von 28.920 EUR je Ein-wohner. Das Pro-Kopf-Einkommen lag damit imSüdwesten gut 20 Prozent über dem Durchschnittder Europäischen Union (24.000 EUR), 13 Prozentüber dem Bundesdurchschnitt (25.562 EUR) undimmerhin noch fünf Prozent über dem Durchschnittder westlichen Bundesländer (27.481 EUR). Unterden 13 deutschen Flächenländern3 weisen nurHessen mit 31.496 EUR und Bayern mit 29.858 EURein höheres Pro-Kopf-Einkommen auf. In Ost-deutschland – einschließlich Berlin – liegt der ent-sprechende Wert bei nur 18.205 EUR je Einwohner.

Wir

tsch

aftl

ich

e D

ynam

ik 2

002

/200

3

A

12 l 13

Wirtschaftliche Dynamik 2002/2003

2 Das Bruttoinlandsprodukt (BIP) ist die Summe aller erbrachten Wirtschaftsleistungen eines Landes oder einer Region und gilt als der zentrale Indikator für Wachs-

tum und Konjunktur.

3 Die Stadtstaaten Hamburg und Bremen weisen pro Einwohner ein noch deutlich höheres BIP pro Kopf auf. Dies liegt jedoch an der Tatsache,

dass gerade in den Stadtstaaten der Anteil der Pendler, die zwar zur Erwirtschaftung von Einkommen beitragen, nicht jedoch als Einwohner in dem Stadtstaat

gezählt werden, viel höher ist als in den Flächenländern.

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002Ð2%

Ð1%

0%

1%

2%

3%

4%

5%

Relative Veränderung der Zahl der Erwerbspersonen gegenüber dem Vorjahr

Ð1,5

1,01,3

1,1 1,2 1,21,8

2,7

0,4

1,5

Ð1,4 -1,6 Ð1,1Ð0,2

0,2 0,3 0,3

Ð0,3 Ð0,2 Ð0,2Ð0,6

0,0

@ Veränderung der Zahl der Erwerbspersonen 1992–2002

JD-1992 JD-1993 JD-1994 JD-1995 JD-1996 JD-1997 JD-1998 JD-1999 JD-2000 JD-2001 JD-20020%

2%

4%

6%

8%

10%

12%

14%

Entwicklung der Arbeitslosenquoten 1992Ð2002Anteil an abhängigen Erwerbspersonen*

8,5 4,4 12,3 8,0 11,7 7,3 10,7 6,0 10,3 5,59,8 6,3 7,510,6 10,4 11,5 12,78,0 8,77,4 6,110,8

@ Entwicklung der Arbeitslosenquoten 1992–2002

Baden-Württemberg

Deutschland

Baden-Württemberg

Deutschland

* Wählt man als Nennerterm bei der Berechnung der Arbeitslosenquote statt der abhängigen Erwerbspersonen alternativ alle Erwerbspersonen, ergeben sich Werte,

die etwa um ein Zehntel niedriger ausfallen.

Beschäftigung und Arbeitslosigkeit 2002/2003

Die stagnierende Wirtschaftsentwicklung bliebnicht ohne deutliche Auswirkung auf den Arbeits-markt. Noch 2001 konnte Baden-Württembergtrotz der sich abzeichnenden konjunkturellenEintrübung einen Erwerbstätigenzuwachs von1,5 Prozent verzeichnen. 2002 ging dann dieZahl der Erwerbstätigen um 0,2 Prozent zurück.Damit kam der seit 1995 anhaltende Beschäfti-gungszuwachs zum Stillstand. Bundesweit nahmdie Zahl erwerbstätiger Personen im vergangenenJahr um 0,6 Prozent ab. Dabei waren die Stellen-verluste in den neuen Ländern (–1,7%) deutlichhöher als im Westen (–0,4%). Nach bisher nochvorläufigen Ergebnissen der Erwerbstätigenrech-nung waren in Baden-Württemberg insbesonderedas produzierende Gewerbe (–2,1%) und dasverarbeitende Gewerbe vom Stellenabbau (–1,8%)betroffen. Der Dienstleistungsbereich wies hin-gegen ein Plus von fast 34.000 neuen Jobs auf(+1,0%).

Erwartungsgemäß stieg die Arbeitslosenquoteim Jahresverlauf 2002 merklich an. Im Jahres-durchschnitt lag in Baden-Württemberg der Anteil

der Arbeitslosen an der Gesamtzahl aller abhängi-gen Erwerbspersonen bei 6,1 Prozent. 2001 warenes noch 5,5 Prozent. Trotz dieser Zunahme istBaden-Württemberg nach wie vor das Bundeslandmit der geringsten Arbeitslosigkeit. Die zweit-niedrigste Quote hat das Nachbarland Bayernmit 6,9 Prozent. Für das gesamte Bundesgebietlag die Arbeitslosenquote mit 10,8 Prozent wesent-lich höher – hauptsächlich durch die Entwicklungin den neuen Bundesländern, die teilweise Quotenvon mehr als 20 Prozent aufweisen.

Im laufenden Jahr 2003 setzte sich die desolateEntwicklung auf dem Arbeitsmarkt weiter fort.Bis zum August 2003 nahm im Südwesten derBestand an Arbeitslosen gegenüber dem Vorjahres-monat um mehr als 38.000 Personen zu. Die Zahlder inzwischen 339.000 registrierten Arbeitslosenentspricht einer Quote von 6,9 Prozent. Auchbundesweit gab es im bisherigen Verlauf desJahres 2003 eine Zunahme der Erwerbslosenzah-len um fast einen Prozentpunkt auf 11,5 Prozent.In Deutschland waren damit im August 2003 mehrals 4,3 Mio. Menschen ohne Arbeit.

Wir

tsch

aftl

ich

e D

ynam

ik 2

002

/200

3

A

14 l 15

Zinssatz bzw. Preisentwicklung

1996 1997 1998 1999 2000 2001 2002 2003–4%

–2%

0%

2%

4%

6%

8%

10%

III III III IIIIII IV III IV III IV III IV III III III IIIIII IV III IV IVIII

@ Entwicklung des Realzinsniveaus in Baden-Württemberg seit 1996

III III III III III IIIIII IV III IV III IV III IV III IV III IIIIV III

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

1997 1998 1999 2000 2001 2002 2003

Veränderung des Verbraucherpreisindex*

@ Entwicklung der Lebenshaltungskosten in Baden-Württemberg und Deutschland seit 1996

Realzins

Preisentwicklung für Bauleistungen an Wohngebäuden

Hypothekenzins

Baden-Württemberg

Deutschland

* Der „Verbraucherpreisindex für Deutschland (VPI)“ ist der neue amtliche Titel des früheren „Preisindex für die Lebenshaltung aller privaten Haushalte in Deutschland“.

Mit inhaltlichen Modifikationen ist diese Namensänderung nicht verbunden.

Zinsen

Eine aktuelle Befragung der NFO InfratestFinanzforschung kommt zu dem Ergebnis, dassfür 44 Prozent der Mieter mit aktuellen Bau- oderKaufplänen die Höhe der momentan günstigenZinsen für einen Immobilienerwerb ausschlag-gebend ist. Familiäre Gründe rangieren erst anzweiter Stelle, der eigentliche Preis der Immobilieerst an dritter Stelle.

Zurzeit liegen die offensichtlich auch psycho-logisch wichtigen Hypothekenzinsen auf einemhistorisch niedrigen Niveau. Die Zinsen für Hypo-thekendarlehen mit einer zehnjährigen Bindungstiegen zwar bis zur Jahresmitte 2002 leicht an (Mai 2002: 6,3%), ab Juni verbilligten sich die Kosten für Kredite jedoch kontinuierlich. Im August 2002 wurde die Sechs-Prozent-Markeunterschritten, im Juni des laufenden Jahres fielder Kreditzins, die Fünf-Prozent-Marke. Der Zins-satz bei zehnjähriger Bindung lag dann bei 4,8 Pro-zent. Die Kredite mit kürzerer Zinsbindung vonzwei oder fünf Jahren entwickelten sich weit-gehend parallel dazu und lagen im Juni 2003 bei3,7 bzw. 4,1 Prozent – etwa 1,8 Prozentpunkteunter dem Wert des Vorjahresmonats.

Im Jahresdurchschnitt lagen 2002 die Zinsenfür Hypothekendarlehen mit einer zehnjährigenBindung bei 6,0 Prozent (2001: 6,1%). Bei fün-fjähriger Bindung waren 5,5 Prozent (2001:5,7%), bei zweijähriger 5,3 Prozent (2001: 5,6%)zu entrichten.

Das Realzinsniveau, hier verstanden als derdurchschnittliche Gleitzins abzüglich der Zuwächsebei den Baukosten, lag zwar am Jahresende 2002bei 5,8 Prozent, nahm jedoch in Folge der sinken-

den Baupreise im Frühjahr 2003 auf über 6,1 Pro-zent zu. Zur Jahresmitte 2003 pendelte er sich aufder Sechs-Prozent-Marke ein.

Lebenshaltungskosten

Im Verlauf des Jahres 2002 nahm die Teuerungs-rate bei den Lebenshaltungskosten in Baden-Würt-temberg rapide ab. Während im Januar 2002 dieVerbraucherpreise noch 2,4 Prozent höher warenals im Vorjahresmonat, lag die Preissteigerung imDezember 2002 nur noch bei 1,5 Prozent. Für dasgesamte Jahr 2002 ergibt sich ein durchschnittli-cher Preisanstieg von 1,7 Prozent. Damit liegtdie Teuerungsrate in Baden-Württemberg zumdritten Mal in Folge über dem Bundeswert. Fürdas gesamte Bundesgebiet wurde für 2002 einePreissteigerung von 1,4 Prozent ausgewiesen.

Im laufenden Jahr 2003 stiegen die Preise in Baden-Württemberg noch zögerlicher an als im Vorjahr. Bis August lag die durchschnitt-liche Inflationsrate bei nur noch 1,3 Prozent. Für Deutschland insgesamt ergab sich eine Teue-rung von etwa einem Prozent.

Die Preisentwicklung verlief 2003 für die einzelnen Gütergruppen sehr unterschiedlich.Im Vorjahresvergleich wirken insbesondere die Kraftstoffpreise (+3,3%) und die Preise fürsaisonabhängige Nahrungsmittel (ebenfalls+3,3%) leicht erhöhend auf den Gesamtindex.Erheblich teurer wurden im JahresvergleichTabakwaren (+ 7,4%). Hier wirkt sich die Tabak-steuererhöhung zum 1. Januar 2003 aus. DieHeizölpreise dagegen waren um 2,8 Prozent nied-riger. Die Preise für langlebige Gebrauchsgütergingen um 0,6 Prozent zurück.

Wir

tsch

aftl

ich

e D

ynam

ik 2

002

/200

3

A

16 l 17

1997 1998 1999 2000 2001 2002 200331.000 EUR

32.000 EUR

33.000 EUR

34.000 EUR

35.000 EUR

36.000 EUR

37.000 EUR

39.000 EUR

38.000 EUR

40.000 EUR

Kaufkraft pro Haushalt und Jahr in Euro

34.484

35.763

36.401 36.297

38.384

39.25039.463

@ Entwicklung der Haushaltskaufkraft in Baden-Württemberg 1997–2003

1997 1998 1999 2000 2001 20020,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

4,0 %

3,5 %

4,5 %

Prozentualer Anteil der Bezieher von staatlichenTransferleistungen an der Bevölkerung

1,0 % 1,0 % 0,9 % 0,8 % 0,7 % 0,8 %

2,4 % 2,3 % 2,2 % 2,0 % 2,0 % 2,1 %

0,6 %

4,0 %

0,5%

0,5%

0,3 %0,2 %

0,2 %

3,8 %

3,5 %

3,1%

2,9%

3,1%

@ Entwicklung des Sozialindikators in Baden-Württemberg 1997–2002

Baden-Württemberg

Bezieher von Leistungen nach dem AsylbLG

Bezieher von laufender Hilfezum Lebensunterhalt

Bezieher von Arbeitslosenhilfe

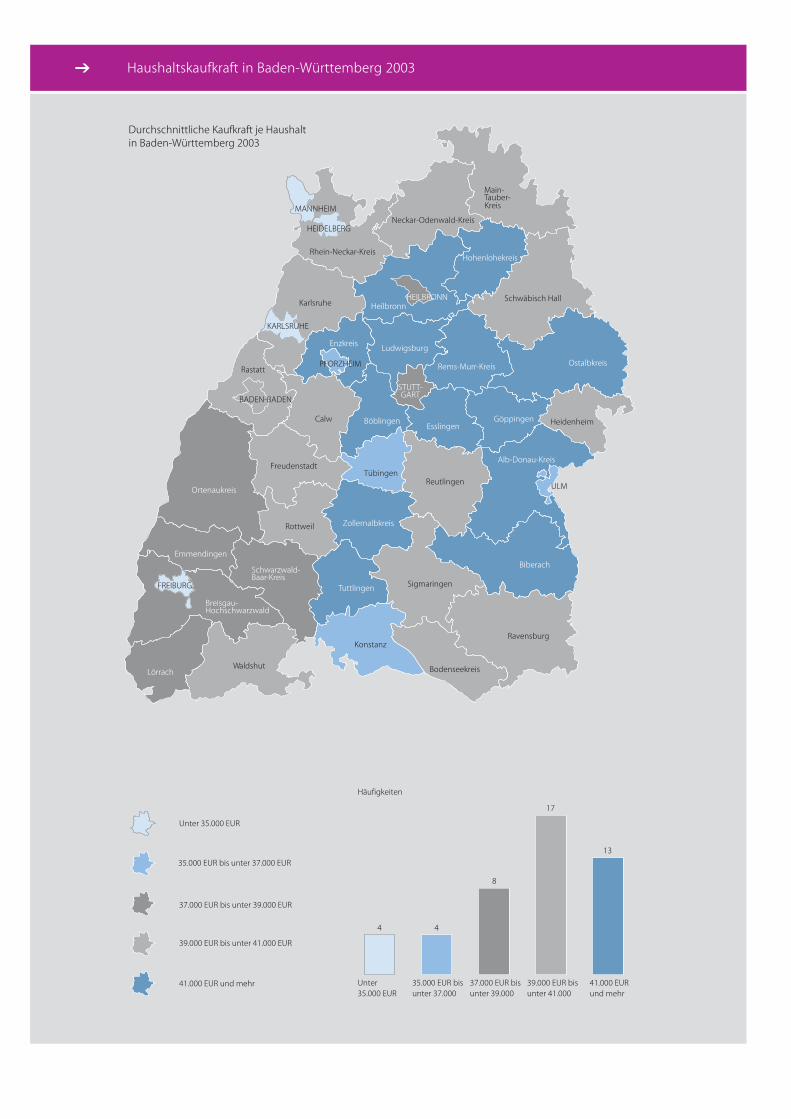

Die Fähigkeit der Haushalte, sich mit Wohn-raum auf dem freien Markt zu versorgen, wirdals Eigenpotenzial der Wohnungsnachfragebezeichnet. Ein hohes regionales Eigenpotenzialbedeutet, dass die Haushalte einer Region weit-gehend aus eigener wirtschaftlicher Kraft in derLage sind, ihre Wohnwünsche zu realisieren.

Zwei Indikatoren helfen, die Eigenpotenzialeder Wohnungsnachfrage abzubilden:

Als zentraler Indikator für das durchschnittlichewirtschaftliche Potenzial der Haushalte einerRegion wird die Haushaltskaufkraft verwendet.4

Der Indikator Haushaltskaufkraft bildet dasmittlere Einkommensniveau der Bevölkerung abund zeigt damit das durchschnittliche Nachfrage-potenzial der Haushalte. Für das Jahr 2003berechnet die Gesellschaft für Konsumforschung(GfK) in Nürnberg eine mittlere Kaufkraft von39.463 EUR pro Haushalt in Baden-Württemberg.Seit 1997 nahm die Kaufkraft je Haushalt nominalum mehr als 14 Prozent zu.5 Dieser Kaufkraft-zuwachs muss vor dem Hintergrund einer allge-meinen Steigerung der Lebenshaltungskostengesehen werden, die im gleichen Zeitraum beietwa 8,5 Prozent lag.

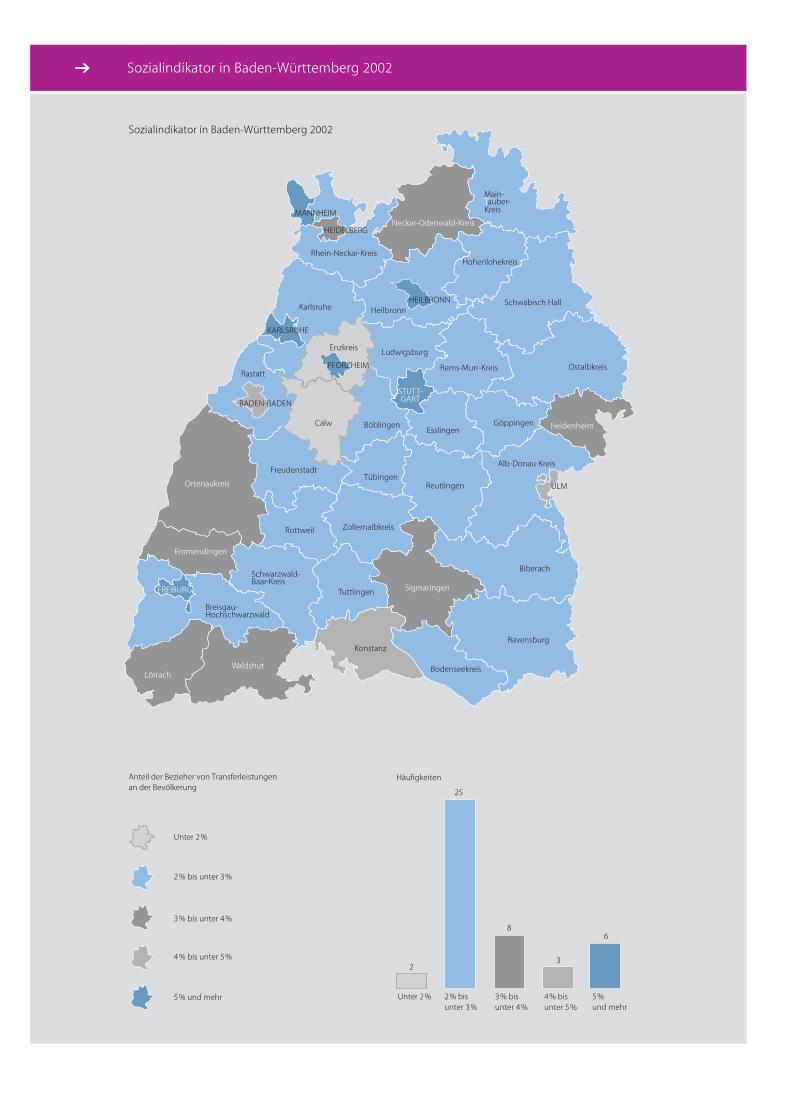

Um Aussagen über die Wohnungsnachfrageauch in Teilmärkten des unteren Preissegmentestreffen zu können, stellen wir hier einen weiterenIndikator vor: den Sozialindikator. Der Sozial-indikator weist den Anteil der Empfänger einzelnerstaatlicher Transferleistungen an der Gesamtbevöl-kerung aus. Zu diesen Transfereinkommensbe-ziehern zählen die Empfänger der laufenden Hilfezum Lebensunterhalt, die Leistungsberechtigtennach dem Asylbewerberleistungsgesetz und dieEmpfänger von Arbeitslosenhilfe. Diese Bevölke-rungsgruppe fragt hauptsächlich geförderte Woh-nungen und Wohnungen im Niedrigpreisniveaunach. In den Jahren 1997 bis 2001 ging der Sozial-indikator für Baden-Württemberg kontinuierlichzurück, das heißt, der Anteil der Personen, diediese staatlichen Transferleistungen bezogen,nahm ab. 1997 lag der Wert noch bei 4,0 Prozent,2001 dann bei 2,9 Prozent. Im vergangenen Jahr2002 stieg der Sozialindikator rezessionsbedingtauf 3,1 Prozent an.

Auf den folgenden Seiten finden Sie eine regio-nale Analyse der beiden Indikatoren Haushalts-kaufkraft und Sozialindikator. Beide gemeinsambilden das Indikatorenbündel „Eigenpotenzialeder Wohnungsnachfrage“.

Reg

ion

ale

Eig

enp

ote

nzi

ale

der

Wo

hn

un

gsn

ach

frag

e

A

18 l 19

Regionale Eigenpotenziale der Wohnungsnachfrage

4 Siehe auch L-Bank-IAW-Wohnungsmonitor 04/02, Seite 18 ff.

5 Der Wert für Deutschland lag mit 35.657 EUR deutlich darunter. Baden-Württemberg war auch 2003 das Bundesland mit der höchsten Haushaltskaufkraft.

PFORZHEIM

Freudenstadt

Rottweil

Enzkreis

Tuttlingen

Tübingen

Ludwigsburg

Zollernalbkreis

Neckar -Odenwald-Kreis

Bodenseekreis

Esslingen

Hohenlohekreis

Schwäbisch Hall

Ostalbkreis

Heidenheim

ULM

Rastatt

Karlsruhe

Konstanz

Calw

Heilbronn

Böblingen

Reutlingen

TMain-auber-

Kreis

Sigmaringen

Alb-Donau-Kreis

Rems-Murr-Kreis

Biberach

Ravensburg

Waldshut

Rhein-Neckar-Kreis

Göppingen

BADEN-BADEN

HEILBRONN

Häufigkeiten

Durchschnittliche Kaufkraft je Haushalt in Baden-Württemberg 2003

Unter 35.000 EUR

37.000 EUR bis unter 39.000 EUR

39.000 EUR bis unter 41.000 EUR

41.000 EUR und mehr

35.000 EUR bis unter 37.000 EUR

4

Unter 35.000 EUR

37.000 EUR bisunter 39.000

17

39.000 EUR bisunter 41.000

13

41.000 EUR und mehr

4

8

35.000 EUR bisunter 37.000

STUTT-GART

Lörrach

Emmendingen

Breisgau-Hochschwarzwald

Ortenaukreis

Schwarzwald-Baar-Kreis

FREIBURG

KARLSRUHE

HEIDELBERG

MANNHEIM

@ Haushaltskaufkraft in Baden-Württemberg 2003

Haushaltskaufkraft in Baden-Württemberg 2003

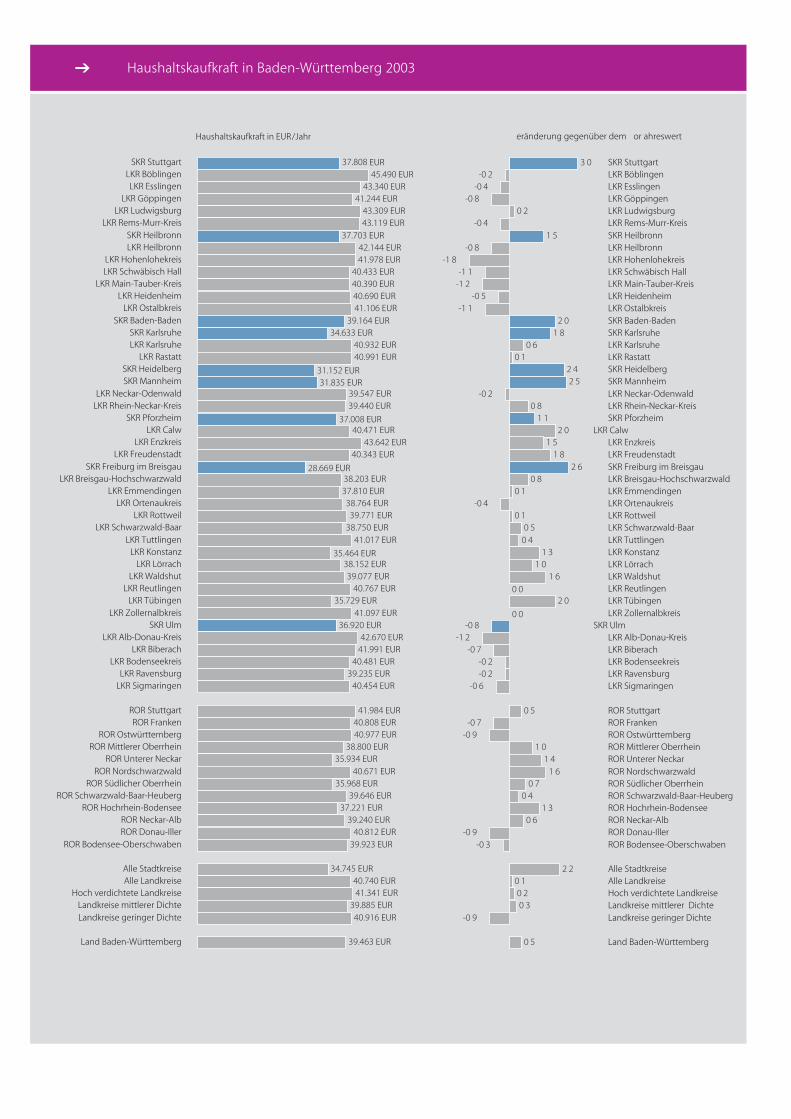

Der Zusammenhang zwischen der Kaufkraftder Haushalte und der Wohnungsnachfrage istoffensichtlich. Bei Neubau oder Kauf vonWohneigentum hängen die individuellen Möglich-keiten direkt von der absoluten Höhe der Haus-haltskaufkraft ab. Aber auch beim Mietwoh-nungsbau wirkt eine steigende Haushaltskauf-kraft auf die Nachfrage nach größeren und hoch-wertigen Wohnungen belebend.

Nachdem in den Jahren 2001 und 2002 dieHaushaltskaufkraft in Baden-Württemberg deut-lich stärker wuchs als die jeweiligen Kosten fürdie Lebenshaltung, mussten die Haushalte 2003reale Kaufkraftverluste hinnehmen. Während sichdie Teuerungsrate bei etwa 1,4 Prozent bewegte,nahm die nominale Kaufkraft der Haushalte umlediglich 0,5 Prozent auf 39.463 EUR zu. Bundes-weit blieb 2003 die nominale Haushaltskaufkraftmit 35.657 EUR gegenüber 2002 in etwa konstant.Allerdings lag auch die Inflationsrate für Deutsch-

land mit etwa einem Prozent etwas niedriger alsfür Baden-Württemberg.

Wie in den Vorjahren gab es auch 2003 nurgeringe Verschiebungen im regionalen Gefüge.Die höchste Kaufkraft in Baden-Württemberg findet sich in der Region Stuttgart (vgl. die KarteSeite 20 und die Grafik Seite 24). Mit Ausnahmeder Landeshauptstadt selbst liegen alle fünf Land-kreise der Region in vorderen Viertel. Böblingenund Esslingen nehmen gar mit 45.490 bzw.43.340 EUR den ersten und dritten Platz imRanking der Kreise ein.6 Ludwigsburg und derRems-Murr-Kreis belegen die Ränge vier undfünf. Die zweithöchste Haushaltskaufkraft wies2003 mit 43.642 EUR der Enzkreis in der RegionNordschwarzwald auf.

Auf den hinteren Rängen finden sich überwie-gend die kleinen Universitätsstädte des Landeswieder, wie Freiburg (28.669 EUR) und Heidelberg(31.152 EUR), aber auch Mannheim als Großstadt(31.835 EUR).

Reg

ion

ale

Eig

enp

ote

nzi

ale

der

Wo

hn

un

gsn

ach

frag

e

A

20 l 21

6 Die relativ niedrige Haushaltskaufkraft im Stadtkreis Stuttgart wie auch in den meisten anderen Stadtkreisen ergibt sich aus der dortigen Vielzahl von kleinen

Haushalten, auf die sich dann die Gesamtkaufkraft des Kreises verteilt. Bei einer Pro-Kopf-Betrachtung hätten die Verdichtungsräume eine höhere durchschnittliche

Kaufkraft als die Landkreise.

STUTT-GART

FREIBURG

KARLSRUHE

Freudenstadt

Rottweil

MANNHEIM

Tuttlingen

Tübingen

Ludwigsburg

Zollernalbkreis

Neckar -Odenwald-Kreis

Bodenseekreis

Esslingen

Hohenlohekreis

Schwäbisch Hall

Ostalbkreis

Heidenheim

ULM

Rastatt

Karlsruhe

Konstanz

Heilbronn

Böblingen

Reutlingen

TMain-auber-

Kreis

Sigmaringen

Alb-Donau-Kreis

Rems-Murr-Kreis

Biberach

Ravensburg

Waldshut

Rhein-Neckar-Kreis

Göppingen

BADEN-BADEN

HEILBRONN

Häufigkeiten

Sozialindikator in Baden-Württemberg 2002

Anteil der Bezieher von Transferleistungenan der Bevölkerung

Unter 2%

3% bis unter 4%

4% bis unter 5%

5% und mehr

2% bis unter 3%

2

Unter 2%

8

3% bis unter 4%

3

4% bis unter 5%

6

5% und mehr

25

2% bis unter 3%

Lörrach

Emmendingen

Breisgau-Hochschwarzwald

Ortenaukreis

Schwarzwald-Baar-Kreis

HEIDELBERG

PFORZHEIM

Enzkreis

Calw

@ Sozialindikator in Baden-Württemberg 2002

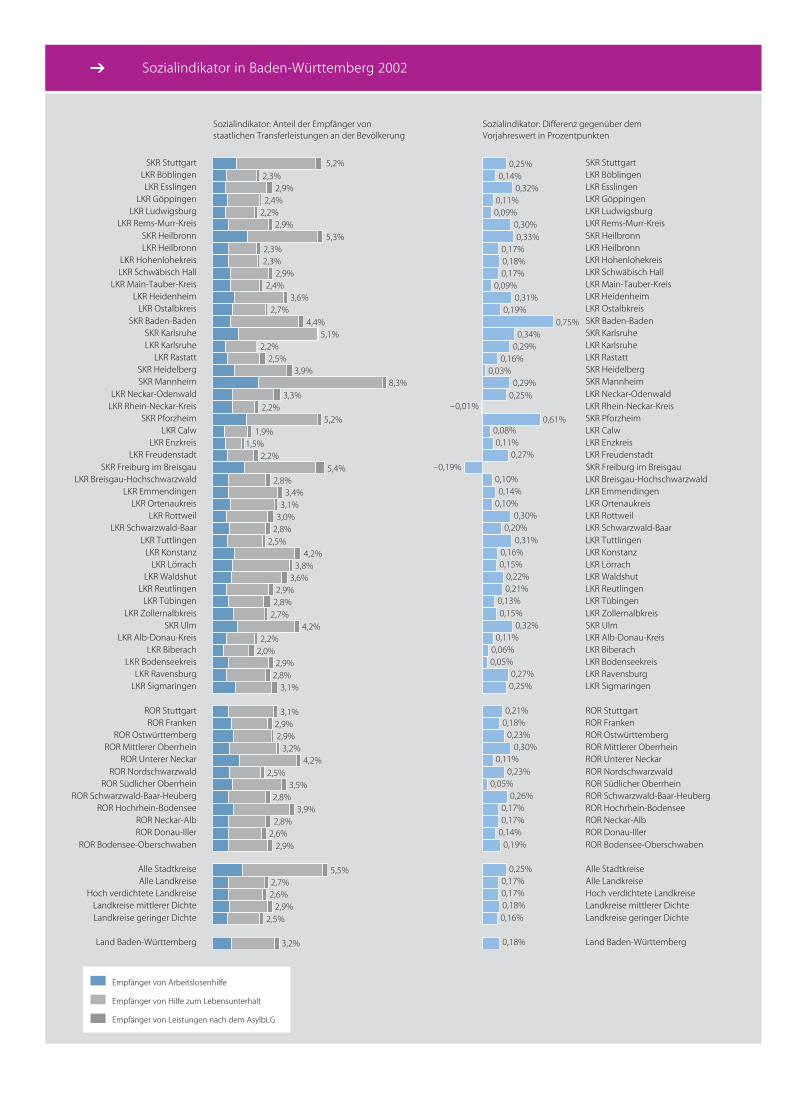

Entwicklung des Sozialindikators in Baden-Württemberg bis 2002

Baden-Württemberg zählt zweifellos zu denreichsten Regionen in Europa. Einer kaufkräftigenBevölkerungsmehrheit steht jedoch auch hier einBevölkerungsanteil mit geringer Kaufkraftgegenüber, der sich mit seinen Wohnbedürfnis-sen nur schwer auf dem freien Wohnungsmarktbehaupten kann. Dieser Personenkreis ist nachwie vor auf Wohnungen im Niedrigpreissegmentbzw. auf öffentlich geförderten Wohnraum ange-wiesen. Der eingangs beschriebene Sozialindi-kator versucht diesen Bevölkerungsanteil nähe-rungsweise zu erfassen.

Während in den Jahren bis 2001 alle dreiKomponenten des Sozialindikators kontinuierlichzurückgingen, nahm 2002 der Anteil der Personen,die auf staatliche Transferleistungen angewiesenwaren, wieder zu. Landesweit stieg der Sozial-indikator von 2,9 auf 3,1 Prozent. Sowohl die Zahlder Empfänger von Hilfe zum Lebensunterhaltals auch die Zahl der Bezieher von Arbeitslosen-hilfe erhöhte sich merklich. Die Asylbewerber-zahlen gingen hingegen nochmals zurück. DieserRückgang konnte den Anstieg der beiden anderenKomponenten allerdings nicht ausgleichen.

Komponente 1: Hilfe zum Lebensunterhalt (HLU)

Knapp 223.000 Personen in Baden-Württembergzählten Ende 2002 zu den Empfängern der laufen-den Hilfe zum Lebensunterhalt. Ihre Zahl erhöhtesich damit gegenüber dem Vorjahr um sechsProzent. Landesweit beziehen etwa 2,1 Prozentder Bevölkerung diese Form staatlicher Unterstüt-zung. Die höchste Quote weist dabei Mannheimmit 5,9 Prozent auf, Stuttgart folgt mit deutlichemAbstand (3,8%). Die wenigsten HLU-Empfängerfinden sich im Enzkreis (0,7%).

Komponente 2: Arbeitslosenhilfe

Arbeitslosenhilfe bezogen Ende 2002 etwa97.000 Personen in Baden-Württemberg – über24 Prozent mehr als im Jahr zuvor.7 Diese zuletztstark diskutierte Form des Sozialtransfers weistdamit die stärkste Dynamik unter den Teilindika-toren auf.

Komponente 3: Leistungen nach dem Asylbewerberleistungsgesetz (AsylbLG)

Die dritte Komponente des Sozialindikatorsverliert dagegen auch 2002 weiter an Bedeutung.Seit Mitte der 90er Jahre ist die Zahl der Leis-tungsberechtigten nach dem AsylbLG stark rück-läufig. 2002 entfielen nur noch knapp 22.000 Personen auf diese Teilgruppe. Für 2003 ist einweiterer Rückgang zu erwarten.

Reg

ion

ale

Eig

enp

ote

nzi

ale

der

Wo

hn

un

gsn

ach

frag

e

A

22 l 23

7 Diese Komponente nahm auch im bisherigen Verlauf des Jahres 2003 weiter rasant zu und hatte zur Jahresmitte bereits die Marke von 110.000 Personen überschritten.

Land Baden-Württemberg

Landkreise geringer DichteLandkreise mittlerer Dichte

Hoch verdichtete LandkreiseAlle LandkreiseAlle Stadtkreise

ROR Bodensee-OberschwabenROR Donau-IllerROR Neckar-Alb

ROR Hochrhein-BodenseeROR Schwarzwald-Baar-Heuberg

ROR Südlicher OberrheinROR Nordschwarzwald

ROR Unterer NeckarROR Mittlerer Oberrhein

ROR OstwürttembergROR Franken

ROR Stuttgart

LKR SigmaringenLKR Ravensburg

LKR BodenseekreisLKR Biberach

LKR Alb-Donau-KreisSKR Ulm

LKR ZollernalbkreisLKR Tübingen

LKR ReutlingenLKR Waldshut

LKR LörrachLKR Konstanz

LKR TuttlingenLKR Schwarzwald-Baar

LKR RottweilLKR Ortenaukreis

LKR EmmendingenLKR Breisgau-Hochschwarzwald

SKR Freiburg im BreisgauLKR Freudenstadt

LKR EnzkreisLKR Calw

SKR PforzheimLKR Rhein-Neckar-KreisLKR Neckar-Odenwald

SKR MannheimSKR Heidelberg

LKR RastattLKR KarlsruheSKR Karlsruhe

SKR Baden-BadenLKR Ostalbkreis

LKR HeidenheimLKR Main-Tauber-Kreis

LKR Schwäbisch HallLKR Hohenlohekreis

LKR HeilbronnSKR Heilbronn

LKR Rems-Murr-KreisLKR Ludwigsburg

LKR GöppingenLKR Esslingen

LKR BöblingenSKR Stuttgart 37.808 EUR

45.490 EUR43.340 EUR

41.244 EUR43.309 EUR43.119 EUR

37.703 EUR42.144 EUR41.978 EUR

40.433 EUR40.390 EUR40.690 EUR41.106 EUR

39.164 EUR34.633 EUR

40.932 EUR40.991 EUR

31.152 EUR31.835 EUR

39.547 EUR39.440 EUR

37.008 EUR40.471 EUR

43.642 EUR40.343 EUR

28.669 EUR38.203 EUR37.810 EUR38.764 EUR39.771 EUR

38.750 EUR41.017 EUR

35.464 EUR38.152 EUR39.077 EUR

40.767 EUR35.729 EUR

41.097 EUR36.920 EUR

42.670 EUR41.991 EUR

40.481 EUR39.235 EUR

40.454 EUR

41.984 EUR40.808 EUR40.977 EUR

38.800 EUR35.934 EUR

40.671 EUR35.968 EUR

39.646 EUR37.221 EUR

39.240 EUR40.812 EUR

39.923 EUR

34.745 EUR40.740 EUR41.341 EUR

39.885 EUR40.916 EUR

39.463 EUR

Haushaltskaufkraft in EUR/Jahr Veränderung gegenüber dem Vorjahreswert

Land Baden-Württemberg

Landkreise geringer DichteLandkreise mittlerer DichteHoch verdichtete LandkreiseAlle LandkreiseAlle Stadtkreise

ROR Bodensee-OberschwabenROR Donau-IllerROR Neckar-AlbROR Hochrhein-BodenseeROR Schwarzwald-Baar-HeubergROR Südlicher OberrheinROR NordschwarzwaldROR Unterer NeckarROR Mittlerer OberrheinROR OstwürttembergROR FrankenROR Stuttgart

LKR SigmaringenLKR RavensburgLKR BodenseekreisLKR BiberachLKR Alb-Donau-Kreis

SKR UlmLKR ZollernalbkreisLKR TübingenLKR ReutlingenLKR WaldshutLKR LörrachLKR KonstanzLKR TuttlingenLKR Schwarzwald-BaarLKR RottweilLKR OrtenaukreisLKR EmmendingenLKR Breisgau-HochschwarzwaldSKR Freiburg im BreisgauLKR FreudenstadtLKR Enzkreis

LKR CalwSKR PforzheimLKR Rhein-Neckar-KreisLKR Neckar-OdenwaldSKR MannheimSKR HeidelbergLKR RastattLKR KarlsruheSKR KarlsruheSKR Baden-BadenLKR OstalbkreisLKR HeidenheimLKR Main-Tauber-KreisLKR Schwäbisch HallLKR HohenlohekreisLKR HeilbronnSKR HeilbronnLKR Rems-Murr-KreisLKR LudwigsburgLKR GöppingenLKR EsslingenLKR BöblingenSKR Stuttgart3,0%

-0,2%-0,4%

-0,8%0,2%

-0,4%1,5%

-0,8%-1,8%

-1,1%-1,2%

-0,5%-1,1%

2,0%1,8%

0,6%0,1%

2,4%2,5%

-0,2%0,8%

1,1%2,0%

1,5%1,8%

2,6%0,8%

0,1%-0,4%

0,1%0,5%

0,4%1,3%

1,0%1,6%

2,0%

0,0%

0,0%

-0,8%-1,2%

-0,7%-0,2%-0,2%

-0,6%

0,5%-0,7%

-0,9%1,0%

1,4%1,6%

0,7%0,4%

1,3%0,6%

-0,9%-0,3%

2,2%0,1%0,2%0,3%

-0,9%

0,5%

@ Haushaltskaufkraft in Baden-Württemberg 2003

Land Baden-Württemberg

Landkreise geringer DichteLandkreise mittlerer Dichte

Hoch verdichtete LandkreiseAlle LandkreiseAlle Stadtkreise

ROR Bodensee-OberschwabenROR Donau-IllerROR Neckar-Alb

ROR Hochrhein-BodenseeROR Schwarzwald-Baar-Heuberg

ROR Südlicher OberrheinROR Nordschwarzwald

ROR Unterer NeckarROR Mittlerer Oberrhein

ROR OstwürttembergROR Franken

ROR Stuttgart

LKR SigmaringenLKR Ravensburg

LKR BodenseekreisLKR Biberach

LKR Alb-Donau-KreisSKR Ulm

LKR ZollernalbkreisLKR Tübingen

LKR ReutlingenLKR Waldshut

LKR LörrachLKR Konstanz

LKR TuttlingenLKR Schwarzwald-Baar

LKR RottweilLKR Ortenaukreis

LKR EmmendingenLKR Breisgau-Hochschwarzwald

SKR Freiburg im BreisgauLKR Freudenstadt

LKR EnzkreisLKR Calw

SKR PforzheimLKR Rhein-Neckar-KreisLKR Neckar-Odenwald

SKR MannheimSKR Heidelberg

LKR RastattLKR KarlsruheSKR Karlsruhe

SKR Baden-BadenLKR Ostalbkreis

LKR HeidenheimLKR Main-Tauber-Kreis

LKR Schwäbisch HallLKR Hohenlohekreis

LKR HeilbronnSKR Heilbronn

LKR Rems-Murr-KreisLKR Ludwigsburg

LKR GöppingenLKR Esslingen

LKR BöblingenSKR Stuttgart 5,2%

2,3%2,9%

2,4%2,2%

2,9%5,3%

2,3%2,3%

2,9%2,4%

3,6%2,7%

4,4%5,1%

2,2%2,5%

3,9%8,3%

3,3%2,2%

5,2%1,9%

1,5%2,2%

5,4%2,8%

3,4%3,1%

3,0%2,8%

2,5%4,2%

3,8%3,6%

2,9%2,8%

2,7%4,2%

2,2%2,0%

2,9%2,8%

3,1%

3,1%2,9%2,9%

3,2%4,2%

2,5%3,5%

2,8%3,9%

2,8%2,6%

2,9%

5,5%2,7%2,6%

2,9%2,5%

3,2% Land Baden-Württemberg

Landkreise geringer DichteLandkreise mittlerer DichteHoch verdichtete LandkreiseAlle LandkreiseAlle Stadtkreise

ROR Bodensee-OberschwabenROR Donau-IllerROR Neckar-AlbROR Hochrhein-BodenseeROR Schwarzwald-Baar-HeubergROR Südlicher OberrheinROR NordschwarzwaldROR Unterer NeckarROR Mittlerer OberrheinROR OstwürttembergROR FrankenROR Stuttgart

LKR SigmaringenLKR RavensburgLKR BodenseekreisLKR BiberachLKR Alb-Donau-KreisSKR UlmLKR ZollernalbkreisLKR TübingenLKR ReutlingenLKR WaldshutLKR LörrachLKR KonstanzLKR TuttlingenLKR Schwarzwald-BaarLKR RottweilLKR OrtenaukreisLKR EmmendingenLKR Breisgau-HochschwarzwaldSKR Freiburg im BreisgauLKR FreudenstadtLKR EnzkreisLKR CalwSKR PforzheimLKR Rhein-Neckar-KreisLKR Neckar-OdenwaldSKR MannheimSKR HeidelbergLKR RastattLKR KarlsruheSKR KarlsruheSKR Baden-BadenLKR OstalbkreisLKR HeidenheimLKR Main-Tauber-KreisLKR Schwäbisch HallLKR HohenlohekreisLKR HeilbronnSKR HeilbronnLKR Rems-Murr-KreisLKR LudwigsburgLKR GöppingenLKR EsslingenLKR BöblingenSKR Stuttgart0,25%

0,14%0,32%

0,11%0,09%

0,30%0,33%

0,17%0,18%0,17%

0,09%0,31%

0,19%0,75%

0,34%0,29%

0,16%0,03%

0,29%0,25%

–0,01%

0,61%0,08%0,11%

0,27%–0,19%

0,10%0,14%

0,10%0,30%

0,20%0,31%

0,16%0,15%

0,22%0,21%

0,13%0,15%

0,32%0,11%

0,06%0,05%

0,27%0,25%

0,21%0,18%

0,23%0,30%

0,11%0,23%

0,05%0,26%

0,17%0,17%

0,14%0,19%

0,25%0,17%0,17%0,18%0,16%

0,18%

Sozialindikator: Anteil der Empfänger von staatlichen Transferleistungen an der Bevölkerung

Sozialindikator: Differenz gegenüber dem Vorjahreswert in Prozentpunkten

@ Sozialindikator in Baden-Württemberg 2002

Empfänger von Arbeitslosenhilfe

Empfänger von Hilfe zum Lebensunterhalt

Empfänger von Leistungen nach dem AsylbLG

FREIBURG

KARLSRUHE

PFORZHEIM

Freudenstadt

Rottweil

MANNHEIM

Enzkreis

Tuttlingen

Ludwigsburg

Zollernalbkreis

Neckar -Odenwald-Kreis

Bodenseekreis

Esslingen

Hohenlohekreis

Schwäbisch Hall

Ostalbkreis

Heidenheim

ULM

Rastatt

Karlsruhe

Konstanz

Calw

Heilbronn

Böblingen

Reutlingen

TMain-auber-

Kreis

Sigmaringen

Alb-Donau-Kreis

Rems-Murr-Kreis

Biberach

Ravensburg

Waldshut

Rhein-Neckar-Kreis

Göppingen

BADEN-BADEN

HEILBRONN

Häufigkeiten

Eigenpotenziale der Wohnungsnachfragein Baden-Württemberg

Kaufkraft und Soziallast

Hohe Kaufkraft und niedrige Soziallast

Hohe Kaufkraft und mittlere Soziallast

Mittlere Kaufkraft und niedrige Soziallast

Mittlere Kaufkraft und mittlere Soziallast

Mittlere Kaufkraft und hohe Soziallast

Niedrige Kaufkraft und hohe Soziallast

Niedrige Kaufkraft und mittlere Soziallast

Lörrach

Emmendingen

Breisgau-Hochschwarzwald

Ortenaukreis

Schwarzwald-Baar-Kreis

HEIDELBERG

Hohe Kaufkraft

Mittlere Kaufkraft

Niedrige Kaufkraft

8 4 7 14 2 8 1

STUTT-GART

Tübingen

@ Eigenpotenziale der Wohnungsversorgung 2002/2003

Regionale Eigenpotenziale der Wohnungs-versorgung

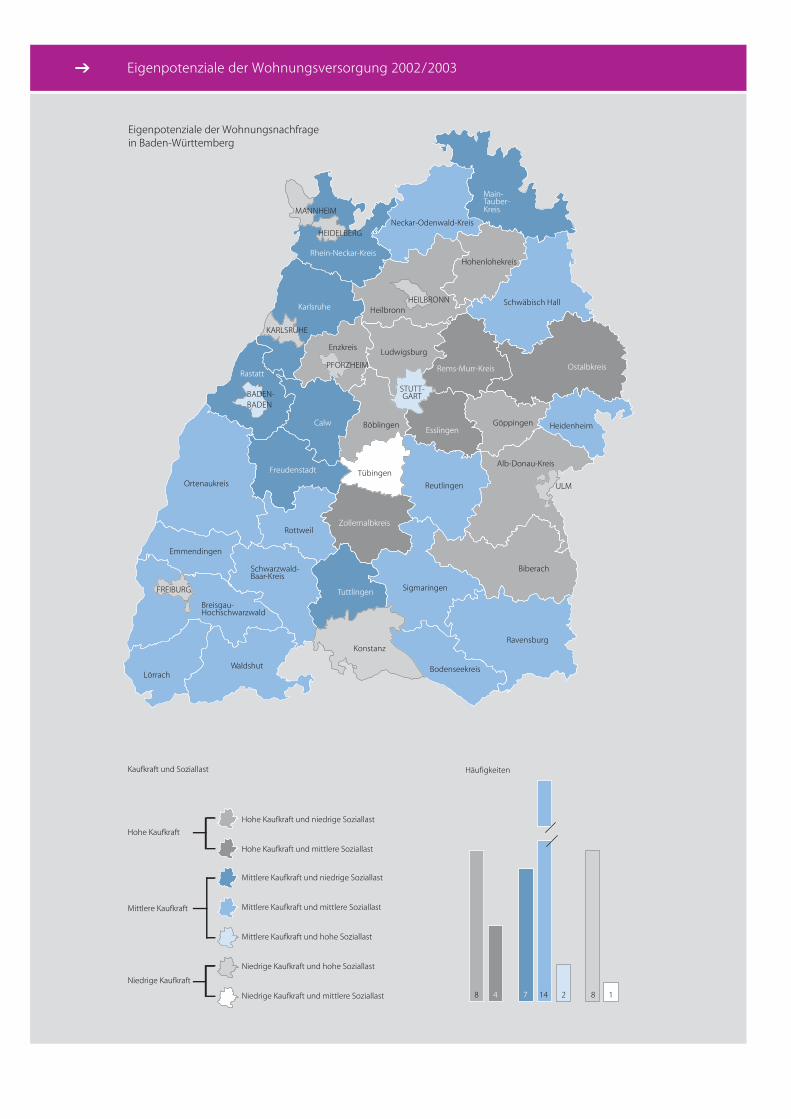

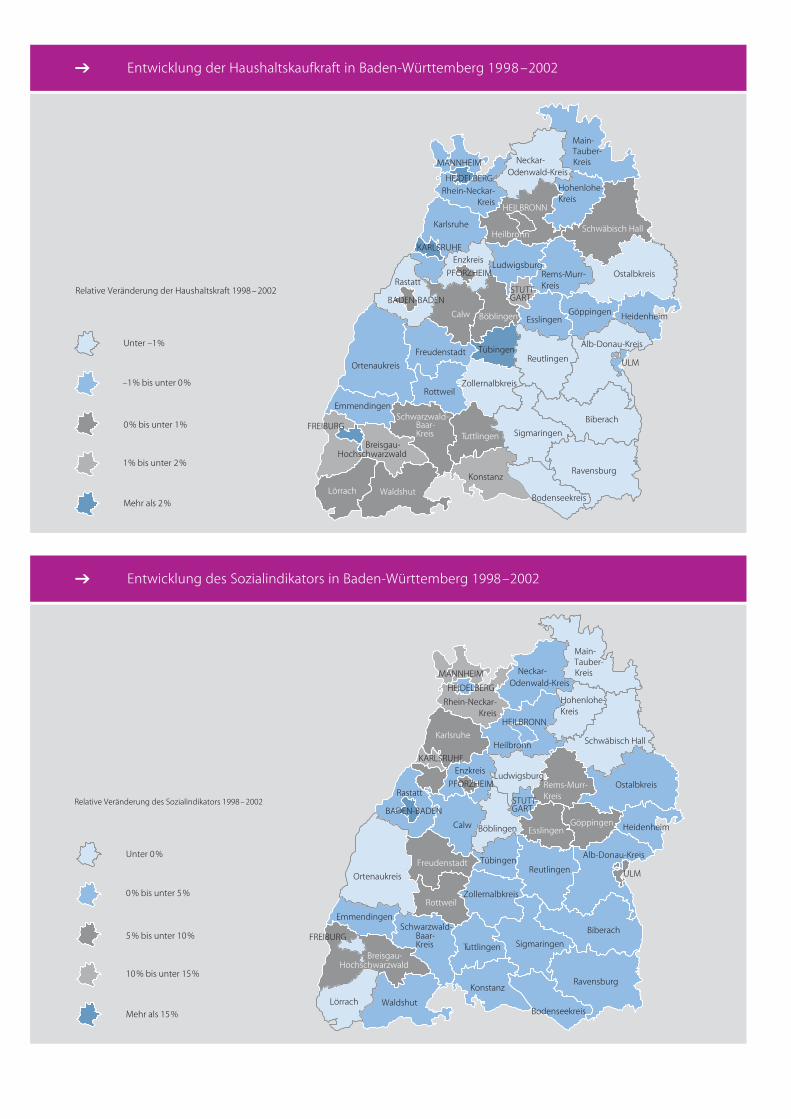

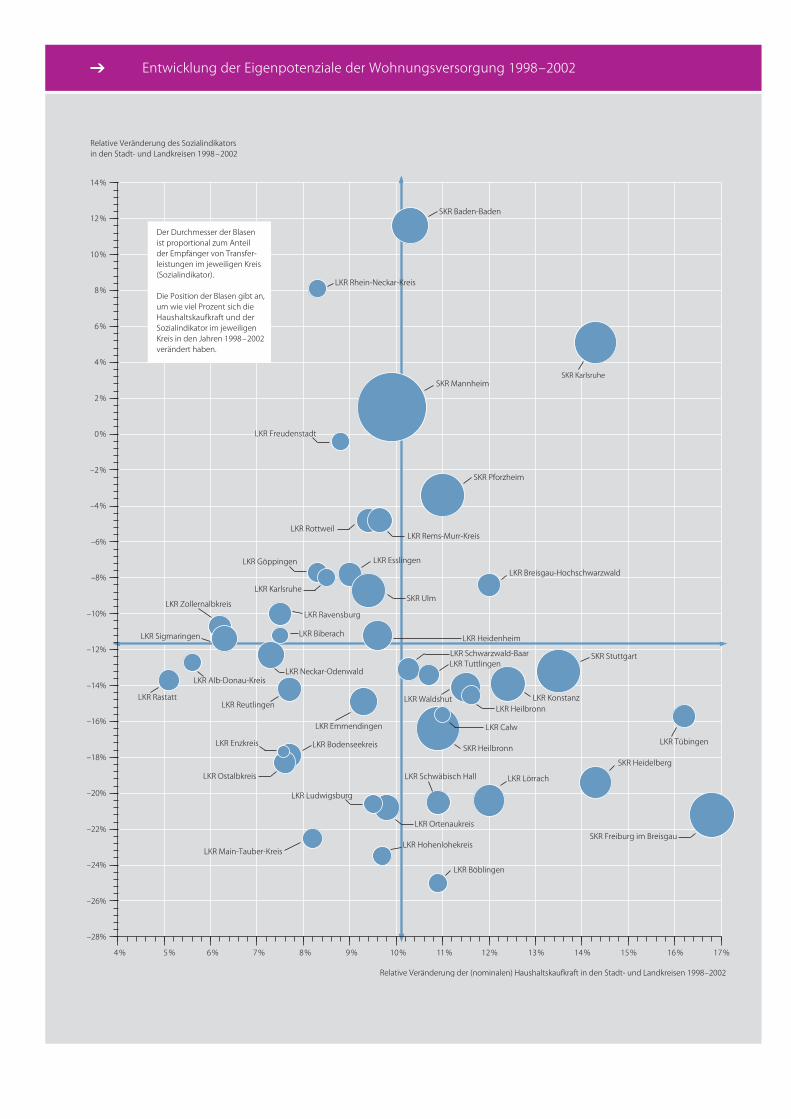

Die links stehende Karte zeigt die regionaleVerteilung der Eigenpotenziale in Baden-Würt-temberg.

Geringe Eigenpotenziale, also eine niedrigeKaufkraft8 in Kombination mit einer hohen Sozial-last, weisen sieben der neun Stadtkreise auf.Besonders kritisch ist die Situation in Mannheim. Die Soziallast ist hier mit Abstand die größte. Der Anteil der Bezieher von Transferleistungenlag 2002 mit 8,1 Prozent um die Hälfte höher alsbeim Zweitplatzierten, dem Stadtkreis Freiburg(5,1%). Gleichzeitig ist die Kaufkraft in Mannheimsehr gering – sie liegt etwa ein Viertel unter demLandeswert. Freiburg und auch Heidelberg wei-sen – nicht zuletzt durch den hohen Anteil derStudierenden – die schwächste Kaufkraft ausund tragen zugleich eine hohe Soziallast. Stuttgartund Baden-Baden sind die einzigen beiden Stadt-kreise, deren Haushaltskaufkraft im Mittelfeldliegt, doch auch hier erreicht der SozialindikatorWerte weit über dem Landesdurchschnitt. Konstanzhat unter den Landkreisen die geringste Kaufkraftund auch die höchste Zahl an Empfängern vonTransferleistungen zu verzeichnen.

Ein hohes Eigenpotenzial der Wohnungs-versorgung ist dagegen charakteristisch für vieleUmlandregionen großer Städte. Das zeigt sichbeispielsweise in der Umgebung von Ulm mit demumgebenden Alb-Donau-Kreis und dem angren-zenden Biberach, aber auch in den Räumen umHeilbronn und Pforzheim. Mit der zweithöchstenHaushaltskaufkraft und niedrigsten Sozialbelas-tung würde der Enzkreis nahe Heilbronn einEigenpotenzial-Ranking anführen.

Die Übersichten auf den beiden folgendenSeiten illustrieren die Entwicklung der regionalenEigenpotenziale seit 1998. Besonders auffälligeund positive Veränderungen waren in den Univer-sitätsstädten Tübingen, Heidelberg und Freiburgzu beobachten. Hier nahm die Kaufkraft am deut-lichsten zu, zugleich verringerte sich hier dieSoziallast merklich. Ganz anders dagegen dieEntwicklung in den Stadtkreisen Baden-Baden,Karlsruhe und Mannheim mit dem benachbartenLandkreis Rhein-Neckar. Hier nahm – ganz gegenden Landestrend – der Anteil der unterstützungs-bedürftigen Bevölkerung noch zu, in Karlsruhesogar vor dem Hintergrund einer deutlich stei-genden Haushaltskaufkraft. Die Landkreise, mit den genannten Ausnahmen Tübingen undRhein-Neckar, folgten in ihrer Entwicklung weit-gehend den Landestrends. Die Dynamik bei derEntwicklung der Eigenpotenziale vollzieht sichsomit in den Zentren.

Reg

ion

ale

Eig

enp

ote

nzi

ale

der

Wo

hn

un

gsn

ach

frag

e

A

26 l 27

8 Als Gebiete mit mittlerer Kaufkraft werden alle Kreise bezeichnet, deren Haushaltskaufkraft im Schnitt höchstens um ±1. 640 EUR vom Landeswert (39.463 EUR)

abweicht – das entspricht einer halben Standardabweichung. Kreise mit hoher Kaufkraft liegen über diesem Schwellenwert, Kreise mit geringer Kaufkraft darunter.

Entsprechendes gilt für den Sozialindikator. Er gilt als niedrig/hoch, wenn er mehr als 2,2 Prozentpunkte unter/über dem Landesmittel von 6,7 Prozent liegt.

MANNHEIM

FREIBURG

KARLSRUHE

HEIDELBERG

Freudenstadt

Rottweil

Tuttlingen

Tübingen

Ludwigsburg

Zollernalbkreis

Esslingen

Hohenlohe-Kreis

Ostalbkreis

Heidenheim

Karlsruhe

Konstanz

Calw Böblingen

Reutlingen

Main-Tauber-Kreis

Rems-Murr- Kreis

Biberach

Ravensburg

Rhein-Neckar- Kreis

Göppingen

Relative Veränderung der Haushaltskraft 1998–2002

Unter –1%

0% bis unter 1%

1% bis unter 2%

Mehr als 2%

–1% bis unter 0%

STUTT-GART

Lörrach

Emmendingen

Breisgau-Hochschwarzwald

Ortenaukreis

Schwarzwald-Baar-Kreis

Heilbronn

HEILBRONN

Schwäbisch Hall

Waldshut

Rastatt

BADEN-BADEN

PFORZHEIM

Enzkreis

Sigmaringen

Bodenseekreis

ULM

Alb-Donau-Kreis

Neckar- Odenwald-Kreis

@ Entwicklung der Haushaltskaufkraft in Baden-Württemberg 1998 –2002

HEIDELBERG

MANNHEIM

Tuttlingen

Tübingen

Ludwigsburg

Zollernalbkreis

Neckar- Odenwald-Kreis

Bodenseekreis

Hohenlohe-Kreis

Schwäbisch Hall

Ostalbkreis

Heidenheim

Rastatt

Konstanz

Calw

Heilbronn

Böblingen

Reutlingen

Main-Tauber-Kreis

Sigmaringen

Alb-Donau-Kreis

Rems-Murr- Kreis

Biberach

Ravensburg

Waldshut

Rhein-Neckar- Kreis

BADEN-BADEN

HEILBRONN

Relative Veränderung des Sozialindikators 1998–2002 STUTT-GART

Lörrach

Emmendingen

Ortenaukreis

Schwarzwald-Baar-Kreis

Unter 0%

0% bis unter 5%

5% bis unter 10%

10% bis unter 15%

Mehr als 15%

Rottweil

FREIBURG

Breisgau-Hochschwarzwald

EsslingenGöppingen

PFORZHEIM

EnzkreisKARLSRUHE

Karlsruhe

FreudenstadtULM

@ Entwicklung des Sozialindikators in Baden-Württemberg 1998–2002

–28%

–26%

–24%

–22%

–20%

–18%

–16%

–14%

–12%

–10%

–8%

–6%

–4%

–2%

0%

2%

4%

6%

8%

10%

12%

14%

4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17%

SKR Stuttgart

LKR Böblingen

LKR EsslingenLKR Göppingen

LKR Ludwigsburg

LKR Rems-Murr-Kreis

SKR Heilbronn

LKR Heilbronn

LKR Hohenlohekreis

LKR Schwäbisch Hall

LKR Main-Tauber-Kreis

LKR Heidenheim

LKR Ostalbkreis

SKR Baden-Baden

SKR Karlsruhe

LKR Karlsruhe

LKR Rastatt

SKR Heidelberg

SKR Mannheim

LKR Neckar-Odenwald

LKR Rhein-Neckar-Kreis

SKR Pforzheim

LKR Calw

LKR Enzkreis

LKR Freudenstadt

SKR Freiburg im Breisgau

LKR Breisgau-Hochschwarzwald

LKR Emmendingen

LKR Ortenaukreis

LKR Rottweil

LKR Schwarzwald-BaarLKR Tuttlingen

LKR Konstanz

LKR Lörrach

LKR WaldshutLKR Reutlingen

LKR Tübingen

LKR ZollernalbkreisSKR Ulm

LKR Alb-Donau-Kreis

LKR Biberach

LKR Bodenseekreis

LKR Ravensburg

LKR Sigmaringen

Relative Veränderung der (nominalen) Haushaltskaufkraft in den Stadt- und Landkreisen 1998–2002

Relative Veränderung des Sozialindikators in den Stadt- und Landkreisen 1998–2002

Der Durchmesser der Blasenist proportional zum Anteil der Empfänger von Transfer-leistungen im jeweiligen Kreis (Sozialindikator).

Die Position der Blasen gibt an, um wie viel Prozent sich die Haushaltskaufkraft und der Sozialindikator im jeweiligen Kreis in den Jahren 1998–2002 verändert haben.

@ Entwicklung der Eigenpotenziale der Wohnungsversorgung 1998–2002

Quellen

Statistisches Landesamt Baden-Württemberg, Stuttgart

Statistische Berichte aus folgenden Reihen:

Statistische Berichte F II 1/2 vj

Statistische Berichte F II 4 j

Statistische Berichte M I 2-m

Statistische Berichte M I 4-vj

Sowie von: http://www.statistik-bw.de/Arbeitskreis_VGR/

Statistisches Bundesamt (Berlin)

http://www.destatis.de/indicators/d/vpi001aj.htm

Deutsche Bundesbank (Berlin)

Zur Zinsentwicklung: Monatsberichte

Bundesanstalt für Arbeit (BAA)

Daten zur Arbeitslosigkeit und Erwerbstätigkeit:

http://www.arbeitsamt.de/hst/services/statistik/index.html

Zur Arbeitslosenhilfe:

http://www.arbeitsamt.de/hst/services/statistik/index.html

Gesellschaft für Konsumforschung (GfK), Nürnberg

Kaufkraftkennziffern 2003, Sonderauswertung für die Kreise

Baden-Württembergs

Berechnungen des Instituts für Angewandte Wirtschaftsforschung

(IAW), Tübingen

Qu

elle

n/E

rsch

ein

un

gsf

olg

e

A

30 l 31

Jahreszyklus der Quartalsthemen

1. Quartal Demographische Rahmendaten

2. Quartal Jahresübersicht regionale Wohnungsbautätigkeit

3. Quartal Wohnungsbaufinanzierung und wirtschaftliche

Rahmendaten

4. Quartal Baulandmarkt und Baugewerbe

Bisherige Schwerpunktthemen

4/92 Eigentumsmaßnahmen und „Miet“-Wohnungen

1/93 Private Haushalte in Baden-Württemberg

2/93 Wohnungsbauförderung Teil 1: Programmatische

Entwicklung

3/93 Wohnungsbauförderung Teil 2: Regionale Aspekte

4/93 Die Wohnsituation ausländischer Haushalte

in Baden-Württemberg

1/94 Ökologischer Wohnungsbau

2/94 Ökologische Stadtentwicklung

3/94 Bevölkerungsentwicklung bis 2005

4/94 Die Flächennutzung in Baden-Württemberg

1/95 Arbeit und Wohnen:

Die Trennung von Arbeit und Wohnen (Teil 1)

2/95 Arbeit und Wohnen:

Die Trennung von Arbeit und Wohnen (Teil 2)

3-4/95 Alleinlebende in Baden-Württemberg

1/96 Die Wanderungsverflechtung Baden-Württembergs

mit dem Bundesgebiet

2/96 Nachhaltige Stadtentwicklung

3/96 Mietspiegel in der Diskussion – Ein Überblick

4/96 Wohngeld in Baden-Württemberg

1/97 Wohnungsbauförderung in Baden-Württemberg

2/97 Die Familie und ihre Wohnverhältnisse im Wandel

3/97 Nahverkehr und Stadtplanung

4/97 Die Stadt ist ein Gewebe … – Gespräche

zum Thema Städtebau

1/98 Funktionsmischung und Dichte in neuen Stadtquartieren

2/98 Jahresübersicht regionale Wohnungsbautätigkeit 1997

3/98 Wohnungslosigkeit in Deutschland – Entwicklungen …

4/98 Der IAW-Wohnungsmonitor im Internet

1/99 Chancen zur Wohneigentumsbildung

2/99 Jahresübersicht regionale Wohnungsbautätigkeit 1998

3/99 Siedlungsstruktur und Wohnen – Teil 1

4/99 Siedlungsstruktur und Wohnen – Teil 2

1/00 Entwicklung der Wohnungsnebenkosten

in Baden-Württemberg

2/00 Jahresübersicht regionale Wohnungsbautätigkeit 1999

3-4/00 Wohnen im Alter – Teil 1+2

1/01 Die volkswirtschaftlichen Effekte der Wohnungsbau-

förderung

2/01 Jahresübersicht regionale Wohnungsbautätigkeit 1999

3-4/01 Die Zukunft des Wohnens – Teil 1+2

1/02 Die Wohnungsversorgung in Baden-Württemberg

2/02 Jahresübersicht regionale Wohnungsbautätigkeit 2001

3/02 Das Niedrigenergiehaus – eine Orientierungshilfe

4/02 Die Kaufkraft in Baden-Württemberg

1/03 Wohnungsversorgung und Lebensqualität als regionale

Standortfaktoren

2/03 Wohnungsbau in den Kreisen und Regionen

Erscheinungsfolge

Die bisher an dieser Stelle beigelegte CD entfällt. Alle auf der CD enthaltenen Dokumente, Tabellenund Grafiken finden Sie jedoch auf den Internetseiten des L-Bank-IAW-Wohnungsmonitors.

Die Adresse lautet: www.l-bank.de unter der Rubrik „Presse & Studien“ oder www.uni-tuebingen.de/iaw/womo

Herausgeber:L- BankLandeskreditbank Baden-Württemberg

Schlossplatz 10 Tel. 0721 150-076113 Karlsruhe Fax 0721 150-1001

www.l-bank.de

Institut für Angewandte Wirtschaftsforschung (IAW)

Ob dem Himmelreich 1 Tel. 07071 9896-072074 Tübingen Fax 07071 9896-99

Gesamtverantwortung und Redaktion: Dipl.-Soz. Rolf Kleimann