Embed Size (px)

Citation preview

Lehrgangsanleitung Geprüfter Bilanzbuchhalter/Geprüfte Bilanzbuchhalterin

(IHK)

K-BBH00-LG

HERZLICH WILLKOMMEN

1AKAD WEITERBILDUNG

Liebe Teilnehmerin, lieber Teilnehmer,

Sie haben sich für eine Fortbildung zur Geprüften Bilanzbuchhalterin/zum Geprüften Bilanzbuchhalter (IHK) entschieden. Wir werden Sie in Ihrem Lehrgang tatkräftig unterstützen und fit machen für die Prüfung und den anschließenden Berufsalltag.

Die Methode „Fernstudium“ bietet Ihnen viele Vorteile: » Sie können lernen, wann und wo immer Sie möchten. » Sie können die Inhalte in Ihrem eigenen Rhythmus und Tempo bear-

beiten. » Sie trainieren Ihre Fähigkeit, eigenverantwortlich zu arbeiten.

Doch sind wir mal ehrlich – so ein Fernlehrgang ist für die meisten von uns eine ganz neue Welt. Sich den Stoff selbst einteilen, sich neben Beruf, Familie und Freizeit immer wieder zum Lernen motivieren – das ist gar nicht so leicht.

Deshalb wollen wir Sie optimal unterstützen und Ihnen das Lernen so einfach wie möglich machen. In dieser Lehrgangsanleitung finden Sie alle wichtigen Informationen rund um Ihren Fernlehrgang: » Wann erhalte ich welche Lernmaterialien? » Wer sind meine Ansprechpartner? » Wie melde ich mich zur Prüfung an?

Fragen wie diese werden hier beantwortet. Zusätzlich erhalten Sie mit über-sichtlichen Infokästen und Lerntipps weitere Hilfestellungen zur Organisa-tion Ihres Lehrgangs.

Sie sehen, diese Lehrgangsanleitung ist eine wichtige Grundlage für Ihr gan-zes Fernstudium. Bitte nutzen Sie sie intensiv, um dann bestens vorbereitet mit Ihrem ersten Studienbrief zu beginnen. Auch während Ihres Lehrgangs können Sie hier immer wieder nachschlagen, wenn es Fragen gibt.

Wir wünschen Ihnen viel Freude beim Lernen und einen erfolgreichen Abschluss!

Ihre Simone EckerleLeitung Institut für Weiterbildung

HERZLICH WILLKOMMEN

2 AKAD WEITERBILDUNG

INHALT

3AKAD WEITERBILDUNG

Inhalt

Informationen zum Lehrgang . . . . . . . . . . . . . . . . . . 4Lernziele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Aufbau und Inhalt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Lehrgangsplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Moderne Fernstudiendidaktik . . . . . . . . . . . . . . . . . . 8Der AKAD Campus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Lernmaterialien. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Studienbriefe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Einsendeaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Onlineübungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Transferaufgaben. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Projektarbeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Moduldiskussionsforen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Online- und Präsenzseminare. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Betreuung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Ihr erfolgreicher Prüfungsabschluss . . . . . . . . . . . . . 18Anmeldung zur Prüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Allgemeine Hinweise und Tipps . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Tipps zum Lernen und Arbeiten . . . . . . . . . . . . . . . . 21

Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Prüfungsordnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

INFORMATIONEN ZUM LEHRGANG

4 AKAD WEITERBILDUNG

Informationen zum Lehrgang

Lernziele

Durch die Erweiterung der beruflichen Handlungsfähigkeit soll der Geprüfte Bilanzbuchhalter/die Geprüfte Bilanzbuchhalterin IHK in der Lage sein, eigen-ständig und verantwortlich die Aufgaben des kaufmännischen Rechnungs-wesens für Unternehmen und Institutionen unterschiedlicher Art, Größe und Rechtsform zu organisieren und durchzuführen und in diesem Zusammenhang Mitarbeiter und Mitarbeiterinnen zu führen. Zu diesen Aufgaben gehören: » Jahresabschlüsse nach nationalem Recht erstellen und dabei Rechtsfor-

men von Unternehmen und Institutionen beachten, » Steuerrecht in den wesentlichen betrieblich relevanten Steuerarten an-

wenden, » die wesentlichen Regelungen der International Financial Reporting Stan-

dards und der International Accounting Standards mit den entsprechen-den nationalen Rechtsnormen vergleichen,

» Kosten- und Leistungsrechnung zielorientiert anwenden, » das Zahlenwerk für Planungs- und Kontrollentscheidungen auswerten

und interpretieren, » ein internes Kontrollsystem in der Organisation und im Finanz- und Rech-

nungswesen sicherstellen, » finanzwirtschaftliche Vorgänge planen und abwickeln, » Mitarbeiter und Mitarbeiterinnen führen sowie deren berufliche Entwick-

lung fördern, Nachwuchskräfte ausbilden, Teamarbeit und Projektma-nagement umsetzen sowie

» Berufsausbildung organisieren und durchführen.

Insgesamt zielt der Lehrgang darauf ab, Ihre auf einen beruflichen Aufstieg gerichtete berufliche Handlungsfähigkeit zu erweitern und zu entwickeln.

Aufbau und Inhalt

Der Lehrgang gliedert sich in sieben Handlungsbereiche gemäß der Prü-fungsverordnung: » Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu

Abschlüssen führen, » Jahresabschlüsse aufbereiten und auswerten, » Betriebliche Sachverhalte steuerlich darstellen, » Finanzmanagement des Unternehmens wahrnehmen, gestalten und

überwachen,

INFORMATIONEN ZUM LEHRGANG

5AKAD WEITERBILDUNG

» Kosten- und Leistungsrechnung zielorientiert anwenden, » Ein internes Kontrollsystem sicherstellen, » Kommunikation, Führung und Zusammenarbeit mit internen und exter-

nen Partnern sicherstellen.

Die reguläre Lehrgangsdauer beträgt 18 Monate. Während dieser Zeit erhal-ten Sie die Lernunterlagen für Ihr Fernstudium zu allen Handlungsbereichen. Am Ende absolvieren Sie eine schriftliche und eine mündliche Prüfung vor der IHK, wobei die mündliche Prüfung erst abgelegt werden kann, wenn die schriftliche Prüfung bestanden ist.

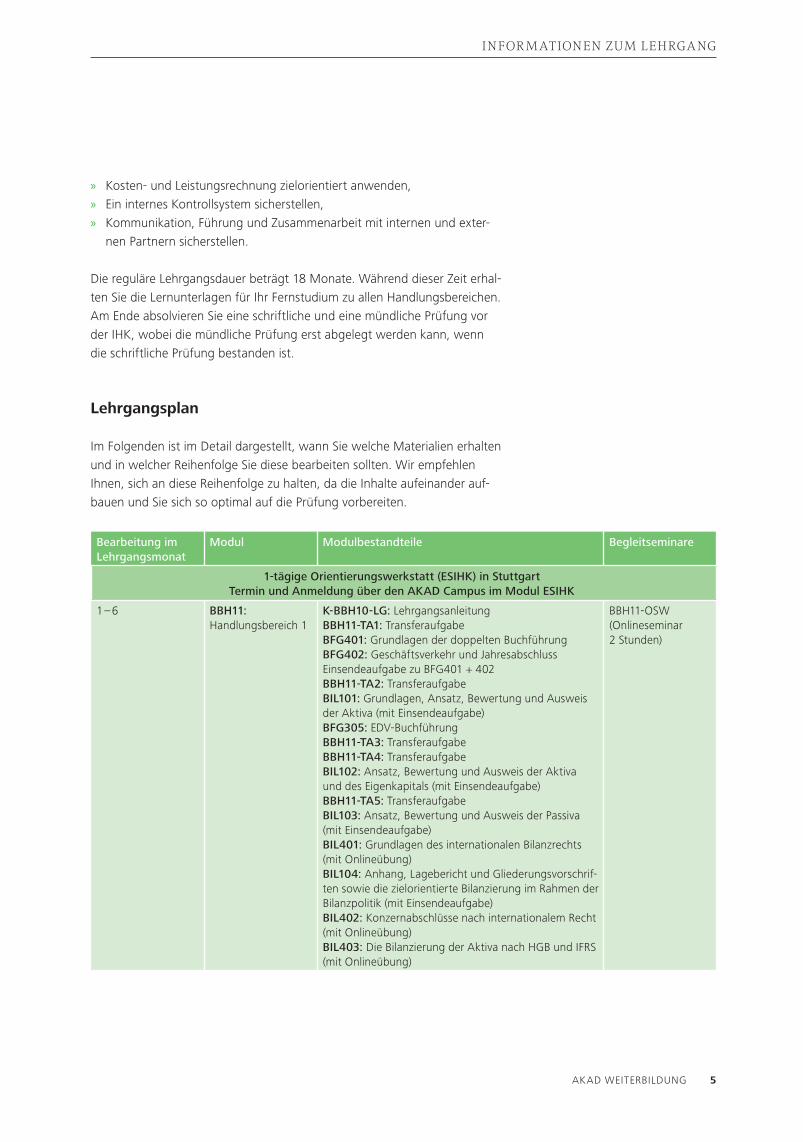

Lehrgangsplan

Im Folgenden ist im Detail dargestellt, wann Sie welche Materialien erhalten und in welcher Reihenfolge Sie diese bearbeiten sollten. Wir empfehlen Ihnen, sich an diese Reihenfolge zu halten, da die Inhalte aufeinander auf-bauen und Sie sich so optimal auf die Prüfung vorbereiten.

Bearbeitung im Lehrgangsmonat

Modul Modulbestandteile Begleitseminare

1-tägige Orientierungswerkstatt (ESIHK) in StuttgartTermin und Anmeldung über den AKAD Campus im Modul ESIHK

1 – 6 BBH11: Handlungsbereich 1

K-BBH10-LG: LehrgangsanleitungBBH11-TA1: TransferaufgabeBFG401: Grundlagen der doppelten BuchführungBFG402: Geschäftsverkehr und JahresabschlussEinsendeaufgabe zu BFG401 + 402BBH11-TA2: TransferaufgabeBIL101: Grundlagen, Ansatz, Bewertung und Ausweis der Aktiva (mit Einsendeaufgabe)BFG305: EDV-BuchführungBBH11-TA3: TransferaufgabeBBH11-TA4: TransferaufgabeBIL102: Ansatz, Bewertung und Ausweis der Aktiva und des Eigenkapitals (mit Einsendeaufgabe)BBH11-TA5: TransferaufgabeBIL103: Ansatz, Bewertung und Ausweis der Passiva (mit Einsendeaufgabe)BIL401: Grundlagen des internationalen Bilanzrechts (mit Onlineübung)BIL104: Anhang, Lagebericht und Gliederungsvorschrif-ten sowie die zielorientierte Bilanzierung im Rahmen der Bilanzpolitik (mit Einsendeaufgabe)BIL402: Konzernabschlüsse nach internationalem Recht (mit Onlineübung)BIL403: Die Bilanzierung der Aktiva nach HGB und IFRS (mit Onlineübung)

BBH11-OSW (Online seminar 2 Stunden)

INFORMATIONEN ZUM LEHRGANG

6 AKAD WEITERBILDUNG

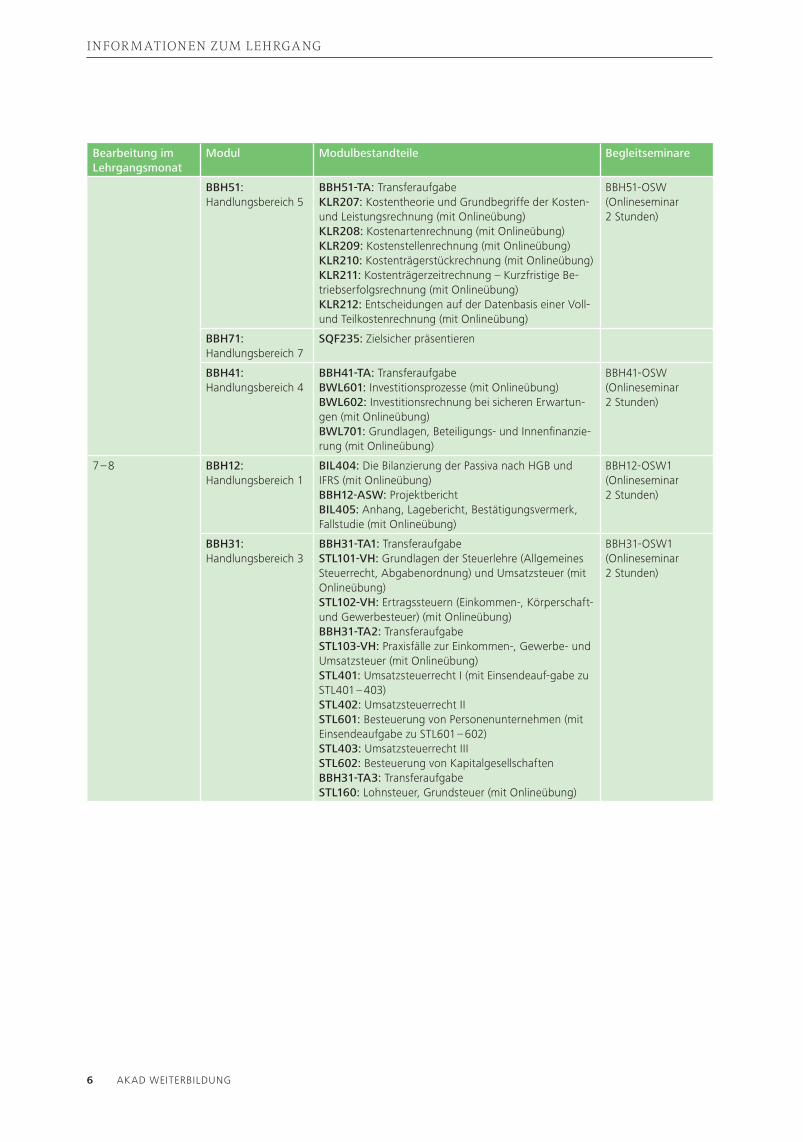

Bearbeitung im Lehrgangsmonat

Modul Modulbestandteile Begleitseminare

BBH51: Handlungsbereich 5

BBH51-TA: TransferaufgabeKLR207: Kostentheorie und Grundbegriffe der Kosten- und Leistungsrechnung (mit Onlineübung)KLR208: Kostenartenrechnung (mit Onlineübung)KLR209: Kostenstellenrechnung (mit Onlineübung)KLR210: Kostenträgerstückrechnung (mit Onlineübung)KLR211: Kostenträgerzeitrechnung – Kurzfristige Be-triebserfolgsrechnung (mit Onlineübung)KLR212: Entscheidungen auf der Datenbasis einer Voll- und Teilkostenrechnung (mit Onlineübung)

BBH51-OSW (Online seminar 2 Stunden)

BBH71: Handlungsbereich 7

SQF235: Zielsicher präsentieren

BBH41: Handlungsbereich 4

BBH41-TA: TransferaufgabeBWL601: Investitionsprozesse (mit Onlineübung)BWL602: Investitionsrechnung bei sicheren Erwartun-gen (mit Onlineübung)BWL701: Grundlagen, Beteiligungs- und Innenfinanzie-rung (mit Onlineübung)

BBH41-OSW (Online seminar 2 Stunden)

7 – 8 BBH12: Handlungsbereich 1

BIL404: Die Bilanzierung der Passiva nach HGB und IFRS (mit Onlineübung)BBH12-ASW: ProjektberichtBIL405: Anhang, Lagebericht, Bestätigungsvermerk, Fallstudie (mit Onlineübung)

BBH12-OSW1 (Online seminar 2 Stunden)

BBH31: Handlungsbereich 3

BBH31-TA1: TransferaufgabeSTL101-VH: Grundlagen der Steuerlehre (Allgemeines Steuerrecht, Abgabenordnung) und Umsatzsteuer (mit Onlineübung)STL102-VH: Ertragssteuern (Einkommen-, Körperschaft- und Gewerbesteuer) (mit Onlineübung)BBH31-TA2: TransferaufgabeSTL103-VH: Praxisfälle zur Einkommen-, Gewerbe- und Umsatzsteuer (mit Onlineübung)STL401: Umsatzsteuerrecht I (mit Einsendeauf-gabe zu STL401 – 403)STL402: Umsatzsteuerrecht IISTL601: Besteuerung von Personenunternehmen (mit Einsendeaufgabe zu STL601 – 602)STL403: Umsatzsteuerrecht IIISTL602: Besteuerung von Kapitalgesellschaften BBH31-TA3: TransferaufgabeSTL160: Lohnsteuer, Grundsteuer (mit Onlineübung)

BBH31-OSW1 (Online seminar 2 Stunden)

INFORMATIONEN ZUM LEHRGANG

7AKAD WEITERBILDUNG

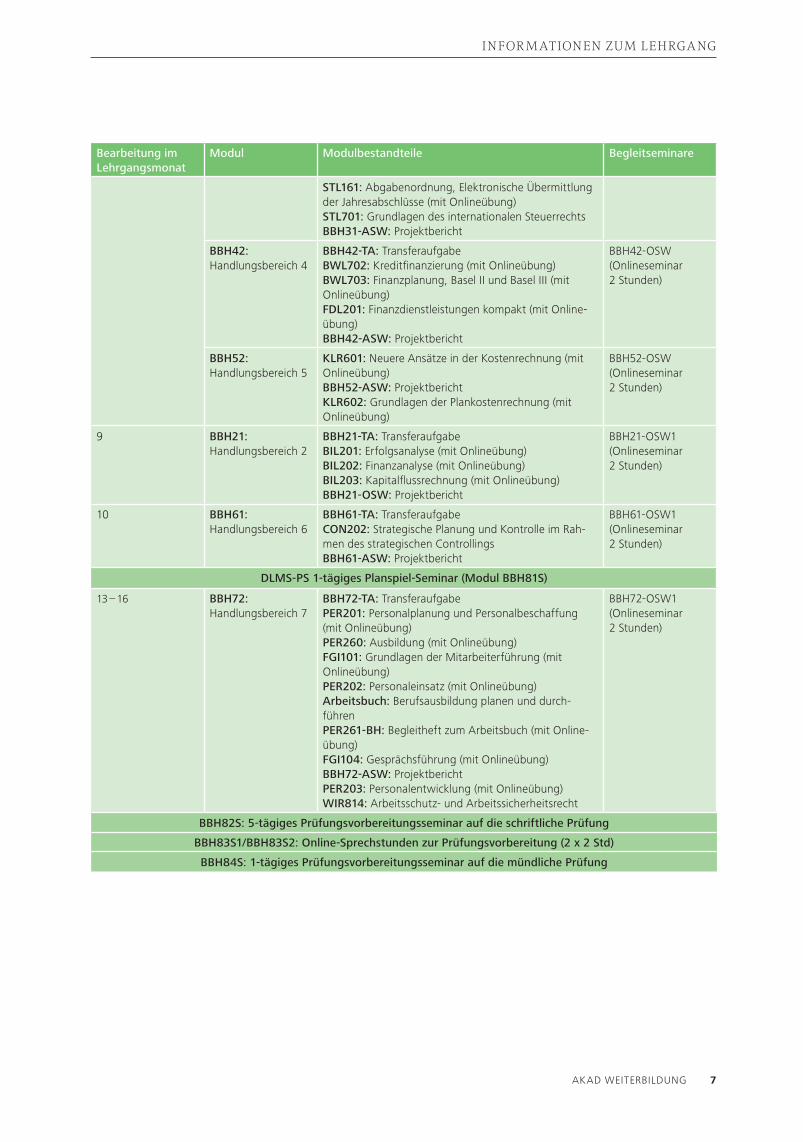

Bearbeitung im Lehrgangsmonat

Modul Modulbestandteile Begleitseminare

STL161: Abgabenordnung, Elektronische Übermittlung der Jahresabschlüsse (mit Onlineübung)STL701: Grundlagen des internationalen Steuerrechts BBH31-ASW: Projektbericht

BBH42: Handlungsbereich 4

BBH42-TA: TransferaufgabeBWL702: Kreditfinanzierung (mit Onlineübung)BWL703: Finanzplanung, Basel II und Basel III (mit Onlineübung)FDL201: Finanzdienstleistungen kompakt (mit Online-übung)BBH42-ASW: Projektbericht

BBH42-OSW (Online seminar 2 Stunden)

BBH52: Handlungsbereich 5

KLR601: Neuere Ansätze in der Kostenrechnung (mit Onlineübung)BBH52-ASW: ProjektberichtKLR602: Grundlagen der Plankostenrechnung (mit Onlineübung)

BBH52-OSW (Online seminar 2 Stunden)

9 BBH21: Handlungsbereich 2

BBH21-TA: TransferaufgabeBIL201: Erfolgsanalyse (mit Onlineübung)BIL202: Finanzanalyse (mit Onlineübung)BIL203: Kapitalflussrechnung (mit Onlineübung)BBH21-OSW: Projektbericht

BBH21-OSW1 (Online seminar 2 Stunden)

10 BBH61: Handlungsbereich 6

BBH61-TA: TransferaufgabeCON202: Strategische Planung und Kontrolle im Rah-men des strategischen ControllingsBBH61-ASW: Projektbericht

BBH61-OSW1 (Online seminar 2 Stunden)

DLMS-PS 1-tägiges Planspiel-Seminar (Modul BBH81S)

13 – 16 BBH72: Handlungsbereich 7

BBH72-TA: TransferaufgabePER201: Personalplanung und Personalbeschaffung (mit Onlineübung)PER260: Ausbildung (mit Onlineübung)FGI101: Grundlagen der Mitarbeiterführung (mit Onlineübung)PER202: Personaleinsatz (mit Onlineübung)Arbeitsbuch: Berufsausbildung planen und durch-führen PER261-BH: Begleitheft zum Arbeitsbuch (mit Online-übung)FGI104: Gesprächsführung (mit Onlineübung)BBH72-ASW: ProjektberichtPER203: Personalentwicklung (mit Onlineübung)WIR814: Arbeitsschutz- und Arbeits sicherheitsrecht

BBH72-OSW1 (Online seminar 2 Stunden)

BBH82S: 5-tägiges Prüfungsvorbereitungsseminar auf die schriftliche Prüfung

BBH83S1/BBH83S2: Online-Sprechstunden zur Prüfungsvorbereitung (2 x 2 Std)

BBH84S: 1-tägiges Prüfungsvorbereitungsseminar auf die mündliche Prüfung

MODERNE FERNSTUDIENDIDAKTIK

8 AKAD WEITERBILDUNG

Moderne Fernstudiendidaktik

In diesem Kapitel erfahren Sie, aus welchen Elementen Ihr Fernlehrgang besteht und wie er organisiert ist. Vorab ein paar Worte zur Lernmethode Ihrer Weiterbildung:

Das Lernen erfolgt über verschiedene Kanäle: Sie lesen und schreiben (Augen), hören (Ohren) und sprechen (Stimme). Je besser das Zusammen-spiel dieser Lernkanäle funktioniert, desto effizienter ist der Lernprozess. Deshalb setzen sich alle AKAD-Fernlehrgänge aus verschiedenen Lern-materialien zusammen, die jeweils andere Kanäle ansprechen. Mit aufein-ander abgestimmten Studienbriefen, Onlineübungen, Online- und Präsenz-seminaren etc. wird ein optimales Lernergebnis erzielt.

Auf den folgenden Seiten erläutern wir die Medien und Materialien, die Sie in Ihrem Fernlehrgang erwarten.

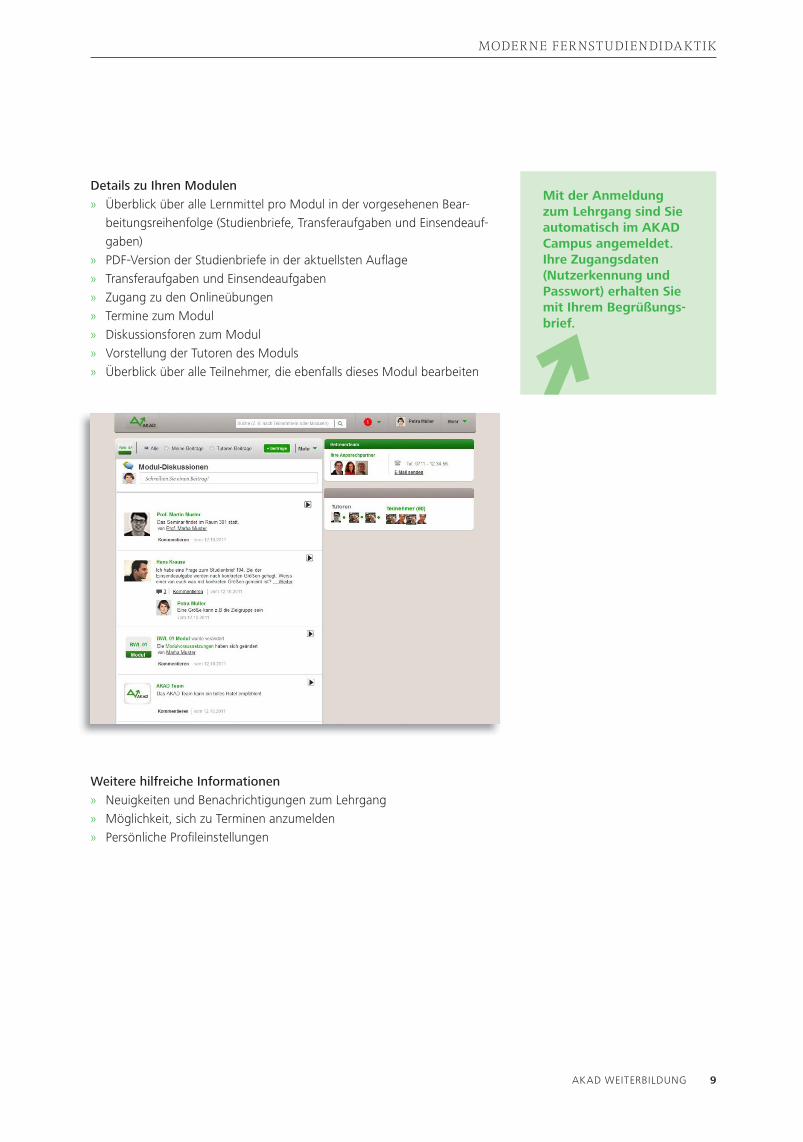

Der AKAD Campus

Die Funktionen des AKAD Campus im Überblick:

Ihr Lehrgangsplan » kompletter Überblick über Ihren Lehrgang » alle Module nach Studienmonaten

Der AKAD Campus ist der Dreh- und Angel-punkt Ihres Fernlehr-gangs. Hier können Sie Kontakt zu Ihrem Tutor aufnehmen und Fragen stellen, online auf viele nützliche Dokumente zugreifen und sich mit anderen Teilnehmern austauschen.

MODERNE FERNSTUDIENDIDAKTIK

9AKAD WEITERBILDUNG

Details zu Ihren Modulen » Überblick über alle Lernmittel pro Modul in der vorgesehenen Bear-

beitungsreihenfolge (Studienbriefe, Transferaufgaben und Einsendeauf-gaben)

» PDF-Version der Studienbriefe in der aktuellsten Auflage » Transferaufgaben und Einsendeaufgaben » Zugang zu den Onlineübungen » Termine zum Modul » Diskussionsforen zum Modul » Vorstellung der Tutoren des Moduls » Überblick über alle Teilnehmer, die ebenfalls dieses Modul bearbeiten

Weitere hilfreiche Informationen » Neuigkeiten und Benachrichtigungen zum Lehrgang » Möglichkeit, sich zu Terminen anzumelden » Persönliche Profileinstellungen

Mit der Anmeldung zum Lehrgang sind Sie automatisch im AKAD Campus angemeldet.Ihre Zugangsdaten (Nutzerkennung und Passwort) erhalten Sie mit Ihrem Begrüßungs-brief.

MODERNE FERNSTUDIENDIDAKTIK

10 AKAD WEITERBILDUNG

Lernmaterialien

StudienbriefeIm Fernstudium lernen Sie zu Hause und können Ihre Lerngewohnheiten an die vorhandenen privaten und beruflichen Rahmenbedingungen anpassen.

Sie erhalten alle Studienbriefe per Post zugesandt. Die empfohlene Reihen-folge bei der Bearbeitung der Lernmittel entnehmen Sie bitte der Tabelle im Kapitel „Lehrgangsplan“.Die aktuellste Version jedes Studienbriefes finden Sie zudem im AKAD Campus zum Download.

Jeder Studienbrief enthält: » ein Inhaltsverzeichnis » Angaben zu den Lernzielen » eine Zusammenfassung der Lerninhalte in Sinnabschnitten » Kontrollfragen zum Lernstoff, mit denen Sie anhand von Musteranwor-

ten Ihre Kenntnisse überprüfen können.

Lesen Sie jeden Studienbrief Kapitel für Kapitel durch und beantworten Sie die Kontrollfragen. Die Lösungen finden Sie immer im Anhang des Studien-briefes.

Um Sie bei der Arbeit mit den AKAD-Lernmitteln und -Methoden zu unter-stützen, haben wir am Ende dieser Anleitung einige Lerntipps für Sie zusam-mengefasst. Bitte lesen Sie diese durch, bevor Sie mit dem Bearbeiten der Studienbriefe beginnen.

EinsendeaufgabenZu einigen unserer Studienbriefe gibt es Einsendeaufgaben. Bitte erledigen Sie diese, wenn Sie den Studienbrief durchgearbeitet haben. Einsendeaufgaben haben keine Ähnlichkeit mit den späteren IHK-Prüfungs-aufgaben; sie dienen ausschließlich der Überprüfung Ihres Lernfortschritts. AKAD-Korrektoren aus den jeweiligen Fachgebieten korrigieren die ein-gesandten Lösungen und geben Ihnen somit ein Feedback. Zur eigenen Einschätzung erhalten Sie dafür eine Note; diese fließt jedoch nicht in die Endnote der IHK-Prüfung bzw. Ihres IHK-Zeugnisses ein.Die Einsendeaufgaben finden Sie zum Download im jeweiligen Modul im AKAD Campus. Sie können die Dateien auf der Festplatte Ihres Rechners abspeichern, offline bearbeiten und dann über das Einreichesystem (Upload) des AKAD Campus einsenden.

OnlineübungenIn einigen Modulen sind Onlineübungen enthalten. Diese rufen Sie im AKAD Campus im jeweiligen Modul auf und bearbeiten direkt dort die

MODERNE FERNSTUDIENDIDAKTIK

11AKAD WEITERBILDUNG

Fragen. Nach Beendigung der Übung erhalten Sie eine Auswertung, die es Ihnen ermöglicht, selbst eventuelle Wissenslücken zu erkennen. Die Online-übungen können Sie wiederholen, so oft Sie möchten.

TransferaufgabenIn unsere Lehrgangskonzeption haben wir praxisorientierte Transferaufgaben integriert. Unser modernes Lehrgangskonzept ist damit extrem praxisbezo-gen, anwendungs- und handlungsorientiert.

Was ist zu beachten?Die Bearbeitung der Transferaufgaben ist auf Ihren Lernfortschritt in der Selbstlernphase und auf die nachfolgenden Onlineseminarsequenzen op-timal abgestimmt. In der Regel liegt die Bearbeitung der Transferaufgaben vor oder während der inhaltlich entsprechenden studienbriefgestützten Selbstlernphase. Das Ergebnis Ihrer Recherchen halten Sie schriftlich fest. Wenn Sie derzeit nicht berufstätig sind oder in Ihrem Betrieb keinen Zugang zu den erforderlichen Unterlagen oder Daten erhalten oder die betrieblichen Funktionen erst gar nicht vorhanden sind (z. B. extern verlagert), können Sie auch ersatzweise » die Unterlagen, Daten usw. Ihrer früheren Arbeitgeber verwenden oder » einen anderen Betrieb ansprechen und um Mithilfe anfragen oder » entsprechende Recherchen im Internet bei publikationspflichtigen Unter-

nehmungen anstellen.

Die Transferaufgaben finden Sie zum Download im jeweiligen Modul im AKAD Campus. Sie können die Dateien auf der Festplatte Ihres Rechners abspeichern, offline bearbeiten und dann über das Einreichesystem (Up-load) des AKAD Campus einsenden.

Die Transferaufgaben werden in den dazugehörigen Onlineseminaren in-haltlich durchgesprochen. Sie werden unter Umständen von Ihrem Dozen-ten gebeten, Ihre Ergebnisse zur präsentieren. Nutzen Sie dieses Forum, um Ihre Präsentationsfähigkeit zu üben und zu verbessern.

Bitte benennen Sie die Dateien der Einsende-aufgaben nicht um – der Upload funktioniert sonst nicht!

Alle Transferaufgaben im Überblick:

Bezeichnungen Inhalte Handlungsbereiche Zeitpunkt der Bearbeitung

BBH11-TA1 Gestaltung von Kontenplänen Handlungsbereich 1 1. Lehrgangsmonat

BBH51-TA Gestaltung der Kosten- und Leistungsrechnung

Handlungsbereich 5 1. Lehrgangsmonat

BBH11-TA2 Aufstellung und Beurteilung der GuV

Handlungsbereich 1 2. Lehrgangsmonat

BBH11-TA3 Vorbereitungsarbeiten zur Jahresabschlussprüfung

Handlungsbereich 1 3. Lehrgangsmonat

MODERNE FERNSTUDIENDIDAKTIK

12 AKAD WEITERBILDUNG

Bezeichnungen Inhalte Handlungsbereiche Zeitpunkt der Bearbeitung

BBH11-TA4 Internationale Bilanzierungsstandards

Handlungsbereich 1 3. Lehrgangsmonat

BBH11-TA5 Lagebericht Handlungsbereich 1 4. Lehrgangsmonat

BBH41-TA Gestaltung der Finanzwirt-schaftlichen Instrumente

Handlungsbereich 4 4. Lehrgangsmonat

BBH42-TA Abwicklung des Auslands-zahlungsverkehrs

Handlungsbereich 4 7. Lehrgangsmonat

BBH31-TA1 Körperschaftssteuer Handlungsbereich 3 7. Lehrgangsmonat

BBH31-TA2 Durchführung der Besteue-rung/Abgabenordnung

Handlungsbereich 3 8. Lehrgangsmonat

BBH21TA Bildung und Beurteilung der Kennzahlen

Handlungsbereich 2 9. Lehrgangsmonat

BBH61-TA Gestaltung eines internen Kontroll systems zur betriebs-wirtschaftlichen Risikoprophy-laxe

Handlungsbereich 6 10. Lehrgangsmonat

BBH31-TA3 Doppelbesteuerungs-abkommen

Handlungsbereich 3 11. Lehrgangsmonat

BBH72-TA Gestaltung der betrieblichen Ausbildung (AEVO)

Handlungsbereich 7 13. Lehrgangsmonat

ProjektarbeitenZu jedem Handlungsbereich wird eine Projektarbeit zur Bearbeitung in einer Projektgruppe ausgegeben. Die Bearbeitung erfolgt in Anlehnung an die Arbeit wie Sie diese aus sogenannten Qualitätszirkeln kennen. Allerdings ist der Prozess im Rahmen der Projektarbeit unvollständig.

Zum Konzept Quality Circle:Ein Quality Circle ist eine kleine Arbeitsgruppe von Mitarbeitern eines Unternehmens, sie sich freiwillig zusammenfinden. Sie analysieren selbstge-wählte Probleme und Schwachstellen aus ihrem Aufgabengebiet, erarbeiten Problemlösungen und verwirklichen Verbesserungsvorschläge. Die Projekt-gruppe überprüft dabei die erzielten Ergebnisse selbst. Der Qualitätszirkel trifft sich regelmäßig und ist weitestgehend hierarchielos.Die Unterschiede Ihrer Gruppenarbeit zum klassischen Qualitätszirkelprozess sind:a) Bei der Projektarbeit werden die zu bearbeitenden Themen seitens Ihrer

Dozenten vergeben. Dabei wird auf praxisrelevante Themen und aktuelle Probleme geachtet (z.B. müssen neue Gesetzesnormen in den Unterneh-men umgesetzt werden).

b) Ziel ist es, dass Sie Konzepte erarbeiten, die in der Praxis so umgesetzt werden können. Der Qualitätszirkel beinhaltet jedoch auch die Umset-zung und deren Bewertung. Insofern ist der Qualitätszirkelprozess in dem Konzept der Projektarbeit nicht vollständig abgebildet.

MODERNE FERNSTUDIENDIDAKTIK

13AKAD WEITERBILDUNG

c) Der Qualitätszirkel ist in der Regel betrieblich ausgerichtet und mit internen Mitarbeitern besetzt. Bei der Projektarbeitsphase arbeiten Sie mit Lehrgangsteilnehmenden aus anderen Betrieben zusammen. Bei der Projektarbeit kommt es daher zu einer überbetrieblichen Ausrichtung, was jedoch die Lösungsräume und -ideen sogar erweitert (erweiterter situativer Praxishorizont gerade durch die überbetriebliche Ausrichtung), die in Ihren betrieblichen Alltag durchaus befruchtend (Übernahme anderer betrieblicher Lösungen durch überbetriebliche „Expertenzusam-menarbeit“) einfließen können.

Alle anderen Teilphasen des Prozesses der Projektarbeit gestalten sich ana-log zum Qualitätszirkelprozess.

Die Projektarbeiten sind – neben den Transferaufgaben – wichtige Elemente im Lernarrangement bzw. im Lernprozess, um Ihnen die Problem-lösungskompetenzen gemäß der Prüfungs-verordnung (vgl. § 2, § 4) zu vermitteln.

QualitätskreislaufMögliche Veränderungen überprüfen

z.B. „Was hat sich erwartungsgemäßverändert/was nicht?“

„Was begünstigt die Umsetzung von Veränderungen, was behindert sie?“

Veränderungen planenund umsetzen

z.B. „Wie wollen wir in Zukunft vorgehen?“

Zielvorstellungenformulieren

z.B. „Was soll erreicht werden?“„Was können wir besser machen?“

Arbeitsrealität analysieren � Fall auswählen, präsentieren und diskutierenz.B. „Wie sieht die tägliche Arbeitsroutine aus?“

„Welche Schwachstellen gibt es, was wird bereits gut gelöst?“„Sind unsere handlungsleitenden Qualitätskriterien angemesen?“

(Neues) Thema wählenz.B. „Was wollen wir untersuchen?“

Problemliste erstellenz.B. „Worin sehen wir Probleme?“

Qualitätskriterien benennen„Wie wollen wir Qualität beurteilen?“

Alltagshandeln dokumentierenz.B. „Wie können wir Routinen bewusst

machen?

Gleichrangigkeit

Moderation

MODERNE FERNSTUDIENDIDAKTIK

14 AKAD WEITERBILDUNG

Ablaufmerkmale: » Der Dozent nimmt die Gruppeneinteilung im ersten Onlineseminar zum

jeweiligen Handlungsbereich vor. » Der Dozent gibt Thema für die Gruppe aus. Das Thema steht im AKAD

Campus zum Download bereit. » Die Gruppenmitglieder arbeiten selbständig an einen Dokument und

verbessern dieses schrittweise selbst bis ein präsentabler, praxistauglicher Lösungsvorschlag gefunden wird.

» Die Gruppe organisiert sich selbst, AKAD Campus und Adobe Connect können genutzt werden.

» Der Dozent steht beratend zur Seite und moderiert die standardmäßigen und spontan verabredeten Onlineveranstaltungen.

» Der Dozent greift nur dann in die Gruppenarbeit ein, wenn die Gruppe dies wünscht oder wenn der Arbeitsfortschritt nicht den erwarteten Fortschritt nimmt.

» Sie reichen die abgeschlossene Projektarbeit über den AKAD Campus ein und erhalten hier auch das Gutachten zu Ihrer Arbeit.

Analog zu den Transfer-aufgaben erfolgt durch die Projektarbeit impli-zit auch eine Vorberei-tung auf die mündliche Prüfung.

Ihre Projektarbeiten im Überblick:

Bezeichnungen Inhalte Handlungsbereiche Zeitpunkt der ersten Bearbeitung

Bearbeitungsdauer

BBH12-ASW Erarbeitung von praxisrelevanten und umsetzbaren Lösungs-vorschlägen zu einem realen Praxisproblem.

Handlungsbereich 1 7. Lehrgangsmonat 90 Tage ab dem Start der Bearbeitung im AKAD Campus. Dort wählen Sie Ihr Thema aus.

BBH21-ASW Handlungsbereich 2 7. Lehrgangsmonat

BBH31-ASW Handlungsbereich 3 12. Lehrgangsmonat

BBH42-ASW Handlungsbereich 4 9. Lehrgangsmonat

BBH52-ASW Handlungsbereich 5 7. Lehrgangsmonat

BBH61-ASW Handlungsbereich 6 11. Lehrgangsmonat

BBH72-ASW Handlungsbereich 7 14. Lehrgangsmonat

MODERNE FERNSTUDIENDIDAKTIK

15AKAD WEITERBILDUNG

ModuldiskussionsforenDie Moduldiskussion ist ein Medium der asynchronen Kommunikation. Es dient dem Austausch der Teilnehmenden untereinander sowie der Beglei-tung durch die Tutoren. An geeigneten Stellen während des Lehrgangs erhalten Sie die Einladung, Ihre Ergebnisse der Bearbeitung einer Aufgabe in den AKAD Campus einzustellen. Andere Teilnehmende können diese einsehen, hierauf reagieren und die Beiträge kommentieren oder ergänzen. Die Diskussion wird von einem Tutor moderiert und begleitet, lebt aber in erster Linie von der Aktivität der Teilnehmenden.

Ziel ist es, an persönlichen Lernprozessen anderer teilzuhaben und vonein-ander zu lernen. Die Beiträge anderer Teilnehmender können Sie als Impulse aufgreifen und in die eigenen Ausarbeitungen mit einfließen lassen. Auf diese Weise entsteht eine Art Archiv, das kontinuierlich befüllt wird.

Nutzen Sie also den Diskussionsstrang als Ihr Instrument, sich aktiv wertvol-les Feedback kompetenter Gesprächspartner einzuholen.Ziele sind: » Formulierung eigener Gedanken und Zwischenstände » Feedback geben und erhalten » Lernfortschrittskontrolle » Unterstützung einer Kontinuität im Lernprozess

Online- und PräsenzseminareAlle Seminare orientieren sich an dem Ziel, Sie optimal auf die externe Prüfung vor einer IHK vorzubereiten. Ihre Dozenten sind vertraut mit dem Rahmenplan, der Lehrgangsanleitung und den Rechtsvorschriften der Prüfungsordnung zum/zur Gepr. Bilanzbuchhalter/-in (IHK). Dadurch ist gewährleistet, dass Ihnen alle abzuhandelnden Lerninhalte vollständig und in der erforderlichen Tiefe vermittelt werden.

Die Seminare spielen im Lehrgangskonzept eine sehr wichtige Rolle. Sie stel-len sicher, dass Sie anschließend über die entscheidenden Handlungskom-petenzen bei Problemlösungen im beruflichen Alltag verfügen. Dies wird Ihnen durch Fallbeispiele, Diskussionen, Gruppenarbeit, Internetrecherchen, praktische Übungen und vor allem durch die Einbindung Ihrer Transfer-aufgaben (Onlineseminare) und Ihrer Projektarbeiten (Präsenzseminare) ermöglicht. Es ist deshalb unbedingt erforderlich, dass Sie sich aktiv in die Online- und Präsenzphasen einbringen.

Termine und Infos zur Anmeldung finden Sie im AKAD Campus unter dem jeweiligen Modul-kürzel.

MODERNE FERNSTUDIENDIDAKTIK

16 AKAD WEITERBILDUNG

Die Seminare im Überblick:

Bezeichnung Dauer Zeitpunkt: frühestens belegbar

Seminarort

Orientierungswerkstatt ESIHK 1 Tag unmittelbar nach Lehrgangsstart

Stuttgart

div. Onlineseminare und -tutorien je 2 Stunden während des gesamten Lehrgangs

AKAD Campus

Planspielseminar 1 Tag 12. Lehrgangsmonat Stuttgart

Prüfungsvorbereitung auf die schriftliche Prüfung BBH82S (Blockseminar)

5 Tage 17. Lehrgangsmonat Stuttgart

Onlinesprechstunden zur Vorbereitung auf die schriftliche Prüfung BBH83S1/BBH83S2

je 2 Stunden 18. Lehrgangsmonat AKAD Campus

Prüfungsvorbereitung auf die mündliche Prüfung BBH84S

1 Tag vor der münd lichen Prüfung

Stuttgart

MODERNE FERNSTUDIENDIDAKTIK

17AKAD WEITERBILDUNG

Betreuung

Wenn Sie noch Fragen zu Ihrem Lehrgang haben, helfen wir Ihnen gerne weiter – natürlich auch bei nichtfachlichen Themen. Je nachdem, ob Sie weitere Informationen zur Organisation oder zu den Inhalten des Lehrgangs benötigen, stehen Ihnen verschiedene Ansprechpartner zur Verfügung.

» Unser Betreuerteam Tel.: +49 7 11 8 14 95 - 7 13 E-mail: [email protected]

Ihre persönliche LehrgangsbetreuungSie erreichen uns telefonisch montags bis freitags von 8 bis 19 Uhr und samstags von 8 bis 16 Uhr oder per E-Mail an [email protected]

Per Post erreichen Sie uns unter folgender Anschrift:AKAD BildungsgesellschaftStudienbetreuungHeilbronner Straße 8670191 Stuttgart

Ihre Ansprechpartner bei inhaltlichen FragenFür fachliche Fragen rund um den Lernstoff und die Lerneinheiten stehen Ihnen Tutoren zur Verfügung. Die Tutoren betreuen die Moduldiskussionen, in denen Sie auch mit anderen Teilnehmern über Lerninhalte diskutieren und Fragen stellen können. Sie können Ihren Tutoren jederzeit eine per-sönliche Nachricht über den AKAD Campus schreiben oder einen Online-Sprechstundentermin mit Ihnen vereinbaren.

Fachfragen können Sie auch zusammen mit Ihren bearbeiteten Einsendeauf-gaben oder Transferaufgaben an uns senden. Diese Fragen werden dann vom Korrektor beantwortet.

Ebenso haben Sie auch in den Seminaren Gelegenheit, inhaltliche Fragen zu stellen. Unsere Dozenten werden Ihre Fragen gerne beantworten und können gezielt auf Probleme eingehen.

IHR ERFOLGREICHER PRÜFUNGSABSCHLUSS

18 AKAD WEITERBILDUNG

Ihr erfolgreicher Prüfungsabschluss

Die Prüfungen können bei Nichtbestehen zwei-mal wiederholt werden.

Die Fortbildungsprüfung bei der IHK besteht aus zwei Teilen: » Schriftlicher Teil » Mündlicher Teil

Beide Prüfungsteile erstrecken sich auf die folgenden Handlungsbereiche:1. Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu

Abschlüssen führen,2. Jahresabschlüsse aufbereiten und auswerten,3. Betriebliche Sachverhalte steuerlich darstellen,4. Finanzmanagement des Unternehmens wahrnehmen, gestalten und

überwachen,5. Kosten- und Leistungsrechnung zielorientiert anwenden,6. Ein internes Kontrollsystem sicherstellen,7. Kommunikation, Führung und Zusammenarbeit mit internen und

externen Partnern sicherstellen.

Schriftliche Prüfung » Die schriftliche Prüfung wird auf der Grundlage einer Beschreibung einer

betrieblichen Situation durchgeführt. » Die Prüfung besteht aus drei unter Aufsicht zu bearbeitenden Aufgaben-

stellungen. » Die Bearbeitungszeit beträgt für jede Aufgabenstellung 240 Minuten.

Die drei Aufgabenstellungen müssen aus der Beschreibung der betrieb-lichen Situation abgeleitet und aufeinander abgestimmt sein sowie dem Prüfungsteilnehmer oder der Prüfungsteilnehmerin eigenständige Lösungen ermöglichen. Die Aufgabenstellungen sind so zu gestalten, dass jeweils ein anderer Handlungsbereich nach § 4 Absatz 2 Nummer 1, 2 und 3 einen Schwerpunkt bildet und die übrigen Handlungsbereiche nach § 4 Absatz 2 insgesamt mindestens einmal in den drei Aufgabenstellungen situationsbe-zogen thematisiert werden.

Inhalt Art und Dauer Termine Ort

Aufgabenstellung 1 Schriftlich, 240 Minuten

1. Termin IHK Nord-schwarzwald (Pforzheim)Aufgabenstellung 2 Schriftlich,

240 Minuten2. Termin

Aufgabenstellung 3 Schriftlich, 240 Minuten

3. Termin

IHR ERFOLGREICHER PRÜFUNGSABSCHLUSS

19AKAD WEITERBILDUNG

Mündliche Prüfung » Zur mündlichen Prüfung wird nur zugelassen, wer die schriftliche Prü-

fung bestanden hat. » Die mündliche Prüfung ist innerhalb von zwei Jahren nach Bekanntgabe

des Bestehens der schriftlichen Prüfung durchzuführen. Bei Überschrei-ten der Frist ist die schriftliche Prüfung erneut abzulegen.

» In der mündlichen Prüfung soll der Prüfungsteilnehmer oder die Prü-fungsteilnehmerin nachweisen, dass er oder sie in der Lage ist, angemes-sen und sachgerecht zu kommunizieren und Fachinhalte zu präsentieren.

» Die mündliche Prüfung besteht aus einer Präsentation und einem sich unmittelbar anschließenden Fachgespräch.

» In der Präsentation soll der Prüfungsteilnehmer oder die Prüfungsteilneh-merin nachweisen, dass er oder sie in der Lage ist, ein komplexes Prob-lem der betrieblichen Praxis zu erfassen, darzustellen, zu beurteilen und zu lösen. Der Prüfungsteilnehmer oder die Prüfungsteilnehmerin wählt selbst ein Thema für die Präsentation; das Thema muss aus dem Hand-lungsbereich „Jahresabschlüsse aufbereiten und auswerten“ stammen. Er oder sie hat das Thema mit einer Kurzbeschreibung des Problems und einer inhaltlichen Gliederung dem Prüfungsausschuss zum Termin der dritten schriftlichen Prüfungsleistung einzureichen. Die Präsentation soll nicht länger als 15 Minuten dauern.

» Im Fachgespräch soll der Prüfungsteilnehmer oder die Prüfungsteilneh-merin, ausgehend von der Präsentation, nachweisen, dass er oder sie in der Lage ist, Probleme der betrieblichen Praxis zu analysieren und Lösungsmöglichkeiten unter Beachtung der maßgebenden Einflussfak-toren zu bewerten. Im Fachgespräch sind neben dem Handlungsbereich „Jahresabschlüsse aufbereiten und auswerten“ andere Handlungsberei-che einzubeziehen. Das Fachgespräch soll nicht länger als 30 Minuten dauern.

Inhalt Art und Dauer Termine Ort

Präsentation und Fach-gespräch

30 Minuten Vorbereitung15 Minuten Präsentation30 Minuten Fachgespräch

Der Termin wird Ihnen durch die IHK mitgeteilt

IHK Nord-schwarzwald (Pforzheim)

Bitte beachten Sie, dass Sie das Thema Ihrer Präsentation selbst aus dem Themenkreis „Jahresabschlüsse aufbereiten und auswerten“ auswählen können. Eingereicht werden muss das Thema (mit Kurzbeschreibung und inhaltlicher Gliederung) beim Prüfungsausschuss zum Termin der dritten schriftlichen Prüfung.

IHR ERFOLGREICHER PRÜFUNGSABSCHLUSS

20 AKAD WEITERBILDUNG

Anmeldung zur Prüfung

Bei den Prüfungen handelt es sich um bundeseinheitliche Prüfungen, die bei allen IHKs zu bundeseinheitlichen Terminen durchgeführt werden.

Wir übernehmen sehr gerne die Anmeldung zur Prüfung bei der IHK Nord-schwarzwald, Pforzheim für Sie. Dazu informieren wir Sie rechtzeitig über Termine und Anmeldemodalitäten.

Allgemeine Hinweise und Tipps

Prüfungsaufgaben der Vorjahre sind eine gute Übung. Sie erhalten diese gegen einen geringen Betrag (ca. 20 €) im Internet unter:

http://www.dihk-bildungs-gmbh-shop.de/produkte/aufgaben-loesungs-vorschlaege.html

Hinweis: Prüfungsaufgaben der Vorjahre wiederholen sich nicht!

TIPPS ZUM LERNEN UND ARBEITEN

21AKAD WEITERBILDUNG

Tipps zum Lernen und Arbeiten

Sie haben sich für eine besondere Lernmethode entschieden: das Fernstudium.Einen großen Teil dessen werden Sie im Selbststudium vor allem mit schrift-lichen Lernmitteln absolvieren. Die Lerninhalte sind von AKAD speziell unter fernstudiendidaktischen Kriterien aufbereitet worden, so wird Ihnen das Durcharbeiten erleichtert. Zusätzlich haben wir für Sie Tipps und Arbeits-techniken zusammengestellt, die Ihnen das Selbststudium erleichtern.

Mit 5 einfachen Tipps zum Erfolg » Ein fester Arbeitsplatz » Festgelegte Lernzeiten » Ein Lernplan » Richtiges Lesen » Mindmapping

Ein fester ArbeitsplatzVoraussichtlich werden Sie die meiste Zeit zu Hause lernen. Richten Sie sich deshalb, wenn irgendwie möglich, einen festen Arbeitsplatz ein. Ihr Schreibtisch sollte genügend Platz für Unterlagen, Studienbriefe etc. bieten. Stifte, Papier und alle anderen Hilfsmittel sowie benötigte Literatur sollten in Reichweite sein. Ein bequemer Stuhl und richtige Tischhöhe sowie ein blendfrei aufgestellter PC oder Laptop sind ebenfalls wichtig. Versuchen Sie, sich den Arbeitsplatz so einzurichten, dass Sie sich wohl fühlen – so fällt das Lernen leichter.

Festgelegte LernzeitenUm beim Lernen neben dem Beruf erfolgreich zu sein, ist ein gutes Zeit-management erforderlich. Planen Sie regelmäßig ein festes Zeitfenster ein, innerhalb dessen Sie sich ausschließlich dem Lernen widmen.

Ein LernplanEin Lernplan, auf dem Sie notieren, was Sie wann lernen wollen, kann Ihnen beim Lernen helfen. Außerdem können Sie auf diesem Plan das durchstrei-chen, was Sie schon gelernt haben – so können Sie Ihren Lernfortschritt ganz deutlich sehen.

TIPPS ZUM LERNEN UND ARBEITEN

22 AKAD WEITERBILDUNG

Richtiges LesenUm die Zusammenhänge von Texten optimal erfassen zu können, gehen Sie jeden Text nach folgender Methode an: » Lesen Sie den Text je nach Schwierigkeitsgrad ein- bis dreimal durch. » Unterstreichen Sie wichtige Wörter. » Machen Sie sich Randnotizen. » Beschränken Sie sich auf wenige markante Hervorhebungen. » Machen Sie Lesepausen, um zu prüfen, ob Sie das Gelesene verstanden

haben. » Rekonstruieren Sie den Text anhand Ihrer Unterstreichungen und Anmer-

kungen.

MindmapsZusätzlich zum Unterstreichen und schriftlichen Zusammenfassen von Texten kann es hilfreich sein, die Inhalte eines Textes als Schaubild oder Mindmap darzustellen.

Bei einem Mindmap steht der zentrale Begriff eines Textes in der Mitte. Von ihm aus werden dann Begriffe zweiter Ordnung notiert, die durch eine Linie mit dem zentralen Begriff verbunden sind. Von dieser Untergruppe aus kön-nen wiederum Begriffe dritter Ordnung gesammelt werden usw. Nach und nach entsteht so eine Netzstruktur, die alle wichtigen Informationen eines Textes in Bezug zueinander stellt.

Durch das Mindmapping beschäftigen Sie sich auf kreative Weise mit dem Inhalt von Texten – Ihr Gehirn verarbeitet diese dadurch tiefer und kann sie besser speichern.

ANHANG

23AKAD WEITERBILDUNG

AnhangNutzen Sie Ihre Möglichkeiten!

Der Lehrgang „Gepr. Bilanzbuchhalter/-in IHK“ vermittelt Ihnen hochwertige Qualifikationen. Diese sind bei den AKAD viel Wert. Sie können sich Ihren erfolgreichen Abschluss auf ein Hochschulstudium an der AKAD University anrechnen lassen.

Falls Sie daran Interesse haben wenden Sie sich an Ihre Studienberatung. Durch Ihren Abschluss als Gepr. Bilanzbuchhalter/-in IHK werden Sie auch dann zum Hochschulstudium zugelassen, falls Sie keine formale Hochschul-zugangsberechtigung (z.B. Abitur, Fachhochschulreife) besitzen.

ANHANG

24 AKAD WEITERBILDUNG

Prüfungsordnung

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 1 von 8 -

Verordnung über die Prüfung zumanerkannten Fortbildungsabschluss GeprüfterBilanzbuchhalter und Geprüfte Bilanzbuchhalterin(Bilanzbuchhalterprüfungsverordnung -BibuchhFPrV)BibuchhFPrV

Ausfertigungsdatum: 26.10.2015

Vollzitat:

"Bilanzbuchhalterprüfungsverordnung vom 26. Oktober 2015 (BGBl. I S. 1819)"

Fußnote

(+++ Textnachweis ab: 1.1.2016 +++)

Eingangsformel

Auf Grund des § 53 Absatz 1 in Verbindung mit Absatz 2 und des § 30 Absatz 5 des Berufsbildungsgesetzes,von denen § 53 Absatz 1 zuletzt durch Artikel 436 Nummer 4 Buchstabe a der Verordnung vom 31. August2015 (BGBI. I S. 1474) geändert worden ist, verordnet das Bundesministerium für Bildung und Forschungnach Anhörung des Hauptausschusses des Bundesinstituts für Berufsbildung im Einvernehmen mit demBundesministerium für Wirtschaft und Energie:

§ 1 Gegenstand

Die Verordnung regelt1. die Prüfung zum anerkannten Fortbildungsabschluss Geprüfter Bilanzbuchhalter oder Geprüfte

Bilanzbuchhalterin und

2. unabhängig von Nummer 1 die Prüfung in der Zusatzqualifikation „Bilanzbuchhaltung International“.

§ 2 Ziel der Prüfung und Bezeichnung des Fortbildungsabschlusses

(1) Mit der Prüfung zum anerkannten Fortbildungsabschluss Geprüfter Bilanzbuchhalter und GeprüfteBilanzbuchhalterin soll die auf einen beruflichen Aufstieg abzielende Erweiterung der beruflichenHandlungsfähigkeit nachgewiesen werden.

(2) Die Prüfung wird von der zuständigen Stelle durchgeführt.

(3) Durch die Erweiterung der beruflichen Handlungsfähigkeit soll der Geprüfte Bilanzbuchhalter oder dieGeprüfte Bilanzbuchhalterin in der Lage sein, eigenständig und verantwortlich die Aufgaben des kaufmännischenRechnungswesens für Unternehmen und Institutionen unterschiedlicher Art, Größe und Rechtsform zuorganisieren und durchzuführen und in diesem Zusammenhang Mitarbeiter und Mitarbeiterinnen zu führen. Zudiesen Aufgaben gehören:1. Jahresabschlüsse nach nationalem Recht erstellen und dabei Rechtsformen von Unternehmen und

Institutionen beachten,

2. Steuerrecht in den wesentlichen betrieblich relevanten Steuerarten anwenden,

3. die wesentlichen Regelungen der International Financial Reporting Standards und der InternationalAccounting Standards mit den entsprechenden nationalen Rechtsnormen vergleichen,

INHALT

25AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 2 von 8 -

4. Kosten- und Leistungsrechnung zielorientiert anwenden,

5. das Zahlenwerk für Planungs- und Kontrollentscheidungen auswerten und interpretieren,

6. ein internes Kontrollsystem in der Organisation und im Finanz- und Rechnungswesen sicherstellen,

7. finanzwirtschaftliche Vorgänge planen und abwickeln,

8. Mitarbeiter und Mitarbeiterinnen führen sowie deren berufliche Entwicklung fördern, Nachwuchskräfteausbilden, Teamarbeit und Projektmanagement umsetzen sowie

9. Berufsausbildung organisieren und durchführen.

(4) Die erfolgreich abgelegte Prüfung führt zum anerkannten Fortbildungsabschluss Geprüfter Bilanzbuchhalteroder Geprüfte Bilanzbuchhalterin.

§ 3 Voraussetzung für die Zulassung zur Prüfung

(1) Zur Prüfung ist zuzulassen, wer Folgendes nachweist:1. eine erfolgreich abgelegte Abschlussprüfung in einem anerkannten kaufmännischen oder verwaltenden

Ausbildungsberuf mit einer Berufsausbildungsdauer von drei Jahren und eine auf die Berufsausbildungfolgende, mindestens dreijährige Berufspraxis,

2. einen der folgenden Abschlüsse und eine darauf folgende, mindestens zweijährige Berufspraxis:a) einen anerkannten Fortbildungsabschluss nach einer Regelung auf Grund des Berufsbildungsgesetzes

als Fachwirt oder Fachwirtin oder als Fachkaufmann oder Fachkauffrau,

b) einen Abschluss als Staatlich geprüfter Betriebswirt oder als Staatlich geprüfte Betriebswirtin oder

c) einen wirtschaftswissenschaftlichen Diplom- oder Bachelorabschluss einer staatlichen oder staatlichanerkannten Hochschule oder einer Berufsakademie oder eines akkreditierten betriebswirtschaftlichenAusbildungsganges einer Berufsakademie oder

3. eine mindestens sechsjährige Berufspraxis.

Die Berufspraxis muss inhaltlich wesentliche Bezüge zu den in § 2 Absatz 3 genannten Aufgaben haben unddabei überwiegend im betrieblichen Finanz- und Rechnungswesen erworben worden sein.

(2) Abweichend von Absatz 1 ist zur Prüfung auch zuzulassen, wer durch Vorlage von Zeugnissen oder aufandere Weise glaubhaft macht, Fertigkeiten, Kenntnisse und Fähigkeiten erworben zu haben, die der beruflichenHandlungsfähigkeit vergleichbar sind und die Zulassung zur Prüfung rechtfertigen.

§ 4 Gliederung und Handlungsbereiche der Prüfung

(1) Die Prüfung besteht aus einem schriftlichen Teil und einem mündlichen Teil.

(2) Die Prüfung erstreckt sich auf die folgenden Handlungsbereiche:1. Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen,

2. Jahresabschlüsse aufbereiten und auswerten,

3. Betriebliche Sachverhalte steuerlich darstellen,

4. Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen,

5. Kosten- und Leistungsrechnung zielorientiert anwenden,

6. Ein internes Kontrollsystem sicherstellen,

7. Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen.

§ 5 Schriftliche Prüfung

(1) Die schriftliche Prüfung wird auf der Grundlage einer Beschreibung einer betrieblichen Situation durchgeführt.

(2) Die Prüfung besteht aus drei unter Aufsicht zu bearbeitenden Aufgabenstellungen.

(3) Die Bearbeitungszeit beträgt für jede Aufgabenstellung 240 Minuten.

ANHANG

26 AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 3 von 8 -

(4) Die drei Aufgabenstellungen müssen aus der Beschreibung der betrieblichen Situation abgeleitet undaufeinander abgestimmt sein sowie dem Prüfungsteilnehmer oder der Prüfungsteilnehmerin eigenständigeLösungen ermöglichen. Die Aufgabenstellungen sind so zu gestalten, dass jeweils ein anderer Handlungsbereichnach § 4 Absatz 2 Nummer 1, 2 und 3 einen Schwerpunkt bildet und die übrigen Handlungsbereiche nach § 4Absatz 2 insgesamt mindestens einmal in den drei Aufgabenstellungen situationsbezogen thematisiert werden.

§ 6 Mündliche Prüfung

(1) Zur mündlichen Prüfung wird nur zugelassen, wer die schriftliche Prüfung bestanden hat.

(2) Die mündliche Prüfung ist innerhalb von zwei Jahren nach Bekanntgabe des Bestehens der schriftlichenPrüfung durchzuführen. Bei Überschreiten der Frist ist die schriftliche Prüfung erneut abzulegen.

(3) In der mündlichen Prüfung soll der Prüfungsteilnehmer oder die Prüfungsteilnehmerin nachweisen, dass eroder sie in der Lage ist, angemessen und sachgerecht zu kommunizieren und Fachinhalte zu präsentieren.

(4) Die mündliche Prüfung besteht aus einer Präsentation und einem sich unmittelbar anschließendenFachgespräch.

(5) In der Präsentation soll der Prüfungsteilnehmer oder die Prüfungsteilnehmerin nachweisen, dass er odersie in der Lage ist, ein komplexes Problem der betrieblichen Praxis zu erfassen, darzustellen, zu beurteilen undzu lösen. Der Prüfungsteilnehmer oder die Prüfungsteilnehmerin wählt selbst ein Thema für die Präsentation;das Thema muss aus dem Handlungsbereich „Jahresabschlüsse aufbereiten und auswerten“ stammen. Eroder sie hat das Thema mit einer Kurzbeschreibung des Problems und einer inhaltlichen Gliederung demPrüfungsausschuss zum Termin der dritten schriftlichen Prüfungsleistung einzureichen. Die Präsentation soll nichtlänger als 15 Minuten dauern.

(6) Im Fachgespräch soll der Prüfungsteilnehmer oder die Prüfungsteilnehmerin, ausgehend von derPräsentation, nachweisen, dass er oder sie in der Lage ist, Probleme der betrieblichen Praxis zu analysierenund Lösungsmöglichkeiten unter Beachtung der maßgebenden Einflussfaktoren zu bewerten. Im Fachgesprächsind neben dem Handlungsbereich „Jahresabschlüsse aufbereiten und auswerten“ andere Handlungsbereicheeinzubeziehen. Das Fachgespräch soll nicht länger als 30 Minuten dauern.

§ 7 Handlungsbereiche

(1) Im Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssenführen“ soll der Prüfungsteilnehmer oder die Prüfungsteilnehmerin nachweisen, dass er oder sie in der Lage ist,nach deutschem Recht eine ordnungsgemäße Buchführung durchzuführen, den Jahresabschluss zu erstellenund die wesentlichen Regelungen des internationalen Bilanzrechts nach den International Financial ReportingStandards darzustellen. In diesem Handlungsbereich können folgende Qualifikationsinhalte geprüft werden:1. Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und

steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten,

2. die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeiteinen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann,

3. Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden,Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichenRechnungslegungsvorschriften durchführen,

4. die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalemRecht gegenüberstellen; das umfasst den jeweiligen Geltungsbereich sowie die Unterschiede zwischenden Zielen und Grundprinzipien in der Erst- und Folgebewertung von Sachanlagen, immateriellenVermögenswerten und Finanzinstrumenten, in der Bewertung von Vorräten, in der Behandlung vonFertigungsaufträgen, latenten Steuern, Eigenkapital, Rückstellungen und Verbindlichkeiten,

5. Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels-und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen derBewertungsmaßnahmen darstellen,

6. Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn- und Verlustrechnung,der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht

ANHANG

27AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 4 von 8 -

erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und denInternational Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern,

7. Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriftenerkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen und

8. bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrechtberücksichtigen.

(2) Im Handlungsbereich „Jahresabschlüsse aufbereiten und auswerten“ soll der Prüfungsteilnehmer oder diePrüfungsteilnehmerin nachweisen, dass er oder sie in der Lage ist, die Zusammenhänge in der Rechnungslegungzu erkennen sowie Jahresabschlüsse für unternehmerische Zwecke zu analysieren und zu interpretieren. Indiesem Handlungsbereich können folgende Qualifikationsinhalte geprüft werden:1. Jahresabschlüsse aufbereiten,

2. Jahresabschlüsse mit Hilfe von Kennzahlen und Cashflow-Rechnungen analysieren und interpretieren,

3. zeitliche und betriebliche Vergleiche von Jahresabschlüssen durchführen und die Einhaltung von Plan- undNormwerten überprüfen und

4. Bedeutung von Ratings erkennen und Maßnahmen zur Verbesserung für das Unternehmen vorschlagen.

(3) Im Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ soll der Prüfungsteilnehmer oderdie Prüfungsteilnehmerin nachweisen, dass er oder sie in der Lage ist, betriebliche Sachverhalte steuerlich zubearbeiten. In diesem Handlungsbereich können folgende Qualifikationsinhalte geprüft werden:1. steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten,

2. Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach demEinkommensteuergesetz ableiten,

3. den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen,

4. das körperschaftsteuerlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie dieAbschlusszahlung und Erstattung der Körperschaftsteuer berechnen,

5. Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von derRechtsform eines Unternehmens erläutern,

6. die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereitensowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen,

7. Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie dieUmsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten,

8. Vorschriften zum Verfahrensrecht anwenden und notwendige Anträge stellen,

9. grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung imErtragsteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung imErtragsteuerrecht beschreiben und

10. Lohnsteuer, Grunderwerbsteuer und Grundsteuer in das betriebliche Geschehen einordnen.

(4) Im Handlungsbereich „Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen“ sollder Prüfungsteilnehmer oder die Prüfungsteilnehmerin nachweisen, dass er oder sie in der Lage ist, die Methodenund Instrumente der Finanzierung und der Investitionsrechnungen anzuwenden. Dabei soll er oder sie zeigen,dass er oder sie die Bedeutung der betrieblichen Finanzwirtschaft als Erfolgsfaktor der Unternehmensführung innationalen und internationalen Märkten erkennt. Des Weiteren soll er oder sie Planungsrechnungen im Rahmender Finanz- und Investitionsplanung erstellen und einsetzen. In diesem Handlungsbereich können folgendeQualifikationsinhalte geprüft werden:1. Ziele, Aufgaben und Instrumente des Finanzmanagements beschreiben und deren Einhaltung anhand

ausgewählter Kennzahlen und Finanzierungsregeln beurteilen,

2. Finanz- und Liquiditätsplanungen erstellen und Finanzkontrollen zur Sicherung der Zahlungsbereitschaftdurchführen,

3. Finanzierungsarten beherrschen sowie die Möglichkeiten und Methoden zur Kapitalbeschaffung unterBerücksichtigung der Rechtsform des Unternehmens auswählen und einsetzen,

ANHANG

28 AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 5 von 8 -

4. Investitionsbedarf feststellen und die optimale Investition mit Hilfe von Investitionsrechnungen ermitteln,

5. Kreditrisiken erkennen sowie Instrumente zur Risikobegrenzung bewerten und einsetzen,

6. Kredit- und Kreditsicherungsmöglichkeiten unter Einbeziehung einer Kreditwürdigkeitsprüfung und einerTilgungsfähigkeitsberechnung darstellen sowie Kreditkonditionen verhandeln und

7. die Formen des in- und ausländischen Zahlungsverkehrs auswählen und geschäftsvorgangsbezogenfestlegen.

(5) Im Handlungsbereich „Kosten- und Leistungsrechnung zielorientiert anwenden“ soll der Prüfungsteilnehmeroder die Prüfungsteilnehmerin nachweisen, dass er oder sie in der Lage ist, die Kosten- und Leistungsrechnungzur Steuerung betrieblicher Prozesse, zur Vorbereitung unternehmerischer Entscheidungen sowie zuBilanzierungszwecken einzusetzen. Dabei soll er oder sie besonders den Zusammenhang zwischen Buchführung,Bilanzierung, Kosten- und Leistungsrechnung und Controlling darstellen. In diesem Handlungsbereich könnenfolgende Qualifikationsinhalte geprüft werden:1. Methoden und Instrumente zur Erfassung von Kosten und Leistungen auswählen und anwenden,

2. Verfahren zur Verrechnung der Kosten auf betriebliche Funktionsbereiche und auf Leistungen auswählen undanwenden,

3. Methoden der kurzfristigen Erfolgsrechnung für betriebliche Analyse- und Steuerungszwecke auswählen undanwenden,

4. Verfahren der Kosten- und Leistungsrechnung zur Lösung unterschiedlicher Problemstellungen und zurEntscheidungsvorbereitung zielorientiert anwenden und

5. Grundzüge des Kostencontrollings und des Kostenmanagements für die Zusammenarbeit im betrieblichenControlling erläutern.

(6) Im Handlungsbereich „Ein internes Kontrollsystem sicherstellen“ soll der Prüfungsteilnehmer oder diePrüfungsteilnehmerin nachweisen, dass er oder sie in der Lage ist, Risiken in der Unternehmung zu identifizieren,zu bewerten und Maßnahmen zur Risikominderung aufzuzeigen. In diesem Handlungsbereich können folgendeQualifikationsinhalte geprüft werden:1. Arten von Risiken identifizieren und dokumentieren,

2. ein internes Kontrollsystem aufbauen,

3. Methoden zur Beurteilung von Risiken einsetzen und

4. Maßnahmen zur Vermeidung von Risiken ableiten.

(7) Im Handlungsbereich „Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnernsicherstellen“ soll der Prüfungsteilnehmer oder die Prüfungsteilnehmerin nachweisen, dass er oder sie inder Lage ist, zielorientiert mit Mitarbeitern und Mitarbeiterinnen, Auszubildenden, Geschäftspartnern sowieKunden zu kommunizieren und zu kooperieren, Methoden der Kommunikation und des Konfliktmanagementssituationsgerecht einzusetzen, ethische Grundsätze zu berücksichtigen und Mitarbeiter und Mitarbeiterinnen,Auszubildende und Projektgruppen unter Beachtung der rechtlichen und betrieblichen Rahmenbedingungenund der Unternehmensziele zu führen und zu motivieren. In diesem Handlungsbereich können folgendeQualifikationsinhalte geprüft werden:1. mit internen und externen Partnern situationsgerecht kommunizieren sowie Präsentationstechniken

zielgerichtet einsetzen,

2. Kriterien für die Personalauswahl festlegen und begründen sowie bei der Personalrekrutierung mitwirken,

3. den Personaleinsatz planen und steuern,

4. Führungsmethoden situationsgerecht anwenden,

5. Berufsausbildung planen und durchführen,

6. die berufliche Entwicklung und Weiterbildung von Mitarbeitern und Mitarbeiterinnen fördern und

7. den Arbeits- und Gesundheitsschutz gestalten.

§ 8 Befreiung von einzelnen Prüfungsbestandteilen

ANHANG

29AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 6 von 8 -

Für die Befreiung von einzelnen Prüfungsbestandteilen ist § 56 Absatz 2 des Berufsbildungsgesetzesentsprechend anzuwenden.

§ 9 Bewerten der Prüfungsleistungen und Ermittlung der Gesamtnote

(1) Die Prüfungsleistungen in der schriftlichen Prüfung und in der mündlichen Prüfung sind gesondert und mitPunkten zu bewerten.

(2) Bei der Bewertung der schriftlichen Prüfung sind die drei schriftlichen Aufgabenstellungen gleich zugewichten.

(3) Bei der Bewertung der mündlichen Prüfung ist das Fachgespräch gegenüber der Präsentation doppelt zugewichten.

(4) Aus der Bewertung der schriftlichen Prüfung und aus der Bewertung der mündlichen Prüfung wird dasarithmetische Mittel gebildet; anhand dessen wird die Gesamtnote festgestellt.

§ 10 Bestehen der Prüfung und Zeugnis

(1) Die Prüfung ist bestanden, wenn jeweils die schriftliche und die mündliche Prüfung mit mindestens„ausreichend“ bewertet worden sind.

(2) Ist die Prüfung bestanden, stellt die zuständige Stelle darüber ein Zeugnis aus.

(3) Ist die Prüfung bestanden, stellt die zuständige Stelle ein weiteres Zeugnis aus, in dem mindestensanzugeben sind:1. die Handlungsbereiche nach § 4 Absatz 2,

2. die Prüfungsergebnisse nach § 9 Absatz 2, 3 und 4,

3. die Befreiung vom schriftlichen Prüfungsteil der Ausbilder-Eignungsprüfung nach § 12 und

4. Befreiungen nach § 8; jede Befreiung ist mit Ort, Datum und der Bezeichnung des Prüfungsgremiums deranderweitig abgelegten Prüfung anzugeben.

§ 11 Wiederholung der Prüfung

(1) Eine nicht bestandene schriftliche oder eine nicht bestandene mündliche Prüfung kann jeweils zweimalwiederholt werden.

(2) Der Prüfungsteilnehmer oder die Prüfungsteilnehmerin hat die Wiederholungsprüfung bei der zuständigenStelle zu beantragen.

(3) Wer die Wiederholung der mündlichen Prüfung innerhalb von zwei Jahren, gerechnet vom Tag dernicht bestandenen Prüfung an, beantragt, ist von der schriftlichen Prüfung zu befreien, wenn die in dervorangegangenen schriftlichen Prüfung erbrachte Leistung mit mindestens „ausreichend“ bewertet worden ist.

(4) Auf Antrag kann im Fall der Wiederholung einer nicht bestandenen Prüfung auch eine bereits bestandenePrüfung wiederholt werden. In diesem Fall gilt nur das Ergebnis der letzten Prüfung.

§ 12 Ausbildereignung

Wer die Prüfung nach dieser Verordnung bestanden hat, ist vom schriftlichen Teil der Prüfung der Ausbilder-Eignungsverordnung befreit.

§ 13 Zusatzqualifikation „Bilanzbuchhaltung International“

(1) Auf Antrag bei der zuständigen Stelle kann eine Prüfung in der Zusatzqualifikation „BilanzbuchhaltungInternational“ abgelegt werden. Voraussetzung für die Zulassung zur Prüfung ist, dass der Antragsteller oder dieAntragstellerin bereits

ANHANG

30 AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 7 von 8 -

1. die Prüfung zum Bilanzbuchhalter oder zur Bilanzbuchhalterin auf Grund einer Regelung einer zuständigenStelle erfolgreich abgelegt hat,

2. den anerkannten Fortbildungsabschluss Geprüfter Bilanzbuchhalter oder Geprüfte Bilanzbuchhalterin odereinen gleichwertigen Abschluss erworben hat oder

3. einen wirtschaftswissenschaftlichen Abschluss an einer Hochschule erworben hat.

(2) Die Prüfung wird als schriftliche Prüfung auf der Grundlage einer Beschreibung einer betrieblichen Situationdurchgeführt.

(3) Sie besteht aus zwei unter Aufsicht zu bearbeitenden Aufgabenstellungen.

(4) Die Bearbeitungszeit beträgt für jede Aufgabenstellung 240 Minuten.

(5) Die beiden Aufgabenstellungen müssen aus der Beschreibung der betrieblichen Situation abgeleitet undaufeinander abgestimmt sein sowie eigenständige Lösungen ermöglichen.

(6) In der Prüfung hat der Prüfungsteilnehmer oder die Prüfungsteilnehmerin nachzuweisen, dass er oder sie inder Lage ist,1. die Bilanzierung und Bewertung nach den in der Europäischen Union geltenden International Financial

Reporting Standards und International Accounting Standards durchzuführen,

2. alle weiteren erforderlichen Teile eines Abschlusses nach den jeweils geltenden Standards zu erstellen, unterVerwendung der englischsprachigen Fachbegriffe darzustellen und die Abschlüsse nach den anerkanntenMethoden zu analysieren und

3. außensteuerliche Sachverhalte sowie Sachverhalte der internationalen Finanzierung und des internationalenZahlungsverkehrs zu bearbeiten.

In diesem Rahmen können folgende Qualifikationsinhalte geprüft werden:1. Bilanzen erstellen,

2. unterschiedliche Verfahren zur Ermittlung des Gesamtergebnisses anwenden,

3. Ergebnis je Aktie ermitteln,

4. Eigenkapitalveränderungsrechnung aufstellen,

5. Kapitalflussrechnung erstellen,

6. Anhang erstellen,

7. Lagebericht erstellen,

8. Segmente auswählen und den Segmentbericht erstellen,

9. im Rahmen der Konzernrechnungslegung notwendige Konsolidierungen durchführen und einenKonzernabschluss erstellen,

10. internationale Abschlüsse im Hinblick auf die Vermögens-, Finanz- und Ertragslage des Unternehmensanalysieren und interpretieren sowie Zwischenberichterstattung durchführen,

11. Finanzierungsmöglichkeiten der Unternehmen im Außenhandel ermitteln und Finanzierungsarten aufinternationalen Märkten auswählen und anwenden,

12. Methoden zur Vermeidung einer Doppelbesteuerung im Ertragsteuerrecht unter Beachtung desAußensteuerrechts darstellen,

13. umsatzsteuerliche Vorschriften bei grenzüberschreitendem Waren- und Dienstleistungsverkehr beachten.

(7) Die Prüfungsleistung ist mit Punkten zu bewerten; die Prüfung ist bestanden, wenn sie mit mindestens„ausreichend“ bewertet wurde.

(8) Die Prüfung kann zweimal wiederholt werden. Der Prüfungsteilnehmer oder die Prüfungsteilnehmerin hat dieWiederholungsprüfung bei der zuständigen Stelle zu beantragen.

(9) Ist die Prüfung bestanden worden, stellt die zuständige Stelle eine Bescheinigung aus.

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 8 von 8 -

§ 14 Übergangsvorschriften

(1) Vor Ablauf des 31. Dezember 2015 angemeldete Prüfungen1. zum „Bilanzbuchhalter International (IHK)“ oder zur „Bilanzbuchhalterin International (IHK)“,

2. zum „Internationalen Bilanzbuchhalter (IHK)“ oder zur „Internationalen Bilanzbuchhalterin (IHK)“,

3. zur Zusatzqualifikation „Bilanzbuchhaltung International“ oder

4. nach der Verordnung über die Prüfung zum anerkannten Abschluss Geprüfter Bilanzbuchhalter/GeprüfteBilanzbuchhalterin vom 18. Oktober 2007 (BGBl. I S. 2485), die zuletzt durch Artikel 64 der Verordnung vom26. März 2014 (BGBl. I S. 274) geändert worden ist,

werden bis zum 31. Juli 2019 nach den bisherigen Vorschriften zu Ende geführt.

(2) Bei Prüfungen, die bis zum Ablauf des 31. Januar 2018 angemeldet werden, kann der Prüfungsteilnehmeroder die Prüfungsteilnehmerin die Anwendung der bisherigen Vorschriften beantragen; die Prüfung ist bis zum31. Juli 2019 zu Ende zu führen.

(3) Die Wiederholungsprüfung kann auf Antrag des Prüfungsteilnehmers oder der Prüfungsteilnehmerin auchnach dieser Verordnung durchgeführt werden; die Wiederholungsprüfung ist bis zum 31. Juli 2019 zu Ende zuführen. § 11 Absatz 3 findet in diesem Fall keine Anwendung.

§ 15 Inkrafttreten, Außerkrafttreten

Diese Verordnung tritt am 1. Januar 2016 in Kraft. Gleichzeitig tritt die Verordnung über die Prüfung zumanerkannten Abschluss Geprüfter Bilanzbuchhalter/Geprüfte Bilanzbuchhalterin vom 18. Oktober 2007 (BGBl. IS. 2485), die zuletzt durch Artikel 64 der Verordnung vom 26. März 2014 (BGBl. I S. 274) geändert worden ist,außer Kraft.

ANHANG

31AKAD WEITERBILDUNG

Ein Service des Bundesministeriums der Justiz und für Verbraucherschutzin Zusammenarbeit mit der juris GmbH - www.juris.de

- Seite 8 von 8 -

§ 14 Übergangsvorschriften

(1) Vor Ablauf des 31. Dezember 2015 angemeldete Prüfungen1. zum „Bilanzbuchhalter International (IHK)“ oder zur „Bilanzbuchhalterin International (IHK)“,

2. zum „Internationalen Bilanzbuchhalter (IHK)“ oder zur „Internationalen Bilanzbuchhalterin (IHK)“,

3. zur Zusatzqualifikation „Bilanzbuchhaltung International“ oder

4. nach der Verordnung über die Prüfung zum anerkannten Abschluss Geprüfter Bilanzbuchhalter/GeprüfteBilanzbuchhalterin vom 18. Oktober 2007 (BGBl. I S. 2485), die zuletzt durch Artikel 64 der Verordnung vom26. März 2014 (BGBl. I S. 274) geändert worden ist,

werden bis zum 31. Juli 2019 nach den bisherigen Vorschriften zu Ende geführt.

(2) Bei Prüfungen, die bis zum Ablauf des 31. Januar 2018 angemeldet werden, kann der Prüfungsteilnehmeroder die Prüfungsteilnehmerin die Anwendung der bisherigen Vorschriften beantragen; die Prüfung ist bis zum31. Juli 2019 zu Ende zu führen.

(3) Die Wiederholungsprüfung kann auf Antrag des Prüfungsteilnehmers oder der Prüfungsteilnehmerin auchnach dieser Verordnung durchgeführt werden; die Wiederholungsprüfung ist bis zum 31. Juli 2019 zu Ende zuführen. § 11 Absatz 3 findet in diesem Fall keine Anwendung.

§ 15 Inkrafttreten, Außerkrafttreten

Diese Verordnung tritt am 1. Januar 2016 in Kraft. Gleichzeitig tritt die Verordnung über die Prüfung zumanerkannten Abschluss Geprüfter Bilanzbuchhalter/Geprüfte Bilanzbuchhalterin vom 18. Oktober 2007 (BGBl. IS. 2485), die zuletzt durch Artikel 64 der Verordnung vom 26. März 2014 (BGBl. I S. 274) geändert worden ist,außer Kraft.

FÜR IHRE NOTIZEN:

32 AKAD WEITERBILDUNG

Für Ihre Notizen:

AKAD Bildungsgesellschaft mbHHeilbronner Straße 86

70191 Stuttgart

www.akad.de

Art.-Nr. 9003557 K-BBH00-LG A1047