Embed Size (px)

Citation preview

Die Zukunft des Warenhauses in Deutschland

„urbanicom vor Ort“

Dr. Gerd Hessert

„urbanicom vor Ort“Leipzig 01. April 2011

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

1 Geschichte des Warenhauses

� „Großartigste Epoche“ und unaufhaltsamer Aufschwung bis 1913 auf � „Großartigste Epoche“ und unaufhaltsamer Aufschwung bis 1913 auf

Marktanteil von 2,5 % (1900: 0,3 %)

� Ausgangspunkt: Veränderungen gesellschaftlicher Verhältnisse

� Die Innovation des Einzelhandels mit revolutionären Neuerungen

� Fokussierung auf stark frequentierte innerstädtische Lagen

� Zentrale Stadtinstitution mit prägender Stadtarchitektur und Einkaufskultur

2

� Strategien hoher Preisaggressivität und niedriger Gewinnspanne

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

“Eine Zukunft der Warenhäuser?

...sie wurden von Luxuslinern zu Containerschiffen abgewrackt,

…sind…im Warenmeer versunken, obwohl sie als unsinkba r konzipiert waren,

…immer weniger Wunschhimmel, immer mehr Alptraum.“

(Strohmeyer 1980, S. 184)

3

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

2 Ausgangssituation

� Offenes Zeitfenster für Zukunftsausrichtung� Offenes Zeitfenster für Zukunftsausrichtung

� Fokussierung der Unternehmen auf Warenhaus-Geschäft

� Kleine Verbesserungsschritte = Sterben auf Raten

� Bereinigung Filialnetz nicht abgeschlossen

� Ergebnisprobleme der Betriebsform

4

� Ergebnisprobleme der Betriebsform

� Keine Sortimentsmarktführerschaft

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

3 Kernaussagen: Zukunftssicherung der Betriebsform

Reduzierung des Filialnetzes

Revolutionierung des Geschäfts-Modells

„Deutsche Warenhaus AG“ als Chance

5

„Deutsche Warenhaus AG“ als Chance

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

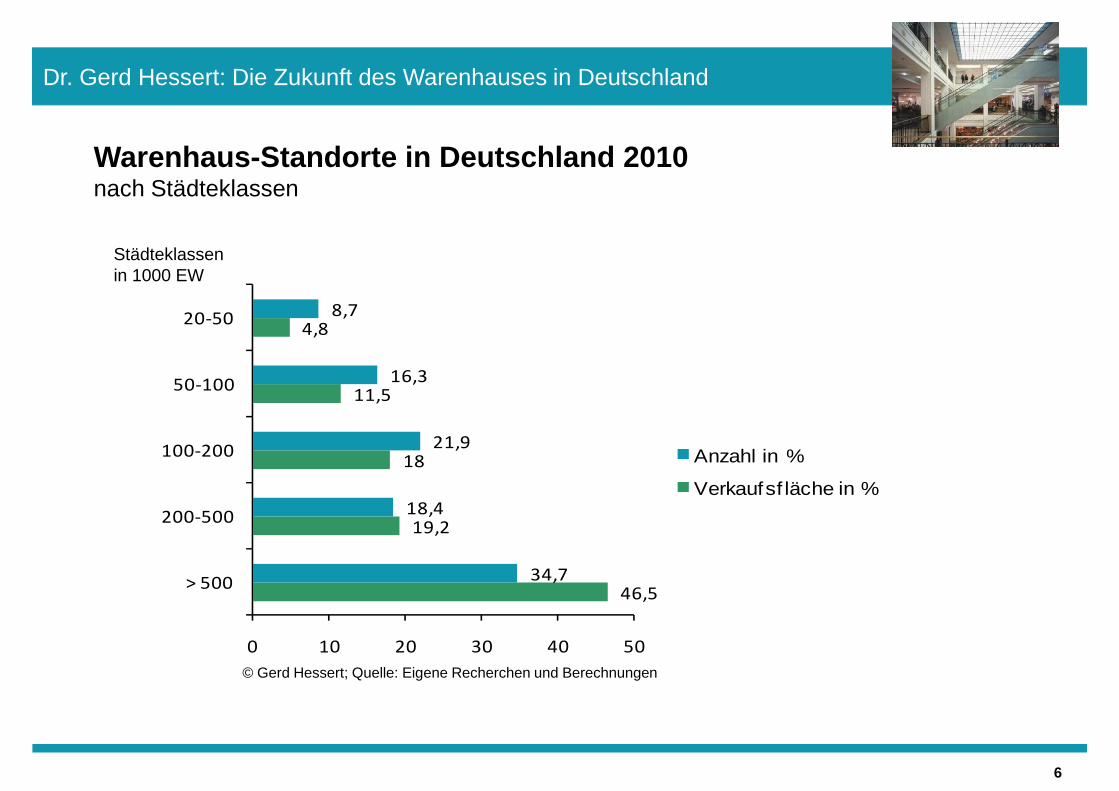

Warenhaus-Standorte in Deutschland 2010nach Städteklassen

Städteklassen

19,2

18

11,5

4,8

18,4

21,9

16,3

8,7

200-500

100-200

50-100

20-50

Anzahl in %

Verkaufsf läche in %

Städteklassen in 1000 EW

6

46,5

19,2

34,7

0 10 20 30 40 50

> 500

© Gerd Hessert; Quelle: Eigene Recherchen und Berechnungen

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

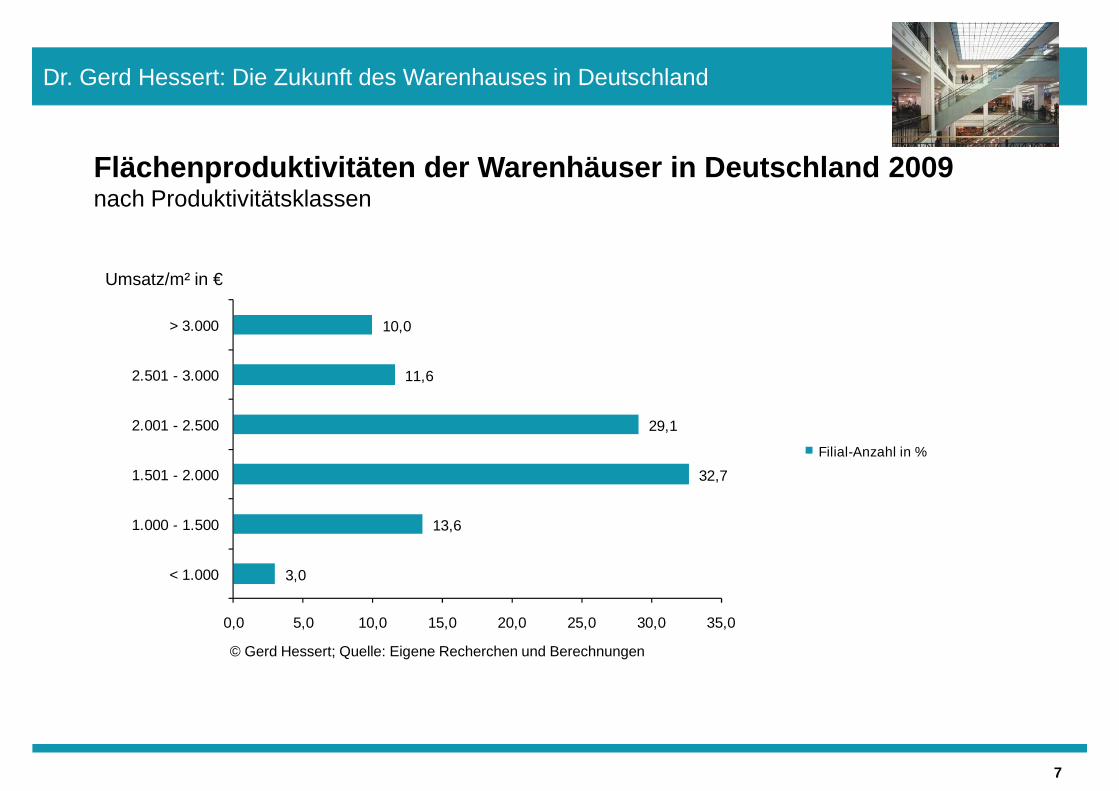

Flächenproduktivitäten der Warenhäuser in Deutschla nd 2009 nach Produktivitätsklassen

13,6

32,7

29,1

11,6

10,0

1.000 - 1.500

1.501 - 2.000

2.001 - 2.500

2.501 - 3.000

> 3.000

Filial-Anzahl in %

Umsatz/m² in €

7

3,0

13,6

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

< 1.000

1.000 - 1.500

© Gerd Hessert; Quelle: Eigene Recherchen und Berechnungen

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

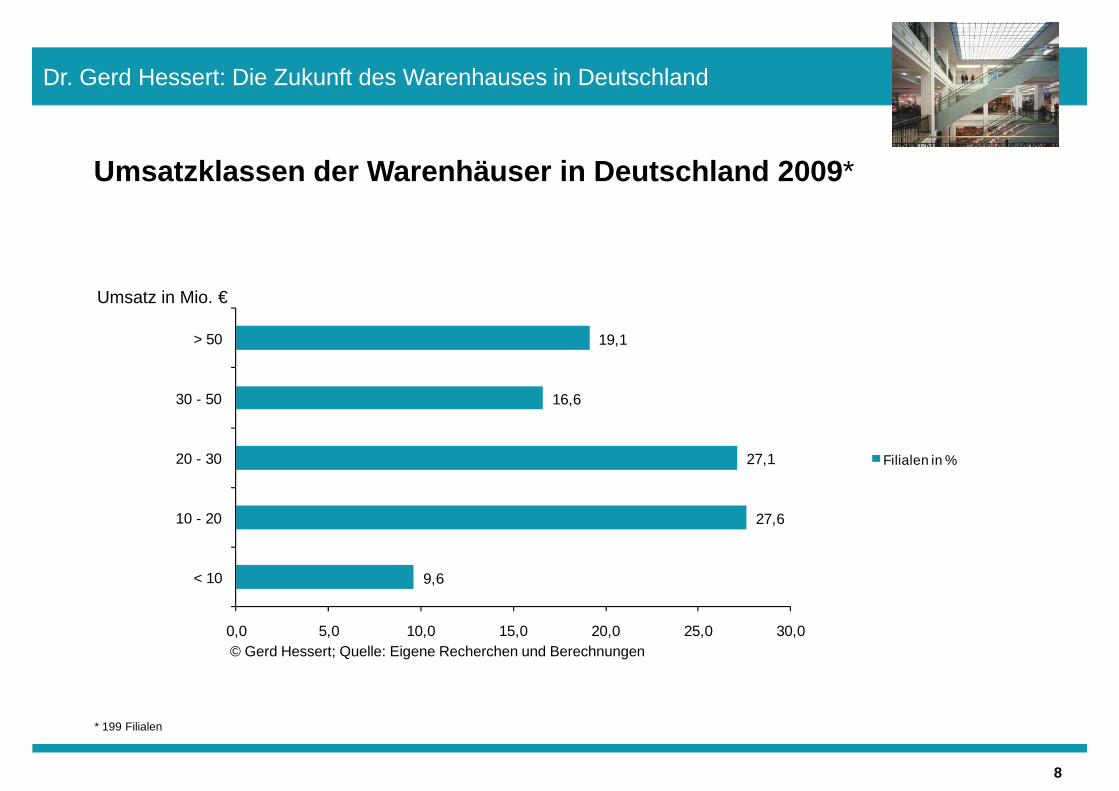

Umsatzklassen der Warenhäuser in Deutschland 2009 *

27,6

27,1

16,6

19,1

10 - 20

20 - 30

30 - 50

> 50

Filialen in %

Umsatz in Mio. €

8

* 199 Filialen

9,6

0,0 5,0 10,0 15,0 20,0 25,0 30,0

< 10

© Gerd Hessert; Quelle: Eigene Recherchen und Berechnungen

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

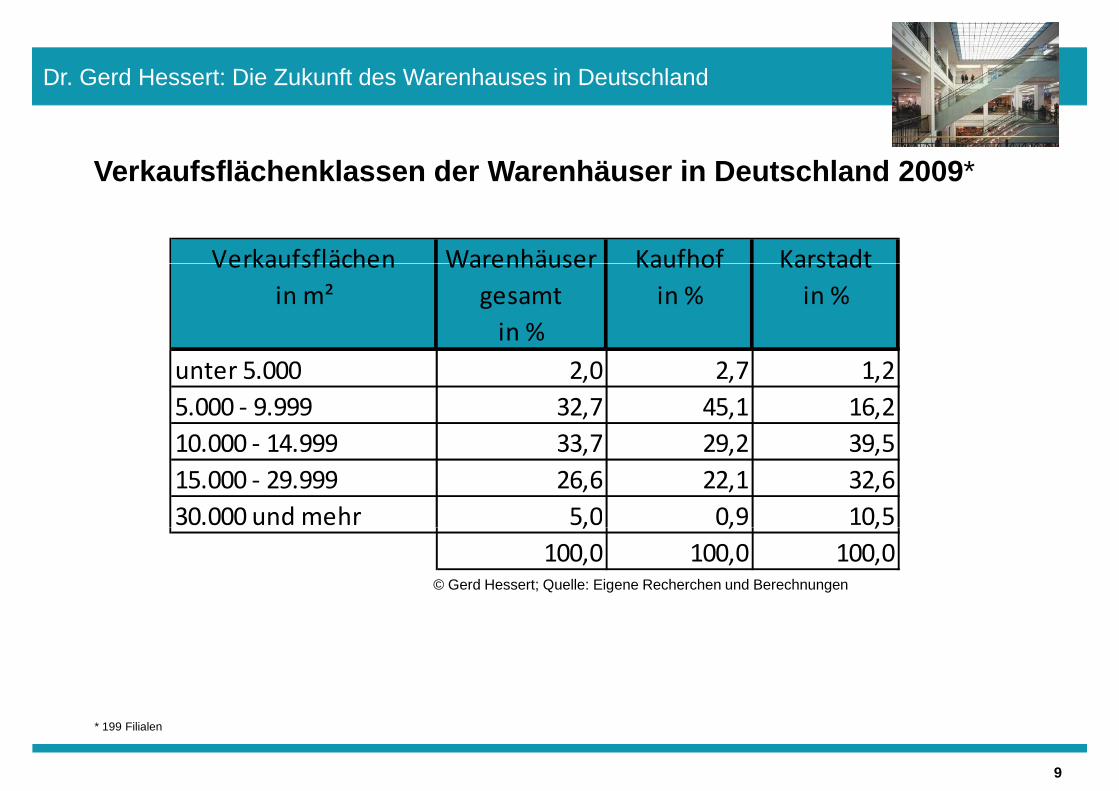

Verkaufsflächenklassen der Warenhäuser in Deutschla nd 2009*

Verkaufsflächen Warenhäuser Kaufhof KarstadtVerkaufsflächen

in m²

Warenhäuser

gesamt

in %

Kaufhof

in %

Karstadt

in %

unter 5.000 2,0 2,7 1,2

5.000 - 9.999 32,7 45,1 16,2

10.000 - 14.999 33,7 29,2 39,5

15.000 - 29.999 26,6 22,1 32,6

30.000 und mehr 5,0 0,9 10,5

9

* 199 Filialen

© Gerd Hessert; Quelle: Eigene Recherchen und Berechnungen

30.000 und mehr 5,0 0,9 10,5

100,0 100,0 100,0

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

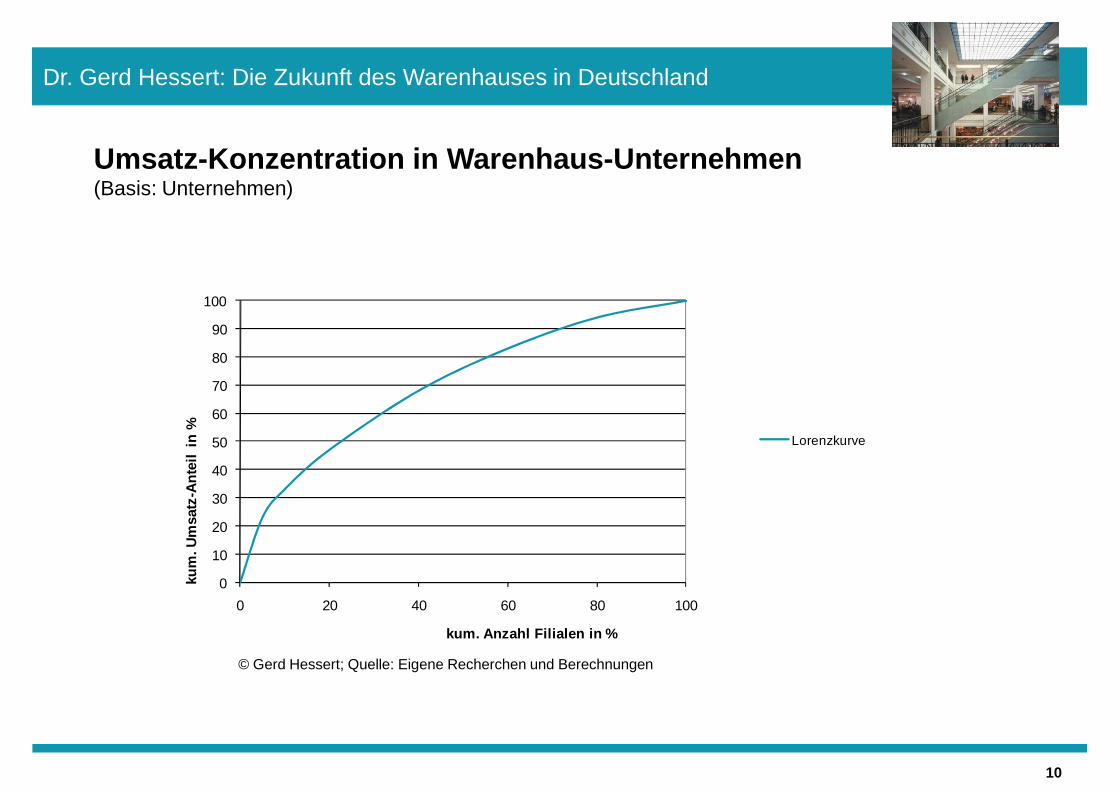

Umsatz-Konzentration in Warenhaus-Unternehmen (Basis: Unternehmen)

20

30

40

50

60

70

80

90

100

kum

. Um

satz

-Ant

eil

in % Lorenzkurve

10

0

10

20

0 20 40 60 80 100

kum

. Um

satz

kum. Anzahl Filialen in %

© Gerd Hessert; Quelle: Eigene Recherchen und Berechnungen

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

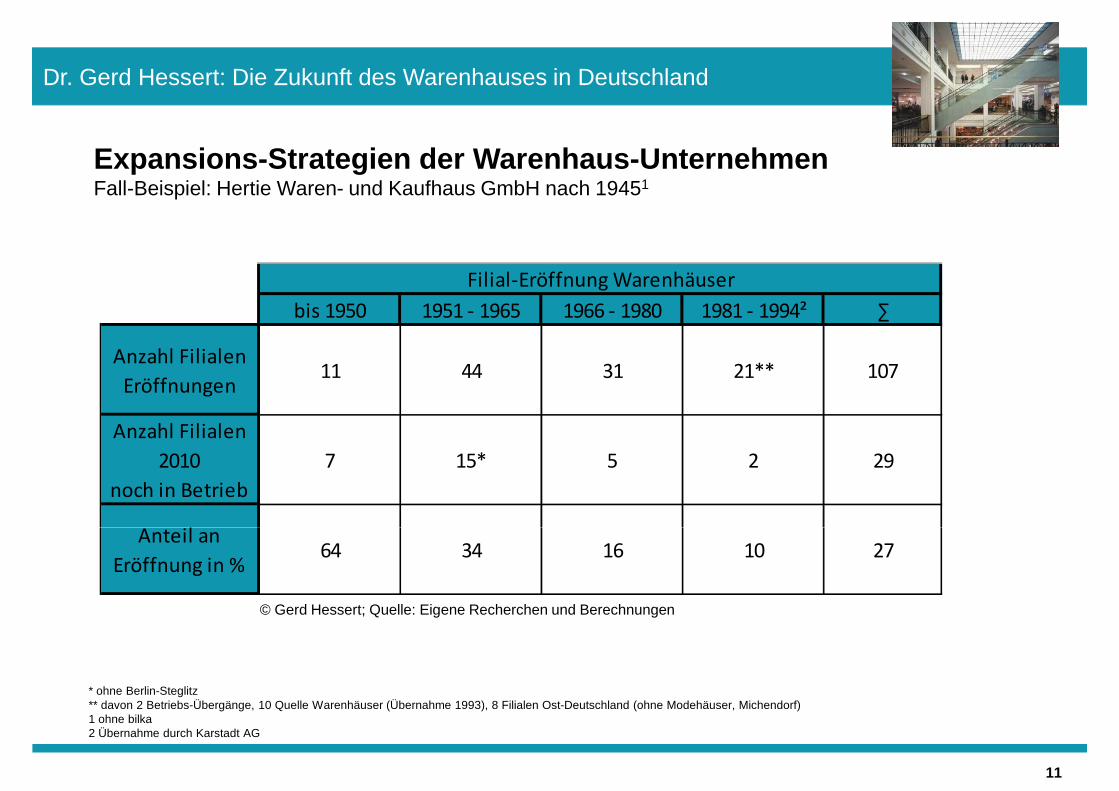

Expansions-Strategien der Warenhaus-UnternehmenFall-Beispiel: Hertie Waren- und Kaufhaus GmbH nach 19451

bis 1950 1951 - 1965 1966 - 1980 1981 - 1994² ∑

Anzahl Filialen

Eröffnungen11 44 31 21** 107

Anzahl Filialen

2010

noch in Betrieb

7 15* 5 2 29

Anteil an

Filial-Eröffnung Warenhäuser

11

* ohne Berlin-Steglitz** davon 2 Betriebs-Übergänge, 10 Quelle Warenhäuser (Übernahme 1993), 8 Filialen Ost-Deutschland (ohne Modehäuser, Michendorf)1 ohne bilka2 Übernahme durch Karstadt AG

© Gerd Hessert; Quelle: Eigene Recherchen und Berechnungen

Anteil an

Eröffnung in %64 34 16 10 27

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

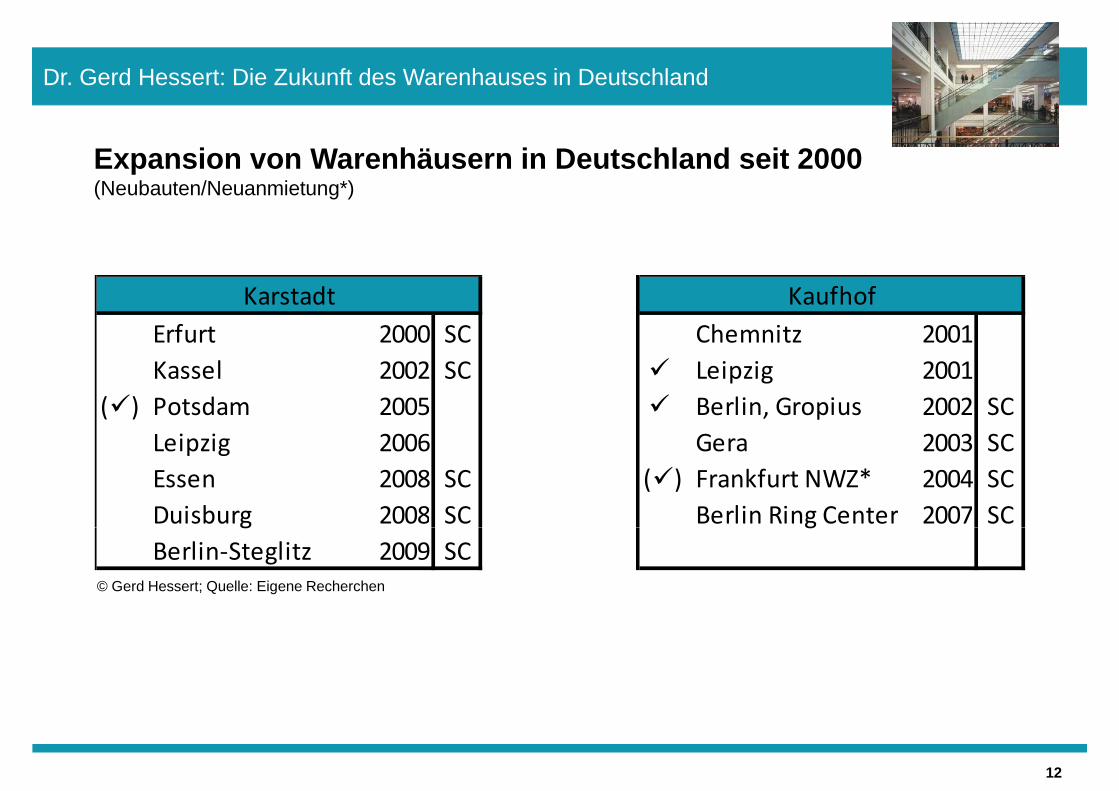

Expansion von Warenhäusern in Deutschland seit 2000(Neubauten/Neuanmietung*)

Erfurt 2000 SC Chemnitz 2001

Kassel 2002 SC � Leipzig 2001

(�) Potsdam 2005 � Berlin, Gropius 2002 SC

Leipzig 2006 Gera 2003 SC

Essen 2008 SC (�) Frankfurt NWZ* 2004 SC

Duisburg 2008 SC Berlin Ring Center 2007 SC

Karstadt Kaufhof

12

© Gerd Hessert; Quelle: Eigene Recherchen

Duisburg 2008 SC Berlin Ring Center 2007 SC

Berlin-Steglitz 2009 SC

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

4 Zukunft: Filialnetz

� Traditionelle Lagen von Innenstädten > 200.000 Einwohner� Traditionelle Lagen von Innenstädten > 200.000 Einwohner

� > 2.500 €/m² Flächenproduktivität

� > 30 Mio. € Umsatz

� > 15.000 m² Verkaufsfläche

� Kein Wachstum

13

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

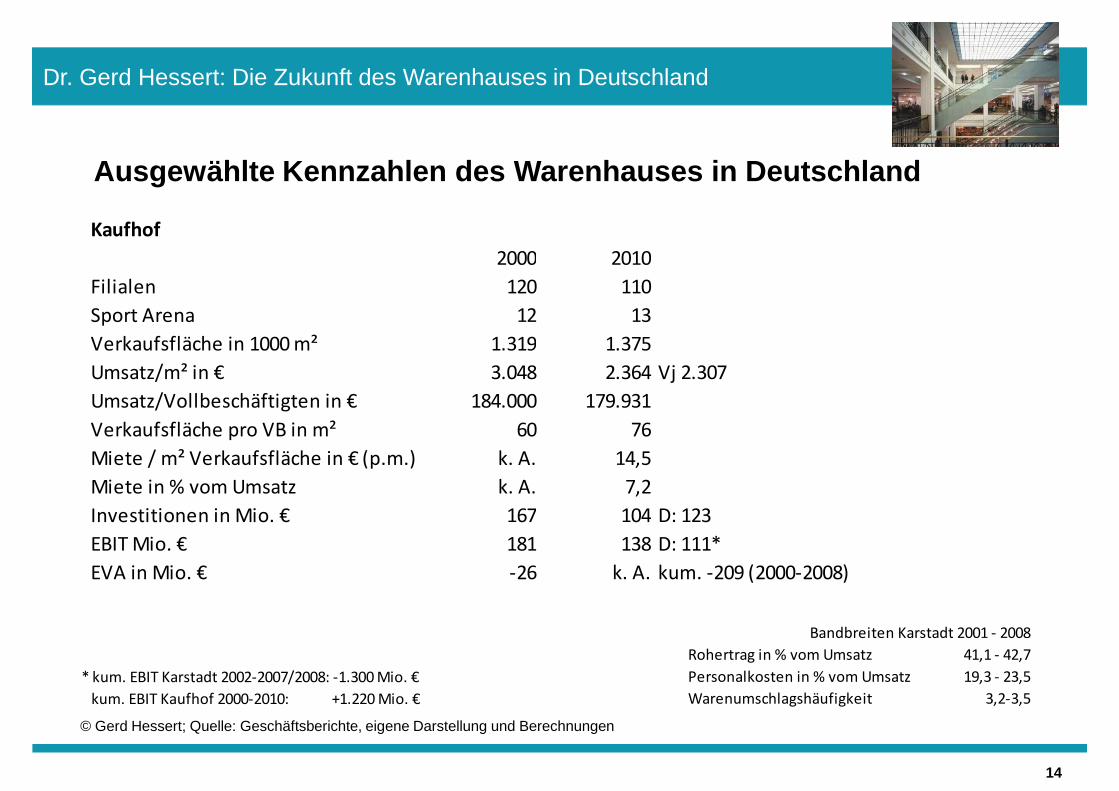

Ausgewählte Kennzahlen des Warenhauses in Deutschlan d

Kaufhof

2000 20102000 2010

Filialen 120 110

Sport Arena 12 13

Verkaufsfläche in 1000 m² 1.319 1.375

Umsatz/m² in € 3.048 2.364 Vj 2.307

Umsatz/Vollbeschäftigten in € 184.000 179.931

Verkaufsfläche pro VB in m² 60 76

Miete / m² Verkaufsfläche in € (p.m.) k. A. 14,5

Miete in % vom Umsatz k. A. 7,2

Investitionen in Mio. € 167 104 D: 123

14

© Gerd Hessert; Quelle: Geschäftsberichte, eigene Darstellung und Berechnungen

EBIT Mio. € 181 138 D: 111*

EVA in Mio. € -26 k. A. kum. -209 (2000-2008)

Bandbreiten Karstadt 2001 - 2008

Rohertrag in % vom Umsatz 41,1 - 42,7

Personalkosten in % vom Umsatz 19,3 - 23,5

Warenumschlagshäufigkeit 3,2-3,5

* kum. EBIT Karstadt 2002-2007/2008: -1.300 Mio. €

kum. EBIT Kaufhof 2000-2010: +1.220 Mio. €

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

5 Zukunft: Geschäftsmodell

� Nachhaltige Verbesserung der Ertrags- und Kostenstruktur� Nachhaltige Verbesserung der Ertrags- und Kostenstruktur

� Homogenisierung des Filialnetzes und Marktauftritts

� Marke Warenhaus

� (Selektive) Sortimentsführerschaft

� Erlebnisführerschaft

� Standortorientiertes Management

15

� Standortorientiertes Management

Dr. Gerd Hessert: Die Zukunft des Warenhauses in Deutschland

6 Zukunft: “Deutsche Warenhaus AG“

� Bedeutendes Einzelhandelsunternehmen in Deutschland� Bedeutendes Einzelhandelsunternehmen in Deutschland

� Marktanteil 1,5 %

� Umsetzung des neuen Geschäftsmodells

� Bewältigung hoher Marktaustritts-Barrieren: Kosten

� Schnelle Umsetzung Filialstrategie, Verkauf/Schließung von Filialen

� Realisierung von Kosteneinsparungspotenzialen

16

� Realisierung von Kosteneinsparungspotenzialen

� Weiterentwicklung/Verkauf der Sport-Kaufhäuser

KontaktdatenDr. Gerd HessertHessert ConsultingZiegelstraße 7d40468 DüsseldorfMobil: +49.173.7282828Mobil: [email protected]