Embed Size (px)

Citation preview

Niedersächsisches Ministeriumfür Wirtschaft, Arbeit und Verkehr

Marktspiegel Logistik

Logistikaffine Investitionenin Niedersachsen 2013/2014

Logistikportal-Niedersachsen.de

Das leistungsfähige Netz logistischer Knoten; hochqualifiziertes Logistikpersonal; Einbindung in starke Netzwerke und globale Vernetzung, die hohe Dynamik an logistikaffinen Investitionen sowie die vielfältigen Kompetenzen der Logistik dienstleister: Das macht in der Summe Niedersachsens Profil als Top-Logistikstandort aus!

Globale Vernetzung

Attraktiver Investitionsstandort Leistungsfähiger intermodaler Standort

Starke Netzwerke

Qualifiziertes LogistikpersonalLogistics made in

Niedersachsen

Logistische Lösungskompetenzen

Marktspiegel Logistik 2013/2014 3

Einleitung 5Logistikaffine Investitionen in Niedersachsen 2013 6Räumliche Verteilung und Schwerpunktregionen 8Branchenmix 10Räumliche Erschließungsfunktion der Investitionen 12Flächenbedarf und Größenstrukturen der Investitionen 14Ansätze zum sorgsamen Umgang mit Flächenverbrauch und Umweltschutz 15Wirtschafts- und Beschäftigungsmotor Logistik 17Zusammenfassung und Ausblick 18Der Verein Logistikportal Niedersachsen e.V. (LPN) 19Mitgliedsregionen 20Ansprechpartner 23

Abbildungsverzeichnis

Abb. 1: Entwicklung der logistikaffinen Investitionen 2006-2013 6Abb. 2: Entwicklung des Investitionsvolumens im Zeitraum 2006-2013 7Abb. 3: Verteilung des Investitionsvolumens 2013 9Abb. 4: Branchenmix – Vergleich der Investitionsverteilung 11Abb. 5: Erschließungsfunktionen 2013 und im Vergleich 2000 bis 2013 12Abb. 6: Verteilung der logistikaffinen Investitionen 2013 (nach Erschließungsfunktion) 13Abb. 7: Verteilung der logistikaffinen Investitionen 2000-2013 (nach Erschließungsfunktion) 13Abb. 8: Flächenverteilung logistikaffiner Investitionen 2013 14Abb. 9: Entwicklung des Investitionsvolumens in Mio. EUR pro Hektar und Jahr 16Abb. 10: Ergebnisse 18

Inhaltsverzeichnis

Herausgeber:Niedersächsisches Ministeriumfür Wirtschaft, Arbeit und VerkehrFriedrichswall 130159 Hannover

Ansprechpartner:Niedersächsisches Ministeriumfür Wirtschaft, Arbeit und VerkehrReferat 40Friedrichswall 130159 Hannoverwww.mw.niedersachsen.de

LogisticNetwork Consultants (LNC) GmbHBreite Str. 730159 Hannoverwww.lnc-hannover.de

Stand: November 2014

Fotonachweis (soweit nicht anders vermerkt):www.ingimage.com

Von Niedersachsen aus werden weltweite Logistik- und Transportket-ten, organisiert, gesteuert und durchgeführt, die hohe Wachstumspo-tenziale für die niedersächsische Küstenregionen sowie das Hinterlandbieten. Im deutschlandweiten Vergleich verfügt das Bundesland Nie-dersachsen über beste Voraussetzungen für die Realisierung und Um-setzung von multimodalen Konzepten: ein flächendeckendes Netz vonacht Güterverkehrszentren, ein engmaschiges Binnenwasserstrassen-netz mit leistungsfähigen Binnenhäfen, über neun niedersächsischeSeehäfen, sowie direkte Anbindung an die Seehäfen in Hamburg undBremen und den einzigen deutschen Tiefwasserhafen in Wilhelms-haven. Ergänzt wird dieses Angebot durch eine hochflexible sowieleistungsfähige Logistikwirtschaft, die die Umsetzung von nachhaltigenLogistikkonzepten ermöglichen.

Norddeutschland und damit insbesondere Niedersachsen profitiert vonseinen logistischen Qualitäten und Funktionen, sei es als Drehscheibe,Gateway, Transitraum oder über die Ver- und Entsorgungsfunktion mitnationalem und europäischem Charakter. Niedersachsen vereint alleFunktionen und ist in der Lage, die Wettbewerbsfähigkeit hierüberweiter auszubauen. Dieses setzt nicht nur Investitionen in die Verkehrs-infrastruktur, sondern auch Investitionen in neue Lösungen für innova-tive und intelligente Dienstleistungen und logistische Systeme voraus.

Mit der Vielzahl von logistikaffinen Investitionen seit dem Jahr 2000,mit unterschiedlicher Ausprägung, zählt die Logistikwirtschaft heuteund auch zukünftig zu den führenden Wachstumsbranchen inDeutschland. An dieser Entwicklung hat Niedersachsen mit seinenmehr als 260.000 Beschäftigten in der Logistik einen maßgeblichenAnteil. Alle Akteure finden in Niedersachsen ideale Bedingungenund für jede Anforderung geeignete Standorte, Flächen und Partner,um internationale Transportketten abzuwickeln und zu steuern.

Dies belegt auch der Marktspiegel Logistik, der seit 2005 jährlichauf Basis umfangreicher Erhebungen bei den niedersächsischen Wirt-schaftsförderern, den Landkreisen, Städten und Gemeinden in ganz

Marktspiegel Logistik 2013/2014 5

Einleitung

Niedersachsen sowie mit Standort- und Projektentwicklern erarbeitetwird. Ergänzt werden die Befragungsergebnisse durch gezielte Einzel-interviews mit branchenbedeutsamen Bauträgern, Immobilienexpertenund Projektentwicklern sowie durch eine Auswertung von Sekundär-materialien. Hierbei werden alle realisierten logistikaffinen Investitionenin dem jeweiligen Berichtsjahr (rückwirkend) sowie geplante und nochnicht realisierte Investitionsvorhaben in der Befragung erfasst. DerMarktspiegel macht deutlich: Logistik ist eine Kernbranche und gleich-zeitig auch ein wichtiger Standort- und Wettbewerbsfaktor für dieGesamtwirtschaft: Investitionen in Logistikzentren stärken überpro-portional den Gesamtstandort und sind gleichzeitig ein Garant für dieSicherung und Schaffung von Arbeitsplätzen.

Auch die diesjährige Rücklaufquote der Erhebung ist mit rund 70 Pro-zent außerordentlich hoch und macht deutlich, dass der Marktspiegeldas zentrale Element zur Darstellung der Bedeutung und Dynamik derLogistikbranche in den einzelnen Logistikregionen in Niedersachsenund ein wichtiger Seismograph für die Attraktivität des Wirtschafts-und Logistikstandorts Niedersachsen ist. Die Erfassung sowie die Be-wertung der logistikaffinen Investitionen werden nach folgendenKriterien differenziert:

• Investitionsvolumen,• Branchenstrukturen,• räumlichen Erschließungsfunktionen der Verteilung derLogistikzentren,

• Beschäftigungseffekten,• resultierenden Flächenbedarf der Investitionen,• sowie eine Prognose über die aktuellen Entwicklungen undMarktperspektiven.

Der Marktspiegel gibt allen Akteuren in Niedersachsen und darüberhinaus einen differenzierten und konkreten Einblick über die stand-ortspezifische Dynamik der Logistik in Niedersachsen.

Marktspiegel Logistik 2013/20144

eine vergleichsweise geringe Anzahl an logistikaffinen Einzelinvestitionenim Jahr 2013 erhoben. Mit 83 erfassten Investitionen wurden gegenüberdem Erhebungsjahr 2012 rund 15 Prozent weniger erfasst. Innerhalb dervergangenen sieben Jahre ist das der niedrigste Wert (siehe Abb. 1).

Die Gründe für die Entwicklung sind vielfältig: Zum einen wurde miteiner Rücklaufquote von ca. 70 Prozent zwar ein verhältnismäßigguter Wert erreicht, jedoch konnten teilweise keine Rückläufe ausLandkreisen verzeichnet werden, die in der Vergangenheit eineentsprechend hohe Anzahl an Einzelinvestitionen angaben. Auf deranderen Seite wächst der Wettbewerbsdruck der einheimischen Un-ternehmen im klassischen Ladungsverkehr durch ausländische Kon-kurrenten, wodurch die finanziellen Spielräume in der Preispolitik sin-ken und Mittel für bauliche oder materielle Investitionen fehlen. DesWeiteren verstärkt sich der Trend, dass immer mehr kleine Unterneh-men als Subunternehmen für große Logistikdienstleister tätig sindund dadurch Verhandlungsmacht verlieren und damit geringe Mar-gen erzielen. Neben qualitativen und quantitativen Engpässen in derInfrastrukturpolitik, bspw. beim Schiffshebewerk Scharnebeck, sindes vor allem steigende Personal- und Energiekosten, die den Margen-druck der Unternehmen zusätzlich erhöhen und somit zu einer gerin-geren Investitionstätigkeit führen.

Im Berichtsjahr 2013 sind durch die 83 logistikaffinen Investitionenmehr als 500 Mio. EUR am Standort Niedersachsen investiert wor-den. Verglichen mit den Vorjahren bedeutet dies einen deutlichen In-vestitionsrückgang. Bezugnehmend auf die Investitionsentwicklungdes Zeitraums 2006 bis 2013 wird zum einen die Ausnahmestellungder vergangenen Jahre 2011 und 2012 deutlich, begründet durchkapitalintensive Großprojekte insbesondere des Großhandels. Zumanderen ist der 2013 erreichte Wert als Durchschnittwert einzuord-nen und pendelt sich auf ähnlichem Niveau wie bei den Vorkrisen-jahre 2007 und 2008 ein (siehe Abb. 2).

Auch das Erhebungsjahr 2013 ist vor allem durch Bestands- und Er-weiterungsinvestitionen gekennzeichnet. Ein Beispiel hierfür ist dieInvestition des Unternehmens J.Müller in Brake, das am Standortdurch den Bau eines 22,5 Mio. EUR teuren Silos die größte Einzel-investition in der Unternehmensgeschichte der J. Müller Aktiengesell-schaft realisiert hat. Durch den Bau des 90 m hohen Silos baut derStandort seine führende Rolle als der Agrarlogistik-Standort in Euro-pa weiter aus. Dieses Ergebnis zeigt, dass vorhandene Standortqua-litäten für zusätzliche Expansionen entsprechend genutzt werdenund somit Impulse für die regionale Entwicklung und das Logistik-land Niedersachsen generiert werden. Damit einhergehend wurden2013 knapp 3.500 neue Arbeitsplätze geschaffen. Im Vergleich zumVorjahreszeitraum sind das zwar 600 Arbeitsplätze weniger, jedochist der prozentuale Rückgang mit 15 Prozent deutlich weniger, alsbeim Investitionsvolumen zwischen 2013 und 2012. Daraus lässt sichableiten, dass 2013 durch ein geringes Investitionsvolumen anteils-

Marktspiegel Logistik 2013/2014 7Marktspiegel Logistik 2013/2014

Deutschland ist innerhalb Europas der Top-Logistikstandort. Gemäß deraktuellen Studie „Top 100 in European Transport and Logistics Services2014/15“, die vom Fraunhofer SCS herausgeben wird, wuchs die Logis-tikwirtschaft innerhalb Deutschlands im vierten Jahr in Folge. Die Logis-tikbranche hat 2013 in Deutschland 3,9 Mrd. Tonnen abgewickelt und mit2,89 Mio. Beschäftigten ein Marktvolumen von 230 Mrd. EUR erwirtschaf-tet. Dabei profitiert der Standort Deutschland nach wie vor von der star-ken Exportindustrie sowie einer zunehmenden Verzahnung mit Osteuropa.Mittelfristig werden sich weitere Warenströme in Richtung neuer Wachs-tumsmärkte in Osteuropa und Asien verschieben, da Produktion und Sour-cing zunehmend vor Ort erfolgen und weniger Vorprodukte aus Europageliefert werden. Konsequenterweise bietet sich vor allem für mittel-

große Logistiker an, ggf. über Kooperationen nachzudenken und dieseVeränderungen zu antizipieren und sich daraus ergebene Chancen, dieinsbesondere in höherwertigen Leistungen liegen, zu nutzen.

Nach wie vor ist es vor allem die Zentralität eines Standortes, die für eineeffiziente und leistungsstarke Logistik wichtig ist. In der erweiterten Eu-ropäischen Union bietet der Standort Niedersachsen ein Höchstmaß anZentralität, unter anderem begründet in seiner Eigenschaft als Kreuzungs-punkt der bedeutendsten transeuropäischen Verkehrskorridore und -netze.

Trotz der hervorragenden Kennzahlen der vergangenen Jahre wurde imLogistikland Niedersachsen, im Gegensatz zur letztjährigen Einschätzung,

Logistikaffine Investitionen in Niedersachsen 2013

6

Abb. 2: Entwicklung des Investitionsvolumens im Zeitraum 2006-2013

Abb. 1: Entwicklung der Investitionen im Zeitraum 2006-2013

140

120

100

80

60

40

20

0

91

123

104

86

106111

97

Anzahl der Investitionen

2006 2007 2008 2009

83

20132010 2011 2012

mäßig mehr Arbeitsplätze geschaffen wurden und somit auf eine in-tensivere Nutzung der neu errichteten Logistikimmobilien durch neueArbeitskräfte zu schließen ist.

Wie in den vergangenen Jahren auch, stammen rund 80 Prozent derInvestitionen aus Niedersachsen. Weitere 15 Prozent stammen ausanderen Bundesländern, wovon elf Prozent Ihren Unternehmenssitzin angrenzenden Bundesländern, vor allem in Nordrhein-Westfalen,haben. Dem Trend der vergangenen Jahre folgend, liegt der Anteil anausländischen Investitionen bei fünf Prozent.

Ein wichtiger Indikator im Bereich des Planungsprozesses von logistikaffi-nen Investitionen ist die Einschätzung der Befragungsteilnehmer in Be-zug auf die Anfragenentwicklung. Entstehung, Konkretisierung, Planungund Entwicklung sind dabei entscheidende Schlagworte. Grundsätzlichgilt, dass viele Großprojekte aus der jüngeren Vergangenheit bereitsrealisiert sind und für das Jahr 2014 mit wenigen Projekten mit einemInvestitionsvolumen von mehr als 50 Mio. EUR zu rechnen ist. Für dasJahr 2014 ist es nach wie vor die stagnierende Industrieproduktion inDeutschland, die nicht auf eine erhöhte Nachfrage nach Logistikleistun-gen schließen lässt. Zusätzliche Impulse werden vorwiegend in den kurz-bis mittelfristigen Erwartungen des Außenhandels gesehen, wobei hierdie gesamtwirtschaftliche Entwicklung im Euroraum entscheidend ist.

1.000

800

600

400

200

0

2006 2007 2008 2009 20132010 2011 2012

Invest it ionsbeispiel

Unternehmensgruppe J.MÜLLER

Investitionsstandort: Seehafen Brake (Unterweser)Bezeichnung der Investition: Silo 6Branche: Seehafenlogistik für die Agrar- und ErnährungswirtschaftLagerkapazität: 47.000 TonnenBeschäftigte: 450 MitarbeiterInvestitionsvolumen: 22,5 Mio. Euro

www.jmueller.de

Marktspiegel Logistik 2013/2014 9

vorhaben investiert. Die Attraktivität und Sichtbarkeit der angrenzen-den Landkreise Hildesheim und Peine wird auch im Berichtsjahr 2013deutlich, die vergleichsweise gute Investitionswerte erreichen.

Mit elf Prozent an den Gesamtinvestitionen schneidet die SüdlicheMetropolregion Hamburg ähnlich ab wie im Vorjahreszeitraum. Her-vorzuheben ist das vergleichsweise hohe Investitionsvolumen der Ein-zelinvestitionen. 21 Prozent des Gesamtinvestitionsvolumens wurde inder südlichen Metropolregion generiert. Hierbei stechen vor allem dieLandkreise Uelzen, Cuxhaven und Harburg hervor, wo Investitionenmit mehr als 10 Mio. EUR registriert wurden. Der im Hamburger Stadt-gebiet herrschende Mangel an Freiflächen hat in den letzten Jahren zueiner vermehrten Ansiedlungstätigkeit außerhalb der Stadt geführt. Inenger räumlicher Nähe zueinander befinden sich Umschlagmöglichkei-ten zwischen Schiene, Wasser und Straße, welche besonders die süd-liche Metropolregion gut vernetzt und eine effiziente Verteilung derWaren im Hinterland ermöglicht.

Wie auch in den vergangenen Jahren sind das östliche und südlicheNiedersachsen in der Erfassung von logistikaffinen Aktivitäten unter-repräsentiert und können nur sehr wenige Investitionen verzeich-

Marktspiegel Logistik 2013/2014

Die Bedeutung der Anbindungsqualität zum überregionalen Straßen-netz und die Nähe zu logistischen Drehscheiben sind auch in derdiesjährigen Betrachtung entscheidende Determinanten von Investi-tionsentscheidungen. Dementsprechend ist die räumliche Dichte angetätigten Investitionen sowohl im Umfeld logistischer Knoten alsauch entlang von Autobahnen signifikant höher. Abbildung 3 zeigteine Übersichtskarte der Verteilung des Investitionsvolumens aufLandkreisebene für das Berichtsjahr 2013.

Bereits im letzten Berichtsjahr 2012 wurde eine Verschiebung dergetätigten Investitionen von der Logistikregion Hannover/Hildes-heim/Peine Richtung Westen registriert. Knapp die Hälfte aller getätig-ten Investitionen wurde 2012 in der Hansalinie erhoben. In der dies-jährigen Ausgabe setzt sich der „westwertige Trend“ fort, so dass derSpitzenwert von 34 Prozent aller getätigten Investitionen entlang derEms-Achse zu verzeichnen ist. Die Ems-Achse zwischen Emden undRheine ist trimodal (A31, Dortmund-Emskanal) ausgebildet und weistmit dem GVZ in Dörpen in ihrem Mittelpunkt und dem grenzüber-schreitenden GVZ Coevorden-Emlichheim leistungsfähige trimodaleUmschlaganlagen für den kombinierten Verkehr auf. Insbesonderedie Seehafenstandorte Emden und Papenburg sowie die etabliertenBinnenhäfen in Lingen, Spelle (Spelle-Venhaus) und Haren (EurohafenEmsland) sind diesjährige Kristallisationspunkte für logistikaffineInvestitionen und bieten der regionalen Wirtschaft Möglichkeitenzur weiträumigen Distribution. Die Ems-Achse etabliert sich damit alslogistische Kompetenz und Wachstumsregion im Westen Niedersach-sens. Im Berichtsjahr 2013 wurde etwa ein Drittel des Gesamtinvesti-tionsvolumens in der Ems-Achse generiert, was einer Steigerung vonneun Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht.

Etwa 23 Prozent aller Investitionen wurden im Landkreis Emsland regis-triert. Die territoriale Struktur der getätigten Investitionen ist entlangder A31 und überwiegend durch Ausbau- und Erweiterungstätigkeitenvon klein- und mittelständischen Unternehmen geprägt. Bestätigt wird

dieser Umstand durch die Tatsache, dass die monetären Aufwendun-gen, vor allem durch kleine Investitionssummen (weniger als 5 Mio.EUR), gekennzeichnet sind.

Die Investitionstätigkeit in der Hansalinie geht im Berichtsjahr 2013stark zurück und liegt bei 28 Prozent aller getätigten Investitionen. Dasist der niedrigste Wert seit fünf Jahren. Ein Grund sind fehlende Groß-investitionen, wie sie in den vergangenen Jahren typisch waren. Unter-mauert wird diese Aussage mit dem verhältnismäßig geringen Anteilam Gesamtinvestitionsvolumen, welches mit 16 Prozent nur knapp derHälfte dem der Ems-Achse entspricht und sich größtenteils aus kleinen(weniger als 5 Mio. EUR) Investitionsvolumina zusammensetzt. Zwar er-reicht der Landkreis Diepholz mit knappen 16 Prozent der Gesamtinves-titionen den zweithöchsten Wert auf Landkreisebene, jedoch konntenaus dem Osnabrücker Raum, Vechta und Oldenburg nur sehr wenigebis keine Tätigkeiten registriert werden.

In der Logistikregion Hannover/Hildesheim/Peine wurde in der diesjähri-gen Betrachtung 17 Prozent aller getätigten Investitionen registriert,was einem Anstieg von vier Prozentpunkten gegenüber dem Vergleichs-jahr 2012 entspricht. Der Anteil am Gesamtinvestitionsvolumen ent-spricht mit 15 Prozent in etwa dem gleichem Niveau der Hansalinie. Eszeigt sich, dass aufgrund des fast gleichen Investitionsniveaus, aber an-teilsmäßig weniger Investitionen, das Preisniveau in der LogistikregionHannover/Hildesheim/Peine je getätigter Einzelinvestition höher ist alsin der Hansalinie. Die Region Hannover/Hildesheim/Peine zählt nachwie vor, hinsichtlich Neubauaktivitäten von Logistikimmobilien, als eineder dynamischsten Logistikregionen in Niedersachsen und Deutsch-land. Die höchsten Logistikintensitäten in der Region befinden sich umden Kern der Stadt Hannover. Bevorzugte Standorte sind vor allem imNorden, in der Nähe des Flughafens Hannover-Langenhagen. WeitereLogistikzentren finden sich in Lehrte, der Wedemark und in Wunstorf.Seit 2003 wurden in der Region Hannover ca. 180 Hektar Logistik-flächen umgesetzt und 850 Mio. Euro in Erweiterungs- und Neubau-

Räumliche Verteilung und Schwerpunktregionen

8

Abb. 3: Verteilung des Investitionsvolumens 2013

nen. Die Gründe hierfür sind vielfältig: Im Falle Ostniedersachsens istes unter anderem die fehlende Erschließung durch die BAB 39 vonLüneburg nach Wolfsburg. Im südlichen Niedersachsen ist es dieNähe zum Konkurrenzstandort Kassel, mit seiner starken und logistik-affinen Industrie. Dennoch konnte in der Region Südniedersachsenin den letzten Jahren eine zunehmende Dynamik von logistikaffinenInvestitionen verzeichnet werden und deutlich machen, dass beideniedersächsischen Regionen für Logistikaktivitäten interessant sindund auch genutzt werden. So errichtete bspw. das UnternehmenWessels & Müller am Standort Hann. Münden-Hedemünden im Jahr2011 ein neues Logistikzentrum inkl. Hochregallager mit einemInvestitionsvolumen von ca. 60 Mio. EUR.

Ein weiteres Beispiel für die zunehmende Bedeutung der Region alsLogistikstandort ist die Investition vom Logistikdienstleister Zufall unddem Technologiekonzern Sartorius im Logistikpark Siekanger der Ge-meinde Göttingen, wo im Jahr 2013 der Spatenstich für ein 15 Mio.EUR teures Logistikzentrum erfolgte. In dem 15.000 m² großen Logis-tikzentrum, dass in seiner Funktion ein WDC darstellt, werden ca.10.000 Produkte gelagert und in 140 Länder versandt.

Investitionsvolumen 2013je Landkreis in Mio. Euro

bis 5

5 bis 10

10 bis 25

25 bis 50

mehr als 50

Investitionsvolumen nicht angegeben

keine Investition in 2013

keine Angaben

LK WTMSK WHV

LK LER

LK EL

LK NOH LK OS

SK OS

LK VEC

LK CLP

LK OL

LK DH

LK SHG

Region Hannover

LK HI

LK GÖ

LK GF

LK HE

LK DAN

LK WL

LK STD

SK WOB

SK EMDLK BRA

LK VER

LK NI

HEIDEKREIS

LK UE

LK NOM

LK GSLK HOL

LK HM

LK PE

LK SZ

LK BS

LK ROW

LK CUX

SK OL

Marktspiegel Logistik 2013/2014 11Marktspiegel Logistik 2013/2014

Die Verteilung der logistikaffinen Investitionen in 2013 weist imGegensatz zum Vorjahr signifikante Unterschiede bei der Branchen-struktur auf. Für das Berichtsjahr 2013 konnte eine ausgewogeneVerteilung der branchensektoralen Investitionen festgestellt wer-den. Die Anteile der vom Großhandel, der Industrie und den Logis-tikdienstleistern vorgenommenen Investitionen verteilen sich nahe-zu gleichwertig zu je einem Drittel.

Im Jahr 2012 belief sich der Anteil der vom Großhandel getätigtenInvestitionen auf rund 43 Prozent, mit weitem Abstand folgten da-mals die industrieinduzierten Investitionen, die einen Anteil von 29Prozent an den gesamten Investitionen verzeichnen konnten (vgl.Abb. 4). Der hohe Anteil der vom Großhandel getätigten Investitio-nen im Jahr 2012 konnte auf die Restrukturierung der Logistiknetz-werke mit der damit einhergehenden Neuerrichtung von Distribu-tionsstandorten zurückgeführt werden. Diese Prozesse konnten invielen Fällen im Jahr 2012 abgeschlossen werden, sodass im Be-richtsjahr 2013 der Anteil der vom Großhandel getätigten Investi-tionen nachgelassen hat. Trotzdem hat auch der Großhandel in2013 noch nennenswert investiert. Charakteristisch für die Investi-tionen des Großhandels im Jahr 2013 sind verstärkte Aktivitäten imBereich der regionalen und nationalen Distributionszentren, hierwurde vielfach in die Modernisierung bzw. Technisierung bestehen-der Objekte investiert.

Der Anteil der industriegetriebenen Investitionen beläuft sich imBerichtsjahr 2013 auf 31 Prozent und pendelt sich damit imlangjährigen Mittel ein. Der in 2013 mit 30 Prozent hohe Anteilvon Investitionen aus dem Bereich der logistischen Dienstleistungenzeigt einen positiven Trend. Konnten in der Vergangenheit als

Gründe für die starke Zurückhaltung der Investitionsfreudigkeitdieser Gruppe insbesondere der Preisverfall sowie unvorhersehbareMengenentwicklungen und daraus resultierende Überkapazitätenangeführt werden, blicken die Logistikdienstleister wieder optimis-tisch in die Zukunft. Beispiel hierfür ist das Engagement des Unter-nehmens Georg Ebeling Spedition GmbH aus der Wedemark, nörd-lich von Hannover.

Das Unternehmen investiert rund 4,2 Mio. Euro auf dem Firmen-gelände in eine 8.500 m² große Logistikhalle, die nicht nur diemodernsten gebäudetechnischen Standards aufweist, sondern auchdie notwendige Zulassung für die Lagerung von wassergefährden-den Stoffe erfüllt. In der neuen Halle mit elf Metern Höhe entste-hen auf zwei Etagen 360 m² Bürofläche sowie ein Hochregallagerfür bis zu 20.000 Paletten.

Bei der Gruppe „Sonstige“, die vor allem durch Projektentwicklergeprägt ist, konnte im Jahr 2013 eine leichte Zunahme der Aktivitä-ten festgestellt werden. Der Anteil liegt mit knapp acht Prozent

Branchenmix

10

Invest it ionsbeispiel

Abb. 4: Branchenmix – Vergleich der Investitionsverteilung

2011 2012

43% Großhandel

27% Industrie

24% Logistik-dienstleister

6% Sonstige

43% Großhandel

29% Industrie

22% Logistik-dienstleister

6% Sonstige

2013

30% Großhandel

31% Industrie

30% Logistik-dienstleister

8% Sonstige

Georg Ebeling Spedition GmbH

Investitionsstandort: WedemarkBau der vierten LogistikhalleBranche: Transport und LogistikdienstleistungenGesamtfläche: 8.500 m² (neue Halle), 33.500 m² (Gesamthallenfläche)Beschäftigte: 400 Beschäftigte, davon 20 Neueinstellungen für denBetrieb der neuen HalleInvestitionsvolumen: 4,2 Mio. Euro

www.ebeling-logistik.de

Verfügung stehenden anforderungsgerechten Flächen, in Verbin-dung mit einer leistungsfähigen Logistikwirtschaft und leistungs-fähigen logistischen Knoten, vermehrt in den Fokus der Aktivitätenrückt. Dieses gilt es, durch geeignete Maßnahmen auch künftigzu unterstützen.

rund doppelt so hoch wie im langjährigen Mittel von vier Prozent.Dies zeigt, dass der Logistik- und Investitionsstandort Niedersach-sen bei den oftmals international agierenden Projektentwicklern alsattraktiver Investitionsstandort bewertet wird und aufgrund der zur

2000-2013

33% Großhandel

30% Industrie

33% Logistik-dienstleister

4% Sonstige

Marktspiegel Logistik 2013/2014 13Marktspiegel Logistik 2013/2014

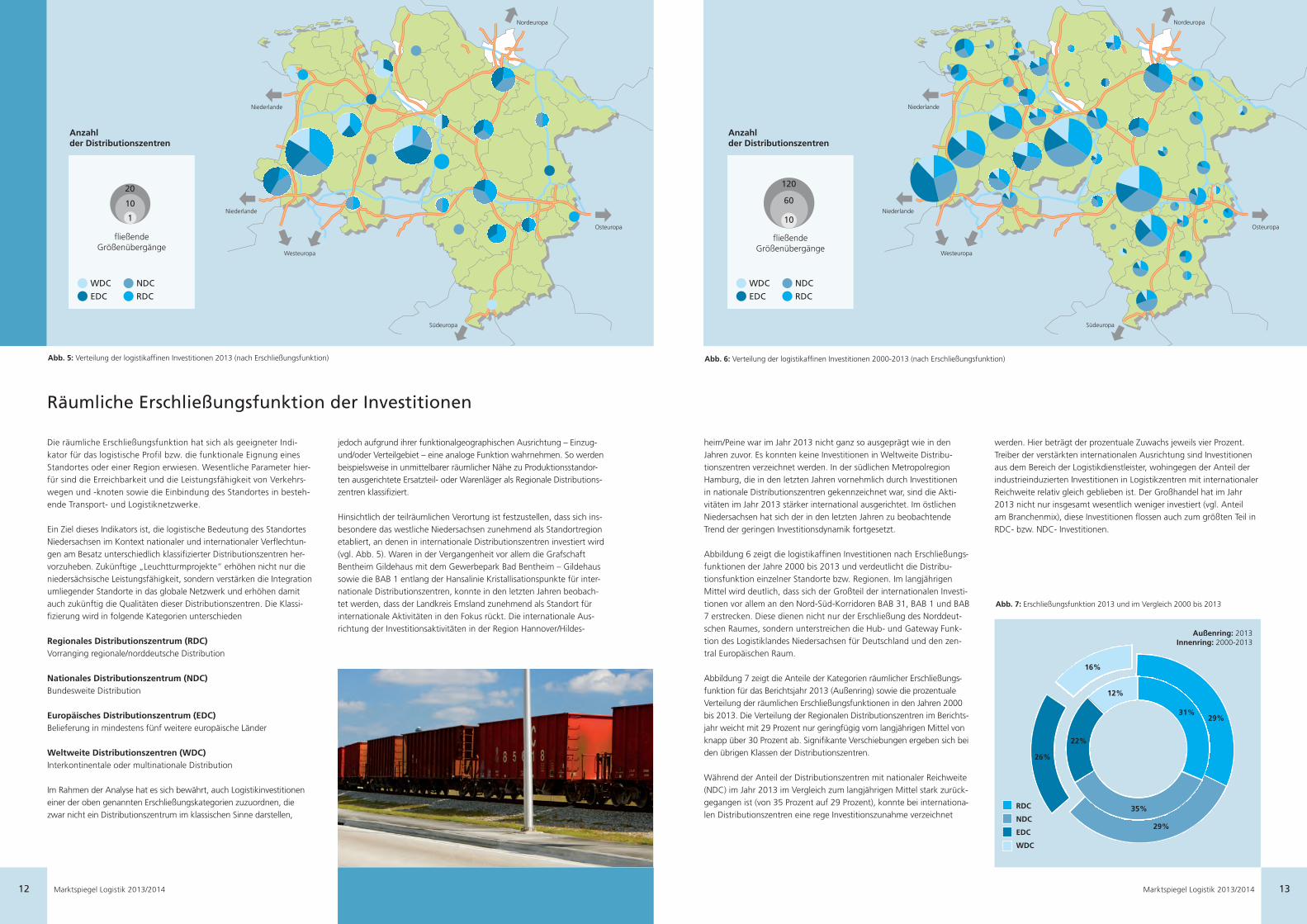

Die räumliche Erschließungsfunktion hat sich als geeigneter Indi-kator für das logistische Profil bzw. die funktionale Eignung einesStandortes oder einer Region erwiesen. Wesentliche Parameter hier-für sind die Erreichbarkeit und die Leistungsfähigkeit von Verkehrs-wegen und -knoten sowie die Einbindung des Standortes in besteh-ende Transport- und Logistiknetzwerke.

Ein Ziel dieses Indikators ist, die logistische Bedeutung des StandortesNiedersachsen im Kontext nationaler und internationaler Verflechtun-gen am Besatz unterschiedlich klassifizierter Distributionszentren her-vorzuheben. Zukünftige „Leuchtturmprojekte“ erhöhen nicht nur dieniedersächsische Leistungsfähigkeit, sondern verstärken die Integrationumliegender Standorte in das globale Netzwerk und erhöhen damitauch zukünftig die Qualitäten dieser Distributionszentren. Die Klassi-fizierung wird in folgende Kategorien unterschieden

Regionales Distributionszentrum (RDC)Vorranging regionale/norddeutsche Distribution

Nationales Distributionszentrum (NDC)Bundesweite Distribution

Europäisches Distributionszentrum (EDC)Belieferung in mindestens fünf weitere europäische Länder

Weltweite Distributionszentren (WDC)Interkontinentale oder multinationale Distribution

Im Rahmen der Analyse hat es sich bewährt, auch Logistikinvestitioneneiner der oben genannten Erschließungskategorien zuzuordnen, diezwar nicht ein Distributionszentrum im klassischen Sinne darstellen,

jedoch aufgrund ihrer funktionalgeographischen Ausrichtung – Einzug-und/oder Verteilgebiet – eine analoge Funktion wahrnehmen. So werdenbeispielsweise in unmittelbarer räumlicher Nähe zu Produktionsstandor-ten ausgerichtete Ersatzteil- oder Warenläger als Regionale Distributions-zentren klassifiziert.

Hinsichtlich der teilräumlichen Verortung ist festzustellen, dass sich ins-besondere das westliche Niedersachsen zunehmend als Standortregionetabliert, an denen in internationale Distributionszentren investiert wird(vgl. Abb. 5). Waren in der Vergangenheit vor allem die GrafschaftBentheim Gildehaus mit dem Gewerbepark Bad Bentheim – Gildehaussowie die BAB 1 entlang der Hansalinie Kristallisationspunkte für inter-nationale Distributionszentren, konnte in den letzten Jahren beobach-tet werden, dass der Landkreis Emsland zunehmend als Standort fürinternationale Aktivitäten in den Fokus rückt. Die internationale Aus-richtung der Investitionsaktivitäten in der Region Hannover/Hildes-

Räumliche Erschließungsfunktion der Investitionen

12

heim/Peine war im Jahr 2013 nicht ganz so ausgeprägt wie in denJahren zuvor. Es konnten keine Investitionen in Weltweite Distribu-tionszentren verzeichnet werden. In der südlichen MetropolregionHamburg, die in den letzten Jahren vornehmlich durch Investitionenin nationale Distributionszentren gekennzeichnet war, sind die Akti-vitäten im Jahr 2013 stärker international ausgerichtet. Im östlichenNiedersachsen hat sich der in den letzten Jahren zu beobachtendeTrend der geringen Investitionsdynamik fortgesetzt.

Abbildung 6 zeigt die logistikaffinen Investitionen nach Erschließungs-funktionen der Jahre 2000 bis 2013 und verdeutlicht die Distribu-tionsfunktion einzelner Standorte bzw. Regionen. Im langjährigenMittel wird deutlich, dass sich der Großteil der internationalen Investi-tionen vor allem an den Nord-Süd-Korridoren BAB 31, BAB 1 und BAB7 erstrecken. Diese dienen nicht nur der Erschließung des Norddeut-schen Raumes, sondern unterstreichen die Hub- und Gateway Funk-tion des Logistiklandes Niedersachsen für Deutschland und den zen-tral Europäischen Raum.

Abbildung 7 zeigt die Anteile der Kategorien räumlicher Erschließungs-funktion für das Berichtsjahr 2013 (Außenring) sowie die prozentualeVerteilung der räumlichen Erschließungsfunktionen in den Jahren 2000bis 2013. Die Verteilung der Regionalen Distributionszentren im Berichts-jahr weicht mit 29 Prozent nur geringfügig vom langjährigen Mittel vonknapp über 30 Prozent ab. Signifikante Verschiebungen ergeben sich beiden übrigen Klassen der Distributionszentren.

Während der Anteil der Distributionszentren mit nationaler Reichweite(NDC) im Jahr 2013 im Vergleich zum langjährigen Mittel stark zurück-gegangen ist (von 35 Prozent auf 29 Prozent), konnte bei internationa-len Distributionszentren eine rege Investitionszunahme verzeichnet

Abb. 6: Verteilung der logistikaffinen Investitionen 2000-2013 (nach Erschließungsfunktion)

Abb. 7: Erschließungsfunktion 2013 und im Vergleich 2000 bis 2013

Abb. 5: Verteilung der logistikaffinen Investitionen 2013 (nach Erschließungsfunktion)

Anzahlder Distributionszentren

16%

12%

RDC

NDC

EDC

WDC

22%

26%

35%

29%

31%29%

20

10

1

fließendeGrößenübergänge

WDC

EDC

NDC

RDC

Anzahlder Distributionszentren

120

60

10

fließendeGrößenübergänge

WDC

EDC

NDC

RDC

Außenring: 2013Innenring: 2000-2013

werden. Hier beträgt der prozentuale Zuwachs jeweils vier Prozent.Treiber der verstärkten internationalen Ausrichtung sind Investitionenaus dem Bereich der Logistikdienstleister, wohingegen der Anteil derindustrieinduzierten Investitionen in Logistikzentren mit internationalerReichweite relativ gleich geblieben ist. Der Großhandel hat im Jahr2013 nicht nur insgesamt wesentlich weniger investiert (vgl. Anteilam Branchenmix), diese Investitionen flossen auch zum größten Teil inRDC- bzw. NDC- Investitionen.

Invest it ionsbeispiel

CA Brill GmbH

Investitionsstandort: Nordhorn, Landkreis Grafschaft BentheimNeubau (Anbau) eines LogistikzentrumsBranche: Technischer Großhandel / LogistikGesamtfläche: 5.200 m2 neu - Gesamtlagerfläche 10.000 m2

Beschäftigte: 125Investitionsvolumen: 6 Mio. Euro

www.cabrill.de

Bodenversiegelung gehört als Teilaspekt des Flächenverbrauchs zuden Hauptbelastungsfaktoren des Ökosystems Boden. Damit ist dieBodenversiegelung als Teil der Flächeninanspruchnahme durch urban-industrielle Überformung in den letzten Jahren zunehmend zumThema deutscher Nachhaltigkeitspolitik geworden.

In der nationalen Nachhaltigkeitsstrategie der Bundesregierung wur-de vereinbart, dass bis 2020 bundesweit die Neuinanspruchnahmevon Flächen für Siedlung und Verkehr auf 30 ha pro Tag zu reduzie-ren ist. Das Land Niedersachsen unterstützt das Ziel der Bundesregie-rung, den Flächenverbrauch bis 2020 auf maximal 3 ha pro Tag zusenken. Forciert wird dabei, die Inanspruchnahme neuer Flächen soweit wie möglich zu reduzieren sowie kompakte Siedlungsstrukturenund die Innenentwicklung der Städte zu fördern. Im Rahmen einernachhaltigen Entwicklung wird der Wiedernutzung städtebaulicherBrachen und leer stehender Gebäude Vorrang vor der Ausweisungneuer Flächen gegeben. Hinweise und Informationen zu formellenund informellen Instrumenten, im Sinne einer flächenschonenden

Marktspiegel Logistik 2013/2014 15Marktspiegel Logistik 2013/2014

Im Berichtsjahr 2013 liegen aus dem vorhandenen Datensatz rund71 Prozent auswertbare Flächenangaben vor, was einer Flächenin-anspruchnahme von 130 ha entspricht. Daraus ergibt sich ein durchschnittlicher Flächenbedarf pro Einzelinvestition von 2,3 ha. Im Ver-gleich zum Berichtsjahr 2012 sind das 15 ha weniger Flächeninan-spruchnahme, jedoch ist der diesjährige Mittelwert am Flächenbedarfum 0,2 ha je Einzelinvestition höher.

Abbildung 8 zeigt eine Übersicht der Flächenverteilung logistikaffinerInvestitionen für das Jahr 2013. Auffällig ist, dass 60 Prozent aller In-vestitionen auf einer Fläche von weniger als 2 ha umgesetzt wurden.Dies bestätigt den Trend einer erhöhten Bauaktivität von kleinen undmittelständischen Unternehmen, die vorwiegend in Erweiterungen undNeubauten von unter 2 ha investieren. Mit mehr als 19 Prozent an derGesamtfläche ist in dieser Größenklasse im dritten Jahr in Folge einAnstieg zu verzeichnen und zeigt eine positive Entwicklung von Expan-sionstätigkeiten von klein- und mittelständischen Unternehmen. DieBranchenstruktur setzt sich dabei in etwa zu gleichen Teilen aus Indus-trie, Handel und Logistikdienstleister zusammen.

Investitionstätigkeiten mittlerer Größe, also 2 ha bis 5 ha, nehmenetwas mehr als 27 Prozent aller Investitionen ein und liegen damit aufähnlichem Niveau wie im Berichtsjahr 2012. Der Anteil an der Gesamt-fläche ist im Vergleich zum Berichtsjahr 2012 leicht gesunken, jedochist er mit 40 Prozent deutlich höher als in anderen Größenklassen. Her-vorzuheben ist, dass diese Größenklasse vorwiegend durch Aktivitätenvon Logistikdienstleistern und dem Handel gekennzeichnet ist. DieNachfrage nach Flächen in der Größenordnung von 5 ha bis 10 ha istmit zehn Prozent verhältnismäßig hoch, worin sich ebenfalls der hoheWert von 29 Prozent an der Gesamtfläche begründet. Die Branchenzu-sammensetzung in dieser Größenklasse ist zwischen Industrie, Handelund Logistikdienstleister ausgeglichen.

Die Nachfrage nach sehr großen Flächen, mehr als 10 ha, ist im drittenJahr in Folge gesunken, so dass im Berichtsjahr 2013 nur sehr wenige Inves-titionen in der Größenordnung von mehr 10 ha registriert wurden. Eben-falls gesunken ist der Anteil an der Gesamtfläche. Zum Vergleich mit demJahr 2011, wo besonders viele Großinvestitionen umgesetzt wurden, lagder Anteil an der Gesamtfläche bei mehr als 40 Prozent und nahm bei 111getätigten Investitionen fast sieben Prozent der Gesamtinvestitionen ein.

Nach Aussagen der Befragten ist die Einschätzung über das verfügbareFlächenpotenzial am eigenen Standort bzw. in der Region von 60 Prozentmit „ausreichend“ bewertet. Im Vergleich zum vergangenen Jahr sinddas fünf Prozentpunkte weniger, die sich zum Teil im Bewertungskriteri-um „zu wenig“ wiederfinden. Hier ist ein Anstieg auf 28 Prozent zu ver-

Flächenbedarf und Größenstrukturen der Investitionen

14

Ansätze zum sorgsamen Umgang mit Flächenverbrauchund Umweltschutz

Abb. 8: Flächenverteilung logistikaffiner Investitionen 2013

Entwicklung, bietet www.umwelt.niedersachsen.de. Beispielsweiseschafft die Landesregierung durch Belohnungen und die Gewährungvon Fördermitteln für Leistungen zum Naturschutz und Flächenscho-nung Anreize zum sparsamen Umgang mit Fläche.

Im Jahr 2000 lag der Flächenverbrauch in Deutschland bei 130 ha proTag und ist seitdem kontinuierlich zurückgegangen. In Zeiten verhal-tenen Wirtschaftswachstums und sinkender Bevölkerungszahlen istdie Flächeninanspruchnahme im Jahr 2012 auf einen durchschnitt-lichen Verbrauch von 74 ha täglich gesunken. In Niedersachsen ist imZeitraum von vier Jahren (2006-2009) im Mittel 10,3 ha pro Tag anFlächen in Anspruch genommen. Davon fielen täglich 3,5 ha auf Ge-werbe- und Betriebsflächen sowie 2,8 ha pro Tag auf Verkehrsflächen(vgl. NIKiS – Niedersächsische Initiative für Klimaschutz und in derSiedlungsentwicklung).

Ein wichtiges Instrument zur Messung nachhaltigen Bauens ist dieFlächeneffizienz. Sie beschreibt die Ausnutzung von Fläche einer Im-mobilie und hat das Ziel, neben einer prinzipiellen Einschränkung derInanspruchnahme neuer Flächen, die Steigerung der effizienten Nut-zung bereits versiegelter Flächen zu erhöhen. Die Flächeneffizienz beiImmobilien setzt sich aus dem Verhältnis von Grundfläche (Gesamt-fläche der Immobilie) zu Nutzfläche zusammen. Der langjährigeMittelwert im Rahmen der erhobenen Daten des Marktspiegel Logis-tik ergibt für Niedersachsen ein Verhältnis von 2,4 zu 1. Im diesjähri-gen Berichtsjahr liegt das Verhältnis mit 2,05:1 deutlich unter demlangjährigen Mittel und hat sich zum Berichtsjahr 2012 noch einmalverkleinert. Damit setzt sich der letztjährige positive Trend einer stei-genden Nutzungsintensität fort und zeigt, dass niedersächsischeLogistikimmobilien immer mehr im Sinne des nachhaltigen Bauensrealisiert werden. Es ist jedoch zu beachten, dass die Bandbreite und

über 10 ha

5-10 ha

2-5 ha

1-2 ha

0,5-1 ha

bis 0,5 ha

0% 10% 20% 30% 40% 50%

Flächein

ha

Anteil an Gesamtfläche Anteil an Investitionen

1,69%

10,17%29%

27,12%40%

20,34%11%

15,25%5,05%

23,73%2,81%

12%

zeichnen, die das relevante Flächenpotenzial am eigenen Standort alsnicht ausreichend beurteilen. Hauptgründe sind fehlende Ausweisun-gen/Verfügbarkeit von logistikrelevanten Flächen wie auch eine fehlen-de Anbindung an das überregionale Straßennetz. Einen Überhang anFläche gibt es bei keinem Teilnehmer der Befragung.

Zukünftige Einschätzungen zur Entwicklung von Neuflächen undaus dem Bestand heraus sind unterschiedlich bewertet. Während beiNeuflächen mehr als die Hälfte der befragen Teilnehmer einen leichtenAnstieg erwartet, sind es beim Bestand nur etwa ein Drittel. Haupt-gründe für diese Einschätzungen sind die Entwicklung des E-Commer-ce wie auch die Anbindung an das überregionale Verkehrsnetz. Eine„gleichbleibende“ Entwicklung beim Bestand wird von 44 Prozent derTeilnehmer beurteilt und bei Neuflächen von 28 Prozent. Gründe fürdiese Stagnation liegen vor allem in der defizitären Anbindung wieauch in der fehlenden Ausweisung relevanter Flächen.

Der Flächenbedarf der Investitionen spiegelt sich auch in der Distribu-tionsfunktion wider. Logistikaffine Investitionen mit internationalerDistribution haben einen durchschnittlichen Flächenverbrauch von2,7 ha, während nationale und regionale Distributionen einen Flächen-verbrauch von 1,9 ha aufweisen.

Eine aktuelle Übersicht von Gewerbeflächen und Immobilien in Nieder-sachsen ist unter www.komsis.de abrufbar.

Invest it ionsbeispiel

Distribo GmbH(Joint-Venture von Sartorius und Zufall, besteht seit 2003)

Investitionsstandort: GöttingenNeues Logistikzentrum von Zufall und SartoriusBranche: Biopharma/Labor (Sartorius), Logistik (Zufall)Gesamtfläche: 3,5 Hektar Grundstück, 15.000 m2 Logistikhalle,3.000 m2 Büros, Sozialräume und Service CenterBeschäftigte: 70 MitarbeiterInvestitionsvolumen: 15 Mio. Euro

www.sartorius.de, www.zufall.de

Marktspiegel Logistik 2013/2014 17Marktspiegel Logistik 2013/2014

Qualität der erhobenen Daten stark variieren, so sodass es in Einzel-fällen erhebliche Abweichungen gibt.

Einen Überblick über die Entwicklung des Investitionsvolumenspro Hektar der logistikaffinen Investitionen in Niedersachsen der ver-gangenen acht Jahre zeigt Abbildung 9. Das Investitionsvolumen proHektar hat sich in der Entwicklung mehr als verdoppelt und spiegeltnicht nur die steigenden Baukosten und hohen Investitionsvoluminawider, sondern ist auch ein Indiz für kostenintensive Baumaßnahmen,für moderne, innovative und intensive Nutzungskonzepte.

Grundsätzlich muss der Eigennutzer von Logistikimmobilien, auchvor dem Hintergrund eines längeren Amortisationszeitraums, die Be-reitschaft haben, in Nachhaltigkeit zu investieren. Neben dem Zieldes allgemeinen Umweltschutzes etabliert sich in der Logistikbranche

immer mehr der Gedanke, durch die realisierten Nachhaltigkeitskom-ponenten Wettbewerbsvorteile am Markt zu erlangen.

Damit Aspekte des nachhaltigen Bauens in einem Projekt realisiertwerden, müssen vorher unterschiedliche Rahmenbedingungen veri-fiziert werden. Dazu zählen zum Beispiel Betriebszeiten, gesetzlicheVorschriften, Kundenanforderungen oder Amortisierungszeiten. DesWeiteren ist innerhalb jeder Rahmenbedingung jede einzelne Maß-nahme im Hinblick auf Umsetzbarkeit zu qualifizieren und zu quan-tifizieren. Bezugnehmend auf die Aussagen der Befragten im Be-richtsjahr 2013, ob und welche Aspekte der Nachhaltigkeit beimBau der Immobilie berücksichtigt wurden, sind es hauptsächlich dieBereitstellung von Installationsflächen für Photovoltaikanlagen, wieauch die Installation von Wärmedämmung und energiesparenderBeleuchtung. Mehr als die Hälfte der auswertbaren Antworten ga-ben Nachhaltigkeitsaspekte an.

Auf die Frage, ob nachträgliche Baumaßnahmen im Sinne des Umwelt-schutzes an den bereits realisierten Immobilien bekannt sind, konntennur sehr wenige auswertbare Antworten bzw. eine geringe Anzahl annachträglichen Baumaßnahmen registriert werden. Die häufigstenNennungen sind die Installation von Wärmedämmung und Lüftungs-anlagen, sowie die Installation von Photovoltaikanlagen.

Wirtschafts- undBeschäftigungsmotor Logistik

16

wicklung der logistischen Knoten in Niedersachsen geflossen, mit denenauch entsprechende Effekte verbunden sind. Ein Beispiel für eine Investiti-on, die in Niedersachsen getätigt wurde, im Rahmen des Marktspiegelsaber nicht berücksichtigt wird, ist der Bau einer hochmodernen Erdgas-speicheranlage in Jemgum, durch die Unternehmen EWE und astora. Erd-gasspeicher sind entscheidend für eine sichere Energieversorgung undermöglichen den Ausgleich zwischen Gasproduktion und Gasverbrauch.Durch das Großprojekt – Gesamtvolumen rund 300 Mio. Euro – fließen60 Mio. Euro in die Region Nordwest.

Die geographische Verteilung der Investitionsvolumina zeigt im Vergleichzu den letzten Jahren signifikante Unterschiede. Belegte in der Vergan-genheit die Region Hannover/Hildesheim/Peine regelmäßig den Spitzen-platz beim Investitionsvolumen, zeigt sich im Jahr 2013 ein vollkommenanderes Bild. Wurden 2012 noch rund 25 Prozent des gesamten Investiti-onsvolumens in der Region Hannover/Hildesheim/ Peine investiert, so hatsich dieser Wert im Jahr 2013 signifikant verringert und liegt nur noch beirund 15 Prozent der gesamten Investitionssumme. Größter Gewinner istdie Region Ems-Achse, in der rund ein Drittel der gesamten Investitions-summe getätigt wurden. Mit deutlichem Abstand folgt die SüderelbeRegion, die rund 20 Prozent des investierten Kapitals auf sich vereinigenkonnte. In der Hansalinie – in den letzten Jahren ebenfalls einer der Top-Standorte – halbierte sich der gemessene Investitionsanteil von rund 33Prozent im Jahr 2012 auf nunmehr 16 Prozent.

Die Logistik ist in Deutschland der größte Wirtschaftsbereich nach derAutomobilwirtschaft und dem Handel. Rund 230 Mrd. Euro Umsatzwurden im Jahr 2013 branchenübergreifend erwirtschaftet und damitrangiert die Logistik noch vor der Elektronikbranche und dem Maschi-nenbau. Mit mehr als 2,8 Millionen übertrifft sie dessen Beschäftigten-zahl um das Dreifache. Der Logistikmarkt Europa wird auf 930 Milliar-den Euro geschätzt (2012). Daran hat Deutschland mit gut 20 Prozenteinen europaweit einzigartig hohen Anteil (Quelle BVL 2014).

Die Logistik bleibt auch für den Wirtschaftsstandort Niedersachsennach wie vor einer der zentralen Wachstumsmotoren. Dies belegendie mit den Investitionen verbundenen Investitionsvolumen. Durch83 logistikaffine Investitionen in Niedersachsen konnte ein Investitions-volumen von mehr als 500 Mio. Euro nachgewiesen werden. Hierdurchwurden erneut mehr als eine halbe Milliarde Euro in den Wirtschafts-standort Niedersachsen investiert und die einzelnen Standorte ge-stärkt. Auch in diesem Jahr erstreckte sich die Bandbreite der Investi-tionen von Kleinst- bzw. Kleininvestitionen mit einem Volumen bis zu100.000 Euro bis hin zu kapitalintensiven Investitionen mit einem Volu-men von mehr als 10 Mio. Euro. Im Bereich der Kleininvestitionen lässtsich beobachten, dass der überwiegende Anteil weniger in Neubautengeflossen ist, sondern verstärkt die genutzte Logistikimmobilie durchEinbau von technischen Komponenten den aktuellen Anforderungenangepasst wurde.

Dies wird für die Sicherung der Wettbewerbsfähigkeit der Logistikun-ternehmen zunehmend zu einem entscheidenden Wettbewerbsfaktor.Neben Schnelligkeit und Zuverlässigkeit der logistischen Prozesse sindes zunehmend geforderte Servicequalitäten von Seiten der beauftra-genden Wirtschaft, die die Logistik zu einem Vorreiter bei der Anwen-dung und schnellen Umsetzung zahlreicher Schlüsseltechnologien –z. B. RFID, Echtzeitmanagement von Logistikketten oder vollautoma-tisierte Lagersysteme, macht. Hierdurch sichert Logistik hochwertigeKernkompetenzen am Entwicklungs- und ProduktionsstandortDeutschland und damit auch in Niedersachsen. Parallel führen verän-derte Rahmenbedingungen der Logistik insbesondere bei Logistikim-mobilien zu neuen Anforderungen. Die Ansprüche an die technischeAusstattung einer modernen Logistikimmobilie sind vor dem Hinter-grund wachsender Anforderungen an die Logistik in den letzten Jah-ren kontinuierlich gestiegen. Wurden früher oftmals reine Lagerhallenohne besondere Ausstattungsmerkmale benötigt, werden heute hohetechnische Standards und Funktionen gefordert, die eine Logistikim-mobilie erfüllen muss. Eine idealtypische Immobilie muss hinsichtlichFlexibilität bei Nutzung, Größe und technischer Ausstattung sowie beiden Kriterien Sicherheit und Nachhaltigkeit z.B. beim Einsatz regene-rativer Energien entsprechende Kriterien erfüllen.

Durch die logistikaffinen Investitionen im Jahr 2013 wurden in Niedersach-sen rund 3.500 zusätzliche Arbeitsplätze geschaffen. Insgesamt trugen lo-gistikaffine Investitionen seit dem Jahr 2000 somit zur Schaffung von mehrals 40. 000 neuen Arbeitsplätzen bei und unterstreichen damit die heraus-ragende Bedeutung der Logistik für Niedersachsen. Mit insgesamt weitausmehr als 260.000 Beschäftigten im Kernsektor Logistik ist die Logistik eineder tragenden Säulen des Wirtschaftsstandortes Niedersachsen.

Hierbei ist zu beachten, dass der Fokus der im Marktspiegel erfassten lo-gistikaffinen Investitionen auf solchen Investitionen liegt, die direkt durchentsprechende Unternehmen am Standort Niedersachsen getätigt wer-den. Neben Investitionen in entsprechende Logistikzentren sind auch In-vestitionen in die Verkehrsinfrastruktur sowie in den Ausbau und die Ent-

Abb. 9: Entwicklung des Investitionsvolumens in Mio. EUR pro Hektar und Jahr

5

4

3

2

1

0

20132006 2007 2008 2009 2010 2011 2012

Mio.EUR

Jahr

Marktspiegel Logistik 2013/2014

Die Ergebnisse des Marktspiegel Logistik 2013/2014 zeigen, dass derLogistikstandort Niedersachsen auch weiterhin ein attraktiver Investiti-onsstandort ist, um mit seinen verschiedenen Logistikregionen, logisti-schen Knoten, anforderungsgerechten Flächen und nicht zuletzt durchdie starke Logistikwirtschaft vor Ort optimale Voraussetzungen fürlogistikaffine Investitionen bietet.

Zwar wurde die letztjährig prognostizierte Anzahl von knapp 100 In-vestitionen nicht erreicht, wichtiger ist jedoch die Erkenntnis, dass dieQualität der logistikaffinen Investitionen im Jahr 2013 nicht gesunkenist. Durch 83 logistikaffine Investitionen in Niedersachsen konnte er-neut ein Investitionsvolumen von mehr als 500 Mio. Euro nachgewie-sen werden. Dies bedeutet, dass mehr als eine halbe Milliarde Euro inden Wirtschaftsstandort Niedersachsen investiert und dadurch die ein-zelnen Standorte gestärkt wurden. Durch die logistikaffinen Investitio-nen im Jahr 2013 wurden in Niedersachsen rund 3.500 zusätzliche Ar-beitsplätze geschaffen. Insgesamt trugen logistikaffine Investitionenseit dem Jahr 2000 somit zur Schaffung von mehr als 40.000 neuenArbeitsplätzen bei und unterstreichen damit die herausragende Bedeu-tung der Logistik für Niedersachsen. Mit insgesamt mehr als 260.000Beschäftigten ist die Logistik eine der tragenden Säulen des Wirt-schaftsstandortes Niedersachsen.

Wichtig ist in diesem Zusammenhang auch, dass das Fundament desErfolgs wieder die Bestandsinvestitionen ausmachen. Dies zeigt deut-lich die Leistungsfähigkeit der niedersächsischen Logistikindustrie und– viel wichtiger – dass die Akteure optimistisch in die Zukunft blickenund durch heutige Investitionsentscheidungen den Grundstein fürnachhaltige Erfolge legen.

Aber auch hier gilt: Standortbedingungen zu schaffen und zu optimierenreicht bei weitem nicht aus. Für den Logistikmarkt zählen neben Vernet-zungsqualität und Infrastruktur insbesondere Faktoren wie Lage undKundennähe. Vor dem Hintergrund geänderter Rahmenbedingungenund globaler Wertschöpfungsketten übernimmt Niedersachsen hier zu-nehmend neue Aufgaben. Es werden künftig die Standorte an Bedeu-

tung gewinnen, denen es gelingt, den Wettbewerb aktiv anzunehmenund zu gestalten. Der weitere zukunftsorientierte Ausbau der logisti-schen Knoten wie See- und Binnenhäfen, Güterverkehrszentren undFlughäfen bietet hierfür die entscheidenden Grundlagen. Neue Wachs-tumsimpulse kommen durch die jetzigen und zukünftigen Investitions-vorhaben in die logistischen Knoten und deren Anbindung. Das LandNiedersachsen hat dies erkannt und in den vergangenen Jahren unter-stützt und sollte sich im Rahmen seiner Aktivitäten auch weiterhin dafüreinsetzen, dass die Logistikwirtschaft optimale Bedingungen vorfindet.

Hierfür hat die Landesregierung im Sommer 2014 die „Fachkräfteinitia-tive Niedersachsen“ gestartet und unterstützt im Rahmen dieser Initia-tive Projekte mit rund 200 Mio. Euro. Schwerpunkte der Vereinbarungzur Fachkräftesicherung sind eine Stärkung des Systems der dualen Be-rufsausbildung, die so genannte MINT-Förderung sowie die Vereinbar-keit von Beruf und Familie.

Niedersachsen sollte auch weiterhin auf den Wachstums- und Beschäfti-gungsmotor Logistik setzen. Neben dem starken Wachstum aus dem Be-stand und der dafür erforderlichen Unterstützung von Seiten der Politiksollte insbesondere die Erschließung neuer internationaler Marktpotenzia-le im Vordergrund der künftigen Aktivitäten der Landesregierung stehen.

Die aktuellen Einschätzungen der Befragten zeigen, dass der Logis-tikstandort Niedersachsen insgesamt gut aufgestellt ist, um den Her-ausforderungen auf allen Standortebenen zu begegnen. Für das kom-mende Berichtsjahr 2014 kann von einer ähnlichen Investitionsdynamikausgegangen werden. Treiber hierfür können insbesondere Investitio-nen aus den Bereichen der Industrie und dem Handel sein: Die Indus-trie wird zur Sicherstellung der Produktionsversorgung in entsprechen-de Logistikzentren investieren und die verstärkte Nutzung des OnlineHandels erfordert neue Logistikprozesse, für deren Realisierung zusätz-liche Logistikzentren notwendig sein werden. In der Gesamtschau derInvestitionsdynamik für 2013 wird deutlich: Trotz geringerer Anzahlvon Investitionen konnte das Qualitätsniveau hinsichtlich Investitions-volumen und wirtschaftlicher Effekte gehalten werden. Dieses lässtpositive Aussichten für das kommende Berichtsjahr erwarten..

Zusammenfassung und Ausblick

18

Ergebnisse 2013 (seit 2000)

83 logistikaffine Investitionen (rund 1.000)

Rund 3.500 neu geschaffene Arbeitsplätze (ca. 45.000)

mehr als 500 Mio. Euro Investitionsvolumen (> 7 Mrd. Euro)

knapp über 40% internationale Erschließungsfunktion (rund 30%)

Abb. 10: Ergebnisse

Der Verein Logistikportal Niedersachsen e.V. wurde im Jahr 2008gegründet, um die Landesinitiative Logistik Niedersachsen zu unter-stützen und um diese mit einer langfristigen Perspektive zielgerichtetweiterzuführen. Nach dem Auslaufen der vom Land finanzierten Lan-desinitiative Logistik Niedersachsen am 31.12.2011 fiel dem VereinLogistikportal Niedersachsen die Aufgabe zu, ein wichtiger „Akteur/Multiplikator“ der niedersächsischen Logistikwirtschaft und des Stand-ortes Niedersachsen zu sein. Seit dem 01.01.2012 ist der Verein Logis-tikportal die einzige Logistikorganisation mit dem Land Niedersachsenals Wirkungs-/Geltungsbereich.

Der Verein Logistikportal Niedersachsen ist als zentrale Dachorganisationzum Thema Logistik in Niedersachsen konzipiert. Er ist der zentrale An-sprechpartner für alle Fragen und Themen der Logistik aus und in Nie-dersachsen. Die niedersächsischen Logistikstandorte bieten gemeinsammit der niedersächsischen Logistikindustrie maßgeschneiderte Lösungenfür regionale, nationale und internationale Märkte für Transport, Distri-bution und Mehrwertdienstleistungen an.

Der Verein richtet sich an alle mit Logistik betrauten Akteure in Niedersach-sen/Norddeutschland und bringt Logistikwirtschaft, Verladerschaft (Indus-trie, Handel), logistische Regionen und Standorte sowie entsprechendeFachleute im Rahmen eines gemeinsamen Netzwerkes zusammen.

Ziele und Aufgaben des Logistikportal Niedersachsen e.V.

Der Verein Logistikportal Niedersachsen bündelt die unternehmerischenund regionalen Interessen und versteht sich als Impulsgeber sowie alsPartner für alle an der Weiterentwicklung der Logistik in Niedersachsenbeteiligten Akteure.

Die Stärkung der vorhandenen Logistikkompetenzen am Wirtschafts-standort Niedersachsen, die Profilierung des Logistikstandortes Nieder-sachsen, die Herbeiführung eines positiven „Logistik – Klimas“ sowie dieSchaffung von geeigneten Marktzugängen auf überregionaler, bundes-deutscher und internationaler Ebene sind zentrale Zielsetzungen undAufgaben des Vereins.

Niedersachsen unterstützt den Verein LogistikportalNiedersachsen

Das Land Niedersachsen unterstützt den Verein bei seinen Aufgaben undträgt auch dazu bei, dass dieser aktiv an der Vermarktung des Logistik-landes Niedersachsen mitwirken kann.

Die Arbeitsschwerpunkte des Vereins sind in einem Thesenpapier zusam-mengefasst worden, das zur weiteren Förderung der Logistikbrancheund des Logistikstandortes dient. Es zeigt den Stellenwert, die wesent-lichen Herausforderungen, Handlungsbedarfe und Lösungsansätze fürden Wirtschaftsstandort Niedersachsen im Bereich Logistik auf:

Der LPN e.V. setzt sich dafür ein, dass auch künftig verstärkt politische,wirtschaftliche und gesellschaftliche Entwicklungen so gestaltet werden,dass die Belange der Logistikstandorte und -industrie ausreichendberücksichtigt werden und Niedersachsen von seinen Standortvorteilenund den Marktentwicklungen profitiert. Dieses um Arbeitsplätze zusichern und neue zu schaffen. Leistungsfähige Logistik sichert denWirtschaftsstandort Niedersachsen in allen Bereichen.

Der Verein Logistikportal Niedersachsen e.V. (LPN)

Marktspiegel Logistik 2013/2014 19

Süderelbe Region

Der südliche, niedersächsische Teil der Metropolregion Hamburg – mitseinen acht Landkreisen von Cuxhaven im Westen bis nach Lüchow-Dannenberg im Osten – ist aufgrund seiner hervorragenden Standort-und Infrastrukturbedingungen ein Logistikstandort ersten Ranges.

Direkt an Hamburg angrenzend und gut erreichbar zu Wasser, überStraße, Schiene und Luft ist die südliche Metropolregion durch einengmaschiges Verkehrsnetz und vielfältige Umschlagsmöglichkeitenzwischen den verschiedenen Verkehrsträgern geprägt: Neben den See-häfen Cuxhaven und Stade bieten die Binnenhäfen Lüneburg und Uel-zen sowie das IBB-Terminal Stade und das Cargo Terminal Soltau einenleistungsfähigen intermodalen Umschlag. Zusätzlich können über denRangierbahnhof Maschen – dem größten seiner Art in Nordeuropa –Bahnverkehre optimal abgewickelt werden. Auch das gut ausgebauteAutobahnnetz hat die Region zu einem international bedeutendenIndustrie-, Handels- und Logistikstandort werden lassen.

Die leistungsfähige Infrastruktur der Region bietet optimale Standort-qualitäten für Unternehmen, Investoren und Kunden. Die ansässigenLogistikunternehmen vernetzen nicht nur die Region mit den globalenWirtschaftsprozessen, sondern bringen auch das regionale Wirtschafts-wachstum wesentlich voran. Zu den wichtigsten Wirtschaftszweigender Region zählen neben der Logistik die Energie-, Ernährungs- undHandelswirtschaft sowie die Luftfahrt und die chemische Industrie. Umdie Wirtschaftsregion erfolgreich weiter zu entwickeln und zu vermark-ten, arbeitet die Logistikbranche eng mit Industrie und Handel sowie

der öffentlichen Hand partnerschaftlich zusammen. Als das mit über500 Unternehmen größte Branchennetzwerk der Region trägt dieLogistik-Initiative Hamburg durch Initiierung zahlreicher Projekte zurdynamischen Entwicklung der Logistikwirtschaft bei.

Neben einem großen Potenzial an verfügbaren, nachfragegerechtenIndustrie- und Gewerbeflächen für Logistikansiedlungen, bietet dieRegion ein großes Angebot an qualifizierten Arbeitskräften sowie einehohe Lebensqualität. Kaum eine Branche hat in den letzten Jahren soviele Arbeitsplätze geschaffen wie die Logistik. Dieses spiegelt sich ins-besondere in der südlichen Metropolregion Hamburg wieder, wo rund78.000 Menschen in der Logistik erwerbstätig sind. Regional profitierthaben hiervon v.a. die Landkreise Harburg und Rotenburg (Wümme),die eine besonders dynamische Entwicklung der ansässigen Logistik-wirtschaft aufweisen. Die weitere Zunahme der nationalen und inter-nationalen Arbeitsteilung sowie die Standortvorteile der Region sindGaranten für zukünftiges Wachstum in der Region.

Kontakt:Dr. Jürgen GlaserSüderelbe AGVeritaskai 4, 21079 HamburgTelefon: (040) 355103410E-Mail: [email protected]: www.suederelbe.de

Marktspiegel Logistik 2013/2014 21Marktspiegel Logistik 2013/2014

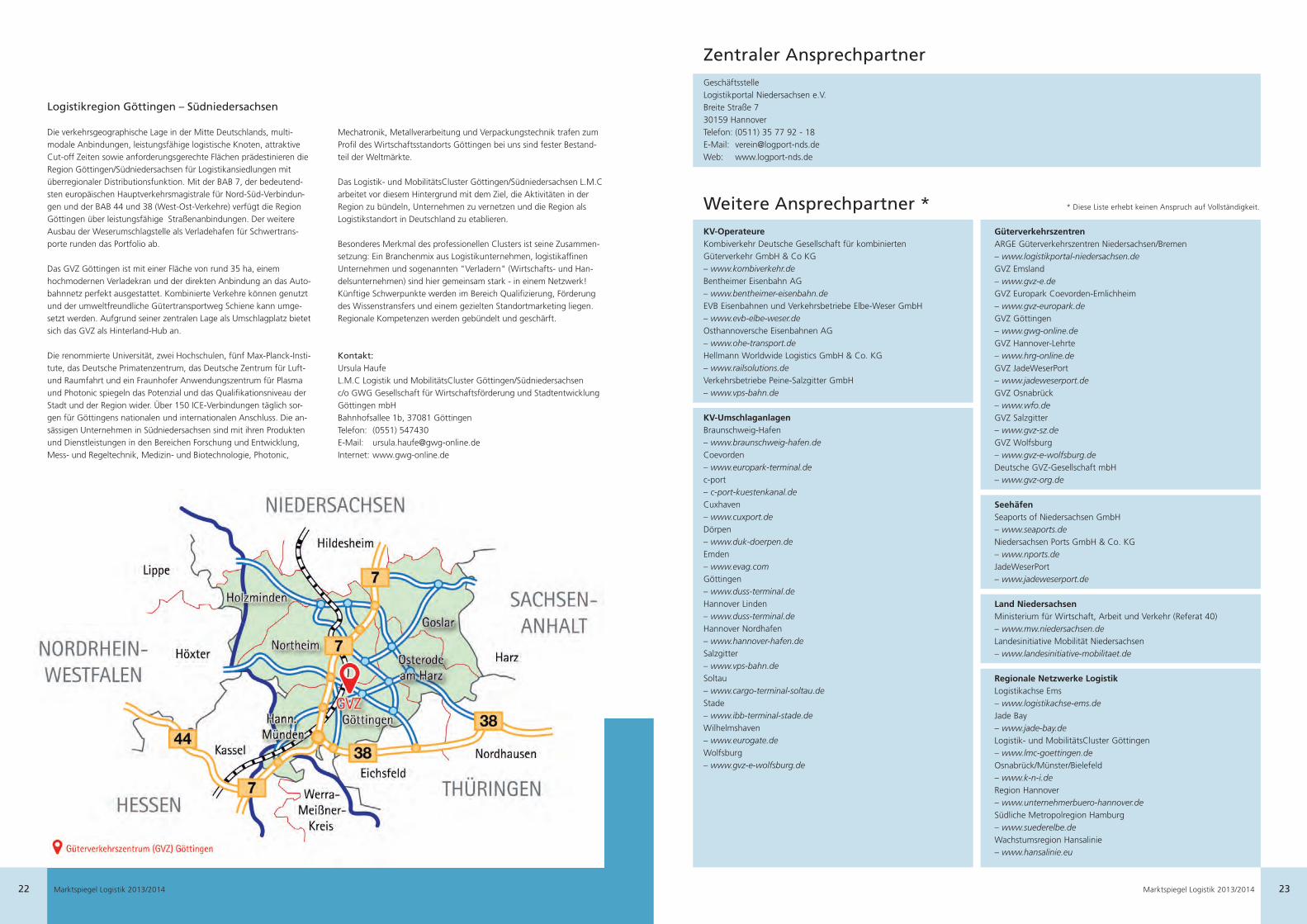

Logistikachse Ems

Die Ems-Achse ist einer der wichtigsten europäischen Verkehrsachsen.Im Zuge der wachsenden internationalen Warenströme wird sie künf-tig weiter an Bedeutung gewinnen. Entsprechend wird auch die Be-deutung der Ems-Achse sowohl als Logistikstandort, als auch als Tran-sitregion erheblich zunehmen. Die Unternehmen und Logistikknotenan der Ems setzen erfolgreich auf übergreifende Zusammenarbeit.Durch die enge Vernetzung ihrer spezifischen Kompetenzfelder ent-steht entlang der Ems eine logistische Schwerpunktregion mit über-regionaler Strahlkraft und guten Integrationsmöglichkeiten in multi-nationale oder interkontinentale Logistikketten.

Die wichtigste Straßenverkehrsader der Region ist die AutobahnA31, die Emden direkt und auf dem kürzesten Weg mit den indus-triellen Ballungszentren an Rhein und Ruhr verbindet. Ihre durchPrivatinitiative realisierte Fertigstellung – lange bevor es der Bundes-verkehrswegeplan vorgesehen hatte – ist ein Paradebeispiel für dieMitwirkungskraft aller regionalen Akteure, wenn es um die Zukunftder Region geht.

Die Seehäfen in Emden, Leer und Papenburg bilden den westlich-sten deutschen Zugang zu den Märkten in Übersee. Ein gut ausge-bautes Netz von Wasserstraßen mit leistungsfähigen Binnenhäfenbietet beste Voraussetzungen für den Transport mit Binnenschiffen.Insbesondere der Dortmund-Ems-Kanal ist für die gesamte Regionvon herausragender Bedeutung. Ähnlich wie bei der A31 wird auchhier der vorzeitige Ausbau durch die Initiative einer „regionalen Alli-anz“ vorangetrieben. Die Eisenbahnlinie von Emden über Münsterins Ruhrgebiet ist doppelseitig für Schwerlasten ausgelegt und voll-ständig elektrifiziert. Eine zweite Trasse führt über Bremen nachHamburg und Hannover.

Eine intakte Infrastruktur ist ein wesentlicher Faktor für den wirt-schaftlichen Erfolg der Region. Die Optimierung der infrastrukturel-len Rahmenbedingungen entsprechend aktueller und künftiger An-forderungen ist deshalb nicht zuletzt auch ein aktiver Beitrag zurSicherung bestehender und Schaffung neuer Arbeitsplätze am Stan-dort Ems-Achse. Die Logistikknoten an der Ems-Achse, aufgereihtwie Perlen einer Kette, setzen erfolgreich auf übergreifende Zusam-menarbeit.

Die Logistikachse Ems ist auch das effiziente Netzwerk, in dem re-gionale Logistikakteure partnerschaftlich und zielorientiert zusam-menwirken. Zur Stärkung der Unternehmen und zur Sicherung derArbeitsplätze der Region. Stärken bündeln – Synergien nutzen. Dieintelligente Vernetzung aller regionalen Logistikakteure und Logis-tikknoten schafft eine hervorragende Infrastruktur und verbindetdie Region mit den Wirtschaftszentren in Deutschland, Europa undder Welt. Ein wesentlicher Faktor für den wirtschaftlichen Erfolg derRegion: Globales Denken und regionales Handeln. Die Logistikkno-ten mit ihren leistungsfähigen Hafen-Hinterlandbeziehungen förderndie kostengünstige Gestaltung von Logistikprozessen und schaffenbeste Voraussetzungen für die verstärkte Ansiedlung zukunftsfähi-ger Branchen.

Kontakt:Helmut WeermannLogistikachse Ems c/o Zukunft Emden GmbHVierter Polderweg 14, 26723 EmdenTelefon: (04921) 9184826E-Mail: [email protected]: www.Logistikachse-Ems.de

Mitgliedsregionen

20

Wachstumsregion Ems-Achse

Marktspiegel Logistik 2013/2014

Logistikregion Göttingen – Südniedersachsen

Die verkehrsgeographische Lage in der Mitte Deutschlands, multi-modale Anbindungen, leistungsfähige logistische Knoten, attraktiveCut-off Zeiten sowie anforderungsgerechte Flächen prädestinieren dieRegion Göttingen/Südniedersachsen für Logistikansiedlungen mitüberregionaler Distributionsfunktion. Mit der BAB 7, der bedeutend-sten europäischen Hauptverkehrsmagistrale für Nord-Süd-Verbindun-gen und der BAB 44 und 38 (West-Ost-Verkehre) verfügt die RegionGöttingen über leistungsfähige Straßenanbindungen. Der weitereAusbau der Weserumschlagstelle als Verladehafen für Schwertrans-porte runden das Portfolio ab.

Das GVZ Göttingen ist mit einer Fläche von rund 35 ha, einemhochmodernen Verladekran und der direkten Anbindung an das Auto-bahnnetz perfekt ausgestattet. Kombinierte Verkehre können genutztund der umweltfreundliche Gütertransportweg Schiene kann umge-setzt werden. Aufgrund seiner zentralen Lage als Umschlagplatz bietetsich das GVZ als Hinterland-Hub an.

Die renommierte Universität, zwei Hochschulen, fünf Max-Planck-Insti-tute, das Deutsche Primatenzentrum, das Deutsche Zentrum für Luft-und Raumfahrt und ein Fraunhofer Anwendungszentrum für Plasmaund Photonic spiegeln das Potenzial und das Qualifikationsniveau derStadt und der Region wider. Über 150 ICE-Verbindungen täglich sor-gen für Göttingens nationalen und internationalen Anschluss. Die an-sässigen Unternehmen in Südniedersachsen sind mit ihren Produktenund Dienstleistungen in den Bereichen Forschung und Entwicklung,Mess- und Regeltechnik, Medizin- und Biotechnologie, Photonic,

Mechatronik, Metallverarbeitung und Verpackungstechnik trafen zumProfil des Wirtschaftsstandorts Göttingen bei uns sind fester Bestand-teil der Weltmärkte.

Das Logistik- und MobilitätsCluster Göttingen/Südniedersachsen L.M.Carbeitet vor diesem Hintergrund mit dem Ziel, die Aktivitäten in derRegion zu bündeln, Unternehmen zu vernetzen und die Region alsLogistikstandort in Deutschland zu etablieren.

Besonderes Merkmal des professionellen Clusters ist seine Zusammen-setzung: Ein Branchenmix aus Logistikunternehmen, logistikaffinenUnternehmen und sogenannten "Verladern" (Wirtschafts- und Han-delsunternehmen) sind hier gemeinsam stark - in einem Netzwerk!Künftige Schwerpunkte werden im Bereich Qualifizierung, Förderungdes Wissenstransfers und einem gezielten Standortmarketing liegen.Regionale Kompetenzen werden gebündelt und geschärft.

Kontakt:Ursula HaufeL.M.C Logistik und MobilitätsCluster Göttingen/Südniedersachsenc/o GWG Gesellschaft für Wirtschaftsförderung und StadtentwicklungGöttingen mbHBahnhofsallee 1b, 37081 GöttingenTelefon: (0551) 547430E-Mail: [email protected]: www.gwg-online.de

22 Marktspiegel Logistik 2013/2014 23

Zentraler AnsprechpartnerGeschäftsstelleLogistikportal Niedersachsen e.V.Breite Straße 730159 HannoverTelefon: (0511) 35 77 92 - 18E-Mail: [email protected]: www.logport-nds.de

Weitere Ansprechpartner * * Diese Liste erhebt keinen Anspruch auf Vollständigkeit.

KV-OperateureKombiverkehr Deutsche Gesellschaft für kombiniertenGüterverkehr GmbH & Co KG– www.kombiverkehr.deBentheimer Eisenbahn AG– www.bentheimer-eisenbahn.deEVB Eisenbahnen und Verkehrsbetriebe Elbe-Weser GmbH– www.evb-elbe-weser.deOsthannoversche Eisenbahnen AG– www.ohe-transport.deHellmann Worldwide Logistics GmbH & Co. KG– www.railsolutions.deVerkehrsbetriebe Peine-Salzgitter GmbH– www.vps-bahn.de

KV-UmschlaganlagenBraunschweig-Hafen– www.braunschweig-hafen.deCoevorden– www.europark-terminal.dec-port– c-port-kuestenkanal.deCuxhaven– www.cuxport.deDörpen– www.duk-doerpen.deEmden– www.evag.comGöttingen– www.duss-terminal.deHannover Linden– www.duss-terminal.deHannover Nordhafen– www.hannover-hafen.deSalzgitter– www.vps-bahn.deSoltau– www.cargo-terminal-soltau.deStade– www.ibb-terminal-stade.deWilhelmshaven– www.eurogate.deWolfsburg– www.gvz-e-wolfsburg.de

GüterverkehrszentrenARGE Güterverkehrszentren Niedersachsen/Bremen– www.logistikportal-niedersachsen.deGVZ Emsland– www.gvz-e.deGVZ Europark Coevorden-Emlichheim– www.gvz-europark.deGVZ Göttingen– www.gwg-online.deGVZ Hannover-Lehrte– www.hrg-online.deGVZ JadeWeserPort– www.jadeweserport.deGVZ Osnabrück– www.wfo.deGVZ Salzgitter– www.gvz-sz.deGVZ Wolfsburg– www.gvz-e-wolfsburg.deDeutsche GVZ-Gesellschaft mbH– www.gvz-org.de

SeehäfenSeaports of Niedersachsen GmbH– www.seaports.deNiedersachsen Ports GmbH & Co. KG– www.nports.deJadeWeserPort– www.jadeweserport.de

Land NiedersachsenMinisterium für Wirtschaft, Arbeit und Verkehr (Referat 40)– www.mw.niedersachsen.deLandesinitiative Mobilität Niedersachsen– www.landesinitiative-mobilitaet.de

Regionale Netzwerke LogistikLogistikachse Ems– www.logistikachse-ems.deJade Bay– www.jade-bay.deLogistik- und MobilitätsCluster Göttingen– www.lmc-goettingen.deOsnabrück/Münster/Bielefeld– www.k-n-i.deRegion Hannover– www.unternehmerbuero-hannover.deSüdliche Metropolregion Hamburg– www.suederelbe.deWachstumsregion Hansalinie– www.hansalinie.eu