Embed Size (px)

Citation preview

SolutionSDezember 2009 CHF 10.–

Management-Wissen für die Praxis

MiFID-Assessment Die Definition vonMinimum-StandardsSeite 2

Dr. Tobias StraumannDer Finanzsektor istimmer systemrelevantSeite 10

Hybrides Lernen Flexible Vermittlungvon WissenSeite 12

Positionierung Sympany Schnelle Markteinführungals PrioritätSeite 18

146432_Solutions_3-09.indd 1 19.11.09 07:22

Proaktive Herangehensweise an MiFID-Thematik als Chance für Banken mit grenzüberschreitendem Geschäft

MiFID gilt in der Bankenwelt schon fast als Reizwort. In vielen Gesprächen zeigt sich, dass die Verantwortlichen von Schweizer Banken meist unsicher sind, was genau hinter MiFID steht und inwieweit die EU-Richtlinie die eigene Geschäftstätigkeit tangiert. Tatsache ist jedoch, dass sich Schweizer Finanzdienstleister, die grenzüberschreitende Dienstleistungen anbieten, der Thematik nicht entziehen können. Dennoch erfolgte die Umsetzung bisher eher zögerlich, obwohl sich gerade im aktuellen Umfeld die Chance bietet, das verlorene Kundenvertrauen durch proaktives Verhalten zurückzugewinnen.

Trend

2 SolutionS Dezember 2009

MiFID-Assessment im Cross-Border-Banking

146432_Solutions_3-09.indd 2 19.11.09 07:22

Dezember 2009 SolutionS 3

Trend

im Hinblick auf die fristgerechte Ein-führung des FSAP auf den gesamten EU-Finanzsektor ausgedehnt wurde. Das Lamfalussy-Verfahren soll den komplexen und langwierigen regulä-ren EU-Gesetzgebungsprozess verein-fachen und beschleunigen:

n Level 1: MiFID-Rahmenrichtlinie von 2004 (2004/39/EG)

n Level 2: EU-Richtlinie 2006/73/EG und EU-Verordnung (EG) Nr. 1287/2006

n Level 3: Nationale Umsetzung des MiFID-Regelwerks in den einzelnen EU-Mitgliedstaaten

n Level 4: Kontrolle auf einheitliche Anwendung

Relevanz für Schweizer FinanzdienstleisterDoch wie sind nun Schweizer Finanz-dienstleister von den MiFID-Anforde-rungen tangiert? Im Geltungsbereich der Richtlinie stehen grundsätzlich Fi-nanzdienstleister mit Sitz im EWR-Raum, die Wertpapier-, Anlagebera-tungsdienstleistungen oder damit verbundene Nebenleistungen erbrin-gen. Die Firmen mit Sitz in der Schweiz unterstehen demnach nicht den Geset-zesvorgaben des EWR-Raums respekti-ve der EU-Länder. Gleichwohl gilt es genauer zu betrachten, welche grenz-überschreitenden Dienstleistungen oder Verbindungen zu Kunden und Banken im EU-Raum zu einer passiven oder sogar aktiven Verpf lichtung führen. Umso mehr als die grenzüberschrei-tenden Dienstleistungen («Cross-Border-Services») für viele der Schweizer Banken und Schweizer Niederlassungen von Auslandbanken ein zentrales Element des Geschäfts-modells darstellen.

Ob und wie die Schweizer Banken durch MiFID tangiert werden, lässt sich also einerseits durch die Ausge-staltung des Dienstleistungs- und Pro-duktangebots gegenüber Partnerfirmen und Endkunden ableiten. Anderseits sind auch Faktoren wie die gewünschte Transparenz gegenüber dem Kunden, der Risikoappetit des Unternehmens oder gemeinsam mit anderen Banken betriebene Plattformen als Einf luss-grössen zu berücksichtigen.

Auf dem Wege zu MiFID-Minimum-StandardsWas kann nun ein Finanzdienstleister konkret tun, um die MiFID-Anforde-rungen seinem eigenen Geschäftsmo-dell entsprechend umzusetzen, also so-

Seit gut zwei Jahren sind die Rah-menbedingungen für die grenz-überschreitende Dienstleistungs-

erbringung in die Europäische Union fixiert, und viel wurde in Fachzeit-schriften und Fachbüchern dazu ge-schrieben, welche Auswirkungen die Markets in Financial Instruments Di-rective (MiFID) auf die Schweizer Ban-kenwelt haben wird. Gegen Ende des Jahres 2009 reagieren allerdings nur bei einer überschaubaren Zahl von Banken die Verantwortlichen unver-krampft, wenn das Thema MiFID an-gesprochen wird. Es stellt sich somit die Frage, ob die MiFID-Regularien den Schweizer Banken bei der Aus-übung ihrer Geschäftstätigkeit grosse Probleme bereiten oder ob es an den Mitteln fehlt, das Geschäftsmodell da-rauf anzupassen.

Eine Antwort auf diese Frage kann nicht allgemein gegeben werden. Dass es aber Banken gibt, die sich nicht län-ger in der Unsicherheit bewegen wol-len, soll das Beispiel einer Schweizer Bank zeigen, die proaktiv die Analyse der MiFID-Einf lüsse auf ihr Geschäfts-modell durchgeführt und damit Klar-heit über die anstehenden Herausfor-derungen geschaffen hat.

MiFID – eine kurze EinführungAls wesentlicher Teil des Financial Ser-vices Action Plan (FSAP), einem von der EU-Kommission im Mai 1999 vor-geschlagenen Massnahmenkatalog zum engeren Zusammenwachsen der natio-nalen Finanzmärkte der Mitglied- staaten, wird die europäische Richtlinie über Märkte für Finanzmarktinstru-mente (MiFID) eingeführt. Sie ersetzt die nicht mehr den aktuell vorherr-schenden Marktgegebenheiten entspre-chende Investment Service Directive (ISD) aus dem Jahr 1993. Die wesent-lichsten Ziele der neu geschaffenen MiFID-Regularien sind insbesondere die Stärkung des Anlegerschutzes und die Verbesserung des Wettbewerbs zwischen den Anbietern. In den Mit-gliedstaaten der EU hätten die entspre-chenden, ins nationale Recht umgesetz-ten Vorschriften auf den 1. November 2007 in Kraft treten sollen, einige Mit-gliedstaaten haben aber Fristerstreckung erhalten.

Zur Einführung gelangte das neue MiFID-Regelwerk mittels des soge-nannten Lamfalussy-Verfahrens, eines vierstufigen Einführungsprozesses, der seit einem EU-Ratsbeschluss von 2002

Auf ein WortMut zur Veränderung

Die wichtigsten Börsenbarometer haben seit ihrem Tiefpunkt im Frühjahr bereits wieder knapp 50 Prozent zuge-legt. Die meisten Finanzinstitute sind in die Gewinnzone

zurückgekehrt. Bezogen auf die Finanzkrise, ist man versucht zu sagen: «Das war’s!» Doch war’s das? Der Tiefpunkt der Krise ist zweifelsohne überwunden. Die vielversprechenden Zahlen dürfen allerdings nicht darüber hinwegtäuschen, dass die Kursgewinne an den Börsen immer noch mit erheblich geringeren Umsätzen zustande kommen. Und die Bank-gewinne stammen nicht in erster Linie aus dem Brick-and-Mortar-Geschäft, sondern aus dem volatilen und viel gescholtenen Investment Banking.

Auch wenn Zuversicht nicht fehl am Platz ist, sind die Herausforderungen, die Finanzdienstleister in Zukunft zu meistern haben, nicht weniger geworden: grundsätzliche Überlegun-gen zur Ausrichtung des Geschäfts-modells sowie der Produkt- und Dienstleistungspalette, eine Verschär-fung der Eigenmittelvorschriften, ein adäquates Risikomanagement, die Rückgewinnung des Kundenver-trauens, die MiFID-Compliance im grenzüberschreitenden Geschäft und die kontinuierliche Optimierung der Kostenseite.

Ich wünsche Ihnen für die vor Ihnen liegende anstrengende Wegstrecke klare Sicht, die nötige Kraft und Ausdauer sowie den unerschütterlichen Willen zu siegen. In diesem Sinne haben wir für diese SOLUTIONS- Ausgabe Bilder von der Race Across America 2009 gewählt, die der von uns gesponserte Ultraradsportler Dani Wyss gewonnen hat. Erholen Sie sich über die bevorstehenden Festtage gut, tanken Sie frische Energien und starten Sie mit Mut zur Veränderung ins neue Jahr. Wir begleiten Sie auch 2010 gerne auf diesem Weg. Ihr Ralph Mogicato

146432_Solutions_3-09.indd 3 19.11.09 07:22

4 SolutionS Dezember 2009

Trend

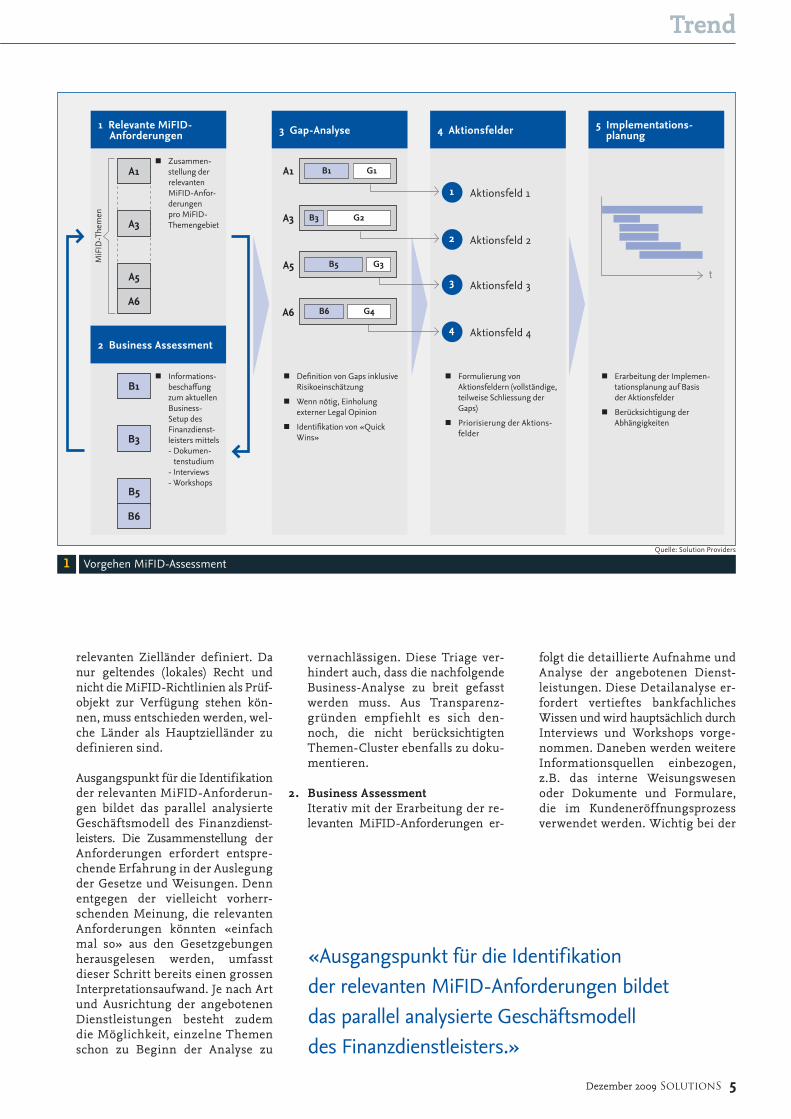

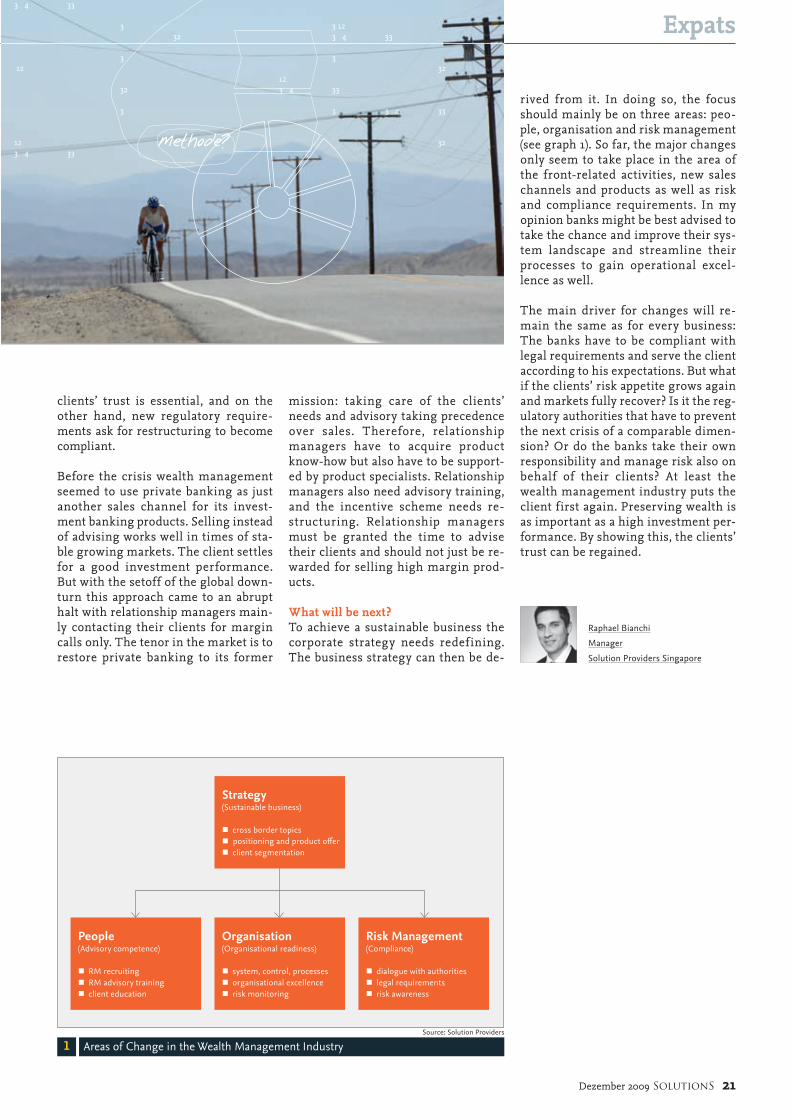

genannte MiFID-Minimum-Standards zu definieren und umzusetzen? Die grösste Herausforderung besteht in der Komplexität: Die Anforderungen der MiFID-Regulatorien und der länder-spezifischen Gesetzgebungen tangie-ren zahlreiche Bereiche eines Unter-nehmens, sie üben Einfluss auf die Gestaltung der Organisation, der Pro-zesse und der Systeme aus. Zudem muss berücksichtigt werden, dass länderspe-zifische Auslegungen der MiFID-An-forderungen bestehen, die nicht immer deckungsgleich sind und sich im schlechtesten Fall teilweise widerspre-chen können. Die vom Unternehmen angebotenen Dienstleistungen müssen also detailliert analysiert werden, um auf der einen Seite den potenziellen Ge-fährdungsgrad und die bestehenden Ri-siken adäquat abschätzen zu können. Jedoch greift die Risikoperspektive in der heutigen Zeit vielleicht auch zu kurz. So bietet die potenzielle Anpas-sung der Dienstleistungen an geltende europäische Standards auch die Mög-lichkeit, die Strategie hinsichtlich mehr Transparenz gegenüber dem Kunden nachhaltig zu verfolgen. Ein erster Schritt auf dem Weg zur Definition der MiFID-Minimum-Standards ist die Durchführung eines MiFID-Assess-ments, das den Status der Umsetzung der entsprechenden Anforderungen und allenfalls den aktuellen Gefähr-dungsgrad transparent machen soll.

In diesem Assessment kann die inhalt-liche Komplexität zunächst durch das Clustering der MiFID-Anforderungen zu einzelnen Themengruppen (MiFID Topics) aufgebrochen werden (z.B. Kundeninformation, Suitability oder Best Execution). Hierzu bestehen eini-ge Best Practices oder Gruppierungs-vorschläge am Markt, auf die zurück-gegriffen werden kann.

Zur strukturellen Komplexitätsreduk-tion können im Ablauf eines MiFID-Assessments (vgl. Abbildung 1) exemp-larisch fünf Schritte unterschieden werden, die in der Folge kurz vorge-stellt werden. Die Schritte 1 und 2 wer-den im Projekt parallel und iterativ durchgeführt, sie sind gegenseitig von den Arbeitsergebnissen abhängig:

1. Erarbeitung relevanter MiFID- AnforderungenZunächst gilt es, die für den Finanz-dienstleister relevanten MiFID-An-forderungen zu identifizieren. Dazu werden in einem ersten Schritt die

«Ein erster Schritt auf dem Weg zur Definition der MiFID-Minimum-Standards ist die Durchführung eines MiFID-Assessments, das den Status der Umsetzung der entsprechenden Anforderungen und allenfalls den aktuellen Gefährdungsgrad transparent machen soll.»

Compliance im Cross-Border-GeschäftDie Eidgenössische Finanzmarktaufsicht (FINMA) hat bereits 2003 in einem Schreiben an die Schweizerische Bankiervereinigung festgestellt, dass die Nichteinhaltung ausländi-scher Vorschriften für die schweizerischen Institute beträchtliche rechtliche und reputa- tionsbezogene Risiken darstellt. Zunächst stellten denn auch verschiedene international tätige Banken fest, dass man auch im Private Banking nicht mehr darum herum kommt, sich systematisch um die anwendbaren ausländischen Bestimmungen zu kümmern. Es hat sich mittlerweile gezeigt, dass auch Schweizer Institute ohne ausländische Niederlas-sungen gut daran tun, sich dieser Problematik ernsthaft und vollumfänglich anzunehmen. Die FINMA hat zudem begonnen, das Cross-Border-Thema vertieft anzugehen: Sie ver-langt unter dem Titel des Gewährserfordernisses auch im grenzüberschreitenden Ge-schäft ein angemessenes Management der Rechts- und Reputationsrisiken. Schliesslich hat die Diskussion um die Bedeutung der MiFID in der Schweiz das Bewusstsein um die Bedeutung ausländischer Regulierungen zusätzlich geschärft.

Wer sich mit der Definition des Cross-Border-Geschäfts auseinandersetzt, stellt fest, wie viele Aspekte diese Thematik umfasst. Dabei geht es sicher primär um die Regelung der Aktivitäten der reisenden Kundenberater, aber auch um die Dienstleistungen, die von der kontoführenden Bankfiliale aus ins Domizilland des Kunden etwa per Telefon oder Inter-net erbracht werden. Da spielen Lizenzvorschriften eine ebenso wichtige Rolle wie Straf-, Steuer- oder Zivilgesetze. Es geht aber auch um Themen wie Zahlungsverkehr oder Wert-schriftenhandel und -verwahrung. Ebenfalls davon stark betroffen ist das für das Private Banking wichtige Geschäft mit den unabhängigen Vermögensverwaltern.

Es ist festzustellen, dass die Komplexität der Cross-Border-Thematik gerade in der Ge-schäftsleitung teilweise massiv unterschätzt wird oder die Opportunitäten übersehen werden. Es fehlt auch regelmässig an bankumspannendem Know-how und an Projektma-nagementfähigkeiten, die es erlauben würden, eine fachgerechte Analyse durchzuführen, betrieblich vernünftige und umsetzbare Lösungen festzulegen und diese anschliessend umzusetzen. Es ist dringend, dass sich die Schweizer Banken mit diesem fundamentalen Aspekt ihres Geschäfts auseinandersetzen. Es rechtfertigt sich deshalb für jede Bank, diesem Thema strategische Aufmerksamkeit zu schenken, das interne Know-how aufzu-bauen und die erforderlichen Mittel und Ressourcen hierfür bereitzustellen.

Martin Eichmann, Eichmann Compliance ConsultingDer ausgewiesene Compliance-Spezialist mit langjähriger internationaler Erfahrung hat sich Anfang 2009 selbstständig gemacht und berät verschiedene Finanzinstitute in Compliance-Fragen. Von 1992 bis 2008 arbeitete er im Compliance-Bereich des Credit-Suisse-Konzerns, zuerst im Wertschriftenhandel, im Konzernrechtsdienst, im Investment Banking und schliesslich im Private Banking. Bis 2008 bekleidete Martin Eichmann die Funktionen des Head of Compliance Switzerland und des Global Head of Compliance Private Banking und war massgeblich an der Entwicklung einer nachhaltigen globalen Compliance-Organisation beteiligt. Er ist Gründungs- und Vorstandsmitglied der SACO Swiss Association of Compliance Officers und war überdies Mitglied in verschiedenen Arbeitsgruppen der FINMA und der Schweizerischen Bankiervereinigung.

146432_Solutions_3-09.indd 4 19.11.09 07:22

Dezember 2009 SolutionS 5

Trend

relevanten Zielländer definiert. Da nur geltendes (lokales) Recht und nicht die MiFID-Richtlinien als Prüf-objekt zur Verfügung stehen kön-nen, muss entschieden werden, wel-che Länder als Hauptzielländer zu definieren sind.

Ausgangspunkt für die Identifikation der relevanten MiFID-Anforderun-gen bildet das parallel analysierte Geschäftsmodell des Finanzdienst-leisters. Die Zusammenstellung der Anforderungen erfordert entspre-chende Erfahrung in der Auslegung der Gesetze und Weisungen. Denn entgegen der vielleicht vorherr-schenden Meinung, die relevanten Anforderungen könnten «einfach mal so» aus den Gesetzgebungen herausgelesen werden, umfasst dieser Schritt bereits einen grossen Interpretationsaufwand. Je nach Art und Ausrichtung der angebotenen Dienstleistungen besteht zudem die Möglichkeit, einzelne Themen schon zu Beginn der Analyse zu

vernachlässigen. Diese Triage ver-hindert auch, dass die nachfolgende Business-Analyse zu breit gefasst werden muss. Aus Transparenz-gründen empfiehlt es sich den-noch, die nicht berücksichtigten Themen-Cluster ebenfalls zu doku-mentieren.

2. Business AssessmentIterativ mit der Erarbeitung der re-levanten MiFID-Anforderungen er-

folgt die detaillierte Aufnahme und Analyse der angebotenen Dienst-leistungen. Diese Detailanalyse er-fordert vertieftes bankfachliches Wissen und wird hauptsächlich durch Interviews und Workshops vorge-nommen. Daneben werden weitere Informationsquellen einbezogen, z.B. das interne Weisungswesen oder Dokumente und Formulare, die im Kundeneröffnungsprozess verwendet werden. Wichtig bei der

«Ausgangspunkt für die Identifikation der relevanten MiFID-Anforderungen bildet das parallel analysierte Geschäftsmodell des Finanzdienstleisters.»

Vorgehen MiFID-Assessment1Quelle: Solution Providers

3 Gap-Analyse

n Definition von Gaps inklusive Risikoeinschätzung

n Wenn nötig, Einholung externer Legal Opinion

n Identifikation von «Quick Wins»

4 Aktionsfelder

1

2

3

4

Aktionsfeld 1

Aktionsfeld 2

Aktionsfeld 3

Aktionsfeld 4

n Formulierung von Aktionsfeldern (vollständige, teilweise Schliessung der Gaps)

n Priorisierung der Aktions-felder

t

5 Implementations- planung

n Erarbeitung der Implemen-tationsplanung auf Basis der Aktionsfelder

n Berücksichtigung der Abhängigkeiten

1 Relevante MiFID- Anforderungen

n Zusammen-stellung der relevanten MiFID-Anfor-derungen pro MiFID- Themengebiet

2 Business Assessment

B1

B3

B5

B6

n Informations-beschaffung zum aktuellen Business-Setup des Finanzdienst-leisters mittels- Dokumen- tenstudium- Interviews- Workshops

A1

A3

A5

A6

MiF

ID-T

hem

en

B1 G1

B3 G2

B5 G3

B6 G4

A1

A3

A5

A6

146432_Solutions_3-09.indd 5 19.11.09 07:22

6 SolutionS Dezember 2009

Trend

tendem EU-Recht nicht in allen De-tails auskennt, der Einbezug einer externen Anwaltskanzlei ange-bracht sein. Diese kann in Form ei-ner Legal Opinion die Gaps detail-liert identifizieren und beurteilen. Den Einbezug dieser externen Un-terstützung gilt es jedoch so früh wie möglich zu planen, da dies er-fahrungsgemäss beträchtliche Zeit in Anspruch nimmt. Ebenso soll schon in der Gap-Analyse Ausschau nach schnell zu realisierenden Lö-sungen, sogenannten Quick Wins, gehalten werden. Häufig führt be-reits eine klare Regelung von bisher vage definierten Geschäftsvorgän-gen zu einer deutlichen Risikomin-derung respektive mehr Transpa-renz gegenüber dem Kunden.

4. Definition von AktionsfeldernNachdem die Gaps identifiziert sind, geht es darum, geeignete Ak-tionsfelder und Aufgaben zu defi-

nieren, um die Lücken zu schlies-sen. Dabei müssen diese die er- kannten Gaps nicht in jedem Fall vollumfänglich schliessen. Es gibt auch hier verschiedene Faktoren, die es zu beachten gilt, um einen bestehenden Gap im konkreten Fall nur partiell zu schliessen. Dies kann aufgrund der Verfolgung einer Transparenzstrategie, aber auch basierend auf Risikobeurtei-lung und Aufwandschätzung ent-schieden werden.

5 . ImplementationsplanungDer letzte Schritt in der Durchfüh-rung eines MiFID-Assessments ist die Planung der Umsetzung der de-finierten Aufgaben. Auf Basis der priorisierten Aktionsfelder wird in Abhängigkeit anderer Initiativen ein Zeitplan für die Realisierung erarbeitet. Dabei gilt es zu berück-sichtigen, dass ein Umsetzungs-projekt aufgrund der weitreichen-

Analyse des aktuellen Status ist auch, dass andere, gleichzeitig durchgeführte Initiativen berück-sichtigt werden (z.B. Überarbeitung Beratungsprozess). Das so zu-sammengestellte Bild gibt nun Aufschluss darüber, welche Dienst-leistungen inklusive Besonderhei-ten oder Spezialformen bei welchen Kunden erbracht werden.

3. Gap-AnalyseBei der Gap-Analyse werden die Ergebnisse aus den ersten beiden Assessment-Schritten einander ge-genübergestellt. Es gilt, die rele-vanten Anforderungen mit dem «Status quo» des Unternehmens zu vergleichen und die jeweiligen po-tenziellen Konsequenzen jedweder Art (z.B. vertragsrechtlich, zivil-rechtlich, aufsichtsrechtlich etc.) zu qualifizieren. Hier kann für einen Schweizer Finanzdienstleister, des-sen Rechtsabteilung sich mit gel-

«Bei der Umsetzung der MiFID-Anforderungen

haben die Schweizer Finanzinstitute einen

genügend grossen Freiheitsgrad,

den Umfang der Implementierung zu

steuern.»

146432_Solutions_3-09.indd 6 19.11.09 07:22

Dezember 2009 SolutionS 7

Trend

den Berührungspunkte sowohl für Organisation, Prozesse und IT schnell zu einem kosten- und auf-wandintensiven Unterfangen wer-den kann. Ein selektives Vorgehen auf Basis von Risikoüberlegungen und eine sorgfältige Planung sind bei der Umsetzung zwingend.

FazitMiFID als EU-Gesetzgebung mit Gel-tungsbereich für den EWR-Raum hat aufgrund der Cross-Border-Thematik auch für Schweizer Finanzinstitute Relevanz. Bis anhin waren Schweizer Finanzdienstleister jedoch eher zu-rückhaltend, was die Umsetzung der erkannten Aktionsfelder betrifft. Es scheint, als schrecke man vor der Komplexität der Thematik der grenz-überschreitenden Dienstleistungen und den daraus resultierenden regu-latorischen Anforderungen zurück. Als Beobachter wird man den Ein-druck nicht ganz los, dass in vielen

Fällen ein nur partiell vorhandenes Verständnis der ursprünglichen Ziele der MiFID-Richtlinien die Verant-wortlichen abschreckt. Dabei könn-ten sich die Banken gerade jetzt mit einem verbesserten Bewusstsein be-züglich des Kundenschutzes profilie-ren, in einer Zeit, in der das Vertrau-en der Kunden in ihre Bank und den Finanzdienstleistungssektor als Gan-zes erschüttert zu sein scheint.

Eine proaktive Herangehensweise an die MiFID-Thematik ist für Schweizer Banken jedoch nicht nur deshalb ange-bracht: Nur durch eine sorgfältige Ana-lyse der eigenen (grenzüberschreiten-den) Dienstleistungen und der sich daraus ergebenden Transparenz kann ein adäquates und aktives Management der eigenen Risikosituation erfolgen.

Bei der Umsetzung der MiFID-Anfor-derungen haben die Schweizer Finanz-institute einen genügend grossen

Freiheitsgrad, den Umfang der Imple-mentierung zu steuern. Risiko- und Kostenüberlegungen bestimmen letzt-lich, ob die neuen Regelungen inner-halb des Unternehmens nur für be-stimmte Kundengruppen, Regionen oder Niederlassungen gelten sollen. Der Einbezug von Experten im Be-reich Compliance ermöglicht dabei eine zielgerichtete und strukturierte Projektdurchführung, ohne dass die internen Ressourcen über Gebühr be-ansprucht werden.

Eric Stehli

Associate Partner

Solution Providers Schweiz

Thomas Bachmann

Manager

Solution Providers Schweiz

11 2

146432_Solutions_3-09.indd 7 19.11.09 09:03

8 SolutionS Dezember 2009

Trend

Post-Merger-Integration Teil 2 – Kultur und Führung, Zielbild und Kommunikation als zentrale Handlungsfelder

Fusionen und Übernahmen stellen eine «beschleunigte» Alternative zum organischen Wachstum eines Unternehmens dar (vgl. Teil 1 der PMI-Serie SOLUTIONS September 2009). Die angestrebte Wertsteigerung beruht dabei auf der Ausnutzung von Synergien. Um aber die Synergie tatsächlich zu steigern, ist eine erfolgreiche Zusammenführung erforderlich. Diese Merger-Integration möglichst schnell und reibungslos zu bewerk- stelligen, ist die Aufgabe eines der schwierigsten Spezialgebiete des Change Managements und wird im Folgenden vorgestellt. Wesentlich ist dabei, auf Gemeinsamkeiten zu setzen, gemeinsam ein Zielbild und Führungsstrukturen zu entwickeln sowie zielgruppen- spezifisch, klar und fair zu kommunizieren.

Fusionen und Übernahmen be-deuten immer einen zeit- und ressourcenintensiven Kraftakt.

Oft werden in Post-Merger-Integratio-nen (PMI) die weichen Faktoren zu harten Bremsern und viele Integra- tionsprozesse bleiben weit hinter den Erwartungen zurück. Change Manage-ment ist ein wesentlicher Erfolgsfaktor der Integration. Unserer Erfahrung nach kristallisieren sich stets drei zen-trale Handlungsfelder heraus, die ein Change Management erfordern: (A) Kultur und Führung, (B) Zielgruppen-

management sowie (C) Information und Kommunikation. Im Folgenden zeigen wir zunächst jeweils die typi-schen Integrationsprobleme pro Hand-lungsfeld auf. Abschliessend fassen wir jeweils unsere «Lessons learned» als Change-Management-Erfolgsfaktoren im Zuge der PMI zusammen.

Kultur und FührungEine der wesentlichen Herausforde-rungen von Change Management in der PMI ist es, ein Aufeinanderprallen der Kulturen zu verhindern. Denn nur

so können Synergien und Marktchancen tatsächlich realisiert werden. Typischer-weise lassen sich dabei eines oder mehrere der folgenden Integrations-probleme beobachten:n Viele Mitarbeiter erleben Verlust-

ängste hinsichtlich der bisherigen Kultur, der Unternehmensidentität und der Werte der vertrauten Orga-nisation.

n Die Führungskräfte sind selbst nicht vom Nutzen der Fusion überzeugt.

n Die Führungskräfte nehmen ihre Vorbildfunktion nicht wahr und stehen nicht hinter der Verände-rung.

n Durch Machtspiele zwischen Füh-rungskräften fehlt deren Mitarbei-tern die adäquate Orientierung.

n Durch die anstehende Neuverteilung der Ressourcen kommt es zwischen Mitarbeitern der Fusionspartner zu Konkurrenzsituationen, Rivalitäten, Schuldzuweisungen und Neid.

n Die Führungskräfte sind selbst ver-unsichert und geben diese Unsi-cherheit nach unten weiter.

n Die übernehmende Organisation wird als arrogant wahrgenommen.

Erfolgsfaktor Change Management

«Eine der wesentlichen Herausforderungen vonChange Management in der Post-Merger-Integrationist es, ein Aufeinanderprallen der Kulturen zu verhindern. Denn nur so können Synergien und Marktchancen tatsächlich realisiert werden.»

146432_Solutions_3-09.indd 8 19.11.09 07:22

Dezember 2009 SolutionS 9

Trend

Erfolgsfaktor Change Management

Häufig werden die Chancen zur Ge-staltung einer neuen Kultur aus dem Besten beider Welten nicht genutzt. Stattdessen werden umfangreiche Kul-turanalysen durchgeführt, die statt ei-ner Annäherung der Parteien zu einer Manifestation der Unterschiede füh-ren. Daher empfehlen wir, weniger rückwärtsgewandte Diagnostik der Differenzen zu betreiben. Stattdessen sollte der Blick auf die Gemeinsamkei-ten und in die gemeinsame Zukunft geschärft werden. Wir verstehen dabei die Kulturfrage als zentrale Führungs-aufgabe. Kulturelle und führungsrele-vante Erfolgsfaktoren des Change Ma-nagements sind: (1) Im Kreise der Führungskräfte bei-

der Unternehmen ein gemeinsa-mes Zukunftsbild entwerfen, wobei im Vorfeld geklärt sein muss, wel-che Teile nicht verhandelbar sind und top-down definiert werden bzw. welche Teile verhandelbar sind und entsprechend gemeinsam ent-wickelt werden sollen.

(2) Gemeinsame Führungsmaximen ver-einbaren, um die Vorbildfunktion der Führungskräfte zu gewährleisten.

(3) Paritätisch besetzte Integrations-projektteams installieren, die ge-wissermassen im selben Boot sitzen und gemeinsam zur Integration ru-dern müssen.

ZielgruppenmanagementEin weiteres zentrales Handlungsfeld stellt das sogenannte Zielgruppenma-nagement (Stakeholder Management) dar. Im Sinne des Zielgruppenmanage-ments stellt das Unternehmen eine Summe sehr unterschiedlicher Indivi-duen dar, die (a) mehr oder weniger von der PMI betroffen sind und (b) mehr oder weniger zum (Miss-)Erfolg der In-tegration beitragen können. Die Kennt-nis der vorherrschenden Erwartungen und Sorgen ist unabdingbar, um zent-rale Individuen und ganze Zielgruppen adäquat beeinf lussen zu können. Zu-sammenfassend lässt sich sagen, dass es beim Zielgruppenmanagement dar-um geht, Befindlichkeiten bottom-up zu erfassen. Typischerweise lassen sich folgende, die Zielgruppen betreffende Integrationsprobleme beobachten:n In beiden Organisationen bestehen

Ängste, den Job zu verlieren. n Die übersteigerte Sorge senkt direkt

die Produktivität. n Stresssymptome und die krankheits-

bedingte Abwesenheitsrate nehmen merklich zu.

n Unerwünschte Fluktuationen neh-

men zu, da Talente die «Krise» nut-zen, um sich neu zu orientieren.

n Fragen nach den Auswirkungen auf die eigene Zukunft (Chancen/Risiken) werden laut.

n Der Nutzen der Fusion wird hinter-fragt, nicht verstanden.

n Der Kunde, das Geschäft wird ver-gessen, vernachlässigt, verunsichert.

Nur wenn diese – im Fachjargon «Me-issues» genannten – individuellen Ängste und Interessen bekannt sind, können sie bearbeitet werden. Schwer-punktmässig empfehlen sich dialogi-sche Methoden und diskursive Inter-ventionen. Zielgruppen betreffende Erfolgsfaktoren des Change Manage-ments sind: (1) Ein Erwartungsmanagement mit ziel-

gruppenspezifischer Kommunikation aufsetzen.

(2) Key-Player beider Unternehmen identifizieren und diese durch ge-zielte Retention-Management-Mass-nahmen an Bord zu halten.

(3) Den Fokus auf den Kunden nicht verlieren.

Information und KommunikationWie bereits erläutert, ergibt sich ein wesentlicher Kommunikationsbedarf aus der Kenntnis der betroffenen Ziel-gruppen. Ergänzend zum Zielgruppen-management geht es in diesem Hand-lungsfeld um gezielte und systematische, top-down gesteuerte Informationsmass-nahmen. Typischerweise stehen im Rahmen der PMI folgende Kommuni-kationsprobleme im Fokus:n Fehlende Informationen werden

durch Gerüchte ersetzt. n Führungskräfte sind durch die

mangelnde Information verunsi-chert (= Kontrollverlust) und ziehen es daher vor, gar nicht zu kommu-nizieren («Bloss keine Wasserstands-meldungen!»).

n Personelle Entscheidungen werden als nicht objektiv und unfair emp-funden.

n Klare personelle Entscheidungen werden zu lange hinausgezögert, d.h., die Unsicherheit aller bleibt unnötig lange bestehen.

n Es wird zu spät und nur einseitig (top-down) informiert

n Widerstände verstärken sich durch (a) fehlendes Erwartungsmanage-ment, (b) eine fehlende Plattform für Feedback der Betroffenen und (c) fehlende Emotionalisierung.

Eine erfolgreiche PMI-Kommunika- tion muss das notwendige Verständnis für die Integration schaffen und deren Sinnhaftigkeit – den sogenannten «Case for Change» – erklären. Dabei ist es von zentraler Bedeutung, das Vertrauen in die Führung zu fördern, ein Feedback der Betroffenen zu er-möglichen sowie klar, aber fair zu kom-munizieren. Erfolgsfaktoren der Change-Management-Kommunikation:(1) «Case for Change» und Auswirkun-

gen der Fusion und Übernahme für beide Unternehmen und jeden Mit-arbeiter transparent machen.

(2) Für klare Entscheidungen sorgen: hart, aber fair.

(3) Konkret die «Me-issues» adressie-ren: early, often, openly, two-way communication.

Nachdem wir im ersten Teil die eher technische Seite und im vorliegenden Artikel die emotionale Seite beleuchtet haben, schliessen wir die PMI-Serie in der folgenden SOLUTIONS-Ausgabe mit einem Blick auf rechtliche Aspekte ab. Darin wollen wir die Einf lüsse aus einer Post-Merger-Sicht auf Due Dilli-gence stärker beleuchten.

Konrad Niggli

Associate Partner

Solution Providers Schweiz

Christoph Püttgen

Geschäftsführer

PUETTGEN | Change Mgmt Consulting

«Häufig werden die Chancen zur Gestaltung einer neuen Kultur aus dem Besten zweier Welten

nicht genutzt.»

146432_Solutions_3-09.indd 9 19.11.09 07:22

10 SolutionS Dezember 2009

From Outside In

Wirtschaftshistoriker Dr. Tobias Straumann über die Stärken des Schweizer Finanzplatzes und über Massnahmen zur Krisenbewältigung

Dr. Tobias Straumann ist Privatdo-zent am Historischen Seminar der Universität Zürich und arbeitet am Institut für empirische Wirtschafts-forschung (IEW) der Universität Zürich. Seine Forschungsschwer-punkte sind internationale Finanz-geschichte, Geschichte der europäi-schen Wirtschaftspolitik und Schweizer Geschichte. Seine Disser-tation an der Universität Zürich behandelte den Aufstieg der Basler Chemie im 19. Jahrhundert. Seine Habilitationsschrift untersucht die Währungspolitik der Schweiz und an-derer europäischer Kleinstaaten im 20. Jahrhundert. Sie erscheint 2010 bei Cambridge University Press. Straumann ist Autor beim Hand-buchprojekt «Wirtschaftsgeschichte der Schweiz im 20. Jahrhundert» und Verfasser des Kapitels über die Wirt-schaftsgeschichte des Kantons Schwyz im 19./20. Jahrhundert bei der sechsbändigen Geschichte des Kantons Schwyz. Demnächst er-scheint das Buchprojekt «Unifying the European Experience: An Econo-mic History of Modern Europe», an dem er mitgearbeitet hat.

«Der Finanzsektor ist unabhängig von seiner Struktur immer systemrelevant»Solutions: Was sind aus historischer Sicht die Stärken des Finanzplatzes Schweiz? Haben diese auch über die Fi-nanzkrise hinaus Bestand?Tobias Straumann: Die historischen Stär-ken des hiesigen Finanzplatzes sind poli-tische und wirtschaftliche Stabilität, das Bankensystem, die Neutralität und die Re-gulierung. Letztere ändert jetzt. Da gehen Vorteile verloren, inwieweit lässt sich mo-mentan noch schwierig abschätzen. Auf-grund der Krise erwarte ich eher wieder eine Stärkung der ausserregulatorischen Vorteile, wie Stabilität, Infrastruktur, Le-bensqualität und Erreichbarkeit. Die exis-tierten ja bereits in den Anfängen des Fi-nanzgeschäfts in der Schweiz. Das Bankgeheimnis ist erst in einer späteren Phase dazugekommen. Schon 1930 war die Schweiz der grösste Vermögensverwalter in Europa. Wie gross der Effekt der Fi-nanzkrise sein wird, ist momentan noch unklar. Ich glaube aber, dass die Schweiz in der Vermögensverwaltung weiterhin einen Vorteil hat, zumindest in Europa.

Solutions: Haben Sie damit gerechnet, dass sich die Finanzbranche nach dem Lehman-Kollaps so schnell erholen wird? Zieht man den Vergleich mit der Immo-bilienkrise der Schweiz in den 1990er-Jahren, war die Bremsspur ja damals eine deutlich längere.Straumann: Mit der raschen Erholung habe ich insofern gerechnet, als ich nie davon ausgegangen bin, dass es zu einem Totalkollaps wie in den 1930er-Jahren res-pektive zu einer grossen Depression kommt. Aber die Krise ist natürlich noch längst nicht vorbei. Da ist die Immobilien-krise in der Schweiz Anfang, Mitte der Neunzigerjahre ein gutes Beispiel, weil sie zeigt, wie lange eine Bereinigung dauert. Das ist historisch sehr gut belegt, auch von Japan oder anderen Immobilienkrisen. Der Weg der Entschuldung zurück zu ei-ner soliden Basis ist lang. Darum bin ich eher auf der pessimistischen Seite, was die aktuelle Krise anbelangt. Bis wir wieder ein normales Wachstum sehen werden, dürfte es länger gehen als in normalen Rezessionen. Ich rechne frühestens 2011 mit einem spürbaren Aufschwung.

Solutions: Die Notenbanken hatten in der aktuellen Krise ihre Geldschleusen weit ge-öffnet, um einen Kollaps des Finanzsys-

tems abzuwenden. Haben sie ihre Sache – im Nachhinein gesehen – gut gemacht?Straumann: Die Notenbanken hatten gar keine andere Wahl. Der Lehman-Kollaps hat ja gezeigt, dass es zu riskant ist, grosse, wichtige Banken fallen zu lassen. So ist es gut, dass man auf Nummer sicher gegan-gen ist und alles unternommen hat, um Liquidität zur Verfügung zu stellen und keine weitere systemrelevante Bank unter-gehen zu lassen.

Solutions: Nach Ökonom Joseph Schum-peter ist der Zustand des Geldwesens ei-nes Volkes ein Symptom all seiner Zu-stände. In unserem Alltag scheint von einer Wirtschaftskrise kaum etwas spür-bar. Heisst das also, um das Schweizer Geldwesen ist es gut bestellt?Straumann: Schumpeter hat sicher Recht. Das sieht man, wenn man die Schuldenber-ge verschiedener Staaten anschaut. Die Wirtschaftskrise ist in der Schweiz schon spürbar, wenn auch selektiv. Im Export ist es natürlich dramatisch. Dort ist der Ein-bruch mit dem der 1930er-Jahre vergleich-bar. Erstaunlich ist, wie lange es gegangen ist, bis der Konsum von der Krise eingeholt wurde. Inzwischen hat sich die Arbeitslo-sigkeit verdoppelt. Wenn jetzt die Kurzar-beit aufgehoben wird, wird es teuer. Die grosse Überraschung für Wirtschaftshisto-riker ist, dass wir einen Kollaps haben, der nicht durch Geldpolitik ausgelöst wurde. Man hat gewusst, dass Bankenkrisen ext-rem gefährlich sein können und sie immer reale Auswirkungen haben. Aber an einen so extremen wirtschaftlichen Kollaps hat niemand gedacht, und er ist auch noch nicht ganz erklärbar. Die Schweiz ist im Verhältnis sehr gut dran. Hinsichtlich des Schweizer Frankens habe ich auch keine Bedenken. Ebenso wenig rechne ich hier-zulande mit einer Inflation.

Solutions: Verschiedene Notenbanken ha-ben nun den Rückzug aus der Krisenpolitik des billigen Geldes angekündigt. Könnte der Rückzug, auch wenn es ein geordneter sein soll, die Bremsspur der Wirtschaft ver-längern?Straumann: Wie die Notenbanken – und damit auch die Schweizerische National-bank – wieder rauskommen, ist genau das Problem. Ziehen sie sich zu früh zurück, verlängern sie unter Umständen die Krise. Da sie kaum als Arbeitsplatzvernichter da-

146432_Solutions_3-09.indd 10 19.11.09 13:14

Dezember 2009 SolutionS 11

From Outside In

Wirtschaftshistoriker Dr. Tobias Straumann über die Stärken des Schweizer Finanzplatzes und über Massnahmen zur Krisenbewältigung

«Der Finanzsektor ist unabhängig von seiner Struktur immer systemrelevant»stehen wollen, dürften sie sich wohl eher zu spät als zu früh zurückziehen. Mit einer Hyperinflation rechne ich nicht. In Ameri-ka könnte eine Inflation von fünf Prozent gewollt sein. Deren Bekämpfung kostet. Doch sind die Kosten weniger schlimm, als wenn die Krise um ein Jahr verlängert wür-de. Der Inflationsdruck ist zwar gross, ob-schon dies kein einziger Zinssatz reflek-tiert. Auch die öffentliche Diskussion um die Schulden beginnt bereits, obwohl noch nicht klar ist, wie wir da rauskommen. Ich bin überzeugt, dass die Notenbanken die-sen Widerstand leisten werden.

Solutions: Gemäss den G20-Staaten sollen die Eigenmittelunterlegungen der Banken erhöht und damit die Risikopuffer verbes-sert werden. Was halten Sie von diesen Massnahmen? Sind weitere nötig?Straumann: Die Eigenmittel sind entschei-dend. Aber ich bin mir noch nicht sicher, dass man damit weit kommt. Was wir auf alle Fälle einführen müssen, sind Clearing-stellen für Derivate. Auch wenn sie nicht alle Probleme werden verhindern können, geht es nicht an, in diesem Bereich eine «Black-box» zu dulden. Europa ist hier ziemlich weit, entscheidend ist jedoch, was Amerika machen wird. Das Verbot von Credit-De-fault-Swaps, wie es verschiedene Kritiker for-dern, finde ich gar keine so schlechte Idee, zumal diese nichts mehr mit der ursprüng-lichen Idee zu tun hatten. Im Grundsatz bin ich für sehr einfache Regulierungen. Wenn etwas ändern soll, braucht es massiv höhere Eigenmittel und eine höhere Leverage Ra-tio. Inlandbanken kennen dies vom Kredit-geschäft. Warum also soll dies nicht auch für Grossbanken gelten? Und Instrumente, die die Banken nicht im Griff haben, sollten ver-boten werden, oder die Banken sollten sich selbst eingestehen, dass sie sie nicht verste-hen. Für solche Instrumente komplizierte

Regulierungen einzuführen, bringt hinge-gen nichts.

Solutions: Taugen die geplanten Massnah-men zur Prävention nächster Krisen? Straumann: Die Geschichte belegt, dass sich Krisen nicht verhindern lassen. Eine Präven-tion ist nicht möglich Man kann bloss schau-en, dass das private Bankensystem – und da-mit die Aktionäre und allenfalls die Obligationäre – mehr von den Kernkosten übernimmt. Die Umwandlung von Obliga-tionen halte ich aber für keine gute Idee. Denn wenn ich eine Obligation zeichne, will ich nicht Aktionär sein. Eine solche Vermi-schung ist ungut. Ausserdem steigert es den Risikoappetit, wenn ich weiss, ich kann Ob-ligationen einfach umschul-den. Das ist eine Scheinlö-sung. Ich würde einfach ehrlich sein. Das Bankenge-schäft ist nun einmal teurer und braucht höhere Reser-ven, damit sich Risiken auf-fangen lassen. Das ist die ein-zige realistische Forderung. Politisch werden hier meines Erachtens gegenwärtig zu viele Themen aufgemacht. Die Zinsen müssen angeben, wie hoch das Ausfallrisiko ist, und nicht eine Versicherung. Wer nicht solvent oder nicht zuverlässig ist, zahlt eine entsprechend hö-here Risikoprämie.

Solutions: Nach Krisen gibt es meist we-niger Banken, was darauf schliessen lässt, dass Krisen Teil eines evolutionären Pro-zesses in der Finanzgeschichte sind. Sind demnach Grossbanken eine aussterbende Spezies?Straumann: Es gibt jeweils weniger Ban-ken, ich glaube aber nicht, dass Grossban-ken aussterben, da sie für den Welthandel wichtig sind. Die Frage ist vielmehr, was es

Der Finanzplatz Schweiz aus Sicht verschiedener Exponenten der Finanzindustrie und der Forschung steht im Mittelpunkt einer Interviewserie, die wir in der SOLUTIONS-Ausgabe vom August 2008 gestartet haben und mit dieser Ausgabe abschliessen. Bis-her erschienen: Dr. Martin Maurer über die Rolle der Auslandbanken in der Schweiz und Massnahmen zur Stärkung des hiesigen Finanzplatzes (September 2009), Martin A. Naville über die amerikanisch-schweizerischen Wirtschaftsbeziehungen und die Stärken des Finanzplatzes Schweiz im Vergleich zu den USA (Mai 2009), Prof. Dr. Hato Schmeiser über die integrierte Finanzmarktaufsicht und die Bedeutung von Finanz-marktrisiken für Versicherer (Dezember 2008), Prof. Dr. Peter Gomez über die Zukunft des Finanzplatzes Schweiz aus Sicht der SIX Group (August 2008).

für Grossbanken braucht. Hier fehlen aber bislang richtungsweisende Vorschläge. Ich bin skeptisch, dass sich Grossbanken auf-spalten lassen. Auch wenn es von der Lo-gik her richtig wäre, scheint es mir schwie-rig zu sein, hier eine vernünftige Regelung zu finden. Der Finanzsektor ist immer sys-temrelevant, unabhängig davon, wie er or-ganisiert ist. Klar, liesse sich das Invest-ment Banking vom übrigen Geschäft trennen, aber wo genau soll die Trennlinie gezogen werden? Die Frage ist doch viel-mehr, wie sich verhindern lässt, dass das Investment Banking zu riskante Geschäf-te tätigt. Ebenso wenig kann ich mir eine Grossbank vorstellen, die bloss fremde Produkte anbietet. Das kann kein valables

Geschäftsmodell sein. Auch die Durchset-zung des Wettbewerbsrechts erscheint mir schwierig. Auf nationaler Ebene lassen sich Fusionen verbieten, wenn ein Gebilde zu gross ist. Doch der Markt ist ein globaler, wettbewerbsintensiver, in dem alle dassel-be machen. Mit dem Schweizer Wettbe-werbsrecht lassen sich da an der Wallstreet keine Beschränkungen vorschreiben.

Solutions: Die Versicherungswelt scheint die Krise deutlich besser überstanden zu haben. War dies in früheren Krisen ebenso?Straumann: Über längere Zeiträume trifft dies zu. Die aktuelle Krise hat aber einzel-ne Gesellschaften auf der Anlageseite nicht minder hart getroffen. Wo höhere Rendi-ten angestrebt werden, werden tendenzi-ell häufiger Fehler gemacht. Die Verluste sind aber global gesehen und verglichen mit denen im Bankensektor deutlich ge-ringer. Dennoch lässt sich nicht sagen, dass sie es besser gemacht haben als die Banken. Das Geschäft ist ein anderes. Grundsätzlich sind Versicherer in der Schweiz schon viel länger und stärker re-guliert als Banken, obschon sie nicht im selben Mass systemrelevant sind.

Interview: Corin Ballhaus

«Schon 1930 war die Schweiz der grösste Vermögensverwalter

in Europa.»

146432_Solutions_3-09.indd 11 19.11.09 13:14

12 SolutionS Dezember 2009

Trend

Fühlten Sie sich nach dem Besuch einer Ausbildung auch schon Ihrer wertvollen Zeit beraubt? Der Dozent ist zwar fach-lich hoch qualifiziert, hat jedoch weder Spass am Vermitteln des Wissens, noch gestaltet er den Unterricht lebendig und nachhaltig. Nachlassende Konzentra-

tion, abschweifende Gedanken an uner-ledigte Arbeiten oder die nächste Sit-zung sind die Folge.

Ein auf emotionslos präsentierte Fakten reduzierter Unterricht deckt die reine Übergabe von Informationen zwar ab,

vermag jedoch bei den Kursteilnehmern oft nur die Verankerung von wenigen Lerninhalten sicherzustellen. Im Selbst-studium der Schulungsunterlagen wird der fehlende Stoff – wenn überhaupt – nachträglich gelernt. Daraus resultieren Nachteile wie fehlender Austausch, zu-sätzlicher Zeitaufwand und generell die reduzierte Bereitschaft für den Besuch von weiteren Ausbildungen.

Die zentralen Bausteine eines State-of-the-Art-Trainings sind die zielgruppen-orientierte Strukturierung und der di-daktische Aufbau der Themen. Hinzu kommen die Bedürfnisse der unter-schiedlichen Lerntypen, die eher auf eine akustische, visuelle oder interakti-ve Gestaltung der Lerninhalte anspre-chen. Das individuelle Lerntempo und die Konzentrationsfähigkeit der Kurs-teilnehmer spielen ebenso eine ent-scheidende Rolle im Erfolg der Wis-sensvermittlung.

In der Praxis hat sich eine f lexible Um-setzung in Form eines kombinierten Ansatzes, der unter dem Begriff «hybri-de Lernmethoden» oder «Blended Learning» bekannt ist, bewährt. Dieser verbindet die Vorteile des Präsenzun-terrichts mit denen des mediengestütz-ten Lernens und vermeidet weitgehend die Nachteile beider Methoden.

Bei der mediengestützten Wissensver-mittlung handelt es sich in erster Linie um die nichttutorielle Form, bei der das

Flexible Wissensvermittlung erfreut sich grosser Beliebtheit

Der traditionelle Präsenzunterricht wird zunehmend mit mediengestütztem Selbstlernen kombiniert. Hybrides Lernen zeichnet sich durch eine höhere Interaktivität über den gesamten Lernprozess hinweg aus. Auf die Ergebnisse der Lernkontrollen kann damit flexibler reagiert werden. Eine zunehmende Zahl von Banken und Versicherungsgesell-schaften investieren nachhaltig in hybride Lernmethoden.

Hybrides Lernen für Finanzdienstleister

Blended Learning am Beispiel der Bank Vontobel AG «Im Rahmen der Einführung des neuen Core-Banking-Systems Avaloq haben die Endanwender der Bank Vontobel systemtechnisch eine Zeitreise von mehreren Jahren gemacht. Weg von Eingabecodes und Tabulatorentaste hin zu modernem User-Interface und rechter Maustaste.

Basierend auf einem umfangreichen Konzept zur organisatorischen und technischen Umsetzung, wurden die verschiedenen Zielgruppen bedarfsorientiert und somit sehr effizient ausgebildet. Die Geschäftsbereiche Private Banking, Investment Banking und Asset Management bilden als Fronteinheiten die Zielgruppen mit der grössten Userpopulation. Für diese wurden Roadshows organisiert, in denen die neue Applikation Avaloq, die Auswirkungen auf Umsysteme und Prozesse sowie der weitere Trainingsplan vorgestellt wurden. Die Frontmitarbeiter hatten erstmals die Möglichkeit, ihr Wissen in der Vontobel Academy online zu vertiefen und eine Zertifizierung abzulegen. Wer zusammen mit einem Fachtrainer Übungen absolvieren wollte, konnte sich optional zu einer Trainingssession in einem Schulungsraum mit entsprechender Infrastruktur anmelden.

Insbesondere die systemübergreifende Wissensvermittlung anhand von Order-Life-Cycles und die kontextsensitive Hilfestellung aus Avaloq haben sich sehr bewährt und zu einer hohen Akzeptanz bei den Endanwendern geführt.

Die Bank Vontobel plant die Weiterführung des Ausbildungskonzepts für die Umstellung auf den neuen Avaloq SmartClient in Zusammenarbeit mit Arevos, Solution Providers und TTS GmbH.»

Felix Lenhard, CIO, Bank Vontobel AG

146432_Solutions_3-09.indd 12 19.11.09 07:22

Dezember 2009 SolutionS 13

Trend

Selbststudium im Vordergrund steht. Bekannte Methoden sind E-Learning-Plat t formen, Podcasts, v ir tuel le Klassenräume oder das firmeneigene Intranet. In Kombination mit Präsenz-unterricht erfreut sich das zeitlich und örtlich f lexible Lernen stark zuneh-mender Beliebtheit.

Ein Beispiel zur Illustration: Als Vorbe-reitungsaufgabe schaut sich ein Private-Banking-Mitarbeiter die Simulation ei-nes Verkaufsgesprächs als Podcast an. Im Präsenzunterricht für Kundenberater werden die für den Erfolg massgebenden Punkte durch den Trainer hervorgeho-ben und mit anderen Kursteilnehmern geübt. Einige Tage nach dem Frontal-unterricht vertieft er sein Wissen als E-Learning oder mit der Schulungsdo-kumentation im Online-Portal und absolviert einen Test als persönliche Lernerfolgskontrolle.

Moderne E-Learning-Systeme wie die TT Knowledge Force der Firma TTS GmbH aus Heidelberg/Deutschland erlauben f lexible und adaptive Strukturen und gehen gezielt auf die individuellen Be-dürfnisse der Lernenden ein. Inhalte wer-den in einer zentralen Wissensdatenbank erstellt, gepflegt und mehrfach publiziert. Endanwender beziehen die Lerneinheiten themen- oder prozessorientiert in einem Portal oder als kontextsensitive Hilfestel-lung in den verschiedenen Applikationen.

Der Vorteil besteht darin, dass eine viel höhere Interaktivität über den gesam-ten Lernprozess hinweg besteht. Zudem kann variabel auf die Ergebnisse der Lernkontrollen reagiert werden. Schnei-den bei einer Testfrage auffällig viele mit einem ungenügenden Resultat ab, wird zielgerichtet nachgeschult. Die Wissensbilanz des Unternehmens wird zum Führungsinstrument.

Online-Lernen versteht sich als Ergän-zung zum Frontalunterricht. Dieser hat als Plattform für den sozialen Austausch im Change Management nach wie vor seine Berechtigung und sollte gerade bei grösse-ren Veränderungen, z.B. bei der Ablösung einer Kernapplikation, noch Platz haben.

Fazit Der Trend zeigt, dass sich die lineare Wis-sensvermittlung parallel zu der technolo-gischen Entwicklung rückläufig verhält. Obwohl der initiale Aufwand bei der Erstellung und Pflege der Lerninhalte auf den ersten Blick als nachteilig emp-funden wird, investieren namhafte Ban-ken und Versicherer in hybride Lern-methoden, weil sie vom nachhaltigen Erfolg überzeugt sind. Bei der Einfüh-rung oder der Erneuerung von Produk-ten und Software werden tendenziell Präsenztrainings und E-Learning-Module absolviert, während sich im operativen Tagesgeschäft die kontext-sensitive Hilfestellung aus der Applika-tion durchsetzt. Zunehmend dynamische Lernkulturen entstehen.

Cyrill Steinebrunner

Managing Partner

Solution Providers Schweiz

Yolanda Amiet

Head of Training Solutions

Arevos

Serviceleistung E-Learning der Avaloq Academy «Die Expansion in ausländische Märkte und die dadurch stetig wachsende Community bedarf auch alternativer Formen der Wissensvermittlung. In einem Pilotprojekt mit einer führenden, global tätigen Universalbank prüft Avaloq den Ausbau ihrer Serviceleistungen im Bereich Training. Der Release-Upgrade wird dabei erstmals durch die Avaloq Academy in Form von Enduser-Trainings begleitet.

Ein spezialisiertes Trainerteam der Academy wurde dafür zu E-Learning-Autoren ausgebildet, um vor Ort die entsprechende Kursentwicklung aus Online- und Präsenzunterricht in Zusammenarbeit mit den Projekt- und Fachvertretern der Bank umzusetzen. Die Lerninhalte sind an den Styleguide der Bank angepasst und werden in das bestehende Learning-Management-System integriert.

Die Herausforderung in diesem Projekt ist, die User an den verschiedenen Standorten, die sich in unterschiedlichen Zeitzonen befinden, mit den richtigen Wissensmodulen zu erreichen. Ohne diese Lernform wäre es schlicht nicht denkbar, in der vom Projekt geforderten Zeit alle User mit den Systemneuerungen vertraut zu machen. Den Mehrwert von computergestütztem Lernen gegenüber dem Frontalunterricht sieht Avaloq in der Schnelligkeit, der Flexibiltät und der Kosteneffizienz.»

Patrizio Giacomuzzo, Service Manager, Avaloq Academy

Quelle: TTS GmbH

Rollout Cycle1

Design Implement Pilot Rollout Production

Plan knowledge Create knowledge Impart knowledge Use knowledge

Training effort

TimeKnowledge transfer process

Modelling

Documenting

Training

Localising

PublishingUpdating

Validating

146432_Solutions_3-09.indd 13 19.11.09 07:22

Flut an Neulancierungen wirft Frage nach dem optimalen Produkt der Zukunft auf

In den letzten Jahren wurden in Europa unzählige innovative Lebens- und Renten-versicherungsprodukte lanciert, um der steigenden Nachfrage nach privater, kapitalgedeckter Altersvorsorge zu entsprechen. Eine entscheidende Rolle für den Markterfolg eines Produkts spielt die sorgfältige Analyse von Funktionalität, Kundensegment, Produktportfolio, Konkurrenzsituation und Marktentwicklung.

Produkte der dritten Generation: Die Qual der Wahl

Trend

14 SolutionS Dezember 2009

146432_Solutions_3-09.indd 14 19.11.09 07:23

Dezember 2009 SolutionS 15

Trend

Die demografische Entwicklung wird in nahezu allen entwickel-ten Ländern dazu führen, dass

in Zukunft gesetzliche, umlagefinan-zierte Altersvorsorgesysteme nicht mehr ausreichen werden, den individuellen Lebensstandard zu erhalten. Deshalb wird die Bedeutung einer privaten, kapitalgedeckten Altersvorsorge auch in Zukunft stark zunehmen. Dieser Trend hat in den letzten Jahren dazu geführt, dass die Anzahl neu lancierter Lebens- und Rentenversicherungsprodukte stark gestiegen ist. War der Innovationsgrad noch vor drei bis vier Jahren verschwin-dend gering, wurde der europäische Markt seit 2006 förmlich mit neuen, in-novativen Lebensversicherungsprodukten geflutet. In Deutschland wurde diese Entwicklung im April 2006 durch AXA TwinStar, der ersten Variable Annuity (VA), und im Oktober 2006 durch HDI-Gerling TwoTrust, das erste dynamische Hybridprodukt, ausgelöst. Gemäss einer Studie von Milliman aus dem ersten Quartal 2009 wurden in Europa alleine in den ersten beiden Monaten des Jahres 2009 28 Variable-Annuity-Produkte lan-ciert. Ganz abgesehen von zahlreichen Constant-Proportion-Portfolio-Insurance-Produkten und analogen Hybrid- produkten sowie klassischen und fonds- gebundenen Lebensversicherungs- produkten ohne Garantien oder mit massgeschneiderten Garantiefonds. Ab-bildung 1 zeigt, wie sich die Anzahl an VA-Produkten in Europa entwickelt hat.Die hohe Anzahl der Produktinnova-

tionen hat zu einer grossen Verunsi-cherung am europäischen Markt ge-führt. Diese Unsicherheit macht sich zum einen auf der Seite der Vermittler bzw. Kunden bemerkbar, die sich die Frage stellen: Welches Produkt ist denn nun das beste? Oder besser: Welches Produkt passt am besten zu den Be-dürfnissen des Kunden? Zum anderen ist die Unsicherheit aber auch bei den Produktanbietern zu spüren. Versiche-rer fragen sich, auf welche der «inno-vativen Produkte» sie strategisch set-zen sollen. Die Diskussionen bei den Versicherern sind heftig, denn die Lancierung solcher Produkte geht mit erheblichen Investitionen in Infra-struktur, mit zentralen organisatori-schen Veränderungen, neuen regulato-rischen Anforderungen und einer neuartigen Gewaltentrennung zwi-schen den Märkten und der «Produkt-fabrik» einher. Parallel dazu müssen sich die Unternehmen Gedanken machen, wie der Markt unter sich ver-ändernden Faktoren wie Zinsen und Aktienmärkte die Produkte annimmt. Bevor wir auf die Herausforderungen bei der Wahl für ein Produktkonzept eingehen, beschreiben wir zunächst die wichtigsten Arten von Altersvor-sorgeprodukten.

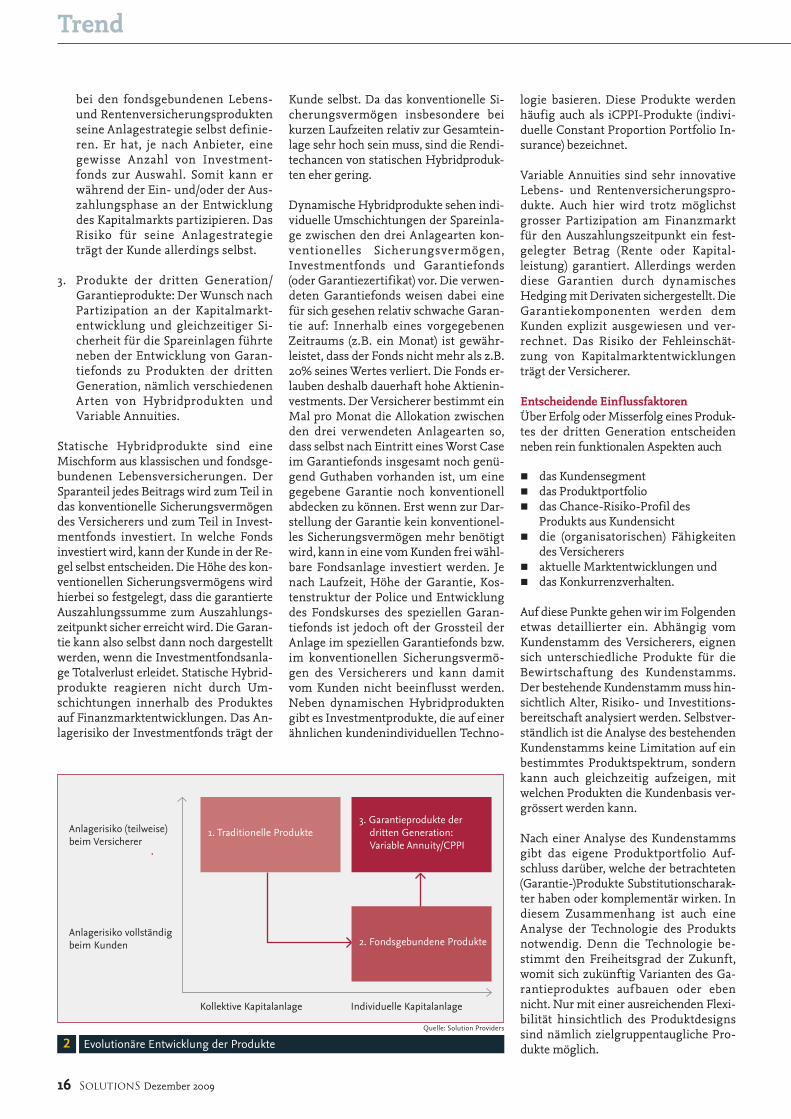

Innovative GarantieprodukteGenerell kann zwischen drei Pro-duk tgenerat ionen unterschieden werden, die sich nicht nur durch funktionale Aspekte unterscheiden,

sondern im Wesentlichen durch de-ren evolutionäre Entwicklungsstufe (vgl. Abbildung 2).

In einigen Veröffentlichungen haben Solution Providers (vgl. SOLUTIONS August 2008 und Mai 2009) sowie das ifa Institut für Finanz- und Aktuarwis-senschaften, Ulm/Deutschland (vgl. Textbox) in der Publikation «Perfor-mance» (September 2009, Oktober 2009), die funktionalen Unterschiede zwi-schen klassischen, fondsgebundenen Lebensversicherungsprodukten, stati-schen und dynamischen Garantiepro-dukten erläutert. An dieser Stelle sind die unterschiedlichen technischen Aus-gestaltungen nochmals kurz skizziert:

1. Generation traditionelle Produkte: Klassische, Kapital bildende Lebens-versicherungsprodukte sichern dem Kunden einen Mindestzins auf seine Spareinlagen. Die Wahl der Anlage-instrumente kann der Kunde nicht beeinflussen. Ist die Anlagestrategie des Versicherers ertragreich, wird der Kunde teilweise an der Überper-formance beteiligt. Im Fokus stehen hier die Sicherheit der Einlage und deren gesicherte Verzinsung zum Ausgleich der Teuerung. Die Perfor-mance dagegen ist zugunsten der Sicherheit gering.

2. Fondsgebundene Produkte (Unit linked): Im Gegensatz zu den klassi-schen Produkten kann der Kunde

Quelle: Solution Providers

Neu lancierte VA-Produkte in Europa1

35

30

25

20

15

10

5

0

2005 2006 2007 2008 2009 (Feb)

n UK: AXA, AIG Aegon, Hartford, Lincoln, Metlifen Deutschland: AXA, Allianz, Ergo, Swiss Lifen Spanien: AXA, INGn Frankreich: AXA, INGn Italien: AXA, Generalin Schweiz: AXA, Bâloise Life, Generalin Ungarn: INGn Polen: ING, Metlifen Portugal: AXAn Belgien: AXAn Griechenland: Metlife

146432_Solutions_3-09.indd 15 19.11.09 07:23

16 SolutionS Dezember 2009

Trend

bei den fondsgebundenen Lebens- und Rentenversicherungsprodukten seine Anlagestrategie selbst definie-ren. Er hat, je nach Anbieter, eine gewisse Anzahl von Investment-fonds zur Auswahl. Somit kann er während der Ein- und/oder der Aus-zahlungsphase an der Entwicklung des Kapitalmarkts partizipieren. Das Risiko für seine Anlagestrategie trägt der Kunde allerdings selbst.

3. Produkte der dritten Generation/Garantieprodukte: Der Wunsch nach Partizipation an der Kapitalmarkt-entwicklung und gleichzeitiger Si-cherheit für die Spareinlagen führte neben der Entwicklung von Garan-tiefonds zu Produkten der dritten Generation, nämlich verschiedenen Arten von Hybridprodukten und Variable Annuities.

Statische Hybridprodukte sind eine Mischform aus klassischen und fondsge-bundenen Lebensversicherungen. Der Sparanteil jedes Beitrags wird zum Teil in das konventionelle Sicherungsvermögen des Versicherers und zum Teil in Invest-mentfonds investiert. In welche Fonds investiert wird, kann der Kunde in der Re-gel selbst entscheiden. Die Höhe des kon-ventionellen Sicherungsvermögens wird hierbei so festgelegt, dass die garantierte Auszahlungssumme zum Auszahlungs-zeitpunkt sicher erreicht wird. Die Garan-tie kann also selbst dann noch dargestellt werden, wenn die Investmentfondsanla-ge Totalverlust erleidet. Statische Hybrid-produkte reagieren nicht durch Um-schichtungen innerhalb des Produktes auf Finanzmarktentwicklungen. Das An-lagerisiko der Investmentfonds trägt der

Kunde selbst. Da das konventionelle Si-cherungsvermögen insbesondere bei kurzen Laufzeiten relativ zur Gesamtein-lage sehr hoch sein muss, sind die Rendi-techancen von statischen Hybridproduk-ten eher gering.

Dynamische Hybridprodukte sehen indi-viduelle Umschichtungen der Spareinla-ge zwischen den drei Anlagearten kon-ventionelles Sicherungsvermögen, Investmentfonds und Garantiefonds (oder Garantiezertifikat) vor. Die verwen-deten Garantiefonds weisen dabei eine für sich gesehen relativ schwache Garan-tie auf: Innerhalb eines vorgegebenen Zeitraums (z.B. ein Monat) ist gewähr-leistet, dass der Fonds nicht mehr als z.B. 20% seines Wertes verliert. Die Fonds er-lauben deshalb dauerhaft hohe Aktienin-vestments. Der Versicherer bestimmt ein Mal pro Monat die Allokation zwischen den drei verwendeten Anlagearten so, dass selbst nach Eintritt eines Worst Case im Garantiefonds insgesamt noch genü-gend Guthaben vorhanden ist, um eine gegebene Garantie noch konventionell abdecken zu können. Erst wenn zur Dar-stellung der Garantie kein konventionel-les Sicherungsvermögen mehr benötigt wird, kann in eine vom Kunden frei wähl-bare Fondsanlage investiert werden. Je nach Laufzeit, Höhe der Garantie, Kos-tenstruktur der Police und Entwicklung des Fondskurses des speziellen Garan-tiefonds ist jedoch oft der Grossteil der Anlage im speziellen Garantiefonds bzw. im konventionellen Sicherungsvermö-gen des Versicherers und kann damit vom Kunden nicht beeinflusst werden. Neben dynamischen Hybridprodukten gibt es Investmentprodukte, die auf einer ähnlichen kundenindividuellen Techno-

logie basieren. Diese Produkte werden häufig auch als iCPPI-Produkte (indivi-duelle Constant Proportion Portfolio In-surance) bezeichnet.

Variable Annuities sind sehr innovative Lebens- und Rentenversicherungspro-dukte. Auch hier wird trotz möglichst grosser Partizipation am Finanzmarkt für den Auszahlungszeitpunkt ein fest-gelegter Betrag (Rente oder Kapital- leistung) garantiert. Allerdings werden diese Garantien durch dynamisches Hedging mit Derivaten sichergestellt. Die Garantiekomponenten werden dem Kunden explizit ausgewiesen und ver-rechnet. Das Risiko der Fehleinschät-zung von Kapitalmarktentwicklungen trägt der Versicherer.

Entscheidende EinflussfaktorenÜber Erfolg oder Misserfolg eines Produk-tes der dritten Generation entscheiden neben rein funktionalen Aspekten auch

n das Kundensegmentn das Produktportfolion das Chance-Risiko-Profil des

Produkts aus Kundensichtn die (organisatorischen) Fähigkeiten

des Versicherersn aktuelle Marktentwicklungen und n das Konkurrenzverhalten.

Auf diese Punkte gehen wir im Folgenden etwas detaillierter ein. Abhängig vom Kundenstamm des Versicherers, eignen sich unterschiedliche Produkte für die Bewirtschaftung des Kundenstamms. Der bestehende Kundenstamm muss hin-sichtlich Alter, Risiko- und Investitions-bereitschaft analysiert werden. Selbstver-ständlich ist die Analyse des bestehenden Kundenstamms keine Limitation auf ein bestimmtes Produktspektrum, sondern kann auch gleichzeitig aufzeigen, mit welchen Produkten die Kundenbasis ver-grössert werden kann.

Nach einer Analyse des Kundenstamms gibt das eigene Produktportfolio Auf-schluss darüber, welche der betrachteten (Garantie-)Produkte Substitutionscharak-ter haben oder komplementär wirken. In diesem Zusammenhang ist auch eine Analyse der Technologie des Produkts notwendig. Denn die Technologie be-stimmt den Freiheitsgrad der Zukunft, womit sich zukünftig Varianten des Ga-rantieproduktes aufbauen oder eben nicht. Nur mit einer ausreichenden Flexi-bilität hinsichtlich des Produktdesigns sind nämlich zielgruppentaugliche Pro-dukte möglich.

Quelle: Solution Providers

Evolutionäre Entwicklung der Produkte2

1. Traditionelle Produkte 3. Garantieprodukte der

dritten Generation: Variable Annuity/CPPI

2. Fondsgebundene Produkte

Anlagerisiko (teilweise) beim Versicherer

Anlagerisiko vollständig beim Kunden

Kollektive Kapitalanlage Individuelle Kapitalanlage

146432_Solutions_3-09.indd 16 19.11.09 07:23

Trend

Dezember 2009 SolutionS 17

Bei der Analyse des Produktportfolios ist das Chance-Risiko-Profil der verschie-denen Produkte aus Kundensicht zu be-achten. Je nach Höhe der Garantie und der Art und Weise, wie diese Garantie dargestellt wird, bietet ein Produkt hö-here oder geringere Chancen und mehr oder weniger Risiken. Jedes dieser Chance-Risiko-Profile hat seine Existenzberech-tigung. Die grosse Kunst liegt in Zukunft darin, für jeden Kunden ein für ihn ge-eignetes Produkt auszuwählen, d.h., das Chance-Risiko-Profil des Produktes mit der Risikoneigung des Kunden in Ein-klang zu bringen. Dies bringt neue und hohe Anforderungen an Produktver-gleiche mit sich.

Ebenso wichtig wie eine Analyse der Vertriebsaspekte ist eine Analyse der (organisatorischen) Fähigkeiten des Ver-sicherers. Drei organisatorische Bereiche sind zentral bei der Beurteilung der in-ternen Fähigkeiten: Die meisten Versi-cherer hatten in den vergangenen Jahren erheblich Mühe, ihre Vertriebskräfte zu motivieren, ihren Kunden innovative, aber auch komplexe Finanzprodukte na-

hezubringen. Hier muss sehr kritisch die Fähigkeit des eigenen Aussendienstes, der internen Vertriebsunterstützung und der angebundenen Makler begutachtet werden. Gleich wie beim Kundenseg-ment gilt auch hier die Devise, dass die existierenden Strukturen keine Limita-tionen darstellen, sondern auch die Chance bieten, mit neuen Produkten neue Vertriebskanäle zu gewinnen.

Historisch gesehen waren eine zweite Hürde zur Schaffung neuer Produkte die internen Fähigkeiten im Bereich ALM und Handel. Die wenigsten kleinen und mit-telgrossen Versicherer sind beispielsweise heute bzw. in naher Zukunft in der Lage, ein operatives Hedging aufzuziehen. Ak-tuelle Marktangebote von Banken, Rück-versicherungen und Finanzdienstleistern bieten hier jedoch Abhilfe, indem dieser Service extern bezogen werden kann.

Geschäftsteuerung und Corporate Gover-nance ist der dritte Block, der kritisch analysiert werden muss. Werden die neu-en Produkte länderübergreifend aus einer «Fabrik» heraus vertrieben, stellt sich schnell die Frage, wie die Länder für ihre vertriebliche Leistung honoriert werden respektive ob den Ländern die Prämie zugute kommt und sie klassisch auf eigene Bilanz operieren oder ob die «Fabrik» als eigenes Profitcenter zu sehen ist.

Schliesslich spielt neben den beschriebenen internen Faktoren auch das Umfeld, bestehend aus aktuellen Entwicklungen am Markt und dem Konkurrenzverhal-ten, eine Rolle. Aktuell ste-hen zwei Produktgruppen in der Gunst der Versicherer: Garantieprodukte mit opti-onsbasiertem Hedging (VA) und Garantieprodukte mit einer dynamischen Um-

schichtung von Fonds und Deckungs-stock (CPPI/dynamische Vertriebspro-dukte). Während VA aufgrund der dramatischen Marktsituation mit extre-mer Volatilität und damit verbundenen hohen Absicherungskosten aktuell nicht mehr auf der Liste der bevorzugten Pro-dukte sind, haben CPPI respektive dyna-mische Hybridprodukte wieder Zugang zu den Produktmanagern gefunden. Der Trend kann aber schnell wieder in die an-dere Richtung umschlagen, wenn sich die Zinslandschaft in einigen Jahren erholt. Daher ist eine ausgewogene Betrachtung, welche Produkte in welchem aktuellen und zukünftigen Marktumfeld in die Wege geleitet werden, unabdingbar. Dies ist wahrhaftig keine einfache Aufgabe, wenn man bedenkt, dass die Vorberei-tungszeit für ein neues Produkt aufgrund der vielfältigen Anforderungen zwischen zwölf und 24 Monaten liegt.

Das Produktangebot in der Versiche-rungswelt wird in der Regel nicht durch den Endkunden, sondern mass-geblich durch das Konkurrenzverhal-ten bestimmt. Die Versicherer bestim-men mit ihren Produktinnovationen und der Vertriebskraft den Markt. Es ist also ein angebotsgetriebener Markt. Daher ist eine sorgfältige Sondierung und Beobachtung des Marktes keine Kür, sondern die Pf lichtveranstaltung. Drängen die grossen Versicherungen mit grossem Werbeetat eines Landes in eine Produktrichtung, sind die klei-neren und mittleren Versicherungen gezwungen mitzuziehen. Diese Ent-wicklung konnte die Versicherungs-welt bereits vor einer Dekade bei der fondsgebundenen Lebensversicherung erleben. Haben sich anfänglich noch einige Versicherer dem Trend ver-wehrt, so ist eine fondsgebundene Lebensversicherung heute ein Muss im Portfolio.

Keine allgemeingültige AntwortDie Vielfältigkeit der Anforderungen und Lösungskombinationen lässt keine allgemeingültige Antwort zu, welches Produkt optimal für die Zu-kunft geeignet ist. Vielmehr kommt es darauf an, dass jedes Versicherungsun-ternehmen sehr sorgfältig die Fakto-ren Funktionalität, Kundensegment, Produktportfolio, Konkurrenzsituation und Marktentwicklung analysiert.

Michael Gerber

Managing Partner & CEO International

Solution Providers Schweiz

Dr. Alexander Kling

Senior Consultant

ifa

«Eine ausgewogene Betrachtung, welche Produkte in welchem aktuellen und zukünftigen Marktumfeld in die Wege geleitet werden, ist unabdingbar.»

ifa Institut für Finanz- und AktuarwissenschaftenDas unabhängige Beratungsunternehmen wurde 1993 gegründet mit dem Ziel, die deutschen Lebensversicherer zu unterstützen, moderne Methoden aus Aktuarwis-senschaften, Finanzmathematik und Informationstechnologie effizient anzuwen-den. Diese Idee hat das ifa zu einem umfassenden Beratungsangebot entwickelt. Das Spektrum an Dienstleistungen reicht von der strategischen Beratung bei der Festlegung des Produktangebotes über die typischen aktuariellen Aufgaben beim Produktdesign bis hin zur Koordination der praktischen Umsetzung. Das ifa bietet überdies berufsbegleitende Aus- und Weiterbildung von Aktuaren in Deutschland an und veröffentlicht in seinem Fachverlag regelmässig Werke zu aktuellen The-men. Das Unternehmen beschäftigt rund 25 Mitarbeiter – überwiegend Aktuare, (Wirtschafts-)Mathematiker und Informatiker.

146432_Solutions_3-09.indd 17 19.11.09 07:23

18 SolutionS Dezember 2009

Case Study

Auf den ersten Blick ist es erstaun-lich, dass es ein traditioneller Krankenversicherer als strategisch

sinnvoll erachtet, den Weg zu einem Komplettlösungsanbieter einzuschlagen. Die gängigsten und wichtigsten Risiko-versicherungen wie Motorfahrzeug, Haftpflicht, Hausrat und Gebäude soll-ten schnellstmöglich angeboten werden. Jedoch durch den Neuanfang, nach der Aufteilung der ÖKK, waren die Freiheit und der optimale Zeitpunkt gegeben, strategische Fragen zum Angebot und zur Positionierung zu stellen.

Aussagen von Kunden und von Ver-triebspartnern zeigten, dass ein Versi-cherungsangebot aus einer Hand ei-nem Kundenbedürfnis entspricht. Die Ausgangslage als Krankenversicherer sorgte dafür, dass entsprechendes Kun-denvertrauen existiert, das ausbaufä-hig ist. Ausserdem verfügen Kranken-versicherer über einen intensiven Kundenkontakt mit einer hohen Infor-mationstiefe und einer hohen Fre-quenz, wodurch eine gezielte und spe-zifische Ansprache bei Bestandskunden möglich ist (vgl. Abbildung 2).

Doch würden die Kunden auch in der Er-weiterung der Produktpalette ein überzeu-gendes Angebot sehen? Das aktuelle Re-branding ermöglicht die notwendige Freiheit in der Markenführung, die aus ei-nem vermeintlich zusammengewürfelten Satz von Versicherungsbranchen eine überzeugende Komplettlösung macht. Der Überbegriff «Die einfache Versicherung» bildet die Klammer um das Angebot.

Was wollen Kunden, wenn sie wüssten, was sie brauchten?Den Claim «Die einfache Versicherung» in ein überzeugendes neues Angebot zu übersetzen, erwies sich als grosse Her-ausforderung. Gesetzliche Anforderun-gen und die teilweise sehr hohen Ver-tragssummen sorgen beispielsweise dafür, dass der Vertragstext, insbesondere die Allgemeinen Versicherungsbedin-gungen (AVB), nicht einfach, sondern bes-tenfalls präzis und übersichtlich sein kön-nen. Die Eigenschaften eines Produkts, dessen Preis und die zugrunde liegenden Prozesse so transparent und stringent zu machen, war sehr wohl möglich. Dies wurde durch die sehr einfachen Pakete «Car» und «Home» erreicht, die es je-weils in einer Standard- und einer Pre-mium-Ausführung gibt (vgl. Abbildung 1).

Schnelle Markteinführung als Priorität – Ein innovatives Angebot von unerwarteter Seite

Anfang 2008 entstand die Sympany aus der ÖKK, die in einen Basler und einen Graubündner Teil aufgeteilt wurde. Die Basler nahmen in diesem Zuge ein Rebranding vor und wählten bewusst einen Markennamen, der das Unternehmen vom reinen Krankenkassenimage entfernte und Sympany neutral als Versicherungsgesellschaft positionierte. Um eine nachhaltige Wirkung zu erzielen, gehört zu einem Brand natürlich auch das entsprechende Angebot. Das Zeitfenster für die Einführung der notwendigen Produkte ausserhalb des Krankenversicherungsbereichs war kurz, was zu einer ungewöhnlich hohen Priorisierung des Time-to-Market in diesem Vorhaben führte.

Versicherungslösung aus einer Hand

Quelle: Solution Providers

Übersicht über neue Produkte1

Paket Car Moto Home

Deckungen MotorfahrzeughaftMotorfahrzeugkaskoInsassenunfall

MotorradhaftMotorradkaskoUnfall

PrivathaftpflichtHausratGebäude

Ausprägungen PremiumStandard

PremiumStandard

PremiumStandardsalto plus (Jugendlö-sung ohne Gebäude)

146432_Solutions_3-09.indd 18 19.11.09 07:23

Case Study

Dezember 2009 SolutionS 19

Im Paket «Home» sind alle Bedürf-nisse eines Haushalts komplett abge-deckt. Als ein eher technisches Beispiel sei der Einschluss des Ge-bäudeglasschadens in der Gebäudede-ckung statt unter Hausrat erwähnt. Aus historischen Gründen ist dies bei bestehenden Lösungen heute häufig anders und führt zu Verwirrung bzw. zu Doppeldeckungen oder Deckungs-lücken. Für Kunden überzeugend sind Lösungen wie die erstmalig im Markt angebotene monatliche Prämien-zahlung, die bereits heute, kurz nach Verkaufsstart, viel positive Resonanz ausgelöst hat. Für einen Anbieter, der aus dem Bereich Krankenver- sicherung kommt, eine Selbstver-ständlichkeit.

Eine für Kunden ebenfalls wichtige Produkteigenschaft ist der Paketra-batt, der über Krankenversicherung (nur VVG-Teil), Motorfahrzeug-, Haus-rat-, Gebäude- und Haftpf lichtversi-cherung gegeben wird. Diese Option ist insbesondere im Cross Selling ein schlagendes Verkaufsargument, was angesichts der Ausgangslage der Sym-pany ein wesentliches Feld für die Ak-quise ist.

Bis zum Verkaufsstart der neuen Pro-dukte im Sommer 2009 hat die Sympany vor allem Imagewerbung betrieben. So war die Wahrnehmung bezüglich der angebotenen Versicherungsprodukte bis zu diesem Zeitpunkt relativ neutral. Erst mit dem Verkaufsstart wurde intensiv Produktwerbung betrieben. Zum glei-chen Zeitpunkt wurde die bestehende Kundenbasis mit sehr einfachen Unter-lagen für die Offerteinholung bedient. Der Start im Frühsommer war ein guter Zeitpunkt, um bis zum sehr wichtigen Jahresendgeschäft, das neue Angebot zu kommunizieren.

Das Zeitfenster für die Einführung war also aus Gründen der Markenfüh-rung limitiert, und der ideale Endter-

min stand bereits fest. Da-mit war klar, dass der Faktor Zeit im magischen Projektdreieck gegenüber Scope und Budget hoch priorisiert war. Für eine erfolgreiche Marktein-führung ist die Qualität des Produktes gerade in den ersten Wochen eine Conditio sine qua non. Denn dann erfolgen Test-käufe und die Berichter-stattung in den Medien aufgrund des Neuigkeits-faktors.

Wenn gleichzeitig der zu erzielende De-ckungsbeitrag eines neuen Geschäfts-zweigs nur in Form eines Businessplans in Schätzform vorliegt, tut man gut dar-an, das Einführungsprojekt so schlank wie möglich aufzusetzen.

Das sind sich völlig widersprechende Anforderungen, die nur durch Kom-promisse zu lösen waren. Der Kompro-miss wurde so ausgestaltet, dass alle

Produkteigenschaften gegenüber dem Kunden, alle Kundenprozesse und -do-kumente sowie die Einhaltung der ge-setzlichen Anforderungen vollständig umgesetzt, jedoch in der internen Ad-ministration, beispielsweise bei der Prozessunterstützung durch IT, Ein-schränkungen gemacht wurden.

Um diese sich widersprechenden Anfor-derungen in den Griff zu bekommen, wurde Hilfe gesucht. Im schweizerischen Markt ist es noch unüblich, Versiche-rungsprodukte nicht komplett selber her-zustellen. In diesem Fall wurde für die Plattform und den Prozesssupport auf einen französischen Anbieter zurückge-griffen werden, der im Bereich Applikation, Applikationsbetrieb, Produktentwicklung, Bereitstellung eines Risikoträgers und Prozessunterstützung in mehreren euro-päischen Ländern tätig ist und sich die durch «Freedom of Services» in der EU ergebenden Geschäftsmöglichkeiten im Sourcing zunutze macht. Ergänzt wurde dieser Setup durch lokales Markt-, Pro-zess- und Produkt-Know-how, zu dem Solution Providers einen Beitrag leistete.

In vergleichbaren Projekten stellt die Helvetisierung, also die Anpassung an schweizerische Marktspezifika, immer grosse Herausforderungen. Als Klassi-ker sei hier das «Wechselschild» ge-nannt. Die Erfahrung aus diesem Pro-jekt zeigt jedoch, dass bei sinnvoller Priorisierung und bei einem Markt-neueintritt ohne Migrationsanforde-rungen diese Probleme sehr schnell gelöst werden können. Mit der genann-ten Priorisierung und dem Setup konn-ten die sich eigentlich widersprechenden Anforderungen gut unter einen Hut gebracht werden. Vom Start der Projekt-arbeiten bis zum Produkt-Release auf dem Markt ist lediglich gut ein Jahr ver-gangen. Die neuen Produkte wurden bisher auf dem Markt gut aufgenom-men, und eine hohe Anzahl von Offerten konnte erstellt werden. Im gerade lau-fenden Jahresendgeschäft müssen die positiven Anfangssignale aus dem Markt nun bestätigt werden.

Dr. Christoph Nützenadel

Partner

Solution Providers

Reto Toscan

Geschäftsführer Trust Sympany

Sympany Gruppe

«Der Paketrabatt ist insbesondereim Cross Selling ein schlagendesVerkaufsargument, was angesichtsder Ausgangslage der Sympanyein wesentliches Feld für dieAkquise ist.»

Quelle: Solution Providers

Zusammenarbeit im Marketingmix2

Krankenversicherungen

Sachversicherungen

Eine Sparte Mehrere Sparten

Kundenkontaktintensiv

Kundenkontaktniedrig

146432_Solutions_3-09.indd 19 19.11.09 07:23

20 SolutionS Dezember 2009

Expats

Living and Working as an Expat in Singapore (Final Part III)

More than one year after the bankruptcy of Lehman Brothers the economy in Asia shows first signs of recovery. There is an upturn in the equity and other markets, and economy has picked up based on property transactions. While central banks have proposed sales guide-lines on what can be sold to whom, some clients ask again for structured products and other derivative instruments with higher risks. On the other hand, the Asian private banking client remains cautious and holds a lot of cash in his portfolio after losing approximately 35 percent of his assets on average during the crisis. But the wealth management

market in Asia is still big. There are a lot of wealthy people in the region, and the figure is still rising. Unfortunately, lower margins are predicted, and the

clients’ demand has been reduced to less profitable but safer products.

The banks therefore recognized the need of reviewing their corporate strat-egy, changing their organisation in size and location as well as getting compliant with new regulatory require-ments. Above all, banks need to regain the clients’ trust by achieving excel-lence in their services.

Changes in the Wealth Management IndustryLack of liquidity forced some institu-tions to sell off parts of their business

while the ones with a full war chest follow a growth strategy. Market shares are gained through merg-ers or by the acquisition of new clients. Additionally, assets under management are raised by hiring suc-cessful relationship man-agers who bring in most

of their clients as well. The banks that did not seek to be supported with tax-payers’ money are now attractive em-ployers. They are still able to pay sala-

ries in line with the market, their brands are intact and they are inde-pendent from governmental inf luence. The fight for talent is on. Another rea-son why the employment market expe-riences quite some movement of pro-fessionals of all private banking areas is the skill set required of managers who need to be able to navigate through these troubled waters.

Wealth management institutes with a growth strategy open cross border fi-nancial centres to cover the offshore business and open onshore branches in well-chosen territories to be close to their clients. Other banks position themselves as niche players in a very specific market or in market segments preferably serving their UHNWI clien-tele. Furthermore, a growing number of independent asset managers is expected to emerge focusing on advising their clients while outsourcing as many of their operations as possible. While re-viewing the corporate strategy, short- and mid-term changes have to be im-plemented as well. The bankers have two concerns in mind. On the one hand, brand building and gaining back the

The wealth management industry expects further transactions as the industry restruc- tures and consolidates to deal with the aftermath of the financial turmoil and heavier regulatory burdens. The positive side of every crisis is the need for change that might lead to fewer but stronger banks. What are the major challenges of the industry and how are they addressed? The following article is based on insights gathered from professio-nals of the wealth management industry in Singapore and Hong Kong.

«Banks need to regain the clients’ trust by achieving excellence intheir services.»

Private Banking and Wealth Management in Singapore

146432_Solutions_3-09.indd 20 19.11.09 07:23

Dezember 2009 SolutionS 21

clients’ trust is essential, and on the other hand, new regulatory require-ments ask for restructuring to become compliant.

Before the crisis wealth management seemed to use private banking as just another sales channel for its invest-ment banking products. Selling instead of advising works well in times of sta-ble growing markets. The client settles for a good investment performance. But with the setoff of the global down-turn this approach came to an abrupt halt with relationship managers main-ly contacting their clients for margin calls only. The tenor in the market is to restore private banking to its former