Embed Size (px)

Citation preview

1

VERSCHMELZUNGSBERICHT

Gemeinsamer Bericht

der Vorstände der

Realtime Technology Aktiengesellschaft, München,

und der

3DS Acquisition AG, Frankfurt a.M.,

über die Verschmelzung der

Realtime Technology Aktiengesellschaft

auf die

3DS Acquisition AG

gemäß § 8 Umwandlungsgesetz

28. August 2014

2

Inhaltsverzeichnis

I. Einleitung ................................................................................................................................... 6

II. An der Verschmelzung beteiligte Rechtsträger ...................................................................... 7

1. Realtime Technology Aktiengesellschaft .................................................................... 7

1.1 Geschichte, Sitz, Geschäftsjahr und Unternehmensgegenstand .................................. 7

1.2 Vorstand und Aufsichtsrat ........................................................................................... 8

1.3 Kapital und Aktionäre.................................................................................................. 8

1.3.1 Grundkapital und Aktionärsstruktur ............................................................................ 8

1.3.2 Genehmigtes Kapital 2012/I ........................................................................................ 9

1.3.3 Genehmigtes Kapital 2013/I ...................................................................................... 10

1.3.4 Bedingtes Kapital 2011/I ........................................................................................... 11

1.3.5 Bedingtes Kapital 2011/II .......................................................................................... 12

1.3.6 Aktienoptionen .......................................................................................................... 12

1.4 Mitarbeiter ................................................................................................................. 13

1.5 Geschäftstätigkeit der Realtime Technology Aktiengesellschaft und der RTT-Gruppe ....................................................................................................................... 13

1.6 Markt- und Wettbewerbsumfeld der RTT-Gruppe .................................................... 14

1.6.1 Übersicht .................................................................................................................... 14

1.6.2 Prognose für den Werbemarkt ................................................................................... 15

1.6.3 Prognose für den Softwaremarkt ............................................................................... 16

1.7 Beteiligungen der Realtime Technology Aktiengesellschaft ..................................... 17

1.8 Beziehungen der RTT-Gruppe zur sonstigen Dassault Systèmes-Gruppe ................ 17

1.9 Geschäftliche Entwicklung und Ergebnissituation der RTT-Gruppe ........................ 18

2. 3DS Acquisition AG .................................................................................................. 19

2.1 Geschichte, Sitz, Geschäftsjahr und Unternehmensgegenstand ................................ 19

2.2 Vorstand und Aufsichtsrat ......................................................................................... 19

2.3 Kapital und Aktionäre................................................................................................ 20

2.4 Mitarbeiter ................................................................................................................. 20

2.5 Geschäftstätigkeit ...................................................................................................... 20

2.6 Beziehungen der 3DS Acquisition AG zur Realtime Technology-Gruppe und zur Dassault Systèmes-Gruppe ........................................................................................ 21

2.7 Geschäftliche Entwicklung und Ergebnissituation .................................................... 21

III. Wirtschaftliche Begründung und Erläuterung der Verschmelzung und der Übertragung der Aktien der Minderheitsaktionäre ............................................................ 22

1. Wesentliche Gründe für die Verschmelzung ............................................................. 22

2. Wesentliche Gründe für die Übertragung der Aktien der Minderheitsaktionäre im Zusammenhang mit der Verschmelzung ................................................................... 22

2.1 Kosteneinsparungen ................................................................................................... 22

2.2 Erhöhte Flexibilität und Transaktionssicherheit ........................................................ 23

3

3. Keine Alternative zur Verschmelzung und zur Übertragung der Anteile der Minderheitsaktionäre ................................................................................................. 23

IV. Wesentliche Auswirkungen der geplanten Verschmelzung ................................................ 24

1. Gesellschaftsrechtliche Auswirkungen ...................................................................... 24

2. Bilanzielle Folgen der Verschmelzung ...................................................................... 25

3. Steuerliche Auswirkungen der Verschmelzung für die Realtime Technology Aktiengesellschaft und die 3DS Acquisition AG ...................................................... 25

3.1 Ertragsteuerliche Folgen der Verschmelzung für die RTT AG ................................. 25

3.2 Ertragsteuerliche Folgen der Verschmelzung für die 3DS Acquisition AG .............. 26

3.3 Grunderwerbsteuerliche Folgen der Verschmelzung ................................................ 27

4. Auswirkungen der Verschmelzung auf die Arbeitnehmer......................................... 27

4.1 Auswirkungen auf die Arbeitnehmer der Realtime Technology Aktiengesellschaft 27

4.2 Auswirkungen auf die Arbeitnehmer der 3DS Acquisition AG ................................ 28

5. Auswirkungen der Verschmelzung auf die Gläubiger ............................................... 28

6. Auswirkungen auf die Beziehungen der Dassault Systèmes-Gruppe und der Realtime Technology-Gruppe ................................................................................................... 28

7. Auswirkungen der Verschmelzung auf den Börsenhandel ........................................ 28

V. Durchführung des Verschmelzungsvorgangs ....................................................................... 29

1. Überblick über die gesetzliche Regelung .................................................................. 29

2. Erforderliche Rechtsformen und Kapitalbeteiligung ................................................. 32

3. Verlangen der 3DS Acquisition AG auf Durchführung eines verschmelzungsrechtlichen Squeeze-outs.................................................................. 32

4. Abschluss eines Verschmelzungsvertrags mit der Angabe nach § 62 Abs. 5 Satz 2 UmwG ....................................................................................................................... 32

5. Zugänglichmachen von Unterlagen im Hinblick auf die Verschmelzung; Bekanntmachung; Einreichung des Verschmelzungsvertrags ................................... 33

6. Beschluss über die Übertragung der Anteile innerhalb von drei Monaten nach Abschluss des Verschmelzungsvertrags .................................................................... 34

7. Eintragung in das Handelsregister ............................................................................. 34

VI. Erläuterung des Verschmelzungsvertrags ............................................................................ 35

1. Vermögensübertragung (§ 1) ..................................................................................... 35

2. Ausschluss der Minderheitsaktionäre im Zusammenhang mit der Verschmelzung; Wirksamkeit des Übertragungsbeschlusses (§ 2) ...................................................... 36

3. Keine Gegenleistung (§ 3) ......................................................................................... 36

4. Besondere Rechte und Vorteile (§ 4) ......................................................................... 36

5. Folgen der Verschmelzung für die Arbeitnehmer (§ 5) ............................................. 37

6. Stichtagsänderung (§ 6) ............................................................................................. 37

7. Wirksamkeitsvoraussetzungen, Rücktrittsvorbehalt (§ 7) ......................................... 37

8. Umfirmierung (§8)..................................................................................................... 38

9. Kosten und Steuern (§ 9) ........................................................................................... 38

10. Salvatorische Klausel (§ 10) ...................................................................................... 38

11. Verbindliche Sprachfassung (§ 11)............................................................................ 38

4

VII. Kosten der Verschmelzung ..................................................................................................... 38

VIII. Kein Umtauschverhältnis ....................................................................................................... 39

IX. Ergänzende Informationen .................................................................................................... 39

5

Anlagenübersicht

Anlage 1: Aufgestellter Entwurf des Verschmelzungsvertrags zwischen der 3DS Acquisition AG

und der Realtime Technology Aktiengesellschaft vom 28. August 2014

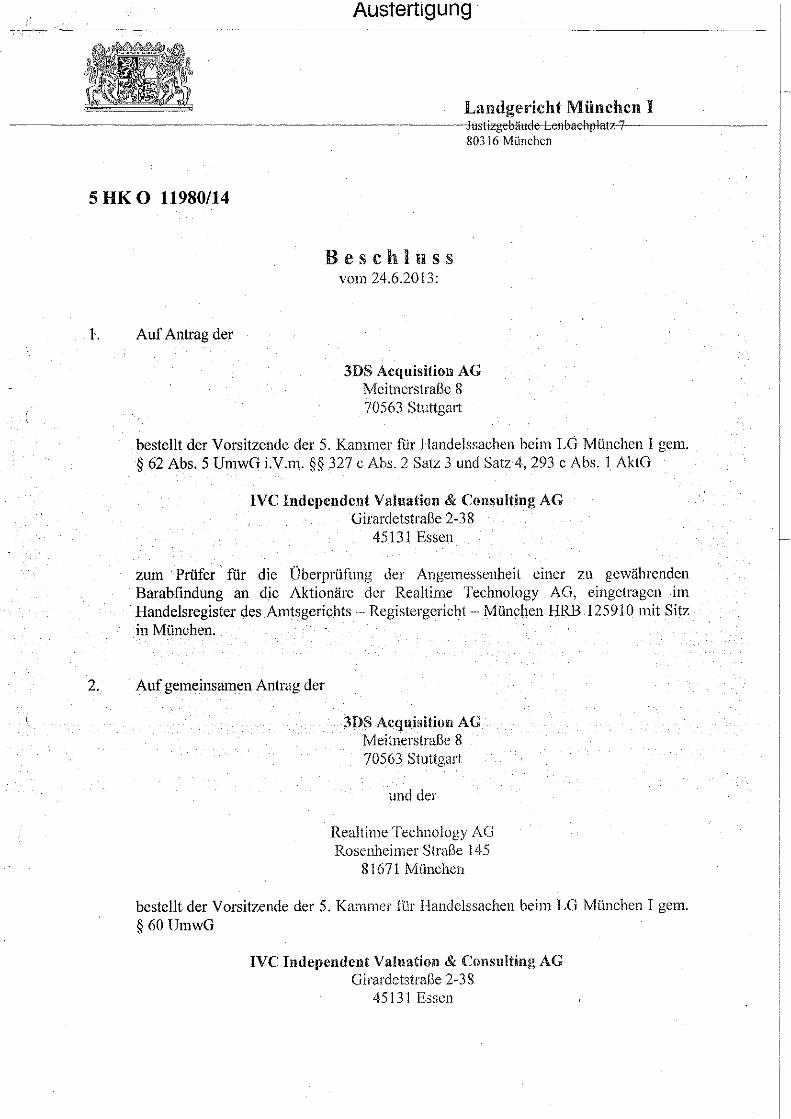

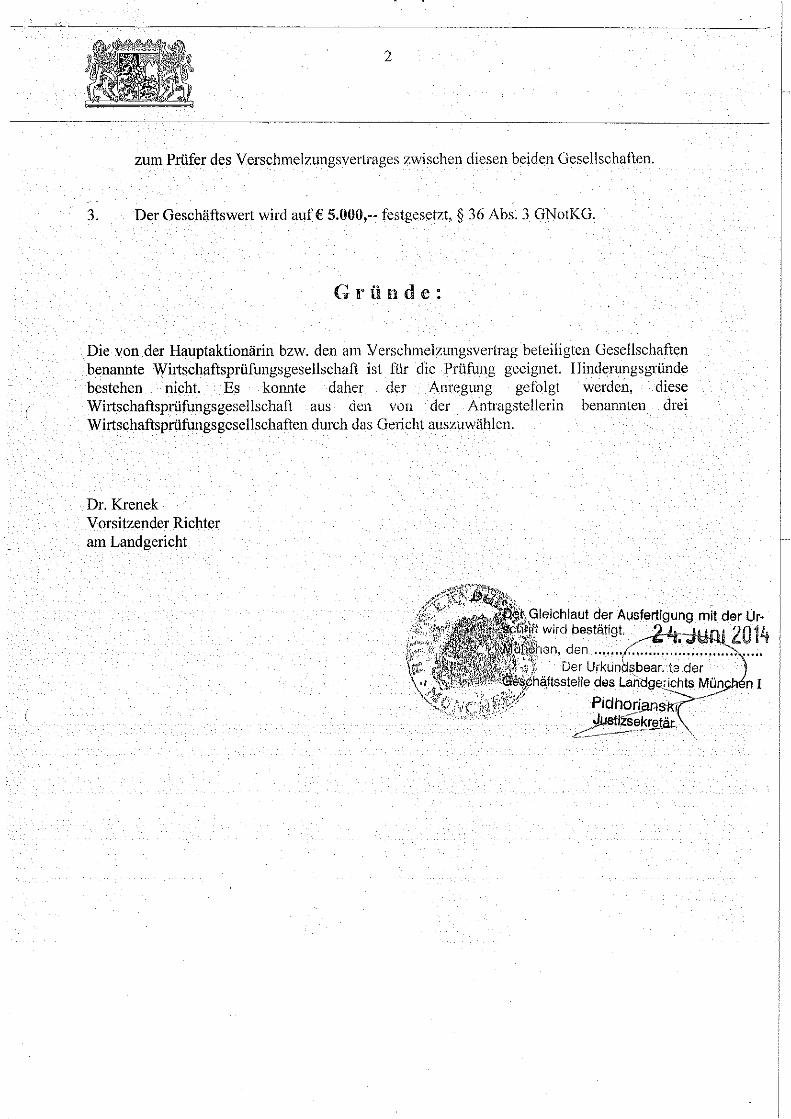

Anlage 2: Beschluss des Landgerichts München I vom 24. Juni 2014 betreffend die Bestellung

der IVC Independent Valuation & Consulting Aktiengesellschaft

Wirtschaftsprüfungsgesellschaft, Essen, zum sachverständigen Prüfer für die

Angemessenheit der Barabfindung der Minderheitsaktionäre und zum

Verschmelzungsprüfer

6

I. Einleitung

Im Zusammenhang mit der Verschmelzung einer Aktiengesellschaft auf eine andere Aktiengesellschaft (§§ 2 Nr. 1, 60 ff. UmwG) kann ein Verfahren zum Ausschluss der Minderheitsaktionäre nach den §§ 62 Abs. 5, Abs. 1 UmwG i.V.m. 327a bis 327f AktG durchgeführt werden (sog. verschmelzungsrechtlicher Squeeze-out), wenn der übernehmenden Aktiengesellschaft (Hauptaktionär) mindestens neun Zehntel des Grundkapitals der übertragenden Aktiengesellschaft gehören und die Hauptversammlung der übertragenden Aktiengesellschaft innerhalb von drei Monaten nach Abschluss des Verschmelzungsvertrags auf Verlangen des Hauptaktionärs die Übertragung der Aktien der übrigen Aktionäre (Minderheitsaktionäre) auf den Hauptaktionär gegen Gewährung einer angemessenen Barabfindung beschließt. Die Eintragung des Übertragungsbeschlusses ist mit dem Vermerk zu versehen, dass er erst gleichzeitig mit der Eintragung der Verschmelzung im Register des Sitzes der übernehmenden Aktiengesellschaft wirksam wird (§ 62 Abs. 5 Satz 7 UmwG).

Die 3DS Acquisition AG beabsichtigt, von dieser gesetzlichen Möglichkeit eines verschmelzungsrechtlichen Squeeze-outs Gebrauch zu machen.

Das Grundkapital der Realtime Technology Aktiengesellschaft mit Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 125910 („RTT AG“) beträgt EUR 4.780.070,00 und ist eingeteilt in 4.780.070 auf den Namen lautende Stückaktien mit einem rechnerischen Anteil am Grundkapital von je EUR 1,00. Die 3DS Acquisition AG mit Sitz in Frankfurt a.M., eingetragen im Handelsregister des Amtsgerichts Frankfurt a.M. unter HRB 97236, hält unmittelbar 4.459.288 Aktien der RTT AG, also rund 93,29 % des Grundkapitals und der Stimmrechte und rund 93,56 % des gemäß § 62 Abs. 1 Satz 2 UmwG reduzierten effektiv stimmberechtigten Grundkapitals der RTT AG (Grundkapital abzüglich 13.663 eigener Aktien der RTT AG). Die 3DS Acquisition AG ist damit Hauptaktionär im Sinne des § 62 Abs. 5 Satz 1 UmwG.

Die 3DS Acquisition AG hat mit Schreiben an den Vorstand der RTT AG vom 18. Juni 2014 die RTT AG darum gebeten, mit ihr in Verhandlungen über den Abschluss eines Vertrags zur Verschmelzung der RTT AG als übertragende Gesellschaft auf die 3DS Acquisition AG als übernehmende Gesellschaft einzutreten und nach §§ 62 Abs. 5 Satz 1 UmwG i.V.m. 327a Abs. 1 Satz 1 AktG das Verlangen gestellt, dass die Hauptversammlung der RTT AG innerhalb von drei Monaten nach Abschluss des Verschmelzungsvertrags zwischen der RTT AG und der 3DS Acquisition AG die Übertragung der Aktien der übrigen Aktionäre (Minderheitsaktionäre) der RTT AG auf die 3DS Acquisition AG als Hauptaktionär gegen Gewährung einer angemessenen Barabfindung beschließt.

Die RTT AG hat hierüber am 20. Juni 2014 eine Mitteilung nach § 19 Abs. 1 lit. c) aa) der Allgemeinen Geschäftsbedingungen der Deutsche Börse AG für den Freiverkehr an der Frankfurter Wertpapierbörse veröffentlicht.

Am 18. Juni 2014 hat die 3DS Acquisition AG der RTT AG einen ersten Entwurf eines Verschmelzungsvertrags übermittelt, der unter anderem auch die Angabe enthält, dass im Zusammenhang mit der Verschmelzung der RTT AG auf die 3DS Acquisition AG ein Ausschluss der Minderheitsaktionäre der RTT AG erfolgen soll.

Die Vorstände der 3DS Acquisition AG und der RTT AG haben am 19. August 2014 einen Entwurf des Verschmelzungsvertrags abgestimmt, durch den die RTT AG ihr Vermögen als Ganzes unter Auflösung ohne Abwicklung nach §§ 2 Nr. 1, 60 ff. UmwG auf die 3DS Acquisition AG übertragen soll. Auch dieser Entwurf des Verschmelzungsvertrags enthält die Angabe, dass im Zusammenhang mit der Verschmelzung ein Ausschluss der Minderheitsaktionäre der RTT AG erfolgen soll. Am 28. August 2014 hat der Aufsichtsrat der

7

3DS Acquisition AG und ebenfalls am 28. August 2014 hat der Aufsichtsrat der RTT AG dem Abschluss dieses Verschmelzungsvertrags jeweils zugestimmt. Am 28. August 2014 haben die Vorstände der 3DS Acquisition AG und der RTT AG den abgestimmten Entwurf des Verschmelzungsvertrags aufgestellt. Der aufgestellte Entwurf des Verschmelzungsvertrags einschließlich Anlagen ist diesem Bericht als Anlage 1 beigefügt. Der Verschmelzungsvertrag soll am 29. August 2014 notariell beurkundet werden.

Nach § 62 Abs. 1 Satz 1 UmwG ist ein Verschmelzungsbeschluss der Aktionäre der 3DS Acquisition AG als übernehmende Aktiengesellschaft nicht erforderlich, sofern nicht nach § 62 Abs. 2 UmwG Aktionäre der 3DS Acquisition AG, deren Anteile zusammen den zwanzigsten Teil des Grundkapitals dieser Gesellschaft erreichen, die Einberufung einer Hauptversammlung verlangen, in der über die Zustimmung zu der Verschmelzung beschlossen wird. Ein solches Verlangen wird die alleinige Aktionärin der 3DS Acquisition AG, die Dassault Systemes Deutschland GmbH, nicht stellen. Sie hat vielmehr gegenüber der 3DS Acquisition AG erklärt, von diesem Recht keinen Gebrauch zu machen.

Nach § 62 Abs. 4 Satz 2, Abs. 5 UmwG ist bei der Verschmelzung der RTT AG auf die 3DS Acquisition AG ein Verschmelzungsbeschluss der Aktionäre der RTT AG als übertragender Gesellschaft nicht erforderlich, wenn (i) innerhalb von drei Monaten nach Abschluss des Verschmelzungsvertrags ein Übertragungsbeschluss nach §§ 62 Abs. 5 Satz 1 UmwG i.V.m. 327a Abs. 1 Satz 1 AktG gefasst und (ii) dieser mit dem Vermerk in das Handelsregister eingetragen wurde, dass er erst gleichzeitig mit der Eintragung der Verschmelzung im Register des Sitzes der übernehmenden Aktiengesellschaft wirksam wird. Da zudem gemäß § 7 Abs. 1 des Verschmelzungsvertrags vorgesehen ist, dass der Verschmelzungsvertrag erst wirksam wird (aufschiebende Bedingung), wenn der Übertragungsbeschluss eingetragen ist, ist die 3DS Acquisition AG zum maßgeblichen Zeitpunkt alleiniger Aktionär der RTT AG. Die Hauptversammlung der RTT AG beschließt somit gemäß §§ 62 Abs. 5 Satz 1 UmwG i.V.m. 327a Abs. 1 Satz 1 AktG ausschließlich über die Übertragung der Aktien der übrigen Aktionäre (Minderheitsaktionäre) der RTT AG auf die 3DS Acquisition AG als Hauptaktionär gegen Gewährung einer angemessenen Barabfindung.

Da die 3DS Acquisition AG aufgrund der vorstehend beschriebenen Regelungen im Zeitpunkt der Verschmelzung alleiniger Aktionär der RTT AG sein wird, ist nach übereinstimmender Rechtsauffassung von 3DS Acquisition AG und RTT AG weder gemäß § 8 Abs. 3 Satz 1 2. Alt. UmwG (jedenfalls entsprechend) ein Verschmelzungsbericht noch gemäß §§ 9 Abs. 3, 8 Abs. 3 Satz 1 2. Alt. UmwG (jedenfalls entsprechend) eine Verschmelzungsprüfung erforderlich. Die Vorstände der 3DS Acquisition AG und der RTT AG erstatten daher diesen gemeinsamen Verschmelzungsbericht nur vorsorglich gemäß § 8 UmwG. Zudem hat das Landgericht München I mit Beschluss vom 24. Juni 2014 auf vorsorglichen Antrag der 3DS Acquisition AG und der RTT AG die IVC Independent Valuation & Consulting Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Girardetstraße 2-38, 45131 Essen („IVC“) als Verschmelzungsprüfer gemäß §§ 9, 10, 60 UmwG ausgewählt und bestellt. Der Beschluss des Landgerichts München I ist diesem Übertragungsbericht in Kopie als Anlage 2 beigefügt. IVC hat als Verschmelzungsprüfer gemäß §§ 9, 10, 60 UmwG den Entwurf des Verschmelzungsvertrags geprüft und wird hierüber voraussichtlich am 29. August 2014 einen schriftlichen Prüfungsbericht erstatten.

II. An der Verschmelzung beteiligte Rechtsträger

1. Realtime Technology Aktiengesellschaft

1.1 Geschichte, Sitz, Geschäftsjahr und Unternehmensgegenstand

Die RTT AG wurde am 23. März 1999 von Ludwig A. Fuchs, Christoph Karrasch und Jörg Stemmler als deutsche Aktiengesellschaft gegründet.

8

Die Aktien der RTT AG sind derzeit im Entry Standard/Freiverkehr (Open Market) der Frankfurter Wertpapierbörse unter ISIN DE0007012205 notiert und werden zudem im Freiverkehr der Börse Stuttgart und der Börse Berlin sowie im elektronischen Handelssystem Xetra gehandelt.

Die RTT AG hat ihren Sitz in München und ist im Handelsregister des Amtsgerichts München unter HRB 125910 eingetragen. Das Geschäftsjahr der RTT AG ist das Kalenderjahr.

Satzungsmäßiger Unternehmensgegenstand der RTT AG ist die Entwicklung und der Vertrieb von Software und der Handel mit Software sowie die Erbringung diesbezüglicher Beratungsleistungen. Außerdem dürfen alle Geschäfte vorgenommen und alle Maßnahmen getroffen werden, die geeignet sind, den Zweck des Unternehmens unmittelbar und mittelbar zu fördern. Die RTT AG darf zur Erfüllung dieses Zwecks auch andere Unternehmen gründen, erwerben oder sich an diesen beteiligen, deren Geschäftsführung übernehmen und Unternehmensverträge abschließen. Insbesondere ist sie berechtigt, den Unternehmensgegenstand selbst oder durch Tochter- oder Beteiligungsunternehmen zu verwirklichen, sowie Zweigniederlassungen unter gleicher oder anderer Firma im In- und Ausland zu errichten.

1.2 Vorstand und Aufsichtsrat

Der Vorstand der RTT AG besteht aus den folgenden zwei Mitgliedern:

− Frau Monica Menghini;

− Herr Roberto Schettler.

Beiden Vorstandsmitgliedern hat der Aufsichtsrat der RTT AG die Befugnis zur Einzelvertretung der Gesellschaft eingeräumt. Frau Monica Menghini ist von den Beschränkungen des § 181 2. Alt. BGB befreit. Diese Vertretungsregelungen basieren auf § 7 Abs. 1 der Satzung der RTT AG.

Der Aufsichtsrat der RTT AG setzt sich ausschließlich aus Aktionärsvertretern zusammen. Er besteht aus den folgenden sechs Mitgliedern:

− Bernard Charlès (Vorsitzender des Aufsichtsrates), Generaldirektor und Mitglied des Verwaltungsrats der Dassault Systèmes S.A., wohnhaft in Vélizy-Villacoublay, Frankreich;

− Dr. Mario Ohle (Stellvertretender Vorsitzender des Aufsichtsrats), Rechtsanwalt und Partner bei Taylor Wessing Deutschland, wohnhaft in Berlin, Deutschland;

− Philippe Laufer, Ingenieur, CATIA CEO (Leiter des Bereichs CATIA bei Dassault Systèmes), wohnhaft in Clamart, Frankreich;

− Andreas Barth, Ingenieur, Geschäftsführer der Dassault Systemes Deutschland GmbH und Alleinvorstand der 3DS Acquisition AG, wohnhaft in Heidelberg, Deutschland;

− Didier Gaillot, Finanzierungsberater bei der von ihm gehaltenen portugiesischen Gesellschaft CBBCONSULT, UNIPESSOAL, LDA, wohnhaft in Vincennes, Frankreich;

− Samia Sellam, Juristin, Leiterin der Abteilung Gesellschaftsrecht bei Dassault Systèmes, wohnhaft in Paris, Frankreich.

1.3 Kapital und Aktionäre

1.3.1 Grundkapital und Aktionärsstruktur

9

Das Grundkapital der RTT AG beträgt EUR 4.780.070,00 und ist eingeteilt in 4.780.070 auf den Namen lautende Stückaktien mit einem rechnerischen Anteil am Grundkapital von je EUR 1,00.

Die 3DS Acquisition AG hält unmittelbar 4.459.288 Aktien der RTT AG, also rund 93,29 % des Grundkapitals und der Stimmrechte und rund 93,56 % des gemäß § 62 Abs. 1 Satz 2 UmwG reduzierten effektiv stimmberechtigten Grundkapitals der RTT AG (Grundkapital abzüglich 13.663 eigener Aktien der RTT AG). Die 3DS Acquisition AG ist auch für alle von ihr gehaltenen 4.459.288 Aktien der RTT AG als Inhaber in das Aktienregister der RTT AG eingetragen.

Die übrigen weder von der 3DS Acquisition AG noch von der RTT AG selbst gehaltenen insgesamt 307.119 Aktien der RTT AG, also rund 6,42 % des Grundkapitals und der Stimmrechte der RTT AG und rund 6,44 % des gemäß § 62 Abs. 1 Satz 2 UmwG reduzierten effektiv stimmberechtigten Grundkapitals der RTT AG (Grundkapital abzüglich 13.663 eigener Aktien der RTT AG), befinden sich im Streubesitz.

1.3.2 Genehmigtes Kapital 2012/I

Gemäß § 4 Abs. 11 der Satzung der RTT AG ist der Vorstand der RTT AG ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 20. Juli 2017 einmalig oder mehrmalig um bis zu EUR 94.336,00 gegen Bar- und/oder Sacheinlagen (einschließlich sog. gemischter Sacheinlagen) durch Ausgabe von bis zu 94.336 neuen, auf den Namen lautenden neuen Stückaktien zu erhöhen („Genehmigtes Kapital 2012/I“) und dabei einen vom Gesetz abweichenden Beginn der Gewinnbeteiligungen zu bestimmen.

Den RTT-Aktionären ist grundsätzlich ein Bezugsrecht − ggf. als mittelbares Bezugsrecht unter Einschaltung eines oder mehrerer vom Vorstand bestimmter Kreditinstitute − einzuräumen; der Vorstand ist jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auszuschließen,

(a) soweit dies erforderlich ist, um Spitzenbeträge auszugleichen,

(b) um Aktien als Belegschaftsaktien an Arbeitnehmer der Gesellschaft und an

Arbeitnehmer der mit der Gesellschaft verbundenen Unternehmen auszugeben;

(c) zur Bedienung von Aktienbezugsrechten, die durch die Gesellschaft an

Arbeitnehmer und Mitglieder des Vorstands der Gesellschaft und an Arbeitnehmer und Mitglieder der Geschäftsführungen der mit der Gesellschaft verbundenen Unternehmen ausgegeben wurden bzw. werden;

(d) zur Gewinnung von Sacheinlagen, insbesondere in Form von Unternehmen,

Beteiligungen an Unternehmen (einschließlich der Erhöhung bestehender Beteiligungen) oder Unternehmensteilen;

(e) bei einer Kapitalerhöhung gegen Bareinlagen, wenn der Ausgabebetrag der

unter Ausschluss des Bezugsrechts gemäß § 186 Abs. 3 Satz 4 AktG ausgegebenen neuen Aktien den Börsenpreis nicht wesentlich unterschreitet und die unter Ausschluss des Bezugsrechts gemäß § 186 Abs. 3 Satz 4 AktG ausgegebenen neuen Aktien insgesamt 10% des Grundkapitals nicht überschreiten, und zwar weder zum Zeitpunkt des Wirksamwerdens noch zum

10

Zeitpunkt der Ausübung der Ermächtigung. Das Ermächtigungsvolumen verringert sich um den anteiligen Betrag am Grundkapital der Gesellschaft, der auf Aktien entfällt oder auf den sich Wandlungs- und/oder Optionsrechte bzw. -pflichten aus Schuldverschreibungen beziehen, die seit Beschlussfassung über die Ermächtigung aufgrund anderer Ermächtigungen in unmittelbarer, entsprechender oder sinngemäßer Anwendung von § 186 Abs. 3 Satz 4 AktG unter Bezugsrechtsausschluss veräußert oder ausgegeben worden sind.

Soweit Aktien aus dem Genehmigten Kapital 2012/I zur Bedienung von an Vorstandsmitglieder der Gesellschaft ausgegebene Aktienbezugsrechte ausgegeben werden sollen (siehe Buchstabe (b)), ist soweit gesetzlich erforderlich und zulässig, der Aufsichtsrat entsprechend ermächtigt. Soweit eine Kapitalerhöhung aus dem Genehmigten Kapital 2012/I zur Bedienung von Aktienbezugsrechten oder zur Ausgabe von Belegschaftsaktien durchgeführt wird (Buchstabe (b) und (c)), darf der Ausgabebetrag den Börsenkurs der Gesellschaft zum Zeitpunkt der Aktienausgabe unterschreiten; das Grundkapital darf aufgrund dieser Ermächtigung in diesen Fällen jedoch insgesamt nur um maximal bis zu 10% des zum Zeitpunkt der Eintragung dieses Genehmigten Kapitals 2012/I bestehenden Grundkapitals erhöht werden, wobei auf dieses Volumen Aktien anzurechnen sind, die während der Laufzeit des Genehmigten Kapitals 2012/I aufgrund der Ermächtigung nach § 4 Abs. 8 Satz 4 Buchstaben (b) und (c) der Satzung der RTT AG ausgegeben werden. Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats den weiteren Inhalt der Aktienrechte und die Bedingungen der Aktienausgabe festzulegen. Soweit Vorstandsmitglieder betroffen sind, ist der Aufsichtsrat entsprechend ermächtigt. Der Aufsichtsrat ist ferner ermächtigt, die Fassung der Satzung entsprechend der jeweiligen Ausnutzung des genehmigten Kapitals anzupassen.

1.3.3 Genehmigtes Kapital 2013/I

Gemäß § 4 Abs. 8 der Satzung der RTT AG ist der Vorstand der RTT AG ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 28. Juni 2018 einmalig oder mehrmalig um bis zu EUR 1.753.950,00 gegen Bar- und/oder Sacheinlagen (einschließlich sog. gemischter Sacheinlagen) durch Ausgabe von bis zu 1.753.950 neuen, auf den Namen lautenden Stückaktien zu erhöhen („Genehmigtes Kapital 2013/I“) und dabei einen vom Gesetz abweichenden Beginn der Gewinnbeteiligungen zu bestimmen.

Den RTT-Aktionären ist grundsätzlich ein Bezugsrecht − ggf. als mittelbares Bezugsrecht unter Einschaltung eines oder mehrerer vom Vorstand bestimmter Kreditinstitute oder diesen nach § 186 Abs. 5 Satz 1 AktG gleichstehenden Unternehmen − einzuräumen; der Vorstand ist jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auszuschließen,

(a) soweit dies erforderlich ist, um Spitzenbeträge auszugleichen;

(b) um Aktien als Belegschaftsaktien an Arbeitnehmer der Gesellschaft und an

Arbeitnehmer der mit der Gesellschaft verbundenen Unternehmen auszugeben. Soweit gesetzlich zulässig, können die Belegschaftsaktien auch in der Weise ausgegeben werden, dass die auf sie zu leistende Einlage aus dem Teil des Jahresüberschusses gedeckt wird, den Vorstand und Aufsichtsrat nach § 58 Abs. 2 AktG in andere Gewinnrücklagen einstellen könnten;

(c) zur Bedienung von Aktienbezugsrechten, die durch die Gesellschaft an

Arbeitnehmer und Mitglieder des Vorstands der Gesellschaft und an

11

Arbeitnehmer und Mitglieder der Geschäftsführungen der mit der Gesellschaft verbundenen Unternehmen ausgegeben wurden bzw. werden;

(d) zur Gewinnung von Sacheinlagen, insbesondere in Form von Unternehmen,

Beteiligungen an Unternehmen (einschließlich der Erhöhung bestehender Beteiligungen) oder Unternehmensteilen;

(e) bei einer Kapitalerhöhung gegen Bareinlagen, wenn der Ausgabetrag der

unter Ausschluss des Bezugsrechts gemäß § 186 Abs. 3 Satz 4 AktG ausgegebenen neuen Aktien den Börsenpreis nicht wesentlich unterschreitet und die unter Ausschluss des Bezugsrechts gemäß § 186 Abs. 3 Satz 4 AktG ausgegebenen neuen Aktien insgesamt 10% des Grundkapitals nicht überschreiten und zwar weder zum Zeitpunkt des Wirksamwerdens noch zum Zeitpunkt der Ausübung der Ermächtigung. Beim Gebrauchmachen von der Ermächtigung zum Ausschluss des Bezugsrechts nach § 186 Abs. 3 Satz 4 AktG ist der Ausschluss des Bezugsrechts aufgrund anderer Ermächtigungen in unmittelbarer oder entsprechender Anwendung von § 186 Abs. 3 Satz 4 AktG zu berücksichtigen.

Soweit Aktien aus dem Genehmigten Kapital 2013/I zur Bedienung von an Vorstandsmitglieder der Gesellschaft ausgegebenen Aktienbezugsrechten ausgegeben werden sollen (Buchstabe (c)), ist, soweit gesetzlich erforderlich und zulässig, der Aufsichtsrat entsprechend ermächtigt. Soweit eine Kapitalerhöhung aus dem Genehmigten Kapital 2013/I zur Bedienung von Aktienbezugsrechten durchgeführt wird (Buchstabe (c)), darf der Ausgabebetrag den Börsenkurs der Gesellschaft zum Zeitpunkt der Aktienausgabe unterschreiten; das Grundkapital darf aufgrund dieser Ermächtigung in diesem Fall jedoch insgesamt nur um maximal bis zu 15% des zum Zeitpunkt der Eintragung dieses Genehmigten Kapitals 2013/I bestehenden Grundkapitals erhöht werden, wobei auf dieses Volumen Aktien anzurechnen sind, die während der Laufzeit des Genehmigten Kapitals 2013/I aufgrund der Ermächtigung zum Ausschluss des Bezugsrechts nach § 4 Abs. 11 Satz 4 Buchstabe (c) der Satzung der RTT AG ausgegeben werden.

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats den weiteren Inhalt der Aktienrechte und die Bedingungen der Aktienausgabe festzulegen. Soweit Vorstandsmitglieder betroffen sind, ist der Aufsichtsrat entsprechend ermächtigt.

Der Aufsichtsrat ist ferner ermächtigt, die Fassung der Satzung entsprechend der jeweiligen Ausnutzung des genehmigten Kapitals anzupassen.

1.3.4 Bedingtes Kapital 2011/I

Das Grundkapital der RTT AG ist gemäß § 4 Abs. 9 der Satzung der RTT AG um bis zu EUR 1.742.618,00 durch Ausgabe von bis zu 1.742.618 neuen, auf den Namen lautenden Stückaktien bedingt erhöht („Bedingtes Kapital 2011/I“). Die bedingte Kapitalerhöhung dient ausschließlich der Gewährung von Aktien an die Inhaber bzw. Gläubiger von Options- und/oder Wandelschuldverschreibungen, die von der Gesellschaft oder von Konzernunternehmen der Gesellschaft im Sinne des § 18 AktG, an denen die Gesellschaft unmittelbar oder mittelbar zu mindestens 90% beteiligt ist, aufgrund des Ermächtigungsbeschlusses der Hauptversammlung von 29. Juli 2011 bis zum 28. Juli 2016 begeben bzw. garantiert werden.

Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber bzw. Gläubiger von Options- oder Wandelschuldverschreibungen, die aufgrund der Ermächtigung des Vorstands durch die Hauptversammlung vom 29. Juli 2011 von der

12

Gesellschaft oder von Konzernunternehmen der Gesellschaft im Sinne des § 18 AktG, an denen die Gesellschaft unmittelbar oder mittelbar zu mindestens 90% beteiligt ist, bis zum 28. Juli 2016 begeben bzw. garantiert werden, von ihrem Options- oder Wandlungsrecht Gebrauch machen oder, soweit sie zur Optionsausübung bzw. Wandlung verpflichtet sind, ihre Verpflichtung zur Optionsausübung bzw. Wandlung erfüllen, soweit nicht eigene Aktien zur Bedienung der Options- oder Wandlungsrechte oder -pflichten eingesetzt werden oder ein Barausgleich erfolgt. Die neuen Aktien nehmen ab Beginn des Geschäftsjahres, in dem sie aufgrund der Ausübung von Options- oder Wandlungsrechten bzw. aufgrund der Erfüllung von Options- oder Wandlungspflichten entstehen, am Gewinn teil. Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung der bedingten Kapitalerhöhung festzusetzen. Der Aufsichtsrat ist ermächtigt, die Fassung der Satzung entsprechend der jeweiligen Ausnutzung des bedingten Kapitals anzupassen.

Die RTT AG hat bis zur Erstattung dieses Berichts keine Aktien aus dem Bedingten Kapital 2011/I ausgegeben. Weder die RTT AG noch ein Konzernunternehmen der RTT AG im Sinne des § 18 AktG, an denen die RTT AG unmittelbar oder mittelbar zu mindestens 90% beteiligt ist, hat bis zur Erstattung dieses Berichts Options- oder Wandelschuldverschreibungen ausgegeben.

1.3.5 Bedingtes Kapital 2011/II

Das Grundkapital der RTT AG ist gemäß § 4 Abs. 10 der Satzung der RTT AG um bis zu EUR 400.000,00 durch Ausgabe von bis zu 400.000 neuen, auf den Namen lautenden Stückaktien mit einem anteiligen Betrag am Grundkapital von EUR 1,00 je Aktie bedingt erhöht („Bedingtes Kapital 2011/II“).

Das Bedingte Kapital 2011/II dient der Sicherung von Bezugsrechten, die aufgrund der Ermächtigung der Hauptversammlung vom 29. Juli 2011, geändert durch Hauptversammlungsbeschluss vom 28. Juni 2013, im Rahmen des Aktienoptionsplans 2011 und des Modifizierten Aktienoptionsplans 2011 in der Zeit bis zum 28. Juli 2016 an Vorstandsmitglieder und Arbeitnehmer der Gesellschaft sowie an Mitglieder der Geschäftsführung und Arbeitnehmer verbundener Unternehmen ausgegeben werden bzw. bereits ausgegeben worden sind. Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie Bezugsrechte ausgegeben werden und deren Inhaber von ihrem Bezugsrecht auf Aktien der Gesellschaft Gebrauch machen und die Gesellschaft nicht in Erfüllung der Bezugsrechte eigene Aktien gewährt oder Barausgleich leistet. Die neuen Aktien nehmen vom Beginn des Geschäftsjahres an, in dem sie durch Ausübung des Bezugsrechts entstehen, am Gewinn teil. Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung der bedingten Kapitalerhöhung festzusetzen. Soweit der Vorstand betroffen ist, ist der Aufsichtsrat entsprechend ermächtigt. Der Aufsichtsrat ist ermächtigt, die Fassung der Satzung entsprechend der jeweiligen Ausnutzung des bedingten Kapitals anzupassen. Die RTT AG hat bis zur Erstattung dieses Berichts keine Aktien aus dem Bedingten Kapital 2011/II ausgegeben. Die RTT AG hat aber im Rahmen des Aktienoptionsplans 2011 entsprechende Bezugsrechte ausgegeben. Sämtliche dieser Bezugsrechte wurden inzwischen wirksam ausgeübt oder sind erloschen.

1.3.6 Aktienoptionen

13

Soweit die RTT AG in der Vergangenheit außerhalb des Aktienoptionsplans 2011 und des Modifizierten Aktienoptionsplans 2011 Bezugsrechte ausgegeben hat, wurden diese inzwischen wirksam ausgeübt oder sind erloschen.

1.4 Mitarbeiter

Im Geschäftsjahr 2013 waren durchschnittlich 524 Arbeitnehmer bei der RTT AG beschäftigt. Im Zeitpunkt der Erstattung dieses Berichts besteht bei der RTT AG kein Betriebsrat. Die RTT AG hat in Deutschland Betriebe in München, Hamburg, Darmstadt, Stuttgart und Wolfsburg. Betriebsvereinbarungen und Tarifverträge finden keine Anwendung. Die RTT AG ist nicht Mitglied in einem tarifschließenden Arbeitgeberverband.

1.5 Geschäftstätigkeit der Realtime Technology Aktiengesellschaft und der RTT-Gruppe

Die RTT AG ist Konzernobergesellschaft einer Reihe von unmittelbaren oder mittelbaren Tochtergesellschaften (die „RTT-Gruppe“).

Die RTT-Gruppe ist ein führender One-Stop-Anbieter von High-End-Software, Beratungs- und Kreativleistungen im Bereich der professionellen 3D-Visualisierung. Vom Hauptsitz in München aus und mit weltweit 15 Standorten bedient die RTT-Gruppe weltweit agierende Kunden aus der Automobil-, Luftfahrt- und Konsumgüterindustrie. Die RTT-Gruppe verbindet leistungsfähige Softwaretechnologie, individuelle Komplettlösungen, lückenlose Prozessunterstützung und kreative Visualisierung und macht diese Expertise über alle Anwendungsbereiche im Produktlebenszyklus verfügbar. Von der Idee über die Design- und Entwicklungsphasen bis hin zum Marketing und Einkaufserlebnis am Point-of-Sale haben Kunden die Möglichkeit, ihr künftiges Produkt als virtuellen Prototypen zu simulieren und zu analysieren. Von den Marketing- und Vertriebsphasen bis hin zur Phase des Einkaufserlebnisses erstellt die RTT-Gruppe digitale Inhalte und berät ihre Kunden bei der Vermarktungsstrategie.

Die RTT-Gruppe ist in zwei Geschäftsfeldern aktiv, namentlich „Software“ sowie „Content & Services“.

„Software“-Geschäft

Die Visualisierungssoftware bildet mit RTT DeltaGen und den dazugehörigen Software- Modulen den Grundstock des Leistungsportfolios der RTT-Gruppe. Mit dieser Software lassen sich Daten aus allen gängigen CAD/CAS-Systemen in fotorealistische 3D-Echtzeitmodelle umwandeln, verifizieren und präsentieren. Die weiteren RTT-Softwarelösungen ergänzen das Leistungsspektrum von RTT DeltaGen durch zusätzliche, im Gesamtworkflow nützliche Funktionen wie Asset Management (RTT PictureBook), cloudbasiertes Echtzeitrendering und Service-Management (RTT PowerHouse), digitales Materialdesign (RTT DeltaTex) und Reviewing (RTT DeltaView). Im „Software“ Geschäft vertreibt die RTT-Gruppe vor allem Lizenzen für diese Software an Kunden und erbringt Wartungsleistungen.

„Content & Services“-Geschäft

Das „Content & Services“-Geschäft deckt sowohl den Vertrieb von kundenspezifischen 3D- Visualisierungslösungen („Solutions“-Geschäft) also auch die Erstellung von Content auf Basis von sog. Computer-Generated Imagery (mittels Computergrafik erzeugte Bilder, „CGI“-Geschäft) ab. Die von der RTT-Gruppe entwickelten Softwareprodukte werden von ihr selbst auch im „Content & Services“-Geschäft genutzt, um 3D-Visualisierungslösungen zur Verfügung zu stellen sowie CGI-Inhalte zu erstellen.

Zum „Solutions“-Geschäft gehören beispielsweise der Vertrieb von Online-3D-Konfiguratoren für Automobile oder von sog. Szenerien mit „Erweiterter Realität“

14

(Augmented Reality Settings). Dabei bietet die RTT-Gruppe in ihrem „Solutions“ Geschäft Lösungen an, die den gesamten Wertschöpfungsprozess unterstützen.

• Auf Visualisierungen gestützte Design-Workflows minimieren den Interpretationsspielraum im kreativen Prozess und unterstützen gleichzeitig hocheffiziente Abstimmungsmeetings zwischen Design, Produktmanagement und Zielmärkten (Design Solutions).

• In der Entwicklung haben Design- und Engineering-Verantwortliche aufgrund von hochrealistischer 3D-Visualisierung eine gemeinsame Sprache und eine sehr produktive Form der Zusammenarbeit entwickelt. Um noch mehr Anwendungsfälle abzubilden, werden vermehrt immersive Technologien genutzt, die es ermöglichen, sich direkt in die virtuelle Szene zu begeben, mit ihr zu interagieren und die Nutzung des Produkts wirklichkeitsnah zu simulieren (Development Solutions).

• Marketingabteilungen profitieren von der Visualisierung der ersten Produktentwicklungsstände, indem sie frühzeitig mit der Planung für die Absatzförderungsstrategie starten können. Um Medien- und Datenbrüche zu vermeiden, steht die RTT-Gruppe dem Kunden bei der Konzeption und Realisierung von Kampagnen beratend zur Seite (Marketing Solutions).

• Sämtliche Marketing-Tools, die Kunden für die öffentlichkeitswirksame Produktinszenierung am Point-of-Sale oder für die Generierung eines emotionalen Markenauftritts brauchen, werden vom Interactive Sales Solutions-Team bereitgestellt. Die Nutzung von fotorealistischen Inhalten in Vertriebsanwendungen wie beispielsweise Produktkonfiguratoren bietet Endkunden die Möglichkeit, ihre Kaufentscheidung im Konfigurationsprozess durch einen größtmöglichen Grad an Individualisierung abzusichern (Interactive Sales Solutions).

• Enterprise Data Management und Process Consulting Solutions: Dieser Bereich bildet mit dem Prinzip der Datendurchgängigkeit den Kern der gesamten RTT-Produktionspipeline.

Im „CGI“ Geschäft produziert die RTT-Gruppe als Full-Service-Dienstleister digitale 3D-Inhalte in bester visueller Qualität aus einer Hand: von der Konzeption über die Datenaufbereitung und Produktion (von Bildern, Filmen und Animationen) bis hin zur Realisierung der einzelnen Applikationen für die unterschiedlichen Touch Points und Kommunikationskanäle. Intelligentes Datenhandling ermöglicht hier die einfache und schnelle Anpassung von Visualisierungen, so dass anwendungsbezogene CGI-Inhalte kurzfristig und flexibel erstellt werden können.

1.6 Markt- und Wettbewerbsumfeld der RTT-Gruppe

1.6.1 Übersicht

Im „Content & Services“ Geschäft steht die RTT AG hauptsächlich mit spezialisierten Agenturen und großen Full-Service-Agenturen im Wettbewerb, die die entsprechenden Inhalte entweder selbst erstellen können oder Aufträge hierfür an Nischenanbieter vergeben. Weil dieses Geschäft in erster Line von den Werbebudgets der Unternehmen abhängt, korreliert dieser Markt im Wesentlichen mit der Werbeindustrie als Ganzes. Die größten Unternehmen in diesem Geschäft sind Unternehmen wie beispielsweise Publicis S.A., Omnicom Group Inc., WPP plc, Interpublic Group of Companies Inc. oder Dentsu Inc. Im „Software“ Geschäft sind die größten Wettbewerber der RTT AG Anbieter von Software für große Computer Graphiken (CG), insbesondere im Teilbereich Rendering. Die größten Unternehmen in diesem Geschäft sind beispielsweise Dassault Systèmes S.A., Adobe Systems Inc. oder Autodesk Inc.

15

1.6.2 Prognose für den Werbemarkt

Der folgende Abschnitt stützt sich auf die Publikation „Publishing & Advertising Industry Survey“ aus dem Dezember 2013 von der S&P Capital IQ. Danach ist nach einem größtenteils stabilen Werbeumfeld im Jahr 2013 aufgrund der Kombination einer sich verbessernden Weltkonjunktur, großen Werbeveranstaltungen und einer Verlagerung der Prioritäten hin zu einem starken Umsatzwachstum für die nächsten Jahre von einem beschleunigten Wachstum auszugehen. Basierend auf der Prognose von ZenithOptimedia geht man bei den weltweiten Umsatzerlösen mit Werbemaßnahmen von einem Wachstum von 5,1% im Jahr 2014 und von 5,9% im Jahr 2015 aus. Historisch gesehen folgt das Wachstum im Werbebereich eng der weltweiten Entwicklung des Bruttoinlandsprodukts. In jüngster Zeit hinkte das Wachstum im gesamten Werbebereich allerdings dem Wachstum des Bruttoinlandsprodukts aufgrund eines signifikanten und nachhaltigen Abschwungs innerhalb Europas, aufgrund von Zurückhaltung auf Seiten des Managements vieler Firmen angesichts volatiler ökonomischer Indikatoren, sowie aufgrund von sparsamen Verbrauchern und steigender Unsicherheit hinterher. Unternehmen zögerten insbesondere, ihre Werbebudgets aufzustocken, weil sie die herrschende Unsicherheit im Zusammenhang mit den Diskussionen um die „Steuerklippe“ in den USA, die US-amerikanischen Wahlen, einen Führungswechsel in China und die Herausforderungen der europäischen Union bei ihren Entscheidungen berücksichtigten.

Da sich Europa in der zweiten Hälfte 2013 jedoch aus seiner 18-monatigen Rezession langsam befreien konnte und eine weitere Stabilisierung erwartet wird, sollten die Schwierigkeiten in diesem wichtigen Markt nachlassen und sich vielleicht sogar zum Positiven ändern. Der US-amerikanische Markt erscheint stabil, so dass sich viele Unternehmen nunmehr auf das Wachstum ihrer Umsätze konzentrieren anstatt wie während des Abschwungs Kosten zu reduzieren, was zu einem Wiederanstieg der Werbebudgets geführt hat. Vor allem Industrien wie die Konsumgüterindustrie, die Automobilindustrie und die Finanzdienstleistungsbranche zählen zu den Wachstumstreibern von Werbebudgets. Die kurz- und langfristigen Wachstumsmotoren des weltweiten Bruttoinlandsprodukts sind die Volkswirtschaften der Schwellenländer, in denen der Werbebereich im zweistelligen Prozentbereich wächst. Die BRIC-Staaten sind hierbei angesichts ihrer relativen Größe und wachsenden Verbraucherausgaben die wichtigsten Märkte. ZenithOptimedia geht davon aus, dass sieben der zehn Länder, die am umfangreichsten zu neuen Werbeausgaben beitragen werden, aus diesen Märkten kommen und dabei einen Beitrag von ca. 44% aller neuen Werbeausgaben der Top 10 Länder leisten werden. Außerdem werden diese Märkte zwischen 2012 und 2015 mit einem Anteil von 64% zu den gesamten weltweiten zusätzlichen Werbeausgaben beitragen.

16

2012 2015

Rang LandWerbeausgaben

(MUSD)Rang Land

Werbeausgaben (MUSD)

3 Jahres CAGR

1 USA 160.823 1 USA 181.999 USA 4,2%

2 Japan 51.514 2 Japan 53.999 Japan 1,6%

3 China 36.190 3 China 48.678 China 10,4%

4 Deutschland 25.646 4 Deutschland 27.520 Deutschland 2,4%

5 UK 19.513 5 Brasilien 24.142 Brasilien 7,4%6 Brasilien 18.560 6 UK 21.080 UK 4,3%

7 Frankreich 13.526 7 Russland 13.876 Russland 0,9%

8 Australien 12.775 8 Australien 13.672 Australien 2,3%

9 Kanada 11.113 9 Frankreich 13.535 Frankreich 6,8%

10 Korea 10.766 10 Korea 13.136 Korea 6,9%

Quelle: ZenithOptimedia, S&P Capital IQ

1.6.3 Prognose für den Softwaremarkt

Der folgende Abschnitt stützt sich auf die Publikation „Software Industry Survey“ aus dem April 2014 von der S&P Capital IQ sowie Angaben von Jon Peddie Research aus dem Juli 2013. Es wird erwartet, dass die Ausgaben von Unternehmen für Unternehmenssoftware und zusammenhängende Wartungsleistungen im Jahr 2014 im unteren bis mittleren einstelligen Prozentbereich steigen werden. Das Ausgabeniveau für Technologie wird von der Entwicklung der Weltwirtschaft abhängen. Verkaufszyklen für eher traditionelle Software dürften aufgrund fortdauernd bestehender aufwendiger Genehmigungsprozesse in den Unternehmen weiterhin länger andauern, während Verbraucher unverändert vorsichtig bleiben. Ungeachtet dessen dürfte der Markt für Verlängerungen bezogen auf Software-Updates und Support (d.h. Wartung) weiterhin verhältnismäßig robust bleiben. Käufer konzentrierten sich für eine gewisse Zeit auf höhere Rentabilität und geringere Gesamtbetriebskosten, was sich während der Krise noch verstärkte, während sich Verbraucher selektiver beim Umstieg auf neue Versionen zeigten und sich Verkäufern mit gesteigertem Wettbewerb konfrontiert sahen. In jüngerer Zeit haben sich Käufer besser positioniert und kaufen mehr bei weniger Anbietern. Aufgrund von Produktivitätssteigerungen stellt der Kauf von Software häufig eine rentable Investition dar. Das Marktsegment CG ist seit seinem Beginn in den späten 1970-er Jahren konstant gewachsen. In den letzten fünf Jahren hat dieses Marktsegment die Schwierigkeiten der Rezession gut überstanden und zeigt nunmehr Anzeichen von verstärktem Wachstumspotential. Nach einer Studie von Jon Peddie Research hatte der CG Softwaremarkt 2012 einen Wert von USD 14 Milliarden (ohne Dienstleistungen, Wartung und andere Aspekte) und dürfte bis 2016 auf USD 17 Milliarden ansteigen, da die Industrie die noch verbleibenden Auswirkungen der Rezession hinter sich lässt und beginnt, Upgrades von Software-Tools vorzunehmen. Der deutliche Rückgang an Unternehmensausgaben während der Rezession hat zu einer verstärkten Bereitschaft auf Seiten der Unternehmen geführt, wieder Geld für die neueste Graphik-Software auszugeben. Traditionelle Bereiche wie computergestütztes Design („CAD“) dürften weiter wachsen, da neue Designansätze im Bereich Automobil, Luft- und Raumfahrt und Architektur übernommen werden. Visualisierung, ein Markt, der die letzten Jahre durch wenig Aktivität gekennzeichnet

17

war, wird nun aufgrund der Verfügbarkeit von leistungsfähigeren und günstigeren Visualisierungstechnologien signifikante Wachstumsraten zu erzielen. Angesichts der sinkenden Kosten und der steigenden Anzahl an Benutzern und die zunehmende Nutzung von CG Werkzeugen ist davon auszugehen, dass die Wachstumsrate für den CG-Softwaremarkt in der nahen Zukunft einigermaßen konstant bleibt.

MUSD 2012 2013 20164 Jahres CAGR

Bildgebung 1.630 1.610 1.940 4,4%

Visualisierende Simulation 3.230 3.300 3.810 4,2%

Digitale Videotechnik 1.390 1.500 1.730 5,6%

Modellierung & Animation 220 230 270 5,3%

CAD/CAM Software 7.520 7.920 9.720 6,6%

Gesamter CG Software Markt 13.990 14.560 17.470 5,7%

Quelle: Jon Peddie Research

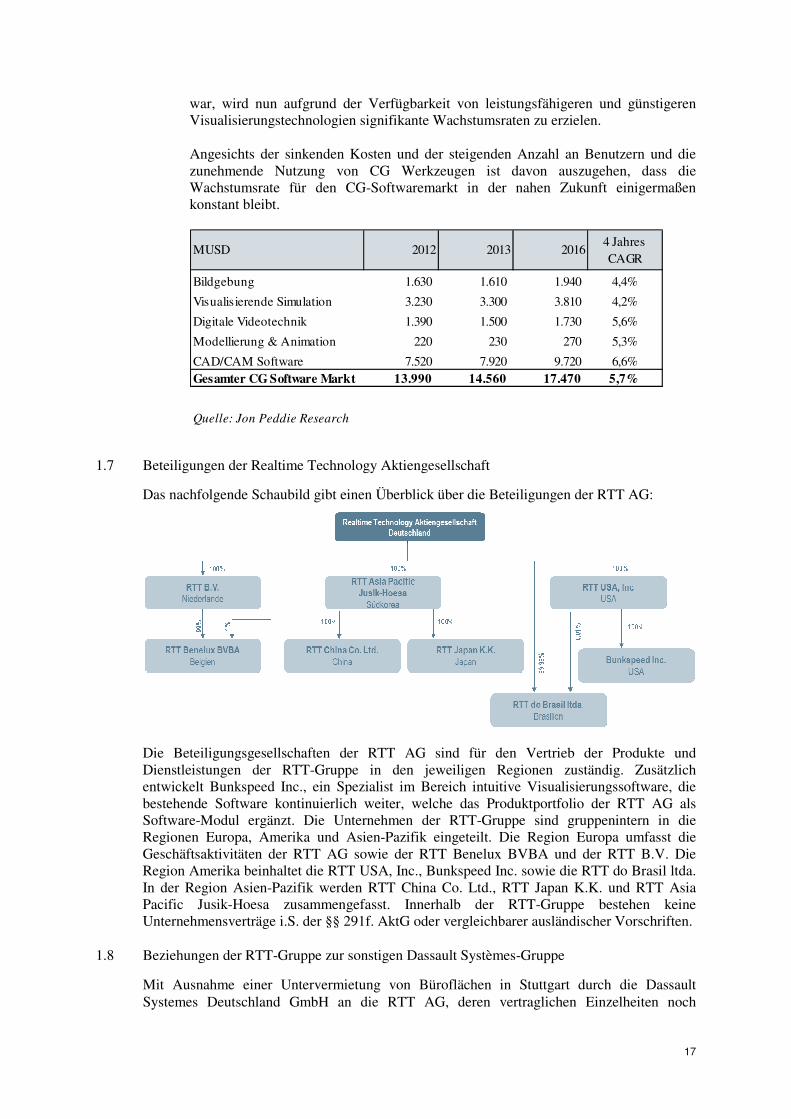

1.7 Beteiligungen der Realtime Technology Aktiengesellschaft

Das nachfolgende Schaubild gibt einen Überblick über die Beteiligungen der RTT AG:

Die Beteiligungsgesellschaften der RTT AG sind für den Vertrieb der Produkte und Dienstleistungen der RTT-Gruppe in den jeweiligen Regionen zuständig. Zusätzlich entwickelt Bunkspeed Inc., ein Spezialist im Bereich intuitive Visualisierungssoftware, die bestehende Software kontinuierlich weiter, welche das Produktportfolio der RTT AG als Software-Modul ergänzt. Die Unternehmen der RTT-Gruppe sind gruppenintern in die Regionen Europa, Amerika und Asien-Pazifik eingeteilt. Die Region Europa umfasst die Geschäftsaktivitäten der RTT AG sowie der RTT Benelux BVBA und der RTT B.V. Die Region Amerika beinhaltet die RTT USA, Inc., Bunkspeed Inc. sowie die RTT do Brasil ltda. In der Region Asien-Pazifik werden RTT China Co. Ltd., RTT Japan K.K. und RTT Asia Pacific Jusik-Hoesa zusammengefasst. Innerhalb der RTT-Gruppe bestehen keine Unternehmensverträge i.S. der §§ 291f. AktG oder vergleichbarer ausländischer Vorschriften.

1.8 Beziehungen der RTT-Gruppe zur sonstigen Dassault Systèmes-Gruppe

Mit Ausnahme einer Untervermietung von Büroflächen in Stuttgart durch die Dassault Systemes Deutschland GmbH an die RTT AG, deren vertraglichen Einzelheiten noch

18

zwischen den Parteien verhandelt werden, gibt es außerhalb der Beziehung als direkter oder indirekter Aktionär zum Berichtszeitpunkt keine dauerhaften geschäftlichen Beziehungen zwischen der RTT-Gruppe auf der einen Seite und der Dassault Systèmes S.A. und ihrer sonstigen unmittelbaren und mittelbaren Tochtergesellschaften auf der anderen Seite, die für die Verschmelzung von Bedeutung sein könnten.

1.9 Geschäftliche Entwicklung und Ergebnissituation der RTT-Gruppe

1.9.1 Wesentliche Eckdaten der Geschäftsjahre 2011 bis 2013

Im Folgenden wird ein Überblick über die wichtigsten Konzern-Finanzkennzahlen der RTT-Gruppe für die drei letzten Geschäftsjahre zum 31. Dezember 2011, 2012 und 2013 gegeben (nach International Financial Reporting Standards (IFRS)). Die nachstehenden Zahlen sind den jeweiligen Konzernabschlüsse der RTT AG für die Jahre 2012 und 2013 entnommen, da für das Jahr 2011 der Konzernabschluss zunächst nur nach HGB erstellt wurde.

Ist

TEUR 2011 2012 2013

Umsatzerlöse 54.965 73.735 81.090

% Wachstum 34% 10%

EBIT 3.318 7.001 3.098

in % der Umsatzerlöse 6% 9% 4%

EBT 3.179 6.989 3.069

in % der Umsatzerlöse 6% 9% 4%

Ertragssteuern -1.371 -1.937 -2.987

Jahresüberschuss 1.808 5.052 82

in % der Umsatzerlöse 3% 7% 0%

Bilanzsumme 44.438 54.832 55.241

Eigenkapital 30.171 35.172 34.951

Eigenkapitalquote 68 % 64 % 63 %

Durchschnittliche Anzahl der Mitarbeiter 501 627 753

1.9.2 Geschäftliche Entwicklung und Ergebnissituation in den Geschäftsjahren 2011 bis 2013

(a) Umsatzentwicklung

Nach einem signifikanten Umsatzwachstum in Höhe von 34% in 2012, welches aus einzelnen großen, aber nicht in dieser Höhe dauerhaft erzielbaren Lizenzverkäufen im Geschäftsbereich Software resultierte, reduzierte sich in 2013 aufgrund von ungünstigen makroökonomischen Rahmenbedingungen in der Eurozone das Umsatzwachstum auf 10%. Diese veränderten Rahmenbedingungen führten unter anderem zu einem deutlichen Rückgang von Bestellungen und Verschiebungen von Projekten bei den deutschen Bestandskunden der Gesellschaft.

19

In Teilen konnten diese ungünstigen Rahmenbedingungen durch deutliche Umsatzanstiege in den Regionen Amerika (32%) und Asien-Pazifik (9%) trotz negativer Währungseffekte durch den japanischen Yen kompensiert werden.

Insgesamt stiegen die Umsatzerlöse zwischen 2011 und 2013 von TEUR 54.965 auf TEUR 81.090 an, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21% entspricht.

(b) Entwicklung des Betriebsergebnisses (EBIT)

Das konsolidierte Betriebsergebnis (EBIT) betrug im Geschäftsjahr 2011 TEUR 3.318. Ein aussagekräftiger Vergleich mit dem Geschäftsjahr 2010 ist nicht möglich, weil der konsolidierte Konzernabschluss für das Geschäftsjahr 2010 lediglich nach HGB erstellt wurde.

Das konsolidierte EBIT verminderte sich trotz des anhaltenden Anstiegs der Umsatzerlöse von TEUR 3.318 im Geschäftsjahr 2011 auf TEUR 3.098 im Geschäftsjahr 2013. Dieser Rückgang ist hauptsächlich auf einen im Verhältnis zum Anstieg der Umsatzerlöse höheren Anstieg des Personalaufwands zurückzuführen, was auf die Entscheidung der RTT AG zurückgeht, im Personalbereich mehr zu investieren.

2. 3DS Acquisition AG

2.1 Geschichte, Sitz, Geschäftsjahr und Unternehmensgegenstand

Der Hauptaktionär der RTT AG, die 3DS Acquisition AG, ist eine deutsche Aktiengesellschaft mit dem Sitz in Frankfurt a.M. Diese Gesellschaft wurde am 9. August 2013 als Vorratsgesellschaft gegründet und am 14. August 2013 in das Handelsregister des Amtsgerichts Frankfurt a.M. unter HRB 97236 eingetragen. Im September 2013 hat die Dassault Systemes Deutschland GmbH die Vorratsgesellschaft erworben. Seit dem 18. September 2013 firmiert sie als 3DS Acquisition AG. Sie ist geschäftsansässig in der Meitnerstraße 8, 70563 Stuttgart. Das Geschäftsjahr der 3DS Acquisition AG ist das Kalenderjahr. Satzungsmäßiger Unternehmensgegenstand der 3DS Acquisition AG sind der Erwerb, der Verkauf, das Halten und das Verwalten von Beteiligungen an anderen Gesellschaften. Die Gesellschaft darf alle Geschäfte betreiben, die ihr notwendig oder sinnvoll erscheinen, um den Gesellschaftszweck zu erreichen. Die Gesellschaft darf andere Unternehmen im In- oder Ausland errichten, pachten oder erwerben, sich an solchen anderen Unternehmen durch Übernahme von Anteilen oder sonstigen Beteiligungsrechten auch unter Übernahme der persönlichen Haftung als Gesellschafter oder des Amts des Geschäftsführers, beteiligen, und Zweigniederlassungen im In- oder Ausland errichten und schließen.

2.2 Vorstand und Aufsichtsrat

Der Vorstand der 3DS Acquisition AG besteht ausschließlich aus Herrn Andreas Barth.

Der Aufsichtsrat der 3DS Acquisition AG besteht aus drei Mitgliedern. Ihm gehören an:

− Herr Pascal Daloz (Vorsitzender des Aufsichtsrates), Strategie- und Marktentwicklungsexperte bei Dassault Systèmes S.A., wohnhaft in Paris, Frankreich;

− Frau Valérie Raoul-Desprez, (Stellvertretende Vorsitzendes des Aufsichtsrats), Finanzaufseherin bei Dassault Systèmes S.A., wohnhaft in Colombes, Frankreich;

20

− Frau Samia Sellam, Leiterin der Abteilung Gesellschaftsrecht bei Dassault Systèmes, wohnhaft in Paris, Frankreich.

2.3 Kapital und Aktionäre

Das Grundkapital der 3DS Acquisition AG beträgt EUR 50.000,00 und ist eingeteilt in 50.000 auf den Namen lautende Stückaktien.

Alleinaktionärin der 3DS Acquisition AG ist die Dassault Systemes Deutschland GmbH, eine deutsche Gesellschaft mit beschränkter Haftung mit Sitz in Stuttgart, eingetragen im Handelsregister des Amtsgerichts Stuttgart unter HRB 262373. Dassault Systemes Deutschland GmbH unterstützt vertriebs- und serviceseitig ihre Kunden und Partner im deutschsprachigen Raum. Dabei ist die Dassault Systemes Deutschland GmbH hauptsächlich in drei Geschäftsfeldern in Deutschland tätig: Der sog. „Value Solution Channel“ für Klein- und Mittelstandskunden ist für die Unterstützung der Vertriebspartner, über welche die Dassault Systèmes-Gruppe seine Softwareprodukte vertreibt, zuständig. Die Abteilung „Business Transformation“ ist im Direktvertrieb tätig und befasst sich mit Großkunden. Das dritte Geschäftsfeld sind die sog. „Professional Services“, die vornehmlich beim Kunden die erfolgreiche Umsetzung und Anwendung der Produkte der Dassault Systèmes-Gruppe durch Dienstleistungen unterstützen.

Die Dassault Systèmes S.A., eine börsennotierte Aktiengesellschaft nach französischem Recht (société anonyme) mit Sitz in Velizy-Villacoublay, Frankreich, eingetragen im Handels- und Gesellschaftsregister (registre du commerce et des sociétés) unter der Nummer 322 306 440 RCS Versailles, hält alle Geschäftsanteile an der Dassault Systemes Deutschland GmbH. Dassault Systèmes S.A. bezeichnet sich selbst als „3DExperience Company“ und erstellt mit seinen zahlreichen direkten und indirekten Tochtergesellschaften integrierte Softwareanwendungen und erbringt integrierte Softwaredienstleistungen. Diese umfassen das Design von frühen digitalen 3D-Designkonzeptzeichnungen bis hin zu vollständig digitalen Modellen, vom virtuellen Produkttest und virtueller Produktion bis hin zum Produktionsvorgangsmanagement und vom digitalen Marketing und Verkauf bis hin zum Einkaufserlebnis für Endkunden. Die globale Kundenbasis von Dassault Systèmes S.A. umfasst Unternehmen in 12 industriellen Sektoren: Luft- und Raumfahrt sowie Verteidigung; Architektur und Bauwesen; Gebrauchsgüter und Handel; Verbrauchsgüter und Handel; Energie und Prozesstechnik; Dienstleistungen und Finanzwesen; High-Tech; Maschinen- und Anlagenbau; Life Science; Marine- und Offshoretechnik; Bodenschätze sowie Fahrzeugbau und Mobilität. Das Unternehmen vertreibt seine Produkte sowohl direkt als auch über sog. Value-Added Reseller und Großhändler. Gegründet wurde das Unternehmen im Jahr 1981.

Die Groupe Industriel Marcel Dassault S.A.S., eine vereinfachte Aktiengesellschaft nach französischem Recht (société par actions simplifiée) mit Sitz in Paris, Frankreich, hält die Mehrheit der Stimmrechte an der Dassault Systèmes S.A. Die Groupe Industriel Marcel Dassault S.A.S. verwaltet insbesondere Beteiligungen, die in Geschäftsbereichen gehalten werden, welche den Interessenschwerpunkt der Dassault-Familie bilden. Dies sind insbesondere Dassault Systèmes, Dassault Aviation, Groupe Figaro und Immobilière Dassault.

2.4 Mitarbeiter

Die 3DS Acquisition AG beschäftigt keine Mitarbeiter.

2.5 Geschäftstätigkeit

Die Geschäftstätigkeit der 3DS Acquisition AG besteht im Erwerb, dem Halten und Verwalten von Beteiligungen an anderen Gesellschaften. In diesem Rahmen hat die 3DS

21

Acquisition AG die von ihr zum Berichtszeitpunkt gehaltenen 4.459.288 Aktien der RTT AG erworben.

2.6 Beziehungen der 3DS Acquisition AG zur Realtime Technology-Gruppe und zur Dassault Systèmes-Gruppe

Die Geschäftsbeziehungen zwischen der 3DS Acquisition AG einerseits und der Dassault Systèmes S.A. und ihrer unmittelbaren und mittelbaren Tochtergesellschaften mit Ausnahme der RTT-Gruppe andererseits betreffen vor allem Unterstützung bei administrativen Aufgaben. Die 3DS Acquisition AG bezieht etwa Dienstleistungen von der Dassault Systemes Deutschland GmbH vor allem im Bereich Buchhaltung, Finanzen und Geschäftsführung und von der Dassault Systèmes S.A. vor allem im Bereich Steuern und Rechtsberatung. Die genauen vertraglichen Regelungen werden zwischen den Parteien noch verhandelt. Zudem hat die Dassault Systèmes S.A. der 3DS Acquisition AG in der Vergangenheit substantielle Darlehen gewährt, der aber inzwischen zurückgezahlt wurden. Die 3DS Acquisition AG ist zudem in das Konzern Cash Management System der Dassault Systèmes-Gruppe durch Vertrag mit der Dassault Systèmes S.A. einbezogen.

Außerhalb der Beziehung der 3DS Acquisition AG als Hauptaktionär gibt es zum Berichtszeitpunkt keine dauerhaften geschäftlichen Beziehungen zwischen der 3DS Acquisition AG und der RTT AG sowie der übrigen RTT-Gruppe, die für die Verschmelzung relevant sein könnten.

2.7 Geschäftliche Entwicklung und Ergebnissituation

Die 3DS Acquisition AG wurde erst im Jahr 2013 gegründet, so dass ihr erster nach den Vorschriften des HGB erstellter Jahresabschluss zum 31. Dezember 2013 lediglich das Rumpfgeschäftsjahr 2013 umfasst. Im Anlagevermögen der 3DS Acquisition AG befanden sich zu diesem Zeitpunkt 2,08 % der Aktien der RTT AG. Das Umlaufvermögen belief sich auf insgesamt rund TEUR 24.284, bestehend im Wesentlichen aus einem Kassenbestand von rund TEUR 24.283. Verbindlichkeiten bestanden zu diesem Zeitpunkt in Höhe von TEUR 30 aus Lieferungen und Leistungen sowie rund TEUR 28.750 gegenüber der Dassault Systèmes S.A., die im Wesentlichen im Zusammenhang mit dem Erwerb der Aktien an der RTT AG stehen.

Die Gewinn- und Verlustrechnung weist zum 31. Dezember 2013 einen Jahresüberschuss in Höhe von rund TEUR 2,6 aus, der sich aus sonstigen betrieblichen Erträgen in Höhe von rund TEUR 4,3 sowie sonstigen betrieblichen Aufwendungen in Höhe von rund TEUR 1 und Zinsen und ähnlichen Aufwendungen in Höhe von rund TEUR 0,7 ergibt.

In Folge des Erwerbs der 4.459.288 Aktien der RTT AG durch die 3DS Acquisition AG ist das Anlagevermögen der 3DS Acquisition AG nach der gemäß § 63 Abs. 1 Nr. 3, Abs. 2 UmwG aufgestellten Zwischenbilanz zum 30. Juni 2014 auf rund TEUR 188.314 angewachsen. Das Umlaufvermögen besteht aus Forderungen in Höhe rund TEUR 793. Auf der Passivseite der Zwischenbilanz sind zum 30. Juni 2014 Verbindlichkeiten gegenüber Dassault Systèmes S.A. in Höhe von rund TEUR 189.071 ausgewiesen, die im Wesentlichen im Zusammenhang mit dem Erwerb der Aktien an der RTT AG stehen. Nach dem Zwischenbilanzstichtag wurde das Eigenkapital der 3DS Acquisition AG durch die Dassault Systemes Deutschland GmbH um TEUR 200.000 erhöht sowie die in der Zwischenbilanz zum 30. Juni 2014 noch ausgewiesenen Verbindlichkeiten gegenüber der Dassault Systèmes S.A. zurückgeführt.

22

III. Wirtschaftliche Begründung und Erläuterung der Verschmelzung und der Übertragung der Aktien der Minderheitsaktionäre

Im Zusammenhang mit der Verschmelzung einer Aktiengesellschaft auf eine andere Aktiengesellschaft (§§ 2 Nr. 1, 60 ff. UmwG) kann ein Verfahren zum Ausschluss der Minderheitsaktionäre nach den §§ 62 Abs. 5, Abs. 1 UmwG i.V.m. 327a bis 327f AktG durchgeführt werden (sog. verschmelzungsrechtlicher Squeeze-out), wenn der übernehmenden Aktiengesellschaft (Hauptaktionär) mindestens neun Zehntel des Grundkapitals der übertragenden Aktiengesellschaft gehören und die Hauptversammlung der übertragenden Aktiengesellschaft innerhalb von drei Monaten nach Abschluss des Verschmelzungsvertrags auf Verlangen des Hauptaktionärs die Übertragung der Aktien der übrigen Aktionäre (Minderheitsaktionäre) auf den Hauptaktionär gegen Gewährung einer angemessenen Barabfindung beschließt. Diesem angestrebten verschmelzungsrechtlichen Squeeze-out bei der RTT AG liegen die folgenden von 3DS Acquisition AG und der RTT AG geteilten Erwägungen zugrunde:

1. Wesentliche Gründe für die Verschmelzung

Die beabsichtigte Verschmelzung der RTT AG auf die 3DS Acquisition AG ermöglicht eine Vereinfachung der Konzernstruktur. Es entfällt eine Beteiligungsebene, was die Konzernsteuerung erleichtert.

Mit dem Wegfall eines Rechtsträgers in der Beteiligungsstruktur, nämlich der RTT AG, sind Kosteneinsparungen verbunden. Dazu zählen unter anderem Einsparungen von Aufwendungen für die Unternehmensleitung und für Aufsichtsgremien sowie Kosten im Zusammenhang mit der Finanzberichterstattung.

Spätestens im Zusammenhang mit der Verschmelzung und dem Ausschluss der Minderheitsaktionäre wird auch die Notierung der RTT AG im Entry Standard/Freiverkehr (Open Market) der Frankfurter Wertpapierbörse enden, so dass die damit verbundenen Kosten entfallen. Dazu zählen insbesondere die Kosten für die Einhaltung erhöhter Publizitätsanforderungen nach § 19 der Allgemeinen Geschäftsbedingungen der Deutsche Börse AG für den Freiverkehr an der Frankfurter Wertpapierbörse, insbesondere für die Erstellung von Halbjahresfinanzberichten sowie für die Erfüllung von Verpflichtungen zur Veröffentlichung von sog. Corporate News-Mitteilungen.

Unternehmerische Risiken im Zusammenhang mit der geplanten Verschmelzung der RTT AG auf die 3DS Acquisition AG, in deren Zusammenhang der Ausschluss der Minderheitsaktionäre der RTT AG erfolgen soll, sind nicht ersichtlich.

2. Wesentliche Gründe für die Übertragung der Aktien der Minderheitsaktionäre im Zusammenhang mit der Verschmelzung

2.1 Kosteneinsparungen

Der anlässlich der Verschmelzung erfolgende Ausschluss der Minderheitsaktionäre der RTT AG befreit die 3DS Acquisition AG von dem Erfordernis, den Aktionären der RTT AG im Gegenzug zur Übertragung des Vermögens der RTT AG Aktien der 3DS Acquisition AG zu gewähren. Deshalb entfallen künftig auch die mit einem breiten Aktionärskreis verbundenen Kosten, etwa die Kosten für die Einberufung und Durchführung einer mindestens jährlich durchzuführenden Publikumshauptversammlung. Neben den Veröffentlichungskosten für die Einladung betrifft dies die Kosten für die Versendung von Unterlagen an Aktionäre sowie die Kosten für die Abhaltung der Publikumshauptversammlung als solcher einschließlich der Kosten für die rechtliche Vorbereitung und die Durchführung der Hauptversammlung in Form von Kosten für die Erstellung von Geschäftsberichten oder für die Aufbereitung von Informationen für Aktionärsfragen.

23

2.2 Erhöhte Flexibilität und Transaktionssicherheit

Im Anschluss an die Verschmelzung unter Ausschluss der Minderheitsaktionäre der RTT AG können Beschlüsse der Hauptversammlung des verschmolzenen Rechtsträgers ohne Vorbereitung und Durchführung einer Publikumshauptversammlung gefasst werden. Gesetzliche oder satzungsmäßige Vorgaben zu Form und Frist für die Einberufung einer Hauptversammlung sind verzichtbar. Der verschmolzene Rechtsträger wird in die Lage versetzt, Strukturmaßnahmen, wie z.B. Kapitalmaßnahmen, Formwechsel, Verschmelzung, Ausgliederung oder sonstige Maßnahmen, die eine Beschlussfassung der Hauptversammlung erfordern, flexibler zu planen sowie einfacher und schneller umzusetzen. Hierdurch wird es dem Unternehmen möglich, sich bietende Investitionsmöglichkeiten schneller zu ergreifen und auf Änderungen der wirtschaftlichen Rahmenbedingungen zeitnah zu reagieren.

Der Ausschluss der Minderheitsaktionäre der RTT AG schafft zudem eine erhöhte Transaktionssicherheit für solche Maßnahmen. Das Risiko, dass insbesondere Struktur- und Kapitalmaßnahmen, die zu ihrer Wirksamkeit der Eintragung ins Handelsregister bedürfen, insbesondere durch Klagen von Minderheitsaktionären blockiert oder verzögert werden, entfällt. Dies ist auch deshalb bedeutsam, weil solche Klagen typischerweise personelle Ressourcen der Gesellschaft binden und erheblichen finanziellen Aufwand verursachen. Solche Arten von Auseinandersetzungen mit Minderheitsaktionären werden von vornherein vermieden, wenn die Minderheitsaktionäre der RTT AG ausgeschieden sind.

Die Minderheitsaktionäre werden durch eine angemessene Barabfindung für den Verlust ihrer bisherigen Aktionärsstellung bei der RTT AG entschädigt.

3. Keine Alternative zur Verschmelzung und zur Übertragung der Anteile der Minderheitsaktionäre

Nach Ansicht der Vorstände der 3DS Acquisition AG und der RTT AG gibt es keine gleichwertigen Alternativen zum geplanten verschmelzungsrechtlichen Squeeze-out, um die beschriebenen Ziele herbeizuführen, oder die Alternativen würden gegenüber einem verschmelzungsrechtlichen Squeeze-out erhebliche Nachteile mit sich bringen.

− Ein aktienrechtlicher Ausschluss der Minderheitsaktionäre nach §§ 327a ff. AktG oder eine aktienrechtliche Eingliederung nach §§ 319 ff. AktG kommen nicht in Betracht, weil die 3DS Acquisition AG nicht mit 95 % am Grundkapital der RTT AG beteiligt ist. Bei einer Eingliederung verbliebe es zudem bei der bisherigen Konzernstruktur mit zwei Ebenen und jeweils eigenen Leistungsgremien, so dass die durch eine Verschmelzung erzielbaren Kostenvorteile für die Unternehmensleitung nicht erreicht würden.

− Der Abschluss eines Beherrschungs- und/oder Gewinnabführungsvertrags würde die angestrebte vollständige Integration der RTT AG in die 3DS Acquisition AG nicht herbeiführen. Beide Rechtsträger würden mit unverändertem Gesellschafterkreis selbständig nebeneinander fortbestehen, wodurch die angestrebten Vorteile in Form von Kostenvorteilen, Transaktionssicherheit und Flexibilität nicht erreicht würden.

− Bei einer Verschmelzung der RTT AG auf die 3DS Acquisition AG ohne gleichzeitigen Ausschluss der Minderheitsaktionäre wären diesen grundsätzlich als Gegenleistung für die Übertragung des Vermögens der RTT AG auf die 3DS Acquisition AG Aktien der 3DS Acquisition AG zu gewähren. Hierdurch besteht die Gefahr, dass die 3DS Acquisition AG künftig Publikumshauptversammlungen abzuhalten hätte und somit die angestrebten Vorteile in Form von Kostenvorteilen, Transaktionssicherheit und Flexibilität nicht erreicht würden.

24

− Dieselben Überlegungen finden auf eine Verschmelzung der RTT AG und der 3DS Acquisition AG auf eine dritte Gesellschaft Anwendung. In einem solchen Fall könnten zudem Kosten für die Gründung der dritten Gesellschaft entstehen.

− Mit einer Verschmelzung der 3DS Acquisition AG auf die RTT AG könnte zwar die Konzernstruktur vereinfacht werden, doch würden die anderen angestrebten Vorteile in Form von Kostenersparnissen beispielsweise durch Wegfall von Publikumshauptversammlungen, Transaktionssicherheit und Flexibilität nicht erreicht, da der Aktionärskreis der RTT AG unverändert bliebe.

− Die Kündigung der Einbeziehung in den Entry Standard/Freiverkehr (Open Market) der Frankfurter Wertpapierbörse würde zwar die mit dieser Notierung der RTT AG verbundenen Kosten vermeiden. Da aber der Aktionärskreis der RTT AG unverändert bliebe, könnten die anderen angestrebten Vorteile wie der Wegfall von Publikumshauptversammlungen sowie die erhöhte Transaktionssicherheit und Flexibilität nicht erreicht werden. Zudem verbliebe es bei der bisherigen Konzernstruktur mit zwei Ebenen und jeweils eigenen Leitungsgremien, so dass die durch eine Verschmelzung erzielbaren Kostenvorteile für die Unternehmensleitung nicht erreicht würden.

IV. Wesentliche Auswirkungen der geplanten Verschmelzung

In rechtlicher Hinsicht hat die geplante Verschmelzung der RTT AG auf die 3DS Acquisition AG folgende wesentliche Auswirkungen:

1. Gesellschaftsrechtliche Auswirkungen

Durch die Verschmelzung übertragt die RTT AG ihr Vermögen als Ganzes mit allen Rechten und Pflichten auf die 3DS Acquisition AG durch Aufnahme unter Auflösung ohne Abwicklung.

Die 3DS Acquisition AG und die RTT AG haben die Wirksamkeit der Verschmelzung unter die aufschiebende Bedingung gestellt, dass ein Beschluss der Hauptversammlung der RTT AG nach §§ 62 Abs. 5 Satz 1 UmwG i.V.m. 327a Abs. 1 Satz 1 AktG über die Übertragung der Aktien der übrigen Aktionäre (Minderheitsaktionäre) der RTT AG auf die 3DS Acquisition AG als Hauptaktionär in das Handelsregister des Sitzes der RTT AG eingetragen ist. Die Verschmelzung wird deshalb nur wirksam, wenn zuvor der Übertragungsbeschluss mit dem Vorbehaltsvermerk nach § 62 Abs. 5 Satz 7 UmwG in das Register der RTT AG eingetragen wurde.

Mit Eintragung der Verschmelzung im Handelsregister des Sitzes der übernehmenden 3DS Acquisition AG, die gemäß § 19 Abs. 1 Satz 1 UmwG erst nach Eintragung der Verschmelzung bei der übertragenden RTT AG erfolgen darf, wird der mit dem Vorbehaltsvermerk gemäß § 62 Abs. 5 Satz 7 UmwG in das Handelsregister am Sitz der RTT AG eingetragene Übertragungsbeschluss wirksam. Hierdurch und zu diesem Zeitpunkt gehen die Aktien der Minderheitsaktionäre der RTT AG gemäß §§ 62 Abs. 5 Satz 7 und 8 UmwG i.V.m. 327e Abs. 3 Satz 1 AktG auf die 3DS Acquisition AG als Hauptaktionär über. Die Minderheitsaktionäre erhalten im Gegenzug nach §§ 62 Abs. 5 Satz 8 UmwG, 327a ff. AktG den Anspruch auf Zahlung der von der 3DS Acquisition AG festgelegten Barabfindung durch die 3DS Acquisition AG.

Zugleich wird mit Eintragung der Verschmelzung im Handelsregister des Sitzes der übernehmenden 3DS Acquisition AG die Verschmelzung wirksam. Das Vermögen der RTT AG geht einschließlich der Verbindlichkeiten gemäß § 20 Abs. 1 Nr. 1 UmwG auf die 3DS Acquisition AG über, die damit Gesamtrechtsnachfolger der RTT AG wird. Die RTT

25

AG ist gemäß §§ 2 Nr. 1, 20 Abs. 1 Nr. 2 UmwG ohne Abwicklung aufgelöst und erlischt, ohne dass es einer besonderen Löschung bedarf.

Mit oder unverzüglich nach Wirksamwerden der Verschmelzung soll u.a. die Firma der 3DS Acquisition AG in Realtime Technology Aktiengesellschaft sowie der Unternehmensgegenstand geändert werden. Die 3DS Acquisition AG beabsichtigt, den bisherigen Geschäftsbetrieb der RTT AG fortführen.

2. Bilanzielle Folgen der Verschmelzung

Im Verhältnis zwischen der RTT AG und der 3DS Acquisition AG erfolgt die Übernahme des Vermögens der RTT AG durch die 3DS Acquisition AG mit Wirkung zum Ablauf des 30. Juni 2014, 24:00 Uhr. Vom 1. Juli 2014, 00:00 Uhr („Verschmelzungsstichtag“) an gelten die Handlungen der RTT AG als für Rechnung der 3DS Acquisition AG vorgenommen. Falls die Verschmelzung nicht bis zum 30. April 2015, 24:00 Uhr durch Eintragung in das Handelsregister des Sitzes der 3DS Acquisition AG wirksam geworden ist, gilt abweichend vom Vorstehenden der 1. Januar 2015 als Verschmelzungsstichtag. Bei einer weiteren Verzögerung des Wirksamwerdens der Verschmelzung über den 30. April eines jeweiligen Folgejahres hinaus, verschiebt sich der Verschmelzungsstichtag jeweils um ein weiteres Jahr. Als Schlussbilanz wird die Bilanz der RTT AG zum 30. Juni 2014 bzw. bei Verschiebung des Verschmelzungsstichtags – die Bilanz zum 31. Dezember des dem jeweiligen Verschmelzungsstichtag jeweils vorangehenden Geschäftsjahres zugrunde gelegt. Für die übernehmende 3DS Acquisition AG wird die Verschmelzung als Erwerbsvorgang und damit als Anschaffung des übergehenden Vermögens angesehen. Die 3DS Acquisition AG wird gemäß § 24 UmwG die in der Schlussbilanz der RTT AG angesetzten Buchwerte der übergehenden Aktiva und Passiva in ihrer Rechnungslegung fortführen.

Der Wert der in der Bilanz der 3DS Acquisition AG als Anteile an verbundenen Unternehmen ausgewiesenen Beteiligung an der RTT AG wird sich zunächst im Zuge der Übertragung der Aktien der Minderheitsaktionäre der RTT AG auf die 3DS Acquisition AG gegen Gewährung einer angemessenen Barabfindung erhöhen. Mit der Verschmelzung der RTT AG auf die 3DS Acquisition AG und der Auflösung ohne Abwicklung der RTT AG als Folge hieraus entfällt diese Beteiligung. Stattdessen hat die 3DS Acquisition AG die von der RTT AG als Folge der Verschmelzung erworbenen Vermögensgegenstände und Verbindlichkeiten zu bilanzieren. Wegen der Bewertung der übergehenden Vermögensgegenstände und Schulden zu fortgeführten Buchwerten (§ 24 UmwG) ergibt sich ein Verschmelzungsverlust in Höhe der Differenz zwischen dem Buchwert der Beteiligung an der RTT AG und dem Buchwert der übergehenden Vermögensgegenstände und Schulden, der das Eigenkapital der 3DS Acquisition AG vermindern wird.

3. Steuerliche Auswirkungen der Verschmelzung für die Realtime Technology Aktiengesellschaft und die 3DS Acquisition AG

3.1 Ertragsteuerliche Folgen der Verschmelzung für die RTT AG

Die Verschmelzung der RTT AG auf die 3DS Acquisition AG hat zur Folge, dass die übergehenden Wirtschaftsgüter, einschließlich nicht entgeltlich erworbener und selbst geschaffener immaterieller Wirtschaftsgüter, in der steuerlichen Schlussbilanz der RTT AG grundsätzlich mit dem gemeinen Wert anzusetzen sind (§ 11 Abs. 1 UmwStG). Dies hätte die Aufdeckung der stillen Reserven und damit eine Gewinnrealisierung zur Folge. Dies kann durch die Ausübung des in § 11 Abs. 2 UmwStG vorgesehenen Wahlrechts der Buchwertfortführung vermieden werden. Nach § 11 Abs. 2 UmwStG kann die RTT AG in der steuerlichen Schlussbilanz auch Zwischenwerte ansetzen. Deshalb können die übergehenden Wirtschaftsgüter auf jeden Wert zwischen ihrem steuerlichen Buchwert und ihrem gemeinen Wert aufgestockt werden (Zwischenwert; Aufstockung wäre für alle Wirtschaftsgüter

26

gleichmäßig vorzunehmen). In beiden Fällen, der Wahl von Buchwerten oder von Zwischenwerten, muss zum steuerlichen Übertragungsstichtag sichergestellt sein, dass die übergehenden Wirtschaftsgüter später der Besteuerung mit Körperschaftsteuer unterliegen, das Recht der Bundesrepublik Deutschland hinsichtlich der Besteuerung des Gewinns aus der Veräußerung der übertragenen Wirtschaftsgüter bei der übernehmenden Körperschaft nicht ausgeschlossen oder beschränkt wird und eine Gegenleistung nicht gewährt wird oder in Gesellschaftsrechten besteht. Hierfür ist ein entsprechender Antrag erforderlich. Der Antrag ist gemäß §§ 11 Abs. 3 i.V.m. 3 Abs. 2 Satz 2 UmwStG bei dem für die Besteuerung der RTT AG nach §§ 20, 26 AO zuständigen Finanzamt spätestens bis zur erstmaligen Abgabe der steuerlichen Schlussbilanz zu stellen. Die materiellen Voraussetzungen dieses Wahlrechts liegen vor. Wird das Wahlrecht fristgerecht ausgeübt, kann die Verschmelzung zu Buchwerten und damit insoweit ertragsteuerneutral oder zu Zwischenwerten durchgeführt werden.

Bei der RTT AG sind im Zeitpunkt der Verschmelzung gegebenenfalls für steuerliche Zwecke bestehende verrechenbare Verluste, verbleibende Verlustvorträge, nicht ausgeglichene negative Einkünfte des laufenden Geschäftsjahres, ein Zinsvortrag nach § 4h Abs. 1 Satz 5 EStG und ein EBITDA-Vortrag nach § 4h Abs. 1 Satz 3 EStG nicht übertragbar und gehen mit Wirkung der Verschmelzung unter (§§ 12 Abs. 3 i.V.m. 4 Abs. 2 Satz 2 UmwStG).

3.2 Ertragsteuerliche Folgen der Verschmelzung für die 3DS Acquisition AG

Die 3DS Acquisition AG hat die auf sie übergehenden Wirtschaftsgüter mit den in der steuerlichen Schlussbilanz der RTT AG enthaltenen Werten zu übernehmen (§ 12 Abs. 1 Satz 1 UmwStG). Bei Vollzug einer Buchwertfortführung in der steuerlichen Schlussbilanz der RTT AG sind die Wirtschaftsgüter insofern auch bei der 3DS Acquisition AG zum Buchwert anzusetzen (Buchwertverknüpfung).

Im Rahmen der Verschmelzung ergäbe sich bei der 3DS Acquisition AG mit Ablauf des steuerlichen Übertragungsstichtags ein Übernahmegewinn oder -verlust in Höhe des Unterschieds zwischen dem Buchwert der Beteiligung an der RTT AG und dem Wert, mit dem die übergegangenen Wirtschaftsgüter der RTT AG zu übernehmen sind, abzüglich der Kosten für den Vermögensübergang. Gemäß § 12 Absatz 2 Satz 2 UmwStG ist die Regelung des § 8b KStG bei einer Aufwärtsverschmelzung auf einen Übernahmegewinn i.S.d. § 12 Absatz 2 Satz 1 UmwStG in dem Umfang, in dem die übernehmende Muttergesellschaft unmittelbar an der übertragenden Tochtergesellschaft beteiligt ist, anzuwenden. Da die 3DS Acquisition AG aufgrund des im Zusammenhang mit der Verschmelzung stattfindenden Squeeze-outs als zum steuerlichen Übertragungsstichtag zu 100 % an der RTT AG beteiligt gilt, findet § 8b KStG auf den gesamten etwaig entstehenden Übernahmegewinn Anwendung. Nach § 8b Abs. 2 KStG ist ein Übernahmegewinn grundsätzlich steuerfrei. Jedoch unterliegen gemäß § 8b Abs. 3 KStG 5 % des Übernahmegewinns als nichtabziehbare Betriebsausgaben der Besteuerung mit Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer. Ein etwaig entstehender Verschmelzungsverlust bliebe hingegen steuerlich außer Ansatz (§ 12 Abs. 2 Satz 1 UmwStG). Im Ergebnis führt dies dazu, dass die Kosten der Verschmelzung von der 3DS Acquisition AG steuerlich nicht abziehbar sind.

Da die 3DS Acquisition AG und die RTT AG aufgrund des im Zusammenhang mit der Verschmelzung stattfindenden Squeeze-outs in einem 100 %-igen Beteiligungsverhältnis zueinander stehen, scheidet auch die Besteuerung einer nach § 13 UmwStG fingierten Anteilsveräußerung aus.

27

3.3 Grunderwerbsteuerliche Folgen der Verschmelzung

Da die RTT AG nicht über inländischen Grundbesitz verfügt, löst die Verschmelzung der RTT AG auf die 3DS Acquisition AG keine grunderwerbsteuerlichen Folgen aus.

4. Auswirkungen der Verschmelzung auf die Arbeitnehmer

4.1 Auswirkungen auf die Arbeitnehmer der Realtime Technology Aktiengesellschaft