Embed Size (px)

Citation preview

Methode für das Outsourcing in der Informationstechnologie von Retail Banken

DISSERTATION

der Universität St. Gallen,

Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften (HSG)

zur Erlangung der Würde eines

Doktors der Wirtschaftswissenschaften

vorgelegt von

Eric Krause

aus

Deutschland

Genehmigt auf Antrag der Herren

Prof. Dr. Robert Winter

und

Prof. Dr. Beat Bernet

Dissertation Nr. 3470

Logos Verlag, Berlin, 2008

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften

(HSG) gestattet hiermit die Drucklegung der vorliegenden Dissertation, ohne damit zu den

darin ausgesprochenen Anschauungen Stellung zu nehmen.

St. Gallen, den 14. Mai 2008

Der Rektor:

Prof. Ernst Mohr, PhD

Geleitwort

Nach dem Hype der Jahre 2002-2005 ist Outsourcing aus vielen Schlagzeilen verschwunden.

Dies heisst jedoch keineswegs, dass es mit Outsourcing „vorbei“ ist: Wie andere wichtige

Innovationen im Informationsmanagement (z.B. electronic Business) auch, wird Outsourcing

immer mehr zu einer Selbstverständlichkeit und verschwindet damit aus dem Wahrneh-

mungsfilter für „Neues“.

Outsourcing ist ein vielschichtiges Phänomen, das fachliche Aspekte genauso wie IT-

Aspekte, Veränderungsmanagement genauso wie Tagesgeschäft und strategische Aspekte

genauso wie operative Aspekte umfasst. Die vorliegende Arbeit fokussiert auf Retail Banking

als Anwendungsdomäne und auf das Outsourcing der IT, um das Phänomen besser fassbar zu

machen. Die Einschränkung auf Fragen der Entscheidung und Umsetzung – und nicht etwa

Fragen der Strategie oder des Dauerbetriebs – helfen zusätzlich, die sehr komplexen und viel-

schichtigen Fragestellungen rund um das IT-Outsourcing im Retail Banking auf eine For-

schungsfrage zu reduzieren, für die systematisch eine Methodenunterstützung konstruiert

werden kann.

Methoden und Modelle werden gebraucht, da auch nach den genannten Einschränkungen die

Entscheidungs- und Umsetzungsaspekte für IT-Outsourcing in Retail Banken ein hochgradig

komplexes Problem darstellen, das nur arbeitsteilig und systematisch lösbar ist. Arbeitsteilig-

keit setzt voraus, dass Begriffe und Vorgehen klar spezifiziert sind und dass die Kommunika-

tion von Zwischen- und Endergebnissen unterstützt wird. Systematisches Vorgehen wird

durch eine Entscheidungs- und Umsetzungsvorschrift erreicht, die auf dem aktuellen Stand

sowohl der Theorie wie auch der Praxis basiert und diesen in eine konsistente, zielgerichtete

Methode integriert.

Die vorliegende Arbeit folgt dem Referenzmodell für gestaltungsorientierte Forschung im

Informationsmanagement und beschreibt die Entwicklung einer solchen Methode. Das Vor-

gehen ist bewährt, da es vielen im Rahmen des Forschungsprogramms „Business Engineering

HSG“ entstandenen, erfolgreichen Forschungsarbeiten zugrunde liegt.

Wie bei vielen anderen, umfassenden Methodenkonstruktionen zeigt sich jedoch, dass Unter-

nehmen nur selten bereit und in der Lage sind, eine neu entwickelte Methode in ihrer Ge-

samtheit einzusetzen und damit die umfassende Bewertung ihres Anwendungsnutzens zu er-

möglichen. Die ersten, in der Arbeit dokumentierten Bewertungen zeigen jedoch, dass die

hier entwickelte Methode wichtige Probleme in nachvollziehbarer, zielorientierter Weise zu

lösen vermag. Ich wünsche diesem Band deshalb die gebührende Aufmerksamkeit seitens

Forschung und Praxis und vor allem der Methode eine verbreitete Nutzung.

Prof. Dr. Robert Winter

Vorwort

Die vorliegende Arbeit „Methode für das Outsourcing in der Informationstechnologie von

Retail Banken“ entstand im Rahmen einer externen Promotion.

Mein erster Dank gebührt meinem Doktorvater Herrn Prof. Dr. R. Winter für die Konkretisie-

rung bei der Themenwahl, den Strukturvorschlägen sowie vielen Hinweisen während der

Ausarbeitung der Dissertation.

Herrn Prof. Dr. B. Bernet danke ich für die Übernahme des Korreferates und die konstruktive

Diskussion der Ergebnisse.

Beiden Herren bin ich sehr dankbar dafür, dass sie mir einerseits große Freiräume bei der

Ausarbeitung der Dissertation gewährt haben, andererseits durfte ich aber dennoch stets auf

ihre fachliche Unterstützung und eine motivierende Diskussion zählen.

Ein ganz besonderer Dank gilt meinen Gesprächspartnern Herrn Thomas Deibert, Herrn

Dr. Markus Lammers, Herrn Ulrich Middelberg, Herrn Sebastian Ostrowicz, Herrn Christoph

Paschke, Herrn Dr. Jürgen Schaaf und Herrn Dr. Piotr Zmuda. Die Expertengespräche haben

einen notwendigen Beitrag zur Validierung der Arbeitsergebnisse, aber auch zur Aufdeckung

von Optimierungspotentialen geleistet. Für mich persönlich und die Arbeit war es sehr wert-

voll, sowohl mit erfahrenen Praktikern als auch Wissenschaftlern über das Dissertationsthema

und die Ergebnisse diskutieren zu können.

Ich danke Herrn Dr. Christoph Hammel, der durch sein Fachwissen, seine Freude am verba-

len sparring und seinen Ermutigungen einen großen Anteil an der erfolgreichen Fertigstellung

der vorliegenden Arbeit hat.

Mein ausdrücklicher Dank gilt meinen lieben Eltern, die mir während meiner gesamten Dis-

sertation in unvergleichlicher Weise zur Seite standen.

Mein herzlichster Dank richtet sich an meine Freundin Nadine Henker. Sie hat mich während

allen mit dem Dissertationsprojekt verbundenen Höhen und Tiefen stets verständnisvoll be-

gleitet, motiviert und unterstützt. Ohne sie wäre die Fertigstellung der Arbeit undenkbar ge-

wesen.

Oberursel, 05.06.2008 Eric Krause

Inhaltsübersicht VI

Inhaltsübersicht

Inhaltsübersicht ....................................................................................................................VI

Inhaltsverzeichnis ..............................................................................................................VIII

Abbildungsverzeichnis ........................................................................................................XV

Tabellenverzeichnis ........................................................................................................XVIII

Abkürzungsverzeichnis ..................................................................................................XXIII

Zusammenfassung ............................................................................................................XXV

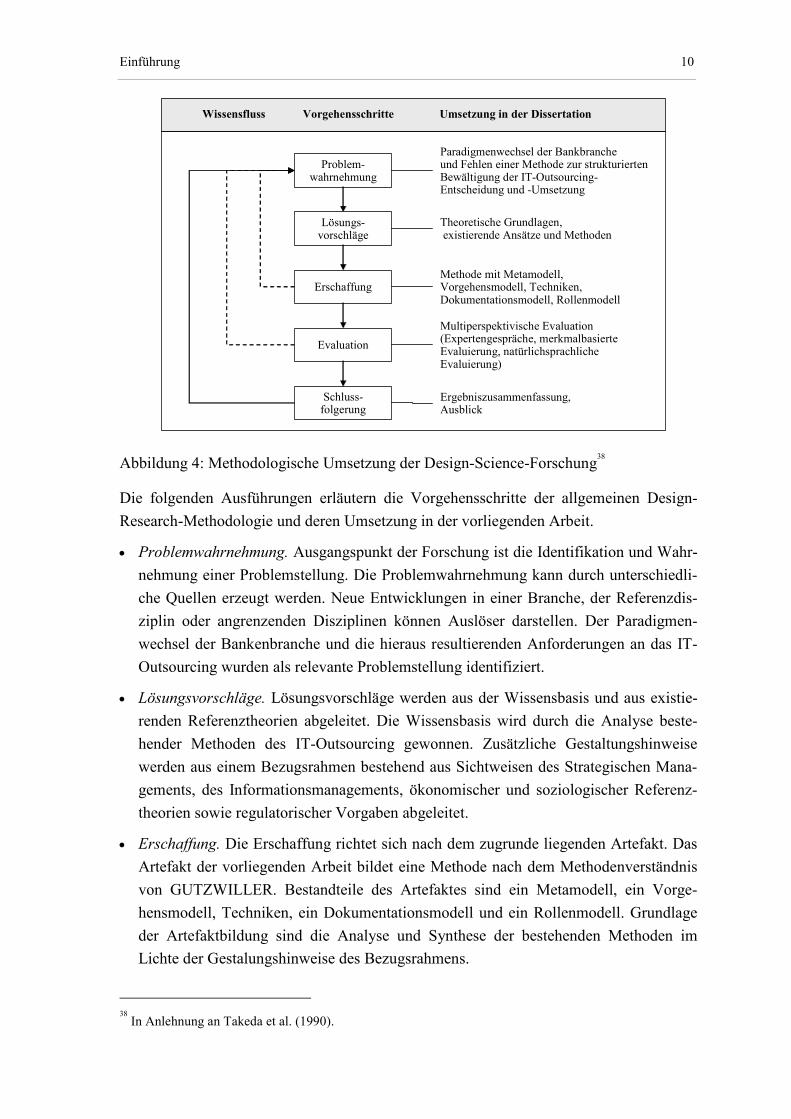

1 Einführung........................................................................................................................ 1

1.1 Problemstellung und Handlungsbedarf....................................................................... 1

1.2 Einordnung und Zielsetzung....................................................................................... 3

1.3 Adressaten................................................................................................................... 7

1.4 Forschungsmethodik................................................................................................... 7

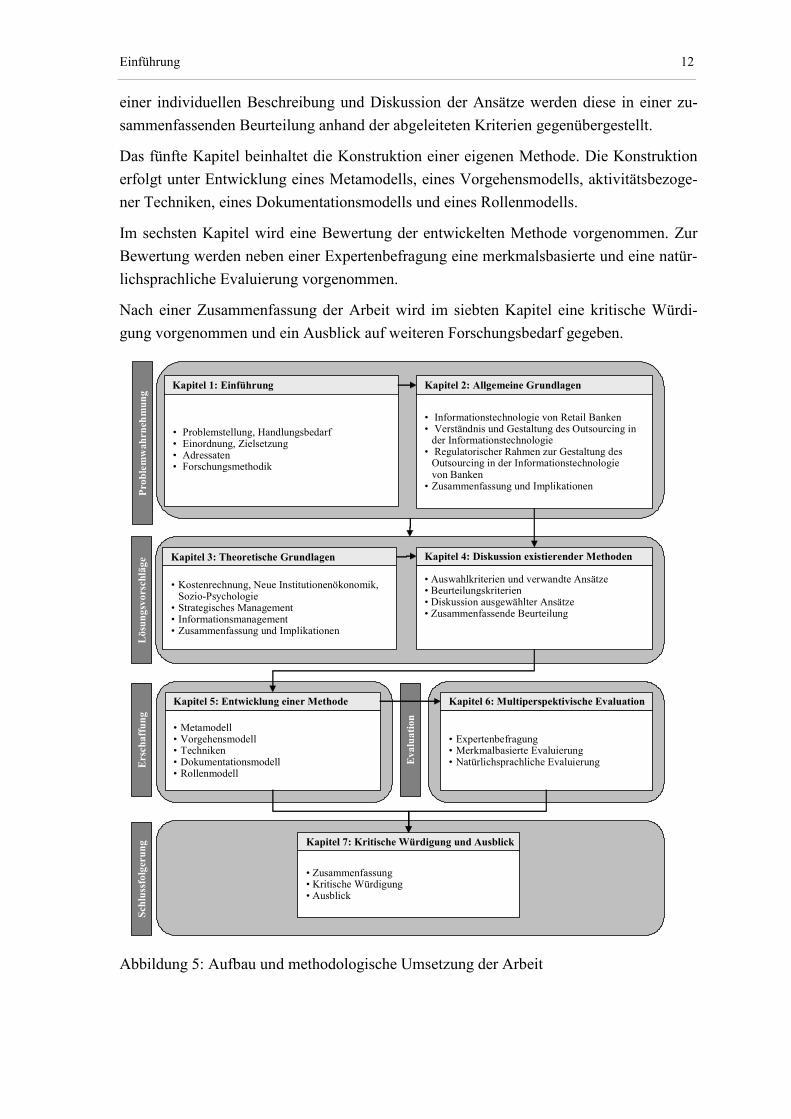

1.5 Aufbau ...................................................................................................................... 11

2 Allgemeine Grundlagen................................................................................................. 13

2.1 Informationstechnologie von Retail Banken ............................................................ 13

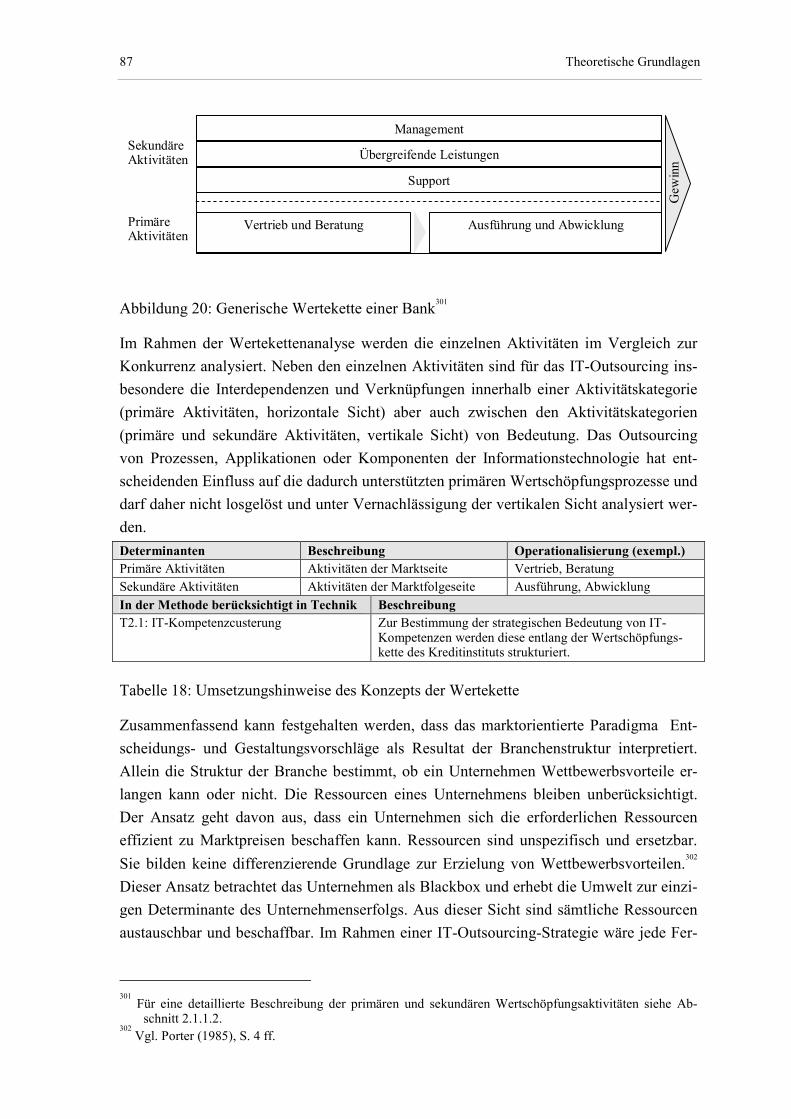

2.2 Verständnis und Gestaltung des Outsourcing in der Informationstechnologie ........ 42

2.3 Regulatorischer Rahmen zur Gestaltung des Outsourcing in der

Informationstechnologie von Banken....................................................................... 63

2.4 Zusammenfassung und Implikationen...................................................................... 73

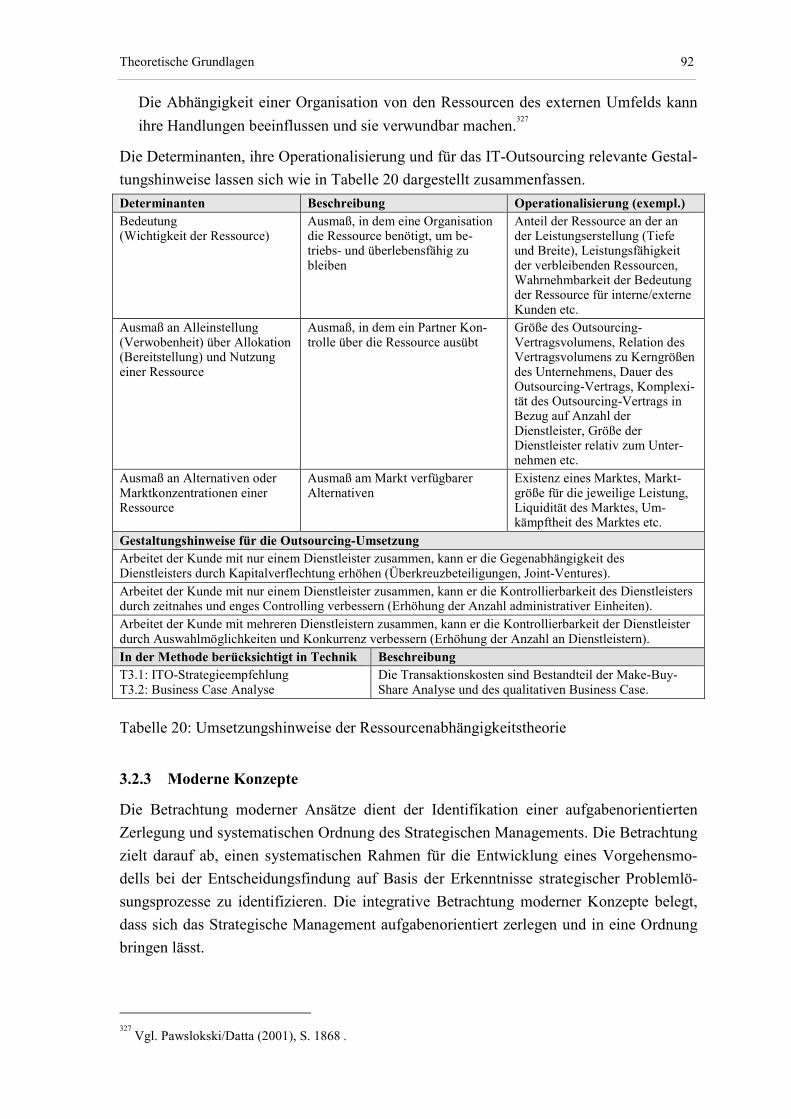

3 Theoretische Grundlagen .............................................................................................. 75

3.1 Kostenrechnung, Neue Institutionenökonomik und Sozio-Psychologie .................. 75

3.2 Strategisches Management ....................................................................................... 84

3.3 Informationsmanagement ......................................................................................... 96

3.4 Zusammenfassung und Implikationen.................................................................... 102

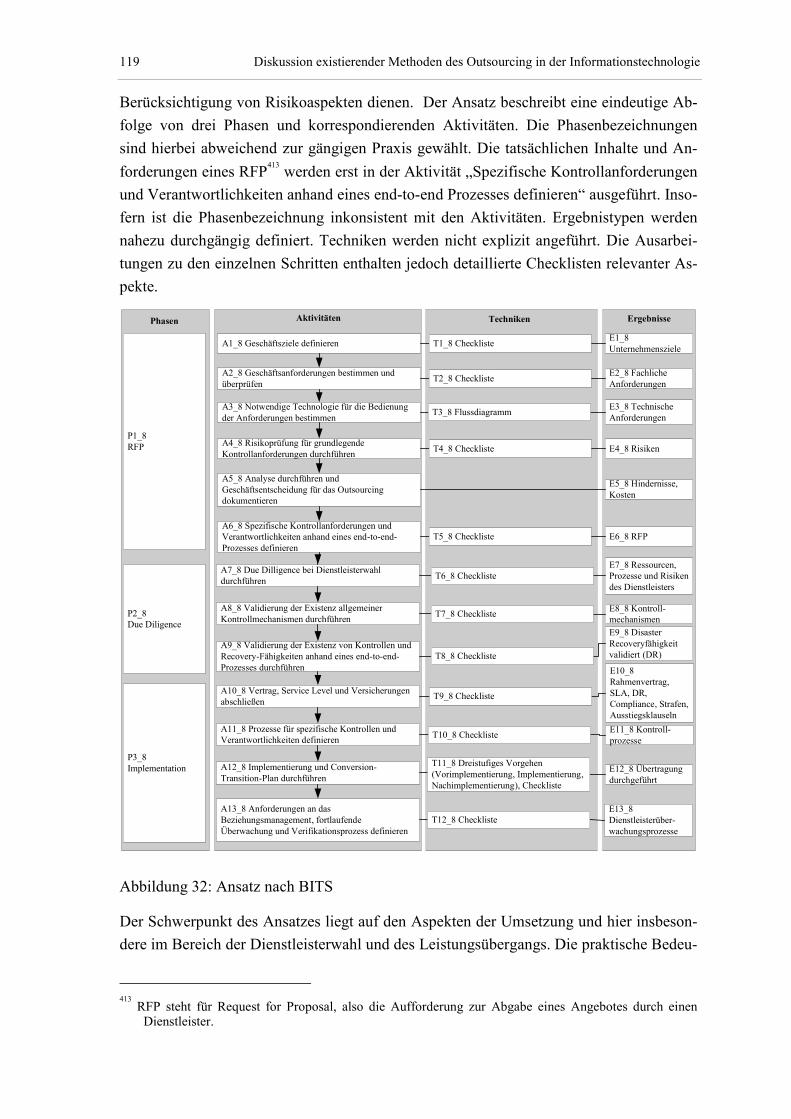

4 Diskussion existierender Methoden des Outsourcing in der

Informationstechnologie.............................................................................................. 104

4.1 Auswahlkriterien und verwandte Ansätze .............................................................. 104

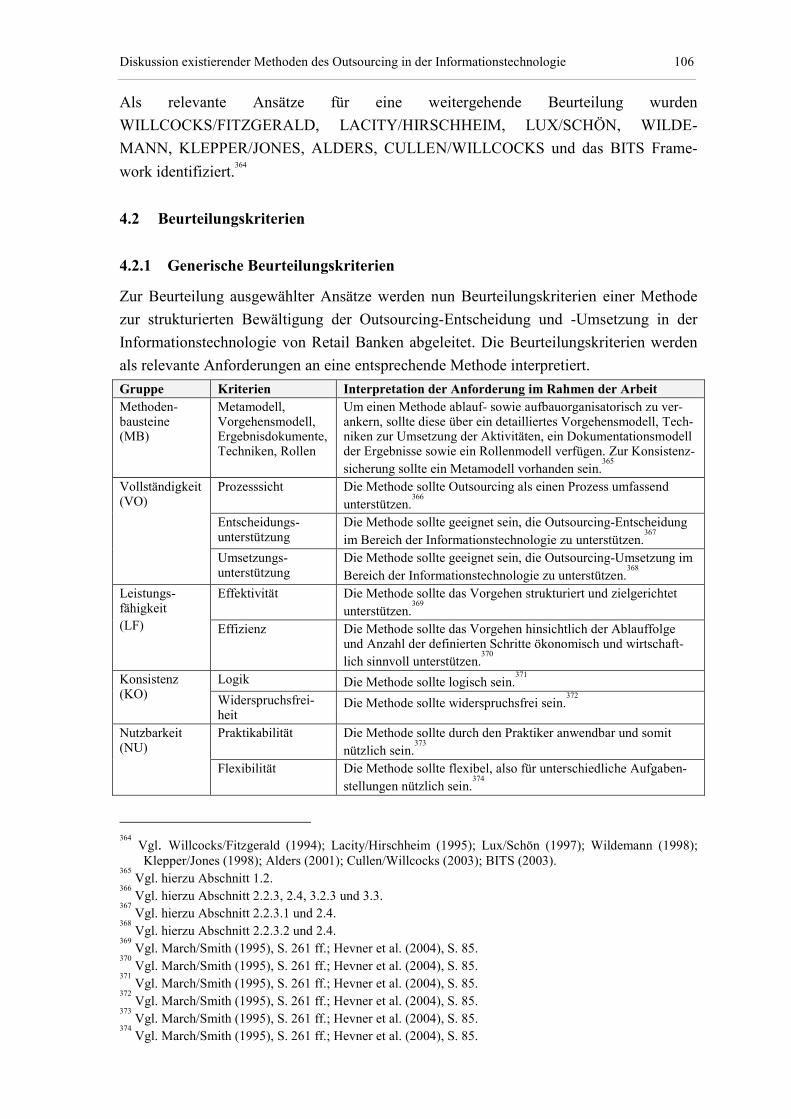

4.2 Beurteilungskriterien .............................................................................................. 106

4.3 Diskussion ausgewählter Ansätze........................................................................... 108

VII Inhaltsübersicht

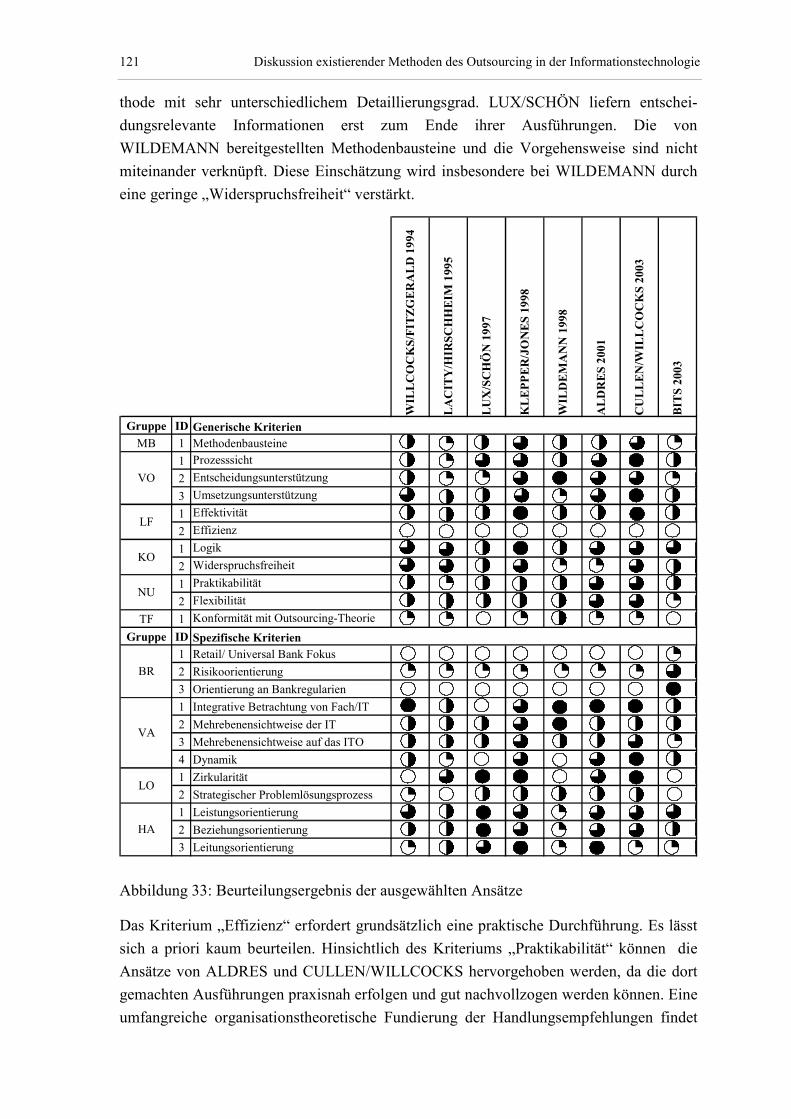

4.4 Zusammenfassende Beurteilung............................................................................. 120

5 Entwicklung einer Methode für das Outsourcing in der

Informationstechnologie von Retail Banken ............................................................. 123

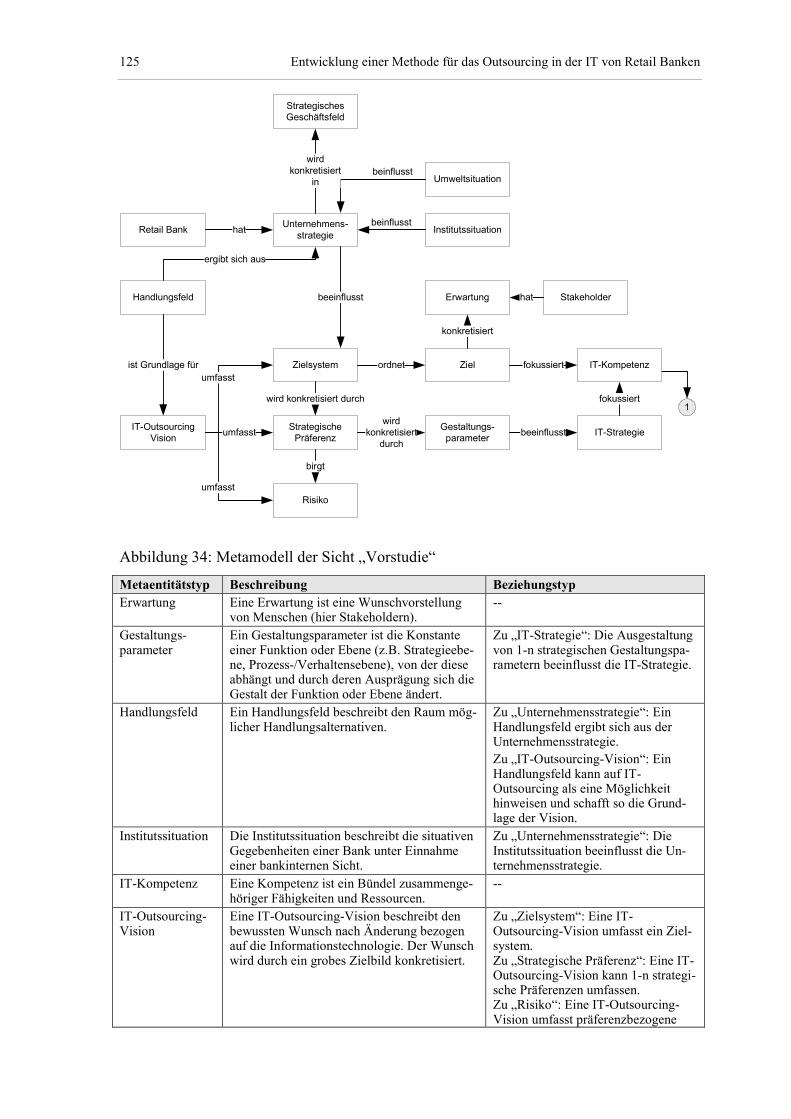

5.1 Metamodell ............................................................................................................. 123

5.2 Vorgehensmodell .................................................................................................... 139

5.3 Techniken ............................................................................................................... 154

5.4 Dokumentationsmodell........................................................................................... 271

5.5 Rollenmodell........................................................................................................... 279

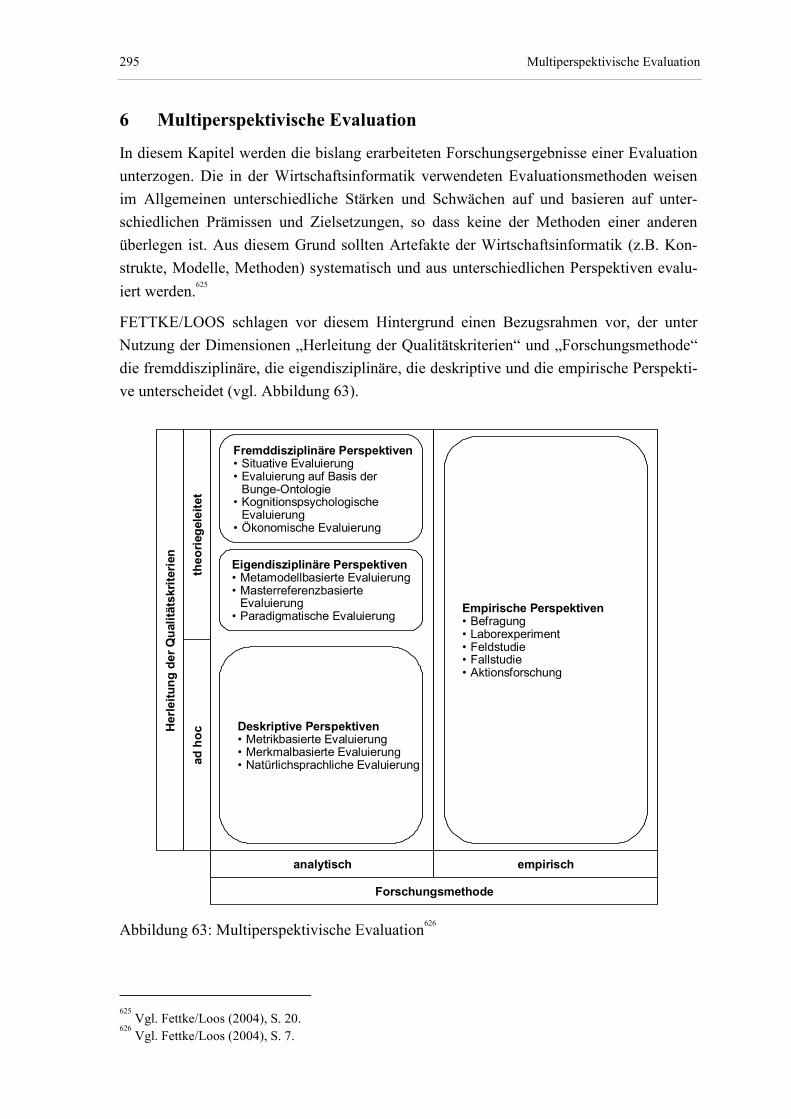

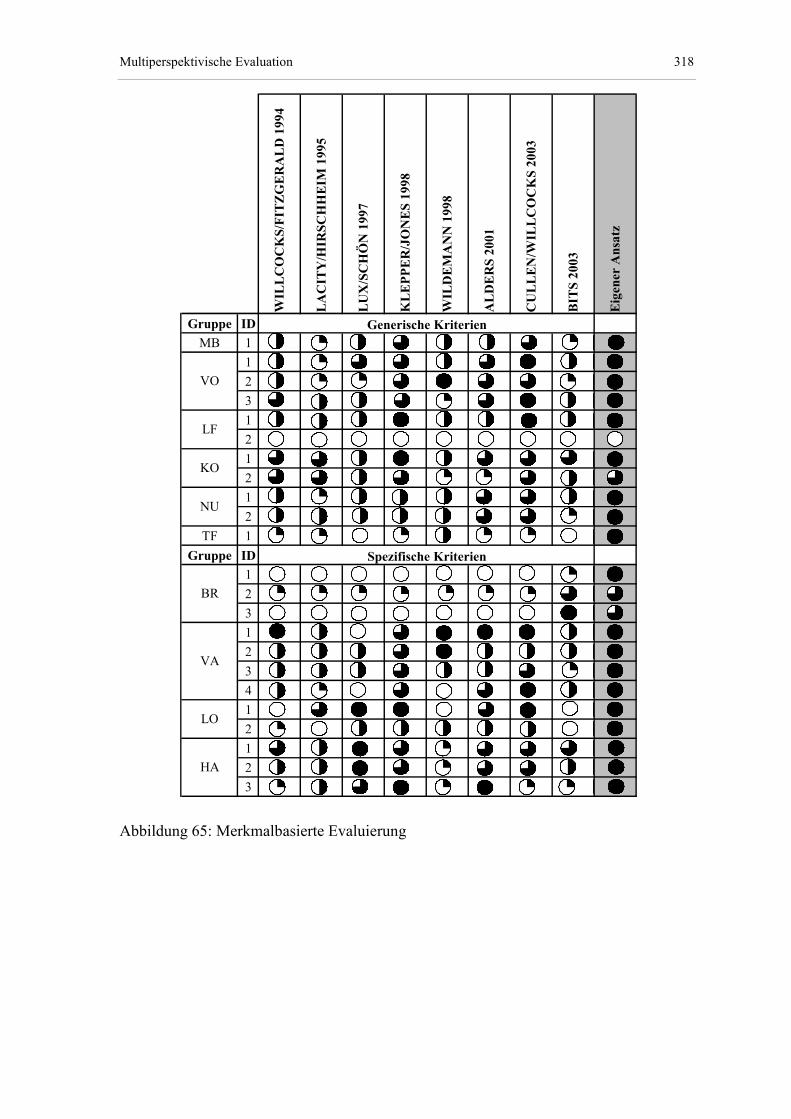

6 Multiperspektivische Evaluation ................................................................................ 295

6.1 Expertenbefragung.................................................................................................. 297

6.2 Merkmalsbasierte Evaluierung ............................................................................... 312

6.3 Natürlichsprachliche Evaluierung .......................................................................... 319

7 Kritische Würdigung und Ausblick ........................................................................... 320

7.1 Zusammenfassung .................................................................................................. 320

7.2 Kritische Würdigung .............................................................................................. 322

7.3 Ausblick.................................................................................................................. 324

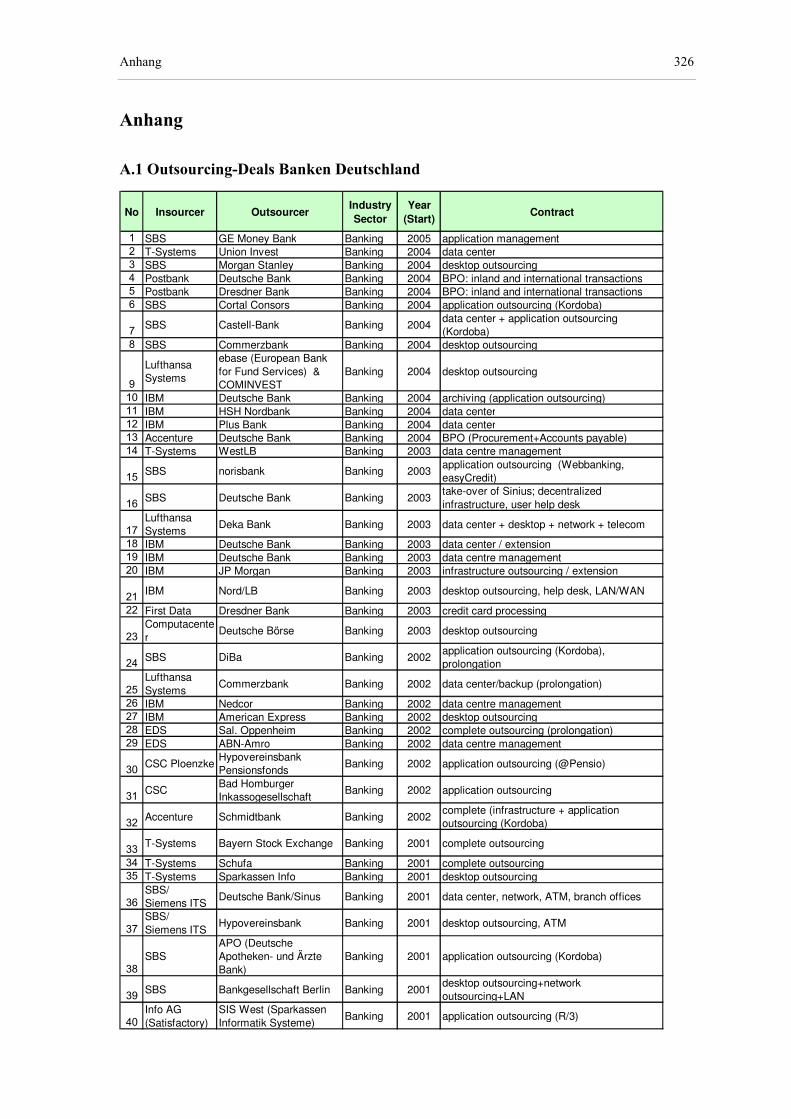

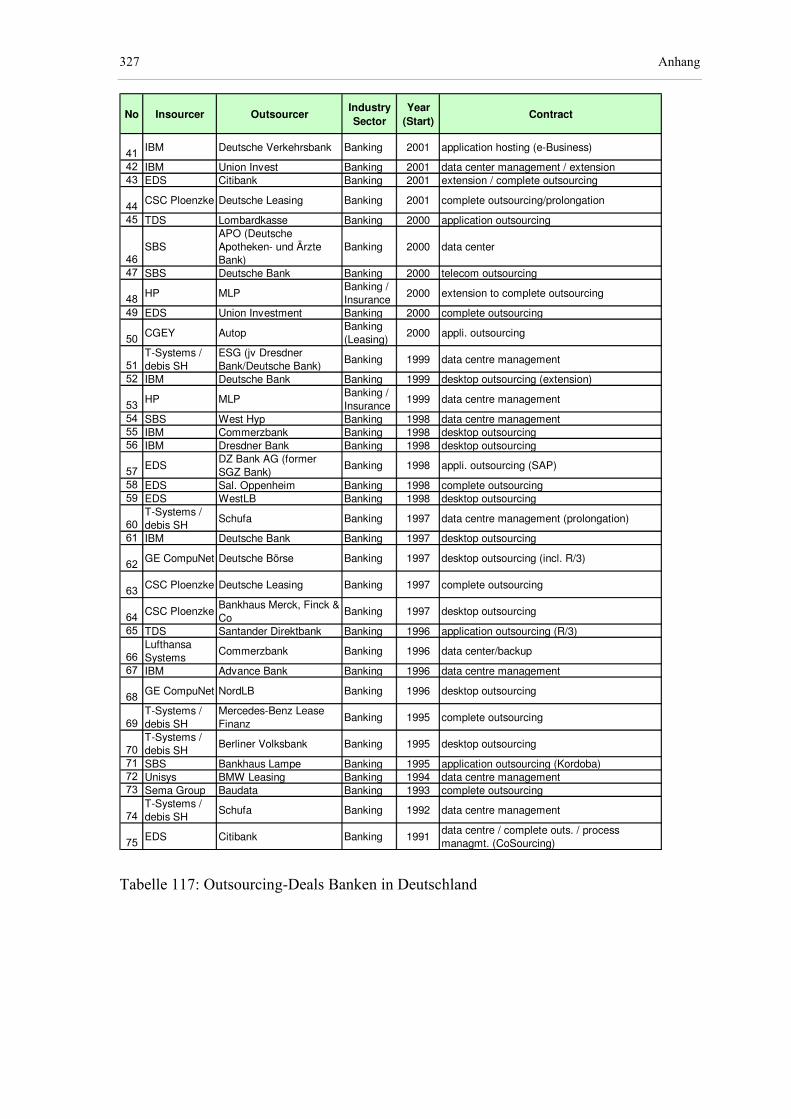

Anhang................................................................................................................................. 326

A.1 Outsourcing-Deals Banken Deutschland ................................................................... 326

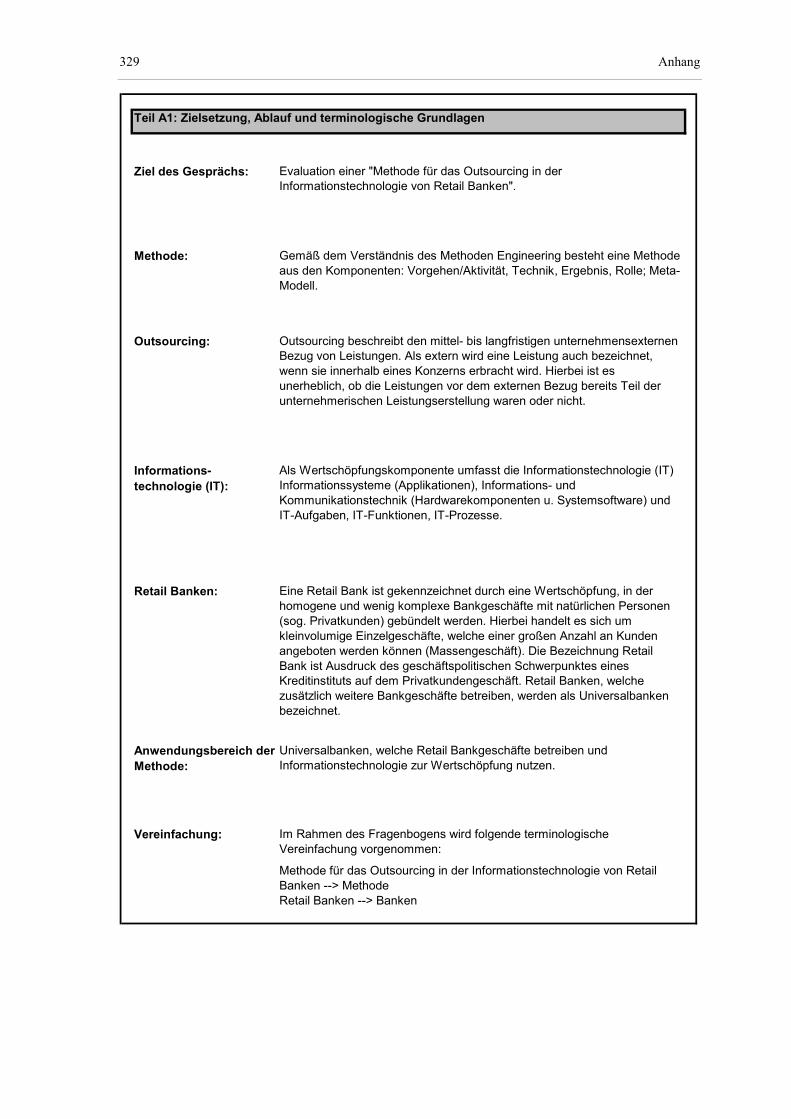

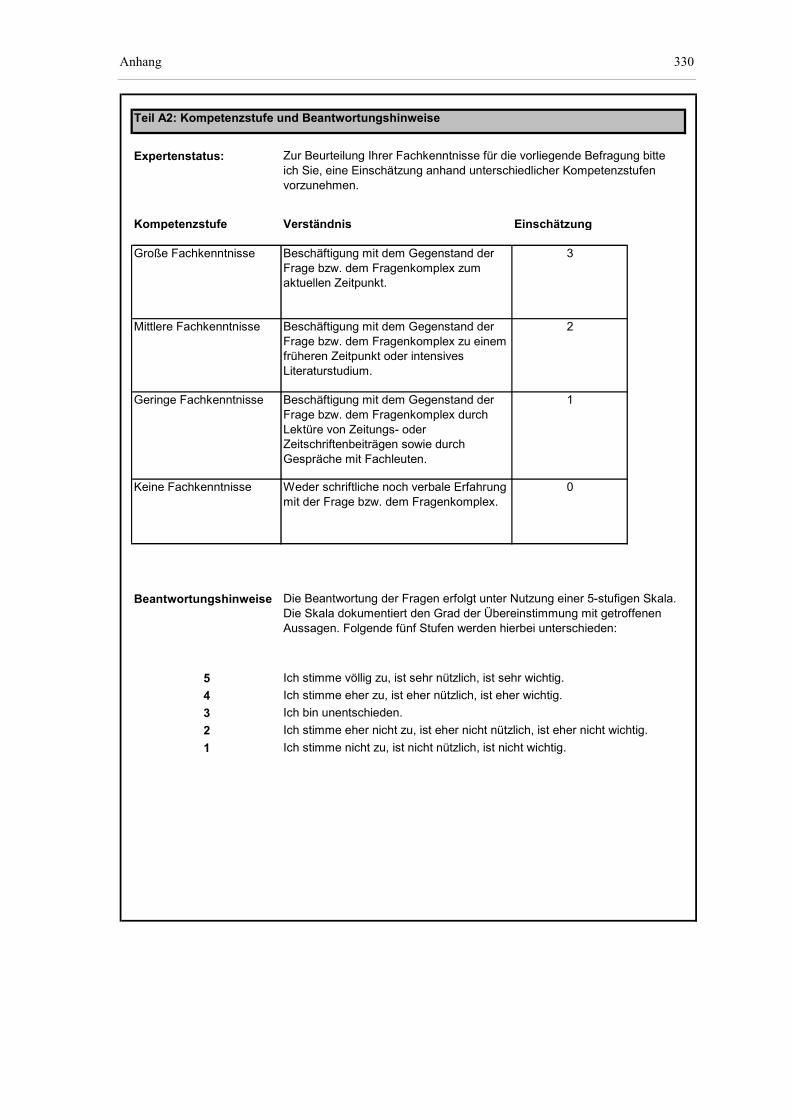

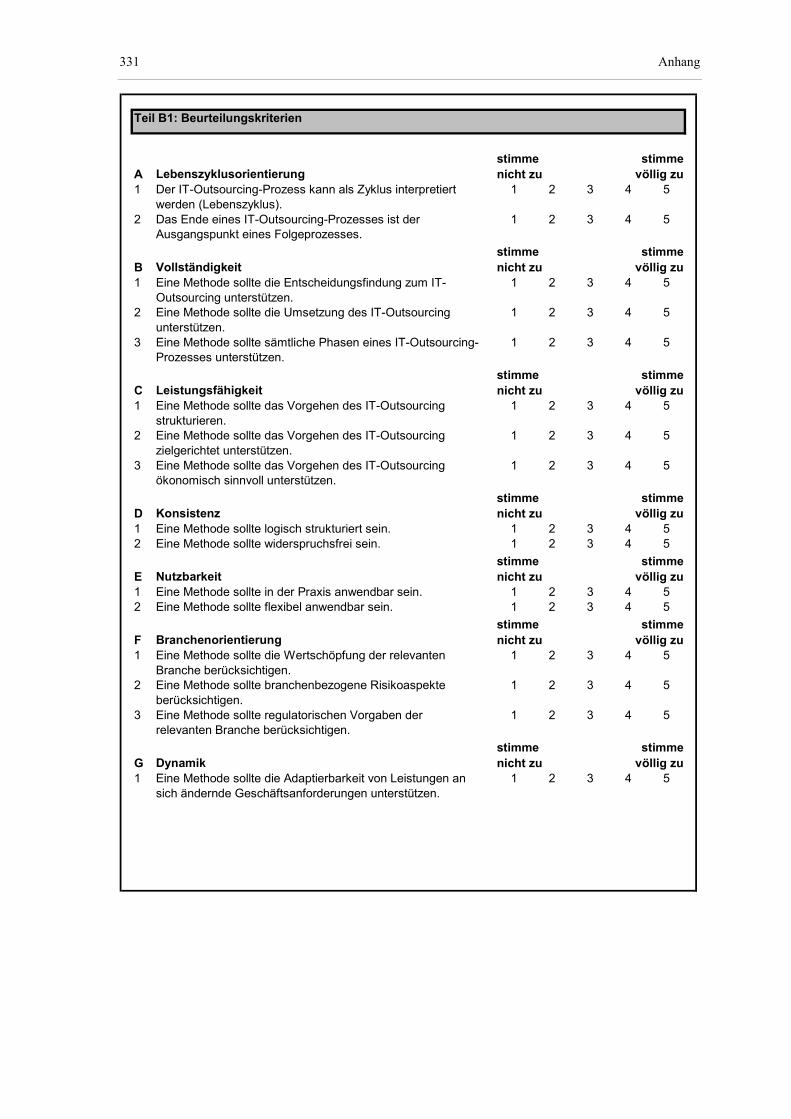

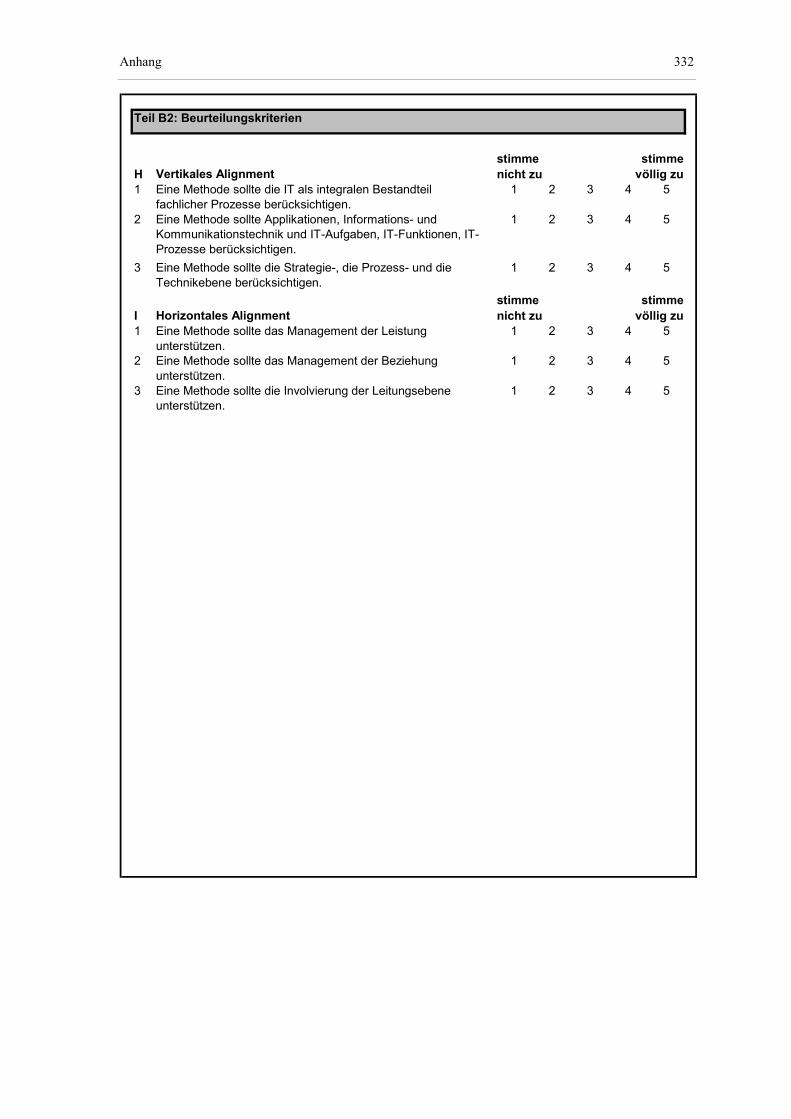

A.2 Fragebogen................................................................................................................. 328

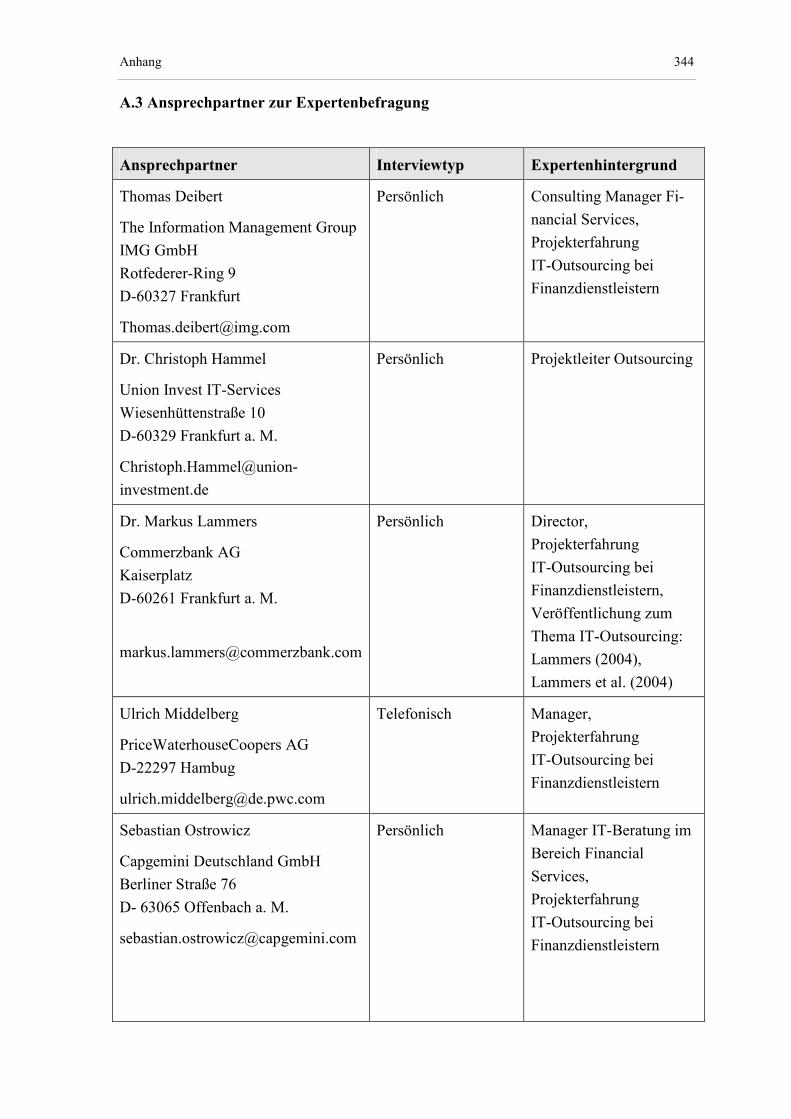

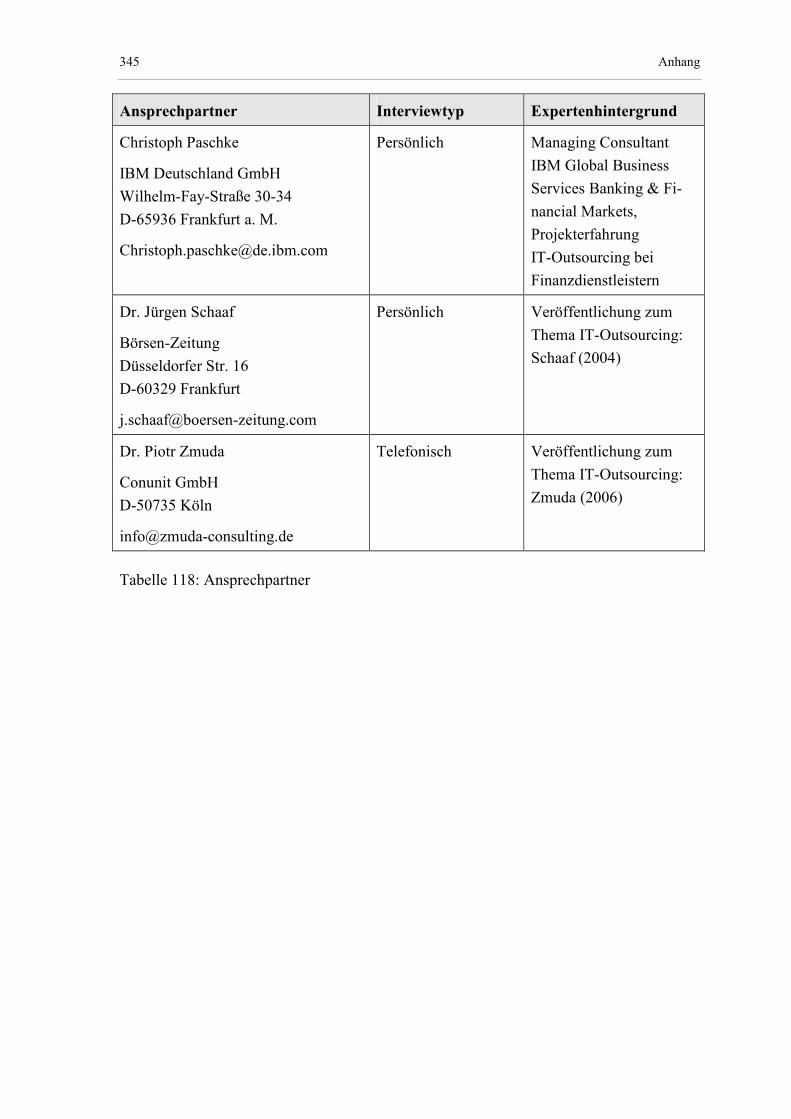

A.3 Ansprechpartner zur Expertenbefragung ................................................................... 344

Literatur .............................................................................................................................. 346

VIII Inhaltsverzeichnis

Inhaltsverzeichnis

Inhaltsübersicht ....................................................................................................................VI

Inhaltsverzeichnis ..............................................................................................................VIII

Abbildungsverzeichnis ........................................................................................................XV

Tabellenverzeichnis ........................................................................................................XVIII

Abkürzungsverzeichnis ..................................................................................................XXIII

Zusammenfassung ............................................................................................................XXV

1 Einführung........................................................................................................................ 1

1.1 Problemstellung und Handlungsbedarf....................................................................... 1

1.2 Einordnung und Zielsetzung....................................................................................... 3

1.3 Adressaten................................................................................................................... 7

1.4 Forschungsmethodik................................................................................................... 7

1.5 Aufbau ...................................................................................................................... 11

2 Allgemeine Grundlagen................................................................................................. 13

2.1 Informationstechnologie von Retail Banken ............................................................ 13

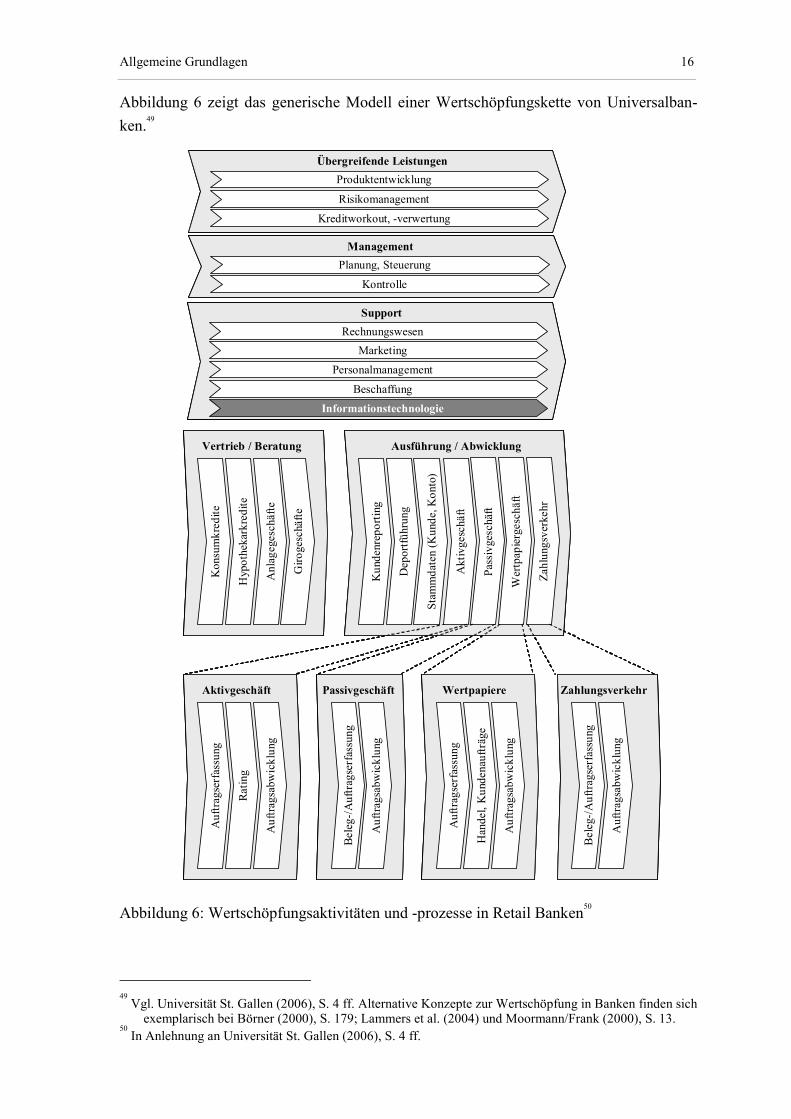

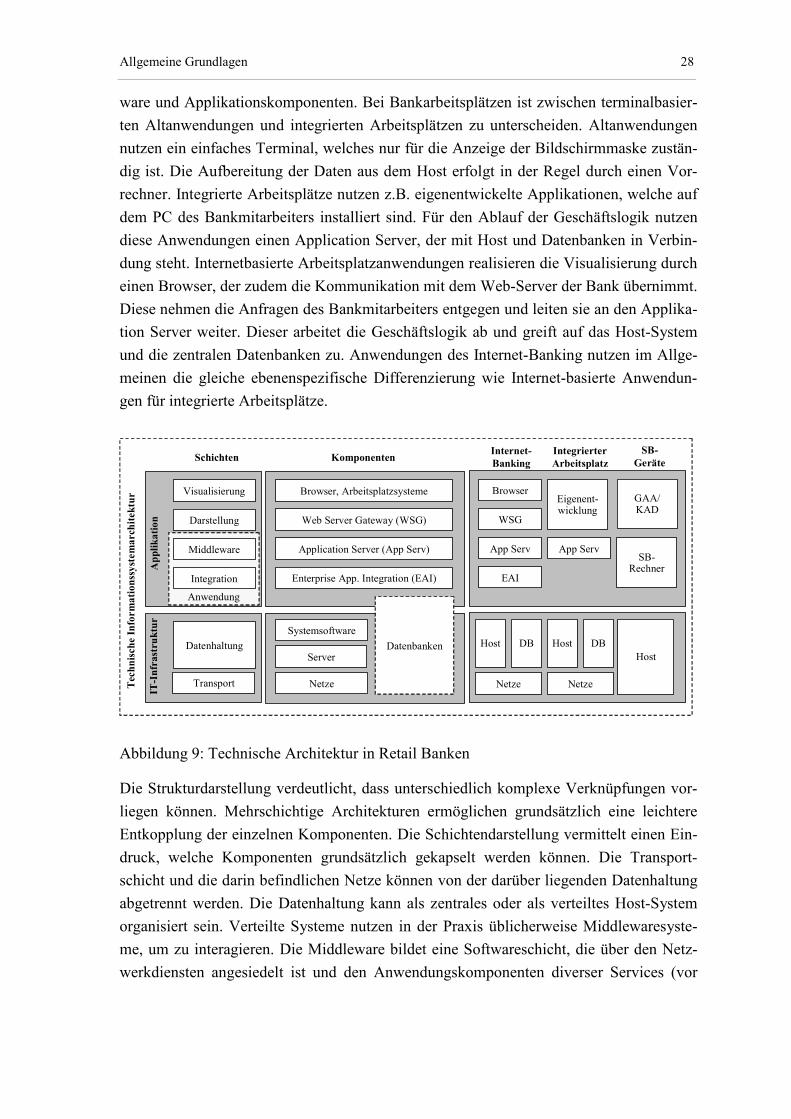

2.1.1 Retail Banken .................................................................................................. 13

2.1.1.1 Bankgruppen und Banktypen ................................................................ 14

2.1.1.2 Wertschöpfung und Verständnis ........................................................... 15

2.1.2 Informationstechnologie .................................................................................. 18

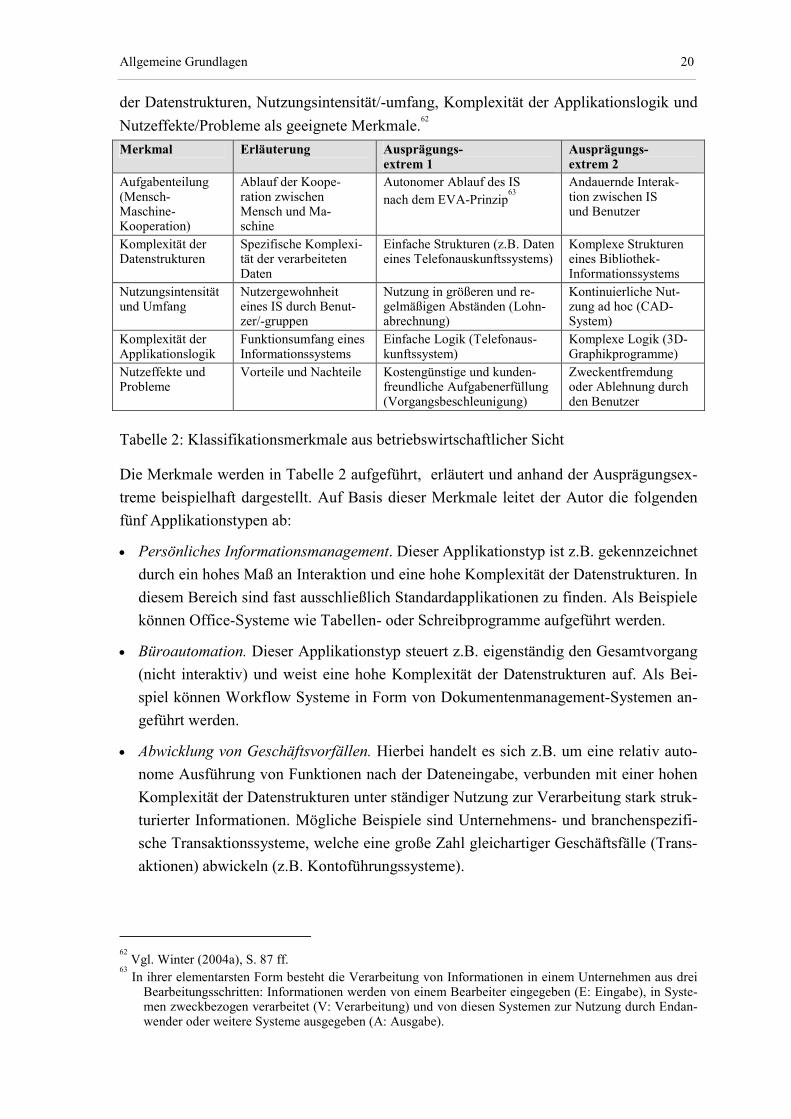

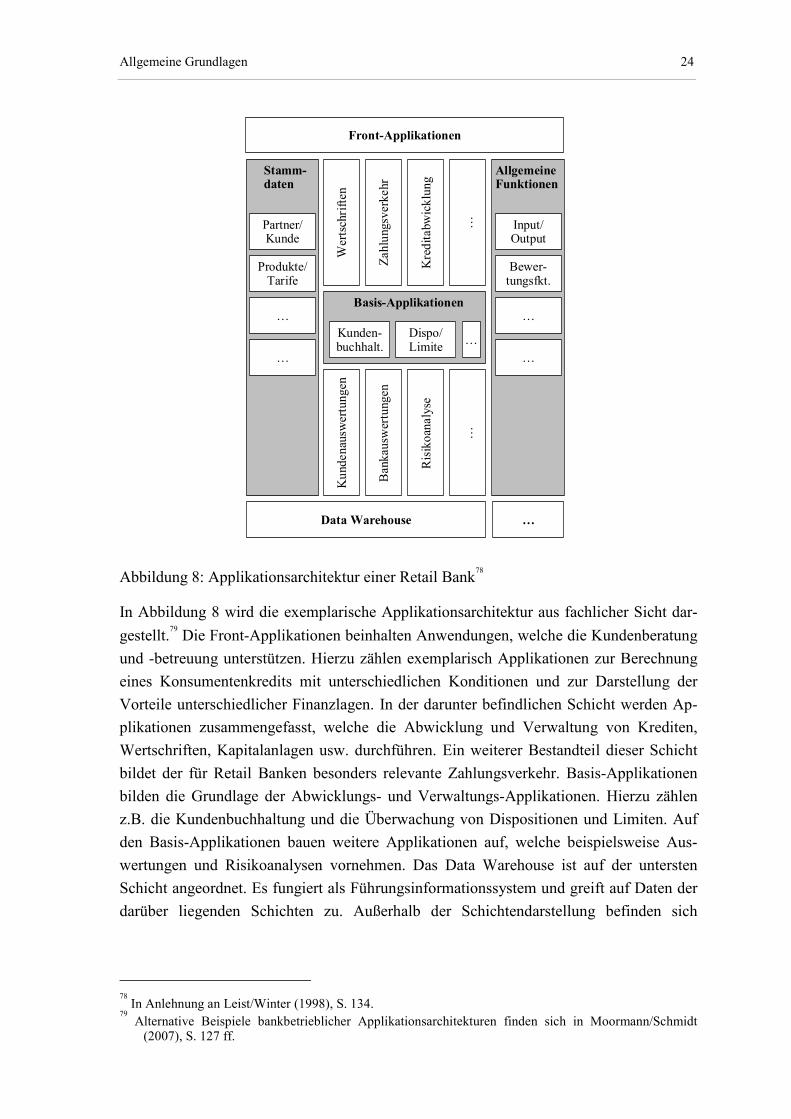

2.1.2.1 Informationssystem aus betriebswirtschaftlicher Sicht......................... 18

2.1.2.1.1 Applikationstypen......................................................................... 19

2.1.2.1.2 Applikationsarchitektur ................................................................ 22

2.1.2.1.3 Modularisierung von Applikationsarchitekturen .......................... 25

2.1.2.2 Informationssystem aus Sicht der Informations- und

Kommunikationstechnik ....................................................................... 26

2.1.2.2.1 Technische Systemarchitektur ...................................................... 27

2.1.2.2.2 Strukturelle Systemarchitektur ..................................................... 29

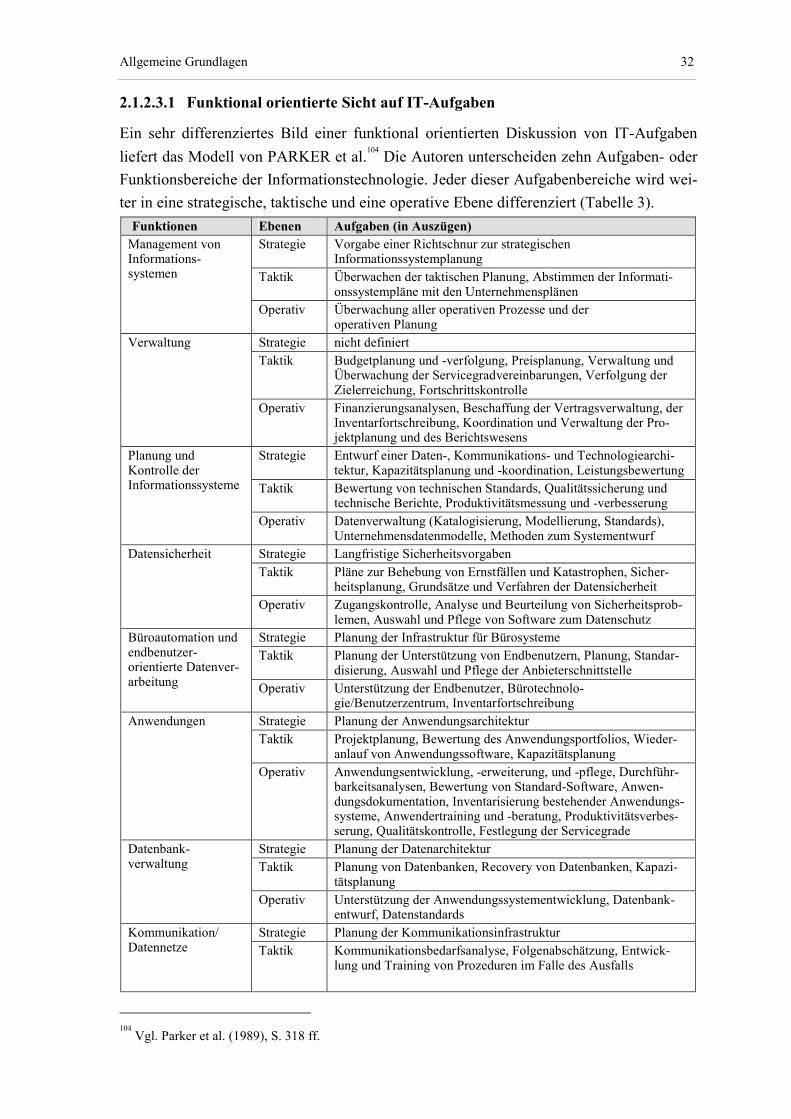

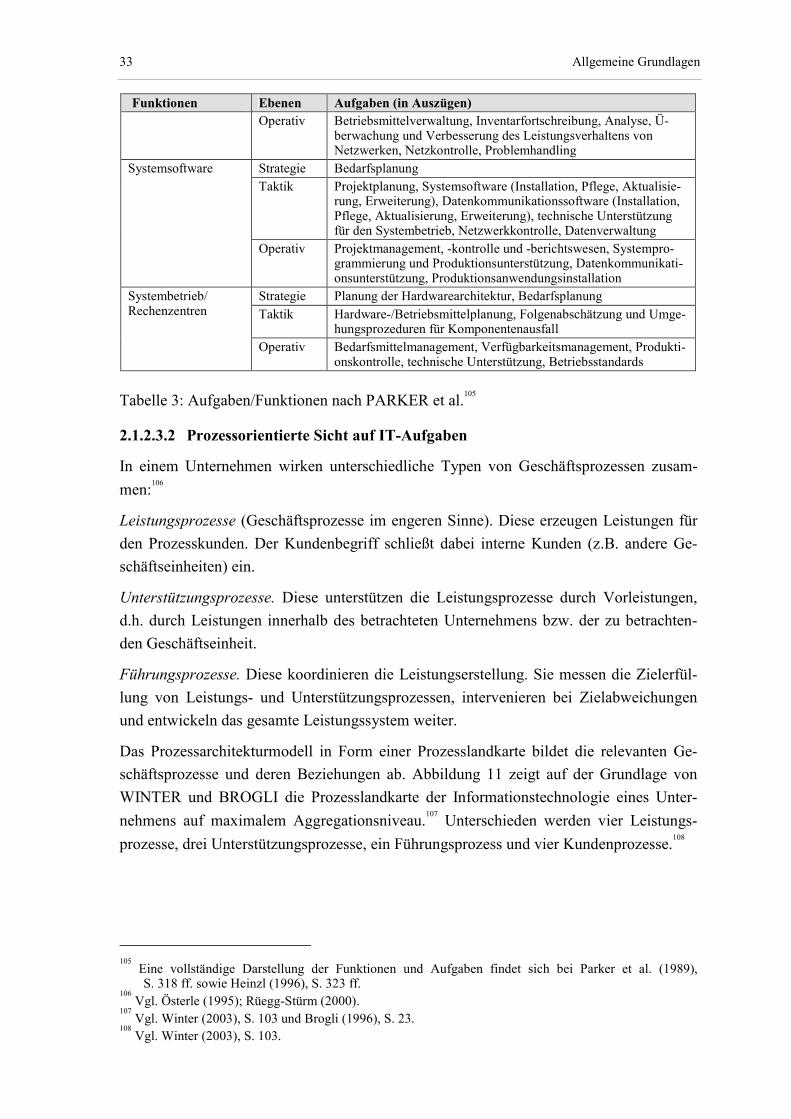

2.1.2.3 Aufgaben, Funktionen und Prozesse der Informationstechnologie ...... 31

Inhaltsverzeichnis IX

2.1.2.3.1 Funktional orientierte Sicht auf IT-Aufgaben .............................. 32

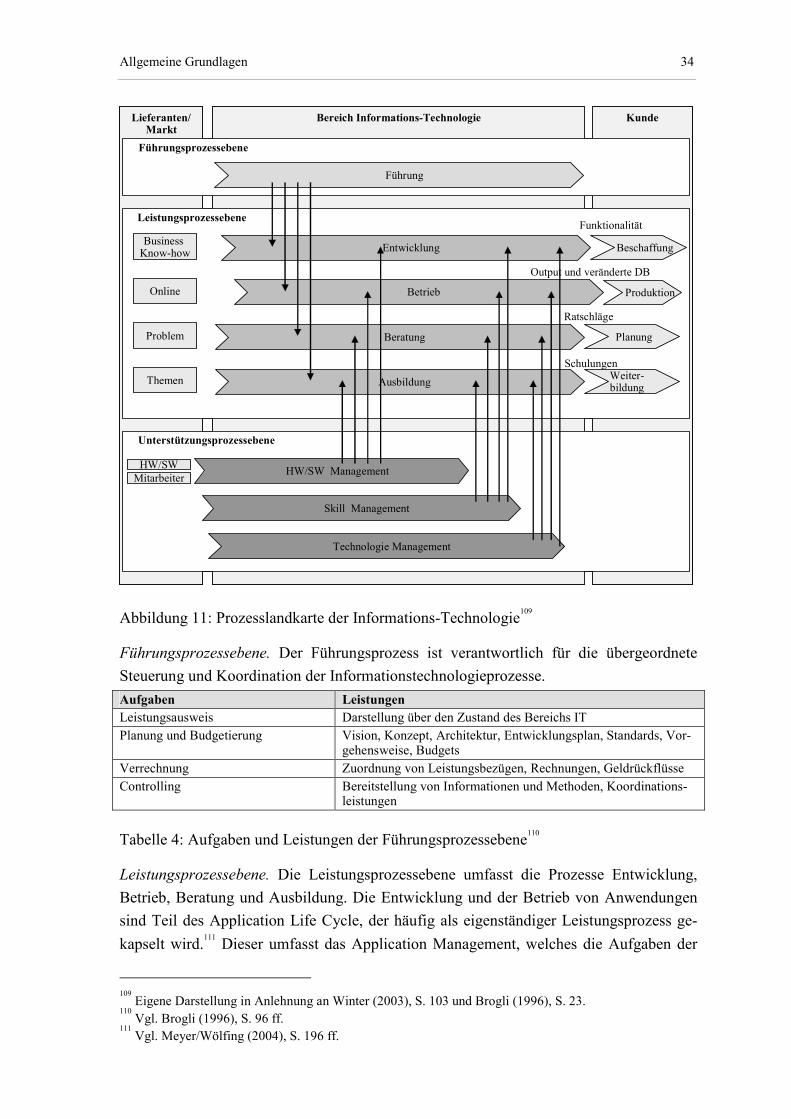

2.1.2.3.2 Prozessorientierte Sicht auf IT-Aufgaben..................................... 33

2.1.2.3.3 IT-Standardprozesse ..................................................................... 36

2.2 Verständnis und Gestaltung des Outsourcing in der Informationstechnologie ........ 42

2.2.1 Verständnis ...................................................................................................... 42

2.2.2 Zielsetzungen und Risiken des IT-Outsourcing .............................................. 45

2.2.2.1 Zielsetzungen ........................................................................................ 45

2.2.2.2 Risiken................................................................................................... 47

2.2.3 Gestaltungsparameter und Ausprägungsformen.............................................. 49

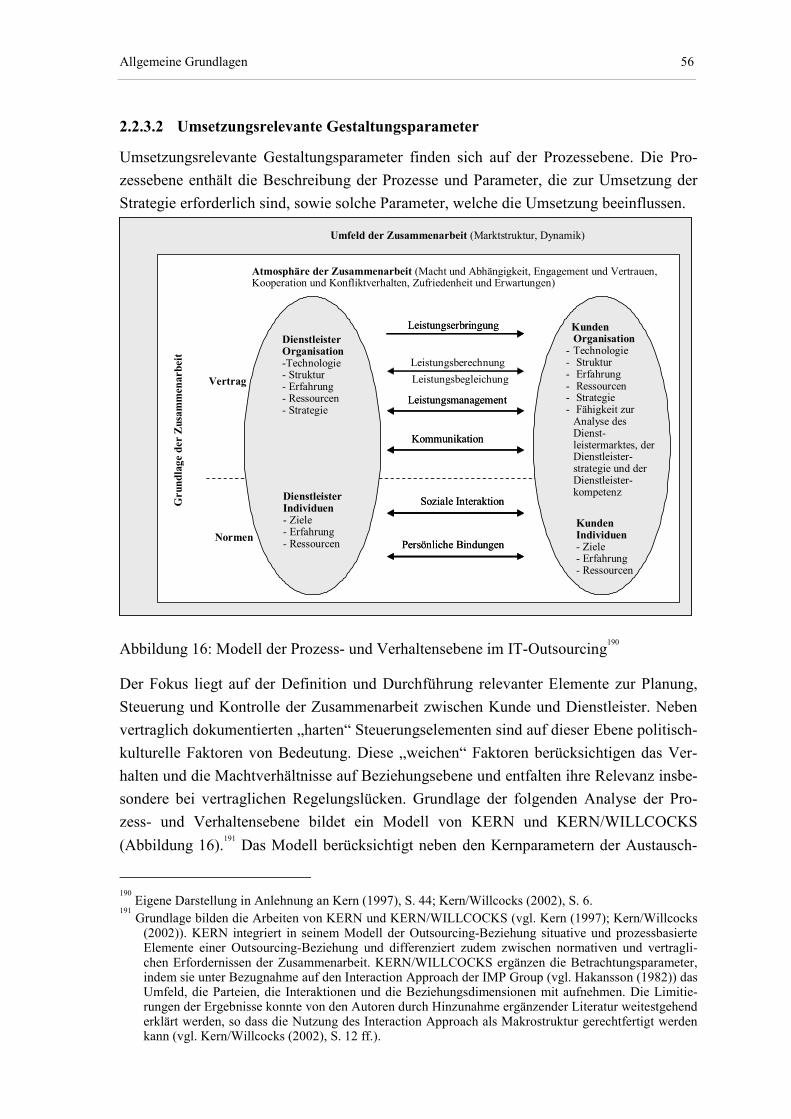

2.2.3.1 Entscheidungsrelevante Gestaltungsparameter ..................................... 49

2.2.3.2 Umsetzungsrelevante Gestaltungsparameter......................................... 56

2.3 Regulatorischer Rahmen zur Gestaltung des Outsourcing in der

Informationstechnologie von Banken....................................................................... 63

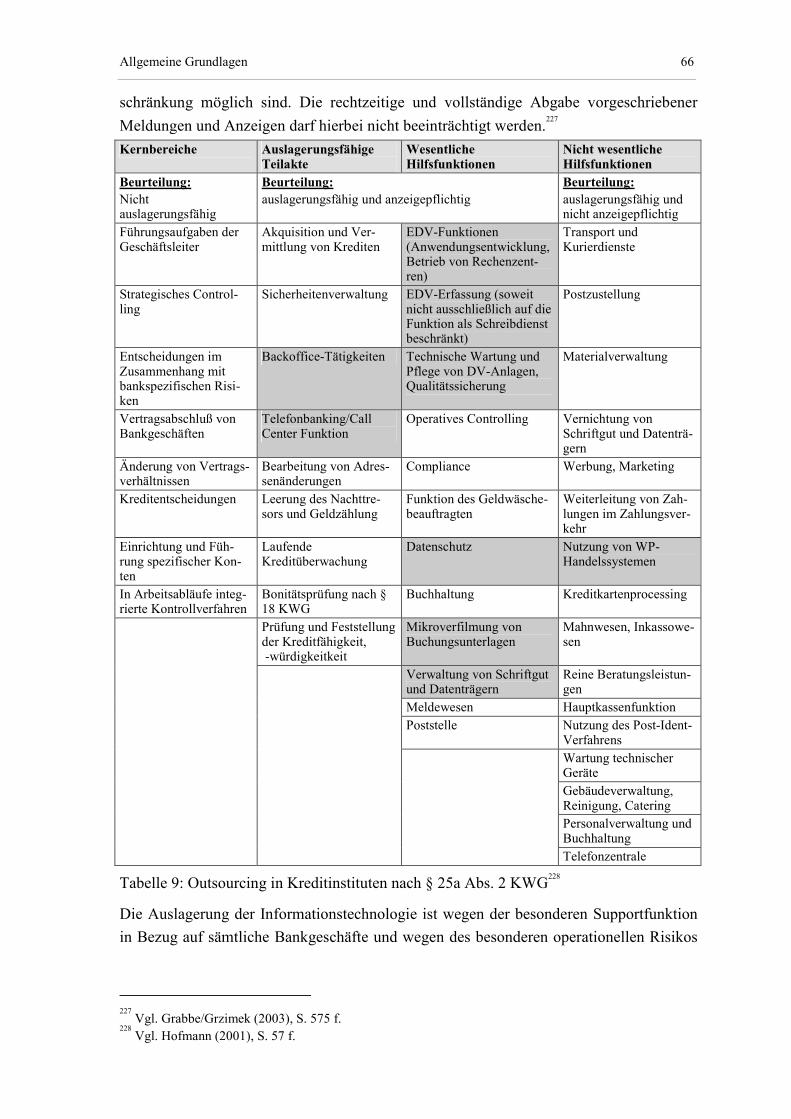

2.3.1 Outsourcingspezifische Grundlagen................................................................ 63

2.3.2 Entscheidungs- und umsetzungsbezogene Implikationen ............................... 64

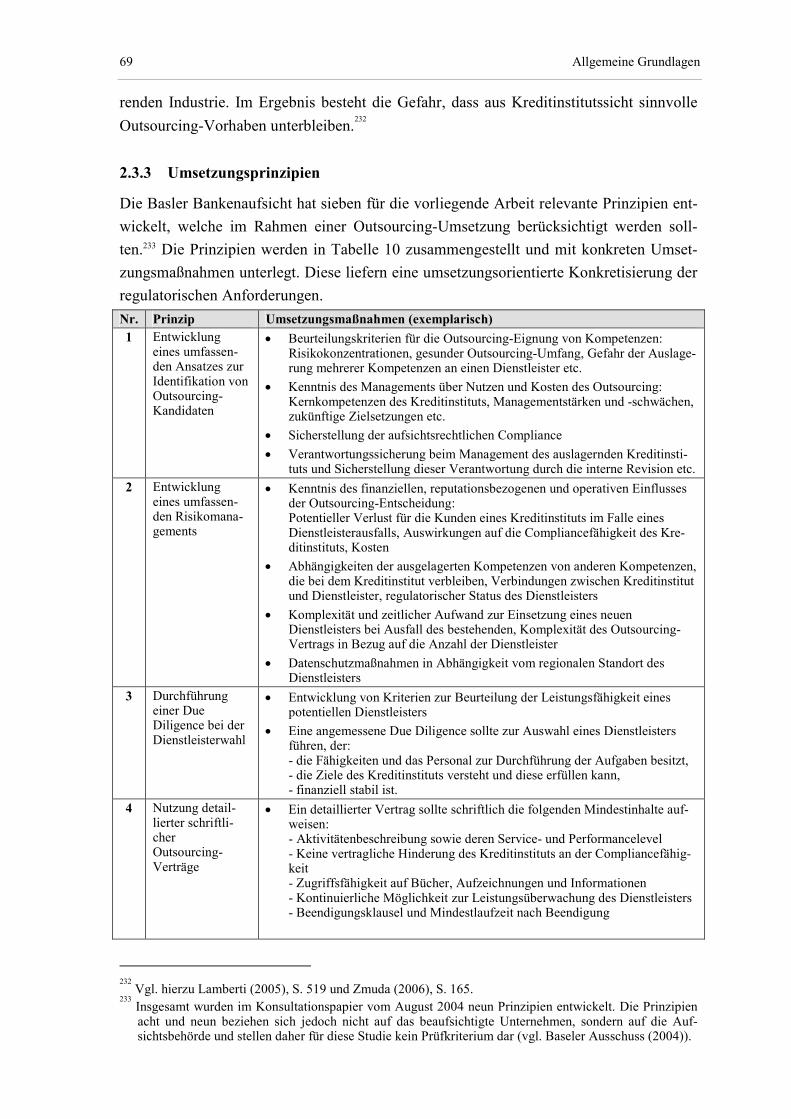

2.3.3 Umsetzungsprinzipien ..................................................................................... 69

2.3.4 Operationelle Risiken ...................................................................................... 70

2.4 Zusammenfassung und Implikationen...................................................................... 73

3 Theoretische Grundlagen .............................................................................................. 75

3.1 Kostenrechnung, Neue Institutionenökonomik und Sozio-Psychologie .................. 75

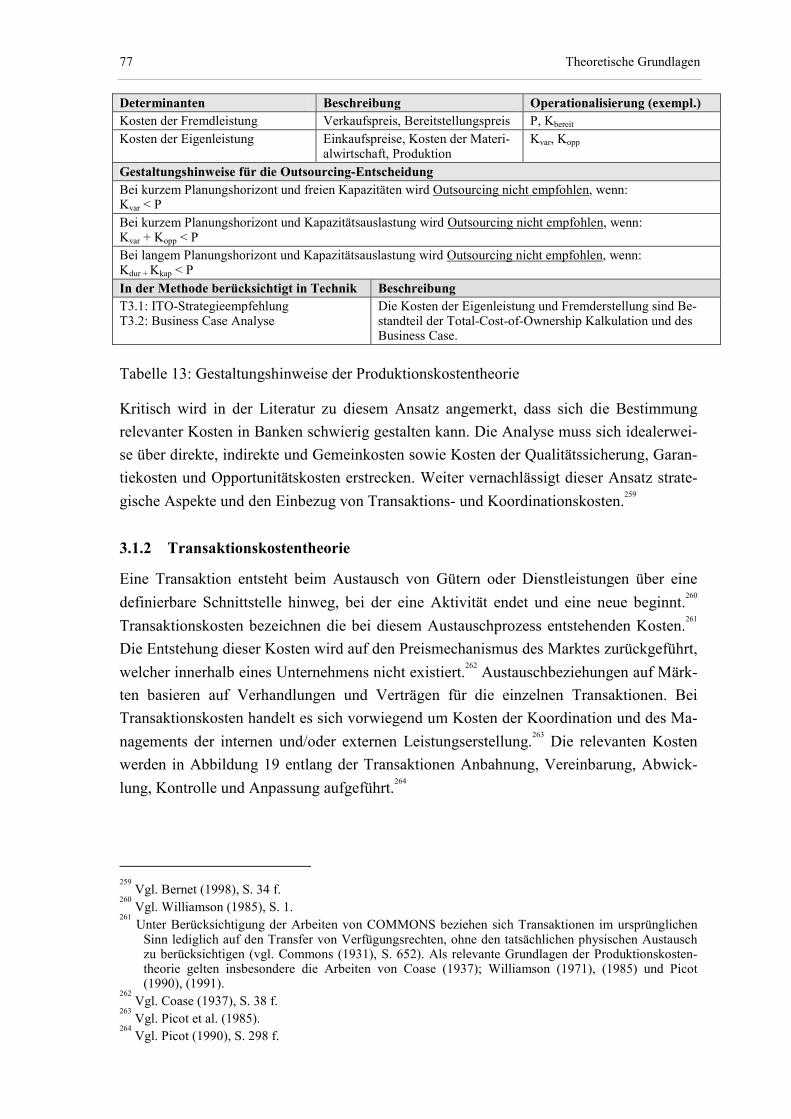

3.1.1 Kostenrechnerischer Ansatz ............................................................................ 75

3.1.2 Transaktionskostentheorie ............................................................................... 77

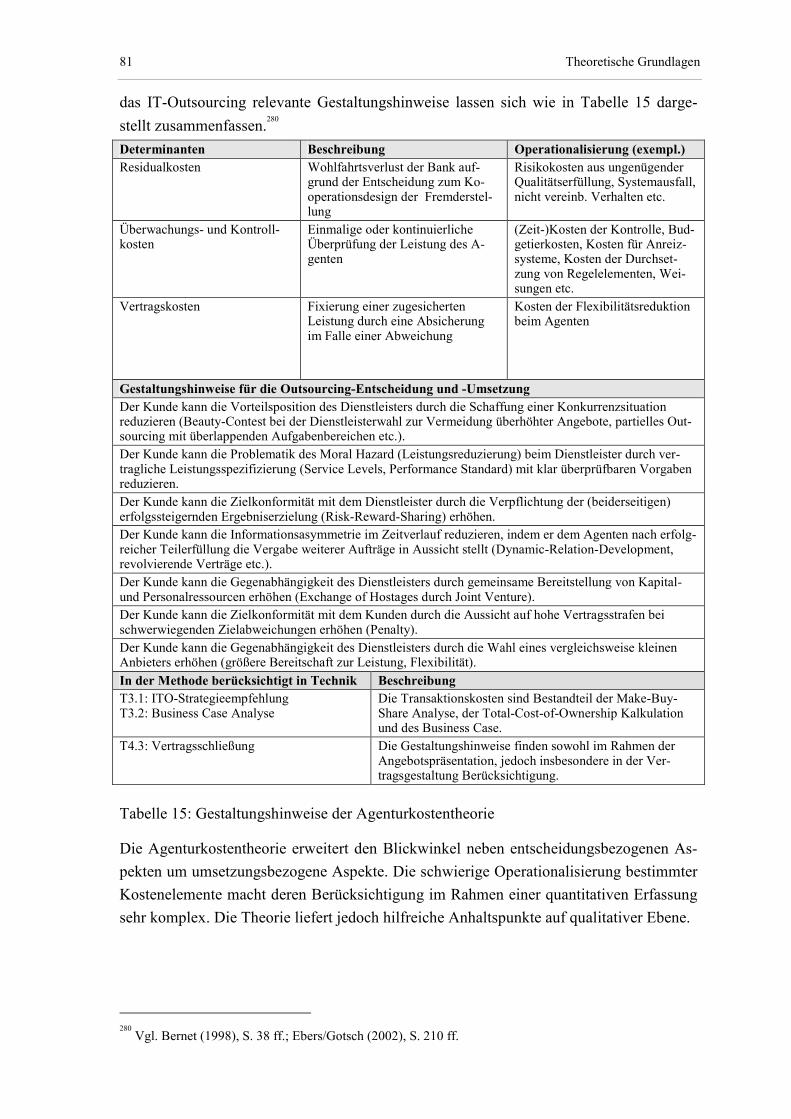

3.1.3 Agenturkostentheorie....................................................................................... 79

3.1.4 Theorie der Erwartungsbeständigkeit .............................................................. 82

3.2 Strategisches Management ....................................................................................... 84

3.2.1 Marktorientierte Konzepte............................................................................... 84

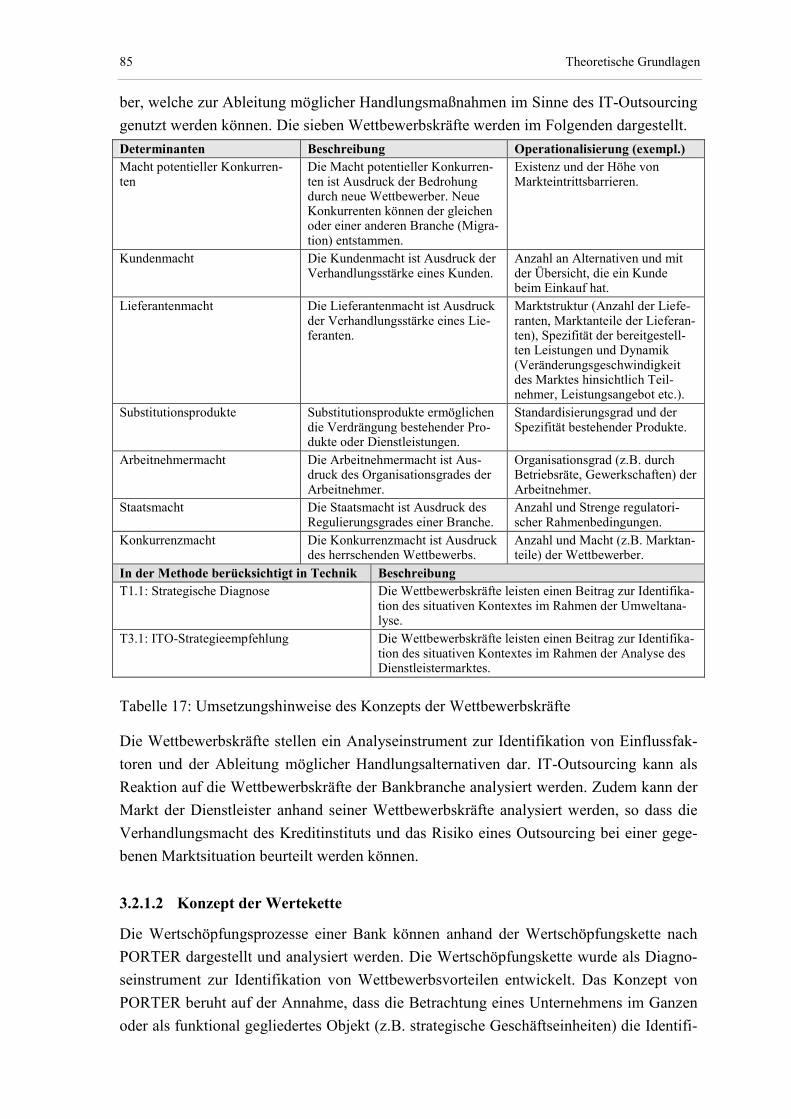

3.2.1.1 Konzept der Wettbewerbskräfte............................................................ 84

3.2.1.2 Konzept der Wertekette......................................................................... 85

3.2.2 Ressourcenorientierte Konzepte ...................................................................... 88

3.2.2.1 Ressourcenbasierte Theorie................................................................... 88

X Inhaltsverzeichnis

3.2.2.2 Ressourcenabhängigkeitstheorie ........................................................... 90

3.2.3 Moderne Konzepte .......................................................................................... 92

3.3 Informationsmanagement ......................................................................................... 96

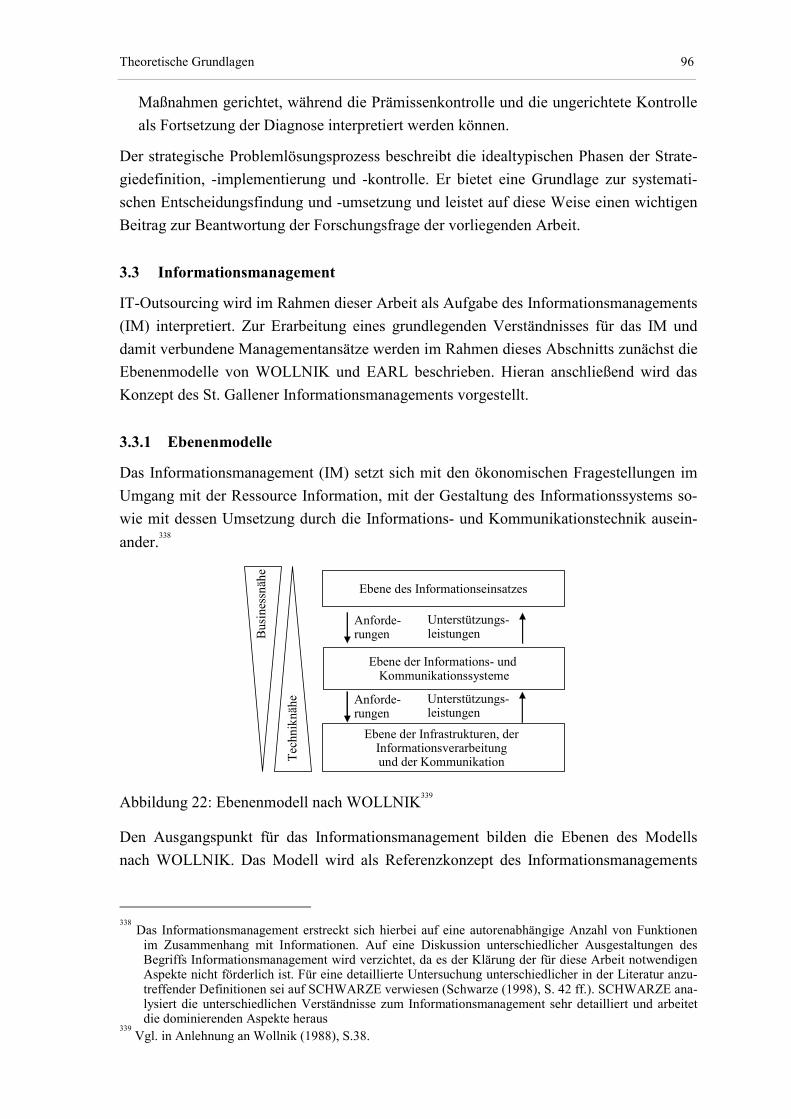

3.3.1 Ebenenmodelle ................................................................................................ 96

3.3.2 St. Gallener Informationsmanagement-Konzept ............................................. 98

3.4 Zusammenfassung und Implikationen.................................................................... 102

4 Diskussion existierender Methoden des Outsourcing in der

Informationstechnologie.............................................................................................. 104

4.1 Auswahlkriterien und verwandte Ansätze .............................................................. 104

4.1.1 Auswahlkriterien ........................................................................................... 104

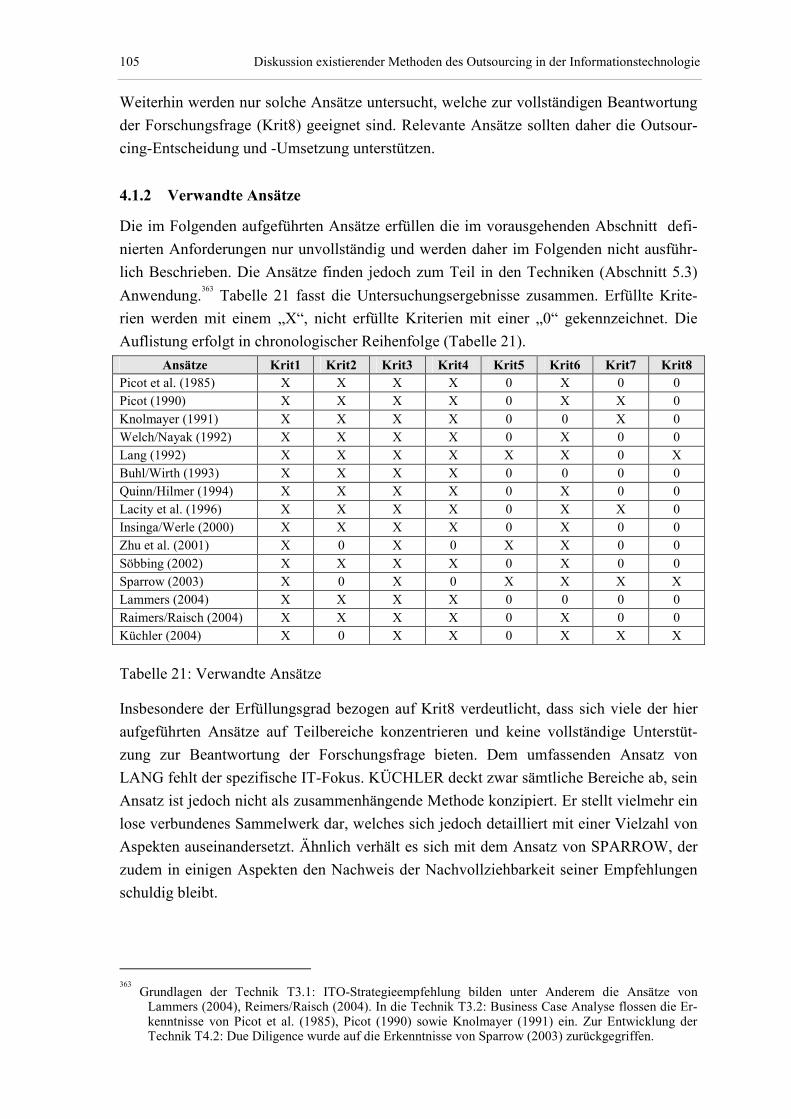

4.1.2 Verwandte Ansätze........................................................................................ 105

4.2 Beurteilungskriterien .............................................................................................. 106

4.2.1 Generische Beurteilungskriterien .................................................................. 106

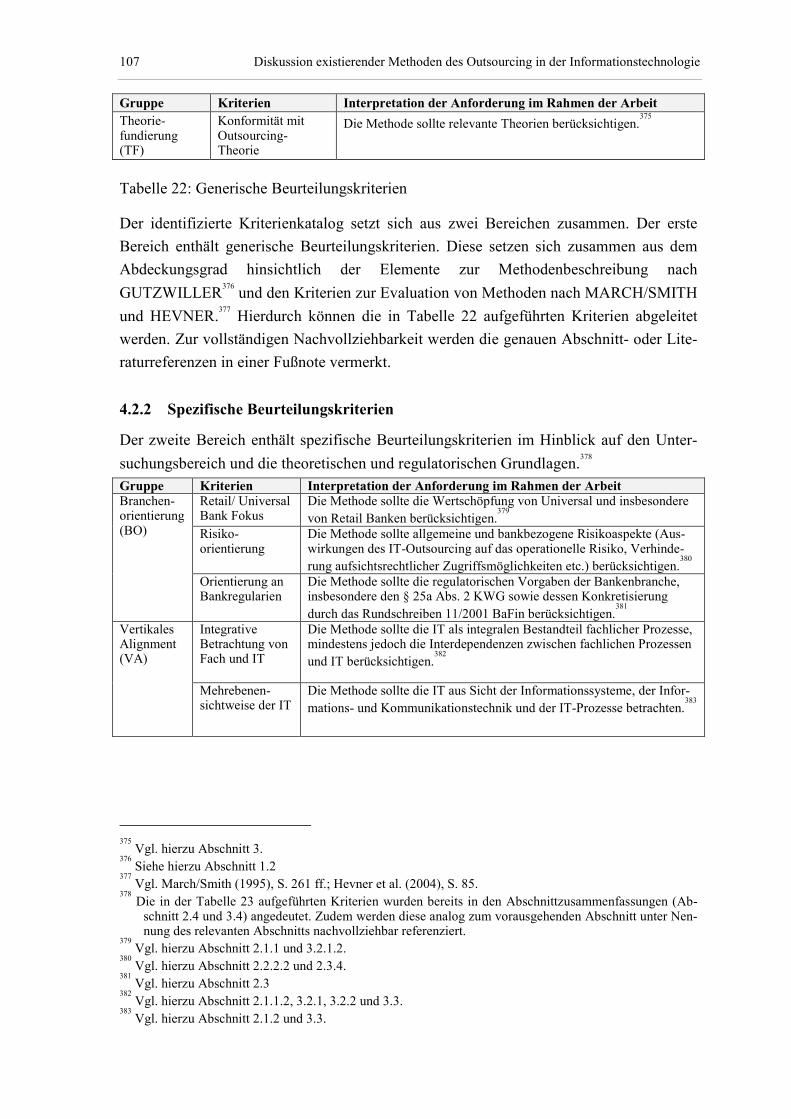

4.2.2 Spezifische Beurteilungskriterien.................................................................. 107

4.3 Diskussion ausgewählter Ansätze........................................................................... 108

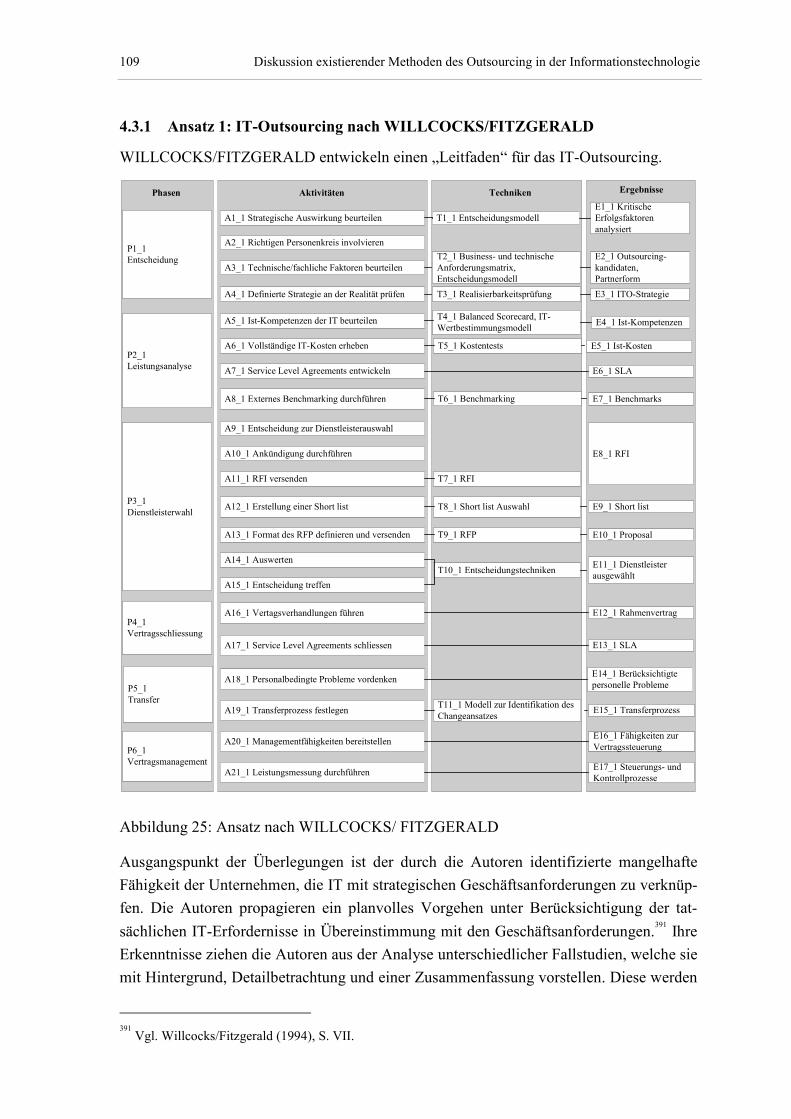

4.3.1 Ansatz 1: IT-Outsourcing nach WILLCOCKS/FITZGERALD ................... 109

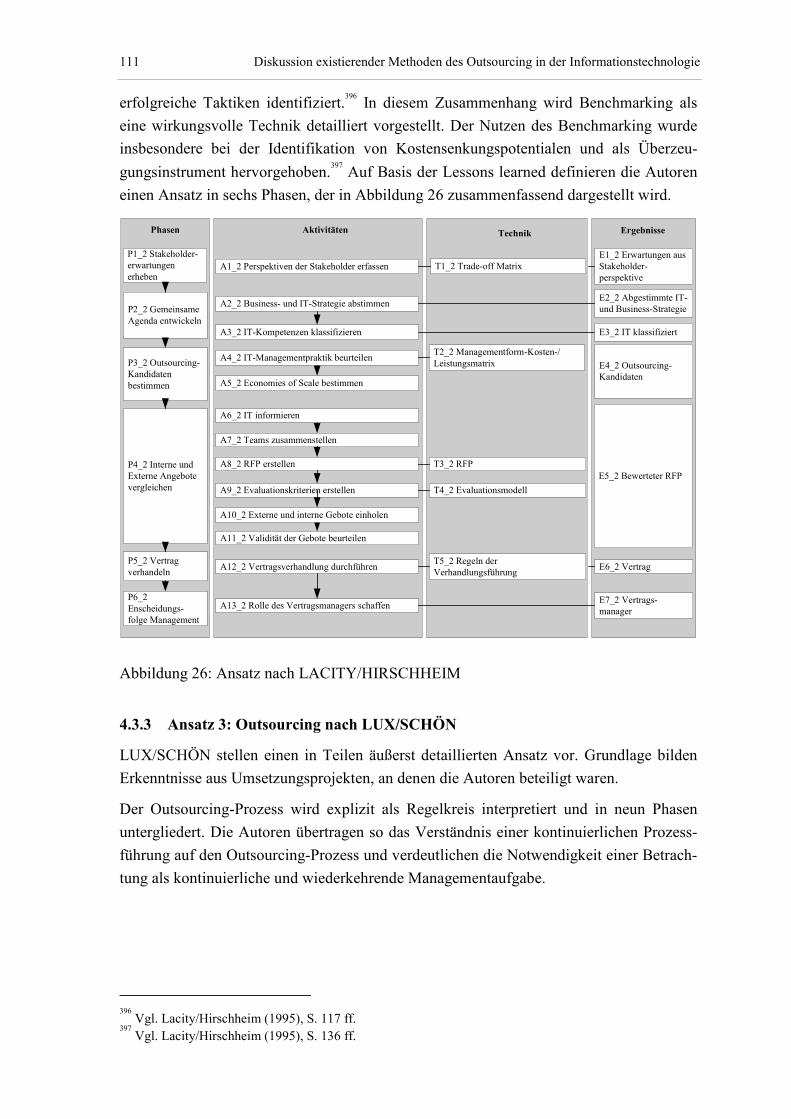

4.3.2 Ansatz 2: In-/ Outsourcing nach LACITY/HIRSCHHEIM .......................... 110

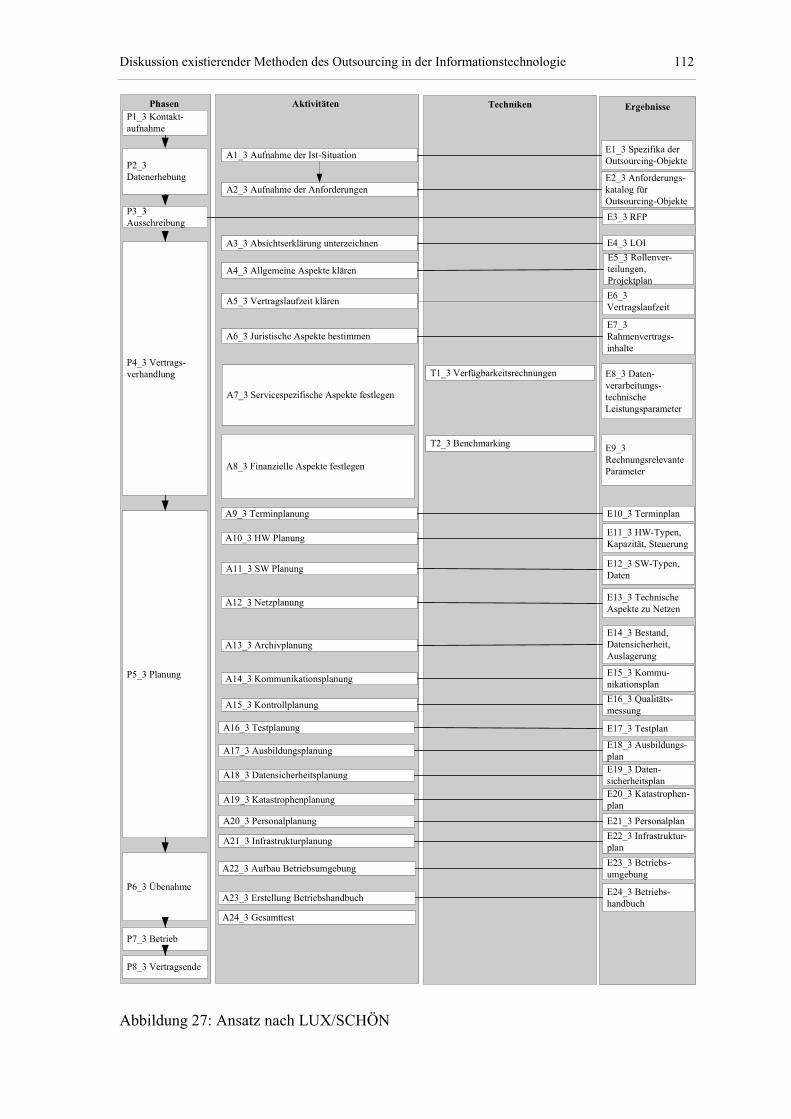

4.3.3 Ansatz 3: Outsourcing nach LUX/SCHÖN................................................... 111

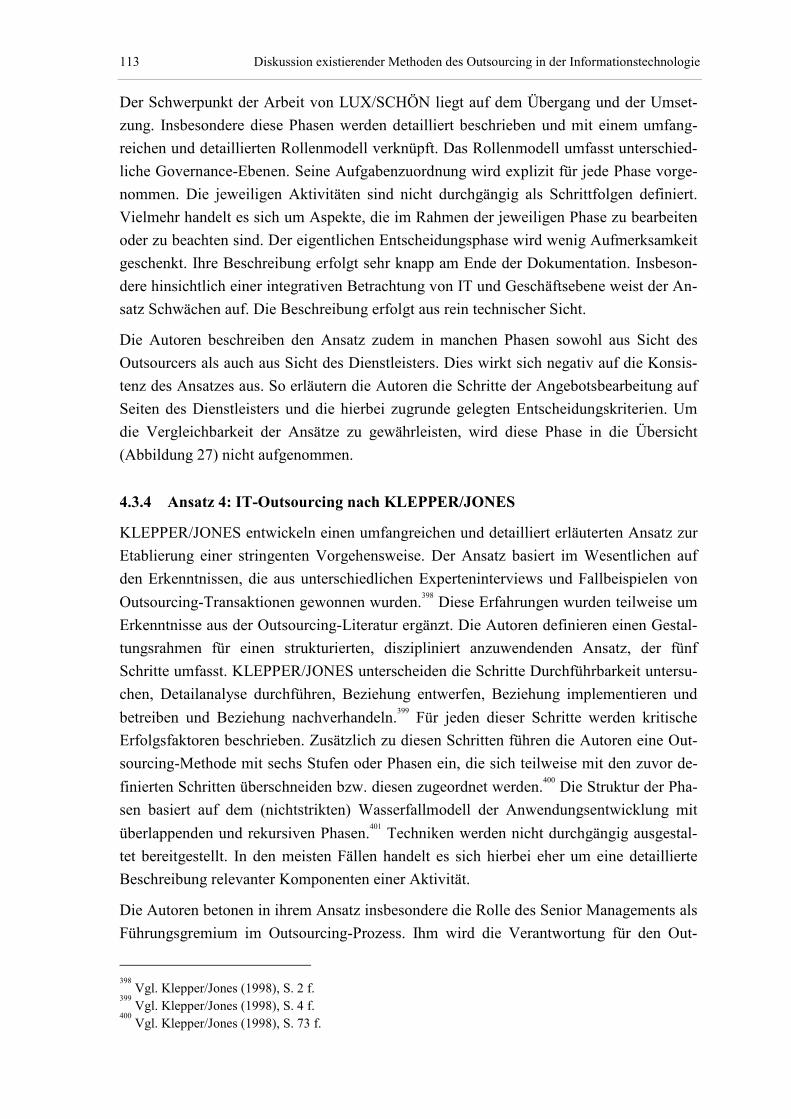

4.3.4 Ansatz 4: IT-Outsourcing nach KLEPPER/JONES ...................................... 113

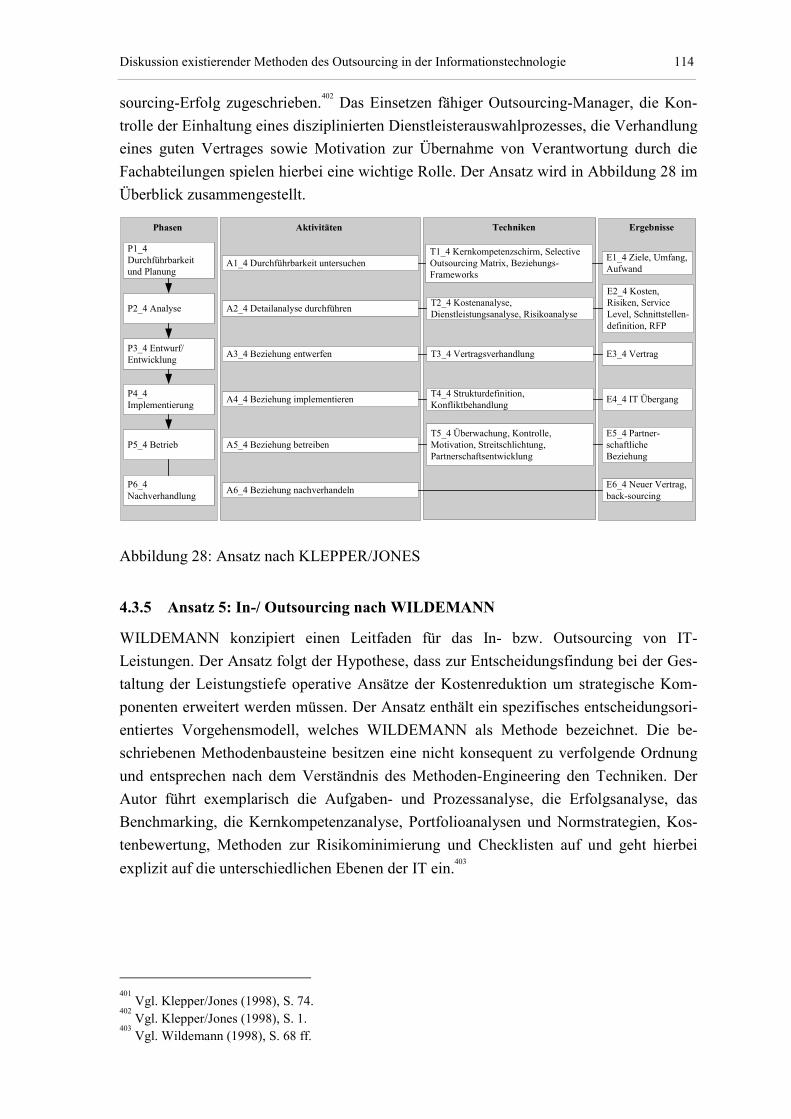

4.3.5 Ansatz 5: In-/ Outsourcing nach WILDEMANN.......................................... 114

4.3.6 Ansatz 6: IT-Outsourcing nach ALDERS ..................................................... 116

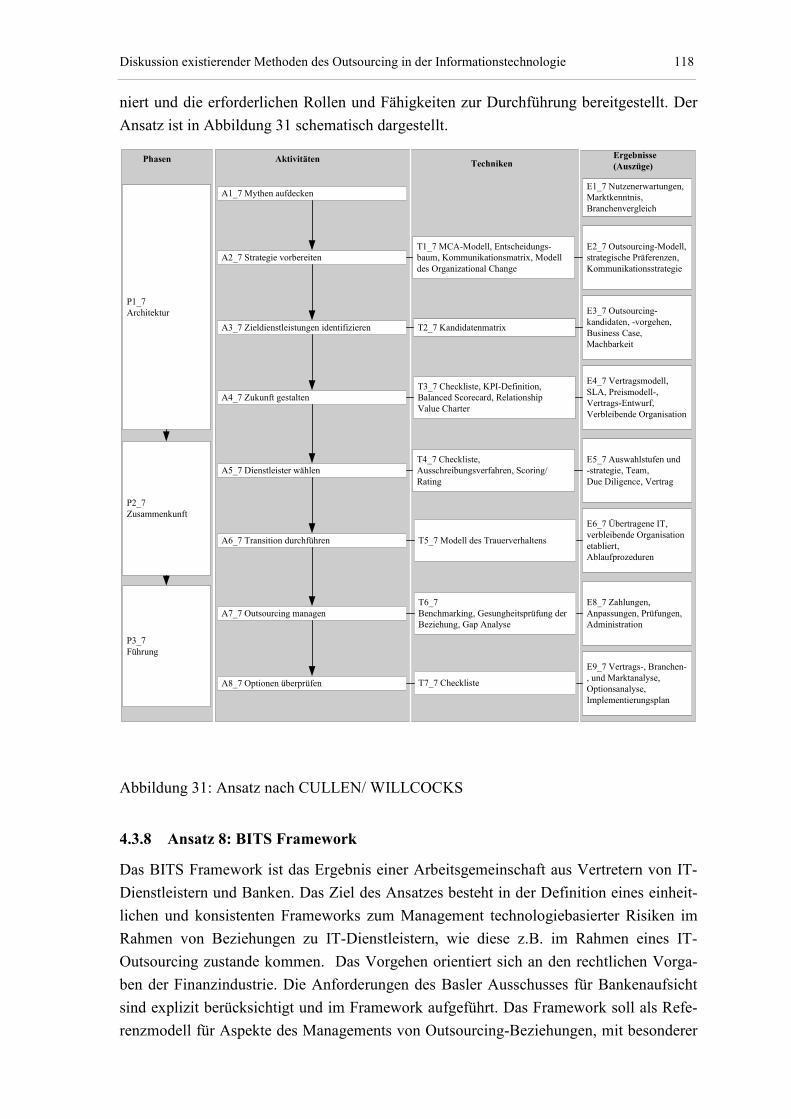

4.3.7 Ansatz 7: Intelligent IT-Outsourcing nach CULLEN/WILLCOCKS........... 117

4.3.8 Ansatz 8: BITS Framework........................................................................... 118

4.4 Zusammenfassende Beurteilung............................................................................. 120

5 Entwicklung einer Methode für das Outsourcing in der

Informationstechnologie von Retail Banken ............................................................. 123

5.1 Metamodell ............................................................................................................. 123

5.1.1 Sicht 1: Vorstudie .......................................................................................... 124

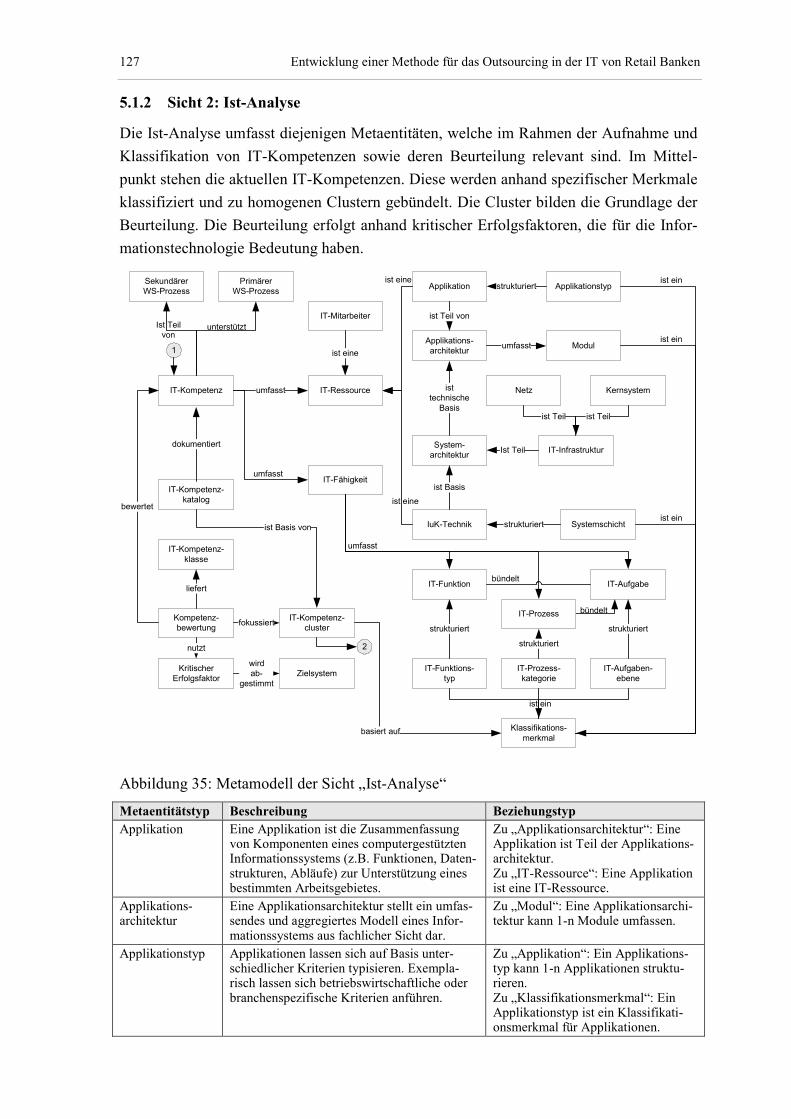

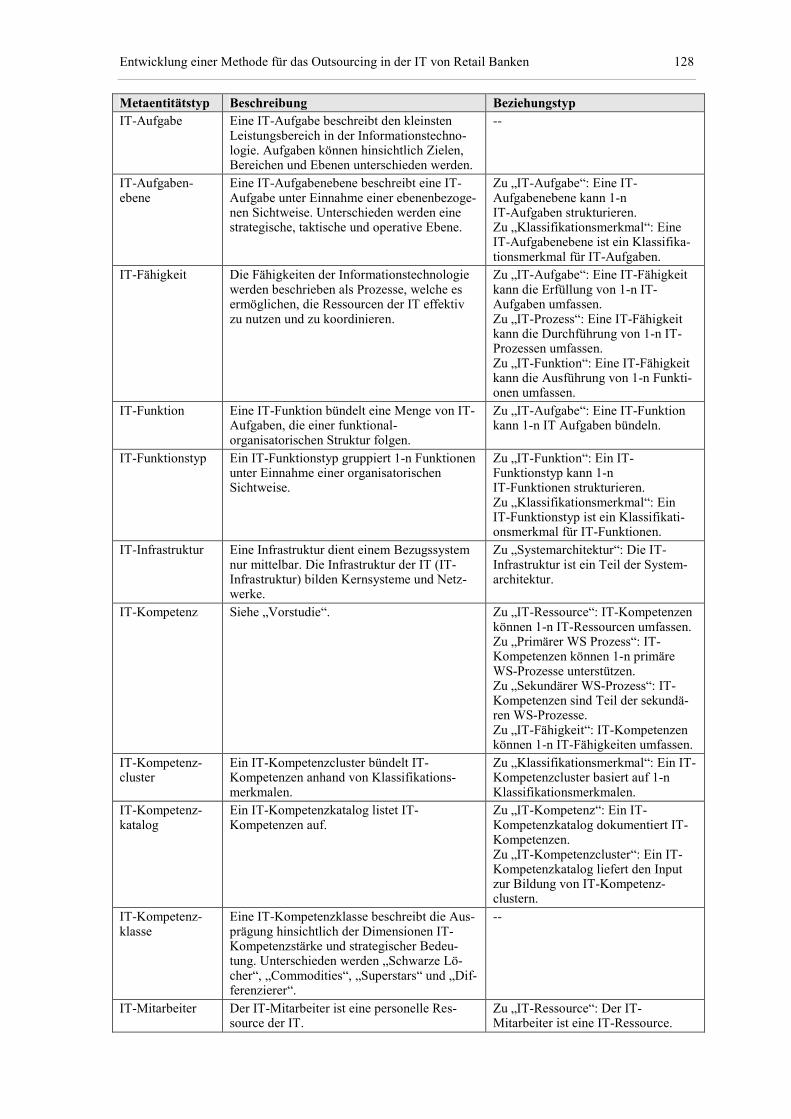

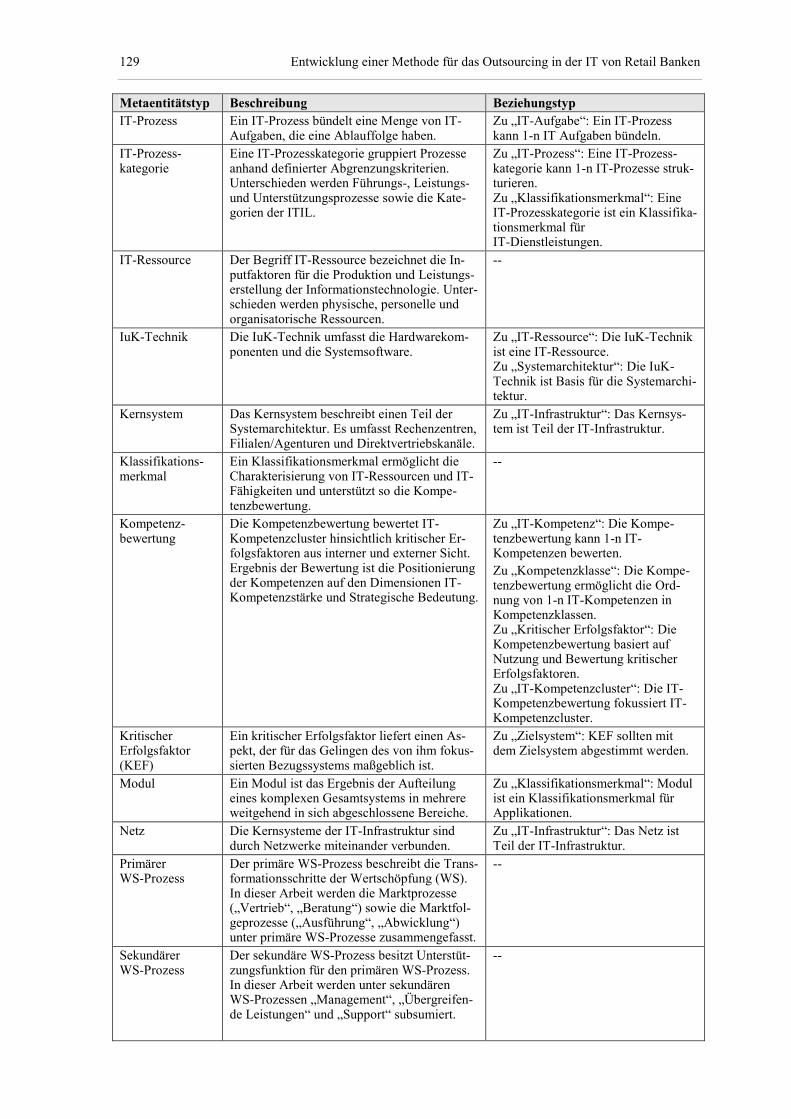

5.1.2 Sicht 2: Ist-Analyse ....................................................................................... 127

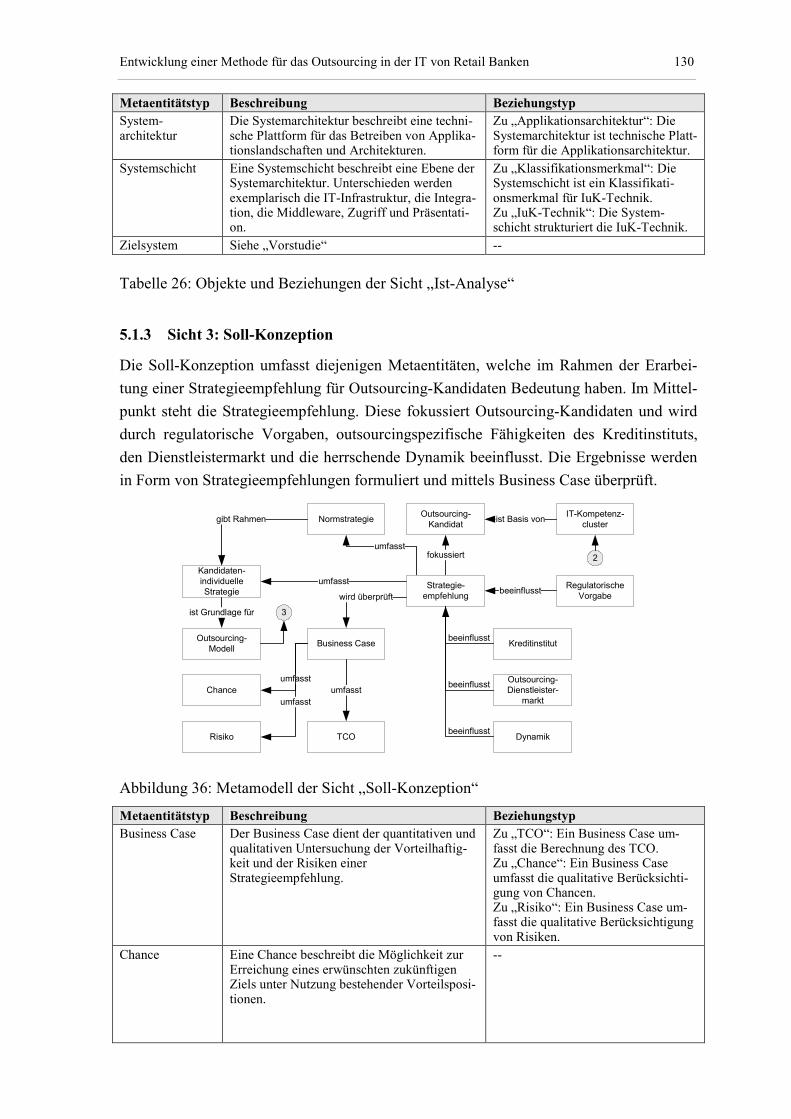

5.1.3 Sicht 3: Soll-Konzeption ............................................................................... 130

Inhaltsverzeichnis XI

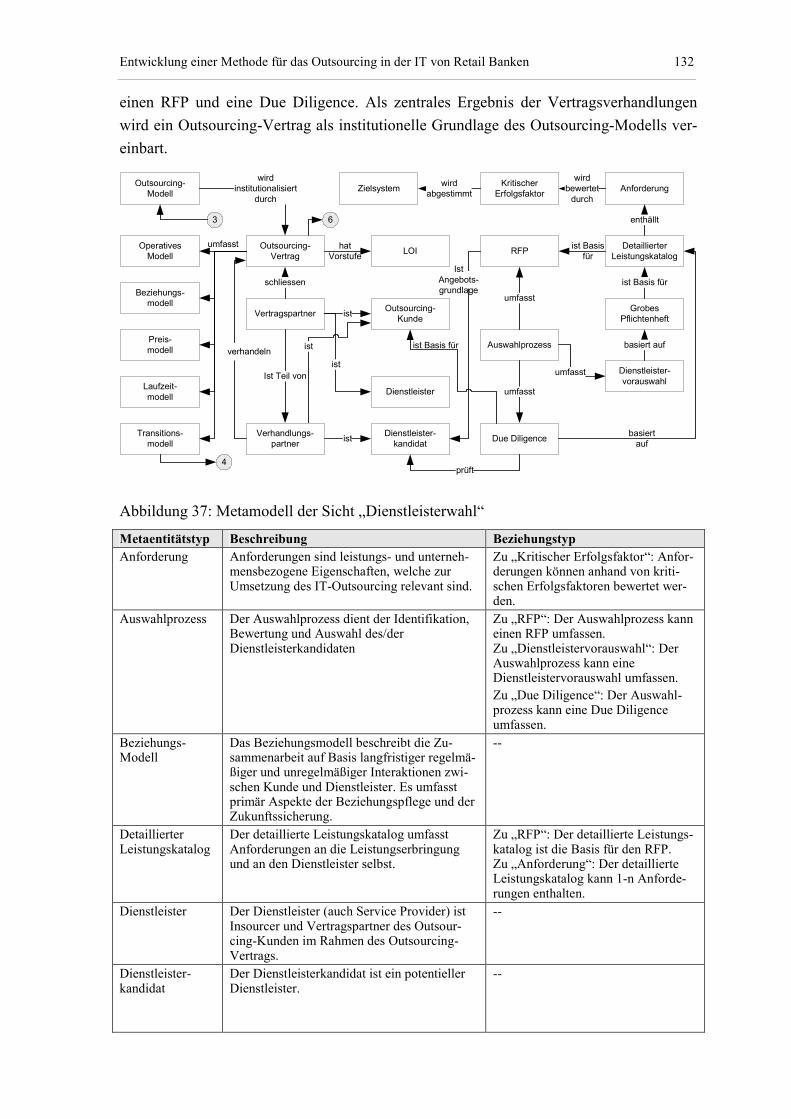

5.1.4 Sicht 4: Dienstleisterwahl .............................................................................. 131

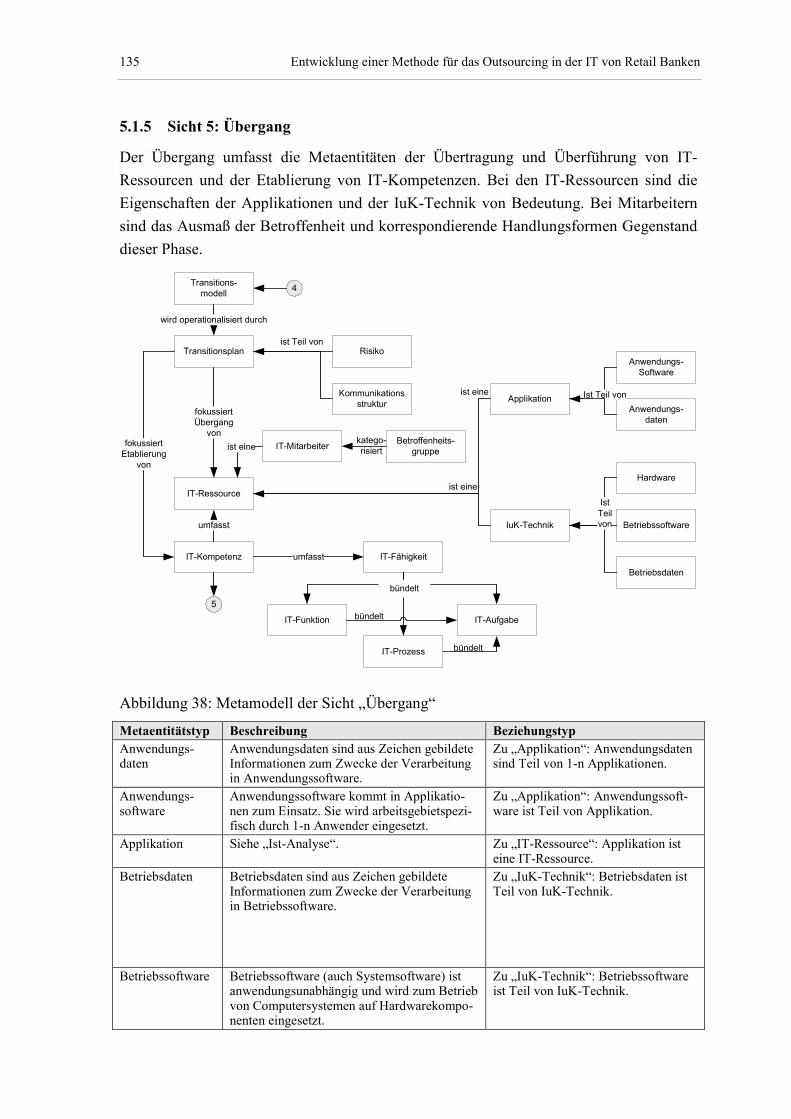

5.1.5 Sicht 5: Übergang .......................................................................................... 135

5.1.6 Sicht 6: Betrieb und Reevaluation ................................................................. 136

5.2 Vorgehensmodell .................................................................................................... 139

5.2.1 Schritt 1: Erstellung eines Gesamtbestandes ................................................. 140

5.2.2 Schritt 2: Ableitung phasenspezifischer Teilmodelle .................................... 143

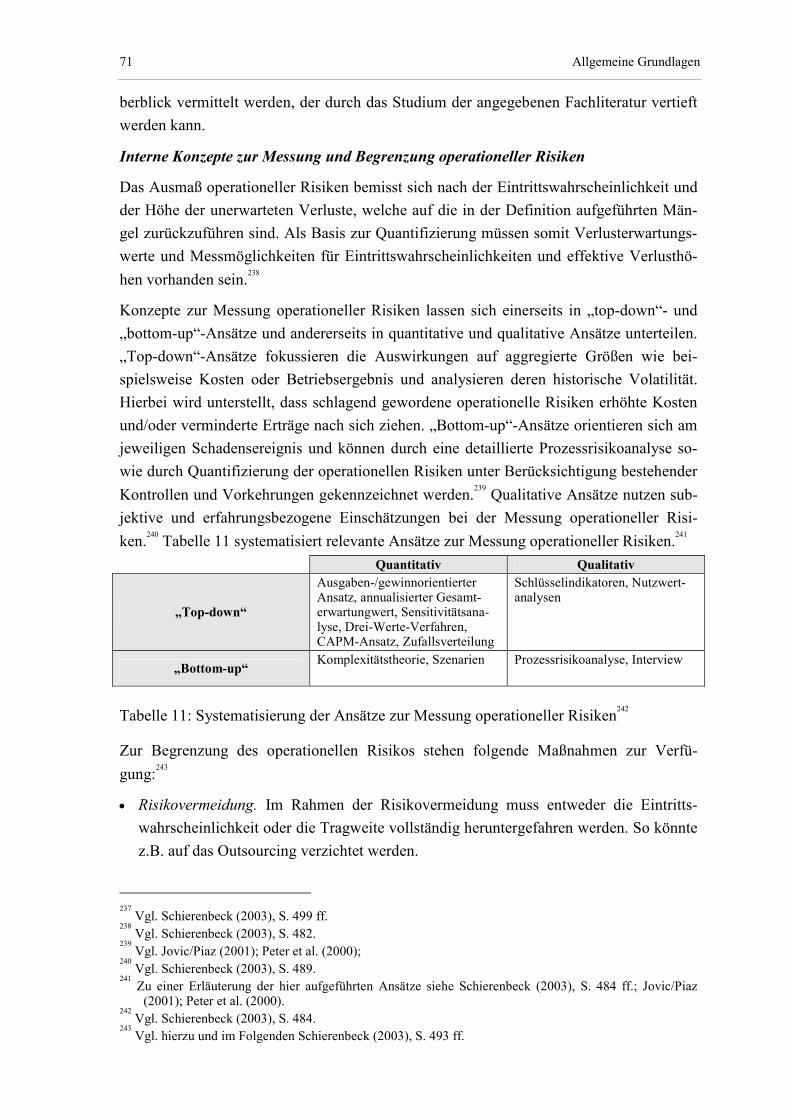

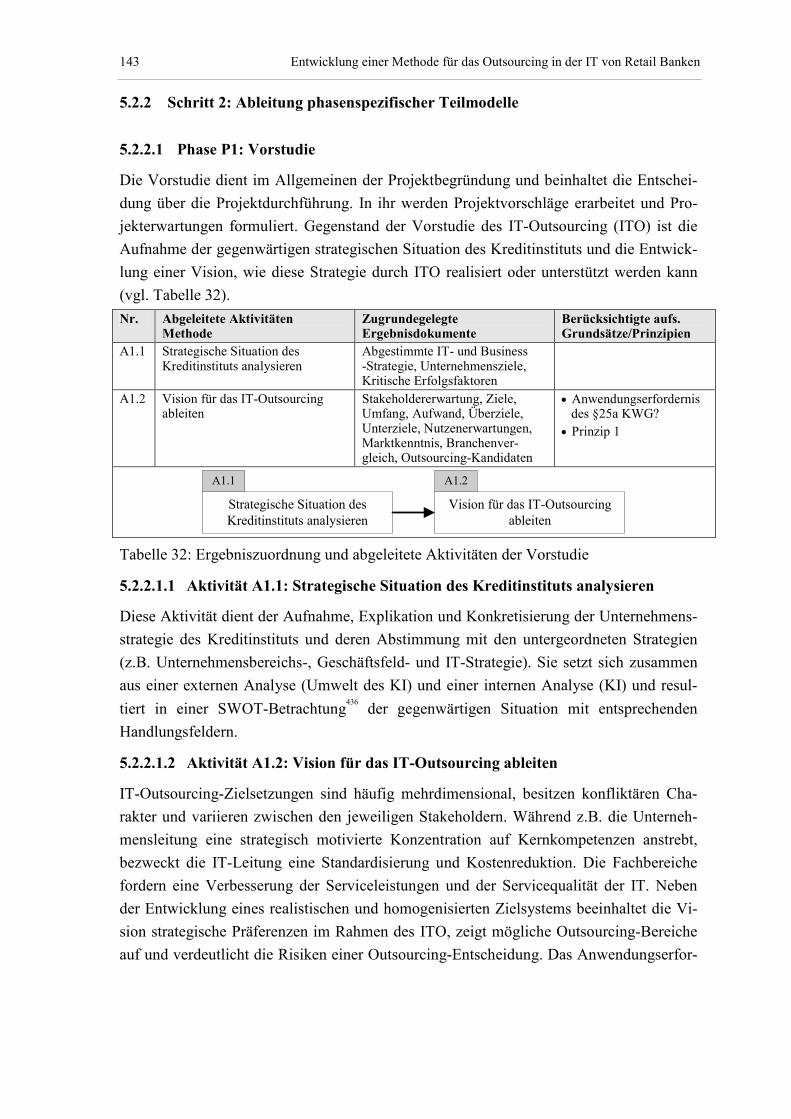

5.2.2.1 Phase P1: Vorstudie ............................................................................ 143

5.2.2.1.1 Aktivität A1.1: Strategische Situation des Kreditinstituts

analysieren .................................................................................. 143

5.2.2.1.2 Aktivität A1.2: Vision für das IT-Outsourcing ableiten ............. 143

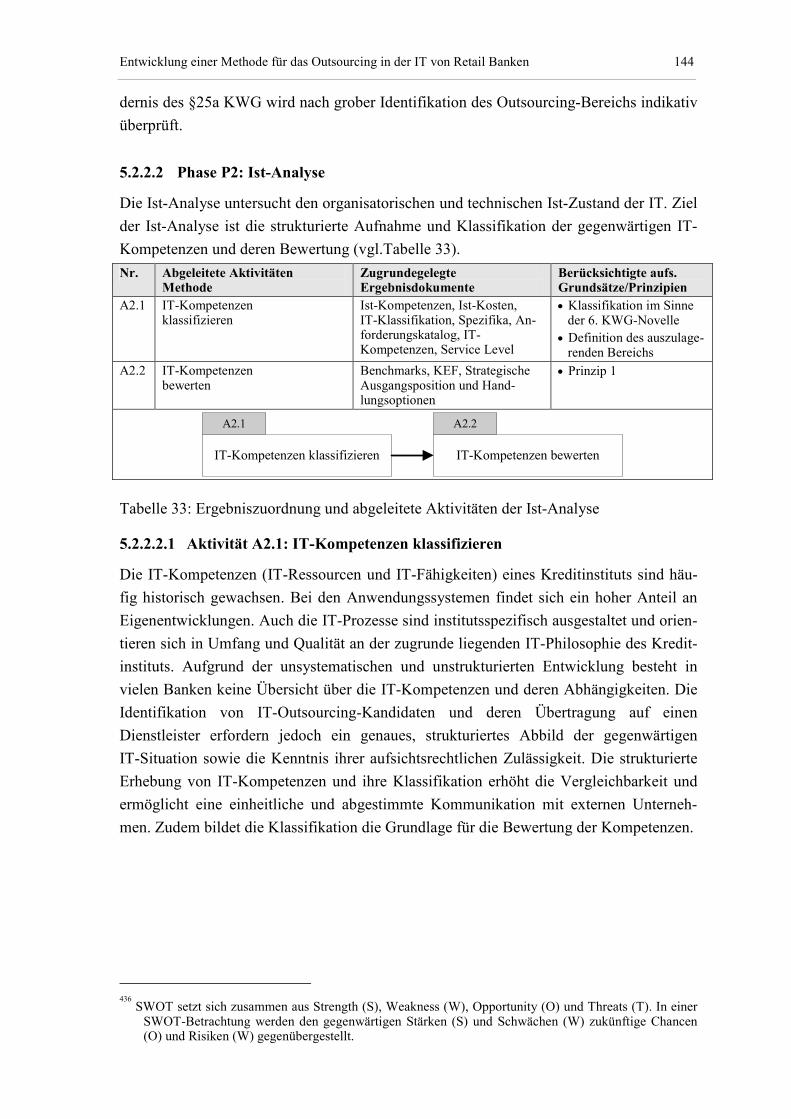

5.2.2.2 Phase P2: Ist-Analyse.......................................................................... 144

5.2.2.2.1 Aktivität A2.1: IT-Kompetenzen klassifizieren.......................... 144

5.2.2.2.2 Aktivität A2.2: IT-Kompetenzen bewerten ................................ 145

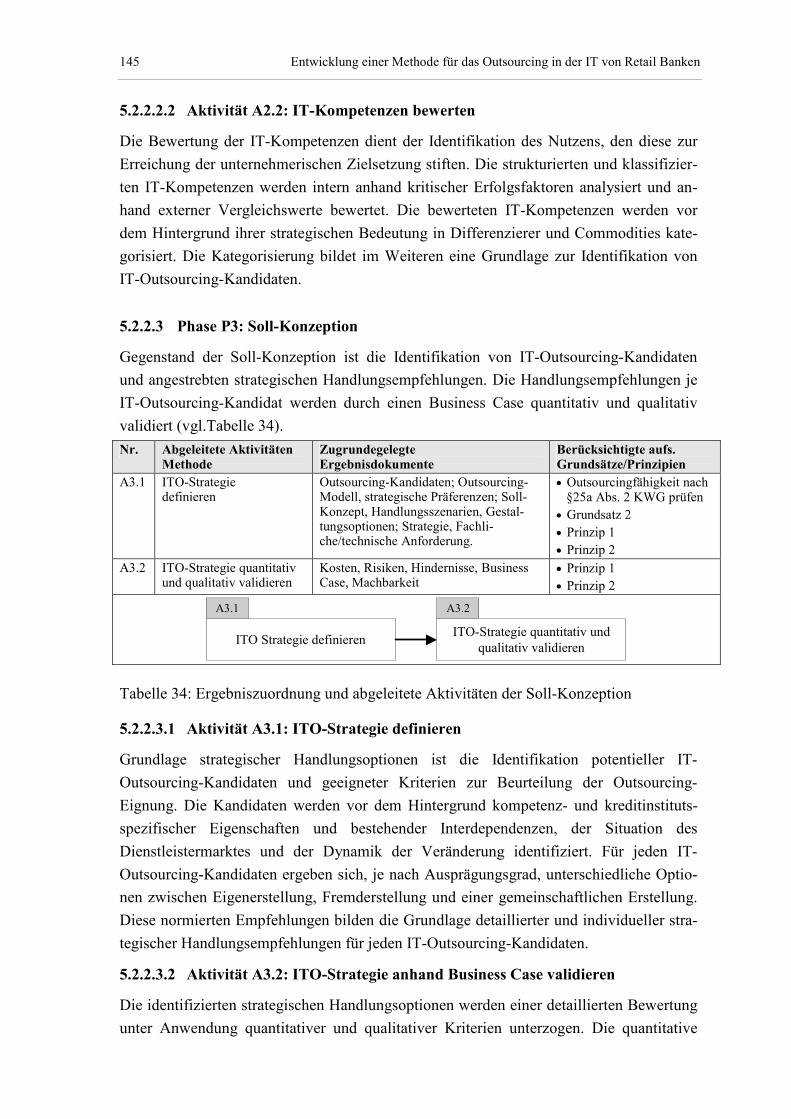

5.2.2.3 Phase P3: Soll-Konzeption.................................................................. 145

5.2.2.3.1 Aktivität A3.1: ITO-Strategie definieren.................................... 145

5.2.2.3.2 Aktivität A3.2: ITO-Strategie anhand Business Case

validieren .................................................................................... 145

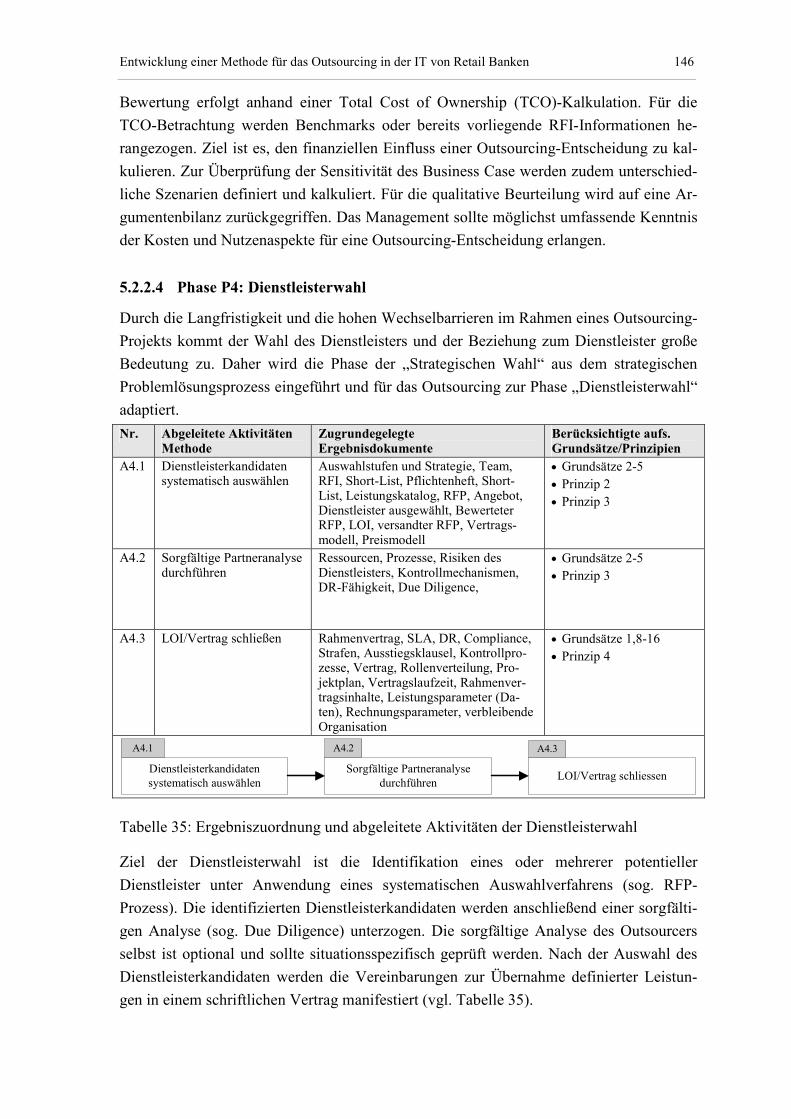

5.2.2.4 Phase P4: Dienstleisterwahl ................................................................ 146

5.2.2.4.1 Aktivität A 4.1: Dienstleisterkandidaten systematisch

auswählen.................................................................................... 147

5.2.2.4.2 Aktivität A4.2: Sorgfältige Partneranalyse durchführen ............ 147

5.2.2.4.3 Aktivität A4.3: LOI/Vertrag schließen ....................................... 147

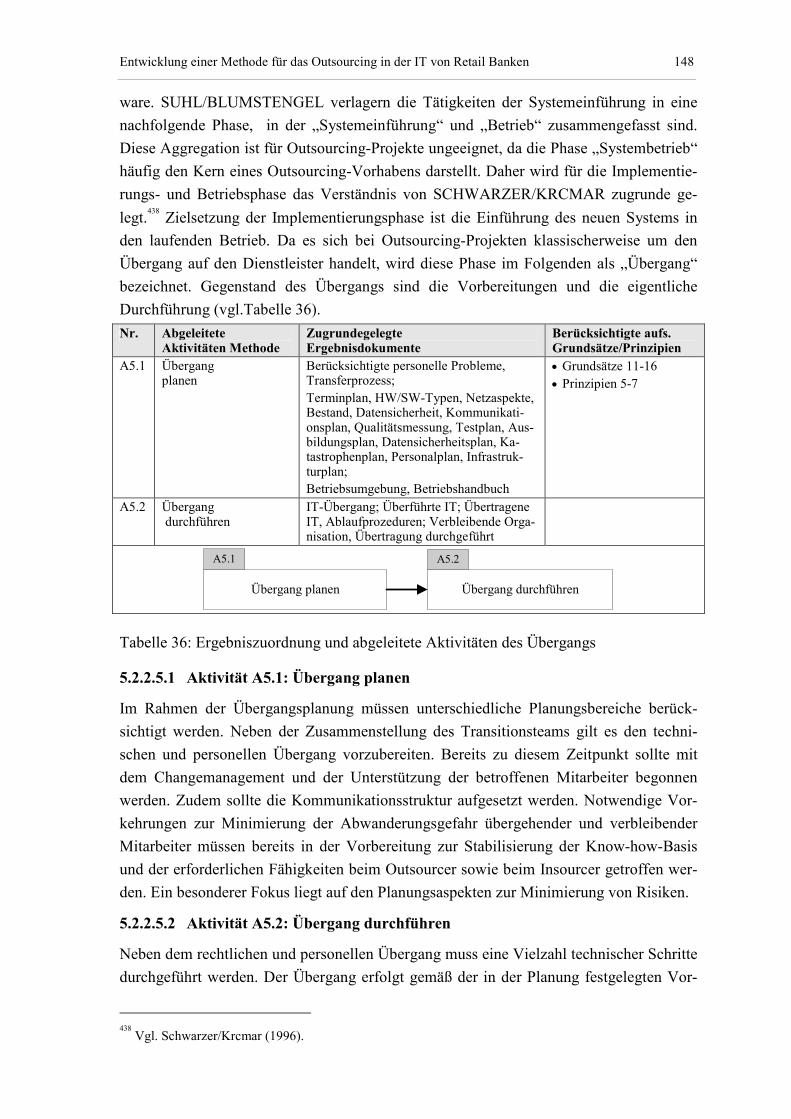

5.2.2.5 Phase P5: Übergang ............................................................................ 147

5.2.2.5.1 Aktivität A5.1: Übergang planen................................................ 148

5.2.2.5.2 Aktivität A5.2: Übergang durchführen....................................... 148

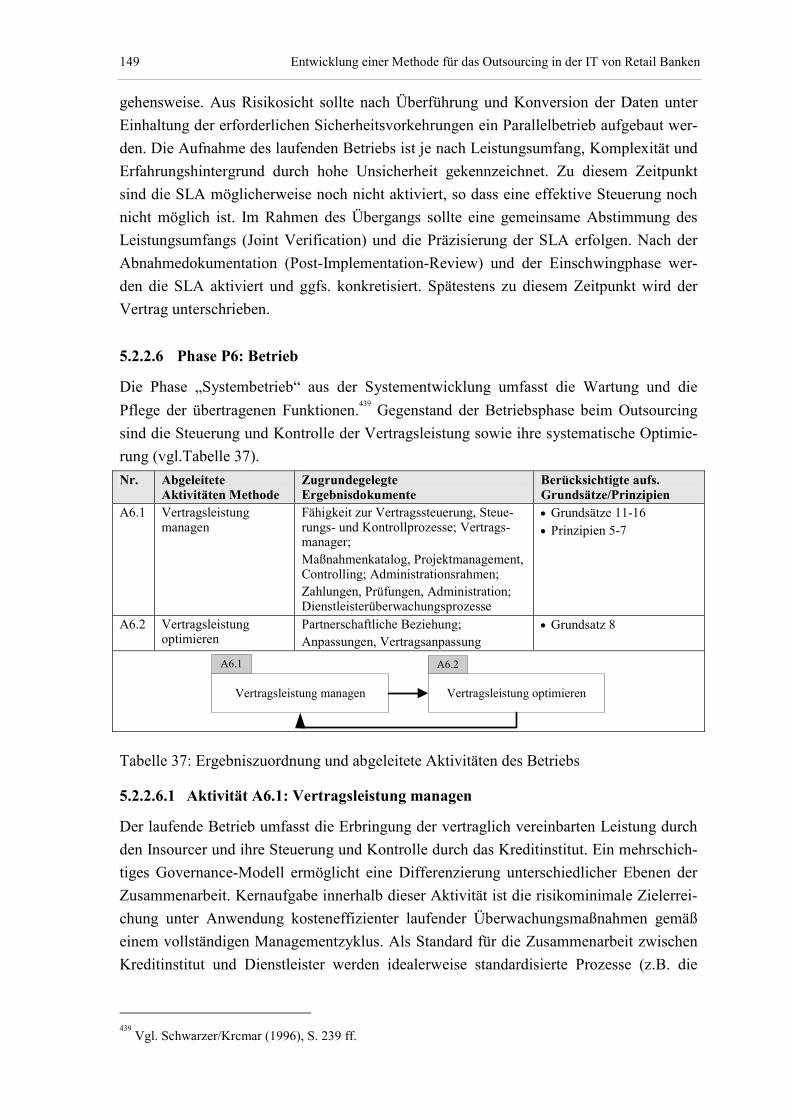

5.2.2.6 Phase P6: Betrieb ................................................................................ 149

5.2.2.6.1 Aktivität A6.1: Vertragsleistung managen ................................. 149

5.2.2.6.2 Aktivität A6.2: Vertragsleistung optimieren .............................. 150

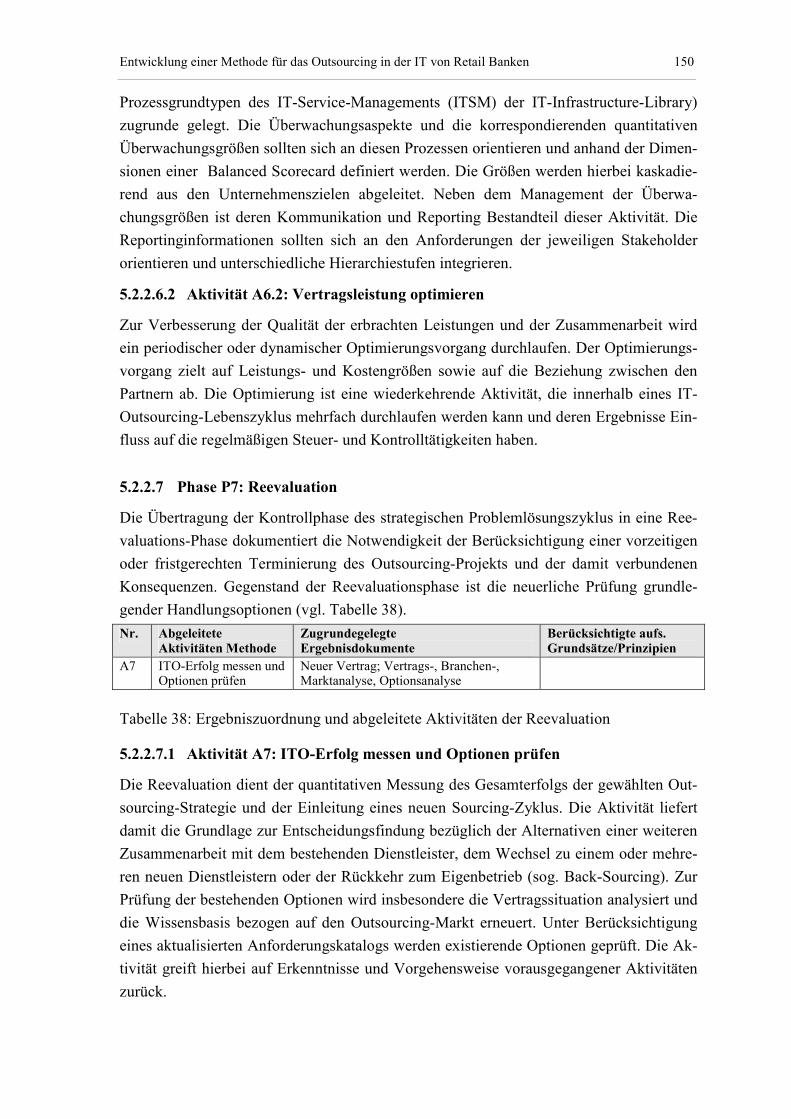

5.2.2.7 Phase P7: Reevaluation ....................................................................... 150

5.2.2.7.1 Aktivität A7: ITO-Erfolg messen und Optionen prüfen............. 150

XII Inhaltsverzeichnis

5.2.3 Schritt 3: Konstruktion des gesamthaften Vorgehensmodells eines IT-

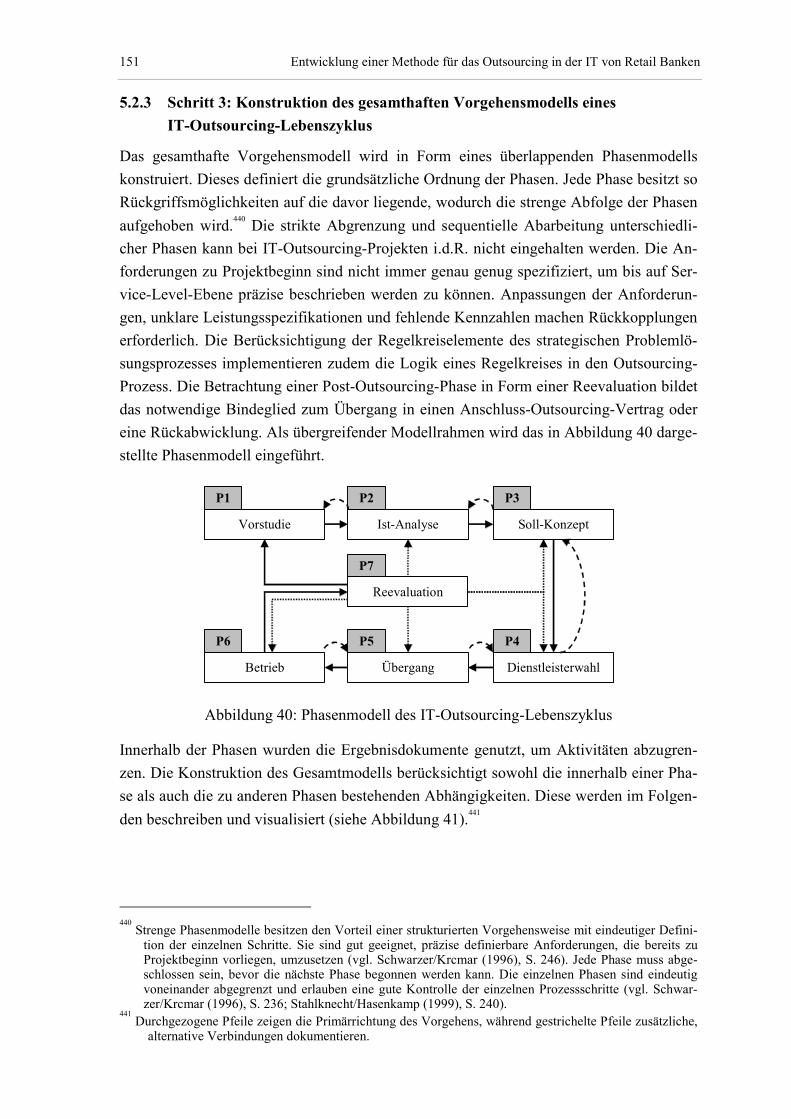

Outsourcing-Lebenszyklus ............................................................................ 151

5.3 Techniken ............................................................................................................... 154

5.3.1 Technik T1.1: Strategische Diagnose ............................................................ 155

5.3.1.1 Übersicht und Grundlagen .................................................................. 155

5.3.1.2 Vorgehen ............................................................................................. 156

5.3.2 Technik T1.2: Visionsentwicklung................................................................ 164

5.3.2.1 Übersicht und Grundlagen .................................................................. 164

5.3.2.2 Vorgehen ............................................................................................. 166

5.3.3 Technik T2.1: IT-Kompetenzclusterung ....................................................... 173

5.3.3.1 Übersicht und Grundlagen .................................................................. 173

5.3.3.2 Vorgehen ............................................................................................. 173

5.3.4 Technik T2.2: IT-Kompetenzanalyse ............................................................ 182

5.3.4.1 Übersicht und Grundlagen .................................................................. 182

5.3.4.2 Vorgehen ............................................................................................. 183

5.3.5 Technik T3.1: ITO-Strategieempfehlung ...................................................... 191

5.3.5.1 Übersicht und Grundlagen .................................................................. 191

5.3.5.2 Vorgehen ............................................................................................. 191

5.3.6 Technik T3.2: Business Case Analyse .......................................................... 202

5.3.6.1 Übersicht und Grundlagen .................................................................. 202

5.3.6.2 Vorgehen ............................................................................................. 202

5.3.7 Technik T4.1: Request for Proposal .............................................................. 215

5.3.7.1 Übersicht und Grundlagen .................................................................. 215

5.3.7.2 Vorgehen ............................................................................................. 216

5.3.8 Technik T4.2: Due Diligence ........................................................................ 229

5.3.8.1 Übersicht und Grundlagen .................................................................. 229

5.3.8.2 Vorgehen ............................................................................................. 231

5.3.9 Technik T4.3: Vertragsschließung ................................................................ 236

5.3.9.1 Übersicht und Grundlagen .................................................................. 236

5.3.9.2 Vorgehen ............................................................................................. 237

Inhaltsverzeichnis XIII

5.3.10 Technik T5.1: Transitionsplanung................................................................. 245

5.3.10.1 Übersicht und Grundlagen .................................................................. 245

5.3.10.2 Vorgehen ............................................................................................. 245

5.3.11 Technik T5.2: Transitionsmanagement ......................................................... 251

5.3.11.1 Übersicht und Grundlagen .................................................................. 251

5.3.11.2 Vorgehen ............................................................................................. 251

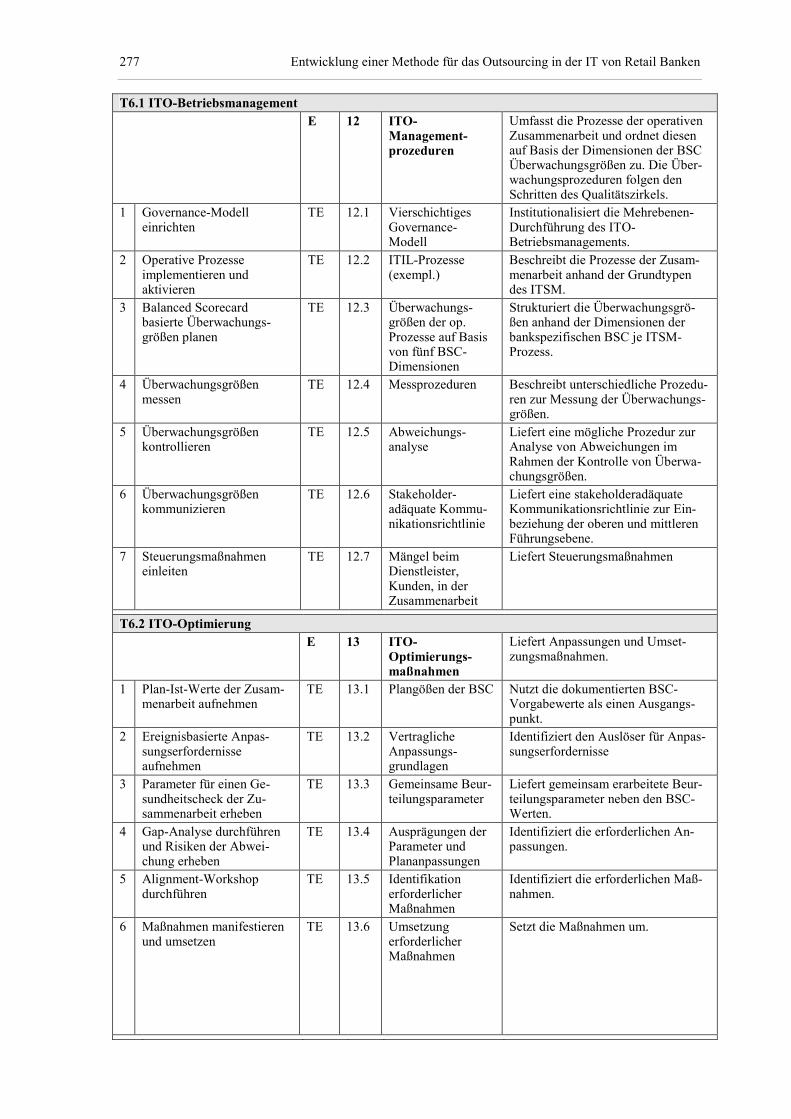

5.3.12 Technik T6.1: ITO-Betriebsmanagement...................................................... 253

5.3.12.1 Übersicht und Grundlagen .................................................................. 253

5.3.12.2 Vorgehen ............................................................................................. 254

5.3.13 Technik T6.2: ITO-Optimierung ................................................................... 262

5.3.13.1 Übersicht und Grundlagen .................................................................. 262

5.3.13.2 Vorgehen ............................................................................................. 263

5.3.14 Technik T7: Reevaluation ............................................................................. 265

5.3.14.1 Übersicht und Grundlagen .................................................................. 265

5.3.14.2 Vorgehen ............................................................................................. 266

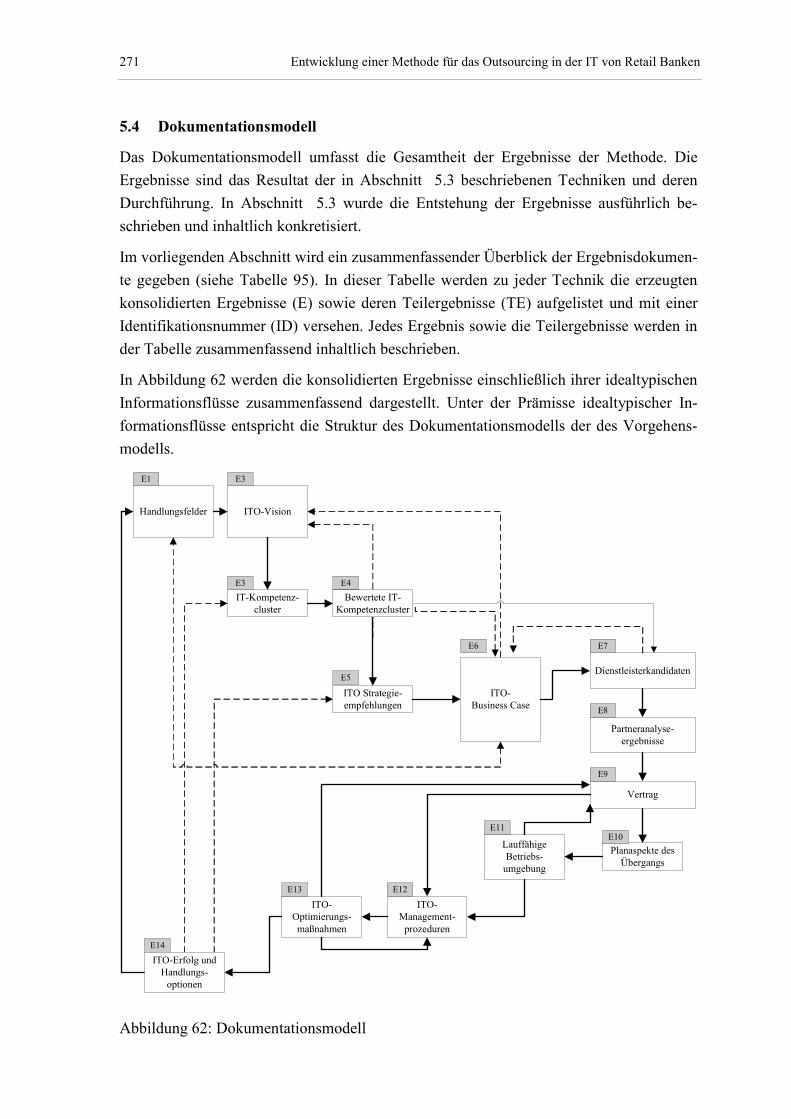

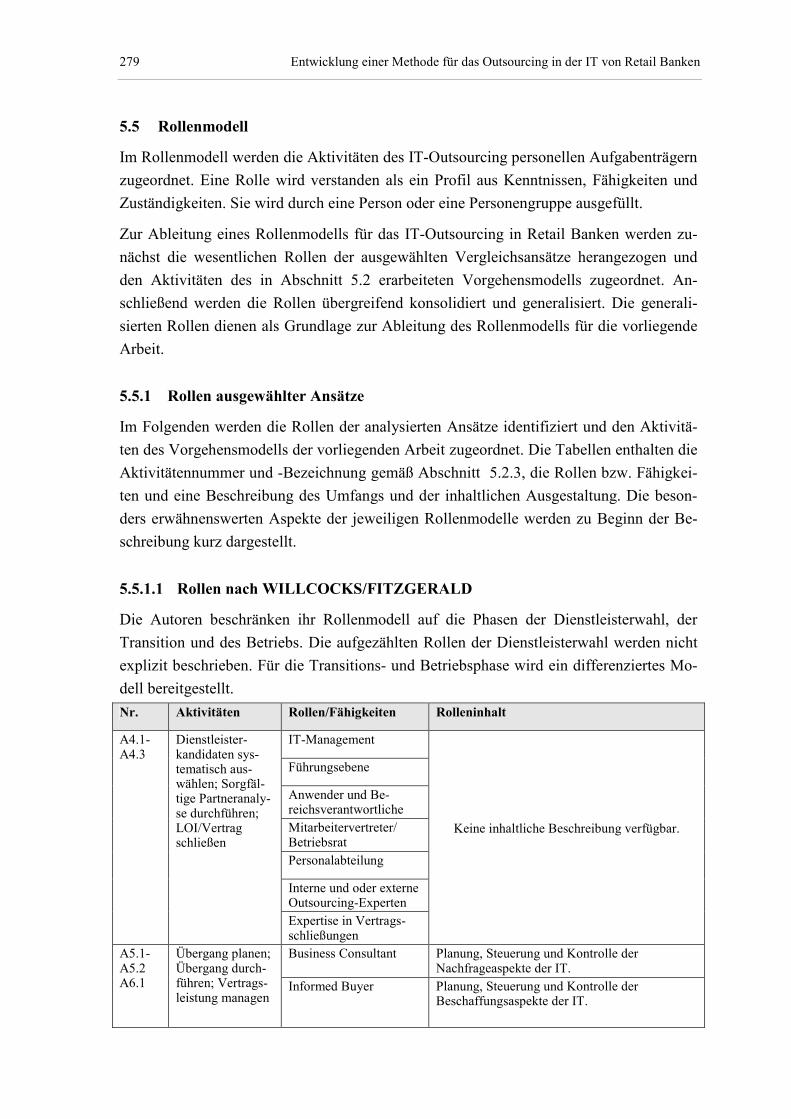

5.4 Dokumentationsmodell........................................................................................... 271

5.5 Rollenmodell........................................................................................................... 279

5.5.1 Rollen ausgewählter Ansätze......................................................................... 279

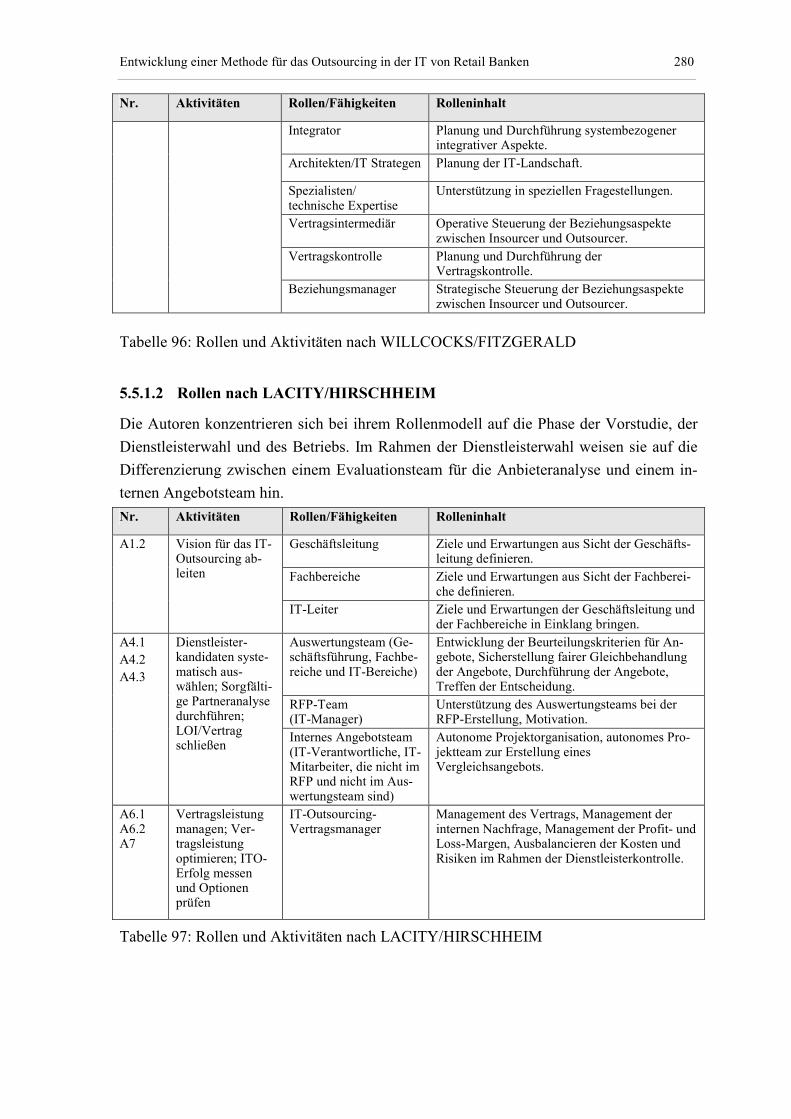

5.5.1.1 Rollen nach WILLCOCKS/FITZGERALD........................................ 279

5.5.1.2 Rollen nach LACITY/HIRSCHHEIM ................................................ 280

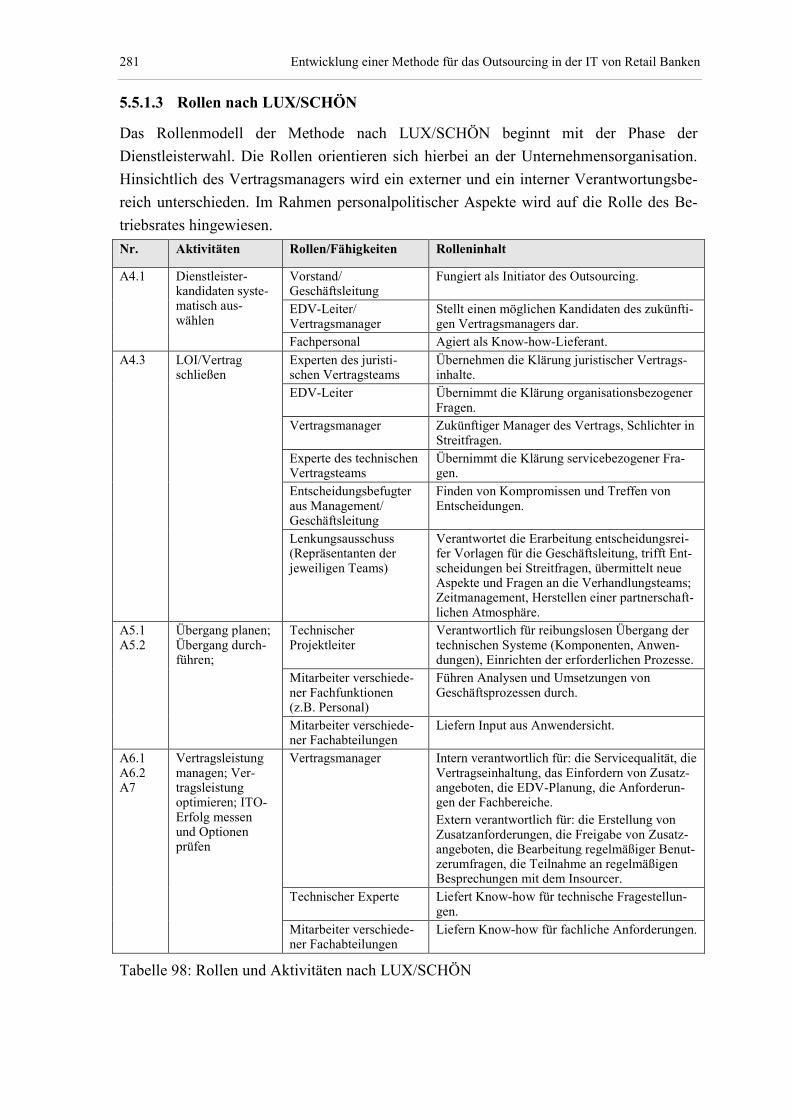

5.5.1.3 Rollen nach LUX/SCHÖN.................................................................. 281

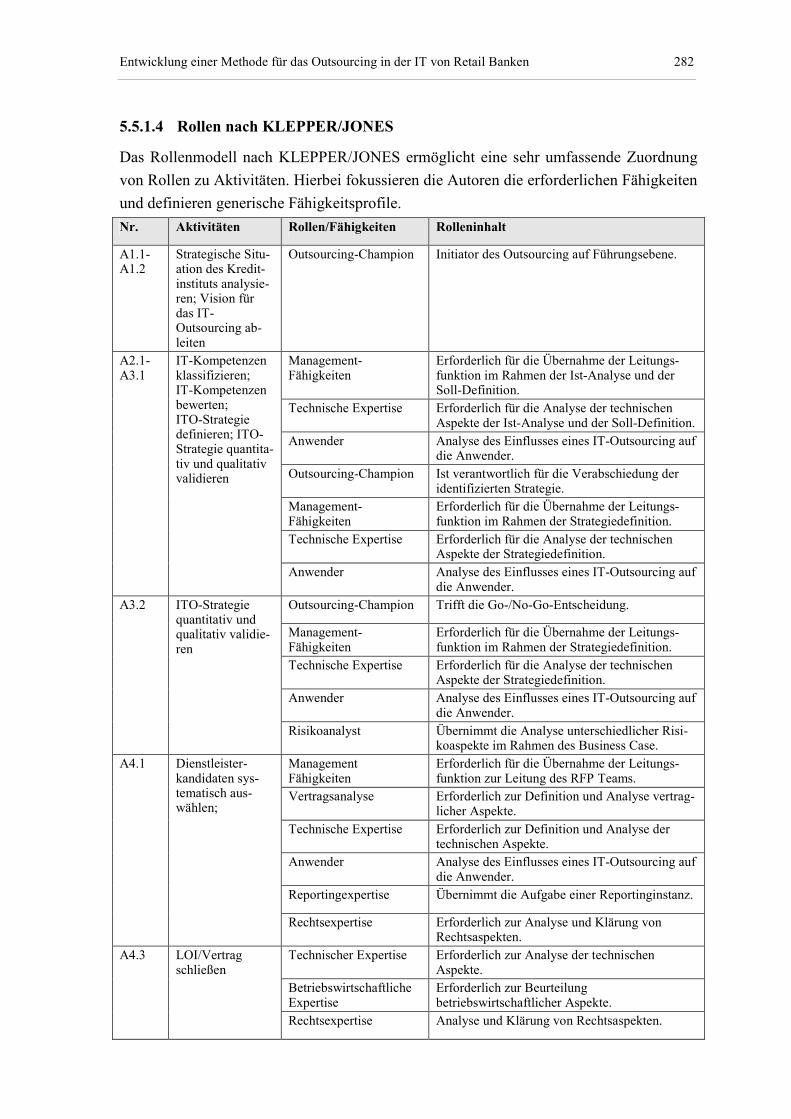

5.5.1.4 Rollen nach KLEPPER/JONES .......................................................... 282

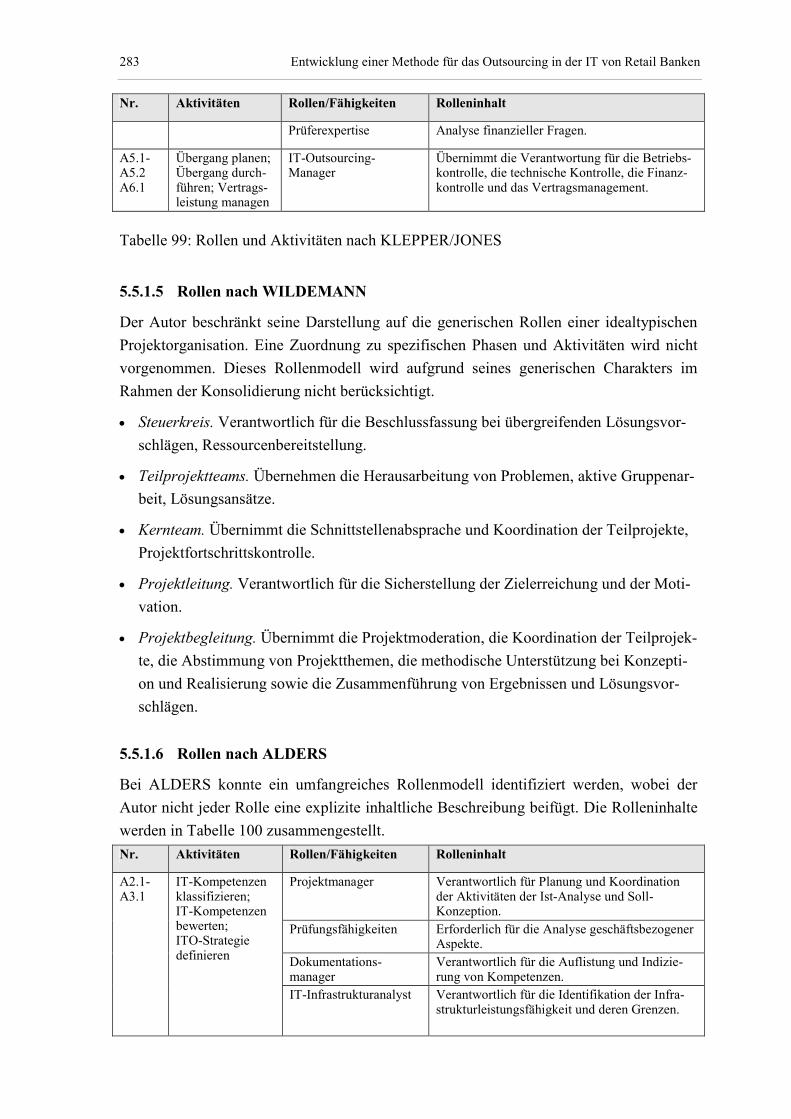

5.5.1.5 Rollen nach WILDEMANN................................................................ 283

5.5.1.6 Rollen nach ALDERS ......................................................................... 283

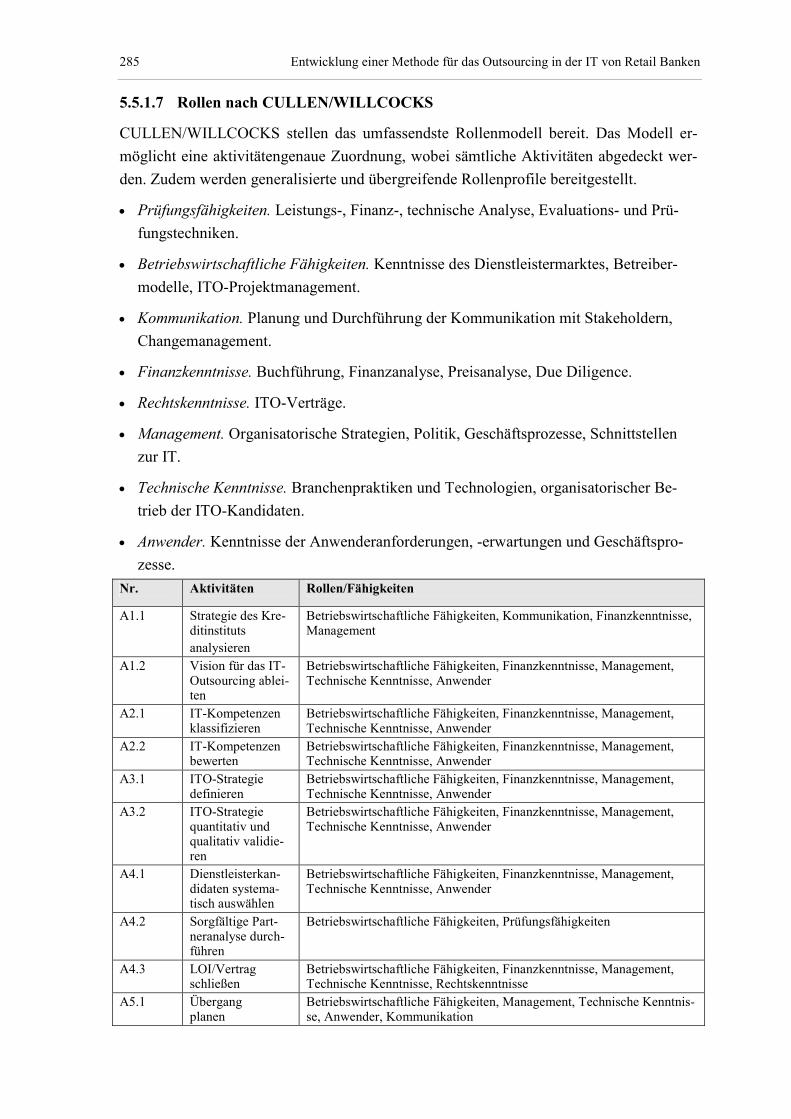

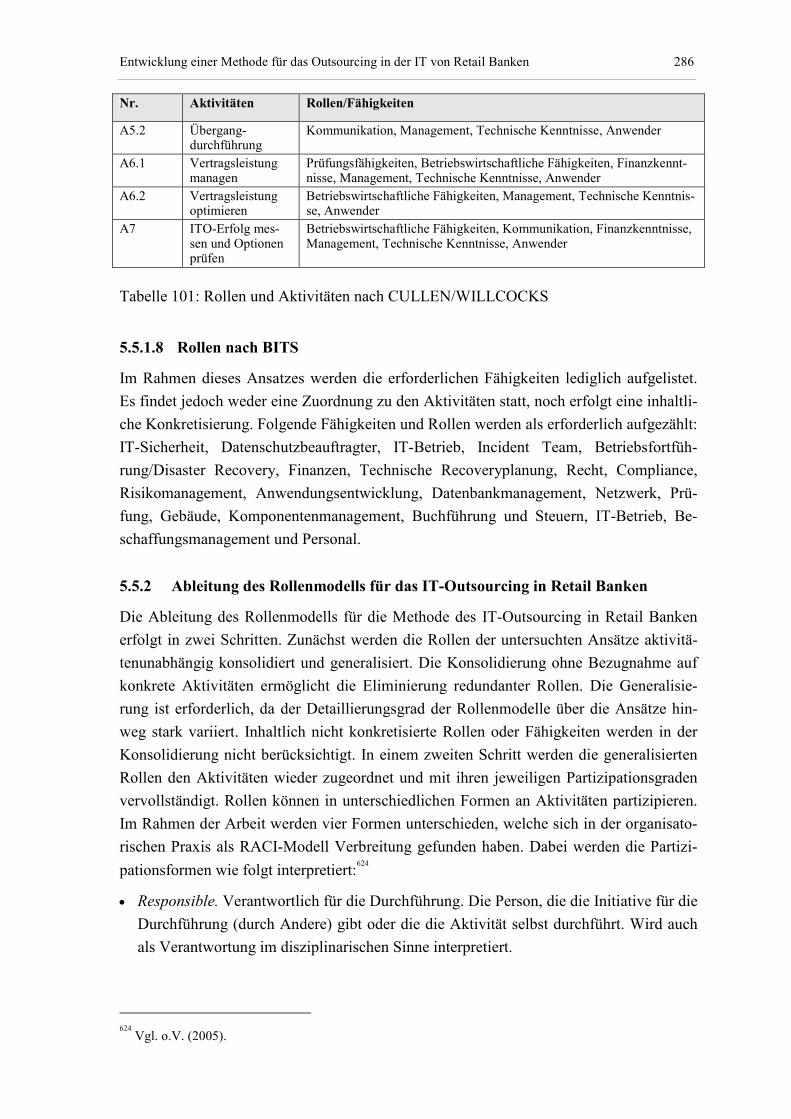

5.5.1.7 Rollen nach CULLEN/WILLCOCKS ................................................ 285

5.5.1.8 Rollen nach BITS ................................................................................ 286

5.5.2 Ableitung des Rollenmodells für das IT-Outsourcing in Retail Banken....... 286

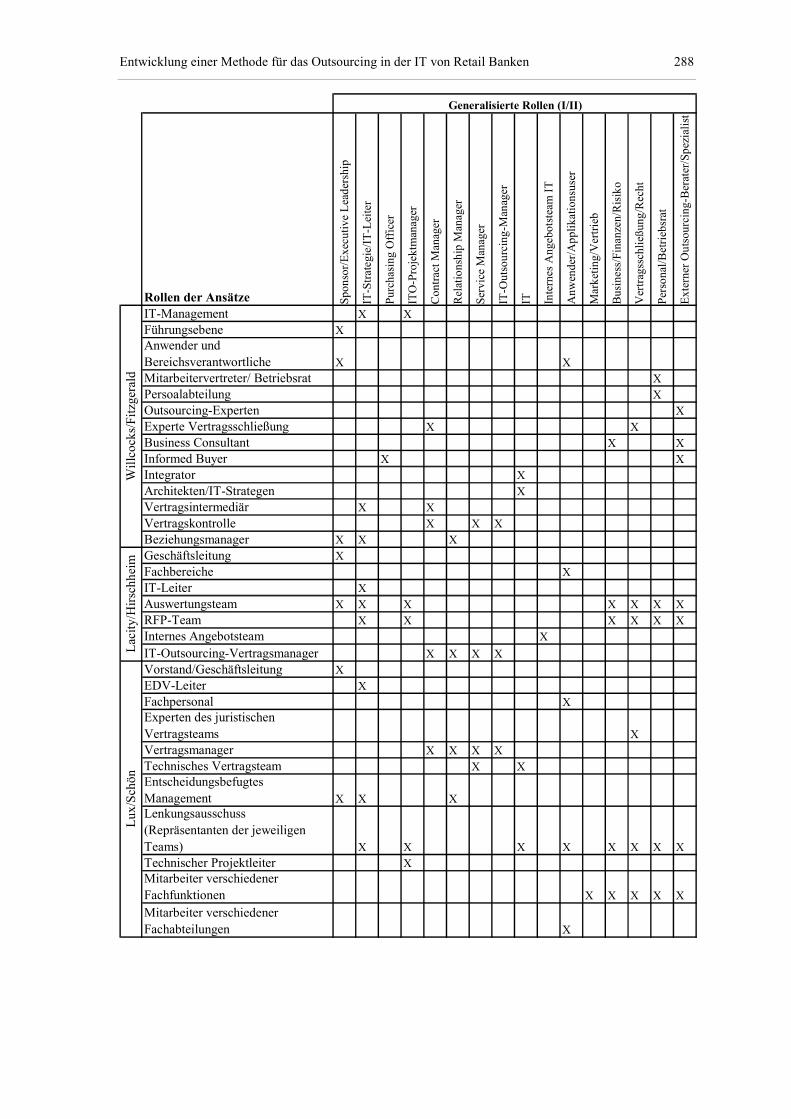

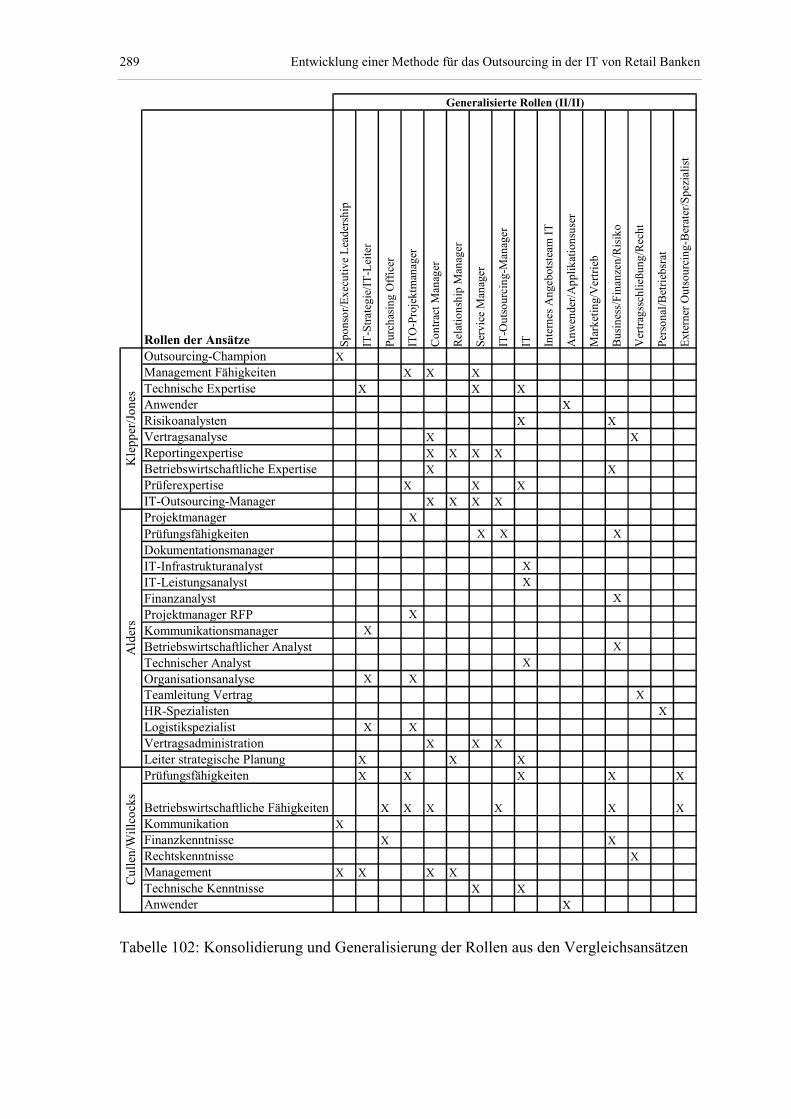

5.5.2.1 Konsolidierung und Generalisierung .................................................. 287

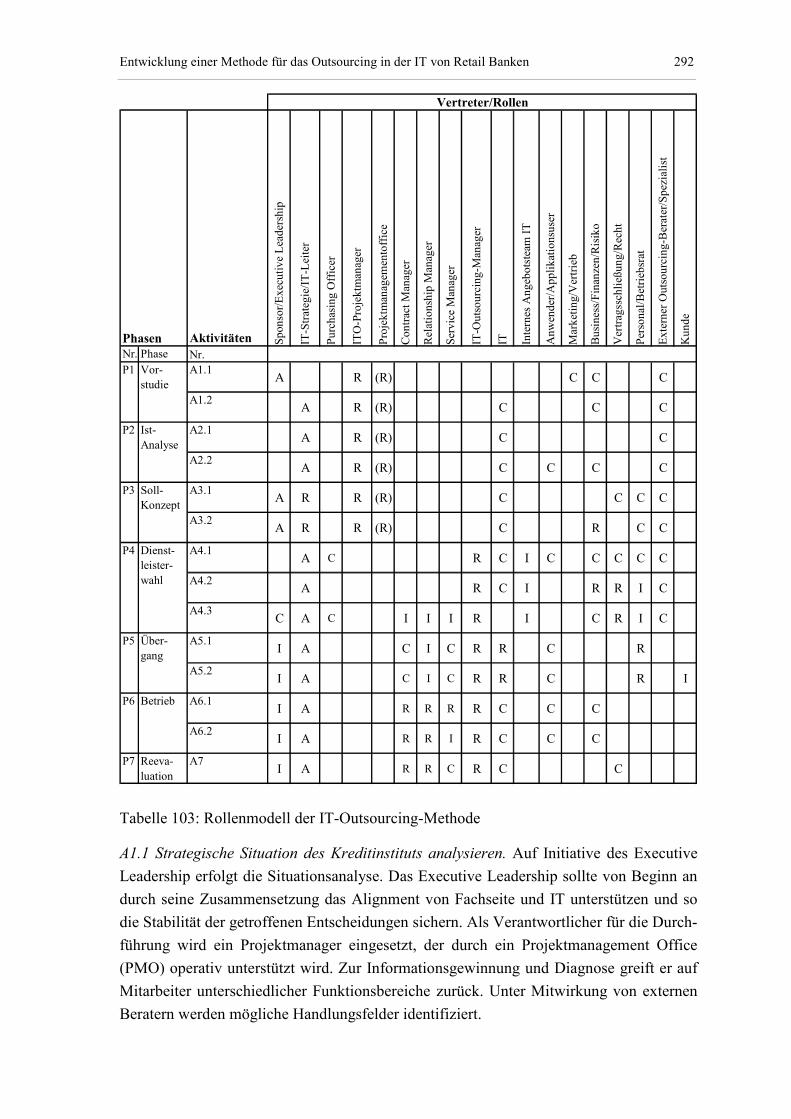

5.5.2.2 Zuordnung von Rollen zu Aktivitäten................................................. 291

XIV Inhaltsverzeichnis

6 Multiperspektivische Evaluation ................................................................................ 295

6.1 Expertenbefragung.................................................................................................. 297

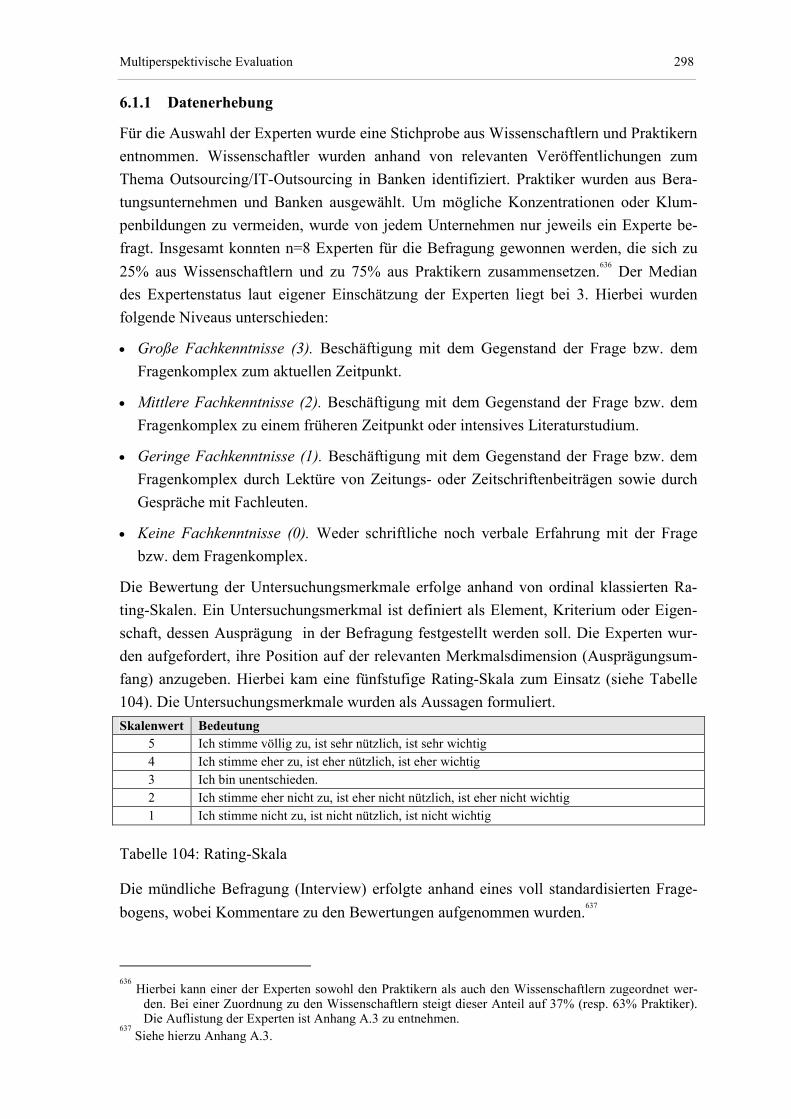

6.1.1 Datenerhebung............................................................................................... 298

6.1.2 Datenauswertung ........................................................................................... 300

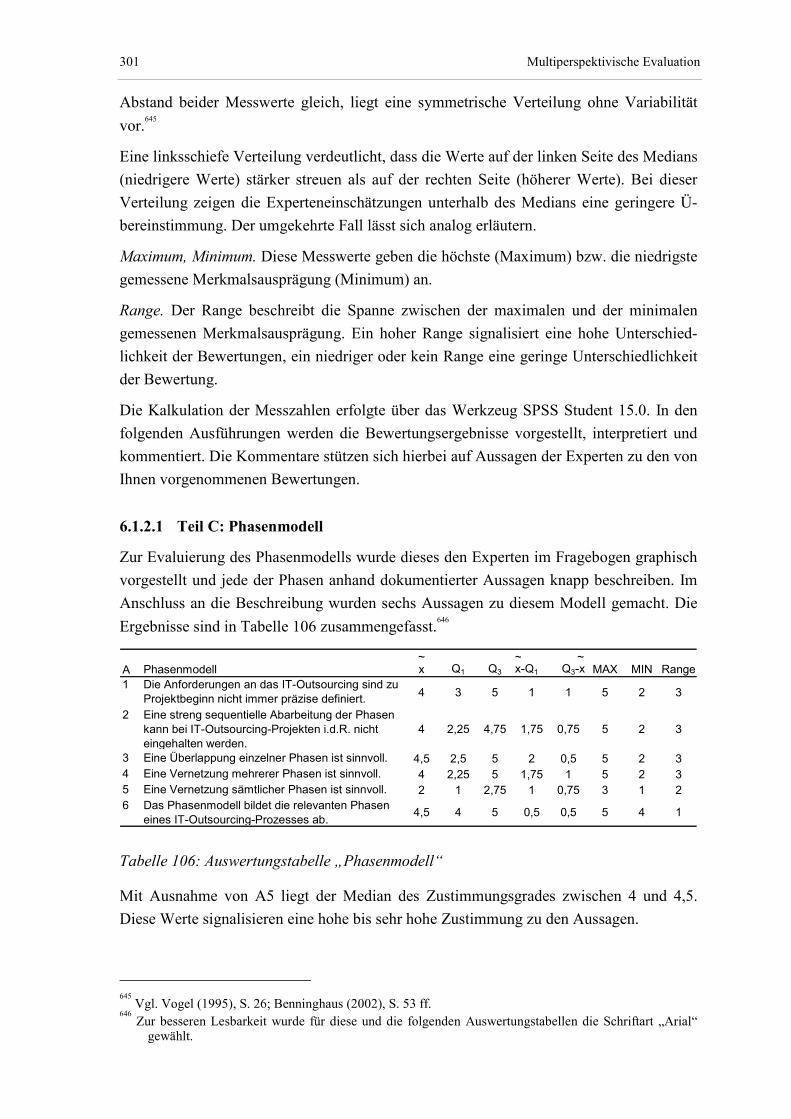

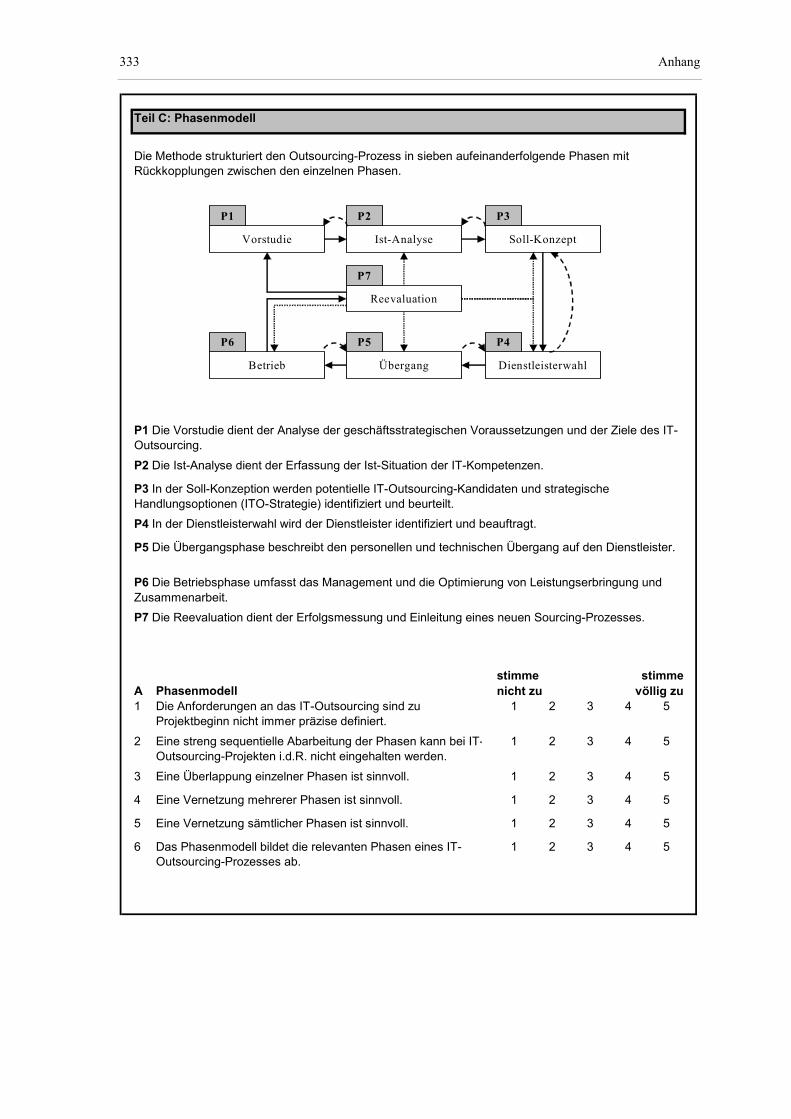

6.1.2.1 Teil C: Phasenmodell .......................................................................... 301

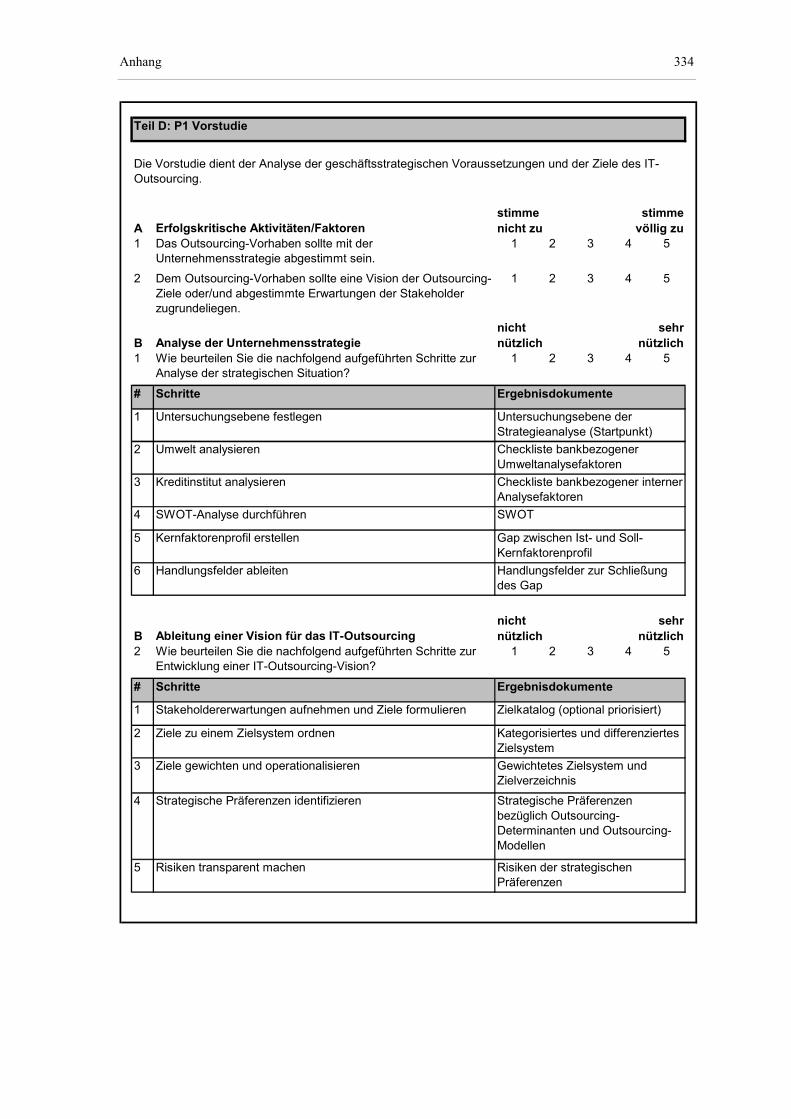

6.1.2.2 Teil D: P1 Vorstudie ........................................................................... 303

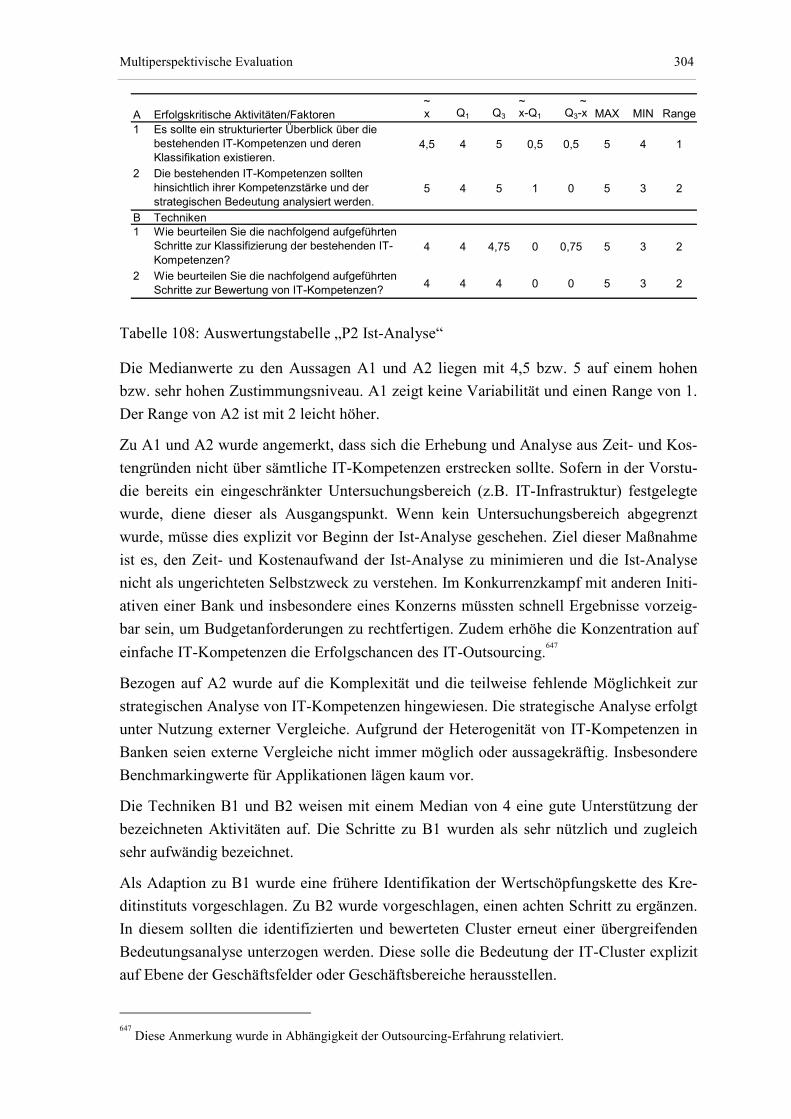

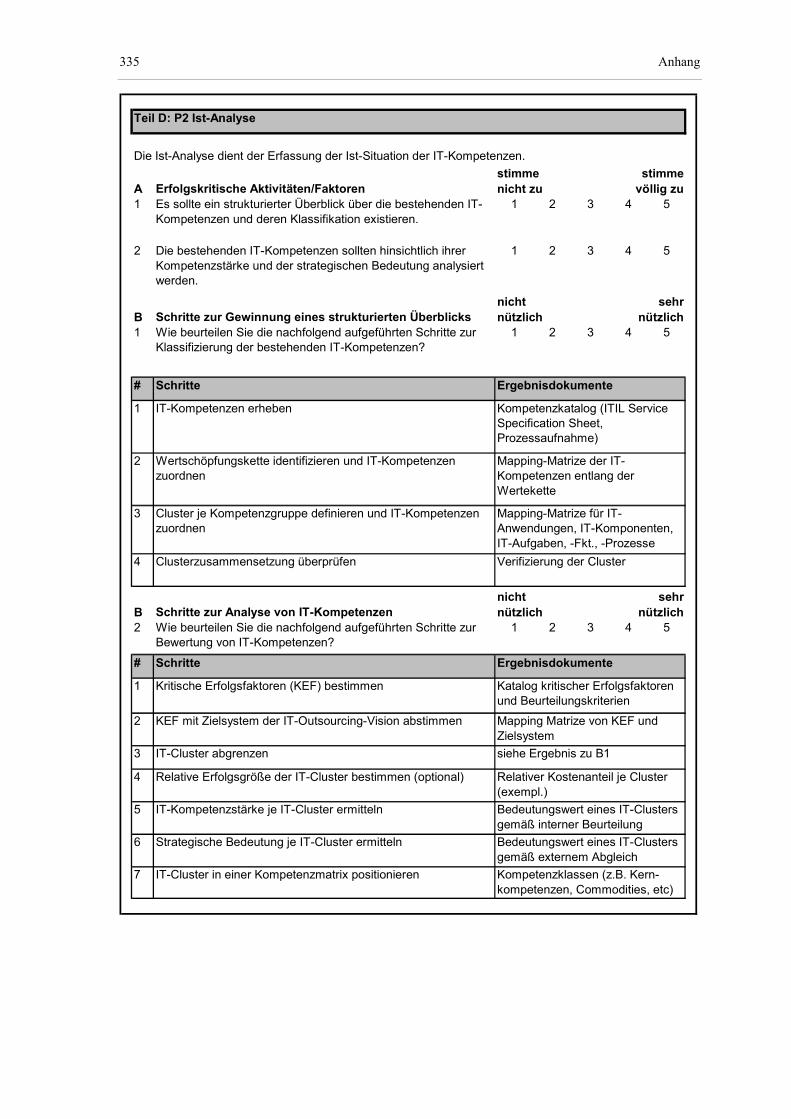

6.1.2.3 Teil D: P2 Ist-Analyse......................................................................... 303

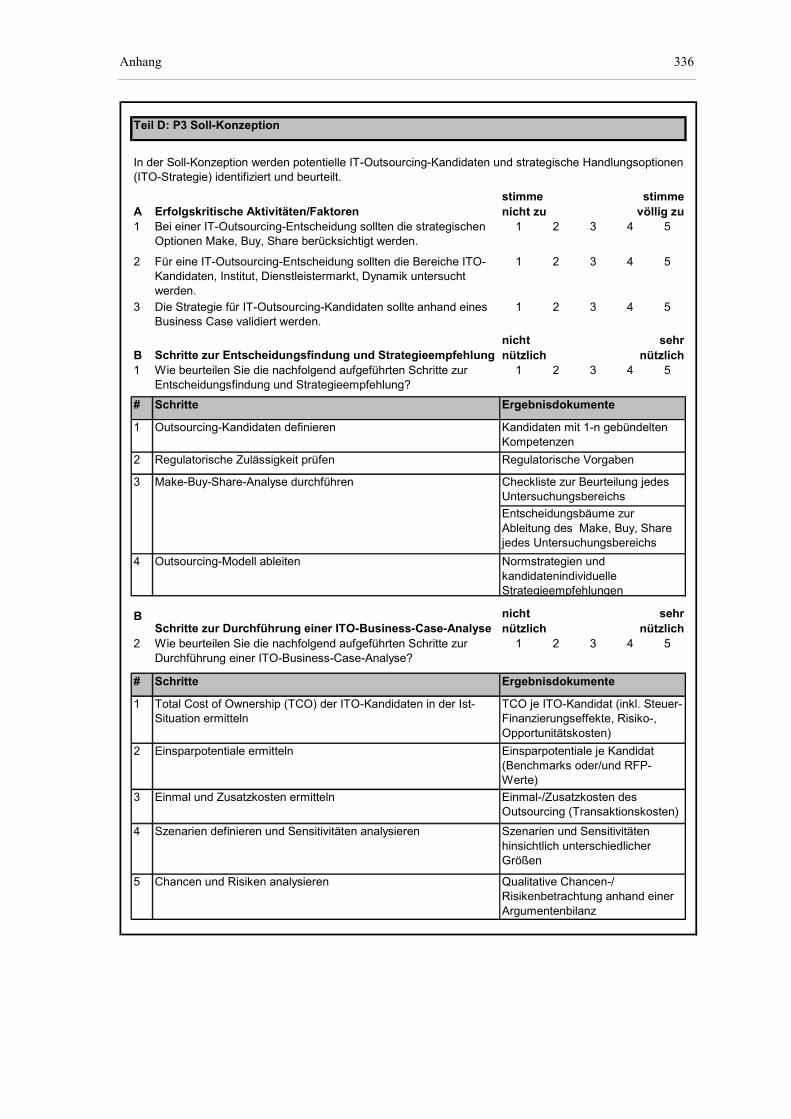

6.1.2.4 Teil D: P3 Soll-Konzeption................................................................. 305

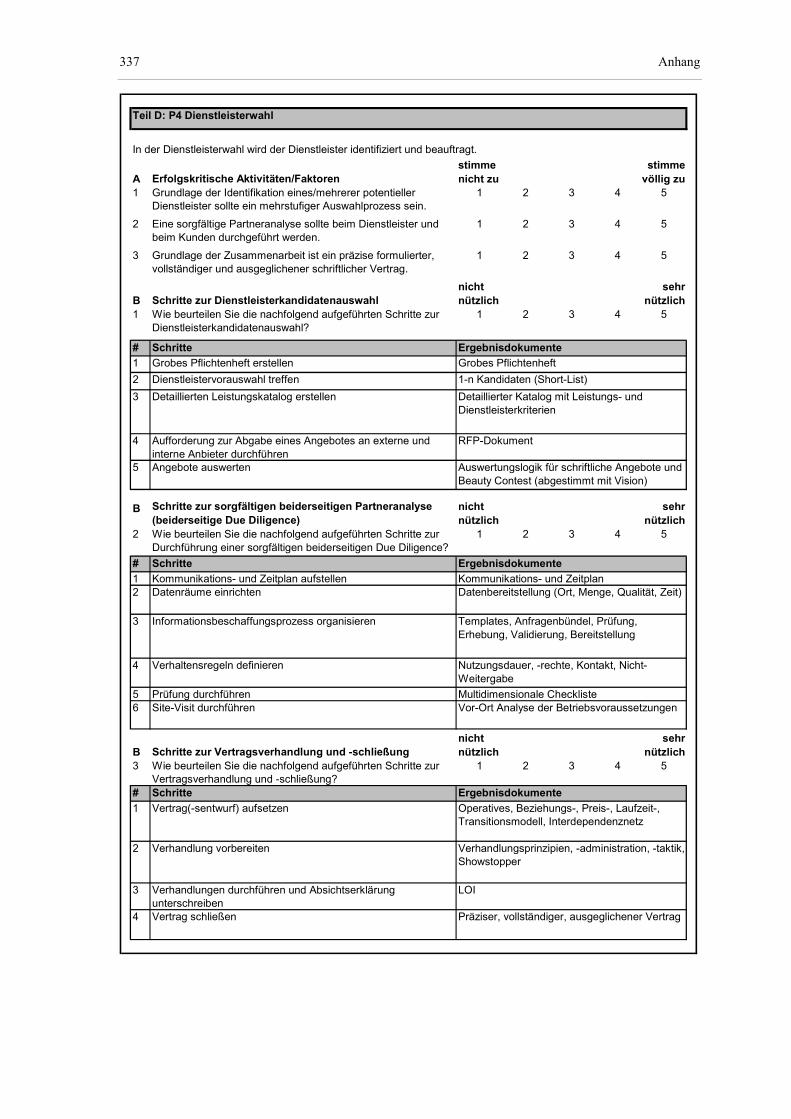

6.1.2.5 Teil D: P4 Dienstleisterwahl ............................................................... 306

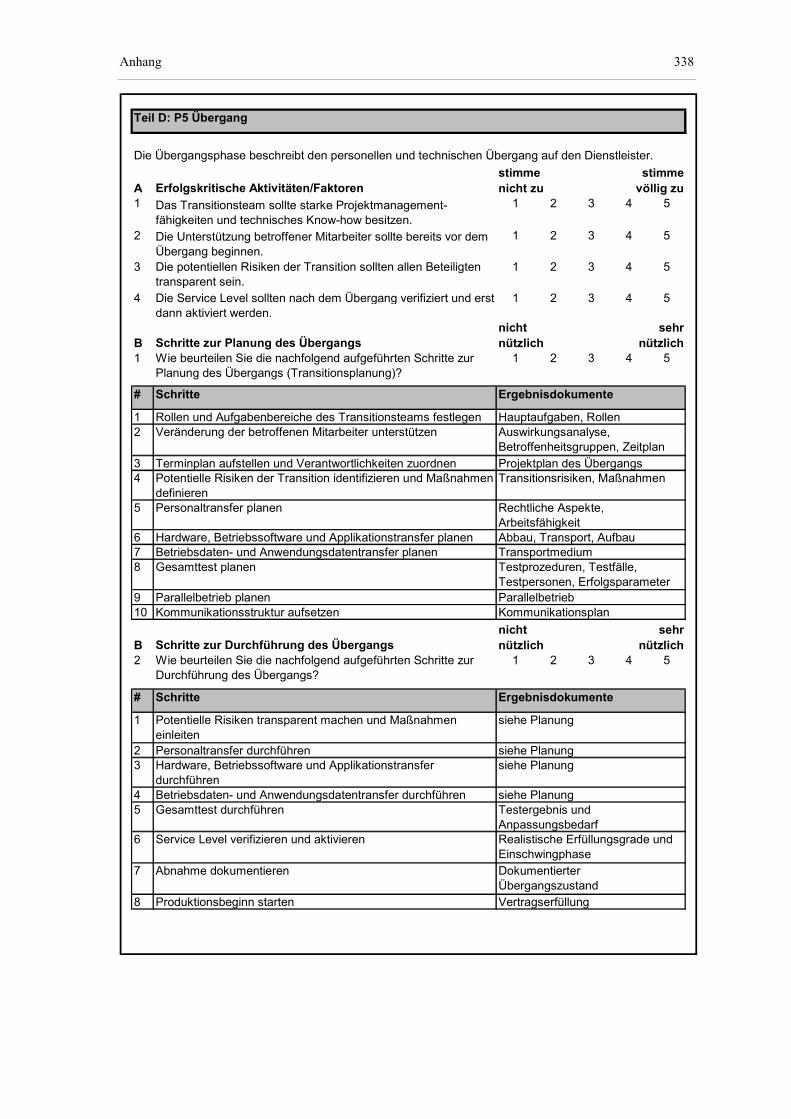

6.1.2.6 Teil D: P5 Übergang ........................................................................... 307

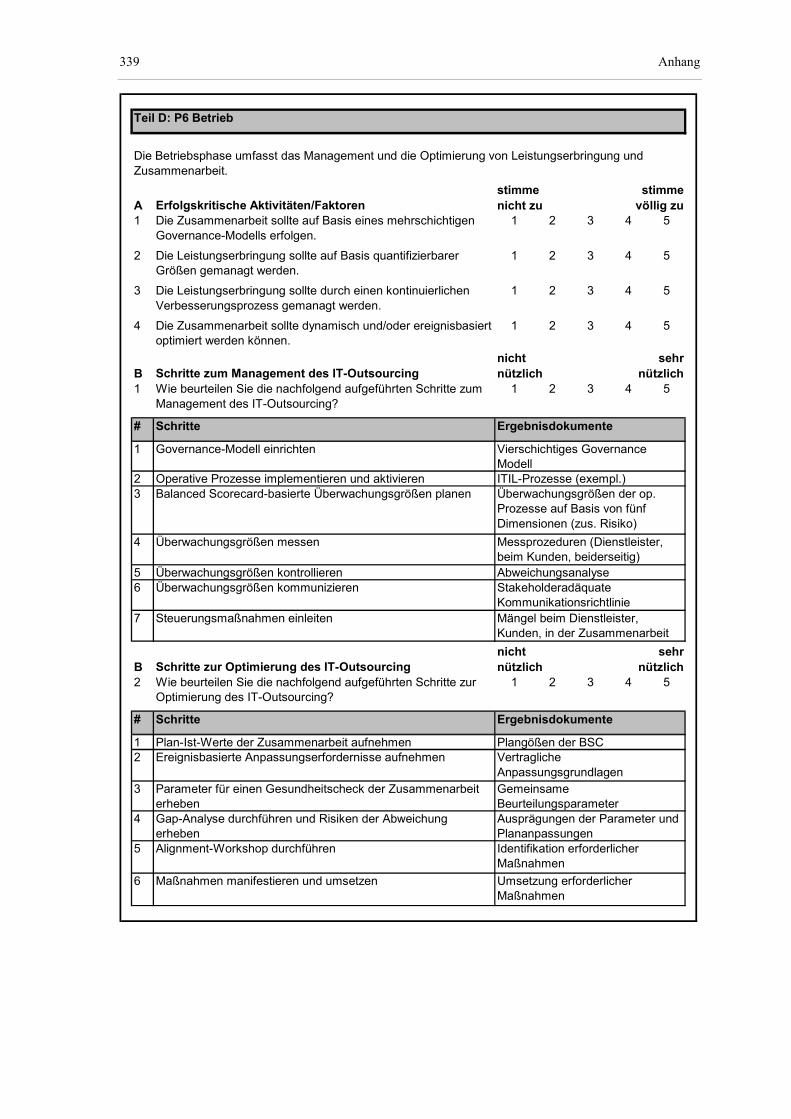

6.1.2.7 Teil D: P6 Betrieb ............................................................................... 308

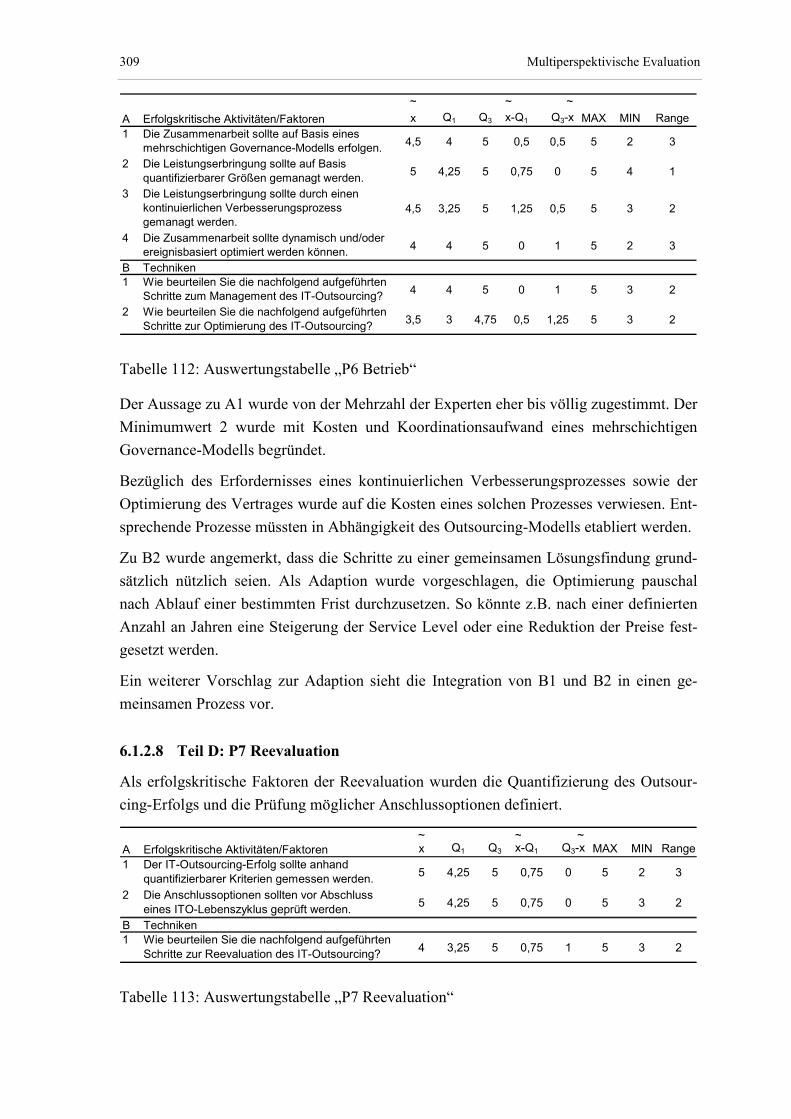

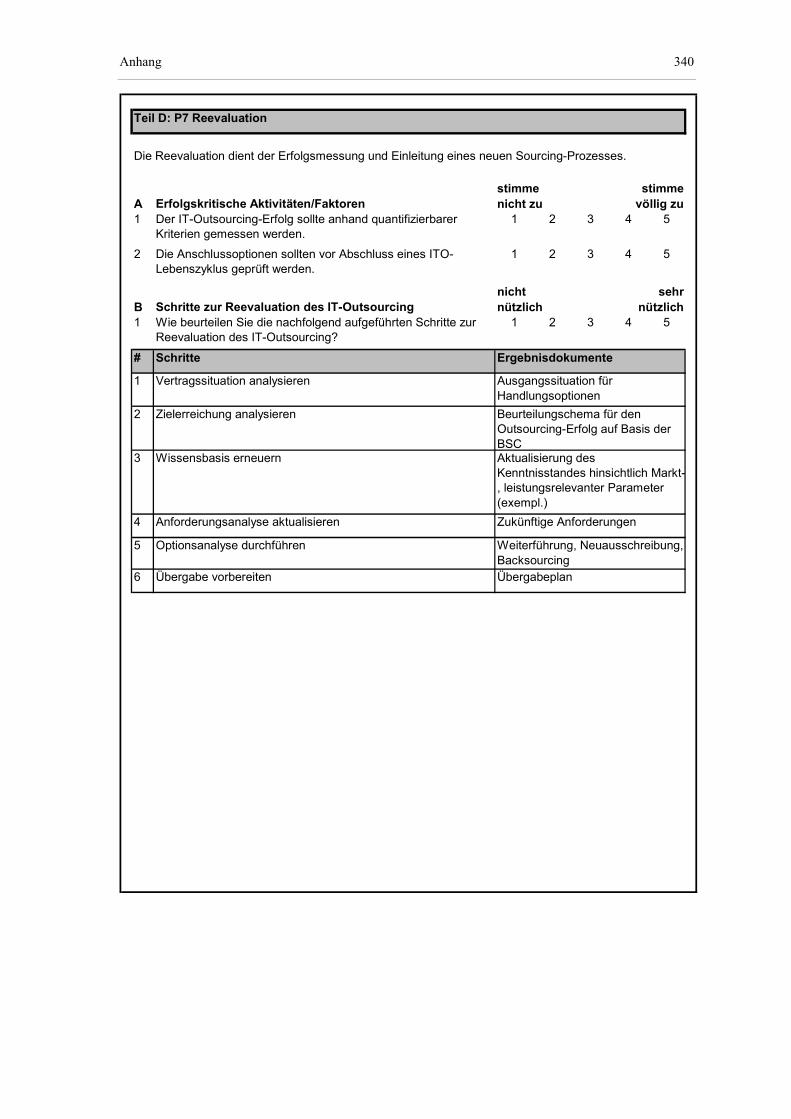

6.1.2.8 Teil D: P7 Reevaluation ...................................................................... 309

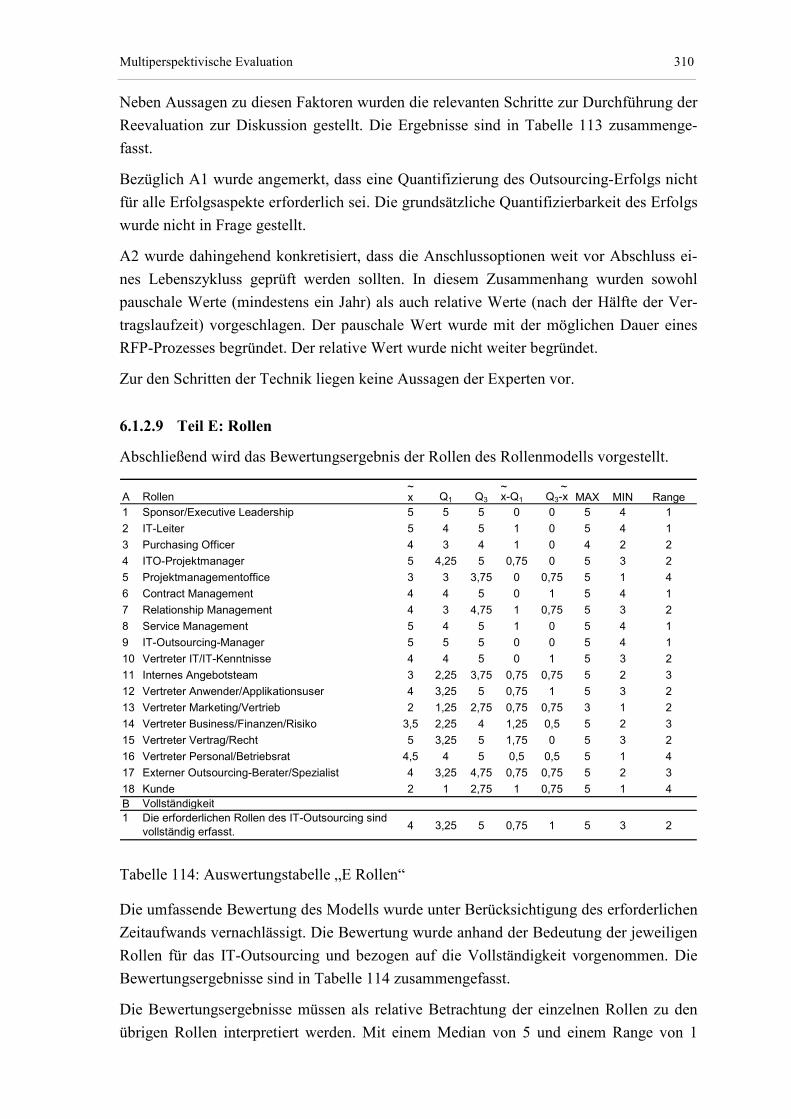

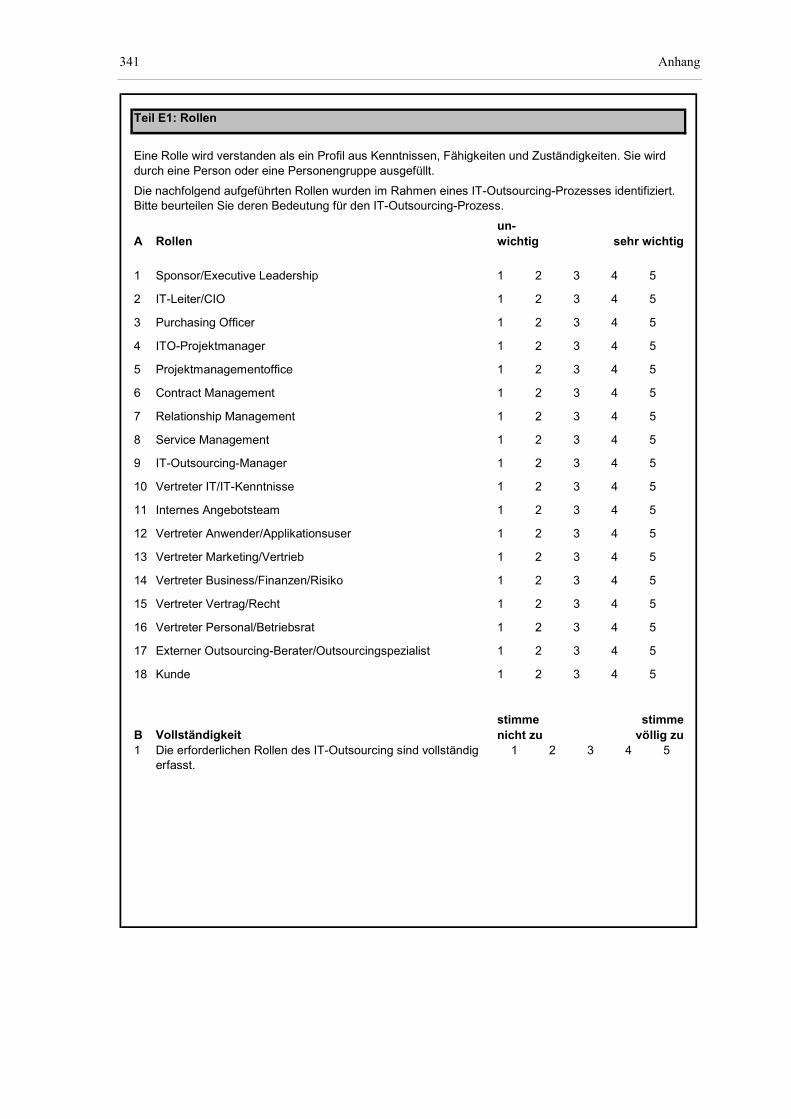

6.1.2.9 Teil E: Rollen ...................................................................................... 310

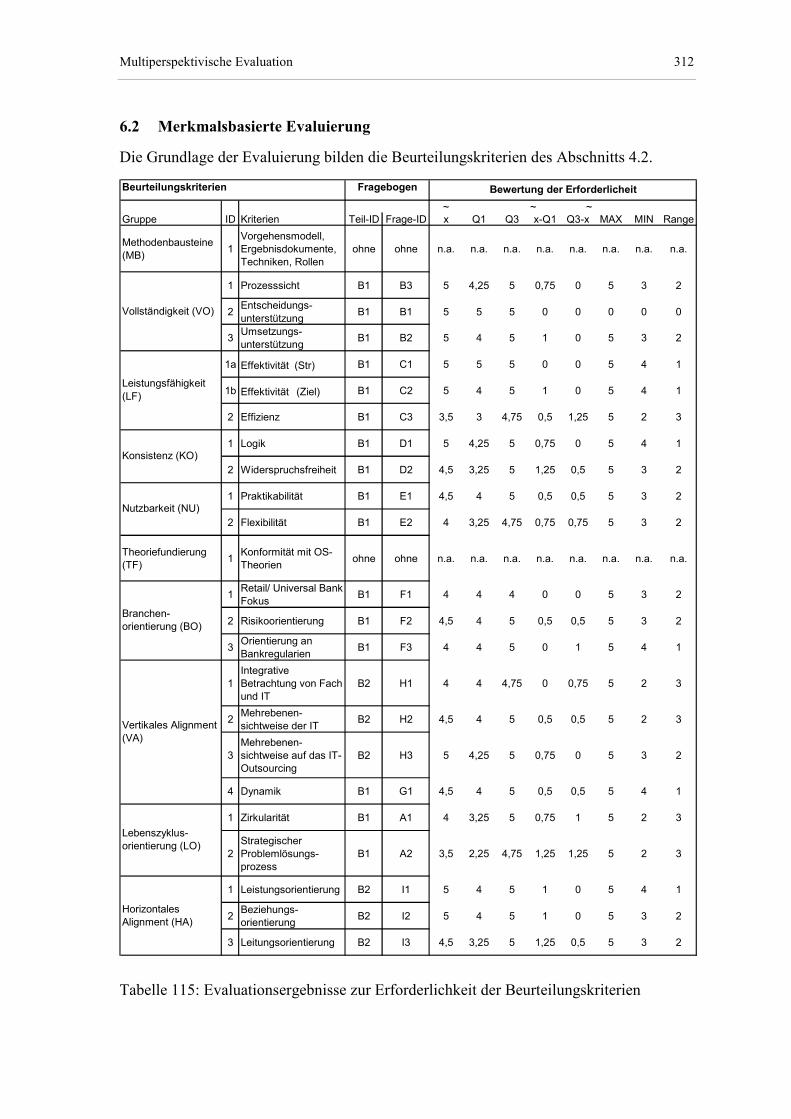

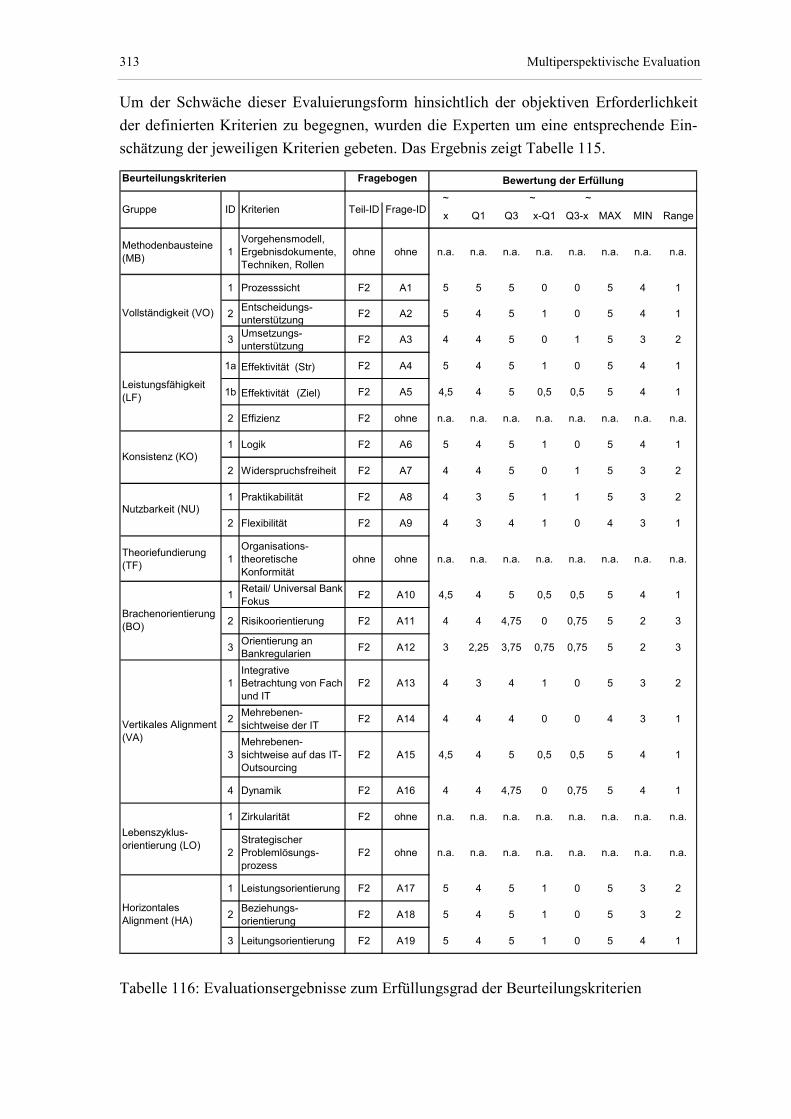

6.2 Merkmalsbasierte Evaluierung ............................................................................... 312

6.3 Natürlichsprachliche Evaluierung .......................................................................... 319

7 Kritische Würdigung und Ausblick ........................................................................... 320

7.1 Zusammenfassung .................................................................................................. 320

7.2 Kritische Würdigung .............................................................................................. 322

7.3 Ausblick.................................................................................................................. 324

Anhang................................................................................................................................. 326

A.1 Outsourcing-Deals Banken Deutschland ................................................................... 326

A.2 Fragebogen................................................................................................................. 328

A.3 Ansprechpartner zur Expertenbefragung ................................................................... 344

Literatur .............................................................................................................................. 346

XV Abbildungsverzeichnis

Abbildungsverzeichnis

Abbildung 1: Business Engineering Landkarte ......................................................................... 4

Abbildung 2: Elemente einer Methodenbeschreibung .............................................................. 6

Abbildung 3: Information Systems Research Framework......................................................... 8

Abbildung 4: Methodologische Umsetzung der Design-Science-Forschung.......................... 10

Abbildung 5: Aufbau und methodologische Umsetzung der Arbeit ....................................... 12

Abbildung 6: Wertschöpfungsaktivitäten und -prozesse in Retail Banken ............................. 16

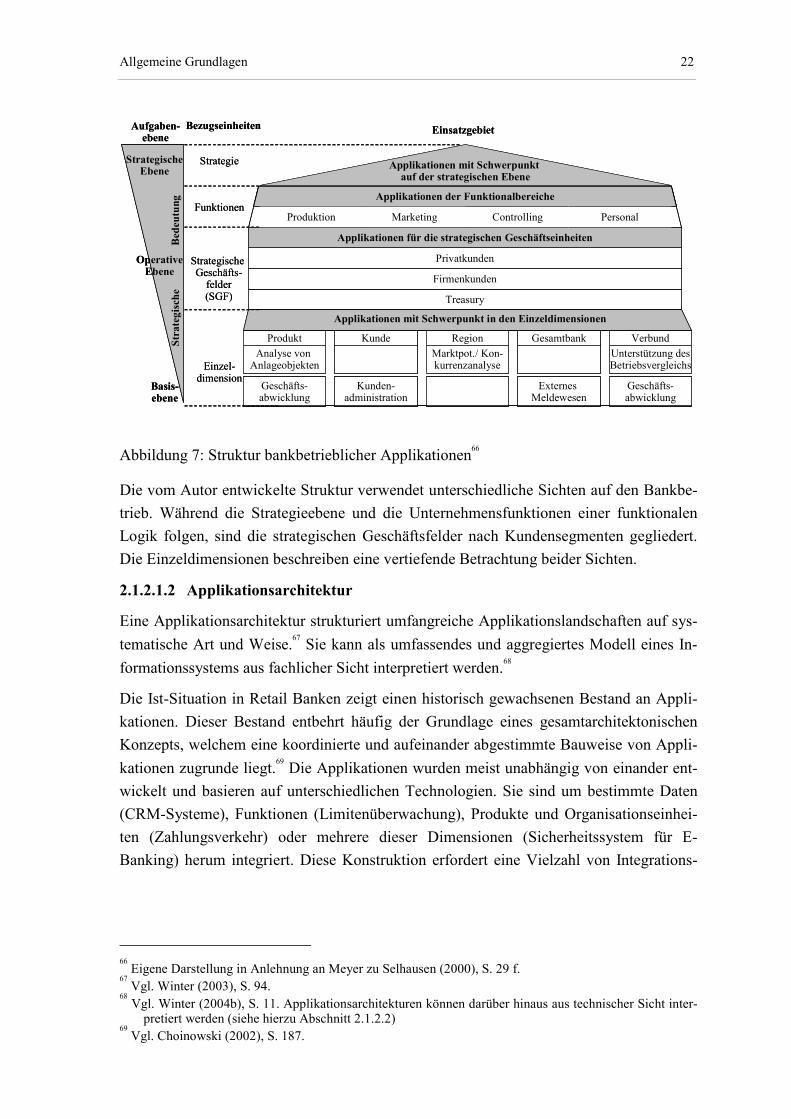

Abbildung 7: Struktur bankbetrieblicher Applikationen ......................................................... 22

Abbildung 8: Applikationsarchitektur einer Retail Bank ........................................................ 24

Abbildung 9: Technische Architektur in Retail Banken.......................................................... 28

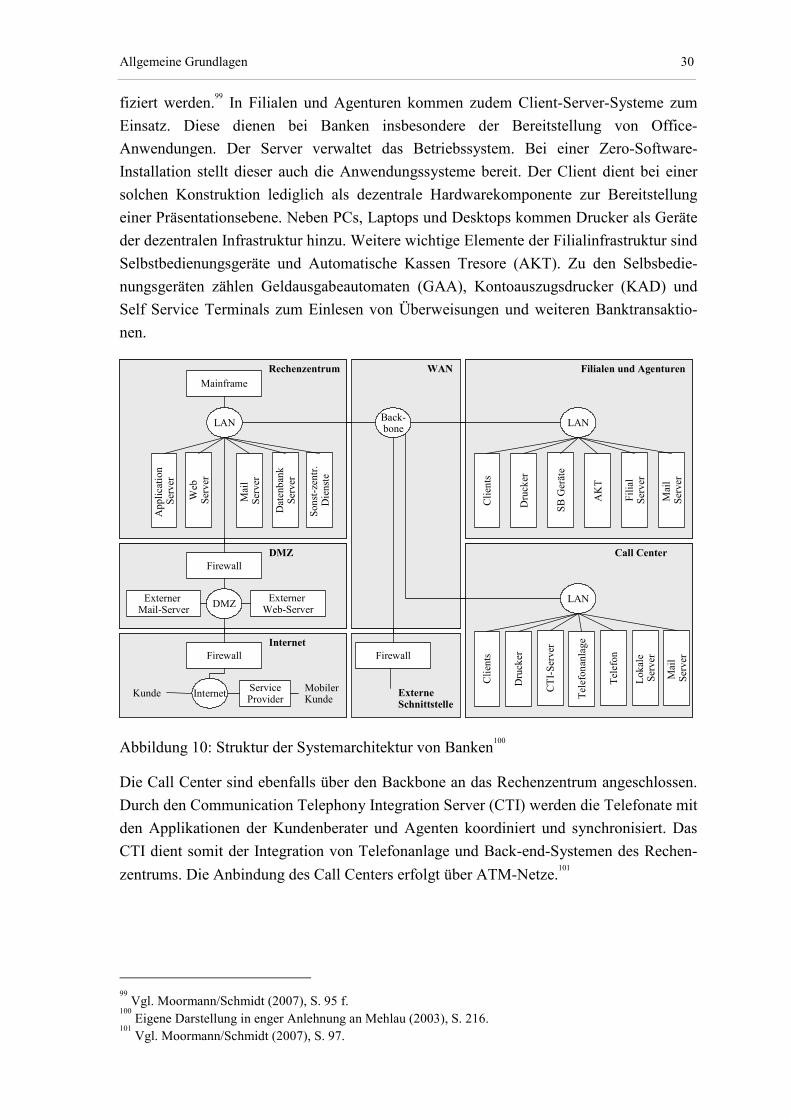

Abbildung 10: Struktur der Systemarchitektur von Banken.................................................... 30

Abbildung 11: Prozesslandkarte der Informations-Technologie............................................. 34

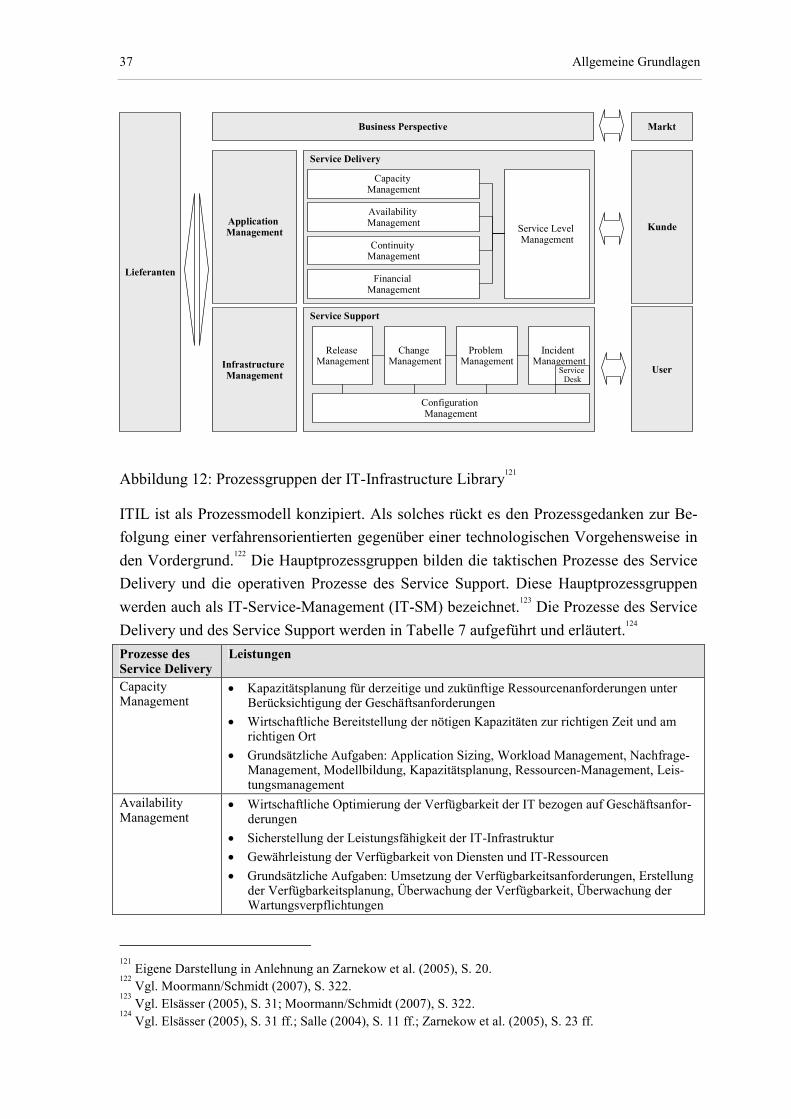

Abbildung 12: Prozessgruppen der IT-Infrastructure Library................................................. 37

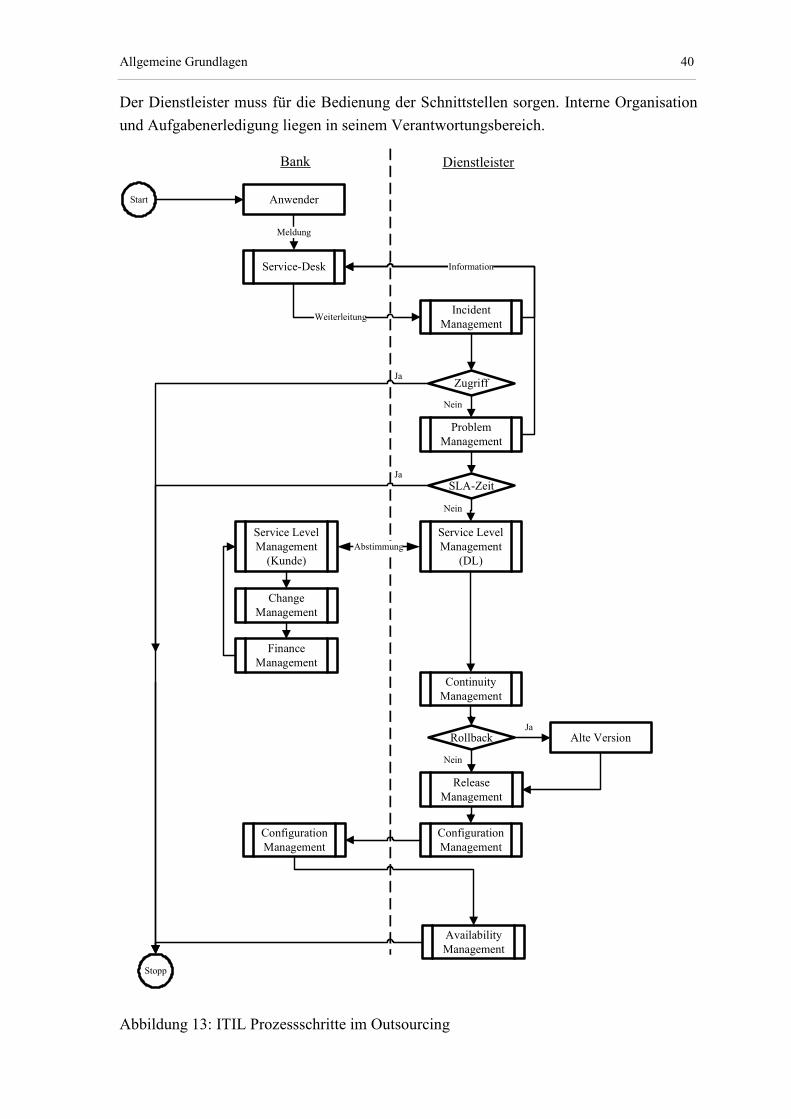

Abbildung 13: ITIL Prozessschritte im Outsourcing .............................................................. 40

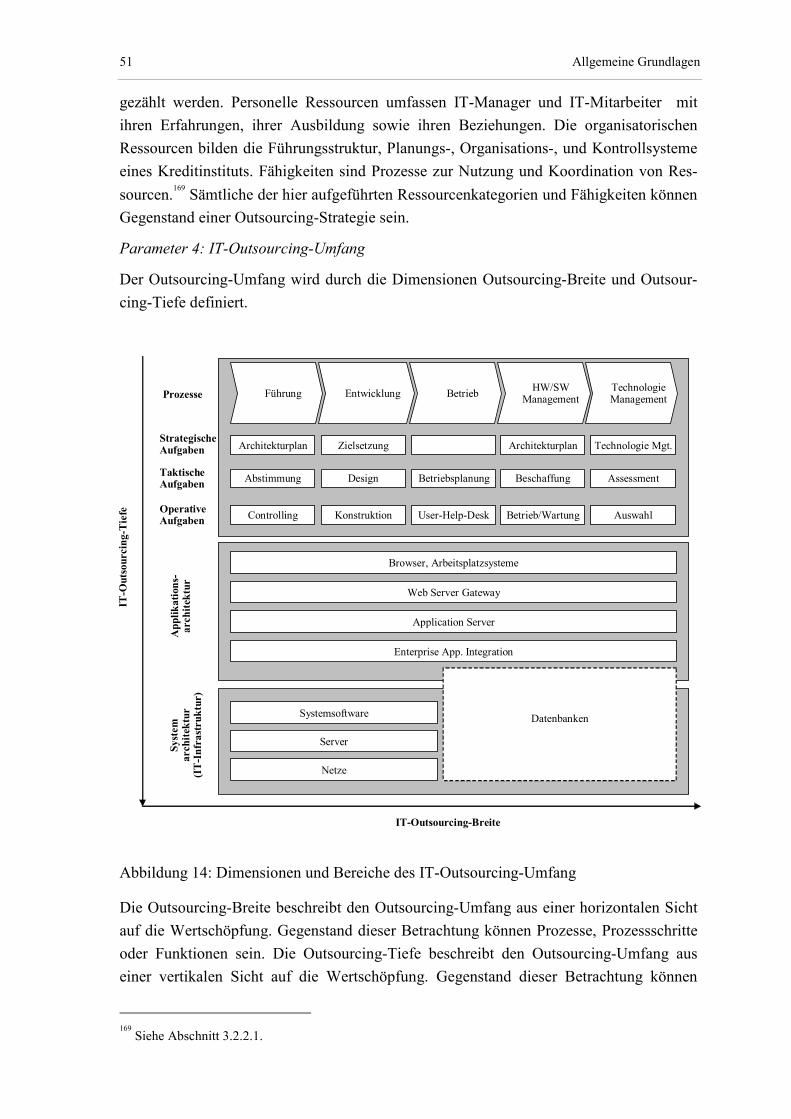

Abbildung 14: Dimensionen und Bereiche des IT-Outsourcing-Umfang............................... 51

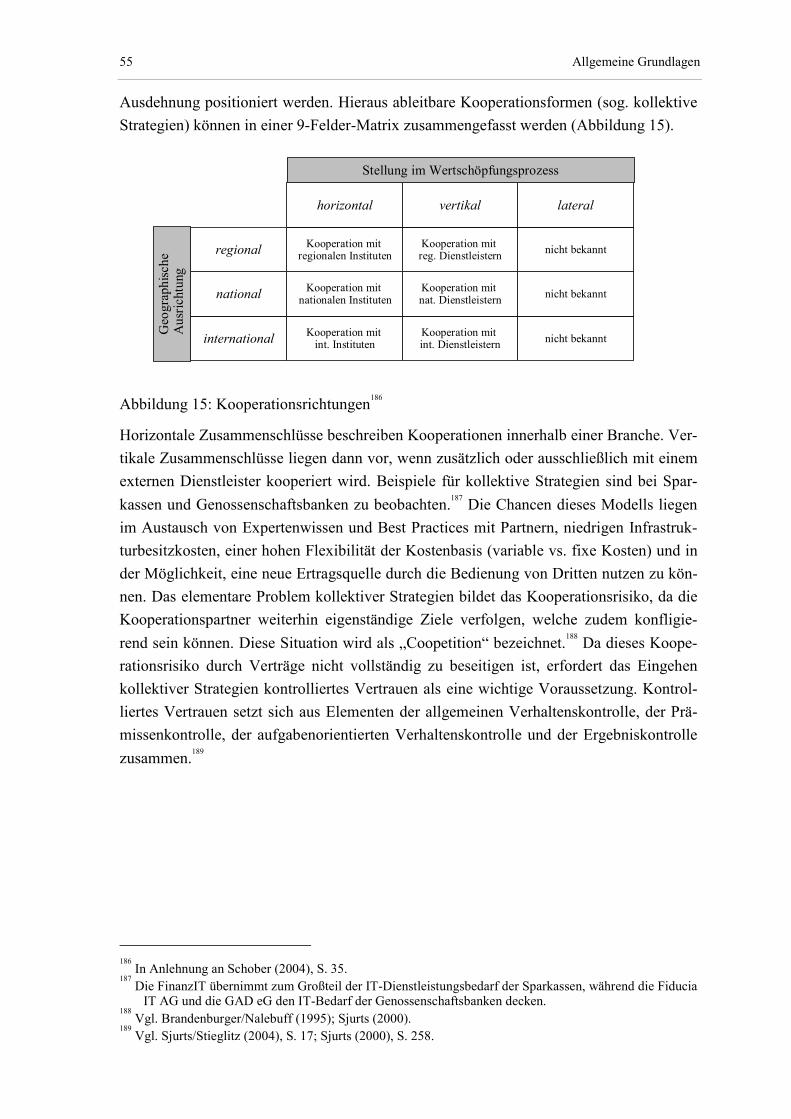

Abbildung 15: Kooperationsrichtungen .................................................................................. 55

Abbildung 16: Modell der Prozess- und Verhaltensebene im IT-Outsourcing ....................... 56

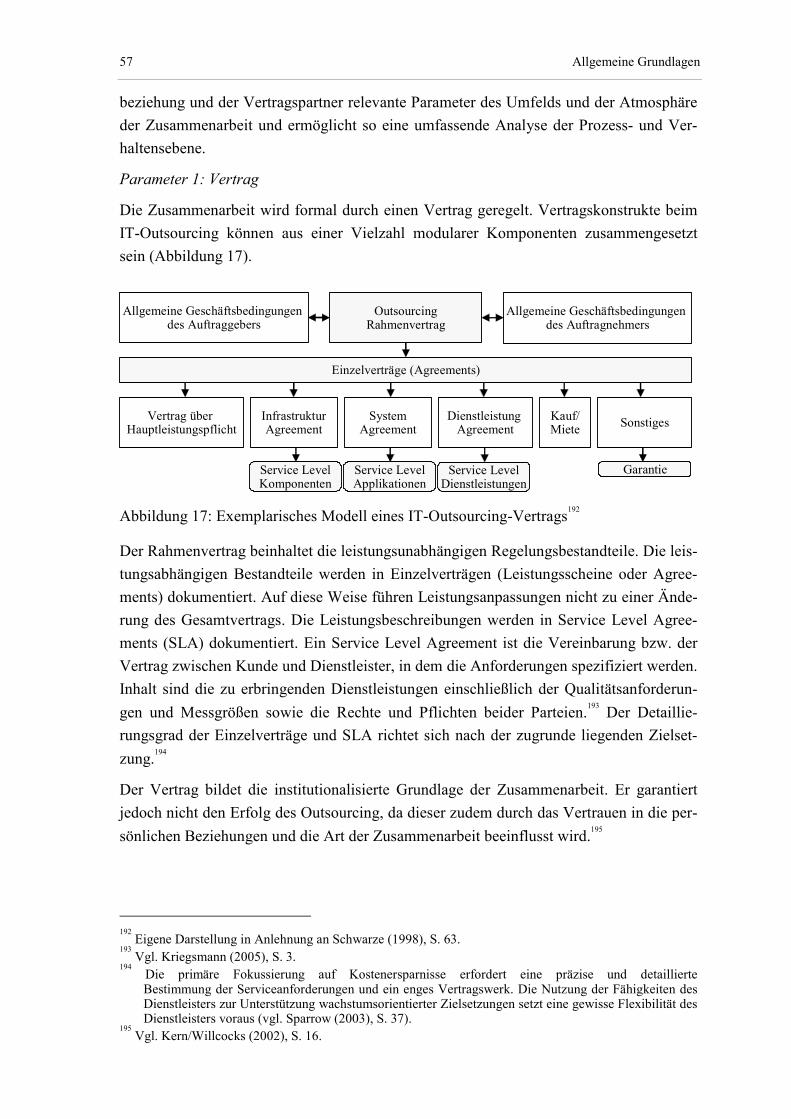

Abbildung 17: Exemplarisches Modell eines IT-Outsourcing-Vertrags ................................. 57

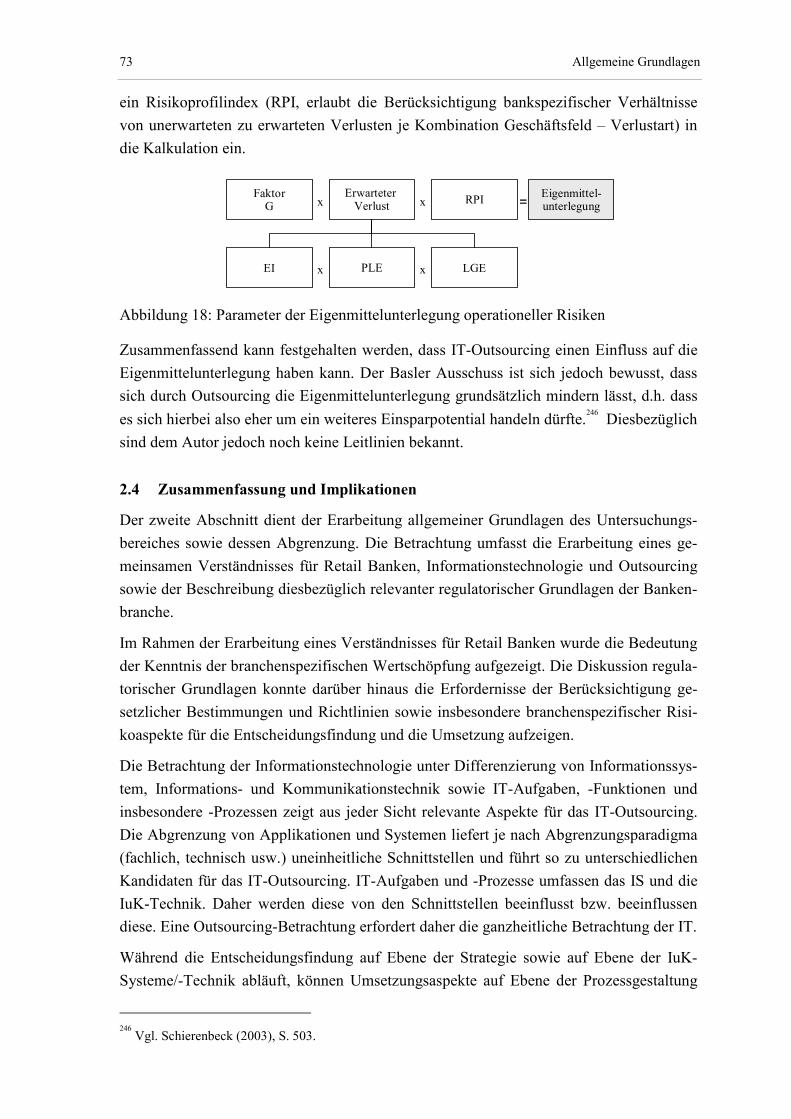

Abbildung 18: Parameter der Eigenmittelunterlegung operationeller Risiken........................ 73

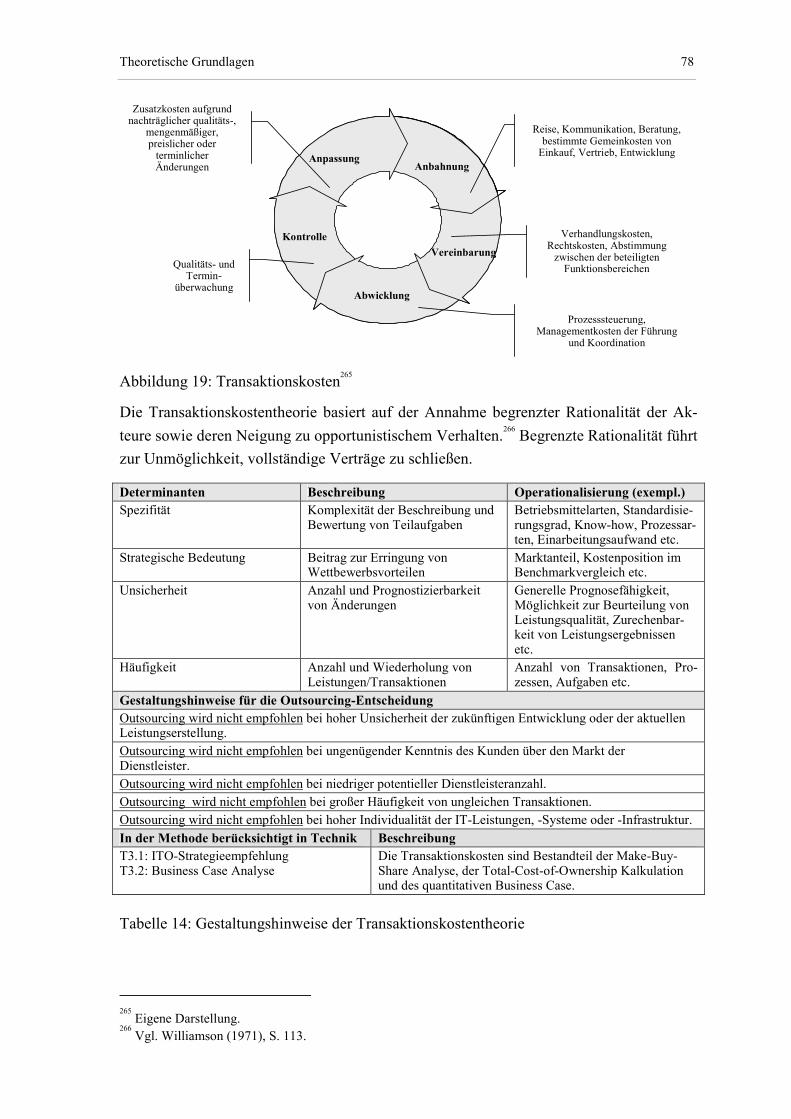

Abbildung 19: Transaktionskosten .......................................................................................... 78

Abbildung 20: Generische Wertekette einer Bank .................................................................. 87

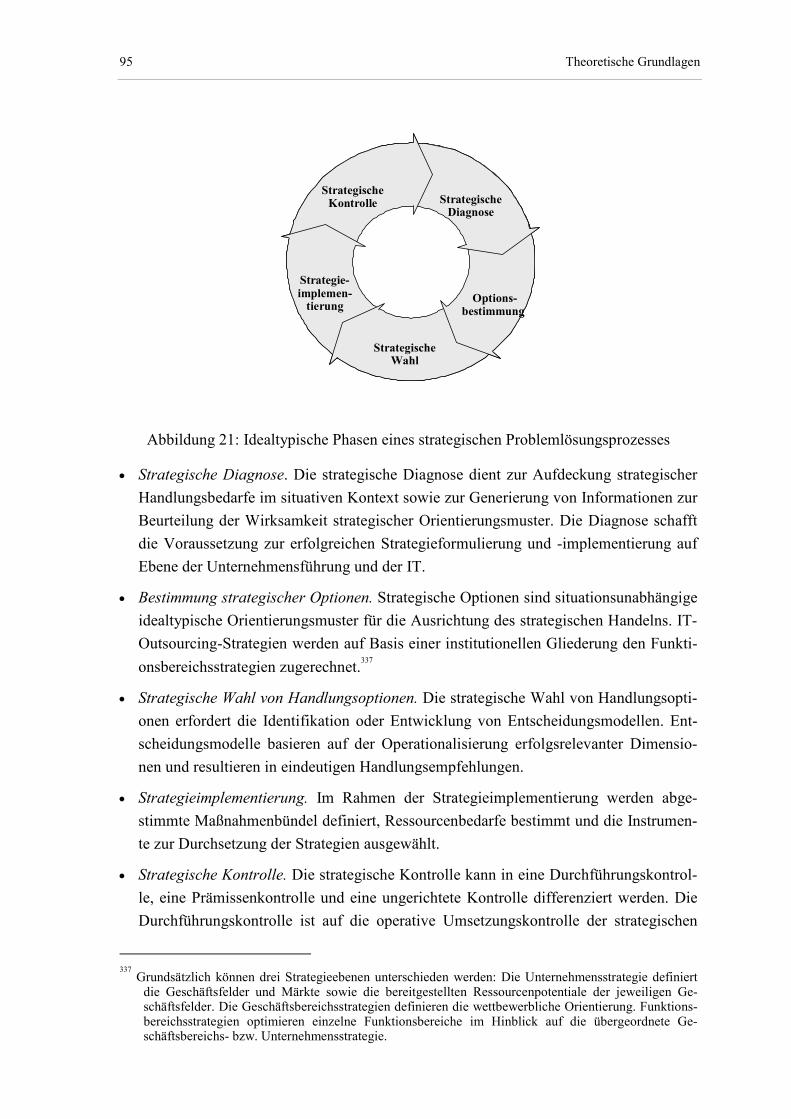

Abbildung 21: Idealtypische Phasen eines strategischen Problemlösungsprozesses .............. 95

Abbildung 22: Ebenenmodell nach WOLLNIK...................................................................... 96

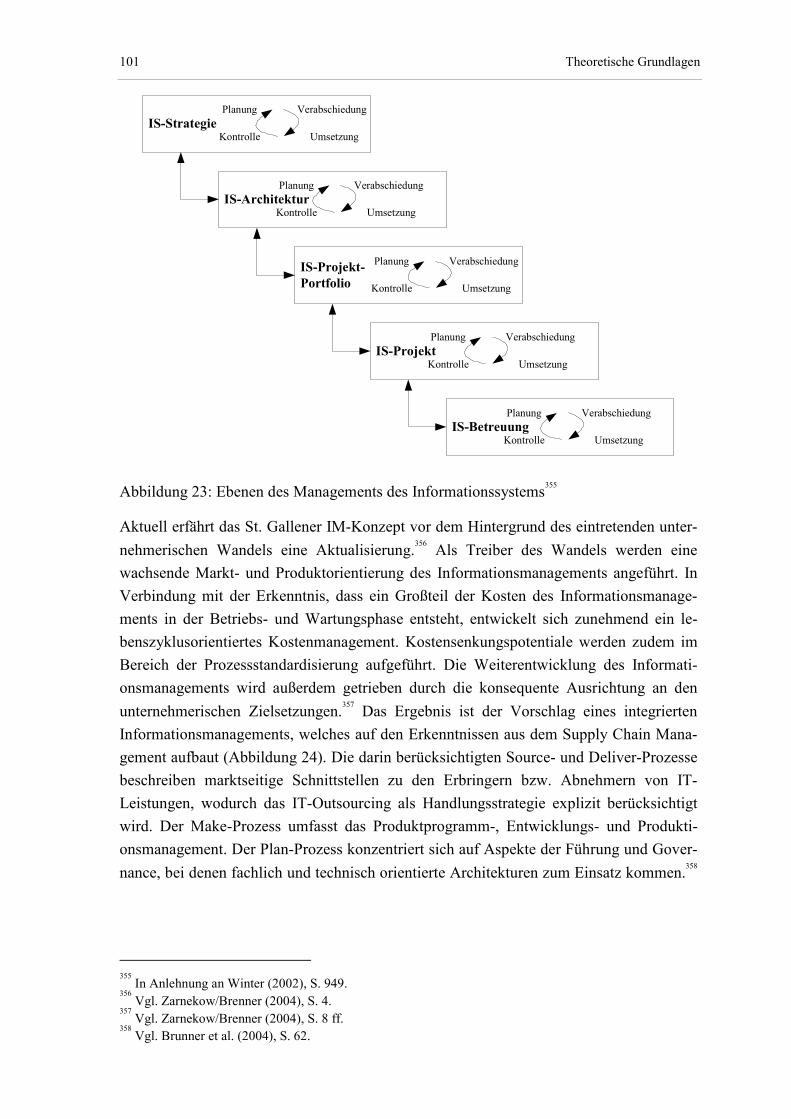

Abbildung 23: Ebenen des Managements des Informationssystems..................................... 101

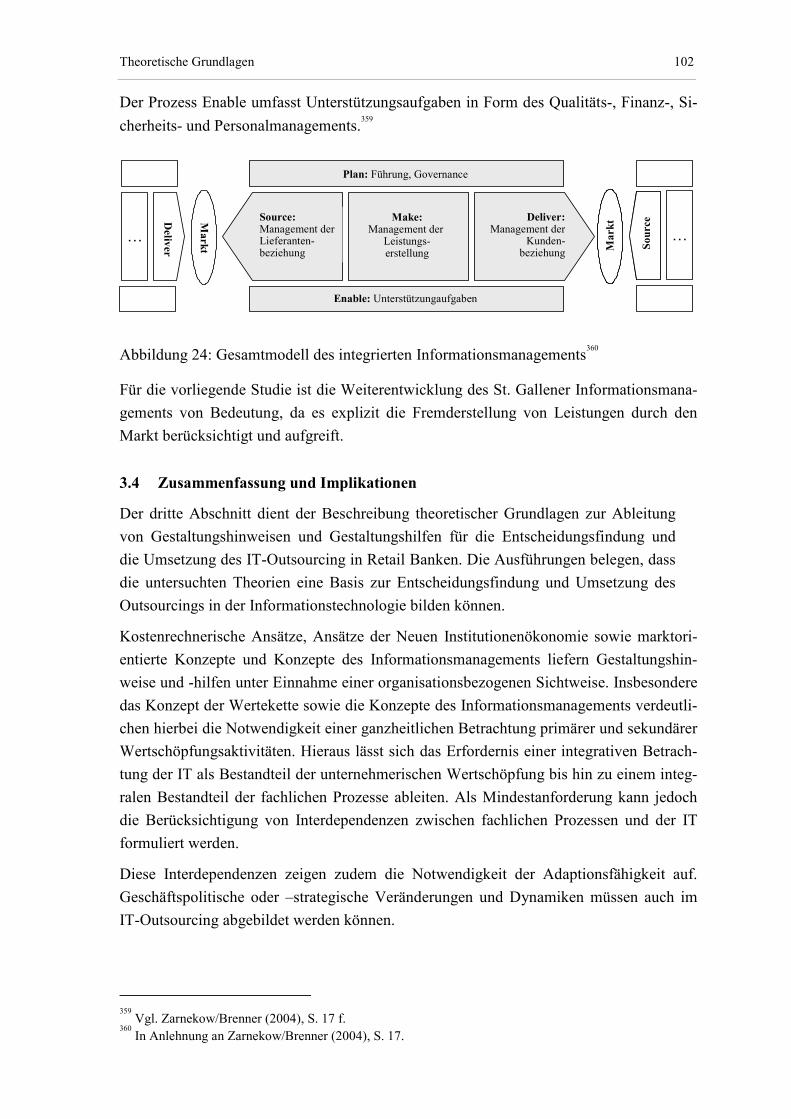

Abbildung 24: Gesamtmodell des integrierten Informationsmanagements .......................... 102

Abbildung 25: Ansatz nach WILLCOCKS/ FITZGERALD ................................................ 109

Abbildung 26: Ansatz nach LACITY/HIRSCHHEIM.......................................................... 111

Abbildung 27: Ansatz nach LUX/SCHÖN ........................................................................... 112

Abbildungsverzeichnis XVI

Abbildung 28: Ansatz nach KLEPPER/JONES.................................................................... 114

Abbildung 29: Ansatz nach WILDEMANN ......................................................................... 115

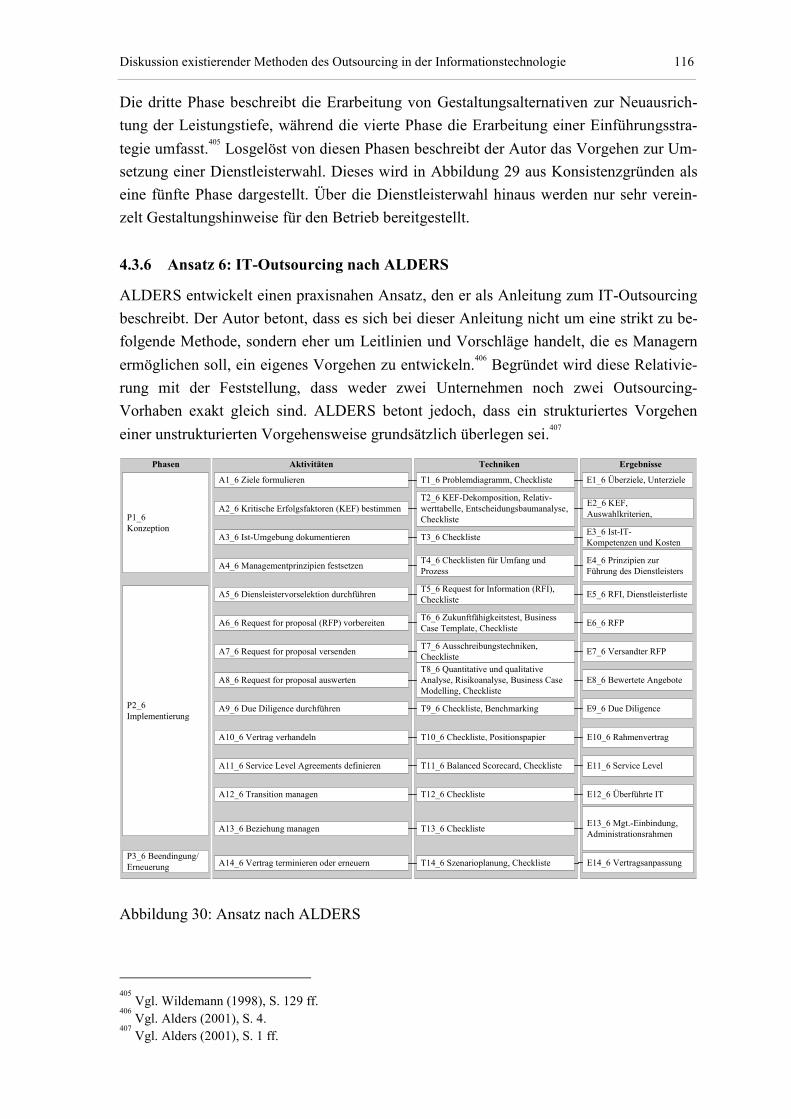

Abbildung 30: Ansatz nach ALDERS................................................................................... 116

Abbildung 31: Ansatz nach CULLEN/ WILLCOCKS ......................................................... 118

Abbildung 32: Ansatz nach BITS.......................................................................................... 119

Abbildung 33: Beurteilungsergebnis der ausgewählten Ansätze .......................................... 121

Abbildung 34: Metamodell der Sicht „Vorstudie“ ................................................................ 125

Abbildung 35: Metamodell der Sicht „Ist-Analyse“ ............................................................. 127

Abbildung 36: Metamodell der Sicht „Soll-Konzeption“ ..................................................... 130

Abbildung 37: Metamodell der Sicht „Dienstleisterwahl“.................................................... 132

Abbildung 38: Metamodell der Sicht „Übergang“ ................................................................ 135

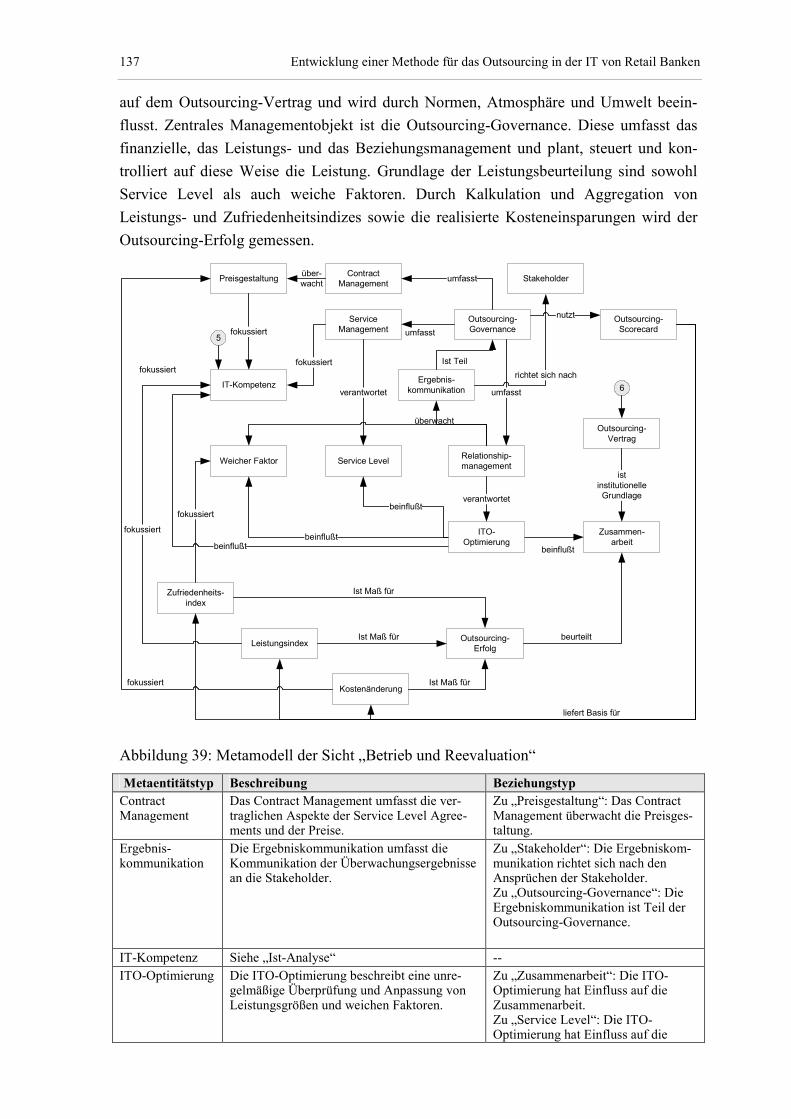

Abbildung 39: Metamodell der Sicht „Betrieb und Reevaluation“ ....................................... 137

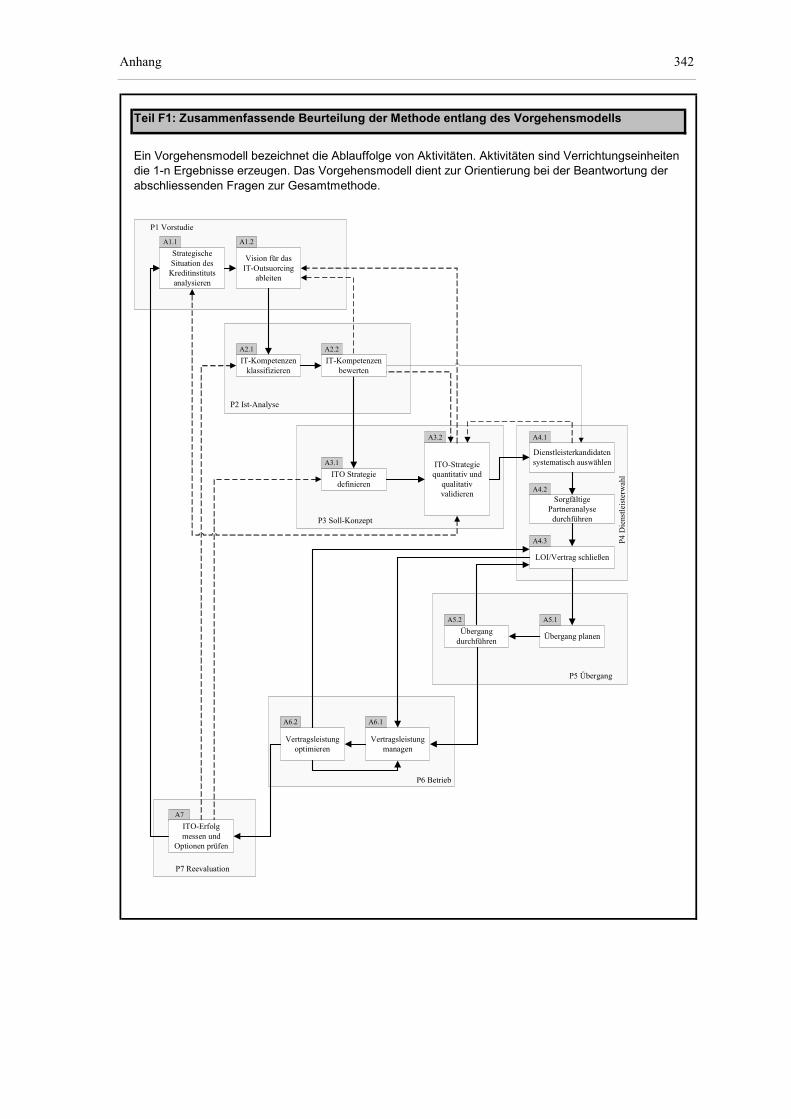

Abbildung 40: Phasenmodell des IT-Outsourcing-Lebenszyklus ......................................... 151

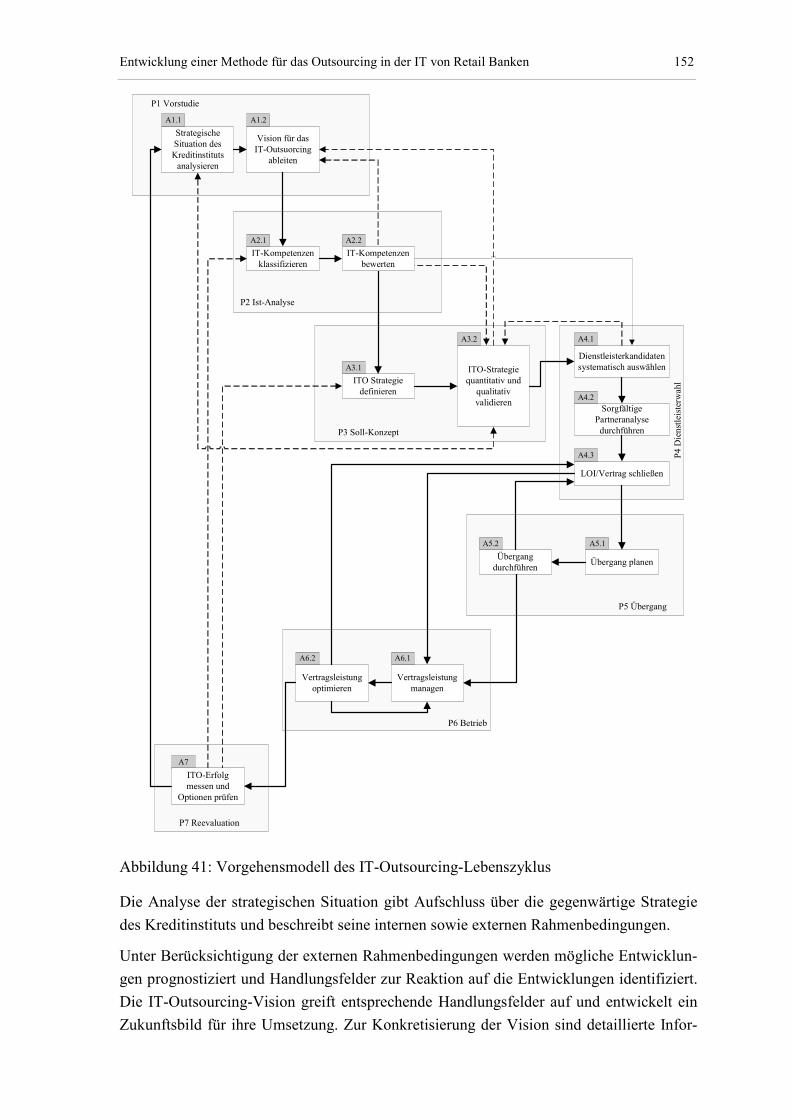

Abbildung 41: Vorgehensmodell des IT-Outsourcing-Lebenszyklus ................................... 152

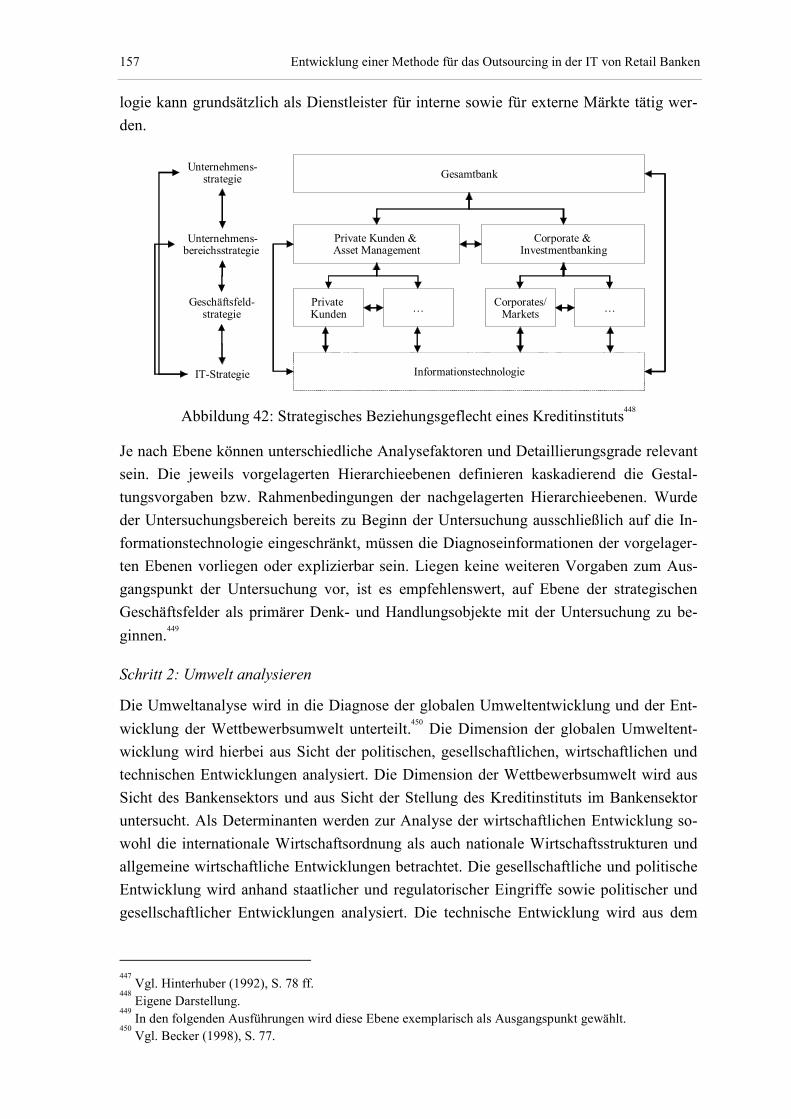

Abbildung 42: Strategisches Beziehungsgeflecht eines Kreditinstituts ................................ 157

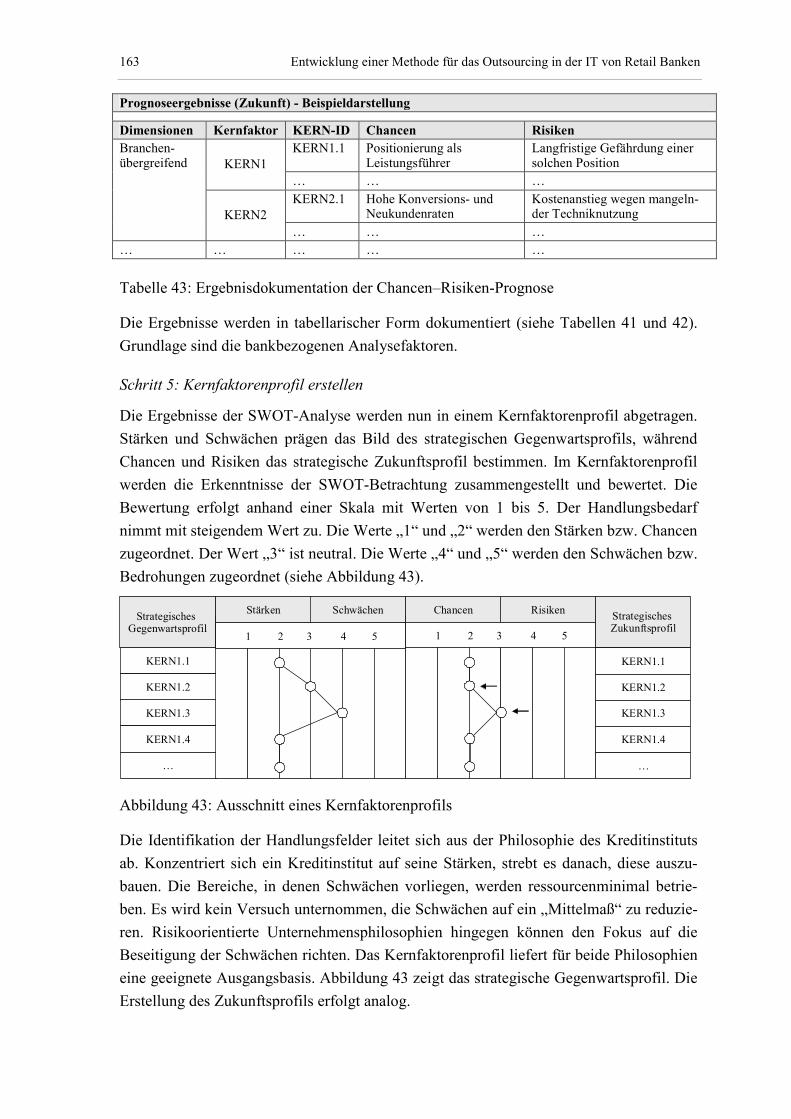

Abbildung 43: Ausschnitt eines Kernfaktorenprofils ............................................................ 163

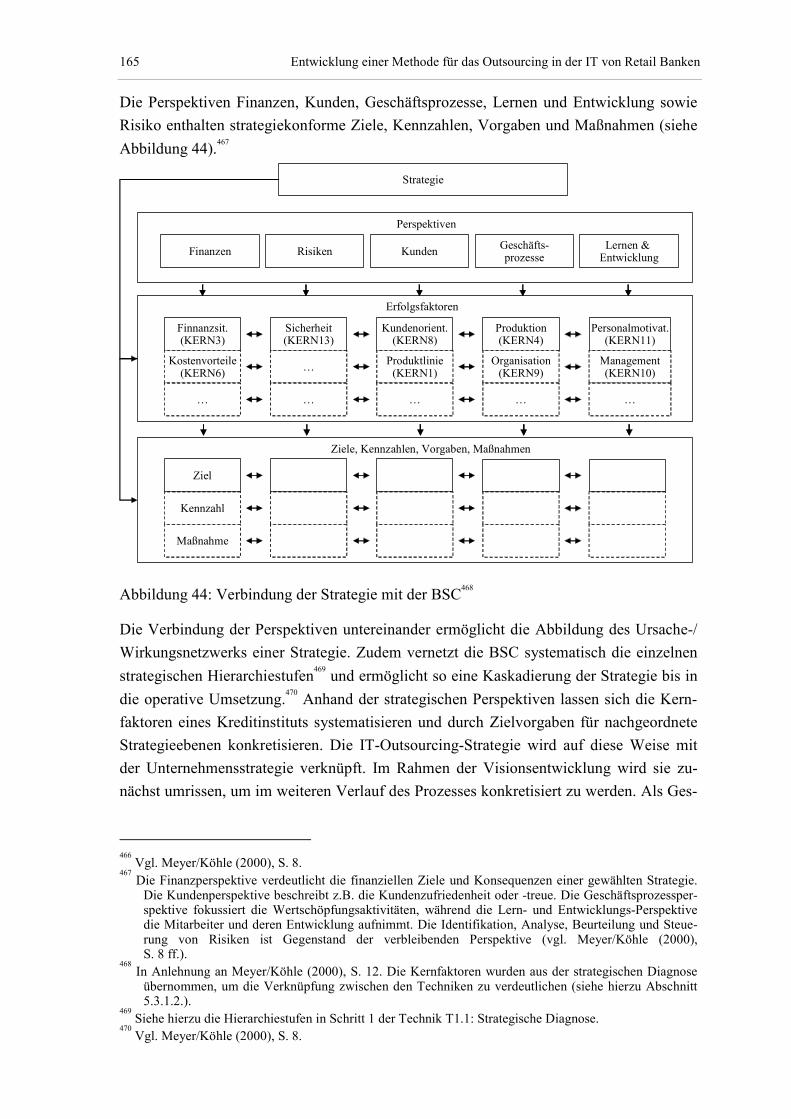

Abbildung 44: Verbindung der Strategie mit der BSC.......................................................... 165

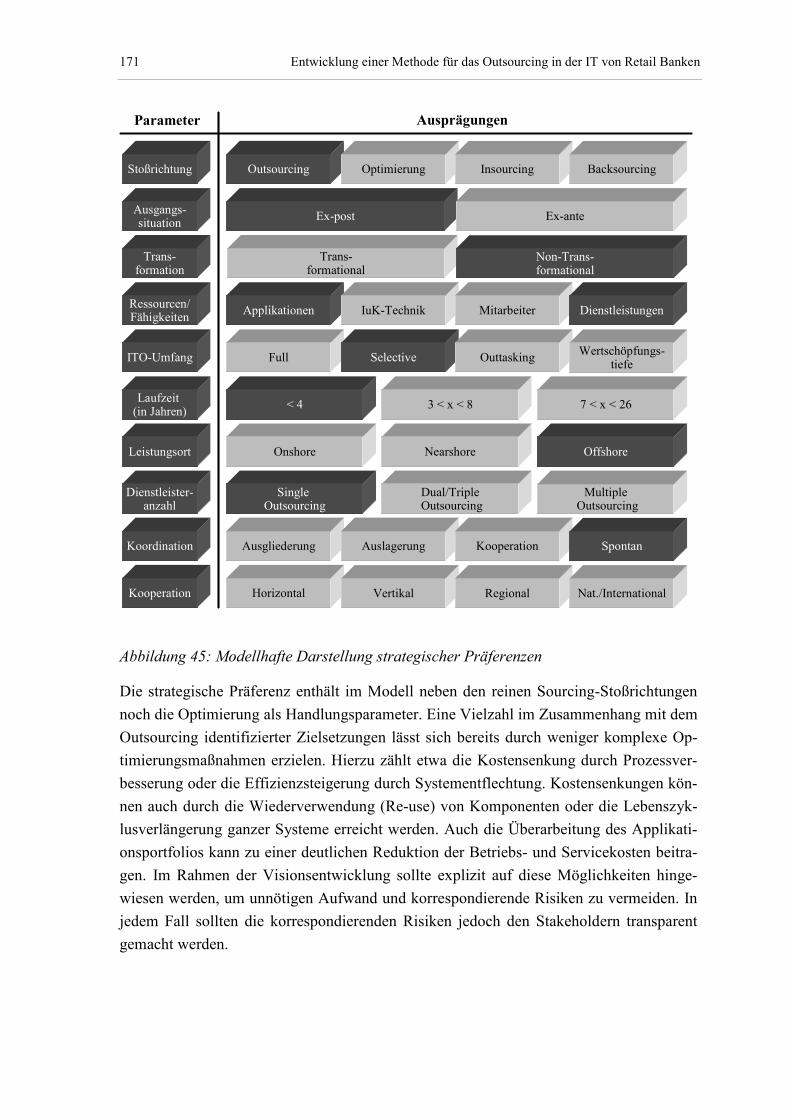

Abbildung 45: Modellhafte Darstellung strategischer Präferenzen....................................... 171

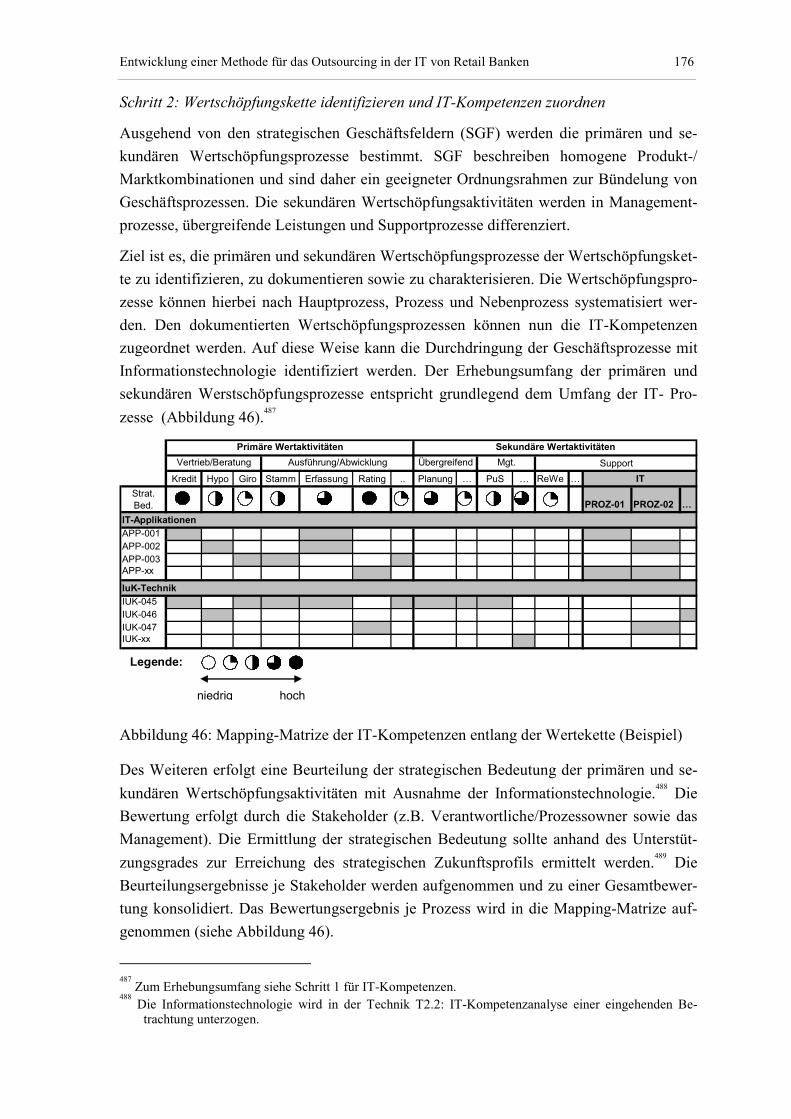

Abbildung 46: Mapping-Matrize der IT-Kompetenzen entlang der Wertekette (Beispiel) .. 176

Abbildung 47: Mapping-Matrize der IT-Anwendungen (Beispiel)....................................... 178

Abbildung 48: Mapping-Matrize der IT-Komponenten (Beispiel) ....................................... 179

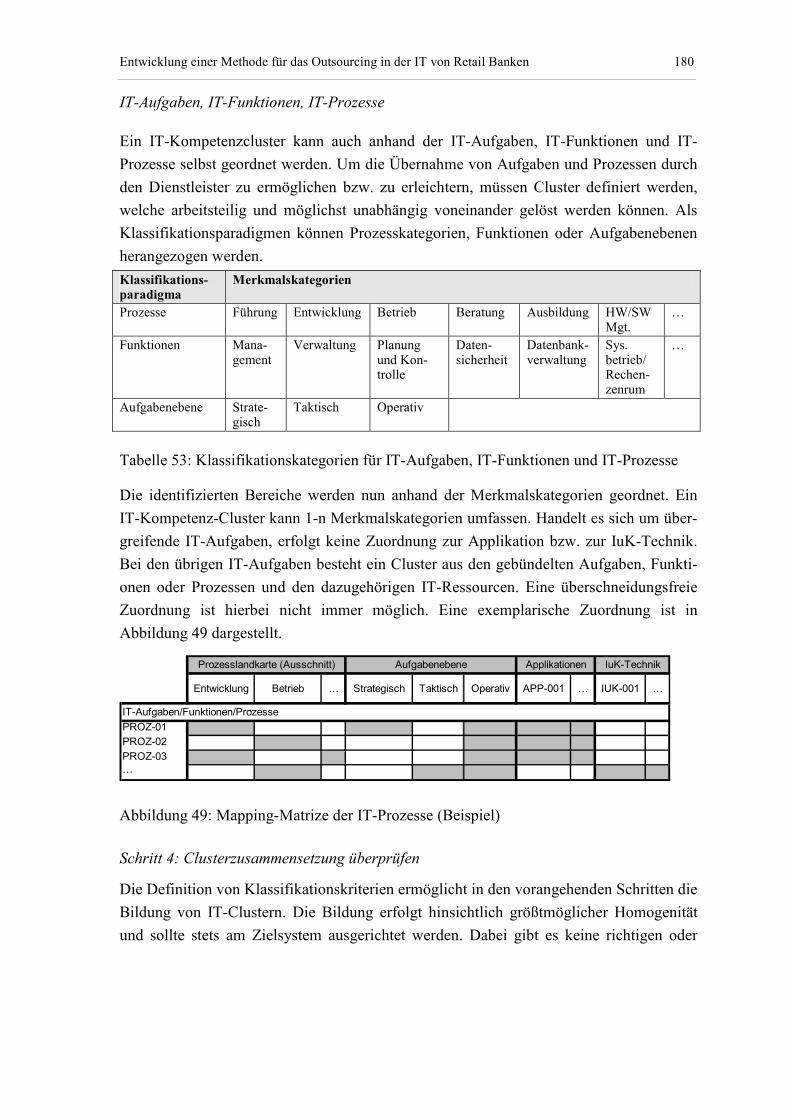

Abbildung 49: Mapping-Matrize der IT-Prozesse (Beispiel) ................................................ 180

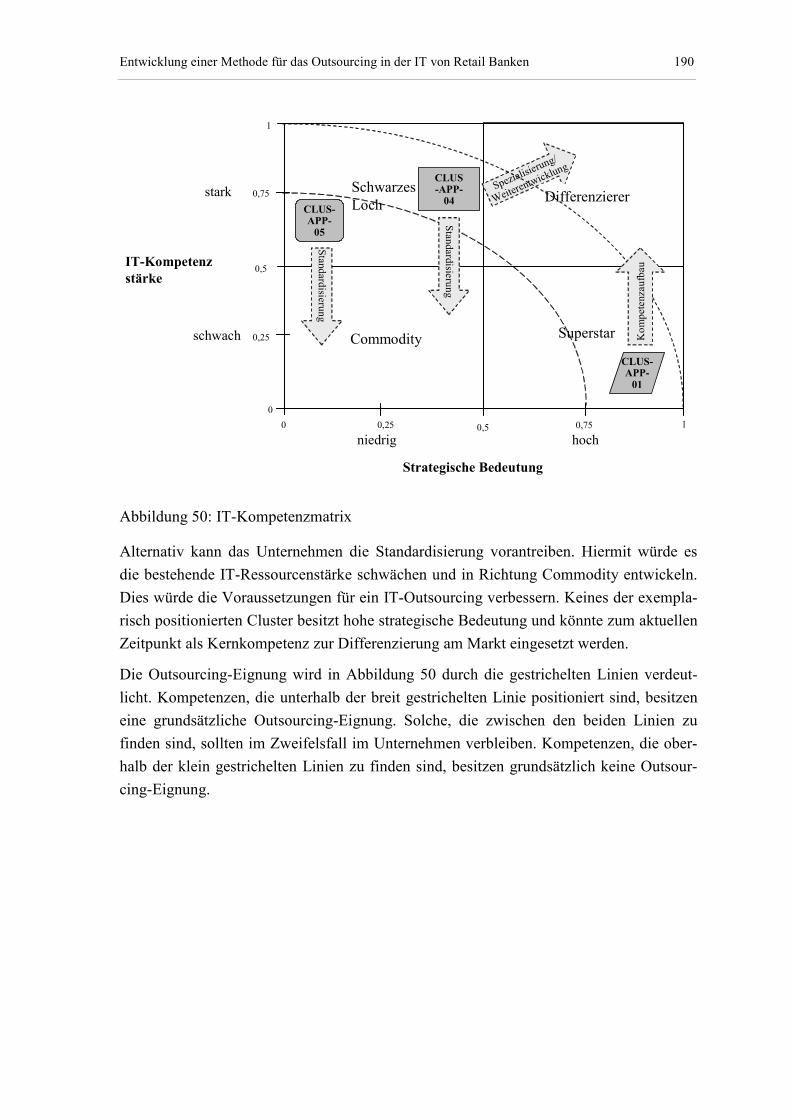

Abbildung 50: IT-Kompetenzmatrix ..................................................................................... 190

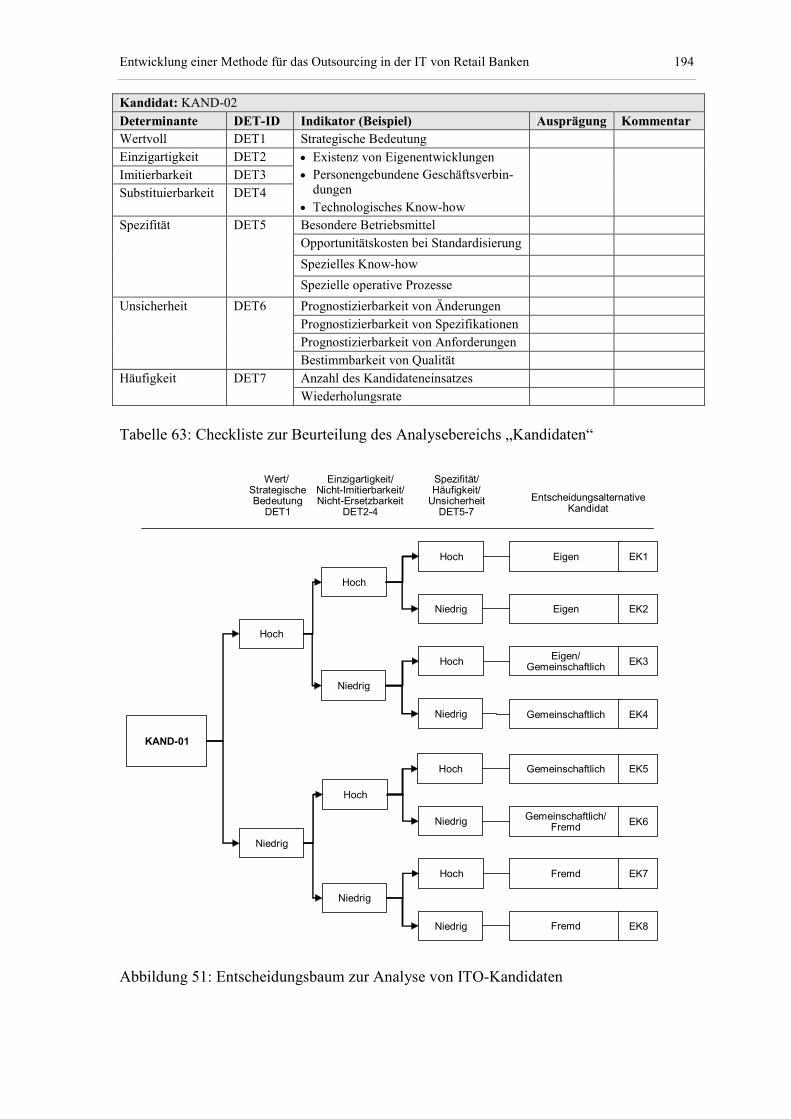

Abbildung 51: Entscheidungsbaum zur Analyse von ITO-Kandidaten ................................ 194

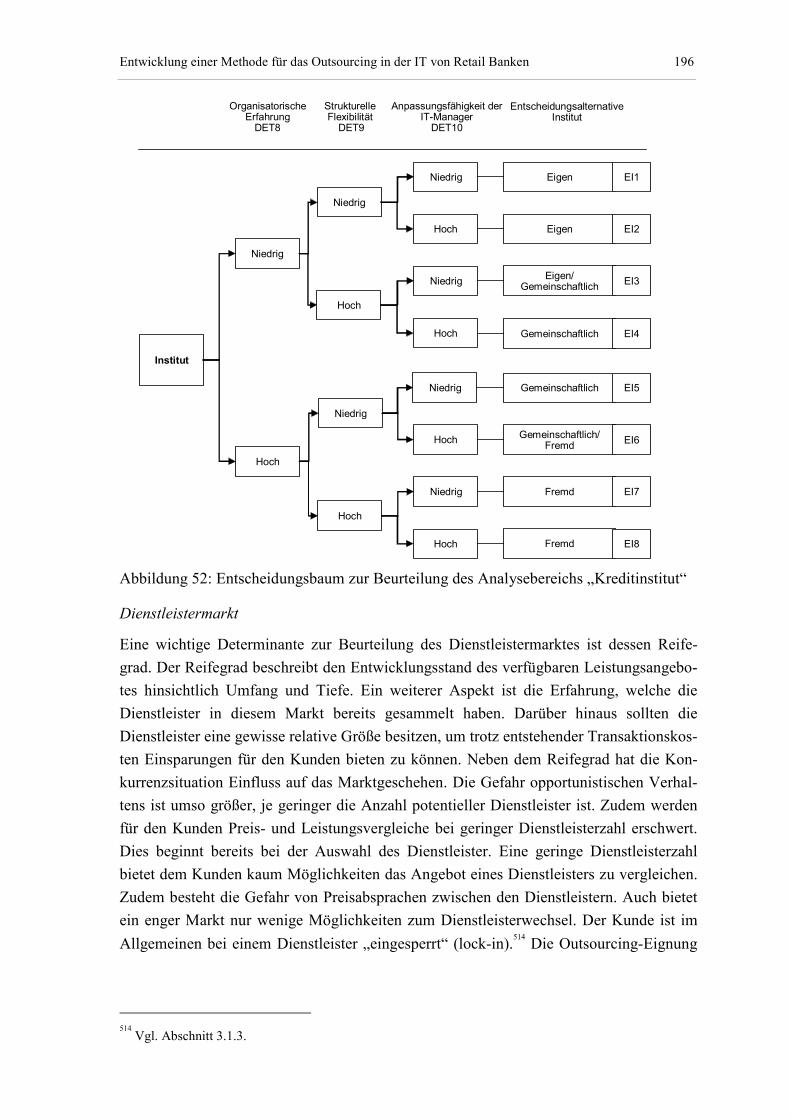

Abbildung 52: Entscheidungsbaum zur Beurteilung des Analysebereichs „Kreditinstitut“ . 196

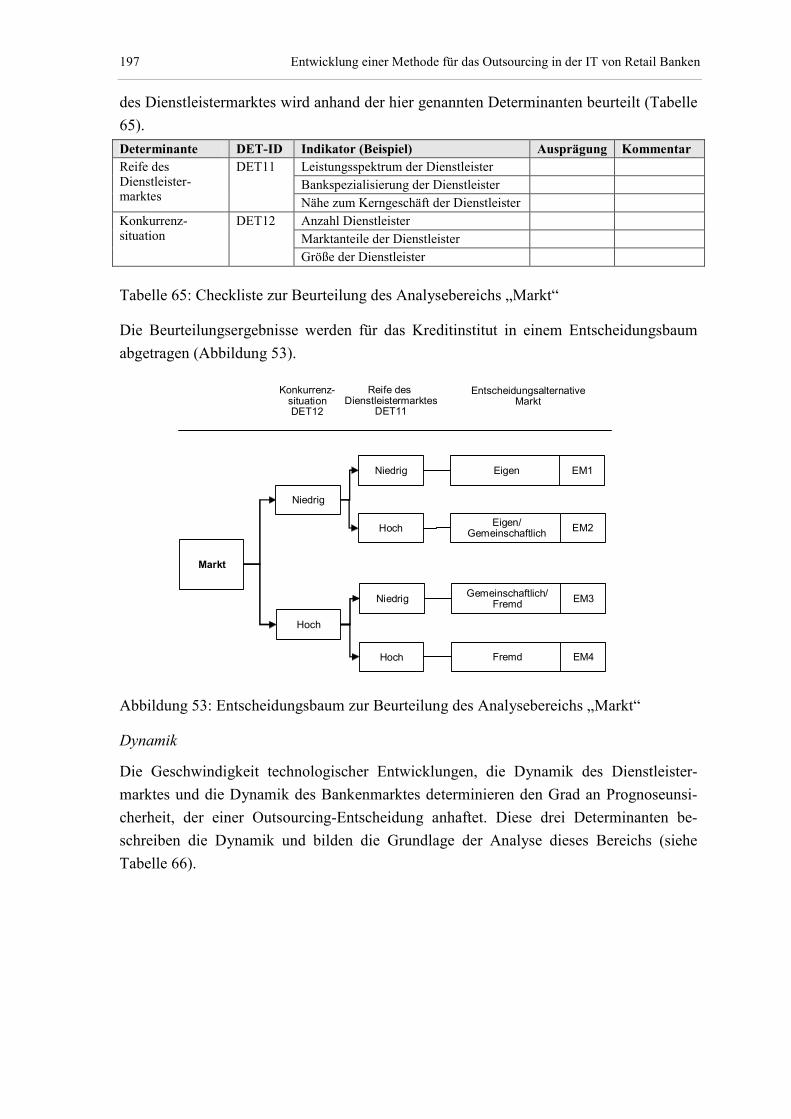

Abbildung 53: Entscheidungsbaum zur Beurteilung des Analysebereichs „Markt“............. 197

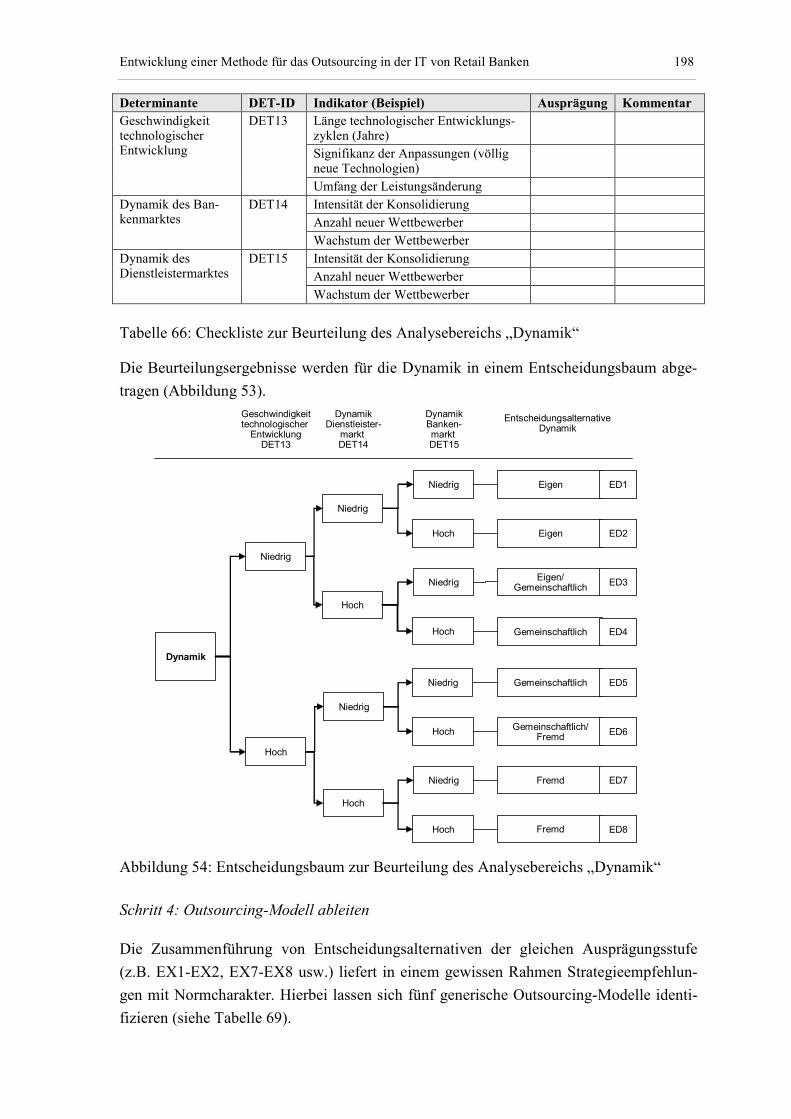

Abbildung 54: Entscheidungsbaum zur Beurteilung des Analysebereichs „Dynamik“........ 198

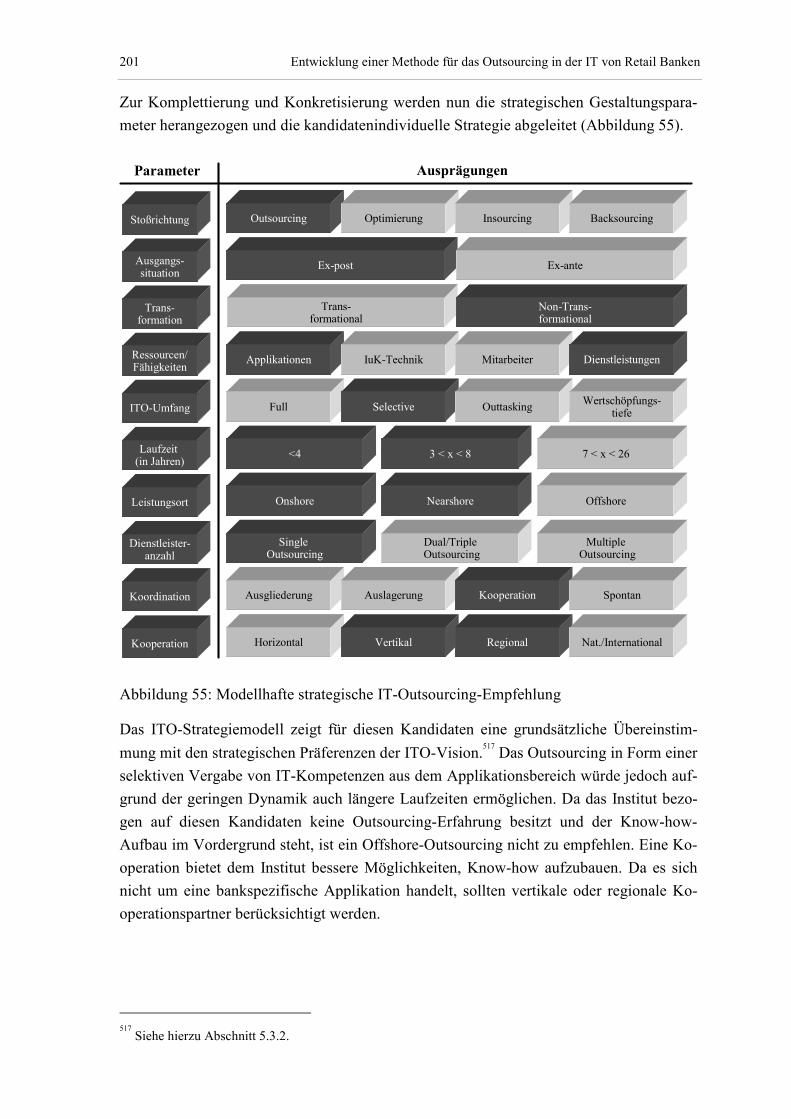

Abbildung 55: Modellhafte strategische IT-Outsourcing-Empfehlung................................. 201

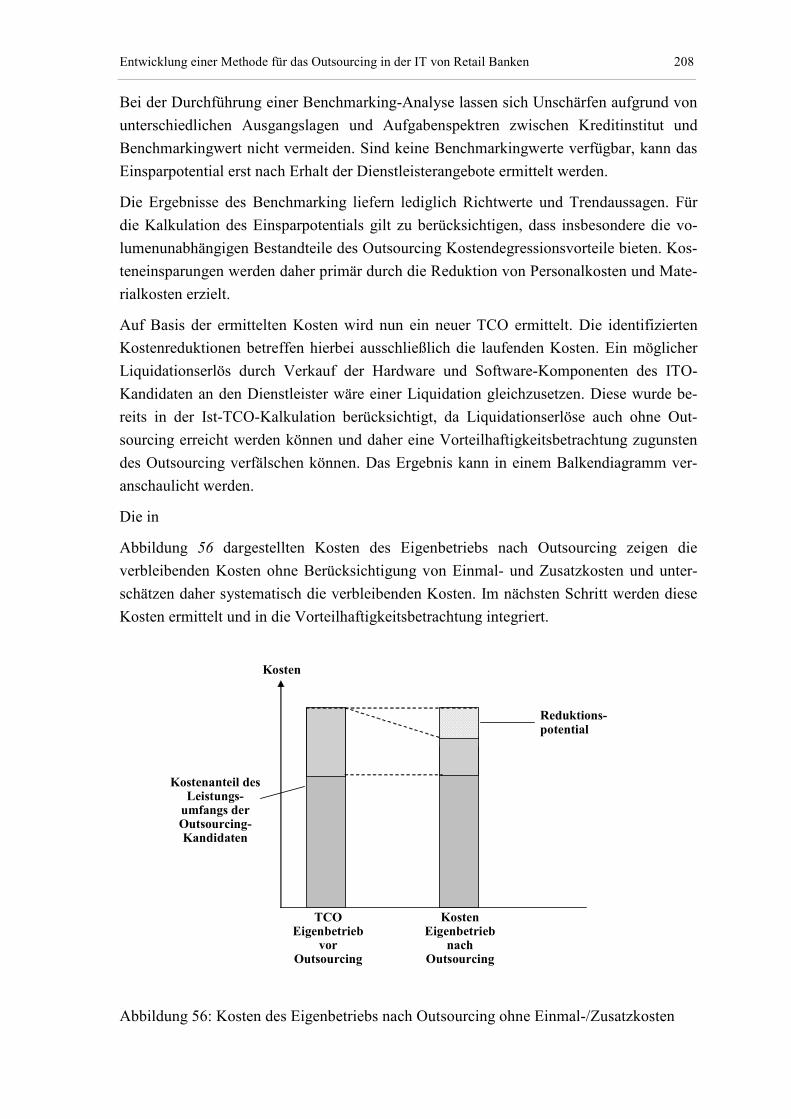

Abbildung 56: Kosten des Eigenbetriebs nach Outsourcing ohne Einmal-/Zusatzkosten .... 208

XVII Abbildungsverzeichnis

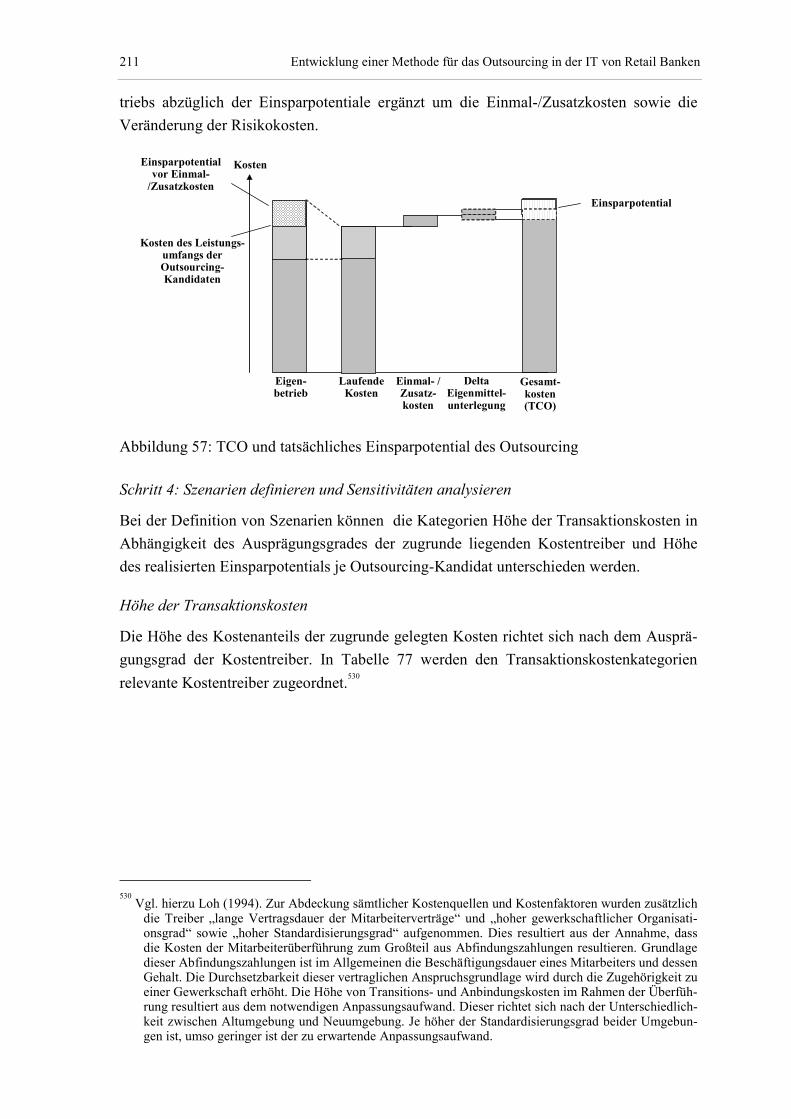

Abbildung 57: TCO und tatsächliches Einsparpotential des Outsourcing ............................ 211

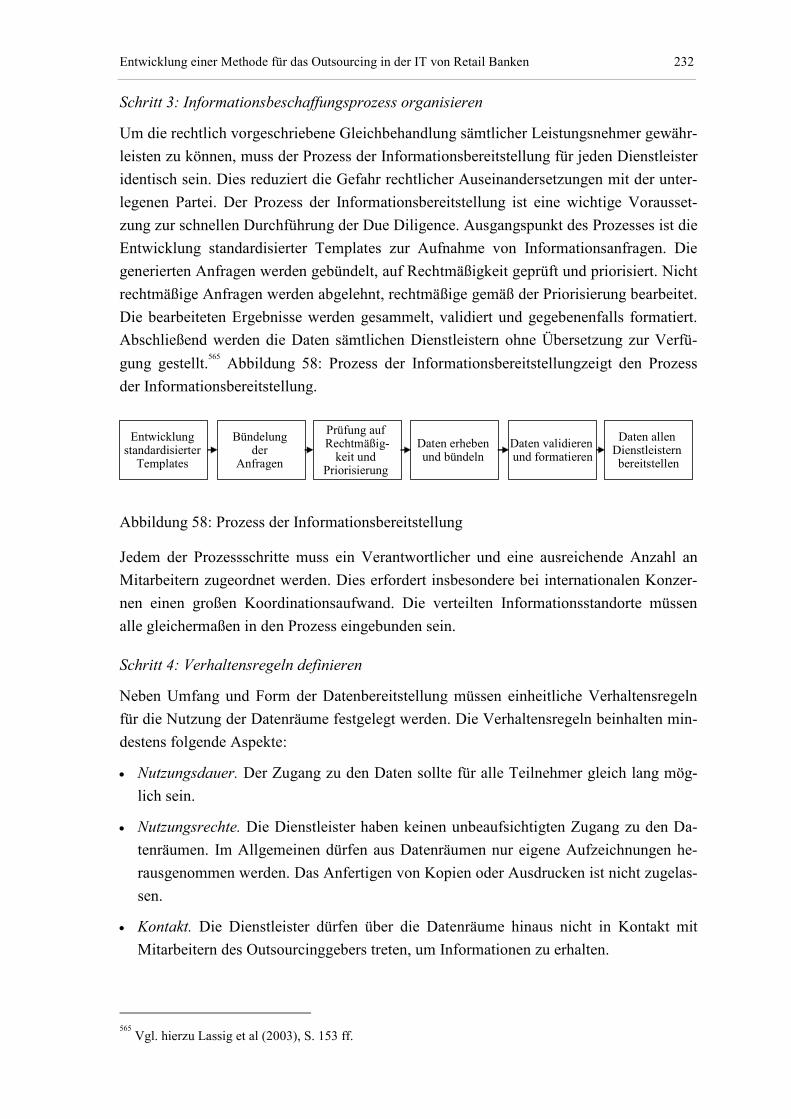

Abbildung 58: Prozess der Informationsbereitstellung ......................................................... 232

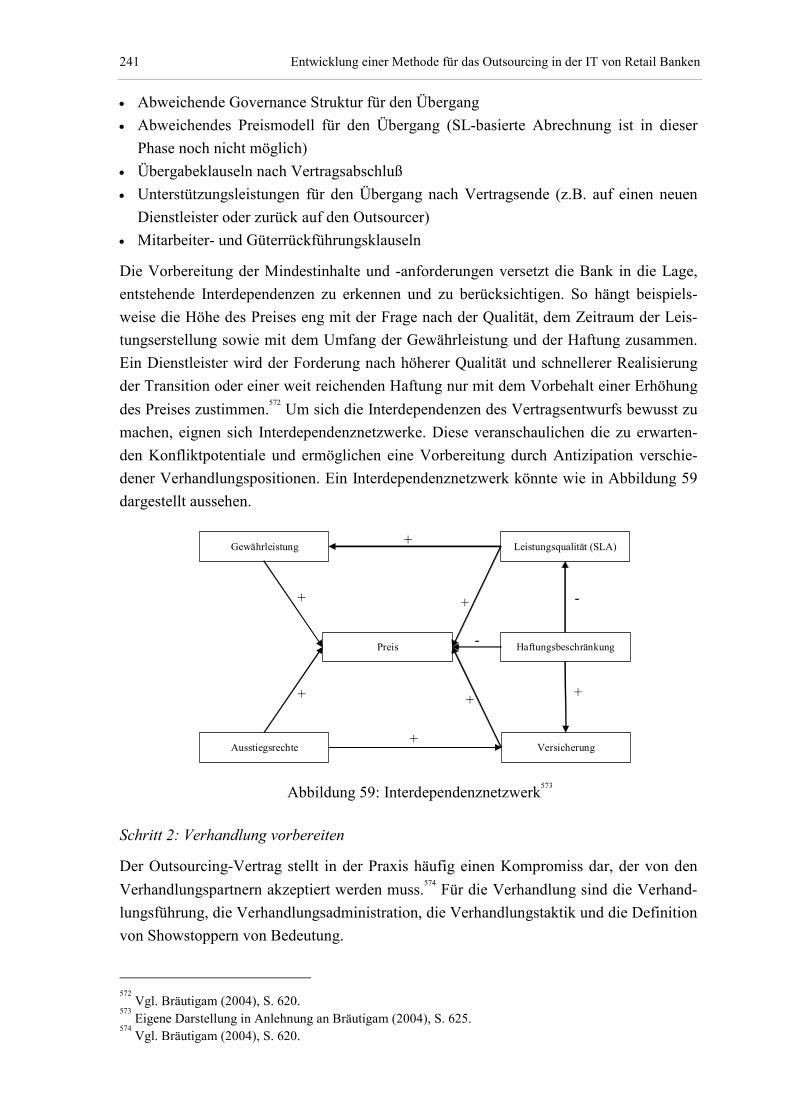

Abbildung 59: Interdependenznetzwerk................................................................................ 241

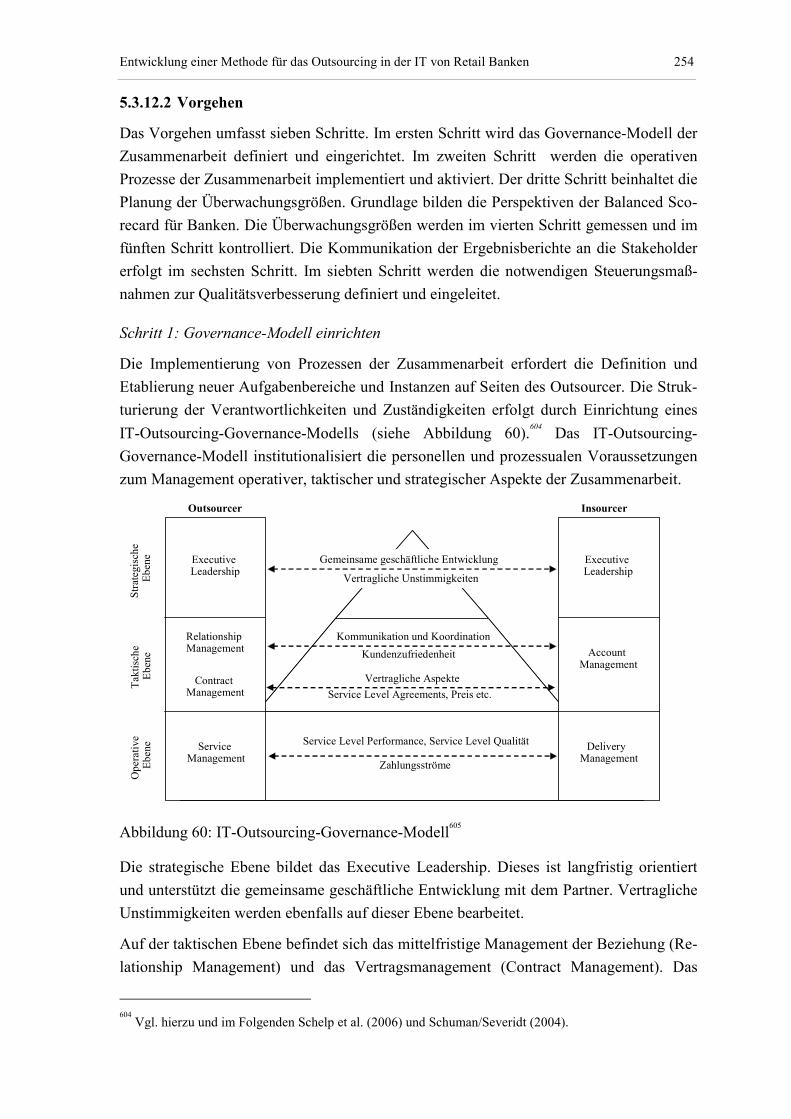

Abbildung 60: IT-Outsourcing-Governance-Modell............................................................. 254

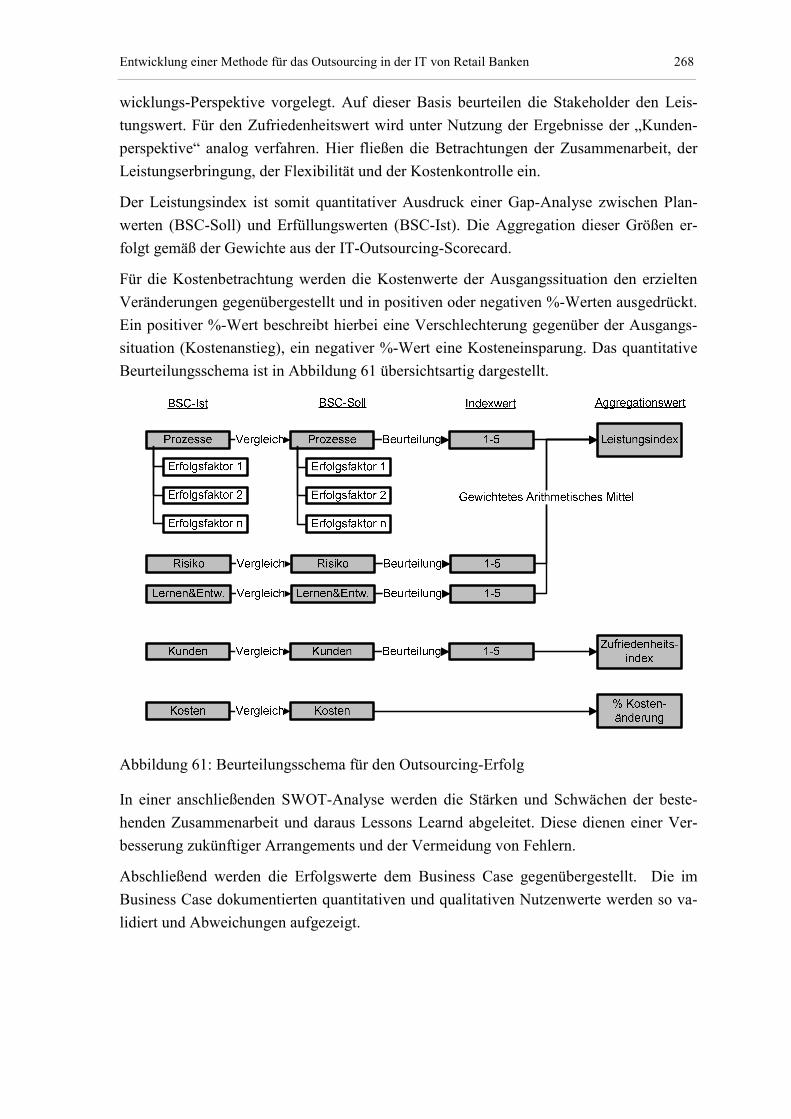

Abbildung 61: Beurteilungsschema für den Outsourcing-Erfolg.......................................... 268

Abbildung 62: Dokumentationsmodell.................................................................................. 271

Abbildung 63: Multiperspektivische Evaluation ................................................................... 295

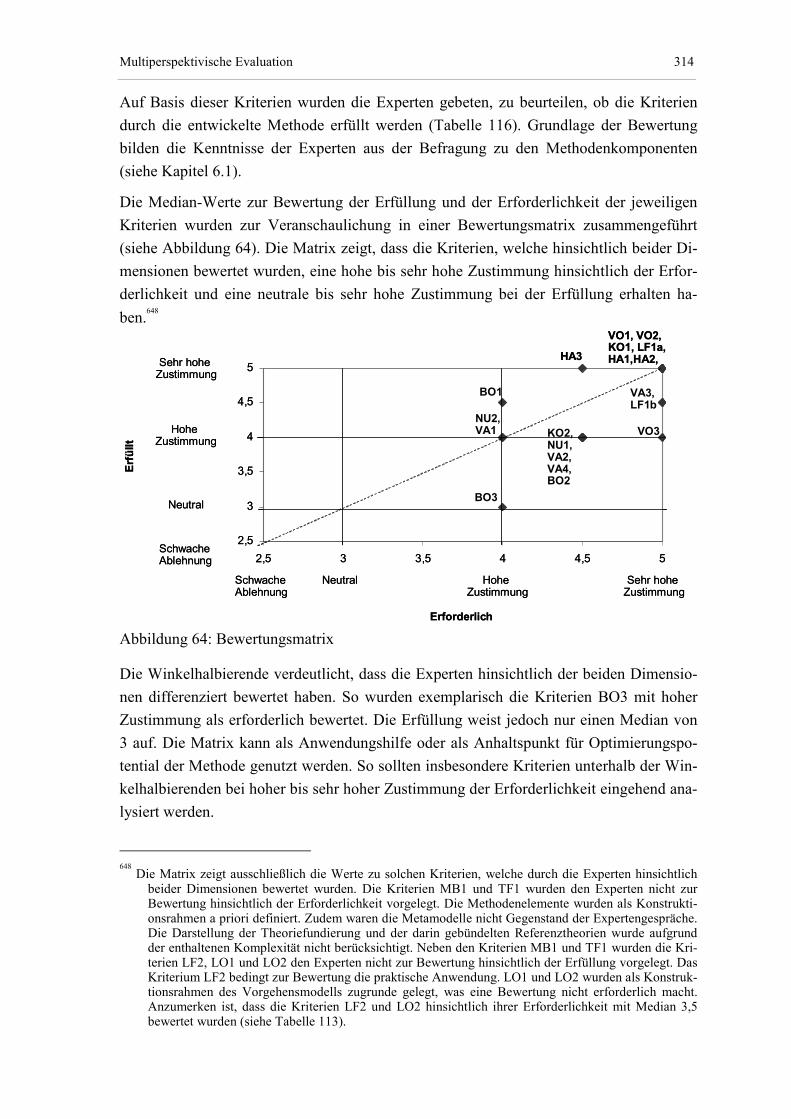

Abbildung 64: Bewertungsmatrix.......................................................................................... 314

Abbildung 65: Merkmalbasierte Evaluierung ....................................................................... 318

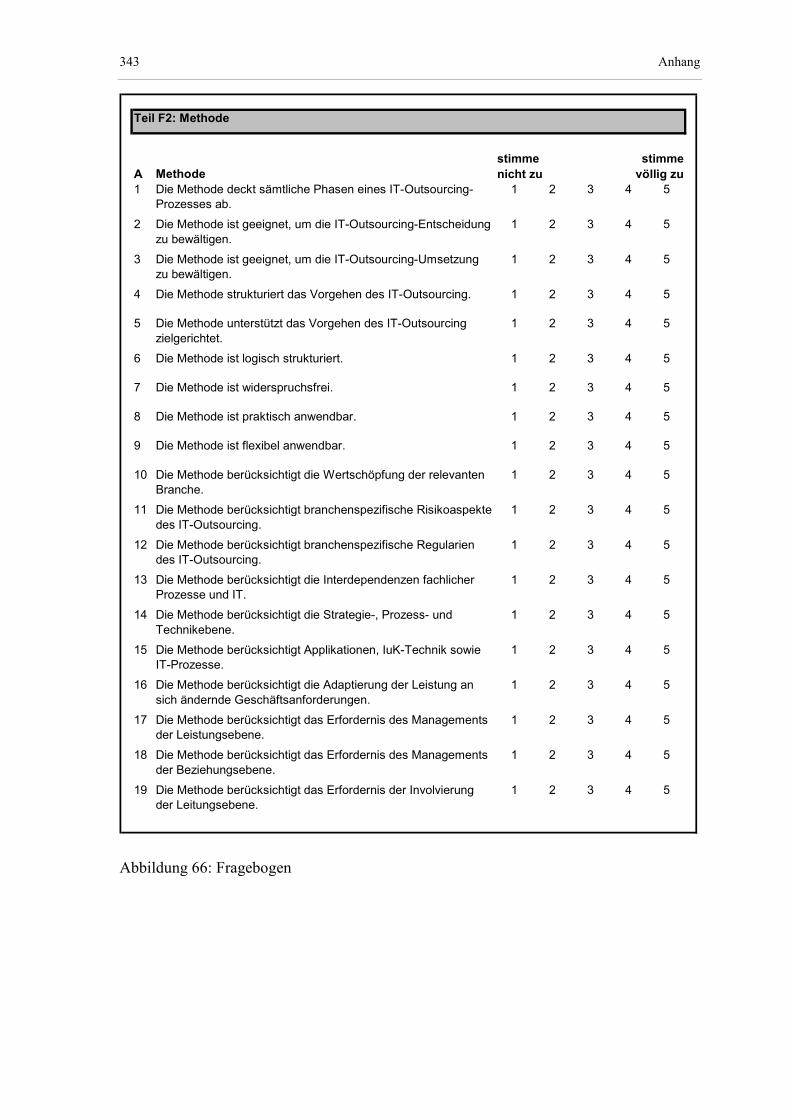

Abbildung 66: Fragebogen .................................................................................................... 343

Tabellenverzeichnis XVIII

Tabellenverzeichnis

Tabelle 1: Ziele der Wirtschaftsinformatik................................................................................ 7

Tabelle 2: Klassifikationsmerkmale aus betriebswirtschaftlicher Sicht .................................. 20

Tabelle 3: Aufgaben/Funktionen nach PARKER et al. ........................................................... 33

Tabelle 4: Aufgaben und Leistungen der Führungsprozessebene ........................................... 34

Tabelle 5: Aufgaben und Leistungen der Leistungsprozessebene........................................... 35

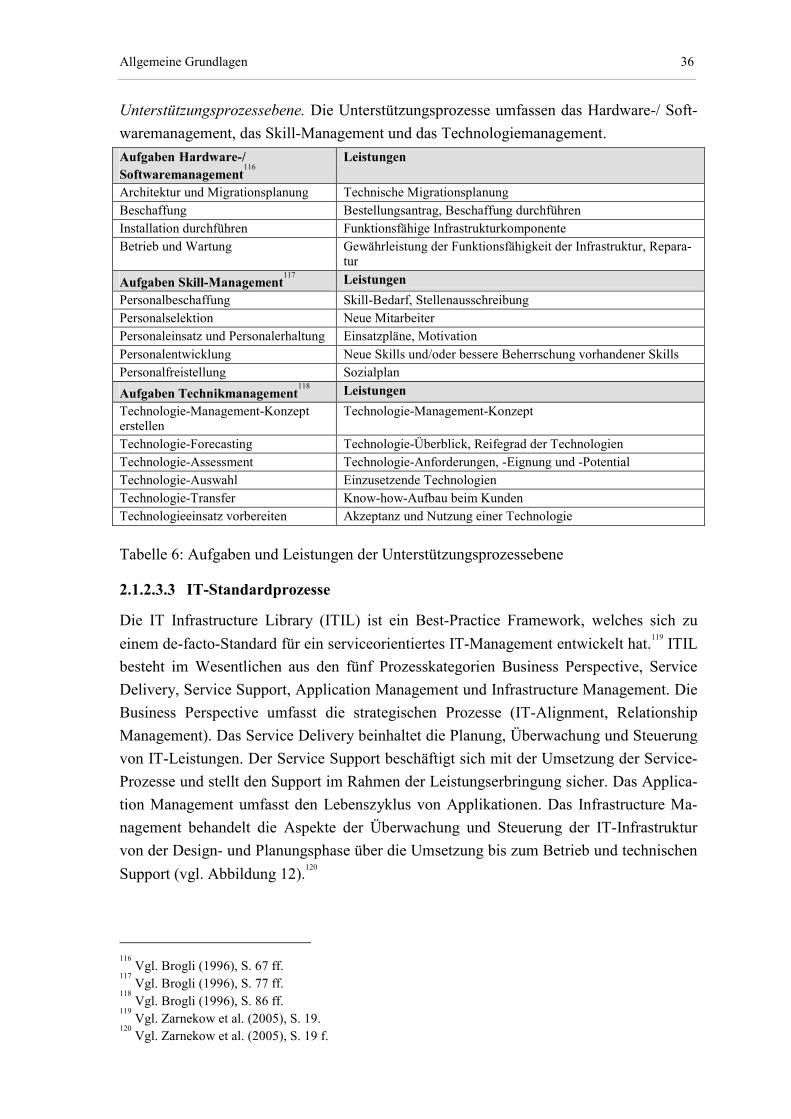

Tabelle 6: Aufgaben und Leistungen der Unterstützungsprozessebene .................................. 36

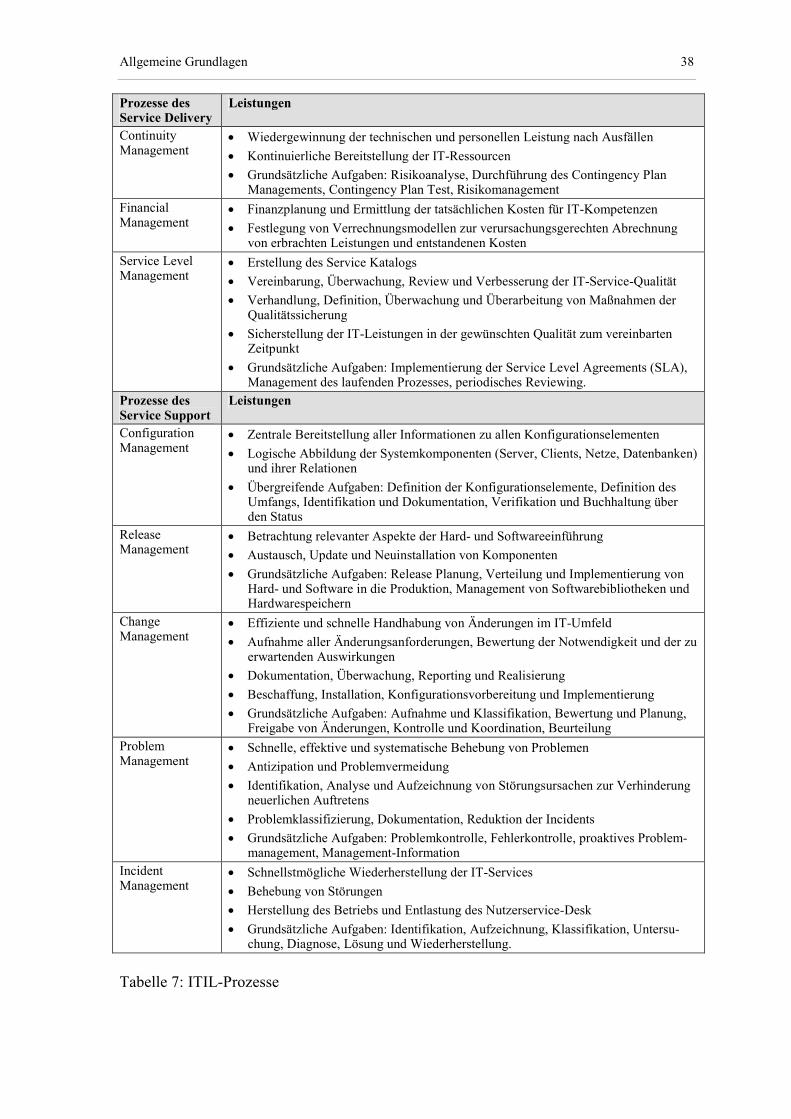

Tabelle 7: ITIL-Prozesse ......................................................................................................... 38

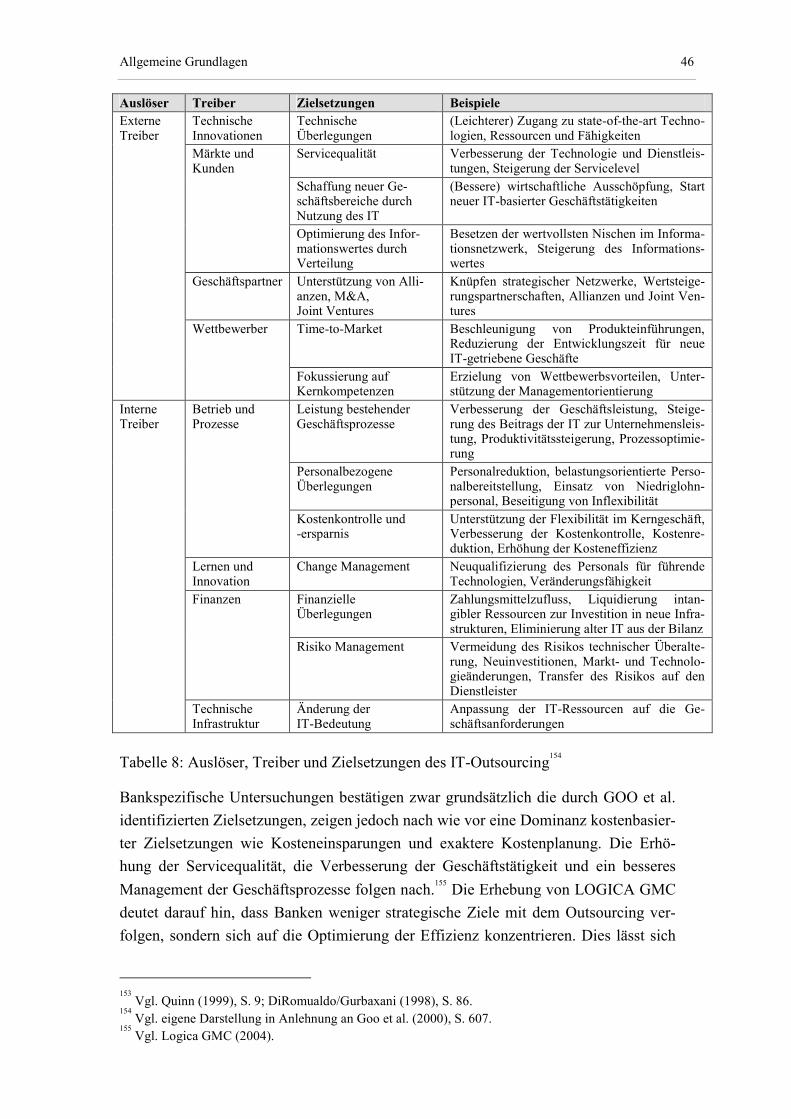

Tabelle 8: Auslöser, Treiber und Zielsetzungen des IT-Outsourcing...................................... 46

Tabelle 9: Outsourcing in Kreditinstituten nach § 25a Abs. 2 KWG...................................... 66

Tabelle 10: Outsourcing-Prinzipien und Umsetzungsformen ................................................. 70

Tabelle 11: Systematisierung der Ansätze zur Messung operationeller Risiken..................... 71

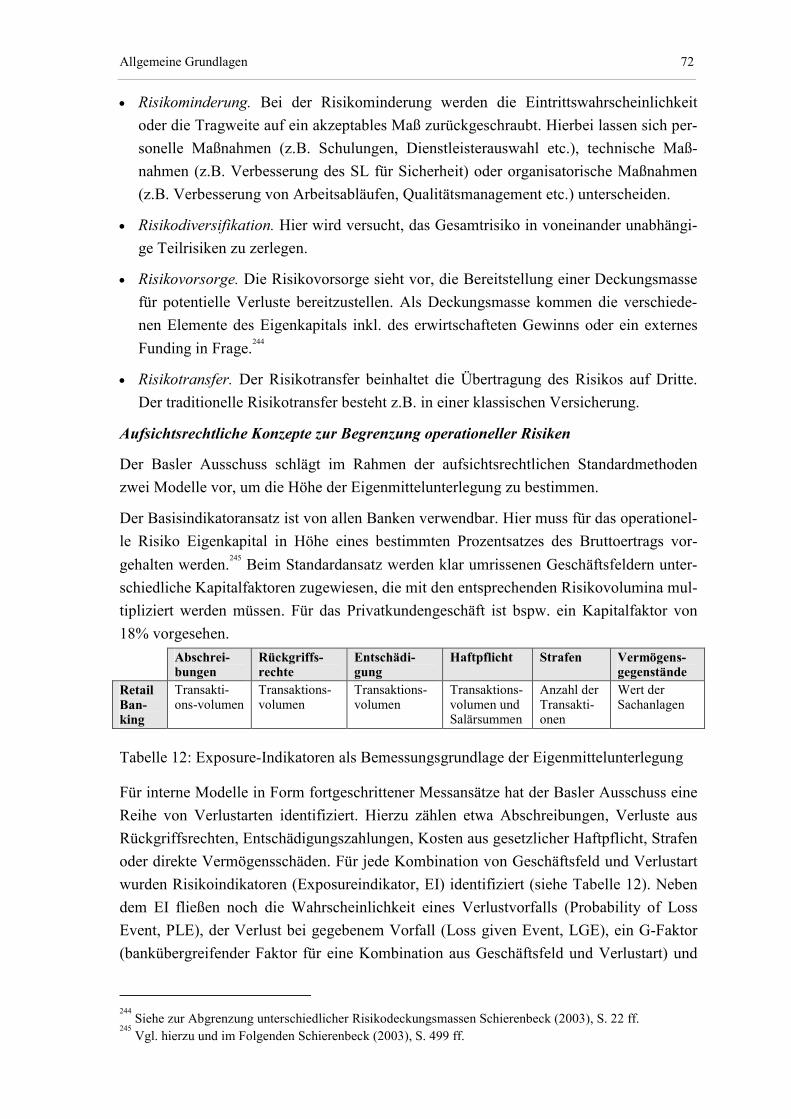

Tabelle 12: Exposure-Indikatoren als Bemessungsgrundlage der Eigenmittelunterlegung .... 72

Tabelle 13: Gestaltungshinweise der Produktionskostentheorie ............................................. 77

Tabelle 14: Gestaltungshinweise der Transaktionskostentheorie............................................ 78

Tabelle 15: Gestaltungshinweise der Agenturkostentheorie ................................................... 81

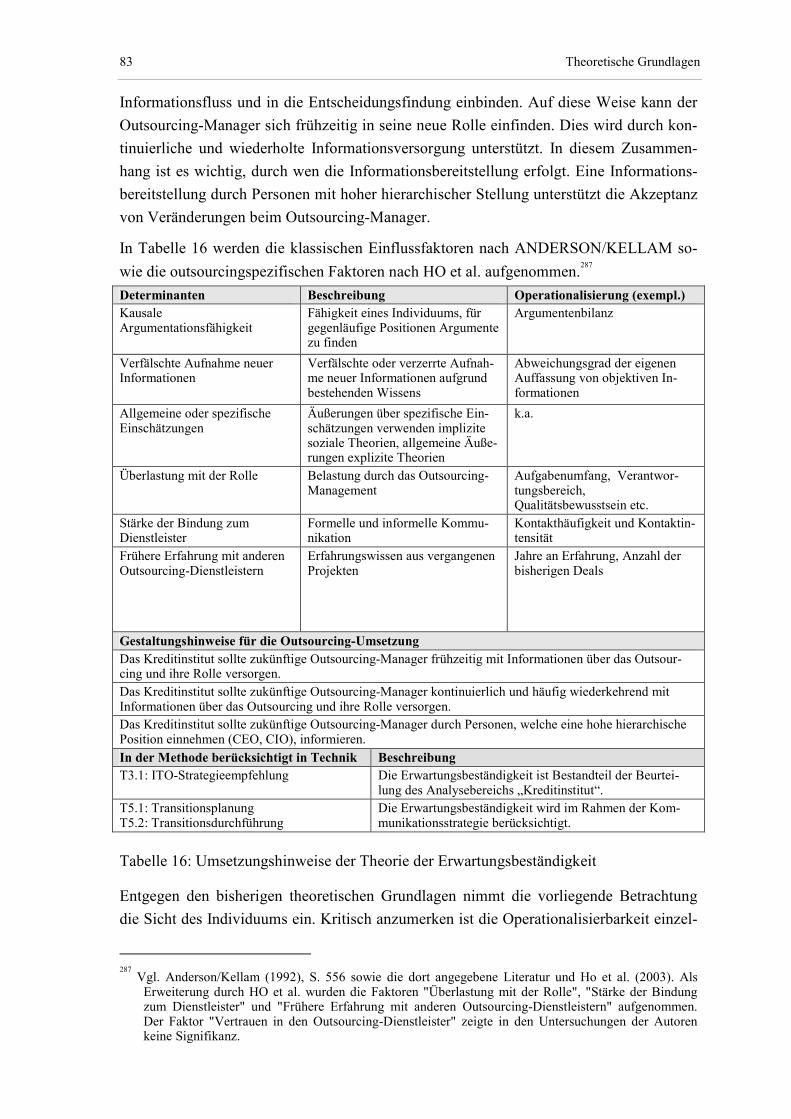

Tabelle 16: Umsetzungshinweise der Theorie der Erwartungsbeständigkeit.......................... 83

Tabelle 17: Umsetzungshinweise des Konzepts der Wettbewerbskräfte ................................ 85

Tabelle 18: Umsetzungshinweise des Konzepts der Wertekette ............................................. 87

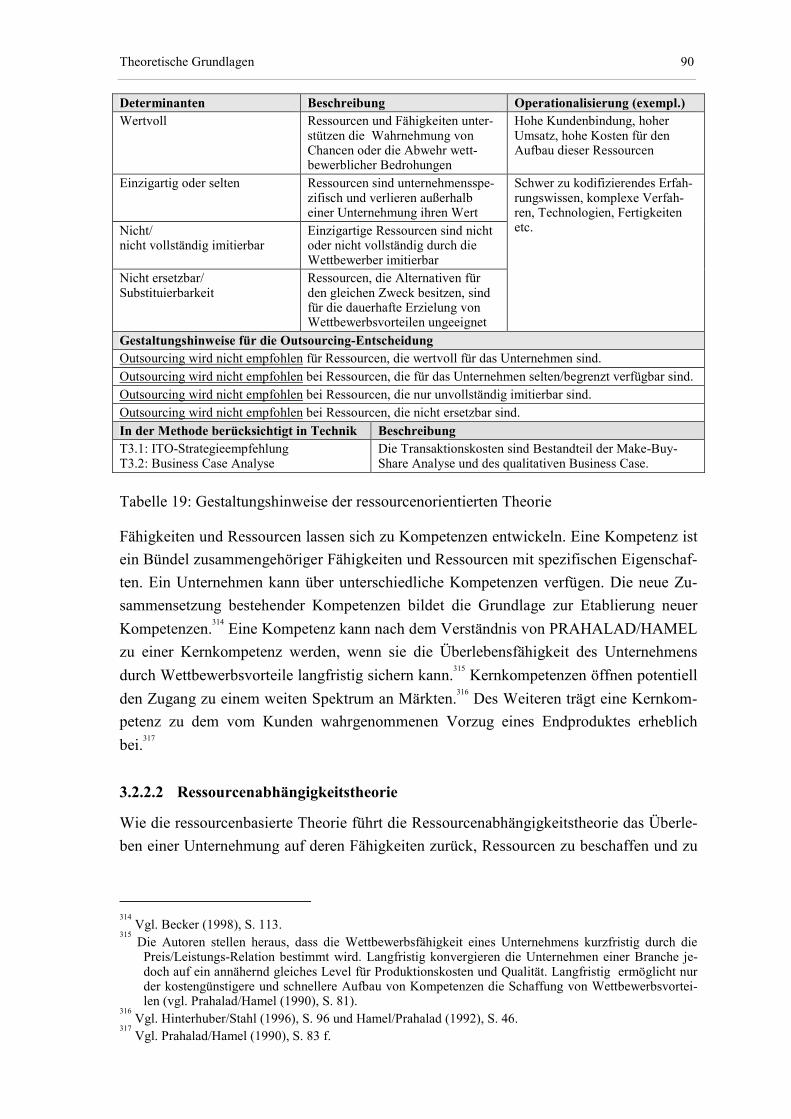

Tabelle 17: Gestaltungshinweise der ressourcenorientierten Theorie ..................................... 90

Tabelle 18: Umsetzungshinweise der Ressourcenabhängigkeitstheorie ................................. 92

Tabelle 19: Verwandte Ansätze............................................................................................. 105

Tabelle 20: Generische Beurteilungskriterien ....................................................................... 107

Tabelle 21: Spezifische Beurteilungskriterien....................................................................... 108

Tabelle 22: Erfüllungsgrade für die Anforderungen an eine IT-Outsourcing-Methode........ 120

Tabelle 23: Objekte und Beziehungen der Sicht „Vorstudie“ ............................................... 126

Tabelle 24: Objekte und Beziehungen der Sicht „Ist-Analyse“ ............................................ 130

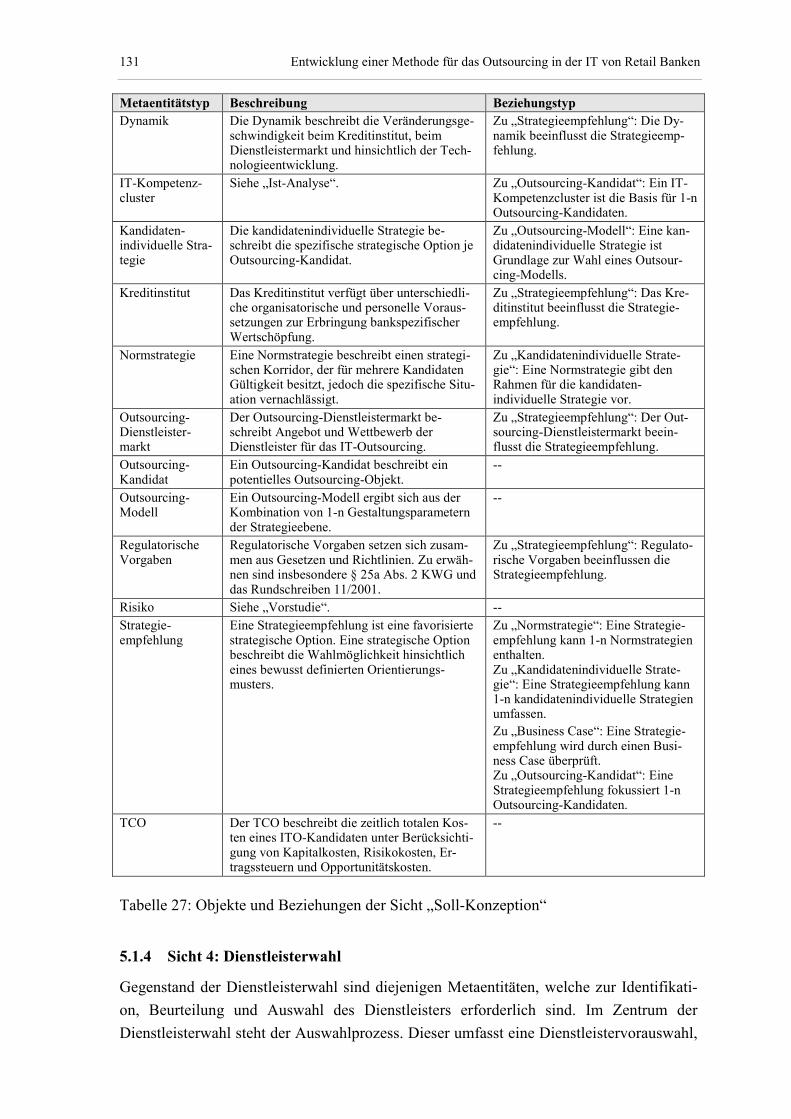

Tabelle 25: Objekte und Beziehungen der Sicht „Soll-Konzeption“ .................................... 131

XIX Tabellenverzeichnis

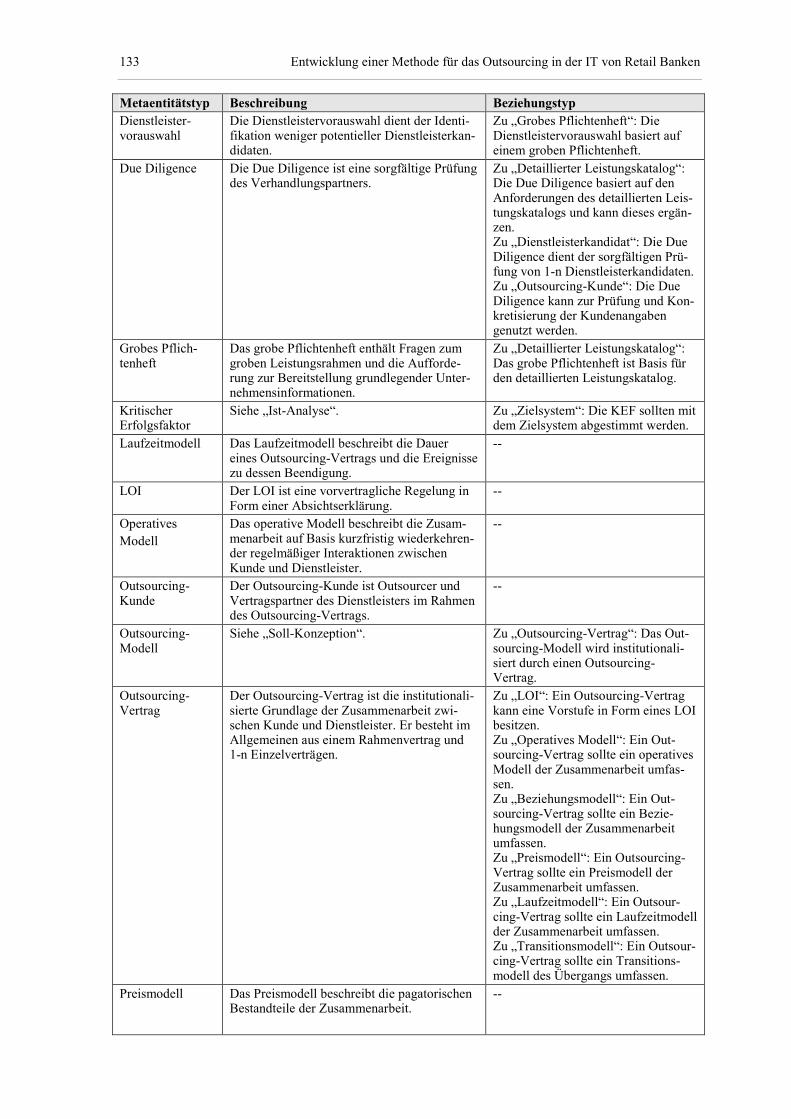

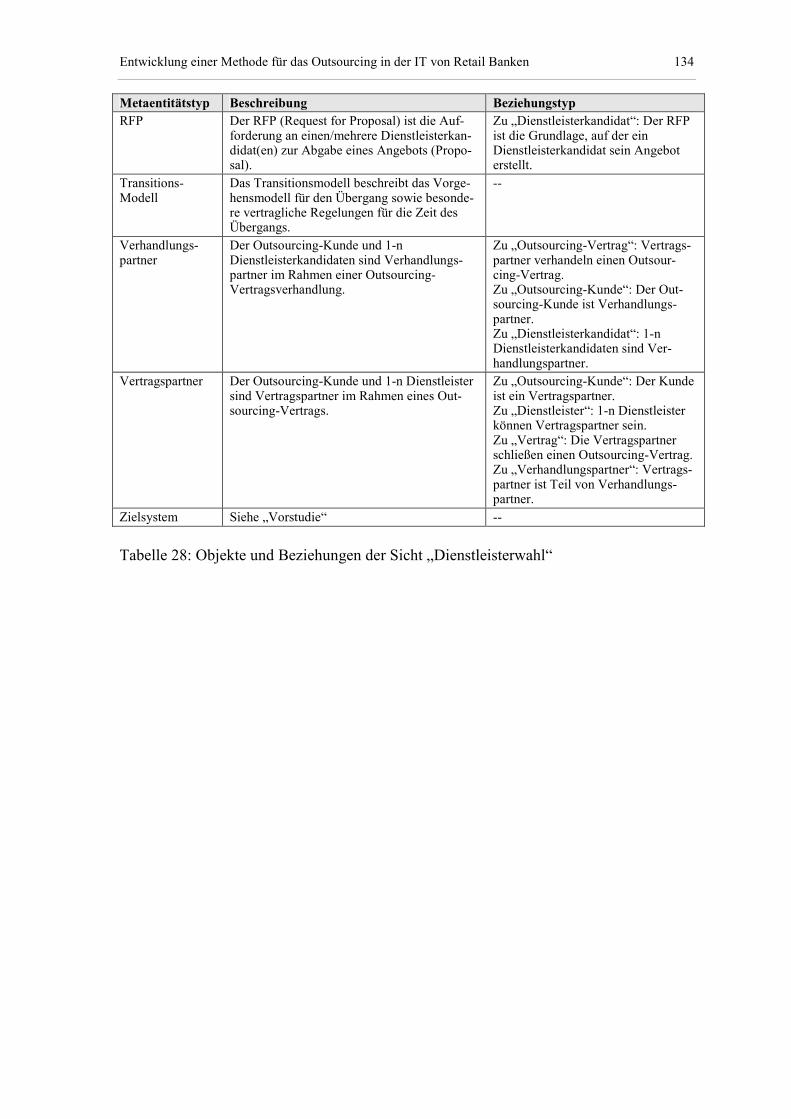

Tabelle 26: Objekte und Beziehungen der Sicht „Dienstleisterwahl“................................... 134

Tabelle 27: Objekte und Beziehungen der Sicht „Übergang“ ............................................... 136

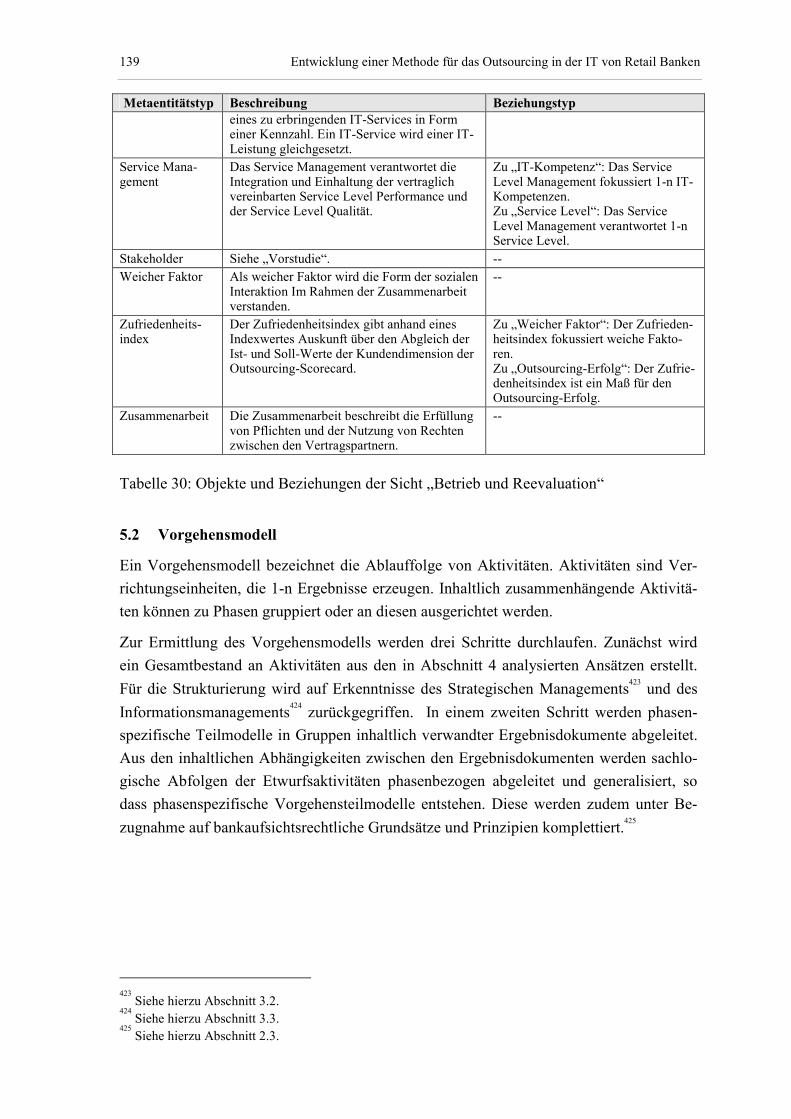

Tabelle 28: Objekte und Beziehungen der Sicht „Betrieb und Reevaluation“...................... 139

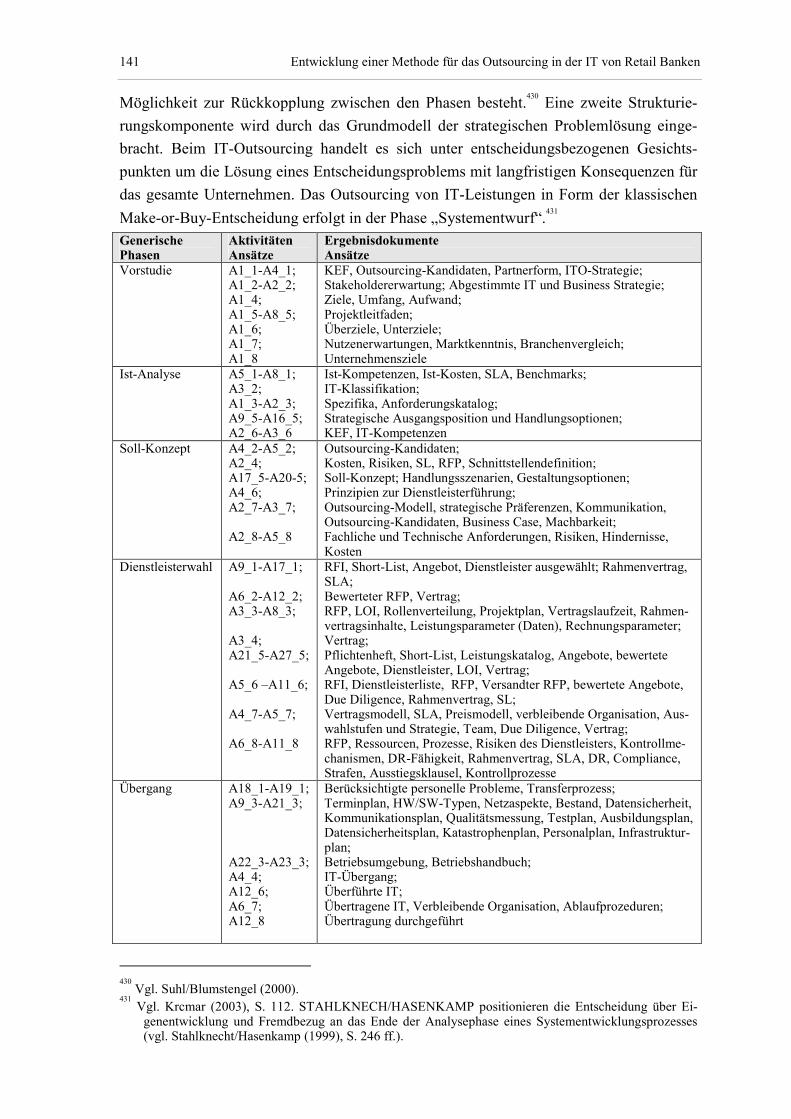

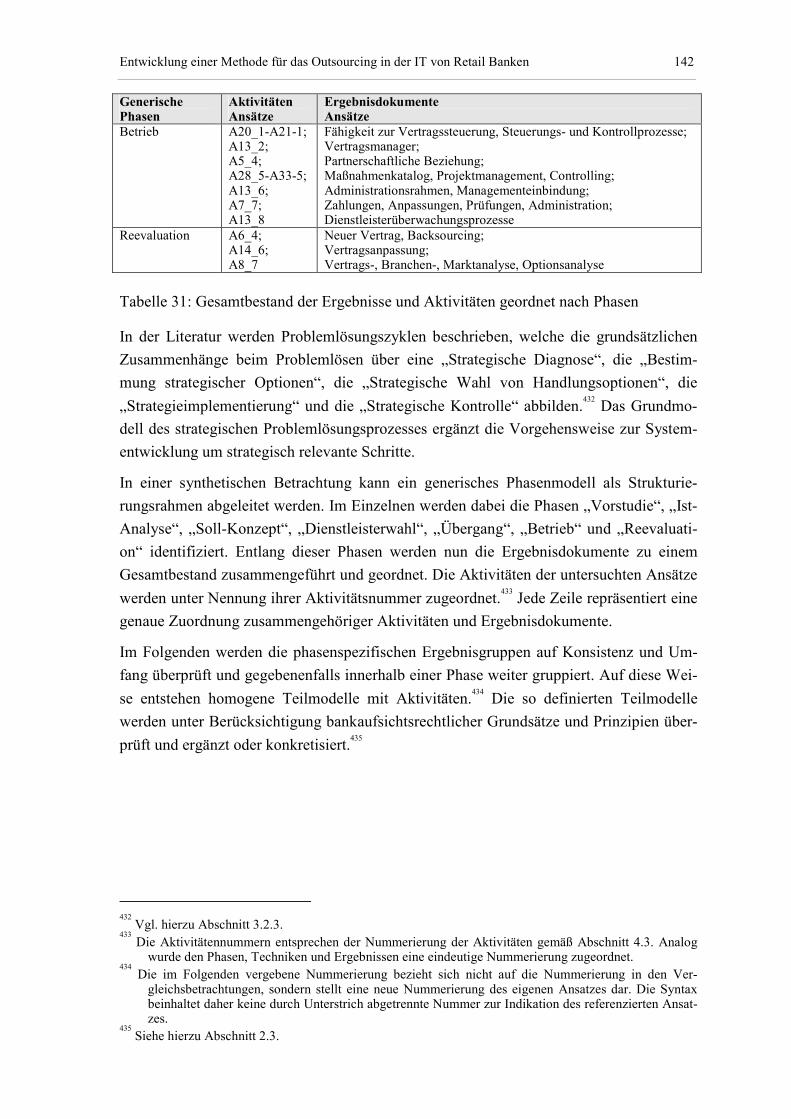

Tabelle 29: Gesamtbestand der Ergebnisse und Aktivitäten geordnet nach Phasen ............. 142

Tabelle 30: Ergebniszuordnung und abgeleitete Aktivitäten der Vorstudie.......................... 143

Tabelle 31: Ergebniszuordnung und abgeleitete Aktivitäten der Ist-Analyse ....................... 144

Tabelle 32: Ergebniszuordnung und abgeleitete Aktivitäten der Soll-Konzeption ............... 145

Tabelle 33: Ergebniszuordnung und abgeleitete Aktivitäten der Dienstleisterwahl ............. 146

Tabelle 34: Ergebniszuordnung und abgeleitete Aktivitäten des Übergangs........................ 148

Tabelle 35: Ergebniszuordnung und abgeleitete Aktivitäten des Betriebs ............................ 149

Tabelle 36: Ergebniszuordnung und abgeleitete Aktivitäten der Reevaluation .................... 150

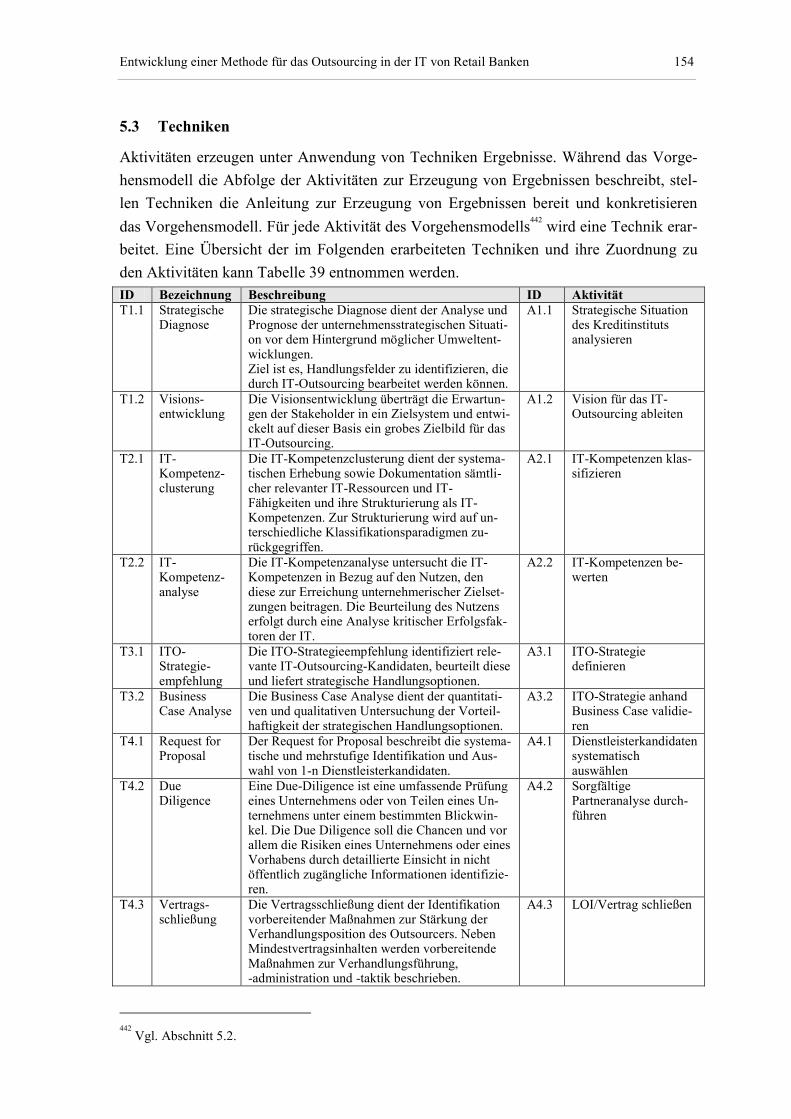

Tabelle 37: Techniken der Methode ...................................................................................... 155

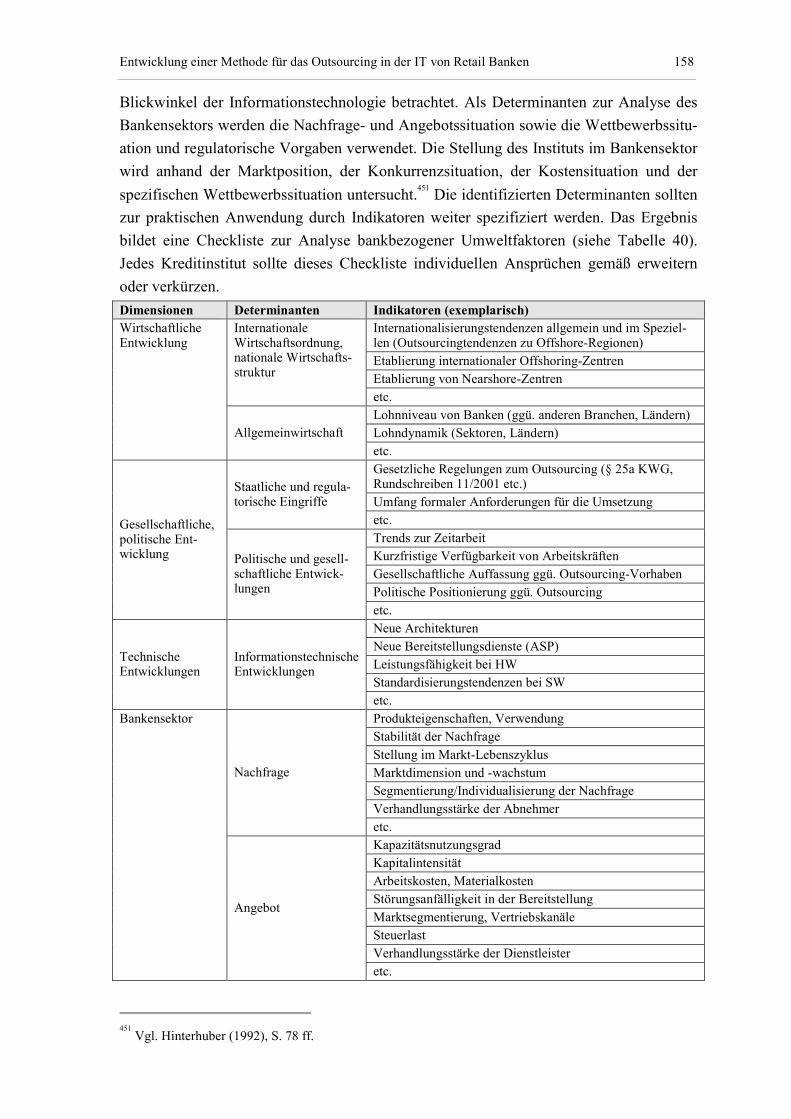

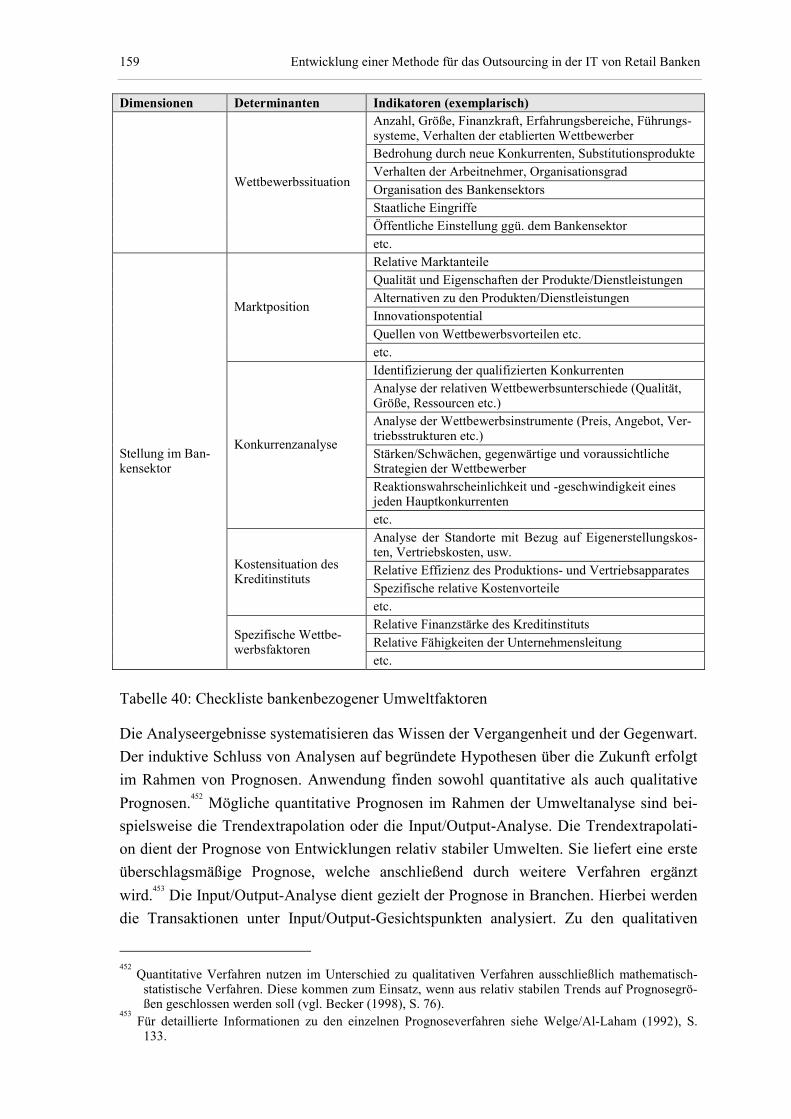

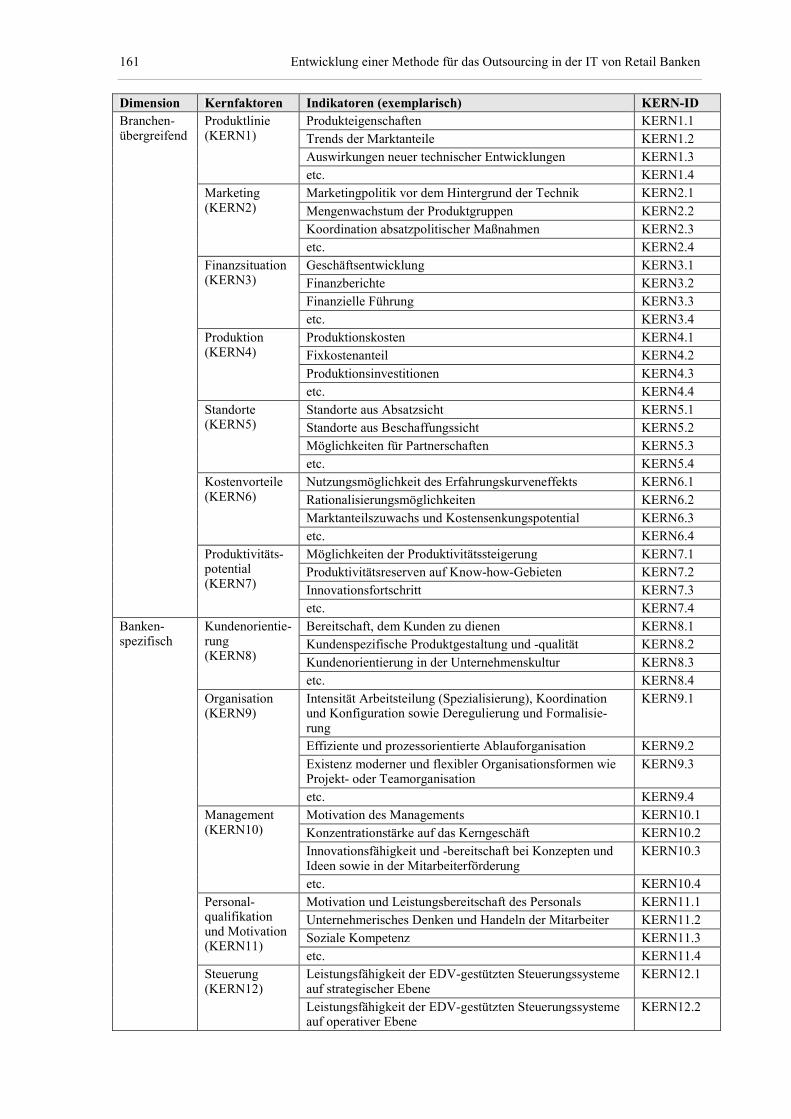

Tabelle 38: Checkliste bankenbezogener Umweltfaktoren ................................................... 159

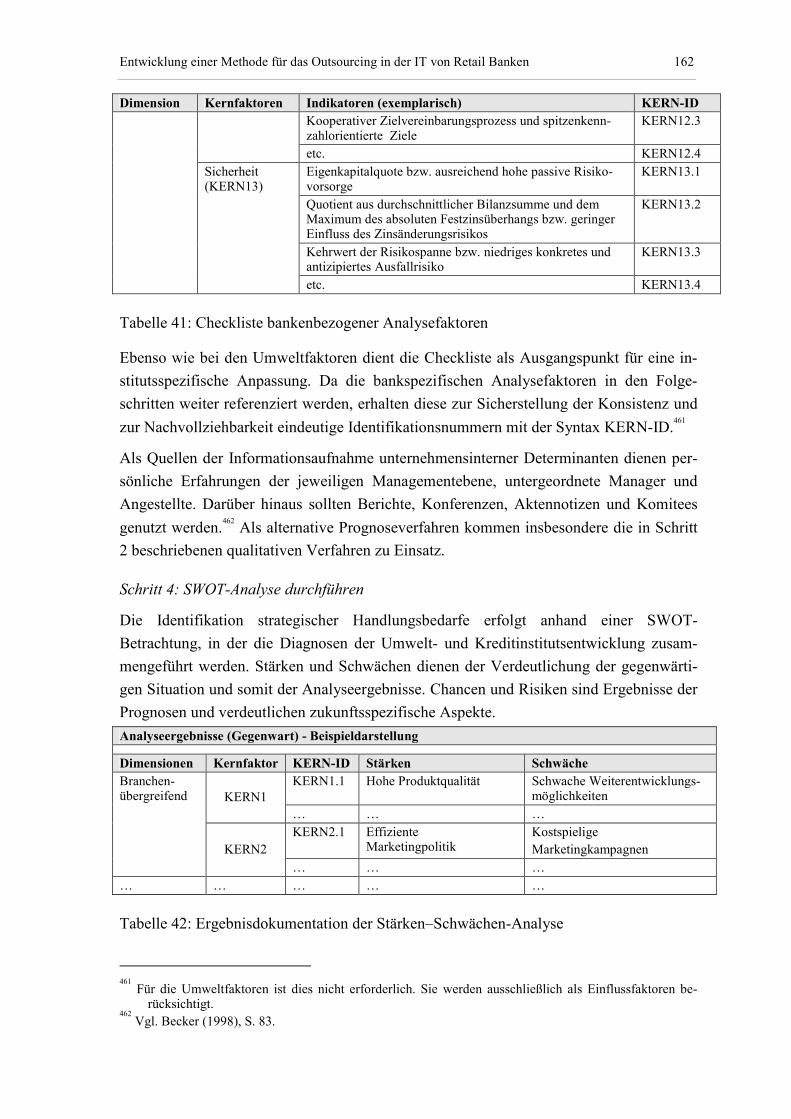

Tabelle 39: Checkliste bankenbezogener Analysefaktoren................................................... 162

Tabelle 40: Ergebnisdokumentation der Stärken–Schwächen-Analyse ................................ 162

Tabelle 41: Ergebnisdokumentation der Chancen–Risiken-Prognose .................................. 163

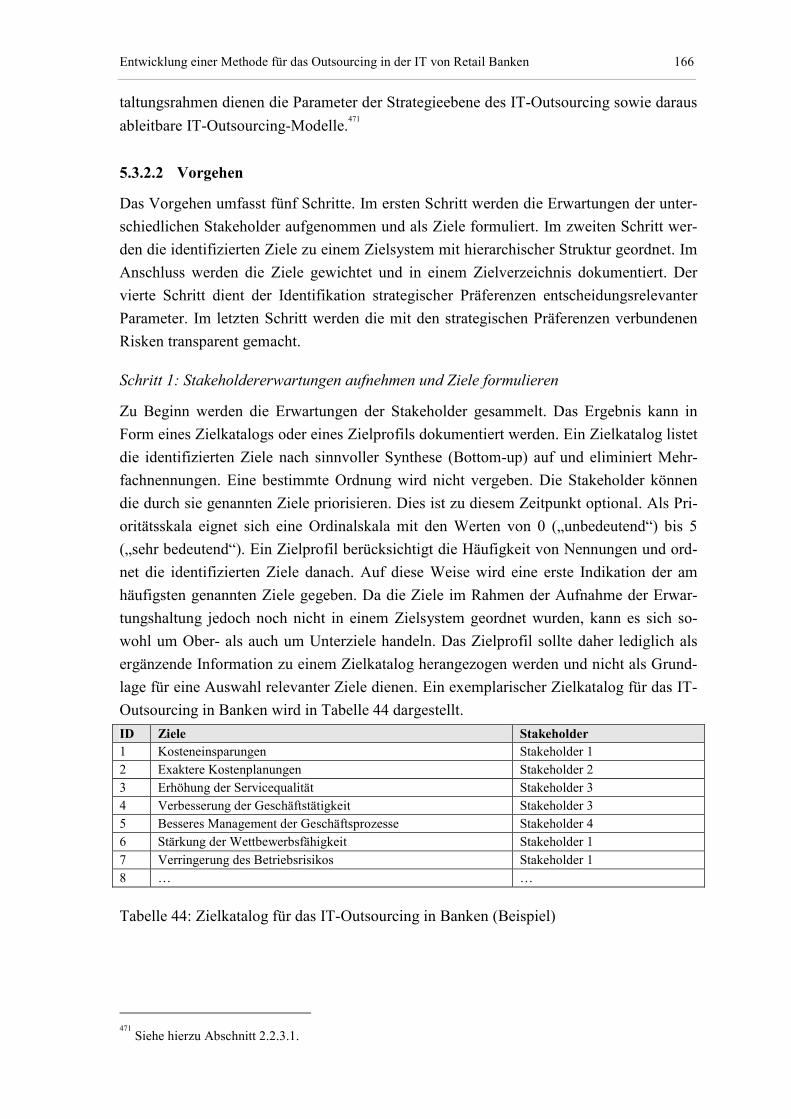

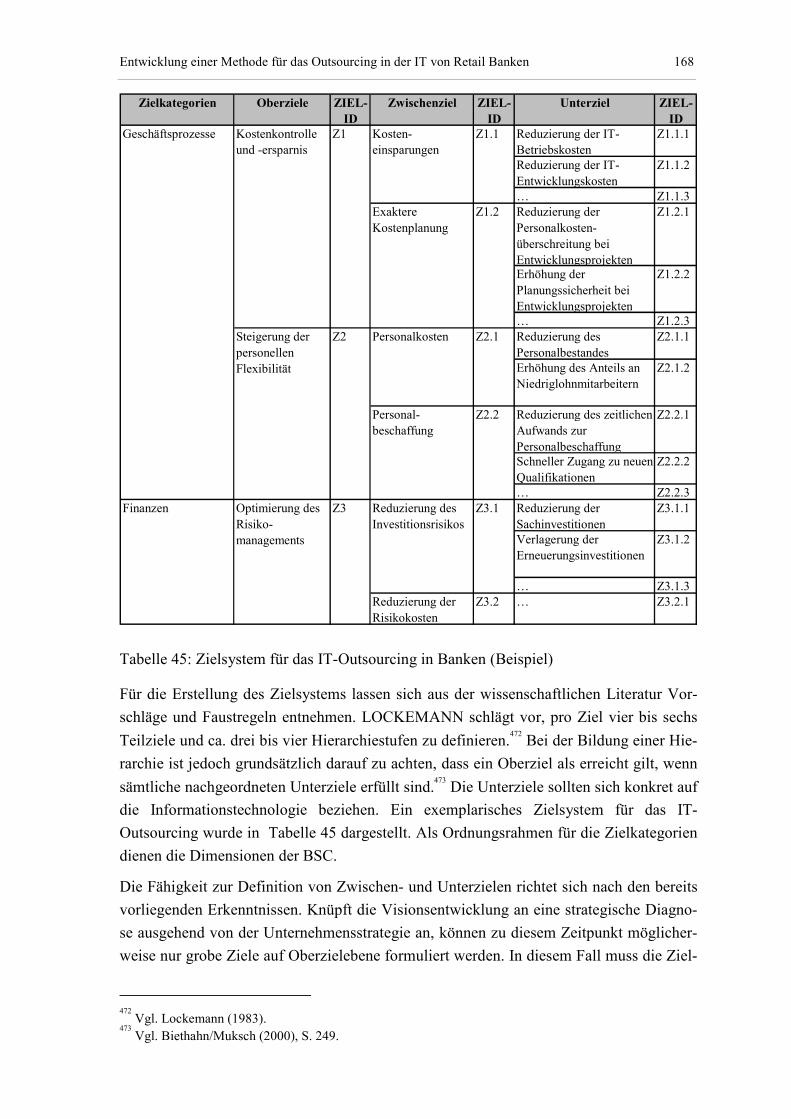

Tabelle 42: Zielkatalog für das IT-Outsourcing in Banken (Beispiel) .................................. 166

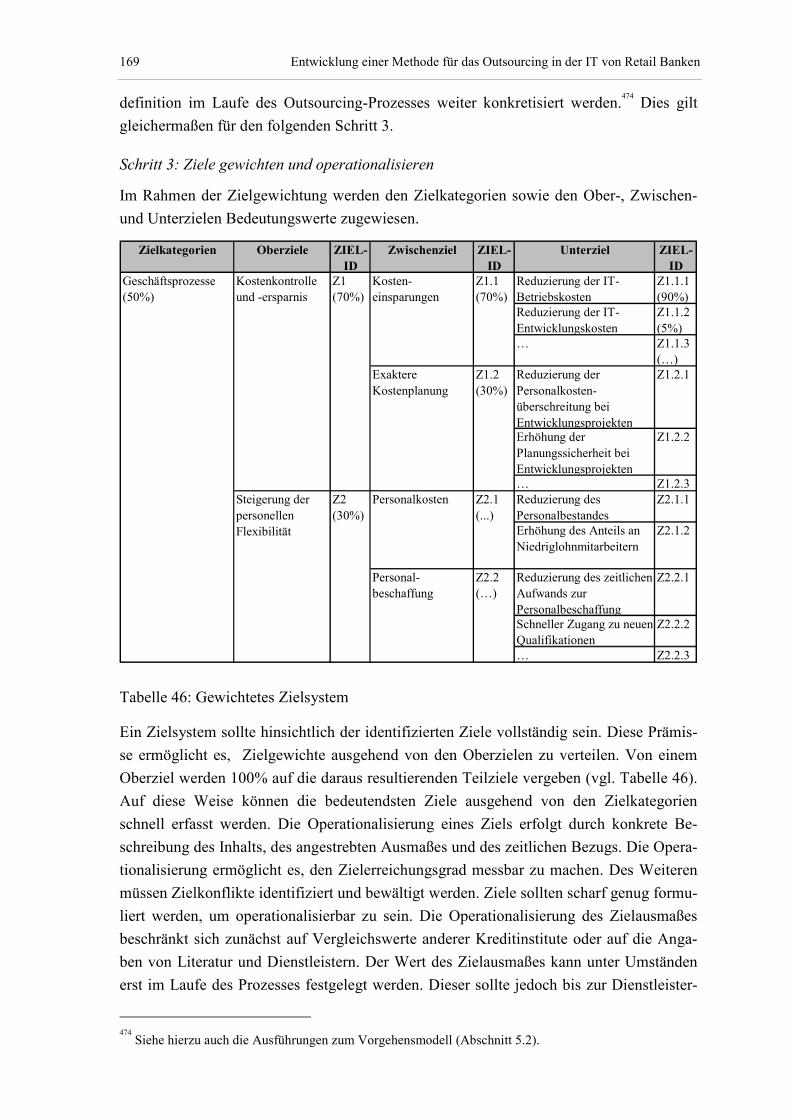

Tabelle 43: Zielsystem für das IT-Outsourcing in Banken (Beispiel)................................... 168

Tabelle 44: Gewichtetes Zielsystem...................................................................................... 169

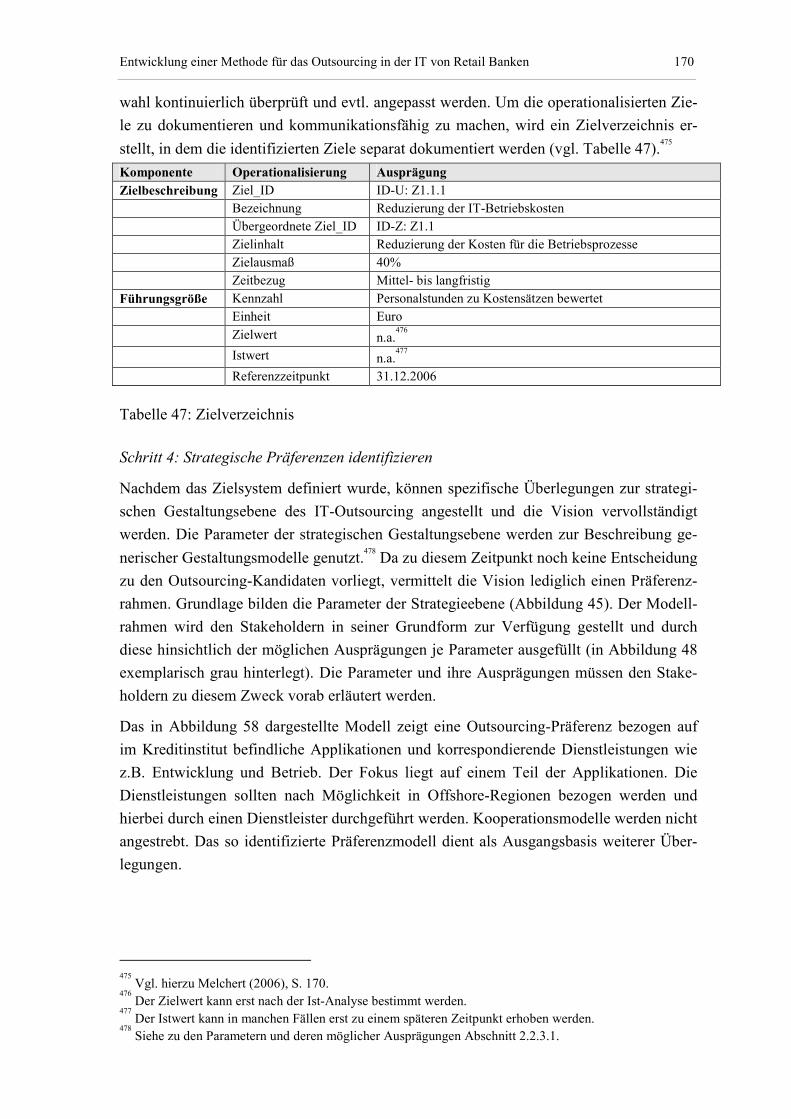

Tabelle 45: Zielverzeichnis.................................................................................................... 170

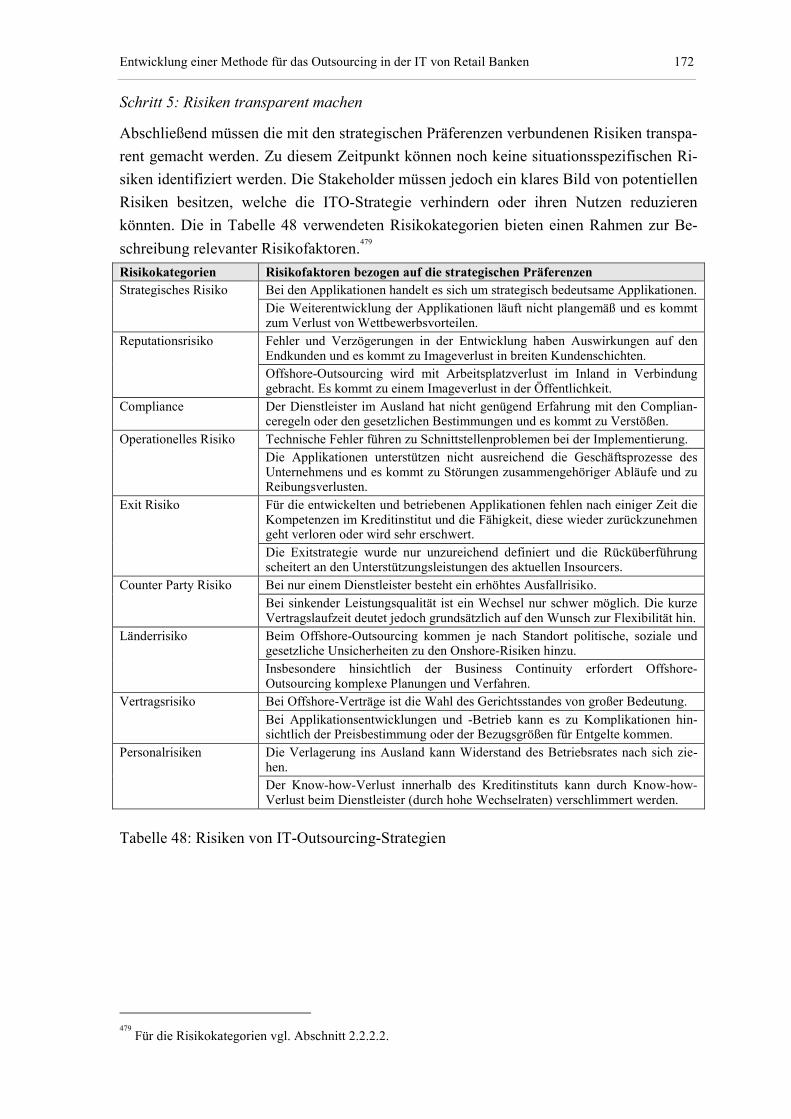

Tabelle 46: Risiken von IT-Outsourcing-Strategien ............................................................. 172

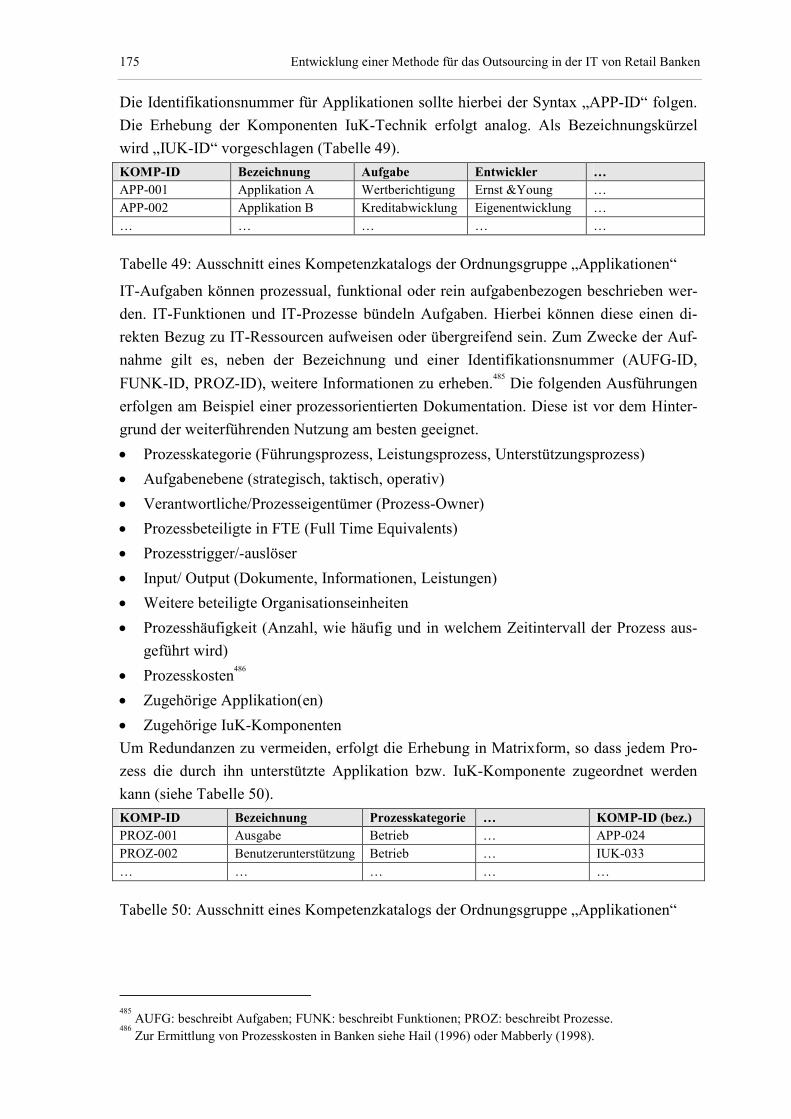

Tabelle 47: Ausschnitt eines Kompetenzkatalogs der Ordnungsgruppe „Applikationen“.... 175

Tabelle 48: Ausschnitt eines Kompetenzkatalogs der Ordnungsgruppe „Applikationen“.... 175

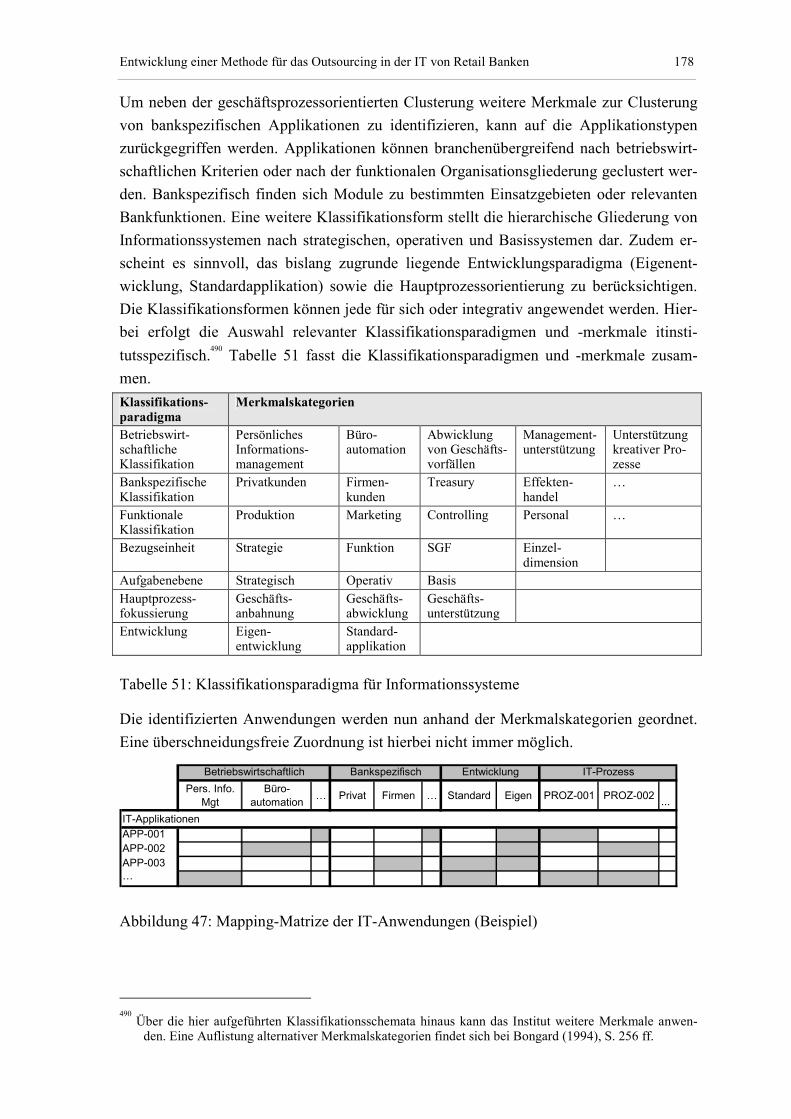

Tabelle 49: Klassifikationsparadigma für Informationssysteme ........................................... 178

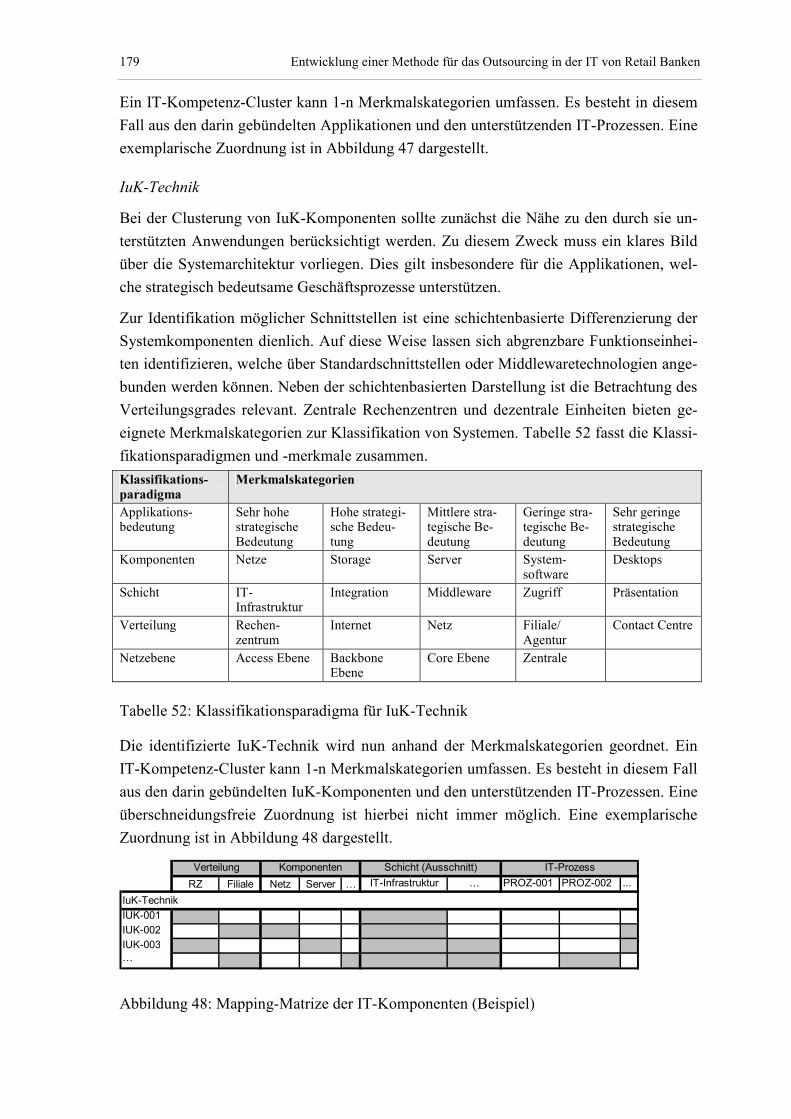

Tabelle 50: Klassifikationsparadigma für IuK-Technik ........................................................ 179

Tabelle 51: Klassifikationskategorien für IT-Aufgaben, IT-Funktionen und IT-Prozesse ... 180

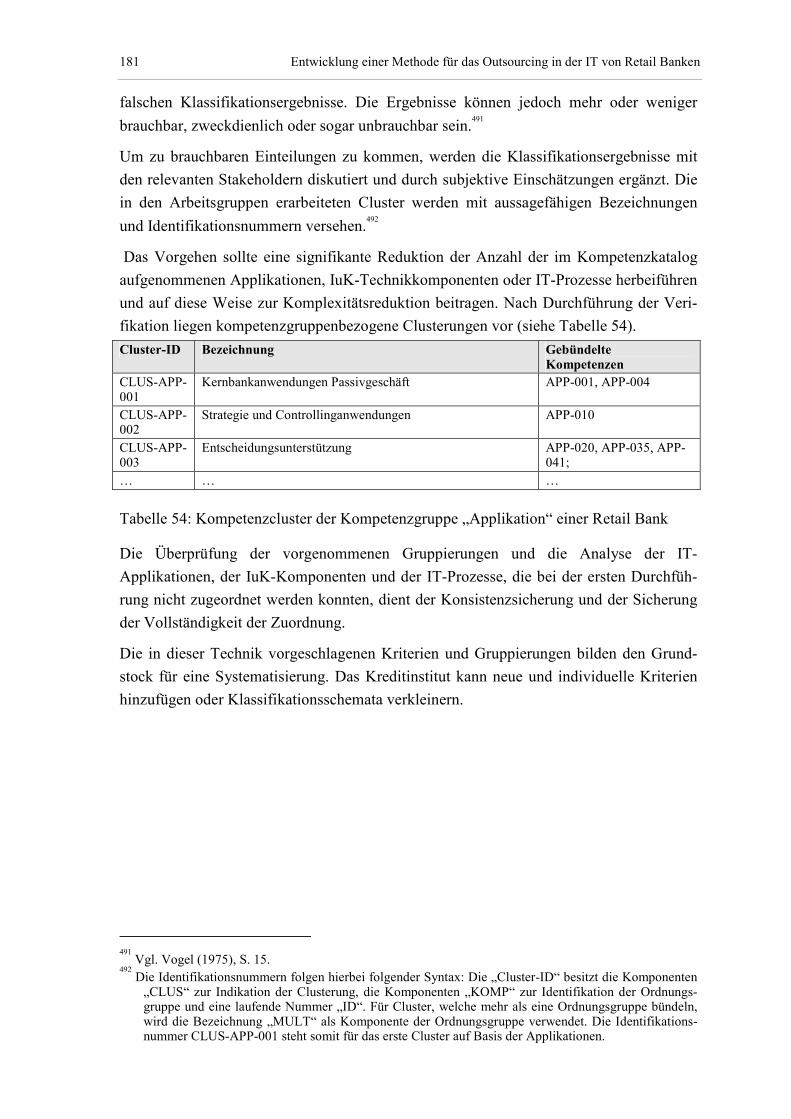

Tabelle 52: Kompetenzcluster der Kompetenzgruppe „Applikation“ einer Retail Bank...... 181

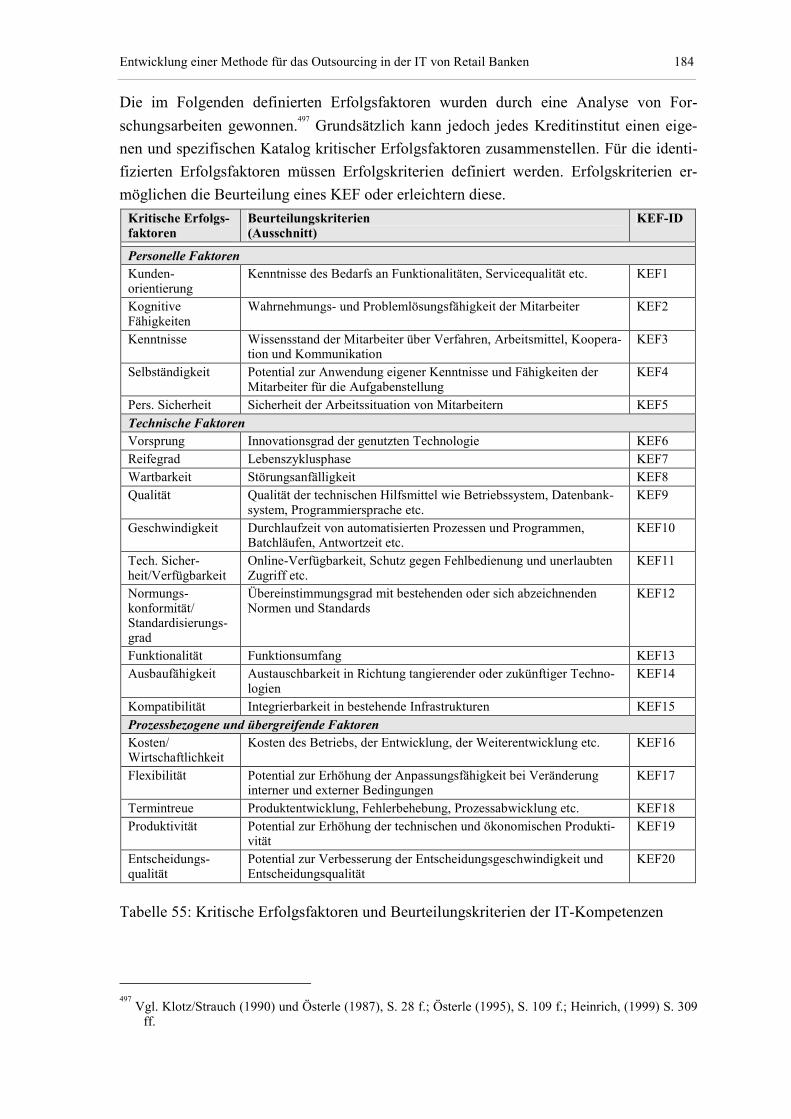

Tabelle 53: Kritische Erfolgsfaktoren und Beurteilungskriterien der IT-Kompetenzen ....... 184

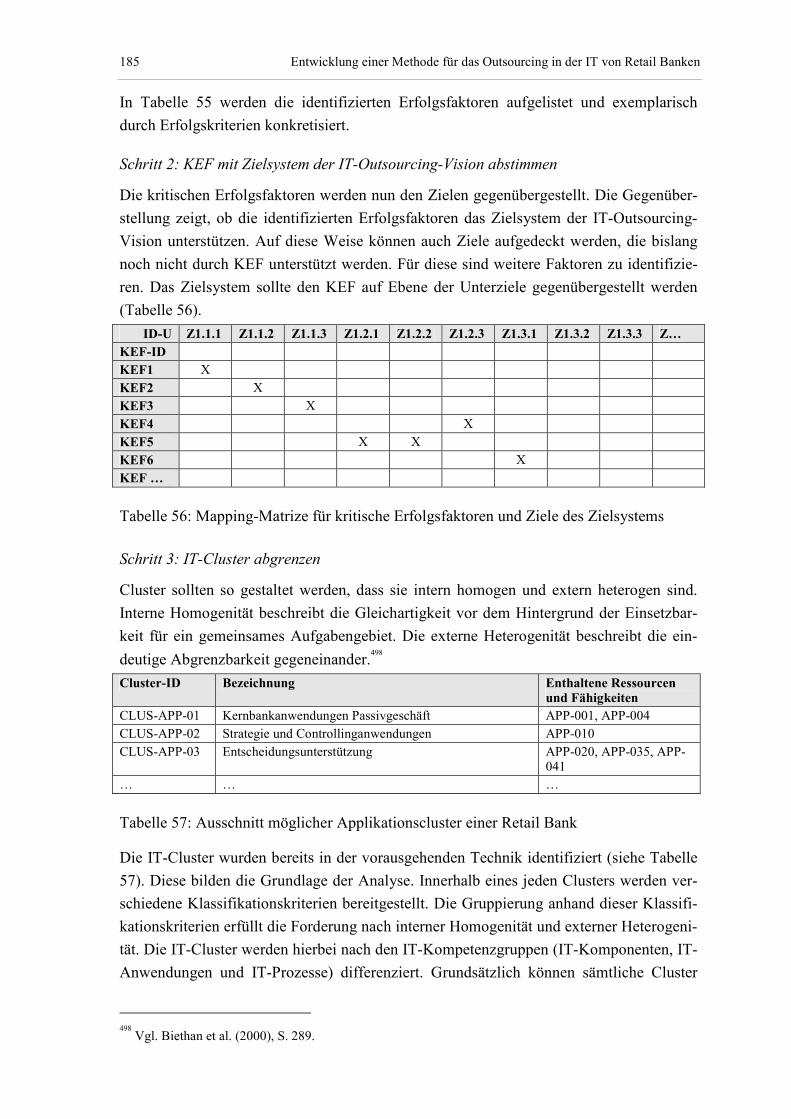

Tabelle 54: Mapping-Matrize für kritische Erfolgsfaktoren und Ziele des Zielsystems....... 185

Tabellenverzeichnis XX

Tabelle 55: Ausschnitt möglicher Applikationscluster einer Retail Bank............................. 185

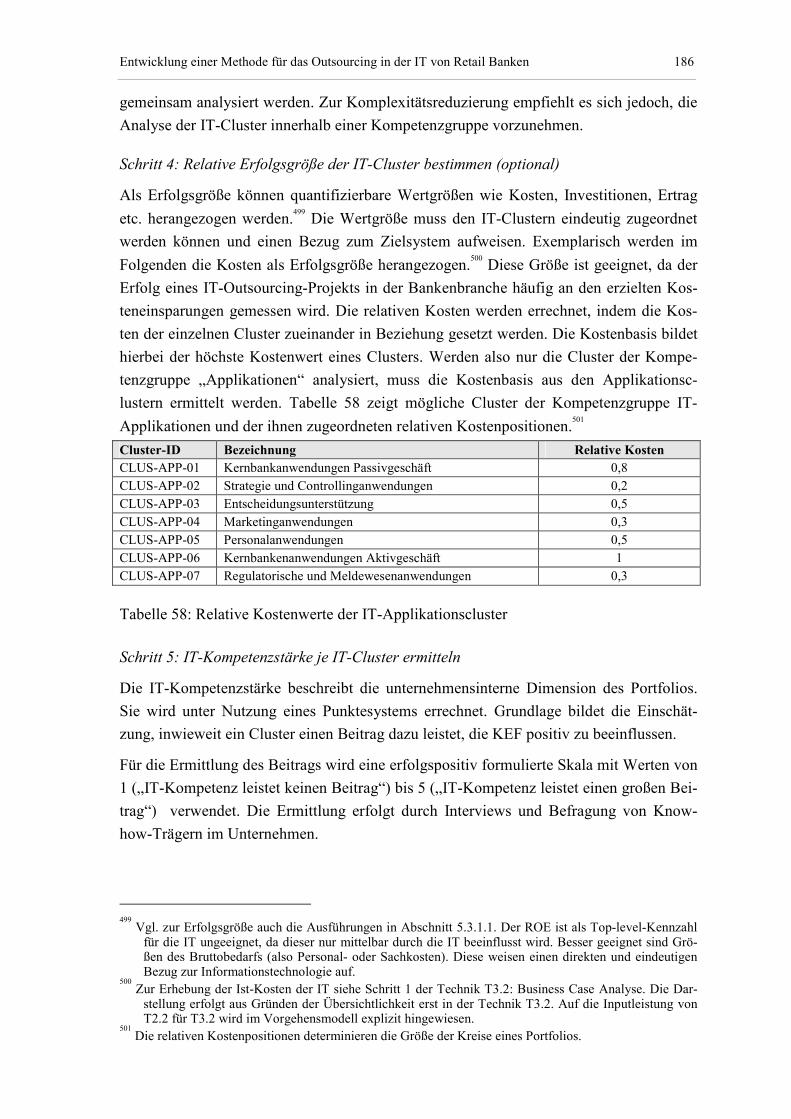

Tabelle 56: Relative Kostenwerte der IT-Applikationscluster .............................................. 186

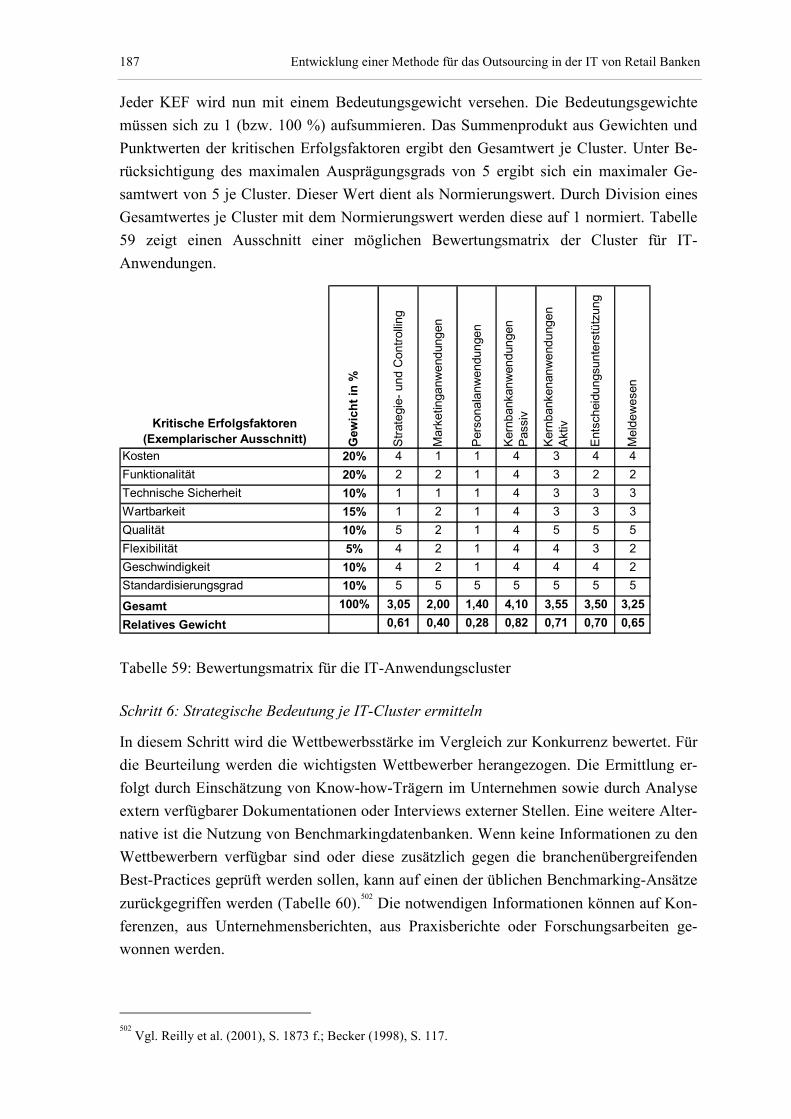

Tabelle 57: Bewertungsmatrix für die IT-Anwendungscluster ............................................. 187

Tabelle 58: Benchmarking-Ansätze ...................................................................................... 188

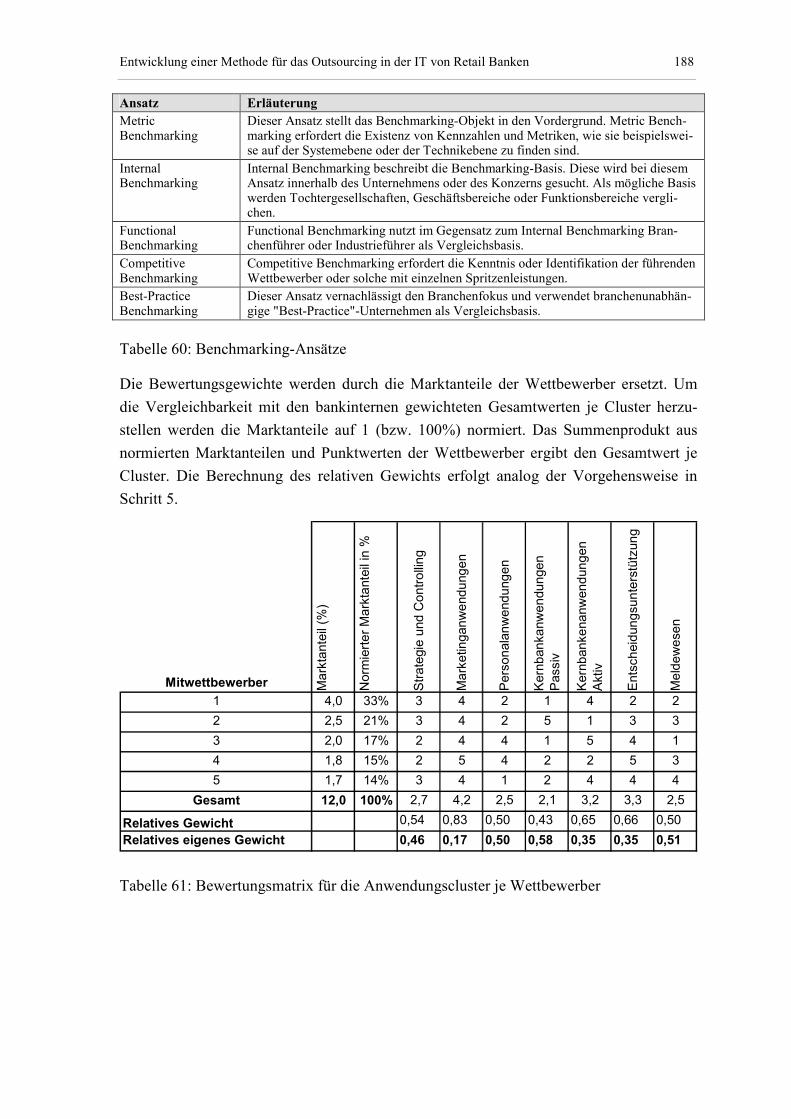

Tabelle 59: Bewertungsmatrix für die Anwendungscluster je Wettbewerber....................... 188

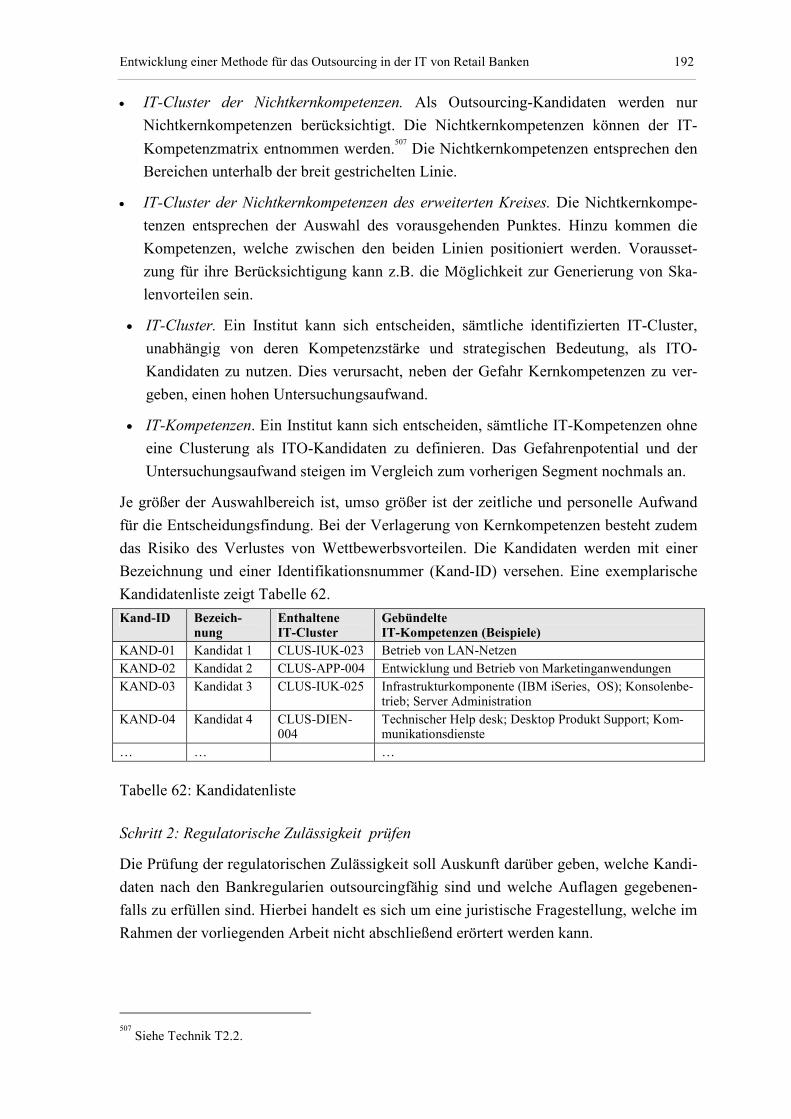

Tabelle 60: Kandidatenliste ................................................................................................... 192

Tabelle 61: Checkliste zur Beurteilung des Analysebereichs „Kandidaten“......................... 194

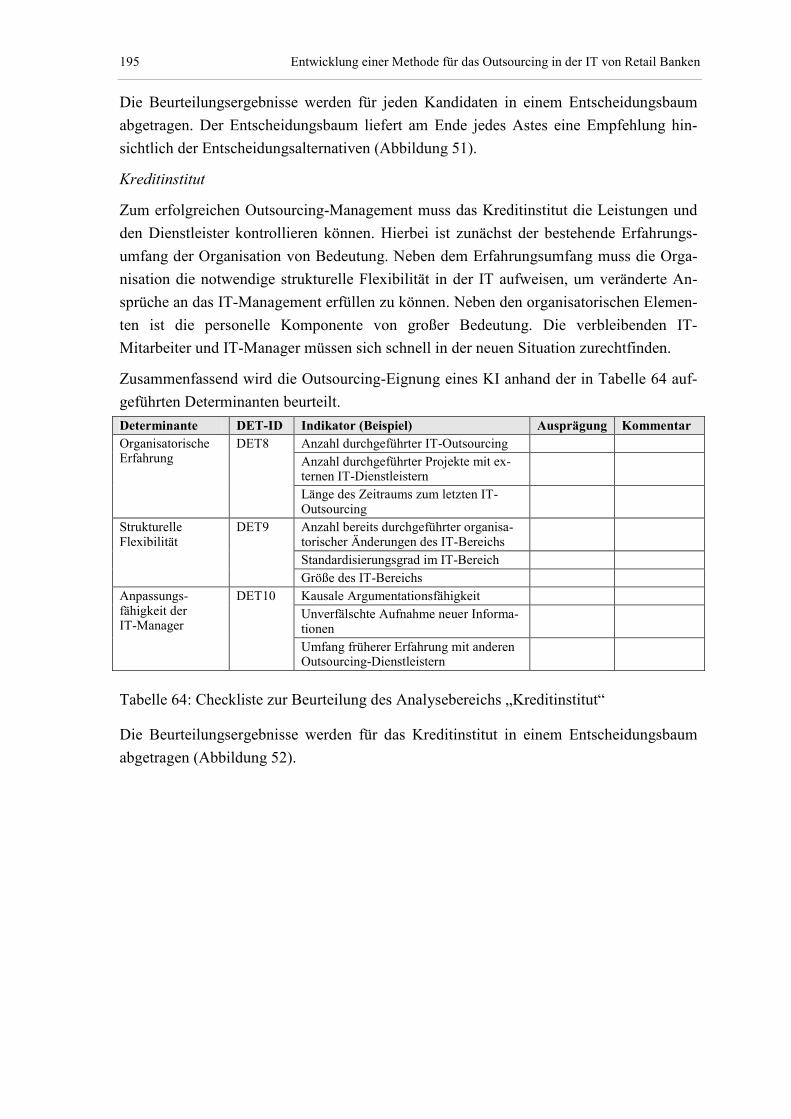

Tabelle 62: Checkliste zur Beurteilung des Analysebereichs „Kreditinstitut“...................... 195

Tabelle 63: Checkliste zur Beurteilung des Analysebereichs „Markt“ ................................. 197

Tabelle 64: Checkliste zur Beurteilung des Analysebereichs „Dynamik“ ............................ 198

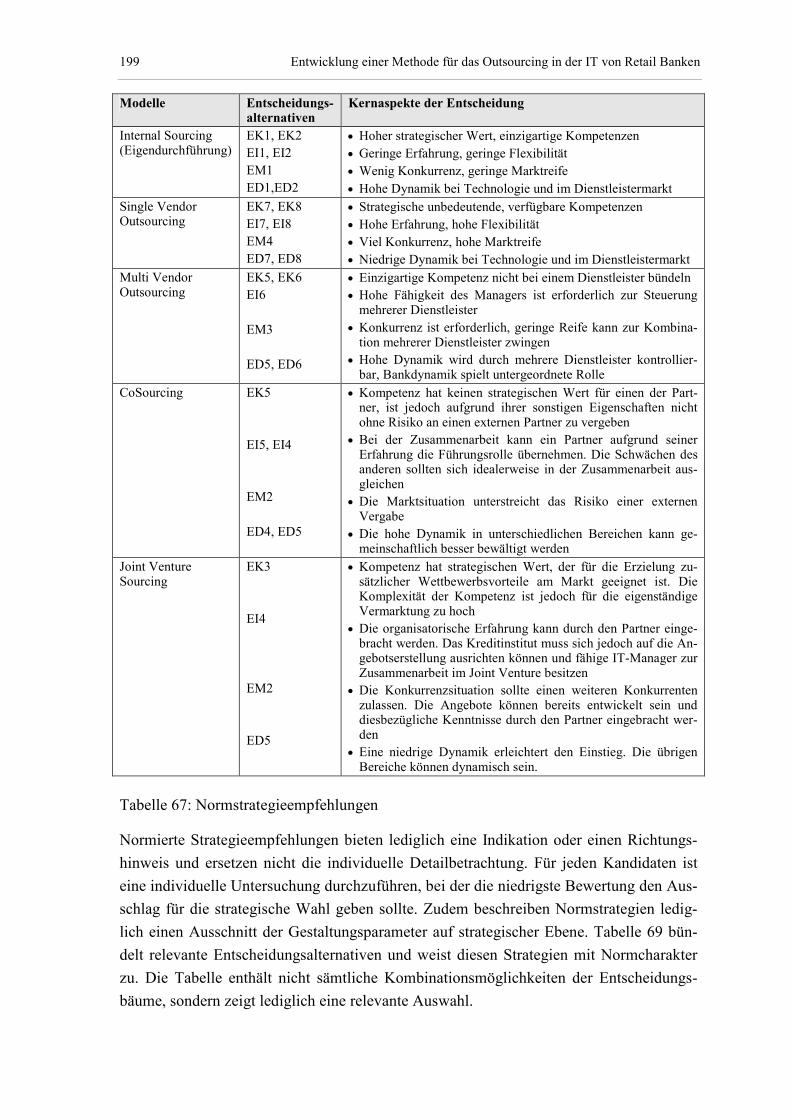

Tabelle 65: Normstrategieempfehlungen .............................................................................. 199

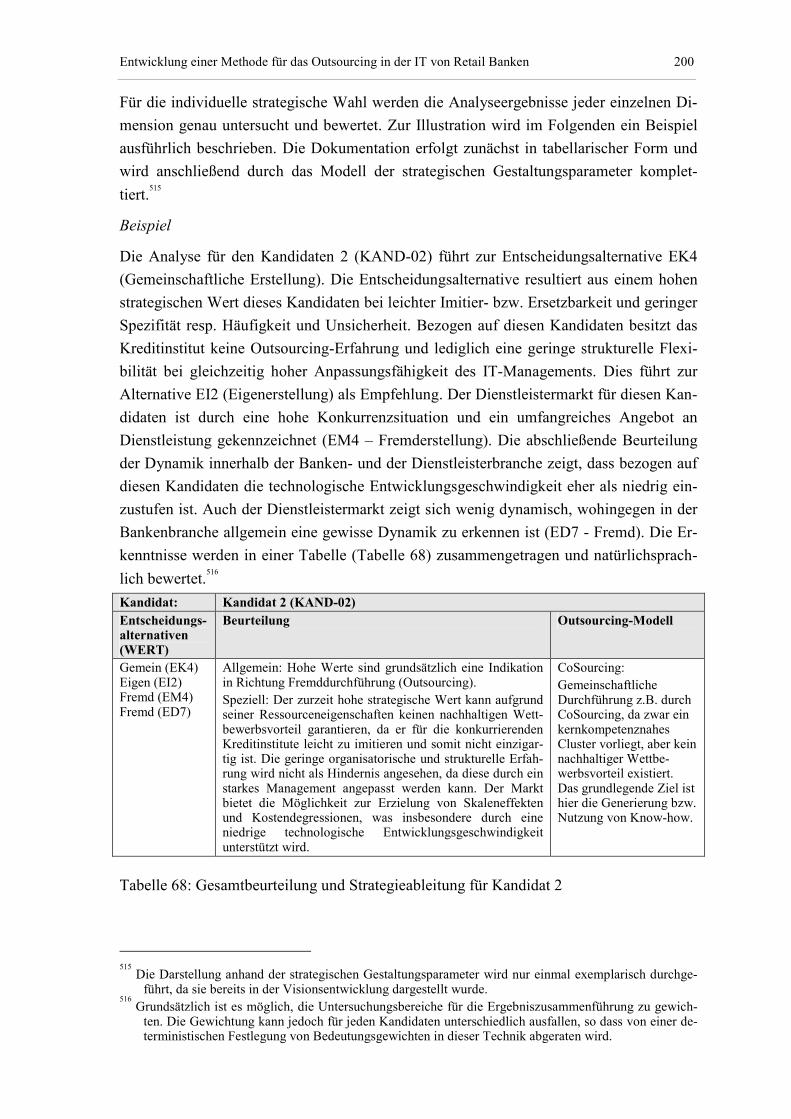

Tabelle 66: Gesamtbeurteilung und Strategieableitung für Kandidat 2 ................................ 200

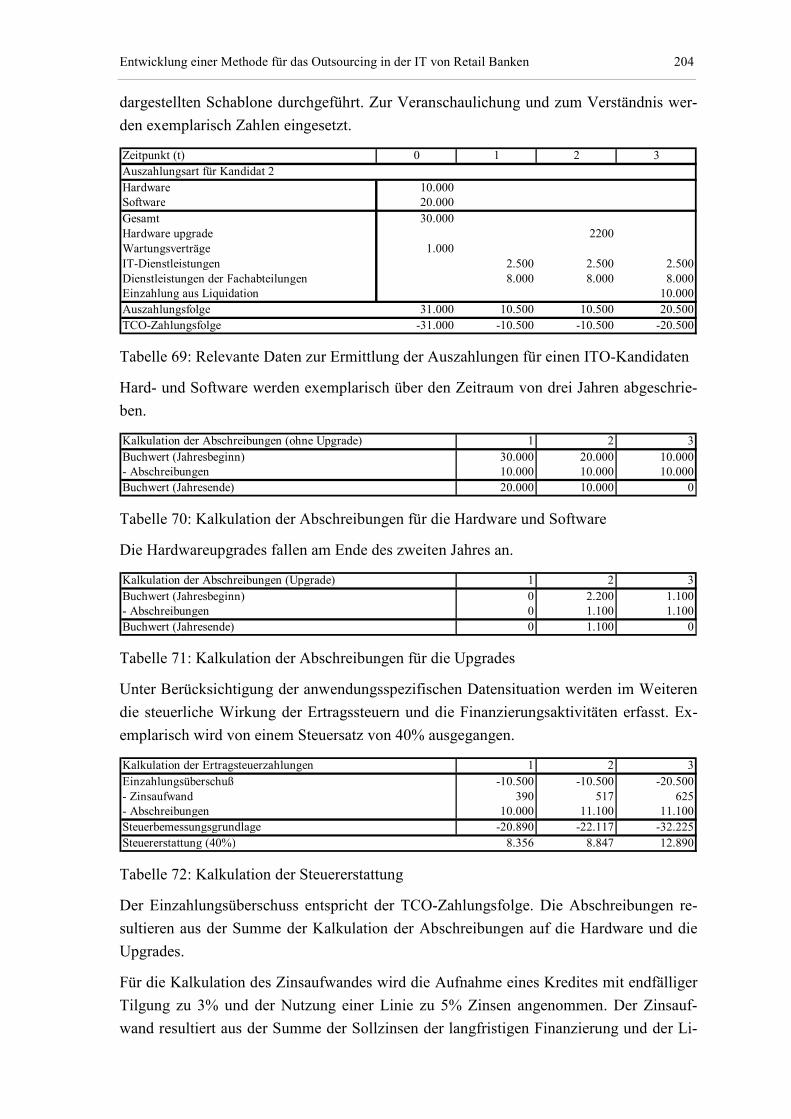

Tabelle 67: Relevante Daten zur Ermittlung der Auszahlungen für einen ITO-Kandidaten 204

Tabelle 68: Kalkulation der Abschreibungen für die Hardware und Software ..................... 204

Tabelle 69: Kalkulation der Abschreibungen für die Upgrades ............................................ 204

Tabelle 70: Kalkulation der Steuererstattung ........................................................................ 204

Tabelle 71: Kalkulation der Zinszahlungen........................................................................... 205

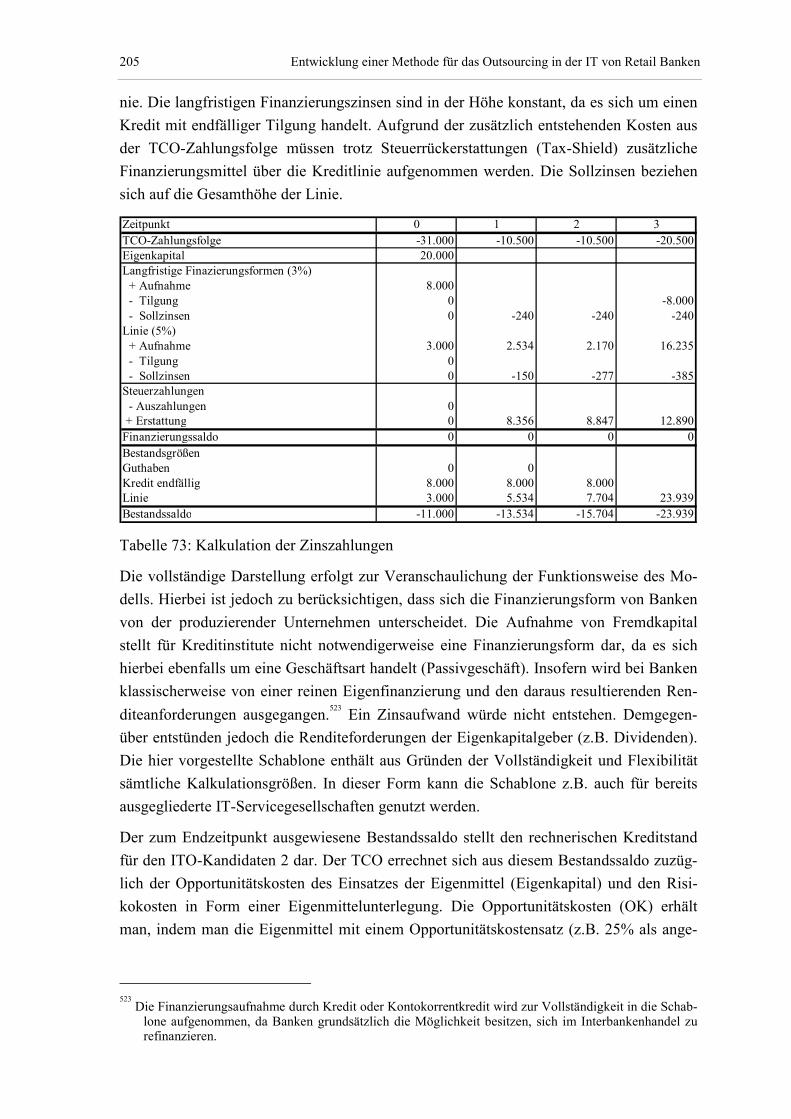

Tabelle 72: Steckbrief für den ITO-Kandidaten 3................................................................. 207

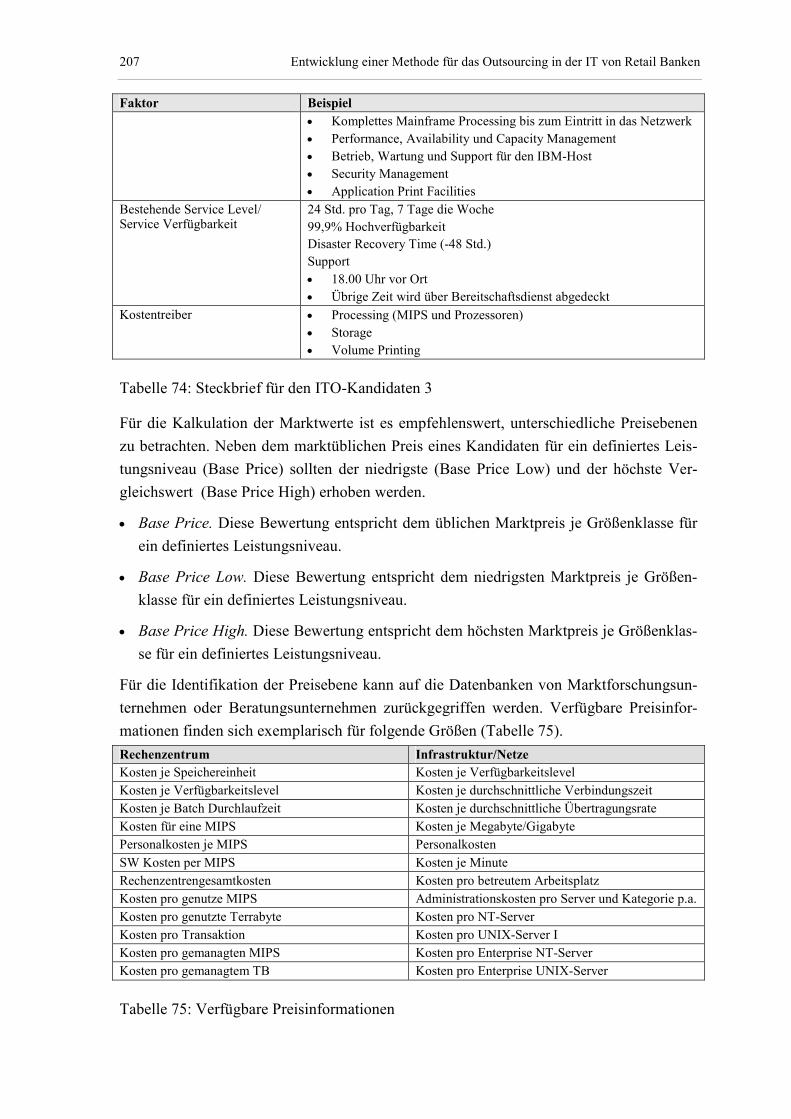

Tabelle 73: Verfügbare Preisinformationen .......................................................................... 207

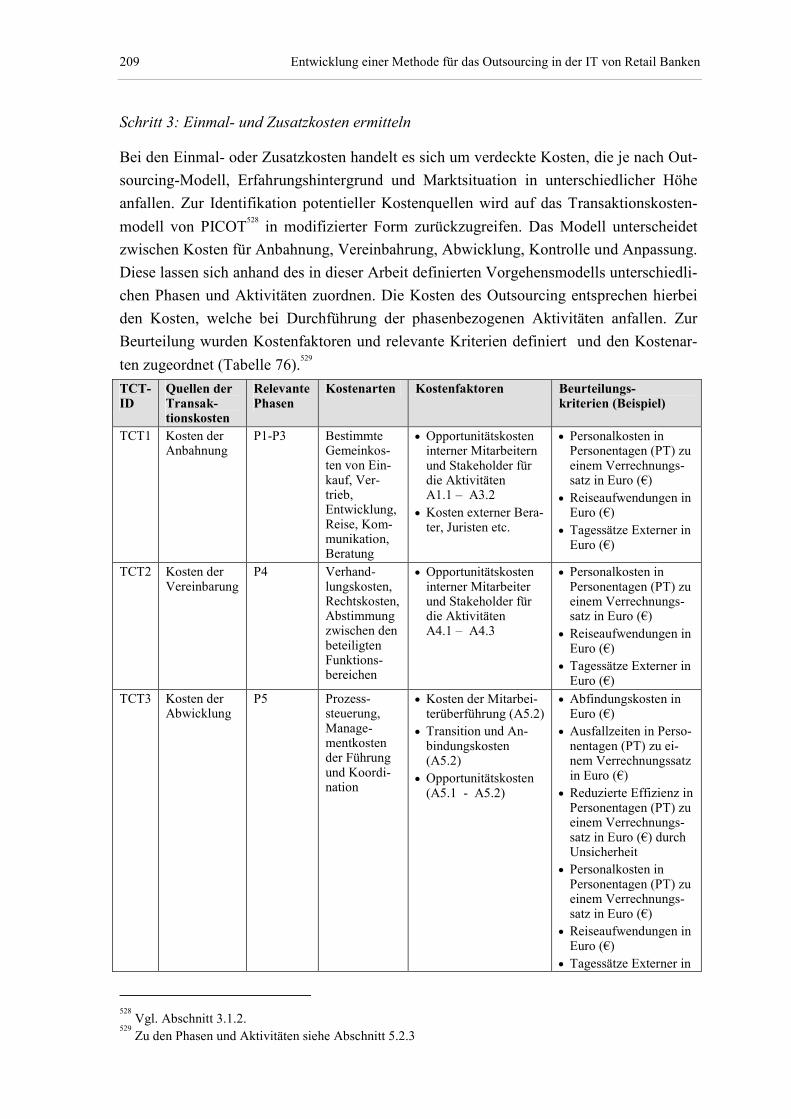

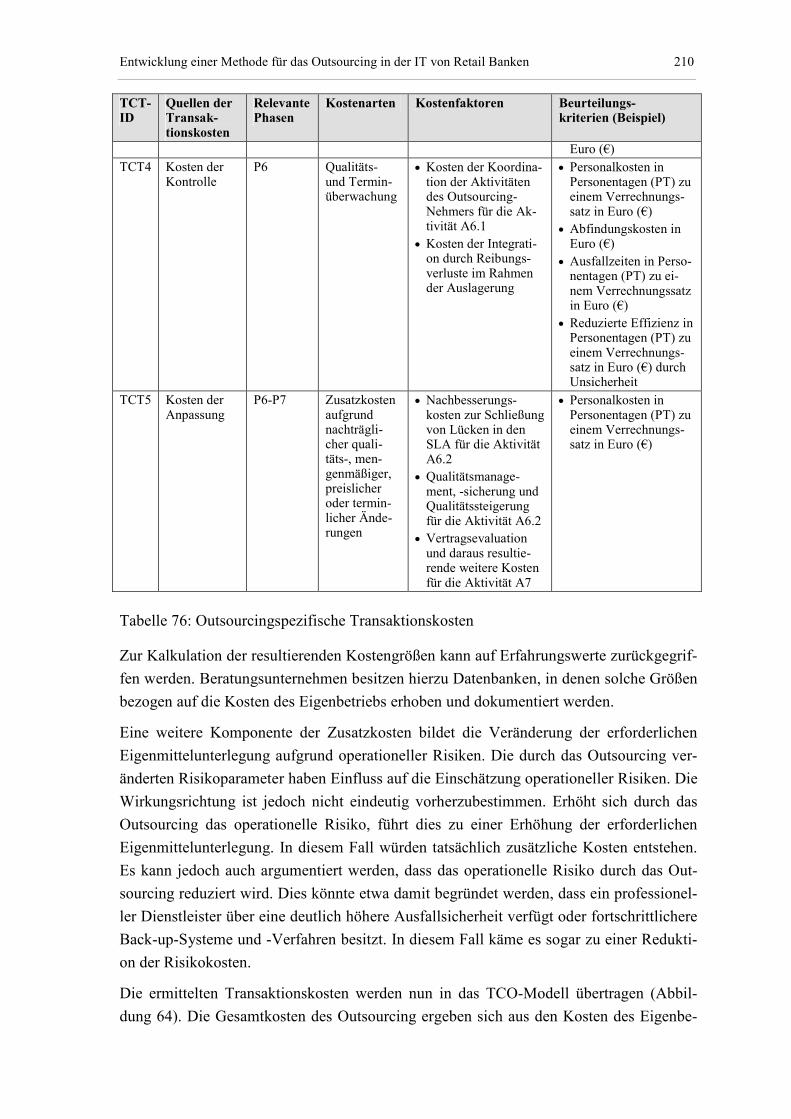

Tabelle 74: Outsourcingspezifische Transaktionskosten....................................................... 210

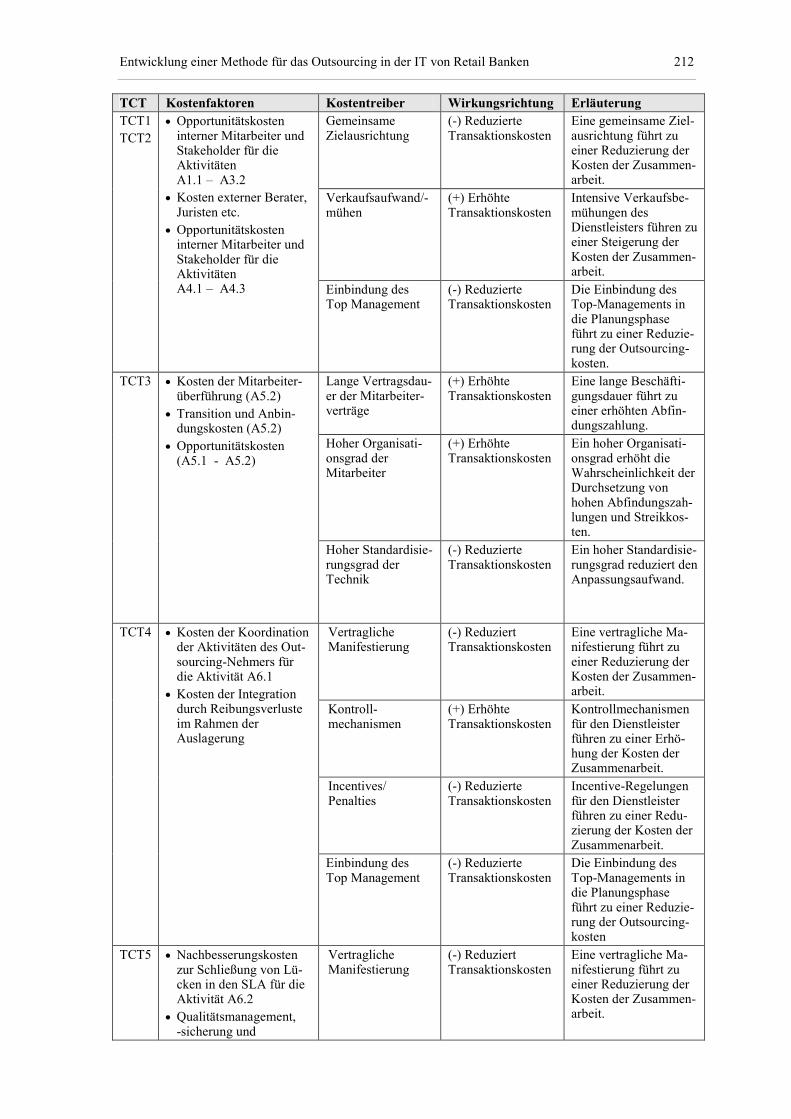

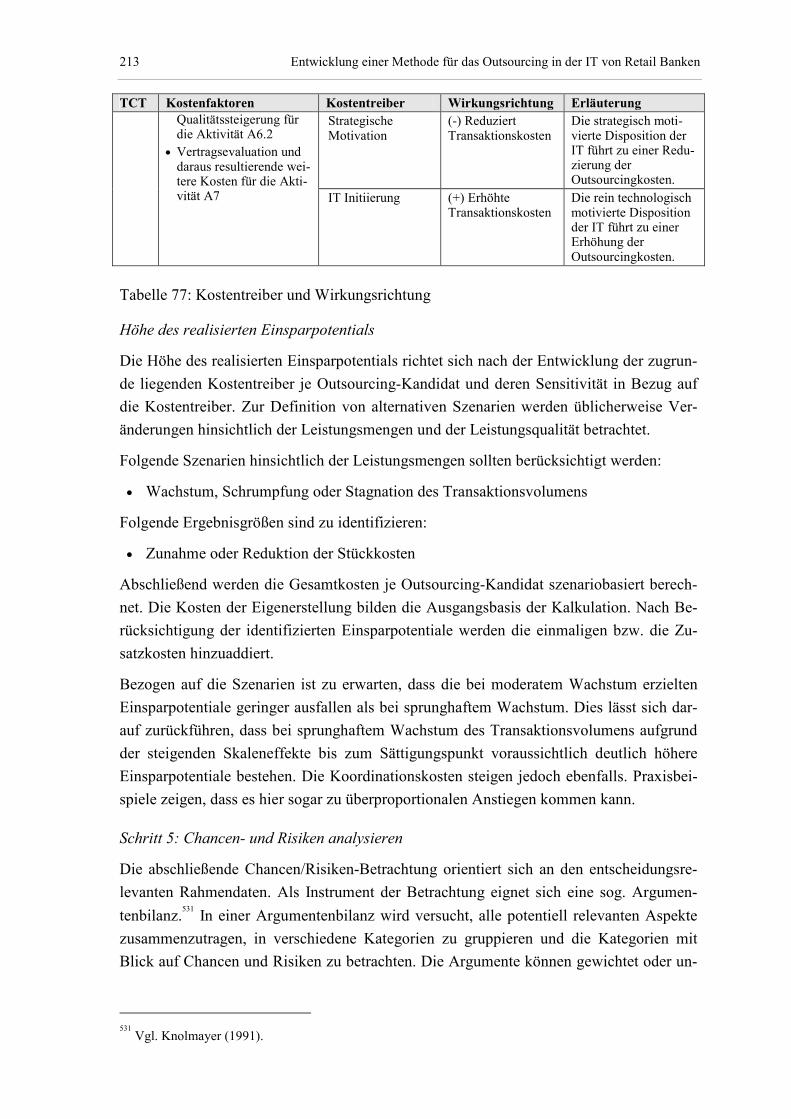

Tabelle 75: Kostentreiber und Wirkungsrichtung ................................................................. 213

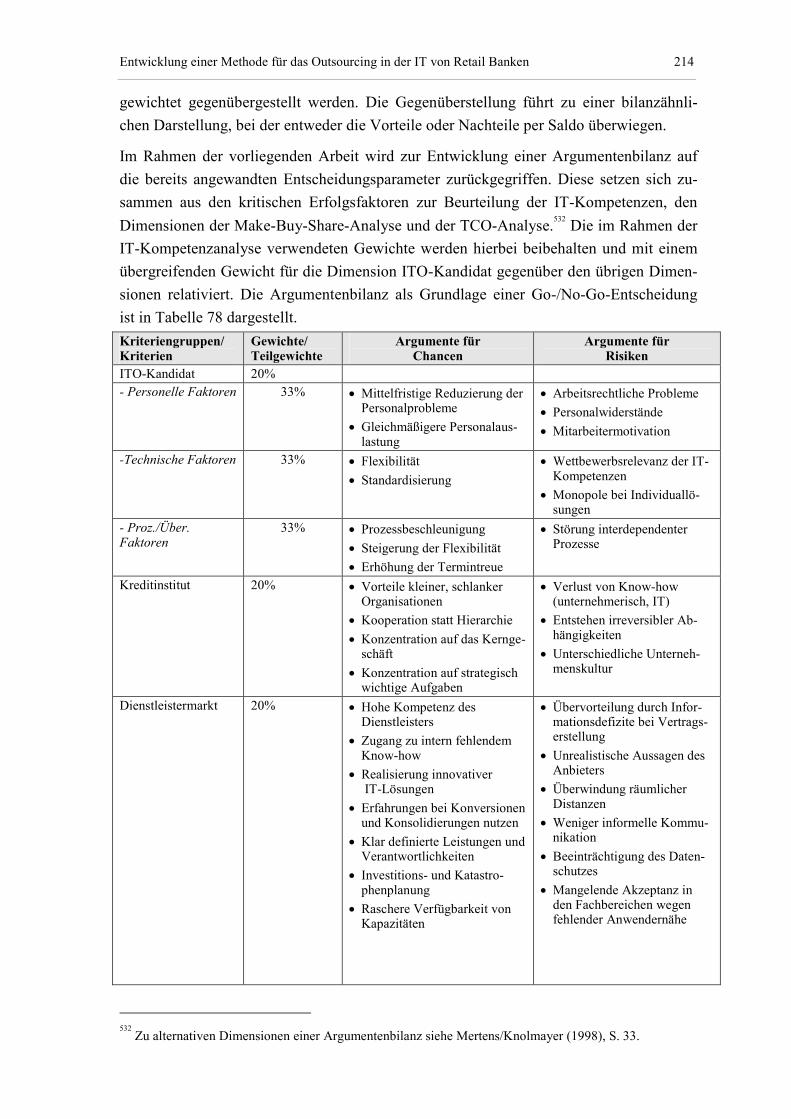

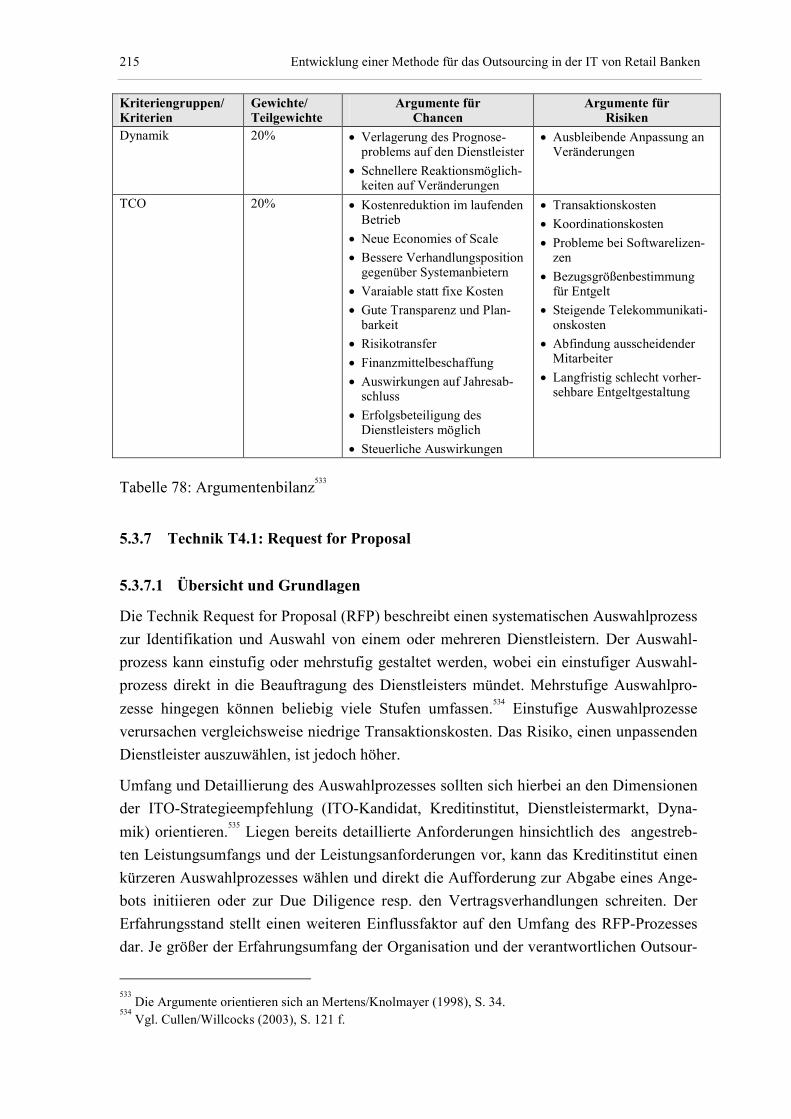

Tabelle 76: Argumentenbilanz .............................................................................................. 215

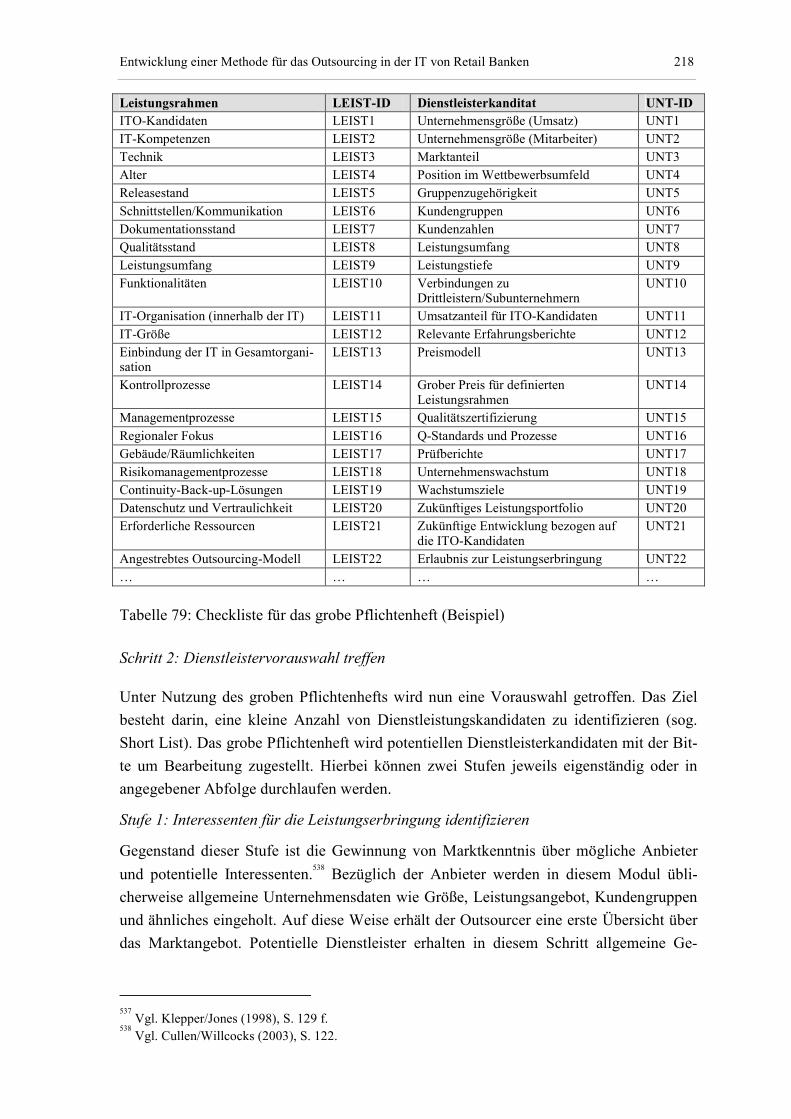

Tabelle 77: Checkliste für das grobe Pflichtenheft (Beispiel)............................................... 218

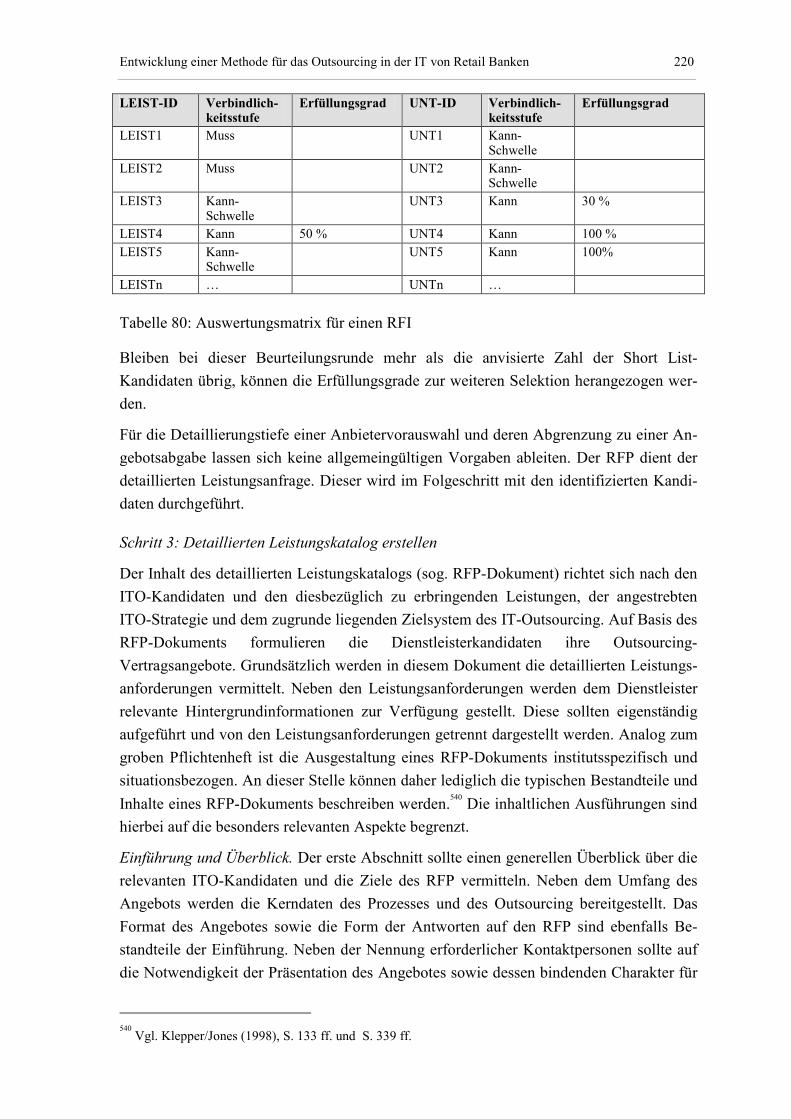

Tabelle 78: Auswertungsmatrix für einen RFI ...................................................................... 220

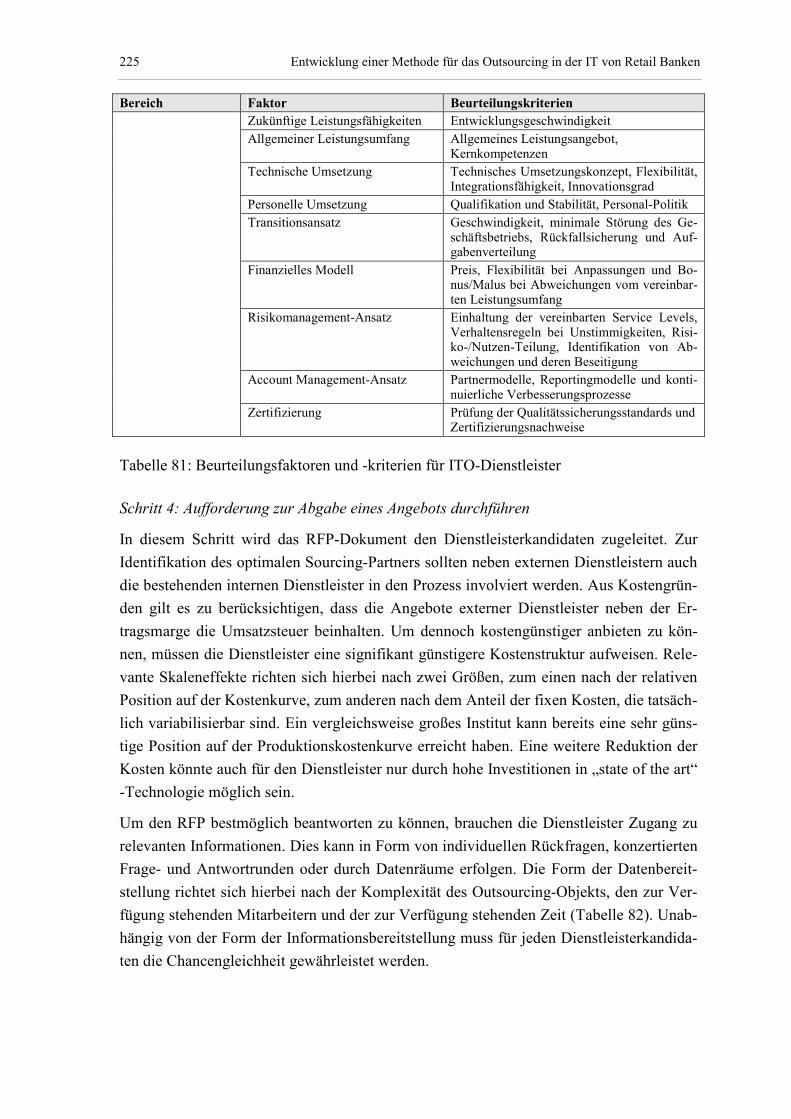

Tabelle 79: Beurteilungsfaktoren und -kriterien für ITO-Dienstleister................................. 225

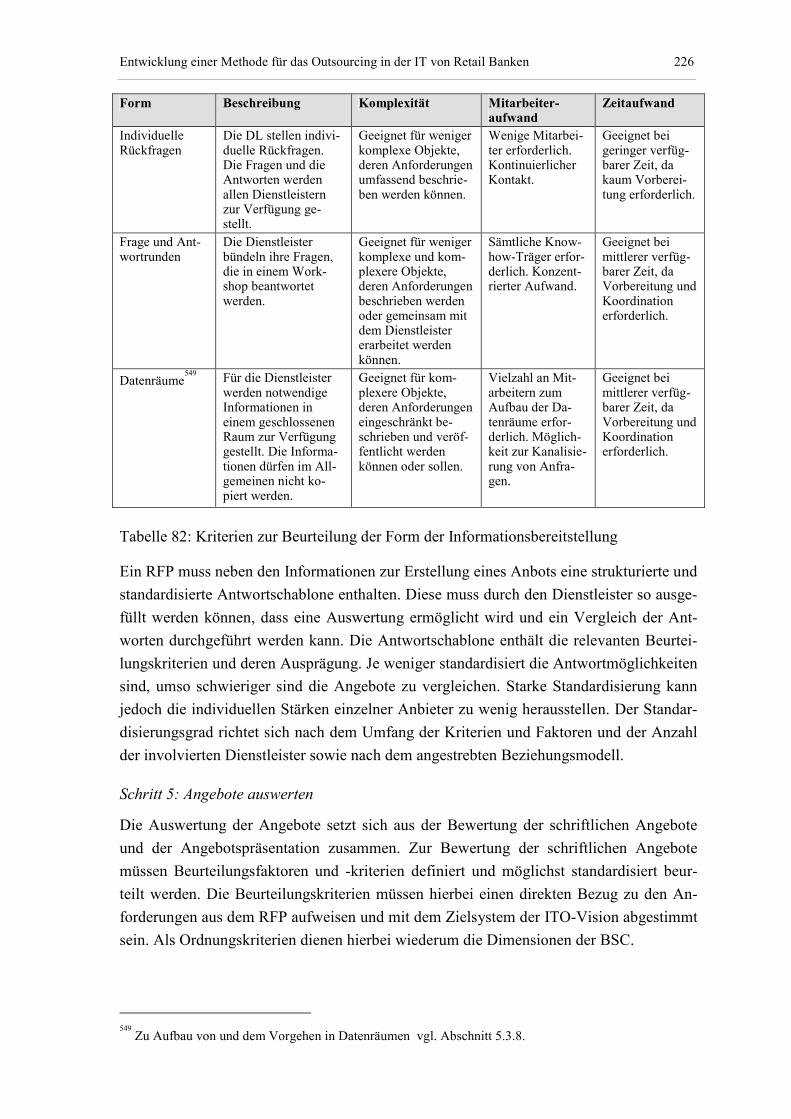

Tabelle 80: Kriterien zur Beurteilung der Form der Informationsbereitstellung .................. 226

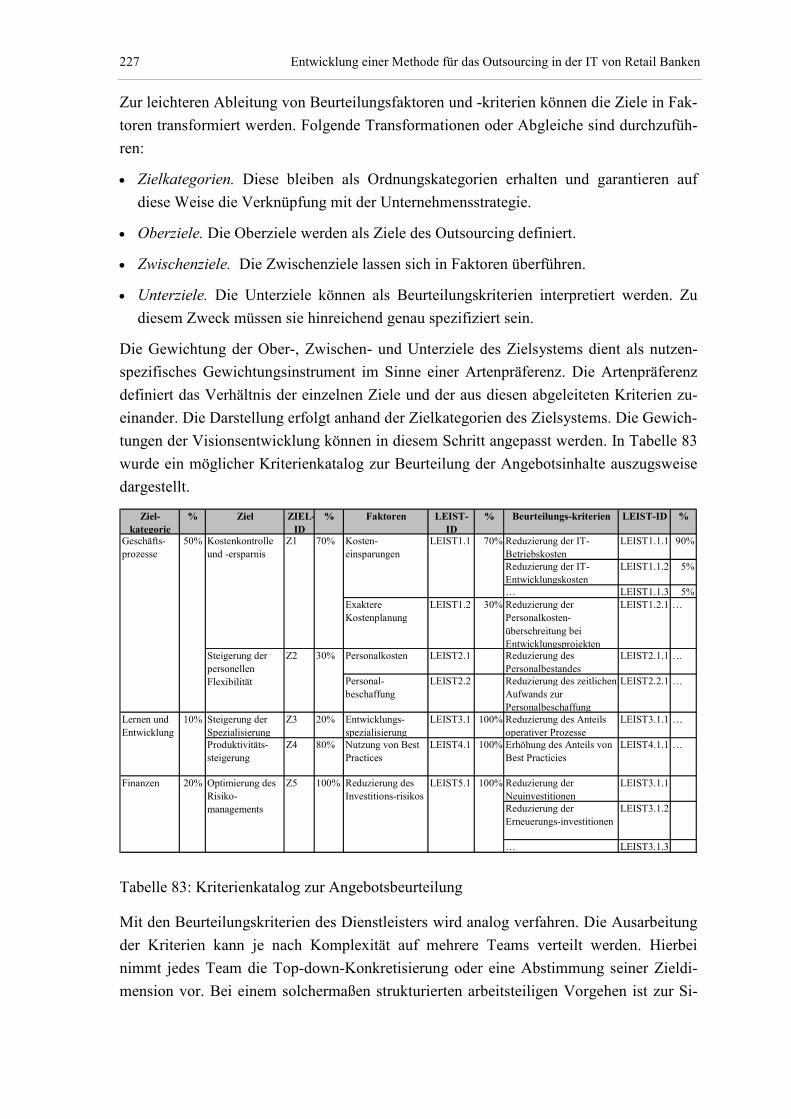

Tabelle 81: Kriterienkatalog zur Angebotsbeurteilung ......................................................... 227

Tabelle 82: Auswertung der Angebote je Zielkategorie........................................................ 228

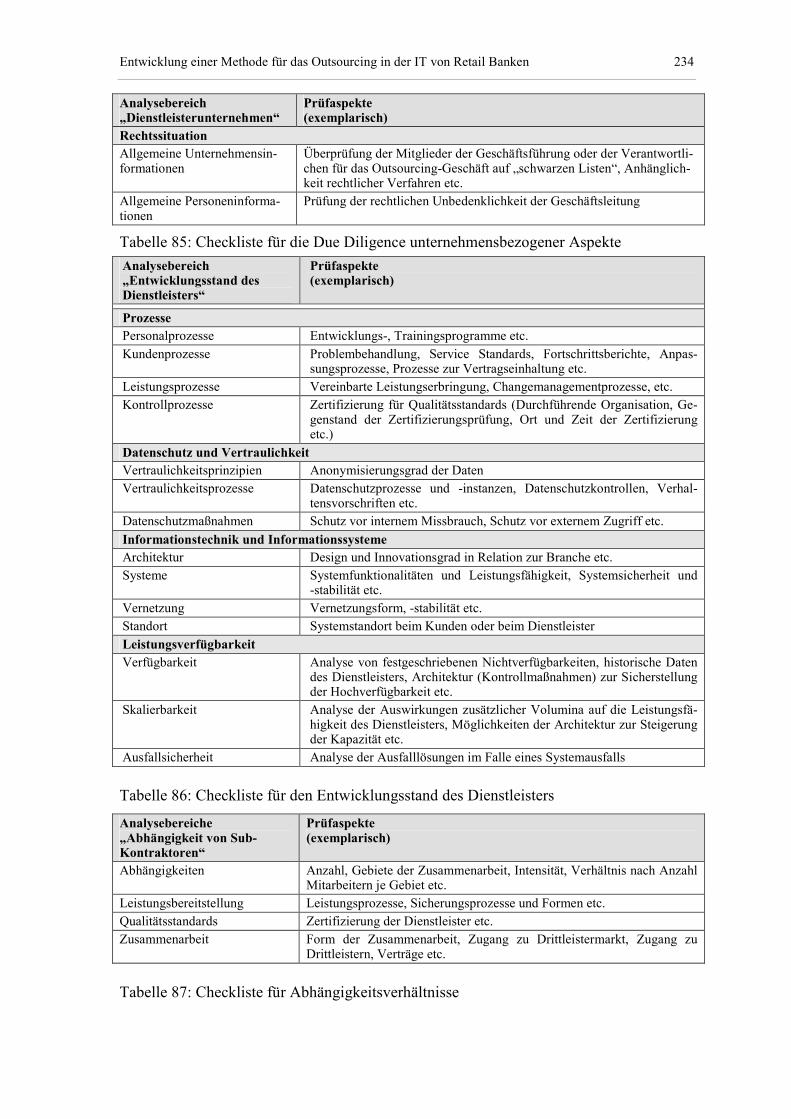

Tabelle 83: Checkliste für die Due Diligence unternehmensbezogener Aspekte.................. 234

XXI Tabellenverzeichnis

Tabelle 84: Checkliste für den Entwicklungsstand des Dienstleisters .................................. 234

Tabelle 85: Checkliste für Abhängigkeitsverhältnisse .......................................................... 234

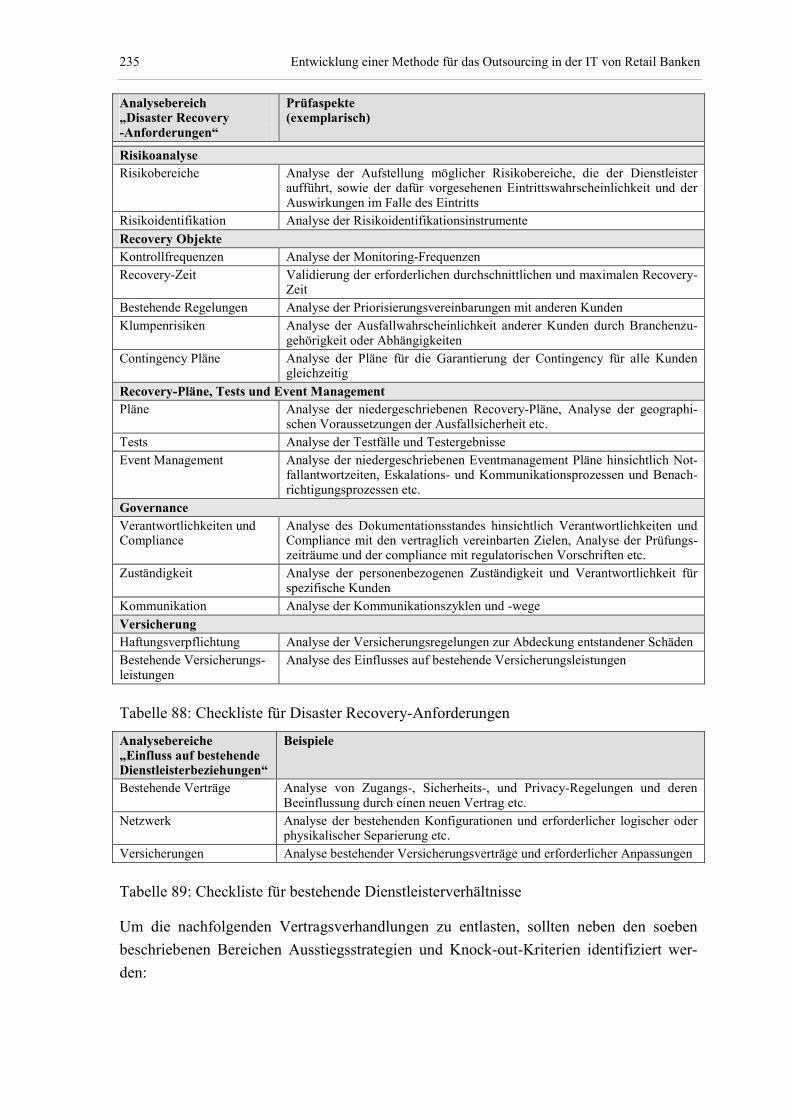

Tabelle 86: Checkliste für Disaster Recovery-Anforderungen ............................................. 235

Tabelle 87: Checkliste für bestehende Dienstleisterverhältnisse........................................... 235

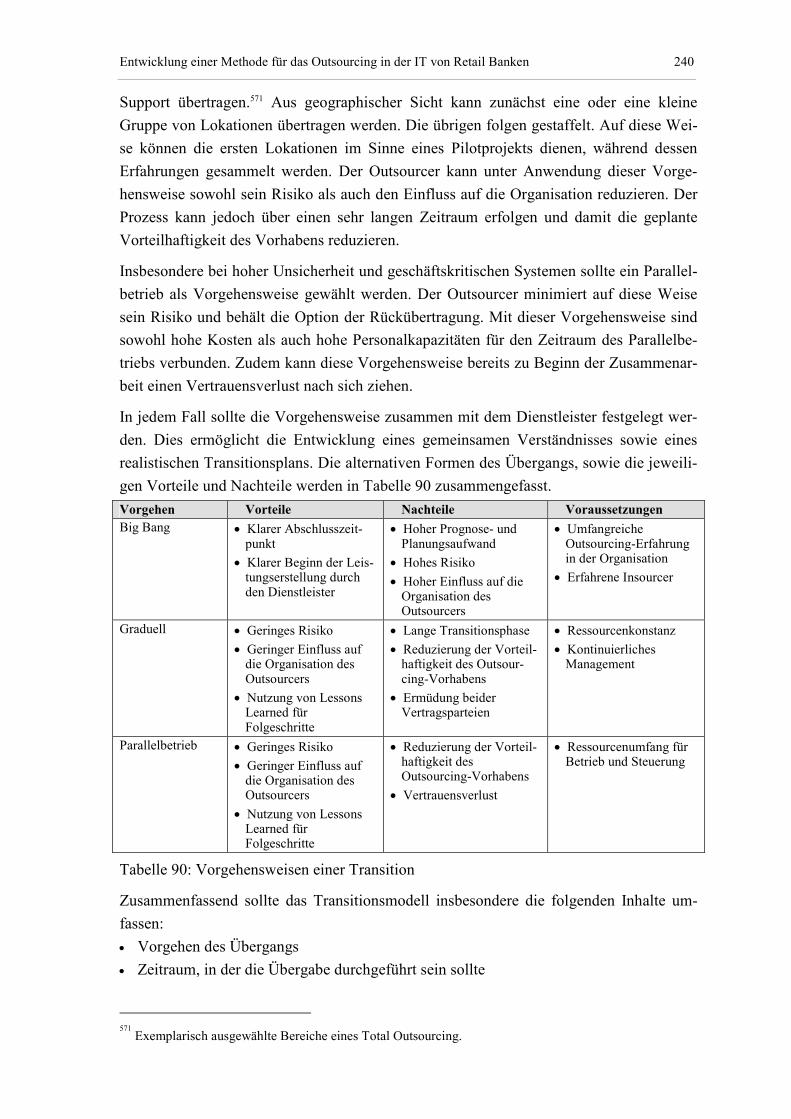

Tabelle 88: Vorgehensweisen einer Transition ..................................................................... 240

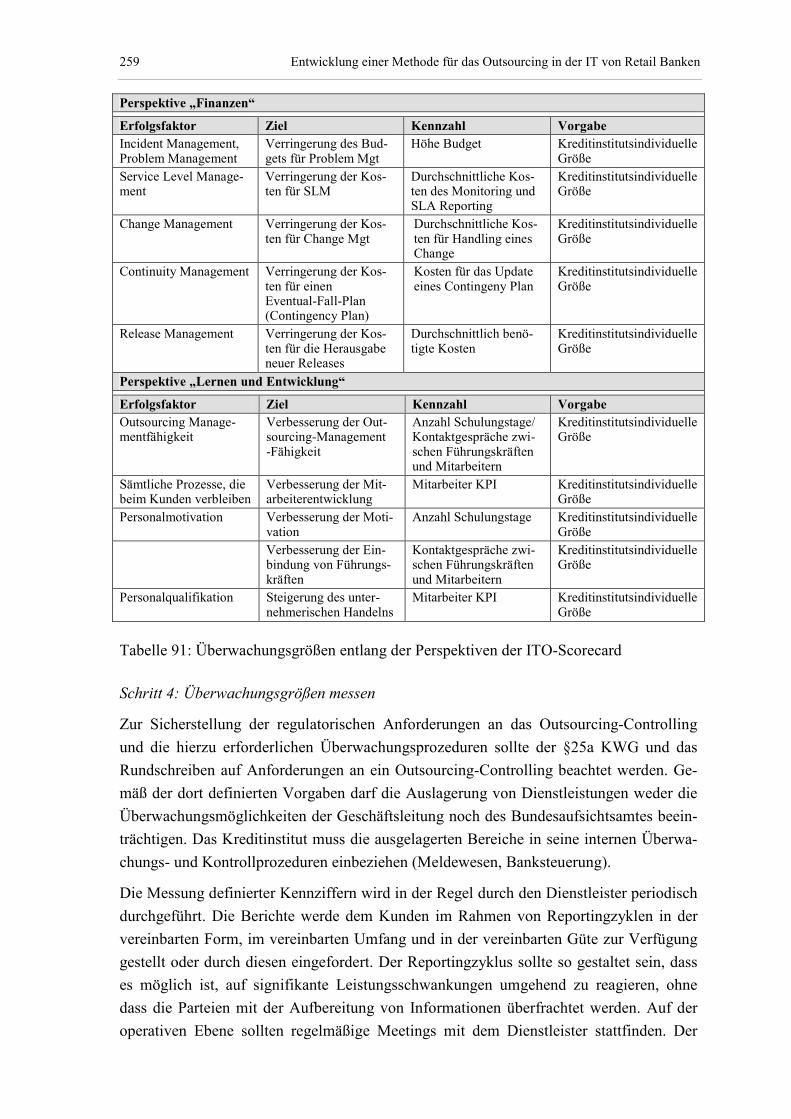

Tabelle 89: Überwachungsgrößen entlang der Perspektiven der ITO-Scorecard ................. 259

Tabelle 90: Ansatzpunkte der Qualitätssicherung ................................................................. 262

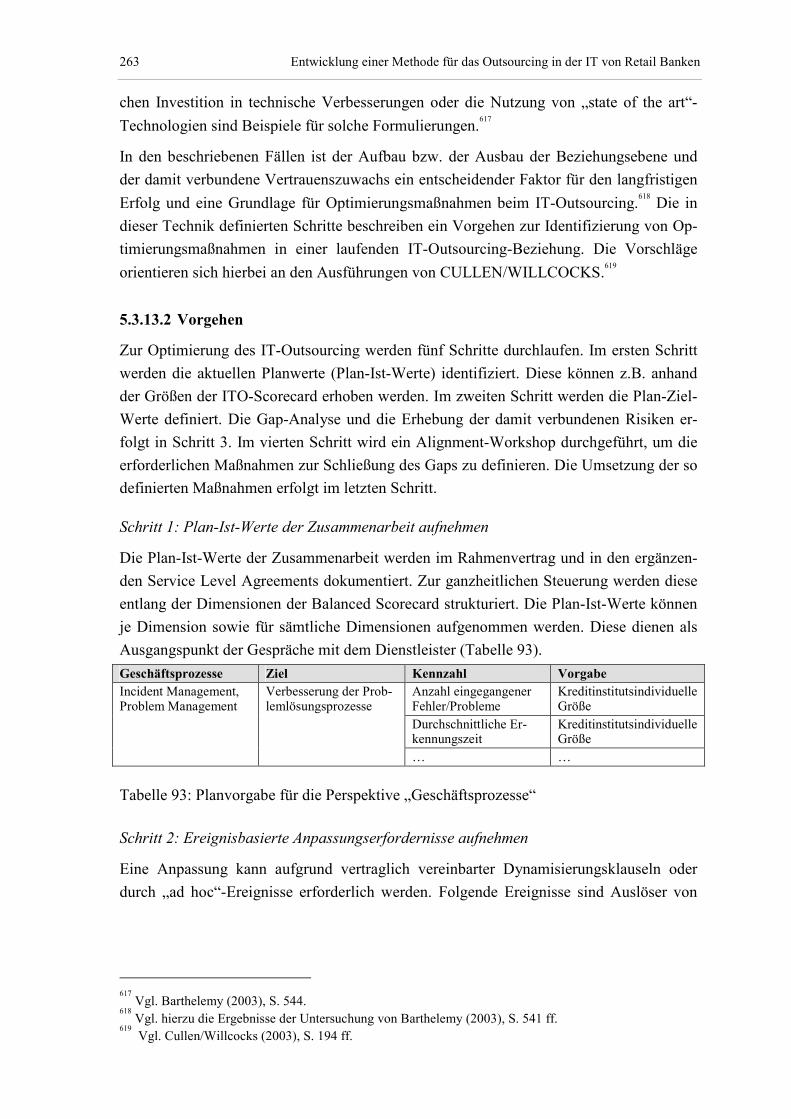

Tabelle 91: Planvorgabe für die Perspektive „Geschäftsprozesse“....................................... 263

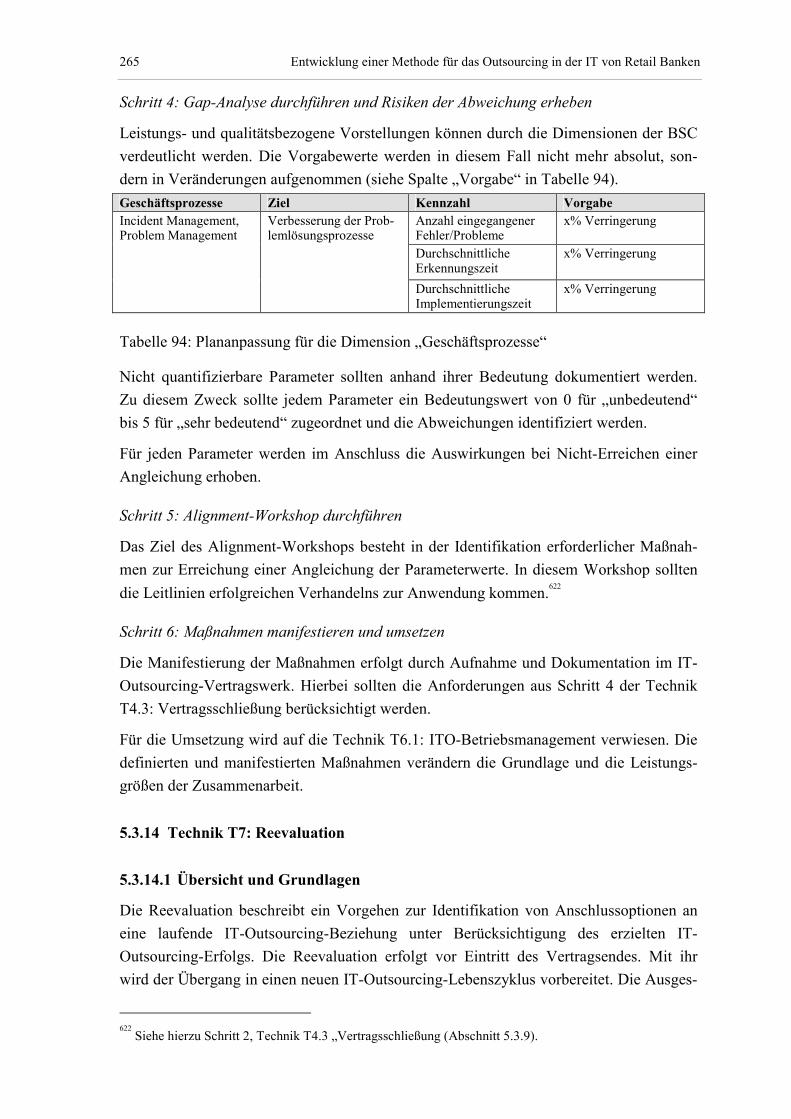

Tabelle 92: Plananpassung für die Dimension „Geschäftsprozesse“ .................................... 265

Tabelle 93: Teil- und konsolidierte Ergebnisdokumente....................................................... 278

Tabelle 94: Rollen und Aktivitäten nach WILLCOCKS/FITZGERALD............................. 280

Tabelle 95: Rollen und Aktivitäten nach LACITY/HIRSCHHEIM ..................................... 280

Tabelle 96: Rollen und Aktivitäten nach LUX/SCHÖN....................................................... 281

Tabelle 97: Rollen und Aktivitäten nach KLEPPER/JONES ............................................... 283

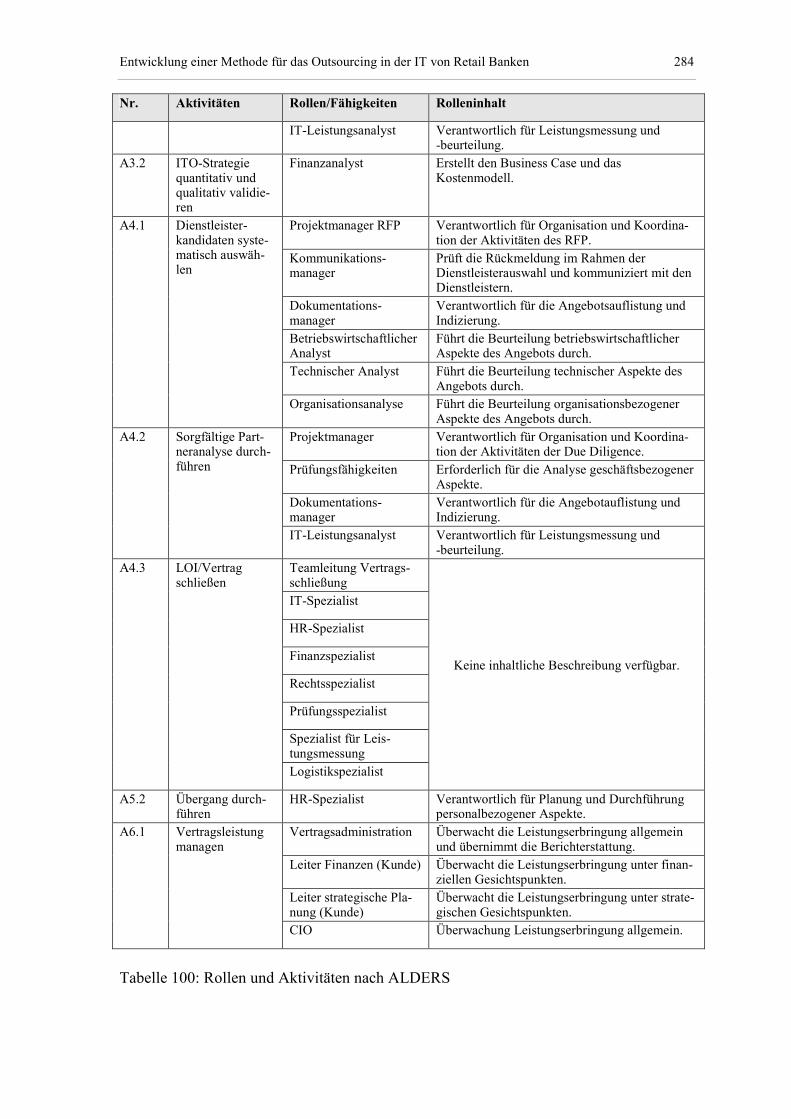

Tabelle 98: Rollen und Aktivitäten nach ALDERS .............................................................. 284

Tabelle 99: Rollen und Aktivitäten nach CULLEN/WILLCOCKS...................................... 286

Tabelle 100: Konsolidierung und Generalisierung der Rollen aus den Vergleichsansätzen. 289

Tabelle 101: Rollenmodell der IT-Outsourcing-Methode..................................................... 292

Tabelle 102: Rating-Skala ..................................................................................................... 298

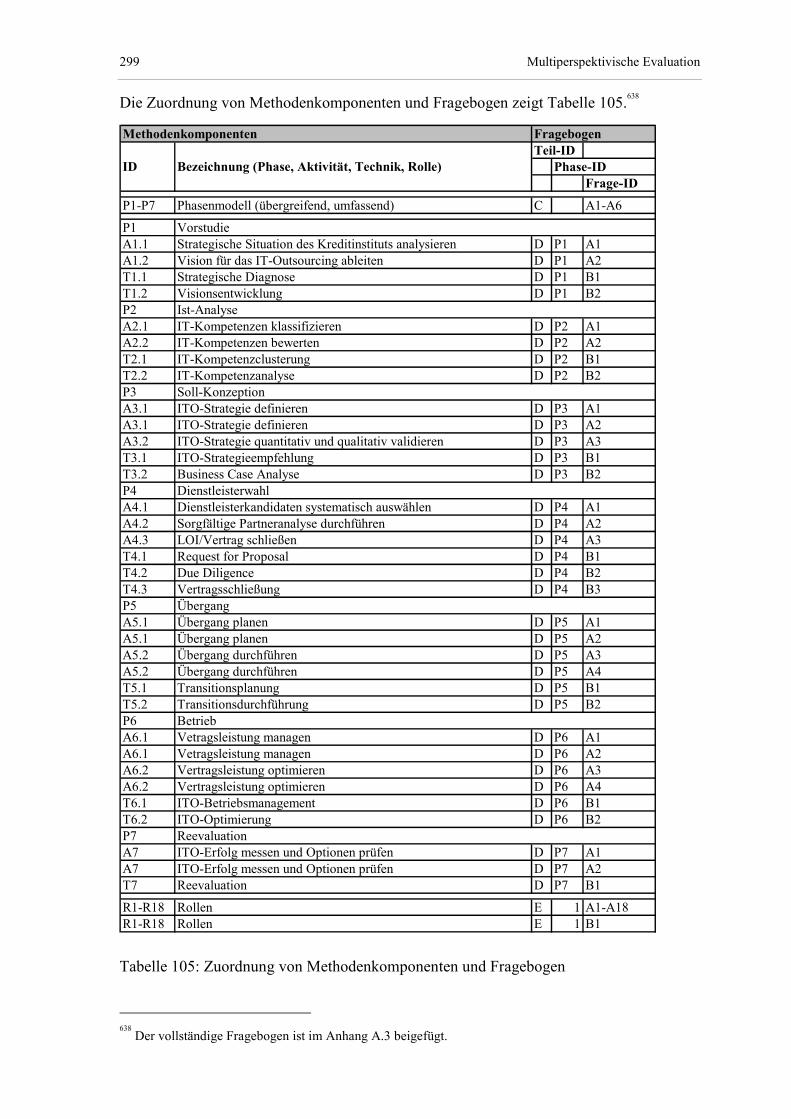

Tabelle 103: Zuordnung von Methodenkomponenten und Fragebogen................................ 299

Tabelle 104: Auswertungstabelle „Phasenmodell“ ............................................................... 301

Tabelle 105: Auswertungstabelle „P1 Vorstudie“................................................................. 303

Tabelle 106: Auswertungstabelle „P2 Ist-Analyse“ .............................................................. 304

Tabelle 107: Auswertungstabelle „P3 Soll-Konzeption“ ...................................................... 305

Tabelle 108: Auswertungstabelle „P4 Dienstleisterwahl“..................................................... 306

Tabelle 109: Auswertungstabelle „P5 Übergang“................................................................. 307

Tabelle 110: Auswertungstabelle „P6 Betrieb“..................................................................... 309

Tabelle 111: Auswertungstabelle „P7 Reevaluation“............................................................ 309

Tabelle 112: Auswertungstabelle „E Rollen“........................................................................ 310

Tabellenverzeichnis XXII

Tabelle 113: Evaluationsergebnisse zur Erforderlichkeit der Beurteilungskriterien............. 312

Tabelle 114: Evaluationsergebnisse zum Erfüllungsgrad der Beurteilungskriterien ............ 313

Tabelle 115: Outsourcing-Deals Banken in Deutschland...................................................... 327

Tabelle 116: Ansprechpartner................................................................................................ 345

XXIII Abkürzungsverzeichnis

Abkürzungsverzeichnis

AKT Automatischer Kassentresor

App Application

ATM Asynchronous Transfer Mode

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BSC Balanced scorecard

CEO Chief Executive Officer

CIO Chief Information Officer

CTI Communication Telephony Integration

DB Datenbank

DIN Deutsches Institut für Normung e.V.

DR Data Recovery

EAI Enterprise Application Integration

FDL Finanzdienstleistung

GAA Geldausgabeautomat

HW Hardware

IKT Informations- und Kommunikationstechnik

IM Informationsmanagement

IS Informationssystem

ISR Information Systems Research

IT Informationstechnologie

ITIL IT Infrastructure Library

ITO IT-Outsourcing

ITSM IT Service Management

IuK Information und Kommunikation

KAD Kontoauszugsdrucker

KEF Kritischer Erfolgsfaktor

KI Kreditinstitut

KPI Key Performance Indicator

Abkürzungsverzeichnis XXIV

KWG Kreditwesengesetz

LAN Local Area Network

Mgt Management

MTBF Mean time between failures

MTTR Mean time to repair

PMO Projekt management office

PT Personentage

RFC Request for Change

RFI Request for Information

RFP Request for Proposal

ROI Registration of Interest

RZ Rechenzentrum

SAN Storage Area Network

SB Selbstbedienungsgerät

SCP Structure-Conduct-Performance

SGF Strategisches Geschäftsfeld

SL Service Level

SLA Service Level Agreement

SLM Service Level Management

SLR Service Level Requirement

SSS Service Specification Sheet

SW Software

TCO Total cost of ownership

TCT Transaction cost theory

WpHG Wertpapierhandelsgesetz

WS Wertschöpfung

WSG Web Server Gateway

XXV Zusammenfassung

Zusammenfassung

Outsourcing, verstanden als mittel- bis langfristiger unternehmensexterner Bezug von

Leistungen, konnte sich im Laufe der letzten Jahre als Handlungsoption in der Informati-

onstechnologie (IT) etablieren. Während zu Beginn der Auseinandersetzung mit diesem

Thema die vollständige Verlagerung der IT im Vordergrund stand, rücken aktuell zuneh-

mend selektive Strategien, also die differenzierte Betrachtung von Informationstechnik,

Informationssystemen und IT-Prozessen, in den Mittelpunkt des Interesses von Wissen-

schaft und Praxis. Vor diesem Hintergrund konzentriert sich ein Großteil der wissen-

schaftlichen Literatur auf die Diskussion entscheidungsbezogener Aspekte zur Identifika-

tion strategischer Handlungsoptionen. Implementierungs-, also umsetzungs- und mana-

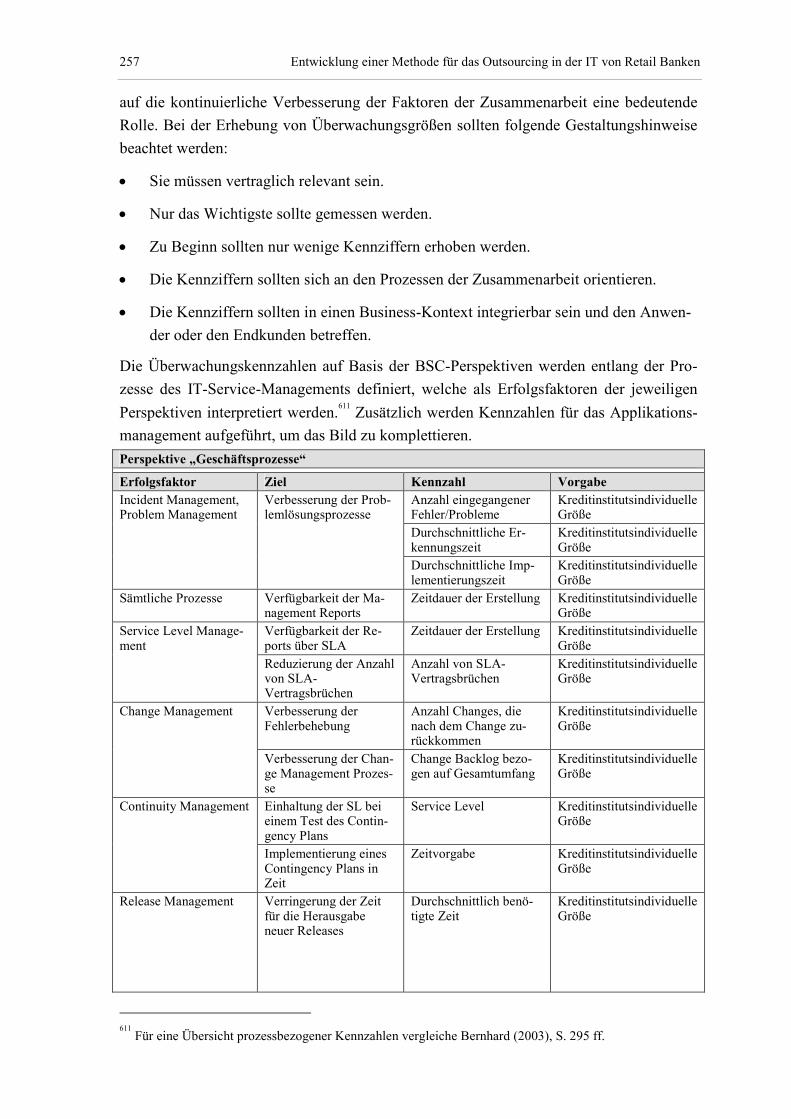

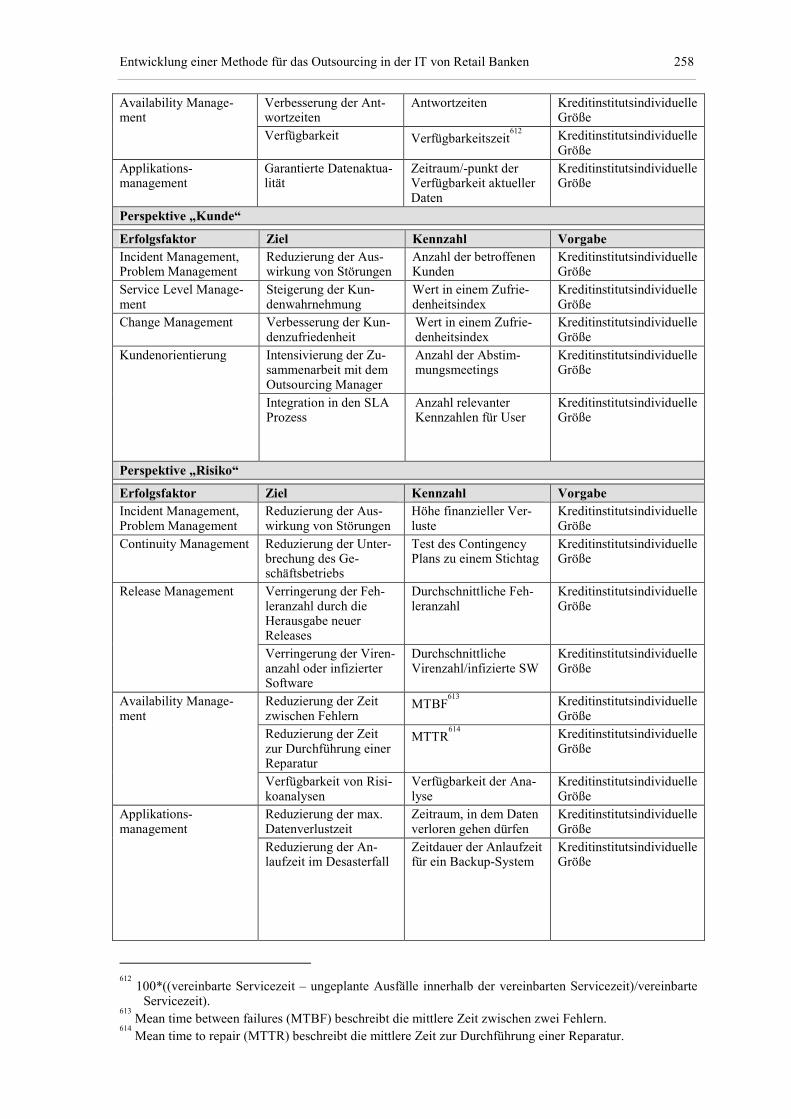

gementorientierte Aspekte, sind in Studien nur vereinzelt anzutreffen. Die Analyse und

Konstruktion eines vollständigen IT-Outsourcing-Prozesses, der unter Berücksichtigung

des gesamten Outsourcing-Spektrums sowohl Entscheidungs- als auch Umsetzungsaspek-

te beinhaltet, ist daher eine konsequente und notwendige Weiterführung aktueller For-

schungsbemühungen.

In unterschiedlichen Branchen konnte bereits praktisches Erfahrungswissen auf dem Ge-

biet des IT-Outsourcing gesammelt werden. Eine Vielzahl von Banken betritt auf diesem

Gebiet jedoch weitestgehend Neuland. Zwar existieren mit dem § 25a Abs. 2 KWG und

dessen inhaltlicher Konkretisierung durch das Rundschreiben 11/2001 der BaFin regulato-

rische Vorgaben zur Ausgestaltung des Entscheidungs- und Umsetzungsprozesses für

Banken, dennoch konnten sich die in diese Strategie gesetzten Erwartungen bislang nur

bei vergleichsweise wenigen Banken erfüllen. Ein Grund hierfür wird in der kaum vor-

handenen methodischen Unterstützung des Outsourcing-Prozesses für Banken gesehen.

An dieser Stelle setzt das vorliegende Dissertationsvorhaben an und erarbeitet auf Basis

bestehender Ansätze und theoretischer Grundlagen eine Methode, die Banken (fokussiert

auf Retail Banken) dabei unterstützt, ihre Outsourcing-Entscheidung und -Umsetzung in

der Informationstechnologie strukturiert zu bewältigen. Die so konstruierte Methode wur-

de einer multiperspektivischen Evaluation unterzogen. Zum Einsatz kamen neben einer

Expertenbefragung eine merkmalsbasierte und eine natürlichsprachliche Evaluierung.

Hierbei konnte über sämtliche Evaluationsformen eine gute bis sehr gute Unterstützung

bzw. Verbesserung im Vergleich zu bestehenden Ansätzen bei der Bewältigung des Ent-

scheidungs- und Umsetzungsprozesses für Banken erzielt werden.

Schlüsselwörter: IT-Outsourcing, Retail Banken, Business Engineering, Methoden-

Engineering, Entscheidungsprozess, Umsetzungsprozess

1 Einführung

1 Einführung

1.1 Problemstellung und Handlungsbedarf

Banken haben Outsourcing, also den mittel- bis langfristigen unternehmensexternen Be-

zug von Leistungen, im Rahmen der Informationstechnologie (IT) als Handlungsstrategie

zur Optimierung der Wertschöpfung identifiziert. Als dominierende Zielsetzungen werden

Kosteneinsparungen und Kostentransparenz angeführt.1 Deutsche Banken gaben 2004 im

Durchschnitt etwa fünf Prozent ihres IT-Budgets für IT-Outsourcing (ITO) aus.2 Bei eu-

ropäischen Banken liegt der Wert etwa bei acht Prozent.3 Diese Zahlen belegen, dass sich

Banken beim IT-Outsourcing auf einem Gebiet mit noch vergleichsweise wenig bran-

chenspezifischem Erfahrungswissen bewegen. Andere europäische Branchen verwenden

mittlerweile bis zu 21% ihrer IT-Ausgaben für Outsourcingleistungen.4

Outsourcing-Überlegungen standen bei Banken aufgrund des fehlenden Kostendrucks

nicht im Vordergrund.5 Die Entwicklung und der Betrieb kreditinstitutsindividueller Lö-

sungen wurden grundsätzlich favorisiert.6 Die Nutzung von IT-Systemen oder Prozessen

über Kreditinstitutsgrenzen hinweg scheiterte zugunsten der Aufrechterhaltung der Spezi-

fität und Individualität dieser Komponenten. Zudem wurde die IT undifferenziert als

Kernkompetenz betrachtet. Diese Auffassung resultierte in einer Fertigungstiefe von na-

hezu einhundert Prozent.7

Der Paradigmenwechsel hin zum IT-Outsourcing hat jedoch nur bei vergleichsweise we-

nigen Banken die in diese Strategie gesetzten Erwartungen erfüllt.8 Eine einheitliche Er-

klärung hierfür kann der Literatur nicht entnommen werden. In der vorliegenden Arbeit

wird die Auffassung vertreten, dass der methodischen Unterstützung des Outsourcing-

Prozesses relevanter Einfluss hinsichtlich der Zielerreichung und Erwartungserfüllung

zukommt.

Die Analyse bestehender Methoden zur Unterstützung des Outsourcing-Prozesses zeigt

eine starke Fokussierung der Arbeiten auf Teilbereiche. Insbesondere die Unterstützung

der Entscheidungsfindung ist seit langem Gegenstand der Forschung. Als theoretisches

Fundament werden Organisationstheorien, Sichtweisen der Wirtschaftsinformatik, be-

triebswirtschaftliche Entscheidungstheorien, die Neue Institutionenökonomik sowie

1 Siehe Abschnitt 2.2.2.1.

2 Vgl. PAC (2005), S. 50 f.

3 Vgl. Minz/Möllenkamp (2005), S. 54.

4 Vgl. BCG (2005), S. 7.

5 Vgl. PAC (2005), S. 50.

6 Vgl. Meyer/Wölfing (2004), S. 192.

7 Vgl. Meyer/Wölfing (2004), S. 193.

8 Vgl. BCG (2005), S. 7 und 10 ff.; o.V. (2006).

Einführung 2

Sichtweisen des Strategischen Managements herangezogen.9 Entscheidungsorientierte

Arbeiten versuchen auf Basis dieses Fundaments Unterstützungstechniken für Entschei-

dungsaufgaben im Rahmen eines Outsourcing-Prozesses zu entwickeln.10

Neben den entscheidungsorientierten Ansätzen lassen sich beziehungsorientierte Ansätze

identifizieren. Diese untersuchen die Determinanten der Zusammenarbeit zwischen dem

Kunden (Outsourcer) und dem Dienstleister (Insourcer) und fokussieren Umsetzungsas-

pekte des Outsourcing-Prozesses.11

Die isolierte Berücksichtigung entscheidungs- oder beziehungsorientierter Aspekte wird

insbesondere von KNOLMAYER kritisiert. Der Autor identifiziert die Ganzheitlichkeit

der Betrachtungsweise als ein entscheidendes Erfolgskriterium.12 In dieser Auffassung

wird er durch die Ergebnisse von PTAK/NOEL bestärkt. Die Autoren weisen darauf hin,

dass die Bedeutung der Gestaltung und Unterstützung des Outsourcing-Prozesses durch

die vorherrschende isolierte Sichtweise zu wenig berücksichtigt wird. PTAK/NOEL ar-

gumentieren, dass ein erfolgreiches Outsourcing entscheidend durch den Outsourcing-

Prozess, also die Definition und Bearbeitung der verschiedenen Teilbereiche, bestimmt

wird.13 Praxiserfahrungen belegen, dass in einem Outsourcing-Prozess eine Vielzahl un-

terschiedlicher Teams mit häufig nicht abgestimmten Vorgehensweisen agiert. Die Teams

besitzen keine Einsicht in die Arbeitsergebnisse oder Aktivitäten der jeweils anderen

Gruppen. Mangelnde Zielausrichtung und Strukturierung führt zu Redundanzen und teil-

weise gegenläufigen Arbeitsergebnissen.

Der IT-Outsourcing-Markt bietet ein umfangreiches Spektrum an Dienstleistungen an.

Neben dem Outsourcing der kompletten Informationstechnologie (Total-Outsourcing)

können Unternehmen IT-Infrastruktur-Outsourcing, Application-Outsourcing, Business

Process-Outsourcing oder Outtasking nutzen.14 Voraussetzung der institutsindividuell op-

timalen Nutzung des Marktangebotes ist die Etablierung einer integrierten und differen-

zierten Sichtweise auf die IT. Die integrierte Sichtweise betrachtet die IT als integralen

Bestandteil fachlicher Prozesse und berücksichtigt deren Interdependenzen. Die Ge-

schäftsanforderungen determinieren die Anforderungen an die IT. Unter Einnahme einer

9 Vgl. Kakabadse (2000), S. 670; De Looff (1995), S. 286; Knolmayer (1991), S. 324 ff.

10 Zur Bewältigung der Outsourcing-Entscheidung und Strategiefindung schlägt ZANGEMEISTER bereits

1976 ein Scoring-Modell unter Berücksichtigung von Transaktionskosten vor (vgl. Zangemeister (1976)). Auf dieser Grundlage entwickelt KNOLMAYER eine Argumentenbilanz und später ein linea-res Optimierungsmodell (vgl. Knolmayer (1991); Knolmayer (1993); Knolmayer (1994)). Weitere Schwerpunkte bilden die Identifikation des Outsourcing-Umfangs oder der IT-Outsourcing-Kandidaten (vgl. Grover et al. (1994); Szyperski (1993); Willcocks/Fitzgerald (1994); Willcocks/Choi (1995); Streibich (1999)). Auch die Wahl der Vertragsform und des potentiellen Dienstleisters wurden als Ent-scheidungssituationen in einem Outsourcing-Prozess beleuchtet (vgl. Saunders et al. (1997); Pi-cot/Maier (1992); Cunningham/Fröschl (1995); Finken (1996)).

11 Vgl. Kern/Willcocks (2002), S. 3 f.; Aubert et al. (2003), S. 181.; Feeny et al. (1993); Quinn/Hilmer

(1994); Willcocks/Kern (1998) und Gerdes et al. (2004). 12 Vgl. Knolmayer (1991), S. 324.

13 Vgl. Ptak (1998).

14 Siehe Abschnitt 2.2.3.

3 Einführung

differenzierten Sichtweise wird die IT nicht als monolithischer Block betrachtet. Sie be-

steht vielmehr aus Prozessen, Applikationen sowie Informations- und Kommunikations-

technologie und besitzt strategische, prozessuale oder technische Gesichtspunkte.

Aufgrund der besonderen gesamtwirtschaftlichen Bedeutung besitzen Banken in Deutsch-

land eigene rechtliche Regelungen in Bezug auf das Outsourcing. Der § 25a Abs. 2 Kre-

ditwesengesetz (KWG) formuliert, konkretisiert durch das Rundschreiben 11/2001 der

Bundesaufsicht für das Finanzwesen (BaFin), aufsichtsrechtliche Vorgaben, welche die

Handlungsfreiheit beim Outsourcing einschränken. Banken müssen bei der Entscheidung

und der Zusammenarbeit regulatorische Vorgaben berücksichtigen. Die Zusammenarbeit

findet hierbei auf mehreren Ebenen statt. Neben der Ebene der Leistungserbringung exis-

tiert eine Ebene der Beziehungsentwicklung. Die Leistungserbringung ist geprägt durch

den Leistung- und den Zahlungsstrom. Die Beziehungsebene fokussiert neben vertragli-

chen Aspekten die Kundenzufriedenheit. Auf strategischer Ebene erfolgt die Abstimmung

unternehmensbezogener Zielsetzungen.

Die anfängliche Diskussion des Phänomens Outsourcing war praxisgetrieben. Dem-

entsprechend konzentrierten sich Forschungsarbeiten weitgehend auf Fallbeschreibun-

gen.15 Durch das wachsende Interesse der Bankbranche an diesem Phänomen scheint die-

ses Stadium erneut erreicht.16 Empirische Forschungsarbeiten können vereinzelt identifi-

ziert werden.17 Diese bieten jedoch wenig methodische Unterstützung zur Umsetzung der

bislang beschriebenen Anforderungen.

Aus der hier beschriebenen Situation kann der Bedarf zur Entwicklung einer methodi-

schen Unterstützung des gesamten IT-Outsourcing-Prozesses für die Bankenbranche ab-

geleitet werden. Hierauf aufbauend wird im folgenden Abschnitt die Forschungsfrage

formuliert und vor dem Hintergrund von Elementen zur Methodenbeschreibung konkreti-

siert.

1.2 Einordnung und Zielsetzung

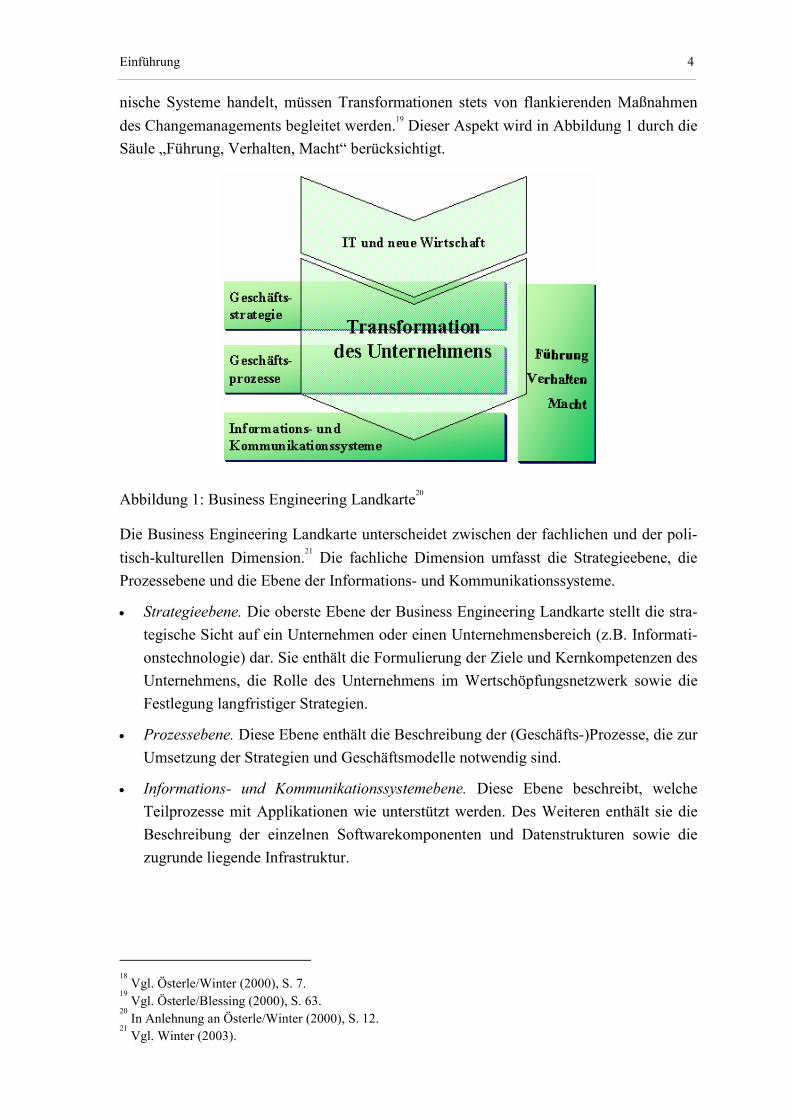

Das Business Engineering der Universität St. Gallen greift die in Abschnitt 1.1 beschrie-

benen paradigmatischen Veränderungen in Form der Transformation von Unternehmen

des Industriezeitalters zu Unternehmen des Informationszeitalters auf. Es versteht sich

selbst als methoden- und modellbasierte Konstruktionslehre für Unternehmen des Infor-

mationszeitalters.18 Um die Komplexität solcher Transformationen handhaben zu können,

wird ein schichtenorientierter Ansatz zugrunde gelegt. Die Betrachtungsweise erfolgt aus-

gehend von der geschäftlichen Ebene über die Prozessebene bis hin zur Informations- und

Kommunikationssystemebene (Abbildung 1). Da es sich bei Unternehmen um soziotech-

15 Vgl. Knolmayer (1991).

16 Vgl. hierzu exemplarisch die Arbeiten von Achenbach et al. (2004a); Betsch/Merl (2003); Kaib (2003).

17 Vgl. hierzu die Arbeiten von Wild (2003); Ackermann/Meyer (2003); Erdmann (2001); Ang/Straub

(1998).

Einführung 4

nische Systeme handelt, müssen Transformationen stets von flankierenden Maßnahmen

des Changemanagements begleitet werden.19 Dieser Aspekt wird in Abbildung 1 durch die

Säule „Führung, Verhalten, Macht“ berücksichtigt.

Abbildung 1: Business Engineering Landkarte20

Die Business Engineering Landkarte unterscheidet zwischen der fachlichen und der poli-

tisch-kulturellen Dimension.21 Die fachliche Dimension umfasst die Strategieebene, die

Prozessebene und die Ebene der Informations- und Kommunikationssysteme.

• Strategieebene. Die oberste Ebene der Business Engineering Landkarte stellt die stra-

tegische Sicht auf ein Unternehmen oder einen Unternehmensbereich (z.B. Informati-

onstechnologie) dar. Sie enthält die Formulierung der Ziele und Kernkompetenzen des

Unternehmens, die Rolle des Unternehmens im Wertschöpfungsnetzwerk sowie die

Festlegung langfristiger Strategien.

• Prozessebene. Diese Ebene enthält die Beschreibung der (Geschäfts-)Prozesse, die zur

Umsetzung der Strategien und Geschäftsmodelle notwendig sind.

• Informations- und Kommunikationssystemebene. Diese Ebene beschreibt, welche

Teilprozesse mit Applikationen wie unterstützt werden. Des Weiteren enthält sie die

Beschreibung der einzelnen Softwarekomponenten und Datenstrukturen sowie die

zugrunde liegende Infrastruktur.

18 Vgl. Österle/Winter (2000), S. 7.

19 Vgl. Österle/Blessing (2000), S. 63.

20 In Anlehnung an Österle/Winter (2000), S. 12.

21 Vgl. Winter (2003).

5 Einführung

Bei der Betrachtung der politisch-kulturellen Dimension stehen „weiche“ Faktoren wie

z.B. Motivation und Führung, Verhalten, Kommunikation und Macht im Vordergrund.

• Macht, Verhalten, Führung. Diese Säule betrachtet das Führungsverhalten sowie das

Verhalten im Umgang miteinander. Ein Einflussfaktor hierbei sind unterschiedliche

Machtpositionen.

Die vorliegende Arbeit fokussiert jede dieser Ebenen. Vor diesem Hintergrund besteht die

Zielsetzung der Arbeit darin, eine Methode zur Unterstützung des Outsourcings in der

Informationstechnologie (IT) von Retail Banken zu entwickeln. Die Methode soll insbe-

sondere die im vorangehenden Abschnitt geschilderten Aspekte und Einflussfaktoren ab-

bilden. Daher lautet die zentrale Forschungsfrage:

Wie können Retail Banken die Outsourcing-Entscheidung und -Umsetzung in der

Informationstechnologie strukturiert bewältigen?

Die Beantwortung dieser Fragenstellung erfolgt im Kontext des Methoden-Engineering.

In der Wirtschaftsinformatik existiert eine Fülle unterschiedlicher Methodenverständnisse

und terminologisch naher Konzepte.22 In Anlehnung an WIRTZ verkörpert das Grundkon-

zept einer Methode eine planmäßig angewendete, begründete Vorgehensweise zur Errei-

chung eines Ziels.23 STAHLKNECHT/HASENKAMP konkretisieren das Verständnis des

Methodenbegriffes, indem sie Methoden als Vorschriften eines planmäßigen Vorgehens

nach einem bestimmten Prinzip24 (oder einer Kombination von Prinzipien) zur Erreichung

festgelegter Ziele definieren.25 HESSE et al. fordern darüber hinaus eine Notation sowie

systematische Handlungsanweisungen und Regeln zur Überprüfung der Ergebnisse unter

dem Postulat der Anwendungsneutralität.26 ZELEWSKI unterstreicht mit seinem Ver-

ständnis einer Methode als intersubjektiv nachvollziehbarem Verfahren, das zur Lösung

von Problemen oder zur Erreichung von Zielen dient, den wissenschaftlichen Anspruch an

eine Methode.27

22 Vgl. Cronholm/Agerfalk (2001); Avison/Fitzgerald (1995); Bubenko (1986).

23 Vgl. Wirtz (1990), S. 325.

24 Stahlknecht/Hasenkamp (1999) und Hesse et al. (1992) verweisen in ihrem Verständnis von Methode auf

die Prinzipien als rahmenschaffende Konstrukte. Nach STICKEL et al. stellen Prinzipien grundsätzli-che Handlungsanweisungen dar, deren detaillierte Vorgehensweise erst durch eine Methode konkreti-siert wird (vgl. Stickel et al. (1997), S. 551). Methoden dienen somit der Umsetzung von Prinzipien (vgl. Stahlknecht/Hasenkamp (1999), S. 234). Die Ableitung von Prinzipien erfolgt auf der Grundlage von verfügbarem theoretischen Wissen und praktischen Erfahrungen durch logische Analyse und ver-allgemeinernde Schlussfolgerungen. Ihre Anwendung erfolgt in aller Regel kombiniert innerhalb von Strategien, wobei eine Abgrenzung zwischen Strategien und Prinzipien oft schwer möglich ist (vgl. Sti-ckel et al. (1997), S. 550).

25 Vgl. Stahlknecht/Hasenkamp (1999), S. 234.

26 Vgl. Hesse et al. (1992).

27 Vgl. Zelewski (1999), S. 41.

Einführung 6

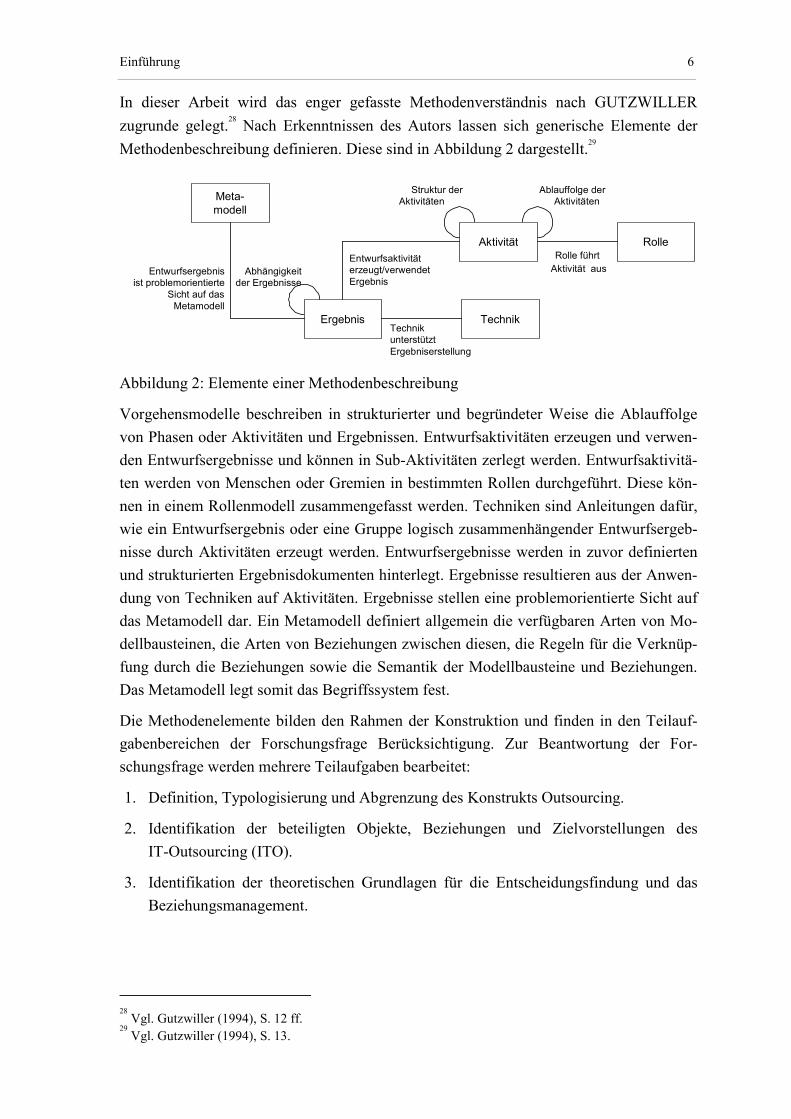

In dieser Arbeit wird das enger gefasste Methodenverständnis nach GUTZWILLER

zugrunde gelegt.28 Nach Erkenntnissen des Autors lassen sich generische Elemente der

Methodenbeschreibung definieren. Diese sind in Abbildung 2 dargestellt.29

Struktur derAktivitäten

Ablauffolge derAktivitäten

Rolle führt

Aktivität aus

RolleAktivität

Abhängigkeitder Ergebnisse

Ergebnis

Entwurfsaktivitäterzeugt/verwendetErgebnis

Meta-modell

Entwurfsergebnis ist problemorientierte

Sicht auf dasMetamodell

TechnikunterstütztErgebniserstellung

Technik

Abbildung 2: Elemente einer Methodenbeschreibung

Vorgehensmodelle beschreiben in strukturierter und begründeter Weise die Ablauffolge

von Phasen oder Aktivitäten und Ergebnissen. Entwurfsaktivitäten erzeugen und verwen-

den Entwurfsergebnisse und können in Sub-Aktivitäten zerlegt werden. Entwurfsaktivitä-

ten werden von Menschen oder Gremien in bestimmten Rollen durchgeführt. Diese kön-

nen in einem Rollenmodell zusammengefasst werden. Techniken sind Anleitungen dafür,

wie ein Entwurfsergebnis oder eine Gruppe logisch zusammenhängender Entwurfsergeb-

nisse durch Aktivitäten erzeugt werden. Entwurfsergebnisse werden in zuvor definierten

und strukturierten Ergebnisdokumenten hinterlegt. Ergebnisse resultieren aus der Anwen-

dung von Techniken auf Aktivitäten. Ergebnisse stellen eine problemorientierte Sicht auf

das Metamodell dar. Ein Metamodell definiert allgemein die verfügbaren Arten von Mo-

dellbausteinen, die Arten von Beziehungen zwischen diesen, die Regeln für die Verknüp-

fung durch die Beziehungen sowie die Semantik der Modellbausteine und Beziehungen.

Das Metamodell legt somit das Begriffssystem fest.

Die Methodenelemente bilden den Rahmen der Konstruktion und finden in den Teilauf-

gabenbereichen der Forschungsfrage Berücksichtigung. Zur Beantwortung der For-

schungsfrage werden mehrere Teilaufgaben bearbeitet:

1. Definition, Typologisierung und Abgrenzung des Konstrukts Outsourcing.

2. Identifikation der beteiligten Objekte, Beziehungen und Zielvorstellungen des

IT-Outsourcing (ITO).

3. Identifikation der theoretischen Grundlagen für die Entscheidungsfindung und das

Beziehungsmanagement.

28 Vgl. Gutzwiller (1994), S. 12 ff.

29 Vgl. Gutzwiller (1994), S. 13.

7 Einführung

4. Definition des „End-to-End“-Lebenszyklus eines IT-Outsourcing-Prozesses durch

Identifikation relevanter Prozessphasen und zugehöriger Prozess-Aktivitäten sowie

deren Integration und Strukturierung in einem Vorgehensmodell.

5. Ableitung von Techniken zur Durchführung von Aktivitäten im Rahmen des Lebens-

zykluss und der Erzielung von Ergebnissen sowie Formulierung eines Dokumentati-

onsmodells aus der Gesamtheit der Ergebnisse.

6. Konkretisierung eines aufbauorganisatorischen Gefüges mit Referenzcharakter zur

Umsetzung der Aktivitäten in einem Rollenmodell.

1.3 Adressaten

Mit der Forschungsfrage wird ein aktuelles Thema in der Domäne der Wirtschaftsinfor-

matik aufgegriffen. Ziel ist die Erarbeitung von Handlungsanweisungen für die Praxis im

Schnittbereich zwischen Informatik und Betriebswirtschaft. Dabei ist die Studie betriebs-

wirtschaftlich und auf die Probleme im Management der organisatorischen Planung, Rea-

lisierung und Kontrolle ausgelegt. Hauptadressaten sind im Schnittbereich zwischen In-

formatik und Betriebswirtschaft tätige Personen aus Forschung und Praxis: Betriebswirt-

schaftler mit IT-Interesse, Geschäftsbereichsvertreter und Führungskräfte aller Manage-

mentstufen in der Rolle des Outsourcers, Führungskräfte und Verantwortliche des opera-

tiven Bankgeschäfts, Leiter von Outsourcing-Projekten (Outsourcing Manager),

IT-Verantwortliche mit Schnittstellenverantwortung zum Geschäft sowie Forscher in der

Wirtschaftsinformatik. Nicht direkt angesprochen werden Informatiker (wie z.B. Schnitt-

stellenprogrammierer, Systemintegratoren), welche sich für technische Fragen rund um

das IT-Outsourcing interessieren.

1.4 Forschungsmethodik

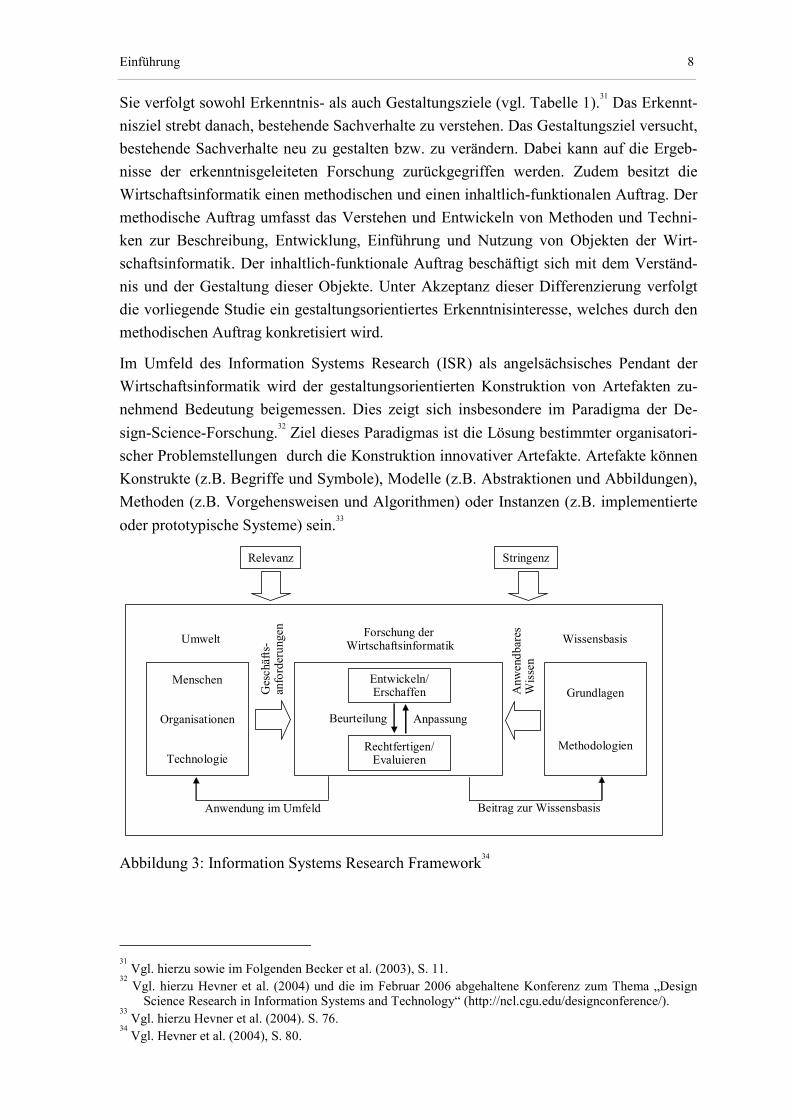

Die Problemstellung und die daraus abgeleitete Forschungsfrage sind dem Wissenschafts-

gebiet der Wirtschaftsinformatik zuzuordnen.

Erkenntnisziel Gestaltungsziel

Methodischer Auftrag Verständnis von Methoden und Techniken der Informations-

systemgestaltung

Entwicklung von Methoden und Techniken der Informations-

systemgestaltung