Embed Size (px)

Citation preview

Mit Vermögen gestalten

Mit

Verm

ögen

ges

talte

n –

Anla

gem

öglic

hkei

ten,

Str

ateg

ien

und

Pers

pekt

iven

für S

tiftu

ngen

Anlagemöglichkeiten, Strategien und Perspektiven für Stiftungen in der Niedrigzinsphase

Bundesverband Deutscher Stiftungen (Hg.)

Mit 50 Beiträgen von Stiftungspartnern

Unser Stiftungsmanagement bietet vielfältige Möglichkeiten, eine Stiftung zum Erfolg zu führen. Dabei orientieren wir uns ausschließ-lich an Ihren individuellen Zielen und Bedürfnissen. Deshalb entwickeln wir Lösungen auf der Grundlage eines persönlichen Gesprächs. Finden Sie heraus, was wir für Sie tun können und vereinbaren Sie einen Termin unter (030) 8 97 98-588 oder unter www.weberbank.de

Meine Privatbank.

Die Weberbank ist

Premiumpartner

des Bundesverbandes

Deutscher Stiftungen.

Die Basis für eine erfolgreiche Stiftung: Zeit für ein Gespräch.

150304_WB19_210x297_Stiftung_ET0704.indd 1 04.03.15 09:26

Mit Vermögen gestalten 3

Inhalt

7 ������ Vorwort. Von Prof. Dr. Michael Göring

10 ����� „Oberstes Gebot ist die Erfüllung des Stiftungszwecks“. Wie plane ich die Vermögensanlage meiner Stiftung erfolgreich? Ein Interview mit Dieter Lehmann. Interview: Benita v. Behr

15 ����� Empowerment durch Finanzwissen. Vernetzungs- und Informationsangebote des Bundesverbandes Deutscher Stiftungen. Von Berenike Wiener

Teil 1: Grundlagen der Vermögensanlage. Planungsansätze und Strategien im Überblick

20 ����� Richtig steuern in schwierigen Zeiten. Planung der Vermögensanlage in drei Schritten. Von Mirjam Schwink

23 ����� Auf klarem Kurs Richtung Zukunft. Sicher navigieren mit einem Stiftungsfinanzplan. Von Dr. Stefan Fritz

26 ����� Finanzkompetenz in den Stiftungsgremien. Über welche Qualifikationen sollten Stiftungsvorstände verfügen? Von Michael Ruland

28 ����� Leitplanken für das Stiftungsvermögen. Anlagerichtlinien erarbeiten und umsetzen. Von Christiane Wicht-Stieber

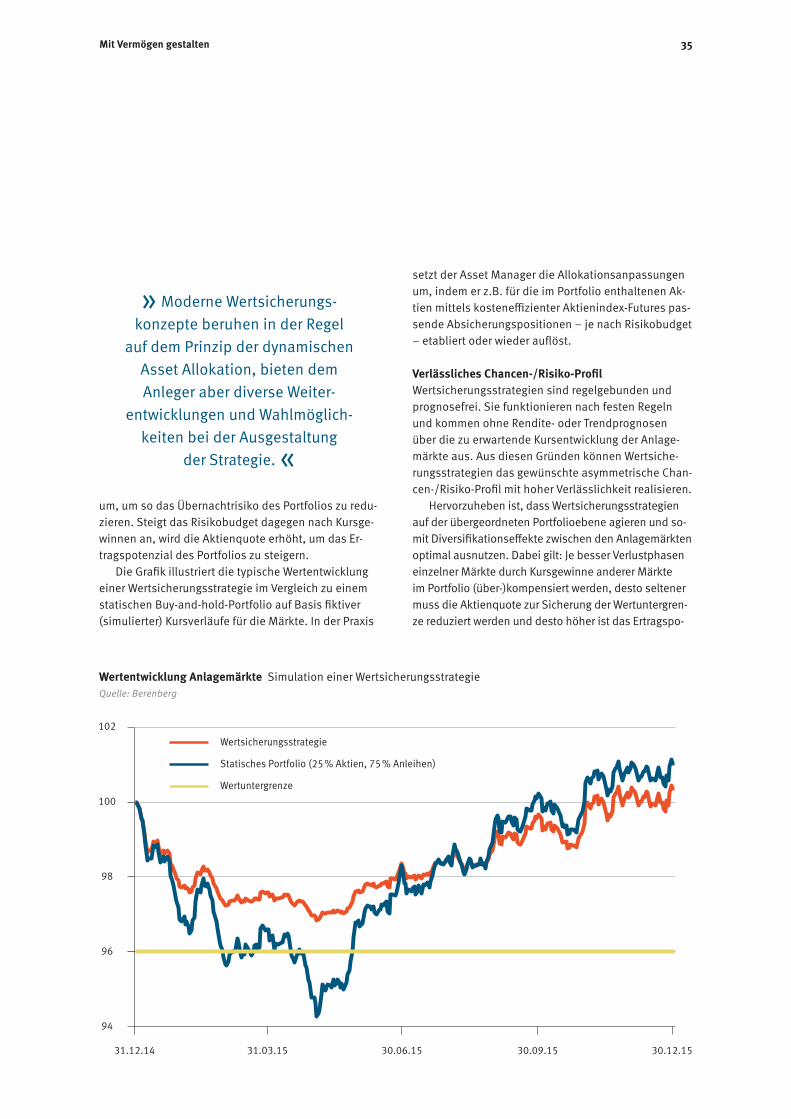

32 ����� Vermögen erhalten – Werte sichern. Empfehlungen für eine Kapitalerhaltungsstrategie von Stiftungen. Von Franz A. Böhke

34 ����� Das Risiko in Schach halten. Investieren mit Wertsicherungsstrategien. Von Tom Pansegrau

37 ����� Risiken eingehen und kontrollieren. So finden Stiftungen ihr individuelles Risikobudget. Von Frank Kamp und Dr. Olaf Scherf

40 ����� Klug steuern in Zeiten niedriger Renditen. Die Bedeutung strategischer und taktischer Asset Allokation. Von Mirco Himmel und Dr. Christian Jasperneite

43 ����� Beratung ohne Interessenkonflikte. Verbesserungen durch das Honoraranlageberatungsgesetz. Von Thomas Abel und Jens Ammon

47 ����� Chancen durch Umschichtungsrücklagen. Ein Steuerungsinstrument für den Vermögensverwalter. Von Jan Gengel und Karin Kohler

50 ����� Irrwege vermeiden. Ein Zehn-Punkte-Plan für eine kluge Vermögensanlage im Niedrigzinsumfeld. Von Martin Netter und Maik Paukstadt

53 ����� Mit dem Auftrag fängt es an. Tipps für die Auswahl von Vermögensverwaltern. Von Dr. Luzius Neubert und Lukas Riesen

56 ����� Mit Systematik zum Ziel. Vermögensausschreibung: Auf der Suche nach dem geeigneten Vermögensverwalter. Von Alexander Etterer

59 ����� Steuerliche Aspekte der Vermögensverwaltung. Was müssen Stiftungen beachten? Ein Überblick. Von Christoph Bergedick LL.M. und Dr. Harald Schotenroehr

4 Bundesverband Deutscher Stiftungen

Teil 2: Im Fokus: Nachhaltige Geldanlage

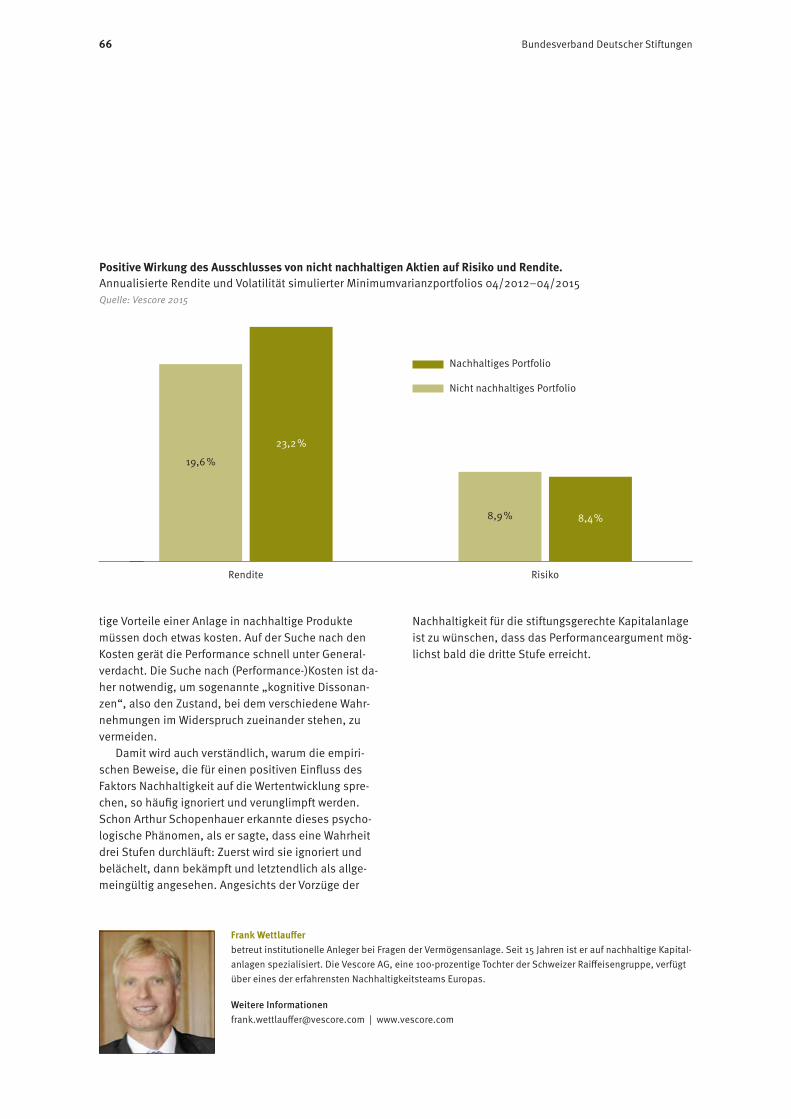

64 ����� Kostet Nachhaltigkeit Rendite? Nachhaltige Kapitalanlagen – Vorurteile und Vorteile. Von Frank Wettlauffer

67 ����� Doppelte Rendite. Zweckverwirklichung aus einem anderen Blickwinkel. Von Christiane Wicht-Stieber

69 ����� Mit Nachhaltigkeit fährt man besser. Die Bedeutung von Nachhaltigkeitskriterien für die Beurteilung von Chancen und Risiken bei Unternehmensanleihen. Von Till Jung

71 ����� Substanz und Nachhaltigkeit. Aktienselektion mit doppelter Qualitätssicherung. Von Stefan Freytag

74 ����� Nachhaltigkeit bewerten. Aktienfonds auf dem Prüfstand. Von Thomas Goldfuß

76 ����� Mit Stiftungsvermögen die Welt bewegen. Wie Stiftungen die ökologisch-soziale Wirkung ihres Finanzvermögens bewerten können. Von Daniel Bruderer

78 ����� Entwicklung für das Portfolio. Mikrofinanz – immer noch eine interessante Anlagemöglichkeit für Stiftungen. Von Michael P. Sommer

80 ����� Sprudelnde Rendite für Stiftungsportfolios. Investments in Wasserfonds. Von Markus Güntner

82 ����� Erneuerbare Energien im Stiftungsportfolio. Mit Geldanlagen die Energiewende voranbringen. Von Christa Jäger-Schrödl

Teil 3: Anlageklassen und Produkte

86 ����� Vorsicht, Zitronen! Wie Stiftungen vermeiden, dass Anlagen sauer aufstoßen. Von Frank Wettlauffer

89 ����� Die Fallen der Benchmarkorientierung ... und wie man sie nachhaltig überwindet. Von Dr. Jan Amrit Poser

92 ����� Renditechancen mit Investmentfonds. Worauf Stiftungen achten sollten. Von Weert Diekmann und André Zander

94 ����� Solide statt hohe Renditen. Kriterien für die Auswahl von Fonds. Von Stephan Arnold und Wolfgang Menguser

97 ����� Pooling von Stiftungsvermögen. Diversifikation für kleine Stiftungen durch Vermögensanlage in Stiftungsfonds – ein Beispiel aus dem Stifterverband. Von Volker Malcharek

100 ���� Wie kleine Stiftungen Kräfte bündeln können. Chancen durch Pooling von Stiftungskapital. Von Horst Görgen

102 ���� Der Traum von der eierlegenden Wollmilchsau. Auf der Suche nach der idealen Anlage hat die Bürgerstiftung Braunschweig einen eigenen Fonds aufgelegt. Von Ulrich E. Deissner

104 ���� Erträge steigern mit Optionen. Wie Stiftungen Covered-Call- oder Covered-Put-Strategien für sich nutzen können. Von Elke Kurlbaum-Stanzel und Alois Steinle

106 ���� Profitieren durch prognosefreies Investieren. Die Discounter-Strategie als Investmentchance für Stiftungen. Von Marco Chmielewski

109 ���� Kapitalschutz trifft Renditechance. Wandelanleihen als strategische Investition für Stiftungen. Von Alexander George und Christoph Schmidt

112 ���� Chancen durch Direktinvestments und ETFs. Worauf ist bei der Auswahl zu achten? Von Michaela Gajewski

115 ���� Multi Strategie-Fonds. Neue Ansätze bei Absolut Return. Von Dr. Volker van Rüth

Mit Vermögen gestalten 5

Teil 3.1: Verzinsliche Wertpapiere

120 ���� Taktische Asset Allokation bei Renten. Mehrwert für das Stiftungsportfolio. Von Prof. Dr. Laurenz Czempiel und Christian Opelt

123 ���� Investitionen in Emerging Markets Bonds. Anleihen gesunder Schwellenländer als Selbstverteidigungsinstrument gegen die finanzielle Repression. Von Bernhard Matthes

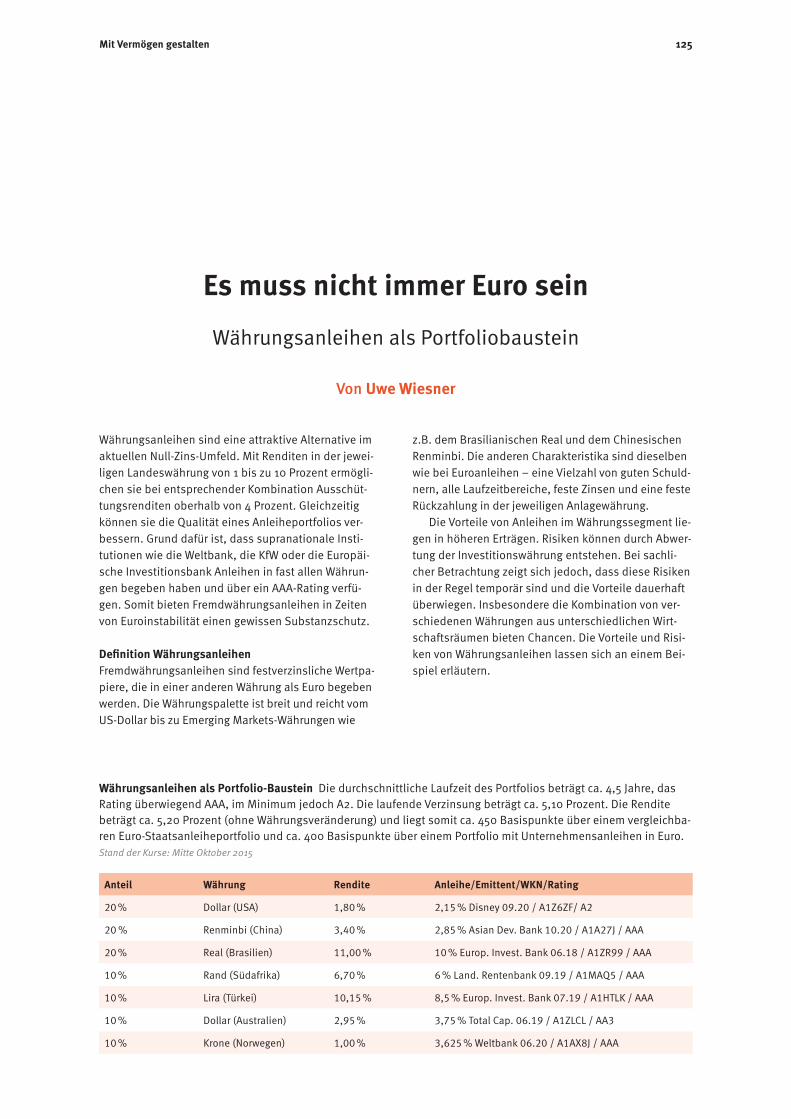

125 ���� Es muss nicht immer Euro sein. Währungsanleihen als Portfoliobaustein. Von Uwe Wiesner

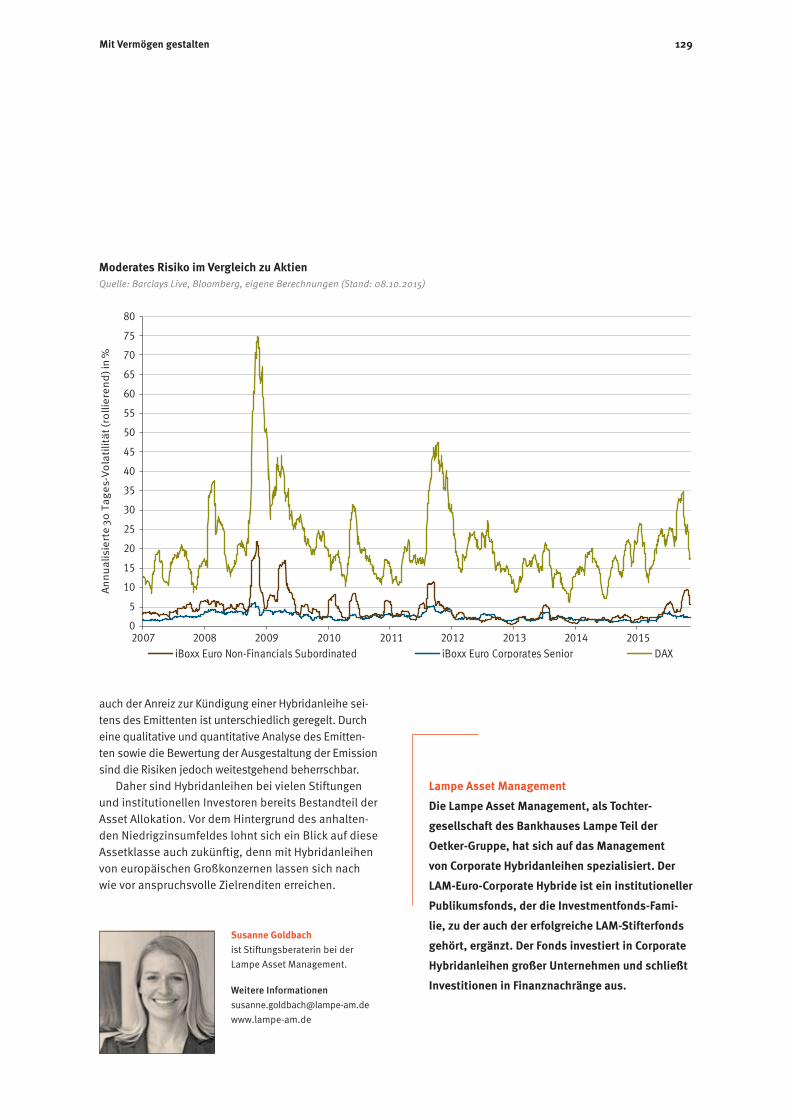

127 ���� Corporate Hybridanleihen. Nachrangige Assets als Investmentalternative im Niedrigzinsumfeld. Von Susanne Goldbach

130 ���� Anlage in nicht börsennotierten Anleihen. Eine sinnvolle Investmentalternative für Stiftungen. Von Andreas Mankel

Teil 3.2: Sachwerte

134 ���� Sachwerte für das Stiftungsportfolio. Warum Stiftungen in Aktien investieren sollten. Von Matthias Steinhauer

136 ���� Warum Aktien für Stiftungen wichtig sind ... und worauf Sie beim Investieren achten sollten. Von Prof. Dr. Thorsten Polleit und Matthias Riechert

139 ���� Investieren in Megatrends. Thematische Aktieninvestments für Stiftungen. Von Walter Liebe

141 ���� Investieren am „grauen Kapitalmarkt“. Vermögensanlage in Private Equity-Beteiligungen: Zulässigkeit und Grenzen für Stiftungen. Von Dr. Natan Hogrebe

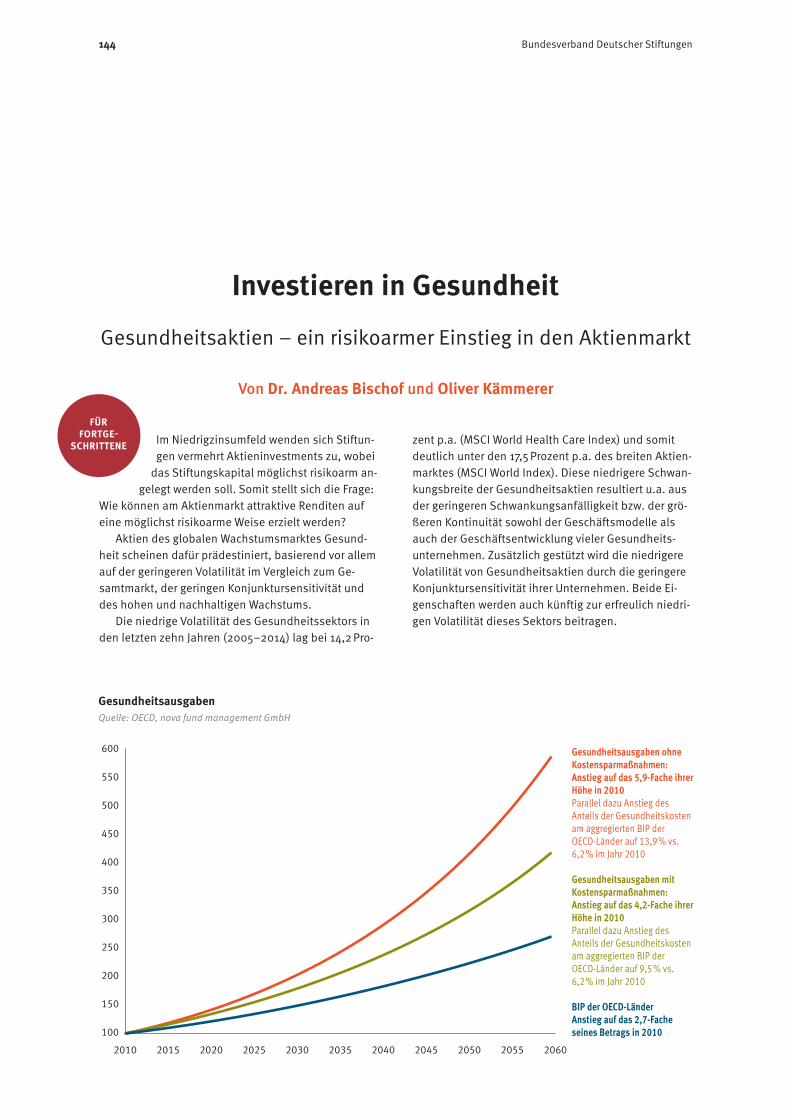

144 ���� Investieren in Gesundheit. Gesundheitsaktien – ein risikoarmer Einstieg in den Aktienmarkt. Von Dr. Andreas Bischof und Oliver Kämmerer

146 ���� Was zählt, ist die Substanz. Welche Rolle sollte die Dividendenrendite bei der Aktienauswahl spielen? Von Dorothee Elsell und Jörg Ultsch

148 ���� Stiftungsanlage in Immobilien – ein Praxisbericht. Wie die Evangelische Stiftung Pflege Schönau mit über 450 Jahren Expertise im Vermögensmanagement in ihre Zukunft investiert. Von Ingo Strugalla

153 ���� Erfolgreich investieren in Immobilien. Die Investition in eine Immobilie oder einen Immobilienfonds kann die Rendite von Stiftungen nachhaltig unterstützen. Von Ulrich Fiege

155 ���� Kapitalanlage in Pflegeimmobilien. Investieren im Einklang mit ethischen und ökonomischen Werten. Von Michael Wagner

157 ���� Neue Produktklassen für Immobilieninvestments. Offene und geschlossene Spezial-AIF als Anlagemöglichkeiten für Stiftungen. Von Michael Ruhl

159 ���� Stresstest für Stiftungsimmobilien. Wie Stiftungen die Zukunftsfähigkeit ihrer Immobilienanlagen überprüfen können. Von Dr. Andreas Beck

162 ���� Sicherheit und Rendite mit Immobilienfonds. Stabilität für das Stiftungsportfolio. Von Dr. Andreas Muschter

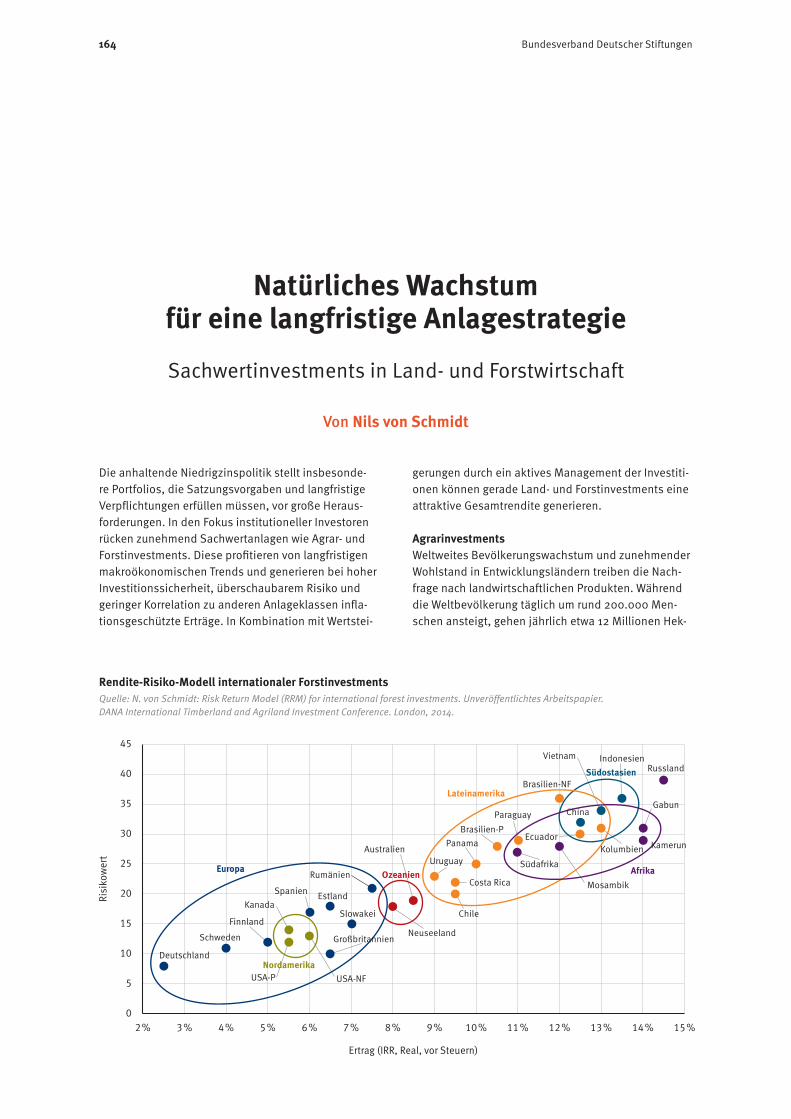

164 ���� Natürliches Wachstum für eine langfristige Anlagestrategie. Sachwertinvestments in Land- und Forstwirtschaft. Von Nils von Schmidt

Anhang

170 ���� Glossar

176 ���� Über die Entstehung dieser Publikation und den redaktionellen Beirat

177 ���� Über den Bundesverband Deutscher Stiftungen

178 ���� Impressum

Meine Stiftung: erfolgreich.

Zukunft gestalten. Gemeinsam.

Meine Steuerberaterin: unentbehrlich.

Sie und Ihre Stiftung tragen viel Verantwortung. Bei allen betriebswirtschaftlichen Entscheidungen und

in der Personalwirtschaft können Sie auf die Unterstützung Ihres Steuerberaters vertrauen. Gemeinsam

mit ihm und Software von DATEV werden alle Belange geklärt. Und Sie können sich ganz auf Ihren

Stiftungszweck konzentrieren.

Sprechen Sie mit Ihrem Steuerberater oder informieren Sie sich auf www.datev.de/stiftungen bzw. unter 0800 1001116.

DR_DATEV_0066_57_Vertrauen_210x297_3_001Seitex1von1 1 20.03.15 10:46

Mit Vermögen gestalten 7

Vorwort

Liebe Leserin, lieber Leser,

die Niedrigzinsphase stellt viele Stiftungen vor große Herausforderungen. Gerade klei-ne und mittlere Stiftungen, die nicht auf die Finanzexpertise hauptamtlicher Mitarbei-ter zurückgreifen können, stehen vor der Frage, wie sie ohne zu große Risiken noch ausreichende Erträge aus dem Stiftungskapital erwirtschaften können, um ihre Sat-zungszwecke in gewohnter Weise zu erfüllen.

Stiftungen müssen bei der Vermögensanlage neue Wege gehen, wenn sie hand-lungsfähig bleiben wollen. Aber welche Ansätze und Konzepte passen zu der eigenen Stiftung? Und wie lassen sich die Angebote externer Vermögensberater richtig beurtei-len? Leider gibt es dafür keine pauschalen Antworten. Es gilt, für jede Stiftung den zu ihr passenden Weg zu finden.

Mehr denn je benötigen Stiftungen daher heute Vermögensexpertise in den eige-nen Reihen. Machen Sie sich schlau! Informieren Sie sich breit. Entscheiden Sie sich nur für Anlagen, die Sie verstehen. Fordern Sie Ihre Vermögensdienstleister. Stellen Sie Fragen! Und schauen Sie bei den Angeboten immer wieder über den Tellerrand. Hierfür bietet Ihnen der Bundesverband Deutscher Stiftungen zahlreiche Möglichkei-ten (siehe S. 15 ff.).

Eine Vielzahl von kompetenten und erfahrenen Dienstleistern, die auf Stiftungen zu-geschnittene Angebote im Bereich Vermögensanlage und -planung machen, sind Mit-glied im Bundesverband. Beide Seiten – Stiftungen und ihre Dienstleister – brauchen einander und können sich gut ergänzen. Aber nicht immer verläuft die Zusammenarbeit reibungslos. Für Laien ist es mitunter eine Herausforderung, der Sprache und Denkweise der Finanzwelt zu folgen. Auch sind die Interessen unterschiedlich gelagert – beide Sei-ten wollen schließlich miteinander Geld verdienen, und das bedeutet nicht zwangsläufig eine Win-win-Situation. Hier bleibt es für die Partner von Stiftungen immer wieder eine Aufgabe, auf die Anforderungen und besonderen Bedürfnisse von Stiftungen einzuge-hen. Nur wer dies tut, wird langfristig am Stiftungsmarkt erfolgreich sein.

Der Bundesverband versteht sich als Kontaktvermittler, der Stiftungen und Dienst-leistern einen Marktplatz bietet, auf dem sie sich treffen können. Der Verband spricht keine konkreten Anlage-, Produkt- oder Unternehmensempfehlungen aus. Doch er hilft Stiftungen dabei, mit Dienstleistern auf neutralem Boden in Kontakt zu kommen, Anre-gungen einzuholen und sich das Handwerkszeug anzueignen, um Anlageentscheidun-gen wohlüberlegt treffen zu können.

Diesem Anliegen dient auch die vorliegende Publikation, in der rund 50 kommerziel-le Partner des Bundesverbandes Konzepte, Strategien und Anlagemöglichkeiten vorstel-len. Ziel der Publikation war es einerseits, den Partnern eine Plattform zu bieten, um ihre Ideen und Ansätze vorzustellen, und andererseits den Stiftungen eine nützliche Hand-reichung zur Verfügung zu stellen. Um einen werblichen Charakter zu vermeiden, wurden die Beiträge vor der Veröffentlichung fachlich beurteilt und redaktionell bearbeitet.

Bei der Themenauswahl und Bearbeitung der Texte stand der Redaktion ein redakti-oneller Beirat zur Seite (siehe auch S. 176). Ihm gehörten vier Vermögensexperten aus Stiftungen an, die auf ehrenamtlicher Basis ihre Expertise eingebracht haben. Mein

Prof. Dr. Michael GöringVorsitzender des Vorstands Bundesverband Deutscher Stiftungen

Meine Stiftung: erfolgreich.

Zukunft gestalten. Gemeinsam.

Meine Steuerberaterin: unentbehrlich.

Sie und Ihre Stiftung tragen viel Verantwortung. Bei allen betriebswirtschaftlichen Entscheidungen und

in der Personalwirtschaft können Sie auf die Unterstützung Ihres Steuerberaters vertrauen. Gemeinsam

mit ihm und Software von DATEV werden alle Belange geklärt. Und Sie können sich ganz auf Ihren

Stiftungszweck konzentrieren.

Sprechen Sie mit Ihrem Steuerberater oder informieren Siesich auf www.datev.de/stiftungen bzw. unter 0800 1001116.

DR_DATEV_0066_57_Vertrauen_210x297_3_001Seitex1von1 1 20.03.15 10:46

Mit Vermögen gestalten 9

großer Dank geht an Dieter Lehmann, Mitglied der Geschäftsleitung und Leiter der Ver-mögensanlage der VolkswagenStiftung sowie Leiter des Forums Stiftungsvermögen und des Arbeitskreises Stiftungsmanagement im Bundesverband Deutscher Stiftun-gen, Maren Bianchini-Hartmann, selbstständige Rechtsanwältin mit einem Schwer-punkt im Gemeinnützigkeitsrecht bei P+P Pöllath + Partners und Expertin für Impact In-vesting, die von 2013 bis 2015 das Projekt „Sinnvestition“ der Eberhard von Kuenheim Stiftung der BMW AG geleitet hat, Ulrich Deissner, Vorstandsvorsitzender und Leiter der Vermögensanlage der Bürgerstiftung Braunschweig sowie an Michael Dittrich, Ab-teilungsleiter Finanzen und Verwaltung der Deutschen Bundesstiftung Umwelt. Sie haben das Entstehen dieser Publikation äußerst engagiert und mit viel Zeiteinsatz kri-tisch begleitet. Herzlich danke ich auch Jens Güldner, Leiter des Vermögensmanage-ments des Evangelischen Johannesstifts, der das Projekt in der Anfangsphase mit auf den Weg gebracht hat.

Trotz einer gewissenhaften redaktionellen und fachlichen Bearbeitung der Artikel geben die in dieser Publikation veröffentlichten Beiträge ausschließlich die Meinung der Autorinnen und Autoren wieder und sind weder als Anlageempfehlungen des Bun-desverbandes Deutscher Stiftungen noch des redaktionellen Beirates zu verstehen. Die Redaktion gibt durch farbige Markierungen der Artikel eine Orientierung, für wel-che Zielgruppe sich der Beitrag bzw. die darin vorgestellte Anlageform besonders eig-net: für Einsteiger, für Experten, eher für kleine bzw. eher für große Stiftungen.

Eigentlich ist es selbstverständlich für eine Publikation des Bundesverbandes, es soll aber dennoch explizit gesagt werden: Die hier veröffentlichten Artikel wurden komplett separat von eventuellen Anzeigenbuchungen beurteilt. Es befinden sich keine bezahlten redaktionellen Beiträge darin. Die Autoren hatten jedoch die Mög-lichkeit, am Ende ihres Artikels in einem kurzen Porträt ihr Unternehmen und dessen Angebote vorzustellen. Auch diese Texte wurden nicht bezahlt und unterlagen einer redaktionellen Bearbeitung. Unabhängig von den Artikeln hatten die Partner die Ge-legenheit, für werbliche Anliegen Anzeigen zu schalten. Aus den Einnahmen hieraus wurde die Produktion der Publikation querfinanziert und das Budget des Bundesver-bandes entlastet.

Wir hoffen, Ihnen mit diesem Werk eine Handreichung zu bieten, die die Zusammen-arbeit zwischen Stiftungen und Dienstleistern zum beiderseitigen Nutzen bereichert.

Ich wünsche Ihnen eine – im wahrsten Sinne des Wortes – bereichernde Lektüre!

Ihr

Prof. Dr. Michael Göring

10 Bundesverband Deutscher Stiftungen

„Oberstes Gebot ist die Erfüllung des Stiftungszwecks“

Wie plane ich die Vermögensanlage meiner Stiftung erfolgreich? Ein Interview mit Dieter Lehmann, Leiter des Forums Stiftungs-

vermögen im Bundesverband Deutscher Stiftungen

Interview Benita von Behr

Herr Lehmann, Stiftungen sind in der Niedrigzins-phase vor große Herausforderungen gestellt, um Erträge zur Erfüllung der Stiftungszwecke zu erwirt-schaften. Wie können sie sich in dieser Situation gut aufstellen?Indem sie eine möglichst breit diversifizierte Anlage-strategie umsetzen. Die alleinige Anlage des Stiftungs-vermögens in verzinslichen Wertpapieren reicht schon lange nicht mehr aus, um alle Ziele, die mit der Ver-mögensanlage erreicht werden sollen, zu erfüllen. So muss beispielsweise gerade in Zeiten niedriger Zinsen darüber nachgedacht werden, inwiefern die (reale) Kapitalerhaltung über die Wertentwicklung von Sach-wertanlagen wie etwa Aktien oder Immobilien erreicht werden kann, um vormals über die Rücklagenbildung gemäß § 62 AO gebundene ordentliche Erträge für die Verwirklichung des Stiftungszwecks, also die Bereit-stellung von Fördermitteln, freisetzen zu können.

Was ist Ihr Eindruck, welche Fehler am häufigsten ge-macht werden? Wie kann man sie vermeiden?Ich denke, dass es an der Zeit ist, den Risikobegriff als solchen auf den Prüfstand zu stellen. Noch immer sind in Deutschland, wenn es um das Thema Risiko geht, fast reflexartig ausschließlich nur Aktien gemeint. Ist diese Einordnung aber wirklich richtig? Aus meiner Sicht kann eine auf Dauer errichtete Stiftung die Wert-schwankungen einer Aktie deutlich leichter verkraften als den Ausfall eines verzinslichen Wertpapiers. Trotz-dem überlegen viele Anleger (nicht nur Stiftungen), ihre Mindestratings für Rententitel immer weiter und zunehmend mit weniger Augenmaß zu verringern, um

einer Null- oder gar Negativverzinsung zu entgehen. Das halte ich für eine gefährliche Entwicklung. Denn dass das Ausfallrisiko nicht nur abstrakt ist, haben viele in der Zeit der Wirtschafts- und Finanzmarktkrise ab 2008 ja leider schon real erleben müssen.

Ein zweiter Fehler, den ich oft wahrnehme, besteht darin, zu versuchen, bei einem an sich breit diver-sifizierten Portfolio bei – meist vorübergehenden – Marktschwankungen Einzelrisiken abzusichern. Oft werden dabei entsprechende Maßnahmen erst einge-

leitet, wenn das abzusichernde Ereignis schon statt-gefunden hat, also meist viel zu spät. Ebenso wird oft-mals der optimale Zeitpunkt des Wiedereinstiegs oder der Auflösung des Absicherungsgeschäftes verpasst. Dass man sich mit Einzelabsicherungen zudem von den Vorteilen der angestrebten breiten Risikostreuung sukzessive verabschiedet, wird üblicherweise so nicht wahrgenommen. Dafür beklagen Betroffene später oft, dass entsprechende Strategien, wie z.B. die Portfolio-theorie von Harry M. Markowitz, gar nicht funktionier-ten. Dass sie in diesen Fällen jedoch selbst dafür ver-antwortlich sind, wird meist ausgeblendet.

» In der gegenwärtigen Zeit ist eine möglichst breite Streuung der Einzelanlagen

unabdingbar. «

Mit Vermögen gestalten 11

Haben Sie Tipps, welche Anlageformen für Stiftungen in der aktuellen Lage besonders interessant sind? Ge-rade auch Anlagemöglichkeiten, die bisher eher nicht so viel von Stiftungen genutzt wurden und die mehr Beachtung verdienen?Wie gesagt, ich halte in der gegenwärtigen Zeit eine breite Streuung der Einzelanlagen für unabdingbar. Dazu zählen selbstverständlich auch Aktienanlagen, vor allem von großen und wirtschaftlich robust aufge-stellten Unternehmen. Sie sind es, die in der Regel Di-videnden ausschütten, die zumeist auch das aktuell erzielbare Zinsniveau von Rentenanlagen guter Boni-tät übersteigen.

Natürlich sollte man auch verzinsliche Wertpapiere mit schwächeren Bonitäten als Bundesanleihen in Be-tracht ziehen. Dies muss aber mit Augenmaß gesche-hen. Ein Mindestrating sollte ebenso definiert werden wie ein maximal mögliches Investitionsvolumen pro Einzelemittent.

Wenn Sie die Vermögensanlage einer kleinen Stiftung planen würden, in der es bisher keine Vorgaben vom Stifter oder Anlagerichtlinien gibt – wie würden Sie vorgehen?Ich würde definitiv immer in einem ersten Schritt An-lagerichtlinien und darauf aufbauend eine Anlage-strategie formulieren und beide Papiere von den Stif-tungsgremien, wie etwa dem Vorstand, dem Kurato-rium oder dem Stiftungsrat, beschließen lassen. Ein Agieren im praktisch freien Raum ist ausgesprochen gefährlich, weil man riskiert, unstrukturiert und nach Gutdünken zu handeln. Das kann im schlimmsten Fall auch zu Haftungsrisiken führen. Klar definierte und von den zuständigen Organen oder Gremien verab-schiedete Anlagerichtlinien schaffen dagegen einen verbindlichen Rahmen, in dem man sich abgesichert bewegen kann.

Welche Mischung könnte sich z.B. für kleinere und mittlere Stiftungen anbieten?Beispielsweise etwa 70 Prozent verzinsliche Wert-papiere, davon – so noch vorhanden – einige etwas besser verzinste Altbestände, zusammen mit einigen Unternehmensanleihen mit einem Mindestrating von BBB, die bei notwendiger Wiederanlage endfälliger Mittel erworben werden könnten, wobei auf eine ange-messene Streuung der Einzelemittenten zu achten wä-re. Hinzu könnte man vielleicht sechs bis acht DAX-Ti-

tel aus unterschiedlichen Branchen mischen, die über eine möglichst hohe Dividendenrendite verfügen. Der Liquiditätsbestand sollte so gering wie möglich gehal-ten werden, um der Null- oder gar Negativverzinsung im Tages- und Termingeldbereich bei den Banken zu entgehen. Über einen entsprechenden Liquiditätsplan könnte die Ausschüttung der Fördermittel so gesteuert werden, dass sie nach Möglichkeit im Zuge von einge-henden Zins- und Dividendenzahlungen oder Endfäl-ligkeiten vorgenommen werden. Dies könnte im Üb-rigen ggf. auch das Wiederanlageproblem endfälliger Mittel reduzieren.

Was empfehlen Sie kleinen Stiftungen, die bisher we-nig Vermögenskompetenz in ihren Gremien und ihrem Team haben?Man könnte beispielsweise darüber nachdenken, ei-nen Vermögensbeirat zu bilden, der ausschließlich be-ratende Funktion hat. Potenzielle Mitglieder könnten Personen aus dem Umfeld der Stiftung sein, die über entsprechende Kompetenzen verfügen. Vielleicht gibt es geeignete Kandidaten, die in der Nachbarschaft der bei kleinen Stiftungen ja meist ehrenamtlich tätigen Personen wohnen. Auch interessierte Pensionäre, die sich in ihrer aktiven Berufstätigkeit mit Finanzthemen beschäftigt haben, kommen infrage. Und schließlich hat man auch die Möglichkeit, bei größeren Stiftun-gen, die ihren Dienstsitz in vertretbarer Nähe haben, einmal anzufragen. Meine Erfahrung ist, dass viele der so angesprochenen Personen gerne bereit sind, sich auch unentgeltlich einzubringen, weil der gemeinnüt-zige Zweck der Stiftung eigentlich immer schon von vornherein Sympathien auslöst und die Bereitschaft stärkt, sich zu engagieren.

» Anlagerichtlinien sind eine unabdingbare Voraussetzung

für die Vermögensverwaltung von Stiftungen. Ein Agieren im praktisch freien Raum

ist ausgesprochen gefährlich. «

Schaffen Sie Leitplanken für Ihr Stiftungsvermögen!

Informationen über unsere Stiftungsberatung, Anlagerichtlinien und nachhaltige Angebote der Bank für Kirche und Diakonie finden Sie unter www.KD-BANK.de/Stiftungsberatung oder rufen Sie uns einfach an. Wir beraten Sie gern und freuen uns, gemeinsam mit Ihnen die Zukunft Ihrer Stiftung zu gestalten.

Bank für Kirche und Diakonie | www.KD-BANK.deStiftungskoordinatorin Christiane Wicht-Stieber Fon 0231 58444 - 242 | [email protected]

Wir unterstützen Sie dabei.

www.KD-BANK.de/Stiftungsberatung

AA_Muster_210x297_4c-Stiftung-Leitplanken.indd 1 22.09.2015 13:24:44

Mit Vermögen gestalten 13

Sie waren selbst viele Jahre bei Banken tätig und sind vor 16 Jahren ins Stiftungswesen gewechselt. Was empfehlen Sie Mitarbeitern von Banken und Vermö-gensdienstleistern im Umgang mit Stiftungen?Eigentlich genau das, was im Umgang mit Bankkun-den generell selbstverständlich sein sollte: Man sollte sich sehr sorgfältig mit den Zielen und einzuhaltenden Rahmenbedingungen der Stiftung beschäftigen, damit am Ende wirklich passende Strategien und Produkte empfohlen werden können.

Und umgekehrt: Welche Anforderungen sollten Stiftungen an ihre Dienstleister im Vermögens bereich stellen?Genau das: Kompetenz und Kundennähe.

Die Einstellung gegenüber nachhaltiger bzw. ethi-scher Vermögensanlage hat sich in den letzten zehn Jahren stark verändert. Wirkungsorientiertes Inves-tieren (sogenanntes Mission Investing oder Impact Investing) ist gerade auch vor dem Hintergrund der Niedrigzinsphase in den Augen vieler Stiftungsgre-mien ein Muss geworden, nach dem Motto: Wenn ich schon weniger Erträge erwirtschafte, um die Stif-tungszwecke zu erfüllen, dann sollte ich auch das Stiftungsvermögen selbst für gemeinwohlorientierte Anliegen wirken lassen. Auch Spender und Zustifter legen zunehmend Wert darauf, dass das Stiftungska-pital „sauber“ angelegt ist. Wie sehen Sie das?Oberstes Gebot für jeden Verwalter eines Stiftungs-vermögens ist zunächst einmal die Erfüllung des Stif-tungszwecks. Dieser wurde vom Stifter aus für ihn gu-ten Gründen festgelegt und ist insbesondere von den ihm nachfolgenden Verwaltern zu respektieren. Wenn sich das mit entsprechenden, nachhaltig wirkenden Anlagen verbinden lässt, ist das natürlich der Ideal-fall. Wenn – wie bei vielen Stiftungen – der Auftrag be-steht, das Vermögen möglichst ertragreich anzulegen, muss im Vorfeld überprüft werden, ob das bei den ent-sprechenden Anlagen auch gewährleistet ist. Denn ein Vermögensverwalter ist nicht befugt, eine auf Dauer errichtete Stiftung ohne entsprechende Gremienbe-schlüsse bzw. Satzungsänderungen durch ertraglose Anlagen eigenmächtig in eine Verbrauchsstiftung um-zuwandeln.

Wenn Stiftungen heute neue Wege gehen und den Pfad der absoluten Sicherheit verlassen müssen: Wie können sich persönlich für das Stiftungsvermögen haftende Gremienmitglieder absichern? Zunächst: Absolute Sicherheit hat es auch früher nicht gegeben. Wie ich bereits erwähnt habe, ist das Auf-stellen und Verabschieden von Anlagerichtlinien eine aus meiner Sicht unabdingbare Voraussetzung. Hinzu kommt eine sorgfältige Dokumentation der Anlageent-scheidungen. Dazu gehört auch, festzuhalten, welcher Kenntnisstand über das Marktumfeld zum Zeitpunkt des Geschäftsabschlusses bestand. Das kann man auch z.B. mit geeigneten Zeitungsartikeln ergänzen. Oft muss man erfahren, dass nach einer unerwarteten Marktbewegung viele Personen behaupten, diese Ent-wicklung selbstverständlich vorausgesehen zu haben. Derartigen Einwürfen kann man mit einer guten Do-kumentation der stiftungsinternen Vorgänge wirksam begegnen.

Wie sollte man den Kontakt zur Stiftungsaufsicht gestalten?In jedem Fall offen, transparent und partnerschaftlich. Insbesondere Investitionen in völlig neue Anlagefor-men sollten zuvor mit der Stiftungsaufsicht und dem zuständigen Finanzamt besprochen werden.

Wie können Stiftungen sich bei der Vermögensanlage gegenseitig den Rücken stärken?Indem sie versuchen, Netzwerke für einen gegenseiti-gen Erfahrungsaustausch zu bilden. Gute Plattformen hierfür bieten der Deutsche StiftungsTag und die Teil-nahme an den Arbeitskreisen und Foren des Bundes-verbandes.

» Es ist ein ausgesprochenschönes Gefühl, zu wissen,

dass umso mehr gemeinnützige Projekte finanziert werden

können, je erfolgreicher die Vermögensanlage

aufgestellt ist. «

Schaffen Sie Leitplankenfür Ihr Stiftungsvermögen!

Informationen über unsere Stiftungsberatung, Anlagerichtlinienund nachhaltige Angebote der Bank für Kirche und Diakoniefinden Sie unter www.KD-BANK.de/Stiftungsberatung oderrufen Sie uns einfach an. Wir beraten Sie gern und freuen uns, gemeinsam mit Ihnen die ZukunftIhrer Stiftung zu gestalten.

Bank für Kirche und Diakonie | www.KD-BANK.deStiftungskoordinatorin Christiane Wicht-StieberFon 0231 58444 -242 | [email protected]

Wir unterstützen Sie dabei.

www.KD-BANK.de/Stiftungsberatung

AA_Muster_210x297_4c-Stiftung-Leitplanken.indd 1 22.09.2015 13:24:44

14 Bundesverband Deutscher Stiftungen

Kamp 17, 33098 Paderborn · Tel. 05251/121-0 · www.bkc-paderborn.de · [email protected]

Passgenaue Lösungen für Ihre Stiftung

Sie leiten seit 1999 die Vermögensanlage der Volks-wagenStiftung. Was macht Ihnen an Ihrem Job Spaß?Die Möglichkeit, die Vermögensanlage sehr breit di-versifiziert vorzunehmen und dadurch die Gültigkeit von Anlagetheorien, wie beispielsweise die moderne Portfoliotheorie von Harry Markowitz, in der Praxis be-

stätigen zu können. Und zudem ist es ein ausgespro-chen schönes Gefühl, zu wissen, dass umso mehr ge-meinnützige Projekte finanziert werden können, je er-folgreicher die Vermögensanlage aufgestellt ist.

Lieber Herr Lehmann, danke für den Einblick!

Dieter Lehmann ist seit 1999 Mitglied der Geschäftsleitung und Leiter der Vermögensanlage der VolkswagenStiftung in Han-nover. Seit 2014 leitet er im Bundesverband den Arbeitskreis Stiftungsmanagement und das Forum Stiftungs-vermögen und ist Mitglied in der Konferenz der Arbeitskreisleiter. Nach seinem Studium der Wirtschaftswis-senschaften mit dem Schwerpunkt Finanzwirtschaft an der Humboldt-Universität zu Berlin arbeitete er bei der Bank für Land- und Nahrungsgüterwirtschaft, bei der Genossenschaftsbank Berlin, bei der DG BANK in Ham-burg, Schwerin und Berlin als Berater für das Eigengeschäft und Bankbilanzstrukturmanagement der Volks- und Raiffeisenbanken in den jeweiligen Regionen. Ehrenamtlich ist Lehmann u.a. Mitglied des Vermögensbei-rates und der Anlagekommission der Stiftung Erinnerung, Verantwortung und Zukunft, Mitglied in den Anla-geausschüssen der Rut- und Klaus-Bahlsen-Stiftung und Mitglied im Anlagebeirat der Heinz Sielmann Stiftung.

Weitere Informationen www.stiftungen.org/stiftungsvermoegen | www.volkswagenstiftung.de

Mit Vermögen gestalten 15

Empowerment durch Finanzwissen

Vernetzungs- und Informationsangebote des Bundesverbandes Deutscher Stiftungen

Von Berenike Wiener

Die anhaltende Niedrigzinsphase stellt die Vermö-gensverantwortlichen in Stiftungen vor Herausforde-rungen. Um zur Erfüllung der Satzungszwecke weiter-hin eine Rendite erwirtschaften zu können, sollten Stiftungen auch neue, ihnen vielleicht bisher noch nicht vertraute Anlageklassen und -produkte in Erwä-gung ziehen, die mit höheren Risiken einhergehen können. Für die Beurteilung von Risiken braucht es Er-fahrung und Kompetenz.

Anlageentscheidungen lassen sich nicht vollständig an externe Dienstleister auslagern – und schon gar nicht das Formulieren von Anlagerichtlinien, falls diese noch nicht vorhanden sind. Nach einer Umfrage des Bundes-verbandes im Rahmen des StiftungsPanels verfügten 46,6 Prozent der Stiftungen im Jahr 2013 noch nicht über Anlagerichtlinien – von den kleinen Stiftungen (unter 1 Million Euro Kapital) waren es sogar 54,4 Prozent.

Gerade kleine und mittlere Stiftungen sollten ih-re Vermögensverwaltung professionalisieren und die Finanzkompetenz in ihren Reihen stärken, indem sie Gremienmitgliedern und Mitarbeitern ermöglichen, sich weiter fortzubilden oder indem sie sich zusätzlich Personen mit entsprechender Fachkompetenz an Bord holen. Dies können sie z.B. umsetzen, indem sie ei-nen Anlageausschuss einsetzen, der das leitende Stif-tungsgremium in Finanzfragen berät und begleitet.

In jedem Fall ist es wichtig, sorgfältig zu dokumen-tieren, wie und wo man sich informiert hat, um z.B. Angebote von Dienstleistern richtig bewerten zu kön-nen, und auf welcher Basis Anlageentscheidungen ge-troffen werden. Hilfreich ist es auch, regelmäßig den Kontakt zu Kollegen in anderen Stiftungen zu suchen und sich über Erfahrungen auszutauschen. Der Bun-desverband Deutscher Stiftungen bietet seinen Mit-gliedern zahlreiche Informations- und Vernetzungs-möglichkeiten. Nutzen Sie sie!

Veranstaltungen und Netzwerke

Forum Stiftungsvermögen und Arbeitskreis StiftungsmanagementEinmal jährlich finden das Forum Stiftungsvermö-gen und der Arbeitskreis Stiftungsmanagement statt, bei denen fachlicher Input und kollegialer Austausch im Mittelpunkt stehen. In Vorträgen und Workshops stellen erfahrene Stiftungsmitarbeiter aus größeren und kleineren Stiftungen ihr Wissen den Teilnehmern zur Verfügung. Ziel ist eine anbie-terunabhängige und umfassende Informationsver-mittlung. Das nächste Treffen findet am 17. und 18. Februar 2016 in Berlin statt.

Weitere Informationen: www.stiftungen.org/stiftungsvermoegen

Arbeitskreis ImmobilienDer Arbeitskreis Immobilien vermittelt den Teilneh-mern Basiswissen rund um die Immobilie und geht da-bei auf stiftungsspezifische Inhalte ein. Bei den Veran-staltungen werden für Stiftungen relevante Fragestel-lungen rund um die Immobilie thematisiert.

Weitere Informationen: www.stiftungen.org/immobilien

Deutscher StiftungsTagEuropas größter Stiftungskongress bietet jedes Jahr im Frühjahr eine Vielzahl von Einzelveranstaltungen an, bei denen man sich zu aktuellen Fragen der Vermö-gensanlage informieren und austauschen kann. Der nächste Deutsche StiftungsTag findet vom 11. bis 13. Mai 2016 in Leipzig statt.

Weitere Informationen: www.stiftungen.org/stiftungsTag

Kamp 17, 33098 Paderborn · Tel. 05251/121-0 · www.bkc-paderborn.de · [email protected]

Passgenaue Lösungen für Ihre Stiftung

16 Bundesverband Deutscher Stiftungen

Expertenkreis Impact InvestingUnter dem Dach des Bundesverbandes und unter der Federführung der Eberhard von Kuenheim Stif-tung wurde 2013 der Expertenkreis Impact Investing gegründet. Mitglieder aus über 15 Stiftungen klären die Rahmenbedingungen für Investitionen mit ausge-wiesener sozialer Wirkung. Der Expertenkreis wird im Frühjahr 2016 einen umfassenden Ratgeber zum The-ma veröffentlichen (s.u. Lektüre / Ratgeber).

Weitere Informationen: www.stiftungen.org/impact-investing

Deutsche StiftungsAkademieDie Deutsche StiftungsAkademie vermittelt Fachwis-sen rund um das Stiftungsmanagement. Neben Semi-naren, Workshops, Schulungen und Webinaren bietet sie Zertifizierungslehrgänge zum Stiftungsmager und zum Stiftungsberater an. Zudem können Stiftungen in-dividuelle Schulungen zu maßgeschneiderten Inhalten buchen. Zum Thema Vermögensanlage stehen 2016 folgende Veranstaltungen auf dem Programm:» Seminar „Nachhaltige Kapitalanlage“:

26. März 2016 in Berlin» Webinar „Anlagerichtlinien“: 24. Mai 2016» Seminar „Basiswissen Stiftung:

Vermögensanlage“: 12. Oktober 2016, StuttgartWeitere Informationen: www.stiftungsakademie.de

BeratungMitglieder des Bundesverbandes können neben juris-tischer Beratung auch individuelle Beratung zu Frage-stellungen der strategischen Vermögensanlage (ins-besondere Hilfestellung bei der Erstellung von Anlage-richtlinien), zu nachhaltiger Geldanlage und Mission Investing in Anspruch nehmen. Weitere Informatio-nen: www.stiftungen.org/finanzen

Lektüre

Ratgeber» Hermann Falk: Vermögensanlage. Stiftungsver-

mögen professionell verwalten – ein Leitfaden.StiftungsRatgeber, Bd. 6. Berlin 2011. 128 Seiten.ISBN: 978-3-941368-18-7.Preis: 19,80 Euro | Mitgliederpreis: 16,80 Euro.Auch als E-Book erhältlich.

» Hans Fleisch: Stiftungsmanagement. Ein Leitfadenfür erfolgreiche Stiftungsarbeit. StiftungsRatgeber, Bd. 4. Berlin 2013. 186 Seiten.ISBN: 978-3-941368-50-7.Preis: 19,80 Euro | Mitgliederpreis: 16,80 Euro.Auch als E-Book erhältlich.

» Impact Investing. Vermögen wirkungsorientiert an-legen – ein Praxishandbuch. StiftungsRatgeber,Bd. 7. Berlin 2016.ISBN: 978-3-941368-79-8.Preis: 19,80 Euro | Mitgliederpreis: 16,80 Euro.Auch als E-Book erhältlich. Erscheint im Frühjahr2016.

StiftungsfokusIn der Reihe Stiftungsfokus werden die Ergebnisse von Umfragen des StiftungsPanels veröffentlicht. Die Pu-blikationen erscheinen in digitaler Form und können kostenlos auf der Internetseite des Bundesverbandes heruntergeladen werden. Folgende Ausgaben widmen sich Finanzthemen:» Stiftungsfokus Nr. 1:

Stiftungsfinanzen in Krisenzeiten.Neue Zahlen und Fakten. Berlin 2013. 12 Seiten.

» Stiftungsfokus Nr. 3: Nachhaltige Geldanlage:Ein Thema für Stiftungen? Berlin 2014. 10 Seiten.

» Stiftungsfokus Nr. 4:Aktuelle Zahlen zu Stiftungsfinanzen. Ausgaben, Erträge und Renditen. Berlin 2015. 12 Seiten.

Weitere Informationen: www.stiftungen.org/stiftungsfokus

Mit Vermögen gestalten 17

Das einzige Zertifikat aus der Stiftungswelt!

Die Deutsche StiftungsAkademie bietet praxisorientierte Präsenz und OnlineLehr gän ge mit der Qualifikation zum Stiftungs manager und Stiftungsberater an. Die Präsenzlehrgänge können modular oder als Blocklehrgang absolviert werden. Der OnlineLehrgang für den zertifizierten Stiftungsberater erlaubt örtlich und zeitlich flexibles Lernen.

Zertifizierungslehrgang Stiftungsmanager

Der Lehrgang vermittelt wichtiges Grund la gen wissen für die wirkungsvolle Tätigkeit von Führungskräften, Gremienmitgliedern und Mit arbeitern einer Stiftung.

Zertifizierungslehrgang Stiftungsberater

Der Lehrgang richtet sich in erster Linie an Rechts anwälte, Notare, Wirtschaftsprüfer, Mit arbeiter von Banken usw., die Stiftungen bei ihrer Gründung beratend unterstützen.

Lehrgangsthemen

› Stiftungsrecht› Stiftungssteuerrecht› Rechnungslegung› Vermögensmanagement› Stiftungsmanagement (Manager)› Gründungsberatung (Berater)

Die Referenten der Deutschen StiftungsAka demie sind Experten aus dem Stiftungswesen, die Orientierungs und Handlungs wissen für sämtl iche Bereiche des Stiftungsmanage ments an bieten.

Anmeldung und Kontakt

www.stiftungsakademie.de

Dr. Andrea Rudolph Geschäftsführende [email protected]

Haus Deutscher StiftungenMauerstr. 93, 10117 BerlinT: (030) 89 79 4747 F: (030) 89 79 4781

Die Deutsche StiftungsAkademie ist ein Joint Venture des Bundesverbandes Deutscher Stiftungen und des Stifterverbandes.

Anzeige_DSA_Sonderpublikation_92x297mm_5mm_151123_RZ.indd 1 23.11.15 12:24

StiftungsinfoDie Reihe Stiftungsinfo wendet sich exklusiv an Mit-glieder des Bundesverbandes.

Die Publikationen können beim Bundesverband kostenlos bestellt und im geschlossenen Mitglieder-bereich heruntergeladen werden. Folgende Ausgaben widmen sich Finanzthemen:» Stiftungsinfo Nr. 1:

Zinskrise. Niedrige Zinsen – was tun? 2., überarbeitete Auflage. Berlin 2015. 12 Seiten

» Stiftungsinfo Nr. 3: Nachhaltig investieren. Der Weg zu nachhaltiger Vermögensanlage. Berlin 2014. 24 Seiten.

» Stiftungsinfo Nr. 4: Haftung. Wie Stiftungsorgane sich vor Fehlern schützen. Erläuterungen zur Haftung unter beson-derer Berücksichtigung der Vermögensanlage

» Stiftungsinfo Nr. 5: Zustifter gewinnen. Wie Stiftungen erfolgreich Zu-stiftungen einwerben. Berlin 2015. 16 Seiten.Weitere Informationen: www.stiftungen.org/login

Berenike Wiener leitet beim Bundesverband Deutscher Stiftungen das Referat Stif-tungsmanagement und Corporate Sector. Schwerpunkt hierbei ist die strategische Vermögensanlage bei Stiftungen sowie das The-menfeld nachhaltige Geldanlagen und Mission Investing. Zuvor war Wiener über zehn Jahre im Non Profit-Bereich tätig und hat langjährige Geschäftsführungserfahrung. Sie hält Vorträge und veröffentlicht Publikationen zu den stiftungsspezifischen Themen und sitzt u.a. im Anlageausschuss des Global Challanges Index der Börse Hannover. Seit Januar 2015 ist sie zertifizierte Financi-al Consultant / Financial Planner (Frankfurt School of Finance and Management).

Kontakt [email protected]

Teil 1

Grundlagen der VermögensanlagePlanungsansätze und Strategien im Überblick

20 Bundesverband Deutscher Stiftungen

Richtig steuern in schwierigen Zeiten

Planung der Vermögensanlage in drei Schritten

Von Mirjam Schwink

Der Ökonom Helmar Nahr meinte einst: „Planen heißt, das Notwendige zu ermöglichen.“ Gerade die Verant-wortlichen zahlreicher Stiftungen stehen vor immen-sen Herausforderungen, in der aktuellen Niedrig-zinsphase dieses „Notwendige“ zu erreichen. Zur Er-füllung ihrer vielfältigen Stiftungsziele sind sie ge-zwungen, alternative Strategien zur Optimierung ihrer Vermögensanlage in Erwägung zu ziehen.

Stiftungen brauchen einen steten Ertrag, um ihren Zwecken zu genügen. Der Stiftungsvorstand unterliegt dabei – in seinem haftungsrelevanten Tun in der An-lage des Stiftungsvermögens – dem Zielkonflikt, der aus dem Spannungsfeld zwischen dem Gebot der Er-haltung des Stiftungsvermögens einerseits und dem Gebot der Realisierung der Ertragskraft andererseits besteht. Den Vermögensbestand zu erhalten bedeutet, dass die in der Kapitalanlage eingegangenen Risiken so begrenzt werden müssen, dass der Anfangsbestand des Vermögens in der Regel nicht unterschritten wird.

Das Bedürfnis der Verantwortlichen nach prakti-kablen Handlungsanleitungen ist so mehr als nach-vollziehbar. Allerdings wird es wohl nie ein allgemein-gültiges bestandserhaltendes und haftungssicheres Vermögensanlagekonzept geben. Vielmehr sind es individuelle Rahmenbedingungen, die es von den Ent-scheidern von Stiftungen zu berücksichtigen und mit

Leben zu erfüllen gilt. Ein Planungsprozess, der fort-laufend Prüfung und Optimierung der Vermögensanla-ge beinhaltet, trägt in besonderem Maße zur Verbes-serung der Risikostruktur einer Stiftung bei.

Ratsam ist hier ein dreistufiger Prozess. Am Anfang steht eine gründliche Standortbestimmung. Darauf-hin folgt eine Planung der Vermögensanlage, in der Ertrags- und Sicherheitsbedürfnis eine sinnvolle Sym-biose eingehen. Das dritte Bindeglied bilden Cont-rollinginstrumente, die den Verantwortlichen von Stif-tungen ein regelmäßiges Feedback geben und ihnen helfen, Potenziale und Notwendigkeiten für Vermö-gensumschichtungen zu erkennen.

Schritt 1: StandortbestimmungFolgende Fragestellungen können den Vorstand dabei unterstützen, die Ausgangssituation zu ermitteln:» Wie sieht der konkrete Handlungsrahmen aus? Hat

der Stifter bzw. die Stifterin im Stiftungsgeschäft, in der Satzung bzw. in einer Anlage dazu Richtlini-en festgeschrieben? Falls keine schriftlichen Wei-sungen vorliegen: Manifestiert sich der Stifterwille in einer „gewachsenen“ Anlagekultur?

» Wie detailliert sind die Vorgaben? Sind die Rah-menbedingungen, die den Anlagerichtlinien zu-grunde liegen, ausdrücklich benannt und werden sie regelmäßig überprüft?

» Welches Gremium entwickelt die Anlagerichtlinien? Welche Expertise fließt bis zu deren Verabschie-dung ein?

» Welche Anlageziele verfolgt die Stiftung? Welche Änderung der Rahmenbedingungen führt zu einer Änderung der Anlageziele?

Stifterinnen und Stifter sollten ihre Vorgaben an die Vermögensanlage zum frühestmöglichen Zeitpunkt zu Papier bringen. Oberster Maßstab ist immer der Stifterwille, das heißt, die Stifter können ihre indivi-

» Ein Planungsprozess, der fortlaufend Prüfung und

Optimierung der Vermögens anlage beinhaltet, trägt in besonderem

Maße zur Verbesserung der Risikostruktur einer Stiftung bei. «

Mit Vermögen gestalten 21

duellen Vorstellungen zur Vermögensnutzung weit-gehend verwirklichen. Im Umkehrschluss müssen sie diese Aufgabe auch erfüllen, sei es durch anfängliche Satzungsbestimmungen oder ggf. später festgeschrie-bene Verwaltungs- und Anlagerichtlinien.

Haben die Stifter ihre Philosophie in der Vermö-gensanlage nicht ausdrücklich festgehalten oder las-sen sich entsprechende Maßstäbe nicht aus der Tradi-tion von Anlageentscheidungen unter Mitwirkung der

Stifter ableiten, sollte der Vorstand seine Entscheidun-gen auf allgemeine Grundsätze zurückführen und die-se gegeneinander abwägen. Er ist dabei an gesetzliche Grenzen gebunden. Diese Handlungsvorgaben sind im Großen und Ganzen zu wenig konkret, um daraus be-stimmte Handlungspflichten des Vorstands ableiten zu können. Im Hinblick auf Haftungsfragen liegt es im In-teresse des Vorstands, bei fehlenden Vorgaben Anla-gerichtlinien zu verabschieden. Der dadurch gesetzte Handlungsrahmen ist unbedingt in der Umsetzung der Anlagen zu berücksichtigen.

Schritt 2: Planung der VermögensanlageFokus AnlageklassenIn der Analyse der Ausgangssituation ist es sinnvoll, jede Vermögensanlage für sich zu betrachten. Aus Ri-sikogesichtspunkten empfiehlt es sich, gegenseitige Wechselwirkungen einzelner Anlageklassen ebenfalls in die Bewertung einfließen zu lassen.

Weiterhin sollte Klarheit darüber geschaffen wer-den, welchen langfristigen Ertrag und welche jährli-che Wertentwicklung der Vorstand in den einzelnen Anlageformen erwartet. Welches Risiko wird dabei toleriert? Wie häufig und von wem wird die Wertent-wicklung einzelner Vermögensklassen beurteilt? Und: Wer bewertet in welchen zeitlichen Abständen die Be-standserhaltung des Stiftungsvermögens?LiquiditätsübersichtWenn Anlageziele und Förderbudgets zur Verwirkli-chung der Stiftungsziele definiert wurden, ist es ratsam,

eine Übersicht über die verplante und tatsächlich zur Verfügung gestellte Liquidität zu bekommen. Frühzeitig werden dadurch Handlungsoptionen erkannt und kön-nen umgesetzt werden. Die seit vergangenem Jahr vor-handene gesetzliche Flexibilität im Bilden freier Rück-lagen vermag so optimal genutzt zu werden. Beispiels-weise erhält der Vermögensverwalter die Vorgabe, das Vermögen wertsteigerungsorientiert zu investieren. ErtragsprognoseDer Vermögensverwalter erstellt die Ertragsprognose für das laufende Jahr. Zugleich ist es hilfreich, Berech-nungen z.B. auf Fünf- oder Zehnjahresbasis durchzu-führen und mit Annahmen bzw. mit dem Eintritt ver-schiedener Szenarien zu kalkulieren. RisikosteuerungGrundsätzlich gewinnt die Steuerung von Risiken auch für Stiftungen an Bedeutung. Es kann für das Portfo-lio hilfreich sein, eine Extremsituation an den Kapital-märkten zu simulieren, um im Vorfeld zu sehen, wie sich das Vermögen in diesem Stresstest verhält. Ex-tremsituationen sind selten, haben aber große Aus-wirkungen, wenn sie eintreten. Stresstests zeigen auf, wie sich das Stiftungsvermögen in der jeweiligen Ausnahmesituation entwickeln würde. Für die Verant-wortlichen wird an solch einem konkreten Beispiel ersichtlich, welches Risiko das Stiftungsvermögen in Abhängigkeit vom Kapitalmarkt aufweist und welche Auswirkungen sich auf die Erfüllung der Stiftungsziele ergeben würden.

Zusammenfassend sei gesagt: Planerische Aspekte sind so einfach wie möglich zu halten. Sie müssen zur Stiftungsgröße passen, da sie im Regelfall Zeit kosten, vom operativen Handeln abhalten und bei zu stringen-ten Vorgaben Kreativität und Flexibilität aller Beteiligten einschließlich der Vermögensverwalter einschränken.

Schritt 3: ControllinginstrumentePerformance als ein ErfolgsmesserVerfügt die Stiftung über eine Vermögensverwaltung in standardisierter oder individueller Form, können die Verantwortlichen die jährliche Performance als eine Größe zur Einschätzung des Erreichens definier-ter Ziele heranziehen. Dieser Wert setzt sich aus den Ausschüttungen und Wertsteigerungen zusammen. Je nach individueller Wertigkeit der Anlageziele ist es wichtig, nach den jeweiligen Performancebeiträgen zu differenzieren.

» Stifterinnen und Stifter sollten ihre Vorgaben an die Vermögensan-

lage zum frühestmöglichen Zeitpunkt zu Papier bringen. «

22 Bundesverband Deutscher Stiftungen

KostentransparenzNicht zu vernachlässigen sind die unterschiedlichen Kosten der einzelnen Anlageklassen und Anlageobjek-te. Diese müssen dem Vorstand transparent vorliegen, um seine Verpflichtung aus der Treuhänderstellung die Verwaltung des Stiftungsvermögens betreffend mit der gebotenen Sorgfalt zu erledigen.

Die tatsächlichen Kosten sollten dem erwirtschafte-ten Ertrag gegenübergestellt werden, um so eine Kos-tenquote zu ermitteln. Ein professionelles Management inklusive einer aktiven Risikosteuerung ist grundsätz-

lich sein Honorar wert. Es kommt immer auf den Einzel-fall an. Eine gute Übersicht zu den Honoraren einzel-ner Finanzdienstleister enthält der FUCHS-Report „Stif-tungsvermögen“, der jährlich erscheint. Zugleich findet man dort eine Zusammenfassung des Dienstleistungs-angebots verschiedener Banken und Vermögensverwal-ter mit Stiftungsexpertise.

FazitNach unserer Einschätzung handelten Stiftungsvorstän-de in jüngster Vergangenheit sehr umsichtig, stellten Weichen für die Zukunft. Sie überprüften ihre Vermö-gensstruktur und Anlagestrategie und passten sie an das veränderte Kapitalmarktumfeld an. Häufig war die erste Konsequenz eine Fokussierung auf Sachwerte wie Aktien- und Immobilieninvestments. So einfach dieser

Ansatz auch klingen mag, anspruchsvoll ist die qualita-tive Umsetzung in jedem Fall. Die Anlage von Stiftungs-geldern beinhaltet verschiedene Risiken, deshalb ist es für Stiftungsvorstände heute wichtig, sorgfältig auszu-wählen und eine Überwachung bzw. auch die Dokumen-tation der Entscheidung vorzunehmen. Denn es gibt wohl nicht den perfekten Plan für die Vermögensanlage einer Stiftung, da niemand die nähere Zukunft kennt. Aus unserer Sicht sollten Stiftungen bei der Vermögens-planung ihr Augenmerk auf Disziplin, Nachhaltigkeit und die richtige Mischung legen, um langfristig erfolg-reich zu sein.

Baden-Württembergische Bank

Die BW-Bank konzentriert sich auf das Privat- und

Unternehmenskundengeschäft mit besonderem Fo-

kus auf den Mittelstand. Im Haus werden rund 670

Stiftungen mit einem Gesamtvermögen von circa

3,3 Milliarden Euro betreut. Damit gehört die BW-

Bank im Stiftungsmanagement zu den führenden

Kreditinstituten Deutschlands. Ihre Expertise wird

ihr regelmäßig von unabhängiger Seite bestätigt.

Die BW-Bank siegte zum dritten Mal in Folge im

FUCHS-Report „Stiftungsvermögen 2015 – Das Voll-

treffer-Portfolio“ und gehört so zur Spitzenklasse

im Stiftungsbereich.

Mirjam Schwink leitet das Stiftungsmanagement im Wealth Management der Baden-Württembergischen Bank (BW-Bank) in Stuttgart.

Weitere Informationen [email protected] | www.bw-bank.de

» Stiftungen sollten bei der Vermögensplanung ihr Augenmerk

auf Disziplin, Nachhaltigkeit und die richtige Mischung legen,

um langfristig erfolgreich zu sein. «

Mit Vermögen gestalten 23

Auf klarem Kurs Richtung Zukunft

Sicher navigieren mit einem Stiftungsfinanzplan

Von Dr. Stefan Fritz

„Wer den Hafen nicht kennt, in den er segeln will, für den ist kein Wind günstig.“ Was bereits Luci-us Annaeus Seneca im 1. Jahrhundert auf den Punkt brachte, lässt sich bis heute für viele Lebenssituati-onen bestätigen. Der Stiftungssektor bildet hier kei-ne Ausnahme. Viele Vorstände empfinden die an-haltend niedrigen Zinsen als starken Gegenwind. An-dere scheuen die Unwägbarkeiten der Finanzmärk-te und verlassen den scheinbar sicheren Hafen der verzinslichen Vermögensanlagen gar nicht erst. Doch an diesem Hafen scheint heute nur eines sicher: dass die Schiffe, die dort noch vor Anker liegen, in Kürze auf dem Trockenen sitzen. Oftmals lässt sich die den meisten Stiftungen vorgegebene reale Ver-mögenserhaltung weder mit festverzinslichen Wert-papieren oder Termingeldern gewährleisten, noch reichen die schwindenden Zinsen für die Zweckver-folgung aus.

Gut vorausplanenDie verfahrene Situation hat verschiedene Ursachen. Eine dürfte das Planungsverhalten der meisten Stif-tungen sein. Obwohl die auf unbegrenzte Zeit ange-legten Stiftungen den denkbar längsten Anlagehori-zont aller Anleger haben, planen die meisten von ih-nen in der Praxis maximal ein Geschäftsjahr voraus, wie es einzelne Stiftungsgesetze noch vorgeben (vgl. Art. 16 Abs. 1 S. 3 BayStG). Doch wer auf Sicht fährt, ist vor allem für schleichende Entwicklungen anfäl-lig – wie die über Jahre fallenden Zinsen. Obwohl die Entwicklung in Richtung Nullzins und darüber hinaus für die meisten kaum überraschend gekommen sein dürfte, realisieren viele Stiftungen erst jetzt, welche konkreten Konsequenzen diese Entwicklung für sie hat. Die vielfach geforderte Professionalisierung des Stiftungsmanagements setzt eine längerfristige Fi-nanzplanung zwingend voraus. Die meisten Investo-ren verfügen über Planungsinstrumente, die Entwick-

lungen über 5, 10 oder sogar 15 Jahre antizipieren. Im unternehmerischen Bereich gehört eine mehrjährige Finanzplanung zu den Kernaufgaben des „ordentli-chen Kaufmanns“. Selbst Privatpersonen greifen vor allem für die Planung des Ruhestands oder größerer Anschaffungen auf Financial Planning zurück.

Den In- und Output der Zukunft berechnenDer Stiftungsfinanzplan hat sich aus der privaten Fi-nanzplanung entwickelt. Als Ausgangsbasis erfasst er alle vorhandenen Vermögenswerte und Zahlungs-ströme der Stiftung und projiziert sie in die Zukunft. Als Planungszeitraum hat sich ein Jahrzehnt bewährt. Dazu werden in Absprache mit den Stiftungsverant-wortlichen Annahmen zu den relevanten Rahmenbe-dingungen getroffen: durchschnittliche Geldentwer-tung, Aktien- und Rentenkurse, Wertentwicklung der Stiftungsimmobilien, Einnahmen aus Zinsen, Divi-denden, Mieterträgen etc., ggf. auch aus Spenden und Zustiftungen.

» Obwohl die Entwicklung in Richtung Nullzins kaum

überraschend gekommen ist, realisieren viele Stiftungen erst

jetzt, welche Konsequenzen dies für sie hat. Die vielfach geforderte

Professionalisierung des Stiftungsmanagements setzt eine

längerfristige Finanzplanung zwingend voraus. «

24 Bundesverband Deutscher Stiftungen

Der Plan macht deutlich, wie sich auf dieser Ba-sis das Vermögen sowie Einnahmen und Ausgaben entwickeln werden. Insbesondere lässt sich besser abschätzen, wie Erfolg versprechend das jeweilige Vermögenserhaltungskonzept der Stiftung ist und welche Mittel auf absehbare Zeit für die Zweckver-wirklichung zur Verfügung stehen. Die Auswirkun-gen anstehender Anlageentscheidungen auf Vermö-gensstruktur und Erträge lassen sich im Rahmen der Annahmen simulieren und werden für die Entschei-dungsträger besser absehbar. Ob die Trends bei wei-teren wichtigen Kennzahlen wie Verwaltungskosten-quote oder Rücklagen stimmen, lässt sich dem Plan ebenfalls entnehmen.

Die fortgeschrittene Finanzplanung legt den Hochrechnungen mehrere mögliche Szenarien zu-grunde und bewertet deren Eintrittswahrschein-lichkeit. Auch der Stress, den ein massiver Kursein-bruch an den Finanzmärkten für das Stiftungsver-mögen und die Vorstände verursachen würde, lässt sich in Zahlen simulieren.

Planung mit GrundsätzenAuf dem Gebiet der Finanzplanung für Privatanleger haben sich sieben Grundsätze ordnungsmäßiger Fi-nanzplanung etabliert (vgl. Financial Planning Stan-dards Board FPSB Deutschland: Grundsätze ordnungs-mäßiger Finanzplanung). Übertragen auf Stiftungen könnten sie Folgendes bedeuten.1. Vollständigkeit: Alle Stiftungsdaten sind zweckad-

äquat zu erfassen, zu analysieren und zu planen. Im Unterschied zu den meist auf Wertpapiere be-schränkten Analyseinstrumenten erfasst der Stif-tungsfinanzplan das gesamte Stiftungsvermögen einschließlich aller Vermögenswerte, Verbindlich-keiten und Zahlungsströme.

2. Vernetzung: Vermögenspositionen und Zahlungs-ströme werden nicht nur in ihren Wechselwirkun-gen untereinander transparent, sondern auch in Abhängigkeit von den angenommenen volkswirt-schaftlichen Rahmenbedingungen. Gleichzeitig gibt der Plan auch die Abbildung aller wichtigen Vorgänge in der Rechnungslegung wieder, etwa im Hinblick auf die Entwicklung von freier und Um-schichtungsrücklage.

3. Individualität: Das Vermögenserhaltungskonzept und die Ertragsziele, wie sie sich aus Satzung und ggf. Anlagerichtlinien jeder einzelnen Stiftung erge-

ben, stehen im Mittelpunkt der Finanzplanung.4. Richtigkeit: Die Finanzplanung ist im Grundsatz

fehlerfrei, nach dem jeweils aktuellen Gesetzge-bungsstand und nach anerkannten Methoden der Finanzplanung durchzuführen. Planungen können per se nicht richtig, sondern nur plausibel sein und allgemein anerkannten Verfahren der Planungs-rechnung entsprechen.

5. Verständlichkeit: Die Finanzplanung einschließlich ihrer Ergebnisse ist so zu präsentieren, dass die Gremienmitglieder sie verstehen und nachvollzie-hen können und ihre im Rahmen des Auftrags ge-stellten Fragen beantwortet bekommen. Insbeson-dere wird auf die Verwendung von Anlage-Fachjar-gon so weit wie möglich verzichtet.

6. Dokumentationspflicht: Die Finanzplanung ein-schließlich ihrer Prämissen und Ergebnisse wird den Gremien in schriftlicher oder anderer geeigne-ter Form zur Verfügung gestellt. Die Dokumentati-on kann den Gremienmitgliedern im Fall späterer Vermögensverluste dazu dienen, die getroffenen Anlageentscheidungen und ihre Gründe für Dritte nachvollziehbar zu machen.

7. Einhaltung der Ethikregeln: Ein Berater in finanziel-len Angelegenheiten der Stiftung beachtet in deren Interesse die für ihn geltenden Ethikregeln – Vor-rang des Kundeninteresses, Integrität, Objektivität, Fairness, Professionalität, Kompetenz, Vertraulich-keit und Sorgfalt.

» Jedem, der über Jahre in die Zukunft plant, muss klar sein,

dass die getroffenen Annahmen und Prognosen so

höchstwahrscheinlich nicht eintreffen werden. Die Auseinander-

setzung mit den möglichen Szenarien stellt die zu treffenden

Entscheidungen aber auf eine wesentlich fundiertere Grundlage

als das vielfach tradierte Anlagever-halten von Stiftungen. «

Mit Vermögen gestalten 25

Selbstverständlich sollten die Finanzplanungen einer Stiftung in regelmäßigen Abständen überprüft und angepasst werden. Jedem, der über Jahre in die Zukunft plant, muss klar sein, dass die getroffenen Annahmen und Prognosen so höchstwahrscheinlich nicht eintreffen werden. Die Auseinandersetzung mit den möglichen Szenarien stellt die zu treffenden Ent-scheidungen aber auf eine wesentlich fundiertere Grundlage als das vielfach tradierte Anlageverhalten von Stiftungen. Auf diese Weise kann der Finanzplan als Grundlage für die Entwicklung oder Anpassung ei-ner Anlagerichtlinie dienen.

So ausgestattet wissen die Verantwortlichen zwar immer noch nicht, welche Winde und Strömungen sie auf der Fahrt erwarten, aber sie haben einen klaren Kurs abgesteckt und können auf geänderte Rahmen-bedingungen zielgerichtet reagieren.

HypoVereinsbank Private Banking

Mit rund 1.800 Stiftungen als Kunden ist die Hypo-

Vereinsbank mit Sitz in München einer der führen-

den Finanzpartner im Stiftungswesen. An mehr als

40 Private Banking-Standorten steht die Expertise

ihrer zertifizierten Stiftungsspezialisten zur Ver-

fügung. Professionelles Vermögensmanagement

ist nur ein Teilaspekt der Stiftungsberatung. Zum

Anspruch der Bank gehören auch die gemeinsame

Strategieentwicklung in Form einer langfristigen

Finanzplanung und die Harmonisierung zwischen

Stiftungszweck und den Investments.

Dr. Stefan Fritz ist seit gut 15 Jahren für die HypoVereinsbank/UniCredit Bank in der Beratung von Stifterinnen und Stiftern sowie von Stiftungen tätig. Der im Stiftungsrecht promovierte Jurist entwickelte das Beratungsfeld weiter und verantwortet heute die fachliche Koordination des Themas für die Gesamtbank.

Weitere Informationen [email protected] | www.hvb.de/stiftungen

26 Bundesverband Deutscher Stiftungen

Finanzkompetenz in den Stiftungsgremien

Über welche Qualifikationen sollten Stiftungsvorstände verfügen, um eine gute Zusammenarbeit mit den

Vermögensverwaltern zu gewährleisten?

Von Michael Ruland

Bereits seit einigen Jahren stellt das anhaltend nied-rige Zinsniveau die Stiftungsverantwortlichen vor gro-ße Herausforderungen bei der notwendigen Neu- bzw. Umstrukturierung der Kapitalanlagen ihrer Stiftung, um Erträge zur Erfüllung des Stiftungszwecks zu gene-rieren. Ein wichtiger Faktor ist dabei die reibungslo-se Arbeit der Gremien. Im aktuellen Umfeld benötigen Stiftungsgremien in ihren Reihen mehr denn je fach-liches Know-how insbesondere auch in Bezug auf die Vermögensanlage, um die Stiftung erfolgreich in die Zukunft zu führen. Gute Gremienarbeit ist jedoch nicht immer selbstverständlich. Konflikte zwischen han-delnden Personen, unklare Kompetenzregelungen so-wie mangelndes oder fehlendes Fachwissen sind eini-ge mögliche Problemfelder.

Wichtig für eine reibungslose und effiziente Zu-sammenarbeit der Stiftungsgremien ist zunächst die Verteilung von Zuständigkeiten. Dabei stellt sich zu-nächst die Frage nach den vorhandenen Kompeten-zen der einzelnen Gremienmitglieder. In der Praxis sind die Kompetenzen in Stiftungsgremien sehr un-

terschiedlich ausgeprägt. Während gerade in vielen kleineren Stiftungen kein finanzwirtschaftliches Know-how vertreten ist, haben andere Stiftungen mehrere Gremienmitglieder mit Finanz- und Wirtschaftskennt-nissen.

Aufgrund der Komplexität der Märkte und der not-wendigen Diversifikation des Stiftungsvermögens ist es jedoch wichtig, dass in den Gremien entsprechen-des Fachwissen vorhanden ist – nicht nur im Vorstand, sondern auch im Kuratorium. Sowohl bei Stiftungs-neugründungen als auch bei der Neubesetzung von Gremienpositionen sollten Stiftungen dies berücksich-tigen. Auch wenn fehlendes Know-how durch externe Berater abgedeckt wird, ist es erforderlich, dass von außen vorgeschlagene Anlageempfehlungen in den Gremien nachvollzogen werden können.

Qualifikationen sollten im Bereich der Vermögens-anlage in allen Assetklassen vorhanden sein. Dies schließt insbesondere auch Themen wie Immobilien-direktanlagen, Mikrofinanz und Mission Investing mit ein. Ein Fachwissen der Gremien erleichtert beispiels-weise die Erstellung und Überprüfung der Anlagericht-linien und die damit erforderlichen Diskussionen, in welchen Assetklassen man investieren will.

Mit Sorgfalt und abgestimmt agierenWichtig ist aber nicht nur die notwendige Qualifikation der Gremien im Bereich Vermögensanlage. Auch Sorg-falt ist erforderlich, um sich ausreichend auf vorlie-gende Anlageentscheidungen vorzubereiten und sich mit den vorliegenden Anlageklassen zu befassen, um dann zu einer fundierten Entscheidung zu gelangen. Eine gute Vorbereitung, Planung und Steuerung bedarf eines entsprechenden Zeitaufwands und kann nicht

» Im aktuellen Umfeld benötigen Stiftungsgremien

mehr denn je fachliches Know-how insbesondere auch in Bezug

auf die Vermögensanlage, um die Stiftung erfolgreich in die Zukunft

zu führen. «

Mit Vermögen gestalten 27

„nebenher“ erfolgen. Ein weiterer wichtiger Aspekt ist die Festlegung der Handlungskompetenz. Dabei gilt es zu hinterfragen, wer ggf. alleine oder gemeinsam Ent-scheidungen treffen darf. Insbesondere bei gemein-schaftlichem Handeln ist auf eine schnelle Handlungs-fähigkeit zu achten, wenn es gilt, Entscheidungen zu treffen.

Unterstützung durch Partner – worauf ist zu achten?Wenn Stiftungen nicht über das erforderliche Fachwis-sen in den Gremien verfügen, können Banken wich-tige Kooperationspartner sein, um die Stiftungsver-antwortlichen in den Gremien in der Festlegung ihrer Anlagestruktur zu begleiten. Hierbei sollte jedoch auf eine neutrale Position geachtet werden. In diesen Ge-sprächen sollte nicht der Produktverkauf im Vorder-grund stehen, sondern eine partnerschaftliche Zu-sammenarbeit, die auf die Bedürfnisse der Stiftung abzielt. Falls ein Mitarbeiter der Hausbank zugleich Gremienmitglied der Stiftung ist, was bei einer Reihe von Stiftungen der Fall ist, sollte gewährleistet sein, dass zusätzlich auch noch andere Gremienmitglieder finanzwirtschaftliche Fachkompetenz mit einbringen. Um Interessenkonflikten vorzubeugen, sollte zudem sichergestellt werden, dass ein Gremienmitglied, das bei der Hausbank der Stiftung tätig ist, nicht gleichzei-tig Berater der Stiftung ist.

Pax-Bank

Die Pax-Bank, seit 1917 Bank für Kirche und Cari-

tas, ist ein Finanzdienstleister mit christlicher Ori-

entierung. Sie steht für ökonomisches Handeln mit

ethischer Zielsetzung und dient der Förderung des

Auftrags der katholischen Kirche. Zu ihren Kun-

den zählen kirchliche Institutionen und deren Mit-

arbeiter sowie alle Menschen, die sich mit ihren

Werten identifizieren.

Michael Ruland ist in der Pax-Bank seit 2010 im Bereich Stiftungen tätig. Als Stiftungsmanager in Kirche, Diakonie und Cari-tas (FA) steht er Stiftungen in allen Fragen der täglichen Stiftungsarbeit als Ansprechpartner zur Verfügung.

Weitere Informationen Michael Ruland: [email protected] | Daniel Reidel: [email protected] www.pax-bank.de

28 Bundesverband Deutscher Stiftungen

Leitplanken für das Stiftungsvermögen

Anlagerichtlinien erarbeiten und umsetzen

Von Christiane Wicht-Stieber

Albert Einstein soll gesagt haben: „Ich denke niemals an die Zukunft, sie kommt früh genug.“ Wie gut, dass Stifterinnen und Stiftern diese Einstellung fremd ist. Sie engagieren sich für die „Ewigkeit“, indem sie eine Vermögensmasse einem bestimmten Zweck widmen. Ihn soll die Stiftung aus ihren Erträgen dauerhaft er-füllen.

Stifterwille und VermögensanlageWie der Stiftungszweck verwirklicht werden soll, skiz-zieren Stifterinnen und Stifter stets genau. Wie das Stiftungsvermögen Erträge erwirtschaften soll, be-schreiben sie dagegen selten. Deshalb müssen han-delnde Organe oft aus der Erstanlage die Strategie für künftige Entscheidungen ableiten. Vielleicht finden sich Hinweise dazu in einer Präambel von Stiftungsge-schäft oder Satzung. Gibt es keine klaren Leitplanken für Anlageentscheidungen, variieren die Rückschlüs-se möglicherweise mit wechselnden Personen. Ob dann der Stifterwille zur Vermögensanlage noch richtig „übersetzt“ ist?

Solche Deutungen führen im Extremfall zu uner-wünschten Veränderungen in der Anlagepolitik. Even-tuell fallen Entscheidungen, die dem Stifterwillen ent-gegenstehen, oder abrupte Richtungswechsel gefähr-den Vermögenswerte. Solche Unwägbarkeiten können Stifter vermeiden, wenn sie selbst Anlagerichtlinien formulieren und der Satzung beifügen. Alternativ kön-nen sie in der Satzung den Auftrag erteilen, dies zu tun. Fehlen solche Handlungsanweisungen, sind Lei-tungs- und eventuelles Aufsichtsorgan einer Stiftung gut beraten, sie selbst zu erstellen.

Akteure und Profiteure Mit der Anlage des Stiftungsvermögens befassen sich verschiedene Akteure in unterschiedlichen Rollen: Stifter entäußern sich ihres Vermögens „für den gu-ten Zweck“ und können dabei auch entscheiden, wie

es angelegt werden soll, damit Erträge erzielt werden. Das Leitungsorgan der Stiftung (oft als Vorstand be-nannt) vertritt die Stiftung im Rechtsverkehr und führt die Geschäfte. Dies beinhaltet meist satzungsgemäß die Anlage des Vermögens und verbunden damit die Umsetzung einer entsprechenden Strategie. Operativ treffen die Finanzverantwortlichen in Geschäftsfüh-rung oder Vorstand die tatsächlichen Anlageentschei-dungen. Sie müssen diese mit Argumenten vertreten und fühlen sich in ihrer Aufgabe unterstützt, wenn es einen Handlungsrahmen dazu gibt. Daneben hat ein vorhandenes Aufsichtsorgan das Stiftungsvermögen im Blick. Sein Auftrag ist zu prüfen, ob der Stifterwille und Rahmenbedingungen eingehalten werden. Zudem kann es für eine strategische Ausrichtung der Anlagen verantwortlich sein.

Anlagerichtlinien helfen auch externen Adressa-ten: Im Gespräch mit der Stiftungsaufsicht oder dem Finanzamt zeigen sie auf, dass die getroffenen Ent-scheidungen mit dem Stifterwillen übereinstimmen oder warum welche Anlagen in welcher Höhe zulässig waren bzw. sind. Vermögensberater der Stiftung er-kennen aus der Vorgabe, welche Angebote und welche Struktur zum Vermögen passen.

Schnell zeigt sich, dass solche Leitplanken ein wichtiges Instrument sind. Sie schaffen Sicherheit und Handlungsspielräume und unterstützen die Beteilig-ten im Vermögensanlageprozess.

Was soll in die Richtlinie?Kirchliche Stiftungen finden Orientierung hierzu in den Vorgaben ihrer Landeskirchen oder der Bistümer zur Anlage von Vermögen. Demgegenüber fehlen weltli-chen Stiftungen häufig solche Hinweise. Die Landes-stiftungsgesetze formulieren lediglich den Auftrag an die Stiftung, ihr Vermögen ungeschmälert zu erhalten.

Stifterinnen und Stifter können für das Stiftungs-vermögen bestimmen, ob Anlagen risikofreudig oder

Mit Vermögen gestalten 29

eher konservativ erfolgen sollen. Vielleicht möchten sie manche Anlagen generell ausschließen oder in-haltliche Fragen gleichberechtigt neben Renditeüber-legungen stellen. Mit solchen Vorgaben perpetuieren Stifterinnen und Stifter ihre Wünsche und helfen künf-tigen Verantwortlichen, in ihrem Sinne zu agieren.

Wollen sie selbst dazu nichts festlegen, können Stifterinnen und Stifter mit der Satzung den Auftrag erteilen, Anlagerichtlinien zu erarbeiten. Zumeist ist dafür das Leitungsorgan zuständig. Gleichwohl ist es sinnvoll, ein vorhandenes Kontrollorgan bei der Beant-wortung strategischer Fragen einzubinden. Jedenfalls sollte es die Rahmenvorgaben zur Kenntnis nehmen oder genehmigen.

In guten wie in schlechten Zeiten – Bausteine für langfristig ausgerichtete AnlagerichtlinienAnlagerichtlinien sind keine Eintagsfliegen. Sie gelten in guten wie in schlechten Zeiten. Bei großen Verän-derungen der äußeren Rahmenbedingungen sind sie anpassungsfähig und zukunftstauglich. Damit eine sol-che Bandbreite gelingt, müssen Leitungs- und ggf. Kon-trollorgan folgende Fragen gemeinsam beantworten:» Wie liquide, sicher und renditeorientiert soll inves-

tiert werden?» Wie viel Risiko (Verlust) verträgt die Stiftung?» Welche Anlageklassen werden für Investitionen de-

finiert (Aktien, Renten, Immobilien/-fonds, Euro / Währung)? Welche Assets gehören in die jeweilige Klasse?

» Wie sollen Anlagen gestreut werden (wie viel Pro-zent Aktien oder Papiere eines Emittenten, welche Höchstgrenzen für Währungsanteile am Gesamt-portfolio, Rohstoffe ins Vermögen aufnehmen)?

» Wie und in welchem Umfang werden ethisch-nach-haltige Überlegungen eingebunden?

» Sollen Rücklagen gebildet werden?

Während für kirchliche Stiftungen Befugnisse oft über innerkirchliche Verordnungen geregelt sind, muss die weltliche Stiftung selbst bestimmen:» Wer trifft die Anlageentscheidung? » Kann der Stiftungsvertreter seine Entscheidung al-

lein treffen?» Bis zu welchem Anlagebetrag kann wer

entscheiden?

Ein gutes Beispiel ist die Anlagerichtlinie der Evan-gelischen Kirche von Westfalen, veröffentlicht im Kirchlichen Amtsblatt Nr. 1 am 31.01.2013 (www.kir-chenrecht-westfalen.de/kabl/26189.pdf). Sie enthält zu jedem der genannten Aspekte einen Hinweis.

Soll das „magische Dreieck der Geldanlage“ eine vierte Ecke bekommen?Nicht erst seitdem Spender und Stifter selbstbewusst fragen, wie Stiftungen ihre Erträge erwirtschaften, wird das klassische Dreieck der Geldanlage von Sicherheit, Rentabilität und Liquidität oft um ethisch-nachhaltige Ansprüche ergänzt. Für diese vierte Ecke ist zu klären:» Soll Nachhaltigkeit ein strategisches Ziel der Ver-

mögensanlage sein?» Welchen Stellenwert soll sie im Bezug zu den ande-

ren Zielen der Geldanlage haben?» Wie soll Nachhaltigkeit in der Vermögensanlage er-

reicht werden?

Widmet sich die Stiftung dem Thema, zeigt sie, dass ihr neben Renditeaspekten auch inhaltliche Kri-terien wichtig sind. Für die Umsetzung der Entschei-dung gibt es unterschiedliche Instrumente. Mit ihnen kann die Stiftung festlegen, wie sie vorgehen möch-te: Will sie ethisch kontroverses Verhalten verhindern, nutzt sie Ausschlusskriterien. Möchte sie positive so-zial-ökologische Verhaltensweisen fördern, kann sie sich für einen Best-in-Class-Ansatz entscheiden. Oder möchte sie selbst etwas verändern, indem sie Einfluss auf nachhaltiges Verhalten von Unternehmen nimmt?

Wenn sich die Stiftung bei ihren Überlegungen Hilfe holen möchte, können sie Partner unterstützen, die im Umgang mit ethisch-nachhaltigen Fragen er-fahren sind. Hier gelten Kirchen-, Spezial- und Alter-nativbanken als Vorreiter. Sie bestimmen aus eige-nem Antrieb derartige Parameter für ihr eigenes Han-deln. Dazu, welche Überlegungen Stiftungen dabei leiten können, finden Sie in Teil 2 Anregungen und Hinweise (siehe S. 67 f.).

Weitere Schritte auf dem Weg zur RichtlinieFür den Handlungsrahmen sind auch folgende Aspek-te zu bedenken:» Managt die Stiftung ihr komplettes Vermögen

selbst? Können externe Partner zur Verwaltung von Kapital- oder Immobilienvermögen eingebunden werden?

30 Bundesverband Deutscher Stiftungen

» Wem gegenüber ist in welchen Abständen Rechen-schaft abzulegen?

» Welche Inhalte soll das Reporting dabei enthalten?» Wann (bei welchen Veränderungen oder nach wel-

chem Zeitablauf) werden die Rahmenbedingungen überprüft und angepasst? Wer initiiert dies oder gibt es einen regelmäßigen Turnus dafür?

» Was ist zu tun, wenn sich besondere Situationen ergeben (z.B. mehr als x Prozent Kursverlust)?

Sind alle Fragen geklärt und beantwortet, formu-liert die Stiftung ihre Anlagerichtlinie als Leitplanke für Vorstand und Finanzverantwortliche. Zudem ist sie Basis für Arbeit des Aufsichtsorgans und Argumenta-tionshilfe gegenüber Dritten. Anlageentscheidungen

werden dann in der Stiftung nicht mehr spontan, son-dern zielorientiert, nachvollziehbar und transparent getroffen. Sie stehen in einem strategischen Kontext.

Tücken und Fallstricke einer AnlagerichtlinieWeil jede Stiftung andere Bedürfnisse hat, helfen Musterrichtlinien ebenso wenig wie eventuell auf konkrete Produkte einzelner Anbieter zugeschnittene Vorgaben. Trotzdem kann sich die Stiftung Unterstüt-zung bei der Erstellung holen. Hierzu sollte sie Part-ner anfragen, die Produkte des Kapitalmarkts und das jeweilige Chancen-Risiko-Verhältnis transparent und nachvollziehbar darstellen können. Hilfreich sind da-bei Szenarioanalysen, die aufzeigen, wie sich z.B. die Risikosituation einer Anlage bei einer Aktienquote von 10 Prozent des Gesamtvermögens im Unterschied zu

einer solchen von 80 Prozent auswirkt. Derartige Be-trachtungen helfen, um für die Stiftung die richtige Mischung aus Renditeerwartung und tragbarem Risiko zu ermitteln. Gleichfalls lassen sich Laufzeitstrukturen und unterjährige Liquiditätsströme so darstellen und simulieren.

Praxisbeispiel: Errichtung einer Vermögens-Leitplanke» Damit alle in der Stiftung dieselbe „Sprache“ spre-

chen, sollen Leitungs- und Kontrollorgan in den Be-ratungsprozess einbezogen sein.

» Die Anlagerichtlinie enthält zu allen aktuell am Markt befindlichen Anlageformen eine Aussage. Dabei ist zu berücksichtigen, dass sich im Laufe des „ewigen Stiftungslebens“ auch die verfügbare Produktpalette am Kapitalmarkt ändern kann.

» Inhaltliche Überlegungen werden beschrieben: Warum werden Anlagen ausgeschlossen oder in besonderem Maße berücksichtigt?

» Unter welchen Voraussetzungen soll die Anlage-richtlinie überprüft werden? In welchen Zeitab-ständen?

» Welche Indikatoren können dazu führen, dass auch ohne eine anstehende Wiederanlageentscheidung Handlungsbedarf besteht? Wann muss ein Finanz-verantwortlicher reagieren? Hier bedarf es konkre-ter Beschreibungen: „bei Kursverfall einer Anlage von mehr als x Prozent“ oder „bei Veränderung des XY-Index um mehr als x Prozent“.

» Zwar ist zur Erreichung gewisser Renditen eine Di-versifikation nötig, gleichzeitig sollte die Anlage-richtlinie jedoch keinen Investitionszwang fest-schreiben. Deshalb kann man bei den Vorgaben zu den jeweiligen einzelnen Anlageklassen z.B. formulieren: „Wird der zulässige maximale Anteil einer Risikoklasse nicht ausgeschöpft, kann die-se Quote zugunsten einer niedrigeren Risikoklasse verwendet werden, um hier den zulässigen maxi-malen Anteil zu erhöhen.“

» Anlagemöglichkeiten sind neutral und unabhängig von konkreten Anbieterprodukten zu bezeichnen.

» Werden bestimmte Dienstleister besonders – im Sinne des Stifters – beauftragt, oder kann ein An-bieter ggf. nicht involviert werden?

Sollen zudem Darlehensvergaben als Anlageinstru-ment möglich sein, sind hierfür Vorgaben sinnvoll. Ein besonderes Augenmerk gilt auch dabei der Risikoab-

» Unwägbarkeiten können Stifter vermeiden,

wenn sie selbst Anlagerichtlinien formulieren und

der Satzung beifügen. Fehlen Handlungsanweisungen, sind Leitungs- und eventuelles Aufsichtsorgan einer Stiftung

gut beraten, sie selbst zu erstellen. «

Mit Vermögen gestalten 31

schätzung. Hierzu werden die Bonität des Kreditneh-mers (Kapitaldienstfähigkeit mit Zins- und Tilgungs-leistungen) und die Werthaltigkeit vereinbarter Sicher-heiten herangezogen, zudem soll das Ausfallrisiko betrachtet werden. Weil Darlehensausreichung zu den Bankgeschäften gemäß Kreditwesengesetz gehören, muss geprüft werden, inwieweit der Umfang dieser Form der Vermögensanlagen einer entsprechenden Genehmigung bedarf.

Anlagerichtlinie vorhanden – und jetzt?Vielleicht wird die Stiftung ihre Anlagerichtlinien ak-tiv kommunizieren. Damit schafft sie Transparenz und Vertrauen bei Spendern, Zustiftenden und inter-essierter Öffentlichkeit. Geldgeber möchten nicht nur wissen, wofür die Stiftung ihre Erträge ausgibt. Auch wie sie erwirtschaftet werden, ist von immer größerer Bedeutung.

Wenn die Rahmenbedingungen ausgearbeitet sind, bittet die Stiftung ihren Vermögensberater bzw. ih-re Bank, in einem Praxistest zu prüfen, wie sie sich umsetzen lassen. Zudem können die Partner in der Vermögensanlage nun ableiten, welche Angebote ge-wünscht sind, und wissen, wann und wozu Informatio-nen erwartet werden. Mit diesen regelmäßigen Berich-ten ist das Leitungsorgan über den aktuellen Stand des Stiftungsvermögens informiert. Es kann sie seiner-seits für Auskünfte an Aufsichtsorgan, Stiftungsauf-sicht oder Spender und Förderer nutzen. Die Stiftung selbst erkennt aus dem Reporting auch, in welchem Umfang die Vorgaben der Anlagerichtlinien umgesetzt sind und wo Optimierung möglich ist.

FazitAnlagerichtlinien bieten allen, die an der Vermögens-anlage der Stiftung beteiligt sind, eindeutige Leitplan-ken für ihre jeweilige Aufgabe. Der Stiftungsvorstand kennt den (mutmaßlichen) Stifterwillen und kann die-sem folgen. Erwartungen, die an Anlageentscheidun-gen gestellt werden, sind ihm bekannt. Bankpartner der Stiftung wissen, welche Vorgaben sie bei Ange-boten berücksichtigen müssen. Stiftungsaufsicht und Finanzamt können die Anlagerichtlinien heranziehen, wenn sie Entscheidungen bei der Vermögensanlage beurteilen möchten.

Bank für Kirche und Diakonie – KD-Bank

Kirche und Diakonie haben bereits in den

1920er-Jahren eigene Darlehnsgenossenschaften