Embed Size (px)

Citation preview

Mobile Payment – Vorstellung ausgewählter mobiler Zahlverfahren

Dr. Georg Wittmann eBusiness-Lotse Ostbayern / ibi research an der Universität Regensburg Hochschule Ansbach - Ansbach 14.11.2013 www.ebusiness-lotse-ostbayern.de / www.ibi.de / www.sepa-wissen.de

ibi research an der Universität Regensburg GmbH

Gründungsjahr 1993

ibi research berät und forscht zu Fragestellungen rund um das Thema „Finanzdienstleistungen in der Informationsgesellschaft“

Brücke zwischen Universität Regensburg („An-Institut“) und Praxis:

ibi-Partnernetzwerk (über 35 Banken und Technologiedienstleister, www.ibi.de)

Herausgeber des jährlichen „ibi Website Rating“ (www.ibi.de/iwr)

Konsortialführer E-Commerce-Leitfaden (www.ecommerce-leitfaden.de)

Mitglied im „eKompetenz-Netzwerk für Unternehmen“ (www.ebusiness-lotse.de) als eBusiness-Lotse Ostbayern: Unsere Schwerpunktthemen: E-Finance und E-Commerce

3

eKompetenz-Netzwerk für Unternehmen

• Kompetenzzentrum im eKompetenz-Netzwerk für Unternehmen - eBusiness-Lotse Ostbayern

• Ziel: Neutrale Informationen • Hilfestellung beim Einstieg ins E-Business • Schwerpunkte: E-Commerce, E-Finance,

SEPA, Elektronische Rechnungsabwicklung

• Träger des eBusiness-Lotsen Ostbayern: ibi research an der Universität Regensburg

• An-Institut der Uni Regensburg • ibi research forscht und berät zu

Fragestellungen rund um das Thema “Finanzdienstleistungen in der Informationsgesellschaft“

• Herausgeber des E-Commerce-Leitfadens

© ibi research Seite 4

http://www.flickr.com/photos/linghk

MOBILE

Bild

: htt

p://

inst

agra

m.c

om/p

/Wzy

s1Ex

99g/

Quelle: Source: StatCounter Global Stats. 2013

Bis Ende 2014 wird der Anteil des mobilen Internetverkehr auf 30% anwachsen

Mobile Endgeräte sind auf dem Vormarsch!

Quelle: ibi research 2013, Digitalisierung der Gesellschaft , n= 820

Tablet-PCs und Smartphones steigen besonders stark in der Nutzungshäufigkeit

Quelle: ibi research 2013, Digitalisierung der Gesellschaft

http://www.flickr.com/photos/mastercardnews

MOBILE PAYMENT

Definition

Unter M-Payment-Verfahren fasst man die Zahlungsverfahren zusammen, mit

denen Bezahlvorgänge über mobile Endgeräte am Point of Sale oder im Internet

abgewickelt werden können. Bei letzteren handelt es sich auch um

E-Payment-Verfahren.

Quelle: E-Commerce-Leitfaden 2013

Die Abgrenzung des DSGV stellt z. B. das Smartphone in den Mittelpunkt

Bargeld

Bezahlsysteme

I.

kreditwirtschaft l iche

Verfahren

Bezahlen im stat ionären HandelProximity Payment Remote Payment

Bezahlen im Internet

HandyKarte PC

...

II. III.

Bargeld

Bezahlsysteme

I.

kreditwirtschaft l iche

Verfahren

Bezahlen im stat ionären HandelProximity Payment Remote Payment

Bezahlen im Internet

HandyKarte PC

...

II. III.

Bezahlsysteme

ReReReReReemote PaymentBezahlen im Internet

PC

..

Bezahlsysteme

.

Han

III.

dy

Mobile Payment e-commerce- / online Payment Quelle: Adamiok/DSGV CIBI Innovationstage 2013, 21. März 2013

Que

lle: h

ttp:

//pa

ymen

tand

bank

ing.

com

/201

3/02

/27/

allia

nzen

-im-p

aym

ent-

war

/

Einzige reine klassische Banken-Initiative

Fakten zu girogo Bezahlung von Beträge bis 20 Euro kontaktlos ohne PIN, ohne Unterschrift. Über 20 Euro wird das

bekannte, kontaktbehaftete electronic cash Verfahren mit PIN-Eingabe verwendet. Girocards mit girogo basieren auf dem Prepaid-Prinzip. Maximal sind 200 Euro möglich, die dann zum

kontaktlosen Bezahlen zur Verfügung stehen. Ende 2013 sind fast 50% der SparkassenCards girogo-fähig, Mitte / Ende 2014 sollen es 99% sein Lademöglichkeiten:

an jedem Geldautomaten, an speziellen Terminals, im Internet mit einem Chipkartenleser sowie im teilnehmenden Einzelhandel am POS1 gegen Ladevormerkung/Abo-Laden2 oder gegen Konto mit

PIN (nur SparkassenCards) und künftig auch über NFC-fähige Smartphones mit entsprechender App Für jeden Ladevorgang (Ausnahme: Abo-Laden) ist die Eingabe der PIN erforderlich.

Händlerentgelt (je girogo-Transaktion)*: Umsätze bis einschließlich 5,00 €: 1 Cent von 5,01 € bis 10,00 €: 2 Cent von 10,01 € bis 20,00 €: 3 Cent bei Buchungsbeträgen ab 20,01 Euro werden an reinen girogo-Terminals 0,3 % des Umsatzes

berechnet. *zzgl. weiterer Entgelte von evtl. beauftragten technischen Dienstleistern wie z.B. Netzbetreibern

Erfolg der Testregion Hannover, Braunschweig, Wolfsburg noch unsicher.

Quellen: www.girogo.de / www.derhandel.de ; Adamiok/DSGV CIBI Innovationstage 2013, 21. März 2013 1) Nur in Verbindung mit einem Einkauf. 2) Sofern der Kunde seiner Sparkasse einen Auftrag für das automatische Laden (Abo-Laden) erteilt hat.

Aktivitäten der Telekommunikation-Konzerne

MyWallet der Deutschen Telekom

MyWallet ermöglicht mobiles Bezahlen, Ticketing und Couponing mit dem Smartphone

Kreditkartendaten (MasterCard) sind auf der SIM-Karte eines NFC-fähigen Smartphones hinterlegt

Kontaktloses Bezahlen mithilfe von NFC

Mobile Brieftasche bereits in Polen (hohe Verbrei- tung von NFC-Terminals*) gestartet Start für Deutschland in 2HJ/2013

Investitionen in die Akzeptanz-Infrastruktur

Eigene POS-Terminals und eigene Terminal- software mit NFC-Technologie

Click&Buy bringt Mastercard-Prepaidkarte und Kooperation mit iZettle zur Steigerung der Akzeptanz

* Bis Ende 2013 sollen voraussichtlich 200.000 POS-Terminals in Polen berührungslose Karten- und Handyzahlungen abwickeln können (Der Handel). Quelle: http://www.my-wallet.com und http://www.derhandel.de/news/technik/pages/mPayment-Die-%28mobile%29-Payment-Plaene-der-Telekom-9775.html?i_searchword=MyWallet

Weitere Angebote der Telkos (Auswahl)

O2 Wallet von Telefónica NFC-fähiges Handy NFC Pack von O2 (mit NFC-fähiger SIM-Karte) O2 Wallet App „mpass O2 Wallet Card“ (Wirecard Bank, Bankkonto zur

Lastschriftnutzung) Akzeptanzstellen: 100 HIT-Märkte in Deutschland

Vodafone SmartPass Globale Kooperation mit VISA „SmartPass“ Mobile Payment ist in der Türkei und

Italien bereits verfügbar, in England Mitarbeitertest In Deutschland war zuerst eine Prepaid-Karte angedacht; ggf. aber in Verbindung mit

dem „Vodafone Smart III“ (Einsteigertelefon für ca. 88 €)

Quellen: http://hilfe.o2online.de/t5/Service/Friendly-User-Test-f%C3%BCr-O2-Wallet-geplant/td-p/384630 ; http://www.mobile-zeitgeist.com; http://www.derhandel.de ; http://blog.vodafone.de;

E-Commerce SMS mit mTAN

Eingabe mTAN SMS mit mTAN

Stationärer Handel

Bezahlen am

NFC-Terminal

M-Commerce

PIN Eingabe und bezahlt + Adresse übergeben

Eingabe

Quelle: Telefónica Germany – Digital Partnerships

Mobiles Bezahlen mit mpass

Aktivitäten der Internetriesen und ausgewählter weiterer „Nicht-Banken“

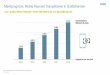

PayPal – Facts & Figures

Gründung 1998, Kauf durch eBay in 2002

190 Länder, 24 Währungen

224 Mi. Kunden (ca. 15 Mio. in D), ca. 123 Mio. aktive Konten

24% Durchschnittsmarge

Umsatz und Transaktionen wachsen +30% pro Jahr

8 Mio. Händler weltweit, 160.000 Shops in Europe (ohne eBay)

1 Mio. neue Konten jeden Monat

Banklizenz (Luxemburg)

Zahlreiche APIs erlauben eine einfach Integration in viel Systeme (Offline, E- und M-Commerce)

BillMeLater / BillSafe sind Teil des Unternehmens

PayPal „Check In“ und „Order Ahead“

Ansätze, um weitere Vertriebskanäle zu erschließen und auch weitere Bankprodukte anzubieten Quelle: ebay Analyst Day 2013, http://www.ebayinc.com/investor_relations/analyst_day_2013

Quelle: ebay Analyst Day 2013, http://www.ebayinc.com/investor_relations/analyst_day_2013

Quelle: https://www.paypal-media.com/multimedia# und http://www.youtube.com/watch?v=x5woIGSOLGk Quelle: http://www.youtube.com/watch?v=IVR0IM5rxvI&feature=player_embedded

PayPal Here wird in Europa mit einem anderen Karten-leser ausgestattet – EMV-Zahlungen sind möglich

Die PayPal-Ladenkasse kommt

Quelle: https://www.paypal-forward.com/innovation/let-s-lose-our-cash-registers/

QR-Shopping

Quellen: http://www.mobile-zeitgeist.com/2013/03/18/praxistest-qr-

Quellen: http://www.mobile-zeitgeist.com/2013/03/18/praxistest-qr-Quellen: http://www.mobile-zeitgeist.com/2013/03/18/praxistest-qr-code-shopping-bei-deic

PayPal Express ist im mobilen Checkout automatisch integriert

Quelle: https://www.paypal.com/de/webapps/mpp/sell-mobile

Apple: No need for NFC today – Passbook setzt auf QR-Codes

Die Hoffnung war, dass Apple die Märkte mit dem iPhone 5 NFC-erweckt. Auch diesen September nicht der Fall… Dazu Apples Senior VP Phil Schiller:

“It's not clear that NFC is the solution to any current problem. […] Passbook does

the kinds of things customers need today.” (2012)

z.B. QR-Code oder klassischer Barcode

Bildquelle: http://www.apple.com/pr/bios/philip-w-schiller.html

iTunes-Konten mit Zahlungsfunktionalität als Basis für Finanzdienstleistungen

Quelle: http://www.patentlyapple.com

Die Alternative zu NFC: iBeacon?

Quelle: http://www.youtube.com/watch?v=sUIqfjpInxY

Quelle: http://techhive.de/deutsche-telekom-konnte-google-wallet-nach-

2011: Google Wallet startet in den USA Bisher weniger als 10 Mio. Downloads Wallet kann Zahlungsmittel, Kundenkarten, Coupons und mehr verwalten Verbreitung/Nutzung bisher wenig erfolgreich, u.a. anfänglicher Fokus auf NFC Einschränkung auf den Mobilfunkanbieter Sprint

Google Wallet

Quelle: http://www.google.com/wallet/ und https://play.google.com/store/apps/details?id=com.google.android.apps.walletnfcrel&hl=de

Entwicklerkonferenz Google I/O

2013 Sektion Google Wallet Verbindung mit Google+ Sign-In with Google P2P-Zahlungen per E-Mail

Wird Google play die zukünftige Kontoverbindung? Wird Gmail das neue „PayPal“?

Quelle: http://googlecommerce.blogspot.in/2013/05/send-money-to-friends-with-gmail-and.html

Quelle: https://www.netto-online.de/NettoApp.chtm und http://www.derhandel.de/news/technik/pages/M-Payment-Netto-ermoeglicht-bundesweit-Handybezahlung-9724.html

Sommer 2013: Netto-App ermöglicht mobiles Bezahlen in den rund 4.100 Netto-Filialen Zahlungsabwickler POSTPAY per Lastschrift Registrierungsprozess bei POSTPAY/Netto-App Registrierung mit Adress-, Konto- und

Ausweisdaten SMS mit Freischaltcode, unmittelbarer

Verfügungsrahmen von zunächst 150 € Weiterer Zahlencode per 1-Cent-Überweisung,

Zahlfunktion kann vollständig freigeschaltet werden Verfügungsrahmen: 250 € innerhalb von 7 Tagen

Zusatzservices der App: mobile Gutscheine Filialfinder Einkaufslistenverwaltung

Neue Test mit QR-Code

Netto-App: Bezahlen, Coupons…

Mobiles Bezahlen mit der NettoApp!

Quelle: https://www.youtube.com/watch?v=yBUkvueCbNU

Yapital – Ein Zahlsystem "vom Handel für den Handel“

Quelle: www.yapital.com und http://www.derhandel.de/news/technik/pages/Mobile-Payment-Yapital-startet-bei-Goertz-9955.html

Multichannel-Bezahlverfahren von Otto Nutzerkontoabhängiges Zahlungsverfahren Kreditkarte Lastschrift

Konditionen sollen deutlich günstiger als bei

PayPal sein Praxistest: Yapital startet bei Görtz Praxistest in einer Hamburger Görtz-Filiale

(August 2013) Ende August Roll-out in allen 200 Görtz-

Filialen und Görtz 17-Filialen

Innovativ: neue POS-Bezahlmöglichkeiten

Tendenziell für kleinere Händler, „fliegende Händler“ (kein Acquiring-Vertrag nötig)

In der Regel reine transaktionsabhängige Kosten (Disagio + ggf. Fixum)

Disagio im Schnitt bei ca. 2,75 % (streetpay: 1,9 %)

Nötige Hardware kostenlos bzw. kostengünstig

Zahlung wird per Unterschrift oder PIN freigegeben

Zahlungen werden dem Händler sehr schnell gutgeschrieben

Aktuell an Deutschlands POS: Dominanz der Banken (Kreditwirtschaft), Netzbetreiber, Terminalhersteller Neue Ansätze am POS von nicht klassischen Banken (weltweit): Square, PayPal Here, iZettle, payleven, streetpay, SumUp…

Quelle: https://squareup.com/news 2013

Beispiel Square

Gründung 2009; Jack Dorsey (Twitter) Juni 2011: Square sammelt $100 Millionen Risikokapital ein Juli 2012: weitere $200 Millionen eingesammelt, Unternehmenswert: $3,2 Mrd. August 2012: Einstieg von Starbucks (25 Mio. $, zum Bezahlen in den Läden) Innovativ: Vertrieb auch z. B. über stationäre Händler wie Wallmart Nov. 2012: In den USA in Starbucks-Filialen Square als Zahlungsverfahren E-Commerce-Plattform: „Square Market“; Ziel ist es, stationären Händlern den

Weg ins Internet zu ebnen Bezahlmöglichkeiten Square-Aufsatz Square Register: Kassenersatz Möglichkeit von Bonus- und Rabattangeboten App für Kunden Square Wallet + ortsbezogene Leistungen / Angebote

iZettle

Quelle:iZettle

Ergänzende Information zum deutschen Markt

~5 % Kreditkartenzahlung am POS, ~58 % Barzahlungen (Zahlen 2012)

Sicherheitsstandards: EMV + PIN bzw. zertifiziertes Terminal vs. „voll verschlüsseltes Lesegerät“ bei einigen der neuen Verfahren

POS: Dominanz der Banken und Netzbetreiber (Karten, Terminals), „1 Terminal“

Smartphone-Hype auch in Deutschland, innovative Versuche starten auch hier: Groupon, Rabatte, Bonussysteme. Überschätzt?

Deutsche Banken: geschlossene Lösungen auf Basis der GeldKarte (z. B. Arenen) bzw. girogo bzw. die girocard soll mittelfristig auch kontaktlos werden

Maestro/V PAY0,4%

KUNDENKARTE0,7%

KREDITKARTE5,3%

girocard/EC-CASH20,7%

EC-LASTSCHRIFT

12,6%

BAR57,2%

SONSTIGE0,3%

Rg./Finanzkauf2,8%

Quelle: EHI-Erhebung 2012; EH-Umsatz i.e.S. = 380 Mrd. Euro (exkl. Kfz, Mineralöl, Apotheken, Versandhandel, inkl. Tankstellenshopumsätze)

Fazit und Ausblick

Auch 2013/2014 noch kein Massenmarkt für mobiles Bezahlen erkennbar!

Der Markt wird wachsen, aber das Smartphone wird nicht auf die Schnelle das Gros der Zahlungen im Einzelhandel übernehmen. Aber: bei der „In-Store Shopping Experience“ spielt das Smartphone zukünftige eine wesentliche Rolle.

NFC wird kommen, aber langsamer als vermutet. Alternative Technologien (z. B. QR-Codes) sind aktuell schneller am Markt.

Welche der verschiedenen Initiativen sich durchsetzen kann muss sich erst zeigen. Eine Marktbereinigung/Marktkonzentration ist wohl unabdingbar.

Gefahr für die Banken statt einer aktiven Rolle eine passive Rolle zu spielen:

Echter Verfahrensanbieter vs. Technischer Enabler (z. B. reine Kontoführung)

Echter Kundenkontakt vs. reiner Saldo-Ausgleicher

Wahrgenommen vs. im Hintergrund

Banken sollten darauf achten, durch innovative Lösungen nicht die Kundenbeziehung zu verlieren, z.B. P2P-Payment, Micro-Credits, virtuelle Währungen etc.

Meine Geldbörse 2012 und 2013…

Quelle: Maike Strudthoff, http://www.mobile-zeitgeist.com/2013/07/26/mobile-payment-swot-1-was-gibts-neues-im-sommer-2013/

… und 2015?

Kontakt

eBusiness-Lotse Ostbayern c/o ibi research an der Universität Regensburg GmbH Galgenbergstr. 25 93053 Regensburg Tel.: 0941 943-1901 Fax: 0941 943-1888 E-Mail: [email protected] [email protected] Internet: www.ebusiness-lotse-ostbayern.de

www.ibi.de

© ibi research 2013, © Fotos: istockphoto.com, Fotolia.com ,ibi research und weitere (vgl. Quellenangabe auf den Folien). Use of the SEPA mark is under licence from the European Payments Council. Bitte beachten Sie auch die Quellenangaben auf den einzelnen Seiten selbst. Das Werk einschließlich aller Teile ist urheberrechtlich geschützt und Eigentum der ibi research an der Universität Regensburg (im Folgenden: ibi research). Das gilt insbesondere auch für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen. Eine kommerzielle oder sonstige gewerbliche Nutzung des Werkes oder von Teilen daraus ist nur nach vorheriger schriftlicher Vereinbarung zulässig. Haftungserklärung: Das Werk mit seinen Inhalten wurde mit größtmöglicher Sorgfalt erstellt und gibt den zum Zeitpunkt der Erstellung aktuellen Stand wieder. Dennoch kann für seine Vollständigkeit und Richtigkeit keine Haftung übernommen werden. Durch die Rundung einiger Umfragewerte kommt es vereinzelt zu von 100 % abweichenden Gesamtsummen. Interviews und Kommentare Dritter spiegeln deren Meinung wider und entsprechen nicht zwingend der Meinung von ibi research. Fehlerfreiheit, Genauigkeit, Aktualität, Richtigkeit, Wahrheitsgehalt und Vollständigkeit der Ansichten Dritter können seitens ibi research nicht zugesichert werden. Die Informationen Dritter, auf die Sie möglicherweise über die in diesem Werk enthaltenen Internet-Links und sonstigen Quellenangaben zugreifen, unterliegen nicht dem Einfluss von ibi research. ibi research unterstützt nicht die Nutzung von Internet-Seiten Dritter und Quellen Dritter und gibt keinerlei Gewährleistungen oder Zusagen über Internet-Seiten Dritter oder Quellen Dritter ab. Die Angaben zu den in diesem Werk genannten Anbietern und deren Lösungen beruhen auf Informationen aus öffentlichen Quellen oder von den Anbietern selbst. Die Wiedergabe von Gebrauchsnamen, Warenbezeichnungen, Handelsnamen und dergleichen in diesem Werk enthaltenen Namen berechtigt nicht zu der Annahme, dass solche Namen und Marken im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann genutzt werden dürften. Vielmehr handelt es sich häufig um gesetzlich geschützte, eingetragene Warenzeichen, auch wenn sie nicht als solche gekennzeichnet sind. Bei der Schreibweise hat sich ibi research bemüht, sich nach den Schreibweisen der Hersteller zu richten. Trotz der Vielzahl an Informationen sowie aufgrund einer dem ständigen Wandel unterzogenen Sach- und Rechtslage kann das Werk jedoch keine auf den konkreten Einzelfall bezogene Beratung durch jeweilige fachlich qualifizierte Stellen ersetzen. Unsere Partner stehen Ihnen gerne als erste Anlaufstelle zur Verfügung. Bei Anregungen, Kritik oder Wünschen zu diesem Werk würden wir uns sehr über Ihre Rückmeldung freuen. Schreiben Sie uns an [email protected] eine E-Mail.

Dr. Georg Wittmann

Sabine Pur

Dr. Ernst Stahl

Holger Seidenschwarz

Thomas Bolz

Robert Torunsky

Stefan Weinfurtner