Embed Size (px)

Citation preview

Modul – Handbuch

(Stand: 01.02. 2016)

BACHELOR OF LAWS

STUDIENGANG

STEUERVERWALTUNG

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg

Fakultät II

2

Inhaltsverzeichnis

Seite

Modulübersichtstabelle 3

Prüfungsübersicht 4

Übersicht Praxismodule 5

Modulbeschreibungen 6

Modul 1 Allgemeines Abgabenrecht I, Verwaltungslehre und Verwaltungs- organisation 7

Modul 2 Ertragsbesteuerung natürlicher Personen I 9

Modul 3 Verkehrsteuern I 11

Modul 4 Bilanzsteuerrecht und betriebliches Rechnungswesen I 13

Modul 5 Grundlagen des Öffentlichen Rechts I 15

Modul 6 Bewertungsrecht I 17

Modul 7 Grundlagen des Privatrechts I 19

Modul 8 Allgemeines Abgabenrecht II 21

Modul 9 Ertragsbesteuerung natürlicher Personen II 23

Modul 10 Verkehrsteuern II 25

Modul 11 Bilanzsteuerrecht und betriebliches Rechnungswesen II sowie 27 Wirtschaftswissenschaften

Modul 12 Bewertungsrecht II und Erbschaftsteuer 30

Modul 13 Besteuerung der Gesellschaften I 32

Modul 14 Grundlagen des Privatrechts II 34

Modul 15 Grundlagen des Öffentlichen Rechts II 36

Modul 16 Wahlpflichtfächer und wissenschaftliches Arbeiten 38

Modul 17 Sozialwissenschaften 43

Modul 18 Allgemeines Abgabenrecht III 48

Modul 19 Ertragsbesteuerung natürlicher Personen III und 50

internationales Steuerrecht

Modul 20 Verkehrsteuern III 52

Modul 21 Bilanzsteuerrecht und betriebliches Rechnungswesen III 54

Modul 22 Besteuerung der Gesellschaften II 56

Modul 23 Schwerpunktbereiche 58

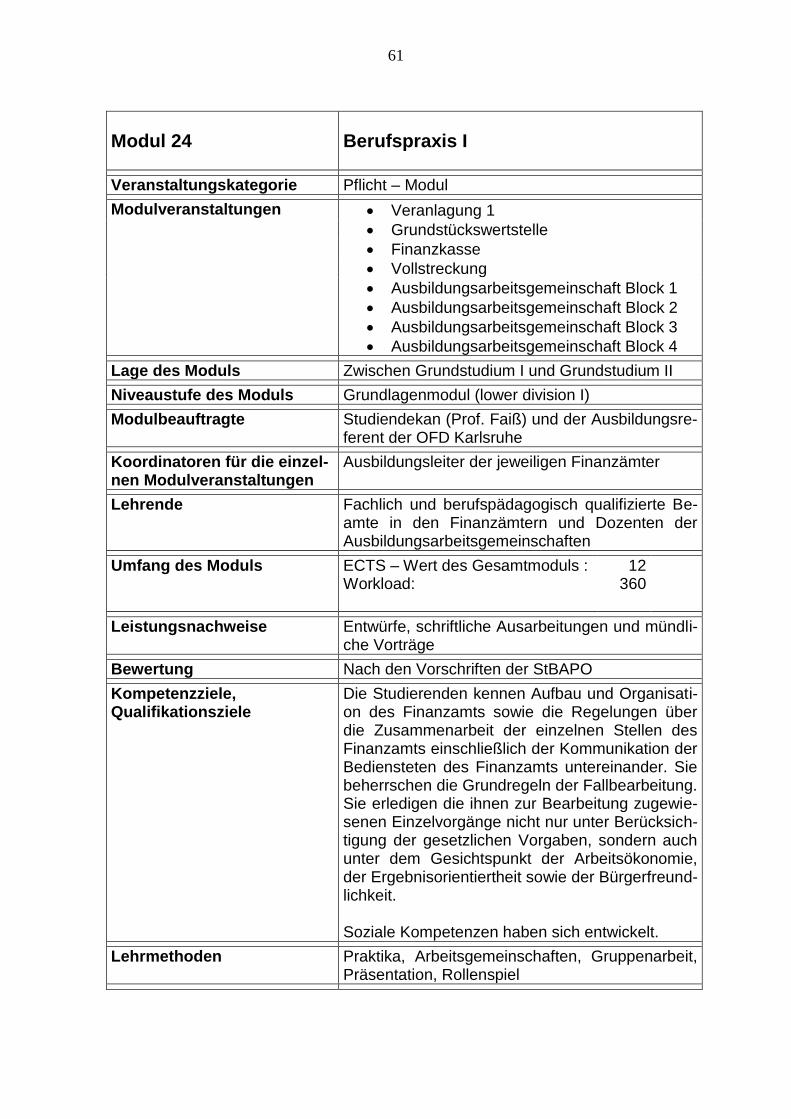

Modul 24 Berufspraxis I 61

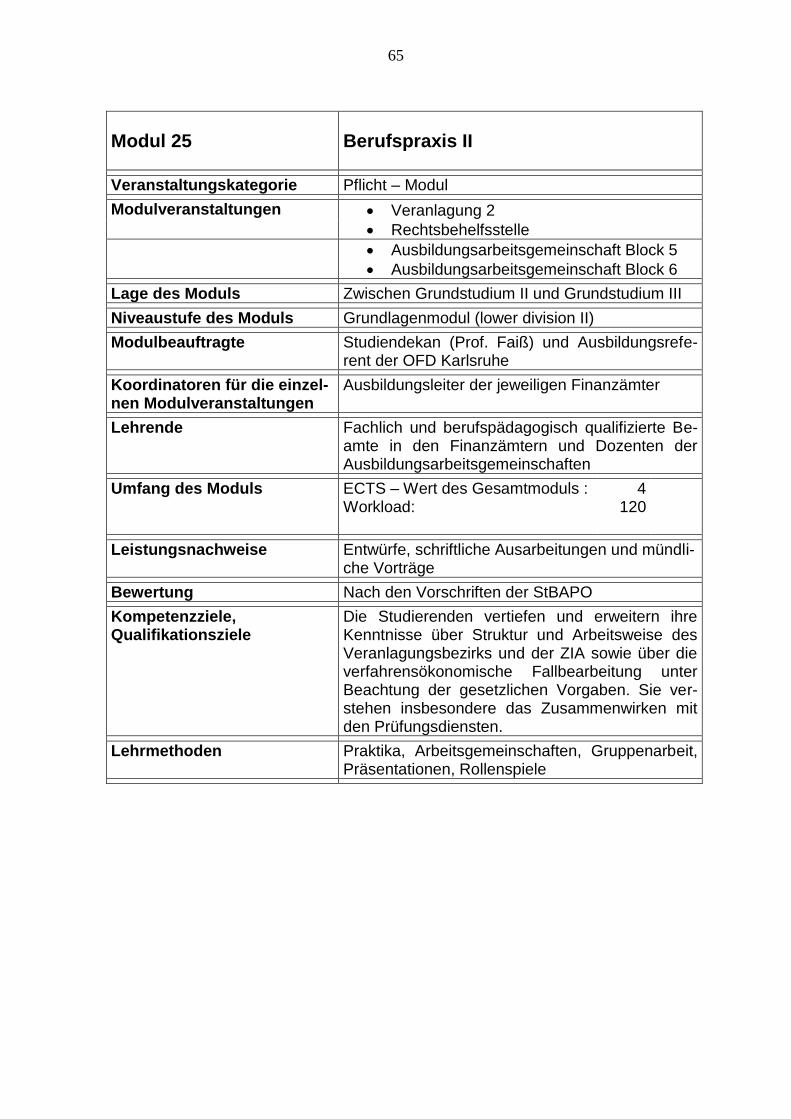

Modul 25 Berufspraxis II 65

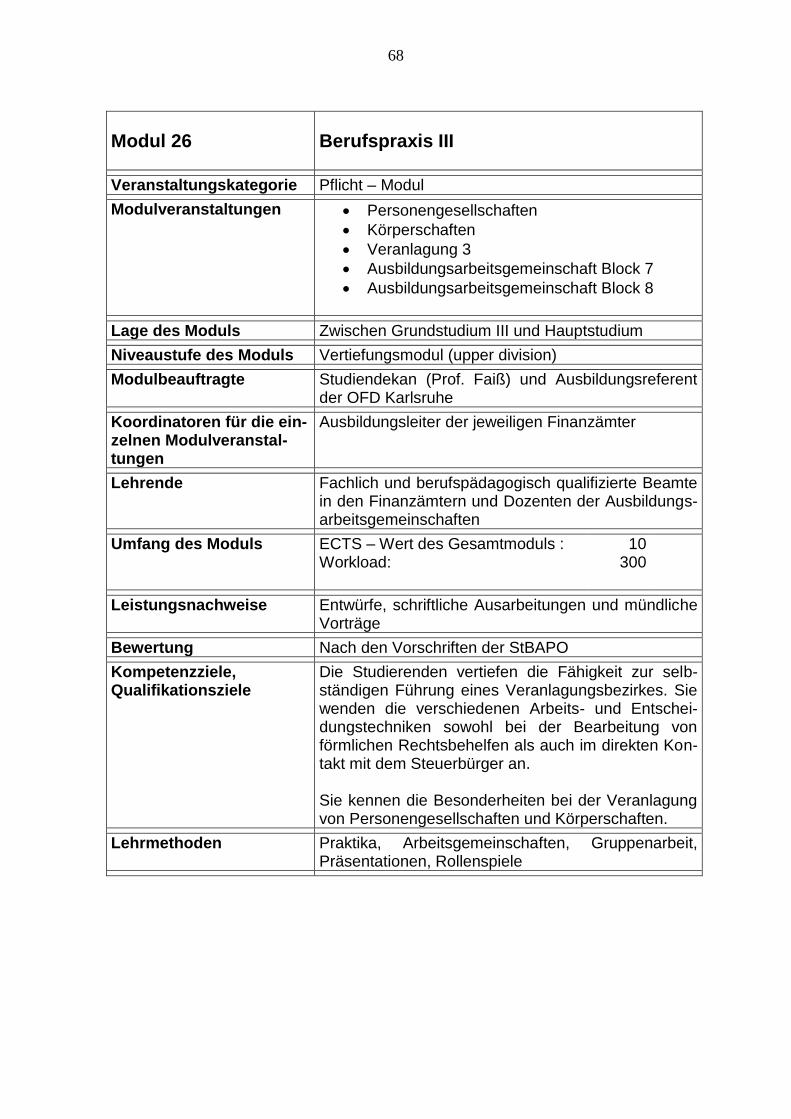

Modul 26 Berufspraxis III 68

Modul 27 Berufspraxis IV 72

Übersicht über die Fachgruppen in der Fakultät II 73

Abkürzungsverzeichnis 76

3

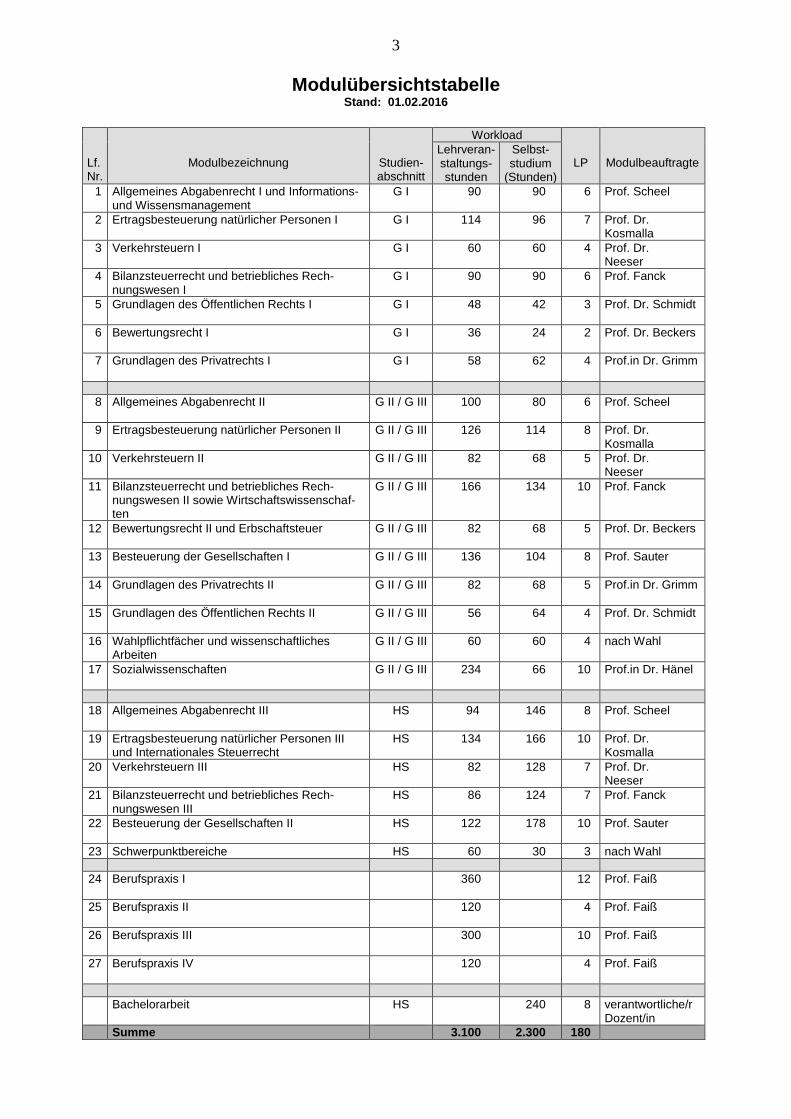

Modulübersichtstabelle Stand: 01.02.2016

Lf. Nr.

Modulbezeichnung

Studien- abschnitt

Workload

LP

Modulbeauftragte Lehrveran- staltungs- stunden

Selbst- studium

(Stunden)

1 Allgemeines Abgabenrecht I und Informations- und Wissensmanagement

G I 90 90 6 Prof. Scheel

2 Ertragsbesteuerung natürlicher Personen I

G I 114 96 7 Prof. Dr. Kosmalla

3 Verkehrsteuern I

G I 60 60 4 Prof. Dr. Neeser

4 Bilanzsteuerrecht und betriebliches Rech-nungswesen I

G I 90 90 6 Prof. Fanck

5 Grundlagen des Öffentlichen Rechts I

G I 48 42 3 Prof. Dr. Schmidt

6 Bewertungsrecht I

G I 36 24 2 Prof. Dr. Beckers

7 Grundlagen des Privatrechts I

G I 58 62 4 Prof.in Dr. Grimm

8 Allgemeines Abgabenrecht II

G II / G III 100 80 6 Prof. Scheel

9 Ertragsbesteuerung natürlicher Personen II

G II / G III 126 114 8 Prof. Dr. Kosmalla

10 Verkehrsteuern II

G II / G III 82 68 5 Prof. Dr. Neeser

11 Bilanzsteuerrecht und betriebliches Rech-nungswesen II sowie Wirtschaftswissenschaf-ten

G II / G III 166 134 10 Prof. Fanck

12 Bewertungsrecht II und Erbschaftsteuer

G II / G III 82 68 5 Prof. Dr. Beckers

13 Besteuerung der Gesellschaften I

G II / G III 136 104 8 Prof. Sauter

14 Grundlagen des Privatrechts II

G II / G III 82 68 5 Prof.in Dr. Grimm

15 Grundlagen des Öffentlichen Rechts II

G II / G III 56 64 4 Prof. Dr. Schmidt

16 Wahlpflichtfächer und wissenschaftliches Arbeiten

G II / G III 60 60 4 nach Wahl

17 Sozialwissenschaften

G II / G III 234 66 10 Prof.in Dr. Hänel

18

Allgemeines Abgabenrecht III HS 94 146 8 Prof. Scheel

19

Ertragsbesteuerung natürlicher Personen III und Internationales Steuerrecht

HS 134 166 10 Prof. Dr. Kosmalla

20

Verkehrsteuern III HS 82 128 7 Prof. Dr. Neeser

21

Bilanzsteuerrecht und betriebliches Rech-nungswesen III

HS 86 124 7 Prof. Fanck

22

Besteuerung der Gesellschaften II HS 122 178 10 Prof. Sauter

23 Schwerpunktbereiche HS 60 30 3 nach Wahl

24 Berufspraxis I

360 12 Prof. Faiß

25 Berufspraxis II

120 4 Prof. Faiß

26 Berufspraxis III 300 10 Prof. Faiß

27 Berufspraxis IV 120 4 Prof. Faiß

Bachelorarbeit

HS 240 8 verantwortliche/r Dozent/in

Summe 3.100 2.300 180

4

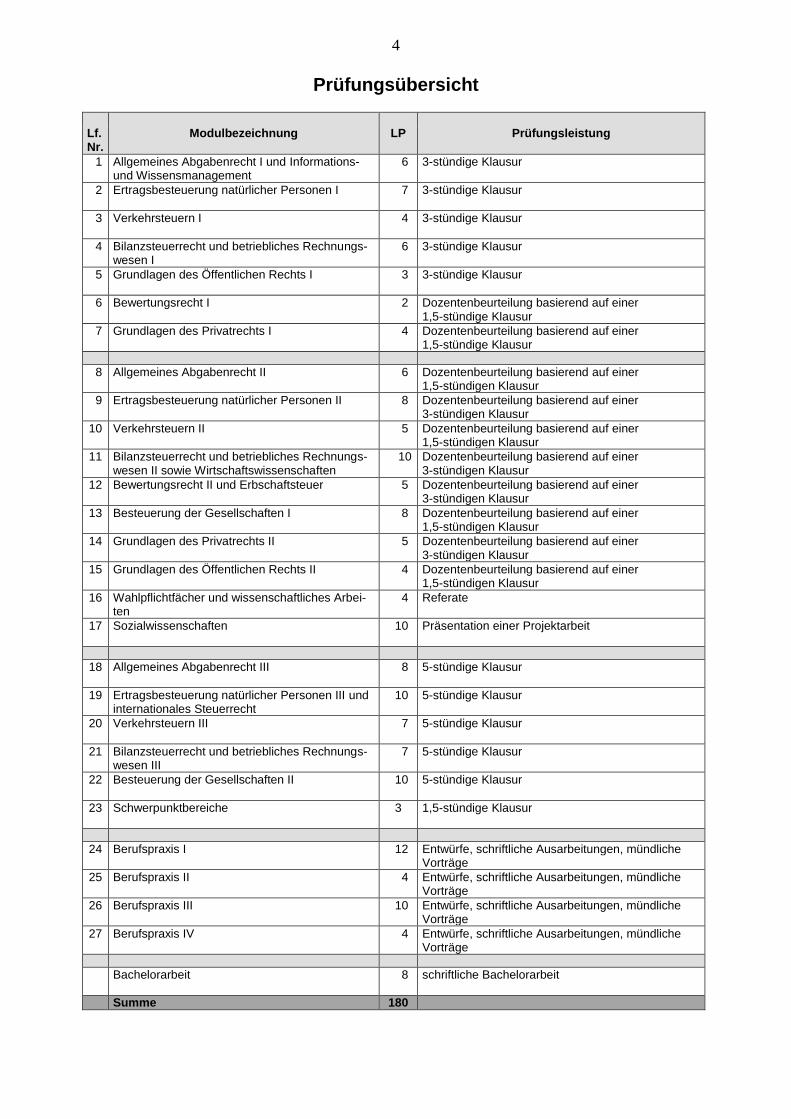

Prüfungsübersicht

Lf. Nr.

Modulbezeichnung

LP

Prüfungsleistung

1 Allgemeines Abgabenrecht I und Informations- und Wissensmanagement

6 3-stündige Klausur

2 Ertragsbesteuerung natürlicher Personen I

7 3-stündige Klausur

3 Verkehrsteuern I

4 3-stündige Klausur

4 Bilanzsteuerrecht und betriebliches Rechnungs-wesen I

6 3-stündige Klausur

5 Grundlagen des Öffentlichen Rechts I

3 3-stündige Klausur

6 Bewertungsrecht I

2 Dozentenbeurteilung basierend auf einer 1,5-stündige Klausur

7 Grundlagen des Privatrechts I

4 Dozentenbeurteilung basierend auf einer 1,5-stündige Klausur

8 Allgemeines Abgabenrecht II

6 Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

9 Ertragsbesteuerung natürlicher Personen II

8 Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

10 Verkehrsteuern II

5 Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

11 Bilanzsteuerrecht und betriebliches Rechnungs-wesen II sowie Wirtschaftswissenschaften

10 Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

12 Bewertungsrecht II und Erbschaftsteuer

5 Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

13 Besteuerung der Gesellschaften I

8 Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

14 Grundlagen des Privatrechts II

5 Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

15 Grundlagen des Öffentlichen Rechts II

4 Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

16 Wahlpflichtfächer und wissenschaftliches Arbei-ten

4 Referate

17 Sozialwissenschaften

10 Präsentation einer Projektarbeit

18

Allgemeines Abgabenrecht III 8 5-stündige Klausur

19

Ertragsbesteuerung natürlicher Personen III und internationales Steuerrecht

10 5-stündige Klausur

20

Verkehrsteuern III 7 5-stündige Klausur

21

Bilanzsteuerrecht und betriebliches Rechnungs-wesen III

7 5-stündige Klausur

22

Besteuerung der Gesellschaften II 10 5-stündige Klausur

23 Schwerpunktbereiche 3 1,5-stündige Klausur

24 Berufspraxis I

12 Entwürfe, schriftliche Ausarbeitungen, mündliche Vorträge

25 Berufspraxis II

4 Entwürfe, schriftliche Ausarbeitungen, mündliche Vorträge

26 Berufspraxis III 10 Entwürfe, schriftliche Ausarbeitungen, mündliche Vorträge

27 Berufspraxis IV 4 Entwürfe, schriftliche Ausarbeitungen, mündliche Vorträge

Bachelorarbeit

8 schriftliche Bachelorarbeit

Summe 180

5

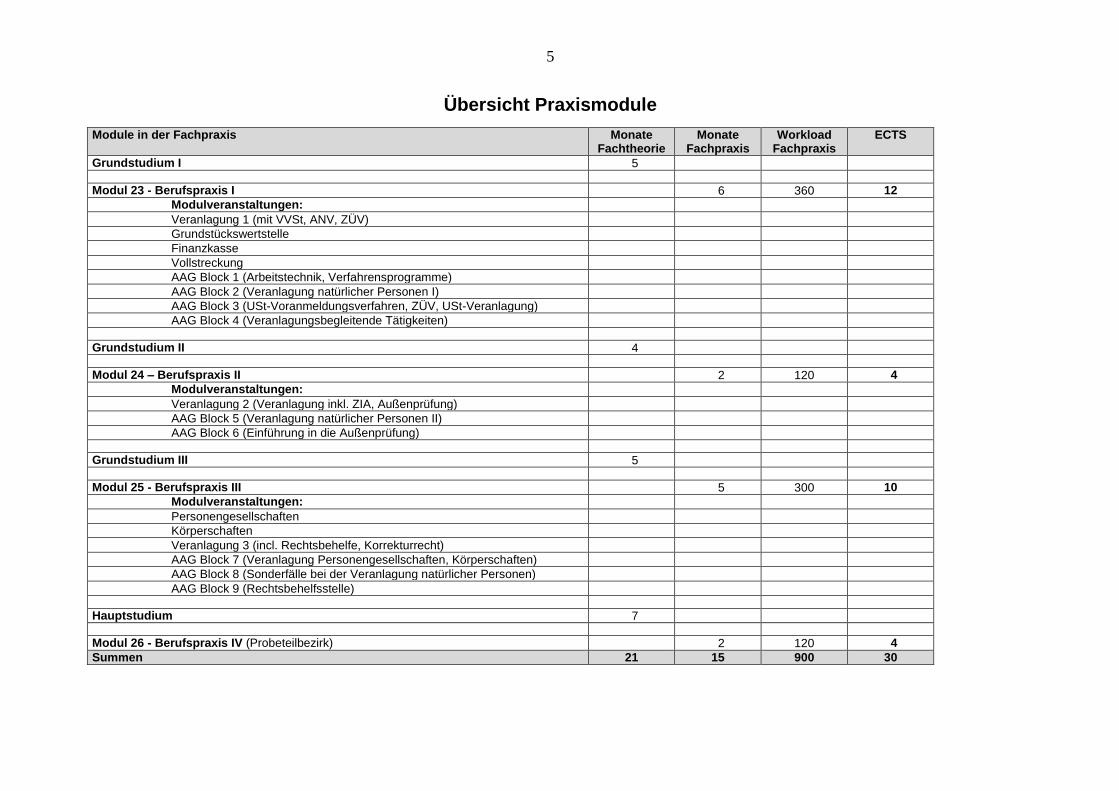

Übersicht Praxismodule

Module in der Fachpraxis Monate Fachtheorie

Monate Fachpraxis

Workload Fachpraxis

ECTS

Grundstudium I 5

Modul 23 - Berufspraxis I 6 360 12

Modulveranstaltungen:

Veranlagung 1 (mit VVSt, ANV, ZÜV)

Grundstückswertstelle

Finanzkasse

Vollstreckung

AAG Block 1 (Arbeitstechnik, Verfahrensprogramme)

AAG Block 2 (Veranlagung natürlicher Personen I)

AAG Block 3 (USt-Voranmeldungsverfahren, ZÜV, USt-Veranlagung)

AAG Block 4 (Veranlagungsbegleitende Tätigkeiten)

Grundstudium II 4

Modul 24 – Berufspraxis II 2 120 4

Modulveranstaltungen:

Veranlagung 2 (Veranlagung inkl. ZIA, Außenprüfung)

AAG Block 5 (Veranlagung natürlicher Personen II)

AAG Block 6 (Einführung in die Außenprüfung)

Grundstudium III 5

Modul 25 - Berufspraxis III 5 300 10

Modulveranstaltungen:

Personengesellschaften

Körperschaften

Veranlagung 3 (incl. Rechtsbehelfe, Korrekturrecht)

AAG Block 7 (Veranlagung Personengesellschaften, Körperschaften)

AAG Block 8 (Sonderfälle bei der Veranlagung natürlicher Personen)

AAG Block 9 (Rechtsbehelfsstelle)

Hauptstudium 7

Modul 26 - Berufspraxis IV (Probeteilbezirk) 2 120 4

Summen 21 15 900 30

6

Modulbeschreibungen

7

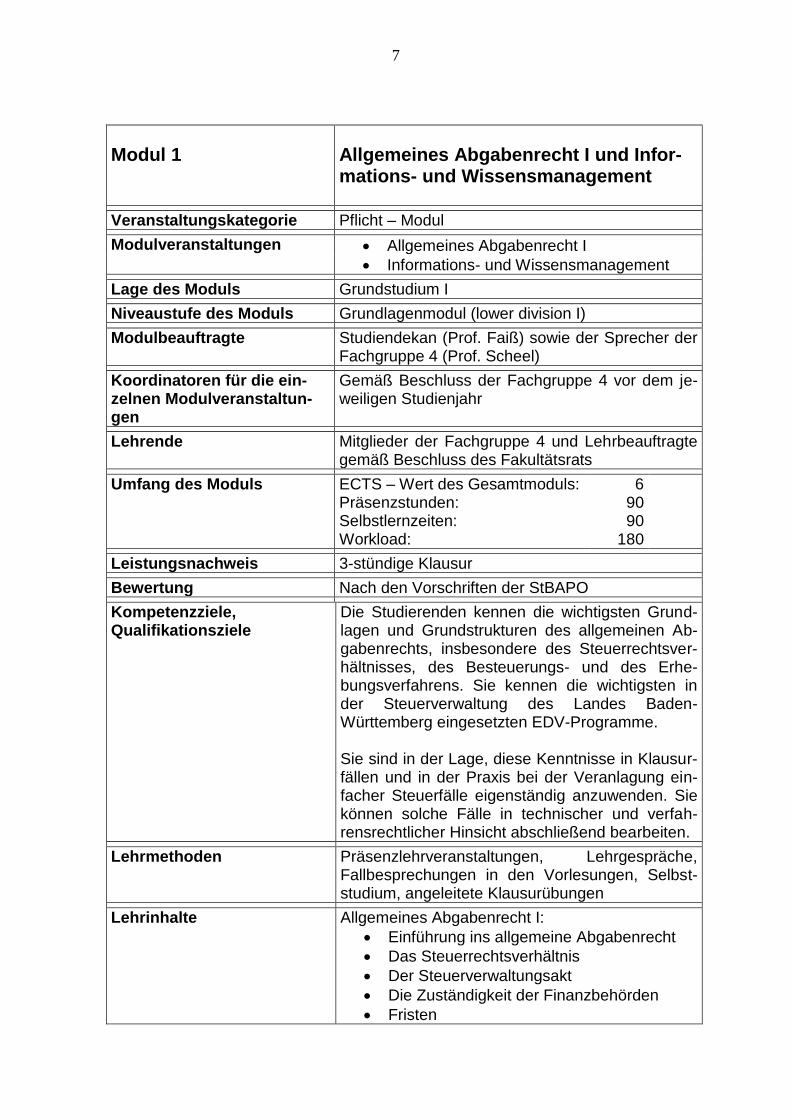

Modul 1

Allgemeines Abgabenrecht I und Infor-mations- und Wissensmanagement

Veranstaltungskategorie Pflicht – Modul

Modulveranstaltungen Allgemeines Abgabenrecht I Informations- und Wissensmanagement

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 4 (Prof. Scheel)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 4 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 4 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

6 90 90

180

Leistungsnachweis 3-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die wichtigsten Grund-lagen und Grundstrukturen des allgemeinen Ab-gabenrechts, insbesondere des Steuerrechtsver-hältnisses, des Besteuerungs- und des Erhe-bungsverfahrens. Sie kennen die wichtigsten in der Steuerverwaltung des Landes Baden-Württemberg eingesetzten EDV-Programme. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen und in der Praxis bei der Veranlagung ein-facher Steuerfälle eigenständig anzuwenden. Sie können solche Fälle in technischer und verfah-rensrechtlicher Hinsicht abschließend bearbeiten.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

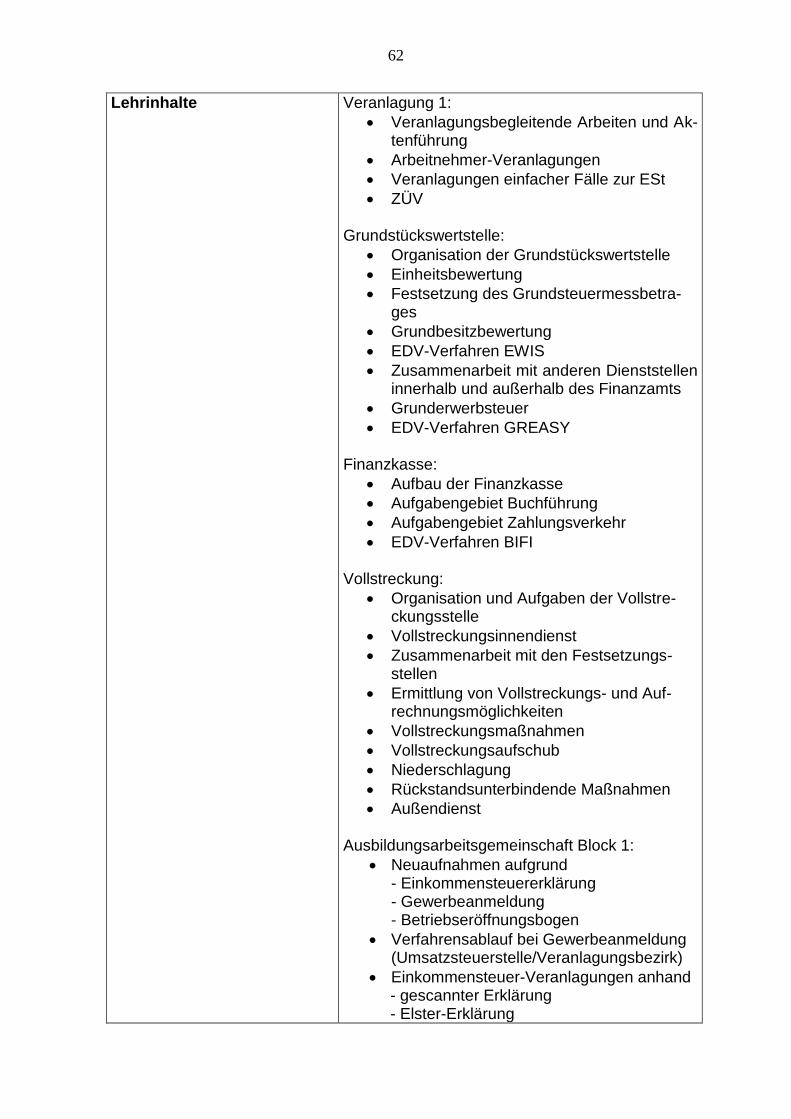

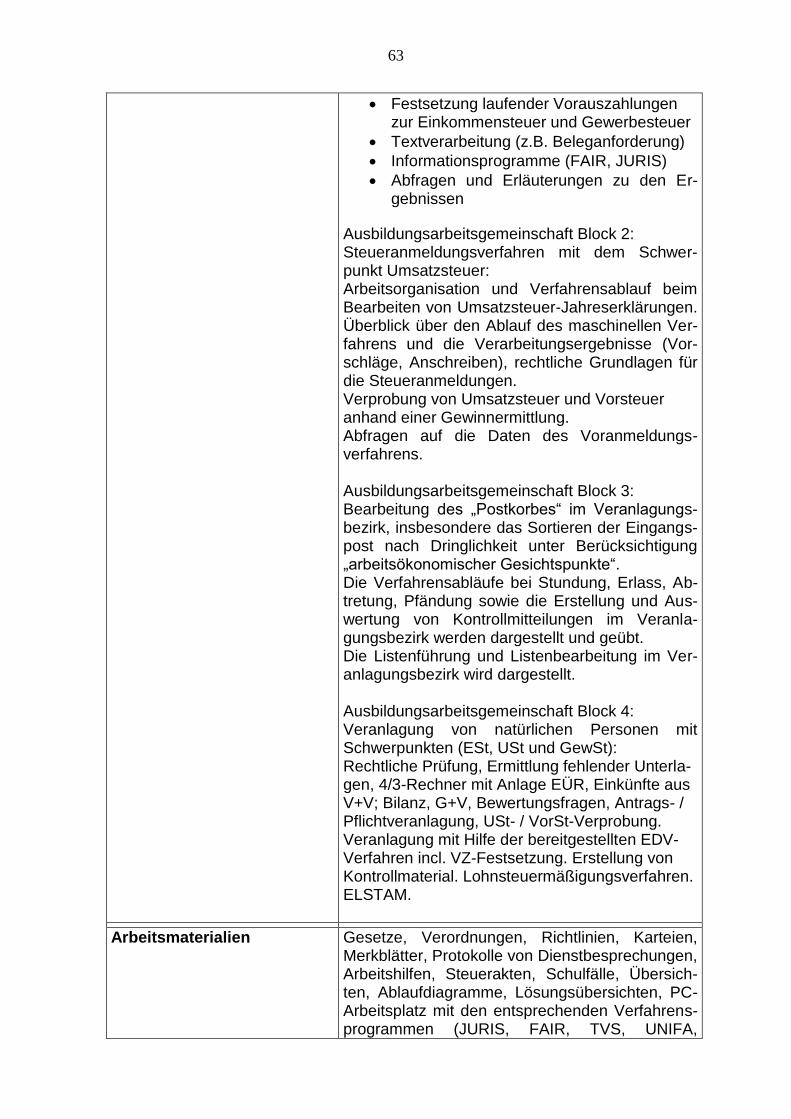

Lehrinhalte Allgemeines Abgabenrecht I:

Einführung ins allgemeine Abgabenrecht

Das Steuerrechtsverhältnis

Der Steuerverwaltungsakt

Die Zuständigkeit der Finanzbehörden

Fristen

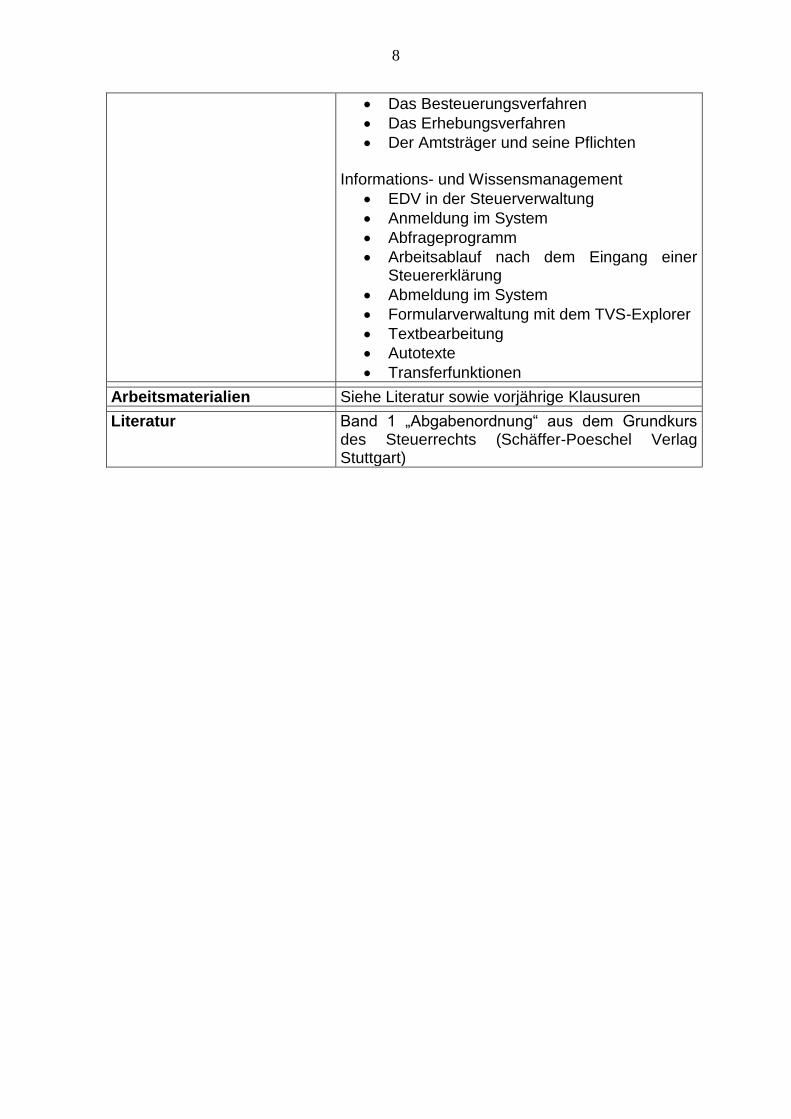

8

Das Besteuerungsverfahren

Das Erhebungsverfahren

Der Amtsträger und seine Pflichten Informations- und Wissensmanagement

EDV in der Steuerverwaltung

Anmeldung im System

Abfrageprogramm

Arbeitsablauf nach dem Eingang einer Steuererklärung

Abmeldung im System

Formularverwaltung mit dem TVS-Explorer

Textbearbeitung

Autotexte

Transferfunktionen

Arbeitsmaterialien Siehe Literatur sowie vorjährige Klausuren

Literatur Band 1 „Abgabenordnung“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

9

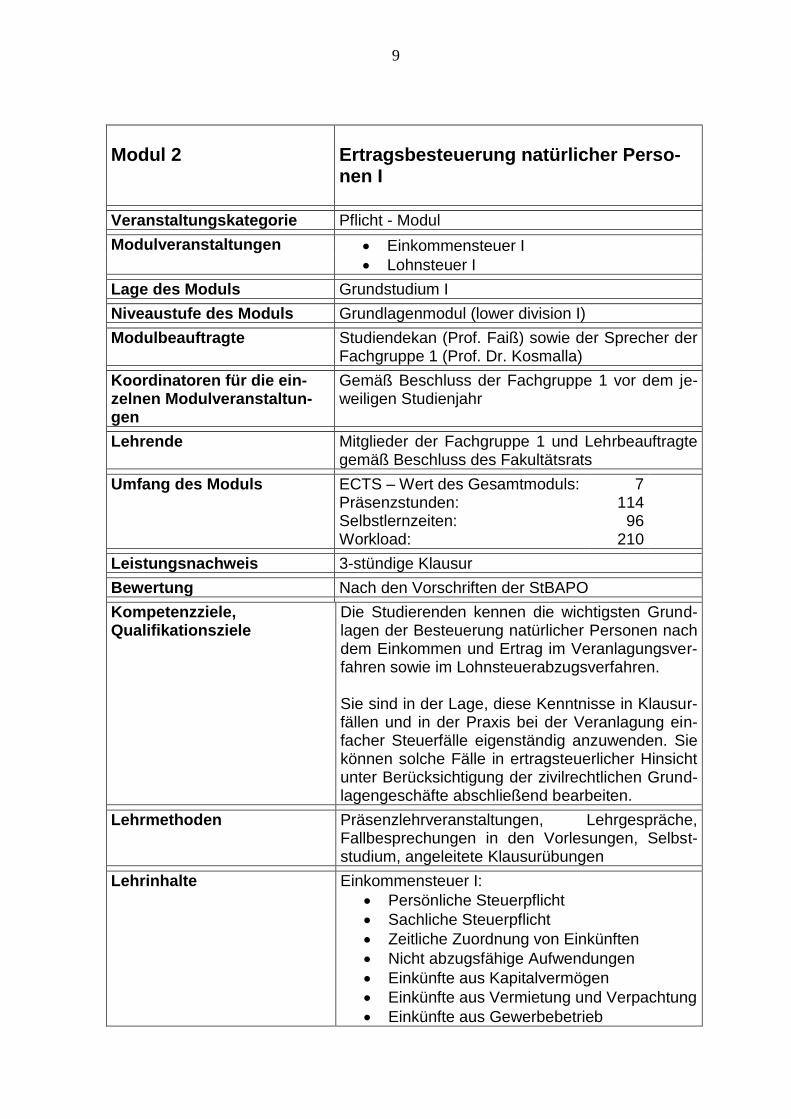

Modul 2

Ertragsbesteuerung natürlicher Perso-nen I

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Einkommensteuer I Lohnsteuer I

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 1 (Prof. Dr. Kosmalla)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 1 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 1 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

7 114

96 210

Leistungsnachweis 3-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die wichtigsten Grund-lagen der Besteuerung natürlicher Personen nach dem Einkommen und Ertrag im Veranlagungsver-fahren sowie im Lohnsteuerabzugsverfahren. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen und in der Praxis bei der Veranlagung ein-facher Steuerfälle eigenständig anzuwenden. Sie können solche Fälle in ertragsteuerlicher Hinsicht unter Berücksichtigung der zivilrechtlichen Grund-lagengeschäfte abschließend bearbeiten.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Einkommensteuer I:

Persönliche Steuerpflicht

Sachliche Steuerpflicht

Zeitliche Zuordnung von Einkünften

Nicht abzugsfähige Aufwendungen

Einkünfte aus Kapitalvermögen

Einkünfte aus Vermietung und Verpachtung

Einkünfte aus Gewerbebetrieb

10

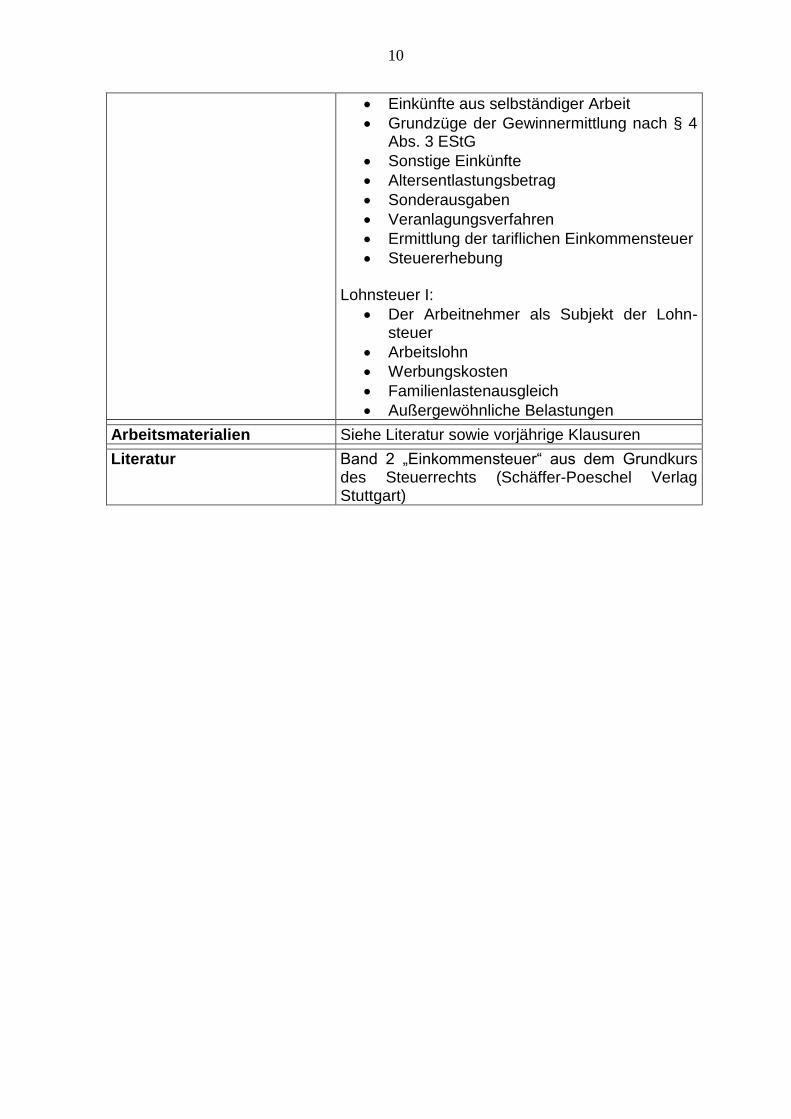

Einkünfte aus selbständiger Arbeit

Grundzüge der Gewinnermittlung nach § 4 Abs. 3 EStG

Sonstige Einkünfte

Altersentlastungsbetrag

Sonderausgaben

Veranlagungsverfahren

Ermittlung der tariflichen Einkommensteuer

Steuererhebung Lohnsteuer I:

Der Arbeitnehmer als Subjekt der Lohn-steuer

Arbeitslohn

Werbungskosten

Familienlastenausgleich

Außergewöhnliche Belastungen

Arbeitsmaterialien Siehe Literatur sowie vorjährige Klausuren

Literatur Band 2 „Einkommensteuer“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

11

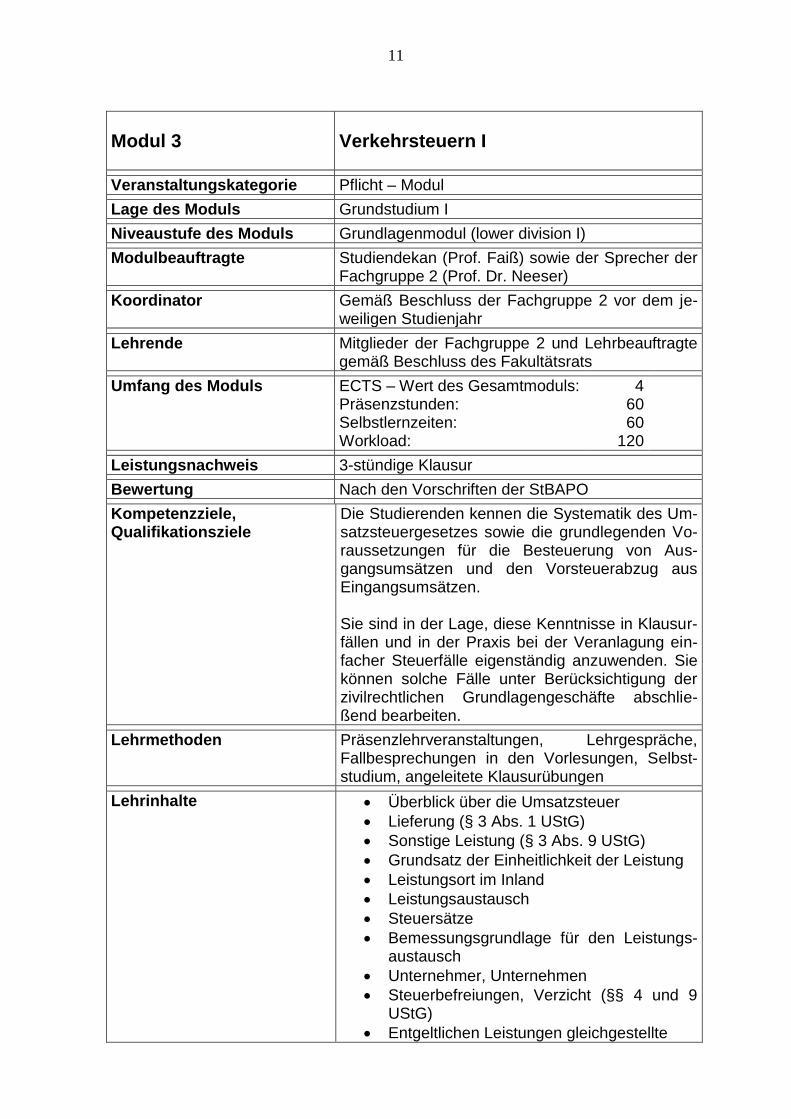

Modul 3

Verkehrsteuern I

Veranstaltungskategorie Pflicht – Modul

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 2 (Prof. Dr. Neeser)

Koordinator Gemäß Beschluss der Fachgruppe 2 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 2 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

4 60 60

120

Leistungsnachweis 3-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die Systematik des Um-satzsteuergesetzes sowie die grundlegenden Vo-raussetzungen für die Besteuerung von Aus-gangsumsätzen und den Vorsteuerabzug aus Eingangsumsätzen. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen und in der Praxis bei der Veranlagung ein-facher Steuerfälle eigenständig anzuwenden. Sie können solche Fälle unter Berücksichtigung der zivilrechtlichen Grundlagengeschäfte abschlie-ßend bearbeiten.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Überblick über die Umsatzsteuer

Lieferung (§ 3 Abs. 1 UStG)

Sonstige Leistung (§ 3 Abs. 9 UStG)

Grundsatz der Einheitlichkeit der Leistung

Leistungsort im Inland

Leistungsaustausch

Steuersätze

Bemessungsgrundlage für den Leistungs-austausch

Unternehmer, Unternehmen

Steuerbefreiungen, Verzicht (§§ 4 und 9 UStG)

Entgeltlichen Leistungen gleichgestellte

12

Umsätze

Vorsteuerabzug

Fehlerhafte Rechnungen

Arbeitsmaterialien Siehe Literatur sowie vorjährige Klausuren

Literatur Band 4 „Umsatzsteuer“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

13

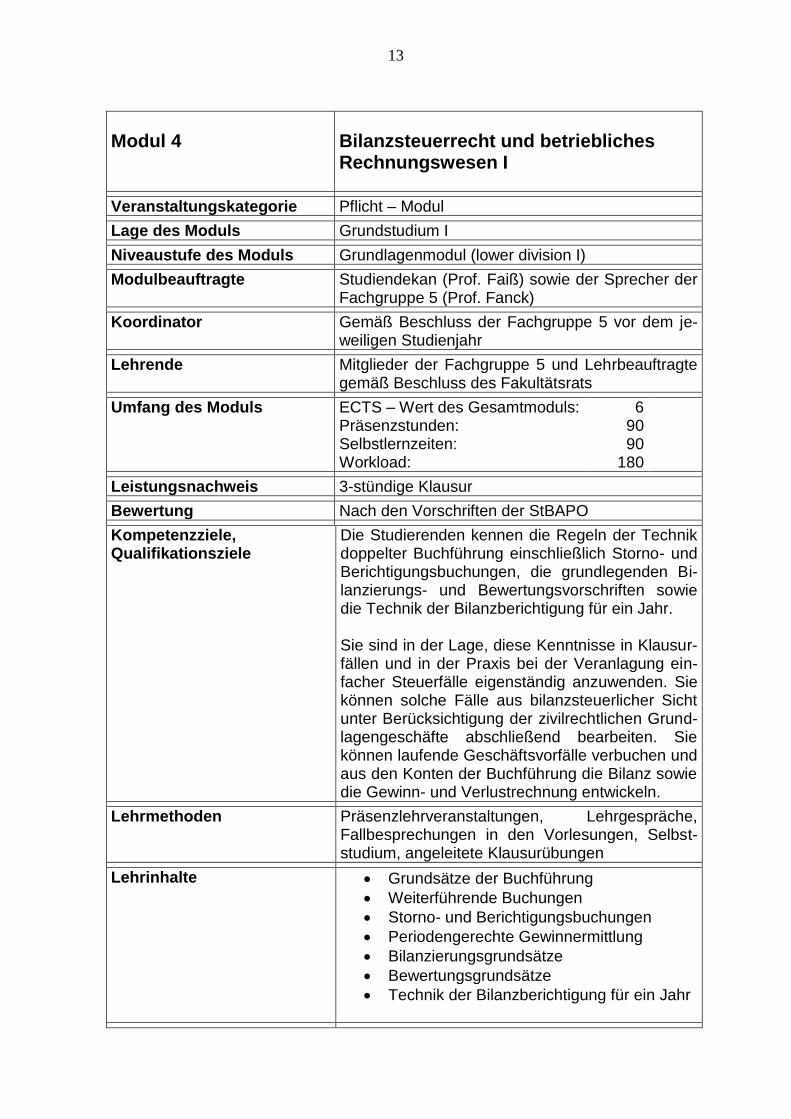

Modul 4

Bilanzsteuerrecht und betriebliches Rechnungswesen I

Veranstaltungskategorie Pflicht – Modul

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 5 (Prof. Fanck)

Koordinator Gemäß Beschluss der Fachgruppe 5 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 5 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

6 90 90

180

Leistungsnachweis 3-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die Regeln der Technik doppelter Buchführung einschließlich Storno- und Berichtigungsbuchungen, die grundlegenden Bi-lanzierungs- und Bewertungsvorschriften sowie die Technik der Bilanzberichtigung für ein Jahr. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen und in der Praxis bei der Veranlagung ein-facher Steuerfälle eigenständig anzuwenden. Sie können solche Fälle aus bilanzsteuerlicher Sicht unter Berücksichtigung der zivilrechtlichen Grund-lagengeschäfte abschließend bearbeiten. Sie können laufende Geschäftsvorfälle verbuchen und aus den Konten der Buchführung die Bilanz sowie die Gewinn- und Verlustrechnung entwickeln.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Grundsätze der Buchführung

Weiterführende Buchungen

Storno- und Berichtigungsbuchungen

Periodengerechte Gewinnermittlung

Bilanzierungsgrundsätze

Bewertungsgrundsätze

Technik der Bilanzberichtigung für ein Jahr

14

Arbeitsmaterialien Siehe Literatur sowie vorjährige Klausuren

Literatur Band 3 „Buchführungstechnik und Bilanzsteuer-recht“ aus der Reihe „Grundkurs des Steuer-rechts“ (Schäffer-Poeschel Verlag Stuttgart); Band 6 „Buchführung und Bilanzsteuerrecht für Einstei-ger“ aus der Reihe „Steuern und Finanzen in Aus-bildung und Praxis“ (HDS-Verlag Weil im Schön-buch).

15

Modul 5

Grundlagen des Öffentlichen Rechts I

Veranstaltungskategorie Pflicht – Modul

Modulveranstaltungen Öffentliches Recht I Öffentliches Dienstrecht

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 3 (Prof. Dr. Schmidt)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 3 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 3 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

3 48 42 90

Leistungsnachweis 3-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die Grundlagen und die Strukturen des Verfassungsrechts. Sie verstehen, dass das Steuerrecht als einfachgesetzliches Recht gemäß den Vorgaben unserer Verfassung auszulegen und anzuwenden ist. Sie kennen die für ein verfassungsgemäßes Verständnis des Steuerrechts erforderlichen grundlegenden Begrif-fe und Methoden des Verfassungsrechts und des Staatsrechts und sind in der Lage, diese Kennt-nisse in praktischen Fällen anzuwenden. Die Studierenden kennen die Grundlagen und Funktionen des Öffentlichen Dienstrechts, insbe-sondere des Beamtenrechts, und können prakti-sche Problemlagen erkennen und beurteilen.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Öffentliches Recht I:

Geschichte des Grundgesetzes

Staatsziele

Die Parteien

Die Bundesorgane

16

Die Gesetzgebung Öffentliches Dienstrecht:

Verwaltungsorganisation

Das Beamtentum

Personalvertretungsrecht

Ausbildung der Steuerbeamtinnen und –beamten

Arbeitsmaterialien Siehe Literatur sowie vorjährige Klausuren

Literatur Band 6 „Staatsrecht“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

17

Modul 6

Bewertungsrecht I

Veranstaltungskategorie Pflicht – Modul

Modulveranstaltungen Bewertung I Grunderwerbsteuer

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 6 (Prof. Dr. Beckers, LL.M.)

Koordinator Gemäß Beschluss der Fachgruppe 6 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 6 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

2 36 24 60

Leistungsnachweis Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die Grundlagen der Einheitsbewertung des Grundvermögens, die Be-deutung der Einheitswerte als Bemessungsgrund-lage für die Grundsteuer, die Grundzüge der Be-darfsbewertung des Grundvermögens für Zwecke der Erbschaft- und Schenkungsteuer sowie die Grundlagen der Grunderwerbsteuer. Sie sind in der Lage diese Kenntnisse in Klausur-fällen und in der Praxis eigenständig anzuwenden. Sie können in einfachen Fällen sowohl Einheits-werte als auch die Bedarfswerte des Grundver-mögens für Zwecke der der Erbschaft- und Schenkungsteuer sowie die Höhe der Grunder-werbsteuer selbstständig feststellen.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Bewertung I

Allgemeine Bewertungsvorschriften

Allgemeines zur Einheitsbewertung

Einheitsbewertung der wirtschaftlichen Ein-heit des Grundvermögens

Grundsteuer

Grundzüge der Bedarfsbewertung des

18

Grundvermögens für Zwecke der Erb-schaft- und Schenkungsteuer

Grunderwerbsteuer

Überblick über die Verkehrsteuern

Grundlagen der Grunderwerbsteuer (Er-werbstatbestände, Steuerbefreiungen, Be-messungsgrundlage, Steuersatz, Erhe-bungsverfahren)

Arbeitsmaterialien Siehe Literatur, zentral ausgegebenes Lehr- und Lernmaterial sowie vorjährige Klausuren

Literatur Band 5 „Bewertungsrecht“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

19

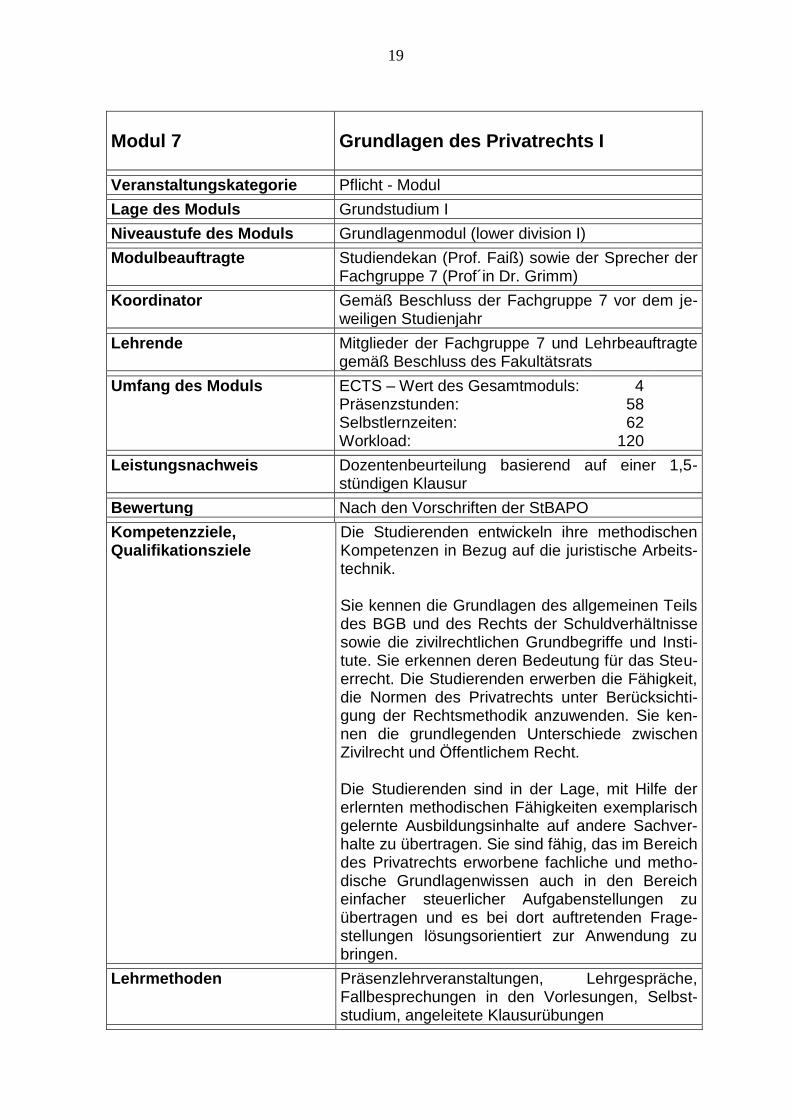

Modul 7

Grundlagen des Privatrechts I

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Grundstudium I

Niveaustufe des Moduls Grundlagenmodul (lower division I)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 7 (Prof´in Dr. Grimm)

Koordinator Gemäß Beschluss der Fachgruppe 7 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 7 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

4 58 62

120

Leistungsnachweis Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden entwickeln ihre methodischen Kompetenzen in Bezug auf die juristische Arbeits-technik. Sie kennen die Grundlagen des allgemeinen Teils des BGB und des Rechts der Schuldverhältnisse sowie die zivilrechtlichen Grundbegriffe und Insti-tute. Sie erkennen deren Bedeutung für das Steu-errecht. Die Studierenden erwerben die Fähigkeit, die Normen des Privatrechts unter Berücksichti-gung der Rechtsmethodik anzuwenden. Sie ken-nen die grundlegenden Unterschiede zwischen Zivilrecht und Öffentlichem Recht. Die Studierenden sind in der Lage, mit Hilfe der erlernten methodischen Fähigkeiten exemplarisch gelernte Ausbildungsinhalte auf andere Sachver-halte zu übertragen. Sie sind fähig, das im Bereich des Privatrechts erworbene fachliche und metho-dische Grundlagenwissen auch in den Bereich einfacher steuerlicher Aufgabenstellungen zu übertragen und es bei dort auftretenden Frage-stellungen lösungsorientiert zur Anwendung zu bringen.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

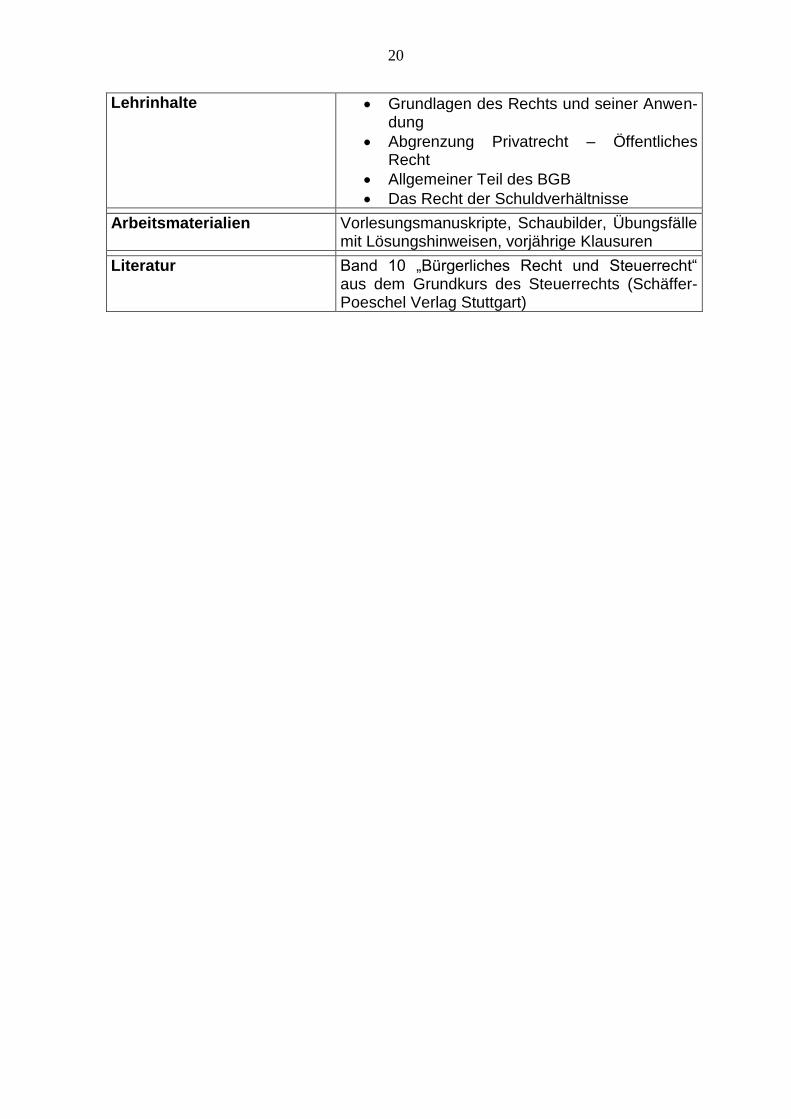

20

Lehrinhalte Grundlagen des Rechts und seiner Anwen-dung

Abgrenzung Privatrecht – Öffentliches Recht

Allgemeiner Teil des BGB

Das Recht der Schuldverhältnisse

Arbeitsmaterialien Vorlesungsmanuskripte, Schaubilder, Übungsfälle mit Lösungshinweisen, vorjährige Klausuren

Literatur Band 10 „Bürgerliches Recht und Steuerrecht“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

21

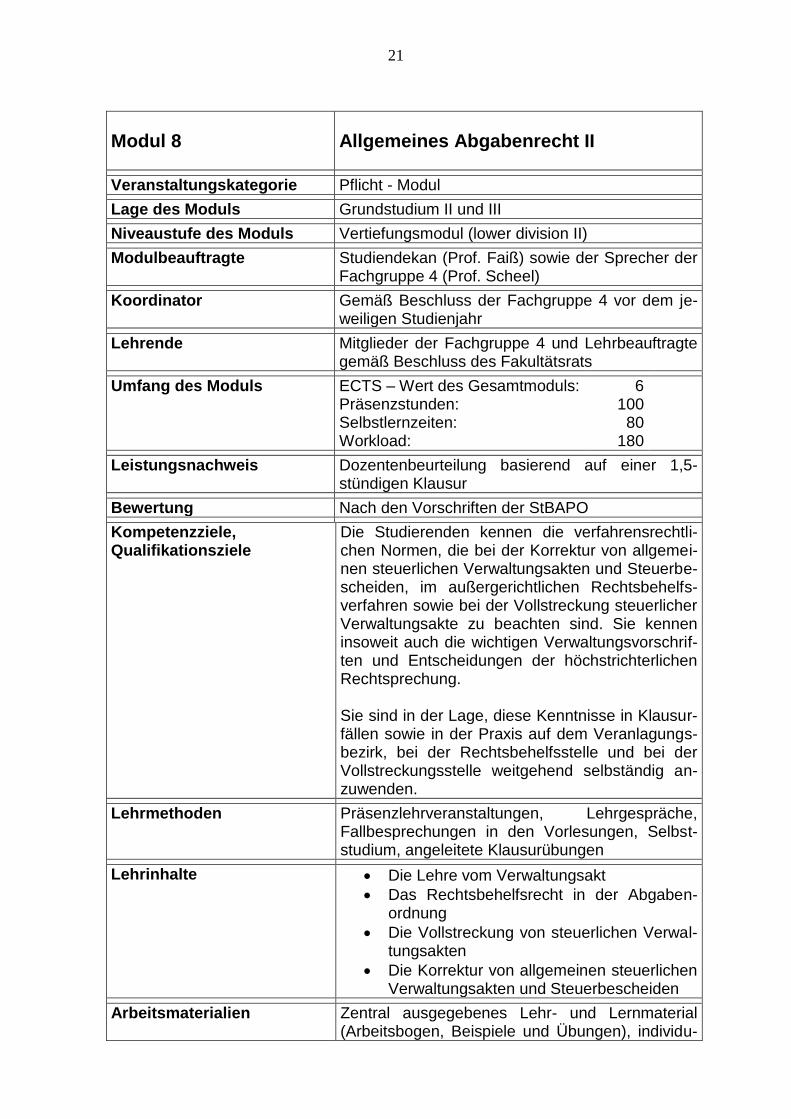

Modul 8

Allgemeines Abgabenrecht II

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 4 (Prof. Scheel)

Koordinator Gemäß Beschluss der Fachgruppe 4 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 4 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

6 100

80 180

Leistungsnachweis Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die verfahrensrechtli-chen Normen, die bei der Korrektur von allgemei-nen steuerlichen Verwaltungsakten und Steuerbe-scheiden, im außergerichtlichen Rechtsbehelfs-verfahren sowie bei der Vollstreckung steuerlicher Verwaltungsakte zu beachten sind. Sie kennen insoweit auch die wichtigen Verwaltungsvorschrif-ten und Entscheidungen der höchstrichterlichen Rechtsprechung. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk, bei der Rechtsbehelfsstelle und bei der Vollstreckungsstelle weitgehend selbständig an-zuwenden.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Die Lehre vom Verwaltungsakt

Das Rechtsbehelfsrecht in der Abgaben-ordnung

Die Vollstreckung von steuerlichen Verwal-tungsakten

Die Korrektur von allgemeinen steuerlichen Verwaltungsakten und Steuerbescheiden

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-

22

ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 4 „Abgabenordnung und Finanzgerichtsord-nung“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart) sowie die entsprechenden Bände aus den Reihen „Steuer-recht für Studium und Praxis“ (Erich Fleischer Ver-lag in Achim bei Bremen), „Steuerseminar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

23

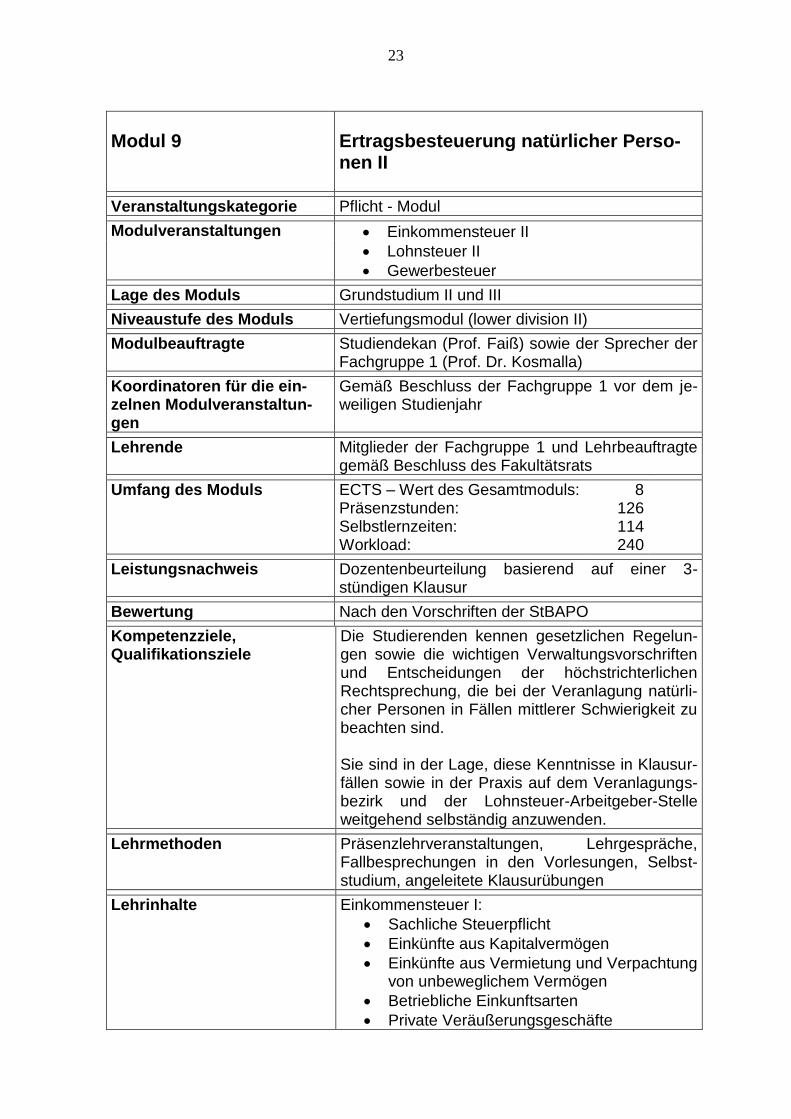

Modul 9

Ertragsbesteuerung natürlicher Perso-nen II

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Einkommensteuer II Lohnsteuer II

Gewerbesteuer

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 1 (Prof. Dr. Kosmalla)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 1 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 1 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

8 126 114 240

Leistungsnachweis Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen gesetzlichen Regelun-gen sowie die wichtigen Verwaltungsvorschriften und Entscheidungen der höchstrichterlichen Rechtsprechung, die bei der Veranlagung natürli-cher Personen in Fällen mittlerer Schwierigkeit zu beachten sind. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk und der Lohnsteuer-Arbeitgeber-Stelle weitgehend selbständig anzuwenden.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Einkommensteuer I:

Sachliche Steuerpflicht

Einkünfte aus Kapitalvermögen

Einkünfte aus Vermietung und Verpachtung von unbeweglichem Vermögen

Betriebliche Einkunftsarten

Private Veräußerungsgeschäfte

24

Die Summe der Einkünfte und Verlustab-zug

Ermittlung der festzusetzenden Einkom-mensteuer

Lohnsteuer II:

Lohnsteuer-Pauschalierung

Abgrenzung des Arbeitslohns von den nicht steuerbaren Zuwendungen

Einnahmen in Geldeswert (Sachbezüge)

Steuerfreier Arbeitslohn

Werbungskosten

Private Altersvorsorge

Betriebliche Altersvorsorge Gewerbesteuer

Steuergegenstand

Steuerpflicht

Steuerbefreiungen

Steuerschuldner

Der Gewerbeertrag als Bemessungsgrund-lage

Steuermesszahl, Steuermessbetrag

Festsetzung

Zerlegung

Steuerermäßigung bei den Einkünften aus Gewerbebetrieb nach § 35 EStG

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 3 „Einkommensteuer“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart) sowie die entsprechenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag in Achim bei Bremen), „Steuerseminar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe); Band 7 „Lohnsteuer“ und Band 11 „Körperschafts-teuer und Gewerbesteuer“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

25

Modul 10

Verkehrsteuern II

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Umsatzsteuer II Grunderwerbsteuer

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 2 (Prof. Dr. Neeser)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 2 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 2 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

5 82 68

150

Leistungsnachweis Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die gesetzlichen Rege-lungen sowie die wichtigen Verwaltungsvorschrif-ten und Entscheidungen der höchstrichterlichen Rechtsprechung, die bei der Steuerveranlagung von Fällen mittlerer Schwierigkeit in umsatzsteuer-licher Hinsicht zu beachten sind. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk und bei der Umsatzsteuer-Sonderprüfung weitgehend selbständig anzuwenden.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Umsatzsteuer II:

Lieferung (Vertiefung, insbesondere Rei-hengeschäft national)

Sonstige Leistung (Vertiefung) und Einfüh-rung in Umkehr der Steuerschuld

Werklieferung und Werkleistung

Schadensersatz

Einschaltung von Mittelspersonen

Steuersatz

26

Bemessungsgrundlage (Vertiefung)

Entstehung der Umsatzsteuer

Steuerbefreiung (Vertiefung)

Vorsteuerabzug (Vertiefung)

Unentgeltliche Wertabgaben

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 2 „Umsatzsteuer“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stutt-gart) sowie die entsprechenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag in Achim bei Bremen), „Steuerseminar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

27

Modul 11

Bilanzsteuerrecht und betriebliches Rechnungswesen II sowie Wirtschafts-wissenschaften

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Bilanzsteuerrecht und betriebliches Rech-nungswesen II

EDV-Buchführung

Wirtschaftswissenschaften

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 5 (Prof. Fanck)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 5 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 5 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

10 166 134 300

Leistungsnachweis Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die bei der Bilanzierung von Handelsbetrieben gewöhnlich zu beachten-den Regelungen des Handelgesetzbuches und des Einkommensteuergesetzes sowie die ent-sprechenden Verwaltungsvorschriften und Ent-scheidungen der höchstrichterlichen Rechtspre-chung. Sie kennen die wirtschaftswissenschaftli-chen Grundlagen und Grundbegriffe der Mikroökonomie und der Makroökonomie. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk und in der Betriebsprüfung weitgehend selbständig anzuwenden. Sie können mit den Buchführungsprogrammen der DATEV laufende Geschäftsvorfälle verbuchen und einen Jahresab-schluss erstellen.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

28

Lehrinhalte Bilanzsteuerrecht und betriebliches Rechnungs-wesen II:

Formelle Buchführung

Bilanzierungsgrundsätze (Vertiefung)

Bewertungsgrundsätze (Vertiefung)

Bewertungsmaßstäbe (ohne Herstellungs-kosten)

Die Bewertung des abnutzbaren Anlage-vermögens

Die Bewertung des nicht abnutzbaren An-lagevermögens

Die Bewertung des Umlaufvermögens

Die Bilanzierung und Bewertung von Ver-bindlichkeiten

Sonderposten mit Rücklageanteil

Bilanzberichtigung und Bilanzänderung

Entnahmen und Einlagen

Begriffe der steuerlichen Prüfungstechnik EDV-Buchführung:

Einführung in die EDV-Buchführung

Buchungskreis Kasse

Buchungskreis Wareneingang

Buchungskreis Warenausgang

Buchungskreis Löhne und Gehälter

Buchungskreis Bank

Auswertungen – Vorbereitung des Jahres-abschlusses

Jahresabschlussbuchungen

Gewerbesteuerrückstellung

Auswertungen zum Jahresabschluss Wirtschaftswissenschaften:

Wirtschaftssysteme

Das volkswirtschaftliche Gesamtmodell

Grundlagen der volkswirtschaftlichen Ge-samtbetrachtung

Der Markt und die Preise in der sozialen Marktwirtschaft

Geldtheorie und Geld- bzw. Kreditpolitik

Wirtschaftspolitik

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

29

Literatur Band 1 „Bilanzsteuerrecht und Buchführung“ aus der Reihe „Finanz und Steuern“ (Schäffer-Poeschel Verlag Stuttgart), Band 2 „Bilanzsteuer-recht und Buchführung“ aus der Reihe „Steuern und Finanzen in Ausbildung und Praxis“ (HDS-Verlag Weil im Schönbuch) sowie die entspre-chenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag in Achim bei Bremen), „Steuerseminar“ (Erich Flei-scher Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

30

Modul 12

Bewertungsrecht II und Erbschaftsteuer

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 6 (Prof. Dr. Beckers LL.M.)

Koordinator Gemäß Beschluss der Fachgruppe 6 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 6 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

5 84 66

150

Leistungsnachweis Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die grundlegenden Vor-schriften aus dem 5. Buch des BGB, die Inhalte des Erbschaft- und Schenkungsteuergesetzes sowie die für Zwecke der Erbschaft- und Schen-kungsteuer relevanten Bewertungsvorschriften aus dem Bewertungsgesetz. Sie kennen insoweit auch die wichtigen Verwaltungsvorschriften und Entscheidungen der höchstrichterlichen Recht-sprechung. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis selbständig anzuwen-den.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Erbrecht (Erbfähigkeit, Gesamtrechtsnach-folge, gesetzliche und gewillkürte Erbfolge, einzelne testamentarische Verfügungen, rechtliche Stellung des Er-ben/Pflichtteilsberechtigten, Erbengemein-schaften)

Erbschaft- und Schenkungsteuer (sachliche und persönliche Steuerpflicht, Erwerb von Todes wegen und Schenkungen unter Le-benden, Besteuerungsgrundlagen (schwerpunktmäßig steuerpflichtiger Er-

31

werb, Bewertung des Erwerbs-, und Steu-erbefreiungen), Zugewinngemeinschaft, Entstehung und Berechnung der Steuer, Steuerschuldner, Anzeigepflichten, Steuer-erklärung

Bewertung von Wirtschaftsgütern nach dem 1. Teil des Bewertungsgesetzes (Be-wertung von Kapitalforderungen, Kapital-schulden, Sachleistungsansprüchen, Sach-leistungsverpflichtungen, wiederkehrenden Nutzungen und Leistungen sowie von Be-teiligungswerten, bedingte und befristete Rechtsgeschäfte) für Zwecke der Erb-schaft- und Schenkungsteuer sowie ande-rer steuerlicher Einzelgesetze

Bewertung von Betriebsvermögens bzw. Anteile an Kapitalgesellschaften nach dem Bewertungsgesetz und deren Steuerbefrei-ung nach dem Erbschaftsteuer- und Schenkungsteuergesetz im Hinblick auf Einzelunternehmen, Personengesellschaf-ten und Kapitalgesellschaften.

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Skripte) (Arbeitsbogen, Beispiele und Übungen), individuell erstellte Vorlesungsskripten mit Bei-spielen und Übungen; vorjährige Klausuren

Literatur Band 13 „Bewertungsrecht, Grundsteuer, Erb-schaft- und Schenkungsteuer“ aus der Reihe „Fi-nanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart). Band 8 „Erbrecht, Erbschaftsteuer, Schenkungsteuer“ aus dem Grundkurs des Steu-errechts (Schäffer-Poeschel Verlag Stuttgart) so-wie die entsprechenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Flei-scher Verlag in Achim bei Bremen), „Steuersemi-nar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

32

Modul 13

Besteuerung der Gesellschaften I

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Besteuerung der Personengesellschaften Körperschaftsteuer

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) und der Sprecher der Fachgruppe (Prof. Sauter)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 8 vor dem jeweiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 8 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

8 136 104 240

Leistungsnachweis Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die gesetzlichen Vor-schriften für die laufende Besteuerung von Perso-nengesellschaften und Kapitalgesellschaften so-wie die entsprechenden Verwaltungsvorschriften und Entscheidungen der höchstrichterlichen Rechtsprechung. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf den Sonderteilbezir-ken für Personengesellschaften und Kapitalge-sellschaften weitgehend selbständig anzuwenden.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Besteuerung der Personengesellschaften

Gesellschaftsrechtliche Grundlagen für die Gesellschaft des bürgerlichen Rechts, die Offene Handelsgesellschaft, die Komman-ditgesellschaft, die Partnergesellschaft und die Stille Gesellschaft

Mitunternehmerschaften (Begriff und er-tragsteuerliche Behandlung)

Handelsrechtliche und steuerliche Ge-winnermittlung bei Personengesellschaften

33

Besonderheiten bei der Bilanzierung von Personengesellschaften (Gesamthands-, Sonder- und Ergänzungsbilanzen)

Übertragung von Wirtschaftsgütern zwi-schen Gesellschafter und Gesellschaft

Rücklage nach 6b EStG bei Übertragun-gen im Rahmen der Mitunternehmerschaft

Gründung von Personengesellschaften (Einbringung einzelner Wirtschaftsgüter sowie Einbringung Betrieb und Mitunter-nehmeranteil)

Verluste bei beschränkter Haftung

Steuerliche Besonderheiten bei Familien-personengesellschaften

Körperschaftsteuer:

Gesellschaftsrechtliche Grundlagen der Gesellschaft mit beschränkter Haftung (GmbH) und der Aktiengesellschaft (AG)

Persönliche Steuerpflicht

Einkommensermittlung

Tarif, Entstehung, Veranlagung und Erhe-bung der Körperschaftsteuer

Übergangsregelung für das Körperschaft-steuerguthaben

Steuerliches Einlagekonto

Offene und verdeckte Gewinnausschüttun-gen auf der Seite der Kapitalgesellschaft und der Anteileigner

Offene und verdeckte Einlagen auf der Sei-te der Kapitalgesellschaft und der Anteils-eigner

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 7 „Besteuerung der Gesellschaften“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart), Band 7 „Besteue-rung von Gesellschaften“ aus der Reihe „Steuer-seminar“ (Erich Fleischer Verlag in Achim bei Bremen), Band 5 „Körperschaftsteuer und Gewer-besteuer“ aus der Reihe „Steuern und Finanzen in Ausbildung und Praxis“ (HDS-Verlag Weil im Schönbuch)

34

Modul 14

Grundlagen des Privatrechts II

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 7 (Prof.´in Dr. Grimm)

Koordinator Gemäß Beschluss der Fachgruppe 7 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 7 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

5 82 68

150

Leistungsnachweis Dozentenbeurteilung basierend auf einer 3-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen

die wichtigsten schuldrechtlichen Vertrags-typen und sachenrechtlichen Institute, ein-schließlich der Sicherungsrechte,

die Grundbegriffe des Familienrechts und des Insolvenzrechts

und sind in der Lage, das Gelernte in Klausuren und in praktischen Fällen selbständig zu bewerten und anzuwenden. Sie erkennen die gelernten zivilrechtlichen Begrif-fe und Institute als relevante Merkmale steuerli-cher Sachverhalte und als Mittel steuerlicher Sachverhaltsgestaltungen und können diese auch im Rahmen steuerlicher Aufgabenstellungen be-werten und anwenden.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Einzelne vertragliche Schuldverhältnisse (insbesondere Kaufvertrag, Schenkung, Miete, Pacht, Darlehen, Dienstvertrag, Werkvertrag, Bürgschaft)

Gesetzliche Schuldverhältnisse

Sachenrecht (Abgrenzung zum Schuld-recht, Besitz, Eigentum, Anwartschafts-recht, Sicherungsrechte, dingliche Nut-

35

zungsrechte)

Familienrecht (insbesondere Lebenspart-nerschaft, Ehe, Verwandtschaft, Vormund-schaft, Betreuung, Pflegschaft)

Grundzüge des Insolvenzrechts

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 10 „Bürgerliches Recht und Steuerrecht“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart)

36

Modul 15

Grundlagen des Öffentlichen Rechts II

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Vertiefungsmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 3 (Prof. Dr. Schmidt)

Koordinator Gemäß Beschluss der Fachgruppe 3 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 3 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

4 56 64

120

Leistungsnachweis Dozentenbeurteilung basierend auf einer 1,5-stündigen Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die Funktion der Grund-rechte, wissen, wer grundrechtsberechtigt und grundrechtsverpflichtet ist und kennen den Schutz- und Schrankenbereich einzelner Grund-rechte, so dass sie die Prüfung von Grundrechten in praktischen steuerlichen Fällen anwenden kön-nen. Sie kennen die Bedeutung des verfassungs-rechtlichen Grundsatzes der Gleichmäßigkeit der Besteuerung und seine Auswirkungen auf die Steuergesetzgebung sowie die Steuerverwaltung. Die Studenten verstehen den Einfluss des Bun-desverfassungsgerichts auf die Rechtsprechung und die Gesetzgebung. Sie kennen die Prinzipien der Gesetzesgebundenheit und der Verhältnis-mäßigkeit des Verwaltungshandelns und können diese in der Praxis anwenden. Sie kennen den Aufbau der Finanzverfassung. Die Studierenden wissen, dass das nationale Steuerrecht maßgeb-lich durch das Europarecht geprägt ist und kennen den Aufbau und die Institutionen der Europäi-schen Union.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Rechtsnatur und Wirkungsweise der Grundrechte

37

Grundrechtsgleiche Rechte

Einzelne Grundrechte

Das Bundesverfassungsgericht

Die Finanzverfassung

Europarecht

Die Europäische Union

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 6 „Staatsrecht“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag Stuttgart), Band 1 „Staats- und Verfassungsrecht“ aus der Reihe „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag Achim)

38

Modul 16

Wahlpflichtfächer und wissenschaftli-ches Arbeiten

Veranstaltungskategorie Wahlpflicht - Modul

Modulveranstaltungen Auswahl von mindestens 2 Wahlpflichtveranstal-tungen mit steuerlichem Bezug aus einem Ange-botskatalog aller Professoren der Fakultät II; die Angebote orientieren sich in jedem Studienjahr an den aktuellen steuerrechtlichen Entwicklungen.

Lage des Moduls Jeweils mindestens eine Wahlpflichtveranstaltung im Grundstudium II und im Grundstudium III

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) und Fachdozenten

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Professorinnen und Professoren bzw. Lehrbeauf-tragte für die jeweils von ihnen angebotenen Mo-dulveranstaltungen

Lehrende Professorinnen und Professoren der Fakultät II sowie Lehrbeauftragte gemäß Beschluss des Fa-kultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

4 60 60

120

Leistungsnachweis Referate

Bewertung Testat der erfolgreichen Teilnahme

Kompetenzziele, Qualifikationsziele

Die Studierenden vertiefen exemplarisch einzelne Rechtsprobleme aus der jeweiligen Wahlpflicht-veranstaltung. Sie sind in der Lage, mit wissen-schaftlichen Methoden ausgewählte steuerliche Themen empirisch zu untersuchen, praxisorien-tierte Lösungen zu erarbeiten und diese in schrift-licher und mündlicher Form zu präsentieren.

Lehrmethoden Seminaristische Lehrveranstaltungen, Selbststu-dium

Lehrinhalte Die Lehrinhalte richten sich nach angebotenen Wahlpflichtveranstaltungen; allgemein erfolgt eine Vorbereitung auf die Anfertigung der Bachelorar-beit.

Arbeitsmaterialien Die einschlägige Fachliteratur wird von den Do-zenten bekannt gegeben bzw. von den Studieren-den eigenverantwortlich recherchiert.

39

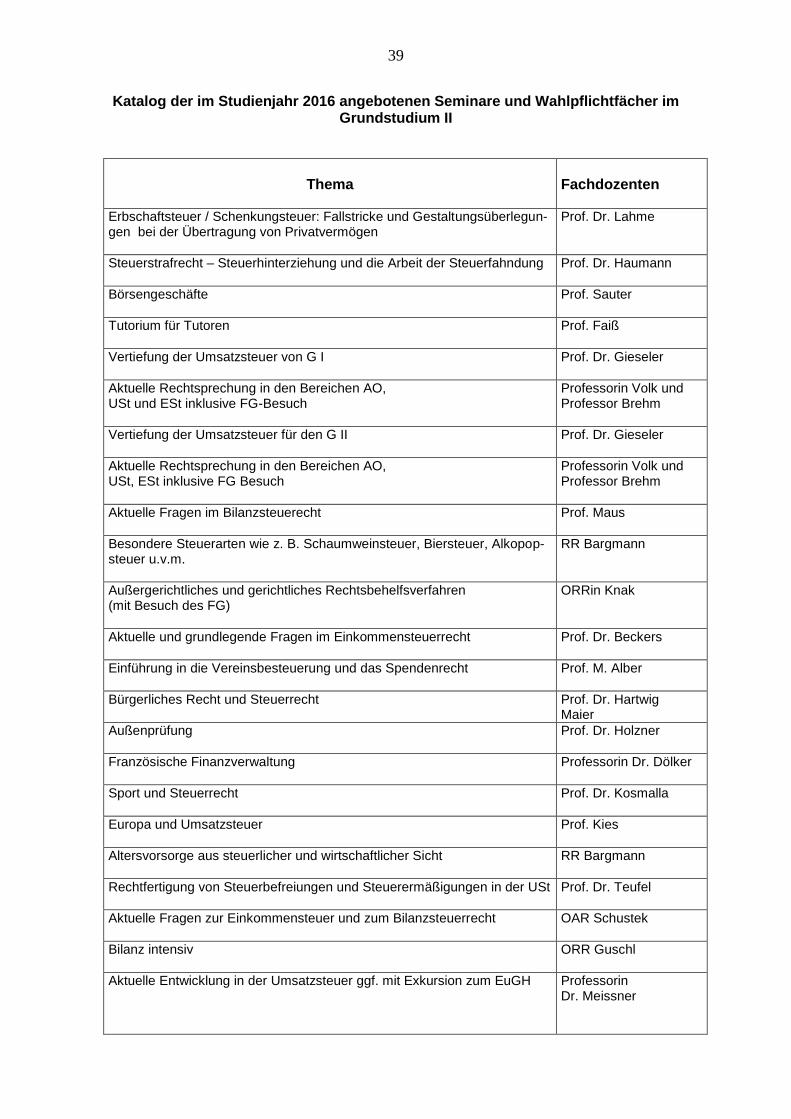

Katalog der im Studienjahr 2016 angebotenen Seminare und Wahlpflichtfächer im Grundstudium II

Thema

Fachdozenten

Erbschaftsteuer / Schenkungsteuer: Fallstricke und Gestaltungsüberlegun-gen bei der Übertragung von Privatvermögen

Prof. Dr. Lahme

Steuerstrafrecht – Steuerhinterziehung und die Arbeit der Steuerfahndung

Prof. Dr. Haumann

Börsengeschäfte

Prof. Sauter

Tutorium für Tutoren

Prof. Faiß

Vertiefung der Umsatzsteuer von G I

Prof. Dr. Gieseler

Aktuelle Rechtsprechung in den Bereichen AO, USt und ESt inklusive FG-Besuch

Professorin Volk und Professor Brehm

Vertiefung der Umsatzsteuer für den G II

Prof. Dr. Gieseler

Aktuelle Rechtsprechung in den Bereichen AO, USt, ESt inklusive FG Besuch

Professorin Volk und Professor Brehm

Aktuelle Fragen im Bilanzsteuerecht

Prof. Maus

Besondere Steuerarten wie z. B. Schaumweinsteuer, Biersteuer, Alkopop-steuer u.v.m.

RR Bargmann

Außergerichtliches und gerichtliches Rechtsbehelfsverfahren (mit Besuch des FG)

ORRin Knak

Aktuelle und grundlegende Fragen im Einkommensteuerrecht

Prof. Dr. Beckers

Einführung in die Vereinsbesteuerung und das Spendenrecht

Prof. M. Alber

Bürgerliches Recht und Steuerrecht Prof. Dr. Hartwig Maier

Außenprüfung

Prof. Dr. Holzner

Französische Finanzverwaltung

Professorin Dr. Dölker

Sport und Steuerrecht

Prof. Dr. Kosmalla

Europa und Umsatzsteuer

Prof. Kies

Altersvorsorge aus steuerlicher und wirtschaftlicher Sicht

RR Bargmann

Rechtfertigung von Steuerbefreiungen und Steuerermäßigungen in der USt

Prof. Dr. Teufel

Aktuelle Fragen zur Einkommensteuer und zum Bilanzsteuerrecht

OAR Schustek

Bilanz intensiv

ORR Guschl

Aktuelle Entwicklung in der Umsatzsteuer ggf. mit Exkursion zum EuGH

Professorin Dr. Meissner

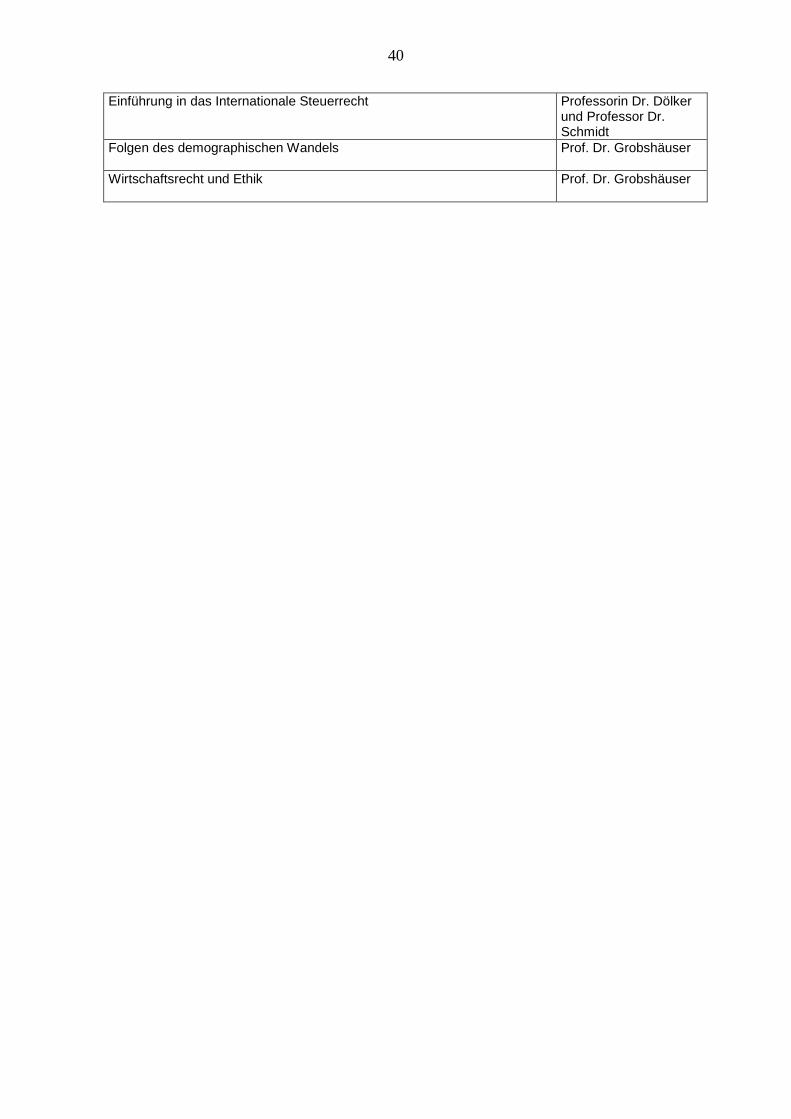

40

Einführung in das Internationale Steuerrecht Professorin Dr. Dölker und Professor Dr. Schmidt

Folgen des demographischen Wandels

Prof. Dr. Grobshäuser

Wirtschaftsrecht und Ethik

Prof. Dr. Grobshäuser

41

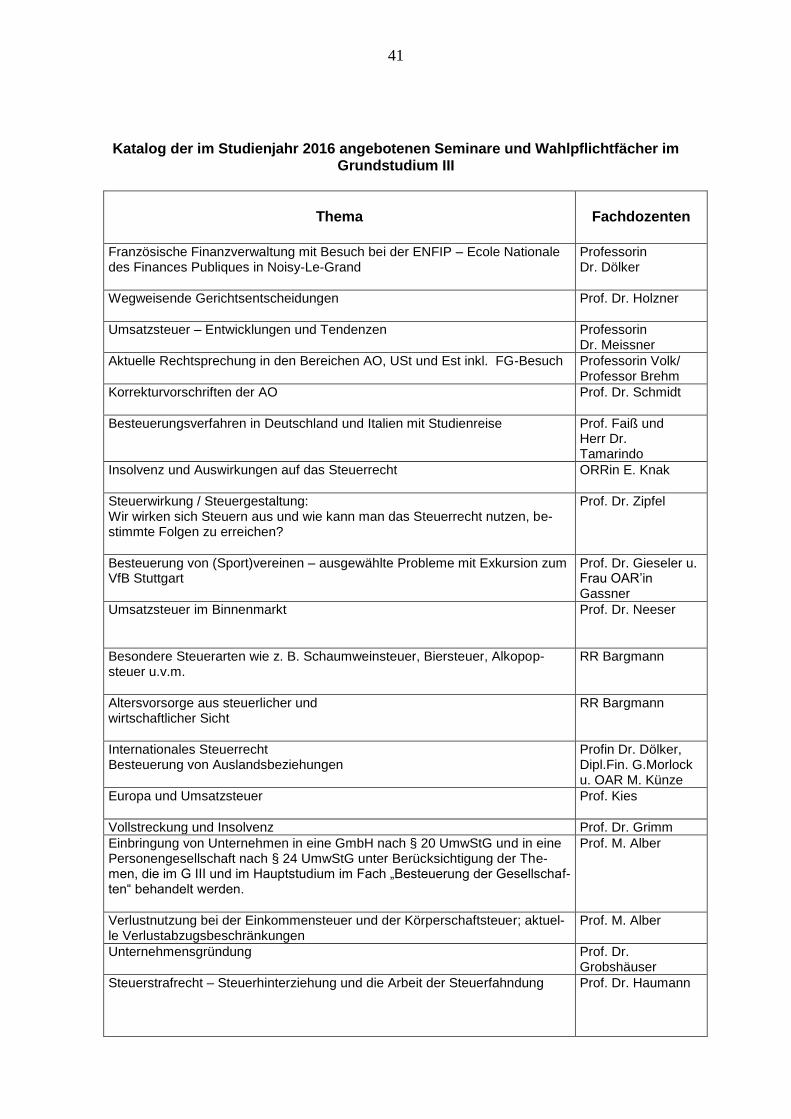

Katalog der im Studienjahr 2016 angebotenen Seminare und Wahlpflichtfächer im Grundstudium III

Thema

Fachdozenten

Französische Finanzverwaltung mit Besuch bei der ENFIP – Ecole Nationale des Finances Publiques in Noisy-Le-Grand

Professorin Dr. Dölker

Wegweisende Gerichtsentscheidungen

Prof. Dr. Holzner

Umsatzsteuer – Entwicklungen und Tendenzen

Professorin Dr. Meissner

Aktuelle Rechtsprechung in den Bereichen AO, USt und Est inkl. FG-Besuch

Professorin Volk/ Professor Brehm

Korrekturvorschriften der AO

Prof. Dr. Schmidt

Besteuerungsverfahren in Deutschland und Italien mit Studienreise

Prof. Faiß und Herr Dr. Tamarindo

Insolvenz und Auswirkungen auf das Steuerrecht

ORRin E. Knak

Steuerwirkung / Steuergestaltung: Wir wirken sich Steuern aus und wie kann man das Steuerrecht nutzen, be-stimmte Folgen zu erreichen?

Prof. Dr. Zipfel

Besteuerung von (Sport)vereinen – ausgewählte Probleme mit Exkursion zum VfB Stuttgart

Prof. Dr. Gieseler u. Frau OAR’in Gassner

Umsatzsteuer im Binnenmarkt

Prof. Dr. Neeser

Besondere Steuerarten wie z. B. Schaumweinsteuer, Biersteuer, Alkopop-steuer u.v.m.

RR Bargmann

Altersvorsorge aus steuerlicher und wirtschaftlicher Sicht

RR Bargmann

Internationales Steuerrecht Besteuerung von Auslandsbeziehungen

Profin Dr. Dölker, Dipl.Fin. G.Morlock u. OAR M. Künze

Europa und Umsatzsteuer

Prof. Kies

Vollstreckung und Insolvenz Prof. Dr. Grimm

Einbringung von Unternehmen in eine GmbH nach § 20 UmwStG und in eine Personengesellschaft nach § 24 UmwStG unter Berücksichtigung der The-men, die im G III und im Hauptstudium im Fach „Besteuerung der Gesellschaf-ten“ behandelt werden.

Prof. M. Alber

Verlustnutzung bei der Einkommensteuer und der Körperschaftsteuer; aktuel-le Verlustabzugsbeschränkungen

Prof. M. Alber

Unternehmensgründung Prof. Dr. Grobshäuser

Steuerstrafrecht – Steuerhinterziehung und die Arbeit der Steuerfahndung

Prof. Dr. Haumann

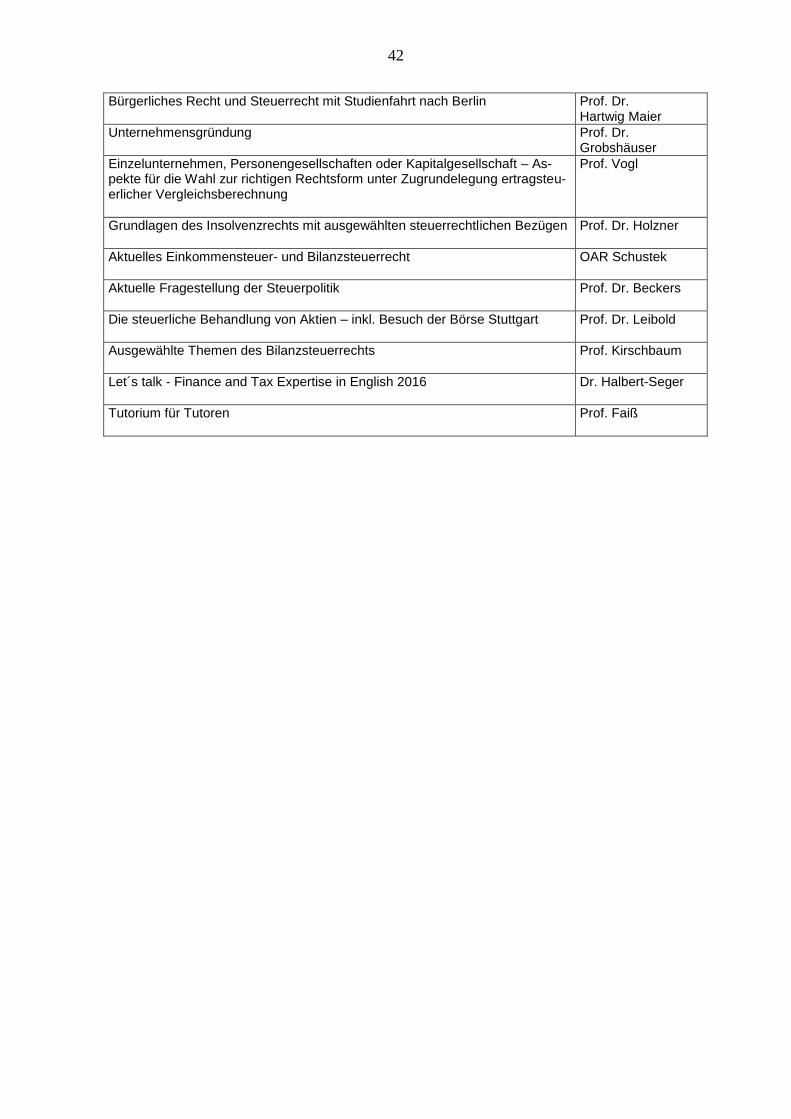

42

Bürgerliches Recht und Steuerrecht mit Studienfahrt nach Berlin

Prof. Dr. Hartwig Maier

Unternehmensgründung

Prof. Dr. Grobshäuser

Einzelunternehmen, Personengesellschaften oder Kapitalgesellschaft – As-pekte für die Wahl zur richtigen Rechtsform unter Zugrundelegung ertragsteu-erlicher Vergleichsberechnung

Prof. Vogl

Grundlagen des Insolvenzrechts mit ausgewählten steuerrechtlichen Bezügen

Prof. Dr. Holzner

Aktuelles Einkommensteuer- und Bilanzsteuerrecht

OAR Schustek

Aktuelle Fragestellung der Steuerpolitik

Prof. Dr. Beckers

Die steuerliche Behandlung von Aktien – inkl. Besuch der Börse Stuttgart

Prof. Dr. Leibold

Ausgewählte Themen des Bilanzsteuerrechts

Prof. Kirschbaum

Let´s talk - Finance and Tax Expertise in English 2016

Dr. Halbert-Seger

Tutorium für Tutoren

Prof. Faiß

43

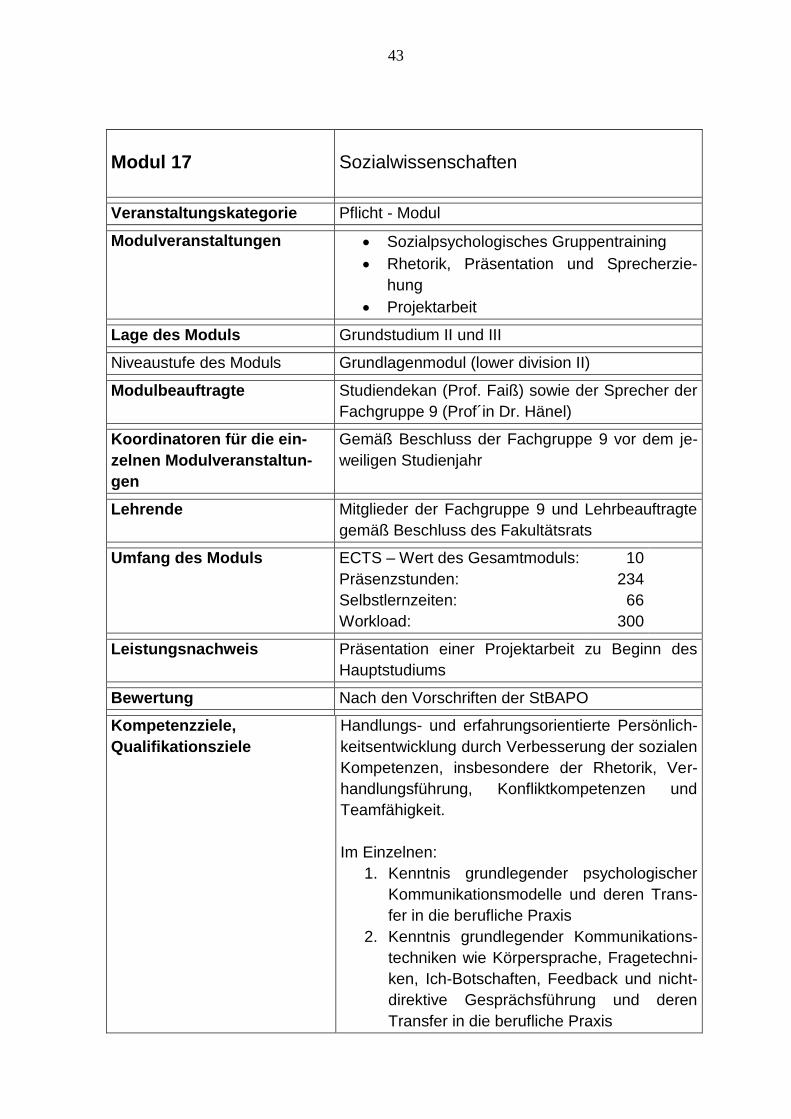

Modul 17

Sozialwissenschaften

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Sozialpsychologisches Gruppentraining

Rhetorik, Präsentation und Sprecherzie-

hung

Projektarbeit

Lage des Moduls Grundstudium II und III

Niveaustufe des Moduls Grundlagenmodul (lower division II)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der

Fachgruppe 9 (Prof´in Dr. Hänel)

Koordinatoren für die ein-

zelnen Modulveranstaltun-

gen

Gemäß Beschluss der Fachgruppe 9 vor dem je-

weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 9 und Lehrbeauftragte

gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls:

Präsenzstunden:

Selbstlernzeiten:

Workload:

10

234

66

300

Leistungsnachweis Präsentation einer Projektarbeit zu Beginn des

Hauptstudiums

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele,

Qualifikationsziele

Handlungs- und erfahrungsorientierte Persönlich-

keitsentwicklung durch Verbesserung der sozialen

Kompetenzen, insbesondere der Rhetorik, Ver-

handlungsführung, Konfliktkompetenzen und

Teamfähigkeit.

Im Einzelnen:

1. Kenntnis grundlegender psychologischer

Kommunikationsmodelle und deren Trans-

fer in die berufliche Praxis

2. Kenntnis grundlegender Kommunikations-

techniken wie Körpersprache, Fragetechni-

ken, Ich-Botschaften, Feedback und nicht-

direktive Gesprächsführung und deren

Transfer in die berufliche Praxis

44

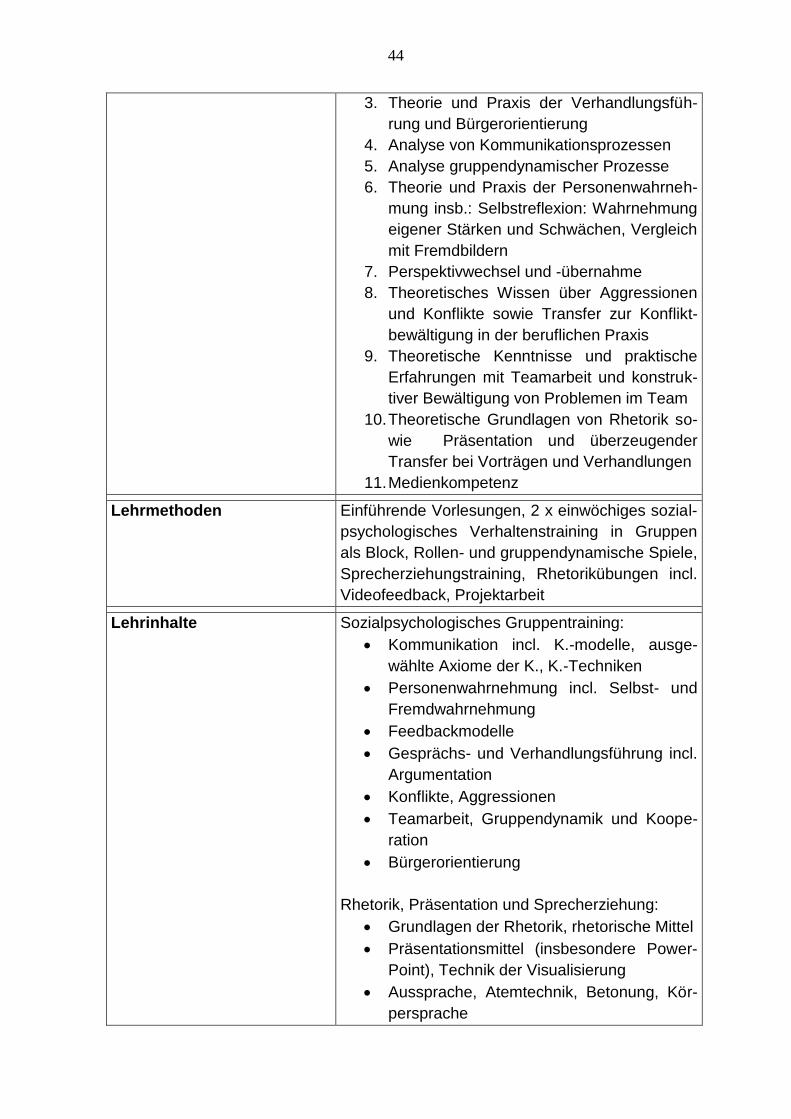

3. Theorie und Praxis der Verhandlungsfüh-

rung und Bürgerorientierung

4. Analyse von Kommunikationsprozessen

5. Analyse gruppendynamischer Prozesse

6. Theorie und Praxis der Personenwahrneh-

mung insb.: Selbstreflexion: Wahrnehmung

eigener Stärken und Schwächen, Vergleich

mit Fremdbildern

7. Perspektivwechsel und -übernahme

8. Theoretisches Wissen über Aggressionen

und Konflikte sowie Transfer zur Konflikt-

bewältigung in der beruflichen Praxis

9. Theoretische Kenntnisse und praktische

Erfahrungen mit Teamarbeit und konstruk-

tiver Bewältigung von Problemen im Team

10. Theoretische Grundlagen von Rhetorik so-

wie Präsentation und überzeugender

Transfer bei Vorträgen und Verhandlungen

11. Medienkompetenz

Lehrmethoden Einführende Vorlesungen, 2 x einwöchiges sozial-

psychologisches Verhaltenstraining in Gruppen

als Block, Rollen- und gruppendynamische Spiele,

Sprecherziehungstraining, Rhetorikübungen incl.

Videofeedback, Projektarbeit

Lehrinhalte Sozialpsychologisches Gruppentraining:

Kommunikation incl. K.-modelle, ausge-

wählte Axiome der K., K.-Techniken

Personenwahrnehmung incl. Selbst- und

Fremdwahrnehmung

Feedbackmodelle

Gesprächs- und Verhandlungsführung incl.

Argumentation

Konflikte, Aggressionen

Teamarbeit, Gruppendynamik und Koope-

ration

Bürgerorientierung

Rhetorik, Präsentation und Sprecherziehung:

Grundlagen der Rhetorik, rhetorische Mittel

Präsentationsmittel (insbesondere Power-

Point), Technik der Visualisierung

Aussprache, Atemtechnik, Betonung, Kör-

persprache

45

Praktische Übungen

Projektarbeit

Zeit- und Stress-, Entscheidungs- und

Selbstmanagement

Projektmanagement

Kreativität und innovatives Denken incl.

Veränderungsmanagement

Problemanalyse und -bewältigung incl.

Konfliktbewältigung im Team

Teamarbeit und Kommunikation incl. Refle-

xion und Feedback

Wissenschaftliches Arbeiten incl. Literatur-

recherche

Methoden der empirischen Sozialforschung

Medienkompetenz

Präsentationstechniken

Arbeitsmaterialien Arbeitsbogen

Literatur Band 16 „Soziale Kompetenzen“ aus dem Grund-

kurs des Steuerrechts (Schäffer-Poeschel Verlag

Stuttgart)

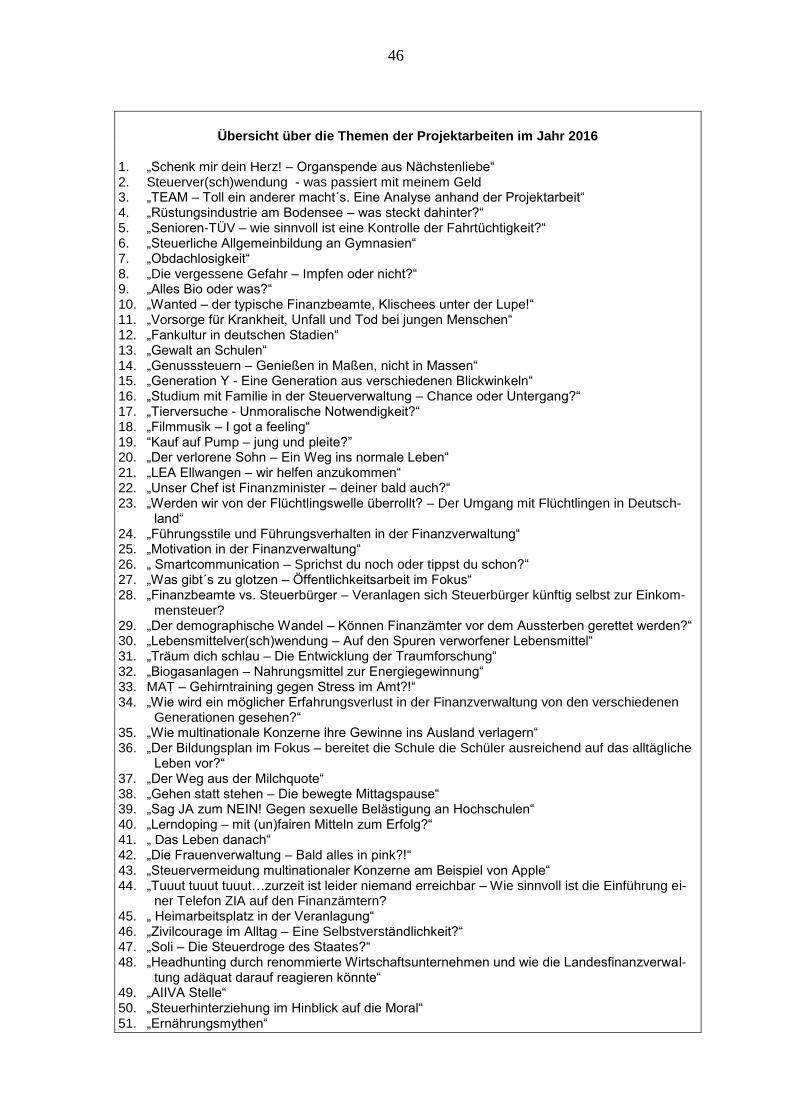

46

Übersicht über die Themen der Projektarbeiten im Jahr 2016 1. „Schenk mir dein Herz! – Organspende aus Nächstenliebe“ 2. Steuerver(sch)wendung - was passiert mit meinem Geld 3. „TEAM – Toll ein anderer macht´s. Eine Analyse anhand der Projektarbeit“ 4. „Rüstungsindustrie am Bodensee – was steckt dahinter?“ 5. „Senioren-TÜV – wie sinnvoll ist eine Kontrolle der Fahrtüchtigkeit?“ 6. „Steuerliche Allgemeinbildung an Gymnasien“ 7. „Obdachlosigkeit“ 8. „Die vergessene Gefahr – Impfen oder nicht?“ 9. „Alles Bio oder was?“ 10. „Wanted – der typische Finanzbeamte, Klischees unter der Lupe!“ 11. „Vorsorge für Krankheit, Unfall und Tod bei jungen Menschen“ 12. „Fankultur in deutschen Stadien“ 13. „Gewalt an Schulen“ 14. „Genusssteuern – Genießen in Maßen, nicht in Massen“ 15. „Generation Y - Eine Generation aus verschiedenen Blickwinkeln“ 16. „Studium mit Familie in der Steuerverwaltung – Chance oder Untergang?“ 17. „Tierversuche - Unmoralische Notwendigkeit?“ 18. „Filmmusik – I got a feeling“ 19. “Kauf auf Pump – jung und pleite?” 20. „Der verlorene Sohn – Ein Weg ins normale Leben“ 21. „LEA Ellwangen – wir helfen anzukommen“ 22. „Unser Chef ist Finanzminister – deiner bald auch?“ 23. „Werden wir von der Flüchtlingswelle überrollt? – Der Umgang mit Flüchtlingen in Deutsch-

land“ 24. „Führungsstile und Führungsverhalten in der Finanzverwaltung“ 25. „Motivation in der Finanzverwaltung“ 26. „ Smartcommunication – Sprichst du noch oder tippst du schon?“ 27. „Was gibt´s zu glotzen – Öffentlichkeitsarbeit im Fokus“ 28. „Finanzbeamte vs. Steuerbürger – Veranlagen sich Steuerbürger künftig selbst zur Einkom-

mensteuer? 29. „Der demographische Wandel – Können Finanzämter vor dem Aussterben gerettet werden?“ 30. „Lebensmittelver(sch)wendung – Auf den Spuren verworfener Lebensmittel“ 31. „Träum dich schlau – Die Entwicklung der Traumforschung“ 32. „Biogasanlagen – Nahrungsmittel zur Energiegewinnung“ 33. MAT – Gehirntraining gegen Stress im Amt?!“ 34. „Wie wird ein möglicher Erfahrungsverlust in der Finanzverwaltung von den verschiedenen

Generationen gesehen?“ 35. „Wie multinationale Konzerne ihre Gewinne ins Ausland verlagern“ 36. „Der Bildungsplan im Fokus – bereitet die Schule die Schüler ausreichend auf das alltägliche

Leben vor?“ 37. „Der Weg aus der Milchquote“ 38. „Gehen statt stehen – Die bewegte Mittagspause“ 39. „Sag JA zum NEIN! Gegen sexuelle Belästigung an Hochschulen“ 40. „Lerndoping – mit (un)fairen Mitteln zum Erfolg?“ 41. „ Das Leben danach“ 42. „Die Frauenverwaltung – Bald alles in pink?!“ 43. „Steuervermeidung multinationaler Konzerne am Beispiel von Apple“ 44. „Tuuut tuuut tuuut…zurzeit ist leider niemand erreichbar – Wie sinnvoll ist die Einführung ei-

ner Telefon ZIA auf den Finanzämtern? 45. „ Heimarbeitsplatz in der Veranlagung“ 46. „Zivilcourage im Alltag – Eine Selbstverständlichkeit?“ 47. „Soli – Die Steuerdroge des Staates?“ 48. „Headhunting durch renommierte Wirtschaftsunternehmen und wie die Landesfinanzverwal-

tung adäquat darauf reagieren könnte“ 49. „AIIVA Stelle“ 50. „Steuerhinterziehung im Hinblick auf die Moral“ 51. „Ernährungsmythen“

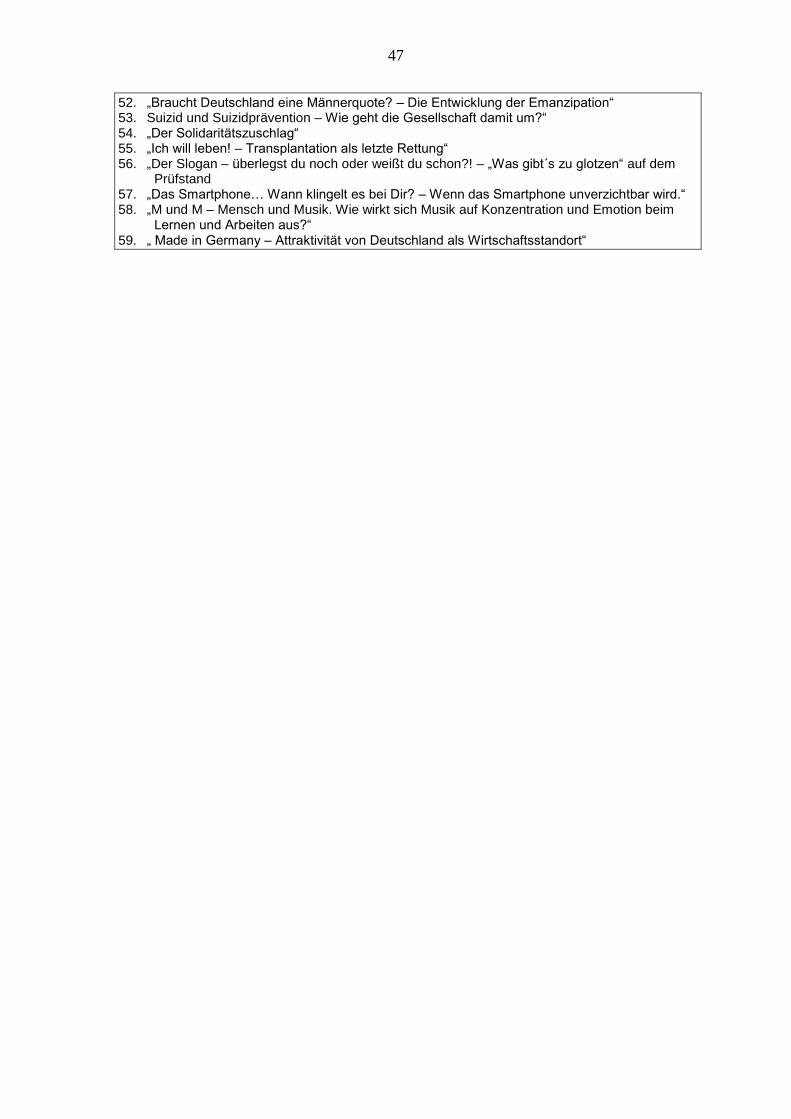

47

52. „Braucht Deutschland eine Männerquote? – Die Entwicklung der Emanzipation“ 53. Suizid und Suizidprävention – Wie geht die Gesellschaft damit um?“ 54. „Der Solidaritätszuschlag“ 55. „Ich will leben! – Transplantation als letzte Rettung“ 56. „Der Slogan – überlegst du noch oder weißt du schon?! – „Was gibt´s zu glotzen“ auf dem

Prüfstand 57. „Das Smartphone… Wann klingelt es bei Dir? – Wenn das Smartphone unverzichtbar wird.“ 58. „M und M – Mensch und Musik. Wie wirkt sich Musik auf Konzentration und Emotion beim

Lernen und Arbeiten aus?“ 59. „ Made in Germany – Attraktivität von Deutschland als Wirtschaftsstandort“

48

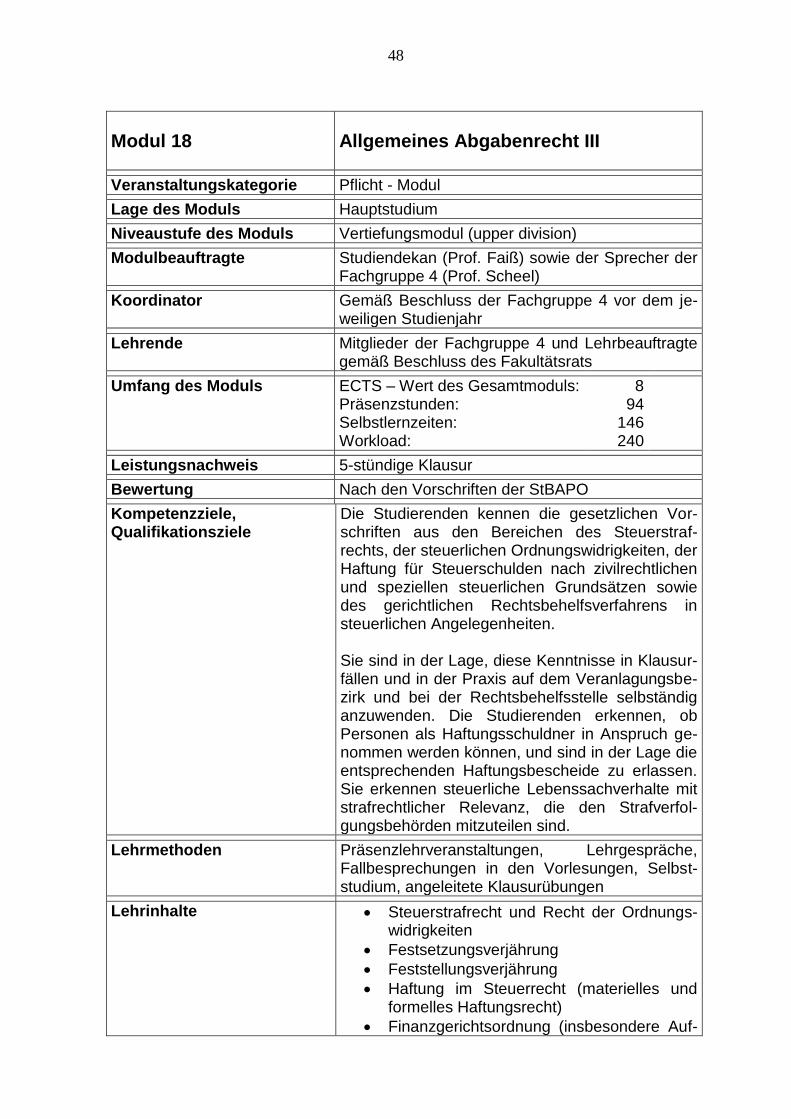

Modul 18

Allgemeines Abgabenrecht III

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Hauptstudium

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 4 (Prof. Scheel)

Koordinator Gemäß Beschluss der Fachgruppe 4 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 4 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

8 94

146 240

Leistungsnachweis 5-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die gesetzlichen Vor-schriften aus den Bereichen des Steuerstraf-rechts, der steuerlichen Ordnungswidrigkeiten, der Haftung für Steuerschulden nach zivilrechtlichen und speziellen steuerlichen Grundsätzen sowie des gerichtlichen Rechtsbehelfsverfahrens in steuerlichen Angelegenheiten. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen und in der Praxis auf dem Veranlagungsbe-zirk und bei der Rechtsbehelfsstelle selbständig anzuwenden. Die Studierenden erkennen, ob Personen als Haftungsschuldner in Anspruch ge-nommen werden können, und sind in der Lage die entsprechenden Haftungsbescheide zu erlassen. Sie erkennen steuerliche Lebenssachverhalte mit strafrechtlicher Relevanz, die den Strafverfol-gungsbehörden mitzuteilen sind.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Steuerstrafrecht und Recht der Ordnungs-widrigkeiten

Festsetzungsverjährung

Feststellungsverjährung

Haftung im Steuerrecht (materielles und formelles Haftungsrecht)

Finanzgerichtsordnung (insbesondere Auf-

49

bau der Finanzgerichtsbarkeit, Klagearten und deren Zulässigkeitsvoraussetzungen, Klageverzicht, Klagerücknahme)

Einzelfragen des Festsetzungs- und Erhe-bungsverfahrens (insbesondere Rückforde-rungsanspruch des Finanzamts, Abtretung, Aufrechnung)

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 4 „Abgabenordnung und Finanzgerichtsord-nung“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart) sowie die entsprechenden Bände aus den Reihen „Steuer-recht für Studium und Praxis“ (Erich Fleischer Ver-lag in Achim bei Bremen), „Steuerseminar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

50

Modul 19

Ertragsbesteuerung natürlicher Perso-nen III

Veranstaltungskategorie Pflicht - Modul

Modulveranstaltungen Einkommensteuer II Internationales Steuerrecht

Lage des Moduls Hauptstudium

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 1 (Prof. Dr. Kosmalla)

Koordinatoren für die ein-zelnen Modulveranstaltun-gen

Gemäß Beschluss der Fachgruppe 1 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 1 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

10 134 166 300

Leistungsnachweis 5-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die gesetzlichen Rege-lungen des Ertragsteuerrechts, die entsprechen-den Verwaltungsvorschriften und die höchstrich-terliche Rechtsprechung, die bei der Veranlagung von Steuerfällen hoher Schwierigkeit (insbesonde-re mit internationalen Beziehungen) zu beachten sind. Sie sind in der Lage diese Kenntnisse in Klausur-fällen und in der Praxis auf dem Veranlagungsbe-zirk selbständig anzuwenden; Lebenssachverhalte können die Studierenden hierbei unter Berück-sichtigung sämtlicher zivilrechtlicher und steuerli-cher Aspekte abschließend bearbeiten. Sie können bei der Bearbeitung praktischer Steu-erfälle von höchster Schwierigkeit, insbesondere beim Auftauchen neuer Strategien oder Gestal-tungsmodelle zur Steuerumgehung bzw. Steuer-vermeidung, die jeweiligen Problemfelder erken-nen und analysieren sowie Entscheidungsvor-schläge erarbeiten.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche,

51

Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Einkommensteuer III:

Nicht abzugsfähige Betriebsausgaben

Übertragung von Betriebsvermögen (insbe-sondere Betriebsveräußerung, Einbringung in eine Kapitalgesellschaft, unentgeltliche und teilentgeltliche Betriebsübertragung, Betriebsaufgabe und Realteilung, nachträg-liche Betriebseinnahmen und Betriebsaus-gaben)

Betriebsverpachtung

Veräußerung von zum Privatvermögen ge-hörenden Anteilen an Kapitalgesellschaften

Vorweggenommene Erbfolge

Erbfall und Erbauseinandersetzung

Wiederkehrende Bezüge und wiederkeh-rende Leistungen

Sozialversicherungsrenten

Betriebliche Altersversorgung

Private Altersversorgung (Riester-Rente / private Rentenversicherung

Entschädigungen, nachträgliche Einkünfte, Nutzungsvergütungen

Internationales Steuerrecht:

Einführung in das Internationale Steuer-recht

Steuerinländer mit Auslandsbeziehungen

Negative ausländische Einkünfte

Das Recht der Doppelbesteuerungsab-kommen

Außensteuerrecht

Steuerausländer mit Inlandsbeziehungen

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 3 „Einkommensteuer“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart) sowie die entsprechenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag in Achim bei Bremen), „Steuerseminar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe); Band 17 „Internationales Steuerrecht“ aus dem Grundkurs des Steuerrechts (Schäffer-Poeschel Verlag in Stuttgart)

52

Modul 20

Verkehrsteuern III

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Hauptstudium

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 2 (Prof. Dr. Neeser)

Koordinator Gemäß Beschluss der Fachgruppe 2 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 2 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

7 82

128 210

Leistungsnachweis 5-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen gesetzlichen Regelun-gen sowie die wichtigen Verwaltungsvorschriften und Entscheidungen der höchstrichterlichen Rechtsprechung, die bei der Steuerveranlagung von Fällen hoher Schwierigkeit (insbesondere mit internationalem Bezug) in umsatzsteuerlicher Hin-sicht zu beachten sind. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk und bei der Umsatzsteuer-Sonderprüfung selbständig anzuwenden. Sie können bei der Bearbeitung praktischer Steu-erfälle von höchster Schwierigkeit, insbesondere beim Auftauchen neuer Strategien oder Gestal-tungsmodelle zur Steuerumgehung bzw. Steuer-vermeidung (z.B. Karussellgeschäfte), die jeweili-gen Problemfelder erkennen und analysieren so-wie Entscheidungsvorschläge erarbeiten.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Umsatzsteuer bei grenzüberschreitenden Umsätzen (insbesondere Lieferungen aus bzw. in das Drittland, Umsätze im Binnen-markt, grenzüberschreitende sonstige Leis-tungen, besonders Verfahren bei Beteili-gung ausländischer Unternehmer)

53

Sonstige Leistungen und Umkehr der Steuerschuld

Umkehr der Steuerschuld in sonstigen Fäl-len

Umsatzsteuer und Vorsteuer bei Grundstü-cken (insbesondere Grundstückslieferun-gen, Grundstücksnutzungen, Vorsteuerbe-richtigung nach § 15a UStG bei Änderung der Verhältnisse

Unternehmer, insbesondere Betrieb ge-werblicher Art

Umsätze bei Gesellschaften (insbesondere Umsatzbesteuerung in der Gründungspha-se, Organschaft, Leistungsbeziehungen zwischen Gesellschaft und Gesellschafter)

Besondere Besteuerung (Kleinunterneh-mer, Land- und Forstwirtschaft, Differenz-besteuerung)

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 2 „Umsatzsteuer“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stutt-gart) sowie die entsprechenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag in Achim bei Bremen), „Steuerseminar“ (Erich Fleischer Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

54

Modul 21

Bilanzsteuerrecht und betriebliches Rechnungswesen III

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Hauptstudium

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 5 (Prof. Fanck)

Koordinator Gemäß Beschluss der Fachgruppe 5 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 5 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

7 86

124 210

Leistungsnachweis 5-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die bei der Bilanzierung von Handelsbetrieben und Fertigungsbetrieben zu beachtenden Regelungen des Handelgesetz-buches und des Einkommensteuergesetzes sowie die entsprechenden Verwaltungsvorschriften und Entscheidungen der höchstrichterlichen Recht-sprechung. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk und in der Betriebsprüfung selbständig an-zuwenden. Sie können schwierige Bilanzierungs- und Bewertungsprobleme sicher beurteilen und lösen.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Bilanzierung und Bewertung von Rückstel-lungen

Bilanzierung und Bewertung immaterieller Wirtschaftsgüter

Besonderheiten bei Grundstücken (Gebäu-de auf fremdem Grund und Boden, Erbbau-recht, Mietereinbauten und Mieterumbau-ten

Anteile an Kapitalgesellschaften

Die Herstellungskosten als Bewertungs-

55

maßstab (einschließlich betriebliche Kos-tenrechnung als Grundlage zur Ermittlung der Herstellungskosten)

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 1 „Bilanzsteuerrecht und Buchführung“ aus der Reihe „Finanz und Steuern“ Schäffer-Poeschel Verlag Stuttgart), Band 2 „Bilanzsteuer-recht und Buchführung“ aus der Reihe „Steuern und Finanzen in Ausbildung und Praxis“ (HDS-Verlag Weil im Schönbuch) sowie die entspre-chenden Bände aus den Reihen „Steuerrecht für Studium und Praxis“ (Erich Fleischer Verlag in Achim bei Bremen), „Steuerseminar“ (Erich Flei-scher Verlag) und „Steuerfachkurs“ (Verlag Neue Wirtschafts-Briefe)

56

Modul 22

Besteuerung der Gesellschaften II

Veranstaltungskategorie Pflicht - Modul

Lage des Moduls Hauptstudium

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie der Sprecher der Fachgruppe 8 (Prof. Sauter)

Koordinator Gemäß Beschluss der Fachgruppe 8 vor dem je-weiligen Studienjahr

Lehrende Mitglieder der Fachgruppe 8 und Lehrbeauftragte gemäß Beschluss des Fakultätsrats

Umfang des Moduls ECTS – Wert des Gesamtmoduls: Präsenzstunden: Selbstlernzeiten: Workload:

10 122 178 300

Leistungsnachweis 5-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden kennen die gesetzlichen Rege-lungen, die Verwaltungsvorschriften und die höchstrichterliche Rechtsprechung, die für die Bi-lanzierung und für die Besteuerung von Perso-nengesellschaften und Kapitalgesellschaften und deren Gesellschaftern in schwierigen Fällen (ins-besondere bei Gründung, Umstrukturierung und Auflösung sowie bei gesellschaftsrechtlichen Ver-flechtungen) zu beachten sind. Sie sind in der Lage, diese Kenntnisse in Klausur-fällen sowie in der Praxis auf dem Veranlagungs-bezirk, bei den Sonderteilbezirken für Personen-gesellschaften und für Kapitalgesellschaften und in der Betriebsprüfung selbständig anzuwenden. Sie können bei der Bearbeitung praktischer Steu-erfälle von höchster Schwierigkeit, insbesondere beim Auftauchen neuer Strategien oder Gestal-tungsmodelle zur Steuerumgehung bzw. Steuer-vermeidung, die jeweiligen Problemfelder erken-nen und analysieren sowie Entscheidungsvor-schläge erarbeiten.

Lehrmethoden Präsenzlehrveranstaltungen, Lehrgespräche, Fallbesprechungen in den Vorlesungen, Selbst-studium, angeleitete Klausurübungen

Lehrinhalte Besonderheiten beim Jahresabschluss von Kapitalgesellschaften

57

Besteuerung europäischer Gesellschafts-formen

Ertrag- und bilanzsteuerliche Besonderhei-ten bei Personengesellschaften (insbeson-dere personelle Veränderungen bei den Gesellschaftern, Liquidation und Realtei-lung)

Ertrag- und bilanzsteuerrechtliche Beson-derheiten bei inländischen Kapitalgesell-schaften (insbesondere Einbringung von Betrieben, Besteuerung des Anteilseigners nach § 22 UmwStG)

Verbundene Unternehmen, Doppelgesell-schaften (insbesondere Unterbeteiligung, GmbH & Co. KG, Betriebsaufspaltung)

Verkehrsteuerrechtliche Besonderheiten bei Personengesellschaften und Kapitalge-sellschaften

Betriebswirtschaftliche Steuerlehre

Arbeitsmaterialien Zentral ausgegebenes Lehr- und Lernmaterial (Arbeitsbogen, Beispiele und Übungen), individu-ell erstellte Vorlesungsskripten mit Beispielen und Übungen; vorjährige Klausuren

Literatur Band 7 „Besteuerung der Gesellschaften“ aus der Reihe „Finanz und Steuern“ des Schäffer-Poeschel Verlags in Stuttgart) sowie Band 7 „Be-steuerung von Gesellschaften“ aus der Reihe „Steuerseminar“ (Erich Fleischer Verlag in Achim bei Bremen)

58

Modul 23

Schwerpunktbereiche

Veranstaltungskategorie Pflicht-Modul

Lage des Moduls Im Hauptstudium

Niveaustufe des Moduls Vertiefungsmodul (upper division)

Modulbeauftragte Studiendekan (Prof. Faiß) sowie nach Wahl

Koordinatoren für die einzel-nen Modulveranstaltungen

Gemäß Beschluss des Fakultätsvorstandes vor dem jeweiligen Studienjahr

Lehrende Mitglieder der Fakultät II, der Fakultät I und Lehr-beauftragte

Umfang des Moduls ECTS – Wert des Gesamtmoduls : Präsenzstunden Selbstlernzeiten Workload

3 60 30 90

Leistungsnachweise 1,5-stündige Klausur

Bewertung Nach den Vorschriften der StBAPO

Kompetenzziele, Qualifikationsziele

Die Studierenden vertiefen in einem der Schwer-punktthemen ihre steuerlichen Kenntnisse. Sie setzen sich in ihrem Schwerpunktthema anhand der gesetzlichen Regelungen, den Verwaltungs-vorschriften und der höchstrichterlichen Recht-sprechung vertieft auseinander. Sie sind in der Lage, diese vertieften Kenntnisse in Klausurfällen – auch bei schwierigsten Fallge-staltungen - selbständig anzuwenden. Sie können bei der Bearbeitung praktischer Steu-erfälle von höchster Schwierigkeit, insbesondere beim Auftauchen neuer Strategien oder Gestal-tungsmodelle zur Steuerumgehung bzw. Steuer-vermeidung, die jeweiligen Problemfelder erken-nen und analysieren sowie Entscheidungsvor-schläge erarbeiten.