Embed Size (px)

Citation preview

25 September 2017Monday Report

Wirtschaft Märkte

Schweizer Markt Aktien

Börsenklima und Anlegerstimmung

PerformanceGrafik des Tages

Dieses Dokument wurde ausschliesslich zum Zweck der allgemeinen Information erstellt. Die darin geäusserten Ansichten und Meinungen sind diejenigen von Bordier & Cie. Der Inhalt des Dokuments darf weder wiedergegeben noch weiterverbreitet werden. Jede nicht genehmigte Wiedergabe oder Verbreitung dieses Dokuments macht den Benutzer haftbar und kann eine gerichtliche Verfolgung nach sich ziehen. Der Inhalt des Dokuments wird zu Informationszwecken bereitgestellt und ist keinesfalls eine Anlageberatung. Des Weiteren weisen wir ausdrücklich darauf hin, dass die Bestimmungen unserer Haftungsausschluss vollumfänglich Anwendung auf dieses Dokument finden, vor allem die Bestimmungen betreffend die Einschränkungen, die sich aus je nach Land unterschiedlichen Gesetzen und Vorschriften ergeben. Somit erbringt Bordier Bank insbesondere keine Anlagedienstleistungen oder keine Anlageberatung für „US-Personen“ gemäss Definition in den Vorschriften der Securities and Exchange Commission (SEC). Auch richten sich die auf unserer Website enthaltenen Informationen - einschliesslich des vorliegenden Dokuments - nicht an solche natürlichen oder juristischen Personen.

Anleihen

Diese Woche im Fokus: Zahlungsbilanz und Auslandsvermögen im 2. Quartal (SNB), Konsumindikator August (UBS) und Konjunk-turbarometer (KOF). Ansonsten legen folgende Unternehmen Geschäftszahlen vor: Aryzta, LumX Group, Airopack und Zwahlen & Mayr.

Überraschend bestätigt die Fed neben dem verhaltenen Bilanz-abbau ab Oktober eine Zinserhöhung im Dezember, evtl. gefolgt von 3 weiteren 2018. Der Markt hat sich darauf eingestellt, ohne zu übertreiben. So steigen die 10-Jahres-Renditen in den USA um 6 bp und bei Schwellenländer-Lokalwährungsanleihen um 8 bp, während sie ansonsten unverändert bleiben. Die USD-Festigung (Dollar-Index: +0,3%) belastet Gold (-1,7%). Industrieländeraktien (+0,4%) übertreffen die Schwellenländerbörsen (unverändert). Diese Woche im Fokus: Regionale Frühindikatoren (Chicago, Dallas, Kansas, Richmond), Häuserpreise (S&P/Case-Shiller), Ver-kaufszahlen von Neuimmobilien, Vertrauen der privaten Haushalte, Auftragseingänge über langlebige Güter, private Einkommen und Ausgaben in den USA, Geschäftsklima und Vertrauensindizes der EU-Kommission in der Eurozone, amtliche und Caixin-PMI-Indizes des Verarbeitenden und des Dienstleistungsgewerbes in China.

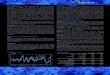

Die in USA-Statistiken bleiben etwas hinter den Erwartungen zurück, stehen aber alles in allem im Einklang mit dem aktuellen Positivtrend. Im Immobiliensektor geht das Vertrauen der Woh-nungsbauunternehmen im September auf hohem Niveau leicht von 67 auf 64 zurück; die Baugenehmigungen steigen auf 1.300.000 (+0,5% ggü. Vm.), während die Baubeginne um 0,84% ggü. Vm. sinken. Die Preise (FHFA) sind im Juli um 0,15% gestiegen. Bei den Frühindikatoren legt der PMI im Verarbeitenden Gewerbe im Sep-tember 0,2 Punkte auf 53 zu, während er im Dienstleistungssektor auf hohem Niveau 0,9 Punkte auf 55,1 verliert. In der Eurozone erklimmen die Vertrauensindizes neue Rekorde. Dies ist ein gutes Omen für die Fortsetzung der Erholung: Das Verbrauchervertrauen steigt von -1,5 auf -1,2, aber Rekorde markieren vor allem die PMI-Indizes des Verarbeitenden und des Dienstleistungsgewerbes mit Anstiegen von 57,4 auf 58,2 bzw. von 54,7 auf 55,6.

Per 22.09.2017 15.09.2017 31.12.2016SMI 9136.72 1.20% 11.15%

Europe Stoxx 600 383.22 0.66% 6.03%MSCI USA 2384.41 0.10% 11.98%

MSCI Emerging 1102.25 0.01% 27.83%Nikkei 225 20296.45 1.94% 6.18%

Per 22.09.2017CHF vs USD 0.9689 -0.89% 4.90%EUR vs USD 1.1969 0.05% 13.48%

10-Jahres-Rendite CHF (Niveau) -0.04% -0.06% -0.20%10-Jahres-Rendite EUR (Niveau) 0.45% 0.44% 0.11%10-Jahres-Rendite USD (Niveau) 2.26% 2.20% 2.45%

Gold (USD/Unze) 1'296.03 -1.97% 11.97%Brent (USD/Barrel) 56.81 1.79% 0.18%Quelle: Datastream

Seit

Die Fed hat die Änderung an ihrem Anleihenkaufprogramm und die weitere Entwicklung der Leitzinsen bestätigt und ihren neut-ralen langfristigen Zinssatz gesenkt. In Kanada steigen angesichts des möglichen Bahntechnik-Bündnisses zwischen Siemens und Alstom sowie der Boeing- Klage die Risiken für den Bombardier-Konzern, der sein neues Flugzeug am Markt etablieren und in die Gewinnzone zurückkehren will. Die Bewertungen seiner langfristigen Anleihen veranlassen uns zu Gewinnmitnahmen.

ABB (ohne Empfehlung) teilt die Übernahme von GE Industrial Solu-tions (spezialisiert auf kritische Energieanwendungen, 13.500 Mitarbei-ter, 29 Werke) zum Preis von 2,6 Mrd. $ (d.h. zu einem bereinigten EV/EBITDA-Verhältnis von 16) mit. Die Gruppe kündigt eine Steigerung des „operativen“ Gewinns je Aktie an: Der Teufel steckt im Detail.ALPHABET (US-Core Holding) wird USD 1,1 Mrd. in den taiwanesischen Smartphone-Hersteller HTC investieren, der für Google das Smartpho-ne Pixel (die 2. Generation kommt am 4. Oktober auf den Markt!) fertigt. Google sichert sich auch die geistigen Eigentumsrechte am Pixel. Da weltweit bereits 4 von 5 Smartphones mit dem Google-Betriebssystem (Android) laufen, wird diese Transaktion die „physische“ Präsenz von Google auf diesem Markt weiter verstärken.AP MOLLER MAERSK (peripherer Wert): Nach dem Verkauf von Ma-ersk Oil an Total im August veräussert der Konzern jetzt Maersk Tankers zum Preis von 1,2 Mrd. $ an APMH Invest. Für den kompletten Ausstieg aus dem Energiegeschäft sind jetzt nur noch Maersk Drilling und Ma-ersk Supply Services abzustossen. PRO7SAT.1 (Core Holding) strebt noch immer nach der Verringerung seiner Abhängigkeit von TV-Werbeeinnahmen und denkt zu diesem Zweck über bis zu 10 Übernahmen nach (4 im eCommerce, 4 in der TV-Produktion und 2 in der digitalen Unterhaltung). Nach der Kapital-erhöhung (2016) und dem Verkauf von eTraveli (Online-Reisebüro) hat der Konzern rund EUR 1 Mrd. in der Kriegskasse.RIO TINTO (peripherer Wert) kündigt nach der Veräusserung seines Kohlegeschäfts (Australien) ein neues Aktienrückkaufprogramm über USD 2,5 Mrd. an.UNILEVER (Core Holding) verkauft sein südafrikanisches Margarine-Geschäft und bestätigt damit seine Entschlossenheit zum Spinoff der gesamten Sparte bis Ende 2017 (Umsatz von 3 Mrd. €). Gleichzeitig er-wirbt die Gruppe für 2,3 Milliarden € die südkoreanische Kosmetikfirma Carver Korea - die Konzentration auf das HPC-Geschäft beschleunigt sich. Der CFO bestätigt eine Steigerung der Volumina im 2. Halbjahr, die sich vor allem im 4. Quartal manifestieren dürfte. Obwohl die Ebit-Marge durch den Anstieg der Marketingkosten (+200 Mio. €) verwässert wird, stellt sie sich mit einem Ziel von 20% bis 2020 dank verschiedener Kostensenkungsmassnahmen noch immer recht komfortabel dar.

BörseMerkel wiedergewählt und Rekorde an Wall Street: gute Börsenwoche in Sicht, der Abbau des US-QE kann die Anleger kaum schrecken. High-lights der Woche: IFO-Index und Vertrauensindizes in Europa, Auftrags-eingänge über langlebige Güter und Immobilienstatistiken in den USA.WährungenDie Bundestagswahlen zeigen, dass sich Europa radikalisiert (Siegeszug der AfD), der Euro korrigiert auf 1,1915 für EUR/$. Wir rechnen vorerst mit einer €-Schwächung, nächste wichtige Unterstützungslinie: 1,1823 für €/$. Der $ konsolidiert ggü. CHF und JPY ($/CHF 0,9710, $/JPY 112,17). Der Unzenpreis hat die Unterstützungslinie von 1.288 $ nicht durchbrochen und bleibt in einem von geopolitischen Spannungen mar-kierten Umfeld (Nordkorea) schwankungsanfällig. Unsere Spannen: €/$ Unterstützung bei 1,1823, Widerstand bei 1,2095, $/CHF Unterstützung bei 0,9590, Widerstands bei 0,9811, €/CHF Unterstützung bei 1,1360, Widerstand bei 1,1628.

Source: Thomson Reuters Datastream

United StatesHousing activity

1998 2000 2002 2004 2006 2008 2010 2012 2014 20160

10

20

30

40

50

60

70

80

0

500

1000

1500

2000

2500

Housing starts Building permits NAHB index

Shaded areas represent U.S. recessions