Embed Size (px)

Citation preview

Zielsteuerung-Gesundheit Bund • Länder • Sozialversicherung

Monitoring der Finanzzielsteuerung

Kurzbericht

Monitoring nach Vereinbarung gemäß Art. 15a B-VG Zielsteuerung-Gesundheit und Zielsteuerungsvertrag

Abgenommen durch die Bundes-Zielsteuerungskommission im November 2019

Monitoring der Finanzzielsteuerung

Monitoring nach Vereinbarung gemäß Art. 15a B-VG Zielsteuerung-Gesundheit und Zielsteuerungsvertrag

Kurzbericht

Autorinnen und Autoren:

Julia Bobek Anita Haindl Lukas Rainer Florian Bachner

Fachliche Begleitung:

Fachgruppe Versorgungsstruktur

Projektassistenz:

Monika Schintlmeister

Wien, im Oktober 2019 Im Auftrag des Bundesministeriums für Arbeit, Soziales, Gesundheit und Konsumentenschutz, vertreten durch die Sektion VIII

Zitiervorschlag: Bobek, Julia; Haindl, Anita; Rainer, Lukas; Bachner, Florian (2019): Monitoring der Finanzzielsteuerung. Monitoring nach Vereinbarung gemäß Art. 15a B-VG Zielsteuerung-Ge-sundheit und Zielsteuerungsvertrag. Kurzbericht. Gesundheit Österreich GmbH, Wien

Eigentümerin, Herausgeberin und Verlegerin: Gesundheit Österreich GmbH, Stubenring 6, 1010 Wien, Tel. +43 1 515 61, Website: www.goeg.at

Der Umwelt zuliebe: Dieser Bericht ist auf chlorfrei gebleichtem Papier ohne optische Aufheller hergestellt.

Inhalt III

Inhalt Tabellen .......................................................................................................................................... IV

Abbildungen .................................................................................................................................... IV

Abkürzungen .................................................................................................................................... V

1 Einleitung und Hintergrund ..................................................................................................... 1

2 Öffentliche Gesundheitsausgaben ohne Langzeitpflege gemäß System of Health Accounts ....... 2

3 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben ....................................................... 4 3.1 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben: Länder.......................... 5 3.2 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben: gesetzliche

Krankenversicherung ............................................................................................ 7 3.3 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben: Zusammenführung auf

Bundesländerebene ............................................................................................ 11

4 Gesondert darzustellende Größen.......................................................................................... 14

5 Anhang ................................................................................................................................. 16 5.1 Kommentierungen zum Finanzzielmonitoring .................................................... 16 5.2 Melde- und Berichtslegungsablauf ...................................................................... 17

IV © GÖG 2019, Kurzbericht Finanzzielsteuerung

Tabellen Tabelle 2.1: Öffentliche Gesundheitsausgaben ohne Langzeitpflege in Mio. Euro, 2017–2018 ..... 2

Tabelle 3.1: Zielsteuerungsrelevante öffentliche Gesundheitsausgaben der Länder in Mio. Euro .. 5

Tabelle 3.2: Zielsteuerungsrelevante öffentliche Gesundheitsausgaben der gesetzlichen KV in Mio. Euro und Abweichungen von der Ausgabenobergrenze nach Bundesland zusammengeführt in Prozent ............................................................................... 7

Tabelle 3.3: Zielsteuerungsrelevante öffentliche Gesundheitsausgaben der GKK in Mio. Euro ..... 8

Tabelle 3.4: Bundesweite Aufteilung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben auf die Sonderversicherungsträger und Betriebskrankenkassen in Mio. Euro ..................................................................... 9

Tabelle 3.5: Bundesländerweise Zusammenführung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben, Länder und gesetzliche KV gesamt in Mio. Euro .............. 12

Tabelle 4.1: Investitionen in landesgesundheitsfondsfinanzierten Krankenanstalten sowie in den Gesundheitseinrichtungen der gesetzlichen KV, nach Bundesländern in Euro, 2017 ................................................................................................................. 14

Tabelle 4.2: Aufwand Kieferregulierung für Kinder und Jugendliche der gesetzlichen Krankenversicherungsträger in Euro 2017 .......................................................... 15

Tabelle 4.3: Gesundheitsausgaben der Pensionsversicherung, der Unfallversicherung, der Krankenfürsorgeanstalten sowie des Bundes in Mio. Euro 2012–2017 ................. 15

Tabelle 5.1: Kommentare zum Finanzzielmonitoring in den Meldeformularen ........................... 16

Abbildungen Abbildung 2.1: Öffentliche Gesundheitsausgaben ohne Langzeitpflege 2010–2021 in Mio. Euro . 3

Abbildung 3.1: Entwicklung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben der Länder und der gesetzlichen KV 2010–2019 in Mio. Euro ...................................... 4

Abbildung 5.1: Melde- und Berichtslegungsablauf des Monitorings der Finanzzielsteuerung 2017 bis 2021 ............................................................................................................ 17

Abkürzungen V

Abkürzungen AOG Ausgabenobergrenze Art. Artikel ASVG Allgemeines Sozialversicherungsgesetz B Burgenland BGKK Burgenländische Gebietskrankenkasse BKK Betriebskrankenkasse BVA Versicherungsanstalt öffentlicher Bediensteter B-VG Bundesverfassungsgesetz B-ZV Bundes-Zielsteuerungsvertrag bzw. beziehungsweise GHA Gesundheitsausgaben GKK Gebietskrankenkasse GSBG Gesundheits- und Sozialbereich-Beihilfengesetz G-ZG Gesundheits-Zielsteuerungsgesetz HVB Hauptverband der österreichischen Sozialversicherungsträger K Kärnten KAKuG Krankenanstalten- und Kuranstaltengesetz KGKK Kärntner Gebietskrankenkasse KRBV Krankenanstalten-Rechnungsabschluss-Berichtsverordnung KV Krankenversicherung Mio. Millionen NÖ Niederösterreich NÖGKK Niederösterreichische Gebietskrankenkasse OÖ Oberösterreich OÖGKK Oberösterreichische Gebietskrankenkasse S Salzburg SGKK Salzburger Gebietskrankenkasse SHA System of Health Accounts St Steiermark STGKK Steiermärkische Gebietskrankenkasse SV Sozialversicherung SVA Sozialversicherungsanstalt der gewerblichen Wirtschaft SVB Sozialversicherungsanstalt der Bauern SVT Sonderversicherungsträger T Tirol TGKK Tiroler Gebietskrankenkasse V Vorarlberg VAEB Versicherungsanstalt für Eisenbahnen und Bergbau VGKK Vorarlberger Gebietskrankenkasse W Wien WGKK Wiener Gebietskrankenkasse WTR Wachstumsrate ZS-G Zielsteuerung-Gesundheit

Monitoring der Finanzzielsteuerung / Kapitel 1 1

1 Einleitung und Hintergrund Mit der Etablierung der partnerschaftlichen Zielsteuerung-Gesundheit, bekannten sich die Sys-tempartner Bund, Länder und Sozialversicherung erstmals im Jahr 2013 zu einer vertraglich ab-gestützten Organisation der Gesundheitsversorgung, die auf Kooperation und Koordination be-ruht. Mit der neuen Zielsteuerungsperiode 2017–2021 wurde die partnerschaftliche Vereinbarung erneuert und bis 2021 fortgesetzt. Die Prinzipien Wirkungsorientierung, Verantwortlichkeit, Re-chenschaftspflicht, Offenheit, Transparenz und Fairness stehen weiterhin im Mittelpunkt, um die qualitativ bestmögliche Gesundheitsversorgung und deren Finanzierung sicherzustellen (vgl. Ver-einbarung gem. Art. 15a B-VG ZS-G, BGBl. I Nr. 97/2017, Präambel). Integraler Bestandteil der vereinbarten Ziele ist das Monitoring, das sich seit Oktober 2017 wie folgt gliedert:

» jährlicher Hauptbericht über die Ergebnisse des Monitorings der Finanzzielsteuerung und des Monitorings der operativen Ziele in den Steuerungsbereichen Versorgungsstruktur, Ver-sorgungsprozesse und Ergebnisorientierung

» halbjährlicher Kurzbericht über die Ergebnisse des Monitorings der Finanzzielsteuerung » jährlicher Statusbericht über Situation und Fortschritt der Maßnahmen im Rahmen der ope-

rativen Ziele des Ziele- und Maßnahmenkatalogs sowie über den Status quo der laufenden Arbeiten

In Abschnitt 5 der Vereinbarung gemäß Art. 15a B-VG ZS-G wurden sektorenübergreifende Aus-gabenobergrenzen bis zum Jahr 2021 festgelegt. Die Grundlage dafür bilden die Methodik und die Werte, welche in Art. 17 der Vereinbarung gem. Art. 15a B-VG ZS-G festgeschrieben sind, wobei in Hinblick auf Transparenz und Kontinuität die Bestimmungen von Art. 15 Abs. 7 sowie Art. 17 Abs. 2 Z 2 und Art. 17 Abs. 3 Z 2 maßgeblich sind.

Das Ziel ist, durch Einhalten vereinbarter jährlicher Ausgabenobergrenzen das jährliche Ausgaben-wachstum von 3,6 Prozent im Jahr 2017 auf 3,2 Prozent im Jahr 2021 zu dämpfen. Dabei ist das Einhalten des Ausgabenpfades mithilfe partnerschaftlich vereinbarter operativer Ziele in den Steu-erungsbereichen Versorgungsstruktur, Versorgungsprozesse und Ergebnisorientierung sicherzu-stellen.

Der gegenständliche halbjährliche Kurzbericht über das Monitoring der Finanzzielsteuerung zeigt den Stand der Zielerreichung der im Rahmen der Zielsteuerung-Gesundheit partnerschaftlich ver-einbarten Finanzzielwerte zum Berichtslegungszeitpunkt Oktober 2019. Nachfolgend werden De-tailauswertungen zielsteuerungsrelevanter Gesundheitsausgaben (GHA) – differenziert nach Bun-desländern bzw. nach Trägern der gesetzlichen Krankenversicherung – sowie deren bundeslän-derweise Zusammenführung präsentiert und den vereinbarten Ausgabenobergrenzen gegenüber-gestellt. Dies erlaubt, das Erreichen der Finanzziele individuell nach Handlungsfeldern sowie in Hinblick auf die gemeinsame Finanzverantwortung auf Bundesländerebene zu betrachten.

2 © GÖG 2019, Kurzbericht Finanzzielsteuerung

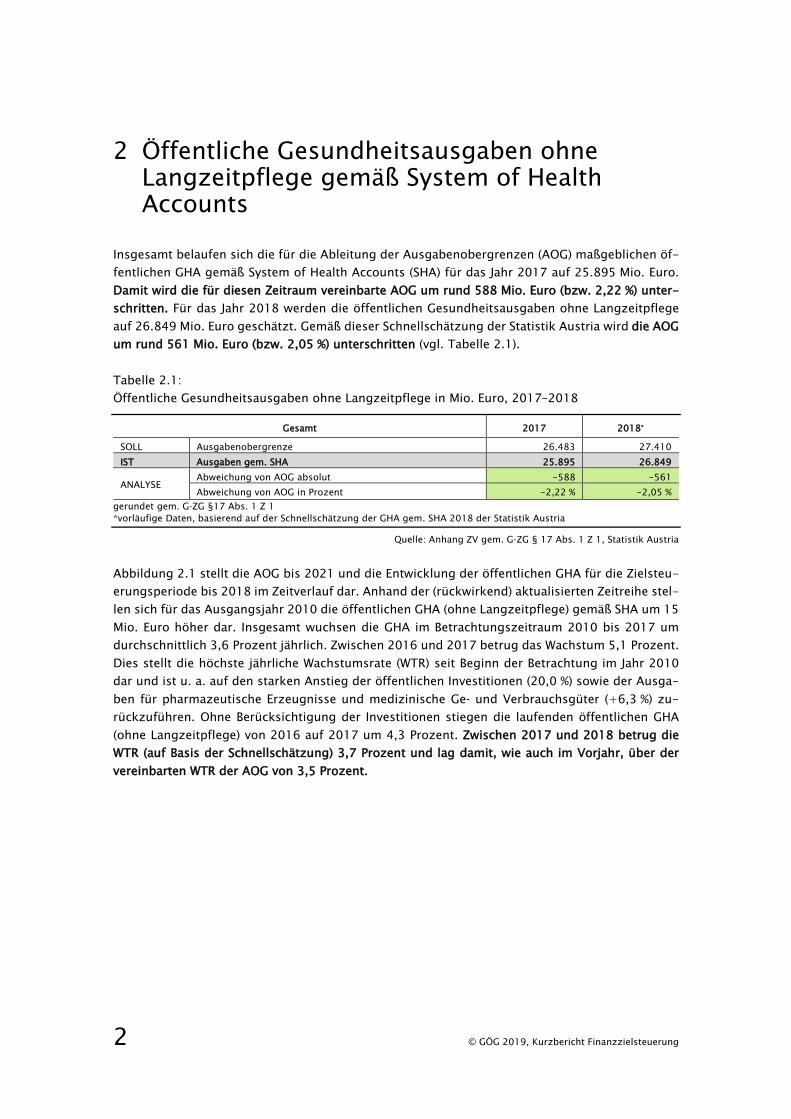

2 Öffentliche Gesundheitsausgaben ohne Langzeitpflege gemäß System of Health Accounts

Insgesamt belaufen sich die für die Ableitung der Ausgabenobergrenzen (AOG) maßgeblichen öf-fentlichen GHA gemäß System of Health Accounts (SHA) für das Jahr 2017 auf 25.895 Mio. Euro. Damit wird die für diesen Zeitraum vereinbarte AOG um rund 588 Mio. Euro (bzw. 2,22 %) unter-schritten. Für das Jahr 2018 werden die öffentlichen Gesundheitsausgaben ohne Langzeitpflege auf 26.849 Mio. Euro geschätzt. Gemäß dieser Schnellschätzung der Statistik Austria wird die AOG um rund 561 Mio. Euro (bzw. 2,05 %) unterschritten (vgl. Tabelle 2.1).

Tabelle 2.1: Öffentliche Gesundheitsausgaben ohne Langzeitpflege in Mio. Euro, 2017–2018

Gesamt 2017 2018*

SOLL Ausgabenobergrenze 26.483 27.410 IST Ausgaben gem. SHA 25.895 26.849

ANALYSE Abweichung von AOG absolut -588 -561 Abweichung von AOG in Prozent -2,22 % -2,05 %

gerundet gem. G-ZG §17 Abs. 1 Z 1 *vorläufige Daten, basierend auf der Schnellschätzung der GHA gem. SHA 2018 der Statistik Austria

Quelle: Anhang ZV gem. G-ZG § 17 Abs. 1 Z 1, Statistik Austria

Abbildung 2.1 stellt die AOG bis 2021 und die Entwicklung der öffentlichen GHA für die Zielsteu-erungsperiode bis 2018 im Zeitverlauf dar. Anhand der (rückwirkend) aktualisierten Zeitreihe stel-len sich für das Ausgangsjahr 2010 die öffentlichen GHA (ohne Langzeitpflege) gemäß SHA um 15 Mio. Euro höher dar. Insgesamt wuchsen die GHA im Betrachtungszeitraum 2010 bis 2017 um durchschnittlich 3,6 Prozent jährlich. Zwischen 2016 und 2017 betrug das Wachstum 5,1 Prozent. Dies stellt die höchste jährliche Wachstumsrate (WTR) seit Beginn der Betrachtung im Jahr 2010 dar und ist u. a. auf den starken Anstieg der öffentlichen Investitionen (20,0 %) sowie der Ausga-ben für pharmazeutische Erzeugnisse und medizinische Ge- und Verbrauchsgüter (+6,3 %) zu-rückzuführen. Ohne Berücksichtigung der Investitionen stiegen die laufenden öffentlichen GHA (ohne Langzeitpflege) von 2016 auf 2017 um 4,3 Prozent. Zwischen 2017 und 2018 betrug die WTR (auf Basis der Schnellschätzung) 3,7 Prozent und lag damit, wie auch im Vorjahr, über der vereinbarten WTR der AOG von 3,5 Prozent.

Monitoring der Finanzzielsteuerung / Kapitel 2 3

Abbildung 2.1: Öffentliche Gesundheitsausgaben ohne Langzeitpflege 2010–2021 in Mio. Euro

2010 2011 2012 2013 2014 2015 2016 2017 2018** 2019 2020 2021

AOG 20.262 20.931 21.873 22.813 23.748 24.675 25.563 26.483 27.410 28.342 29.277 30.214

tats. Ausgaben gem. SHA* 20.277 20.769 21.663 22.123 22.992 23.841 24.614 25.895 26.849

aktuelle Zielsteuerungsperiode 2017–2021 (Monitoring)

Ausgabenobergrenze (AOG) tats. Ausgaben gem. SHA *Stand Juni 2019. Für das Jahr 2012 nach Bereinigung des GSBG-Effekts (siehe auch Monitoringbericht II/2014). **Für das Jahr 2018 handelt es sich um vorläufige Daten (kursiv), basierend auf der Schnellschätzung der Statistik Austria.

Quelle: Statistik Austria 2019 und G-ZG § 17 Abs. 1 Z 1

20 000

22 000

24 000

26 000

28 000

30 000

2010* 2011* 2012 2013 2014 2015 2016 2017 2018** 2019 2020 2021

in M

io. E

uro

4 © GÖG 2019, Kurzbericht Finanzzielsteuerung

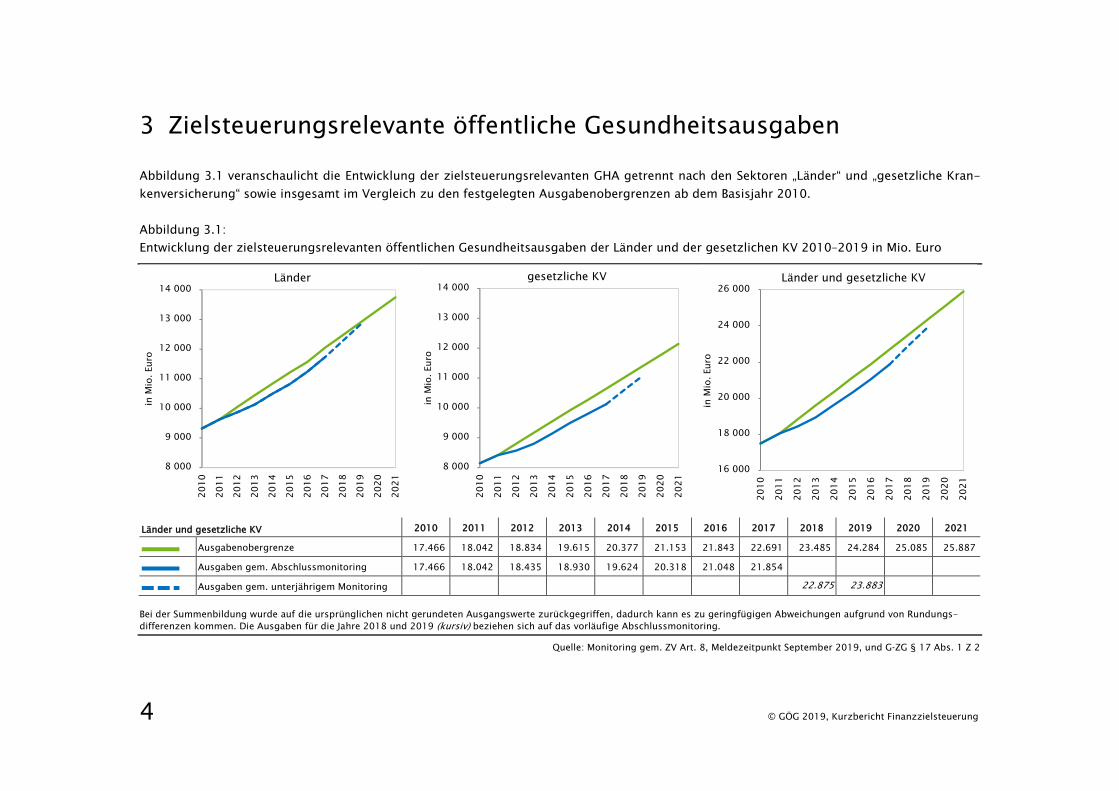

3 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben Abbildung 3.1 veranschaulicht die Entwicklung der zielsteuerungsrelevanten GHA getrennt nach den Sektoren „Länder“ und „gesetzliche Kran-kenversicherung“ sowie insgesamt im Vergleich zu den festgelegten Ausgabenobergrenzen ab dem Basisjahr 2010.

Abbildung 3.1: Entwicklung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben der Länder und der gesetzlichen KV 2010–2019 in Mio. Euro

Bei der Summenbildung wurde auf die ursprünglichen nicht gerundeten Ausgangswerte zurückgegriffen, dadurch kann es zu geringfügigen Abweichungen aufgrund von Rundungs-differenzen kommen. Die Ausgaben für die Jahre 2018 und 2019 (kursiv) beziehen sich auf das vorläufige Abschlussmonitoring.

Quelle: Monitoring gem. ZV Art. 8, Meldezeitpunkt September 2019, und G-ZG § 17 Abs. 1 Z 2

8 000

9 000

10 000

11 000

12 000

13 000

14 000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

in M

io. E

uro

Länder

8 000

9 000

10 000

11 000

12 000

13 000

14 000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

in M

io. E

uro

gesetzliche KV

16 000

18 000

20 000

22 000

24 000

26 000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

in M

io. E

uro

Länder und gesetzliche KV

Länder und gesetzliche KV 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Ausgabenobergrenze 17.466 18.042 18.834 19.615 20.377 21.153 21.843 22.691 23.485 24.284 25.085 25.887

Ausgaben gem. Abschlussmonitoring 17.466 18.042 18.435 18.930 19.624 20.318 21.048 21.854

Ausgaben gem. unterjährigem Monitoring 22.875 23.883

Monitoring der Finanzzielsteuerung / Kapitel 3 5

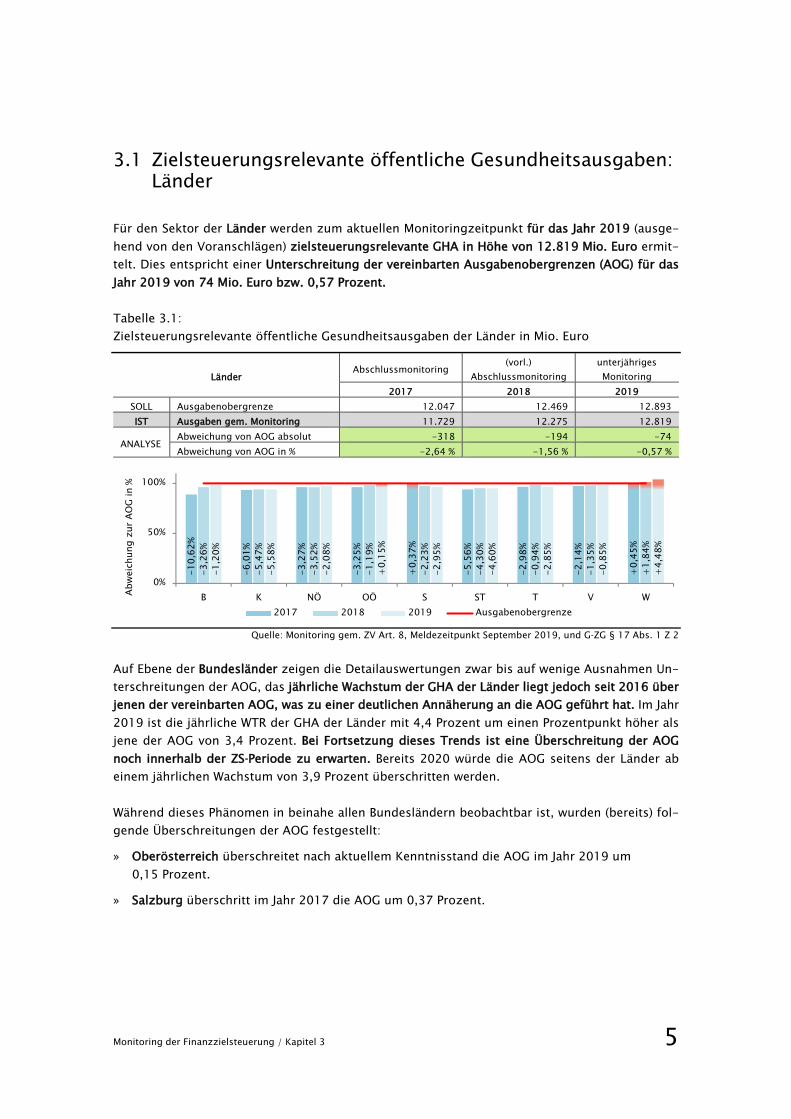

3.1 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben: Länder

Für den Sektor der Länder werden zum aktuellen Monitoringzeitpunkt für das Jahr 2019 (ausge-hend von den Voranschlägen) zielsteuerungsrelevante GHA in Höhe von 12.819 Mio. Euro ermit-telt. Dies entspricht einer Unterschreitung der vereinbarten Ausgabenobergrenzen (AOG) für das Jahr 2019 von 74 Mio. Euro bzw. 0,57 Prozent.

Tabelle 3.1: Zielsteuerungsrelevante öffentliche Gesundheitsausgaben der Länder in Mio. Euro

Länder Abschlussmonitoring (vorl.)

Abschlussmonitoring unterjähriges Monitoring

2017 2018 2019 SOLL Ausgabenobergrenze 12.047 12.469 12.893 IST Ausgaben gem. Monitoring 11.729 12.275 12.819

ANALYSE Abweichung von AOG absolut -318 -194 -74 Abweichung von AOG in % -2,64 % -1,56 % -0,57 %

Quelle: Monitoring gem. ZV Art. 8, Meldezeitpunkt September 2019, und G-ZG § 17 Abs. 1 Z 2

Auf Ebene der Bundesländer zeigen die Detailauswertungen zwar bis auf wenige Ausnahmen Un-terschreitungen der AOG, das jährliche Wachstum der GHA der Länder liegt jedoch seit 2016 über jenen der vereinbarten AOG, was zu einer deutlichen Annäherung an die AOG geführt hat. Im Jahr 2019 ist die jährliche WTR der GHA der Länder mit 4,4 Prozent um einen Prozentpunkt höher als jene der AOG von 3,4 Prozent. Bei Fortsetzung dieses Trends ist eine Überschreitung der AOG noch innerhalb der ZS-Periode zu erwarten. Bereits 2020 würde die AOG seitens der Länder ab einem jährlichen Wachstum von 3,9 Prozent überschritten werden.

Während dieses Phänomen in beinahe allen Bundesländern beobachtbar ist, wurden (bereits) fol-gende Überschreitungen der AOG festgestellt:

» Oberösterreich überschreitet nach aktuellem Kenntnisstand die AOG im Jahr 2019 um 0,15 Prozent.

» Salzburg überschritt im Jahr 2017 die AOG um 0,37 Prozent.

-10,

62%

-6,0

1%

-3,2

7%

-3,2

5%

+0,

37%

-5,5

6%

-2,9

8%

-2,1

4%

+0,

45%

-3,2

6%

-5,4

7%

-3,5

2%

-1,1

9%

-2,2

3%

-4,3

0%

-0,9

4%

-1,3

5%

+1,

84%

-1,2

0%

-5,5

8%

-2,0

8%

+0,

15%

-2,9

5%

-4,6

0%

-2,8

5%

-0,8

5%

+4,

48%

0%

50%

100%

B K NÖ OÖ S ST T V WAbwe

ichu

ng z

ur A

OG in

%

2017 2018 2019 Ausgabenobergrenze

6 © GÖG 2019, Kurzbericht Finanzzielsteuerung

» Wien liegt zum aktuellen Monitoringzeitpunkt in allen drei Beobachtungsjahren (2017, 2018 und 2019) über der AOG, wobei für das Jahr 2019 eine besonders deutliche Überschreitung der AOG (4,48 %) zu erwarten ist.

Anzumerken ist, dass die im Jahr 2017 in Kraft getretene gesetzliche Befreiung der Kinder und Jugendlichen von Kostenbeiträgen gem. § 27a KAKuG und § 447 f Abs. 7 ASVG zu einer Vermin-derung der Kostenbeitragseinnahmen durch Private aufseiten der Landesgesundheitsfonds führte, welche durch Ausgleichszahlungen (insgesamt 15 Mio. Euro jährlich) seitens der Länder, des Bun-des und der Sozialversicherung zu gleichen Teilen kompensiert wird. Im Einvernehmen mit den ZS-Partnern werden die Ausgleichszahlungen (Bund, SV, Länder) als nicht zielsteuerungsrelevant angesehen und entsprechend den ursprünglich privaten Selbstbehaltszahlungen im Finanzmoni-toring berücksichtigt. Da der Landesanteil nicht für alle Länder explizit in den Rechenwerken aus-gewiesen wird, wurde er für jene Länder, die diesen Betrag nicht explizit ausweisen, anhand des arithmetischen Mittels aus Bundes- und SV-Anteil ermittelt.

Für die in der Ärzteausbildungsordnung (ÄAO) 2015 eingeführte verpflichtende Ausbildung von Allgemeinmedizinerinnen/-medizinern in einer Lehrpraxis einigten sich der Bund, die Sozialversi-cherung sowie die Länder gem. Art 15a B-VG über die Organisation und Finanzierung des Gesund-heitswesens (Art. 42) auf eine gemeinsame finanzielle Förderung. Im Einvernehmen mit den ZS-

Partnern werden die Aufwendungen für die Lehrpraxenförderung als nicht zielsteuerungsrelevant erachtet, da sie nicht eindeutig dem intra- oder extramuralen Sektor zugeordnet werden können. Gleiches gilt für die telefonische Gesundheitsberatung 1450.1

1 Es ist anzumerken, dass Aufwendungen für die Gesundheitsberatung 1450 im Voranschlagsmonitoring (Monitoringbericht 2019/I) noch als zielsteuerungsrelevante Größen enthalten waren. Die Entscheidung zur Nichtberücksichtigung durch die ZS-Partner erfolgte zu einem späteren Zeitpunkt.

Monitoring der Finanzzielsteuerung / Kapitel 3 7

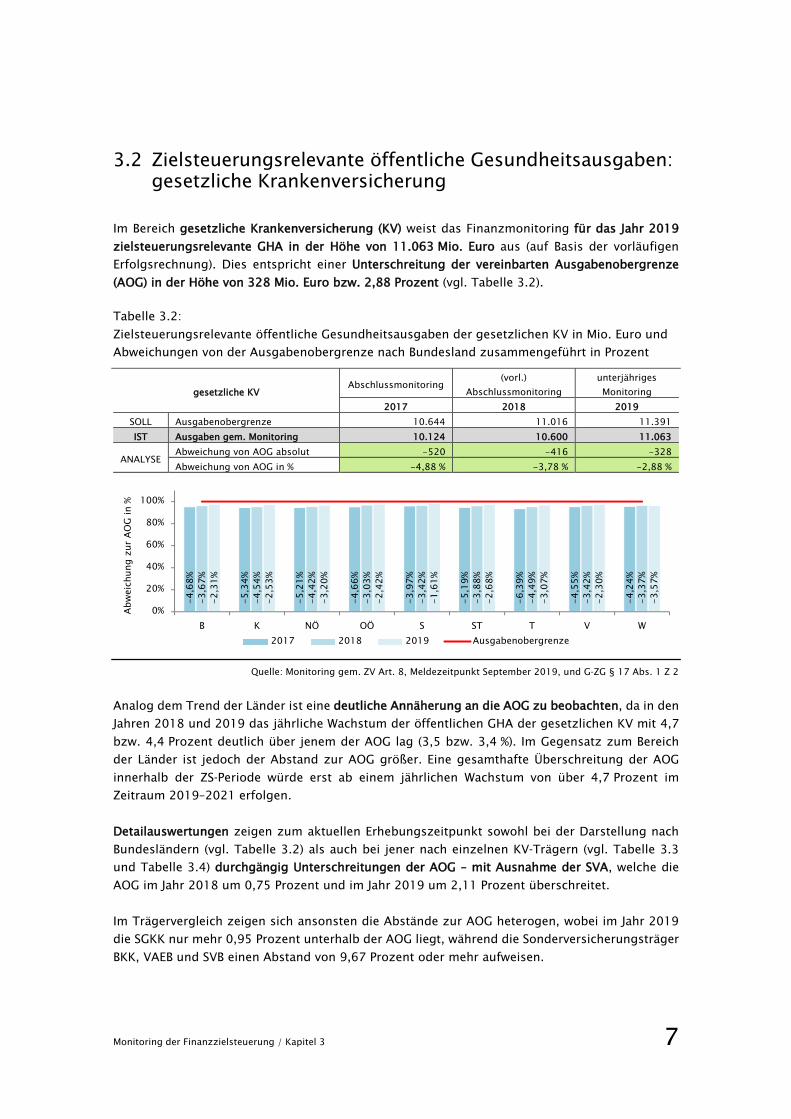

3.2 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben: gesetzliche Krankenversicherung

Im Bereich gesetzliche Krankenversicherung (KV) weist das Finanzmonitoring für das Jahr 2019 zielsteuerungsrelevante GHA in der Höhe von 11.063 Mio. Euro aus (auf Basis der vorläufigen Erfolgsrechnung). Dies entspricht einer Unterschreitung der vereinbarten Ausgabenobergrenze (AOG) in der Höhe von 328 Mio. Euro bzw. 2,88 Prozent (vgl. Tabelle 3.2).

Tabelle 3.2: Zielsteuerungsrelevante öffentliche Gesundheitsausgaben der gesetzlichen KV in Mio. Euro und Abweichungen von der Ausgabenobergrenze nach Bundesland zusammengeführt in Prozent

gesetzliche KV Abschlussmonitoring (vorl.)

Abschlussmonitoring unterjähriges Monitoring

2017 2018 2019 SOLL Ausgabenobergrenze 10.644 11.016 11.391 IST Ausgaben gem. Monitoring 10.124 10.600 11.063

ANALYSE Abweichung von AOG absolut -520 -416 -328 Abweichung von AOG in % -4,88 % -3,78 % -2,88 %

Quelle: Monitoring gem. ZV Art. 8, Meldezeitpunkt September 2019, und G-ZG § 17 Abs. 1 Z 2

Analog dem Trend der Länder ist eine deutliche Annäherung an die AOG zu beobachten, da in den Jahren 2018 und 2019 das jährliche Wachstum der öffentlichen GHA der gesetzlichen KV mit 4,7 bzw. 4,4 Prozent deutlich über jenem der AOG lag (3,5 bzw. 3,4 %). Im Gegensatz zum Bereich der Länder ist jedoch der Abstand zur AOG größer. Eine gesamthafte Überschreitung der AOG innerhalb der ZS-Periode würde erst ab einem jährlichen Wachstum von über 4,7 Prozent im Zeitraum 2019–2021 erfolgen.

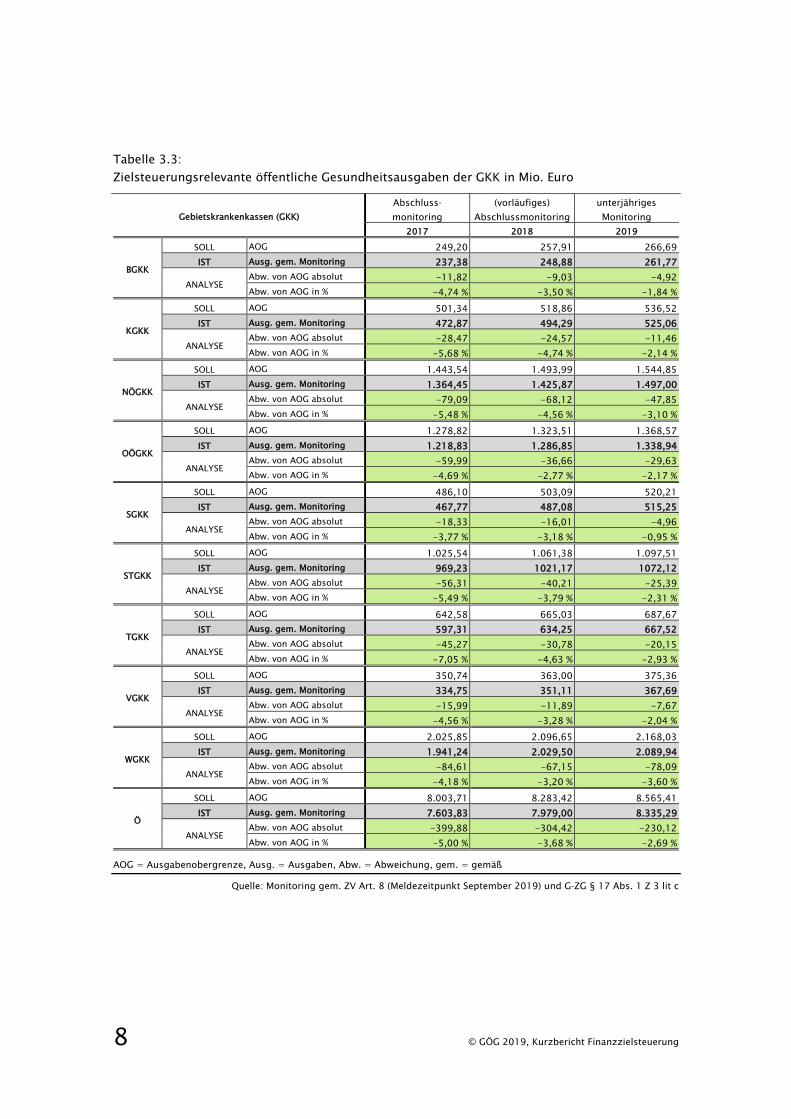

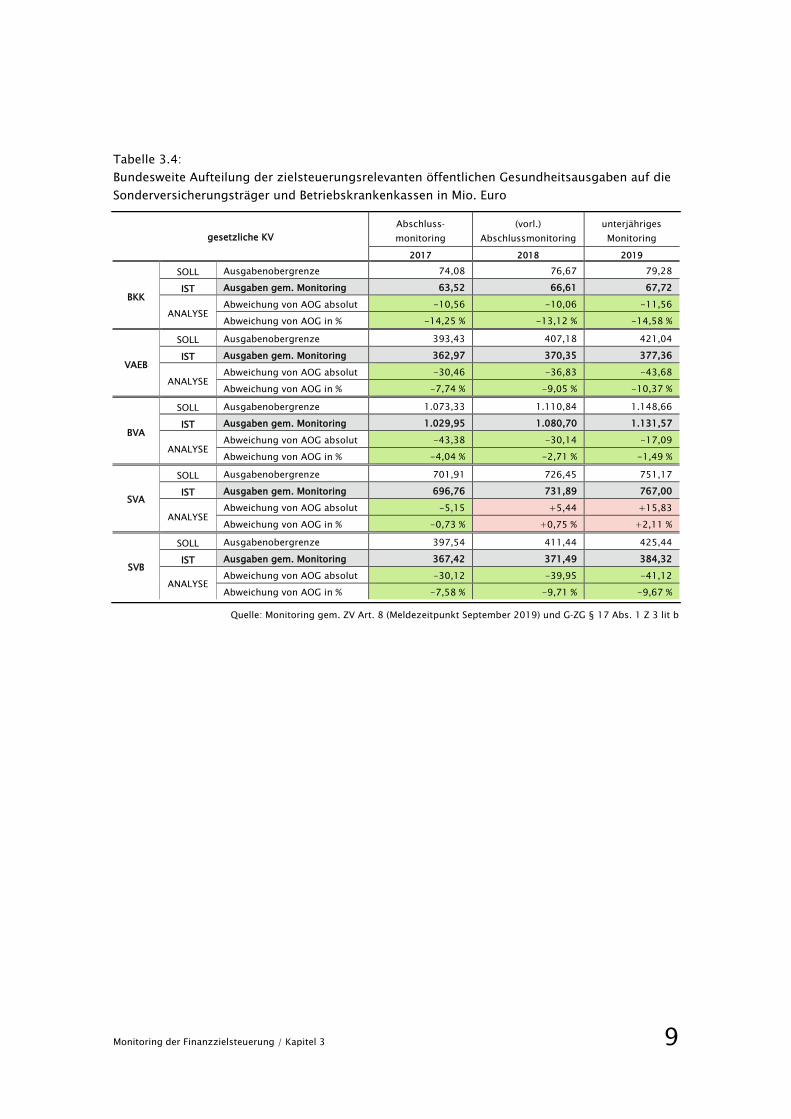

Detailauswertungen zeigen zum aktuellen Erhebungszeitpunkt sowohl bei der Darstellung nach Bundesländern (vgl. Tabelle 3.2) als auch bei jener nach einzelnen KV-Trägern (vgl. Tabelle 3.3 und Tabelle 3.4) durchgängig Unterschreitungen der AOG – mit Ausnahme der SVA, welche die AOG im Jahr 2018 um 0,75 Prozent und im Jahr 2019 um 2,11 Prozent überschreitet.

Im Trägervergleich zeigen sich ansonsten die Abstände zur AOG heterogen, wobei im Jahr 2019 die SGKK nur mehr 0,95 Prozent unterhalb der AOG liegt, während die Sonderversicherungsträger BKK, VAEB und SVB einen Abstand von 9,67 Prozent oder mehr aufweisen.

-4,6

8%

-5,3

4%

-5,2

1%

-4,6

6%

-3,9

7%

-5,1

9%

-6,3

9%

-4,5

5%

-4,2

4%

-3,6

7%

-4,5

4%

-4,4

2%

-3,0

3%

-3,4

2%

-3,8

8%

-4,4

9%

-3,4

2%

-3,3

7%

-2,3

1%

-2,5

3%

-3,2

0%

-2,4

2%

-1,6

1%

-2,6

8%

-3,0

7%

-2,3

0%

-3,5

7%

0%

20%

40%

60%

80%

100%

B K NÖ OÖ S ST T V W

Abwe

ichu

ng z

ur A

OG in

%

2017 2018 2019 Ausgabenobergrenze

8 © GÖG 2019, Kurzbericht Finanzzielsteuerung

Tabelle 3.3: Zielsteuerungsrelevante öffentliche Gesundheitsausgaben der GKK in Mio. Euro

Gebietskrankenkassen (GKK) Abschluss- monitoring

(vorläufiges) Abschlussmonitoring

unterjähriges Monitoring

2017 2018 2019

BGKK

SOLL AOG 249,20 257,91 266,69 IST Ausg. gem. Monitoring 237,38 248,88 261,77

ANALYSE Abw. von AOG absolut -11,82 -9,03 -4,92 Abw. von AOG in % -4,74 % -3,50 % -1,84 %

KGKK

SOLL AOG 501,34 518,86 536,52 IST Ausg. gem. Monitoring 472,87 494,29 525,06

ANALYSE Abw. von AOG absolut -28,47 -24,57 -11,46 Abw. von AOG in % -5,68 % -4,74 % -2,14 %

NÖGKK

SOLL AOG 1.443,54 1.493,99 1.544,85 IST Ausg. gem. Monitoring 1.364,45 1.425,87 1.497,00

ANALYSE Abw. von AOG absolut -79,09 -68,12 -47,85 Abw. von AOG in % -5,48 % -4,56 % -3,10 %

OÖGKK

SOLL AOG 1.278,82 1.323,51 1.368,57 IST Ausg. gem. Monitoring 1.218,83 1.286,85 1.338,94

ANALYSE Abw. von AOG absolut -59,99 -36,66 -29,63 Abw. von AOG in % -4,69 % -2,77 % -2,17 %

SGKK

SOLL AOG 486,10 503,09 520,21 IST Ausg. gem. Monitoring 467,77 487,08 515,25

ANALYSE Abw. von AOG absolut -18,33 -16,01 -4,96 Abw. von AOG in % -3,77 % -3,18 % -0,95 %

STGKK

SOLL AOG 1.025,54 1.061,38 1.097,51 IST Ausg. gem. Monitoring 969,23 1021,17 1072,12

ANALYSE Abw. von AOG absolut -56,31 -40,21 -25,39 Abw. von AOG in % -5,49 % -3,79 % -2,31 %

TGKK

SOLL AOG 642,58 665,03 687,67 IST Ausg. gem. Monitoring 597,31 634,25 667,52

ANALYSE Abw. von AOG absolut -45,27 -30,78 -20,15 Abw. von AOG in % -7,05 % -4,63 % -2,93 %

VGKK

SOLL AOG 350,74 363,00 375,36 IST Ausg. gem. Monitoring 334,75 351,11 367,69

ANALYSE Abw. von AOG absolut -15,99 -11,89 -7,67 Abw. von AOG in % -4,56 % -3,28 % -2,04 %

WGKK

SOLL AOG 2.025,85 2.096,65 2.168,03 IST Ausg. gem. Monitoring 1.941,24 2.029,50 2.089,94

ANALYSE Abw. von AOG absolut -84,61 -67,15 -78,09 Abw. von AOG in % -4,18 % -3,20 % -3,60 %

Ö

SOLL AOG 8.003,71 8.283,42 8.565,41 IST Ausg. gem. Monitoring 7.603,83 7.979,00 8.335,29

ANALYSE Abw. von AOG absolut -399,88 -304,42 -230,12 Abw. von AOG in % -5,00 % -3,68 % -2,69 %

AOG = Ausgabenobergrenze, Ausg. = Ausgaben, Abw. = Abweichung, gem. = gemäß

Quelle: Monitoring gem. ZV Art. 8 (Meldezeitpunkt September 2019) und G-ZG § 17 Abs. 1 Z 3 lit c

Monitoring der Finanzzielsteuerung / Kapitel 3 9

Tabelle 3.4: Bundesweite Aufteilung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben auf die Sonderversicherungsträger und Betriebskrankenkassen in Mio. Euro

gesetzliche KV Abschluss- monitoring

(vorl.) Abschlussmonitoring

unterjähriges Monitoring

2017 2018 2019

BKK

SOLL Ausgabenobergrenze 74,08 76,67 79,28 IST Ausgaben gem. Monitoring 63,52 66,61 67,72

ANALYSE Abweichung von AOG absolut -10,56 -10,06 -11,56 Abweichung von AOG in % -14,25 % -13,12 % -14,58 %

VAEB

SOLL Ausgabenobergrenze 393,43 407,18 421,04 IST Ausgaben gem. Monitoring 362,97 370,35 377,36

ANALYSE Abweichung von AOG absolut -30,46 -36,83 -43,68 Abweichung von AOG in % -7,74 % -9,05 % -10,37 %

BVA

SOLL Ausgabenobergrenze 1.073,33 1.110,84 1.148,66 IST Ausgaben gem. Monitoring 1.029,95 1.080,70 1.131,57

ANALYSE Abweichung von AOG absolut -43,38 -30,14 -17,09 Abweichung von AOG in % -4,04 % -2,71 % -1,49 %

SVA

SOLL Ausgabenobergrenze 701,91 726,45 751,17 IST Ausgaben gem. Monitoring 696,76 731,89 767,00

ANALYSE Abweichung von AOG absolut -5,15 +5,44 +15,83 Abweichung von AOG in % -0,73 % +0,75 % +2,11 %

SVB

SOLL Ausgabenobergrenze 397,54 411,44 425,44 IST Ausgaben gem. Monitoring 367,42 371,49 384,32

ANALYSE Abweichung von AOG absolut -30,12 -39,95 -41,12 Abweichung von AOG in % -7,58 % -9,71 % -9,67 %

Quelle: Monitoring gem. ZV Art. 8 (Meldezeitpunkt September 2019) und G-ZG § 17 Abs. 1 Z 3 lit b

10 © GÖG 2019, Kurzbericht Finanzzielsteuerung

Monitoring der Finanzzielsteuerung / Kapitel 3 11

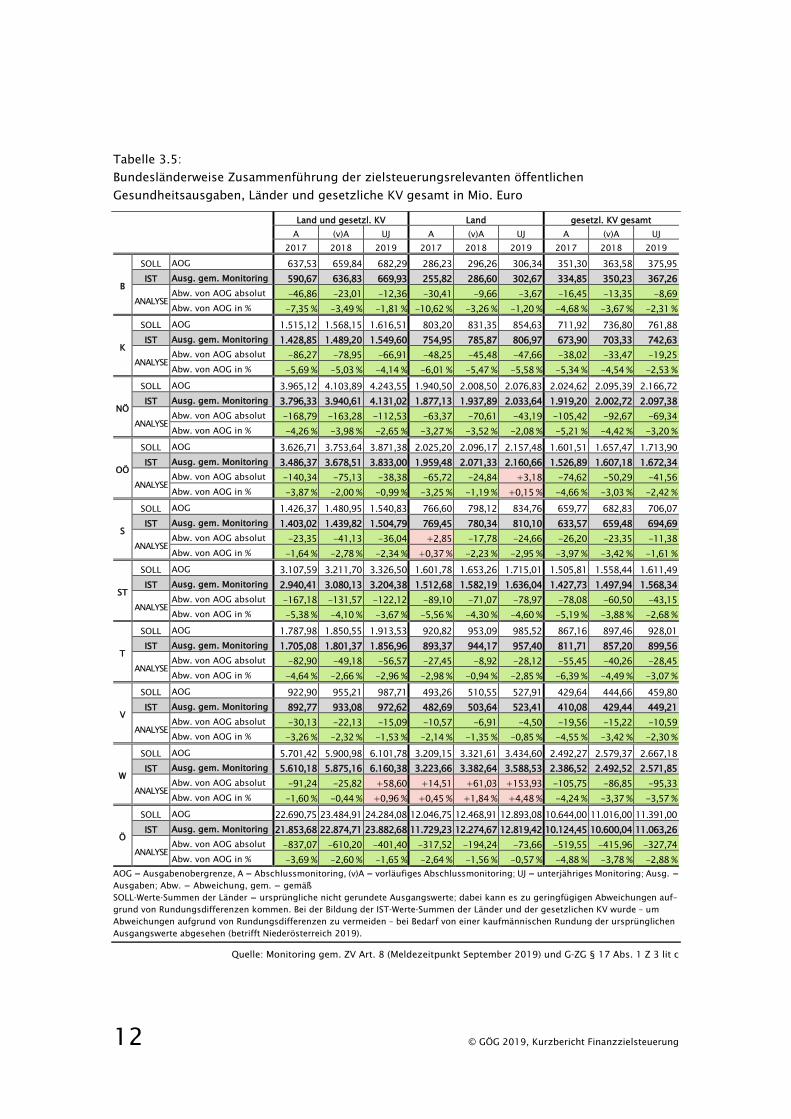

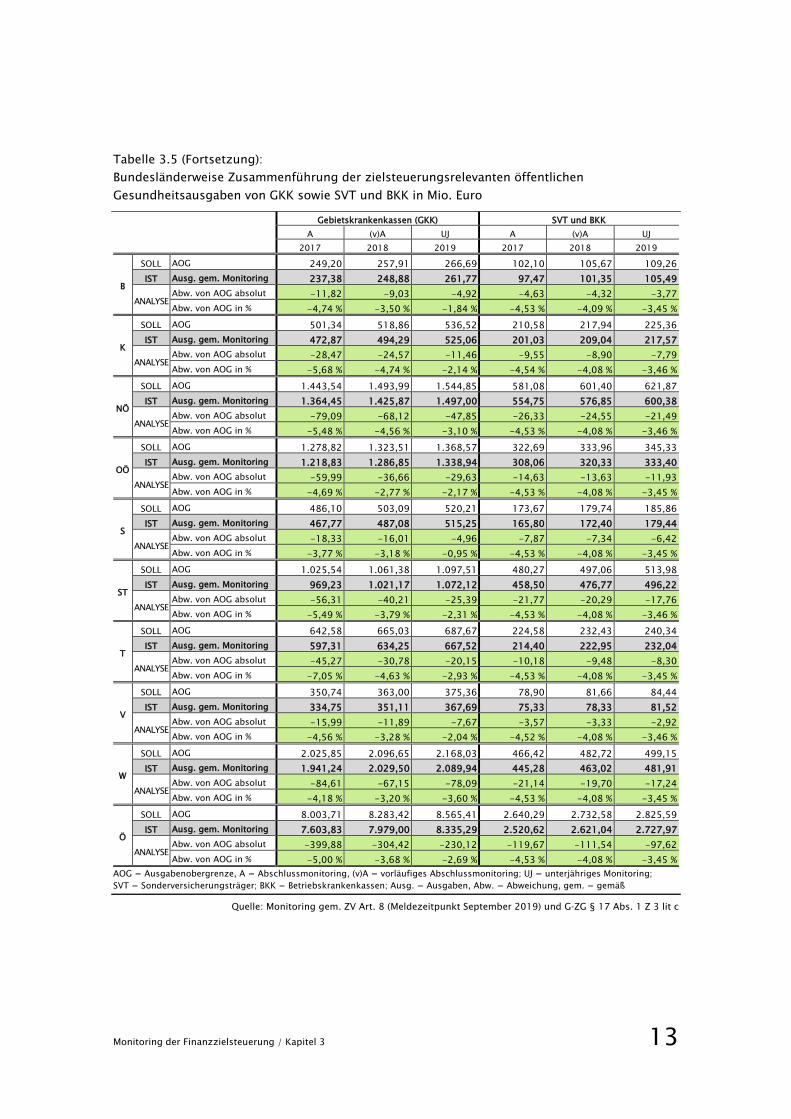

3.3 Zielsteuerungsrelevante öffentliche Gesundheitsausgaben: Zusammenführung auf Bundesländerebene

Das Ausmaß, in dem die Finanzziele auf Landesebene (Länder und gesetzliche KV zusammenge-führt) erreicht wurden, wird im Folgenden regionalisiert nach Bundesländern und entsprechend den relevanten Bestimmungen der Vereinbarung gem. Art. 15a B-VG ZS-G Art. 16 Abs. 2 Z 3 bzw. des G-ZG § 17 Abs. 1 Z 3 dargestellt.

Detailauswertungen zeigen gesamthaft Unterschreitungen der Ausgabenobergrenzen (AOG) mit der Ausnahme von Wien, wo im Jahr 2019 die AOG vom Land und von der gesetzlichen KV ge-samthaft um 0,96 Prozent überschritten wird (Tabelle 3.5).

Folgende Ausgabendarstellungen finden sich im nächsten Abschnitt:

» Die Spalte „gesetzl. KV gesamt“ (vgl. Tabelle 3.5) stellt die gesamten Ausgaben der gesetzli-chen Krankenversicherung regionalisiert nach Bundesländern dar.

» Die Spalte „Land“ (vgl. Tabelle 3.5) weist die Ausgaben länderweise aus. » Die Spalte „Land und gesetzl. KV“ (vgl. Tabelle 3.5) zeigt die summierten Ausgaben jedes

Landes und der gesetzlichen KV nach Bundesländern. » Die Spalten „GKK“ und „SVT und BKK“ (vgl. Tabelle 3.5, Fortsetzung) listen den Anteil der

Gebietskrankenkassen und den gemeinsamen Anteil von Sonderversicherungsträgern und Betriebskrankenkassen nach Bundesländern.

12 © GÖG 2019, Kurzbericht Finanzzielsteuerung

Tabelle 3.5: Bundesländerweise Zusammenführung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben, Länder und gesetzliche KV gesamt in Mio. Euro

Land und gesetzl. KV Land gesetzl. KV gesamt A (v)A UJ A (v)A UJ A (v)A UJ

2017 2018 2019 2017 2018 2019 2017 2018 2019

B

SOLL AOG 637,53 659,84 682,29 286,23 296,26 306,34 351,30 363,58 375,95 IST Ausg. gem. Monitoring 590,67 636,83 669,93 255,82 286,60 302,67 334,85 350,23 367,26

ANALYSE Abw. von AOG absolut -46,86 -23,01 -12,36 -30,41 -9,66 -3,67 -16,45 -13,35 -8,69 Abw. von AOG in % -7,35 % -3,49 % -1,81 % -10,62 % -3,26 % -1,20 % -4,68 % -3,67 % -2,31 %

K

SOLL AOG 1.515,12 1.568,15 1.616,51 803,20 831,35 854,63 711,92 736,80 761,88 IST Ausg. gem. Monitoring 1.428,85 1.489,20 1.549,60 754,95 785,87 806,97 673,90 703,33 742,63

ANALYSE Abw. von AOG absolut -86,27 -78,95 -66,91 -48,25 -45,48 -47,66 -38,02 -33,47 -19,25 Abw. von AOG in % -5,69 % -5,03 % -4,14 % -6,01 % -5,47 % -5,58 % -5,34 % -4,54 % -2,53 %

NÖ

SOLL AOG 3.965,12 4.103,89 4.243,55 1.940,50 2.008,50 2.076,83 2.024,62 2.095,39 2.166,72 IST Ausg. gem. Monitoring 3.796,33 3.940,61 4.131,02 1.877,13 1.937,89 2.033,64 1.919,20 2.002,72 2.097,38

ANALYSE Abw. von AOG absolut -168,79 -163,28 -112,53 -63,37 -70,61 -43,19 -105,42 -92,67 -69,34 Abw. von AOG in % -4,26 % -3,98 % -2,65 % -3,27 % -3,52 % -2,08 % -5,21 % -4,42 % -3,20 %

OÖ

SOLL AOG 3.626,71 3.753,64 3.871,38 2.025,20 2.096,17 2.157,48 1.601,51 1.657,47 1.713,90 IST Ausg. gem. Monitoring 3.486,37 3.678,51 3.833,00 1.959,48 2.071,33 2.160,66 1.526,89 1.607,18 1.672,34

ANALYSE Abw. von AOG absolut -140,34 -75,13 -38,38 -65,72 -24,84 +3,18 -74,62 -50,29 -41,56 Abw. von AOG in % -3,87 % -2,00 % -0,99 % -3,25 % -1,19 % +0,15 % -4,66 % -3,03 % -2,42 %

S

SOLL AOG 1.426,37 1.480,95 1.540,83 766,60 798,12 834,76 659,77 682,83 706,07 IST Ausg. gem. Monitoring 1.403,02 1.439,82 1.504,79 769,45 780,34 810,10 633,57 659,48 694,69

ANALYSE Abw. von AOG absolut -23,35 -41,13 -36,04 +2,85 -17,78 -24,66 -26,20 -23,35 -11,38 Abw. von AOG in % -1,64 % -2,78 % -2,34 % +0,37 % -2,23 % -2,95 % -3,97 % -3,42 % -1,61 %

ST

SOLL AOG 3.107,59 3.211,70 3.326,50 1.601,78 1.653,26 1.715,01 1.505,81 1.558,44 1.611,49 IST Ausg. gem. Monitoring 2.940,41 3.080,13 3.204,38 1.512,68 1.582,19 1.636,04 1.427,73 1.497,94 1.568,34

ANALYSE Abw. von AOG absolut -167,18 -131,57 -122,12 -89,10 -71,07 -78,97 -78,08 -60,50 -43,15 Abw. von AOG in % -5,38 % -4,10 % -3,67 % -5,56 % -4,30 % -4,60 % -5,19 % -3,88 % -2,68 %

T

SOLL AOG 1.787,98 1.850,55 1.913,53 920,82 953,09 985,52 867,16 897,46 928,01 IST Ausg. gem. Monitoring 1.705,08 1.801,37 1.856,96 893,37 944,17 957,40 811,71 857,20 899,56

ANALYSE Abw. von AOG absolut -82,90 -49,18 -56,57 -27,45 -8,92 -28,12 -55,45 -40,26 -28,45 Abw. von AOG in % -4,64 % -2,66 % -2,96 % -2,98 % -0,94 % -2,85 % -6,39 % -4,49 % -3,07 %

V

SOLL AOG 922,90 955,21 987,71 493,26 510,55 527,91 429,64 444,66 459,80 IST Ausg. gem. Monitoring 892,77 933,08 972,62 482,69 503,64 523,41 410,08 429,44 449,21

ANALYSE Abw. von AOG absolut -30,13 -22,13 -15,09 -10,57 -6,91 -4,50 -19,56 -15,22 -10,59 Abw. von AOG in % -3,26 % -2,32 % -1,53 % -2,14 % -1,35 % -0,85 % -4,55 % -3,42 % -2,30 %

W

SOLL AOG 5.701,42 5.900,98 6.101,78 3.209,15 3.321,61 3.434,60 2.492,27 2.579,37 2.667,18 IST Ausg. gem. Monitoring 5.610,18 5.875,16 6.160,38 3.223,66 3.382,64 3.588,53 2.386,52 2.492,52 2.571,85

ANALYSE Abw. von AOG absolut -91,24 -25,82 +58,60 +14,51 +61,03 +153,93 -105,75 -86,85 -95,33 Abw. von AOG in % -1,60 % -0,44 % +0,96 % +0,45 % +1,84 % +4,48 % -4,24 % -3,37 % -3,57 %

Ö

SOLL AOG 22.690,75 23.484,91 24.284,08 12.046,75 12.468,91 12.893,08 10.644,00 11.016,00 11.391,00 IST Ausg. gem. Monitoring 21.853,68 22.874,71 23.882,68 11.729,23 12.274,67 12.819,42 10.124,45 10.600,04 11.063,26

ANALYSE Abw. von AOG absolut -837,07 -610,20 -401,40 -317,52 -194,24 -73,66 -519,55 -415,96 -327,74 Abw. von AOG in % -3,69 % -2,60 % -1,65 % -2,64 % -1,56 % -0,57 % -4,88 % -3,78 % -2,88 %

AOG = Ausgabenobergrenze, A = Abschlussmonitoring, (v)A = vorläufiges Abschlussmonitoring; UJ = unterjähriges Monitoring; Ausg. = Ausgaben; Abw. = Abweichung, gem. = gemäß SOLL-Werte-Summen der Länder = ursprüngliche nicht gerundete Ausgangswerte; dabei kann es zu geringfügigen Abweichungen auf-grund von Rundungsdifferenzen kommen. Bei der Bildung der IST-Werte-Summen der Länder und der gesetzlichen KV wurde – um Abweichungen aufgrund von Rundungsdifferenzen zu vermeiden – bei Bedarf von einer kaufmännischen Rundung der ursprünglichen Ausgangswerte abgesehen (betrifft Niederösterreich 2019).

Quelle: Monitoring gem. ZV Art. 8 (Meldezeitpunkt September 2019) und G-ZG § 17 Abs. 1 Z 3 lit c

Monitoring der Finanzzielsteuerung / Kapitel 3 13

Tabelle 3.5 (Fortsetzung): Bundesländerweise Zusammenführung der zielsteuerungsrelevanten öffentlichen Gesundheitsausgaben von GKK sowie SVT und BKK in Mio. Euro

Gebietskrankenkassen (GKK) SVT und BKK A (v)A UJ A (v)A UJ

2017 2018 2019 2017 2018 2019

B

SOLL AOG 249,20 257,91 266,69 102,10 105,67 109,26 IST Ausg. gem. Monitoring 237,38 248,88 261,77 97,47 101,35 105,49

ANALYSE Abw. von AOG absolut -11,82 -9,03 -4,92 -4,63 -4,32 -3,77 Abw. von AOG in % -4,74 % -3,50 % -1,84 % -4,53 % -4,09 % -3,45 %

K

SOLL AOG 501,34 518,86 536,52 210,58 217,94 225,36 IST Ausg. gem. Monitoring 472,87 494,29 525,06 201,03 209,04 217,57

ANALYSE Abw. von AOG absolut -28,47 -24,57 -11,46 -9,55 -8,90 -7,79 Abw. von AOG in % -5,68 % -4,74 % -2,14 % -4,54 % -4,08 % -3,46 %

NÖ

SOLL AOG 1.443,54 1.493,99 1.544,85 581,08 601,40 621,87 IST Ausg. gem. Monitoring 1.364,45 1.425,87 1.497,00 554,75 576,85 600,38

ANALYSE Abw. von AOG absolut -79,09 -68,12 -47,85 -26,33 -24,55 -21,49 Abw. von AOG in % -5,48 % -4,56 % -3,10 % -4,53 % -4,08 % -3,46 %

OÖ

SOLL AOG 1.278,82 1.323,51 1.368,57 322,69 333,96 345,33 IST Ausg. gem. Monitoring 1.218,83 1.286,85 1.338,94 308,06 320,33 333,40

ANALYSE Abw. von AOG absolut -59,99 -36,66 -29,63 -14,63 -13,63 -11,93 Abw. von AOG in % -4,69 % -2,77 % -2,17 % -4,53 % -4,08 % -3,45 %

S

SOLL AOG 486,10 503,09 520,21 173,67 179,74 185,86 IST Ausg. gem. Monitoring 467,77 487,08 515,25 165,80 172,40 179,44

ANALYSE Abw. von AOG absolut -18,33 -16,01 -4,96 -7,87 -7,34 -6,42 Abw. von AOG in % -3,77 % -3,18 % -0,95 % -4,53 % -4,08 % -3,45 %

ST

SOLL AOG 1.025,54 1.061,38 1.097,51 480,27 497,06 513,98 IST Ausg. gem. Monitoring 969,23 1.021,17 1.072,12 458,50 476,77 496,22

ANALYSE Abw. von AOG absolut -56,31 -40,21 -25,39 -21,77 -20,29 -17,76 Abw. von AOG in % -5,49 % -3,79 % -2,31 % -4,53 % -4,08 % -3,46 %

T

SOLL AOG 642,58 665,03 687,67 224,58 232,43 240,34 IST Ausg. gem. Monitoring 597,31 634,25 667,52 214,40 222,95 232,04

ANALYSE Abw. von AOG absolut -45,27 -30,78 -20,15 -10,18 -9,48 -8,30 Abw. von AOG in % -7,05 % -4,63 % -2,93 % -4,53 % -4,08 % -3,45 %

V

SOLL AOG 350,74 363,00 375,36 78,90 81,66 84,44 IST Ausg. gem. Monitoring 334,75 351,11 367,69 75,33 78,33 81,52

ANALYSE Abw. von AOG absolut -15,99 -11,89 -7,67 -3,57 -3,33 -2,92 Abw. von AOG in % -4,56 % -3,28 % -2,04 % -4,52 % -4,08 % -3,46 %

W

SOLL AOG 2.025,85 2.096,65 2.168,03 466,42 482,72 499,15 IST Ausg. gem. Monitoring 1.941,24 2.029,50 2.089,94 445,28 463,02 481,91

ANALYSE Abw. von AOG absolut -84,61 -67,15 -78,09 -21,14 -19,70 -17,24 Abw. von AOG in % -4,18 % -3,20 % -3,60 % -4,53 % -4,08 % -3,45 %

Ö

SOLL AOG 8.003,71 8.283,42 8.565,41 2.640,29 2.732,58 2.825,59 IST Ausg. gem. Monitoring 7.603,83 7.979,00 8.335,29 2.520,62 2.621,04 2.727,97

ANALYSE Abw. von AOG absolut -399,88 -304,42 -230,12 -119,67 -111,54 -97,62 Abw. von AOG in % -5,00 % -3,68 % -2,69 % -4,53 % -4,08 % -3,45 %

AOG = Ausgabenobergrenze, A = Abschlussmonitoring, (v)A = vorläufiges Abschlussmonitoring; UJ = unterjähriges Monitoring; SVT = Sonderversicherungsträger; BKK = Betriebskrankenkassen; Ausg. = Ausgaben, Abw. = Abweichung, gem. = gemäß

Quelle: Monitoring gem. ZV Art. 8 (Meldezeitpunkt September 2019) und G-ZG § 17 Abs. 1 Z 3 lit c

14 © GÖG 2019, Kurzbericht Finanzzielsteuerung

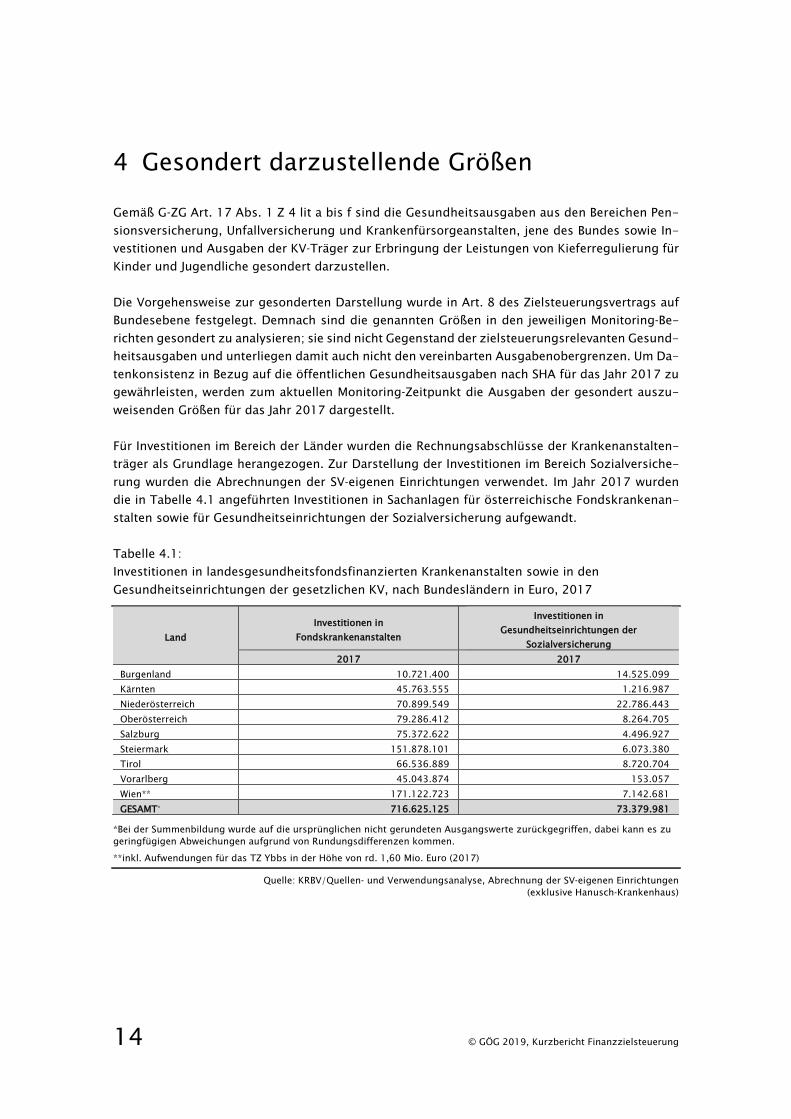

4 Gesondert darzustellende Größen Gemäß G-ZG Art. 17 Abs. 1 Z 4 lit a bis f sind die Gesundheitsausgaben aus den Bereichen Pen-sionsversicherung, Unfallversicherung und Krankenfürsorgeanstalten, jene des Bundes sowie In-vestitionen und Ausgaben der KV-Träger zur Erbringung der Leistungen von Kieferregulierung für Kinder und Jugendliche gesondert darzustellen.

Die Vorgehensweise zur gesonderten Darstellung wurde in Art. 8 des Zielsteuerungsvertrags auf Bundesebene festgelegt. Demnach sind die genannten Größen in den jeweiligen Monitoring-Be-richten gesondert zu analysieren; sie sind nicht Gegenstand der zielsteuerungsrelevanten Gesund-heitsausgaben und unterliegen damit auch nicht den vereinbarten Ausgabenobergrenzen. Um Da-tenkonsistenz in Bezug auf die öffentlichen Gesundheitsausgaben nach SHA für das Jahr 2017 zu gewährleisten, werden zum aktuellen Monitoring-Zeitpunkt die Ausgaben der gesondert auszu-weisenden Größen für das Jahr 2017 dargestellt.

Für Investitionen im Bereich der Länder wurden die Rechnungsabschlüsse der Krankenanstalten-träger als Grundlage herangezogen. Zur Darstellung der Investitionen im Bereich Sozialversiche-rung wurden die Abrechnungen der SV-eigenen Einrichtungen verwendet. Im Jahr 2017 wurden die in Tabelle 4.1 angeführten Investitionen in Sachanlagen für österreichische Fondskrankenan-stalten sowie für Gesundheitseinrichtungen der Sozialversicherung aufgewandt.

Tabelle 4.1: Investitionen in landesgesundheitsfondsfinanzierten Krankenanstalten sowie in den Gesundheitseinrichtungen der gesetzlichen KV, nach Bundesländern in Euro, 2017

Land Investitionen in

Fondskrankenanstalten

Investitionen in Gesundheitseinrichtungen der

Sozialversicherung 2017 2017

Burgenland 10.721.400 14.525.099 Kärnten 45.763.555 1.216.987 Niederösterreich 70.899.549 22.786.443 Oberösterreich 79.286.412 8.264.705 Salzburg 75.372.622 4.496.927 Steiermark 151.878.101 6.073.380 Tirol 66.536.889 8.720.704 Vorarlberg 45.043.874 153.057 Wien** 171.122.723 7.142.681 GESAMT* 716.625.125 73.379.981

*Bei der Summenbildung wurde auf die ursprünglichen nicht gerundeten Ausgangswerte zurückgegriffen, dabei kann es zu geringfügigen Abweichungen aufgrund von Rundungsdifferenzen kommen. **inkl. Aufwendungen für das TZ Ybbs in der Höhe von rd. 1,60 Mio. Euro (2017)

Quelle: KRBV/Quellen- und Verwendungsanalyse, Abrechnung der SV-eigenen Einrichtungen (exklusive Hanusch-Krankenhaus)

Monitoring der Finanzzielsteuerung / Kapitel 4 15

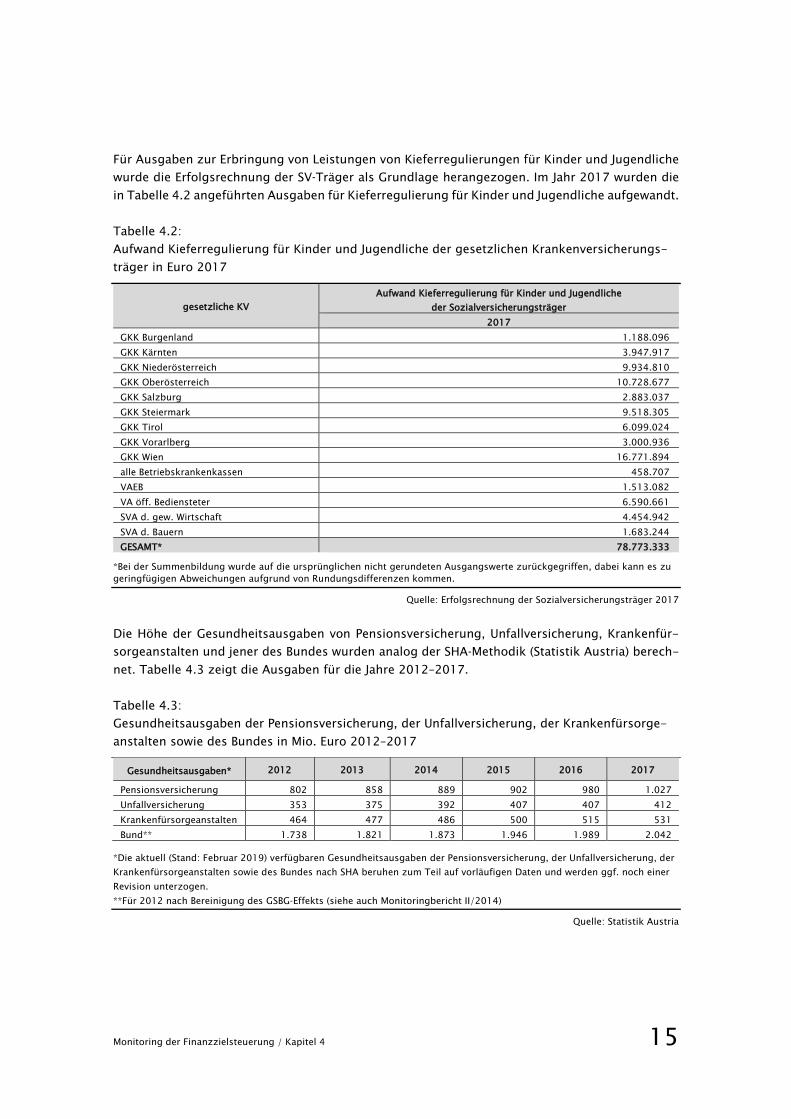

Für Ausgaben zur Erbringung von Leistungen von Kieferregulierungen für Kinder und Jugendliche wurde die Erfolgsrechnung der SV-Träger als Grundlage herangezogen. Im Jahr 2017 wurden die in Tabelle 4.2 angeführten Ausgaben für Kieferregulierung für Kinder und Jugendliche aufgewandt.

Tabelle 4.2: Aufwand Kieferregulierung für Kinder und Jugendliche der gesetzlichen Krankenversicherungs-träger in Euro 2017

gesetzliche KV Aufwand Kieferregulierung für Kinder und Jugendliche

der Sozialversicherungsträger 2017

GKK Burgenland 1.188.096 GKK Kärnten 3.947.917 GKK Niederösterreich 9.934.810 GKK Oberösterreich 10.728.677 GKK Salzburg 2.883.037 GKK Steiermark 9.518.305 GKK Tirol 6.099.024 GKK Vorarlberg 3.000.936 GKK Wien 16.771.894 alle Betriebskrankenkassen 458.707 VAEB 1.513.082 VA öff. Bediensteter 6.590.661 SVA d. gew. Wirtschaft 4.454.942 SVA d. Bauern 1.683.244 GESAMT* 78.773.333

*Bei der Summenbildung wurde auf die ursprünglichen nicht gerundeten Ausgangswerte zurückgegriffen, dabei kann es zu geringfügigen Abweichungen aufgrund von Rundungsdifferenzen kommen.

Quelle: Erfolgsrechnung der Sozialversicherungsträger 2017

Die Höhe der Gesundheitsausgaben von Pensionsversicherung, Unfallversicherung, Krankenfür-sorgeanstalten und jener des Bundes wurden analog der SHA-Methodik (Statistik Austria) berech-net. Tabelle 4.3 zeigt die Ausgaben für die Jahre 2012–2017.

Tabelle 4.3: Gesundheitsausgaben der Pensionsversicherung, der Unfallversicherung, der Krankenfürsorge-anstalten sowie des Bundes in Mio. Euro 2012–2017

Gesundheitsausgaben* 2012 2013 2014 2015 2016 2017

Pensionsversicherung 802 858 889 902 980 1.027 Unfallversicherung 353 375 392 407 407 412 Krankenfürsorgeanstalten 464 477 486 500 515 531 Bund** 1.738 1.821 1.873 1.946 1.989 2.042

*Die aktuell (Stand: Februar 2019) verfügbaren Gesundheitsausgaben der Pensionsversicherung, der Unfallversicherung, der Krankenfürsorgeanstalten sowie des Bundes nach SHA beruhen zum Teil auf vorläufigen Daten und werden ggf. noch einer Revision unterzogen. **Für 2012 nach Bereinigung des GSBG-Effekts (siehe auch Monitoringbericht II/2014)

Quelle: Statistik Austria

16 © GÖG 2019, Kurzbericht Finanzzielsteuerung

5 Anhang

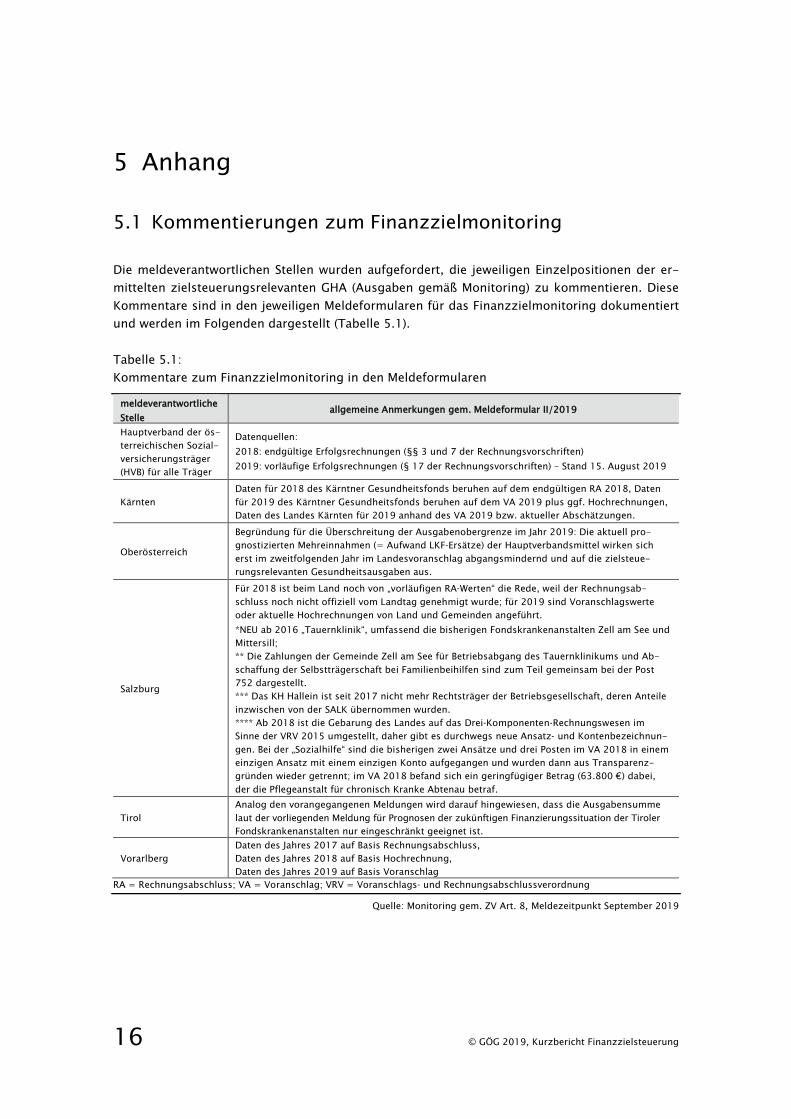

5.1 Kommentierungen zum Finanzzielmonitoring

Die meldeverantwortlichen Stellen wurden aufgefordert, die jeweiligen Einzelpositionen der er-mittelten zielsteuerungsrelevanten GHA (Ausgaben gemäß Monitoring) zu kommentieren. Diese Kommentare sind in den jeweiligen Meldeformularen für das Finanzzielmonitoring dokumentiert und werden im Folgenden dargestellt (Tabelle 5.1).

Tabelle 5.1: Kommentare zum Finanzzielmonitoring in den Meldeformularen

meldeverantwortliche Stelle

allgemeine Anmerkungen gem. Meldeformular II/2019

Hauptverband der ös-terreichischen Sozial-versicherungsträger (HVB) für alle Träger

Datenquellen: 2018: endgültige Erfolgsrechnungen (§§ 3 und 7 der Rechnungsvorschriften) 2019: vorläufige Erfolgsrechnungen (§ 17 der Rechnungsvorschriften) – Stand 15. August 2019

Kärnten Daten für 2018 des Kärntner Gesundheitsfonds beruhen auf dem endgültigen RA 2018, Daten für 2019 des Kärntner Gesundheitsfonds beruhen auf dem VA 2019 plus ggf. Hochrechnungen, Daten des Landes Kärnten für 2019 anhand des VA 2019 bzw. aktueller Abschätzungen.

Oberösterreich

Begründung für die Überschreitung der Ausgabenobergrenze im Jahr 2019: Die aktuell pro-gnostizierten Mehreinnahmen (= Aufwand LKF-Ersätze) der Hauptverbandsmittel wirken sich erst im zweitfolgenden Jahr im Landesvoranschlag abgangsmindernd und auf die zielsteue-rungsrelevanten Gesundheitsausgaben aus.

Salzburg

Für 2018 ist beim Land noch von „vorläufigen RA-Werten“ die Rede, weil der Rechnungsab-schluss noch nicht offiziell vom Landtag genehmigt wurde; für 2019 sind Voranschlagswerte oder aktuelle Hochrechnungen von Land und Gemeinden angeführt. *NEU ab 2016 „Tauernklinik“, umfassend die bisherigen Fondskrankenanstalten Zell am See und Mittersill; ** Die Zahlungen der Gemeinde Zell am See für Betriebsabgang des Tauernklinikums und Ab-schaffung der Selbstträgerschaft bei Familienbeihilfen sind zum Teil gemeinsam bei der Post 752 dargestellt. *** Das KH Hallein ist seit 2017 nicht mehr Rechtsträger der Betriebsgesellschaft, deren Anteile inzwischen von der SALK übernommen wurden. **** Ab 2018 ist die Gebarung des Landes auf das Drei-Komponenten-Rechnungswesen im Sinne der VRV 2015 umgestellt, daher gibt es durchwegs neue Ansatz- und Kontenbezeichnun-gen. Bei der „Sozialhilfe“ sind die bisherigen zwei Ansätze und drei Posten im VA 2018 in einem einzigen Ansatz mit einem einzigen Konto aufgegangen und wurden dann aus Transparenz-gründen wieder getrennt; im VA 2018 befand sich ein geringfügiger Betrag (63.800 €) dabei, der die Pflegeanstalt für chronisch Kranke Abtenau betraf.

Tirol Analog den vorangegangenen Meldungen wird darauf hingewiesen, dass die Ausgabensumme laut der vorliegenden Meldung für Prognosen der zukünftigen Finanzierungssituation der Tiroler Fondskrankenanstalten nur eingeschränkt geeignet ist.

Vorarlberg Daten des Jahres 2017 auf Basis Rechnungsabschluss, Daten des Jahres 2018 auf Basis Hochrechnung, Daten des Jahres 2019 auf Basis Voranschlag

RA = Rechnungsabschluss; VA = Voranschlag; VRV = Voranschlags- und Rechnungsabschlussverordnung

Quelle: Monitoring gem. ZV Art. 8, Meldezeitpunkt September 2019

Monitoring der Finanzzielsteuerung / Anhang 17

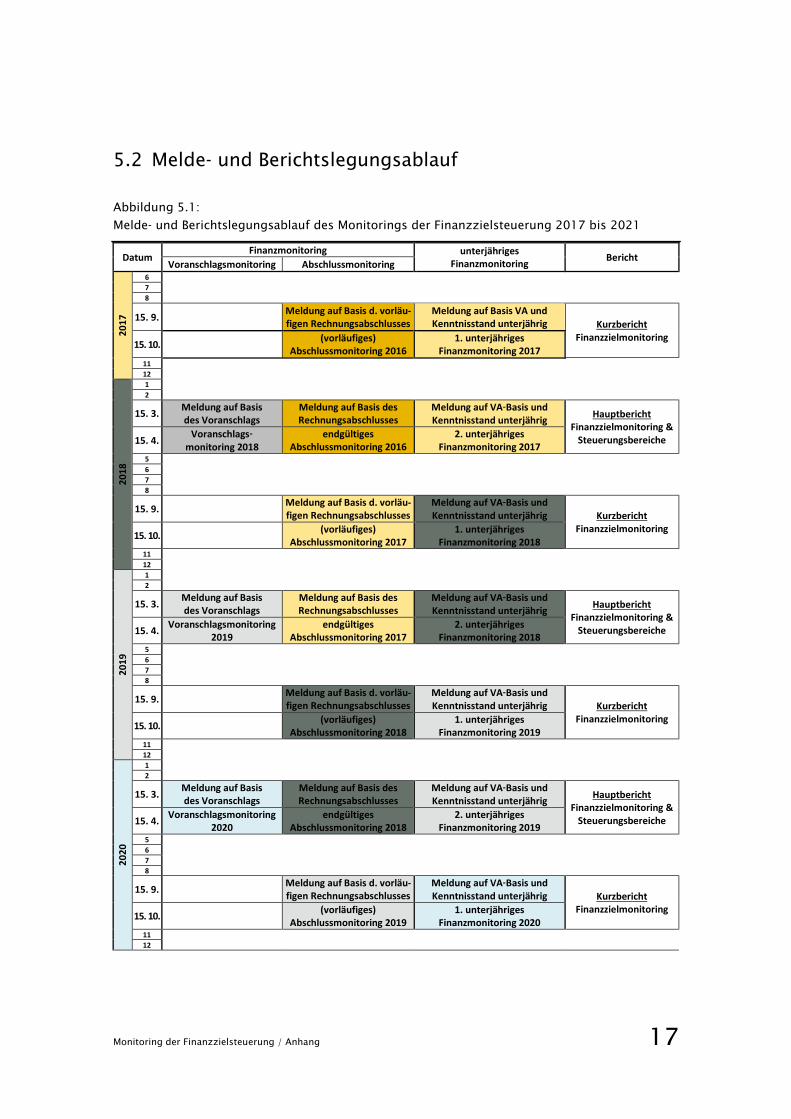

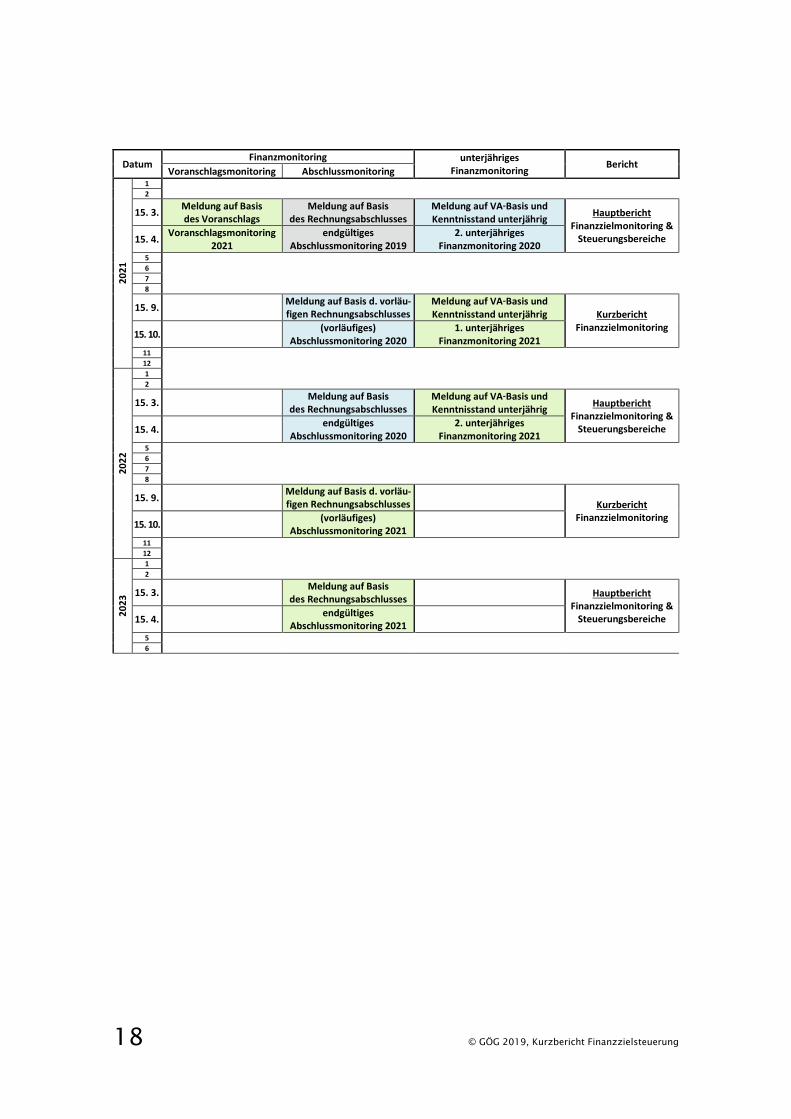

5.2 Melde- und Berichtslegungsablauf

Abbildung 5.1: Melde- und Berichtslegungsablauf des Monitorings der Finanzzielsteuerung 2017 bis 2021

Datum Finanzmonitoring unterjähriges

Finanzmonitoring Bericht Voranschlagsmonitoring Abschlussmonitoring

2017

6 7 8

15. 9. Meldung auf Basis d. vorläu-figen Rechnungsabschlusses

Meldung auf Basis VA und Kenntnisstand unterjährig Kurzbericht

Finanzzielmonitoring 15. 10. (vorläufiges)

Abschlussmonitoring 2016 1. unterjähriges

Finanzmonitoring 2017 11 12

2018

1 2

15. 3. Meldung auf Basis des Voranschlags

Meldung auf Basis des Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Hauptbericht

Finanzzielmonitoring & Steuerungsbereiche 15. 4. Voranschlags-

monitoring 2018 endgültiges

Abschlussmonitoring 2016 2. unterjähriges

Finanzmonitoring 2017 5 6 7 8

15. 9. Meldung auf Basis d. vorläu-figen Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Kurzbericht

Finanzzielmonitoring 15. 10. (vorläufiges)

Abschlussmonitoring 2017 1. unterjähriges

Finanzmonitoring 2018 11 12

2019

1 2

15. 3. Meldung auf Basis des Voranschlags

Meldung auf Basis des Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Hauptbericht

Finanzzielmonitoring & Steuerungsbereiche 15. 4. Voranschlagsmonitoring

2019 endgültiges

Abschlussmonitoring 2017 2. unterjähriges

Finanzmonitoring 2018 5 6 7 8

15. 9. Meldung auf Basis d. vorläu-figen Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Kurzbericht

Finanzzielmonitoring 15. 10. (vorläufiges)

Abschlussmonitoring 2018 1. unterjähriges

Finanzmonitoring 2019 11 12

2020

1 2

15. 3. Meldung auf Basis des Voranschlags

Meldung auf Basis des Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Hauptbericht

Finanzzielmonitoring & Steuerungsbereiche 15. 4. Voranschlagsmonitoring

2020 endgültiges

Abschlussmonitoring 2018 2. unterjähriges

Finanzmonitoring 2019 5 6 7 8

15. 9. Meldung auf Basis d. vorläu-figen Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Kurzbericht

Finanzzielmonitoring 15. 10. (vorläufiges)

Abschlussmonitoring 2019 1. unterjähriges

Finanzmonitoring 2020 11 12

18 © GÖG 2019, Kurzbericht Finanzzielsteuerung

Datum Finanzmonitoring unterjähriges

Finanzmonitoring Bericht Voranschlagsmonitoring Abschlussmonitoring

2021

1 2

15. 3. Meldung auf Basis des Voranschlags

Meldung auf Basis des Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Hauptbericht

Finanzzielmonitoring & Steuerungsbereiche 15. 4. Voranschlagsmonitoring

2021 endgültiges

Abschlussmonitoring 2019 2. unterjähriges

Finanzmonitoring 2020 5 6 7 8

15. 9. Meldung auf Basis d. vorläu-figen Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Kurzbericht

Finanzzielmonitoring 15. 10. (vorläufiges)

Abschlussmonitoring 2020 1. unterjähriges

Finanzmonitoring 2021 11 12

2022

1 2

15. 3. Meldung auf Basis des Rechnungsabschlusses

Meldung auf VA-Basis und Kenntnisstand unterjährig Hauptbericht

Finanzzielmonitoring & Steuerungsbereiche 15. 4. endgültiges

Abschlussmonitoring 2020 2. unterjähriges

Finanzmonitoring 2021 5 6 7 8

15. 9. Meldung auf Basis d. vorläu-figen Rechnungsabschlusses

Kurzbericht Finanzzielmonitoring

15. 10. (vorläufiges) Abschlussmonitoring 2021

11 12

2023

1 2

15. 3. Meldung auf Basis des Rechnungsabschlusses Hauptbericht

Finanzzielmonitoring & Steuerungsbereiche 15. 4. endgültiges

Abschlussmonitoring 2021

5 6