Embed Size (px)

Citation preview

Nachtrags-Wirtschaftsplan 2015

der Industrie- und HandelskammerHanau-Gelnhausen-Schlüchtern

(vom 1. Januar 2015 bis 31. Dezember 2015)

und

Wirtschaftsplan 2016

(vom 1. Januar 2016 bis 31. Dezember 2016)

— 4 . ‚‘ n u t e -land? kmreHina Gnhausen Shkwhtern

.:: ::

___

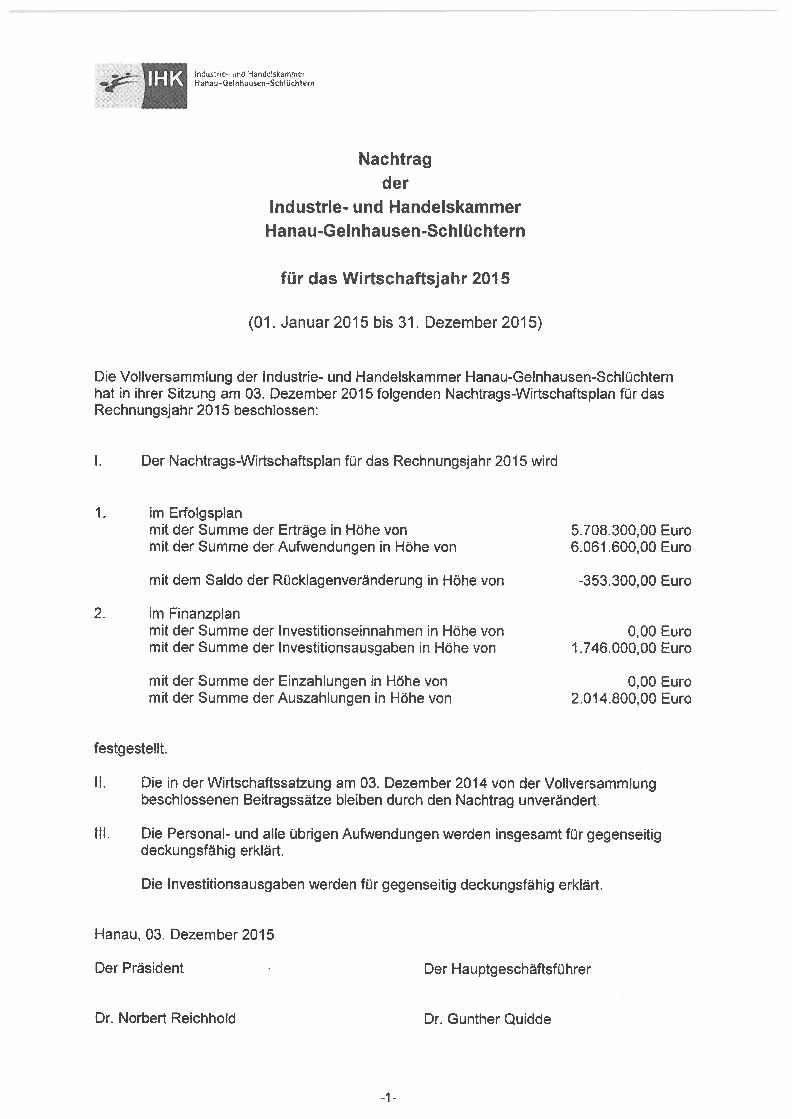

Nachtragder

Industrie- und HandelskammerHanau-Gelnhausen-Schlüchtern

für das Wirtschaftsjahr 2015

(01. Januar 2015 bis 31. Dezember 2015)

Die Vollversammlung der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchternhat in ihrer Sitzung am 03. Dezember 201 5 folgenden Nachtrags-Wirtschaftsplan für dasRechnungsjahr 201 5 beschlossen:

1. Der Nachtrags-Wirtschaftsplan für das Rechnungsjahr 2015 wird

t im Erfolgsplanmit der Summe der Erträge in Höhe von 5.708300,00 Euromit der Summe der Aufwendungen in Höhe von 6.061 .600,00 Euro

mit dem Saldo der Rücklagenveränderung in Höhe von -353.300,00 Euro

2. im Finanzplanmit der Summe der Investitionseinnahmen in Höhe von 000 Euromit der Summe der Investitionsausgaben in Höhe von 1 .746000,00 Euro

mit der Summe der Einzahlungen in Höhe von 0,00 Euromit der Summe der Auszahlungen in Höhe von 2014.800,00 Euro

festgestellt.

11. Die in derWirtschaftssatzung am 03. Dezember2014 von der Vollversammlungbeschlossenen Beitragssätze bleiben durch den Nachtrag unverändert.

III. Die Personal- und alle übrigen Aufwendungen werden insgesamt für gegenseitigdeckungsfähig erklärt.

Die Investitionsausgaben werden für gegenseitig deckungsfähig erklärt.

Hanau, 03. Dezember2015

Der Präsident Der Hauptgeschäftsführer

Dr. Norbert Reichhold Dr. Gunther Quidde

..:

_

4 . rc tr e und H iJIsk‘rnrw_:

__

Hanau Gehaun 5huchtrr

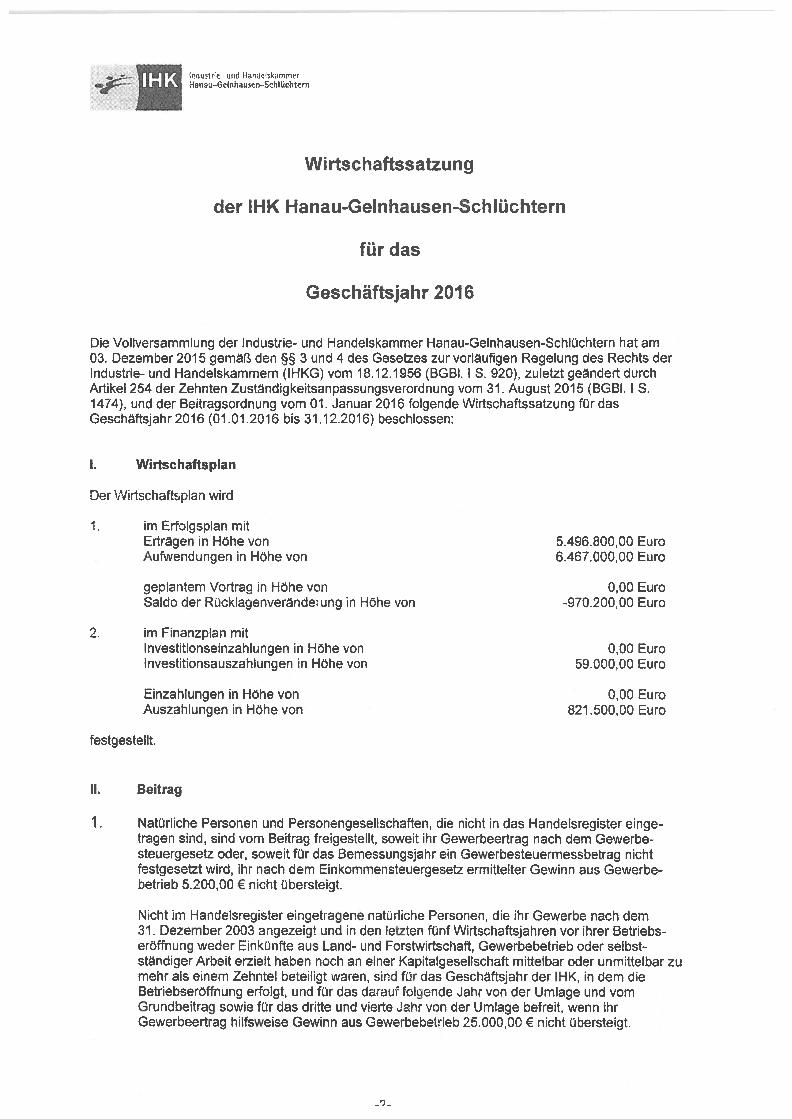

Wi rtschaftssatzung

der IHK Hanau-Gelnhausen-Schlüchtern

für das

Geschäftsjahr 2016

Die Vollversammlung der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern hat am03. Dezember 2015 gem den § 3 und 4 des Gesetzes zur vor‘äufigen Regelung des Rechts derlndustre- und Handelskammern (IHKG) vom 18.12.1956 (BGBI. 1 S. 920), zuletzt geändert durchArtikel 254 der Zehnten Zuständigkeitsanpassungsverordnung vom 31. August 2015 (BGBI. 1 S.1474), und der Beitragsordnung vom 01. Januar 2016 folgende Wirtschaftssatzung für dasGeschäftsjahr 201 6 (01 .01 201 6 bis 31 1 2.201 6) beschlossen:

1. Wirtschaftsplan

Der Wirtschaftsplan wird

1, im Erfclgsplan mitErtragen in Höhe von 5.496.80000 EuroAufwendungen in Höhe von 6467.00000 Euro

geplantem Vortrag in Höhe von 0,00 EuroSaldo der Rücklagenverändewng in Höhe von 97O2OOOO Euro

2. im Finanzplan mitInvestitionseinzahlungen in Höhe von 0,00 EuroInvestitionsauszahlungen in Höhe von 59.000,00 Euro

Einzahlungen in Höhe von 0,00 EuroAuszahlungen in Höhe von 82150000 Euro

festgestellt.

II. Beitrag

1 . Natürliche Personen und Personengesellschaften, die nicht in das Handelsregister eingetragen sind, sind vom Beitrag freigestellt, soweit ihr Gewerbeertrag nach dem Gewerbe-steuergesetz oder, soweit für das Bemessungsjahr ein Gewerbesteuermessbetrag nichtfestgesetzt wird, ihr nach dem Einkommensteuergesetz ermittelter Gewinn aus Gewerbe-betrieb 5200,00 € nicht übersteigt.

Nicht im Handelsregister eingetragene natürliche Personen, die ihr Gewerbe nach dem31 . Dezember 2003 angezeigt und in den letzten fünf Wirtschaftsjahren vor ihrer Betriebs-eröffnung weder Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb oder selbst-ständiger Arbeit erzielt haben noch an einer Kapitalgesellschaft mittelbar oder unmittelbar zumehr als einem Zehntel beteiligt waren, sind für das Geschäftsjahr der IHK, in dem dieBetriebseröffnung erfolgt, und für das darauf foende Jahr von der Umlage und vomGrundbeitrag sowie für das dritte und vierte Jahr von der Umlage befreit, wenn ihrGewerbeertrag hilfsweise Gewinn aus Gewerbebetrieb 25.000,00 € nicht übersteigt.

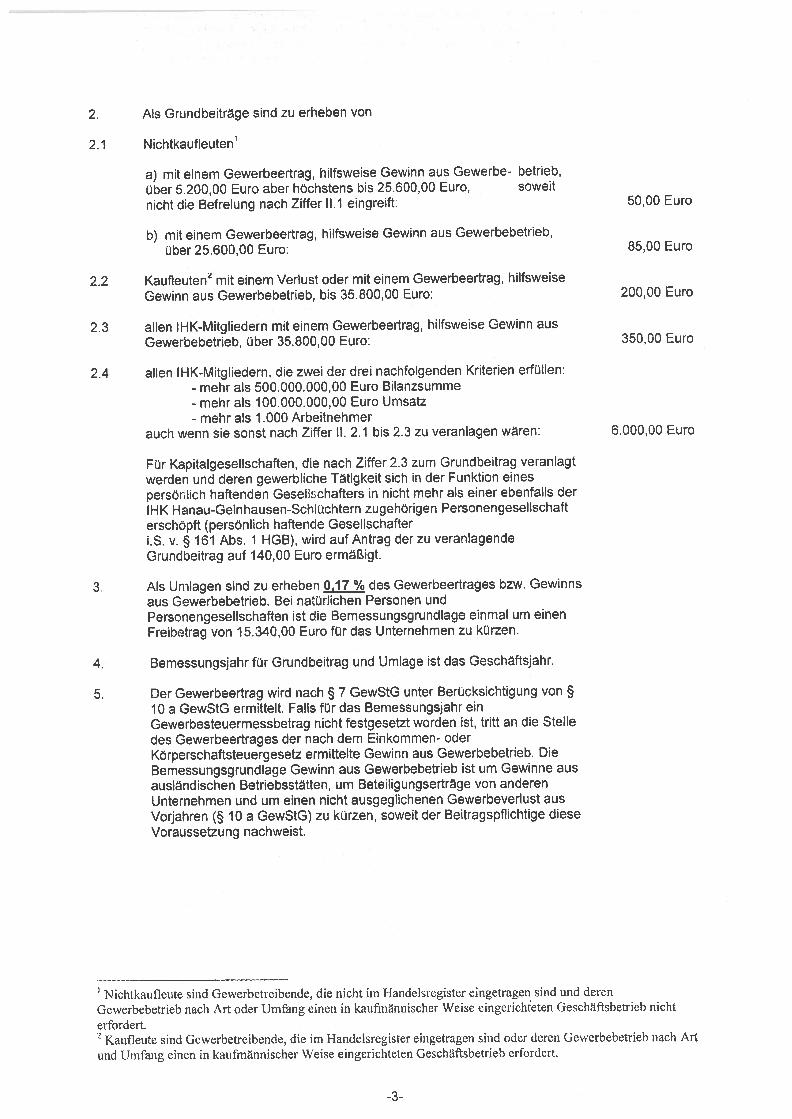

2. Als Grundbeiträge &nd zu erheben von

2. 1 Nichtkaufleuten1

a) mit einem Gewerbeertrag, hilfsweise Gewinn aus Gewerbe- betrieb,

über 5200,00 Euro aber höchstens bis 25.600,00 Euro, soweit

nicht die Befreiung nach Ziffer 1.1 eingreift: 5000 Euro

b) mit einem Gewerbeertrag, hilfsweise Gewinn aus Gewerbebetrieb,

über 25.600,00 Euro: 85,00 Euro

2.2 Kaufleuten2 mit einem Verlust oder mit einem Gewerbeertrag, hilfsweise

Gewinn aus Gewerbebetrieb, bis 35.800,00 Euro: 200,00 Euro

2.3 allen IHK-Mitgliedern mit einem Gewerbeertrag, hilfsweise Gewinn ausGewerbebetrieb, über 35.800,00 Euro: 350,00 Euro

2.4 allen IHK-Mitgliedern, die zwei der drei nachfolgenden Kriterien erfüllen:- mehr als 500000.000,00 Euro Bilanzsumme- mehr als 100.000.000,00 Euro Umsatz- mehr als 1 000 Arbeitnehmer

auch wenn sie sonst nach Ziffer II. 2.1 bis 2.3 zu veranlagen waren: 6000,00 Euro

Für Kapitalgesellschaften, die nach Ziffer 2.3 zum Grundbeitrag veranlagtwerden und deren gewerbliche Tätigkeit sich in der Funktion einespersönlich haftenden Geselischafters in nicht mehr als einer ebenfalls derIHK Hanau-Gelnhausen-Schlüchtern zugehörigen Personengesellschafterschöpft (persönlich haftende GesellschafterIS. v. § 161 Abs. 1 HGB), wird aufAntrag derzu veranlagendeGrundbeitrag auf 140,00 Euro ermäßigt.

3 Als Umlagen sind zu erheben O17 % des Gewerbeertrages bzw. Gewinnsaus Gewerbebetrieb. Bei natürlichen Personen undPersonengesellschaften ist die Bemessungsgrundlage einmal um einenFreibetrag von 15.340,00 Euro für das Unternehmen zu kürzen.

4 Bemessungsjahr für Grundbeitrag und Umlage ist das Geschäftsjahr.

5. Der Gewerbeertrag wird nach § 7 GewStG unter Berücksichtigung von §10 a GewStG ermittelt. Falls für das Bemessungsjahr einGewerbesteuermessbetrag nicht festgesetzt worden ist, tritt an die Stelledes Gewerbeertrages der nach dem Einkommen- oderKörperschaftsteuergesetz ermittelte Gewinn aus Gewerbebetrieb. DieBemessungsgrundlage Gewinn aus Gewerbebetrieb ist um Gewinne ausausländischen Betriebsstätten, um Beteiligungserträge von anderenUnternehmen und um einen nicht ausgeglichenen Gewerbeverlust ausVorjahren ( 10 a GewStG) zu kürzen, soweit der Beitragspflichtige dieseVoraussetzung nachweist.

Nichtkaufleute sind Gewerbetreibende, die nicht im Handelsregister eingetragen sind und deren

Gewerbebetrieb nach Art oder Urnfirng einen in kaufminnischer Weise eingerichteten Geschftsbetrieb nicht

erfordert.2 Kaufleute sind Gewerbetreibende, die im liandeisregister eingetragen sind oder deren Gewerbebetrieb nach Art

und Umfang einen in kaufmännischer Weise eingerichteten Geschäfisbetrieb erfordert.

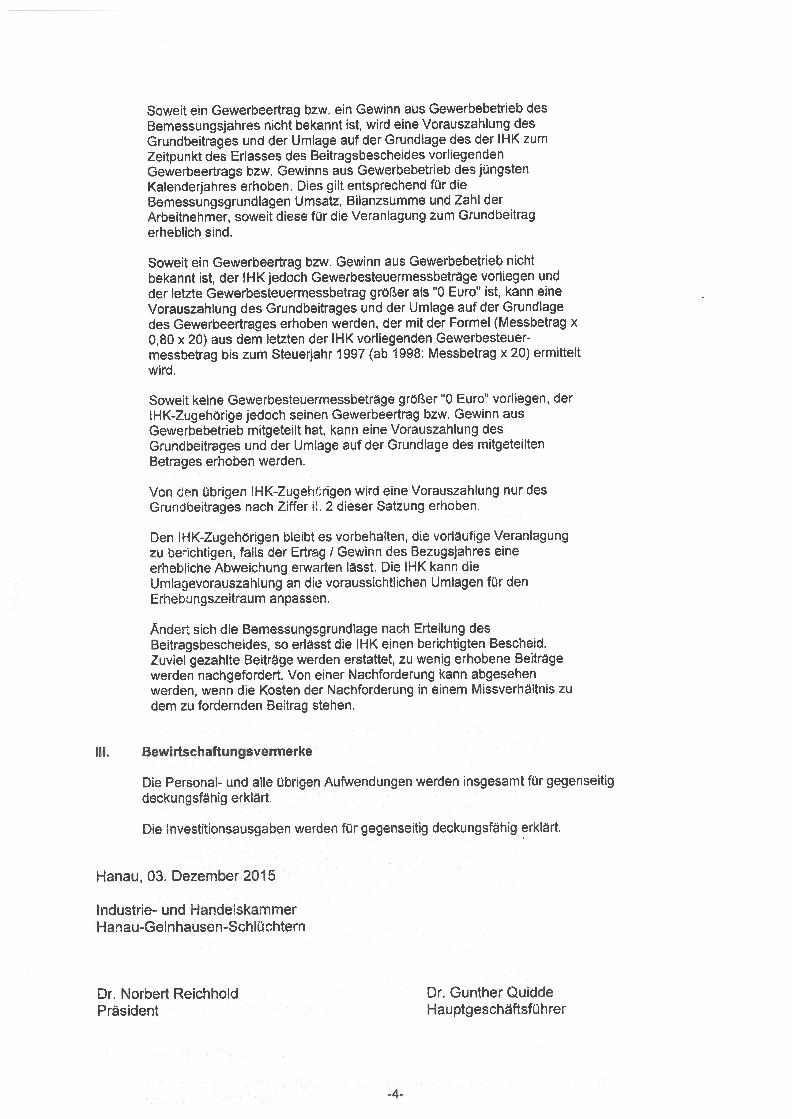

Soweit ein Gewerbeertrag bzw. ein Gewinn aus Gewerbebetrieb desBemessungsjahres nicht bekannt ist, wird eine Vorauszahlung desGrundbeitrages und der Umlage auf der Grundlage des der IHK zumZeitpunkt des Erlasses des Beitragsbescheides vorliegendenGewerbeertrags bzw. Gewinns aus Gewerbebetrieb des jüngstenKalenderjahres erhoben. Dies gilt entsprechend für dieBemessungsgrundlagen Umsatz, Bilanzsumme und Zahl derArbeitnehmer, soweit diese für die Veranlagung zum Grundbeitragerheblich sind.

Soweit ein Gewerbeertrag bzw. Gewinn aus Gewerbebetrieb nichtbekannt ist, der lHKjedoch Gewerbesteuermessbetrge vorliegen undder letzte Gewerbesteuermessbetrag größer als “0 Euro1‘ ist, kann eineVorauszahlung des Grundbeitrages und der Umlage auf der Grundlagedes Gewerbeertrages erhoben werden, der mit der Formel (Messbetrag x0,80 x 20) aus dem letzten der IHK vorliegenden Gewerbesteuer-messbetrag bis zum Steuerjahr 1997 (ab 1998: Messbetrag x 20) ermitteltwird.

Soweit keine Gewerbesteuermessbeträge größer “0 Euro“ vorliegen, derIHK-Zugehörige jedoch seinen Gewerbeertrag bzw. Gewinn ausGewerbebetrieb mitgeteilt hat, kann eine Vorauszahlung desGrundbeitrages und der Umlage auf der Grundlage des mitgeteiltenBetrages erhoben werden.

Von rien übrigen lHK-Zugehrigen wird eine Vorauszahlung nur desGruncibeitrages nach Ziffer iL 2 dieser Satzung erhoben.

Den IHK-Zugehörigen bleibt es vorbehalten, die vorläufige Veranlagungzu berichtigen, falls der Ertrag 1 Gewinn des Bezugsjahres eineerhebliche Abweichung erwarten lässt. Die IHK kann dieUmlaevorauszahlung an di voraussichtlichen Umlagen für denErhebungszeitraum anpassen.

Ändert sich die Bemessungsgrundlage nach Erteilung desBeitragsbescheides, so erlässt die IHK einen berichtigten Bescheid.Zuviel gezahlte Beiträge werden erstattet, zu wenig erhobene Beiträgewerden nachgefordert. Von einer Nachforderung kann abgesehenwerden, wenn die Kosten der Nachforderung in einem Missverhältnis zudem zu fordernden Beitrag stehen.

III. Bewrtschaftungsvermerke

Die Personal- und alle übrigen Aufwendungen werden insgesamt für gegenseitigdeckungsfhig erkIrt.

Die Investitionsausgaben werden für gegenseitig deckungsfahig erklärt.

Hanau, 03. Dezember2015

Industrie- und HandelskammerHanau-Gelnhausen-Schlüchtern

Dr. Norbert Reichhold Dr. Gunther QuiddePräsident Hauptgeschäftsführer

ER

FO

LG

SP

LA

N:

3989

.OO

O,O

O94

0.00

0,00

16C

iOO

OO

O78

OO

OO

,OO

a049

.000

,00

1.62

2.00

0,00

1.42

7.00

0,00

84

52

00

,00

416.

000,

0024

3.00

0,00

186.

200,

00

216.

100,

0016

.100

,00

200.0

0000

0,00

0,00

307.

600,

0030

2.00

0,00

1.20

0,00

0,00

4.17

1.10

0,00

810.

500,

0020

3.50

0,00

607000,0

03.

360.

600,

001.

720.

600,

001.

640.

000,

00

850.

500,

00407000,0

021

6.00

0,00

227.

500,

00

299.

000,

0016

.500

,00

282.

500,

00

0,00

0,00

318.

700,

0030

2.00

0,00

1.50

0,00

0,00

3.97

4.00

0,00

800.

000,

0020

0.00

0,00

600.

000,

003.

174.

000,

001.

607.

000,

001.

567.

000,

00

866.

800,

0041

5.00

0,00

26

00

00

,00

191.

800,

00

215.

900,

0016

400,

001 9

95

00

,00

0,00

0,00

376.

100,

0030

2.00

0,00

0,00

0,00

Bet

rieb

sert

rag

e5

357

900,

005

639

Ö0,0

043

28Ö

0,0O

der

Indust

rie-

und

Han

del

skam

mer

n20

15N

ach

trag

2o

l5Pl

an20

16H

anau

GeI

nh

ause

n-S

chüch

tern

für

Ert

r./A

ufw

.E

rtr./

Auf

w.

Ert

r./A

ufw

.E

rläu

teru

ngdi

eW

irts

chaf

tsja

hre

2015

und

2016

Eur

oE

uro

Eur

o

1.E

rträ

ge

aus

Bei

träg

enda

von

Ert

räge

aus

Bei

träg

enV

orja

hre

davo

nG

rund

beit

räge

aus

Vor

jahr

enU

mla

gen

aus

Vor

jahr

enda

von

Ert

räge

aus

Bei

träg

enla

ufen

des

Jah

rda

von

Gru

ndbe

itra

gela

ufen

des

Jah

rU

mla

gen

lauf

ende

sJa

hr

2.E

rträ

ge

aus

Geb

ühre

nda

von

Ert

räge

aus

Geb

ühre

nB

eruf

saus

bild

ung

Ert

räge

aus

Geb

ühre

nW

eite

rbil

dung

Ert

räge

aus

sons

tige

nG

ebüh

ren

3.E

rträ

ge

aus

Ent

g&te

nda

von

Ver

kauf

serl

öse

Ent

gelt

eau

sL

ehrg

änge

n,S

emin

aren

,V

eran

stal

tung

en

4.E

rhöhu

ng

oder

Ver

min

der

ung

des

Bes

tandes

anfe

rtig

enu

nd

unfe

rtig

enL

eist

ungen

5.A

nder

eak

tivi

erte

Eig

enle

istu

ng

en

6.S

onst

ige

bet

rieb

lich

eE

rträ

ge

-da

von:

Ert

räge

aus

Ers

tatt

unge

n-

davo

n:E

rträ

geau

söf

fent

lich

enZ

uwen

dung

en-

davo

n:E

rträ

geau

sA

bfüh

rung

anges

onder

teW

irts

chaf

tspl

äne

E01

E02

E03

E04

ER

FO

LG

SP

LA

N:

der

Indust

rie-

und

Han

del

skam

mer

Pla

n20

15N

acht

rag

2015

Plan

2016

Han

au-G

elnhau

senS

chlü

chte

rnfü

rE

rtr./

Auf

w.

Ert

r./A

ufw

.E

rtri

Auf

w.

Eru

teru

ng

die

Wir

tsch

afts

jahre

2015

und

2016

Eur

oE

uro

Eur

o

7.M

ater

iala

ufw

and

a)A

uNve

ndun

gen

für

Roh

-,H

ufs-

und

Bet

rieb

ssto

ffe

und

für

bezo

gene

War

enb)

Auf

wen

dung

enfü

rbe

zoge

neL

eist

unge

nda

von

Hon

orar

eD

ozen

ten

Prü

fere

ntsc

hadi

gung

en

8.P

erso

nal

aufw

and

a)G

ehäl

ter

davo

nG

ehal

tG

esch

äfts

führ

ung

davo

nG

ehal

tA

btei

lung

slei

tung

davo

nG

ehal

tM

itar

beit

erda

von

Lei

stun

gspr

ämie

nda

von

Aus

bild

ungs

verg

ütun

gb)

Soz

iale

Abg

aben

und

Auf

wen

dung

enfü

rA

lter

sver

sorg

ung

davo

nA

G-A

ntei

lzu

rS

ozia

lver

sich

erun

gB

eihi

lfen

und

Unt

erst

ützu

ngR

ente

nun

dH

inte

rbli

eben

enve

rsor

gung

Vor

sorg

e(U

nter

stüt

zung

skas

se)

Zuf

ühru

ngde

rR

ücks

tell

unge

nfü

rP

ensi

onen

,A

TZ

9.A

bsc

hre

ibungen

a)A

bsch

reib

unge

nau

fim

mat

erie

lle

Ver

mög

ens-

geg

enst

ände

des

Anl

agev

erm

ögen

sun

dS

achan

lag

en

-da

von

Abs

chre

ibun

gen

auf

Gru

ndst

ücke

,gr

unds

tück

s-gl

eich

eR

echt

eun

dB

aute

nau

ffr

emde

nG

rund

stüc

ken

b)A

bsch

reib

unge

nau

fV

erm

ögen

sgeg

enst

ände

des

Um

lauf

-ve

rmög

ens,

sow

eit

dies

edi

ein

der

IHK

übli

chen

Abs

chre

ibun

gen

über

schr

eite

n

9225

OO

,OO

1 6O

5OO

,OO

762O

OO

,OO

210.

000,

001

80

00

0,0

0

3.18

5.60

0,00

2.11

2.60

0,00

221.

000,

0050

7.00

0,00

1311

.000

,00

28000,0

016

.000

,00

1.07

3.00

0,00

358000,0

01

30

00

,00

407.

000,

001

71

00

0,0

010

0.00

0,00

132.

600,

00

132.

600,

00

90.0

00,0

0

917.

000,

0016

3.00

0,00

754.

000,

0027

0.00

0,00

197.

000,

00

3.21

3.70

0,00

2.10

8.70

0,00

114.

000,

0057

4.00

0,00

1.32

6.00

0,00

28.0

00,0

022

.000

,00

1.10

5.00

0,00

352.

000,

0030

.000

,00

429.

000,

0017

1.00

0,00

100.

000,

00

84.5

00,0

0

84.5

00,0

0

29.5

00,0

0

AO

l

A02

A03

921.

000,

0016

4.00

0,00

757.

000,

0025

0.00

0,00

190.

000,

00

3.33

9.70

0,00

2.19

3.70

0,00

117.

000,

0060

4.00

0,00

1.37

3.00

0,00

28.0

00,0

042

.000

,00

1.14

6.00

0,00

367.

000,

0030.0

0000

437.0

0000

191.

000,

0010

0.00

0,00

207.

700,

00

207.

700,

00

140.

500,

00

0,00

0,00

0,00

ER

FO

LG

SP

LA

N:

Prä

side

nten

fond

sM

arke

ting

und

Öff

entl

ichk

eits

arbe

itD

IHK

Zuw

endu

ngen

1.52

1.10

0,00

42

60

0,0

01

59

10

0,0

026

7.90

0,00

228.

400,

002.

500,

0046

.500

,00

263.

000,

0001

0057

.400

,00

0,00

1.50

5.90

0,00

47.5

00,0

016

7.00

0,00

272.

600,

0024

2.80

0,00

2.50

0,00

23.5

00,0

024

6.00

0,00

1.00

0,00

101.

000,

000,

00

1.65

8.10

0,00

45.0

00,0

014

0.80

0,00

255.

200,

0022

4.40

0,00

2.50

0,00

109.

000,

0026

8.00

0,00

1.00

0,00

62.5

00,0

010

0.00

0,00

10.

So

nst

ige

bet

rieb

lich

eA

ufw

end

un

gen

davo

nso

nsti

ger

Per

sona

lauf

wan

dM

iete

n,P

acht

en,

Erb

bauz

inse

nun

dL

easi

ngF

rem

dlei

stun

gen

Bür

obed

arf,

Lite

ratu

r,T

elek

omm

unik

atio

n

-

der

Indust

rie-

und

Han

del

skam

mer

Pla

n20

15N

acht

rag

2015

Plan

2016

Han

au.G

eln

hau

sen

-Sch

lüch

tern

für

Ert

r./A

ufw

.E

rtr./

Auf

w.

Ert

r./A

ufw

.E

rläu

teru

ngdi

eW

irts

chaf

tsja

hre

2015

und

2016

Eur

oE

uro

Eur

o

Auf

wen

dung

enfü

rG

rund

stüc

ke,

Geb

äude

und

Ges

chäf

tsau

ssta

ttu

ng

Zuf

ühru

ngan

ges

onder

teW

irts

chaf

tspl

äne

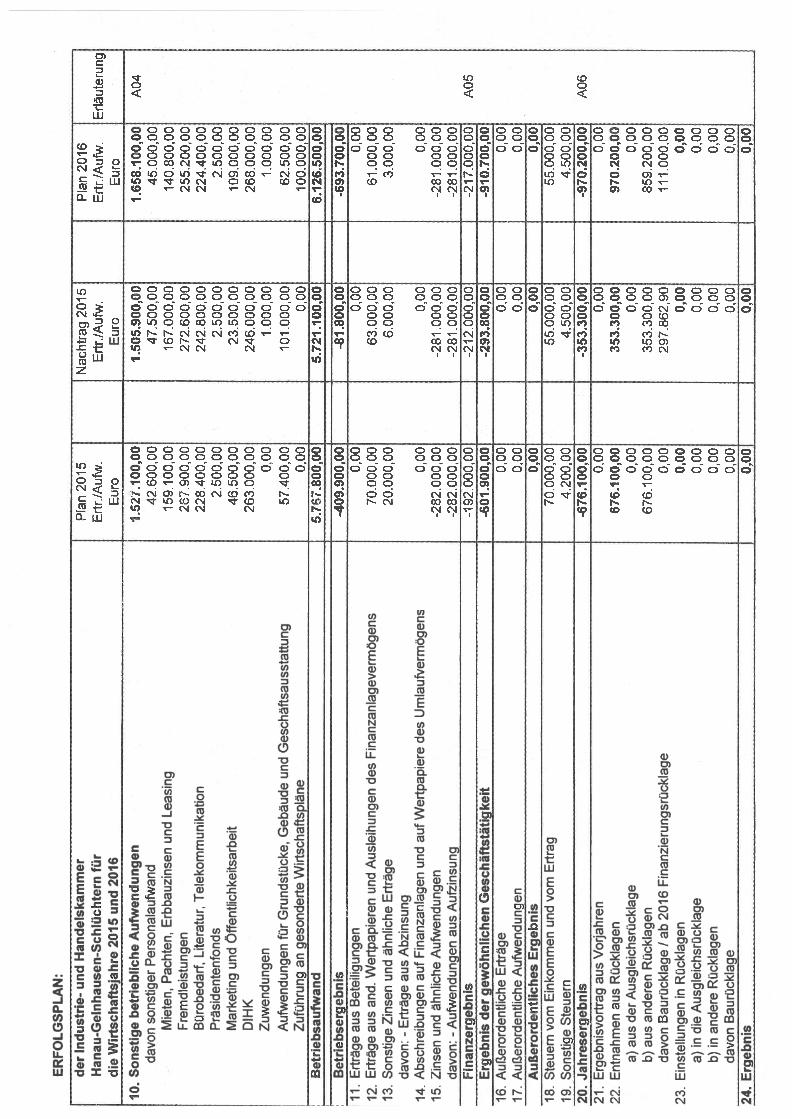

A04

A05

A06

Bet

rieb

sau

fwan

d5.

767.

800,

00&

‘21.

100,

00.

6.12

6.50

0,00

-409

900,

00-8

180

0,00

-693

700

0011

.E

rträ

geau

sB

etei

ligu

ngen

0,00

0,00

0,00

12.

Ert

räge

aus

and.

Wer

tpap

iere

nun

dA

usle

ihun

gen

des

Fin

anza

nlag

ever

mög

ens

70.0

00,0

063

.000

,00

61.0

00,0

013

.S

onst

ige

Zin

sen

und

ähnl

iche

Ert

räge

20.0

00,0

06.

000,

003.

000,

00da

von:

-E

rträ

geau

sA

bzin

sung

14.

Abs

chre

ibun

gen

auf

Fin

anza

nlag

enun

dau

fW

ertp

apie

red

esU

mla

ufve

rmög

ens

0,00

0,00

0,00

15.

Zin

sen

und

ähnl

iche

Auf

wen

dung

en-2

82.0

00,0

0-2

81.0

00,0

0-2

81.0

00,0

0da

von:

-A

ufw

endu

ngen

aus

Auf

zins

ung

282.0

00,0

0-2

81.0

00,0

0-2

81.0

00,0

0

—

Fin

anze

rgeb

nis

-192

000

00-2

1200

000

-217

000

00E

rgeb

nis

der

gew

öhnli

chen

Ges

chäf

tstä

tigkei

t-6

0190

0,00

-293

.800

,00

-910

.700

,00

16.

Auß

eror

dent

lich

eE

rträ

ge0,

000,

000,

0017

.A

ußer

orde

ntli

cheA

ufw

endu

n9en

0,00

0,00

0,00

Au

ßer

ord

entl

ich

esE

rgeb

nis

0,00

0,00

0,00

18.

Ste

uern

vom

Ein

kom

men

und

vom

Ert

rag

70.0

00,0

055

.000

,00

55.0

00,0

0l9

Sonst

igeS

teu

ern

.4.

200,

004.

500,

004.

500,

0020

Jah

rese

rgeb

nis

-676

100,

00-3

5330

0,00

970

200,

0021

.E

ebnis

v6rt

rag

aus

Vor

jahr

en0,

000,

000,

0022

.E

ntna

hmen

aus

Rüc

klag

en67

6.10

0,00

353.

300,

0097

0.20

0,00

a)au

sde

rA

usgl

eich

srüc

klag

e0,

000,

000,

00b)

aus

ande

ren

Rüc

klag

en67

6.10

0,00

353.

300,

0085

9.20

0,00

davo

nB

aurü

ckla

ge1

ab20

16F

inan

zier

ungs

rück

lage

0,00

297.

862,

9011

1.00

0,00

23.

Ein

stel

lung

enin

Rüc

klag

en0,

000,

000,

00a)

indi

eA

usgl

eich

srüc

klag

e0,

000,

000,

00b)

inan

der

eR

ückl

agen

0,00

0,00

0,00

davo

nB

aurü

ckla

ge0,

000,

000,

0024

.E

rgeb

nis

0,00

0,00

0,00

F1N

AN

ZPL

AN

-67

61

00

,00

1 32600,0

0

0,00

0,00

0,00

0,00

0,00

0,00

0,00

1.39

7.00

0,00

0,00

42.0

00,0

00,

000,

00

-353

.300

,00

84.5

00,0

0

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

1.70

9.00

0,00

0100

37.0

00,0

00,

000,

00

-970

.200

,00

207.

700,

00

0,00

0,00

0,00

0,00

0,00

0,00

.

0,00

44.0

00,0

001

0015

.000

,00

0,00

0,00

der

Ind

ust

rie-

un

dH

and

elsk

amm

er.[

pn

2015

Nac

htra

g20

15Pl

an20

16H

anau

-Gel

nh

ause

n-S

chlü

chte

rnfü

r1

Ert

JAuf

w.

Ert

r./A

ufw

.E

rtr./

Auf

w.

ErI

ute

run

gj

die

Wir

tsch

afts

jahre

2O

l5und2O

l6E

uro

Eur

oE

uro

1.Ja

hre

serg

ebnis

vor

auße

rord

entl

iche

nP

oste

n2a

+1-

Abs

chre

ibun

gen

(+)/

Zus

chre

ibun

gen

(-)au

fG

egen

stän

de

des

Anl

agev

erm

ögen

s

2b-E

rträ

geau

sde

rA

uflö

sung

von

Son

derp

oste

n3.

+1-

Zun

ahm

e(+

)1A

bnah

me

(-)de

rR

ücks

tell

unge

n4.

-‘-1-

Son

stig

eza

hlun

gsun

wir

ksam

eA

ufw

endu

ngen

(+)

1E

rträ

ge(-

)[b

spw

.A

bsch

reib

unge

nau

fei

nak

tivi

erte

sD

isag

io]

5.‘+

1-V

erlu

st(+

)1

Gew

inn

(-)au

sde

mA

bgan

gvo

nG

egen

stän

den

des

Anl

agev

erm

ögen

s

6.‘+

1-A

bnah

me

(+)

1Zun

ahm

e(-)

der

Vor

räte

,de

rF

orde

rung

enau

sB

eitr

ägen

,G

ebüh

ren,

Ent

gelt

eun

dso

nsti

gen

Lie

feru

ngen

und

Lei

stun

gen

sow

iean

der

erA

ktiv

a,di

eni

cht

der

Inve

stit

ions

-od

erF

inan

zier

ungs

täti

gkei

tzuz

uord

nen

sind

.

7.‘+

1-Z

unah

me

(+)

1Abn

ahm

e(-)

der

Ver

bind

lich

keit

enau

sB

eitr

ägen

,G

ebüh

ren,

Ent

gelt

enun

dso

nsti

gen

Lie

feru

ngen

und

Lei

stun

gen

sow

iean

der

erP

assi

va,

die

nich

tde

rIn

vest

itio

ns-

oder

Fin

anzi

erun

gstä

tigk

eitz

uzuo

rdne

nsi

nd.

8.+1

-E

in-

(+)

und

Aus

zahl

unge

n(-)

aus

auße

rord

entl

iche

nP

oste

n

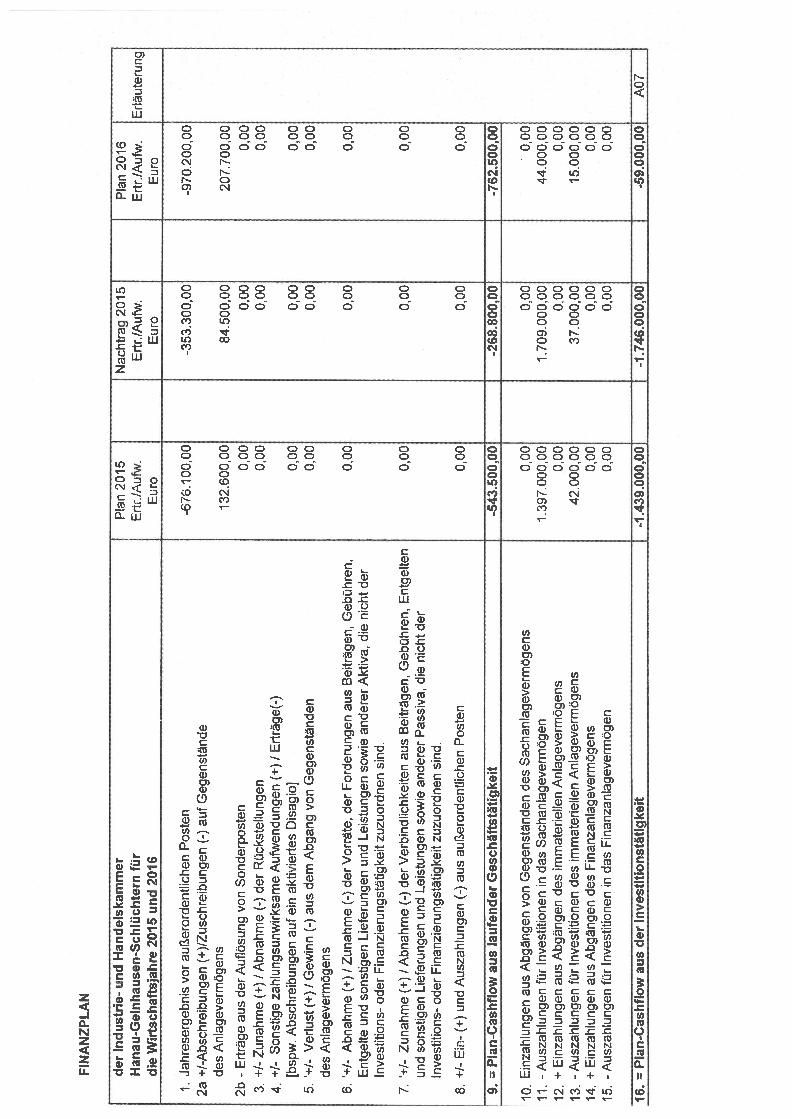

9=

Pla

n-C

ashfl

ow

aüsT

aufe

nder

Ges

chaf

tsta

tigkei

t-5

4350

0,00

-268

800,

00-7

6250

0,00

0,00

10.

Ein

zahl

unge

nau

sA

bgän

gen

von

Geg

enst

änden

des

Sac

han

lag

ever

mö

gen

s11

.-A

usza

hlun

gen

für

Inve

stit

ione

nin

das

Sac

hanl

agev

erm

ögen

12.

+E

inza

hlun

gen

aus

Abg

änge

nd

esim

mat

erie

llen

Anl

agev

erm

ögen

s1 3

.-A

usza

hlun

gen

für

Inve

stit

ione

ndes

imm

ater

iell

enA

nlag

ever

mög

ens

14.

+E

inza

hlun

gen

aus

Abg

änge

nd

esF

inan

zanl

agev

erm

ögen

s15

.-A

usza

hlun

gen

für

Inve

stit

ione

nin

das

Fin

anza

nlag

ever

mög

en

0,00

16

PIa

n-C

ashf

low

aus

der

Inves

titi

onst

atig

kei

t-1

439

000,

00‘

-174

6O

OÖ

,00

-59

000,

OO

fA

07

17a.

Ein

zah‘

unge

nau

sde

rA

ufna

hme

von

(Fn

anz)

Kre

dite

n17

b.E

inza

hlun

gen

aus

Inve

stit

ions

zusc

hüss

en18

.-

Aus

zahl

unge

nau

sde

rT

ilgun

gvo

n(F

inan

z)K

redi

ten

FN

AN

ZP

LA

N

der

indust

rie-

und

Han

del

skam

mer

Pla

n20

15N

acht

rag

2015

Plan

2016

Han

au-G

elnhau

sen-S

chlü

chte

rnfü

rE

rtr.

/Aut

w.

Ert

r./A

ufw

.E

rtr./

Auf

w.

Erl

äute

rung

1di

eW

irts

chaf

tsja

hre

2015

und

2016

Eur

oE

uro

Eur

o

0,00

0,00

00

00

00

0,00

00

00,

000

00

00

0

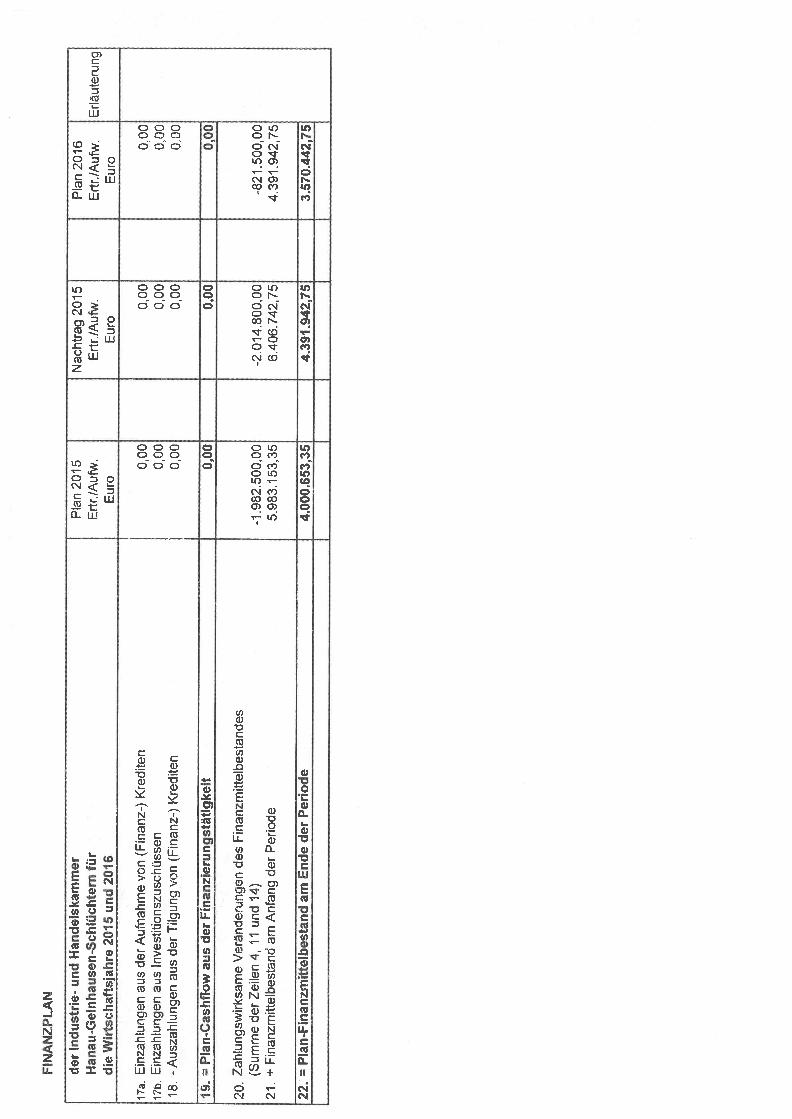

19.

Pla

n-C

ashfl

ow

aus

der

Fin

anzi

erungst

ätig

kei

t0,

000,

000,

00

20.

Zah

lung

swir

ksam

eV

eran

deru

ngen

des

Fin

anzm

itte

lbes

tand

es(S

umm

ede

rZ

eile

n4,

11un

d14

)-1

.982

.500

,00

-2.0

14

80

0,0

0-8

21

.50

00

021

.+

Fin

anzm

itte

lbes

tand

amA

nfan

gde

rP

erio

de5.

983.

153,

356.

406.

742,

754.

391.

942,

75

Pla

nF

inanzm

itte

iIta

nd

amE

nde

der

Per

iode

.00O

.653,3

54.

39t9

42,7

53.

570.

442,

75

. . .‘.

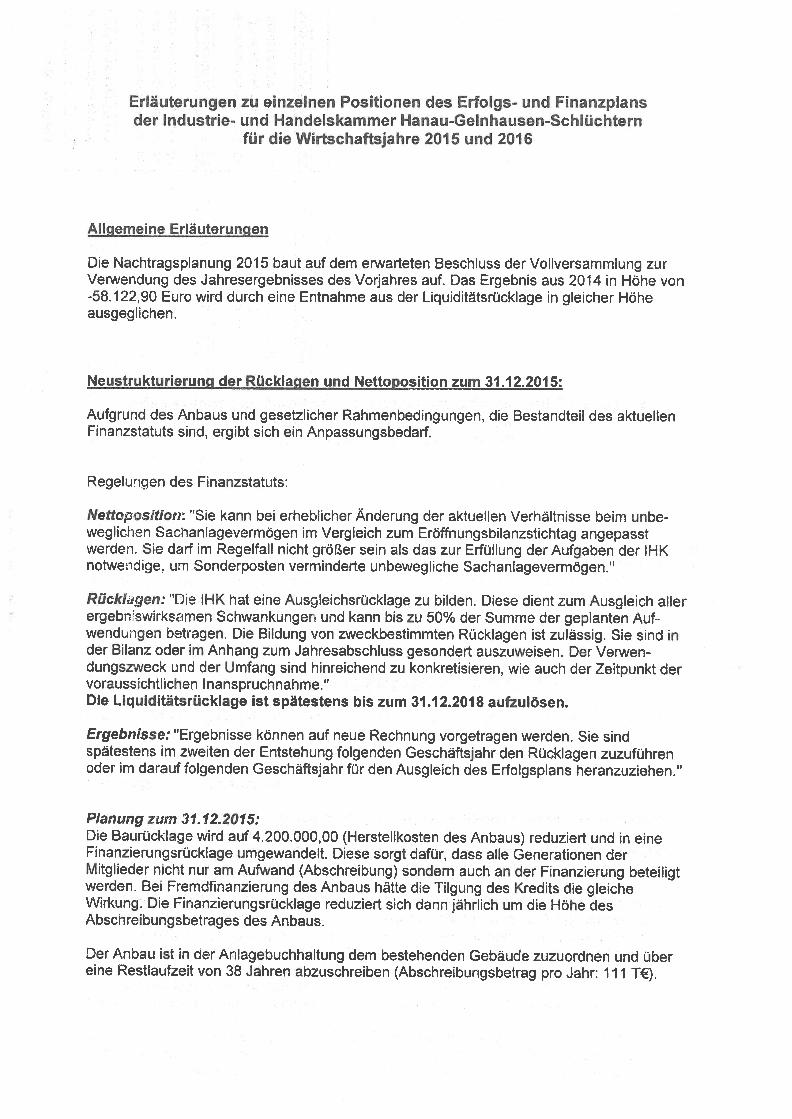

Erläuterungen zü einzelnen Positionen des ErfoIgs und FinanzplansE: . der Industrie- und Handelskammer HanauGeInhausen-Schtüchtern

für die Wirtschaftsjahre 2015 und 2016

jjgmeine Erläuterungen

Die Nachtragsplanung 201 5 baut auf dem erwarteten Beschluss der Vollversammlung zurVerwendung des Jahresergebnisses des Vorjahres auf. Das Ergebnis aus 2014 in Höhe von-58.122,90 Euro wird durch eine Entnahme aus der Liquiditätsrücklage in gleicher Höheausgeglichen .

Neustrukturierung der Rücklagen und NettopsitIgnum3‘t015

Aufgrund des Anbaus und gesetzlicher Rahmenbedingungen, die Bestandteil des aktuellenFinanzstatuts sind, ergibt sich ein Anpassungsbedarf.

Regelunqen des Finanzstatuts:

Nettoposition: ‘Sie kann bei erheblicher Anderung der aktuellen Verhältnisse beim unbeweglichen Sachanlagevermögen im Vergleich zum Eröffnungsbilanzstichtag angepasstwerden. Sie darf im Regelfall nicht größer sein als das zur Erfüllung der Aufgaben der IHKnotwendige, um Sonderposten verminderte unbewegliche Sachanlagevermögen.“

Rückkgen: ‘Die IHK hat eine Ausg!eichsrücklage zu bilden. Diese dient zum Ausgleich allerergebnswirksamen Schwankungen und kann bis zu 50% der Summe der geplanten Auf-wendungen betragen. Die Bildung von zweckbestimmten Rücklagen ist zulässig. Sie sind inder Bilanz oder im Anhang zum Jahresabschluss gesondert auszuweisen. Der Verwendungszweck und der Umfang sind hinreichend zu konkretisieren, wie auch der Zeitpunkt dervoraussichtlichen Inanspruchnahme.“Die Liquiditätsrücklage ist spätestens bis zum 31.12.2018 aufzulösen.

Ergebnisse: “Ergebnisse können auf neue Rechnung vorgetragen werden. Sie sindspätestens im zweiten der Entstehung folgenden Geschäftsjahr den Rücklagen zuzuführenoder im darauf folgenden Geschäftsjahr für den Ausgleich des Erfolgsplans heranzuziehen.“

Planung zum 31.12.2015:Die Baurückage wird auf 4.200.000,00 (Herstellkosten des Anbaus) reduziert und in eineFinanzierungsrücklage umgewandelt. Diese sorgt dafür, dass alle Generationen derMitglieder nicht nur am Aufwand (Abschreibung) sondern auch an der Finanzierung beteiligtwerden. Bei Fremdfinanzierung des Anbaus hätte die Tilgung des Kredits die gleicheWirkung:‘Die Finanzierungsrücklage reduziert sich dann jährlich um die Höhe desAbschreibungsbetrages des Anbaus.

Der Anbau ist in der Anlagebuchhaltung dem bestehenden Gebäude zuzuordnen und übereine Restlaufzeit von 38 Jahren abzuschreiben (Abschreibungsbetrag pro Jahr: 111 T€).

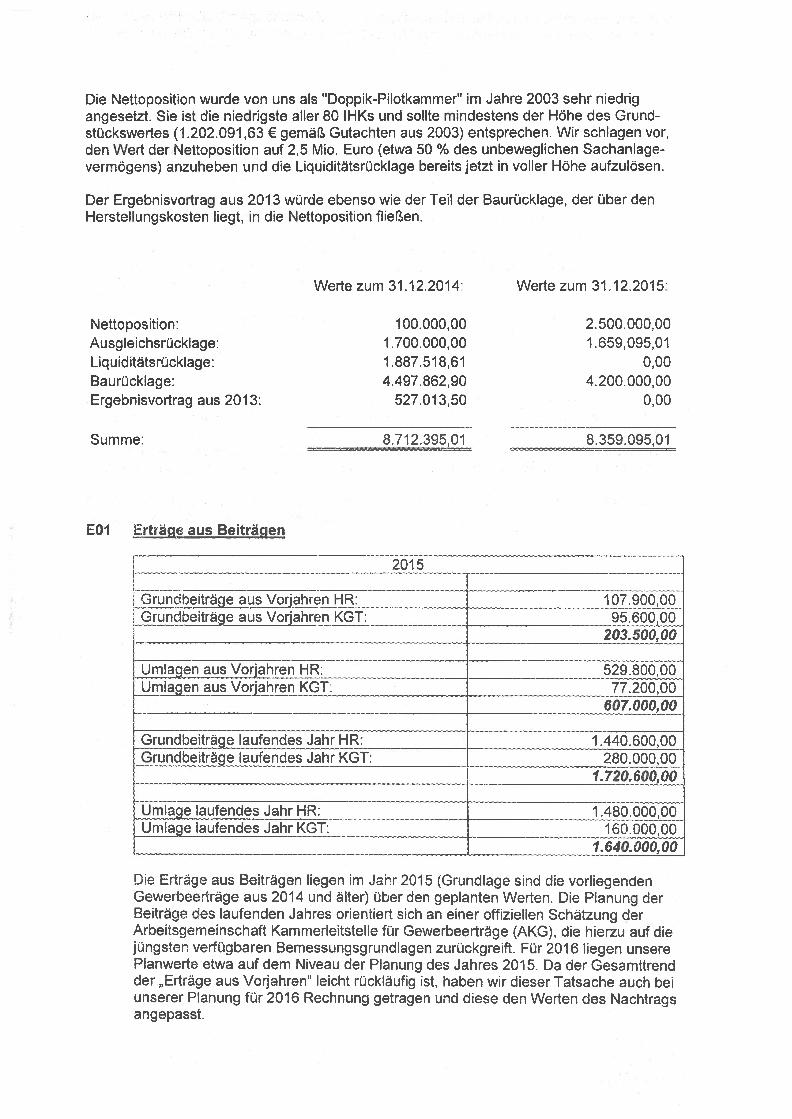

Die Nettoposition wurde von uns als “DoppikPilotkammer‘ im Jahre 2003 sehr niedrigangesetzt. Sie ist die niedrigste aller 80 IHKs und sollte mindestens der Höhe des Grund-stückswertes (1 .202.091 ‚63 € gemäß Gutachten aus 2003) entsprechen. Wir schlagen vor,den Wert der Nettoposition auf 2,5 Mio. Euro (etwa 50 % des unbeweglichen Sachanlagevermögens) anzuheben und die Liquiditätsrücklage bereits jetzt in voller Höhe aufzulösen.

Der Ergebnisvortrag aus 201 3 würde ebenso wie der Teil derHerstellungskosten liegt, in die Nettoposition fließen.

Werte zum 31.12.2014:

Baurücklage, der über den

Werte zum 3112.2015:

Nettoposition:Ausgleichsrücklage:Liq uiditätsrücklage:Baurücklage:Ergebnisvortrag aus 2013:

100.000,001.700.000,001.887518,614.497.862,90

527.013,50

2.500.000,001.659095,01

0,004.200.000,00

0,00

Summe: 8.712.395.01 8.359.09501

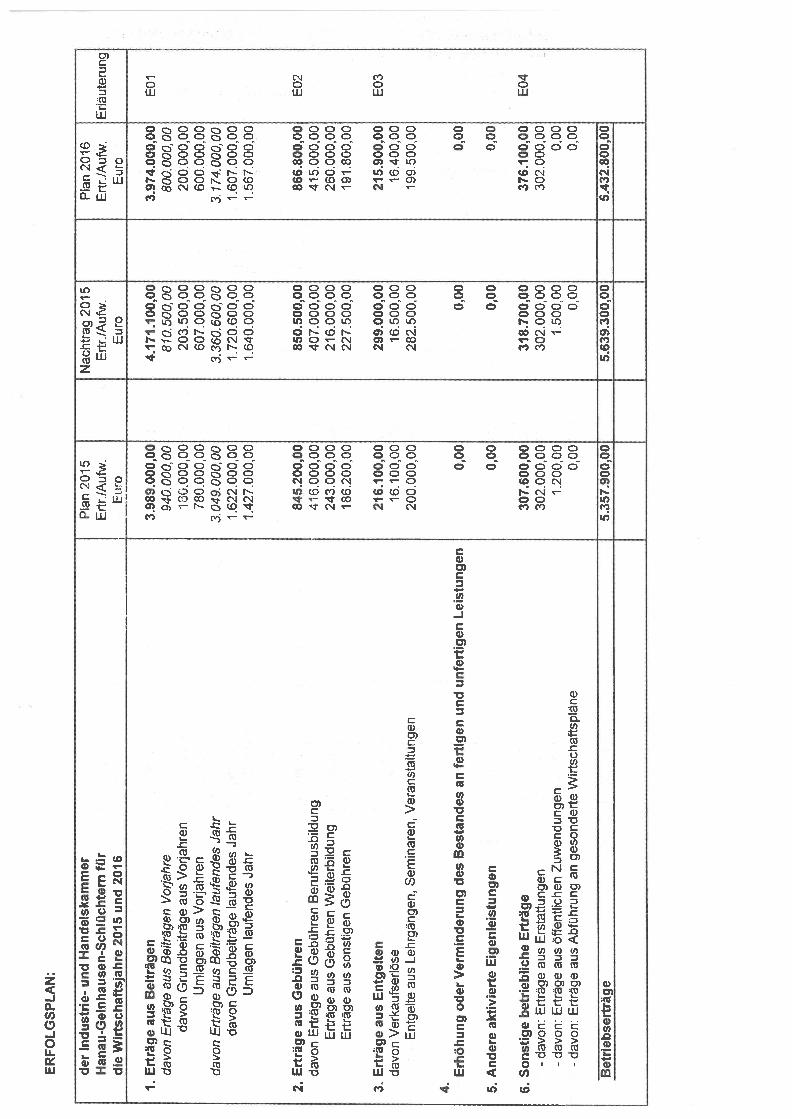

EO1 EeausB&träqen

2015

Gruncheitrge aus Vorjahren HR: 107.900,00Grundbeiträqe aus Vorjahren KGT: 95.60000

203.500,00

Umlagen aus Vorjahren HR: 529.80000Umlaaen aus Vorjahren KGT 77.200.00

607.000.00

Grundbeiträge laufendes Jahr HR: 1.440.600.00Grundbeiträqe laufendes Jahr KGT: 280.00000

1.720.600,00

‘ - — . .

jaufendesJahrKGT: 160.000,001.640.000,00

Die Erträge aus Beiträgen liegen im Jahr 2015 (Grundlage sind die vorliegendenGewerbeerträge aus 2014 und älter) über den geplanten Werten. Die Planung derBeiträge des laufenden Jahres orientiert sich an einer offiziellen Schätzung derArbeitsgemeinschaft Kammerleitstelle für Gewerbeertrage (AKG), die hierzu auf diejüngsten verfügbaren Bemessungsgrundlagen zurückgreift. Für 2016 liegen unserePlanwerte etwa auf dem Niveau der Planung des Jahres 2015. Da der Gesamttrendder „Erträge aus Vorjahren“ leicht rückläufig ist, haben wir dieser Tatsache auch beiunserer Planung für 2016 Rechnung getragen und diese den Werten des Nachtragsangepasst.

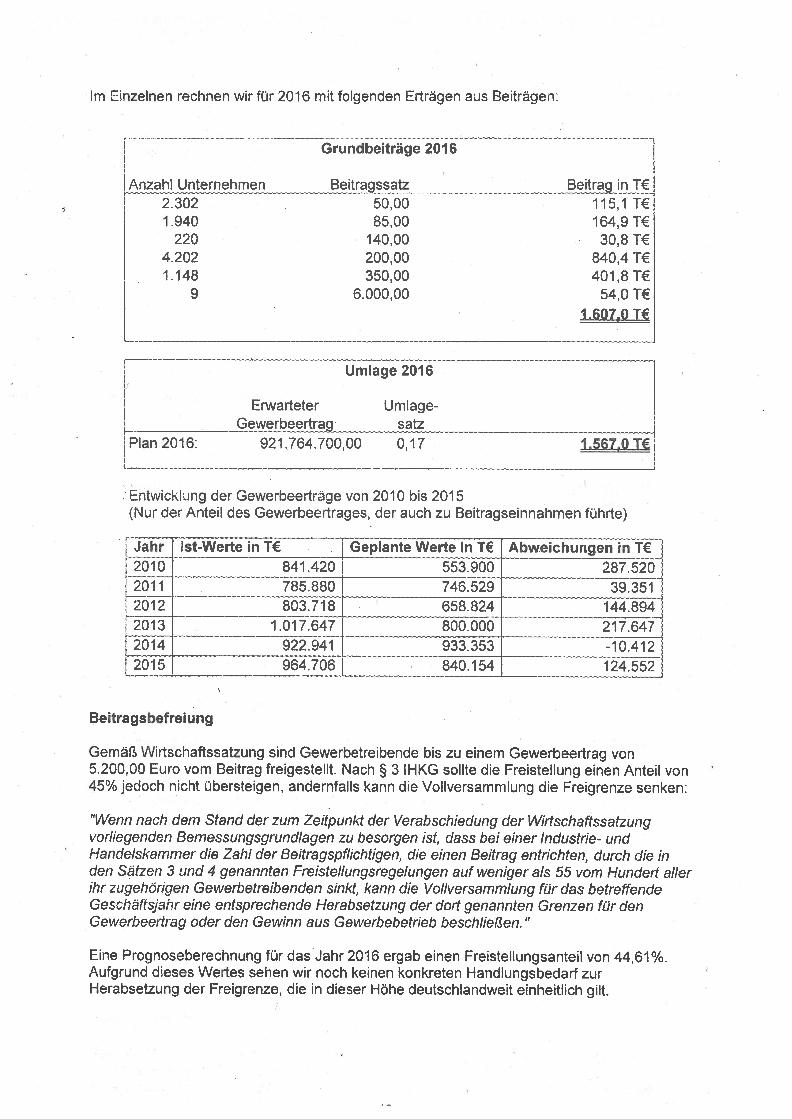

rn Efrzeinen rechnen wir für 2016 mit folgenden Erträgen aus Beiträgen:

Grundbeiträge 2016

.‘.1•n:•p.....‚..........‚....‚.. ... ....„.. .B„eitragssatz Be trag . in

2.302 . 50,00 115,1 T€1940 8500 164,9T€

220 140,00 30,8T€4.202 200,00 840,4T€

.1.148 350,00 4018T€

9 600000 54,OT€.

1.607,OT€

Umlage 2016

Erwarteter Umlage-

. ...—*. ..... .....‚.

satz ................. ... ...... .

P1an2016: 921.764.700,00 017 ‘L567,OT€

Entwickfting der Gewerbeerträge von 2010 bis 2015(Nur der Anteil des Gewerbeertrages, der auch zu Beitragseinnahmen führte)

Jahr ist-Werte in T€ . . Geplante Werte in T€ Abweichungen in T€2010 841.420 553.900 2875202011 785880 746.529 39.3512012 803.718 • 658.824 144.8942013 1.017.647 800.000 217.6472014 922.941 933353 -10.4122015 964.706 . 840.154 . 124.552

Beitragsbefreiung

Gemäß Wirtschaftssatzung sind Gewerbetreibende bis zu einem Gewerbeertrag von520000 Euro vom Beitrag freigestellt. Nach § 3 IHKG sollte die Freistellung einen Anteil von45% jedoch nicht übersteigen, andernfalls kann die Vollversammlung die Freigrenze senken:

“Wenn nach dem Stand der zum Zeitpunkt der Verabschiedung der Wirtschaftssatzungvorliegenden Bemessungsgrundlagen zu besorgen ist, dass bei einer Industrie- undHandelskammer die Zahl der Beitragspflichtigen, die einen Beitrag entrichten, durch die inden Sätzen 3 und 4 genannten Freistellungsregelungen auf weniger als 55 vom Hundert allerihr zugehörigen Gewerbetreibenden sinkt, kann die Vollversammlung für das betreffendeGeschäftsjahr eine entsprechende Herabsetzung der dort genannten Grenzen für denGewerbeertrag oder den Gewinn aus Gewerbebetrieb lt

Eine Prognoseberechnung für dasJahr 2016 ergab einen Freistellungsanteil von 44,61%.Aufgrund dieses Wertes sehen wir noch keinen konkreten Handlungsbedarf zurHerabsetzung der Freigrenze, die in dieser Höhe deutschlandweit einheitlich gilt.

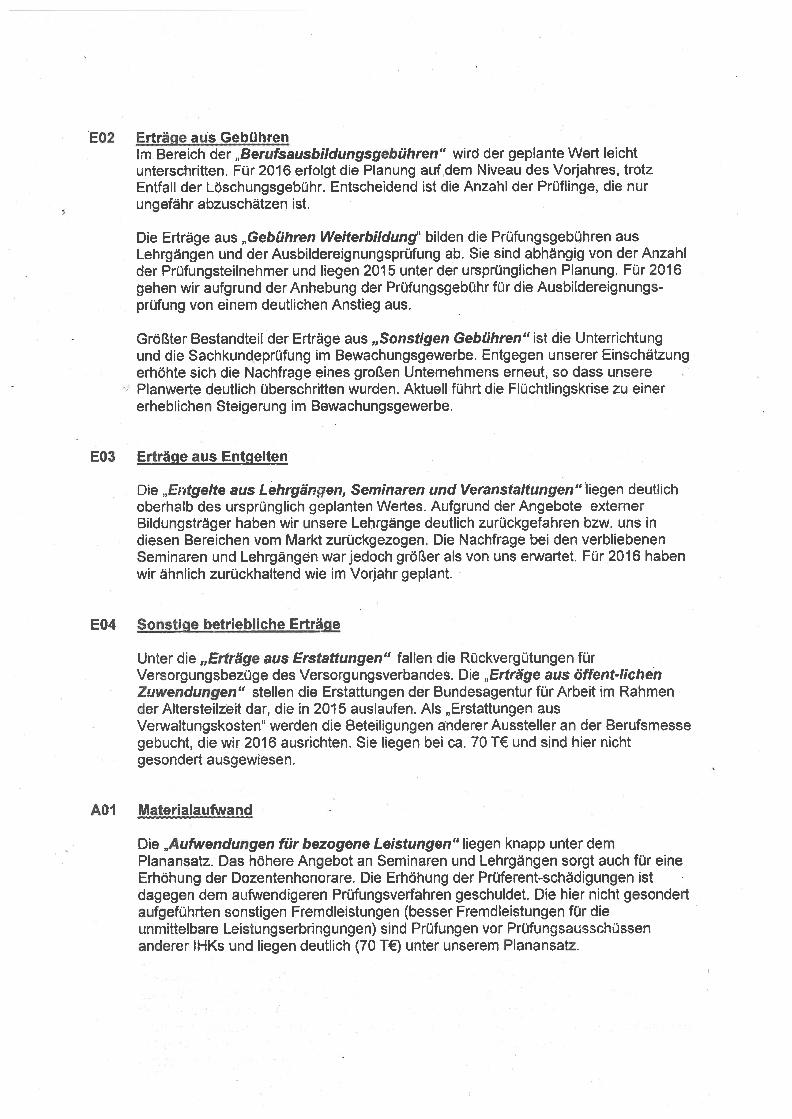

E02 rträe ausGebÜh renZrn Bereich der „Berufsausbildungsgebühren“ wird der geplante Wert leichtunterschritten. Für 2016 erfolgt die Planung aufdem Niveau des Vorjahres, trotzEntfall der Löschungsgebühr. Entscheidend ist die Anzahl der Prüflinge, die nurungefähr abzuschätzen ist.

Die Erträge aus „Gebühren Weiterbildung“ bilden die Prüfungsgebühren ausLehrgängen und der Ausbildereignungsprüfung ab. Sie sind abhangig von der Anzahlder Prüfungsteilnehmer und liegen 2015 unter der ursprünglichen Planung. Für 2016gehen wir aufgrund der Anhebung der Prüfungsgebühr für die Ausbildereignungsprüfung von einem deutlichen Anstieg aus.

Größter Bestandteil der Erträge aus „Sonstigen Gebühren “ ist die Unterrichtungund die Sachkundeprüfung im Bewachungsgewerbe. Entgegen unserer Einschätzungerhöhte sich die Nachfrage eines großen Unternehmens erneut, so dass unsere

‘%J Planwerte deutlich überschritten wurden. Aktuell führt die Flüchtlingskrise zu einererheblichen Steigerung im Bewachungsgewerbe.

E03 Erträge aus Entgelten

Die ‚ErtgeIte aus Lehrgängen, Seminaren und Veranstaltungen“ liegen deutlichoberhb des ursprünglich geplanten Wertes. Aufgrund der Angebote externerBildungsträger haben wir unsere Lehrgänge deutlich zurückgefahren bzw. uns indiesen Bereichen vom Markt zurückgezogen. Die Nachfrage bei den verbliebenenSeminaren und Lehrgängen warjedoch größer als von uns erwartet. Für 2016 habenwir ähnlich zurückhaltend wie im Vorjahr geplant.

E04 Sonstjtriebliche Erträg

Unter die „Erträge aus Erstattungen“ fallen die Rückvergütungen fürVersorgungsbezüge des Versorgungsverbandes. Die „Erträge aus öffent-lichenZuwendungen“ stellen die Erstattungen der Bundesagentur für Arbeit im Rahmender Altersteilzeit dar, die in 201 5 auslaufen. Als „Erstattungen ausVerwaltungskosten“ werden die Beteiligungen anderer Aussteller an der Berufsmessegebucht, die wir 201 6 ausrichten. Sie liegen bei ca. 70 T€ und sind hier nichtgesondert ausgewiesen.

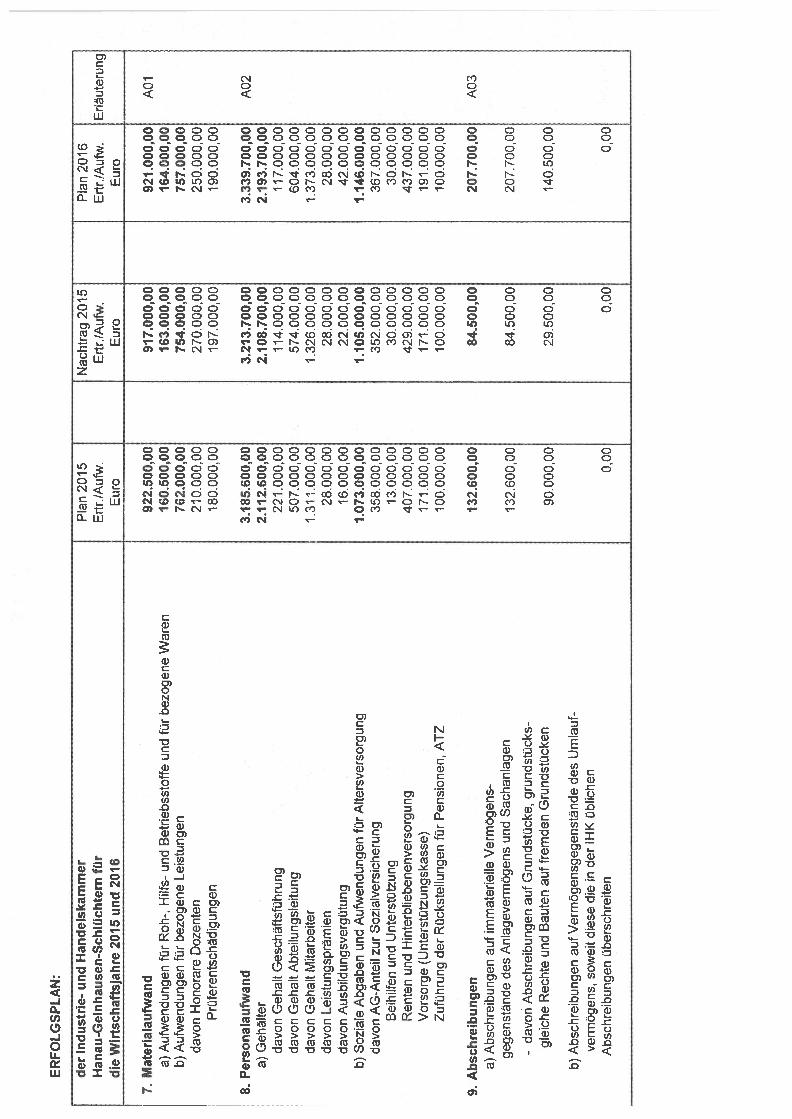

AOl Materialaufwand

Die Aufwendungen für bezogene Leistungen“ liegen knapp unter demPlanansatz. Das höhere Angebot an Seminaren und Lehrgängen sorgt auch für eineErhöhung der Dozentenhonorare. Die Erhöhung der Prüferent-schädigungen istdagegen dem aufwendigeren Prüfungsverfahren geschuldet. Die hier nicht gesondertaufgeführten sonstigen Fremdleistungen (besser Fremdleistungen für dieunmittelbare Leistungserbringungen) sind Prüfungen vor Prüfungsausschüssenanderer lHKs und liegen deutlich (70 T€) unter unserem Planansatz.

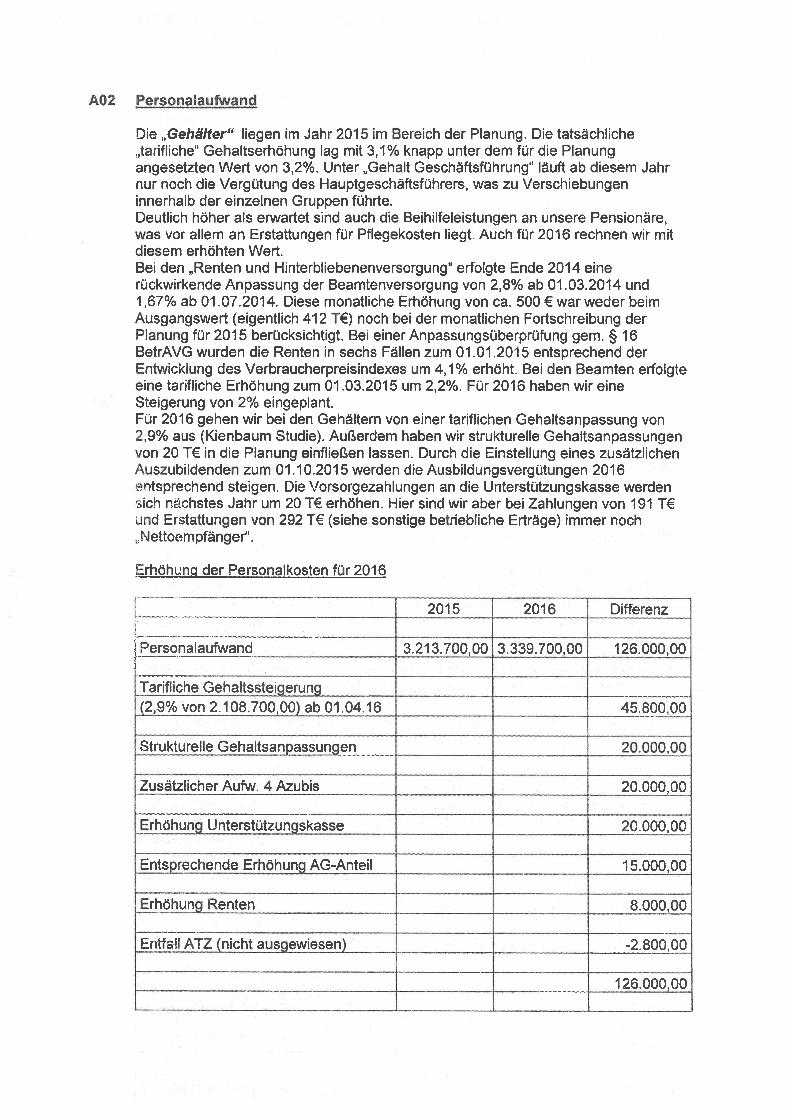

A02 Personalaufwand

Die „Gehälter“ liegen im Jahr 2015 im Bereich der Planung. Die tatsächliche‚tarifliche“ Gehaltserhöhung lag mit 3,1% knapp unter dem für die Planungangesetzten Wert von 3,2%. Unter „Gehalt Geschäftsführung“ läuft ab diesem Jahrnur noch die Vergütung des Hauptgeschäftsführers, was zu Verschiebungeninnerhalb der einzelnen Gruppen führte.Deutlich höher als erwartet sind auch die Beihilfeleistungen an unsere Pensionäre,was vor allem an Erstattungen für Pflegekosten liegt. Auch für 2016 rechnen wir mitdiesem erhöhten Wert.Bei den „Renten und Hinterbliebenenversorgung“ erfolgte Ende 2014 einerückwirkende Anpassung der Beamtenversorgung von 2,8% ab 01 .03.2014 und1 ‚67% ab 01 .07.2014. Diese monatliche Erhöhung von ca. 500 € war weder beimAusgangswert (eigentlich 412 T€) noch bei der monatlichen Fortschreibung derPlanung für 201 5 berücksichtigt. Bei einer Anpassungsüberprüfung gern. § 16BetrAVG wurden die Renten in sechs Fällen zum 01 .01 201 5 entsprechend derEntwicklung des Verbraucherpreisindexes um 4,1% erhöht. Bei den Beamten erfolgteeine tarifliche Erhöhung zum 01 .03.201 5 um 2,2%. Für 201 6 haben wir eineSteigerung von 2% eingeplant.Für 201 6 gehen wir bei den Gehältern von einer tariflichen Gehaltsanpassung von29% aus (Kienbaum Studie). Außerdem haben wir strukturelle Gehaltsanpassungenvon 20 T€ in die Planung einfließen lassen. Durch die Einstellung eines zusätzlichenAuszubildenden zum 01.10.2015 werden die Ausbildungsvergütungen 2016ntsprechend steigen. Die Vorsorgezahlungen an die Unterstützungskasse werdensich nachstes Jahr um 20 T€ erhöhen. Hier sind wir aber bei Zahlungen von 191 T€und Erstattungen von 292 T€ (siehe sonstige betriebliche Erträge) immer noch‚Nettoempfänger“.

Erhöhung der Personalkosten für 2O1

Strukturelle Gehaltsanpassungen

Zusätzlicher Aufw. 4 Azubis

20.000,00

20.000,00

. 2015 2016 Differenz

Personalaufwand 3 213 700 00 3 339 700,00 126 000 00

Tarifliche Gehaltssteigerung :•• . . ... .

. 9Q)P1P. . .

0.0.

ErhöhunUnterstützasse 2Q0000

EntspjechendeErhöhungAC-iL i.5P000Q

Erhohun9Renten 800000

EnffaUATZ(nkht augwiesen) . . IQPPP

126.000,00

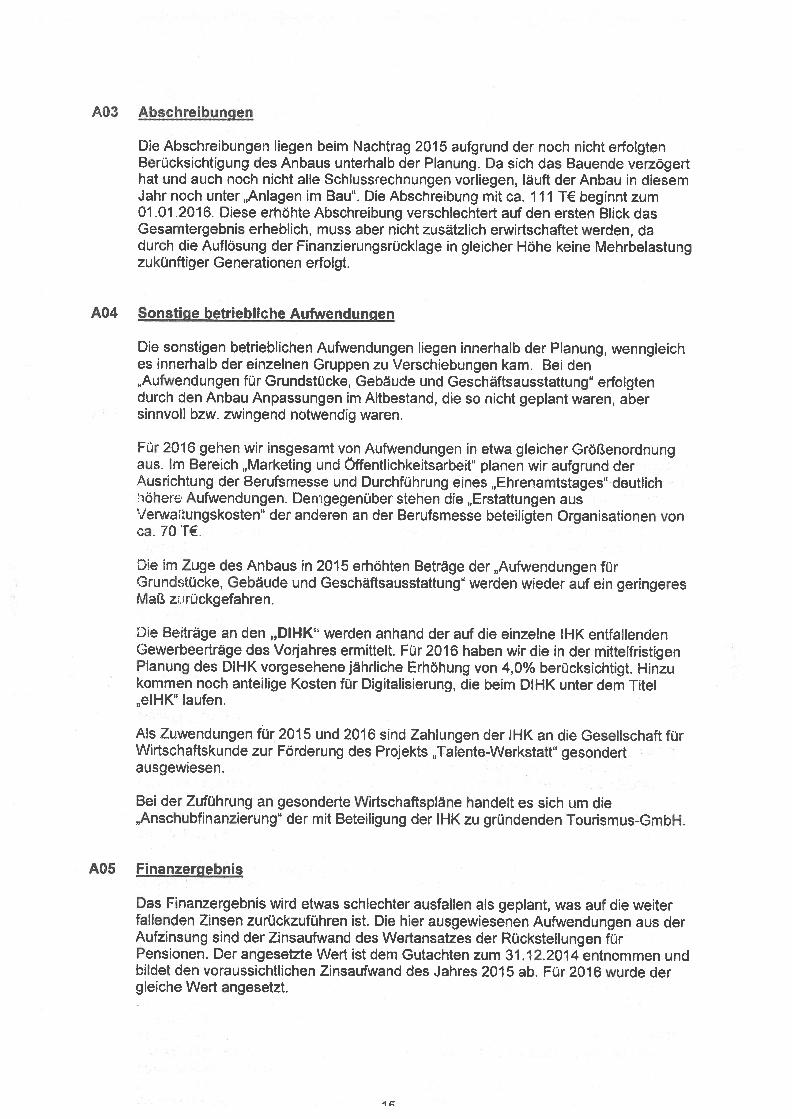

A03 qbL1Pj:!iLq1!

Die Abschreibungen liegen beim Nachtrag 2015 aufgrund der noch nicht erfolgtenBerücksichtigung des Anbaus unterhalb der Planung. Da sich das Bauende verzögerthat und auch noch nicht alle Schlussrechnungen vorliegen, läuft der Anbau in diesemJahr noch unter „Anlagen im Bau“. Die Abschreibung mit ca. 1 1 1 T€ beginnt zum01 O1 201 6. Diese erhöhte Abschreibung verschlechtert auf den ersten Blick dasGesamtergebnis erheblich, muss aber nicht zusätzlich erwirtschaftet werden, dadurch die Auflösung der Finanzierungsrücklage in gleicher Höhe keine Mehrbelastungzukünftiger Generationen erfolgt.

A04 Sonstige betriebliche Aufwendungen

Die sonstigen betrieblichen Aufwendungen liegen innerhalb der Planung, wenngleiches innerhalb der einzelnen Gruppen zu Verschiebungen kam. Bei den„Aufwendungen für Grundstücke, Gebäude und Geschäftsausstattung erfolgtendurch den Anbau Anpassungen im Altbestand, die so nicht geplant waren, abersinnvoll bzw. zwingend notwendig waren.

Für 2016 gehen wir insgesamt von Aufwendungen in etwa gleicher GröBenordnungaus. Im Bereich „Marketing und Öffentlichkeitsarbeit“ planen wir aufgrund derAusrichtung der Berufsmesse und Durchführung eines „Ehrenamtstages“ deutlichöher Aufwendungen. Dengegenüber stehen die „Erstattungen ausVerwaftungskosten“ der anderen an der Berufsmesse beteiligten Organisationen vonca. 70 T€,

Die im Zuge des Anbaus in 2015 erhöhten Beträge der „Aufwendungen fürGrundstücke, Gebäude und Geschäftsausstattung“ werden wieder auf ein geringeresMaß z.rückgefahren.

Die Befträge an den „DIHK“ werden anhand der auf die einzelne IHK entfallendenGewerbeerträge des Vorjahres ermittelt. Für 2016 haben wir die in der mittelfristigenPlanung des DIHK vorgesehene jährliche Erhöhung von 4,0% berücksichtigt. Hinzukommen noch anteilige Kosten für Digitalisierung, die beim DIHK unter dem Titel„eIHK“ laufen.

Als Zuwendungen fbr 2015 und 2016 sind Zahlungen der JHK an die Gesellschaft fürWirtschaftskunde zur Förderung des Projekts „Talente-Werkstatt“ gesondertausgewiesen .

Bei der Zuführung an gesonderte Wirtschaftspläne handelt es sich um die„Anschubfinanzierung“ der mit Beteiligung der IHK zu gründenden Tourismus-GmbH.

A05 Finanzergebnis

Das Finanzergebnis wird etwas schlechter ausfallen als geplant, was auf die weiterfallenden Zinsen zurückzuführen ist. Die hier ausgewiesenen Aufwendungen aus derAufzinsung sind der Zinsaufwand des Wertansatzes der Rückstellungen fürPensionen. Der angesetzte Wert ist dem Gutachten zum 31 .122014 entnommen undbildet den voraussichtlichen Zinsaufwand des Jahres 2015 ab. Für 2016 wurde dergleiche ‘Wert angesetzt.

.1Iz

A06 Steucrn vom Ein . e,n.

Nach der Ankündigung des Finanzamtes Offenbach, dass die Anzeigenverwaltungder IHK-Zeitschrift als steuerpflichtiger Betrieb gewerblicher Art eingestuft wird (in denRückstellungen berücksichtigt), ergingen am 1 2. 1 2. 1 4 aiirh Sfi fir

Jahr 2007. Einsrruch wurde fristgerecht eingelegt —.. —--. ..

ertritt uns gemeinsam mit der lHK Fulda und der IHK Offenbach). Diezum Jahresende zu erwartenden Steuerbescheide für 2008 haben wir entsprechendin der Planung berücksichtigt. Ebenso den Bescheid für das Jahr 2009 im Jahr2016.

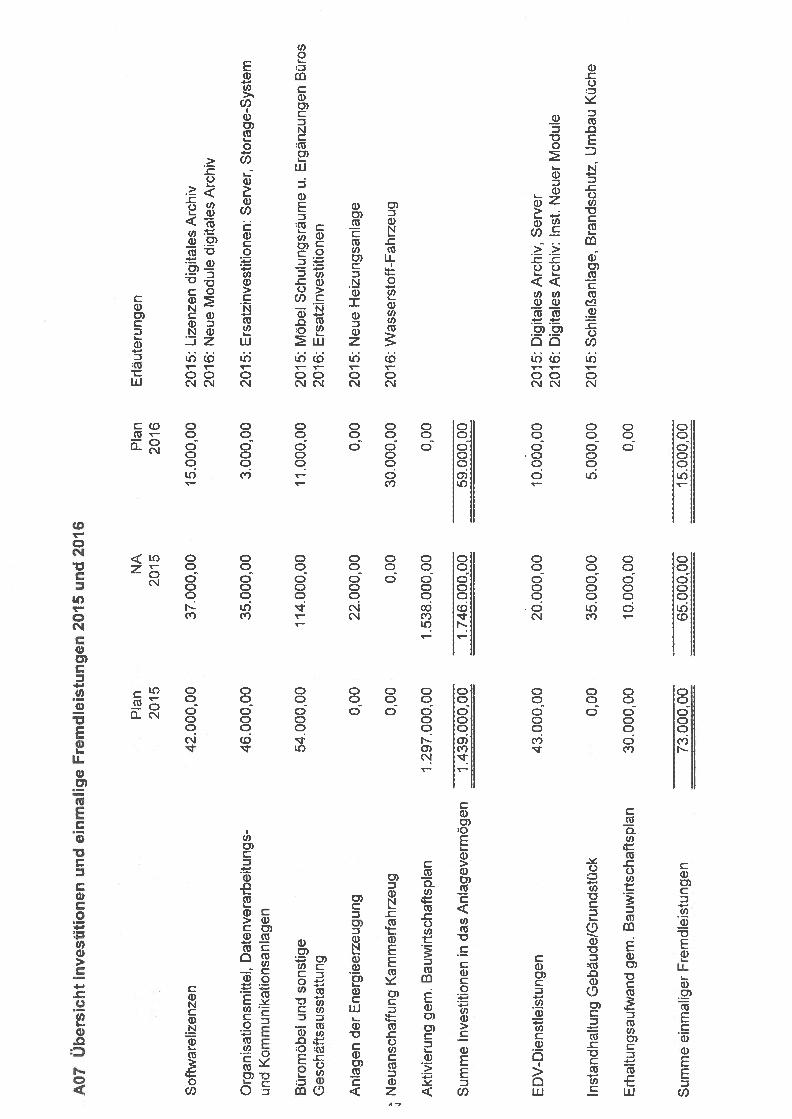

A07

Über

sich

tIn

ves

titi

onen

un

dei

nm

alig

eF

rem

dle

lstu

ng

en2015

und

2016

Sof

twar

eliz

enze

n

Org

ansa

tion

smit

tei,

Dat

env

erar

bei

tun

gs

und

Kom

mun

ikat

ions

anla

gen

Bür

omöb

elun

dso

nsti

geG

esch

äfts

auss

tatt

ung

Anl

agen

der

Ene

rgie

erze

ugun

g

Neu

ansc

haff

ung

Kam

mer

[ahr

zeug

Akt

ivie

rung

gern

.B

auw

irts

chaf

tspl

an

Sum

me

Inve

stit

ione

nin

das

Anl

agev

erm

ögen

10.0

00,0

020

15:

Dig

ital

esA

rchi

v,S

erv

er20

16:

Dig

ital

esA

rchi

v:In

st.

Neu

erM

odul

e

2015

:S

chli

eßan

lage

,B

rand

schu

tz,

Um

bau

Küc

he5.

000,

00

00

0

Pla

n20

15

42.0

00,0

0

NA

2015

37.0

00,0

0

Pla

n20

16

15.0

00,0

0

Erl

äute

rung

en

46.0

00,0

035

.000

,00

54.0

00,0

011

4.00

0,00

2015

:20

16:

3.00

0,00

2015

:

Liz

enze

ndi

gita

les

Arc

hiv

Neu

eM

odul

edi

gita

les

Arc

hiv

Ers

atzi

nves

titi

onen

:S

erve

r,S

tora

ge-S

yste

m

0,00

0,00

1.29

7.00

0,00

1.43

9.00

0,00

43.0

00,0

0

0,00

30.0

00,0

0

11.0

00,0

020

15:

Möb

elS

chu

lun

gsr

äum

eu.

Erg

änzu

ngen

Bür

os20

16:

Ers

atzi

nves

titi

onen

0,00

2015

:N

eue

Hei

zung

sanl

age

30.0

00,0

020

16:

Was

sers

toff

-Fah

rzeu

g

0,00

59.0

00,0

0

22.0

00,0

0

0,00

1.53

8.00

0,00

1.74

6.00

0,00

20.0

00,0

0

35.0

00,0

0

10.0

00,0

0

ED

V-D

iens

tlei

stun

gen

Inst

andh

altu

ngG

ebäu

de/

Gru

ndst

ück

Erh

altu

ngsa

ufw

and

gern

.B

auw

irts

chaf

tspl

an

Sum

me

einm

alig

erF

rem

dlel

stun

gen

73.0

00,0

065

.000

.00

15.0

0000

[wiiiiti&jjT;71 jit j

JJZZE EEE_ EZEE ZZZ ZZL

Baugrundstück 0,00 000

Herrichtung und 10900000 000Erschließung

Bauwerk! 2.115.000,00 600.000,00Konstruktion

.

Bauwerk ! Technische 1 .176.000,00 550.000,00 . . 1 • •

Anlagen :

Außenanlagen 145.000,00 145.000,00 . .

KJiiiihTrjud &ÖÖ ö:bö 7 .....t. ..;

Kunstwerke

Baunebenkosten 65000000 25300000

Summe . 4.195.000,00 1548000,00lnvestitionrnaßnahrne(ursprüngWhe .J 3.967.583,93Kostenschätzung)Finanzier43S — —

-2!4&.&:L.. ‚ 4.195.00000 1.548.000 00Cash Flow ius !aL;ender

GeschftsUtigkeit

Cash Flow aus 0,00 0,00 ..

lhvestitionstätigkeit .

CashFlowaus 0,00 0,00Finanzierungstätigkeit

Zuwendungen/zweck- 0,00 0,00gebundene Zuschüsse . . . . ‚ .

Darlehen1:zweckgebundene

(z.B. Öffentliche Mittel)2. freie Mittel

0,00 0,00

:- 4_ —-—-H—- - “ —Aktivierung 4 OE5 uOOO0 1538.00000

Erhaitüngsaufwand: 1u000000 1000000

...

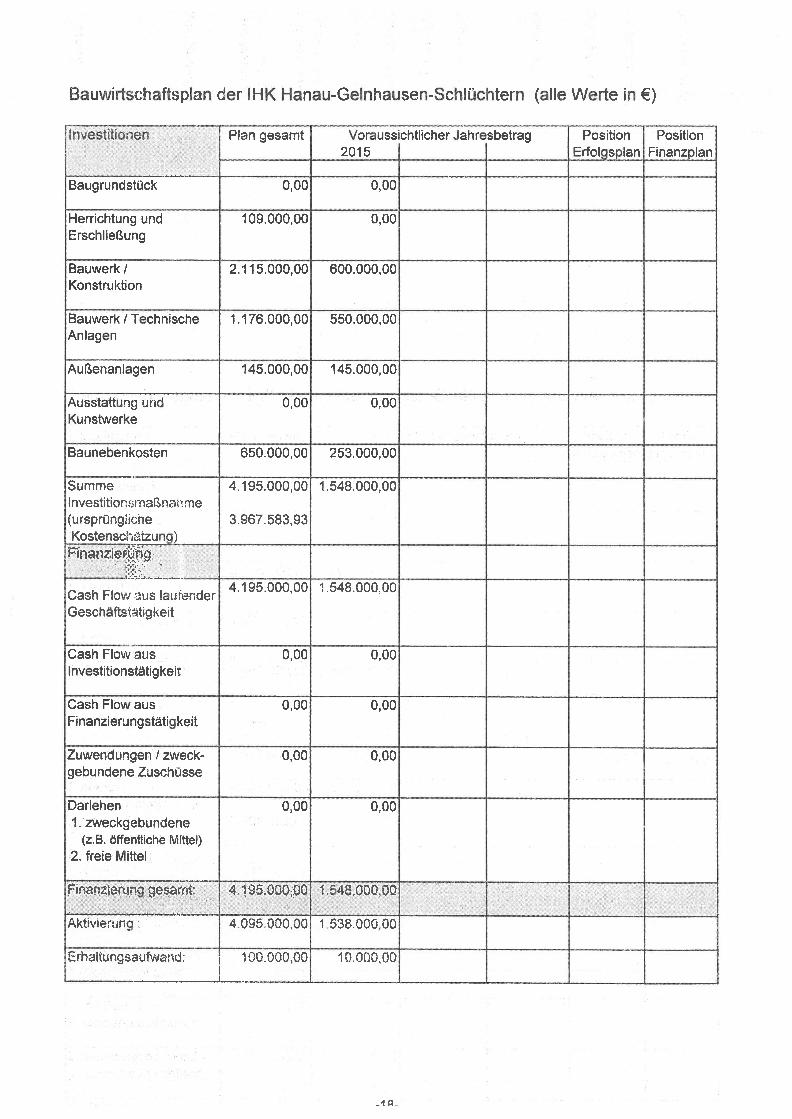

Bauwirtschaftsplan der IHK Hanau-Gelnhausen-Schlüchtern (alle Werte in €)

_1 2

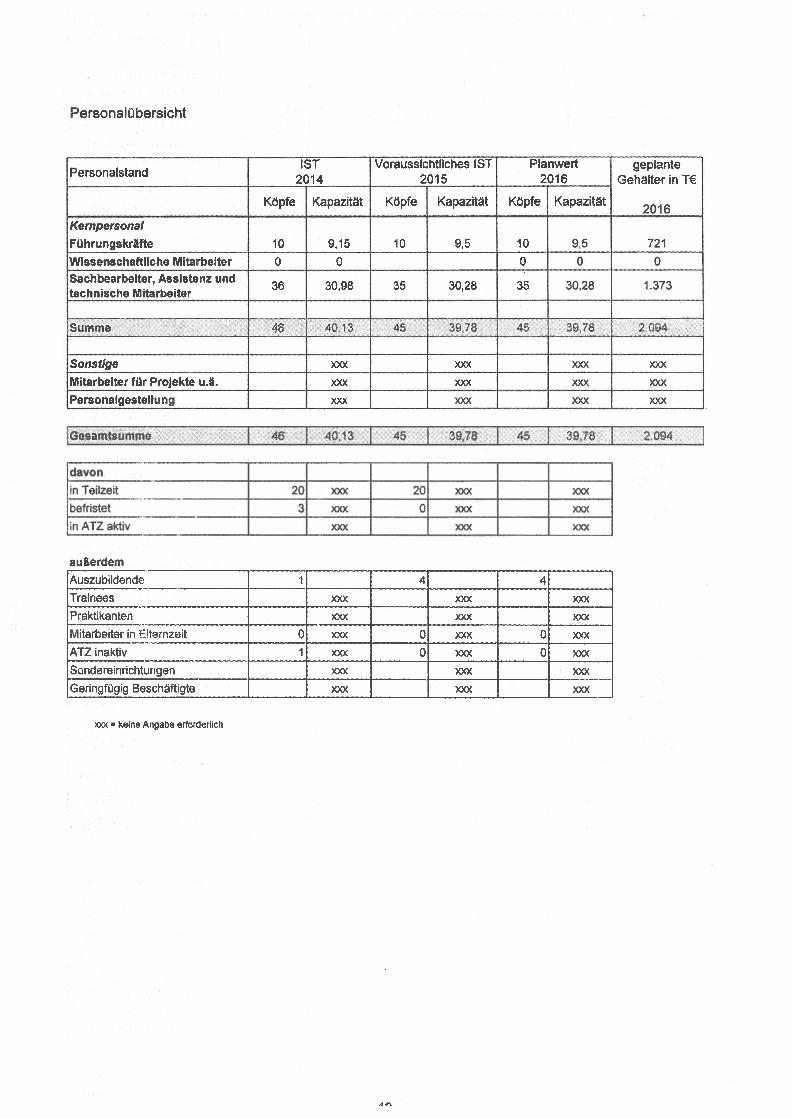

Personalübersicht

IST Voraussichtliches IST Planwert geplantePersonalstand 2014 2015 2016 Gehälter in T€

Köpfe Kapazität Köpfe Kapazität Köpfe Kapazität2016

Kernpersonal

Führungskräfte 10 9,15 10 9,5 10 9,5 721

Wissenschaftliche Mitarbeiter 0 0 0 0 0Sachbearbeiter, Assistenz und

36 3098 • 35 3028 35 3028 1373technische Mitarbeiter

£:_ —

=‘—.—-—.

Sonstige

Mitarbeiter für Projekte u.ä.

Personalgestellung

4ß 4013

xxx

xxx

xxx

•:.::4 3978

xxx

xxx

xxx

45 3978

xxx

xxxxxx

2094

xxx

xxxxxx

e!ez______ JLL 1‘5 9i!

davon

in Teilzeit 20 xxx 20 xxx xxxbefristet 3 xxx 0 xxx xxx

nATZaktiv xxx xxx xxx

außerdem

Auszubildende 1 4 4Trainees xxx xxx xxx

Praktikanten xxx xxx xxx

Mitarbeiter in Eiternault 0 xxx 0 xxx 0 xxxATZinaktiv 1 xxx 0 xxx 0 xxx

Sondereinrichturigen xxx xxx xxx

Geringfügig Beschäftigte xxx xxx xxx

xxx = keine Angabe erforderhch