Embed Size (px)

DESCRIPTION

weniger - einfacher - generationengerecht Zusammenfassung + Präsentation http://neos.eu/steuerreform

Citation preview

Seite 1 von 4

Österreich erneuern.

Das NEOS Steuerreform-Konzept

Weniger – Einfacher – Generationengerecht.

Das NEOS Steuerreform-Konzept ist einmalig in Österreich. Wir haben bei verschiedensten Expert_innen nachgefragt. Wir haben die besten Ideen aus Europa zusammengetragen. Und wir haben gemeinsam mit Expert_innen unser Modell im Detail genau durchgerechnet.

Wir wollen mutige Reformen mit Herz umzusetzen und eine verantwortungsvolle Steuerpolitik mit Hirn für Steuerzahler_innen in Österreich vorantreiben:

! Wir schaffen eine Entlastung für die Steuerzahler_innen im Umfang von 8,4 Milliarden jährlich.

! Wir schaffen einen Wachstumsimpuls für die österreichische Wirtschaft von rund 1% und ca. 150.000 zusätzliche Arbeitsplätze.

! Wir schaffen eine neue Verantwortungskultur und Gestaltungschancen durch Steuerhoheit für Bundesländer und Gemeinden.

! Wir schaffen die Kalte Progression ab. ! Wir schaffen erstmals einen Schuldenabbau von 3,3 Milliarden jährlich, um die zukünftige

Zinslast zu reduzieren. ! Wir schaffen Spielraum für Investitionen in Bildung und Forschung von 3,5 Milliarden

jährlich.

Wir erneuern Österreich – mit weniger Steuerbelastung, mit einem einfacheren Steuersystem und mit einem Fokus auf Generationengerechtigkeit bei Einnahmen und Ausgaben.

Hier unser Konzept im Detail: https://neos.eu/klub/NEOS-Steuerreform-Konzept.pdf

Lernen von den Besten in Europa.

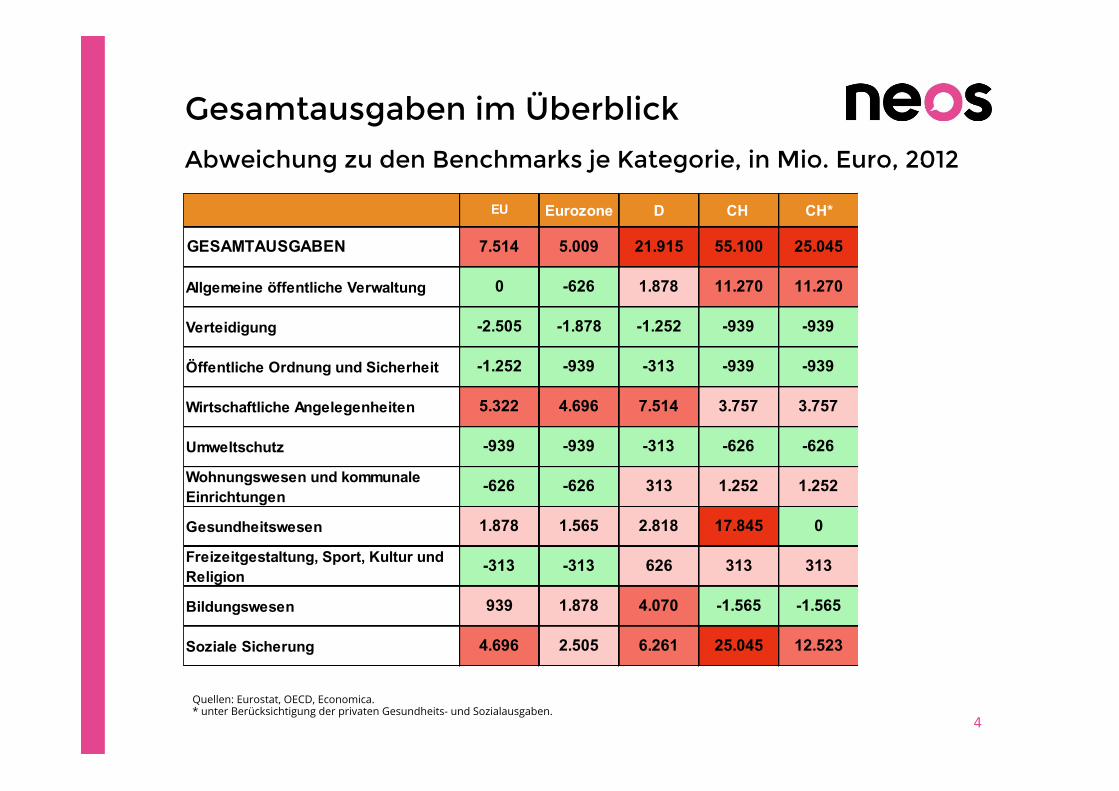

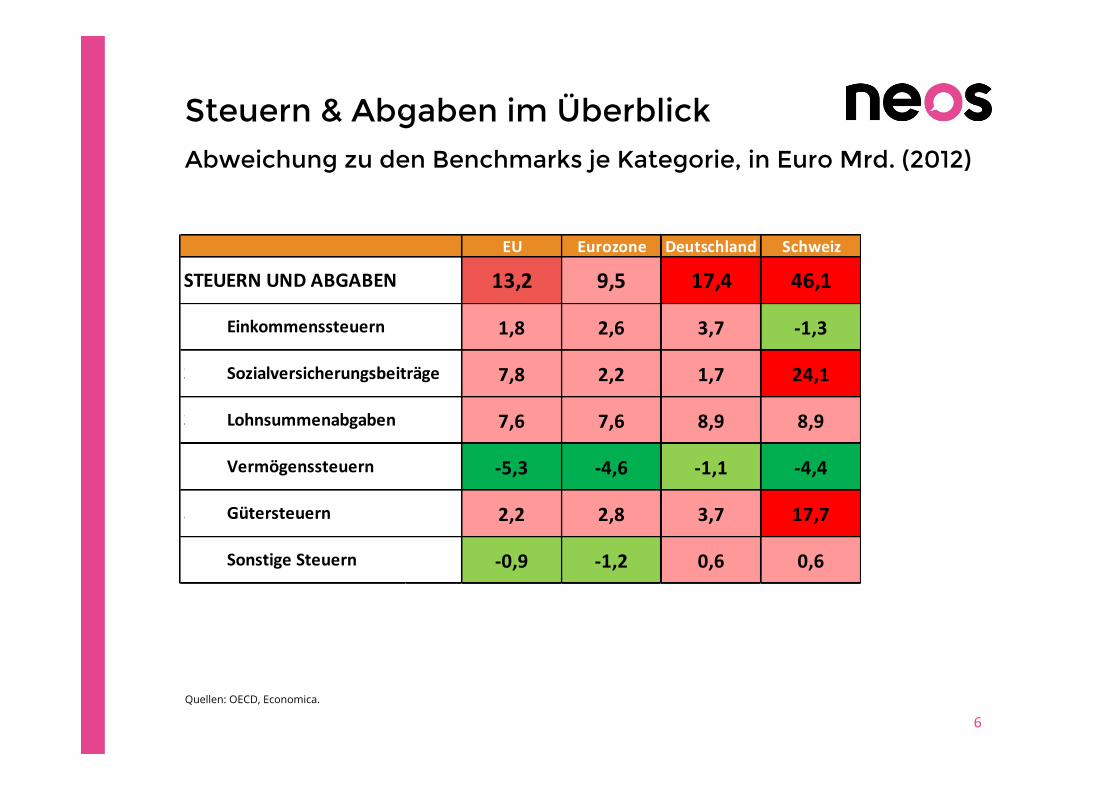

Das NEOS Steuerreform-Konzept baut auf den Erfahrungen und Ideen im Umgang mit Steuergeld in Europa. Wir haben uns zum Ziel gesetzt, Potentiale für Steuerentlastung für die Bürger_innen auf der einen Seite und für Einsparungen im Budget auf der anderen Seite im Vergleich zu Deutschland und der Schweiz herauszufinden. Österreich hat ein Ausgabenproblem, aber kein Einnahmenproblem – die Steuern sprudeln wie noch nie, gleichzeitig steigen aber die Schulden.

Europäisches Benchmarking:

! Österreich hat (BIP bereinigt) im Vergleich zu Deutschland 22 Mrd. Euro und im Vergleich zur Schweiz um 25 Mrd. Euro höhere Gesamtausgaben.

! Die Steuereinnahmen und Abgaben sind in Österreich im Vergleich zu Deutschland um 17 Mrd. Euro und im Vergleich zur Schweiz um 46 Mrd. Euro höher.

Seite 2 von 4

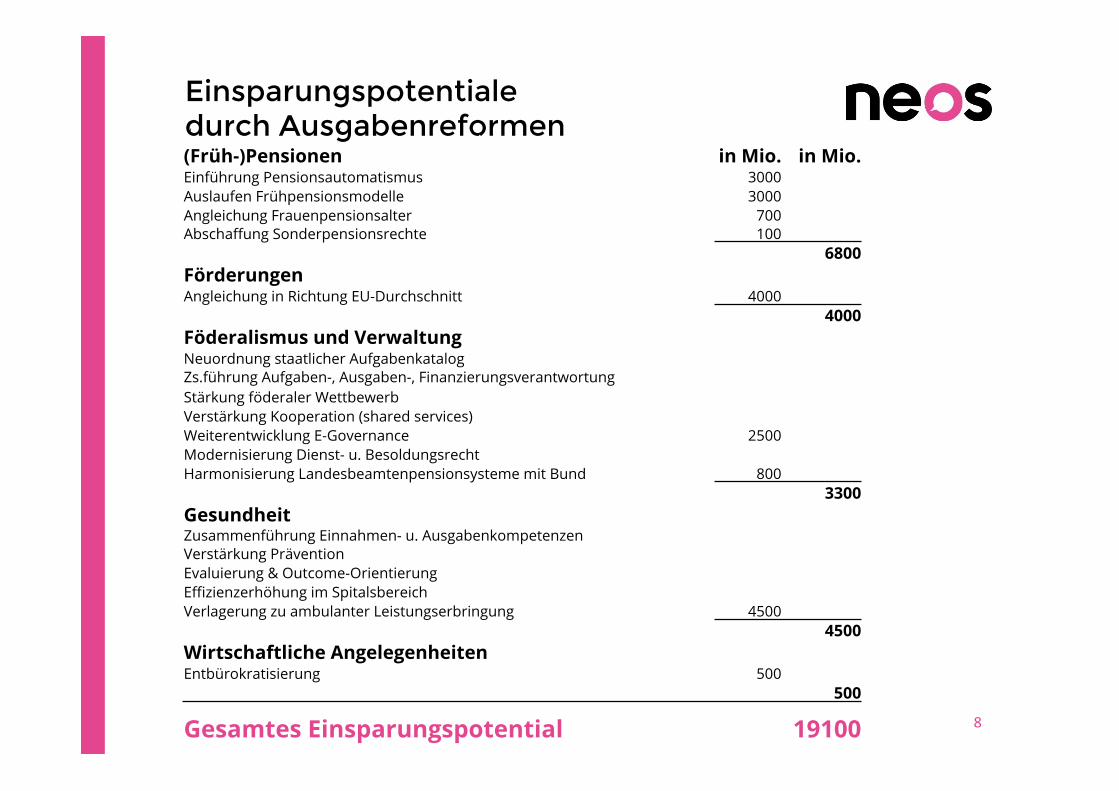

Einsparungspotentiale durch Ausgabenreformen.

Das NEOS Steuerreform-Konzept hat einen verantwortungsvollen Umgang mit Steuergeldern zum Ziel: Öffentliche Leistungen dort, wo sie wichtig für die Gemeinschaft sind und richtig eingesetzt werden. Dort wo Ausgaben die Generationengerechtigkeit belasten, dort wo sie Klientelpolitik und Landesfürsten bedienen und dort wo verkrustete Strukturen Reformen verhindern, braucht es Mut und Entschlossenheit für Einsparungen, um Österreich zu erneuern.

Österreich hat auf der Ausgabenseite ein Einsparungspotential von mehr als 19 Mrd. Euro:

! Ein erneuertes Pensionssystem – enkelfit und generationengerecht, ohne Benachteiligung von Frauen und ohne Sonderrechte für Privilegierte schafft einen Spielraum von 6,8 Mrd. Euro.

! Eine Verbesserung der Zusammenarbeit zwischen Sozialversicherungsträgern, zwischen Bund, Ländern und Gemeinden, zwischen Spitälern und niedergelassenen Ärzten schafft einen Spielraum von rd. 4,5 Mrd. Euro.

! Eine faire Verteilung von Fördergeldern und eine Angleichung in Richtung EU-Niveau schafft einen Spielraum von rd. 4 Mrd. Euro.

! Eine zeitgemäße Neuordnung der Verantwortung in den Bundendesländern und in der Verwaltung schafft einen Spielraum von knapp 4 Mrd. Euro.

Entlastungsmaßnahmen für Steuerzahler_innen.

Das NEOS Steuerreform-Konzept will die Belastung für alle Steuerzahler_innen reduzieren. Die Einkommensteuer wird deutlich gesenkt und die Lohnsummenabgaben werden reduziert. NEOS schafft durch ein neues Tarifsystem eine Gesamtentlastung von insgesamt 8,4 Milliarden Euro. Weniger Steuern und ein transparenteres System sorgen für mehr finanzielle Freiheit für die Bürger_innen.

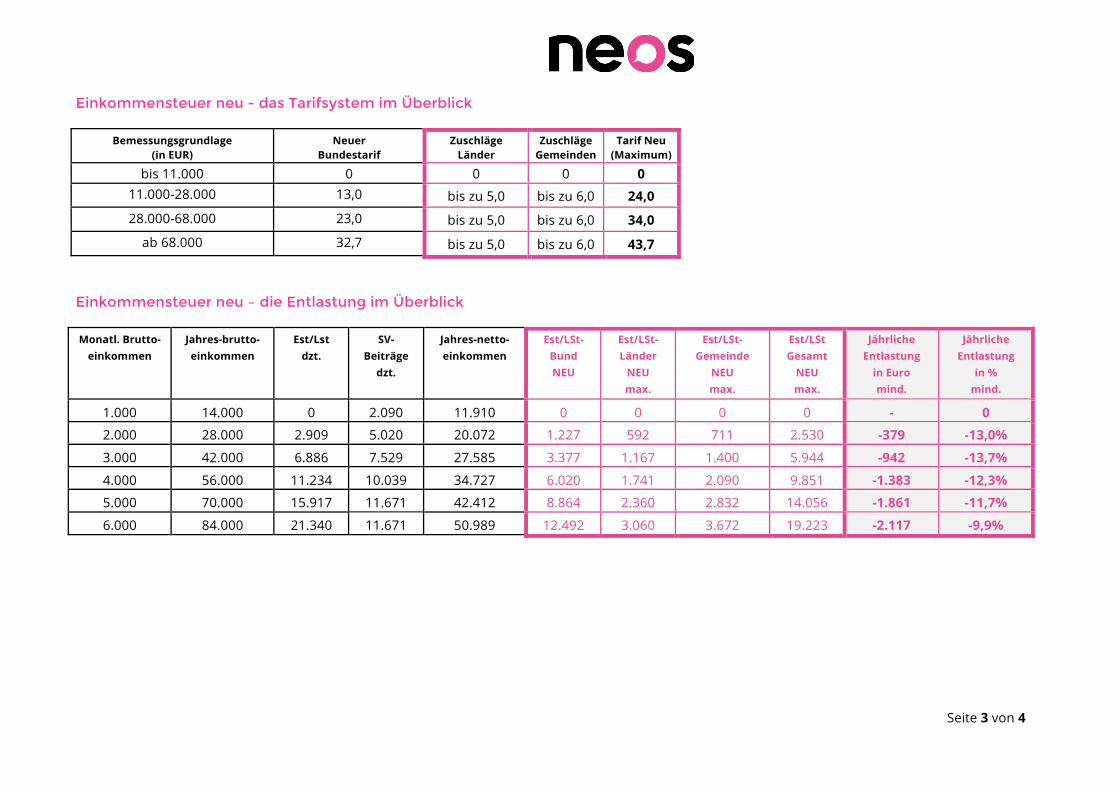

! Das 13. und 14. Monatsgehalt bleibt erhalten. Es wird berechnungstechnisch in das Jahresgehalt integriert. Dadurch wird es möglich, nicht nur zwei Monatsgehälter zu entlasten, sondern alle 14 Monatsgehälter. Die Kalte Progression wird durch die Inflationsanpassung der Tarifstufen abgeschafft. Die jährliche Steuererhöhung über die Hintertür bzw. das geheime Körberlgeld für den Finanzminister gehören damit der Vergangenheit an. Die Länder und Gemeinden erhalten die Möglichkeit, Zuschläge auf die Einkommensteuersätze vorzunehmen. Insgesamt führt die neue Tarifstruktur zu einer Gesamtentlastung im Bereich der Einkommensteuer von 3,8 Milliarden Euro.

! Der Faktor Arbeit wird zusätzlich durch eine Senkung der Lohnnebenkosten deutlich entlastet. Die Steuerhoheit der Gemeinden ersetzt die Kommunalsteuer; die Wohnbauförderung soll künftig steuerfinanziert werden; und Teile der Wirtschaftskammerbeiträge entfallen. Insgesamt führen die Änderungen der Lohnsummenabgaben zu einem Entlastungvolumen von 3,9 Mrd. Euro.

Seite 3 von 4

Einkommensteuer neu - das Tarifsystem im Überblick

Bemessungsgrundlage (in EUR)

Neuer Bundestarif

Zuschläge Länder

Zuschläge Gemeinden

Tarif Neu (Maximum)

bis 11.000 0 0 0 0 11.000-28.000 13,0 bis zu 5,0 bis zu 6,0 24,0

28.000-68.000 23,0 bis zu 5,0 bis zu 6,0 34,0

ab 68.000 32,7 bis zu 5,0 bis zu 6,0 43,7

Einkommensteuer neu – die Entlastung im Überblick

Monatl. Brutto-einkommen

Jahres-brutto-einkommen

Est/Lst dzt.

SV- Beiträge

dzt. Jahres-netto-einkommen

Est/LSt- Bund NEU

Est/LSt- Länder

NEU max.

Est/LSt- Gemeinde

NEU max.

Est/LSt Gesamt

NEU max.

Jährliche Entlastung

in Euro mind.

Jährliche Entlastung

in % mind.

1.000 14.000 0 2.090 11.910 0 0 0 0 - 0 2.000 28.000 2.909 5.020 20.072 1.227 592 711 2.530 -379 -13,0% 3.000 42.000 6.886 7.529 27.585 3.377 1.167 1.400 5.944 -942 -13,7% 4.000 56.000 11.234 10.039 34.727 6.020 1.741 2.090 9.851 -1.383 -12,3% 5.000 70.000 15.917 11.671 42.412 8.864 2.360 2.832 14.056 -1.861 -11,7% 6.000 84.000 21.340 11.671 50.989 12.492 3.060 3.672 19.223 -2.117 -9,9%

Seite 4 von 4

Chancen für Gemeinden und Bundesländer.

Das absolute Novum im NEOS Steuerreform-Konzept ist die Einführung einer Steuerhoheit für die Bundesländer und Gemeinden nach dem Vorbild Schweiz. Das ist der wesentlichste Unterschied zu den Konzepten, die bisher von politischen Mitbewerbern vorgelegt wurden.

! Die neue Steuerhoheit schafft die Möglichkeit, Zuschläge auf die im NEOS-Modell deutlich reduzierten Einkommensteuersätze aufzuschlagen: Bundesländer bis max. 5 Prozent, Gemeinden bis max. 6 Prozent.

! Dadurch werden die Kommunalsteuer in der aktuellen Form sowie ein Teil des bisherigen Finanzausgleichs ersetzt. [Anmerkung: Derzeit gehen die Kommunalsteuer und die Grundsteuer an die Gemeinden. Die Kommunalsteuer ist bundesgesetzlich geregelt; die Gemeinden haben hier keinen Gestaltungspielraum. Bei der Grundsteuer können die Gemeinden über Hebesätze die Steuereinnahmen beeinflussen.]

Die Gemeinden bekommen somit mehr Unabhängigkeit von den Landeshauptleuten und mehr Eigenständigkeit in der Wahrnehmung ihrer Verantwortung gegenüber den Bürger_Innen. Bürgermeister_innen, Landeshauptleute und Landtage werden in eine stärkere Rechenschaftspflicht gegenüber ihren Steuerzahler_innen geholt. Weg vom Spendierföderalismus hin zu einem Verantwortungsföderalismus!

„Weniger – einfacher – generationengerecht“

Österreich erneuern. Das NEOS Steuerreform-Konzept

Presseunterlage Wien, 12.01.2015

mit NEOS Klubobmann Matthias Strolz und NEOS Budgetsprecher Rainer Hable

Überblick

1. Benchmark-Analyse 2. Ausgabenreform 3. Steuerreform 4. Zusammenfassung

2"

1. BENCHMARK-ANALYSE

Europäisches Benchmarking Lernen von den Besten

3"

Gesamtausgaben im Überblick

4"

Abweichung zu den Benchmarks je Kategorie, in Mio. Euro, 2012

EU Eurozone D CH CH* Cluster Ö

GESAMTAUSGABEN 7.514 5.009 21.915 55.100 25.045 -3.913

Allgemeine öffentliche Verwaltung 0 -626 1.878 11.270 11.270 -2.129

Verteidigung -2.505 -1.878 -1.252 -939 -939 -1.158

Öffentliche Ordnung und Sicherheit -1.252 -939 -313 -939 -939 -313

Wirtschaftliche Angelegenheiten 5.322 4.696 7.514 3.757 3.757 344

Umweltschutz -939 -939 -313 -626 -626 -31

Wohnungswesen und kommunale Einrichtungen

-626 -626 313 1.252 1.252 63

Gesundheitswesen 1.878 1.565 2.818 17.845 0 720

Freizeitgestaltung, Sport, Kultur und Religion

-313 -313 626 313 313 -407

Bildungswesen 939 1.878 4.070 -1.565 -1.565 -2.160

Soziale Sicherung 4.696 2.505 6.261 25.045 12.523 1.158

Quellen: Eurostat, OECD, Economica. * unter Berücksichtigung der privaten Gesundheits- und Sozialausgaben.

Gesamtausgaben im Überblick

5"

Abweichung zu den Benchmarks je Kategorie, in % des BIP, 2012

EU Eurozone D CH Cluster Ö

GESAMTAUSGABEN 2,4 1,6 7,0 17,6 -1,3

Allgemeine öffentliche Verwaltung 0,0 -0,2 0,6 3,6 -0,7

Verteidigung -0,8 -0,6 -0,4 -0,3 -0,4

Öffentliche Ordnung und Sicherheit -0,4 -0,3 -0,1 -0,3 -0,1

Wirtschaftliche Angelegenheiten 1,7 1,5 2,4 1,2 0,1

Umweltschutz -0,3 -0,3 -0,1 -0,2 0,0

Wohnungswesen und kommunale Einrichtungen -0,2 -0,2 0,1 0,4 0,0

Gesundheitswesen 0,6 0,5 0,9 5,7 0,2

Freizeitgestaltung, Sport, Kultur und Religion -0,1 -0,1 0,2 0,1 -0,1

Bildungswesen 0,3 0,6 1,3 -0,5 -0,7

Soziale Sicherung 1,5 0,8 2,0 8,0 0,4

Quellen: Eurostat, Economica.

Steuern & Abgaben im Überblick

6"

Abweichung zu den Benchmarks je Kategorie, in Euro Mrd. (2012)

Quellen: OECD, Economica.

EU Eurozone Deutschland Schweiz Cluster5Ö

13,2 9,5 17,4 46,1 15,7

1,8 2,6 3,7 A1,3 3,4

7,8 2,2 1,7 24,1 1,2

7,6 7,6 8,9 8,9 8,9

A5,3 A4,6 A1,1 A4,4 A0,9

2,2 2,8 3,7 17,7 2,8

A0,9 A1,2 0,6 0,6 0,6

STEUERN5UND5ABGABEN

10005Einkommenssteuern

20005Sozialversicherungsbeiträge

30005Lohnsummenabgaben

40005Vermögenssteuern

50005Gütersteuern

60005Sonstige5Steuern

2. AUSGABENREFORMEN

Einsparungspotentiale & Effizienzreserven im Vergleich zu Benchmarks

7"

Einsparungspotentiale

durch Ausgabenreformen

8"

(Früh-)Pensionen in Mio. in Mio. Einführung Pensionsautomatismus 3000 Auslaufen Frühpensionsmodelle 3000 Angleichung Frauenpensionsalter 700 Abschaffung Sonderpensionsrechte 100

6800 Förderungen Angleichung in Richtung EU-Durchschnitt 4000

4000 Föderalismus und Verwaltung Neuordnung staatlicher Aufgabenkatalog Zs.führung Aufgaben-, Ausgaben-, Finanzierungsverantwortung Stärkung föderaler Wettbewerb Verstärkung Kooperation (shared services) Weiterentwicklung E-Governance 2500 Modernisierung Dienst- u. Besoldungsrecht Harmonisierung Landesbeamtenpensionsysteme mit Bund 800

3300 Gesundheit Zusammenführung Einnahmen- u. Ausgabenkompetenzen Verstärkung Prävention Evaluierung & Outcome-Orientierung Effizienzerhöhung im Spitalsbereich Verlagerung zu ambulanter Leistungserbringung 4500

4500 Wirtschaftliche Angelegenheiten Entbürokratisierung 500

500

Gesamtes Einsparungspotential 19100

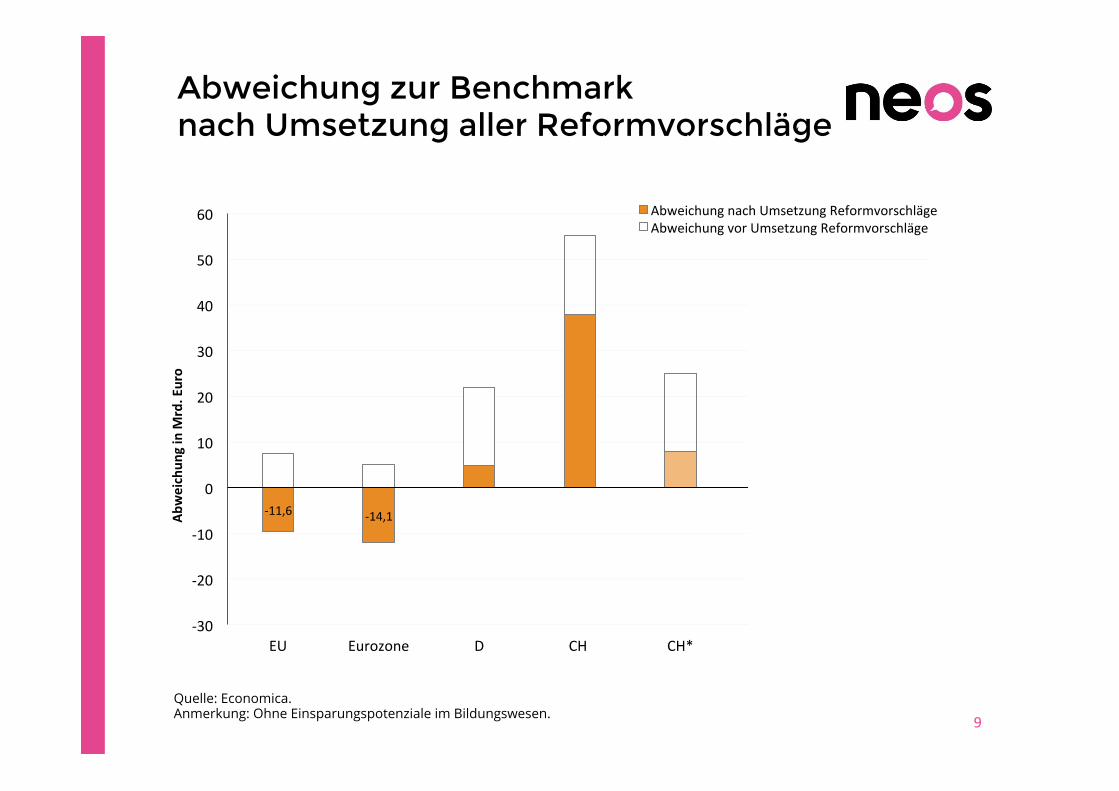

Abweichung zur Benchmark

nach Umsetzung aller Reformvorschläge

9"

*11,6" *14,1"

*21,0"

*8.6"

*30"

*20"

*10"

0"

10"

20"

30"

40"

50"

60"

EU" Eurozone" D" CH"" CH*" Cluster"Ö" Cluster"G"

Abweichun

g+in+M

rd.+Euro+

Abweichung"nach"Umsetzung"Reformvorschläge"Abweichung"vor"Umsetzung"Reformvorschläge"

Quelle: Economica. Anmerkung: Ohne Einsparungspotenziale im Bildungswesen.

3. STEUERPOLITISCHE REFORMEN

Einkommensteuer senken & Steuerhoheit für Länder und Gemeinden einführen

10"

Einkommensteuer senken (1)

11"

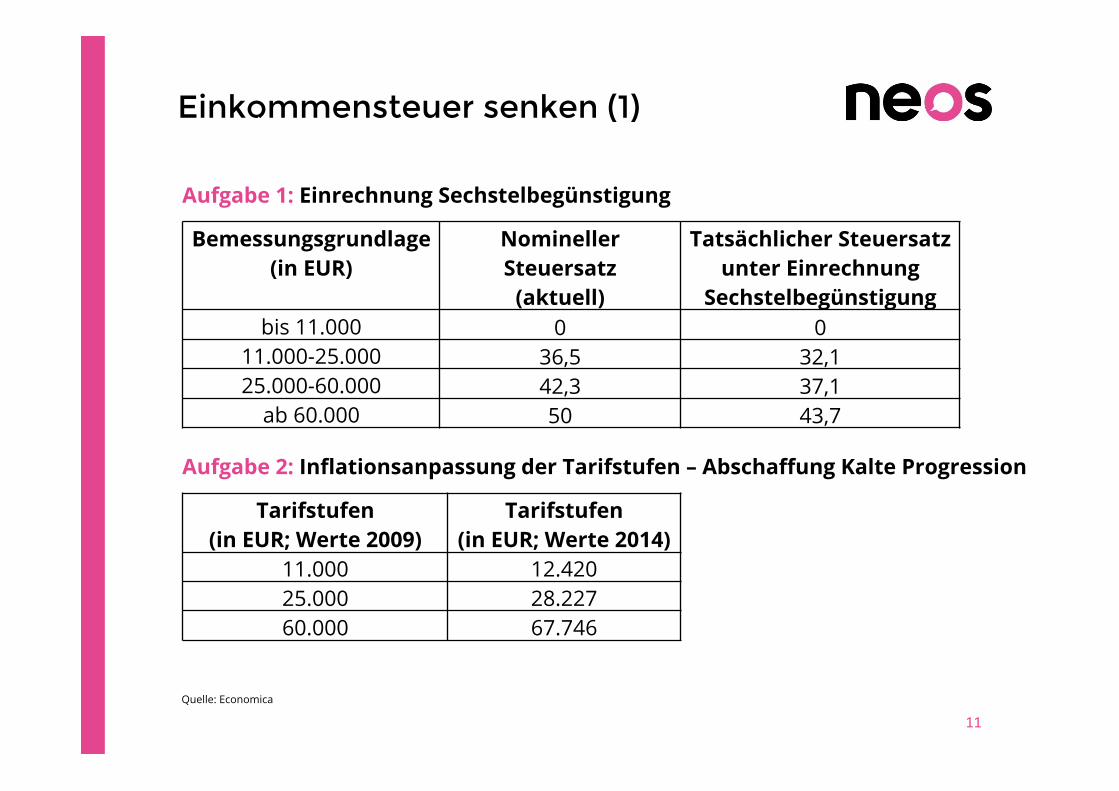

Aufgabe 1: Einrechnung Sechstelbegünstigung

Aufgabe 2: Inflationsanpassung der Tarifstufen – Abschaffung Kalte Progression

Quelle: Economica

Tarifstufen (in EUR; Werte 2009)

Tarifstufen (in EUR; Werte 2014)

11.000 12.420 25.000 28.227 60.000 67.746

Bemessungsgrundlage (in EUR)

Nomineller Steuersatz

(aktuell)

Tatsächlicher Steuersatz unter Einrechnung

Sechstelbegünstigung bis 11.000 0 0

11.000-25.000 36,5 32,1 25.000-60.000 42,3 37,1

ab 60.000 50 43,7

Einkommensteuer senken (2)

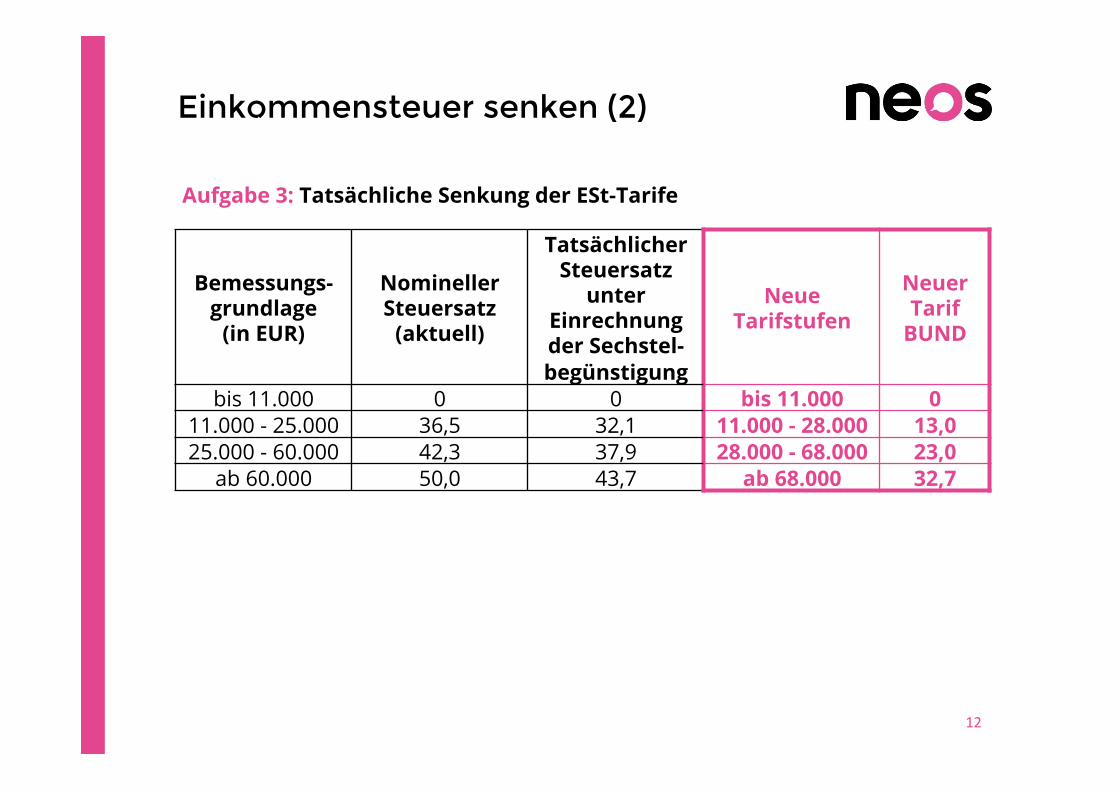

12"

Bemessungs- grundlage

(in EUR)

Nomineller Steuersatz

(aktuell)

Tatsächlicher Steuersatz

unter Einrechnung der Sechstel-begünstigung

Neue Tarifstufen

Neuer Tarif

BUND

bis 11.000 0 0 bis 11.000 0 11.000 - 25.000 36,5 32,1 11.000 - 28.000 13,0 25.000 - 60.000 42,3 37,9 28.000 - 68.000 23,0

ab 60.000 50,0 43,7 ab 68.000 32,7

Aufgabe 3: Tatsächliche Senkung der ESt-Tarife

Steuerhoheit

für Länder und Gemeinden einführen

13"

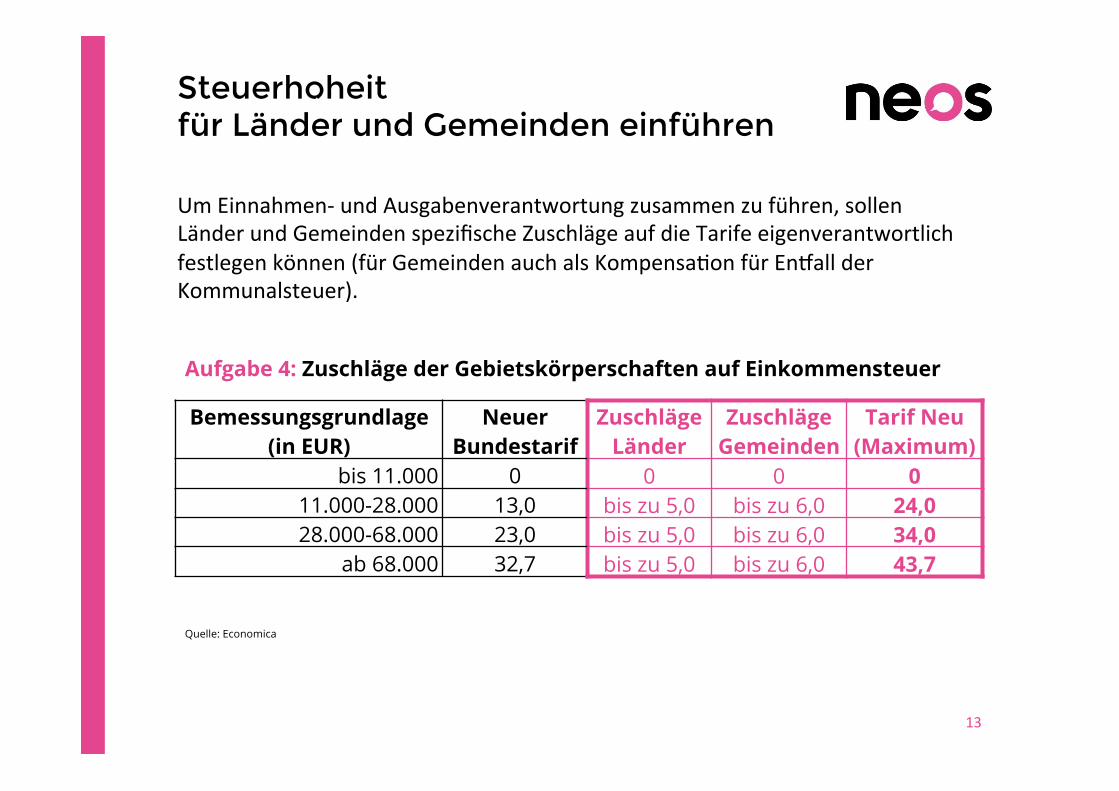

Bemessungsgrundlage (in EUR)

Neuer Bundestarif

Zuschläge Länder

Zuschläge Gemeinden

Tarif Neu (Maximum)

bis 11.000 0 0 0 0 11.000-28.000 13,0 bis zu 5,0 bis zu 6,0 24,0 28.000-68.000 23,0 bis zu 5,0 bis zu 6,0 34,0

ab 68.000 32,7 bis zu 5,0 bis zu 6,0 43,7

Um"Einnahmen*"und"Ausgabenverantwortung"zusammen"zu"führen,"sollen"Länder"und"Gemeinden"spezifische"Zuschläge"auf"die"Tarife"eigenverantwortlich"festlegen"können"(für"Gemeinden"auch"als"KompensaXon"für"EnYall"der"Kommunalsteuer)."

Aufgabe 4: Zuschläge der Gebietskörperschaften auf Einkommensteuer

Quelle: Economica

Faktor Arbeit entlasten

14"

Änderungen bei Lohnsummenabgaben (Werte 2013):

! Kommunalsteuer € 2.692 Mio. (Kompensation der Gemeinden durch Aufschläge auf ESt)

! Wohnbauförderungsbeitrag € 915 Mio. (Ersatz durch Steuerfinanzierung statt Belastung Faktor Arbeit)

! Reduktion Kammerbeiträge WKO € 311 Mio. (Entfall WK-Beiträge auf Lohnsummenbasis)

ENTLASTUNGSVOLUMEN € 3.918 Mio.

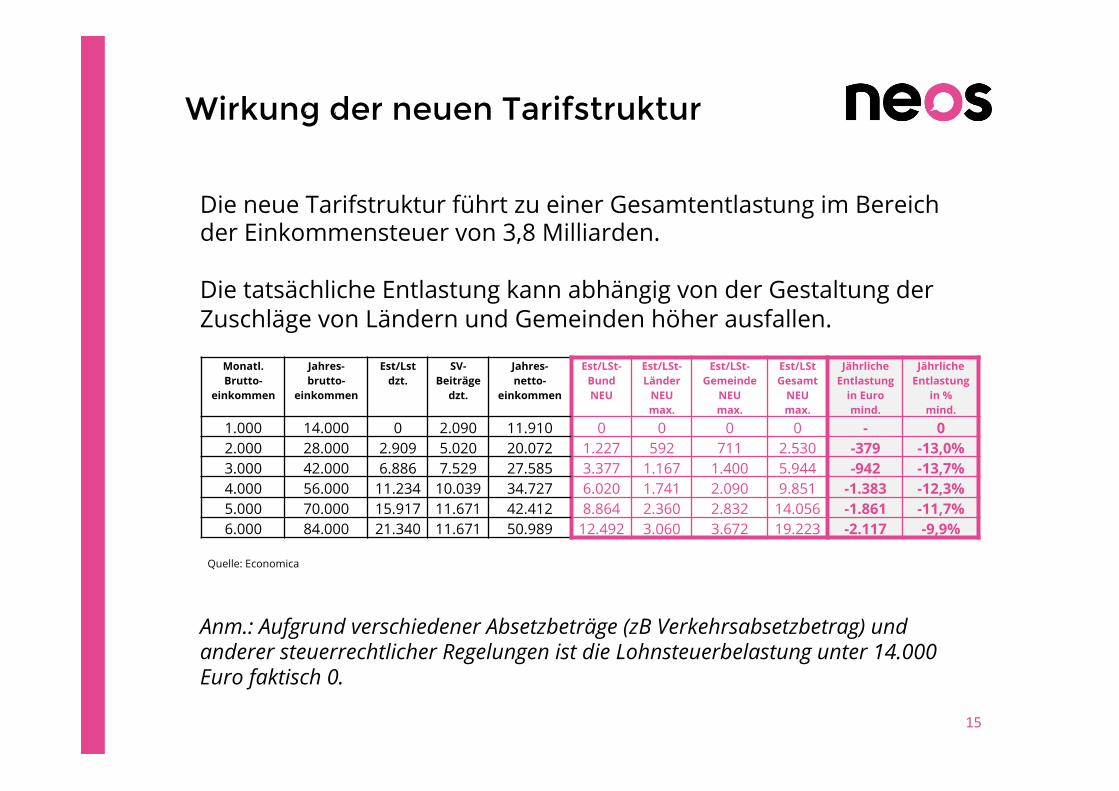

Wirkung der neuen Tarifstruktur

15"

Die neue Tarifstruktur führt zu einer Gesamtentlastung im Bereich der Einkommensteuer von 3,8 Milliarden. Die tatsächliche Entlastung kann abhängig von der Gestaltung der Zuschläge von Ländern und Gemeinden höher ausfallen.

Anm.: Aufgrund verschiedener Absetzbeträge (zB Verkehrsabsetzbetrag) und anderer steuerrechtlicher Regelungen ist die Lohnsteuerbelastung unter 14.000 Euro faktisch 0.

Monatl. Brutto-

einkommen

Jahres-brutto-

einkommen

Est/Lst dzt.

SV- Beiträge

dzt.

Jahres-netto-

einkommen

Est/LSt- Bund NEU

Est/LSt- Länder

NEU max.

Est/LSt- Gemeinde

NEU max.

Est/LSt Gesamt

NEU max.

Jährliche Entlastung

in Euro mind.

Jährliche Entlastung

in % mind.

1.000 14.000 0 2.090 11.910 0 0 0 0 - 0 2.000 28.000 2.909 5.020 20.072 1.227 592 711 2.530 -379 -13,0% 3.000 42.000 6.886 7.529 27.585 3.377 1.167 1.400 5.944 -942 -13,7% 4.000 56.000 11.234 10.039 34.727 6.020 1.741 2.090 9.851 -1.383 -12,3% 5.000 70.000 15.917 11.671 42.412 8.864 2.360 2.832 14.056 -1.861 -11,7% 6.000 84.000 21.340 11.671 50.989 12.492 3.060 3.672 19.223 -2.117 -9,9%

Quelle: Economica

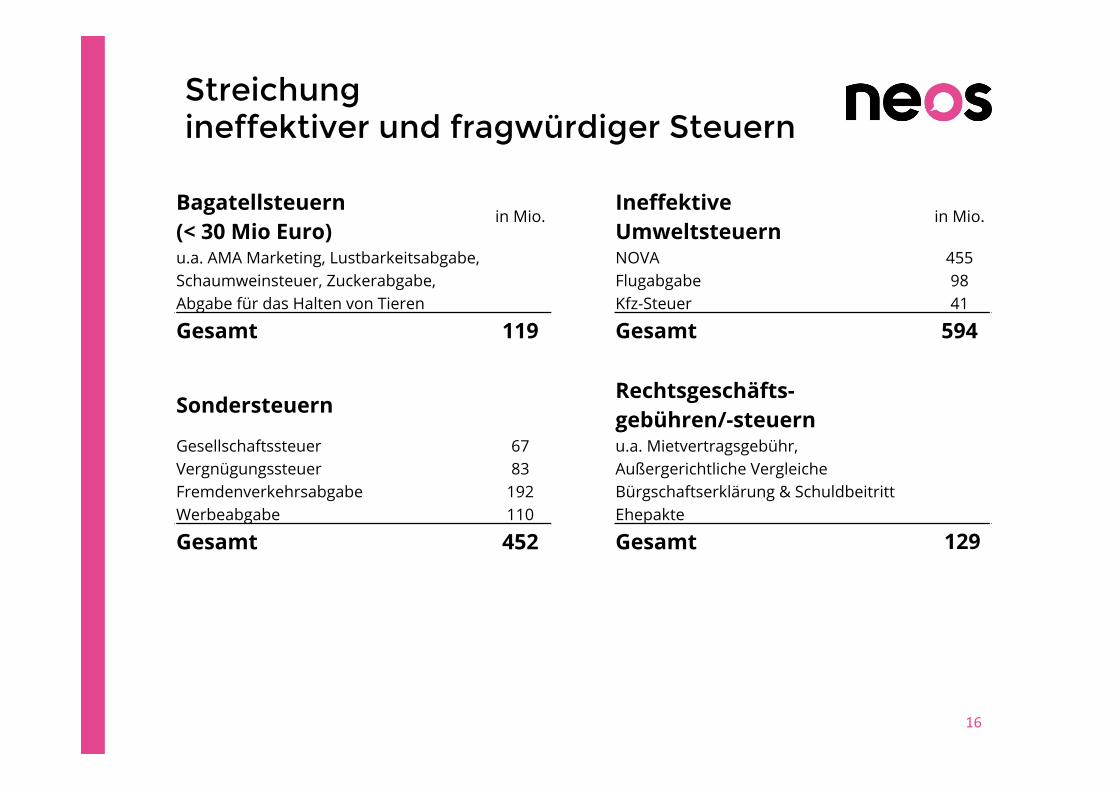

Streichung

ineffektiver und fragwürdiger Steuern

16"

Bagatellsteuern (< 30 Mio Euro)

in Mio. Ineffektive Umweltsteuern

in Mio.

u.a. AMA Marketing, Lustbarkeitsabgabe, NOVA 455 Schaumweinsteuer, Zuckerabgabe, Flugabgabe 98 Abgabe für das Halten von Tieren Kfz-Steuer 41

Gesamt 119 Gesamt 594

Sondersteuern Rechtsgeschäfts- gebühren/-steuern

Gesellschaftssteuer 67 u.a. Mietvertragsgebühr, Vergnügungssteuer 83 Außergerichtliche Vergleiche Fremdenverkehrsabgabe 192 Bürgschaftserklärung & Schuldbeitritt Werbeabgabe 110 Ehepakte

Gesamt 452 Gesamt 129

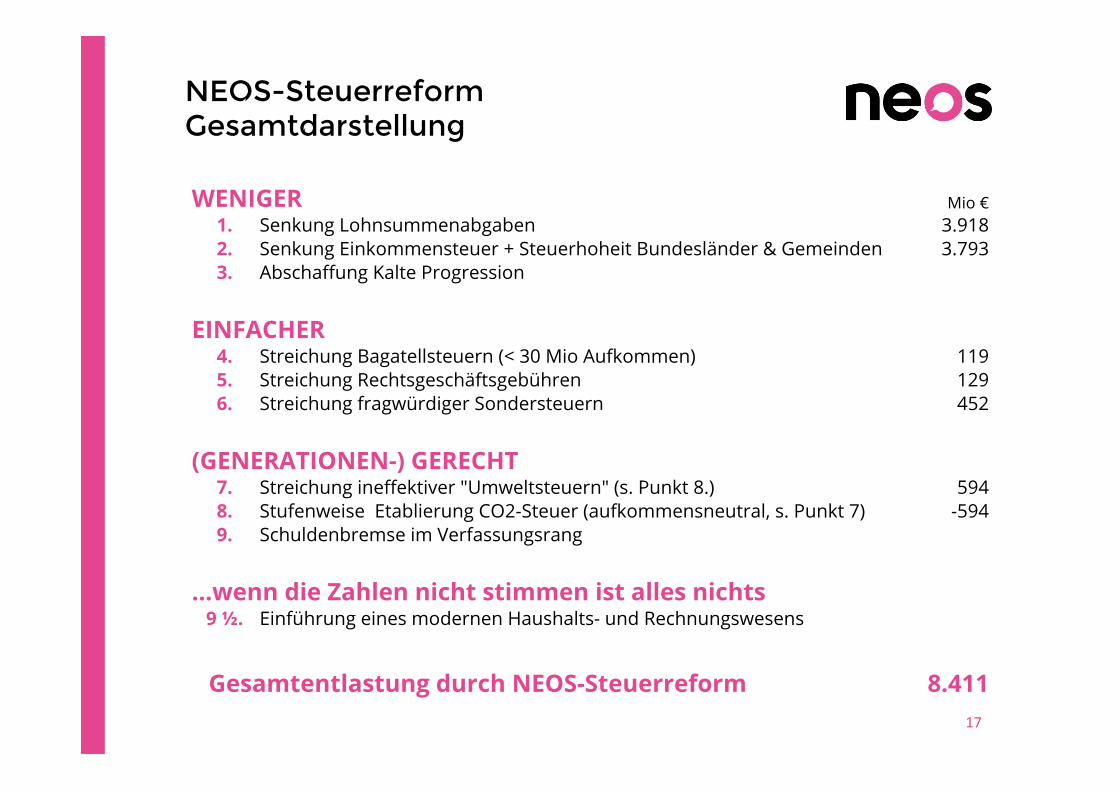

NEOS-Steuerreform

Gesamtdarstellung

17"

WENIGER Mio € 1. Senkung Lohnsummenabgaben 3.918 2. Senkung Einkommensteuer + Steuerhoheit Bundesländer & Gemeinden 3.793 3. Abschaffung Kalte Progression

EINFACHER 4. Streichung Bagatellsteuern (< 30 Mio Aufkommen) 119 5. Streichung Rechtsgeschäftsgebühren 129 6. Streichung fragwürdiger Sondersteuern 452

(GENERATIONEN-) GERECHT 7. Streichung ineffektiver "Umweltsteuern" (s. Punkt 8.) 594 8. Stufenweise Etablierung CO2-Steuer (aufkommensneutral, s. Punkt 7) -594 9. Schuldenbremse im Verfassungsrang

...wenn die Zahlen nicht stimmen ist alles nichts 9 ½. Einführung eines modernen Haushalts- und Rechnungswesens

Gesamtentlastung durch NEOS-Steuerreform 8.411

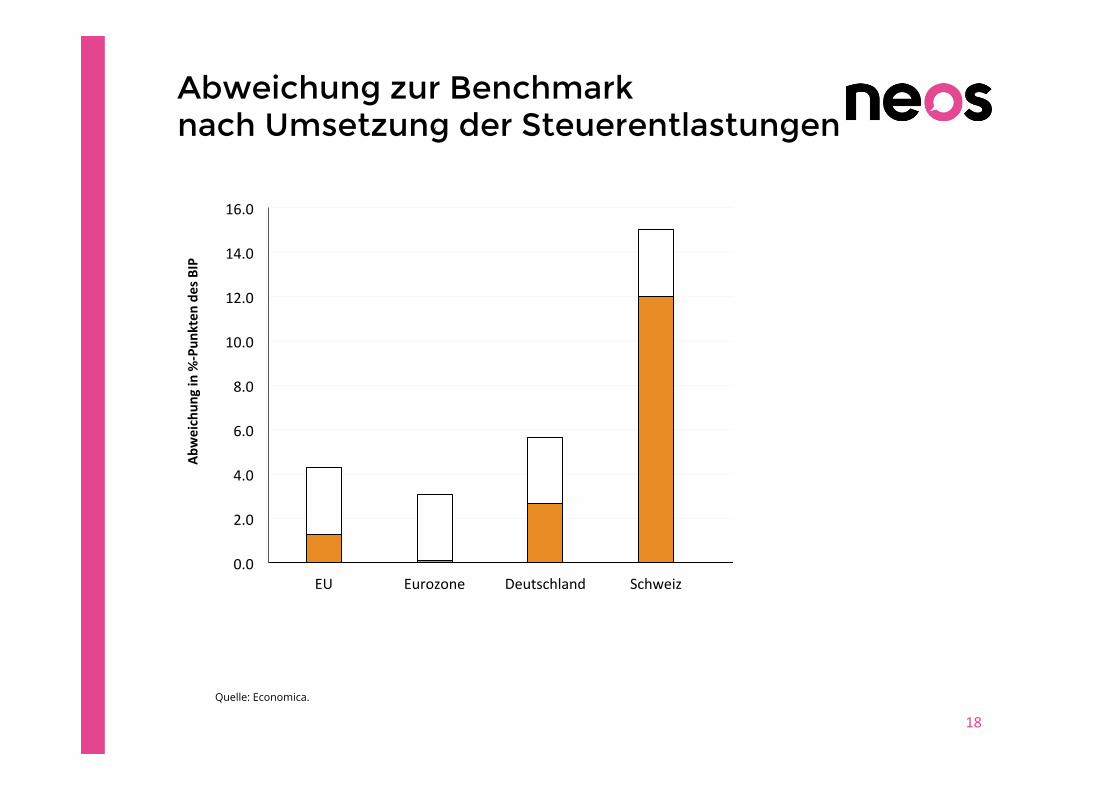

Abweichung zur Benchmark

nach Umsetzung der Steuerentlastungen

18"

0.0"

2.0"

4.0"

6.0"

8.0"

10.0"

12.0"

14.0"

16.0"

EU" Eurozone" Deutschland" Schweiz" Cluster"Ö"

Abweichun

g+in+%3Pun

kten

+des+BIP+

Quelle: Economica.

4. ZUSAMMENFASSUNG

Gesamtbilanz & Wirkung

19"

Gesamtbilanz

20"

% BIP in Mrd.

Einsparungspotential p.a. (im Vollausbau) 5,8% 19,1 Steuerfinanzierung Wohnbauförderung -0,9 Wachstumsimpulse 1,0% 3,3 Volumen Manövriermasse p.a. 6,8% 21,5 Defizitabdeckung (Prognose 2015) 1,9% -6,3 Schuldenabbau (erstmalig) 1,0% -3,3 Volumen Entlastung/Investitionen p.a. 3,9% 11,9

Senkung Lohnsummenabgaben -3,9 Senkung Einkommensteuer -3,8 Streichung fragwürdiger Steuerarten -0,7 Streichung ineffektiver Umweltsteuern -0,6 CO2-Steuer 0,6

Gesamtentlastung p.a. 2,5% -8,4

Zukunftsbudget p.a. für zusätzliche Investitionen in Bildung und Forschung 1,1% 3,5

Gesamtwirkung

NEOS-Steuerreform

! Entlastung für die Steuerzahler_innen im Umfang von 8,4 Milliarden Euro jährlich

! Wachstumsimpuls für die österreichische Wirtschaft von rund 1% des BIP, ca. 150.000 zusätzliche Arbeitsplätze

! Neue Verantwortungskultur und Gestaltungschancen durch Steuerhoheit für Bundesländer und Gemeinden

! Abschaffung der Kalten Progression ! Erstmals Schuldenabzahlung von 3,3 Milliarden Euro

jährlich (um Zinslast zu reduzieren) ! Schaffung von Spielraum für Investitionen in Bildung

und Forschung von 3,5 Milliarden Euro jährlich

21"