Embed Size (px)

Citation preview

European Commission, DG Competition

Neuere Entwicklungen in der EU-

Fusionskontrolle

Thomas Deisenhofer

Abteilung C-5

GD Wettbewerb

20 Oktober 2010

European Commission, DG Competition

Disclaimer

Ich gebe meine persönliche Ansichten wieder. Was ich sage, kann nicht der Europäischen Kommission oder der GD Wettbewerb zugerechnet werden.

European Commission, DG Competition

Agenda

1. Allgemeine Entwicklungen

2. Ausgewählte Fälle aus den Bereichen IT, Medien und Telekommunikation

3. Neue Leitlinien zu horizontalen Zusammenschlüssen in den USA

European Commission, DG Competition

1. Allgemeine Entwicklungen

European Commission, DG Competition

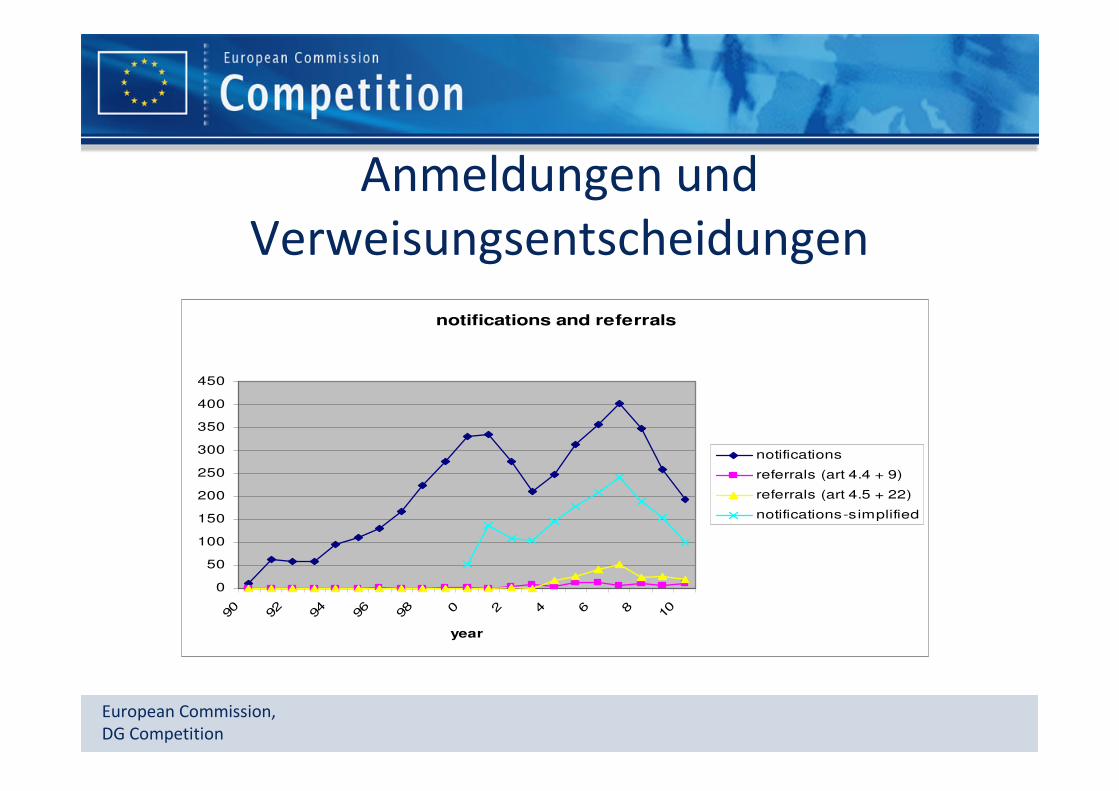

Anmeldungen und Verweisungsentscheidungen

notifications and referrals

0

50

100

150

200

250

300

350

400

450

90 92 94 96 98 0 2 4 6 8 10

year

notifications

referrals (art 4.4 + 9)

referrals (art 4.5 + 22)

notifications-simplified

European Commission, DG Competition

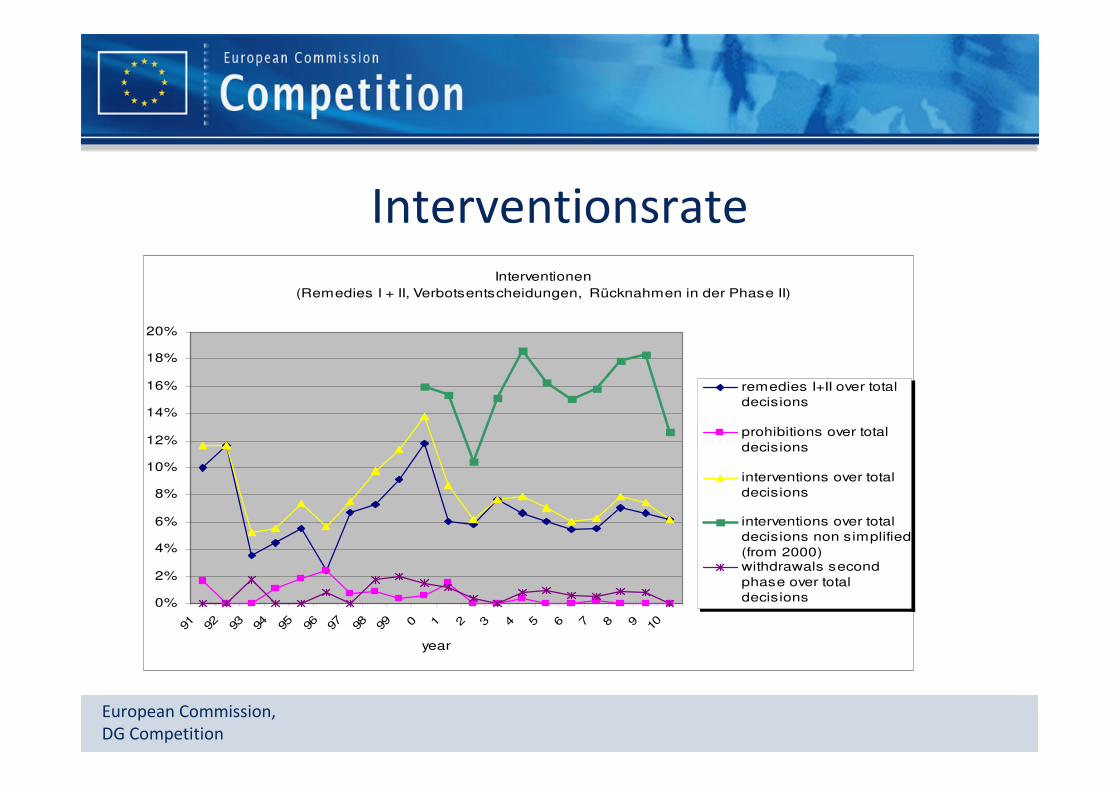

InterventionsrateInterventionen

(Remedies I + II, Verbotsentscheidungen, Rücknahmen in der Phase II)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

91 92 93 94 95 96 97 98 99 0 1 2 3 4 5 6 7 8 9 10year

remedies I+II over total

decisions

prohibitions over total

decisions

interventions over total

decisions

interventions over total

decisions non simplified

(from 2000)withdrawals second

phase over total

decisions

European Commission, DG Competition

Auswirkungen der Krise

– Deutlich weniger Anmeldungen, aber auch geringerer Anteil vereinfachter Verfahren

– Krisentypische Fragestellungen• Artikel 7(3) Befreiungen vom Vollzugsverbot möglich, aber bleiben

die Ausnahme

• Bewertung von Verstaatlichungen

• Einwand der Sanierungsfusion spielt in der Praxis fast keine Rolle

– Bei Abhilfemassnamen prüft die Kommission genau die Umsetzbarkeit

• Schwierige Suche nach geeigneten Abhilfemassnahmen (und insbesondere geeigneten Käufern)

• Wie kann die Umsetzung von Abhilfsmaßnahmen garantiert werden

European Commission, DG Competition

Anhängige Phase II Fälle

• M.5658 Unilever/Sara Lee– Bedenken in Märkten für Deodorants, Hautreinigung und Stoff-Pflege in

mehreren Mitgliedstaaten– Ökonometrische Untersuchung von Substitutions- und Preiseffekten

• M.5675 Syngenta/Monsanto– Zusammenschluss der beiden führenden Sonnenblumensaatgutversorger mit

starker Stellung in der Züchtung und im Vertrieb– Artikel 22 Verweisung durch Spanische und Ungarische

Wettbewerbsbehörden

• M.5675 Aegean/Olympic– Zusammenschluss führt zu hohen Marktanteilen oder Monopolen auf vielen

Inlandsstrecken und auf bestimmten internationalen Strecken– Bedenken auch bezüglich der Bodenabfertigung und der Strecken die

aufgrund gemeinwirtschaftlicher Verpflichtungen angeboten werden

European Commission, DG Competition

Herausforderungen

• Anzahl der Neuanmeldungen nimmt wieder zu

• Konsolidierungsfusionen

• Komplexe Fälle; Einsatz der Ökonometrie

European Commission, DG Competition

2. Fälle aus den Bereichen IT, Telekommunikation und Medien

• M.5529 Oracle/Sun

• M. 5727 Microsoft/Yahoo search business

• M. 5650 T-Mobile/Orange

• M.5881 Pro7Sat.1/RTL/JV

European Commission, DG Competition

M.5529 Oracle / Sun Microsystems

European Commission, DG Competition

Überblick

• Oracle (Business Software) erwirbt Sun (Hardware und Software) für $ 7.4 Billionen

• In Phase I gelöst: Auswirkungen auf Java Technologie, Middelware, IT stack

• Phase II konzentrierte sich auf den Datenbank-Markt– Marktführer im Bereich der proprietären Datenbanken erwirbt den

marktführenden open-source Datenbankanbieter

– Gefahr der Ausschaltung einer besonders wichtigen Wettbewerbskraft (§ 37,38 HMG)

European Commission, DG Competition

Verfahren

• Anmeldung am 30. Juli mehrere Monate nach der US-Anmeldung

• Beschwerden in Phase I von grossen Europäischen Kunden

• Beschwerdepunkte -> Anhörung -> Öffentliche Erklärungen Oracle’s

• Oracle’s Briefkampagne vs. Monty Widenius’ e-mail und Internet-Kampagne

European Commission, DG Competition

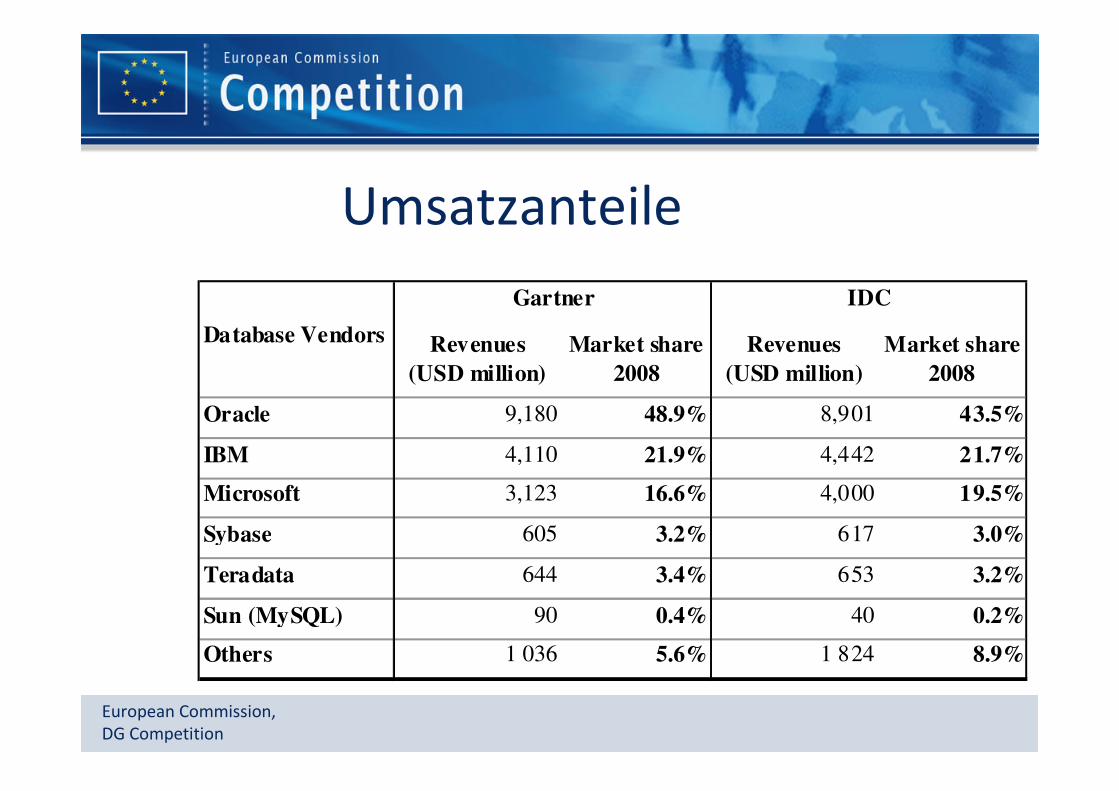

Umsatzanteile

Revenues Revenues

(USD million) (USD million)

Oracle 9,180 48.9% 8,901 43.5%

IBM 4,110 21.9% 4,442 21.7%

Microsoft 3,123 16.6% 4,000 19.5%

Sybase 605 3.2% 617 3.0%

Teradata 644 3.4% 653 3.2%

Sun (MySQL) 90 0.4% 40 0.2%

Others 1 036 5.6% 1 824 8.9%

Database Vendors

Gartner IDC

Market share

2008

Market share

2008

European Commission, DG Competition

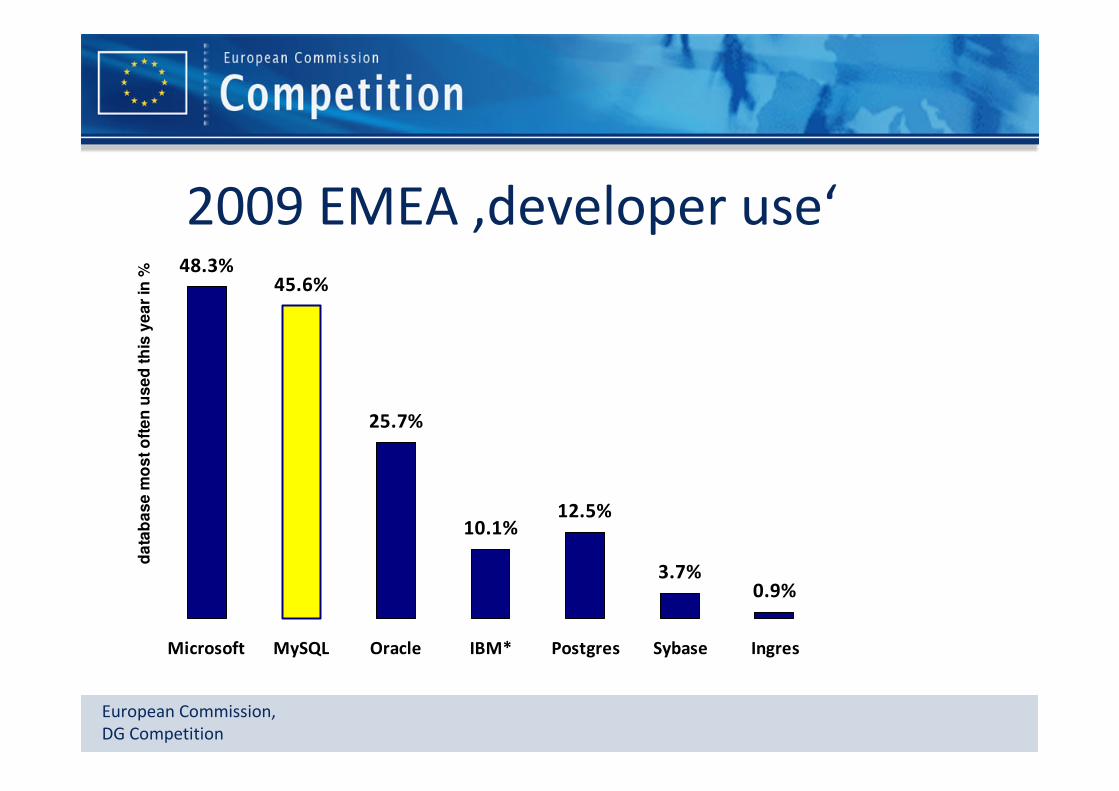

2009 EMEA ‚developer use‘48.3%

45.6%

25.7%

12.5%

3.7%0.9%

10.1%

Microsoft MySQL Oracle IBM* Postgres Sybase Ingres

da

tab

as

e m

os

t o

fte

n u

se

d t

his

ye

ar

in %

European Commission, DG Competition

Wettbewerb zwischen Oracle und MySQL

• Quellen– Oracle interne e-mail Rabatt-Datenbank (HQapps)

– Oracle interne CRM-Daten

– Erhebungen bei IT-Managern und Software-entwicklern

– Interne Dokumente von Oracle und Sun

– Kommissionsfragebögen

• Ergebnisse- MySQL übt in verschiedenen Segmenten des Marktes

Wettbewerbsdruck auf Oracle aus (jedoch nicht im high end segment)

- Wettbewerbsdruck ist bis zu einem gewissen Grad dynamisch

European Commission, DG Competition

Freistellung

• Kein Wettbewerbsdruck im High-end Segment

• Oracle ist nicht in der Lage und/oder hat kein Interesse daran MySQL auszuschalten

• PostgreSQL und/oder ‘Ableger’ könnten den von MySQL ausgehenden Wettbewerbsdruck ersetzen

• Kommission berücksichtigt die von Oracle gemachten öffentlichen Erklärungen vom 14. Dezember

European Commission, DG Competition

Bemerkungen

‚Open-Source‘ - Natur von MySQL warf komplexe Fragen auf:

• Theory of harm

• Nachweis des von MySQL ausgehenden Wettbewerbsdrucks

• Kann man einen ‚Open-Source‘ Wettbewerber durch Zusammenschluss ausschalten?

• Hürden für ‚Ableger‘ von Open Source Produkten

• Wirkung öffentlicher Erklärungen im Open Source Sektor

European Commission, DG Competition

Microsoft / Yahoo

Suchmaschinensparte

European Commission, DG Competition

Überblick

• Microsoft erwirbt Yahoo‘s Suchmaschinensparte (Internetsuche und Suchmaschinenwerbung)

• Komplexe Zuständigkeitsfragen

• 3 zu 2 Fusion in Markt mit hohen Zugangsbarrieren

• Freigabe in Phase I

• Enge Zusammenarbeit mit dem DoJ

European Commission, DG Competition

Suchmaschinen als zweiseitige Plattformen

• Gratis Internetsuche für Nutzer

– Unterscheide: internetweite, vertikale, Website Suche

– Suche nach: Links, Nachrichten, Bildern, full search, …

• Suchmaschinenwerbung gegen Entgelt (durch key-word-auction bestimmt)

– On-line Werbeformate: text, images, video,…

– Formen des ‘targeting’: Kontext, Suchbegriffe, Suchverhalten, …

European Commission, DG Competition

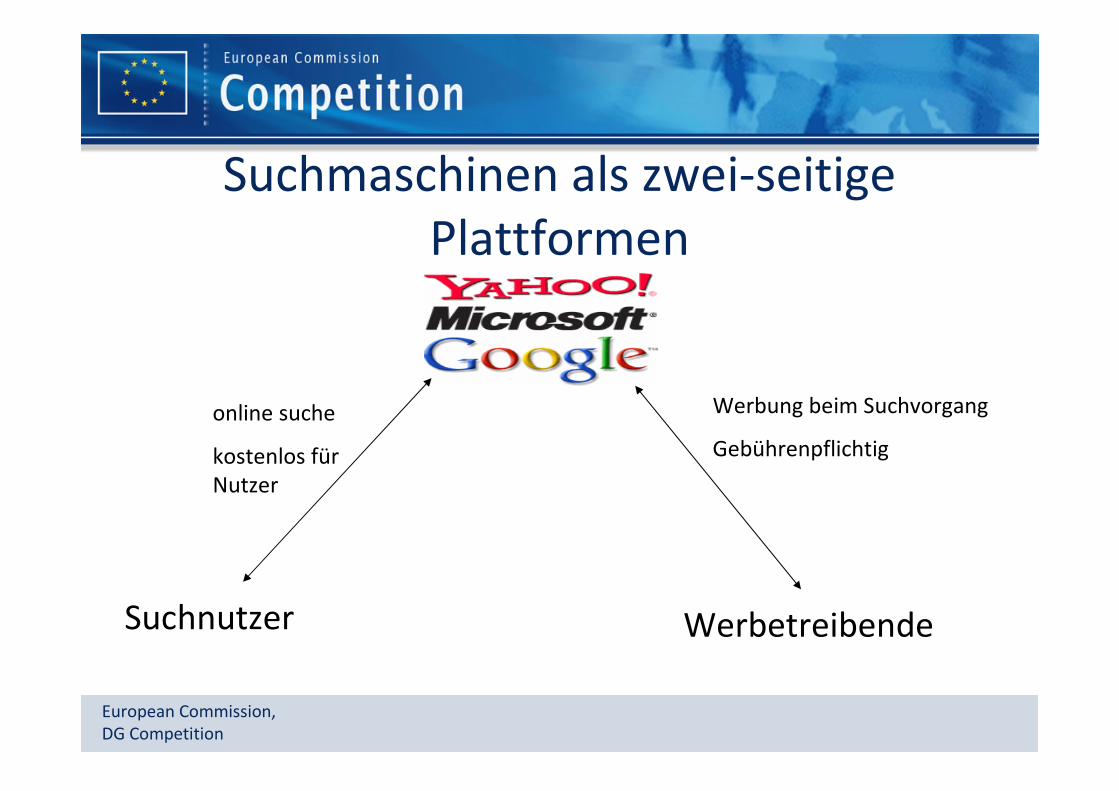

Suchmaschinen als zwei-seitige Plattformen

Suchnutzer Werbetreibende

online suche

kostenlos für Nutzer

Werbung beim Suchvorgang

Gebührenpflichtig

European Commission, DG Competition

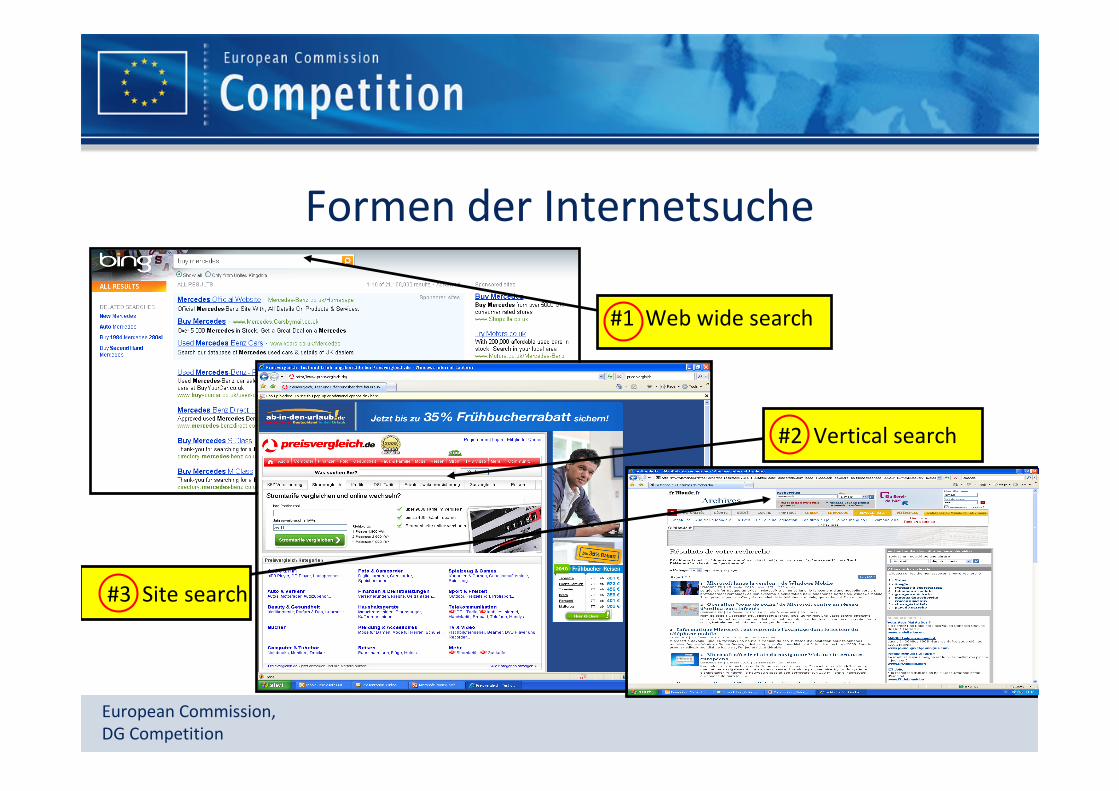

Formen der Internetsuche

#2 Vertical search

#1 Web wide search

#3 Site search

European Commission, DG Competition

Formen der Internetwerbung

« Sponsored links »

Algorithmic results

Contextual ad

Display ad

European Commission, DG Competition

Suchplattformen haben mehr als zwei Seiten…

Suchnutzer Online

Werbetreibende

Verteiler von ”entry points” Verleger

European Commission, DG Competition

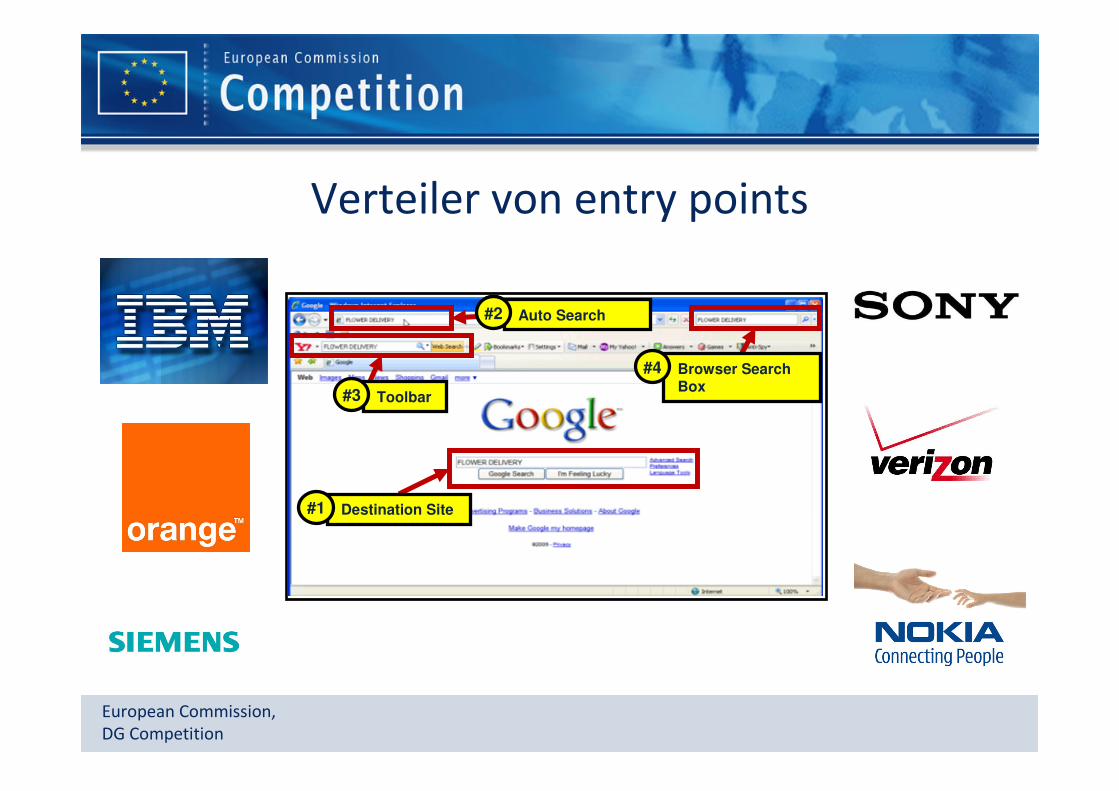

Verteiler von entry points

Destination Site#1

Toolbar#3

Browser Search Box

#4

Auto Search#2

Destination Site#1

Toolbar#3

Browser Search Box

#4

Auto Search#2

European Commission, DG Competition

Online Verleger

Choice between a site search and a web wide search

Sponsored linksSponsored links

(provided by Google)

European Commission, DG Competition

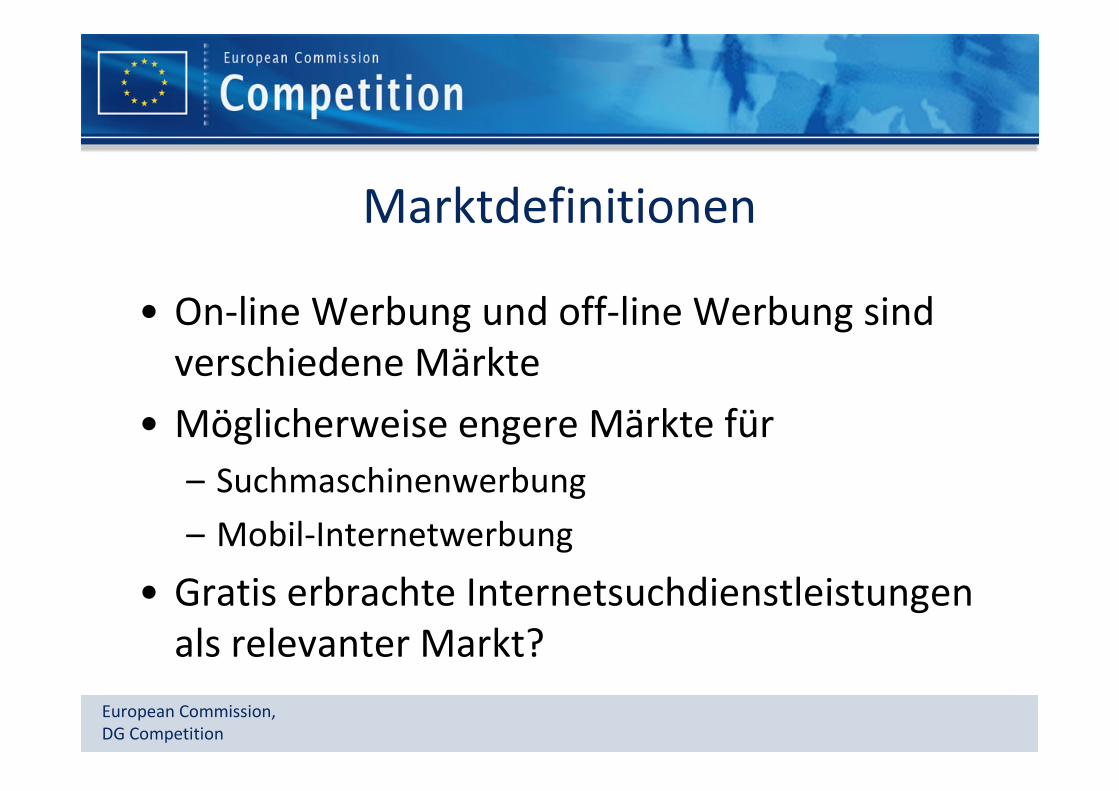

Marktdefinitionen

• On-line Werbung und off-line Werbung sind verschiedene Märkte

• Möglicherweise engere Märkte für

– Suchmaschinenwerbung

– Mobil-Internetwerbung

• Gratis erbrachte Internetsuchdienstleistungen als relevanter Markt?

European Commission, DG Competition

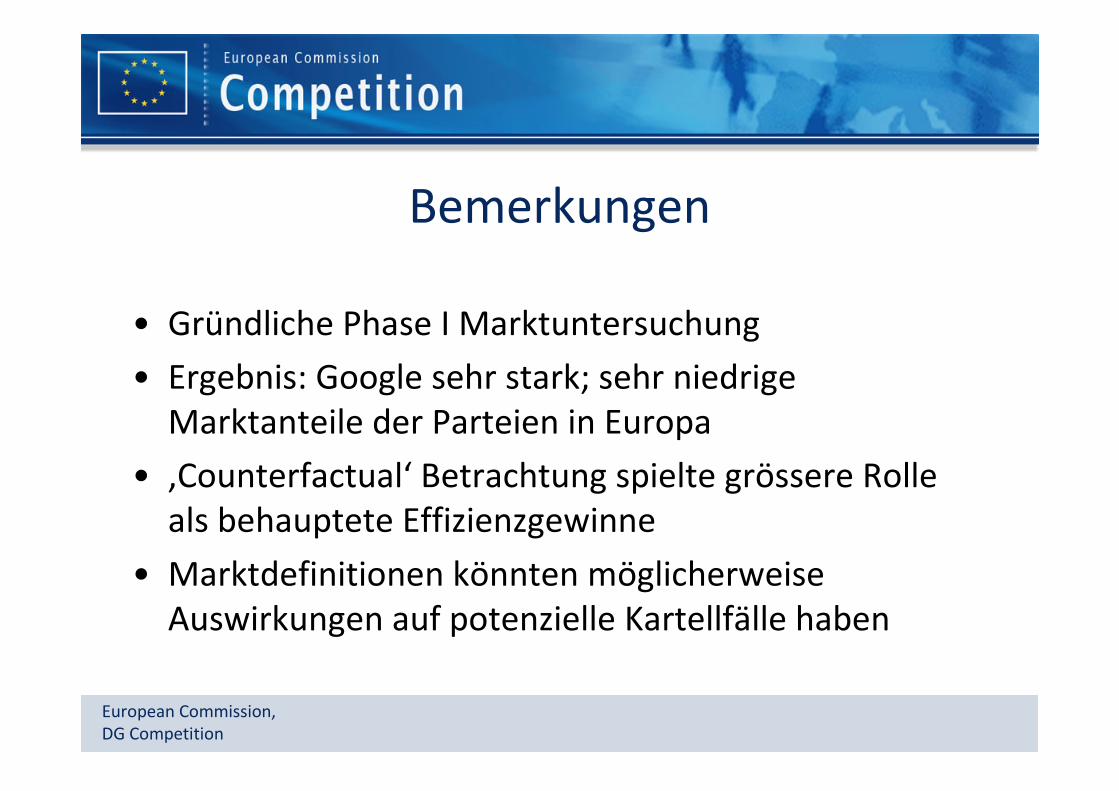

Bemerkungen

• Gründliche Phase I Marktuntersuchung

• Ergebnis: Google sehr stark; sehr niedrige Marktanteile der Parteien in Europa

• ‚Counterfactual‘ Betrachtung spielte grössere Rolle als behauptete Effizienzgewinne

• Marktdefinitionen könnten möglicherweise Auswirkungen auf potenzielle Kartellfälle haben

European Commission, DG Competition

M. 5650

T-Mobile / Orange UK

European Commission, DG Competition

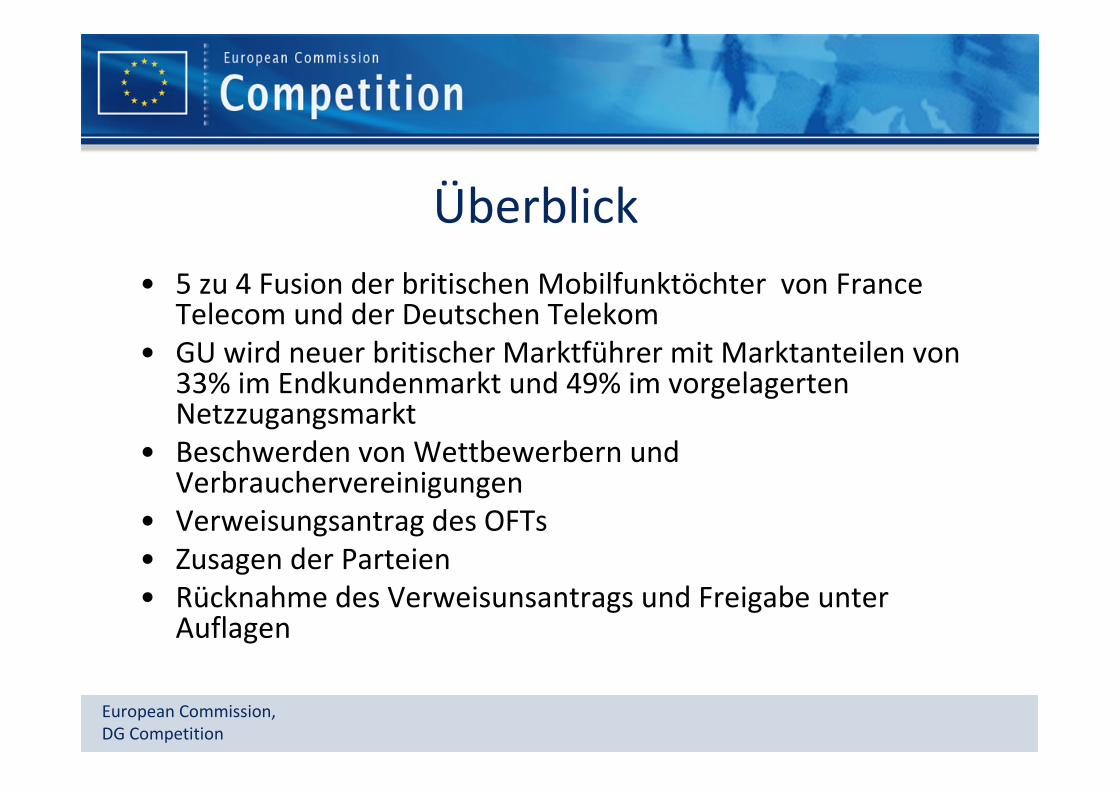

Überblick

• 5 zu 4 Fusion der britischen Mobilfunktöchter von France Telecom und der Deutschen Telekom

• GU wird neuer britischer Marktführer mit Marktanteilen von 33% im Endkundenmarkt und 49% im vorgelagerten Netzzugangsmarkt

• Beschwerden von Wettbewerbern und Verbrauchervereinigungen

• Verweisungsantrag des OFTs• Zusagen der Parteien• Rücknahme des Verweisunsantrags und Freigabe unter

Auflagen

European Commission, DG Competition

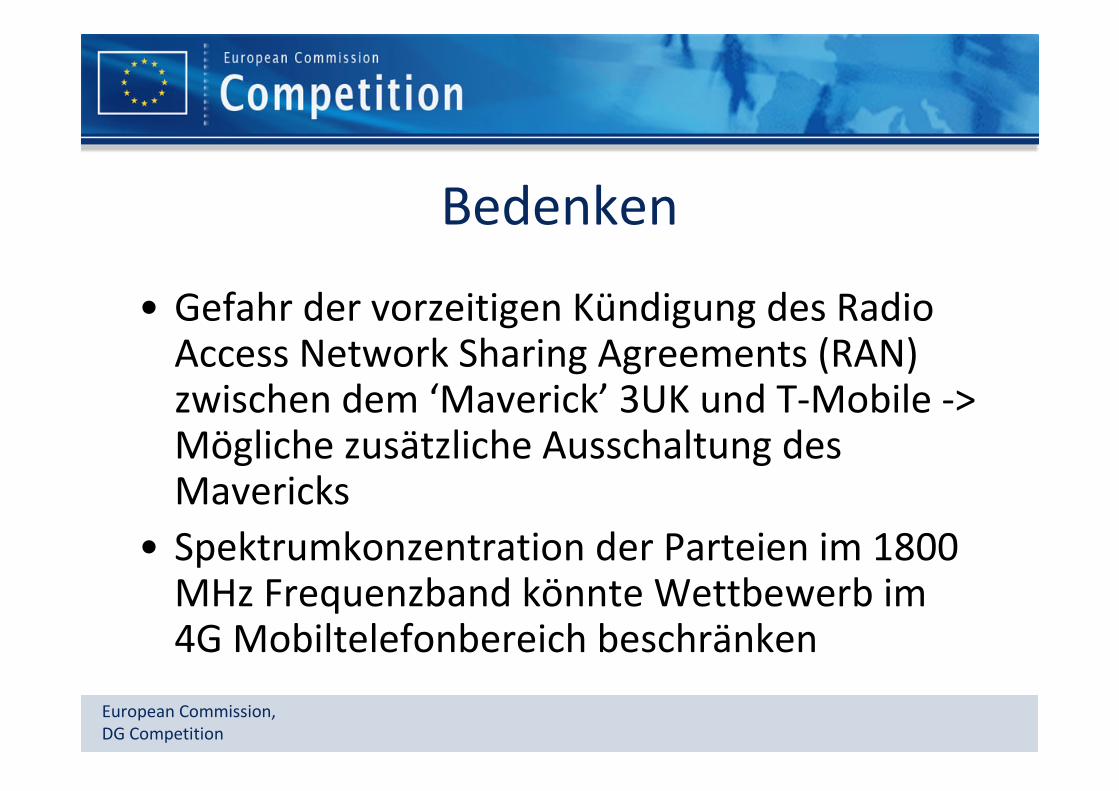

Bedenken

• Gefahr der vorzeitigen Kündigung des Radio Access Network Sharing Agreements (RAN) zwischen dem ‘Maverick’ 3UK und T-Mobile -> Mögliche zusätzliche Ausschaltung des Mavericks

• Spektrumkonzentration der Parteien im 1800 MHz Frequenzband könnte Wettbewerb im 4G Mobiltelefonbereich beschränken

European Commission, DG Competition

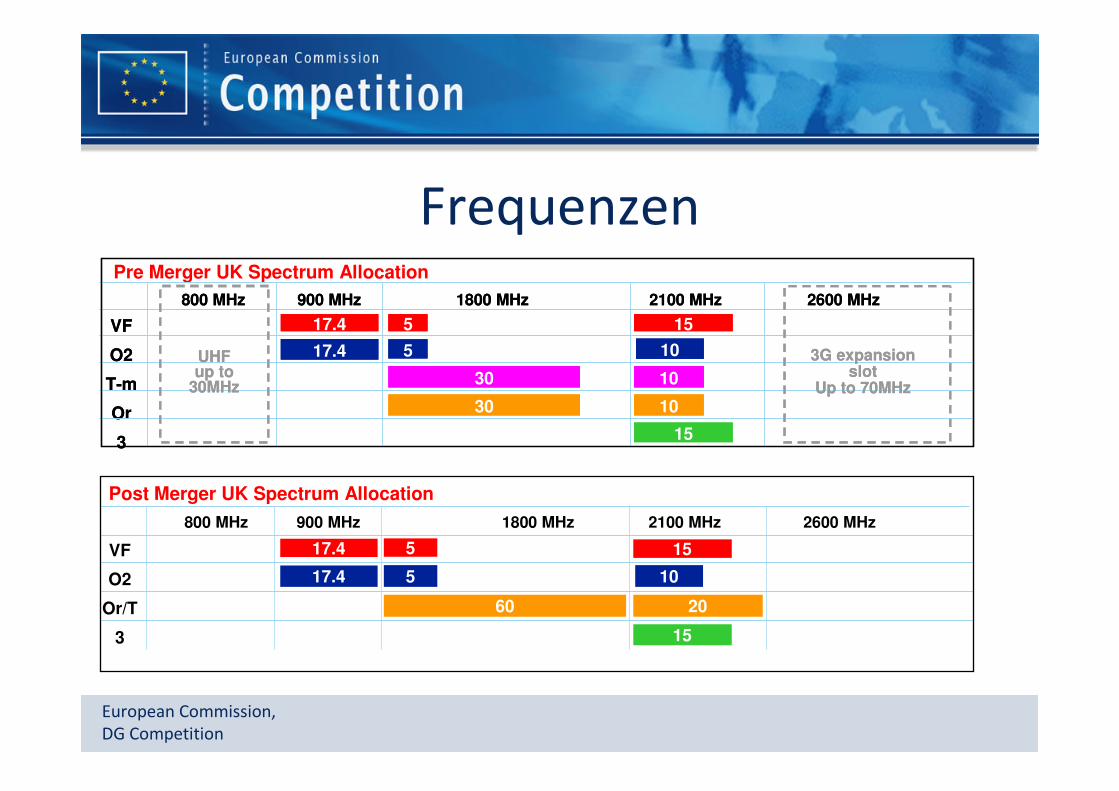

Frequenzen

Post Merger UK Spectrum Allocation

800 MHz 1800 MHz

VF

O2

Or/T

3

900 MHz

15

2100 MHz

20

10

2600 MHz

15

60

5

5

17.4

17.4

30

30

800 MHz 1800 MHz

5

5

VF

O2

T-m

Or

3

17.4

17.4

900 MHz

15

2100 MHz

15

10

10

10

2600 MHz

Pre Merger UK Spectrum Allocation

UHF up to

30MHz

3G expansion slot

Up to 70MHz30

30

800 MHz 1800 MHz

5

5

VF

O2

T-m

Or

3

17.4

17.4

900 MHz

15

2100 MHz

15

10

10

10

2600 MHz

UHF up to

30MHz

3G expansion slot

Up to 70MHz

European Commission, DG Competition

Bemerkungen

• Wachsende Bedeutung der mobilen Datenübertragung und des für 4G geeigneten Spektrums

• Zusammenspiel zwischen Wettbewerbsrecht und Regulierung

• Abhilfemaßnahmen: ist ein einseitig bindendes Vertragsangebot ausreichend in Phase I?

• Verfahren: Zusammenspiel von Verweisungsantrag und Verhandlungen über Auflagen in Phase I

European Commission, DG Competition

M.5881: Pro7Sat.1 / RTL / JV

European Commission, DG Competition

Überblick

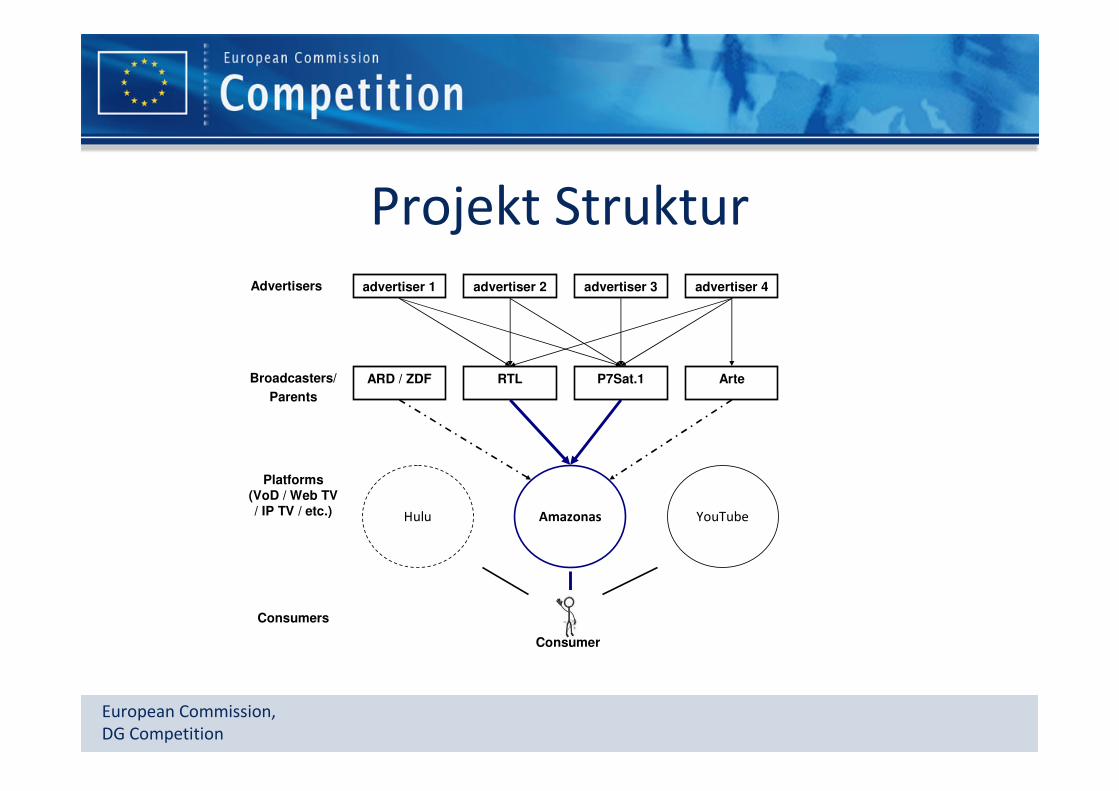

• Geplantes GU: Internet-Plattform zum Abruf von allen deutschsprachigen Fernsehsendungen bis zu 7 Tagen nach deren Ausstrahlung im frei empfangbaren Fernsehen

• Freier Zugang für Internetnutzer• ‘Shop in the shop’ Konzept:

– Fernsehsender zahlen für die technischen Dienstleistugen (v.a. streaming)– Fernsehsender entscheiden über Werbung im Zusammenhang mit ihren

Inhalten

• Nach Phase I Marktuntersuchung Verweisung an Bundeskartellamt und Österreichische Bundeswettbewerbsbehörde

European Commission, DG Competition

Projekt Strukturadvertiser 1Advertisers

Consumer

advertiser 2 advertiser 3 advertiser 4

ARD / ZDFBroadcasters/

Parents

RTL P7Sat.1 Arte

AmazonasHulu YouTube

Platforms (VoD / Web TV / IP TV / etc.)

Consumers

European Commission, DG Competition

Kontext: Hulu

European Commission, DG Competition

Kontext: YouView

European Commission, DG Competition

Klassische Marktsituation

European Commission, DG Competition

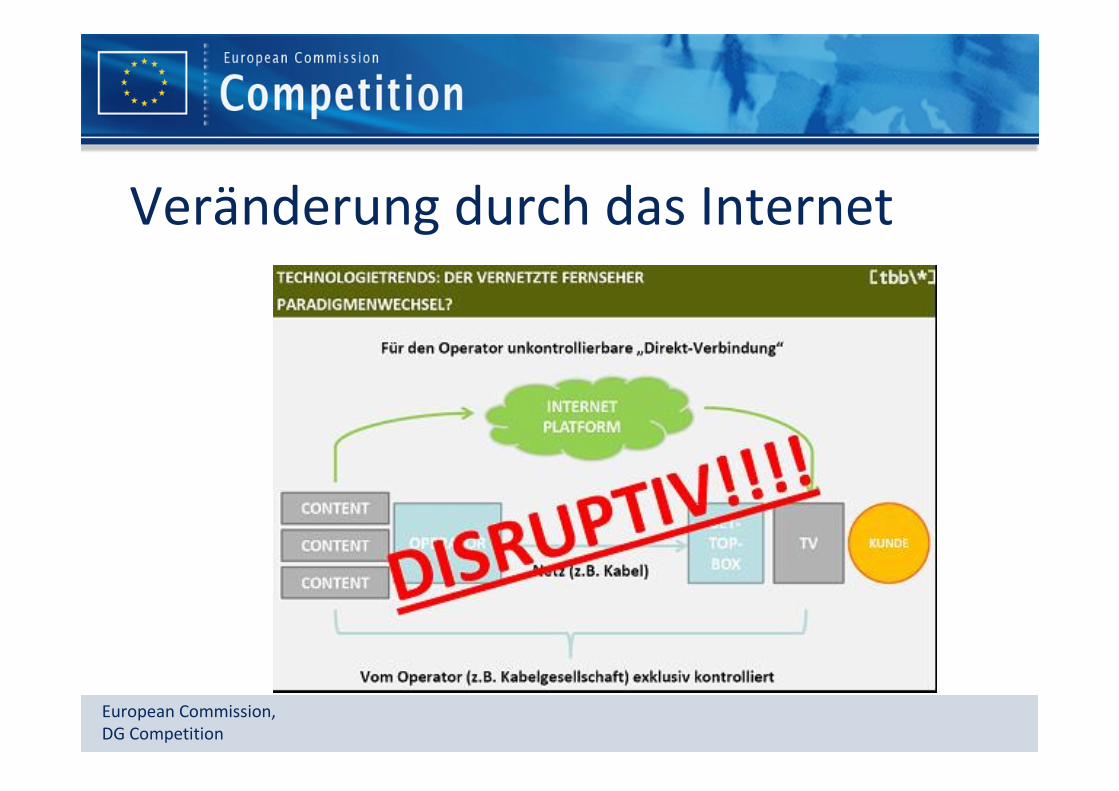

Veränderung durch das Internet

European Commission, DG Competition

Ergebnisse der Phase I Marktuntersuchung

• Märkte – Möglicherweise neuer Zuschauermarkt an der Grenze zwischen

Internet und TV

– Möglicher Werbemarkt näher an Fernsehwerbung als an anderen Formen der Internet-werbung

• Bedenken– Input-foreclosure: Parteien kontrollieren grossen Teil der deutschen

‘must have’ Inhalte; Gründung des GU verringert Anreize Inhalte über andere Plattformen zu vertreiben

– Gefahr der Diskriminierung von Fernsehsendern auf der Plattform

– Gefahr von ‘coordinated effects’ in den Werbemärkten

European Commission, DG Competition

Bemerkungen

• Zunehmende Konvergenz zwischen Internet and TV

• Neuordnung der Marktmachtverteilung • Ungewöhnlicher Fall: neue Märkte, niedrige Umsätze,

Effizienzen, trotzdem negative Ergebnisse der Marktuntersuchung

• Herausforderungen – Gefahr für den Wettbewerb vs. Innovation und Effizienzgewinne

– Gibt es genug Platz für mehrere Marktteilnehmer?

– Europa-weite Relevanz vs. Sachnähe der nationalen Wettbewerbsbehörden

European Commission, DG Competition

3. Neue US Horizontal Merger Guidelines

European Commission, DG Competition

Überblick

• Offizielle Aufgabe der sequentiellen Vorgehensweise bei der Untersuchung von Zusammenschlüssen

• Marktdefinition – nicht immer hilfreich oder notwendig – in jedem Fall nur Mittel zum Zweck

• Betonung der Bedeutung verschiedener direkterer Beweisquellen für Auswirkungen auf den Wettbewerb

• Einführung eines ‚upward pricing pressure‘ Tests insbesondere für differenzierte Produktmärkte

• Revision der Schwellenwerte• Revision der Tests für co-ordinated effects, entry, buyer power

European Commission, DG Competition

Bemerkungen

• In weiten Teilen Kodifizierung der heutigen Praxis• Neu ist vor allem der in der Praxis noch nicht geprüfte ‚upward pricing

pressure‘ Test• Spannungsverhältnis zwischen

– Aufgabe von zwingender Marktdefinition und– Schwellenwerten/Vermutungen, die auf Marktanteilen beruhen

• Einige Elemente könnten als größere Bereitschaft einzugreifen interpretiert werden (z. B. koordinierte Effekte)

• Weitgehende transatlantische Konvergenz mit EU horizontalen Leitlinien• Fortsetzung der engen Kooperation und offener Dialog sind die besten

Garantien für Konvergenz

European Commission, DG Competition

Schluss

Vielen Dank für Ihre Aufmerksamkeit. Ich freue mich auf eine anregende Diskussion.

![Kartellrecht II (Missbrauchsverbot Fusionskontrolle) SoSe 2020...Dieser kann „je nach der Wirtschaftsstufe, der die Nachfrageseite angehört, verschieden sein […]. So ist die Nach-frage](https://img.pdfslide.org/doc/110x75/60e4e8e7dce0c42b0409390a/kartellrecht-ii-missbrauchsverbot-fusionskontrolle-sose-2020-dieser-kann-aje.jpg)